Заработная плата (Wages) - это

Важнейшее средство повышения заинтересованности работников

Участие трудящихся в доле вновь созданных материальных и духовных благ

Содержание.

Заработная плата

1.1 Безработица

1.1 БезработицаЗаработная плата – это важнейшее средство повышения заинтересованности работников в результатах своего труда, его производительности, увеличении объемов произведенной продукции, улучшении ее качества и ассортимента.

Труд работающих является необходимой составной частью процесса производства, потребления и распределения созданного продукта. Участие трудящихся в доле вновь созданных материальных и духовных благ выражается в виде заработной платы, которая должна соответствовать количеству и качеству затраченного ими труда.

Труд, как считает современная экономическая теория, является важнейшей частью экономики – он одновременно товар (работник продает свой труд, создавая новое качество и дополнительное количество материальных ценностей) и причина появления добавленной стоимости, так как предметы и материалы при приложении к ним труда становятся дороже.

Переход к рыночным отношениям вызвал к жизни новые источники получения денежных доходов в виде сумм, начисленных к выплате по акциям и вкладам членов трудового коллектива в имущество предприятия (дивиденды, проценты).

Уставной юридической формой регулирования трудовых отношений, в том числе и в области оплаты труда работников, становится коллективный договор предприятия, в котором фиксируются все условия оплаты труда, входящие в компетенцию предприятия.

Новыми направлениями в области социальных гарантий стали индексация доходов и компенсация потерь населения в связи с инфляцией. Важное место в социальной защите и поддержки населения занимают государственные внебюджетные фонды (социального страхования, пенсионный, обязательного медицинского страхования, занятости населения и др.). Порядок их формирования и использования регламентируется соответствующим законодательством. Все они образуются за счет социальных целевых отчислений и других источников, функционируют автономно от государственного бюджета, имеют определенную самостоятельность и используются на финансирование важнейших социальных мероприятий и программ.

Труд является категорией не только экономической, но и политической, так как занятость населения, уровень его профессиональной подготовки и эффективность труда в жизни государства в целом и регионов в частности играют очень важную роль в развитии государства. В связи с этим особое внимание государство уделяет правовым основам организации и оплаты труда. На практике это выражается большим количеством законодательных актов и иных документов государственного и регионального уровня по вопросам труда и заработной платы.

Главный основополагающий законодательный документ нашей страны- Конституция Российской Федерации- имеет в своем составе статьи, полностью и вполне определенно посвященные труду в стране. Основным сборником законодательных установлений по вопросам организации и оплаты труда является Кодекс Законов о труде Российской Федерации (КЗоТ РФ).

Учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета на предприятии.

В новых условиях хозяйствования важнейшими его задачами являются:

в установленные сроки производить расчеты с персоналом предприятия по оплате труда (начисление заработной платы и прочих выплат, сумм к удержанию и выдаче на руки);

своевременно и правильно относить в себестоимость продукции(работ, услуг) суммы начисленной заработной платы и отчислений органам социального страхования;

собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности, а также расчетов с органами социального страхования, Пенсионным фондом и фондом занятости;

обеспечивать контроль за численностью персонала, за использованием рабочего времени и фондом заработной платы.

Заработная плата

Сущность заработной платы, принципы и методы её исчисления. Проблемы оплаты труда в России и странах СНГ. Реформирование заработной платы.

Введение.

Рыночная экономика предлагает наличие рынка рабочей силы с территориальным перемещением трудовых ресурсов, сосредоточением труда там, где на него имеется спрос, и оттоком с тех мест, где ощущается избыточное предложение. Комплекс всех этих факторов и формирует конкретную оплату труда.

Считавшаяся одной из незыблемых основ социалистического общества гарантированность государством права на труд и отдых существенно ослаблена независимо от того, что рынок признаёт результаты этого процесса. Коллектив и отдельный работник будут иметь возможность получать для личного потребления часть общественного продукта, которую они не только создали, но и реализовали на рынке, т.е. на созданный продукт нашёлся покупатель, продукт признан общественно необходимым.

Следовательно, признание потребителем и состояние рыночной конъюнктуры – факторы, определяющие уровень доходов коллектива и отдельного работника. Такая ситуация повышает зависимость производителей от широких слоёв населения, увеличивая вместе с тем экономическую ответственность за результаты созданного продукта, уровень его качества и цены.

Меняется подход к распределению по труду. За основу равной оплаты за равную работу берутся не затраты – количество часов рабочего времени и уровень квалификации, а результаты труда – признание продукта труда в качестве товара рынком.

Предприниматель в своей деятельности сталкивается с тем, что любой фактор, вовлекаемый в производство, должен быть оплачен. Он покупает станки, машины, оборудование, сырьё и, чтобы начать производство, нанимает рабочую силу. Плата за труд – это и есть оплата труда. С одной стороны, оплата должна компенсировать расход физических и интеллектуальных сил работника, с другой, - работник не должен чувствовать себя ущемлённым, сравнивая оплату своего труда с оплатой аналогичного труда на родственном предприятии. Однако предпринимателя ограничивает ряд факторов внешнего характера:

установленный государством минимальный уровень зарплаты;

условия договора между предпринимателем и коллективом работающих;

требования профсоюзных комитетов.

При организации оплаты труда предприниматель должен:

определить форму и систему оплаты труда работников своего предприятия;

разработать систему должностных окладов для служащих, специалистов, управленческого персонала;

выработать критерии и определить размеры доплат для работников и управленческого персонала.

В распоряжении руководителя имеются широкие возможности в выборе тех или иных форм и систем зарплаты, они ещё шире при определении премиальных доплат, поощрений. Но искусство руководителя заключается в том, чтобы из имеющихся средств выбрать те, которые в наибольшей мере соответствуют конкретному предприятию, и именно тому персоналу, который набран на это предприятие.

Организация оплаты труда занимает одно из центральных мест во всей системе учета на предприятии, поэтому эта тема для меня оказалась самой интересной из всех остальных , и я как смогу шире и подробнее ее раскрою. В целом, учет труда и заработной платы является одной из важнейших бухгалтерских задач современного предприятия. Сначала я опишу общие положения организации оплаты труда, а ниже рассмотрю их более подробно.

- Оплата труда каждого работника зависит от его личного трудового вклада и качества труда и максимальным размером не ограничивается.

Запрещается какое бы то ни было понижение размеров оплаты труда работника в зависимости от возраста, пола, расы, национальности, отношения к религии, принадлежности к общественным объединениям.

1.2 Программа по содействию занятости населения

1.2 Программа по содействию занятости населения

1.3 Занятость населения и ее методы....

1.3 Занятость населения и ее методы....

1.4 Для занятости населения публикуются вакансии для трудоустройства...

1.4 Для занятости населения публикуются вакансии для трудоустройства...

1.5 День открытых дверей в Комитете по миграции и занятости населения

1.5 День открытых дверей в Комитете по миграции и занятости населения

1.6 Чем бы занять население...

1.6 Чем бы занять население...

1.7 Занятость населения - проблема самая главная...

1.7 Занятость населения - проблема самая главная...-Месячная оплата труда работника, отработавшего полностью определенную на этот период времени норму рабочего времени и выполнившего свои трудовые обязанности, не может быть ниже минимального размера оплаты труда. В минимальный размер оплаты труда не включаются доплаты и надбавки, а также премии и другие поощрительные выплаты.

-При оплате труда рабочих могут применяться тарифные ставки, оклады, а также бестарифная система, если предприятие сочтет такую систему наиболее целесообразной.

Вид, системы оплаты труда, размеры тарифных ставок, окладов, премий, иных поощрительных выплат, а также соотношение в их размерах между отдельными категориями персонала предприятия определяются самостоятельно и фиксируют их в коллективном договоре.

-Оплата труда руководителей, специалистов и служащих производится, как правило, на основе должностных окладов.

Должностные оклады устанавливаются администрацией предприятия в соответствии с должностью и квалификацией работника.

Предприятия могут устанавливать для руководителей, специалистов и служащих иной вид оплаты труда ( в процентах от выручки, в долях от прибыли и др.)

-Труд работников оплачивается повременно, сдельно или по иным системам оплаты труда. Оплата труда может производиться за индивидуальные и коллективные результаты работы.

Для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств, повышении эффективности производства и качества работы могут вводиться системы премирования, вознаграждение по итогам работы за год, другие формы материального поощрения.

Установление систем оплаты труда и форм материального поощрения, утверждение положений о премировании и выплате вознаграждения по итогам работы за год производится администрацией предприятия, организации по согласованию с соответствующим выборным профсоюзным органом.

-Для учета особых условий труда применяется система доплат надбавок, которая позволяет оплатить труд работника более дифференцированно.

Вот кратко основные пункты моей работы. В современных экономических условиях для эффективной работы предприятия необходимо правильно организовать учет и начисление заработной платы работникам. При этом необходимо так же правильно учесть труд работников, так как заработная плата, полученная пропорционально затраченному труду неизбежно приведет к повышению заинтересованности работников в труде и в целом повысит эффективность работы предприятия. Поэтому я буду рассматривать учет труда и учет заработной платы на предприятии как единую бухгалтерскую задачу, которую нельзя решать раздельно.

1.8 Горячая линия цетра занятости населения

1.8 Горячая линия цетра занятости населения

1.9 Где наиболее нуждаються в занятости

1.9 Где наиболее нуждаються в занятости

1.10 Все может оборваться в один момент....

1.10 Все может оборваться в один момент....

1.11 Где искать....

1.11 Где искать....

1.12 Департамент труда и занятости населения

1.12 Департамент труда и занятости населения

1.13 Занятость населения и ее регулирование

1.13 Занятость населения и ее регулирование

1.14 Занятость населения муниципальных образований республики

1.14 Занятость населения муниципальных образований республики

Учет труда на предприятии.

2.1 Все думают о занятости населения

2.1 Все думают о занятости населения

2.2 Международная организация труда

2.2 Международная организация труда

2.3 Здоровье занятого населения

2.3 Здоровье занятого населения

2.4 В России

2.4 В России

2.5 Здание центра занятости населения

2.5 Здание центра занятости населения

2.6 Фрикциоонная безработница

2.6 Фрикциоонная безработница

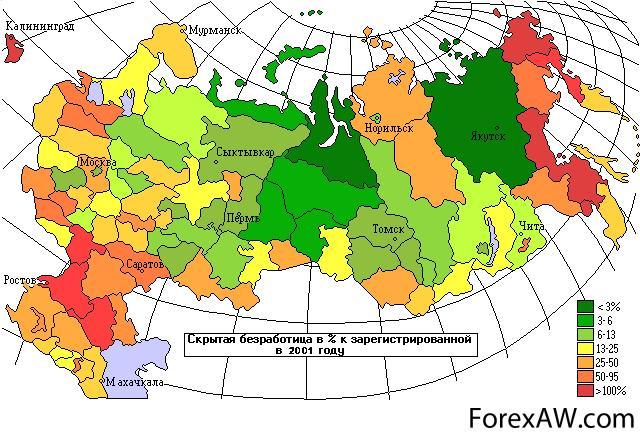

2.7 Скрытая безработица

2.7 Скрытая безработица

2.8 Фрикционная и структурная безработница

2.8 Фрикционная и структурная безработница

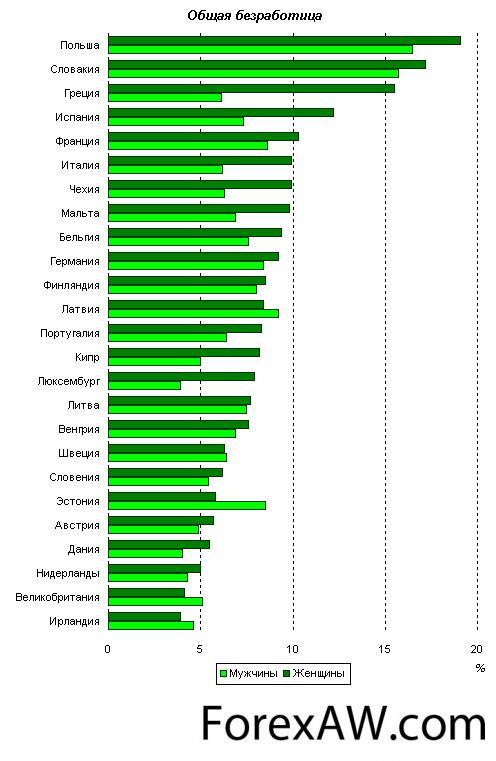

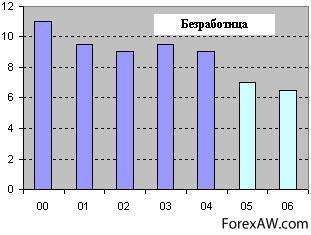

2.9 Уровень общей безработицы мужчин и женщин в странах Европейского Союза, сентябрь 2005

2.9 Уровень общей безработицы мужчин и женщин в странах Европейского Союза, сентябрь 2005

2.10 После длительной безработицы

2.10 После длительной безработицы

В списочный состав не включаются работники, временно привлекаемые к выполнению отдельных работ по трудовым договорам.

Для отчета вычисляется среднесписочная численность работников за отчетный месяц: складываются цифры численности работников за каждый день месяца, включая нерабочие (выходные) дни, и эта цифра делится на число календарных дней отчетного месяца.

Расчет среднесписочной численности подчиняется определенному порядку в соответствии с принятыми документами, например, в этот расчет не включаются женщины в отпуске по беременности и родам и по уходу за детьми до трех лет

Оперативный учет личного состава возложен на кадровую службу или лиц, на это уполномоченных, которые оформляют прием, переводы и увольнения работающих.

приказ руководителя фирмы о приеме на работу данного работника с указанием даты зачисления на работу ;

контракт, в котором оговариваются условия труда, оплаты труда, отдыха и особые факторы.

При этом контракт не должен нарушать права работника, указанные в КЗоТе. Например, если в КЗоТе записано, что длительность рабочей недели в стране составляет 40 часов в неделю, в контракте не может быть оговорена более длинная неделя!

приказ о переводе на другую работу;

.

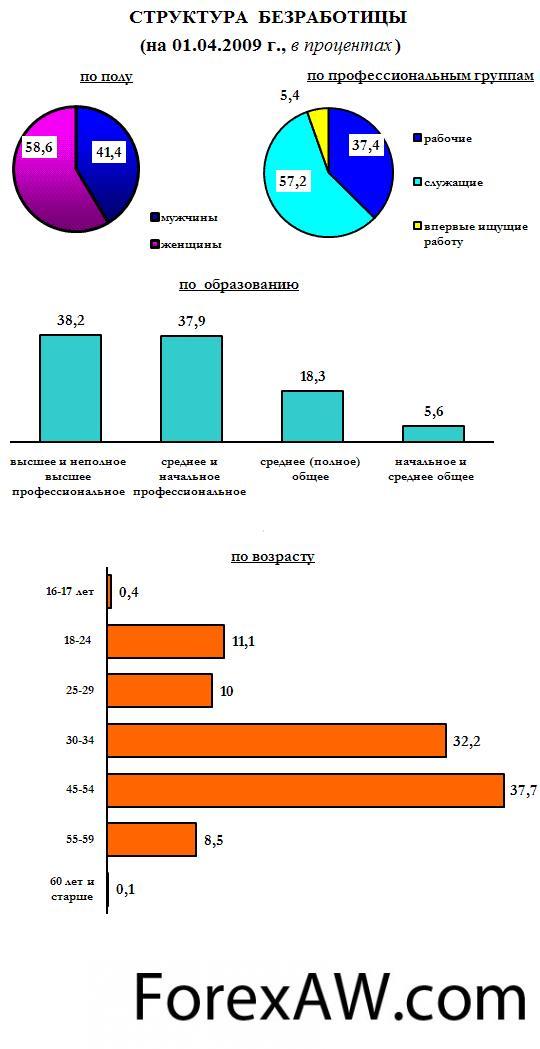

2.11 Структура

2.11 Структура.

2.12 Причины

2.12 Причины

2.13 Кризис

2.13 КризисНа каждом предприятии установлен определенный трудовой режим. Контроль за его соблюдением ведется при помощи табельного учета ( форма Т-12). Он предполагает наблюдение за приходом на работу и уходом с нее, выяснение причин опозданий и неявок, получение данных о фактически отработанном времени, своевременное составление отчетности о наличие и движении работников, использовании рабочего времени и состоянии трудовой дисциплины. Табель представляет собой перекрестную таблицу, где по горизонтали заполняются дни месяца, а по вертикали заполняется список фамилий работников.

Отметим, что форма Т-12 предназначена только для учета рабочего времени, и никаких расчетов в ней не производится. Количество часов, отработанных работником в день, проставляется числом (например,10). Невыход на работу без уважительных причин является прогулом( ставится ноль часов работы).

Табельный учет может осуществляться одним из следующих способах: посредством металлических жетонов и табельной доски с обозначенными номерами работающих, пропусков, специальных табельных карточек и контрольных часов, контрольно-пропускных устройств. Для контроля за приходом и уходом работающих на одних предприятиях используются средства механизации и автоматической регистрации данных ( например, электронно-вычислительные машины, контрольные часы), на других- учет ведется на рабочих местах бригадирами, сменными мастерами, начальниками цехов и отделов, заполняющими рапорта о выходе на работу или табеля учета использования рабочего времени.

Табель представляет собой именной список работников бригады, смены, цеха (отдела). В нем указываются табельный номер работника, фамилия, имя и отчество, количество отработанных часов, в том числе ночных, выходные дни, неявки на работу (по болезни, в связи с командировкой, отпуском, выполнением государственных и общественных обязанностей). Учет явок и использования рабочего времени осуществляется методом сплошной регистрации или по отклонениям, т.е. отметкой только неявок, опозданий, сверхурочных часов, прогулов и т.п. При этом делаются цифровые и буквенные отметки: часы явок отмечаются цифрами или точками (при табельном учете по отклонениям), а неявки- буквами: «Б» (болезнь), «О» (очередные и дополнительные отпуска), «К» (командировки), «В» ( выходные и праздничные дни ), «Р» (отпуск в связи с родами) и т.д. Если на предприятии (объединении) применяется авансирование работников по оплате труда, то табель заполняется дважды: за первую половину месяца для начисления и за весь месяц.

Для работников с повременной или повременно-премиальной оплатой труда на оборотной стороне табеля производится расчет заработной платы (для персонала отделов и служб заводоуправления: руководителей, специалистов, служащих и других работников, относящихся к служащим).

По окончании месяца табель закрывается, т.е. в нем подсчитывается по каждому работающему; количество дней явок на работу; неявок по причинам, количество неотработанных часов (опоздания, преждевременный уход с работы, простои); общее количество отработанных часов, в том числе сдельные, ночные, переработка. Заполненный табель заверяется подписями ответственных лиц (начальник отдела или участка и табельщик), а на малом предприятии бухгалтер и руководитель предприятия, в последний день месяца сдается в бухгалтерию для начисления заработной платы. Табель также используется при составлении текущей статистической отчетности о выполнении плана по труду и для анализа трудовой дисциплины.

Учет труда работника, имеющего какую-либо форму сдельной оплаты труда, производится на основании карточки учета выработки, маршрутного листа, наряда на работу или других документов на выполнение в течении месяца работы в соответствии с утвержденными нормами выработки и расценками.

- это задание на выполнение определенного вида работ или услуг, производства какого-либо вида продукции. По окончании работы в наряде делается отметка о конечных результатах труда по этому наряду. Аналогично оформляется и карточка учета выработки.

Учет рабочего времени

3.1 Безработица и кризис отступают

3.1 Безработица и кризис отступают

3.2 Такое редко встречаеться...

3.2 Такое редко встречаеться...

3.3 Министерство труда и занятости населения

3.3 Министерство труда и занятости населения

Заработная плата делится на два вида: основная и дополнительная

относится плата начисленная за проработанное на предприятии время: оплата по тарифным ставкам и окладам, сдельным расценкам, оплата браков и простоев не по вине рабочих, доплаты за работу в ночное время, премии из фонда оплаты, оплата аккордных работ, доплата рабочим по повышенным расценкам за работу в выходные и праздничные дни и сверхурочные часы, за отступления от нормальных условий, за обучение учеников, доплата не освобожденным бригадирам за руководство бригадой и т.д.

3.4 Занятость населения упала до критического уровня

3.4 Занятость населения упала до критического уровняДля определения справедливого размера оплаты труда с учетом его сложности значимости и условий труда различных категорий работников вводится так называемая тарифная сетка. Она содержит информацию о размере оплаты труда работников в зависимости от вида и качества работ и включает в себя:

тарифно-квалификационные справочники;

нормы выработки (нормы времени, нормы обслуживания, нормированное задание);

тарифные сетки для рабочих и тарифные ставки (часовые, дневные, месячные);

схемы должностных окладов для прочего персонала (т.е. штатное расписание).

.

Для справедливой оплаты труда работника его труд прежде всего надо правильно измерить и учесть. В основном это обязанность администрации, но и бухгалтер должен знать состав документации по учету труда и ее содержание.

Чтобы правильно начислить заработную плату нужно четко и грамотно вести учет рабочего времени и персонала.

Учет труда на предприятии

- Учет личного состава предприятия

-.Учет рабочего времени

Общие положения по учету и начислению заработной платы

Системы оплаты труда

-Тарифная система оплаты труда

- Бестарифная система оплаты труда

-. Система оплаты труда в МП сервисного типа

-. Система оплаты труда на комиссионной основе

-.Система плавающих окладов

Единая тарифная сетка и ее применение

Доплаты и надбавки

- Доплата в связи с отклонениями от нормальных условий работы

- Оплата простоев

- Оплата в случае брака

-. Доплата за работу в ночное время

- Оплата за работу в сверхурочное время

-. Оплата работы в праздничные дни

- Многосменный режим работы

Удержания и вычеты из заработной платы

-. Удержания в Пенсионный фонд

- Подоходный налог с рабочих и служащих

- Удержания по исполнительным листам

- Удержания за товары, проданные в кредит

- Другие виды удержаний.

Классификация и учет личного состава предприятия.

В отчетности по труду предприятий, объединений, организаций отдельных отраслей материального производства предусмотрено деление работников на персонал, занятый в основной и не основной деятельности (в обслуживающих и прочих хозяйствах).

На промышленных предприятиях персонал распределяется по трем группам: промышленно-производственный (основная деятельность); непромышленных организаций, состоящих на балансе промышленного предприятия (не основная деятельность) и работники не списочного состава (выполняющие работы по договорам подряда и другим договорам гражданско-правового характера).

К промышленно-производственному персоналу относятся работники: основных и вспомогательных цехов, подсобных производств, заводских лабораторий и отделов, очистных сооружений, узлов связи, информационно-вычислительных центров, всех видов охраны, заводоуправлений и т.д. Персонал не основной деятельности промышленных предприятий составляют работники, занятые обслуживанием жилищного и коммунального хозяйства, торговли, подсобных сельскохозяйственных предприятий, медицинских учреждений и учреждений дошкольного воспитания, культуры и т.п.

По выполняемым хозяйственным функциям персонал предприятий подразделяется на рабочих и служащих. Из группы служащих выделяются руководители, специалисты и другие работники, относящиеся к служащим. Распределение их по группам и категориям отражено в Общесоюзном классификаторе профессий рабочих, должностей служащих и тарифных разрядов (ОКПДТР), утвержденным Госкомстатом СССР 27 августа 1986 г.

Согласно этому классификатору, к рабочим относятся лица, непосредственно занятые созданием материальных ценностей, ремонтом, перемещением грузов, перевозкой пассажиров, оказанием материальных услуг и т.п.

К руководителям относятся работники, занимающие должности руководителей предприятия и их структурных подразделений, например, генеральные директора, их заместители, главные специалисты(главный инженер, главный бухгалтер, главный экономист и др.).

Группу специалистов

Другие работники, относящиеся к служащим

Показатели численности и состава персонала по указанным группам и категориям регламентируется (определяются) в соответствии с Инструкцией по статистике численности и заработной платы рабочих и служащих.

Общее количество работающих данного предприятия или объединения, которое значится в списках на заработную плату (оплату труда), называется его списочной численностью.

фактически явившиеся на работу;

находящиеся в служебных командировках; не явившиеся на работу по болезни, оправданной больничным листом;

принятые на работу на неполный рабочий день или неполную неделю;

работающие на дому по договору;

студенты, находящиеся в учебном отпуске с сохранением зарплаты;

получившие отгул за работу в выходные и праздничные дни;

имеющие выходной день по графику работы предприятия;

находящиеся в отпуске по беременности и родам;

другие категории работников.

В списочный состав включаются:

, осуществляют подготовку и оформление документации, учет и контроль, хозяйственное обслуживание (кассиры, контролеры, табельщики, делопроизводители, учетчики). составляют инженеры, бухгалтеры, экономисты, юрисконсульты, т.е. персонал, занятый инженерно-техническими, экономическими и иными работами.

Тарифная система оплаты труда.

3.5 Занятость населения увеличиваеться

3.5 Занятость населения увеличиваеться

3.6 Кто-то трудоустроился...

3.6 Кто-то трудоустроился...

3.7 Занятость населения по отраслям

3.7 Занятость населения по отраслям

Тарифно - квалификационные справочники содержат подробные характеристики основных видов работ с указанием требований, предъявляемых к квалификации исполнителя. Требуемая квалификация при выполнении той или иной работы определяется разрядом (чем сложней работа, тем выше разряд). В экономической теории все особенности, влияющие на определение квалификации исполнителя и сложности работы носят название тарифообразующих факторов.

3.8 Неполнная занятость населения

3.8 Неполнная занятость населения

3.9 Население нуждаеться в занятости и работе

3.9 Население нуждаеться в занятости и работе

3.10 Государственной служба занятости населения

3.10 Государственной служба занятости населения

В настоящее время основой построения системы тарифных ставок и окладов для дифференциации оплаты по основным тарифообразующим факторам является минимальная заработная плата, устанавливаемая Правительством Российской Федерации.

В частности, исходя из минимальной заработной платы и среднемесячной продолжительности рабочего времени (среднемесячного фонда рабочего времени), устанавливаемых в законодательном порядке, определяются минимальные размеры часовых тарифных ставок I разряда.

3.11 Все за помощью в Центр занятости населения

3.11 Все за помощью в Центр занятости населения

3.12 В Центре занятости населения уменьшилось количество безработных

3.12 В Центре занятости населения уменьшилось количество безработных

3.13 Главное - занятость

3.13 Главное - занятость

3.14 Неполная занятость маскирует реальные проблемы безработицы

3.14 Неполная занятость маскирует реальные проблемы безработицыТак называемый «заводской» уровень минимальной ставки (он не может быть ниже государственного, но вполне может быть выше его) фиксируется в коллективном договоре и является основой разработки тарифных ставок и окладов с учетом квалификации работников, видов работ, сложности труда и т.д.

Тарифная сетка

Тарифные ставки

Они возрастают по мере увеличения разряда работника: понятие «разряд» вводится для определения квалификации, то есть качества труда, работника, ее сложности.

Каждый разряд (они нумеруются в порядке возрастания) имеет свои квалификационные характеристики, то есть работник должен в рамках каждого разряда обладать определенными знаниями и умениями. Определенный разряд присваивается рабочему решением специальной квалификационной комиссии и является основанием при расчет заработной платы этого работника.

Соотношение тарифных ставок различных разрядов как раз и определяется с помощью тарифной сетки: коэффициент, стоящий в тарифной сетке напротив каждого разряда, начиная со второго (первый разряд имеет единицу), показывает, во сколько раз тарифная ставка данного разряда выше ставки первого разряда. Диапазон тарифной сетки - это соотношение тарифных ставок крайних разрядов.

Практическим примером может служить Единая тарифная сетка (ЕТС) для бюджетной сферы. Она предусматривает 18 разрядов, причем первые восемь – для рабочих.

Базовой принимается тарифная ставка первого разряда ЕТС, которая устанавливается решением Правительства Российской Федерации. Подробнее о работе с ЕТС рассмотрим далее в соответствующей главе. Следует отметить, что выбор построения единой тарифной сетки, числа разрядов, размера прогрессивного и относительного возрастания тарифных коэффициентов внутри сетки, в предприятиях внебюджетной сферы определяется предприятием самостоятельно и в основном от финансового положения и возможностей предприятия.(или схема должностных окладов), как правило, применяется при оплате труда руководителей, специалистов и служащих. В соответствии со статьей 81 КЗоТ РФ должностные оклады устанавливаются администрацией предприятия, учреждения или организации исходя из обязанностей и квалификации работников.

Штатное расписание

Здесь важно заметить, что в этой же статье КЗоТ указано на возможность установления для этого класса работников и иных видов оплаты труда- например, в процентах от выручки предприятия или в долях от прибыли. Решение об этом принимается администрацией предприятия самостоятельно исходя из экономической целесообразности.

Разряды, присвоенные рабочим, а также конкретные должностные оклады, установленные работникам, указываются в контрактах, договорах или в приказах организации. Эти документы должны быть доведены до сведения бухгалтера, так как они и дают основание для расчета зарплаты вместе с документами о выработке работника или табелем.

Норма труда - это комплекс норм выработки, времени, объема обслуживания, численности, которые устанавливает администрация предприятия для своих работников в соответствии с определенным уровнем технологии, технического оснащения и организации производства именно этого предприятия.

Очевидно, что в зависимости от состояния станочного парка, например, на одном предприятии данный заказ будет выполнен быстрее и меньшими силами, чем на другом, более технически отсталом. Значит, и нормы труда будут на этих предприятиях различными.

выражают в денежной форме размер оплаты труда рабочих на различных видах работ за соответствующую единицу рабочего времени ( час, день, месяц – это зависит от конкретного типа выполняемой работы, так как не всегда за час или день можно оценить ее конечный результат).представляет собой таблицы с почасовыми или дневными тарифными ставками, начиная с первого (низшего) разряда. В каждой сетке предусмотрены тарифные ставки для оплаты работ сдельщиков и повременных работников.

Это связано с тем, что по КЗоТ РФ работник не может получать в месяц (при полной занятости) менее минимальной заработной платы, разделив сумму минимальной заработной платы на количество часов работы в месяце при полной занятости, получим минимальную часовую тарифную ставку.

3.15 Население есть - занятость отсутствует...

3.15 Население есть - занятость отсутствует...

3.16 На службе занятости населения

3.16 На службе занятости населения

3.17 В районном центре занятости населения состоялось кустовое совещание...

3.17 В районном центре занятости населения состоялось кустовое совещание...

3.18 Это только начало....

3.18 Это только начало....

3.19 Программы Центра занятости населения

3.19 Программы Центра занятости населения

3.20 Программа содействия занятости населения

3.20 Программа содействия занятости населения

3.21 Профобучения в Центре занятости населения

3.21 Профобучения в Центре занятости населения

3.22 Проблемы безработицы и задержки зарплат

3.22 Проблемы безработицы и задержки зарплат

В состав норм труда входят следующие показатели:

3.23 По немного все на работу устраиваються

3.23 По немного все на работу устраиваються

3.24 Обследования населения по проблемам занятости

3.24 Обследования населения по проблемам занятости

Норма времени

Нормы обслуживания

Норма численности работников

- это установленное их число соответствующего профессионально- квалификационного состава для выполнения определенных производственных управленческих функций или объемов работ. По этим нормам определяется число работников для обслуживания оборудования, рабочих мест, производственных площадей, а также затраты труда по профессиям, специальностям, группам или видам работ. – это установленный объем работ по обслуживанию работником или группой работников определенного количества объектов (единиц оборудования, производственных площадей, рабочих мест и т.д.) в течение единицы рабочего времени (смены, месяца) в данных организационно- технических условиях. Эти нормы предназначены для нормирования труда работников, занятых обслуживанием оборудования, производственных площадей, а также на аппаратных и полностью автоматизированных процессах.

3.25 Даные по занятости населения

3.25 Даные по занятости населения

3.26 Нужно постоянно искать работу

3.26 Нужно постоянно искать работу

3.27 Будет работать горячая линия службы занятости населения

3.27 Будет работать горячая линия службы занятости населения

3.28 Полная занятость населения

3.28 Полная занятость населения

3.29 Безработица и эффективность.

3.29 Безработица и эффективность.

3.30 Программа по занятости населения выполнена

3.30 Программа по занятости населения выполнена

3.31 Центры занятости населения оказывают финансовую помощь

3.31 Центры занятости населения оказывают финансовую помощь

3.32 Уровень занятости

3.32 Уровень занятости

Таким образом, каждый вид работы имеет норму, которая позволяет оценить трудовой вклад работника в производство.

Здесь нужно особо отметить, что работники предприятия должны быть извещены об изменении норм труда и введении новых норм не позже, чем за два месяца, так как новые нормы могут быть более тяжелыми для выполнения.

Формы оплаты труда

сдельная- в основу расчета заработной платы берется количество выполненной работы и расценка за единицу продукции;

повременная

Каждая форма оплаты труда имеет свои особенности.

При сдельной оплате труда расценки определяются исходя из установленных разрядов работы (какой сложности считается именно эта работа), тарифных ставок и норм выработки (или норм времени).

Сдельная расценка определяется путем деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки.

Она может быть определена также путем умножения часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях. При этом нужно исходить из тарифных ставок (окладов) выполняемой работы, а не из тарифного разряда, присвоенного работнику (работник высокой квалификации должен иметь те же расценки, что и работник более низкой квалификации, если он справляется с работой).

Сдельные расценки не зависят от того, когда выполнилась расцениваемая работа – днем, вечером или ночью, а также от сверхурочности работы- для учета этих факторов работы есть специальные виды доплат.

Изменение норм труда или тарифных ставок влечет за собой пересчет отдельных расценок.

Повременная оплата труда распространяется на все категории работающих. Повременная оплата состоит в том, что оплачивается за единицу времени (как правило, это час работы) в соответствии с тарифной ставкой. Основным документом при расчете заработка рабочего- повременщика является табель учета рабочего времени.

В этом случае бухгалтеру нужно знать количество отработанного времени и тарифную ставку каждого работника. Так оплачиваются многие работы служащих и работников бюджетной сферы (врачей, учителей и т.д.).

Труд производственных рабочих- повременщиков, если они непосредственно участвуют в технологическом процессе или изготовляют образцы новой техники, занимаются ремонтом технологического оборудования, оплачивается по тарифным ставкам рабочих- сдельщиков.

Как сдельная, так и повременная системы оплаты труда имеют несколько разновидностей.

– когда согласно тарифной ставке оплачивается работа за единицу времени (как правило, это час). в зависимости от количества труда и времени делятся на две основные группы (статья 83 КЗоТ РФ):

3.33 Трудоспособное население снижаеться...

3.33 Трудоспособное население снижаеться...

3.34 Совещание по занятости населения

3.34 Совещание по занятости населения

Виды сдельной оплаты труда:

3.35 Снижается занятость населения

3.35 Снижается занятость населения

3.36 Службы занятости населения работают по полной програме

3.36 Службы занятости населения работают по полной програме

3.37 Свежие данные об уровне занятости населения

3.37 Свежие данные об уровне занятости населения

3.38 Рынок труда и занятость населения

3.38 Рынок труда и занятость населения

3.39 Центр занятости населения проводит следующие мини-ярмарки...

3.39 Центр занятости населения проводит следующие мини-ярмарки...

3.40 Центр занятости населения

3.40 Центр занятости населения

3.41 Центр занятости населения САО сообщает о ситуации на рынке труда...

3.41 Центр занятости населения САО сообщает о ситуации на рынке труда...

3.42 Труд. работа. общество. занятость. безработица.

3.42 Труд. работа. общество. занятость. безработица.

Косвенная сдельная

Аккордная система оплаты труда применяется при выполнении ремонтных и прочих работ, когда бригада состоит из рабочих различных специальностей (слесари, токари, наладчики и др.), т.е. комплексная бригада. Оплата производится за весь объем работ по установленным расценкам в единицах измерения конечной продукции с указанием максимального срока выполнения работ. Выполненные работы принимает ОТК или мастер. Бухгалтерия распределяет фактический заработок между членами бригады в соответствии с количеством отработанных часов каждым и их разрядами. Премирование в этом случае производится за сокращение времени выполненной работы при соблюдении качества. Аккордная оплата труда должна вводится для отдельных групп рабочих в целях создания материальной заинтересованности в дальнейшем повышении производительности труда и сокращении срока выполнения работ. Оформляется аккордная работа нарядом. В наряде указываются начало и окончание работ, а также суммы заработной платы и премии с учетом качества. При досрочном выполнении сумма премии известна заранее. По заявлению членов бригады аккордный заработок может быть распределен между ними равномерно. Аккордная система применяется на работах с длительным производственным циклом.

3.43 Слишком много желающих...

3.43 Слишком много желающих...

3.44 Центр занятости населения города

3.44 Центр занятости населения города

При повременной оплате труда различают простую повременную и повременно-премиальную формы оплаты.

При простой повременной форме заработная плата определяется путем умножения часовой тарифной ставки на отработанное время. Эта система оплаты труда дает известную возможность учесть качество труда, квалификацию рабочего, условия труда, но недостаточно обеспечивает непосредственную связь между конечными результатами труда данного работника и его заработной платой.

При повременно- премиальной форме оплаты условиями коллективного договора или контракта оговаривается процентная надбавка к месячной или квартальной заработной плате, которая является месячной или квартальной премией.

Выплачивается эта премия в соответствии с условиями договора или контракта в том случае, если работником и в целом подразделением выполнен план работы за премиальный период. В случае, когда работник в течении определенного периода отсутствовал на работе по уважительной причине (болезнь, подтвержденная документально, отпуск и т.п.), он премируется пропорционально отработанному времени, то есть за время его отсутствия премия начисляется, но в целом премии он не лишается.

При нарушениях трудовой дисциплины и по решению трудового коллектива работник может быть лишен премии как полностью, так и частично- все эти условия должны быть оговорены коллективным договором или контрактом.

По сложившейся практике месячные и квартальные премии начисляются в процентном отношении к сумме заработка, поэтому при различных суммах заработка и одинаковом проценте премии сумма премии в денежном выражении у работников может быть различна.

Однако положением о премировании может быть предусмотрена выплата премий в твердых суммах.

Окладная форма

При полностью отработанном работником времени оклад начисляется ему полностью, а в случае частичного отсутствия на работе он получает часть оклада, пропорциональную отработанным дням месяца.

Система премирования вводится на предприятии по усмотрению руководства и в соответствии с коллективным договором (если такой заключается с рабочим коллективом) (ст.83 КЗоТ).

Премирование как общее понятие содержит в себе два направления:

Премирование в рамках системы, указанной выше

премирование, используемое вне системы оплаты труда

В связи с многообразием форм экономической деятельности в настоящее время применяются и иные системы оплаты, как нетрадиционные для нашей страны, так и имевшие в дорыночный период узкую сферу применения.

Бестарифная система оплаты труда.

Этот вид системы оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы всего рабочего коллектива, к которому принадлежит работник.

Разумеется, применять такую систему можно в полной мере только там, где есть реальная возможность учесть результаты труда и где есть условия для общей заинтересованности и ответственного отношения каждого члена коллектива к работе. В противном случае хорошо работающие будут страдать от небрежного отношения к делу недостаточного ответственных работников.

Кроме этого члены трудового коллектива должны хорошо знать друг друга и доверять своим руководителям, так как придется многое решать коллективным способом, и нужен морально единый настрой в коллективе.

Поэтому, как правило, подобную систему оплаты труда применяют в относительно небольших коллективах с устойчивым составом работников( не только рабочих, но и руководителей и специалистов).

Принцип бестарифной системы оплаты труда заключается в следующем: работнику присваивается определенный квалификационный уровень, но никакого твердого оклада или тарифной ставки не устанавливается (отсюда и возникло название системы).

В настоящее время есть несколько моделей применения бестарифной системы оплаты труда.

Вариант 1:

Кроме квалификационного коэффициента, каждому члену трудового коллектива присваивается коэффициент трудового участия в текущих конечных результатах деятельности в рамках той работы, оплату которой нужно произвести.

При этом расчет суммы, которая начислена работнику за эту работу, будет прямо зависеть от этих коэффициентов – постоянного и коэффициента трудового участия – и от размера фонда заработной платы, начисленной по результатам общей работы всего коллектива. То есть, каждый работник получит свою долю от общей оплаты.

Вариант 2.

Разумеется, такой коэффициент не может быть в общем случае постоянным, так как в нем есть переменная часть.

Поэтому он каждый раз пересматривается и определяется при расчете оплаты труда работника при выполнении трудового задания.

Так как в этом методе распределения заработка много психологических элементов, необходимы хорошие взаимоотношения внутри коллектива для исключения обид, недопонимания и несправедливости. Руководству этого рабочего коллектива нужно быть хорошими организаторами и воспитателями, чтобы сложился определенный доброжелательный климат.

Система оплаты труда в МП сервисного типа.

В связи с развитием технического потенциала и открытия рынка страны для иностранной продукции в настоящее время получили распространение небольшие предприятия, оказывающие сервисные, консалтинговые, инжиниринговые и тому подобные услуги.

Сервисные услуги

Инжиниринг

Все эти функции важны в развитие предприятия, и выполняющие их фирмы должны иметь весьма квалифицированный состав исполнителей.

Для оплаты труда этих работников удобным является метод оплаты с помощью так называемой ставки трудового вознаграждения.

Для работников, непосредственно оказывающих вышеперечисленные услуги, размер ставки устанавливается как определенный процент от суммы платежей, поступивших сервисной фирме от заказчиков в результате работы именно этого работника. Обычно этот процент колебался от 35% до 45% суммы платежей.

Если от клиентов поступают систематические претензии по поводу качества выполнения работы или несоблюдения графика обслуживания, руководитель предприятия имеет право уменьшить работнику размер ставки трудового вознаграждения или изменить форму оплаты.

Система оплаты труда на комиссионной основе.

Такая система сейчас применяется в основном для работников, привлекаемых для работы по соглашениям и договорам.

Здесь оплата устанавливается в виде фиксированной доли дохода, который получает предприятие от реализации продукции или услуг, производимых этим работником.

При этом важно вести четкий учет и расчет размера подобного дохода и по видам продукции, и по каждому работнику, и знакомить работающего со всеми результатами работы предприятия для исключения недоверия с его стороны.

Система плавающих окладов.

В этой системе каждый раз в конце месяца при окончании работы и расчете оплаты труда каждого работника формируются новые должностные оклады на следующий месяц. Размеры окладов повышаются ( или понижаются) за каждый процент роста (или снижения) производительности труда на обслуживаемом данным специалистом участке работы при условии выполнения задания по выпуску продукции.

Как очевидно, подобная система оплаты призвана стимулировать ежемесячное повышение производительности труда и хорошее его качество, так как при ухудшении этих показателей будет снижена заработная плата (оклад) на следующий месяц, и работнику придется доказывать свою трудовую состоятельность.

Подобная система удобна для оплаты труда работников обслуживающих видов труда: наладчиков, сменных инженеров и т. д.

Оплата труда руководителей и специалистов может быть сформирована, как мы уже упоминали, в процентах от фактической прибыли за отчетный период- это также имеет стимулирующее действие.

Еще раз напоминаем, что в соответствии с п.3, разделаЕдиная тарифная сетка и ее применение.

При переходе к рыночной экономике актуальной проблемой стала дифференциация оплаты труда в зависимости от квалификации, сложности и объема выполняемой работы. Естественно, что сложный и требующий высокой квалификации труд требует более высокой оплаты, чем труд более простой.

В условиях предпринимательства провести такую дифференциацию проще, так как есть более гибкая возможность манипулировать фондом заработной платы (разумеется, в рамках соответствующего законодательства). В более тяжелом положении здесь оказалась бюджетная сфера (просто окладная система не может адекватно реагировать на рост цен и колебаний рынка рабочей силы), и это потребовало организации новой системы оплаты труда.

В целях усиления стимулирующей роли заработной платы и дифференциации в уровнях оплаты труда работников образования, здравоохранения, культуры, социальной защиты и других бюджетных учреждений Правительство РФ приняло постановление «О дифференциации в уровнях оплаты труда работников бюджетной сферы на основе Единой тарифной сетки» от 14.10.1992 г. № 785, которое введено в действие с 1 декабря 1992 года.

Единая тарифная сетка имеет 18 разрядов, из них для рабочих отведены разряды с 1 по 8, для служащих- со2 по 18 разряд.

Каждому разряду соответствует тарифный коэффициент. Умножая на этот коэффициент ставку (оклад) первого разряда, устанавливаемую Правительством, определяют заработную плату по определенной должности. Чем выше разряд, тем больше коэффициент, а следовательно, и заработная плата.

Размер тарифной ставки первого разряда, являющийся базовым, периодически пересматривается, отслеживая рост потребительских цен и изменение в соответствии с этим минимального размера оплаты труда, и это приводит в движение всю тарифную сетку.

Ставки и оклады устанавливаются по результатам аттестации и тарификации каждого работника, так как ему должен быть присвоен определенный разряд по тарифной сетке.

Для ведущих профессий в отраслях оклады установлены в пределах от минимального до максимального.

Общность функций, выполняемых работниками в различных отраслях непроизводственной сферы, позволила установить для них один и тот же диапазон тарификации – и это одно из больших достоинств ЕТС.

Помимо сопоставления трудовых функций различных групп и категорий персонала, конкретных должностных обязанностей работников и их образовательного уровня при аттестации учитываются следующие факторы:

содержание и характер выполняемых работ;

разнообразие (комплексность) работ;

руководство подчиненными;

степень самостоятельности;

уровень ответственности.

Такие должности служащих, как бухгалтер, экономист, машинистка или стенографистка, инженеры, техники, заведующий канцелярией, складом, хозяйством и другие, протарифицированы одинаково во всех отраслях непроизводственной сферы.

Например, должность бухгалтера имеется во всех учреждениях независимо от отрасли, но и при этом уровень подготовки, образования и квалификации работников различны, и часто весьма существенно.

Это означает, что начинающему бухгалтеру присвоят, скорее всего, более низкий разряд, чем опытному. Кроме этого, разные должности, а значит, и разный объем работы и ответственности, должны оплачиваться различно. Не случайно выделена в отдельную строку тарификации должность «бухгалтер- ревизор» (это высокая квалификация и большая ответственность).

Высококвалифицированным рабочим, занятым на важных и ответственных работах, также могут устанавливаться ставки и оклады исходя и из 9-10 разрядов ЕТС по специальным отраслевым перечням, утверждаемым министерствами и ведомостями РФ, а на особо важных и особо ответственных работах- по перечню, утвержденному Министерством труда и занятости РФ, исходя из 11 и 12 разрядов ЕТС, хотя вообще для рабочих предусмотрены разряды вплоть до восьмого включительно.

Должностные оклады заместителей руководителей устанавливаются, как правило, на 10-20%, а помощников руководителей на 30-40% ниже оклада руководителя.

Следует заметить, что в бюджетных организациях доплата разницы в окладах, образовавшаяся в результате присвоения рабочим более высоких окладов, производится за счет экономии фонда заработной платы.

Чтобы разряды присваивались не произвольно, а по определенным критериям, разработаны тарифно - квалификационные требования и продолжает действовать квалификационный справочник должностей руководителей, специалистов и служащих.

Требования этих документов увязаны с разрядами Единой тарифной сетки. Это основные нормативные документы, по которым производится тарификация.

К техническим исполнителям требования простые- это общее среднее образование и индивидуальное обучение либо специальная подготовка по установленной программе (курсы и т.п.). В некоторых случаях требуется среднее специальное образование.

Требования к специалистам, естественно, выше –это образование от общего до высшего соответствующего профиля и стаж работы, так как для занятия определенной должности стаж необходим в пределах нормативов, указанных в справочнике. Стаж косвенным образом характеризует квалификацию.

Как пример, приведем требования к квалификации бухгалтера и самых массовых профессий образования и здравоохранения.

Бухгалтер:

5 разряд бухгалтер)- среднее специальное (экономическое) образование без предъявления требований к стажу работы или специальная подготовка по установленной программе и стаж работы по учету и контролю не менее 3-х лет;

6-7 разряд (бухгалтер II категории) – высшее экономическое образование без предъявления требований к стажу работы или среднее специальное (экономическое) образование и стаж работы в должности бухгалтера не менее 3-х лет;

8-9 разряд (бухгалтер I категории) – высшее экономическое образование и стаж работы в должности бухгалтера II категории не менее 3-х лет;

10-11 разряд (ведущий бухгалтер) – высшее экономическое образование и стаж работы в должности бухгалтера I категории не менее 2-х – 3-х лет.

Учитель:

7-й разряд соответствует среднему профессиональному образования (педучилище) без предъявления требований к стажу. Это, как правило, молодой учитель младших классов.

8-й разряд – это высшее профессиональное образование (институт) без предъявления требований к стажу или среднее профессиональное образование и стаж педагогической работы от 2-х до 5-ти лет.

9-й разряд – это высшее профессиональное образование и стаж педагогической работы от 2-х до5-ти лет или среднее профессиональное образование и стаж педагогической работы от 5-ти до 10-ти лет.

10-й разряд – это высшее профессиональное образование и стаж педагогической работы от 5-ти до 10-ти лет или среднее профессиональное образование и стаж педагогической работы свыше 10-ти лет

11-й разряд – это высшее профессиональное образование и стаж педагогической работы свыше 10-ти лет.

12-й разряд (учитель II категории)имеет кроме требований высшего или среднего профессионального образования и стажа педагогической работы не менее двух лет и более глубокие требования:

уметь самостоятельно разрабатывать методику преподавания предмета;

использовать прогрессивные идеи образования;

руководить или участвовать в работе творческих групп;

обеспечивать устойчивые показатели в учебно – воспитательном процессе;

передавать опыт молодым учителям и т.д.

13-й разряд (учитель I категории) должен отвечать всем требованиям 12-го разряда и иметь высшее или среднее профессиональное образование и стаж педагогической работы не менее трех лет.

14-й разряд (учитель высшей категории) должен отвечать всем требованиям 13-го разряда и иметь высшее или среднее профессиональное образование и стаж педагогической работы не менее пяти лет или ученую степень кандидата наук и стаж работы учителем не менее 3-х лет или ученую степень доктора наук и стаж работы учителем не менее 2-х лет.

Этот разряд является максимальным для учителей.

Директорам и другим административным работникам образования присваиваются разряды от 9 до 16 в зависимости от их квалификации и отнесения учебного заведения к определенной группе. Группа образовательного учреждения зависит от ряда факторов, основными из которых являются количество обучающихся, наполняемость классов, количество групп продленного дня и др.

Аналогично построена и система тарификации врачей, например:

9-й разряд –это врач-специалист, не имеющий квалификационной категории;

10-й разряд – врач- специалист, имеющий II квалификационную категорию, или врач-хирург, оперирующий в стационаре и не имеющий квалификационной категории или врачи выездных бригад скорой помощи, не имеющие квалификационной категории и т.д.

14-й разряд присваивается врачам- специалистам всех наименований, имеющим высшую квалификационную категорию и ученую степень доктора медицинских наук.

15-й разряд присваивается врачам – специалистам всех наименований, имеющим высшую квалификационную категорию и ученую степень доктора медицинских наук.

Таким образом, высшим разрядом для практикующих врачей является пятнадцатый. Далее идут уже административные должности в медицине.

Медицинские сестры имеют диапазон по тарифной сетке от 6 до 11 в зависимости от рода деятельности и квалификационной категории. Квалификационная категория должна учитывать стаж работника и его образование.

Тарифная сетка – это только минимальные государственные гарантии оплаты труда работников

При этом учреждения непроизводственной сферы имеют право дополнительно выплачивать своим работникам дополнительные надбавки и доплаты в пределах средств, направляемых на оплату труда.

У учителей это классное руководство, заведование кабинетом, проверка тетрадей и т.д. – надбавки за эти обязанности выражаются в процентах от ставки работника и при повышении размера ставки (разряда) сумма надбавки, таким образом, также растет.

Кроме того, ставка, определяемая в соответствии с разрядом ЕТС, относится к тому количеству часов, которые учитель должен отработать в ее пределах.

Учитель младших классов сейчас имеет ставку 20 часов в неделю, а учитель старших ( с 5 по 11) классов – 18 часов в неделю. Это означает, что если учитель работает больше, то и заработная плата вырастает пропорционально количеству отработанных часов.

Такой внешне небольшой размер рабочего времени на ставку объясняется спецификой работы учителя, который должен кроме аудиторных часов ( в классе) проработать часть времени без детей, готовясь к занятиям, и это время как бы негласно учитывается при определении его ставки и недельной нормы рабочего времени.

Администраторская норма времени на ставку не имеет этих особенностей и соответствует 40 часам в неделю, как у служащих. Поэтому нередки случаи, когда директор как администратор получает меньше своих учителей, если они работают на 1,5 или 2 ставки. Административные работники могут работать как учителя, но не более половины нормы учебной нагрузки учителя ( то есть, в начальных школах – 10 часов, в средних- 9 часов).

Местные органы власти имеют возможность поощрять учителей и своими методами – например, в Москве Правительство столицы разрешило доплачивать молодым специалистам –выпускникам от 20% до 40% к ставке заработной платы, а отличникам, имеющим «красный» диплом – 50% из средств городской власти. Для поощрения учительского труда установлены ежегодные премии молодым учителям по районам и видам школ.

Кроме того, для молодых специалистов, окончивших учебное заведение с отличием, в первые три года работы устанавливается повышенный квалификационный разряд. При этом форма обучения значения не имеет.

Это наглядный пример заботы и метод привлечения молодежи в школы, который оправдывает себя.

Подобная методика разработана и для врачей – Постановлением Правительства РФ от 08. 10. 93 г. № 1002 « О некоторых вопросах оплаты труда работников здравоохранения» предусмотрена система доплат врачам- специалистам в процентах от ставки (за заведование кабинетами, дополнительные дежурства и т.д.).

Проведение аттестации работников организации или учреждения с целью

присвоения работникам разрядов ЕТС есть обязанность администрации.

Совместное постановление Министерства труда РФ и Министерства юстиции РФ № 27 от 23.10. 1992 г. утверждает основные положения о порядке проведения аттестации организаций и предприятий, находящихся на бюджетном финансировании

Единая тарифная сетка позволяет во многом унифицировать оплату труда работников, вместе с тем сохраняя возможность гибкого управления этой оплатой – для стимулирования труда это очень важно, ведь каждый работник хочет иметь возможность роста и получать за свой труд справедливую оплату.

Поэтому многие предприятия внебюджетной сферы создают свою тарифную сетку, используя некоторые принципы ЕТС и внося сюда и дополнения, основанные на специфике своих производств.

Особенно это выгодно тем предприятиям, где много рабочих, большое количество различного персонала и в связи с инфляцией часто меняется заработная плата – тогда, меняя базовый размер ставки первого разряда, легко рассчитать и все другие ставки и оклады, а для работников есть полная ясность в оплате труда, так как они знают свой разряд заранее.

.

- не менее важная в промышленности сфера деятельности, заключающаяся в проработке вопросов создания объектов промышленности, транспорта и т.п. технических приложений. Здесь предоставляются разнообразные инженерно- консультационные услуги проектного, послепроектного и эксплутационного характера, а также разрабатываются рекомендации по реализации выпускаемой продукции. заключаются в разнообразном обслуживании различных направлений (например, аппаратуры: ее установке, наладке и дальнейшей модификации, т.е. расширение ее возможностей и частичной переделке). Сервисом считают и всевозможные бытовые обслуживающие функции- ремонт, фотоработы, стирка и т.п. Консалтингом в современной экономике называется деятельность по консультированию производителей, продавцов и покупателей по всем вопросам экономики предприятия, фирм, организаций как внутри страны, так и во внешнеэкономических процессах.

Вместо двух определяемых в первом варианте коэффициентов определяется один сводный коэффициент оплаты труда, одновременно учитывающий и факторы квалификации работника при его специальности, и результативность конкретной работы в данном коллективе при выполнении именно этого производственного задания. каждому работнику присваивается относительно постоянный коэффициент, комплексно отражающий его квалификацию и в общих чертах размер трудового вклада в общие результаты труда. Делается это на основании данных предыдущей деятельности работника (например, ясно что вклад рабочего- каменщика высокой квалификации явно выше, чем работа подсобного рабочего хотя каждый делает свое дело честно и ответственно). – здесь премии носят сугубо поощрительный характер и выплачиваются за счет собственных средств предприятия из премиального фонда, фонда потребления и других целевых фондов. Такое премирование не носит обязательного характера и назначается по усмотрению руководства предприятия. На себестоимость произведенной продукции данный вид премирования отнесен быть не может. В частности, к нему относится вознаграждение по итогам годовой работы (ст.84КзоТ)., то есть подтверждается приказами о премировании по предприятию. Такие премии относятся на себестоимость продукции, начисляют на их сумму соответствующие налоги, и они в системе оплаты труда предприятия носят обязательный характер; оплата труда применяется в основном для руководящего персонала и инженерно- технических работников с ненормированным рабочим днем: здесь трудно установить количество отработанных часов, так как эти работники часто задерживаются на работе, бывают в служебных командировках и иногда вынуждены работать в выходные дни. Поэтому в этом случае им в качестве заработной платы назначается приказом определенная сумма- оклад.I «Положения о бухгалтерском учете и отчетности в РФ» № 170 ( с изменениями от 19. 12. 1995 г.) предприятии самостоятельно устанавливает организационную форму бухгалтерской работы, в том числе и в отношении системы оплаты труда работников предприятия, что отражено и в статье 80 КЗоТ.

Доплаты и надбавки.

Для учета особых работы применяется система доплат и надбавок, которая позволяет оплатить труд работника более дифференцированно.

Особыми условиями считаются сезонность, отдаленность, неопределенность объема работ, многосменность и т.п., а также условия труда, отклоняющиеся от нормальных ( работа в ночное и сверхурочное время, в праздничные и выходные дни, с тяжелыми условиями труда).

Общий порядок регулирования доплат и надбавок установлен Постановлением РФ « О порядке введения минимального размера оплаты труда в РФ» от 15. 11. 1991 г. №5, в котором предусматривается, что размер компенсационных доплат всех видов определяется предприятием самостоятельно, но не ниже размеров, установленными соответствующими решениями Правительства или других органов по поручению Правительства.

Стимулирующие выплаты

Размеры и условия их выплат определяются коллективным договором или условиями трудового контракта с работниками.

Доплата в связи с отклонениями от нормальных условий работы

Нормальными условиями работы считаются те, при которых рабочие места согласно заданиям- нарядам, маршрутным листам и прочим документам полностью обеспечены сырьем, материалами, полуфабрикатами, действующим оборудованием, специальным инструментом и приспособлениями. Если эти условия не выполнены и рабочему приходится затрачивать на работу дополнительное время, то необходимо произвести расчет этого времени и его оплату. С этой целью выписываются:

наряд на сдельную работу

листок на доплату –

Выписывает эти документы начальник цеха или нормировщик до начала работы с указанием номера основного документа (наряда, маршрутного листа), дополнительного времени и расценки и вместе с нарядом или маршрутным листом вручает рабочему или бригадиру. Впоследствии это дополнительное время включают в нормо-часы и используют при расчете процента выполнения норм выработки рабочего, а доплату включают в сдельный заработок. Суммы доплат так же, как и заработную плату, относят на себестоимость выполняемых работ, услуг и готовой продукции, что вызывает ее увеличение по сравнению с нормами. Поэтому каждая причина доплат и ее виновники должны рассматриваться руководителями, оперативно анализироваться и искореняться. Эти документы печатаются обычно на цветной бумаге или с цветной полосой, подписываются дополнительно технологом и начальником цеха. В бухгалтерии группируют их за каждую пятидневку по причинам и виновникам для рассмотрения и анализа руководителями предприятия

Оплата простоев.

Простоем считается время вынужденного перерыва в работе, в течении которого работники находятся на рабочем месте, но не могут использовать это время для работы.

Виновниками простоя могут быть и сами работники, и администрация предприятия, поставщики материалов, энергии и т.д. Простои увеличивают себестоимость продукции, уменьшают прибыль и наносят ущерб экономике предприятия.

Простои по вине работника не оплачиваются!

Если простой произошел не по вине работника, то он должен быть оплачен в размере не ниже 2/3 тарифной ставки установленного данному работнику разряда или оклада.

В период освоения новой техники и новых видов производства простои не по вине работника оплачиваются из расчета полной тарифной ставки повременщика соответствующего разряда.

Время простоя оформляется посредством специального документа – листка о простое, в котором указываются :

причина и виновники простоя;

продолжительность простоя;

тарифная ставка работника;

размер оплаты и сумма.

В зависимости от продолжительности простои делятся на внутрисменные и целосменные.

Внутрисменные должны оформляться вышеупомянутым листком о простое, при этом в табеле рабочего времени ставиться пометка буквой (2В, 3В…). Цифра означает количество часов внутрисменного простоя.

Целосменные простои чаще всего вызываются внешними причинами (отсутствие материалов, электроэнергии и т.д.), как правило, они охватывают работников всего участка или цеха. Эти простои отмечаются в табеле буквой П и оформляются выпиской акта с приложением списка работников – участников простоя.

Простои могут быть использованы: на их время работнику может быть выдано другое задание или назначение на другой вид работы. В этом случае выписывается наряд в соответствии с порядком оплаты по сдельным расценкам или с сохранением среднего заработка. В листке о простое тогда указываются номер наряда и проработанное время.

Оплата в случае брака

Браком при производстве считаются изделия, детали и узлы, не соответствующие требованиям стандартов или техническим условиям на продукцию, которые не могут быть использованы по прямому назначению.

Различают брак исправимый ( частичный) и неисправимый (полный).

Полный брак не по вине работника оплачивается в размере 2/3 тарифной ставки повременщика соответствующего разряда за время, затрачиваемое на эту работу по норме.

Полный брак по вине не оплачивается вообще.

Частичный брак по вине работника оплачивается в пониженном размере в зависимости от процента годности продукции. При этом процент годности и точный размер оплаты устанавливает администрация предприятия.

Частичный брак не по вине работника оплачивается в зависимости от процента годности продукции, устанавливаемого органом технического контроля, но не менее 2/3 тарифной ставки повременщика соответствующего разряда за время, требуемое на изготовление данной продукции по норме.

Брак продукции, вызванный дефектами в обрабатываемом материале ( трещины, раковины в металле, непрокрас ткани и т.д.), обнаруженный после того, как на обработку детали затрачено не менее рабочего дня, оплачивается по установленным сдельным расценкам.

Брак допущенный работником в период освоения нового производства, оплачивается наравне с годными изделиями до тех пор, пока производство не будет признано серийным или стационарным.

На обнаруженный брак продукции составляется акт, в котором отражаются затраты на брак и сумма потерь из-за брака. Разрешается использовать и первичные документы по учету выработки с предусмотренными для этого показателями (графа « брак»).

Исправление брака, допущенного работником по его вине, производится без выписки акта о браке, то есть не оплачивается дополнительно.

Если брак исправляется другим работником, то ему выписывается наряд, на котором ставится специальный штамп «Исправление брака». Указанный документ служит основанием для оплаты этой работы по исправлению брака.

Работник, допустивший брак по своей вине, может быть наказан вычетом стоимости испорченного материала из его заработной платы – это оформляется приказом руководства и соответствующей проводкой в бухгалтерии. Доплата за работу в ночное время.

По трудовому законодательству ночным считается время с 22 часов до 6 часов утра. Смена считается ночной, если не менее половины ее рабочего времени приходится на этот отрезок времени.Ночное время учитывается в табелях учета рабочего времени итоговым количеством за месяц. При работе в ночное время установленная продолжительность работы ( смены) сокращается на один час.

Вся работа в ночное время оформляется установленными на предприятии первичными документами и оплачивается в повышенном размере, определенном в коллективном договоре, но не ниже уровня, установленного законодательством в этих случаях.

При расчете оплаты труда в ночное время следует иметь в виду, что к работе в ночное время не допускаются:

беременные женщины и женщины, имеющие детей до трех лет;

работники моложе 18 лет;

другие категории работников в соответствии с отраслевым законодательством.

Инвалиды могут привлекаться к работе в ночное время только с их письменного согласия и при наличии разрешения медицинских органов на конкретный вид работы в ночное время.

Если бухгалтер получает для оплаты документы о факте ночной работы указанных категорий работников ( т.е. налицо нарушение трудового законодательства), то он должен поставить в известность об этом руководство предприятия и получить от него письменное разрешение на оплату незаконно используемого труда ( иначе именно он будет отвечать перед проверяющими органами!).

Оплата труда за работу в сверхурочное время.

Работа в сверхурочное время оформляется соответствующими документами (нарядами) и оплачивается за первые два часа не менее, чем в полуторном размере, а за последующие часы – не менее, чем в двойном размере. Оформляются подобные работы табелем учета рабочего времени и справкой – расчета бухгалтерии.

При расчете оплаты бухгалтер использует как основание данные табеля и тарифный справочник.

В соответствии со ст. КЗоТ РФ администрация может применять сверхурочные работы только в исключительных случаях, предусмотренных законодательством, и с разрешения соответствующего выборного профсоюзного органа предприятия.

К сверхурочным работам не допускаются

беременные женщины и женщины, имеющие детей до трех лет;

работники моложе 18 лет;

обучающиеся без отрыва от производства во всех государственных учебных заведениях в дни занятий

Женщины, имеющие детей в возрасте от 3-х до 13-ти лет (детей- инвалидов – до 16-ти лет) и инвалиды могут привлекаться к сверхурочным работам только с их письменного согласия.

Продолжительность сверхурочных работ не может превышать четырех часов в течении двух дней подряд и 120 часов в год. Отраслевыми нормативными актами может устанавливаться месячный или недельный предельный размер сверхурочных работ.

Оплата работы в праздничные дни.

Работа в праздничные дни разрешается на предприятиях, приостановка которых невозможна по производственно- техническим условиям – это непрерывно действующие предприятия или обслуживающие население службы (скорая помощь, аварийные бригады, дежурящие круглосуточно, и т.д.)

Оплата работы в праздничные дни производится в двойном размере,

рабочим-сдельщикам – не менее, чем по двойным сдельным расценкам;

работникам с часовыми или дневными тарифными ставками –не менее двойной или часовой ставки;

работникам с месячным окладом – в размере не менее двойной часовой ставки или дневной ставки, если работа производится сверх месячной нормы времени, и одинарной, если работа выполняется в пределах месячной нормы рабочего времени.

По желанию работающего денежная компенсация может быть заменена предоставлением другого дня отдыха, но с оплатой в одинарном размере.

Если работник работает в смену, которая частично переходит в праздничный день, в двойном размере оплачиваются только те часы фактической работы, которые совпали с праздничным днем.

Оплата за работу в ночное время производится по существующим нормам без удвоения оплаты, а сверхурочные работы в праздничные дни дополнительно не оплачиваются, так как вся оплата идет по двойному тарифу.

Многосменный режим работы.

Такой режим применяется на предприятиях, где работа организована в две и более смены по соображениям непрерывности производства или эффективности использования оборудования.

При этом объем льгот в разных по времени суток сменах различен.

Ночной считается смена, в которой не менее половины рабочего времени приходится на время с 22 до 6 часов. Вечерней считается смена, непосредственно предшествующая ночной независимо от времени ее начала (она может начинаться с 14 часов и далее).

Другие режимы работы – разделение на части рабочего дня, суточные дежурства и т.п. – к многоместной работе не относятся.

Для работников, занятых в подобных режимах работы, сохраняется набор льгот, перечисленных выше (компенсации, оплаты ночных часов и т.д.).

Организации при заключении коллективных контрактов с работниками и индивидуальных трудовых контрактов вправе применять и другие системы доплат и надбавок наряду с законодательно установленными, включая их непосредственно в тарифные ставки, должностные оклады, расценки, или вводить в виде премий в состав заработной платы.

При этом бухгалтер должен внимательно следить за тем, чтобы в себестоимость продукции включались только те позиции оплаты труда, которые указанны в уже упоминавшемся « Положении о составе затрат по производству и реализации продукции» ( раздел « Затраты на оплату труда».

Мы так подробно остановились на документальном оформлении всех видов надбавок и доплат, потому что при расчете заработной платы бухгалтер невольно становится контролирующим органом по учету труда, проверяя все заполненные документы на оплату труда.

Если на стола бухгалтера оказываются неверно выписанные или незаверенные документы, в его обязанность входит доложить руководству об этом и ни в коем случае не проводить расчет по таким документам: иначе он берет на себя часть ответственности за подобные ошибки и нарушения.

Отсюда следует, что бухгалтер- расчетчик заработной платы должен быть грамотным и очень внимательным к оформительской стороне своей работы.

при этом::

.в случае не соответствия фактических условий работы запланированным. – в случае выявления дополнительных технологических операций, не предусмотренных ранее в документах; (доплаты и надбавки за высокую квалификацию, профессиональное мастерство, работу с меньшей численностью, премии, вознаграждения и т.д.) определяются предприятием самостоятельно и производятся в пределах имеющихся средств.

Удержания и вычеты из заработной платы.

Сущность заработной платы, принципы и методы её исчисления. Тарифная система.

i Вбр.фак i При этом обозначения те же, что и в предыдущей формуле, а индекс i означает конкретный вид работ и конкретную расценку этого вида работ. Повременная оплата труда — это оплата труда за отработанное время, но не календарное, а нормативное, которое предусматривается тарифной системой.

Проблемы оплаты труда в России и странах СНГ.

4.1 Занятость населения

4.1 Занятость населения

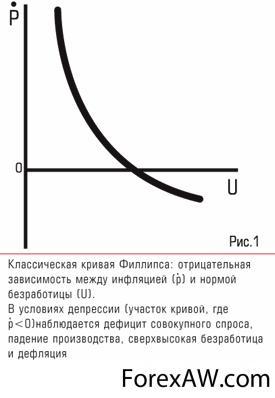

4.2 Кривая Филлипса

4.2 Кривая Филлипса

4.3 Кризис и безработица

4.3 Кризис и безработица

4.4 Записи сокращаються...

4.4 Записи сокращаються...

4.5 Процент безработницы

4.5 Процент безработницы

4.6 Управление государственной службы занятости населения

4.6 Управление государственной службы занятости населения