Ценообразование (Price formation) - это

Договор продавца и покупателя о стоимости товара, ценообразование имеет две формы, рыночная и государственная, та и другая широко применяется в экономике

Ценообразование - это механизм, в котором следует разделять на составные части, и выделять в нем две взаимодействующие части, это, с одной стороны, сами цены, их виды, структура, величина, динамика изменения и, c другой стороны - как, правила установления, формирования новых цен и изменения действующих

Структура публикации

- Ценообразование - это

- Что такое ценообразование

- История ценообразования

- Исторические формы ценообразования

- Теории ценообразования

- Трудовая теория стоимости

- Теория трудовой стоимости товара

- Понимаем, что товар - это благо

- Обмен товара, как форма ценообразования

- Теория затратного ценообразования

- Эксперимент Оуэна

- Теория предельной полезности

- Теоретические законы Госсена

- Законы Госсена о ценообразовании

- Теория издержек в образовании цены

- Теория вменения в ценовом формировании

- Теория альтернативной стоимости

- Теория предельной производительности труда

- Теория Кларка

- Закон предельной производительности

- Закон специфической производительности

- Закон убывающей производительности

- Неоклассическая теория ценообразования

- Неоклассическая школа образования цены

- «Весы экономиста» - денежные оценки

- Экономисты изучавшие ценообразование

- Уильям Петти - иследователь ценообразовния

- Адам Смит -создатель экономической теории

- Изыскатель в ценообразовании - Давид Рикардо

- Джон Стюарт Милль заметный англоязычный экономист

- Роберт Оуэн экспериментатор в ценообразовании

- Е. Бем-Баверк основатель теории ценности

- Госсен Герман вывел два экономичкских закона

- Фридрих фон Визер работа над теорией вменения

- Американский экономист Джон Бейтс Кларк

- Альфред Маршалл основоположник "кембриджской школы".

- Цена и ценообразование в рыночной экономике

- Понятие и сущность цены

- Различные виды цены на товар

- Цена в розницу

- Оптовая цена

- Твёрдая цена

- Подвижная цена

- Скользящая цена

- Справочная цена

- Аукционная цена

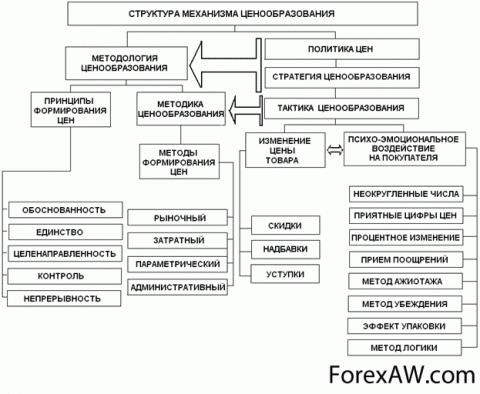

- Методология ценообразования

- Главные составляющие методологии ценообразования

- Принципы ценообразования

- Целевая направленность ценообразования

- Шевчук Д. А. - специалист по ценообразованию

- Государственный контроль цен

- Рыночный контроль цен

- Методики ценообразований

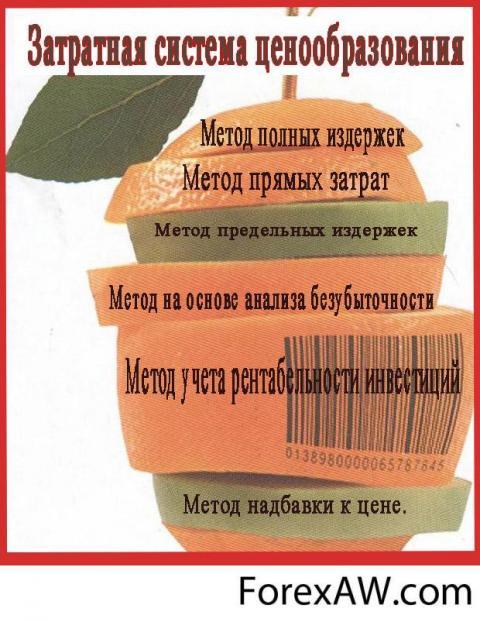

- Система методов ценообразованияю

- Методы ценообразования

- Первый этап ценообразования.

- Второй этап ценообразования

- Практика ценообразования

- Первая группа, расчётные методы

- Затратные методы ценообразования

- Ценообразование методом прямых затрат

- Метод на основе переменных затрат

- Метод принцип добавленной стоимости

- Затратные методы на практике

- Ценообразования на основе издержек

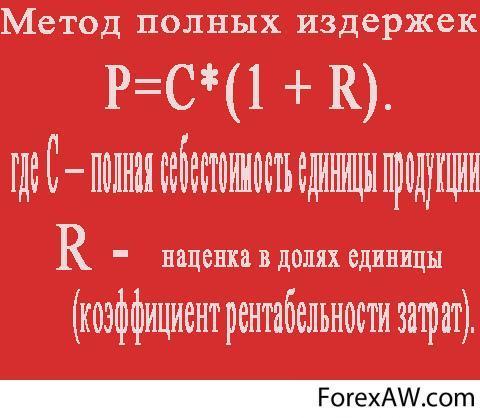

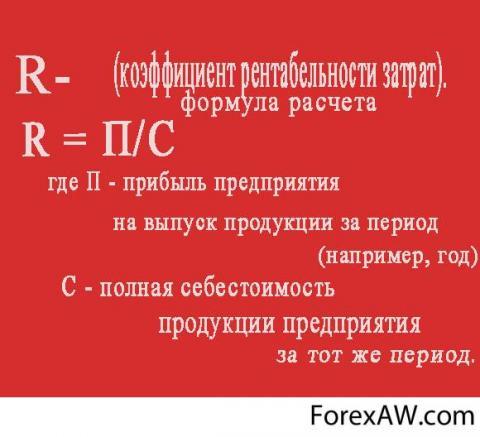

- Формирование цены полных издержек

- Метод предельных издержек

- Ценообразование - средние издержки

- Применение метода средних издержек

- Варианты метода средних издержек

- Ценовой метод полных издержек

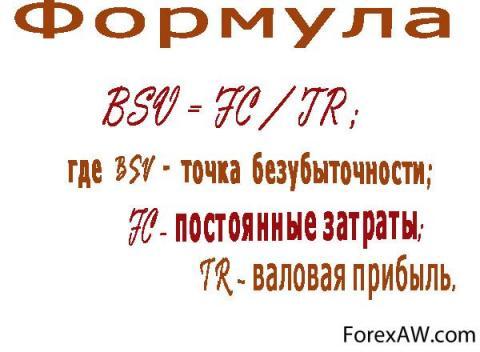

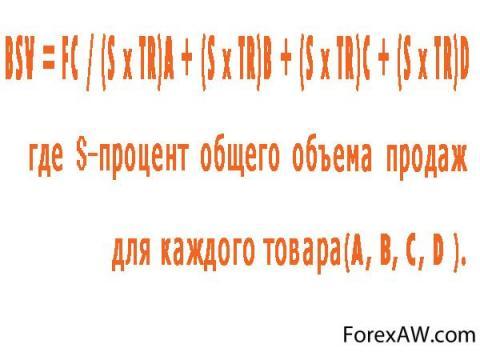

- Метод на основе анализа безубыточности

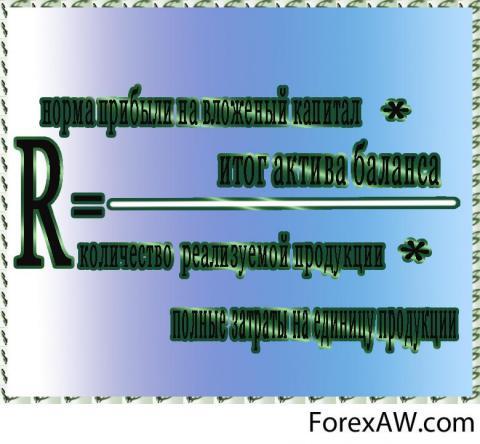

- Метод учета рентабельности инвестиций

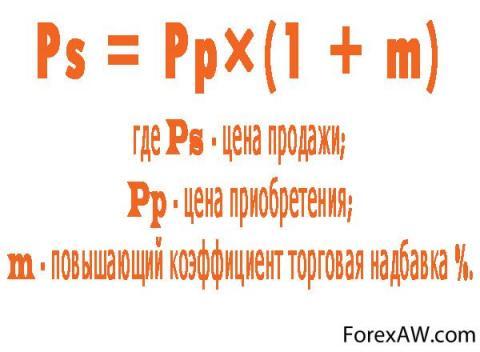

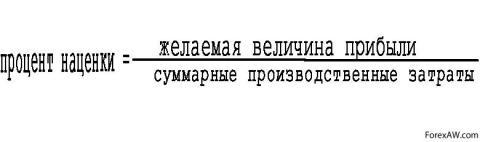

- Метод надбавки к цене

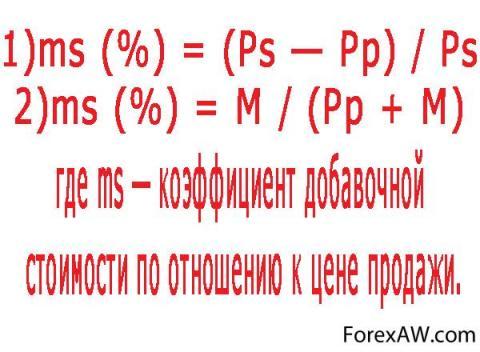

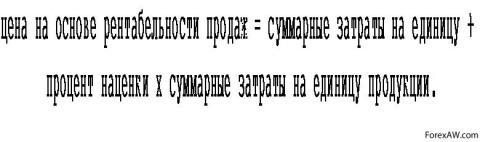

- Метод рентабельности продаж

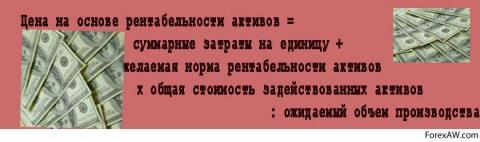

- Ценообразование на основе активов

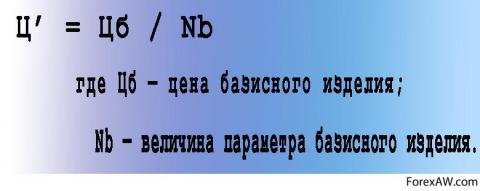

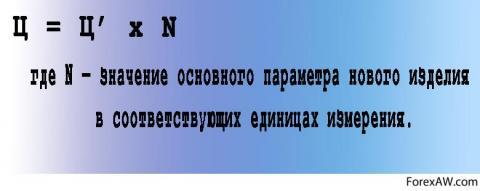

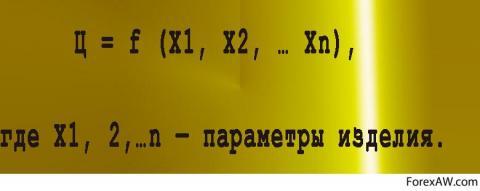

- Параметрический метод ценообразования

- Метод удельных показателей

- Агрегатный метод

- Метод регрессионного анализа

- Государственный метод ценообразования

- Прямые воздействия государства на цены

- Косвенные воздействия государства на цены

- Регулирование цен монополистов

- Цены естественных монополистов

- Вторая группа ценообразования

- Метод расчета экономической ценности

- Оценка максимально приемлемой цены

- Метод анализа пределов

- Метод определения цены на основе пика

- Расчет цены с ориентацией на конкуренцию

- Метод следования за рыночными ценами

- Метод следования за ценами фирмы - лидера

- Определения цены на основе данного рынка

- Метод определения престижных цен

- Состязательный метод

- Аукционный метод определения цен

- Повышающий метод ведения аукциона

- Понижающий, или голландский, метод ведения аукциона

- Тендерное ценообразование (метод запечатанного конверта)

- Ценообразование на биржах

- Товарные биржи

- Ценообразование на валютной бирже "Форекс"

- Ценообразование при балловом методе

- Метод определения скользящей цены

- Цены по методу "Продукты номенклатуры"

- Трансфертное ценообразование

- Ценообразования в строительстве

- Механизм ценообразования в строительстве

- Прямые затраты в строительстве

- Накладные расходы

- Плановые накопления в строительстве

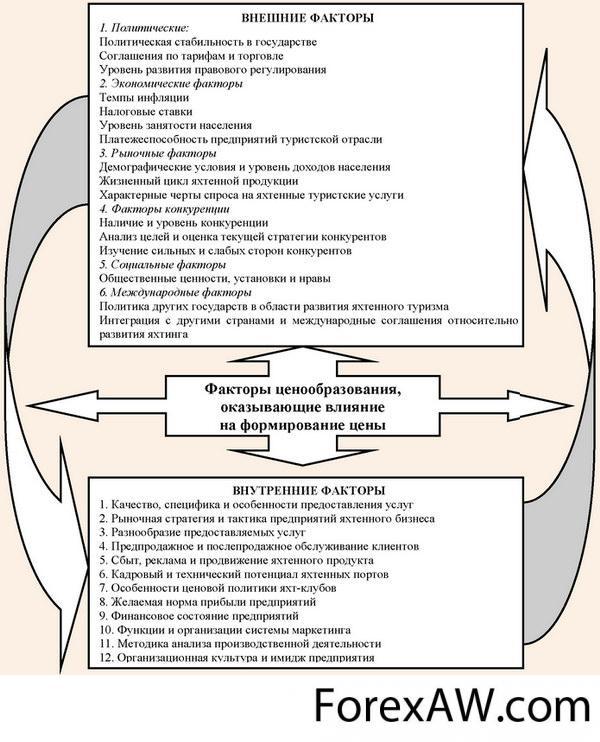

- Факторы, влияющие на ценообразования

- Внутреннее влияние на ценообразование

- Внешнее влияние на ценообразование

- Цели ценообразования

- Активная и пассивная политика ценообразования

- Стратегии ценообразования

- Стратегия ценообразования высоких цен

- Стратегия премиального ценообразования

- Ценообразование стратегия средних цен

- Стратегия низких цен

- Стратегия «Роста проникающей цены»

- Стратегия "Директ - костинг"

- В ценообразовании - скидки и поощрения

- Цены по психологическому принципу

- Стимулирующие образование цены

- Ценообразования для ИТ - аутсорсинга.

- Модель на основе результатов

- Ценообразования по факту прибыли

- Стимул цены на базе разделения доходов

- Температурные цены для сотрудников

- Премиальное ценообразование

- Цены по географическому принципу

- Цены с включенными расходами по доставке

- Цены по условию поставки Free on board

- Зональное ценообразование

- Ценообразование базисного пункта

- Оплата транспортных издержек производителем

- Цель Инкотермс

- Ценообразование на основе безубыточности

- Первая система ценообразования

- Ценобразование по второй системе

- Диверсификация цен по времени

- Ценообразование при максимальном спросе

- Метод ценообразовния зависит от рынка

- Рынок чистой конкуренции

- Биржевой рынок

- Монопольный рынок

- Ценовая дискpиминация

- Олигополный рынок

- Рынок "Монопсония"

- Мировое ценообразование

- Общеэкономические ценообразование

- Конкретно экономические ценообразование

- Цены специфического образования

- Специальное ценообразование

- Внеэкономическое ценообразование

- Влияние государства на ценообразование в мировой торговле

- Ценообразования в странах мира

- Ценообразование в Российской экономике

- Ценообразование в Соединенных Штатах Америки

- Канадское ценообразование

- Как Европейское сообщество образует цены

- Ценообразование в Германии

- Хозяйственная реформа

- Антикризисные меры

- Французкое ценообразование

- Ценообразование по Испански

- Государственное регулирование цен в Испании

- Разрешительные цены

- Уведомительные цены

- Местные цены

- Цены определяет Греция

- Первая группа товаров и услуг

- Во вторую группу входят остальные товары и услуги

- Товары и услуги первой категории

- Вторая категория товаров и услуг

- Третья категория товаров и услуг

- Швецкий вариант ценообразования

- Финляндия имеет такое ценообразование

- Ценообразование в Норвегии

- Австрийское образование цен

- Как Швейцария формирует цены

- Особенности ценообразованию в странах Восточной Европы

- Первый этап ценообразования

- Второй этап ценообразования.

- Венгерский способ ценообразования

- Чехословакия формирует цены

- Задачи свободного ценообразования

- Ценообразование в Югославии

- Польский вариант образования цен

- «План Бальцеровича» или " Шоковая терапия"

- Румыния в процесс образования цены

- Болгарский ценовой метод образования

- Япония формирует цены

- Ценообразование Китая

- История развития цен Китая

- Плановая экономика в Китае

- Реформа цен в 1978 - 1988 годах

- Введение системы двойных цен

- Постепенный отпуск цен

- Зигзаги ценовой реформы

- Структурный порядок ценовой системы

- Возвращение рынку

- Китай цены настоящего времени

- Влияние Китая на цены металлургии

- Китай реформирует ценообразование на военную продукцию

- Контроль ценообразования в ряде отраслей

- Авторы, источники и ссылки

- Создатель статьи

- Ответственные администраторы

- Источники текстов

- Использованные сервисы

Ценообразование - это

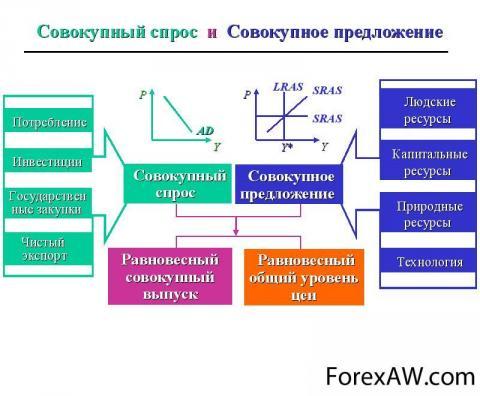

Ценообразование - это установление цен, процесс выбора окончательной цены в зависимости от начальной стоимости продукции, цен конкурентов, соотношения спроса и предложения и других факторов.

Ценообразование - это одна из важнейших составляющих маркетинговой деятельности любого предприятия.

Ценообразование - это определение, какие цены необходимо установить на товары (услуги), чтобы завладеть частью рынка, обеспечить конкурентоспособность данного товара по ценовым показателям и определить объем прибыли.

Ценообразование - это процесс образования и формирования цены на товар (услугу), характеризуемый, прежде всего методами и способами установления цен в целом, относящимися ко всем товарам. От правильности выбора метода ценообразования, зависит достижение целей компании и ее развитие в будущем.

Ценообразование (price formation) - это сложный и многоэтапный процесс, который включает выбор цели, обеспечение сбыта (выживаемости), максимизацию прибыли, удержание рынка, определение спроса, анализ издержек, анализ цен конкурентов, выбор метода ценообразования, установление окончательной цены.

Ценообразование - это комплексный процесс, в котором необходимо учитывать большое количество факторов: политику и задачи предприятия, результаты маркетинговых исследований, действия конкурентов, психологию потребителей, действующее законодательство и другие нормативно-правовые акты.

Ценообразование - это сложный и противоречивый процесс, в ходе которого приходится прибегать к различным компромиссам, учитывать интересы предприятия, действия конкурентов, рыночные условия, психологию покупателей и многие другие аспекты.

Ценообразование - это этап маркетинговой работы, заключающийся в установлении цен на товары и услуги.

Ценообразование – это процесс, обеспечивающий формирование, применение и контроль цен. Этот процесс распадается на ряд этапов, важнейшими из которых являются выбор и применение методов ценообразования.

Ценообразование - это установление цен в рамках политики управления сбытом с целью достижения наиболее выгодных объемов продаж, средних затрат на производство и целевого уровня рентабельности.

Ценообразование - это набор конкретных практических мер по управлению ценами на товары фирмы, используемых для решения поставленных перед ценовиками задач.

Ценообразование - это комплексная мера, обусловленная разнообразием продукта, высоким уровнем конкуренции в индустрии и сложностью точной оценки будущего спроса.

Ценообразование - это стандартная последовательность операций по расчету и установлению окончательной цены на товар на данном рынке в рассматриваемый период с учетом всех регламентирующих этот процесс законодательных и ограничивающих факторов.

Ценообразование - это юридический процесс, в рамках которого можно условно выделить две стадии: правотворческую и правоприменительную. На первой стадии происходят разработка и принятие правовых актов о ценах и ценообразовании, на второй — их применение (реализация).

Ценообразование – это система, которая состоит из двух элементов: объекта и субъектов ценообразования. Объектами ценообразования являются продукция производственно-технического назначения, товары народного потребления, результаты выполненных работ, услуги. К субъектам ценообразования относятся органы государственной власти и управления, предприятия и организации независимо от форм собственности, а также граждане (физические лица). В процессе ее (системы) функционирования происходит взаимодействие между указанными элементами.

Ценообразование - это система управления, состоящая из двух элементов: управляющей и управляемой подсистем. Под управляющей подсистемой (объектом управления) понимается уровень цен и цена на продукцию и услуги. Субъектами управления являются органы государственной власти и местного самоуправления, а также предприятия (организации), обеспечивающие разработку и реализацию управленческих решений и воздействия на объект управления на основе информации о его состоянии.

Ценообразование - это регламентированная правовыми актами деятельность, в рамках которой осуществляется целенаправленное воздействие управляющих органов на общественные отношения между людьми при формировании и применении цены.

Что такое ценообразование

Ценообразование это - важнейшие понятия рыночной экономики, установление цены на товар или услугу. Один из ключевых факторов рыночной экономики и наиболее сложный участок маркетинговой работы. Коммерческая успешность любого производителя товаров или услуг во многом определяется выбором стратегии и тактики ценообразования. От правильности выбора метода ценообразования, зависит достижение целей и развитие компании в будущем.

Важен выбор стратегии ценообразования, она задаст направление к достижению цели.

Важен выбор стратегии ценообразования, она задаст направление к достижению цели.Ценообразование - это одна из важнейших составляющих изучение условий рынка деятельности любого предприятия. От того, насколько грамотно и продуманно построено ценообразование, а, следовательно, насколько продумана ценовая политика фирмы, зависят ее коммерческие результаты. Суть ценообразования состоит в том, чтобы определить, какие цены необходимо установить на товары и услуги, чтобы завладеть частью рынка, обеспечить конкурентоспособность данного товара по ценовым показателям и определить объем прибыли.

Определить объем прибыли, легко, когда применяешь правильную политику ценообразования.

Определить объем прибыли, легко, когда применяешь правильную политику ценообразования.Ценообразование - это процесс формирования стоимости отдельных ресурсов и продукции в целом на основе нормативов и динамики, основных ценообразующих факторов. Основные принципы ценообразования - соразмерность рыночных цен общественно - необходимым затратам труда, своевременное отражение в системе цен изменений ценообразующих факторов, условий производства, конъюнктуры рынка, обеспечение рентабельности с учетом соотношений потребительских свойств.

Формирование стоимости на продукцию определяет стратегию фирмы

Формирование стоимости на продукцию определяет стратегию фирмыЦенообразование должно учитывать:

- научно-технический прогресс;

- эффективное использование производственных мощностей;

- снижение материалоемкости;

- повышение производительности труда;

- высокое качество.

Составные части бухгалтерского учета.

Составные части бухгалтерского учета.Общими целями любой коммерческой организации, влияющими на ценообразование, являются:

- получение максимальной прибыли;

- захват максимальной части рынка;

- лидерство по качеству продукции.

Цена включает в себя эффективность производства.

Цена включает в себя эффективность производства.Совокупность принципов ценообразования, методов обоснования уровня, структуры, соотношений и динамики цен, а также методов формирования системы цен в соответствии с требованиями объективных экономических законов. Ценообразование является решающим инструментом маркетинга, а уровень цен - это своеобразный индикатор функционирования конкуренции.

Прибыль фирмы, своеобразный показатель правильного выбора стратегии ценообразования

Прибыль фирмы, своеобразный показатель правильного выбора стратегии ценообразованияПроцесс ценообразования затрагивает не только коммерческие организации, но также и может быть использован некоммерческими компаниями - благотворительными фондами, торгово-промышленными трестами. Например, благотворительные фонды могут в рамках процесса ценообразования устанавливать различные целевые уровни пожертвований. И предлагать компаниям разные условия и статусы в зависимости от суммы пожертвований, реклама компании, продукция этой компании.

Социальные фонды применяют в своей практике системы ценообразования.

Социальные фонды применяют в своей практике системы ценообразования.История ценообразования

Ценообразование возникло задолго до того, как появились металлические и тем более бумажные деньги. История ценообразования берет свое начало с того момента, как люди стали прибегать к натуральному обмену - обмену одного товара на другой. В то время цена одного товара выражалась в определенном количестве другого товара. Карл Маркс, рассматривал исторический процесс возникновения денег, выделял следующие этапы или формы стоимости.1. Простая, единичная, или случайная форма стоимости. Эта форма соответствует той стадии развития общества, когда обмен еще не носит регулярного характер, когда продукты труда лишь от случая к случаю превращаются в объекты обмена, т. е. товары. 2. Полная, или развернутая форма стоимости. По мере развития обмена и приобретения им регулярного характера появляется полная, или развернутая форма стоимости. Теперь какому-либо товару противостоит не один, а многочисленные виды товаров. 3. Всеобщая форма стоимости. В процессе развития обмена из общей массы товаров выделяются те или иные товары, которые становятся главными предметами обмена. Каждый участник сделки сначала обменивает свой товар на этот, наиболее ходовой товар (его роль в разных местах выполняли разные товары - скот, хлеб, меха и др.)* чтобы в дальнейшем обменивать его на товар, нужный для потребления.

Исторические формы ценообразования

Рассматривая, исторический процесс возникновения ценообразования, можно выделить следующие этапы:

- простая, единичная, или случайная форма ценообразования. Эта форма соответствует той стадии развития общества, когда обмен еще не носит регулярного характер, когда продукты труда лишь от случая к случаю превращаются в объекты обмена, то есть в товары;

Простой обмен товарами или услугами.

Простой обмен товарами или услугами.- полная, или развернутая форма формирования цены. По мере развития обмена и приобретения им регулярного характера появляется полная, или развернутая форма образования цены. Теперь какому-либо товару противостоит не один, а многочисленные виды товаров;

Полная форма обмена товаром.

Полная форма обмена товаром.- всеобщая форма ценообразования. В процессе развития обмена из общей массы товаров выделяются те или иные товары, которые становятся главными предметами обмена. Каждый участник сделки сначала обменивает свой товар на этот, наиболее ходовой товар. Его роль в разных местах выполняли разные товары:

- скот;

- хлеб;

- меха;

- соль,

чтобы в дальнейшем обменивать его на товар, нужный для потребления.

Товар как эталон стоимости в ценообразовании.

Товар как эталон стоимости в ценообразовании.В данном перечне просматривается последовательная зависимость ценообразования и самой цены от формы стоимости. А деньги как форма стоимости в любом их виде оказывают огромное влияние на развитие экономики.

Деньги способствуют быстрому обмену товаром.

Деньги способствуют быстрому обмену товаром.Теории ценообразования

Тщательное изучение прошлого, анализ практического опыта, результатов проведения той или иной ценовой политики на различных этапах истории страны следует считать непременным условием для принятия правильных решений в этой области и для формирования предпосылок дальнейшего успешного развития.

Изучаем теорию ценообразования, для применения нужного метода на практике.

Изучаем теорию ценообразования, для применения нужного метода на практике.Предметом теории ценообразования является:

- изучение экономической сущности цены;

- иследование функций и роли цены в хозяйственном механизме;

- выявление закономерностей и факторов формирования и движения цен;

- предпосылки использования ценообразования в управлении социально-экономическими процессами общества;

- принципы и методы использования этих закономерностей при прогнозировании и обосновании уровней конкретных видов цен.

Познание теории ценообразования для успешного применения знаний в обществе.

Познание теории ценообразования для успешного применения знаний в обществе.Ценообразование опирается на экономическую теорию, на отдельные функциональные подразделы экономической науки, использует статистические и экономико-математические методы, достижения социологии и других общественных наук.

Теория ценообразования изучает поведение цены.

Теория ценообразования изучает поведение цены.Трудовая теория стоимости

Трудовая теория стоимости. Согласно этой теории, в основе стоимости лежит общественно необходимое рабочее время, затраты труда на воспроизводство товара. Трудовая теория стоимости - экономическая теория, в соответствии с которой товары обмениваются между собой в таких количествах, чтобы обеспечить равенство затрат труда или количества рабочего времени, общественно необходимого для их производства. В данных социально - экономических условиях эти пропорции обмена обуславливают стоимость товаров.

Продукция обменивается в равных соотношениях.

Продукция обменивается в равных соотношениях.Основоположниками теорий трудовой стоимости являются Вильям Петти, Адам Смит, Давид Рикардо. Представители теории трудовой стоимости единственным источником стоимости и цены считают затраты труда в процессе производства. При этом в качестве объекта исследования они рассматривают как естественную цену (стоимость), так и политическую цену, то есть, рыночную цену, определяемую соотношением спроса и предложения.

Самый большой спрос на товар определяет рынок.

Самый большой спрос на товар определяет рынок.Теория трудовой стоимости товара

Большинство представителей теории трудовой стоимости при определении величины цены исходят из субъективных оценок издержек производства производителями и потребителями. В тоже время некоторым из них свойственно рассмотрение исследуемых процессов с позиции системного подхода. Так Д.Рикардо, например, считал, что стоимость товаров определяется не трудом, фактически затраченным на производство товара, а трудом необходимым. Под последним он понимал труд при наихудших, а не средних, условиях производства.

Условия производства товара есть один из критериев его стоимости

Условия производства товара есть один из критериев его стоимостиЕсли обратить внимание на окружающий нас мир всевозможных благ и, в частности, на мир вещей, то нетрудно догадаться, что все они являются результатами того или иного вида трудовой деятельности, то есть, продуктами труда. Можно сказать, что продукт труда - это результат взаимодействия человека со средствами производства, который получает материальную или нематериальную форму и который призван удовлетворять ту или иную потребность.

Приобретение товара по потребности или удовлетворению.

Приобретение товара по потребности или удовлетворению.Понимаем, что товар - это благо

Свойство продукта удовлетворять производственную, общественную, личную или иную потребность людей называется потребительной стоимостью. Пока существует труд, и существуют потребности людей, до тех пор этим свойством будут обладать продукты труда и природы. Поэтому в первоначальном своем проявлении потребительная стоимость - это естественное свойство блага.

Вещь, которая благодаря ее свойствам, удовлетворяет какие-либо человеческие потребности.

Вещь, которая благодаря ее свойствам, удовлетворяет какие-либо человеческие потребности.В целях настоящей статьи понимаем, что товар - это благо, которое может быть выражено продуктом, материалом, полуфабрикатом, фактором производства и тому подобное, на каждой стадии смены своего пользователя, за исключением его изготовителя - первого продавца данного благо. Например, это и детали для производства машины и машина в розничном магазине.

Товар - это благо, которое выражено в материальном виде.

Товар - это благо, которое выражено в материальном виде.Продукт труда получает общественное признание посредством удовлетворения потребности общества то ли непосредственно в своей натурально - вещественной форме, то ли в опосредованной форме, когда его признание осуществляется через обмен. В последнем случае продукт труда приобретает форму товара.

На витрине вещь это продукт, при покупке она уже товар.

На витрине вещь это продукт, при покупке она уже товар.

Обмен товара, как форма ценообразования

При товарном производстве потребительная стоимость приобретает общественную форму только через обмен. Общественная форма потребительной стоимости означает, что купленный товар необходим обществу. Таким образом, возникает новая форма общественного производства - товарное производство, при котором продукты, товары изготавливаются не для собственного потребления, а для обмена посредством купли - продажи. Расширение и углубление общественного разделения труда все более содействовало развертыванию товарно-денежных отношений.

Создание вполне конкретных потребительных товаров.

Создание вполне конкретных потребительных товаров.Поскольку труд - это сознательная и целесообразная деятельность человека, направленная на создание определенного блага, то он всегда выступает в определенной полезной форме как конкретный труд. Конкретная форма труда обусловлена тем, что он всегда направлен на создание вполне конкретных потребительных стоимостей.

Потребительная стоимость отражает отношения между людьми по поводу полезности вещи, предназначенной к обмену.

Потребительная стоимость отражает отношения между людьми по поводу полезности вещи, предназначенной к обмену.Однако анализ трудовой стоимости начинается не с продукта труда вообще, а с товара, то есть продукта труда, предназначенного для удовлетворения потребности не самого товаропроизводителя, а других агентов рынка - покупателей путем купли-продажи. Следовательно, можно сказать, что товар - это продукт труда, предназначенный для обмена. Поэтому далеко не каждый продукт труда становится товаром, тогда как любой товар является продуктом труда.

Не каждый продукт есть товар, но каждый товар есть продукт.

Не каждый продукт есть товар, но каждый товар есть продукт.Теория трудовой стоимости в условиях рыночной экономики может использоваться лишь для планирования общих издержек производства потребительских и инвестиционных благ. Это может быть применено при разработке бизнес-планов предпринимательской деятельности в части только учёта затрат.

С теорией трудовой стоимости проводим общий анализ затрат фирмы.

С теорией трудовой стоимости проводим общий анализ затрат фирмы.Теория затратного ценообразования

В основе затратного направления в ценообразовании лежит трудовая теория стоимости. Сторонники трудовой теории стоимости считали, что товары в определенных количествах приравниваются друг к другу, потому что имеют общую основу. Этой основой, по их мнению, не может быть ни одно из природных свойств товара, а только трудовые затраты, воплощенные в товаре, то есть, стоимость. Необходимое условие обмена - различие потребительных стоимостей обмениваемых товаров, но потребительные стоимости различных товаров как качественно разнородные являются количественно несоизмеримыми.

Как определить, сколько нужно рыбы на обмен мышей?

Как определить, сколько нужно рыбы на обмен мышей?Эксперимент Оуэна

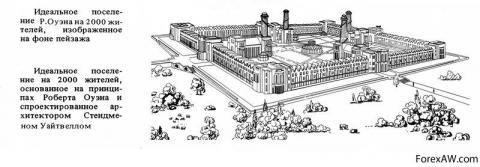

В 1832 году британский социалист Роберт Оуэн, стремясь исключить спекулятивную роль денег учредил в Лондоне Биржу трудового обмена. Цена товаров на бирже определялась не в деньгах, а в затраченном времени: по шесть пенсов за каждый час труда, вложенный в продукт. В обмен на товар выдавались трудовые билеты. Первоначально успех биржи был очень велик, в первую неделю сюда было доставлено более чем на 10 000 валют Британии товара, и трудовые билеты стали приниматься во многих магазинах как деньги.

Доставленный товар на биржу.

Доставленный товар на биржу.Скоро, однако, начались затруднения. Купцы посылали на биржу свои залежавшиеся товары и торопливо разбирали с биржи все наиболее ценное. Биржа скоро была завалена товарами, не имеющими надежды на сбыт. Оценка товаров по часам труда и по шестипенсовой норме постоянно возбуждала недоразумения и споры. С нагромождением на бирже никому не нужных товаров, трудовые билеты потеряли всякую цену. Биржа скоро была завалена товарами, не имеющими сбыта. Вскоре трудовые билеты упали в цене, и биржа кончила банкротством.

Идеальное поселение Оуэна.

Идеальное поселение Оуэна.Теория предельной полезности

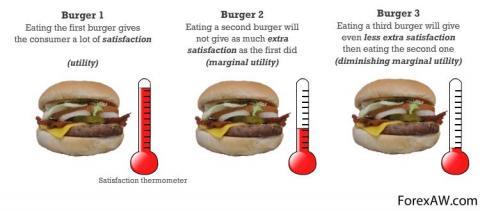

Теория предельной полезности. Согласно этой теории, ценность товаров определяется их предельной полезностью на базе субъективных оценок способности товара к удовлетворению человеческих потребностей. Предельная полезность какого-либо блага обозначает ту пользу, которую приносит последняя единица этого блага, потреблённая из совокупности множества аналогичных товаров. По мере постепенного удовлетворения потребностей субъекта полезность очередной новой вещи падает. Субъективная стоимость - это личная оценка товара потребителем и продавцом. Объективная же ценность - это меновые пропорции, цены, которые формируются в ходе конкуренции на рынке. При этом редкость товара объявляется фактором стоимости.

При насыщении рынка полезность товара падает. Первый закон Госсена.

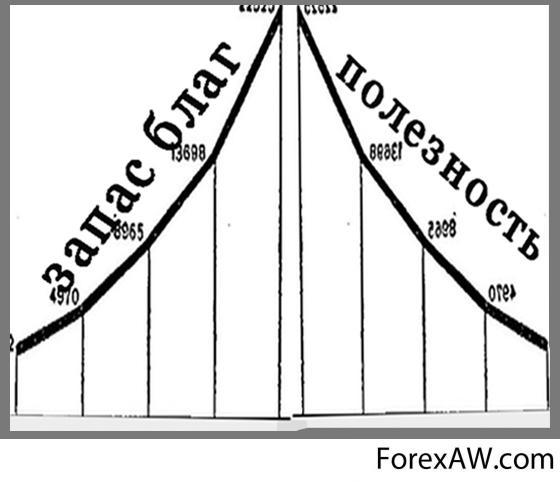

При насыщении рынка полезность товара падает. Первый закон Госсена.Центральным пунктом маржинализма является теория ценности благ или что то же самое - теория предельной полезности. В основе этой теории лежит полезность того или иного блага. Полезность - понятие сугубо индивидуальное. Она находится в функциональной зависимости от количества - запаса благ. С ростом запаса благ полезность их падает.

При обильном запасе благ ценность их падает.

При обильном запасе благ ценность их падает.Блага обладают ценностью лишь тогда, когда количество их меньше, чем потребность индивида. Такое благо маржиналисты назвали экономическим. Вода - благо, но не везде она является экономическим благом. Ценность вещи определяется величиной полезности последующей единицы из запаса. Последующая добавочная полезность была названа представителем австрийской школы Ф. Визером предельной полезностью.

Потребность в воде возрастает при ее отсутствии.

Потребность в воде возрастает при ее отсутствии.Основная работа Е. Бем-Баверка - Основы теории ценности хозяйственных благ. Он использует понятия субъективной и объективной ценности. Первая определяется личной оценкой товара потребителем, вторая формируется на рынке в ходе конкуренции и представляет собой меновые пропорции обмена. Цена зависит от субъективных оценок ценности благ. Субъективная ценность производна от предельной полезности, то есть, полезности последнего блага в их запасе.

Товар как благо в качестве большей потребности.

Товар как благо в качестве большей потребности.Предельная полезность находится, в свою очередь, в зависимости от количества имеющихся благ и интенсивности их потребления индивидом. Бем-Баверк, пытаясь уйти от очевидных неувязок в теории предельной полезности, ввёл понятие субституционной предельной полезности. Смысл же самой субституционной полезности раскрывался на примере с утерянным пальто. Бем-Баверк утверждал, что предельная полезность такого пальто определяется предельной полезностью тех предметов потребления, которыми человек вынужден жертвовать, чтобы купить новое пальто.

Сколько часов жизни нужно потратить приобретая новое пальто.

Сколько часов жизни нужно потратить приобретая новое пальто.Критика теории ценности состоит в том, что в основу цен как таковых нельзя положить потребительную ценность. «Ни один торговец, начиная с самого крупного оптовика и кончая самым мелким разносчиком, не думает вовсе о „полезности“ или о „потребительной ценности“ своих товаров. В его психике просто нет того материала, который тщетно старается разыскать Бем-Баверк.» Точно также оценка каждого товара со стороны хозяйки основывается не по бесконечно большой субъективной ценности средств существования, а по существующим уровням цен.

Человек определяет свою потребность по возможности приобретения товара.

Человек определяет свою потребность по возможности приобретения товара.Теоретические законы Госсена

Посредством этих законов Госсен описал правила рационального поведения субъекта, стремящегося извлечь максимум полезности из своей хозяйственной деятельности. Законы психологической оценки благ.

Человек стремится извлечь максимум выгоды со своего дела.

Человек стремится извлечь максимум выгоды со своего дела.Законы Госсена о ценообразовании

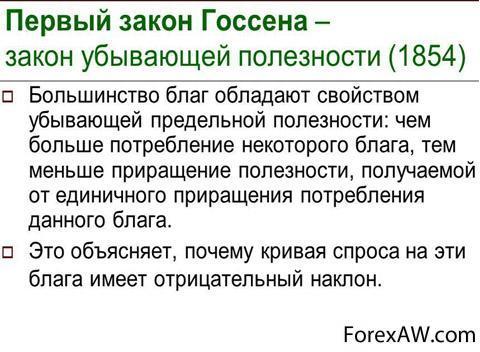

Первый закон Госсена гласит, что по мере удовлетворения потребностей степень насыщения растет, а величина конкретной полезности падает.

Первый закон Госсена

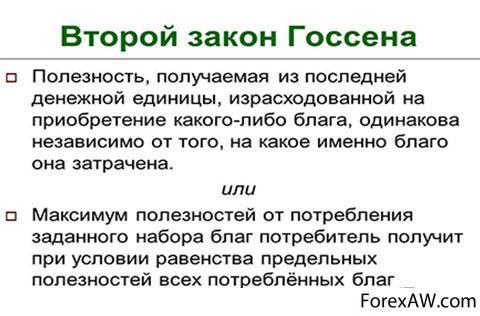

Первый закон ГоссенаВторой закон Госсена. утверждает, что при ограниченном запасе блага существует его «предельный экземпляр», после которого интенсивность удовлетворения от дальнейшего потребления благ остается одинаковой, и для максимального насыщения потребностей необходимо остановить потребление на «предельном экземпляре». Отсюда делается вывод, что ценность блага определяется полезностью «предельного экземпляра», который удовлетворяет наименее необходимую потребность, то есть, стоимость товара определяется предельной полезностью.

Второй закон Госсена

Второй закон ГоссенаИспользование теории трудовой стоимости для обоснования стоимости продукта прибавочного труда и рыночных цен является неправомерным. Обоснование цен трудозатратами в условиях абсолютной монополии производителя ведёт к необоснованному увеличению затрат труда, снижению качества товара, росту цен и снижению потребления.

Применение теории трудовой стоимости при монополии, есть нецелесообразным.

Применение теории трудовой стоимости при монополии, есть нецелесообразным.В реальной жизни для объяснения всего многообразия экономичных процессов ценообразования должны привлекаться как теория трудовой стоимости, так и теории предельной полезности, но не должно быть смешения этих теорий. Они должны дополнять друг друга для объяснения всего круга экономических отношений.

Обе теории, в дополнении одна к одной, применяются для изучения рынка.

Обе теории, в дополнении одна к одной, применяются для изучения рынка.Сторонники же теории предельной полезности претендуют на всеобщность этой теории, как на уровне микроэкономики, так и на уровне макроэкономики. Теория предельной полезности успешно объясняет процесс установления равновесных цен под воздействием спроса и предложения на отдельные виды потребительских и инвестиционных благ на уровне отдельных рынков.

Смысл этого тождества очевиден. Оно означает, что равновесные отношения спроса и предложения.

Смысл этого тождества очевиден. Оно означает, что равновесные отношения спроса и предложения.Теория издержек в образовании цены

Главный мотив деятельности любой фирмы в рыночных условиях - максимизация прибыли. Реальные возможности реализации этой стратегической цели во всех случаях ограничены затратами производства и спросом на выпускаемую продукцию. В конкретных случаях, завоевание места на рынке, конкурентная борьба. Фирма может идти на временное снижение прибыли, и даже убытки.

При конкурентной борьбе фирма может снижать прибыль.

При конкурентной борьбе фирма может снижать прибыль.Но длительное время существовать без прибыли фирма не может, ибо она не выстоит в конкурентной борьбе. Поскольку издержки - это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством фирмы невозможно без анализа уже имеющихся издержек производства и их величины на перспективу. Это относится к выпуску уже освоенной продукции к переходу на новые изделия.

При освоении новой продукции всегда сопутствуют более высокие издержки.

При освоении новой продукции всегда сопутствуют более высокие издержки.Согласно представлениям австрийской школы, единственным фактором, определяющим пропорции обмена товаров, и соответственно цену, является их предельная полезность. Отсюда следовал логический вывод, что производительные, они и капитальные, блага ценности не имеют, так как прямо не удовлетворяют человеческие потребности, то есть не обладают непосредственной полезностью.

Само оборудование для покупателя ценности не имеет.

Само оборудование для покупателя ценности не имеет.Но совершенно очевидно, что в реальной экономике производительные блага ценность имеют и их цены формируют собой издержки производства. Как же решается проблема издержек производства в рамках представлений австрийской школы? В экономической науке теория издержек производства, как и теория стоимости, существует в двух вариантах: теории объективных и субъективных издержек.

Фирма производит подсчет своим издержкам.

Фирма производит подсчет своим издержкам.Теория вменения в ценовом формировании

Эта теория гласит, что производительные блага представляют собой будущие, потенциальные блага, ценность их носит производный характер и зависит от ценности конечного продукта, приносящего непосредственно удовлетворение. Следовательно, не издержки производства придают ценность продуктам, а наоборот, издержки производства приобретают ценность от своих продуктов. Получалось, согласно взглядам представителей австрийской школы, что потребительские блага сами наделяют ценностью те производственные ресурсы или факторы, которые участвуют в их изготовлении. Блага первого порядка сообщают ценность благам более высоких порядков, которые нужны, чтобы могли появиться на свет те самые первоочередные блага. В этой идее и заключается знаменитая "теория вменения" австрийской школы.

Блага первого порядка сообщают ценность благам более высоких порядков, которые нужны, чтобы могли появиться на свет те самые первоочередные блага.

Блага первого порядка сообщают ценность благам более высоких порядков, которые нужны, чтобы могли появиться на свет те самые первоочередные блага.На момент создания теории вменения в экономической науке признанной была трудовая теория стоимости. Ознакомившись с трудами предшественников, Визер отмечает, что лишь в сочинениях Давида Рикардо был ясно показан один из очевиднейших случаев вменения. «Если на лучшем поле при одинаковой обработке получают больший доход, чем на худшем, то легко понять, что для этого добавочного дохода решающим фактором является не труд, а качество поля, и такой доход без обиняков можно назвать добавочным доходом лучшего поля».

Добавочный доход из лучшего поля.

Добавочный доход из лучшего поля.Это фундаментальные субъективные основы неоклассической теории были в значительной степени проигнорированы Маршалом и британскими теоретиками реальных затрат. Основной вклад Визера в экономическую науку заключался в работе над двумя теориями:

- теорией вменения - стоимость производственных факторов определяется ценой продукции (что отличалось от представлений классической школы);

- теорией альтернативной стоимости или вмененных издержек как основы теории ценности.

Две теории которые иследовал Визер

Две теории которые иследовал ВизерТеория альтернативной стоимости

Теория альтернативной стоимости сводится к утверждению, что предложение представляет собой обратную сторону спроса - спроса тех, кто обладает товаром. При достаточно низких ценах производители сами предъявят спрос на свою продукцию. Если рыночная цена будет ниже оценки полезности лошади конкретным продавцом, он уведет ее с рынка, так как полезности в своем хозяйстве оценивает выше.

Дешевый товар на рынке, дома дороже.

Дешевый товар на рынке, дома дороже.Отсюда следует, что предложение обусловлено не реальными издержками, а затратами отказа от других направлений использования, включая использование самим производителем. Можно с полным основанием считать Визера автором "концепции альтернативных затрат", которая представила как спрос, так и предложение зависящими от полезности, сведя все издержки к отказу от полезности. В данной теории издержки - не более чем форма, в которой индивиду сообщается о "желанности" обладания вещью каким-либо другим человеком.

Форма, где сообщатся о желательности другого человека владеть этой вещью.

Форма, где сообщатся о желательности другого человека владеть этой вещью.Выделив наименьшую предельную полезность из суммы потребительских благ, которые созданы определенным производственным благом, Визер назвал ее предельным продуктом. Используя данное понятие Визер сформулировал закон. Предельная полезность предельного продукта обусловливает цену производительного блага, которое пошло на его изготовление, и соответствующую часть издержек производства, которые определяют предельные полезности других, непредельных потребительских продуктов, произведенных из указанного блага, так называемый закон Визера. Довольно тяжеловесная конструкция, которая потребовала введение такого понятия как "предельная полезность предельного потребительского блага".

Третий бутерброд совсем не полезен.

Третий бутерброд совсем не полезен.Но этим сложности не исчерпывались. Ведь на самом деле в создании предметов потребления участвует совокупность производительных благ:

- труд;

- капитал;

- земля.

Как оценить землю на которой выращен хлеб.

Как оценить землю на которой выращен хлеб.И хотя их теория и не является законченной, подход к проблеме представляется достаточно определенным.

Признается, что для получения "хозяйственной пользы" требуется совместное действие нескольких материальных благ, при этом, если не достает одного из них, цель не может быть достигнута в полной мере. Совокупная ценность данной группы материальных благ определяется величиной предельной пользы, которую могут принести все эти материальные блага при совместном использовании. Если, например, три материальных блага: А, Б, С, составляют комплиментарную группу, и если предельная польза, которые могут принести данные материальные блага при совместном использовании составляет 100 единиц, то и ценность всех трех материальных благ вместе тоже будет равна 100.

Три полезных вещи составляет 100%

Три полезных вещи составляет 100%Однако в реальной жизни обычна ситуация, когда отдельные члены комплиментарной группы сохраняют способность приносить известную пользу вне совместного использования. Предположим, беря наш пример, что благо А, взятое отдельно, может дать предельную пользу - 10, В - 20, С - 30 единиц. Следовательно, суммарная предельная польза в случае раздельного использования составит 50 единиц. Возникает вопрос - какому фактору приписать "излишек" предельной полезности, возникающий при совместном использовании благ.

Куда приписать полезность, как фактор прибыли?

Куда приписать полезность, как фактор прибыли?Представители австрийской школы, в частности Бем-Баверк, считают, что данный излишек полезности приходится на долю самых трудно замещаемых благ. Бем-Баверк подтверждает правильность своей гипотезы ссылкой на то, что именно в практической жизни из общей суммы дохода вычитаются прежде всего издержки производства, которые представляют собой расходы на способные замещаться производственные блага (наемный труд, сырье, оборудование).

Наемный труд, сырье, оборудование Мастерская по обработке металла. Гравюра из книги Г. Агриколы 'О металлах' 1556 г.

Наемный труд, сырье, оборудование Мастерская по обработке металла. Гравюра из книги Г. Агриколы 'О металлах' 1556 г.Чистый же доход относят за счет не могущих замещаться членов комплиментарной группы:

- земля;

- фабрики;

- предпринимательские способности.

Три фактора производства

Три фактора производстваЭто положение представляет собой своеобразное соединение концепции Ж.Б.Сэя о трех факторах производства с теорией предельной полезности. Но если даже принять эту позицию, то остается открытым вопрос о механизме четкой количественной определенности доли каждого фактора в цене продукта. У представителей австрийской школы ответа на это вопрос нет.

Вопросы на которые нет ответа

Вопросы на которые нет ответаЗаканчивая вопрос о теории издержек "австрийской школы", следует сказать, что при всех ее несовершенствах многие положения вошли в современную экономическую теорию. В частности, это положение о том, что ценность средств производства носит производный характер, которое вошло в современный курс в качестве положения о производном характере спроса на факторы производства, зависящего от спроса на конечную продукцию и, конечно, концепция альтернативных затрат.

спрос на конечную продукцию

спрос на конечную продукциюТеория предельной производительности труда

Одной из важнейших проблем, исследуемых неоклассической теорией, является определение цен на факторы производства. Она решается, с одной стороны, путем определения стоимости факторов на основе исчисления стоимости товаров, то есть с точки зрения участия факторов производства в создании стоимости, с другой стороны. путем определения взаимосвязи цен на факторы производства и формированием доходов в рыночной экономике, то есть с точки зрения распределения.

Иследование цен по теории предельной производительности труда и капитала.

Иследование цен по теории предельной производительности труда и капитала.Теория Кларка

Вклад в разработку этих проблем принадлежит основателю американской школы Джону Бейтсу Кларку - профессору Колумбийского университета, видному общественному деятелю. Вклад Кларка в методологию экономического анализа состоит в использовании понятия статики и динамики хозяйственных систем. Статика рассматривает действие экономических законов в условиях неизменной численности населения, денежного капитала, техники, технологии и других факторов. С помощью статики, по мнению Кларка, можно выяснить условия, закономерности установления равновесия рыночной экономики. Кларк считает, что у экономики может быть несколько состояний равновесия, поэтому, если одна из перечисленных предпосылок не выполняется, то равновесие нарушается и экономика перемещается в другое статическое состояние.

По мнеию Кларка есть несколько видов равновесия в экономике.

По мнеию Кларка есть несколько видов равновесия в экономике.Объяснить этот переход способна динамика, которая является продолжением статики и рассматривает причины нарушения равновесия (несоответствие и предложения, отраслевые диспропорции). Кларк рассматривает всеобщие законы экономической жизни и формулирует три универсальных закона, которые, по его мнению, действуют в хозяйственной сфере любой исторической эпохи. Это - закон предельной производительности, закон специфической производительности и закон убывающей производительности.

Униферсальные законы для любой исторической эпохи.

Униферсальные законы для любой исторической эпохи.Закон предельной производительности

В основе закона предельной производительности лежит концепция предельной полезности. Но в отличие от других ученых, Кларк осуществляет оценку благ, их полезности не с точки зрения индивидуума, а группы покупателей (класса), каждая из которых регулирует цену определенного блага как элемента общественного богатства. Потребитель, по мнению Кларка, расходует свои деньги сначала на наиболее полезные блага, затем на менее полезные.

расходует свои деньги сначала на наиболее полезные блага, затем на менее полезные.

расходует свои деньги сначала на наиболее полезные блага, затем на менее полезные.Закон специфической производительности

Кларк выводит закон специфической производительности, по которому в производстве продукта участвуют такие факторы, как капитал в денежной форме, капитальные блага (средства производства и земля), деятельность бизнесмена, труд рабочих. Каждый фактор производства имеет специфическую производительность и вносит свой вклад в ценность продукта. Поэтому владельцу соответствующего фактора при надлежит вклад этого фактора. В результате каждый участник производства получает то количество богатства, которое он произвел.

Почленный доход от производства от произведенной продукции.

Почленный доход от производства от произведенной продукции.Закон убывающей производительности

Кларк формулирует закон, по которому, если величина капитала остается неизменной, то всякий дополнительный рабочий будет создавать все меньшее количество продукции. Другими словами, при неизменных количествах рабочих каждое приращение капитала будет давать все меньшее приращение продукции. Таким образом, Кларк обосновывает действие закона убывающей производительности, который объясняет механизм сочетания факторов производства.

На каждого работающего нужен определённыйъ

На каждого работающего нужен определённыйъТеория Кларка абстрактна, она не позволяет объяснить все реальные процессы. В области микроэкономики теория Кларка явилась инструментом, который впоследствии позволил установить оптимальное сочетание факторов производства.

Инструмент который позволил установить совмещение

Инструмент который позволил установить совмещениеНеоклассическая теория ценообразования

Неоклассическое направление возникло в противовес классическим идеям в 19 веке, в результате маржиналистской революции, которая породила теорию предельной производительности труда и капитала. Некоторые пробелы в маржиналистской теории восполнила австрийская школа Ойген Бем - Бейверк, Фридрих фон Визер выдвинули субъективно-психологическую концепцию стоимости и цены товара. Концепцию предельной полезности Бейтс Кларк дополнил теорией предельной производительности труда и капитала. Введение в теорию предельных величин привело к возникновению математической школы. Альфред Маршалл обобщил и систематизировал результаты в различных исследованиях - возникла маршаллианская теория.

Капитал экономическая наука

Капитал экономическая наукаНеоклассическая школа образования цены

Неоклассическая школа - это прежде всего англо-американская школа. Ее возникновение связано с именами А. Маршалла, Дж.Б. Кларка. Система, разработанная Маршаллом и его коллегами, явилась продолжением и развитием классической теории с включением предельного анализа и новых методов, в известной мере определивших магистральный путь экономической науки.

Система ценовой теории

Система ценовой теорииРодоначальником неоклассической школы считается английский экономист Альфред Маршалл, автор обширного труда «Принципы экономической науки» (в русском переводе, «Принципы политической экономии»). Именно он ввел в обиход термин «экономикс», подчеркнув тем самым свое понимание предмета экономической науки. Являясь наукой чисто прикладной, она не может игнорировать вопросы практики, но вопросы экономической политики не являются ее предметом. Экономическая жизнь должна рассматриваться вне политических влияний, вне государственного вмешательства.

по мнению Маршалла государство не должно вмешиваться в экономику

по мнению Маршалла государство не должно вмешиваться в экономику«Весы экономиста» - денежные оценки

Среди экономистов шли дискуссии вокруг того, что является источником стоимости - затраты труда, полезность, производственные факторы? Маршалл перевел споры в иную плоскость, придя к выводу, что не надо искать источник ценности (стоимости), а исследовать факторы, определяющие цены, их уровень, динамику. Маршалл обстоятельно проанализировал, как складываются и взаимодействуют спрос и предложение, ввел новые категории и понятия, предложил «компромиссную» теорию цены.

Компромисная теория цены, весы которые определяют ценность товара.

Компромисная теория цены, весы которые определяют ценность товара.Экономическая наука изучает не только природу богатства, но и главным образом побудительные мотивы хозяйственной деятельности. «Весы экономиста» - денежные оценки. Деньги изменяют интенсивность стимулов, которые побуждают человека к действию, принятию решений. Анализ поведения индивидов положен в основу «Принципов экономической науки».

Весы экономиста стимул для хозяйственной деятельности.

Весы экономиста стимул для хозяйственной деятельности.По Маршаллу, всеобщий закон спроса трактуется следующим образом: количество товара, на которое предъявляется спрос, возрастает при дисконте и сокращается при ее повышении. Если цена снижается, спрос растет, если цена повышается, спрос падает. Понятие «эластичности спроса» - отношение динамики спроса к динамике цены - ввел в практику экономического анализа Маршалл. Каждый товар характеризуется своей кривой спроса. Спрос на пшеницу малоэластичен: сильное понижение цены не вызывает резкого увеличения спроса. Спрос на фрукты и рыбу весьма эластичен. Всякое снижение цен приводит к увеличению спроса и потребление на эти продукты. На графике кривая эластичности спроса обычно напоминает букву «U» (кривая выпукла к горизонтальной прямой).

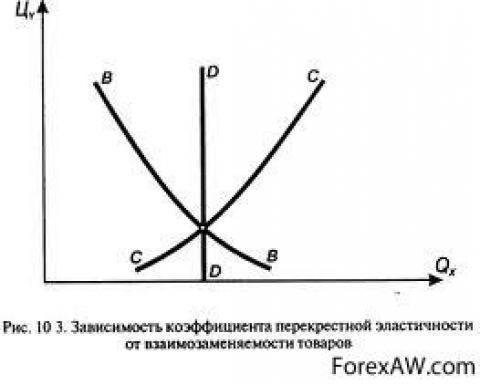

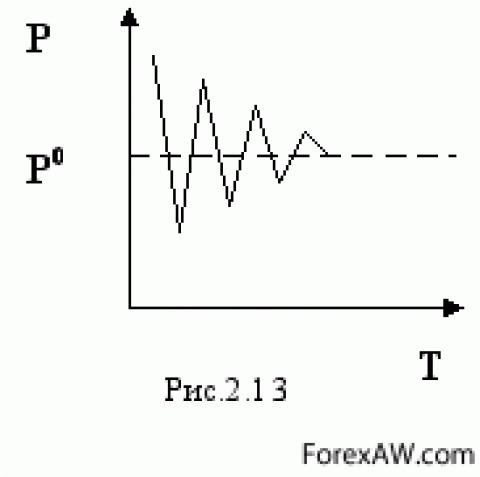

Эластичность цены показывает этот график.

Эластичность цены показывает этот график.Когда цена снижается, а товары становятся доступнее для основной массы покупателей, спрос резко увеличивается. Эластичность спроса - инструмент анализа рыночной конъюнктурой. Маршалл различает точечную эластичность. Коэффициент эластичности изменчив, поэтому пригоден лишь для незначительных изменениях цены. Дуговую эластичность, коэффициент эластичности на данном участке кривой примерно одинаков. Перекрестную эластичность влияние изменения цены одного товара на характер спроса на другой товар. Вводятся понятия цены спроса, которую потребитель готов уплатить за товар, и предельной цены товара, которую он действительно платит.

Цена спроса, сумма которую потребитель готов отдать за товар или услугу.

Цена спроса, сумма которую потребитель готов отдать за товар или услугу.В теорию ценообразования Маршалл ввел фактор времени. Полезность и спрос играют решающую роль в краткосрочном периоде. Реальные издержки имеют преобладающее значение в долгосрочном периоде. Если производитель не возмещает издержки, то это будет вызывать сокращение производства до тех пор, пока не установится равновесие.

Этот график показывает затухающее колебания цены во времени, приводящее к формированию определенной устоявшейся цены.

Этот график показывает затухающее колебания цены во времени, приводящее к формированию определенной устоявшейся цены.Маршалл предложил использовать понятие равновесной цены. Когда «цена спроса равна цене предложения, объем производства не обнаруживает тенденции ни к сокращению, ни к увеличению. Налицо - равновесие. Когда спрос и предложение пребывают в равновесии, количество товара, производимого в единицу времени, можно назвать равновесным количеством, а цену, по которой он продается, равновесной ценой».

равновесная цена

равновесная ценаПодход Маршалла к трактовке цены и проблеме ценообразования опирается как на теорию производственных издержек, так и на положения школы о предельной полезности. Он учитывает как объективную (издержки производства), так и субъективную (полезность благ) оценки. В приложении к своей основной работе Маршалл писал: «Принцип издержек производства и принцип конечной полезности», без сомнения являются составными частями одного всеобщего закона спроса и предложения; каждый из них можно сравнить с одним из лезвий ножниц».

Теория Маршалла о равновесии цены.

Теория Маршалла о равновесии цены.Поясняя, почему модель спроса и предложения, на основе которой формируются цены, в течение целого столетия составляет ядро теории политической экономии, один из авторов популярного пособия отмечал: «Причина такого долголетия не в том, что модель точно отражает действительность, а в том, что она просто и убедительно приводит к ясным и однозначным выводам. Эти выводы могут применяться для анализа различных экономических проблем. Данная модель далека от всеобъемлющей картины действительности, но она в простой форме описывает некоторые из действующих в хозяйстве сил и тем самым отображает важные аспекты реальной жизни».

Реально описывает важные моменты ценообразования

Реально описывает важные моменты ценообразованияЭкономисты изучавшие ценообразование

Уильям Петти - иследователь ценообразовния

Уильям Петти родился 26 мая 1623 года – английский экономист, родоначальник буржуазной классической политической экономики. Родился в семье мелкого ремесленника. Получил медицинское образование в университетах Лейдена, Парижа, и Оксфорда. Обладал разносторонними способностями. В 1647 изобрел копировальную машину, 1649 получил степень доктора физики. Умер 16 декабря 1687 года.

Уильям Петти изучал классическую экономию.

Уильям Петти изучал классическую экономию.Адам Смит -создатель экономической теории

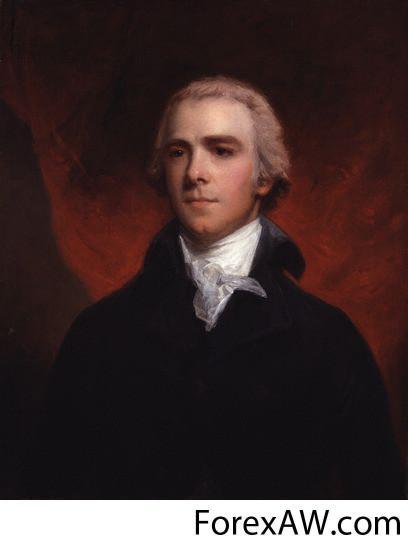

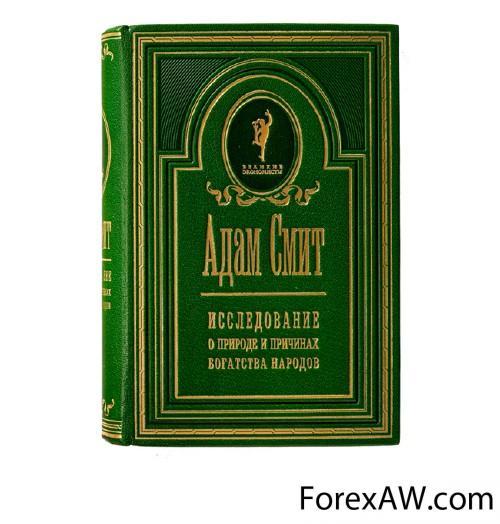

Адам Смит, ведущая фигура в развитии экономической теории, родился в 1723 году в Керколди в Шотландии. В молодые годы он поступил в Оксфордский университет. Шотландский экономист и философ, один из крупнейших представителей классической политэкономии. Создал теорию трудовой стоимости и обосновал необходимость возможного освобождения рыночной экономики от государственного вмешательства. Экономическая теория, которую Смит изложил в книге «Исследование о причинах и богатстве народов», была тесно связана с системой его философских представлений о человеке и обществе.

Теоретическая работа по ценообразованию.

Теоретическая работа по ценообразованию.Основной движитель человеческих поступков Смит видел в эгоизме, в стремлении каждого индивида улучшить свое положение. Однако согласно ему в обществе эгоистические устремления людей взаимоограничивают друг друга, образуя в совокупности гармоничное равновесие противоречий, являющееся отражением установленной свыше и царящей во Вселенной гармонии. Конкуренция в экономике, стремление каждого к личной выгоде обеспечивают развитие производства и в конечном счете рост общественного благосостояния. Скончался в Эдинбурге после продолжительной болезни кишечника 17 июля 1790 года.

Адам Смит написал теорию трудовой стоимости.

Адам Смит написал теорию трудовой стоимости.Изыскатель в ценообразовании - Давид Рикардо

Родился Давид Рикардо в 1772 году, 19 апреля, в Лондоне. Родители-банкиры отправили сына на учебу в Голландию. В 14 лет он стал работать с отцом, проводить коммерческие операции на Лондонской фондовому рынку. К 25 годам круто изменилась. Он стал миллионером, заработав на бирже приличное состояние. В 47 лет Давид Рикардо оставил свое занятие в сфере бизнеса и решил продолжить научные изыскания в области экономической теории. В 1921 году Давид Рикардо основал первый английский клуб политической экономии. Умер знаменитый экономист в возрасте 51 года, 11.09.1823 года.

Давид Рикардо видный экономист.

Давид Рикардо видный экономист.Джон Стюарт Милль заметный англоязычный экономист

Джон Стюарт Милль (John Stuart Mill) родился 20 мая 1806, Лондон. Британский философ, экономист и политический деятель. Внес значительный вклад в обществознание, политологию и политическую экономию. Внес основополагающий вклад в философию либерализма. Отстаивал концепцию индивидуальной свободы в противоположность неограниченному госконтролю. Являлся сторонником этического учения утилитаризма. Всякая практическая деятельность человека начинается с постановки цели, но конечным основанием всякой цели служит достижение блага, то есть определенного удовлетворительного результата. Однако то, что для одних представляется удовлетворительным результатом, для других может быть величайшим злом. Умер 8 мая 1873 году в Авиньоне.

Милль обосновывает моральную сторону всякой практической деятельности.

Милль обосновывает моральную сторону всякой практической деятельности.Роберт Оуэн экспериментатор в ценообразовании

Роберт Оуэн родился 14.05.1771 года Ньютаун, Великобритания в семье мелкого лавочника. В семь лет учитель местной школы уже использовал его как помощника, но ещё через два года школьное образование Оуэна навсегда закончилось, и он отправился искать счастья в больших городах. Оуэн служил учеником и приказчиком в мануфактурных магазинах Стэмфордa, Лондона и Манчестера, однако он не получил систематического образования.Сначала он, взяв у брата взаймы деньги, открыл с одним компаньоном небольшую мастерскую, изготовлявшую прядильные машины, которые в то время быстро внедрялись в промышленность. Умер 17 ноября 1858 года Ньютаун, Великобритания.

Роберт Оуэн ставил эксперимент ценообразования.

Роберт Оуэн ставил эксперимент ценообразования.Е. Бем-Баверк основатель теории ценности

Эйген (Евгений) фон Бём-Баверк - один из основоположников австрийской школы экономической теории. Родился 12-го февраля 1851-го в Брно Чехия. В семье государственного служащего. Его отец занимал высокий пост вице-губернатора Моравии. Школьное образование получил в элитной Бенедиктинской гимназии в Вене. Его школьным другом был Фридрих фон Визер, ставший известным экономистом и профессором кафедры экономики Венского университета. Умер 27 августа 1914.

Ойген фон Бём-Баверк основатель экономической теории.

Ойген фон Бём-Баверк основатель экономической теории.Госсен Герман вывел два экономичкских закона

Госсен Герман Генрих родился 7 сентября 1810. Учился в Бонне, после чего работал чиновником в прусской администрации до ухода на пенсию в 1847 году. В его книге, опубликованной в 1854 году в Брауншвейге, Госсен математически обосновал основные принципы теории предельной полезности. Умер он в безвестности 13 февраля 1858.

Госсен Герман объяснял с позиции идеи максимума полезности экономически выгодные процессы.

Госсен Герман объяснял с позиции идеи максимума полезности экономически выгодные процессы.Фридрих фон Визер работа над теорией вменения

Фридрих фон Визер родился в Вене 10 июля 1851 года. Визер поступил в Бенедиктинскую гимназию в Вене, бывшую одной из трех элитных школ города. Основной вклад Визера в экономическую науку заключался в работе над двумя теориями: теорией "вменения" - цена производственных факторов определяется ценой продукции (что отличалось от представлений классической школы), и теорией "альтернативной стоимости" или "вмененных издержек" как основы теории ценности.Визер известен по двум основным работам: Естественная ценность, издана в 1889 году , в которой детально описан принцип альтернативной стоимости и теория вменения, и Социальная Экономика издана в 1914году, которая представляет собой смелую попытку применить эти теории к реальному миру. Дата смерти: 22 июля 1926 года.

Визер, Фридрих фон экономист, один из представителей первого поколения Австрийской экономической школы

Визер, Фридрих фон экономист, один из представителей первого поколения Австрийской экономической школыАмериканский экономист Джон Бейтс Кларк

Бейтс Кларк родился 26 января 1847года, Провиденс, штат Род-Айленд. Американский экономист австрийской школы, маржиналист, автор теории предельной производительности. В 1872 году окончил Амхерстский колледж (США), затем учился в Гейдельбергском (Германия) и Цюрихском (Швейцария) университетах. С 1877 года профессор экономики в ряде американских колледжей, в 1895 – 1923 годах профессор Колумбийского университета. Президент Американской экономической ассоциации 1893-1895 годах. Его произведения характеризуются четкостью изложения и изобилуют аргументами, построенными по методу аналогии (такие аргументы были, по-видимому, весьма убедительны); всем им присущ резко выраженный моралистический оттенок, в чем проявилось юношеское увлечении Кларка христианским социализмом. Умер Кларк 21.марта.1938 года, Нью-Йорк.

Профессор Колумбийского университета (США) Джон Бейтс Кларк (1847 -1938) является основателем американской школы маржинализма.

Профессор Колумбийского университета (США) Джон Бейтс Кларк (1847 -1938) является основателем американской школы маржинализма.Альфред Маршалл основоположник "кембриджской школы".

Альфред Маршалл родился 26 июля 1842 года в Бермондси, Лондон, Англия. Его отец был кассиром банка и набожным последователем одной из евангелических церквей. Маршалл учился в Merchant Taylor's School в Нортвуде и колледже Св.Иоанна, Кембридж, где выказал свою склонность к математике. Альфред Маршалл основал 'Кембриджскую школу', которая обращала особое внимание на возрастающую отдачу, теории фирмы и экономику благосостояния. Он хотел улучшить математическую строгость экономики и превратить ее в научную профессию. Маршалл также предлагал иллюстрировать заключения других экономистов яркими примерами, которые играют важную роль в реальной жизни. Альфред Маршалл умер в 81 год, 13 июля 1924 года.

Английский экономист, основоположник неоклассического направления в экономической теории.

Английский экономист, основоположник неоклассического направления в экономической теории.Цена и ценообразование в рыночной экономике

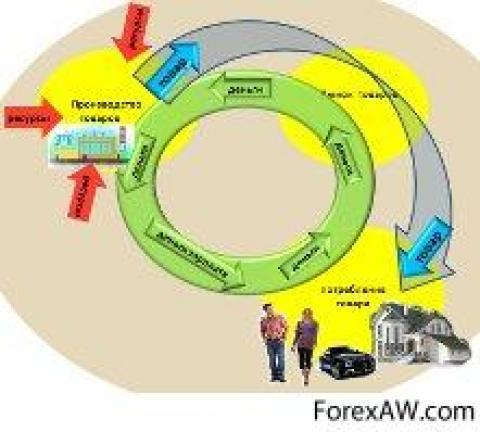

Цены и ценообразование являются одним из ключевых элементов рыночной экономики. Цена - сложная экономическая категория. В ней пересекаются практически все основные проблемы развития экономики, общества в целом. В первую очередь это относится к производству и реализации товаров, формированию их стоимости, к созданию, распределению и использованию ВВП и национального дохода.

Ком национального дохода.

Ком национального дохода.Существуют две основные теории цены. По мнению сторонников одной теории, цена товара выражает его стоимость. Сторонники другой теории считают, что цена товара представляет собой сумму денег, которую покупатель готов заплатить за товар определенной полезности. Отсюда цена - денежное выражение стоимости товара.

Деньги выражают цену любому товару.

Деньги выражают цену любому товару.Денежная цена расставляет, казалось бы, все по своим местам. Но возникает новая, на этот раз, видимо, вечная проблема. Сколько же денежных единиц того или иного вида следует платить за единицу того или другого товара? То есть, пришлось задуматься о способе определения цены. И само понятие цены как пропорции обмена попало под сильное влияние методов ее установления, то есть механизма ценообразования.

Пора задуматься как тратить деньги.

Пора задуматься как тратить деньги.Понятие и сущность цены

Цена - понятие ёмкое. Ценой называется количество денег, за которые продается и покупается экономическое благо. Также, цена - это денежное выражение стоимости товара.

Количество денег определяющее стоимость товара.

Количество денег определяющее стоимость товара.Стоимость товара определяют в ходе соотношения спроса и предложения на данный товар. Когда предложение товара равно спросу на него, предложение и спрос находятся в равновесии, то рыночная цена обычно является равновесной ценой.

Денежное равновесие, при доступности определенного товара.

Денежное равновесие, при доступности определенного товара.Определение цены, то есть ценообразование является одной из труднейших задач, стоящих перед любым производителем. И именно цена предопределяет успехи предприятия - объёмы продаж, получаемую прибыль. Взаимосвязь понятий цена и прибыль очевидна. Чем больше цена, тем больше прибыль, чем меньше цена, тем меньше прибыль.

Прибыль от проведенной сделки.

Прибыль от проведенной сделки.С другой стороны, дешёвый товар или услугу легче продать, и за тот же промежуток времени они будут продаваться в большем объёме, чем дорогие аналоги. Таким образом, важно установить взаимосвязь между ценой продукта и количеством продаваемых его единиц.

Как правильно установить цену на товар?

Как правильно установить цену на товар?В основе цены, которая устанавливается в ходе обмена товара на другие ценности меновая цена, лежат затраты на производство этого товара. Таким образом, цена товара определяется, прежде всего, затратами на его производство, то есть платой за использованные экономические ресурсы.

равноценная оплата

равноценная оплатаРазличные виды цены на товар

Цена - это денежное выражение стоимости товара. В условиях товарного производства и обращения продукты труда производятся и реализуются как товары. Цена каждого отдельного товара не обязательно совпадает со стоимостью: она может отклоняться вверх и вниз от стоимости в зависимости от спроса и предложения на данный товар.

Стоимость товара определяет продавец и покупатель.

Стоимость товара определяет продавец и покупатель.Цена в розницу

Применяется при реализации товара конечным индивидуальным потребителям на предприятиях ритейла. Цена, устанавливаемая на товар, продаваемый в личное потребление в небольших количествах; по этим ценам осуществляется торговля в розничной сети и посылочная торговля. Цена представляет собой сумму оптовой цены и торговой наценки. Цена, уплачиваемая розничными покупателями товаров и услуг. Розничные продавцы покупают товары у оптовиков и поднимают цену на величину своих затрат плюс прибыль. Производители предлагают список розничных цен на свои продукты.

На базаре всегда торгуют в розницу.

На базаре всегда торгуют в розницу.Оптовая цена

Цена, по которой предприятия реализуют произведенную продукцию крупными партиями, оптом. Оптовая цена, как правило, ниже уровня розничной цены. в связи с экономией на торговых издержках. Определяется, как правило, контрактом на поставку. В зависимости от возможности пересмотра цены в процессе исполнения контракта, оптовая цена может определяться следующим образом.

оптовая цена от производителя

оптовая цена от производителяТвёрдая цена

Стабильная цена, фиксированная цена, гарантированная цена. Устанавливается при подписании контракта и не подлежит пересмотру в течение всего срока поставок. Цена, постоянно действующая на протяжении всего срока договора, например цена поставляемого товара. Цена, установленная при заключении договора и остающаяся неизменной в течение всего срока.

Гарантированная цена во время заключения контракта.

Гарантированная цена во время заключения контракта.Подвижная цена

Изменяется в зависимости от колебаний цены на товар на рынке; при этом в условиях пересмотра цены, называемых ценовой оговоркой, обязательно указывается тот официальный источник статистической информации о среднерыночной цене, который будет использован. Такая цена устанавливается обычно в случае долгосрочного контракта на поставку сырья, сельскохозяйственной продукции, продукции тяжёлой промышленности.

Подвижная цена учитывает изменения в процессе выполнения договора.

Подвижная цена учитывает изменения в процессе выполнения договора.Скользящая цена

Корректируется в зависимости от возможных изменений себестоимости товара. Такая цена может устанавливаться в случае, когда продукция длительного срока изготовления целенаправленно создаётся в рамках данного контракта. При этом стороны не только устанавливают первоначальную цену, но и определяют в контракте её структуру, а также метод корректировки цены на случай изменения стоимости материалов, уровня оплаты труда, изменения условий налогообложения и других факторов, влияющих на издержки производителя.

Скользящая цена применяется в строительстве.

Скользящая цена применяется в строительстве.Справочная цена

Цена на товар, публикуемая производителем в каталогах, прейскурантах, периодических печатных изданиях. Эта цена является базисной для установления контрактной цены с конкретным покупателем; она может быть номинальной, то есть определённой службой маркетинга на основе собственных расчётов, либо основанной на последних по времени продажах аналогичного товара. А так же предварительное, ориентировочное значение оптовой цены товара во внутренней и международной торговле. Справочные цены служат исходными данными в процессе торга между продавцами и покупателем товара, при определении договорной цены.

справочная цена

справочная ценаАукционная цена

Аукционная цена - представляет собой окончательно принятое предложение на открытом аукционе, может включать или может не включать какие либо вознаграждения или комиссии. Цена на товар, определяемая в результате проведения аукциона. Эта цена наиболее справедливая в том смысле, что она определяется исключительно по реальному балансу спроса и предложения, сложившемуся на дату реализации товара.

Купленный на аукционе товар, выкупается за согласованную при торге цену.

Купленный на аукционе товар, выкупается за согласованную при торге цену.Методология ценообразования

Методология, наука едина для всех уровней установления цен, то есть, основные положения, и правила формирования цен не меняются в зависимости от того, кто и на какой срок устанавливает цены. Это является необходимой предпосылкой создания единой системы цен, действующей в экономике страны.

Структура ценообразования.

Структура ценообразования.Методология ценообразования - это совокупность общих правил, принципов и методов, направленных на разработку концепций ценообразования, определение и обоснование целей, формирование систем цен, управление ценообразованием. Совокупность наиболее общих приёмов формирования цены, связанных в основном с макроэкономическими особенностями хозяйственной системы, а также с разными сферами ценообразования.

Совокупность общих правил, принципов и методов, направленных на разработку концепций ценообразования,

Совокупность общих правил, принципов и методов, направленных на разработку концепций ценообразования,Главные составляющие методологии ценообразования

Методология и методика существенно отличаются друг от друга. На основе методологии разрабатывается стратегия ценообразования, а методики содержат конкретные рекомендации и средства - инструменты для реализации этой стратегии на практике. Отсюда следует, что методики - это составные элементы методологии, которые объединяют целый ряд методов формирования цен.

Таким образом, методики являются первым важнейшим элементом методологии.

Методы и принципы составляют главные инструменты ценообразования.

Методы и принципы составляют главные инструменты ценообразования.Вторым важным составным элементом методологии являются принципы ценообразования. Принципы ценообразования могут быть реализованы только на основе разработки и применения соответствующих методов. Следовательно, принципы и методы тесно между собой связаны и образуют методологию.

Научная обоснованность цены.

Научная обоснованность цены.Принципы ценообразования

Принципы ценообразования - это постоянно действующие основные положения, характерные для всей системы цен и лежащие в ее основе. Важнейшими принципами ценообразования являются:

- научность обоснования цен.

Заключается в познании и учете действия объективных экономических законов рыночной экономики, под влиянием которых складываются цены.

Изучение бухгалтерского учета.

Изучение бухгалтерского учета.- сущность закона стоимости;

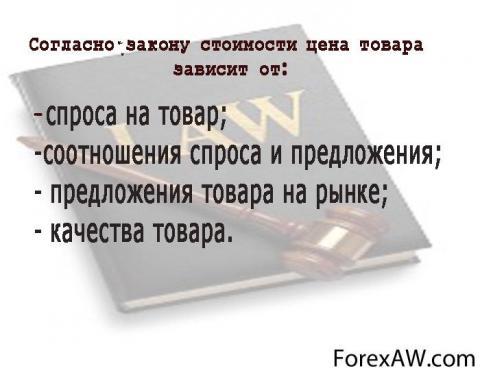

Заключается в том, что все товары обмениваются по стоимости на основе затрат общественно необходимого труда. Это не только закон товарного обращения, но и закон производства. Механизм действия закона стоимости основан на разнице между индивидуальной и общественной стоимостью товара. Цены товаров тяготеют к их стоимости и колеблются вокруг них так, что чем полнее развивается товарное производство, тем больше средние цены за продолжительные периоды времени совпадают со стоимостью.

Закон стоимости.

Закон стоимости.- закон спроса и предложения.

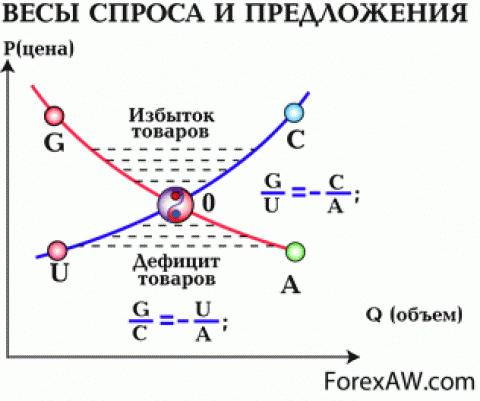

Согласно закону спроса и предложения чем выше цена, тем меньший спрос и больше предложение. И наоборот чем ниже цена, тем выше спрос и ниже предложение.

Закон спроса и предложения приводит к созданию ценообразования.

Закон спроса и предложения приводит к созданию ценообразования.Кроме того, реализация этого принципа предполагает глубокий анализ конъюнктуры рынка. Изучение действующей системы цен и их динамики Исследование спроса, издержек, качества товаров и продукции, выявление основных рыночных факторов, определяющих характер изменения цен и тенденций развития производства. Прогнозирование уровня спроса, издержек, цен, то есть предполагает получение и использование объективной информации обо всех составляющих процесса ценообразования.

Использование объективной информации о движениях на рынке, также о процессах ценообразования.

Использование объективной информации о движениях на рынке, также о процессах ценообразования.Целевая направленность ценообразования

Целевая направленность предполагает определение приоритетных экономических или социальных целей развития хозяйственного комплекса страны и построение такой системы цен, которая способствовала бы их решению. Например, в современных условиях главной задачей является обеспечение роста промышленного и сельскохозяйственного производства в стране, следовательно, ценообразование должно способствовать реализации этой задачи:

ценообразование должно способствовать росту производства.

ценообразование должно способствовать росту производства.- введение льгот по налогам. Для стимулирования освоения новых технологий и эмиссии ценных бумаг высококачественных товаров на них устанавливаются более высокие цены, позволяющие производителю получить максимальную прибыль. Ценовые приоритеты и целевая направленность ценообразования зависят от состояния экономики, поставленных задач и меняются на каждом этапе развития.

Для стимулирования освоения новых технологий и выпуска высококачественных товаров на них устанавливаются более высокие цены, позволяющие производителю получить максимальную прибыль.

Для стимулирования освоения новых технологий и выпуска высококачественных товаров на них устанавливаются более высокие цены, позволяющие производителю получить максимальную прибыль.- непрерывность процесса ценообразования обусловлено динамичным движением товаров:

- покупка сырья и материалов из которых изготавливается продукция, проходя этапы товародвижения;

- изготовитель продукции;

- оптовая, розничная торговля, она превращается продукцию в товар и доходит до конечного потребителя. По мере продвижения продукции или товара на рынок в каждом звене устанавливается своя цена, связанная с предыдущей, и этот процесс носит постоянный и непрерывный характер.

Непрерывность процесса ценообразования по мере продвижения товара устанавливается своя цена.

Непрерывность процесса ценообразования по мере продвижения товара устанавливается своя цена.- единство процесса ценообразования и контроля над соблюдением стабильности цен состоит в том, что, государственные органы обязаны их контролировать. Этот контроль распространяется, прежде всего, на продукцию и услуги тех отраслей, по которым осуществляется государственное регулирование цен. Это - продукция и услуги предприятий и отраслей - монополистов:

- газ;

- услуги транспорта.

Услуги предприятий - монополистов.