Международные инвесторы (International investors) - это

физические или юридические лица, совершающие вложения личных, заемных или привлеченных средств в иностранные имущественные ценности (компании, предприятия, проекты и т.д.), с целью получения прибыли в краткосрочной, среднесрочной или долгосрочной перспективе, но с риском полной потери вложенных средств

Общее понятие международного инвестора, история возникновения международных инвесторов, отличия международного и национального инвестора, цели международных инвесторов, капитал международного инвестора, объекты международного инвестирования, способы инвестирования международными инвесторами, анализ рынка международными инвесторами, показатели, оцениваемые международными инвесторами, оценка инвестиционного климата международными инвесторами, доход международного инвестора, проблемы международных инвесторов, рейтинг лучших и худших стран для международных инвесторов, правовое регулирование международных инвесторов, международные инвесторы в России, крупнейшие международные инвесторы мира

Структура публикации

- Международные инвесторы - это, определение

- Кто может быть международным инвестором?

- Иностранное юридическое лицо

- Иностранная организация

- Иностранный гражданин

- Лицо без гражданства

- Международная организация

- История понятия "международный инвестор"

- Значение международного инвестора в XVIII-XIX вв.

- Понятие "международный инвестор" первой половины XX в.

- Возникновение понятия импортера капитала

- Создание центра по урегулированию инвест. споров

- Национальные программы страхования инвесторов

- Этап формирования защиты прав инвесторов (после 1950 г.)

- Современный этап международного инвестирования

- Отличия международного и национального инвестора

- Требования к международным инвесторам

- Основные цели международных инвесторов

- Виды капитала международного инвестора

- По источникам происхождения капитала

- Официальный (государственный) капитал

- Частный (негосударственный) капитал

- По характеру использования капитала

- Предпринимательский инвесткапитал

- Ссудный инвестиционный капитал

- Деление капитала по сроку вложения

- Долгосрочный инвестиционный капитал

- Среднесрочный международный капитал

- Краткосрочный инвестиционный капитал

- По цели вложения международными инвесторами

- Прямые международные инвестиции

- Портфельные международные инвестиции

- Способы инвестирования международными инвесторами

- Покупка ценных бумаг на отечественных рынках

- Покупка ценных бумаг на зарубежных фондовых рынках

- Приобретение депозитарных расписок на ценные бумаги

- Покупка акций во взаимном фонде денежного рынка

- Анализ рынка международными инвесторами

- Показатели, оцениваемые международными инвесторами

- Доходность национальных фондовых рынков

- Оценка компаний рынком

- Результаты деятельности компаний

- Связь рыночных показателей и результатов компаний

- Теоретические цены

- Риск падения курсов

- Методы оценки инвестиционного климата инвесторами

- Универсальная методика оценки инвестклимата

- Специализированная методика оценки климата

- Методика балльной оценки инвестклимата

- Получение дохода международным инвестором

- Активный подход в международном инвестировании

- Пассивный подход в международном инвестировании

- Факторы развития международных инвесторов

- Проблемы, возникающие у международных инвесторов

- Влияние международных инвесторов на мировую экономику

- Самые благоприятные страны для международных инвесторов

- Новая Зеландия (ВВП на душу населения 39300$)

- Дания (ВВП на душу населения 59684$)

- Гонконг (ВВП на душу населения 34457$)

- Сингапур (ВВП на душу населения 46241$)

- Канада (ВВП на душу населения 50345$)

- Ирландия (ВВП на душу населения 48423$)

- Швеция (ВВП на душу населения 56927$)

- Норвегия (ВВП на душу населения 98102$)

- Финляндия (ВВП на душу населения 49391$)

- Великобритания (ВВП на душу населения 38818$)

- Самые невыгодные страны для международных инвесторов

- Испания (ВВП на душу населения 24570$)

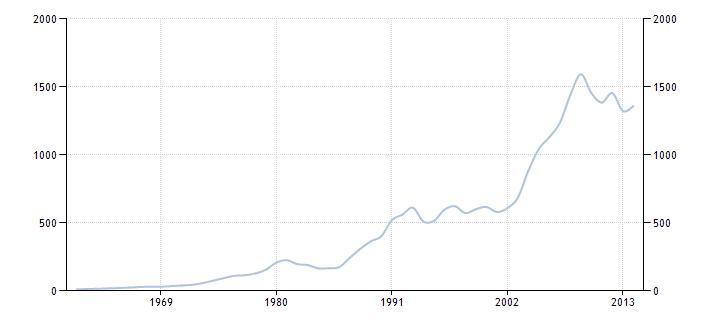

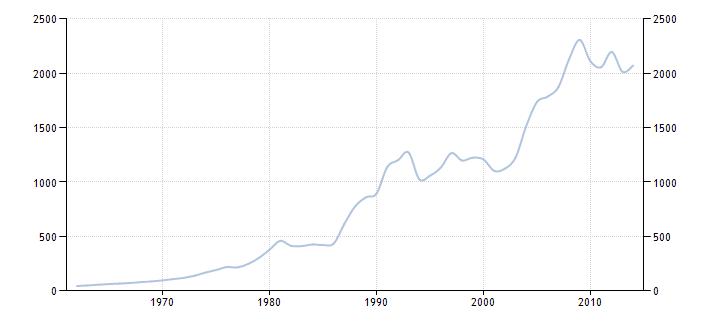

- Италия (ВВП на душу населения 28370$)

- Португалия (ВВП на душу населения 17760$)

- Египет (ВВП на душу населения 1560$)

- Болгария (ВВП на душу населения 4690$)

- Таиланд (ВВП на душу населения 3430$)

- Китай (ВВП на душу населения 3580$)

- Хорватия (ВВП на душу населения 10450$)

- Венгрия (ВВП на душу населения 11430$)

- Греция (ВВП на душу населения 18140$)

- Правовое регулирование международных инвесторов в мире

- Законодательная база РФ по международному инвестированию

- Развитие законодательства о международных инвесторах

- Основные законы РФ по международному инвестированию

- Закон "Об иностранных инвестициях в Российской Федерации"

- Правовая защита капитала международных инвесторов в РФ

- Государственные гарантии международным инвесторам

- Гарантии о неприкосновенность имущества инвестора

- Гарантии, закрепляющие право международного инвестора

- Гарантии, касающиеся рассмотрения спорных вопросов

- Запрет национализации имущества иностранного инвестора

- Современный этап законодательства РФ об инвесторах

- Формы осуществления международного инвестирования в РФ

- Деятельность инвестора через российского партнера

- Работа международного инвестора через отделение в РФ

- Предприятие в России с иностранными инвестициями

- Соглашения о разделе продукции с иностранным инвестором

- Как международные инвесторы развивают экономику РФ?

- Рейтинг крупнейших международных инвесторов

- Европейский банк реконструкции и развития (ЕБРР)

- Немецкая корпорация инвестиций и развития (ДЭГ)

- Банк развития королевства Нидерланды (ФМО)

- Финский фонд промышленного сотрудничества (Финфонд)

- Экологический фонд для развивающихся рынков (ГЕЕМФ)

- Морган Стенли инвестфонд для развивающихся рынков

- Инвестфонд окружающей среды Центр. и Вост. Европы

- Инвестфонд телекоммуникационных рынков Баринга

- Скандинавский Инвестиционный Банк (СИБ)

- ABN AMRO Private Equity (ABN AMRO)

- Ведущие международные инвесторы, работающие в РФ

- Фонд российских ценных бумаг Флеминга

- Американско-российский инвестиционный фонд

- Фонд российских партнеров "Пэйн Уэббер"

- Новый инвестиционный фонд малого бизнеса России

- Инвестиционный российский фонд Фрамлингтона

- Корпорация помощи и поддержки малого бизнеса

- Коммерческий инвестиционный банк Ньюстар (Newstar)

- Восточный фонд Аллианс (Alliance Scan East Fund)

- Инвестфонд Дальнего Востока и Восточной Сибири

- Новый Европейский инвестиционный фонд CIPEFI

- Источники и ссылки

- Источники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Ссылки на прикладные программы

- Создатель статьи

Международные инвесторы - это, определение

Международные инвесторы - это иностранные граждане или юридические лица, вкладывающие средства в зарубежные экономики, для получение выгоды в будущем. Международные инвесторы могут вкладывать собственный капитал, привлеченный или заемный. Получение выгоды от вложений ожидает инвесторов в краткосрочной, среднесрочной или долгосрочной перспективе. Стоит отметить, что международный инвестор может вообще потерять все денежные средства, без получения прибыли. Процесс международного инвестирования имеет большое значение для движения капитала в мире и развития экономик разных стран. На уровне многих государств, и России в том числе, существует законодательство по защите имущественных прав международных инвесторов.

Юридическое или физическое лицо может быть международным инвестором, вкладывая капитал

Юридическое или физическое лицо может быть международным инвестором, вкладывая капиталМеждународные инвесторы - это иностранные физические и юридические лица, а также государства и международные организации, осуществляющие иностранные инвестиции в какой-либо стране.

Международые инвесторы занимаются вложением денег в проекты разных государств мира

Международые инвесторы занимаются вложением денег в проекты разных государств мираМеждународные инвесторы - это иностранные юридические лица (любые кампании, фирмы, предприятия, организации, ассоциации,созданные и правомочные осуществлять инвестиции в соответствии с законодательством страны своего местонахождения); иностранные граждане, лица без гражданства, российские граждане, имеющие постоянное место жительства за границей, при условии, что они зарегистрированы для ведения хозяйственной деятельности в стране их гражданства или постоянного места жительства; иностранные государства; международные организации.

Чаще всего международными инвесторами выступают государственные организации, а не частные лица

Чаще всего международными инвесторами выступают государственные организации, а не частные лицаМеждународные инвесторы - это иностранные организации и физические лица, имеющие право осуществлять в порядке и на условиях, которые установлены законодательством Российской Федерации, инвестиции на территории Российской Федерации в уставный капитал организации, созданной или вновь создаваемой на этой территории.

Международные инвесторы часто занимаются инвестированием государственных крупных проектов

Международные инвесторы часто занимаются инвестированием государственных крупных проектовМеждународные инвесторы - это иностранные юридические лица, включая, в частности, любые компании, фирмы, предприятия, организации или ассоциации, созданные и правомочные осуществлять инвестиции в соответствии с законодательством страны своего местонахождения.

Международными инвесторами чаще всего выступают государственные организации, но могут и частные

Международными инвесторами чаще всего выступают государственные организации, но могут и частныеМеждународные инвесторы - это иностранные граждане, лица без гражданства, советские граждане, имеющие постоянное местожительство за границей при условии, что они зарегистрированы для ведения хозяйственной деятельности в стране их гражданства или постоянного местожительства.

Международные инвесторы, как правило, являются иностранными гражданами, инвестирующими в РФ

Международные инвесторы, как правило, являются иностранными гражданами, инвестирующими в РФМеждународные инвесторы - это, как правило, государства, в виде органов власти (исполнительных), крупные инвесторы в виде частных лиц, корпорации, вложившие свои средства в иностранные имущественные ценности с целью сохранения средств и получения прибыли.

Крупнейшие государства мира часто выступают международными инвесторами в разных странах

Крупнейшие государства мира часто выступают международными инвесторами в разных странахМеждународные инвесторы, что это - это иностранные государства или международные организации. Международные инвесторы имеют право осуществлять инвестирование на территории РФ путем: долевого участия в предприятиях, создаваемых совместно с юридическими лицами и гражданами РФ; создания предприятий, полностью принадлежащих иностранным инвесторам, а также филиалов иностранных юридических лиц; приобретения предприятий, имущественных комплексов, зданий, сооружений, долей участия в предприятиях, паев, акций, облигаций и других ценных бумаг, а также иного имущества, которое в соответствии с действующим на территории РФ законодательством может принадлежать иностранным инвесторам; приобретения прав пользования землей и иными природными ресурсами; приобретения иных имущественных прав; иной деятельности по осуществлению инвестиций, не запрещенной действующим на территории РФ законодательством, включая предоставление займов, кредитов, имущества и имущественных прав.

Международные инвестромы находят выгодные экономические проекты в разных странах мира

Международные инвестромы находят выгодные экономические проекты в разных странах мираМеждународные инвесторы, что это - это иностранные юридические лица, включая, в частности, любые компании, фирмы, предприятия, организации и ассоциации, созданные и правомочные осуществлять инвестиции в соответствии с законодательством страны своего местонахождения.

Международные инвесторы, что это - это государственные и негосударственные структуры, а также частные лица, участвующие за счёт вложения капитала в иностранные отрасли и предприятия, в их деятельности на праве совладельцев.

Международные инвесторы занимаются вливанием капитала собственного или привлеченного

Международные инвесторы занимаются вливанием капитала собственного или привлеченногоМеждународные инвесторы, что это такое - это иностранные граждане, лица без гражданства, российские граждане, имеющие постоянное место жительства за границей, при условии, что они зарегистрированы для ведения хозяйственной деятельности в стране их гражданства или постоянного места жительства.

Чаще всего международными инвесторами выступают иностранные организации или граждане

Чаще всего международными инвесторами выступают иностранные организации или гражданеМеждународные инвесторы, что это такое - это юридическое или физическое лицо, осуществляющее инвестиции, вкладывающее собственные, заемные или иные привлеченные средства в инвестиционные проекты других государств, финансовые или реальные активы.

Международные инвесторы вкладывают собственные или заемные средства в проект с целью получения прибыли

Международные инвесторы вкладывают собственные или заемные средства в проект с целью получения прибылиМеждународные инвесторы, где - это государственные или коммерческие структуры любых форм организации и собственности, а также отдельные частные лица, осуществляющие капиталовложения в отрасли, компании, отдельные предприятия, являющиеся собственностью других государств или граждан других государств, с целью получения прибыли, из политических или экономических интересов. Отдельным видом международных инвестиций является капиталовложение в экономику отдельных стран вцелом - государственный заём, субъектами таких инвестиций являются государства или специально созданные межгосударственные экономические структуры регулирования, такие как международные инвестиционные фонды.

Также, международные инвесторы могут вкладывать деньги вцелом в государство, а не проект

Также, международные инвесторы могут вкладывать деньги вцелом в государство, а не проектМеждународные инвесторы, где это - это субъекты экономической деятельности, осуществляющие её за счёт приобретений части или полной собственности объектов, владение которыми принадлежит юридическим или физическим лицам других государств.

Международные инвесторы могут приобретать объекты или просто вкладывать в них деньги

Международные инвесторы могут приобретать объекты или просто вкладывать в них деньгиКто может быть международным инвестором?

Рассмотрим основные понятия, применимые в рамках закона. Основная фигура - иностранный инвестор. Кто может претендовать на этот статус? Во-первых, это иностранное юридическое лицо, гражданская правоспособность которого определяется в соответствии с законодательством государства, где оно учреждено, и которое вправе в соответствии с ним осуществлять инвестиции на территории Российской Федерации. Иностранным инвестором может быть и иностранная организация, не являющаяся юридическим лицом, но с теми же правами по поводу инвестиций. Инвестировать в Россию может и иностранный гражданин, разумеется, обладающий гражданской правоспособностью согласно законам своей страны.

Международным инвестором могут быть только несколько категорий, установленных закнодательством РФ

Международным инвестором могут быть только несколько категорий, установленных закнодательством РФЛицо без гражданства, которое постоянно проживает за пределами Российской Федерации, гражданская правоспособность и дееспособность которого определяются в соответствии с законодательством государства его постоянного места жительства и которое вправе в соответствии с ним осуществлять инвестиции на территории РФ, также может быть иностранным инвестором. Может им являться и международная организация, которая также вправе в соответствии с международным договором Российской Федерации осуществлять инвестиции на территории РФ. Могут заниматься инвестированием и иностранные государства - в соответствии с порядком, определяемым федеральными законами.

Законодательство России разрешает и физическим и юридическим лицам быть междунаррдными инвесторами

Законодательство России разрешает и физическим и юридическим лицам быть междунаррдными инвесторамиЗакон раскрывает еще одно ключевое понятие - иностранная инвестиция, устанавливая, что это есть не что иное, как вложение иностранного капитала в объект предпринимательской деятельности на территории Российской Федерации. Причем, иностранный капитал может быть представлен в виде объектов гражданских прав, принадлежащих иностранному инвестору, если таковые не изъяты из оборота или не ограничены в обороте в Российской Федерации в соответствии с федеральными законами, в том числе денег, ценных бумаг (в иностранной валюте и валюте Российской Федерации), иного имущества, имущественных прав, имеющих денежную оценку исключительных прав на результаты интеллектуальной деятельности (интеллектуальную собственность), а также услуг и информации. Обратите внимание, что капитал - это не только собственно денежные средства, а все материальные блага, которые перечислены выше.

Международный инвестор может инвестировать собственный, заемный или привлеченный капитал

Международный инвестор может инвестировать собственный, заемный или привлеченный капиталОстановимся вкратце на понятиях, которые у всех на слуху, с тем чтобы исключить возможный бытовой налет с определений, которые закон дает достаточно четко. Прямая иностранная инвестиция - приобретение иностранным инвестором не менее 10 процентов доли, долей (вклада) в уставном (складочном) капитале коммерческой организации, созданной или вновь создаваемой на территории Российской Федерации в форме хозяйственного товарищества или общества в соответствии с гражданским законодательством нашей страны.

Сюда же относится и вложение капитала в основные фонды филиала иностранного юридического лица, опять же создаваемого на территории Российской Федерации. Прямая инвестиция может осуществляться инвестором и в виде финансовой аренды (лизинга) оборудования, указанного в разделах XVI и XVII Товарной номенклатуры внешнеэкономической деятельности Содружества Независимых Государств (ТН ВЭД СНГ), таможенной стоимостью не менее одного миллиона рублей. К этому оборудованию, в частности, относится электротехническое оборудование и механизмы.

Одним из видов международного инвестирования может быть использование лизинга

Одним из видов международного инвестирования может быть использование лизингаИнвестиционный проект - это обоснование экономической целесообразности, объема и сроков осуществления прямой иностранной инвестиции, включающее проектно-сметную документацию, которая разработана, обратите внимание, именно в соответствии со стандартами, предусмотренными законодательством Российской Федерации.

Перед инвестированием денежных средств, международных инвестор должен видеть инвестиционный проект

Перед инвестированием денежных средств, международных инвестор должен видеть инвестиционный проектОстановимся еще на одном ключевом определении. Приоритетный инвестиционный проект - инвестиционный проект, суммарный объем иностранных инвестиций в который составляет не менее одного миллиарда рублей (это может быть не менее эквивалентной суммы в иностранной валюте по курсу Центрального банка Российской Федерации на день вступления в силу настоящего федерального закона), или инвестиционный проект, в котором минимальная доля (вклад) иностранных инвесторов в уставном (складочном) капитале коммерческой организации с иностранными инвестициями составляет не менее 100 млн. рублей (не менее эквивалентной суммы в иностранной валюте по курсу Центрального банка Российской Федерации на день вступления в силу настоящего федерального закона). Имеются в виду коммерческие организации, включенные в перечень, утверждаемый Правительством Российской Федерации.

Центральный банк России имеет очень важную роль для привлечения международных инвесторов в страну

Центральный банк России имеет очень важную роль для привлечения международных инвесторов в странуИностранное юридическое лицо

Иностранное юридическое лицо, гражданская правоспособность которого определяется в соответствии с законодательством государства, в котором оно учреждено, и которое вправе в соответствии с законодательством указанного государства осуществлять инвестиции на территории Российской Федерации.

Чаще всего международным инвестром выступает иностранное юридическое лицо, а не физическое

Чаще всего международным инвестром выступает иностранное юридическое лицо, а не физическоеИностранная организация

Иностранная организация, не являющаяся юридическим лицом, гражданская правоспособность которой определяется в соответствии с законодательством государства, в котором она учреждена, и которая вправе в соответствии с законодательством указанного государства осуществлять инвестиции на территории Российской Федерации.

Также, в России, международным инвестром может выступать целая иностранная организация

Также, в России, международным инвестром может выступать целая иностранная организацияИностранный гражданин

Иностранный гражданин, гражданская правоспособность и дееспособность которого определяются в соответствии с законодательством государства его гражданства и который вправе в соответствии с законодательством указанного государства осуществлять инвестиции на территории Российской Федерации.

Очень редко, но частное иностранное лицо тоже может выступать международным инвестором

Очень редко, но частное иностранное лицо тоже может выступать международным инвесторомЛицо без гражданства

Лицо без гражданства, которое постоянно проживает за пределами Российской Федерации, гражданская правоспособность и дееспособность которого определяются в соответствии с законодательством государства его постоянного места жительства и которое вправе в соответствии с законодательством указанного государства осуществлять инвестиции на территории Российской Федерации.

Лица без российского гражданства, могут инвестировать средства в экономику на территории России

Лица без российского гражданства, могут инвестировать средства в экономику на территории РоссииМеждународная организация

Международная организация, которая вправе в соответствии с международным договором Российской Федерации осуществлять инвестиции на территории Российской Федерации; иностранные государства в соответствии с порядком, определяемым федеральными законами.

Правила международного инвестирования для организаций устанавливаются отдельно по законодательству

Правила международного инвестирования для организаций устанавливаются отдельно по законодательствуИстория понятия "международный инвестор"

Современное понимание и основополагающее значение инвестиций и инвестиционного процесса, существовавших во все времена и у всех народов, для экономики складывается и возрастает с развитием рынка. В развитии международно-правового регулирования иностранных инвестиций выделяют три периода (С.И. Крупко). Основанием для периодизации служат различные подходы к разрешению инвестиционных споров.

Д.К. Лабин предлагает выделить в истории международно-правового регулирования инвестиционных отношений следующие периоды: колониальный, постколониальный и современный. Аналогичную позицию занимают французские ученые Д. Карро и П. Жюйар, выделившие в развитии международного инвестиционного права зашиты инвестиций три этапа. Первый этап - утверждение развитыми странами общих принципов международного права в области защиты международных инвестиций. Второй этап - непризнание (отвод) развивающимися странами общих принципов международного права в области защиты международных инвестиций. Третий этап - восстановление развитыми и развивающимися странами общих принципов международного права в области защиты международных инвестиций. В основу периодизации предлагается положить особенности развития экономического процесса инвестирования и установления системы гарантий защиты иностранной собственности.

Международные экономисты выделяют несколько этапов в развитии истории понятия международного инвестора

Международные экономисты выделяют несколько этапов в развитии истории понятия международного инвестораЗначение международного инвестора в XVIII-XIX вв.

В XVIII-XIX вв. инвестиции служили орудием колониальной экспансии. Поскольку правовая система колонии интегрировалась в правовую систему метрополии, инвестиции не нуждались в какой-либо правовой защите. Необходимость в международно-правовом регулировании иностранных инвестиций сводилась к минимуму. В колониальной системе права необходимая защита инвестиций гарантировалась законодательными органами метрополии. Так, Британия отказалась от контроля над законодательными актами государств, входивших в Британскую империю, на основании Вестминстерского акта в 1932 г. Поскольку колониальная система предоставляла достаточные гарантии безопасности движению капитала внутри империи, не было необходимости в развитии системы гарантий защиты иностранных инвестиций. Движение капитала между различными колониальными системами было незначительно.

До начала 19 века Британская Империя имела огромное влияние на развитие международного инвестирования

До начала 19 века Британская Империя имела огромное влияние на развитие международного инвестированияПонятие "международный инвестор" первой половины XX в.

Первый период определяется временными рамками первой половины XX в. Возникновение социалистических стран повлекло проведение сплошной национализации частной собственности. При этом споры инициировались иностранными инвесторами и их государствами, которые считали акты национализации незаконными и требовали выплаты возмещения. Государства-экспроприаторы, в свою очередь, отказывались выплачивать компенсацию.

В первой половине 19 столетия большое количество потоков капитала в мире были подвержены национализации

В первой половине 19 столетия большое количество потоков капитала в мире были подвержены национализацииДругие споры возникали в связи с захватом бывшими собственниками имущества, находившегося во время национализации за границей. В отечественной доктрине была выработана позиция относительно правоотношений принимающего государства и иностранного инвестора в случае осуществления государством односторонних суверенных мер. "Исходя из принципа государственного суверенитета, государство имеет исключительное право регулировать все вопросы, связанные с правом собственности на имущество, в том числе вопрос о национализации собственности". Первый период С.И. Крупко назвал "Государство и частная собственность".

После процесса национализации наступил следующий этап - формирование понятия частной собственности

После процесса национализации наступил следующий этап - формирование понятия частной собственностиВозникновение понятия импортера капитала

Второй период получил название "Государство и иностранный инвестор". Он характеризуется тем, что в связи с укреплением экономической независимости стран Азии, Африки и Латинской Америки в 1950-1970 гг. были приняты инвестиционные кодексы и законы в государствах - импортерах капитала. Споры возникали как в связи с национализацией капиталовложений, так и в результате одностороннего изменения или прекращения государством инвестиционных соглашений. Иностранные инвесторы и их государства квалифицировали одностороннее прекращение инвестиционного соглашения принимающим государством как нарушение международного права и настаивали на международной ответственности принимающего государства.

С нарастанием процесса глобализации в мире, движение капитала облегчилось и появились международные инвестора

С нарастанием процесса глобализации в мире, движение капитала облегчилось и появились международные инвестораВ этот период были определены следующие концептуальные положения: инвестиционный спор между принимающим государством и иностранным инвестором квалифицируется как частноправовой спор; отвергнута теория международной публично-правовой ответственности индивида; признан суверенитет государства над природными ресурсами; выработаны общие принципы экспроприации: государство вправе на недискриминационной основе проводить экспроприацию на законных основаниях, в общественных интересах, с выплатой компенсации; признано право государства на одностороннее расторжение и прекращение инвестиционного соглашения в общественных интересах и с выплатой компенсации.

С возникновением международных инвесторов появились сложности в регулировани споров между ними

С возникновением международных инвесторов появились сложности в регулировани споров между нимиСоздание центра по урегулированию инвест. споров

В 1965 г. была заключена Вашингтонская конвенция, учредившая Международный центр по урегулированию инвестиционных споров (МЦУИС), который как способ защиты прав принципиально отличается от международных коммерческих арбитражей и национальных судов. Объектом нормативного регулирования на международном и внутригосударственном уровне стали вопросы юрисдикционного иммунитета государств. В 1972 г. была заключена Европейская конвенция об иммунитете государств.

Для регулирования споров между международными инвесторами была открыта специальная организация

Для регулирования споров между международными инвесторами была открыта специальная организацияНациональные программы страхования инвесторов

С первой половины 80-х гг. наступил третий период, когда тема правового регулирования отношений принимающего государства и иностранного инвестора приобрела новую значимость в связи с открытием восточноевропейского рынка. Это обстоятельство привело к созданию государствами - экспортерами капитала национальных программ по страхованию инвестиций посредством гарантий для снижения политических рисков. В международном масштабе значимым событием явилось подписание 11 октября 1988 г. Конвенции об учреждении Многостороннего агентства по гарантиям инвестиций.

Широкая трактовка ответственности государств за ущерб, причиненный личности и имуществу иностранцев, возникла в середине ХIХ в. как результат влияния на международное право западной идеологии laissez-fair и либеральной концепции собственности. В результате этого сформировалась теория, согласно которой принимающее государство в своем внутреннем законодательстве обязано определить в отношении иностранного инвестора и его имущества режим, соответствующий "минимальному международному стандарту".

Для развития международного инвестирования нужны определенные гаранти от правительств стран

Для развития международного инвестирования нужны определенные гаранти от правительств странПраво принимающего государства на изъятие иностранной собственности признается лишь при соблюдении определенных условий. Во-первых, изъятие объекта частной собственности не должно носить дискриминационного характера; во-вторых, оно должно быть осуществлено в публичных целях; в-третьих, оно должно сопровождаться выплатой быстрой, адекватной и эффективной компенсации. Исходя из принципа pacta sunt servanda (обязательства должны соблюдаться), государство должно соблюдать обязательства, вытекающие из его контрактных отношений с иностранным инвестором. В частности, нельзя лишить иностранцев прав, которые были приобретены ими правомерно, в соответствии с законодательством принимающей страны (принцип les droits acquis - приобретенных частных прав).

Государства не имеют права изымать собственность международных инвесторов по собственному желанию

Государства не имеют права изымать собственность международных инвесторов по собственному желаниюВсе меры в отношении иностранных инвестиций должны быть предприняты государством в соответствии с процедурой, установленной внутренним законодательством, что исключает произвольный характер их применения (принцип due process of law). Любое действие или бездействие принимающего государства, противоречащее нормам "минимального международного стандарта", влечет, согласно этой теории, ответственность принимающего государства, которая реализуется посредством осуществления государством гражданства иностранного лица дипломатической защиты его интересов. Таким образом, государству, принимающему инвестиции, предписывалось соблюдать международный минимальный стандарт цивилизованности по отношению к иностранным гражданам и иностранной собственности.

В международной практике существуют законодательные принципы ,гарантирующие права инвесторов

В международной практике существуют законодательные принципы ,гарантирующие права инвесторовЭтап формирования защиты прав инвесторов (после 1950 г.)

На третьем этапе принципы международного права по защите иностранных инвестиций находят свое новое подтверждение. Однако необходимо отметить специфику третьего этапа - для него характерно четкое разделение отношений по данному вопросу: Север-Север; Север-Юг. В отношениях развитых государств следует подчеркнуть два важных обстоятельства. Большинство государств, входящих в состав Совета Европы, согласились связать себя Дополнительным протоколом I к Европейской конвенции по защите прав человека, которая вступила в силу в 1954 г.

Международные инвесторы будут заинтересованы вкладывать свои деньги только при наличии гарантий

Международные инвесторы будут заинтересованы вкладывать свои деньги только при наличии гарантийВажно также отметить, что в руководящих принципах Всемирного банка в ч. IV дается определение компенсации, которая выплачивается иностранному инвестору в случае экспроприации частных инвестиций. Одним из признаков выплаты компенсации является такое ее свойство, как "эффективность". Компенсация считается эффективной, когда возмещение убытков осуществляется в валюте, ввезенной инвестором, если только она остается конвертируемой в другую валюту, названную Международным валютным фондом в качестве свободно используемой, или в валюту, на получение которой согласен инвестор. Следующий признак компенсации - "быстрая компенсация".

Одной из самых главных организаций, защищающих международных инвесторов, является Всемирный банк

Одной из самых главных организаций, защищающих международных инвесторов, является Всемирный банкОна считается быстрой, если осуществляется без задержек. В том случае, когда государство сталкивается с исключительными обстоятельствами, отраженными в соглашении, касающемся использования ресурсов МВФ, или с аналогичными объективными обстоятельствами, связанными с дефицитом признанной иностранной валюты, компенсация в валюте может быть выплачена траншами в максимально короткий срок, ни в коем случае не превышающий пять лет начиная с даты проведения экспроприации.

Также в развитии международного инвестрования заинтересован Международный валютный фонд

Также в развитии международного инвестрования заинтересован Международный валютный фондЭти признаки компенсации, указанные в международном документе, вызывают необходимость изучения вопроса о том, как иностранный инвестор может получить приемлемую для него валюту, каков механизм перевода полученных денежных средств. Проблема конвертируемости иностранной валюты, допустимость и правомерность введения государством - реципиентом иностранной собственности ограничений на использование иностранной валюты - все эти проблемы для инвестора крайне актуальны, так как напрямую связаны с его правами собственника.

Привлечение всемирных организаций дает международным инвесторам гарантии безопасности сделок

Привлечение всемирных организаций дает международным инвесторам гарантии безопасности сделокСовременный этап международного инвестирования

Прослеживая эволюцию развития международных инвестиционных отношений, можно увидеть, что основной вопрос, который стоит перед инвестором, - это обеспечение надлежащей защиты собственности и получение определенных гарантий от принимающего государства в том, что оно может четко установить условия функционирования капитала иностранного инвестора и пределы государственного воздействия страны-реципиента на его имущество. Указанные вопросы связаны с правом частной собственности, которое признается национальным правом не всех государств.

Международные инвестора не вкладывают деньги в страны, где нет надежной защиты капитала

Международные инвестора не вкладывают деньги в страны, где нет надежной защиты капиталаПри отсутствии компромиссной позиции в вопросе международно-правового регулирования иностранных инвестиций в 90-х гг. XX в. государства восполняли этот правовой пробел путем заключения двусторонних и региональных соглашений. В последние годы двусторонние инвестиционные договоры стали чрезвычайно популярными международно-правовыми формами сотрудничества государств в области инвестиционной деятельности.

По данным ЮНКТАД за 2000 г., количество договоров по поощрению и защите иностранных инвестиций увеличилось с 385 договоров с конца 80-х гг. до 1857 договоров с участием 173 стран к концу XX в. Первоначально договоры подписывались в большинстве своем между развитыми и развивающимися странами, для того чтобы обеспечить высокие стандарты правовой защиты и гарантий для иностранных инвестиций. Развивающиеся страны подписывали такие договоры как один из важных способов по обеспечению благоприятного климата для иностранных инвестиций. Однако с конца 80-х гг. и особенно в течение 90-х гг. развивающиеся страны и страны с переходной экономикой стали заключать такие договоры между собой. Как отмечается в докладе ЮНКТАД, в настоящее время договоры заключаются с обоюдовыгодной целью защиты своих внешних инвестиций и привлечения инвестиций иностранных.

Большой интерес для международных инвесторов представлют развивающиеся страны мира

Большой интерес для международных инвесторов представлют развивающиеся страны мираНаибольшее количество договоров заключено странами Западной Европы (904), что составляет 49% от общего числа. Лидером в данной области является Германия (124), затем следуют Швейцария (95) и Франция и Великобритания (по 92). Среди развивающихся стран Китай заключил наибольшее количество договоров (94), за ним следуют Румыния (90) и Египет (84).

Наиболее привлекательной для международных инвесторов оказались страны Западной Европы

Наиболее привлекательной для международных инвесторов оказались страны Западной ЕвропыРегиональные соглашения также стали играть заметную роль в создании либерального режима движения капитала. Два договора о свободной торговле: один - между Австралией и Новой Зеландией, другой - между Соединенными Штатами Америки, Канадой и Мексикой - содержат положения, регламентирующие допуск инвестиций. Говоря в общем, одной из задач, заложенных в этих соглашениях, является освобождение инвестиций от существующих ограничений.

Большую роль в развитии международного инвестровани яиграет заключение всевозможных соглашений

Большую роль в развитии международного инвестровани яиграет заключение всевозможных соглашенийОтличия международного и национального инвестора

Международные инвестиции - это вложение средств в ценные бумаги эмитентов из других стран, номинированные в иностранной валюте, а также в финансовые инструменты, приобретаемые за иностранную валюту. В настоящее время международные инвестиции получили широкое распространение.

Международное инвестрование получило широкое распространение в последние десятилетия в мире

Международное инвестрование получило широкое распространение в последние десятилетия в миреШирокое развитие международных инвестиций связано с тем, что они дают возможность получить более высокое качество - большую доходность и меньший риск по сравнению с чисто национальными инвестициями. Ценные бумаги каждого национального рынка имеют тенденцию одновременного роста или падения их курсов, поскольку на них одинаково влияют национальные экономические и политические условия - объем и динамика денежной массы, изменение процентных ставок, дефицит бюджета, денежная и налоговая политика государства и др.

Международное инвестирование сделало возможным получение дохода в более короткий период с меньшими рисками

Международное инвестирование сделало возможным получение дохода в более короткий период с меньшими рискамиПри этом возможны ситуации, когда при падении цен одного класса ценных бумаг (например, акций) вследствие тех или иных причин государство принимает меры, способствующие перетоку капитала в другой сегмент (например, в государственные ценные бумаги) с целью предотвращения его оттока с национального рынка, приводящего к тому же к падению курса национальной валюты. Таким образом, при чисто национальном портфеле инвестиций есть возможность сохранить или даже повысить его качество (увеличить доходность и уменьшить риск) путем соответствующей реструктуризации. Тем не менее, доходность национального портфеля не может быть выше доходности наиболее доходных сегментов национального рынка, которая в конечном счете определяется состоянием национальной экономики.

Инвесторы распределяют вложения так, чтобы при уменьшении доходности одного актива, другие росли

Инвесторы распределяют вложения так, чтобы при уменьшении доходности одного актива, другие рослиВ то же время национальные рынки разных стран имеют относительную независимость, и вложение в ценные бумаги стран с растущей экономикой может дать более высокую доходность. Дополнительная доходность международных инвестиций связана с возможным ростом курсов валют инвестиций по отношению к валюте инвестора.

Международное инвестирование часто становится выгодным из-за национальных особенностей валют

Международное инвестирование часто становится выгодным из-за национальных особенностей валютПомимо возможности получения более высокой доходности международные инвестиции могут обеспечить и меньший риск их портфеля. Это также связано с тем, что экономика различных стран развивается неравномерно и, если некоторые национальные рынки акций будут падать, другие будут расти. Инвестор, считающий себя достаточно опытным, может покупать на рынках, которые, по его мнению, будут расти, и пренебрегать теми, которые могут упасть. Обычный инвестор может уменьшить риск международных инвестиций путем диверсификации портфеля, т.е. приобретения ценных бумаг различных национальных рынков.

Также международное инвестирование позволяет максимально хеджировать риски при вложении

Также международное инвестирование позволяет максимально хеджировать риски при вложенииКонечно, с ростом международных связей и интернационализацией мировой экономики степень зависимости национальных рынков друг от друга увеличивается, что может приводить к их общему падению в той или иной степени. Тем не менее, относительная независимость экономик различных стран приводит к относительной независимости их фондовых рынков, что подтверждается практикой. В целом, как показывают результаты приводимых в финансовой печати данных, риск (изменчивость цен) мирового портфеля, структура которого соответствует структуре рыночной капитализации совокупности всех национальных рынков, меньше риска практически каждого национального рыночного портфеля.

Для каждой национальной экономики в мире уже сформированы инвестиционные портфеля для инвесторов

Для каждой национальной экономики в мире уже сформированы инвестиционные портфеля для инвесторовОсобенностью портфеля международных инвестиций является, как уже указывалось, валютный риск. В достаточно хорошо диверсифицированном по странам (валютам) портфеле, однако, этот риск, как показывает практика, значительно меньше рисков национальных рынков, поскольку падение одних валют означает усиление других. Падение же валюты инвестора означает рост курсов иностранных валют и, таким образом, повышение доходности портфеля международных инвестиций. Кроме того, валютный риск может быть существенно уменьшен за счет использования специальных методов защиты от его неблагоприятного изменения (методов хеджирования). Следует также учитывать, что международный инвестор, согласный на риск ради высокой доходности, может получить ее не только от быстро растущих национальных экономик и (или) отдельных иностранных компаний, но и от роста курса иностранных валют.

Международное инвестирование несет в себе дополнительные риски в качестве валютных рисков нац.валют

Международное инвестирование несет в себе дополнительные риски в качестве валютных рисков нац.валютПри осуществлении международных инвестиций любому потенциальному инвестору необходимо учитывать следующие особенности: психологические барьеры; информационные трудности; юридические сложности; дополнительные издержки; риски международных инвестиций.

Психологические барьеры, связанные с международными инвестициями, обусловлены чаще всего слабым знанием экономики, политики и культуры других стран, а также иностранных языков, методов торговли на финансовых рынках, порядка отчетности и др. Российские институциональные инвесторы (крупнейшие банки, инвестиционные компании и фонды) осуществляют свои международные инвестиции преимущественно через брокеров соответствующих национальных рынков.

При международном инвестировании стоит учитывать культурные особенности региона или страны

При международном инвестировании стоит учитывать культурные особенности региона или страныПолучение информации об иностранных рынках и эмитентах с той же степенью подробности, которая возможна для инвестора об участниках его национального рынка, может быть связано с определенными затруднениями. В настоящее время, однако, многие иностранные брокеры обеспечивают постоянно обновляемые данные финансового анализа по большей части иностранных акций, торгуемых на международных рынках.

Перед инвестированием, любой серьезный инвестор должен провести анализ экономической привлекательности

Перед инвестированием, любой серьезный инвестор должен провести анализ экономической привлекательностиАмериканские, японские и европейские брокеры обеспечивают также информацию по ожидаемым доходам компаний и дают советы инвесторам по компьютерным системам, работающим в реальном масштабе времени. Большая часть такой информации публикуется на национальном и английском языках. В компьютерных информационных системах содержатся также данные о мировых рыночных ценах. К ним относятся такие известные международные информационные системы, как Reuters, CQG, Bloomberg, которые обеспечивают новости и приводят цены по отдельным рынкам и ценным бумагам.

Reuters - одно из аналитических агенств, за информацией в которе обращаются международные инвестора

Reuters - одно из аналитических агенств, за информацией в которе обращаются международные инвестораКроме того, в различных странах могут существовать юридические сложности для иностранных инвесторов при размещении их капиталов и возвращении в свою страну полученных доходов, включая особенности налогообложения. Международные инвестиции обычно связаны с дополнительными издержками, включающими: более высокие комиссионные посредникам на иностранных рынках, более высокую плату за оформление сделок, более высокую плату управляющим портфелями международных инвестиций.

Инвестирование на международном уровне может включать дополнительные издержки по сравнению с национальным

Инвестирование на международном уровне может включать дополнительные издержки по сравнению с национальнымРиски, связанные с международными инвестициями, включают, во-первых, риски национальных рынков, общие для всех инвесторов - резидентов и нерезидентов. Во-вторых, при международных инвестициях существуют дополнительные риски для нерезидентов, связанные с возможным введением ограничений на их деятельность и на вывоз капитала и дохода. В-третьих, особенностью любых международных инвестиций является риск падения курсов иностранных валют, что приводит к уменьшению доходности инвестиций в пересчете на валюту инвестора.

Также международное инвестирование может включасть некоторые дополнительные виды рисков

Также международное инвестирование может включасть некоторые дополнительные виды рисковТребования к международным инвесторам

В практике инвестиционной деятельности сформировались ряд фактически императивных требований относительно того, каким набором информационных единиц должен владеть международный инвестор, в деятельности которого преобладает активный подход к формированию портфеля. Таким образом, тот, кто намеревается осуществлять международную инвестиционную деятельность, должен:

- знать международный рынок инвестиций и связанные с ним финансовые рынки;

Международный инвестор должен хорошо разбираться в инвестиционном климате и рынке страны

Международный инвестор должен хорошо разбираться в инвестиционном климате и рынке страны- знать характеристики и особенности ценных бумаг, вращающихся на разных национальных рынках и еврорынке;

Чаще всего международные инвесторы покупают ценные бумаги, поэтому должны ориентироваться в их особенностях

Чаще всего международные инвесторы покупают ценные бумаги, поэтому должны ориентироваться в их особенностях- знать показатели, характеризующие рынок инвестиций, их сущность и методы расчетов;

Международный инвестор должен ориентироваться в экономических показателях для успешного инвестировани

Международный инвестор должен ориентироваться в экономических показателях для успешного инвестировани- уметь читать и анализировать данные о рынках инвестиций и финансовых рынках, находящихся в прессе;

Профессиональный инвестор должен легко ориентироваться в отчетности, которую ему предоставляют

Профессиональный инвестор должен легко ориентироваться в отчетности, которую ему предоставляют- иметь представление о факторах, влияющих на цены активов на международном рынке и об их взаимосвязи;

Международные инвесторы должы понимать, как происходить ценообразование активов на рынке

Международные инвесторы должы понимать, как происходить ценообразование активов на рынке- применять методы и инструменты уменьшения риска международных инвестиций;

Залог успешного инвестирования заключается в способности уменьшать риски при инвестировании

Залог успешного инвестирования заключается в способности уменьшать риски при инвестировании- знать и уметь рассчитывать показатели качества портфеля международных инвестиций.

Умение расчитывать инвестиционные показатели поможет инвестору в сохранении и приумножении капитала

Умение расчитывать инвестиционные показатели поможет инвестору в сохранении и приумножении капиталаОсновные цели международных инвесторов

Формирование портфеля международных инвестиций преследует такие цели:

- обеспечение доходности и риска, близких по значениям к рыночному портфелю, структура которого отвечает структуре капитализации соответствующего рынка;

- получение доходности выше, чем доходность рыночного портфеля;

Инвестор заинтересован в получении дохода выше среднего статистического по рынку

Инвестор заинтересован в получении дохода выше среднего статистического по рынку- обеспечение риска более низкого, чем риск рыночного портфеля.

Также успешный инвестор должен уметь максимально снизить уровень инвестиционных рисков по портфелю

Также успешный инвестор должен уметь максимально снизить уровень инвестиционных рисков по портфелюВ зависимости от того, какие цели стоят перед субъектом международного инвестирования, выделяют два подхода к формированию международного портфеля: пассивный (отвечает первой цели) и активный (отвечает второй и третьим целям). Если использование пассивного подхода предусматривает лишь знание и отслеживание структуры капитализации соответствующих рынков, то при активном подходе инвестор должен прогнозировать будущее качество инвестиций на каждом национальном рынке, а также изменение курсов валют инвестиций к своей валюте.

Международные инвестора могут получать как активный, так и пассивный доход от инвестирования

Международные инвестора могут получать как активный, так и пассивный доход от инвестированияВиды капитала международного инвестора

Международное движение капитала как фактора производства приобретает различные конкретные формы. Формы международного движения капитала, которые признаются каждой конкретной страной, обычно устанавливаются в ее инвестиционном и банковском законодательстве.

Международные инвесторы делают возможным движение капитала без границ по всему миру

Международные инвесторы делают возможным движение капитала без границ по всему мируПо источникам происхождения капитала

По источникам происхождения капитал, находящийся в движении на мировом рынке, делится на официальный и частный капитал.

Один из способов деления капитала на виды является деление при помощи источников происхождения

Один из способов деления капитала на виды является деление при помощи источников происхожденияОфициальный (государственный) капитал

Официальный (государственный) капитал - средства из государственного бюджета, перемещаемые за рубеж или принимаемые из-за рубежа по решению правительств, а также по решению межправительственных организаций. В эту категорию движения капитала относятся все государственные займы, ссуды, дары (гранты), помощь, которые предоставляются одной страной другой стране на основе межправительственных соглашений. Официальным также считается и капитал, которым распоряжаются международные межправительственные организации от лица своих членов (кредиты МВФ, Мирового банка, расходы ООН на поддержание мира и пр.). Источником официального капитала являются средства государственного бюджета, то есть в итоге деньги налогоплательщиков. Поэтому решения о перемещении такого капитала за рубеж принимаются совместно правительством и органами представительной власти (парламентом).

Международным инвестором может выступать государство, беря деньги на инвестирование из бюджета

Международным инвестором может выступать государство, беря деньги на инвестирование из бюджетаЧастный (негосударственный) капитал

Частный (негосударственный) капитал - средства частных (негосударственных) фирм, банков и других негосударственных организаций, перемещаемые за рубеж или принимаемые из-за рубежа по решению их руководящих органов и их объединений. В эту категорию движения капитала относятся инвестиции капитала за рубеж частными фирмами, предоставление торговых кредитов, межбанковское кредитование. Источником происхождения этого капитала являются средства частных фирм, собственные или заемные, не связанные с государственным бюджетом. Но, несмотря на относительную автономность фирм в принятии решений о международном перемещении принадлежащего им капитала, правительство обычно оставляет за собой право его регулировать и контролировать.

Также для инвестирования могут использоваться денежные средства, привлеченные из банковского сектора

Также для инвестирования могут использоваться денежные средства, привлеченные из банковского сектораПо характеру использования капитала

По характеру использования капитал делится на: предпринимательский и ссудный капитал.

Денежный капитал международного инвестора может быть получен от предпринимательской деятельности

Денежный капитал международного инвестора может быть получен от предпринимательской деятельностиПредпринимательский инвесткапитал

Предпринимательский капитал - средства, прямо или косвенно вкладываемые в производство с целью получения прибыли. В качестве предпринимательского капитала чаще всего используется частный капитал, хотя либо само государство, либо принадлежащие государству предприятия также могут вкладывать средства за рубеж.

Ссудный инвестиционный капитал

Ссудный капитал - средства, даваемые взаймы с целью получения процента. В международных масштабах в качестве ссудного капитала в основном используется официальный капитал из государственных источников, хотя международное кредитование из частных источников также достигает весьма внушительных объемов.

Международный инвестор может занять деньги для вложения в выгодные проекты на мировом рынке

Международный инвестор может занять деньги для вложения в выгодные проекты на мировом рынкеДеление капитала по сроку вложения

По сроку вложения капитал делится на: среднесрочный и долгосрочный капитал и краткосрочный капитал.

Денежые средства инвестора могут классифицироваться в зависимости от периода, на который вкладываются

Денежые средства инвестора могут классифицироваться в зависимости от периода, на который вкладываютсяДолгосрочный инвестиционный капитал

Долгосрочное инвестирование - это вид инвестмента, не требующий от человека много времени и знаний. Этот вид инвестирования, скорее всего, подойдет людям, которые предпочитают наименьший риск и не могут выделять для этого занятия более нескольких часов в месяц. Если вы имеете определенную сумму денег, которую хотите надолго вложить в надежное место с целью постоянного роста, - это то, что вам нужно. Если, кроме того, вы намерены завещать свои деньги внукам и до их совершеннолетия не собираетесь эти деньги трогать, лучшим способом инвестирования для вас также будет инвестирование на длительный срок. К долгосрочному инвестированию, как правило, склоняются люди, воспринимающие инвестмент как обычный банк, в который можно вложить свои капиталы и ни о чем не переживать.

Долгосрочное инвестирование могут позволить себе только международные инвесторы с крупным капиталом

Долгосрочное инвестирование могут позволить себе только международные инвесторы с крупным капиталомСреднесрочный международный капитал

Среднесрочный и долгосрочный капитал - вложения капитала сроком более чем на 1 год. Все вложения предпринимательского капитала в форме прямых и портфельных инвестиций, так же как и ссудный капитал в виде государственных кредитов, обычно являются долгосрочными.

Деньги международные инвесторы могут вкладывать на среднесрочный или долгосрочный период

Деньги международные инвесторы могут вкладывать на среднесрочный или долгосрочный периодКраткосрочный инвестиционный капитал

Краткосрочный капитал - вложения капитала сроком менее чем на 1 год. Преимущественно ссудный капитал в форме торговых кредитов. Наибольшее практическое значение для анализа международного движения капитала имеет следующее его функциональное деление.

Если деньги инвестор вкладывает меньше, чем на один год, то это считается краткосрочной инвестицией

Если деньги инвестор вкладывает меньше, чем на один год, то это считается краткосрочной инвестициейПо цели вложения международными инвесторами

По цели вложения капитал делится на: прямые инвестиции и портфельные инвестиции.

Выделяют портфельное и прямое инвестирование на международном рынке капитала

Выделяют портфельное и прямое инвестирование на международном рынке капиталаПрямые международные инвестиции

Прямые инвестиции - вложение капитала с целью приобретения долгосрочного экономического интереса в стране приложения капитала, обеспечивающее контроль инвестора над объектом размещения капитала. Они практически целиком связаны с вывозом частного предпринимательского капитала, не считая относительно небольших по объему зарубежных инвестиций фирм, принадлежащих государству.

Прямое инвестирование значит, что иневстор знает в какой конкретно проект и какой страны он хочет вложиться

Прямое инвестирование значит, что иневстор знает в какой конкретно проект и какой страны он хочет вложитьсяПортфельные международные инвестиции

Портфельные инвестиции - вложения капитала в иностранные ценные бумаги, не дающие инвестору права реального контроля над объектом инвестирования. Такие инвестиции также преимущественно основаны на частном предпринимательском капитале, хотя и государство зачастую выпускает свои и приобретает иностранные ценные бумаги.

При портфельном инвестировании действия международного инвестора могут быть очень сильно ограничены

При портфельном инвестировании действия международного инвестора могут быть очень сильно ограниченыСпособы инвестирования международными инвесторами

Международный инвестор может сформировать международный инвестиционный портфель, среди прочих может использовать один из способов:

- купить иностранные ценные бумаги на зарубежных фондовых рынках стран, резидентами которых являются эмитенты;

Одним из способов международного инвестирования является покупка ценных бумаг инвестором

Одним из способов международного инвестирования является покупка ценных бумаг инвестором- купить акции во взаимном фонде денежного рынка, осуществляющем диверсифицированное зарубежное инвестирование.

Какой из способов формирования портфеля дешевле для резидентов развитых и многих развивающихся стран? Действительно, существуют несколько способов, используя которые инвесторы некоторой страны осуществляют инвестиции в иностранные ценные бумаги. Международный инвестор сформировал портфель, в котором 40% приходится на акции, 35% - на корпоративные облигации и 25% - на государственные ценные бумаги, что соответствует структуре рыночной капитализации международного фондового рынка. Какой подход использовал инвестор?

Существует несколько установленных способов инвестирования для международного инвестирования

Существует несколько установленных способов инвестирования для международного инвестированияВ данном случае инвестор использовал пассивный поход, который заключается в формировании портфеля, структура которого соответствует структуре рыночной капитализации. Капитализация рынка - это показатель, который отображает рыночную стоимость всех компаний, прошедших процедуру листинга. Рыночная стоимость компании представляет собой курсовую стоимость акций, умноженную на количество акций, находящихся в oбороте.

Показатель капитализации рынка является очень важным при выборе страны для инвестирования

Показатель капитализации рынка является очень важным при выборе страны для инвестированияДопустим, на американском рынке ценных бумаг капитализация разделена таким образом: 40% - акции; 35% - корпоративные облигации; 25% - государственные ценные бумаги. Для инвестора, который вышел на рынок США для достижения первой цели выгоднее всего будет сформировать портфель, который будет содержать 40% акций, 35% облигаций, 25% государственных ценных бумаг.

В зависимости от показателя капитализации международный инвестор будет выбирать себе проект

В зависимости от показателя капитализации международный инвестор будет выбирать себе проектПассивные портфели ценных бумаг являются хорошо диверсифицированными, а их ликвидность, риск и доходность отвечают среднерыночными. При формировании таких портфелей менеджмент не включает в их состав резко недооцененных или высоко рисковых (спекулятивных) ценных бумаг, т.е. инвестор будто «плывет по течению». Примером может быть формирование индексных портфелей, в которые входят те же ценные бумаги, на основе которых рассчитывается определенный фондовый индекс. Рыночная стоимость такого портфеля следует за движением фондового индекса. Преимуществом является минимизация затрат на аналитическую поддержку индексного портфеля и расходов, связанных с выходом на рынок (комиссионные, биржевые, гарантийные взносы и т.д.).

В мире существует большое количество индексныхфондов для инвестирования международных инвесторов

В мире существует большое количество индексныхфондов для инвестирования международных инвесторовПассивный подход возможен при достаточной эффективности рынка, насыщенного ценными бумагами хорошего качества. Продолжительность существования портфеля предполагает стабильность процессов на фондовом рынке. В условиях инфляции, а, следовательно, существования, в основном, рынка краткосрочных ценных бумаг, а также нестабильной конъюнктуры фондового рынка такой подход представляется малоэффективным.

Некоторые инвесторы предпочитают получение пассивного дохода, но это возможно только при определенных условиях

Некоторые инвесторы предпочитают получение пассивного дохода, но это возможно только при определенных условияхПокупка ценных бумаг на отечественных рынках

Так, во-первых, обычно ценные бумаги ряда иностранных фирм торгуются на отечественных фондовых биржах. Инвестор может приобрести такие бумаги через инвестиционную компанию или банк, имеющие брокерские места на подобных биржах.

Международные инвестора могут покупать ценные бумаги в пределах отечественного рынка

Международные инвестора могут покупать ценные бумаги в пределах отечественного рынкаПокупка ценных бумаг на зарубежных фондовых рынках

Во-вторых, инвесторы могут купить иностранные ценные бумаги на зарубежных фондовых рынках стран, резидентами которых являются эмитенты. Однако покупка акций, входящих в листинг иностранных бирж, может быть дорогостоящей, в первую очередь, из-за больших брокерских комиссионных. Собственники иностранных акций также сталкиваются со сложностями иностранных налоговых законов и конвертирования дивидендов в отечественную валюту.

В некоторых случах, международные инвестора предпочитают покупать ценные бумаги на зарубежных рынках

В некоторых случах, международные инвестора предпочитают покупать ценные бумаги на зарубежных рынкахПриобретение депозитарных расписок на ценные бумаги

В-третьих, вместо приобретения иностранных акций за рубежом инвесторы из многих стран могут купить депозитарные расписки на иностранные акции, продаваемые на финансовых рынках страны-инвестора.

Вместо покупки ценных бумаг, инвестора также могут прибегать к покупке депозитарных расписок

Вместо покупки ценных бумаг, инвестора также могут прибегать к покупке депозитарных расписокПокупка акций во взаимном фонде денежного рынка

Наконец, в-четвертых, наиболее дешевым способом международного портфельного инвестирования для резидентов развитых и многих развивающихся стран является покупка акций во взаимном фонде денежного рынка, осуществляющем диверсифицированное инвестирование за границу.

Для диверсификации рисков, многие международные инвестора пользуются взаимными фондами

Для диверсификации рисков, многие международные инвестора пользуются взаимными фондамиАнализ рынка международными инвесторами

Международный инвестор анализирует и прогнозирует показатели рынка для достижения следующих целей: во-первых, осуществить отбор эмитентов, акции которых могут принести наибольшую прибыль, во-вторых, определить «справедливую» или, как ещё говорят, «внутреннюю» стоимость акций. При этом производится углублённое изучение информации о текущем состоянии компании и перспективах её развития, материалов, которые компания публикует о себе, бухгалтерских отчётов о прибыли и убытках. Также учитывается ряд макроэкономических показателей.

Такое исследование проводится в рамках фундаментального анализа. При этом аналитик-фундаменталист абстрагируется от поведения рыночных котировок акций, не принимая их во внимание. Поэтому фундаментальный анализ прекрасно дополняет технический анализ, базирующихся на изучении динамики рыночной цены и объёма торгов. Совместное применение обоих методов позволяет получить целостное представление о рыночной ситуации и наиболее точно предсказать направление изменения цен на акции.

Рыночные котировки акций являются одним из важнейших показателей при анализе международных инвесторов

Рыночные котировки акций являются одним из важнейших показателей при анализе международных инвесторовДля анализа и прогнозирования движения цен на бирже инвесторы применяют технический анализ. Инвесторы, использующие в своей торговле технический анализ, используют всевозможные технические индикаторы для анализа котировок, они изучают спрос и предложение, надеясь определить будущее направление движения цен. Другими словами, технический анализ, основываясь на движениях цен в прошлом, пытается предположить о движении цены в будущем.

Очень часто для проведения анализа рынка международные инвестора используют технический анализ

Очень часто для проведения анализа рынка международные инвестора используют технический анализТехнический анализ - метод оценки ценных бумаг основывающийся на анализе статистики, произведенной деятельностью рынка, учитывающий такие данные, как прошлые цены и объем. Технические аналитики не пытаются оценить стоимость торгуемого инструмента, вместо этого они, используют графики, диаграммы, индикаторы и другие инструменты, чтобы определить некоторую тенденцию изменения цен. Чаще всего методы технического анализа используются для анализа цен, изменяющихся свободно, например, на фондовых биржах.

Все методы технического анализа основаны на большом количестве статистических данных за прошлое

Все методы технического анализа основаны на большом количестве статистических данных за прошлоеТехнический анализ не рассматривает причины того, почему цена изменяет своё направление (например, вследствие низкой доходности акций, колебаний цен на другие товары или изменения иных условий), но учитывает лишь тот факт, что цена уже движется в определённом направлении.

При техническом анализе не важны причины и следствия, важен только фактсвершившегося события

При техническом анализе не важны причины и следствия, важен только фактсвершившегося событияС точки зрения аналитика, доход может быть получен на любом рынке, если верно распознать тренд и открыть позицию в направлении тренда, а затем вовремя закрыть торговую позицию. Так, если цена упала до нижнего предела, надо пользоваться случаем и открывать позицию на покупку, а если цена выросла до верхнего предела и развернулась - открывать позицию на продажу. Возможен также учёт объёмов торгов.

Целью проведения любого анализа является получение тренда по тому или иному объекту анализа

Целью проведения любого анализа является получение тренда по тому или иному объекту анализаПоказатели, оцениваемые международными инвесторами

Международный инвестор анализирует и прогнозирует следующие показатели: доходность национальных фондовых рынков, оценка компаний рынком, результаты деятельности компаний, связь рыночных показателей и результатов деятельности компаний, теоретические цены, риск падения курсов.

Можно выделить стандарных набор показателей, который может понадобиться инвестору для принятия решения

Можно выделить стандарных набор показателей, который может понадобиться инвестору для принятия решенияДоходность национальных фондовых рынков

За последние 100 лет реальный прирост капитала инвесторов в акции составил около 7%. Ни один другой инвестиционный инструмент - будь то облигации, наличные деньги, золото или недвижимость - не показал сравнимый потенциал доходности. Но не поздно ли еще инвестировать в акции именно сейчас, и какую доходность могут ожидать инвесторы от долгосрочных вложений?

Средний прирост капитала международных инвесторов можно оценить в несколько процентов за последние года

Средний прирост капитала международных инвесторов можно оценить в несколько процентов за последние годаНемецкий индекс акций почти удвоился за последние 5 лет, если считать от дна в марте 2009 года. Только за 2013 год он вырос более чем на 25%. Печально, что лишь немногие инвесторы смогли в этом поучаствовать. Последняя статистика говорит о том, что немецкие инвесторы в 2013 году были нетто-продавцами фондов акций и вывели с рынка почти €6 млрд.

В мире существует несколько самых популярных экономик, характеризующих экономики развитых стран

В мире существует несколько самых популярных экономик, характеризующих экономики развитых странНет ничего удивительного в том, что инвесторы зачастую выбирают не лучший момент для вложения или изъятия капитала. Но можно ли вообще на фондовом рынке заранее предугадать такой момент? Качество прогнозов рыночных экспертов дает повод для сомнений. Фактически нет никакой корреляции между прогнозами, которые обычно дают эксперты в конце текущего года, и тем, как на самом деле поведет себя рынок в будущем. Даже такой простой вопрос, как будет ли рынок скорее расти или падать, остается без ответа. Например, перед кризисными 2001, 2002 и 2008 годами наиболее уважаемые инвестиционные компании давали прогнозы роста индекса DAX соответственно в +20%, +12% и +5%. На самом деле немецкий индекс акций падал в эти годы соответственно на -20%, -44% и -40%.

Например, самым популярным индексом, характеризующим экономику Германии, является индекс DAX

Например, самым популярным индексом, характеризующим экономику Германии, является индекс DAXНе только сторонники теории эффективных рынков сомневаются в эффективности краткосрочных прогнозов рынка акций. Традиционные экономические модели оценки перспектив рынка акций зачастую базируются на сомнительных предположениях. Стандартный метод, включающий оценку динамики будущей прибыли компании на основе оценки экономического развития страны и оценку потенциала рынка акций на основе оценки их стоимости, обречен на неудачу. В лучшем случае может быть сделан грубый прогноз экономического развития страны, а вот прогноз прибыли крупнейших компаний слабо коррелирует с внутренними экономическими трендами их стран. А рост прибыли, в свою очередь, очень слабо коррелирует с динамикой фондового рынка на коротком и среднем промежутке времени.

Кроме того, цены акций на коротком и среднем промежутке времени подвержены влиянию непредсказуемых факторов. Террористические атаки, вспышки войн, падения цен на нефть, заявления центральных банков и валютные кризисы, наряду с поведением инвесторов и эффектом толпы, влияют на фондовые рынки в краткосрочной перспективе намного сильнее, чем поддающиеся измерению фундаментальные показатели. Еще 300 лет назад Ньютон произнес горькую фразу, что он «может спрогнозировать даже положение звезд с точностью до секунды, но не безумство толпы».

Движение цены на акции вкраткосрочном периоде сложно спрогнозировать из-за большого количества факторов

Движение цены на акции вкраткосрочном периоде сложно спрогнозировать из-за большого количества факторовИз вышесказанного следует, что нет никакой связи между таким показателем, как известное всем отношение цены к прибыли (P/E), которое показывает соотношение между прибылью компании и ценой ее акций, и будущей доходностью фондового рынка. Даже если бы можно было в точности спрогнозировать прибыль на ближайшие годы, это не помогло бы дать точный прогноз динамике цен на акции. Еще одной причиной является то, что в годы рецессии, как, например, в 2009 г., показатель P/E не казался привлекательным, поскольку высокие или низкие значения этого показателя, вызванные убытками компаний, не влияли на способность компаний повысить прибыль в последующие годы.

Часто аналитики пытаются применить соотношение показателей цены и прибыли на акции для прогноза

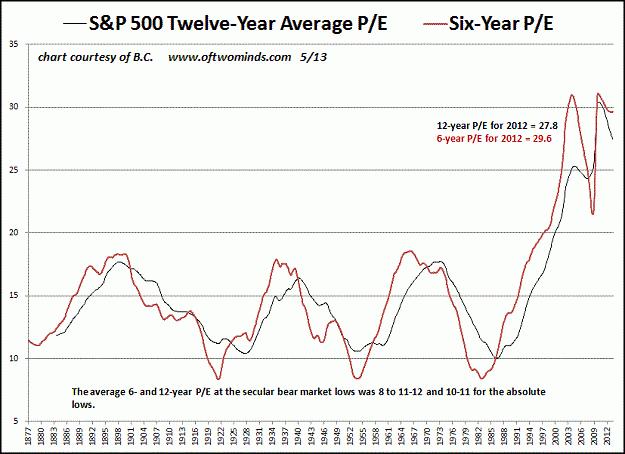

Часто аналитики пытаются применить соотношение показателей цены и прибыли на акции для прогнозаОднако многих недостатков классического показателя P/E можно избежать. Роберту Дж. Шиллеру, лауреату нобелевской премии по экономике, удалось доказать, что скорректированные на инфляцию прибыли американских компаний в среднем относительно стабильно росли на 1,6% в год (см. 1), в период, начиная с 1871 года. Поскольку на длинных промежутках времени прибыли компаний выше среднего в успешные годы сменялись краткосрочными убытками в фазе рецессии, он разработал циклически скорректированный показатель отношения цены акции к прибыли (CAPE), который показывает отношение текущей цены акции к средней прибыли за последние 10 лет, скорректированной на инфляцию. Этот показатель показывает, оценен ли рынок акций дорого или дешево по сравнению c прибылью компаний, которую они так или иначе будут показывать.

При прогнозировании цены на ценые бумаги не нужно забывать о влиянии показателя инфляции

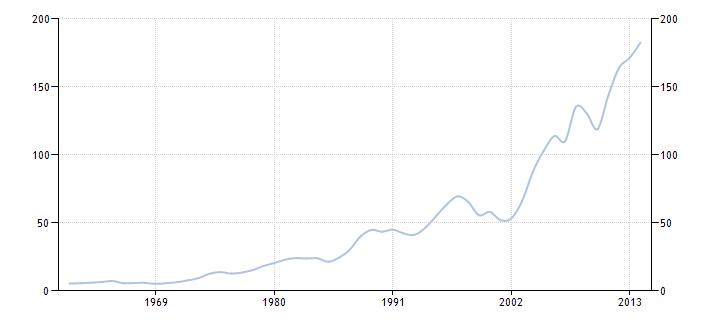

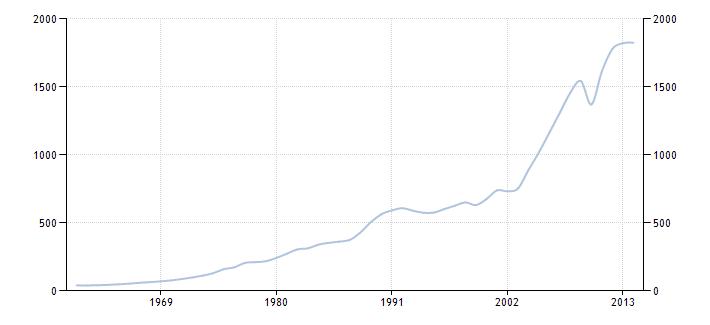

При прогнозировании цены на ценые бумаги не нужно забывать о влиянии показателя инфляцииЗа редкими исключениями, показатель CAPE для американского рынка акций принимал значения в промежутке от 10 до 24 с 1881 по 2013 годы, регулярно возвращаясь к своему среднему значению в 16,5.

Взаимосвязь между CAPE и скорректированной на инфляцию доходностью индекса SandP 500 за период с 1881 по 2013 г.г.

Взаимосвязь между CAPE и скорректированной на инфляцию доходностью индекса SandP 500 за период с 1881 по 2013 г.г.Лишь четыре раза в истории CAPE принимал необычно высокие значения: в 1901, 1928, 1966 и 1996 гг. В каждом из этих случаев находились объяснения, почему больше не годились старые параметры оценки: соответственно, появление конвейера, телефона, отказ от золотого стандарта, начало компьютерной эры и глобализация. Но каждый раз инвесторы ошибались: в каждом из этих случаев индекс S&P 500 достигал максимально высокой отметки. Реальная стоимость вложений тех, кто инвестировал в подобные периоды высокой стоимости, не росла или даже снижалась на протяжении последующих 15-20 лет.

В истории было несколько случаев необъяснимого движения даже самых устойчивых индексов акций

В истории было несколько случаев необъяснимого движения даже самых устойчивых индексов акцийВ то время как высокие значение показателя CAPE предупреждали о рисках, за низкими значениями показателя и пессимистичными настроениями на рынке, напротив, следовали периоды долгосрочного роста капитала темпами выше среднего. Показатель CAPE индекса S&P 500 падал ниже 8 только три раза: в 1917, 1932 и 1980 гг. В каждый из этих моментов индекс находился у исторических минимумов, а за следующие 15 лет рынок показывал доходность выше средней доходности в 10,5% годовых.

Существуют специальные объединенные показатели по индексам акций для их прогнозирования

Существуют специальные объединенные показатели по индексам акций для их прогнозированияОценка компаний рынком

Оценщики определяют рыночную стоимость бизнеса, используя три подхода: затратный, сравнительный и доходный. Каждый из них позволяет выделить те или иные характеристики оцениваемого объекта:

Перед вложением денег, международный инвестор должен провести оценку компании для инвестирования

Перед вложением денег, международный инвестор должен провести оценку компании для инвестирования- доходный подход. Если оценка осуществляется доходным подходом, основное внимание уделяется доходам от бизнеса, поскольку именно этот показатель является основным фактором, от которого будет зависеть, сколько стоит объект. Чем выше доходы от бизнеса, тем дороже стоит сам бизнес на рынке при других равных условиях. Оценщик учитывает не только величину дохода, но также период, за который он может быть получен, а кроме того, вид и уровень риска, сопровождающего процесс получения прибыли. Тщательно изучив рыночную информацию, оценщик осуществляет пересчет денежных потоков в общую сумму текущей стоимости.

Первый подход основан на анализе той прибыли, которую получает компания в установленный период