Себестоимость (Сost) - это

Понятие себестоимости продукции, методы расчета себестоимости

Информация об определении себестоимости, методы расчета себестоимости продукции

Содержание

1. Сущность понятия себестоимости

- себестоимость продукции

- себестоимость отдельных изделий (видов продукции)

2. Себестоимость промышленной продукции и ее структур

3. Технико-экономические факторы и резервы снижения себестоимости

Cебестоимость - это все издержки (затраты), понесённые предприятием на производство и реализацию (продажу) продукции или услуги

Себестоимость — это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию

Cебестоимость - это затраты предприятий, непосредственно связанные с производством, покупкой и реализацией продукции, выполнением работ и предоставлением услуг

Себестоимость продукции - это денежное выражение непосредственных затрат предприятия на производство и реализацию продукции.

Сущность понятия себестоимости Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции. Непосредственной задачей анализа являются: проверка обоснованности плана по себестоимости, прогрессивности норм затрат; оценка выполнения плана и изучение причин отклонений от него, динамических изменений; выявление резервов снижения себестоимости; изыскание путей их мобилизации. Выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей.

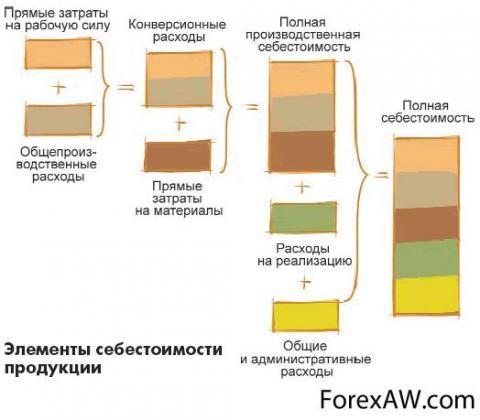

1.1 Себестоимость

1.1 Себестоимость

1.2 Схема собестоимости

1.2 Схема собестоимостиЗатраты живого и овеществленного труда в процессе производства составляют издержки производства. В условиях товарно-денежных отношений и хозяйственной обособленности предприятия неизбежно сохраняются различия между общественными издержками производства и издержками предприятия. Общественные издержки производства - это совокупность живого и овеществленного труда, находящая выражение в стоимости продукции.Издержки предприятия состоят из всей суммы расходов предприятия на производство продукции и ее реализацию. Эти издержки, выраженные в денежной форме, называются себестоимостью и являются частью стоимости продукта. В нее включают стоимость сырья, материалов, топлива, электроэнергии и других предметов труда, амортизационные отчисления, заработная плата производственного персонала и прочие денежные расходы. Снижение себестоимости продукции означает экономию овеществленного и живого труда и является важнейшим фактором повышения эффективности производства, роста накоплений. Наибольшая доля в затратах на производство промышленной продукции приходится на сырье и основные материалы, а затем на заработную плату и амортизационные отчисления. Себестоимость продукции находится во взаимосвязи с показателями эффективности производства. Она отражает большую часть стоимости продукции и зависит от изменения условий производства и реализации продукции. Существенное влияние на уровень затрат оказывают технико-экономические факторы производства. Это влияние проявляется в зависимости от изменений в технике, технологии, организации производства, в структуре и качестве продукции и от величины затрат на ее производство. Анализ затрат, как правило, проводится систематически в течение года в целях выявления внутрипроизводственных резервов их снижения.

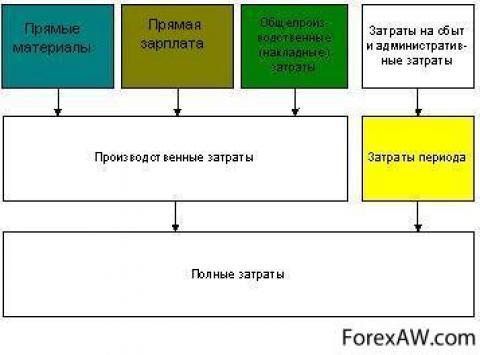

1.3 Схема

1.3 СхемаВ экономической науке и для прикладных задач выделяется несколько типов себестоимости:

Полная себестоимость (средняя) — соотношение полных издержек к объему производства;

Предельная себестоимость — это себестоимость каждой последующей произведенной единицы продукции;

Виды себестоимости:

Себестоимость по статьям калькуляции (распределение затрат для составления себестоимости по статьям учета);

Себестоимость по элементам затрат.

Современный способ справедливого определения полной себестоимости товара - учет затрат по видам деятельности(Activity-based costing)

Себестоимость изменяется с каждой произведенной или приобретенной единицей товара или услуги. Приведем простой пример:

Вы отправились на автомобиле в магазин, чтобы приобрести пачку масла, ценою в 30р. Рассчитаем себестоимость этой пачки для вас. Вы затратили один час времени. Допустим час вашего времени оценивается в 100р. Вы затратили топливо в автомобиле. Допустим затрачено топлива на сумму 50р. Также ваш автомобиль износился (амортизация). Допустим на амортизацию было списано 10р. Таким образом себестоимость вашей пачки масла составит 190р. (цена*количество+затраты)/количество. Но если вы приобрели 2 пачки масла, то себестоимость изменится. (цена*2+затраты)/2 = 110р за пачку.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энер-гии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Себестоимость продукции

Себестоимость продукции - синтетический, обобщающий показатель, характеризующий все стороны деятельности предприятия, а также отражающий эффективность его работы.

В себестоимость продукции включают следующие затраты:

на подготовку производства и освоение выпуска новых видов продукции, пусковые работы;

исследование рынка;

непосредственно связанные с производством продукции, обусловленные технологией и организацией производства, включая расходы на управление;

на совершенствование технологии и организации производственного процесса, а также улучшение качества изготавливаемой продукции;

на сбыт продукции (упаковка, транспортировка, реклама, хранение и др.);

набор и подготовку кадров;

другие денежные расходы предприятия, связанные с выпуском и реализацией продукции.

Существует следующая классификация затрат:

по степени однородности - элементные (однородные по составу и экономическом содержанию - материальные затраты, оплата труда, отчисления от нее, амортизационные отчисления и др.) и комплексные (разные по составу, охватывающие несколько элементов затрат - например, затраты на содержание и эксплуатацию оборудования);

по связи с объемом производства - постоянные (их общая величина не зависит от количества изготовленной продукции, например, затраты на содержание и эксплуатацию строений и сооружений) и переменные (их общая сумма зависит от объема изготовленной продукции, например, затраты на сырье, основные материалы, комплектующие). Переменные затраты в свою очередь можно подразделить на пропорциональные (изменяются прямо пропорционально объему производства продукции) и непропорциональные;

2.1 Зарплата

2.1 Зарплатапо способу отнесения затрат на себестоимость отдельных изделий - прямые (непосредственно связаны с изготовлением определенных изделий и относятся на себестоимость каждого из них прямым путем) и косвенные (связанные с производством нескольких видов изделий, их распределяют между ними по какому-либо признаку).

Следует также различать общие затраты (на весь объем продукции за определенный период) и затраты на единицу продукции.

Себестоимость отдельных изделий (видов продукции)

При определении себестоимости отдельных видов продукции (работ, услуг) используется группировка затрат на единицу продукции по статьям калькуляции, необходимая в процессе ценообразования на разные виды изделий (продукции), расчета их рентабельности, анализа затрат на производство одинаковых изделий с конкурентами и т.д.

Различают плановые и фактические калькуляции.

Главный объект калькулирования - готовые изделия (продукция), предназначенные для отпуска за пределы предприятия.

Перечень статей калькуляции, их состав и методы распространения затрат по видам продукции (работ, услуг) определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства.

На большинстве предприятий промышленности принята следующая типовая (приблизительная) номенклатура калькуляционных статей затрат:

сырье и материалы;

энергия технологическая;

основная заработная плата производственных рабочих;

дополнительная заработная плата производственных рабочих;

отчисления на социальные нужды с основной и дополнительной заработной платы производственных рабочих;

содержание и эксплуатация машин и оборудования;

цеховые (общепроизводственные) расходы;

общехозяйственные расходы;

подготовка и освоение производства;

внепроизводственные расходы (на маркетинг и сбыт).

Сумма первых семи статей образует цеховую себестоимость, девяти - производственную, и всех статей - полную себестоимость продукции.

В условиях перехода на рыночные отношения многие малые и средние предприятия используют сокращенную номенклатуру калькуляционных статей.

Структура себестоимости по калькуляционным статьям показывает: соотношение затрат в полной себестоимости продукции, что израсходовано, куда израсходовано, на какие цели направлены средства. Она позволяет выделить расходы каждого цеха или подразделения предприятия.

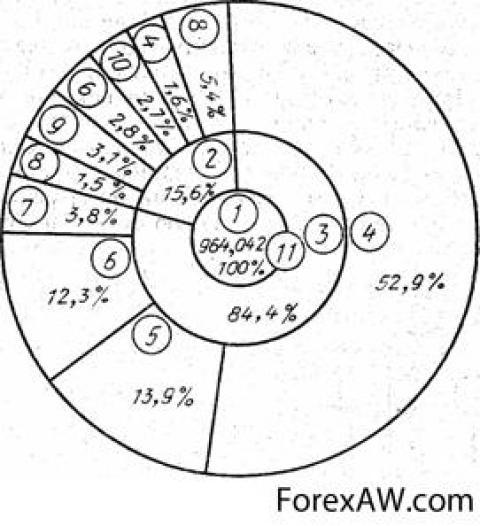

2.2 Круговая схема

2.2 Круговая схемаЕсли в смете затрат на производство объединены только экономически однородные элементы затрат, то в статьях калькуляции только некоторые являются однородными, а остальные включают различные виды расходов, т.е. являются комплексами.

К факторам, обеспечивающим снижение себестоимости, относятся: экономия всех видов ресурсов, потребляемых в производстве, - трудовых и материальных; повышение производительности труда, снижение потерь от брака и простоев; улучшение использования основных производственных фондов; применение новейшей технологии; сокращение расходов по сбыту продукции; изменение структуры производственной программы в результате ассортиментных сдвигов; сокращение затрат на управление и другие факторы.

2.3 Схема1

2.3 Схема1Себестоимость промышленной продукции и ее структур

Себестоимость продукции - один из важнейших экономических показателей деятельности промышленных предприятий и объединений, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции. Себестоимость показывает, во что обходится предприятию выпускаемая им продукция. В себестоимость включаются перенесенные на продукцию затраты прошлого труда (амортизация основных фондов, стоимость сырья, материалов, топлива и других материальных ресурсов) и расходы на оплату труда работников предприятия (заработная плата).

Различают четыре вида себестоимости промышленной продукции. Цеховая себестоимость включает затраты данного цеха на производство продукции.Общезаводская (общефабричная) себестоимость показывает все затраты предприятия на производство продукции. Полная себестоимость характеризует затраты предприятия не только на производство, но и на реализацию продукции. Отраслевая себестоимость зависит как от результатов работы отдельных предприятий, так и от организации производства по отрасли в целом.

Систематическое снижение себестоимости продукции дает государству дополнительные средства как для дальнейшего развития общественного производства, так и для повышения материального благосостояния трудящихся. Снижение себестоимости продукции - важнейший источник роста прибыли предприятий.

Затраты на производство промышленной продукции планируются и учитываются по первичным экономическим элементам и статьям расходов.

Группировка по первичным экономическим элементам позволяет разработать смету затрат на производство, в которой определяются общая потребность предприятия в материальных ресурсах, сумма амортизации основных фондов, затраты на оплату труда и прочие денежные расходы предприятия. В промышленности принята следующая группировка затрат по их экономическим элементам:

сырье и основные материалы,

вспомогательные материалы,

топливо (со стороны),

энергия (со стороны),

амортизация основных фондов,

заработная плата,

отчисления на социальное страхование,

прочие затраты, не распределенные по элементам

Соотношение отдельных экономических элементов в общих затратах определяет структуру затрат на производство. В различных отраслях промышленности структура затрат на производство неодинакова; она зависит от специфических условий каждой отрасли.

Группировка затрат по экономическим элементам показывает материальные и денежные затраты предприятия без распределения их на отдельные виды продукции и другие хозяйственные нужды. По экономическим элементам нельзя, как правило, определить себестоимость единицы продукции. Поэтому наряду с группировкой затрат по экономическим элементам затраты на производство планируются и учитываются по статьям расходов (статьям калькуляции).

Группировка затрат по статьям расходов дает возможность видеть затраты по их месту и назначению, знать, во что обходится предприятию производство и реализация отдельных видов продукции. Планирование и учет себестоимости по статьям расходов необходимы для того, чтобы определить, под влиянием каких факторов сформировался данный уровень себестоимости, в каких направлениях нужно вести борьбу за ее снижение.

В промышленности применяется следующая номенклатура основных калькуляционных статей:

сырье и материалы

топливо и энергия на технологические нужды

основная заработная плата производственных робочих

расходы на содержание и эксплуатацию оборудования

цеховые расходы

общезаводские (общефабричные) расходы

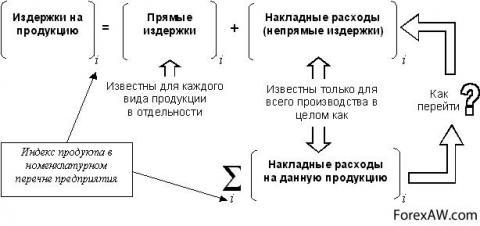

потери от брака непроизводственные расходы. Первые семь статей расходов образуют фабрично-заводскую себестоимость. Полная себестоимость складывается из фабрично-заводской себестоимости и внепроизводственных расходов. Расходы предприятий, включаемые в себестоимость продукции, делятся на прямые и косвенные. К прямым расходам относятся затраты, непосредственно связанные с изготовлением продукции и учитываемые прямым путем по ее отдельным видам: стоимость основных материалов, топлива и энергии на технологические нужды, заработная плата основных производственных расходов и др. К косвенным расходам относятся затраты, которые невозможно или нецелесообразно прямо относить на себестоимость конкретных видов продукции: расходы цеховые, общезаводские (общефабричные), по содержанию и эксплуатации оборудования.

3.1 Сеюестоимость

3.1 Сеюестоимость

3.2 Схема2

3.2 Схема2Цеховые и общезаводские расходы в большинстве отраслей промышленности включаются в себестоимость отдельных видов продукции путем распределения их пропорционально сумме заработной платы производственных расходов (без доплат по прогрессивно-премиальной системе) и расходам на содержание и эксплуатацию оборудования. Например, сумма цеховых расходов за месяц составила 75 млн. рублей, а основная заработная плата производственных рабочих - 100 млн. рублей. Это значит, что в себестоимость отдельных видов продукции цеховые расходы будут включены в размере 75% от суммы основной заработной платы производственных рабочих, начисленной по отдельным видам продукции. По статье “Внепроизводственные расходы” учитываются главным образом расходы по сбыту готовой продукции (затраты на тару, упаковку продукции и т.д.) и расходы на научно-исследовательские работы, расходы по подготовке кадров, расходы по доставке продукции на станцию отправления, и т.п. Как правило, внепроизводственные расходы включаются в себестоимость отдельных видов продукции пропорционально их фабрично-заводской себестоимости. Себестоимость отдельных видов продукции определяется путем составления калькуляций, в которых показывается величина затрат на производство и реализацию единицы продукции. Калькуляции составляются по статьям расходов, принятым в данной отрасли промышленности. Различают три вида калькуляций: плановую, нормативную и отчетную. В плановой калькуляции себестоимость определяется путем расчета затрат по отдельным статьям, а в нормативной - по действующим на данном предприятии нормам, и поэтому она в отличие от плановой калькуляции в связи со снижением нормативов в результате проведения организационно-технических мероприятий пересматривается, как правило, ежемесячно. Отчетная калькуляция составляется на основе данных бухгалтерского учета и показывает фактическую себестоимость изделия, благодаря чему становятся возможными проверка выполнения плана по себестоимости изделий и выявление отклонений от плана на отдельных участках производства. Правильное исчисление себестоимости продукции имеет важное значение: чем лучше организован учет, чем совершеннее методы калькулирования, тем легче выявить посредством анализа резервы снижения себестоимости продукции. На промышленных предприятиях применяются три основных метода калькулирования себестоимости и учета затрат на производство: позаказный, попередельный и нормативный. Позаказный метод применяется чаще всего в индивидуальном и мелкосерийном производстве, а также для калькулирования себестоимости работ ремонтного и экспериментального характера. Метод этот состоит в том, что затраты на производство учитываются по заказам на изделие или на группу изделий. Фактическая себестоимость заказа определяется по окончании изготовления изделий или работ, относящихся к этому заказу, путем суммирования всех затрат по данному заказу. Для исчисления себестоимости единицы продукции общая сумма затрат по заказу делится на количество выпущенных изделий.

3.3 Пример

3.3 ПримерПопередельный метод калькулирования себестоимости находит применение в массовом производстве с коротким, но законченным технологическим циклом, когда выпускаемая предприятием продукция однородна по исходному материалу и характеру обработки. Учет затрат при этом методе осуществляется по стадиям (фазам) производственного процесса. Нормативный метод учета и калькулирования является наиболее прогрессивным, ибо позволяет вести повседневный контроль над ходом производственного процесса, над выполнением заданий по снижению себестоимости продукции. В этом случае затраты на производство подразделяются на две части: затраты в пределах норм и отклонения от норм расхода. Все затраты в пределах норм учитываются без группировки, по отдельным заказам. Отклонения от установленных норм учитываются по их причинам и виновникам, что дает возможность оперативно анализировать причины отклонений, предупреждать их в процессе работы. При этом фактическая себестоимость изделий при нормативном методе учета определяется путем суммирования затрат по нормам и затрат в результате отклонений и изменений текущих нормативов.

Технико-экономические факторы и резервы снижения себестоимости В настоящее время при анализе фактической себестоимости выпускаемой продукции, выявлении резервов и экономического эффекта от ее снижения используется расчет по экономическим факторам. Экономические факторы наиболее полно охватывают все элементы процесса производства - средства, предметы труда и сам труд. Они отражают основные направления работы коллективов предприятий по снижению себестоимости: повышение производительности труда, внедрение передовой техники и технологии, лучшее использование оборудования, удешевление заготовки и лучшее использование предметов труда, сокращение административно-управленческих и других накладных расходов, сокращение брака и ликвидация непроизводительных расходов и потерь.

4.1 CША

4.1 CШАЭкономия, обусловливающая фактическое снижение себестоимости, рассчитывается по следующему составу (типовому перечню) факторов:

Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства.

По данной группе анализируется влияние на себестоимость научно-технических достижений и передового опыта. По каждому мероприятию рассчитывается экономический эффект, который выражается в снижении затрат на производство. Экономия от осуществления мероприятий определяется сравнением величины затрат на единицу продукции до и после внедрения мероприятий и умножением полученной разности на объем производства в планируемом году: Э = (СС - СН) * АН, где Э - экономия прямых текущих затрат СС - прямые текущие затраты на единицу продукции до внедрения мероприятия СН - прямые текущие затраты после внедрения мероприятия АН - объем продукции в натуральных единицах от начала внедрения мероприятия до конца планируемого года. Одновременно должна учитываться и переходящая экономия по тем мероприятиям, которые осуществлены в предыдущем году. Ее можно определить как разность между годовой расчетной экономией и ее частью, учтенной в плановых расчетах предыдущего года. По мероприятиям, которые планируются в течение ряда лет, экономия исчисляется исходя из объема работы, выполняемой с помощью новой техники, только в отчетном году, без учета масштабов внедрения до начала этого года.

4.2 Монеты

4.2 МонетыСнижение себестоимости может произойти при создании автоматизированных систем управления, использовании ЭВМ, совершенствовании и модернизации существующей техники и технологии. Уменьшаются затраты и в результате комплексного использования сырья, применения экономичных заменителей, полного использования отходов в производстве. Большой резерв таит в себе и совершенствование продукции, снижение ее материалоемкости и трудоемкости, снижение веса машин и оборудования, уменьшение габаритных размеров и др. Совершенствование организации производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства. При одновременном совершенствовании техники и организации производства необходимо установить экономию по каждому фактору в отдельности и включить в соответствующие группы. Если такое разделение сделать трудно, то экономия может быть рассчитана исходя из целевого характера мероприятий либо по группам факторов. Снижение текущих затрат происходит в результате совершенствования обслуживания основного производства ( например, развития поточного производства, повышения коэффициента сменности, упорядочения подсобно-технологических работ, улучшения инструментального хозяйства, совершенствования организации контроля за качеством работ и продукции). Значительное уменьшение затрат живого труда может произойти при увеличении норм и зон обслуживания, сокращении потерь рабочего времени, уменьшении числа рабочих, не выполняющих норм выработки. Эту экономию можно подсчитать, если умножить количество высвобождающихся рабочих на среднюю заработную плату в предыдущем году (с начислениями на социальное страхование и с учетом расходов на спецодежду, питание и т.п.). Дополнительная экономия возникает при совершенствовании структуры управления предприятия в целом. Она выражается в сокращении расходов на управление и в экономии заработной платы и начислений на нее в связи с высвобождением управленческого персонала. При улучшении использования основных фондов снижение себестоимости происходит в результате повышения надежности и долговечности оборудования; совершенствования системы планово-предупредительного ремонта; централизации и внедрения индустриальных методов ремонта, содержания и эксплуатации основных фондов. Экономия исчисляется как произведение абсолютного сокращения затрат (кроме амортизации) на единицу оборудования (или других основных фондов) на среднедействующее количество оборудования (или других основных фондов). Совершенствование материально-технического снабжения и использования материальных ресурсов находит отражение в уменьшении норм расхода сырья и материалов, снижении их себестоимости за счет уменьшения заготовительно-складских расходов. Транспортные расходы сокращаются в результате уменьшения затрат на доставку сырья и материалов от поставщика до складов предприятия, от заводских складов до мест потребления; уменьшения расходов на транспортировку готовой продукции. Определенные резервы снижения себестоимости заложены в устранении или сокращении затрат, которые не являются необходимыми при нормальной организации производственного процесса (сверхнормативный расход сырья, материалов, топлива, энергии, доплаты рабочим за отступление от нормальных условий труда и сверхурочные работы, платежи по регрессивным искам и т.п.). Выявление этих излишних затрат требует особых методов и внимания коллектива предприятия. Их можно выявить проведением специальных обследований и единовременного учета, при анализе данных нормативного учета затрат на производстве, тщательном анализе плановых и фактических затрат на производство. Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости. Относительная экономия на условно-постоянных расходах определяется по формуле ЭП = (Т * ПС) / 100, где ЭП - экономия условно-постоянных расходов ПС - сумма условно-постоянных расходов в базисном году Т - темп прироста товарной продукции по сравнению с базисным годом. Относительное изменение амортизационных отчислений рассчитывается особо. Часть амортизационных отчислений (как и других затрат на производство) не включается в себестоимость, а возмещается за счет других источников (спецфондов, оплаты услуг на сторону, не включаемых в состав товарной продукции, и др.), поэтому общая сумма амортизации может уменьшиться. Уменьшение определяется по фактическим данным за отчетный период. Общую экономию на амортизационных отчислениях рассчитывают по формуле ЭА = ( АОК / ДО - А1К / Д1 ) * Д1, где ЭА - экономия в связи с относительным снижением амортизационных отчислений А0, А1 - сумма амортизационных отчислений в базисном и отчетном году К - коэффициент, учитывающий величину амортизационных отчислений, относимых на себестоимость продукции в базисном году Д0, Д1 - объем товарной продукции базисного и отчетного года. Чтобы не было повторного счета, общую сумму экономии уменьшают (увеличивают) на ту часть, которая учтена по другим факторам. Изменение номенклатуры и ассортимента производимой продукции является одним из важных факторов, влияющих на уровень затрат на производство. При различной рентабельности отдельных изделий (по отношению к себестоимости) сдвиги в составе продукции, связанные с совершенствованием ее структуры и повышением эффективности производства, могут приводить и к уменьшению и к увеличению затрат на производство. Влияние изменений структуры продукции на себестоимость анализируется по переменным расходам по статьям калькуляции типовой номенклатуры. Расчет влияния структуры производимой продукции на себестоимость необходимо увязать с показателями повышения производительности труда. Улучшение использования природных ресурсов. Здесь учитывается: изменение состава и качества сырья; изменение продуктивности месторождений, объемов подготовительных работ при добыче, способов добычи природного сырья; изменение других природных условий. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат. Анализ их влияния на снижение себестоимости продукции проводится на основе отраслевых методик добывающих отраслей промышленности. Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства в действующих объединениях и на предприятиях; прочие факторы. Необходимо проанализировать резервы снижения себестоимости в результате ликвидации устаревших и ввода новых цехов и производств на более высокой технической основе, с лучшими экономическими показателями. Значительные резервы заложены в снижении расходов на подготовку и освоение новых видов продукции и новых технологических процессов, в уменьшении затрат пускового периода по вновь вводимым в действие цехам и объектам. Расчет суммы изменения расходов осуществляется по формуле ЭП = ( С1 / Д1 - С0 / Д0 ) * Д1 , где ЭП - изменение затрат на подготовку и освоение производства С0, С1 - суммы затрат базисного и отчетного года Д0, Д1 - объем товарной продукции базисного и отчетного года. Влияние на себестоимость товарной продукции изменений в размещении производства анализируется тогда, когда один и тот же вид продукции производится на нескольких предприятиях, имеющих неодинаковые затраты в результате применения различных технологических процессов. При этом целесообразно провести расчет оптимального размещения отдельных видов продукции по предприятиям объединения с учетом использования существующих мощностей, снижения издержек производства и на основе сопоставления оптимального варианта с фактическим выявить резервы. Если изменения величины затрат в анализируемый период не нашли отражения в вышеизложенных факторах, то их относят к прочим. К ним можно отнести, например, изменение размеров или прекращение разного рода обязательных платежей, изменение величины затрат, включаемых в себестоимость продукции и др. Выявленные в результате анализа факторы снижения себестоимости и резервы необходимо суммировать в окончательных выводах, определить суммарное влияние всех факторов на снижение общей величины затрат на единицу продукции.

Источники

ВикиПедия – свободная энциклопедия

Административно управленческий портал