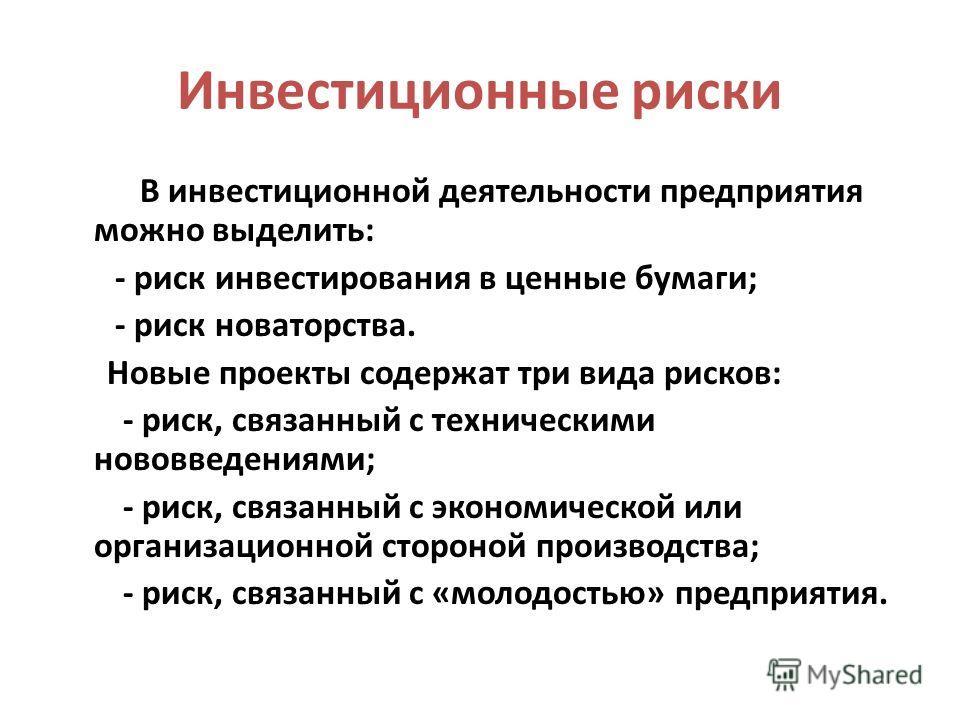

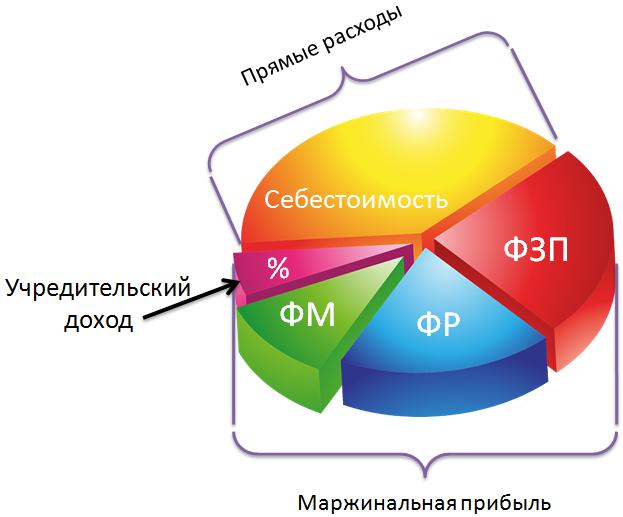

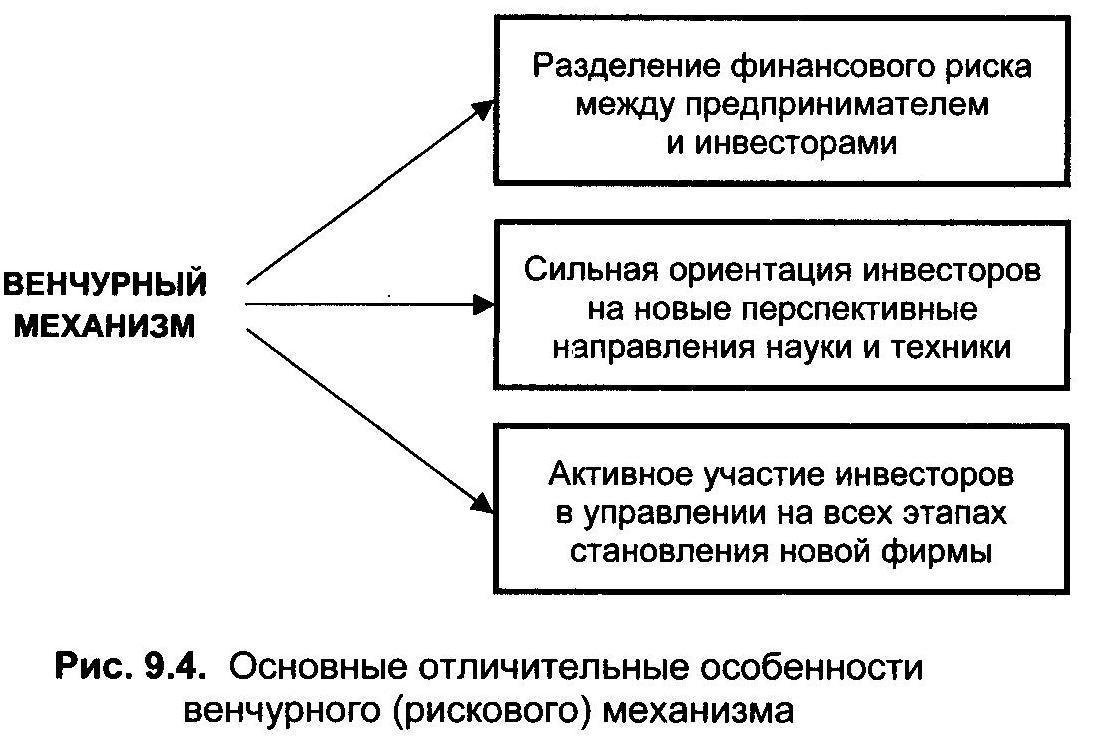

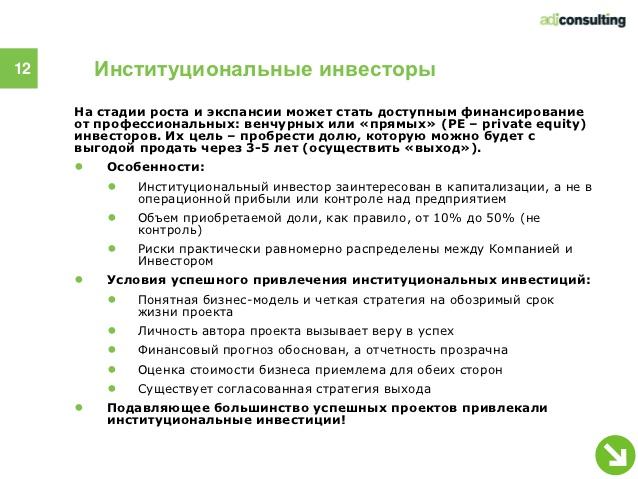

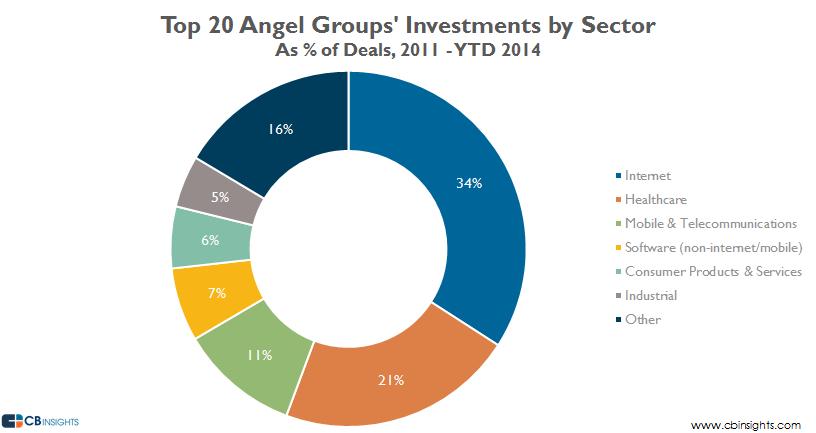

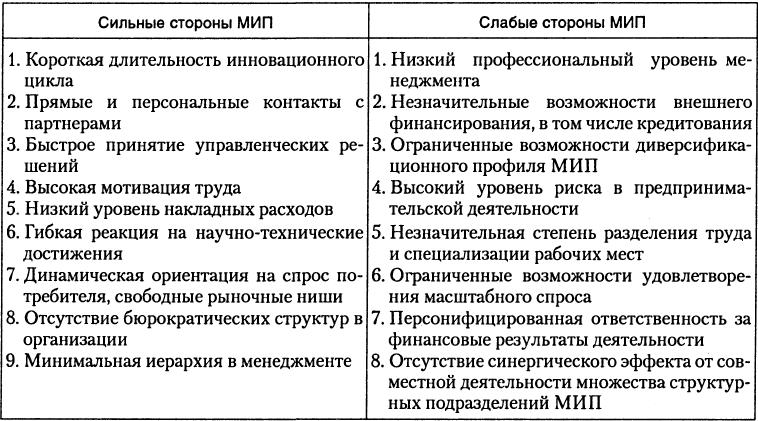

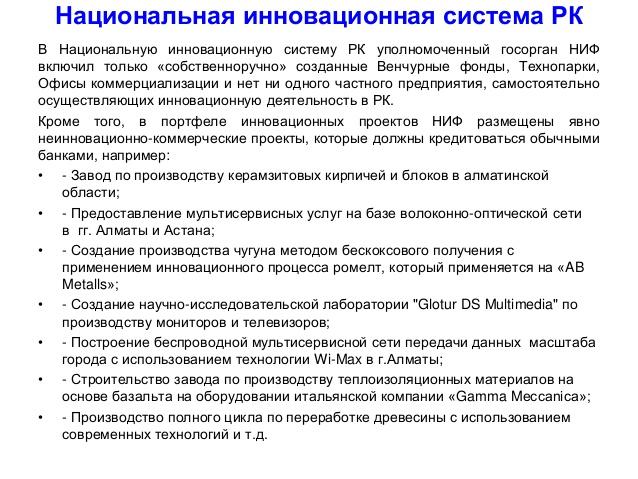

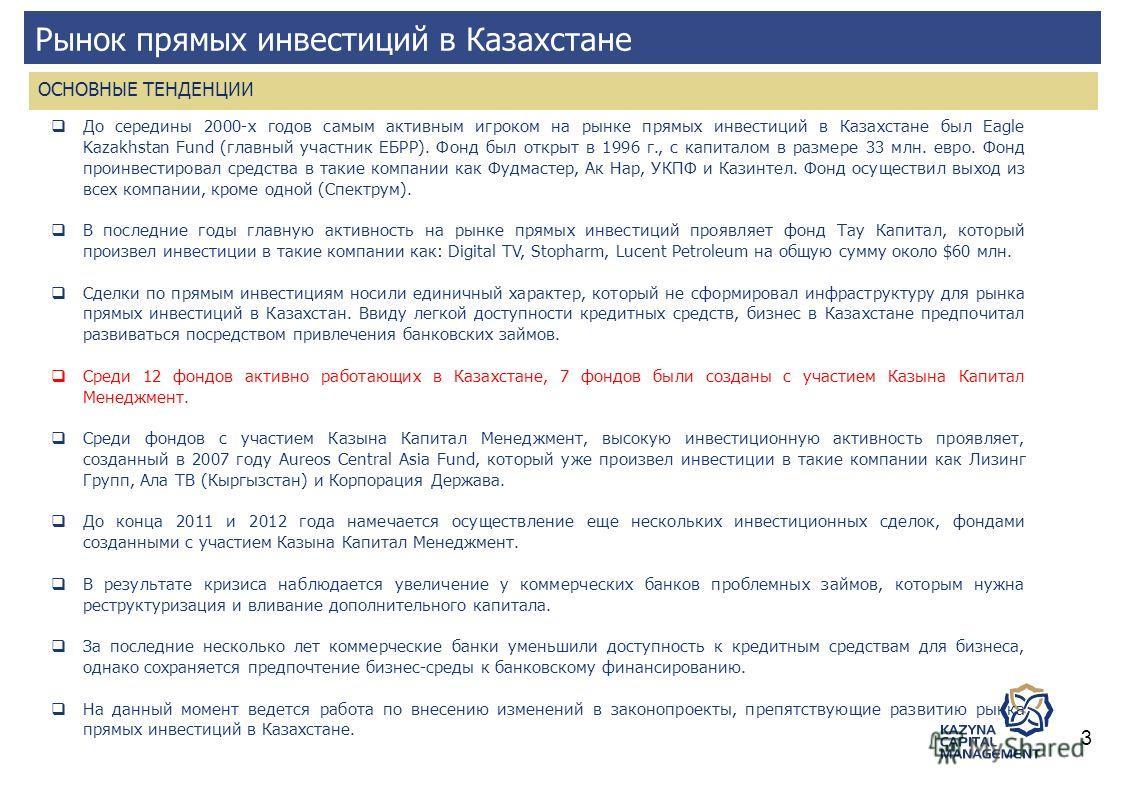

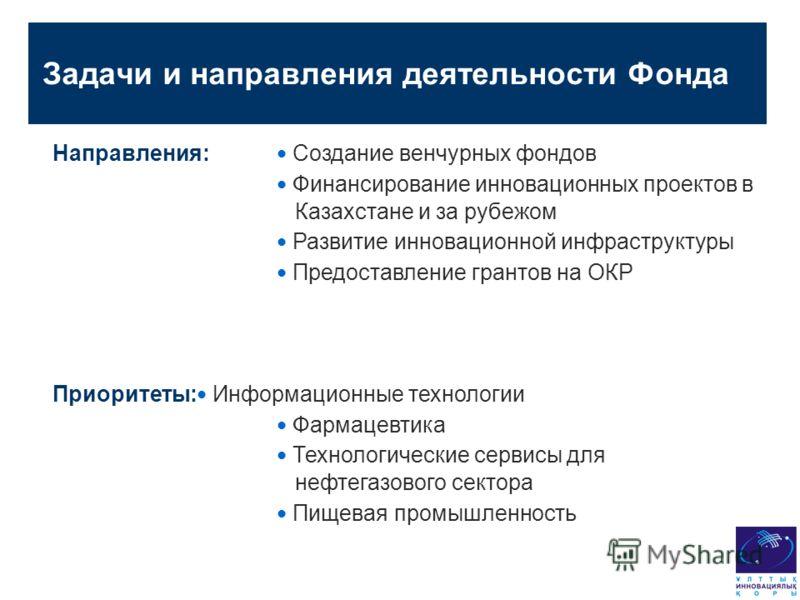

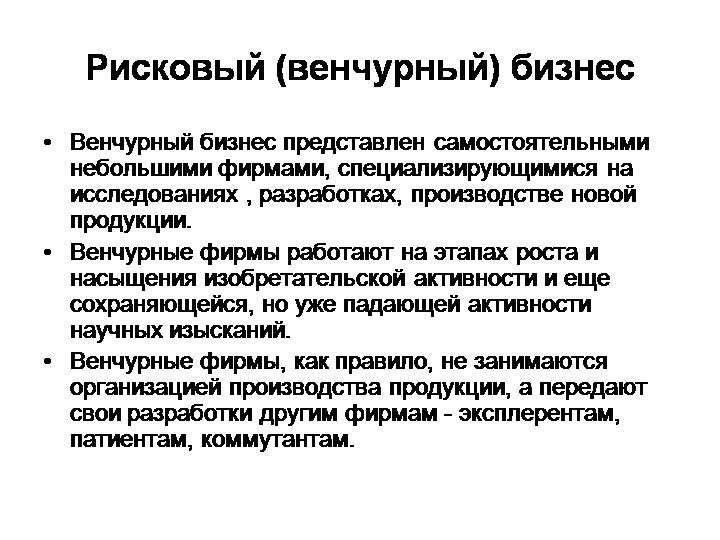

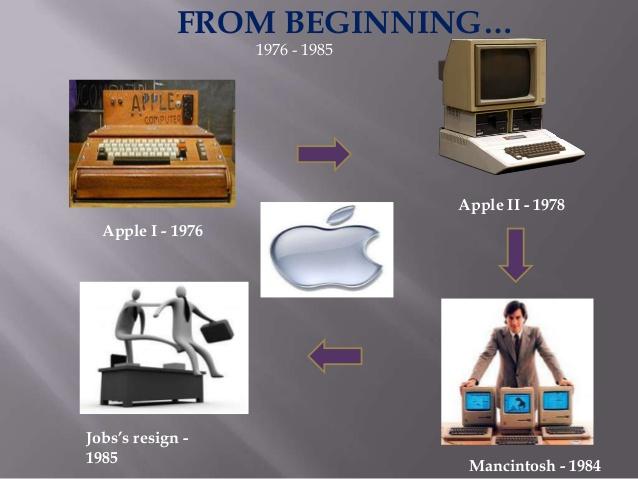

Венчурный бизнес (Venture business) - это

рискованное и долгосрочное финансирование инновационных предприятий, наукоёмкий бизнес, как звено между производством и наукой, ставящий целью в будущем получение значительной прибыли

Венчурный бизнес определение, термины венчурного бизнеса, история венчурного бизнеса, венчурный капитал, венчурный проект, венчурный стартап, венчурные инвесторы, венчурные фирмы, венчурные фонды, венчурные инвестиции, венчурный бизнес в США, венчурный бизнес в Европе, венчурный бизнес в Израиле, венчурный бизнес в Восточной Азии, венчурный бизнес в Индии, венчурный бизнес в России, венчурный бизнес в Казахстане

Структура публикации

- Венчурный бизнес - это, определение

- Скандалы и провалы венчурного бизнеса

- Самые громкие скандалы в Роснано

- Скандал с электронными книгами для школьников

- Скандал с отчётностью Роснано в 2011 году

- Скандал с компанией САН

- Скандал с отчётностью Роснано за пять лет деятельности

- Скандал 2014 года - обвинения в растрате

- Скандал 2015 года - обвинения в растрате

- 7 скандалов вокруг российских стартапов

- Displair - резкое закрытие компании, увольнение и игнорирование сотрудников

- Eviterra - аннулирование купленных билетов, конфликт клиентов, компании, партнеров

- Dream Industries - конфликт основателя компании и инвесторов

- Narr8 - неожиданные увольнения сотрудников

- Surfingbird - бойкот компании медиа ресурсами

- Pluso - выяснение отношений между инвесторами

- MDK - намеренное создание скандалов во Вконтакте

- 5 громких провалов венчурных проектов

- $1,5 млрд на электрокарах (Fisker Automotive)

- $830 млн на доставке продуктов (WebVan)

- $733 млн на солях металлов - меди-индия-галлия (Solyndra)

- $515 млн на попытке обойти Skype (United Mobile)

- $360 млн на мобильных приложениях для хипстеров (Amp’d Mobile)

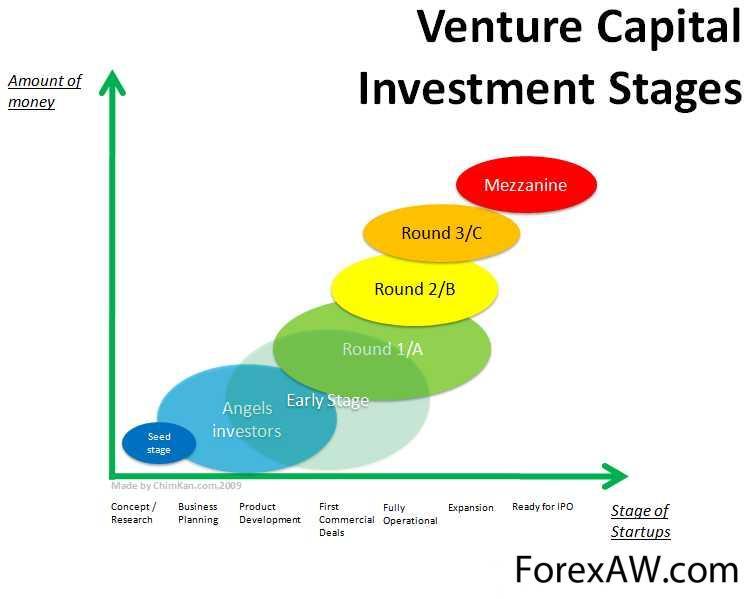

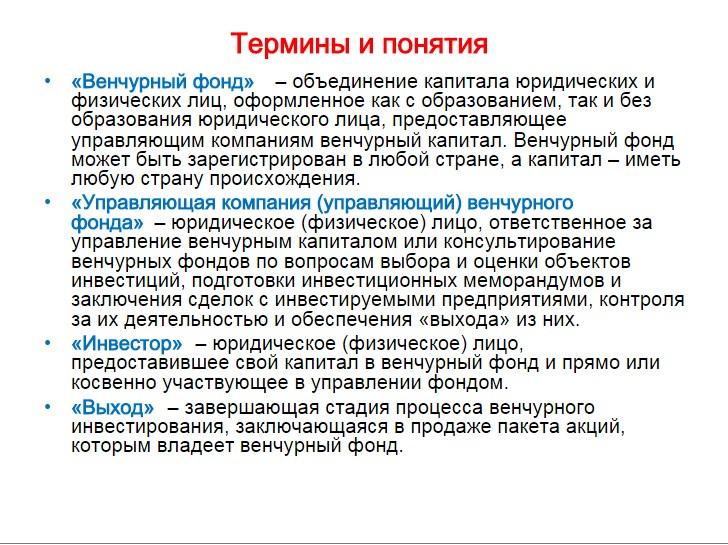

- Термины венчурного бизнеса

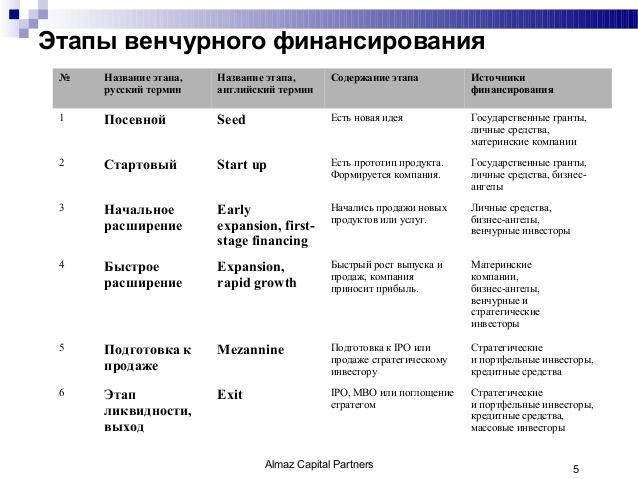

- Организационная модель венчурного инновационного фонда

- Финансирование инноваций венчурным фондом

- Финансово-экономическая модель венчурного фонда

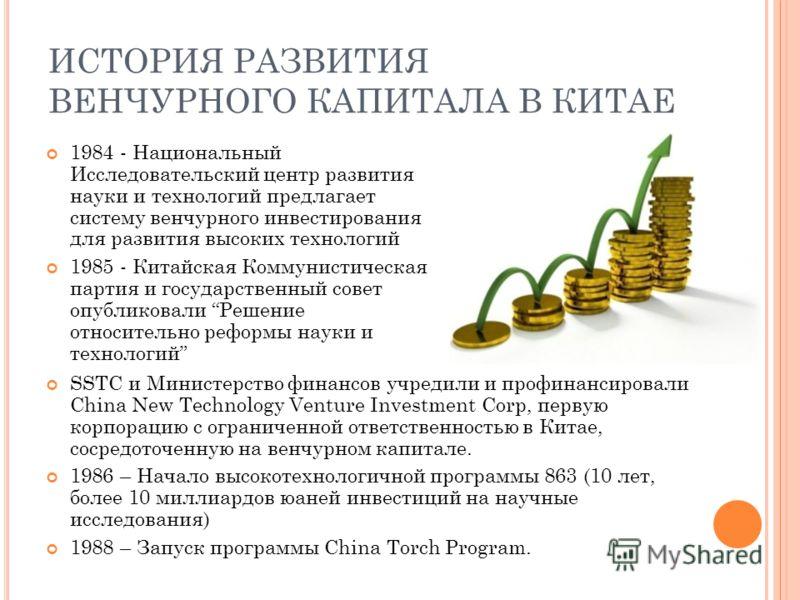

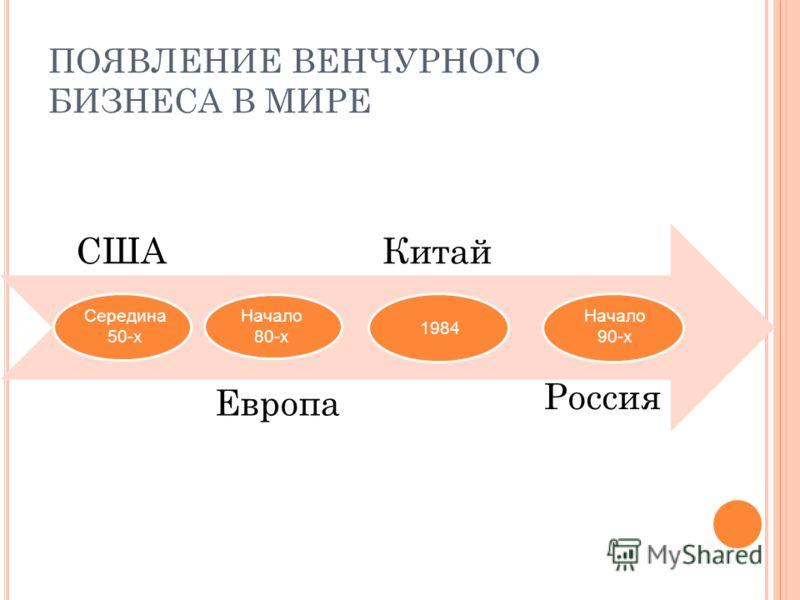

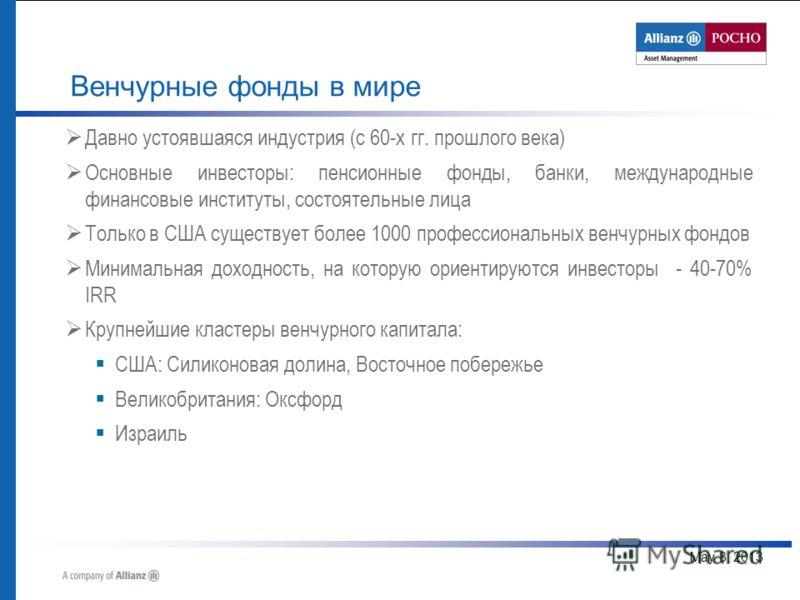

- История венчурного бизнеса

- Зарождение венчурного бизнеса (1940-1960)

- Становление венчурного бизнеса (1960-1970)

- Развитие венчурного бизнеса (1970-2015)

- Венчурный капитал

- Венчурные инвестиции

- Эффективность венчурных инвестиций

- Механизм создания венчурных фирм

- Особенности венчурного бизнеса в странах мира

- Венчурный бизнес в США

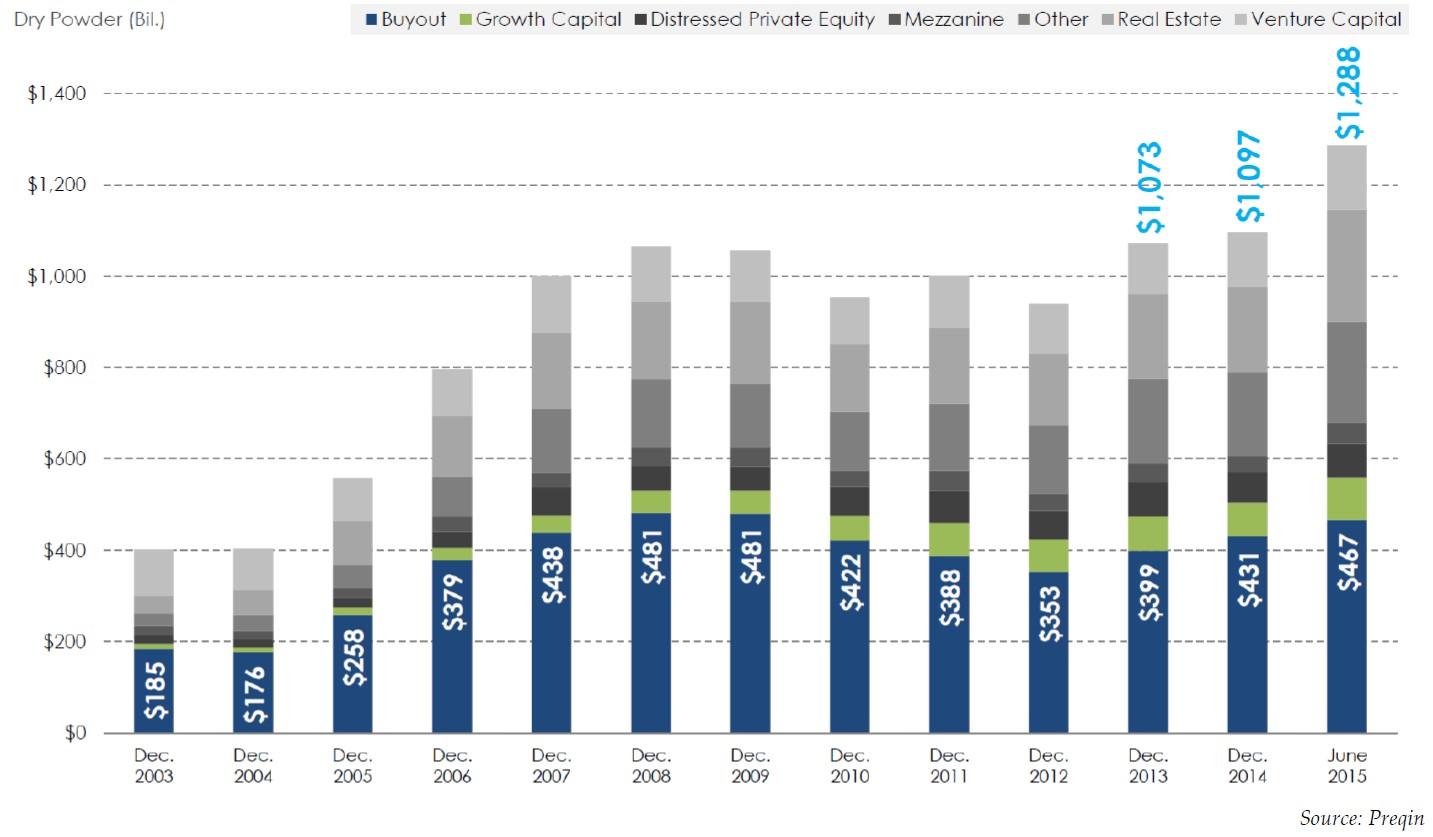

- Финансовые показатели венчурного бизнеса в США

- Стадии венчурного инвестирования в США

- Развитие прямых венчурных инвестиций в США

- Венчурные инвесторы в США

- Предпочтения венчурного бизнеса в США

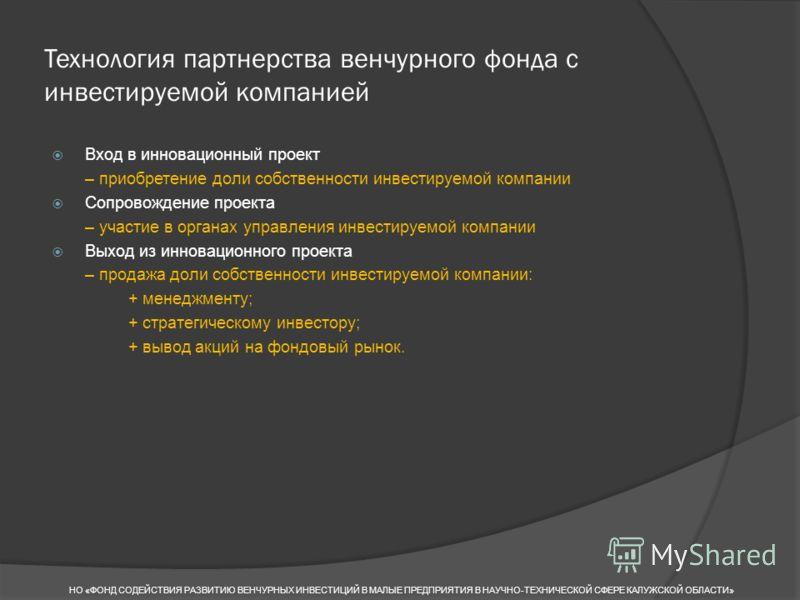

- Стратегии выхода венчурных компаний в США

- Венчурный бизнес в Европе

- Финансовые показатели венчурного бизнеса в Европе

- Стадии венчурного инвестирования в Европе

- Развитие инфраструктуры венчурного бизнеса в Европе

- Источники европейского венчурного капитала

- Предпочтения европейского венчурного бизнеса

- Венчурный бизнес в Израиле

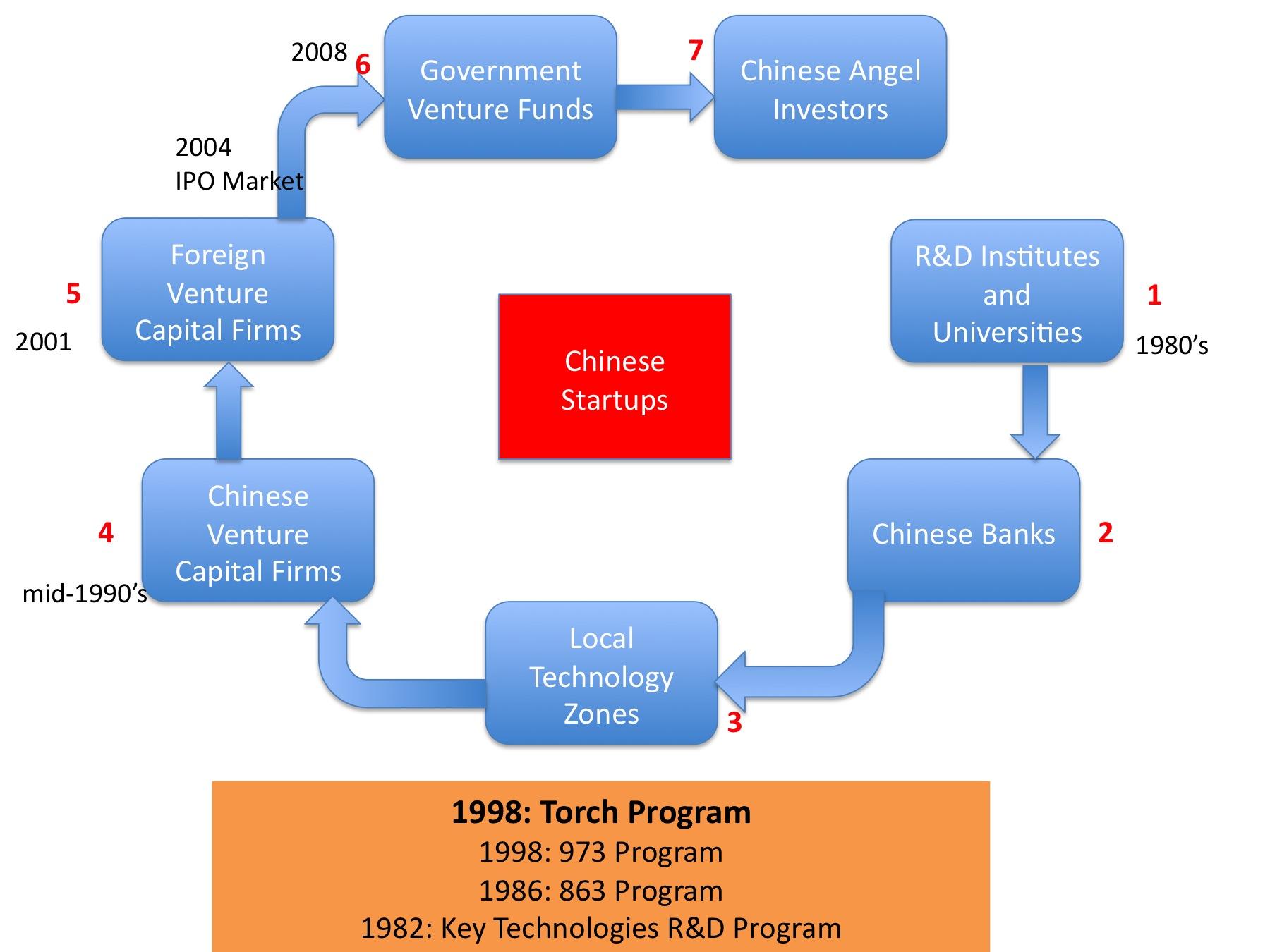

- Венчурный бизнес в Восточной Азии

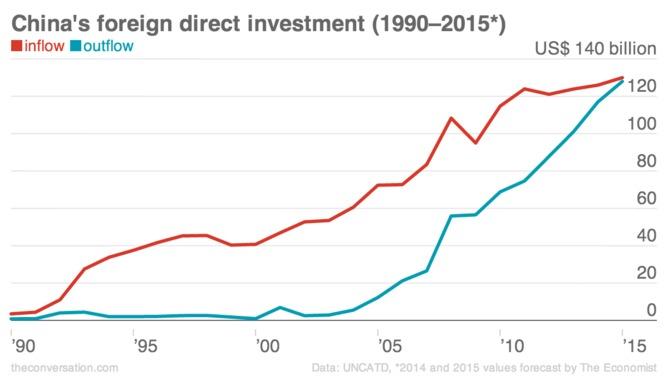

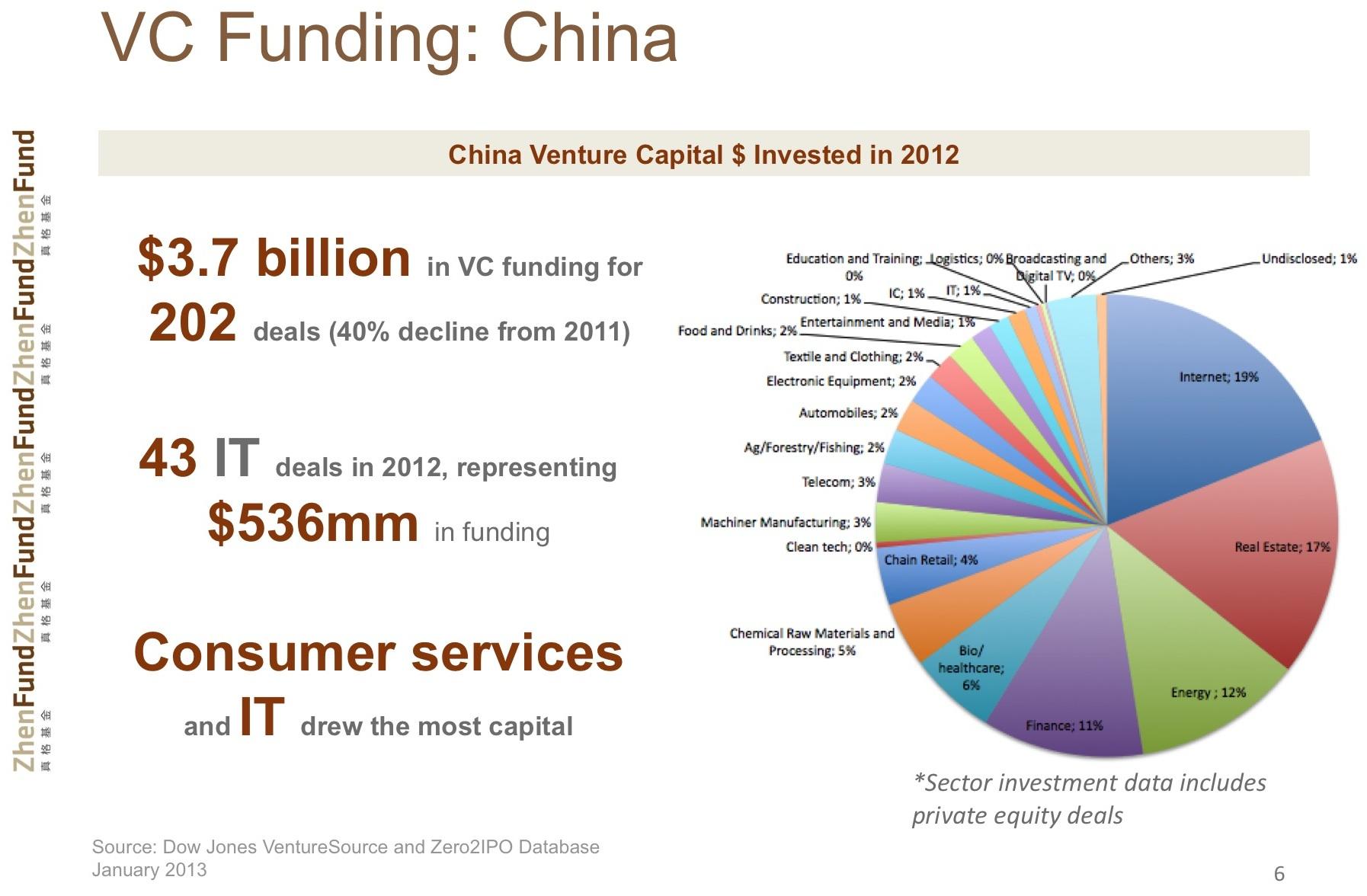

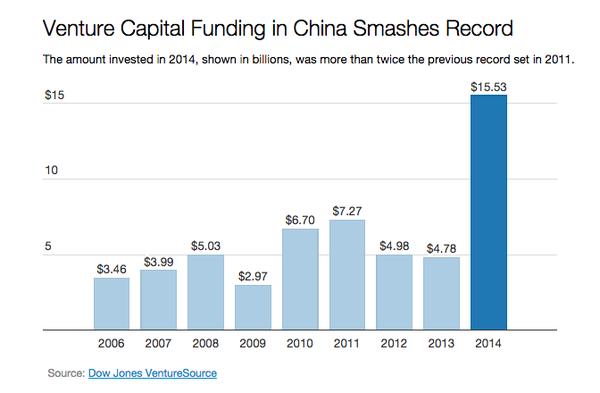

- Венчурный бизнес в Китае

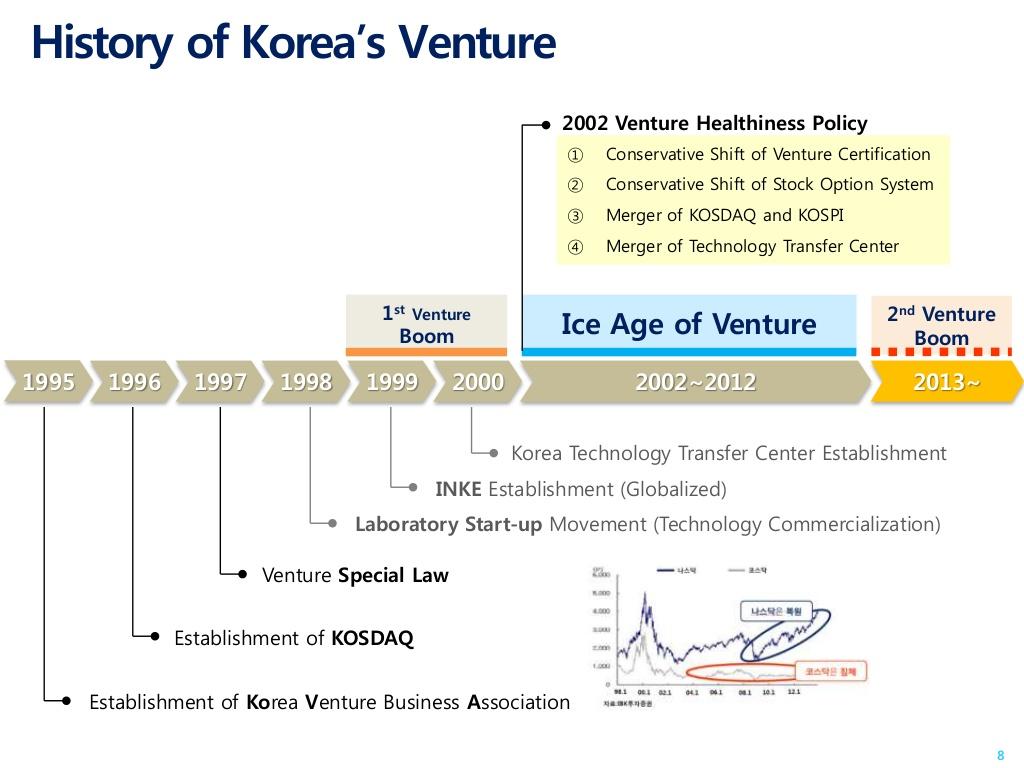

- Венчурный бизнес в Южной Корее

- Венчурный бизнес в Японии

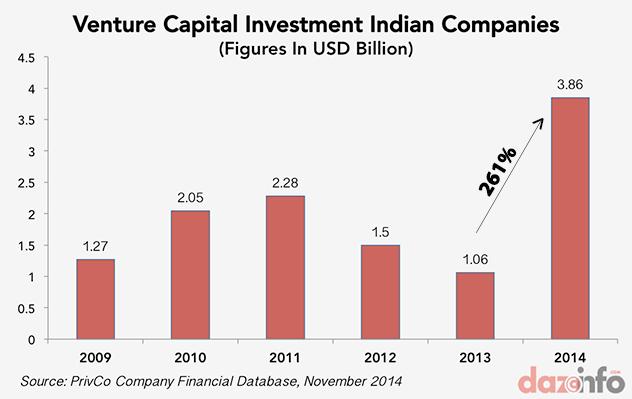

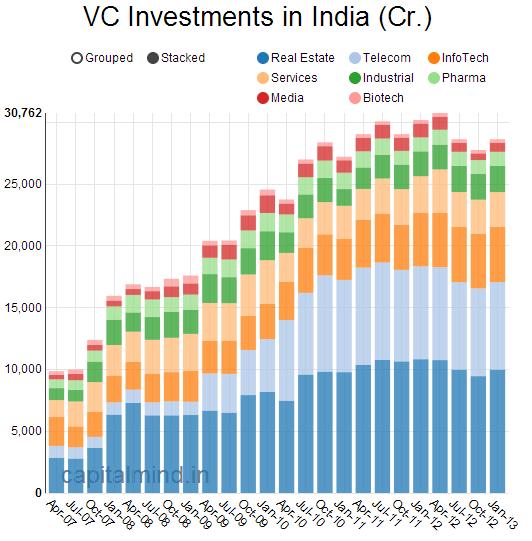

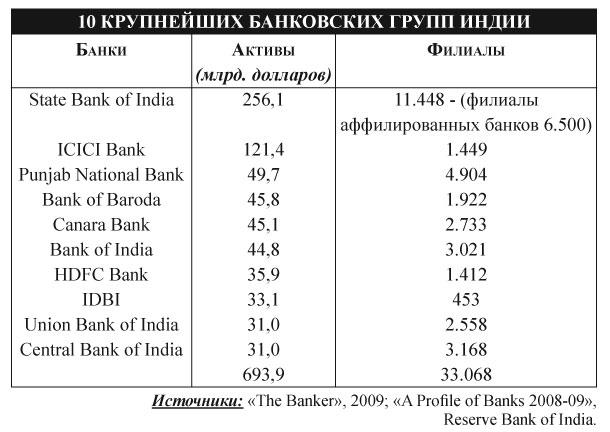

- Венчурный бизнес в Индии

- Особенности инвестиций в Индии

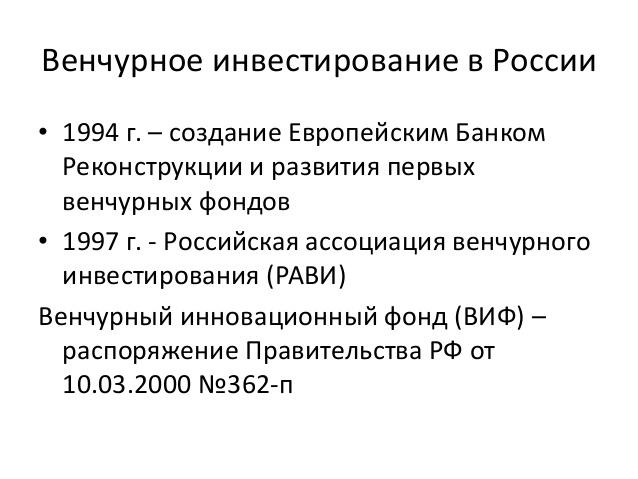

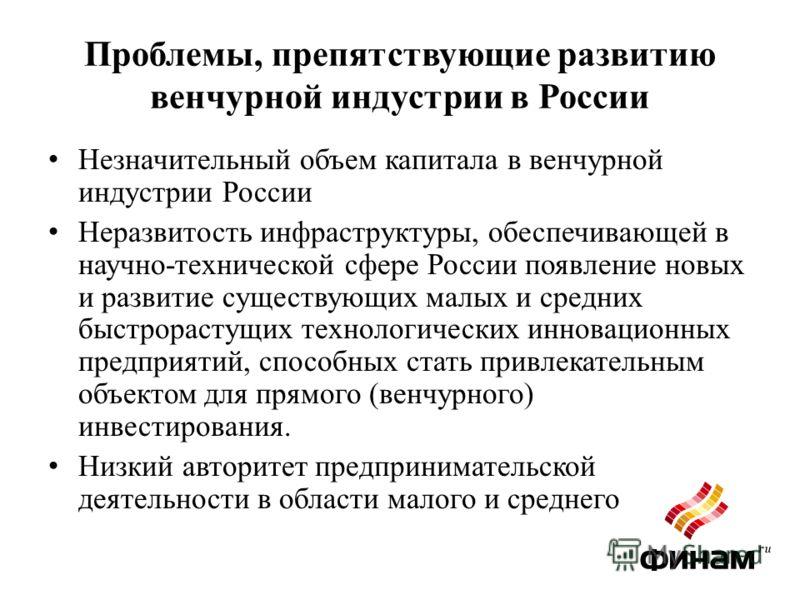

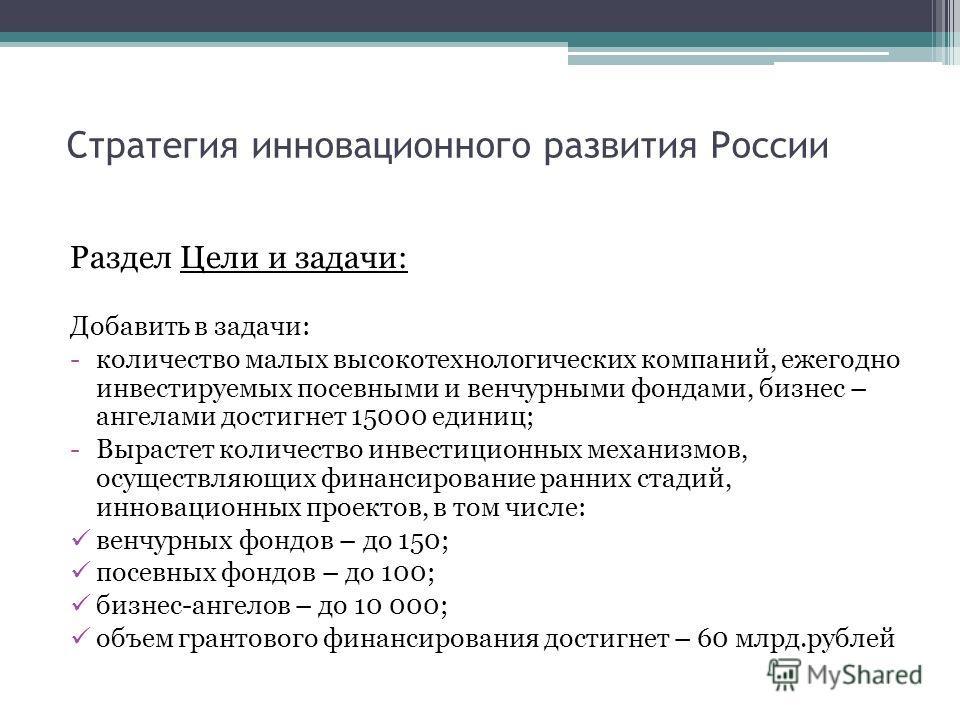

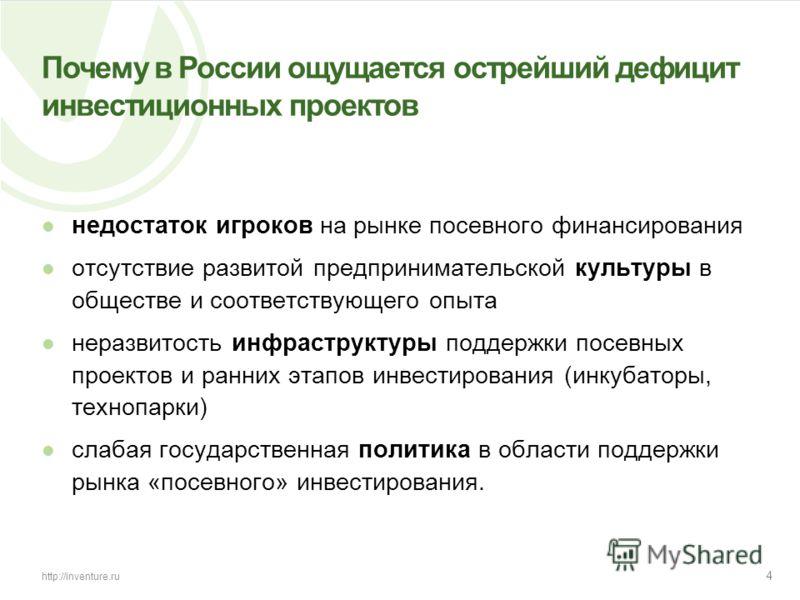

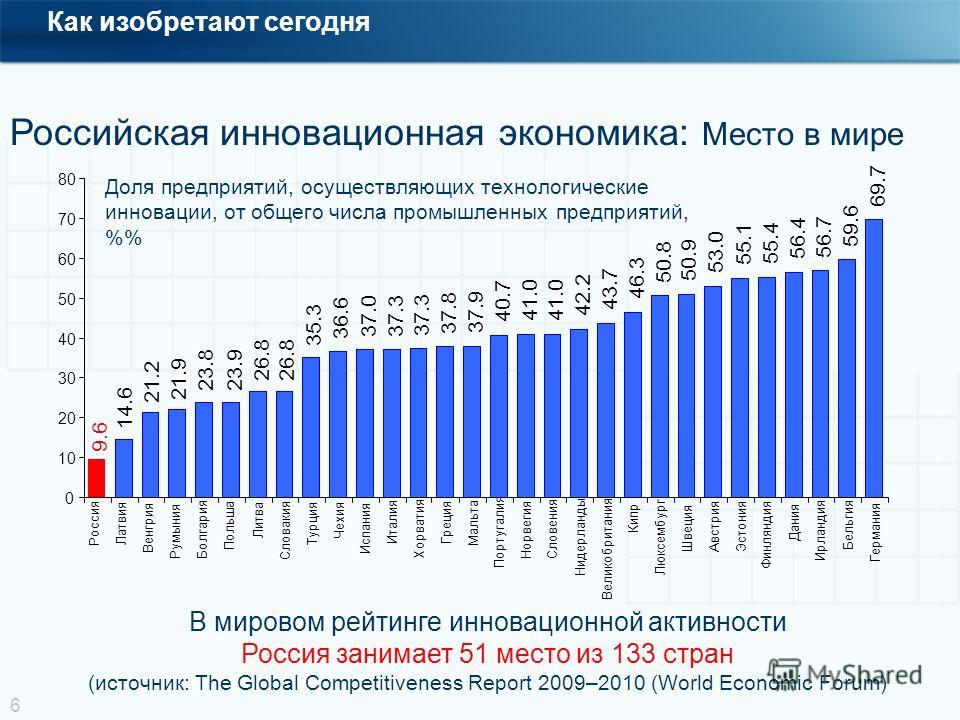

- Венчурный бизнес в России

- Возникновение и развитие венчурного бизнеса в России

- Проблемы российского венчурного бизнеса

- Решение проблем венчурного бизнеса в России

- Венчурный бизнес в Казахстане

- Особенности казахстанского венчурного предпринимательства

- Современное состояние венчурной системы в Казахстане

- Основные направления венчурных инвестиций Казахстана

- Примеры венчурных проектов

- Топ-10 самых успешных стартапов мира последних лет

- XIAOMI ($10,5 млрд. электронные устройства)

- DROPBOX ($10,2 млрд. облачный сервис)

- PALANTIR ($9,5 млрд. технология слежки)

- JINGDONG ($7,5 млрд. интернет-магазин)

- ZALANDO ($5 млрд. магазин одежды)

- SPACEX ($4,9 млрд. космические исследования)

- SPOTIFY ($4,1 млрд. музыкальный сервис)

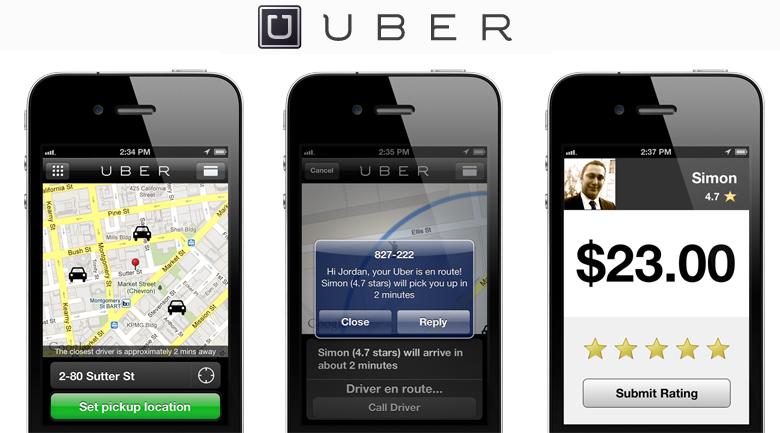

- UBER (3,7$ млрд. система поиска такси)

- JAWBONE (3,5$ млрд. акустика для смартфонов)

- Самые перспективные и успешные стартапы США последних лет

- Uber (сервис поиска такси)

- Airbnb (сервис поиска и съема жилья)

- Pure Storage (флеш-накопители для ускорения работы облачных хранилищ)

- NJOY (электронные сигареты)

- The Honest Company (экологически чистые средства детской гигиены и косметики)

- Lyft (служба поиска и вызова такси)

- AdRoll (мобильный ретаргетинг)

- Zenefits (облачный софт)

- Handy (сервис поиска специалистов)

- ThousandEyes (аналитический облачный сервис)

- 13 перспективных европейских технологических стартапов (2015 год)

- Foodpanda (Германия, сервис заказов в ресторанах)

- Hello Fresh (Германия, сервис доставки продуктов питания)

- Huddle (Великобритания, облачный сервис для корпоративного рынка)

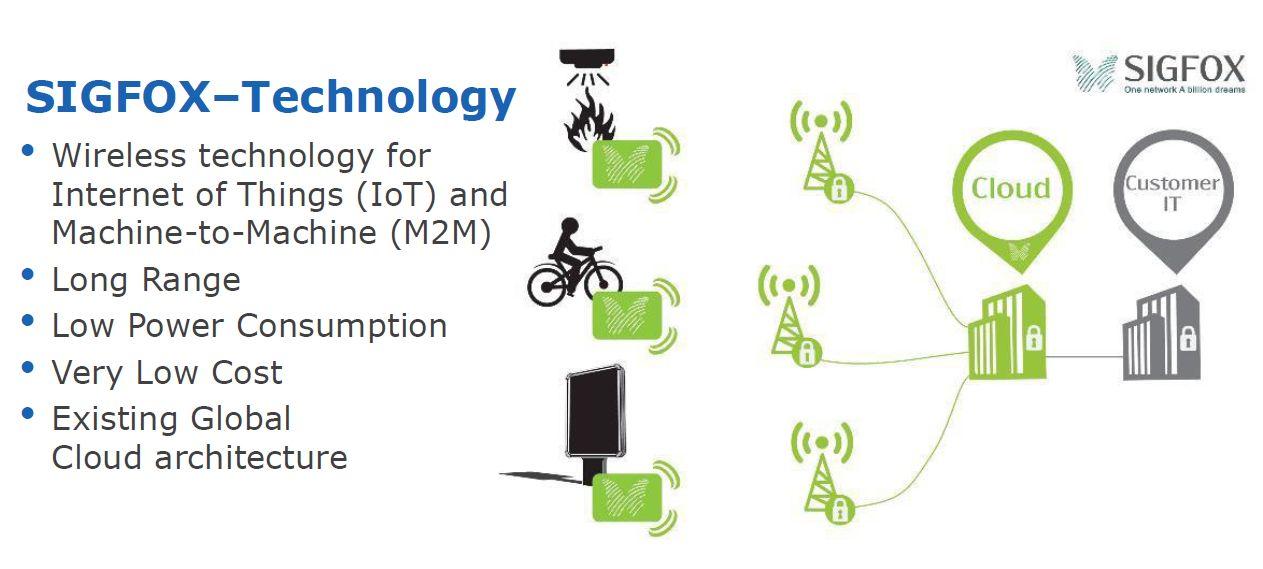

- Sigfox (Франция, энергоэкономные беспроводные сети)

- Kreditech (Германия, кредиты для студентов, мигрантов, анализ рисков)

- iZettle (Швеция, кард-ридер для карточных платежей)

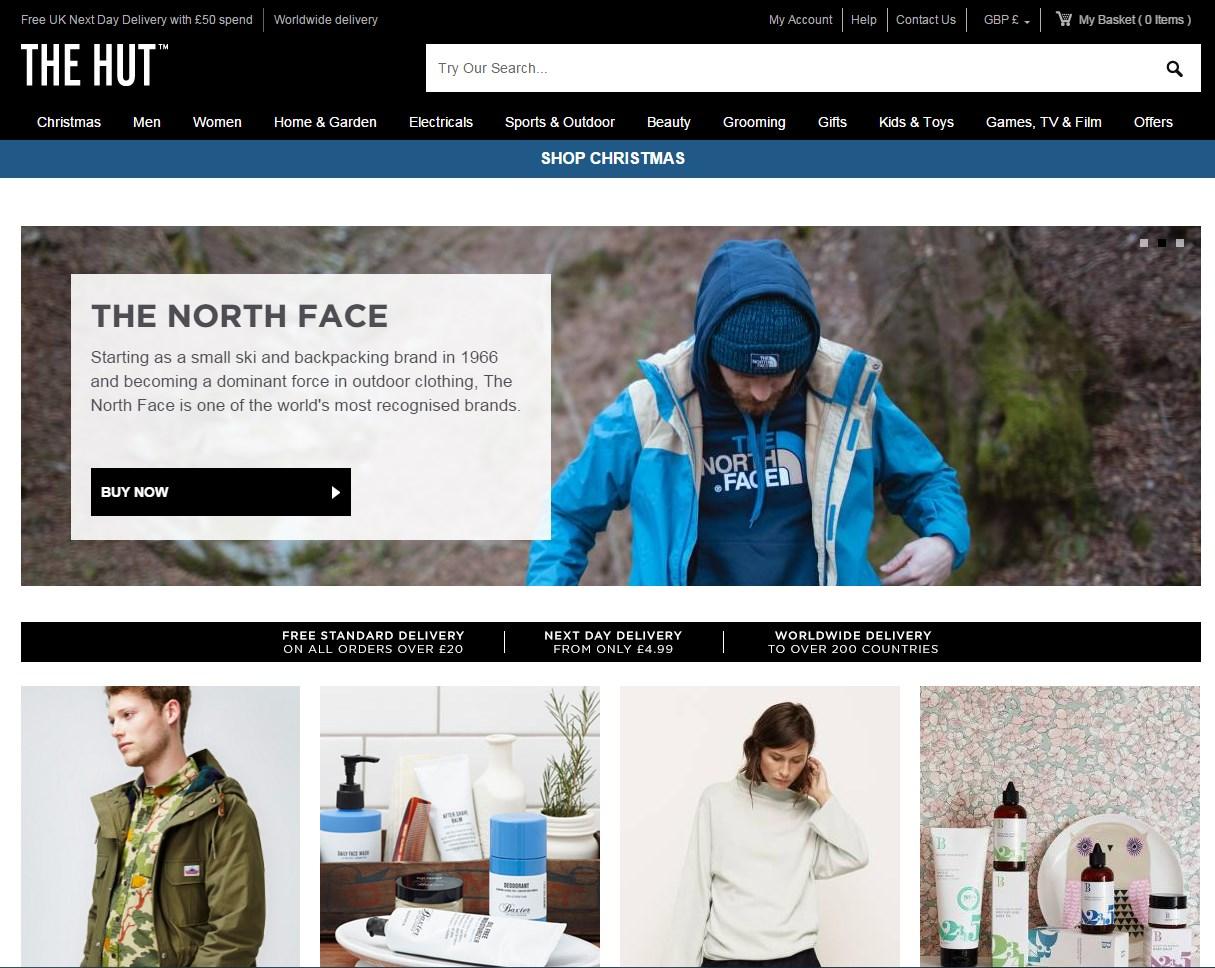

- TheHut.com (Велкобритания, интернет-ритейлер)

- WorldRemit (Великобритания, доступные денежные переводы)

- Takeaway.com (Нидерланды, сервис доставки блюд из ресторанов)

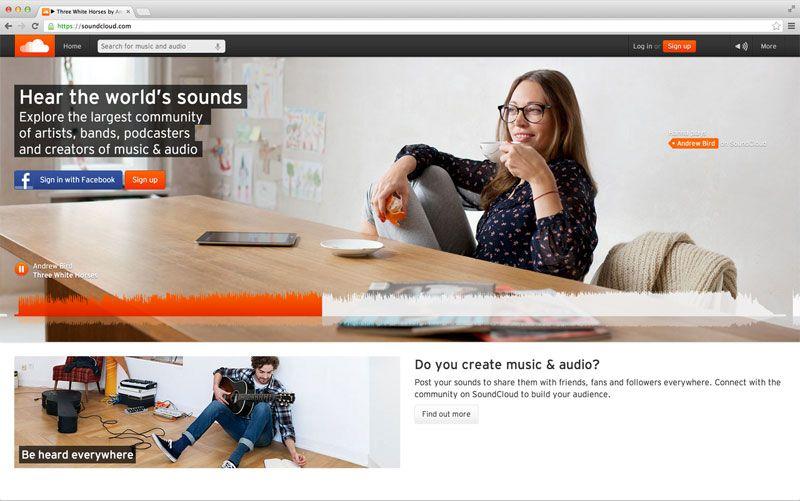

- SoundCloud (Германия, сервис распространения музыки)

- Tradeshift (Дания, финансовые расчеты в облачной среде)

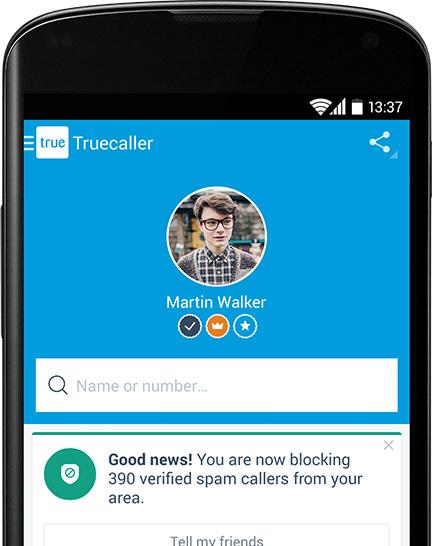

- TrueCaller (Швеция, приложение блокировки нежелательных звонков)

- Trustpilot (Дания, платформа отзывов о фирмах и брендах)

- Топ-10 лучших израильских стартапов (2014 год)

- CyActive (новая технология защиты от вирусов)

- Bizzabo (приложение для конференций)

- IronSource (программное обеспечение для разработчиков софта)

- FeeX (сервис защиты от скрытых платежей)

- Consumer Physics (карманный молекулярный сенсор)

- Reduxio (флеш система хранения файлов)

- Yotpo (интернет сервис реальных отзывов)

- BillGuard (защита от мошенничества)

- Checkmarx (утилита проверки программного кода)

- CyberArk (защита от продолжительных хакерских атак)

- Самые успешные стартапы Азии последних лет (Топ-20)

- Самые интересные стартапы Индии (2014 год)

- Housing.com (сервис поиска недвижимости)

- Zivame (сервис продажи женского белья)

- AdPushup (оптимизация рекламы)

- Paytm (платежный сервис)

- Redbus (бронирование мест в автобусах дальних рейсов)

- InMobi (мобильная рекламная платформа)

- Chaayos (сервис доставки чайных листьев с плантаций)

- Ola (сервис поиска такси)

- Самые перспективные стартапы России (GenerationS 2014)

- Нано Cерв (тоговая марка - БОНАКА, очистка с помощью биотехнологий)

- Kera-Tech (высокобелковая кормовая добавка)

- Promobot (многофункциональные роботы)

- Vee Route (оптимизация логистики)

- Plet Publishing (сервис музыкальной дистрибуции)

- AdReality (платформа для разработки приложений)

- GeoCV (технология создания фотореалистичных 3D-моделей)

- Piligrim XXI (технология дополненной реальности)

- Интересные стартапы из ТОП-50 по версии Russian Startup Rating (2014 год)

- AmazingHiring (приложение поиска специалистов)

- Доктор на работе (профессиональная сеть врачей России)

- FreshOffice (облачное веб-решение для бизнеса)

- На Показ (гео-локационный сервис)

- Смарт Музей (мобильный гид)

- iBinom (сервис интерпретации генетических данных)

- MoneyMan (онлайн-сервис займов)

- Везет Всем (онлайн-сервис грузоперевозок)

- Pay-Me (сервис мобильного эквайринга)

- Brain Target (программное обеспечение для хирургов)

- Кардионика (сеть передачи биомедицинских данных)

- Maxygen (прибор для мобильной ДНК-диагностики)

- G-DERM (биопластические материалы для лечения ожогов и травм)

- GLAD - ПЦР (система диагностики рака)

- 3D Metal Print (технологии и оборудование для 3D-печати)

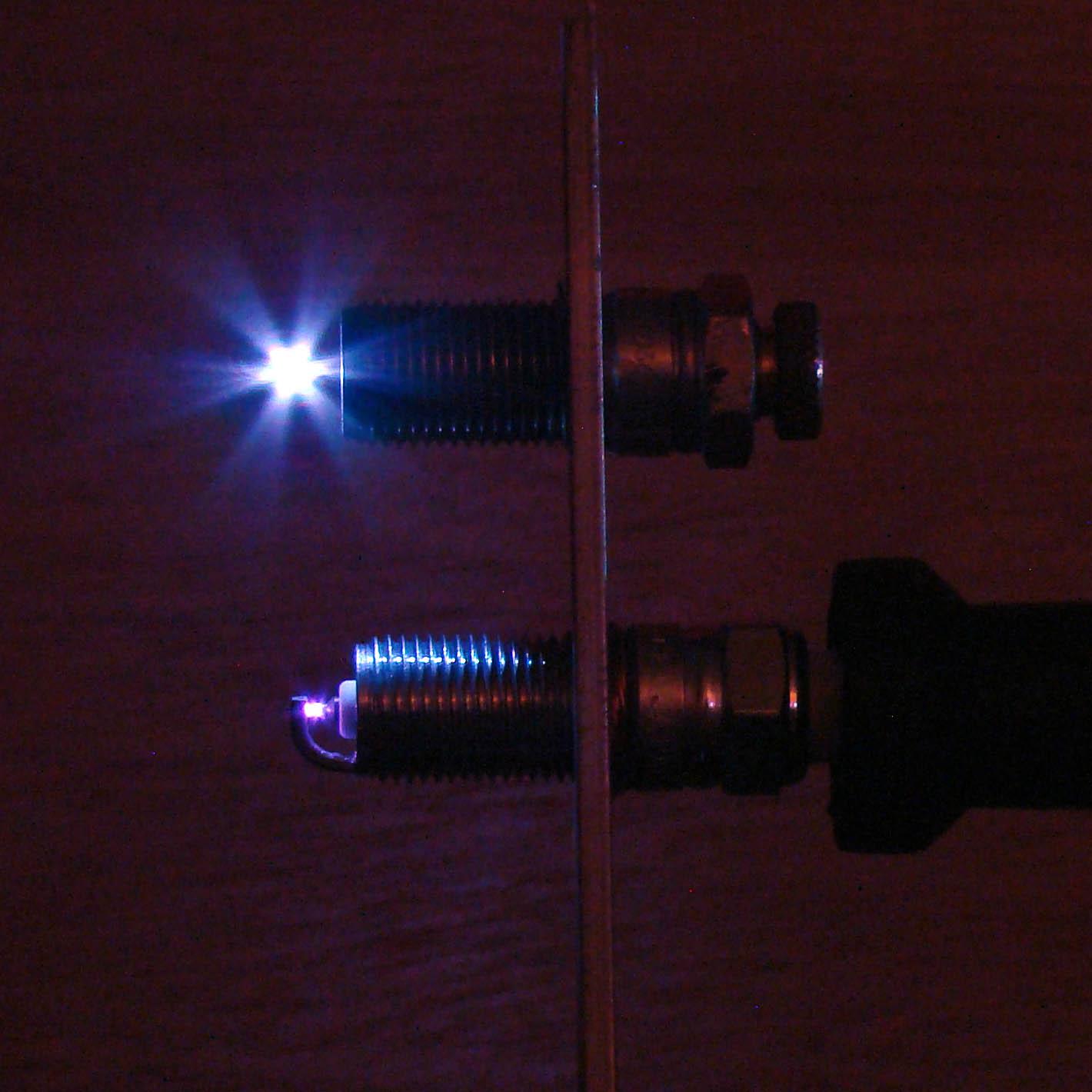

- Laser Ignition (лазерные системы зажигания двигателей)

- Qmodule (электроника без батареек)

- Хэнди Пауэр (портативные зарядные устройства)

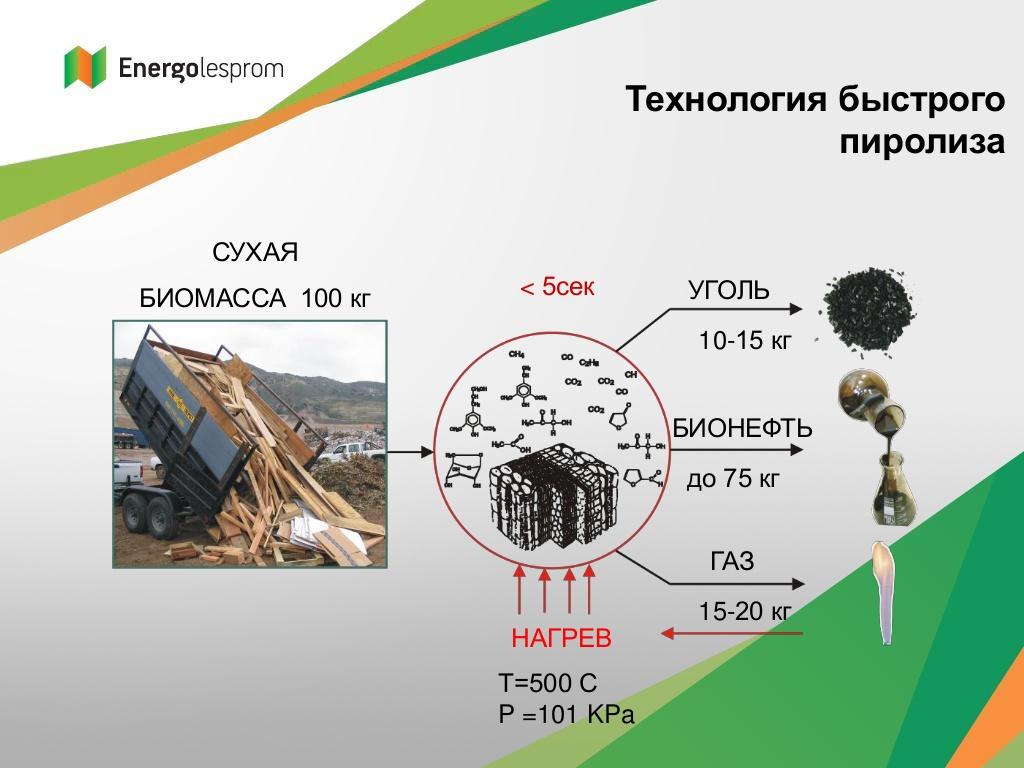

- Energolesprom (технология для переработки биомассы)

- Венчурные компании

- Венчурные компании в сфере биотехнологий

- 3D Bioprinting Solutions (Россия, биопечать органов)

- Argos Therapeutics (США, средства иммунотерапии)

- Quantum Pharmaceuticals (Россия, молекулярное моделирование)

- Chrono Therapeutics (США, трансдермальная никотинозаместительная терапия)

- Hampton Creek (США, еда будущего)

- Венчурные компании в сфере IT - технологии (интернет, мобильная связь)

- AdCenter (Украина, система-автомат размещения рекламы)

- Anaplan (США, системы планирования и анализа)

- Attensity (США, ПО для контент-анализа текста)

- Bionym (Канада, биометрическая система аутентификации)

- DroneDeploy (США, ПО для контроля беспилотных дронов)

- Венчурные компании в сфере нанотехнологий, химии, физики

- Consumer Physics (Израиль, карманный молекулярный сенсор)

- Skeleton Technologies (Германия-Эстония, суперкондесаторы нового типа)

- Актив-нано (Россия, наноматериалы и нанооборудование)

- РМ Нанотех (Россия, наномембраны для очистки воды)

- РТ-Химкомпозит (Россия, химические материалы)

- Венчурные компании в сфере промышленного производства

- 3D Systems (США, трехмерная печать)

- Liberty Electric Cars (Великобритания, электромобили)

- Tesla Motors (США, электромобили)

- Radio Physics Solutions RPS (Великобритания, радарные системы миллиметрового диапазона)

- RepRap (Великобритания, самокопирующие устройства)

- Венчурные компании в сфере энергетики

- AcousticEye (США, акустическая неразрушающая диагностика труднодоступных труб)

- Bright Source Energy (США, возобновляемые источники энергии, солнечная энергетика)

- Hydrostor (Канада, пневмоаккумуляторы)

- Ocean Power Technologies (США, генераторы для волновых электростанций)

- Principle Power (США, недорогие и надежные плавучие ветряки)

- Венчурные компании в сфере потребительского рынка

- 1-Page (США, платформа для поиска работы и найма сотрудников)

- Airbnb (США, поиск и аренда жилья по всему миру)

- Alfred (США, автоматизация домашних дел)

- ArtBinder (США, уникальный сервис для галерей)

- AutoSpot (Россия, сервис покупки новых автомобилей)

- Венчурные компании в сфере финансовых услуг

- Affirm (США, сервис мобильных платежей)

- Amazon Local Register (США, портативный картридер компании Amazon)

- AppCraft (Россия, сервис бизнес-аналитики)

- BitPay (США, сервис криптовалюты биткоин)

- Cashoff (Россия, облачный сервис компании Кэшофф Лаб)

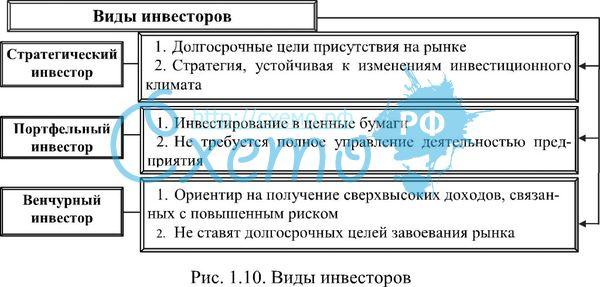

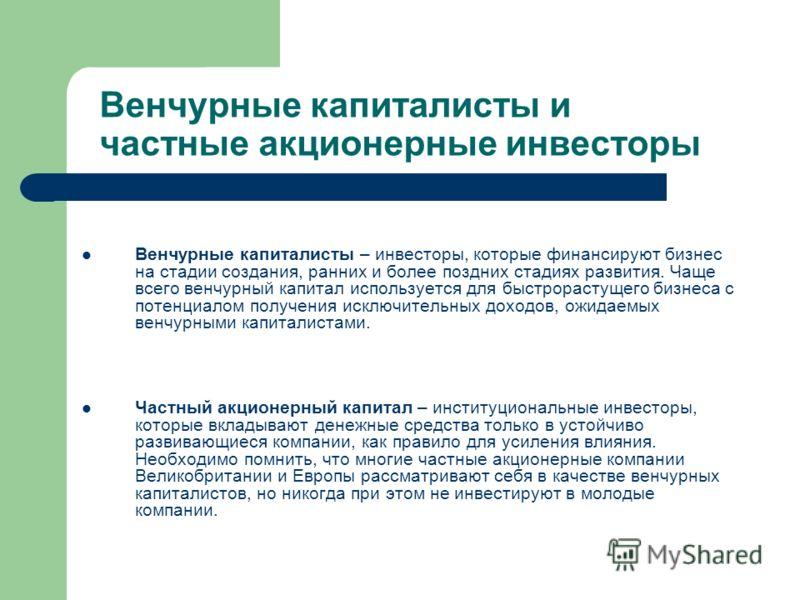

- Венчурные инвесторы

- Частные венчурные инвесторы

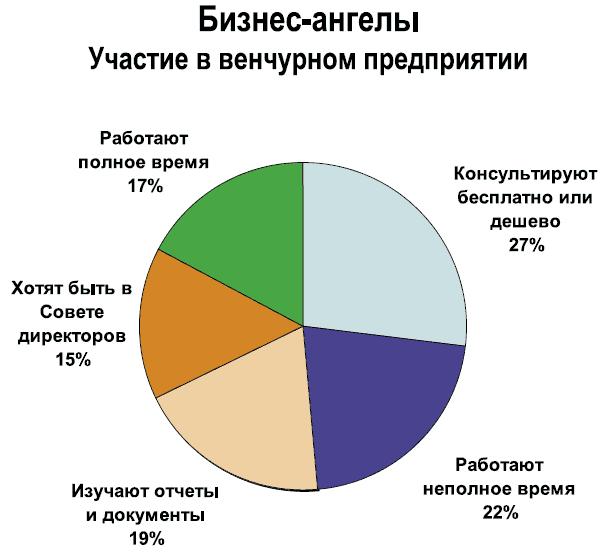

- Бизнес-ангелы

- Топ-10 самых успешных венчурных инвесторов мира (Forbes, 2015)

- Джим Гетц (Sequoia Capital, WhatsApp)

- Питер Фентон (Benchmark, Twitter)

- Крис Сакка (Lowercase Capital, Twitter)

- Джош Копельман (First Round Capital, Linkedin)

- Стив Андерсон (Baseline Ventures, Instagram)

- Дуглас Лион (Sequoia Capital, FireEye)

- Пол Мадера (Meritech Capital Partners, Facebook)

- Нил Шен (Sequoia Capital China, Alibaba)

- Билл Гурли (Benchmark, Uber Technologies)

- Дженни Ли (GGV Capital, Xiaomi)

- 5 Потрясающих женщин-основателей стартапов в Азии

- Хои Лин Тан (Малайзия, Grab Taxi)

- Набила Альсагоф (Индонезия, Doku)

- Риз Фернандес-Руис (Филлипины, Rags2Riches)

- Туи Чьонг Тан (Вьетнам, Tappy)

- Ану Шридхаран (Индия, NextDrop)

- Венчурные капиталисты

- Топ-10 российских венчурных капиталистов (Forbes, 2013 год)

- Юрий Мильнер (DST Advisors, фонды DST Global)

- Виктор Ремша (Finam)

- Леонид Богуславский (ru-Net Ventures, RTP Ventures)

- Александр Галицкий (Almaz Capital Partners)

- Михаил Чучкевич (Bright Capital)

- Эдуард Шендерович (Kite Ventures)

- Ульви Касимов (IQ One)

- Андрей Казаков (Foresight Ventures)

- Марина Трещова (Fastlane Ventures)

- Сергей Белоусов (Runa Capital)

- Коллективные венчурные инвесторы (организации, фонды)

- Корпоративные венчурные инвесторы

- Венчурные фонды

- Accel Partners (США)

- Andreessen Horowitz (США)

- Asset Management Company (США)

- Institutional Venture Partners (США)

- SV Angel (США)

- New Enterprise Associates (США)

- Khosla Ventures (США)

- Sequoia Capital (США)

- First Round Capital (США)

- Bessemer Venture Partners (США)

- Draper Fisher Jurvetson (США)

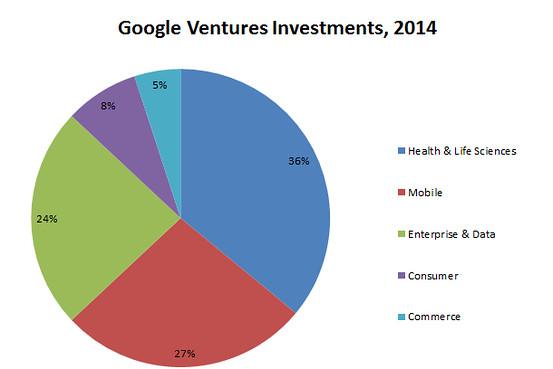

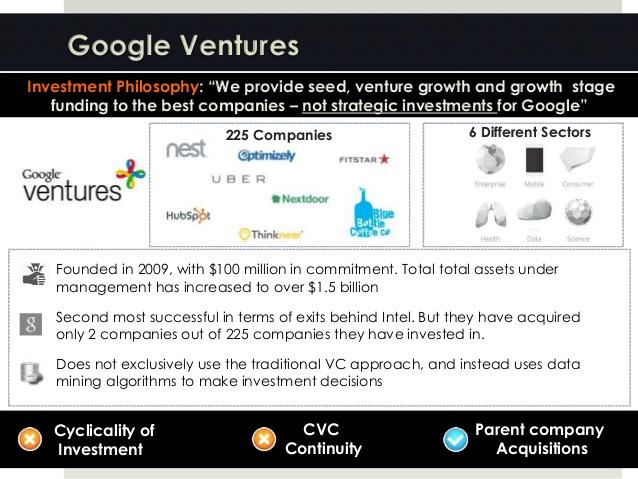

- Google Ventures (США)

- Sofinnova Ventures (США)

- Spark Capital (США)

- Tiger Global Management (США)

- eVenture Capital Partners (Европа)

- Mangrove Capital Partners (Европа)

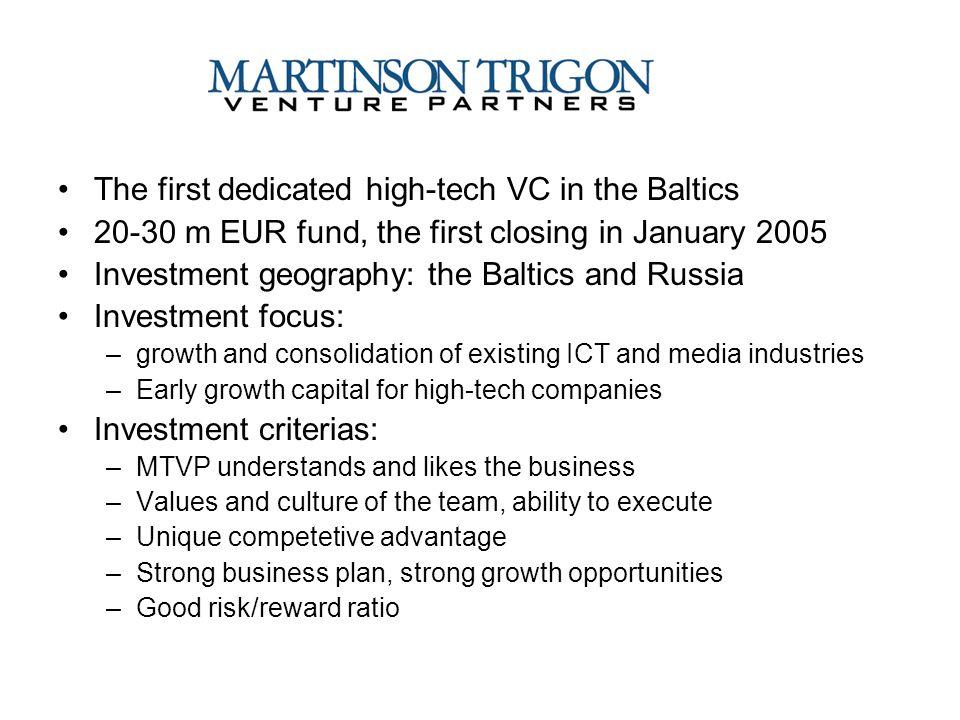

- Martinson Trigon Venture Partners (Европа)

- Ventech (Европа)

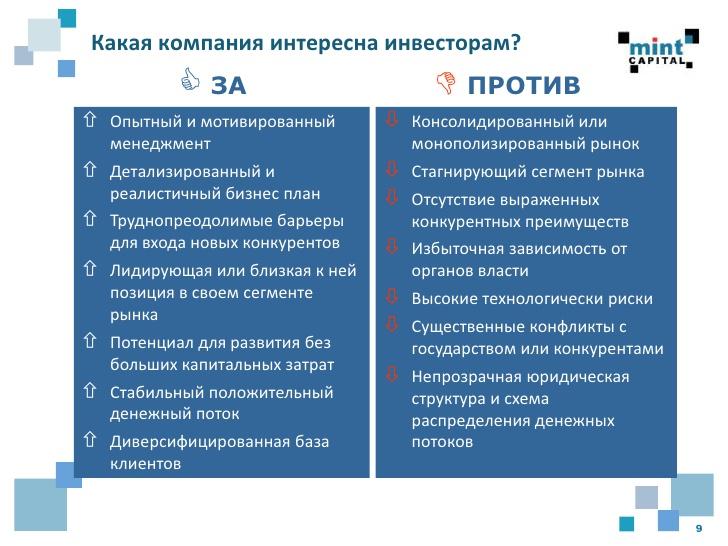

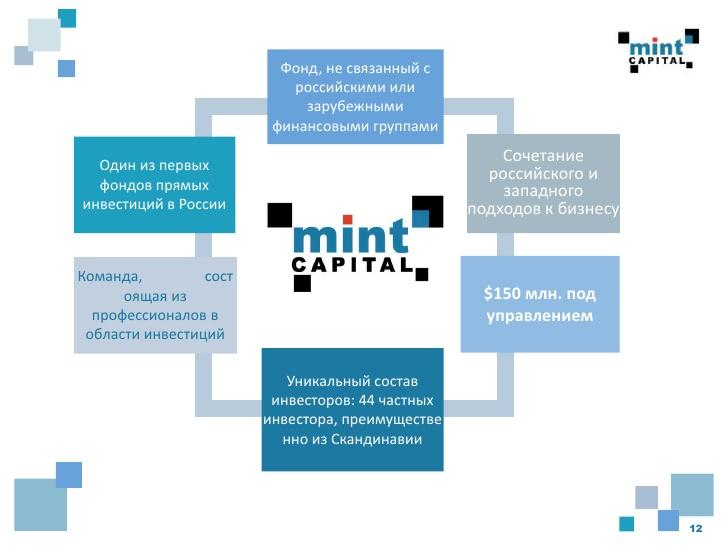

- Mint Capital (Европа)

- Index Ventures (Европа)

- Forbion Capital Partner (Европа)

- Partech Ventures (Европа)

- Passion Capital (Европа)

- Seed Camp (Европа)

- Jerusalem Venture Partners (Израиль)

- Pitango Venture Capital (Израиль)

- Star Ventures (Израиль)

- Carmel Ventures (Израиль)

- Genesis Partners (Израиль)

- China Venture Capital Association (Китай, Гонконг)

- CITIC Capital (Китай)

- Shenzhen Capital Group (Китай)

- IDG Capital Partners (Китай)

- GSR Ventures (Китай)

- STIC Investments (Южная Корея)

- Korean Venture Capital Association (Южная Корея)

- KOISRA Seed Partners (Южная Корея)

- Capstone (Южная Корея)

- Coolidge Corner Investment (Южная Корея)

- OMRON Ventures (Япония)

- CyberAgent Ventures (Япония)

- Voyage Ventures (Япония)

- KLab Ventures (Япония)

- ANRI (Япония)

- Nexus Venture Partners (Индия)

- HELION Venture Partners (Индия)

- Blume Ventures (Индия)

- Inventus Capital Partners (Индия)

- IDG Ventures India (Индия)

- Sequoia Capital India (США, Европа, Индия)

- SAIF Partners (Азия, Индия)

- Fidelity Growth Partners India (Индия)

- Zodius (Индия)

- Ascent Capital (Индия)

- Runa Capital (Россия)

- IMI VC (Россия)

- ru-Net Ventures (Россия)

- Kite Ventures (Россия)

- e.ventures (Европа, Россия)

- ABRT (Россия)

- Mangrove (Европа, Россия)

- Almaz Capital (Россия)

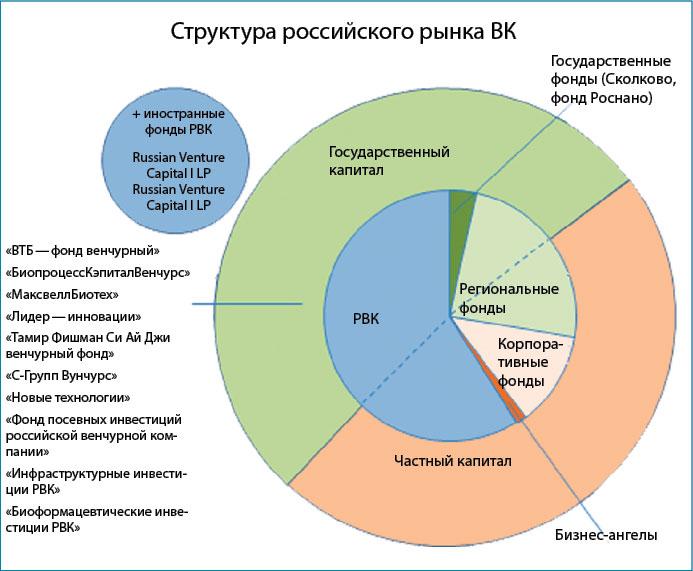

- РВК (Россия)

- Фонд Развития Интернет-Инициатив (ФРИИ, Россия)

- Flint Capital (Россия)

- Maxfield Capital (Россия)

- ImpulseVC (Россия)

- TMT Investments (Россия)

- Moscow Seed Fund (Россия)

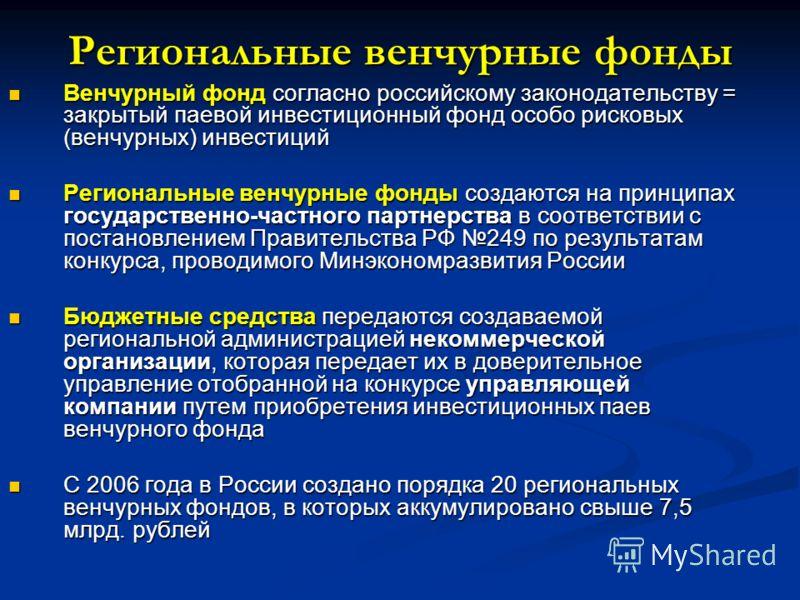

- Венчурные фонды Роснано (Россия)

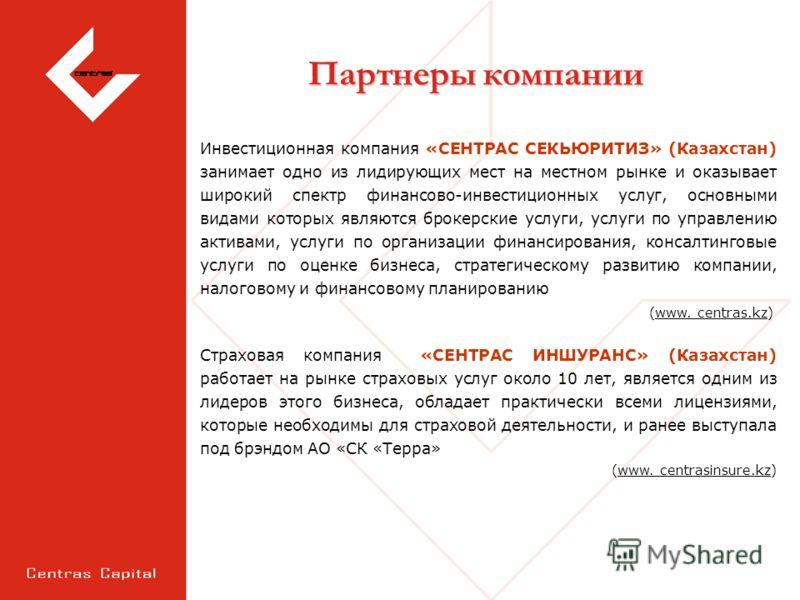

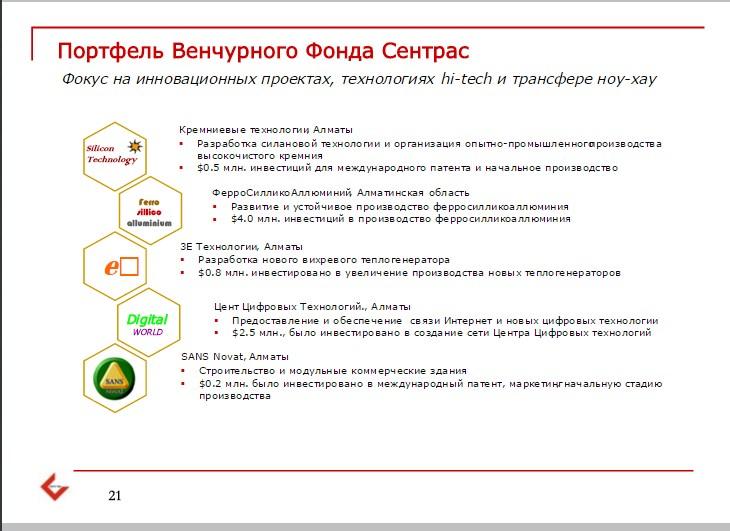

- Сентрас (Казахстан)

- Арекет (Казахстан)

- Адвант (Казахстан)

- Almaty venture capital (Казахстан)

- Казына Капитал Менеджмент (Казахстан)

- Источники и ссылки

- Источники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Создатель статьи

Венчурный бизнес - это, определение

Венчурный бизнес - это рискованный и долгосрочный бизнес в сфере инвестирования инноваций, это форма финансирования малых и средних предприятий, занимающихся научно-исследовательскими и опытно-конструкторскими разработками, реализуемых на практике, это предпринимательская деятельность со значительной долей риска и не гарантированной перспективой, направленная на инвестирование идей стартапов и предполагающая получение значительного дохода в будущем.

Определение венчура или венчурного бизнеса

Определение венчура или венчурного бизнесаВенчурный бизнес - это рискованный научно-технический или технологический бизнес. Венчурный бизнес является производным от науки, фундаментальной и прикладной, и появился на свет как требование экономического развития в качестве недостающего звена между наукой и производством. Сформировался он впервые в современном виде в Кремниевой долине в США, и оттуда постепенно распространился с национальными отличиями по всем развитым и крупным развивающимся странам (Китай, Индия, Бразилия и другие).

Определение венчурного бизнеса

Определение венчурного бизнесаВенчурный бизнес - это взаимодействие стартап проектов развивающихся компаний и крупных инвесторов (инвестиционных венчурных фондов). Инвестиции бывают на начальном этапе развития, а также на дальнейших стадиях развития компании. Венчурное инвестирование является очень рискованным бизнесом.

Венчурные инвестиции долгосрочные и рискованные

Венчурные инвестиции долгосрочные и рискованныеВенчурный бизнес - это предприятие малого бизнеса, занимающееся опытно-конструкторскими разработками или другими наукоемкими работами, благодаря которым осуществляются рискованные проекты.

Опытно-конструкторские и наукоёмкие разработки часто имеют дело с венчурным капиталом

Опытно-конструкторские и наукоёмкие разработки часто имеют дело с венчурным капиталомВенчурный бизнес - это вид бизнеса, ориентированный на практическое использование технических и технологических новинок, результатов научных достижений еще не опробованных на практике. Этот вид бизнеса связан с большим риском, поэтому венчурный бизнес часто называют рисковым.

Описание венчурного бизнеса

Описание венчурного бизнесаВенчурный бизнес - это механизм взаимодействия молодой инновационной компании на начальном этапе ее развития и венчурных фондов, являющихся инвесторами.

Инвестор с хорошим настроением

Инвестор с хорошим настроениемВенчурный бизнес – это форма прямого инвестирования в малые и средние предприятия, основной деятельностью которых является проведение опытно-конструкторских исследований и разработка новых наукоемких идей, применимых на практике. То есть, иными словами, это фирмы или компании, занимающиеся реализацией рискованных бизнес-проектов.

Символ стартапа

Символ стартапаВенчурный бизнес - это это форма финансирования небольших рискованных предприятий крупными фирмами.

Небольшие рискованные предприятия не откажутся от финансирования крупными фирмами

Небольшие рискованные предприятия не откажутся от финансирования крупными фирмамиВенчурный бизнес - это особые экономические отношения, в которых ключевую роль в успехе компаний играет участие инвестора в управлении и передаче основателям компании опыта ведения бизнеса, полезных связей и навыков.

Венчурное финансирование - от идеи к делу

Венчурное финансирование - от идеи к делуВенчурный бизнес - это микро или малое предприятие, создаваемое крупной компанией для разработки, отработки или опытного внедрения новых технологий, продукции или услуг.

Венчурное микропредприятие

Венчурное микропредприятиеСкандалы и провалы венчурного бизнеса

Время расследовать

Время расследоватьСамые громкие скандалы в Роснано

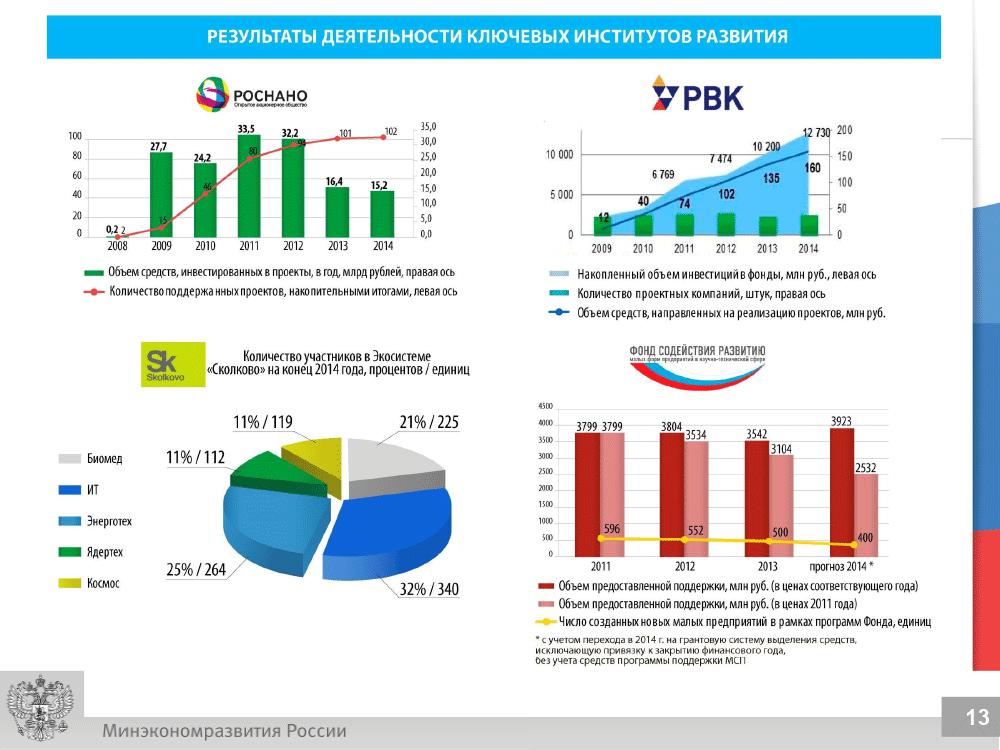

РОСНАНО реализует государственную политику по развитию наноиндустрии, выступая соинвестором в нанотехнологических проектах со значительным экономическим или социальным потенциалом. Сейчас Роснано - это ООО «УК «РОСНАНО», председателем правления которой неизменно является Анатолий Чубайс, также он председатель правления Фонда инфраструктурных и образовательных программ. История Роснано пестрит историями о потраченных не понятно на что и куда средствах, скандалами и обвинениями в растратах, cтоит рассмотреть наиболее известные из них.

Анатолий Чубайс и Роснано

Анатолий Чубайс и РоснаноСкандал с электронными книгами для школьников

В ноябре 2011 г. глава «Роснано» Анатолий Чубайс представил Владимиру Путину электронную книгу Plastic Logic 100 в качестве перспективного электронного учебника для российских школ, который, по замыслу, должен был бы заменить обычный формат в виде книг.

Анатолий Чубайс показывает Владимиру Путину электронный ридер Plastic Logic 100

Анатолий Чубайс показывает Владимиру Путину электронный ридер Plastic Logic 100Тогда же стало известно об инвестициях «Роснано» в компанию Plastic Logic 150 миллионов долларов и о планах по строительству завода в Зеленограде по производству «гибких дисплеев» и оснащению школ «планшетами Чубайса».

Планшетник Роснано

Планшетник РоснаноОднако в мае 2012 года стало известно о «коренной смене стратегии» Plastic Logic - об отказе от выпуска собственных ридеров и планшетов и переносе на неопределённый срок начала строительства завода в Зеленограде.

Проект замороженного завода в Зеленограде

Проект замороженного завода в ЗеленоградеСкандал с отчётностью Роснано в 2011 году

В 2011 году Счётная палата проверила деятельность «Роснано» и сделала выводы, что её менеджмент: допускает сделки с заинтересованными компаниями, финансирует в рамках нанотехнологий российские и иностранные компании, находящиеся в предбанкротном состоянии, реализует проекты, не относящиеся к нанотехнологиям или имеющие отрицательные экспертные заключения.

Счетная палата РФ

Счетная палата РФСкандал с компанией САН

В марте 2013 года основатель и совладелец компании САН Владислав Мирчев обвинил руководство «Роснано» в невыполнении согласованных бизнес-планов, некомпетентности и фактически рейдерском захвате высокотехнологичного бизнеса с его последующим разрушением. В то же время сама «Роснано» и нынешнее руководство компании САН обвиняли Мирчева в выводе активов из компании и некомпетентном руководстве. Сам Мирчев был отстранён от руководства компанией в августе 2012 года.

Владислав Мирчев

Владислав МирчевСкандал с отчётностью Роснано за пять лет деятельности

В апреле 2013 года Счётная палата обнародовала итоги проверки деятельности «Роснано» за 2007–2012 годы, в результате которой были выявлены многочисленные нарушения. По словам аудитора Счётной палаты Сергея Агапцова, на момент проверки не было установлено наличия каких-либо документов, подтверждающих эффективность произведённых вложений за пять лет деятельности - они составили более 196 млрд рублей.

Кадр из репортажа 2013 года

Кадр из репортажа 2013 годаПри этом ряд сделок, осуществляемых за счёт инвестиций, обладал следующими признаками:отмывание и легализация средств, получение необоснованной налоговой выгоды, занижение налогооблагаемого дохода, необоснованное получение возмещения НДС из бюджета при экспортно-импортных операциях.

Скандал 2014 года - обвинения в растрате

В 2014 году депутат Госдумы Оксана Дмитриева попросила генпрокурора о тщательной проверке корпорации. Парламентарий указывала на несколько эпизодов, возможно, незаконной деятельности Роснано. Среди них, например, подозрение в искажении бухгалтерской отчетности. Газета Известия в том году обращала внимание, что корпорацию несколько лет назад уже проверяла по запросу Счетная палата, однако материалы расследования получили гриф «для служебного пользования».

Скандал 2015 года - обвинения в растрате

1 июля 2015 года в отношении бывших руководителей Российской корпорации «Роснано» - генерального директора корпорации Леонида Меламеда, его заместителя Андрея Малышева и финансового директора корпорации Святослава Понурова возбуждено уголовное дело, сообщает пресс-служба Следственного Комитета РФ.

Андрей Малышев (убежал за границу)

Андрей Малышев (убежал за границу)Согласно материалам дела, они подозреваются в совершении растраты вверенного им имущества государственной корпорации в особо крупном размере с использованием своего служебного положения (ч. 4 ст. 160 УК РФ).

Арест Святослава Понурова

Арест Святослава ПонуроваПо версии следствия, в 2007-2009 годах Меламед, одновременно являясь совладельцем инвестиционно-финансовой корпорации «Алемар» организовал заключение корпорацией «Роснано» с указанной коммерческой организацией договора об оказании консультационных услуг. Под видом консультационных услуг Малышев и Понуров во исполнение решения Меламеда в течение полугода незаконно перечислили более 220 миллионов рублей, выделенных корпорации Российской Федерацией в качестве имущественного взноса, уточняет СК.

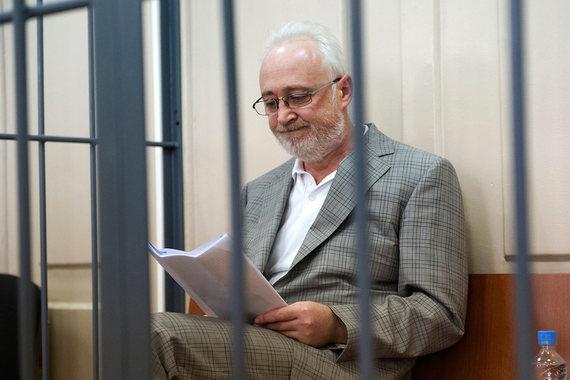

Леонид Меламед на суде

Леонид Меламед на судеСотрудники правоохранительных органов задержали Меламеда. В его жилище был проведен обыск. 3 июля Басманный суд Москвы отправил бывшего главу "Роснано" Леонида Меламеда под домашний арест, отказавшись освободить его под залог в 100 млн рублей. Срок домашнего ареста экс-главы «Роснано» Леонида Меламеда продлен еще на три месяца – до 1 марта 2016 года. Соответствующее решение принял 30 ноября 2015 года Басманный суд Москвы, передает»Интерфакс».

Меж тем скандал с растратой не помешал «Роснано» получить от государства 42 млрд рублей субсидий. Государственная корпорация «Роснано», а также ее Фонд инфраструктурных и образовательных программ (ФИОП) получат от государства субсидии в размере 42 миллиардов рублей. Субсидии рассчитаны до 2020 года.

7 скандалов вокруг российских стартапов

С одной стороны, российский рынок стартапов сильно продвинулся за последние годы: интересных проектов все больше, появились общепринятые стандарты инвестирования, сложился пул венчурных фондов и бизнес-ангелов, немало молодых компаний открывают западные подразделения и начинают международную экспансию.

Иронично о деятельности стартапов

Иронично о деятельности стартаповС другой – средний российский стартап все еще заложник сложившейся за долгое время в стране деловой этики. Хочется быть как в Калифорнии, но не выходит. Последние истории – со стартапами Eviterra и Displair –показательны. В Кремниевой долине тоже громко закрываются проекты, но сложно себе представить, чтобы этот процесс сопровождался невыплаченными зарплатами и уголовными делами. Мы собрали несколько самых заметных и показательных скандалов, связанных с российскими стартапами, за последние два года – от совсем тревожных до безобидных.

Наверное очень нужная идея, наверное

Наверное очень нужная идея, наверноеDisplair - резкое закрытие компании, увольнение и игнорирование сотрудников

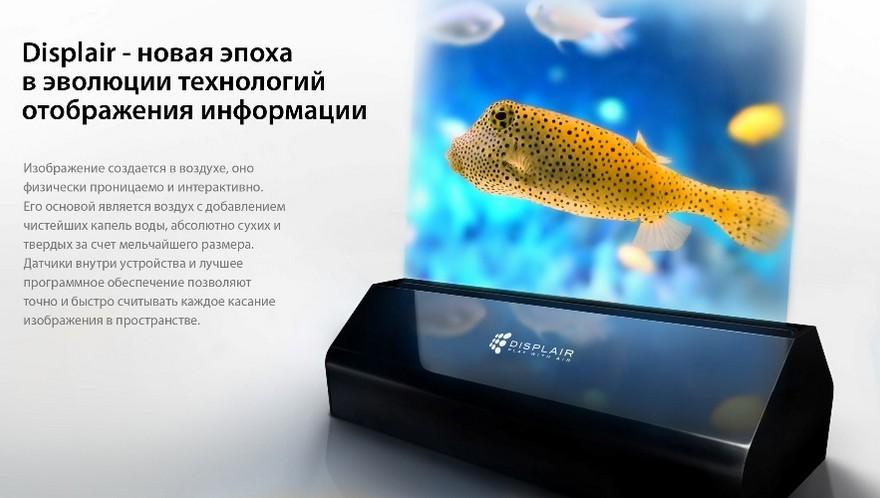

Стартап Displair казался красивым кейсом: команда из Астрахани, перспективная и прикладная технология (интерактивные воздушные дисплеи с системой распознавания жестов), более $6 млн инвестиций с 2012 года.

Технология Displair

Технология DisplairНо что-то пошло не так. В начале января генеральный директор и основатель Displair Максим Каманин удаленно, с выставки CES 2014, сообщил сотрудникам о закрытии компании, обосновав это неготовностью продукта к серийному производству, высокими расходам, большим общим долгом и необходимостью дополнительных инвестиций. В ответ инвесторы из фонда Leta Capital Displair заявили, что происходит лишь пивот, кардинальная смена стратегии – отказ от идеи производить «дисплеи» самостоятельно и переход к лицензированию своих технологий.

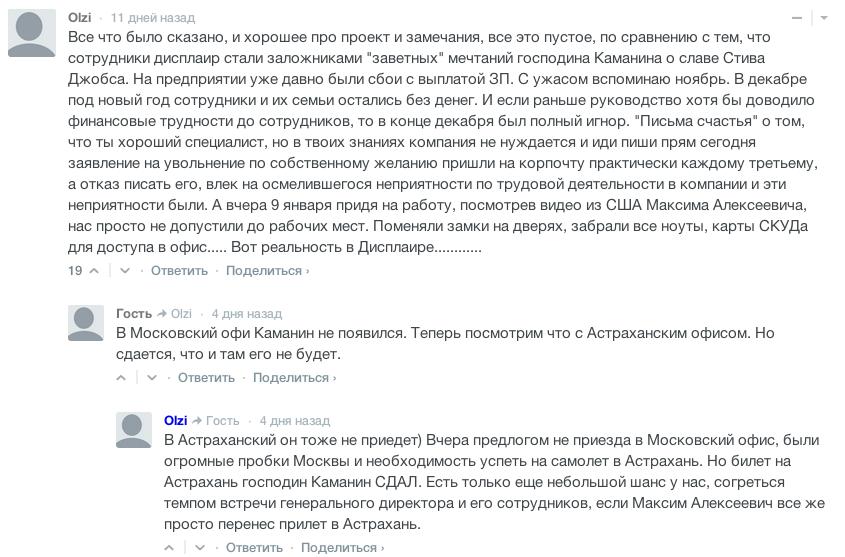

Комментарии по ситуации с форума

Комментарии по ситуации с форумаТем не менее астраханский офис закрыли, а компанию уже проверяет трудовая инспекция: сотрудников в Астрахани якобы уволили без зарплаты и трудовых книжек, оповестив о сокращениях по имейлу. Максим Каманин – сотрудникам: «И если честно, наш продукт нельзя даже назвать нормальным опытным образцом. Электроника никуда не годится, не пройдена до конца стадия MPI, он не соответствует принципам технологичности, затраты на сборке просто колоссальные. Все это не позволяет нам нормально начать выпускать продукт».

Максим Каманин

Максим КаманинEviterra - аннулирование купленных билетов, конфликт клиентов, компании, партнеров

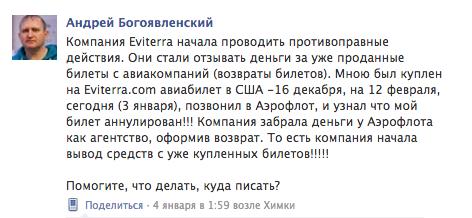

Самый заметный по своим последствиям скандал на российском рынке стартапов. 31 декабря 2013 года перестал работать сервис по продаже авиабилетов Eviterra – один из самых перспективных российских онлайн-проектов, как считалось еще совсем недавно. Его клиенты обнаружили, что купленные билеты аннулированы. В Eviterra в случившемся обвинили своего партнера – компанию «Авиа Центр». Та в свою очередь объявила, что стартап не платит по долгам: сумма задолженности Eviterra составила весьма приличные 200 миллионов рублей.

Логотип Eviterra

Логотип EviterraНачалась война пресс-релизов, за ней последовало вмешательство Следственного комитета – он завел уголовное дело в отношении неустановленных пока сотрудников компании. Параллельно конфликт переместился в суды, а аналитики уже предрекают, что скандал с Eviterra может привести к росту цен на авиабилеты в агентствах на 7%. Сотрудник Eviterra: «Мы сами все объясним, как только достигнем взаимопонимания внутри компании. Это не праздность и блажь, а исключительная мера, связанная с внутренними ошибками, – иначе мы бы не закрывали продажи».

Комментарий одного из клиентов

Комментарий одного из клиентовDream Industries - конфликт основателя компании и инвесторов

Один из самых скандальных кейсов в истории российских стартапов. В 2012-м основатель и генеральный директор компании Dream Industries (Bookmate, Zvooq.ru, «Теории и практики») Алексей Остроухов обвинил группу инвесторов во главе с Дмитрием Костыгиным в рейдерском захвате.

Логотип Dream Industries

Логотип Dream IndustriesПо его словам, его партнеры незаконно арестовали счета компании, захватили офис и сместили его с должности гендиректора. Инвесторы в свою очередь интересовались, как Остроухову удалось освоить $15 миллионов за год. В деле даже фигурировала аудиозапись в стиле 90-х: Костыгин в весьма жестких выражениях угрожает Остроухову и намекает, что с ним может что-нибудь случиться.

Дмитрий Костыгин

Дмитрий КостыгинСейчас Остроухов остается совладельцем Dream Industries и борется со своими бывшими партнерами в кипрском суде, протестуя против незаконного, по его мнению, отстранения с поста главы компании и требуя возместить убытки на сумму $40 млн. Алексей Остроухов: «Имея в партнерах людей, которые делают бизнес в России с начала 90-х, мы не сумели должным образом обезопасить всех нас от их преступных наклонностей».

Алексей Остроухов

Алексей ОстроуховNarr8 - неожиданные увольнения сотрудников

Громкий проект Narr8, который пытается изобрести новый формат цифровых развлечений, попутно поменяв рынок американских комиксов, не так давно был признан журналом Wired одним из самых горячих стартапов Москвы. А уже в январе из него ушли сразу несколько топ-менеджеров: от генерального директора до руководителя отдела non-fiction. По данным сайта Roem, кроме того, закрылось несколько студий, которые создавали для NARR8 контент, а художники оттуда ищут работу.

Логотип Narr8

Логотип Narr8Инвестор NARR8, основатель фонда IMI.VC Игорь Мацанюк был немногословен: «Пивота нет, есть план, это нормально. Люди уволены».

Игорь Мацанюк

Игорь МацанюкПлан есть, но уход сразу нескольких топов – признак того, что с планированием были проблемы: свои первоначальные цели, заявленные больше года назад, стартап пока не выполнил. Масла в огонь подлил бывший сотрудник NARR8, комментарии которого на Roem показали, что с хантингом у стартапа точно было все не очень хорошо. Бывший сотрудник стартапа: «Свой авторитет я основываю на том, что я умею и делал в сто раз больше, чем вы все вместе взятые. И пусть по ряду причин и врожденной аллергии на дебилов многие проекты не достигли финала».

Некоторые комиксы созданные на Narr8

Некоторые комиксы созданные на Narr8Surfingbird - бойкот компании медиа ресурсами

Любимчик СМИ стартап Surfingbird оказалась в центре скандала после того, как решил переделать свою рекомендательную систему в «читалки» наподобие Flipboard. В результате материалы, которые добавлялись на сайт сторонними партнерами, стали отображаться внутри Surfingbird, а не на исходном сайте, как это было раньше.

Логотип Surfingbird

Логотип SurfingbirdУзнав об этом, кнопки рекомендательного сервиса сняли крупные интернет-медиа – все сайты Look At Media, «Хабрахабр» и Sports.ru. Алексей Аметов, генеральный директор LAM: «"Серфингберд" начал воровать тексты, что мешает ему начать воровать данные об аудитории вашего сайта? А данные о вашем медиапотреблении?»

Сергей Шалаев - основатель и генеральный директор сервиса Surfingbird

Сергей Шалаев - основатель и генеральный директор сервиса SurfingbirdPluso - выяснение отношений между инвесторами

Не совсем типичная история: известный российский инвестор Игорь Мацанюк (IMI.VC) публично выясняет отношения в фейсбуке с другим известным инвестором Евгением Гордеевым (Russian Ventures). Остроту ситуации добавило то, что Мацанюк является инвестором в сервис социальных кнопок Pluso – проект Гордеева.

Сервис социальных кнопок Pluso

Сервис социальных кнопок PlusoСпор о плюсах и минусах работы друг с другом заканчивается тем, что Гордеев предлагает Мацанюку продать свою долю в Pluso, и инвестор выражает готовность это сделать. Позже, впрочем, предприниматели заявили, что конфликта нет – «это был публичный менторский сеанс». Игорь Мацанюк: «С Вами, Евгений, спорить легко, когда Вы деньги приходите просить. Потом Вы становитесь самостоятельным и даже более. Это не проблема, это факт. Думаю, что не обескуражу инвест-сообщество, порекомендовав очень осторожно относиться к любой инвестиции, запланированной после Вашего воодушевленного рассказа».

Часть спора Игоря Мацанюка и Евгения Гордеева

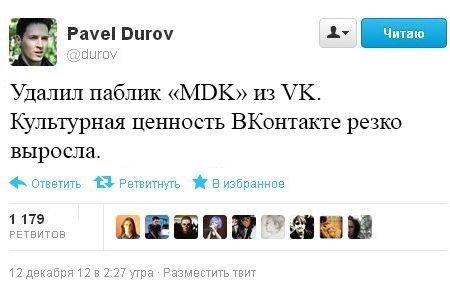

Часть спора Игоря Мацанюка и Евгения ГордееваMDK - намеренное создание скандалов во Вконтакте

Одно из самых крупных и посещаемых сообществ во «ВКонтакте», MDK – успешный стартап (больше 4 млн подписчиков), который притягивает к себе скандалы, что, в общем, и является одной из причин его успеха.

Логотип MDK

Логотип MDKВ прошлом году создатели MDK успели поссориться с «ВКонтакте», лично с Павлом Дуровым, депутатом Михаилом Маркеловым и с лоялистами, разместив на обложке сообщества фотографию кандидата в мэры Москвы Алексея Навального. Павел Дуров: «У "ВК" 2,5–3 млрд просмотров в день, у MDK – 1,5–2 млн. Это меньше десятой доли одного процента, около 0,075%. При этом один заблокированный паблик быстро заменяется другими».

Павел Дуров не выдержал безобразия MDK

Павел Дуров не выдержал безобразия MDK5 громких провалов венчурных проектов

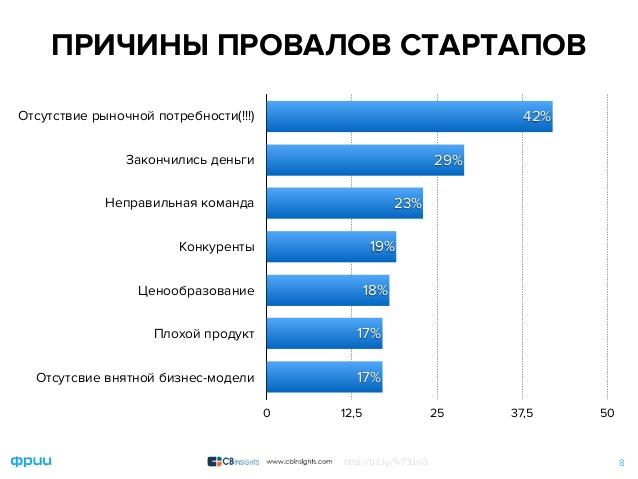

Венчурный бизнес известен своими высокими рисками. По оценкам Wall Street Journal, три из четырех проектов венчурных инвестиций являются убыточными, а от трети до четверти профинансированных проектов и вовсе проваливаются.

Логотип Wall Street Journal

Логотип Wall Street Journal$1,5 млрд на электрокарах (Fisker Automotive)

Компания Fisker Automotive добилась по-своему беспрецентного успеха в деле организации производства. Конвейер по сборке гибридных электрокаров Fisker Karma был запущен в течение рекордного двухлетнего срока. Частично это было достигнуто за счет аутсорсинга: так, некоторые компоненты автомобиля производит GM. Тем не менее «зеленый автомобиль» стоимостью около 110 тысяч доларов пришелся не по вкусу публике. Согласно отчету журнала Consumer Reports, Fisker Karma стал первым автомобилем в истории обзоров, сломавшимся еще до завершения тест-драйва. После этого проблемы последовали одна за другой.

Логотип Fisker Automotive

Логотип Fisker AutomotiveТак, в прессе появились сообщения о самовозгорании аккумуляторных батарей. Параллельно случился патентный иск от Tesla Motors. Даже сама природа была против Fisker Karma: во время урагана «Сэнди» готовая к отправке партия в 300 машин утонула. В общем, карма у Fisker Karma оказалась плохой. На данный момент компания, успевшая поставить покупателям всего около 2000 машин, готовится к процедуре банкротства. А 1,2 миллиарда долларов привлеченных венчурных средств и 350 миллионов федерального займа могут составить крупнейший венчурный фейл в истории.

Автомобиль Fisker Karma

Автомобиль Fisker Karma$830 млн на доставке продуктов (WebVan)

Известнейший провал начала двухтысячных – американский «Утконос» под названием WebVan. История этой компании относится к эпохе краха доткомов, когда трава была зеленой, а интернет считался решением всех проблем человечества. Впрочем, сама по себе идея интернет-магазина продуктов питания уж точно не может считаться провальной. Но компания WebVan вела себя так, как будто собиралась в течение нескольких лет отправить на пенсию «морально устаревший» WalMart и прочие сетевые супермаркеты.

Логотип WebVan

Логотип WebVanWebVan основательно готовилась к собственной гегемонии на рынке продажи продуктов, вкладываясь в наполеоновскую инфраструктуру и агрессивную рекламу. Подкачали, как водится, продажи – они хотя и росли, но не успели за щедрыми тратами венчурных средств. Последовала процедура банкротства. В отличие от реальных производств, у интернет-магазина и заложить-то было нечего, поэтому $830 млн инвестиций сгорели практически без остатка.

Фургон WebVan

Фургон WebVan$733 млн на солях металлов - меди-индия-галлия (Solyndra)

Solyndra, калифорнийский старпап по производству солнечных батарей нового типа, погорел на той же теме, что и «Нитол» со своим «Усолье-Сибирским силиконом». Предполагалось, что за довольно успешным выходом на рынок последует устойчивый рост, который позволит Solyndra в перспективе занять рыночную нишу в $2 млрд. Эти планы рухнули вместе с падением мировых цен на кристаллический кремний.

Логотип Solyndra

Логотип SolyndraСолнечные панели Solyndra, основанные на другом типе полупроводника, стали совершенно неконкурентоспособными. В 2011 году компания закрыла все производства и уволила 1100 сотрудников. Инвесторам, вложившим 733 миллиона долларов, удалось вернуть лишь небольшую часть вложений. В частности, федеральный заем от министерства энергетики США размером в $535 млн «усох» почти на 400 млн.

Солнечные батареи Solyndra

Солнечные батареи Solyndra$515 млн на попытке обойти Skype (United Mobile)

Skype не всегда был таким, каким мы знаем его сейчас, – безоговорочным монополистом и game-changer`ом в области международной телефонии. В 2007 году идея дешевых звонков только набирала обороты. Тогда у компании был конкурент в лице другого стартапа – United Mobile, выпускавшего SIM-карты для относительно дешевой международной связи.

Логотип United Mobile

Логотип United MobileСтоимость карт была 30 и 40 евро – в зависимости от набора услуг, а минута международного разговора стоила в пределах 50–80 центов против 20–30 центов у Skype. Ущербная ценовая политика и ориентация на достаточно узкий рыночный сегмент бизнес-путешественников (обычный турист не купит SIM-карту за 30 евро, чтобы сделать пару звонков домой) предопределили судьбу компании, в 2009 году она прекратила свое существование.

Сим-карта United Mobile

Сим-карта United Mobile$360 млн на мобильных приложениях для хипстеров (Amp’d Mobile)

Amp’d Mobile вышла на рынок в 2006 году с, как тогда казалось, актуальным и востребованным продуктом для молодежной аудитории. Будучи виртуальным оператором сотовой связи, компания предоставляла пользователям кучу сервисов, таких как видеозвонки, мобильные телеканалы, игры, музыку и прочее, – эдакий «ВКонтакте» в телефонной трубке. Абонентам выдавались телефоны с предустановленными приложениями, которые и обеспечивали удобное использование мультимедийного функционала.

Логотип Amp’d Mobile

Логотип Amp’d MobileБыл еще один фактор, выделявший бизнес-модель Amp’d Mobile на рынке: услуги предоставлялись в кредит, с постоплатой через 3 месяца. Фактически компания взяла в долг деньги у венчурных инвесторов и дала их в долг хипстерам. Халява продолжалась недолго. Из 175 тысяч абонентов половина просто не платила по счетам, что привело к быстрому банкротству мобильного оператора. Инвесторы потеряли $360 млн, а хипстеры – свои телефонные номера.

Приложение Amp’d Mobile

Приложение Amp’d MobileТермины венчурного бизнеса

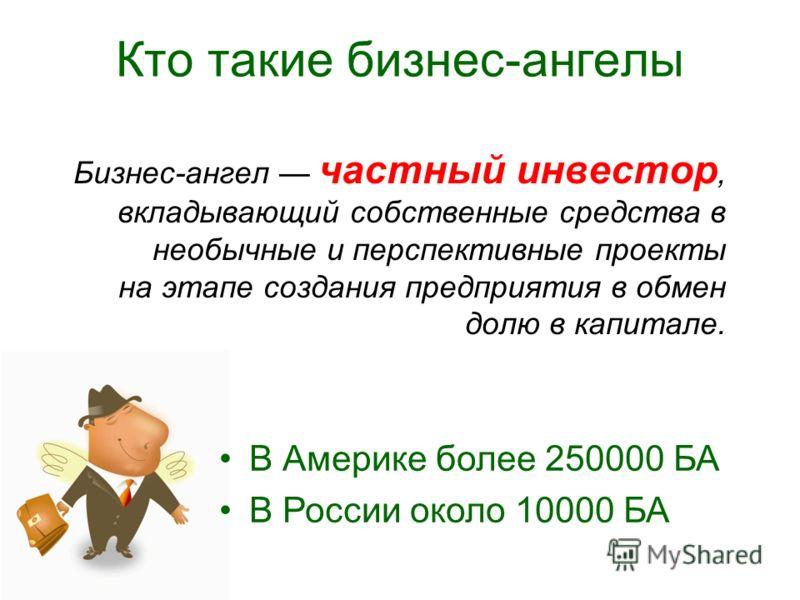

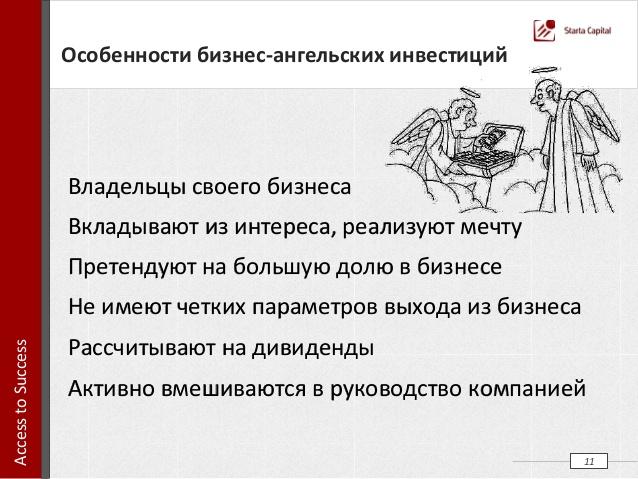

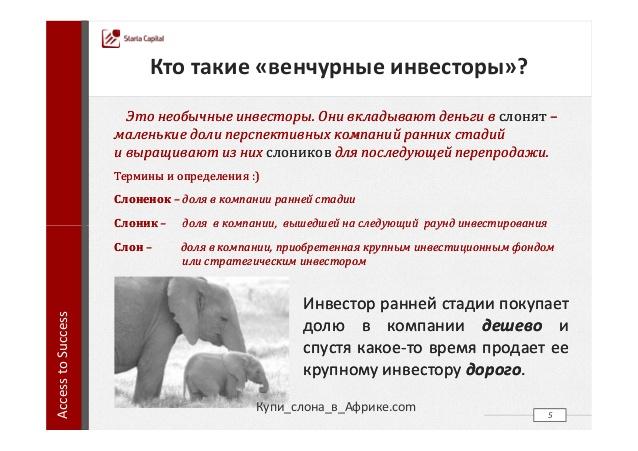

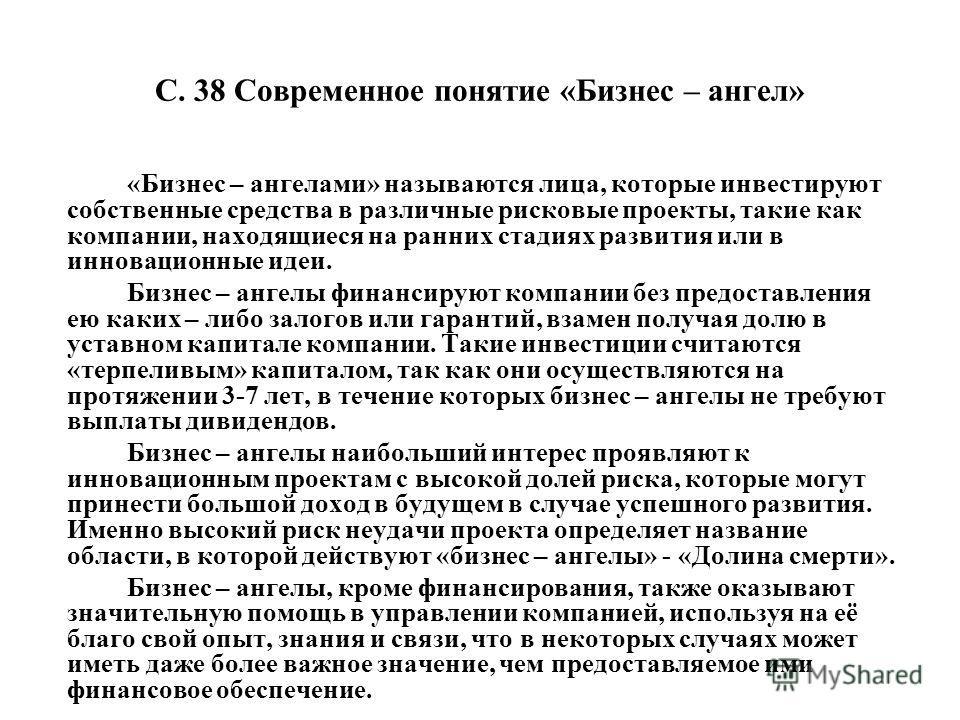

Бизнес ангелы или ангелы - инвесторы (business angels) - это богатые люди, которые обычно инвестируют в высокорисковые только появившиеся проекты, венчурные предприятия в обмен на долю бизнеса. Другими словами, бизнес ангелы - частные инвесторы, которые инвестируют свои деловые навыки и капитал в новые проекты, и молодые компании в обмен на акции в инвестируемой компании.

Бизнес-ангелы кто они

Бизнес-ангелы кто ониДеловые ангелы могут действовать независимо или могут быть частью “ангельской” сети (объединений и союзов бизнес-ангелов). Они обычно заинтересованы в инвестировании в стартапы, которые имеют высокий потенциал роста и относятся к знакомым им бизнес секторам. Некоторые бизнес-ангелы играют активную роль в бизнесе в предложении руководства и наставничестве в отношении стартапов, в то время как другие предпочитают оставаться пассивными инвесторами. Лучшим источником частного капитала для проектов на этапе запуска и зарождения являются бизнес-ангелы.

Разновидности бизнес-ангелов

Разновидности бизнес-ангеловВенчурные капиталисты (Venture capitalists) - профессиональные инвесторы, которые играют очень активную роль в вашем бизнесе. Как большинство бизнес ангелов, венчурные капиталисты не только предлагают финансирование, но также и консультируют вас по вопросам того, как вы можете увеличить доходность своего бизнеса.

Рисунок венчурного капиталиста

Рисунок венчурного капиталистаВенчурные капиталисты ожидают более высокий процент возврата прибыли от инвестиций, которые они вкладывают в компанию, обычно 25% и выше. Большинство венчурных капиталистов предпочитает вкладывать капитал в стартапы, которые находятся на стадии развития в высокотехнологичных секторах экономики, таких как биотехнология, нанотехнология или IT – информационные технологии.

Венчурный капиталист может быть таким

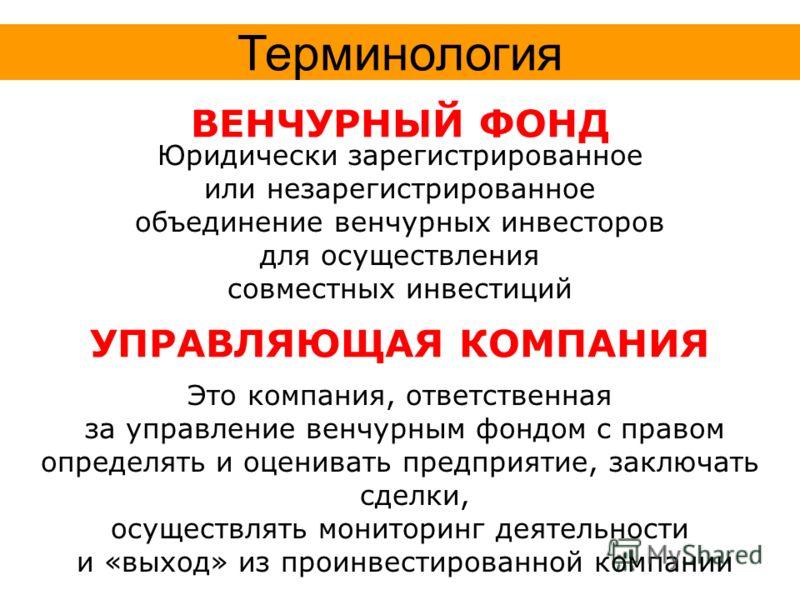

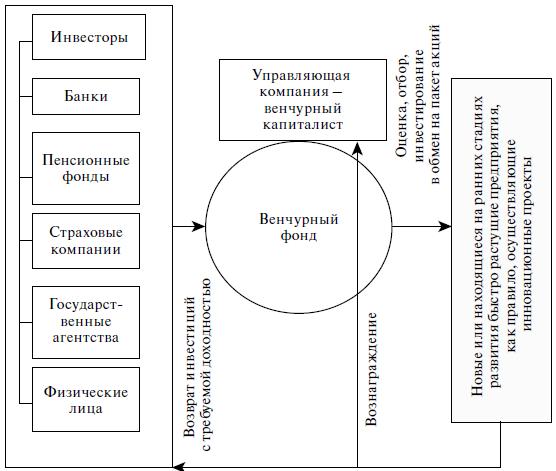

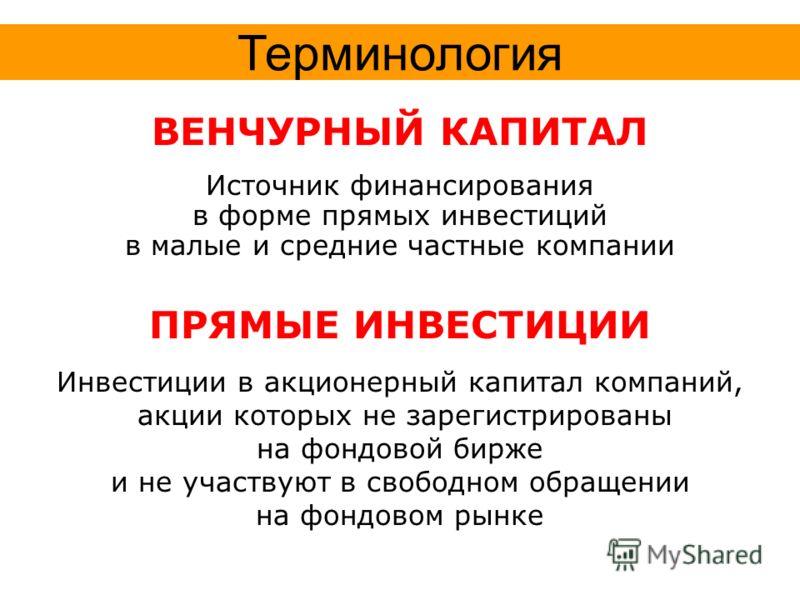

Венчурный капиталист может быть такимVenture Capital Fund - фонд венчурного капитала (венчурный фонд) – организация, аккумулирующая внешние финансовые средства из разных источников для инвестирования в высокорисковые высокотехнологические инновационные проекты. Фонд вкладывает средства путем приобретения акций новой компании на ограниченный срок (до тех пор, пока рынок не будет способен вернуть вложенный капитал с существенной прибылью, но обычно не более чем на 7 лет).

Определение венчурного фонда

Определение венчурного фондаПродажу своей доли компании фонд осуществляет, когда коммерциализация компании позволяет ей выйти на пик рыночной стоимости, и, следовательно, дать фонду максимально возможную прибыль.

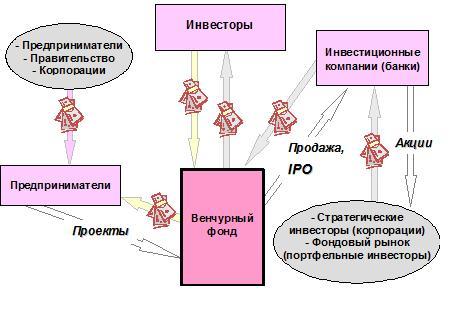

Взаимодействие венчурного фонда, инвесторов и предпринимателей

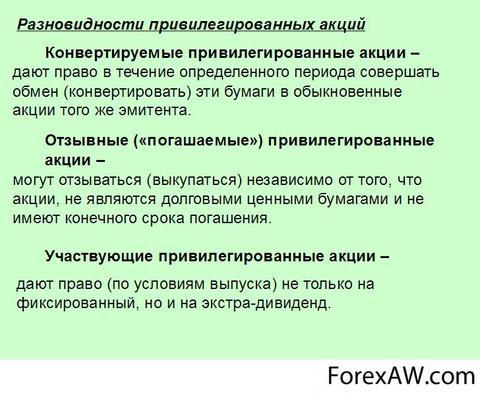

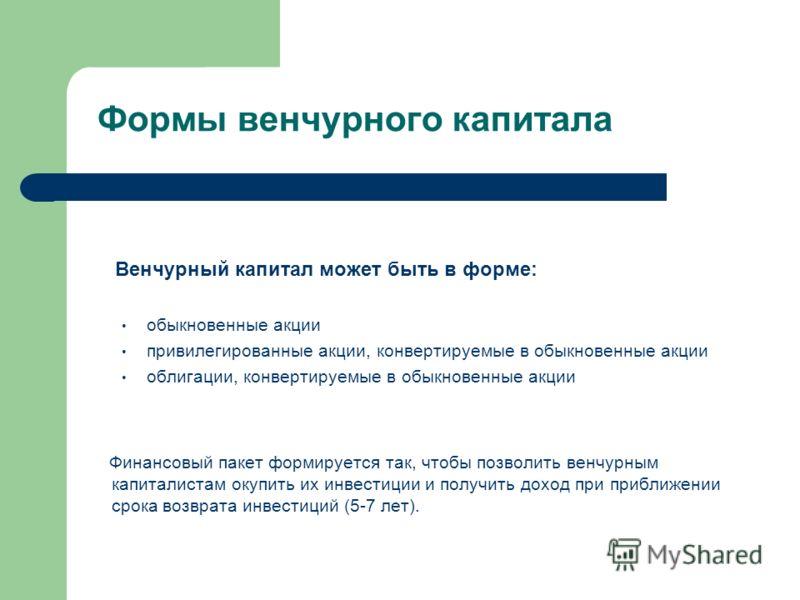

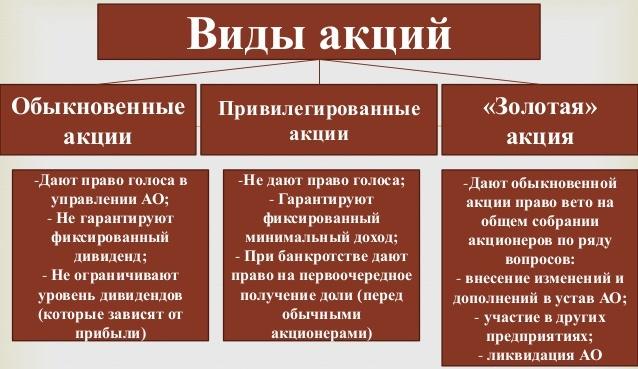

Взаимодействие венчурного фонда, инвесторов и предпринимателейVenture Capital - венчурный капитал – профессиональный капитал, инвестированный венчурным капиталистом совместно с предпринимателем для финансирования ранней стадии развития («семенная», «стартап») или стадии расширения предприятия. Финансирование может принимать формы покупки обыкновенных акций, конвертируемых привилегированных акций или конвертируемых долговых обязательств.

Виды привилегированных акций

Виды привилегированных акцийВ обмен на принимаемый на себя относительно высокий риск венчурные капиталисты получают адекватное вознаграждение в виде прибыли, роялти, привилегированных акций, роста стоимости акционерного капитала и в ином виде.

Формы венчурного капитала

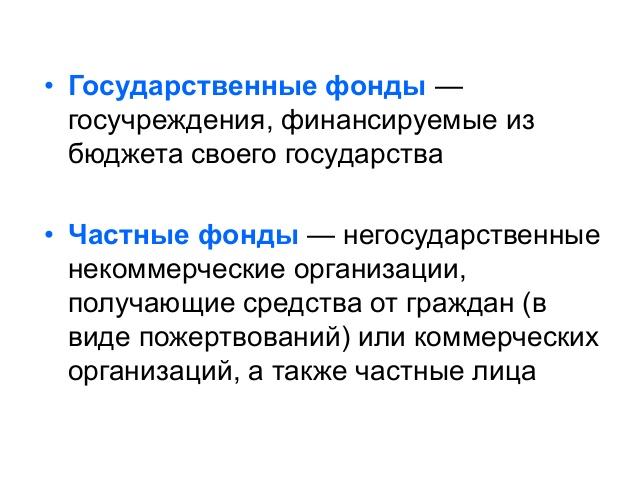

Формы венчурного капиталаЧастные фонды (Private funds) - третий источник финансирования стартапов. Банки, финансовые учреждения и инвестиционные компании — главные источники частных фондов. Менеджеры частных фондов не заинтересованы в том, чтобы играть активную роль в управлении бизнесом. Их главная цель состоит в том, чтобы получить хороший возврат их инвестиций. Такие фонды только подходят для тех фирм, которые уже основаны, производят доход и имеют высокую способность к росту и не являются стартапами на ранней стадии развития.

Сравнение государственных и частных фондов

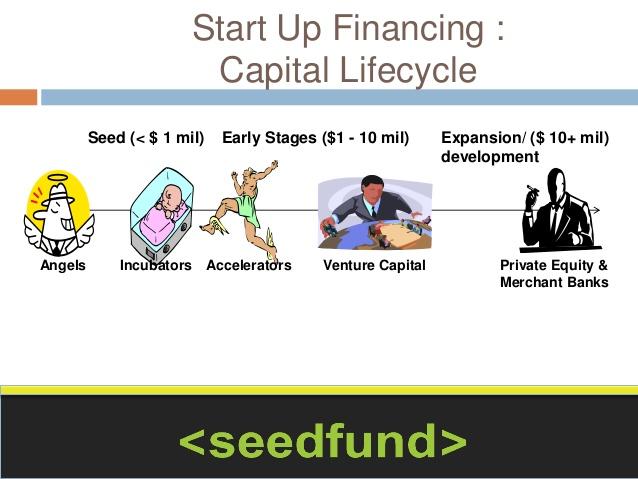

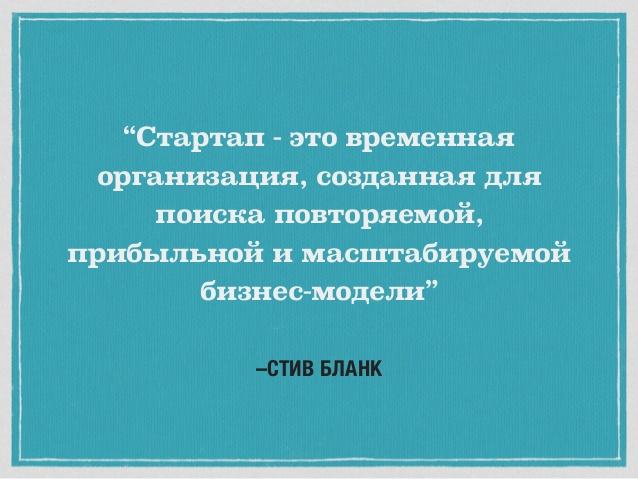

Сравнение государственных и частных фондовСтартап (от английского ‘start-up’) – это общее название для компании, фирмы или проекта, которые существуют совсем недавно. Чёткого определения срока давности нет, но обычно он составляет от нескольких недель до нескольких месяцев. После этого срока проект в любом случае перестаёт быть стартапом, поскольку либо получает признание и инвестиционную поддержку, чтобы продолжить развитие, либо закрывается как невостребованный и неконкурентоспособный.

Есть мнение

Есть мнениеОрганизационная модель венчурного инновационного фонда

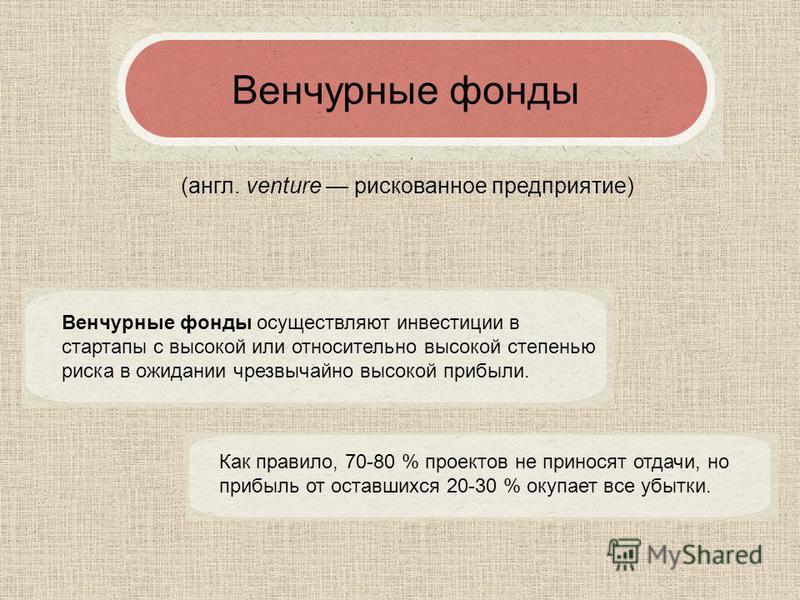

Венчурный фонд - инвестиционный фонд, ориентированный на работу с инновационными предприятиями и проектами (стартапами). Венчурные фонды осуществляют инвестиции в ценные бумаги или доли предприятий с высокой или относительно высокой степенью риска в ожидании чрезвычайно высокой прибыли. Как правило, 70-80 % проектов не приносят отдачи, но прибыль от оставшихся 20-30 % окупает все убытки.

Венчурный фонд и его место в соременном бизнесе

Венчурный фонд и его место в соременном бизнесеОсобенностью данного вида фондов является законодательное разрешение проводить более рискованную деятельность: отсутствует или резко снижена необходимость диверсификации рисков, им разрешено не только покупать корпоративные права, но и кредитовать компании (например, через покупку векселей). Единственное, что им запрещено, - вкладывать средства в банковскую, страховую, инвестиционную отрасли.

Сравнение структур венчурный фондов в России и за рубежом

Сравнение структур венчурный фондов в России и за рубежомФинансирование инноваций венчурным фондом

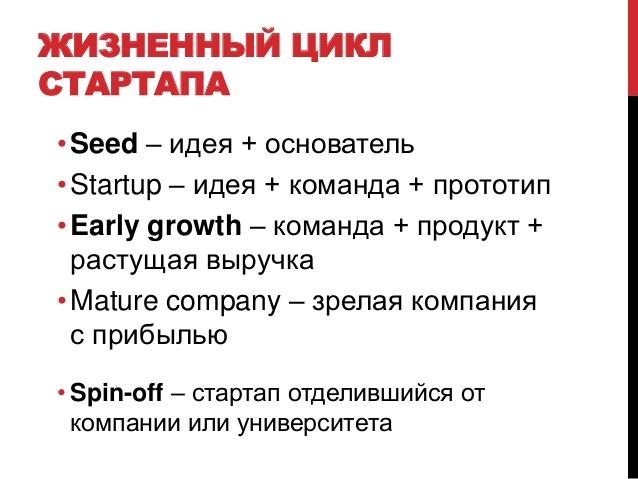

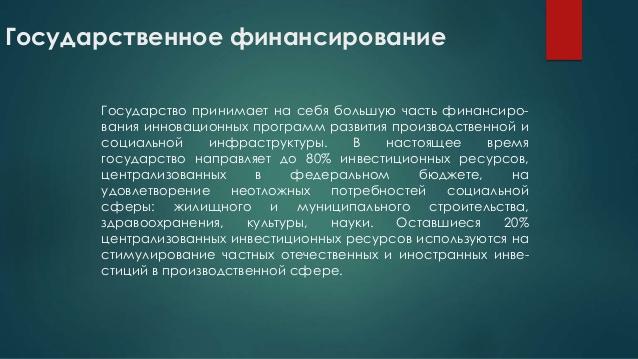

На сегодняшний день в России сектор инвестиций в высокотехнологичные старт-апы (компании на начальной стадии развития) находиться лишь на пути своего преобразования в единую отрасль - действует лишь небольшое число венчурных фондов поддерживающих инновационные проекты. Однако старт-апы с конкурентоспособными идеями имеют высокий шанс на получение финансирования.

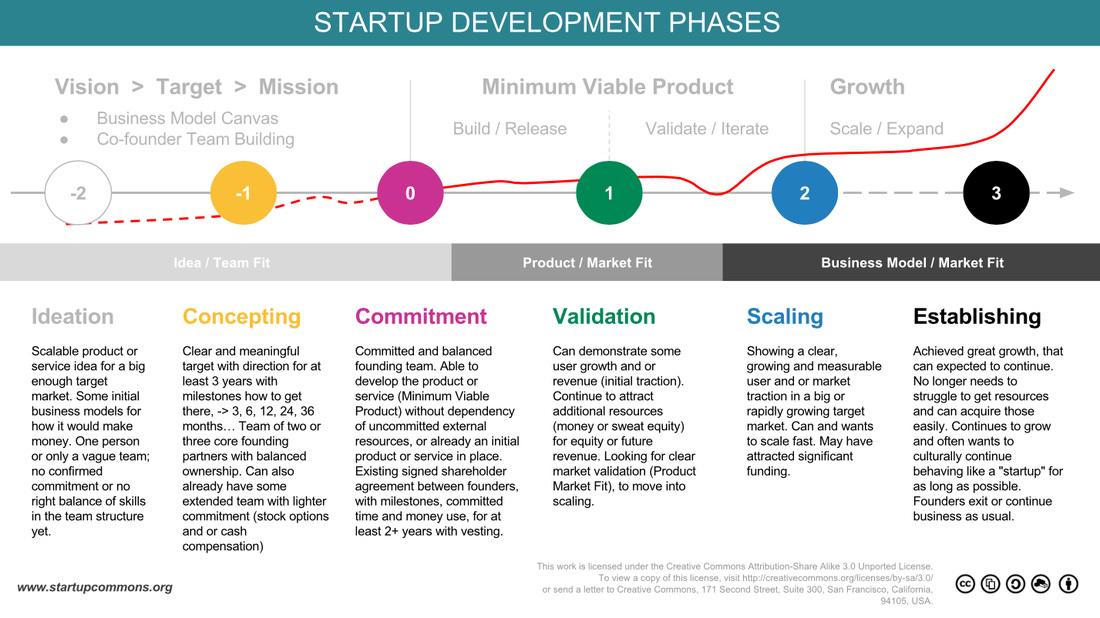

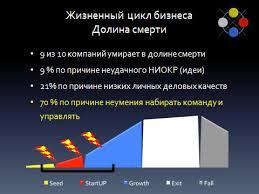

Жизненный цикл стартапа

Жизненный цикл стартапаНаиболее привлекательными отраслями для инвестирования считаются информационные и коммуникационные технологии, биотехнологии, нанотехнологии и приборостроение. Именно инновационные предприятия данных секторов составляют основную часть портфелей венчурных фондов. В данном разделе нашей работы приведем некоторые примеры инвестиций в инновационные технологии венчурными фондами.

В биотехнологии вливают немалые средства

В биотехнологии вливают немалые средстваВ конце 2005 года инвестиционная группа «ФИНАМ» создала ЗПИФ особо рисковых (венчурных) инвестиций «ФИНАМ - Информационные технологии», ориентированный на вложения в IT, в частности в интернет-бизнес. На момент создания этого фонда «ФИНАМу» уже принадлежали приобретенные на свои и клиентские деньги сервис знакомств «Мамба», поисковые машины «Бегун» и «Новотека», агентство e-generator и платежная система «Манимейл». Кроме того, «ФИНАМ» является и ведущим интернет-брокером..

Инвестиционная компания Финам, главный офис

Инвестиционная компания Финам, главный офисВложение фонда Mint Capital в компанию «Элекснет» - одного из основных игроков на рынке приема платежей через терминалы самообслуживания, объемом 10 млн. долл., состоялось в 2006 году. На сегодняшний день у «Элекснет» более 1200 терминалов в крупнейших торговых сетях, развлекательных центрах, железнодорожных вокзалах. Инвесторы планируют получить доход в кратчайшие сроки, поскольку этот рынок растет как минимум на 40% в год. По мнению «Элекснета», цель венчурных денег - расширение сети приема платежей, особенно в регионах, и разработка новых технических решений.

Логотип Элекснет

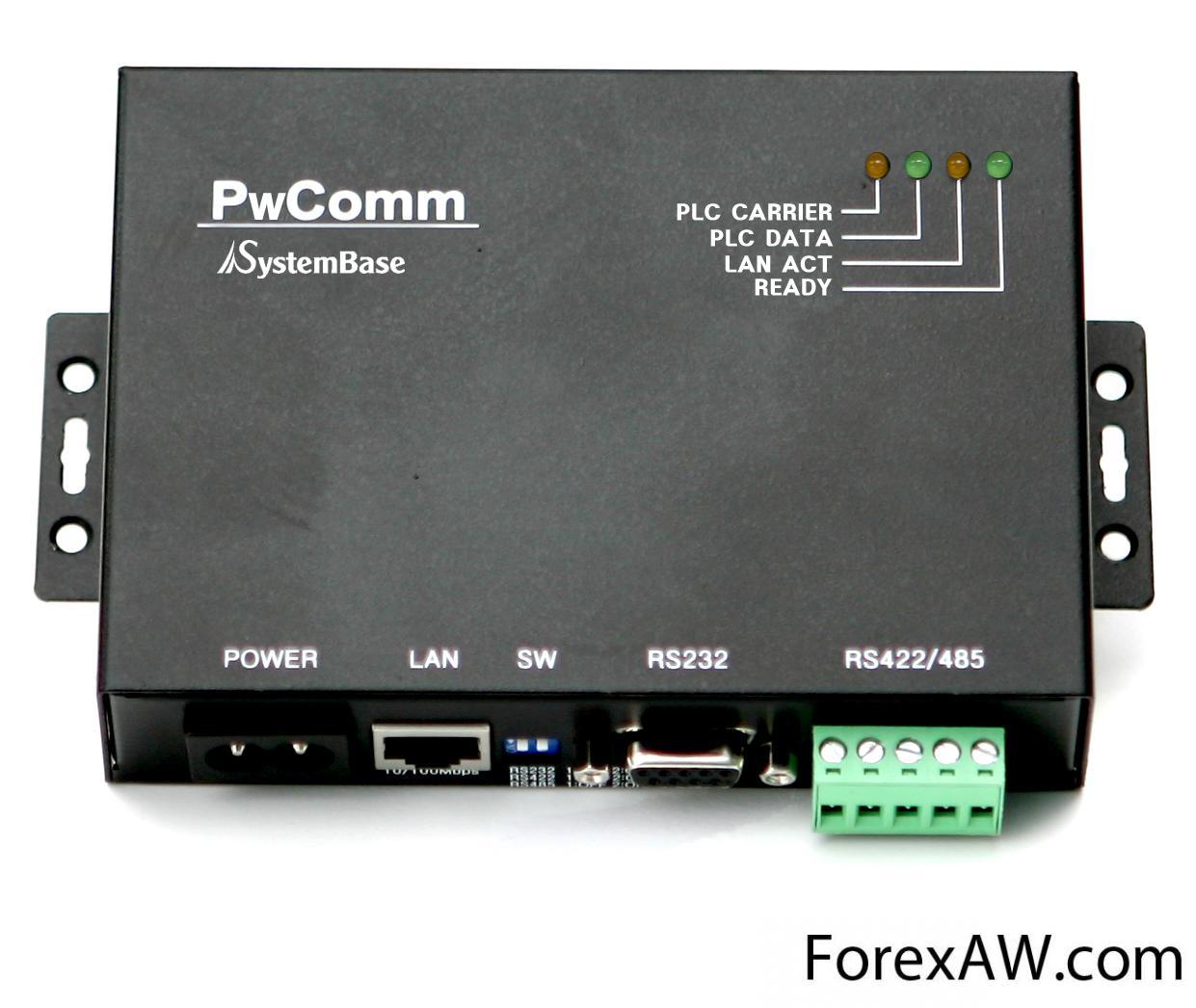

Логотип ЭлекснетКомпания «Электро-Ком» сумела в 2004 году привлечь инвестиции от «Русских технологий» и Intel Capital в объеме порядка 4 млн. долл. Бизнес «Электро-Ком» - предоставление выхода в Интернет за счет использования домовых электросетей по технологии PLC (Power Line Communications) под торговой маркой «Спарк». Прокладка сетей планируется не только в Москве, но и в ряде регионов России.

Технология Power Line Communications

Технология Power Line CommunicationsКомпания Optiva, созданная Павлом Лазаревым, занимается каскадной кристаллизацией - новой технологией получения кристаллических веществ заданной текстуры через промежуточное, жидкокристаллическое состояние. Основной рынок данной технологии - производство жидкокристаллических дисплеев. Поскольку данная разработка получила широкий научный резонанс, компания смогла получить 24 млн. долл. Венчурных инвестиций. Большая часть инвестиций поступила от Vesta Eurasia, технологического подразделения фонда прямых инвестиций Sun Capital Partners.

Логотип Sun Capital Partners

Логотип Sun Capital PartnersИмеется и ряд других примеров венчурных инвестиций в инновационные компании. Динамика рынка позволяет говорить о расширение данного сектора, уделяется все большее внимание разработкам и небольших компаний, инвестируются и проекты на самых ранних стадиях развития. Однако, большинство сведений о сделках по венчурному финансированию скрыто для доступа. Сейчас рынок активно развивается, но большинство фондов венчурных инвестиций предпочитают не раскрывать своих вложений, поэтому оценка полной ситуации в России затруднена.

Большая часть статистики по финансированию инноваций скрыта и не разглашается, можно лишь догадываться о новых проектах

Большая часть статистики по финансированию инноваций скрыта и не разглашается, можно лишь догадываться о новых проектахФинансово-экономическая модель венчурного фонда

При создании финансовой модели конкретного фонда стоит учитывать тонкости налогового законодательства и бухучета России. Представим схему построения финансовой модели венчурного фонда на конкретном реалистическом примере. Рассмотрим действующий в настоящее время венчурный фонд «Капитал» (под управлением компании «Стратегия» Иркутск). Данная модель важна для потенциальных инвесторов при определении целесообразности приобретения доли в фонде для последующего инвестирования и получения финансовых выгод.

Портфолио управляющей компании Капиталъ

Портфолио управляющей компании КапиталъИсходными параметрами примера финансовой модели являются следующие величины:

- объем финансовых средств фонда - 67 млн. долл.;

67 млн. долларов, столько к примеру заработал теннисист Роджер Федерер на одном из этапов своей карьеры

67 млн. долларов, столько к примеру заработал теннисист Роджер Федерер на одном из этапов своей карьеры- примерный срок деятельности фонда - 8 лет;

8 лет - долгосрочное сотрудничество

8 лет - долгосрочное сотрудничество- расходы на управление фондом - 3% от стоимости активов фонда ежегодно;

Расходы венчурного фонда, метафора розы из долларов

Расходы венчурного фонда, метафора розы из долларов- гарантированная прибыль инвесторов - 7%;

Прибыль инвесторов, веер долларов

Прибыль инвесторов, веер долларов- вознаграждение управляющей компании (УК) по результатам деятельности фонда - 20%.

Вознаграждение управляющей компании, сбор долларов с дерева

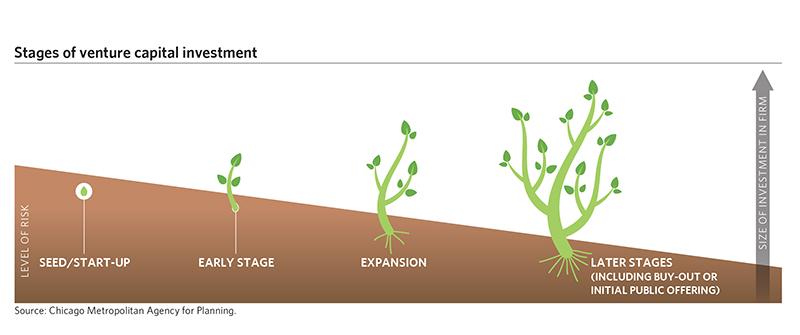

Вознаграждение управляющей компании, сбор долларов с дереваДоля венчурного фонда в каждой из компаний составляет порядка 50%. Доходы фонда образуются в результате «выхода» из компании, а промежуточные дивиденды, полученные до «выхода», реинвестируются в компанию. Профинансированные компании развиваются с разной степенью успеха. Вложения делаются в старт-апы компании, «выход» из которых происходит через 5 лет после начала инвестирования.

Пример финансирования этапов стартапа

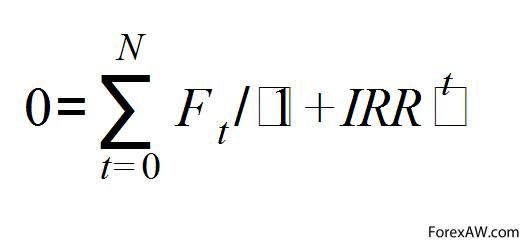

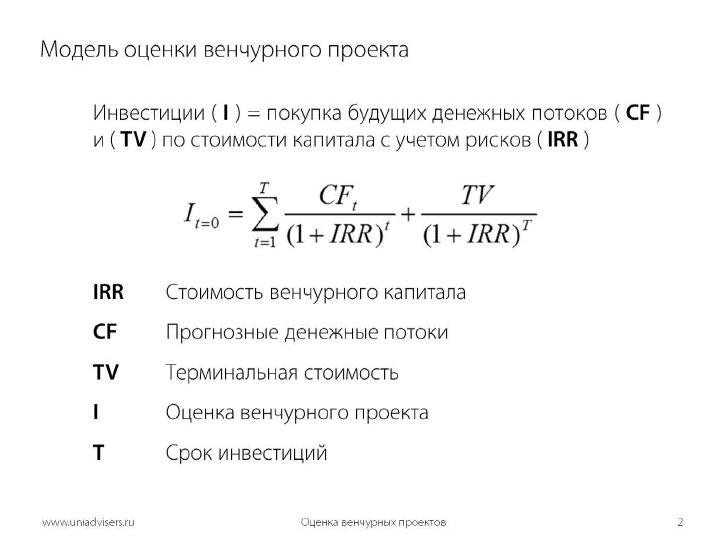

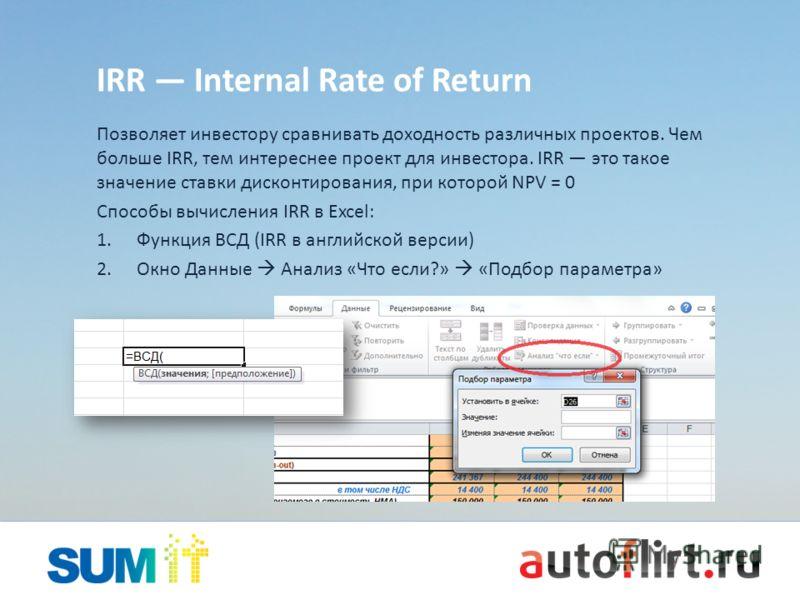

Пример финансирования этапов стартапаДля примера рассмотрим, что инвестирование в старт-апы осуществляется в три этапа: начальный этап (0,3 млн. долл.), второй этап приблизительно через год после начала инвестирования (0,4 млн. долл.), третий этап через три года (0,8 млн. долл.). Доходность вложений фонда в компанию оценивается с помощью показателя IRR (внутренняя норма доходности), определяемого из уравнения:

внутренняя норма доходности

внутренняя норма доходностигде Ft - поток средств в год t от компании в фонд при продаже доли фонда, или из фонда в компанию при инвестировании, а N лет - продолжительность инвестиционного цикла. Внутренняя норма доходности фонда в старт-ап равна:

Внутренняя норма доходности фонда в старт-ап

Внутренняя норма доходности фонда в старт-апгде I0 - объем начальных инвестиций; I1 - объем инвестиций второго этапа через год; I3 - объем инвестиций третьего этапа через три года после начала инвестирования; S5 - объем средств, получаемых фондом на «выходе» из компании через 5 лет после начала инвестирования. В данной модели существует 4 различных типа старт-апов: неудачный, среднедоходный, высокодоходный и сверх доходный. Характеристиками компании является IRR инвестиции фонда и стоимость доли фонда в компании на «выходе».

В общем о типах стартапов

В общем о типах стартаповДля определения стоимости активов фонда и расходов на управление требуется вычислить значения стоимости долей каждой компании в то время, пока фонд владеет акциями. В модели параметры каждого типа компаний предполагаются заданными согласно таблице

Параметры инвестируемых старт-ап компаний

Параметры инвестируемых старт-ап компанийПредполагается, что в момент начала инвестиций управляющей компании фонда неизвестен точный тип компании, и УК при внесении средств руководствуется одинаковыми критериями для всех компаний. Впоследствии компании развиваются неравномерно и приобретают один из перечисленных выше типов, который становиться известным для УК фонда. Для неудачных компаний третий этап инвестиций не проводится, так как их тип к этому времени считается полностью выявленным.

Не все стартапы доходят до конца

Не все стартапы доходят до концаВ модели предполагается, что инвестиции делаются в порядка 30 компаний, исходя из того, что неудачные компании отсеиваются на начальных этапах. Для определения стоимости активов фонда УК требуется знание стоимости долей фонда в компаниях и финансовой динамики фонда. В приложениях 1 и 2 приводятся расчеты данных показателей при реалистическом сценарии. На основании этих данных внутренняя норма доходности в реалистическом случае IRRF равна 43%. Аналогичные результаты расчетов для пессимистического и оптимистического сценария дают IRRF, равную приблизительно 34 и 53%.

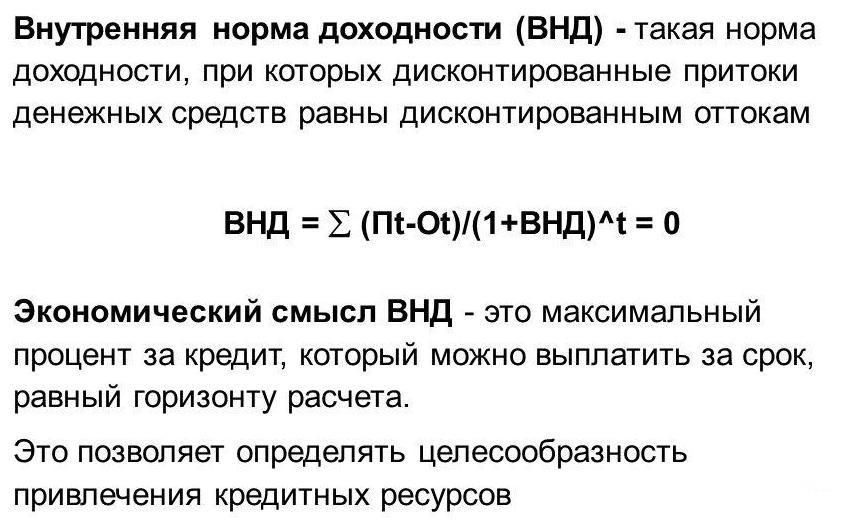

Внутрення норма доходности или IRR

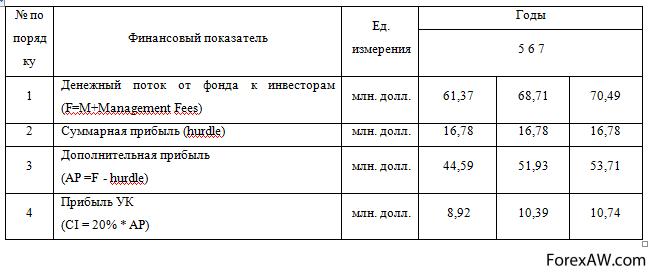

Внутрення норма доходности или IRRСовокупная прибыль фонда разделяется на две части: гарантированная прибыль инвесторов (hurdle) и дополнительная (Additional profit, AP). Отличие между ними заключается в том, что hurdle выплачивается инвесторам в полном объеме, а АР делится в соотношении 80/20 между инвесторами и управляющей компанией (Carried Interest, CI). Прибыль венчурного фонда (три сценария) описана в таблицах. В данной модели гарантированная (hurdle) рассчитывается из расчета 7% годовых, что гарантирует инвесторам прибыль. Для каждой компании соответствующая ей прибыль Shurdle определяется из уравнения:

прибыль Shurdle

прибыль ShurdleДля неудачной компании, для которой проводилось только 2 этапа инвестиций объем Shurdle равен 0,95 млн. долл., а для компаний других категорий - 1,86 млн. долл.

Прибыль венчурного фонда Реалистический сценарий

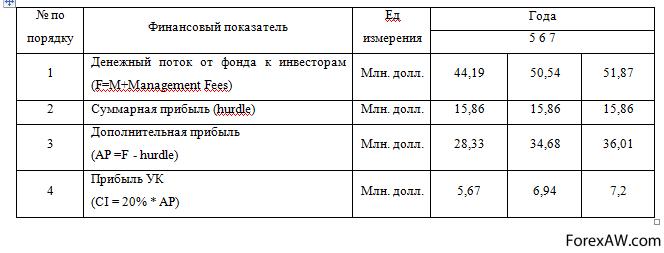

Прибыль венчурного фонда Реалистический сценарий Прибыль венчурного фонда Пессимистический сценарий, млн долл

Прибыль венчурного фонда Пессимистический сценарий, млн долл Прибыль венчурного фонда Оптимистический сценарий, млн долл

Прибыль венчурного фонда Оптимистический сценарий, млн доллГде M - денежный поток средств фонда от операций с компаниями, Management Fee - расходы на управление и контроль.

Management Fee - комиссия, взимаемая управляющей компанией инвестиционного фонда

Management Fee - комиссия, взимаемая управляющей компанией инвестиционного фондаСоздание венчурного фонда выгодно и для государства. Приведенный ниже расчет показывает выгоду от создания фондов с точки зрения налогообложения. При реалистическом сценарии по окончании деятельности венчурного фонда появится 21 компания, среди которых 3 сверхдоходные, 9 - высокодоходных, 9 - среднедоходные. Примерный оборот компании в год выхода будет предполагать равным 2*Price, где Price - цена компании. В таблице приведены значения основных показателей компаний.

Рыночные характеристики компаний через 5 лет после начала инвестирования

Рыночные характеристики компаний через 5 лет после начала инвестированияСуммарный годовой оборот компании равен:

Суммарный годовой оборот компании

Суммарный годовой оборот компанииСуммарный НДС равен 18% с этого оборота или 115,54 млн. долл. Поскольку инновационная продукция, производимая компаниями имеет высокую добавленную стоимость, то поправка предполагается, в среднем равной 25% от суммы НДС, итого в федеральный бюджет поступит сумма, равная:

Суммарный НДС

Суммарный НДСДалее в рамках модели можно предположить, что прибыль каждой компании составляет 30% от оборота. Тогда суммарная ежегодная прибыль всех компаний составит:

суммарная ежегодная прибыль всех компаний

суммарная ежегодная прибыль всех компанийПри налоге на прибыль 24% налоговые поступления составят:

налог на прибыль

налог на прибыльПредположим, что в одной компании работает 20 человек с зарплатой в 2000 долл. В месяц. Тогда годовой фонд заработной платы составит:

На эту сумму будет начислен ЕСН, равный:

ЕСН

ЕСНа работники заплатят подоходный налог 13% на сумму:

подоходный налог

подоходный налогТаким образом, ежегодные поступления от проинвестированных компаний в бюджет и внебюджетные фонды составят 136,84 млн. долл. Тем самым компании, подготовленные венчурным фондом, приносят дополнительные доходы в бюджеты обоих уровней. Финансово-экономическая модель показывает, что рентабельность венчурного фонда даже при пессимистическом сценарии развития инвестируемых компаний превысит рентабельность малорискового консервативного портфеля активов (34% против 10-12%).

История венчурного бизнеса

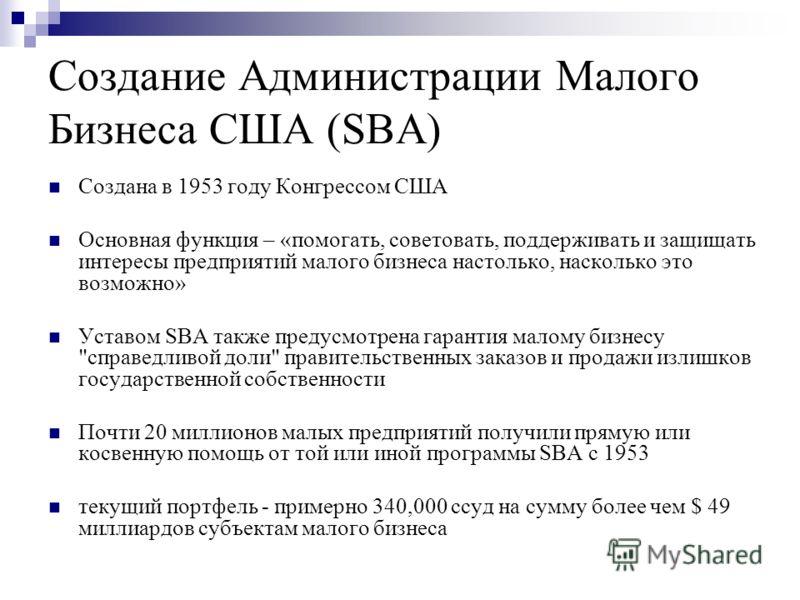

Венчурный бизнес начал формироваться правительством в США в 1950-х годах. Был создан с этой целью специальный институт - SBA (Small Business Administration) и принят специальный закон об инвестициях в малый бизнес. Государство начало осуществлять льготное кредитование малого бизнеса. В случае одобрения со стороны SBA какого-либо проекта государство предоставляло льготный кредит под него.

Институт Small Business Administration

Институт Small Business AdministrationЗарождение венчурного бизнеса (1940-1960)

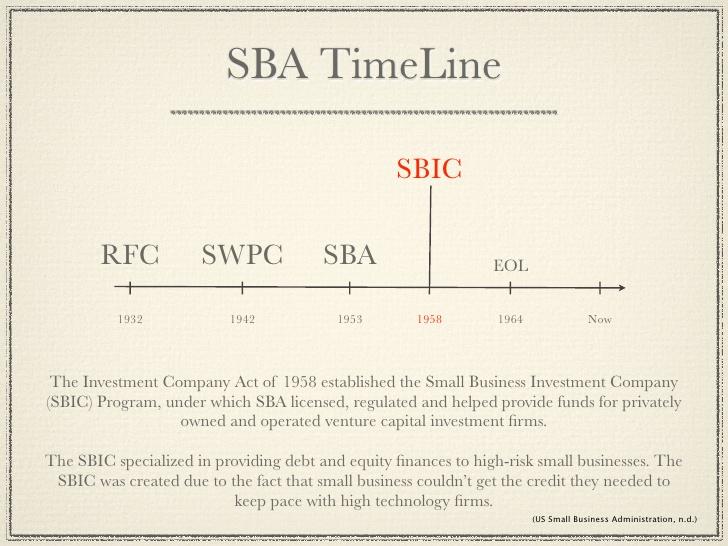

Несмотря на то, что возникновение понятия «венчурный» относится ко второй половине 40-х годов, его организационное оформление датируется 1958 г. После запуска первого советского спутника, американцы, устрашенные перспективой вероятного технологического превосходства «Империи зла», провели специальное расследование причин своего отставания в области передовых технологий.

Запуск первого спутника Земли озадачил многих

Запуск первого спутника Земли озадачил многихДля расследования наметившегося отставания США была создана комиссия Федерального Резервного Банка. Вывод, к которому она пришла, заключался в том, что в Соединенных Штатах оказался утрачен дух предпринимательства. Для его возрождения в 1958 г. Конгресс принял решение о начале реализации программы SBIC (Small Business Investment Company).

Small Business Investment Company принята в 1958 году

Small Business Investment Company принята в 1958 годуВ рамках этой программы правительство США через SBIC предоставляло доступ к государственному финансированию молодым растущим компаниям при условии одновременного привлечения средств со стороны частных инвесторов в соотношении 2:1 или 3:1, т.е. две или три части капитала должны были происходить из частных источников.

Федеральный Резервный Банк

Федеральный Резервный БанкДеятельность SBIC регулировалась Администрацией по малому бизнесу (SBA). SBIC были частными компаниями, но, принимая на себя обязательства по совершению ограниченных типов инвестирования, в обмен они получали правительственные субсидии, выпуская гарантированные SBA облигации. В процессе развития SBIC, параллельно стали появляться независимые частные венчурные фонды и компании, со временем превратившиеся в то, что сегодня известно как источники «венчурного» капитала.

Кратко о истории Администрации малого бизнеса в США (SBA)

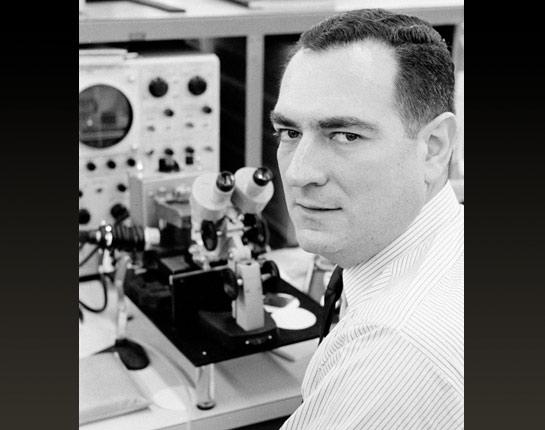

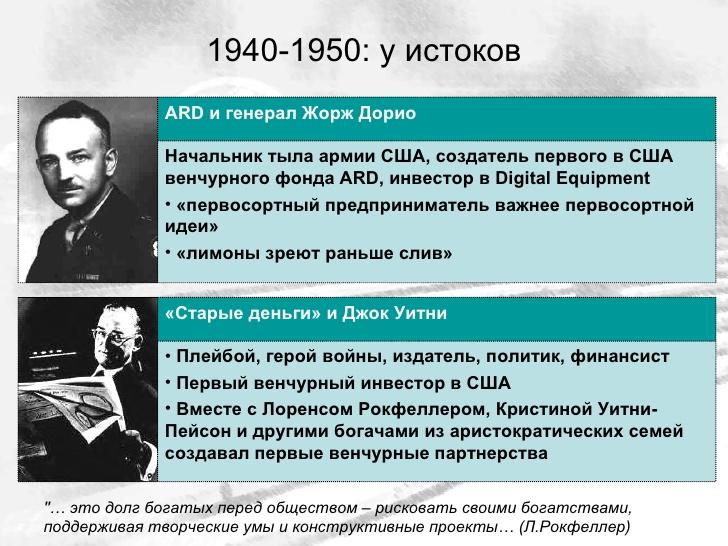

Кратко о истории Администрации малого бизнеса в США (SBA)Как и любое неординарное начинание, новый бизнес нуждался в сильных и энергичных личностях и новаторских подходах. Венчурная деятельность как самостоятельный бизнес началась в Силиконовой долине - колыбели современной информатики и телекоммуникаций. В 1957 г. Артур Рок, в то время работавший в инвестиционной банковской фирме на Уолл Стрит, получил письмо от Юджина Клейнера, инженера из компании Shokley Semiconductor Laboratories в Пало Альто.

Сотрудники компании Shokley Semiconductor Laboratories

Сотрудники компании Shokley Semiconductor LaboratoriesГлава фирмы, Вильям Шокли только что удостоился Нобелевской премии за изобретение транзистора, но Юджин и несколько его коллег были не очень довольны своим шефом. Они искали фирму, которая заинтересовалась бы идеей производства нового кремниевого транзистора.

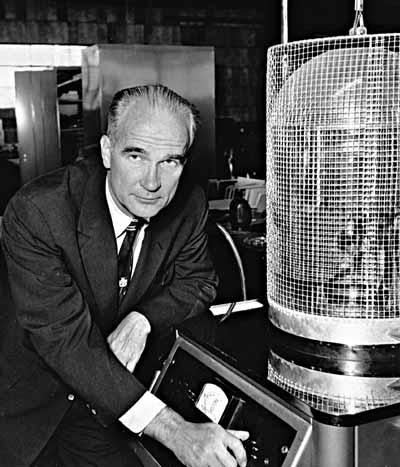

Уильям Шокли - лауреат Нобелевской премии за изобретение транзистора

Уильям Шокли - лауреат Нобелевской премии за изобретение транзистораРок показал письмо своему партнеру и убедил его вместе полететь в Калифорнию, чтобы на месте изучить предложение Юджина. После их встречи было решено, что Рок соберет $1.5 млн. для финансирования проекта Клейнера. Рок обратился к 35 корпоративным инвесторам, но никто из них не решился принять участие в финансировании предлагаемой сделки, хотя, казалось, все были заинтересованы его предложением.

Юджин Клейнер - один из основателей Fairchild Semiconductor

Юджин Клейнер - один из основателей Fairchild SemiconductorНикогда ранее еще не случалось создавать специальную фирму под абсолютно новую идею, да еще и финансировать теоретический проект. Казалось, что все возможности были исчерпаны и затея обречена. Но тут, случайно, как и многое в этом мире, кто-то посоветовал Року поговорить с Шерманом Фэрчайлдом.

Шерман Фэрчайлд

Шерман ФэрчайлдШерман сам был изобретателем и уже имел опыт создания новых технологичных компаний. Именно он предоставил необходимые $1,5 млн. Так была основана Fairchild Semiconductors - прародитель всех полупроводниковых компаний Силиконовой долины. После этого у Рока были еще Intel и Apple Computer. К 1984 г. имя Артура Рока стало синонимом успеха. Собственно говоря, именно он, похоже, был первым, кто вообще употребил термин "венчурный капитал".

Артур Рок в январе 2003 года

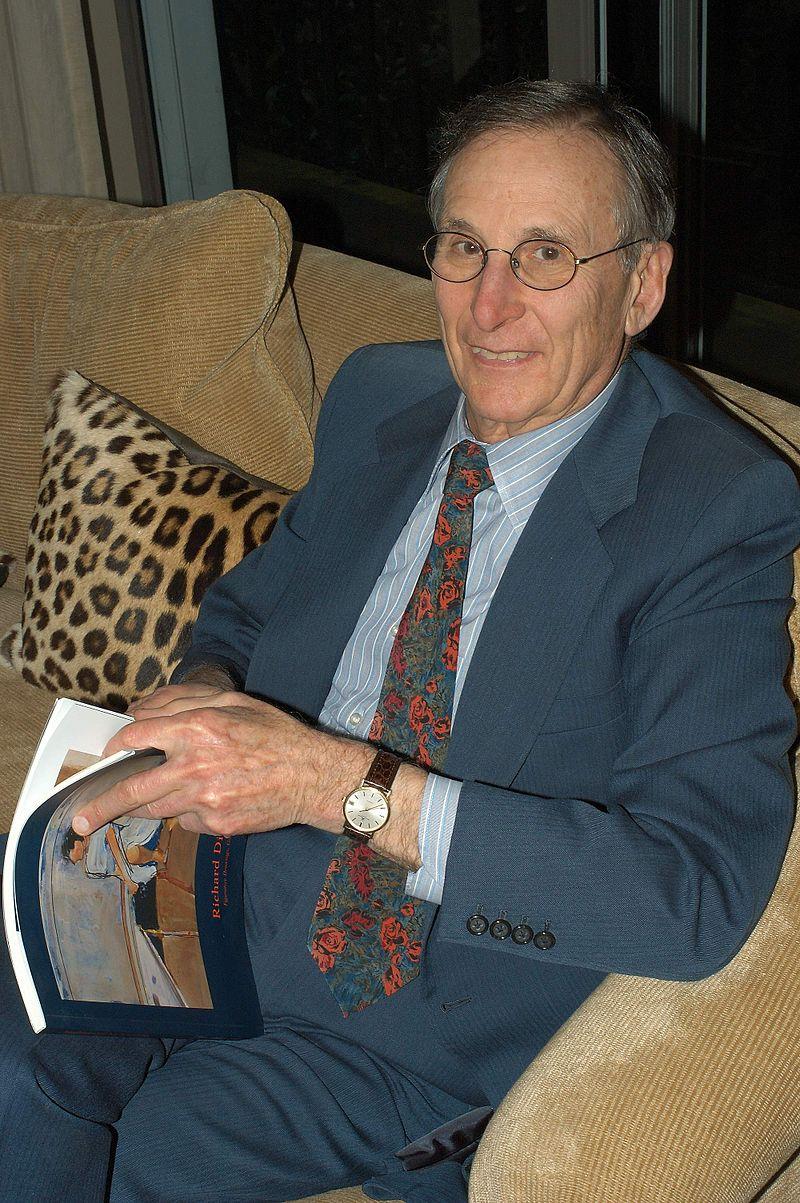

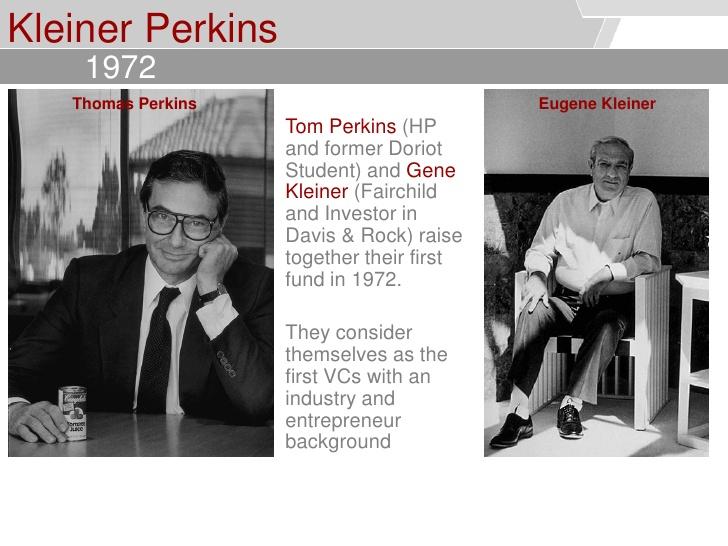

Артур Рок в январе 2003 годаТом Перкинс, другой знаменитый венчурный капиталист, совершил свою самую рискованную в жизни сделку приблизительно в то же время. Работая у Дэвида Пакарда, одного из совладельцев всемирно известной сегодня компании "Hewlett-Packard", он изобрел недорогой и простой в обращении лазер с газовой накачкой.

Томас Перкинс, Юджин Клейнер и венчурная фирма Kleiner Perkins

Томас Перкинс, Юджин Клейнер и венчурная фирма Kleiner PerkinsВсе свои сбережения - $10,000, отложенные на покупку дома, он вложил в новую фирму. Продукт оказался настолько успешным, что через короткий промежуток времени Перкинс сумел продать фирму компании Spectra-Physics. После этого он тоже встретил Юджина Клейнера и полностью посвятил себя венчурному бизнесу.

Том Перкинс в наши дни

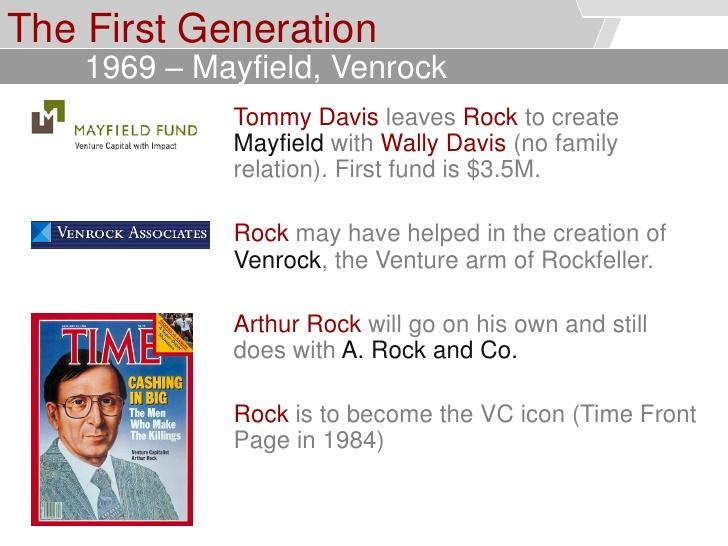

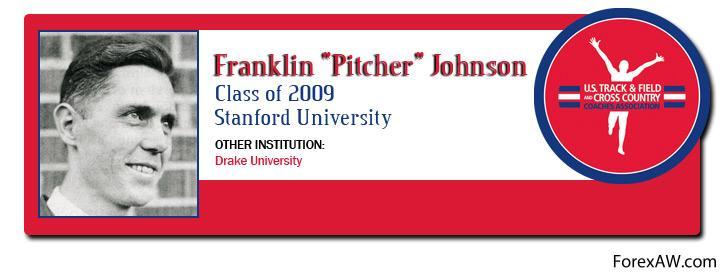

Том Перкинс в наши дниВ те годы всех венчурных инвесторов Америки можно было собрать в помещении одного офиса. Ими были Артур Рок и Томми Дэвис в Сан-Франциско, Фред Адлер в Нью-Йорке и Франклин (Питч) Джонсон вместе с Биллом Дрепером во Флориде. Создавать начинающие компании в те времена было непросто: настоящих предпринимателей было не так много, а инфраструктура, на которую можно было бы опираться, попросту отсутствовала.

Первое поколение венчурных инвесторов

Первое поколение венчурных инвесторовПервый фонд, сформированный Роком в 1961 г. был размером всего $5 млн., из которых инвестировано было всего 3. Корпоративные инвесторы не были заинтересованы вкладывать средства в малопонятные тогда финансовые структуры. Но результаты работы фонда оказались ошеломляющими - Рок, израсходовав всего три миллиона, через непродолжительное время вернул инвесторам почти девяносто.

Один из немногочисленных, ранних венчурных инвесторов в США - Франклин (Питч) Джонсон

Один из немногочисленных, ранних венчурных инвесторов в США - Франклин (Питч) ДжонсонСтановление венчурного бизнеса (1960-1970)

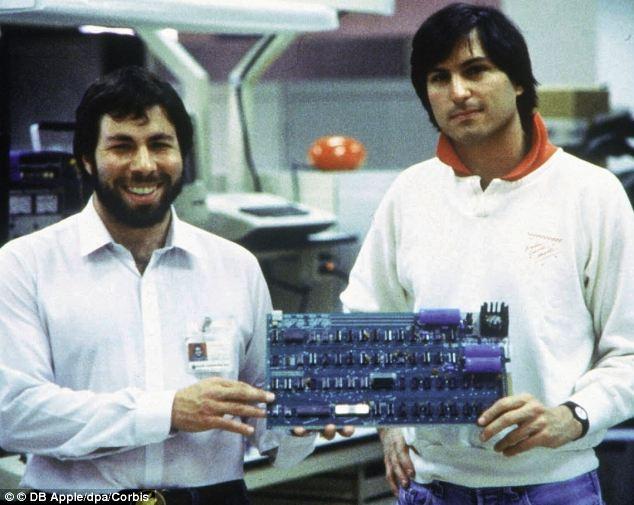

Становление венчурного капитала совпало по времени с бурным развитием компьютерных технологий и ростом благосостояния среднего класса американцев. Современные гиганты компьютерного бизнеса DEC, Apple Computers, Compaq, Sun Microsystems, Microsoft, Lotus, Intel сумели стать теми, кто они есть теперь во многом благодаря венчурному капиталу. Более того, бурный рост новых отраслей, таких как персональные компьютеры и биотехнология, оказался возможным в основном при участии венчурных инвестиций.

Apple Computers развивалась на основе венчурного капитала

Apple Computers развивалась на основе венчурного капиталаНесомненный успех венчурного бизнеса в 60-е годы и его динамичное развитие привлекли к нему значительный интерес финансовых и управленческих кругов и потребовали создания его инфраструктуры и совершенствования взаимосвязей в отрасли прямых инвестиций в целом. Кратко отметим основные события.

Sun Microsystems

Sun MicrosystemsВ 1973 г. была образована Национальная ассоциация венчурного капитала (National Venture Capital Association - NVCA) для формирования в широких кругах понимания важности венчурного бизнеса для жизнестойкости экономики США и представления в обществе интересов венчурных капиталистов и развивающихся компаний. В настоящее время ассоциация объединяет 330 организаций, управляющих венчурным капиталом порядка 70 млрд. долл.

National Venture Capital Association

National Venture Capital AssociationРазвитие венчурного бизнеса (1970-2015)

Волны развития венчурного бизнеса в США были следующие:

- 1970 годы - полупроводники и биотехнологии (генная инженерия);

В 1970 годах уже велись опыты по клонированию (генная инженерия)

В 1970 годах уже велись опыты по клонированию (генная инженерия)- 1980 годы — персональные компьютеры;

Персональный компьютер IBM из 1980-х

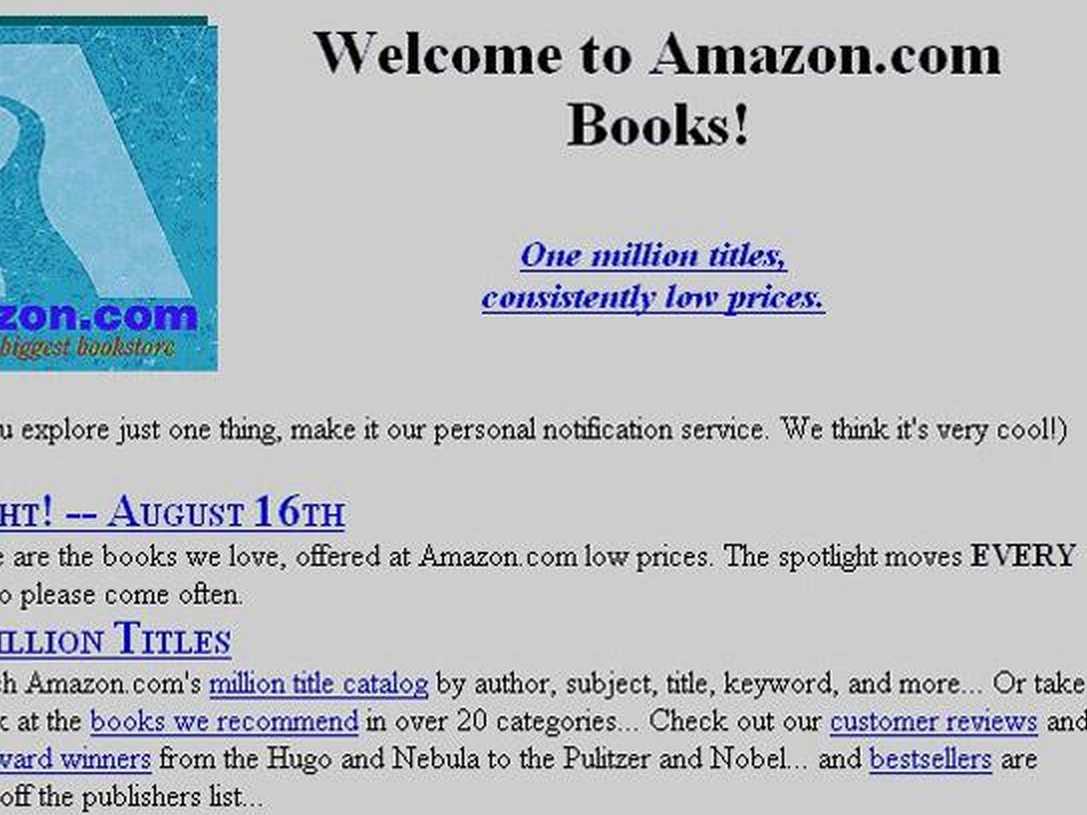

Персональный компьютер IBM из 1980-х- 1990 годы — Интернет-бизнес.

В середине 90-х прошлого века, компания Amazon начинала свой бизнес как книжный интернет-магазин

В середине 90-х прошлого века, компания Amazon начинала свой бизнес как книжный интернет-магазинЭксперты полагают, что следующими волнами развития венчурного бизнеса будут:

- технологии безопасности в широком смысле (личной, информационной, корпоративной, государственной и т. д.);

Без технологий безопасности сейчас никак не обойтись

Без технологий безопасности сейчас никак не обойтись- нанотехнологии;

Краткое определение нанотехнологий

Краткое определение нанотехнологий- биотехнологии.

Значение биотехнологии для человечества

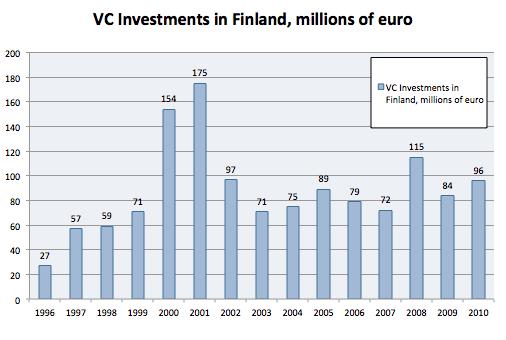

Значение биотехнологии для человечестваДля стран с догоняющей экономикой организация венчурного бизнеса в передовых странах может служить моделью, к реализации которой необходимо стремиться. Опыт финансирования развития венчурного бизнеса странами с «догоняющей» экономикой (Япония, Сингапур, Финляндия, Израиль, Тайвань,Южная Корея) подтверждает, что государство с высокой степенью коррумпированности бюрократии является неэффективным прямым инвестором.

Коррупция-бич многих стран

Коррупция-бич многих странСмешанное или прямое государственное инвестиционное финансирование венчурных проектов оказалось достаточно эффективным в развитых странах со слабо коррумпированной бюрократией — Финляндии, США.

Считается, что Финляндия одна из менее коррумпированных стран

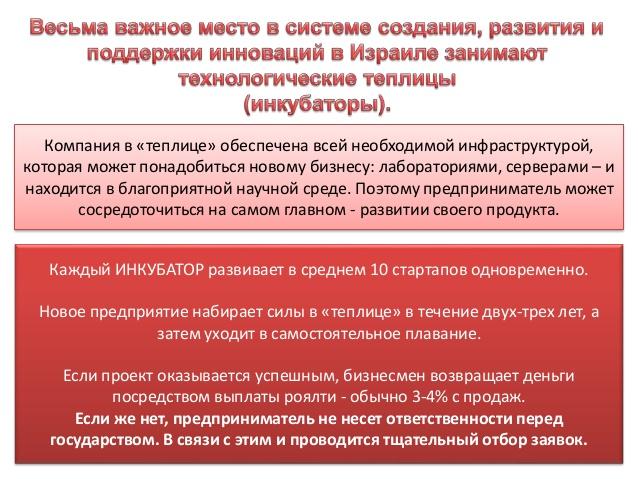

Считается, что Финляндия одна из менее коррумпированных странСтраны с догоняющими экономиками создают привлекательные условия для венчурных предпринимателей и менеджеров из США и других передовых стран. Так Израиль путем софинансирования частных фондов и принятия части рисков на государство сумел сравнительно быстро привлечь иностранных венчурных инвесторов и менеджеров и перенять их опыт.

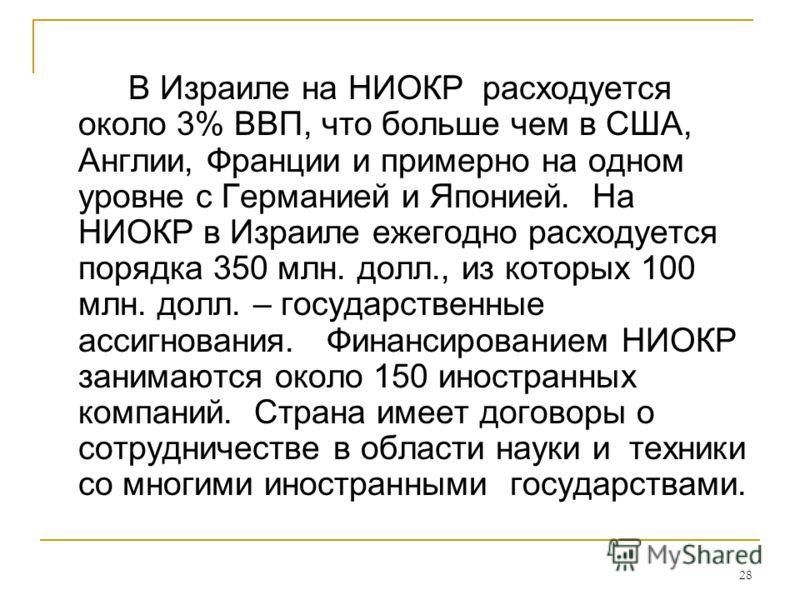

Финансирование Израиля в Научно-исследовательские и опытно-конструкторские разработки (НИОКР)

Финансирование Израиля в Научно-исследовательские и опытно-конструкторские разработки (НИОКР)Сингапур прошел иной путь. Инвестиции им делались в 1980-х годах в Силиконовую долину, прибыль там же реинвестировалась. Постепенно у сингапурцев сложились с американскими венчурными предпринимателями и менеджерами прочные связи. И венчурные предприниматели пришли непосредственно в Сингапур к своим партнерам.

Сингапур нашёл общий язык с американскими инвесторами

Сингапур нашёл общий язык с американскими инвесторамиПоявление национальных венчурных предпринимателей в развивающейся стране в сравнительно короткие сроки маловероятно. Их выращивают с помощью «учителей» из развитых стран.

Участники одной из программ подготовки бизнес-ангелов

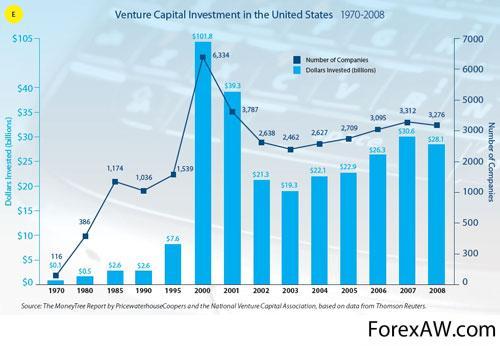

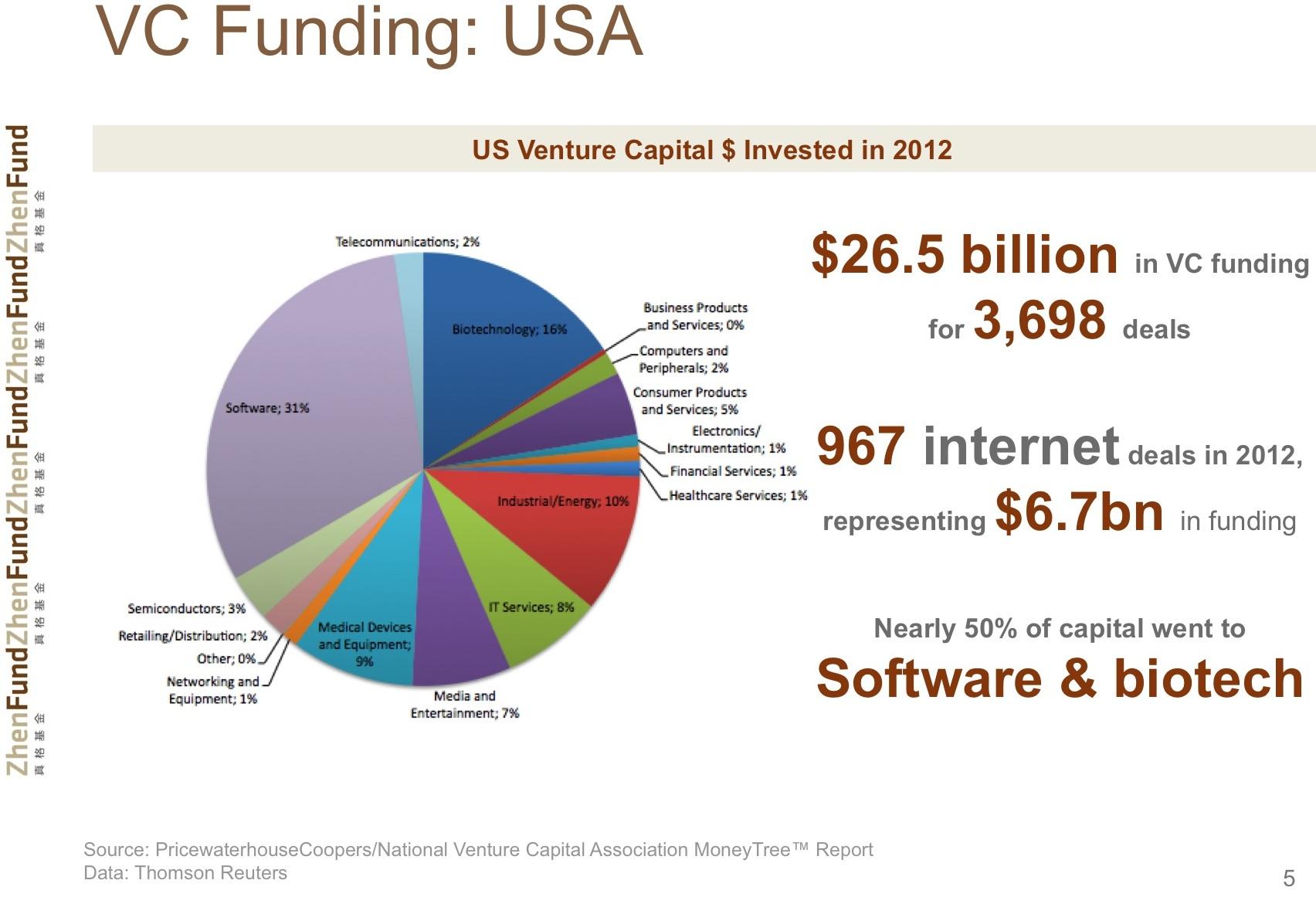

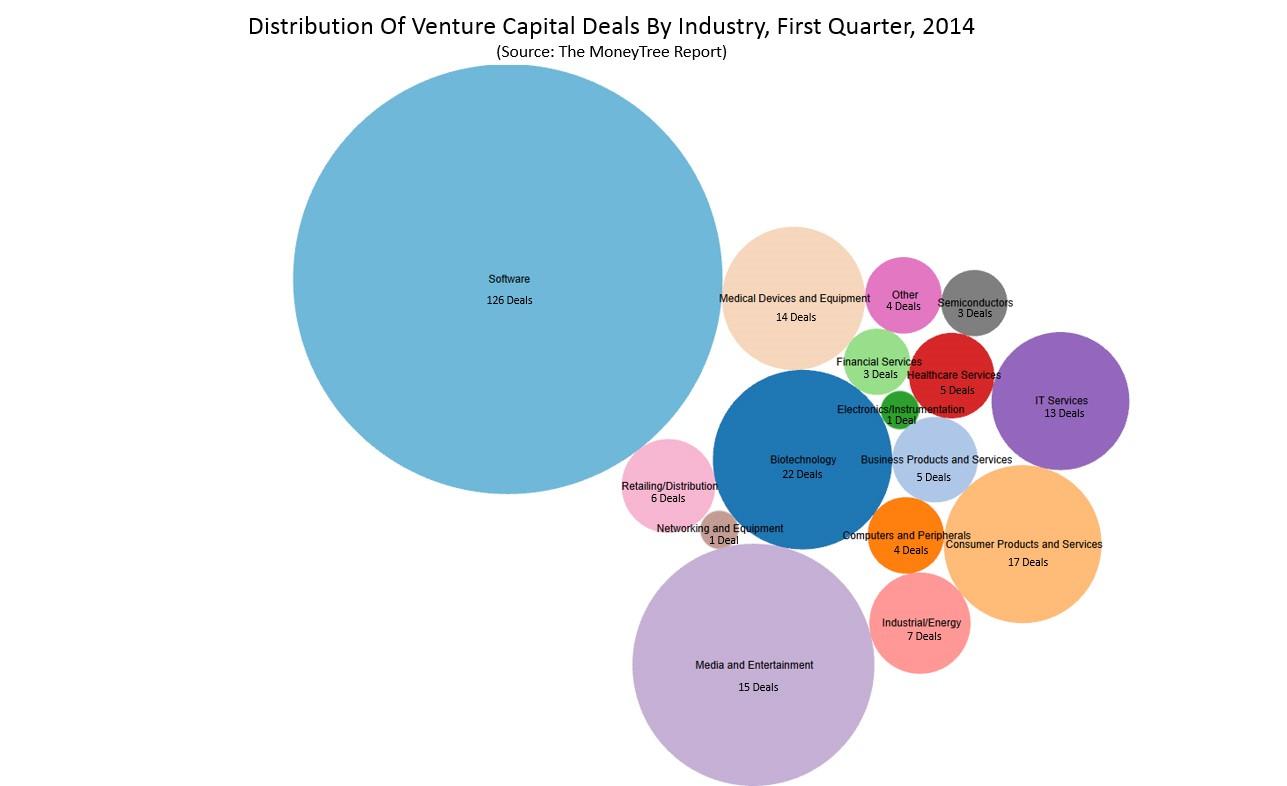

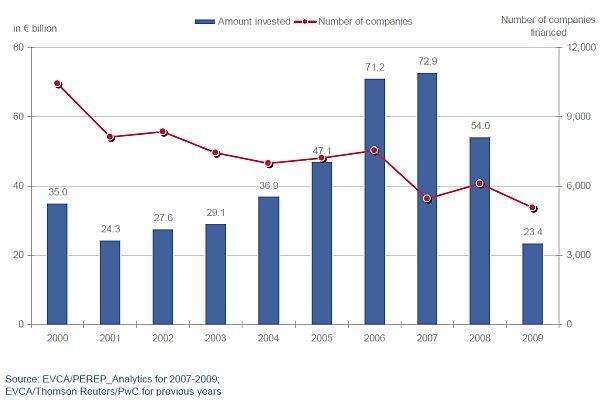

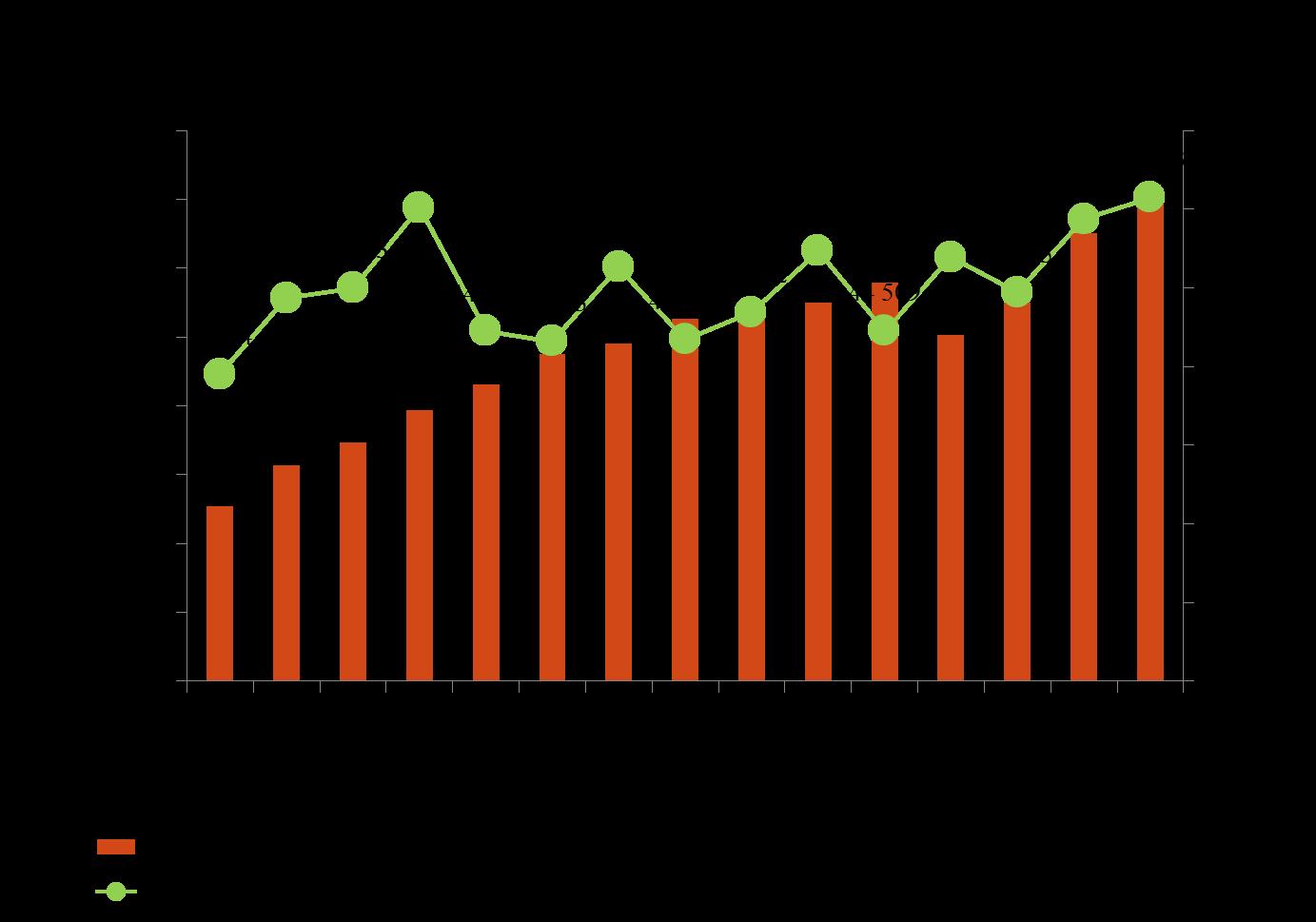

Участники одной из программ подготовки бизнес-ангеловВ 1990-х годах на долю США уже приходилось более ѕ всего мирового объема венчурного капитала. В 2002 году произошло почти двукратное снижение венчурного финансирования - до 21,2 млрд. долларов (что соответствовало уровню, достигнутому в 1998 году). Это было вызвано общеизвестными причинами: экономическим спадом в большинстве развитых стран, а также ожиданием войны в Ираке. Однако с 2003 года объемы венчурного финансирования в США вновь стали увеличиваться.

Таблица распределения венчурного капитала в США по годам

Таблица распределения венчурного капитала в США по годамСреди причин бурного развития венчурной индустрии в США следует отметить, прежде всего, высокую развитость фондовых рынков. Кроме того, развитию американских инновационных предприятий способствует наличие мощного национального платежеспособного рынка, закрепление на котором зачастую означает и победу в международной конкуренции.

Немаловажным является и тот факт, что американские университеты получают большие ассигнования на проведение научных исследований от государственного и частного секторов, высоко мобильные, ориентированные на конкуренцию и заинтересованы в коммерциализации своих научных разработок.

График венчурных инвестиций в США по годам

График венчурных инвестиций в США по годамВ Европе венчурный капитал, как альтернативный источник финансирования частного бизнеса, появился только в конце 70-х гг. До возникновения венчурного капитала в мире были известны несколько источников финансирования малого и среднего бизнеса: банковский капитал, крупные корпорации и компании и состоятельные люди, которых американцы и англичане с присущей английскому языку многозначностью называют "ангелы бизнеса" (Business Angels).

Определение бизнес-ангелов

Определение бизнес-ангеловНачинающий предприниматель мог организовать свое дело, действуя по принципу "пан или пропал". Чтобы привлечь необходимые для "раскрутки" бизнеса средства, он одалживал деньги у родственников, друзей, знакомых, закладывал дом и имущество, надеясь только на успех и собственные силы.

Начинающий предприниматель может заинтересовать

Начинающий предприниматель может заинтересоватьОсновные этапы инфраструктурного развития европейского венчурного бизнеса во многом повторяют американский опыт. Образование в 1983 г. Европейской ассоциации прямого инвестирования и венчурного капитала (EVCA) явилось совместной инициативой представителей венчурной индустрии и Европейской комиссии. Ассоциация, включавшая на момент образования 43 члена, в настоящее время объединяет более 500 активных участников венчурного бизнеса из более чем 30 стран и является авторитетным представителем европейской отрасли прямых инвестиций.

Европейская ассоциация прямого инвестирования и венчурного капитала

Европейская ассоциация прямого инвестирования и венчурного капиталаДеятельность ассоциации направлена на создание в Европе благоприятных условий для развития венчурного бизнеса. Основными стратегическими задачами, на решение которых нацелена ассоциация, являются: привлечение институциональных инвесторов к участию в венчурном инвестировании, представление интересов своих членов и иных участников венчурной индустрии в европейских структурах, выработка эффективных и доступных стратегий и механизмов выхода венчурного капитала.

Один из докладов EVCA по частным акционерным фирмам

Один из докладов EVCA по частным акционерным фирмам

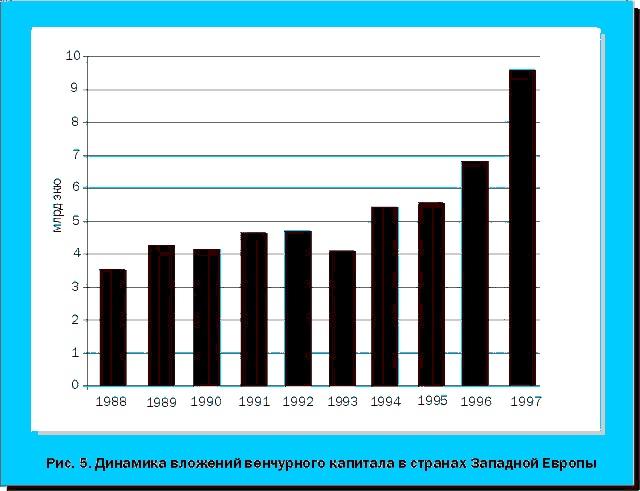

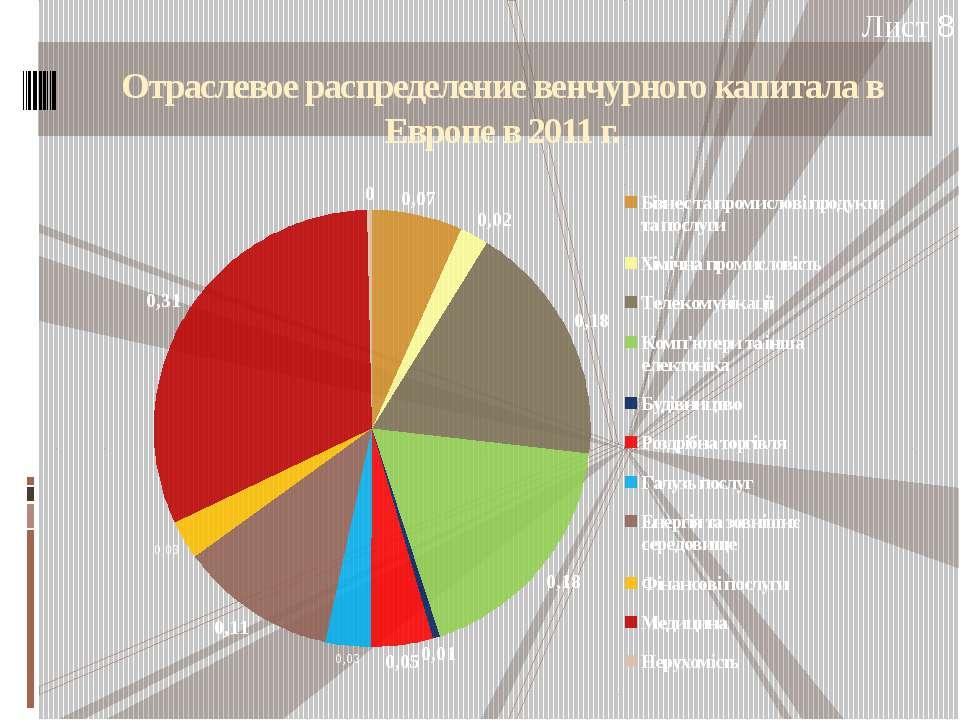

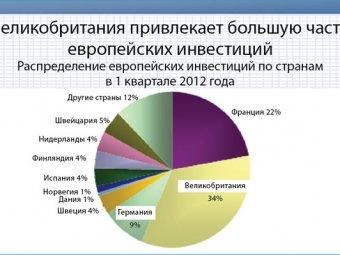

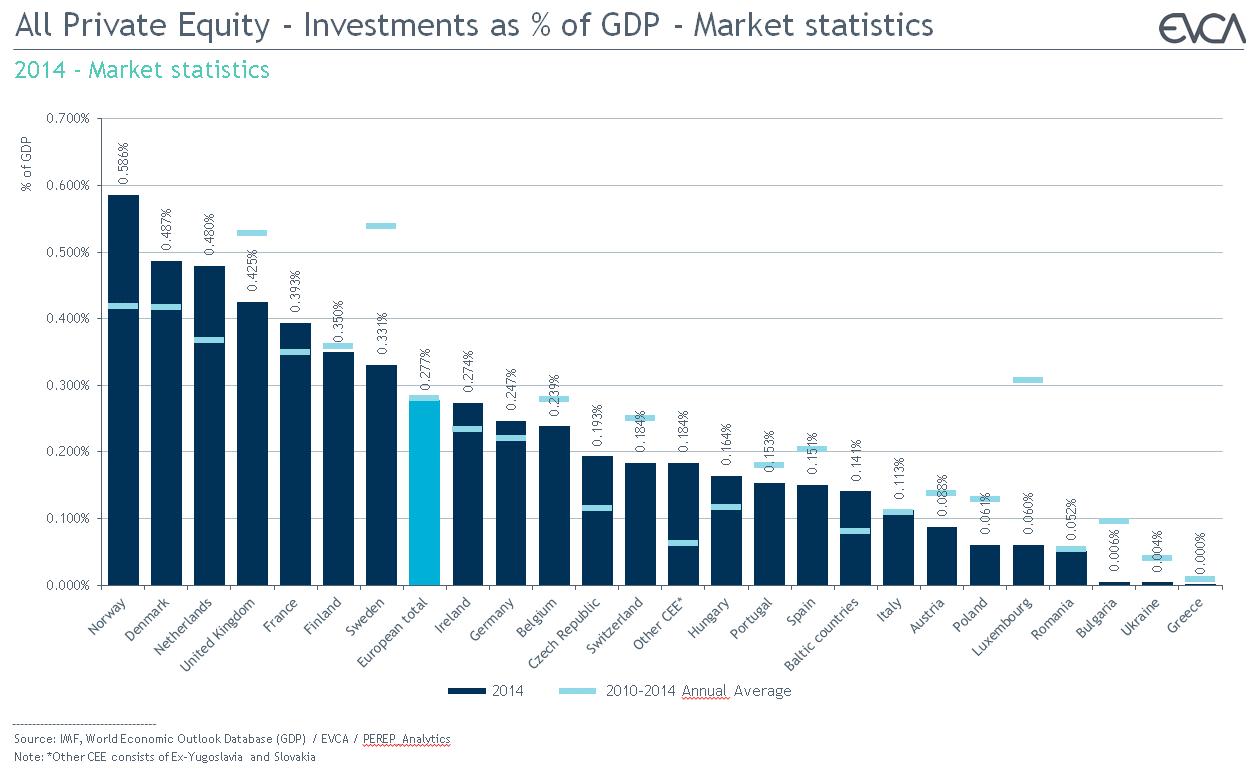

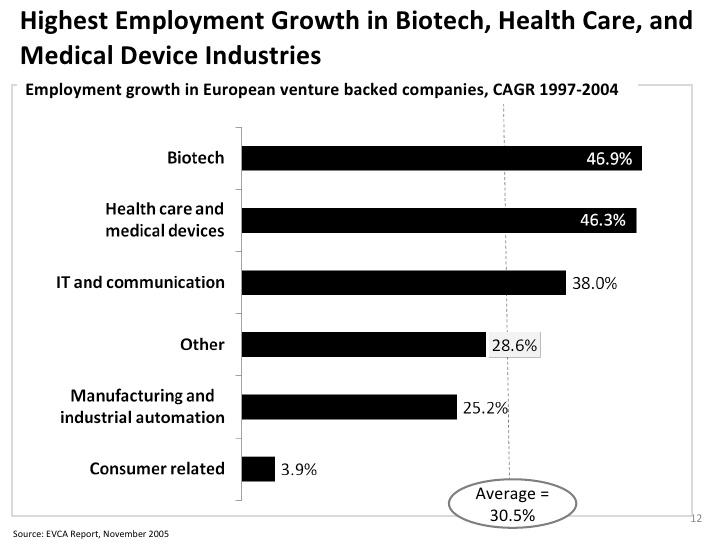

Объем венчурных инвестиций в Европе за период 1996-2000 годы составил более 91 млрд. евро, из них 27,5% инвестиций было направлено в высокотехнологический сектор. Ежегодный объем инвестиций в странах ЕС со стороны более чем 500 действующих здесь венчурных фондов достигает 14,5 млрд. евро. Но, в отличие от американских, европейские фонды рискованного финансирования стараются вкладывать средства не в начальный, а в уже зрелый, хорошо зарекомендовавший себя бизнес. В Западной Европе венчурный капитал используется в основном на цели развития предприятий.

График вложений венчурного капитала в Западной Европе по годам

График вложений венчурного капитала в Западной Европе по годамСледует отметить, что в 1980-х годах активность инвестирования в акции частных фирм в Европе (кроме Великобритании и Нидерландов) была очень невысокой. Примерно 1/3 всех инвестиций предоставлялась банками, которые, как известно, ориентированы на более безопасные операции. С середины 1990-х годов начался бурный рост объемов венчурного финансирования.

Реклама-предложение венчурного инвестирования в итальянской газете(1999 год)

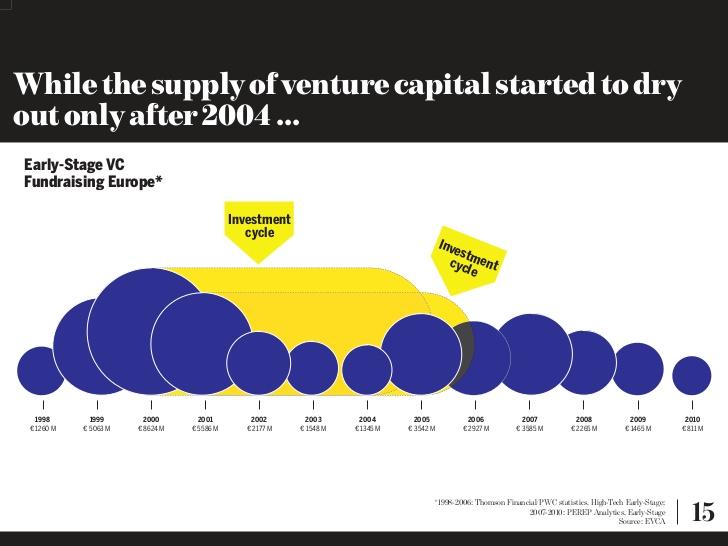

Реклама-предложение венчурного инвестирования в итальянской газете(1999 год)Так, за один только 1997 год венчурные инвестиции в Германии возросли больше чем на 650%, в Швеции - почти на 2000%. В этот же период все больше компаний стали получать "стартовые" венчурные инвестиции: если в 1996 году их объем составлял 6%, то в 1997 году он вырос до 10%. Возросло венчурное финансирование инновационной деятельности малых фирм: за один только 1997 год доля таких фирм увеличилась на 71% .

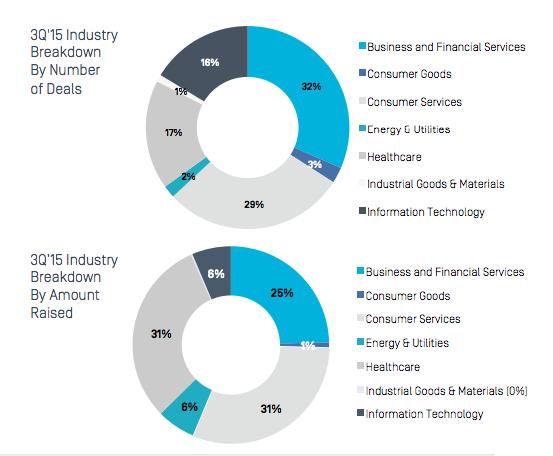

Объем венчурных инвестиций в Европе по отраслям

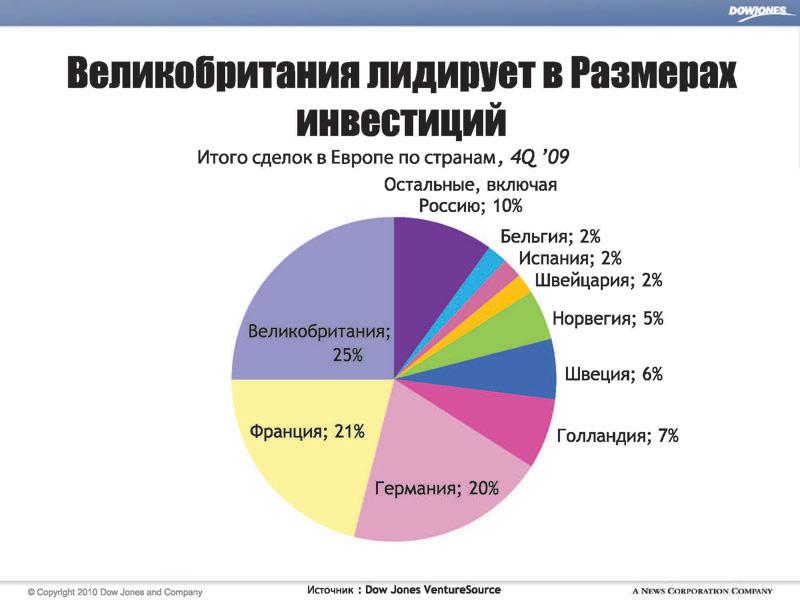

Объем венчурных инвестиций в Европе по отраслямБезусловным лидером в Европе по развитию индустрии венчурного капитала является Великобритания, на которую приходится почти половина всех европейских венчурных инвестиций. Причем около трети этих инвестиций осуществляется за пределами страны. По данным Ассоциации венчурных фондов Великобритании, с 1991 по 1995 года общий объем продаж в фирмах, которые стали объектами венчурного финансирования, увеличился на 34%, объем экспорта - на 29%, численность персонала - на 15% (в целой же по стране последний показатель не превысил 1%).

Коммерческие инвестиции Великобритании

Коммерческие инвестиции ВеликобританииОдной из причин такого стремительного развитие венчурной индустрии в те годы стал возникший тогда интерес топ-менеджеров к приобретению компаний, на которых они работали. Такая структура венчурного капитала характерная сегодня для Великобритании и Франции. Исключением для Европы являются Нидерланды, где венчурное финансирования организовано примерно так, как в Северной Америке.

Топ-менеджеры могут стремиться приобрести компанию в которой работают

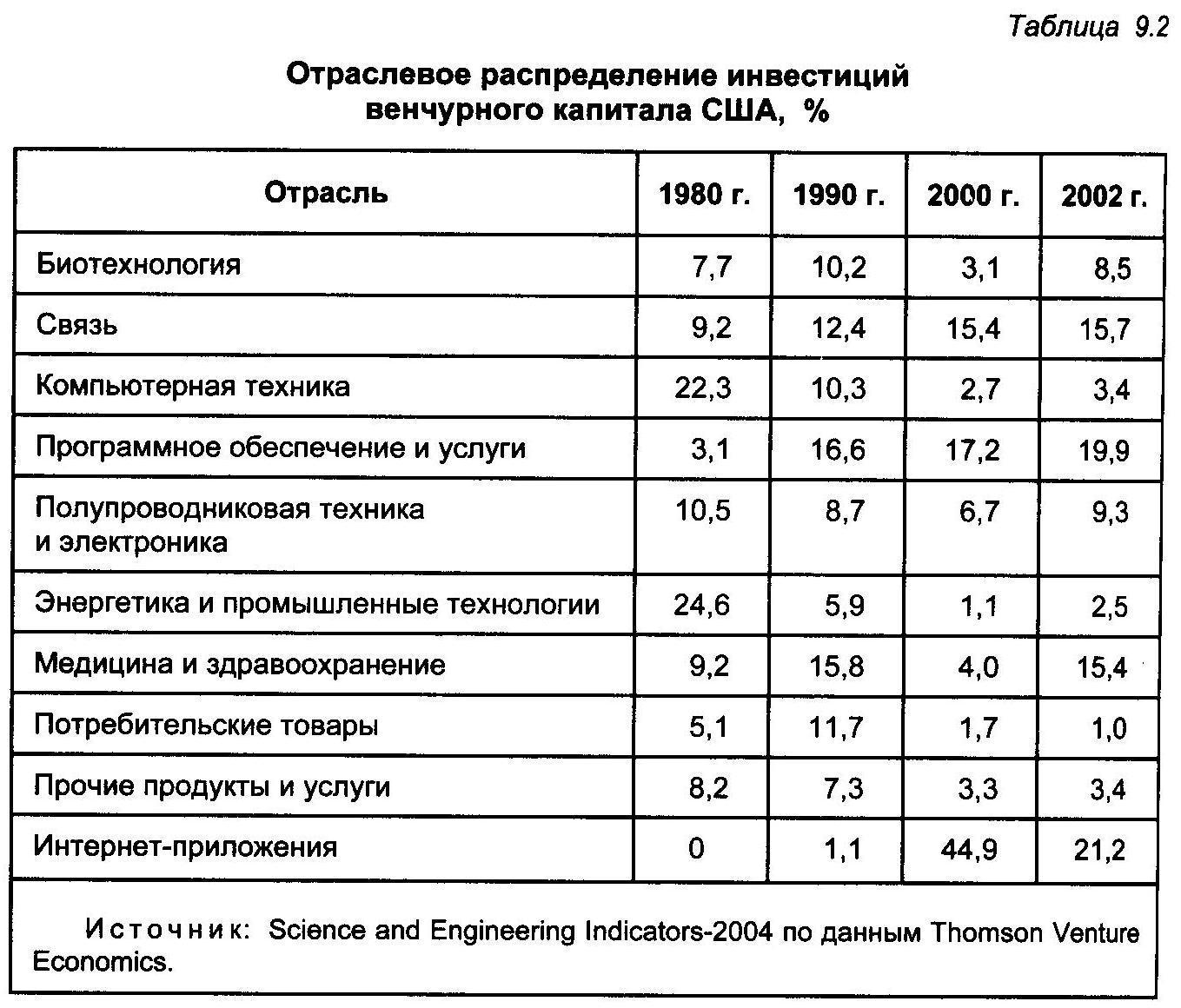

Топ-менеджеры могут стремиться приобрести компанию в которой работаютНо если в США преобладают инвестиции в высокие технологии (фирмы, основанные на базе инновационных технологий, составляют там около 60% компаний, получивших венчурные инвестиции), то в Западной Европе венчурные инвестиции распределяются между различными отраслями довольно равномерно, и процесс финансирования программ развития охватывает широкий спектр компаний, не ограничиваясь только высокотехнологическими фирмами.

Распределение венчурного финансирования по отраслям в Европе

Распределение венчурного финансирования по отраслям в ЕвропеВажную роль в развитии венчурной индустрии в Европе сыграли меры государственной политики. Правительства западноевропейских стран создают благоприятные условия для развития венчурных фондов. Например, правительство Голландии гарантирует покрытие половины возможных убытков, связанных с инвестированием в частные компании.

Правительство Голландии неплохо поддерживает венчурные фонды

Правительство Голландии неплохо поддерживает венчурные фондыВенчурные фонды Голландии и Франции черпают инвестиционный капитал главным образом в самых больших банках и страховых компаниях, в Великобритании - в пенсионных фондах, на которые приходится около трети всех финансовых вливаний. Это объясняется тем, что в Великобритании на пенсионные фонды, которые инвестируют в венчурный бизнес, распространяется льготный режим налогообложения.

Пенсионные фонды Великобритании и группы комраний, как AXA могут инвестировать деньги в венчурные фонды

Пенсионные фонды Великобритании и группы комраний, как AXA могут инвестировать деньги в венчурные фондыТакое целенаправленное государственное вмешательство обеспечило быстрое развитие венчурной индустрии в западноевропейских странах. Если в начале 1980-х лет Западная Европа значительно уступала США по суммарному объему венчурного капитала, то уже в начале 1990-х годов эти государства, вместе взятые, не только догнали, но и перегнали американцев.

Количество венчурных фондов в Европе в 1990 годы было рекордным

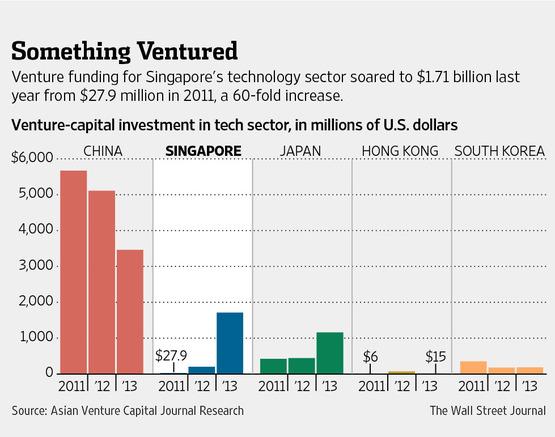

Количество венчурных фондов в Европе в 1990 годы было рекорднымВ последнее время значительное развитие венчурная индустрия получила не только в европейских странах, но и в Японии, Китае, Республике Корея, Сингапуре, Израиле, Австралии, Чили, Мексике. Более того, венчурный капитал из «посевного капитала» (seed capital) и «стартового капитала» (start capital), не уменьшая своей роли «катализатора» малого бизнеса, перешел в более зрелые стадии своего развития и начал становится еще «капиталом развития» (development capital) и «капиталом расширения» (expansion capital).

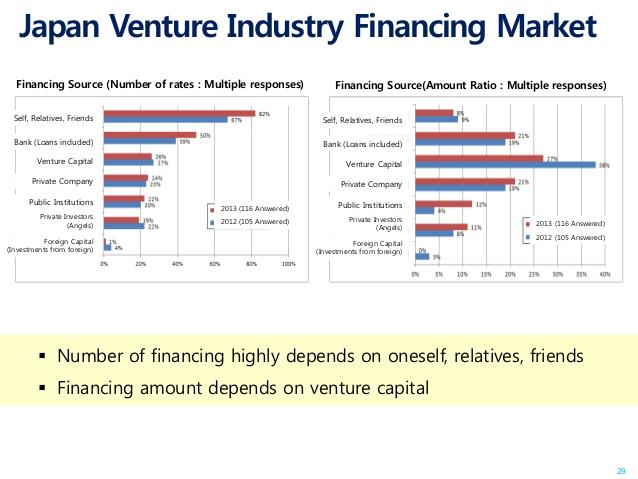

Источники венчурного капитала в Японии

Источники венчурного капитала в ЯпонииВенчурный бизнес (кратко - венчур) имеет особое значение в процессах создания эффективной и конкурентоспособной современной экономики. Высокие технологии, создаваемые на базе венчура, позволяют стране с «догоняющей экономикой» приблизиться в обозримом будущем по душевым доходам к развитым странам мира.

Сравнение венчурного бизнеса и традиционного

Сравнение венчурного бизнеса и традиционногоТак, например, Новая Зеландия, страна с самым развитым в мире сельским хозяйством, остается в нижней части списка развитых стран мира по ВВП на душу населения. В то же время Сингапур, сумевший поставить у себя на высоком уровне инновационный венчурный бизнес, сравнялся по этому показателю с передовыми странами мира.

Отличия венчурного и классического (дивидентного) бизнеса