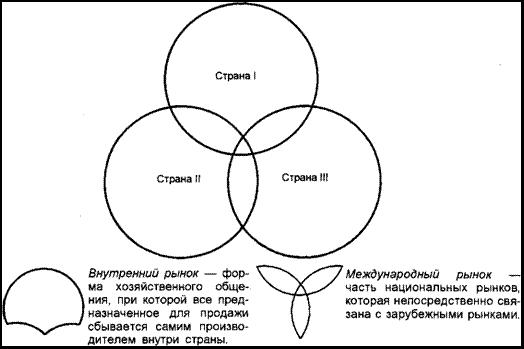

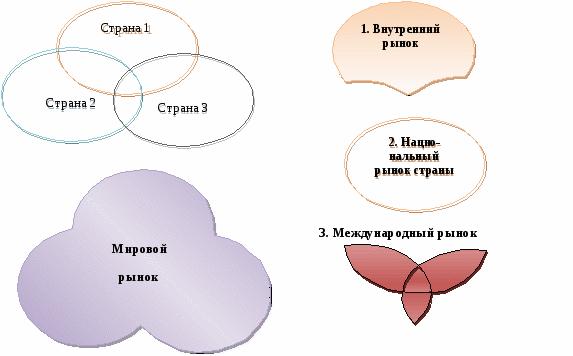

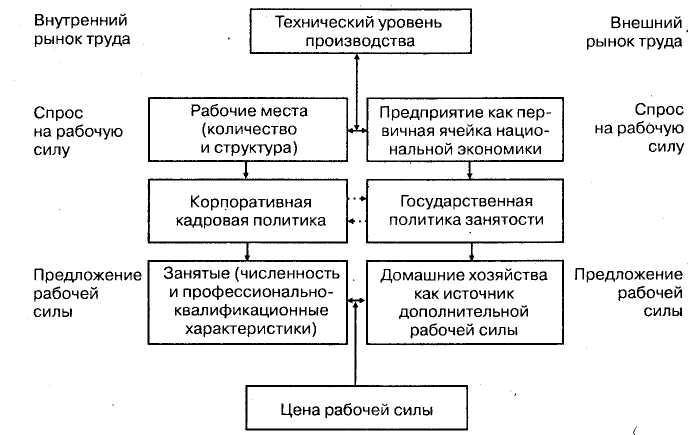

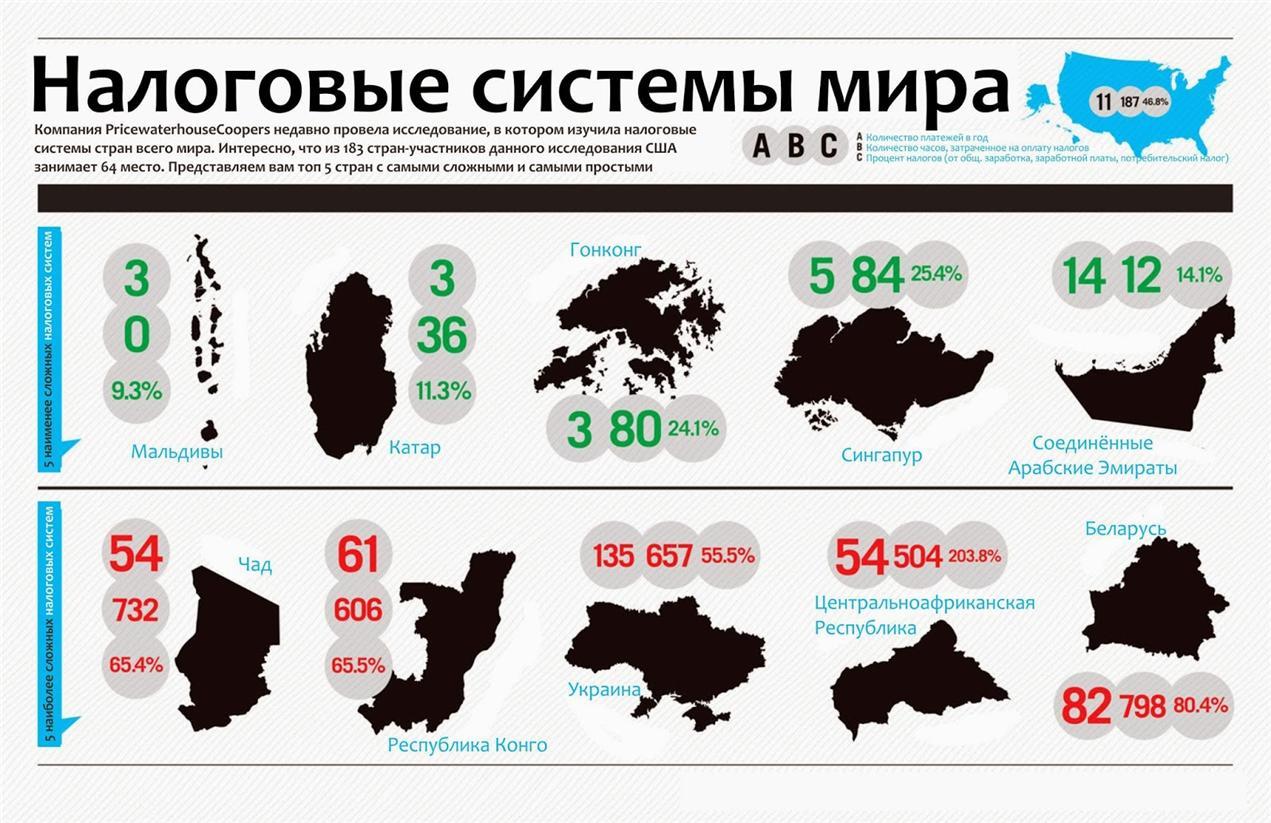

Внутренний рынок (Home market) - это

рынок, действия которого распространены внутри одной страны, компании, предприятия с условиями свободного движения информации, ценностей, услуг, товаров, опирающиеся на особенности характера, присущего данной территории

Понятие внутреннего рынка, история создания и структура внутренних рынков, внутренние товарные, валютные, кредитные, инвестиционные рынки, внутренние рынки труда, ценных бумаг, недвижимости, услуг, капитала, региональные внутренние рынки, внутренний рынок России и его особенности, внутренние рынки промышленно развитых стран, объем и уровень развития внутренних рынков, потребительский и производственный спрос на внутреннем рынке, структура предложения внутреннего рынка, крупные, средние и малые компании на внутреннем рынке, динамика, изменения и причины роста внутренних цен, системы внутренних рынков ТНК, единый внутренний рынок ЕС

Структура публикации

- Внутренний рынок - это, определение

- Понятие внутреннего рынка

- Развитие внутренних рынков

- Становление товарного хозяйства 7-8 тыс лет назад

- Появление товарного производства

- XIX век - товар обретает стоимость и полезность

- XIX век - внутренний рынок труда тщательно исследуется учеными

- Структура внутреннего рынка

- Региональные внутренние рынки

- Формирование и развитие рынков в регионе

- Региональный потребительский рынок

- Региональный рынок средств производства

- Региональный финансовый рынок

- Региональный рынок недвижимости

- Региональный информационный рынок

- Внутренние рынки труда

- Сегментация внутренних рынков труда

- Основные особенности внутреннего рынка труда

- Профессиональные рынки труда

- В чем отличия внешнего и внутреннего рынков труда

- Причины образования внутреннего рынка труда

- Внутренний рынок труда для работников

- Преимущества внутреннего рынка труда для работников

- Недостатки внутреннего рынка труда для работников

- Внутренний рынок труда для работодателей

- Преимущества внутреннего рынка труда для работодателей

- Недостатки внутреннего рынка труда для работодателей

- Основные функции внутреннего рынка труда

- Функционирование внутреннего рынка труда в России

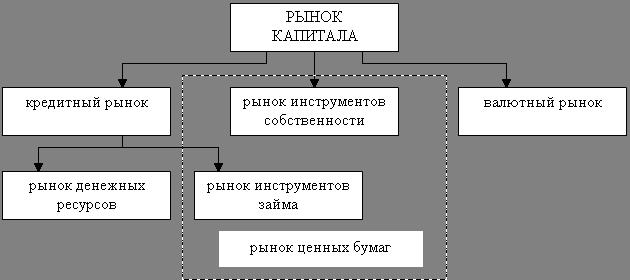

- Внутренние рынки капиталов

- Цель создания внутреннего рынка капитала

- Мотивы и условия внутреннего рынка капитала

- Как работают внутренние рынки капитала?

- Активность функционирования внутренних рынков капитала

- Эффективность внутренних рынков капитала

- Измерение эффективности внутренних рынков капитала

- Исследования, выступающие за эффективность внутренних рынков капитала

- Исследования неэффективности внутренних рынков капитала

- Способы и условия повышения эффективности внутренних рынков капитала

- Проекция внешних отношений на внутрифирменный уровень

- Внутренние товарные рынки

- Роль внутреннего товарного рынка

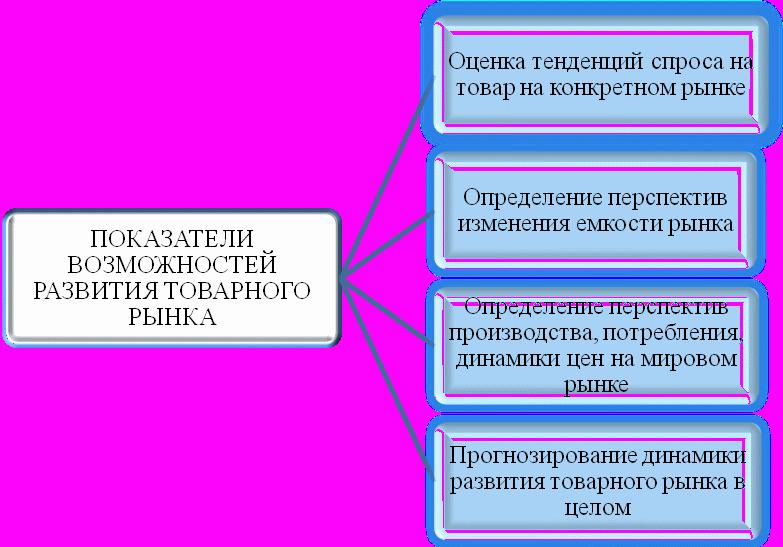

- Показатели функционирования товарного рынка

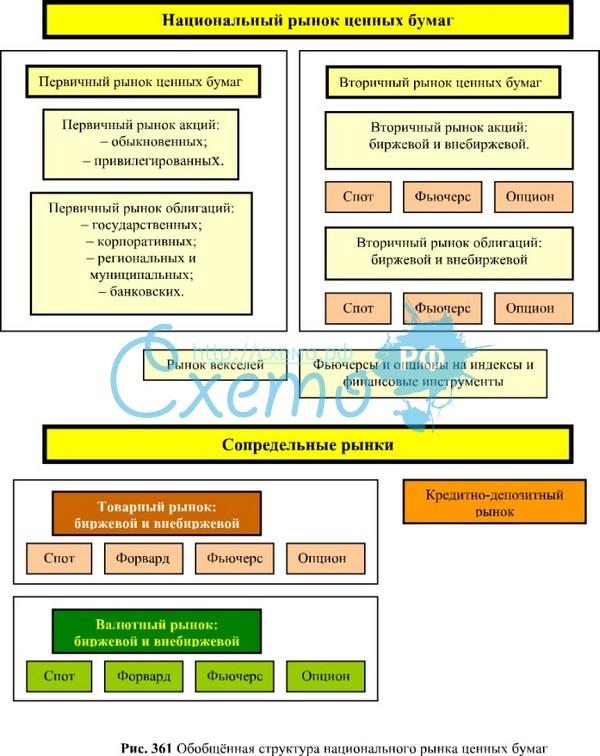

- Внутренние рынки ценных бумаг

- История внутренних рынков ценных бумаг

- Развитие рынка ценных бумаг в постсоветской России

- Модели внутренних рынков ценных бумаг

- Органы регулирования внутренних рынков ценных бумаг

- Органы регулирования рынка ценных бумаг Великобритании

- Органы регулирования рынка ценных бумаг Российской Федерации

- Органы регулирования рынка ценных бумаг США

- Внутренний кредитный рынок

- Внутренний инвестиционный рынок

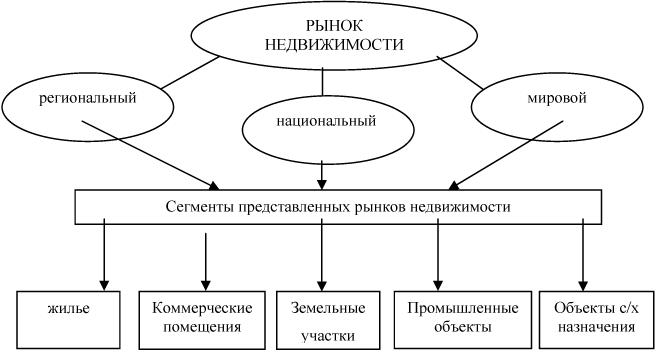

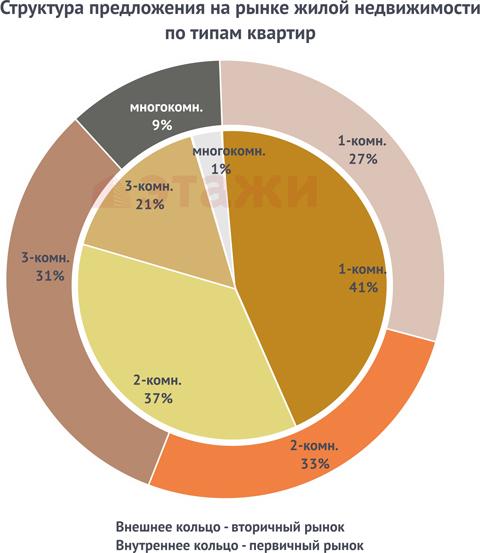

- Внутренний рынок недвижимости

- Рынок коммерческой недвижимости

- Рынок жилой недвижимости

- Внутренние рынки услуг

- Внутренний рынок России

- Внутренний рынок России в XIX в.

- Особенности внутреннего рынка России

- Противоречия внутреннего рынка России

- Внутренний валютный рынок России

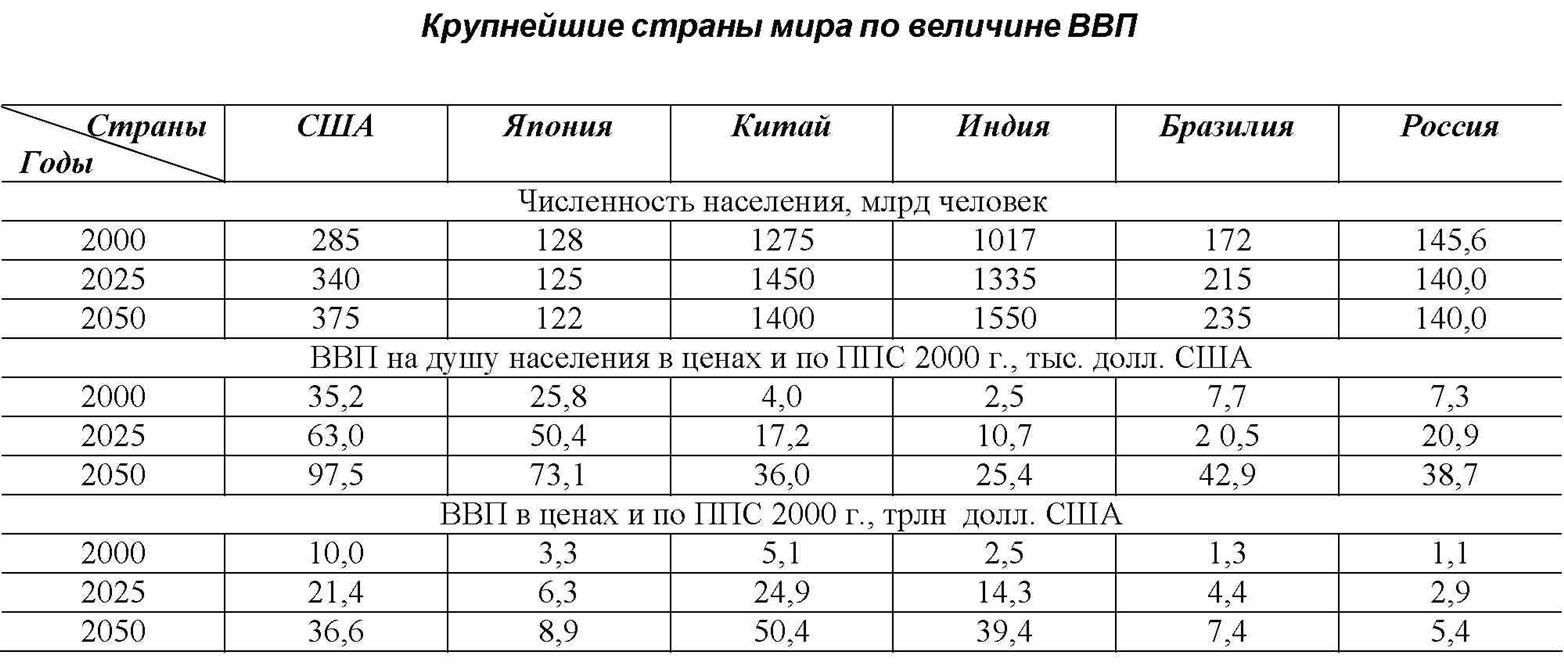

- Внутренние рынки промышленно развитых стран

- Объем и уровень развития внутренних рынков

- Потребительский спрос на внутреннем рынке

- Производственный спрос на внутреннем рынке

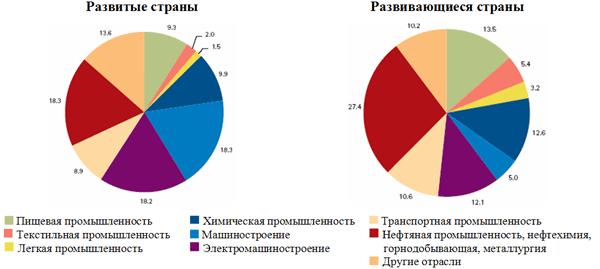

- Структура предложения внутренних рынков

- Институциональная структура внутренних рынков

- Крупные компании, формы их возникновения и организации

- Малые и средние компании на внутреннем рынке

- Взаимодействие компаний на внутреннем рынке

- Социальная структура предприятий

- Динамика внутренних цен

- Изменение внутренних цен

- Причины роста внутренних цен

- Внутренние рынки стран мира

- Внутренний рынок США

- Рынок труда в США

- Рынок услуг США

- Рынок ценных бумаг США

- Внутренний рынок Китая

- Особенности китайского рынка

- Рынок китайской спецтехники

- Китайский рынок труда

- Развитие рынка ценных бумаг Китая

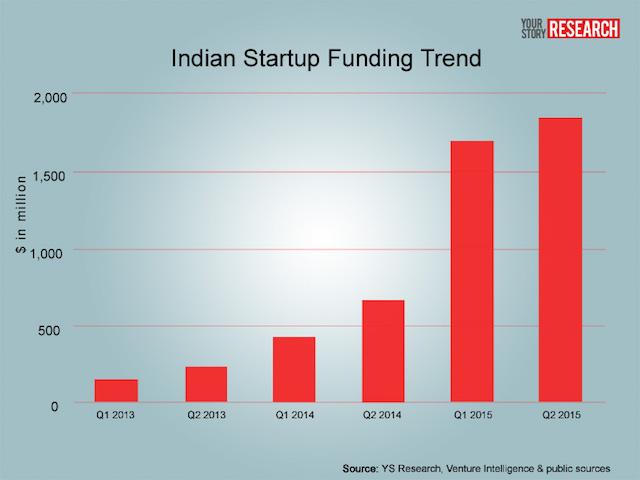

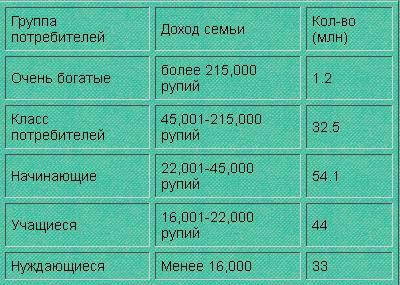

- Внутренний рынок Индии

- Потребительские рынки Индии

- Индийские сельские рынки

- Индийская маркетинговая инфраструктура

- Финансирование потребителей в Индии

- Индустриальный рынок Индии

- Размер и глубина внутреннего рынка Индии

- Сегменты Индийского рынка

- Меры защиты внутреннего рынка в Индии

- Тарифное и нетарифное регулирование

- Антидемпинговая практика

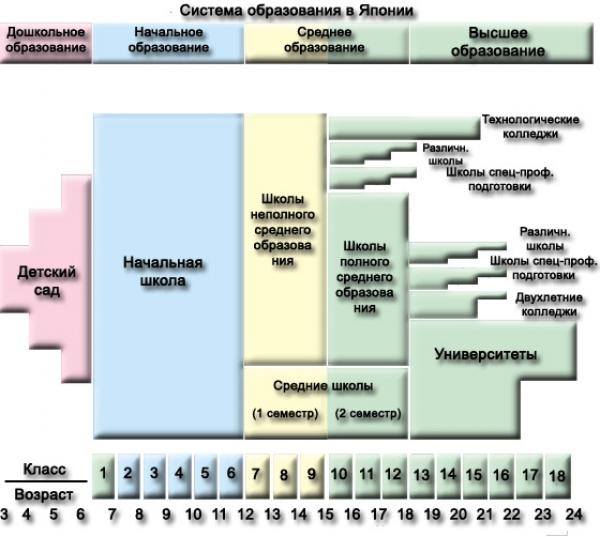

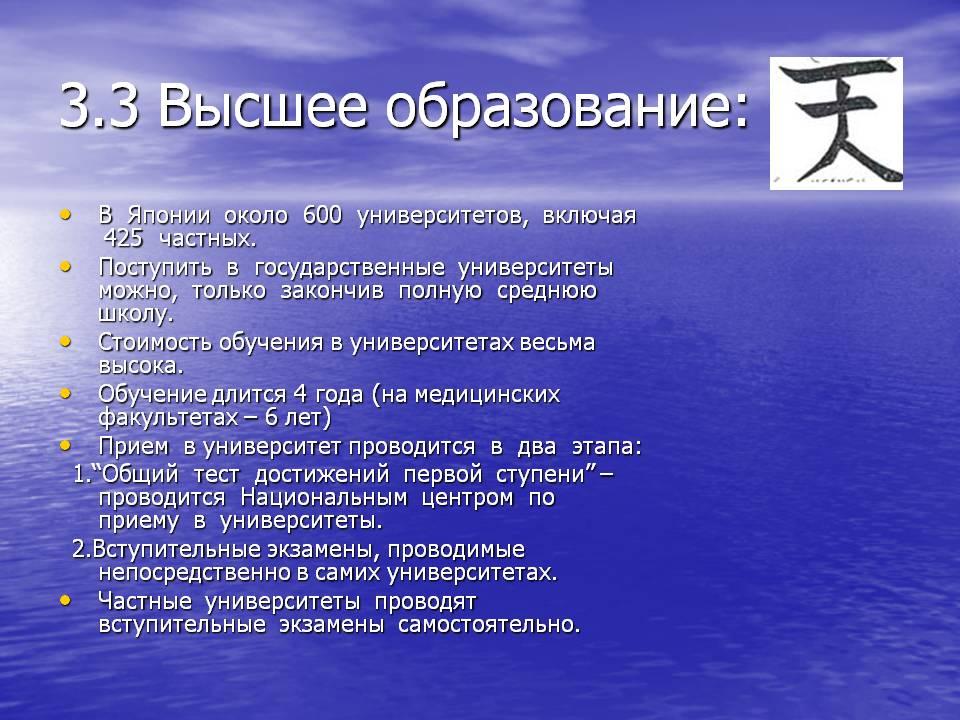

- Внутренний рынок Японии

- Японский рынок труда

- Японская модель рынка труда

- Подготовка профессиональных кадров в Японии

- Компьютерная промышленность на внутреннем рынке Японии

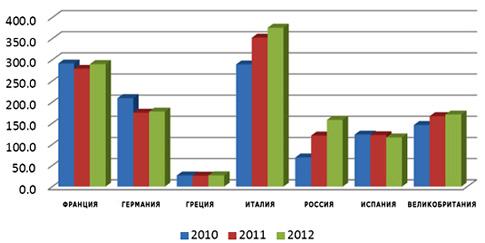

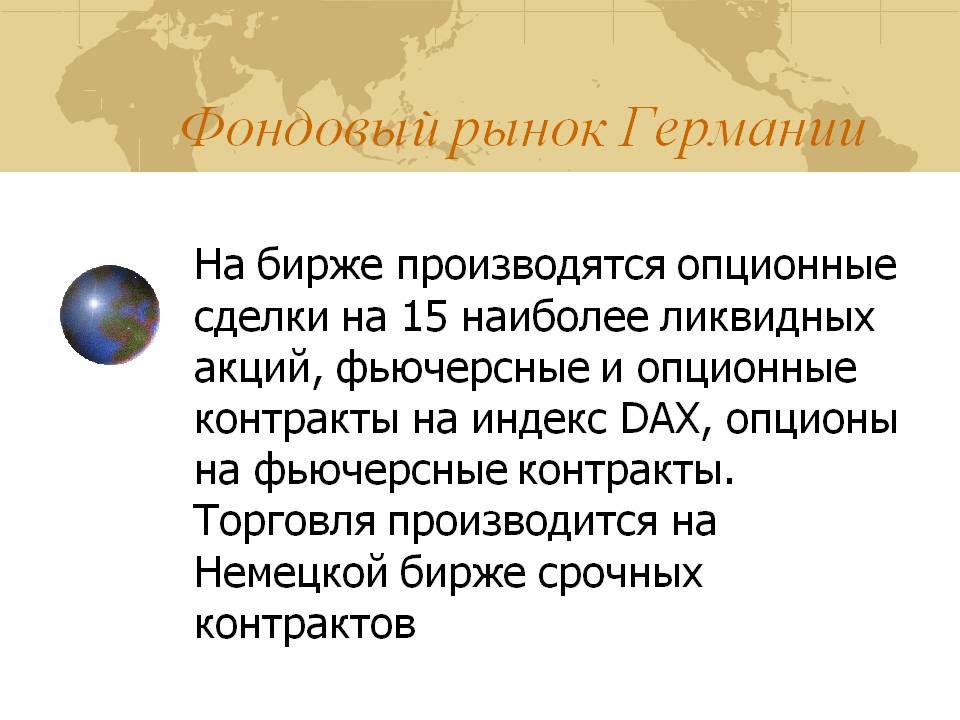

- Внутренний рынок Германии

- Особенности рынка акций Германии

- Особенности рынка труда в Германии

- Внутренний рынок Бразилии

- Рынок акций Бразилии

- Рынок труда Бразилии

- Внутренний рынок Великобритании

- Рынок труда Великобритании

- Особенности рынка недвижимости Великобритании

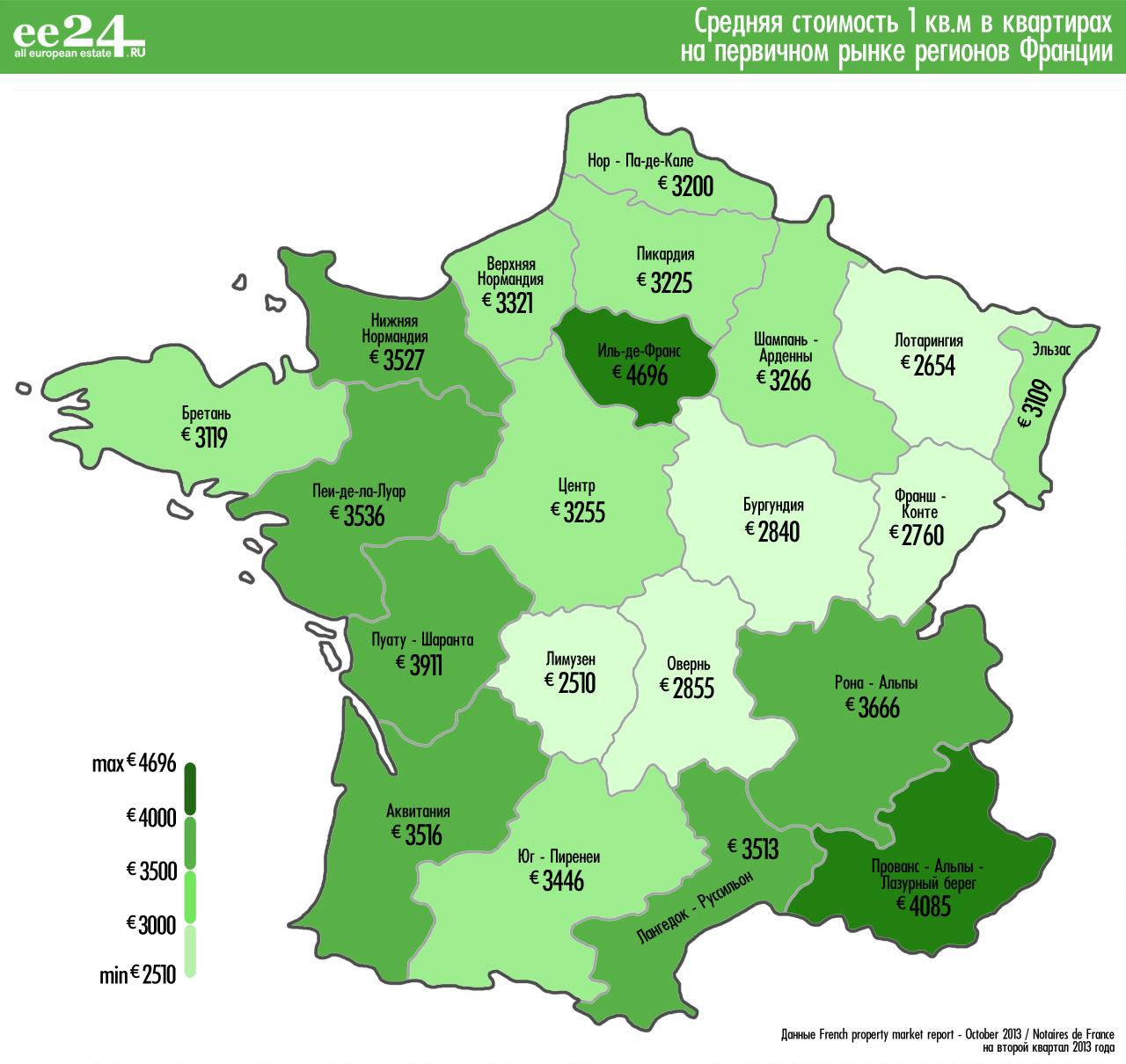

- Внутренний рынок Франции

- Рынок ценных бумаг Франции

- Рынок труда Франции

- Внутренний рынок туризма Франции

- Внутренний рынок Италии

- Рынок труда Италии

- Рынок ценных бумаг Италии

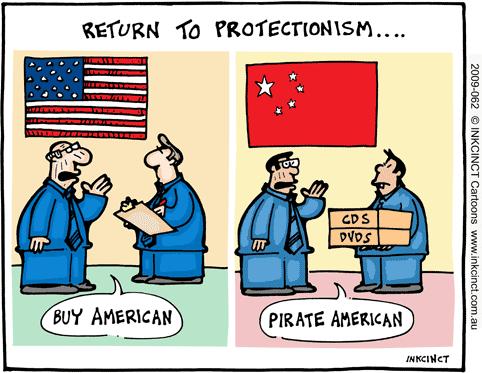

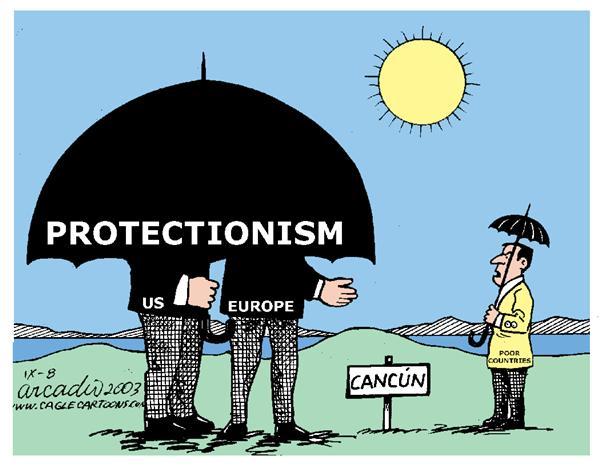

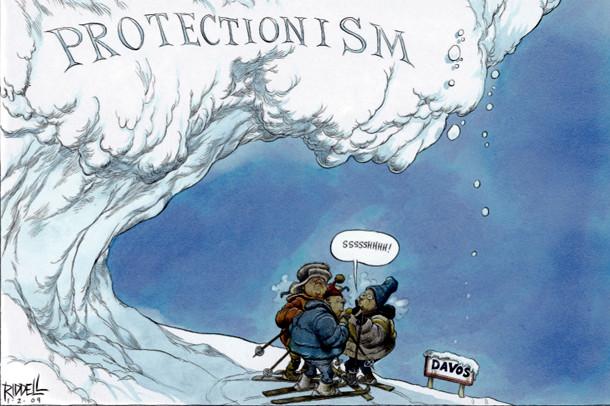

- Протекционизм на внутреннем рынке страны

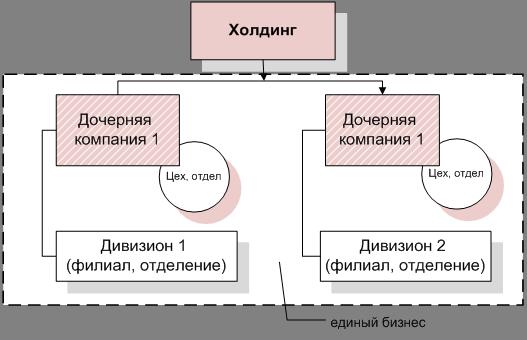

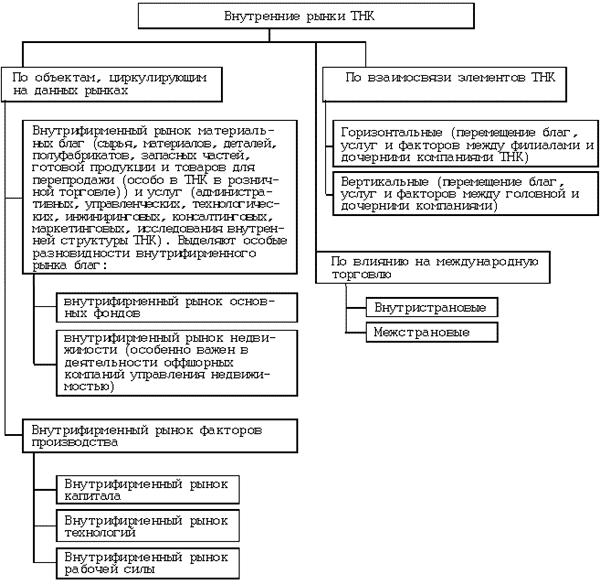

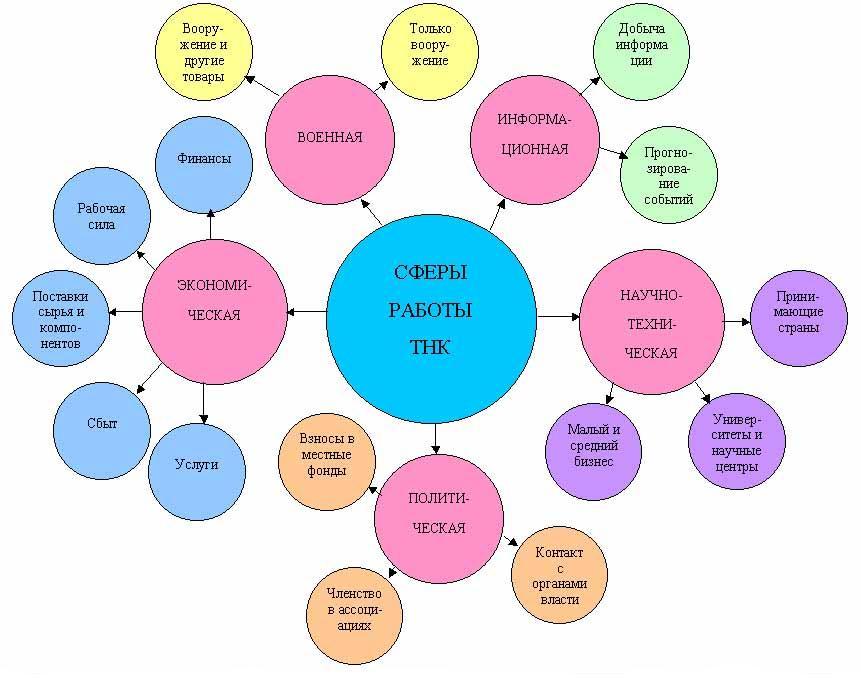

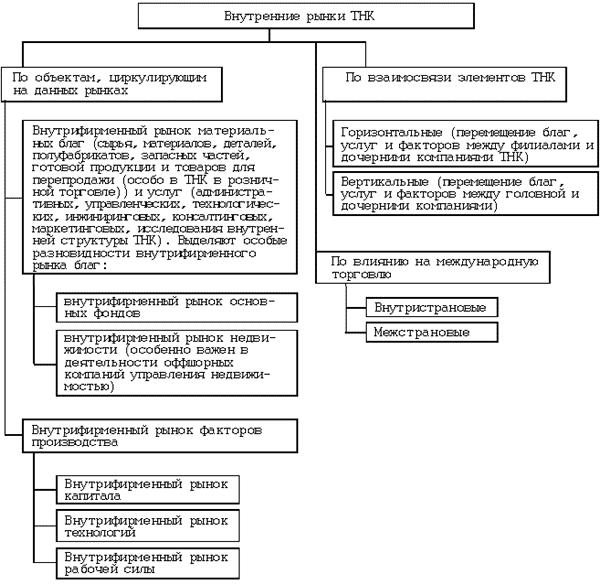

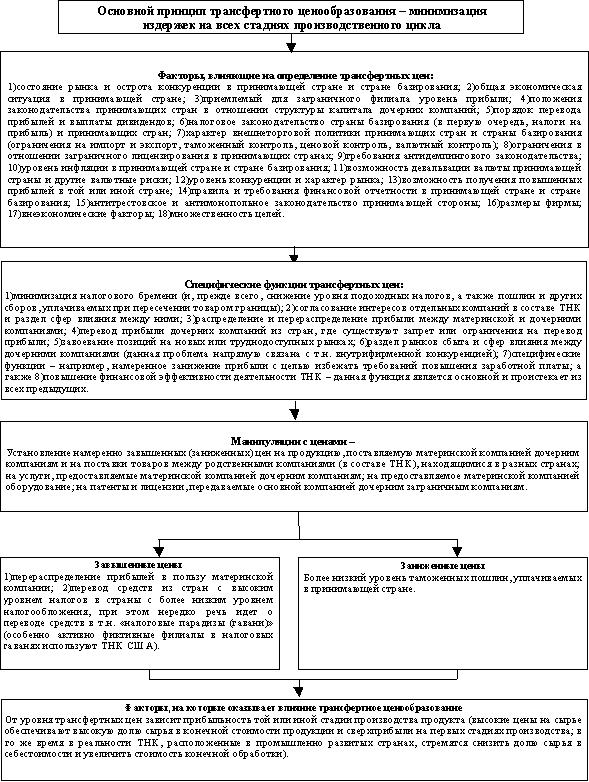

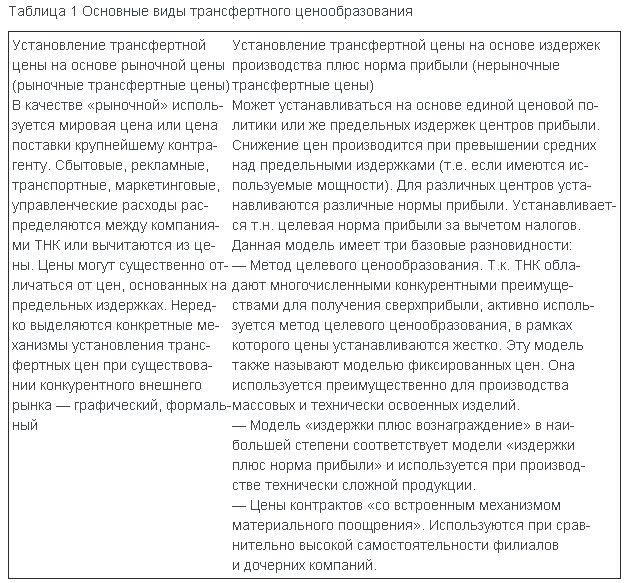

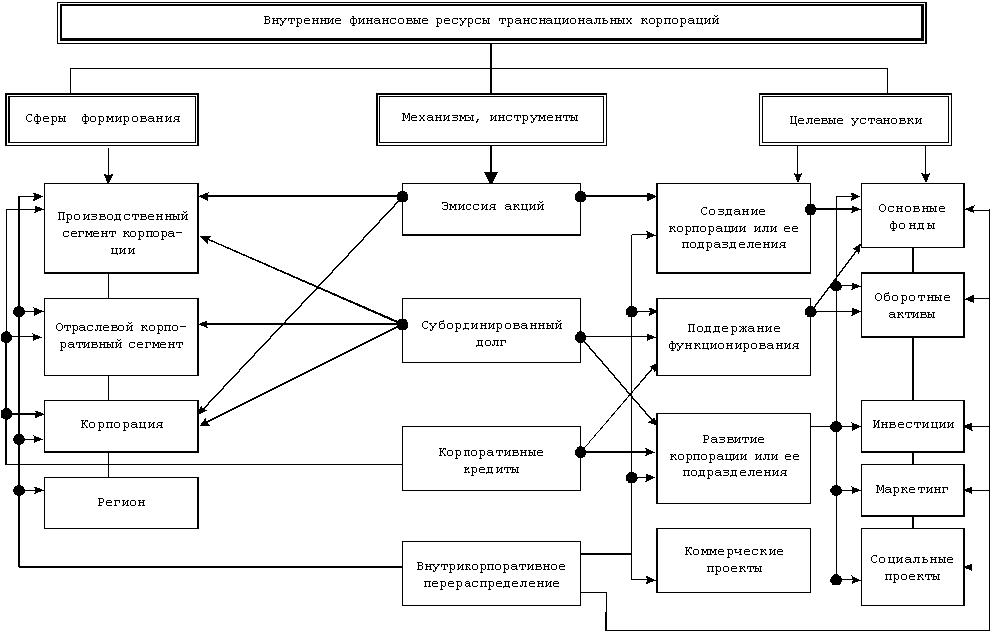

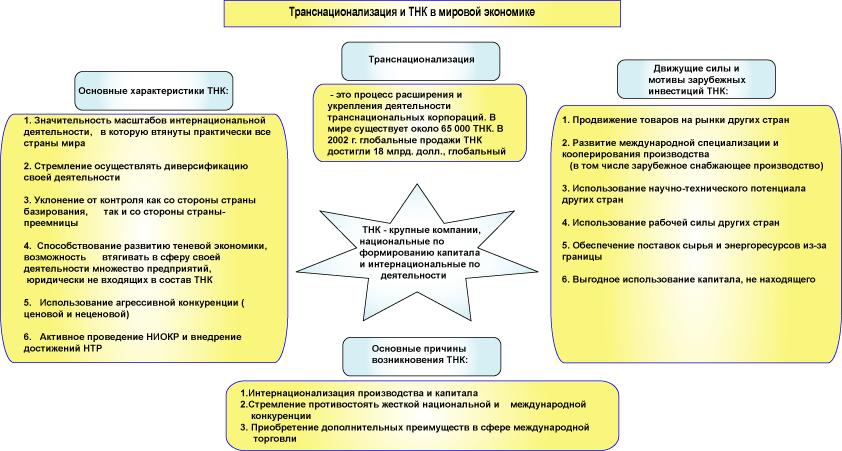

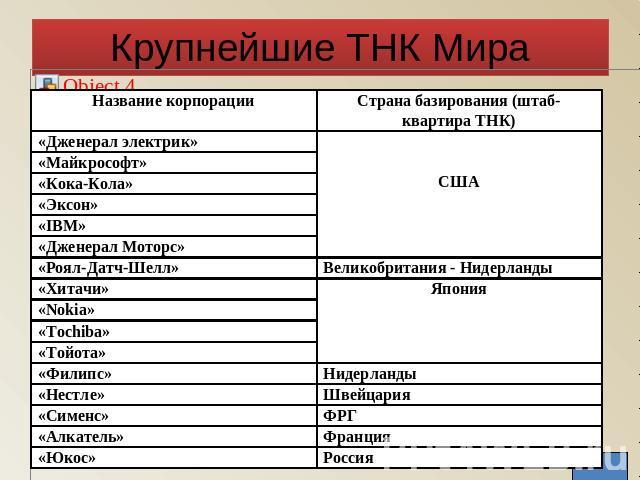

- Формирование системы внутренних рынков транснациональных корпораций

- Внутренний рынок рабочей силы транснациональных корпораций

- Система внутренних рынков в российских транснациональных корпорациях

- Единый внутренний рынок ЕС

- Концепции внутреннего рынка ЕС

- "Акт подсчета" внутреннего рынка

- Структура "Акта подсчета" внутреннего рынка

- Трансформация Акта подсчета внутреннего рынка ЕС

- Нарушения норм внутреннего рынка ЕС

- Директива внутреннего рынка ЕС

- "Внутренний рынок" информации

- Источники и ссылки

- Источники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Создатель статьи

Внутренний рынок - это, определение

Внутренний рынок - это рынок, действующий внутри страны, предприятия, комплекса, в котором обеспечивается свобода движения материальных ценностей, услуг, товаров, лиц, ценных бумаг, также данный рынок можно назвать национальным (в границах страны), включает в себя рынки услуг, товаров, капитала, труда, недвижимости, инвестиций, валют, ценных бумаг. Вся экономическая и трудовая деятельность на данном рынке осуществляется в пределах границ государства/предприятия.

Игра во внутренний рынок СССР

Игра во внутренний рынок СССРВнутренний рынок, где это - это рынок продуктов и ресурсов, ограниченный определенной территорией (например, город, регион, страна, группа стран), где участники рынка (резиденты) осуществляют свою экономическую деятельность между собой в пределах этой территории; чаще всего, понимается как внутренний рынок страны. Также, иногда используется как синоним национального рынка.

Внутренний рынок корейских тракторов

Внутренний рынок корейских тракторовВнутренний рынок, что это - это система трудовых отношений, ограниченных рамками одной организации, при которых заработная плата и размещение работников определяются административными правилами и процедурами.

Внутренний рынок труда это рынок взаимоотношений

Внутренний рынок труда это рынок взаимоотношенийВнутренний рынок - это в широком смысле - механизмы денежной эмиссии и торговли ценными бумагами в рамках одной страны. Различают, собственно, внутренний и внешний рынки ценных бумаг.

Внутренний рынок облигаций

Внутренний рынок облигацийВнутренний рынок - это рынок труда, основанный на движении персонала внутри предприятия: либо по горизонтали, когда работник переходит на новое рабочее место, сходное прежнему по выполняемым функциям и характеру работы; либо по вертикали - на более высокий разряд или должность.

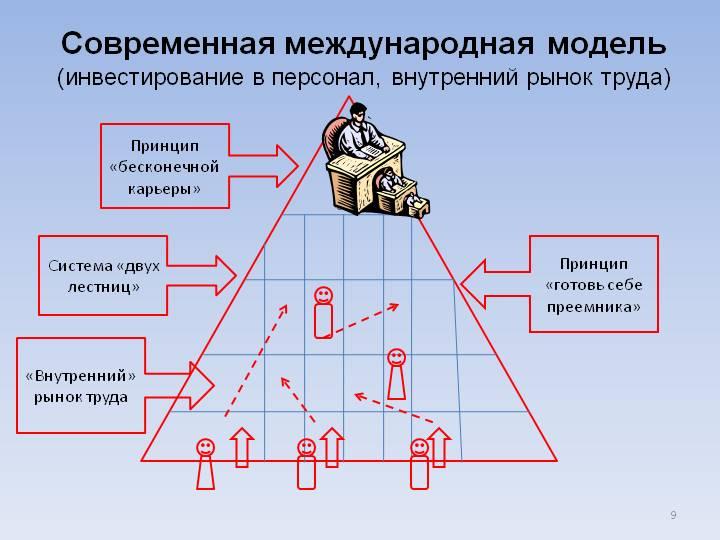

Современная модель внутреннего рынка труда

Современная модель внутреннего рынка трудаВнутренний рынок - это сфера обращения товаров в рамках национальной экономики.

Потребление проката труб на внутреннем рынке России

Потребление проката труб на внутреннем рынке РоссииВнутренний рынок - это рынок, действующий внутри страны, в ее пределах.

Заседание о поставках газа на внутренний рынок

Заседание о поставках газа на внутренний рынокВнутренний рынок, когда это - это национальный рынок в пределах границ какого-либо государства, где участники рынка (резиденты) осуществляют экономическую деятельность. Фирмы осуществляют свою деятельность и конкурируют между собой в пределах границ государства, но определенные условия могут подтолкнуть к расширению за пределы государства.

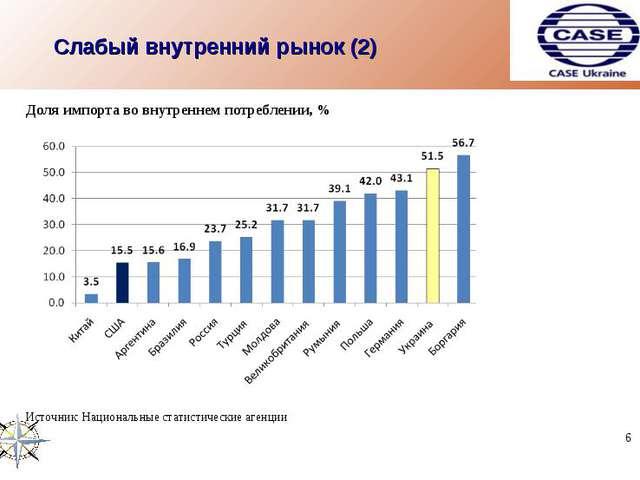

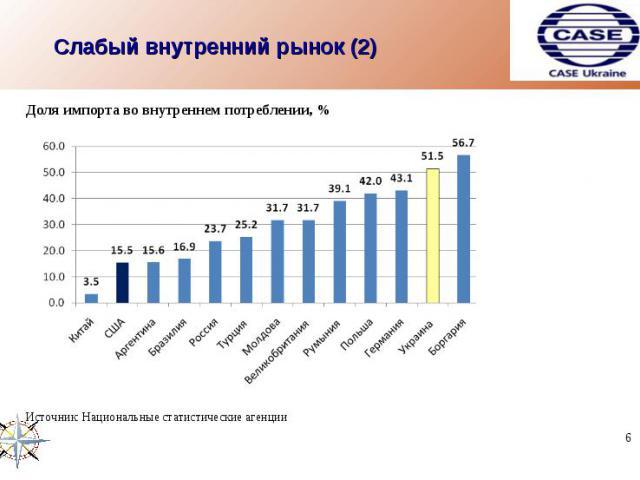

Пример слабого внутреннего рынка

Пример слабого внутреннего рынкаВнутренний рынок - это пространство без внутренних границ, на котором обеспечивается свобода передвижения товаров, лиц, услуг и капиталов.

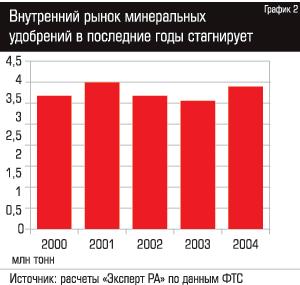

Внутренний рынок минеральных удобрений

Внутренний рынок минеральных удобренийВнутренний рынок, что это - это подсистема рынка труда, основанная на установлении постоянного соединения работника и работодателя. Приспособление изменения внутри и вне внутреннего рынка труда происходит прежде всего путем постепенного замещения работником все более высокооплачиваемых и престижных должностей в рамках одного предприятия.

Элементы внутреннего рынка труда

Элементы внутреннего рынка трудаВнутренний рынок - это институциональная подсистема рынка труда, функционирование которой в значительной мере определяется системой административного правила. Это отличает внутренний рынок труда от нерегулярного и свободного рынков, для которых характерно преобладание чистых экономических критериев принятия решения.

Динамика производства кондитерских изделий в Казахстане

Динамика производства кондитерских изделий в КазахстанеВнутренний рынок, что это такое - это синоним национального рынка, рынок сбыта и покупки товаров и услуг, ограниченный территорией определенного государства, где резиденты осуществляют свою экономическую деятельность между собой.

Эволюция форм рынка Международное движение товаров

Эволюция форм рынка Международное движение товаровВнутренний рынок - это рынок, на котором дилеры проводят операции между собой с имеющимися у них ценными бумагами за свой счет. Отличается от розничного рынка, на котором проводятся операции между дилерами и клиентами.

Классификация рынков

Классификация рынковВнутренний рынок, что это - это сложное и многостороннее явление, которое характеризуется разным уровнем своего развития, особенностями исторического, социального, культурного характера, присущими различным странам. Например, американский рынок тяготеет к инициативной модели предпринимательства, французский рынок несет в себе черты государственного регулирования, германский рынок более социально ориентирован, а японскому рынку присущ корпоративный патернализм (патернализм - доктрина социального партнерства в рамках предприятий и корпораций между предпринимателями и персоналом).

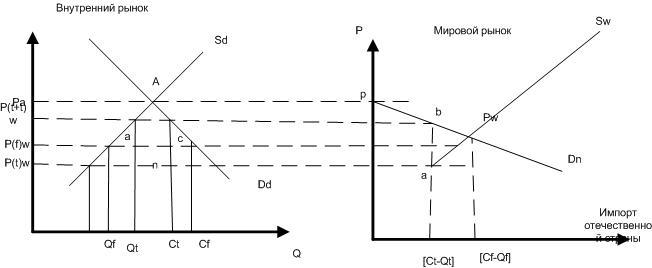

Спрос и предложение внутреннего и мирового рынка

Спрос и предложение внутреннего и мирового рынкаВнутренний рынок - это финансовый рынок. Его отрасли нацелены к единому рынку. Внутренний рынок также упоминается как внутренняя торговля. Во внутренней торговле фирма сталкивается только с одним набором конкурентоспособных, экономических, и проблемы рынка и по существу должна иметь дело только с одной компанией клиентов, хотя у компании может быть несколько сегментов на рынке.

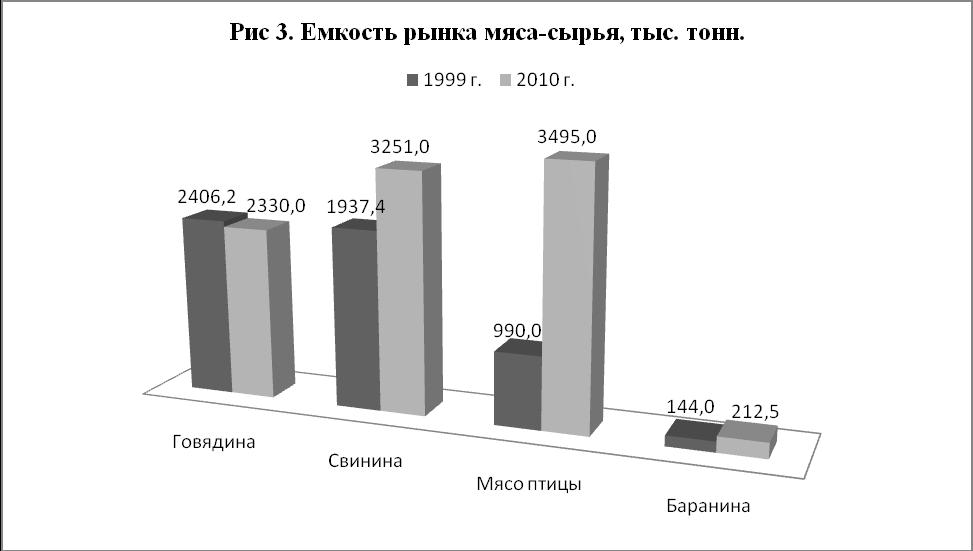

Внутренний рынок мяса в Российской Федерации

Внутренний рынок мяса в Российской ФедерацииВнутренний рынок, почему это - это часть национального внутреннего рынка, представляющая механизмы эмиссии и торговли ценными бумагами, выпускаемыми резидентами. Ср. External market (внешний рынок) и Foreign market (зарубежный рынок).

Внутренний рынок наличной иностранной валюты в окт. 2009 г.

Внутренний рынок наличной иностранной валюты в окт. 2009 г.Внутренний рынок - это рынок, на котором дилеры проводят операции между собой с имеющимися у них ценными бумагами.

Внутренний рынок России

Внутренний рынок РоссииВнутренний рынок, что это такое - это экономическое ядро ЕС, формально образован 1 января 1993 г. Однако программу внутреннего рынка необходимо воспринимать как постоянный процесс обеспечения свободной торговли.

Существует единый внутренний рынок ЕС

Существует единый внутренний рынок ЕСВнутренний рынок - это обусловлен товарным обменом, который производится только внутри государства.

Направления развития внутреннего зернового рынка

Направления развития внутреннего зернового рынкаВнутренний рынок - это когда торговля, оборот денег, услуги осуществляются только на территории какого либо государства.

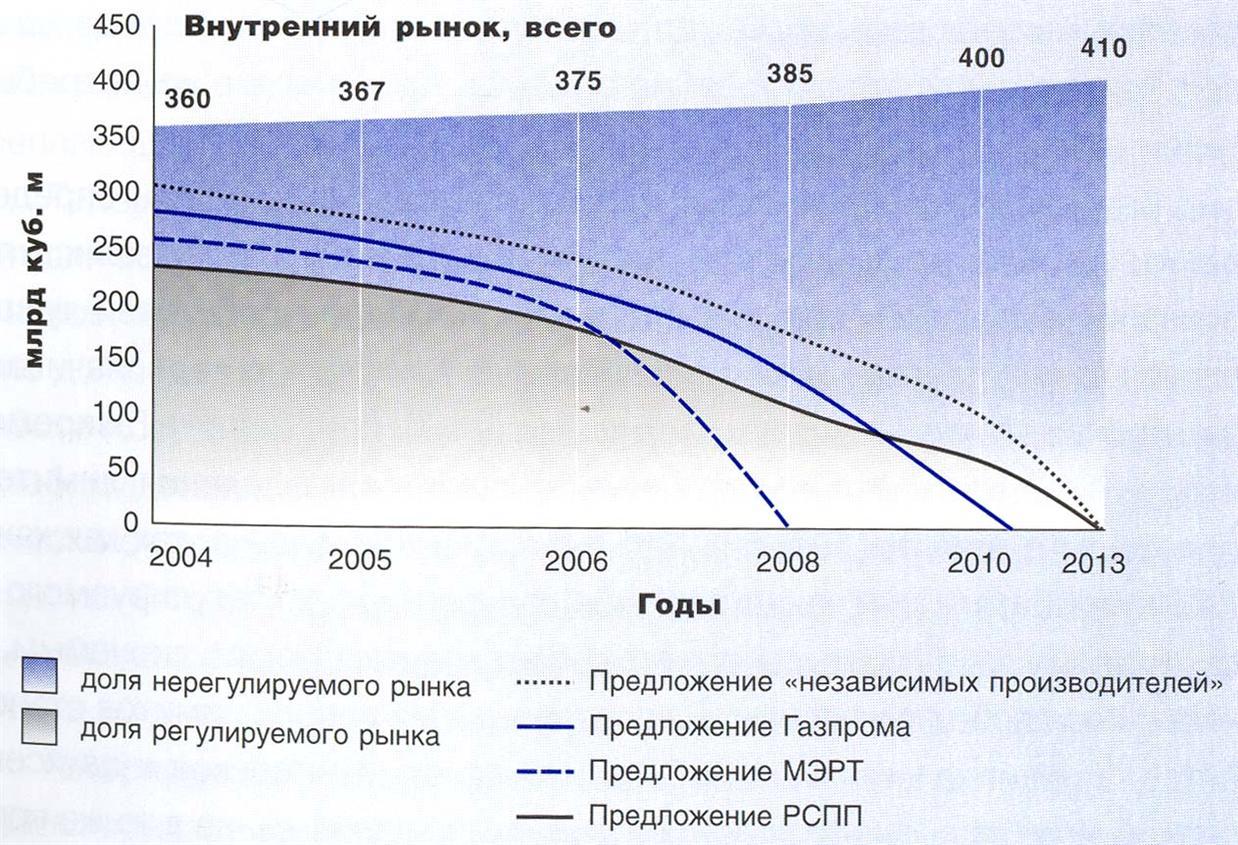

Развитие внутреннего рынка газа в России

Развитие внутреннего рынка газа в РоссииВнутренний рынок - это форма хозяйственного общения, при которой все, предназначенное для продажи, сбывается самими производителями внутри страны.

Внутренний рынок китайской обуви

Внутренний рынок китайской обувиВнутренний рынок, что это - это совокупность рынков одной страны называется национальным (внутренним) рынком.

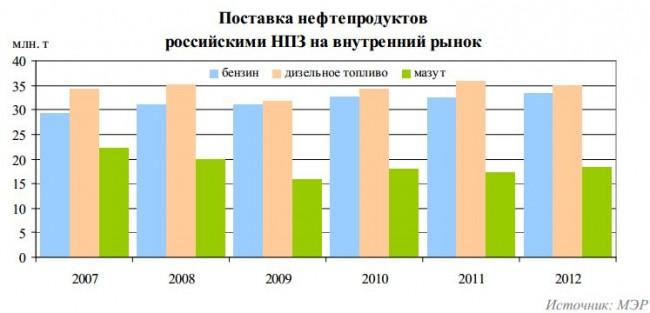

Поставка нефтепродуктов на внутренний рынок России

Поставка нефтепродуктов на внутренний рынок РоссииВнутренний рынок - это сфера обращения товаров в рамках национальной экономики.

Понятие внутреннего рынка

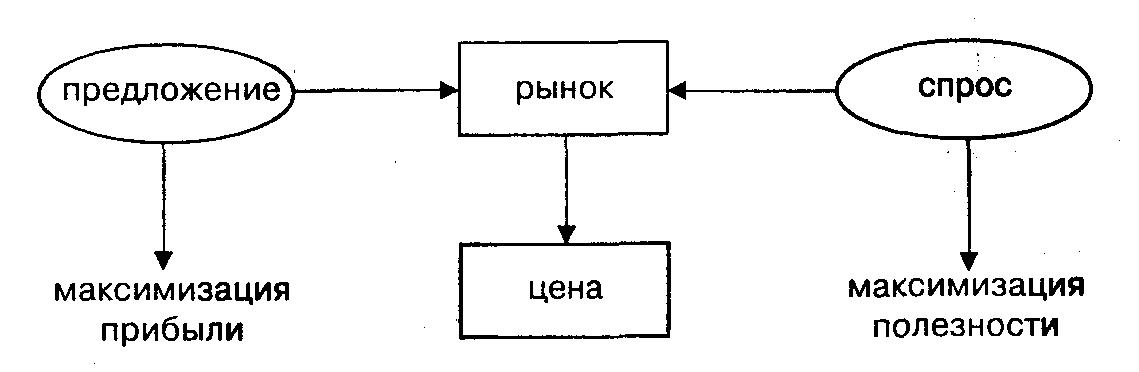

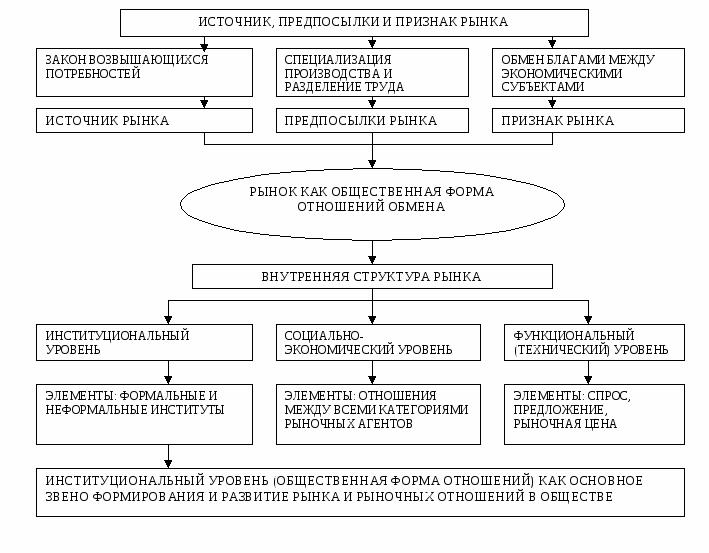

В рыночной экономике основополагающим элементом является рынок. Наиболее простое определение рынка, присущее любой модели рыночной экономики (американской, японской, скандинавской и др.): рынок есть соединение спроса и предложения. Однако это определение не выявляет глубинных свойств рынка как экономического феномена. Более точно роль рынка в экономической жизни выражает следующее определение: рынок - это форма общественной связи между людьми, состоящая во взаимной купле-продаже товаров. Это определение позволяет трактовать рынок как сферу экономических отношений, а не просто как столкновение безликих компонентов экономики (спроса и предложения).

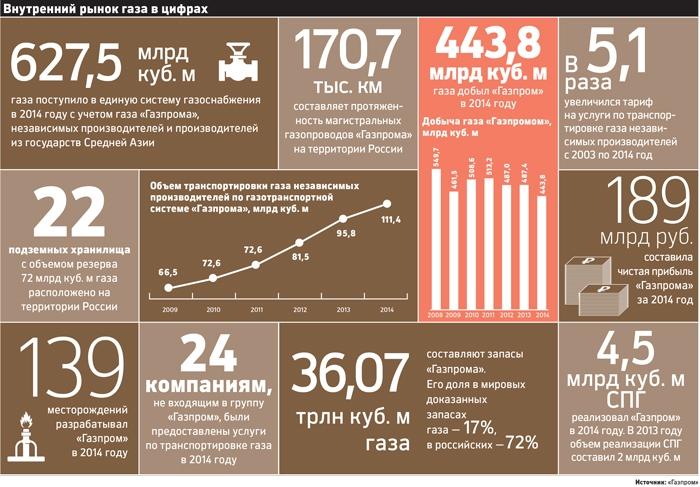

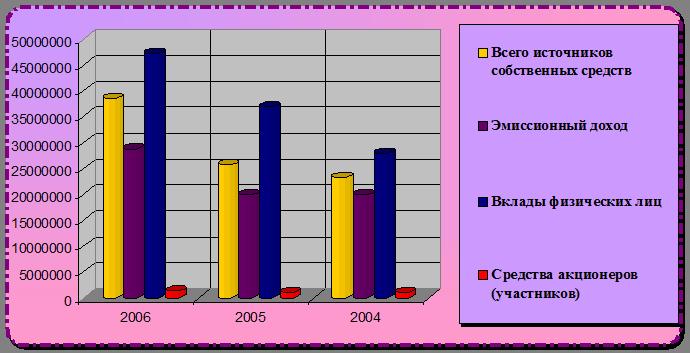

Внутренний рынок газа в цифрах

Внутренний рынок газа в цифрахРынок - это, с одной стороны, сфера отношений между субъектами экономики (производителями и потребителями), а с другой стороны, элемент рыночной экономики, куда входят сферы производства товаров, их распределения и потребления, а также элементы планирования и регулирования экономики.

Потенциал сбыта продукции на внутренний рынок

Потенциал сбыта продукции на внутренний рынокПодходя к понятию рынка более детально, можно отметить, что наличие рынка характеризуется присутствием его обязательных элементов:

- людей (организаций) со своими потребностями;

Люди со своими потребностями являются составляющими рынка

Люди со своими потребностями являются составляющими рынка- покупательной силы (обычно денег);

Деньги - элемент рынка

Деньги - элемент рынка- соответствующих возможностей (купить и продать);

Важными элементами рынка являются

Важными элементами рынка являются- желания купить (наличие покупателей, желающих купить товар);

Покупатели стимулируют рынок

Покупатели стимулируют рынок- продавцов, желающих и имеющих возможность произвести и продать товар.

Продавцы обязаны иметь желание продать свой товар

Продавцы обязаны иметь желание продать свой товарИз этого определения следует:

- необходимо знать нужды покупателей, так как это непосредственно ведет к созданию товара и совершению акта покупки;

Нужды покупателей создают спрос и предложение на рынке

Нужды покупателей создают спрос и предложение на рынке- рынок может, как расширяться, так и сокращаться в зависимости от покупательской способности;

Рынок может расширяться до международных масштабов

Рынок может расширяться до международных масштабов- путем увеличения покупательной способности и спроса, увеличения объема производства товаров и более широкого их распространения могут быть расширены существующие рынки и созданы новые;

Увеличение рынка зависит от увеличения покупательской способности

Увеличение рынка зависит от увеличения покупательской способности- рынки могут быть расширены за счет более эффективного стимулирования желания купить посредством кредитования, рекламы и др.

Покупательскую способность можно увеличить за счет кредитования

Покупательскую способность можно увеличить за счет кредитованияДля дальнейшего понимания сущности рынка следует выявить наиболее общие признаки рынка и их основные характеристики.

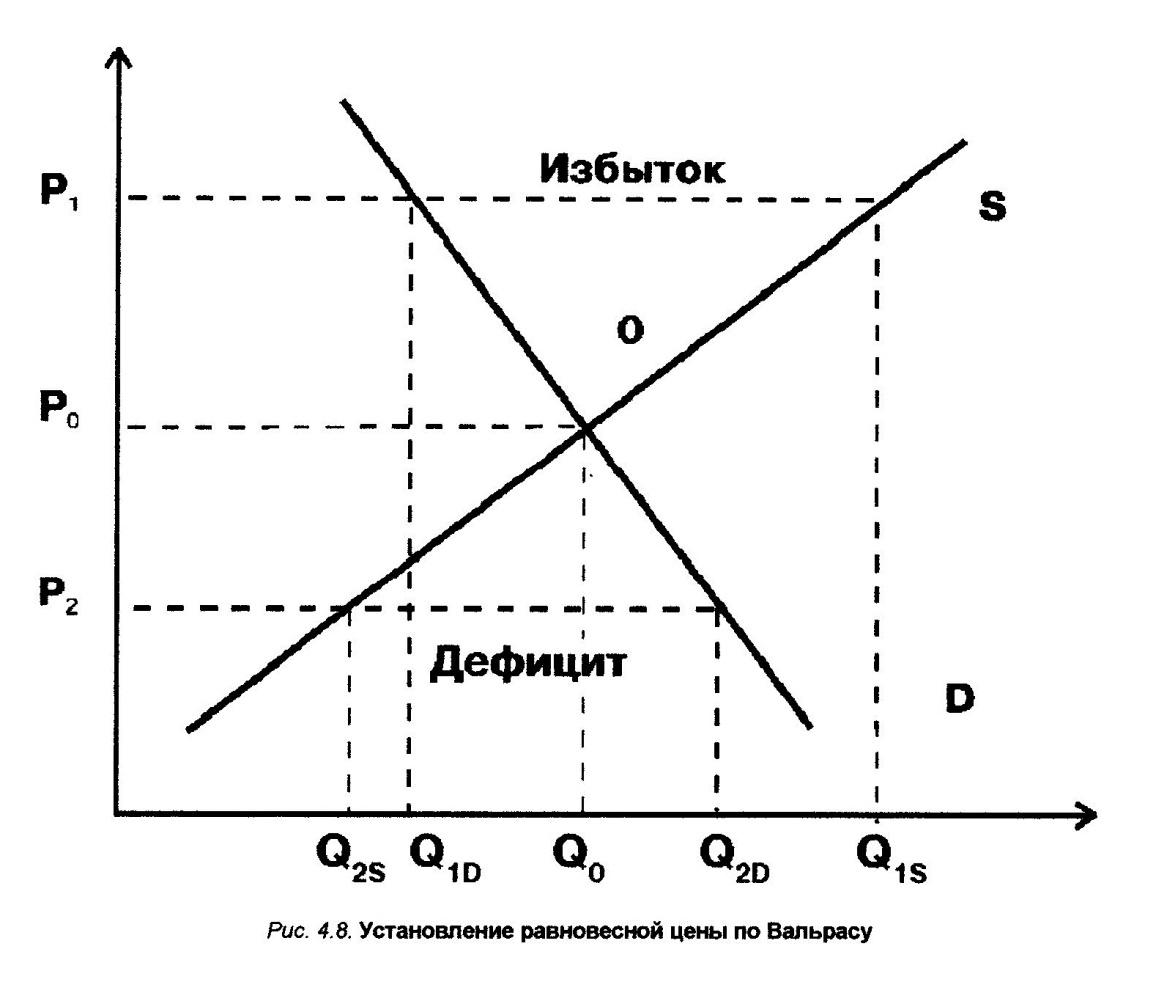

Первый отличительный признак рынка - взаимодействие продавцов и покупателей. Одна из важных задач маркетинга для фирм, работающих на рынке, - стремление достичь равновесного состояния между спросом и предложением товаров и услуг. На практике такого равновесия в течение относительно длительного периода времени достичь довольно сложно. Чаще всего случается рыночная ситуация, когда либо спрос на товары и услуги превышает их предложение, либо предложение превышает спрос.

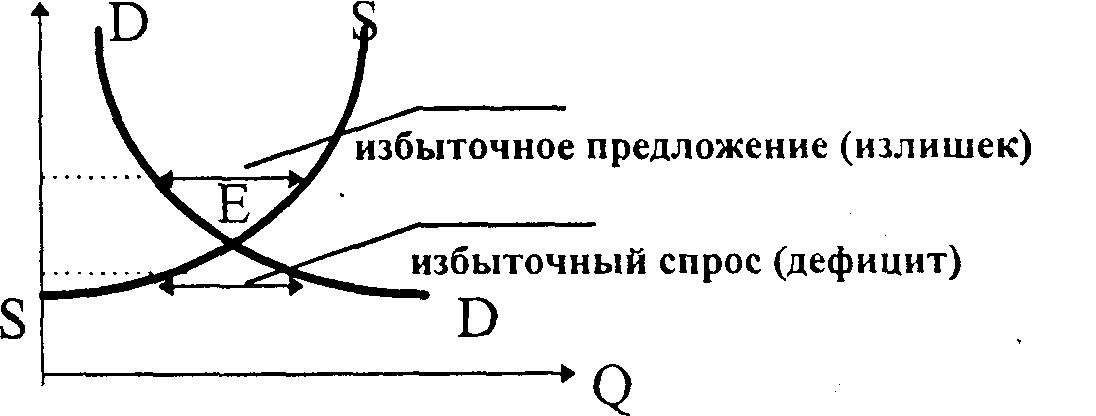

В первом случае имеет место рынок, который характеризуется наличием относительно малого количества продавцов (или вообще одного монополиста), проводящих согласованную политику, и относительно большого числа покупателей, остро нуждающихся в товаре. Если такая ситуация сохраняется достаточно долго, например в силу законодательных или иных ограничений, препятствующих проникновению на данный рынок новых бизнесменов, то речь идет о так называемом рынке продавца. При таких условиях продавцу нет смысла тратить средства на реализацию маркетинга. Его продукцию все равно купят, а, проводя исследования, он понесет дополнительные затраты.

Монополист занимает особое положение на рынке

Монополист занимает особое положение на рынкеВо втором случае имеет место рынок покупателя, который характеризуется большим числом разнообразных товаров и большой рыночной властью покупателя. На таком рынке каждый бизнесмен (или продавец) может увеличить свои доходы, лишь создавая и реализуя продукцию, способную удовлетворить запросы покупателей. Такое положение заставляет продавца тратить дополнительные усилия по реализации своего товара, что является одним из стимулирующих факторов использования маркетинга.

Рынок покупателя заполнен разнообразными товарами

Рынок покупателя заполнен разнообразными товарамиВторой отличительный признак рынка - его конкурентный характер. Конкурентами на рынке могут выступать такие субъекты рынка, как бизнесмены (индивидуальные или различные объединения и ассоциации), индивидуальные и коллективные потребители продукции, государственные и общественные организации. На рынке покупателя неизбежна конкуренция между бизнесменами, вступающими во взаимное соперничество за внимание покупателей. И, наоборот, на рынке продавца имеет место соперничество между покупателями за внимание продавца.

На рынке должна присутствовать конкуренция

На рынке должна присутствовать конкуренцияТретий признак современного рынка - стабилизация отношений между субъектами рынка на основе интеграции, когда они, сохраняя стремление к взаимному соперничеству, вместе с тем оказываются заинтересованными в противодействии монополизации экономики. Причем такая интеграция не навязывается сверху, а обусловливается характером развития деловых отношений и обеспечивает консенсус разнообразных субъектов экономики. Примерами такой интеграции могут служить социальное партнерство в сфере регулирования занятости населения, создания систем переквалификации трудовых ресурсов и т.п.

Развитие внутренних рынков

Каждое государство имеет свой внутренний рынок. История внутренних рынков имеет одну историю возникновения и становления.

Эволюция мирового рынка

Эволюция мирового рынкаСтановление товарного хозяйства 7-8 тыс лет назад

Возникновение простейшей формы внутреннего рынка относится к самой ранней стадии становления товарного хозяйства, основанной на разделении труда, где все, что предназначено для продажи сбывается производителем покупателю из рук в руки, то есть производитель товара одновременно был его продавцом, а покупатель - конечным потребителем, сразу забирал и оплачивал товар. С появлением денег между продавцом и покупателем появляется посредник - купец, оказывающий услуги по продаже товара.

Определение товарного хозяйства

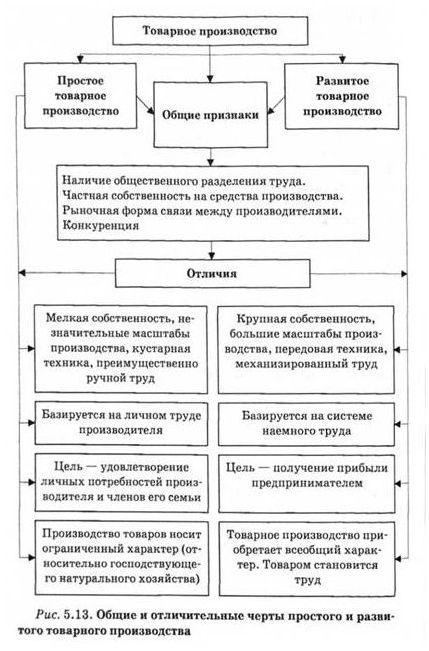

Определение товарного хозяйстваТоварное производство - тип организации хозяйства, при котором полезные продукты создаются для их продажи на рынке.

Это хозяйство является открытой системой организационно-экономических отношений Здесь работники создают полезные продукты не для собственного потребления, а для продажи. Весь поток новых вещей выходит за пределы каждой производственной единицы и устремляется на рынок для удовлетворения спроса покупателей.

Товарное хозяйство позволяет создавать полезные продукты

Товарное хозяйство позволяет создавать полезные продуктыТоварному хозяйству присущи косвенные, опосредствованные связи между производством и потреблением. Они развиваются по формуле «производство - обмен - потребление».

Формы организации общественного производства - натуральное и товарное

Формы организации общественного производства - натуральное и товарноеПоявление товарного производства

Товарное хозяйство включает такие общие организационные связи, которые могут обслуживать самые различные социально-экономические системы. Однако при этом объем и значение производства товаров и их обмена совсем не одинаковы. В силу этого товарное хозяйство имеет исторический характер: оно существенно изменялось на протяжении всей истории.

Товарное производство как форма организации хозяйства

Товарное производство как форма организации хозяйстваПрежде всего, важно выявить происхождение товарного производства.

Одной из причин его возникновения является общественное разделение труда. Начало здесь было положено крупным общественным разделением труда: первым (обособление в сельском хозяйстве земледелия и животноводства) и вторым (выделение ремесла из сельского хозяйства). В дальнейшем все большую силу набирает экономический закон разделения труда. В соответствии с этим законом экономика прогрессирует вследствие все большей качественной дифференциации (расчленения) трудовой деятельности, что ведет к обособлению и сосуществованию различных ее видов.

Черты товарного производства

Черты товарного производстваДругой причиной является хозяйственное обособление людей для изготовления какого-то продукта. Данное организационное отношение органически дополняет общественное разделение труда: человек выбирает какой-то вид работы и превращает его в самостоятельную деятельность. Это одновременно усиливает его зависимость от других товаровладельцев и порождает необходимость обмениваться разнородной продукцией, устанавливать связи через рынок.

Производство нужно для осуществления обмена продукцией

Производство нужно для осуществления обмена продукциейХозяйственное обособление является наиболее полным при частной форме собственности. При этом простое товарное хозяйство, где применялся ручной труд мелких собственников (крестьян и ремесленников) превращается в капиталистическое развитое товарное производство, где господствуют крупные частные предприниматели. Здесь все создаваемые блага принимают товарную форму.

Ручной труд потихоньку превращался в товарное производство

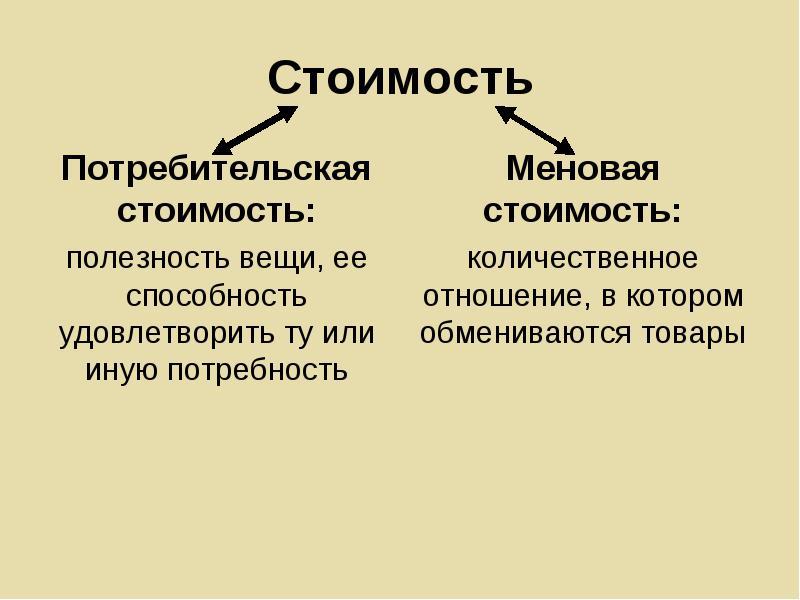

Ручной труд потихоньку превращался в товарное производствоТовар, как и натуральный продукт, прежде всего, обладает полезностью. Причем эта полезность является общественной, так как товар предназначен для использования другими людьми.

Натуральные продукты очень полезны

Натуральные продукты очень полезныЗначит товар - это созданная трудом общественная полезность, предназначенная для обмена на рынке на другой продукт. Эта способность товара обмениваться на другие полезные вещи в определенных пропорциях называется меновой стоимостью.

Каждый товар имеет свою стоимость

Каждый товар имеет свою стоимостьXIX век - товар обретает стоимость и полезность

Только в XIX веке экономическая теория определила, что содержанием менового равенства товаров является стоимость. Итак, товар обладает полезностью и стоимостью.

Каждый товар обладает свойствами

Каждый товар обладает свойствамиСтоимость товаров образуется из затрат труда на его производства. Однако трудовая теория стоимости слишком большое внимание уделяет производству и недооценивает потребление. Она не может объяснить, каким образом люди учитывают объективные трудовые пропорции, складывающиеся в процессе производства.

Товар обладает стоимостью потраченного труда на производство

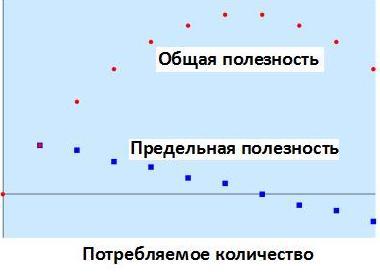

Товар обладает стоимостью потраченного труда на производствоДругой теорией стоимости является теория предельной полезности.

Сторонники теории предельной полезности утверждают, что по мере увеличения количества благ, находящихся в распоряжении у человека, потребность в них все более насыщается, а их полезность падает. Предельной полезностью западные экономисты называют наименьшую полезность, или полезность последней единицы данного материального блага, с помощью которой удовлетворяется наименее настоятельная потребность.

Теория предельной полезности

Теория предельной полезностиОсновная идея теории предельной полезности состоит в том, что объективная меновая стоимость товаров зависит от «субъективной ценности», то есть от того, как «хозяйствующие субъекты» оценивают материальные блага: оценивают же они их по принципу «предельной полезности».

Суть потребляемого количества товара

Суть потребляемого количества товараИтак, теория предельной полезности не может объяснить, почему субъективные оценки складываются именно так, а не иначе. Однако, очевидно, что изменения субъективных оценок имеют объективную основу в виде изменения затрат труда.

Что такое Теория предельной полезности

Что такое Теория предельной полезностиВся история развития экономики есть одновременно история развития товарного производства и товарного обращения, где связи производителей между собой осуществлялись через обмен одних товаров на другие. На ранних этапах обмен носил случайный характер и осуществлялся без помощи денег. Такой обмен (сейчас его называют «бартер») сопряжен с немалыми трудностями. Этому периоду соответствовала простая или случайная форма обмена, при которой один товар выражал свою стоимость в противостоящем ему товаре.

Изначально обмен производился без денег

Изначально обмен производился без денегТрудности подбора товаров при обмене, когда не совпадали запросы участников сделки, приводили к разнообразным обменным операциям. Чтобы получить нужный товар, надо было найти товар, требуемый данному владельцу вещи. Складывались целые цепочки вспомогательных обменов. Все это затрудняло и осложняло процесс торговли через обмен товарами.

Процесс торговли товарами через обмен очень сложен

Процесс торговли товарами через обмен очень сложенПо мере развития общественного производства постепенно возникла необходимость выделения какого-либо одного товара, который бы удовлетворял многих или всех в совершении обменных продаж. Появились примитивные, исходные формы денег. Они были различны у разных народов, в разных географических зонах. У земледельцев это было зерно, у пастушеских племен - скот, у охотников - меха, у народов, живущих по берегам реки, у моря - ценные ракушки и т.д. Эти товары не могли служить всеобщим эквивалентом на всей территории, что препятствовало их распространению.

Такой процесс торговли мешал распространению товара на большую территорию

Такой процесс торговли мешал распространению товара на большую территориюСтихийный процесс обмена заставил общественно сделать кардинальный шаг в эволюции обменных операций через благородные металлы. Они обладали однородностью, делимостью, портативностью, высокой стоимостью и сохранностью в течение неограниченно продолжительного времени. Единицей счета денег стал их вес, что выгодно отличало их от подсчета и хранения пшеницы, скота, меха и т.д.

Вес товара стал первой мерой стоимости

Вес товара стал первой мерой стоимостиСледовательно, исторически деньги имеют товарную природу, хотя и являются необычным, специфическим товаром, с которым постепенно срослась роль всеобщего обменного средства.

Эволюция денег

Эволюция денегКогда использовались полноценные (золотые) деньги, они давали возможность купить любой товар и поэтому стали воплощением общественного богатства. Стремление к богатству побуждало накапливать деньги, превращать их в сокровища.

Золото давало возможность купить любой товар

Золото давало возможность купить любой товарЭту функцию выполняли полноценные и реальные деньги. Денежные знаки не могут выполнять функцию образования сокровищ, а трансформируют ее в функцию средства сбережения. В качестве сбережения деньги выступают как особый актив, сохраняемый после продажи товара и обеспечивающий его владельцу покупательную способность в будущем. Поскольку деньги наиболее ликвидное средство, они являются наиболее удобной формой хранения богатства (хотя в период нарастающей инфляции это связано с потерями).

Деньги являются удобной формой хранения богатства

Деньги являются удобной формой хранения богатстваВ настоящее время произошла демонетизация денег - прекращение выполнения золотом роли денег. Западная экономическая теория практически отрицает товарную природу современных денег. В основе современного денежного обращения не лежит ни золото, ни какой-либо иной товар. Денежная масса в развитых странах сегодня формируется на основе кредита.

В современном мире денежная масса формируется кредитом

В современном мире денежная масса формируется кредитомЭмиссию денег по-прежнему осуществляет государство и, по мнению некоторых экономистов, бумажно-кредитные деньги имеют товарную основу в лице товарных ценностей, которыми располагает государство, то есть имеют вексельную основу.

Эмиссия денег по-прежнему осуществляется государством

Эмиссия денег по-прежнему осуществляется государствомРазвитие производства и товарно-денежных отношений стимулировали расширение внутренних рынков и способствовали формированию национальных рынков. Это сопровождалось процессами специализации внутренних рынков, в рамках которых розничные рынки отделились от оптовых, товарные рынки от рынков факторов производства. Коренное отличие национального рынка от внутреннего - наличие на нем сегмента, ориентированного на зарубежных покупателей, то есть наличие внешнего рынка.

Национальный Вьетнамский рынок

Национальный Вьетнамский рынокТеоретический фундамент учения о рынке труда был заложен представителями классической школы в экономической науке. Так, основой учения шотландского экономиста Адама Смита (1723-1790) был тезис о свободной конкуренции как условии оптимального использования материальных, финансовых и людских ресурсов. Он доказывал, что объем занятости населения в экономике страны определяется величиной средней ставки заработной платы одного работника. Если средняя ставка заработной платы возрастает, то уменьшается возможность обеспечения занятости.

Адам Смит изучал поведение рынка

Адам Смит изучал поведение рынкаДругой представитель классической школы - английский экономист Давид Риккардо (1772-1823) обосновал положение о зависимости размеров заработной платы от предложения труда. Зависимость проявляется в том, что увеличение заработной платы выше минимального уровня, необходимого для нормального воспроизводства населения, ведет к росту предложения труда, а это, в свою очередь, воздействует на понижение заработной платы.

Экономист Давид Риккардо изучал поведение рынка труда

Экономист Давид Риккардо изучал поведение рынка трудаСовременник Давида Риккардо - французский экономист Жан-Батист Сей (1762-1832) сформулировал рыночный закон взаимодействия спроса и предложения и достижения на этой основе равновесной цены на предмет купли-продажи, в том числе и на труд.

XIX век - внутренний рынок труда тщательно исследуется учеными

С конца XIX в. теория рынка труда предстала в многообразии исследований таких выдающихся ученых-экономистов, как Альфред Маршалл (1842-1924), Джон Мейнард Кейнс (1883-1946), Пауль А. Самуэльсон (род. 1915) и др. Свой вклад в исследование проблем рынков труда внесли современные российские ученые - Л.А. Костин, А.А. Никифорова, А.Э. Котляр, Л.Н. Сосновская, С.А. Кузьмин и др.

Ученые всегда интересовались поведением внутреннего рынка

Ученые всегда интересовались поведением внутреннего рынкаТаким образом, теория и практика рынка труда волновала многих экономистов, исследователей.

Альфред Маршалл изучал рынок труда

Альфред Маршалл изучал рынок трудаСтруктура внутреннего рынка

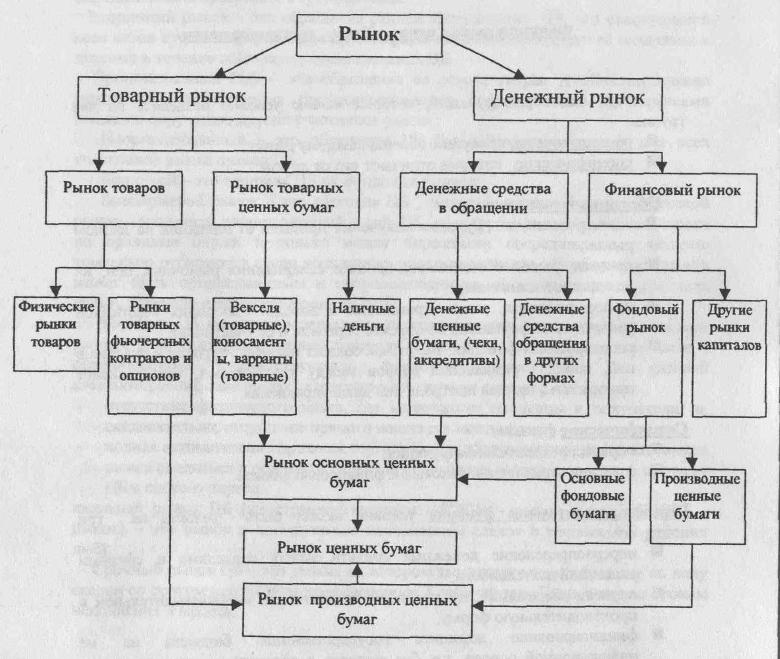

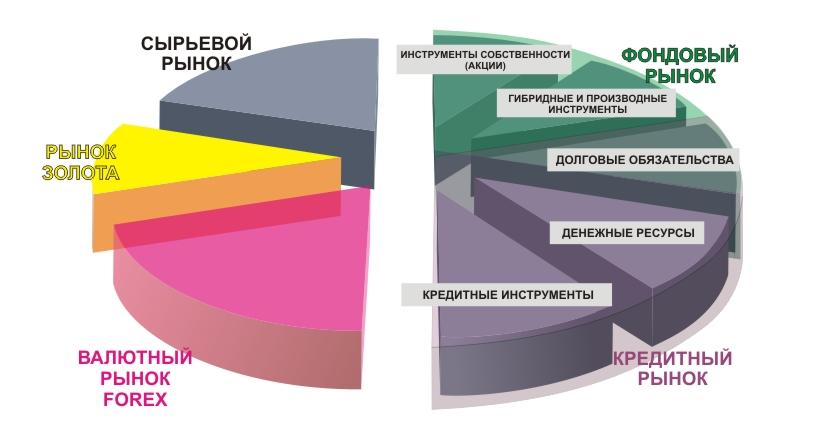

В общем, структуру внутреннего рынка страны можно представить следующим образом товарный рынок, рынок ценных бумаг, валютный рынок, рынок труда, кредитный рынок, рынок инвестиций, рынок недвижимости и рынок услуг в производственной и социальной сфере.

Внутренний рынок также имеет свою структуру

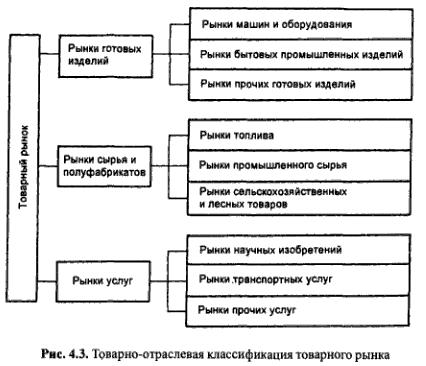

Внутренний рынок также имеет свою структуруТоварный рынок - это сфера товарного обмена, где проявляются отношения по поводу купли-продажи товаров и имеет место конкретная хозяйственная деятельность, связанная с реализацией товаров.

Классификация товарного рынка

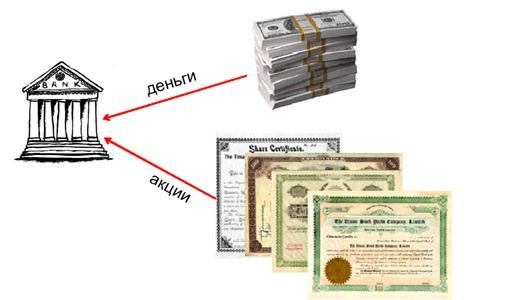

Классификация товарного рынкаРынок ценных бумаг - составная часть финансового рынка, на котором оборачиваются ценные бумаги.

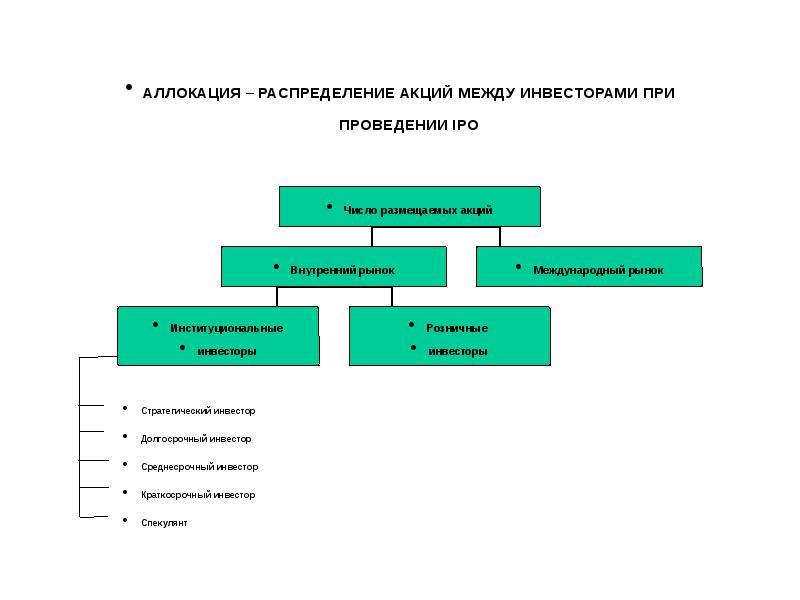

Распределение акций с участием внутреннего рынка

Распределение акций с участием внутреннего рынкаВалютный рынок - это система устойчивых экономических и организационных отношений, возникающих при осуществлении операций по покупке и/или продаже иностранной валюты, платежных документов в иностранных валютах, а также операций по движению капитала иностранных инвесторов.

Классификация валютного рынка

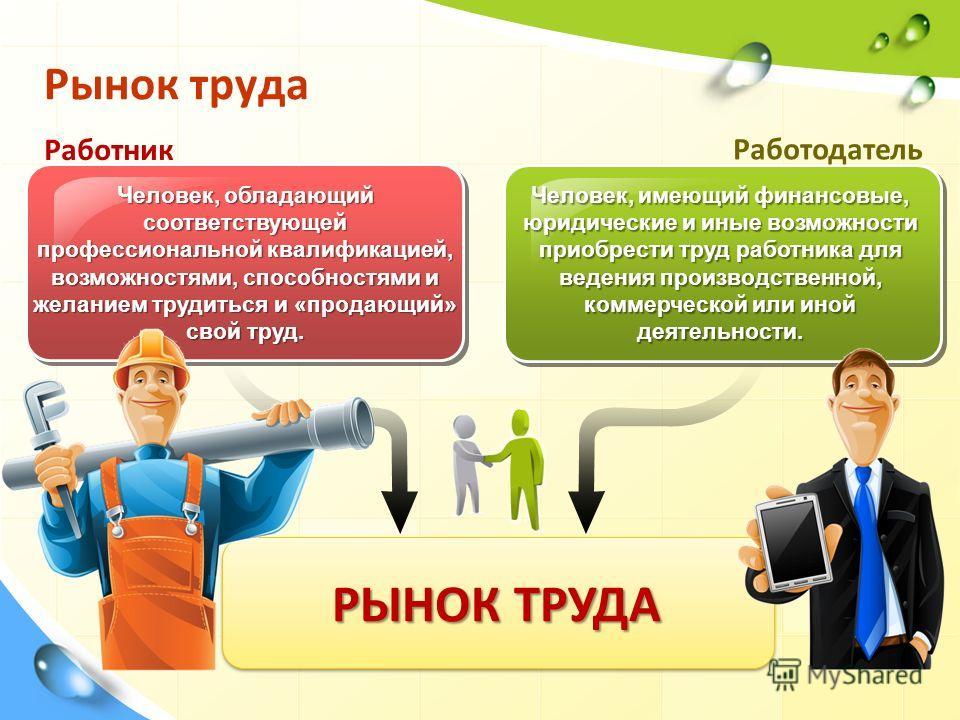

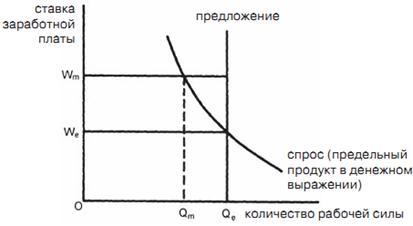

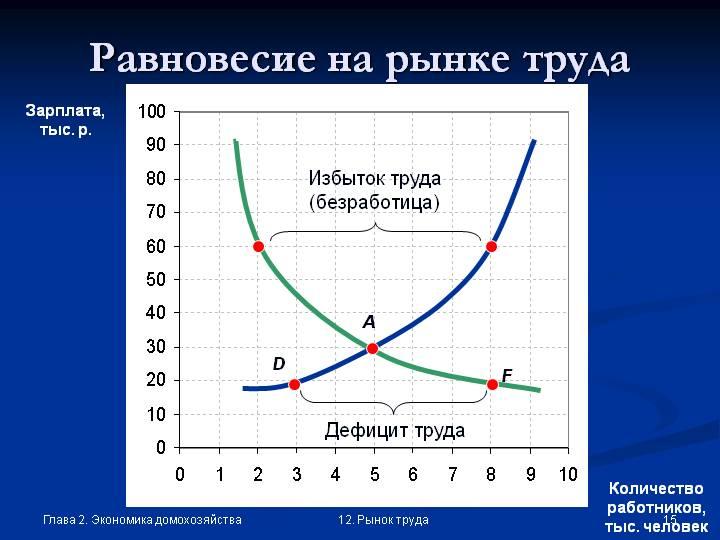

Классификация валютного рынкаРынок труда - экономическая среда, на которой в результате конкуренции между экономическими агентами через механизм спроса и предложения устанавливается определенный объем занятости и уровень оплаты труда.

Рынок труда состоит из работника и работодателя

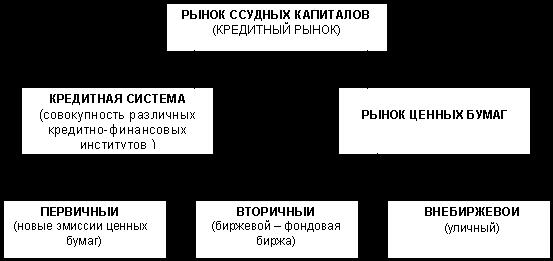

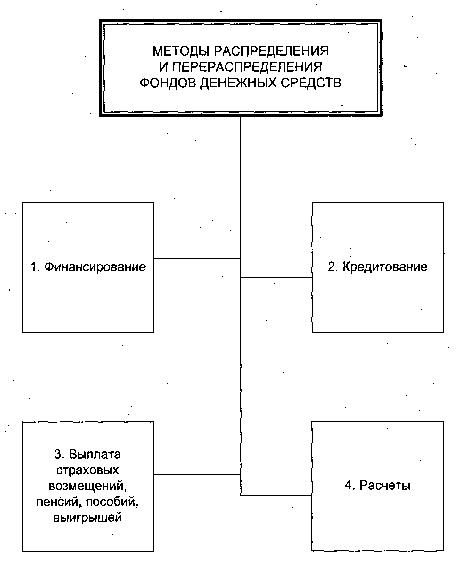

Рынок труда состоит из работника и работодателяКредитный рынок - часть финансового рынка, в рамках которого осуществляется движение ссудных денежных средств: предоставление займов на условиях срочности, возвратности и платности.

Состав кредитного рынка

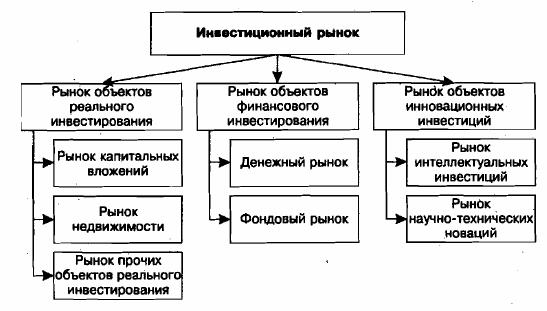

Состав кредитного рынкаИнвестиционный рынок - рынок, на котором объектами покупки-продажи выступают разнообразные инвестиционные товары и инструменты, а также инвестиционные услуги, обеспечивающие процесс реального и финансового инвестирования. Часто термином «инвестиционный рынок» определяется несколько более узкое понятие - рынок капиталов, представляющий собой сектор финансового рынка, где осуществляется движение, купля-продажа ссудного и акционерного капиталов для привлечения и размещения свободных финансовых ресурсов в целях финансирования деятельности хозяйствующих субъектов.

Классификация инвестиционного рынка

Классификация инвестиционного рынкаРынок недвижимости - совокупность отношений, которые создаются вокруг операций с объектами недвижимости.

Рынок недвижимости охватывает все объекты недвижимости

Рынок недвижимости охватывает все объекты недвижимостиРынок услуг - сфера обращения или совокупность актов купли-продажи различных видов деятельности, удовлетворяющие потребности отдельного человека, группы людей, организаций. Выделяют рынки услуг производственного характера и услуг, оказываемых населению. Услуги могут быть материальные и нематериальные.

Что такое рынок услуг

Что такое рынок услугРегиональные внутренние рынки

В законе Российской Федерации «О конкуренции и ограничении монополистической деятельности на товарных рынках» региональный рынок определяется как сфера обращения товаров в пределах субъекта Федерации. По своей экономической сущности региональный рынок - это совокупность высоколокализованных социально-экономических процессов и отношений в сфере обмена (обращения), формируемых под влиянием спроса и предложения каждого территориально-административного образования и с учетом адекватных методов регулирования конъюнктуры рынка и процессов принятия коммерческих решений.

Каждый регион России имеет свой внутренний рынок

Каждый регион России имеет свой внутренний рынокФормирование и развитие рынков в регионе

Региональные рынки могут существовать как при административно-командной система, так и при рыночной экономике. В первом случае рынки развиваются и функционируют в соответствии с логикой административно-командного управления. Так, объем товарооборота и соответствующее товарное обеспечение для каждого территориально-административного образования устанавливается директивными планами.

Региональный рынок торговых центров за 2010 год

Региональный рынок торговых центров за 2010 годС переходом к рыночным экономическим отношениям меняются роль и значение рынка в региональном воспроизводственном процессе. Пропорции воспроизводственного процесса формируются через воздействие рыночных инструментов регулирования: цены, налоги, проценты за кредит и др.

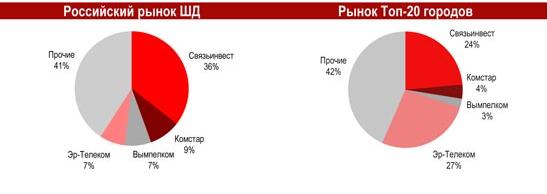

Региональный рынок широкополосного доступа

Региональный рынок широкополосного доступаРазвитый региональный рынок может эффективно функционировать при научно обоснованной системе изучения спроса, тенденций и его закономерностей развития:

- общего объема спроса и объема спроса на отдельные группы и виды товаров;

Должен быть спрос на отдельные виды товара

Должен быть спрос на отдельные виды товара- структуры спроса одноименных товаров различных предприятий;

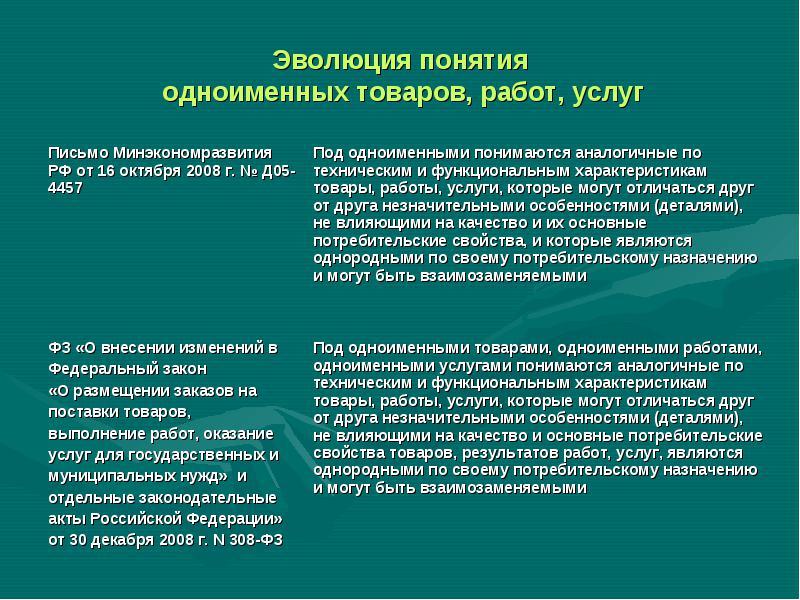

Понятие одноименных товаров

Понятие одноименных товаров- сезонных колебаний спроса по отдельным товарам;

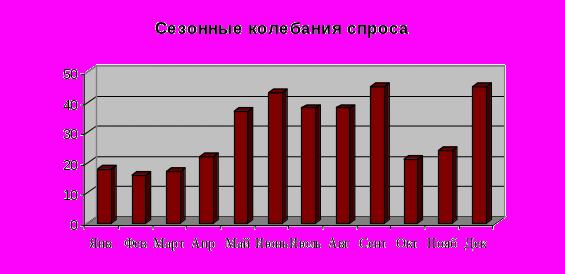

На каждый продукт спрос может колебаться в зависимости от сезона

На каждый продукт спрос может колебаться в зависимости от сезона- требований покупателей к качеству товаров.

Покупатель имеет право на качество покупаемого продукта

Покупатель имеет право на качество покупаемого продуктаИзучение спроса дает информацию, позволяющую прогнозировать емкость и структуру рынка, а также предполагаемые сдвиги в совершенствовании географии производства и потребления товаров и услуг.

Изучая спрос покупателя, можно прогнозировать поведение рынка

Изучая спрос покупателя, можно прогнозировать поведение рынкаРегиональные рынки неоднородны. Так, по территориальной организации сферы обращения можно выделить поселенческие рынки в населенных пунктах сельской местности, городские, областные, республиканские, межобластные, межреспубликанские и межрегиональные.

Для каждого вида рынков присущи соответствующие инфраструктура с особенностями размещения, развития и функционирования, емкость рынка, каналы и схемы товарообразования.

Показатель емкости рынка

Показатель емкости рынкаПотребность в товарах и услугах находится в прямой зависимости от платежеспособного спроса и развития непроизводственной сферы в регионе. Платежеспособный спрос населения характеризуется суммой денежных ресурсов, которую оно может направить на приобретение товаров и на потребление платных услуг. Структура платежеспособного спроса в разных районах страны и для развития социально-экономических групп населения определяется характером развития производительных сил в регионе.

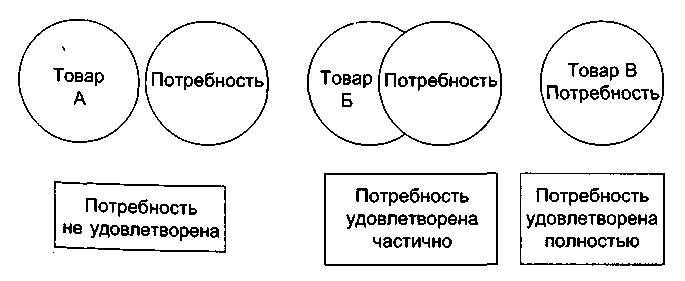

Три степени удовлетворения потребностей

Три степени удовлетворения потребностейХарактерной чертой развития регионального рынка товаров и услуг является непрерывное расширение его емкости и качественных параметров. Емкость рынка - это возможный объем реализации товаров на внутреннем рынке, определяемый размерами платежеспособного спроса потребителей при данном уровне цен. Кроме населения потребителями товаров и услуг выступают организации и учреждения непроизводственной сферы и предприятия региона.

Показателем рынка выступает объем продаваемой продукции

Показателем рынка выступает объем продаваемой продукцииРегиональные рынки можно объединить в систему, которая представляет собой совокупность рыночных образований различного типа, цель которых - обеспечение эффективного развития и функционирования регионального воспроизводственного процесса, воспроизводства орудий и предметов труда и рабочей силы. В систему региональных рынков входят:

- потребительский рынок (рынок благ);

Структура рынка благ

Структура рынка благ- рынок средств производства;

Средства производства имеют свой рынок

Средства производства имеют свой рынок- рынок земли и недвижимости;

Рынок земли есть в каждом регионе

Рынок земли есть в каждом регионе- рынок труда;

Важная часть внутреннего рынка - рынок труда

Важная часть внутреннего рынка - рынок труда- финансовый рынок;

Финансовый рынок каждого региона входят в финансовый рынок страны

Финансовый рынок каждого региона входят в финансовый рынок страны- рынок информации;

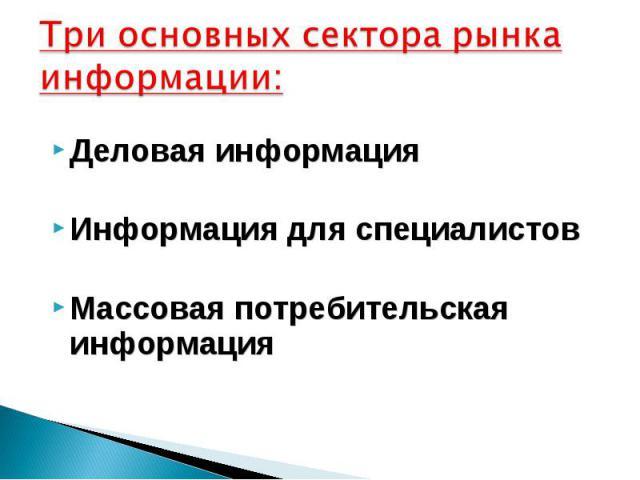

Основные сектора рынка информации

Основные сектора рынка информации- рынок природных ресурсов;

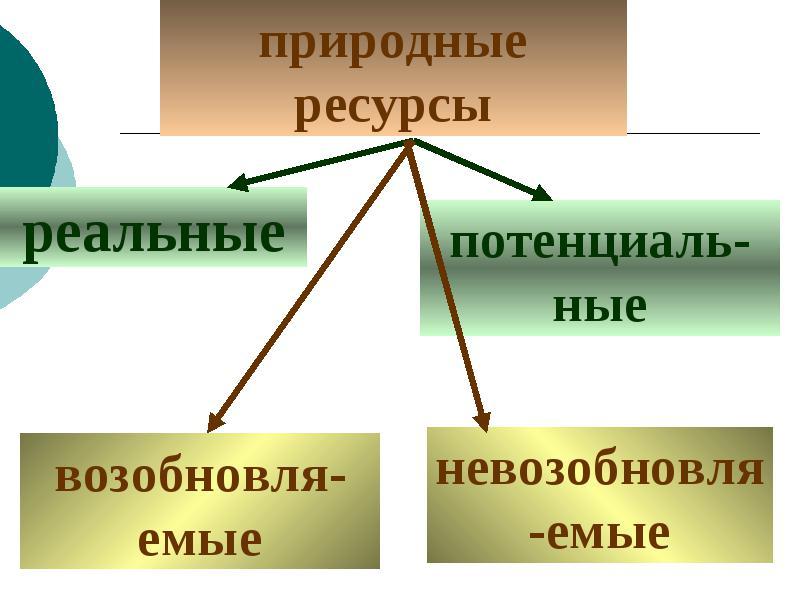

Виды природных ресурсов

Виды природных ресурсов- рынок культурных ценностей;

В каждом регионе России есть свои культурные и исторические ценности

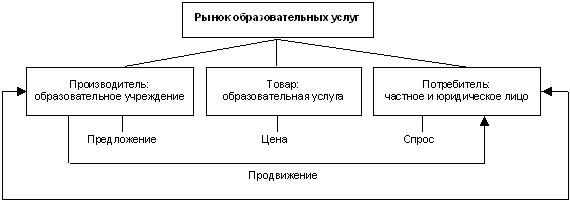

В каждом регионе России есть свои культурные и исторические ценности- рынок образовательных услуг.

Рынок образовательных услуг - это все потенциальные потребители, стремящиеся удовлетворить свои потребности в образовании

Рынок образовательных услуг - это все потенциальные потребители, стремящиеся удовлетворить свои потребности в образованииВсе рынки взаимосвязаны друг с другом, они обслуживаются соответствующими составляющими рыночной инфраструктуры.

Взаимосвязанные рынки

Взаимосвязанные рынкиРегиональный потребительский рынок

Механизм формирования и функционирования потребительского рынка региона представляется как взаимодействие объективно действующих факторов, явлений и процессов в сфере производства, распределения, обмена и потребления товаров и услуг, сложившихся на данной территории.

Потребительский рынок обязан учитывать мнение своих потребителей

Потребительский рынок обязан учитывать мнение своих потребителейФункционирование регионального потребительского рынка определяется связями:

- между потребностями населения региона и производством;

Связь между производством и потреблением бензина

Связь между производством и потреблением бензина- спросом и предложением на региональном рынке товаров и услуг;

Между спросом и предложением на региональном рынке должна быть связь

Между спросом и предложением на региональном рынке должна быть связь- дифференциацией доходов и характером потребления;

Дифференциация доходов связана с потреблением

Дифференциация доходов связана с потреблением- уровнем и структурой потребления;

У каждого уровня населения есть свой характер потребления продуктов

У каждого уровня населения есть свой характер потребления продуктов- текущим потреблением и накоплением;

Накопление и потребление в различных странах

Накопление и потребление в различных странах- обобществленной и индивидуализированной формами потребления и др.

Общественная форма потребления товаров должна перекликаться с индивидуализированной

Общественная форма потребления товаров должна перекликаться с индивидуализированнойПо своей экономической сущности региональный потребительский рынок - это совокупность высоколокализованных социально-экономических процессов и отношений в сфере обмена и потребления, формируемых под влиянием особенностей спроса и предложения каждого территориально-административного образования, с учетом адекватных методов регулирования конъюнктуры рынка и принятия коммерческих решений.

Схема взаимосвязи между основными элементами потребительского рынка

Схема взаимосвязи между основными элементами потребительского рынкаРегиональный потребительский рынок является частью общего регионального рынка (или рынка благ). Под товарным рынком в современной экономике понимается «система субъектов экономики, формирующих свои отношения с целью рационального обращения товаров конечного потребления и продукции производственно-технического назначения». При этом потребительский рынок представляет собой ту часть товарного рынка, на которой товары покупаются для личного потребления.

Направления модернизации регионального потребительского рынка

Направления модернизации регионального потребительского рынкаПотребительский рынок региона - это основная составляющая структуры современной рыночной экономики, где часть ВНП, материализованная в виде произведенных бизнесом товаров и услуг, покупается или приобретается иным способом потребителями региона для личного потребления. По своему удельному весу и роли в обеспечении жизнедеятельности населения потребительский рынок занимает ведущее место в системе рынков региона.

Потребительский рынок состоит как из сетевых организаций, так и из розничных

Потребительский рынок состоит как из сетевых организаций, так и из розничныхНасыщенность и емкость регионального потребительского рынка во многом определяются эффективностью хозяйственной деятельности в регионе. Именно от нее во многом зависит конечное потребление населения региона.

Расчет ёмкости рынка, основанный на расчете приведения объемов продаж

Расчет ёмкости рынка, основанный на расчете приведения объемов продажРегиональный потребительский рынок воздействует на ряд фаз, связанных между собой в едином процессе: потребности населения региона - производство (предложение) - денежные доходы населения - реализация (торговля) - потребление (удовлетворение потребностей). Блок потребностей в начале процесса выступает в роли заявок производству, ориентирует его на определенный объем и структуру производственных ресурсов. Он является важнейшим фактором формирования политики приоритетов в производственной программе региона.

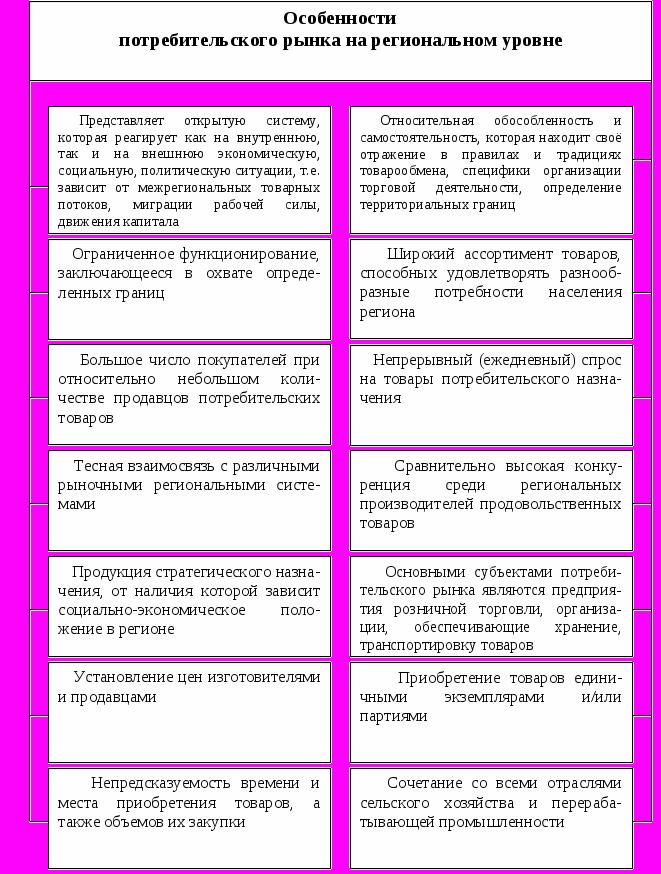

Особенности потребительского рынка на региональном уровне

Особенности потребительского рынка на региональном уровнеКаждая из указанных фаз процесса формирования и использования фонда потребления в регионе характеризуется особенностями взаимодействия его элементов, своим механизмом движения, развития и совершенствования. Состыковка фаз формирования и конечного использования фонда потребления осуществляется через потребительский рынок. Именно сигналы, идущие от потребителей к производству, и отражают реальный спрос населения на товары нужного ассортимента.

Оборот розничной торговли на потребительском рынке

Оборот розничной торговли на потребительском рынкеОрганизационно региональный потребительский рынок представлен сетью магазинов розничной и мелкооптовой торговли, оптовыми базами, посредническими организациями, различными предприятиями сферы услуг региона. Выходят на потребительский рынок в качестве продавцов и бизнесмены без образования юридического лица. Им противостоят покупатели, реально представленные домохозяйствами. Такова субъектная предопределенность регионального потребительского рынка.

Региональный рынок средств производства

Региональный рынок средств производства - такая территориальная организация сферы обращения, которая непосредственно обеспечивает субъекты реального сектора экономики необходимыми средствами производства на основе использования рыночных механизмов.

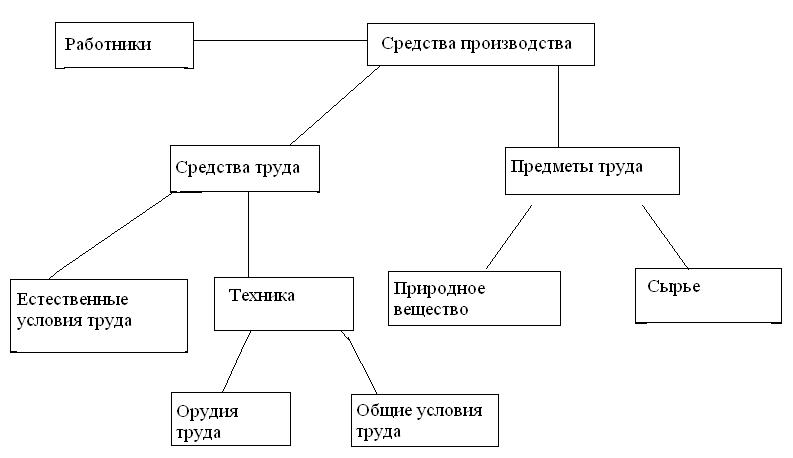

Структура средств производства

Структура средств производстваСубъектами регионального рынка средств производства являются производители средств и предметов труда, с одной стороны, и их потребители, предприятия реального сектора экономики - с другой, находящиеся как в пределах границ конкретного региона, так и вне его.

Что входит в средства производства

Что входит в средства производстваПотребительский спрос на рынке средств производства конкретного региона характеризуется рядом обстоятельств:

- специализацией развития региона;

Развитие региона должно производиться во всех отраслях

Развитие региона должно производиться во всех отраслях- платежной способностью, как местных, так и иных покупателей регионального рынка;

Платежеспособность региона влияет на спрос регионального рынка

Платежеспособность региона влияет на спрос регионального рынка- состоянием структурной политики в производственном комплексе региона и степенью изношенности его основных фондов.

Производственные ресурсы поднимают спрос на региональных рынках

Производственные ресурсы поднимают спрос на региональных рынкахПредложение на региональном рынке средств производства определяется также совокупностью факторов, важнейшими из которых являются:

-отраслевая, межотраслевая, региональная и межрегиональная специализация в производстве средств производства и удельный вес в ней предприятий региона;

Специализация - производство на предприятии какого-либо одного продукта

Специализация - производство на предприятии какого-либо одного продукта- изменение тенденций в потреблении средств производства и предметов труда, происходящих под воздействием научно-технического прогресса и углубления общественного разделения труда.

Состав способов производства

Состав способов производстваФункции регионального рынка средств производства состоят в удовлетворении потребностей хозяйствующих субъектов данного региона, а также других потребителей в необходимых для их хозяйственной деятельности средствах производства, обусловленных как технологической степенью их износа, структурными сдвигами в производстве, так и ростом масштабов производства и его техническим совершенствованиям.

Потребности определяют состояние рынка

Потребности определяют состояние рынкаСтруктура регионального рынка средств производства определяется целым комплексом факторов, начиная от природно-климатических условий региона, его специализации и заканчивая характером товарного обращения конкретных видов средств производства, степени наукоемкости и долговечности.

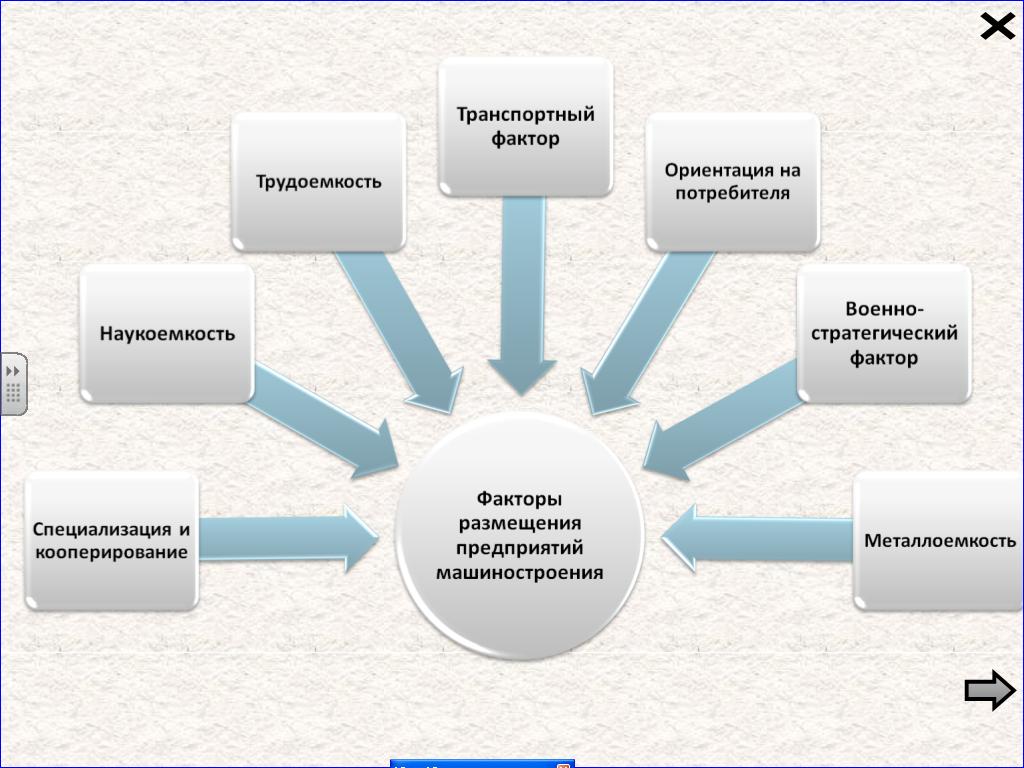

Факторы, влияющие на предприятия машиностроения

Факторы, влияющие на предприятия машиностроенияВ этой связи к основным группам средств производства регионального рынка относятся:

- рынки топливно-энергетических ресурсов, имеющих базовое значение для экономики региона и эффективности ее функционирования;

Топливно-энергетические ресурсы в мире

Топливно-энергетические ресурсы в мире- рынки цветных и черных металлов;

Рынок цветных и черных металлов всегда пользуется спросом

Рынок цветных и черных металлов всегда пользуется спросом- рынки машиностроительной продукции, определяемые как специализацией производства в регионе, так и характером и структурой технологического потребления.

Контактирование рынка машиностроительной продукции

Контактирование рынка машиностроительной продукцииК рынкам машиностроительной продукции относятся:

- рынок станкостроительной и станкоинструментальной продукции;

Холдинговая компания Барнаульский станкостроительный завод

Холдинговая компания Барнаульский станкостроительный завод- рынок сельскохозяйственных машин;

Сельскохозяйственные машины не теряют актуальности

Сельскохозяйственные машины не теряют актуальности- рынок продукции лесного и деревообрабатывающего машиностроения и т.п.

Производство деревообрабатывающего оборудования

Производство деревообрабатывающего оборудованияНесмотря на наличие определенных экономических свобод в рыночной экономике следует признать, что рынок средств производства нуждается в регулировании. Это связано с необходимостью поддержания сложившихся рациональных хозяйственных связей в регионе и установления новых, использования при этом современных экономических форм взаимоотношений, например, лизинг, региональный заказ и т.д.

Причем все методы регулирования регионального рынка средств производства можно подразделить на прямые и косвенные.

К прямым методам регулирования регионального рынка средств производства можно отнести:

- квотирование средств производства и сбыта отдельных видов продукции, предметов и средств труда;

На средства производства накладываются квоты

На средства производства накладываются квоты- госзакупки, субсидии и субвенции производителям средств производства и прямое финансирование перспективных разработок новых видов средств производства.

Воздействие системы дотаций на производителей молока

Воздействие системы дотаций на производителей молокаК косвенным, или экономическим, методам регулирования регионального рынка средств производства относятся:

- предоставление льгот производителям средств производства, дотаций на оплату потребительских ресурсов, разрешение ускоренной износу;

В Узбекистане продлены льготы производителей

В Узбекистане продлены льготы производителей- понижение ставки налогов или полное освобождение от них;

Некоторых производителей приходится совобождать от налогов или давать льготы

Некоторых производителей приходится совобождать от налогов или давать льготы- выдача государственных гарантий под кредиты коммерческих банков производителям средств производства;

Схема получения государственной гарантии

Схема получения государственной гарантии- регулирование цен в целях ограничения спроса на отдельные виды средств производства.

Регулирование цен позволяет регилировать рынок

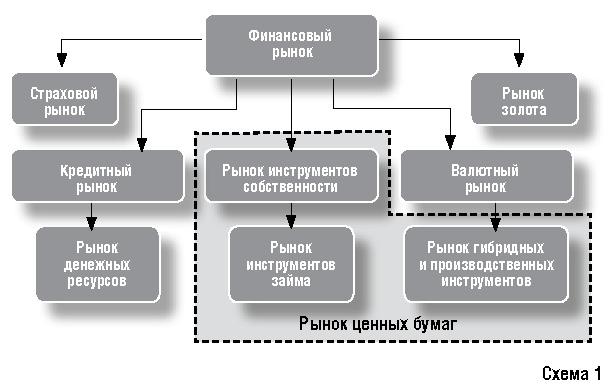

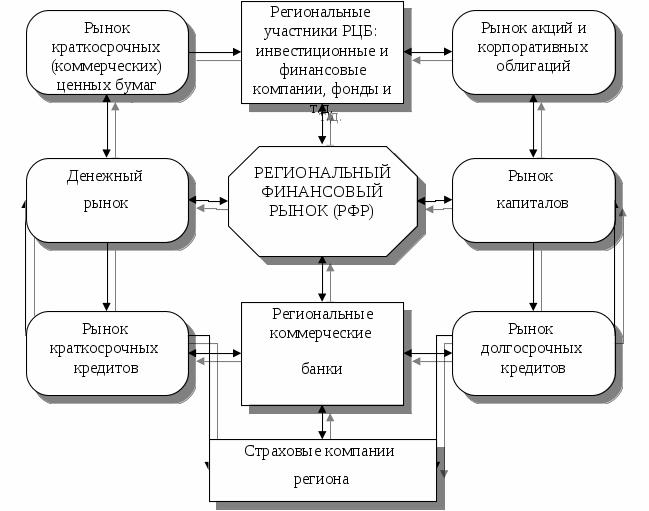

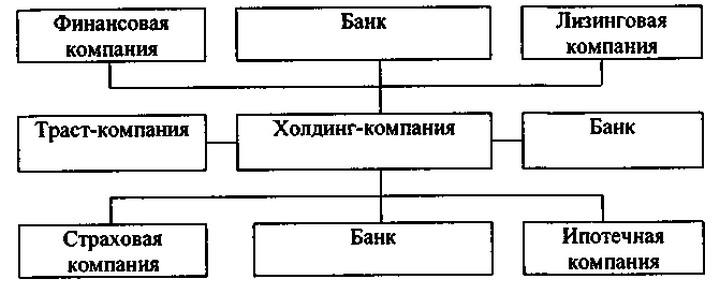

Регулирование цен позволяет регилировать рынокРегиональный финансовый рынок

Региональный финансовый рынок - сфера экономических отношений по вопросам купли, продажи и размещения финансово-кредитных ресурсов в регионе, а также их воспроизводства и регулирования в условиях изменившегося спроса и предложения.

Схема финансового рынка

Схема финансового рынкаОсобенностью регионального финансового рынка является его весьма условная обособленность в силу многогранности взаимосвязанных и взаимодействующих сегментов и тех конкретных целей и задач, которые ими решаются.

Региональные финансовые рынки разных стран

Региональные финансовые рынки разных странВ этой связи принято различать региональный рынок краткосрочных кредитов, или денежный рынок; рынок капиталов, или среднесрочных и долгосрочных кредитов, т.е. рынки, сформированные по принципу обслуживания движения основного и оборотного капиталов.

Основные элементы (подсистемы) регионального финансового рынка

Основные элементы (подсистемы) регионального финансового рынкаНаряду с этим критерием к региональному финансовому рынку могут быть применены и другие отличительные признаки: характер оформления отношений субъектов финансового рынка (рынка банковских кредитов и рынка ценных бумаг); принцип возвратности кредита (облигации, векселя, закладные и т.п. - рынок возвратных финансовых ресурсов; акции, паевые вклады, доли и т.п. - рынок невозвратных ресурсов).

Финансовые ресурсы региона

Финансовые ресурсы регионаРегиональный финансовый рынок, несмотря на свою экономическую определенность, имеет весьма условный характер, границы и сбережение, конкретность или определенность которым придают те цели и задачи, которые призваны решить сформированные в них финансовые отношения.

Схема организации регулирования регионального финансового рынка

Схема организации регулирования регионального финансового рынкаНаибольшее развитие в системе регионального финансового рынка получили рынок банковских кредитов и рынок ценных бумаг.

Региональный рынок банковских кредитов своим функциональным назначением имеет обслуживание денежной потребности субъектов хозяйственной деятельности региона. Выполнение этой функции возможно при условии наличия временно свободных денежных ресурсов в регионе.

Свободные денежные ресурсы региона влияют на поведение рынка банковских кредитов

Свободные денежные ресурсы региона влияют на поведение рынка банковских кредитовИсточником формирования денежных, кредитных ресурсов в регионе являются средства федерального и регионального бюджетов, предприятий и организаций различных форм собственности, финансово-кредитных учреждений, денежные сбережения населения и иностранный капитал, определяющие масштабы предложения денежных ресурсов.

Региональный бюджет формирует долю спроса на региональном рынке

Региональный бюджет формирует долю спроса на региональном рынкеСпрос на региональном рынке банковских кредитов определяется следующими обстоятельствами:

- деловой активностью;

Деловая активность может резко повыситься

Деловая активность может резко повыситься- масштабами развития;

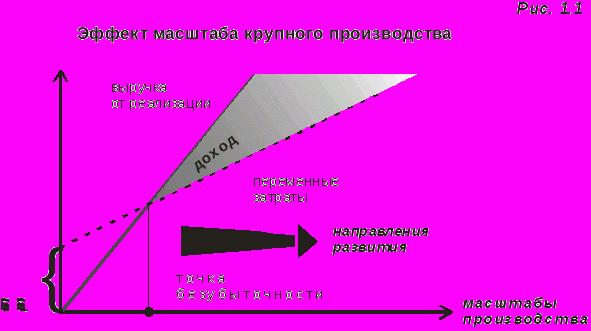

Эффект масштаба крупного производства

Эффект масштаба крупного производства- мерой поддержки предпринимательской деятельности;

Предприниматели могут рассчитывать на поддержку со стороны региональной администрации

Предприниматели могут рассчитывать на поддержку со стороны региональной администрации- активной региональной инвестиционной политикой;

Инвестиционная политика региона активно воздействует на рынок банковского кредита

Инвестиционная политика региона активно воздействует на рынок банковского кредита- соотношением капиталоемких и трудоемких производств;

Трудоемкость производств - важный показатель

Трудоемкость производств - важный показатель- масштабами реструктуризации регионального хозяйства.

Реструктуризация настроена на улучшение показателей

Реструктуризация настроена на улучшение показателейВажную роль в функционировании регионального финансового рынка играют коммерческие банки, главным назначением которых является аккумуляция финансовых ресурсов предприятий, которая способствовала бы как их развитию, так и развитию экономики региона в целом. Решение коммерческими банками этой задачи возможно при условии использования ими прогрессивных форм кредитования, финансирования и расчетов, ускоряющих оборачиваемость оборотных средств и укрепляющих расчетную дисциплину.

Коммерческие банки оказывают прямое влияние на региональный финансовый рынок

Коммерческие банки оказывают прямое влияние на региональный финансовый рынокПомимо коммерческих банков важную роль в развитии региональных финансовых рынков играет формирующаяся система небанковских финансово-кредитных институтов типа финансовых и инвестиционных компаний, брокерских фирм, способных обслуживать внебиржевой рынок ценных бумаг.

Брокерская фирма - важный элемент регионального финансового рынка

Брокерская фирма - важный элемент регионального финансового рынкаРегиональный рынок ценных бумаг представляет собой относительно обособленную сферу финансового рынка, характеризующуюся движением различных форм фиктивного капитала на региональном рынке, определяемого финансовой политикой государства.

Рынок ценных бумаг в России

Рынок ценных бумаг в РоссииПредложение и спрос на региональном рынке ценных бумаг зависят от:

- глубины приватизации государственных и муниципальных предприятий и соотношения частного и государственного секторов региональной экономики;

Глубина приватизации влияет на спрос на рынке ценных бумаг

Глубина приватизации влияет на спрос на рынке ценных бумаг- активности региональных органов власти в проведении эмиссионной политики, основанной на привлечении средств населения на рынок ценных бумаг;

Эмиссионная политика должна привлекать внимание к рынку ценных бумаг

Эмиссионная политика должна привлекать внимание к рынку ценных бумаг- способности региональных финансовых институтов аккумулировать и размещать ценные бумаги среди различных участников финансового рынка;

Участники финансового рынка

Участники финансового рынка- формирование в регионе так называемого устойчивого слоя населения, обладающего сбережениями долгосрочного характера, которые могут быть инвестированы в ценные бумаги.

Население должно иметь такой уровень, чтобы способствовать улучшению состояния финансового рынка региона

Население должно иметь такой уровень, чтобы способствовать улучшению состояния финансового рынка регионаОсновными видами ценных бумаг, обращающимися на региональном рынке ценных бумаг, являются:

- государственные ценные бумаги, включающие государственные краткосрочные облигации, облигации государственного валютного займа, казначейские обязательства;

Государственные ценные бумаги имеют место на региональном рынке

Государственные ценные бумаги имеют место на региональном рынке- акции приватизированных предприятий;

Приватизационный чек

Приватизационный чек- акции банков;

Акции банков сильны на региональном уровне

Акции банков сильны на региональном уровне- муниципальные облигации, выпуск которых ориентирован либо на покрытие дефицита бюджета, либо на финансирование объектов жилья и социально-культурного назначения;

Муниципальные облигации один из видов ценных бумаг

Муниципальные облигации один из видов ценных бумаг- корпоративные облигации.

Корпоративные облигации влияют на региональный бюджет

Корпоративные облигации влияют на региональный бюджетВажную организующую роль в развитии регионального рынка ценных бумаг играют фондовые биржи. Однако, как показывает опыт зарубежных стран, при всей важности фондовых бирж как центра обращения ценных бумаг их должно быть не так уж много - одна центральная фондовая биржа в финансовом центре государства (столице) и несколько фондовых бирж в наиболее крупных регионах страны, обслуживающих крупные экономические районы.

Региональный рынок недвижимости

Региональный рынок недвижимости представляет собой обособившуюся часть сферы регионального обращения, где происходит купля-продажа специфических товаров на основе товарно-денежных отношений с обязательной сменой собственника.

Украинский рынок недвижимости худший в мире

Украинский рынок недвижимости худший в миреОбъектами регионального рынка недвижимости являются земельные участки, производственные здания и сооружения, объекты незавершенного строительства и все то, что так или иначе обладает:

- физической недвижимостью и физической связью с землей;

Каждый мечтает о покупке физической недвижимости

Каждый мечтает о покупке физической недвижимости- экономическими свойствами основных производственных фондов по характеру оборота и переносу стоимости на готовый продукт.

Стоимость физической недвижимости на внутреннем рынке постоянно плавает

Стоимость физической недвижимости на внутреннем рынке постоянно плаваетСубъектами регионального рынка недвижимости являются продавцы, покупатели и посредники (риэлторы), выступающие в качестве юридических и физических лиц.

Функции регионального рынка недвижимости можно определить как обеспечение хозяйственного оборота определенных элементов производственных фондов предприятий и организаций, с одной стороны, и создание материальных экономических условий жизнедеятельности населения - другой.

Колебания на рынке недвижимости не удивительны

Колебания на рынке недвижимости не удивительныСтруктура регионального рынка недвижимости включает:

- рынок земли;

Особенности рынка земли

Особенности рынка земли- рынок жилья;

Сделки на рынке жилья заключаются каждый день

Сделки на рынке жилья заключаются каждый день- рынок нежилых помещений.

Общая структура рынка нежилых помещений

Общая структура рынка нежилых помещенийРегулирование рынка недвижимости в основном осуществляют следующие государственные органы:

- Минимущество России;

Министерство государственного имущества РФ

Министерство государственного имущества РФ- органы градостроительства и архитектуры, проектные бюро, топографические организации, а также иные субъекты, имеющие государственные лицензии на проведение соответствующих работ;

Один из органов градостроительства и архитектуры

Один из органов градостроительства и архитектуры- службы регистрации права на недвижимость, к которым относятся региональные комитеты по земельным ресурсам и землеустройству, бюро технической инвентаризации, управления государственного земельного кадастра и др.

Федеральная служба регистрации

Федеральная служба регистрацииЗадачи, которые призваны решать государственные региональные органы управления по совершенствованию территориального рынка недвижимости, сводятся к следующему:

- учет объектов и регулирования отношений собственности на недвижимость;

Каждый объект недвижимости надо поставить на учет

Каждый объект недвижимости надо поставить на учет- обеспечение эффективного использования объектов недвижимости на основе гибкой системы налогообложения, сочетающей интересы владельцев недвижимости, ее арендаторов и субъекта Федерации;

За каждый объект недвижимости начисляется налог

За каждый объект недвижимости начисляется налог- разработка и реализация региональных программ по недвижимости, определяющих основные направления развития рынка недвижимости через процессы приватизации, жилищные программы, развитие производственной базы строительной индустрии и т.п.;

Одна из региональных программ по недвижимости

Одна из региональных программ по недвижимости- создание института ипотеки, способного привлечь финансово-кредитную систему региона к активному включению объектов недвижимости в хозяйственный оборот.

Институт ипотеки является приоритетным в федеральных масштабах

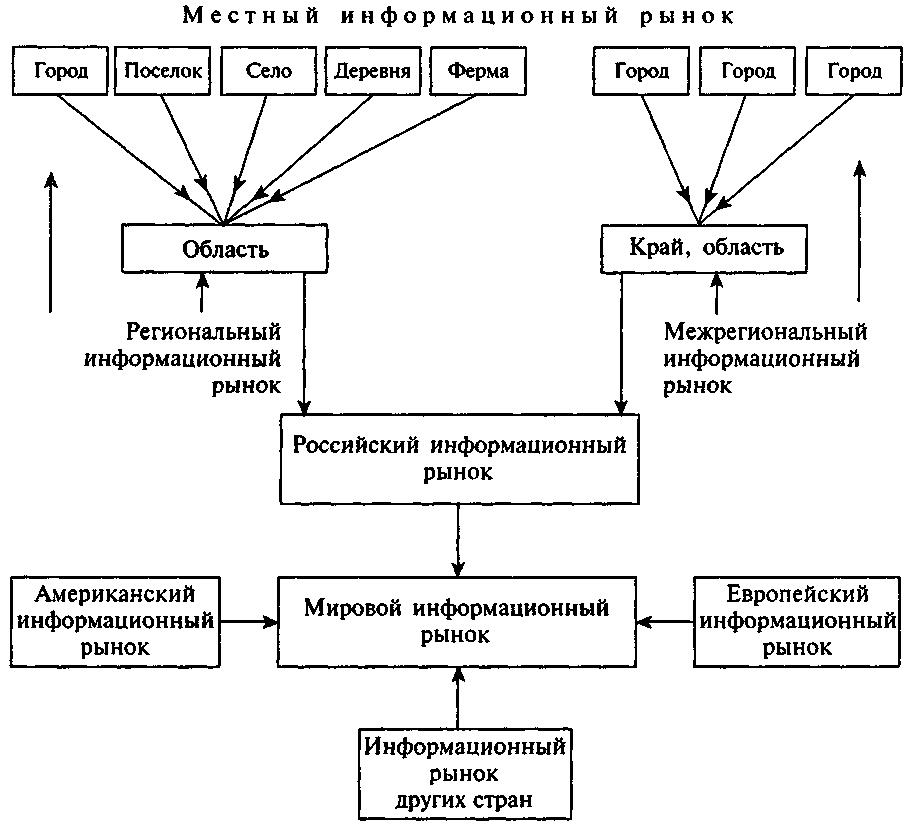

Институт ипотеки является приоритетным в федеральных масштабахРегиональный информационный рынок

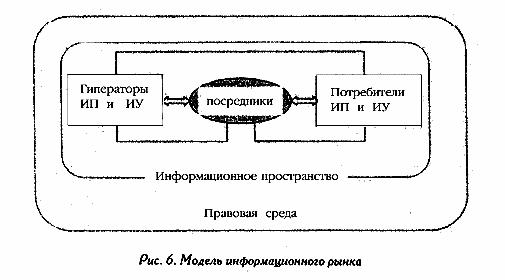

Региональный информационный рынок - новый и пока находящийся в стадии своего формирования сегмент регионального рынка, активно взаимодействующий со всеми другими его структурами посредством актов купли-продажи информационных ресурсов.

Схема территориальной структуры информационного рынка

Схема территориальной структуры информационного рынкаСубъектами регионального информационного рынка являются участники всех без исключения региональных рынков, нуждающихся в достоверной информации о рыночной конъюнктуре, системе и динамике цен, характере конкурентной борьбы и конкурентах, а также различные специализированные институты по сбору и обработке рыночной информации, способные оперативно ее предоставить заказчикам-пользователям в удобной для них товарной форме (маркетинговые центры, рекламные агентства, ярмарки и выставки, региональные структуры Госкомстата Российской Федерации и др.).

Модель информационного рынка

Модель информационного рынкаСпрос на региональном информационном рынке зависит не столько от числа покупателей нужной информации, сколько от их специализации, объема, структуры и качества запрашиваемого информационного продукта, периодичность его предоставления, обновления и покупательной способности заказчика.

Рынок информации зависит от покупателей

Рынок информации зависит от покупателейПредложение на региональном информационном рынке определяется рядом обстоятельств:

- во-первых, количеством производителей информации;

Количество информации в мире каждые 10 лет удваивается

Количество информации в мире каждые 10 лет удваивается- во-вторых, технической оснащенностью их организаций;

Техническая оснащенность организаций

Техническая оснащенность организаций- в- третьих, качеством производимого информационного продукта;

Информационный продукт должен быть качественен

Информационный продукт должен быть качественен- в-четвертых, оперативностью предоставления покупателям необходимой информации;

Оценка респондентами оперативности предоставления информации

Оценка респондентами оперативности предоставления информации- в-пятых, высокой эффективностью использования предоставляемой информации.

Любая информация должна использоваться максимально эффективно

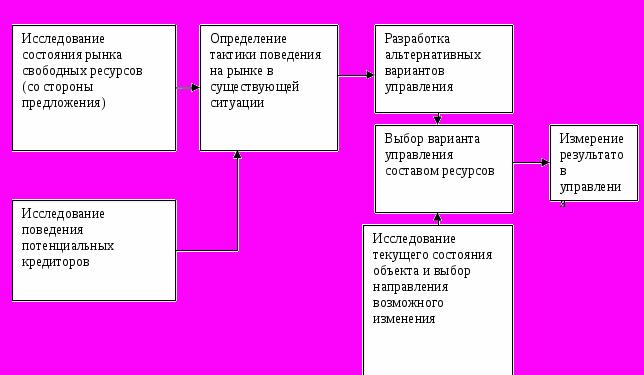

Любая информация должна использоваться максимально эффективноФункции регионального информационного рынка состоят в своевременном предоставлении его покупателям рыночной информации, которая должна обеспечить им возможность:

- разрабатывать стратегию и тактику рыночного поведения;

Определение тактики поведения на рынке

Определение тактики поведения на рынке- принимать научно обоснованные управленческие решения;

Управленческие решения принимаются профессиональными менеджерами

Управленческие решения принимаются профессиональными менеджерами- прогнозировать изменения рыночной конъюнктуры;

Методы прогнозирования

Методы прогнозирования- знать запросы потребителей и тенденции их изменений;

Рынок должен отвечать запросам потребителей

Рынок должен отвечать запросам потребителей- своевременно получать информацию об изменениях в организационно-правовых, налогово-преференциальных и организационно-административных механизмах функционирования предприятий в рыночной среде региона.

Своевременное получение информации об изменениях позволит отреагировать на поведения рынка

Своевременное получение информации об изменениях позволит отреагировать на поведения рынкаСтруктура регионального информационного рынка еще не сложилась, потому что этап «бесплатной информации» в России и ее регионах еще не преодолен. Платная же информация для большинства потребителей в лице средних и малых предприятий остается пока непосильной из-за финансовых затруднений.

В России вся информация остается бесплатной

В России вся информация остается бесплатнойОднако контуры регионального информационного рынка и его отдельных элементов уже просматриваются.

Важным сегментом регионального информационного рынка является рынок общей статистической информации, разрабатываемой и предоставляемой в товарной форме таким ее потребителям, как органы государственной власти региона, и всем администрациям органов местного самоуправления, а также юридическим и физическим лицам в соответствии с их запросами.

Органы статистики тщательно собирают информацию с регионов

Органы статистики тщательно собирают информацию с регионовЗначительную роль в функционировании регионального рынка информации имеет такой его агент, как рынок рекламной продукции, включающий информацию о товарах в различных формах, поставляемую через радио, печать, телевидение. Рекламные агентства при подготовке своей информационной продукции исходят из потребностей различных групп покупателей в конкретной информации, их платежеспособности, а также понимании того, для каких целей предоставляется рекламная информация - то ли для доведения товара до потребителя, то ли для формирования новых потребностей покупателей, которое дает новый импульс развития производства.

Рынок рекламной продукции является частью рынка информации

Рынок рекламной продукции является частью рынка информацииТретий сегмент регионального рынка информационных ресурсов представлен консалтинговыми и маркетинговыми фирмами, а также оптовыми ярмарками и выставками, которые по специфике своей работы имеют дело с информацией и на ее основе производят новый продукт, характеризующий состояние товарных рынков, промышленных и торговых партнеров, прогнозные оценки регионального спроса и предложения.

Утечка информации позволяет терять уникальность хранимых данных

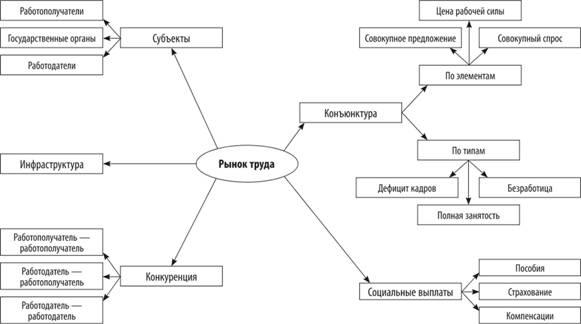

Утечка информации позволяет терять уникальность хранимых данныхВнутренние рынки труда

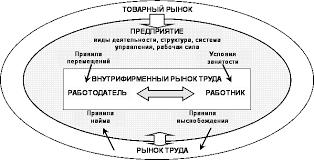

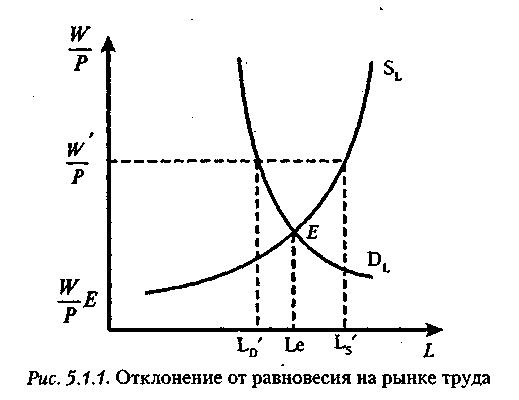

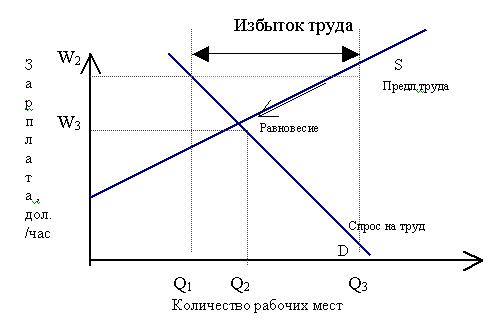

Рынок труда представляет собой систему общественных отношений, отражающих уровень развития и достигнутый на данный период баланс интересов между присутствующими на рынке силами: предпринимателями, трудящимися и государством.

Схематическое отображение внутреннего рынка труда

Схематическое отображение внутреннего рынка трудаВнутренним рынком труда называется внутрифирменное перемещение рабочей силы на одном и том же предприятии, при котором заработная плата и размещение работников определяются административными правилами и процедурами. Внутренние рынки труда противопоставляются внешним рынкам труда, на которых происходит межфирменная мобильность рабочей силы, а заработная плата и распределение рабочей силы являются результатом действия рыночных сил.

Взаимосвязь характеристик внутреннего рынка труда

Взаимосвязь характеристик внутреннего рынка трудаВнутренние рынки труда имеют целый ряд отличительных особенностей. Среди них:

- относительная независимость ставки заработной платы некоторых работников на внутреннем рынке от соотношения спроса и предложения на аналогичный вид труда на внешнем рынке. Оплата определяется другими критериями, среди которых важнейшую роль играют правила и процедуры;

Ставка заработной платы на внутреннем рынке не зависит от ставки данной специальности на внешнем рынке

Ставка заработной платы на внутреннем рынке не зависит от ставки данной специальности на внешнем рынке- заполнение вышестоящих вакансий за счет продвижения нижестоящего персонала фирмы, создание так называемой карьерной лестницы;

- установление долгосрочных взаимоотношений между работодателями и работниками;

На внутреннем рынке труда устанавливаются долгосрочные отношения между работодателем и работником

На внутреннем рынке труда устанавливаются долгосрочные отношения между работодателем и работником- положительная зависимость между зарплатой и продолжительностью службы на фирме как выражение системы оплаты в соответствии с возрастом и положением работника.

Чем дольше работаешь - тем больше получаешь

Чем дольше работаешь - тем больше получаешьСреди причин образования и формирования внутренних рынков труда выделяют следующие три.

- специфическая профессиональная подготовка, основанная на уникальности используемых на фирмах технологий и уникальности существующих на фирмах рабочих мест;

Профессиональная подготовка может быть получена с учетом особенностей внутреннего рынка

Профессиональная подготовка может быть получена с учетом особенностей внутреннего рынка- несовершенство информации, значительные транзакционные издержки, связанные с получением и обработкой информации о возможной производительности потенциального работника;

Информация о производительности работника несовершенна

Информация о производительности работника несовершенна- профессиональная подготовка на рабочем месте, которая неформальна по своей природе и выражается в обучении в процессе работы.

Работники получают профессиональную подготовку на рабочих местах

Работники получают профессиональную подготовку на рабочих местахСегментация внутренних рынков труда

Сегментация рынка труда - это процесс разделения работодателей и продавцов труда на группы по объединяющим их признакам.

Классификационная структура факторов сегментации рынка труда

Классификационная структура факторов сегментации рынка трудаСегментарный рынок труда - это рынок с четко обозначенными частями - сегментами, на которых сосредотачиваются определенные категории конкурирующих между собой работников. Такие сегменты образуются, например, на рынках женского труда, труда инвалидов, пожилых трудящихся и др.

Внутренний рынок труда должен быть настроен на повышение эффективности рабочей силы

Внутренний рынок труда должен быть настроен на повышение эффективности рабочей силыСегментация рынка труда - это разделение рабочих мест и работников на устойчивые замкнутые секторы и зоны, между которыми крайне ограничено перемещение рабочей силы. Изучение сегментации рынка труда привело к созданию теории его двойственности, в которой предполагается разделение рынка труда на два сектора: первичный и вторичный.

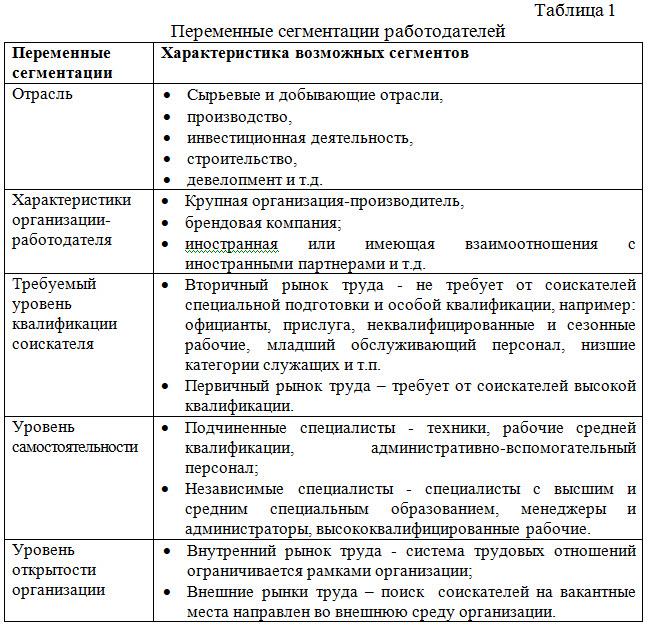

Переменные сегментации работодателей

Переменные сегментации работодателейСегментирование рынка труда имеет большое значение для:

- анализа рынка;

Анализ рынка труда в сфере информационных технологий

Анализ рынка труда в сфере информационных технологий- изучения его структуры и емкости;

Структура рынка труда включает пять основных сегментов

Структура рынка труда включает пять основных сегментов- выявления контингента, образующего предложение труда и спрос на него;

Предложение труда

Предложение труда- определения перспектив рынка труда.

Заседание по обсуждению перспектив рынка труда в кризисное время

Заседание по обсуждению перспектив рынка труда в кризисное времяПодобное изучение составляет содержание маркетинга рынка труда.

Сегментирование производится по разным категориям и в зависимости от различных признаков. Ими могут быть:

- географическое положение;

Сегментация рынка труда зависит от географического положения территории

Сегментация рынка труда зависит от географического положения территории- демографические характеристики;

Демографические характеристики и здоровье молодого поколения

Демографические характеристики и здоровье молодого поколения- социально-экономические показатели;

Показатели в экономике влияют на поведение работодателей

Показатели в экономике влияют на поведение работодателей- психографические показатели;

Психилогическое давление со стороны работодателя негативно сказывается на труде

Психилогическое давление со стороны работодателя негативно сказывается на труде- поведенческие характеристики.

Состав факторов трудового поведения

Состав факторов трудового поведенияОсобое значение имеет выделение сегментов, в которых сосредоточены мало конкурентоспособные группы лиц, нуждающихся в работе: молодежь, вступающая в трудоспособный возраст, пожилые работники, инвалиды 3-й группы, женщины с детьми - то есть все те, кто особо нуждается в социальной поддержке со стороны государства.

Пожилые работники относятся к отдельному классу трудящихся

Пожилые работники относятся к отдельному классу трудящихсяТаким образом, рынок труда, подчиняясь в целом законам спроса и предложения, по многим принципам своего функционирования представляет собой специфический рынок, имеющий ряд существенных отличий от других товарных рынков. Здесь регуляторами являются факторы не только макро- и микроэкономические, но и социальные и социально-психологические, отнюдь не всегда имеющие отношение к цене рабочей силы - заработной плате.

Заработная плата - это цена труда

Заработная плата - это цена трудаВнутренний, или внутрифирменный, рынок труда - это система трудовых отношений, ограниченных рамками одной организации, при которых заработная плата и размещение работников определяются административными правилами и процедурами.

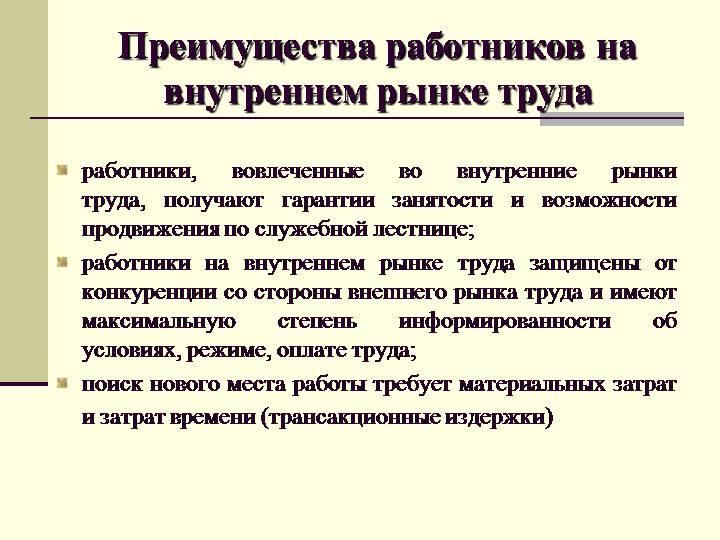

Основные особенности внутреннего рынка труда

Основными особенностями внутреннего рынка труда являются:

- ставка заработной платы ряда работников не зависит (или почти не зависит) от соотношения спроса и предложения на аналогичный вид труда на внешнем рынке;

Заработная плата на внутреннем рынке труда не зависит от оплаты аналогичной профессии на внешнем рынке