Бивалютная корзина (Currency basket) - это

Бивалютная корзина - это финансовый ориентир для определения курса рубля к доллару и евро

Понятие, структура и характеристика бивалютной корзины России, ценовой коридор колебаний

Структура публикации

- Бивалютная корзина – это, определение

- Характеристика бивалютной корзины

- Введение бивалютной корзины

- Коридор колебания бивалютной корзины

- Ответы на часто задаваемые вопросы

- Валютная политика России и бивалютная корзина

- Финансовый кризис и бивалютная корзина

- Бивалютная корзина и сохранение капитала

- Источники и ссылки

Бивалютная корзина – это, определение

Бивалютная корзина — это элемент финансовой политики правительства Российской Федерации направленный на стабилизацию курса отечественной валюты. Бивалютная корзина позволяет установить реальный курс российского рубля к основным международным валютам – доллару и евро. Значение бивалютной корзины формируется с учетом текущих котировок европейской и американской валюты по отношению к рублю.

Бивалютная корзина

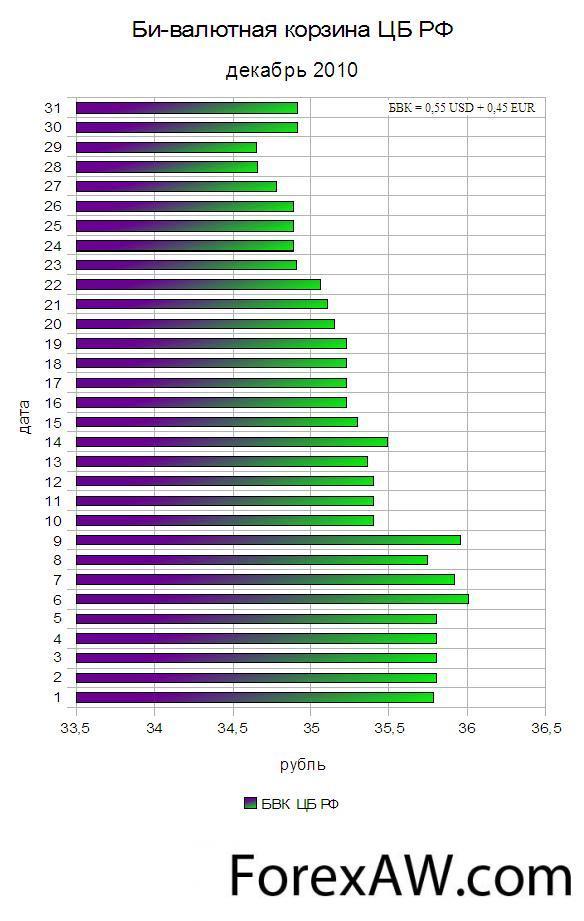

Бивалютная корзинаБивалютная корзина — это операционный ориентир курсовой политики Центрального Банка России, введенный 1 февраля 2005 г. для определения реального курса рубля по отношению к основным валютам: доллару и евро. В момент введения бивалютная корзина складывалась из 0,1 евро и 0,9 доллара США. Текущие значения установлены 8 февраля 2007 года; бивалютная корзина состоит из 0,45 евро и 0,55 доллара США. Стоимость бивалютной корзины складывается следующим образом: 0,45 × курс евро ЦБ + 0,55 × курс доллара ЦБ = стоимость корзины в рублях.

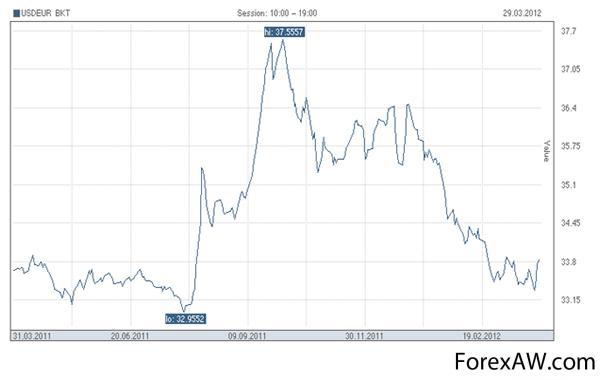

Бивалютная корзина график

Бивалютная корзина графикБивалютная корзина — это номинальный курс рубля, скорректированный на инфляцию в России и за рубежом, взвешенный согласно доле той или иной валюты в торговле с Россией.

Бивалютная корзина евро

Бивалютная корзина евроБивалютная корзина — это искусственно сконструированный показатель, который служит операционныым ориентиром курсовой политики Центрального банка России.

курс рубля в Бивалютной корзине

курс рубля в Бивалютной корзинеБивалютная корзина — это определенный набор валют, по отношению к которому определяется средневзвешенный курс российской валюты. Определение удельного веса каждой валюты проводится с учетом доли страны в международной торговле.

российский рубль и европейская валюта

российский рубль и европейская валютаБивалютная корзина — это средневзвешенный курс американского доллара и европейской валюты по отношению к российскому рублю, который берется за основу при установлении расчетного значения курса отечественной валюты.

стоимость бивалютной корзины

стоимость бивалютной корзиныБивалютная корзина — это определенный ориентир для представителей Центрального банка Российской Федерации. Именно бивалютная корзина определяет приоритеты всех мировых валют.

курс евро рубль

курс евро рубльХарактеристика бивалютной корзины

Общая характеристика финансовой политики Российской Федерации. Введение бивалютной корзины и установление ценового коридора её колебаний.

расчет курса бивалютной корзины

расчет курса бивалютной корзины

Введение бивалютной корзины

Путь, по которому Банк России пришел к введению бивалютной корзины, начался в 2003 г. с постепенного введения в использование так называемого показателя реального эффективного курса рубля.

Он представляет собой номинальный курс рубля, скорректированный на инфляцию в России и за рубежом, взвешенный согласно доле той или иной валюты в торговле с Россией.

введение бивалютной корзины

введение бивалютной корзиныВ действительности расчеты взвешенных с учетом инфляции долей сводились к тому, что в качестве весов, так или иначе, выступали доллар или евро, т.к. именно на эти валюты приходится львиная доля торгового оборота России с внешним миром.

стабильность курса рубля

стабильность курса рубляИз закона о введении бивалютной корзины:

"...В целях реализации положений раздела IV.1 "Основных направлений единой государственной денежно-кредитной политики на 2005 год" Банк России с 1 февраля 2005 года перешел к использованию в качестве операционного ориентира курсовой политики стоимости корзины валют, состоящей из 0,1 евро и 0,9 доллара США. Переход к использованию бивалютного операционного ориентира направлен на снижение внутридневной волатильности курса рубля к значимым для Российской Федерации иностранным валютам.

При этом формирование курса рубль/доллар США в течение дня будет носить более свободный характер - ограничение внутридневных колебаний курса доллара США к рублю (по сделкам на ММВБ со сроком расчетов на следующий рабочий день после заключения) будет осуществляться Банком России исходя из границ колебания стоимости бивалютной корзины..."

зависимость курса бивалютной корзины от колебаний на рынке

зависимость курса бивалютной корзины от колебаний на рынкеОбъяснить, что такое бивалютная корзина, с одной стороны легко, с другой сложно. Сложность в том, чтобы логически понять, откуда в обозначении данного механизма регулирования появилась слово «корзина». А простота объяснения заключается в том, что бивалютная корзина - это операционный ориентир Центробанка России. Говоря проще – это приоритет, на какую из двух основных мировых свободно конвертируемых валют ориентироваться при определении курса рубля.

устойчивость российского рубля

устойчивость российского рубляДолгое время курс российского рубля был привязан к доллару, который служил средством расчетов по международным торговым контрактам и сбережений населения. Однако в какой-то момент «долларовый подход» перестал отвечать задачам курсовой политики Банка России. Тем более что позиции американской валюты на мировом рынке ослабли, а во внешней торговле страны выросла роль Евросоюза.

Это плавно подвело к необходимости снизить влияние долларовых колебаний на курс рубля. Следующим этапом эволюции стало введение в феврале 2005 г. бивалютной корзины, состоящей из доллара и евро. Она и стала основным ориентиром курсовой политики ЦБ РФ. Первоначально соотношение евро и доллара в корзине было установлено как 0.1 к 0.9, через некоторое время доля евро увеличилась до 0.2, затем – до 0.3, до 0.35, и, наконец, до 0.4.

монета рубль

монета рубльПо большому счету, Центробанк использует две валютные корзины. Одну – для расчета реального эффективного курса рубля на основе валют стран – основных торговых партнеров России, взвешенных по объемам торговли и инфляции. Другая, бивалютная корзина, используется для определения внутридневных колебаний курса рубля и состоит из доллара и евро.

закон о введении бивалютной корзины

закон о введении бивалютной корзиныВведение бивалютной корзины и постепенное увеличение доли евро в ней направлены на снижение волатильности курса рубля, чтобы в дальнейшем он мог стать свободно конвертируемой валютой. С введением бивалютной корзины начинают воплощаться рыночные механизмы курсообразования, а это еще один шаг к достижению большей прозрачности деятельности ЦБ РФ на валютном рынке.

Коридор колебания бивалютной корзины

Первоначально соотношение евро и доллара в бивалютной корзине было установлено как €0,1 и $0,9. В 2005 году ЦБ активно оптимизировал соотношение валют в корзине и всего через полтора месяца доля евро увеличилась до 0,2, а ещё через два месяца до 0,3. Первого августа 2005 года соотношение евро/доллар достигло 0,35/0,65, а ещё через три месяца 0,4/0,6. В таком виде корзина просуществовала полтора года, до 7 февраля 2007. С 8 февраля 2007 года ЦБ установил бивалютную корзину из 0,45 евро и 0,55 доллара.

стоимость бивалютной корзины

стоимость бивалютной корзиныТо есть, доллар по-прежнему имел приоритет, но евро уже практически поравнялся с «зелёными» и теперь Центробанку нужно было маневрировать между тяготеющим к падению долларом и имеющим тенденцию к подорожанию евро, чтобы не дать доллару упасть, евро подняться, а рублю стать слишком дорогим для отечественной экономики. И до кризисного 2008 года ЦБ довольно успешно справлялся с этой задачей, вооружившись всё той же бивалютной корзиной и минимизировав своё вмешательство в ход валютных торгов. Однако в условиях финансовой нестабильности и скачков на международном валютном рынке государственные банкиры вынуждены были проводить активную интервенцию на рынке, чтобы не допустить резкого ослабления рубля и скачка инфляции.

исторические изменения российской валюты

исторические изменения российской валютыВ основу соотношения должен быть положен объем внешнего товарооборота со странами Еврозоны и США. Следовательно, стоимость корзины зависит от экспорта и импорта, от спроса и предложения товаров. Банк России определяет официальный курс рубля, он умножается на валюту и получается стоимость корзины.

официальный курс российского рубля

официальный курс российского рубляСейчас, когда над планетной бушуют финансовые бури, всё, что связано с курсами валют и инфляционными процессами, приобретает для большинства населения особое значение. Ведь можно вести сколько угодно заумных речей о глобальных экономических проблемах, но, когда покупательная способность национальной валюты падают, это чувствуют на собственных кошельках все без исключения, даже ничего не смысля в сложных и запутанных теориях. Так что вопрос о бивалютной корзине наверняка интересен многим.

российский рубль коридор колебаний по отношению к евро

российский рубль коридор колебаний по отношению к евроБивалютная корзина на сегодняшний день складывается по следующей формуле: 0.45*курс евро + 0.55*курс доллара.

Пример: если курс бивалютной корзины низкий (т.е. курс рубля растет по отношению к доллару и евро), то это уменьшает стоимость отдыха за границей, импортных товаров и прибыль России от экспорта, например, нефти. Именно для этого и была проведена девальвация рубля – чтобы компенсировать потери от продажи нефти, стоимость которой резко снизилась.

расчет стоимости бивалютной корзины

расчет стоимости бивалютной корзиныК счастью, российские власти не стали жёстко «связывать» рубль какими-то рамками, позволив ему «гулять» в пределах широкого коридора. Избежать панических настроений на рынке и резких колебаний курса рубля позволила свобода манёвра – если макроэкономическая ситуация складывается невыгодным для рубля образом (совсем как во второй половине 2008 года – начале 2009-го), то нет нужды отменять бивалютную корзину, достаточно просто передвинуть рамки коридора, по которому может перемещаться курс рубля. Например, при удешевлении рубля сместить в первую очередь верхнюю границу, а при подорожании скорректировать нижнюю. Обеспечить плавное изменение границ коридора российскому Центробанку позволяют солидные золотовалютные резервы, особенно ценные в периоды неразберихи на мировом финансовом рынке.

доля евро в бивалютной корзине

доля евро в бивалютной корзинеРавновесное положение текущей корзины принято на уровне 30 рублей, однако для гибкости курсообразования ЦБ РФ не проводит жёсткую привязку к такому уровню, а позволяет бивалютной корзине двигаться в допустимом коридоре колебаний.

доля доллара в бивалютной корзине

доля доллара в бивалютной корзинеУправляя курсами, до 14 мая 2008 года, ЦБ вмешивался в торги лишь в крайних случаях, когда либо предложение валюты слишком велико и нецелесообразно допускать сильного укрепления рубля, либо наоборот, спрос на валюту слишком велик и нецелесообразно допускать резкого ослабления курса рубля. В первом случае ЦБ выкупал валюту с рынка и эмитировал рубли, во втором, наоборот, выкупал рубли, отдавая валюту из резервов. С 14 мая 2008 года проводится также практика регулярных интервенций ЦБ внутри коридора.

американская валюта в бивалютной корзине

американская валюта в бивалютной корзинеНужно также понимать, что бивалютная корзина - это не более чем ориентир. А реальные (или, точнее, официальные) курсы ЦБ определяются по результатам торгов на Московской Межбанковской Валютной Бирже (ММВБ). По результатам сегодняшних торгов определяется официальный курс ЦБ на завтрашний день. Однако основным игроком на данном рынке является ЦБ, и именно от действий ЦБ, главным образом, и зависит курс рубля, поскольку ЦБ располагает огромными ресурсами, несопоставимыми с капиталами других участников биржевых валютных торгов.

движение курса бивалютной корзины

движение курса бивалютной корзиныПоэтому можно сказать, что ЦБ устанавливает тот курс, который захочет, хотя и вполне рыночными методами - через участие в торгах. Располагая третьим по величине объемом золотовалютных резервов в мире (после Китая и Японии) российский ЦБ может отражать практически любые спекулятивные атаки на рубль.

европейская валюта в бивалютной корзине

европейская валюта в бивалютной корзинеЧтобы убедиться в этом, достаточно взглянуть, к примеру, на Казахстан, располагающий существенно меньшим объемом золотовалютных резервов. Несмотря на это, курс тенге к доллару США жестко выдерживается на протяжении последних месяцев. Так что и российский ЦБ, если бы захотел, мог бы держать рубль очень долгое время.

пятьдесят американских долларов

пятьдесят американских долларовВместе с тем парадокс заключается в том, что населению более или менее понятно, для чего с помощью бивалютной корзины во время кризиса нужно укреплять рубль и сдерживать инфляцию. Однако зачем в относительно благополучные времена нужно было сдерживать рвущийся вверх накачанный нефтяными деньгами курс рубля поддерживать жизнь в ослабевшем долларе, ясно не всем. Дело в том, сильный рубль хорош на внутреннем рынке, так как повышает покупательную способность национальной валюты и даёт дополнительную страховку от высокой инфляции.

дневной график бивалютной корзины

дневной график бивалютной корзиныОднако сильный рубль на международном рынке означает то, что отечественные товары вырастут в цене и их будет сложнее продавать за рубеж, что означает сокращение притока средств в экономику и в госбюджет, сокращение деловой активности, рост безработицы. В настоящее время главной головной болью Центробанка является решение проблемы, как с помощью бивалютной корзины найти сбалансированный курс рубля, который сдерживал бы инфляцию и вместе с тем оставлял отечественным экспортным товарам возможность быть конкурентоспособными.

курс евро к рублю

курс евро к рублюПочему же тогда курс рубля падает? Потому, что такова сознательная политика ЦБ. Зачем же ЦБ ослабляет рубль? Итак, давайте разберем это подробнее.

американские доллары и российский рубль

американские доллары и российский рубльЕсть две категории, заинтересованные в совершенно разном поведении курса рубля - население и бизнес. Можно было бы написать "импортеры и экспортеры", но "население и бизнес", будет понятнее. Основным импортером как раз является население, а основным экспортером - бизнес. Населению выгодно, чтобы рубль был сильным. В этом случае на заработанные рубли население может приобрести больше товаров и услуг. Скажем, выезжая на отдых в Турцию и обменивая заработанные рубли на иностранную валюту, население сможет приобрести больше товаров. Бизнесу выгодно, чтобы рубль был слабым. В этом случае производимые отечественным бизнесом товары становятся более конкурентоспособными, как на внутреннем рынке, так и за рубежом.

изменение курса евро к рублю

изменение курса евро к рублюОтмечу, что под "бизнесом" понимаются отнюдь не олигархи, а действия ЦБ объясняются вовсе не заботой об их состоянии. "Бизнес" - это предприятия: АвтоВАЗ, НорНикель, Лукойл, Газпром, Северсталь, и огромное множество других, размером поменьше, с миллионами сотрудников. В том числе и средний и малый бизнес. Если продукция отечественных предприятий будет плохо продаваться, проигрывая зарубежным аналогам, то работникам нечем будет платить зарплату, неизбежен рост безработицы и другие негативные последствия.

бивалютная корзина залог стабильности

бивалютная корзина залог стабильностиС точки зрения развития экономики страны (развития бизнеса, производительности труда, сбора налогов и т.п.), оказывается лучше, чтобы ее национальная валюта была слабой. К примеру, скажем, наибольшие темпы роста российской экономики в последнее время наблюдались в начале 2000-х годов и объяснялись эффектом девальвации, произошедшей в августе 1998-го года. Китай уже долгие годы сознательно удерживает низкий курс юаня, что стимулирует рост китайского экспорта.

американские доллары и отечественная валюта

американские доллары и отечественная валютаПоэтому можно уверенно предположить, что в настоящее время российский ЦБ сознательно ослабляет курс рубля (мягко девальвирует рубль), приводя его к некоему значению, которое, по мнению наших финансовых властей, будет разумным компромиссом между интересами населения и интересами бизнеса.

курс обмена евро на рубль

курс обмена евро на рубльОтветы на часто задаваемые вопросы

Механизм воздействия регулятора на бивалютную корзину?

100 долларов

100 долларовЦБ выходит на валютный рынок и покупает либо продает валюту в зависимости от того, хочет ли он ослабить или укрепить курс рубля. При этом. в случае покупки валюты, она идет на пополнение золото-валютных резервов России и способствует снижению курса рубля или девальвации.

таргетирование курса бивалютная корзина

таргетирование курса бивалютная корзинаВ противном случае, ЦБ опустошает золото-валютные резервы для повышения курса рубля. В разгар кризиса происходили интересные события на внутреннем валютном рынке России. Регулятор активно воздействовал на курс рубля по отношению к бивалютной корзине, при этом он балансировал между потребностями экономики, бизнеса и частного сектора, стремясь поддержать валютные котировки, на некоем уровне, который по мнению финансовых властей было разумным компромиссом между интересами всех групп.

Инструменты воздействия на бивалютную корзину, которые применяет регулятор?

валютные интервенции на российском рынке

валютные интервенции на российском рынкеВ последнее время наметились два основных инструмента воздействия — это валютные интервенции и корректировка границ коридора бивалютной корзины. В разгар кризиса эти меры были очень востребованы и применялись поочередно или совместно практически каждую торговую сессию, в начале 2009 года.

С какой целью ЦБ проводит корректировку границ бивалютного коридора?

границы бивалютного коридора

границы бивалютного коридораИзменения коридора бивалютной корзины проводиться с целью поддержания определенного комфортного соотношения текущего курса рубля по отношению к основным иностранным валютам — доллару и евро. Раньше для этого ЦБ использовал только вмешательство в торги на валютном рынке путем интервенций, от этого курс рубля был зачастую искусственно скорректирован. Однако изменение границ бивалютного коридора позволяет проводить более естественное и маневренное регулирование валютных курсов. Кроме того, расширение границ коридора бивалютной корзины способствует приближению валютной политики России к свободному курсу рубля.

Механизм работы бивалютного коридора на российском валютном рынке?

Механизм работы бивалютного коридора

Механизм работы бивалютного коридораЕсли курс бивалютной корзины опускается ниже границ бивалютного коридора, то ЦБ проводит интервенцию в виде покупки валюты, если курс приближается к верхней границе, то интервенция направленна на продажу. При колебании курса внутри коридора, ЦБ воздерживается от покупки или продажи валюты.

бивалютная корзина и иностранные инвестиции

бивалютная корзина и иностранные инвестиции

Введение бивалютной корзины в качестве операционного ориентира курсовой политики, последующая корректировка ее параметров и изменение технического коридора происходит в рамках запланированного перехода к режиму плавающего курса рубля и повышения роли процентных ставок банка России. Одним словом, текущая валютная политика призвана приблизить России к западным стандартам.

биввалютная корзина и европейские инвестиции

биввалютная корзина и европейские инвестицииВ отношении механизмов расчета и функционирования бивалютной корзины много вопросов. Помимо попытки «отвязать» рубль от доллара и сгладить внутридневные колебания, преследовалась еще одна цель – осложнить жизнь спекулятивно настроенным участникам валютного рынка и сделать рынок рубль-доллар менее предсказуемым. В последние годы приток спекулятивного капитала шел на валютный рынок в расчете на укрепление рубля, однако с введением бивалютной корзины возможности спекулировать сократились, т.к., по существу, такая корзина – это кот в мешке. Ее введение помогло снизить приток спекулятивного капитала и уменьшить давление в сторону укрепления рубля.

влияние курса доллара на бивалютную корзину

влияние курса доллара на бивалютную корзинуПо большому счету, валютная корзина должна основываться на двух основных факторах: валютной структуре внешнеторгового оборота страны и структуре золотовалютных резервов. Также нужно смотреть на пропорции торгов на внутреннем валютном рынке. Нынешнее соотношение валют в корзине, в принципе, адекватно учитывает все эти факторы.

европейская валюта в составе бивалютной корзины

европейская валюта в составе бивалютной корзиныВнешнеторговый оборот России с Европой в последнее время растет. Однако, по сути, экспортная выручка все равно возвращается в Россию номинированной в долларах. Даже экспортируя сырье и товары и получая выручку в евро, российские экспортеры конвертируют ее за рубежом в доллары, которые поступают на российский рынок. Емкость российского рынка евро очень маленькая и не может удовлетворить потребности экспортеров, к тому же она создает невыгодные условия для конвертации.

бивалютная корзина и европейская экономика

бивалютная корзина и европейская экономикаБольшое значение европейская валюта имеет, пожалуй, лишь в операциях по импорту. По данным Федеральной таможенной службы России, после расширения Евросоюза доля евро во внешней торговле России (в т.ч. в импорте) достигла почти половины всего товарооборота, а объем платежей в евро по государственному внешнему долгу России уже превышает 30% от общей суммы платежей. Но, несмотря на это, России еще долго придется ориентироваться на доллар, поскольку большинство мировых валют «привязано» именно к нему.

бивалютная корзина ориентир финансовой политики России

бивалютная корзина ориентир финансовой политики РоссииС точки зрения структуры внешней торговли включение третьей валюты в валютную корзину могло бы быть оправданным. Например, торговый оборот между Россией и Китаем растет очень динамичными темпами: по состоянию на конец февраля он вырос на 57.9% в годовом выражении до $34.52 млрд. В этой связи ЦБ РФ в мае включил китайский юань в список валют, по которым ежедневно устанавливается официальный курс по отношению к рублю.

не стабильность в финансовой системе и бивалютная корзина

не стабильность в финансовой системе и бивалютная корзинаЕсли судить исключительно по внешнеторговому обороту, то включение третьей валюты, например юаня, в валютную корзину, возможно, было бы оправданным. Но есть небольшой нюанс.

влияние курса европейской валюты на курс бивалютной корзины

влияние курса европейской валюты на курс бивалютной корзиныВсе страны в мире подпадают под чье-то влияние, и большинство стран, в т.ч. и Китай, относятся к так называемой «зоне влияния доллара». Поэтому включение Поднебесной в список стран – внешнеторговых партнеров России, определяющих реальную эффективную валютную корзину, еще сильнее укрепит роль доллара при определении реального эффективного курса рубля.

соотношение курса европейскойй валюты и бивалютной корзины

соотношение курса европейскойй валюты и бивалютной корзиныПри этом возможное включение китайского юаня в целях расширения бивалютной корзины не совсем оправданно. Китай до сих пор сохраняет фиксированный валютный курс, и его валюта не относится к категории свободно конвертируемых. Курс юаня только недавно начал понемногу проявлять больше гибкости по отношению к доллару, и процесс этот идет крайне медленно, пока не отражая реального положения дел. Поэтому большого смысла включать китайский юань в состав бивалютной корзины нет, хотя бы по причине жесткой фиксации его курса.

монетарная политика российского правительства

монетарная политика российского правительстваЕсли рассматривать в качестве фундамента для формирования валютной корзины структуру золотовалютных резервов (кстати, изменение веса валют в корзине всегда сопряжено с риском пересмотра структуры золотовалютных резервов страны), то нынешняя корзина сбалансирована и по этому показателю. Банк России на протяжении ряда лет скупает евро, диверсифицируя быстрорастущие золотовалютные резервы. Логично, что в какой-то момент был предпринят шаг по созданию бивалютной корзины из доллара и евро, т.к. роль последнего возросла настольно, что не могла остаться незамеченной.

usd rur

usd rurВалютные резервы России на данный момент более чем на треть состоят из евро, однако вскоре эта доля может быть доведена до 50%. Явных претендентов на включение в корзину в качестве третьей валюты, исходя из структуры золотовалютных резервов, не видно.

34 – много, две – мало?

объемы торгов и бивалютная корзина

объемы торгов и бивалютная корзинаВалютная корзина должна ориентироваться на основные денежные потоки на валютном рынке, которые определяются в России торговыми операциями. (Правда, введение валютной либерализации может «разбавить» торговые потоки инвестиционными.) Развитие внешней торговли не стоит на месте, в нее вовлекаются все новые страны, участвует все большее количество разных валют.

ценовой коридор бивалютной корзины декабрь

ценовой коридор бивалютной корзины декабрьОднако эти валюты ведут себя весьма нескоординированно, и в идеале оптимальным вариантом было бы равенство всех мировых валют перед рублем. Это смогло бы сдержать укрепление последнего по отношению к валютам всех торговых партнеров России (а не только тех, кто расплачивается долларами), повысив конкурентоспособность на мировом рынке представителей несырьевых отраслей.

история изменения значения бивалютной корзины

история изменения значения бивалютной корзиныОтталкиваясь от задач максимально адекватно отразить структуру внешней торговли в корзине и сдержать укрепление рубля, оптимальным решением было бы включить в корзину 34 валюты стран, участвующих в торговом обороте с Россией. Однако перенесение такой валютной корзины во «внутридневной» формат – утопия. Да и включение третьей валюты в нынешнюю бивалютную корзину также пока остается под большим вопросом. Как признался заместитель главы ЦБ РФ Константин Корищенко, «добавление к доллару и евро третьей валюты маловероятно, потому что это непросто с операционной точки зрения». Поэтому, по его словам, Банк России использует пока «такой ориентир, который при определенных пропорциях евро и доллара достаточно хорошо отражает динамику реального эффективного курса и позволяет решать те практические задачи, которые перед Центробанком стоят».

российская экономика и привязка к доллару

российская экономика и привязка к долларуИными словами, проблема «наполнения» валютной корзины упрощается (и усложняется!) тем, что многие страны привязывают свои валюты к двум основным – доллару и евро. Ходят слухи о том, что в валютную корзину могут включить и японскую иену в пропорции $0.4, 0.4 евро и 0.2 иены. Однако она также привязана к доллару.

возможно расширение валютной корзины россии

возможно расширение валютной корзины россииНе исключено, что будут рассмотрены варианты включения в валютную корзину валют из «европейского лагеря». Однако в настоящее время гораздо более простым выходом является доведение доли евро в бивалютной корзине до 50%, и после того, как веса доллара и евро в ней сравняются, корзина сможет отражать изменения курса рубля достаточно корректно.

ценовой коридор колебания бивалютной корзины в РФ

ценовой коридор колебания бивалютной корзины в РФВалютная политика России и бивалютная корзина

Основным принципом политики валютного курса является рыночное курсообразование с использованием режима плавающего курса рубля к иностранным валютам. В условиях меняющейся ситуации на мировых финансовых и товарных рынках этот режим способствует снижению возможного дестабилизирующего влияния внешних факторов на российскую экономику.

валютная политика России

валютная политика РоссииВалютный курс позволяет соизмерить национальную российскую валюту (рубль) с иностранной валютой. Чем выше темпы инфляции в стране, тем ниже курс ее валюты.

зависимость российской экономики от доллара

зависимость российской экономики от доллараКак любая цена, валютный курс отклоняется от стоимостной основы - покупательной способности валют - под влиянием спроса и предложения валюты. Соотношение такого спроса и предложения зависит от ряда факторов. Многофакторность валютного курса отражает его связь с другими экономическими категориями - стоимостью, ценой, деньгами, процентом, платежным балансом и т.д. Причем происходит сложное их переплетение и выдвижение в качестве решающих то одних, то других факторов.

баксы и бивалютная корзина

баксы и бивалютная корзинаОфициальный курс рубля к доллару США устанавливается Банком России ежедневно как средний курс между объявленными курсами покупки и продажи Банка России. Официальный курс рубля к другим свободно конвертируемым валютам и валютам стран - основных внешнеэкономических партнеров Российской Федерации устанавливается ежедневно с учетом динамики обменного курса данных валют к доллару США на международных валютных рынках. При этом официальный курс рубля к доллару США и к другим валютам вводится со следующего после его объявления календарного дня. Официальный курс рубля к прочим иностранным валютам, международным счетным и временным денежным единицам будет устанавливаться ежемесячно с учетом динамики обменного курса данных валют к доллару США.

расчет курса бивалютной корзины

расчет курса бивалютной корзиныВ ЦБ считают, что курс расчетами "завтра" более репрезентативен, так как меньше подвержен конъюнктурным факторам, например проблемам банков с ликвидностью. Поэтому официальный курс ЦБ теперь устанавливается по итогам сделок с расчетами на следующий день.

устойчивость экономики россии и бивалютная корзина

устойчивость экономики россии и бивалютная корзинаВ течение всего периода существования российского валютного рынка конверсионные операции Банка России, направленные на защиту и обеспечение устойчивости рубля путем сглаживания резких колебаний его валютного курса, не обусловленных наличием устойчивых экономических тенденций, воздействовали на динамику курса рубль/доллар США. При этом обеспечение стабильности номинального курса доллара США к рублю приводило к значительным колебаниям рублевого курса других значимых для Российской Федерации иностранных валют, включая евро. С учетом сложившейся в настоящее время роли Европейского союза в системе внешнеэкономических связей России и возрастания роли евро в качестве второй ведущей мировой валюты существующий "долларовый" подход к определению показателей устойчивости рубля перестал отвечать задачам курсовой политики Банка России.

валютный рынок форекс

валютный рынок форексПереход Банка России к использованию в своей курсовой политике бивалютного операционного ориентира привел к тому, что внутренний валютный рынок России стал более чувствительным к изменениям курса евро/доллар на международном рынке FOREX.

американская валюта в составе российской бивалютной корзины

американская валюта в составе российской бивалютной корзиныПереход на бивалютный операционный ориентир более объективно отражает ситуацию на валютном рынке. Российские вкладчики стали переводить свои долларовые накопления в евро или рублевые сбережения. Кроме того, на Европу приходиться около 50% торгового оборота России. Рубль, таким образом, укрепляется по отношению к американской валюте и слабеет по отношению к европейской, в то время как к корзине валют его курс остается практически неизменным. В то же время привязка курса рубля к двум валютам увеличивает валютные риски, поскольку состояние российского рубля зависит от экономики не одной страны, как это было ранее, а от экономики нескольких стран. Еще один недостаток заключается в неизбежном повышении цен, поскольку производители и посредники буду привязывать стоимость своих товаров и услуг к более высокому курсу. Но самой серьезной проблемой является то, что все проводимые мероприятия могут привести к усилению утечки капитала из страны. Ослабление контроля, отсутствие валютных ограничений и низкие инвестиционные возможности на российском внутреннем рынке могут усугубить ситуацию с перетеканием капитала в другие страны.

американская национальная валюта и бивалютная корзина

американская национальная валюта и бивалютная корзинаРавновесное положение текущей корзины принято на уровне 30 рублей, однако для гибкости курсообразования ЦБРФ не проводит жёсткую привязку к такому уровню, а позволяет бивалютной корзине двигаться в допустимом коридоре колебаний.

Управляя курсами, до 14 мая 2008 года, ЦБ вмешивался в торги лишь в крайних случаях, когда либо предложение валюты слишком велико и нецелесообразно допускать сильного укрепления рубля, либо наоборот, спрос на валюту слишком велик и нецелесообразно допускать резкого ослабления курса рубля. В первом случае ЦБ выкупал валюту с рынка и эмитировал рубли, во втором, наоборот, выкупал рубли, отдавая валюту из резервов. С 14 мая 2008 года проводится также практика регулярных интервенций ЦБ внутри коридора .

бивалютная корзина и рынок форекс

бивалютная корзина и рынок форексИзначально текущая корзина (0,55-0,45) двигалась в диапазоне плюс-минус 10 копеек. 26 июня 2007 года ЦБ провёл расширение коридора на 0,5 %, укрепив рубль к бивалютной корзине с уровня 29,93 до 29,78. Следующее расширение коридора последовало 9 августа 2007, когда корзина укрепилась с 29,76 к 29,67. С 25 сентября 2007 корзина держала нижнюю границу на уровнях около 29,6, а коридор составлял, соответственно, плюс-минус 40 копеек. 10 июня, 9 и 15 июля 2008 года ЦБ проводил ещё несколько расширений коридора, каждый раз на 10 копеек, что приводило к укреплению рубля.

финансовая политика россии

финансовая политика россииТем не менее, когда в сентября-октябре 2008-го года на фоне финансового кризиса баланс спроса-предложения валюты на бирже сместился в сторону существенного превышения спроса на валюту, а рубль стал ослабляться относительно корзины, ЦБ выбрал в качестве уровня поддержки не 30,70, что было бы логично в свете расширений 2008-го года, а 30,40.

В ноябре-декабре 2008 последовала очередная серия расширений коридора, на этот раз на 30 коп. в каждую сторону, коридор расширялся 11, 24 и 28 ноября, 5, 11, 15 декабря 2008 года. 17, 18, 22, 24, 26 и 29 декабря также производились расширения, однако, официально не заявлены их размеры.

расширение коридора бивалютной корзины

расширение коридора бивалютной корзиныЯнварь 2009 года начался ещё одной серией расширений коридора, коридор был расширен 11, 12, 14, 15, 16, 19, 20 и 21 числа. 22-го числа было заявлено о расширении верхней границы коридора колебаний до 41 рубля, а также обозначена нижняя граница на уровне 26 рублей.

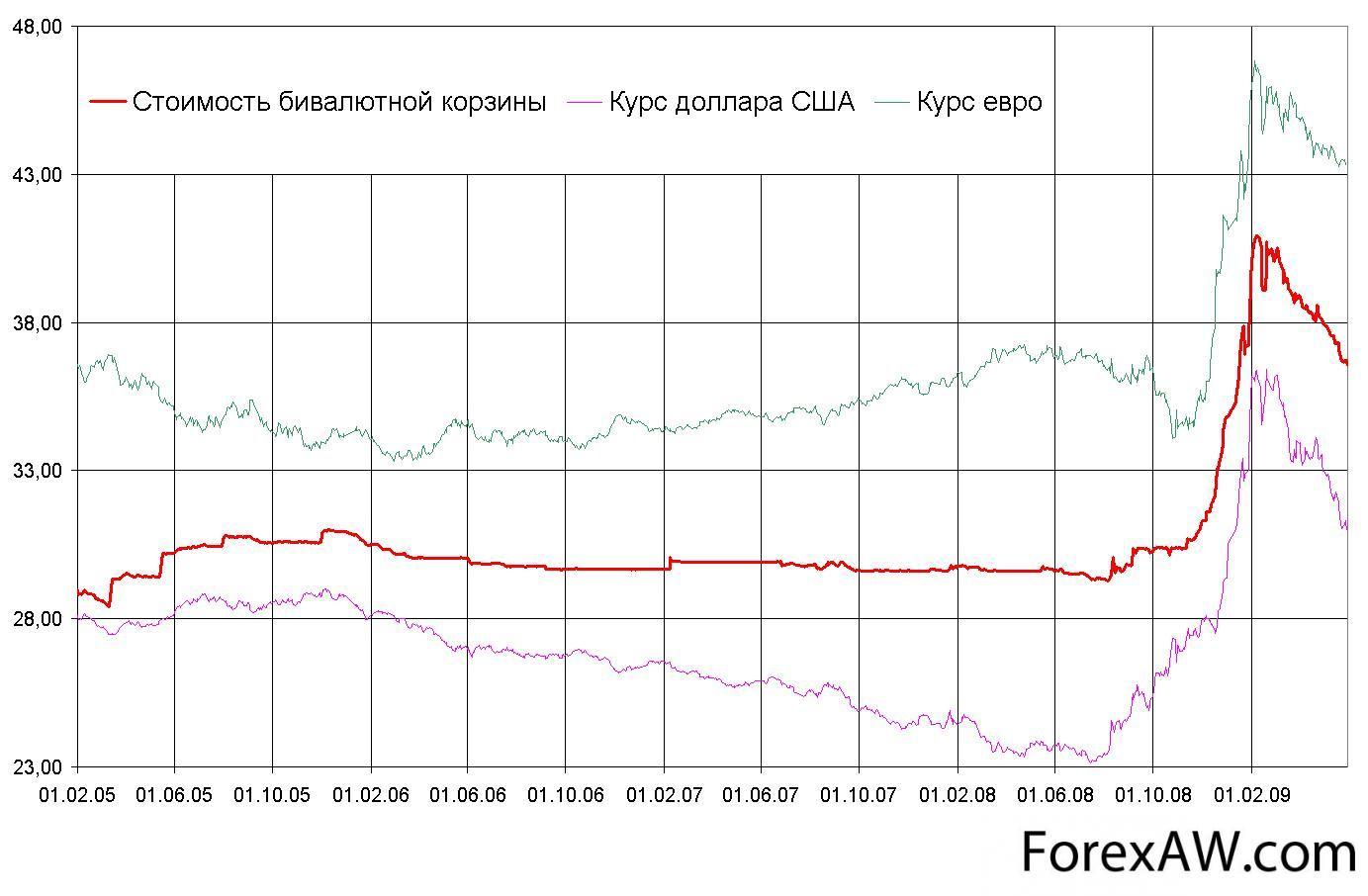

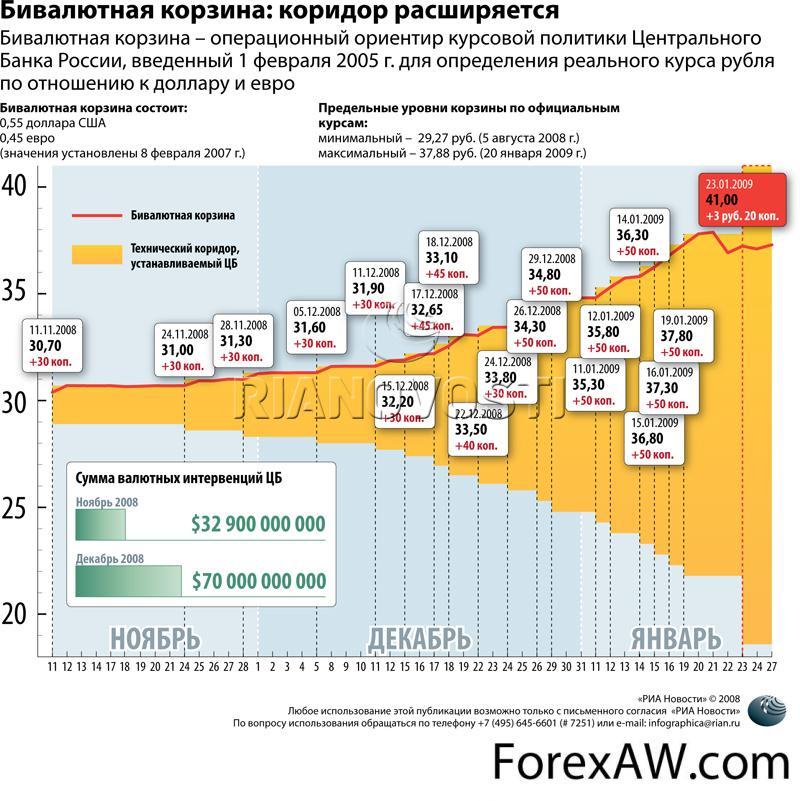

Минимальный уровень текущей корзины по официальным курсам был зафиксирован 5 августа 2008-го года и составил 29,27, максимальный — 6 февраля 2009 года, что составило 40,93.

заседание по финансовым вопросам

заседание по финансовым вопросамС середины лета 2009 года диапазон колебаний бивалютной корзины установлен в 3 рубля и на текущий момент границы находятся в районе 35-38 рублей. На границах коридора ЦБ совершает операции купли-продажи валюты, при совершении сделок в объеме 700 млн $ коридор автоматически сдвигается на 5 коп. в соответствующую сторону. Таким образом, укрепление корзины на рубль увеличивает объем золото-валютных резервов примерно на 14 млрд $.

forex

forexПолитика валютного курса Банка России в среднесрочной перспективе направлена на создание условий для реализации модели денежно-кредитной политики на основе таргетирования (контроль над уровнем) инфляции, постепенное сокращение прямого вмешательства в процессы курсообразования.

vjytnfhyfz gjkbnbrf b ,bdfk.nyfz rjhpbyf

vjytnfhyfz gjkbnbrf b ,bdfk.nyfz rjhpbyfВ качестве операционного показателя при проведении курсовой политики на стадии перехода к режиму плавающего валютного курса Банк России продолжит использование бивалютной корзины, состоящей из евро и доллара США, что позволит взвешенно реагировать на взаимные колебания курсов основных мировых валют и, соответственно, осуществлять сглаживание колебаний номинального эффективного курса рубля. Тенденции изменения курса рубля в среднесрочной перспективе будут определяться движением средств в рамках внешнеэкономической деятельности, формирующимся под воздействием как внешних факторов, так и процессов преобразования структуры российской экономики.

будущее бивалютной корзины

будущее бивалютной корзиныВозможно постепенное сокращение чистого притока средств по внешнеторговым операциям, темпы которого будут определяться ценовой конъюнктурой на мировых рынках энергоносителей. В случае реализации внешне- и внутриэкономических условий, близких к первому, второму и третьему вариантам прогноза, профицит торгового баланса в среднесрочном периоде сменится его дефицитом, что приведет к изменению фундаментальных условий формирования обменного курса рубля.

инфляция и бивалютная корзина

инфляция и бивалютная корзинаВ этих условиях определяющую роль приобретет трансграничное движение капитала, которое и будет определять направление изменения курса рубля. При этом, оценка будущей динамики потоков капитала характеризуется значительной неопределенностью и будет в большой мере определяться развитием внешнеэкономической ситуации, прежде всего - последствиями распространения кризисных явлений на мировых финансовых рынках и ценовой конъюнктурой рынков энергоносителей.

механизм регулирования бивалютной корзины

механизм регулирования бивалютной корзиныВ условиях, заданных основными макроэкономическими вариантами развития России, а также параметрами реализации денежно-кредитной политики, темпы повышения реального эффективного курса рубля будут иметь тенденцию к снижению, а волатильность обменного курса - к увеличению по мере перехода к более гибкому режиму курсообразования.

бивалютная корзина и золото

бивалютная корзина и золотоФинансовый кризис и бивалютная корзина

10 ноября 2008 на совещании по экономическим вопросам у Председателя Правительства В. Путина, в котором участвовали банкиры и представители правоохранительных органов, председатель Центробанка России Сергей Игнатьев заявил, что чистый отток капитала из России в октябре составил 50 млрд. против 24,6 млрд. долларов в сентябре; он не исключил плавной девальвации российского рубля. Утром 11 ноябряММВБ произошло значительное снижение курса рубля по отношению к бивалютной корзине.

финансовый кризис и бивалютная корзина

финансовый кризис и бивалютная корзина11 ноября 2008 Президент Д. Медведев в Кремле на встрече с президиумом Торгово-промышленной палаты (ТПП) России заявил о необходимости сократить число посредников, участвующих в распределении государственных ресурсов конкретным предприятиям; также было сказано о необходимости усиления государственного контроля над деятельностью банков. В тот же день ЦБ РФ объявил о «расширении с 11 ноября 2008 года коридора допустимых колебаний операционного ориентира курсовой политики — рублёвой стоимости бивалютной корзины» симметрично на 30 копеек в каждую сторону (ее верхняя граница была передвинута на отметку 30,70 рубля с 30,40 рубля).

бивалютная корзина в условиях экономического спада

бивалютная корзина в условиях экономического спада19 ноября 2008 Председатель ЦБ С. Игнатьев сообщил Госдуме: «На 1 ноября 2008 года объём золотовалютных резервов в Российской Федерации составил 484,6 миллиарда долларов США. За сентябрь и октябрь, золотовалютные резервы снизились на 97,6 миллиарда долларов». Из названной суммы 57,5 миллиарда долларов были потрачены на валютном рынке с целью поддержания курса рубля. Выступая перед Госдумой, министр финансов А. Кудрин утверждал: «Достигнутые показатели объема золотовалютных резервов, которые Россия скопила за последние годы, и, понимая, и оценивая опыт дефолта и опыт девальвации 1998 года, позволяют говорить о том, что сегодня накоплена прочная основа для стабильности макроэкономики, стабильности курса национальной валюты».

экономический спад в мире

экономический спад в мире24 и 28 ноября 2008 ЦБ РФ повторно расширил валютный коридор на 30 копеек в обе стороны, что привело в совокупному падению рубля к корзине валют примерно на 9 % с максимума, отмеченного в августе 2008. Некоторыми экспертами высказывались сомнения в адекватности мер ЦБ РФ ситуации и задачам. С 1 декабря ЦБ повысил ставку рефинансирования с 12 до 13 % и основные ставки по ключевым операциям и продлил с трёх месяцев до полугода сроки кредитования ЦБ банков на беззалоговых аукционах.

финансовое состояние населения и бивалютная корзина

финансовое состояние населения и бивалютная корзинаПосле очередного снижения курса российской валюты 5 декабря 2008 относительно бивалютной корзины на 1 %, что связывалось с удешевлением основой статьи российского экспорта — нефти (цены на марку Urals 5 декабря снизились до четырехлетнего минимума — $36 за баррель), участники рынка ожидали от ЦБ более резкой девальвации уже в начале следующего года.

крах на фондовой бирже и бивалютная корзина

крах на фондовой бирже и бивалютная корзина19 января 2009 российский фондовый рынок испытал сильнейшее падение в 2009 году: индекс РТС потерял 6,2 %, опустившись до отметки 531,66 пункта — минимального уровня с июля 2004 года; индекс ММВБ в валютном выражении потерял 5,4 %. Основной причиной падения стала, по мнению аналитиков, политика управляемой девальвации национальной валюты, проводимая Банком России.

мировой финансовый кризис

мировой финансовый кризисРасширение коридора стоимости бивалютной корзины производится почти каждый день. Обвальное падение рубля завершилось лишь 20 января 2009. Всего за 9 дней стоимость бивалютной корзины выросла на 4 рубля, т.е. на 10,5% (всего за 2 месяца управляемой девальвации рубль потерял 21%), достигнув максимального значения - 38,88 рубля. Происходит обвал фондового индекса РТС: основной причиной падения эксперты считают политику управляемой девальвации.

влияние кризиса на бивалютную корзину

влияние кризиса на бивалютную корзину23 января 2009 Центробанк России официально объявляет о завершении девальвации. Коридор бивалютной корзины расширен до 41 рубля, однако к обвалу рубля это не привело.

динамика зарплат и пенсий в россии

динамика зарплат и пенсий в россииС начала 2009 года обмен рубля осуществляется близко к нижней границе бивалютного коридора, состоящего из евро и долларов.

влияние иностранной валюты на бивалютную корзину

влияние иностранной валюты на бивалютную корзинуЦентробанк во второй половине прошлого года сумел понизить курс на 35 процентов, когда падение цен на сырьевые товары столкнуло экономику в рецессию. Этот банк, стремящийся обеспечить целевые показатели по инфляции после перехода к свободно плавающему курсу рубля, в январе расширил валютный коридор рублевого обменного курса от 26 до 41 по отношению к корзине евро/доллар.

кризис и трейдеры

кризис и трейдерыРоссия встретила кризис, имея бюджетный профицит и положительное сальдо текущих операций, и правительство предполагало, что третье место в мире по запасам валюты защитит страну от наихудших последствий мирового экономического спада. Резкое падение товарных цен доказало необоснованность этого предположения и привело к сильнейшему падению экономики за последние десять лет, вынудив Центробанк принять решение о снижении курса рубля на 35 процентов, продолжавшегося в течение шести месяцев - до конца января.

бивалютная корзина и выход из кризиса

бивалютная корзина и выход из кризисаНачиная с апреля 2009 Центробанк восемь раз снижал ключевую процентную ставку в рамках курса на смягчение денежно-кредитной политики, установив ставку рефинансирования в 9,5 процентов с целью оживить спрос после того, как во втором квартале производство упало на рекордные 10,9 процентов.

экономическое развитие и бивалютная корзина

экономическое развитие и бивалютная корзинаВ октябре 2009 стоимость бивалютной корзины пробила уровень 36 рублей, ниже которого корзина в этом году торговалась только в первые дни января. Банк России уже больше недели вынужден выходить с валютными интервенциями. По оценкам аналитиков, ему продали порядка 1,4 млрд долларов, что и удержало корзину выше 36 рублей.

обсуждение бивалютной корзины

обсуждение бивалютной корзиныЦентральный банк России должен ускорить действия, направленные на обеспечение свободной торговли рублем на рынке, а также на создание гибкой экономики, обеспечивающей более быстрое ее реформирование, заявляет рейтинговое агентство Standard & Poor's. Невозможно долго держать определенный обменный курс и вмешиваться в работу рынка, Центральный банк должен занять более гибкую позицию в отношении обменного курса.

бивалютная корзина и кризис в россии

бивалютная корзина и кризис в россииС августа 2008 года по январь 2009 Банк России израсходовал более трети валютных резервов страны для поддержания падающего рубля, который опустился по отношению к доллару на 35 процентов, и лишь после этого ввел более широкий валютный коридор. Курс пострадал в результате падения нефтяных цен, когда нефть марки Urals во второй половине прошлого года опустилась в цене на 63%.

финансовый кризис и курс бивалютной корзины

финансовый кризис и курс бивалютной корзиныГосударство продолжит свои попытки предотвратить дневные колебания курса рубля более чем на 4 процента в обе стороны, а также будет защищать курс в пределах валютного коридора от 26 до 41 в бивалютной корзине доллар-евро. Банк России для поддержки рубля в августе продал почти 1 миллиард долларов, а в июле около 4 миллиардов, заявил 20 августа 2009 заместитель председателя этого банка Алексей Улюкаев. Центробанк удерживает курс рубля по отношению к бивалютной корзине из долларов и евро, чтобы ограничить курсовые колебания.

будущее россиян и бивалютная корзина

будущее россиян и бивалютная корзинаБанк наметил 2011 год в качестве целевого срока перехода на свободную конвертацию рубля. Россия уже прошла половину пути к этой цели, заявил в конце июня председатель Центробанка Сергей Игнатьев.

динамика изменения коридора бивалютной корзины в условиях кризиса

динамика изменения коридора бивалютной корзины в условиях кризисаПереход к гибкому обменному курсу должен сопровождаться усилиями по диверсификации российской экономики и снижению ее зависимости от продажи сырья, заявила в опубликованном докладе S&P. Резкий экономический спад в России продемонстрировал "серьезные недостатки модели экономического роста, основанной на экспорте сырья и значительном притоке иностранных кредитов", отмечает рейтинговое агентство.

стабильность в условиях кризиса

стабильность в условиях кризисаЗаместитель председателя Банка России А.В.Улюкаев, выступая на конференции UBS сказал: «…мы сдвигаем нашу границу поддержки. Если в конце сентября 2009 наша граница поддержки была на уровне 36,4 рубля за бивалютную корзину, то в октябре она — 35,7», — сказал он и добавил, что Банк России сдвигает корзину примерно на 5 копеек каждый раз при приобретении порядка 700 млн долларов.

бивалютная корзина решение экономических проблем

бивалютная корзина решение экономических проблемПо словам Улюкаева, Банк России продолжит политику постепенного снижения уровня поддержки на фоне роста предложения валюты на рынке. «Мы будем действовать в том же в том же духе в ближайшее время», — сказал он. Если же ЦБ отметит наличие дисбалансов в другую сторону, и предложение валюты будет меньше, чем спрос, то сначала Банк России не будет ничего делать, а потом в случае сохранения этой тенденции будет постепенно повышать уровень поддержки курса рубля к бивалютной корзине.

бивалютная корзина и кризис американской экономики

бивалютная корзина и кризис американской экономикиРубль пока не слишком сильно укрепился, но дальнейшее укрепление в среднесрочной перспективе может создать проблемы для конкурентоспособности российской продукции. Однако, ослабление валютного курса может дать толчок российской экономике благодаря удорожанию импорта и росту спроса на внутренние товары. Об этом заявил замминистра экономического развития РФ Андрей Клепач. По его словам, российской экономике не нужен очень слабый доллар или очень сильный рубль. Укрепление рубля — это тенденция, которая негативна для российской промышленности и сельского хозяйства, она может привести к остановке роста и к ряду других рисков.

застой в мировой экономике и бивалютная корзина

застой в мировой экономике и бивалютная корзинаБивалютная корзина и сохранение капитала

В условиях кризиса население особенно остро сталкивается с вопросом, как сберечь свои накопления. Многие не доверяют российским банкам, хорошо помня 1998 год, и предпочитают хранить деньги "под матрацем". Но в чем хранить - в рублях, долларах, евро, или каких-то других экзотических валютах, или покупать драгоценности?

бивалютная корзина и сохранение копитала

бивалютная корзина и сохранение копиталаВ условиях кризиса население особенно остро сталкивается с вопросом, как сберечь свои накопления. Многие не доверяют российским банкам, хорошо помня 1998 год, и предпочитают хранить деньги "под матрацем". Но в чем хранить - в рублях, долларах, евро, или каких-то других экзотических валютах, или покупать драгоценности?

личная бивалютная корзина

личная бивалютная корзинаЭксперты часто советуют копить в тех валютах, в которых вы планируете тратить. Например, если вы копите деньги на поездку в Европу, очевидно, не стоит запасаться долларами, а нужно покупать евро. Но что делать, если вы просто заботитесь о сохранности своих сбережений, а не копите на исполнение своей мечты?

выгодно ли хранить деньги в бивалютной корзине

выгодно ли хранить деньги в бивалютной корзинеКто-то сейчас спешит покупать драгоценности, веря, что они и есть "вечные ценности". Но что делать, если деньги вам понадобятся более-менее срочно? Тогда вам придется расстаться с "побрякушками" по цене, заметно ниже рыночной, и вы можете как раз потерять существенную часть своих денег.

выбор валюты для сохранения капитала

выбор валюты для сохранения капиталаТо же самое касается и "экзотических" валют. Например, если, веря в светлое будущее экономики Китая, приобретете себе китайские юани в качестве инструмента сбережения, вам в случае чего будет довольно трудно избавиться от них в обменном пункте. И даже со швейцарским франком работают далеко не все банки.

бивалютная корзина и приумножение сбережений

бивалютная корзина и приумножение сбереженийПолучается, что, на самом деле, для большинства выбор опять встает между рублем, долларом и евро. Но как угадать, вырастет или упадет доллар, и что произойдет с евро? Ведь даже самые известные экономисты расходятся во мнении относительно будущего этих ведущих мировых валют.

благосостояние россиян и бивалютная корзина

благосостояние россиян и бивалютная корзинаОдни говорят, что американскую экономику должно "тряхнуть" больше всего в кризис, поскольку их застарелые проблемы, такие как дефицит бюджета, разрастаются все больше. Другие уверены, что старушку Европу ждут еще худшие потрясения, поскольку экономический цикл в Европе запаздывает по сравнению с американским, и когда США уже начнут выкарабкиваться из кризиса, для Европы только-только наступят самые черные времена.

как не потерять деньги в условиях кризиса

как не потерять деньги в условиях кризисаИ действительно, в первой половине года евро продолжил укрепление к доллару, а в последнее время наблюдается обратный эффект - американская валюта становится все крепче. И нет гарантии, что тенденция не изменится вновь. Что делать? Как ни странно, здесь на помощь обычному гражданину может прийти понятие из области казалось бы "высоких материй" - "бивалютная корзина".

сохранение денег с помощью бивалютной корзины

сохранение денег с помощью бивалютной корзиныНапомним, что бивалютная (то есть, состоящая из двух валют) корзина - операционный ориентир, которым пользуется Центральный Банк России при установлении курса рубля по отношению к основным валютам - доллару и евро. Сейчас бивалютная корзина состоит из 0,45 евро и 0,55 доллара.

диверсификация инвестиций и бивалютная корзина

диверсификация инвестиций и бивалютная корзинаГоворя о стабильности рубля в последнее время, Банк России вовсе не кривит душой, хотя мы и видим мощный скачок доллара, который забрался выше 27 рублей. Дело в том, что ЦБ заботится о стабильности рубля к бивалютной корзине. А если он и далее будет о нем заботиться (в чем однозначно нас убеждают представители государства), бивалютная корзина может стать тем самым спасением для людей, мало доверяющих рублю, но не уверенных, что же предпочесть - доллар или евро.

финансовое планирование и бивалютная корзина

финансовое планирование и бивалютная корзинаКак создать собственную бивалютную корзину? Нет ничего проще - купите 45 евро и 55 долларов, и "корзина" готова! Она будет в точности совпадать с составом бивалютной корзины, которой пользуется ЦБ. А значит, вы как бы окажетесь под защитой российского Центробанка.

вложение денег в бивалютную корзину

вложение денег в бивалютную корзинуКонечно, этот совет подходит только тем, кто думает о том, как сохранить, а не как приумножить свои сбережения. Для тех, кто хочет приумножать, наверное, все-таки лучше всего прибегнуть к банковским вкладам. Потому что попытки заработать на наличной валюте, скорее всего, приведут к обратному эффекту.

сохранение и приумножение капитала

сохранение и приумножение капиталаНо рассмотрим реальные примеры из жизни, демонстрирующие, что бивалютная корзина - это действительно неплохой способ оградить свои деньги от опасности "болтанки" доллара и евро.

сбережение накоплений в бивалютной корзине

сбережение накоплений в бивалютной корзинеТак, в первые 5 месяцев с начала этого года доллар подешевел к рублю почти на 3 процента, а евро - подрос более чем на 2 процента. То есть те, кто хранил деньги в долларах, оказывались в проигрыше, а те, кто в евро - выигрывали на изменении курса. За этот же период стоимость "бивалютной корзины" стояла как вкопанная - изменение было менее 0,1 проц.

форекс и бивалютная корзина

форекс и бивалютная корзинаОднако ближе к осени ситуация с валютной парой поменялась - доллар начал расти, а евро - падать. Теперь проигрывать начали любители единой европейской валюты - с июля по конец октября падение к рублю составило около 5 процентов, а владельцы доллара за это же время оказались в плюсе почти на 12 процентов. Бивалютная корзина же за это время подросла на 2,4 проц.

рост бивалютной корзины и увеличение накоплений

рост бивалютной корзины и увеличение накопленийТаким образом, этот инструмент не даст заработать на росте доллара или евро, но и оградит ваши сбережения от нежелательного падения иностранных валют. Кроме того, в случае, если российские денежные власти все же решат ослабить рубль, "корзина" защитит и от этой неприятности.

бивалютная корзина защита от ослабления рубля

бивалютная корзина защита от ослабления рубляБлагодаря спекулянтам граница может быть достигнута даже раньше падения цен на нефть. И тогда у ЦБ встанет перед выбором. Либо он будет героически удерживать рубль, что означает тратить резервы, либо — он нарушит свое обещание. Первая стратегия не может быть успешной, если атака будет серьезной, об этом, например, может рассказать английское правительство, которое в 1992-м году не смогло удержать фунт после атак Джорджа Сороса и компании. К тому же российский центробанк не известен своей безупречной репутацией, да и сегодняшнее заявление нельзя интерпретировать как жесткую норму. Так что, как только появится необходимость, верхняя граница скорей всего будет пересмотрена.

границы бивалютной корзины

границы бивалютной корзиныТогда вопрос, зачем вообще вводить границу, если вы вряд ли собираетесь ее выдерживать. Видимо, чтобы предотвратить панику, которой можно ждать при полном переходе на плавающий курс. То есть ЦБ как бы говорит, мы будем смотреть, чтобы рубль слишком сильно не прыгал без причины. Если спекулятивная атака будет основана на реальных трендах, то ЦБ скорей всего откажется от цифры в 41, но если это будет просто временное помешательство, то он поможет рынку сохранять спокойствие. В принципе, все логично.

изменение границ бивалютной корзины

изменение границ бивалютной корзиныЕсть только одно большое но. Российский ЦБ надеется на доверие рынка, а на чем оно должно быть основано не очень понятно. Уже сейчас непонятно, откуда взяться этому доверию. Но если граница в 41 будет пересмотрена, а это может быть неизбежно, то доверие будет потеряно окончательно. Это серьезный риск. Мне кажется, надо было быть честнее, и сразу определить хотя бы несколько критериев, по которым граница в 41 может быть пересмотрена. Например, сказать, что «если цена на нефть упадет больше чем на X процентов от сегодняшней, то мы возможно пересмотрим границу».

сохранение и приумножение сбережений и бивалютная корзина

сохранение и приумножение сбережений и бивалютная корзинаИсточники и ссылки

ru.wikipedia.org - Свободная энциклопедия

uba.ru - Инфоцентр

hometrader.ru - Трейдерский блог

luxurynet.ru – Портал «В мире роскоши»

consultant.ru - Официальный сайт компании «Консультант Плюс»

pmoney.ru - Личные деньги

priceincrease.ru - Мониторинг уровня инфляции

financio.ru –Блог «Финанцио»

finresult.ru – Блог «Ваш финансовый помощник»

spekulant.ru - Все о финансовых рынках