Электронные деньги (Electronic money) - это

Электронные деньги - это денежные обязательства эмитента в электронном виде

Все, что нужно знать об электронных деньгах - история и развитие электронных денег, перевод, обмен и вывод электронных денег в различных платежных системах, в том числе Webmoney, Яндекс-деньги, Киви, Qiwi

Структура публикации

- Электронные деньги - это, определение

- Краткое описание электронных систем

- Российские электронные платежные системы

- Платежная система WebMoney Transfer

- Платежная система Яндекс.Деньги

- Платежная система QIWI

- Платежная система Единый кошелек

- Платежная система Rbk Money

- Платежная система Rapida

- Платежная система Z-Payment

- Платежная система MoneyMail

- Платежная система МОНЕТА.РУ

- Платежная система RUpay

- Платежная система IntellectMoney

- Платежная система CyberPlat

- Платежная система ICQMoney

- Платежная система Рaycash

- Платежная система Liqpay

- Зарубежные электронные платежные системы

- Платежная система E-Gold

- Платежная система MoneyBookers

- Платежная система NETELLER

- Платежная система Mondex

- Платежная система PayPal

- Платежная система Alertpay

- Платежная система Liberty Reserve

- Платежная система Perfect Money

- Платежная система OkPay

- Платежная система Authorize.Net

- Платежная система Elios Gold

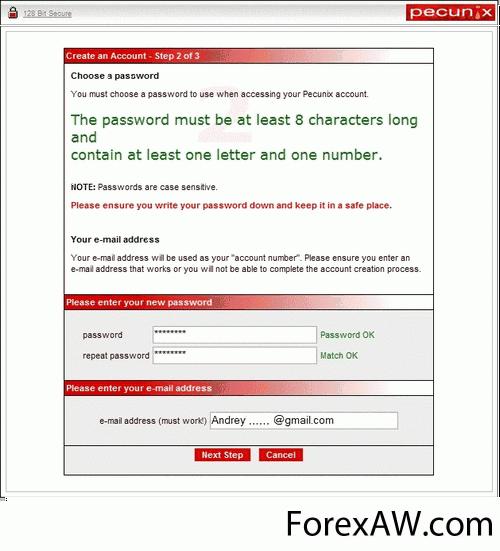

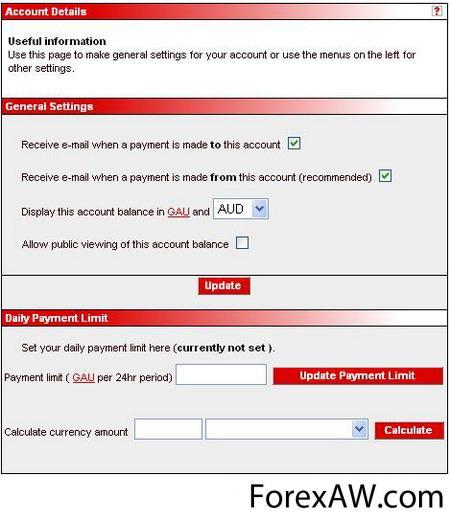

- Платежная система Pecunix

- Платежная система E-Passport

- Платежная система EasyPay

- Сущность электронных денег

- История появления и развития электронных денег

- Юридический и экономический статус электронных денег

- Закономерности обращения электронных денег

- Свойства электронных денег

- Анонимность электронных денег

- Криптографическая защита

- Виды электронных денег

- Электронные кошельки

- Цифровые сертификаты

- Виды сертификатов

- Сертификат открытого ключа

- Сертификат атрибутов

- Классификация сертификатов

- Цифровые чеки

- Smart-карта

- Карты-счётчики

- Карты с памятью

- Микропроцессорные карты

- Электронная валюта Bitcoin

- Децентрализованность валюты Bitcoin

- Ограниченное количество монет в сети Bitcoin

- Анонимность платежей в системе Bitcoin

- Преимущества электронных денег

- Недостатки электронных денег

- Электронные деньги в экономике

- Денежная эмиссия и контроль над ней

- Валютный контроль и безопасность электронных денег

- Перспективы развития электронных денег

- Проблемы внедрения электронных денег

- Источники и ссылки

Электронные деньги - это, определение

Электронные деньги - это электронная замена наличных денег, а конкретно, монет и банкнот, которая хранится на электронном носителе, и которая позволяет производить безналичные расчеты разных размеров посредством мобильной связи и интернета в разнообразных отраслях деятельности в момент осуществления сделок - в существующих пунктах продаж и торговли.

электронные деньги

электронные деньгиЭлектронные деньги - это денежные обязательства эмитента в электронном виде, которые находятся на электронном носителе в распоряжении пользователя.

Электронные деньги - это средство, которое используют при оплате товаров и услуг, и оно имеет такую же ценность, как настоящие деньги.

электронная валюта

электронная валютаЭлектронные деньги - это платежное средство, существующее исключительно в электронном виде, то есть в виде записей в специализированных электронных системах.

платежное средство

платежное средствоЭлектронные деньги - это деньги, которые записаны в виде чисел на счетах в банковских компьютерах, которые перемещаются без всяких бумажек по электрическим и электронным сетям.

Электронные деньги - это бессрочное денежное обязательство финансово-кредитного института, выраженное в электронном виде, удостоверенное электронной цифровой подписью и погашаемое в момент предъявления обычными деньгами.

интернет-деньги

интернет-деньгиЭлектронные деньги - это предоплаченные или хранящие стоимость финансовые продукты, в которых информация о фондах или стоимости хранится на электронном устройстве.

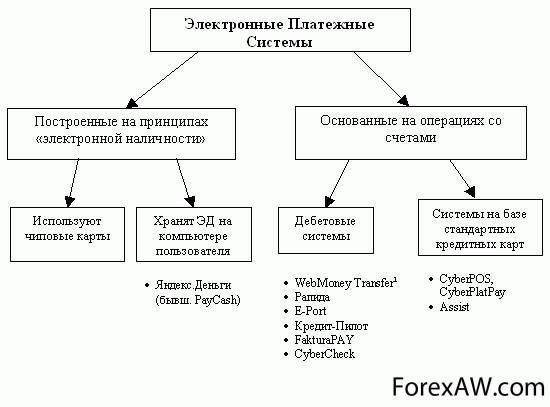

Краткое описание электронных систем

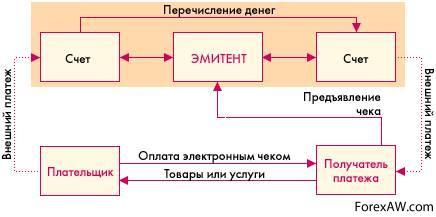

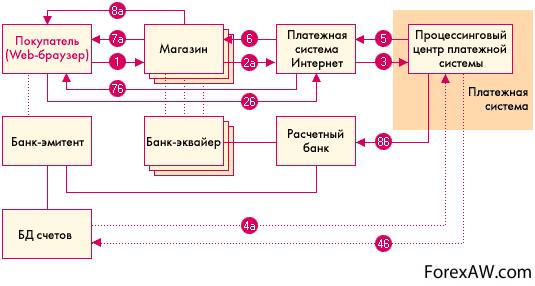

Электронные деньги и платежные системы - понятия тесно взаимосвязанные, но не равнозначные. Так как Электронные деньги не являются общепринятым платежным средством, то они существуют только в рамках определенной платежной системы, как правило, носящей то же название, что и система Электронных денег. С другой стороны, платежные системы могут оперировать не только Электронными деньгами, они могут совершать в том числе и обычные безналичные платежи, или даже оперировать наличными средствами.

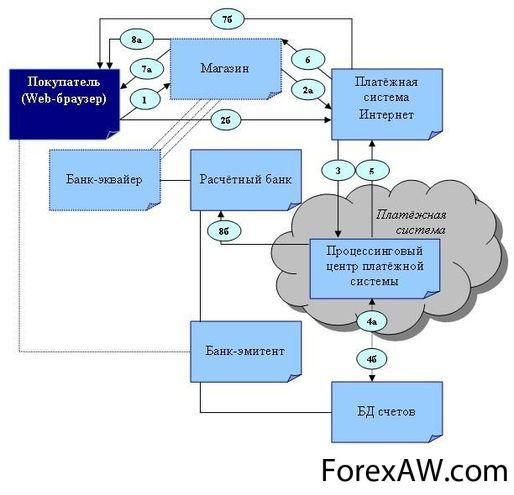

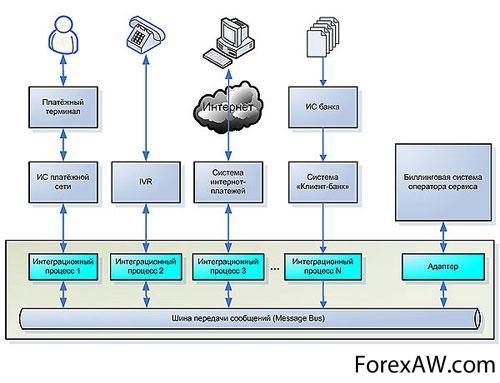

схема электронные платежные системы

схема электронные платежные системы

На данный момент не существует Электронных денег, имеющих обращение более чем в одной платежной системе, но теоретически такое явление вполне возможно. Все взаиморасчеты между платежными системами, даже при обмене Электронных денег на другие Электронные деньги, происходят в виде обычных безналичных платежей.

69

69Электронные платежные системы – это технология, позволяющая производить расчеты напрямую между контрагентами. В данном случае отсутствует необходимость перевода денег с одного счета на другой в банке или другой финансовой организации. Другим важным преимуществом способа расчетов при помощи электронных платежных систем является анонимность.

Плательщику не нужно указывать сведения о себе (при оплате услуг или покупке товара, не требующего доставки, например, PIN-кода). Таким образом, авторизационный центр, удостоверяющий платеж, не имеет информации о том, кто конкретно и кому переводил деньги при помощи электронной платежной системы.

виды платежных систем

виды платежных системЭлектронные платежи - это всего лишь перевод обычных денежных средств с одного банковского счета на другой. Даже с использованием самых последних технологий в телекоммуникационных системах и криптографии это лишь распоряжение своим существующим банковским счетом, ничем принципиально не отличающееся от традиционных систем.

электронные платежи

электронные платежиРасчеты с помощью электронной наличности выгодны там, где становится неудобным использование других вариантов оплаты (типичный пример — нежелание человека сообщать номер своей кредитной карты при покупке через Интернет). Их главные достоинства — крайняя простота, минимум формальностей и высокий уровень безопасности. Не нужно никаких бумажных счетов и договоров, фактически можно производить платежи, не вставая с кресла, если вызывать курьера на дом для пополнения своего баланса в системе. Правда, при ближайшем рассмотрении радужные перспективы заслоняются будничным реальным положением дел в отечественной Интернет-торговле. Убедить российских продавцов принимать платежи еще одним способом (тем более безналичным) — непростая задача. Вплоть до сегодняшнего дня системы успешно справлялись с оплатой PIN-кодов и пополнением баланса на счетах операторов сотовой связи, т.е. там, где не требуется физическая доставка товара.

Таким образом, на данный момент расчеты через электронные платежные системы актуальны только в отношении операторов сотовой связи, продавцов PIN-кодов, Интернет-провайдеров, телефонных компаний и небольшого числа крупных магазинов, торгующих материальными ценностями (OZON, Bolero и пр.). При этом платежи должны быть регулярными и неединичными, иначе пропадет смысл отказываться от привычных операций по оплате мобильного телефона, похода в магазин за скретч-карточкой или посещения Сбербанка.

схема электронных платежей

схема электронных платежейИз известных в мире операторов электронных денег выделяют:

- E-Gold

- MoneyBookers

известные платежные системы

известные платежные системы- Neteller

- Mondex

- PayPal

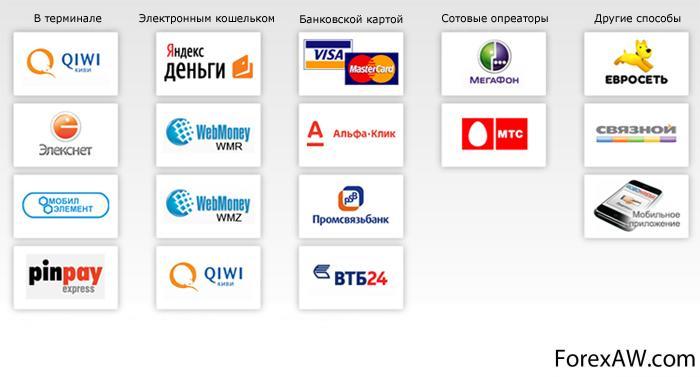

В России к таким продуктам можно отнести:

- PayCash

- WebMoney

российские платежные системы

российские платежные системы- Яndex.Деньги

- QIWI

- Единый кошелёк

российские электронные платежные системы

российские электронные платежные системы- РБК.Деньги

- Rapida

Российские электронные платежные системы

Большинство российских электронных платежных систем не являются финансовыми организациями, поскольку такая деятельность финансовой не является. С одной стороны, это позволяет платежной системе снизить издержки, связанные с официальным ведением банковской деятельности, с другой стороны не позволяет вести полноценных юридически чистых финансовых отношений между участниками системы.

платежные системы России

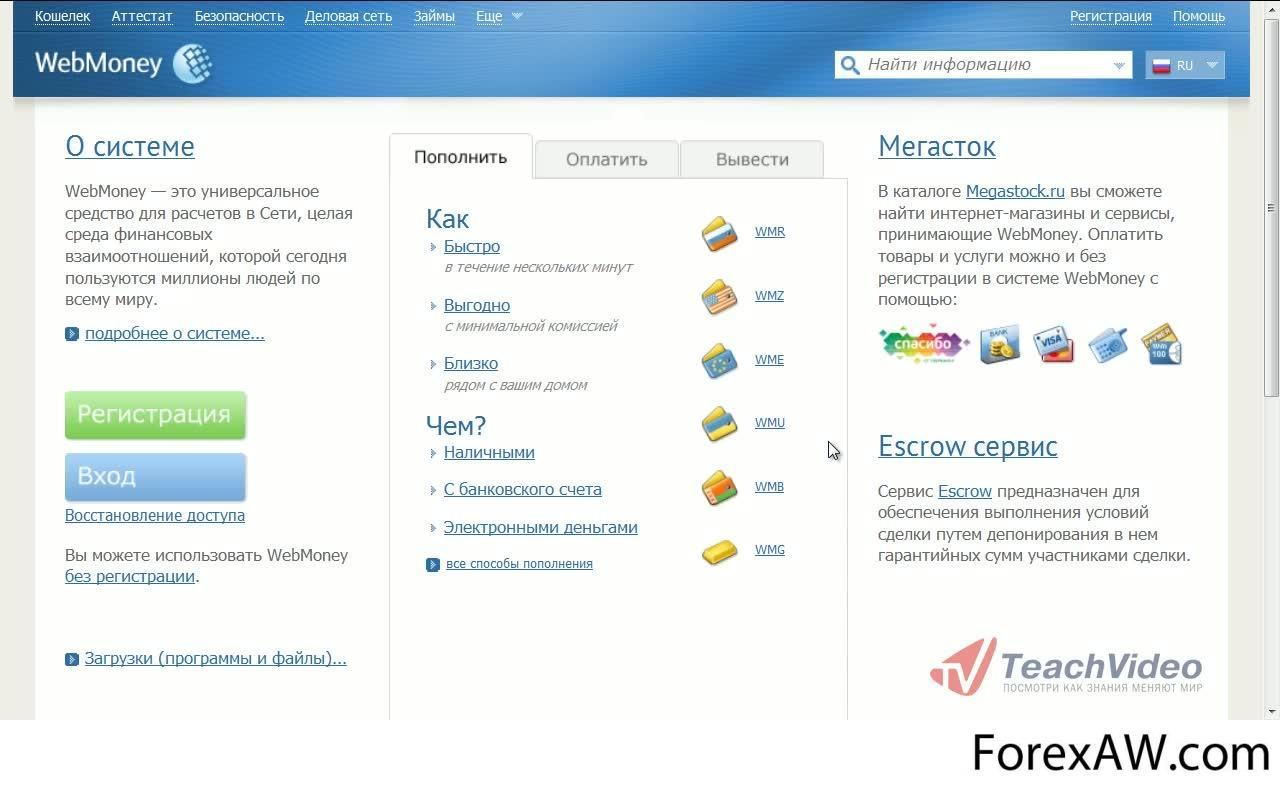

платежные системы РоссииПлатежная система WebMoney Transfer

Webmoney Transfer - платежная система, появившаяся 25 ноября 1998 г., — наиболее распространенная и надежная российская электронная платежная система для ведения финансовых операций в реальном времени, созданная для пользователей русскоязычной части Всемирной сети. Пользователем системы может стать любой человек. Средством расчета в системе служат титульные знаки под названием WebMoney, или сокращенно WM. Все WM хранятся втак называемых электронных кошельках. Наиболее распространены кошельки четырех типов: - WMZ — долларовые кошельки;

электронная платежная система Webmoney Transfer

электронная платежная система Webmoney Transfer- WMR — рублевые кошельки;

- WME — кошельки для хранения евро;

- WMU — кошельки для хранения украинской гривны.

Платежная система WebMoney Transfer позволяет:

- осуществлять финансовые операции и оплачивать товары (услуги) в сети Интернет;

платежи в платежной системе Webmoney Transfer

платежи в платежной системе Webmoney Transfer- оплачивать услуги мобильных операторов, провайдеров Интернета и телевидения, оплачивать подписку на средства массовой информации;

- производить обмен титульных знаков WebMoney на другие электронные валюты по выгодному курсу;

услуги платежной системы Webmoney Transfer

услуги платежной системы Webmoney Transfer- производить расчеты по электронной почте, использовать мобильный телефон в качестве кошелька;

- владельцам интернет-магазинов принимать оплату за товары на своем сайте.

WM — это глобальная информационная система трансфера имущественных прав, открытая для свободного использования всеми желающими. С помощью WebMoney Transfer можно совершать мгновенные транзакции, связанные с передачей имущественных прав на любые online-товары и услуги, создавать собственные web-сервисы и сетевые предприятия, проводить операции с другими участниками, выпускать и обслуживать собственные инструменты.

перевод средств в системе Webmoney Transfer

перевод средств в системе Webmoney TransferСуществует несколько способов пополнения WM-кошелька:

- банковским переводом (в том числе через Сбербанк РФ);

карта платежной системы Webmoney Transfer

карта платежной системы Webmoney Transfer- почтовым переводом;

- при помощи системы Western Union;

перевод средств в системе Webmoney Transfer

перевод средств в системе Webmoney Transfer- путем обмена рублей или валюты на WM в уполномоченном банке или обменном пункте;

- путем получения WM от кого-либо из участников системы в обмен на услуги, товары или в обмен на наличные деньги;

получение средств в системе Webmoney Transfer

получение средств в системе Webmoney Transfer- с использованием предоплаченной WM-карты;

- через систему E-Gold.

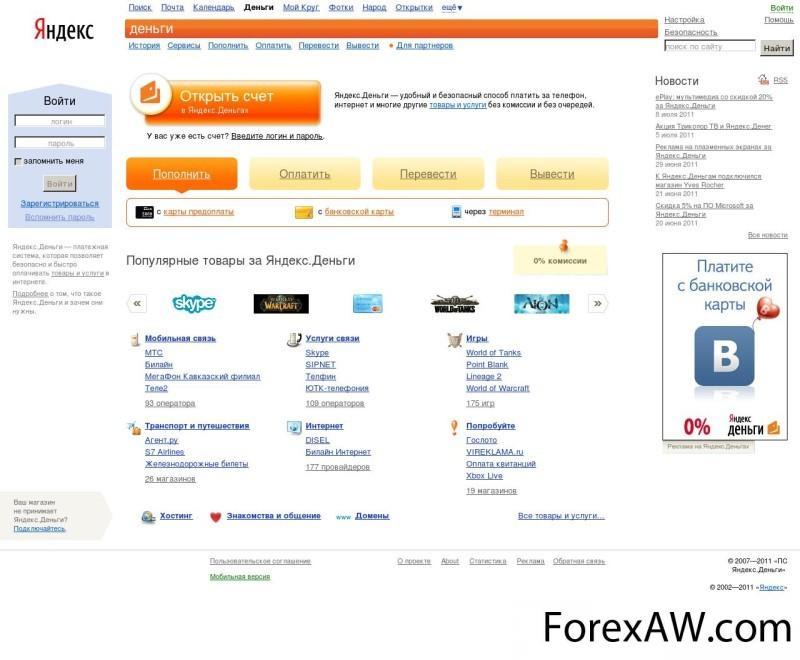

Платежная система Яндекс.Деньги

Яндекс-Деньги - Российская платежная система которая появилась в 2002 году, в результате заключения договора между платежной системой Paycash и поисковой системой Yandex.

Данную платежную систему отличает простота регистрации и использования. Для регистрации необходимо завести себе аккаунт в поисковой системе Yandex, то есть создать почту, и данные регистрационные данные будут служить для доступа к своему счету в платежной системе Яндекс-Деньги.

- система имеет следующие возможности:

электронная платежная система Яндекс деньги

электронная платежная система Яндекс деньги- осуществление внутренних электронных переводов между счетами пользователей

- возможность осуществления всех доступных транзакций

- возможность оплаты услуг мобильной связи, доступа в интернет, коммунальных платежей и многого другого прямо со счета в системе

- возможность приема платежей более чем двадцатью способами на своем сайте

платежи в электронной платежной системе Яндекс-деньги

платежи в электронной платежной системе Яндекс-деньги- возможность перевода денежных средств со счета на счет кредитной или дебетной карты Более подробно о платежной системе и всю информацию о работе с ней можно найти и почитать на ее официальном сайте

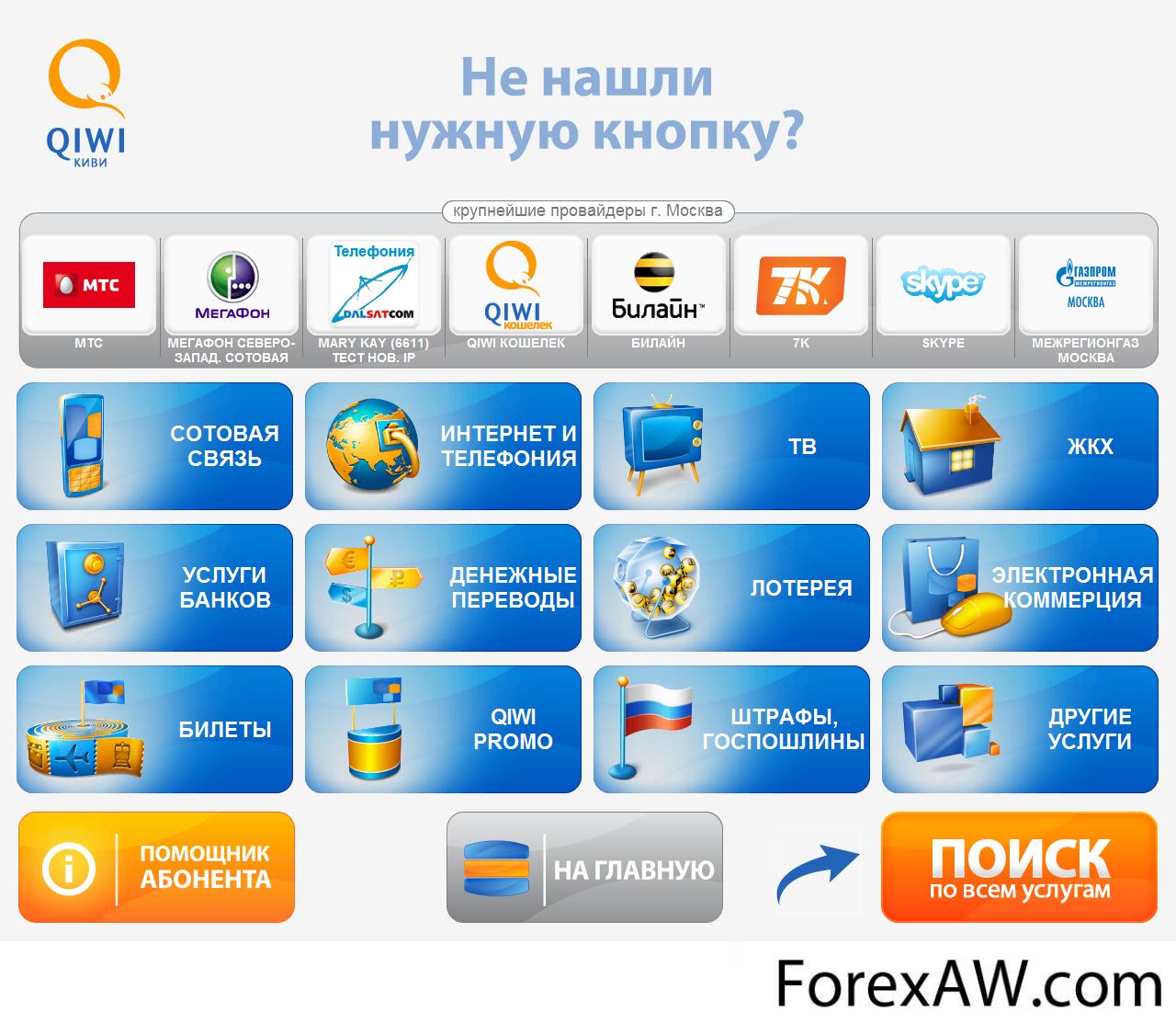

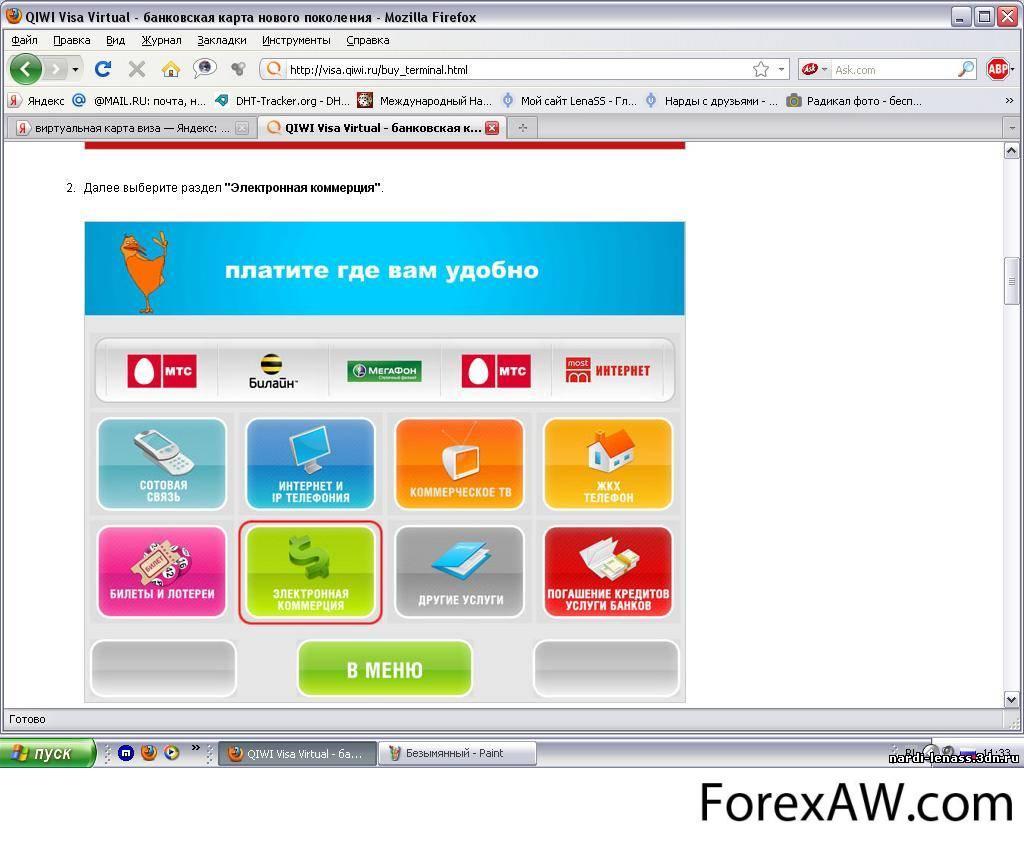

Платежная система QIWI

Официально платежная система «Мобильный Кошелек» была запущена в июне 2006 г, однако, период ее коммерческой эксплуатации начался только в сентябре того же года. Система входит в одну и ту же группу компаний, что и ОСМП, "Мульти Касса", X-PAY, UPAY и др. Речь идет об «Управляющей Компании Мастер». Правовым пространством системы «QIWI Кошелек» является Российская Федерация.

электронная платежная система QIWI

электронная платежная система QIWIДля расчетов в системе используется электронная валюта Mobile Wallet RUB (сокращение: MWRUB, код: 130) эквивалент российских рублей.

Регистрация в системе «QIWI Кошелек» становится возможной только после заключения Договора об оказании услуг, который осуществляется акцептом Публичной Оферты на сайте системы. После этого, будущему пользователю платежной системы необходимо совершить следующие действия: Инсталлировать на свое мобильное устройство Java-приложение «QIWI кошелек», дистрибутив которого расположен по адресу wap.qiwi.ru/, pda.qiwi.ru/ Подтвердить свое согласие с условиями Оферты путем выбора соответствующего пункта в Java-приложении «QIWI Кошелек». Указать свой номер мобильного устройства, принадлежащий SIM-карте сотового оператора. В дальнейшем указанный номер (содержащий код страны, def-код оператора и собственно телефонный номер физического лица) будет использоваться в качестве несменяемого логина пользователя в системе.

платежи в электронной платежной системе QIWI

платежи в электронной платежной системе QIWIПолучить и сохранить сгенерированный пароль, соответствующий логину, который отныне будет храниться в Java-приложении в скрытом виде. (В любой момент этот пароль можно сменить) Получить SMS-сообщение на указанный абонентский номер и ввести в Java-приложение полученный код подтверждения регистрации. Самостоятельно определить пин-код, который в дальнейшем будет использоваться для запуска Java-приложения и совершения существенных операций в системе. Пин-код должен состоять из цифр от 0 до 9 и иметь длину не менее четырех символов. После совершения пользователем всех перечисленных действий платежная система «QIWI кошелек» осуществляет его регистрацию с указанными аутентификационными данными. По результатам регистрации пользователю присваивается учетная запись.

доступ в электронную платежную систему QIWI

доступ в электронную платежную систему QIWIНомером счета пользователя является уникальная комбинация из 10 цифр, которая в интерфейсе программного клиента отображается в верхнем левом углу. Прежде, чем можно будет пользоваться услугами системы необходимо выполнить еще пару шагов. А именно: загрузить конфигурацию провайдеров услуг в приложение на телефоне и пополнить баланс своего виртуального счета в системе. После регистрации и внесения авансового платежа Договор между платежной системой и пользователем считается заключенным. Это означает, что пользователь в полной мере ознакомился с условиями предоставления услуг и функционирования системы, а также признает ее безусловную пригодность для выполнения своих платежных обязательств.

Существует несколько способов пополнить счет в системе «QIWI Кошелек»: Через точки приёма платежей и автоматы самообслуживания компании «ОСМП», www.osmp.ru Пополнить «QIWI Кошелёк» можно через «Личный кабинет QIWI» на автоматах самообслуживания компании ОСМП. Балансы «QIWI кошелька» и «Личного кабинета QIWI» едины. Пополнив баланс «Личного кабинета QIWI» пользователь автоматически пополняет баланс своего «QIWI кошелька».

пополнение электронного кошелька в платежной системе QIWI

пополнение электронного кошелька в платежной системе QIWIВ пунктах оплаты счетов и платежных терминалах самообслуживания компании «e-port» , www.e-port.ru В операционных кассах международной системы денежных переводов «Юнистрим» www.unistream.ru. C помощью обмена титульных знаков Web Money WMR и WMZ, e-gold, Яндекс Деньги, Money Mail и других электронных валют в сервисе ROBOXchange, www.roboxchange.com. В любом из 600 пунктов платежей «CONTACT», расположенных на территории РФ. www.contact-sys.com. Терминалы самообслуживания компании «SprintNet». www.sprint-net.ru. Терминалы самообслуживания компании «X-plat». www.x-plat.ru. Терминалы самообслуживания компании «Новоплат». www.novo-plat.ru. Вывести наличные деньги со счета в системе «QIWI Кошелек» можно с помощью системы «CONTACT» в любом из 1600 пунктов обслуживания, расположенных практически на всей территории РФ.

оплата счетов в электронной платежной системе QIWI

оплата счетов в электронной платежной системе QIWIКомиссия за пополнение "Личного кабинета QIWI" на сумму 500 руб. и более составляет 0%, на меньшую сумму 3%, но не менее 3 руб. Комиссия при выводе денег, взимаемая системой «QIWI кошелек», составляет не менее 4% от суммы перевода. Минимальная сумма - 1000 руб. Комиссия обменного сервиса при обмена титульных знаков Web Money WMR и WMZ, e-gold, Яндекс Деньги, Money Mail и других электронных валют за пополнение «QIWI кошелька» составляет 1-1,5%, при выводе - 0,5%. При приеме денежных средств для пополнения «QIWI кошелька» в кассах «Юнистрим» банка, комиссия составляет 1% от суммы платежа, которая взимается дополнительно от суммы платежа; При приеме денежных средств в пунктах обслуживания банков-партнеров ОАО КБ «ЮНИСТРИМ», комиссия составляет 2% от суммы платежа, которая взимается банком-партнером дополнительно от суммы платежа. При оплате услуг ЖКХ система «QIWI Кошелек» взимает комиссию в размере 1%. За все остальные операции, доступные пользователю в системе, в том числе и денежные переводы между счетами пользователей системы «QIWI Кошелек» комиссия не взимается.

услуги электронной платежной системы QIWI

услуги электронной платежной системы QIWIПреимущества платежной системы «QIWI Кошелек»: отсутствие комиссии за оплату услуг и ввод средств; широкие возможности пополнения счета и интеграции с популярными электронными платежными системами; одновременная возможность работы с системой через мобильный телефон, смартфон, КПК или веб-интерфейс; возможность проведения платежей с помощью SMS при отсутствии GPRS-соединения; юридически грамотно составленный текст оферты об использовании платежного сервиса; отсутствие каких-либо жестких требований к телефону и программному обеспечению: наличие пяти способов регистрации в системе; высокий уровень безопасности транзакций (переводов); поддержка современной технологии MDS (штрих-код в мобильном телефоне); уведомления о выставленных счетах в виде SMS-сообщения; возможность отключения от Интернета вручную после окончания операции; SMS-платежи (в том случае, если GPRS-соединение недоступно)

преимущества электронной платежной системы QIWI

преимущества электронной платежной системы QIWIНедостатки платежной системы «QIWI Кошелек»: сложности c настройками GPRS-Internet - они, как правило, не прописаны в подавляющем большинстве моделей мобильных телефонов; весьма ограниченные возможности обналичивания и вывода денег из "QIWI Кошелька"; высокий процент комиссии при выводе средств – 4% от суммы перевода; требование периодического обновления списка магазинов, партнеров и сервисов, при этом, если пользователем удаляются ненужные сервисы, то при следующем обновлении эти изменения не сохраняются.

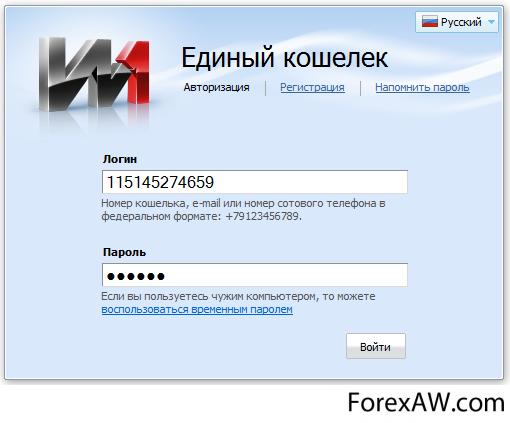

Платежная система Единый кошелек

Единый кошелек - это быстрый и удобный способ оплаты услуг с мобильного телефона или компьютера через Интернет.

Особенностями данной платежной системы являются:

электронная платежная система Единый кошелек

электронная платежная система Единый кошелек- простота регистрации. Регистрация занимает считанные минуты. Регистрация возможна через e-mail или номер мобильного телефона

- мобильность: пользоваться платежной системой можно как с помощью ПК, так и с помощью мобильного телефона, КПК, смартфона или iPhone

- широкие возможности использования платежной системы: оплата услуг мобильной связи, оплата услуг интернет, коммунальные услуги, телевидение (все перечисленное без комиссии), погашение кредитов, покупки в интернет-магазинах, отправка СМС сообщений и многое другое

доступ в электронную платежную систему Единый кошелек

доступ в электронную платежную систему Единый кошелек- широкая сеть пополнения своего счета в системе: с банковской карты, через интернет-банкинг, через электронные обменники, через терминалы, через банкоматы, банковским переводом, в салонах связи, через QIWI кошелек, через системы переводов и платежей

- легкий вывод денежных средств со своего счета в наличные: денежным переводом или через систему Contact, а так же через другие электронные платежные системы

платежи в электронной платежной системе Единый кошелек

платежи в электронной платежной системе Единый кошелек-партнерская программа: за каждого нового пользователя, пришедшего на сайт по партнерской ссылке и зарегистрировавшегося на номер мобильного телефона, партнерам начисляется вознаграждение в размере 0,05$. Вознаграждение возможно зачислить на свой кошелек, когда его сумма превысит 1$.

услуги электронной платежной системы Единый кошелек

услуги электронной платежной системы Единый кошелекПлатежная система Rbk Money

RBK Money - российская электронная платежная система, которая позволяет осуществлять моментальные платежи с использованием интернета. Работа с электронной наличностью системы производится через веб-интерфейс официального сайта. Регистрация в системе занимает несколько минут, после чего вы становитесь официальным пользователем RBK Money. Пополнение электронного кошелька доступно несколькими способами: через банковскую карту или банковский перевод, а также посредством платежных терминалов. Расчетная единица РБК Мани эквивалента денежному знаку Российской Федерации, то есть рублю.

В системе предполагается два типа кошельков — Light и Professional. По умолчанию, после регистрации пользователю открывается Light кошелек, который имеет минимум возможностей и функций. Для открытия электронного кошелька типа Professional необходимо заполнить специальную форму, в которую заносятся определенные паспортные данные. Пользование электронным кошельком системы доступно через компьютер или мобильный телефон с выходом в интернет.

электронная платежная система RBK Money

электронная платежная система RBK MoneyДля работы с системой через мобильный телефон нужно специальное java-приложение, которое бесплатно распространяется производителем. С помощью RBK Money можно оплачивать сервисы предоплаченной связи (мобильный телефон, интернет), коммунальные услуги, покупать товары в интернет-магазинах.

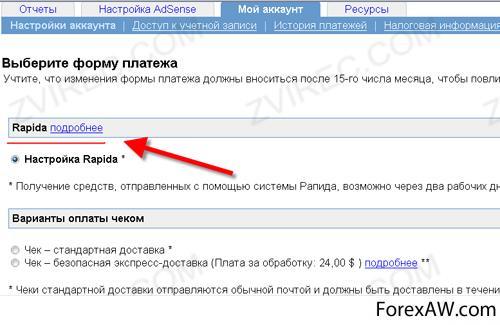

Платежная система Rapida

Рапида — относительно молодая платежная система в сети Интернет, основанная в сентябре 2001 года. В системе предполагается несколько основных направлений ввода электронной наличности, самые популярные из которых — предоплаченные карты и ввод посредством WebMoney. Кроме того, своим пользователям Рапида предлагает разнообразные услуги удаленного управления платежами и банковскими счетами. Клиент системы может круглосуточно (посредством Интернет или телефона с тоновым набором) оплатить счета за коммунальные услуги, мобильную связь, междугородние звонки, а также погасить кредиты.

электронная платежная система Rapida

электронная платежная система RapidaПреимущества системы удаленных платежей Rapida:

- нет необходимости посещать банковское учреждение для проведения повседневных платежей;

платежи в электронной платежной системе Rapida

платежи в электронной платежной системе Rapida- широкий спектр услуг:

- возможность создания расписания платежей. То есть, система будет автоматически производить оплату конкретной услуги с заданной пользователем периодичностью;

услуги электронной платежной системы Rapida

услуги электронной платежной системы Rapida- для пользования системой не требуется открытие дополнительных банковских счетов.;

- номинал предоплаченной карты можно разделять и объединять.

доступ в электронную платежную систему Rapida

доступ в электронную платежную систему RapidaЕсли необходимо обналичить средства, можно воспользоваться банковским переводом, либо получить предоплаченную карту, номинал которой соответствует выводимой сумме. Проводимые в системе платежи не облагаются дополнительной комиссией, однако за внутренний перевод между пользователями Рапиды необходимо заплатить 0,5% от суммы сделки. Доступ в систему осуществляется посредством одноразовых паролей.

перевод средств в электронной платежной системе Rapida

перевод средств в электронной платежной системе RapidaКроме номинальной пластиковой карты система Рапида предлагает эмитировать безноминальную, которая является дополнением к картам международных платежных систем VISA, EuroCard/MasterCard и др. Преимущества такой карты неоспоримы, к примеру, с её помощью пользователь может проводить расчеты в сети Интернет, не раскрывая конфиденциальную информацию о личной «кредитке».

расчеты через электронную платежную систему Rapida

расчеты через электронную платежную систему RapidaПлатежная система Z-Payment

Дата официального запуска платежной системы Z-payment - 1 сентября 2007 года. Она была разработана на основе технологической платформы "Транзактор". Подробнее захватывающую историю появления Z-payment, которая берет свое начало еще в 2002 году, читайте в отдельной статье. Штаб-квартира ООО "Зет Паймент" находится в Иркутске, генеральный директор - Александр Стрелов.

Сейчас Z-payment - это мощный финансовый инструмент для автоматического приема платежей на сайтах и для мгновенной оплаты товаров и услуг в сети Интернет. К системе в данный момент подключено более 8500 магазинов, она насчитывает более 60 способов оплаты. Z-payment работает практически с любыми видами переводов - банковскими, почтовыми, денежными, через терминалы, в том числе электронные, а также с электронными валютами, пластиковыми картами, мобильными и наличными платежами. Система предоставляет богатый инструментарий для магазинов, партнеров, разработчиков и пользователей. Для подключения магазинов имеется большой набор готовых модулей (для Shop-Script.ru, osCommerce.com, 1C-Bitrix, NetCat. Joomla!, CMS ShopCMS, CMS Drupal, Joomla, XСart, OpenCart, DataLife Engine и др.)

платежная система Z-Payment

платежная система Z-PaymentЕдиницей расчета в Z-payment является ZP, которая эквивалента по номиналу 1 российскому рублю. Номер кошелька в Z-payment имеет вид ZP12345678 и присваивается сразу после завершения регистрации в системе.

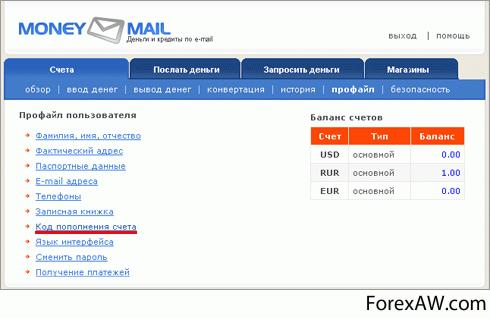

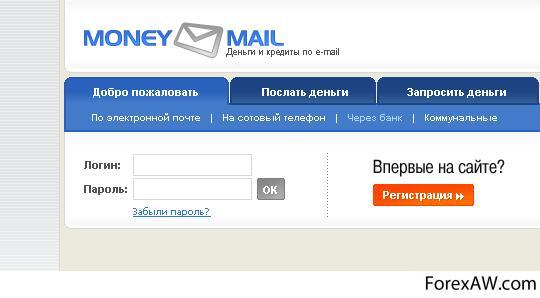

Платежная система MoneyMail

MoneyMail – электронная платежная система, позволяющая оплачивать хостинг, приобретать товары и услуги в интернет-магазинах, пополнять игровые аккаунты в онлайновых казино, платить по счетам за услуги ЖКХ и телефонной связи, рассчитываться с провайдерами за Интернет или за сотовую связь, использовать кредитные карты российских банков, а также выставлять счета и отправлять деньги на любой e-mail.

вывод средств из MoneyMail

вывод средств из MoneyMailОсновным же предназначением системы является развитие программного комплекса, при помощи которого российские банки смогут предложить весь ассортимент технологичных банковских продуктов широкой аудитории интернет-пользователей.

использование системы MoneyMail

использование системы MoneyMailВладелец MoneyMail - компания ЗАО «Манимэйл», контрольный пакет которой принадлежит инвестиционному холдингу «ФИНАМ».

Интеграция с программно-аппаратным комплексом инвестиционного банка «ФИНАМ» обеспечивает безопасность переводов и сохранность денежных средств. Новейшие платежные технологии и тесное взаимодействие с банками-партнерами обеспечивают простоту и широкие возможности платежной системы.

операции в системе MoneyMail

операции в системе MoneyMailТакже ЗАО «Манимэйл» осуществляет технологическую и сервисную поддержку проекта Деньги@Mail.ru.

Платежная система MoneyMail сочетает в себе открытость электронной расчетно-платежной системы с возможностями онлайн-банка.

перевод средств в системе MoneyMail

перевод средств в системе MoneyMailБазовый набор инструментов ЭПС MoneyMail позволяет оплачивать товары и услуги электронных магазинов, пополнять счета у сотовых и других операторов, использовать кредитные карты российских банков, выставлять счета и отправлять деньги на любой e-mail. При этом владельцу e-mail не обязательно быть пользователем MoneyMail.

платежи в системе MoneyMail

платежи в системе MoneyMailС ростом доверия к пользователю система расширяет лимиты и доступные инструменты.

Например, в зависимости от статуса, клиент может открыть банковский счет и управлять им, дистанционно оформить кредит, получить кредитную карту.

платежная система MoneyMail

платежная система MoneyMailОперации доступные пользователю в системе:

- пересылка электронных денег, зная только его e-mail получателя;

- оплата за квартиру, телефон или Интернет;

система MoneyMail

система MoneyMail- вывод электронных денег из системы по любым банковским реквизитам, в том числе на счет кредитной карты;

- осуществление покупок в Интернет-магазинах, сотрудничающих с MoneyMail.

услуги системы MoneyMail

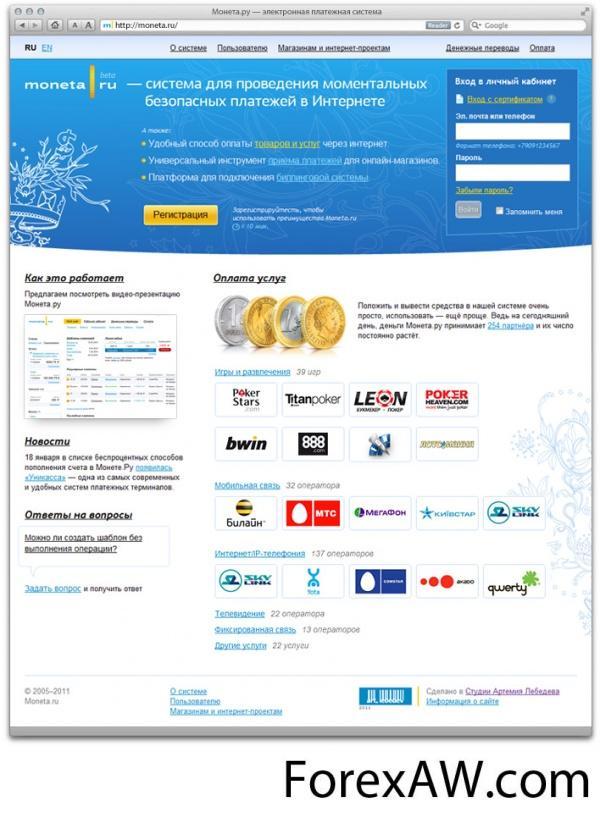

услуги системы MoneyMailПлатежная система МОНЕТА.РУ

МОНЕТА.РУ – это электронная платёжная система для пользователей, агрегатор платёжных методов для магазинов и современная биллинговая платформа для небольших и средних компаний.

вывод средств из МОНЕТА РУ

вывод средств из МОНЕТА РУС помощью МОНЕТА.РУ сегодня можно оплатить лотерейные билеты, а также пополнить счет у более чем тридцати крупных игровых порталов, оплатить услуги операторов мобильной связи (в том числе и региональных), а также услуги доступа в Интернет и коммерческого телевидения.

При помощи МОНЕТА.РУ можно оплачивать услуги мобильной и фиксированной связи, IP-телефонии, доступа в Интернет, коммунальные услуги, штрафы ГИБДД, музыку, бронировать электронные авиабилеты. Так же любой пользователь системы может переводить деньги на депозит в различные игровые системы и получать выигрыши на свой счёт.

использование системы МОНЕТА РУ

использование системы МОНЕТА РУМОНЕТА.РУ предоставляет веб-мастерам и онлайновым продавцам несколько вариантов подключения системы приема платежей на сайте. Можно просто подключиться к сервису, настроив свой счет для приёма денег от покупателей. При этом заключать специальных соглашений не требуется. А можно связаться с отделом по работе с бизнесом и заключить агентский договор на предоставление услуг приема платежей от пользователей.

Система «МОНЕТА.РУ» является агрегатором популярных электронных платежных систем. К системе подключены такие платежные системы, как

- Яндекс.Деньги,

- WebMoney,

- ОСМП,

перевод средств в системе МОНЕТА РУ

перевод средств в системе МОНЕТА РУ- Страна-Экспресс,

- RUPay,

- HandyBank.

платежи в системе МОНЕТА РУ

платежи в системе МОНЕТА РУДля того, чтобы принимать оплату товаров и услуг со счета в системе «МОНЕТА.РУ» или со счета в одной из перечисленных электронных платежных системах, достаточно подключиться только к системе «МОНЕТА.РУ». Все операции проходят через единый шлюз, объединяя пользователей различных платежных систем, упрощая до минимума всю организационную и техническую части работ.

МОНЕТА.РУ также предлагает желающим взаимовыгодное сотрудничество - обменный пункт электронных валют на сайте партнера; оптовая и розничная продажа карт экспресс оплаты МОНЕТА.РУ; привлечение новых пользователей за премиальное вознаграждение

платежная система МОНЕТА РУ

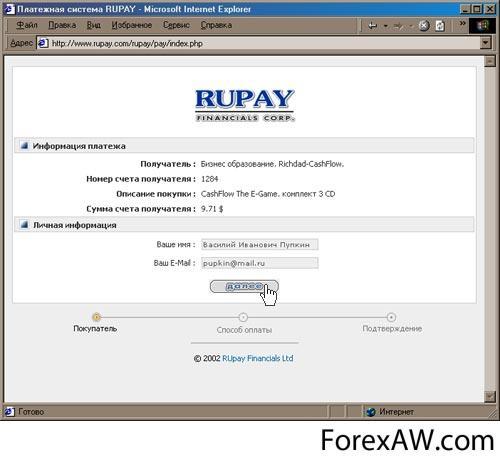

платежная система МОНЕТА РУПлатежная система RUpay

Платежная система RUpay была создана группой российских и украинских экономистов и программистов. Основной задачей было создание удобной системы платежей между Россией и Украиной. Изначально название RUpay было образовано по заглавным буквам стран, в которых работает система: R – Russian, U – Ukraine и слово pay, обозначающее платёж. Постепенное развитие системы привело к расширению географии работы RUpay. Система работает со многими странами мира, используя основные и широкоизвестные способы платежей, такие как банковские переводы, чеки, зарубежные электронные системы платежей.

возможности системы RUpay

возможности системы RUpayЧерез единый платежный шлюз, электронный кошелек RUpay, клиенты системы могут совершать широкий спектр платежных операций в режиме реального времени: оплачивать услуги ЖКХ, доступ в Интернет, IP-телефонию, кабельное телевидение, мобильную, международную и междугородную связь, а также товары и услуги российских интернет-магазинов и других онлайн-сервисов.

доступ к платежной системе RUpay

доступ к платежной системе RUpayСистема RUpay представляет собой интегратор платежных систем, где программно объединены платежные системы и обменные пункты в одну систему.

Система эта предназначена для упрощения совершения покупок в Интернет-магазинах, пополнения лицевых счетов сотовых операторов, провайдеров доступа в Интернет, обмена валют и оплаты множества платных услуг, предоставляемых коммерческими веб-сайтами.

платежи в системе RUpay

платежи в системе RUpayВозможности системы RUpay:

- моментальный перевод финансовых средств между пользователями системы;

- быстрая продажа, обмен и покупка электронных денег, совершение обменных операций с другими платежными системами, такими как Яндекс.Деньги, E-gold, Webmoney и др;

платежная система RUpay

платежная система RUpay- возможность получения средств в любом городе через банкомат или платежный терминал;

- доступ к своему счету из любой точки мира и с любого компьютера.

регистрация в системе RUpay

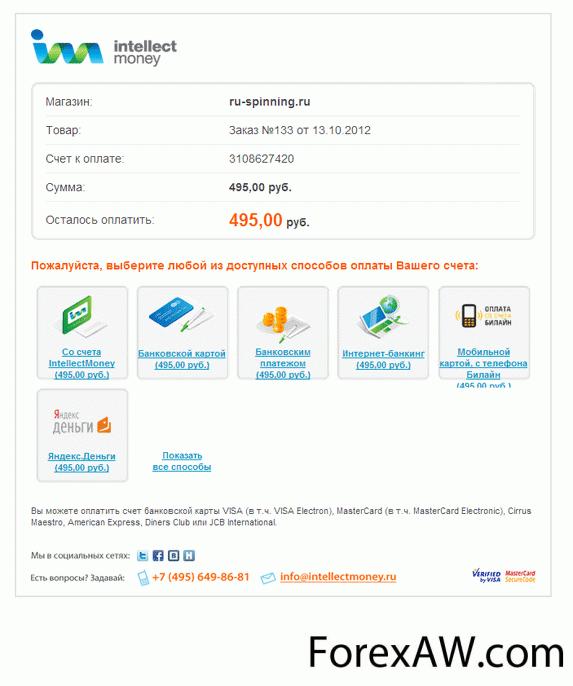

регистрация в системе RUpayПлатежная система IntellectMoney

IntellectMoney - электронная дисконтно-платежная система, предназначенная для оплаты товаров и услуг в интернете и ориентированная на работу с дисконтными программами торговых и сервисных предприятий.

Все операции совершаются только с российскими рублями. Для работы с платежной системой используется веб-интерфейс.

платежи в системе IntellectMoney

платежи в системе IntellectMoneyВ основе концепции IntellectMoney лежат следующие принципы:

- бесплатное осуществление платежных операций в рамках системы;

- предельная простота и прозрачность схемы расчетов;

- гарантированная сохранность денежных средств пользователей;

- разработка понятного и удобного инструмента — универсальной дисконтной карты — для максимально широкого круга пользователей;

использование системы IntellectMoney

использование системы IntellectMoney- участие в дисконтном проекте топовых компаний в различных отраслях бизнеса;

- использование в качестве поощрений участников дисконтной программы не бонусных баллов, а реальных денег, которые пользователь может потратить так, как ему необходимо.

Пользователи системы IntellectMoney имеют возможность:

- оплачивать услуги на сайте IntellectMoney (мобильная и междугородняя связь, интернет, телевидение, ЖКХ, игры и развлечения, хостинг и домены); (отсутствует на данный момент)

карта системы IntellectMoney

карта системы IntellectMoney- оплачивать через IntellectMoney покупки в интернет-магазинах, в том числе со счета банковской карты без комиссии; (отсутствует на данный момент)

- пополнять счет в системе через платежный терминал, банковский перевод или со счета банковской карты;

платежная система IntellectMoney

платежная система IntellectMoney- переводить деньги другим пользователям системы;

- выводить деньги из системы на банковский счет в любом российском банке.

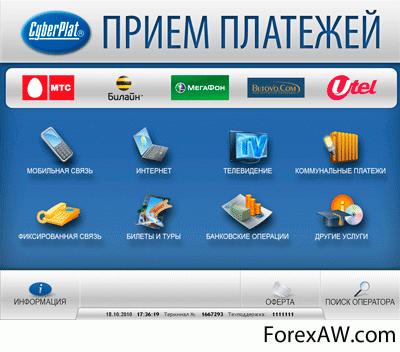

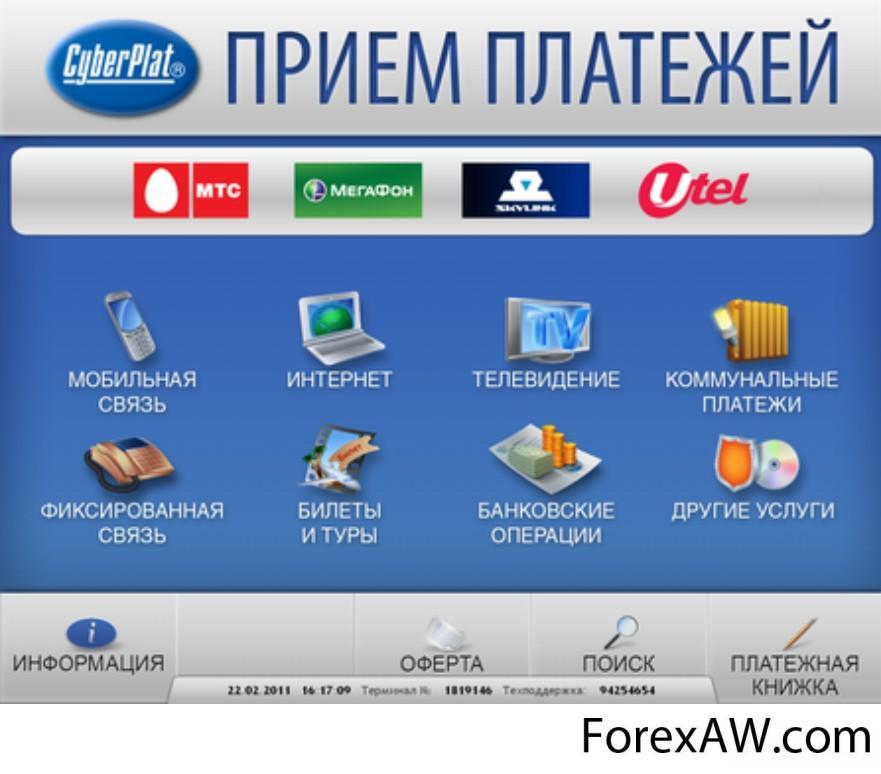

Платежная система CyberPlat

Интегрированная универсальная мультибанковская система Интернет-платежей CyberPlat® («КиберПлат»), исторически первая российская система электронных платежей, — первый онлайновый платеж был проведен 18 марта 1998 года в пользу компании «Гарант-парк», а первый платеж в пользу оператора сотовой связи «Билайн» был осуществлен 12 августа 1998 года. К настоящему моменту CyberPlat® («КиберПлат») работает на рынке электронных платежей уже 14 лет и является самой крупной в России и странах СНГ, надежной и отлаженной системой электронных платежей.

платежи в системе CyberPlat

платежи в системе CyberPlatВ 2011 году общий оборот системы электронных платежей CyberPlat® («КиберПлат») составил около $6,5 млрд.

На данный момент сеть пунктов приема платежей CyberPlat® ("КиберПлат") составляет свыше 760 000 точек, принимающих наличные платежи в пользу ведущих операторов мобильной и фиксированной связи, коммерческого телевидения и провайдеров различных услуг, среди которых: МТС, Билайн, Мегафон, TELE2 и многие другие в России, Казахстане и Украине.

Своими основными задачами на ближайший период Компания видит:

- сохранение позиций системы электронных платежей CyberPlat® («КиберПлат»), как крупнейшей по масштабу сети приема платежей на рынке России и стран СНГ;

- дальнейшее развитие системы как независимой мультибанковской системы электронных платежей транснационального масштаба;

платежная система CyberPlat

платежная система CyberPlat- развитие партнерства с организациями и компаниями, способствующими развитию инфраструктуры электронной торговли в России;

- укрепление торговой марки CyberPlat® («КиберПлат»), как ведущего бренда в секторе электронных платежей в режиме реального времени.

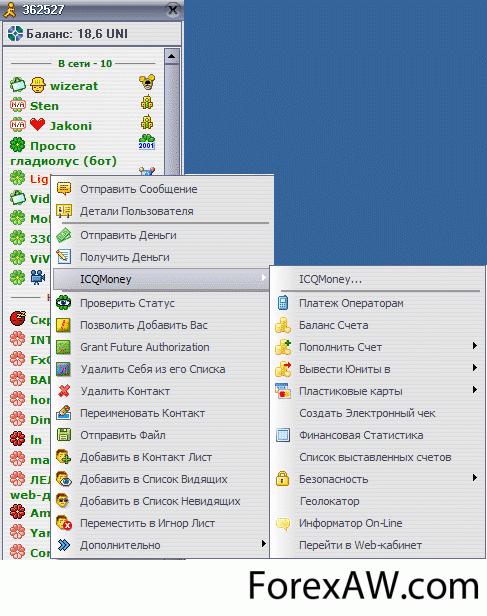

Платежная система ICQMoney

ICQMoney — система электронных платежей, интегрированная в популярные Instant Messenger-клиенты (Miranda, Imadering, Delta Key Instant Messanger, QIP и другие). Оплата услуг и перевод средств из одного счета на другой осуществляется непосредственно через интерфейс мессенджера. Впервые система была запущена в конце 2007 года.

использование системы ICQMoney

использование системы ICQMoneyНа сегодняшний день пользователи ICQMoney имеют возможность пополнять мобильный счет, переводить виртуальные средства другим пользователям ICQ, оплачивать счета за товары и услуги в интернет-магазинах. Пополнение счета доступно из других систем электронных платежей и через терминалы.

платежи в системе ICQMoney

платежи в системе ICQMoneyЕсли нет желания устанавливать дополнительный плагин для ICQ, каждый пользователь может осуществлять транзакции в личном виртуальном кабинете.

Сегодня в ICQMoney используются три валюты: украинская гривна, российский рубль и молдавский лей.

платежная система ICQMoney

платежная система ICQMoneyПлатежная система Рaycash

PayCash (paycash.ru) — совместный проект, разрабатываемый банком «Таврический» и группой компаний «Алкор-Холдинг».

Система PayCash задумана как доступное средство быстрого и эффективного проведения платежей в широком диапазоне сумм в рамках Всемирной сети.

возможности системы Рaycash

возможности системы РaycashPayCash позволяет совершать покупки через Интернет и производить мгновенные и защищенные платежи через собственный электронный кошелек.

В настоящее время система представляет собой готовый программный продукт, позволяющий эффективно осуществлять платежи при помощи электронных денег с другими участниками PayCash. В будущем планируется выпустить версию системы, интегрированную c банковским программным обеспечением и позволяющую при помощи кошелька PayCash управлять банковским счетом.

вывод средств из системы Рaycash

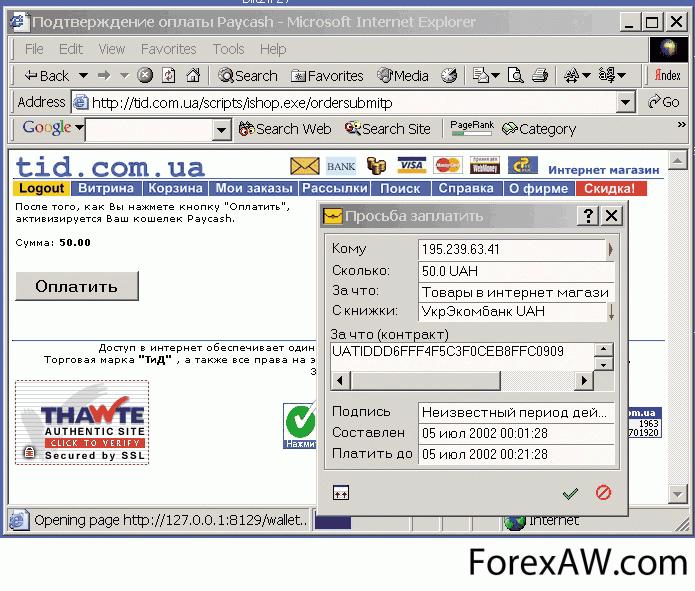

вывод средств из системы РaycashВ системе PayCash для осуществления финансовых операций применяется специальное программное обеспечение — кошелек. Установленный на персональном компьютере кошелек приобретает особый уникальный параметр — ключ для выработки электронной цифровой подписи под всеми электронными документами, отправляемыми при помощи кошелька. Ключ связан только с кошельком и никак не связан с компьютером, на котором он запущен. Владелец кошелька без каких-либо ограничений может переносить его с одного компьютера на другой, проводить платежи дома, на работе или даже в гостях.

использование системы Рaycash

использование системы РaycashТехнические характеристики:

Многовалютность — система может поддерживать до 255 различных валют одновременно.

Диапазон возможных платежей. За один прием любой клиент может заплатить любому другому клиенту сумму от 0,001 коп. и выше.

операции в системе Рaycash

операции в системе РaycashДискретность платежа — сумма платежа может быть выражена любым числом с точностью до 0,001 коп. Например, платеж в рублях может быть выражен числом 1234,56789 руб.

оплата в системе Рaycash

оплата в системе РaycashПеревод электронных денег со счета на платежную книжку — за один прием клиент может перевести со своего счета на одну из своих платежных книжек любую сумму от 0,1 до 1 600 000 руб. с шагом 0,1 руб. За период существования платежной книжки через нее может пройти около 260 млн. руб.

перевод средств в системе Рaycash

перевод средств в системе РaycashПродолжительность операций — если в банке используется компьютер типа Pentium-200, то любую операцию, инициированную клиентом, он выполняет за время от 0,1 до 0,5 секунд.

платежи в системе Рaycash

платежи в системе РaycashБезопасность. При пересылке по сети все данные шифруются методами, имеющими устоявшуюся в криптографических кругах репутацию. При этом используются открытые ключи длиной 1024 бита и симметричные ключи длиной 160 битов, поэтому перехват зашифрованных сообщений в обозримом будущем теоретически невозможен.

платежная система Рaycash

платежная система РaycashЗащищенность. Все участники системы защищены друг от друга и от внешних злоумышленников в том смысле, что они имеют в своем распоряжении доказательства своей правоты в виде цифровых подписей всех участников финансово значимой операции. Для цифровых подписей используется алгоритм RSA с ключами в 1024 бит.

услуги платежной системы Рaycash

услуги платежной системы РaycashУстойчивость по отношению к обрывам связи. Если какой-либо протокол обмена сообщениями, который обслуживает финансово значимую операцию, не был успешно доведен до конца, ни одна из сторон не рискует потерять деньги.

карта системы Рaycash

карта системы РaycashПлатежная система Liqpay

LiqPay — открытая платёжная система, которая позволяет перевести деньги с помощью мобильного телефона, Интернета и платёжных карт во всём мире.

Счёт LiqPay — это номер мобильного телефона в международном формате.

Счет привязан к банковской карте Приват Банка и карты огня (что затрудняет действия до полного оформления карты в филиалах банка и ведет к лишним затратам при оформлении карты + клиент не может сохранить инкогнито перед сервисом.)

использование платежной системы Liqpay

использование платежной системы LiqpayСистема LiqPay позволяет:

- создавать микроплатежи (платежи от 0,01 у.е.);

- создавать массовые платежи;

- создавать мгновенные переводы между счетами LiqPay;

операции в платежной системе Liqpay

операции в платежной системе Liqpay- принимать платежи на сайте;

- выводить средства на карты системы VISA или любую карту Приватбанка (VISA/MASTERCARD);

платежи в системе Liqpay

платежи в системе Liqpay- производить оплату услуг:

- пополнять счёт мобильного телефона;

- пополнять счёт Skype;

- совершать обмен валют между счетами LiqPay;

платежная система Liqpay

платежная система Liqpay- создавать платформы API;

- обналичивать чеки Google.

Зарубежные электронные платежные системы

В современном мире интернет и компьютерных технологий появилось огромное количество различных платёжных систем.

зарубежные электронные платежные системы

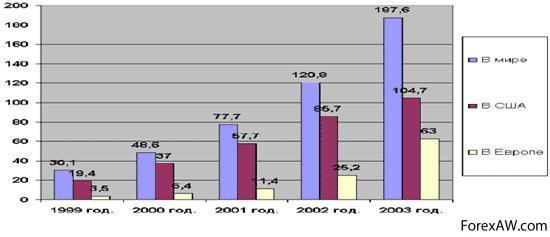

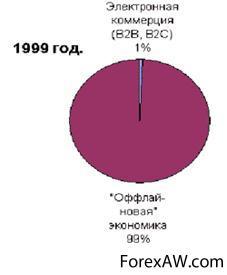

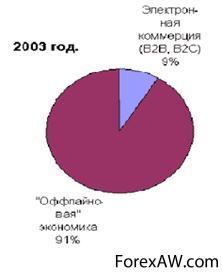

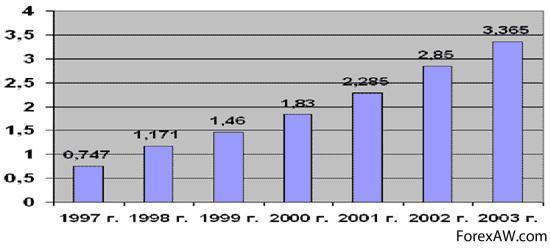

зарубежные электронные платежные системыВ последние годы в финансовом мире прочное место заняли электронные платежные системы, что связано с активной эволюцией денег как средства платежа. В развитых странах этот процесс бурно развивается на протяжении последних сорока лет, а в России - с начала 90-х годов, результатом которого стали электронные деньги.

цифровые платежи

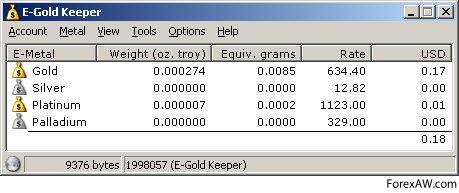

цифровые платежиПлатежная система E-Gold

E-gold - электронная платежная система, созданная в 1996 г. компанией Gold&Silver Reserve (G&SR). E-gold — это американская расчетная система электронных денег, основной валютой которой являются ценные металлы — золото, платина, серебро и др., причем эта валюта физически обеспечена соответствующим металлом. Система полностью интернациональна, работает со всеми валютами мира, и доступ в нее может получить любой человек. Гарантами надежности данной платежной системы выступают банки США и Швейцарии. Главное отличие платежной системы e-gold в том, что все денежные средства физически обеспечены драгоценными металлами, хранящимися в банке Nova Scotia (Торонто). Количество пользователей платежной системы c-gold в 2006 г. составило около 3 млн чел. Основные преимущества платежной системы e-gold следующие:

платежная система e-gold

платежная система e-gold- интернациональность — независимо от места проживания любой пользователь имеет возможность открыть счет в e-gold:

- анонимность — при открытии счета не предъявляются обязательные требования к указанию реальных персональных данных пользователя;

e-gold

e-gold- легкость и интуитивность — интерфейс интуитивно понятен и дружелюбен по отношению к пользователю;

- не требуется установки дополнительного программного обеспечения;

платежи в системе e-gold

платежи в системе e-gold- универсальность — широкое распространение данной платежной системы позволяет использовать ее при проведении практически любых финансовых операций.

универсальность системы e-gold

универсальность системы e-goldВвести деньги в систему можно двумя путями: получить перевод от другого участника либо перевести деньги в любой валюте в систему E-gold, воспользовавшись механизмом, описанным на сайте, через банковский перевод.

деньги в системе e-gold

деньги в системе e-goldПолучить или обналичить деньги можно, заказав себе на сайте E-gold банковский перевод, осуществив перевод в другие системы (PayPal, WebMoney, Western Union) либо на любую кредитную или дебетовую карту.

перевод в системе e-gold

перевод в системе e-goldПлатежная система MoneyBookers

Moneybookers - электронная платежная система, открыта в 2003 г. Несмотря на свою относительную молодость, она успешно конкурирует во многих областях с таким гигантом, как PayPal. Главным достоинством данной платежной системы можно считать ее универсальность. Moneybookers удобна в использовании как для частных лиц, так и для владельцев интернет-магазинов и банков. В отличие от PayPal платежная система Moneybookers обслуживает пользователей более чем в 170 странах, в том числе в России, Украине и Беларуси. Возможности Moneybookers:

платежная система MoneyBookers

платежная система MoneyBookers- для работы не требуется установка дополнительного программного обеспечения;

- номером счета пользователя Moneybookers является адрес электронной почты;

платежи в системе MoneyBookers

платежи в системе MoneyBookers- минимальная сумма перевода в Moneybookers — 1 евроцент (либо эквивалент в другой валюте);

- возможность автоматической отправки денежных средств по расписанию без участия пользователя;

- комиссия системы составляет 1% от суммы платежа и удерживается с отправителя.

карта платежной системы MoneyBookers

карта платежной системы MoneyBookersПлатежная система NETELLER

NETELLER — электронная платёжная система, позволяющая совершать денежные переводы онлайн по всему миру. Основана в 1999 году. Владелец — Optimal Payments Ltd.

платежная система NETELLER

платежная система NETELLERБлагодаря отмене всех комиссий за перевод, система позволяет бесплатно получать и отправлять денежные переводы, за исключением случаев, когда счет отправителя и получателя открыты в разных валютах. В этих случаях комиссия за обмен валют составляет 2,95 % и взимается с получателя.

платежи в системе NETELLER

платежи в системе NETELLERВ настоящее время поддерживает 18 валют — доллар США, британский фунт стерлингов, евро, японская иена, индийская рупия, канадский и австралийский доллары, шведская, датская и норвежская кроны, польский злотый, мексиканское песо, венгерский форинт, болгарский лев, литовский лит, латвийский лат, румынский новый лей, российский рубль.

регистрация в системе NETELLER

регистрация в системе NETELLERРаботает в более чем 180 странах мира, в том числе в России, Украине, Грузии, Эстонии, Латвии и Литве. Другие страны бывшего СССР считаются «необслуживаемыми», а Белоруссия и вовсе относится к «запрещённым» странам. Также к «запрещённым» относятся США. В Канаде, Израиле, Гонконге и Макао предоставляется ограниченное кол-во услуг.

распространение системы NETELLER

распространение системы NETELLERОфициальный сайт NETELLER доступен на 13 языках, в том числе на русском. Среди других — английский, немецкий, французский, испанский, португальский, итальянский, польский, датский, шведский, норвежский, турецкий и японский языки.

использование платежной системы NETELLER

использование платежной системы NETELLERПлатежная система Mondex

Mondex была разработана несколькими английскими банками (National Westminster Bank, Midland Bank, Royal Bank of Canada, Canadian Imperial Bank of Commerce и др.). Сейчас она является одной из крупнейших платежных систем, применяющих пластиковые карт как средство хранения и перевода денежных средств. Она оперирует на европейском и на азиатском рынках. В системе используются смарт-карты (smart card). На встроенном в карту чипе, исполняющем роль "электронного кошелька" (electronic purse) хранится электронная наличность (electronic cash) пользователь Mondex, которая применяется в системе как денежный эквивалент.

платежная система Mondex

платежная система MondexВ рамках платежной системы Mondex имеется только один орган (Mondex Originator), обладающий правом выпуска электронных денег. Он снабжает ими коммерческие банки системы. При переводах денежных средств не используются межбанковские информационные сети, что позволяет значительно снизить стоимость транзакций.

платежи в системе Mondex

платежи в системе MondexЧтобы стать пользователем Mondex, необходимо приобрести "смарт" карту у одного из финансовых агентов системы и перевести на нее некоторую сумму электронных денег с банковского счета. Продавец может принимать платежи от владельцев карт Mondex при помощи POS-терминала.

Особенности платежной системы:

- пользователь может использовать телефонные линии для управления своим "электронным кошельком" (например, чтобы перевести некоторую сумму со счета на карту).

использование платежной системы

использование платежной системы- Mondex позволяет хранить электронные деньги сразу в пяти валютах на одной смарт-карте. Для этого, наличность распределяется по разным "электронным кошелькам".

- пользователь может осуществлять недорогие покупки через сеть Internet с помощью функции формирования и передачи сообщений на персональный компьютер Продавца. Эту функцию рекомендуется использовать для оплаты доступа к Web-сайтам и к информационным хранилищам, для оплаты получения данных и т.д.

платежи

платежи- клиенты Mondex могут производить денежные переводы между своими картами без привлечения каких-либо посторонних лиц. Для этого применяется считыватель карт Mondex Wallet, выполняющий функции POS-терминала. Для того чтобы осуществить перевод "Person-to-Person" пользователи вставляют карты в Wallet, вводится необходимая сумма и нажимается кнопка "Transfer".

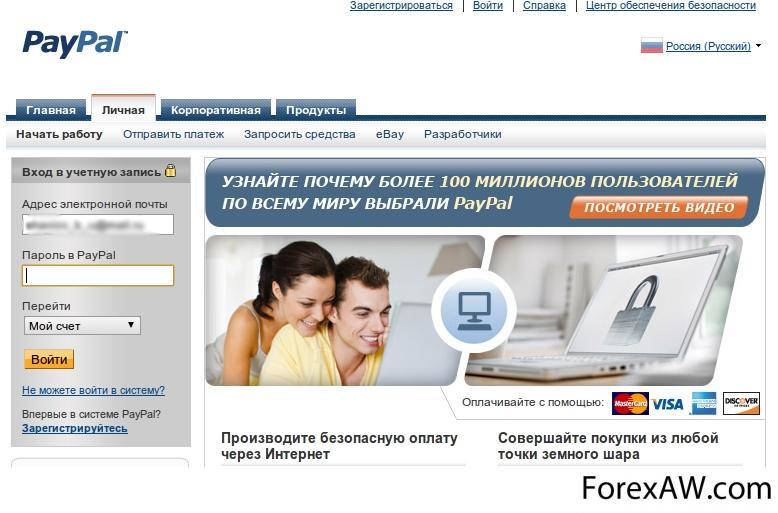

Платежная система PayPal

PayPal - электронная платежная система, одна из самых популярных и надежных среди зарубежных платежных систем. К началу 2006 г. она обслуживала пользователей из 55 стран. Платежная система PayPal основана Питером Тиелом (Peter Thiel) и Максом Лев- чином (Max Levchin) в 1998 г. как частная компания.

платежная система PayPal

платежная система PayPalPayPal предоставляет своим пользователям возможность осуществлять прием и отправление платежей при помощи электронной почты или мобильного телефона с доступом к Интернету, но, кроме того, пользователи платежной системы PayPal имеют возможность:

платежи в системе PayPal

платежи в системе PayPal- отправлять платежи (Send Money): переводить любую сумму со своего персонального счета. При этом получателем платежа может выступать как другой пользователь PayPal, так и постороннее лицо;

- выполнять запрос на получение платежа (Money Request). Используя этот вид услуг, пользователь может отсылать своим должникам письма, содержащие запрос на проведение платежа (выписать счет на оплату);

проведение платежей в системе PayPal

проведение платежей в системе PayPal- размещать на web-сайте специальные инструменты для приема платежей (Web Tools). Эта услуга доступна только владельцам премьер-счетов и бизнес-счетов и рекомендуется для использования владельцам интернет-магазинов. При этом пользователь может разместить на своем сайте кнопку, нажав которую плательщик попадает на сайт платежной системы, где он может выполнить процедуру платежа (можно использовать кредитную карту), после чего вновь возвращается на сайт пользователя;

- использовать инструменты аукционной торговли (Auction Tools).

Платежная система предлагает два вида услуг:

1) автоматическая рассылка запросов на получение платежа (Automatic Payment Request);

2) победители аукционных торгов могут производить оплату напрямую с web-сайта, на котором проводится аукцион (Instant Purchase for Auctions);

услуги платежной системы

услуги платежной системы- осуществлять финансовые операции при помощи мобильного телефона (Mobile Payments);

- выполнять одновременную оплату большому количеству пользователей (Batch Pay);

финансовые операции в платежной системе

финансовые операции в платежной системе- осуществлять ежедневный перевод денежных средств на банковский счет (Auto-Sweep).

В перспективе рассматривается возможность получения процентов за хранение на счету денежных средств.

Платежная система Alertpay

Платежная система Alertpay - совсем молодая, официальная дата открытия - 16 июня 2005 г. Владелец системы Alertpay - одноименная компания, основанная в 2004 г. Офис компании расположен в г. Квебек (Канада). Несмотря на свою молодость, Alertpay постепенно завоевывает все более прочные позиции, во многом благодаря своей демократичности. Регистрация в этой платежной системе бесплатна и открыта гражданам всех стран (кроме Нигерии, Анголы, Либерии и Сьерра-Леоне). Система отличается сравнительно невысокими комиссионными, которые взимаются с получателей платежей.

платежная система Alertpay

платежная система AlertpayПреимущества системы:

- система международная, то есть открыта для использования жителям практически всех стран;

- удобна для приема платежей на сайтах;

- хорошая рефпрограмма;

- множество способов ввода/вывода денег.

услуги электронной платежной системы Alertpay

услуги электронной платежной системы AlertpayНомером вашего счета в Alertpay является e-mail, который вы введете при регистрации, поэтому к выбору почтового ящика для регистрации нужно подойти ответственно; старайтесь использовать для таких целей НЕ публичный e-mail.

Имея счет в Alertpay, вы можете отправить деньги даже человеку, который еще не имеет там аккаунта: вы просто заходите в свой аккаунт и делаете перевод, указав e-mail адресата: он сможет получить отправленный ему платеж, зарегистрировавшись в системе на тот e-mal, на который пришли деньги.

карты электронной системы Alertpay

карты электронной системы AlertpayДалее, перед началом процесса регистрации вам будет необходимо определиться, какой тип счета вы хотите зарегистрировать. Alertpay предлагает на выбор 3 типа счетов.

Personal Starter Account (начальный персональный счет). Это оптимальный вариант для начинающих, да и вообще для большинства пользователей системы. Для данного типа счета размер комиссии при переводах фиксирован и составляет 1$. К персональному аккаунт можно "привязать" максимум 2 адреса e-mail.

платежи в электронной системе Alertpay

платежи в электронной системе AlertpayОграничения этого типа аккаунта: лимит пополнения счета (400$ в месяц, 2000$ в год); невозможность использования инструментов получения платежей на своем сайте.

Personal Pro Account (продвинутый персональный счет). С этим типом аккаунта у вас уже не будет ограничений на пополнение счета и количество адресов e-mail, которые вы можете ассоциировать со своим счетом. Размер комиссии с получателя платежа, имеющего этот тип счета, составляет 2,5% + 0,25$ за транзакцию. Обладателю Personal Pro счета доступны платежи с пластиковой карты. Кроме того, пользователям, имеющим Premium Account, доступен весь набор инструментов для получения платежей на своих сайтах с использованием веб-интерфейса Alertpay, а также возможность массовых выплат.

доступ в электронную платежную систему Alertpay

доступ в электронную платежную систему AlertpayBusiness Account (бизнес-счет). Business Account обладает всеми преимуществами, доступными с Premium Account (инструменты для получения платежей, отсутствие лимита на количество почтовых ящиков, ассоциированных со счетом). Комиссия системы здесь составляет 2,5% + 0,25$ за транзакцию. Количество адресов, с которыми можно ассоциировать бизнес-аккаунт Alertpay, не ограничено.

Платежная система Liberty Reserve

Liberty Reserve - это электронная платежная система, зарегистрированная в Коста-Рике, в 2002 году и функционирующая по законам этого государства. Этот факт позволяет ей служить заменой более известной системой E-Gold по причине того, что последняя мешает стабильной работе "хайп-проектов" (HYIP - вклады электронных денежных средств под проценты).

платежи в электронной системе Liberty Reserve

платежи в электронной системе Liberty ReserveLiberty Reserve — это система электронных платежей, основанная на личных счетах. Управляется компанией Liberty Reserve S.A. (базируется в Коста-Рике). Эта система позволяет проводить быстрые, надежные и безопасные транзакции между ее зарегистрированными пользователями. Клиенты могут покупать и продавать электронную валюту Liberty Reserve через авторизированных дилеров и различные обменные службы.

Одной из отличительных черт Liberty Reserve, которая дает преимущество системе перед другими похожими электронными валютами, является выбор приватности. Каждую отдельную транзакцию внутри системы можно сделать анонимной. Другой интересной особенностью являются дополнительные кошельки, которые могут быть созданы отдельно от основного баланса счета для хранения мелких сумм. У этих кошельков отдельные данные для входа, что позволяет увеличить уровень защищенности основного баланса счета. С позднего 2006 г. Liberty Reserve стала одной из самых популярных платежных систем среди Форекс трейдеров Азиатского, Южноамериканского и Африканского регионов. Благодаря тому, что она не требует верификации кредитной карты или банковского счета, а также не является строго контролируемой правительственными организациями. Многие дружественные трейдерам брокеры предлагают систему Liberty Reserve в качестве одного из способов депозита/снятия средств.

платежная система Liberty Reserve

платежная система Liberty ReserveОсновные преимущества Liberty Reserve следующие:

- Коста-Рика - маленькое государство в Центральной Америке. Liberty Reserve подчиняется его законам, достаточно либеральным по сравнению с законами США и Европы, которые последнее время ужесточают политику в отношении ЭПС.

- ещё одной причиной роста популярности является наличие учета в двух валютах, курс которых прикреплен к самым распространенным валютам мира – евро (LR-EURO) и доллару США (LR-USD). Это упрощает расчеты, ведь большинство других систем оперирует ценами в долларах и евро. Нет привязки к цене золота, что делает баланс средств неизменным при изменении стоимости драгметалла.

услуги электронной платежной системы Liberty Reserve

услуги электронной платежной системы Liberty Reserve- не берется комиссия за ведение учета на счетах.

- в отличие от WebMoney, нет необходимости скачивать из Интернета и устанавливать на компьютер программное обеспечение – все операции проводятся через браузер на сайте компании с использованием защищенного соединения.

- стоимость транзакций намного ниже, чем даже переводов в банке – всего 1% от суммы перевода, при этом не более 0,4 LR-USD. Скорость транзакции – как и у всех электронных платежных систем – деньги поступают на счет покупателя практически мгновенно.

доступ в электронную платежную систему Liberty Reserve

доступ в электронную платежную систему Liberty Reserve- стоит отметить, что в новой платежной системе реализована мощная многоуровневая защита от взлома и мошенничества. Кроме этого, имеются дополнительные инструменты, например, ручная блокировка счета. Ею можно воспользоваться, если возникает опасность доступа преступников к вашему счету. Данная услуга обойдется в 5 LR-USD или 5 LR-EURO. Однако в некоторых случаях это поможет сохранить гораздо больше денег.

- еще одно новшество, призванное обезопасить счет от взлома – полное закрытие информации. Если сомневаетесь в благонадежности получателя – можно скрыть всю информацию о вас, доплатив комиссию за перевод 0,75 LR-USD.

счет в платежной системе Liberty Reserve

счет в платежной системе Liberty ReserveИнтересная реферальная система : если вы регистрируете счет по чужой ссылке, на счет начисляется бонус - 5 центов (в любом случае), а "владельцу" ссылки - 25 центов, если у него на счете не менее 10$.

Внести деньги на счет Liberty Reserve достаточно просто – быстро развивается сеть сторонних обменных пунктов и терминалов, поддерживающих ввод/обмен для этой ЭПС. С каждым днем все большее количество сервисов и магазинов принимают LR к оплате за свои товары и услуги. Ведь как любая развивающаяся система электронных денег, Liberty Reserve предлагает щедрое вознаграждение партнерам за привлечение пользователей в систему.

регистрация в электронной платежной системе Liberty Reserve

регистрация в электронной платежной системе Liberty ReserveНовая платежная система имеет хорошие шансы занять свое место в сфере электронной коммерции благодаря ее юридической независимости, лояльности, гибкости и постоянному развитию.

оплата счета в платежной системе Liberty Reserve

оплата счета в платежной системе Liberty ReserveПлатежная система Perfect Money

Электронная платежная система Perfect Money открылась в 2008 году (точная дата создания системы неизвестна), принадлежит компании Perfect Money Finance Corp., зарегистрированной в Панаме. Компания Perfect Money Finance Corp. имеет финансовую лицензию класса "A" на проведение операций с финансами третьих лиц и драгоценными металлами. По утверждению администрации Perfect Money, штаб квартира компании располагается в Цюрихе, Швейцария

платежная система Perfect Money

платежная система Perfect MoneyПлатежная система Perfect Money - это сервис, позволяющий пользователям производить моментальные платежи и финансовые операции в сети Интернет, и открывающий уникальные возможности для интернет пользователей и владельцев интернет бизнеса. Задумкой авторов и создателей Perfect Money было создание новой уникальной платежной системы, которая бы учитывала все недостатки существующих проектов, потребности рынка и выводила финансовые операции в Интернете на существенно новый качественный уровень.

Используя платежную систему Perfect Money Вы можете:

- производить взаиморасчеты между пользователями;

- получать платежи в различных бизнес проектах в Интернете;

- производить регулярные платежи в Интернете;

- надежно хранить денежные средства на электронном счету и получать ежемесячные процентные выплаты с месячного остатка на счету;

платежи в системе Perfect Money

платежи в системе Perfect Money- производить оплату за товары и услуги в интернет-магазинах;

- покупать золото, доллары и евро в Интернете.

Платежная система OkPay

Okpay.com - это новая современна электронная платежная система, доступна на русском и английском языках. OKPAY Inc. является оффшорной компанией, зарегистрированной на Британских Виргинских островах в 2009 году. По своим характеристикам Okpay напоминает и AlertPay и LibertyReserve. Плюс системы в том что они позволяют подключить любые виды бизнеса, главное чтобы они не были связаны с детской порнографией. Разрешены операции, связанные с инвестиционными программами, азартными играми и МЛМ. Скорее всего, из-за таких широких взглядов на окружающую действительность OKPay станет самой востребованной платежной системой для интернет заработка. Совсем недавно империя известного PTC менеджера Нельсона (incrasebux.com, BigTimeBux.com, bux4cash и д.р. ) решила использовать на своих проэктах OKPay как альтернативу PayPal (так ак последняя "забурела" окончательно).

платежная система OkPay

платежная система OkPayПреимущества OkPay

- низкая комиссия, начиная от 0% ;

- широкие возможности по вводу и выводу средств;

- мгновенные и безопасные денежные переводы;

- перевод денег любому пользователю по электронной почте;

платежи в электронной системе OkPay

платежи в электронной системе OkPay- легкий обмен различных электронных денег (LibertyReserve - 4%, AlertPay - 7%+0.25, Liqpay - 4%)4;

- получать бизнес платежи через Интернет;

- совершать регулярные платежи через Интернет;

- избавиться от рутины с помощью массовых платежей;

услуги платежной системы OkPay

услуги платежной системы OkPay- получать проценты от средств, размещенных на электронных счетах;

- оплачивать товары и услуги в Интернет-магазинах;

- купить/продать EUR, USD, GBP и другие валюты онлайн;

- простая и гибкая интеграция в существующие системы магазинов;

- единый договор предоставляет вам доступ ко всем вариантам оплаты.

оплата счета в платежной системе OkPay

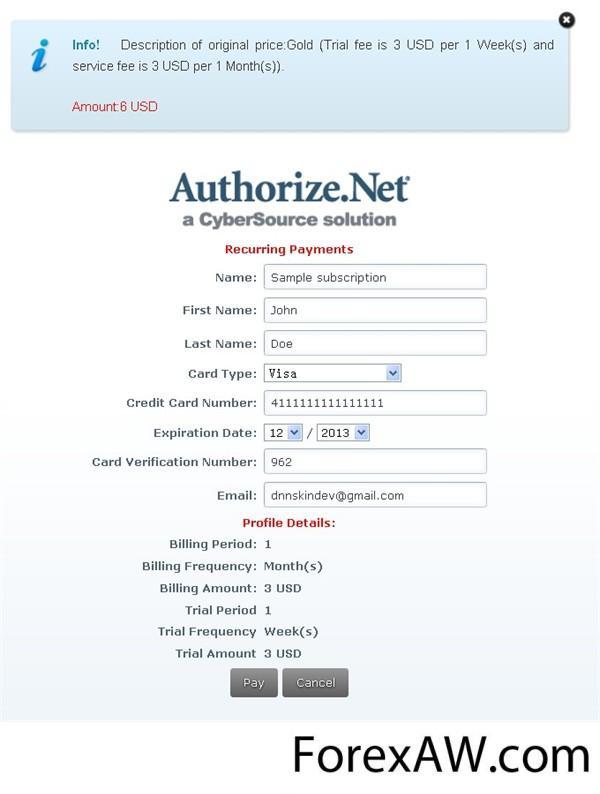

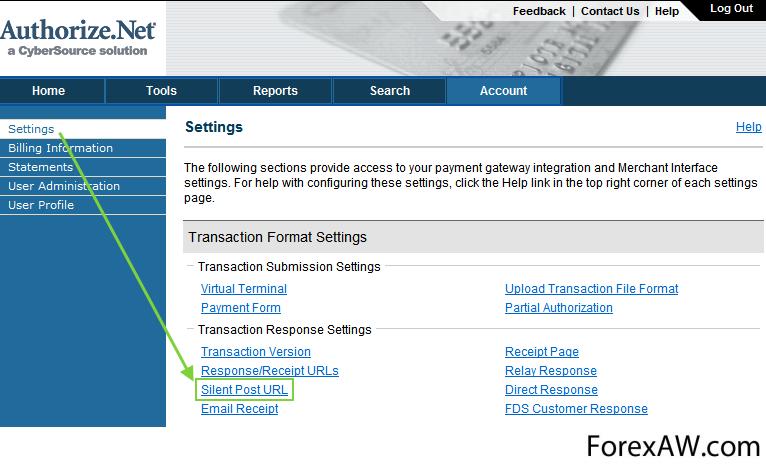

оплата счета в платежной системе OkPayПлатежная система Authorize.Net

Authorize.Net — электронная платёжная система, позволяющая владельцам интернет-магазинов и других коммерческих сайтов получать платежи непосредственно на этих сайтах. Система поддерживает платежи с использованием как кредитных карт, так и электронных чеков. По словам владельцев платёжной системы, база данных системы насчитывает более 248 тысяч пользователей, что делает компанию одним из крупнейших платёжных шлюзов.

платежная система Authorize Net

платежная система Authorize NetВ ноябре 2007 года компания Cybersourse приобрела Authorize.net за $565 млн. За три года до этого, в 2004 году, фирма была куплена компанией Lightbridge за $82 млн.

платежи в электронной системе Authorize Net

платежи в электронной системе Authorize NetКомпания предоставляет свои услуги торговцам (лицам и компаниям, занимающимся продажей товаров и услуг), реселлерам (торговым посредникам) и разработчикам программного обеспечения.

регистрация в платежной системе Authorize Net

регистрация в платежной системе Authorize NetAuthorize.Net поддерживает четыре типа решений для торговых компаний:

Веб-торговля — для приёма электронных платежей с использованием кредитных карт и электронных чеков на сайте клиента

карта платежной системы Authorize Net

карта платежной системы Authorize NetРозничная торговля — для создания и управления транзакциями в магазинах розничной торговли с использованием безопасного соединения с интернетом

Торговля по почте и по телефону — для приёма электронных платежей по почте или по телефону

оплата счета в системе Authorize Net

оплата счета в системе Authorize NetМобильная торговля — для приёма электронных платежей с мобильных устройств

Authorize.Net предоставляет реселлинговые программы для независимых обслуживающих организаций (ISO) и поставщиков торговых услуг (MSP), занимающихся созданием счетов в коммерческих банках.

перевод средств в платежной системе Authorize Net

перевод средств в платежной системе Authorize NetAuthorize.Net сотрудничает с веб-разработчиками, торговыми консультантами, поставщиками услуг интернета, хостинговыми компаниями, продавцами программного обеспечения и другими партнёрскими компаниями.

доступ в платежную систему Authorize Net

доступ в платежную систему Authorize NetПлатежная система Elios Gold

Платежная система "Elios Gold" была разработана и как процессинговый инструмент для мгновенного и безопасного проведения транзакций и как универсальный правовой инструмент для сопровождения любого вида сделок с учетом требований законов государства, резидентом которого являются пользователи системы. Возможность пользователя Системы Elios Gold осуществлять любые сделки и транзакции по ним, основывается на выпуске в оборот векселей не владельцем Системы и не кредитными организациями, а самими пользователями Системы с учетом применимого права в государстве пользователя системы или на территории государств, в которых происходит оборот таких векселей.

платежная система Elios Gold

платежная система Elios GoldСервисы:

- внутрисистемные переводы. Существуют два типа перевода. Первый - это перевод другому пользователю системы, второй - перевод по своим счетам.

-моментальная оплата. Позволяет осуществлять любые платежи, в том числе за сотовый телефон, провайдеру интернет, в адрес коммунальных служб и другие прямо в интернет-кабинете пользователя. Система поддерживает прием платежей в адрес более 600 поставщиков услуг и их список постоянно растет.

электронные платежи

электронные платежи-массовые платежи. Сервис массовых платежей позволяет быстро переводить средства другим пользователям и выполнять операции оплаты в адрес операторов.

система электронных платежей

система электронных платежейПополнение счета:

- через банк

- через агента

технология электронных платежей

технология электронных платежей- электронным чеком

- через обменные пункты

обзор систем электронных платежей

обзор систем электронных платежей- из внешних систем

- в терминалах оплаты.

схема электронного платежа

схема электронного платежаВывод средств:

- на банковский счет

- на карту физического лица

электронная платежная система

электронная платежная система- во внешнюю систему

Тарифы:

Покупка цифровых чеков - 0,6 % от номинала цифрового чека. Переводы и платежи внутри системы - 0,75% от суммы платежа с плательщика.

электронные кошельки

электронные кошелькиПлатежная система Pecunix

Pecunix - электронная валюта, базирующаяся на принципе так называемого золотого эквивалента. Кроме Pecunix, похожий принцип имели почившая уже давно E-bullion, и известная система которая уже тоже практически сброшена со счетов - E-Gold. Pecunix - в этой нише "последний из могикан"

платежная система Pecunix

платежная система PecunixСогласно небольшой доступной информации, которая есть в сети Интернет, система Pecunix начала работать в 2002 г., и создана Саймоном Дэвисом. Происхождение этих данных выяснить невозможно. На самом сайте данной системы нет абсолютно никакой информации о ее родоначальнике. По другой официальной информации, которая размещена на сайте, компания-владелец Pecunix Incorporated, размещена под юрисдикцией Республики Панама. Касательно обеспечения денег, которые хранятся на счетах, то Википедия утверждает, что все золото компании находится на хранении в компании Mat Securitas Express AG ( Швейцария, Цюрих). Если покопаться, то на самом сайте Pecunix, в глоссарии можно увидеть информацию о том, что все обязательства по выводу и вводу золота на счет пользователя системы несет некая Anglo Far - East Bullion Company (начальное название Australia Fair International), заметим, что ссылка (www.austfair.com. au) которая ведет на сайт этой компании, размещенная в глоссарии, полностью дохлая. А используя Google по адресу http://www.anglofareast.com находим сайт этой компании. Кроме того, в блоке новостей есть небольшая заметка без даты о принятии решения о переводе активов золота Anglo Far-East Bullion Company в Швейцарию, Цюрих, без какого либо малейшего упоминания о компании хранящей золото.

платежи в электронной системе Pecunix

платежи в электронной системе PecunixСайт системы производит общее впечатление чего-то застывшего и остановленного - не заметно, чтобы с 2002 г. данный сервис кем либо развивался. Следует заметить, что в новостном блоке содержится лишь три новости. Помимо вышеупомянутой есть (также без даты) сообщение о том, что Pecunix стало принимать казино http://thegoldcasino.com и небольшая новость датированная 12 августа 2008 г. о изменении в компании бизнес-модели с заверениями о лидерстве компании в индустрии. Также на главной странице видим twitter'овскую кнопочку, появилась она недавно - в мае 2010. Используя ссылку можно перейти на страничку Pecunix в Твиттере, которая содержит тоже три новости.

регистрация в платежной системе Pecunix

регистрация в платежной системе PecunixОсобенности Pecunix

За расчетную единицу в Pecunix используют GAU (полностью Grams Of Aurum, "aurum" на латыни означает "золото") грамм золота. 1GAU = 1Pecunix, это значит что 1 Pecunix эквивалент 1 г золота. Чтобы расчеты были удобнее, применяется также и альтернатива – тройская унция - OAU (полностью Ounces of Aurum). Pecunix - мультивалютная система, которая поддерживает 28 типов валют, включая также российские рубли. С помощью настроек аккаунта можно отображать текущий баланс - он отображается как в физической валюте так и в GAU.

доступ в электронную платежную систему Pecunix

доступ в электронную платежную систему PecunixГражданин любой страны может открыть личный счет в системе Pecunix. Регистрация в системе Pecunix совершенно бесплатна. Система не требует обязательного достоверного предоставления личной информации. Страница с контактной информацией можете быть заполнена либо оставаться совершенно пустой.

оплата счета в платежной системе Pecunix

оплата счета в платежной системе PecunixПользователь идентифицируется в системе, используя свой E-mail. Заметим, что в персональных настройках своего аккаунта можно добавлять несколько разных электронных адресов, потом сделав один из них за основной (default) и поменять его на другой в любое время.

кошелек в электронной системе Pecunix

кошелек в электронной системе PecunixПлатежная система E-Passport

Разрешается открытие нескольких счетов в платежной системе. Все операции в системе E-Passport являются анонимными и не раскрываются. Отличительной чертой платежки является бесплатное получение карты Virtual Visa при регистрации, которой пользовательможет оплачивать товары и услуги. В E-Passport существует четыре вида акаунтов: Personal (Персональный), Business (Бизнес), Commerce (Коммерческий) и Corporate (Корпоративный). Открытие Коммерческого аккаунта позволяет пользователям принимать участие в партнерской программе международной платежной системы. При использовании Персонального счета система необходимо ввести свои паспортные данные и телефон. Если у вас уже есть карточка Visa Electron, вы можете привязать ее к аккаунту E-Passport, что облегчает совершение платежей и позволяет выводить деньги в банке, правда с довольно большой комиссией, но это имеет отношение ко всем международным платежным системам. сли у вас нет карточки Visa Electron, то ее можно заказать на сайте системы за 35 долларов, или использовать бесплатно предоставляемую Visa Virtual для работы в Интернете.

платежные системы

платежные системыВвод :

Банковский перевод.

Вывод :

обзор платежных систем

обзор платежных системНа карточку Visa electron. Банковский перевод составляет $520, число транзакций на снятие и принятие денег за сутки не может быть больше пяти, а максимальная сумма пополнения персонального аккаунта ограничена $500. Увеличение данных лимитов возможно после предоставления Администрации платежной системы факсимильных копий документов, удостоверяющих личность владельца аккаунта.

схема видов электронных платежных систем

схема видов электронных платежных системТарифы:

- за переводы внутри системы — 0.25$ за пять транзакций в сутки, далее по 1$

- ввод средств с карточки Visa или банковским переводом — 5$ за каждые 100$

- вывод средств на карту Visa Electron 2 доллара за любую операцию

пдатеж в электронной системе

пдатеж в электронной системеПлатежная система EasyPay

EasyPay – это система электронных денег, предназначенная для осуществления быстрых платежей, надежный и быстрый способ передачи денег в интернете и с помощью SMS-сообщений. EasyPayСистема состоит из двух компонентов – «Банка» и «Процессингового Центра». «Банк» - это банковская система расчетов с использованием электронных денег, обслуживаемая ОАО «Белгазпромбанк», а «Процессинговый Центр» – это система дистанционного управления электронным кошельком, поддерживаемая ООО «Открытый Контакт». Особенностью системы является наличие SMS-сервиса, дающего возможность пользователю управлять своим электронным кошельком посредством SMS-сообщений.

платежная система EasyPay

платежная система EasyPayНазначение системы EasyPay - быстрые микроплатежи в сети Интернет. Системой предоставляются следующие возможности: действует на территории Республики Беларусь и использует "электронные деньги" в качестве платежного средства.

- оплата услуг операторов мобильной связи;

- оплата покупок в интернет-магазинах с доставкой курьером или по почте;

- перевод денег другим участникам системы;

платежи в электронной системе EasyPay

платежи в электронной системе EasyPay- оплата коммунальных услуг;

- оплата услуг интернет-провайдеров;

- оплата услуг эфирного и кабельного телевидения, а также доступа в Интернет «Космос ТВ»;

- оплата печати фотографий, хостинга, рекламы в баннерной сети «Красная баннерная» и других интернет-услуг;

оплата счета в платежной системе EasyPay

оплата счета в платежной системе EasyPay- погашение неиспользованных электронных денег EasyPay с выплатой наличных;

- управление электронным кошельком c помощью SMS;