Валютный коридор (Currency corridor) - это

одна из регулятивных мер государственного аппарата для контроля валютного курса, искусственно установленные границы колебания валютного курса, мера поддержания центральным банком национальной валюты, один из способов стимулирования государством национального экспортера

Определение валютного коридора, понятие валютного коридора, механизм валютного коридора, формирование валютного коридора, установление границ валютного коридора, свойства, функции и особенности валютного коридора, влияние валютного коридора на экономику страны, недостатки введения валютного коридора, примеры валютного коридора, валютный коридор России, Белоруссии, Казахстана, Украины и Китая, торговля в валютном коридоре

Структура публикации

- Валютный коридор - это, определение

- Общее понятие валютного коридора

- Зачем нужен валютный коридор?

- Механизм валютного коридора

- Формирование валютного коридора

- Установление границ валютного коридора

- Свойства и функции валютного коридора

- Особенности валютного коридора

- Влияние интервенций ЦБ на валютный коридор

- Воздействие валютного коридора на экономику

- Внешняя торговля и валютный коридор

- Валютный коридор и уровень инфляции

- Влияние коридора на платежный баланс

- Размер валютных резервов и валютный коридор

- Недостатки введения валютного коридора

- Альтернатива введения валютного коридора

- Валютный коридор в Российской Федерации

- Обзор истории валютного коридора в России

- Поддержка интервенциями валютного коридора

- Валютный коридор и бивалютная корзина

- История динамики валютного коридора России

- Прогнозы по российскому валютному коридору

- Отмена валютного коридора в России до 2015

- Обзор примеров валютных коридоров стран мира

- Пример валютного коридора Белорусии

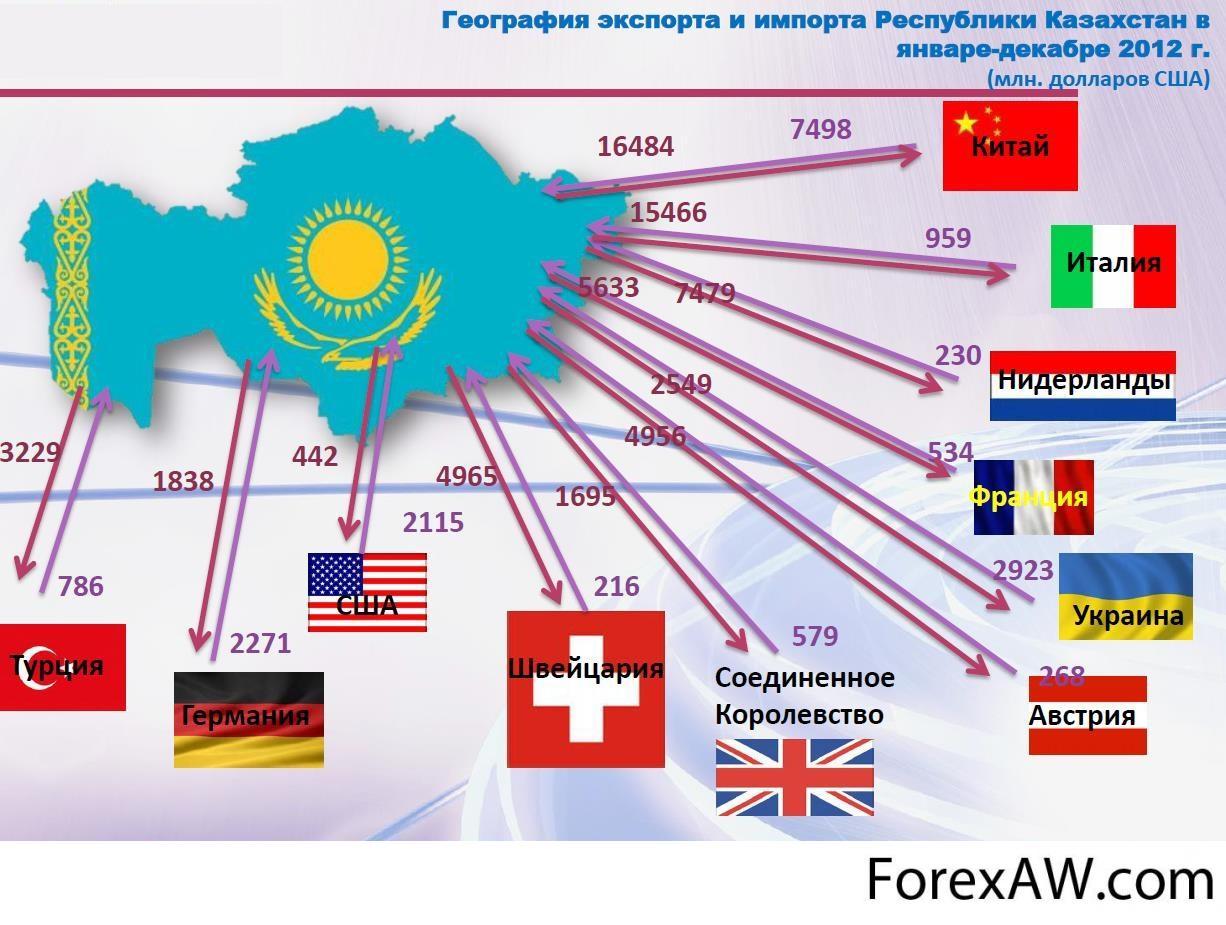

- Обзор валютного коридора Казахстана

- История валютного коридора Украины

- Применение валютного коридора в Китае

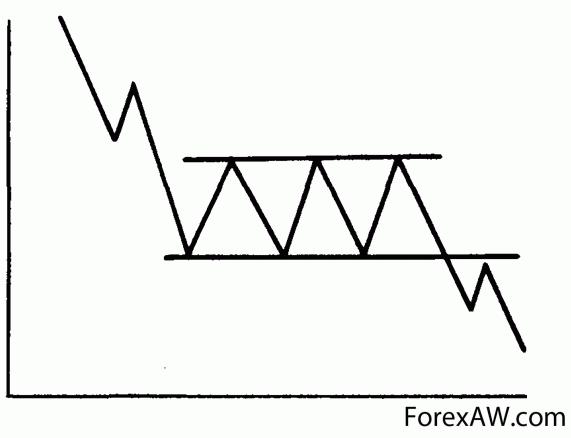

- Основы торговли в валютном коридоре

- Принципы торговли в валютном коридоре

- Построение графика валютного коридора

- Типы валютных коридоров на рынке форекс

- Восходящий валютный коридор

- Нисходящий валютный коридор

- Горизонтальный валютный коридор

- Источники и ссылки

- Источники текстов, картинок и видео

- Источники интернет-сервисов

- Ссылки на прикладные программы

- Создатель статьи

Валютный коридор - это, определение

Валютный коридор - это мера центрального банка страны для регулирования и контроля валютного курса. Валютный коридор является частью монитарной политики государства, направленной на поддержание нацональной валюты при помощи ее покупки и продажи. Центральный банк устанавливает верхнюю и нижнюю границу, которые и формируют так называемый коридор. В его пределах происходит изменение национальной валюты по отношению к иностранной. Установление валютного курса - это временная мера, т.к. данный метод регуляторной политики государства препятствует поступлению свободных инвестиций в страну и формированию здоровой конкуренции. Российская Федерация планирует отказаться от практики использования валютного курса уже к 2015 году.

Валютный коридор устанавливает верхнюю и нижнюю границы курса национальной валюты

Валютный коридор устанавливает верхнюю и нижнюю границы курса национальной валютыВалютный коридор - это пределы колебания валютного курса, устанавливаемые как способ его государственного регулирования и поддержания центральным банком посредством покупки и продажи валюты. Характерная особенность валютного коридора состоит в том, что изменение курсовых соотношений и установление самого валютного курса могут колебаться исключительно в строго ограниченных и закреплённых нормативно-правовыми документами пределах. Следовательно, валютный коридор позволяет более точно прогнозировать экономическую ситуацию и тем самым значительно снижать риск в процессе осуществления внешнеэкономических операций, что является достаточно стабилизирующим фактором для всей экономики страны.

Установление валютного коридора дает возможность точно спрогнозировать положение экономики страны

Установление валютного коридора дает возможность точно спрогнозировать положение экономики страныВалютный коридор - это один из методов контроля Центрального банка за курсом национальной валюты, заключающийся в определении верхнего и нижнего пределов изменения курса и публичном обещании удерживать обменный курс в названных пределах путем проведения валютных интервенций. Валютный коридор позволяет Центробанку более эффективно использовать свои резервы для удержания курса, с одной стороны, и создает более предсказуемую ситуацию для других участников рынка, банков, импортеров и экспортеров, с другой.

Именно Центральный банк занимается установлением границ валютного коридора

Именно Центральный банк занимается установлением границ валютного коридораВалютный коридор - это заявление регулятора о том, что он готов проводить валютные интервенции, покупая национальную валюту, в случае если ее котировка коснется нижний границы, и продавая, если будет достигнута верхняя. Как правило, центральные банки заранее и публично заявляют о своих планах проведения валютных интервенций. Отслеживание таких новостей крайне важно для инвесторов, особенно для участников рынка Forex, так как позиция, открытая против столь крупного игрока валютного рынка, как центробанк, может привести к катастрофическим финансовым последствиям.

Валютный коридор - это один из способов валютного регулирования, установливаемые Центральным банком пределы, в которых рыночным силам разрешается влиять на валютный курс в сторону понижения или в сторону повышения. Достаточные золотовалютные резервы ЦБ РФ позволяют изменять валютный коридор постепенно. В случае введения в действие валютного коридора, валютный курс называется придерживаемым.

Реализации политике регулирования валютного курса способствует величина золотовалютных резервов

Реализации политике регулирования валютного курса способствует величина золотовалютных резервовВалютный коридор - это пределы колебаний курса национальной валюты на национальном валютном рынке.

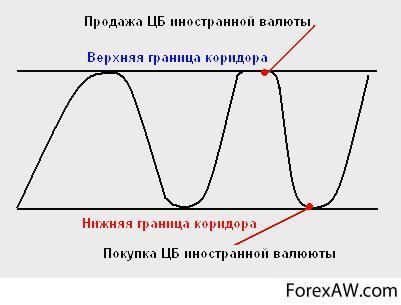

Схематическое представление установления границ валютного коридора

Схематическое представление установления границ валютного коридораВалютный коридор, что это - это определенный диапазон, в пределах которого центральный банк допускает колебания курса национальной валюты. Центральный банк проводит интервенции на валютных рынках для стабилизации обменного курса, только когда курс выходит за нижнюю или верхнюю границы валютного коридора.

Валютный коридор дает границы, в пределах которых будут колебаться валюты на рынке

Валютный коридор дает границы, в пределах которых будут колебаться валюты на рынкеВалютный коридор, что это - это диапазон, в рамках которого государство пытается поддерживать свой валютный курс. Этот диапазон может быть как узким, так и широким, он может устанавливаться относительно какой-либо одной иностранной валюты или же по отношению к корзине подходящих иностранных валют. Валютный коридор можно интерпретировать с жестких или мягких позиций. При строгом подходе центральный банк страны должен вмешиваться с целью предотвращения выхода рыночных курсов за пределы плановой зоны, предоставляя свободу действий на рынке, когда рыночные курсы располагаются внутри зоны. При мягком подходе центральный банк берет на себя обязательство использовать политические меры, рассчитанные на возвращение рыночного курса в плановую зону, если он отклонится за ее пределы, но не обязательно путем интервенций на рынке в целях получения немедленного результата.

Установление валютного коридора - это один из способов монитарной политики государства

Установление валютного коридора - это один из способов монитарной политики государстваВалютный коридор, что это такое - это пределы колебания валютного курса. Устанавливается как способ государственного регулирования валютного курса и поддерживается центральным банком посредством закупок и продажи валюты. Характерная особенность валютного коридора состоит в том, что изменение курсовых соотношений и установление самого валютного курса могут колебаться исключительно в ограниченных и закреплённых нормативно-правовыми документами пределах. Следовательно, валютный коридор позволяет более точно прогнозировать экономическую ситуацию и тем самым значительно снижать риск, сопутствующий процессу осуществления внешнеэкономических операций, что является достаточно мощным стабилизирующим фактором для всей экономики страны.

Валютный коридор, где - это режим «валютного коридора», при котором центральный банк устанавливает верхний и нижний пределы колебания валютного курса. Режим «валютного коридора» называют как режим «мягкой фиксации» (если установлены узкие пределы колебания), так и режимом «управляемого плавания» (если коридор достаточно широк). Чем шире «коридор», тем в большей степени движение валютного курса соответствует реальному соотношению рыночного спроса и предложения на валюту.

Контроль валютного курса при помощи валютного коридора относится к методам мягкой фиксации

Контроль валютного курса при помощи валютного коридора относится к методам мягкой фиксацииВалютный коридор, где это - это система установления предсказуемого валютного курса национальной валюты с целью предотвращения дестабилизирующих факторов в финансово-экономическом состоянии той или иной страны, недопущения кризисных явлений в валютно-финансовой сфере. Конкретный механизм валютного коридора заключается в том, что контролируемое центральными банками того или иного государства изменение валютного курса осуществляется в соответствии с реальными изменениями в экономической ситуации. В то же время сам процесс изменения курсовых соотношений валют не подвержен воздействию непредвиденных акций в процессе функционирования биржевых торгов, которые нередко спровоцированы участниками торгов на биржевых сессиях.

Установление валютного коридора делает предсказуемыми показатели экономики

Установление валютного коридора делает предсказуемыми показатели экономикиОбщее понятие валютного коридора

Валютный коридор - это система установления предсказуемого валютного курса национальной валюты с целью предотвращения дестабилизирующих факторов в финансово-экономическом состоянии той или иной страны, недопущения кризисных явлений в валютно-финансовой сфере. Конкретный механизм валютного коридора заключается в том, что контролируемое центральными банками того или иного государства изменение валютного курса осуществляется в соответствии с реальными изменениями в экономической ситуации. В то же время сам процесс изменения курсовых соотношений валют не подвержен воздействию непредвиденных акций в процессе функционирования биржевых торгов, которые нередко спровоцированы участниками торгов на биржевых сессиях.

При установленном коридоре калютного курса, ситуация на рынке не влияет на реальное положение

При установленном коридоре калютного курса, ситуация на рынке не влияет на реальное положениеХарактерная особенность валютного коридора состоит в том, что изменение курсовых соотношений и установление самого валютного курса могут колебаться исключительно в строго ограниченных и закрепленных нормативно-правовыми документами пределах. Следовательно, валютный коридор позволяет более точно прогнозировать экономическую ситуацию и тем самым значительно снижать риск в процессе осуществления внешнеэкономических операций, что является достаточно стабилизирующим фактором для всей экономики страны.

Если установлен валютный коридор, то курс будет менять в строго установленных пределах

Если установлен валютный коридор, то курс будет менять в строго установленных пределахВ Российской Федерации валютный коридор впервые введен 8 июля 1995г. и действовал до 1 октября 1995г. Затем «коридор» был продлен до конца 1995г. в пределах от минус 5,7 до плюс 7,5% от уровня курса доллара на 5 июля 1995 г. С 1 января до 1 июля 1996 г. был введен новый валютный коридор, на смену которому пришла так называемая скользящая привязка российского рубля к американскому доллару. Эта политика получила название наклонного валютного коридора, когда изменения валютного курса стали привязываться к прогнозным оценкам изменения уровня инфляции, но с небольшим отставанием.

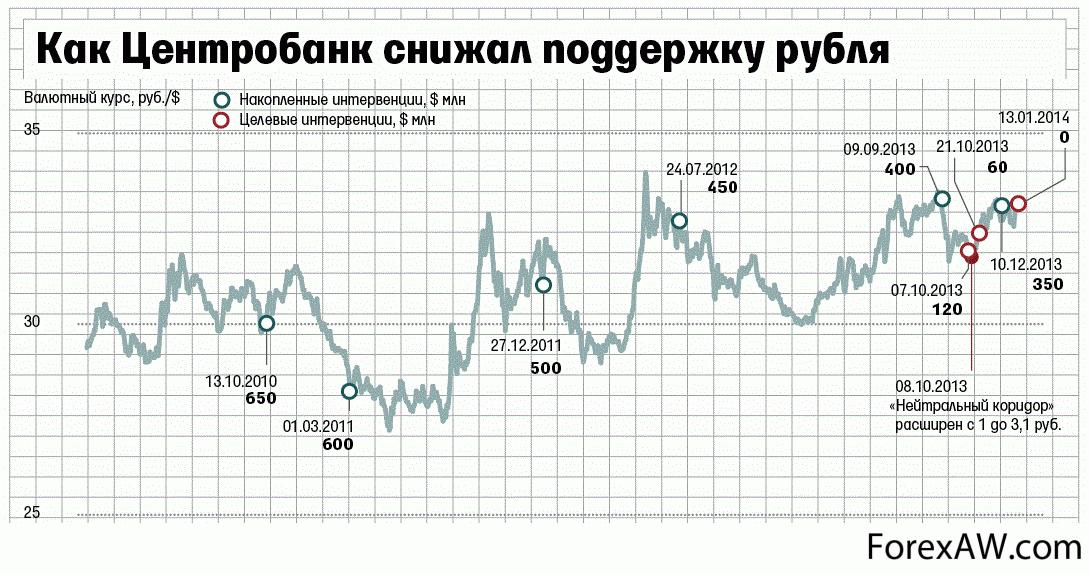

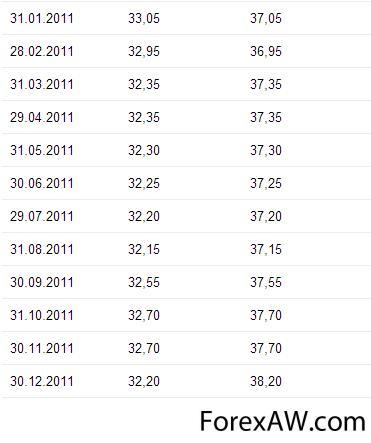

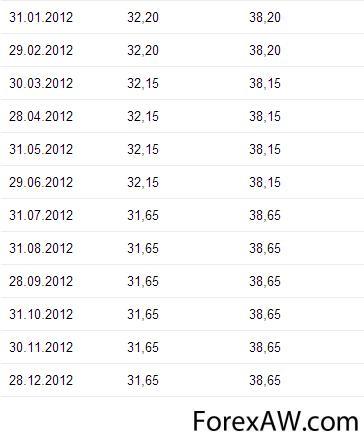

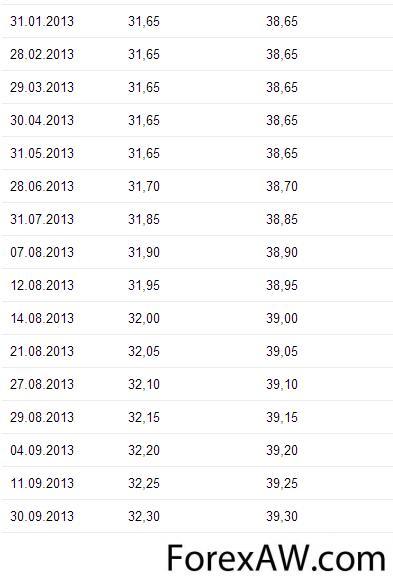

График валютного коридора российского рубля за период 2013 года

График валютного коридора российского рубля за период 2013 годаМировой опыт свидетельствует о том, что валютный коридор вводится, как правило, в условиях отсутствия свободного капитала на финансовом рынке, из-за большого бюджетного дефицита, значительного внутреннего и внешнего долга.

Зачем нужен валютный коридор?

Валютное регулирование - это форма государственного регулирования международных экономических отношений, которая выражена в управлении расчетами и порядком совершения различных операций с валютой и валютными ценностями. В странах капиталистического уклада оно зависит от состояния мировой экономики, состояния экономики государства, надежности финансовой системы. Кроме того, определяющее влияние на валютную политику оказывают отношения между государствами. Некоторые государства используют валютное регулирование в качестве инструмента государственного вмешательства во внешнюю торговлю. Кроме того, оно выполняет защитную функцию от внешнеэкономической экспансии.

Установление валютного коридора относится к сфере внешнеэкономических отношений государства

Установление валютного коридора относится к сфере внешнеэкономических отношений государстваИными словами, валютный контроль призван отражать интересы государства и в тоже время исключать его неоправданное вмешательство в валютные операции. Также государство устанавливает пределы колебания валютного курса, с целью его регулирования. Такие пределы носят название валютный коридор. Законы о валютном регулировании существуют в каждом государстве и выражают основные положения государственной валютной политики.

Валютный коридор является одной из форм валютного конторля той или иной страны

Валютный коридор является одной из форм валютного конторля той или иной страныЗаконодательством могут быть установлены валютные ограничения - то есть ограничения в операциях с валютой и другими валютными ценностями. Оно может быть выражено в регулировании переводов за границу, вывоза капитала и запрещение свободной торговли иностранной валютой. Ориентиром центрального банка государства может быть бивалютная корзина - то есть определение реального курса валюты страны по отношению к двум валютам - американскому доллару и евро. Валютной позицией называется разница между активами и пассивами в иностранной валюте, другими словами это соотношение между объемами требований и обязательств банка или другого коммерческого предприятия в иностранной валюте.

Для реанимации и поддержания экономики страны, государственный аппарат может применять валютные ограничения

Для реанимации и поддержания экономики страны, государственный аппарат может применять валютные ограниченияВыделяют закрытые и открытые валютные позиции. Закрытые позиции означают, что объемы требований и обязательств равны. Короткие открытые валютные позиции означают, что требования превышают обязательства. В противоположной ситуации позиция называется длинной открытой. Комбинация двух противоположных конверсионных сделок на одинаковую сумму с разными датами валютирования получила название валютный своп. Валютный своп - достаточно часто осуществляемая в торговле на валютном рынке операция, когда продлевается открытая валютная позиция.

Валютный коридор страны оказывает влияние на торговлю на валютном рынке вцелом

Валютный коридор страны оказывает влияние на торговлю на валютном рынке вцеломВалютная политика представляет собой комплекс мер экономического, организационного, правового характера в области регулирования валютных отношений, проводимых государственными организациями и финансовыми и банковскими учреждениями. Специальные органы, осуществляющие валютное регулирование, могут вводить определенные валютные ограничения, осуществлять валютный контроль в рамках проводимой политики. Закон о валютном регулировании - документ, регламентирующий процесс регулирования валютных отношений со стороны уполномоченных органов.

Изначально бивалютная корзина в РФ была введена как идея предсказуемости проводимой ЦБ валютной политики. На сегодняшний день бивалютная корзина складывается из соотношения доллара и евро и имеет тенденцию к расширению границ.

Введение бивалютной корзины ведет к предсказуемости валютной политики государства

Введение бивалютной корзины ведет к предсказуемости валютной политики государстваМеханизм валютного коридора

Механизм валютного коридора не так уж и прост. Здесь отмечается тесное взаимодействие колебаний курса с общей экономической ситуацией. Данные изменения осуществляются в связи с реализацией определённых экономических метаморфоз. Однако здесь же следует отметить, что процедура изменений курсовых колебаний никаким образом не может быть подвержена прямому воздействию ценных бумаг при функционировании торгов на бирже. Сама процедура может быть искусственно вызвана непосредственными участниками торгов на биржевых рынках.

Установление границ валютного коридора на прямую зависит от положения экономики страны

Установление границ валютного коридора на прямую зависит от положения экономики страныФормирование валютного коридора

Введение "коридора" - это явление давно известное в валютной практике. Курс считается стабилизированным (или фиксированным) тогда, когда пределы его отклонения от центрального курса (паритета) не превышают нескольких процентов. При "классическом", то есть золотомонетном стандарте эти пределы были обозначены так называемыми "золотыми точками", составлявшими ±1%.

При золотовалютном стандарте периода создания Международного валютного фонда (МВФ) эти пределы отклонений были сохранены, поскольку именно золотомонетный стандарт всегда ассоциировался с твердым фиксированным курсом и именно валюты, колебания курсов которых не превышали указанные пределы, относились к валютам с фиксированными курсами (стабилизированными по золоту и доллару). Позднее допустимые пределы отклонений рыночных курсов валют с фиксированными курсами увеличивались, достигнув ±4.5%. Дальнейшее увеличение уже слишком явно противоречило принципу фиксированности, и был официально признан переход к системе гибких - так называемых плавающих и колеблющихся - курсов.

Политика Международного валютного фонда оказывает влияние на курсы всех валют мира

Политика Международного валютного фонда оказывает влияние на курсы всех валют мираУ рубля же введены пределы ± 6%, в связи, с чем валюта с "коридором" в 12% считаться стабилизированной не может, поскольку столь широкая маржа колебания курса на своих крайних значениях способна превратить нормальный торговый риск в разорение. А поскольку рубль не является реально конвертируемой валютой, то мера ЦБ по введению "коридора" тем более расценивается деловым миром как аномалия.

Экономически развитые страны мира давно отказались от введения валютного коридора

Экономически развитые страны мира давно отказались от введения валютного коридораЭта мера была предпринята как бы для внутреннего пользования в отличие от устанавливаемых пределов отклонений МВФ, где подобные шаги вызывались взаимной заинтересованностью стран в минимизации рисков, и соответственно строилась на взаимных гарантиях и обязательствах. Не очень ясно, почему эти пределы получили название "коридор", подразумевающий как бы горизонтальное колебание между его стенами, хотя валютные курсы, как известно, бывают выше или ниже.

Валютный коридор российского рубля был введен, как вынужденная и единственно возможная мера

Валютный коридор российского рубля был введен, как вынужденная и единственно возможная мераТВ российской действительности, вопрос стабилизации национальной валюты упирается в отсутствие реального стабильного обеспечения рубля вследствие прогрессивного падения производства в сочетании с попытками чисто монетарного регулирования. К последним относятся, в частности, отмеченные выше интервенционные операции ЦБ РФ, отвлечение денежного спроса с валютного рынка на рынок ГКО и ценных бумаг. Помимо этого отсутствует реально работающая учетная ставка Центробанка (а она не может выполнять свои функции при фактически неконвертируемой валюте и практически бесконтрольных льготных кредитах), и существуют гигантские неплатежи, вызвавшие неконтролируемый и никем не подсчитанный оборот суррогатов денежных средств, что создает крайне неустойчивую ситуацию.

Государственный аппарат имеет несколько способов регулирования валютного рынка

Государственный аппарат имеет несколько способов регулирования валютного рынкаПоэтому попытки стабилизации рубля при помощи "коридора", как и борьба с инфляцией путем задержки платежей только увеличивают напряженность ожидания отсроченного финансового кризиса. Введение "коридора" является искусственной мерой еще и потому, что поддерживается исключительно валютными ресурсами государства, а не равенством экспорта и импорта. Эта мера, с одной стороны, оправдана, поскольку позволила наполнить прилавки импортной продукцией, с другой - откровенно вредная, поскольку она осложнила российское производство.

Главная же претензия к "коридору" заключается в том, что он лишен объективности, следовательно, и права на длительное существование. Не секрет, что положительное сальдо платежного баланса (от экспорта-импорта товаров и услуг) Россия на 40% имеет за счет вывоза энергоресурсов при спаде производства во многих потенциально экспортных отраслях. Поскольку это определяет понижательную тенденцию курса рубля, то дальше можно только гадать о реальном уровне курса, который мог бы определить рынок, если бы курс был "отпущен.

При установлении валютного коридора отсутствует хоть какая-то доля объективности

При установлении валютного коридора отсутствует хоть какая-то доля объективностиСторонники "коридора" часто ссылаются на то, что ЦБ РФ в интересах экспортеров периодически "поддерживает доллар от падения". Им вторят и инициаторы самодеятельных расчетов паритетов покупательной способности, по результатам деятельности которых делается вывод о неоправданном занижении курса нашей валюты, но тем не менее не призывают к "отпуску" цены валюты и рыночному ее определению.

Оправданием для установки валютного коридора служит поддержка экспортеров

Оправданием для установки валютного коридора служит поддержка экспортеровПоддержание доллара является следствием специфического валютного регулирования России, когда значительная часть свободных средств вкладывается в доллары. ЦБ РФ фактически взялся гарантировать валютные вклады в российских банках, установив норму инвалютных резервных отчислений. В результате мы имеем дело с "сезонными" курсовыми колебаниями, когда для закрытия баланса или уплаты налогов "сбрасывается" инвалюта и повышается спрос на рубль и его курс.

Установление валютного коридора в России является последствием специфической системы экономики

Установление валютного коридора в России является последствием специфической системы экономикиПредставляемые в таких исследованиях расчеты ППС, по существу, таковыми не являются, так как не соответствуют действующим международным методикам определения сопоставимых услуг и товаров-представителей и их oценке по строго определенному количеству исходных показателей. Сложность их определения, к сожалению, приводит к отставанию указанных показателей в среднем на 2-2,5 года. Несоблюдение же принятых норм приводит к фактической подтасовке и искажению этих важнейших ориентиров, поскольку всегда можно подобрать несколько товаров, чтобы подтвердить ту или иную, причем прямо противоположную, тенденцию. Но это не имеет под собой никакого реального экономического обоснования и только вводит в заблуждение.

Границы валютного коридора задают ориентиры для колебаний национальной валюты

Границы валютного коридора задают ориентиры для колебаний национальной валютыВ рамках МВФ, анализируя заявки стран на пересмотр паритетов или согласованных официальных курсов, заинтересованные стороны так подбирали товарные "корзины", выдаваемые за ППС, что результаты расчетов одного участника свидетельствовали о необходимости девальвации, а другого - ревальвации той же валюты. У нас же доходит до того, что сопоставляются рублевые и долларовые цены на товары российского рынка.

Установление границ валютного коридора

На определенный период времени для стимулирования тех или иных сфер экономики правительство может считать целесообразным поддержание несколько заниженного курса национальной валюты (например, для форсирования экспорта и выправления диспропорций в платежном балансе) или сокращение до минимума колебаний курса для ограничения инфляции. Частным случаем целевой зоны является ограничение колебаний валютного курса определенными границами в рамках валютного коридора.

В некоторых экономических ситуациях целесообразным является введение валютного коридора

В некоторых экономических ситуациях целесообразным является введение валютного коридораПоддержание колебаний курса валюты в определенных границах ее паритетной стоимости (par value) - зафиксированного соотношения между валютами. Например, Чили в 1986-1992 гг. имела паритет национальной валюты по отношению к доллару, Израиль с 1986 г. - по отношению к корзине валют, состоящей из валют стран - основных торговых партнеров. На протяжении всего послевоенного времени вплоть до 1973 г. страны были обязаны поддерживать колебания своих курсов в пределах 1% в каждую сторону от паритета. В некоторых странах устанавливалась значительно большая ширина валютного коридора - до 20% (по 10% в каждую сторону от паритета):

Поддержание курса нацинальной валютны в определенных пределах - это не новая политика

Поддержание курса нацинальной валютны в определенных пределах - это не новая политика- установление пределов колебания курса национальной валюты в номинальных терминах без определения центральной паритетной стоимости. В этом случае просто определяются границы в национальной валюте, в пределах которых может колебаться валютный курс (Мексика в 1991 г., Россия в 1995-1997 гг.). В обоих случаях чем шире валютный коридор, тем больше свобода маневра правительства в макроэкономической сфере и тем реже возникает потребность в изменении его параметров. Чем уже валютный коридор, тем жестче должна быть государственная политика его поддержания, тем меньше автономия в области государственного регулирования у правительства и тем чаще может возникать потребность в изменении его границ;

Установление валютного коридора развзывает государству руки в сфере макроэкономики

Установление валютного коридора развзывает государству руки в сфере макроэкономики- введение наряду с валютным коридором правил изменения его границ: расширение или сужение коридора с течением времени, изменение параметров границ при определенных условиях. Например, в Мексике нижняя граница была зафиксирована твердо, а верхняя ежедневно повышалась на заранее объявленную величину, позволяя мексиканскому песо постепенно удешевляться. В России параметры валютного коридора несколько раз изменялись властями: сначала он был горизонтальным, затем горизонтальный коридор был перенесен на новый уровень, что несколько приблизило этот способ курсообразования к рассматриваемой ниже скользящей фиксации, а потом горизонтальный коридор был заменен на наклонный;

При введении валютного коридора, целесообразно ввести и правила изменения его границ

При введении валютного коридора, целесообразно ввести и правила изменения его границ- определение механизмов поддержания и защиты валютного коридора методами государственной экономической политики. Обычно они включают введение неофициального внутреннего коридора колебаний национальной валюты, по достижении границ которого центральный банк предпринимает валютные интервенции для выравнивания курса. Условия, при которых поддержка коридора прекращается (неприемлемые масштабы сокращения государственных валютных ресурсов), механизмы перехода на новый уровень валютного коридора или формул его скольжения в соответствии с динамикой определенного набора макроэкономических показателей.

Государство должно разработать политику по поддержанию уровня курса в пределах валютного коридора

Государство должно разработать политику по поддержанию уровня курса в пределах валютного коридораМировой опыт показывает, что введение валютного коридора оправданно в тех случаях, когда в стране достигнута стабилизация основных макроэкономических показателей, но уровень инфляции продолжает оставаться высоким и это не позволяет сразу перейти к фиксированной системе валютного курса. Макроэкономической целью введения валютного коридора является либо сокращение темпов инфляции, либо стабилизация реального валютного курса и, как следствие, выправление внешних платежных дисбалансов.

Частным случаем валютного коридора является ограничение колебаний валютного курса не только границами валютного коридора, но и его фиксацией к центральному паритету с возможностью отклонения от него на весьма незначительную величину (обычно +/- 1%). Принимая во внимание изменение определенного набора макроэкономических показателей (международные резервы, денежная масса и др.), центральный паритет периодически пересматривается (как бы ползет), и валютный коридор устанавливается уже вокруг нового центрального паритета.

Иногда валютный коридор подкрепляется более жесткими условиями дополнительной фиксации

Иногда валютный коридор подкрепляется более жесткими условиями дополнительной фиксацииСвойства и функции валютного коридора

На экономику любой страны могут оказывать воздействие дестабилизирующие факторы, которые способны привести к ухудшению финансово-экономического состояния страны со всеми вытекающими последствиями. Для того, чтобы не допустить возникновение кризисных ситуаций в экономике, правительство страны регулирует валютный курс, что позволяет избежать ухудшения финансовой ситуации.

Множество внешних и внутренних факторов могут дестабилизировать курс национальной валюты

Множество внешних и внутренних факторов могут дестабилизировать курс национальной валютыТаким образом, валютный коридор является диапазоном, в рамках которого колеблется валютный курс государства. Валютный коридор контролируется государством и поддерживается центральным банком через продажу и покупку валюты. Однако данный контроль не хаотичен - он производится с учетом реальных изменений в экономике страны. Также необходимо понимать, что валютный коридор имеет свои пределы, поэтому любые изменения курсов валют способны колебаться исключительно в пределах, установленных правовыми и нормативными документами.

Валютный коридор вводится, как мера временной стабилизации национальной валюты

Валютный коридор вводится, как мера временной стабилизации национальной валютыЧто касается непредвиденных акций, которые возникают во время торгов на бирже и провоцируются участниками рынка, они не оказывают влияния на изменение валютных курсов. Чем важен валютный коридор? В первую очередь тем, что он позволяет с большей точностью спрогнозировать экономическую ситуацию в стране, которая будет иметь место в ближайшее время. Безусловно, это повышает вероятность проведения качественных внешнеэкономических операций, и снизить риск дестабилизации экономики государства.

Также следует отметить, что благодаря валютному коридору центральные банки государств имеют возможность более целесообразно использовать имеющиеся резервы. Чаще всего валютный коридор вводится при отсутствии на финансовых ранках свободного капитала, а также в случае существенного внешнего и внутреннего долга и при наличии огромного дефицита бюджета. Валютный коридор чаще всего позиционируется в качестве основного метода контроля за курсом, который осуществляется главным государственным банком.

Резервы страны ограничены, а валютный коридор дает возможность использовать их целесообразно

Резервы страны ограничены, а валютный коридор дает возможность использовать их целесообразноОн заключается в определении верхних и нижних пределов изменения курса. После этого принимаются все необходимый меры по поддержанию оптимального курса в названных пределах посредством проведения интервенций валют. Благодаря валютному коридору, главный государственный банк в состоянии использовать свои резервы для удержания курса с максимальной эффективностью. С другой же стороны, посредством использования такого метода можно добиться наиболее предсказуемой и стабильной ситуации для импортеров, экспортеров, банков и других участников рынка.

Центральный банк не просто удерживает курс в валютном коридоре, а делает это максимально эффективно

Центральный банк не просто удерживает курс в валютном коридоре, а делает это максимально эффективноСледует отметить и довольно распространенную точку зрения на "коридор", как на меру, "защищающую доллар от дальнейшего падения в интересах экспортеров". Что же имеется в виду под падением доллара? В контексте приведенного суждения это означает снижение покупательной способности доллара по сравнению с рублем на российском рынке. Такие рассуждения можно считать уникальными для оценки валютных отношений развитых государств, поскольку в них фактически признается наличие параллельной иностранной валюты в стране, и это положение не только не считается аномальным, но и служит отправной базой для оценки и расчета экономических показателей страны.

Валютный коридор призван защитить экспортеров от падения курса доллара на внутреннем рынке

Валютный коридор призван защитить экспортеров от падения курса доллара на внутреннем рынкеОсобенности валютного коридора

Одной из характерных особенностей валютного коридора является следующая деталь - изменение соотношений курса и его последующее установление может колебаться только в чётко ограниченных рамках, спрогнозировать которые можно без особых трудностей. Данные изменения должны быть закреплены определёнными нормативно-правовыми документами. Из этого напрашивается следующий вывод - валютный коридор способствует точному прогнозированию экономической ситуации, а следовательно, последующему снижению уровня риска при осуществлении внешнеэкономических операций. Это может рассматриваться в качестве стабилизирующего фактора для всего государства с экономической точки зрения.

Изменение валютного курса, при установленном валютном коридоре, происходит только в ограниченных пределах

Изменение валютного курса, при установленном валютном коридоре, происходит только в ограниченных пределахВлияние интервенций ЦБ на валютный коридор

Наиболее жестким режимом привязки национальной валюты к иностранной является введение валютного управления. Режим валютного управления первоначально использовался в колониальных странах. Британская администрация разрешала этим странам иметь собственные валюты, но их эмиссия должна была на 100 % обеспечиваться фунтами стерлингов. Подобные валютные режимы продолжали использоваться в постколониальную эпоху. Валютное управление было введено в Джибути (1949 г.), Брунее (1967 г.), Гонконге (1983 г.), Аргентине (1991 г.), Эстонии (1992 г.), Литве (1994 г.), Болгарии (1997 г.), Боснии и Герцеговине (1997 г.).

Валютное управление государства считается жесткой мерой регулирования экономических отношений

Валютное управление государства считается жесткой мерой регулирования экономических отношенийПри использовании режима валютного управления объем денежной массы конкретной страны полностью определяется ее валютными резервами. Устанавливается жесткий, неизменный курс национальной валюты к валюте страны-ориентира валютной политики. Изменение денежной базы зависит от притока и оттока иностранной валюты. Процентная ставка устанавливается на уровне той страны, чья валюта выбрана в качестве ориентира. Денежное предложение в ответ на изменение спроса на деньги не меняется. Денежная масса отражает возможности экспортных отраслей, но не потребности экономики в платежных средствах.

Объем денежной массы страны на прямую зависит от объемов валютных резервов

Объем денежной массы страны на прямую зависит от объемов валютных резервовПонятно, что введение валютного управления возможно лишь в странах, где экспорт способен обеспечить экономику адекватным количеством платежных средств. При валютном управлении страна лишается сеньоража. Центральный банк теряет функцию кредитора последней инстанции. Такая ситуация способна приводить к банковскому кризису, как это было в Эстонии в 1997-1998 гг. Период высоких процентных ставок пережила Литва.

Если экспорт способен обеспечить всю экономику страны, то целесообразно поддержать его валютным коридором

Если экспорт способен обеспечить всю экономику страны, то целесообразно поддержать его валютным коридоромОпыт Гонконга показал, что во время спекулятивных атак даже в условиях валютного управления приходится использовать резкое повышение процентных ставок и прибегать к административным мерам регулирования валютного рынка, в частности, запрещать деятельность на своей территории спекулятивных инвестиционных фондов, таких, как компании Дж. Сороса.

Джордж Сорос - американский финансист, прославившийся на сделках по валютной спекуляции

Джордж Сорос - американский финансист, прославившийся на сделках по валютной спекуляцииГонконг часто называется в качестве самого удачного примера использования режима валютного управления. Процентные ставки в этой стране значительно возрастали лишь в период кризиса 1997-1998 гг. От-ношение валютных резервов Гонконга к М2 перед кризисом 1997-1998 гг. составляло 24 %. В Сингапуре, не вводившем валютное управление, это отношение равнялось 100 %. Сингапур тоже относительно успешно пережил валютный кризис.

Долгиегоды в Гонконге удачно использовали возможности режима валютного управления

Долгиегоды в Гонконге удачно использовали возможности режима валютного управленияЭкономика Гонконга весьма специфична, чтобы судить по ней о положительных или отрицательных сторонах валютного управления. Эта страна - не только оффшорная зона, но и крупный торговый партнер Китая. Через Гонконг, как через посредника, проходит значительная доля китайского экспорта и импорта. В период валютного кризиса Китай заявлял о возможности оказания Гонконгу финансовой помощи. Причем, валютные резервы Гонконга составляют около 90 млрд долл. США.

Валютные резервы Гонконга составляют не один десяток миллиардов долларов

Валютные резервы Гонконга составляют не один десяток миллиардов долларовНа протяжении всего периода существования валютного управления движение процентных ставок в Гонконге отражало их изменения в США. Но уровень инфляции после перехода к этому валютному управлению фактически не изменился и составлял в 1983-1996 гг. около 10 % в год; в 1997 г. - 5 %. Это несколько выше инфляции в других странах Юго-Восточной Азии.

В Аргентине введение валютного управления на первом этапе позволило сбить инфляцию, но привело к рецессии и высокой безработице - 14 % в 1998 г. Впоследствии выявилась вся степень неприемлемости режима валютного управления для крупной экономики. Жесткая привязка денежной массы к валютным резервам предопределила нехватку платежных средств. Из-за этого резко упал сбор налогов. Перестали выплачи- ваться заработная плата и пенсии. Приостановились платежи. Валютное управление привело экономику Аргентины к неизбежному коллапсу.

В некоторых странах неумелое использование регулятивной политики государства, приводит к краху валютного рынка

В некоторых странах неумелое использование регулятивной политики государства, приводит к краху валютного рынкаЖесткая фиксация национальных валют в долларах приводит к их переоцениванию (завышению курса) по мере удорожания американской валюты. Дело в том, что после введения валютного управления инфляция в силу инерции сохраняется. Но жесткий валютный курс не позволяет реагировать на эти изменения. В результате имеет место завышение курса национальной валюты. Страны, использующие валютное управление, не могут адекватно реагировать на снижение курсов валют своих основных стран-партнеров. В условиях валютного управления страна лишена возможности применять девальвацию для достижения внешнеэкономического равновесия. Использование девальвации означает фактический отказ от режима валютного управления.

Жесткая финкация национальной валюты не может продолжаться до бесконечности

Жесткая финкация национальной валюты не может продолжаться до бесконечностиВ 1998 г. валютное управление активно навязывалось России, в том числе и правительственными экономистами. Нетрудно просчитать последствия его введения. Денежная масса оказалась бы сконцентриро-ванной всецело в экспортных отраслях. Падение производства в этих условиях значительно ускорилось бы. Тот, кто предлагал валютное управление для России, просто не понимал, о чем говорил, или не говорил все, что понимал.

Экономическая история России не дала правительству другого шанса, как только введение валютного коридора

Экономическая история России не дала правительству другого шанса, как только введение валютного коридораЭкономика прочих стран, использующих валютное управление, относительно мала, и в ней при благоприятных условиях, например, при иностранных кредитах, удается поддерживать приемлемое соотношение между валютными резервами и денежной массой в национальной ва-люте. Однако необходимость обслуживания внешнего долга постепенно усугубляет экономические проблемы таких стран.

Экономикой многих стран мира легко управлять, топому что они очень маленькие по сравнению с российской

Экономикой многих стран мира легко управлять, топому что они очень маленькие по сравнению с российскойКак отметили Я. Кван и Ф.Луи, использование валютного управления приводит как к снижению инфляции, так и к падению про-изводства. Но практика показала, что применение этого режима не может обеспечить полную стабильность курса национальной валюты. Иностранная валюта-ориентир меняет свою покупательную способность по мере изменения курсов валют ее основных торговых партнеров. Но страна, установившая валютное управление, имеет иной круг торговых партнеров. Поэтому покупательная способность привязанной валюты и валюты- ориентира проявляют различную динамику.

Регулирование валютного курса оказывает влияние на все внутренние показатели макроэкономики страны

Регулирование валютного курса оказывает влияние на все внутренние показатели макроэкономики страныСобытия последних лет на валютных рынках вызвали в экономической литературе дискуссию относительно наиболее приемлемых валютных режимов. Общим выводом этой дискуссии стал тезис о невозможности выбора единого валютного режима, пригодного для всех стран и на все времена. Еще один вывод - необходимость приспособления валютных курсов к возрастающим переливам капитала. В такой ситуации использование режимов привязанных курсов, ползучей привязки или управляемого плавания не способно защитить национальную валюту от спекулятивного давления. Поэтому широкое распространение получили представления о необходимости выбора между плавающими курсами и валютными союзами (доктрина двупалюсности или «впадины»).

Валютные режимы многих стран мира вызывают много критики со строны общественности

Валютные режимы многих стран мира вызывают много критики со строны общественностиВоздействие валютного коридора на экономику

Момент, когда необходимо пересматривать уровень центрального паритета, может либо задаваться формулой и временными параметрами (раз в месяц, раз в квартал и т.п.), либо определяться политическим решением денежных властей по их усмотрению, что обычно связано с истощением либо, напротив, накоплением валютных резервов. В Чили, например, изменение центрального паритета объявлялось в начале 90-х гг. ежемесячно, а процент изменения вычислялся как разность темпа инфляции в предыдущем месяце и прогнозируемой инфляции на ближайший год.

Режим валютного режима в каждой стране подвергается строгим математическим расчетам

Режим валютного режима в каждой стране подвергается строгим математическим расчетамВ Израиле он менялся раз в год, а процент изменения вычислялся как разность уровня инфляции, который является целью правительства, и прогнозируемой инфляции на ближайший год. Система ползущей фиксации валютного курса существовала в 80-е гг. в Колумбии. При ползущей фиксации валютный курс может колебаться в довольно узких пределах валютного коридора вокруг центрального паритета. Когда валюта обесценивается настолько, что курс упирается в верхнюю границу коридора, то денежные власти вынуждены начинать поддерживать курс, продавая часть валютных резервов.

Многие страны мира на заре становления своей экономики вынуждены были ввести валютный коридор

Многие страны мира на заре становления своей экономики вынуждены были ввести валютный коридорЕсли тенденция к обесценению продолжается достаточно долго, то власти, чтобы избежать потерю резервов, передвигают паритет и коридор на новый уровнь. Если в дальнейшем национальная валюта продолжает терять в цене и ее курс снова упирается в верхнюю границу коридора, его снова сдвигают на новый уровень. Если же затем национальная валюта будет укрепляться и ее курс упрется в нижнюю границу коридора, то правительство может снова несколько передвинуть коридор, но уже в обратную сторону.

Правительство сужает или расширяет границы валюного коридора в зависимости от поведения национальной валюты

Правительство сужает или расширяет границы валюного коридора в зависимости от поведения национальной валютыПолзущая фиксация валютного курса привносит большую дисциплину в валютный рынок, позволяет избежать резких спекулятивных атак на валютный курс, вносит элемент дисциплины в денежное хозяйство в целом. Однако такая политика может быть неудобной в случае, когда макроэкономические показатели требуют значительных изменений валютного курса.

Даже относительно свободное плавание курсов большинства валют друг к другу не означает полного государственного невмешательства в валютный курс. Практически все страны индивидуально или скоординированно используют механизмы денежной политики для воздействия на валютный курс в необходимом направлении. В результате этого валютный курс определяется уже не только соотношением спроса и предложения на валюту, но и решениями денежных властей, плавание валют оказывается "грязным", а сам валютный курс осуществляет "грязное плавание" ("dirty floating").

Обычно валютный курс показывает отношение спроса и предложения на валюту

Обычно валютный курс показывает отношение спроса и предложения на валютуОпределяющие факторы валютного положения государства неоднозначно воздействуют на различные экономические составляющие. Благоприятное воздействие какого-либо показателя на один из секторов экономики зачастую имеет противоположный эффект на другой сектор. Валютный коридор в России был введен 6 июля 1995 г. изначально сроком на три месяца, с 1 октября был продлен еще на три, а с 1 января 1996 г. - еще на шесть месяцев. Коридор был введен в номинальных терминах, т.е. без определения центрального паритета, а просто как верхняя и нижняя границы колебания валютного курса рубля, которые российское правительство обязалось поддерживать.

В России введение валютного коридора было вынужденной мерой начала 90-х

В России введение валютного коридора было вынужденной мерой начала 90-хСмысл введения валютного коридора заключался в том, чтобы дать участникам валютных операций количественные ориентиры будущей динамики плавающего валютного курса, сократить инфляционные ожидания и удержать курс рубля от роста, что негативно влияло бы на экспорт. Ширина коридора составляла в 1995 г. 4300-4900 руб./долл. (14%), в первой половине 1996 г. - 4550-5150 руб./долл. (13%), а затем - в диапазоне от 5000-5600 до 5500-6100 руб./долл.

Результатом введения валютного коридора в России в 1998 году было спасение национальной валюты

Результатом введения валютного коридора в России в 1998 году было спасение национальной валютыВнешняя торговля и валютный коридор

Последствия "валютного коридора" для экспортеров и импортеров противоположны: экспортеры оказываются в проигрыше, тогда как импортеры получают определенные преимущества, то есть налицо протекционизм наоборот. Причем экспорт намного чувствительнее к изменению курса, чем импорт. Действительно, экспортеры теряют доход, который получали бы при более низком курсе рубля и потому заинтересованы в торможении инвалютных поступлений на свои счета в России. Данная цель может быть достигнута либо путем задержки отгрузки, либо за счет отсрочки иностранному покупателю платежа, дробления его, перевода третьим лицам и "потери", прибегая к бартеру по более выгодному курсу и пр. Однако подобные ходы под силу только крупным экспортерам.

Внешняя торговля страны на прямую зависит от установленного валютного курса

Внешняя торговля страны на прямую зависит от установленного валютного курсаДля среднего и мелкого экспортера конвертируемая в рубли экспортная выручка при действующем завышенном курсе рубля недостаточна для развития производства. Это не стимулирует экспорт. а зачастую делает его убыточным, ибо в нынешних условиях можно выйти на уровень хотя бы безубыточности только за счет низкого курса рубля. В первую очередь это касается мелких экспортеров (текстильная, легкая промышленность и др.

Государство защищает и стимулирует своих экспортеров посредством введения валютного коридора

Государство защищает и стимулирует своих экспортеров посредством введения валютного коридораВ целом же, по данным, например, Красноярского края, получающего большинство доходов от экспорта, прибыль предприятий-экспортеров сократилась после введения "коридора" в 3 раза. При этом лесная отрасль края, где, как считается, растет каждое пятое дерево России, потеряв 300 млрд руб., стала нерентабельной. Красноярский алюминиевый завод недополучил 700 млрд руб., Норильский комбинат - 1,5 трлн. Соответственно пострадали и бюджеты различных уровней, и банки. Импортеры же выигрывают, поскольку цены на ввозимую ими продукцию в рублевом эквиваленте оказались фактически замороженными.

Импортеры выигрывают от валютного коридора из-за заранее установленных цен по определенному курсу

Импортеры выигрывают от валютного коридора из-за заранее установленных цен по определенному курсуНациональная экономика не в состоянии выдержать в течение длительного периода дисбаланс интересов экспортеров-импортеров и отечественных производителей. Перекосы компенсируются предоставлением однобоких привилегий в виде таможенных, налоговых, кредитных и прочих льгот, что лишает казну доходов. Для расчета экономической эффективности того или иного валютного режима все это должно учитываться, однако на деле вряд ли подлежит учету. Нельзя забывать и о необходимости временного лага в 2-3 года, чтобы влияние изменений валютного курса успело полностью сказаться.

Валютный коридор и уровень инфляции

Поскольку значительная часть потребительского рынка (по оценкам, в среднем по России - это 1/3) формируется за счет импортируемого продукта, то установленный "валютным коридором" курс фактически и задает уровень инфляции, вне зависимости от того, что декларировал в этом отношении ЦБ РФ. Этот процесс оказался закольцованным. Раньше более резкое падение курса рубля вело к увеличению рублевого эквивалента цен импортируемых товаров, и они задавали темп роста цен на продукцию отечественных производителей. Теперь же фактически "замороженные" цены на импортную продукцию тормозят и цены внутренних производителей, так как в противном случае их товар не выдержит ценовую конкуренцию.

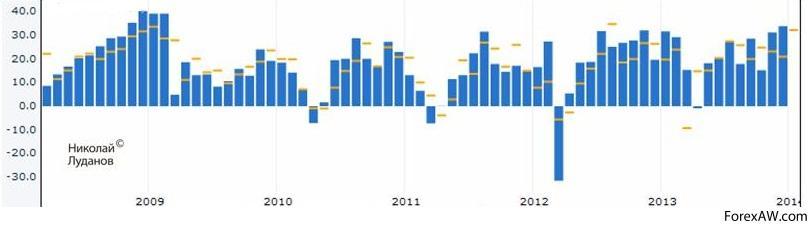

График уровня инфляции в России за последние двенадцать лет

График уровня инфляции в России за последние двенадцать летЭтозачастую вообще лишает национальное производство возможности сбывать свою продукцию даже на домашнем рынке: российская продукция в своей массе десятилетиями не ориентировалась на мировой уровень и отстала технологически, и по качеству, и по обслуживанию, и даже по цене. На наш взгляд, между поддержанием рамок "валютного коридора" и объемом денежной массы в обращении нет прямой взаимосвязи. Почему это происходит? Во-первых, еще с нерыночных советских времен было довольно странное положение, при котором денежное обращение не складывалось из наличного и безналичного оборота, а делилось на два разных, как будто не связанных напрямую друг с другом рынка.

Экономическая система России досталась ей в наследие после советских времен

Экономическая система России досталась ей в наследие после советских временВ новых условиях ситуация только усугубилась: сохранилось деление, отягощенное циркулирующими денежными суррогатами и бартерными операциями с самостоятельным курсом рубля, но она в какой-то степени распространилась на рынок доллара. То есть наличный и без наличный рынок живут зачастую по противоположным тенденциям: в одно и то же время на одном из них, курс может расти, а на другом падать. В современных условиях валютная и денежно-кредитная политика государств представляют собой практически неразделимые составные части единой экономической политики.

Во многих развитых странах, полностью отменивших валютные ограничения и достигших таким образом максимальной степени конвертируемости своих валют, не делается различий между валютной и денежно-кредитной политикой. Их объединяет фактически единый термин: монетарная политика, поскольку денежный и кредитный рынки действуют как сообщающиеся сосуды. Этому способствует и "плавающий" режим валютного курса, исключающий механизм валютного интервенирования.

Плавающий валютный курс соответствует развитию конкурентной экономики вцелом

Плавающий валютный курс соответствует развитию конкурентной экономики вцеломРоссии же в результате недоверия к своей национальной валюте сложилась ситуация, при которой валютный рынок стал источником средств накопления. Одним из следствий этого явилась специфика формирования источников кредитных ресурсов. Другими словами, если в нормальной экономической структуре накопления (сбережения) пополняют кредитные ресурсы, то у нас они уменьшают их. Объективно, при прочих равных условиях, это сокращает предложение временно свободных денежных средств, что ведет к удорожанию кредитных ресурсов, то есть к росту банковского процента. Вопрос в том, насколько "коридор" влияет на описанную ситуацию?

Из-за частых экономических потрясений, доверие к российскому рублю у обывателей снижено

Из-за частых экономических потрясений, доверие к российскому рублю у обывателей сниженоИз данных, характеризовавших спрос на доллары и динамику вкладов (правда, только в Сбербанке), можно сделать вывод о том, что "коридор" не внес принципиальных изменений в данную ситуацию и ожидаемого притока рублевых накоплений в банки не произошло. То есть "коридор" не вселил в массовом сознании уверенность в рубль.

Введение валютного коридора вносит опредленные коррективы в деятельность банковской системы страны

Введение валютного коридора вносит опредленные коррективы в деятельность банковской системы страныВлияние коридора на платежный баланс

Платежный баланс отражает движение краткосрочных и долгосрочных займов и инвестиций. "Коридор" тормозит приток инвестиций в реальный сектор экономики. Иностранный инвестор воздержится от участия, пока существует "коридор", поскольку его доля, при пересчете по завышенному курсу рубля, технически занизит его долю участия в капитале.

Тем не менее, иностранный инвестор может согласиться на долевое участие, несмотря на невыгодный курс в условиях "коридора", если сочтет оценку основных фондов инвестируемого объекта заниженной по сравнению с мировыми стандартами. Вместе с тем, если по прогнозам переоценки основных фондов не предвидится, а привлекательность продаваемого объекта сомнительна, то иностранный инвестор может занять выжидательную позицию (до достижения такого уровня курса, который при неизменной сумме инвестиций обеспечит более выгодную долю участия), сохраняя при этом принципиальный интерес и, например, затягивая переговоры.

Некоторые инвесторы с оптимизмом относятся к установлению ваютного коридора в стране

Некоторые инвесторы с оптимизмом относятся к установлению ваютного коридора в странеЭтo усугубляет и без того неблагополучную ситуацию с привлечением иностранного капитала в Россию, характеризуемую в целом неблагоприятным инвестиционным климатом. В частности, по оценкам западных экспертов, зарубежные "портфельные" инвесторы только за 1994 г. потеряли в России порядка 500 млн долл. По данным Государственной регистрационной палаты России, на 1 марта 1996 г. в стране было зарегистрировано немного более 19,4 тыс. предприятий с иностранными инвестициями, что равно количеству аналогичных предприятий Эстонии. Причем крупных иностранных инвестиций практически нет, а эксперты оценивают вероятность их появления в ближайшее время как крайне низкую.

Понятие иностранных инвестиций и установленного валютного коридора редко коррелируются

Понятие иностранных инвестиций и установленного валютного коридора редко коррелируютсяОтрицательно влияет на баланс и отток капитала из России, репатриация которого пока также крайне невелика. В России существует устойчивое мнение, что пользуясь крайне заниженным курсом рубля, иностранцы (в том числе и бывшие соотечественники) скупают за бесценок наши предприятия". Но, во-первых, как свидетельствуют цифры, не так уж активно скупают. Во-вторых, о реальности курса говорилось выше, и голословные утверждения о заниженности (завышенности) курса любой валюты, по меньшей мере, непрофессиональны. В-третьих, и это главное: достоверную оценку курса можно получить, включив рыночные механизмы. Достоверным ориентиром стоимости валюты могут служить ППС, при условии грамотного и честного сбора и обсчета информации.

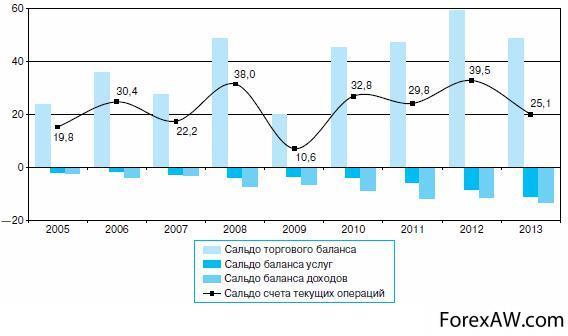

График платежного баланса Российской Федерации с 2005 года

График платежного баланса Российской Федерации с 2005 годаИ то и другое можно получить, не занимаясь спекуляциями на данной теме. Но гораздо важнее, прежде чем искать завышенный или заниженный инвалютный эквивалент, реально оценить основные фонды, навсегда оставив в нерыночном прошлом практику продаж по остаточной стоимости того, что имеет рыночную цену. Грамотное определение цены предлагаемого товара может характеризовать партнера только с положительной стороны, отражая его компетентность и серьезность намерений. Умышленное занижение оценки настораживает, так как говорит о том, что продавец либо хочет всучить некачественный, никому не нужный товар, либо сам является непрофессиональным человеком. И то, и другое представляет собой зону повышенного риска.

Однозначно оценить движение кредитных потоков практически невозможно. Из-за высоких кредитных ставок в России отечественный заемщик будет тяготеть к иностранным кредитам, даже, несмотря на постоянное удорожание возвращаемых сумм в результате действия "коридора". Такое положение сохранится до тех пор. пока данные издержки будут ниже внутрироссийских. Иностранного кредитора состояние курса рубля напрямую не затрагивает: он должен получить сумму кредита плюс процент. Поэтому его интересует, что из себя представляет дебитор. Его скорее отпугивает наша практика составления бухгалтерского баланса, законы с обратной силой действия и т.д., но не "коридор" с его рамками. А вот "коридор", как продукт экзотический и базирующийся на односторонних обязательствах, может отпугивать так же, как и непонятный баланс.

Введение валютного коридора отпугивает прямых иностранных инвесторов от экономики страны

Введение валютного коридора отпугивает прямых иностранных инвесторов от экономики страныНа кредиты, предоставляемые по линии государственных международных отношений, распространяются в основном те же закономерности, что и на частные. Однако, учитывая их преимущественно долгосрочный характер и не всегда чисто экономическую целесообразность, прогнозировать их развитие и воздействие на платежный баланс в связи с "валютным коридором" вряд ли возможно и оправданно. Подводя итог, можно констатировать, что регулирование курса национальной валюты является одним из основных методов государственной валютной политики. Однако многие современные экономисты признают, что уровень валютного курса, формально находясь в исключительной компетенции государства, в действительности управляется иными рычагами и интересами.

Многие эксперты считают, что курс национальной валюты лежит в плоскости управления государства

Многие эксперты считают, что курс национальной валюты лежит в плоскости управления государстваПриведем показавшееся нам характерным в этом плане мнение профессора Потсдамского университета В. Фурмана: "...решения, касающиеся курса валюты или других валютных вопросов, относятся к внешнеполитическим (стратегическим) решениям. Поэтому политики (и представители определенных интересов) обычно признают валютные курсы не как цены валют, свободно складывающиеся на валютных рынках. Вместо этого валютные курсы часто становятся инструментом национально-государственной политики и под влиянием определенных групп лоббистов... используются в их интересах."

Вопросы установления уровня валютного курса зависят внешней политики гсударства вцелом

Вопросы установления уровня валютного курса зависят внешней политики гсударства вцеломТо есть, по большому счету, круг проблем в валютной сфере у всех государств примерно одинаков, но сильно различаются их острота и выбираемые пути разрешения. Помимо этого, думается, не стоит забывать и о мировом опыте. На многие из стоящих перед нами вопросов уже давно были получены ответы в других странах. Так всегда ли стоит идти иным путем?

Размер валютных резервов и валютный коридор

Размер валютных резервов, безусловно, зависит от режима валютного курса, в нашем случае - от колеблющегося режима, при котором допустимые пределы отклонений ограничены рамками "валютного коридора". Чем сильнее колебания рыночных котировок, тем интенсивнее Центральный банк проводит свою девизную политику, тем ощутимее изменения валютных резервов. К такой мере, как интервенции, следует прибегать при временных конъюнктурных колебаниях курса валюты, при отсутствии реальных экономически обоснованных причин его отклонения.

Размер валютных резервов может уменьшаться или увеличиваться в зависимости от валютного курса

Размер валютных резервов может уменьшаться или увеличиваться в зависимости от валютного курсаДругими словами, если при ненанесении ощутимого ущерба валютным резервам можно оперативно восстановить порядок на рынке, снять панику и умерить чрезмерный спекулятивный интерес, Центробанку следует интервенировать. Если же причины отклонения курса национальной валюты более серьезные и отражают изменение стоимости валюты, то интервенции бессмысленны и могут продолжаться до полного истощения валютных резервов. Состояние платежного баланса определяется как производный или обобщающий показатель воздействия "валютного коридора" на экспорт-импорт товаров и услуг, размеры валютных резервов и движение капитала.

При уменьшении валютных резервов на валютном рынке государства начинается паника

При уменьшении валютных резервов на валютном рынке государства начинается паникаПричем, как указывалось, эти показатели действуют в противоположных направлениях: падение курса рубля активизирует экспорт, то есть при прочих равных условиях увеличивает положительное сальдо торгового баланса (сокращает его дефицит), входящего в состав платежного баланса. Но в то же время оно побуждает ЦБ РФ к проведению интервенционных операций по продаже долларов из валютных резервов, что уменьшает размер балансирующей статьи баланса и, опять же при прочих равных условиях, уменьшает положительное сальдо или увеличивает отрицательное.

Падение курса российского рубля закономерно увеличивает объемы экспорта

Падение курса российского рубля закономерно увеличивает объемы экспортаСледует иметь в виду, что положительное сальдо платежного баланса в России достигается исключительно за счет экспорта товаров. В 1996 г. этот показатель составил 20,886 млрд долл. Баланс по нетоварным операциям имеет возрастающий дефицит, составивший в истекшем году 6,511 млрд долл. Он скорее всего будет и дальше увеличиваться, в основном за счет роста количества соотечественников, выезжающих в деловые и туристические поездки за рубеж. В 1996 г. по этим каналам из России ушло 10 млрд долл.

Положительное сальдо платежного баланса возможно только за счет увеличения показателей экспорта

Положительное сальдо платежного баланса возможно только за счет увеличения показателей экспортаС другой стороны, ожидать сбалансированности "невидимых" операций за счет притока иностранных туристов в Россию не приходится даже при девальвации рубля на 100%, поскольку значительная часть собственно курортных зон оказалась после распада Советского Союза зарубежными территориями и их инфраструктура и уровень обслуживания (равно как и оставшихся у России) не в состоянии не только привлечь иностранных туристов, но и удержать своих.

Пополнение валютных резервов страны в частноси происходит и за счет притока туристов

Пополнение валютных резервов страны в частноси происходит и за счет притока туристовПритока иностранных бизнесменов, вероятно, можно ожидать вместе с подъемом деловой активности и изменением инвестиционного климата, сервиса и т.д. Но их количество не превысит число гостиничных мест. В рассматриваемом году суммарные поступления от приехавших в Россию иностранцев составили 5,5 млрд долл. Удар по балансу услуг нанесла и потеря Росси-еткторгового и пассажирского флота. Положение здесь сложилось фактически вне зависимости от валютной политики государства и не сможет быть выправлено при ее помощи. Сократив 20-миллиардное положительное сальдо торгового баланса на все отрицательные показатели баланса услуг, платежный баланс получил показатель, равный 9.3 млрд долл. США (в 1995 г. - 9,5 млрддолл.).

Улучшение инвестиционного климата неизбежно приводит к притоку иностранных инвестиций

Улучшение инвестиционного климата неизбежно приводит к притоку иностранных инвестицийНедостатки введения валютного коридора

Недостатки режима привязки национальной валюты выявились в 90-е годы в условиях резкого усиления международного перелива капитала. Страны с привязанным валютным курсом и ограниченными резервами стали излюбленным объектом атаки международных спекулянтов. Опыт валютных кризисов 90-х годов со всей очевидностью показал, особенно в отношении новых индустриальных стран, что использование привязанного курса является своеобразной приманкой для спекулятивного давления. Такое давление обычно заканчивалось падением курса национальной валюты и взлетом показателя инфляции.

В определенных экономических ситуациях, введение валютного коридора является единственным решением

В определенных экономических ситуациях, введение валютного коридора является единственным решениемАтаки спекулянтов на привязанные валютные курсы стали возможм ными из-за ошибочной политики МВФ, выдававшего кредиты на поддержание таких валют. Это было характерно и для российского кризиса 1998 г., и для бразильского - 1999 г. Практика показала, что использование привязанных курсов дает эффект лишь как краткосрочная мера борьбы с инфляцией. Привязка курса национальной валюты, действительно, на определенный период сдерживает рост цен, но быстро оборачивается потерей конкурентоспособности национальной экономики.

Спекулирование на курсах валют явилось результатом ошибочной полити международных регуляторов

Спекулирование на курсах валют явилось результатом ошибочной полити международных регуляторовДело в том, что инерционный рост цен продолжается, и привязанная валюта неизбежно оказывается переоцененной! Поэтому валютные власти вынуждены время от времени изменять границы допустимых колебаний курса или расширять валютный коридор. М. Клейн и М. Ненси отмечают, что средняя продолжительность одного периода привязки национальной валюты к валюте-ориентиру в странах Латинской Америки в 90-е годы не превышала 10 месяцев.

В конце 90-х годов ряд стран Латинской Америки, а также Рос-сия пытались использовать для борьбы с инфляцией т. н. программы стабилизации на основе валютного курса. Такие программы основыва-лись на введении режима привязанного курса национальной валюты или валютного коридора. Предполагалось, что стабилизация курса национальной валюты должна вызвать прекращение роста цен. Ряд специалистов полагал, что такие программы в отличие от программ, основанных на жестком ограничении денежной массы, не приводят к заметному падению производства.

Некорректная валютная политика может вызвать стабильный рост цен внутри государства

Некорректная валютная политика может вызвать стабильный рост цен внутри государстваНа начальном этапе реализации таких стабилизационных программ действительно имело место снижение инфляции. Курс национальной валюты поддерживался за счет кредитов МВФ. В таких условиях, во-первых, резко усиливалась долларизация экономики; во-вторых, в страну начинал быстро притекать спекулятивный капитал. Национальная валюта искусственно переоценивалась. В дальнейшем на-чиналась атака на национальную валюту с катастрофическим обвалом экономики и скачком цен.

Государство часто прибегает к стабилизационным программам, например к введению валютного коридора

Государство часто прибегает к стабилизационным программам, например к введению валютного коридораАльтернатива введения валютного коридора

Принципиальными положениями при выборе режима валютного курса государства являются два пункта: механизм формирования стоимости одной валюты в другой и степень вмешательства органов кредитно-денежного регулирования (центрального банка, а в некоторых странах - Министерства финансов, Казначейства и проч.). В любом случае, валютная политика страны очень сильно взаимосвязана с кредитно-денежной. И регулирующие органы в работе используют так называемые «якоря», показатели-ориентиры. Это может быть валютный курс, денежный агрегат М2 или М3, уровень инфляции.

Развитие экономики государства невозможно без оперативного кредитно-денежного регулирования

Развитие экономики государства невозможно без оперативного кредитно-денежного регулированияВ последнем случае, мы имеем так называемое «таргетирование инфляции». Причем, «теорема про невозможность» говорит, что нельзя одновременно достичь трех целей: свободный переток капиталов, фиксированный режим валютного курса и независимой монетарной политики. В зависимости от того, какой якорь используется, мы можем говорить о разных курсовых режимах. Выбор зависит от философии денежной политики и долгосрочной стратегии. Как теоретические работы, так и международный эмпирический опыт свидетельствуют, что есть два надежный курсовых режима, своего рода две крайности.

Валютная политика государства и уровень инфляции неразрывно связаны между собой

Валютная политика государства и уровень инфляции неразрывно связаны между собойПервая - фиксированная привязка к доллару, евро, к другой надежной международной валюте, или целой их корзине (СДР и проч.). Возможен даже денежный союз, когда несколько стран фактически отказываются от самостоятельной денежной политики в пользу единого центра. Например, Европейский валютный союз. Можно даже ввести на своей территории обращение чужой валюты, избавившись от забот по поддержанию ее стоимости. Например, Эквадор и Панама перешли на использование доллара.

Одним из методов регулирования курса национальной валюты - привязка к доллару

Одним из методов регулирования курса национальной валюты - привязка к долларуПонятно, что трудно рассматривать привязку к российскому рублю или другой менее стабильной или значимой в мировом масштабе валюте. Хотя, как считают представители многих банков, очень легко было бы в нынешних условиях сделать рубль широко используемой мировой валютой. Достаточно внешнеэкономические расчеты с Россией перевести на обслуживание в ее валюте. Таким нехитрым способом, страны, получающие из РФ энергоносители, автоматически бы перестраивали значительную часть платежей в рублях.

Значительная часть платжей в рублях в России поддерживает национальну валюту

Значительная часть платжей в рублях в России поддерживает национальну валютуПриняв такой ориентир, страна фактически отказывается и от самостоятельной денежной политики. Подобная система существует в Эстонии, Болгарии, и в этих странах она очень хорошо работает. Привязка курса национальной валюты обычно сопровождается созданием Валютного Совета в государстве. В целом, можно сказать, что денежная политика в этом случае - автомат. Центральный банк ничего не решает, все во власти рынков. Растет спрос на национальную валюту, люди приносят иностранную валюту в обменные пункты, растут валютные резервы, денежная масса и денежная база.

Если по какой-то причине население теряет доверие к Национальному банку, оно продает национальную валюту и покупает иностранную. Автоматически сжимается денежная масса. Курс, как бы, регулируется неценовыми параметрами, а механизм инфляционных ожиданий основан на курсе. Вторая крайность - плавающий курс. Например, как в Польше последние четыре года. Полностью плавающий курс, без коридоров и отметок, без интервенций. Центральный банк в этом случае определяет так называемую «inflation target». Например, инфляция в этом году должна быть 0-2%.

Центарльный банк является органом кредитно-денежной политики государства вцелом

Центарльный банк является органом кредитно-денежной политики государства вцеломИли как в Англии, 1,5-2,5%. И тогда центробанк регулирует уровень процентных ставок по своим операциям, а следом за этим - и в стране в целом. Имеет место трансмиссия базовых ставок на денежные рынки. Другим ориентиром могут стать денежные агрегаты. Управляя ими, также достигается инфляция запланированного уровня. В реальной ситуации, при отсутствии ограничений на переток капиталов и формирование курсов, эти два «якоря» одновременно находятся в поле зрения государства, и регулируются синхронно. Так, помимо регулирования процентных ставок, центробанк может проводить операции на открытом рынке.

Уровень процентной ставки государства является одним из важнейших показателей денежной политики государства

Уровень процентной ставки государства является одним из важнейших показателей денежной политики государстваНапример, выступая продавцом депозитных сертификатов в случае, когда требуется стерилизовать избыточную денежную массу. Иными словами, создавая более-менее устойчивый спрос на деньги, получается удерживать определенный уровень инфляции. Оба крайних варианта имеют свои плюсы и минусы. Есть издержки и риски в одной, и в другой системе. Поэтому многие считают, что надо искать что-то посередине. Думают, что если центральный банк определяет курс, даже по достаточно мягкому валютному коридору, а с другой стороны при помощи процентных ставок, регулирует денежный агрегаты, то получится идеальная система. Но это выдумки.

Объем денежной массы в обращении зависит от валютной политики государства

Объем денежной массы в обращении зависит от валютной политики государстваНапротив, такая система объединяет недостатки обоих крайних вариантов. Она или вообще не имеет достоинств, или приносит неопределенный результат. Можно сказать, что ползучая привязка, валютный коридор или мягко управляемый курс - это компромиссные механизмы. Возьмем валютный коридор. Это типичный переходный механизм. Очень многое зависит от того, насколько он широкий. Например, запустить коридор, например, 30%, - это означает, что курс уже не выполняет функции якоря. Колебания достаточно высокие, и транзакционные издержки внешней торговли повышаются.

Механизмов регулирования валютной политики государства существует большое множество

Механизмов регулирования валютной политики государства существует большое множествоС другой стороны, все еще необходимо проводить интервенции, чтобы удержаться в этом коридоре. В открытой экономике, если она недостаточно развита, через некоторое время происходит ухудшение внешнеторгового и в целом платежного баланса. Постоянно растет импорт при неизменном и падающем экспорте. При этом, центробанк вынужден продавать валюту из резервов, дабы поддержать валютный коридор. Рано или поздно средства центробанка истощаются, за этим следует девальвация валюты и резкое падение уровня жизни населения. Таким образом, центральный банк в итоге теряет контроль над денежными агрегатами.

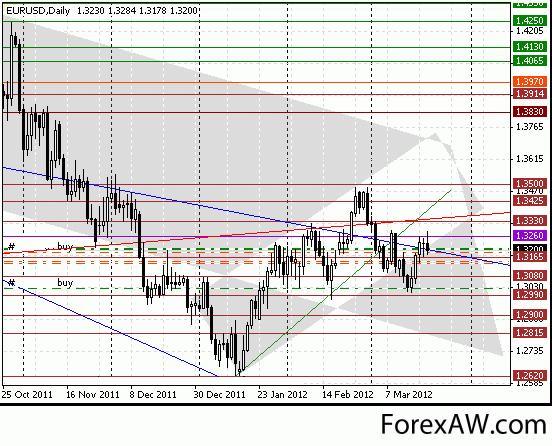

Пример проведения интервенций российского рубля Центарльным банком в пределах валютного коридора

Пример проведения интервенций российского рубля Центарльным банком в пределах валютного коридораВалютный коридор в Российской Федерации

Валютная политика государства синтезирует и отражает внутренние и внешние экономические интересы страны. Поэтому успех многих акций напрямую зависит от того, насколько грамотно осуществляется эта политика. Увлечение любым одним показателем, например ростом курса национальной валюты, без достаточного экономического обоснования, может рикошетом нанести удар по внутренней экономике, объективно ухудшив реальную базу валютного курса. На уровне международных отношений валютный курс всегда являлся инструментом внешней политики, но, начиная с 70-х годов, когда установление валютного режима стало абсолютной компетенцией государства, а не надгосударственных организаций, многие проблемы в этой области только обострились.

Экономика страны отражает все ее внетренние и внешние процессы

Экономика страны отражает все ее внетренние и внешние процессыСпор между американцами и японцами, в котором первые не устают настаивать на необходимости повышения курса иены к доллару, а вторые - на его понижении, уже приобрел перманентный характер. В ЕС также - с трудом, не сразу и не между всеми членами достигаются соглашения по валютным режимам. Россия, в силу своей закрытости и нерыночности, была десятилетиями отрезана от этих проблем, лишь частично приобщаясь к ним в рамках Совета Экономической Взаимопомощи, но опять же склоняясь в основном к директивным политическим, а не рыночным решениям.

Длительное время экономика современной России слабо зависила от внешних факторов и источников

Длительное время экономика современной России слабо зависила от внешних факторов и источниковНеобходимость выработки реальной валютной политики и выбора валютного режима России при вступлении ее в фазу переходного периода к рыночной экономике поставила ряд совершенно новых проблем перед официальными валютными органами. Уже третий год в стране действует режим валютного курса, получивший название валютного или рублевого "коридора".

Его введение официально трактуется как необходимая мера по стабилизации национальной валюты - рубля. Отсутствие резких колебаний и скачков курса рубля после введения нового валютного режима принято считать реальным положительным результатом действия указанной меры. Вместе с тем никто не представил данных, характеризующих затраты золотовалютных резервов на поддержание задаваемых рамок "коридора", чтобы можно было говорить о фактических выгодах или потерях. Хотя это далеко не единственные показатели для расчета эффективности "коридора", о чем речь пойдет ниже.

Валютный коридор в Российской Федерации был установлен с целью поддержания рубля