Амортизация (Depreciation) - это

Амортизация - это постепенный перенос стоимости средств, по мере их износа, на стоимость производимой продукции, также это процесс гашения ударных нагрузок и колебаний, выплаты по погашению финансовых заимствований тоже называются амортизацией

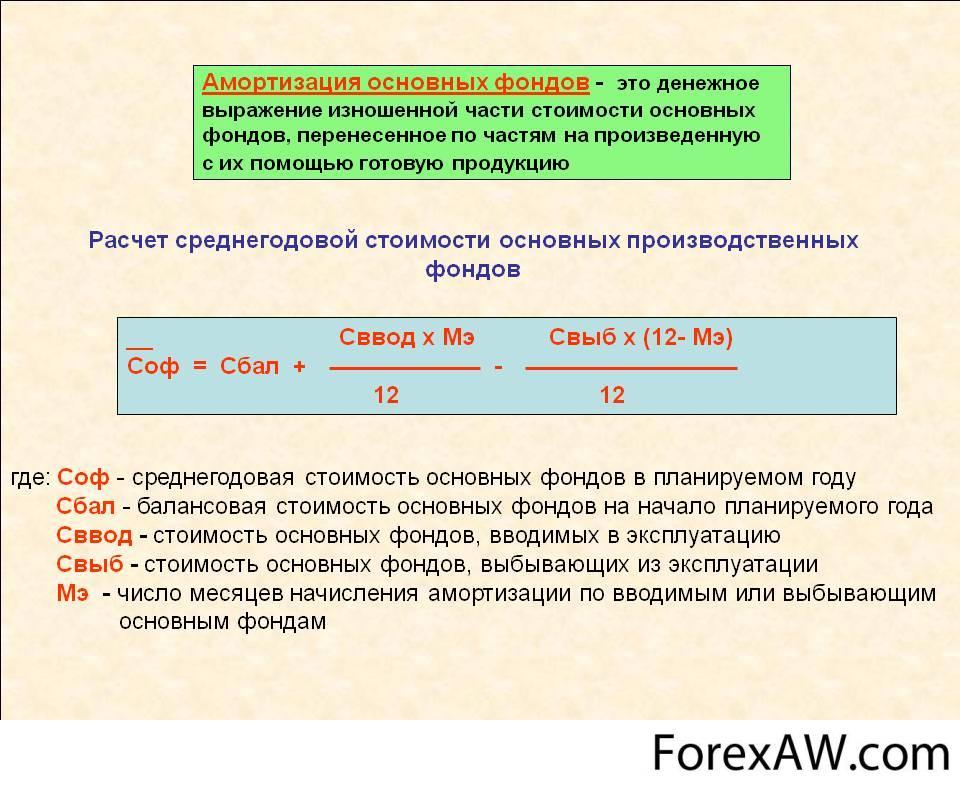

История возникновения амортизации, амортизация основных средств, амортизационная политика организации, методы начисления амортизации, амортизация основных производственных фондов, амортизация нематериальных активов, амортизация в механике

Структура публикации

- Амортизация - это, определение

- История возникновения амортизации

- Амортизация в механике

- Амортизация в автостроении

- Амортизация в авиатехнике

- Амортизация на железнодорожном транспорте

- Амортизация в судостроении

- Амортизация в финансах

- Амортизация кредита

- Амортизация в экономике

- Сущность амортизации основных средств

- Понятие основных амортизационных средств

- Сущность амортизации

- Амортизационная политика организации

- Принцип рациональности при начислении амортизации

- Методы начисления амортизации основных средств

- Линейный метод начисления амортизации

- Производительный способ начисления амортизации

- Кумулятивный метод начисления амортизации

- Способ уменьшения остаточной стоимости

- Задачи по расчету амотризациии

- Бухгалтерский учет амортизации основных средств

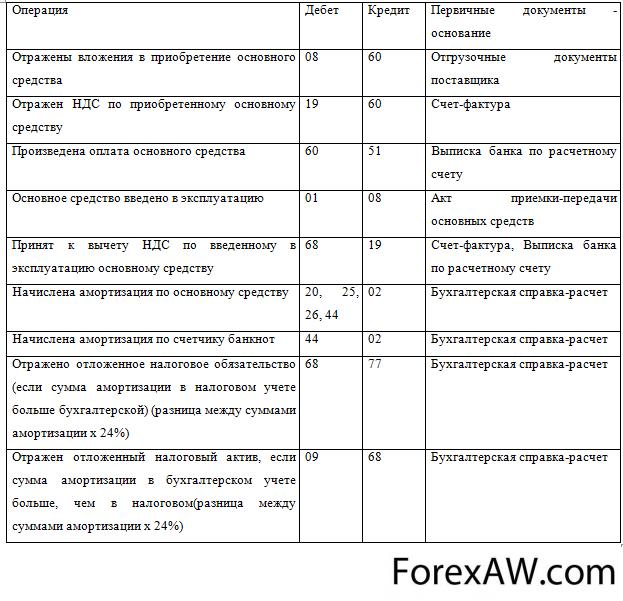

- Корреспонденция счетов при начислении амортизации

- Счета амортизации в бухгалтерском и налоговом учете

- Проблемные вопросы при начислении амортизации

- Начисление амортизации после реконструкции, модернизации

- Определение границы погашения стоимости основных средств

- Амортизация как категория бухгалтерского учета в зарубежных странах

- Учет амортизации основных средств за рубежом

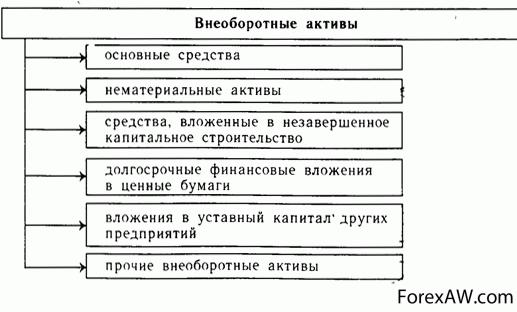

- Методы расчета амортизации внеоборотных активов

- Модифицированная система ускоренной амортизации

- Особенности амортизации основных средств в отдельных странах

- Амортизация основных производственных фондов

- Состав и классификация основных фондов организации

- Методы оценки основных фондов

- Амортизация основных фондов

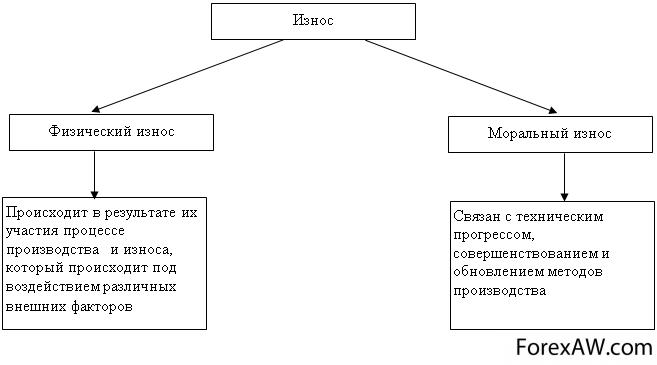

- Износ основных фондов

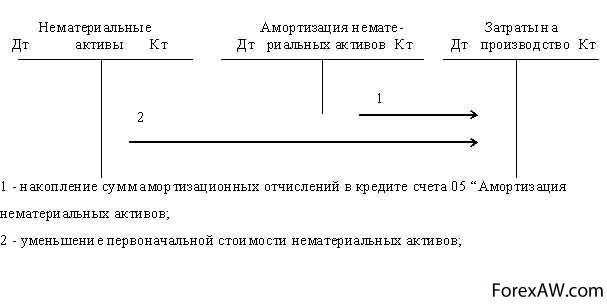

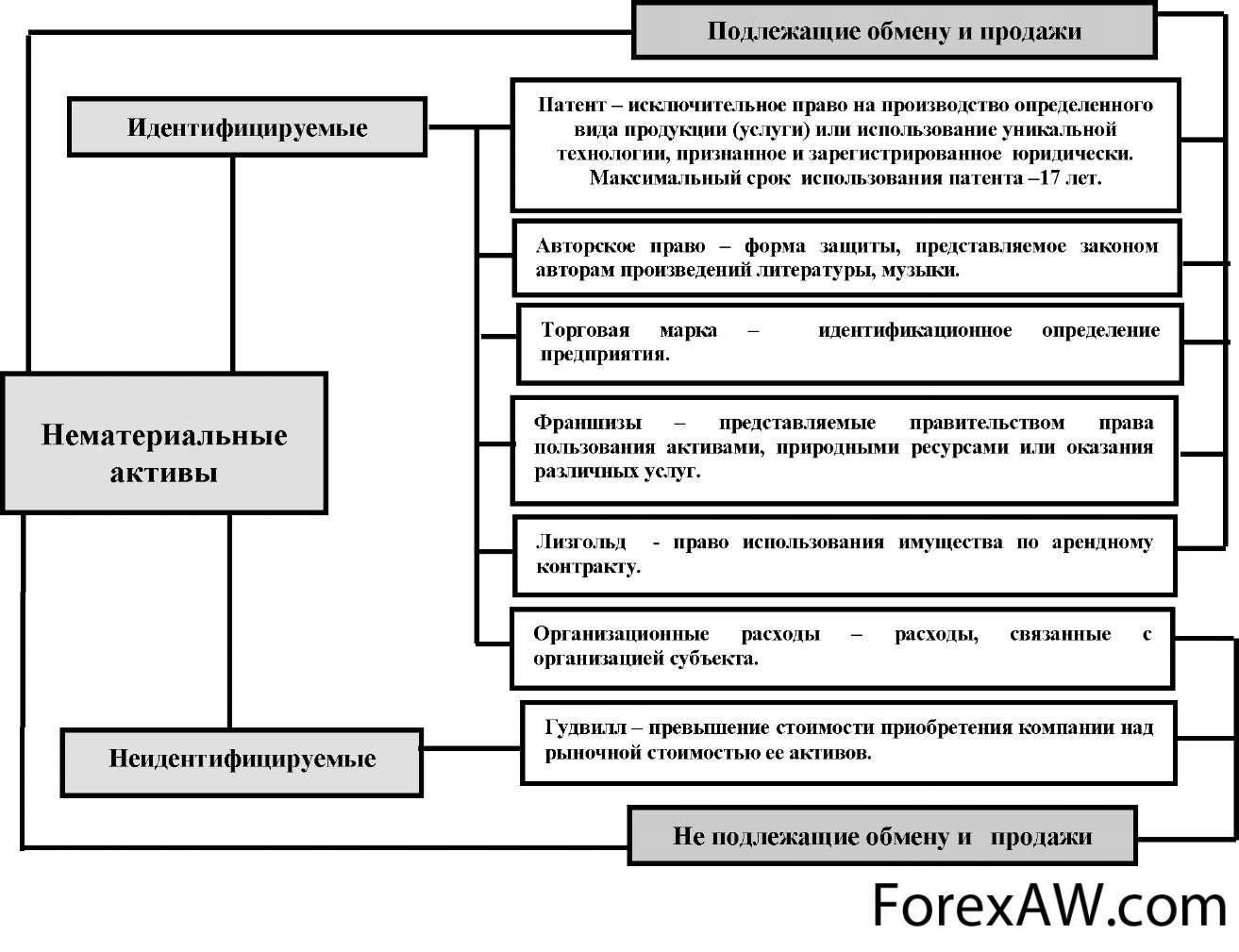

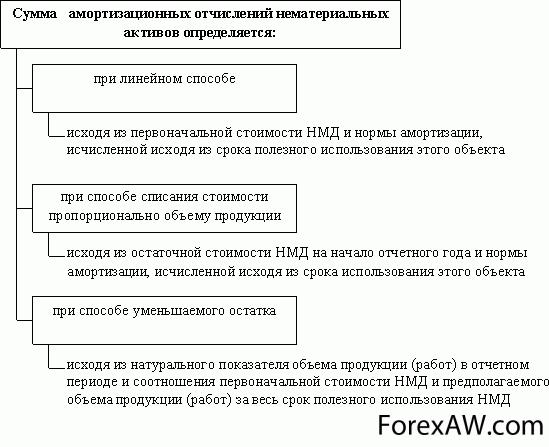

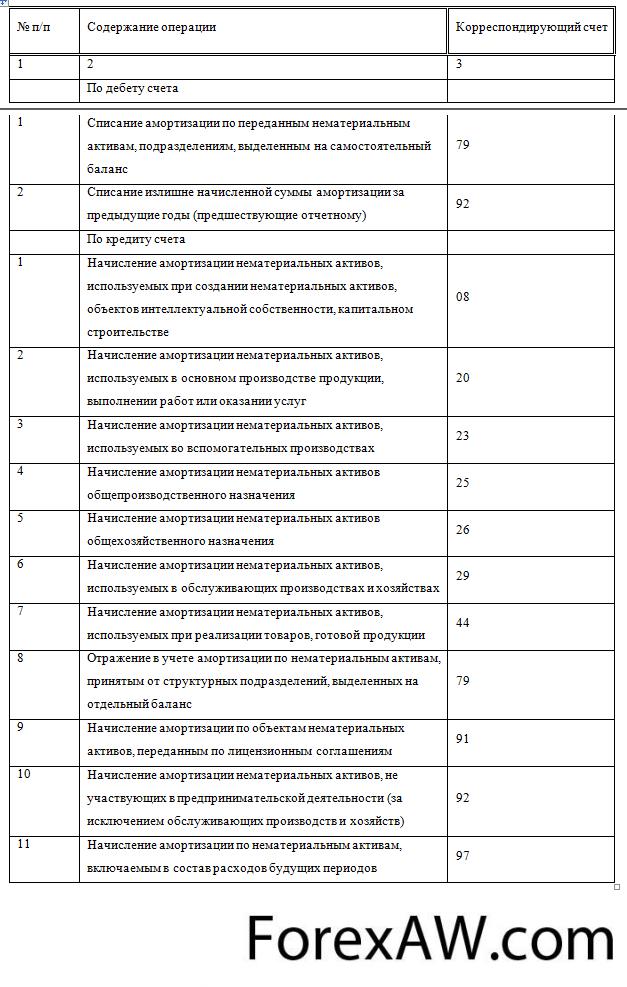

- Амортизация нематериальных активов

- Учёт амортизации нематериальных активов

- Порядок расчета амортизации нематериальных активов

- Способы начисления амортизации нематериальных активов

- Организация начисления амортизации нематериальных активов

- Объекты бухгалтерского учета

- Регистры налогового учета

- Виды амортизации

- Типовая амортизация

- Особая амортизация

- Внеплановая амортизация

- Источники и ссылки

Амортизация - это, определение

Амортизация - это процес постепенного переноса стоимости средств, по мере их износа, на стоимость продукции , которая производится. Амортизация распростаняется на основные средства, основные фонды, нематериальные активы, капитал итд. Исчисляется линейным, нелинейным методом, способом уменьшения остаточной стоимости, способом списания стоимости по сумме лет использования.

амортизационные группы

амортизационные группыАмортизация - это процесс перенесения по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа на стоимость производимой продукции (работ, услуг).

Начисленная сумма амортизации

Начисленная сумма амортизацииАмортизация - это структура выплат, связанная с погашением финансовых заимствований посредством ряда периодических платежей.

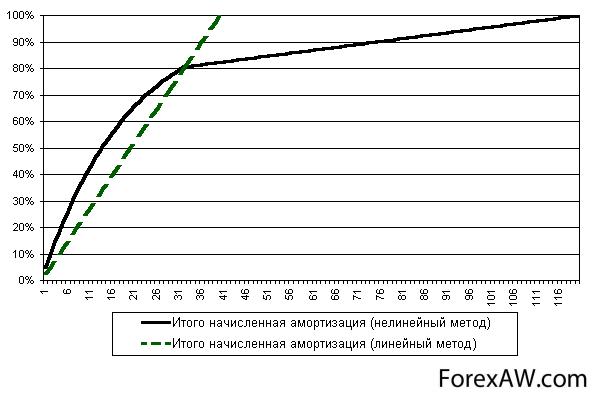

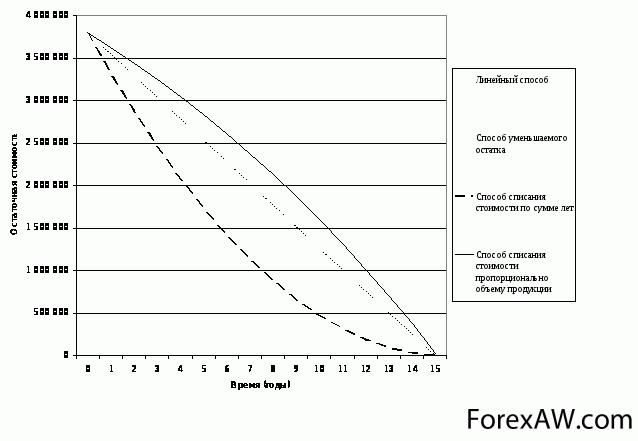

график методов амортизации

график методов амортизацииАмортизация - это это процесс переноса стоимости основных средств на стоимость произведенной и проданной конечной продукции по мере их износа, как материального, так и морального.

Амортизационные методы, графики

Амортизационные методы, графикиАмортизация - это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт.

методы амортизации

методы амортизацииАмортизация - это постепенное распределение амортизируемой стоимости необоротных активов на протяжении срока их эксплуатации, т.е. полезного использования.

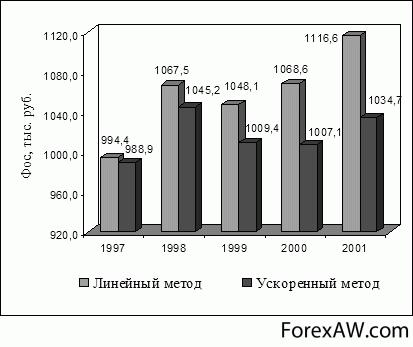

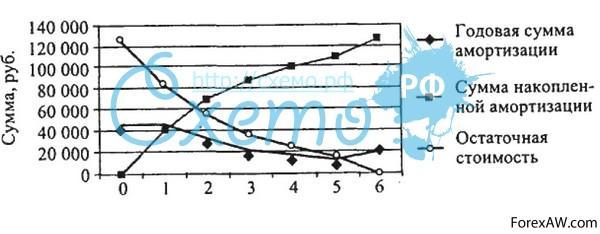

Амортизация основных фондов и методы начисления, график

Амортизация основных фондов и методы начисления, графикАмортизация - это процесс постоянного перенесения стоимости основных производственных фондов на производимую продукцию в целях накопления средств на покупку новых фондов и восстановление имеющихся.

Амортизация нематериальных активов, формирование и использование

Амортизация нематериальных активов, формирование и использованиеАмортизация - это перенос части стоимости основных фондов на вновь созданный продукт.

Учет амортизации основных средств

Учет амортизации основных средствАмортизация - это исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования.

Амортизация основных фондов

Амортизация основных фондовАмортизация - это стоимость основных фондов в денежной форме, которую можно вторично авансировать в основные производственные фонды.

Способы начисления амортизации

Способы начисления амортизацииАмортизация - это перенос стоимости основных производственных фондов (далее ОПФ) по частям на производимую ими продукцию для накопления денежных средств, которые будут направлены на его полное или частичное возмещение в будущем.

амортизируемая стоимость

амортизируемая стоимостьИстория возникновения амортизации

Историки учета находят истоки ее во флорентийских фирмах XV века. Однако до середины XIX века это были частные опыты. Широкое признание амортизация, как бухгалтерская категория, получила только к середине XIX века. Тогда началось массовое железнодорожное строительство, оно требовало огромных коллективных капиталов, а расходы, связанные со строительством, отражались в тот момент, когда они возникали. В результате огромные суммы фиксировались в самом начальном периоде строительства, а в дальнейшем возникала достаточно большая прибыль, ибо амортизация не начислялась, и, как следствие, акционеры требовали огромных дивидендов. Но подлинные хозяева дела считали нужным удержать часть выручки, создавая так называемый фонд обновления (реновации). Предполагалось, что когда подвижный состав, путь, здания, сооружения и т. п. будут изношены, у управления железной дороги будут средства для восстановления ликвидируемых средств.

Износ сооружений

Износ сооруженийТак возникло понимание амортизации как фонда. Обычно он делился на две части: первая предназначалась на покупку или создание новых вместо старых объектов (это и есть реновация), вторая - предполагала накопление средств для капитального ремонта.

Так первоначально понимали амортизацию и за рубежом, и у нас. В России особенно ясно эту теорию развил глава петербургской школы бухгалтерского учета - Е.Е. Сиверс (1852-1917).

капитальный ремонт

капитальный ремонтАмортизация в механике

Амортизация - это процесс гашения ударных нагрузок и колебаний.

Амортизатор

Амортизатор

Амортизатор - это устройство, превращающее механическую энергию в тепловую. Служит для гашения колебаний (демпфирования) и поглощения толчков и ударов, действующих на корпус (раму). Амортизаторы применяются совместно с упругими элементами пружинами или рессорами, торсионами, подушками и т. п.

рессора

рессораНе следует путать амортизатор и газовую пружину. Последние также часто встречаются в автотехнике и быту, но имеют другое назначение. Справедливости ради надо отметить, что чистых амортизаторов почти не встречается, они всегда подпружинены избыточным давлением газа в бустере. Чистые газовые пружины (без дополнительного сопротивления движению), наоборот, встречаются довольно часто.

газовая пружина

газовая пружинаАмортизация в автостроении

Подход к назначению амортизатора в различных школах автомобилестроения в некоторой степени можно определить по названию, которое ему даётся. Например, нем. Dämpfer — гаситель колебаний (демпфер), англ. Shock-absorber — поглотитель ударов. В самом деле, принцип действия немецких телескопических амортизаторов времён Второй мировой войны (танки Pz.III, Pz.V, Pz.VI) и фрикционного амортизатора современного «Леопард-2» не предусматривает поглощение ими ударов. Первые — одностороннего действия на обратном ходе катка, то есть при ударе во время прямого хода катка практически не работают, сопротивление вторых не зависит от скорости перемещения катка, поэтому при ударе амортизатор поглотит примерно столько же энергии, сколько при медленном перемещении катка на такую же величину. Англичане применяли в основном гидравлические амортизаторы двустороннего действия (танки «Крусайдер», «Кромвель», «Валентайн»), сопротивление которых зависит от скорости перемещения катка и при ударе возрастает многократно, отсюда и название «поглотитель ударов».

Крусайдер

КрусайдерАмортизация в авиатехнике

В авиатехнике мощные амортизаторы используются на шасси самолётов. Их задача (как и задача всей конструкции шасси) схожа с амортизаторами в автомобилях - смягчить перегрузки при контакте с покрытием взлётно-посадочной полосы на посадке, чтобы нагрузки на узлы самолёта не превышали допустимых при выполнении штатной посадки, а также чтобы можно было в экстренных случаях совершить безопасную для людей посадку при превышении максимальной посадочной массы вплоть до максимальной взлётной. В конструкции шасси лайнера Ту-154, например, используются жидкостно-газовые амортизаторы.

Ту-154

Ту-154Амортизация на железнодорожном транспорте

На железнодорожном транспорте гашение энергии необходимо производить как в вертикальном, горизонтальном поперечном, так и в горизонтальном продольном по отношению к движению направлениях. Амортизаторы в первых двух направлениях обычно используются масляные и устанавливаются под углом 45 градусов между вертикальной и горизонтальной поперечной движению плоскостями. Т.е. один амотризатор гасит энергии в двух направлениях. Продольные амортизаторы железнодорожного подвижного состава называют - поглощающий аппарат автосцепного устройства. Поглощающие аппараты различают грузового типа и пассажирского. Поглощающие аппараты грузового типа различают по классам Т0, Т1, Т2, Т3 - в зависимости от энергии, которую он поглощает (50 кДж - первый и 190 кДж - последний) и других его технических характеристик, описанных в ОСТ-32-175-2001.

амортизатор железнодорожного подвижного состава

амортизатор железнодорожного подвижного составаАмортизация в судостроении

В судостроении для защиты от вибрации и ударных нагрузок оборудования используются резинометаллические амортизаторы АКСС (амортизаторы корабельные сварные со страховкой). Амортизатор АКСС представляет собой резинометаллическое изделие, состоящее из металлической скобы, планки несущей и планки опорной, которые соединены между собой привулканизованным резиновым массивом.

Амортизаторы резинометаллические АКСС

Амортизаторы резинометаллические АКССАмортизация в финансах

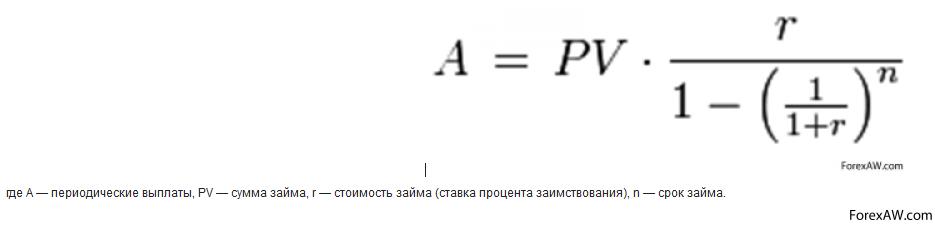

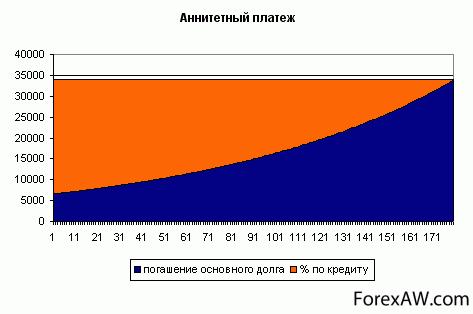

Амортизация - это структура выплат, связанная с погашением финансовых заимствований посредством ряда периодических платежей. Каждый платёж погашает проценты, начисленные на невыплаченную сумму долга и часть основной суммы долга. Выплаты осуществляются на протяжении всего периода заимствования равными суммами.

Амортизация вычисляется по формуле:

Амортизация вычисляется по формуле

Амортизация вычисляется по формулеПредоставляя заём, банк исходит из того, что дисконтированная стоимость всех амортизационных платежей (платежей по погашению займа) должна быть не меньше суммы предоставляемого займа. Поэтому в приведённой формуле, исходя из равенства суммы предоставляемого займа и дисконтированной стоимости суммы всех амортизационных платежей, первый множитель PV, по существу являющийся дисконтированной стоимостью суммы платежей, равен сумме займа. Если банк намерен рассчитать амортизацию таким образом, чтобы в результате получить дисконтированную стоимость суммы платежей большую, чем размер предоставленного займа, значение PV должно быть равно дисконтированной стоимости суммы платежей (ту сумму, которую банк намерен в результате получить), а не размеру предоставленного займа.

займ

займФормула для финансовой амортизации выводится из формулы для расчёта дисконтированной стоимости серии потоков платежей и аннуитетных платежей.

В табличных процессорах в состав финансовых функций входит функция для вычисления амортизации платежей. Например в OpenOffice.org Calc для вычисления амортизации платежей применяется функция PMT.

OpenOffice

OpenOfficeАмортизация кредита

Амортизация кредита - постепенное уменьшение задолженности заемщика за счет регулярных выплат основного долга и процентов. График платежей закрепляется в кредитном договоре между кредитором и заемщиком.

Например, если вы взяли кредит на 100 тысяч рублей и уже погасили 10 тысяч рублей из основного долга, то амортизация вашего кредита составила 10%.

Традиционно используются две системы платежей по кредиту (амортизации кредита) – аннуитетная и дифференцированная.

При дифференцированных платежах вся сумма основного долга делится на равные части и ежемесячно выплачивается эта часть плюс проценты, начисленные на остаток основного долга.

кредит

кредитНедостатки дифференцированного платежа очевидны. Две трети процентов заемщику приходится платить в первую половину срока, когда на эти деньги можно купить гораздо больше, чем через 5, 10 или 20 лет, ведь инфляция велика, и объективных признаков ее снижения в обозримом будущем нет. Во-вторых, кредит с дифференцированным платежом труднее получить, ведь банк оценивает максимальную сумму кредита исходя из способности клиента «потянуть» первые платежи.

платежи, доллары

платежи, долларыОднако первый недостаток со временем оборачивается большим достоинством. Благодаря «совместным усилиям» падающих процентов и инфляции (а у многих людей со временем еще и повышаются доходы) выплаты по кредиту становятся все менее обременительными, и к концу срока фактически снижаются в десяток раз.

заемщик

заемщикС 2002—2003 годов почти все банки стали быстро переходить на аннуитетные платежи. При этом типе расчетов вы платите каждый месяц одинаковую сумму. При данной схеме погашения минусов гораздо больше, особенно если внимательно изучить возможные варианты развития событий. Остановимся на них подробно.

банки

банкиВо-первых, формула расчета аннуитетного платежа такова, что общая сумма выплат по процентам при аннуитетном платеже будет выше, чем при дифференцированном. Например, при десятилетнем сроке кредита ставка 12% аннуитетного платежа означает для заемщика примерно ту же сумму, которую выплатит при 14% дифференцированного платежа.

банк

банкВо-вторых, при аннуитетном платеже сохраняется главный недостаток дифференцированного: почти две трети выплат по процентной ставке заемщик отдает в первую половину срока. Синоним аннуитетного платежа — «равными долями», но это отнюдь не означает, что выплаты равномерно погашают сумму основного долга. Проблема в том, что в первые месяцы и годы вы платите почти только проценты (наперед), а тело долга остается почти нетронутым.

аннуитетный платеж

аннуитетный платеж

Амортизация в экономике

За последнее время все основные средства всех сфер производства морально и физически устарели, поэтому рассмотрение вопроса учета амортизации основных средств сегодня как никогда актуально.

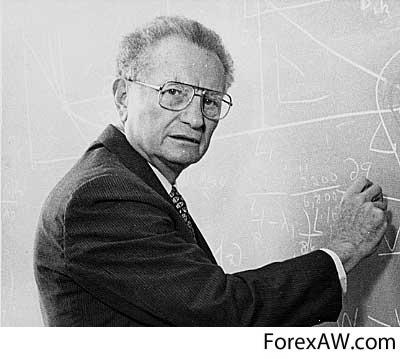

П. Самуэльсон выдвинул и обосновал концепцию амортизации, исходящую из стоимости потребленного капитала. В результате потребления основного капитала происходит уменьшение его ценности. Денежная оценка потребленной стоимости представляет собой амортизацию. Этой точки зрения придерживаются К.Р. Макконнел и С.Л. Брю. Амортизацией они называют ежегодные отчисления, которые показывают объем потребленного капитала. Концепция амортизации как стоимости физического снашивания основного капитала предложена Дж. Бонбрайтом. По его мнению, амортизация представляет собой отложенные эксплуатационные расходы, использование которых сможет снизить или ликвидировать физический износ основных средств. В.Я. Горфинкель характеризуют амортизацию как денежное возмещение износа основных фондов, путем включения части их стоимости в затраты с целью обеспечения полной замены при их выбытии. В этот период экономистами разрабатывались методики количественного исчисления физического износа машин и оборудования, которые послужили методологической основой для централизованного установления единых норм амортизации основных средств.

П Самуэльсон

П СамуэльсонОднако до сих пор не существует идеальной концепции амортизации, об этом свидетельствуют статистические данные последних лет, которые говорят о превышении выбытия основных средств над их поступлением. Возможной причиной сложившейся ситуации является отождествление понятий "амортизация" и "износ", которые на самом деле различны по значению.

амортизация и износ

амортизация и износКак справедливо замечают М.Б. Чиркова, И.В. Фецкович и С.И. Хорошков причин несколько. Во-первых, процессы физического износа и начисления амортизации основных средств могут не совпадать. Одни объекты изнашиваются в меньшей степени, другие в большей степени, чем амортизируются. Во-вторых, ускоренная амортизация не означает увеличение физического износа, а прекращение начисления амортизации по переведенным на консервацию объектам не приостанавливает их изношенность. Правомерно определили разницу между амортизацией и износом Б. Нидлз, Х. Андерсон и Д. Колдуэлл. По их мнению, термин амортизация, используемый в учете, понимается не как физический износ или снижение рыночной стоимости объекта в течение данного времени, а как списание стоимости в течение времени его полезного функционирования.

снижение рыночной стоимости объекта

снижение рыночной стоимости объектаПоэтому основной проблемой является определить оптимальный способ начисления амортизации, который позволил бы своевременно и в нужном объеме формировать фонд для обновления материально-технической базы организации.

Гипотезой исследования является тот факт, что не существует идеального способа начисления амортизации, который позволил своевременно создавать фонд для обновления материально-технической базы организации. Для решения данной проблемы мы предлагаем в качестве элемента научной новизны по исследуемому вопросу комбинировать методы начисления амортизации по основным средствам. Среди методов исследования можно выделить абстрактно-логический, сравнительный и конструктивный.

материально-техническая база организации

материально-техническая база организацииСущность амортизации основных средств

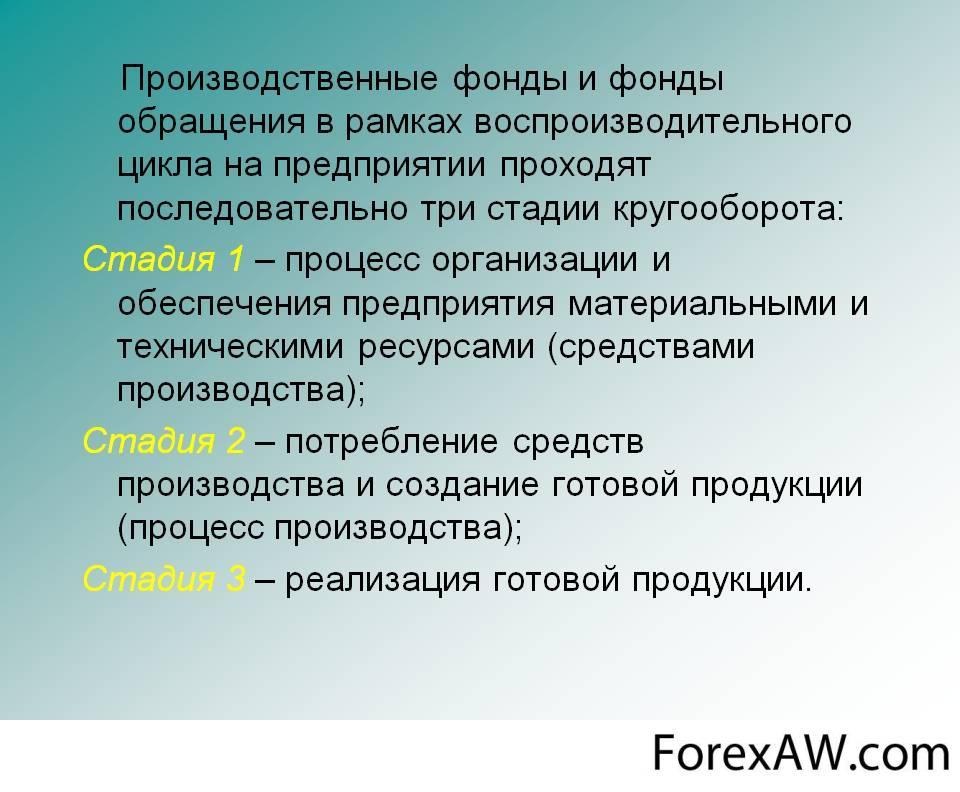

Термин "амортизация" (от латинского amortisatio - погашение) используется как определенная процедура, обеспечивающая постепенность какого-либо процесса. Поэтому начисление амортизации объясняется постепенным перенесением части (погашением) стоимости объектов основных средств, с целью возмещения инвестиций, вложенных на их приобретение и строительство. Механизм амортизации связан с кругооборотом основного капитала в процессе его использования. На первой фазе происходит потребление основного капитала - перенесение части стоимости основных средств на себестоимость продукции. Вторая фаза связана с продажей продукции и денежным накоплением перенесенной части основного капитала. На третьей фазе денежные накопления направляются на воспроизводство основного капитала.

основной капитал, износ

основной капитал, износПонятие основных амортизационных средств

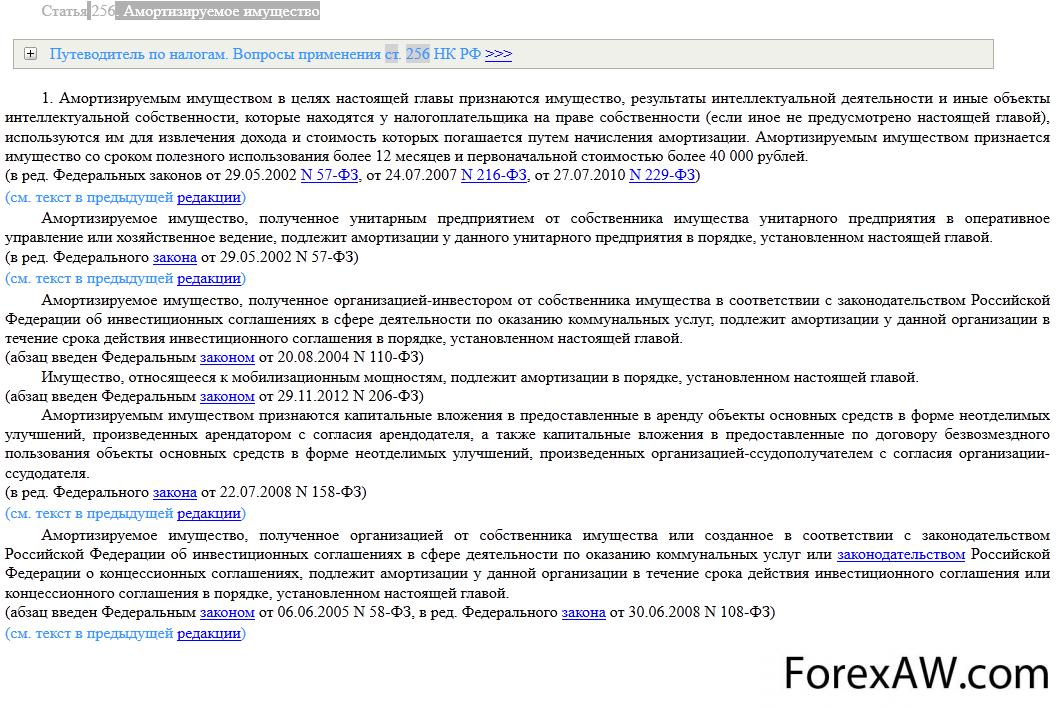

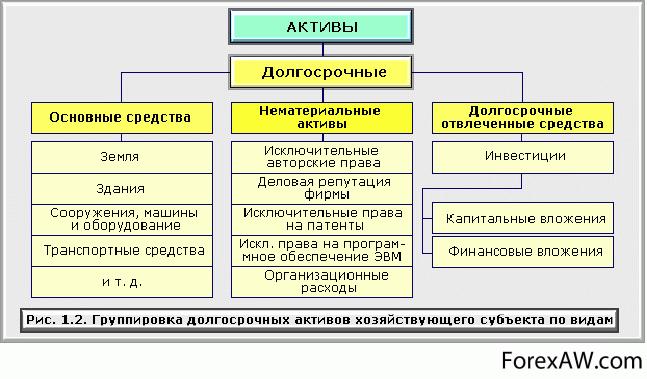

Понятие основного средства определено в п.1 ст.257 НК РФ. В соответствии с данной нормой под основными средствами в целях применения гл.25 НК РФ понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией, первоначальной стоимостью более 40 000 руб. Так же как и в бухгалтерском учете, в целях налогообложения стоимость основных средств (за исключением отдельных случаев) погашается посредством начисления амортизации. В п.1 ст.256 НК РФ приведено определение амортизируемого имущества, в частности, к нему относится имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено настоящей главой), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 руб.

Статья 256 Амортизируемое имущество

Статья 256 Амортизируемое имуществоНа основании перечисленных норм сформулируем несколько простых выводов:

- во-первых, предназначение актива, относимого к основным средствам, - использование в качестве средств труда для производства и реализации товаров либо для управленческих нужд;

- во-вторых, в отношении данного вида активов в налоговом учете определен стоимостный лимит - 40 000 руб. Соответственно, актив, стоимость которого ниже, не может быть признан основным средством и амортизируемым имуществом в целях налогообложения (напомним, что в бухгалтерском учете организация самостоятельно принимает решение о величине лимита, нормативным актом по бухгалтерскому учету определена лишь максимальная величина, которая также равна 40 000 руб.);

бухгалтерский учет

бухгалтерский учет- в-третьих, срок полезного использования амортизируемого имущества должен превышать календарный год. Ну и последнее: амортизируемое имущество должно использоваться предприятием для извлечения дохода. Обратите внимание: в первых двух пунктах речь идет об основных средствах, а в последних двух - об амортизируемом имуществе. Являются ли эти понятия синонимами в целях применения гл.25 НК РФ? Оказывается, нет. К амортизируемому имуществу, как было указано выше, помимо основных средств относятся результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, то есть нематериальные активы. Таким образом, понятие "амортизируемое имущество" является более широким по сравнению с понятием "основные средства". Кроме того, в случае если основное средство перестает использоваться в предпринимательской деятельности (как известно, цель любой предпринимательской деятельности - извлечение дохода), оно исключается из состава амортизируемого имущества. Так, в соответствии с п.3 ст.256 НК РФ из состава амортизируемого имущества основные средства исключаются в случаях:

- передачи (получения) по договору в безвозмездное пользование;

передача в безвозмездное пользование дома

передача в безвозмездное пользование дома- переведения по решению руководства организации на консервацию продолжительностью свыше трех месяцев;

руководство организации

руководство организации- нахождения по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев.

реконструкция

реконструкцияСущность амортизации

Сущность амортизации как экономической категории состоит, с одной стороны, в постепенном снижении ценности амортизируемого актива следствие его изнашивания, а с другой - в процессе перенесения единовременных расходов, связанных с приобретением долгосрочного амортизируемого актива, на затраты отчетных периодов в течение установленного срока полезного использования этого актива. В первом случае амортизация воспринимается как характеристика конкретного актива, синонимом которого является такое понятие, как "изнашиваемость" или его старение, то есть потеря части стоимости или ценности актива. Второе значение амортизации заключается в участии стоимости данного актива в определении финансового результата, получение которого прямо или косвенно связано с использованием конкретного объекта амортизируемого имущества. В этом случае акцент делается на метаморфозы капитала.

График изнашиваемости шин

График изнашиваемости шинНа наш взгляд, под амортизацией понимается непрерывный процесс формирования денежных средств для обновления основных средств, в связи с физическим и моральным износом.

моральный износ техники

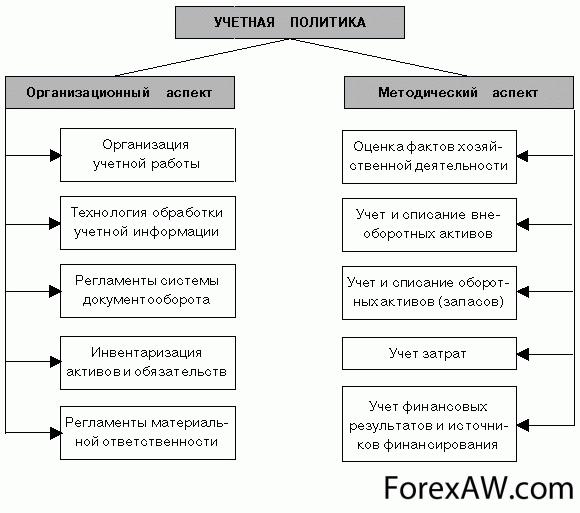

моральный износ техникиАмортизационная политика организации

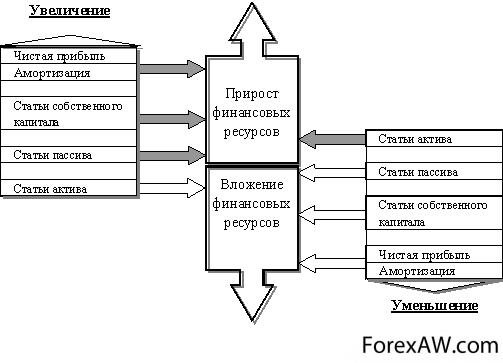

Для эффективного управления восстановительной стоимостью долгосрочного капитала необходимо решение следующих теоретических и методологических проблем:

- определение на стадии формирования долгосрочного капитала:

- степени влияния научно-технического прогресса и учет динамики этого процесса;

научно-технический прогресс

научно-технический прогресс- воздействия на структуру капитала времени и стоимости воспроизводства.

структура капитала

структура капитала- исчисление эффективного срока использования капитала;

капитал

капитал- выбор оптимального способа начисления амортизации по отдельным объектам внеоборотных активов для целей бухгалтерского и налогового учета, позволяющий, с одной стороны - определить восстановительную стоимость предприятия и своевременно обновлять долгосрочные активы, а с другой - оптимизировать издержки по налогам;

налоговый учет

налоговый учет- оперативный учет влияния на структуру капитала в условиях постоянно меняющейся рыночной конъюнктуры, таких факторов, как современные возможности обновления капитала и потребности в сохранении его эффективной структуры при одновременном снижении издержек конкретного предприятия.

издержки

издержки

С. Туякова пишет, что решение указанных проблем во многом связано с амортизационной политикой предприятия, поскольку амортизация в настоящее время, несмотря на определенный элемент ее условности, является единственным инструментом отражения информации о процессе морального и физического износа долгосрочного капитала.

Концепция амортизационной основана на следующих теоретических положениях и методических предложениях:

- обоснование выбора замедленной амортизации для учета в целях налогообложения прибыли;

налогообложение прибыли

налогообложение прибыли- систематизация принципов амортизационной политики как составной части финансовой и налоговой политики коммерческих организаций;

амортизационная политика

амортизационная политика- разработка комплекса организационно методических мероприятий для реализации этих принципов в практике деятельности промышленных предприятий, внедрение которых позволит повысить эффективность амортизационной политики не только на уровне хозяйствующего субъекта, но и уровне государства.

промышленное предприятие

промышленное предприятиеВ международной практике учета широко развита концепция амортизации, основанная на увязке услуг активов с возможными будущими доходами, предложенная Р. Энтони и Дж. Рисом. Основной капитал в данной концепции рассматриваются как комплекс услуг, стоимость которых должна увязываться с доходами, полученными за время его использования. Общее название этой процедуры увязки - амортизация. В основу данной концепции положен принцип соответствия, то есть амортизация признается как затраты в течение периода получения доходов и, наоборот, получение доходов дает право организации на начисление амортизации. Если объект основных средств не используется в производственной деятельности и не приносит доход, то нет экономических оснований для начисления амортизации, хотя его физический и моральный износ увеличивается. Принцип соответствия очень важен для организаций при прекращении производства нерентабельных видов продукции, консервации объектов основных средств, других обстоятельствах, приводящих к отсутствию дохода от использования основных средств, а, следовательно, к нецелесообразности начисления амортизации.

физический и моральный износ

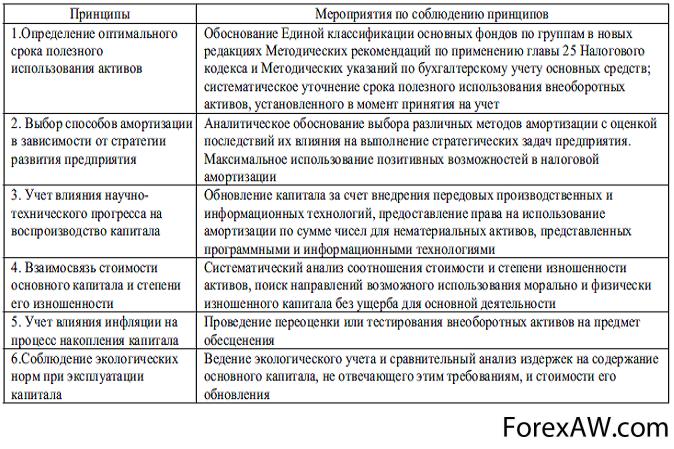

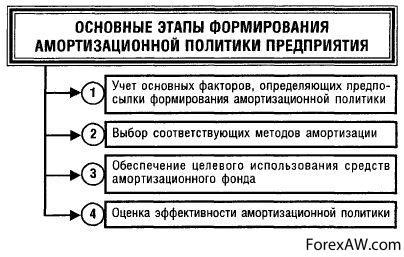

физический и моральный износНа основании всего вышесказанного выделены принципы амортизационной политики и комплекс мероприятий, рекомендуемых для их соблюдения, представленные в таблице.

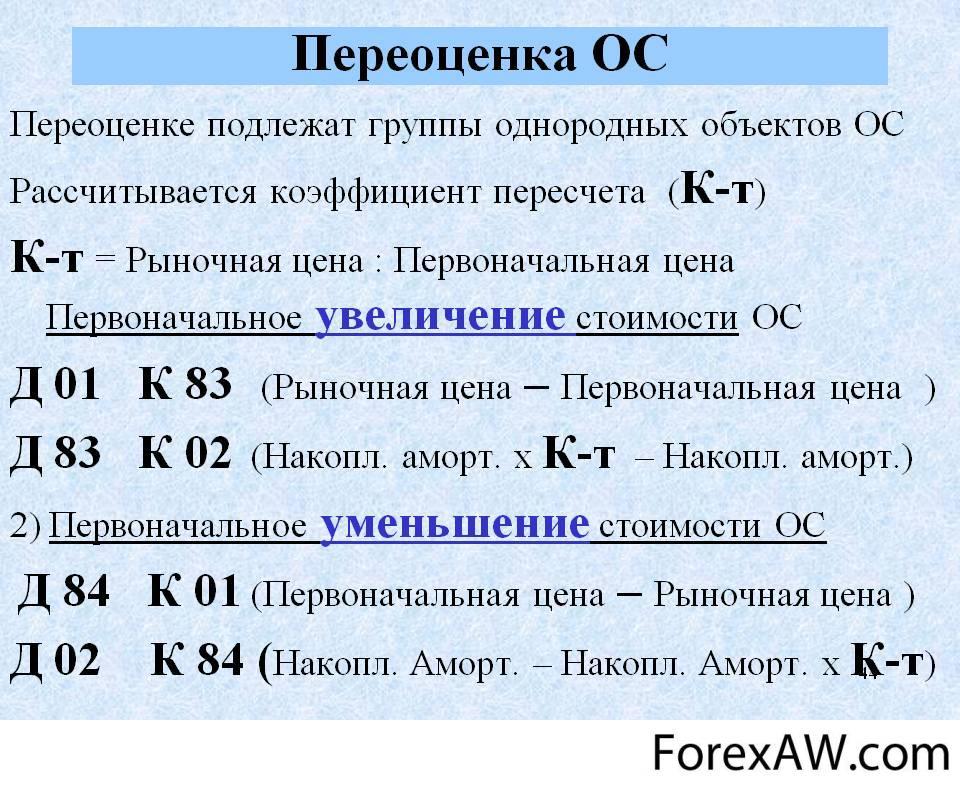

Для учета амортизации используют пассивный счет 02 "Амортизация основных средств". Кредитовое сальдо счета 02 отражает:

- сумму начисленной амортизации по поступившим и действующим основным средствам;

основные средства

основные средства- сумму возмещенной (накопленной) стоимости основных средств с момента вступления их в эксплуатацию до отчетного периода или до полного выбытия.

стоимость основных средств

стоимость основных средствПо дебету отражают сумму амортизации по выбывшим основным средствам. Начисленную сумму амортизации относят на затраты производства и расходы на продажу, что оформляется бухгалтерской проводкой: Д-т 20 "Основное производство", 26 "Общехозяйственные расходы", 44 "Расходы на продажу" и др. К-т 02 "Амортизация основных средств". По основным средствам, сданным в аренду на условиях возврата (если сдача в аренду помещения не является основной деятельностью организации), арендодатель сумму начисленной амортизации отражает так: Д-т 91 "Прочие доходы и расходы" К-т 02 "Амортизация основных средств".

Расходы на продажу

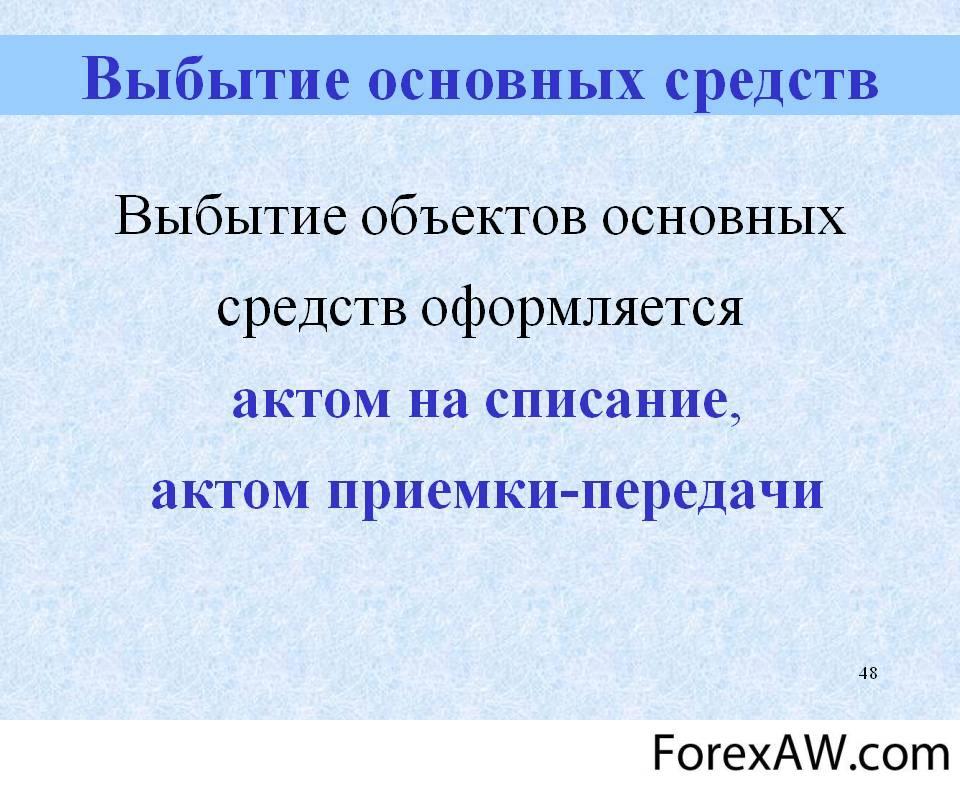

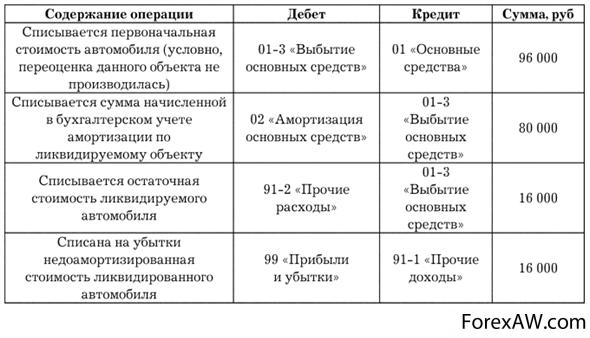

Расходы на продажуПри выбытии основных средств во всех случаях делаются проводки:

- д-т 01.2 "Выбытие основных средств" К-т 01.1 "Основные средства в организации" - на первоначальную стоимость;

Выбытие основных средств

Выбытие основных средств- д-т 02 "Амортизация основных средств" К-т 01.2 "Выбытие основных средств" - на сумму накопленной амортизации;

Амортизация основных средств

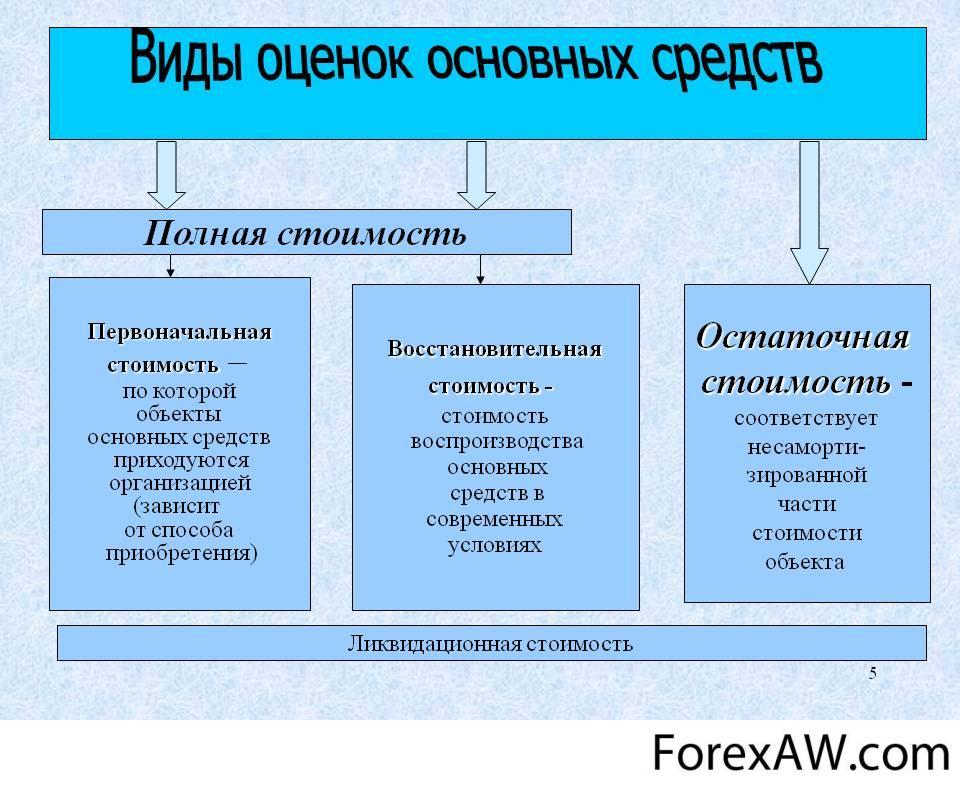

Амортизация основных средств- д-т 91.2 "Прочие расходы" К-т 01.2 "Выбытие основных средств" - на остаточную стоимость основных средств.

остаточная стоимость основных средств

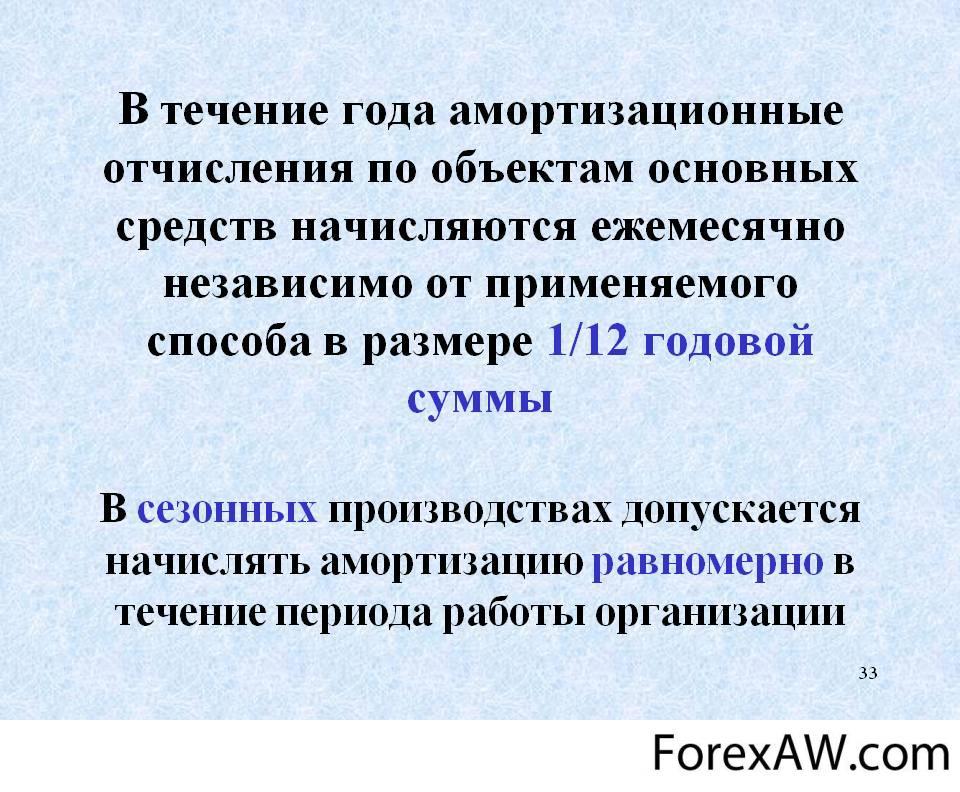

остаточная стоимость основных средствЕжемесячная норма амортизационных отчислений во всех случаях будет составлять 1/12 часть годовой нормы амортизационных отчислений. Начисление амортизационных отчислений приостанавливается в трех случаях (п.23 ПБУ 6/01):

- перевода объекта по решению руководителя организации на консервацию на срок более 3 месяцев;

руководитель организации

руководитель организации- проведения ремонтных работ продолжительностью свыше 12 месяцев;

проведение ремонтных работ

проведение ремонтных работ- проведения модернизации (реконструкции) продолжительностью свыше 12 месяцев.

проведение реконструкции

проведение реконструкцииАмортизация не начисляется по объектам основных средств по:

- жилищному фонду;

жилищный фонд

жилищный фонд- объектам внешнего благоустройства и другим аналогичным объектам (лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и тому подобным объектам);

дорожное хозяйство

дорожное хозяйство- продуктивному скоту, буйволам, волам и оленям;

продуктивный скот

продуктивный скот- многолетним насаждениям, не достигшим эксплуатационного возраста;

многолетние насаждения

многолетние насаждения- приобретенным изданиям (книги, брошюры и т.д.);

брошюры

брошюры- фильмофонду, сценическо-постановочным средствам, экспонатам животного мира в зоопарках и других аналогичных учреждениях;

фильмофонд

фильмофонд- объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки, объекты природопользования);

объекты природопользования

объекты природопользования- объектам основных средств некоммерческих организаций.

Принципы амортизационной политики и комплекс мероприятий, рекомендуемых для их соблюдения

Принципы амортизационной политики и комплекс мероприятий, рекомендуемых для их соблюденияПринцип рациональности при начислении амортизации

Начисление амортизации объектов основных средств, особенно при автоматизации учетного процесса, является наиболее простой операцией в силу четкого алгоритма, поэтому бухгалтеры редко акцентирует свое внимание на данном объекте учета. Между тем развитие рыночных отношений и интенсификация производства предъявляют особые требования именно к определению амортизационных отчислений как инструменту не только формирования достоверной отчетности по основным средствам, затратам и, соответственно, финансовым результатам деятельности организации, но и организации учетного процесса, а также определения эффективности управленческих решений относительно активов организации. С одной стороны, вопросы начисления амортизации связаны с рациональной организацией бухгалтерского учета как деятельности достаточно представительной группы сотрудников организации в связи с разными подходами к определению амортизационных сумм в налоговом, финансовом и управленческом учетах.

группа сотрудников

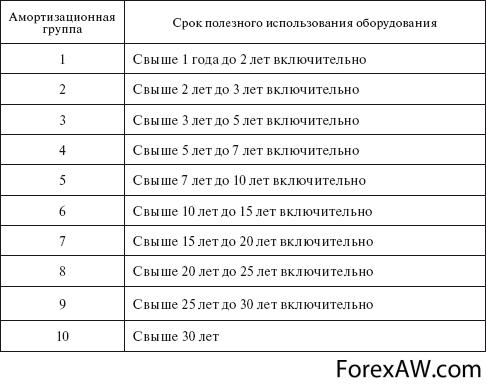

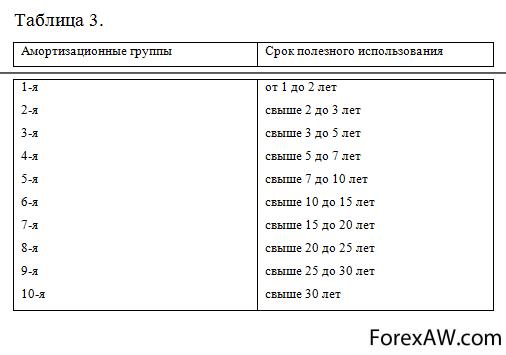

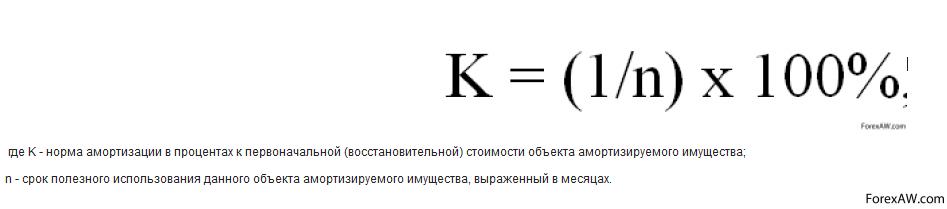

группа сотрудниковВ соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1, все основные средства распределены между 10 группами по срокам полезного использования от года до 30 лет и выше.

Согласно ст.258 Налогового кодекса РФ организация при постановке на учет основного средства устанавливает срок его использования, соответствующий группе, к которой он относится.

Налоговый кодекс РФ

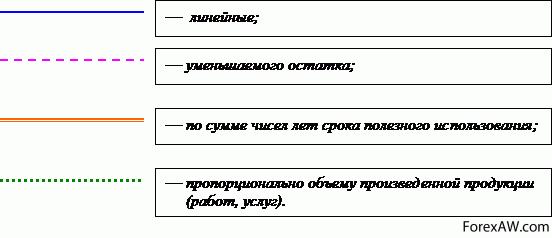

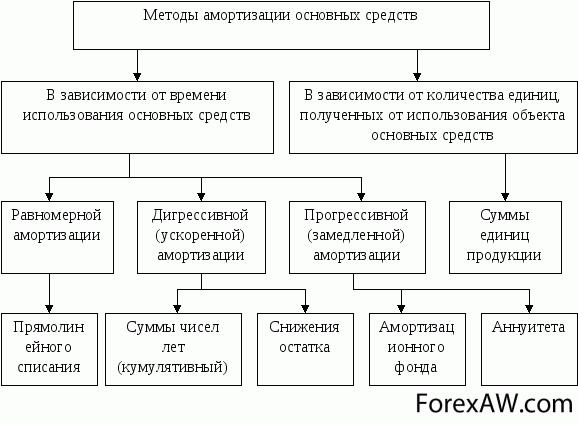

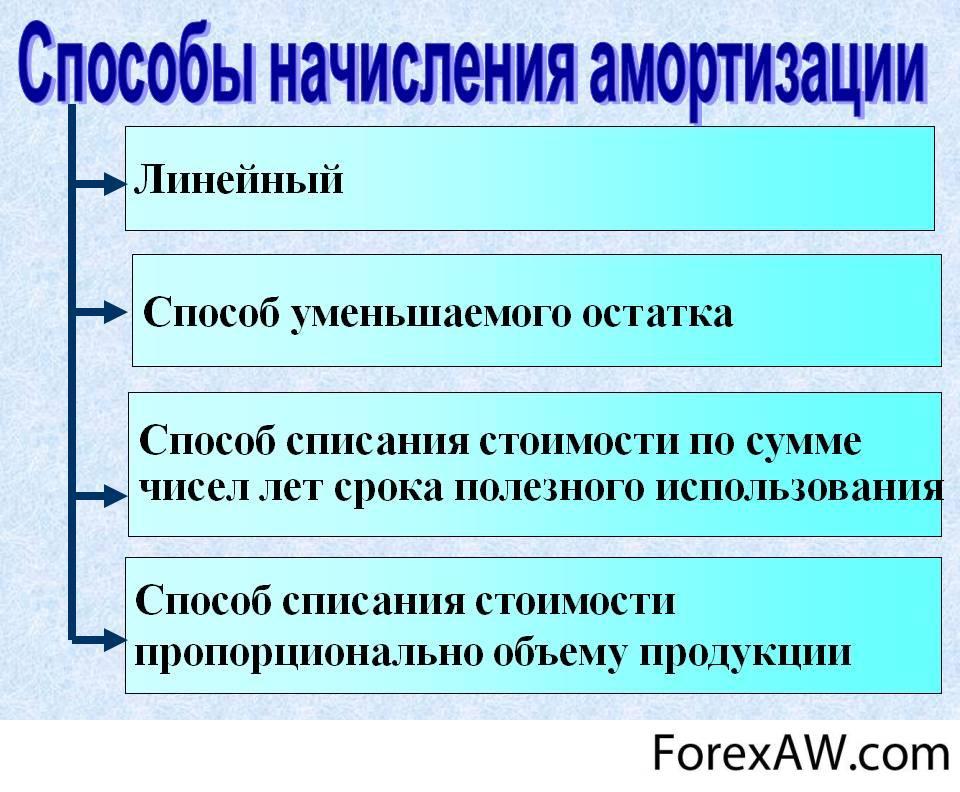

Налоговый кодекс РФДля целей бухгалтерского учета в соответствии с Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденным Приказом Минфина России от 30.03.2001 № 26н, и Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина России от 13.10.2003 № 91н, предприятия могут применять следующие способы начисления амортизации основных средств: линейный способ; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования; способ списания стоимости пропорционально объему продукции (работ).

Минфин России

Минфин РоссииОднако не все бухгалтеры независимо от масштаба деятельности организации, в которой они работают (от малой до крупной транснациональной компании с листингом на международных биржах), в своей практике руководствуются принципом рациональности, предполагающим, что затраты на учет не должны превышать эффект от использования информации, содержащейся в бухгалтерских книгах. Принцип рациональности предполагает также, что порядок начисления амортизации в бухгалтерском учете необходимо максимально сближать с порядком ее начисления в налоговом учете. С другой стороны, собственников (акционеров, участников), как правило, интересует окупаемость вложений в объекты основных средств за определенное количество лет, т.е. все вложенные в тот или иной объект бизнеса средства должны полностью вернуться за 5 - 7 лет и принести прибыль не меньшую, чем прибыль по банковским безрисковым вложениям. Амортизация является тем механизмом, который позволяет вернуть финансовые ресурсы, затраченные на приобретение и ввод в эксплуатацию объектов основных средств.

финансовые ресурсы

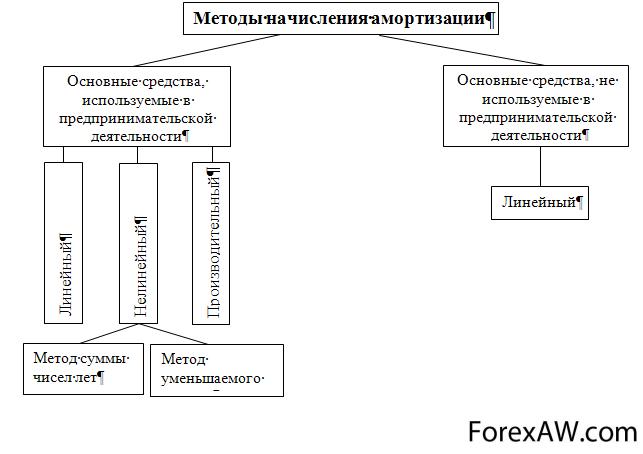

финансовые ресурсыМетоды начисления амортизации основных средств

Начисление амортизации может осуществляться только теми способами, которые разрешены к применению. В настоящее время амортизация объектов основных средств в России производится одним из следующих способов:

· линейным способом;

расчет амортизации линейным способом

расчет амортизации линейным способом· способом уменьшаемого остатка;

способ уменьшаемого остатка

способ уменьшаемого остатка· способом списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости по сумме чисел лет срока полезного использования

способ списания стоимости по сумме чисел лет срока полезного использования· способом списания стоимости пропорционально объему продукции (работ);

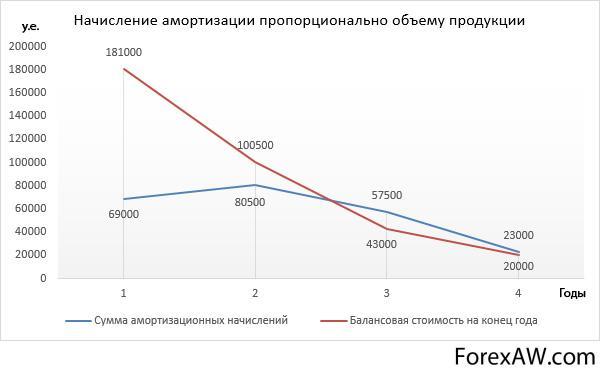

способ списания стоимости пропорционально объему продукции

способ списания стоимости пропорционально объему продукции· ускоренным методом амортизации (увеличение размера отчислений по линейному способу).

ускоренный метод амортизации

ускоренный метод амортизацииЛинейный метод начисления амортизации

Как отмечают ученые-экономисты, методы начисления амортизации основаны на трех общепринятых концептуальных взглядах:

- равномерное поступление доходов при равномерном использовании актива (линейный метод амортизации);

линейный метод амортизации

линейный метод амортизации- максимальное поступление доходов в первые годы использования актива (ускоренные способы амортизации);

ускоренный способ амортизации

ускоренный способ амортизации- зависимость доходов от интенсивности использования актива - метод амортизации пропорционально объему продукции (работ, услуг).

метод амортизации пропорционально объему продукции

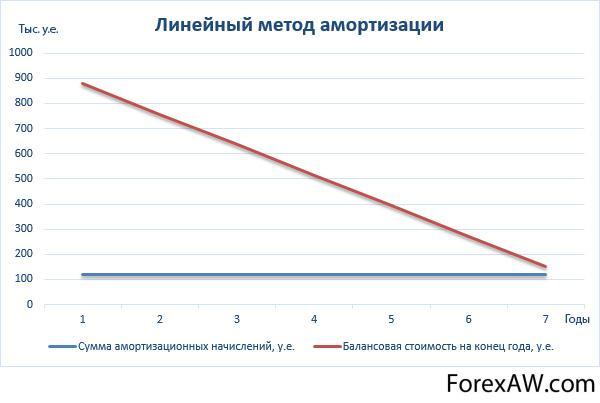

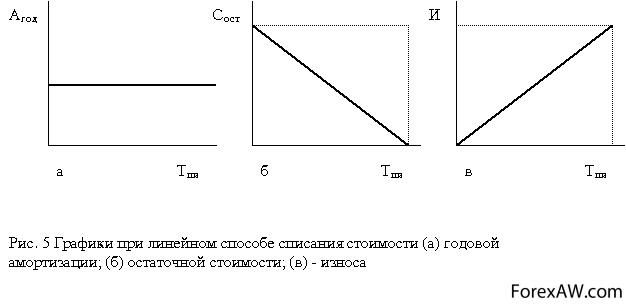

метод амортизации пропорционально объему продукцииПри линейном методе первоначальная стоимость основного средства списывается одинаковыми частями в течение всего срока полезного использования.

Ежемесячную сумму амортизационных отчислений вы можете рассчитать следующим образом.

ежегодная сумма амортизации

ежегодная сумма амортизации

ежемесячные амортизационные отчисления

ежемесячные амортизационные отчисленияОдно из главных преимуществ линейного метода начисления амортизации - его простота. Судите сами. Сумма ежемесячных амортизационных отчислений определяется один раз и в последующие периоды не меняется. С экономической точки зрения данный метод начисления амортизации целесообразно применять для объектов, которые в течение всего установленного срока полезного использования выполняют одинаковый объем работ. Однако на практике такие основные средства встречаются редко. Обычно к концу срока службы имущество работает хуже или вовсе ломается. Линейный же метод начисления амортизации не учитывает моральный и физический износ. Линейный способ амортизации самый простой, так как ежемесячно списывается одна и та же сумма. Она рассчитывается один раз при вводе в эксплуатацию и в дальнейшем не меняется.

физический износ

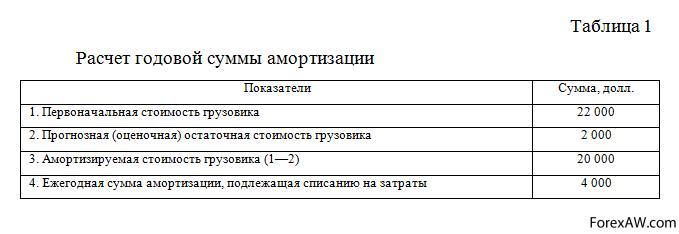

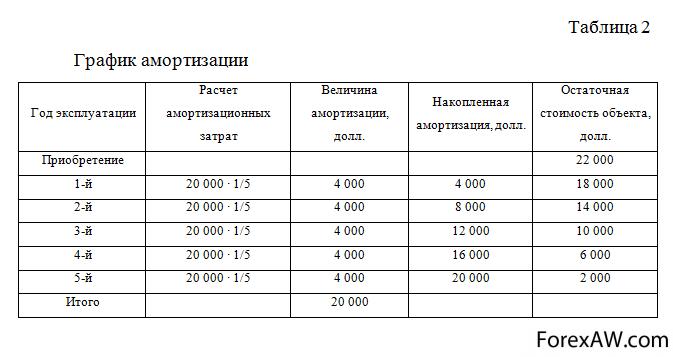

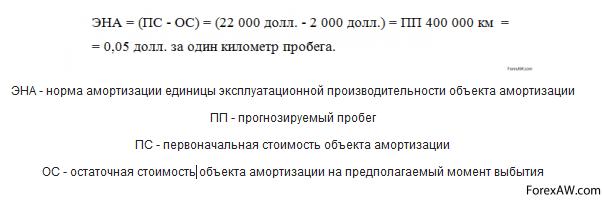

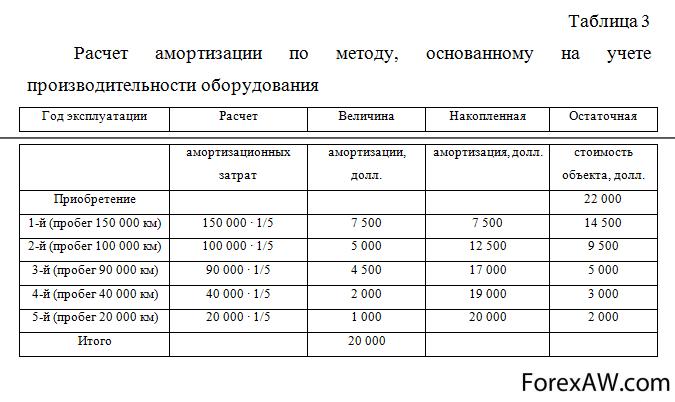

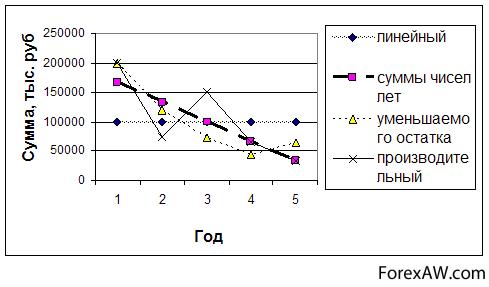

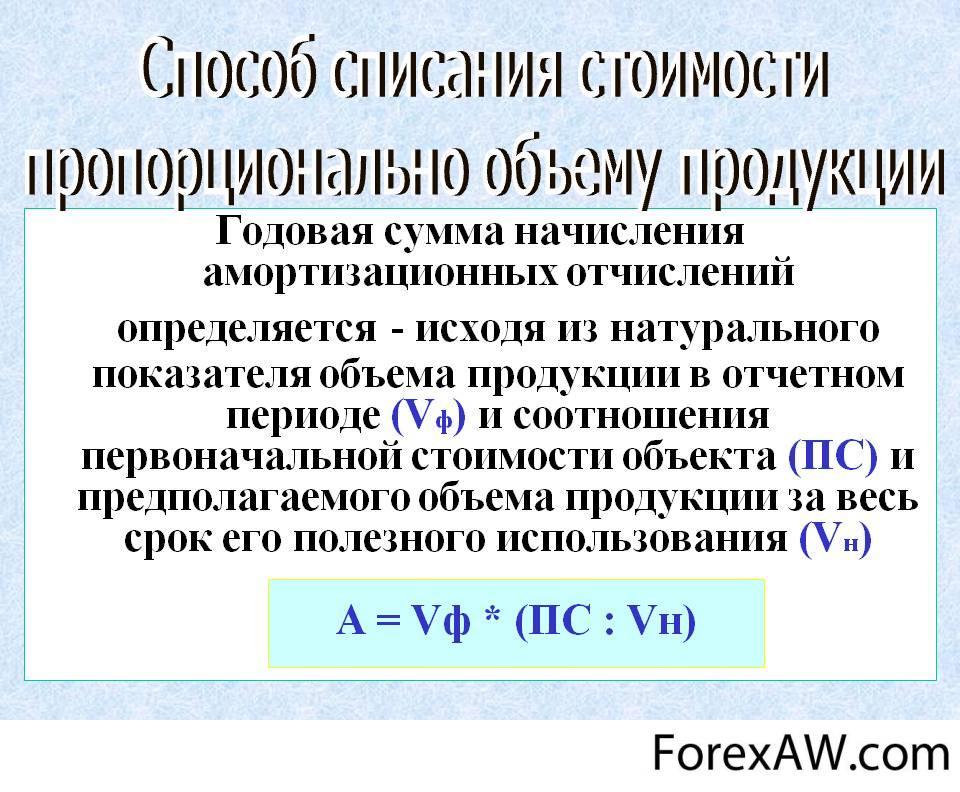

физический износПроизводительный способ начисления амортизации

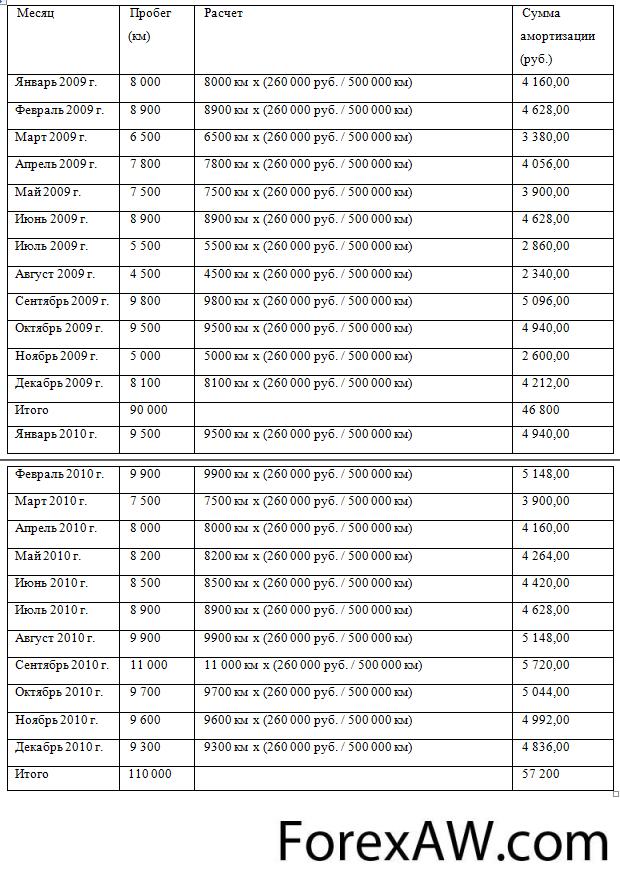

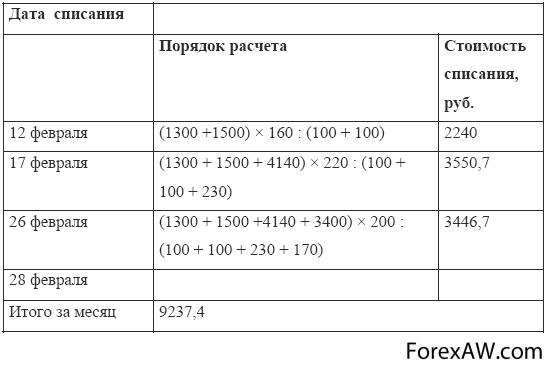

При производительном способе начисления амортизации начисление амортизационных отчислений производится, исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Амортизация за 2009 г. В 2009 г. пробег автомобиля составил 90 000 км, сумма начисленной амортизации: 46 800 руб. (90 000 км x (260 000 руб. / 500 000 км)).

Амортизация за месяц представлена в таблице.

Расчет амортизации способом списания стоимости объекта пропорционально объему продукции

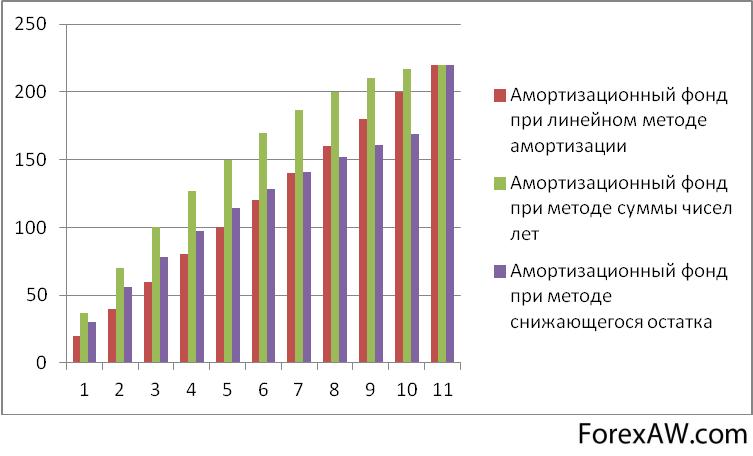

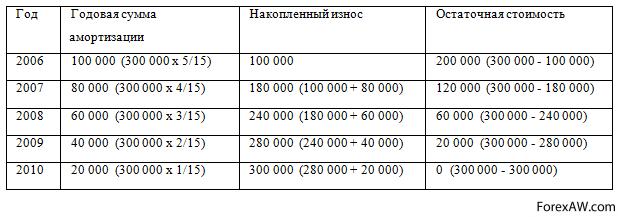

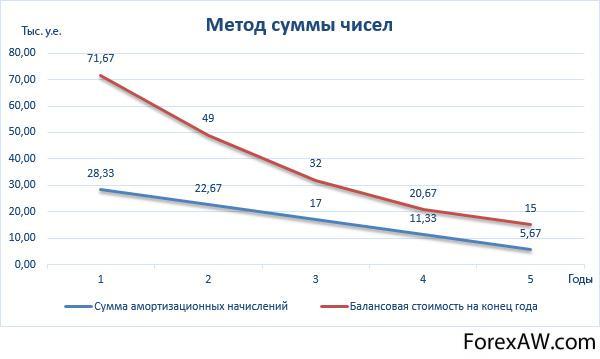

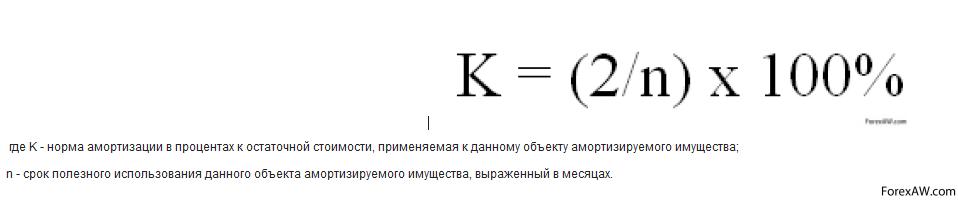

Расчет амортизации способом списания стоимости объекта пропорционально объему продукцииКумулятивный метод начисления амортизации

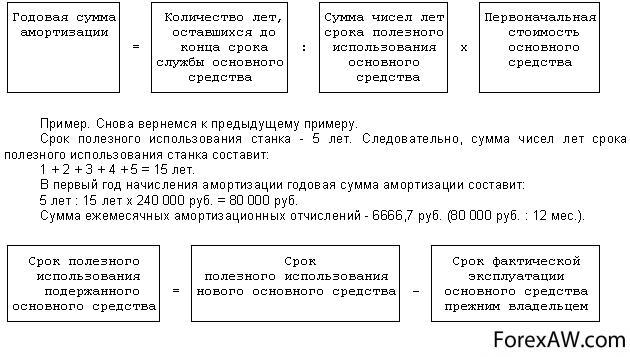

При данном методе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе - число лет, остающихся до конца срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта.

сумма амортизационных отчислений

сумма амортизационных отчислений

Определим по этой формуле сумму чисел лет срока службы шлифовального станка, которая составит 15 (кумулятивное число). В каждый год эксплуатации объекта будет начисляться амортизация в соответствующем размере (5/15; 4/15; 3/15; 2/15; 1/15) от первоначальной стоимости объекта.

Начисление амортизации способом списания стоимости по сумме чисел лет срока полезного использования

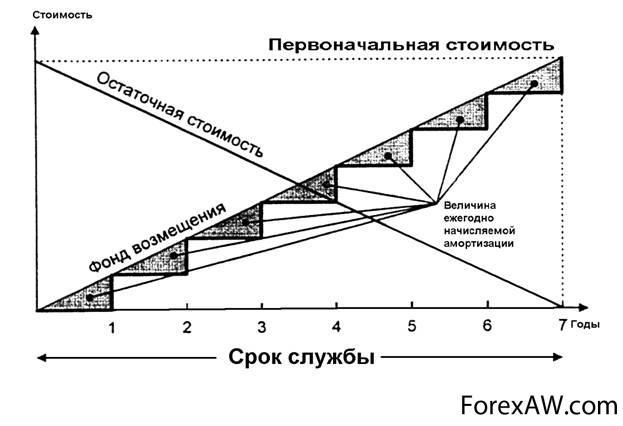

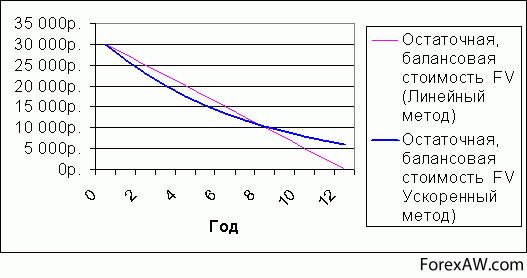

Начисление амортизации способом списания стоимости по сумме чисел лет срока полезного использованияИз таблицы видно, что самая высокая сумма амортизации начисляется в первый год, а затем год за годом она снижается, накопленный износ возрастает незначительно, а остаточная стоимость каждый год уменьшается. Равномерное начисление амортизации при рассмотренных пропорциональных методах не обеспечивает концентрацию ресурсов, необходимую для быстрой замены оборудования, подверженного активному влиянию морального износа. Стимулирующая роль амортизации существенно возрастает с применением методов ускоренной амортизации. Методы ускоренной амортизации для отечественной практики являются достаточно новыми, но в условиях рынка становятся наиболее оптимальными. Они применяются для объектов основных средств, стоимость которых уменьшается в зависимости от срока полезного использования; быстро наступает моральный износ; расходы на восстановление объекта возрастают с увеличением срока службы. Эти способы начисления амортизации не изменяют объема амортизации основных средств за весь период их полезного использования, а лишь перераспределяют его по отдельным периодам в течение всего срока службы.

срок службы зданий по группам капитальности

срок службы зданий по группам капитальностиСпособ уменьшения остаточной стоимости

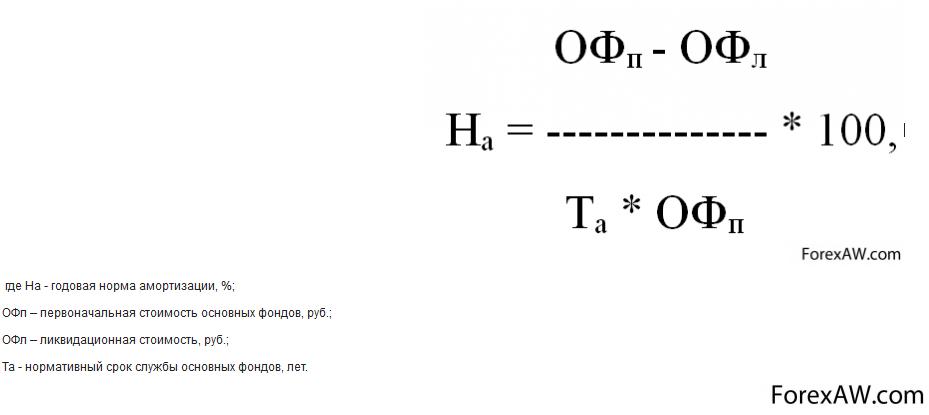

Алгоритм расчетов. В этом случае годовая сумма амортизационных отчислений зависит от остаточной стоимости основного средства на начало отчетного года и нормы амортизации, увеличенной на коэффициент ускорения. Размер коэффициента вы устанавливаете самостоятельно и отражаете в учетной политике. При этом его величина не может быть больше 3. Получается, что ежемесячную сумму амортизации вы должны ежегодно определять следующим образом.

годовая норма амортизации в процентах, формула

годовая норма амортизации в процентах, формула

остаточная стоимость объекта на начало отчетного года, формула

остаточная стоимость объекта на начало отчетного года, формулаВ первый год службы основного средства годовая сумма амортизационных отчислений исчисляется исходя из первоначальной стоимости объекта.

годовая сумма амортизационных отчислений, формула

годовая сумма амортизационных отчислений, формула

ежемесячная сумма амортизации

ежемесячная сумма амортизацииОбратим внимание на важный момент. Если действовать в соответствии с установленным в п. 19 ПБУ 6/01 порядком и рассчитывать амортизационные отчисления по приведенным формулам, то основное средство к концу срока службы останется недоамортизированным. То есть за весь срок полезного использования начисленная сумма амортизации окажется меньше, чем первоначальная стоимость основного средства. При этом в ПБУ 6/01 не сказано, как решить сложившуюся проблему. Мы можем предложить вам два варианта списания непогашенной части первоначальной стоимости, так называемой ликвидационной стоимости. Выбрав один из них, закрепите его в бухгалтерской учетной политике организации. Есть нюансы. Амортизация методом уменьшаемого остатка не позволяет полностью списать первоначальную стоимость основного средства в течение срока полезного использования.

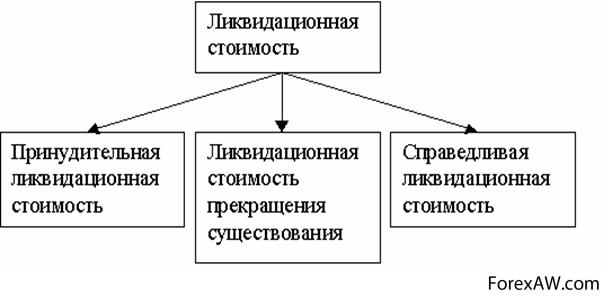

ликвидационная стоимость

ликвидационная стоимостьВариант № 1: ликвидационная стоимость продолжает амортизироваться в течение какого-то времени после окончания срока полезного использования. В этом случае вы должны дополнительно установить в учетной политике количество месяцев, в течение которых будете равными долями списывать непогашенную часть первоначальной стоимости объекта. Однако, на наш взгляд, неправильно амортизировать основное средство после того, как срок его полезного использования истек. Тем не менее в ПБУ 6/01 сказано, что амортизация продолжается до полного погашения стоимости. Поэтому вы можете воспользоваться данным вариантом и закрепить его в учетной политике.

полное погашение стоимости

полное погашение стоимостиВариант № 2: в последний год срока полезного использования основного средства списывается вся остаточная стоимость. То есть рассчитывать годовую сумму амортизационных отчислений в последний раз не нужно. В течение 12 последних месяцев равномерно амортизируется вся остаточная стоимость объекта.

12 месяцев календарь

12 месяцев календарьПолезность и производительность большинства основных средств вначале выше, чем в последующие годы. А метод уменьшаемого остатка как раз подразумевает, что эффективность использования основного средства с каждым последующим годом уменьшается. Несомненно, это преимущество данного способа начисления амортизации. Однако есть и недостатки. И их довольно много. Прежде всего это достаточно сложная методика расчетов. К тому же придется дополнительно в бухгалтерской учетной политике устанавливать коэффициент ускорения и способ списания ликвидационной стоимости основного средства. Чтобы амортизировать основные средства методом уменьшаемого остатка, нужно в учетной политике установить коэффициент ускорения и способ списания ликвидационной стоимости.

бухгалтерская учетная политика

бухгалтерская учетная политикаЗадачи по расчету амотризациии

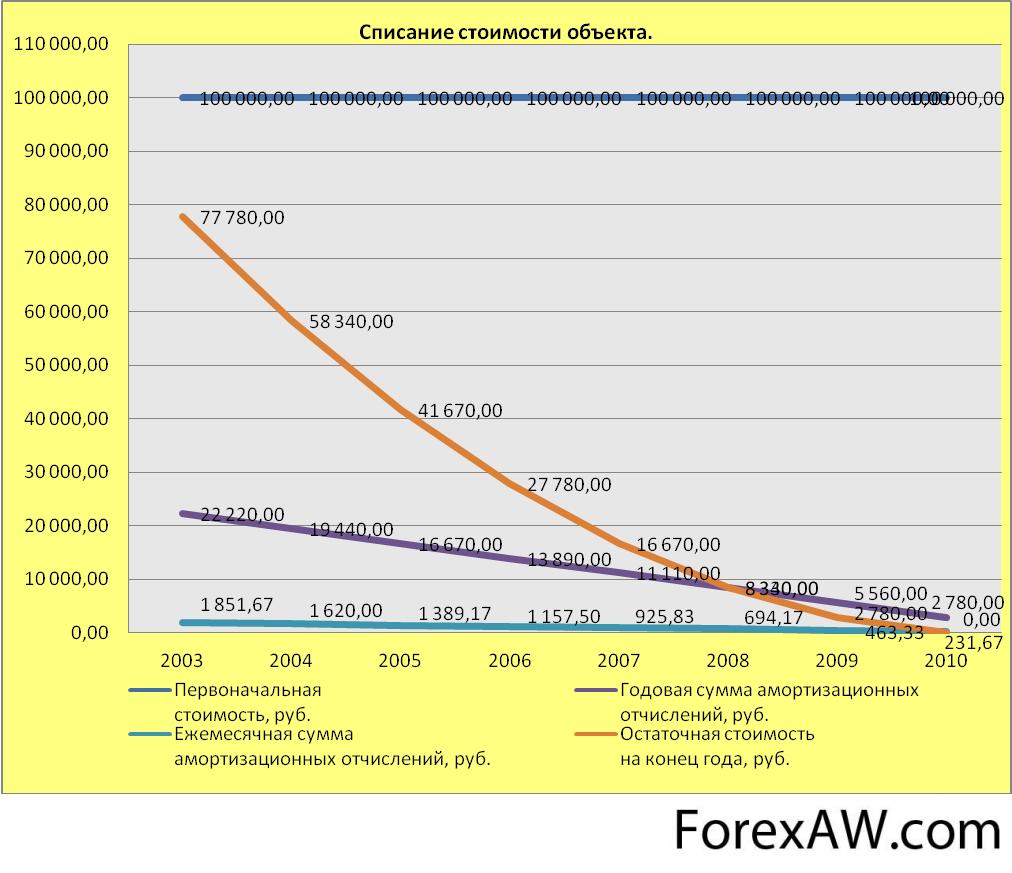

Расчёт амортизации линейным методом

Пример 1. Расчет суммы амортизационных отчислений линейным методом. ООО "Незабудка", применяющее упрощенную систему налогообложения, в августе 2012 г. приобрело, оплатило и отразило в составе основных средств ленточный конвейер. Его первоначальная стоимость - 115 500 руб., а срок полезного использования - 4 года. Рассчитаем ежемесячную сумму амортизации линейным методом. Годовая норма амортизации равна 25% (100%: 4 года), а ежегодные амортизационные отчисления - 28 875 руб. (115 500 руб. x 25%). Исчислим ежемесячную сумму амортизации. Она составит 2406,25 руб. (28 875 руб.: 12 мес.). Ленточный конвейер принят к бухгалтерскому учету и введен в эксплуатацию в августе 2012 г. Полностью его стоимость будет погашена в августе 2016 г. Значит, амортизацию следует начислять с 1 сентября 2012 г. по 1 августа 2016 г. включительно.

Ленточный конвейер

Ленточный конвейерРасчет амортизации методом уменьшаемого остатка

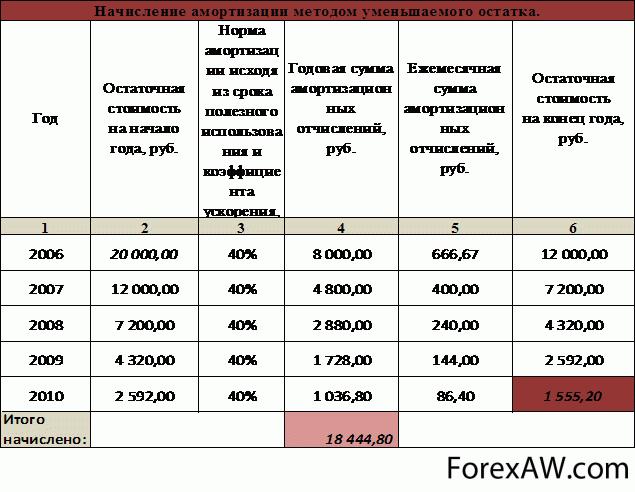

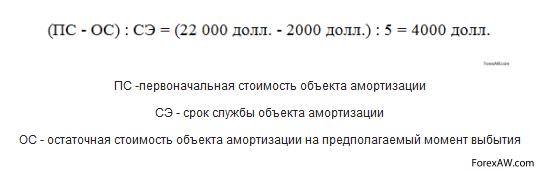

Пример 2. Расчет суммы амортизации методом уменьшаемого остатка ООО "Скороход", применяющее УСН, в августе 2012 г. приобрело и отразило в составе основных средств морозильную камеру первоначальной стоимостью 67 300 руб. Срок полезного использования установили равным 4 годам. Коэффициент ускорения - 1,5. Рассчитаем ежемесячную сумму амортизации методом уменьшаемого остатка при условии, что согласно учетной политике в последний год вся остаточная стоимость без расчета годовой суммы амортизации списывается равными долями.

расчет годовой суммы амортизации

расчет годовой суммы амортизацииГодовая норма амортизации морозильной камеры равна 25% (100%: 4 года), а с учетом установленного коэффициента ускорения - 37,5% (25% x 1,5).

морозильная камера

морозильная камераВ первый год эксплуатации амортизационные отчисления будем исчислять исходя из первоначальной стоимости основного средства. Сумма амортизации морозильной камеры за первый год составит 25 237,5 руб. (67 300 руб. x 37,5%). С 1 сентября 2012 г. по 1 августа 2013-го ежемесячно нужно списывать по 2103,125 руб. (25 237,5 руб.: 12 мес.). Остаточная стоимость основного средства на начало второго года равна 42 062,5 руб. (67 300 руб. - 25 237,5 руб.). Годовая сумма амортизации морозильной камеры - 15 773,44 руб. (42 062,5 руб. x 37,5%). Ежемесячные амортизационные отчисления, отражаемые с 1 сентября 2013 г. по 1 августа 2014-го, составят 1314,45 руб. (15 773,44 руб.: 12 мес.). Остаточная стоимость основного средства на начало третьего года равна 26 289,06 руб. (67 300 руб. - 25 237,5 руб. - 15 773,44 руб.).

Остаточная стоимость, весы

Остаточная стоимость, весыСумма амортизации морозильной камеры за третий год составит 9858,4 руб. (26 289,06 руб. x 37,5%). С 1 сентября 2014 г. по 1 августа 2015-го ежемесячно бухгалтер ООО "Скороход" будет списывать по 821,53 руб. (9858,4 руб.: 12 мес.). Четвертый год пользования морозильной камерой последний. Поэтому рассчитывать сумму амортизации за этот год не нужно. Ежемесячная амортизация будет начисляться исходя из всей остаточной стоимости основного средства, которая равна 16 430,66 руб. (67 300 руб. - 25 237,5 руб. - 15 773,44 руб. - 9858,4 руб.). Ежемесячные амортизационные отчисления, отражаемые с 1 сентября 2015 г. по 1 августа 2016-го, составят 1369,22 руб. (16 430,66 руб.: 12 мес.).

морозилка

морозилкаБухгалтерский учет амортизации основных средств

Начисление амортизационных сумм осуществляется в порядке, установленном ст. 259 НК РФ. Амортизируемым имуществом признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности, используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40000 рублей.

НК РФ

НК РФКорреспонденция счетов при начислении амортизации

Начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02 "Амортизация основных средств" в корреспонденции со счетами учета затрат на производство (расходов на продажу). Организация-арендодатель отражает начисленную сумму амортизации по основным средствам, сданным в аренду, по кредиту счета 02 "Амортизация основных средств" и дебету счета 91 "Прочие доходы и расходы" (если арендная плата формирует прочие доходы).

арендная плата

арендная платаПри выбытии (продаже, списании, частичной ликвидации, передаче безвозмездно и др.) объектов основных средств сумма начисленной по ним амортизации списывается со счета 02 "Амортизация основных средств" в кредит счета 01 "Основные средства" (субсчет "Выбытие основных средств"). Аналогичная запись производится при списании суммы начисленной амортизации по недостающим или полностью испорченным основным средствам.

кредит счета, кредитка и доллары

кредит счета, кредитка и долларыАналитический учет по счету 02 "Амортизация основных средств" ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечивать возможность получения данных об амортизации основных средств, необходимых для управления организацией и составления бухгалтерской отчетности.

частичная ликвидация

частичная ликвидацияНапомним: объекты основных средств стоимостью не более 10 000 руб. за единицу, а также приобретенные книги, брошюры и тому подобные издания и в бухгалтерском, и в налоговом учете следует учитывать в составе расходов по мере отпуска их в производство или эксплуатацию.

книги, брошюры

книги, брошюрыВместе с тем для целей бухгалтерского учета можно установить иной лимит (менее 10 000 руб.) для единовременного списания основных средств. Это зависит от технологических особенностей производства. Размер этого лимита должен быть зафиксирован в учетной политике организации.

бухучёт

бухучётПри этом в целях обеспечения сохранности объектов стоимостью менее 10 000 руб. в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

обеспечение сохранности объектов

обеспечение сохранности объектовСчета амортизации в бухгалтерском и налоговом учете

Разные сроки полезного использования в налоговом и бухгалтерском учете приводят, с одной стороны, к разным срокам амортизации, а с другой - к различиям в суммах амортизационных отчислений даже при одинаковых способах амортизации.

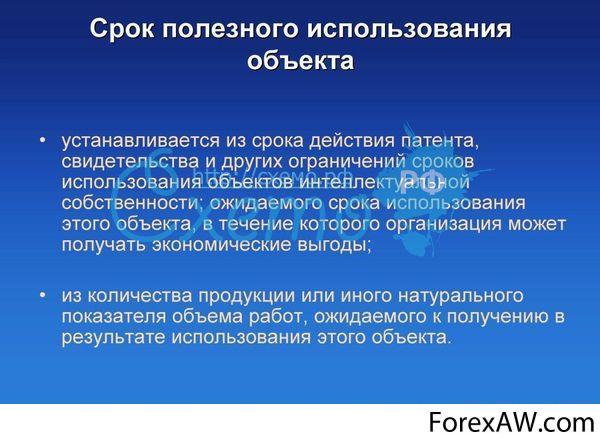

В бухгалтерском учете срок полезного использования основного средства организация устанавливает самостоятельно. При определении этого срока учитывается ожидаемый срок использования, предполагаемый физический износ, нормативно-правовые и другие ограничения (например, срок аренды). В налоговом учете срок определяется по Классификации основных средств, включаемых в амортизационные группы, с учетом положений ст. 258 НК РФ.

срок аренды

срок арендыПри реконструкции или модернизации основного средства срок его полезного использования может быть пересмотрен. Но в налоговом учете увеличить срок полезного использования основного средства можно только в пределах сроков, установленных для амортизационной группы, к которой оно относится. А в бухучете такого ограничения нет.

реконструкция фото

реконструкция фотоНаиболее простой способ избежать возникновения разных сумм начисления амортизации в бухгалтерском и налоговом учете - установить одинаковый срок полезного использования и выбрать одинаковый метод начисления амортизации. Предприятия могут при применении метода уменьшаемого остатка в целях бухгалтерского учета использовать повышающий коэффициент, размер которого не должен превышать 2. Тем самым становится возможным соизмерять данные бухгалтерского и налогового начисления амортизации.

Предприятие

ПредприятиеНо при расчете амортизационных отчислений могут возникать разницы, даже если в бухгалтерском и налоговом учете установлен одинаковый срок полезного использования и выбран линейный метод амортизации. Это связано с тем, что в бухгалтерском и налоговом учете предусмотрено применение разных коэффициентов по объектам основных средств.

амортизационные отчисления

амортизационные отчисленияВ налоговом учете согласно ст. 259 НК РФ норма амортизации может изменяться с учетом предусмотренных коэффициентов:

- по основным средствам, работающим в условиях агрессивной среды и (или) повышенной сменности, может увеличиваться не более чем в два раза, за исключением основных средств из первой, второй и третьей амортизационных групп;

работа в условиях агрессивной среды

работа в условиях агрессивной среды- по основным средствам - предметам лизинга может увеличиваться не более чем в три раза, за исключением основных средств из первой, второй и третьей амортизационных групп;

лизинг

лизинг- по основным средствам, принадлежащим сельхозорганизациям промышленного типа, может увеличиваться не более чем в два раза;

сельхозорганизация

сельхозорганизация- по легковым автомобилям и пассажирским микроавтобусам с первоначальной стоимостью более 300000 руб. и 400000 руб. соответственно обязательно применяется понижающий коэффициент 0,5.

пассажирский микроавтобус

пассажирский микроавтобусТакже в бухгалтерском учете можно применять повышающий коэффициент 3 для объектов, являющихся предметом лизинга.

Из-за применения разных норм амортизации возникают временные разницы. Их можно избежать, например, если в налоговом и бухгалтерском учете не вводить повышающих коэффициентов. Ведь законодательство не обязывает их применять. Единственным исключением является понижающий коэффициент 0,5, который является обязательным для налогового учета. Но и в этом случае разницы можно нивелировать. Для этого надо увеличить срок полезного использования основного средства в бухгалтерском учете.

законодательство

законодательствоЕсли в бухгалтерском учете уменьшить срок полезного использования, можно избежать разниц, связанных с применением повышающих коэффициентов. Решение об уменьшении нормы амортизации может принять руководитель организации.

Корреспонденция счетов при разницах в начислении амортизации в бухгалтерском и налоговом учете

Корреспонденция счетов при разницах в начислении амортизации в бухгалтерском и налоговом учетеТаким образом, синтетический учет амортизации основных средств ведется на счете 02 «Амортизация основных средств». По кредитку счета отражается начисление амортизации в корреспонденции со счетами затрат. Организация-арендодатель отражает начисленную сумму амортизации по основным средствам, сданным в аренду, по кредиту счета 02 "Амортизация основных средств" и дебету счета 91 "Прочие доходы и расходы".

арендодатель

арендодательПри выбытии (продаже, списании, частичной ликвидации, передаче безвозмездно и др.) объектов основных средств сумма начисленной по ним амортизации списывается со счета 02 "Амортизация основных средств" в кредит счета 01 "Основные средства" (субсчет "Выбытие основных средств").

основные средства предприятия

основные средства предприятияВ налоговом учете норма амортизации может изменяться с учетом предусмотренных коэффициентов. Также в бухгалтерском учете можно применять повышающий коэффициент 3 для объектов, являющихся предметом лизинга.

Аналитический учет ведется по каждому инвентарному объекту основных средств.

бухгалтерский учет, стол

бухгалтерский учет, столПроблемные вопросы при начислении амортизации

Посмотрим, какие проблемы возникают в связи с применением каждого из способов начисления амортизации и каков порядок пересчета годовой суммы амортизационных отчислений в результате модернизации, реконструкции и переоценки объектов.

реконструкция объекта

реконструкция объектаНачисление амортизации после реконструкции, модернизации

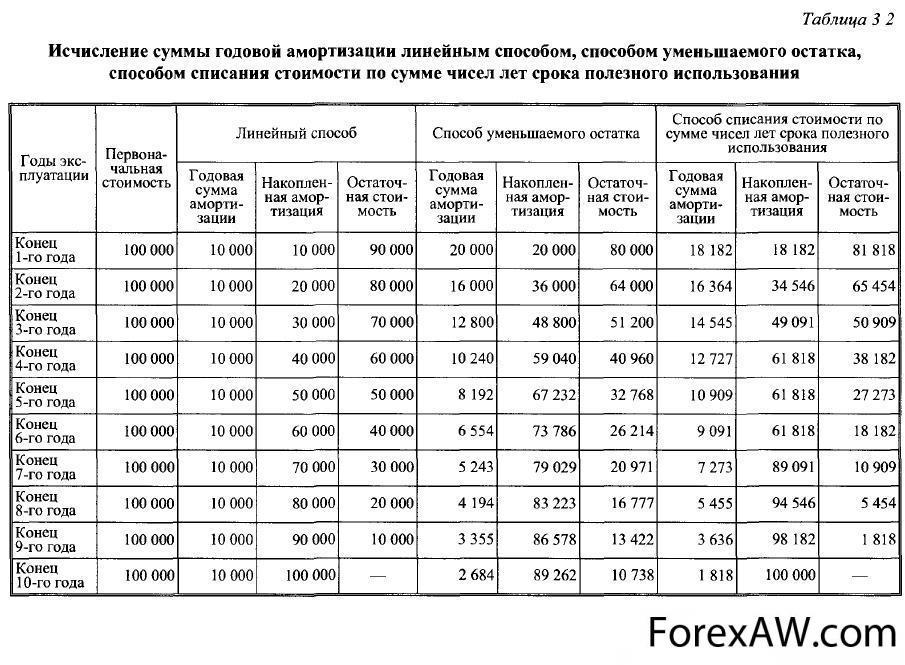

При линейном методе годовая сумма амортизационных отчислений определяется как произведение первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока его полезного использования.

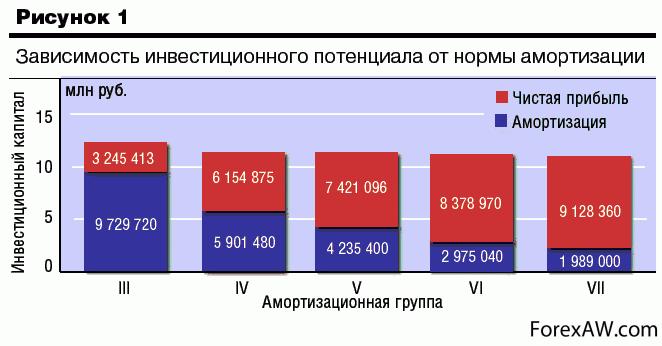

Зависимость инвестиционного капитала от нормы амортизации

Зависимость инвестиционного капитала от нормы амортизацииПосле модернизации, реконструкции или переоценки объекта основных средств, амортизация по которому начисляется линейным способом, годовая сумма амортизационных отчислений рассчитывается исходя из остаточной стоимости актива, увеличенной на сумму затрат на модернизацию, реконструкцию, сумму дооценки (или уменьшенной на сумму уценки), и оставшегося пересмотренного срока полезного использования. При этом остаточная стоимость актива представляет собой разность между первоначальной стоимостью и суммой накопленной амортизации.

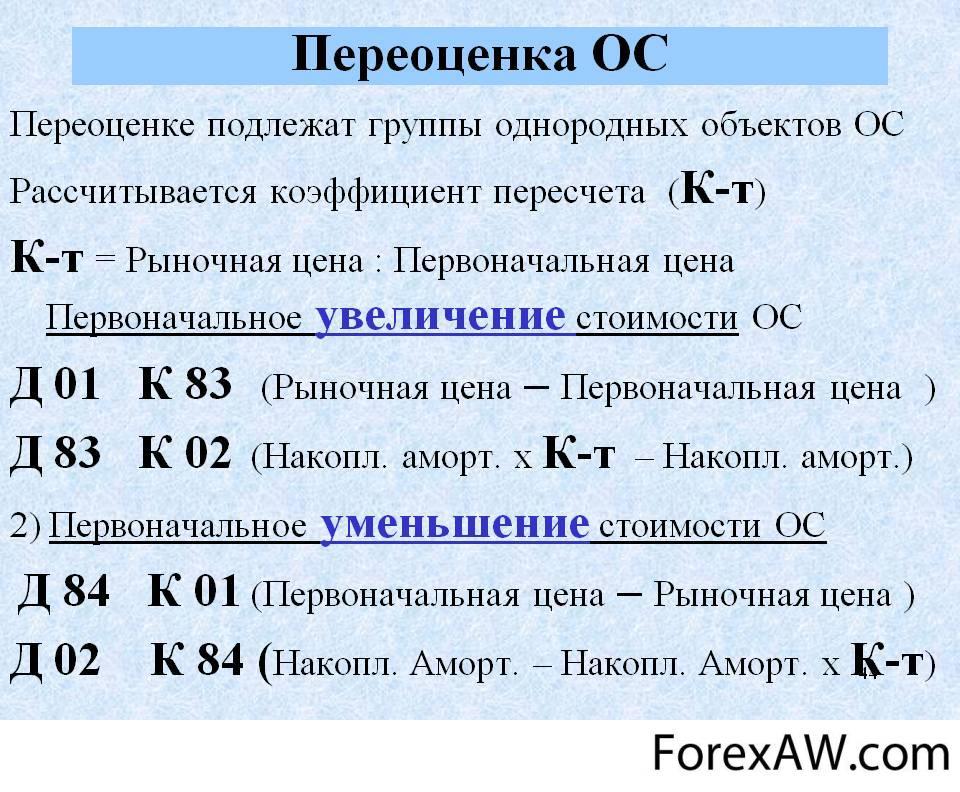

переоценка объекта

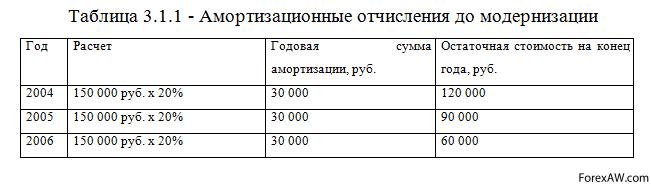

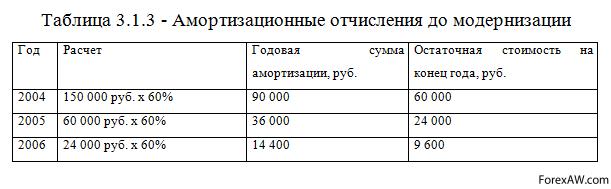

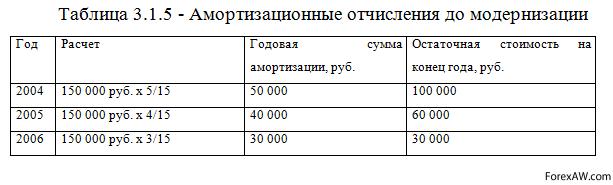

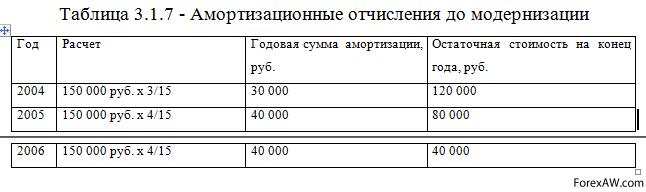

переоценка объектаПример 1. Организация в декабре 2003 г. приобрела и отразила в составе основных средств оборудование. Его первоначальная стоимость - 150 000 руб., срок полезного использования - 5 лет. При линейном способе начисления амортизации годовая норма амортизации равна 20% (100%: 5). В декабре 2006 г. организация провела модернизацию объекта, стоимость которой составила 20 000 руб. В результате модернизации срок полезного использования увеличился на 2 года. Расчет годовой суммы амортизационных отчислений до модернизации представлен в табл.

Амортизационные отчисления до модернизации

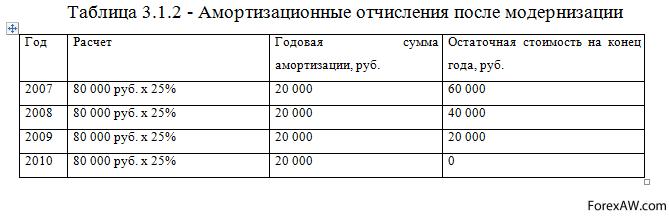

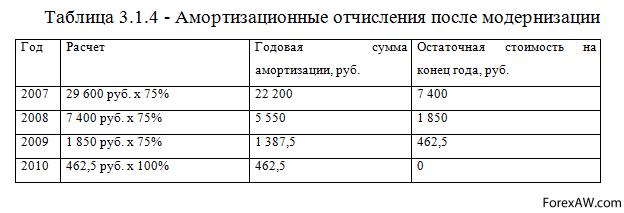

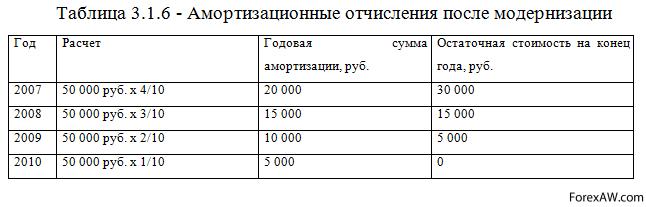

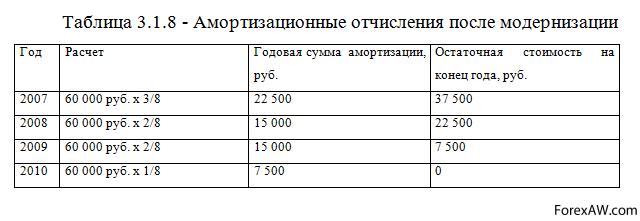

Амортизационные отчисления до модернизацииПроведенная в 2006 г. модернизация привела к увеличению первоначальной стоимости объекта. Остаточная стоимость оборудования с учетом затрат на модернизацию - 80 000 руб. (60 000 руб. + 20 000 руб.), а новый срок полезного использования - 4 года (2 + 2). Годовая норма амортизации равна 25% (100%: 4). Расчет годовой суммы амортизационных отчислений после модернизации приведен в табл.

В случаях переоценки основных средств, а также когда результатом модернизации или реконструкции являются улучшения, отличные от повышения срока полезного использования, в этом примере и в приведенных далее расчетах нужно исходить из нулевой величины увеличения срока полезного использования.

Амортизационные отчисления после модернизации

Амортизационные отчисления после модернизацииПреимущество линейного метода начисления амортизации заключается в простоте его применения. При постоянстве стоимости и срока полезного использования объекта основных средств сумма амортизации начисляется равномерно на протяжении всего срока полезного использования.

Линейный способ амортизации целесообразно применять для тех объектов основных средств, которые характеризуются относительно постоянным объемом выполняемых периодических работ. Но применение этого метода не позволяет организации максимально эффективно использовать возможности амортизационной политики через ускоренное списание расходов на основные средства.

срок полезного использования оборудования

срок полезного использования оборудованияПри способе уменьшаемого остатка годовая сумма амортизации рассчитывается как произведение остаточной стоимости объекта на начало отчетного года, нормы амортизации, исчисленной исходя из срока полезного использования этого объекта, и установленного организацией коэффициента не выше трех. Поскольку фиксированный коэффициент в ПБУ 6/01 не предусмотрен, организация определяет его самостоятельно и отражает в учетной политике.

способ уменьшаемого остатка, таблица

способ уменьшаемого остатка, таблицаСогласно ПБУ 6/01 специфика начисления амортизации способом уменьшаемого остатка такова: сумма начисленной амортизации к концу срока полезного использования объекта всегда меньше его стоимости на величину остатка, который может максимально приближаться к нулю, но не равен ему. Однако при начислении амортизации предполагается перенесение всей стоимости объекта основных средств на затраты. В ПБУ 6/01 не предусмотрена прямая норма о способе списания недоамортизированного остатка. Если по конкретному вопросу в нормативных документах не установлены способы ведения бухучета, организация разрабатывает их самостоятельно при формировании учетной политики. Следовательно, порядок списания не погашаемой при начислении амортизации способом уменьшаемого остатка части стоимости объекта организация устанавливает самостоятельно и закрепляет его в учетной политике.

Элементы метода бухучёта

Элементы метода бухучётаВ публикуемых комментариях и разъяснениях можно найти несколько вариантов решения указанной проблемы. Существует мнение, что недоамортизированный остаток списывается в течение года, следующего за датой окончания срока полезного использования. Основанием для подобного мнения служит норма ПБУ 6/01, в соответствии с которой амортизационные отчисления по объекту основных средств начисляются до полного погашения стоимости объекта. Однако с изложенной позицией трудно согласиться, так как основные средства амортизируются в течение срока их полезного использования. Начисление амортизации в течение периода после окончания этого срока противоречит приведенной норме. Кроме того, как отмечалось ранее, при использовании в чистом виде способа уменьшаемого остатка невозможно списать недоамортизированную часть стоимости основного средства даже в течение года после окончания срока полезного использования.

срок полезного использования оборудования, таблица

срок полезного использования оборудования, таблицаНаиболее оптимальным представляется вариант, когда в последний год срока полезного использования основного средства к величине изначально рассчитанной на данный период амортизации прибавляется оставшаяся недоамортизированная часть. Иными словами, в последний год использования актива целесообразно рассчитывать не норму амортизации, а полностью списывать остаточную стоимость равномерно в течение 12 месяцев.

Независимо от выбранной методики списания непогашаемой части стоимости основных средств необходимо отразить принятое решение в учетной политике.

остаточная стоимость владения газели

остаточная стоимость владения газелиПри способе уменьшаемого остатка годовая сумма амортизационных отчислений после проведения модернизации, реконструкции или переоценки основных средств определяется из расчета остаточной стоимости актива, увеличенной на сумму затрат на модернизацию, реконструкцию, сумму дооценки (или уменьшенной на сумму уценки), и оставшегося пересмотренного срока полезного использования.

затраты на модернизацию

затраты на модернизациюПример 2. Воспользуемся условием примера 1. В соответствии с учетной политикой организации амортизация по данному оборудованию начисляется способом уменьшаемого остатка с максимальным коэффициентом, равным трем, а непогашаемая часть стоимости основного средства списывается равномерно в течение последнего года срока полезного использования. Годовая норма амортизации составляет 60% (100%: 5 x 3). В декабре 2006 г. оборудование было модернизировано, в результате чего срок полезного использования объекта увеличился на 2 года. Сумма затрат на модернизацию равна 20 000 руб. Расчет амортизационных отчислений до модернизации представлен в табл.

Амортизационные отчисления до модернизации, таблица

Амортизационные отчисления до модернизации, таблицаВ результате модернизации увеличилась первоначальная стоимость объекта. Остаточная стоимость оборудования с учетом затрат на модернизацию равна 29 600 руб. (9600 руб. + 20 000 руб.), а новый срок полезного использования - 4 года (2 + 2). Годовая норма амортизации - 75% (100%: 4 x 3). В последний год использования объекта сумма амортизационных отчислений определяется в размере остаточной стоимости. Расчет амортизационных отчислений после модернизации приведен в табл.

Амортизационные отчисления после модернизации, таблица

Амортизационные отчисления после модернизации, таблицаНачисление амортизации способом уменьшаемого остатка эффективно в отношении таких видов деятельности, для которых характерна ускоренная динамика спада к концу срока полезного использования активов. Применяемый при этом способе коэффициент ускоряет процесс списания стоимости основных средств на начальных этапах их полезного использования.

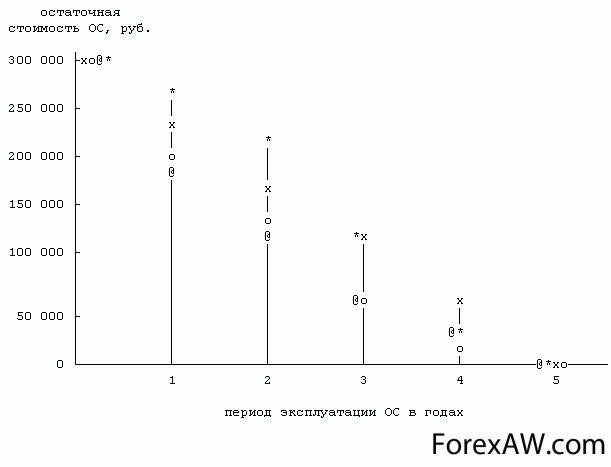

При методе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется таким образом. Сначала рассчитывается частное от деления числа лет, остающихся до конца срока полезного использования объекта, на сумму чисел лет срока полезного использования. Затем полученная величина умножается на первоначальную стоимость основного средства.

списание стоимости основных средств

списание стоимости основных средствПри применении данного метода годовая сумма амортизационных отчислений после модернизации, реконструкции или переоценки рассчитывается исходя из остаточной стоимости актива, увеличенной на сумму затрат на модернизацию, реконструкцию, сумму дооценки (или уменьшенной на сумму уценки), и соотношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет оставшегося срока полезного использования данного объекта.

уценка бытовой техники

уценка бытовой техникиПример 3. Воспользуемся условием примера 1. В соответствии с учетной политикой организации амортизация по данному объекту начисляется способом списания стоимости по сумме чисел лет срока полезного использования, которая равна 15 (1 + 2 + 3 + 4 + 5). В декабре 2006 г. была проведена модернизация объекта на сумму 20 000 руб. В результате срок полезного использования увеличился на 2 года. Расчет годовой суммы амортизационных отчислений до проведения модернизации представлен в табл.

Амортизационные отчисления до модернизации, таблица1

Амортизационные отчисления до модернизации, таблица1Проведенная в 2006 г. модернизация привела к увеличению первоначальной стоимости оборудования. Его остаточная стоимость с учетом затрат на модернизацию в декабре 2006 г. равна 50 000 руб. (30 000 руб. + 20 000 руб.), а новый срок полезного использования - 4 года (2 + 2). Сумма чисел лет оставшегося срока полезного использования составляет 10 (1 + 2 + 3 + 4). Расчет амортизации модернизированного оборудования приведен в табл.

Амортизационные отчисления после модернизации, таблица1

Амортизационные отчисления после модернизации, таблица1Списание стоимости актива по сумме чисел лет срока полезного использования также является ускоренным способом амортизации, который эффективен по отношению к процессам производства, характеризующимся динамикой спада к концу производственной деятельности. По сравнению со способом уменьшаемого остатка данный метод позволяет к концу срока полезного использования актива полностью списать его стоимость без утверждения дополнительных положений в учетной политике организации.

Из-за невозможности применять коэффициент ускорения динамика списания стоимости способом амортизации по сумме чисел лет срока использования более равномерна по сравнению со способом уменьшаемого остатка.

списание стоимости

списание стоимостиАмортизационные отчисления при методе списания стоимости пропорционально объему продукции (работ) определяются путем умножения натурального показателя объема продукции (работ) в отчетном периоде на рассчитанное соотношение. Данное соотношение исчисляется путем деления первоначальной стоимости актива на предполагаемый объем продукции (работ) за весь срок полезного использования основного средства. Отметим, что при выборе этого способа амортизации срок полезного использования рассчитывается исходя из плановых показателей выпуска продукции.

выпуск продукции

выпуск продукцииПри методе списания стоимости пропорционально объему продукции (работ) годовая сумма амортизационных отчислений после модернизации, реконструкции или переоценки основных средств определяется исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения остаточной стоимости актива, увеличенной на сумму затрат на модернизацию, реконструкцию, сумму дооценки (или уменьшенной на сумму уценки), и предполагаемого объема продукции (работ) за оставшийся срок полезного использования объекта.

дооценка

дооценкаПример 4. Организация в декабре 2003 г. приобрела и приняла к учету в составе основных средств оборудование, первоначальная стоимость которого 150 000 руб. Изначально предполагалось, что данное оборудование целесообразно использовать для производства 15 тыс. шт. продукции. В течение 2004 г. объем выпущенной на оборудование продукции составил 3 тыс. шт., в 2005 г. - 4 тыс. шт., а в 2006 г. - 4 тыс. шт.

оборудование

оборудованиеВ начале 2007 г. была проведена модернизация объекта, стоимость которой - 20 000 руб. В результате появилась возможность произвести дополнительно 4 тыс. шт. продукции с помощью данного оборудования. На основании пересмотренного бизнес-плана предполагается выпустить в течение 2007 г. 3 тыс. шт. продукции, в 2008 г. - 2 тыс. шт., в 2009 г. - 2 тыс. шт., а в 2010 г. - 1 тыс. шт. Расчет годовой суммы амортизационных отчислений до модернизации представлен в табл.

Амортизационные отчисления до модернизации, таблица2

Амортизационные отчисления до модернизации, таблица2Проведенная модернизация привела к увеличению первоначальной стоимости актива. Остаточная стоимость оборудования с учетом затрат на модернизацию составляет 60 000 руб. (40 000 руб. + 20 000 руб.), а предполагаемый объем продукции (работ) за оставшийся срок полезного использования объекта основных средств - 8 тыс. шт. Допустим, фактический выпуск продукции на модернизированном оборудовании совпадет с запланированными показателями. Данные о суммах амортизационных отчислений при совпадении фактических показателей с запланированными приведены в табл.

Амортизационные отчисления после модернизации, таблица2

Амортизационные отчисления после модернизации, таблица2Списание стоимости пропорционально объему продукции (работ) - эффективный способ амортизации активов, задействованных в производственных процессах, характеризующихся малой устойчивостью прогноза. Время при определении срока использования задается не календарными периодами, а предполагаемой программой выпуска продукции и ее реализации с помощью амортизируемых активов.

производственный процесс

производственный процессОпределение границы погашения стоимости основных средств

Одним из важнейших вопросов в организации методики учета независимо от способа начисления амортизации является такой аспект, как определение границы погашения стоимости основных средств или предела, до какого момента начисляется амортизация.

Существуют два подхода к решению данного вопроса. Первый подход предполагает начисление амортизации полного погашения стоимости объекта или до достижения остаточной стоимости основного средства нулевой величины. Второй подход предусматривает, что амортизация начисляется до достижения ликвидационной стоимости объекта основных средств.

способы начисления амортизации, схема

способы начисления амортизации, схемаВ современном российском учете в соответствии с ПБУ 6/01 и с Методическими указаниями единственно возможным вариантом является первый подход, который противоречит сущности способа уменьшаемого остатка, использование которого предполагает, как подчеркивалось ранее, неполное списание стоимости объекта. Причем в указанных нормативных актах при изложении методики начисления амортизации по данному способу совсем не рассматривается данный аспект.

списание стоимости объекта, форма

списание стоимости объекта, формаПоэтому многие авторы предлагают разные подходы к решению этой проблемы. В частности, Д.Л. Волков рекомендует два варианта списания этой недоамортизированной суммы. Первый вариант предусматривает корректировку или расчет новой нормы амортизации для последнего срока полезного использования. Сущностью второго варианта является использование способа уменьшаемого остатка до достижения остаточной стоимости определенной величины, а в дальнейшем применение линейного способа начисления амортизации. Данный вариант используется, в частности, в налоговом учете. Так, в соответствии с НК РФ при использовании нелинейного метода и повышающих коэффициентов к норме амортизации, амортизация начисляется до момента, когда остаточная стоимость амортизируемого имущества достигнет 20% от первоначальной стоимости этого объекта. После этого периода амортизация вплоть до конца срока полезного использования исчисляется по линейному методу с применением новой (замедленной) нормы амортизации.

остаточная стоимость амортизируемого имущества

остаточная стоимость амортизируемого имуществаВторой подход, основанный на начислении амортизации до величины ликвидационной стоимости, является единственно допустимым по условиям МСФО и американских стандартов учета.

По мнению автора, более правомерным в этом вопросе является подход, принятый в МСФО. Однако при использовании этого подхода возникает проблема, связанная с тем, как объективно оценить ликвидационную стоимость объекта в момент принятия его на учет, как учесть условия инфляции за предполагаемый период использования объекта.

МСФО

МСФОПри начислении амортизации, независимо от выбранного способа, по российским правилам необходимо соблюдать определенные требования, основными из которых являются следующие:

- амортизация начисляется с первого числа месяца, следующего за месяцем принятия этого объекта на учет, а прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости объекта либо его списания с учета;

списание с учета основных средств

списание с учета основных средств- начисление производится, как указывалось ранее, до полного погашения стоимости объекта или списания этого объекта с учета независимо от основания его списания;

полное погашение стоимости объекта, часы на деньгах

полное погашение стоимости объекта, часы на деньгах- на начисление амортизации не влияют результаты деятельности субъекта хозяйствования в отчетном периоде;

субъекты хозяйствования

субъекты хозяйствования- начисление амортизации приостанавливается только в случаях нахождения объекта на реконструкции и модернизации, продолжительность которых превышает 12 месяцев, и на консервации, продолжительностью не менее трех месяцев при условии их оформления решением руководителя организации;

консервация здания

консервация здания- применение одного из разрешенных способов начисления амортизации по группам однородных объектов и сохранение выбранного способа в течение всего срока полезного использования данного объекта.

объект строительства

объект строительства- ежемесячное списание независимо от применяемого способа начисления в размере 1/12 начисленной годовой суммы.

списание стоимости, схема

списание стоимости, схемаОднако на практике приведенные правила не всегда соблюдаются, что подчеркивается отдельными учеными. Например, как подчеркивалось ранее, второе требование противоречит сущности способа уменьшаемого остатка, последнее требование - способа начисления амортизации пропорционально объему продукции (работ). В результате выполнение этих требований становится невозможным в рамках применения указанных способов начисления амортизации.

объем продукции

объем продукцииКроме того, необходимо отметить, что указанные правила противоречат требованиям МСФО. Так, второе правило, предусматривающее списание в амортизацию полной стоимости, противоречит, как подчеркивалось ранее, требованию МСФО о выделении в стоимости объекта ликвидационной стоимости и амортизируемой стоимости, подлежащей возмещению через амортизационные отчисления. Пятое правило, исключающее возможность пересмотра срока полезного использования и метода амортизации, является, как уже отмечалось ранее, не совсем оправданным применительно к современному этапу развития отечественного учета.

амортизируемая стоимость, начисление амортизации

амортизируемая стоимость, начисление амортизацииНа основании изложенного приходим к выводу, что амортизация как категория бухгалтерского учета независимо от способа ее начисления позволяет сохранить основной капитал или его эквивалент, измеренный в первоначальных затратах на момент его приобретения. Возможность использования различных способов начисления амортизации по отдельным группам внеоборотных активов позволяет при этом организациям ускорить процесс воспроизводства долгосрочного капитала и осуществлять эффективную инвестиционную и налоговую политику в современных условиях.

долгосрочный капитал

долгосрочный капиталТаким образом, для повышения эффективности воспроизводства внеоборотного капитала особое значение приобретает разработка хозяйствующим субъектом собственной амортизационной политики на основе использования возможности маневрирования с учетом условий действующих правил использования амортизации в бухгалтерском и налоговом учете.

При формировании амортизационной политики экономическому субъекту необходимо соблюдать следующие основные требования:

- соответствие амортизационной политики стратегическим задачам предприятия;

предприятия фото

предприятия фото- учет влияния научно-технического прогресса, его тенденций на характер воспроизводства;

научно-технический прогресс, определение

научно-технический прогресс, определение- использование возможностей, предоставленных государством в части предоставления прав предприятиям при формировании собственного амортизационного фонда и снижения административного контроля за его использованием;

административный контроль, нисан

административный контроль, нисан- учет влияния инфляции на процесс накопления внеоборотного капитала;

процесс накопления внеоборотного капитала

процесс накопления внеоборотного капитала- проведение анализа соотношения стоимости и степени изношенности основного капитала, поиск возможностей его обновления и путей использования части морально устаревшего капитала в другой сфере без ущерба для основной деятельности;

устаревший капитал, компьютеры

устаревший капитал, компьютеры- учет экологических норм путем сравнения издержек экономического субъекта на содержание основного капитала, не отвечающего этим требованиям, и стоимости обновления капитала.

экологические нормы

экологические нормыТаким образом, в настоящее время существует достаточно много спорных вопросов по начислению амортизации основных средств. Одним из таких вопросов является вопрос начисления амортизации после проведенной модернизации, реконструкции. Другим является вопрос о сроке начисления амортизации. Вернее, о границе начисления амортизации. Ведь часто бывает, что, несмотря на то, что амортизация начислена, основное средство продолжают использовать.

основные средства предприятия, схема