Финансовый регулятор (Financial regulator) - это

Финансовый регулятор - это орган, осуществляющий надзор, регулирование и контроль над оборотом финансовых инструментов

Регуляторы финансового рынка – понятие, цели деятельности и роль финансовых регуляторов, самые известные финансовые регуляторы и проведенные ими расследования

Структура публикации

- Финансовый регулятор - это, определение

- Понятие регулятора финансового рынка

- Роль финансовых регуляторов

- Деятельность регуляторов в обеспечении защиты прав потребителей

- Наиболее влиятельные регуляторы мировых финансовых рынков

- FRS - Федеральная резервная система США

- NFA - Национальная фьючерсная ассоциация США

- SEC – Комиссия по ценным бумагам и биржам США

- FINRA - Агентство по регулированию деятельности финансовых институтов США

- CFTC - Комиссия по срочной биржевой торговле США

- SIPC - Корпорация по защите прав инвесторов в ценные бумаги США

- FSA UK - Управление по финансовому регулированию и контролю Великобритании

- CySEC - Комиссия по ценным бумагам и инвестициям Кипра

- FSC BVI - Комиссия по финансовым услугам Британских Виргинских островов

- FSC Mauritius - Комиссия по финансовым услугам Маврикия

- MiFID - Директива, регулирующая финансовые рынки ЕС

- ECB – Европейский центральный банк

- SIBA - Управление международного бизнеса Сейшельских островов

- ФСФР - Федеральная служба по финансовым рынкам России

- РАУФР - Русская ассоциация участников финансовых рынков

- КРОУФР - Комиссия по Регулированию Отношений Участников Финансовых Рынков

- ASIC - Австралийская комиссия по ценным бумагам и инвестициям

- CDCC - Канадская клиринговая корпорация по производным инструментам

- BCSC - Комиссия по ценным бумагам Британской Колумбии

- OSC - Комиссия по ценным бумагам Онтарио

- FSA - Датский финансовый орган надзора

- ESMA - Европейское управление по надзору за рынком ценных бумаг

- BaFin - Федеральный орган финансового надзора Германии

- Японское FSA - Агентство финансовых услуг Японии

- JSDA - Ассоциация дилеров по ценным бумагам Японии

- CBI - Центральный Банк Ирландии

- Шведское FSA - Шведское управление финансового контроля

- FINMA - Швейцарская служба по надзору за финансовыми рынками

- DFSA - Управление по финансовому регулированию и надзору Дубая

- SCA - Ведомство надзора за биржами Арабских Эмиратов

- CBB - Центральный банк Бахрейна

- IFSC - Комиссия по международным финансовым услугам Белиза

- FSMA - Управление по финансовым услугам и рынку Бельгии

- BNB - Национальный банк Болгарии

- CVM - Комиссия по ценным бумагам Бразилии

- SFC - Комиссия по ценным бумагам и фьючерсным операциям Гонконга

- ISA - Комиссия по ценным бумагам Израиля

- SEBI - Управление по ценным бумагам и биржам Индии

- CNMV - Комиссия по рынку ценных бумаг Испании

- QCB - Центральный банк Катара

- CSRC - Китайская комиссия по регулированию рынка ценных бумаг

- KCCI - Торгово-промышленная палата Кувейта

- FCMC - Комиссия финансового рынка и рынка капитала Латвии

- AFM - Управление финансовых рынков Нидерландов

- FINANSTILSYNET - Управление по финансовому регулированию и надзору Норвегии

- MAS - Валютное управление Сингапура

- NSSMC - Государственная комиссия по ценным бумагам и фондовому рынку Украины

- ACP – Комитет по финансовым рынкам Франции

- CNB - Национальный банк Чехии

- Известные расследования финансовых регуляторов

- Расследование в отношении компаний Fannie Mae и Freddie Mac

- Расследование в отношении краха банка Lehman Brothers

- Расследование в отношении компании AIG

- Череда банковских скандалов с участием финансовых регуляторов

- Особенности банковских скандалов с участием регуляторов

- Убытки банков из-за расследований регуляторов

- Расследование манипуляций на рынке Forex

- Финансовые регуляторы социально-экономической сферы

- Финансовые регуляторы на пороге новой эры

- Необходимость создания финансового мегарегулятора в России

- Источники и ссылки

Финансовый регулятор - это, определение

Регуляторы финансового рынка - это некоммерческие организации, при помощи которых в государственной экономике происходит распределение ресурсов и формирование финансовой политики. Финансовые регуляторы также производят контроль уровня предоставления услуг кухнями форекс и брокерами.

регулятор финансового рынка

регулятор финансового рынкаФинансовый регулятор - это организация, которая контролирует оперативную деятельность с финансовыми показателями. К тому же если существует организация, то туда можно обратится с жалобой. К примеру в США контроль над брокерами ведется Commodity Futures Trading Commission - это правительственная комиссия в виде федерального агентства.

Регулятор финансового рынка - это орган государственной власти, отвечающий за контроль финансовых операций на федеральном уровне. Так, в США регулятором финансового рынка выступает ФРС (Федеральная резервная система), а в Российской Федерации - ЦБ (Центробанк, не путать со "Сбербанком").

контроль финансовых операций

контроль финансовых операцийФинансовый регулятор - это некоммерческая организация, которая была создана для того, чтобы контролировать уровень предоставления услуг брокерами и форекс кухнями.

регулирование финансового рынка

регулирование финансового рынкаФинансовые регуляторы - это механизмы и институты, посредством которых в национальной экономике осуществляется распределение ресурсов и формирование пропорций. В рыночной экономике к ним относятся системы рыночных форм и рынков, инструментов государственного регулирования и государственных институтов.

что такое финансовый регулятор

что такое финансовый регуляторФинансовые регуляторы - это органы, которые наделены достаточным количеством прав и полномочий, регламентирующих и регулирующих действия субъектов рынка, начиная от монопольной власти на этот рынок, лоббирование законопроектов, и заканчивая решениями об устранении с рынка (отзыв лицензий) недобросовестных участников, вплоть до ликвидации.

финансовый регулятор

финансовый регуляторРегулятор финансового рынка - это орган, осуществляющий надзор, регулирование и контроль над оборотом финансовых инструментов.

Финансовые регуляторы - это экономические рычаги, влияющие через механизм интересов на участников экономических процессов, субъектов хозяйствования (цены, налоги, нормы, банковские проценты, санкции и т.п.).

определение финансового регулятора

определение финансового регулятораПонятие регулятора финансового рынка

На фоне постоянного динамичного развития экономики мира, вызванного влиянием процесса глобализации, отношения участников финансовых рынков, требуют постоянного контроля и регулирования. Именно механизм регулирования должен обеспечить контроль за состоянием финансового рынка, поведения его участников в соответствии с принятыми нормативами. При этом, важным моментом процесса регулирования финансового рыка считается соблюдение свободы деятельности всех участников рынка, как в плане выбора стратегии, так и относительно фактора географического присутствия. Оценивая сложившуюся ситуацию на финансовых рынках с позиции валютного международного валютного рынка Forex видно, что конкретного и четко выраженного механизма регулирования на рынке Форекс не существует. Структура валютного рынка представлена глобальной сетью, в состав которой входят крупные кредитно-финансовые учреждения, дилеры, брокерские конторы и трейдеры. В отсутствии единого общепринятого регулятора взаимоотношений на рынке Форекс, отдельно взятые страны, с развитой финансовой системой и имеющие давние традиции работы на рынках акций, пошли по пути создания специальных регулирующих органов. Созданные таким образом, контролирующие организации призваны своим участием, оказывать влияние на деятельность участников валютного рынка, включая их финансовую политику.

финансовые рынки и их регулирование

финансовые рынки и их регулированиеНаиболее крупные финансовые рынки находятся в развитых, с экономической точки зрения, странах. Однако рынок Форекс, как уже принято считать, имеет мировой, глобальной характер и не имеет четкой географической привязки. Поэтому для контроля процессов, происходящих на этом финансовом рынке, многие экономически развитые страны организовали свои, национальные контролирующие институты, ставшие впоследствии транснациональными, наделенные функциями регулятора.

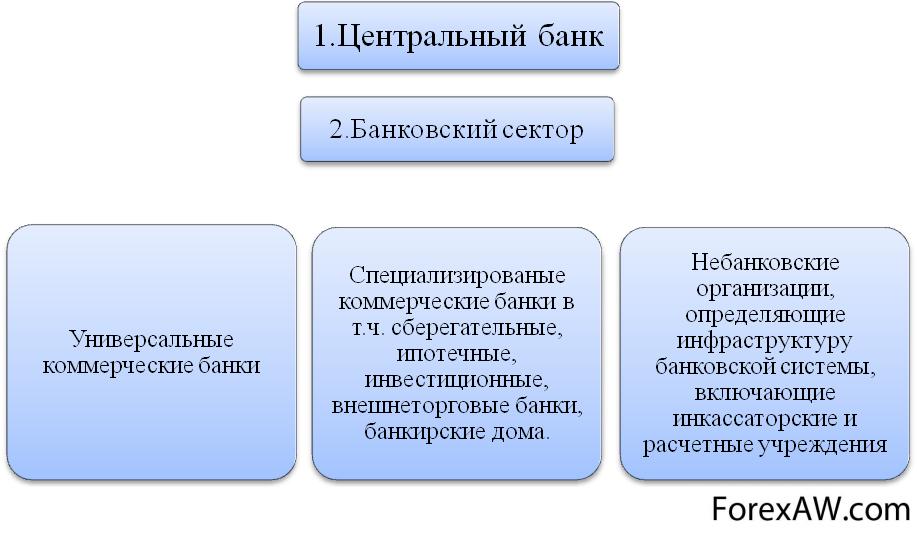

Главными финансовыми регуляторами являются Центральные банки.

Центральный банк - основной элемент банковской системы любого государства.

Центральный банк России

Центральный банк РоссииОсновными функциями Центральных банков являются контроль и регулирование денежно-кредитной системы стран, контроль обменно-валютного курса.

Центральный банк - это единственный монополист в области эмиссии ценных бумаг платежных средств государства.

Центральный банк обычно взаимодействует непосредственно с коммерческими банками. Центральный банк хранит денежные средства коммерческих банков ( кассовые резервы ).

Обычно Центральные банки являются собственностью государств.

схема взаимодействия банков

схема взаимодействия банковКрупнейшими центробанками мира являются ФРС США ( Федеральная резервная система ), ЕЦБ ( Европейский Центральный банк ), Банк Японии, Центробанк Англии, Центральный банк Германии, Банк де Франс, Центробанк КНР.

Роль финансовых регуляторов

Основная роль регуляторов финансового рынка сводится к следующим функциям:

- контролю курсов внутренних валют по отношению к внешним (например, в Российской Федерации ЦБ устанавливает официальные курсы валют на каждый рабочий день);

- установке учетной ставки, по которой коммерческие банки занимают деньги у государства;

- эмиссии (выпуску) денежной массы;

- слежение за уровнем инфляции и разработка рекомендаций по снижению ее уровня;

- контроль за соблюдением правил со стороны финансовых игроков (банков, страховых и лизинговых компаний и т.п.) в связи с чем организациям выдается соответствующая лицензия.

роль финансовых регуляторов

роль финансовых регуляторовДеятельность регуляторов в обеспечении защиты прав потребителей

Деятельность регуляторов рынков финансовых услуг в новых странах ЕС играет важную роль в обеспечении защиты прав потребителей.

Эта работа осуществляется по определенным направлениям. Можно привести примеры организации деятельности регуляторов рынка финансовых услуг в обеспечении защиты прав потребителей в отдельных европейских странах.

регулирование финансовых услуг

регулирование финансовых услугТак, в Польше в 2006 г. был создан единый регулятор рынка финансовых услуг - Агентство по финансовому надзору, в состав которой вошли Комиссия по страхового и пенсионного надзора и Комиссия по ценным бумагам и фондовому рынку. В настоящее время Агентство осуществляет надзор за банковской деятельностью, фондовым и страховым рынками, пенсионным обеспечением, а также по денежным ИТ-транзакциям.

Польское агентство по финансовому надзору

Польское агентство по финансовому надзоруГлавными задачами Агентства являются:

- обеспечение нормального и регулярного функционирования финансового рынка и развития конкуренции;

-участие в разработке законодательных инициатив по надзору за финансовым рынком;

- обеспечение прозрачности деятельности финансового рынка;

- создание возможностей для решения споров между профессиональными участниками финансового рынка и потребителями услуг, а также другие виды деятельности с целью обеспечения функционирования финансового рынка и защиты интересов всех его участников.

задачи финансового регулятора

задачи финансового регулятораС целью защиты прав потребителей польское Агентство по финансовому надзору осуществляет непосредственное надзорную деятельность по защите прав потребителей, практикует встречи с участниками финансового рынка, заключает договоры о сотрудничестве и обмене информацией.

надзор по защите прав потребителей

надзор по защите прав потребителейДля усиления сотрудничества с участниками финансового рынка Агентство заключала договоры с:

- фондом фондового рынка по организации и внедрению учебных инициатив для студентов, учителей и других работников образования, задействованных в финансовом образовании;

- страховым омбудсменом относительно правил сотрудничества и рассмотрения жалоб и исков потребителей;

- президентом офиса конкуренции и защиты прав потребителей относительно защиты интересов участников финансового рынка, обучение и информирование по защите прав потребителей финансовых услуг;

- Национальным банком Польши и Минфиным относительно обеспечения стабильности на финансовом рынке, разработки и внедрения плана действий в кризисных ситуациях.

Национальный банк Польши

Национальный банк ПольшиПольское Агентство по финансовому надзору с целью решения проблемных вопросов в различных сегментах рынка проводит плановые встречи с руководством компаний фондового рынка, банков, страховых компаний и пенсионных фондов, осуществляет мониторинг, аналитические исследования и надзорную деятельность, которые способствуют защите интересов потребителей и непрофессиональных участников финансового рынка.

фондовые рынки

фондовые рынкиНепосредственное надзорную деятельность по защите прав потребителей и непрофессиональных участников рынка Агентство осуществляет в ответ на жалобы и запросы потребителей услуг. С этой целью проводится рассмотрение индивидуальных жалоб, мониторинг рекламы, информационных материалов и рыночной практики, создаются согласительные совета, а в случае нарушения профессиональными участниками рынка прав потребителей принимаются соответствующие меры воздействия.

надзорная деятельность по защите прав потребителей

надзорная деятельность по защите прав потребителейВ Литве регуляторный надзор осуществляют две комиссии: Комиссия по страховому надзору и Комиссия по ценным бумагам и фондовому рынку. Опыт Комиссии свидетельствует, что разрешение споров в досудебном порядке значительно облегчает жизнь потребителей и экономит их время и деньги.

Комиссия страхового надзора Литвы готовит месячные обзоры, ежеквартально выпускает статистический бюллетень о развитии страхового рынка, регулярно публикует статистические данные о деятельности пенсионных фондов. На сайте комиссии появился новый раздел, в котором освещается информация о введении новых требований к страховым компаниям по проекту усиления платежеспособности Solvency II.

разрешение споров в досудебном порядке

разрешение споров в досудебном порядкеВ Венгрии наиболее активной является деятельность регулятора по защите прав потребителей в разрешении споров в досудебном порядке. Венгерское Агентство по финансовому надзору принимает непосредственное участие в разрешении конфликтов и споров между оказывающими и потребителями финансовых услуг. Эту работу проводит специализированный Департамент по рассмотрению жалоб клиентов. Агентство является независимым посредником в процессе досудебного решения споров между потребителями и предоставителями услуг. Опираясь на собственную компетенцию, Агентство предоставляет консультации или помогает в решении сложных ситуаций между сторонами конфликта путем обсуждения спорного вопроса с профессиональным участником рынка, что является стороной конфликта.

защита прав потребителей

защита прав потребителейВ Греции в соответствии с законодательством Банк Греции осуществляет надзор за родственными финансовыми учреждениями - лизинговыми, финансовыми и факторинговыми компаниями, пунктами обмена валюты, денежными брокерами, учреждениями, осуществляющими электронные денежные переводы и посредническими компаниями.

Банк Греции

Банк ГрецииРегулирует рынок капитала в Греции Комиссия по вопросам рынка капитала, которая отвечает за мониторинг соблюдения требований законодательства, регламентирующего деятельность в этом сегменте финансового сектора. К основным функциям Комиссии входит: обеспечение целостности и стабильности фондового рынка, снижение системных рисков и защита инвесторов путем повышения уровня прозрачности функционирования рынка.

рынок капитала

рынок капиталаКомиссия по вопросам рынка капитала Греции осуществляет надзор за брокерскими компаниями, компаниями по управлению фондами коллективного инвестирования, компаниями из портфельных инвестиций, ипотечными инвестиционными объединениями предприятий и финансовыми посредническими компаниями, а также за соблюдением законодательства по вопросам рынка капитала со стороны компаний, зарегистрированных на Афинской фондовой бирже, самой биржи, а также компании Hellenic Exchanges, что отвечает за расчеты за сделками с ценными бумагами и деривативами. Члены совета директоров и исполнительные директора этих учреждений обязаны соблюдать требования, предусмотренные соответствующими правилами и нормативно-правовыми актами.

надзор за брокерскими компаниями

надзор за брокерскими компаниямиНадзор за страховой деятельностью в Греции осуществляет Комитет по надзору за частным страхованием, который подчиняется Министерству национальной экономики. Главной задачей этой комиссии является надзор за деятельностью страховых компаний, страховых брокеров и посредников, а также мониторинг соблюдения законодательства в этой сфере.

надзор за страховой деятельностью

надзор за страховой деятельностьюПенсионные фонды Греции функционируют как частично независимые некоммерческие юридические лица. Надзор со стороны Банка Греции за осуществлением ими инвестиций с 2004 г. не производится, а официальная отчетность минимальная.

23надзор Банка Греции

23надзор Банка ГрецииНаиболее влиятельные регуляторы мировых финансовых рынков

Деятельность любых финансовых посредников, к которым относятся брокеры Форекс и дилинговые центры (ДЦ), подлежит обязательной сертификации.

Несмотря на несовершенство законодательства в странах СНГ, позволяющее рекламировать и оказывать брокерские услуги без получения "местных" лицензий, многие компании-посредники добровольно проходят процедуру лицензирования в различных странах. Это позволяет повысить уровень надежности компании и привлечь крупных клиентов.

мировые финансовые рынки

мировые финансовые рынкиПри выдаче лицензии любая из этих организаций разместит на своем официальном вебсайте информацию о компании, которой была выдана лицензия, поэтому вы можете просто и быстро проверить, действительна ли лицензия вашего «форекс-кухни» либо Форекс брокера на данный момент. На данный момент большинство российских и зарубежных дилинговых центров имеет лицензию на посредничество в сфере финансовых услуг от одной из следующих организаций.

финансовые посредники

финансовые посредникиFRS - Федеральная резервная система США

Федеральная резервная система (ФРС, Федеральный резерв) — специально созданное 23 декабря 1913 года независимое федеральное агентство для выполнения функций центрального банка и осуществления централизованного контроля над коммерческой банковской системой Соединённых Штатов Америки. Основанием для создания является Закон о Федеральном резерве. В управлении ФРС определяющую роль играет государство, хотя форма собственности капитала является частной — акционерная с особым статусом акций.

С точки зрения управления, ФРС является независимым органом в правительстве США. Как национальный центральный банк, ФРС получает полномочия от Конгресса США. Независимость в работе обеспечивается тем, что принимаемые решения о кредитно-денежной политике не должны быть одобрены президентом США или кем-либо иным из исполнительной или законодательной ветви власти, ФРС не получает финансирование от конгресса, срок полномочий членов Совета управляющих ФРС (англ.)русск. охватывает несколько сроков президентских полномочий и членов конгресса. В то же время ФРС подконтрольна конгрессу, который часто анализирует деятельность ФРС и может изменить обязанности ФРС законодательным образом.

ФРС США

ФРС СШАС февраля 2006 года пост председателя совета управляющих ФРС занимает Бен Бернанке. 17 декабря 2009 года Банковский комитет палаты конгресса утвердил главу Федеральной резервной системы (ФРС) Бена Бернанке на второй срок. За его кандидатуру проголосовали 16 сенаторов, семеро были против.

Закон о Федеральном резерве определяет, что ФРС состоит из региональных федеральных резервных банков, которые имеют статус самостоятельного юридического лица, но управление которыми осуществляет назначенный президентом США совет управляющих ФРС.

В целом, вся система ФРС является независимым федеральным агентством правительства США.

В 1982 году суд центрального округа штата Калифорния вынес постановление по делу «Джон Льюис против Соединённых Штатов», в котором определил, что федеральные резервные банки, входящие в структуру ФРС, не являются учреждениями, к которым могут быть предъявлены иски частных лиц по закону об исках к государственным организациям и служащим (Федеральный закон о возбуждении деликтных исков (англ.)русск.). Данное постановление суда относится к практике применения Федерального закона о возбуждении деликтных исков к федеральным резервным банкам и не выносит никаких определений относительно статуса ФРС в целом.

Федеральная резервная система

Федеральная резервная системаТекущие функции ФРС:

- выполнение обязанностей центрального банка США;

- поддержание баланса между интересами коммерческих банков и общенациональными интересами;

- обеспечение надзора и регулирования банковских учреждений;

- защита кредитных прав потребителей;

- управление денежной эмиссией (с нередко конфликтующими целями: минимизация безработицы, поддержание стабильности цен, обеспечение умеренных процентных ставок);

- обеспечение стабильности финансовой системы, контроль системных рисков на финансовых рынках;

- предоставление финансовых услуг депозитариям, в том числе правительству США и официальным международным учреждениям;

- участие в функционировании системы международных и внутренних платежей;

- устранение проблем с ликвидностью на местном уровне.

Федеральный резервный банк

Федеральный резервный банкNFA - Национальная фьючерсная ассоциация США

Крупнейшая в мире некоммерческая самоуправляемая организация, призванная регулировать деятельность участников финансовых рынков. На данный момент любая организация имеет право предлагать услуги маржинальной торговли гражданам США только после получения соответствующей лицензии в NFA.

логотип Национальной фьючерсной ассоциации

логотип Национальной фьючерсной ассоциацииNFA регулирует и контролирует деятельность финансовых посредников в США с 1983 года. Наличие у зарубежного брокера лицензии NFA гарантирует его этичное отношение по отношению к инвесторам и честность в исполнении сделок. Также у вас никогда не возникнет проблем с возвратом средств, так как любая жалоба со стороны инвестора на действия брокера ведет с серьезным последствиям для брокера, нарушающего предписания NFA.

офис NFA

офис NFAНа 2012 год NFA выдало порядка 4,300 лицензий на осуществление брокерской деятельности, поэтому найти брокера, лицензированного NFA не будет сложной задачей.

брокерская деятельность

брокерская деятельностьSEC – Комиссия по ценным бумагам и биржам США

Американская SEC осуществляет защиту инвесторов, поддержку открытых и честных рынков, усиление формирования капитала. Главные участники операций с ценными бумагами также контролируются данной комиссией. Первостепенной задачей SEC является обеспечение общественной осведомленности о деятельности компаний, защита от обмана и развитие честных деловых отношений.

здание Комиссии по ценным бумагам и биржам

здание Комиссии по ценным бумагам и биржамРациональные и хорошо-образованные инвесторы представляют собой важный механизм эффективного функционирования рынка, т.к. именно они являются основным источником информации. Всю эту информацию, так же как и документы, подлежащие раскрытию и предоставлению на общественное рассмотрение можно найти на официальном сайте SEC.

логотип SEC

логотип SECSEC регулирует и контролирует американские финансовые рынки в сотрудничестве с многими другими органами государственной власти, включая Конгресс, различные частные компании и другие организации. Примечательно, что председатель данной комиссии и некоторые должностные лица являются членами рабочей группы по вопросам финансовых рынков.

американские финансовые рынки

американские финансовые рынкиFINRA - Агентство по регулированию деятельности финансовых институтов США

FINRA это самое большое независимое агентство, регулирующее деятельность различных американских организаций, занимающихся операциями с ценными бумагами. Цель FINRA заключается в защите американских инвесторов посредством обеспечения честного функционирования индустрии ценных бумаг.

здание FINRA

здание FINRAFINRA контролирует такие сферы торговли ценными бумагами, как регистрация и инструктирование промышленных агентов, развитие и внедрение правил и федеральных законов, оценка компаний, задействованных в данной сфере, обучение и инструктирование инвесторов, предоставление торговых отчетов, администрирование форума по урегулированию споров. Контрактное регулирование основных американских фондовых бирж также находится в компетенции FINRA.

Агентство FINRA

Агентство FINRAВ этой сложной глобальной экономической ситуации FINRA выступает в качестве надежного представителя интересов инвесторов; ее деятельность посвящена обеспечению рыночной устойчивости и направлена на урегулирование финансовых вопросов с целью защиты рынка и самих инвесторов.

интересы инвесторов

интересы инвесторовCFTC - Комиссия по срочной биржевой торговле США

Экономическое благополучие фьючерсных рынков обеспечивается Commodity Futures Trading Commission посредством развития их конкурентоспособности и эффективности. Commodity Futures Trading Commission стремится защитить рыночных агентов от обмана и исключить махинации, уделяя особое внимание надежности клирингового процесса. Эффективный контроль Commodity Futures Trading Commission способствует тому, что фьючерсные рынки могут выполнять свою главную функцию и обеспечивать регуляцию цен и оптимизацию рыночных рисков.

логотип CFTC

логотип CFTCДеятельность Commodity Futures Trading Commission направлена на защиту рыночных агентов и частных лиц от обмана, махинаций и неправомерного обращения в соответствии с действующим законодательством. Кроме того, Commodity Futures Trading Commission выступает за создание и развитие открытых, жизнеспособных и эффективных рынков. Комиссия по ценным бумагам и биржам

здание Комиссии по срочной биржевой торговле

здание Комиссии по срочной биржевой торговлеSIPC - Корпорация по защите прав инвесторов в ценные бумаги США

Securities Investor Protection Corporation (SIPC) - корпорация по защите прав инвесторов в ценные бумаги. SIPC обеспечивает защиту клиентов брокерско-дилерских компаний, зарегистрированных в SEC, в целях поддержания доверия инвесторов к американскому фондовом рынку. Защита обеспечивается от потерь, связанных с банкротством брокера-дилера, но не от снижения рыночной стоимости ценных бумаг, находящихся на клиентском счете.

логотип SIPC

логотип SIPCКорпорация была создана в соответствии с Законом о защите инвесторов и не является ни правительственным агентством, ни регулирующим органом. Это некоммерческая организация, финансируемая за счет средств брокерских компаний, являющихся ее членами.

Если брокерская компания терпит банкротство, SIPC может направить в федеральный суд прошение о назначении доверенного лица для ее ликвидации и защиты ее клиентов. В немногочисленных случаях, когда дело касается мелких брокеров, SIPC может обеспечивать защиту клиентов напрямую.

логотип Корпорации по защите прав инвесторов в ценные бумаги

логотип Корпорации по защите прав инвесторов в ценные бумагиНазначенное доверенное лицо и Корпорация могут договориться о переводе всех или части клиентских счетов к другому брокеру, являющемуся членом SIPC. Клиенты, счета которых были переведены, немедленно извещаются об этом и получают право строить отношения с новым брокером или перевести свои счета в другую компанию уже по своему усмотрению. Счета, переведенные к новому брокеру, подпадают под ограничения на защиту, которые описаны ниже. Данная процедура до минимума сокращает перерыв в торговой активности клиентов.

контроль за брокерской деятельностью

контроль за брокерской деятельностьюВо многих случаях (например, когда обанкротившаяся брокерская компания не уделяла должного внимания аккуратному ведению отчетности) перевод счетов трудно осуществим или вообще нереален. Тогда SIPC защищает интересы инвесторов следующим образом:

Клиенты обанкротившейся фирмы получают все ценные бумаги, зарегистрированные на их имя или находящиеся в процессе такой регистрации и не содержащие передаточной надписи.

защита интересов инвесторов

защита интересов инвесторовКлиенты на пропорциональной основе получают все остающиеся денежные средства и ценные бумаги, которые хранились на счетах у брокера.

После такого распределения открывается доступ к фондам SIPC, позволяющим удовлетворить претензии клиентов на сумму до $500.000, в том числе на сумму до $100.000 по требованиям в отношении наличных средств (в отличие от претензий по ценным бумагам). Когда клиент продает ценную бумагу, любое требование в отношении данной сделки будет подпадать под ограничение компенсации наличными средствами суммой в $100.000.

удовлетворение претензий клиентов

удовлетворение претензий клиентовFSA UK - Управление по финансовому регулированию и контролю Великобритании

Служба по финансовым рынкам Великобритании - организация, осуществляющая полный надзор за деятельностью финансовых посредников в Великобритании.

В отличие от Центрального банка Англии, FSA является полностью независимой негосударственной организацией, осуществляющей регулирование и надзор за деятельностью всех инвестиционных, финансовых и банковских компаний, предоставляющих свои услуги на территории Великобритании.

офис FSA UK

офис FSA UKИз-за сложности и длительного процесса получения лицензии FSA, лишь немногие Форекс компании могут позволить себе лицензию данной организации. Лицензия FSA налагает на финансового посредника значительные обязательства, что гарантирует высокий уровень услуг и надежность брокера.

логотип FSA UK

логотип FSA UKCySEC - Комиссия по ценным бумагам и инвестициям Кипра

Кипрская Комиссия по ценным бумагам и биржам осуществляет контроль над деятельностью участников финансовых рынков Кипра.

Однако лицензия CySEC, выданная международным компаниям, позволяет говорить о повышенном уровне надежности брокера либо форекс «кухни». Финансовое законодательство Кипра достаточно четко прописывает правила и нормы деятельности брокера, поэтому вы можете рассчитывать на качественные услуги от компании, получившей лицензию CySEC.

логотип CySEC

логотип CySECFSC BVI - Комиссия по финансовым услугам Британских Виргинских островов

Целью Комиссии по финансовым услугам Британских Виргинских островов является регулирование финансовых рынков региона и противодействие легализации средств, полученных незаконным путем.

FSC BVI логотип

FSC BVI логотипВвиду того, что многие дилинговые центры Форекс имеют регистрацию именно на Британских Виргинских островах, являющихся довольно популярной оффшорной зоной, лицензия FSC BVI довольно широко распространена среди финансовых посредников на территории СНГ.

Фактически лицензия FSC BVI защищает иностранных инвесторов довольно слабо из-за мягких требований к получающему лицензию посреднику.

финансовый регулятор Британских Виргинских островов

финансовый регулятор Британских Виргинских острововFSC Mauritius - Комиссия по финансовым услугам Маврикия

Комиссия по финансовым услугам республики Маврикий часто фигурирует на сайтах российских и украинских форекс-компаний. Данная организация занимается регулированием рынка финансовых услуг (кроме банковского сектора) страны. Именно FSC регистрирует и выдает лицензии профессиональным участникам финансовых рынков - брокерским компаниям.

логотип FSC Mauritius

логотип FSC MauritiusКак и любая лицензия регулятора из страны-оффшора, FSC Mauritius предоставляет достаточно условную защиту интересов иностранных инвесторов. Внимательно ознакомьтесь с полномочиями FSC как регулятора прежде чем полагаться на данную организацию как на защитника ваших интересов в спорных вопросах с брокером.

FSC Mauritius

FSC MauritiusMiFID - Директива, регулирующая финансовые рынки ЕС

MiFID (The Markets in Financial Instruments Directive) — Директива Евросоюза «O рынках финансовых инструментов». В разработке Директивы участвовало Управление по финансовому регулированию и надзору Великобритании (Financial Service Authority, FSA). Данная директива заменила предшествующую директиву «Об инвестиционных услугах» («Investment Services Directive» (ISD)) и является частью плана ЕС по созданию единого европейского рынка финансовых инструментов и услуг.

Требования MiFID распространяются на 27 стран членов Евро союза и 3 страны Европейской экономической зоны.

директива MiFID

директива MiFIDMiFID вводит новые правила регулирования, направленные, в частности, на увеличение прозрачности отчетности по операциям с акциями и производными инструментами. Основными областями применения MiFID, являются:

- деятельность бирж и других не регулируемых в настоящее время торговых институтов;

- установление требований пред- и постторговой прозрачности для сделок с ценными бумагами;

- расширение диапазона инвестиционных услуг и продуктов, требующих авторизации;

- обеспечение возможности осуществлять международную деятельность через открытие филиалов в других странах ЕС инвестиционным компаниям, предварительно получившим авторизацию от национальных регуляторов.

Нормативный акт Европейского Союза

Нормативный акт Европейского СоюзаДиректива, среди прочего, требует от инвестиционных фирм внесения ряда изменений в свои операционные процедуры, такие, как отчеты о транзакциях и хранение информации в течение пяти лет.

Директива MiFID вступила в силу с 1 ноября 2007 года.

директива Евросоюза

директива ЕвросоюзаECB – Европейский центральный банк

Европейский центральный банк — центральный банк Евросоюза и зоны евро. Образован 1 июня 1998 года. Штаб-квартира расположена в немецком городе Франкфурте на Майне. В его штат входят представители всех государств-членов ЕС. Банк полностью независим от остальных органов ЕС.

ЕЦБ

ЕЦБГлавные функции банка:

- выработка и осуществление валютной политики зоны евро;

- содержание официальных обменных резервов стран зоны евро и управление ими;

- эмиссия банкнот евро;

- установление основных процентных ставок.

- поддержание ценовой стабильности в Еврозоне, то есть обеспечение уровня инфляции не выше 2 %.

Европейский центральный банк является «наследником» Европейского денежно-кредитного института (EMI), который играл ведущую роль в подготовке к вводу евро в 1999 году.

Европейский центральный банк

Европейский центральный банкДля управления процентными ставками, поддержания ликвидности и информирования о направлении денежной политики ЕЦБ использует следующие операции на открытом рынке:

- основные операции рефинансирования — обратные сделки по созданию ликвидности. Проводятся еженедельно, срок погашения — две недели. Цель — обеспечение основного объема рефинансирования для финансового сектора;

- долгосрочные операции рефинансирования — обратные сделки по обеспечению ликвидности. Проводятся раз в месяц, срок погашения — три месяца, цель — обеспечение контрагентов дополнительным и долгосрочным обеспечением;

- операции точной настройки — осуществляются при необходимости для того, чтобы смягчить влияние внезапных колебаний ликвидности;

- структурные операции — выпуск долговых сертификатов, обратные и форвардные сделки. Цель — корректировка структурной позиции ЕС по финансовому сектору.

глава ЕЦБ Марио Драги

глава ЕЦБ Марио ДрагиЕвропарламент одобрил законопроект, по которому Европейский центральный банк (ЕЦБ) наделяется полномочия по контролю деятельности большинства банков Еврозоны.

европарламент

европарламентНовые полномочия ЕЦБ вступят в силу с октября 2014 года после проведения стресс-тестов банков. Единый механизм надзора в финансовой сфере Еврозоны является одним из ключевых шагов на пути к формированию банковского союза. Новый законопроект направлен на то, чтобы надзор за банками осуществляли европейские институты, а не национальные регуляторы.

Единый банковский регулятор Еврозоны будет осуществлять надзор за 150 крупнейшими банками Европы, на долю которых приходится около 80% активов в 17 странах Еврозоны.

банковский регулятор еврозоны

банковский регулятор еврозоныSIBA - Управление международного бизнеса Сейшельских островов

SIBA (Seyshelles International Business Authority) осуществляет лицензирование и управление основами всего оффшорного бизнеса на Сейшельских островах. SIBA является регистратором всех видов оффшорных компаний и трастов, а также регулирует деятельность в свободной зоне международной торговли.

логотип SIBA

логотип SIBASIBA является одним из самых оперативных регистраторов оффшорных компаний в мире, о чем свидетельствует, например, тот факт, что Свидетельство о регистрации оффшорной компании может быть выдано в течение часа.

финансовый регулятор Сейшельских островов

финансовый регулятор Сейшельских острововФСФР - Федеральная служба по финансовым рынкам России

Федеральная служба по финансовым рынкам Российской Федерации выполняет функции надзора за деятельностью участников финансовых рынков. Прямой обязанностью ФСФР является принятие правовых актов, регулирующих деятельность участников биржевых и внебиржевых рынков, лицензирование их профессиональных участников и защита интересов инвесторов.

В отличие от американской NFA либо английской FSA, ФСФР не является независимой организацией и напрямую подчиняется правительству РФ.

ФСФР

ФСФРЛицензия ФСФР является хорошей защитой для игроков фондового рынка, однако она не распространяется на регулирование работы зарубежных компаний, предлагающих услуги торговли инструментами Forex и CFD (контрактами на разницу цен). Даже в случае лишения российского представительства форекс-компании лицензии ФСФР, это не отнимает у «кухни» права предоставлять услуги трейдинга на Форекс российским гражданам.

Федеральная служба по финансовым рынкам

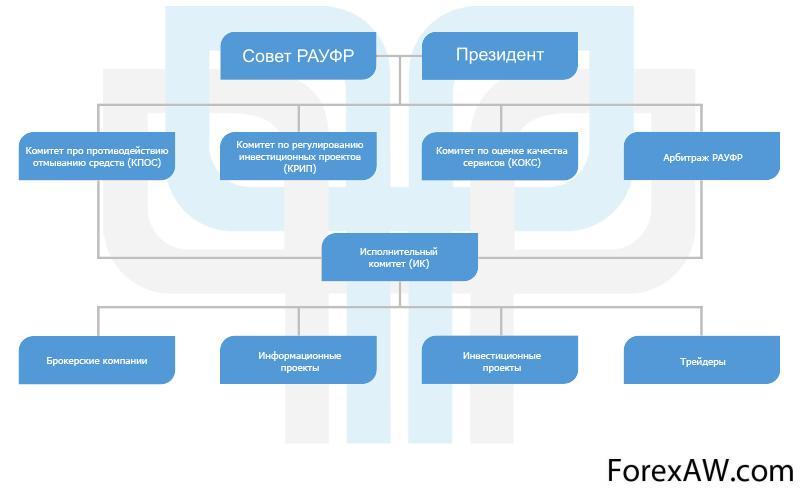

Федеральная служба по финансовым рынкамРАУФР - Русская ассоциация участников финансовых рынков

РАУФР (Русская ассоциация участников финансовых рынков) – это некоммерческая организация, которая создана с целью укрепления основ цивилизованных взаимоотношений между всеми отечественными участниками международных финансовых рынков, увеличения торговых оборотов российского сегмента финансовых рынков, повышения прибыльности и безопасности сделок, а также всемерное содействие процессу создания в России одного из международных финансовых центров. Для достижения этих целей РАУФР, как официальное партнерство компаний-участников финансовых рынков, использует добровольную сертификацию и лицензирование своих участников, как взаимовыгодную систему доверия и партнерства.

Кроме того, задачами деятельности Русской ассоциации участников финансовых рынков (РАУФР) является:

- достижение стабильно высокого уровня качества и ответственности предоставляемых Участниками РАУФР брокерских услуг;

- прозрачность и безопасность финансовых рынков Российской Федерации;

- соблюдение Участниками РАУФР отечественного и международного законодательства в сфере финансовых услуг, в частности законодательства о противодействии легализации средств, нажитых преступным путем;

- пропаганда цивилизованных правил и обычаев международного делового оборота и добросовестной конкуренции среди Участников РАУФР, справедливый арбитраж возникающих между ними споров;

- содействие совершенствованию законодательной и нормативной базы российского сегмента международных финансовых рынков;

- повышение авторитета и репутации профессии финансового брокера и финансового дилера, как надежного помощника и консультанта для российского среднего класса.

- совершенствование информационно-аналитического обеспечения участников финансовых рынков;

- проведение научно-исследовательских и учебно-просветительских программ по повышению финансовой грамотности населения Российской Федерации, вовлечение в деловой оборот финансовых рынков большего количества граждан страны, как фактор повышения их благосостояния и конкурентоспособности.

схема РАУФР

схема РАУФРТаким образом, основная деятельность Русской ассоциации участников финансовых рынков (РАУФР) включает следующие направления:

- сертификация профессионального уровня,

- лицензирование деятельности,

- арбитраж споров,

- обучение,

- информация,

- страхование и защита.

РАУФР

РАУФРЧлены Русской Ассоциации Участников Финансовых Рынков (РАУФР) всегда оставляют открытыми двери своей общественной организации для ответственных финансовых брокеров, разделяющих перечисленные выше цели, задачи и ценности. Одним из основных принципов работы является не только постоянное совершенствование внутренней структуры и регламентирующих документов, но и расширение состава участников Ассоциации.

сайт РАУФР

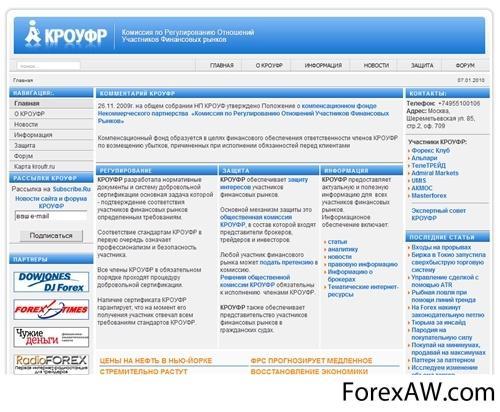

сайт РАУФРКРОУФР - Комиссия по Регулированию Отношений Участников Финансовых Рынков

КРОУФР (Комиссия по Регулированию Отношений Участников Финансовых Рынков) - некоммерческая организация, деятельность которой направлена на развитие услуг и регулирование отношений российских участников международных финансовых рынков.

КРОУФР

КРОУФРЦели КРОУФР:

- обеспечение условий и координация деятельности участников международных финансовых рынков;

- содействие минимизации рисков участников международных финансовых рынков;

- разработка и содействие внедрению правил и стандартов проведения операций на международных финансовых рынках, в том числе принципов деловой этики, добросовестной конкуренции, решения споров и разногласий между участниками международных финансовых рынков;

- создание страхового фонда для клиентов дилинговых центров - членов КРОУФР;

- содействие в организации условий по повышению качества работы участников международных финансовых рынков;

- содействие совершенствованию законодательной и нормативной базы международных финансовых рынков;

- информационно-аналитическое освещение услуг и принципов работы на международных финансовых рынках;

- проведение исследований по изучению тенденций и перспектив развития международных финансовых рынков, внедрение новых технологий.

цели деятельности КРОУФР

цели деятельности КРОУФРОсновная деятельность КРОУФР:

Разрешение вопросов и споров участников международных финансовых рынков.

Сертификация участников международных финансовых рынков.

Обеспечение выполнения обязательств сертифицированных участников международных финансовых рынков.

сайт КРОУФР

сайт КРОУФРASIC - Австралийская комиссия по ценным бумагам и инвестициям

Австралийская комиссия по ценным бумагам и инвестициям является независимым австралийским правительственным органом, который действует как регулятор корпораций Австралии. Ее роль состоит в том, чтобы обеспечивать и регулировать компании и финансовые законные услуги для защиты австралийских потребителей, инвесторов и кредиторов.

логотип ASIC

логотип ASICОбязанности Австралийской комиссия по ценным бумагам и инвестициям:

- корпоративное управление;

- финансовые услуги;

- ценными бумагами и деривативы;

- страхование;

- защита прав потребителей

- финансовая грамотность.

ASIC

ASICCDCC - Канадская клиринговая корпорация по производным инструментам

Будучи дочерней компанией Монреальской фондовой биржи, CDCC выполняет основные клиринговые функции в процессе ведения деривативной торговли на бирже. Наряду с этой функцией, CDCC принимает участие в увеличивающемся количестве внебиржевых торговых сделок. Главная цель CDCC – гарантировать стабильность и единство поддерживаемых ею рынков.

Монреальская фондовая биржа

Монреальская фондовая биржа

Исключительная позиция, которую занимает CDCC среди остальных канадских финансовых банков, обуславливается следующим:

- в Северной Америке больше нет организаций, аналогичных данной в сфере клиринга опционной и фьючерсной торговли, а также фьючерсных опционов;

- 35 лет опыта и практики в торговле на бирже;

- согласно среднему показателю популярности, предоставленным Standard & Poor's, CDCC имеет наиболее разумную и стандартную политику оценивания рисков;

CDCC включает в свой состав около 30 членов, в числе которых находятся основные канадские брокеры и финансовые институты.

Банк Канады

Банк КанадыBCSC - Комиссия по ценным бумагам Британской Колумбии

BCSC – это государственная корпорация, способная контролировать и управлять активным рынком благодаря своей независимости и регулируемости. Будучи одним из государственных органов, она докладывает о ситуации в законодательный орган через министра, отвечающего за соблюдение Закона о Ценных бумагах. Тот факт, что BCSC финансирует сама себя, означает, что не налогоплательщики, а непосредственно участники рынка несут расходы по регуляции ценных бумаг.

BCSC несет ответственность за регуляцию ценных бумаг в Британской Колумбии посредством Закона о Ценных бумагах.

логотип BCSC

логотип BCSCЗащита и продвижение общественных интересов является для BCSC основной целью, которая в свою очередь может быть достигнута путем развития следующих идей:

- законный и открытый рынок ценных бумаг, который гарантирует общественную уверенность и доверие;

- создание индустрии ценных бумаг, характеризующуюся конкурентоспособностью и динамикой развития, и, таким образом, способную предоставить широкие возможности для инвесторов с их капиталами.

логотип финансового регулятора Британской Колумбии

логотип финансового регулятора Британской КолумбииOSC - Комиссия по ценным бумагам Онтарио

Все основные рынки Онтарио, включая рынки ценных бумаг и деривативов, обязаны подчиняться регуляции со стороны OSC. Будучи самофинансируемой организацией, OSC в тоже время является государственным учреждением. Это значит, что данная комиссия подчиняется непосредственно законодательному органу Онтарио через министра финансов.

сайт OSC

сайт OSCКак закон о товарных фьючерсах, так и закон о ценных бумагах на данной территории приводится в исполнение тем же самым регулятивным органом. Закон о торгово-промышленных корпорациях, а если быть точнее некоторые из его положений, также контролируются и регулируются OSC.

Согласно законодательству, в обязанности OSC входят: развитие и приведение в исполнение правил, способствующих обеспечению безопасности инвестиций; препятствование появлению и предотвращение случаев неправомерного поведения; развитие законности и интегрированности на рынках капитала; поощрение общественной уверенности и доверия к рынкам.

офис Комиссии по ценным бумагам Онтарио

офис Комиссии по ценным бумагам ОнтариоFSA - Датский финансовый орган надзора

Основная цель датского FSA заключается в контролировании различных финансовых предприятий, таких как банки, пенсионные фонды, организации, занимающиеся ипотечным кредитованием, и страховые компании. Контроль платежеспособности является важнейшим приоритетом данного государственного органа. Подобная надзорная деятельность подразумевает то, что все финансовые организации обязаны иметь достаточно собственных средств для страхования своих рисков.

Датский финансовый орган надзора

Датский финансовый орган надзораТак, все датские рынки ценных бумаг контролируются данной организацией. Она также следит за тем, чтобы все вышеперечисленные предприятия исполняли свои обязанности касательно публикации всей значимой информации (проспекты, внутреннюю информацию etc). Наконец, все случаи неправомерного поведения на рынке также разбираются датским FSA. Наряду с надзорной деятельностью, данный регулятор также выступает в качестве сборщика ключевой статистики и в качестве помощника в составлении сводок финансового законодательства.

Банк Дании

Банк ДанииESMA - Европейское управление по надзору за рынком ценных бумаг

С 1 января 2011г. ESMA функционирует вместо бывшего CESR (Комитет европейских регуляторов рынков ценных бумаг). Последний, будучи независимой организацией, основанной европейским комитетом, положил начало созданию ESMA. С тех пор ESMA внес значительный вклад в защиту и поддержку стабильности европейской финансовой системы.

ESMA логотип

ESMA логотипТесное сотрудничество с EBA, EIOPA и другими организациями, связанными с контролированием банков, страхования и пенсий, обязывает ESMA способствовать развитию согласования между всеми финансовыми сегментами и регулятивными органами. Но главная цель ESMA остается неизменной – создавать и поддерживать надлежащее функционирование финансовых рынков. Это значит делать рынки сплоченными, открытыми и эффективными. Развитие и укрепление инвестиционного сектора является еще одной приоритетной задачей ESMA.

здание ESMA

здание ESMABaFin - Федеральный орган финансового надзора Германии

Со времен своего основания в мае 2002г. BaFin выполняет функции надзора над большинством финансовых предприятий в стране, таких как банки, страховые организации и поставщики всех других финансовых услуг. Федеральное министерство финансов контролирует деятельность BaFin. Будучи независимым регулятивным органом, BaFin финансируется посредством пошлин, выплачиваемых организациями, находящимися под его контролем. Таким образом, благодаря такой системе платежей BaFin не зависит от федерального бюджета.

здание BaFin

здание BaFinГлавной задачей BaFin является, прежде всего, действовать в общественных интересах, обеспечивая должное функционирование и стабильность финансовой системы Германии. Осуществление BaFin надзора за платежеспособностью заключается в контролировании способности финансовых институтов выполнять все свои обязательства относительно платежей. Предотвращение нелегальной деятельности и внедрение стандартов профессионального поведения также входят в ряд задач BaFin.

BaFin логотип

BaFin логотипЯпонское FSA - Агентство финансовых услуг Японии

FSA является японским регулятивным органом, призванным обеспечивать стабильность финансовой системы, безопасность вкладчиков, страховщиков, инвесторов рынков ценных бумаг. Характеризующийся строгостью своего контроля, FSA не только инспектирует частные финансовые компании, но и ведет наблюдение за торговыми сделками на рынке ценных бумаг. Принятие FSA таких мер, как планирование и выработка тактики, обеспечивает прозрачное управление финансовой системой Японии. Дисциплина и ответственность – главные принципы, на которых основывается существующая национальная экономическая система; и FSA контролирует их соблюдение всеми участниками рынка.

Банк Японии

Банк ЯпонииКачество финансовых систем является еще одной задачей FSA. Она может быть достигнута лишь посредством адаптации финансовых норм к таким изменениям финансовой среды, как инновации и глобализация.

финансовый регулятор Японии

финансовый регулятор ЯпонииJSDA - Ассоциация дилеров по ценным бумагам Японии

Ассоциация дилеров по ценным бумагам Японии (JSDA) является независимым финансовым надзорным органом.

Основной деятельностью организации является обеспечение соблюдения правил торговли участниками рынка, а также защита интересов инвесторов.

японский финансовый регулятор

японский финансовый регуляторАссоциация осуществляет контроль над более чем 500 компаниями, ведущими операции с ценными бумагами, и прочими финансовыми организациями Японии. В круг ее полномочий входят: выработка норм и правил, правоприменение, дисциплинарные санкции, аккредитация агентов по продажам и разрешение споров.

рынок ценных бумаг

рынок ценных бумагВ сферу компетенции Ассоциации входит защита интересов инвесторов путем создания справедливых и удобных условий для торговли ценными бумагами и ведения прочих транзакционных операций, а также развитие рынка финансовых инструментов Японии.

защита интересов инвесторов Японии

защита интересов инвесторов ЯпонииCBI - Центральный Банк Ирландии

Центральный Банк Ирландии – это ирландский орган финансового регулирования и исторически центральный банк страны. Согласно закону о реформе Центрального Банка от 2010 года Управление по финансовым услугам Ирландии (более известное как Центральный Банк) и Ирландский орган финансового надзора (регулятор финансового рынка) были объединены в один орган – Центральный Банк Ирландии, выполняющий как центробанковские, так и регулятивные функции. Центральный Банк Ирландии контролирует деятельность всех финансовых институтов страны с целью создания и поддержания честной и безопасной финансовой среды для потребителей. Он обеспечивает защиту прав потребителей, следит за выполнением финансовыми организациями принятых деловых и экономических норм, а также устанавливает минимальные требования к компетенции поставщиков финансовых услуг. ЦБ разработал несколько кодексов поведения для финансовых организаций в своей юрисдикции, в соответствии с которыми последние обязаны вести свою деятельность честно, открыто и исключительно в интересах клиентов. Контроль за соблюдением данных кодексов производится путем проверок на месте и поддерживается полномочиями в области следования принятым нормам.

Центральный Банк Ирландии

Центральный Банк ИрландииШведское FSA - Шведское управление финансового контроля

Шведский FSA является государственным органом. Он выступает за усиление финансовой стабильности и гарантирование прав потребителей. Каждая компания, работающая на шведских финансовых рынках, находится под контролем FSA. В их компетентность также входит анализ рыночных моделей, оценка стабильности компаний, индустрий и рынка в целом. Уделяя особое внимание мерам контроля и предупреждения рисков, FSA обеспечивает подчинение существующим нормативным актам.

управление финансового контроля

управление финансового контроляFSA лицензирует любую деятельность, связанную с финансовыми услугами. Их законодательная компетенция включает в себя издание стандартов и внесение поправок в не отвечающие требованиям нормативные акты. В случае выявления несогласия или манипуляций рыночными ставками немедленное расследование их причин затрагивает как внутренние шведские компании, так и шведские компании, находящиеся в других странах.

FSA также следит за разработкой правил ведения финансовых отчетов, гарантирующих общественную осведомленность о деятельности компаний.

контроль за финансовыми услугами

контроль за финансовыми услугамиFINMA - Швейцарская служба по надзору за финансовыми рынками

FINMA защищает общественную систему инвестирования и ее репутацию, а также способствует развитию стабильности финансового рынка, таким образом усиливая конкурентоспособность финансового сектора.

логотип FINMA

логотип FINMAFINMA регулирует активность финансовых организаций, обеспечивает защиту от отмывания денег, а иногда выступает в роли ликвидатора. FINMA авторизует деятельность компаний и обеспечивает их подчинение нормативным актам и законам, а также выполнение ими условий лицензирования. Она оказывает законную административную помощь и назначает наказания в случае необходимости. Более того, FINMA выполняет регулятивную и законодательную деятельность, издает законодательные акты и рекомендации, отвечающие за установление стандартов самоуправления. FINMA контролирует вопросы, относящиеся к предложениям о поглощении, разглашению и апелляциям, поданным по принятым в данной сфере решениям.

финансовый регулятор FINMA

финансовый регулятор FINMADFSA - Управление по финансовому регулированию и надзору Дубая

Экономическая активность свободной целевой зоны в Дубае регулируется DFSA.

DFSA также несет ответственность за управление ресурсами и ценными бумагами, оказание банковских и кредитных услуг, исламские денежные отношения, обмен международными акциями и деривативами, а также за вопросы страхования.

логотип DFSA

логотип DFSAДеятельность DFSA базируется на принципе регуляции рисков и принципе избежания ненужных регулятивных последствий. Кроме того, DFSA требует, чтобы процесс выполнения всех обязательств подвергался оптимизации рисков.

заседание DFSA

заседание DFSAВ данных условиях первостепенной задачей является генерирование цикла оптимизации рисков, направленного на выявление и оценку рисков с целью улучшения местных и международных рынков и их моделей.

По мнению DFSA существование эффективной регуляции рисков важнее, чем способы ее достижения.

финансовый регулятор Дубаи

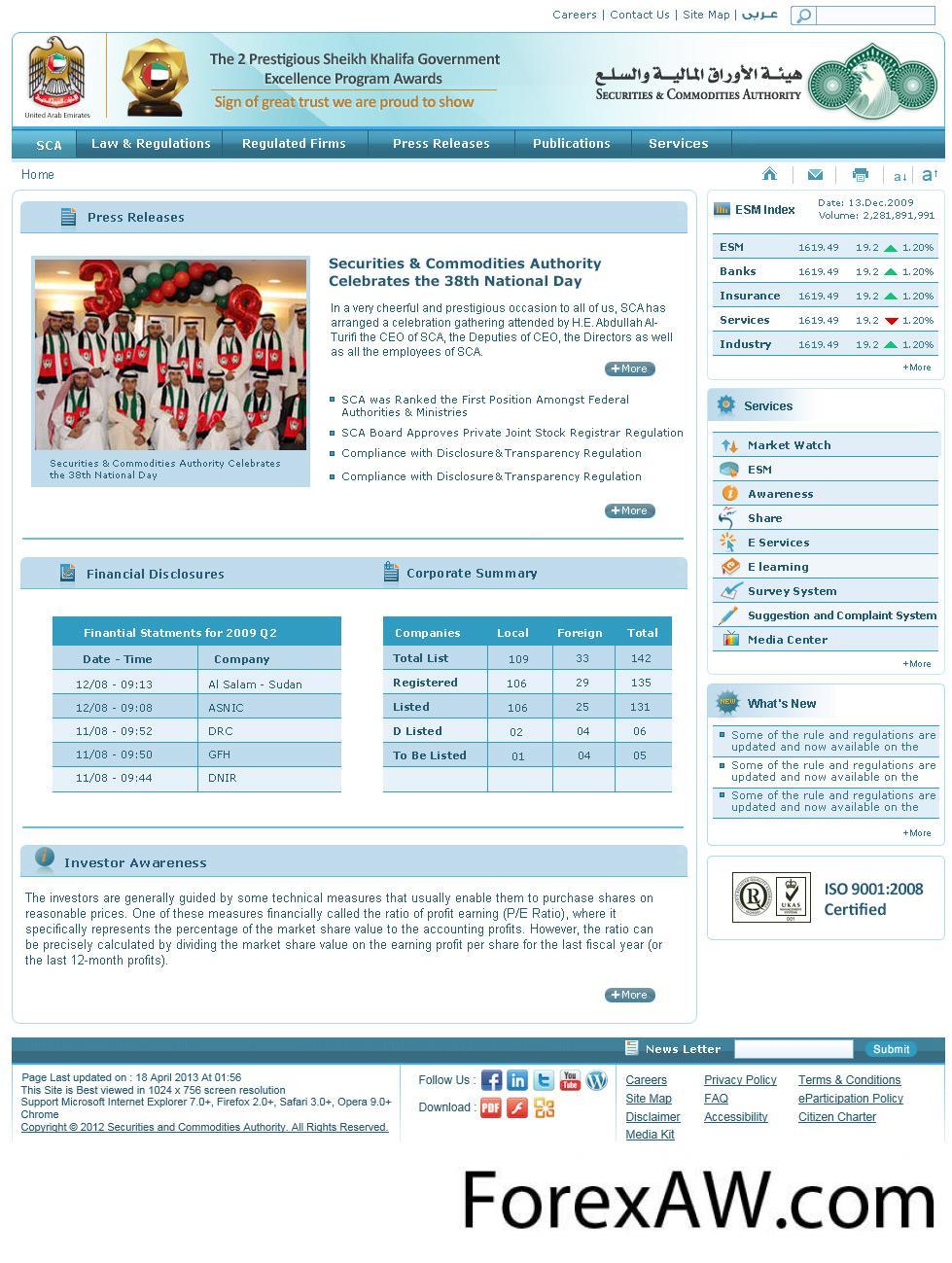

финансовый регулятор ДубаиSCA - Ведомство надзора за биржами Арабских Эмиратов

Выполнение федеральных задач всегда являлось главной целью SCA. Его нормативные акты устанавливают и усиливают правовую базу компаний, занимающихся операциями с ценными бумагами, и, таким образом, делают данное ведомство более надежным.

SCA выступает за усиление контроля над компаниями, обязывая их к выполнению требований, установленных действующими федеральными законами и другими вспомогательными нормативными актами.

SCA логотип

SCA логотипSCA лицензирует все финансовые рынки в Арабских Эмиратах, представляющие собой сеть электронно-связанных между собой общественных учреждений.

Управление рынком осуществляется местным советом, включающим в свой состав только тех членов, которые не входят в акционерные общества и не занимаются брокерской деятельностью.

финансовый регулятор Арабских Эмиратов

финансовый регулятор Арабских ЭмиратовГлавной задачей данного ведомства является защита инвесторов, создание законов, направленных на развитие честных деловых отношений и эффективности рынка, а также принятие адекватных мер контроля.

сайт финансового регулятора Арабских Эмиратов

сайт финансового регулятора Арабских ЭмиратовCBB - Центральный банк Бахрейна

Центральный банк — центральный банк Королевства Бахрейн, центральное звено и надзорный орган в банковской системе Бахрейна.

В 1965 году создано Валютное управление Бахрейна. В 1973 году создано государственное Агентство денежного обращения Бахрейна (Bahrain Monetary Agency), которому были переданы функции Валютного управления.

7 сентября 2006 года создан Центральный банк Бахрейна.

Центральный банк Бахрейна

Центральный банк БахрейнаIFSC - Комиссия по международным финансовым услугам Белиза

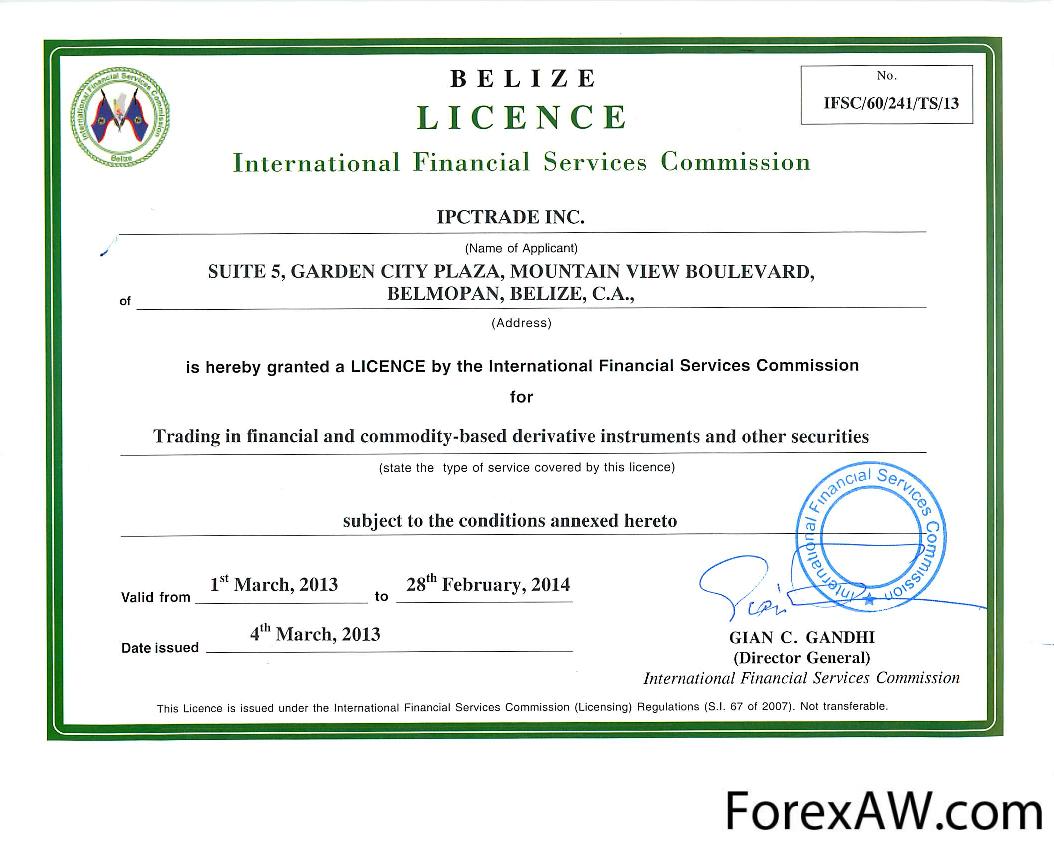

Комиссия по международным финансовым услугам Белиза (IFSC) является органом, регулирующим деятельность по оказанию финансовых услуг. В ее обязанности входит не только лицензирование соответствующих компаний, но и контроль за тем, чтобы они соблюдали основные требования, которые предъявляются к компаниям, оказывающим финансовые услуги.

лицензия IFSC

лицензия IFSCДеятельность регулятора регламентируется Законом о Комиссии по международным финансовым услугам от 2007 года. Некоторые виды финансовых услуг регламентируются отдельными законами (к примеру такими, которые регулируют международную банковскую деятельность, услуги в области страхования, взаимные фонды, трасты и так далее). Иные виды финансовых услуг регулируются специальным регламентом по лицензированию от 2007 года.

деятельность финансового регултора

деятельность финансового регултораЭтот регламент регулирует несколько финансовых услуг, к которым относятся;

- торговля иностранными валютами;

- торговля финансовыми инструментами;

- предоставление займов;

- деятельность брокерских компаний;

- обмен валют.

финансовый регулятор Белиза

финансовый регулятор БелизаСледует отметить, что в регламенте не поясняется, должна ли компания, которая собирается предоставлять услуги по доступу на международный валютный рынок Форекс, получать лицензии по каждому виду деятельности или достаточно получить разрешение, к примеру, на торговлю иностранными валютами.

регламент финансовых услуг

регламент финансовых услугКонтроль над деятельностью IFSC осуществляется Министерством по ценным бумагам Белиза. Помимо осуществления регулирующей функции Комиссия по международным финансовым услугам Белиза разработала специальный Кодекс поведения, который призван значительно повысить уровень оказываемых подконтрольными компаниями услуг. Следует отметить ,что Белиз является членом организации CFATF (Карибская Группа разработки финансовых мер борьбы с отмыванием денег). Также государство взяло на себя обязательства по следованию целям UNOffshoreForum, которые также направлены на борьбу с отмыванием денег.

Министерство по ценным бумагам Белиза

Министерство по ценным бумагам БелизаFSMA - Управление по финансовым услугам и рынку Бельгии

Управление финансовых услуг и рынков Бельгии является финансовым регулирующим органом в Бельгии.

Управление финансовых услуг и рынков Бельгии было сформировано 1 апреля 2011 года, заменив Комиссию по банкам финансам и рынкам в качестве нового интегрированного финансового регулятора в Бельгии в рамках так называемой модели "Твин Пикс", в которой оно разделяет ответственность за финансовые рынки в Центральном банке Бельгии.

финансовый регулятор Бельгии

финансовый регулятор БельгииBNB - Национальный банк Болгарии

Центральным Банком Республики Болгария является Болгарский Народный Банк - БНБ, основан в 1879 году. Он является Центральным банком Болгарии. Главная задача банка – поддержание стабильности государственной валюты, лева. БНБ имеет исключительное право выпускать банкноты и монеты в Болгарии. Банк регулирует и контролирует банковский сектор, стремясь к стабильности банковской системы. Банк предоставляет банковские лицензии, проводит инспекции и собирает данные о коммерческих банках. Небанковские финансовые учреждения также подлежат лицензированию и контролю со стороны Банка. Банк управляет Правительственным хранилищем ценных бумаг и контролирует действия Центрального хранилища.

Национальный банк Болгарии

Национальный банк БолгарииCVM - Комиссия по ценным бумагам Бразилии

Комиссия по ценным бумагам Бразилии является регулирующим органом рынка ценных бумаг в Бразилии со штаб-квартирой в Рио-де-Жанейро и двумя региональными представительствами в Сан-Паулу и Бразилиа. Она находится в ведении правления, состоящего из председателя и четырех комиссаров, назначаемых президентом Бразилии. Она регулирует рынки капитала в Бразилии и всех его участников. Это включает в себя биржи, государственные компании, финансовые посредников и инвесторы. Это независимый орган, связанный с Министерством финансов Бразилии.

заседание CVM

заседание CVMКомиссия по ценным бумагам была создана:

- для обеспечения надлежащего функционирования биржевого и внебиржевого рынков;

- для защиты владельцев ценных бумаг от мошеннических и противоправных действий;

- для защиты потребителей от мошенничества и манипулирования рынком;

- чтобы убедиться, что рынки являются прозрачными и компании раскрывать всю соответствующую информацию;

- чтобы убедиться, что все участники рынка придерживаются справедливой практики торговли;

- для стимулирования инвестиций в финансовые рынки и увеличение капитализации бразильских открытых компаний.

логотип CVM

логотип CVMSFC - Комиссия по ценным бумагам и фьючерсным операциям Гонконга

Наличие в Гонконге большого числа финансовых продуктов и услуг привело к возникновению целого ряда разнообразных финансовых институтов, предлагающих специализированные услуги. К небанковским финансовым институтам относятся фирмы, специализирующиеся на различных схемах управления коллективными инвестициями, такими как траст-фонды, паевые фонды, инвестиционные схемы страхования, пул пенсионных фондов, а также инвестициями, находящимися в доверительном управлении MPF, обязательный резервный фонд - гонконгский фонд обязательного пенсионного страхования и паевыми инвестиционными фондами MPF. Деятельность всех указанных учреждений подлежит лицензированию и регулируется Комиссией по ценным бумагам и фьючерсам -SFC. Кроме того, SFC выдает лицензии компаниям, ведущим один из следующих девяти видов деятельности, подлежащих обязательному регулированию: операции с ценными бумагами, операции с фьючерсами, валютно-обменные операции с заемными средствами, консультирование по операциям с ценными бумагами, фьючерсными контрактами и операциям корпоративного финансирования, предоставление автоматизированных брокерских услуг, маржинальная торговля ценными бумагами и управление активами. Положениями Закона о ценных бумагах и фьючерсах вступившего в силу 1 апреля 2003 года предусматривается новый порядок лицензирования, согласно которому любому юридическому или физическому лицу достаточно получить только одну лицензию, дающую право на ведение различных видов деятельности, подлежащей регулированию, за исключением маржинальной торговли ценными бумагами.

финансовый регулятор Гонконга SFC

финансовый регулятор Гонконга SFCISA - Комиссия по ценным бумагам Израиля

Делами акционерных обществ в стране ведает израильская Комиссия по ценным бумагам (КЦБ), которая устанавливает правила в этой сфере и контролирует операции на фондовом рынке.

По, принятому в 1968 году, Закону Израиля о ценных бумагах к публичной выпуска допускаются ценные бумаги после того, как проспект эмиссии ценных бумаг будет представлен к одобрению КЦБ. Проспект требует максимального раскрытия информации, что гарантирует защиту интересов инвестора, кроме того, требуется ответственность за ошибки и неточности тех лиц, которые подписали проспект эмиссии ценных бумаг.

финансовый регулятор Израиля

финансовый регулятор ИзраиляSEBI - Управление по ценным бумагам и биржам Индии

Совет по ценным бумагам и биржам Индии является регулятором рынка ценных бумаг в Индии.

Совет обязан должным образом реагировать на потребности трех групп, которые составляют рынок ценных бумаг:

- инвесторы;

- рыночные посредники.

логотип SEBI

логотип SEBIПолномочия Совета по ценным бумагам и биржам Индии:

- утверждать подзаконные акты фондовых бирж;

- требовать от фондовой биржи внести изменения в свои подзаконные акты;

- проверять бухгалтерские книги признанных фондовых бирж;

- проверять бухгалтерские книги финансовых посредников;

- заставить определенные компании опубликовать свои акции в одной или нескольких фондовых биржах;

- взимать сборы и других пошлины с посредников для выполнения своих функций;

- предоставлять лицензии;

- делегировать полномочия;

- преследовать и судить за нарушение некоторых положений Закона о компаниях.

здание SEBI

здание SEBICNMV - Комиссия по рынку ценных бумаг Испании

Национальная комиссия по фондовому рынку (CNMV) – это ведомство, на которое возложена задача надзора и проверки испанских рынков ценных бумаг и деятельности всех организаций, в них участвующих.

офис CNMV

офис CNMVСреди задач CNMV отметим следующие:

- следить за прозрачностью испанских фондовых рынков и правильным ценообразованием;

- заботиться о защите инвесторов.

Деятельность CNMV распространяется на компании, выпускающие ценные бумаги для публичного размещения (IPO), на вторичные фондовые рынки и на компании, предлагающие услуги в сфере инвестиций.

зал заседаний CNMV

зал заседаний CNMVПерекрестные операции на рынке погашаются в срок до трех дней, при этом разрешаются кредитные операции. Также имеются новые инструменты хеджирования риска (например, индексные опционы и опционы подписных облигаций - warrants). Отметим и современное регулирование государственных предложений по приобретению и продаже акций.

финансовый регулятор Испании

финансовый регулятор ИспанииQCB - Центральный банк Катара

Центральный банк Катара осуществляет регулирование и надзор за банковской системой Катара. Особенностью регулирования в банковской сфере Катара является установление Центральным банком уровня трёх процентных ставок: ставка ЦБ Катара по принимаемым депозитам (QCBDR), ставка ЦБ Катара по выдаваемым кредитам (QCBLR), ставка ЦБ Катара по операциям РЕПО с правительственными ценными бумагами (QCBRR). Кроме того, Центральный банк Катара устанавливает дивидендную ставку, применяемую для распределения прибыли катарскими банками.

Центральный банк Катара

Центральный банк КатараВ 1966—1973 годах эмиссию общей валюты Катара и Дубай (рияла Катара и Дубай) производил Валютный совет Катара и Дубай (Qatar-Dubai Currency Board). В 1973 году соглашение о деятельности совместного Валютного совета было расторгнуто. Декретом эмира от 13 мая 1973 года создано государственное Агентство денежного обращения Катара (Qatar Monetary Agency), получившее право эмиссии национальной валюты — катарского риала.

5 августа 1993 года эмиром был утвержден Закон № 15 о создании Центрального банка Катара, которому было передано право эмиссии ценных бумаг национальной валюты.

финансовый регулятор Катара

финансовый регулятор КатараCSRC - Китайская комиссия по регулированию рынка ценных бумаг

Китайская комиссия по регулированию рынка ценных бумаг – англ. China Negotiable paper Regulatory Commission (CSRC), главный орган, контролирующий обращение ценных бумаг в Китае, который был создан в 1992 и управляет всей деятельности фондовых бирж и фьючерсных рынков на территории Китая. Ее деятельность аналогична деятельности Комиссии по ценным бумагам и биржам в США (англ. Securities and Exchange Commission, SEC).

финансовый регулятор Китая CSRC

финансовый регулятор Китая CSRCКитайская комиссия по регулированию рынка ценных бумаг уполномочена выполнять следующие функции:

- разработка и пересмотр законодательства, регулирующего обращение ценных бумаг;

- регулирование торговли, эмиссии ценных бумаг и расчетов по акциям, ценным бумагам с фиксированной процентной ставкой и фондов ценных бумаг;

- контролирование деятельности акционеров и биржевых брокеров;

- наблюдение за листингом акций иностранных компаний и первичными публичными предложениями (такими как H-Shares листинга Гонконгской фондовой биржи).

здание финансового регулятора Китая

здание финансового регулятора КитаяКитайская комиссия по регулированию рынка ценных бумаг включает больше чем 30 регулирующих бюро, которые расположены в различных географические областях страны, и два надзорных бюро в двух наибольших фондовых биржах: Шанхайской и Шэньчжэньской.

Центробанк Китая

Центробанк КитаяКитайская комиссия по регулированию рынка ценных бумаг поддерживает тесные рабочие отношения с Комиссией по ценным бумагам и биржам. Комиссия по ценным бумагам и биржам предоставляет обучение и оказание технической помощи CSRC. Обе эти группы работают, чтобы листинг для компаний, действующих на территории США и Китая.

Поскольку Китай становится все более и более важным элементом всемирного хозяйства, китайские рынки ценных бумаг должны быть безопасными, ликвидными и прозрачными.

рынок ценных бумаг Китая

рынок ценных бумаг КитаяKCCI - Торгово-промышленная палата Кувейта

Торгово-промышленная палата Кувейта (KCCI) является некоммерческой организацией, финансируемой частными структурами. Она была образована указом эмира в 1959 году. В настоящее время число зарегистрированных участников KCCI составляет более 34,000. Любая кувейтский или некувейтский агент, компания или предприятие должны быть зарегистрированы в KCCI – без этого работать в Кувейте невозможно. Компании также обязаны подавать в KCCI заявки на получение импортной лицензию или участие в выполнении государственных контрактов. В структуре палаты действует официальный арбитражный суд для разрешения экономических споров, комитеты палаты участвуют в разработке стандартов и правил совершения торговых операций.

торгово-промышленная палата Кувейта

торгово-промышленная палата КувейтаFCMC - Комиссия финансового рынка и рынка капитала Латвии

Комиссия рынков финансов и капитала осуществляет надзор за деятельностью участников финансового рынка Латвии, с целью защиты интересов вкладчиков и для развития рынка финансов и капитала.

логотип FCMC

логотип FCMCAFM - Управление финансовых рынков Нидерландов

Управление по регулированию финансовых рынков было основано 1 Марта 2002 года Комиссией по ценным бумагам Нидерландов. Являясь регулирующей организацией созданной управлением по регулированию финансовых рынков, обязанности управления были значительно расширены в целях контроля всех финансовых операций, включая сбережения, вклады, кредиты, страхование и бухгалтерские операции.

финансовый регулятор Нидерландов

финансовый регулятор НидерландовFINANSTILSYNET - Управление по финансовому регулированию и надзору Норвегии

Управление по финансовому регулированию и надзору Норвегии является государственным учреждением. Ответственным за надзор финансовых организаций в соответствии с норвежскими законами, Министерства финансов Норвегии и международным стандартам финансовой отчетности. Управление находятся в Осло, находится в подчинении Мин фина. Основано в 1986 году в результате слияния нескольких финансовых институтов.

глава FINANSTILSYNET Норвегии Endre Skjørestad

глава FINANSTILSYNET Норвегии Endre SkjørestadMAS - Валютное управление Сингапура

Денежно-кредитное управление Сингапура — центральный банк и государственное управление финансового регулирования Сингапура.

Основные функции Денежно-кредитного управления Сингапура:

- осуществлять деятельность как центральный банк Сингапура, включая осуществление денежно-кредитной политики, эмиссию денежных знаков, надзор за платёжными системами и обслуживание Правительства Сингапура в качестве банкира и финансового агента;

- осуществление надзора за финансовыми услугами и мониторинг финансовой стабильности;

- управление валютными резервами Сингапура;

- развивать Сингапур как международный финансовый центр.

здание MAS

здание MASДо 1970 года денежно-кредитные функции были распределены между несколькими правительственными учреждениями Сингапура. В 1970 году Парламентом Сингапура был принят Закон о Денежно-кредитном управлении Сингапура (англ. Monetary Authority of Singapore act). С 1 января 1971 года Денежно-кредитное управление Сингапура начало свою деятельность. Закон возложил на Денежно-кредитное управление Сингапура обязанности по регулированию всех денежно-кредитных, банковских и финансовых вопросов в Сингапуре.

логотип MAS

логотип MASДенежно-кредитное управление Сингапура имеет право представлять интересы Сингапура в качестве банкира и финансового агента Правительства Сингапура. На Управление возложены функции по поддержанию финансовой стабильности, кредитного и валютного регулирования в стране, способствующие развитию экономики страны.

денежно-кредитное управление Сингапура

денежно-кредитное управление СингапураВ апреле 1977 года Правительством Сингапура на Денежно-кредитное управление Сингапура возложены обязанности по регулированию страховой деятельности в стране. Обязанности по регулированию рынка ценных бумаг были возложены на Управление в сентябре 1984 году Законом о рынке ценных бумаг (англ. Negotiable paper Industry Act). После слияния 1 октября 2002 года Денежно-кредитного управления Сингапура с Советом председателей по денежному обращению (англ. Board of Commissioners of Currency) на Управление были возложены функции по выпуску сингапурских долларов.

здание валютного управления Сингапура

здание валютного управления СингапураNSSMC - Государственная комиссия по ценным бумагам и фондовому рынку Украины

Государственная комиссия по ценным бумагам и фондовому рынку была создана в 1995 году.

В структуру Государственной комиссии по ценным бумагам и фондовому рынку входят центральный аппарат Комиссии, 26 территориальных управлений, которые осуществляют государственную политику в сфере регулирования рынка ценных бумаг в регионах Украины.

финансовый регулятор Украины

финансовый регулятор УкраиныОсновными заданиями Государственной комиссии по ценным бумагам и фондовому рынку являются:

- формирование и обеспечение реализации единой государственной политики касательно развития и функционирования рынка ценных бумаг и их производных в Украине, способствование адаптации национального ринка ценных бумаг к международным стандартам;

- координация деятельности государственных органов по вопросам функционирования в Украине рынка ценных бумаг и их производных;

- осуществление государственного регулирования и контроля эмиссии и обращения ценных бумаг и их производных на территории Украины, соблюдение законодательства в этой сфере;

- защита прав инвесторов путём применения мер по предотвращению и остановке нарушений законодательства на рынке ценных бумаг, применение санкций за нарушения законодательства в мерах своих полномочий;

- способствование развитию ринка ценных бумаг;

- обобщение практики применения законодательства Украины по вопросам эмиссии ценных бумаг и обращения ценных бумаг в Украине, выдвижение предложений по его усовершенствованию.

логотип финансового регулятора Украины

логотип финансового регулятора УкраиныГосударственная комиссия по ценным бумагам и фондовому рынку является государственным органом, подчиняется Президенту Украины и отчитывается перед Верховной Радой Украины. В систему этого органа входят Государственная комиссия по ценным бумагам и фондовому рынку, ее центральный аппарат и территориальные органы.

Основной формой работы Комиссии являются заседания, которые проводятся по решению Председателя Комиссии в случае необходимости, но не реже одного раза в месяц.

национальный банк Украины

национальный банк УкраиныКомиссия сотрудничает с органами регулирования рынка капиталов других стран, с международными организациями и иностранными инвесторами в рамках действующего законодательства соответственно общегосударственной политике в сфере внешних отношений, которая имеет многовекторный характер и ориентированная на внедрение в Украине мировых стандартов регулирования экономики.

регулирование рынка капитала Украины

регулирование рынка капитала УкраиныACP – Комитет по финансовым рынкам Франции

The French Prudential Supervisory Authority (Autorité de Contrôle Prudentiel - ACP) является независимой административной организацией, осуществляющей мониторинг деятельности банковских огранизаций и инвестиционных компаний Франции. Контролироль осуществляется Центральным Банком Франции, Banque de France.

логотип финансового регулятора Франции