Международная финансовая помощь (International financial assistance) - это

Международная финансовая помощь - это помощь, которая предоставляется государствам при соблюдении определенных экономических условий

Международная финансовая помощь государству предоставляется для развития экономики от развитых стран мира и мировых финансово-кредитных организаций на условиях кредиторов

Структура публикации

- Международная финансовая помощь - это, определение

- Понятие финансовой помощи государствам

- Кредитование государств частными лицами

- Ссуды банкирских домов Средневековья королевским домам

- Частные займы Российского государства

- Взаимодействие частных кредиторов с официальными

- Межгосударственные кредиты

- Американские займы странам Антанты

- Предвоенные займы США странам Европы

- Какие страны кредитуют США?

- Страны, кредитовавшие Россию

- Суверенные кредиторы и их объединения

- Лондонский клуб

- Парижский клуб

- Кредиты международных финансово-кредитных организаций

- Международный валютный фонд (МВФ)

- Официальные цели МВФ

- Основные функции и задачи МВФ

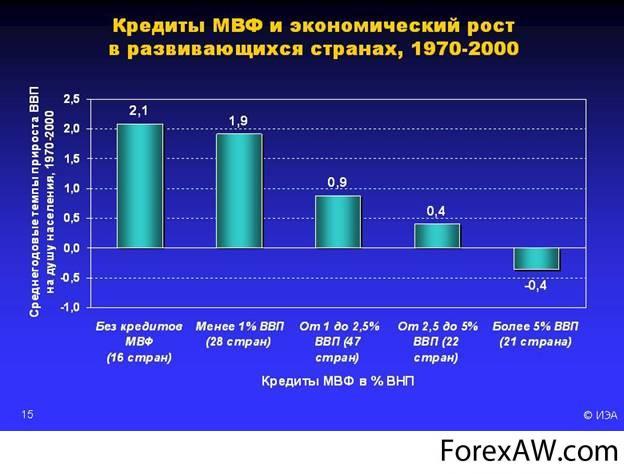

- Кредитная деятельность МВФ

- Всемирный банк

- Международная финансовая корпорация (МФК)

- Многостороннее агентство по гарантированию инвестиций (МАГИ)

- Международная ассоциация развития (МАР)

- Международный банк реконструкции и развития (МБРР)

- Основные направления деятельности МБРР

- Механизмы управления МБРР

- Банк международных расчетов (БМР)

- Региональные международные кредитные организации

- Европейский центральный банк (ЕЦБ)

- Европейский банк реконструкции и развития (ЕБРР)

- Межамериканский банк развития (МаБР)

- Африканский банк развития (АфБР)

- Африканский банк развития (АБР)

- Африканский фонд развития (АФН)

- Доверительный фонд Нигерии (ДФН)

- Основные направления деятельности АфБР

- Азиатский банк развития (АзБР)

- Последствия неумелого использования кредитов государствами

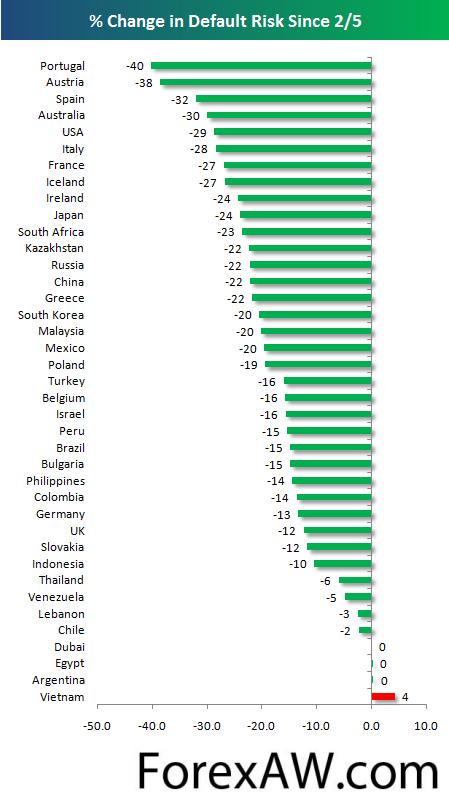

- Суверенный дефолт - что это?

- Результаты дефолта для стран-должников

- Судьба суверенных банкротов

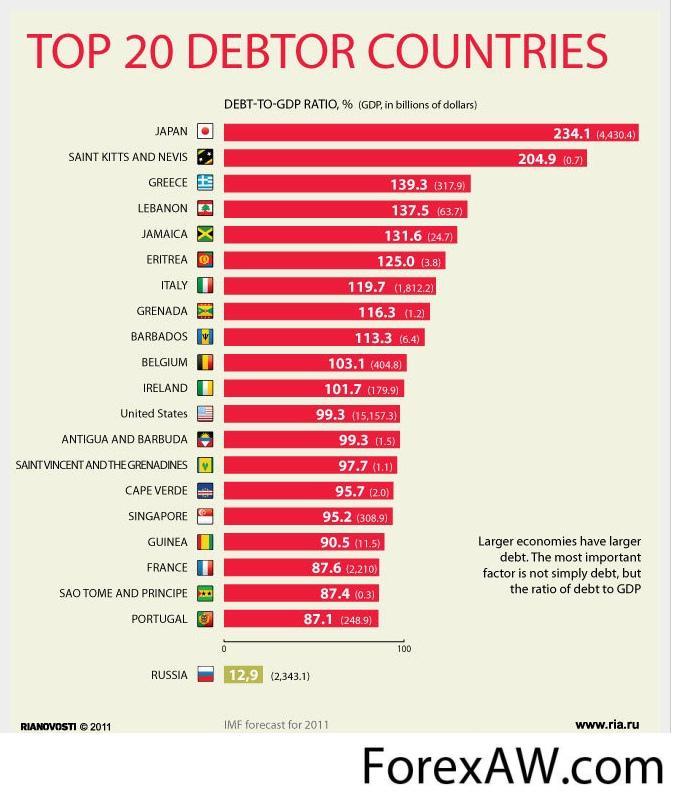

- Рейтинг потенциальных стран-банкротов

- Реструктуризация внешнего долга стран как финансовая помощь

- Поступления финансовых средств извне на примере России

- Рост внешнего долга на примере России

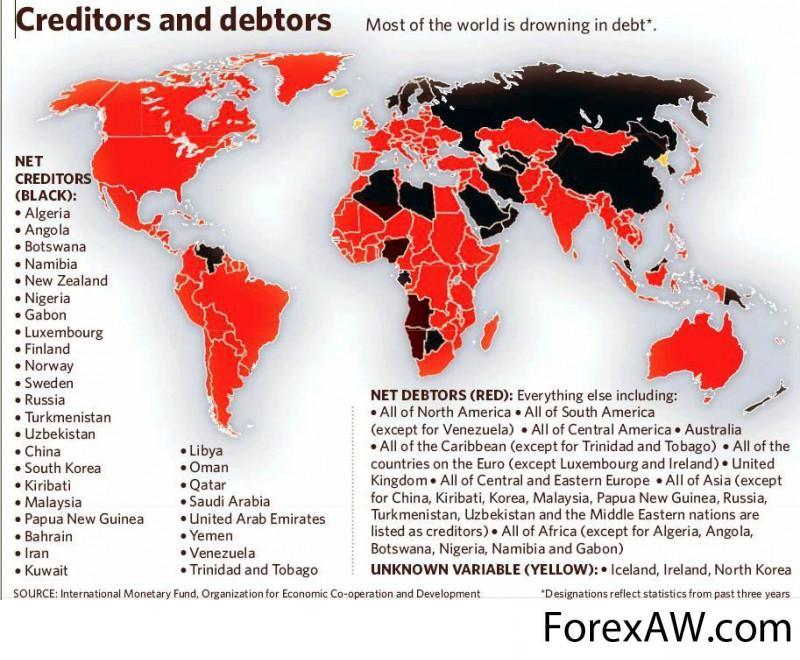

- Мировая проблема внешнего долга

- Процесс реструктуризации внешнего долга стран-должников

- Источники и ссылки

Международная финансовая помощь - это, определение

Международная финансовая помощь - это средства, которые выделяются развитыми странами мира и международными финансово-кредитными организациями развивающимся странам. Выделенные ресурсы призваны оказывать помощь государствам в продвижении необходимых для экономики реформ и повышении качества жизни населения страны.

международная финансовая помощь

международная финансовая помощьМеждународная финансовая помощь - это заимствования на льготных условиях. К ней преимущественно прибегают развивающиеся страны и государства с переходной экономикой. Финансовую помощь нуждающимся странам оказывают как зарубежные государства (преимущественно развитые), так и международные организации (МВФ и Международный банк реконструкции и развития - МБРР).

финансовая помощь государствам

финансовая помощь государствамМеждународная финансовая помощь - это финансовая помощь, которая предоставляется при соблюдении реципиентами определенных экономических условий и классифицируется как техническая (в виде услуг) и гуманитарная (в виде поставок продовольствия, медикаментов и т.д.), военная; межгосударственные кредиты и гранты; кредиты и гранты международных организаций.

финансовая помощь

финансовая помощьМеждународная финансовая помощь - это ресурсы, которые призваны помогать государствам в продвижении необходимых реформ и улучшении уровня жизни населения этих стран.

помощь государствам

помощь государствамМеждународная финансовая помощь - это передача государственных средств в форме грантов или кредитов (займов) одним государством другому (двусторонняя помощь развитию) или же через международные неправительственные структуры и агентства (помощь развитию на многосторонней основе), такие как Всемирный банк или Всемирная организация здравоохранения и другие.

передача государственных средств

передача государственных средствМеждународная финансовая помощь - это помощь, которая предоставляется на многосторонней основе международными финансовыми организациями, фондами, интеграционными объединениями предприятий, которые выступают в роли иностранных доноров, а также на двухсторонней основе – непосредственно от промышленно развитых стран.

помощь финансовых организаций

помощь финансовых организацийМеждународная финансовая помощь - это один из основных инструментов предоставления помощи развивающимся странам международной политики содействия развитию. Помощь предоставляется в форме грантов, кредитов (займов) и иных трансфертов в денежной или натуральной форме (товаров или услуг) странам-партнерам, определенным в качестве получателей помощи в списке КСР ОЭСР, и международным многосторонним институтам. Отличительной особенностью помощи является ее направленность на содействие социально-экономическому развитию развивающихся стран и льготный характер, который характеризуется наличием в помощи грант-элемента в размере не менее 25% (при расчете по фиксированной ставке дисконтирования в 10%).

помощь развивающимся странам

помощь развивающимся странамМеждународная финансовая помощь - это займы, кредиты, субсидии, дары, а также все виды перемещения капиталов из развитых стран в развивающиеся страны.

финансовая помощь развивающимся странам

финансовая помощь развивающимся странамПонятие финансовой помощи государствам

В случае нехватки финансовых ресурсов в стране, в том числе из-за отрицательного сальдо платежного баланса (т.е. когда страна переводит за рубеж больше средств, чем зарабатывает там), государство предпочитает не расходовать свои золотовалютные ресурсы, а заимствовать за рубежом ссудный капитал (займы, кредиты, ссуды, гранты). Подобные заимствования составляют значительную часть международного движения капитала. Они осуществляются на коммерческих или льготных условиях, В последнем случае говорят о финансовой помощи (внешней помощи). К ней прибегают преимущественно развивающиеся страны и государства с переходной экономикой, хотя финансовый кризис конца 90-х гг. вынудил прибегнуть к такой помощи и новую развитую страну — Южную Корею.

нехватка финансовых ресурсов

нехватка финансовых ресурсовФинансовую помощь этим странам оказывают как зарубежные государства (преимущественно развитые), так и международные организации. Помощь, оказываемая в виде услуг, называется технической, а в виде поставок продовольствия, медикаментов и других предметов первой необходимости — гуманитарной. От подобной помощи обычно отделяют военную помощь (в виде поставок вооружений и др.). Для отличия финансовой помощи от коммерческих займов, кредитов и ссуд применяют понятие «грант-элемент».

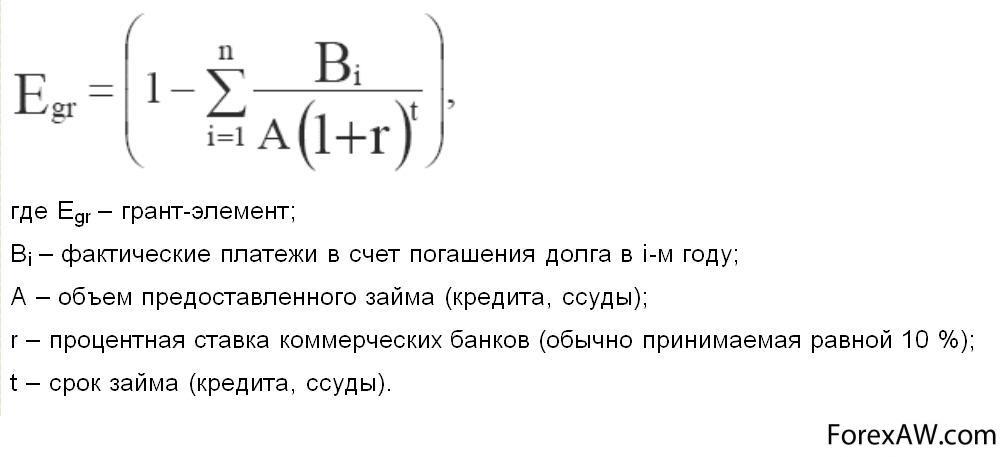

Грант-элементом называется показатель, используемый для определения уровня льготности различных заимствований; он устанавливает, какую часть платежей в счет погашения долга недополучит заемщик в результате предоставления займа (кредита, ссуды) на условиях, более льготных, чем коммерческие. При этом условно считается, что при предоставлении займа (кредита, ссуды) на коммерческих условиях заемщик получает доход на ссужаемый капитал в размере 10%.

формула грант-элемента

формула грант-элементаК финансовой помощи относят те займы, кредиты и ссуды, в которых грант-элемент составляет не менее 25%.

К финансовой помощи относят те займы, кредиты и ссуды, в которых грант-элемент составляет не менее 25 %. Безвозвратные займы называют грантами. В 1997 г. финансовая помощь в мире составила более 57 млрд долл., в том числе займы и гранты па двусторонней основе (межгосударственные) – 40 млрд.. долл., а остальное – помощь международных организаций, прежде всего МВФ и МБРР.

займы, кредиты и ссуды

займы, кредиты и ссудыДля наименее развитых стран финансовая помощь стала одним из главных источников их финансовых ресурсов. Если в 1980 г. она составляла 4 % по отношению к ВВП этих стран, то в середине 90-х годов – более 12 %, обеспечивая значительную часть капиталовложений и государственных расходов, а в некоторых из них став основной частью этих расходов. Большинство остальных стран получают меньше внешней помощи, хотя есть немало исключений: так, если для Азербайджана, Албании, Армении, Грузии, Киргизии внешняя помощь в середине 1990-х годов означала добавку к их ВВП в размере 4-10 %, то для Монголии – 28 %. Для таких стран, как Индия, Китай и Россия, внешняя помощь обычно составляет менее 1-2% к их ВВП. Для этих гигантов, а также для стран со средним по мировым стандартам уровнем развития намного большее значение имеют внешние заимствования на мировом финансовом рынке и приток иностранных прямых и портфельных инвестиций.

источники финансовых ресурсов

источники финансовых ресурсовПредоставление финансовой помощи со стороны МВФ и МБРР осуществляется при соблюдении экономических условий (например, либерализация цен и рынков, макроэкономическая стабилизация, ограничение государственных расходов, открытость экономики, снижение дефицита бюджета, торгового и платежного баланса и др.).

Кредитование государств частными лицами

Частные займы стары, как мир. Деньги ссужали под проценты еще в древнем Вавилоне, несколько тысяч лет назад. Вы можете прочитать о том, как занимались частными займами итальянские банкиры во Франции, в книгах цикла "Проклятые короли" Мориса Дрюона ("Железный король", и последующие). Некоторых характерные персонажи из числа русских купцов и финансовых деятелей, ссужавших деньги под проценты в конце 19-го - начале 20-го века в Москве, описаны у Гиляровского в его книге "Москва и москвичи". О том, как вели свои операции евреи-факторы, финансисты королей, Вы можете прочитать в книге Фейхтвангера "Еврей Зюсс".

частные займы

частные займыМесто для частных финансистов будет существовать всегда. Поскольку банки тоже не все могут и не все знают.

Итальянские банки часто давали деньги взаймы королям и принцам, просьбам которых трудно было отказать. Монархи нередко вообще не платили по своим долгам. Таким путем английский король Эдуард III разорил крупные итальянские банкирские дома Перуцци в 1343 году и Барди в 1346 году.

частное финансирование

частное финансированиеКак только итальянские частные банки начали приобретать вес, в Италии возникла концепция государственного долга. Италия в то время состояла из небольших самостоятельных государств, которые легко превратились в банкиров собственных граждан. Те давали деньги взаймы государству, а оно становилось должником тысяч людей. Существовала договоренность, что деньги будут возвращены с процентами. Эти частные займы, собранные в единый фонд, открывали государству доступ к огромным суммам наличных денег для финансирования государственных расходов и боевых действий.

практика частных займов

практика частных займовСсуды банкирских домов Средневековья королевским домам

В период Высокого Средневековья (XI-XII вв.) некоторые банкирские дома, особенно флорентийские, были крупной политической силой, их банковский капитал завоевал ряд стран Европы, от них зависели императоры и короли. В частности, семейное товарищество Перуцци имело 16 отделений в странах Европы и 150 - во Флоренции. Кроме денежных взносов непосредственный участников общества, оно имело в своем распоряжении вклады других лиц. Общества (Барди, Перуцци, Медичи, «Большой стол Буонсиньори») активно ссужали деньгами французскую и английскую корону, получая вместо уплаты долгов и процентов по них в управление целые статьи государственных доходов. На деньги Барди и Перуцци велась Столетняя война.

банковские вклады

банковские вклады«Большой стол Буонсиньори» возник в 1203 г. Сначала компания участвовала в аренде соляных разработок в Гроссето, потом, в 1209 г., стала принимать участие в ссудо-обменных операциях сиенских менял с папским двором. В 1240 г. происходит буйный рост фирмы благодаря тому, что папа Урбан IV передал ей в депозит все основные поборы римской церкви. Сыновья основателя компании Буонсиньори ди Бернардо - Бонифацио и Орлан-до, - умело ведут как операции папского престола, так и многочисленные ссудо-ростовщические операции с итальянскими и иностранными правителями, коммунами, частными лицами. Для расширения сферы деятельности компании активно привлекаются и капиталы посторонних членов. Открываются представительства компании во всех городах, где проходят шампанские ярмарки, а также в Пизе, Риме, Болонье, Париже, Лондоне. Ряд исследователей проводят параллель между «Большим столом Буонсиньори» XIII в. и банкирским домом Ротшильдов в Западной Европе начала XIX в.

привлечение капиталов

привлечение капиталовВ конце 60 - начале 70 гг. XIII в. компания достигла пика своего могущества (несмотря на смерть Бонифацио в 1255 г.). Подтверждением тому может служить предоставление громадной ссуды в 20 тыс. турских ливров французскому принцу Карлу Анжуйскому для его военной авантюры в Южной Италии.

предоставление ссуды

предоставление ссудыНо смерть многолетнего главы компании Орландо в 1273 г., последовавшие за ней раздоры между наследниками, частая смена пап, рост конкуренции со стороны флорентийских торговых и банкирских домов быстро привели компанию к гибели. В начале 1298 г. происходит первое банкротство некогда всесильного «Большого стола», а в 1307 г. - его окончательный крах. Имущество компании конфискуется, и в течение 40 лет происходит сложный процесс ликвидации гигантского предприятия, банкротство которого явилось серьезным потрясением для всей страны.

банкротство банкирского дома

банкротство банкирского домаНо как говорится, «свято место пусто не бывает». История не сохранила для нас подробных сведений о причинах расцвета фирм Барди и Перуцци, которые в начале XIV в. оказались в числе наиболее крупных и богатых предприятий не только Флоренции, но и всей Западной Европы. В начале своей деятельности они совмещали закупку, переработку и перепродажу иностранных сукон с широкими банковско-ростовщическими операциями. Постепенно последние операции выходят на первый план. Хотя эти фирмы в течение всего периода своего существования действовали совместно и образовывали нечто вроде картеля.

родовые гербы флорентийских банкиров

родовые гербы флорентийских банкировАктив фирмы Барди в 1318 г. - в самом начале ее деятельности - составлял 1 266 775 флоринов. А к моменту банкротства фирм в 1343-1346 гг. только английский король задолжал обеим фирмам 1,5 млн. золотых флоринов, что составляло меньше половины годового бюджета фирм. Для сопоставления: золотой флорин Флоренции, выпущенный в обращение в 1252 г. содержал 24 карата (4,8 г) чистого золота. В то время на 100 флоринов можно было купить 6,3 га плодородной земли. В начале XIV в. годовой бюджет богатой купеческой семьи оценивался в 300-400 флоринов.

золотой флорин

золотой флоринВ середине XIV в. во Флоренции обычная норма ростовщической прибыли равнялась 20-40% в год. Коммерческий кредит стоил 10-30% в год, обычные прибыли итальянских фирм находились в пределах 10-40% на вложенный капитал. По внесенным же депозитам (по ним дивиденды не выплачивались) фирмы Барди и Перуцци гарантировали доход 6-7% годовых. Это привлекало тысячи вкладчиков вносить свои капиталы в кассы компаний для получения дохода, кредитов при финансовых затруднениях, банковских гарантий при проведении операций.

ростовщическая прибыль

ростовщическая прибыльУспехи фирм Барди и Перуцци во многом обусловлены тем, что в них работали опытные, квалифицированные и предприимчивые специалисты, совмещавшие в себе одновременно товароведов, бухгалтеров, путешественников, коммерсантов. В одной лишь фирме Барди их было не менее 300. Один из них, Франческо Бальдуччи Пеголотти, оставил в наследство обширный (383 с.) трактат, озаглавленный «Книга о различных странах и о мерах, товарах и других вещах, которые подлежит знать купцу в разных частях света, а именно о торговых обычаях, о денежных курсах, о том, как соответствуют товары одной страны товарам другой, и сведения о том, чем один товар лучше другого и откуда он получается и как его следует хранить возможно большее время». Уже само название говорит о том, что трактат - это своеобразный «Справочник купца». И, действительно, объем, краткость и деловитость приводимых сведений таковы, что им могли бы позавидовать и многие современные коммерческие издания. Огромны масштабы операций: рабы и сукна, зерно и жемчуг, пряности и драгоценные камни. Обширна география - от Китая и до Лондона. Множество любопытных деталей. Например, если купец собрался торговать на Востоке, то ему необходимо иметь пышную бороду. В противном случае не будет должного уважения со стороны партнеров.

банкирские операции

банкирские операцииОднако успехи компаний не избавили их от банкротства. Эдуард II в 1311 г. изгоняет из Лондона компанию Франкобальди, и на ее место в качестве кредиторов короля заступают дома Барди и Перуцци. Для своей личной жизни и государственной деятельности королю требуется много денег. Их в действительности и давали итальянские банкиры, получая взамен право на сбор таможенных сборов, королевской и папской десятины, ряда особых налогов. Король осыпал банкиров подарками, но чаще обещаниями. Для обеспечения нормальной деятельности Барди и Перуцци нередко приходится прибегать к различным ссудам (и взяткам) для английских вельмож и чиновников.

король Англии Эдуард 2

король Англии Эдуард 2Деятельность банков привела к взрыву народного возмущения в 1326 г., когда разгневанные лондонцы разгромили контору и магазины Барди. Но банкиров это не пугает. Тем более, что Эдуард III, заступивший на престол в 1327 г., еще в большей степени, чем его отец, прибегает к услугам итальянских банкиров. Не желая обращаться за деньгами к парламенту, для подготовки войны с Францией, король Англии берет новые займы под залог королевских драгоценностей и полностью передает в руки банкиров сбор всех государственных и церковных налогов и сборов. Таким образом Барди и Перуцци становятся как бы Министерством финансов Британии. Но над головой банков-гигантов начинает собираться все больше грозовых туч.

король Англии Эдуард 3

король Англии Эдуард 3Во-первых, дома в Италии идут частые войны между городами-государствами. И нередко они ведутся на средства компаний Барди и Перуцци. Но эти войны, как война Флоренции с Пизой, нередко приносят одни убытки. Вдобавок в 1326 г. терпит банкротство торгово-банкирская фирма Скали, старый партнер Барди и Перуцци.

банкротство

банкротствоВо-вторых, английский король не торопится платить по займам - война во Франции приняла затяжной характер, и его все более тяготит зависимость от иностранцев. В 1338 г. Эдуард II угрожает Барди и Перуцци изгнанием и конфискацией имущества, выжимает из них новые займы под неопределенные обещания, и втихомолку лелеет конкурента итальянцев - английскую фирму Полей.

получение займа

получение займаСтремясь избежать банкротства Барди и Перуцци в 1340 г. пытаются организовать сначала один политический переворот во Флоренции, затем в 1342 г. - второй, и, наконец, в сентябре 1343 г. - третий. Но все напрасно. Противоборствующая сторона одерживает верх, дворцы банкиров превращены в развалины, а сами они вынуждены бежать из города. Наступает катастрофа. В 1343 г. объявляет о своем банкротстве фирма Перуцци, выплачивая своим кредиторам только 37% обязательств. В 1346 г. наступает черед дома Барди, который выплачивает заемщикам уже 45%. Но этого явно недостаточно, чтобы предотвратить серию банкротств ряда мелких фирм, находившихся под контролем флорентийских колоссов. А это, в свою очередь, привело к разорению десятков тысяч вкладчиков и глубокому потрясению всей экономической системы Италии - такое, как и 40 лет до этого при банкротстве фирмы Буонсиньори.

банкротство фирмы

банкротство фирмыТоргово-банкирские дома Барди и Перуцци в пору своего расцвета являлись гегемонами и в экономике Неаполитанского королевства. Широко финансируя королевский двор, они получили монополию на вывоз хлеба и ряд других доходных статей. В качестве их компаньона и представителя в Неаполе начал свою карьеру Аччайуоло Аччайуоли. Выходец из народных низов, он быстро богатеет благодаря серии удачных финансовых операций, женится на представительнице знатного флорентийского рода Пацци, завоевывает доверие неаполитанского короля Роберта, активно занимается политической деятельностью и благополучно переживает крах домов Барди и Перуцци.

В XIV в. происходит расцвет таких итальянских компаний-великанов, как торгово-банкирские дома Франческо Датини из Прато и Козимо Медичи из Флоренции.

Франчекско Датини

Франчекско ДатиниФранческо ди Марко Датини родился в 1335 г., в возрасте 28 лет создал собственную фирму в г. Авиньоне, в 1383 г. открыл промышленные компании в Пизе и во Флоренции, в 1392 г. открыл торговые представительства в Генуе и Барселоне, и, наконец, в 1398 г. им основана особая банковская компания во Флоренции. Хотя многие из своих бухгалтерских книг и деловых писем Датини начинает словами «Во имя Бога и наживы», в делах он проявляет величайшую осмотрительность. Он широко применяет страхование всех своих операций, разделяет и специализирует свои предприятия, превращая их из филиалов единой гигантской централизованной компании в мобильные самостоятельные предприятия. Но львиная доля капитала в последних все равно принадлежала Датини. Когда какое-либо из образованных предприятий становилось малоприбыльным или излишне рисковым, Франческо прибегал к его закрытию.

банкирский дом Датини

банкирский дом ДатиниПодобная осторожная политика дала возможность компании Датини сохранить экономическую мощь до самой смерти ее главы, которая последовала в 1410 г. Промышленник, торговец и банкир оставил огромное (по тем временам) состояние в 72 тыс. лир (247 кг золота), которое вместе с дворцом было завещано благотворительному учреждению города.

дворец Датини

дворец ДатиниПолитика децентрализованного управления характерна и для компании Медичи, капитал которой постоянно увеличивался Джованни Медичи, а затем его потомками (1429 г. - 180 тыс. флоринов, 1440 г. - 235 тыс., 1460 - 400 тыс.). Как и банкирские дома Буонсиньори, Барди и Перуцци, компания Медичи являлась «казначеем господина папы» по сбору церковной десятины. И также, как и эти дома компанию Медичи постигло банкротство (в конце XV в.). Основная причина - излишнее увлечение финансированием политических авантюр.

Джованни Медичи

Джованни МедичиЧастные займы Российского государства

После 1769 г., когда правительство Екатерины II заключило первый, как принято считать, в истории Российской империи крупный внешний заем у амстердамского банкирского дома Раймонд и Теодор де Смет (R. & Th. de Smeth), кредиты, полученные за границей, стали играть важную роль в бюджете страны. Заем 1769 г. предназначался на военные расходы, связанные с содержанием русского флота в Средиземном море и укреплением русского влияния в Польше.

российская императрица Екатерина 2

российская императрица Екатерина 2Открыв для себя богатый капиталами денежный рынок Голландии, Екатерина II намерена была для финансирования своей военной программы широко использовать любую возможность получать кредиты и в других странах. Заем 1769 г. не только положил начало русскому внешнему государственному долгу, но и создал прецедент для правового и организационного обеспечения финансовых операций на иностранных рынках. В 1769 г. был образован Комитет уполномоченных «для производства денежных негоциаций в иностранных землях» в составе графа Г. Чернышева, князей А. А. Голицына и А. А. Вяземского. Условия и мотивы заключения займа были изложены в указе императрицы Сенату США от 2 апреля 1769 г.3 Обязанности по ведению всех расчетов, связанных с заключением займа, были возложены на придворного банкира Фредерикса, действовавшего под фирмой «Велден, Бекстер и Фридрикс». Об этом первом представителе института придворных банкиров в России, получившего развитие в последующие годы в связи с заграничными финансовыми операциями, почти ничего не известно, кроме того, что Фридрикс вел все основные внешние расчеты Российской Федерации вплоть до 1780 г.

получение займов

получение займовВ 1769 г. де Сметы обещали предоставить Российской Федерации заем в размере 7.5 млн. гульденов. Однако размещение всей суммы займа затянулось до 1773 г. В начале 1770-х гг. правительство Екатерины II, укрепляя свое положение на денежном рынке в Амстердаме, сделало попытку расширить круг своих заемщиков и за пределами Голландии. Осенью 1770 г. по рекомендации де Сметов начались переговоры о займе в Генуе у банкира маркиза Мавруция размером в 1 млн. пиастров на нужды средиземноморской экспедиции.6 Сделка состоялась, однако реализация займа затянулась, и русскому правительству вплоть до 1773 г. так и не удалось получить всю его сумму.

положение на денежном рынке

положение на денежном рынкеМежду тем победы русской армии над Турцией, завершившиеся в 1774 г. Кючук-Кайнарджийским миром, подняли престиж русского кредита в Европе. Де Сметы в результате не только завершили начатую ими в 1769 г. операцию, но и заявили в 1773 г. о своей готовности открыть новый заем России в размере 2.5 млн. гульденов. В 1774 г. за свои заслуги они были возведены Екатериной II в баронское достоинство.

победа России над Турцией

победа России над ТурциейОкончание войны с Турцией и выплата ею контрибуции в размере 4.5 млн. руб. позволили Российской Федерации произвести в 1775—1777 гг. частичное погашение своих генуэзских и голландских долгов. В 1777 г. по предложению придворного банкира Фридрикса была проведена своеобразная конверсия 5 % облигаций на сумму в 3 млн. гульденов, срок которых истекал в 1779 г., в 4 % с продлением их срока на десять лет.

Однако уже в 1781 г. Россия снова была вынуждена обратиться к де Сметам за займом на сумму в 3 млн. гульденов. В 1782 г. последовала еще одна операция у этих банкиров. Сложная политическая обстановка в Голландии подтолкнула царское правительство искать займов также и в Англии, однако поиски эти оказались безуспешными.

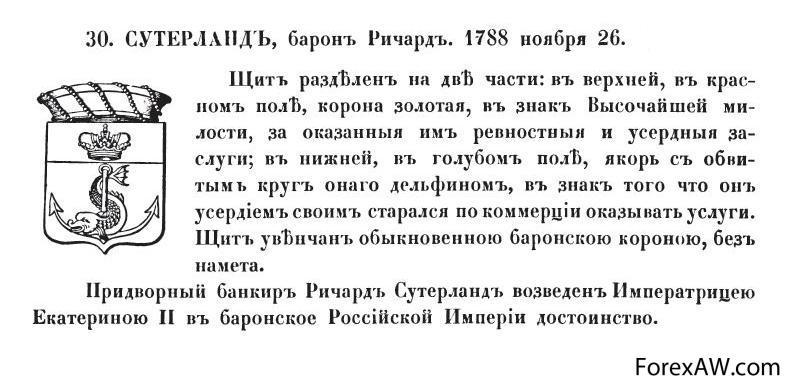

герб дома Фридриксов

герб дома ФридриксовПосле завершения присоединения Крыма в 1784 г. Комитет уполномоченных начал вновь операцию по частичному погашению русского внешнего долга. Она должна была быть проведена через придворного банкира барона Ричарда Сутерланда, ставшего после смерти Фридрикса в 1780 г. центральной фигурой в международных финансовых связях России. Вспыхнувшая в августе 1787 г. новая русско-турецкая война прервала погашение долга. России опять понадобились деньги на военные расходы. 18 ноября 1787 г. Комитет уполномоченных принял решение о подаче всеподданнейшего доклада по этому поводу. 22 ноября 1787 г. на основе этого доклада последовал высочайший указ Сенату.

погашение внешнего долга

погашение внешнего долгаПо совету Р. Сутерланда решено было на этот раз обратиться за кредитами к «первому» в Голландии и Европе банкирскому дому Гопе и К0. Этот выбор не был случайным. Гопе и К0 давно проявляли интерес к России как к рынку размещения своих капиталов, и между ними и Р. Сутерландом к 1787 г. установились особые отношения. Р. Сутерланд еще в 1784 г. смешал свои частные дела с казенными и к 1787 г. настолько истощил в Амстердаме средства казны, что их не хватило на выкуп выпущенных де Сметами облигаций на 2 млн. гульденов. Сметы подали жалобу на Р. Сутерланда; кроме того, осенью 1787 г. в Амстердаме были опротестованы его векселя. Р. Сутерланду грозило банкротство, но ему на помощь пришли Гопе и К0, прочно и на многие годы связавшие себя этим шагом с русской казной. Рекомендуя обратиться за кредитами именно к Гопе и К0, Р. Сутерланд в поданной им 18 сентября 1787 г. специальной записке отмечал, что основная часть русских правительственных средств в Голландии к этому моменту уже находилась на счетах этого дома. «Сия контора, — писал Р. Сутерланд, — если могу отважиться оную рекомендовать, весьма способная быть употреблена в казенных делах, предпочтительно всем другим, будучи своим богатством и кредитом первая в Европе».

барон Ричард сутерланд

барон Ричард сутерландКроме того, в 1787 г. начаты были переговоры о займе у банкира Вольфа в Антверпене и, по совету Гопе и К , в Генуе у банкирского дома Эме Реньи.12 В результате займы были заключены во всех трех пунктах, а Гопе и К0 стали регулярными и основными заемщиками русского правительства. С 1788 по 1793 г. Россия получила через Гопе и К0 53 500 тыс. гульденов в виде восемнадцати 4-х, 4.5 и 5 %-х займов. Гопе и К0 фактически одни финансировали военные операции Российской Федерации на протяжении всей русско-турецкой войны 1787—1791 гг., если не считать трех займов, сделанных русским правительством в 1791 г. у Э. Реньи, окончательно размещенных лишь к осени 1793 г.

русско-турецкая война

русско-турецкая войнаВ феврале 1795 г. Дом Гопе и К0, часто снабжавший русское правительство авансами в счет будущих займов, заявил о том, что обстоятельства вынуждают его отказаться от этой практики.17 Вторжение французских войск в Голландию в 1794 г. заставило Гопе и К0 «на время перевести свою банкирскую контору в Лондон». Комитет уполномоченных обратился к Гопе и К0 с просьбой продолжать в Лондоне начатые в Голландии русские займы, однако Гопе отклонил это предложение, сославшись на то, что «английская публика не привыкла к негоциациям чужих держав и им не сочувствует даже при высоком проценте».

российские займы

российские займы21 января 1794 г. от русского поверенного в делах в Генуе Я. Г. Лизакевича пришло известие о готовности некоторых членов генуэзского правительства вложить свои капиталы, чтобы спасти их от французов, в заем какого-нибудь европейского двора, однако в марте 1794 г. тот же Лизакевич сообщал, что генуэзское дворянство уже вложило большую часть своих капиталов в Венский и Лондонский банки и «осталось совершенно без денег». В мае 1794 г. Лизакевич сообщал о переговорах в Генуе с маркизом Дураццо и банкирами де Реньи относительно пересрочки займов, сделанных у де Реньи. Эта операция затянулась до 1796 г. и шла чрезвычайно вяло. «Медленность отсрочки нашего займа, — писал в 1796 г. Лизакевич,— происходит не от недоверия к нашему двору, но от совершенного недостатка в деньгах, ибо капиталисты разорены Францией и не получают возвращения просроченных капиталов от венского, копенгагенского и стокгольмского дворов».

отсрочка займов

отсрочка займовПоиски Комитетом уполномоченных рынка для новых русских займов в 1796 г. оказались тщетными. К 1796 г. Россия лишилась, таким образом, генуэзского и амстердамского рынков капиталов; попытки сделать заем в Гамбурге потерпели неудачу, ибо там не нашлось торговых домов, занимавшихся операциями гос кредита и желавших помещать свои капиталы в русские займы.

рынки капитала

рынки капиталаВзаимодействие частных кредиторов с официальными

Эта проблема является одной из наиболее острых, непосредственно затрагивая интересы официальных и частных кредиторов и инвесторов. Как показали недавние события, для предотвращения наиболее разрушительных последствий кризисов необходимо постоянное взаимодействие должников и заемщиков, позволяющее достигать согласованных решений по реструктуризации долга. По мнению представителей международного финансового сообщества, ярким примером отрицательных последствий односторонних действий являются меры правительства Российской Федерации 17 августа 1998 г. Вместе с тем, если страна и проявляет готовность добиваться согласия основных групп кредиторов, для практического достижения этого согласия требуется значительное время, в течение которого может произойти резкое сокращение валютных резервов и катастрофическое падение курса нац валюты. Это, в частности, имело место в Индонезии и Корее. В конечном итоге частные заемщики этих стран согласились на «добровольное продление» кредитов. Отток ресурсов привел к исчерпанию валютных резервов, падению курсов национальных валют, что усугубило экономические и социальные последствия кризиса. Следует также иметь в виду, что в случае Кореи банки согласились на продление кредитов после того, как президент страны объявил о возможном введении моратория по всем внешним выплатам.

частные кредиторы

частные кредиторыВ соответствии с рекомендациями Группы 22, для разных категорий внешнего долга должен быть установлен дифференцированный режим урегулирования отношений между заемщиками и заемщиками.

Суверенный долг подлежит реструктуризации на кооперативной основе (cooperative rescheduling), чему должно способствовать включение в кредитные соглашения положений о «коллективных действиях» (collective action clauses). На время проведения переговоров кредиторы должны на добровольной основе поддерживать свои вложения на неизменном уровне (voluntary standstill).

отношения кредитора и заемщика

отношения кредитора и заемщикаОбязательства банковского сектора также должны реструктурироваться на кооперативной основе, хотя в этом случае нереально использовать положения о «коллективных действиях». В этой связи предлагается образовать «контактную группу» банков-кредиторов, которая на самой ранней стадии могла бы начать консультации об урегулировании ситуации. На время переговоров кредиторы также должны добровольно согласиться на поддержание своих вложений.

вложения частных кредиторов

вложения частных кредиторовОбязательства частного небанковского сектора. К этой категории долга следует применять национальный режим банкротства, который предполагается унифицировать в рамках новой финансовой архитектуры. Поскольку эта категория долгов не сопряжена с системным риском для экономики государства, переговоры по урегулированию таких обязательств могут проводиться на индивидуальной основе.

частный небанковский сектор

частный небанковский секторВажным шагом стало достижение международным сообществом определенного консенсуса в отношении конкретных механизмов, которые могли бы облегчить урегулирование финансовых кризисов в будущем на основе указанных принципов. К числу таких механизмов относится:

- включение в договора о размещении суверенных облигационных займов положений, предусматривающих возможность их реструктуризации при условии согласия на это квалифицированного большинства держателей облигаций;

- включение возможности удлинения сроков кредитов по желанию заемщика по межбанковским кредитным соглашениям;

- заключение суверенными кредиторами с частными кредиторами соглашений о резервных кредитных линиях;

- повышение роли и изменение структуры комитетов заемщиков.

урегулирование финансовых кризисов

урегулирование финансовых кризисовБолее сложным является вопрос о путях вовлечения частного сектора в урегулирование кризисных ситуаций, переживаемых конкретными странами. Этот вопрос продолжает обсуждаться на Совете директоров МВФ, Группе 22, Группе 7 и других форумах. МВФ отводится важная роль в практической реализации новых механизмов. Первые шаги в этом направлении уже были сделаны в ходе урегулирования кризисов внешней задолженности нескольких стран – Пакистана, Румынии, Украины и Эквадора. Несмотря на значительные различия этих стран, их объединяет одна особенность – глубокое недоверие инвесторов и кредиторов к перспективам их развития и, соответственно, серьезные трудности в восстановлении их доступа к финансовым рынкам. Эти страны будут находиться в критической зависимости от официальных источников внешнего финансирования, благодаря чему Фонд и страны-кредиторы смогли настоять на использовании новых механизмов в урегулировании текущей кризисной ситуации. Другие страны-заемщики, находящиеся в более благоприятном положении и заинтересованные в сохранении доступа к финансовым рынкам на нормальных условиях, относятся к позиции Фонда и официальных кредиторов с недоверием.

урегулирование кризисных ситуаций

урегулирование кризисных ситуацийПротиворечия между различными категориями стран проявились в ходе обсуждения данных вопросов в Фонде, в силу чего консенсус о роли МВФ в разрешения будущих кризисов является далеко не полным. В частности, возникли сложности, связанные с практической реструктуризацией суверенных облигационных займов, применением жестких правил, обязывающих заемщиков сохранять свои вложения в период финансовых трудностей, включая применение мер по ограничению прав кредиторов подавать на должников в суд.

суверенные займы

суверенные займыПродолжаются споры о том, как включение таких положений в соглашения повлияет на рыночные цены и стоимость заимствований. Многие эксперты полагают, что промышленно развитые страны должны сами использовать эти положения при выпуске долговых обязательств с тем, чтобы не допустить дальнейшего ухудшения положения развивающихся стран на мировых финансовых рынках. Германия и Великобритания заявили о согласии включать такие положения в новые облигационные выпуски, но этого явно недостаточно для изменения преобладающей рыночной практики.

стоимость заимствований

стоимость заимствованийОбсуждаются также предложения включать в межбанковские кредитные договоренности положения об удлинении сроков соглашений (call option), что позволило бы создать легальную основу для предотвращения оттока средств из стран во время кризисов, снизить неустойчивость краткосрочных капитальных потоков. В данном случае серьезное препятствие состоит в том, что включение подобного опциона может привести к значительному сокращению сроков кредитных линий, чтобы заемщик никогда не смог воспользоваться опционом.

предотвращение оттока средств

предотвращение оттока средствЗаключение суверенными заемщиками соглашений о резервных кредитных линиях с частными заемщиками может привести к сокращению кредитования заемщиков из частного сектора в рамках регулирования заемщиками страновых лимитов. Кроме того, стоимость и условия предоставления таких линий могут сделать их недоступными для наиболее нуждающихся в них стран. Учитывая этот факт, региональные банки развития могли бы предоставлять специальные гарантии частному сектору для поддержки кредитных линий. Другим способом решения вопроса могло бы стать поддержание коммерческими кредиторами краткосрочных лимитов кредитования на добровольной основе, в случае объявления их частью пакета по антикризисной поддержке стран. Сложность проблемы связана с тем, что более низкая стоимость заимствований в МФО может полностью устранить стимулы к использованию частных кредитных линий. В этой связи ряд экспертов предлагает существенно повысить стоимость заимствования средств в МФО на цели ликвидной поддержки, используя ставки выше рыночных.

кредитование из частного сектора

кредитование из частного сектораХарактерно отношение стран “большой семерки” к новым финансовым инструментам, разработанным МБРР и предназначенным для восстановления доступа кредиторов на рынки в послекризисный период. Речь идет о специальных гарантиях Банка по облигационным выпускам развивающихся стран, с помощью которых удлиняются сроки привлечения ими средств и удешевляется стоимость заимствования (Rolling Reinstallable Guarantees). Такая гарантия была, в частности, выдана Банком в пользу Аргентины. Решению предшествовали длительные споры, в ходе которых представители стран «семерки» выражали серьезные сомнения в целесообразности такого шага.

привлечение средств

привлечение средствПо вопросу о повышении роли комитетов частных заемщиков высказываются предложения троякого рода:

- проводить ежеквартальные совещания между представителями стран-заемщиков и их кредиторами;

- создать постоянные комитеты кредиторов, которые поддерживали бы контакт со всеми участниками процесса;

- создать комитеты с изменяющимся составом участников, которые находились бы в постоянном контакте с МВФ. Реализация третьего варианта может привести к прямому вовлечению МВФ в споры между кредиторами и заемщиками, хотя, по сути дела, МВФ уже является прямым или косвенным участником такого рода споров.

комитеты частных кредиторов

комитеты частных кредиторовПо вопросу об участии частных заемщиков в разрешении уже возникших кризисов разногласия проявляются между сторонниками подхода, основанного на общих жестких правилах, и подхода, формируемого в зависимости от конкретных обстоятельств. Дискуссия связана с тем, каким образом предоставление средств частными кредиторами и инвесторами должно быть увязано с программами МВФ. При формировании новой финансовой архитектуры необходимо определить условия применения принципа справедливого распределения бремени между частными и официальными заемщиками, а также между разными группами частных кредиторов. Практика показывает, что во многих случаях участие МВФ и других МФО в разрешении кризисов само по себе ведет к восстановлению притока частного капитала. Однако подобная ситуация не является универсальной, поэтому необходимо выработать специальные меры на случай, если притока капитала не будет и доступ страны на рынок не восстановится.

участие частных кредиторов

участие частных кредиторовОпыт стран, уже пытавшихся привлечь частных кредиторов к разрешению кризиса, показал, что успех зависит от конкретной ситуации в стране, структуры внешнего долга, устойчивости банковского сектора и оценки инвесторами среднесрочных перспектив развития страны. В этой связи применительно к развивающимся странам и странам с переходной экономикой сложно проводить различия между кризисами ликвидности и кризисами неплатежеспособности. Применение жестких правил вовлечения частных кредиторов может вызвать панику, в то время как неопределенность может негативно влиять на условия доступа страны к рынку капитала.

привлечение частных кредиторов

привлечение частных кредиторовПромежуточным решением мог бы стать предложенный странами “большой семерки” подход на основе применения правил поведения. Эти предложения включают одинаковое отношение правительств стран-заемщиков ко всем группам внутренних и иностранных кредиторов, отказ от предварительного установления суммы причитающегося им возмещения, поддержка всего процесса посредством программы МВФ. Решение проблемы справедливого распределения бремени между заемщиками может осложняться из-за объективной сложности определения, какой метод распределения бремени следует считать справедливым с учетом интересов старых и новых кредиторов.

группы кредиторов

группы кредиторовОпыт преодоления кризиса в странах Юго-Восточной Азии показал значимость реструктуризации банков и небанковских компаний, сложность, продолжительность и противоречивость связанных с этим процессов. Реструктуризация финансового сектора в странах, пострадавших от кризиса, должна сопровождаться реструктуризацией компаний. Это предполагает решение комплекса вопросов, связанных с обменом долгов на акции, слияниями и поглощениями, улучшением законов о банкротстве и практики их применения.

финансовый сектор

финансовый секторМногие развивающиеся страны выражают несогласие с развитыми странами и руководством МВФ по вопросам включения частных кредиторов в разрешение кризисов. Дело в том, что предлагаемые схемы могут негативно повлиять на привлечение ресурсов с международных рынков капитала. Это касается прежде всего стран, для которых привлечение частных финансовых ресурсов является важнейшим источником внешнего финансирования и которые и далее будут сильно зависеть от ситуации на международных финансовых рынках. К числу таких стран принадлежат, в частности, страны Латинской Америки. Представители латиноамериканских государств оспаривают тезис о том, что использование ресурсов МФО для поддержания платежеспособности страны ориентирует частных заемщиков последних на неадекватное поведение при оценке рисков (moral hazard).

международные рынки капитала

международные рынки капиталаАктивное обсуждение условий вовлечения частных кредиторов в разрешение кризисов свидетельствует о стремлении промышленно развитых стран и МФО снизить размер своих обязательств по предоставлению ресурсов странам, переживающим кризис, переложив их на частных кредиторов. Такие факты, как неадекватное поведение частных инвесторов объясняют, почему международное кредитование развивающихся стран было чрезмерным и неоправданно дешевым, но не в состоянии объяснить, почему оно столь резко сократилось и подорожало. По мнению Р. Хаусмана и ряда других экспертов, главные усилия по реформированию международной финансовой архитектуры должны быть направлены на регулирование ликвидности, стабилизацию поведения инвесторов благодаря более корректной оценке ими суверенного риска, совершенствование регулирования финансовых рынков в развитых странах.

участие частных кредиторов в решении

участие частных кредиторов в решенииПо мнению некоторых представителей развивающихся стран, само применение принципа “равного отношения ко всем категориям кредиторов” содержит противоречие, поскольку предполагает несправедливое отношение к владельцам облигаций, выпущенных эмитентами из развивающихся стран. Последние несут непосредственный риск, связанный с немедленным обесценением своих вложений в случае изменения ситуации на рынках. Их механическое включение в схемы реструктуризации задолженности приведет к фундаментальным сдвигам в поведении инвесторов, затруднит инвестиции в данные виды активов.

владельцы облигаций

владельцы облигацийПо мнению министра финансов Бразилии П. Малана, подход к включению частных кредиторов в разрешение финансовых кризисов должен быть основан на наборе правил, заранее ясных всем участникам. Вместе с тем, имеющийся на сегодняшний день опыт пока не позволяет сформулировать такие правила, которые охватывали бы все реальные ситуации. В основе решений данной проблемы в каждом конкретном случае могли бы лежать следующие основные принципы:

- отдавать предпочтение решениям, основанным на добровольном выборе сторон и соответствующим рыночным условиям;

- решения не должны приводить к росту стоимости заимствований в будущем;

- решения должны предотвращать перенос кризиса в другие страны;

- роль МВФ должна быть ограничена двумя аспектами: а) оценкой степени устойчивости предлагаемого решения в среднесрочном плане; б) анализом возможных последствий для других стран. Проведение переговоров и обеспечение конкретных форм участия частных заемщиков в урегулировании должно быть компетенцией самих стран. Фонд не должен участвовать в переговорах в качестве одной из сторон;

- условия, на которых официальные кредиторы готовы поддержать страну, должны быть выработаны и объявлены до начала переговоров с частными кредиторами, поскольку при отсутствии такой поддержки крайне трудно добиться урегулирования проблем долга. В этом случае важна не только чисто финансовая, но и общая поддержка усилий страны-должника со стороны правительств главных стран-кредиторов и МФО;

- предпочтение должно отдаваться решениям, включающим возобновление предоставления средств, а не только их реструктуризацию.

разрешение финансовых кризисов

разрешение финансовых кризисовМежгосударственные кредиты

С усилением государственно-монополистических тенденций в сфере межгосударственного кредитования большое распространение получили межгосударственные кредиты. За 1948—51 США выделили странам Западной Европы через систему правительственных субсидий и займов по плану Маршалла «помощь» в размере 12,3 млрд. долларов, которая послужила базой для развёрнутого наступления американских монополий на западноевропейский рынок. Межгосударственные кредиты широко используются империалистическими государствами в качестве орудия неоколониалистской политики в отношении развивающихся стран. Кредиты предназначаются для строго определённых отраслей производства, развитие которых не затрагивает интересов монополий стран-кредиторов, на создание инфраструктуры как необходимого условия для притока частных инвестиций из развитых капиталистических стран. Предоставление кредитов часто связывается с требованием обеспечения торговых и валютных льгот иностранным компаниям, участия развивающихся стран в экономических группировках и военно-политических союзах. Большая часть этих кредитов — «связанные», т. е. выделяются на приобретение необходимых товаров только у стран-кредиторов. Так, в 1967 доля «связанной помощи» в объёме государственных кредитов, направляемых в развивающиеся страны, составила 93,7% всех предоставляемых финансовых ресурсов, причём в общем объёме государственных кредитов США доля «связанной помощи» составила 96,5%, Японии — 86,6%, Италии — 72,6%, Франции—61,8%, Великобритании — 57,1%. Монополии империалистических государств существенно завышают цены на продаваемые в кредит товары, что ухудшает валютное положение развивающихся стран, терявших в конце 60-х гг. в результате этого завышения цен более 1 млрд.. долларов ежегодно.

межгосударственные кредиты

межгосударственные кредитыРазновидностью межгосударственных кредитов капиталистических стран, порожденной хронической дефицитностью платёжных балансов и неустойчивостью валют ведущих капиталистических стран, выступают краткосрочные кредиты типа «своп» (обмен валютами между странами на условиях возвратности). Кредиты «своп» с 1962 предоставляются центральными банками стран на основе двусторонних межгосударственных соглашений. С 1962 ими широко пользуются США, с 1966 — Великобритания, а с 1968 — Франция. Специфическая форма межгосударственных кредитов— кредиты, предоставляемые капиталистическими странами друг другу в рамках т. н. системы «специальных прав заимствования», введённой с 1 января 1970.

кредиты своп

кредиты свопАмериканские займы странам Антанты

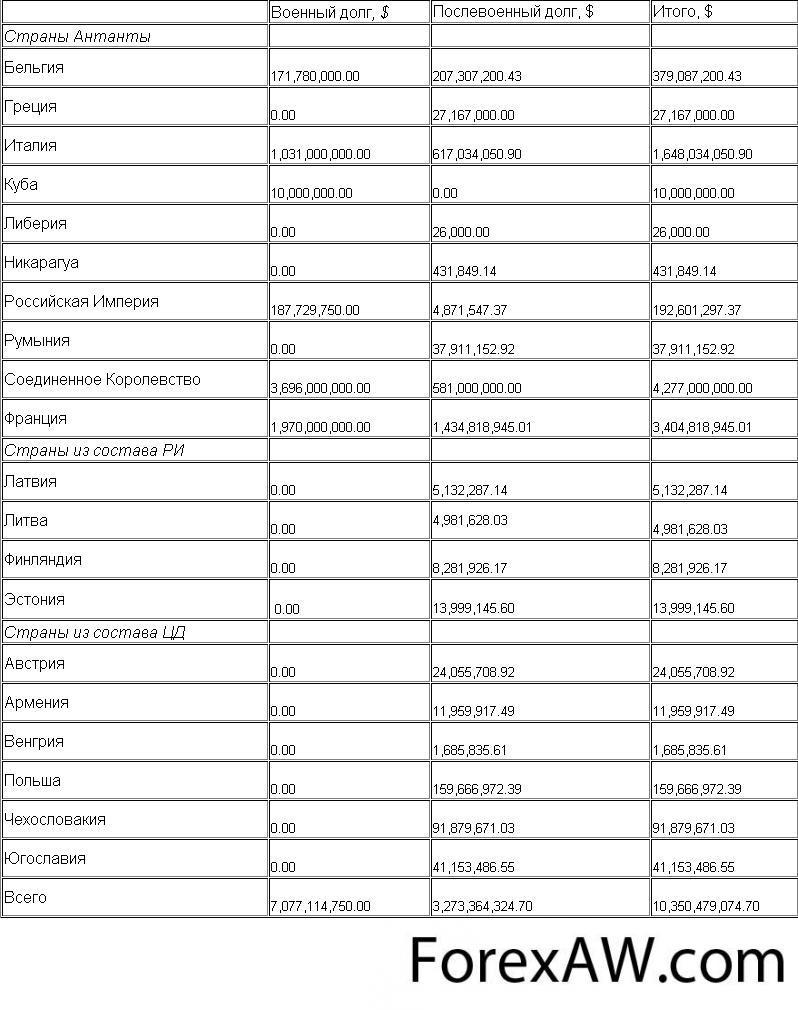

Начиная с 1917г., США выделили различным странам мира около 10 миллиардов долларов на займы для покупки военной продукции и послевоенного восстановления.

таблица Долги стран Антанты

таблица Долги стран АнтантыДанные займы были выданы Минфином Соединенных Штатов Америки под 5% годовых на 62 года. Так как займы выдавало правительство США, то по сути они в массе своей были оплачены рядовыми американцами: их налогами и их покупкой военных облигаций займа. Годовой процент на последних был от 3.5% до 4.75%, в зависимости от выпуска облигации (всего эмиссий ценных бумаг было пять). Т.е. по первоначальной идее американские граждане вкупе с американским правительством и впрямь должны были сделать на займах небольшой гешефт.

займы США

займы СШАОднако уже в ходе войны стали появляться подводные камни. Самым явным из них стала инфляция -- в 1917г. цены выросли на 17%, в 1918г. на 15%, в 1919г. на 16%, и так далее. Правда в первой половине двадцатых произошла дефляция которая "отыграла" назад часть стоимости доллара, но все равно во второй половине двадцатых доллар был примерно на треть дешевле в сравнении с 1917г. -- что нанесло сильный удар по предполагаемой прибыльности выданных кредитов. Еще одним ранним звоночком стала Россия: там к власти пришли большевики и наотрез отказались платить по долгам царского правительства -- в результате с баланса пришлось списать весь российский долг, $192,601,297.37

повышение инфляции

повышение инфляцииДальше -- больше. Практически сразу же после последнего выстрела Великой войны страны-получатели американских кредитов стали просить США списать долг. Прчины для этого лежали на поверхности: экономики большинства из них были основательно истощены; количество людских потерь было ужасающе высоко; в добавок ко всему в Бельгии и Франции была также совершенно разорена часть территории страны. Более того, данные страны небезосновательно считали что понесенные ими потери и тот факт что они уже воевали 32 месяца до вступления США в войну + еще примерно год пока американские солдаты не стали появляться в Европе в значительных количествах, сам по себе вполне оплачивает всякий денежный долг перед США.

американские кредиты

американские кредитыК сожалению и правительство, и народ США оказались трагически недальновидными. Мотивы, двигавшие ими, были следующими: деньги странам Антанты явно выдавались как кредиты и ни что иное; как минимум треть денег была дана странам уже после войны, для инвестиций и восстановления экономики; наконец списание кредитов странам Антанты отнюдь не означало что Минфин США мог перестать платить по облигациям военного займа -- т.е. либо нужны были новые налоги для покрытия этих выплат, либо облигации военного займа надо были признать недействительными. Плюс американских пробиционистов раздражало сколько в Европе люди тратят на алкоголь, американские пацифисты громко осуждали тех же французов за излишние траты на армию, и так далее.

кредиты странам Антанты

кредиты странам АнтантыИтак, прошло вот уже три года после окончания войны, а ни одна страна-получатель кредита все так и не начала выплаты. Наконец в 1923 году британцы решили что имперская честь и близкие связи с США обязывают их начать платить -- пусть они решили это сделать без особой охоты, попутно язвительно шутя что при взгляде на американский флаг им видны лишь "$tars and $tripes". Стороны договорились что годовая ставка будет снижена с 5% до 3.3%, а сроком выплаты долга оставили все те же 62 года.

сроки выплаты долгов

сроки выплаты долговЗа британцами последовали другие страны, не в последнюю очередь из-за того что американское правительство настойчиво рекомендовало американским банкам не выдавать займы странам отказывающимся платить по военным долгам. В таблице снизу описаны достигнутые соглашения по выплате долга с различными странами.

таблица Соглашения по выплате долга США

таблица Соглашения по выплате долга СШАТак как американцы наотрез отказались списывать долги, Франции и Англии надо было срочно найти где-то источник дохода. И он таки нашелся -- в 1921 году Союзная Репарационная Комиссия наложила на Германию репарации в размере 132 миллиардов т.н. "золотых марок" -- одна золотая марка была равна текущему доллару умноженному на довоенный курс марка/доллар в 4.2. Это, чтобы был понятен масштаб, 261% ВНП Германии 1913 года. Всего через 18 месяцев после начала репараций и передачи приблизительно 26 миллиардов золотых марок, Германия обьявила себя банкротом. В ответ французы и бельгийцы оккупировали в 1923г. Рур, вызвав рост националистических настроений в Германии, и отчасти подстегнув немецкую гиперинфляцию.

золотая марка Германии

золотая марка ГерманииСледующий раунд выплат репараций начался после заключения Dawes Plan в 1924г. Причем там имела место быть изящная финансовая схема: США дали немцами займы, те из этих займов платили репарации британцам и англичанам, затем те платили минфину США за военные долги. Весело, не так ли? США, получается, по сути платили военные репарации за развязывание Первой мировой войны.

выплата репараций

выплата репарацийВ 1929 году в действие вступил Young Plan по которому немцам запретили платить репарации из кредитов -- и только после которого французы наконец-то согласились начать платить по своим военным долгам. Немцы успели выплатить еще немного денег, но начавшаяся Депрессия привела сначала к мораторию на репарации в 1931г., а затем и к отмене оных в 1932г. В 1933г. Германия до кучи обьявила дефолт по долгам американцам -- т.е. сгорели примерно два с четвертью миллиарда долларов, одолженных немецкому правительству американцами с 1924 по 1931г., при том что общие выплаты за военные долги союзников в тот же период составили примерно два с половиной миллиарда долларов.

дефолт по американским долгам

дефолт по американским долгамВ 1929-1930гг. разразился мировой экономический кризис невиданных доселе пропорций. В декабре 1931г. Конгресс США объявил однолетний мораторий на выплату военных долгов Америке -- дабы экономики европейских стран, находящиеся в пучине Депрессии не подвергались излишней нагрузке. Через год, в декабре 1932, американцы попытались было возобновить выплаты по военным долгам -- и шесть должников, в числе их Франция и Бельгия, немедленно объявили дефолт по данным займам.

военные долги США

военные долги СШАЗатем, в июне 1933, их примеру последовали Великобритания и Италия -- правда они не объявили банкротство как Франция, а просто сделали символическую выплату небольшого количества денег, в знак того что они -де помнят о долге и может быть когда-нибудь его таки выплатят. Естественно американцам такое не понравилось, Конгрессом был принят закон который обязывал должников делать полные выплаты или объявить себя банкротами. Именно это все страны-должники и сделали, в июне 1934г. Единственным исключением из правила оказалась...Финляндия, которая получила не слишком большой послевоенный займ, и исправно по нему расплатилась.

выплаты по американским долгам

выплаты по американским долгамВот и вся история американских кредитов странам Европы во время и сразу после Первой мировой войны. Из десяти миллиардов долларов, выданных на военные закупки и послевоенное восстановление, американцы получили назад примерно четверть от изначально выданной суммы.

американские кредиты странам европы

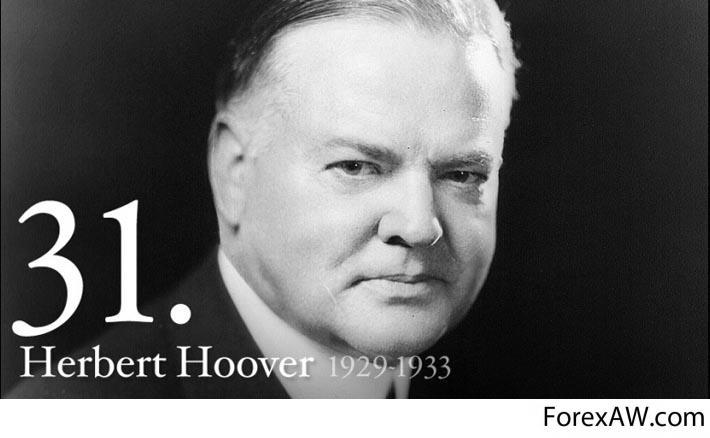

американские кредиты странам европыПредвоенные займы США странам Европы

Важное место во внешней политике администрации Гувера занимала Европа. Здесь были инвестированы крупные американские капиталы. Страны Европы являлись должниками США. После первой мировой войны общая сумма долгов, как известно, составляла 10 млрд. долл. Большие американские займы ряду европейских государств были предоставлены в послевоенные годы. Значительны были и торговые интересы, так как европейские страны являлись одним из основных потребителей американских товаров. К тому же между США и странами Западной Европы повсеместно шла борьба за рынки сбыта товаров и сферы приложения капиталов. США учитывали и то известное влияние, которое Европа оказывала на развитие международных отношений во всем мире. В годы экономического кризиса особенную остроту приобрела проблема долгов и репараций. Вашингтон требовал от переживавших глубокий финансовый кризис государств уплаты долгов и процентов. Однако добиться этого не удалось.

инвестиции американских капиталов

инвестиции американских капиталовГермания оказалась не в состоянии платить по репарациям, а Великобритания и Франция заявили, что по этой причине они не будут платить США военные долги. Белый дом настаивал на том, что военные долги и репарации не связаны между собой. Американские банкиры отказали Германии в новых кредитах. Вскоре ее финансовая система оказалась на грани банкротства. Oб этом открыто заявил глава германского правительства Г. Брюнинг. Он подчеркивал, что финансовый кризис чреват нарастанием недовольства трудящихся масс и усилением социальных беспорядков. 20 июня 1931 г. Гувер объявил о предоставлении Германии моратория по репарациям и международным долгам на один год. На позицию Вашингтона в определенной степени влияли связи между американскими и германскими монополиями. На долю США приходилось более 40% всего иностранного капитала в Германии.

финансовый кризис

финансовый кризисВ 20-е годы американские банкиры предоставили германским финансовым и промышленным монополиям займы на общую сумму более 2200 млн. долл. Посредниками при выпуске германских займов являлись банки Моргана, Гарримана, Диллона, Кун-Деба и др. Химический Концерн Дюпона поддерживал тесные связи с германским трестом «ИГ Фарбениндустри». Прямые капиталовложения США в германскую промышленность в 1930 г. Составляли 216,5 млн. долл.48 В Германии функционировало до 60 филиалов американских концернов. С новым углублением кризиса росло беспокойство американских монополий за судьбу своих инвестиций в Германии, за устойчивость власти буржуазии. В ежегодном послании конгрессу 8 декабря 1931 г. президент США, касаясь причин, побудивших объявить мораторий, отмечал, что «в течение двух лет революции либо острые социальные беспорядки произошли в 19 странах» . В западноевропейских государствах приветствовали объявление моратория. Муссолини заявил: «Последние события неотложно требовали такого мероприятия, так как мы, несомненно, стояли перед катастрофой» .

германские займы США

германские займы СШАДля поддержания фунта стерлингов США предоставили в августе 1931 г. заем Великобритании на сумму 650 млн. долл., что, однако, не остановило отлива золота из этой страны. 21 сентября был отменен золотой стандарт фунта стерлингов. Вслед за Англией 19 стран отказались от золотого стандарта. Напряженность в Западной Европе нарастала. Опасность краха финансовой системы осенью 1931 г. заставила правительственные и деловые круги США действовать более решительно и быстро. Состоялось несколько совещаний промышленников и банкиров США. На одной из встреч Гувер заявил: «Дело идет о спасении не Германии или Британии, а о спасении нас самих» . В центре европейских событий находилась Германия, где острота борьбы между партиями и классами достигла высокого накала. Во время выборов в рейхстаг избиратели отдали 6 млн. голосов за Компартию. Это вызвало глубокое беспокойство в германских правящих кругах. Именно в эти тревожные дни ноября 1932 г., когда нацистская партия начала терять влияние в массах и голоса избирателей, посол США в Берлине информировал госдепартамент: «... число коммунистов в Германии столь сильно возросло, что стало совершенно очевидным, как важно в настоящий момент иметь сильное централизованное правительство более или менее военного характера».

президент США Гербарт Гувер

президент США Гербарт ГуверПриближался срок окончания моратория. Международный банк по расчетам признал Германию неплатежеспособной. В июне 1932 г. в Лозанне по инициативе Англии была созвана репарационная конференция, в которой США не участвовали. Конференция решила снизить репарации с Германии. Ей было предложено внести последний взнос в 4,2 млрд. марок. Одновременно европейские должники потребовали от Администрации США аннулировать военные долги. Но администрация Гувера вновь твердо заявила: долги нужно непременно платить; между репарациями и долгами нет никакой связи. 15 декабря 1932 г., когда истек срок моратория, шесть европейских государств отказались платить военные долги. Вскоре еще 14 европейских стран последовали этому примеру. В Вашингтоне неистовствовали. Но протесты Гувера не возымели действия; отношения между США и западноевропейскими государствами очень обострились. Экономический кризис тяжело отразился на торговле США с Европою. Западноевропейские государства отказывались закупать многие американские товары. Только в первые шесть месяцев 1930 г. Англия уменьшила ввоз товаров из США на 15,8%, Германия — на 26,2, Франция —на 9,6%53.

администрация Гувера

администрация ГувераТаким образом, отношения между США и странами Западной Европы носили напряженный характер. Это нашло отражение и при решении ряда вопросов мировой политики, обсуждавшихся на международных конференциях.

вопросы мировой политики

вопросы мировой политикиКакие страны кредитуют США?

Китай и Япония продолжают борьбу за почетное право называться крупнейшим кредитором самой могущественной и процветающей страны мира-США.

Так, согласно опубликованным 16 октября министерством финансов США данным, в августе Китай, являющийся крупнейшим держателем долговых обязательств США, дополнительно приобрел облигаций государственного займа США на сумму 4,3 миллиард долларов.

кредиторы США

кредиторы СШАСогласно данным мин фина США, в августе у Китая находилось облигаций государственного займа США на сумму 1,1536 трлн долларов, что больше уточненного показателя в июле -- 1,1493 трлн долларов.

кредитование США

кредитование СШАЯпония, являющаяся вторым крупнейшим кредитором США, в августе также увеличила объем находящихся у нее государственных облигаций США. В августе у Японии находилось гос облигаций США на сумму 1,1215 трлн долларов, что выше уточненного показателя в июле -- 1,1162 трлн долларов. В то же время, ряд СМИ сообщает о том, что Китай потерял пальму первенства в по величине обладания внешним долгом США. Так, доля Китая в американской казне упала за этот год на 0,2% и составляет 1,15 триллиона долларов. В то же время рост Японии составил рекордные 5,6 % и составляет нынче 1,12 триллиона долларов.

держатели госдолга США

держатели госдолга СШАК концу августа у основных зарубежных заемщиков США находилось американских облигаций на сумму 5,4300 трлн долларов, что больше уточненного показателя в июле -- 5,3480 трлн долларов. Рост этого показателя наблюдается уже восьмой месяц подряд.

Теперь госдолг страны составляет 16 трлн долларов. Этот новый исторический уровень задолженности был достигнут в связи с размещением на текущей неделе мин фином США очередного эмиссии двухлетних облигаций на сумму в 35 млрд. долларов.

страны-кредиторы США

страны-кредиторы СШАДля сравнения - ВВП Соединенных Штатов сейчас составляет 15 трлн 720 млрд. долларов

Отметим, что эксперты выделяют агрессивную политику Китая по отношению к США, как причину заставляющую американцев не увеличивать внешний долг именно в этом направлении. Япония, как давний союзник США, представляется им более предсказуемым и «добрым» кредитором, нежели Китай, от которого можно ожидать любых сюрпризов.

кому должна Америка

кому должна АмерикаСтраны, кредитовавшие Россию

Кредитная история России началась в 1769 г., когда Екатерина II сделала первый заем в Голландии. За последующие два с половиной столетия Российская империя заняла на рынке примерно 15 млрд.. руб. Большая часть этих средств накануне революции была погашена. К этому моменту старейшими займами в составе русского государственного долга оставались 6-% займы 1817-18гг. Их нарицательный капитал составлял 93 млн. руб., а непогашенная часть к 1 января 1913г. равнялась 38 млн. руб. На графике отражена динамика государственного долга Российской империи в начал XXв.: сумма задолженности возросла в период русско-японской войны и революции, а затем стабилизировалась

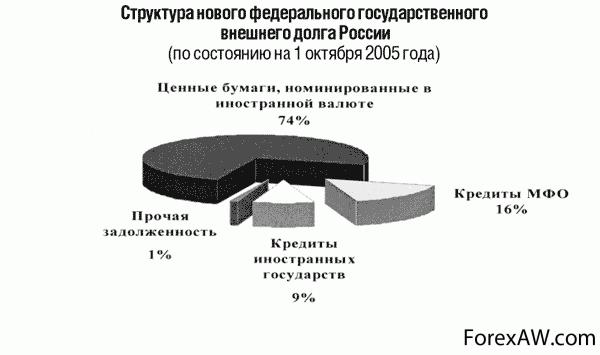

структура внешнего долга России

структура внешнего долга РоссииВ период 1905-1914 гг. правительство царской Российской Федерации не раз прибегала к кредиту у США, Японии и государств Европы в связи с обострившейся политической ситуацией внутри страны. Требовались большие суммы денег на финансирование армии и для поддержания экономической стабильности в стране. После распада СССР в конце 1991г. Российской Федерации в срочном порядке пришлось взять на себя долговые обязательства перед иностранными заемщиками. В итоге внешний долг увеличился с 29 миллиард. долл. (50% экспорта) в 1985 г. до 119 млрд. долл. (260%) в 1994 г. и в 1995 г. — 130 млрд.. долл.(265%).

структура российского долга

структура российского долгаКруг западных заемщиков Российской Федерации достаточно велик - в него входят около 600 коммерческих банков из 24 стран, а также Международный Валютный Фонд (МВФ), Международный банк реконструкции и развития, Европейский банк реконструкции и развития. Основной массив долгов приходится на банки 6 стран - Германии (крупнейший заемщик), Италии, США, Франции, Австрии, Японии.

коммерческие банки

коммерческие банкиНынешние российские долги Западу включают четыре категории. Первая и самая большая - задолженность перед так называемыми официальными заемщиками, т. е. перед коммерческими банками западных стран, предоставляющими средства взаймы под гарантии соответствующих правительств или при страховании кредитов в государственных структурах. Регулирование задолженности подобного рода входит в компетенцию Парижского клуба - особого координирующего органа, в который входят официальные представители основных стран международных кредиторов.

регулирование долга

регулирование долгаВторая группа - это кредиты, предоставленные коммерческими банками западных стран уже самостоятельно, без государственных гарантий. Задолженность по таким кредитам регулируется так называемым Лондонским клубом кредиторов, объединяющим банкиров-кредиторов на неофициальной основе. Третью группу образует задолженность различным западным коммерческим структурам по фирменным кредитам, связанным с поставкой товаров и оказанием услуг, четвертую группу - долги международным валютно-финансовым организациям (МВФ, МБРР, ЕБРР).

кредиты без государственных гарантий

кредиты без государственных гарантийНынешний внешний долг России не ограничивается задолженностью перед заемщиками из западных стран. Как правопреемница Советского Союза она взяла на себя долги перед некоторыми странами из числа бывших членов СЭВ - Венгрией, Чехией, Словакией. Первоначально названный долг составлял около 8 млрд.. дол., после проведенных погашении он несколько уменьшился.

логотип Парижского клуба кредиторов

логотип Парижского клуба кредиторовСуверенные кредиторы и их объединения

Специфика финансовых взаимоотношении многих стран заключается в том, что на данный момент практически все государства вступают в международные отношения на рынке ссудных капиталов: либо в качестве заёмщика, либо в качестве кредитора.

финансовые отношения стран

финансовые отношения странВ экономической теории ссудный капитал традиционно рассматривается как совокупность денежных средств, на возвратной основе передаваемых во временное пользование за плату в виде процента. На рынке капиталов ссудный капитал занимает особое место, удовлетворяя потребности национальной экономики в лице государства, юридических и физических лиц в свободных финансовых ресурсах.

ссудный капитал

ссудный капиталВозникновение международного кредита связано с развитием международной торговли в XIV—XV вв., особенно после освоения морских путей из Европы на Ближний и Средний Восток, а также в Америку и Индию.

международный кредит

международный кредитМеждународный кредит как разновидность экономической категории «кредит» представляет собой движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности, обеспеченности и уплаты процентов. В качестве заемщиков и кредиторов выступают банки, предприятия, государства, международные финансовые институты. Условия международного кредита отражают его связь с экономическими законами рынка и используются для решения задач экономических агентов рынка и государства.

условия международного кредита

условия международного кредитаНеобходимо заметить, что международный кредит играет двойную роль в развитии производства. С одной стороны, кредит обеспечивает непрерывность воспроизводства и его расширение, способствует интернационализации производства и обмена, углублению международного разделения труда; с другой стороны, международный кредит усиливает диспропорции общественного воспроизводства, стимулируя скачкообразное расширение прибыльных отраслей, в которые не привлекаются иностранные заемные средства.

роль международного кредита

роль международного кредитаВедущими участниками международных кредитных отношений являются Лондонский и Парижский клубы кредиторов.

Эти организации ведут обширную деятельность со странами всего мира, но обе они нацелены на помощь странам, столкнувшимся с серьезными финансовыми проблемами.

страны-кредиторы

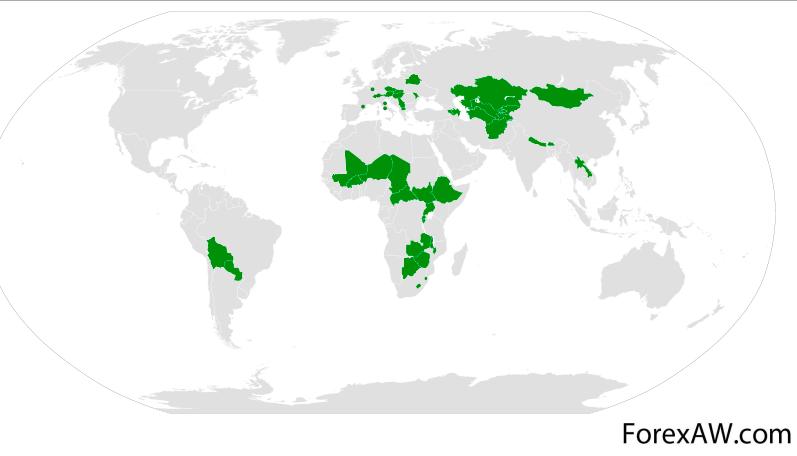

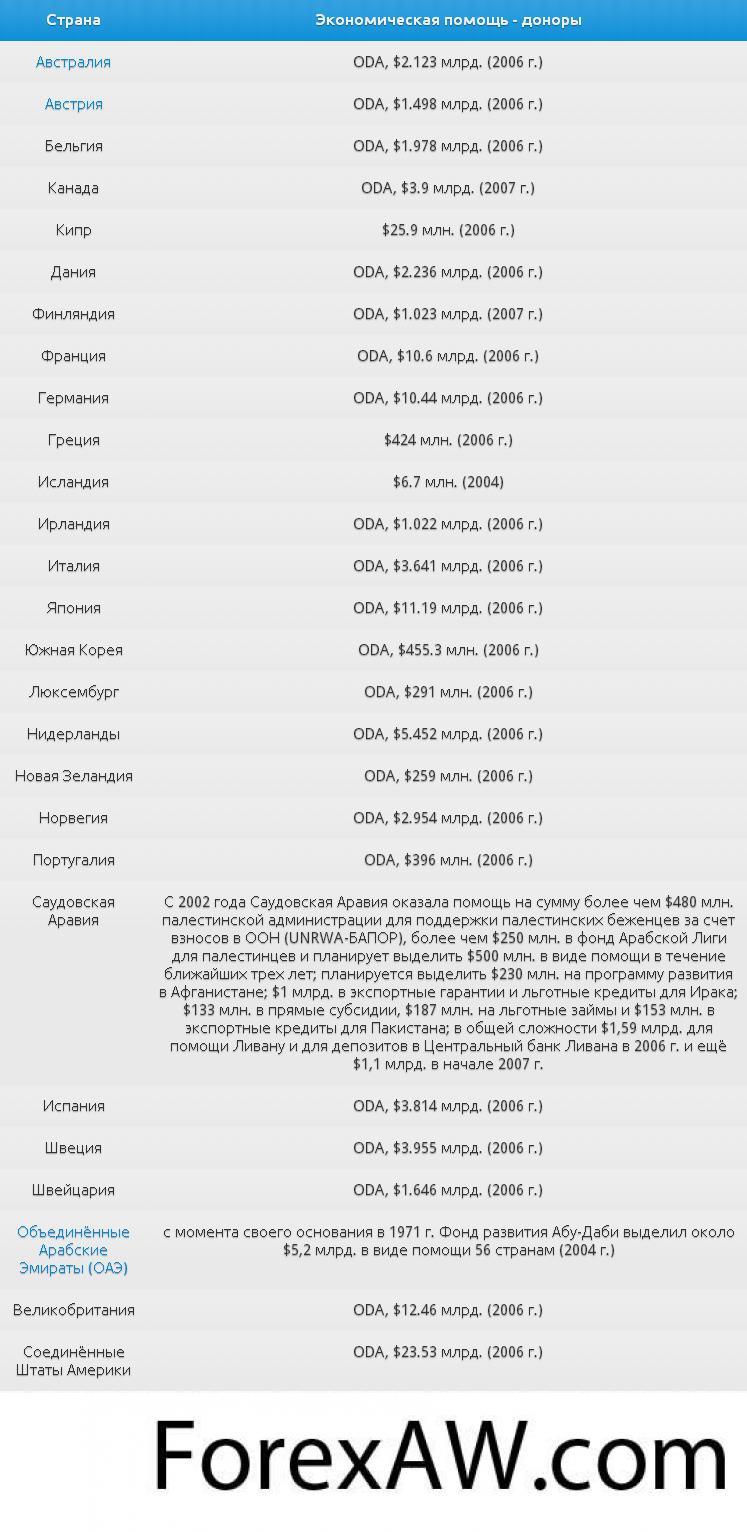

страны-кредиторыЧистый объем официальной помощи развитию (ОПР-ODA) из Организации экономического сотрудничества и развития (ОЭСР-OECD) развивающимся странам. ОПР определяется как финансовая помощь, которая оказывается на льготных условиях, главной целью является содействие экономическому развитию и благосостоянию малоразвитых стран (НРС-LDCs), на 25% является субсидией. В этом разделе не учитываются другие официальные потоки (OOF) или частные инвестиции. Данные рассчитаны на основе обменного курса.

экономическая помощь страны-доноры

экономическая помощь страны-доноры

кредиты развивающимся странам

кредиты развивающимся странамЛондонский клуб

Лондонский клуб — это неформальная организация банков-кредиторов, созданная для урегулирования вопросов задолженности иностранных заёмщиков перед членами этого клуба. Первые заседания Лондонского клуба кредиторов состоялись в 1976 г. для рассмотрения вопросов задолженности Заира перед частными заемщиками.

Лондонский клуб кредиторов

Лондонский клуб кредиторовДеятельность Лондонского клуба кредиторов похожа по целям на деятельность Парижского клуба кредиторов. Отличие состоит в том, что Парижский клуб объединяет государства-кредиторы в лице представителей центральных банков и министров финансов стран-кредиторов, в то время как Лондонский клуб кредиторов объединяет негосударственные, коммерческие банки. Членами Лондонского клуба кредиторов являются около 1000 банков из разных стран.

Лондонский клуб банков-кредиторов

Лондонский клуб банков-кредиторовИнтересы банков-кредиторов в Лондонском клубе кредиторов представляет банковский консультативный комитет (БКК), в котором представлены те банки, на которые приходится максимальная часть долга данной страны. Соглашение, достигнутое между страной-должником и комитетом, должно получить поддержку банков, на которые приходится 90-95% непогашенных обязательств должника, и только после этого данное соглашение может быть официально подписано.

непогашенные обязательства

непогашенные обязательстваПроцедура урегулирования долга включает подготовительную работу, которая включает в себя разработку стратегии урегулирования долга. Затем страна-должник проводит консультации со своими главными кредиторами с целью образования руководящего комитета. Обычно страна-должник выбирает банки, с пониманием относящиеся к выдвигаемым ею условиям работы в составе БКК и представляющие географические регионы, перед которыми страна имеет долговые обязательства.

стратегия урегулирования долга

стратегия урегулирования долгаВ БКК по реструктуризации российского внешнего долга в последние годы входили: Deutsche Bank, Credit Lyonnais, BNP, Коммерцбанк, BNL, Bank of Tokyo-Mitsubishi, Bank Austria, Dresdner Bank.

Благодаря опыту работы Банковских консультативных комитетов они стали достаточно компетентными органами для детальной оценки экономической ситуации страны-заёмщика и построения схемы рефинансирования долга.

рефинансирование долга

рефинансирование долгаПарижский клуб

Парижский клуб кредиторов заемщиков это важнейшее неформальное финансовое объединение лидеров международной экономики. Парижский клуб более влиятелен, чем, например, Лондонский клуб кредиторов, и объединяет в себе представителей банков-кредиторов 19 стран - Австралия, Австрия, Бельгия, Великобритания, Германия, Дания, Ирландия, Испания, Италия, Канада, Нидерланды, Норвегия, Россия, США, Финляндия, Франция, Швейцария, Швеция, Япония. Парижский клуб кредиторов кредиторов был создан в 1956 году для обсуждения и урегулирования проблем задолженности суверенных государств.

Парижский клуб

Парижский клубГлавная идея деятельности Парижского клуба - проявлять заботу о наиболее бедных странах, имеющих явно безнадежную внешнюю задолженность. Общественное мнение вполне поддерживает списание беднейшим странам части долгов. Еще в декабре 1994 года Парижский клуб решил, что в отдельных случаях может быть списано до 67 % долга той или иной страны. В феврале 1995 года Уганда стала первой страной, получившей такую уступку в цене. Сейчас максимальная уступка в цене увеличена до 80 %. Максимальная скидка предоставляется не всем. Для этого должнику нужно не только быть бедным, но и активно проводить рыночные реформы.

Парижский клуб кредиторов

Парижский клуб кредиторовВ своей работе Парижский клуб руководствуется тремя основными принципами: наличие непосредственной угрозы прекращения платежей, обусловленность реструктуризации долга обязательством должника проводить определенную экономическую политику и равномерное распределение бремени невыплаченных долгов среди кредиторов. Первые два принципа — это условия, которые страна-должник обязана выполнить, прежде чем вопрос о пересмотре старых условий погашения кредита может быть рассмотрен Парижским клубом кредиторов. Третий принцип относится к позиции заемщиков и не является обязательным: он гласит, что в распределении между собой бремени проблем, связанных с пересмотром условий погашения кредитов, заемщики должны действовать сообща и координировать свои действия и требования.

должники Парижского клуба

должники Парижского клубаДля того чтобы условия погашения кредита могли быть пересмотрены, должнику следует доказать, что без этого он не в состоянии выполнить свои обязательства по выплате внешнего долга. Как правило, наличие крупных задолженностей по платежам в погашение внешних кредитов является для Парижского клуба кредиторов достаточным доказательством того, что эти платежи вскоре будут прекращены. Кроме того, Парижский клуб может проанализировать степень серьезности проблем данной страны с помощью прогноза МВФ о состоянии платежного баланса страны на будущий год.

задолженности по платежам

задолженности по платежамТакие договорные обязательства по платежам, как правило, относятся к кредитам или особым финансовым условиям, предоставленным либо непосредственно правительству страны-должника, либо его уполномоченным учреждениям и ведомствам (долг государственного сектора), либо частным юридическим лицам, если они поместили сумму в местной валюте, равную сумме задолженности, в отечественный коммерческий банк или в центрбанк данной строены, и перевод средств иностранному кредитору в конвертируемой валюте не был осуществлен из-за нехватки иностранной валюты (долг частного сектора). Неспособность частного должника привлечь достаточные средства в национальной валюте для приобретения необходимой суммы в иностранной валюте (чтобы потом выплатить долг иностранному кредитору) не считается наличием непосредственной угрозы прекращения выплат по погашению задолженности. Такая ситуация представляет собой реализацию коммерческого риска и не влечет никакой ответственности со стороны государства.

коммерческие риски

коммерческие рискиСмягчение условий погашения задолженности путем отсрочки платежей направлено на то, чтобы должнику восстановить кредитоспособность через осуществление всеобъемлющих реформ и преобразований. Поэтому государства- кредиторы идут на пересмотр графиков погашения задолженностей лишь при условии принятия странами-должниками программ макроэкономических преобразований, финансируемых при помощи дополнительных ссуд от МВФ. Данному факту государства-кредиторы придают большое значение. Обычно, в согласованном протоколе о пересмотре условий погашения задолженности содержится такое замечание: «Положения настоящего протокола сохраняют силу до тех пор, пока Республика Х имеет договоренность с Международным валютным фондом (МВФ) о дополнительных ссудах».

смягчение условий задолженности

смягчение условий задолженностиУ должников, испытывающих финансовые трудности, зачастую накапливаются большие суммы неплатежей по погашению задолженности не только перед официальными и частными заемщиками, но и перед МВФ. Устав МВФ запрещает предоставлять таким странам новые кредиты и ссуды и, следовательно, заключать с ними соответствующие дополнительные соглашения. А это, в свою очередь, лишает страны-кредиторы Парижского клуба кредиторов возможности урегулировать финансовые отношения с такими странами.

финансовые трудности