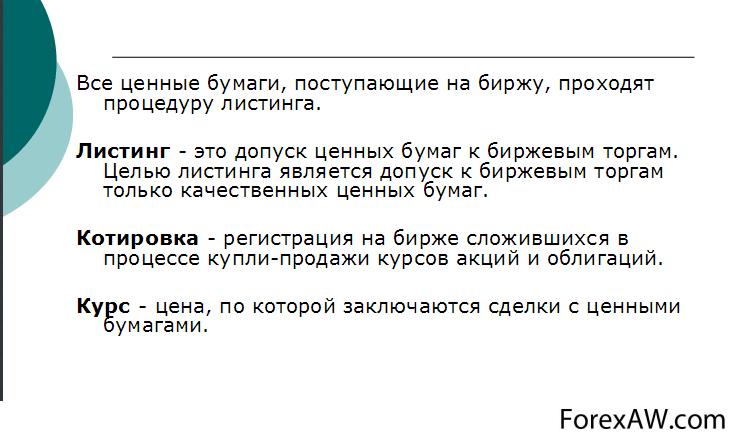

Листинг (Listing) - это

Листинг - это совокупность процедур по допуску ценных бумаг к обращению на фондовой бирже

Определение листинга, преимущества и недостатки листинга, виды листинга, этапы процедуры листинга, котировальный список листинга, делистинг

Структура публикации

- Листинг - это, определение

- Что такое листинг ценных бумаг?

- Цели листинга

- Преимущества и недостатки листинга

- Требования листинга

- Виды листинга

- Предлистинг

- Этапы процедуры листинга

- Котировальный список листинга

- Особенности листинга в России

- Процедура листинга на разных фондовых биржах

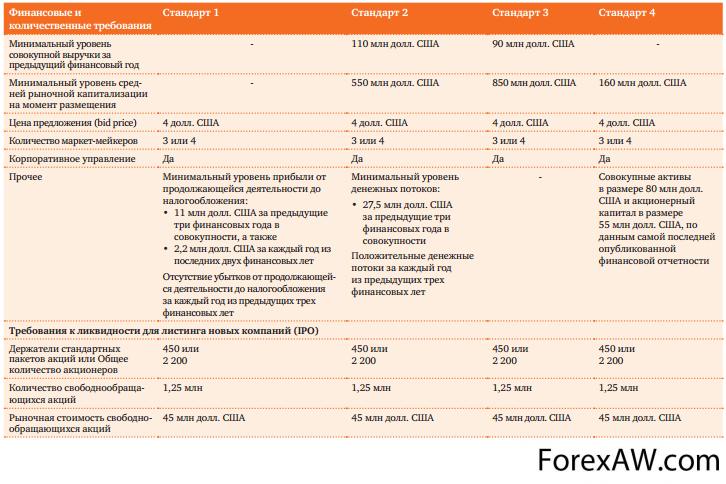

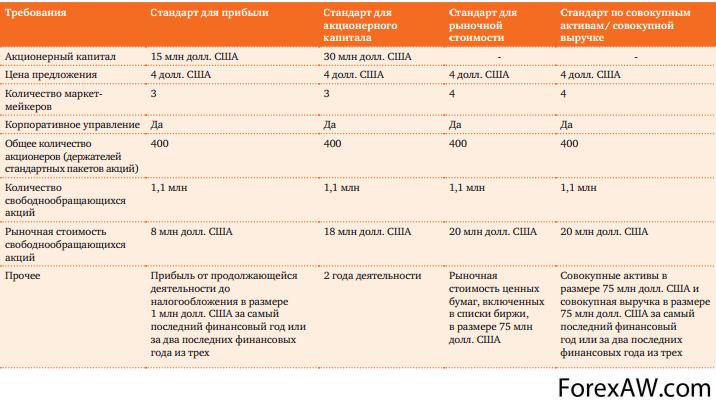

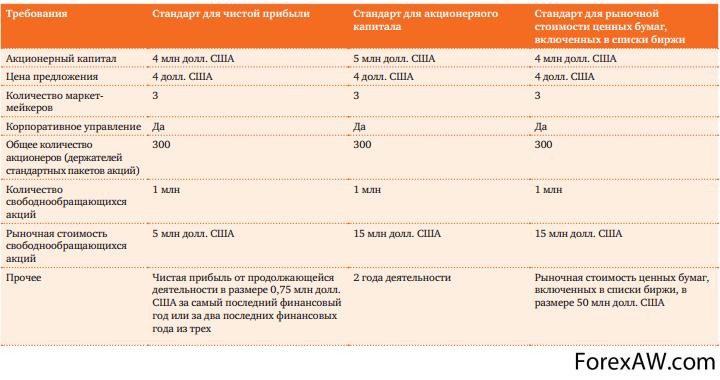

- Листинг на Нью-Йоркской фондовой бирже NYSE

- Листинг на внебиржевом рынке NASDAQ

- Листинг на Сингапурской фондовой бирже

- Листинг на Токийской фондовой бирже

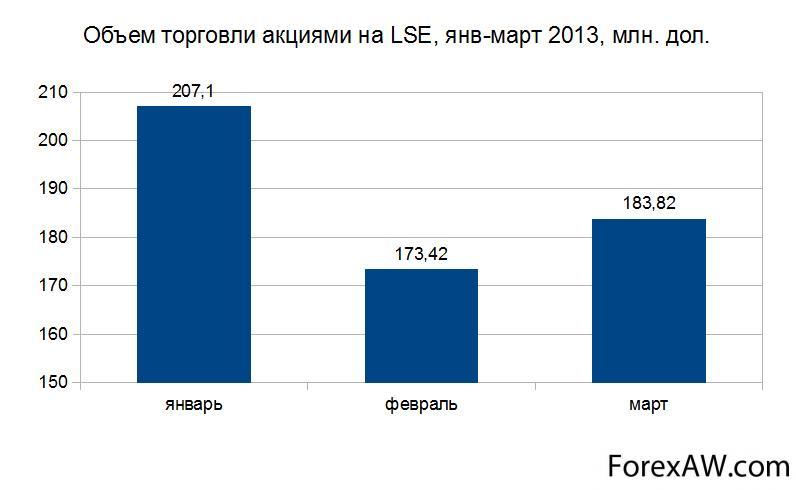

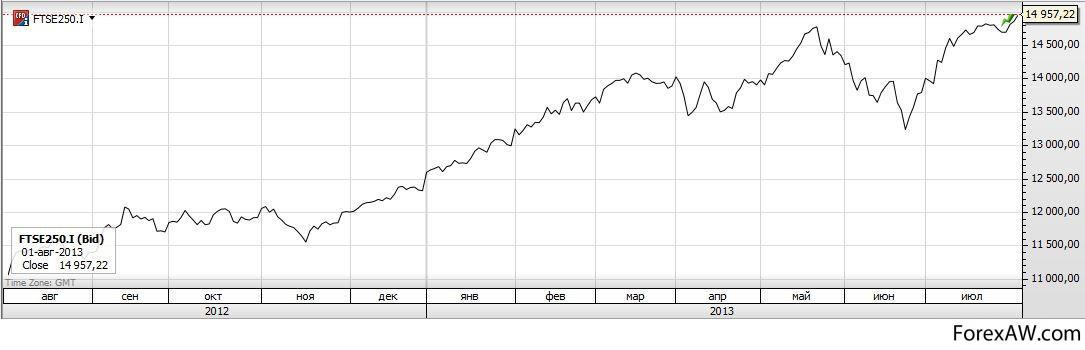

- Листинг на Лондонской фондовой бирже LSE

- Листинг на Гонконгской фондовой бирже

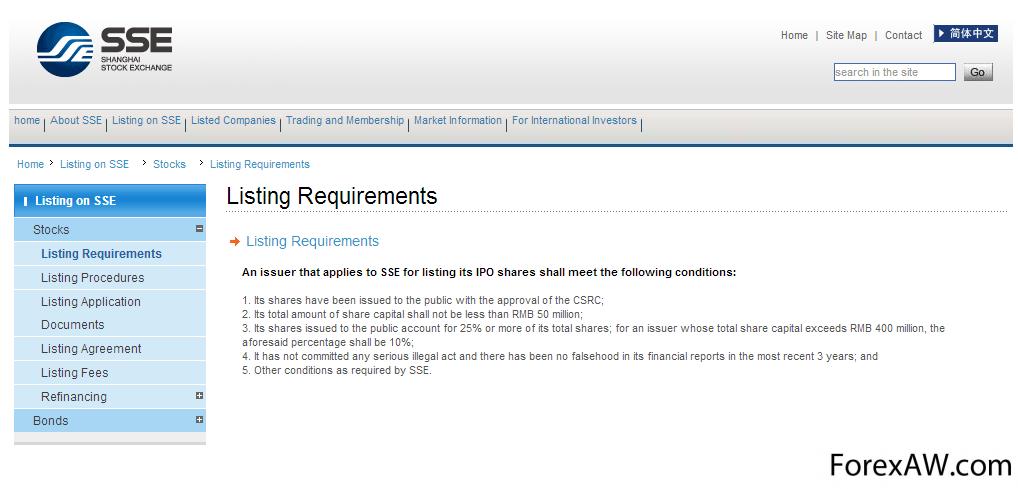

- Листинг на Шанхайской фондовой бирже

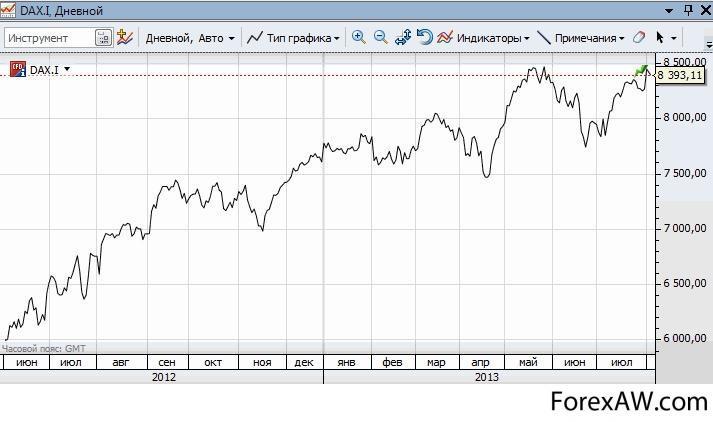

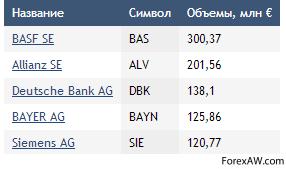

- Листинг на Франкфуртской фондовой бирже

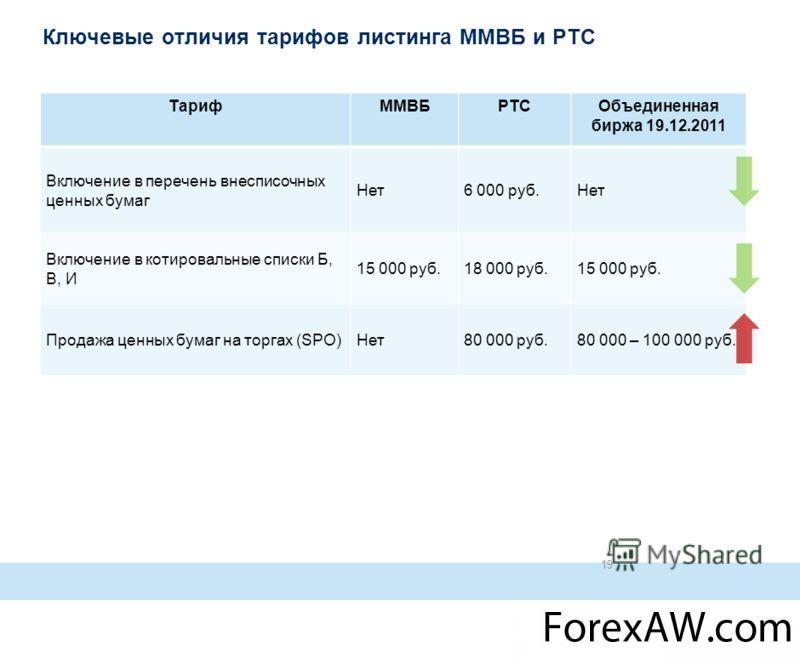

- Листинг на Московской межбанковской валютной бирже ММВБ

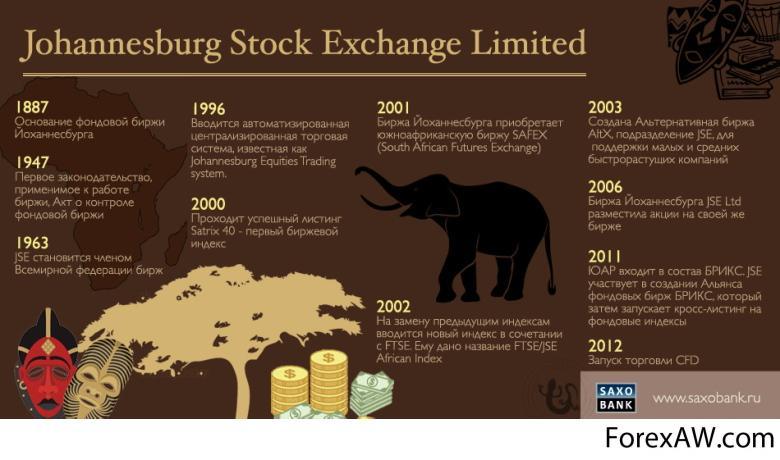

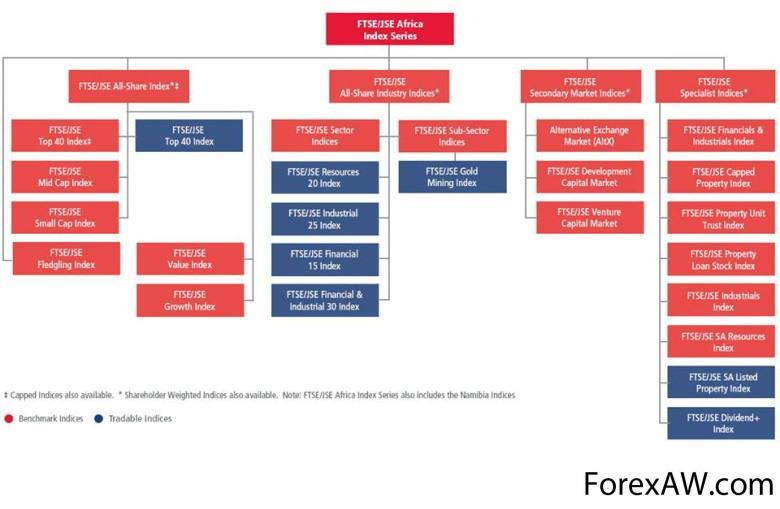

- Листинг на Йоханнесбургской фондовой бирже

- Листинг на Австралийской бирже ценных бумаг ASX

- Листинг на Фондовой бирже Торонто

- Листинг на Фондовой бирже Сан-Паулу

- Процедура делистинга

- Примеры крупнейших делистингов

- Делистинг акций Fannie Mae и Freddie Mac

- Делистинг акций Dell

- Делистинг акций Ситроникс

- Делистинг акций Alibaba

- Делистинг акций Rambler Media

- Делистинг акций General Motors

- Делистинг акций Nokia

- Делистинг акций Central European Distribution Corporation (CEDC)

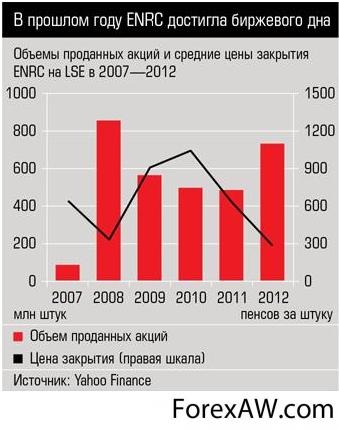

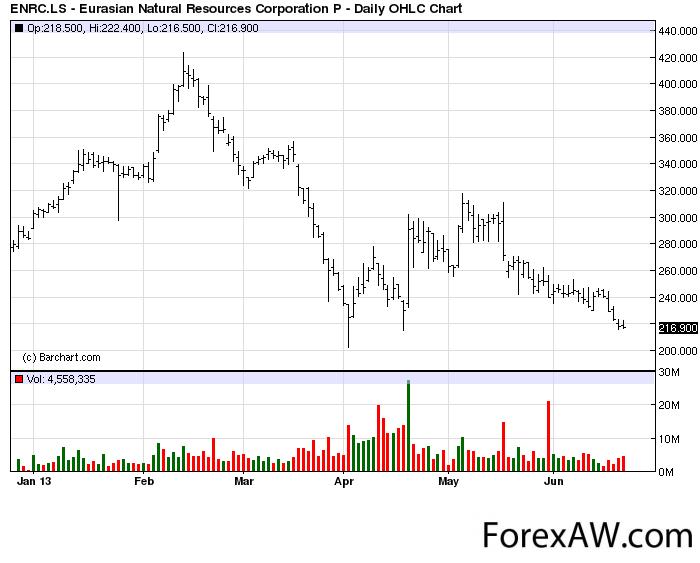

- Делистинг акций ENRC (Евразийской Корпорации Природных Ресурсов)

- Делистинг акций Hsu Fu Chi International

- Делистинг акций Имексбанка

- Делистинг акций Комстар

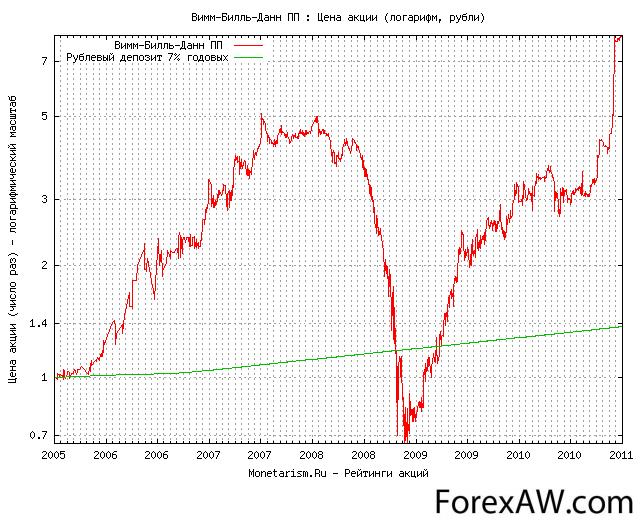

- Делистинг акций Вимм-Билль-Данн

- Источники и ссылки

Листинг - это, определение

Листинг - это совокупность процедур по введению ценных бумаг на фондовый рунок. Листинг дает компании возможность выйти на рынок ценных бумаг, привлекая таким образом дополнительные инвестиции. В ходе листинга ценную бумагу вносят в Котировальный список первого или второго уровня. В соответствии с росийским законодательством, компания должна пройти процедуру первичного размещения ценных бумаг на одной из российских бирж для того, чтобы иметь возможность провести листинг за границей. Совокупность процедур по выведению ценных бумаг с обращения на фондовом рынке называется делистингом.

Листинг - это совокупность процедур по выведению ценных бумаг на биржу

Листинг - это совокупность процедур по выведению ценных бумаг на биржуЛистинг - это установление соответствия ценной бумаги определенным критериям для допуска к торгам на фондовой бирже (или на иной фондовый рынок, где существует процедура отбора - листинга ценных бумаг). Осуществляется с позиций финансовой устойчивости и крупных размеров эмитента, массовости данной ценной бумаги (как однородного и стандартного товара) и массового спроса на нее.

Листинг - это установление соответствия ценной бумаги

Листинг - это установление соответствия ценной бумагиЛистинг - это допуск ценных бумаг на фондовую биржу, включение их в котировочный список. Согласно Закону РФ "О рынке ценных бумаг" от 22 апреля 1996 г. к обращению на фондовой бирже допускаются: а) ценные бумаги в процессе размещения и обращения, прошедшие предусмотренную указанным выше Законом процедуру эмиссии и включенные фондовой биржей в список ценных бумаг, допускаемых к обращению на бирже в соответствии с ее внутренними документами. Ценные бумаги, не включенные в этот список, могут быть объектом сделок на бирже в порядке, предусмотренном ее внутренними документами; б) иные финансовые инструменты в соответствии с законодательством РФ.

Листинг - это допуск ценных бумаг на фондовую биржу

Листинг - это допуск ценных бумаг на фондовую биржу

Листинг - это совокупность правил, в соответствии с которыми те или иные эмиссионные ценные бумаги допускаются до котировки на какой-либо бирже фондовой, становясь вследствие этого предметом фондовых биржевых операций. Совокупность правил, в соответствии с которыми определяются эмиссионные ценные бумаги, исключаемые из биржевой котировки, называется делистингом. Иногда под листингом и делистингом понимают не правила, в соответствии с которыми проводится включение (исключение) ценных бумаг в число (из числа) предметов биржевых сделок, а сама процедура такого включения или исключения, проводимая по этим правилам.

Листинг - это совокупность правил

Листинг - это совокупность правилЛистинг - это совокупность процедур включения ценных бумаг в биржевой список (список ценных бумаг, допущенных к биржевым торгам), осуществление контроля за соответствием ценных бумаг установленным биржей условиям и требованиям. Листингом часто называют сам биржевой список. Ценные бумаги признаются прошедшими процедуру листинга после осуществления экспертизы документов и включения ценной бумаги в котировальный лист первого или второго уровня.

Листинг - это совокупность процедур включения ценных бумаг в биржевой список

Листинг - это совокупность процедур включения ценных бумаг в биржевой списокЛистинг - это процедура занесения акций компании в реестр ценных бумаг фондовой биржи. Процедура листинга ценных бумаг проводится по инициативе эмитента, однако в некоторых случаях занесение в листинг происходит с подачи самой биржи. Речь идет о ценных бумагах, которые пользуются популярностью в трейдерской среде и распространяются по неформальным каналам.

Листинг - это процедура занесения акций компании в реестр

Листинг - это процедура занесения акций компании в реестрЛистинг - это режим, регулирующий допуск ценных бумаг для торговли на фондовой бирже.

Листинг - это режим, регулирующий допуск ценных бумаг для торговли на фондовой бирже

Листинг - это режим, регулирующий допуск ценных бумаг для торговли на фондовой бирже

Что такое листинг ценных бумаг?

Прохождение процедуры листинга с включением ценных бумаг в один из котировальных списков биржи является, безусловно, важным и неотъемлемым этапом в жизни любой компании. Получение листинга ценных бумаг на бирже позволяет эмитенту качественно и количественно расширить круг инвесторов, а также придать бумагам компании инвестиционный статус, а самому эмитенту - статус «публичной компании».

В современном мире многие компании стремятся к тому чтобы их акции торговались на бирже. Но такая возможность доступна не всем. Сначала нужно пройти процедуру листинга. Листинг это сложная многоступенчатая процедура, которая не позволяет недобросовестным компаниям выходить на рынок.

Многие компании стремятся к тому чтобы их акции торговались на бирже

Многие компании стремятся к тому чтобы их акции торговались на биржеЛистинг представляет собой режим, регулирующий допуск ценных бумаг к котировке на фондовой бирже. Под котировкой понимают действия Котировальной комиссии биржи, предусматривающие достижение следующих целей: допуск ценных бумаг к торговле на фондовой бирже после изучения финансового положения фирмы эмитента этих ценных бумаг; определение величины курса ценных бумаг, а также регистрация и публикация их курсов (цен) в биржевых бюллетенях.

По уровню требований, предъявляемых биржей к ценным бумагам и их эмитенту, различают листинг и предлистинг. Предлистинг рассматривается как предварительный этап для прохождения процедуры листинга. Введение процедуры листинга и предлистинга ценных бумаг направлено на обеспечение защиты интересов инвесторов, членов биржи от возможных потерь вследствие банкротства эмитентов.

Различают листинг и предлистинг

Различают листинг и предлистингПроцедура листинга включает следующие этапы: подачу заявления о листинге ценных бумаг от эмитента или его доверенного лица, являющегося профессиональным посредником; заключение договора с фондовой биржей на проведение экспертной оценки; предоставление документов, необходимых и достаточных для проведения экспертизы учредительных документов, бухгалтерских балансов и отчетов, и других документов эмитента ценных бумаг; проведения экспертизы ценных бумаг на основе анализа показателя продолжительности и объема их обращения; рентабельности деятельности эмитента, коэффициентов ликвидности, покрытия на основе баланса, изменения величин уставного капитала и т.п.; рассмотрение результатов экспертизы на заседании Комиссии по допуску ценных бумаг, либо котировальной комиссии биржи с участием эмитентов, их посредников, специалистов биржи.

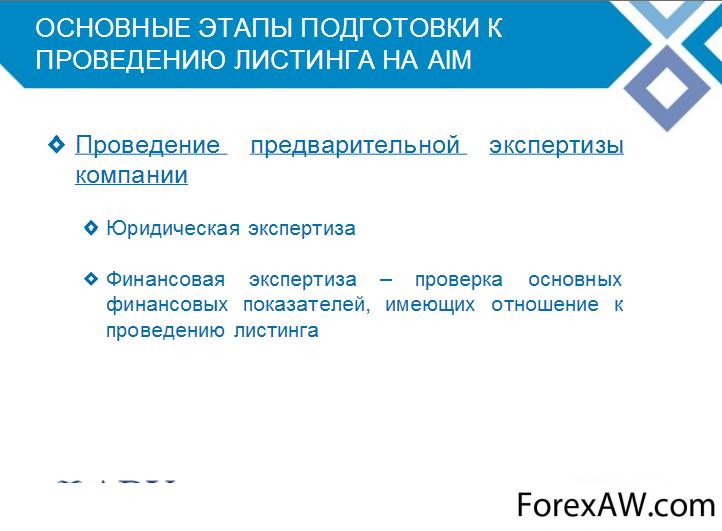

Основные этапы подготовки к проведению листинга

Основные этапы подготовки к проведению листинга

Ценные бумаги, прошедшие процедуру листинга т.е. соответствующие минимальным требованиям биржи, предъявляемым к ценным бумагам, включаются в котировальный лист биржи.

Ценные бумаги, частично прошедшие процедуру листинга, т.е. по каким-либо отдельным показателям, включаются в предлистинговый список для обращения на фондовой бирже. Все сделки с ценными бумагами, не прошедшие листинг, подлежат исполнению вне торговой системы биржи. Биржа не несет профессиональной ответственности за надежность и законность таких сделок.

После прохождения комиссии по листингу ценные бумаги попадают в котировальную комиссию, которая определяет курс ценной бумаги при ее первой реализации на бирже. Котировальная комиссия определяет ликвидность ценных бумаг, прогнозирует спрос на них, определяет привлекательность их для инвесторов на основе информации, полученной от эмитента и его посредников.

Реструктуризация компании, как этап подготовки к листингу

Реструктуризация компании, как этап подготовки к листингуЦели листинга

Не каждая ценная бумага может являться объектом купли-продажи на фондовом рынке. Чтобы принимать участие в торгах, ценные бумаги должны пройти процедуру листинга, что подразумевает совокупность процедур включения активов в биржевой список, осуществление контроля соответствия ценных бумаг условиям и требованиям, установленным фондовой биржей. Предварительным этапом, который направлен на обеспечение защиты интересов членов биржи и эмитентов от потерь вследствие банкротства, выступает предлистинг. Ценные бумаги, которые частично прошли процедуру листинга по каким-либо показателям, заносятся в предлистинговый список. Сделки с ценными бумагами, которые не прошли листинг, подлежат применению вне торговой системы фондовой биржи.

Создание иностранной холдинговой компании, как этап подготовки к листингу

Создание иностранной холдинговой компании, как этап подготовки к листингуКаждая биржа предъявляет свои требования к ценным бумагам, включаемым в биржовый список, но общие принципы одинаковы везде. Критерии отбора активов касаются величины чистого дохода и стоимости активов эмитента, его прибыльности, количества выпущенных ценных бумаг, которые находятся у широкого круга инвесторов, затрат эмитента, а также истории существования эмитента. Ценные бумаги признаются такими, что прошли процедуру листинга, после проведения экспертизы документации и включения ценной бумаги в список первого или второго уровня.

Начальные требования для допуска к торгам

Начальные требования для допуска к торгамПосле прохождения процедуры листинга ценные бумаги направляются в котировальную комиссию, определяющую курс актива при его первой реализации на фондовой бирже. Котировальная комиссия анализирует ликвидность ценных бумаг и спрос на них, определяет их привлекательность для потенциальных инвесторов на основе данных, полученных от эмитента и посредников. Эмитенты, чьи ценные бумаги проходят процедуру листинга, обязуются регулярно предоставлять собственные отчеты о хозяйственной деятельности и сообщать на биржу обо всех важных событиях, которые способны повлиять на цену ценных бумаг. Таким образом, листинг является достаточно сложной многоступенчатой процедурой, не позволяющей недобросовестным компаниям выходить на фондовый рынок.

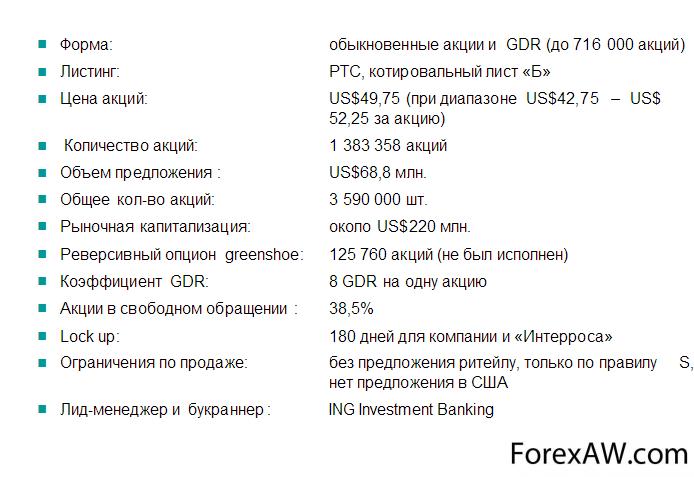

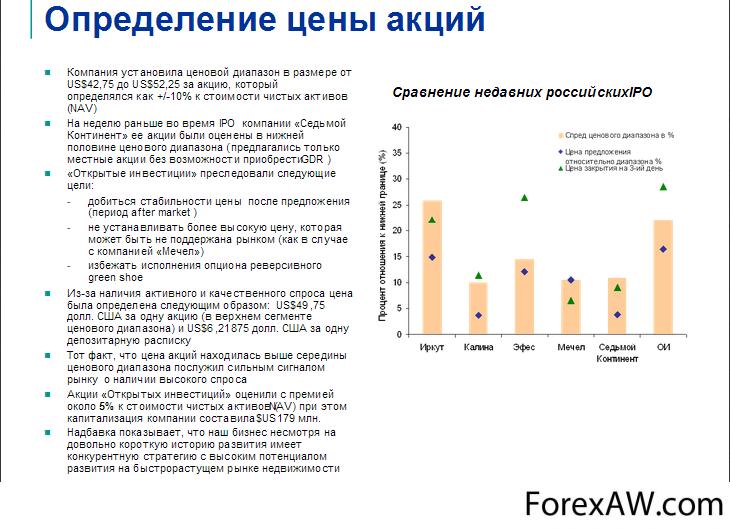

Крупнейшие российские IPO в 2007 году

Крупнейшие российские IPO в 2007 годуЦели листинга:

- создание благоприятных условий для торговли на бирже;

- повышение информированности инвесторов о состоянии рынка ценных бумаг;

- выявление наиболее качественных и надёжных ценных бумаг;

- защита интересов инвесторов и повышение доверия их к ценным бумагам;

- создание унифицированных правил экспертизы к допуску и обращению ценных бумаг на ФБ РФ.

Цели листинга ценных бумаг

Цели листинга ценных бумагДополнительно следует отметить следующее:

1. Ценные бумаги, включенные в котировальные списки фондовой биржи, могут иметь признаваемую котировку и рыночную цену, используемые для оценки стоимости чистых активов, при учете финансовых вложений в бухгалтерской отчетности, для целей налогообложения, при расчете лимита кредитной организации на одного заемщика;

2. Диверсификация структуры собственных средств профессиональных участников рынка ценных бумаг может достигаться, в том числе и за счет вложений в ценные бумаги, включенные в котировальные списки фондовых бирж.

Огрганичения зарубежного размещения российских эмитентов

Огрганичения зарубежного размещения российских эмитентовКроме того, соблюдение эмитентом (управляющей компанией) требований по раскрытию информации о ценных бумагах, включенных в котировальные списки, значительно повышает надежность инвестиций для всех категорий инвесторов, ведет к улучшению имиджа компании и повышению ликвидности ценных бумаг. Включение ценных бумаг в котировальный список фондовой биржи, по сути, является длительной PR-акцией, способствующей улучшению имиджа и брэнда компании.

Преимущества и недостатки листинга

Что такое листинг ценных бумаг? Это процесс, который предназначен для регулирования оценки и допуска ценных бумаг (акций) на фондовую биржу. По сути, это своеобразный фильтр, который проходят акции компании, прежде чем попасть в так называемый котированный лист. Например, некая компания начала выпуск акций, которые, как правило, реализуются при помощи дилеров. Но прежде чем получить возможность размещаться на бирже, ценные бумаги проводятся через внебиржевой рынок. Этот процесс и называется листингом ценных бумаг.

Обычно акции размещают на нескольких биржах, но для этого необходимо соответствовать определенным правилам листинга, которые у каждой биржи могут отличаться. В случае соответствия правилам, акции могут быть включены в листинги крупных фондовых бирж. Но что дает компаниям тот факт, что их ценные бумаги включены в листинг? По идеи самого листинга ценных бумаг, это должно стать определенным подтверждением надежности, в первую очередь для инвесторов.

Сравнение торговых площадок для размещения акций

Сравнение торговых площадок для размещения акцийПравда, сегодня в России влияние листинга на отечественных биржах весьма условное. Это объясняется несовершенством и нестабильностью экономики. Тем не менее, преимущества от включения ценных бумаг компании в котировальный список биржи все же есть. В первую очередь, это означает, что компания соответствует требованиям листинга, которые выставляются биржами.

Еще одно преимущество - оформить кредит для компании будет проще, если окажется, что рыночная стоимость активов компании выше балансовой, то условия по займу будут куда лучше.

Для компаний, планирующих совершать операции по слиянию и поглощению, включение в листинг мжет оказаться благоприятным, а порой и решающим фактором. Стоимость такой компании для потенциальных инвесторов не является секретом, поскольку котировка акций фирмы на бирже - это и есть рыночная цена предприятия.

Структура комиссий за размещение акций на бирже

Структура комиссий за размещение акций на биржеВыше были перечислены преимущества листинга ценных бумаг, но существуют и некоторые недостатки. Например, присутствие на бирже для компании означает некоторый контроль, все действия, как удачные, так и не очень, сказываются на цене акций. Такая прозрачность может прийтись далеко не всем по вкусу. Кроме того, процесс листинга - далеко не бесплатная процедура, при которой придется потратиться на сбор за листинг, а также сборы, проводимые раз в год за поддержание.

Кроме листинга, предусмотрен и делистинг ценных бумаг, то есть исключение акций компании из листинга биржи. Делистинг проводиться как биржей, так и по решению самой компании.

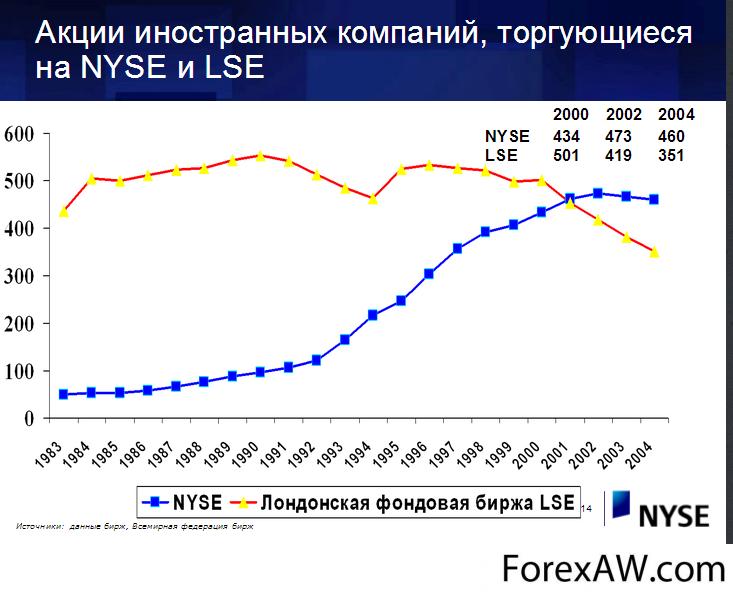

Акции иностранных компаний, торгующиеся на лондонской и нью-йоркской биржах

Акции иностранных компаний, торгующиеся на лондонской и нью-йоркской биржахСо стороны как иностранных, так и российских инвесторов последовательно возрастают требования к прозрачности российских эмитентов в целях мониторинга и контролрисков своих инвестиций в их ценные бумаги. Прохождение процедуры листинга предъявляет к эмитентам ценных бумаг определенные требования и накладывает ряд жестких обязанностей. Все это оказывает стимулирующее воздействие на эмитентов и приводит к повышению их прозрачности и открытости перед инвестиционным сообществом и широкой общественностью. Как результат, все это способствует укреплению взаимного доверия между эмитентами ценных бумаг и инвесторами - участниками рынка ценных бумаг.

Листинги иностранных компаний на лондонской и нью-йоркской биржах

Листинги иностранных компаний на лондонской и нью-йоркской биржахКакие же преимущества дает листинг ценных бумаг российским эмитентам (управляющим компаниям)? Рассмотрим основные преимущества российского листинга.

1. Возможность существенно расширить круг инвесторов. Прохождение процедуры листинга позволяет эмитенту увеличить спрос на свои бумаги за счет увеличения численности потенциальных инвесторов, а также расширить круг акционеров, привлекая новые классы инвесторов, вкладывающих свои средства только в ценные бумаги, включенные в котировальные списки фондовых бирж.

Изменение структуры инвесторов в зависимости от раздела списка ценных бумаг

Изменение структуры инвесторов в зависимости от раздела списка ценных бумагИз приведенной выше таблицы видно, что прохождение процедуры листинга ценных бумаг с их включением в котировальный список «А» первого уровня фондовой биржи позволит эмитенту максимально расширить круг российских потенциальных инвесторов, среди которых:

- Пенсионный фонд Российской Федерации;

- негосударственные пенсионные фонды;

- страховые компании;

- Фонд обязательного страхования вкладов физических лиц;

- накопительно-ипотечная система жилищного обеспечения военнослужащих.

Сравнение листинга на лондонской и нью-йорской биржах

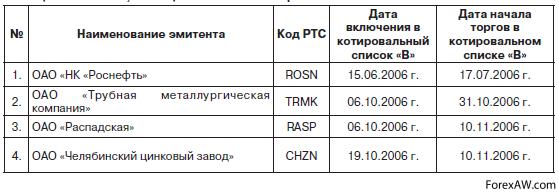

Сравнение листинга на лондонской и нью-йорской биржахДанные классы инвесторов, согласно российскому законодательству, могут инвестировать средства только в ценные бумаги, включенные в котировальный список высшего уровня, т. е. в список, для включения в который нормативными правовыми актами федерального органа исполнительной власти по рынку ценных бумаг установлены максимальные требования. Нужно отметить, что перспектива получения возможности привлечь таких крупных инвесторов, как Пенсионный фонд Российской Федерации, является весьма соблазнительной в особенности для крупнейших российских эмитентов. Так, например, в ближайших планах ОАО «НК «Роснефть» (Код РТС - ROSN, котировальный список «В») включить свои ценные бумаги в котировальный список «А» первого уровня Фондовой биржи «Российская Торговая Система».

Сравнение предлагаемых вариантов листинга и торговли акциями

Сравнение предлагаемых вариантов листинга и торговли акциямиДля инвестиционных паев паевых инвестиционных фондов (ПИФов) листинг также имеет свои преимущества. Среди них можно выделить:

- инвестиционные паи закрытых ПИФов, включенные в котировальные списки фондовых бирж, могут входить в состав активов открытых ПИФов, относящихся к категориям фондов акций, смешанных инвестиций, а также - фондов;

- инвестиционные паи ПИФов, включенные в котировальные списки фондовых бирж, могут составлять до 30% стоимости активов ПИФов, относящихся к категории фондов особо рисковых (венчурных) инвестиций.

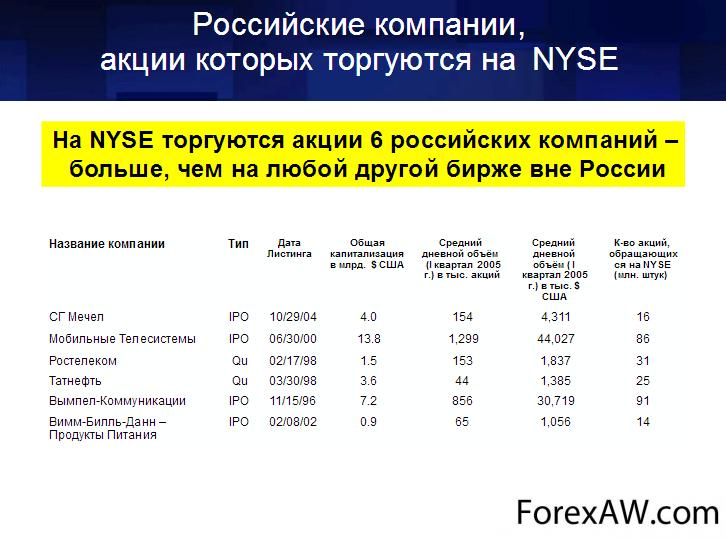

Российские компании, акции которых торгуются на NYSE

Российские компании, акции которых торгуются на NYSE2. Возможность размещения и/или обращения ценных бумаг эмитента за рубежом. Выпуск депозитарных расписок (ADR/GDR) возможен только на ценные бумаги, прошедшие листинг на российской бирже.

3. Сокращение временного разрыва между окончанием размещения (IPO) и началом обращения ценных бумаг эмитента. Представление в ФСФР России уведомления об итогах выпуска (дополнительного выпуска) ценных бумаг возможно только при выполнении ряда обязательных условий, одно из которых - прохождение листинга на российской бирже.

4. Возможности выпуска биржевых облигаций, а также включения в котировальный список облигаций без соблюдения отдельных требований.

Примеры компаний, вышедших на NYSE и LSE

Примеры компаний, вышедших на NYSE и LSE- эмитентом биржевых облигаций может быть только ОАО, акции которого включены в котировальный список фондовой биржи, осуществляющей допуск таких облигаций к торгам;

-облигации эмитента могут быть включены в котировальные списки «А1», «А2», «Б» без соблюдения требования о минимальном ежемесячном объеме сделок, если акции этого эмитента уже включены в этот котировальный список или котировальный список более высокого уровня.

5. Прохождение процедуры листинга на фондовой бирже - рейтинговая оценка эмитента. При определении лимитов по ценным бумагам для совершения сделок инвесторы зачастую устанавливают размеры указанных лимитов в зависимости от уровня котировального списка, в котором находятся ценныбумаги эмитента.

Рост российских акций на зарубежных биржах

Рост российских акций на зарубежных биржах6. Расчет технических индексов на фондовых биржах и защита от манипулирования ценами:

- расчет технических индексов Фондовой биржи осуществляется по ценным бумагам (отдельно по акциям, облигациям, инвестиционным паям), включенным в котировальные списки;

- Фондовая биржа обязана остановить торги либо приостановить торги по ценной бумаге не менее чем на 1 час вследствие изменения цены открытия по сравнению с ценой закрытия или текущей цены по сравнению с последней ценой открытия ценной бумаги, включенной в котировальные списки «А1» или «А2».

Этапы процесса листинга

Этапы процесса листингаК недостаткам же листинга можно отнести:

- дополнительный контроль за компанием (с листингом компания принимает на себя дополнительные обязательства);

- дополнительные расходы;

- безразличие рынка.

Подготовка и проведение листинга

Подготовка и проведение листингаТребования листинга

Листинг - процедура допуска ценной бумаги к торгам на бирже. Обычно правила листинга определяются самими биржами, исходя из действующего законодательства. Обратная процедура называется делистингом.

Для того чтобы ценные бумаги эмитента были допущены к обращению на бирже, к компании предъявляется ряд требований, таких, например, как размер капитализации, количество выпущенных и обращающихся ценных бумаг, объемы реализации продукции или услуг, минимальное сальдо баланса и прочее. Кроме того, эмитент должен соответствовать определенным стандартам по прозрачности бизнеса, открытости компании, возможности получения достоверной информации потенциальными инвесторами.

Требования к листингу акций

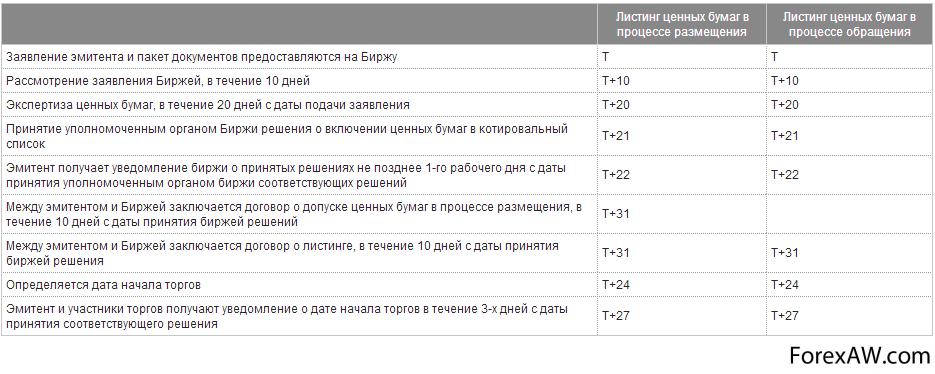

Требования к листингу акцийПроцедура листинга в России, например, на Московской межбанковской валютной бирже (ММВБ), состоит из следующих этапов. Сначала пишется заявление на имя генерального директора биржи. К нему прилагаются документы, подтверждающие соответствие компании правилам листинга на бирже. Затем в 10-дневный срок биржа может отказать компании или предложить заключить договор на проведение экспертизы ценных бумаг. Далее в течение 45 дней проводится сама экспертиза, и по ее результатам совет директоров биржи принимает решение о включении ценной бумаги в листинг. А биржа заключает с эмитентом соответствующий договор о листинге.

В то же время, многие российские компании проходят процедуру листинга за рубежом, поэтому рассмотрим, как это делается на Лондонской фондовой бирже. Прежде всего, наше законодательство позволяет учитывать права на акции и облигации только российским профессиональным участникам рынка ценных бумаг, так что речь идет о листинге не самих финансовых инструментов, а депозитарных расписок.

Требования к листингу облигаций

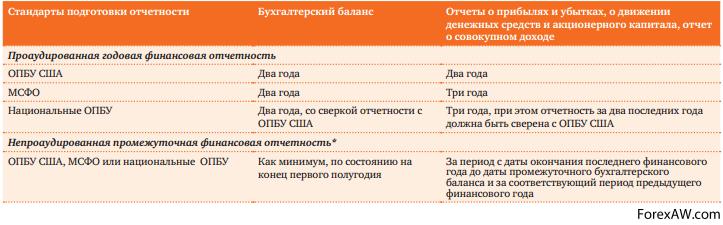

Требования к листингу облигацийНа сегодняшний день требования к эмитенту следующие. Во-первых, проспект ценных бумаг должен быть зарегистрирован в Управлении Великобритании по листингу (UK Listing Authority, UKLA). Во-вторых, компания предоставляет свою отчетность, составленную в соответствии с международными финансовыми стандартами (МФСО), за последние 3 года, причем последний отчет - не более чем за 6 месяцев до даты обращения. В-третьих, не менее 25% ценных бумаг компании должны быть в свободном обращении в странах Европы. Обычно подготовка необходимых документов занимает 3-4 месяца. Правила листинга на других биржах имеют свою специфику, но в целом аналогичны.

Прохождение листинга дает эмитенту ряд преимуществ. Главное то, что выход на биржу - это простой и дешевый способ предложить свои ценные бумаги самому широкому кругу инвесторов. Не менее важно, что после того, как акции или облигации компании начинают котироваться на бирже, они становятся ликвидными. Кроме того, признание ценных бумаг компании биржами - явное свидетельство определенного уровня ведения бизнеса, помогающее существенно поднять имидж организации, ее руководства.

Требования к листингу российских депозитарных расписок

Требования к листингу российских депозитарных расписокЧем выше уровень листинга - тем выше требования к корпоративному управлению, капитализации и объему торгов ценными бумагами компании. Условия прохождения процедуры листинга понятны и абсолютно прозрачны. Компании-эмитенту остается только подготовить комплект необходимых документов.

Для включения ценных бумаг в котировальный список на биржу заявитель предоставляет Заявление и комплект документов: учредительные, регистрационные, эмиссионные, финансовы и иные документы. Полный список документов можно посмотреть в соответствующих приложениях к правилам листинга Биржи.

Требования к листингу паев

Требования к листингу паевКритерии отбора:

- величина чистого дохода эмитента;

- стоимость активов эмитента;

- размер выпуска ценных бумаг;

- затраты эмитента.

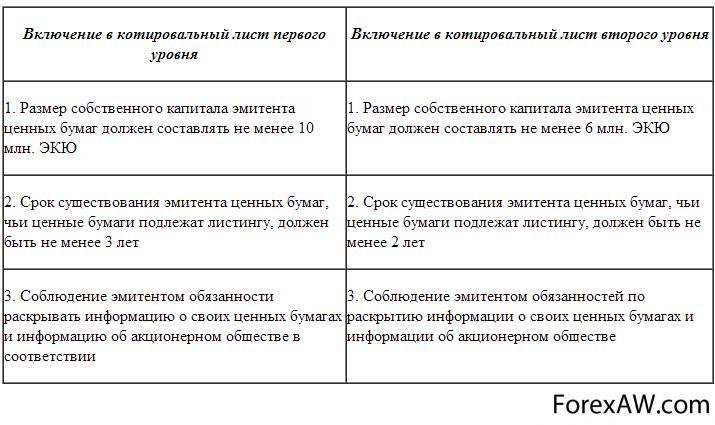

Виды листинга

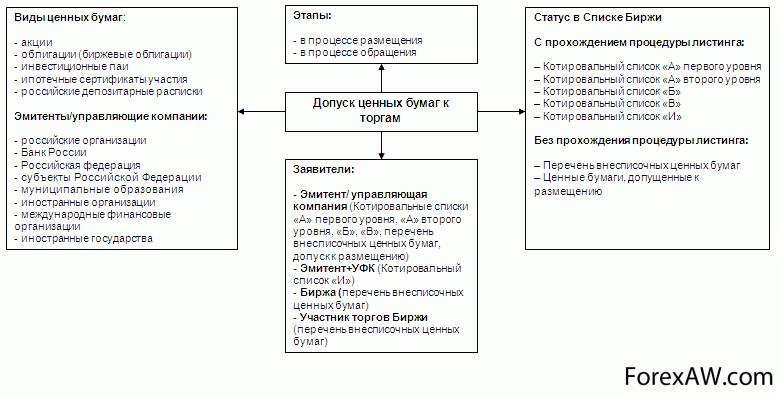

Листинг - совокупность процедур по включению ценной бумаги в один из котировальных списков фондовой биржи и осуществлению контроля за соответствием ценных бумаг эмитента и самого эмитента условиям и требованиям, установленным фондовой биржей. Российским законодательством дается более лаконичное определение этого термина: листинг ценных бумаг - включение фондовой биржей ценных бумаг в котировальный список.

Согласно Приказу ФСФР России от 22.06.2006 г. № 06-68/пз-н «Об утверждении Положения о деятельности по организации торговли на рынке ценных бумаг» (далее - Положение) включение ценных бумаг в список ценных бумаг, допущенных к торгам, на фондовой бирже может осуществляться с прохождением и без прохождения процедуры листинга.

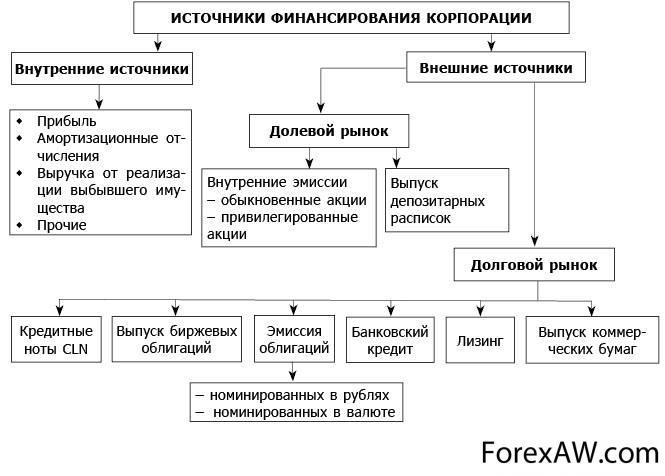

Источники финансирования корпорации

Источники финансирования корпорацииПри прохождении процедуры листинга ценные бумаги включаются в котировальные списки «А» (первого и второго уровней), «Б», «В», «И». При этом стоит отметить, что включение ценных бумаг в котировальные списки осуществляется только по заявлению их эмитента (управляющей компании) или только по заявлению их эмитента и уполномоченного финансового консультанта. В то время как допуск ценных бумаг к торгам без прохождения процедуры листинга может осуществляться по заявлению их эмитента (управляющей компании), участника торгов или по инициативе организатора торговли.

Аналогично этому в иностранном лексиконе специалистов существует следующая терминология:

1. Introduction представление. Заявление эмитента на получение листинга, который не подразумевает осуществления новых выпусков либо продвижения уже обращающихся на рынке ценных бумаг, находящихся в распоряжении инвесторов.

Источники привлечения инвестиций предприятием

Источники привлечения инвестиций предприятием2. Intermediaries Offer - предложение для посредников. Вывод на рынок ценных бумаг путем заявления самим эмитентом либо третьим лицом от имени эмитента.

В зависимости от типа котируемых ценных бумаг, а также от того, имеет ли их эмитент котируемые бумаги на биржах других стран, листинг ценных бумаг может различаться специалистами по следующим типам:

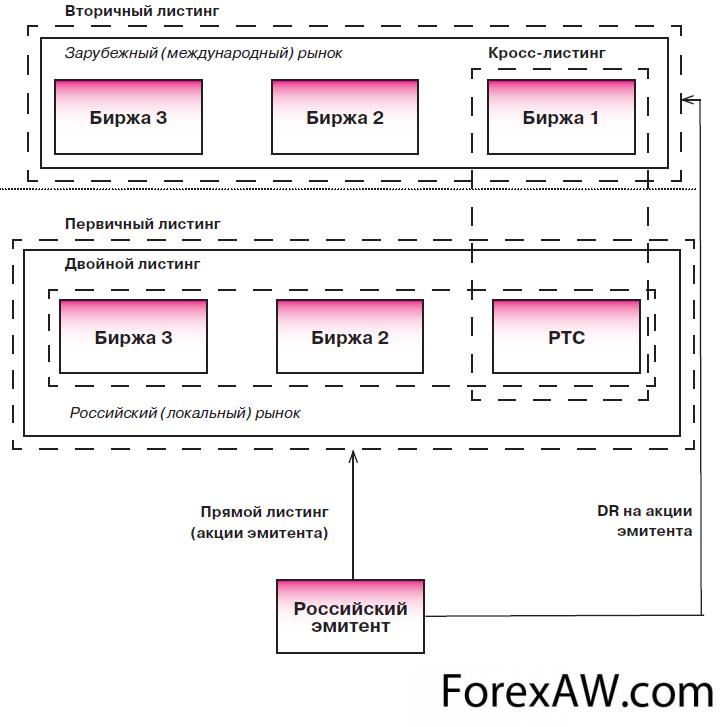

1. Primary listing - первичный листинг. Процедура листинга ценных бумаг эмитента на локальном рынке. Прохождение первичного листинга в России является выполнением одного из условий для получения разрешения Федеральной службы по финансовым рынкам на размещение и (или) обращение эмиссионных ценных бумаг российского эмитента за пределами Российской Федерации.

Раскрытие информации эмитентом

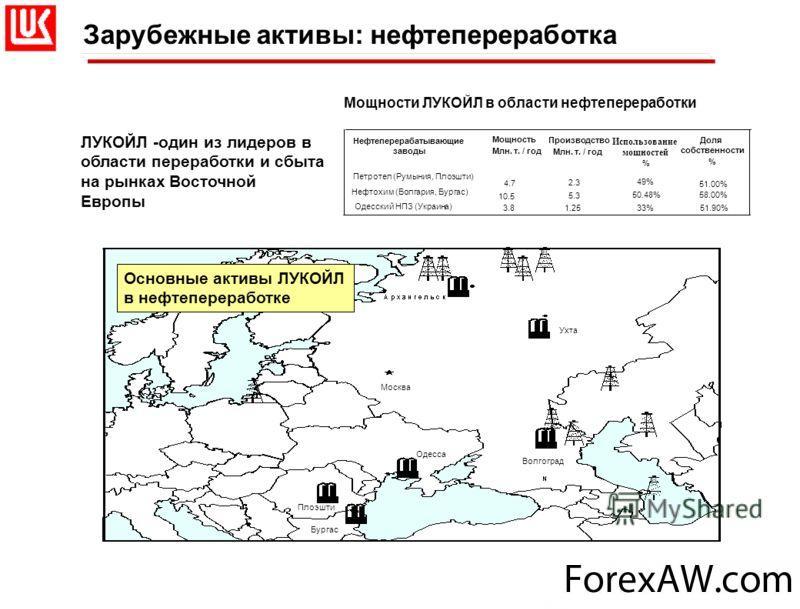

Раскрытие информации эмитентом2. Secondary listing - вторичный листинг. Листинг ценных бумаг эмитента на одной или нескольких зарубежных фондовых биржах. Для российских эмитентов вторичный листинг возможен только после прохождения первичного листинга акций на российской торговой площадке. В качестве примеров можно привести бумаги ОАО «ЛУКОЙЛ» и ОАО «Объединенные машиностроительные заводы». ОАО «ЛУКОЙЛ» - первая компания среди российских эмитентов, получившая полный вторичный листинна LSE путем включения ее ценных бумаг официальный список Листингового агентств Великобритании. ОАО «Объединенные машиностроительные заводы» стали второй российской компанией, получившей вторичный листинг своих ADR на Лондонской фондовой бирже. ADR компании также были включены в официальный список Листингового агентства Великобритании (UK Listing Authority - UKLA).

Secondary listing

Secondary listing3. Специальный листинг - листинг ценных бумаг компании, эмитированных для определенных целей. Такие ценные бумаги обычно продаются и покупаются профессиональными участникам рынка ценных бумаг. Например, еврооблигации, которые, как правило, обращаются среди крупных игроков рынка и не торгуются среди мелких инвесторов. До получения вторичного листинга некоторые ценные бумаги ОАО «ЛУКОЙЛ» (конвертируемые облигации и GDR) имели «специальный» листинг.

В зависимости от видов ценных бумаг эмитента, которые проходят процедуру листинга на зарубежных торговых площадках, терминология листинга может быть следующей:

1. Direct listing - прямой листинг. Основная суть заключается в регистрации новой компании (которая приобретает первоначальный бизнес за границей) в стране, где предполагается обращение ценных бумаг на бирже, включая прохождение процедуры листинга.

Direct listing

Direct listing2. Depository Receipts - депозитарные расписки. Листинг на зарубежной бирже получают депозитарные расписки компании. Примером здесь также может послужить опыт ОАО «ЛУКОЙЛ». Компания получила на LSE листинг всех своих обыкновенных акций и американских депозитарных расписок 1-го уровня (АДР). Акции эмитента обращаются на LSE также в форме АДР.

С точки зрения прохождения процедуры листинга на нескольких торговых площадках, участниками рынка ценных бумаг даются следующие определения:

1. Dual listing - двойной листинг. Последовательное прохождение процедуры листинга на более чем одной фондовой бирже внутри одной страны с целью повышения ликвидности ценных бумаг эмитента. Компания листингуется по порядку на нескольких площадках в пределах одного государства. Преимущество - повышение ликвидности.

Dual listing

Dual listing2. Cross-listing - кросс-листинг. Прохождение процедуры листинга одновременно на нескольких фондовых биржах, какправило, разных государств в рамках заключенного между ними (биржами) соглашения. Позволяет эмитенту, чьи бумаги прошли процедуру листинга на одной бирже, пройти процедуру листинга на других торговых площадках в упрощенном варианте, что позволяет сократить временные сроки и, возможно, финансовые издержки эмитента. Одновременная регистрация на разных площадках разных стран. Между этими биржами заключается соглашение, в рамках которого попадание в листинг на одной из них существенно упрощает аналогичную процедуру на другой. Преимущество - сокращения издержек и сроков.

Применение терминологии листинга к ценным бумагам российского эмитента продемонстрировано на схеме.

Листинг ценных бумаг российского эмитента

Листинг ценных бумаг российского эмитентаПредлистинг

В случае если компания не полностью соответствует требованиям биржи, ее включают в предварительный список обращающихся бумаг - предлистинг. Это позволяет обезопасить инвесторов от рискованных вложений. Акции, находящиеся на этапе предварительного листинга, можно покупать и продавать. Правда, не в рамках торговой площадки.

Российские эмитенты, пожелавшие осуществить размещение и (или) обращение своих ценных бумаг за рубежом, предварительно обязаны допустить свои ценные бумаги к торгам с прохождением процедуры листинга на российской фондовой бирже или, другим словами, пройти процедуру первичного листинга на российской фондовой бирже. Этот термин появился в лексиконе специалистов сравнительно недавно. Сложился он в ходе внесения ряда поправок в российское законодательство. При этом требования к обязательному обращению ценных бумаг эмитента на российской фондовой бирже появились в инструкциях федерального органа исполнительной власти по рынку ценных бумаг еще в начале 2002 года. А уже в середине 2003 года Минюст России зарегистрировал Постановление ФКЦБ России с требованиями к ценным бумагам эмитента об обязательном прохождении процедуры листинга на российской бирже.

Изменение формулировки требований к обращению бумаг российских эмитентов,

Изменение формулировки требований к обращению бумаг российских эмитентов,Нужно отметить, что ФСФР России очень внимательно следит за проведением IPO российских компаний и примеры такого контроля уже существуют. Реакция Федеральной службы следует незамедлительно в ответ на появляющуюся информацию о фактах или планах проведения IPO российских компаний за рубежом. Данную информацию условно можно разделить на четыре группы.

1. Информация о фактах проведения IPO за рубежом российской компании с прохождением первичного листинга в России.

2. Информация о фактах проведения IPO за рубежом компании, имеющей активы в России, без прохождения первичного листинга в России.

3. Информация о планах проведения IPO за рубежом российской компании с прохождением первичного листинга в России.

4. Информация о планах проведения IPO за рубежом компании, имеющей активы в России, без прохождения первичного листинга в России.

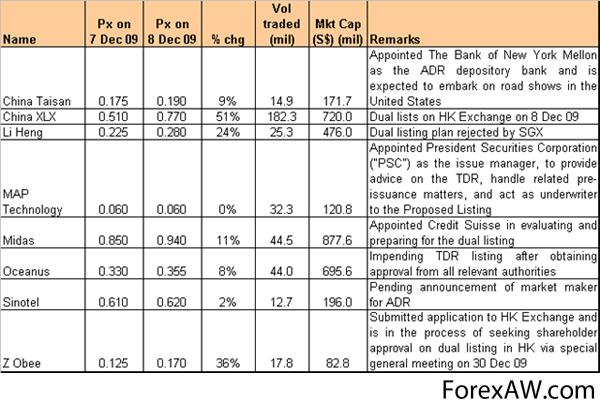

Примеры российских компаний и компаний, имеющих активы в России, проводивших IPO за рубежом или заявляющих о своих планах провести IPO за рубежом:

IPO (планы проведения IPO) компаний за рубежом

IPO (планы проведения IPO) компаний за рубежомФСФР России по-прежнему негативно относится к компаниям, которые специально создаются за рубежом для вывода российских активов только на зарубежные площадки. Также здесь стоит сказать об инициативе ФСФР России внести поправки в Закон «О рынке ценных бумаг», которые сделали бы невозможным размещение ценных бумаг компаний, имеющих активы в России, без предварительного прохождения листинга на российских торговых площадках эмитентами - активами иностранных холдингов.

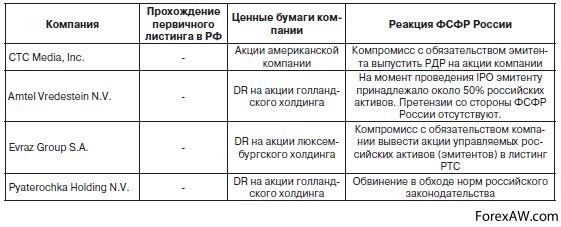

Причиной здесь послужило размещение в начале мая 2005 года на Лондонской фондовой бирже ценных бумаг Pyaterochka Holding N.V. (Голландия), основные активы которой находятся в России, то есть происходило размещение ценных бумаг иностранного эмитента, а российские активы, принадлежащие этому иностранному эмитенту, получили оценку только зарубежного рынка ценных бумаг. Схема такого размещения:

- основные активы иностранного эмитента сосредоточены в России;

Основные активы иностранного эмитента сосредоточены в России

Основные активы иностранного эмитента сосредоточены в России- собственники иностранного эмитента - россияне;

Собственники иностранного эмитента - россияне

Собственники иностранного эмитента - россияне- иностранный эмитент, в собственности которого находятся российские активы, создан менее 3 лет назад;

Иностранный эмитент создан менее 3 лет назад

Иностранный эмитент создан менее 3 лет назад- осуществляется размещение ценных бумаг иностранного эмитента (за пределами Российской Федерации), - вызвала недовольство со стороны ФСФР России. Так, по словам Руководителя ФСФР России Олега Вьюгина, на Лондонской фондовой бирже произошло размещение ценных бумаг, обеспеченных российскимактивами. Если депозитарные расписки, обеспеченные российскими активами, размещаются за рубежом, необходимо, чтобы российские акции, обеспеченные этими же активами, прошли листинг в России.

Осуществляется размещение ценных бумаг иностранного эмитента

Осуществляется размещение ценных бумаг иностранного эмитентаВ результате представители эмитента начали консультации с регулятором, направив ему запрос по поводу юридической возможности прохождения листинга в России. В случае же с размещением акций Evraz Group S. A. (Люксембург) ситуация была немного иная. Несмотря на то, что Evraz Group S. A. зарегистрирован не в России и его ценные бумаги не проходили процедуру первичного листинга на российской бирже, ценные бумаги российских предприятий, входящих в состав его активов, котируются в РТС. Evraz Group проинформировал российского регулятора, что бумаги этих эмитентов пройдут процедуру листинга и будут включены в котировальные списки РТС. На сегодняшний день на Фондовой бирже «Российская Торговая Система» в котировальном списке «Б» торгуются акции ОАО «Нижнетагильский металлургический комбинат» (NTMK) и ОАО «Высокогорский горно-обогатительный комбинат» (VGOK), в списке ценных бумаг, допущенных к торгам без прохождения процедуры листинга, - ОАО «Качканарский горнообогатительный комбинат «Ванадий» (KGOK) и ОАО «Находкинский морской торговый порт» (NATP). Акции ОАО «Западно-Сибирский металлургический комбинат» пока только котируются в RTS Board.

Evraz Group S.A.

Evraz Group S.A.К размещению акций Amtel Vredestein N.V. (Голландия), судя по всему, у российского регулятора вопросов не возникло, т.к. на момент проведения IPO доля российских активов в собственности голландского холдинга составляла порядка 50%, что не являлось подавляющим большинством (от 75%10). Следовательно, Амтелу не нужно было получать разрешения ФСФР России и проходить первичный листинг на российской бирже. Однако известно, что компания при проведении IPO рассматривала возможность прохождения листинга в России - в Российской Торговой Системе (РТС).

Несколько иная ситуация сложилась с CTC Media, Inc. Здесь конечными бенефициарами компании являются иностранные граждане, а головная зарубежная компания, в собственности которой и находятся российские активы, была создана более трех лет назад. Между ФСФР России и СТС-Медиа существует неформальная договоренность, согласно которой как только российское законодательство позволит выпускать российские депозитарные расписки (РДР) на акции компании, обращающиеся за рубежом, CTC Media, Inc. выпустит такие ценные бумаги.

Зарубежные IPO компаний, владеющих активами в России

Зарубежные IPO компаний, владеющих активами в РоссииТакже стоит упомянуть «Евросеть», которая в марте 2006 года заявила о планах проведения IPO в четвертом квартале 2006 года на LSE. В процессе IPO инвесторам планировалось предложить 10-15% акций дополнительного выпуска Euroset Holding N.V. (Голландия). Ожидалось, что $200 млн, которые планировалось привлечь в ходе проведения IPO, компания направит на развитие собственного виртуального оператора сотовой связи. Планы продажи акций российской компании «через голландский холдинг» вызвали большое недовольство со стороны российского регулятора. Впоследствии «Евросеть» перенесла планы проведения IPO на начало 2008 года.

Остальные компании, размещавшие DR на свои акции за рубежом, получили разрешение ФСФР России на размещение и обращение эмиссионных ценных бумаг российских эмитентов за пределами Российской Федерации.

Евросеть перенесла планы проведения IPO на начало 2008 года

Евросеть перенесла планы проведения IPO на начало 2008 годаЭтапы процедуры листинга

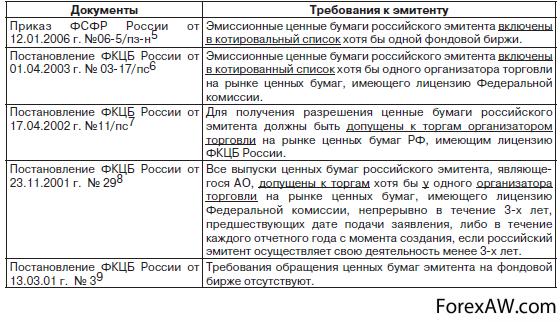

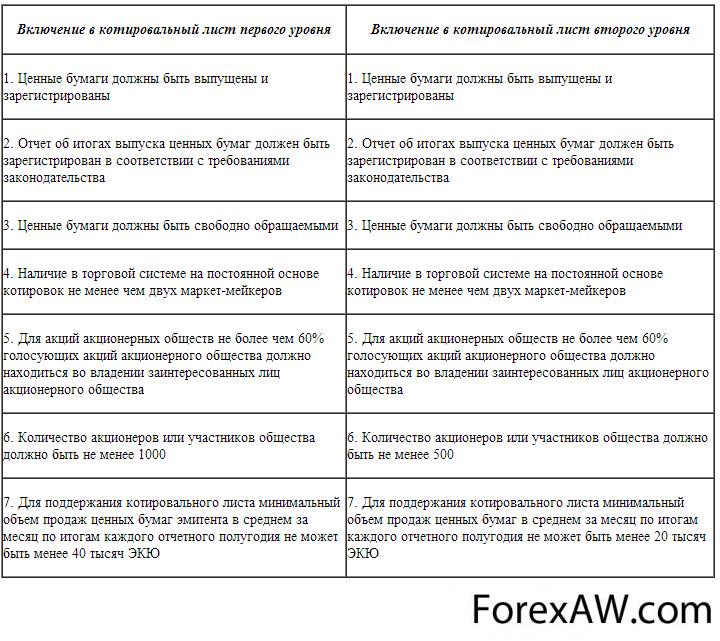

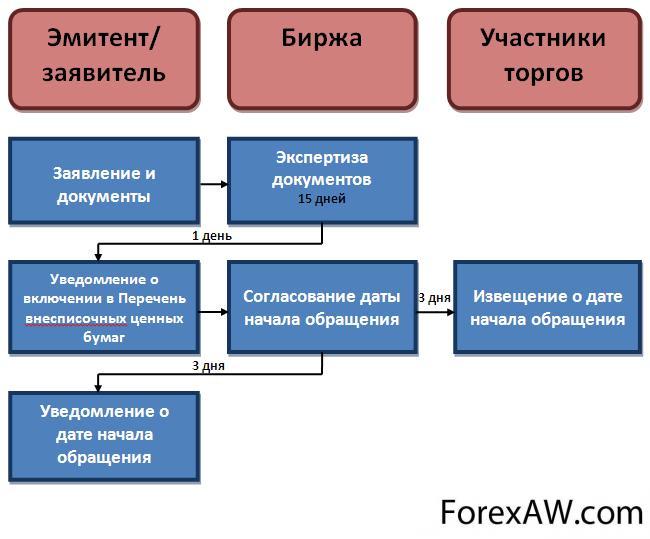

В соответствии с Постановлением ФКЦБ РФ от 19.12.96 № 23 "Об утверждении временного положения о требованиях, предъявляемых к организаторам торговли на РЦБ, и временного положения о лицензировании видов деятельности на РЦБ" определены принципиальные критерии допуска ценных бумаг в торговые системы. Прежде всего, необходимо привести несколько основных определений.

Листинг ценных бумаг - совокупность процедур по допуску ценных бумаг к обращению на фондовой бирже или через организатора внебиржевой торговли (включение в котировальный лист) в порядке, утвержденном организатором торговли в соответствии с установленными требованиями.

Основные понятия листинга

Основные понятия листингаДелистинг ценных бумаг - совокупность процедур по исключению ценных бумаг из обращения на фондовой бирже или через организатора внебиржевой торговли в порядке (исключение из котировального листа), утвержденном организатором торговли в соответствии с установленными требованиями. Котировальный лист - список ценных бумаг, прошедших листинг организатора торговли на рынке ценных бумаг; может быть первого и второго уровня.

Для прохождения ценными бумагами листинга лицо, заинтересованное в этом (эмитент/участник торговли), должно подать письменное заявление на имя организатора торговли и другие документы. Лицом, имеющим право подать заявление о прохождении ценными бумагами листинга и включения их в котировальный лист первого уровня, может быть только эмитент указанных ценных бумаг. Лицом, имеющим право подать заявление о прохождении ценными бумагами листинга и включении их в котировальный лист второго уровня, может быть как эмитент указанных ценных бумаг, так и участник торговли.

Основные понятия фондового рынка

Основные понятия фондового рынкаЦенные бумаги признаются прошедшими листинг после прохождения процедуры экспертизы, включения ценной бумаги в котировальный лист и направления уведомления об этом заявителю.

Для проведения экспертизы организатор торговли обязан сформировать котировальный комитет, включающий представителей организатора торговли, участников торговли и независимых экспертов.

Правила листинга и делистинга ценных бумаг организатора торговли должны включать следующие требования к эмитенту ценных бумаг

Правила листинга и делистинга ценных бумаг организатора торговли должны включать следующие требования к эмитенту ценных бумаг

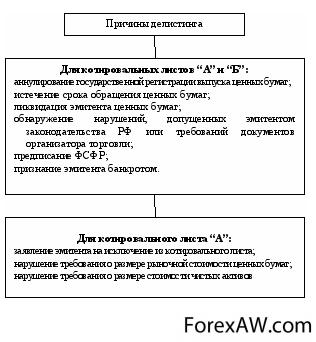

Правила листинга и делистинга ценных бумаг организатора торговли должны включать следующие требования к эмитенту ценных бумагПри положительном решении вопроса о включении ценных бумаг в котировальный лист котировальный комитет выдает официальное уведомление заявителю. Информация о ценных бумагах, внесенных в котировальный лист, предоставляется всем участникам торговли. Котировальный лист и все изменения в нем публикуются в периодическом общероссийском печатном издании с тиражом не менее 50 тысяч экземпляров. Исключение ценных бумаг из котировального листа (делистинг ценных бумаг) производится организатором торговли по следующим причинам:

- заявление заявителя на исключение ценных бумаг из котировального листа;

- принятие регулирующим органом решения о признании выпуска ценных бумаг несостоявшимся;

Функции рынка ценных бумаг

Функции рынка ценных бумаг- вступление в силу решения суда о недействительности выпуска ценных бумаг;

- ликвидация эмитента ценных бумаг;

- истечение сроков допуска ценных бумаг к обращению через организатора торговли;

- истечение сроков обращения ценных бумаг;

Специфические функции рынка ценных бумаг

Специфические функции рынка ценных бумаг- невыполнение эмитентом ценных бумаг обязательств перед организатором торговли, принятых при включении выпущенных им ценных бумаг в котировальный лист первого уровня организатора торговли;

- несоответствие показателей деятельности эмитента и объемов продаж ценных бумаг эмитента требованиям, предъявляемым при включении ценных бумаг в котировальный лист организатора торговли.

Правила листинга и делистинга ценных бумаг включают следующие требования к ценным бумагам эмитента

Правила листинга и делистинга ценных бумаг включают следующие требования к ценным бумагам эмитентаЦенные бумаги, не включенные в котировальные листы, могут допускаться к обращению через организатора торговли по решению его органа управления. Порядок обращения и исключение из обращения через организатора торговли указанных ценных бумаг, а также предъявляемые при этом требования к эмитенту ценных бумаг и непосредственно ценным бумагам устанавливаются организатором торговли самостоятельно. Процедура листинга включает следующие этапы:

1. Регистрация заявки, которую подает сам эмитент или профессиональный консультант, представляющий интересы эмитента.

2. Проведение биржей специальной экспертизы. Бумаги анализируются на продолжительность и объем обращения. Также оценивается деятельность самого эмитента: рентабельность, ликвидность, движение капитала и т.д.

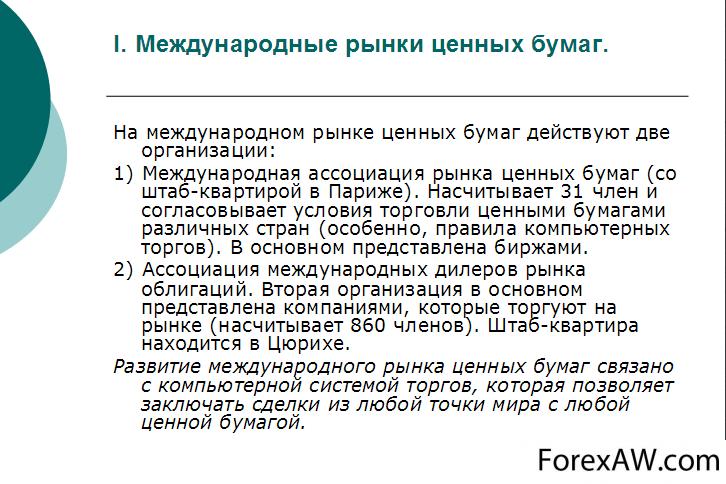

Международные рынки ценных бумаг

Международные рынки ценных бумаг3. Предоставление необходимого пакета документов. Проходя листинг на бирже, компания должна предоставить проаудированную финансовую отчетность за 3 последних года деятельности, одобренный проспект эмиссии, отзывы компетентных специалистов и т.д.

4. Анализ полученных экспертных оценок, который проводит Комиссия по допуску ценных бумаг. На ее заседании определяется ликвидность акций и первоначальная цена их размещения, прогнозируется спрос и инвестиционная привлекательность.

Основной задачей биржи (внебиржевой торговой системы), как уже говорилось, является установление рыночной цены на тот или иной вид ценных бумаг и обеспечение совершения сделок по этой или близкой цене, заключенной на бирже. Для установления рыночной цены используется несколько механизмов: аукционы, система с маркет-мейкерами, система, основанная на заявках, система со "специалистами".

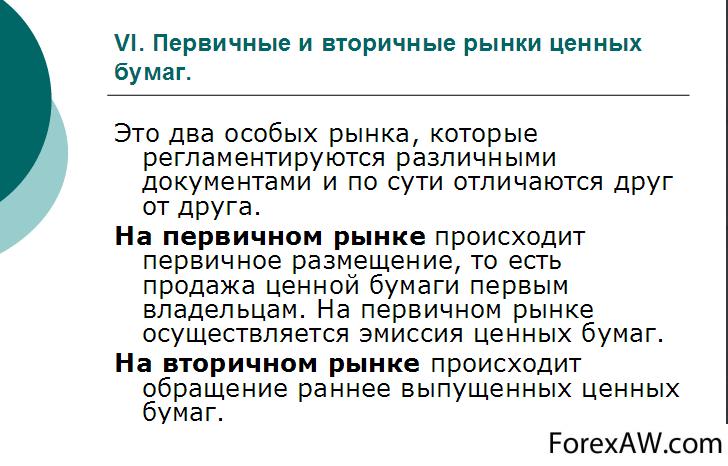

Первичные и вторичные рынки ценных бумаг

Первичные и вторичные рынки ценных бумагАукционная система наиболее известна и применяется чаще всего для первичного размещения или продажи не очень ликвидных бумаг. Она предполагает сбор заявок с последующим их сравнением и выбором наиболее привлекательных для контрагента. Есть несколько ее вариантов, различающихся условиями подачи заявок и заключения сделок.

1. Голландский аукцион предполагает, что продавец, назначив заведомо завышенную стартовую цену, начинает ее снижать, пока не найдется покупатель.

2. Английский аукцион предполагает прямую борьбу между покупателями, последовательно повышающими цену на предложенный лот. Покупателем оказывается тот, чье предложение останется последним.

3. Закрытый аукцион предполагает предварительный сбор заявок с последующим выбором из них наиболее привлекательной.

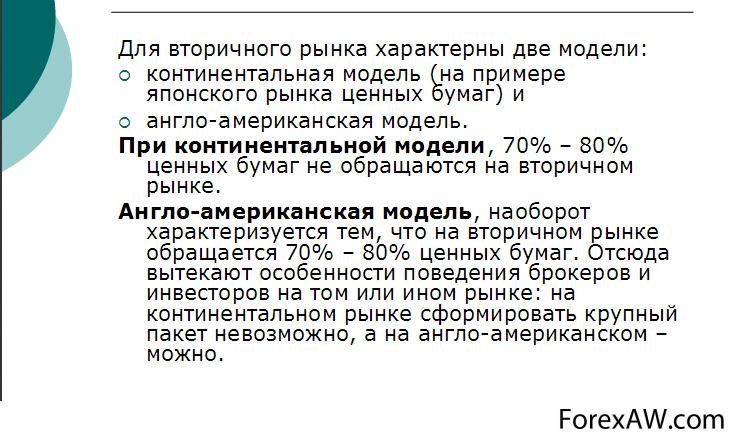

Модели вторичного рынка ценных бумаг

Модели вторичного рынка ценных бумагСистема с маркет-мейкерами обычно применяется для бумаг с ограниченной ликвидностью. Все участники торгов делятся на две группы: маркет-мейкеры и маркет-тейкеры. Маркет-мейкеры принимают на себя обязательства поддерживать котировки, т. е. публичные обязательства покупать и продавать данные бумаги по объявленными ими ценам. В обмен на такое обязательство остальные участники торгов (маркет-тейкеры) имеют право заключать сделки только с маркет-мейкерами. Очень условно можно сопоставить маркет-мейкеров с продавцами, постоянно стоящими на рынке, а маркет-тейкеров - с покупателями, которые приходят туда и, сравнив предложения продавцов, выбирают наиболее выгодное и совершают сделку.

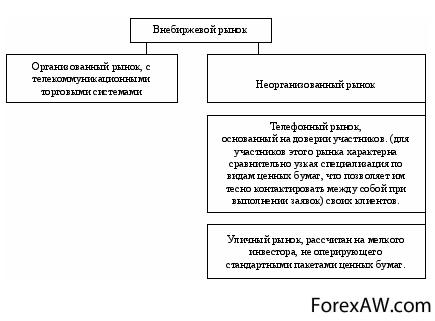

Биржевой и внебиржевой рынок ценных бумаг

Биржевой и внебиржевой рынок ценных бумагСистема, основанная на заявках, предполагает подачу на торги одновременно заявок на покупку и на продажу. Если цены двух заявок совпадают, сделка исполняется. Эта система используется для наиболее ликвидных бумаг, когда нет недостатка в заявках.

Система со "специалистами" предполагает выделенных участников - "специалистов", которые служат посредниками между брокерами, подающими им свои заявки. "Специалисты" заключают сделки от своего имени со всеми участниками торгов. Их прибыль появляется в результате игры на мелких колебаниях курса, которые они в обмен обязаны сглаживать.

Технологически любая из систем может быть реализована как "на полу" (при непосредственном контакте в зале Биржы), так и через посредство электронных сетей связи.

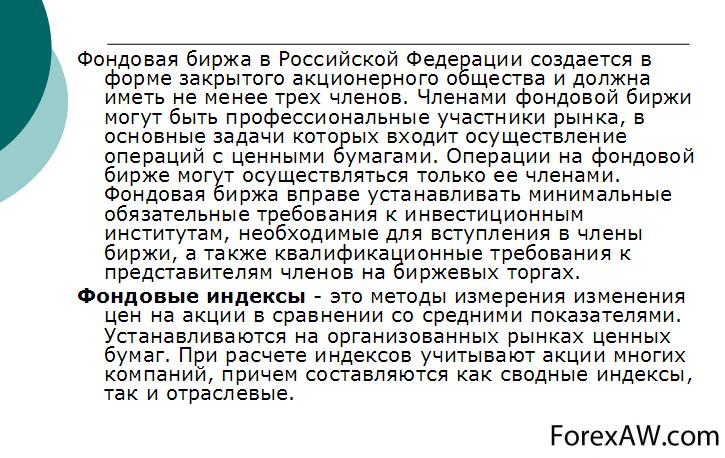

Понятие фондовой биржи

Понятие фондовой биржиКотировальный список листинга

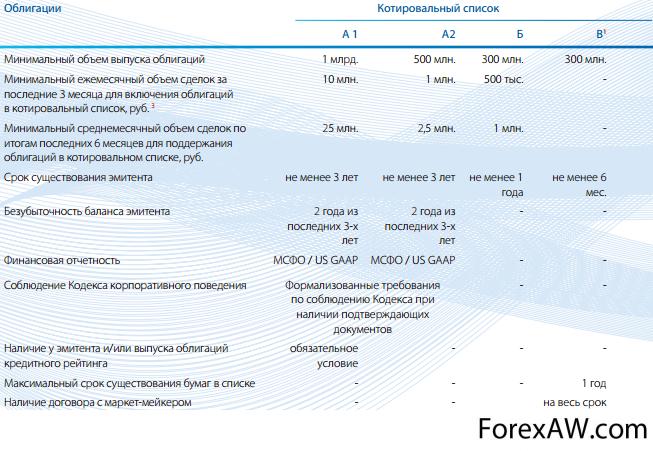

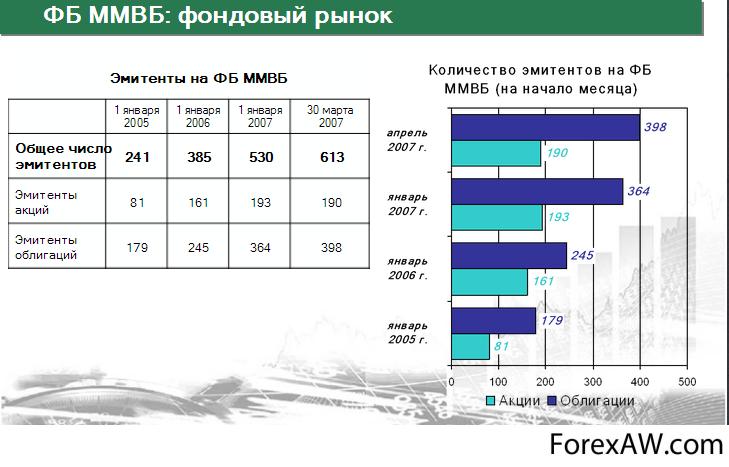

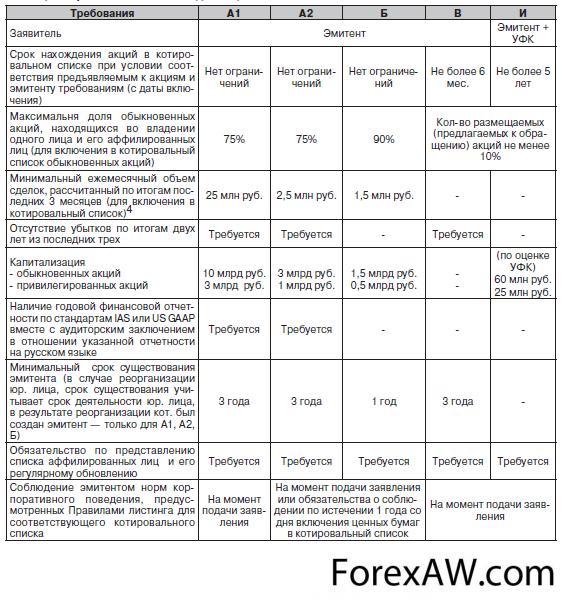

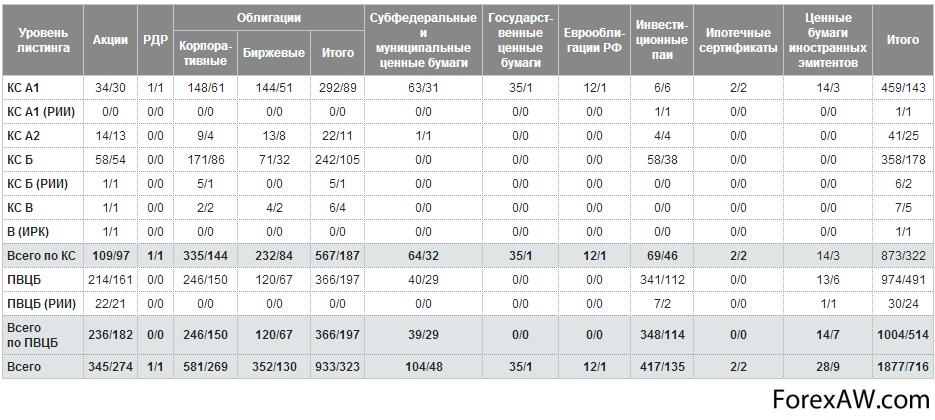

Завершающийся 2006 год оказался весьма продуктивным как в сфере развития российского рынка ценных бумаг вообще, так и в области становления российского листинга ценных бумаг, в частности. И если в начале 2002 года на смену котировальным листам двух уровней пришли сразу три котировальных списка («А1», «А2», «Б»), которые впоследствии только претерпевали изменения и дополнялись новыми требованиями, то в 2006 году последовательно были введены еще два новых котировальных списка («В», «И»), которые не просто расширили линейку разделов списка ценных бумаг, допущенных к торгам, а ввели новые стандарты и в корне поменяли философию нахождения ценных бумаг эмитентов в

котировальных списках фондовых бирж.

История введения котировальных списков на российских фондовых биржах

История введения котировальных списков на российских фондовых биржахПостоянные разделы списка ценных бумаг, допущенных к торгам:

1. Ценные бумаги, включенные в котировальный список «А» («Абсолютный») первого уровня;

2. Ценные бумаги, включенные в котировальный список «А» («Абсолютный») второго уровня;

3. Ценные бумаги, включенные в котировальный список «Б» («Базовый»);

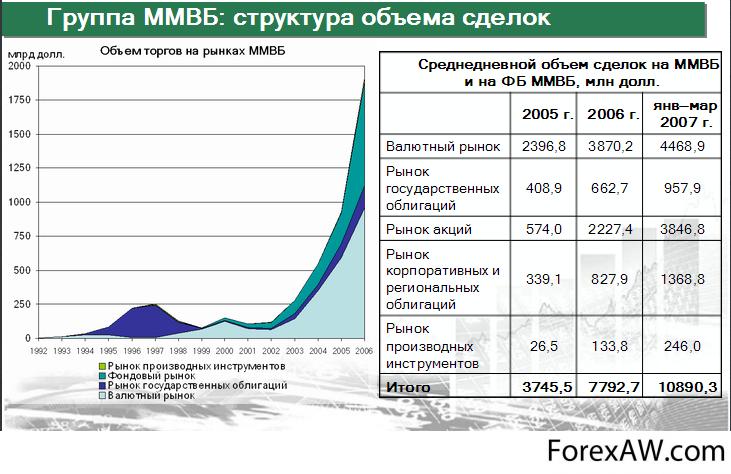

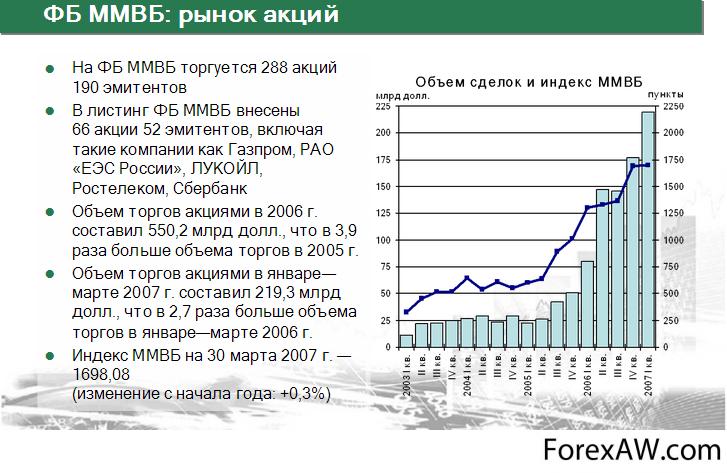

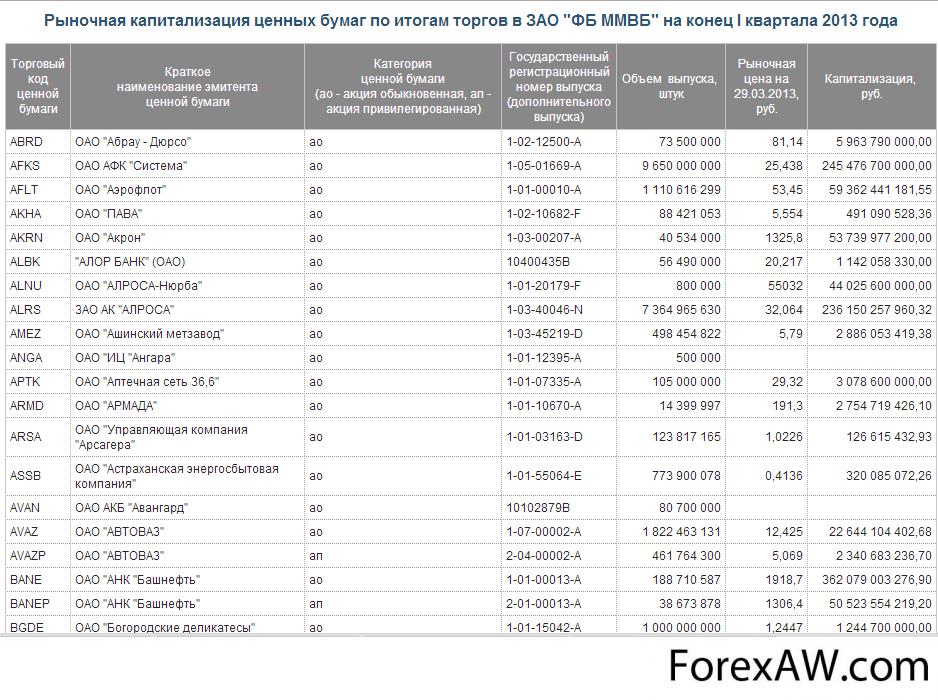

Структура объема сделок ММВБ

Структура объема сделок ММВБ4. Ценные бумаги, допущенные к торгам без прохождения процедуры листинга (Внесписочные ценные бумаги).

Промежуточные разделы списка ценных бумаг, допущенных к торгам:

1. Ценные бумаги, включенные в котировальный список «В» («Вариантный»);

2. Ценные бумаги, включенные в котировальный список «И» («Инвестиционный»).

Фондовый рынок ММВБ

Фондовый рынок ММВБВ постоянных разделах списка ценные бумаги эмитента могут находиться неопределенный период времени при условии выполнения всех требований фондовой биржи. В промежуточных разделах списка ценные бумаги эмитента могут находиться только строго определенный период времени, по истечении которого они должны быть переведены в постоянные разделы списка ценных бумаг, допущенных к торгам. Фактически, промежуточные разделы списка ценных бумаг ориентированы, прежде всего, на проведение размещений (в том числе и IPO) ценных бумаг эмитентов.

Эмитенты фондового рынка ММВБ

Эмитенты фондового рынка ММВБДопуск к торгам на фондовой бирже с прохождением процедуры листинга и включением акций эмитента в котировальные списки «В» и «И» осуществляется на сроки, не превышающие полгода (6 месяцев) и пять лет, соответственно, с даты включения ценных бумаг эмитентов в соответствующие котировальные списки. По истечении указанных сроков ценные бумаги эмитентов должны быть переведены в постоянные разделы списка ценных бумаг при условии соответствия ценных бумаг и их эмитентов требованиям, предъявляемым для включения этих ценных бумаг в постоянные разделы списка ценных бумаг.

Рынок акций ММВБ

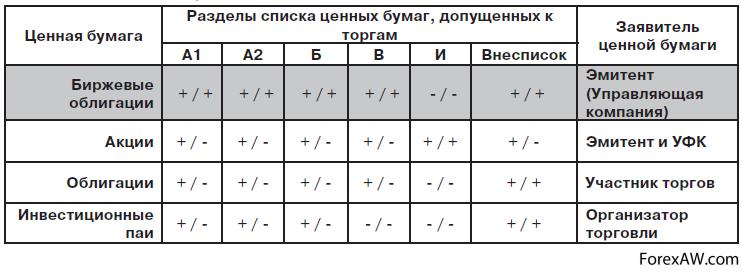

Рынок акций ММВБВ связи с вводом промежуточных разделов списка ценных бумаг, допущенных к торгам, а также нового финансового инструмента - биржевых облигаций, по составу и структуре претерпела существенные изменения и «Листинг-матрица». «Листинг-матрица» отражает существующие возможности включения ценных бумаг эмитента (управляющей компании) в разделы списка ценных бумаг, допущенных к торгам на фондовой бирже, в зависимости от их вида, а также потенциально возможных заявителей ценных бумаг.

«Листинг-матрица»

«Листинг-матрица»Так в промежуточные разделы списка ценных бумаг, допущенных к торгам, могут быть включены:

- только акции (котировальный список «И») по заявлению эмитента и уполномоченного финансового консультанта (УФК);

- только акции, облигации или биржевые облигации (котировальный список «В») по заявлению эмитента.

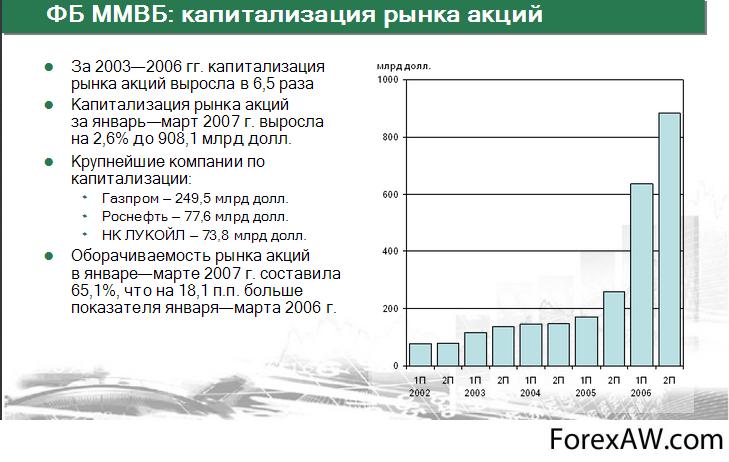

Капитализация рынка акций ММВБ

Капитализация рынка акций ММВББиржевые облигации могут быть включены в любой раздел списка ценных бумаг, допущенных к торгам (кроме котировального списка «И»), только по заявлению их эмитента. Включение ценных бумаг эмитента в промежуточные разделы списка ценных бумаг, допущенных к торгам, существляется при соблюдении следующих условий:

- осуществлена регистрация проспекта ценных бумаг;

- эмитентом ценных бумаг соблюдаются требования законодательства Российской Федерации о ценных бумагах и нормативных правовых актов федерального органа исполнительной власти по рынку ценных бумаг, в том числе о раскрытии информации на рынке ценных бумаг.

Основные требования листинга на ММВБ

Основные требования листинга на ММВБВ отличие от котировальных списков «А» (первого и второго уровня) и «Б» для включения ценных бумаг в промежуточные разделы списка не требуется наличие зарегистрированного отчета об итогах выпуска (дополнительного выпуска) ценных бумаг эмитента или представления в Федеральную службу уведомления об итогах выпуска (дополнительного выпуска) ценных бумаг. Помимо этого, для включения акций эмитента в котировальные списки «В» и «И» предусмотрен ряд следующих «послаблений»: не требуется минимальный ежемесячный объем сделок, рассчитанный по итогам последних 3 месяцев, предшествующих листингу; для котировального списка «В» не требуется минимальный размер капитализации (в котировальном списке «И» минимальный размер капитализации определяется уполномоченным финансовым консультантом).

Пример сделки по листингу

Пример сделки по листингуОднако, кроме «послаблений» в промежуточных разделах списка ценных бумаг, к ценным бумагам эмитентов предъявляются требования, более жесткие, даже чем в котировальном списке «Б». Так, требования, предъявляемые к ценным бумагам эмитента в котировальном списке «В», сопоставимы с требованиями котировального списка «А» первого уровня:

- требуется отсутствие убытков по итогам двух лет из последних трех;

- требования к минимальному сроку существования эмитента - не менее 3 лет, в то время как для котировального списка «Б» - только 1 год;

Пример определения цены акции при листинге

Пример определения цены акции при листинге- на момент подачи заявления о включении ценных бумаг в промежуточные разделы списка ценных бумаг, допущенных к торгам (котировальные списки «В» и «И»), эмитент уже должен соблюдать нормы корпоративного поведения, предусмотренные Правилами листинга для промежуточных разделов списка ценных бумаг, в то время как для котировального списка «А» второго уровня и для котировального списка «Б» требования к соблюдению норм корпоративного поведения эмитентом обязательны либо на момент подачи заявления, либо по истечении 1 года со дня включения ценных бумаг в котировальный список.

Требования листинга для акций

Требования листинга для акцийКроме того, различие между постоянными и промежуточными разделами списка ценных бумаг подчеркивается введением в пользу последних дополнительных условий к ценным бумагам эмитентов, а также расширением их инфраструктурной составляющей.

Дополнительные условия. Помимо уже перечисленных выше требований, Положением вводятся дополнительные условия для включения акций или облигаций в котировальный список «В», а также акций в котировальный список «И»:

1. Акции или облигации эмитента впервые размещаются путем открытой подписки, услуги по размещению ценных бумаг при которой оказываются брокером, либо впервые предлагаются к публичному обращению через фондовую биржу или с привлечением брокера для совершения в связи с таким предложением сделок, направленных на отчуждение акций или облигаций.

Акции или облигации эмитента впервые размещаются

Акции или облигации эмитента впервые размещаются2. Эмитент принял обязательства по предоставлению фондовой бирже копии уведомления об итогах выпуска (дополнительного выпуска) этих ценных бумаг не позднее чем на следующий день с момента представления такого уведомления в ФСФР России. Также для включения облигаций в котировальный список «В».

3. Исполнение обязательств по облигациям обеспечено залогом, поручительством, банковской гарантией, государственной или муниципальной гарантией, если номинальная стоимость всех выпущенных эмитентом облигаций превышает размер его уставного капитала (за исключением случаев выпуска биржевых облигаций).

4. Решением о выпуске (дополнительном выпуске) облигаций предусмотрены оплата облигаций при их размещении и выплата номинальной стоимости и процентов по облигациям только денежными средствами, а также право владельца облигаций предъявить их к досрочному погашению в случае делистинга этих облигаций на всех фондовых биржах, включивших эти облигации в котировальные списки.

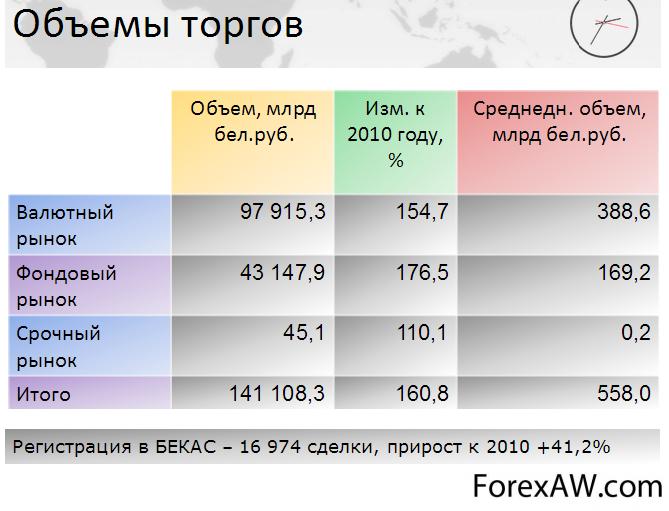

Объем торгов

Объем торгов5. Не осуществлялся делистинг облигаций этого же эмитента на всех фондовых биржах, включивших эти облигации в котировальные списки ранее.

Расширение инфраструктуры. В отличие от постоянных разделов списка ценных бумаг, допущенных к торгам, промежуточные разделы предусматривают обязательное введение функций маркет-мейкеров, а также уполномоченных финансовых консультантов (в ависимости от котировального списка). Таким образом, для включения акций / облигаций в котировальный список «В», а также акций в котировальный список «И» необходимо выполнение дополнительного условия:

Финансовые инструменты

Финансовые инструменты- эмитент заключил с РТС и участником (участниками) торгов договор (договоры) о выполнении им (ими) в течение: всего срока нахождения акций или облигаций в котировальном списке обязательств маркет-мейкера в отношении включаемых акций или облигаций (для котировального списка «В»); не менее 3 месяцев со дня начала торгов акциями (для котировального списка «И»).

Также для включения акций в котировальный список «И»:

- эмитент должен заключить договор с УФК, в котором на последнего возлагается обязанность по контролю за раскрытием информации эмитентом и по подтверждению достоверности и полноты всей информации, содержащейся в ежеквартальных отчетах эмитента, за исключением части, подтверждаемой аудитором и (или) оценщиком, в течение всего срока нахождения акций в данном котировальном списке;

Объем фондового рынка

Объем фондового рынка- эмитент принимает обязательство предоставлять УФК и РТС: любую финансовую и иную информацию о своей хозяйственной деятельности, способной повлиять на цену акций; информацию о корпоративных событиях (общих собраниях акционеров, собраниях советов директоров) и их результатах в срок не позднее одного дня с даты составления соответствующего протокола;

- УФК должен подписывать: проспект ценных бумаг - в случае размещения дополнительного выпуска акций; последний ежеквартальный отчет эми- тента ценных бумаг - в случае допуска к торгам акций, отчет об итогах выпуска которых зарегистрирован (в Федеральный орган направлено уведомление об итогах выпуска).

Пример спроса на акции

Пример спроса на акцииОднако на этом различия между постоянными и промежуточными разделами списка ценных бумаг не заканчиваются. Согласно Положению «льготные» условия для включения в котировальные списки: ценных бумаг эмитента, созданного в результате реорганизации юридического лица (юридических лиц); ценных бумаг эмитента, размещенных в результате конвертации ценных бумаг того же эмитента; облигаций эмитента, чьи акции уже включены в котировальный список, - распространяются только на постоянные разделы списка ценных бумаг, допущенных к торгам.

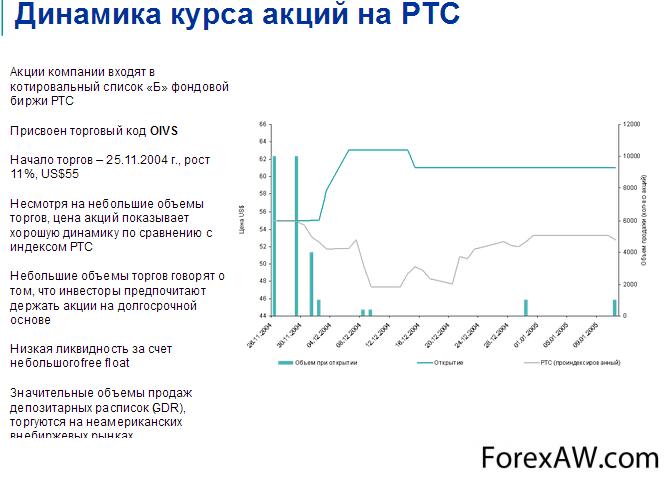

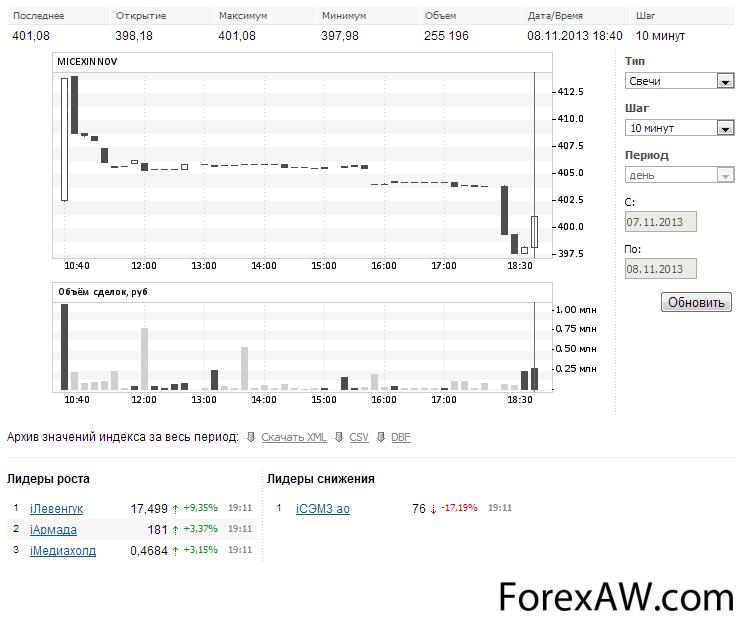

Динамика курса акций на РТС

Динамика курса акций на РТСЭто - котировальные списки «А» первого и второго уровня, а также котировальный список «Б».

Будут ли востребованы рынком промежуточные разделы списка ценных бумаг, допущенных к торгам (котировальные списки «В» и «И») или нет - покажет время. Котировальный список «И» появился в российском законодательстве только в ноябре и еще не успел «обзавестись» ценными бумагами эмитентов. Что же касается компаний, чьи акции включены в котировальный список «В», то они уже существуют.

Компании, чьи акции включены в котировальный список «В»

Компании, чьи акции включены в котировальный список «В»Особенности листинга в России

Минюст РФ зарегистрировал приказ Федеральной службы по финансовым рынкам (с 1 сентября Служба Банка России по финансовым рынкам) "О порядке допуска ценных бумаг к организованным торгам", в котором предусмотрены новые правила листинга ценных бумаг, говорится в сообщении ЦБ.

ФСФР в июне подготовила новые правила листинга ценных бумаг, в соответствии с которыми количество котировальных листов фондовой биржи сократится до двух с пяти. Московская биржа MOEX +0,31% в течение года после принятия приказа должна будет зарегистрировать новые правила листинга, после чего будет введен переходный период сроком на два года.

Факторы успеха IPO

Факторы успеха IPO"Приказ подготовлен в целях совершенствования существующей системы допуска ценных бумаг к организованным торгам, изменения наименования и структуры котировальных списков, повышения конкурентоспособности национального финансового рынка и создания благоприятных условий для привлечения на него дополнительной ликвидности, в том числе за счет потенциального увеличения количества финансовых инструментов, обращающихся на бирже", - сказано в релизе.

Бывший глава ФСФР Дмитрий Панкин говорил, что самым дискуссионным вопросом новых правил листинга была необходимость введения требований по спредам ценных бумаг для включения в высший котировальный список. Регулятор настаивал на соблюдении определенного спреда по бумагам, так как он является показателем ликвидности акций, однако после консультаций с профучастниками рынка это требование было исключено из правил.

Документ вступит в силу через 10 дней после официального опубликования. Организаторы торговли будут должны привести свою деятельность в соответствие с новыми требованиями в течение одного года с момента вступления в силу приказа, а эмитенты, чьи ценные бумаги допущены к организованным торгам, - в течение двух лет.

Включение акций российских эмитентов в котировальный список

Включение акций российских эмитентов в котировальный списокПроцедура листинга в России, прерванная в 1917 году, была возобнов¬лена лишь в1992 г., когда Московская центральная фондовая биржа, а затем и ряд других, начали осуществлять предпродажную проверку качества предлагаемых ценных бумаг. Пока эта процедура четко не отра¬ботана. Разные российские биржи (как, впрочем, и западные биржи) предъявляют различные требования к ценным бумагам, так что ценные бумаги, не прошедшие листинг на одной бирже, могут быть приняты к котировке на другой бирже. Кроме того, на российских фондовых бир¬жах производится торговля как листинговыми, так и не листинговыми акциями. Ряд бирж, как, например, Санкт-Петербургская фондовая бир¬жа, ввели даже предварительную процедуру листинга, заключающуюся в том, что процедура листинга растяги¬вается во времени. Это диктуется, с одной стороны, необходимостью анализа ценных бумаг биржей, с другой стороны, недостатком ряда вре¬менных данных по параметрам включения в листинг.

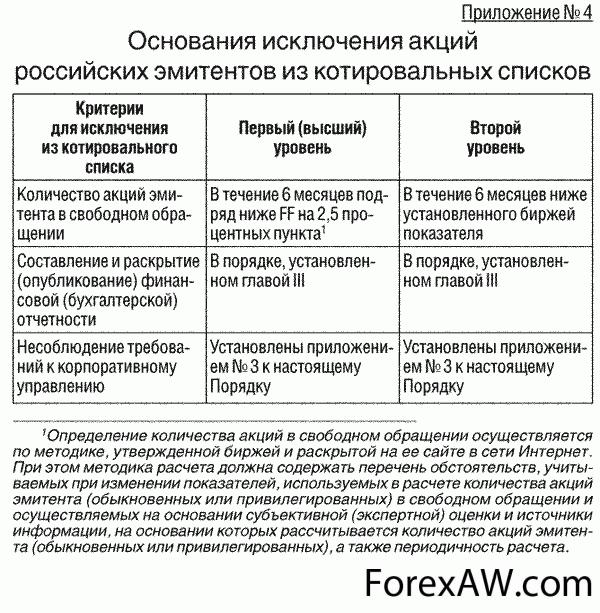

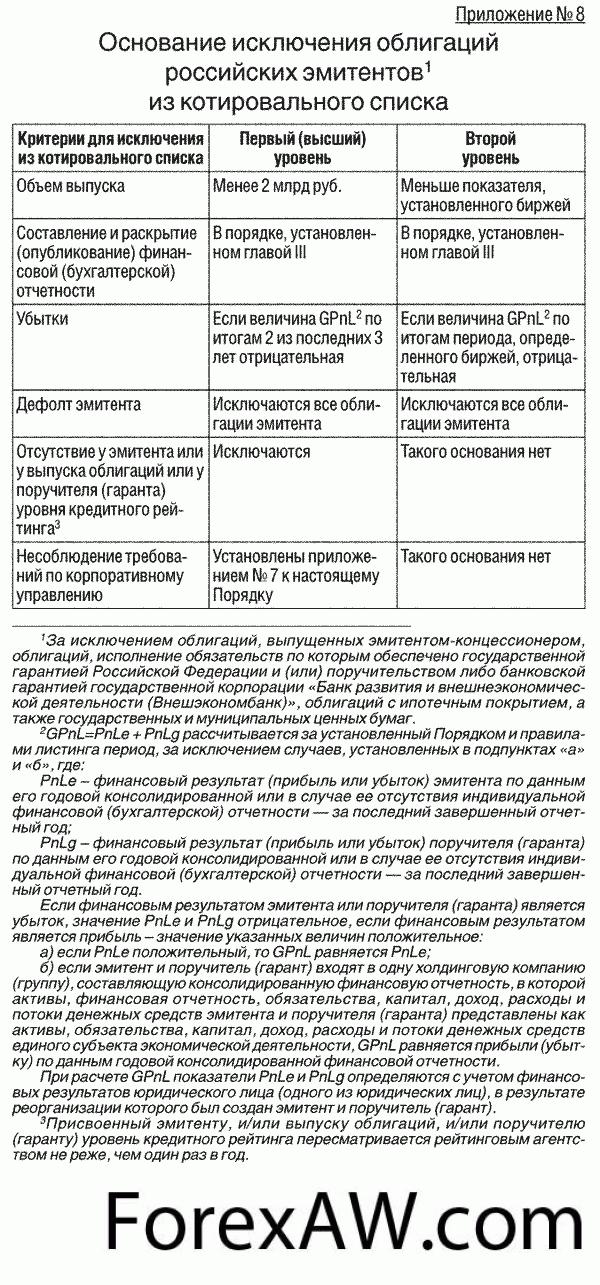

Основания исключения акций российских эмитентов из котровальных списков

Основания исключения акций российских эмитентов из котровальных списковПроцедура листинга ценных бумаг на разных биржах имеет отличительные черты, однако, общая схема допуска ценных бумаг на биржу выглядит следующим образом:

1. Эмитент подает на биржу заявление о листинге ценных бумаг и заклю-чает с биржей договор о проведении экспертизы ценных бумаг.

2. Биржа проводит экспертизу претендующих на листинг ценных бумаг и решает вопрос об их допуске на биржу.

3. При положительном решении вопроса о допуске эмитент заключает с биржей договор о листинге ценных бумаг.

4. Эмитент регулярно (обычно раз в квартал) предоставляет бирже всю необходимую для поддержания листинга информацию.

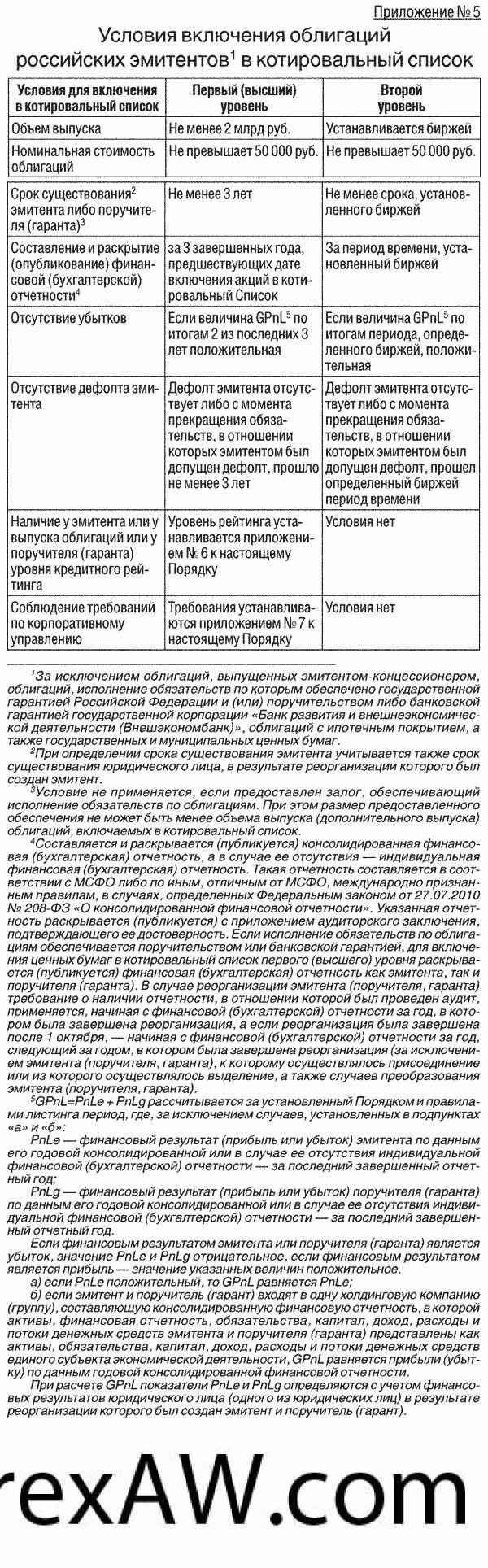

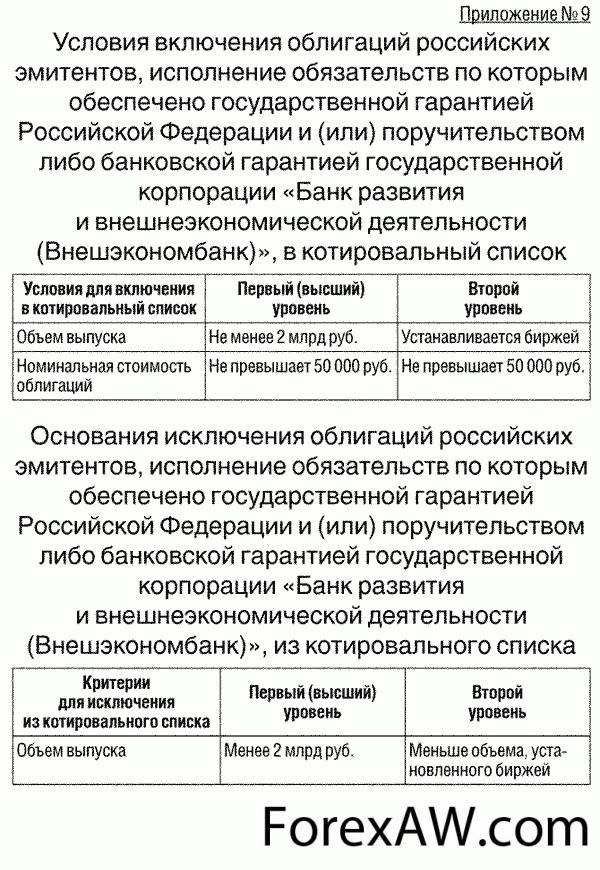

Условия включения облигаций российских эмитентов в котировальный список

Условия включения облигаций российских эмитентов в котировальный списокДля проведения экспертизы претендующих на листинг ценных бумаг эмитент обычно должен предоставить следующие документы:

1. Устав и учредительный договор эмитента.

2. Балансовый отчет и отчет о финансовых результатах за последние три завершенных финансовых года.

3. Результаты аудиторской проверки финансовой деятельности эмитента за последние три года.

4. Сведения о выплате доходов по ценным бумагам эмитента за последние три года.

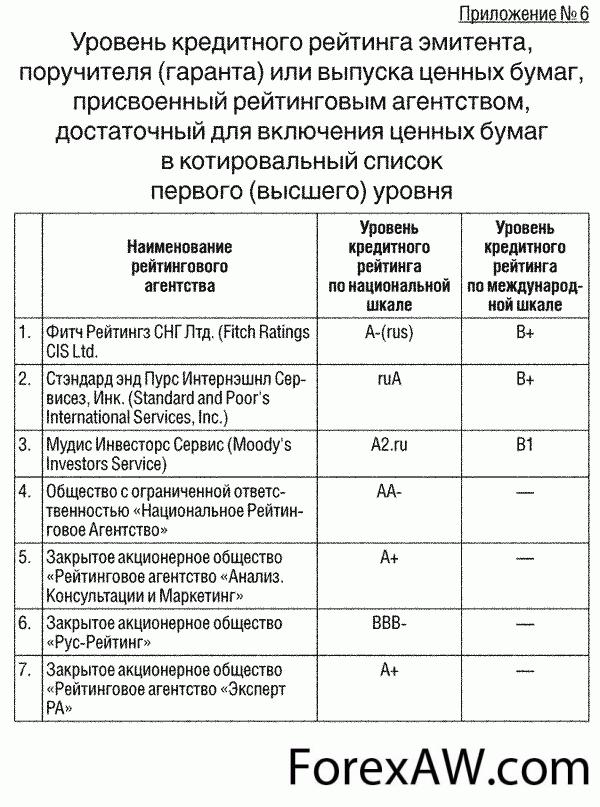

Уровень кредитного рейтинга эмитента

Уровень кредитного рейтинга эмитентаСледует отметить, что чем больше правила листинга одной биржи соответствуют правилам другой, тем шире возможности торговли ценными бумагами. Бумаги, принятые к котировке на одной бирже, могут про¬даваться и на другой бирже, находящейся в другой стране. Например, 3 апреля 1997 г. Санкт-Петербургская фондовая биржа получила под¬тверждение о соответствии еелистинга правилам листинга Лондонской фондовой биржи. Это означает, что депозитарные расписки, входящие в листинг Санкт-Петербургской фондовой биржи, могут котироваться и на Лондонской бирже.

Организация системы кросс-листинга между российской и зарубежной фондовыми биржами позволит российским эмитентам, чьи бумаги прошли процедуру листинга на российской бирже, включать свои бумаги в биржевые списки зарубежных торговых площадок либо проходить там процедуру допуска к торгам по упрощенной схеме.

Основания исключения облигаций российских эмитентов из котировального списка

Основания исключения облигаций российских эмитентов из котировального спискаВ результате российские компании, чьи акции пройдут процедуру кросс-листинга, смогут:

- улучшить свой имидж и репутацию в глазах российского и зарубежного инвестиционного сообщества;

- вести свою деятельность в соответствии с международными стандартами.

Условия включения облигаций российских эмитентов

Условия включения облигаций российских эмитентовПо мнению российских аналитиков, большинство акций компаний, обращающихся на российском рынке ценных бумаг, по-режнему недооценены. Расширение круга потенциальных инвесторов за счет привлечения иностранного капитала на зарубежных торговых площадках приведет к росту курсовой стоимости акций и позволит предприятиям привлекать с рынков капитала необходимые финансовые ресурсы на более выгодных для эмитентов условиях. С кросс-листингом ценных бумаг на российских и зарубежных фондовых биржах появится возможность одновременной торговли, фактически, одним и тем же инструментом на различных рынках, что создает благоприятные условия для проведения арбитражных операций. Увеличение числа российских эмитентов, проходящих процедуру кросс-листинга, будет способствовать как увеличению численности арбитражных сделок, так и росту их объемов. В результате, это должно привести к появлению нового класса инвесторов, ориентированных на арбитражные сделки, осуществляемые по бумагам российских эмитентов на российских и западных биржах.

Условия включения облигаций, выпущенных от имени субъектов Российской Федерации

Условия включения облигаций, выпущенных от имени субъектов Российской ФедерацииОднако здесь не все так просто, как может показаться. Разница в ценах на российских и зарубежных фондовых биржах возможна и, безусловно, может быть использована инвесторами. Но в силу высокой эффективности рынка и быстроты арбитражных операций величина разницы в цене между торговыми площадками может значительно сократиться. И если разница в ценах на акции компании на различных фондовых биржах незначительна и недостаточна для компенсации затрат по сделкам, то арбитраж проводиться не будет.

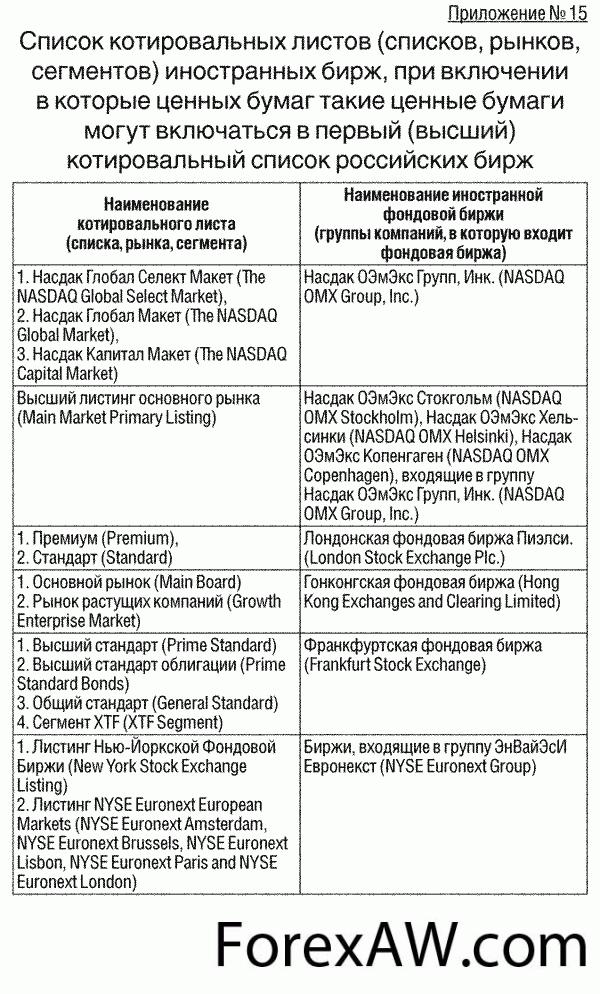

Список котировальных листов иностранных бирж

Список котировальных листов иностранных биржКроме того, существуют ограничения на торговлю различными классами инструментов как на местных, так и на зарубежных рынках. Так, российские (локальные) акции, проходящие листинг на российских фондовых биржах и обращающиеся на внутреннем рынке, и производные инструменты на локальные акции российского эмитента (депозитарные расписки), проходящие кросс-листинг на зарубежных торговых площадках, - это различные инструменты, и они не являются полностью взаимозаменяемыми. НП «Фондовая биржа «Российская Торговая Система» (НП РТС) в 2005 году подписала меморандум о взаимопонимании и сотрудничестве с NASDAQ. В рамках данного соглашения предусмотрен обмен информацией о компаниях, чьи ценные бумаги прошли процедуру листинга в РТС и NASDAQ.

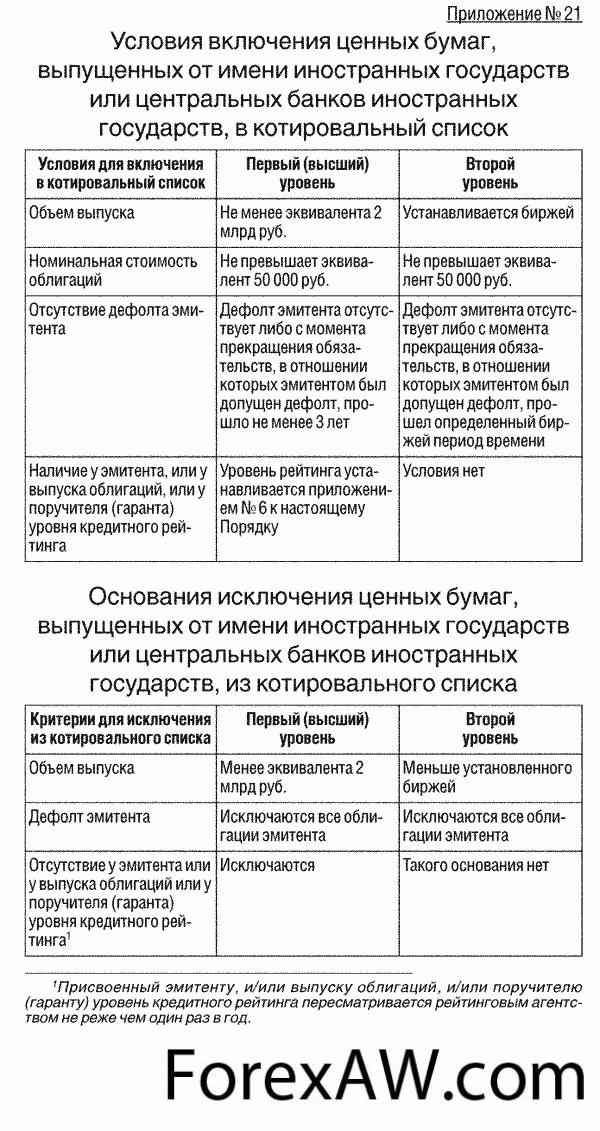

Условия включения ценных бумаг, выпущенных от имени иностранных государств в котировальный список

Условия включения ценных бумаг, выпущенных от имени иностранных государств в котировальный списокРанее, в 2004 году, был подписан меморандум о сотрудничестве с LSE, который также предусматривает обмен информацией о ценных бумагах, допущенных одновременно к торгам на LSE и в РТС. Прохождение процедуры кросс-листинга для российских эмитентов теоретически возможно, но необходимо учитывать различия в требованиях правил листинга к ценным бумагам, допускаемым к торгам на зарубежных фондовых биржах. Для преодоления всевозможных барьеров и успешной реализации проекта также потребуется выполнение ряда организационных и технических решений в рамках заключенных между биржами соглашений.

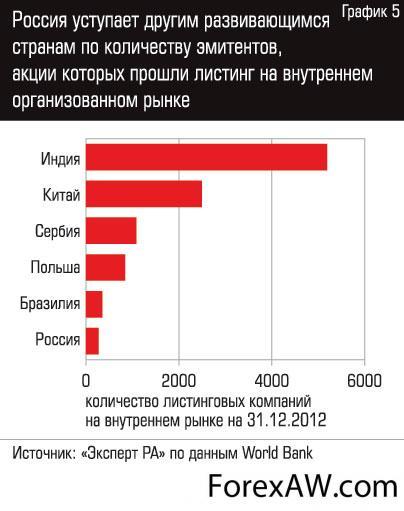

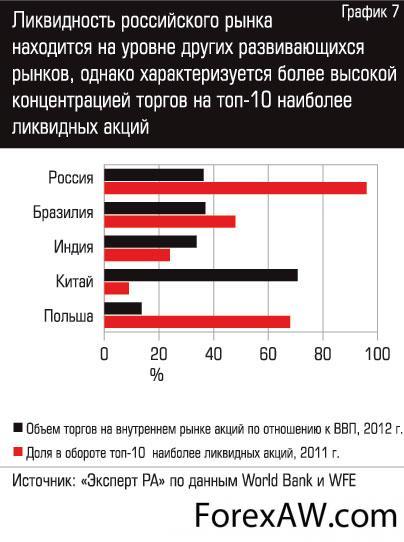

Россия уступает другим развивающимся странам по количеству эмитентов

Россия уступает другим развивающимся странам по количеству эмитентов

РТС также рассматривает возможности проведения процедур кросс-листинга ценных бумаг эмитентов стран СНГ на соответствующих биржах. Реализация процедур кросс-листинга и возможности обращения ценных бумаг эмитентов одной страны, входящей в состав СНГ, на внутренних рынках других стран СНГ будут способствовать увеличению возможностей эмитентов в привлечении необходимых инвестиций за счет расширения географии инвесторов, т.е. за счет расширения круга потенциальных инвесторов стран СНГ. Помимо этого, за счет ценных бумаг эмитентов стран СНГ расширится выбор инструментов для финансовых вложений, интересных с точки зрения российского инвестиционного сообщества.

Капитализация 200 крупнейших российских компаний в 2013 году продолжила снижение

Капитализация 200 крупнейших российских компаний в 2013 году продолжила снижениеНапример, банковский сектор Казахстана является одним из наиболее инвестиционно привлекательных среди стран с развивающейся экономикой. Весь последний год в данном секторе наблюдались значительные темпы роста. Совместные усилия банков и государства по стимулированию роста банковского бизнеса дали свои результаты - все больше инвесторов верят в возможности казахских банков и готовы инвестировать в их рост. Так, по мнению аналитиков ИБ «ТРАСТ», казахские банки предлагают немало интересных возможностей для инвесторов, желающих сформировать диверсифицированный портфель корпоративных и банковских бумаг СНГ.

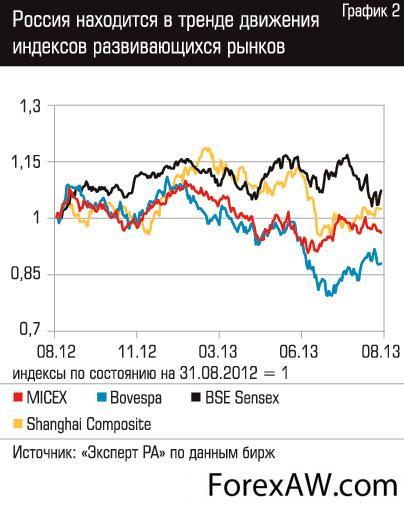

Россия находится в тренде движения индексов развивающихся рынков

Россия находится в тренде движения индексов развивающихся рынковЧто же касается регулирования, федеральное законодательство о российских депозитарных расписках (РДР), по словам главы ФСФР России Олега Вьюгина, вступит в силу в первом квартале 2007 года. Сейчас иностранные компании не имеют права напрямую размещать свои акции на российских торговых площадках. Депозитарные расписки же будут удостоверять право собственности на определенное количество акций или облигаций иностранного эмитента.

Потенциальными эмитентами РДР могут быть: эмитенты стран СНГ; эмитенты стран дальнего зарубежья, владеющие активами в России; иностранные эмитенты, владеющие российскими активами, проводившие IPO за пределами Российской Федерации.

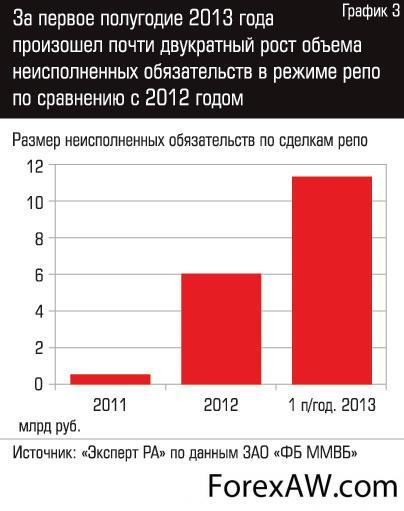

Двукратный рост объема неисполненных обязательств в режиме репо по сравнени с 2012 годом

Двукратный рост объема неисполненных обязательств в режиме репо по сравнени с 2012 годомПоявление РДР позволит вернуть на российский рынок ценные бумаги тех компаний, основные активы которых находятся в России, но которые в силу ряда обстоятельств размещались за рубежом. В настоящее время листинг в России, большинстве случаев, рассматривается эмитентами как необходимое условие для запуска программ депозитарных расписок (ADR/GDR), для привлечения иностранных инвесторов при IPO ценных бумаг внутри страны и т.д. Однако в процессе листинга и его поддержания эмитенты сталкиваются с массой вопросов, обусловленных отраслевой спецификой, составом акционеров, структурой органов управления и пр.

Специалисты РТС оказывают содействие при решении этих проблем, а также вопросов, связанных с размещением акций (включая проведение IPO), облигаций, инвестиционных паев на бирже. Основными целями развития листинга на Фондовой бирже РТС являются:

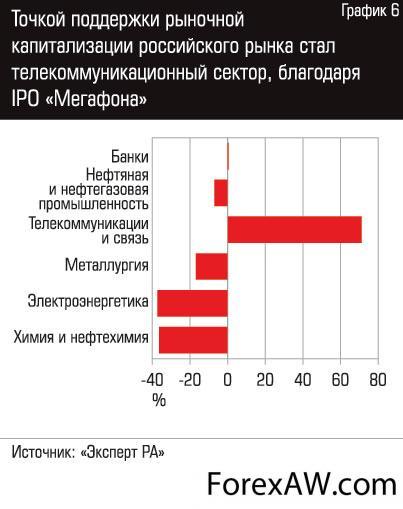

Точкой поддержки рыночной капитализации российского рынка стал телекоммуникационный сектор

Точкой поддержки рыночной капитализации российского рынка стал телекоммуникационный сектор- расширение спектра ценных бумаг и производных биржевых инструментов;

- содействие эмитентам в получении листинга в РТС для выхода на российский и международный рынки капитала. На сайте Фондовой биржи РТС функционирует специализированный раздел «Листинг», в котором представлены формализованные требования к каждому котировальному списку, перечень документов, необходимых для направления в Департамент листинга, а также законодательные и нормативно правовые акты, затрагивающие сферу обращения ценных бумаг и раскрытия информации эмитентами. Для удобства планирования листинга составлен планрафик этой процедуры.

Ликвидность российского рынка находится на уровне других развивающихся рынков

Ликвидность российского рынка находится на уровне других развивающихся рынковКроме того, в разделе «Листинг» помещены наиболее часто задаваемые вопросы эмитентов и ответы на них, статьи сотрудников Департамента листинга, а также публикация запросов РТС и полученные на них ответы уполномоченных органов.

Процедура листинга на разных фондовых биржах

На сегодняшний день в мире существует около двухсот фондовых бирж. Деятельность фондовых бирж заключается, прежде всего, в обеспечении оптимальных условий для оборота ценных бумаг, а также определении рыночных цен на них, распространении информации и сохранении уровня высокого профессионализма среди участников рынка. Таким образом, можно утверждать, что фондовые биржи являются показателем и регулятором состояния экономики. Из 200 существующих бирж наиболее влиятельными являются 20 фондовых бирж с учетом рыночной капитализации, рассчитанной в триллионах долларов США. Как правило, биржи, вошедшие в крупнейшую 20-ку, находятся в странах, которые в средние века имели активное экономическое развитие и сохранили свой потенциал до наших дней.

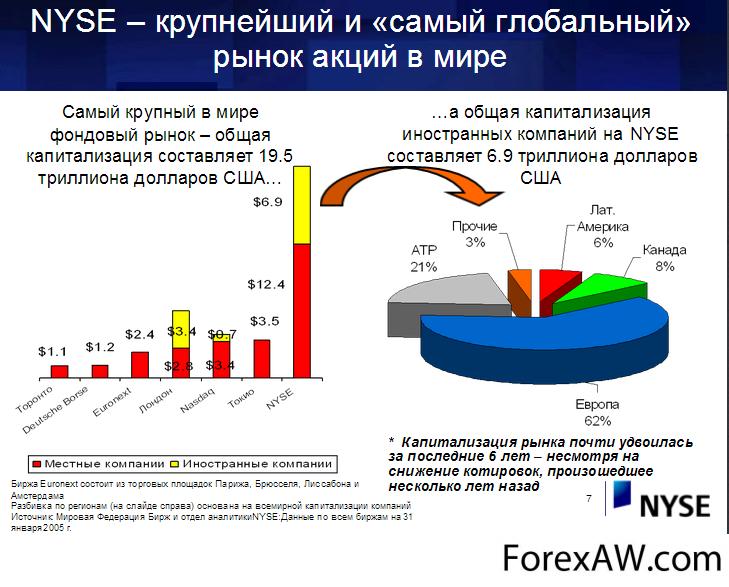

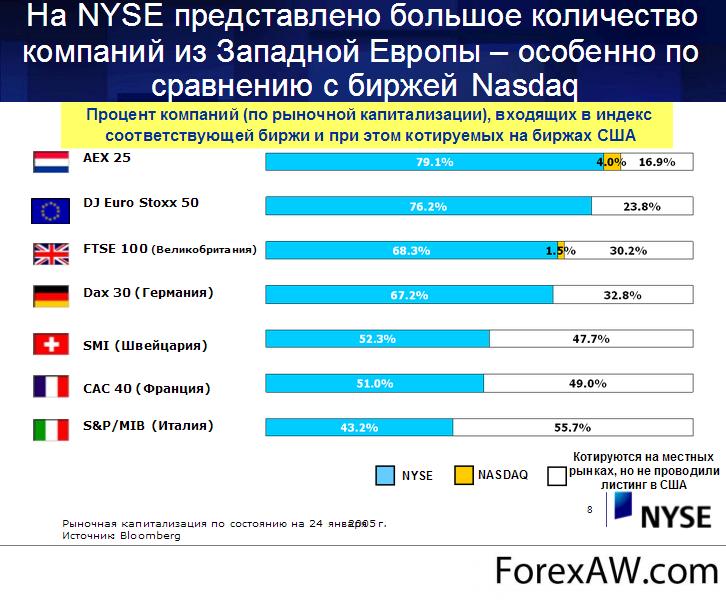

NYSE Euronext - Нью-Йорская фондовая биржа

NYSE Euronext - Нью-Йорская фондовая биржаТак, например, в США действует 13 фондовых бирж, в числе которых крупнейшая в мире биржа NYSE Euronext - Нью-Йорская фондовая биржа, объединившаяся в 2007 году с Европейской фондовой биржей, а также внебиржевый рынок акций высокотехнологичных компаний NASDAQ , который является вторым по степени влиятельности. Эти фондовые биржи по праву считаются символами финансового могущества и занимают первые лидерские позиции по объему капитализации.

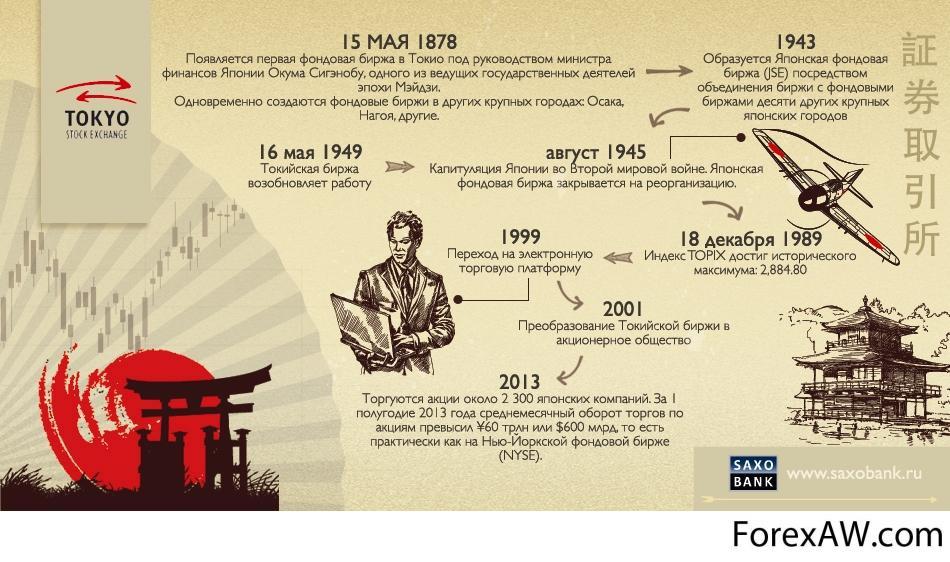

В Японии в настоящий момент действует 9 фондовых бирж. В числе этих бирж находится Токийская фондовая биржа, которая считается одной из самых старых бирж в мире. Эта биржа была основана еще в 1878 году. Более 80% биржевого оборота Японии приходится на долю этой биржи, а по своей рыночной капитализации Токийская фондовая биржа уступает только Нью-Йоркской.

Токийская фондовая биржа

Токийская фондовая биржаВ Великобритании находится 22 фондовые биржи, среди которых LSE - Лондонская фондовая биржа, считающаяся ведущим в мире финансовым центром и одной из самых старых бирж в мире. История Лондонской фондовой биржи началась еще в 1570 году, когда Томас Грэшем - финансовый советник при короле построил за свой счет Королевскую биржу. Одной из особенностей Лондонской биржи является то, что ее считают одной из самых интернациональных, ведь международная торговля акциями на ней составляет примерно 50%.

LSE - Лондонская фондовая биржа

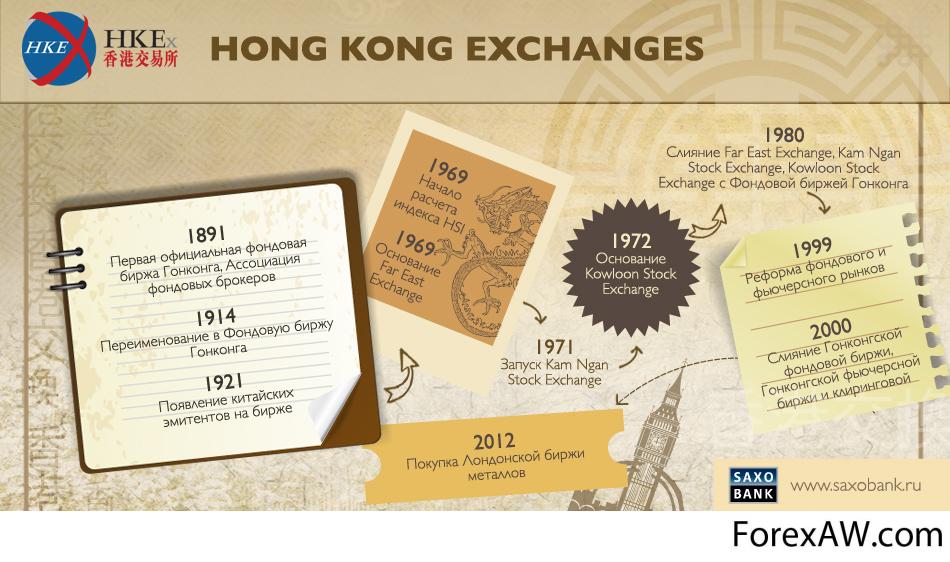

LSE - Лондонская фондовая биржаОтдельно на азиатском рынке стоит выделить Шанхайскую и Гонконгскую фондовые биржи. Шанхайская биржа считается крупнейшей Китае, а также одной из крупных бирж на всем азиатском рынке. Следом за ней идет Гонконгская биржа, которая образовалась в результате слияния двух бирж в 1947 году. За ними следует Шэньчжэньская фондовая биржа, которая как и Шанхайская фондовая биржа была основана в 1990 году и входит в список лидирующих бирж азиатского рынка. Более 1200 компаний включены в ее листинг. В числе этих компаний находятся и правительственные организации, поэтому торговля их акциями носит ограниченный характер.

Шэньчжэньская фондовая биржа

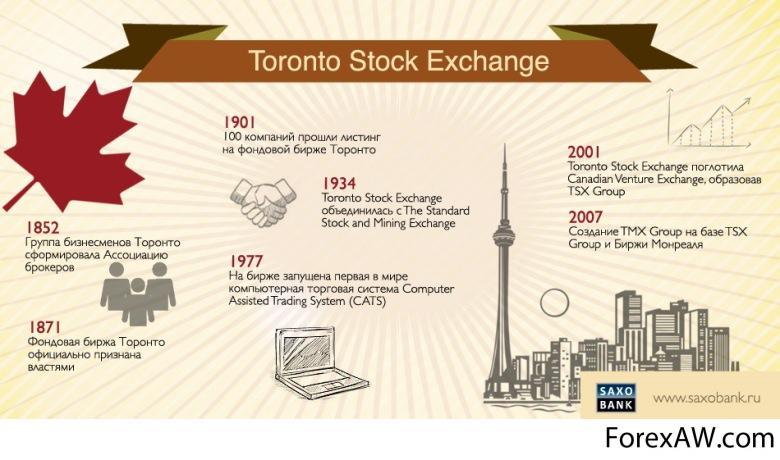

Шэньчжэньская фондовая биржаКанада, также как и Япония, знаменита одной из старейших и крупных бирж в мире - Фондовой биржей Торонто, которая была создана еще в 1852 году. Эта биржа знаменита прежде всего тем, что в 70-х годах на ней была запущена первая в мире система электронной торговли CATS, которая сейчас широко используется многими биржами.

Токийская фондовая биржа

Несмотря на классовые контрасты Индии, в этой стране находится две биржи, вошедшие в данный список. Первая - Бомбейская фондовая биржа. Она считается старейшей биржей в Индии и была основана в то время, когда Индия являлась колонией Британии. Вторая -Национальная биржа Индии, которая была основана в 90-х годах ХХ века, но уже успела себя зарекомендовать. По количеству проводимых операций данная биржа занимает третье место в мире.

Бомбейская фондовая биржа

Бомбейская фондовая биржаСтарой и крупной фондовой биржей может похвастаться и Латинская Америка, а именно Бразилия, где расположена Фондовая биржа Сан-Паулу, влияние которой обеспечило слияние двух крупных торговых площадок - старой биржи Bovespa и Бразильской торговой и фьючерсной биржи в 2008 году. В настоящее время биржа Сан-Паулу сосредотачивает в себе 70% объема торгов региона.

Фондовая биржа Сан-Паулу

Фондовая биржа Сан-ПаулуБиржа, которая за время своего существования потерпела множество преображений, но не потеряла своего влияния, находится в Австралии - ASX - Австралийская биржа ценных бумаг. Сама биржа была основана еще в 1861 году, однако в том виде, в котором биржа существует сейчас, она возникла только в 2006 году, вследствие объединения Австралийской фондовой биржи и Фьючерсной биржи Сиднея.

ASX - Австралийская биржа ценных бумаг