Money Management (Мани Менеджмент) - это

свод правил, методов и технологий,применяемых при совершении торговых операций и направленных на достижение максимального роста и прибыли капитала при минимальном уровне риска

Определение и история Money Management, основные првила и условия управления капиталом, приумножение капитала при помощи торговых стратегий и методов Money Management, управление рисками Мани Менеджмент

Структура публикации

- Money Management - это, определение

- История Money Management

- Капитал и его определение

- Основы Money Management

- Условия Мани Менеджмент

- Тактика сохранения депозита

- Правила Мани Менеджмента

- ММ и увеличение прибыли

- Торговые стратегии Мани Менеджмент

- Стратегия хеджирования

- Стратегия страхования

- Стратегия диверсификации

- Стратегия лимитирования

- Методы Money Management

- Торговля всем капиталом

- Торговля фиксированной суммой

- Торговля постоянным объемом акций

- Торговля процентом капитала

- Строительство пирамиды (Pyramiding)

- Мартингейл и антимартингейл

- Методика Мартингейл

- Методика Антимартингейл

- Метод пересечение кривых доходности

- Основные правила Money Management

- Соотношение прибыли и убытков

- Торговля с несколькими позициями

- Правила открытия позиций

- Правила частичного закрытия позиций

- Управление рисками Мани Менеджмент

- Источники и ссылки

- Источники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Ссылки на прикладные программы

Money Management - это, определение

Money Management (Мани Менеджмент) - это процесс управления капиталом, который осуществляется на основе определенных правил, которые включают в себя методы и приемы, направленные на достижение максимального роста прибыли при минимальном уровне риска, именно выполнение установленныхз правил Money Management в несколько раз может снизить вероятность потери капитала или свести их к минимуму и сохранить депозит во время проведения торговых сделок.

Правила управления капиталом

Правила управления капиталомMoney Management (Мани Менеджмент) - это процесс управления деньгами (личным капиталом), он включает в себя инструменты, приёмы и методы для приумножения средств. Хорошим примером тактического мани-менеджмента в области инвестиций, является уже ставший хрестоматийным за последние годы набор инструментов, правил и методов для успешной самостоятельной торговли на финансовых рынках:

Изучение основных правил Мани Менеджмента

Изучение основных правил Мани МенеджментаMoney Management (Мани Менеджмент) - это набор правил и конкретных техник, направленных одновременно на минимизацию рисков и максимизацию прибыли.

Увеличение прибыли с Money Management

Увеличение прибыли с Money ManagementMoney Management (Мани Менеджмент) - это процесс управления капиталом, осуществляемый на основе свода правил и технологий, направленных на определение вашей доходности и структуру вашей работы.

Свод правил для успешного управления капиталом

Свод правил для успешного управления капиталомMoney Management (Мани Менеджмент) - это система управления денежными средствами, которая предусматривает определенные правила по допустимости тех или иных рисков. Благодаря этим правилам, Ваша торговля на мировом рынке будет изначально прибыльной и безубыточной

Money Management представляет собой систему управления капиталом

Money Management представляет собой систему управления капиталомMoney Management (Мани Менеджмент) - это управление денежными средствами или капиталом, представляет собой систему действий направленных на сохранение и увеличение суммы средств находящихся в распоряжении инвестора (в нашем случае в его роли выступает трейдер).

Достижение максимального успеха в увеличении капитала

Достижение максимального успеха в увеличении капиталаMoney Management (Мани Менеджмент) - это понятия, обозначающие некий процесс, который, по мнению абсолютного большинства профессиональных трейдеров, занимает доминирующее положение в их нелегкой деятельности.

Money Management (Мани Менеджмент) - это понятия, обозначающие некий процесс, который, по мнению начинающих трейдеров скучен как бухгалтерия и может быть удостоен внимания только после изучения всех остальных дисциплин (наук), которые расположены в разной степени удаленности от практического торгового процесса.

Money Management (Мани Менеджмент) - это совокупность методик, направленных на контроль и управление риском и увеличение производительности торговой системы путём определения доли капитала, инвестируемой в конкретную сделку.

Money Management (Мани Менеджмент) - это набор правил используемых повседневно в процессе решения текущих задач сохранения и преумножения капитала, как правило, преподаётся во всех Дилерских центрах, предоставляющих услуги по розничной торговле на финансовых рынках.

Изучение правил Money Management

Изучение правил Money ManagementMoney Management (Мани Менеджмент) - это система или набор правил, которые предусматривают грамотное управление трейдером размерами торговых позиций, которые направлены на успешное управление личным капиталом, при этом необходимо придерживаться определеннных правил, которые позволят преодолеть и избавиться от многих сложностей во время проведения торгов.

Свод правил, направленых на успешное увеличение капитала

Свод правил, направленых на успешное увеличение капиталаИстория Money Management

Основные принципы управления капиталом (money management) первоначально были разработаны для игр.

Хронология развития идей по Money Management:

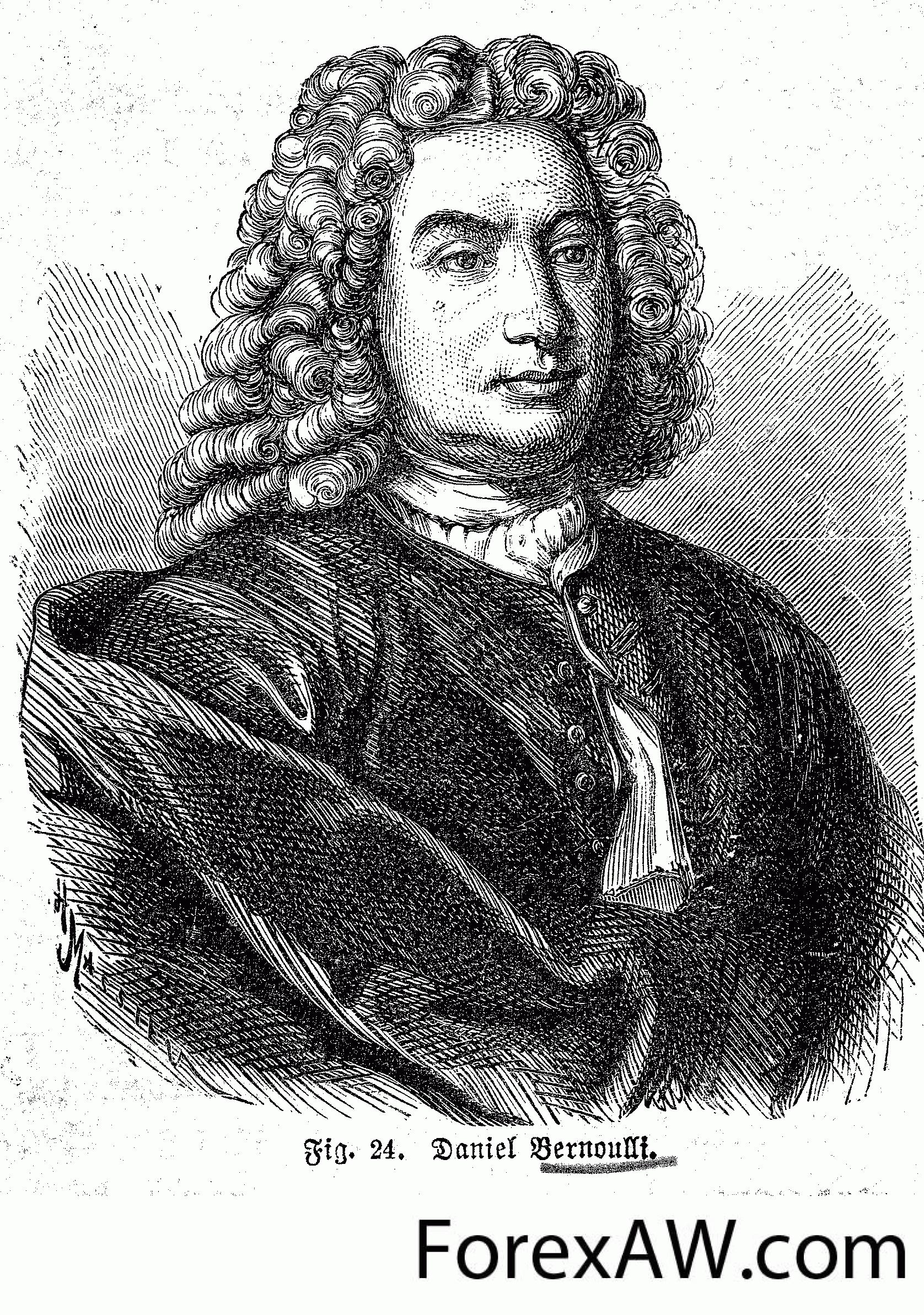

- в научной статье по оценке риска, которая подтолкнула к развитию "теорию ожидаемой полезности", Бернулли (1738) предположил, что людям присуща логарифмическая функция полезности. Он отметил, что вследствие этого, когда прибыль не изымается, а снова реинвестируется, для оценки степени рискованности сделки (совокупности проектов) необходимо определить среднее геометрическое значение от вероятности каждого возможного исхода сделки (степени риска каждого из проекта) в отдельности. Этот труд Бернулли был переведен на английский язык в 1954 году;

Математик Иоганн Бернулли

Математик Иоганн Бернулли- в статье "Спекуляции и арбитраж", описывающей торговлю хлопком, Уильямс (1936) утверждает, что спекулянт должен сделать ставку на представительную (репрезентативную) цену в будущем, и указывает, что если прибыли и убытки трейдеров реинвестируются на рынке, методом расчета такой цены будет вычисление геометрического среднего из всех возможных оценок при данных условиях (вероятности каждого значения цены в будущем, например, 20%, что цена будет иметь значение x, 30%, что цена будет иметь значение y, 50%, что цена будет иметь значение z после определенного периода времени);

Д. Дж. Уильямс

Д. Дж. Уильямс- в 1944 году математик Джон фон Нейман и экономист Оскар Моргенштерн опубликовали "Теорию игр и экономического поведения" (Дж. фон Нейман и О. Моргенштерн, 1944). Сейчас это классическая книга, на ней базируется современная теория игр. Была описана функция полезности фон Неймана-Моргенштерна (наиболее известная функция ожидаемой полезности; представляет собой математическое ожидание полезности набора благ с заданным распределением вероятностей; это означает, что полезность является линейной по вероятности (вероятностному распределению);

Теория игр и экономическое поведение авторы фон Нейман Дж., Моргенштерн О

Теория игр и экономическое поведение авторы фон Нейман Дж., Моргенштерн О- в 1948 году Клод Шеннон опубликовал статью "Математическая теория передачи информации" в двух частях (Шеннон, 1948). Этот труд явился основой дисциплины теории информации и стал классикой. Так, Клод Шеннон разработал понятия информационной энтропии (мера неопределённости состояния или поведения системы в данных условиях, мера неопределённости источника сообщений, определяемая вероятностями появления тех или иных символов при их передаче) и избыточности информации. Шеннон утверждал, что код из двоичных цифр (сигналов) может быть передан через канал с помехами с очень малой вероятностью ошибки, если двоичный сигнал был должным образом закодирован и затем раскодирован;

Американский математик и инженер Клод Шеннон

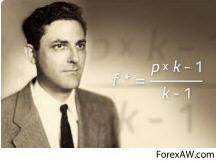

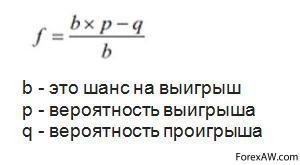

Американский математик и инженер Клод Шеннон- в 1956 году ученый из Bell Labs Ларри Джон Келли-младший опубликовал работу: «Новая интерпретация скорости передачи информации»;

Ларри Джон Келли-младший

Ларри Джон Келли-младшийВ этой работе Келли показал, что для достижения максимального роста дохода, игроку надо максимизировать ожидаемую величину логарифма своего капитала, при осуществление ставок. Так как логарифм обладает аддитивным свойством и к нему применим закон больших чисел. Также предполагается, что капитал у игрока делится до бесконечности и прибыль снова поступает в рынок (реинвестируется). Эта система сложна тем, что для правильной работы нужна оценка вероятностей исходов. Если проще, то формула Келли дает ответ на интересующий всех игроков вопрос – как совершить ставку с положительным ожиданием выигрыша.

Формула Келли

Формула КеллиИз формулы видно, что для корректного расчета, нужно правильно оценивать шансы, а для этого необходимо максимально точно уметь просчитывать карты в блэкджеке;

- Беллман и Калаба (1957) рассмотрели роль динамического программирования в статистической теории передачи информации, обобщив и расширив результаты Ларри Джона Келли 1956 года;

Квазилинеаризация и нелинейные краевые задачи - Р. Беллман, Р. Калаба

Квазилинеаризация и нелинейные краевые задачи - Р. Беллман, Р. Калаба- первым применил критерий Келли в экономическом контексте Латане (1959). Он показал, что инвесторам следует максимизировать среднее геометрическое вероятностей оценки элементов своего инвестиционного портфеля;

Бибб Латане

Бибб Латане- в 1962 году Эдвард О. Торп (Edward O. Thorp), американский профессор математики, автор и игрок в блэкджек ("двадцать одно", "очко"), написал работу «Крупье» (Торп, 1962), которая стала классикой в своём роде и была первой книгой, математически доказывающей, что блэкджек может быть выигран с помощью подсчета карт;

Эдвард Торп (Edward Thorp)

Эдвард Торп (Edward Thorp)- Торп и Уолден (1966) разработали выигрышную стратегию для определения направления ставок в игре Невада-Баккара (азартная игра для троих или двоих наподобие "девятки") и использовали при этом критерий Келли для определения размера ставки. Торп (1969) сделал вывод, что критерий Келли должен заменить критерий Марковица (Марковиц, 1959) в качестве руководства к отбору элементов портфеля;

Азартная игра Баккара

Азартная игра Баккара- Хаканссон (Hakansson) (1970) рассмотрел оптимальные стратегии инвестирования и расходов в условиях риска для одного класса функций полезности, а также предложил необходимые и достаточные условия для долгосрочного роста капитала;

Стратегии инвестирования и расходов

Стратегии инвестирования и расходов- Самуэльсон (Samuelson) (1971) показал, что стратегия максимизации среднего геометрического значения доходности не является строго оптимальной для любого конечного числа периодов, однако в бесконечной временной перспективе она является асимптотически хорошим приближением к оптимальной стратегии управления капиталом;

Пол Самуэльсон

Пол Самуэльсон- Голдман (Goldman) (1974) показал, что политика максимизации ожидаемого логарифма предельной доходности применительно к ограниченной полезности, даже когда временной горизонт является долгосрочным, не всегда является оптимальной;

Гольдман

Гольдман- Мертон и Самуэльсон (1974) обнаружили противоречия в логарифмически нормальной аппроксимации для оптимального принятия решений по управлению портфелем в течение длительного периода времени;

Роберт Кинг Мертон

Роберт Кинг Мертон- Фридман (Friedman) (1976) представил доклад "Понимание и применение критерия Келли" на третьей конференции в Лас-Вегасе, Невада по азартным играм и рискам в декабре 1976 года;

Милтон Фридман

Милтон Фридман- Марковиц (1976) утверждает, что формализация последовательности игровой ситуации и критерий максимизации ожидаемого логарифма доходности портфеля, определяющий асимптотическую оптимальность управления, принятые Мертоном и Самуэльсоном (1974) и Голдманом (1974) является неприемлемым, поскольку это нарушает представление о том, что только при стандартизованной форме игры необходимо производить сравнение стратегий.

Гарри Макс Марковиц

Гарри Макс МарковицКритерием Марковица при формировании инвестиционного портфеля является соотношение доходность-риск (эффективность управления портфелем) в отличие от критерия Келли, определяющего темп роста капитала, с учетом реинвестирования доходов. Вследствие эффекта реинвестирования управление капиталом по системе Келли может давать очень серьёзные просадки при неблагоприятном стечении обстоятельств. (См. в разделе «Примеры» сравнение осуществления ставок на скачках Кентукки по критерию Келли и по критерию Келли, но где ставка уменьшена вдвое (Half-Kelly). График для системы по Half-Kelly показывает меньшую величину просадки);

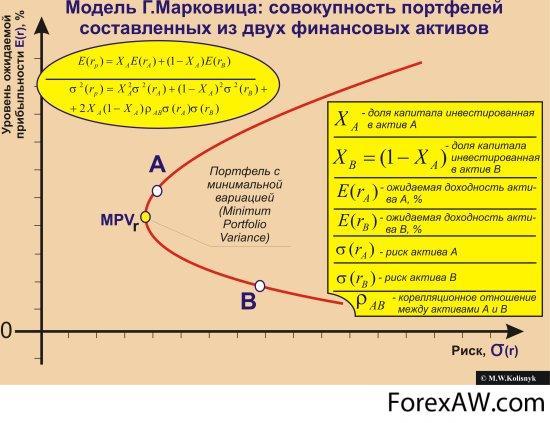

Модель Марковица

Модель Марковица- 'кономисты скептически смотрят на систему управления капиталом Келли. В качестве одной из заметных атак на систему Келли можно выделить статью Самуэльсона (1979), которая была опубликована в журнале банковского дела и финансов (Journal of Banking & Finance), где он писал: "Почему нам не следует делать значение среднего ожидаемого логарифма доходности портфеля большим, если мы действуем (торгуем) в течение долгого периода времени". Он имел ввиду, что когда вы проигрываете (а вы определённо можете проигрывать) в случае довольно длинной неудачной проигрышной полосы вы можете потерять действительно очень много;

Журнал Journal of Banking & Finance

Журнал Journal of Banking & Finance- Торп (1980) опубликовал статью "Система управления капиталом Келли" в Gambling Times, в которой подробно детализировал формулу Келли;

Gambling Times опубликовал статью Торпа Система управления капиталом Келли

Gambling Times опубликовал статью Торпа Система управления капиталом Келли- Гемм (Gehm) (1983) пишет "Управление капиталом на товарных рынках" (Commodity Market Money Management), которое включает в себя применённый Торпом критерий Келли (Торп, 1980);

Commodity Market Money Management Фреда Гемма

Commodity Market Money Management Фреда Гемма- в книге о ставках на лошадиные скачки, Зимба (Ziemba) и Хауш (Hausch) (1985) показали, что при длительных последовательностях ставок ожидаемый рост капитала инвестора, работающего по системе Келли, значительно превышает рост капитала при альтернативных инвестиционных стратегиях;

Ставки на лошадинных скачках

Ставки на лошадинных скачках- Пестиен (Pestien) и Саддерт (Sudderth) (1985) продемонстрировали, как контролировать отклонения (рассеивания) от намеченной инвестиционной цели в условиях непрерывного времени;

Отклонения от намеченной цели

Отклонения от намеченной цели- Хит (Heath) и др. (1987) показали в непрерывном времени, что если трейдер управляет портфелем акций, облигаций и валюты и хотел бы свести к минимуму ожидаемое время достижения заданной оценки стоимости этого портфеля, то стратегия Келли является оптимальной;

Правильное управление инвестиционным портфелем

Правильное управление инвестиционным портфелем- Зимба (1987) смоделировал 1000 сезонов по 700 ставок на скачки и показал, что стратегия пропорциональных ставок по формуле Келли была выигрышнее любой другой стратегии осуществления ставок;

Формула расчета оптимального размера ставки по формуле Келли

Формула расчета оптимального размера ставки по формуле Келли- Альгоет (Algoet) и Ковер (1988) доказали, что максимизация условно ожидаемого логарифма доходности портфеля, дающая текущую пригодную информацию на каждом этапе управления, является асимптотически оптимальным управлением, без ограничений на вероятностное распределение процесса, происходящего на рынке;

Логарифм доходности портфеля

Логарифм доходности портфеля- Этьер (1988) опубликовал "Успех для игрока, делающего пропорциональные ставки" и показал, что с точки зрения безопасности, оптимальной политикой зачастую будет являться сохранение всего своего капитала в относительно безрисковых активах;

Безрисковые активы

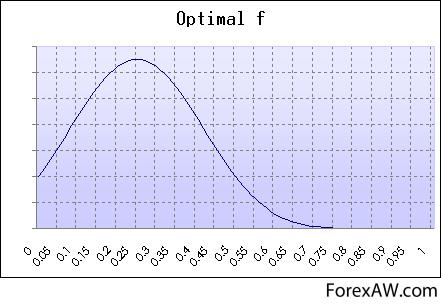

Безрисковые активы- Ральф Винс (Ralph Vince) написал книгу "Формулы портфельного менеджмента" (Винс, 1990), в которой он популяризовал и расширил формулы Келли под видом метода определения размера позиции, который он назвал «оптимальное F»;

Р. Винс

Р. Винс- Томас Ковер и Джой Томас (Thomas) публикуют "Элементы теории информации", которые содержат главы на темы "Риски и сжатие данных" и "Теория информации и фондовый рынок" (Ковер и Томас, 1991);

Элементы теории информации авторы Ковер и Томас

Элементы теории информации авторы Ковер и Томас- Винс (1992) пишет книгу "Математика управления капиталом", в которой он соединяет своё «оптимальное F» (касающееся размера позиции) с оптимальным портфельным менеджментом;

Ральф Винс - Математика управления капиталом

Ральф Винс - Математика управления капиталом- МакЛин (MacLean), Зимба и Блазенко (Blazenko) (1992) рассмотрели вопрос, как инвестор может найти компромисс между максимальным ростом доходности (т.е. с использованием критерия Келли) и максимальной безопасностью (т.е. минимизации просадки drawdowns);

Компромисс между доходом и безопасностью

Компромисс между доходом и безопасностью- Ротандо (Rotando) и Торп (1992) применили стратегию Келли к долгосрочным инвестициям на рынке акций S&P 500, а также показали некоторые преимущества и подверженности помехам для этой стратегии;

Применение стратегии Келли на рынке акций S&P 500

Применение стратегии Келли на рынке акций S&P 500- Аукамп (Aucamp) (1993) предоставил как теорию, так и доказательство того, что «долгосрочность» инвестиций, требующаяся для того, чтобы стратегия достижения максимума среднего геометрического доходности была оптимальной, может быть действительно очень долгой в ситуациях повышенного риска, но при этом может «практически» доминировать в умеренном (не бесконечно большом) количестве игр, когда уровень риска невелик;

Аукамп о долгосрочных инвестициях

Аукамп о долгосрочных инвестициях- Винс (1995) опубликовал свою третью книгу по управлению капиталом, к которой детально проработал и конкретизировал своё «оптимальное F» и описал новую модель формирования портфеля;

Оптимальное F Винса

Оптимальное F Винса- Хаканссон и Зимба (1995) сделали обозрение теории роста капитала, в частности, инвестиционной стратегии, оптимальной по росту (критерий Келли);

Теории роста капитала в обозрении Хаканссона и Зимбы

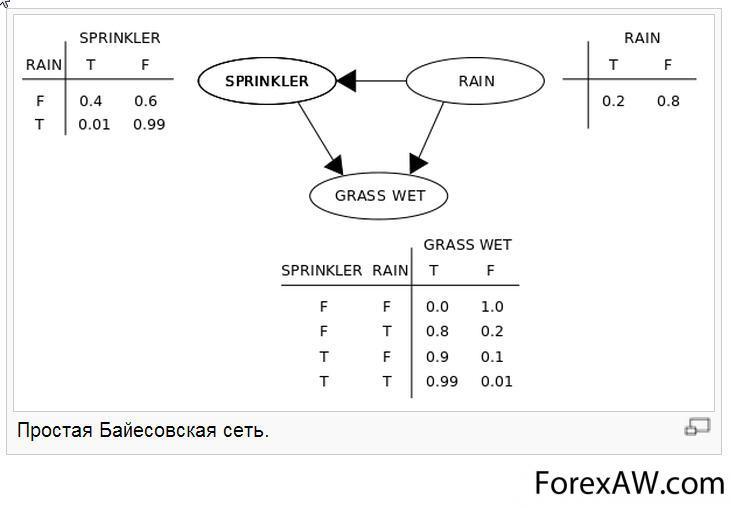

Теории роста капитала в обозрении Хаканссона и Зимбы- Браун (Browne) и Уитт (Whitt) (1996) рассмотрели Байесовскую версию для азартных игр и инвестиционных задач, где лежащий в основе случайный процесс имеет значения параметров, которые являются ненаблюдаемыми случайными переменными, а также получили обобщение критерия Келли. Предположим, что может быть две причины, по которым трава может стать мокрой (GRASS WET): сработала дождевальная установка, либо прошел дождь. Также предположим, что дождь влияет на работу дождевальной машины (во время дождя установка не включается). Тогда ситуация может быть смоделирована проиллюстрированной Байесовской сетью. Все три переменные могут принимать два возможных значения: T (правда — true) и F (ложь — false);

Байесовская сеть

Байесовская сеть- Торп (1997) представил работу, в которой рассматривается вопрос об использовании критерия Келли в блэкджеке, в спортивных ставках и на фондовом рынке;

Использование критерия Келли в блэкджеке

Использование критерия Келли в блэкджеке- Каратзас (Karatzas) и Шрив (Shreve) (1998) опубликовали "Методы финансовой математики", включившие в себя раздел о максимизации темпов роста благосостояния;

Методы финансовой математики

Методы финансовой математики- Аурелл (Aurell) и др. (2000) использовали теорию Келли применительно к ценам производных инструментов (деривативов) на несовершенных рынках;

Рынок производных финансовых инструментов

Рынок производных финансовых инструментов- Аурелл и Мураторе-Гинаннеши (Muratore-Ginanneschi) (2000) изучили долгосрочные стратегии оптимального роста на простом рынке, учитывающем операционные издержки. При бесконечном временном горизонте инвестирования оптимальная стратегия состоит в возможности свободного колебания суммы (оценки стоимости) капитала, вложенного в акции, в заданном интервале около значения оптимального инвестирования при отсутствии торговых издержек;

Долглсрочные стратегии

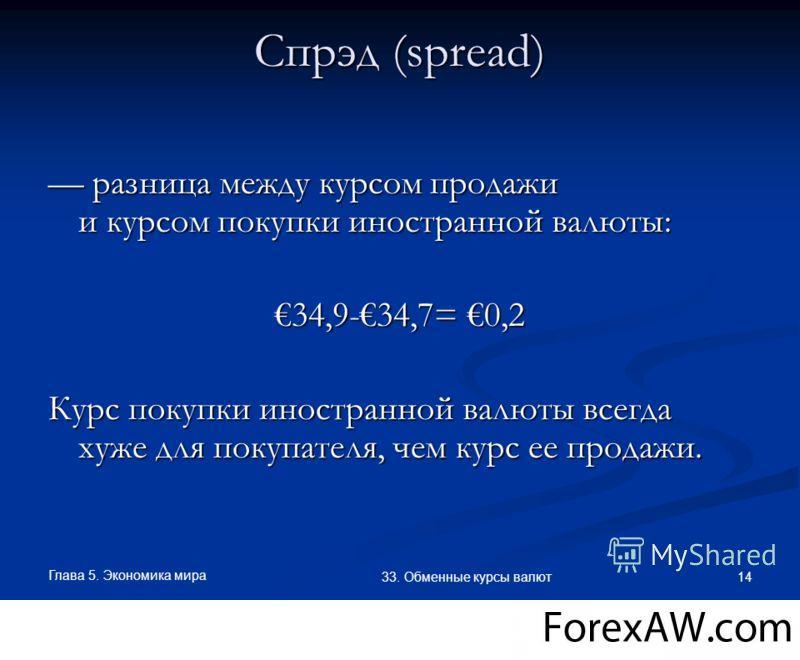

Долглсрочные стратегии- Хей (Haigh) (2000) истолковал стратегии Келли в контексте торговли на спредах (разнице между курсами покупки и продажи);

Торговля на спредах

Торговля на спредах- Евстигнеев (Evstigneev) и Шенк-Хоппе (Schenk-Hoppe) (2002) доказали, что любая инвестиционная стратегия, предполагающая самофинансирование постоянной доли (пропорции) капитала, дает строго положительную экспоненциальную кривую темпа роста состояния инвестора на финансовом рынке, на котором цены описываются стационарным случайным процессом и соотношения цен являются невырожденными (при условии, что инвестор торгует по крайней мере двумя активами);

Самофинансирование всегда приносит доход

Самофинансирование всегда приносит доход- Зимба (2004) в своей статье рассмотрел применение критерия Келли в лотерее;

Применение критерия Келли в лотерее

Применение критерия Келли в лотерее- Андерсон (Anderson) и Фафф (Faff) (2004) испробовали торговлю с помощью простых и общедоступных торговых правил на пяти фьючерсных рынках и реинвестировали прибыль с помощью методики «оптимального F», описанной Винсом (1990). Они пришли к выводу, что в управлении капиталом при спекулятивной торговле фьючерсами более важную, чем предполагалось ранее, роль играет прибыльность (рентабельность) активов, показав существенные различия в прибыльности трейдеров в зависимости от того, как агрессивно они торговали фьючерсными контрактами;

- Паундстоун (Poundstone) (2005) написал работу "Формула успеха", представляющую собой увлекательное исследование связей между азартными играми, теорией информации, инвестициями на фондовом рынке и прикладной математикой, где система управления капиталом Келли занимала центральное место;

Уильям Паундстоун, автор книги Формула успеха

Уильям Паундстоун, автор книги Формула успеха- Петровский (Piotrowski) и Шредер (Schroeder) (2006) объяснили критерий Келли с точки зрения термодинамики;

Критерии Келли с точки зрения термодинамики

Критерии Келли с точки зрения термодинамики- Фабоцци (Fabozzi) и др. (2007) опубликовали работу "Надежная портфельная оптимизация и портфельный менеджмент", как руководство по формированию инвестиционного портфеля с помощью надежной, "здравой" оптимизации;

Книга Фрэнка Фабоцци

Книга Фрэнка Фабоцци- Винс (2007) опубликовал "Справочник по портфельной математике", новый материал включает его применение значения просадки стоимости портфеля (drawdown), как одной из меры риска;

Книга Ральфа Винса

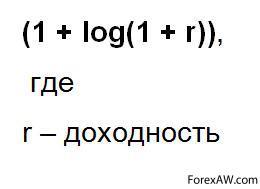

Книга Ральфа Винса- МакДоннелл (McDonnell) (2008) опубликовал "Формирование (моделирование) оптимального портфеля",введение в портфельное моделирование с использованием Excel. Он сочетает логарифмическую функцию полезности (Бернулли, 1738) с использованием логарифмов для максимизации роста благосостояния (Келли, 1956), в результате чего получается итеративная логарифмическая функция вида:

Итеративная логарифмическая функция

Итеративная логарифмическая функция- Мишо (Michaud) (2008) продемонстрировал ограниченность портфельной оптимизации Марковица для модели средней и дисперсии (модель, в которой предпочтения индивидов описываются с помощью всего двух параметров распределения вероятностей его капитала, а именно средневзвешенного значения и дисперсии распределения вероятностей богатства) и использовал метод Монте-Карло для исследования информационной неопределенности;

- Жданов И. (2009) предложил методики управления капиталом на основе подходов, использующих принципы торговых стратегий и различных индикаторов (в частности, управление капиталом с помощью скользящих средних, управление капиталом с помощью MACD, управление капиталом с помощью каналов и т.д.). Эти методики весьма эффективно работают в сочетании с успешной торговой системой трейдера, способствуя увеличению общей доходности капитала.

Капитал и его определение

Капитал (capital) - это накопленная ценность, непременно продукт прошлого труда.

Накопленный капитал

Накопленный капиталКапитал (capital) - это производственный или товарный запас, в отличие от запасов для непосредственного потребления.

Денежный запас

Денежный запасКапитал (capital) - это источник дохода.

Преумножение капитала

Преумножение капиталаНа основе вышеизложенного, с учетом вышерассмотренных характеристик можно сформулировать наиболее полное, по нашему мнению, определение понятия «капитал», которое будет отвечать целям и задачам дипломной работы.

Итак, капитал (capital) - это любой рыночный актив, накопленный путем сбережения от непосредственного потребления, приносящий доход его владельцу. Иными словами, капитал есть выражение определенных материальных, денежных, интеллектуальных средств, позволяющих своему владельцу вести предпринимательскую деятельность:

Капитал

Капитал- капитал характеризует финансовые ресурсы, приносящие доход, и может существовать изолировано от производственного фактора;

Финансовые ресурсы

Финансовые ресурсы- капитал является главным источником обеспечения благосостояния его собственников;

Благосостояние собственников ресурсов

Благосостояние собственников ресурсов- капитал является основным измерителем ее рыночной стоимости;

Стоимость капитала

Стоимость капитала- динамика капитала является основным показателем уровня эффективности ее хозяйственной деятельности.

Хороший собственник, хороший доход

Хороший собственник, хороший доходОсновы Money Management

«Управление капиталом – ключи к королевству. Богатство спекулянтов зависит от того, как они управляют своими деньгами, а не от некой волшебной, таинственной системы или тайны алхимиков. Успешная торговля делает деньги. Успешная торговля с надлежащим управлением капиталом, способна создавать несметные богатства». Ларри Вильямс.

Каждый знает, что основным залогом успешных торгов на любой биржевой площадке является осторожность. При неправильном управлении своими средствами деньги можно потерять даже при верном прогнозе, ведь зачастую сделка попадает в затяжную полосу просадок. Так как же избежать исчезновения своего капитала?

Не правильное управление капиталом

Не правильное управление капиталомЛюбой трейдер приходит на валютный рынок для реализации одной из двух целей: регулярно зарабатывать на Форекс, играть или проводить время. Игрок не следит за управлением капиталом, и может за день как удвоить капитал, так и потерять его.

Трейдеры на Форекс

Трейдеры на ФорексТрейдер, относящийся к торговле, как к работе, получает стабильную прибыль, но она сравнительно невысока – 10-15% в месяц. Возможно, кому-то такая прибыльность покажется маленькой. Однако вспомните – любой классический бизнес приносит значительно меньшие дивиденды в месячном исчислении.

Получение прибыли

Получение прибылиКонтроль над капиталом необходим:

- в первую очередь для выживания. Надо распознать и избежать риска, который может обернуться крахом;

Контроль за рисками

Контроль за рисками- вторая цель - обеспечить устойчивый доход;

Постоянный доход

Постоянный доход- и наконец, цель номер три - высокая прибыль.

Высокая прибыльность

Высокая прибыльностьНо прежде всего - выжить. Не рискуй всеми деньгами - первая заповедь трейдера. Недотепы нарушают ее, ставя слишком много денег на одну сделку. Попав в полосу неудач, они не только не уменьшают, а даже увеличивают ставки. Многие разоряются именно при попытке выкарабкаться из ямы. При строгом контроле над капиталом они бы в нее и не скатились.

Не рискуй всеми деньгами

Не рискуй всеми деньгамиЧем глубже скатишься, тем труднее выкарабкиваться. Потеряв 10%, нужно выиграть 11%, чтобы отыграться. А потеряв 20%, отыграться можно, взяв 25%. Проигрыш 40% нужно перекрыть выигрышем 67%. Ну а потеряв половину капитала,нужно выиграть 100% - и это только для того, чтобы вернуться к исходному положению. Теряешь в арифметической прогрессии, а отыгрываешься уже в геометрической.

Трейдеры из банков и фирм обычно преуспевают чаще, чем частники. Своими успехами они обязаны начальству с его жестким контролем над потерями. Проиграй такой трейдер на одной сделке больше положенного - и его уволят. А превысь он месячный лимит потерь - его лишат права торговать до конца месяца: он станет мальчиком на побегушках. Если он нарушит месячную норму несколько раз подряд, то будет либо уволен, либо переведен на другую работу. Понятно, что при такой системе банковские трейдеры избегают потерь. У частников же все держится только на самоконтроле.

Жесткий контроль над подчиненными

Жесткий контроль над подчиненнымиОсновы мани-менеджмента выглядят следующим образом:

- урезать свои аппетиты. 10-15% в месяц являются очень хорошей целью, которая дается далеко не каждому трейдеру на Форекс. Именно на такие цели и стоит ориентироваться в своей работе;

Получение небольшой, но стабильной прибыли

Получение небольшой, но стабильной прибыли- уверенно ограничивать свои убыточные сделки. Сделки должны ограничиваться на корню и приносить потенциальный убыток, не превышающий 5% от депозита. Нужно найти в себе силы признавать свои ошибки и фиксировать убытки, как только сделка выходит из первоначально запланированного плана. На практике это сложнее чем кажется - новички лишь зачарованно смотрят, как одна-единственная сделка съедает весь их депозит, надеясь на внезапный разворот рынка в их сторону;

- давать прибыли расти. Как ни парадоксально, но гораздо сложнее видеть прибыльную сделку, чем убыточную, ведь легче зафиксировать небольшую прибыль, чем признать убыток. Тем не менее, именно такие сделки следует оставить на неопределенно долгий срок;

Рост прибыли

Рост прибыли- сформировать выдержку. Одна сделка – ничего не значит для торговой системы, и трейдер легко признает свою ошибку, сосредотачиваясь на новых сделках;

Неудачная торговая сделка

Неудачная торговая сделка- не отказываться от первоначального прогноза, и не закрывать сделку, пока действуют те обстоятельства, которые побудили Вас ее открыть, куда бы она ни шла – в плюс, или в минус;

Не прерывать сделку и идти до конца

Не прерывать сделку и идти до конца- потенциальная прибыль должна превышать потенциальный убыток. Это поможет не только продлить прибыльную сделку, но и психологически справиться с убытком.

Превышение потенциальной прибыли над потенциальным убытком

Превышение потенциальной прибыли над потенциальным убыткомНужно помнить, что на начальном этапе у трейдера нет ни собственной торговой системы, ни достаточных знаний для торговли. Единственное, чем он может обладать – это самоконтроль и система управления капиталом.

Самоконтроль трейдера

Самоконтроль трейдераЛишь только эти личные качества трейдера и мани-менеджмент смогут помочь стабильно заработать на Форекс любому человеку без исчерпывающих знаний и опыта.

Стабильный заработок на Форекс

Стабильный заработок на ФорексУсловия Мани Менеджмент

Что касается Мани Менеджмента на Форекс - то, по сути, это управление денежными средствами в рамках торгового счета. Мани-менеджмент для Форекс - это основа основ прибыльной торговли на валютном рынке, без которой любой депозит обречен на слив. Он должен соблюдаться всеми трейдерами, особенно начинающими. Только в этом случае торговля на Форексе сможет быть результативной, безопасной и прибыльной.

Money Management Форекс

Money Management ФорексИсключить полностью риски при торговле на Форексе не получится (это утверждение справедливо и для доверительного управления на Форекс - инвестиций в ПАММ - счета), но научиться минимизировать риски можно.

Минимизация рисков при торговле на Форекс

Минимизация рисков при торговле на ФорексЕсть трейдеры, которые не знакомы с мани-менеджментом, и утверждают, что чем рискованнее торговля, тем больше прибыль. Можно открыть одну сделку на весь депозит, приумножить свой капитал при ее закрытии в несколько раз. И это будет больше удачей, нежели закономерностью. С большой вероятностью в следующий раз аналогичная операция, не сопровождающаяся соблюдением правил ограничения потери капитала, обернется сливом депозита. А вот если следовать заранее установленным правилам риска по счету, то пусть медленнее, но уверенно приумножать и получать прибыль можно будет на постоянной основе.

Получение прибыли на постоянной основе

Получение прибыли на постоянной основеТак вот, минимизировать риски при торговле на рынке Форекс можно только при соблюдении условий мани-менеджмента, который, будучи своего рода стратегией, включается в себя три основополагающих тактики, а именно:

- сохранение депозита;

Сохранность вложений

Сохранность вложений- извлечение прибыли;

Стратегии извлечения прибыли

Стратегии извлечения прибыли- приумножение прибыли.

Преумножение прибыли

Преумножение прибылиПричем пользоваться этими тактиками следует поочередно, и именно в том порядке, как указано выше.

Тактика сохранения депозита

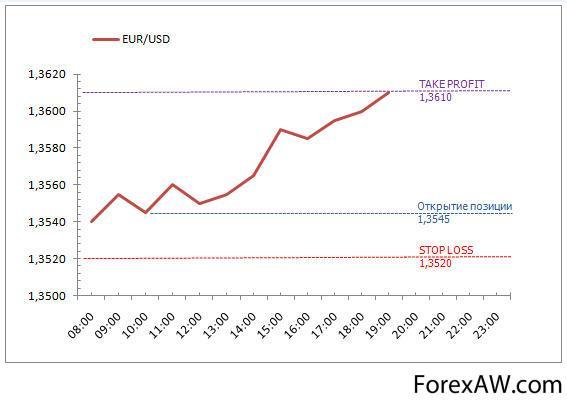

Первое, основное правило мани-менеджмента, которое следует помнить, как свое имя, касается размера безопасного рекомендуемого риска по каждой заключаемой сделке. Звучит это правило мани-менеджмента так: риск по 1 сделке не должен превышать 1%. Что же это за 1%?

Риск по первой сделке не должен привышать один процент

Риск по первой сделке не должен привышать один процент1 % риска по сделке означает, что при открытии одной сделки трейдер, в случае получения убытка по стоп-лоссу, может пожертвовать только 1% от своего депозита. При такой торговле только после 100 идущих подряд убыточных сделок депозит будет полностью слит. Но вероятность того, что 100 сделок подряд будут закрываться в убытке - мала, так что и риск слива депозита также мал. Другое дело - несоблюдение правила мани-менеджмента и слив депозита за 1-2 сделки.

Минимизация риска

Минимизация рискаДля всех открытых сделок объем риска не должен превышать 5% от размера депозита. При этом не стоит открывать очень много сделок, так как, во-первых, затрудняется контроль рисков, а во-вторых, неправильно воспринимается картина реального состояния рынка и цены.

Объем риска не больше 5% от размера депозита

Объем риска не больше 5% от размера депозитаСледующее правило необходимо соблюдать для того, чтобы защитить свой депозит от слива. Конечно же, в данном случае не обойтись без опыта, причем опыт нужен не только теоретический, а скорее больше практический. Для этой цели во всех дилинговых центрах и существуют демо - счета, позволяющие трейдеру проверять свои стратегии и тактики абсолютно не рискуя своими деньгами. Практически в 100% случаев первый виртуальный депозит, впрочем, как и второй, и даже третий, обрекается на слив. А без этого никуда! Каким иным способом можно настроить свою рабочую систему, если не проверять несколько ее вариаций, исключая при этом убыточные варианты?

Демо - счет

Демо - счетЧто касается реальных центовых счетов, то здесь опыт сопровождается эмоциональными переживаниями, так как деньги вложены свои, пусть и небольшие. В идеале, делать первые шаги на Форексе нужно не с собственного депозита, а на основе полученных бонусов, которые предоставляются многими дилинговыми центрами для стимулирования своих клиентов.

Бонусы для стимулирования клиентов

Бонусы для стимулирования клиентовДело в том, что первый опыт на данном поприще всегда сопровождается потерями, а так как основная цель торговли - это брать, а не отдавать, то лучше не жертвовать своими кровными, чтобы сильно не разочаровываться в принятом решении. В крайнем случае, можно вложить небольшую сумму на центовый счет, с которой вам не будет сложно расстаться при неблагоприятном исходе торговли. Зато, это хороший способ научиться контролировать свои эмоции в накаленных ситуациях, и впредь избегать их, когда аналогичные случаи появляются при работе с более крупными депозитами. Запомните, смысла вкладывать сразу огромные деньги в Форекс, не будучи уверенным в своих знаниях и силах, абсолютно нет! Мани-менеджмент для Форекса предполагает, что, набравшись опыта на демо и центовых счетах, трейдер минимизирует риски потерь при торговле на реальных долларовых счетах.

Вложения в Форекс маленькими суммами

Вложения в Форекс маленькими суммамиОчень важно в конце каждого месяца проводить анализ своей работы, сравнивать свои прибыли и убытки. Если даже Вам кажется, что в течение месяца вы получили высокую прибыль и гордитесь этим, но, в то же время убытков в общем объеме было больше, то повода для радости то нет. Значит, что-то вы делали не совсем так. А, скорее всего, не соблюдали правила мани-менеджмента касательно рисков, и с высокой степенью уверенности можно сказать, что большая прибыль является скорее случайностью и удачей, нежели явным отражением эффективности работы.

Анализ прибыли и убытка

Анализ прибыли и убыткаДля новичков в мани-менеджменте существует очень важное правило: не путать торговлю на Форексе с азартной игрой, не гнаться за прибылью, открывая сразу большое количество сделок. Какого результата следует ожидать, если, не имея нужного опыта и не понимая поведения рынка, совершать кучу сделок, вовлекая сразу весь свой депозит в оборот? Однозначно, самого плачевного/

Для новичков в мани-менеджменте не стоит гнаться за прибылью

Для новичков в мани-менеджменте не стоит гнаться за прибыльюОптимальный вариант первых шагов на рынке Форекс - 1-2 сделки в неделю при среднесрочной торговле, или 1 сделка в день при внутридневной торговле. В таких случаях будет время на то, чтобы понаблюдать за рынком, проанализировать правильность своих действий. Минутных графиков для новичков также следует избегать, так как данный тип торговли (скальперство) не позволяет получить необходимый опыт и опять же введет к неудачному исходу событий.

Наблюдение за прохождением торгов

Наблюдение за прохождением торговПрофессиональный трейдер - это не тот, который вкладывает большие деньги в торговлю, а тот, кто умеет превратить маленький депозит в отличный источник постоянной прибыли. Иными словами, качество доминирует над количеством.

Правила Мани Менеджмента

Освоение рынка Форекс, его особенностей, умение верно и тактично вести торги - это основа получения прибыли. Под тактичным ведением торгов мани-менеджмент форекс подразумевает правильный выход из рынка (заметьте, именно выход, а не вход), умение расставлять стопы или локировочные ордера в нужных местах при различных стратегиях.

Получение прибыли

Получение прибылиК примеру, для стратегий, основанных на принципе Мартингейла, стопы являются "пожирателями депозита", а локировочные ордера - неотъемлемый атрибут торговли, при работе с другими стратегиями без стопов, как на войне без оружия. Не забывайте вести мониторинг успешных и убыточных сделок. Преобладание последних является сигналом к пересмотру своей торговой стратегии.

Мониторинг успешных и убыточных сделок

Мониторинг успешных и убыточных сделокПолученную прибыль лучше снимать, использовать её для проверки новых идей в тактике и стратегии торговли ни в коем случае нельзя! Для этого существуют демо - счета и тестер торговых стратегий в программе МетаТрейдер 4.

ММ и увеличение прибыли

Со временем, с приходом опыта, захочется получать больше прибыли. Конечно, первоначально депозита для этого может и не хватить. Но если вы уже уверены в своих силах, научились понимать валютный рынок Форекс и грамотно применять правила мани-менеджмента, Ваш депозит растёт, Вы все чаще получаете прибыль - значит, третья составляющая правил мани-менеджмента для Форекс Вами освоена и применяется в полном объеме.

Приумножение прибыли

Приумножение прибылиПосле этого говорить о каких-то других правилах мани-менеджмента для Форекса смысла нет, так как трейдер достигает определенного уровня профессионализма и уже на интуитивной основе старается сберегать и увеличивать свой депозит.

Если же ваша цель - потерять депозит, разочароваться в Форексе и в своих способностях, тогда:

- рискуйте по сделкам большими процентами депозита и сразу начинайте вкладывать все деньги в Форекс;

Вложение всех денег в Форекс

Вложение всех денег в Форекс- работайте на минутных графиках;

30-ти минутный график

30-ти минутный график- не контролируйте расстановку стопов или локов;

Безконтрольная расстановка стопов

Безконтрольная расстановка стопов- не соблюдайте правила мани-менеджмента.

И тогда вы очень быстро придете к своей абсурдной цели - полной потере депозита.

Итак, подводя итог всему вышесказанному, хочется предупредить начинающих трейдеров - будьте бдительными и не пускайтесь сразу в погоню за большими деньгами, не забывать о таком понятии, как мани-менеджмент. Форекс-трейдер - это профессия, такая же, как и все остальные. Где вы видели летчика, которому только "на пальцах" объяснили, как управлять штурвалом и на следующий день уже доверили самолет?

Трейдер - профессионал

Трейдер - профессионалПрежде чем стать хорошим летчиком, как и трейдером, нужно вникнуть в суть профессии, набраться теоретических знаний, опробовать их на симуляторе, то есть на демо - счете. Потом стоит полетать на "кукурузнике" (применительно к Форексу - поработать с центовыми счетами), и уже как результат полноценного обучения садиться за штурвал Боинга, а в нашем случае - вкладывать деньги в реальный депозит для дальнейшего извлечения прибыли. Вот это и будет правильным подходом к мани-менеджменту для рынка Форекс, который и приведет к гарантированному и стабильному заработку на Forex. Главное - быть уверенным в своих силах, так как мани-менеджмент подразумевает только позитивный настрой, дисциплинируя трейдера и привлекая к нему удачу.

Как заработать на Форекс, если вы не трейдер

Как заработать на Форекс, если вы не трейдерСоблюдение правил мани-менеджмента применительно к рынку Форекс позволит Вам, в первую очередь, не терять свой депозит, а уже только потом сохранять его и получать прибыль в долгосрочной перспективе. Понимая, насколько новичкам трудно разобраться и освоить мани-менеджмент, мы хотели бы порекомендовать начинающим трейдерам (впрочем, не только им, а и всем, кто торгует на рынке Форекс) советника DDSMM Instant - автоматический расчет правил мани-менеджмента в момент открытия сделок. Данный советник не только рассчитывает оптимальный объем лота, но и позволяет открывать сделки в один клик с заранее заданными тейк-профитом и стоп-лоссом, сопровождать открытые ордера трейлинг-стопом и многое другое.

Советник DDSMM Instant

Советник DDSMM InstantТорговые стратегии Мани Менеджмент

Мани-менеджмент Форекс занимает одно из важных мест в арсенале торговых стратегий трейдера. При этом мани-менеджмент ставит перед собой две основные задачи, логически вытекающие одна из другой: в первую очередь это сохранение депозита, а уже потом его стабильное увелечение путем получения прибыли. Что же в сущности представляет собой мани-менеджмент для Форекс? В глобальном понимании, мани-менеджмент - это процесс управления капиталом, осуществляемый на основе свода правил. Последний включает в себя различные методы и приемы, которые как раз и нацелены на приумножение инвестиций при минимизации рисков.

Эффективное управление капиталом помогает достичь успеха в торговле на рынках с маржинальной торговлей, однако само по себе знание методик управления капиталом без необходимых знаний по построению торговых систем и психологической устойчивости не сделает из любого трейдера успешного. Соблюдая разумное соотношение между потенциальной суммой прибыли и убытков, трейдер получает возможность грамотно работать с денежными средствами.

Маржинальная торговля на валютном рынке

Маржинальная торговля на валютном рынкеУправление капиталом обуславливает методики выбора размера позиции для той или иной торговой возможности, который позволяет с помощью расчетов увеличивать и уменьшать объем позиции по акциям, опционам, валюте. Любая торговая система имеет прибыльные периоды и периоды просадок, поэтому грамотное управление размером позиции принесет увеличение потенциала получения дохода в первом случае и снизит убытки во втором.

Размер торговой позиции

Размер торговой позицииРабота на финансовых рынках невозможна без эффективной программы размещения средств. Эффективное управление капиталом позволяет трейдеру "выжить" на рынках с маржинальной торговлей. Только соблюдая равноправное соотношение между суммой прибыли и суммой убытков в расчете на одну среднюю сделку, трейдер получает возможность работать с денежными средствами, а не играть.

Маржинальная торговля

Маржинальная торговляУправление капиталом предназначено для контроля над рисками и улучшения эффективности торговли в целом.

Напомним, что для контроля над рисками используются следующие подходы:

- диверсификация;

Распределение вложений

Распределение вложений- хеджирование;

-

Снижения риска потерь

Снижения риска потерь;

- страхование;

Страхование рисков

Страхование рисков

- лимитирование.

Лимитирование

ЛимитированиеРассмотрим эти подходы подробнее.

Стратегия хеджирования

Оно заключается в открытии противоположных позиций на разных, но экономически связанных между собой рынках. Фактически это означает, что на каждую совершенную операцию, должна быть совершена обратная операция на срочном рынке по соответствующему базисному активу.

Рынок срочных контрактов в России не является столь развитым, как, например, в США, а доступ к электронным торгам фьючерсных рынков появился относительно недавно. Поэтому хеджирование является перспективным, но пока еще плохо освоенным способом снижения риска потерь для российских инвесторов.

Стратегия страхования

Другой метод контроля рисков – страхование – связан с покупкой полиса на случай наступления событий, препятствующих заключению или исполнению сделки. В России пока не существует системы страхования финансовых рисков, к которым принадлежат риски, связанные с вложением в акции.

Стратегия диверсификации

Диверсификация представляет собой распределение капитала. Это означает, что трейдер распределяет доли так, чтобы убытки по одному активу компенсировались прибылью по другому.

.Диверсификация, как метод снижения рисков подходит, скорее, для портфельного инвестора, который имеет достаточно финансовых и временных ресурсов для анализа поступающей с рынка информации об эмитенте и выпущенных им ценных бумагах. Если рассматривать спекулянта, особенно нацеленного на внутридневную торговлю, диверсификация ему вряд ли подойдет. Дело в том, что рынок реагирует на экономико-политические события с временным лагом, то есть с задержкой времени. Поэтому изменения подобного рода могут не сказаться на коротком торговом промежутке. Спекулятивные инвесторы скорее предпочтут лимитировани

Диверсификация – это инвестиционная стратегия, согласно которой Вы распределяете инвестируемые средства между различными секторами.

Диверсификация

ДиверсификацияДля целей диверсификации также могут быть использованы инструменты товарного и валютного рынка, мировые фондовые индексы. Хорошо диверсифицированный портфель ценных бумаг, например, мог бы включать бумаги компаний с малой, средней, а также большой капитализацией, акции шести или более секторов и отраслей промышленности, зарубежные ценные бумаги (акции, облигации), длинные позиции по нефти, золоту.

Портфель ценных бумаг

Портфель ценных бумагЦель состоит в том, чтобы защитить стоимость всего Вашего портфеля в случае, если определенная акция или сектор рынка ощутят серьезное падение. Диверсификация может помочь изолировать Ваш портфель от рыночных рисков и рисков неэффективного управления, не снижая значительно уровень желаемой доходности. Нахождение оптимального баланса диверсификации для портфеля зависит от Вашего возраста, размера активов, терпимости к риску и инвестиционных целей.

Баланс портфеля по финансовым инструментам

Баланс портфеля по финансовым инструментамДиверсификация является одним из способов защиты капитала, при всем при том в разнообразии также должна быть мера. Всегда необходим здравый компромисс между диверсификацией и концентрацией. Более или менее надежного распределения средств не возбраняется достичь, открывая позиции в то же время на четырех-шести рынках разных групп - не больше. Чем больше важность отрицательной корреляции, существующей между рынками, тем выше диверсификация вложенных средств.

Успешный инвестиционный портфель

Успешный инвестиционный портфельСтратегия лимитирования

Лимитирование – это ограничение или установление максимального размера капитала, вкладываемого в каждую позицию по отдельному активу, а так же капитала, вкладываемого во все позиции в сумме. Лимитирование – это и есть управление капиталом.

Лимитирование капитала

Лимитирование капиталаБольшинство мнений западных успешных трейдеров сходится на том, что управление капиталом чуть ли не самый важный элемент торговой стратегии. Как сказал М. де Ла Маза: «Знать, когда покупать и когда продавать, намного менее важно, чем знать, какой суммой рисковать при каждой сделке».

Определение суммы сделки

Определение суммы сделкиМетоды Money Management

Часто приходится слышать два мнения об управлении капиталом, причём совершенно противоположных. Одно из них сводится к тому, что без должного управления капиталом наша торговля обречена на провал и поэтому это одна из наиважнейших если не самая важная часть любой торговой системы. Второе распространенное мнение – управление капиталом служит лишь неким дополнением к имеющейся торговой системе и носит вторичный характер.

Управление капиталом на Форекс

Управление капиталом на ФорексКазалось бы, оба эти мнения взаимоисключающие, но как ни странно это прозвучит, мы считаем, что они оба справедливы. И вот почему. Всё зависит от того к каким обстоятельствам они применимы. Этими обстоятельствами могут быть:

- опыт торговли;

Опыт работы трейдера

Опыт работы трейдера- время которое затратил трейдер на освоение торговой системы и практическое её применение;

Время потраченное трейдером на освоение торговой системы

Время потраченное трейдером на освоение торговой системы- уровни риска;

Уровни риска трейдера

Уровни риска трейдера- цели которые ставит себе трейдер;

Цели, которые ставит перед собой трейдер

Цели, которые ставит перед собой трейдер- стартовый торговый депозит и требования к ежемесячной доходности;

Стартовый капитал

Стартовый капитал- наличие эффективной торговой системы;

Наличие эффективной торговой системы на Форекс

Наличие эффективной торговой системы на Форекс- психологические аспекты торговли.

Психологические аспекты торговли трейдера

Психологические аспекты торговли трейдераОсновной момент здесь в том, что важность управления капиталом в зависимости от вышеперечисленных обстоятельств будет для каждого трейдера индивидуальна. Однако, чтобы понять, чем же именно для вас лично является манименеджмент следует рассмотреть ряд утверждений:

- управление капиталом учитывает оптимальное соотношение риск - вознаграждение и на основе этого даёт возможность получить максимальный доход на длительном промежутке времени;

Соотношение риска и вознаграждения

Соотношение риска и вознаграждения- правильное управление капиталом позволяет посредственную торговую систему превратить в хорошую.

Учись торговать

Учись торговать- неправильное управление капиталом делает из хорошей торговой системы посредственную либо даже убыточную.

Убыточная торговля - результат неправильного управления капиталом

Убыточная торговля - результат неправильного управления капиталом- если система торговли изначально убыточна, то вообще никакое управление капиталом не сможет превратить её в прибыльную.

Убыточная торговая система

Убыточная торговая система- адаптивное изменение рисков на убыточных и прибыльных участках торговой системы способно повысить показатели системы.

Риски на Форекс

Риски на ФорексИсходя из выше сказанного можно сделать вывод, что всё же прибыльная торговая система (имеющая положительное математическое ожидание) первична, а уже то как мы управляем своим капиталом вторично. Однако уже с первых сделок следует уделять внимание и осваивать методы управления капиталом. Ошибочно полагать, что эти методы потребуются вам лишь тогда, когда вы уже сможете заработать достаточный капитал, когда-то в будущем. Такое ошибочное мнение может стоить прибыли. В одной из книг по методам управления капиталом Райана Джонса приводится пример, когда такой подход стоил одному из трейдеров 600,000 долларов недополученной прибыли за один торговый год.

Давайте теперь рассмотрим классификацию методов управления капиталом.

Мани менеджмент представляет собой совокупность методик, направленных на контроль и управление риском и увеличение производительности торговой системы путём определения доли капитала, инвестируемой в конкретную сделку. Существуют следующие основные методы, используемые для управления капиталом:

- торговля в каждой сделке всем капиталом;

Торговля всем капиталом

Торговля всем капиталом- торговля в каждой сделке фиксированной суммой;

Торговля фиксированой суммой

Торговля фиксированой суммой- торговля в каждой сделке фиксированным количеством контрактов/лотов;

Торговля в каждой сделке фиксированным количеством контрактов

Торговля в каждой сделке фиксированным количеством контрактов- торговля в каждой сделке фиксированным процентом капитала;

Торговля фиксированным процентом капитала

Торговля фиксированным процентом капитала- торговля в каждой сделке процентом капитала, зависящим от текущей рыночной волатильности /риска на сделку;

Торговля процентом капитала, зависящим от риска на сделку

Торговля процентом капитала, зависящим от риска на сделку- pyramiding (строительство "пирамиды");

Строительство пирамиды

Строительство пирамиды- martingale и antimartingale (мартингальная и антимартингальная);

Увеличение объёма открываемых позиций

Увеличение объёма открываемых позиций- пересечение кривых доходности.

Пересечение кривых доходности

Пересечение кривых доходностиРассмотрим каждую из методик Мани менеджмент (Money Management) по отдельности.

Торговля всем капиталом

Торговля в каждой сделке всем капиталом – это наиболее распространённая методика управления капиталом, заключающаяся, фактически, в отсутствии какой-либо внятной методики управления капиталом. Она состоит в том, чтобы открывать позицию на всю сумму имеющегося в наличии торгового капитала каждый раз, когда система генерирует сигнал о входе. Упоминается здесь, в первую очередь, для того, чтобы впоследствии служить базой для сравнения с другими методиками.

Торговля в каждой сделке всем капиталом

Торговля в каждой сделке всем капиталомТорговля фиксированной суммой

Торговля в каждой сделке фиксированной суммой – это методика управления капиталом, заключающаяся в открытии позиции на фиксированную, заранее определённую сумму каждый раз, когда система генерирует сигнал о входе.

Фиксированный размер позиции

Фиксированный размер позицииЭта методика имеет свои особенности, на которые, особенно при тестировании, некоторые инвесторы могут не обратить внимание. Дело в том, что инвестор, использующий данный метод управления капиталом, будет при относительно низких ценах покупать или продавать значительно большее количество лотов, чем при относительно высоких ценах, что, с одной стороны, при наличии значительного по амплитуде и продолжительности диапазона цен приведёт к снижению абсолютного риска и, возможно, к некоторому росту доходности, а с другой стороны, в условиях продолжительного и сильного повышательного тренда приведёт к постоянному снижению количества покупаемых или продаваемых лотов и, соответственно, доходности системы в целом.

Торговля в каждой сделке фиксированной суммой

Торговля в каждой сделке фиксированной суммойНетрудно также заметить, что наиболее благоприятно применение данной методики управления капиталом скажется на результатах торговых систем, использующих только "длинные" позиции. Ещё одна черта, характерная для данной методики, состоит в неявном предположении о периодическом использовании заёмных средств для открытия позиций, особенно в случае использования нереверсивной системы торговли (т.е. системы, периодически остающейся вне рынка – "flat"), что, в свою очередь, способно негативно повлиять на эффективность торговли, учитывая высокие процентные ставки, устанавливаемые брокерами за пользование кредитом.

Использование заемных средств для открытия позиций

Использование заемных средств для открытия позицийТорговля постоянным объемом акций

Торговля в каждой сделке фиксированным количеством акций или лотов – методика управления капиталом, заключающаяся в открытии позиции на фиксированное, заранее определённое количество акций или лотов каждый раз, когда система генерирует сигнал о входе. От торговли фиксированной суммой данная методика отличается тем, что инвестор, использующий данный метод управления капиталом, будет при относительно низких ценах открывать позиции на значительно меньшую сумму, чем при относительно высоких ценах (в рамках рассматриваемого инвестиционного горизонта).

Торговля фиксированным количеством акций

Торговля фиксированным количеством акцийСоответственно, с одной стороны, в условиях продолжительного и сильного повышательного тренда риск на сделку будет возрастать быстрее, чем доходность, что при наличии убыточных сделок будет приводить к резким и глубоким "просадкам" кривой капитала.

Риск больше чем доходность

Риск больше чем доходностьС другой стороны, в условиях долгосрочного понижательного тренда риск будет систематически снижаться пропорционально снижению цены актива, но и доходность торговли будет падать в связи с постоянным сокращением суммы средств, инвестируемых в каждую сделку. При торговле в значительном, по амплитуде и продолжительности, ценовом диапазоне более эффективными будут "короткие" позиции.

Снижение риска влечет за собой снижение доходности

Снижение риска влечет за собой снижение доходностиВ целом можно признать применение данной методики управления капиталом целесообразным при использовании тренд-следящей системы с широкими остановками (т.е. редкими, поскольку при наличии у системы большого количества убыточных сделок, пусть и небольшого размера, применение данной методики может значительно ухудшить все показатели системы) в условиях продолжительного и сильного повышательного тренда (по сути своей данный подход сходен со строительством "пирамиды" по Биллу Уильямсу, к примеру). Также надо отметить, что черта, характерная для методики торговли фиксированной суммой, состоящая в неявном предположении о периодическом использовании заёмных средств для открытия позиций, свойственна и методике торговли фиксированным количеством акций или лотов, особенно в случае использования нереверсивной системы торговли, о чём уже говорилось выше.

График повышательного тренда

График повышательного трендаТорговля процентом капитала

Данная широко распространённая методика практически аналогична торговле в каждой сделке всем капиталом, отличие лишь в том, что для открытия позиций используется не весь капитал, а некоторый заранее определённый процент имеющегося на данный момент в распоряжении трейдера капитала. Несмотря на простоту данного метода, он имеет одну особенность, на которую многие инвесторы могут не обратить внимания.

Использование для торгов части капитала

Использование для торгов части капиталаДело в том, что когда инвестор сокращает размер используемого для торговли в каждой сделке капитала, к примеру, в два раза (т.е. процент инвестируемого в сделку капитала составляет 50%) – как правило, для снижения рыночного риска до приемлемого уровня – показатели убытка на сделку, DrawDown и Max.DrawDown (наибольшее (пиковое) проседание линии капитала в процентах, относительно ценн закрытия) также снижаются приблизительно на 50%, т.е. линейно, в то время как показатели доходности системы могут снизиться в три и более раз (в зависимости от характеристик торговой системы), т.е. нелинейно, что приводит к снижению показателя Profit/Loss.

Показатели деятельности торговой системы

Показатели деятельности торговой системыТорговля в каждой сделке процентом капитала, зависящим от текущей рыночной волатильности или риска на сделку (Один из наиболее распространённых методов управления капиталом). Суть этого метода состоит в определении некоторой доли капитала (в абсолютных денежных единицах или в процентах), подвергаемой риску в каждой конкретной сделке. Например, инвестор имеет торговый капитал в размере 100 000 рублей и собирается открыть "длинную" позицию по об. акциям Мосэнерго (ММВБ), рыночная цена которых составляет, скажем, 3 рубля (т.е. 300 руб./лот). В качестве меры фактического риска можно использовать как рыночную (ценовую) волатильность, так и показатель риска на сделку. В первом случае это может быть двукратное стандартное отклонение однодневных изменений доходности, которое составляет для акций Мосэнерго, скажем, 6.25%. Во втором случае можно использовать экспоненциальную скользящую среднюю относительных изменений цены за период, соответствующий средней же продолжительности убыточных сделок (полученной в результате тестирования конкретной торговой системы на исторических данных), умноженную на определённый коэффициент.

Торговая площадка ММВБ

Торговая площадка ММВБПусть для акций Мосэнерго показатель риска на сделку составляет 7.5%. Если вышеупомянутый инвестор определил для себя максимальный риск на уровне 5% от имеющегося капитала, то для определения суммы, которую можно потратить на покупку акций Мосэнерго, нужно разделить имеющийся в данный момент торговый капитал на отношение фактического риска (6.25% или 7.5%) к предельно допустимому (5%), т.е. на 1.25 или 1.5. Соответственно, инвестор сможет потратить на покупку акций Мосэнерго: при использовании в качестве меры риска двукратного СКО однодневных изменений доходности - 80% своего капитала (80000 руб.) и, соответственно, купить 266 лотов ; при использовании в качестве меры риска показателя среднего риска на сделку - 66.7% своего капитала (66700 руб.) и, соответственно, купить 222 лота. Естественно, в качестве меры риска можно использовать любой другой показатель, более точно соответствующий представлениям конкретного инвестора о рыночном риске.

Стоимость акций Мосэнерго

Стоимость акций МосэнергоСхожая методика может использоваться для контроля риска в ранее открытой позиции. Например, в случае резко возросшей волатильности или уменьшения стоимости открытых позиций в случае неблагоприятного движения цен, соотношение риск-капитал может превысить предельно допустимый для данного трейдера уровень, что приведёт (при наличии достаточной самодисциплины) к закрытию части позиций с целью восстановления приемлемого уровня риска. Если же, напротив, волатильность резко упала или стоимость открытых позиций выросла по причине благоприятной ценовой конъюнктуры, уменьшившееся соотношение риск-капитал позволит увеличить объём открытых позиций и повысить доход от сделки, не превышая при этом предельно допустимый уровень риска. Собственно, подобный подход применяется при расчёте уровня необходимой, допустимой и предельной маржи по необеспеченным позициям.

Соотношение риск-капитал

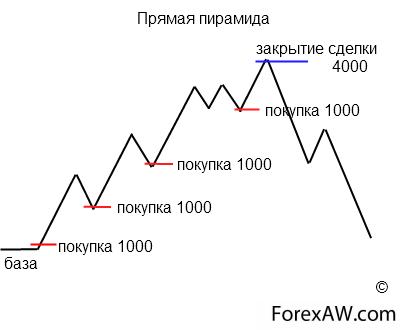

Соотношение риск-капиталСтроительство пирамиды (Pyramiding)

Суть этой достаточно широко распространённой методики управления капиталом (строго говоря, pyramiding правильнее было бы отнести к условиям открытия позиций, но мне показалось уместным дать краткое описание данной техники в этом разделе) состоит в последовательном наращивании размера первоначально открытой позиции путём добавления заранее определённой доли капитала в зависимости от выполнения заданных инвестором условий-фильтров. Такими условиями могут быть как показания определённым образом скомбинированных индикаторов технического анализа, так и другие - слабоформализуемые - сигналы, отражающие благоприятную для наращивания открытых позиций рыночную конъюнктуру.

Денежная пирамида

Денежная пирамидаПримером первого подхода может служить псевдо-"фрактальная" (а по сути своей – старая добрая "пробойная":) ) система торговли Билла Уильямса, удваивающая объём открытых позиций каждый раз, когда происходит пробитие ценами последнего Swing'a ("фрактала" в трактовке Уильямса) в направлении существующей позиции и при этом цены остаются выше или ниже (в зависимости от направления текущей торговли) комбинации из трёх скользящих средних, называемых Уильямсом "Аллигатором". Более подробно об определении Swing'ов и скользящих средних написано в разделе "Акции", а торговая система Билла Уильямса рассматривается в разделе "Торговые системы".

Примером второго подхода может служить метод наращивания позиций, используемый героем книги Эдвина Лефевра "Воспоминания биржевого спекулянта" Ларри Ливингстоном (прототипом которого послужил Джесси Ливермор, "один из величайших спекулянтов в человеческой истории"), который, открывая позицию, вкладывал лишь часть своего капитала, наблюдая за тем, как реагирует рынок на его действия, и если цены продолжали движение в сторону открытой им позиции, подтверждая правильность его предположений, Ливингстон вкладывал ещё часть средств в том же направлении. Этот цикл он повторял до тех пор, пока риск по открытым позициям не достигал предельного, по его мнению, уровня или факторы, явившиеся причиной открытия позиций, переставали действовать.

Различают две формы "пирамидинга" - вверх и вниз (перевёрнутую). В первом случае размер добавляемых позиций последовательно увеличивается (вышеописанная торговая система Билла Уильямса как раз использует такую форму), а во втором случае - уменьшается. Данная методика управления капиталом может показывать очень высокую доходность, особенно в случае использования заёмных средств, но платой за это могут быть резкие и разрушительные (как для счёта, так и для здоровья трейдера) "просадки" кривой доходности, являющиеся следствием неблагоприятных для торговой системы периодов. Таким образом, слабоконтролируемый риск делает использование этой методики сложным и достаточно опасным занятием, доступным лишь для опытных и хладнокровных профессионалов и отчаянных "плечистых" гэмблеров.

Пирамидинг в биржевой торговле

Пирамидинг в биржевой торговлеСтоит также упомянуть здесь ещё один довольно распространённый метод управления объёмом позиций, называемый "усреднением потерь" (averaging the losses). Представим, к примеру, что цена купленных инвестором акций падает значительно ниже уровня открытия позиции, и инвестор принимает решение докупить эти акции по более низкой цене, надеясь на то, что при последующем росте цен точка безубыточности* сместится вниз и займёт положение между начальным уровнем открытия позиции и уровнем добавления позиции, т.е. "в середине" (отсюда и название).

Усреднение потерь

Усреднение потерьКак видите, метод прост, как кирпич, однако последствия его применения могут быть столь же разрушительны для вашего счёта, как и последствия падения вышеупомянутого предмета с крыши небоскрёба на голову инвестора.

Мартингейл и антимартингейл

Суть этой методики управления капиталом состоит в последовательном увеличении или уменьшении объёма открываемых позиций в зависимости от последовательности прибыльных и убыточных сделок, присущей данной конкретной системе торговли. Квантом (единицей) увеличения или уменьшения позиции может являться количество лотов или процент капитала, заданные конкретно или определённые какой-либо функцией. Как видите, данная методика является, в некотором роде, разновидностью описанной выше техники строительства "пирамиды", только в качестве условия изменения объёма открываемых позиций выступают не показания индикаторов теханализа или поведение цен, а финансовые результаты нескольких предшествующих сделок.

Martingale и antimartingale

Martingale и antimartingaleНедостатком этой методики (Martingale и Antimartingale) является то, что эксплуатируя последовательности прибыльных и убыточных сделок, она не использует информацию о размере соответствующих прибылей и убытков. В некоторых случаях это может привести к заметному снижению эффективности торговой системы. Например, если трейдер использует для торговли на каком-либо рынке трендоследящую (trendfollowing) систему, характеризуемую, как правило, большим количеством небольших по размеру убыточных сделок и небольшим количеством прибыльных сделок, средний размер прибыли по которым значительно превосходит средний размер убытка, то применение техники типа martingale (т.е. постепенное уменьшение размера капитала, ивестируемого в каждую следующую убыточную сделку), может привести к тому, что в сделки, приносящие доход, будет вкладываться гораздо меньше средств, следствием чего станет падение доходности системы.

Методика Мартингейл

Данный тип управления капиталом пришёл на финансовые рынки из азартных игр, в частности казино. Согласно этому методу, при получении убытка размер следующей позиции увеличивается, как правило происходит удвоение лота с тем, чтобы одной прибыльной сделкой перекрыть полученные ранее убытки. Метод базируется на том предположении, что рано или поздно серия убытков закончится и покроет все полученные убытки.

Система Мартингейла

Система МартингейлаДля лучшего понимания этого подхода рассмотрим следующий пример.

Пусть имеется торговая системы по паре EURUSD с тейком и стопом равными 50 пунктов. Начальный лот 0,1.

В таблице на рисунке вы можете видеть результаты серии из пяти сделок, первые четыре из которых принесли убыток:

Результаты серии из пяти сделок

Результаты серии из пяти сделокКак мы можем видеть, имеется существенный недостаток данного метода. При проигрыше лот увеличивается вдвое, а доходом будет только размер начального лота. Однако это, пожалуй, единственный метод, позволяющий чисто теоретически создать безубыточную торговую систему. Для этого необходимо иметь лишь неограниченный депозит, что как вы понимаете невозможно.

Соответственно с очень большой вероятностью при таком методе работы наступит момент, когда средств на следующую сделку у вас не останется.

Торговая система мартингейл

Торговая система мартингейлМетодика Антимартингейл

Антимартингейл (Antimartingale) – это, как понятно из названия, противоположность методу мартингейла. При увеличении размера счета величина риска, допускаемого в торговле, тоже увеличивается. Базовые принципы теории антимартингейла строятся на том, что управление по нему ведет к росту прибыли в геометрической прогрессии во время периода выигрышей, а во время проседания возникает так называемый "эффект асимметричного действия рычага". Это говорит о том, что по мере уменьшения величины счета в результате убытков его способность обеспечить компенсацию убытков уменьшается. Например, если вы потеряли 20% от общей суммы счета, то для восстановления вам потребуется сделать 25% в виде прибыли.

Эффект асимметричного рычага

Эффект асимметричного рычагаОсновной момент управления капиталом по методу антимартингейла состоит в том, что он позволяет вашему депозиту расти в геометрической прогрессии. Большинство существующих методов управления капиталом, в частности фиксированной фракции и фиксированной пропорции базируются именно на основе антимартингейла.

Сравнение методов управления капиталом

Сравнение методов управления капиталомМетод пересечение кривых доходности

Правильное использование еще одного способа оценки ситуации на рынке – метода пересечения кривых доходности может давать отличные результаты. Этот тактический прием позволяет минимизировать убытки много результативнее чем другие методы и способы работы на Форекс. Вместе с этим пересечение кривых также способно увеличить процент прибыльных сделок.

Кривая доходности

Кривая доходностиЭтот метод опирается на предположение о существовании определённых закономерностей в распределении исходов сделок данной торговой системы (т.е. предполагается наличие в работе системы некоторых периодов, фаз, когда производительность относительна высока или низка) и пытается эксплуатировать эти особенности. Лучшим способом для определения наличия "фаз" у торговой системы является использование Z-счета и доверительных интервалов системы. Рассчет Z-счета приводится по следубщей формуле:

Рассчет Z-счета

Рассчет Z-счетаХотя этот метод во многом схож с методом martingale - antimartingale, у него есть несколько важных отличий, одно из которых - учёт не только знака сделки, но и размера прибыли/убытка.

Основные правила Money Management

Правила Money Management Форекс – это основа прибыльной и наиболее безопасной, а так же стабильной торговли на валютном рынке, без соблюдений правил Money Managemen, любая торговля на финансовом рынке рано или поздно обречена на провал!

Трейдер может торговать с огромными рисками, даже получать деньги и вполне возможно снимать их с торгового счета, но в один “прекрасный момент” такой торговли, есть очень большой риск потерять весь депозит. И в основном так и бывает у новичков.

Проигрыш во время торгов

Проигрыш во время торговНесоблюдение правил управления капиталом внутри торгового счета – правил мани менеджмента, является очень распространенной ошибкой, которую постоянно допускают начинающие трейдеры форекс и трейдеры с маленьким опытом торговли на рынке.

Конечно каждый начинающий трейдер пытается найти Грааль и зарабатывать на форекс постоянно, но на самом деле форекс Грааль частично кроется в правиле, которое позволяет сделать его торговлю максимально безопасной и правило это – соблюдение правил мани менеджмента форекс.

Правила мани менеджмента

Правила мани менеджментаКонечно размер рисков по каждой сделке на форекс трейдер в праве выбирать самостоятельно или вообще не придерживаться их и быстрее всего вы даже слышали такие случаи, что при торговле максимальном лоте по депо кто-то заработал много денег. Я согласен, такие случаи бывают, но по большому счету – это везение и не более. Постоянно такого не бывает.

Еще раз хочу повторить: основная задача правил Мани Менеджмента форекс – это минимизация рисков потерь при торговле на валютном рынке Форекс.

Теперь давайте перейдем к рассмотрению основных правил Мани Менеджмента форекс:

- риск по каждой сделки не должен превышать 2-5%, а для начинающих трейдеров и вообще 1-2%;

Для начинающих трейдеров риск не олжен привышать 1-2 процента

Для начинающих трейдеров риск не олжен привышать 1-2 процентаДавайте разберемся что это за проценты:

Предположим мы решили что риск по каждой сделке не будет превышать 2%, то есть мы не можем позволить себе потерять более чем 2% от размера торгового счета форекс в случаи закрытия сделки со стоп-лоссом. Если риск 5% то в случаи закрытия сделки по стоп-лоссу максимальные потери составят 5% от размера депо на момент заключения сделки. Следовательно, при торговле на одном счету, вы как минимум заключите 50-20 сделок, которые закроются с убытком подряд и только лишь в данном случаи на вашем депозите будет полный ноль.

Расчет рисков

Расчет рисковВ случаи не придерживания правил мани менеджмента, слить депозит можно и за 1-2 сделки. Но при этом вероятность закрытия 1-2-х убыточных сделок подряд на много выше чем 20-50 сделок;

Результат не придерживания правил мани менеджмента

Результат не придерживания правил мани менеджмента- заключать сделки нужно только в том случае, если предполагаемый стоп-лосс меньше предполагаемого тейк-профита как минимум в 2-3 раза или гараздо больше.

Уровни стоп-лосс и тейк-профит на графике

Уровни стоп-лосс и тейк-профит на графикеПри торговле по хорошо подобранной стратегии форекс, например, описанной в видеокурсе “Безопасный форекс” или “Волны Вульфа” очень часто торговля происходит со стоп-лоссом в 5-10 раз меньше тейк-профита. Именно такие сделки нужно умень ЖДАТЬ на форекс и рассчитывать, делая предварительно анализ рынка, все остальные сделки лучше просто пропускать, т.е. торговать следует только в случаи идеальных ситуаций или комбинаций форекс, которые подтверждены множественными сигналами форекс или в которых присутсвуют большие шансами получения прибыли.

- не нужно открывать более 1-й сделки одновременно по нескольким валютным парам или даже по 1-й. Это правило касается в основном именно начинающих трейдеров, но оно обязательно для выполнения. Можно открывать и более сделок, но научитесь сначала вывести сделку в безубыток, закрыть часть ее, а затем рассматривать 2-ю или еще какую-то.

Для начала необходимо научиться выводить сделки в безубыток

Для начала необходимо научиться выводить сделки в безубытокВсе выще перечисленное мождновывести в следующие основные правила управления капиталом:

- общая сумма вложенных средств не должна превышать 50% от общего капитала. Этот принцип устанавливает правило расчета маржи под открытые позиции: охват обязательного резерва для использования в нестандартных ситуациях и продолжения нормальной работы должен быть не меньше половины общего капитала.

Общая сумма вложенных средств не больше 50% от общего капитала

Общая сумма вложенных средств не больше 50% от общего капиталаЦифра 50% приводится Мэрфи, и все-таки многие аналитики считают, что процент вложенных средств должен быть ещё меньше: 5% - 30%;

- общая сумма средств, вкладываемых в единственный рынок, не может превышать 10% - 15% от общего капитала. В этом случае трейдер застрахован от вложения чрезмерных средств в одну сделку, что может привести к разорению;

Общая сумма средств, вкладываемых в единственный рынок, не больше 10% - 15% от общего капитала

Общая сумма средств, вкладываемых в единственный рынок, не больше 10% - 15% от общего капитала- норма риска для каждого рынка, в том, что трейдер вкладывая свои средства, не должна превышать 5% общей суммы его капитала. Таким образом, если сделка окажется убыточной, то трейдер готов посеять не больше 5% от общей суммы своих средств. Цифра 5% взята из работы Мэрфи, однако, например, Элдер приводит цифру 1,5% - 2%;

Норма риска для каждого рынка не выше 5% общей суммы его капитала