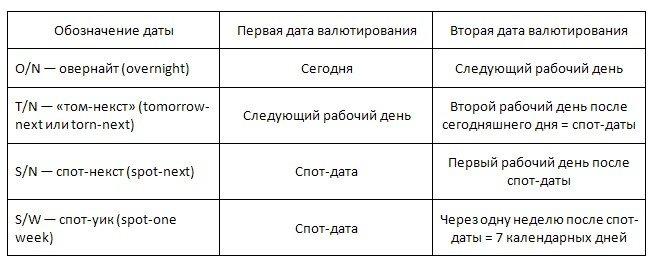

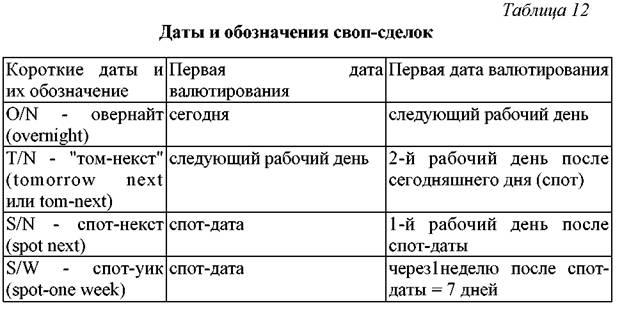

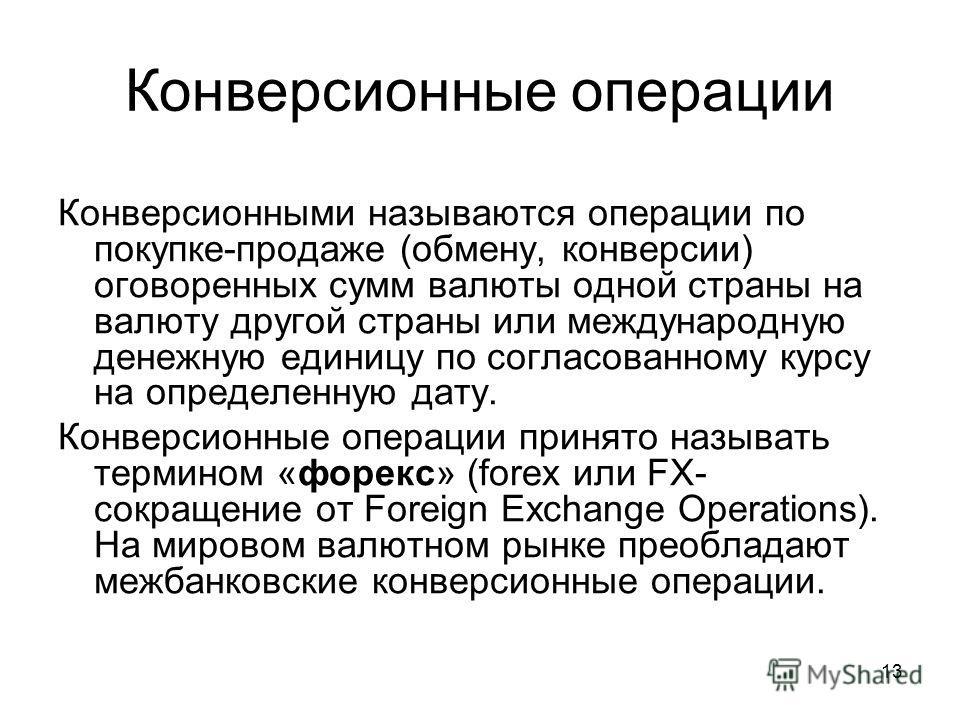

Своп (Swap) - это

международная внебиржевая обменная торгово-финансовая сделка, при которой два контрагента соглашаются обменять один финансовый инструмент на другой через определенное время, в строго оговоренные сроки

Определение понятия своп, его виды и классификация, использование свопов при выполнении своп операций участниками рынка финансовых инструментов, организация рынка свопа, цели его заключения, риски, возникающие во время своп-сделок, рассмотрение категорий и параметров своп-контрактов, определение стоимости свопа и изучение налогообложения своп операций

Структура публикации

- Своп - это, определение

- История свопов

- Что такое своп и где его используют?

- Организация рынка свопов

- Цели заключения свопов

- Хеджирование с использованием своп операций

- Хеджирование свопом валютных рисков

- Хеджирование процентных рисков свопом

- Использование свопа для спекулятивных целей

- Своп для увеличения доходности финансовых инструментов

- Сущность своп-операций

- Использование своп-операций

- Своп-пункты

- Своп-линия

- Риски, возникающие во время свопов

- Целевой риск свопов

- Кредитный риск во время свопов

- Пример операции своп (Swap)

- Категории своп-контрактов

- Участники рынка, использующие инструменты своп

- Промышленные компании, как участники своп операций

- Инвенстиционные фонды, как участники своп операций

- Индивидуальные биржевики на рынке своп апераций

- Учреждения-организаторы рынка своп апераций

- Банки, как участники своп сделок

- Положительные и отрицательные свопы

- Параметры своп контракта

- Предмет сделки своп-контракта

- Срок своп-контракта

- Цена (курс) первой и второй частей сделки своп

- Доход по свопу

- Классификация операций своп

- Стандартный своп

- Короткие свопы

- Форвардный своп

- Стандартная документация по своп сделкам

- Своп-опцион (свопцион)

- Виды свопов

- Товарный своп

- Пример товарного свопа

- Процентный своп

- Условия процентного свопа

- Оценка процентных свопов

- Пример процентного свопа

- Валютный своп

- Виды валютных свопов

- Спот-форвард (spot against forward)

- Форвард-форвард (forward against forward)

- Короткие свопы (short dates)

- Сроки валютных свопов

- Форвардные даты валютирования свопов

- Фиксированные периоды валютных свопов

- Короткие даты валютных свопов

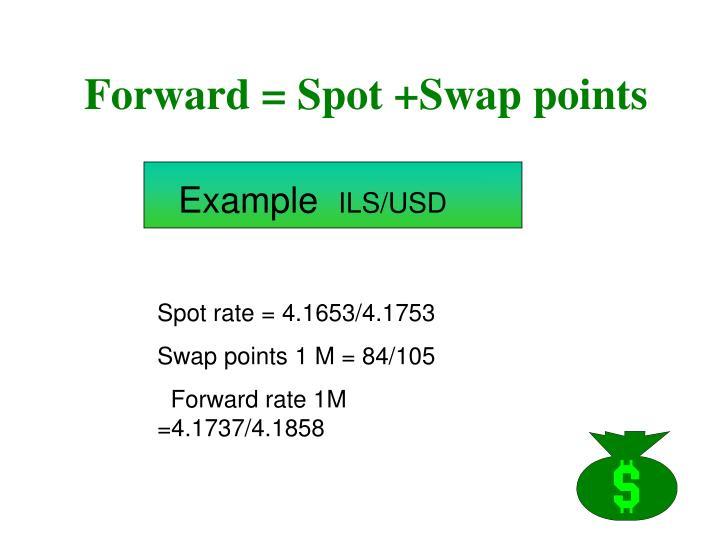

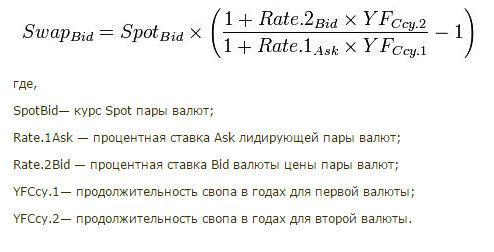

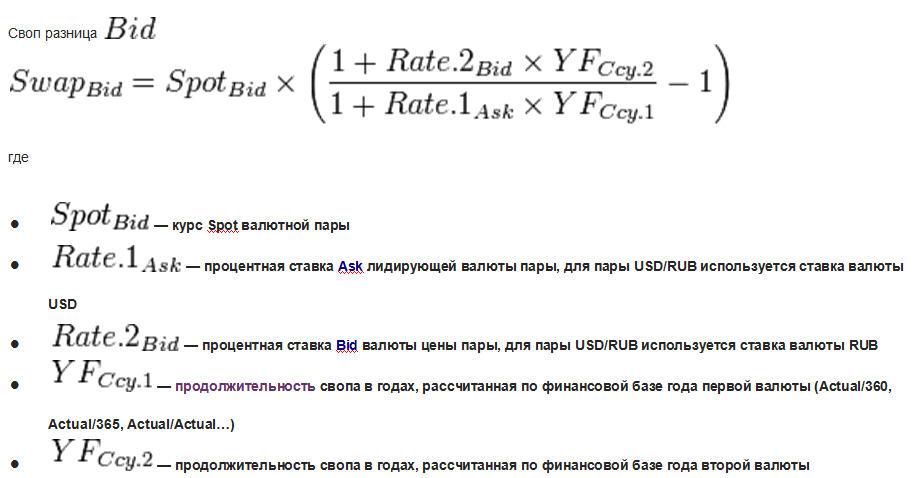

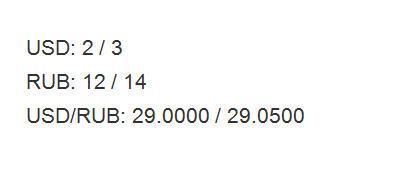

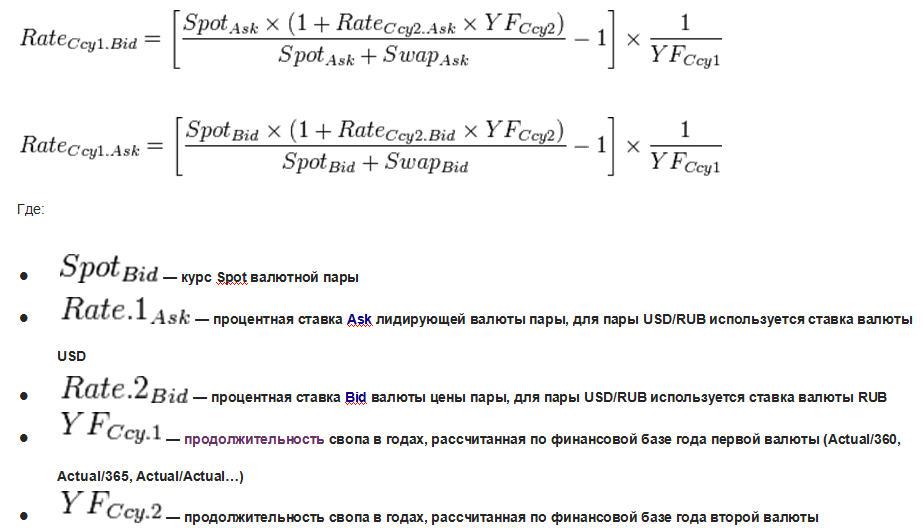

- Расчет цены валютного свопа

- Пример валютного свопа

- Валютно-процентный своп

- Пример валютно-процентного свопа

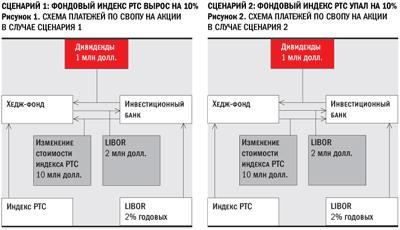

- Своп на акции

- Перспективы свопа на акции в России

- Правовое регулирование своп-сделок с акциями

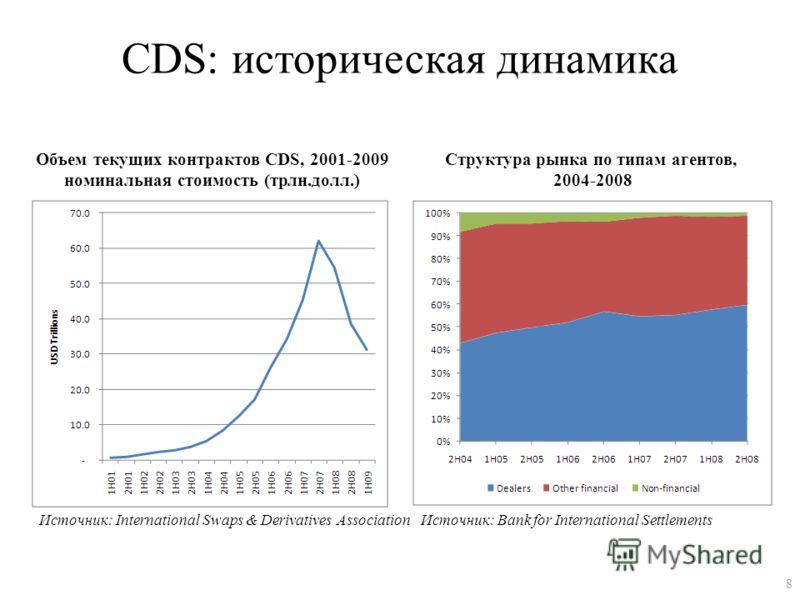

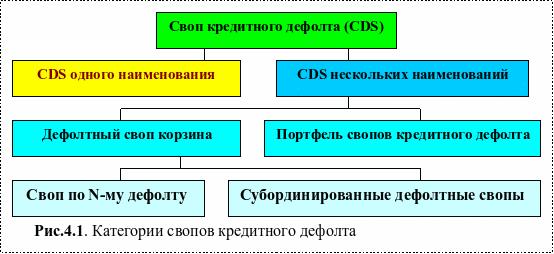

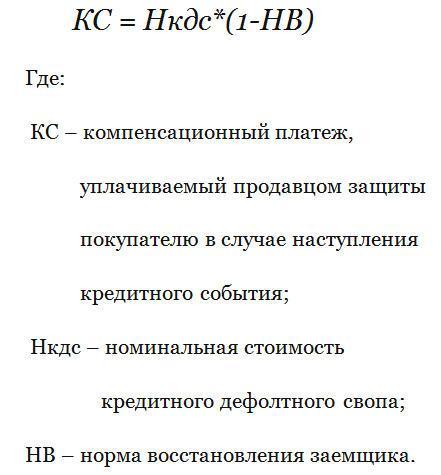

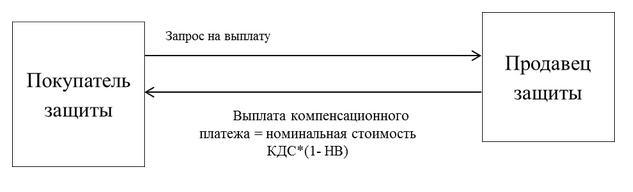

- Кредитно-дефолтный своп

- Цели использования кредитно-дефолтного свопа

- Кредитно-дефолтный своп в качестве хеджа от дефолта

- Спекулятивные операции с кредитными дефолтными свопами

- Особенности функционирования кредитного дефолтного свопа

- Отличия кредитно-дефолтных свопов от страхования

- Определение стоимости свопа

- Расчёт цены свопа

- Расчёт процентных ставок свопа

- Налогообложение своп-операций

- Состав доходов и расходов от свопов

- Налоговая база по сделке своп

- Платежи по свопам

- Источники и ссылки

- Источники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Ссылки на прикладные программы

- Создатель статьи

Своп - это, определение

Своп - это внебиржевая конверсионная сделка между двумя контрагентами, которыми могут быть банки, промышленные предприятия, инвенстиционные фонды и др. участники рынка, разнообразными активами, результатом которой является покупка (продажа) валюты, акций и других ценных бумаг через определенный срок, который согласован обеими сторонами данной своп-сделки, предварительно..

Своп - это соглашение между двумя контрагентами об обмене в будущем платежами в соответствии с определенными в контракте условиями.

Заработок на свопе

Заработок на свопеСвоп - это производный финансовый инструмент, соглашение, позволяющее временно обменять одни активы или обязательства на другие активы или обязательства. Используется для улучшения структуры активов и обязательств, снижения рисков, получения прибыли.

Своп контракт

Своп контрактСвоп - это одновременная продажа и покупка одного количества определенной валюты с разными датами валютирования. Обычно, свопирование производится при переносе открытой позиции на следующий день. Свопировать открытую валютную позицию – означает сохранить состояние позиции (размер и знак) на определенный срок в будущем. Применительно к свопу дата исполнения более близкой сделки называется датой валютирования, а дата исполнения более удаленной по сроку обратной сделки – датой окончания свопа (maturity).

Своп - это банковская сделка, состоящая из двух противоположных конверсионных операций на одинаковую сумму, заключаемых в один и тот же день. При этом одна из указанных сделок является срочной, а вторая — сделкой с немедленной поставкой.

Своп-операции, обмен одной валюты на другую

Своп-операции, обмен одной валюты на другуюСвоп - это двухстороннее соглашение об обмене денежных потоков в оговоренные моменты времени. Обычно в момент заключения контракта, по крайней мере, один из этих рядов выплат привязан к случайной переменной, такой как процентная ставка, валютный курс, цена ценной бумаги и т.п. Концептуально своп можно рассматривать или как портфель форвардных контрактов или как длинную облигационную позицию, связанную с короткой позицией по другой облигации. Хотя свопы и малодоступны для индивидуального инвестора, знать хотя бы в общих чертах о них будет полезным для общего инвестиционного развития.

Обмен денежными потоками

Обмен денежными потокамиСвоп - это производный финансовый инструмент, договор, по которому продается актив и одновременно принимается обязательство выкупить его обратно по фиксированной цене. Своп может использоваться для финансирования под залог ценных бумаг и, наоборот, для займа ценных бумаг с целью их поставки по договору, например в случае открытия короткой позиции. Такие операции называются сделками РЕПО. Кроме того, своп служит для изменения состава валютного портфеля, когда нужная валюта занимается на определенный период под залог другой валюты.

Своп - это дериватив, согласно которому одна из сторон получает определенный финансовый инструмент от другой стороны, одновременно предоставляя ей другой финансовый инструмент. Получаемая сторонами выгода зависит от типа финансовых инструментов, которые вовлечены для выполнения контракта. Например, в случае свопа, включающего две облигации, выгодой (доходом) для сторон могут быть периодически выплачиваемые по ним проценты (или купонные платежи).

Своп-операция

Своп-операцияИстория свопов

Первый валютный своп был разработан в Лондоне в 1979 г. В последующие два года рынок был небольшим и неустоявшимся. Эта неопределенность закончилась в 1981 г., когда компания Salomon Brothers сконструировала знаменитый сейчас валютный своп с участием Мирового банка и фирмы IBM.

Инвестиционная компания Salomon Brothers

Инвестиционная компания Salomon BrothersИменно участники обеспечили долгосрочное доверие к валютным свопам. От валютных свопов к процентным был сделан лишь небольшой шаг. Как и валютный своп, первый процентный своп был разработан в Лондоне. Это произошло в 1981 г. На следующий год продукт появился в США, когда Student Loan Marketing Association (Sallie Mae) использовала процентный своп для преобразования характера процентной ставки (с фиксированного на плавающий) для некоторых своих обязательств.

Публичная компания Sallie Mae

Публичная компания Sallie MaeПосле того как рынок валютных и процентных свопов установился, он рос очень быстро. Этот рынок вырос от почти 5 млрд. дол. суммарных обращающихся обязательств в конце 1982 г. до более чем 2,5 трлн. дол. к концу 1990 г. Финансовые учреждения, которые вводили свопы, сначала видели себя в роли брокеров: они находили потенциальных партнеров с сопоставимыми потребностями и, беря комиссионные, ассистировали в переговорах по поводу соглашения по свопу.

Брокерская деятельность финансовых компаний

Брокерская деятельность финансовых компанийБрокерство по свопам оказалось более трудным делом, чем первоначально казалось, из-за необходимости точного соответствия всем индивидуальным пунктам контракта. Брокерство продолжалось недолго, а затем эти учреждения реализовали свой потенциал в качестве дилеров: они смогли создать более ликвидный рынок, выступая в роли одного из партнеров. Это стало возможным благодаря существованию большого наличного рынка для казначейских обязательств США и хорошо развитых фьючерсных рынков, на которых дилеры по свопам могли хеджировать свои результирующие риски.

Дилеры

ДилерыК 1984 г. представители лидирующих банков-дилеров (коммерческих и инвестиционных) начали работу по стандартизации документации по свопам. В 1985 г. эта группа образовала Международную ассоциацию дилеров по свопам (International Swap Dealers Association (ISDA) и опубликовала первый стандартизованный кодекс по свопам. В 1987 г. усилия 1SDA по стандартизации вылились в публикацию соглашений стандартного вида. Эти контракты структурированы как головные соглашения.

Международная ассоциация по свопам и деривативам (ISDA)

Международная ассоциация по свопам и деривативам (ISDA)Все последующие свопы между теми же партнерами трактуются как дополнения к первоначальному соглашению. Стандартизация документации в огромной степени сократила время и издержки по введению свопа. Товарные свопы впервые были разработаны в 1986 г. The Chase Manhattan Bank.

Банк, который первым разработал товарный своп

Банк, который первым разработал товарный свопНо как только механизм по товарным свопам был готов, Комиссия по срочной биржевой торговле (Commodity Futures Trading Commission (CFTC) подняла вопрос о законности контрактов. Вмешательство CFTC втянуло эту организацию в прямой конфликт с ISDA, следствием которого стала длительная борьба.

Комиссия по срочной биржевой торговле (CFTC)

Комиссия по срочной биржевой торговле (CFTC)В это же время банки, уже задействованные в товарных свопах, переместили свою основную активность за пределы США. В июле 1989 г. CFTC выпустила удачный бюллетень по товарным свопам. Она решила гарантировать контрактам «безопасную гавань» при условии удовлетворения определенным критериям. Эти критерии были малосущественны, так как в основном они отражали сложившуюся производственную практику. К концу 1989 г. объем оборота товарных свопов составлял около 8 млрд. дол. Несмотря на все еще небольшой объем по сравнению с процентными и валютными свопами, рынок товарных свопов имеет огромный потенциал.

Рынок товарных свопов

Рынок товарных своповСовременная история свопов выглядит на сегодняшний день иным образом. Современная история также как и рынок производных финансовых инструментов, динамично развивается и совершенствуется. Большой выбор производных финансовых инструментов предоставляет широкие возможности, которые ранее на рынке активов были не доступны. Инструменты позволяют быстро и эффективно управлять рыночные риски, создавать желаемый профиль риска, а также осуществлять операции по диверсификации и страхованию портфельных рисков.

Производные финансовые инструменты

Производные финансовые инструментыОсобенно это актуально для Российских рынков, так как на рынках проблемы управления рисками стоят очень остро. Это связано в первую очередь с тем, что российский рынок финансовых инструментов развивается довольно медленно. И большая часть свопов с участием российских активов осуществляется за рубежом. История России содержит на сегодняшний день только дефолтные примеры свопы и свопы на общий доход. Инструменты прмиеров свопов отличаются простой и понятной структурой, что позволяет эффективно регулировать кредитные риски.

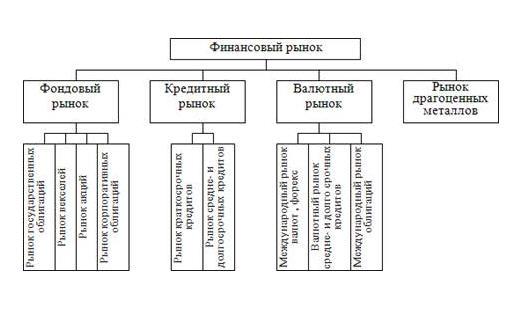

Структура финансового рынка России

Структура финансового рынка РоссииЧто такое своп и где его используют?

Если вы торговали или торгуете на Форексе, то наверняка было такое, что в полночь или 3 часа ночи по терминальному времени происходило снятие средств с торгового счета. Такое явление называется свопом. Это плата за овернайт, то есть перевод позиций трейдера через ночь. На самом деле, размер свопа составляет разницу между процентными ставками центральных банков стран, чьи валюты человек торгует.

Что такое своп

Что такое свопПо валюте каждой страны ее Центральный Банк устанавливает учетную ставку. В разных странах - разные ставки, причем различие может быть очень значительным (например, учетная ставка по USD в несколько раз больше чем по JPY). Мы видим знакомую Российскую ситуацию - если поместить депозит в рублях в банке, он заплатит порядка 25%, а на депозит в долларах США вряд ли начислят больше 5% (дело в разнице ставок).

Схема работы свопа

Схема работы свопаЧто же из этого следует? Когда, например, Вы совершаете сделку по покупке USD за JPY, то фактически получаете валюту (USD) с большей процентной ставкой, а взамен отдаете другую валюту (JPY) с меньшей. Минимальный срок банковского кредита - одни сутки и даже за такой короткий срок банки начисляют проценты на используемые в Вашей работе суммы.

В данном примере, когда Вы купили USD за JPY, банк будет доплачивать Вам за каждые сутки, пока вы находитесь в такой позиции. И наоборот, если Вы продадите USD за JPY, уже вы будете доплачивать банку за каждый перенос позиции на следующие сутки.

Торги валютной пары USD и JPY

Торги валютной пары USD и JPYСвоп используется как средство исключения риска процентных ставок, а также как средство исключения риска колебания вал. курсов. Преимущество операций своп заключается в том, что они почти полностью устраняют вал. риск. Валюты, купленные и проданные в разные даты, могут быть проданы и куплены, фактически образуя обратный своп. Поэтому, если непокрытая позиция возникает только из-за разницы расчетных дат, она легко может быть уменьшена или покрыта полностью.

Операции «своп» используются банками в следующих целях:

- для совершения коммерческих сделок (продажа валюты на условиях немедленной поставки и одновременная её покупка на срок);

Банковские валютные операции

Банковские валютные операции- для взаимного межбанковского кредитования в двух валютах.

Документация по операциям «своп» сравнительно стандартизирована и включает условия их прекращения при неплатежах, технику обмена обязательствами, а также обычные пункты кредитного соглашения. В форме сделки «своп» банки осуществляют обмен:

- валютами;

- кредитами;

Кредитные операции своп

Кредитные операции своп- депозитами;

Банковские обмены денпозитами

Банковские обмены денпозитами- ценными бумагами или другими ценностями.

Банковские обмены ценными бумагами

Банковские обмены ценными бумагамиОперации «своп» проводятся также с золотом.

Операции своп с золотом

Операции своп с золотомСвоп состоит из двух частей - первая часть - когда происходит первичный обмен, вторая часть - когда происходит обратный обмен (закрытие свопа).

Последовательность сделки своп

Последовательность сделки свопЕсли ближняя по дате конверсионная сделка является покупкой валюты (обычно базовой), а более удаленная - продажей валюты, такой своп называется «купил/продал» (англ. buy and sell swap).

Сделка своп купил-продал

Сделка своп купил-продалЕсли же вначале осуществляется сделка по продаже валюты, а обратная ей сделка является покупкой валюты, этот своп будет называться «продал/купил» (sell and buy swap).

Сделка своп продал-купил

Сделка своп продал-купилКак правило, сделка валютный своп проводится с одним контрагентом, то есть обе конверсионные операции осуществляются с одним и тем же банком. Это так называемый чистый своп (pure swap). Однако допускается называть свопом комбинацию двух противоположных конверсионных сделок с разными датами валютирования на одинаковую сумму, заключенных с разными банками — это сконструированный своп (engineered swap).

Организация рынка свопов

Современное развитие финансового рынка связано как с совершенствованием уже известных, так и с возникновением новых финансовых инструментов. Такими инструментами являются свопы. История возникновения свопов прослеживается с 1960-х годов.

Валютные свопы возникли на основе параллельных кредитов и компенсационных займов, которые получили широкое развитие в Великобритании в 70-е годы. Они появились прежде всего с целью обойти валютный контроль, введенный Великобританией, чтобы препятствовать оттоку капитала из страны. Валютные ограничения главным образом представляли собой налоги на сделки с валютой, что стимулировало инвестирование фунтов в Англии и снижало заинтересованность в экспорте капитала.

Валютный контроль в Великобритании

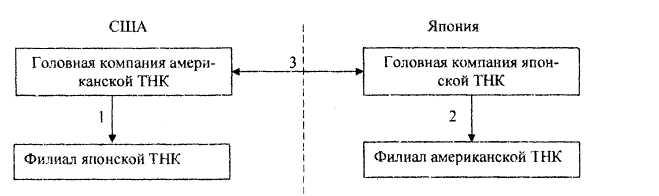

Валютный контроль в ВеликобританииКомпенсационные займы предоставлялись двумя разнонациональными фирмами друг другу в их национальных валютах. Параллельные кредиты (parallel loans) состояли во взаимном предоставлении одной транснациональной корпорацией (ТНК) кредита филиалу другой. ТНК кредитовала в своей валюте филиал другой ТНК, который расположен в данной стране. Предоставленные кредиты согласовывались по времени и суммам.

Параллельный внутрифирменный кредит

Параллельный внутрифирменный кредитКредиты погашались за счет доходов от операций в иностранной валюте, в связи с чем исчезала необходимость конвертации валют, и, таким образом, экономились средства, поскольку не взимался налог на конвертацию. Кроме того, в данном случае исключался риск изменения валютного курса. Следует отметить, что параллельные займы обычно включали условие о том, что в случае сильного обесценивания одной валюты в течение действия займа, заимодавец обесценившейся валюты должен был увеличить размер займа, чтобы уменьшить свой выигрыш.

Структура параллельного кредита

Структура параллельного кредитаКак таковой рынок свопов возник в 80-е годы. Начало ему положил валютный своп между компанией «IBM» и Мировым банком, заключенный в августе 1981 г. В тот момент компания «IBM» имела долговые обязательства в марках ФРГ и швейцарских франках. Банк эмитировал две еврооблигации со сроком погашения, аналогичными сроками погашения обязательств «IBM» в марках и франках, и обе стороны обменялись обязательствами. Банк оплатил номинал и процентные платежи по задолженностям «IBM», в свою очередь, «IBM» погасила обязательства Мирового банка. Первый процентный своп был осуществлен в 1982г.

Главными действующими лицами на рынке выступают сберегательные и страховые организации, которые действуют через посредников, т.е. через банки и финансовые компании. При зарождении данного рынка посреднические компании действовали главным образом как брокеры, в современных условиях они выступают в основном в качестве дилеров, т.е. являются стороной сделки в одном свопе и стороной сделки в офсетном свопе.

Банки и финансовые компании на рынке своп

Банки и финансовые компании на рынке свопРынок свопов - это внебиржевой рынок. Вторичный рынок развит еще слабо, поскольку большей частью свопы являются индивидуальными контрактами. Только порядка 5% свопов торгуются на вторичном рынке.

Схема проведения своп сделки

Схема проведения своп сделкиВ то же время на практике наблюдается стремление к созданию более стандартных условий контрактов. Значительную роль в этом играет ISDA (International Swap Dealers Association) - Международная ассоциация дилеров по свопам.

Цели заключения свопов

Несовершенство рынков следует рассматривать в широком контексте. Оно может быть как результатом несовершенства внутренней структуры рынка, так и следствием, например, административно-регулирующих мер, принятых в той или иной стране, различий в валютном контроле и даже учетной практике, в оценке кредитного, процентного и валютного риска для разных сегментов рынка, в режимах, трансакционных издержках

Цели, с которыми заключаются свопы:

- хеджирование финансовых, кредитных, рыночных и операционных рисков, имеющихся у стороны по сделке;

Хеджирование сделок

Хеджирование сделок- увеличения доходности финансовых инструментов с использованием операции своп;

Увеличение доходности

Увеличение доходности Получение спекулятивной прибыли

Получение спекулятивной прибылиХеджирование с использованием своп операций

Свопы используются и для хеджирования рисков. Например, если компания ожидает повышения процентных ставок, то она может застраховаться путем обмена обязательств с плавающей ставкой на обязательства с твердой ставкой, валютные свопы хеджируют стороны от валютного риска.

Хеджирование с использованием свопа

Хеджирование с использованием свопаХеджирование с использованием операции «своп» характеризует механизм нейтрализации финансовых рисков по операциям с валютой, ценными бумагами, долговыми финансовыми обязательствами предприятия. В основе операции «своп» лежит обмен (покупка-продажа) соответствующими финансовыми активами или финансовыми обязательствами с целью улучшения их структуры и снижения возможных потерь.

Хеджирование рисков

Хеджирование рисковХеджирование свопом валютных рисков

Сделки своп создают искусственные активы или обязательства, что, в частности, предоставляет хозяйствующим субъектам возможность трансформировать обязательство, выраженное в фиксированной ставке в одной валюте, в обязательство с плавающей ставкой в той же или в другой валюте.

Хеджирование курса рубля

Хеджирование курса рубляВ данном случае механизм действия свопа идентичен описанному ранее. Например, немецкое отделение американской компании владеет ценными бумагами, доход по которым выплачивается в долларах США по плавающей ставке, и ожидает в ближайшее время ее понижения и усиления Евро по отношению к доллару США. В данной ситуации можно продать указанные ценные бумаги и приобрести другие, доход по которым выплачивается по фиксированной ставке в Евро.

Доходы по свопам в евро

Доходы по свопам в евроОднако возможен и другой вариант - заключение сделки своп, которая искусственно создает идентичный актив и часто сопряжена с меньшими затратами, чем продажа и покупка новых ценных бумаг. Иногда стороны заключают сделки своп в целях оптимизации финансовых обязательств и перечисления платежей организации, обладающей льготным налоговым статусом.

Хеджирование процентных рисков свопом

К числу преимуществ сделок своп можно отнести и то, что они позволяют сократить расходы, связанные с привлечением кредита. Например, заемщик, имеющий преимущества в получении кредита с уплатой процентов по фиксированной ставке, желает получить кредит, по которому проценты выплачиваются по плавающей ставке, но не имеет возможности получить такой кредит на выгодных для него условиях.

А второй заемщик имеет значительные преимущества в привлечении денежных средств по договору, проценты по которому выплачиваются по плавающей ставке, но желает получить кредит с уплатой процентов по фиксированной ставке. В таком случае стороны могут заключить между собой сделку своп, предусматривающую обмен платежами, исчисленными на основании фиксированной и плавающей ставок в отношении суммы кредита. Как правило, стороны не обмениваются основными суммами договора, а перечисляют лишь платежи, рассчитанные на основании контрактных ставок.

Использование свопа для спекулятивных целей

Свопы можно использовать и для спекуляции, предполагая определенную динамику будущего движения процентных ставок или валютных курсов.

Если спекулянт может предположить изменение курса валюты за слишком краткосрочный период (несколько дней, не более), он применяет схему, которая заключается в поддержании короткой позиции в одной конкретной валюте, и поддержании длинной позиции по отношению к другой, с помощью операции своп. В день наступления срока исполнения обязательств по операциям своп, спекулянт их либо выполняет (если поменялся курс валюты или, вдруг, он принял решение, что изменений в курсах валют ждать не стоит) либо заключает новую сделку своп согласно своим обязательствам.

Своп для увеличения доходности финансовых инструментов

Свопы также позволяют увеличить доходность финансовых инструментов или создать новые финансовые инструменты. Например, предприятие может объединить краткосрочную задолженность и своп, в рамках которого оно получает платежи по плавающей ставке и платит фиксированный процент. В этом случае открывается возможность для получения дохода за счет спрэда между платежами по фиксированной и плавающей ставкам. Данная комбинация действительно окажется прибыльной, если предприятие ожидает своего кредитного рейтинга.

Увеличение доходности финансовых инструментов

Увеличение доходности финансовых инструментовСущность своп-операций

В переводе с английского «SWAP» означает «обмен», «мена», «меновая торговля».

На финансовом рынке предметом обмена становятся денежные потоки. СВОП позволяет участнику денежного рынка поменяться со своим партнером характеристиками денежного потока.

Сделка СВОП

Сделка СВОПОперация своп - это валютная операция, сочетающая куплю валюты на условиях СПОТ в обмен на национальную с последующим выкупом. Это одновременно покупка и продажа валюты на примерно равные суммы при условии расчетов по ним на разные даты, т.е. СВОП – это временная покупка валюты с гарантией последующей продажи.

Своп означает подписание двух отдельных контрактов по валютному обмену в одно и то же время. Эти контракты имеют противоположную направленность и различные даты расчетов. По одному контракту первая валюта будет приобретена в обмен на вторую с поставкой в определенный срок. По второму контракту – первая валюта будет продана в обмен на вторую с поставкой в другой срок.

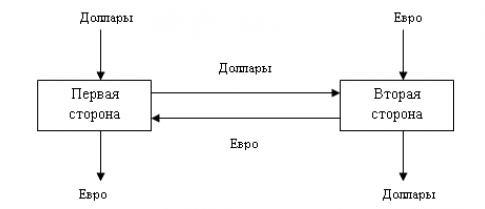

Денежные потоки при простом валютном свопе

Денежные потоки при простом валютном свопеИтак, операция своп или своп-сделка - это валютная операция, сочетающая собой куплю-продажу двух валют на условиях немедленной поставки с одновременной контрсделкой на определенный срок с теми же валютами. Иными словами, это одновременная покупка и продажа одной той же суммы в валюте, но с различными сроками поставки в заранее обговоренных условиях. О встречных платежах договариваются два партнера.

Как уже было отмечено выше, по операциям СВОП наличная сделка осуществляется по курсу СПОТ, который по контрсделке корректируется с учетом премии или дисконта (в зависимости от тенденций изменения валютного курса). В данном типе сделки клиент экономит на марже - разнице между курсами продавца и покупателя по наличной сделке.

Сделка своп - это сделка, при которой обмен валют осуществляется в течение двух рабочих дней, не считая дня заключения сделки. Иными словами, это валютная сделка, по которой платежи осуществляются на второй рабочий день после заключения сделки. Срочная (или форвардная сделка) – сделка, при которой платежи производятся в установленный срок (от 1 недели до 1 года) по курсу, зафиксированному в момент заключения сделки по контракту. Форвардный курс отличается от курса СПОТ на величину форвардной маржи. Форвардный курс равен отношению процентных ставок по межбанковскому кредиту, умноженному на курс СПОТ.

Характеристика сделок своп

Характеристика сделок свопСделки своп обычно осуществляются на срок от 1 дня до 6 месяцев, реже встречаются своп-сделки сроком исполнения до 5 лет.

Документация по операциям своп сравнительно стандартизирована, включает условия их прекращения при неплатежах, технику обмена обязательствами, а также обычные пункты кредитного соглашения.

Документация по своп операциям

Документация по своп операциямОперации своп обладают следующими особенностями:

- в их основе всегда лежат привлеченные ресурсы;

Ресурсы для своп операций

Ресурсы для своп операций- они включают в себя элемент форвардных операций, поэтому им присущи цели форвардных операций, а именно размещение активов и страхование от изменений валютного курса (валютных рисков), т.е. хеджирование.

Хеджирование своп-операций

Хеджирование своп-операцийИспользование своп-операций

Операции на денежных рынках очень часто приводят к увеличению объемов операций на условиях СВОП. Если экспорт капитала сопряжен с переводом средств в другую валюту, а от потенциальных валютных рисков необходимо застраховаться, то тогда возникает необходимость проведения операции СВОП.

Краткосрочные капиталы обычно ищут себе «приложения» за границей в иностранной валюте преимущественно в двух случаях, если:

- на внутреннем денежном рынке нет достаточно привлекательных возможностей для осуществления инвестиций;

Плохие условия для инвестиций

Плохие условия для инвестиций- инвестиции в другой стране или другую валюту сопряжены с повышенным уровнем доходности даже с учетом затрат по хеджированию.

Доходы от инвестиций

Доходы от инвестицийОперации своп используются для :

- совершения коммерческих сделок - банк продает иностранную валюту на условиях немедленной поставки и одновременно покупает ее на срок, при этом возможен убыток на курсовой разнице, но в итоге банк получает прибыль, предоставляя в кредит национальную валюту;приобретение банком необходимой валюты без валютного риска (на основе покрытия контрсделкой);

- для обеспечения международных расчетов;

Операции своп для международных расчетов

Операции своп для международных расчетов- диверсификации валютных активов;взаимного межбанковского кредитования в двух валютах.

В 60-70е годы, когда в условиях кризиса Бреттон-вудсткой системы широко использовалась валютная интервенция, операции своп применялись также центральными банками развитых стран для временного подкрепления своих резервов в иностранной валюте. Сделки своп совершались по телефону в пределах установленного межбанковским соглашением лимита взаимных кредитов в национальных валютах на срок 3-6 месяцев, который часто пролонгировался.

Финансовые сделки по телефону

Финансовые сделки по телефонуИтак, можно сделать вывод:основное преимущество операций своп заключается том, что они полностью устраняют валютный риск : валюты, купленные и проданные в разные даты, могут быть еще раз куплены и проданы, фактически образуя обратный своп. Поэтому если возникает непокрытая валютная позиция только из-за разницы расчетных дат, она может быть уменьшена или покрыта полностью путем создания обратной позиции. Участникам операции своп не стоит беспокоиться о краткосрочных колебаниях курса, так как они не оказывают существенного влияния на форвардный курс.

Операции своп без финансового риска

Операции своп без финансового рискаСвоп-пункты

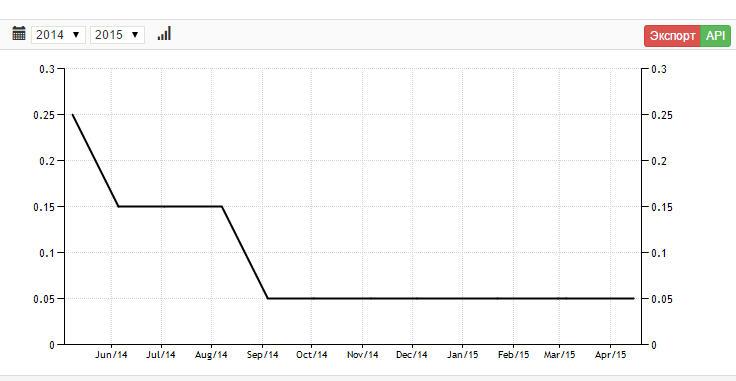

Своп-пункты, начисляемые или списываемые с Вашего Торгового Счёта при переносе открытых позиций, исчисляются с учётом нерабочих дней.

Своп-пункты, начисляемые или списываемые с Торгового Счёта при переносе открытых позиций со среды на четверг, исчисляются в тройном размере.

Таблица своп-пунктов

Таблица своп-пунктовЗначения курсов валют и процентные ставки LIBID/LIBOR, указанные в таблице и используемые для расчета значений своп-пунктов, могут незначительно отличаться от действующих в данный момент.

Значения курсов валют и процентные ставки LIBID-LIBOR, используемые для расчета значений своп-пунктов

Значения курсов валют и процентные ставки LIBID-LIBOR, используемые для расчета значений своп-пунктовСвоп-курс, указанный в таблице, используется для пересчёта сумм в базовой валюте (на первом месте в обозначении валютной пары) в валюту котировки (на втором месте в обозначении валютной пары). Своп-пункты приведены в валюте котировки. Пересчет значений своп-пунктов в валюту торгового счёта производится по спот-курсу, действующему на момент переноса открытой позиции (00:00 CET).

Спот-курс доллар-иена

Спот-курс доллар-иенаСвоп-линия

Своп-линия - это соглашение между Центробанками разных стран, касающееся обмена валют по фиксированным курсам. Например, один Центробанк покупает у другого евро за доллары, а продает уже по стоимости, увеличенной на своп-разницу. Этот способ, фактически, позволяет эмитировать средства.

Примкр своп-линии

Примкр своп-линииВпервые своп-линии стали применяться во время кредитного кризиса 2008 года с целью стабилизировать ситуацию. Соглашение о применении своп-линии значительно влияет на курсы валют. Оно может быть заключено на фиксированный срок или объем средств, но может и не иметь каких-либо ограничений.

Банк России тоже использует сделки типа валютный своп для предоставления ликвидности кредитным организациям или обеспечения ликвидности банковских организаций, в случае недостаточности для достижения этой цели других средств. Банк России стал использовать операции валютный своп, начиная с осени 2002 года. Сначала сделки проходили по инструменту «рубль-доллар», в 2005 году добавился инструмент «рубль-евро».

Процентные ставки по сделкам валютный своп

Процентные ставки по сделкам валютный свопРиски, возникающие во время свопов

Свопы заключаются на внебиржевом рынке, поэтому гарантию их исполнения для участвующих компаний обеспечивает финансовый посредник. Если одна из сторон свопа не сможет выполнить свои обязательства, их выполнение возьмет на себя финансовый посредник. Кроме того, поскольку часто финансовый посредник самостоятельно ищет контрагента по свопу, то данный контрагент может не знать компании, которая выступает противоположной стороной по свопу. Поэтому в свопах риски будут возникать главным образом для посредника.

Риски для посредников во время свопов

Риски для посредников во время своповСтороны совершающие операцию своп встречаются с 2-мя основными видами риска: целевой риск и кредитный риск.

Целевой риск свопов

Целевой риск - это риск изменения конъюнктуры в неблагоприятную для посредника сторону - возникает в связи с тем, что процентные ставки или валютные курсы могут меняться с даты заключения сделки своп.

Изменение процентной ставки

Изменение процентной ставкиКредитный риск во время свопов

Кредитный риск - это риск неисполнения своих обязательств одним из участников свопа – возникает в связи с тем, что партнер может не выполнить обязательства и таким образом причинить другой стороне непредвиденные потери. Размер этих потерь (убытков) или рыночная цена контракта своп по текущим процентным ставкам - это цена восстановления движения средств и процентов по операции своп по текущей рыночной ставке.

Кредитный риск

Кредитный рискКредитный риск регулируется при помощи лимитов на ожидаемую подверженность риску со стороны партнера, периодического регулирования, подверженности риску по времени и в некоторых случаях при помощи дополнительного обеспечения.

Помощь во избежания кредитного риска

Помощь во избежания кредитного рискаПример операции своп (Swap)

Сделки на рынке Forex заключаются на условиях своп. Это значит, что по всем сделкам, заключенным в текущий рабочий день, должна быть осуществлена поставка всей суммы базовой валюты на второй рабочий день. В случае маржинальной торговли реальной поставки не происходит, и, чтобы избежать поставки, необходимо совершить сделку типа swap, т.е. закрыть позицию по текущему курсу на предыдущую дату валютирования и заново открыть ее по текущему курсу с учетом своп-пунктов на следующую дату валютирования.

Сделки на рынке Forex на условиях своп

Сделки на рынке Forex на условиях свопОперация swap (в данном случае swap tom/next) является стандартной банковской операцией и позволяет отодвинуть дату реальной поставки валюты на день вперед. Эта операция совершается для всех оставшихся открытыми позиций в 23:59 по системному времени (GMT+2). После проведения операции swap на вкладке Торговля терминала Вы увидите, что Ваши вчерашние позиции закрыты и открыты заново. Курс закрытия и открытия отличается на некоторую величину - swap-пункты. Число этих swap-пунктов вычисляется в зависимости от учетных ставок по каждой валюте, и может быть как положительным, так и отрицательным. После операции swap у сторон остается неурегулированной только сумма результата, т.е. прибыль либо убыток, зафиксированный на Вашем счете в результате операции swap. При этом нужно понимать, что сам по себе swap почти не отражается на итоговом результате Вашей сделки (за исключением swap-пунктов).

Своп пункты

Своп пунктыРассмотрим реальный пример операции своп на графике.

Пример операции своп

Пример операции свопЛегко увидеть, что разница между ценами А и С (прибыль и убыток, который Вы получаете) совпадает с суммой разницы между ценами А и В и ценами В и С. То есть:

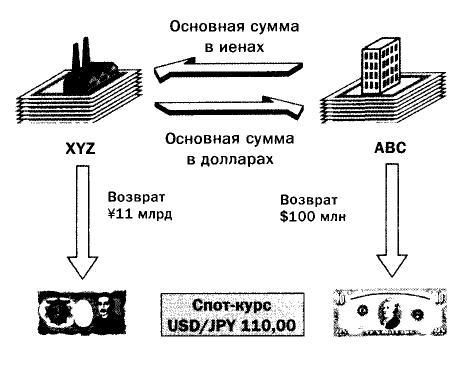

Даты свопа и срок сделки

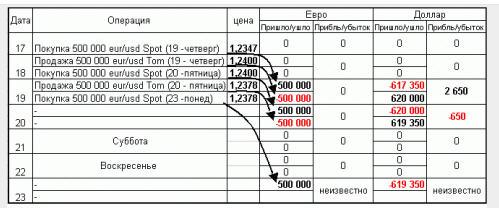

Даты свопа и срок сделкиДопустим, вы купили 500 000 eur/usd по 1,2347 17 августа 2004г. (вторник) на условиях Spot (т.е. с датой расчетов 19 августа - четверг). 19 августа вам на счет придет 500 000 eur и у вас должно будет списано 617 350 (500 000 x 1.2347) usd.

Схема-пример свопа

Схема-пример свопаОднако если вы работаете на условиях маржинальной торговли с плечом, то у вас на счете, скорее всего, нет такого количества долларов, и вы не сможете 19 августа (в день расчетов) выполнить обязательства перед контрагентом. Поэтому вы должны продлить или "отсваповать" свою позицию. Предположим, будучи уверенным в своем движении вы не закрыли позицию 17 августа внутри дня и не собираетесь закрывать ее на следующий день, 18 августа. В таком случае вы делаете операцию Swap - Tom - Spot, т.е. проводите две противоположные сделки различными датами расчетов.

Проведение противоположных сделок

Проведение противоположных сделокДопустим, что вы правы в своем решении и цена Eur/Usd действительно выросла за предыдущие сутки, остановившись на 1,24. 18 августа вы продаете 500 000 eur/usd (по 1,2400) на условиях Tom т.е. с датой расчетов 19 августа и покупаете их (по 1,2400) на условиях Spot c датой расчетов 20 августа. Во времени сделки распределяются у вас следующим образом.

Расспределенее своп сделок во времени

Расспределенее своп сделок во времениТак как у вас была вначале покупка 17 августа с расчетами 19, а теперь продажа от 18 числа с датой расчетов 19 числа, то ваши требования в 500 000 евро и ваши обязательства по поставке 500 000 евро взаимно уничтожаются (неттингуются) в результате операции Своп (Swap) . Позиции в долларах тоже неттингуются, но частично, поскольку 2 сделки (расчетами 19) осуществлены по разным ценам (1,2347 и 1,2400). И так как вы должны перечислить 500 000x1.2347 = 617 350 долларов, а вам должны перечислить 500 000x1.2400=620 000 долларов, то в результате неттинга вам перечислят чистую разницу в размере 2 650 долларов.

Неттингование операций

Неттингование операцийПосле проведения операции Своп у вас образуется открытая позиция, расчеты по которой произойдут через 2 рабочих дня, т.е. 20 числа. Допустим опять, на следующий день 19 августа (в четверг) вы опять не хотите закрывать позицию (расчеты по которой должны произойти 20 августа), а цена немного снизилась (до 1,2387), тогда вы опять проводите операцию своп. Продаете расчетами tom (20 августа - пятница) 500 000 eur/usd (по 1,2387) и покупаете их (по 1,2387) расчетами Spot (23 августа - понедельник).

Схема-пример продления своп контракта

Схема-пример продления своп контрактаВ результате операции своп (swap) у вас образуется открытая позиция с датой расчета отстоящей от текущего дня (дня заключения сделки) на 2 рабочих дня. В табличном виде это будет выглядеть следующим образом.:

Открытая опция своп контракта

Открытая опция своп контрактаПочему цена свопа может быть различной (отрицательной и положительной, а также меняться) лежит в том, что в действительности делает дилер, который исполняет ваши заявки.

Категории своп-контрактов

В зависимости от вида валютного свопа его стороны могут быть:

- фиксированными (когда, например, фиксированная долларовая ставка обменивается на фиксированную стерлинговую ставку в течение определенного периода времени);

Графики фиксированых своп-контрактов на мониторах компьютеров

Графики фиксированых своп-контрактов на мониторах компьютеров- плавающими;

Рассматривание плавающих своп контрактов на бирже

Рассматривание плавающих своп контрактов на бирже- одна - фиксированной, а другая - плавающей (например, когда одна сторона платит другой ставку LIBOR в фунтах, а другая, в свою очередь, 2% от долларового номинала контракта).

Схема роста доходности по своп сделке

Схема роста доходности по своп сделкеПри окончании срока действия своп-контракта стороны обмениваются номиналами. Этот обмен устраняет валютный риск обеих сторон, который иначе имел бы место вследствие колебаний курса валют. Последнее положение может быть доказано математически.

Финансовый обмен по окончании сделки своп

Финансовый обмен по окончании сделки свопУчастники рынка, использующие инструменты своп

Мотивы использования своп-контрактов попадают в две категории: коммерческие нужды и сравнительные преимущества. Деловая активность некоторых фирм естественным образом связана с определенными процентными и валютными рисками, которые можно смягчить при помощи свопов. Например банк, выплачивающий плавающую ставку по депозитам (обязательствам) и получающий фиксированный процент по займам (активам).

Плавающая банковская ставка

Плавающая банковская ставкаНекоторые компании имеют сравнительные преимущества при получении определенных типов финансирования. Однако такое преимущество может и не быть желаемым. В этом случае компания может получить это финансирование, а затем использовать своп, чтобы конвертировать его в желаемый тип. Например, рассмотрим некую известную американскую компанию, желающую расширить деятельность в Европе, где она не обладает таким авторитетом. Ясно, что она получит более благоприятное финансирование у себя на родине. Далее она может при помощи валютного свопа получить необходимые средства в евро на более хороших условиях.

Получение прибыли в евро

Получение прибыли в евроПромышленные компании, как участники своп операций

Промышленные компании, которые могут использовать операции с дериватами для достижения таких целей, как:

- уменьшение бремени задолженности за счет приобретения необходимых финансовых средств по возможно более низкой цене;

Возможность приобретения финансовых инструментов подешевле

Возможность приобретения финансовых инструментов подешевле- повышение гибкости управления финансовыми активами, не ограничиваясь использованием облигаций или краткосрочных коммерческих бумаг;

Управление финансовыми активами

Управление финансовыми активами- совершенствование управления кассовой наличностью и регулирование финансовых потоков, связанных с поступлением и расходованием средств;

Приход и расход финансов

Приход и расход финансов- быстрое получение необходимых средств по относительно низким ценам при возникновении непредвиденных потребностей в финансировании;

Получение средств за короткое время

Получение средств за короткое время- совершенствование и динамизация процесса управления ликвидными средствами предприятия.

Аналитики промышленных компаний, что пользуются своп контрактами

Аналитики промышленных компаний, что пользуются своп контрактамиИнвенстиционные фонды, как участники своп операций

Различные инвестиционные фонды, которые распоряжаются портфелями ценных бумаг используют операции с дериватами как гибкое средство управления фондами для получение доходов, поскольку эти операции позволяют даже при небольших затратах получать огромные доходы, правда, при удачном для данного спекулянта стечении обстоятельств.

Анализ рынка для заключения своп контрактов

Анализ рынка для заключения своп контрактовИндивидуальные биржевики на рынке своп апераций

Деятельность индивидуальных биржевиков, ведущих на организованном рынке операции с дериватами за свой счет., которых в США называют "местными" (local), а во Франции - "независимыми торговцами на паркете" (negociateurs independants de parquet), способствует повышению ликвидности финансового рынка.

Место заключения международных своп контрактов

Место заключения международных своп контрактовУчреждения-организаторы рынка своп апераций

Специальные учреждения-организаторы рынка, в том числе компенсационные палаты, которые контролируют выполнение контрактов и осуществляют расчеты, получая за это определенные комиссионные.

Пользователи своп контрактов

Пользователи своп контрактовБанки, как участники своп сделок

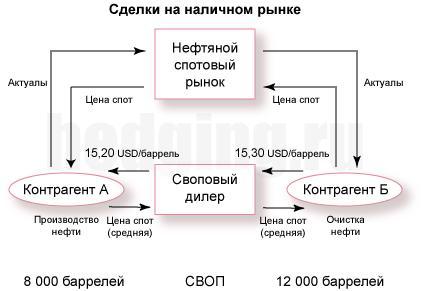

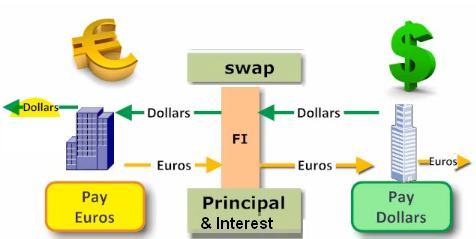

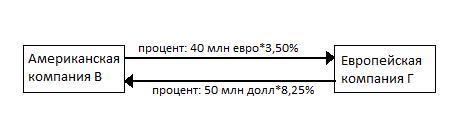

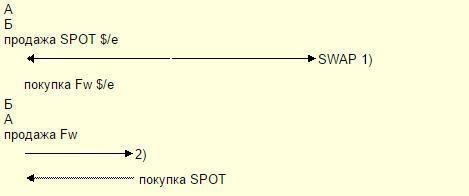

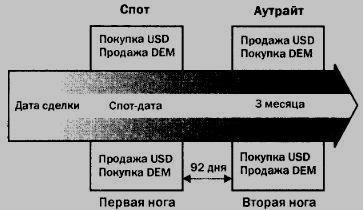

Валютные сделки своп чаще всего проводят банки (крупные). Они являются доминирующим участником рынка свопов. В этом случае происходит обмен между банками двумя валютами с возвратом друг другу в конце сделки первоначальных валют. Обмен ведется в форме двух противоположных валютных сделок, заключающихся одновременно, но с разными сроками поставки валют: СПОТ – по одной сделке и форвард – по другой (данная схема отражена на рис.2.) В результате оба банка получают в свое распоряжение купленную на условии своп валюту на период до ее продажи по срочной сделке.

Схема операции СВОП

Схема операции СВОПОперации своп удобны для банков: они не создают открытой позиции (покупка покрывается продажей), временно обеспечивают необходимой валютой без риска, связанного с изменением ее курса.

своп-операции осуществляются между :

-· коммерческими банками (market - makerами);

Своп операции между коммерческими банками

Своп операции между коммерческими банками-· непосредственно между центральными банками стран;

Своп операции между центральными банками

Своп операции между центральными банками- между коммерческими банками и центральным банком страны.

Своп операции между комерческим центральным банкам

Своп операции между комерческим центральным банкамВо втором случае они представляют собой соглашения о взаимном кредитовании в национальных валютах. С 1969 г. действует многосторонняя система взаимного обмена валют через Банк международных расчетов в Базеле на основе использования своп-сделок, что используется центральными банками стран для осуществления эффективных валютных интервенций.

Допуск участников на рынок свопов регулируется национальным законодательством.

Банки, как участник рынка заключающий своп контракты

Банки, как участник рынка заключающий своп контрактыПоложительные и отрицательные свопы

Операция своп - это одновременное заключение противоположных сделок с различными датами валютирования. При этом одна сделка закрывает уже открытую торговую позицию, а другая сразу ее открывает. Стоимость и курс свопа определяются непосредственно в момент заключения сделки на рынке Форекс. Таким образом, своп является комбинацией двух сделок с различными датами валютирования, одинаковыми вложениями, но в противоположных направлениях. Основная цель свопа - перенос через ночь открытой торговой позиции.

Положительный или отрицательный своп

Положительный или отрицательный свопРазличают отрицательные и положительные свопы, их принадлежность к той или иной группе определяется разницей процентных ставок.

Почему свопы положительные и отрицательные? Это зависит от процентной ставки центральных банков тех стран, валюты которых участвуют в операции. Если Вы купили валютную пару EUR/USD, то своп скорее всего будет положительным. Так как ставка центрального банка Еврозоны выше, чем ставка банка США. Почему скорее всего? Потому что брокер, за выполнение операции по закрытию и открытию позиции ночью возьмет комиссию, которую вычтет из разницы в процентных ставках.

Процентная ставка банка Еврозоны

Процентная ставка банка Еврозоны Процентная ставка банка США

Процентная ставка банка СШАОтрицательные свопы обозначают, что базовая валюта имеет более высокую ставку. Отрицательные свопы представляют собой %, который интернет-трейдер должен платить при удержании сделки открытой больше 1-го дня. Отрицательные свопы представляют главное беспокойство при торговле на колебаниях, поэтому очень нужно понимать политику своего брокера касательно переноса позиций.

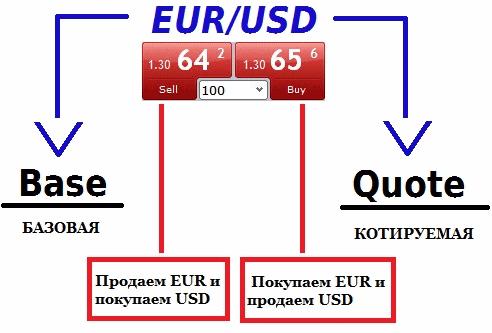

Базовая и котируемая валюты

Базовая и котируемая валютыПоложительные либо отрицательные торговые свопы значат выполнение переноса действующих позиций на следующие сутки. Свопы используются для экономии сумм, то есть благодаря своп-операциям субъекты всемирной инвестиционной работы имеют допуск к источникам, необходимым для будущего инвестирования, на требованиях наиболее выгодных, чем при простых банковских займах либо из остальных источников, и таким образом способны результативно построить либо восстанавливать собственные портфели без дополнительных трансакционных затрат.

Структура использования свопа

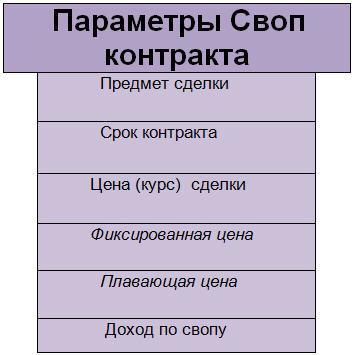

Структура использования свопаПараметры своп контракта

Контракт своп определяется как соглашение между сторонами, направленное на обмен денежными платежами, основанными на различных процентных ставках, биржевых котировках или ценах, исчисленных на основании денежной суммы, зафиксированной в договоре*. Как правило, срок контракта не превышает 30 лет, его условия согласовываются сторонами в индивидуальном порядке. Договор может быть заключен как без посредника, так и с его участием.

Параметры своп контракта

Параметры своп контрактаНиже рассмотрим основные параметры своп контракта.

Предмет сделки своп-контракта

Инструментом осуществления своповой сделки является контракт "своп" (или просто "своп"). Он составляется участниками своповой сделки в соответствии с рекомендациями национальных и международных стандартов. Основные параметры этого контракта определяются видом свопа, отражающим предмет сделки.

Предмет сделки своп операций

Предмет сделки своп операцийПредмет сделки (например, валютная пара EUR/USD). В результате сделки продавец EUR по первой части СВОПа получает по фиксированному курсу USD.

Срок своп-контракта

Срок контракта (как правило, своп контракты имеют краткосрочный характер). Например различают контракты Today/Next (первая часть с датой валютирования или исполнения сегодня, а вторая – на следующий день), Tom/Next (Завтра / Послезавтра), Spot/Next (Второй рабочий день / третий рабочий день) и Forward/Next (Третий день и дальше / Следующий рабочий день).

Сроки своп контрактов

Сроки своп контрактовЦена (курс) первой и второй частей сделки своп

Разница между ними - своп-разница, являет собой аналог процентной ставки по сделкам РЕПО. Зависит от прогноза курсов и процентных ставок.

Своп разница курсов

Своп разница курсовЦены различают:

- фиксированная цена - это цена (курс, процентная ставка) актива (одного или активов) свопа, значение которой заранее задано и не меняется на протяжении срока действия свопа;

Фиксированная цена спот контракта

Фиксированная цена спот контракта- плавающая цена - это текущая рыночная цена (курс, процентная ставка) актива (одного из активов) свопа на момент(ы) его исполнения.

Плавающая цена спот контракта

Плавающая цена спот контрактаДоход по свопу

В количественном выражении он представляет собой разницу между ценами (курсами, процентными ставками) актива (активов) соглашения. Из содержания договоренностей свопа всегда понятно, кто будет получателем этой разницы при том или ином соотношении цен (курсов, ставок) актива (активов) свопа.

Классификация операций своп

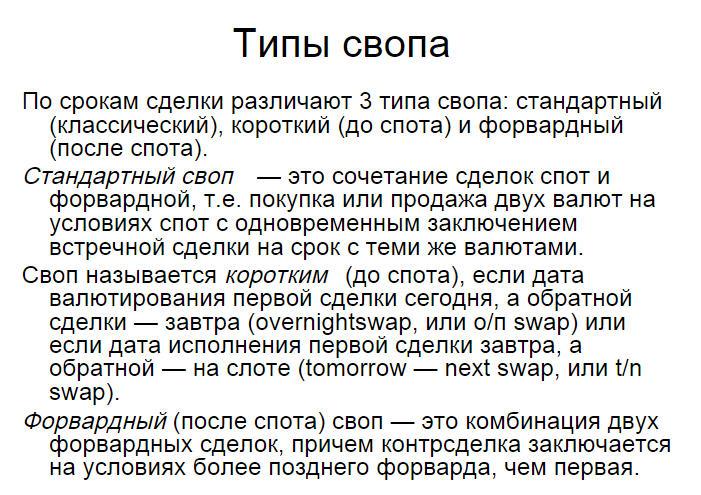

По срокам сделки различают 3 типа свопа:

- стандартный (классический);

- короткий (до спота);

- форвардный (после спота).

Типы свопа по сроку сделки

Типы свопа по сроку сделкиСтандартный своп

Стандартные свопы - это сочетание кассовой и форвардной сделок, т. е. покупка или продажа двух валют на условиях спот с одновременным заключением встречной сделки на срок с теми же валютами.

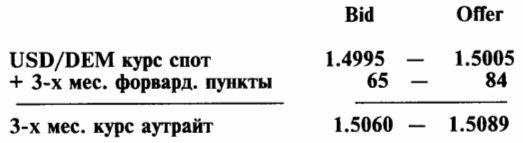

Поскольку стандартная сделка своп содержит 2 сделки: первая – на споте, а вторая – аутрайт, которые заключаются одновременно с одним банком контрагентом, то в своих курсах они имеют общий курс спот. Один курс используется в первой конверсионной сделке с датой валютирования спот, второй – для получения курса аутрайт для обратной конверсии.

Сделки своп и аутрайт

Сделки своп и аутрайтТаким образом, разница в курсах для этих двух сделок заключается только в форвардных пунктах на конкретный период. Эти форвардные пункты и будут являться котировкой своп для данного периода (отсюда их второе название: своп-пункты – swap points, swaprates)..

Форвардные споты и пункты своп

Форвардные споты и пункты свопКороткие свопы

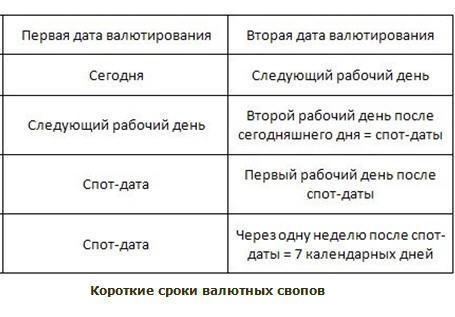

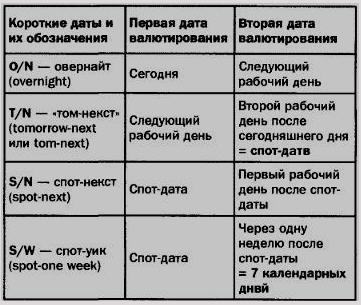

Своп называется коротким (до спота), если дата валютирования первой сделки сегодня, а обратной сделки завтра (overnightswap, или о/п swap) или если дата исполнения первой сделки завтра, а обратной на слоте (tomorrow next swap, или t/n swap). Короткие свопы котируются аналогично стандартным свопам в виде форвардных пунктов для соответствующих периодов (овернайт o / n, том-некст t / n).

Короткие сроки свопов

Короткие сроки своповПри этом курсы соглашения исчисляются в соответствии с правилами расчета курса аутрайт для даты валютирования до спота:

- в случае растущих слева направо форвардных пунктов (базовая валюта котируется с премией) обменный курс для первой сделки свопа (до спота) должен быть ниже валютный курс обмена для второй сделки (на споте);

Рост форвардных пунктов слева направо

Рост форвардных пунктов слева направо- в случае уменьшения форвардных курсов слева направо (базовая валюта котируется с дисконтом) обменный курс для первой сделки должен быть ниже, чем для другой.

Уменьшения форвардных курсов слева направо

Уменьшения форвардных курсов слева направоПри этом текущий валютный курс спот можно использовать как для даты валютирования (до спота), так и для даты окончания свопа (непосредственно на споте). Главное, чтобы разница двух курсов составляла величину форвардных пунктов для соответствующего периода. Дата спот здесь всегда будет форвардной (т.е. отдаленной датой).

Форвардные пункты

Форвардные пунктыФорвардный своп

Форвардный (после спота) своп - это сочетание двух форвардных сделок, когда более близкая по сроку сделка заключается на условиях форвард (дата валютирования позже, чем спот), и обратная ей сделка заключается на условиях более позднего форварда. Если срок форвардного контракта составляет от одного дня до одного месяца, контракт считается заключенным на короткие даты (stort dates). Если даты валютирования не совпадают со стандартными сроками, сроки сделок называются «ломаными датами» (broken dates).

Дата спот

Дата спотЧаще всего форвардные сделки завершаются путем поставки иностранной валюты. Но форвардный контракт может исполняться и без поставки иностранной валюты - путем проведения встречной сделки на дату исполнения форвардного контракта по текущему валютному курсу. Данная котировка означает, что по стороне bid котирующий банк покупает базовую валюту на условиях форвард; по стороне offer котирующий банк осуществляет продажу базовой валюты на второй ноге (на дату окончания свопа).

Форвардный своп

Форвардный свопТаким образом, правило выбора стороны свопа состоит в следующем: используются те же стороны - bid для покупки базовой валюты, offer для продажи базовой валюты, что и для текущих сделок спот, только на дату окончания свопа.

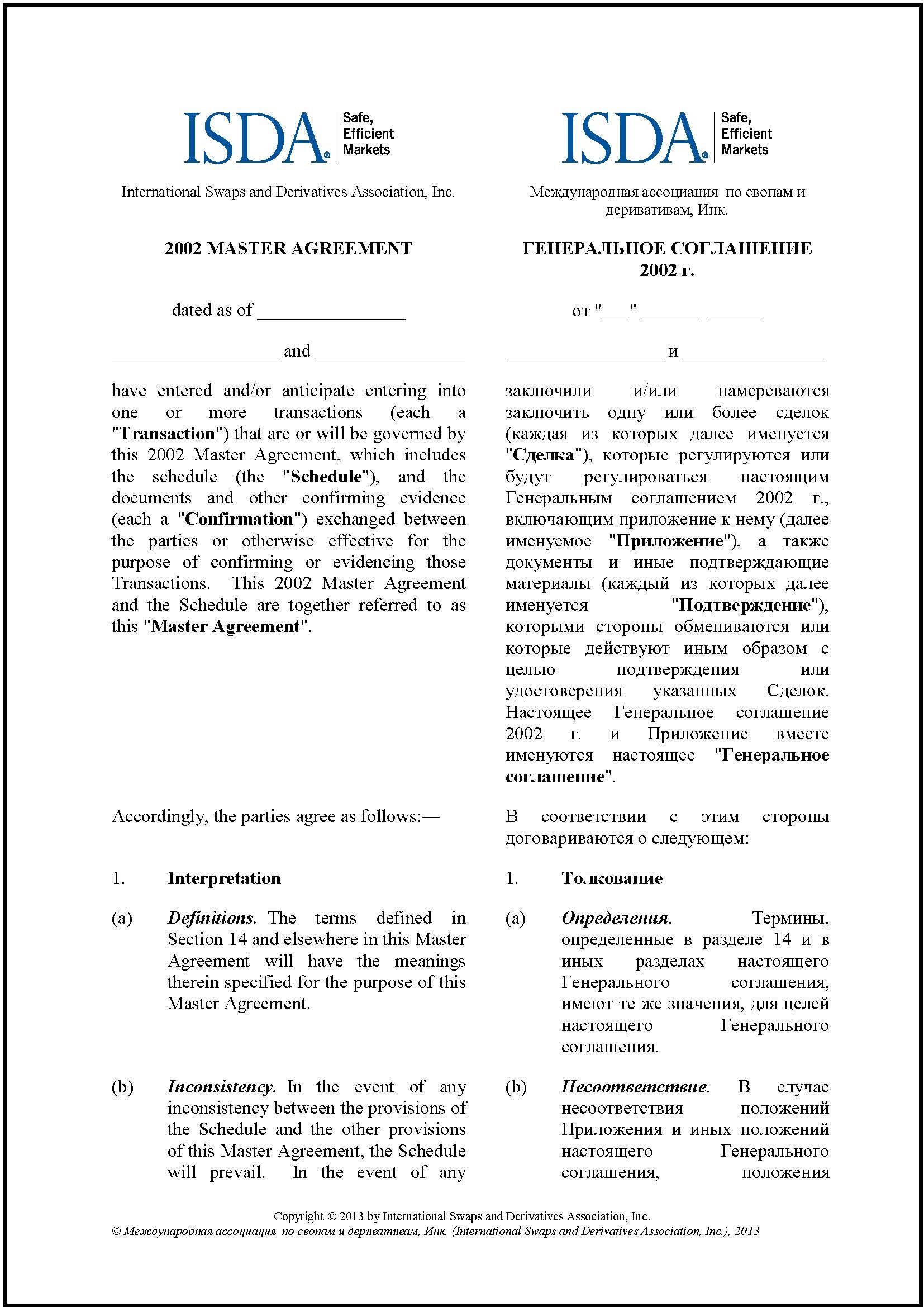

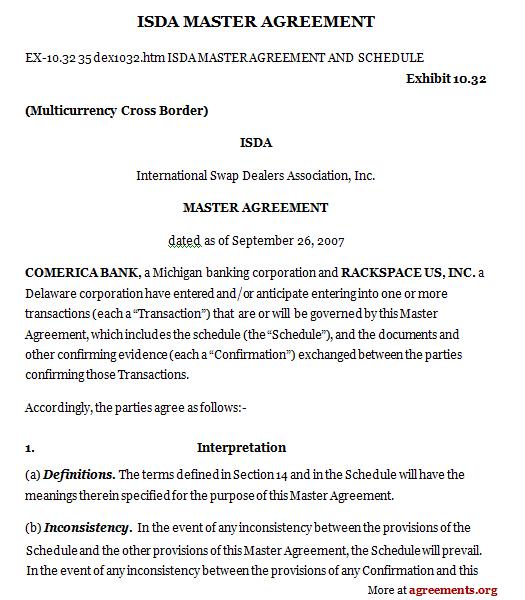

Стандартная документация по своп сделкам

Свопы-сделки в мире заключаются на основании стандартной документации, подготовленной ISDA (International Swaps and Derivatives Association, Международная ассоциация по свопам и деривативам).

Документация по операциям «своп» сравнительно стандартизирована и включает условия их прекращения при неплатежах, технику обмена обязательствами, а также обычные пункты кредитного соглашения. В форме сделки «своп» банки осуществляют обмен валютами, кредитами, депозитами, ценными бумагами или другими ценностями. Операции «своп» проводятся также с золотом.

Операции с золотом

Операции с золотомВ международной практике наибольшее распространение получило Генеральное соглашение (Master Agreement), разработанное под эгидой Международной ассоциации свопов и деривативов (ISDA - International Swaps and Derivatives Association). На основе данного рамочного соглашения стороны заключают различные договоры - сделки. ISDA Master Agreement, хотя и предусматривает возможность заключения в различных юрисдикциях, в большей степени предназначено для использования в странах общего права. Поэтому в ряде государств с континентальной системой права, например в Германии, были выработаны типовые формы, отличные от ISDA Master Agreement.

Master Agreement, генеральное соглашение Международной ассоциации свопов и деривативов

Master Agreement, генеральное соглашение Международной ассоциации свопов и деривативовВ практике российских банков встречаются 2 основных вида генеральных соглашений: - некоторые банки (как правило, дочерние банки иностранных банков) используют соглашения, фактически представляющие собой русский перевод ISDA Master Agreement или основанных на нем типовых соглашений материнских банков;- другие банки используют соглашения, основанные на самостоятельном опыте работы на российском финансовым рынке и практике рассмотрения соглашений как контрагентами, так и судами, налоговыми и надзорными органами.

Русский перевод ISDA Master Agreement

Русский перевод ISDA Master AgreementСвоп-опцион (свопцион)

Своп-опцион (свопцион) или опцион на своп, дает его покупателю право, но не обязательство заключить своп. В обмен за уплаченную продавцу своп-опциона премию покупатель получает право заключить своп на специально оговоренных условиях. Эти условия включают в себя следующие параметры:

- период времени, в течение которого своп-опцион может быть исполнен;

Время исполнения апциона

Время исполнения апциона- цену, по которой будет заключен своп (фиксированная цена);

Фиксированная цена опциона

Фиксированная цена опциона- детали, связанные с дюрацией свопа и с товаром, лежащим в его основе. Продавец своп-опциона, напротив, получает премию в обмен на переданное покупателю своп-опциона право заключить своп.

Премия продавцу опциона

Премия продавцу опционаСвоп-опционы могут быть сконструированы различными способами, чтобы наилучшим образом удовлетворить потребности клиента. Основными среди них являются инструменты, дающие покупателю право заключить своп, по которому он платит за товар фиксированную цену (своп-опцион на покупку).

Или получает за товар фиксированную иену (своп-опиион на продажу).

Своп-опцион на среднее значение, или азиатский своп-опцион, дает его покупателю право заключить своп, в основе которого лежит цена товара, усредненная определенным образом за некоторый промежуток времени. Этот инструмент более привлекателен для клиентов, которых интересует средняя цена товара за данный период. Данный продукт также увеличивает степень защищенности клиента от резких однодневных скачков цены, обусловленных краткосрочной конъюнктурой рынка, например, перед датой исполнения стандартных биржевых контрактов.

Корзинные своп-опционы основаны на цене комбинированного портфеля, состоящего из набора товаров. Каждый товар, входящий в корзину, имеет в ней собственный вес. отвечающий запросам клиента. Это позволяет клиенту осуществлять управление рисками, возникающими от изменения цен нескольких товаров, при помощи одного инструмента.

Корзинные своп-опционы, определение

Корзинные своп-опционы, определениеСделки "кэп" "фло" и "коллар" являются разновидностями рассмотренных традиционных срочных сделок, позволяющими учесть их недостатки и ограничить размеры возникающих рисков. Данные сделки представляют собой многопериодные европейские опционы на процентные ставки и заключатся как на бирже, так и вне ее.

Виды свопов

Основными видами свопов, которые занимают ведущее место на рынке своп- контрактов, являются:

- процентный своп (на англ. interest rate swap) - это производный финансовый инструмент в форме соглашения между двумя сторонами об обмене процентными платежами на определенную, заранее оговоренную условную сумму. Фактически, это соглашение о том, что в определенную дату одна сторона заплатит второй стороне фиксированный процент на определенную сумму и получит платеж на сумму процента по плавающей ставке (например по ставке LIBOR) от второй стороны. На практике такие платежи неттингуются и одна из сторон выплачивает разницу указанных выше платежей;

Виды свопов

Виды свопов- валютный своп (на англ. currency swap) - это комбинация двух противоположных конверсионных сделок на одинаковую сумму с разными датами валютирования. Применительно к свопу дата исполнения более близкой сделки называется датой валютирования, а дата исполнения более удаленной по сроку обратной сделки — датой окончания свопа (maturity). Большая часть сделок валютный своп заключается на период до 1 года;

Валютный своп на Форекс

Валютный своп на Форекс- своп на акции (на англ. stock swap) - это своп, при котором обмениваемые потоки платежей базируются на полной доходности по некоторому биржевому индексу и некоторой процентной ставке (постоянной или переменной);

Своп на акции

Своп на акции- товарный своп (на англ. сommodity swap) - это сделка, позволяющая менять потоки платежей, основанных на ценах товаров. Обычно товарный своп включает только своп потоков платежей и выплачивается наличными;

Схема товарного свопа

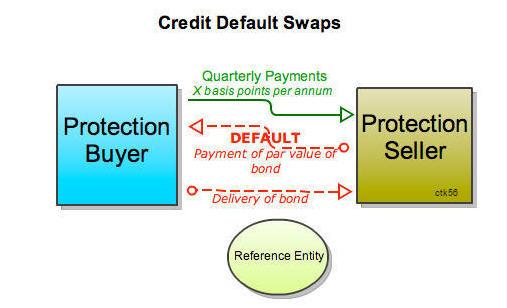

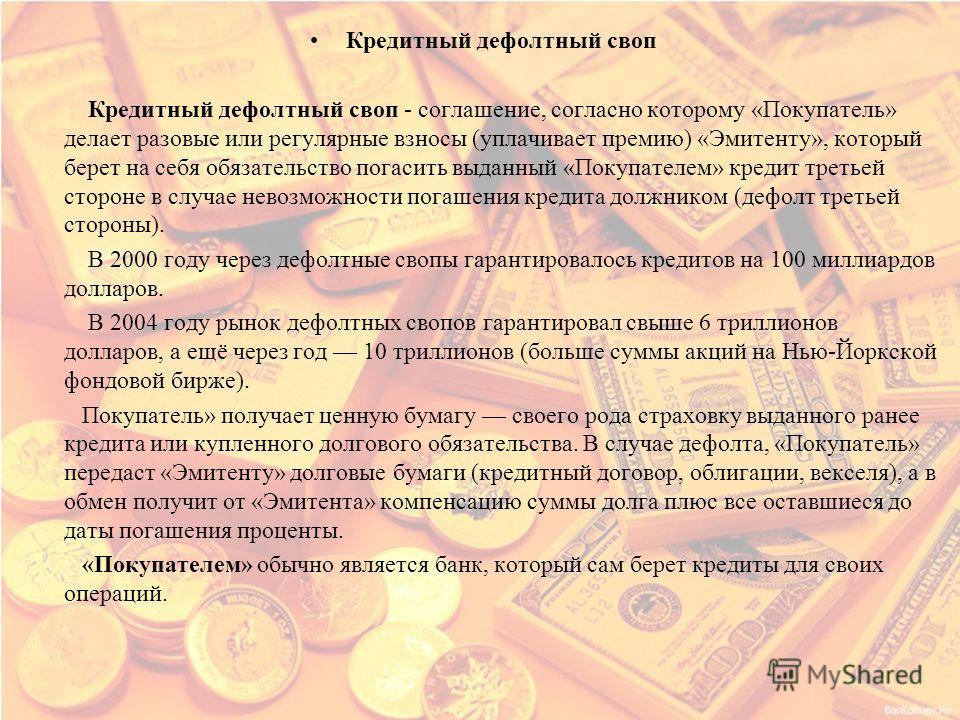

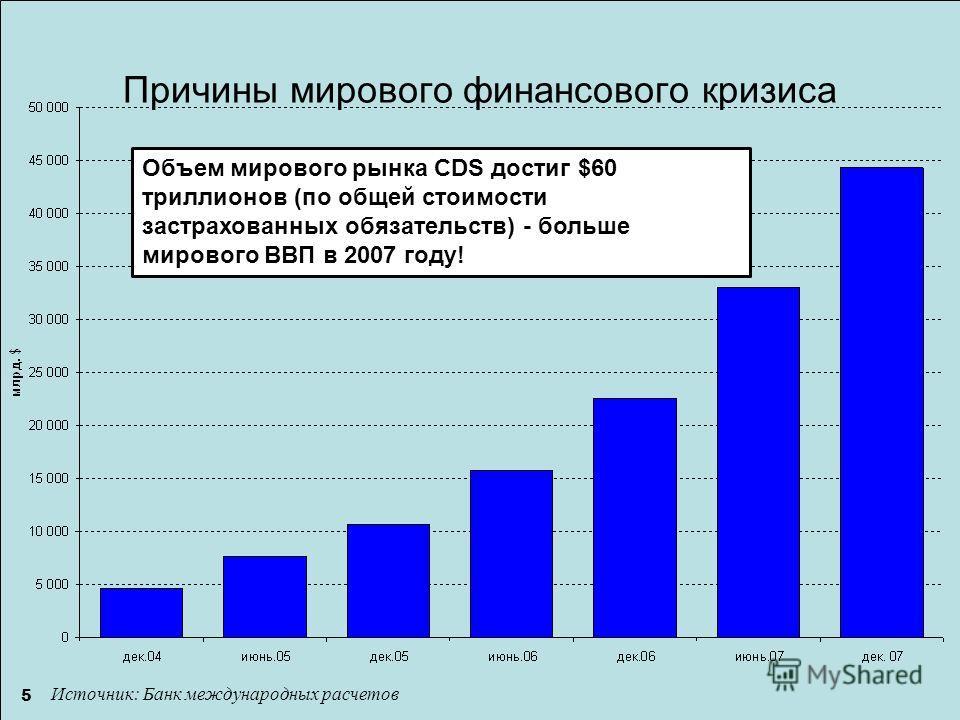

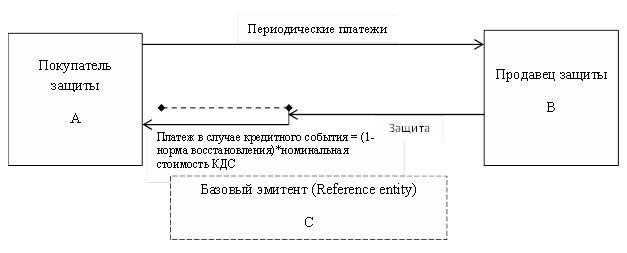

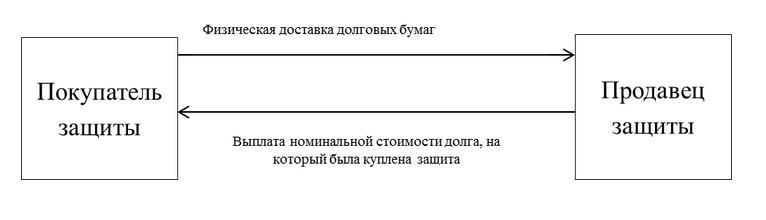

Схема товарного свопа- кредитно-дефолтный своп (на англ. credit default swap, CDS) - это кредитный дериватив или соглашение, согласно которому покупатель делает разовые или регулярные взносы (уплачивает премию) эмитенту CDS, который берет на себя обязательство погасить выданный покупателем кредит третьей стороне в случае невозможности погашения кредита должником (дефолт третьей стороны).

Схема кредитно-дефолтного свопа

Схема кредитно-дефолтного свопаТоварный своп

Товарный своп - это соглашение между двумя сторонами, когда одна из сторон соглашается купить или продать товар за фиксированную цену в определенные даты, а другая сторона готова соответственно продать или купить этот товар по текушей рыночной цене в те же самые даты. Изначальная цель товарного свопа - распределение ценового риска между клиентом и финансовым посредником. Возникаюшие при этом потоки платежей компенсируют друг друга, и в результате в оговоренные даты одна из сторон выплачивает другой разницу между текушей и фиксированной ценой, которая обеспечивается для одной из сторон.

Товарный своп, как вид своповых сделок

Товарный своп, как вид своповых сделокФактически из позиции по товарному свопу для заключивших его сторон возникают такие же обязательства и ценовые риски, как в случае с обычным фьючерсным контрактом в биржевой торговле. Использование только свопов для снижения ценовых рисков является опасным, что и явилось причиной появления таких инструментов, как опцион на своп, даюший право вступить в сделку.

Товарный своп подразумевает, что участники контракта договариваются о выполнении следующих условий:

- одна из сторон обязуется покупать товар у второй стороны по фиксированной на момент подписания контракта цене;

Операции купли продажи свопов

Операции купли продажи свопов- вторая сторона обязана покупать товар у первой по плавающей цене, в качестве которой может выступать средняя биржевая цена за оговоренный в контракте период.

Покупка товара по плавающей цене

Покупка товара по плавающей ценеЕсли сумма денежных средств, исчисленная на основе фиксированной цены, превышает сумму, исчисленную на основе плавающей, то разница выплачивается стороне, которая покупает товар по плавающей цене, а получает по фиксированной, и наоборот. Получается своеобразная игра, в которой побеждает тот, кто в состоянии лучше предсказать будущую цену.

Своп контракты, как способ заработать на международном рынке

Своп контракты, как способ заработать на международном рынкеПример товарного свопа

Завод продает продукцию на рынке по рыночным ценам.

С целью хеджирования риска изменения цены продукции, завод договаривается с банком о следующем товарном свопе:

- товар – алюминий;

Алюминий, товар товарного свопа

Алюминий, товар товарного свопа- сумма соглашения рассчитывается исходя из объема 120 000 тонн алюминия каждый год;

Объем продаж алюминия

Объем продаж алюминия- плательщик фиксированной цены - международный банк;

Международный банк, как плательщик товарного свола

Международный банк, как плательщик товарного свола- плательщик плавающей цены - завод;

Алюминиевый завод, как плательщик плавающей цены товарного свпа

Алюминиевый завод, как плательщик плавающей цены товарного свпа- сроки платежа – восемь ежеквартальных выплат в течение двух лет;

Ежемесячные выплаты согласно своп контракта

Ежемесячные выплаты согласно своп контракта- фиксированная цена - $1450 за тонну;

Фиксированная цена выплат по товарному споту

Фиксированная цена выплат по товарному споту- плавающая цена – средняя дневная цена на алюминий на Лондонской бирже металлов (London Metal Exchange, LME) в течение каждого квартала предшествующего очередной выплате;

Плавающая цена

Плавающая цена- расчеты производятся посредством выплаты разницы между финансовыми потоками, физической поставки товара не происходит.

Методы работы со своп контрактами на рынке

Методы работы со своп контрактами на рынкеВо время действия товарного свопа завод осуществляет поставки металла своим потребителям по текущей рыночной цене, но согласно товарного свопа доходы в течение последующих двух лет фиксированы по цене $1450 за тонну. Например, если во втором полугодии рыночная цена упадет до $1259, то доходы производителя не изменятся.

Поставка товара потребителям

Поставка товара потребителямТекущие потери будут компенсированы выигрышем по товарному свопу. В обратной ситуации, если цена на рынке станет выше, выиграет банк, а завод не получит от этого дополнительной прибыли. Как видно из этого примера, обе стороны имеют свою выгоду. Завод снижает, т.е. практически полностью исключает свои риски, связанные с падением цены, а банк зарабатывает деньги на рыночной конъюнктуре. Конечно же, банк, будет иметь и дополнительные выгоды, так как объемы денежных потоков, которые через него проходят, достаточно велики.

Постепенное обогащение на своп сделках

Постепенное обогащение на своп сделкахПроцентный своп

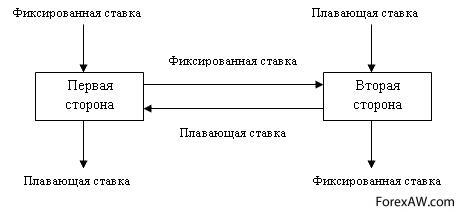

Процентный своп - это договор, в рамках которого компания соглашается осуществлять выплаты процентов по заранее установленной фиксированной ставке на условную основную сумму в течение определенного периода времени. В обмен на это она получает выплаты процентов по плавающей ставке на ту же условную основную сумму в течение того же определенного периода времени.

Структура процентного свопа

Структура процентного свопаПроцентные свопы выглядят следующим образом:

Схема разновидности процентных свопов

Схема разновидности процентных своповПроцентный своп (interest rate swap) - производный финансовый инструмент в форме соглашения между двумя сторонами об обмене процентными платежами на определенную, заранее оговоренную условную сумму. Фактически, это соглашение о том, что в определенную дату одна сторона заплатит второй стороне фиксированный процент на определенную сумму и получит платеж на сумму процента по плавающей ставке (например по ставке LIBOR) от второй стороны. На практике такие платежи неттингуются и одна из сторон выплачивает разницу указанных выше платежей.

Предполагается, что участники соглашения получили у третьих лиц необходимые заемные средства, исходя из доступных для них процентных ставок, но желают улучшить для себя условия займа, заключив между собой соглашение о процентном свопе. Мотивы у сторон различные - одна привлекает денежные средства, исходя из плавающей ставки, например Euribor но желает захеджировать риск изменения ставки по кредиту, другая сторона привлекает денежные средства по фиксированной ставке, но в будущем ожидает снижения процентных ставок и желает привлечь денежные средства по плавающей ставке.

Привлечение денежных средств

Привлечение денежных средствОбмен условиями процентных платежей осуществляется непосредственно между заемщиками денежных средств. Стороны перечисляют друг другу разницу в процентных ставках от суммы полученных кредитов, которая называется "основная сумма". В результате каждая из сторон получает возможность привлекать заемные средства под необходимую процентную ставку. Основная сумма полученных кредитов не переходит из рук в руки, а служит лишь базой для расчета сумм процентных ставок.

На практике в соглашениях о процентных свопах присутствует третья сторона - посредник (банк или иное финансовое учреждение), который за определенное вознаграждение берется организовать данный обмен и гарантирует каждому из участников соглашения получение своей доли платежей по свопу. Введение в соглашение посредника позволяет снизить потенциальные риски невыполнения взятых обязательств для участников процентного свопа, упрощает процедуру согласования условий, а также обеспечивает конфиденциальность сделки.

Заработок на процентных свопах

Заработок на процентных свопахКак правило, соглашения о процентных свопах заключаются на условиях и в виде стандартных документов, соответствующих определениям ISDA (Международной ассоциации дилеров по свопам).

Международная ассоциация дилеров по свопам

Международная ассоциация дилеров по свопамЧаше всего используются следующие разновидности процентных свопов:

- процентные свопы по фиксированным ставкам против плавающих в одной валюте - это свопы, в которых одна сторона обменивает процентные платежи по кредитным обязательствам, определенные по фиксированной процентной ставке, на процентные платежи другой, определенные по плавающей процентной ставке;

Плавающая процентная ставка

Плавающая процентная ставка- процентные свопы в разных валютах - это свопы в разных валютах, в которых либо обе стороны обмениваются процентными платежами по кредитным обязательствам по фиксированным ставкам в двух разных валютах. либо одна сторона осуществляет процентные платежи по кредитным обязательствам по фиксированной ставке в одной валюте, а вторая - в другой по плавающей процентной ставке;

Схема трёхстороннего процентного свопа

Схема трёхстороннего процентного свопа- свопы в разных валютах с плавающей ставкой - свопы, в которых две стороны обмениваются процентными платежами по кредитным обязательствам в двух разных валютах, причем обе суммы определяются по плавающей процентной ставке.

Процентные свопы в разных валютах

Процентные свопы в разных валютахВ России процентные свопы пока не получили достаточно широкого развития. Основная причина - специфичность структуры российского рынка заимствований. Спрос на кредитные ресурсы явно превышает предложение, что позволяет банкам диктовать свои условия по ставкам и срокам. Обшей тенденцией российского рынка заимствований являются краткосрочные кредиты с фиксированной ставкой. Плавающая ставка характерна для кредитов, выдаваемых на сроки больше 1 года (такие кредиты выдаются лишь крупными банками заемщикам с хорошей кредитной историей под хорошее обеспечение). Таким образом, при практическом отсутствии плавающих ставок на российском рынке хеджирование рисков их изменения представляется проблематичным.

Еще один фактор, ограничивающий развитие рынка процентных ставок в России. - жесткая географическая привязанность заемщиков к источникам кредитования. Кредитные организации предпочитают проводить регулярный мониторинг кредитов, что при географической удаленности заемщика не всегда осуществимо в полной мере.

Процентный своп представляет собой внебиржевую сделку, в процессе которой две стороны обмениваются процентными платежами по кредитным обязательствам равной величины, но с разными процентными ставками. Процентные свопы - обычно долгосрочные инструменты, назначение которых аналогично назначению соглашения о будущей процентной ставке, однако срок действия для основных валют составляет от 2 до 10 лет.

Процентный своп, как производный финансовый инструмент

Процентный своп, как производный финансовый инструментТипичная сделка подобного рода предполагает обмен процентного платежа по инструменту с фиксированной ставкой, например купонной облигации, на процентный платеж с плавающей ставкой.

Процентный своп схематически

Процентный своп схематическиПроцентные свопы торгуются на внебиржевом рынке и являются одним из наиболее распространенных инструментов денежного рынка в мире.

Процентный своп - это инструмент двух контрагентов, которые заимствуют одну и ту же сумму под процентные ставки с разными базами, а затем обмениваются процентными платежами. Поскольку обмена основной суммой не происходит, кредитный риск ограничен процентными платежами, получаемыми от контрагента. Чаще всего при расчетах выплачивается лишь разница между валовыми процентными платежами контрагентов, поэтому кредитный риск ограничен нетто-потоком наличности.

Процентные платежи

Процентные платежиСмысл процентных свопов в том, что они позволяют заемщикам отделить основу, на которой они платят процент, от базового инструмента денежного рынка, используемого для реального заимствования. Так, заемщик, который хочет платить фиксированную годовую процентную ставку по займу со сроком погашения в один год, но может получить финансирование только в виде краткосрочных 3-месячных коммерческих бумаг, может воспользоваться процентным свопом, позволяющим ему получать 3-месячную ставку LIBOR и выплачивать годовую фиксированную ставку. Каждый раз при погашении 3-месячная коммерческая бумага просто возобновляется.

Таким образом, по займу заемщик выплачивает 3-месячную ставку LIBOR, а по свопу получает платеж по 3-месячной ставке LIBOR в обмен на выплату годовой фиксированной процентной ставки. В результате такого обмена его нетто-платеж представляет собой годовой фиксированный процент.

ГодовАя фиксированная процентная ставка

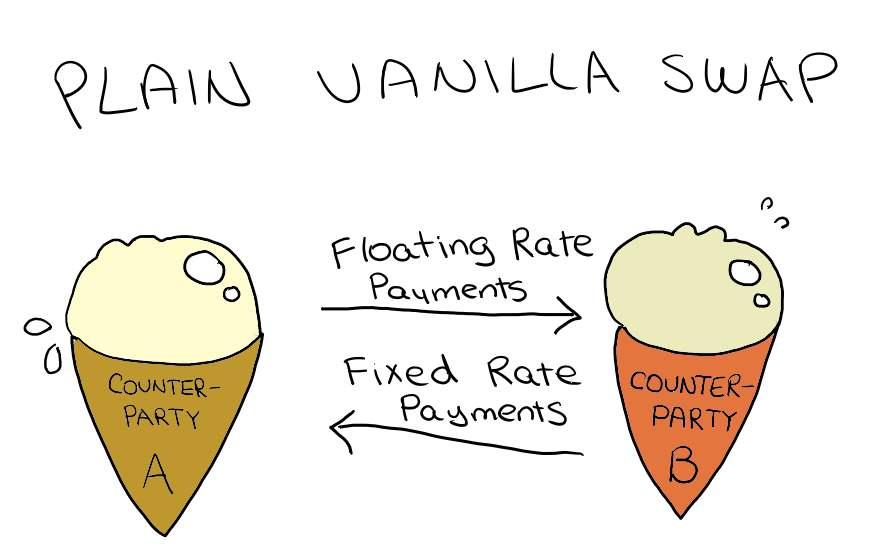

ГодовАя фиксированная процентная ставкаТакой своп с фиксированной/плавающей ставкой называют простым процентным свопом (plain vanilla interest rate swap).

Простой процентный своп

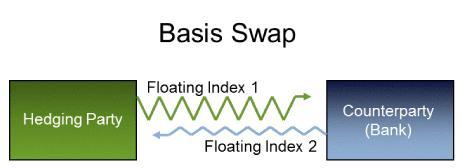

Простой процентный свопСуществуют также свопы с плавающей ставкой, которые называют еще базисными (basis swap) или дифференциальными (diff swap) свопами.

Базисный своп с плавающей ставкой

Базисный своп с плавающей ставкойУсловия процентного свопа

В число позиций, требующих согласования при заключении соглашения о процентном свопе, входят следующие:

- дата вступления в силу - дата, с которой начинают начисляться проценты на обеих сторонах свопа. Для простых процентных свопов - это ставка «спот» и ставка LIBOR, зафиксированные в день заключения сделки. Условия здесь те же, что и в случае депозитов денежного рынка;

- дата завершения - срок окончания контракта или погашения, на который вычисляется конечный процентный платеж;

Срок окончания соглашения о процентном свопе

Срок окончания соглашения о процентном свопе- условная сумма- сумма, используемая для расчета процентных платежей обеих сторон;

Сумма для оплаты процентов

Сумма для оплаты процентов- плательщик/получатель фиксированной ставки. Поскольку в большинстве свопов платежи осуществляются обеими сторонами: в одном случае - по фиксированной ставке, а в другом - по плавающей, ссылка на контрагентов как на «покупателя» и «продавца» может ввести в заблуждение. В связи с этим одного из контрагентов обычно называют плательщиком фиксированной ставки, а другого -получателем фиксированной ставки;

Плательщик и получатель фиксированной ставки

Плательщик и получатель фиксированной ставки- базис для исчисления процентной ставки включает в себя все элементы, необходимые для расчета процентных платежей, в том числе:

- процентную ставку-ориентир, например LIBOR;

Процентная ставка LIBOR

Процентная ставка LIBOR- платежные периоды и даты;

Периоды оплаты процентов

Периоды оплаты процентов- число дней в году для расчета.

Даты оплаты процентов

Даты оплаты процентовОценка процентных свопов

Процентный своп в начальный период своего действия не имеет стоимости ни для одного из контрагентов. Это означает, что текущая стоимость будущих потоков денежных средств для каждой стороны свопа является одинаковой, то есть чистая текущая стоимость равна нулю. Объясняется это тем, что сторона свопа с фиксированной ставкой оценивается как средний процент, который со временем становится равным ожидаемой будущей стоимости платежей по плавающей ставке.

Чистая текущая стоимость процентного свопа

Чистая текущая стоимость процентного свопаТекущая стоимость платежей по плавающей ставке рассчитывается на основе форвардных ставок каждого платежного периода в течение всего срока действия свопа с последующим дисконтированием каждого платежа.

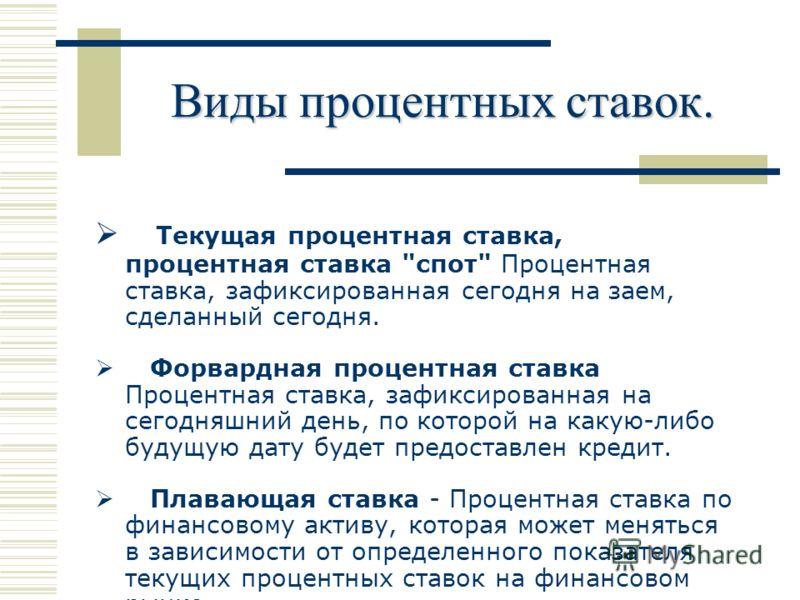

Виды процентных ставок

Виды процентных ставокПроцентный своп приносит контрагентам прибыли или убытки только в том случае, если процентные ставки отличаются от форвардных ставок. Иными словами, контрагент может получить прибыль от IRS, только если ситуация в будущем не совпадет с прогнозом форвардных рынков. Если в течение срока действия контракта процентные ставки повышаются или падают в соответствии с прогнозами форвардного рынка, ни один из контрагентов не получит ни прибыли, ни убытка.

Пример процентного свопа

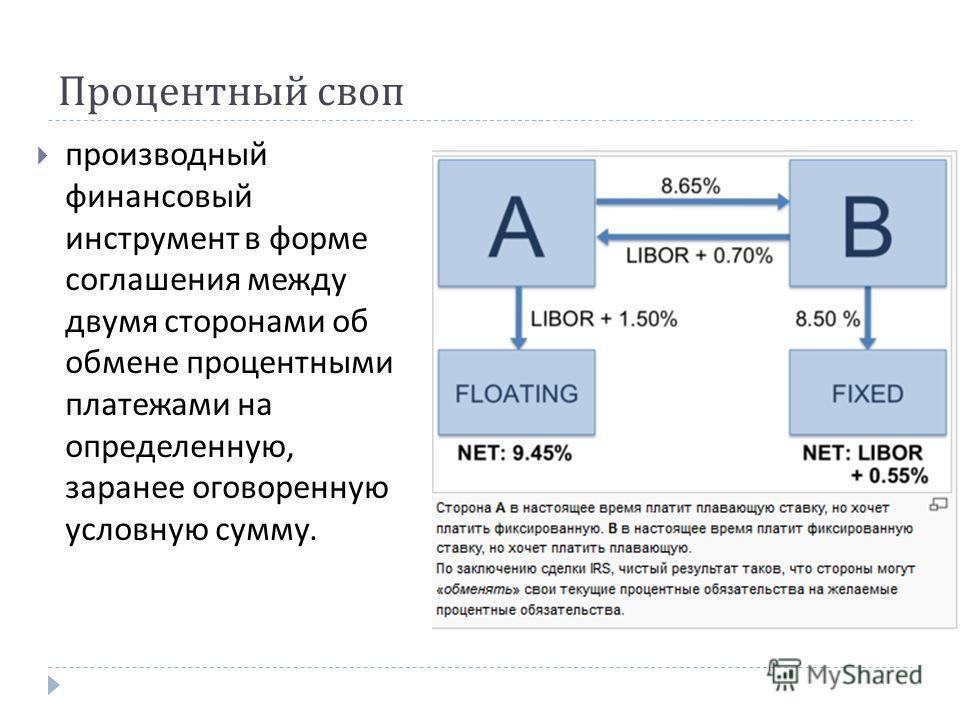

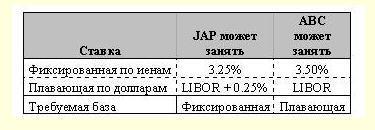

Первый контрагент по свопу - компания - может взять кредит в размере 10 млн дол. со сроком погашения 3 года с фиксированной ставкой 12% или с переменной ставкой равной ЛИБОР +1%

Ставка LIBOR плюс один процент

Ставка LIBOR плюс один процентБанк может получить на межбанковском рынке кредитные ресурсы в том же размере и на тот же срок с переменной ставкой процента равной ЛИБОР или с фиксированной ставкой 10%.

Получение кредитных ресурсов

Получение кредитных ресурсовВ этом случае разница между фиксированными ставками процента больше разницы между переменными ставками на 1%.

Для заключения свопа компания берет кредит с процентной ставкой равной ЛИБОР+1%, а банк - с процентной ставкой 10%.

Процентная ставка банка

Процентная ставка банкаПосле заключения свопа банк периодически платит компании переменный процент - ЛИБОР, а компания периодически выплачивает банку фиксированный процент - 10,5% (0,5% - премия банку, 10% - фиксированный процент банка за взятые для компании кредиты). Благодаря свопу компания сокращает издержки финансирования по кредиту с фиксированной ставкой процента на 0,5%, а банк также получает экономию на издержках финансирования долга с переменной ставкой процента равной 0,5%.

Улей с деньгами, как символ высокодоходности процентного свопа

Улей с деньгами, как символ высокодоходности процентного свопаТаким образом, сделки своп обычно заключаются в целях хеджирования интересов, создания искусственных активов или обязательств и позволяют уменьшить расходы, связанные с получением кредита (две последние функции можно рассматривать как разновидности первой).

Защита интересов, связанных с получением кредита