Волатильность (Volatility) - это

показатель изменчивости цены биржевого инструмента, то есть его максимального и минимального значения, за определенный период, при этом величина волатильности зависит от расстояния между минимумом и максимумом стоимости данного инструмента, чем больше расстояние, тем сильнее волатильность и наоборот

Определение и общие понятия волатильности, ее главное правило, основные характеристики, характерные признаки, виды и причины возникновения, расчет и измерение волатильности, описание методов торговли ею, кривая и индикаторы волатильности и их принципы действия, изучение волатильности биржевых рынков, теория волатильности и достижения ее автора

Структура публикации

- Волатильность - это, определение

- Общие понятия волатильности

- Главное правило волатильности

- Основная характеристика волатильности

- Причины волатильности

- Теория волатильности

- Роберт Энг - автор теории Волатильности

- Нобелевская премия 2003 за теорию волатильности

- Виды волатильности

- Историческая волатильность

- Расчет исторической волатильности

- Ожидаемая волатильность

- Ожидаемая историческая волатильность

- Кривая волатильности

- Улыбка волатильности

- Ухмылка волатильности

- Перевернутая ухмылка волатильности

- Характерные признаки волатильности

- Постоянство волатильности

- Цикличность волатильности

- Стремление волатильности к среднему уровню

- Расчет волатильности

- Измерение волатильности

- Торговля волатильностью

- Торговля на пробое волатильности

- Установление Delta-нейтральной позиции волатильности

- Покупка волатильности

- Продажа волатильности

- Кредитный спрэд

- Индикаторы волатильности

- Индикатор волатильности ATR (Average True Rage)

- Индикатор волатильности Bollinger Bands (Полосы Боллинджера)

- Индикатор волатильности RVI (Индекс относительной волатильности)

- Индикатор волатильности Chaikin Volatility (Чайкина)

- Индикатор волатильности CCI (Commodity Channel Index)

- Индикатор волатильности канал Дончиана

- Индексы волатильности

- Индекс волатильности VIX

- Индекс волатильности VXN

- Индекс относительной силы RSI

- Индекс волатильности РТС

- Индекс волатильности RTSVX

- Правила поведения на волатильном рынке

- Использование волатильности

- Волатильность биржевых рынков

- Волатильность товарно-сырьевого рынка

- Волатильность на рынке энергоносителей

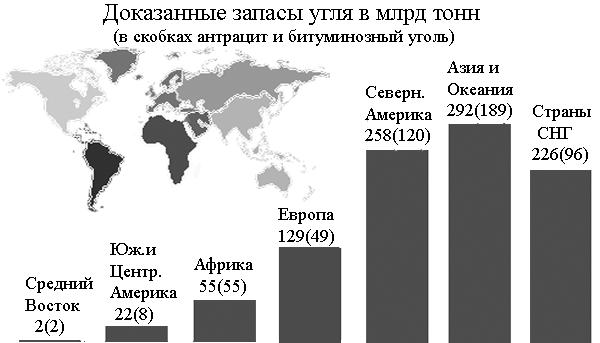

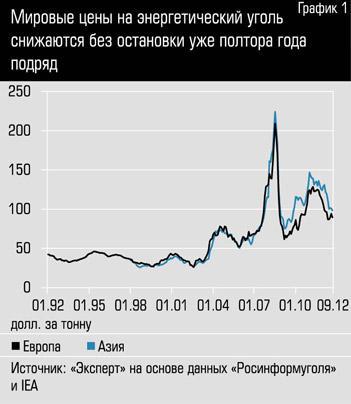

- Уголь и его волатильность на мировом рынке

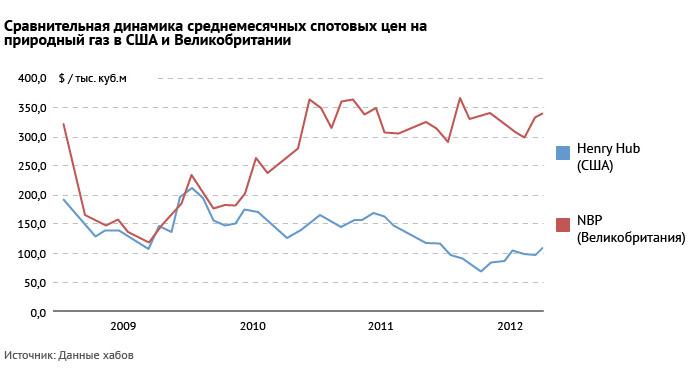

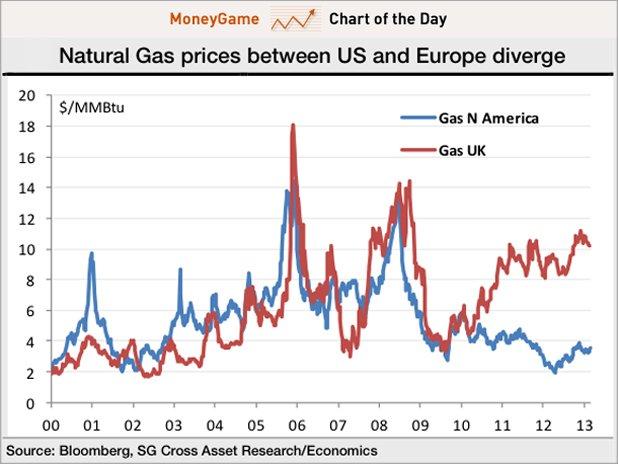

- Газ и анализ его волатильности

- Нефть и ее ценообразование на мировых рынках

- Дизельное топливо и его волатильность

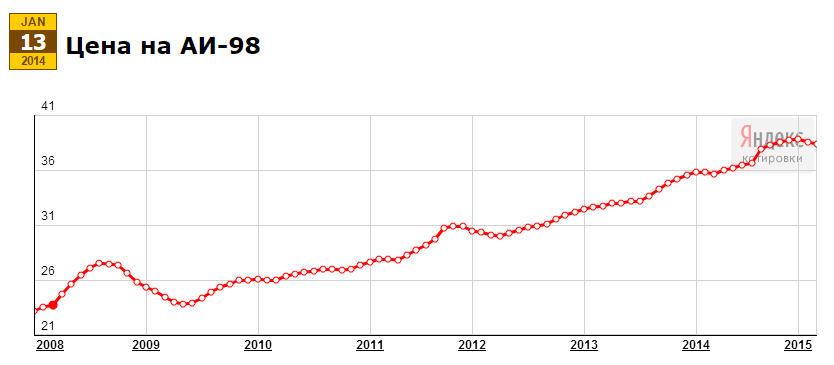

- Бензин и волатильность его ценообразования

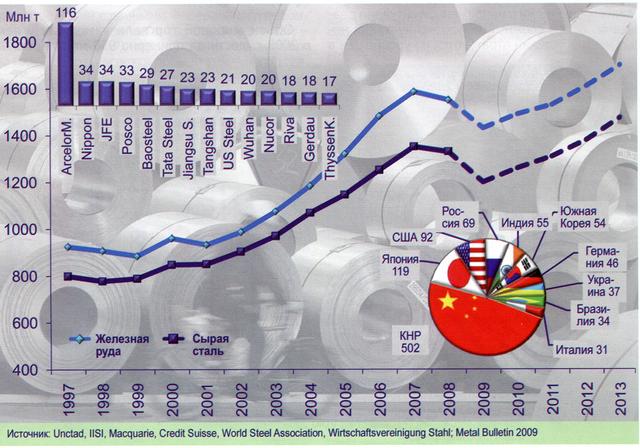

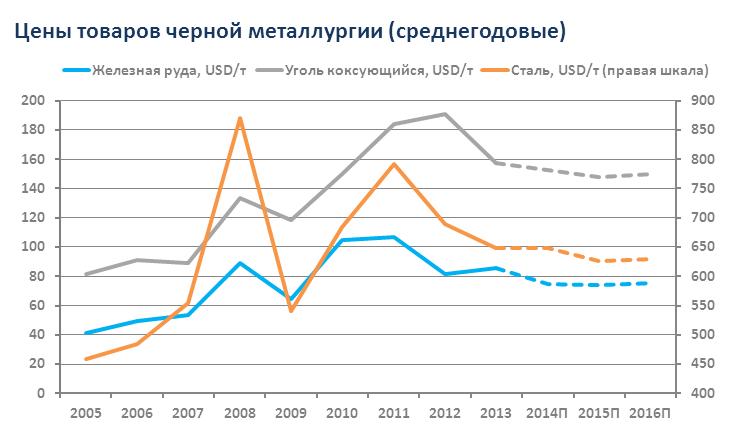

- Волатильность цен на товары черной металлургии

- Железная руда, показатели ее волатильности

- Сталь и волатильность ее ценообразования

- Волатильность рынка товаров цветной металлургии

- Никель а его волатильность на мировых рынках

- Цинк и волатильность его цены

- Медь и волатильность ее рынка

- Алюминий и показатели его волатильности

- Волатильность рынка драгоценных металлов

- Золото и его волатильность на мировом рынке

- Серебро и волатильность его ценообразования

- Платина и его волатильность

- Палладий и волатильность его ценообразования

- Волатильность на рынке зерновых

- Пшеница и показатели ее волатильности

- Ячмень с низкими показателями волатильности цены

- Рис и волатильность его рынка

- Волатильность рынка маслосемян

- Соевые бобы и их волатильность цены

- Рапс и волатильность его ценообразования

- Пальмовое масло и волатильность его рынка

- Волатильность цен пищевкусовых товаров

- Какао-бобы и высокая волатильность его цены

- Кофе и волатильность его ценообразования

- Сахар, показатели волатильности его цены

- Волатильность мирового мясного рынка

- Свинины и волатильность ее рынка

- Говядина, показатели волатильности ее цены

- Мясо птицы с незначительной волатильностью ее ценообразования

- Волатильность опционов

- Волатильность фондового рынка

- Облигациии и волатильность их рынка

- Акции и их волатильность на рынке

- Волатильность валютного рынка

- Примеры максимальных значений волатильности

- Золото - самый волатильный сырьевой товар

- Рекордная волатильность на рынке серебра

- Всплески волатильности нефти

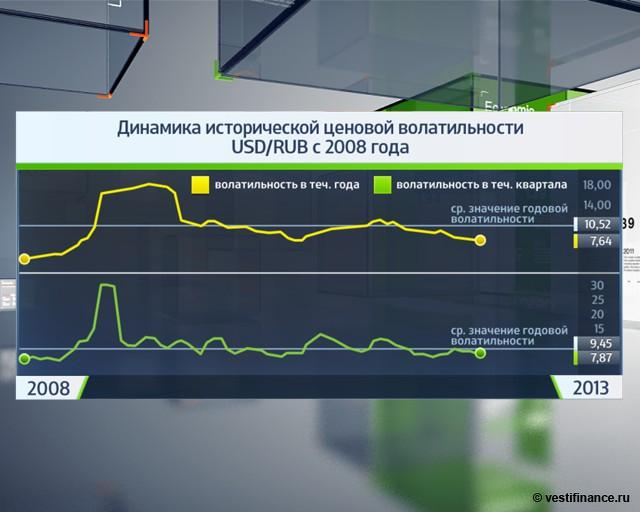

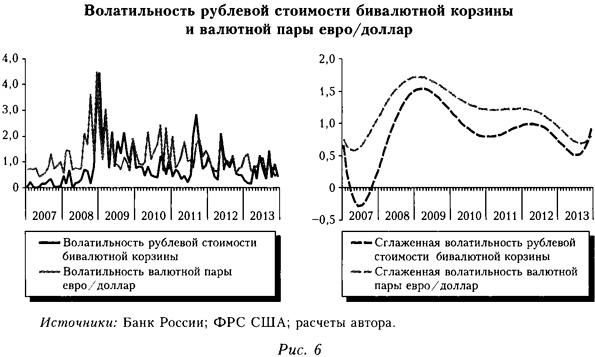

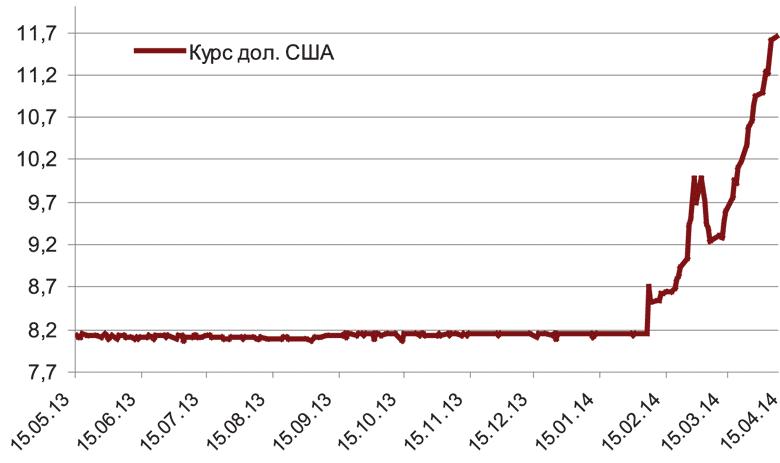

- Чрезвычайная волатильность рубля

- Источники и ссылки

- Источники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Ссылки на прикладные программы

- Создатель статьи

Волатильность - это, определение

Волатильность - это статистический показатель, характеризующий тенденцию роста и падения, то есть изменчивости цены, представленную в виде амплитуды, указывающей на изменения переменной величины от среднего значения в виде скачков значений по вертикали за определенный промежуток времени (например стоимость биржевого товара в рамках торговой сессии).

Волатильность

ВолатильностьВолатильность - это степень подверженности стоимости финансового инструмента колебаниям рынка. Чем сильнее отклонения цены актива от среднего значения, тем выше уровень его риска.

Волатильность - это так называемая амплитуда колебаний ценовой политики валюты, проделанной за какой-либо определенный период времени. С помощью волатильности трейдеры решают многое, а специальный индикатор способен определиться будущее движение валюты.

Волатильность валютных пар на рынке Форекс

Волатильность валютных пар на рынке ФорексВолатильность - это измерение того, насколько изменились цены на рынке за определенный период времени. Например, возьмем индекс Dow Jones, и посмотрим, как он себя ведет. Предположим, что за сегодня он «прошел» 10 пипсов вверх, а завтра ровно столько же вниз. Тогда, возможно, вы скажете, что волатильность совсем низкая. А если этот же индекс «пройдет» за один день 150 пунктов вверх, а за другой столько же вниз, то вы подумаете, что волатильность высокая. В принципе, в этом и есть истина, если не вдаваться в подробности. Правда, здесь нужен более тонкий подход. Выгоднее исследовать волатильность цен, и стараться получать из этого свою выгоду.

Волатильность - это некая статистическая величина, которая характеризует способность цены к изменению. Данное понятие является фундаментальным для риск-менеджеров и финансовых аналитиков. Чем выше волатильность, тем выше риски при открытии позиции по определенному инструменту и наоборот.

Волатильность - это статистический индикатор, который характеризует изменчивость цены за определенное время, является самым главным звеном в управлении рисками на финансовых рынках. Другими словами, средний диапазон (с определенными минимумами и максимумами), в котором может колебаться цена. К примеру, чем сильнее колеблются валютные пары на рынке форекс, тем выше у них волатильность и наоборот.

Колебание валютных пар

Колебание валютных парВолатильность - это показатель, который характеризует степень изменчивости цены. Для тех, кто занимается игрой на биржах (валютной, фондовой или сырьевой), либо просто интересуется финансовыми рынками, данный показатель имеет критически важное значение.

Волантильность валют

Волантильность валютВолатильность - это показатель тенденции рыночной цены изменяться с течением времени. Или, по-другому, это средний диапазон движения цены от ее минимумов к ее максимумам за указный период времени.

Волатильность - это в переводе с английского обозначает изменчивость, по применению к валютному рынку характеризует диапазон движения цены на определенном промежутке времени.

Волатильность валютного рынка

Волатильность валютного рынкаОбщие понятия волатильности

Слово волатильность происходит от среднефранцузского volatile, которое в свою очередь происходит от латинского volatilis, означающего «летучий», «быстрый», «испаряющийся». Интересно, что на французском языке «волатильный» также означает еще и «с завышенной ценой».

Происхождение слова волатильность

Происхождение слова волатильностьНа повседневном финансовом жаргоне волатильность ассоциируется со степенью изменчивости цены. Высоко волатильные активы колеблются в более широком диапазоне, чем низко волатильные. Однако, как и в случае с другими словами из того или иного жаргона, давать строгое количественное определение волатильности можно по-разному.

Динамика ценовой волатильности

Динамика ценовой волатильностиПонимать волатильность цен можно исходя из различных точек зрения. Например, если рассматривать с математической точки зрения, то волатильность - это один из сложнейших факторов. Но это отнюдь не означает, что понимать это явление можно только в цифрах. Это не так, поскольку есть еще и практическое осознание, что есть волатильность. Но больше не будем грузить вас сложной для восприятия информацией, а попробуем дать простое объяснение.

Волатильность цен на нефть

Волатильность цен на нефтьНа практике используется 2 варианта для отображения значения волатильности цены:

- абсолютное;

- относительное.

Абсолютное и относительное значение волатильностм

Абсолютное и относительное значение волатильностмАбсолютное значение выражается непосредственно в величинах измерения самого курса и, как правило, может использоваться для характеристики изменчивости цены одного инструмента. Пример: 200 пунктов, 70 рублей; для удобства может указываться и начальное значение цены: 8000 +- 200 пунктов.

Абсолютное значение волатильности

Абсолютное значение волатильностиОтносительное значение волатильности показывает изменчивость цены в процентах к начальному значению. Данная форма используется в качестве характеристики колебаний цены как одного инструмента, так и при рассмотрении сразу нескольких инструментов. Пример: 2%; +-5%.

Главное правило волатильности

Размах колебаний любого биржевого актива поддается единственному закону, который вряд ли когда-то изменится: после периодов с высокой волатильностью неизбежно следует ее угасание, рынок успокаивается и наступает низковолатильный период. Через какое-то время фаза низкой волатильности снова сменяется стадией высоко-волатильного рынка. Таким образом, постоянно происходит перетекание одного состояния в другое.

Показатели волатильности

Показатели волатильностиЧем дольше длится период большой волатильности, тем более вероятно, что скоро начнется период низкой волатильности. И чем дольше на рынке преобладает низкая волатильность, тем наиболее вероятно, что скоро настанет период с высокой волатильностью. Узкие диапазоны сменяются широкими, а широкие – узкими.

Основная характеристика волатильности

Волатильность располагает некоторыми особенностями, которые нельзя не учитывать в процессе торговли на рынках FOREX:

Постоянство - способность цены повторяться изо дня в день, т. е. согласно существующему предположению, «сегодняшнее» движение цены, с большой долей вероятности, будет иметь место и в завтрашнем дне;цикличность движения цены – периодичность смены ценовых пиков и «падений» до нижнего предела, вне зависимости от направлений тренда;стремление к средним значениям – умение цены возвращаться к усредненным (нормальным) показателям по достижении максимума или минимума рынка.

Постоянство цены на фондовом рынке

Постоянство цены на фондовом рынкеТаким образом, волатильность – чрезвычайно выгодный инструмент в руках умелого трейдера. Стратегия на основе покупки и продажи волатильности, зачастую, хорошо работает, и трейдеру не нужно пытаться предугадать направление, он присоединяется к движению рынка в настоящий момент.

Причины волатильности

По сути, волатильность рынка это отражение эмоций людей, торгующих на рынке. Чем размах колебаний выше, тем эмоциональнее толпа, тем более нервными являются торговые решения. Игроки мечутся, продают-покупают, снова продают и снова покупают (в том числе и крупные инвесторы), не могут определиться, поэтому цена легко изменяется на десятки процентов за день.

Активная торговля на рынке

Активная торговля на рынкеПочему рано или поздно колебания стихают? Почему такой нервный рынок не может продолжаться бесконечно? Потому что если происходят такие резкие движения, люди очень сильно нервничают, а плюс к этому теряют деньги, и чем дольше такое продолжается, тем меньше у людей денег и меньше нервов, а нервничать без перерыва люди не могут. Игроки просто психологически не выдерживают этого напряжения и принимают решение постоять в стороне – так один вышел, второй вышел, третий вышел и т.д. Количество игроков уменьшается, они успокаиваются, рынок затихает и волатильность рынка это нам показывает.

Затишье на рынке

Затишье на рынкеНо потом, спустя время, цена снова начинает раскачиваться, почему? Потому что когда рынок по полгода стоит на одном месте и вообще ничего не происходит, люди снова начинают напрягаться, накручивать себя, все понимают, что это затишье перед бурей, что если сейчас так тихо, то наверное что-то произойдет. И пока долго ничего нет, все уже зависли над кнопками, сидят и ждут. Хватит малейшего шороха, чтобы все начали активно торговать.

Теория волатильности

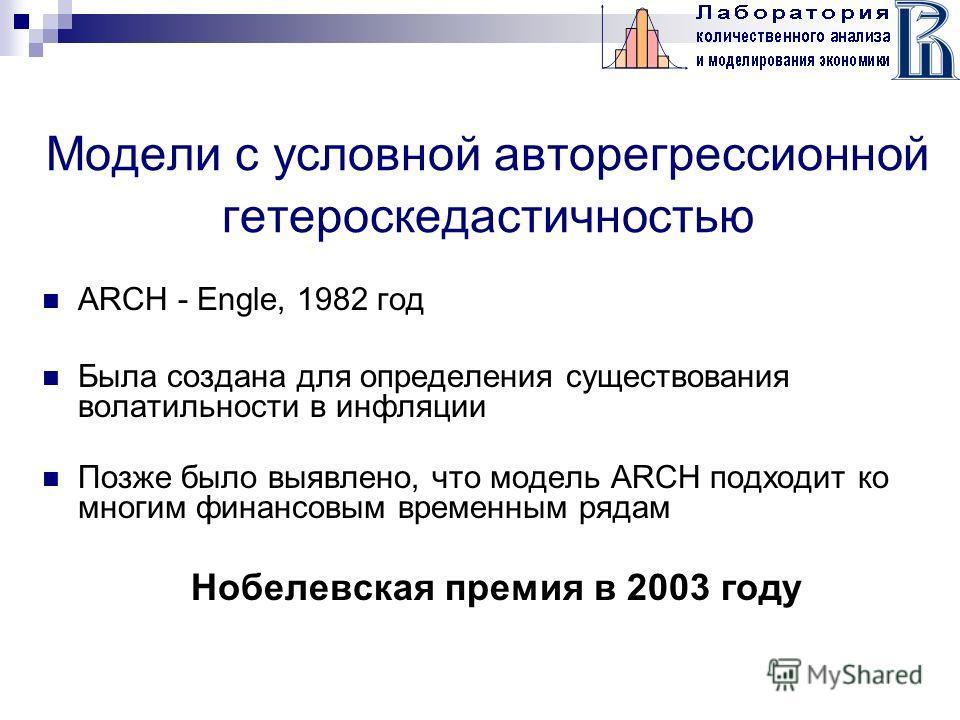

Автором Теории волатильности заслуженно считается Роберт Энг - американский экономист, удостоенный Нобелевской премии по Экономике за 2003 год.

Данная теория основывается на анализе изменений каких-либо экономических показателей: процентных ставок, цен и так далее. При этом учитываются изменения, происходящие в течение длительного времени. Определяя, что такое волатильность, эконометрики выделяют два основных компонента. Первый – тренд, когда колебание цен происходит согласно определенной закономерности. Второе - волатильность, когда изменения случайны. Чтобы точно спрогнозировать ситуацию, необходимо учитывать не только среднее значение, но и ожидаемые отклонения от среднего уровня.

Анализ колебания цен

Анализ колебания ценНапример, при анализе рынка ценных бумаг обязательно нужно учитывать случайные отклонения показателей, так как стоимость опционов, акций и других финансовых инструментов очень сильно зависит от рисков.

Волатильность рынка ценных бумаг

Волатильность рынка ценных бумагТеория волатильности разработана американским экономистом Робертом Энглом. Он определил, что отклонения от тренда могут существенно изменяться во времени – периоды незначительных изменений сменяются периодами сильных. Реальная волатильность курса изменчива, длительное время экономисты использовали в анализе только статические методы, основанные на постоянстве данного показателя. Роберт Энгл в 1982 году разработал модель, предполагающую переменный разброс волатильности, с помощью которой стало возможным предсказать изменение цен.-

Роберт Энг - автор теории Волатильности

Роберт Энг (Engle, Robert), американский экономист, специалист по методам анализа экономической статистики. Лауреат Нобелевской премии по экономике 2003 «за методы анализа экономических временных рядов с изменяющейся во времени волатильностью» совместно с Клайвом Гренджером.

Роберт Энгл - автор теории волатильности

Роберт Энгл - автор теории волатильностиРодился в 1942 в Сиракузах (шт. Нью-Йорк). Научная карьера началась с изучения физики - именно по этой научной дисциплине он получил в 1964 в Колледже Уильямса (Williams College) степень бакалавра, а в 1966 в Корнельском университете (Cornell University) - степень магистра. Параллельно с изучением физики начал изучать экономику, и вскоре она стала главной сферой его научных интересов. В 1969 в Корнельском университете ему присвоили докторскую степень по экономической теории.

Корнельский университет, в котором обучался Роберт Энг

Корнельский университет, в котором обучался Роберт ЭнгВ экономической науке Энгл с самого начала специализировался по эконометрике - методам экономико-статистического анализа. Этот раздел экономической науки наиболее близок к естественным и точным наукам (эконометрику иногда называют математической экономикой). Поэтому культура мышления физика, для которого создание новых теорий неотрывно связано с их практической проверкой и применением, стала важным подспорьем для экономических трудов Энгла.

Область науки, в которой специализироваля Роберт Энгл

Область науки, в которой специализироваля Роберт ЭнглС 1969 работал профессором в Массачусетсском технологическом институте, в 1975 перешел в Калифорнийский университет в Сан-Диего, где работает профессором экономики до настоящего времени. Параллельно с 1999 ведет занятия в университете Нью-Йорка как профессор менеджмента финансовых услуг. Член Эконометрического общества (Econometric Society).

Эконометрическое общество, членом которого является Роберт Энгл

Эконометрическое общество, членом которого является Роберт ЭнглОпубликовал более 100 научных работ по эконометрике. Некоторые из них выполнены в соавторстве с Клайвом Грэнджером, коллегой по Калифорнийскому университету.

В 1982 году Роберт Энгл разработал модель авторегрессии (ARCH), которая давала новые возможности по предсказанию изменения волатильности на финансовых рынках. С помощью данного метода можно было прогнозировать изменения курсов валют на рынке форекс, ВВП, различных процентных ставок и других важнейших показателей экономики, на долгие годы вперёд. А самое главное все предсказания происходили с высокой точностью, что способствовало использование теории волатильности повсеместно для оценки рисков портфельных инвестиций.

Модель авторегрессии

Модель авторегрессииИ только в 2003 году Теория волатильности (методы анализа временных рядов с изменяющийся во времени волатильностью), созданная Энглом, была отмечена нобелевской премией, как ощутимый вклад по развитию экономики.

Определение теории волатильности

Определение теории волатильностиНобелевская премия 2003 за теорию волатильности

Присуждая Нобелевскую премию по экономике, Нобелевский комитет подчеркнул большое теоретическое и прикладное значение разработанной Энглом ARCH-модели. Она «стала незаменимой не только для ученых, но и для финансовых и рыночных аналитиков, которые применяют ее при оценке собственности и рисков портфельных инвестиций». Открытые им методы предсказания будущих изменений экономических показателей очень важны и для современной российской экономики, где все еще велика вероятность экономических и политических шоков, повышающих волатильность.

На финансовых рынках случайные колебания с течением времени - волатильность - особенно важны, поскольку стоимость акций, опционов и других финансовых инструментов зависит от уровня их рисков. Колебания могут значительно изменяться с течением времени: турбулентные периоды со значительными колебаниями сменяются периодами незначительных колебаний. Несмотря на такую изменяющуюся во времени волатильность, при отсутствии альтернативы исследователи применяли статистические методы, основанных на принципе постоянной волатильности.

Открытие Роберта Энгла, таким образом, стало шагом вперед в этой области. Он обнаружил, что авторегрессионная гетероскедастическая модель ARCH точно фиксирует качества множества временных рядов, и развил методы статистического моделирования изменяющейся со временем волатильности. Его модели ARCH стали необходимым инструментом не только для исследователей, но и для аналитиков финансовых рынков, которые используют эти модели для оценки стоимости активов и рисков портфельных инвестиций.

Виды волатильности

Понятие волатильности широко используется при анализе рисков инвестиций в тот или иной финансовый инструмент. Цены торгуемых активов подвержены колебаниям, однако, некоторые могут изменяться, в среднем, только на сотые доли процента, а другие на десяток процентов за день. Ценные бумаги, подверженные сильным колебаниям, часто называют волатильными, а спокойные, торгуемые без скачков и значительных изменений - инструментами с низкой волатильностью. Покупка волатильных активов может, теоретически, обернуться либо большими потерями, либо большими прибылями. Таким образом, чем выше волатильность, тем может быть неожиданней результат вложений.

Различают следующие виды волатильности:

- историческая волатильность (англ. historical volatility) - фактическое значение волатильности цены торгуемого актива, рассчитанное по фактическим ценам;

Определение исторической волатильности

Определение исторической волатильности- ожидаемся волатильность (англ. implied volatility) - рыночная оценка волатильности в будущем. Она зависит от исторической волатильности, ожидания каких-либо важных новостей и от конъюнктуры рынка;

Определение ожидаемой волатильности

Определение ожидаемой волатильности- ожидаемая историческая волатильность (англ. historical implied volatility) - совокупность исторических прогнозов ожидаемой волатильности.

Определение ожидаемой исторической волатильности

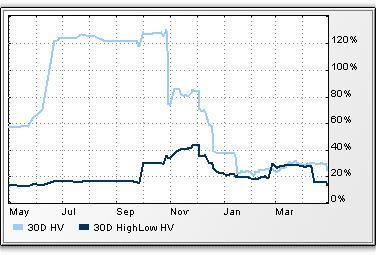

Определение ожидаемой исторической волатильностиИсторическая волатильность

Историческая волатильность отражает прошлые изменения цены акции или индекса. Часто историческую волатильность также называют фактической или реализованной волатильностью. Существует множество различных способов оценки исторической волатильности.

Одной из разновидностей исторической волатильности является статистическая волатильность, вычисляемая как стандартное отклонение доходностей акции, рассчитанное для фиксированного временного интервала. Далее, говоря историческая волатильность, мы будем иметь в виду именно статистическую волатильность.

Статистическая волатильность

Статистическая волатильностьДругой вид исторической волатильности - волатильность Паркинсона (HighLowHV), или экстремальная волатильность, будет обсуждаться ниже.

Показатель волатильности HighLow HV

Показатель волатильности HighLow HVСтандартное отклонение - это статистическая мера изменчивости множества чисел. Т.е. историческая волатильность, рассчитанная как стандартное отклонение доходности акции, характеризует степень рассеяния возможных значений доходности акции вокруг среднего значения доходности.

Для статистической волатильности мы используем цены закрытия, наблюдаемые на различных временных отрезках, и вычисляем стандартное отклонение доходности для восьми наиболее популярных временных периодов 10, 20, 30, 60, 90, 120, 150, 180 дней. Выбрать подходящий период для наблюдений (т.е. подходящее значение n) - непростая задача. С одной стороны большее количество данных дает большую точность оценки, с другой стороны волатильность изменяется с течением времени и слишком "старые" данные могут быть несущественными для предсказания будущего.

Стандартное отклонение акций Газпрома

Стандартное отклонение акций ГазпромаСуществуют различные статистическое методы оценки волатильности. Картирка ниже даст Вам общение представление об этих методах.

Статистические методы оценки волатильности

Статистические методы оценки волатильностиКаждый индекс, акция, финансовый инструмент имеют свой уникальный уровень волатильности, который меняется с течением времени. Высокая волатильность говорит о том, что наблюдаются большие колебания цены актива. Хотя волатильность постоянно меняется, для каждой акции или индекса характерен некий средний, "нормальный" уровень волатильности, вокруг которого происходят колебания.

Чтобы определить "нормальный" уровень волатильности для финансового инструмента, необходимо сравнить исторические волатильности для различных временных периодов. Кроме того, глядя на текущее значение исторической волатильности, рассчитанное для различных временных периодов, можно определить растет или падает волатильность последнее время. Например, если 10-дневная историческая волатильность акции равна 15%, а 120-дневная волатильность равна 45%, значит последнее время волатильность акции резко падала. Как известно, волатильность обладает свойством возврата к среднему значению после достижения экстремальных значений.

Верхняя и нижняя границы волатильности

Верхняя и нижняя границы волатильностиРасчет исторической волатильности

Достаточно часто в торговых терминалах, предоставляемых брокерами можно найти специальные индикаторы, которые строятся на основе расчета волатильности цены. Если рассмотреть произвольный кусок графика акций или фьючерса и представить, что для расчета волатильности могут браться разные участки, то волатильность будет получаться неодинаковой. Для расчета волатильности можно использовать как 2 свечи, так и 10 или 100 штук. Чем больше используется данных, тем более усредненными получатся результаты расчетов.

Расчет исторической волатильности проводится по формуле.

Расчет исторической волатильности

Расчет исторической волатильностиНа графике, представленном ниже, видно, что до точки А 10 дневная волатильность составляет 14%, а 100 дневная – 48%. Видно, что на более старых по времени периодах наблюдалась более высокая волатильность, которая затем переросла в затишье (консолидацию). После точки А волатильность сильно возрастает. 10 дневная волатильность тут составит 81%, а 100 дневная – 52%. По данным видно, что после точки А 10 дневная историческая волатильность имеет большее значение относительно 100 дневной, поскольку, в 100 дневной принимают участие данные до точки А. Таким образом, расчет исторической волатильности по малому количеству свечей позволяет наиболее точно отразить текущую ситуацию, но это может плохо описывать более общее поведение рынка. И наоборот, большое количество свечей в расчетах неплохо описывает волатильность на большой промежутке времени, но плохо отражает всплески волатильности, которые часто случаются на финансовых рынках.

График волантильности

График волантильностиОжидаемая волатильность

Ожидаемая волатильноть отражает рассчитанную стоимость валюты, исходя из текущей стоимости и ожидаемых рисков.

Определяющими факторами ожидаемой волатильности являются:

- историческая волатильность;

Показатель исторической волатильности

Показатель исторической волатильности- политическая и экономическая активность;

Политические и экономические направления деятельности

Политические и экономические направления деятельности- ликвидность рынка;

- смена технических уровней.

Рассмотрим данные факторы более подробно.

Историческая волатильность является исходным фактором для ожидаемой волатильности: чем сильнее колебания в настоящем, тем вероятнее высокая амплитуда в будущем.

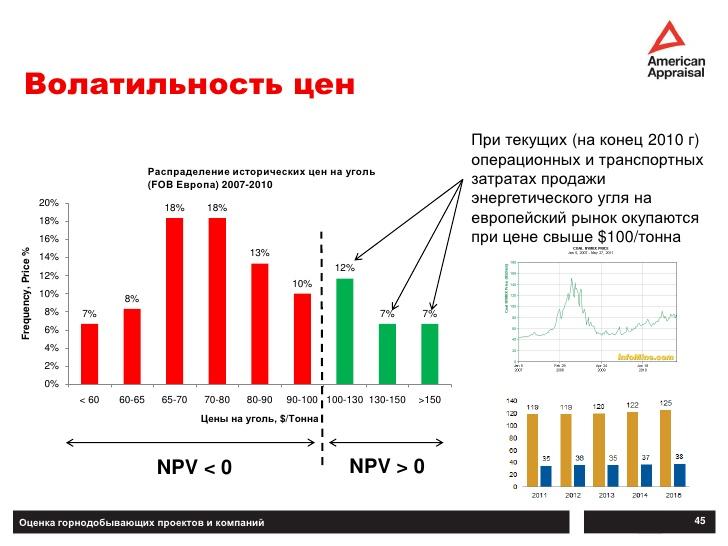

Распраделение исторических цен на уголь

Распраделение исторических цен на угольЛюбые политические или экономические события в мире и отдельно взятой стране (будь то встречи "большой восьмерки", президентские выборы или выборы в парламент) влияют на рынок и, соответственно, на рост волатильности. В дни, предшествующие важным политическим событиям, ожидаемая волатильность значительно ниже, нежеле в периоды после обнародования решений государственного и мирового масштаба.

Политические события

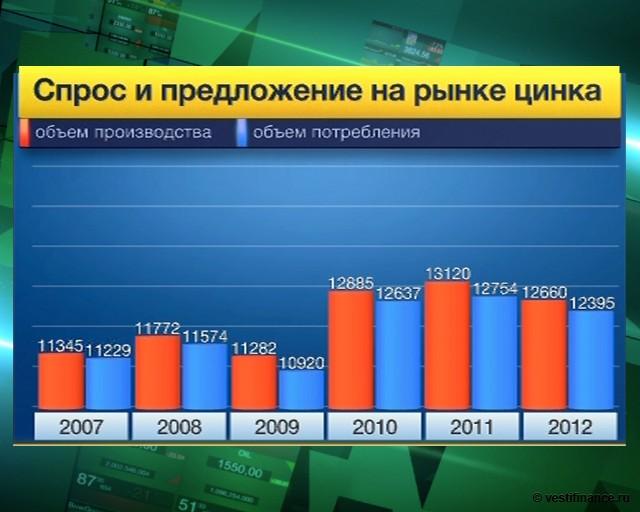

Политические событияСпрос и предложение на рынке так же влияют на рост волатильности. В основе данного фактора лежит известный всем закон спроса и предложения: если предложение превышает спрос, то цены падают и ожидаемая волатильность снижается.

Спрос и предложение на рынке цинка

Спрос и предложение на рынке цинкаДанная картинка изображает развитие цен на кофе в сентябре 2013. Различные факторы (снижение потребление кофе в главных странах потребителях, ожидаемый урожай во Вьетнаме, нераспроданный урожай среднего цикла) сыграли с рынком кофе плохую шутку в текущем году. В предложение на рынке кофе на данный момент превышает спрос, соответственно волатильность снижается.

Волатильность цен на кофе

Волатильность цен на кофеТехнические уровни, как известно, базируются на различных показателях, расцениваемыми рынком как важные. На пример, на трендовых уровнях, линиях поддержки и сопротивления. При прохождении любого из этих показателей, рынок ожидает дальнейшую нестабильность и ожидаемая волатильность растет.

Ожидаемая историческая волатильность

Ожидаемая историческая волатильность - это история ожидаемой волатильности.

Важно отметить, что историческая волатильность и ожидаемая волатильность редко совпадают, так как историческая волатильность расчитывается на основе ежедневных цен закрытия, а расчет ожидаемой волатильности включает анализ и внутренние колебания рынка и, таким образом, представляет собой предсказание развития волатильности в будущем.

Достижение результата ожидаемой исторической волатильности

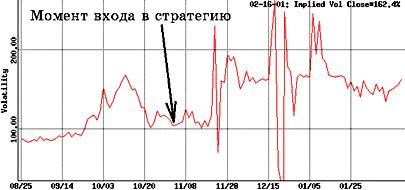

Достижение результата ожидаемой исторической волатильностиВ графике, приведенном ниже, пунктирная линия, идущая сверху вниз - график S&P Жирная линия — ожидаемая волатильность (индекс десятидневной ожидаемой волатильности, построенный по методологии Блумберга). Пунктирная линия, параллельная графику ожидаемой волатильности - историческая волатильность.

График исторической ожидаемой волатильности

График исторической ожидаемой волатильностиЗаметьте, графики исторической волатильности и исторической ожидаемой волатильности не совпадают. Есть как минимум две причины, по которым большую часть времени историческая и ожидаемая волатильность не совпадают. При расчете исторической волатильности используются исторические данные. Ожидаемая волатильность (implied volatility точнее переводится как подразумеваемая волатильность) является предсказанием участниками рыночной волатильности в будущем. Более того, ожидаемая волатильность принимает во внимание внутридневные колебания рынка, в то время как историческая волатильность рассчитывается на основе ежедневных цен закрытия. Другие причины разницы в показателях рассматриваются ниже.

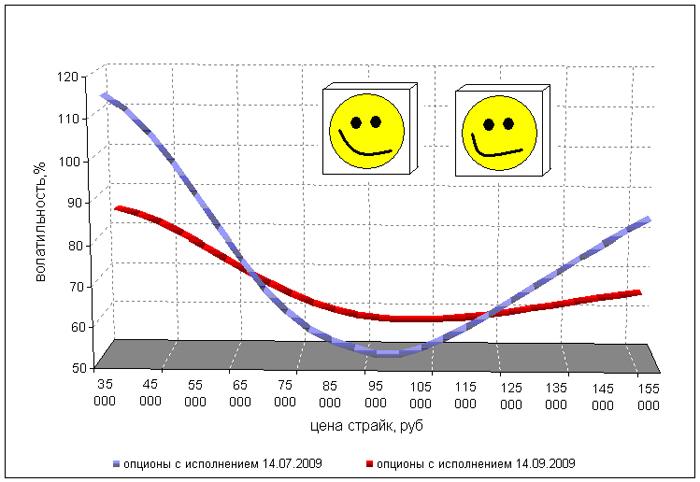

Кривая волатильности

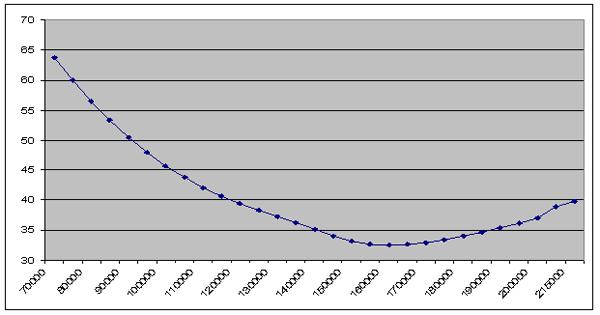

Волатильности разных периодов, как правило, не совпадают, так же, как обычно не совпадают форвардные ставки. Если соединить уровни волатильности разных периодов линией, получится кривая волатильности.

Кривые волатильности

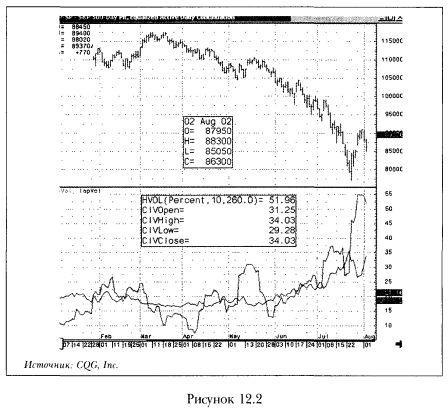

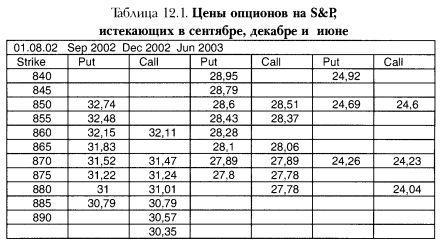

Кривые волатильностиИз таблицы, приведенной ниже, видны волатильности, соответствующие разным страйкам (ценам исполнения) 1 августа 2002 г. при цене на фьючерс S&P 884.00. Заметьте, за цену atm принимается сегодняшняя цена опционов.

Цены опционов

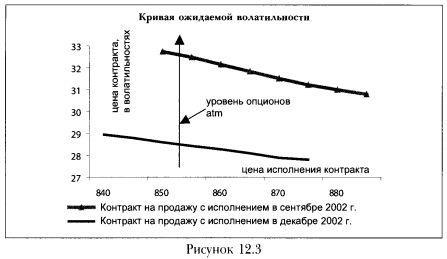

Цены опционовПо данным таблицы можно построить следующую кривую волатильности.

Кривая ожидаемой волантильности

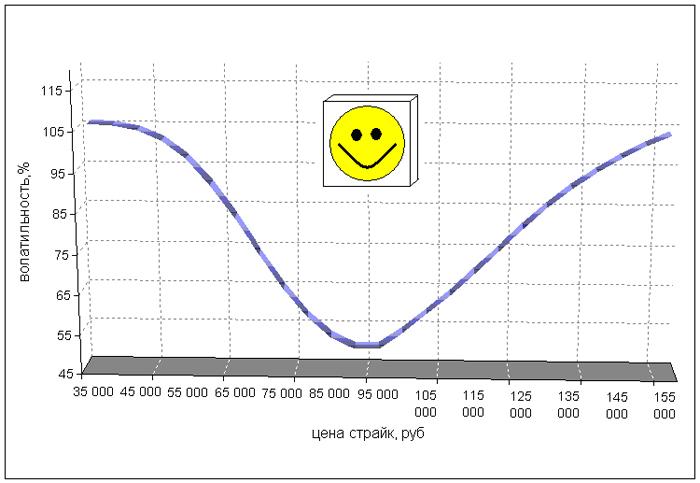

Кривая ожидаемой волантильностиУлыбка волатильности

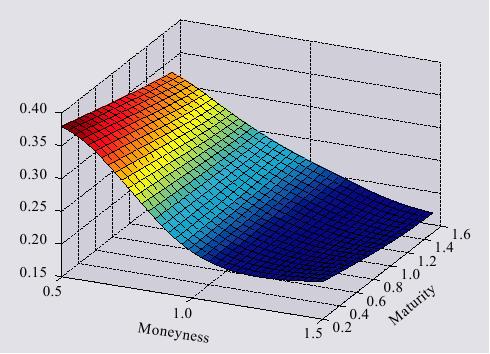

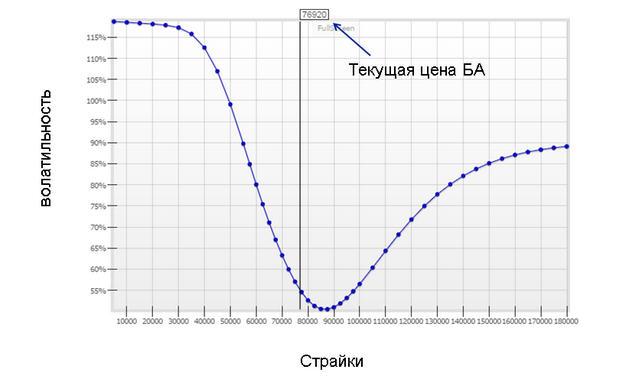

Улыбка волатильности - это графическое отображение зависимости цены страйка опционного контракта и опционной волатильности.

На рисунке вы видите опциона на фьючерс индекса РТС с текущим значением базового актива 76 920 пунктов. По горизонтальной оси отражены различные варианты страйков, по вертикальной – значения волатильности.

График, изображающий улыбку волантильности

График, изображающий улыбку волантильностиСуществуют опционные стратегии, основанные на торговли улыбки волатильности, но их практическая реализация затруднена тем, что на практике профили волатильности не всегда выглядят так, как на рисунке выше.

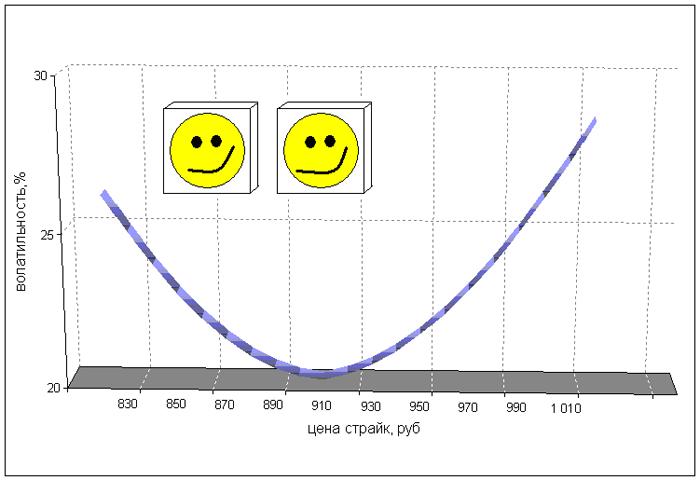

В формулах для теоретической стоимости опционов часто используется историческая волатильность, которая предполагается одинаковой для всех значений страйков. Если в этом случае изобразить график зависимости волатильности опционов одной серии от цены страйк при фиксированной цене базового актива, то он будет представлять горизонтальную прямую. На практике же, подразумеваемые волатильности опционов одного срока погашения, как правило, не совпадают. И при использовании сложившихся на торгах цен опционов и соответствующую им подразумеваемую волатильность, на графике можно увидеть так называемую "улыбку волатильности" (volatility smile).

Пример кривой волатильности

Пример кривой волатильностиТакая форма кривой имеет простое объяснение: дело в том, что фактическое распределение дневных изменений цены отличается от принятого в теории логнормального. Это, в первую очередь, связано с большим эксцессом, свойственным реальному распределению плотности вероятности, имеющему "тяжелые хвосты", где вероятность резких движений базового актива выше, чем при логнормальном.

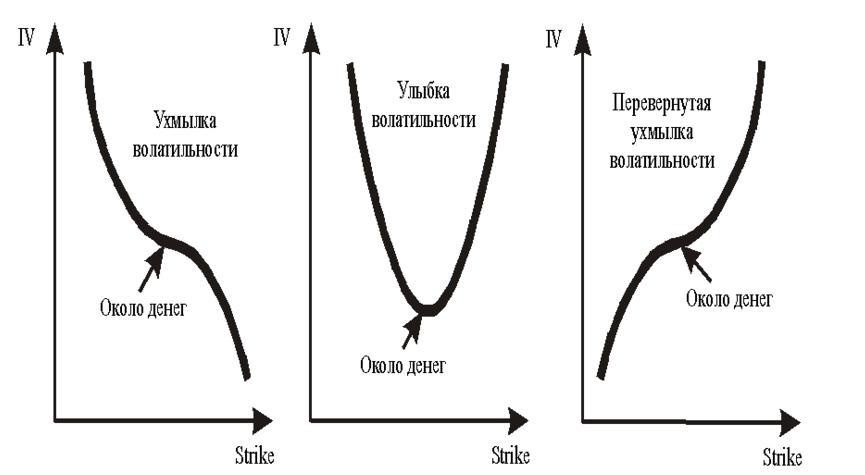

Как следствие, опционы “глубоко вне денег” имеют более высокую подразумеваемую волатильность, а, соответственно, и цену, чем теоретическая. То есть продавцы опционов учитывают более высокую вероятность существенных колебаний, по сравнению с логнормальным распределением, которая для них может быть сопряжена со значительными и даже, возможно, необратимыми убытками, что особенно характерно для опционов глубоко вне денег. Именно в целях устранения дисбаланса риска продавцы увеличивают цену продажи этих опционов по сравнению с теоретическими, от которых реальные значения могут отличаться в несколько раз, как в денежном выражении, так и в значениях волатильности, соответственно. Существует три варианта модификации профиля волатильности.

Профили волатильности

Профили волатильностиПомимо классической улыбки волатильности, существует две модификации профиля:

- ухмылка волатильности (левый график). Характерна для рынка, на котором на перспективу срока обращения опциона ожидается снижение. Опционы со страйками больше текущей цены стоят дешево, так как вероятность роста рынка оценивается его участниками как низкая;- перевернутая ухмылка волатильности (правый график). Характерна для бычьих ожиданий на срок обращения опциона. В этой ситуации напротив, опционы с более дорогим страйком оцениваются дороже, чем более дешевые.

Ухмылка волатильности

Но гораздо большее значение для рыночных игроков имеет не сама улыбка волатильности, а ситуации, когда кривая становится несимметричной. В случаях, когда асимметрия кривой становится заметной, улыбку принято называть "ухмылкой волатильности" (volatility smirk). Причем, асимметрия может наблюдаться как в правую, так и в левую сторону, то есть мы получаем правую или левую ухмылку, соответственно. Наклон края улыбки называется “наклоном” или “перекосом волатильности” (volatility skew). Если на графике присутствует ухмылка, это говорит о наличии повышенного риска движения цены базового актива в определенном направлении, а величина наклона кривой частично о силе таких ожиданий.

Ухмылка волатильности - кривая волатильности опционов

Ухмылка волатильности - кривая волатильности опционов Ухмылка волатильности - пример правой асимметрии

Ухмылка волатильности - пример правой асимметрииПеревернутая ухмылка волатильности

Перевернутая ухмылка волатильности (reverse volatility smirk) - это ситуация, когда опционы разных цен исполнения имеют разную подразумеваемую волатильность при асимметричности распределения: более низкие цены исполнения демонстрируют высокую волатильность, в то время как более высокие цены исполнения - более низкую волатильность.

График перевернутой ухмылки волатильности

График перевернутой ухмылки волатильностиХарактерные признаки волатильности

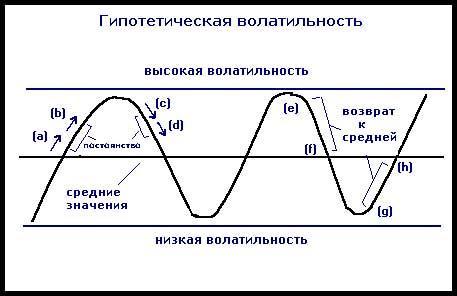

В каждом конкретном случае волатильность может характеризоваться по-разному, но все-таки есть определенные признаки, которые ей характерны:

- постоянство волатильности - рассчитанная сегодня волатильность, с большой вероятностью, будет и завтра;

Одинаковая волатильность сегодня и прогноз постоянства ее на завтра

Одинаковая волатильность сегодня и прогноз постоянства ее на завтра- цикличность, волатильность всегда пытается достичь своего максимума или минимума, а при достижении разворачивается обратно, и стремится к противоположенному экстремуму;

Цикличночть волатильности

Цикличночть волатильности- постоянное стремление к среднему значению - данное свойство вытекает из предыдущего, при достижении экстремума, волатильность разворачивается и стремится к середине.

Отклонения от средней волатильности

Отклонения от средней волатильностиЭто может показаться странным, но на самом деле здесь нет ничего сложного. Рассмотрим подробней признаки волатильности.

Постоянство волатильности

Здесь необходимо исходить из того, что волатильность способна продолжаться изо дня в день. И та изменчивость, которая была сегодня, возможно будет и завтра. Логика проста: сегодня рынок сильно изменчив, значит, завтра будет наблюдаться такая же картина. Следовательно, можно предположить, что если сегодня мы наблюдаем рост волатильности, то есть все основания утверждать, что завтра она опять будет расти. И наоборот: если сегодня наблюдается снижение волатильности, значит, завтра будет то же самое.

Это говорит о том, что та волатильность, которая преобладала сегодня на рынке, скорее всего, продолжиться и завтра. Здесь все просто - если рынок сегодня сильно колебался, то, вероятнее всего, эти колебания продолжаться и завтра.

Цикличность волатильности

Это очень интересная особенность, которая предполагает, что волатильность будет стремиться достичь своего максимума или минимума, а после стремиться к противоположному экстремуму.

Не будем углубляться в некоторые подробности цикличности, но стоит принять к сведению одну особенность цикличности. Дело в том, что она имеет свойство подняться до пика, а потом падать, и, достигнув нижнего предела, снова идти вверх. Есть большая группа трейдеров, которая придерживается мнения, что волатильность более предсказуема, чем цена, поэтому даже разработаны многочисленные модели, которые помогают получать прибыль за счет подобного феномена.

Волатильность часто возвращается к среднему. Я когда-то уже сталкивался с неординарными вопросами по поводу волатильности. Так вот, меня однажды спросили, как происходит возвращение к среднему. Причем, просили рассказать это как можно доступнее. И тогда я очень быстро нашел ответ на этот вопрос. Я сказал, что это можно сравнить с тем, как какой-то человек относится к вам средне. Вы привыкаете к такому поведению, и вдруг, в один прекрасный день вы вдруг замечаете, что этот человек стал относиться к вам не так как обычно. Он начинает любезничать и т.д. Но это поведение несвойственно ему, поэтому очень скоро этот человек опять вернется к своему прежнему поведению.

Возвращение волатильности к среднему значению

Возвращение волатильности к среднему значениюНо это, конечно, если выражаться образно. Но если говорить серьезно, то данная концепция означает, что волатильность, каких бы высоких уровней она не достигла, всегда возвращается обратно к среднему уровню. И если вы видите, что волатильность достигает экстремально высоких значений, знайте, что очень скоро она вернется назад, к среднему уровню. То же самое произойдет, если волатильность упадет до минимальных значений. Скорее всего, очень скоро она опять поднимется к среднему. Представьте себе резиновую ленту. Когда ее растягиваешь, а потом отпускаешь, то она всегда возвращается в исходное положение. То же самое происходит и волатильностью.

Экстримальные значения волатильности

Экстримальные значения волатильностиСтремление волатильности к среднему уровню

Это еще одна замечательная особенность. Волатильность всегда стремиться к своему среднему значению, после того, как был достигнут какой-либо экстремум. Т.е., если Вы видите, что рынок достиг экстремально-высоких (низких) значений волатильности, то через какое-то время он вернется к своему нормальному значению.

Стремление волатильности к своему среднему значению

Стремление волатильности к своему среднему значениюРасчет волатильности

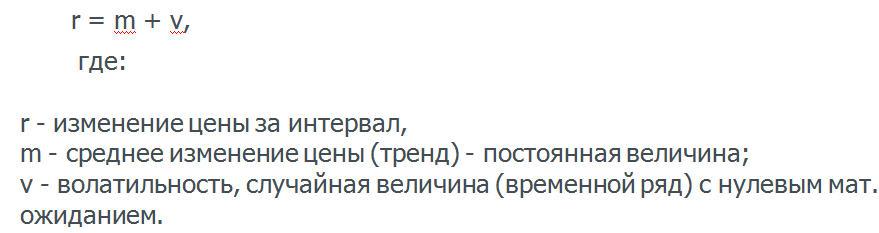

Волатильность представляет собой основную меру риска рыночного финансового инструмента. Волатильность является случайной составляющей изменения цены финансового инструмента, которое рассматривается следующим образом:

Формула расчета волонтильности, как случайной величины

Формула расчета волонтильности, как случайной величиныТо есть. движение цены за некоторый интервал рассматривается как некое планируемое трендовое движение и случайное отклонение от тренда определяемое волатильностью. .Волатильность таким образом является случайной величиной, или (при рассмотрении изменения цены за несколько интервалов) временным рядом.

Как оценка, волатильность используется в виде стандартного отклонения данной величины, рассчитанное за определенный период. Период для расчета определяется исходя из задач, для которых будет использоваться данный показатель. Он должен быть значимым по продолжительность, чтобы обладать определенным уровнем достоверности, но при этом сохранять достаточную чувствительность к последним тенденциям.

Стандартное отклонение показывает ширину разброса данных от их среднего значения и говорит о вероятности, с которой цена примет какое либо значение и задаёт величину отклонения от среднего значения, то есть характеризует меру риска выбранного инструмента.

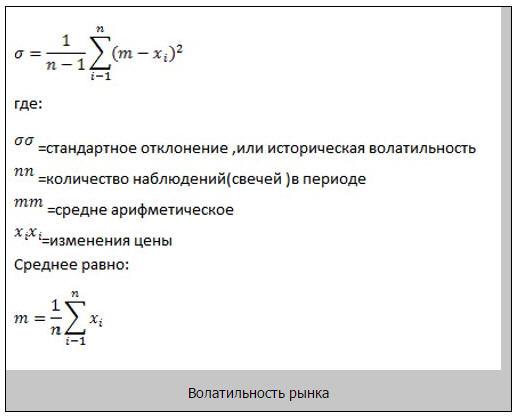

Расчёт волатильности происходит по формуле:

Рсчет волантильности рынка

Рсчет волантильности рынкаИзначально волатильность рассчитывается на основании уже имеющихся данных: определяется изменчивость цены за какой-либо прошлый период (историческая волатильность). Но обычно наибольшее практическое значение имеет прогнозируемая степень изменчивости цены - так называемая ожидаемая волатильность. Ожидаемая волатильность рассчитывается на основании исторической и, естественно, является прогнозируемой величиной.

Снижение темпов прогнозируемых изменений цен

Снижение темпов прогнозируемых изменений ценТо есть ожидаемая волатильность не гарантирует, что изменчивость цены будет именно такой, а лишь говорит о ее наиболее вероятном значении при сохранении имеющихся тенденций на рынке. Именно в таком ключе и должен восприниматься данный показатель.

Измерение волатильности

Существует множество способов измерения волатильности. Волатильность может быть рассчитана на основе исторических данных, из опционных моделей, с использованием моделей предсказания волатильности и т.д. Далее мы обсудим более подробно историческую волатильность, вычисляемую как стандартное отклонение на основе цен закрытия, и, так называемую, экстремальную волатильность (или волатильность Паркинсона), вычисляемую на основе ежедневных минимальных и максимальных цен.

Для начинающих трейдеров совершенно непонятно, каким же образом можно измерить волатильность. Восстановим этот пробел. Для наглядности мы возьмем средний диапазон (high – low) за некоторый период времени. Причем, здесь важно определиться со временем, которое вы возьмете за основу измерения. При этом необходимо учитывать, что если вы, например, возьмете для изучения 5 дней, то вы никак не поймете, что происходит на рынке за шесть месяцев. Поэтому если вы возьмете за основу 100-дневный диазон, то сможете увидеть картину по значительно большему периоду.

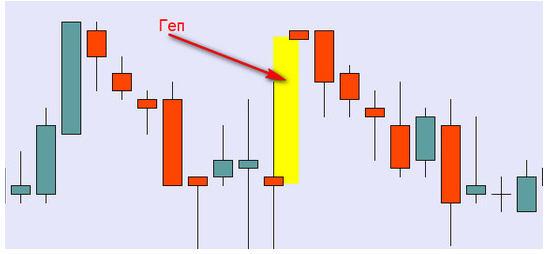

ГЭП наглядно на графике

ГЭП наглядно на графикеНа тех рынках, где часто наблюдается высокая изменчивость, называемую ГЭПами, сложно измерить волатильность, поэтому настоящий диапазон, который разрабатывается Welles Wilder, дает возможность более четко измерить волатильность. Это возможно благодаря тому, что все ГЭПы принимаются во внимание.

Разрыв котировок на графике (ГЭП)

Разрыв котировок на графике (ГЭП)На рисунке мы видим, что точка повышающейся волатильности «a» предшествует точке повышающейся волатильности «b». А далее точка снижающейся волатильности «c» идет перед точкой понижающейся волатильности «d». Затем заострите внимание на том, о чем опять же мы говорили выше. А именно – на том, что волатильность непременно приходит назад к среднему положению. Теперь идем дальше. С точки «e», от которой начинается отсчет новой волны, волатильность цен стремится достигнуть стабильного уровня «f». Затем происходит обратное. С максимальной точки «g» волатильность падает до уровня «h».

GTSG

GTSGЧто необходимо учесть при анализе вышеуказанного графика? Прежде всего, здесь была измерена волатильность. Для этого мы подвергли анализу 10-ти дневный средний диапазон (ATR). И опять же мы приходим к необходимости оценить цикличность волатильности. На данном графике это отлично прослеживается. То есть, стандартный цикл – период высокой волатильности постепенно сменяет период низкой волатильности. Причем, такая тенденция достаточно устойчива.

Волатильность стремится к середине

Волатильность стремится к серединеТорговля волатильностью

Торговля волатильностью является чуть более усложненной опционной стратегией. При детальном расссмотрении опицонных позиций, легко заметить, что какая-то их часть всегда в определенной степени трансформируется в покупку или продажу волатильности.

К примеру, вы продали колл опцион в надежде на падение котировки, но ожидания не оправдались, тем временем, сказать о том, что ситуация полностью смотрит уже не в вашу сторону сказать нельзя. Бывает, в таких случаях принимается решение продать пут опцион с такой же дельтой, чтобы стать на этом маленьком отрезке рыночно-нейтральным и посмотреть на дальнейшее развитие событий. В этом случае – налицо продажа волатильности, хотя, быть может, вы так не считаете.

Как и в любой другой опционной стратегии волатильность можно купить или продать. Тот, кто продает, рискует больше, но и имеет удивительную возможность получать прибыль в случае неизменной цены.

Покупатель волатильности получает прибыль за счет увеличения волатильности, и за счет управления позицией. Заодно он получает ограниченный риск, ведь более чем то, что вложено в купленную волатильность потерять нельзя. Продавец волатильности получает прибыль от временного распада опционов в его портфеле, снижения волатильности, но несет убытки от управления позицией и неограниченный риск в обе стороны. Фактически, получается, что продавец волатильности находится на вершине катящегося в пропасть шара, где необходимо постоянно балансировать на его вершине, чтобы не упасть.

Покупка и продажа волатильности

Покупка и продажа волатильностиОсновной принцип купившего волатильность - это фиксирование любой прибыли, которая получается при движении ценных бумаг. Это действие называется рехеджированием портфеля. К примеру, если базовый актив вырос или упал, то дельты опционов изменились, и мы уже не нейтральны, а чуть длинные или чуть короткие. Трейдер, купивший волатильность, выходит в небольшой плюс. Вот из этих небольших плюсов и нужно собрать всю прибыль, кроме того, еще и окупить вложенные в опционы деньги.

Ценовые уровни, где выполнялось рехеджирование

Ценовые уровни, где выполнялось рехеджированиеНе сложно заметить, что чем больше давать прибыли расти – реже проводить сделки, которые выравнивают общую экспозицию снова в 0, тем большую прибыль можно получить.

Ключевые моменты торговли волатильностью

Ключевые моменты торговли волатильностьюОсновной принцип продавшего волатильность - это резать убытки. Если цена ушла вниз или вверх, то у нас образовывается некоторая экспозиция, которая создает нам небольшой убыток. Мы принимаем эти убытки, оставаясь нейтральными, а прибыль получается от временного распада и от снижения волатильности. То есть, наша задача полученную премию от продажи опционов грамотно растратить на установление постоянной рыночной нейтральности. В данном случае, чем чаще сделки, тем хуже.

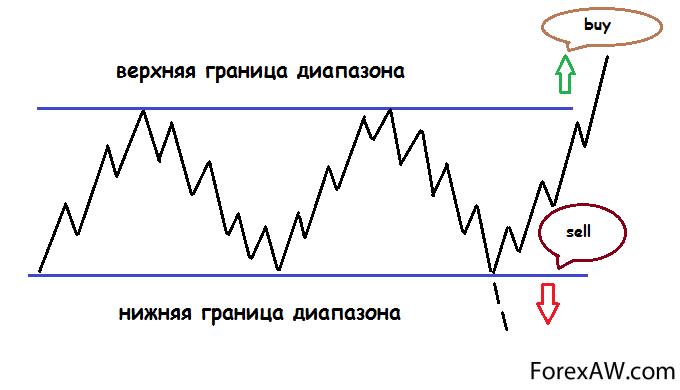

Торговля на пробое волатильности

Не секрет, что цены на акции постоянно меняются. Для начинающего трейдера бывает не просто нащупать какие- либо критерии для принятия торговых решений. Системы на пробой волатильности – наиболее простые алгоритмы торговли, которые помогут получить прибыль даже самому неопытному игроку Стоит учитывать их положительные и отрицательные стороны. Многие профессионалы, начинали торговать, именно с помощью таких систем как раз потому, что используя их проще всего победить страх - основную проблему многих не профессионалов. Трейдер, применяющий пробойные системы в своей работе учитывает только непосредственное движение цен.

Торговые системы на пробое волатильности основаны на предположении, что факт выхода цены за пределы некоторого устоявшегося торгового диапазона - событие значимое, и имеет хорошие шансы на развитие. Границы волатильности располагаются на некотором удалении от текущей цены, причём расстояние определяется текущей волатильностью рынка: когда волатильность растёт, границы отодвигаются дальше от текущей цены, когда она падает, границы сужаются.

Пробой волатильности на индикаторе ATR

Пробой волатильности на индикаторе ATRПорог пробоя устанавливается на уровнях вряд ли достижимым случайной, не обозначающей тренда активностью рынка - таких, которые скорее всего, будут достигнуты, если на рынке значительный тренд. Если пороги установлены слишком близко к текущим ценам, будет наблюдаться большое количество ложных сигналов. Если границы расположены слишком широко, то система будет заключать слишком мало сделок и входить в рынок слишком поздно при любом важном движении.

В качестве примера построения торговой системы рассмотрим простую стратегию, основанную на пробое волатильности предыдущего дня.

График, характеризующий торговлю на пробое волатильности

График, характеризующий торговлю на пробое волатильностиТорговля на пробое волантильности базируется на утверждении, что если тренд пересек границы торгового диапазона, с попутным увеличение размаха ценовых колебаний, то цена еще некоторое время будет продолжать свое движение в туже сторону.

Торговлю на пробое волантильности можно отнести к разновидности пробойных стратегий форекс, довольно простым и доступным для понимания любого трейдера.

Установление Delta-нейтральной позиции волатильности

Как правило, когда вы торгуете волатильностью, Вы первоначально устанавливаете позицию, которая является нейтральной. То есть позиция не имеет бычьего или медвежьего уклона относительно движения подлежащего инструмента. Причина этого в том, что позиция больше рассчитывает на волатильность, как на средство, определяющее прибыль или убытки, чем на предстоящие движения подлежащего актива. В действительности, тем не менее, публика не может изолировать волатильность и полностью удалить цену или время из составляющих своей доходности. Даже если это могло бы быть сделано (а маркет-мэйкер также тратит много времени, самостоятельно создавая позицию, которая полностью изолирует волатильность), это стоило бы больших денег, затрачиваемых на комиссии, проскальзывание и спрэды между ценами продавца и покупателя.

Установление нейтральной позиции трейдером

Установление нейтральной позиции трейдеромПоэтому публика, чтобы зарабатывать деньги, торгуя волатильностью, должна часто делать некоторые умозаключения о ценовом направлении подлежащего инструмента. Однако, первоначально устанавливая нейтральную позицию, трейдер может задерживать принятие этих решений о цене на максимально возможное время. Помните, что один из принципов лежащих в основе торговли волатильностью заключается в том, что легче предсказать волатильность, чем предсказать будущую цену подлежащих инструментов. Таким образом, если более трудное решение может быть отложено, тогда делайте это, во что бы то ни стало.

Когда используется термин нейтральный, то это означает, в общем, что позиция является delta-нейтральной. То есть, существуют, по крайней мере, два компонента позиции (возможно длинный put-опцион и длинный call-опцион) которые имеют тенденцию компенсировать друг друга при краткосрочных движениях подлежащего инструмента.

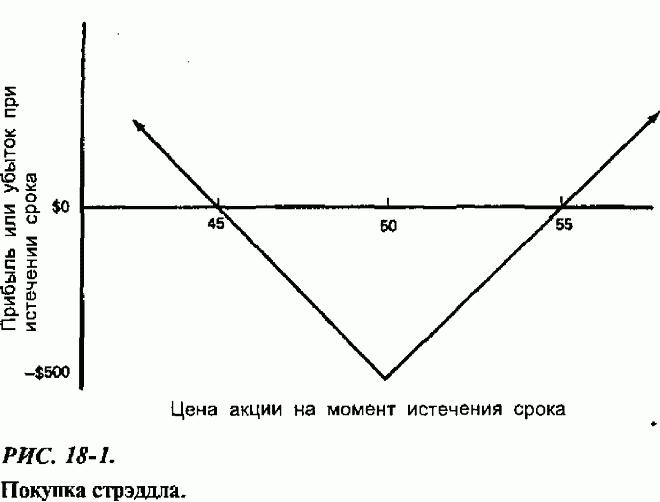

Покупка волатильности

Покупка волатильности - это одна из наиболее привлекательных стратегий торговли опционами, которые существуют. Она имеет ограниченный риск, имеет потенциал большой прибыли и не требует чрезмерного обслуживания, так что она может использоваться публикой почти так эффективно, как это может делать профессиональный трейдер.

Использование стратегии покупка волатильности

Использование стратегии покупка волатильностиВ частности покупка волатильности относится к покупке стрэддлов, когда подразумеваемая волатильность низка, и когда удовлетворены некоторые другие статистические критерии.

Стрэддл должен удовлетворять четырем определенным критериям прежде, чем вы его купите:

- подразумеваемая волатильность должна быть очень низкой;

Низкая подразумеваеиая волатильность

Низкая подразумеваеиая волатильность- расчет вероятности должен указать на то, что акция имеет 80%-ый шанс достижения точек безубыточности (break-even points) стрэддла;

Точка безубыточности

Точка безубыточности- обзор прошлых движений подлежащего актива должен указать, что он часто был способен делать движения требуемого размера за требуемое количество времени;

График волатильности евро-доллар

График волатильности евро-доллар- обзор фундаментальных данных должен показывать, что нет никакой фундаментальной причины, чтобы волатильность была низкой (например, было получено денежное тендерное предложение).

Получение денежного тендерного предложения

Получение денежного тендерного предложенияЭтот подход - действительная уступка тем, кто считает, что предсказания рынка, предсказания величии цен на акции - невозможно. То есть, когда вы покупаете эти стрэддлы, Вы не знаете, будет повышаться акция или понижаться (и не заботитесь об этом). Кроме того, такая стратегия более удобна для разового ежедневного управления, чем направленная торговля.

Обратите внимание, что эта форма покупки стрэддла полностью связана с волатильностью, что отчетливо отличается от того, что я считаю ошибочным и что вы часто читаете в относящейся к опционам литературе - то, что надо выбрать стрэддл, на основании ваших ожиданий дальнейших движений акции. Если бы вы знали, как далеко акция собирается пойти, то есть, если бы вы были способны предсказать её волатильность, вы, вероятно, не нуждались бы ни в каком анализе стрэддла вообще.

Покупка стрэддла

Покупка стрэддлаОдна вещь, которая имеет смысл при покупке стрэддла, состоит в том, что большая неизвестность рынка акций - гэпы, связанные или с полностью новой частью корпоративной фундаментальной информации или с общим рыночным изменением (читай, крахом) - являются выгодными для владельцев стрэддлов. Покупатель стрэддла любит времена когда акции двигаются на большие расстояния. Огромные подвижки, замечаемые каждый день в акциях, обычно связаны с некоторыми неожиданными событиями. Движения такого масштаба очень сильно выбиваются из стандартов нормальной волатильности и ценового движения, так что они никогда не могли бы быть предсказаны, но, по крайней мере, владелец стрэддла может извлекать выгоду из этого.

Только теория Хаоса, которая заявляет, что мелкое изменение в кажущемся несоответствующим месте может позже иметь большие эффекты, (возможно, хаотические), разрешает тот тип ценовых подвижек, которые являются банальными в торговле акции. Это относится ко многим областям природы, и некоторые люди пробовали применять эту теорию к рынку акций, особенно после краха 1987 года, который не казался предсказуемым никаким стандартным разделом математики, но оказался возможным согласно теории Хаоса. Если теория Хаоса говорит, что вы не можете предсказывать рынок акций, и многое подтверждает, что так оно и есть, то, возможно, вы должны прекратить пытаться это делать и вместо этого сконцентрироваться на формировании качественных стратегий. Такой стратегией была бы конечно покупка стрэддла, когда низка подразумеваемая волатильность.

Довольно детальный пример должен помочь прояснить четыре шага при покупке стрэддла. Эти же самые концепции могут применяться к другой стратегии покупки волатильности, типа покупки стрэнгла (strangle) (одновременной покупки call-опциона без денег (out-of-the-money) и put-опциона без денег) или покупка обратного спрэда (backspread) (обычно создаваемого, одновременной продажей, скажем, одного call-опциона в-деньгах (in-the-money) и покупкой двух call-опционов в паритете (at-the-money)). Все эти стратегии имеют ограниченный риск и имеют неограниченный потенциал прибыли в одном или обоих направлениях.

Продажа волатильности

Самая простая стратегия продажи волатильности - это продажа нехеджированных голых опционов. Это не обязательно лучший или самый грамотный подход, но он может быть легко проанализирован. Для голых опционов, вы, вероятно хотели бы продать стрэнгл: put-опционы "без-денег" (out-of-the-money) и call-опционы "без-денег". В этом случае, вам необходимо удовлетворить те же самые критерии, используемые для покупки волатильности, но скорректировать их для продажи волатильности.

При продаже голых опционов, вы больше всего обеспокоены вероятностью того, что акция достигнет цены исполнения любого голого опциона, то есть с вероятностью голого опциона стать опционом "в-деньгах" (in-the-money). Эта вероятность особенно важна, потому что продавец голого опциона должен наиболее вероятно закрыть или продать голый опцион, как только он становится рискованным, то есть когда он подходит к состоянию "в-деньгах".

Безубыточность голого опциона

Безубыточность голого опционаПродажа нехеджированных голых опционов - часто неблагоразумная стратегия, за исключением случаев, когда трейдер опытен, имеет хороший капитал и высокую толерантность (терпимость) к риску. Но даже такие трейдеры, в целом, концентрируются на продаже индексных опционов и опционов на фьючерсы, в противоположность опционам на акции, поскольку здесь есть гораздо меньше шансов серьезного гэпа в торговле. Однако, есть некоторые альтернативы прямой продаже голого опциона, в качестве стратегии продажи волатильности.

График покупки и продажи волатильности

График покупки и продажи волатильностиКредитный спрэд

Одной такой альтернативой является продажа кредитного спрэда. То есть, продажа опционов без-денег (out-of-the-money), с одновременной покупкой опционов, которые являются еще больше без-денег. Это - голый стрэнгл, защищенный длинным стрэнглом. Эта стратегия называется кондор (condor), но также иногда ее называют покупка крыльев (buying the wings).

Индикаторы волатильности

Существуют различные индикаторы для торговых терминалов, измеряющие уровень волатильности. Принцип их действия весьма схож у всех, а потому, для ознакомления с подобным способом анализа рынка можно воспользоваться CCI (Commodity Channel Index), полосами Боллинджера (Bollinger Bands), ATR (Average True Range) и другими доступными вариантами. Некоторые трейдеры считают, что благодаря данным индикаторам, можно определять “силу” рынка. Учитывая повышенные и пониженные значения волатильности, человек может принимать решение об открытии позиции.

Конечно, один лишь индикатор “силы” рынка наверняка не сможет предоставить необходимые данные для заключения сделки, но, тем не менее, поможет качественно улучшить анализ ситуации. Такие индикаторы принято считать даже не торговыми, так как они редко используются в качестве инструмента для поиска точки входа, а информативными.

Индикатор волатильности

Индикатор волатильностиИндикатор волатильности ATR (Average True Rage)

Это, пожалуй, самый популярный индикатор измнчивости.

Название индикатора переводится, как «истинный средний диапазон» (Average True Range). Задача ATR – показать скользящее среднее минимальной и максимальной цены. Чистой разницы при этом он не показывает.

Это типичный индикатор волатильности: когда она растет, его показания увеличиваются, линия идет вверх. Когда тренд заканчивается и наступает флет, линия индикатора уходит вниз. При этом для ATR неважно, какой рынок – медвежий или бычий, учитывается только динамика изменения цены.

Индикатор волатильности Average True Rage работает вполне успешно, поэтому достаточно широко используется трейдерами. Также стоит отметить, что это штатный индикатор терминалов МТ 4 и МТ 5.

Индикатор ATR

Индикатор ATRИндикатор волатильности Bollinger Bands (Полосы Боллинджера)

Очень неплохим индикатором волатильности являются полосы Боллинжера - штатный индикатор Bollinger Bands.

Он состоит из трех линий: средняя является простой 20-периодной скользящей средней, верхняя - SMA 20 плюс два стандартных отклонения, и нижняя – SMA 20 минус два стандартных отклонения. Две крайние полосы образуют канал, средняя показывает его центральную линию. Если волатильность увеличивается, полосы расширяются. Если уменьшается - сужаются.

Полосы Боллинджера на графике

Полосы Боллинджера на графикеСмысл полос сего индикатора – ограничение диапазона движения цены. Если линии Bollinger Bands долгое время показывают узкий коридор, значит, следует ожидать скорого его прорыва. Расширение полос строго пропорционально увеличению волатильности.

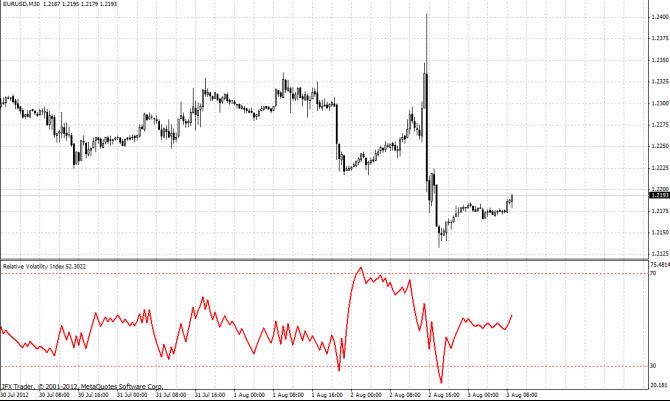

Индикатор волатильности RVI (Индекс относительной волатильности)

Этот индикатор разработал, и «внедрил» на Форекс в 1992-м году Дональд Дорси.

Индикатору RVI

Индикатору RVIК 95-му году он его усовершенствовал и сегодня используется как раз эта модифицированная версия. Сам автор предупреждает, что его «детище» - не самостоятельный инструмент, а, скорее, фильтр к иным индикаторам. RVI (индекс относительной бодрости) всего лишь указывает на намерения. Поэтому его лучше применять совместно с, например, RSI (на основе которого RVI и создан). Но, в отличие от своего «прародителя», RVI учитывает все уровни диверсификации.

Описываемый индикатор можно использовать и для определения дивергенции. То есть, если цена на верхнем графике растет, а «показатель бодрости» падает, то следует ожидать скорого замедления роста. RVI хорошо работает в зонах перекупленности и перепроданности (при выходе за 30 и 70%). Если же он находится в нейтральном коридоре, то вряд ли стоит полагаться на его показания.

График индикатора RVI

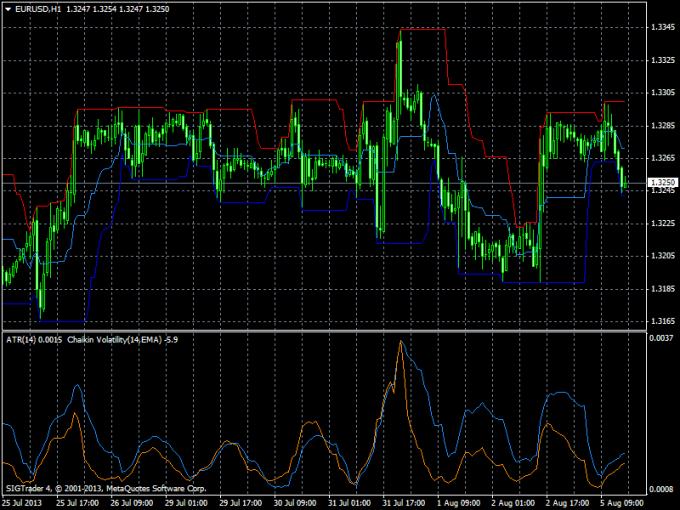

График индикатора RVIИндикатор волатильности Chaikin Volatility (Чайкина)

Не слишком широко известный индикатор, который показывает в один момент времени изменение разности меж лучшими ценами покупки. Учитывая ширину диапазона, CHV определяет величину изменения цены. Как он действует? Если за небольшой временной промежуток индикатор растёт, то это значит, что цена на основном графике будет приближаться к минимальному значению. При падении индикатора волатильности цена будет стремиться к максимальному значению.

График индикатора волатильности Чайкина

График индикатора волатильности ЧайкинаРазворот следует ожидать при максимальных показаниях CHV, когда цена начинает откатывать. В этот момент волатильность резко снижается. Волатильность возрастает при увеличении (уменьшении) последующего значения цены перед предыдущим.

Изменение цены на графике индикатора Чайкина

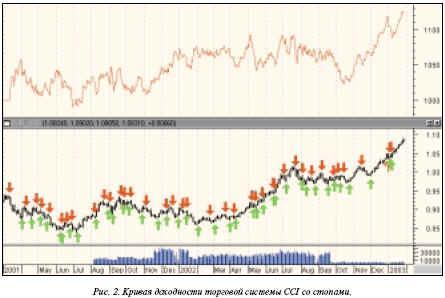

Изменение цены на графике индикатора ЧайкинаИндикатор волатильности CCI (Commodity Channel Index)

Технический инструмент был предложен в 80-х Дональдом Ламбертом. Предназначается для определения периодов рынка (бычьих, медвежьих). Также показывает возможное начало разворотов. Сам автор рекомендует использовать своё творения для поиска точек входа, выхода. При этом необходимо учитывать моменты пересечения уровней + или - 100. Так, если кривая Ламберта пересекает +«сотку», двигаясь снизу вверх, то значит, можно открывать сделку на покупку. Причём можно держать её открытой до тех пор, пока линия снова не пересечёт «сотку», но уже сверху вниз.

График индикатора волатильности CCI

График индикатора волатильности CCICCI используют для долгосрочного определения тренда (например, это может быть месячный, дневной, недельный график с периодом 20). Однако в качестве самостоятельного инструмента CCI используется редко из-за своей медлительности, - часто индикатор пропускает начало довольно сильных трендов. Можно, конечно, использовать меньший период или открывать сделку при достижении кривой нулевой отметки. Но это приводит к неизбежным и часто ложным дерганьям. Поэтому чаще CCI используют вместе с другими инструментами, например, ADX. Последний выполняет роль дублирующего, трендового индикатора.

Система работает просто: если ADX растёт, значит, есть тренд и можно доверять показаниям CCI. Если же ADX падает, то не следует доверять CCI и лучше воздержаться от открытия ордера; т.к. рынок стал чрезвычайно изменчивым. Выходить из сделки можно уже с помощью CCI, когда он будет на пике и станет стремиться к нулевой отметке.

Торговать, применяя CCI лучше всего там, где кривая индикатора несколько раз в одном и том же направлении пересекает «100», образуя пики. То есть, не стоит открывать ордер после единственного пробоя уровня кривой индикатора.

Практика показывает, что торговля против тренда, который показывает CCI, почти всегда ведет к убыткам.

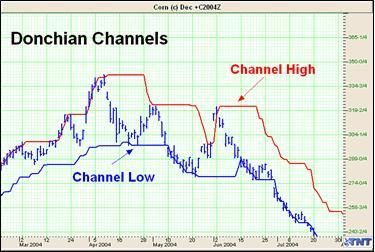

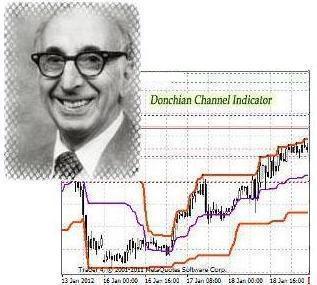

Индикатор волатильности канал Дончиана

Каналы являются одними из самых первых инструментов для анализа рынков. Именно поэтому торговые стратегии, базирующиеся на каналах так популярны на разных рынках. Отличие различных канальных стратегий друг от друга заключается только в методиках построения каналов. Одной из наиболее интересных и простых канальных стратегий является стратегия – каналы Дончиана.

Индикатор канал Дончиана

Индикатор канал ДончианаРичард Дончиан - это одна из легендарных фигур в трейдинге, причем добиться успеха он смог в довольно почтенном возрасте и продолжал свою работу до глубокой старости. Р. Дончиан являлся первопроходцем: в 1949 г. он организовал первый фьючерсный фонд Futures Inc., ставший прообразом взаимных фондов в США. Кроме этого, на его работах была создана известная система Черепах. В начале 1970-х гг. он разработал, так называемый, скользящий канал, который в последствии был назван его именем - канал Дончиана.

Ричард Дончиан, создатель индикатора волатильности- канал Дончиана

Ричард Дончиан, создатель индикатора волатильности- канал ДончианаПо сути, каналы Дончиана представляют собой индикатор волатильности, который основан на подсчете текущего диапазона цен при помощи применения недавних наименьших и наибольших цен.

На графиках канал Дончиана изображается в виде двух линий, внутри которых совершаются ценовые колебания. Выход цены за пределы канала свидетельствует о необходимости произвести сделку. Такое строение канала Дончиана сближает его с остальными индикаторами волатильности, например полосами Боллинджера. Отличается канал Дончиана тем, что для проведения линий он применяет только простые вычисления последних минимумов и максимумов. Таким образом, для создания канала Дончиана необходимо лишь найти наименьший минимум и наибольший максимум цен за установленный период.

График канала Дончиана

График канала ДончианаИндексы волатильности

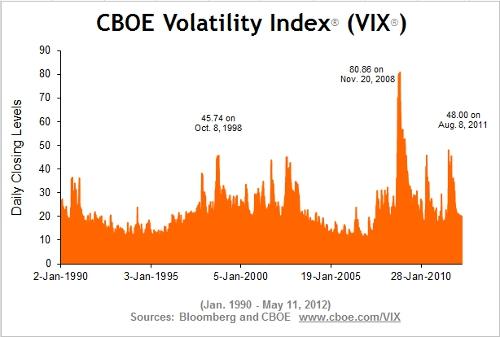

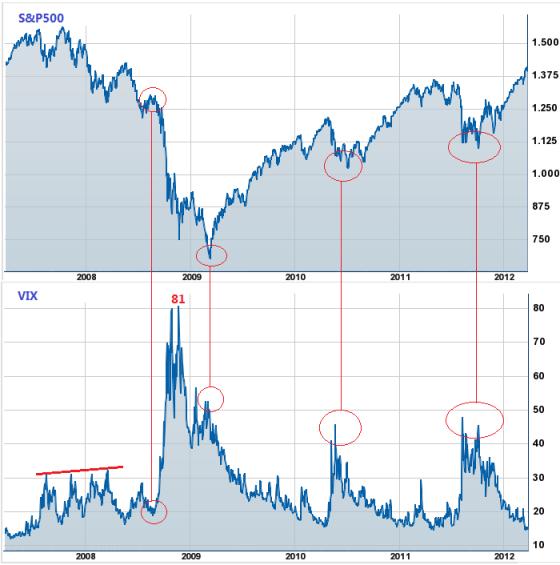

Наверняка многие из вас уже знакомы с таким понятием, как волатильность и что такое индекс волатильности? По существу, в двух словах, индексы волатильности - это индикаторы страха участников рынка, отражающие их действия и ожидания на ближайший период времени. Чем выше значение, например, VIX чикагской опционной биржи (CBOE), тем выше страх участников рынка и превалирует желание продавать и, наоборот, чем ниже значения индекса волатильности, тем меньше участники рынка опасаются за будущее и отдают предпочтение покупкам.

Индексы волатильности

Индексы волатильностиИндекс волатильности VIX

Индекс волатильности VIX - это оценка предположений инвесторов по поводу волатильности или размаха движения фондового рынка. Проще говоря, значение индекса отражает уровень страха инвесторов по поводу динамики рыночных цен и помогает оценить панику либо излишний оптимизм толпы в отношении фондового рынка.

Образно индекс волатильности VIX можно представить в виде страховки – чем сильнее страх трейдеров, тем дороже они готовы платить за страховку (а значит VIX будет дорожать). Если участники рынка практически не испытывают страха по поводу будущего движения цен, то индикатор будет дешеветь.

Динамика индекса волатильности VIX

Динамика индекса волатильности VIXЕсли Индекс волатильности VIX имеет значение 15 и ниже – это говорит о том, что на рынке преобладают оптимистичные настроения. В таком случае трейдеру стоит насторожиться и поискать признаки грядущих потрясений, т.к. высока вероятность разворота. Противоположная ситуация возникает тогда, когда индикатор достигает значений в диапазоне от 40 до 50 – такое положение говорит аналитикам о том, что толпа в панике, а значит, пока все боятся, стоит поискать точку входа в рынок. Как только лихорадка спадет, значение показателя развернется и начнет снижаться – можно смело покупать акции.

Показатели индекса волатильности VIX

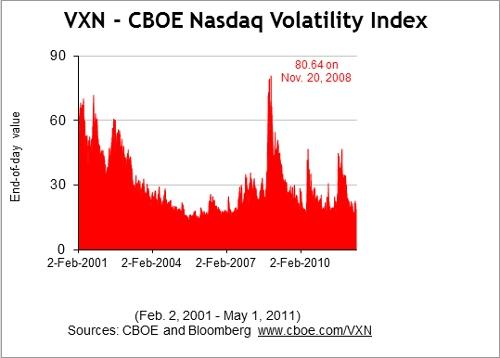

Показатели индекса волатильности VIXИндекс волатильности VXN

Индекс волатильности Чикагской биржи опционов CBOE NASDAQ-100 Volatility IndexSM (VXNSM) - это ключевой параметр для измерения ожиданий рынка относительно краткосрочной волатильности, которая отражается в котировках опционов на индекс NASDAQ – 100 (NDX). Он оценивает ожидания рынка относительно будущей волатильности в течение ближайших 30 дней, которая имплицитно представлена в котировках краткосрочных опционов на индекс NASDAQ-100.

Индекс VXN

Индекс VXNКотировки индекса VXN выставляются в процентных пунктах, также как показатель стандартного отклонения ставки доходности, к примеру, 19,36. Чикагская биржа опционов CBOE в течение торговой сессии постоянно обновляет котировки индекса VXN. Индекс VXN является основным барометром настроений инвесторов и рыночной волатильности относительно индекса NASDAQ-100.

Показатели индекса VXN

Показатели индекса VXNИндекс относительной силы RSI

Индекс относительной силы (RSI от англ. relative strength index) - это индикатор технического анализа, который определяет силу существующей тенденции на рынке, а также вероятность её изменения. Иными словами, RSI предугадывает вероятность смены тренда и стадию его развития, измеряет относительную силу рынка, отслеживая цены закрытия.

По сравнению с другими индикаторами, RSI измеряет относительную силу рынка, отслеживая цены закрытия. Это опережающий или синхронный индикатор, он никогда не запаздывает. RSI сравнивает относительную силу прироста цен в дни с закрытием выше предыдущего дня с ценовыми потерями в дни с закрытием ниже предыдущего дня. Индикатор колеблется между 0 и 100: когда он доходит до максимума и двигается вниз, то показывает на вершину, когда же график RSI перестает падать и двигается вверх - он указывает на дно.

График RSI

График RSIСейчас индикатор RSI включают в большинство программ компьютерного анализа для работы на финансовых рынках, и терминал MT4, предлагаемый большинством брокеров Forex, - не исключение.

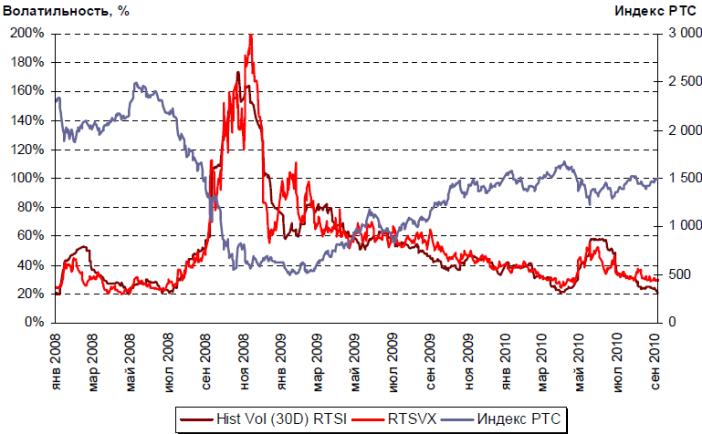

Индекс волатильности РТС

Индекс волатильности РТС является отечественным аналогом американского индекса VIX и выступает так называемым барометром рынка, показывая уровень паники либо расслабленности участников торгов в данный момент времени. Индекс волатильности РТС специально адаптирован к российским биржевым реалиям, в связи с чем методика его расчета несколько отличается от американской, но суть так или иначе остается прежней.

Индикатор имеет символику «RTSVX». Базой его расчета является самый ликвидный инструмент российского опционного рынка - опцион на фьючерс на индекс РТС, поэтому RTSVX характеризует изменение всего отечественного рынка в целом.

Динамика российских индексов волатильности

Динамика российских индексов волатильностиДинамика движения индикатора в основном обратно пропорциональна динамике самого индекса РТС, что видно на рисунке ниже. Данная закономерность говорит о том, что в периоды сильнейшей биржевой паники, когда рынок достигает все новые минимумы, RTSVX взлетает вверх, отражая нарастающее психологическое напряжение (в такие моменты нужно сохранять самообладание и быть готовым к развороту тренда). И наоборот, когда RTSVX стоит неприлично дешево, это свидетельствует о чрезмерной расслабленности и спокойствии участников торгов – в такие моменты необходимо приготовиться к возможным финансовым потрясениям.

График движения индекса волатильности РТС

График движения индекса волатильности РТСДанный инструмент можно сравнить с обычной страховкой – в моменты биржевой депрессии трейдеры готовы платить за нее больше, лишь бы обезопаситься. А в периоды «штиля» спрос на «безопасность» резко падает – на рынке и так все хорошо – в результате чего значение индекса снижается. Таким образом, российский индекс VIX отражает общее настроение биржевой толпы и дает возможность торговать против нее.

Динамика движения индекса волатильности РТС

Динамика движения индекса волатильности РТСИндекс волатильности RTSVX

Российский индекс волатильности является индикатором срочного рынка, который рассчитывается на основе волатильности цен ближайшей и следующей серий опционов на фьючерс на индекс РТС. Российский индекс волатильности рассчитывается с 7 декабря 2010 года.

Показатель индекса фондовой волатильности RTSVX

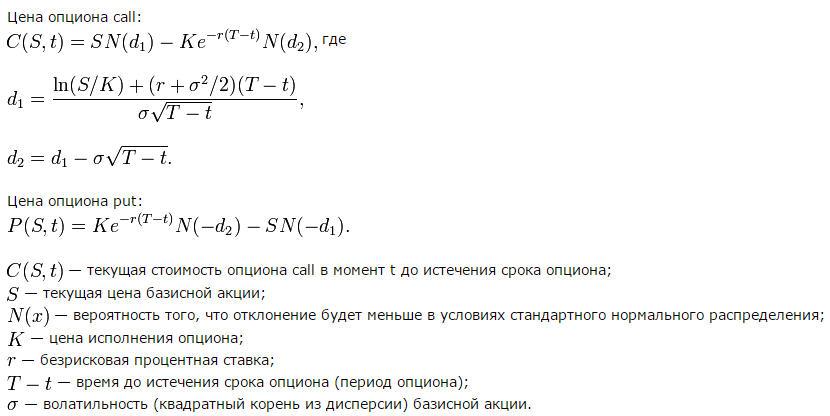

Показатель индекса фондовой волатильности RTSVXПри расчете стоимости применяется формула Блэка-Шоулза для маржируемых опционов, базовым активом которых являются фьючерсы. При этом в расчетах используется волатильность опциона, определяемая исходя из стандартной биржевой кривой волатильности, усеченной по двум критериям. Усечение производится в целях использования в расчетах диапазона страйков, характеризующихся устойчивыми котировками опционов

Формулы Блэка-Шоулза

Формулы Блэка-ШоулзаПравила поведения на волатильном рынке

В случае повышения индекса волатильности существует несколько стратегий, которые вам следует применять. Выбор каждой из них зависит от вашей манеры поведения на рынке. В том случае, если вам не свойственны рискованные сделки, лучше переждать волатильные периоды, так как риск убыточного закрытия позиции достаточно велик.

Пережидания времени волатильных периодов

Пережидания времени волатильных периодовВ случае, если риск является вашим неотъемлемым спутником во время трейдинга, лучше всего использовать волатильные периоды для поиска оптимальной точки входа на рынок – существует множество моментов, когда курсы акций значительно понижаются перед ростом.

Использование волатильных периодов

Использование волатильных периодовНаконец, если вы успели приобрести активы в период спокойствия рынке, но так и не смогли закрыть позиции по выгодной цене, периоды волатильности являются отличным моментом для успешного завершения сделки.

Использование волатильности

Волатильность является популярным показателем, имеющим важное практическое значение. Она применяется для решения целого ряда различных задач:

- волатильность используется в качестве параметра для определения размера риска на сделку;

Риски во время сделок

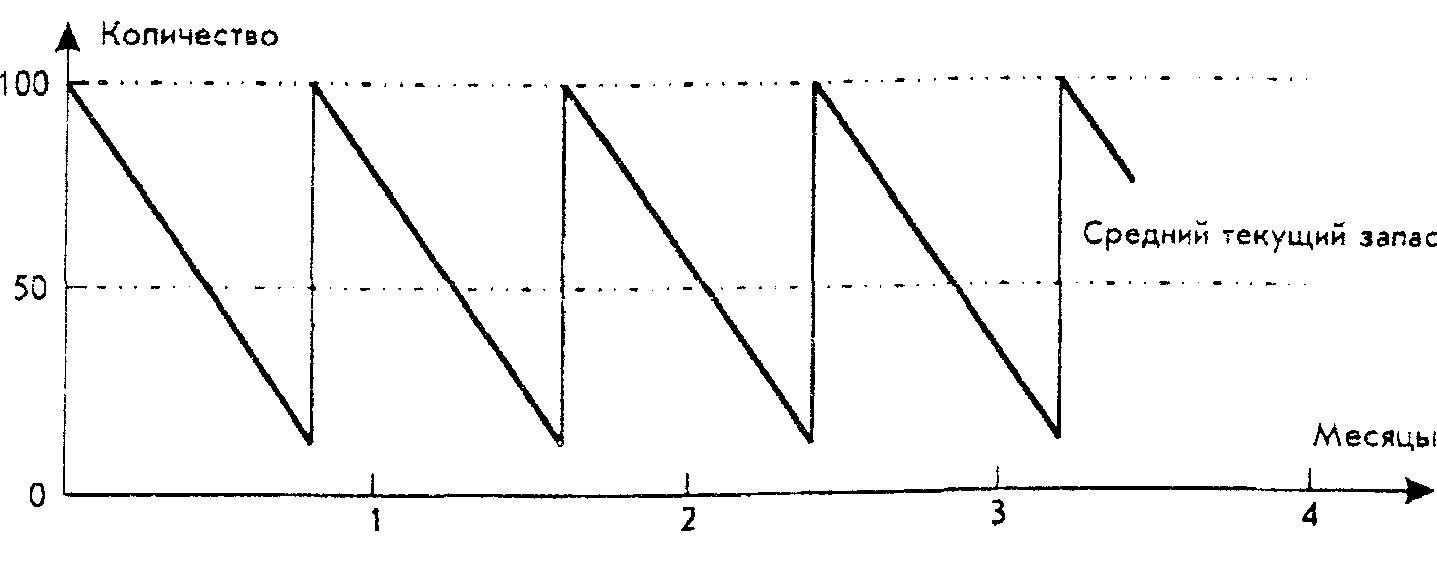

Риски во время сделок- для определения вероятного запаса движения;

Схема движения запаса

Схема движения запаса- волатильность лежит в основе многих индикаторов технического анализа;

- используется в качестве общего признака активности на рынке и наличия интереса к определенному торговому инструменту;

Активность на финансовом рынке

Активность на финансовом рынке- выступает как ориентир по текущей ситуации на рынке, на основании которого вырабатывается торговая тактика.

В первую очередь волатильность применяется для оценки уровня риска по сделке. Высокая волатильность говорит о повышенной вероятности существенных колебаний, что говорит о потенциально более высоком уровне риска. Повлиять на волатильность финансового инструмента частный инвестор, естественно, не может. Но, зная этот параметр Вы можете регулировать уровень риска с помощью размера открываемой сделки.

Регулирование уровня риска во время сделки

Регулирование уровня риска во время сделкиМногие профессионалы используют параметр риска на сделку, выраженный в абсолютном значении (в деньгах) либо в процентах к счету. Исходя из значения волатильности инструмента Вы можете рассчитать подходящий размер открываемой сделки (количество лотов или контрактов), укладывающийся в Ваши ограничения по риску.

Расчет размера открываемой сделки

Расчет размера открываемой сделкиТакже волатильность можно использовать для определения вероятного запаса движения на определенном временном интервале. Например, при торговле внутри дня значение дневной волатильности выступит индикатором, который скажет о вероятном запасе хода инструмента в любой момент времени. Если дневная волатильность валюты составляет 150 пунктов, а на текущий момент расстояние между дневным максимумом и минимумом составляет 160, то открытие сделки в направлении расширения дневного диапазона выглядит довольно рискованным.

Также данный показатель является одним из определяющих при настройке наиболее подходящих параметров для многих других индикаторов, в том числе для такого классического индикатора как скользящие средние.

Высокая волатильность часто является признаком повышенного интереса к активу. Ярким примером является волатильность валюты во время выхода ключевой статистики (изменение процентных ставок, данные по безработице и др.), а также сильные колебания курса акций компаний при выходе квартальных отчетов. Высокая волатильность дополнительно привлекает трейдеров, которые видят в ней потенциальный источник большей прибыли. Также в результате повышенного диапазона изменения курса срабатывает больше отложенных ордеров на различных уровнях. Все это приводит к более резким и большим по размеру колебаниям, а также к росту объема торгов.

Высокая волатильность

Высокая волатильностьИсходя из волатильности актива может применяться разная тактика. Стратегии торговли при низкой и при высокой волатильности обычно существенно отличаются и требуют от трейдера разных действий. Поэтому показатель изменчивости цены можно использовать в качестве одного из критериев для выбора торговой тактики.

Волатильность биржевых рынков

В финансовой терминологии неустойчивость рынка величают изменчивостью: Чем чаще и быстрее меняются цены биржевых товаров, тем волатильнее рынок. Именно наличие волатильности дает возможность совершать сделки на бирже. Под динамичностью подразумевается диапазон колебаний цен в определённый период, по большей части - дневной. Изменяемость служит мерой движения цены как к верху, также и ниже, вне зависимости от курса тренда. Динамичность описывает изменчивость цен в определённый период, чаще высчитывается среднегодовая динамичность. Волатильность - это один из примечательных показателей перемещения биржевого инструмента.

Волатильность биржевого рынка

Волатильность биржевого рынкаВолатильность товарно-сырьевого рынка

Неустойчивость цен на сырье − давняя проблема. Однако в истекшее десятилетие волатильность сырьевых цен усугублялись рядом фактором, включая шоки, воздействовавшие на фундаментальные показатели рынка, возраставшие финансовые вложения в портфели сырьевых активов и изменчивые погодные условия.

Товарно-сырьевой рынок

Товарно-сырьевой рынокСорок лет назад движения цен на сырьевые товары были относительно незначительными. Сегодня, эти цены намного нестабильнее.

Мировой рынок сырья до сих пор остается чрезвычайно волатильным. В последние месяцы он характеризуется особенно резкими ценовыми скачками.

На фондовых рынках по всему миру, спекулянты ухватились за сырье в качестве средства зарабатывания денег – быстрое повышение цен часто является причиной появления спекулянтов на рынках.

Конечно, волатильность означает повышенный риск. Однако при резких ценовых скачках у инвесторов появляется отличная возможность получить сверхприбыль, но только если они угадают тренд.

В настоящее время на мировом товарно-сырьевом рынке торгуются около 70 видов различных товаров. Все эти товары можно разделить на следующие группы: