Таргетирование (Тargeting) - это

выбор экономической мишени, на которую необходимо воздействовать для достижения поставленной цели, также это механизм выделения части аудитории, которая удовлетворяет условиям

Таргетирование инфляции, валютное таргетирование, таргетирование рекламы, таргетирование аудитории, элементы инфляционного таргетирования, таргетирование в интернет-рекламе, категории таргетинга, инфляционное таргетирование в России

Структура публикации

- Таргетирование - это, определение

- Инфляционное таргетирование

- Развитие инфляционного таргетирования

- Определение инфляционного таргетирования

- Практическое развитие инфляционного таргетирования

- Исследования инфляционного таргетирования

- Инфляционное таргетирование в разных странах

- Элементы инфляционного таргетирования

- Юридический мандат и независимость центральных банков

- Выбор таргета инфляционного таргетирования

- Модели и прогнозы денежно-кредитной политики

- Подотчетность инфляционного таргетирования

- Вызовы для инфляционного таргетирования

- Инфляционное таргетирование в России

- Инфляционное таргетирование со стороны ЦБ РФ

- Предложения по преобразованию Банка России

- Инфляционное таргетирование в США

- Инфляционное таргетирование в Китае

- Инфляционное таргетирование в Италии

- Инфляционное таргетирование в Японии

- Таргетирование валютного круса

- Международный опыт таргетирования валютного курса

- Таргетирование валютного курса в США

- Таргетирование валютного курса в Бразилии

- Таргетирование валютного курса в Чили

- Таргетирование валютного курса в Тунисе

- Таргетирование валютного курса в Германии

- Таргетирование валютного курса в Японии

- Таргетирование валютного курса в Китае

- Таргетирование валютного курса в России

- Неформальное таргетирование валютного курса

- Таргетирование номинального ВВП

- Таргетирование в рекламе

- Таргетирование в интернет-рекламе

- Категории таргетинга

- Таргетирование в наружной рекламе

- Таргетирование аудитории

- Источники и ссылки

Таргетирование - это, определение

Таргетирование - это установление целей денежной системы, регулирование денежной массы центральными банками. Также это механизм выделения части аудитории, которая удовлетворяет заданым критериям, для показа рекламы именно ей. Выбор экономической "мишени", на которую необходимо воздействовать для достижения поставленной цели, также является таргетированием.

экономическая мишень

экономическая мишеньТаргетирование - это способ реализации хозяйственной политики государства или отдельного предприятия, выражающийся в выборе какой-либо экономической "мишени", на которую необходимо воздействовать, чтобы достичь определенных результатов, поставленной цели.

Таргетинг

ТаргетингТаргетирование - это экономическая, налоговая и денежно-кредитная политика государства по целевому управлению основными хозяйственными показателями на среднесрочную перспективу.

Таргетирование

ТаргетированиеТаргетирование - это установление целевых ориентиров денежной системы, регулирование прироста денежной массы, которых придерживаются в своей политике центральные банки.

центральный банк

центральный банкТаргетирование - это установление ориентиров роста денежных агрегатов и других показателей.

банк

банкТаргетирование - это использование правительством денежно кредитной, налоговой и экономической политики в целом для установления пределов роста финансовых и экономических показателей на каждый год.

правительство

правительствоТаргетирование - это использование определенных инструментов государственной экономической политики для достижения конкретных целей, например, снижения уровня инфляции или эффективного распределения социальной помощи.

экономическая политика

экономическая политикаТаргетирование - это механизм, позволяющий выделить из всей имеющейся аудитории только ту часть, которая удовлетворяет заданым критериям (целевую аудиторию), и показать рекламу именно ей.

реклама

рекламаТаргетирование - это совокупность механизмов, позволяющих выделить из всей имеющейся аудитории только ту часть, которая удовлетворяет заданым критериям.

целевая аудитория

целевая аудиторияТаргетирование - это вводимые центральными банками целевые ориентиры прироста денежной массы.

прирост денежной массы, деньги в чемодане

прирост денежной массы, деньги в чемоданеИнфляционное таргетирование

Основным фактором экономического роста являются инвестиции. Они необходимы для повышения конкурентоспособности и производительности труда. Сейчас нужны инвестиции с относительно длительными сроками окупаемости, инвестиции, связанные с повышением производительности труда. В России на данный момент эти инвестиции очень низки, и, чтобы достичь их роста, необходимо изменить инфляционные ожидания и поведение экономических субъектов. Для этого же нужно повысить уровень предсказуемости экономической ситуации и обеспечить низкую инфляцию. Когда в экономике страны достигнута низкий уровень инфляции и существует доверие к политике Центрального банка по поддержанию инфляции, долгосрочные инвестиционные проекты интересны для инвесторов. Это важно как для граждан и бизнеса, так и для экономического роста всей страны.

Инфляция

ИнфляцияВ следующем, 2014, году в работе Центрального Банка произойдут важные измерения, так как планируется завершение перехода к инфляционному таргетированию. Согласно словам Председателя Банка России Э.С. Набиуллиной, это не просто политика, которая декларирует снижение инфляции, это определенный институциональный механизм, который позволит повысить доверие населения, предприятий к политике Центрального банка, снизить инфляционные ожидания и тем самым сделать тенденцию снижения инфляции более устойчивой. Более того, применение режима инфляционного таргетирования обусловлено положительным международным опытом и необходимостью поддержания макроэкономической стабильности.

Набиуллина Эльвира Сахипзадовна

Набиуллина Эльвира СахипзадовнаРазвитие инфляционного таргетирования

Все большее количество центральных банков рассматривает инфляционное таргетирование как режим своей денежно-кредитной политики. По данным на начало 2012 года 27 центральных банков считались осуществляющими полномасштабное инфляционное таргетирование и несколько других центральных банков находились в процессе его введения.

В данной главе рассмотрены существенные особенности режимов инфляционного таргетирования, существующих во всех 27 центральных банках, таргетирующих инфляцию.

банк, фото

банк, фотоВ 2011 году произошло немного изменений в официальных режимах инфляционного таргетирования различных центральных банков. Однако центральные банки продолжали проводить нетрадиционную денежно-кредитную политику и применять новые инструменты. При этом большое внимание уделялось новым обязанностям центральных банков по поддержанию финансовой стабильности.

денежно-кредитная политика

денежно-кредитная политикаОпределение инфляционного таргетирования

Инфляционное таргетирование представляет собой скорее режим (систему рамочных принципов), чем строгий набор правил денежно-кредитной политики. В "Основных направлениях единой государственной денежно-кредитной политики на 2014 год и период 2015 и 2016 годов» инфляционное таргетирование определяется как «режим денежно-кредитной политики, при котором установлено, что главной целью центрального банка является обеспечение ценовой стабильности. В рамках данного режима устанавливается и объявляется количественная цель по инфляции, за достижение которой ответственен центральный банк. Обычно в рамках режима таргетирования инфляции воздействие денежно-кредитной политики на экономику осуществляется через процентные ставки. Решения принимаются в первую очередь на основе прогноза развития экономики и динамики инфляции. При этом важным элементом данного режима является практика регулярного разъяснения общественности принимаемых центральным банком решений, что обеспечивает подотчетность и информационную открытость центрального банка» .

центральный банк японии

центральный банк японииТаким образом, режим инфляционного таргетирования имеет ряд существенных принципов:

- стабильность цен, безусловно, признается главной целью денежно-кредитной политики.

стабильность цен, домики из долларов

стабильность цен, домики из долларов- количественный таргет инфляции объявляется публично.

таргет

таргет- денежно-кредитная политика основана на широком массиве информации, включая прогноз инфляции.

прогноз инфляции

прогноз инфляции- прозрачность проведения политики способствует росту доверия общества.

общество

общество- механизмы подотчетности регулируют качества достижения цели.

цель

цельОдно из главных преимуществ инфляционного таргетирования заключается в том, что оно сочетает в денежно-кредитной политике как «правила», так и «свободу действий» и поэтому часто называется «ограниченной свободой действий». Британский экономист, руководитель Банка Англии и член комитета по денежной политике Великобритании Мервин Кинг отмечал, что «система инфляционного таргетирования объединяет два отдельных элемента: точный среднесрочный численный таргет инфляции и реакцию на экономические шоки в краткосрочной перспективе. Таргет инфляции создает подобие основанного на конкретных правилах режима, который может быть якорем для инфляционных ожиданий частного сектора» . В рамках этого режима центральный банк располагает свободой действий при реакции на шоки, например в том, насколько быстро инфляция может быть возвращена к таргетируемому уровню.

Мервин Кинг

Мервин КингПрактическое развитие инфляционного таргетирования

Многие центральные банки стали применять инфляционное таргетирование как прагматический ответ на неэффективность других методов денежно-кредитной политики, а не как проявление нового экономического мышления. В последние два десятилетия теория и практика развивались одновременно, и в настоящее время существует значительный объем научной литературы, посвященной инфляционному таргетированию.

центральный банк великобритании

центральный банк великобританииДля обеспечения стабильности цен денежно-кредитной политике необходим номинальный якорь. Под номинальным якорем мы понимаем фиксирование номинальной переменной для привязки снижения уровня цен в долгосрочной перспективе. Традиционно номинальным якорем, использовавшимся центральными банками, являлся золотой стандарт или привязка местной валюты к другой сильной валюте. Крах Бреттонвудской системы фиксированных валютных курсов в 1970-х гг. в сочетании с высоким уровнем инфляции привел к поиску новых якорей, в частности, денежной массы в обращении. В 1980-х гг. монетаризм являлся доминирующей ортодоксальной концепцией денежно-кредитной политики, поскольку центральные банки пытались контролировать цены, контролируя предложение денег в экономике. Это зависело от наличия стабильного отношения между номинальными расходами и количеством денег, известного как количественная теория денег. Милтон Фридман создал свою количественную теорию и утверждал, что спрос на деньги предсказуемо зависит от ряда макроэкономических переменных . Таким образом, центральные банки могли контролировать величину совокупных расходов и инфляцию, изменяя предложение денег в экономике.

Милтон Фридман

Милтон ФридманПравило фиксированных денег Фридмана подразумевало, что центральные банки должны рассчитывать денежную массу на основе ее отношения к макроэкономическим переменным, чтобы обеспечить определенные темпы инфляции. Согласно этому правилу, центральный банк обладает весьма ограниченной свободой действий при оценке предложения денег, необходимого экономике. На практике банки, которым удавалось успешно таргетировать рост денежной массы, учитывали изменчивость денежной массы и экономических отношений. Американский экономист и председатель совета управляющих Федеральной резервной системы США Бен Бернанке утверждает, что таргетирование инфляции многим обязано прагматической денежно-кредитной политике, которую в 1980-е гг. проводил Центральный банк ФРГ: «Бундесбанк косвенно таргетировал инфляцию, используя рост денежной массы в качестве количественного индикатора при калибровке своей политики. В частности, когда возникали конфликты между таргетами роста денежной массы и таргетами инфляции, Бундесбанк, как правило, придавал большее значение таргетам инфляции» .

Бен Бернанке

Бен БернанкеВ конечном счете, целевые ориентиры темпов роста денежной массы во многих странах не привели к положительным результатам, поскольку функция спроса на деньги не была стабильной. Эта нестабильность, как правило, являлась результатом дерегулирования и финансовых инноваций, появления новых видов сходных с деньгами активов в сочетании со снижением роли банковской системы в сфере финансового посредничества.

Бундесбанк

БундесбанкПосле неудачи таргетирования денежной массы в середине 1980-х гг. и краха фиксированных валютных курсов в начале 1990-х гг. возникло инфляционное таргетирование с плавающими валютными курсами как новый режим денежно-кредитной политики. Эта система не противоречила основным постулатам распространенных в то время научных взглядов на полномочия денежно-кредитной политики.

Центральный банк ФРГ

Центральный банк ФРГСогласно монетарной теории:

- во-первых, постоянные более высокие темпы инфляции не приводят к более высокому экономическому росту и занятости. Принятие этого утверждения способствовало переходу от использования денежно-кредитной политики в качестве инструмента краткосрочного управления спросом к сосредоточению на среднесрочной цели обеспечения стабильности цен, которая является сутью инфляционного таргетирования;

высокие темпы инфляции

высокие темпы инфляции- во-вторых, все более широкое признание получали выгоды низкой и стабильной инфляции, и углублялось понимание низкой инфляции как общественного блага. Таким образом, в режимах таргетирования инфляции основной целью центральных банков является стабильность цен;

цены

цены- в-третьих, в литературе все чаще подчеркивалось значение инфляционных ожиданий для денежно-кредитной политики. Влияние решений в области денежно-кредитной политики на ожидания частного сектора стало важным фактором, который учитывается политиками. В конце концов, в среде экономистов таргетирование инфляции стало рассматриваться как эффективный способ сдерживания инфляционных ожиданий.

экономист

экономистИсследования инфляционного таргетирования

Существует ряд исследований, посвященных сравнению эффективности деятельности центральных банков, осуществляющих и не осуществляющих инфляционное таргетирование. Л. Болл из Университета Джонса Хопкинса и Н. Шеридан из МВФ сравнили результаты денежно-кредитной политики в странах-членах Организации экономического сотрудничества и развития (ОЭСР) и установили, что страны с высоким уровнем инфляции в период до 1990-х гг. в дальнейшем испытывали более сильную дезинфляцию, чем страны с низким уровнем инфляции. Авторы показали, что факт внедрения инфляционного таргетирования не помогает объяснить снижение инфляции за последнее десятилетие.

Организация экономического сотрудничества и развития

Организация экономического сотрудничества и развитияВ других исследованиях сделаны противоположные выводы. Австралийский экономист Маркус Хавонен расширил анализ Л. Болла и Н. Шеридана и обнаружил, что введение инфляционного таргетирования по крайней мере отчасти способствовало конвергенции (появлению схожих принципов) уровней инфляции в 1990-е гг. Ученые из исследовательского центра Перу Марко Вега и Диего Винкельрид установили, что таргетирование инфляции помогло снизить уровень и волатильность инфляции в тех странах, где оно было введено. Хотя доказательства того, что эффективность экономики в странах, таргетирующих инфляцию, выше, чем в странах, не таргетирующих инфляцию, за счет достижения стабильности цен, не являются неопровержимыми, существуют более убедительные эмпирические подтверждения того, что количественный таргет инфляции может являться источником информации и регулировать инфляционные ожидания.

Губернатор банка Кипра Атанасиос Орфанидес

Губернатор банка Кипра Атанасиос ОрфанидесГубернатор банка Кипра Атанасиос Орфанидес и председатель Федерального Резервного банка Сан-Франциско Джон Вильямс показали, что системный подход к политике инфляционного таргетирования делает ее предсказуемой и позволяет оказывать более сильное влияние на ожидания. Изучая, в какой степени ожидаемая инфляция меняется в ответ на экономические события, они нашли подтверждение того, что в странах, где инфляция таргетируется, инфляционное давление ниже, а инфляционные ожидания лучше регулируются.

председатель Федерального Резервного банка Сан-Франциско Джон Вильямс

председатель Федерального Резервного банка Сан-Франциско Джон ВильямсИмеются эмпирические данные об эффективности инфляционного таргетирования в странах с возникающими рынками. Исследования МВФ показали, что «таргетирование инфляции обусловливает более низкую инфляцию, меньшие инфляционные ожидания и меньшую волатильность инфляции по сравнению со странами, где оно не осуществляется». К тому же это улучшение показателей инфляции достигалось без неблагоприятных последствий для объема производства и волатильности процентных ставок. МВФ также проанализировал, какие принципы денежно-кредитной политики в наибольшей степени способствовали сдерживанию инфляционных ожиданий после резкого изменения цен на нефть и продовольствие в 2007 году, и пришел к заключению, что «в последнее время в странах с возникающими рынками инфляционное таргетирование более эффективно ограничивало инфляционные ожидания, чем альтернативные режимы денежно-кредитной политики» .

МВФ

МВФПозднее Скотт Роджер установил, что инфляционное таргетирование доказало свою эффективность в условиях финансового кризиса 2007 года, а Ирено Кавальо Фильо высказал предположение, что денежно-кредитная политика в странах, где таргетировалась инфляция, оказалась более приспособленной к условиям кризиса.

Ирено Кавальо Фильо

Ирено Кавальо ФильоЭмпирические данные об эффективности инфляционного таргетирования не являются единообразными для всех стран, но в основном подтверждают эффективность этой системы в контексте снижения инфляции и сдерживания инфляционных ожиданий как в промышленно развитых странах, так и в странах с переходной экономикой. При этом большое значение имеет внутренняя обусловленность, поскольку во многих странах введение таргетирования инфляции являлось частью более широкого процесса политических и экономических реформ и нередко было связано со стремлением укрепить институциональную структуру за счет обеспечения законодательной независимости центрального банка.

центральный банк кипра

центральный банк кипраВ некоторых странах введение таргетирования инфляции как нового режима денежно-кредитной политики сопровождалось совершенствованием бюджетно-налоговой политики (в частности, в странах Латинской Америки). Нередко введение таргетирования инфляции также сопровождалось наращиванием технических возможностей центрального банка и повышением качества макроэкономических данных. Поскольку инфляционное таргетирование в значительной степени зависит от реализации денежно-кредитной политики через регулирование процентных ставок, некоторые страны с переходной экономикой также приняли меры для укрепления и развития финансового сектора. Следовательно, можно предположить, что улучшение денежно-кредитной политики после введения инфляционного таргетирования влечет за собой совершенствование работы экономической политики в целом. МВФ отмечает, что «очевидные выгоды таргетирования инфляции частично могут отражать общее качество внутреннего денежно-кредитного регулирования в этих странах, а в более широком плане – уровень их развития».

международный валютный фонд

международный валютный фондИнфляционное таргетирование в разных странах

Центральные банки, осуществляющие таргетирование инфляции, весьма неоднородны и находятся в девяти промышленно развитых странах и восемнадцати развивающихся странах и странах с переходной экономикой на всех континентах. Первой страной, начавшей таргетировать инфляцию в декабре 1989 году, являлась Новая Зеландия, а последней – Сербия, где инфляционное таргетирование было введено в 2009 году. Единственными центральными банками, отказавшимися от таргетирования инфляции, являются центральные банки Финляндии, Испании и Словакии. Причем в каждом случае это произошло в связи с переходом этих стран на евро. Некоторые страны ввели инфляционное таргетирование в период, когда являлись странами с переходной экономикой: Чешская Республика, Венгрия, Польша и недавно Армения. Несколько стран с переходной экономикой начали таргетировать инфляцию вследствие кризиса 1997 году, который привел к отказу от фиксированных курсов ряда валют.

Чешская Республика

Чешская РеспубликаБольшинство стран ввели инфляционное таргетирование, когда уровень инфляции уже был низким (а в Перу отрицательным). Это служит подтверждением того, что инфляционное таргетирование может быть и не является оптимальным режимом денежно-кредитной политики, направленной на снижение инфляции с высоких значений, но доказало свою эффективность для сдерживания инфляционных ожиданий в пределах таргета и обеспечения за счет этого низкой и стабильной инфляции. Главной причиной, по которой низкая инфляция часто считается «предпосылкой» инфляционного таргетирования, является сложность прогнозирования инфляции и достижения инфляционного таргета в условиях высокой и волатильной инфляции. В некоторых случаях центральные банки рискуют утратой доверия, если им не удается достичь установленного таргета инфляции. Именно поэтому многие центральные банки ждали, пока не смогут взять инфляцию под контроль, прежде чем официально ввели таргетирование инфляции. Однако опыт Израиля и Гватемалы показывает, что таргетирование инфляции можно эффективно применять в качестве антиинфляционной стратегии.

Гватемала

ГватемалаЭлементы инфляционного таргетирования

В данной главе описываются элементы инфляционного таргетирования, способы их определения, а также раскрываются процесс принятия решений, правовые и институциональные вопросы, вопросы подотчетности, модели и прогнозы, используемые центральными банками, и их коммуникационные стратегии. Данные по отдельным странам позволяют проанализировать современные тенденции в сфере таргетирования инфляции.

Элементы инфляционного таргетирования, монеты

Элементы инфляционного таргетирования, монетыЮридический мандат и независимость центральных банков

Большинство определений инфляционного таргетирования включают требование о том, что обеспечение стабильности цен является главной целью денежно-кредитной политики. Как правило, это требование закреплено в законе о центральном банке. Во многих случаях закон о центральном банке также устанавливает в качестве дополнительной цели поддержку экономического процветания и благосостояния в более широком смысле. В частности, в Австралии мандат предусматривает обеспечение стабильности цен и занятости, а в Канаде главной ролью центрального банка является «содействие экономическому и финансовому благосостоянию Канады». В ходе финансового кризиса, начавшегося в 2007 году, юридические мандаты нескольких центральных банков, в том числе Банка Англии, были дополнены обеспечением финансовой стабильности.

Австралия

АвстралияБольшинство центральных банков, осуществляющих таргетирование инфляции, являются законодательно независимыми. Центральный банк Бразилии является исключением из общего правила, так как он не обладает законодательной независимостью. Управляющий и Заместители Управляющего не имеют фиксированных сроков назначения. В литературе по независимости центральных банков часто проводится различие между «независимостью целей», т.е. наличием у центрального банка самостоятельности в определении целей денежно-кредитной политики, и «независимостью инструментов», т.е. проведением центральным банком денежно-кредитной политики для достижения таргета инфляции независимо от влияния правительства.

Центральный банк Бразилии

Центральный банк БразилииНа практике это различие менее явно выражено. Конечная цель денежно-кредитной политики, стабильность цен, обычно закреплена законодательно. Тогда «независимость целей» становится второстепенным вопросом определения «стабильности цен», установления таргета инфляции. Европейский центральный банк (ЕЦБ) считается одним из самых независимых центральных банков. Целью денежно-кредитной политики, определенной в Договоре и Уставе ЕСЦБ, является стабильность цен. Роль ЕЦБ заключается в определении стабильности цен, в настоящее время равной уровню инфляции «менее, но близко к» 2% в год.

Европейский центральный банк

Европейский центральный банкЕсли инфляция не стабильна, что было в странах с переходной экономикой при введении инфляционного таргетирования, установление таргета инфляции, траектории и темпов снижения инфляции являются более существенными политическим вопросами. Способность устанавливать таргет инфляции рассматривалась как неотъемлемая часть независимости центрального банка. В то же время, правительству более выгодно принимать на себя обязательство придерживаться заданного таргета инфляции в том случае, когда он определяется совместно, чтобы обеспечить согласованность или как минимум непротиворечивость налогово-бюджетной и денежно-кредитной политики. Участие правительства в определении целевого показателя придает политике больше демократической легитимности, помогая заручиться общественной поддержкой.

правительство франции

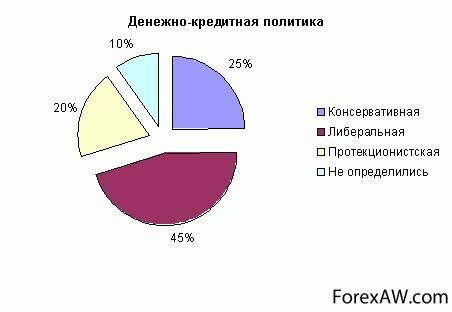

правительство францииКлючевым требованием для осуществления таргетирования инфляции является независимость в применении инструментов или операционная независимость. Все 27 центральных банков, таргетирующих инфляцию, являются операционно независимыми. В большинстве стран, где осуществляется инфляционное таргетирование (в 15 из 27), инфляционный таргет устанавливается совместно правительством и центральным банком. Среди девяти промышленно развитых стран Швеция является единственной страной, где правительство не участвует в определении таргета, будь то самостоятельно или совместно с центральным банком.

Швеция банк

Швеция банкТаргетируемые уровни инфляции в промышленно развитых странах находятся в пределах от 1% до 3% (годовой прирост инфляции). Это отражает согласованную интерпретацию долгосрочного интервала инфляции, не препятствующего обеспечению стабильности цен в этих странах. Поэтому правительствам этих стран было бы трудно установить более высокий таргет для инфляции, так как это привело бы к подрыву доверия. Таким образом, даже если таргет устанавливает только правительство, на практике в промышленно развитых странах свобода правительства при установлении операционного определения стабильности цен крайне ограничена.

годовой прирост инфляции

годовой прирост инфляцииПредставляется, что де-юре центральные банки развивающихся стран и стран с переходной экономикой обладают большей степенью независимости. В восьми случаях, преимущественно в странах Латинской Америки, таргет устанавливается только центральным банком, а в девяти других случаях он определяется совместно. Де-факто картина является более сложной. В частности, в Колумбии и Гватемале министр финансов входит в состав совета центрального банка, принимающего решения, поэтому правительство оказывает некоторое влияние на определение таргета.

Колумбия

КолумбияВыбор таргета инфляционного таргетирования

Все 27 стран, таргетирующих инфляцию, используют индекс потребительских цен (ИПЦ) в качестве операционного таргета и в настоящее время чаще применяют общий, а не базовый показатель инфляции («Приложение 1»). В основном это обусловлено практическими и операционными причинами: ИПЦ рассчитывается ежемесячно, в то время как другие критерии, которые могут быть предпочтительными по теоретическим причинам, такие как дефлятор ВВП, рассчитываются только раз в квартал. Несмотря на то, что базовая инфляция менее волатильна и может точнее реагировать на уровень политической процентной ставки центрального банка, общий ИПЦ обладает тем неоценимым преимуществом, что он хорошо известен населению. К тому же определения базовой инфляции часто исключают продукты питания как волатильную составляющую. В некоторых развивающихся странах на долю продуктов питания может приходиться около 40% потребительской корзины, и их исключение может снизить уровень доверия.

индекс потребительских цен

индекс потребительских ценНесмотря на то, что предпочтительным критерием является общий ИПЦ, многие центральные банки также используют темп базовой инфляции в качестве показателя инфляционного давления в экономике. В Австралии, Канаде, Чешской Республике, Гане, Венгрии, Норвегии, Польшу, Швеции и Турции дополнительно публикуются прогнозы базовой инфляции.

Канада

КанадаРезкие изменения цен на топливо и продовольствие в 2007 г. показали важность осторожной интерпретации индексов базовой инфляции. Повышение цен на продукты питания и коммунальные услуги привело к падению дохода, используемого для приобретения других товаров и услуг, что в свою очередь обусловило ослабление повышения цен в этих секторах (базовой инфляции). Однако неправильно было бы интерпретировать низкий уровень базовой инфляции исключительно как отражение подавленной инфляции в соответствующих секторах; базовую инфляцию следует интерпретировать с учетом того, что происходит в экономике в целом.

изменение цен на топливо

изменение цен на топливоВажным также является сделать выбор между точечным и целевым таргетом. Точечные таргеты инфляции являются очень точными и дают рынкам четкий сигнал о цели центрального банка. Кроме того, их преимуществом может являться симметричность, помогающая сообщить о желании центрального банка избегать дефляции так же упорно, как он избегает инфляции. Это имеет большое значение в периоды, когда угроза дефляции вызывает озабоченность. К тому же точечный таргет помогает объяснить среднесрочный характер цели: очевидно, что инфляция не может достигать таргета каждый месяц.

целевой таргет

целевой таргетПри наличии целевого интервала вполне понятно, достигнут ли таргет. Кроме того, интервалы могут показывать, что целевая инфляция, предусмотренная центральным банком, обладает гибкостью и центральный банк способен справиться с временными резкими колебаниями уровня цен. Таким же образом целевой интервал обеспечивает определенную степень стабилизации объема производства. На практике большинство центральных банков, особенно тех, которые позднее начали таргетировать инфляцию, предпочли использовать лучшие возможности обоих вариантов. Пять центральных банков (Венгрии, Исландии, Норвегии, Швеции и Великобритании) применяют простые точечные таргеты, а другие банки – целевой интервал.

Великобритания

ВеликобританияЧто же касается уровня таргета, то существует определенное несоответствие между теорией и практикой. Теория предполагает, что оптимальный уровень инфляции равен нулю (согласно новой кейнсианской парадигме) или отрицателен (по правилу Фридмана). На практике все центральные банки, таргетирующие инфляцию, устанавливают положительные таргеты.

Говард Фридман

Говард ФридманПервая причина несоответствия теории заключается в том, что измеренная статистически инфляция в тенденции превышает фактическую инфляцию примерно на 0,5 процентного пункта, поэтому для компенсации этого эффекта необходим предел выше нуля. Другой аргумент заключается в том, что положительный таргет инфляции уменьшает вероятность достижения нижнего нулевого уровня по номинальным процентным ставкам, что имело операционное значение в период глобального экономического спада 2008-2009 годах. Вероятно, что издержки дефляции для экономики выше издержек инфляции, поэтому положительный инфляционный таргет необходим, чтобы избежать риска дефляции, следовательно, дефлирования долга.

издержки дефляции

издержки дефляцииТаким образом, учитывая отсутствие точного определения стабильности цен, центральные банки сосредоточились на снижении инфляции до уровня, который не вызывает беспокойства у частного сектора. В результате общее мнение заключается в том, что при превышении порога в 3-4% инфляция приводит к чрезмерному увеличению издержек на поддержание уровня благосостояния, в то время как вероятный выигрыш от инфляции ниже 2% едва ли перевешивает преимущества положительного таргета инфляции.

инфляция, проценты

инфляция, процентыВо всех промышленно развитых странах они составляли от 1% до 3%. На вершине этого узкого интервала находится Корея с таргетом в размере 3% плюс/минус один процентный пункт. Некоторые страны, не являющиеся промышленно развитыми, также имеют контрольные показатели инфляции в этом интервале: 2% в Перу, 2% в Чешской Республике и 2,5% в Польше. Еще три страны - Чили, Венгрия и Мексика – приняли в качестве таргета 3%, а Колумбия – от 2% до 4%. Лишь в одной стране, Гане, таргет превышает 5% и составляет 8,7%.

Мексика

МексикаГоризонт же таргета зависит от того, находится ли инфляция в интервале стабильности цен. В 19 странах, имеющих таргеты в размере 3% или менее, горизонт таргета, как правило, является среднесрочным.

Преимуществом среднесрочных таргетов является сдерживание инфляционных ожиданий и возможность учета краткосрочных отклонений от таргета при возникновении экономических шоков. Кроме того, горизонт таргета может зависеть от продолжительности лагов трансмиссионного механизма денежно-кредитной политики. Если эта продолжительность велика, центральный банк не в состоянии воздействовать на инфляцию в краткосрочной перспективе.

центральный банк мексики

центральный банк мексикиВ том случае, когда проводится антиинфляционная стратегия, таргеты инфляции часто устанавливаются ежегодно. В странах с возникающими рынками быстрее происходит влияние процентных ставок центрального банка на инфляцию, поэтому постановка меньшего горизонта является более целесообразной. При этом годовой таргет часто считается более подходящим с точки зрения подотчетности. Страны, проводящие антиинфляционную политику, часто устанавливают среднесрочные таргеты, чтобы ограничить инфляционные ожидания.

антиинфляционная политика

антиинфляционная политикаВ большинстве центральных банках, осуществляющих инфляционное таргетирование, решения принимаются комитетом, который регулярно проводит заседания для определения того, какие процентные ставки (или другие меры в области политики) необходимы для достижения таргета инфляции. Даже в Новой Зеландии, где Управляющий является единоличным органом принятия решений, действует Консультативная группа по официальной процентной ставке (OCRAG), в состав которой входят два сторонних специалиста. В тринадцати странах стратегические решения принимаются Правлением центрального банка, а в одиннадцати странах по процентным ставкам решение принимает Комитет денежно-кредитной политики (КДКП). Наличие отдельного КДКП обычно объясняется делегированием принятия решений в области денежно-кредитной политики экспертам в этой области. В Великобритании закон требует, чтобы все члены КДКП назначались исходя из их опыта или знаний в области денежно-кредитной политики. В некоторых странах, в частности, в Армении и на Филиппинах, процесс происходит в два этапа; внутренний КДКП или Консультативный комитет технических экспертов дает рекомендации Правлению, которое несет официальную ответственность за принятие решений в области денежно-кредитной политики.

Новая Зеландия

Новая ЗеландияВ среднем комитет по принятию решений состоит из семи членов. В Польше создан самый большой комитет – из десяти членов; несколько центральных банков имеют комитеты из пяти членов. Точных правил, определяющих состав Правления или КДКП, не существует; некоторые комитеты формируются из должностных лиц центрального банка и равного количества экспертов центрального банка и сторонних специалистов. В меньшинстве случаев (в том числе в Колумбии, Гватемале и на Филиппинах) в органе принятия решений представлено правительство. В других случаях представитель правительства присутствует в качестве наблюдателя без права голоса (Венгрия, Румыния, Турция и Великобритания).

Филиппины

ФилиппиныБольшинство центральных банков, осуществляющих инфляционное таргетировани, принимают решения в области денежно-кредитной политики большинством голосов, а не в форме консенсуса. Управляющий в качестве председателя обычно имеет право решающего голоса. Восемь центральных банков принимают решения в форме консенсуса, а в Новой Зеландии Управляющий принимает решение единолично.

Резервный банк новой зеландии

Резервный банк новой зеландииБольшинство органов принятия решений проводят заседания от восьми до двенадцати раз в год. Обычно заседания проводятся раз в месяц и совпадают с ежемесячной публикацией данных. В обычное время для учета произошедших событий достаточно проводить заседание один раз в шесть недель. В исключительных случаях комитет может проводить заседания чаще.

банк новой зеландии

банк новой зеландииМодели и прогнозы денежно-кредитной политики

Для осуществления инфляционного таргетирования центральный банк должен располагать техническими возможностями моделирования экономики, понимания трансмиссионного механизма и прогнозирования инфляции и объема производства. Большинство центральных банков, таргетирующих инфляцию, применяют набор моделей, включая статистические и сводные прогнозы, структурные, макроэкономические модели и динамические стохастические модели общего экономического равновесия (ДСОЭР или DSGE). Одни модели имеют теоретическое обоснование, другие определяются данными.

прогнозирование инфляции в россии

прогнозирование инфляции в россииОдни из них более пригодны для краткосрочного прогнозирования, а другие для более долгосрочного. Используя набор различных моделей, центральные банки могут опираться как на теорию, так и на данные, включая, разумеется, в значительной степени собственные профессиональные оценки для принятия обоснованных стратегических решений. Сводные табличные прогнозы, как правило, применяются для ежемесячного прогнозирования ИПЦ на краткосрочную перспективу (до шести месяцев). Они могут включать информацию (например, о регулируемых ценах) и экспертные оценки отдельных составляющих ИПЦ. Малые эконометрические модели используют макроэкономические данные для прогнозирования будущих изменений и обычно применяются для получения прогнозов на шесть-девять месяцев. Применимость этих моделей зависит от качества данных; они менее полезны, если в экономике происходят быстрые трансформации, вследствие которых предыдущие периоды не могут служить ориентирами для будущих.

центральный банк швейцарии

центральный банк швейцарииВ последние годы многие центральные банки пополнили свои наборы моделей динамические стохастические модели общего экономического равновесия DSGE. Эти модели имеют надежное микроэкономическое обоснование и являются одними из самых теоретически последовательных моделей. Другое важное преимущество заключается в том, что они обеспечивают моделирование, в частности инфляционных ожиданий, которые являются одной из ключевых переменных для центральных банков, таргетирующих инфляцию. Однако модели DSGE трудно разрабатывать.

центральный банк испании

центральный банк испанииВ большинстве случаев банки, осуществляющие инфляционное таргетирование, публикуют прогнозы инфляции ежеквартально. Восемь центральных банков (Австралии, Канады, Ганы, Венгрии, Норвегии, Польши, Румынии и Таиланда) также публикуют прогнозы базовой инфляции. 16 банков публикуют прогнозы ВВП, а в Норвегии и Румынии публикуются прогнозы разрыва производства. В настоящее время лишь немногие центральные банки публикуют прогнозы официальной процентной ставки.

центральный банк Норвегии

центральный банк НорвегииОднако публикация прогнозов инфляции вызывает довольно много вопросов. Во-первых, необходимо выбрать, какое общее исходное допущение о процентной ставке (постоянной или непостоянной) является более целесообразным для прогнозирования. Кроме того, существует вопрос о том, основывать ли динамическую траекторию на модели, на рыночных данных или на профессиональной оценке. Наконец, коммуникация и вопрос о том, в какой мере центральный банк должен обнародовать прогноз будущих официальных процентных ставок, являются дискуссионными.

публикация прогнозов инфляции

публикация прогнозов инфляцииСуществует ряд аргументов в пользу публикации центральным банком собственных прогнозов процентных ставок. Во-первых, их публикацию можно считать мерой по повышению прозрачности инфляционного таргетирования, которая поможет сдерживанию инфляционных ожиданий. Публикация прогнозов процентных ставок, подготовленных центральным банком, может способствовать более эффективной оценке активов рынком. В Соединенных Штатах же наличие более точных ориентиров по процентным ставкам привело к повышению качества прогнозов в частном секторе. Имеются не менее весомые аргументы против публикации центральными банками прогнозов официальных процентных ставок. Во-первых, большинство центральных банков фактически не имеют материалов для публикации по этому вопросу. Многие КДКП тратят большую часть своего времени на оценку экономической ситуации и перспектив развития, а не на расчет будущих процентных ставок. В процессе своего развития рынки нуждаются в информации о возможной реакции КДКП на динамику данных, а не в прогнозах официальной процентной ставки. С другой стороны, политики могут считать, что они связаны опубликованным прогнозом, и менее охотно вносить изменения в объявленную траекторию в ответ на получение новой информации.

Соединенные Штаты

Соединенные ШтатыДля некоторых центральных банков основные аргументы против публикации прогноза официальной ставки обусловлены коммуникационной стратегией, а не техническими факторами. Реальная проблема заключается в том, поймут ли рынки и население условный характер прогноза процентной ставки, особенно учитывая, что ее устанавливает сам центральный банк. Также приводится аргумент, что публикация прогноза официальной процентной ставки может стать причиной бесполезных дебатов по поводу аспектов прогнозирования и траектории процентной ставки и отвлечь от главной информации о соблюдении инфляционного таргета, которую хочет сообщить центральный банк.

центральный банк сша

центральный банк сшаОтдельный вопрос состоит в том, кем подготовлен прогноз инфляции. Чем очевиднее связь органа, определяющего политику, с прогнозом, тем в большей мере он будет считаться влияющим на политику. Обычно лица, ответственные за принятие решений в центральных банках, таргетирующих инфляцию, активно участвуют в подготовке прогнозов: в четырнадцати случаях прогноз подготовлен Советом управляющих или КДКП, в шести случаях – центральным банком, а в семи – персоналом.

Совет управляющих

Совет управляющихПодотчетность инфляционного таргетирования

В режимах инфляционного таргетирования определены конкретные формы отчетности перед парламентом: «открытые письма» и парламентские слушания. Открытыми письма обычно являются письма, подготовленные Управляющим для правительства от имени КДКП в том случае, если инфляция имеет определенное отличие от таргета.

парламентские слушания в государственной думе

парламентские слушания в государственной думеКак правило, центральный банк обязан дать объяснение, почему не обеспечено соблюдения таргета, какие меры принимает центральный банк для возврата инфляции к таргету и когда это должно произойти. Открытое письмо рассматривается как составляющая процесса коммуникации и подотчетности, а не как осуждение действий центрального банка. В 1997 году, когда были разработаны первоначальные принципы режима инфляционного таргетирования для Банка Англии, они включали требование о подготовке открытого письма, если инфляция отклонялась от таргета в любую сторону более чем на 1 процентный пункт. В то время на основе волатильности инфляции в предшествующие периоды предполагалось, что подготовка открытого письма потребуется в 40% случаев. На практике волатильность инфляции заметно снизилась, и первое открытое письмо было подготовлено только через десять лет, в апреле 2007 г. Семь центральных банков обязаны представлять открытые письма в рамках механизма подотчетности («Приложение 2»).

Банк Англии

Банк АнглииДругим важным механизмом подотчетности являются парламентские слушания, при проведении которых центральный банк отчитывается о денежно-кредитной политике. Парламентские слушания предусмотрены режимами инфляционного таргетирования всех промышленно развитых стран, но лишь половины стран с возникающими рынками и развивающихся стран. Открытые письма и парламентские слушания являются основными формами подотчетности парламенту. Кроме того, существуют механизмы подотчетности управляющего или КДКП Правлению центрального банка и центрального банка населению. Подотчетность населению обычно обеспечивается за счет публикаций и проведения коммуникационной стратегии.

Глава Банка Англии Мервин Кинг

Глава Банка Англии Мервин Кинг«Инфляционное таргетирование – это система принятия решений и оповещения о них» - говорил Мервин Кинг . Одной из главных предпосылок введения центральными банками инфляционного таргетирования является выработка коммуникационной стратегии. Коммуникация является неотъемлемой частью системы инфляционного таргетирования. По сравнению с началом 1990-х годов все центральные банки стали более прозрачны, поскольку таинственность денежно-кредитной политики сменилась ее открытостью, но самыми прозрачными стали центральные банки, таргетирующие инфляцию. Из 100 центральных банков наиболее прозрачными являются Резервный банк Новой Зеландии, Банк Швеции, Банк Англии, Чешский национальный банк, Банк Канады, ЕЦБ и Центральный банк Филиппин.

Центральный банк Филиппин

Центральный банк ФилиппинКоммуникационные стратегии центральных банков в определенной степени сближаются. Большинство центральных банков публикуют информацию об основных принципах и целях своей денежно-кредитной политики. Большинство центральных банков публикуют и результаты анализа экономической ситуации, включая прогнозы роста инфляции, а также основные риски, которым подвержены эти прогнозы. Кроме того, большинство центральных банков разъясняют причины своих политических решений. Основные различия в коммуникационной стратегии заключаются в том, какой объем информации раскрывается о расхождениях во мнениях лиц, принимающих решения, и в какой мере даются прямые или косвенные указания на будущую политику.

Чешский национальный банк

Чешский национальный банкОсновным средством коммуникации центральных банков, осуществляющих инфляционное таргетирование, является Отчет об инфляции. Все 27 центральных банков публикуют такие отчеты, в подавляющем большинстве случаев ежеквартально. Отчет об инфляции, как правило, содержит оценку центральным банком экономической ситуации и его мнение о будущем изменении инфляции и экономического роста, включая прогнозы этих и других переменных. Нередко приводится описание главных повышательных и понижательных рисков, воздействию которых подвержены прогнозы, и альтернативных сценариев. Другой основной задачей Отчета об инфляции является обоснование последних решений в области денежно-кредитной политики.

Банк Канады

Банк КанадыЕще одна важная публикация – это протоколы заседания по принятию политических решений. Восемнадцать центральных банков, осуществляющих инфляционное таргетирование, публикуют протоколы, обычно через две-четыре недели после проведения заседания. Протоколы публикуются в большинстве промышленно развитых стран, хотя и не во всех. Все чаще протоколы публикуются в странах с возникающими рынками: в настоящее время две трети из них публикуют протоколы заседаний.

шведский банк

шведский банкПо раскрытию информации об индивидуальных итогах голосования наибольшая прозрачность наблюдается в Европе: из 18 центральных банков, принимающих решения о процентной ставке путем голосования, шесть центральных банков полностью публикуют результаты поименного голосования; Чили, Чешская Республика, Венгрия, Польша, Швеция и Великобритания. Бразилия, Исландия и Таиланд предоставляют информацию о соотношении голосов, а Колумбия – информацию о том, принято ли решение единогласно или большинством голосов.

Чили банк

Чили банкОдна из причин публикации поименных результатов голосования заключается в том, что рынок получает больше информации о мнении разработчиков политики. В Банке Англии публикация поименных результатов голосования согласуется с принципом индивидуальной ответственности членов КДКП.

центральный банк Англии

центральный банк АнглииАльтернативным способом предоставления информации о мнении членов комитета без указания личностей является публикация соотношения голосов. Один из аргументов против публикации поименных результатов голосования состоит в этом, что в этом случае членам проще менять свою позицию. Поскольку сведения о голосовании содержат чувствительную для рынка информацию, целесообразно публиковать их, когда объявляется решение о процентной ставке, а не позднее, когда публикуются протоколы.

голосование

голосованиеВсе центральные банки, осуществляющие инфляционное таргетирование, публикуют решения в области денежно-кредитной политики (как правило, касающиеся процентных ставок) сразу после проведения заседания, а также выпускают пресс-релиз или сообщение для печати. Кроме того, 19 центральных банков, таргетирующих инфляцию, проводят пресс-конференции для разъяснения принятых решений или одновременно с публикацией Отчета об инфляции.

пресс-конференция в банке

пресс-конференция в банкеВызовы для инфляционного таргетирования

Инфляционное таргетирование существует уже более 20 лет. За этот период данный режим, также как экономическая теория и общепринятые взгляды на цели денежно-кредитной политики претерпели изменения. Введение инфляционного таргетирования во многих странах совпало с «великой стабильностью», периодом умеренной инфляции потребительских цен и снижения волатильности инфляции и объемов производства. После финансового кризиса, начавшегося в 2007 г., перед центральными банками, таргетирующими инфляцию (и всеми органами принятия решений в области денежно-кредитной политики) встали новые, беспрецедентные проблемы.

финансовый кризис

финансовый кризисОдним из главных вопросов для центральных банков стал вопрос, как обеспечить сочетание финансовой стабильности и стабильности цен. Очевидно, что низкая и стабильная инфляция не является гарантией финансовой стабильности. Несмотря на немногочисленные изменения в режимах инфляционного таргетирования, официально применяемых центральными банками, центральные банки стали придавать большее значение финансовой стабильности, и некоторые из них, в частности Банк Англии, разработали новую систему «макропруденциальной политики» для укрепления финансовой стабильности при одновременном таргетировании инфляции.

Банк Англии, фото

Банк Англии, фотоНесмотря на то, что инфляционное таргетирование обеспечило низкие и стабильные розничные цены в 1990-е и начале 2000-х годов, цены активов были более волатильны, причем в некоторых странах вызывал озабоченность рост денежной массы и кредитов. На этом фоне одна из главных проблем, на протяжении ряда лет стоявших перед центральными банками, заключалась в том, следует ли и если да, то каким образом учитывать цены активов при выработке денежно-кредитной политики. По вопросу о том, как центральные банки, таргетирующие инфляцию, должны реагировать на цены активов, Чарльз Бин, член комитета по монетарной политике, отметил, что «центральный банк, стремящийся стабилизировать инфляцию и объем производства на достаточно длительный период, неизбежно должен учитывать в своих решениях возможные долгосрочные неблагоприятные последствия искусственного раздувания цен на активы». Это подразумевает использование более долгосрочного, превышающего один или два года горизонта при принятии решений в области денежно-кредитной политики. В течение нескольких лет центральные банки, в частности Резервный банк Австралии, настаивали на том, что центральные банки должны уделять особое внимание ценам активов и той информации о будущей политике и рисках, которая может в них содержаться.

Резервный банк Австралии

Резервный банк АвстралииФинансовый кризис практически опроверг расхожее мнение, что денежно-кредитная политика не может и не должна пытаться прорвать пузыри цен на активы, но должна энергично проводиться после того, как пузырь лопнул. Тем не менее, по-прежнему нет единого мнения о том, насколько активно центральные банки должны противодействовать общерыночному поведению.

Финансовый кризис, фото

Финансовый кризис, фотоТрадиционным инструментом денежно-кредитной политики являются процентные ставки. В 2009 и 2010 годах несколько центральных банков снизили процентные ставки почти до нуля. Процентные ставки, как правило, не могут быть отрицательными, поэтому вследствие необходимости дальнейшего смягчения денежно-кредитной политики для соблюдения таргета инфляции центральные банки проводили «нетрадиционную денежно-кредитную политику». Как правило, она предполагает меры по увеличению количества денег или кредитов в экономике с целью дополнительного стимулирования номинальных расходов. Проводя эти операции, центральный банк покупает активы государственного и частного сектора, используя деньги центрального банка.

денежно-кредитная политика, схема

денежно-кредитная политика, схемаНекоторые центральные банки, таргетирующие инфляцию, проводили нетрадиционную денежно-кредитную политику. Банк Англии начал реализацию программы покупки активов в марте 2009 года. Банк Канады в апреле 2009 году опубликовал Отчет о денежно-кредитной политике, где обнародовал основные принципы денежно-кредитной политики в контексте инфляционного таргетирования и принял обязательство сохранить значения официальных процентных ставок до второго квартала 2010 года на нижней границе действующего интервала. Одно из преимуществ инфляционного таргетирования состоит в том, что решения в области денежно-кредитной политики имеют очевидную связь с таргетом инфляции. Прогноз инфляции служит показателем возможной степени количественного смягчения, которое может понадобиться, а также указывает необходимое время для «выхода». Кроме того, численный таргет является надежным якорем инфляционных ожиданий.

центральный банк англии, фото

центральный банк англии, фотоИнфляционное таргетирование в России

Решение о переходе к инфляционному таргетированию было принято еще в 2011 году. Подтверждая его, члены Центрального банка анализировали также последствия возможных альтернативных политик, рассматривали предложения по активному стимулированию экономического роста и смягчению денежно-кредитной политики. Однако применение этих методов не повлекло бы за собой реального эффекта на рост внутреннего спроса, в то время как серьезный риск повышения инфляции возник бы. Тем временем, инфляционное таргетирование, целью которого является снижение инфляции, позволило бы на долгосрочной основе снижать процентные ставки по кредитам в экономике.

центральный банк россии

центральный банк россииИнфляционное таргетирование со стороны ЦБ РФ

Естественно, введение инфляционного таргетирования в России повлечет за собой определенные изменения Центрального банка и всей экономики в целом. На данный момент, в Российской Федерации в качестве таргета Центральный Банк предлагает взять индекс потребительских цен. Обращая внимание на «Приложение 1», можно заметить, что все 27 стран, перешедших на режим инфляционного таргетирования, в качестве таргета используют ИПЦ. По мнению Э.С. Набиуллиной, индекс базовой инфляции, который используется в некоторых странах как таргет, не очень понятен и населению, и экономическим субъектам. В качестве конкретных целевых показателей выдвигаются следующие: 5 процентов – на 2014 год, 4,5 процента – на 2015 год и 4 процента – на 2016 год. При расчете этих ориентиров Центральный Банк использовал открытую для всех информацию, в том числе о планах Правительства по индексации тарифов естественных монополий, прогнозов продовольственных цен.

Набиуллина

НабиуллинаПри этом Э.С. Набиуллина допускает, что в реальной жизни показатели несколько отличаются и, следовательно, поставленные параметры могут быть другими на практике . В связи с этим члены Центрального Банка приняли решение: устанавливая точечную цель по инфляции, установить интервал допустимых значений инфляции плюс-минус 1,5 процентных пункта. Если инфляция под воздействием непредвиденных факторов отклоняется от этой точечной цели, но попадает в этот интервал, то денежно-кредитная политика меняться не будет. Если же выходит за эти пределы, то, соответственно, возможно изменение денежно-кредитной политики. Это позволит избежать чрезмерного ужесточения денежно-кредитной политики в ответ на временно действующие факторы, например, связанные с засухой, с плохим урожаем. Таким образом, допустимость отклонения в 1,5 процентных пункта позволит «поглощать шоки», не зависящие от монетарных факторов, тем более, коридор в два или три процентных пункта является нормальной мировой практикой.

плохой урожай

плохой урожайВ России переход денежно-кредитной политики к режиму инфляционного таргетирования вызывает как положительные, так и отрицательные оценки. «Нынешний прогноз инфляции на 2014-2015 гг. никак не противоречит новому ориентиру ЦБ», отметил заместитель министра экономического развития Андрей Клепач. Заместитель председателя Сергей Швецов считает достижение 6% в этом году и 5% в следующем вполне реальным. Сергей Дробышевский, кандидат экономических наук, доцент Институтa экономической политики им. Е.Т. Гайдара и руководитель направления «Макроэкономика и финансы», считает положительным то, что Центральный Банк предлагает четкий ориентир на 2-3 года, так как это повысит предсказуемость. Однако, по его мнению, в новом ориентире есть и риски: «По сути, это отказ от снижения инфляции: коридор в 2-3 процентных пункта нормален, когда его середина — 2-3%» . Так, на примере «Приложения 1», можно увидеть, что для 18 из 27 стан, использующих режим инфляционного таргетирования, характерен уровень инфляции в 2-3% и коридор в 2-3 процентных пункта.

Гайдар Егор Тимурович

Гайдар Егор ТимуровичДля России же установление такого коридора без обещаний снижать инфляцию противоречит предыдущим установкам ЦБ, полагает он. Кроме того, экономика-нефтеэкспортер более уязвима к внешним шокам, а ситуация в мире на ближайшие 2-3 года слишком неопределенная. Это доказывает и опыт Чили, центральному банку которого удалось обеспечить реализацию инфляционного таргетирования таким образом, что движение официальной ставки практически совпадало с движением инфляции, однако резкое повышение инфляции в кризисный период показало уязвимость инфляционного таргетирования для внешних шоков.

чили флаг

чили флагСледовательно, установление цели на такой срок может оказаться чересчур жестким решением для России. Установить ориентир на три года слишком трудно и рискованно, ведь отказ от намеченного таргета приведет к снижению доверия. Более того, новый подход не изменит саму политику Центрального Банка, так как это обыкновенный переход к инфляционному таргетированию, завершить который планируется к 2015 г.

Ужесточение денежно-кредитной политики ЦБ

Ужесточение денежно-кредитной политики ЦБПо словам Максима Орешкина, главы департамента долгосрочного планирования Министерства финансов, важнейшей целью инфляционного таргетирования является вера населения и экономических агентов в то, что в долгосрочном плане инфляция будет на определенном уровне. Цель в 4,5% для России он считает вполне адекватной: «С одной стороны, это довольно низкий уровень, с другой — позволяющий проходить структурным изменениям, т. е. когда одни товары дорожают быстрее, чем другие». Переход Центробанка от ежегодной цели на среднесрочную с более широким коридором допустимых колебаний ставит его в более комфортное положение, позволяющее делать его политику более гибкой. Коридор колебаний позволит не реагировать на временные шоки - например, резкого роста продовольственных цен, говорит Орешкин: «Текущий уровень инфляции (7,2% на 13 мая, по данным ЦБ. - “Ведомости”) связан не с избыточным спросом, а с удорожанием продовольствия из-за прошлогодней засухи, но если сейчас продовольствие дорожает на 8%, то к концу года темп роста цен может замедлиться до 3%». Следовательно, реагировать на временные немонетарные шоки изменением процентной политики бесполезно.

Ведомости

ВедомостиВ России применение режима инфляционного таргетирования вызывает споры экспертов по установлению тех или иных параметров: таргета инфляции, ее возможных границ и коридора, но в целесообразности применения этой политики уверено большинство.

эксперт

экспертПредложения по преобразованию Банка России

Переход к полномасштабному инфляционному таргетированию требует серьезной подготовки Центрального банка и экономики в целом. В первую очередь, согласно опыту мировой практики, необходимо выполнение базовых постулатов:

- уровень инфляции должен являться приоритетной целью денежно-кредитной политики.

уровень инфляции

уровень инфляции- прозрачность проводимой денежно-кредитной политики обеспечивает доверие к ней экономических агентов.

прозрачность денежно-кредитной политики, доллар в тисках

прозрачность денежно-кредитной политики, доллар в тискахОднако, по-моему мнению, выполнение их не является достаточным условием для реализации политики инфляционного таргетирования. Я считаю, что для перехода к реализации политики инфляционного таргетирования, необходимо выполнить следующие условия:

- во-первых, в экономике должно отсутствовать доминирование бюджетно-налоговой политики над денежно-кредитной политикой. Следовательно, возможность кредитования правительства Центральным банком должна быть сильно ограничена, Банк России должен быть независим в реализации денежно-кредитной политики, выборе целей и инструментов;

банк российской федерации

банк российской федерацииДанное условие актуально для Банка России. В 2013 году Министерство экономики, считающее высокие процентные ставки препятствием развитию, предложило закрепить ответственность Центробанка за экономический рост России законом. Э.С. Набиуллина ответила согласием уделять внимание экономическому росту, но не в ущерб инфляционной цели. Она обратила внимание на то, что для этого необходим разный инструментарий. Глава Центрального банка не хочет закреплять ответственность Банка России за экономический рост в законе, считая, что это может навредить имиджу независимости регулятора, а также восприниматься, как просто отказ от инфляционного таргетирования. Это будет неправильным сигналом, может вызвать вопросы у экономических субъектов, у инвесторов, снизить уровень доверия к политике Центрального банка.

Центробанк

Центробанк- во-вторых, позиции Центрального банка должны быть достаточно сильны, чтобы обеспечить приоритетность выполнения цели по инфляции. Банк России не должен возлагать на себя обязательства по таргетированию других показателей, как номинальный обменный курс, поддержание темпов экономического роста. Валютная политика не должна противоречить принципам политики инфляционного таргетирования, а все действия Центрального банка на валютном рынке должны сводиться к сглаживанию эффектов временных шоков. Оптимальным режимом для инфляционного таргетирования является режим плавающего валютного курса;

валютный курс

валютный курс- в-третьих, в экономике должна обеспечиваться финансовая стабильность. Политика Центрального банка должна быть сконцентрирована на выполнение поставленной приоритетной задачи по контролю над инфляцией. Отвлечение внимания Центрального банка на спасение проблемных банков не способствует эффективному контролю над инфляцией, что отчетливо подтверждается событиями 2007 на мировом финансовом рынке. Крупномасштабное кредитование кредитных организаций, испытывающих проблемы с ликвидностью из-за неэффективной диверсификации активов, создает предпосылки для ослабления контроля над инфляцией;

кредитование

кредитование- в-четвертых, в экономике должен эффективно функционировать финансовый рынок, развита его инфраструктура. Это необходимо для успешной реализации инструментального комплекса Центрального банка.

финансовый рынок

финансовый рынокДефицит «длинных денег», с которым сейчас сталкивается российская экономика, говорит о слабости финансовой системы России, так как трансформация коротких сберегательных пассивов в длинные кредиты входит в ее главнейшие функции .

Основным же фактором для успешной реализации политики по таргетированию инфляции является наличие у Центрального банка четкой картины, как функционирует экономика, применение какого инструментария наиболее целесообразно в той или иной ситуации и насколько эффективна проводимая им денежно-кредитная политика.

дефицит денежных средств

дефицит денежных средствИнфляционное таргетирование в США

В последнее время в США активизировались дискуссии о месте инфляции и антиинфляционной политики в системе целей ЦБ и обеспечении макроэкономической сбалансированности в стране. Контроль за инфляцией должен быть не самоцелью, а средством ускорения темпов экономического роста и снижения уровня безработицы. По оценке Дж.Стиглица, «результаты последних исследований заставляют сомневаться в том, что односторонняя ориентация на ценовую стабильность вообще способствует поиску баланса между инфляцией и безработицей». Традиционный акцент денежно-кредитной политики ФРС направлен на обеспечение ценовой стабильности как первоочередной задачи макроэкономической политики.

ЦБ США

ЦБ СШАВ начале 2000-х гг. в США сформировалось мнение о необходимости активизации роли ФРС в стимулировании экономического роста и занятости. Этот подход был обусловлен 2 факторами:

- относительно низкий темп инфляции не гарантировал устойчивого экономического развития и предупреждения финансовых и банковских кризисов. Эти события были обусловлены непредсказуемыми изменениями цен на активы и быстрым возникновением на рынке «финансовых пузырей» с последующими негативными последствиями для экономики;

банковский кризис, человек ходит по нитке

банковский кризис, человек ходит по нитке- в начале 2000-х гг. в США все более острой становилась проблема дефляции, обострившейся в том числе по воздействием лопнувших "пузырей " акций компаний "новой экономики".

акции банка США, банк америки

акции банка США, банк америкиСтоит сделать вывод, что денежно-кредитная политика США в последнее время способствовало усилению риска дефляции. При этом понятно, что дефляция наносит экономики страны гораздо больше ущерба, чем инфляции, и справиться с ней сложнее вследствие того факта, что центральные банки, нацеленные на борьбу с инфляцией, слабо подготовлены к борьбе с дефляцией.

денежно-кредитная политика США

денежно-кредитная политика СШАИнфляционное таргетирование в Китае

Приток «горячих денег» в экономику азиатских стран, стремительный рост бирж и финансового сектора все же сказался на экономике Китая. Инфляция в стране оказалась гораздо выше ожиданий, что может привести к ужесточению монетарной политики и, как следствие, к укреплению юаня. Таким образом, конфликт между Китаем и США может быть решен не политическим, а экономическим путем. О такой возможности заявили несколько аналитиков в ходе инвестиционного форума в Китае.

инвестиционный форум в Китае

инвестиционный форум в КитаеГлавный экономист Essence Securities Джао Шенвен заявил в интервью информационному агентству Reuters именно об этой опасности. По его мнению, в следующем году в июне или июле инфляция в Китае достигнет 5–6%, а затем постепенно будет ослабевать. При этом реакция Народного банка Китая будет достаточно жесткой. Во-первых, он может увеличить процентную ставку в три раза с ее нынешних значений. Так, в середине октября Китай уже повысил впервые за три года базовые процентные ставки. Ставка по кредитам составила 5,56%, а по депозитам 2,5%. Кроме того, также Центральный банк Китая может увеличить и нормы резервирования для банков, которые поднимутся в четыре-пять раз. Эти меры приведут к долгожданному увеличению стоимости юаня на 4–5%, которого так активно требовали США и европейские страны.

европейские страны

европейские страныНеким подтверждением намерения властей ужесточать монетарную политику стало недавнее повышение требований к необходимым банковским резервам. В пятницу руководство Народного банка Китая объявило о повышении нормы резервирования до 18,5%. Это решение вступит в силу 20 декабря. За этим решением последовало несколько прогнозов, согласно которым регулятор в начале 2011 года будет и дальше увеличивать норму резервирования. Например, Лу Дженьвей, главный экономист Промышленного банка Китая, считает, что норма резервирования может повыситься и до 23%.

Народный банк Китая

Народный банк КитаяПо информации агентства «Синьхуа», в ноябре индекс потребительских цен в Пекине оказался на 4,3% выше аналогичного показателя 2009 года. Индекс потребительских цен на продукты питания оказался на 9,3% выше, чем в прошлом году.

агентство Синьхуа

агентство СиньхуаСегодня, согласно данным «Синьхуа», Народный банк Китая принял решение больше внимания уделять стабилизации цен, а также поддержанию «базовой стабильности курса юаня на разумном сбалансированном уровне». В своем достаточно общем заявлении китайские чиновники обещали поддерживать стабильную политику, но конкретных ее элементов пока не назвали.

китайские чиновники

китайские чиновникиНакануне китайские чиновники на центральном рабочем совещании по проблемам экономики также пришли к выводу о необходимости борьбы с инфляцией. 2011 год в этом смысле вообще должен стать тяжелым для китайской экономики, так как он еще и станет первым годом реализации 12-й пятилетки.

китайская экономика

китайская экономикаСегодня Чен Догки, старший аналитик Национальной комиссии по исследованиям и реформам в Китае, заявил агентству Reuters, что целью китайской монетарной политики будет сдерживание инфляции на уровне 3%.

«Если не возникнет никаких внешних факторов, Китаю определенно следует увеличивать процентные ставки как можно быстрее, — заметил экономист. — Но если внешние факторы, я имею в виду "горячие деньги", будут играть большую роль, вы не сможете поднять процентные ставки слишком рано или слишком агрессивно, так как это может подтвердить ожидания более крепкого юаня и подстегнуть еще больший приток капитала».

агентство Reuters

агентство Reuters«Эксперт Online» уже писал о том, как инфляция может сказаться на курсе юаня. Сейчас один доллар стоит около 6,65 юаня. Еще в сентябре один доллар можно было купить за 6,81 юаня, а в середине ноября он провалился до минимального значения 6,63 юаня. Таким образом, мировые и внутренние экономические проблемы все же приводят к постепенному ослаблению курса юаня.

эксперт журнал

эксперт журналИнфляционное таргетирование в Италии

Вторая половина 60-х годов протекала в обстановке нарастающего напряжения в мировой капиталистической валютной системе, функционирование которой все чаще прерывалось кризисными потрясениями. Это выразилось, в частности, в девальвации английского фунта и французского франка, в образовании двух параллельных рынков золота. В ряде стран участились вспышки инфляции, первых признаков инфляционной эпидемии, разразившейся в 70-х годах.

французский франк

французский франкИтальянская денежная система ранее других начала испытывать приступы инфляционной лихорадки. Так, в 1962 и 1963 гг. розничные цены выросли соответственно на 6 и 8%, что вызвало серьезное беспокойство руководства стран «Общего рынка», опасавшихся негативного влияния итальянской инфляции на конъюнктуру в других государствах Сообщества. Специальная комиссия ЕЭС рекомендовала итальянскому правительству сократить государственные расходы и принять меры к ограничению кредитной экспансии. Антиинфляционная политика в 60-е годы сводилась к контролю за поступившей в обращение денежной массой, разбухание которой протекало особенно интенсивно в связи с широким финансированием государственных программ, в частности индустриализации Юга, а также из-за усиления денежной инъекции, осуществляемой через кредитную систему. В соответствии с рекомендациями комиссии итальянское правительство приняло ряд дефляционных мер, которые содействовали в 1964 и 1965 гг. резкому замедлению темпов экономического развития. Италия очутилась перед критической альтернативой: инфляция или экономический спад. Антиинфляционная политика была одной из причин того, что в течение полутора лет итальянская экономика переживала серьезные трудности, которые в западной прессе получили название «дефляционного кризиса».

Италия

ИталияВ 70-е годы положение еще больше ухудшилось. Помимо традиционных факторов, инфляции способствовали валютный и энергетический кризисы. «Мир поражен тяжелой болезнью - инфляцией, - с тревогой констатировал орган итальянских промышленников «Солеope», - из ползучей она угрожает стать галопирующей и вызывает валютные ураганы».

италия флаг

италия флагВалютный кризис вынудил Италию ввести в 1973 г. «плавающий» курс лиры, приведший к девальвации итальянской валюты к концу этого же года примерно на 25%, что, естественно, отразилось на импортных ценах и на повышении общего индекса цен. Сырьевой и нефтяной кризисы затронули Италию в большей степени, чем ряд других стран, поскольку Италия является крупным импортером как сырья, так и энергоносителей. Так, индекс оптовых цен увеличился в 1974 г. на 40%. Это произошло в основном из-за удорожания импортного сырья. Дело, однако, не только в ломке мировых цен и ее влиянии на внутренние цены. Следует иметь в виду и то, что ситуацию, которая создалась на мировых рынках, использовали в своих целях монополии. В Италии это выразилось в массовых закупках сырьевых и продовольственных товаров и вызвало резкое спекулятивное повышение цен. В 1973 г. правительство пыталось установить прямой контроль над ценами, однако эта попытка оказалась безуспешной.

5000 Лир Италии оборотная сторона

5000 Лир Италии оборотная сторонаЧто касается влияния количества денег на развитие инфляционного процесса в Италии, то в отдельных случаях денежные факторы стимулировали рост цен. В то же время происходило и обратное воздействие повышения цен, не связанного с монетарными причинами (энергетический кризис и др.), на динамику денежной базы. Дело в том, что обесцениваются не только деньги, выступающие в роли покупательных средств, но и банковские депозиты, используемые для кредитных операций. Поэтому в периоды повышенного спроса на кредит со стороны хозяйства коммерческие банки вынуждены в больших масштабах (при прежних темпах кредитной экспансии) обращаться к Банку Италии и таким образом ускорять рост денежной массы. В этом случае образуется следующая цепь причинно-следственных звеньев: автономное повышение цен - обесценение банковских депозитов - ускорение прироста денежной массы.

Банк Италии

Банк ИталииМногообразие причин, порождающих инфляцию, затрудняет выработку эффективной антиинфляционной политики.

Характерным явлением в последние годы стала все нарастающая дороговизна при замедлении роста производства и ухудшении деловой конъюнктуры. Итальянский журнал «Эуропео» писал: «Экономисты приходят в отчаяние и уже заявляют, что мы наблюдаем крах некоторых законов инфляции, тщательно перечисленных в учебниках». Действительно, в Италии заметный рост цен отмечался даже в кризисные 1971 и 1975 гг. Естественно, такое «поведение» цен уже нельзя объяснить только антикризисной инфляционной политикой. Пример Италии показывает, что современная инфляция, рассматриваемая как процесс непрерывного снижения покупательной способности денег, является постоянно действующим фактором. В условиях государственно-монополистического регулирования сфера цен стала своеобразным резервуаром, в котором концентрируются противоречия всех областей хозяйственной системы. Увеличение непроизводительных государственных расходов (в первую очередь военных), финансирование государственных программ по устранению наиболее опасных диспропорций в социально-экономической жизни страны, меры по поддержанию уровня деловой активности, кризис международной валютной системы - все это находит свое отражение в обострении инфляционного процесса.

кризис международной валютной системы

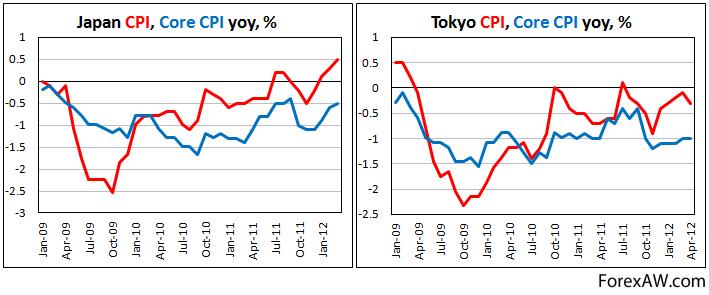

кризис международной валютной системыИнфляционное таргетирование в Японии

Почему же Банк Японии считает, что небольшая инфляция, лучше, чем отсутствие инфляции или лучше дефляции, которую Япония переживает вот уже в течение 10 лет.

Это связано с тем, что современные экономики зависят от кредитов. В современных экономиках дебиторы имеют преимущество над кредиторами, поскольку инфляция позволяет дебиторам выплачивать кредиты в обесценившейся валюте. Логический ответ на вопросу, почему кредиторам не требуется полная защита от инфляции в устанавливаемых ставках состоит из двух частей.

дебитор, пустой карман

дебитор, пустой карманВо-первых, ожидаемая инфляция часто ниже, чем будущая инфляция, особенно с учетом налогов. Именно поэтому многие работают с рынком TIPS – Американских казначейских ценных бумаг, защищенных от инфляции.

Во-вторых, в ситуации, когда в мире очень немного реально ликвидных кредиторов – китайские экспортеры, страны ОПЕК в большим профицитом платежного счета и некоторые другие – в ситуации стареющего в мире населения – маржинальный кредитор, часто обеспечивает более низку ставку кредитования в обмен на безопасность государственных займов.

ОПЕК

ОПЕКВторая причина, почему Банк Японии стремится к ненулевой инфляции – концепция, которую многие из нас забыли после изучения курса экономики – это спрос на баланс наличности. Инфляция провоцирует предварительные покупки в кредит или превращение наличности в активы, прежде чем валюта обесценилась, дефляция приводит к противоположному. Граждане предпочитают сохранять валюту в наличности, а также не покупают ничего в кредит, так как надеются на снижение цены в будущем. Вспомните свой собственный опыт в покупках потребительской электроники. Вы прекрасно знаете, то что можно купить сегодня, завтра будет стоить дешевле. Эта стимулирующая разница в цене, когда она распространяется на всю экономику, способствует тому, чтобы сбережения доминировали над потреблением. Нулевые учетные ставки являются полностью неэффективным инструментом для экономического стимулирования.

япония флаг