Банкомат (Cash dispenser) - это

электронно-механическое самообслуживающееся устройство, при помощи которого при наличии банковской карты, можно не только получить наличные средства, а и выполнить ряд финансовых операций в виде оплат товаров и услуг

Определение банкоматов и их отличия от терминалов, история банкоматов, типы банкоматов по функциональности, по степени доступности, по типу расположения, по режиму обмена информацией между клиентом и банком, по способу выдачи наличных и их функциональное назначение, преимущества и недостатки использования банкоматов, рассмотрение правил пользования банкоматом, устройство банкоматов и их защита, банкоматное мошенничество

Структура публикации

- Банкомат - это, определение

- Банкоматное мошенничество, касающееся частных лиц

- СМС-мошенничество с банковскими картами

- Банкоматный фишинг

- Скимминг пластиковых карт

- Хищенние средств при помощи подмены карты

- Хищение денег с карты при помощи "Ливанской петли"

- Кража денег с использованием видеокамеры на банкомате

- Скотч-метод воровства средств с банкомата

- Кража безналичных средств во время совершения покупок в сети Интернет

- Кардинг с банковскими картами

- Хищение кредитной карты

- Установка фальшивых банкоматов

- Кража персональных данных владельца кредитной карты

- Мошенничество с использованием идентификационного номера эмитента

- Несколько интересных фактов о банкоматах

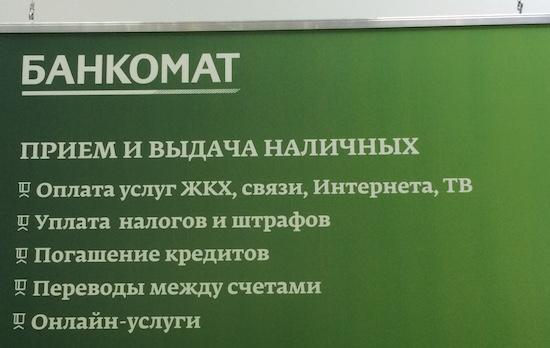

- Функциональное назначение банкомата

- Возможность получения наличных в банкоматах

- Получение информационных услуг по операциям по карте

- Пополнение баланса кредитной карты через банкомат

- Оплата услуг ЖКХ через банкомат

- Оплата налогов через банкомат

- Оплата штрафов ГИБДД через банкомат

- Выполнение переводов через банкомат

- Пополнение мобильного телефона через банкомат

- Возможность оплаты кредита через банкомат

- Обмен иностранной валюты на российские рубли

- Принцип работы банкомата

- Преимущества и недостатки использования банкоматов

- Преимущества банкоматов

- Безопасность в сфере карманных краж

- Возможность получения наличных денег в любое время суток

- Возможность оплаты самых необходимых услуг без очереди

- Доступность банкоматов

- Отсутствие необходимости перевоза наличных средств за рубеж

- Недостатки банкоматов

- Риск мошенничества с пластиковыми картами

- Установление лимита снимаемых денег

- Сбои в работе банкоматов

- Присутствие комиссии за снятие наличных с банкоматов других банков

- Не всегда удобное для клиента расположение банкомата

- Правила безопасного использования банкомата

- Прикрывайте клавиатуру во время ввода PIN-кода

- Используйте банкоматы, находящиеся в многолюдных местах

- Проверяйте чаще остаток на банковском счете

- Осматривайте банкомат перед каждым использованием

- Не отвлекайтесь при пользовании банкоматом

- Инструкции о том. как себя вести, если возникли проблемы с банкоматом или картой

- Что делать если банкомат «съел» карту?

- Что делать если банкомат выдал не всю наличность?

- Что делать если банкомат вообще не выдал денег?

- Что делать если банкомат проглотил деньги?

- Что делать если банкомат прервал операцию?

- Что делать если мошенники завладели данными банковской карты?

- Что делать, если банковскую карту украли?

- Как быть если украли банковскую карту и списали деньги с нее?

- Что делать, если банкомиат выдал фальшивые деньги?

- Как быть, если вы пострадали от SMS-мошенников?

- Правила пользования банкоматом

- Правильно выбираем банкомат

- Убеждаемся, что банкомат работает

- Как правильно вставлять карточку в банкомат?

- Выбор языка предоставления информации на экране банкомата

- Введение PIN-кода платежной карточки

- Действия по выбору необходимой операции в меню банкомата

- Как проверить остаток денег на счете

- Правила перевода денег "с карты на карту"

- Пополнение счета через банкомат

- Правила оплаты штрафов через банкомат

- Как оплатить услуги ЖКХ через банкомат

- Правила снятия денег с карты

- Не забудьте забрать деньги и карточку

- Не забудьте о чеке с информацией о состоянии счета на карте

- Банкоматы и терминалы, их отличия

- Банкомат выдает наличные, а терминал их только принимает

- Банкомат технически устроен несколько сложнее терминала

- Банкомат принадлежит банку, а терминал организации или частному лицу

- Банкомат имеет уровень защиты выше, чем терминал

- Банкомат работает с картами, терминал с наличностью

- Банкомат имеет клавиатуру, а терминал сенсорную панель

- При пользовании терминалом взимается комиссия, а банкоматом не всегда

- Типы банкоматов

- Типы банкоматов по функциональности

- Специализированные банкоматы

- Универсальные банкоматы

- Типы банкоматов по степени доступности

- Круглосуточно доступные банкоматы

- Банкоматы с ограниченным по времени доступом

- Разновидность банкоматов по типу расположения

- Офисные банкоматы

- Вестибюльно-офисные банкоматы

- Вестибюльно-уличные банкоматы

- Уличные банкоматы

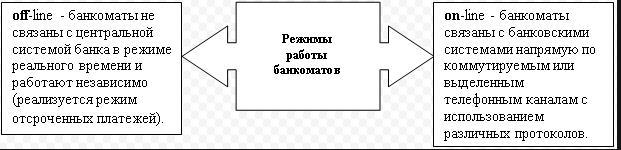

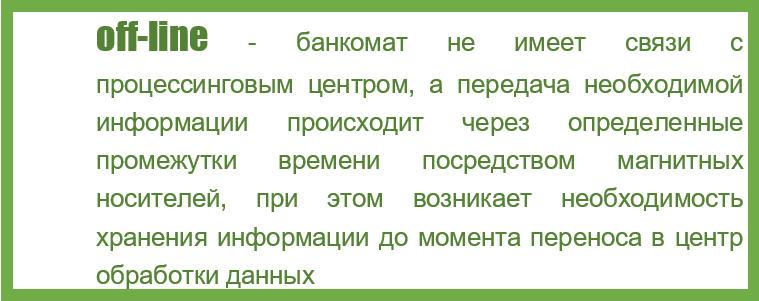

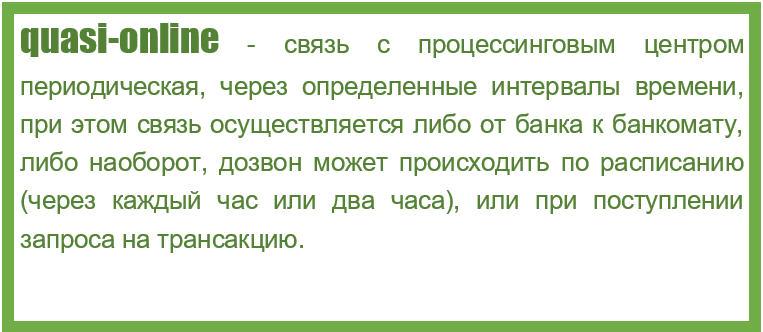

- Типы банкоматов по режиму обмена информацией между клиентом и банком

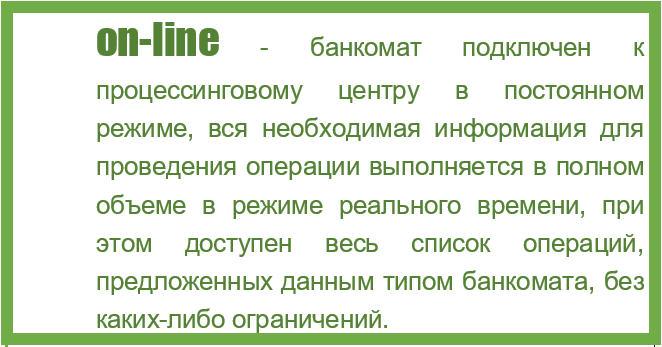

- Реальный режим обмена информации банкомата

- Независимый режим работы банкомата

- Квазиреальный режим работы банкомата

- Типы банкоматов по способу выдачи наличных

- Банкоматы с выдачей наличных с помощью карты и команд на клавиатуре

- Банкоматы с выдачей наличных по сигналу карманного ПК

- Банкоматы с выдачей наличных с помощью визуального метода идентификации

- Банкоматы с выдачей наличных при помощи распознавания отпечатков ладоней и пальцев

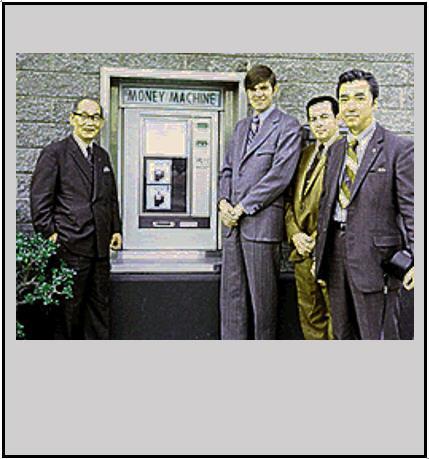

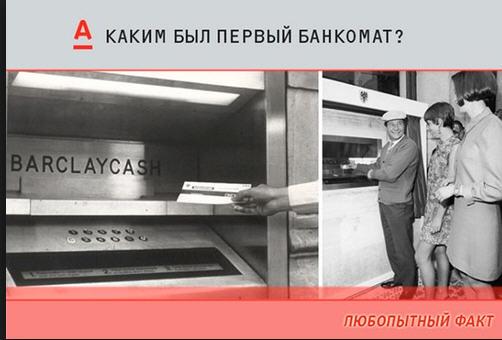

- История банкоматов

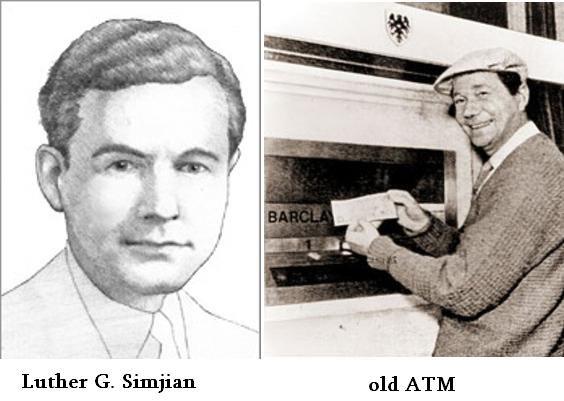

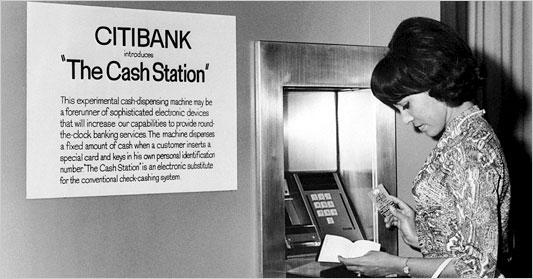

- Создание устройства для выдачи наличных, 1939 год

- Установка прототипа банкомата в First National City Bank, 1960 год

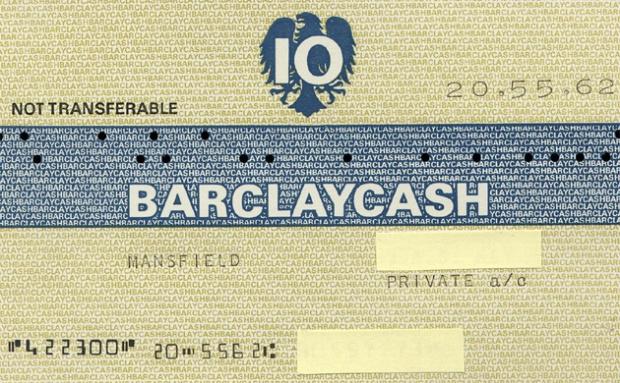

- Появление идеи использования секретного PIN-кода, 1965 год

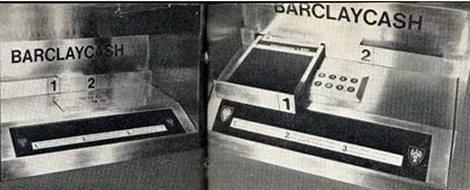

- Открытие автомата по выдаче наличных, 1967 год

- Создание современной модели банкомата, 1969 год

- Создание первого автомата для финансовых операций в режиме онлайн, 1971 год

- Широкое распространение банкоматов в США, 1973 год

- Установка автономно работающего банкомата в банке Атланты, 1974 год

- Объединение банковских сетей в США, 1980 годы

- Открытие первого банкомата в СССР, 1991 год

- Создание проекта первого банкомата с функцией оплаты счетов, 1994 год

- Начало применения технологии Cash Recycling, 2000 годы

- Применение технологии слиток 24-каратного золота в обмен на карту, 2009 год

- Разработка безналичного банкомата RTM, 2010 год

- Выпуск бесконтактного банкомата с 3D-управлением, 2011 год

- Презентация банкомата со встроенной функцией идентификации по голосу, 2011 год

- Появление банкомата, работающего по приложенной к сенсору ладони, 2012 год

- Разработка банкоматов, экраны которых выглядят как огромные планшеты, 2015 год

- Эволюция банкоматов на фото

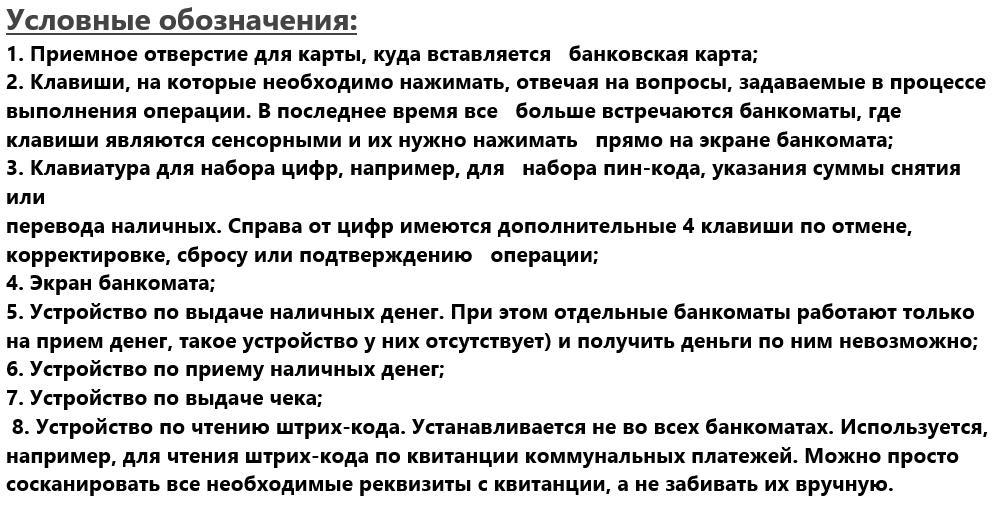

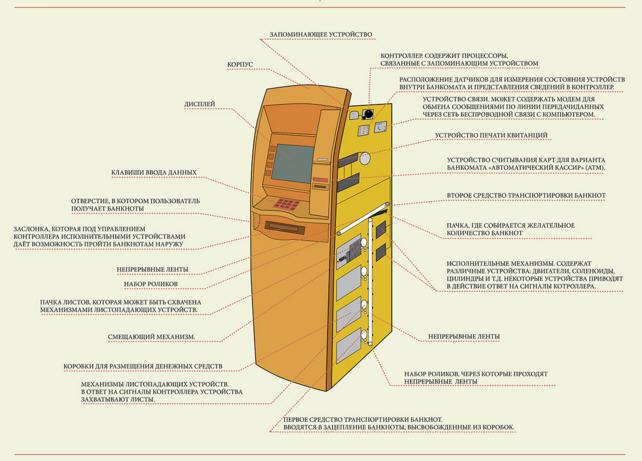

- Устройство банкомата

- Клиентская часть банкомата

- Клавиатура банкомата

- Экран банкомата

- Отверстие для приема банковских карт (Картридер)

- Отверстие на банкомате для выдачи наличных

- Отверстие на банкомате для приема денежных средств

- Диспенсер - устройство для выдачи денег.

- Устройство, предназначенное для проверки поступающих банкнот

- Устройство, кодирующее информацию банковской карты

- Принтер

- Сейф (корпус) банкомата

- Инженерная часть банкомата

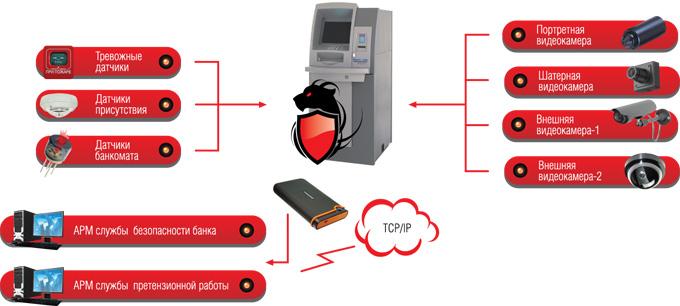

- Защита банкоматов от взлома и краж денег

- Видеонаблюдение для банкоматов

- GPS-маячки, установленные на банкоматах

- Сигнализация банкоматов

- Защита банкоматов от киберкриминалитета

- Пультовая IP-охрана банкоматов

- Примеры банкоматов, оборудованных специальными средствами защиты

- Банкоматы, оборудованные антискимминговыми устройствами

- Банкоматы, оснащенные охранной сигнализацией

- Банкоматы на которых установлены газоаналитические сенсоры

- Банкоматы, оборудованные вибрационными датчиками

- Банкоматы с ограниченным углом обзора

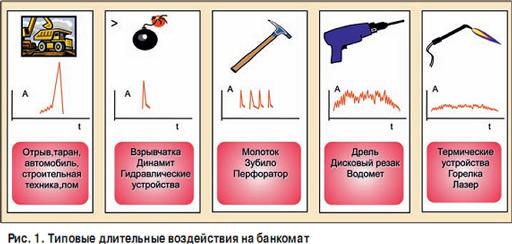

- Банкоматные кражи и мошенничества по отношению банку

- Взломы банкоматов

- Взрывы банкоматов

- Хищения банкоматов с места установки

- Хищение денег с банкомата хакерами

- Хищение денег с банкоматов хакерами, применяя схему «АТМ-реверс»

- Хищение денег с банкоматов при помощи вирусных программ

- Хищение денег петербургскими и московскими хакерами используя вирусную программу-троян

- Хищение денег Башкортостанскими хакерами путем замены курса доллара

- Обналичивание денег хакерами через банкоматы

- Факторы, влияющие на работу банкомата

- Механический фактор, приводящий к сбою работы банкомата

- Наличие инородных тел, препятствующих работе устройства

- Вандализм в отношении банкоматов

- Мошенничество и взлом банкоматов

- Банкомату бывает холодно

- Обслуживание банкоматов

- Авторы, источники и ссылки

- Создатель статьи

- Ответственные администратры

- Источники текстов

- Использованные сервисы

Банкомат - это, определение

Банкомат - это механический электронный аппарат самообслуживания, главное предназначение которого, в отличии от платежных терминалов, заключается в выдаче наличных средств. Кроме этой операции банкомат выполняет функции по оплате коммунальных услуг, налоговых платежей, штрафов, кредитов, пополнения мобильного телефона, перевода средств с карты на карту и др., при этом, главное требование, предъявляемое к клиенту - это наличие банковской карты.

Банкомат и его основная функция - выдача наличных

Банкомат и его основная функция - выдача наличныхБанкомат - это программно-технический комплекс, предназначенный для автоматизированных выдачи и приёма наличных денежных средств как с использованием платёжных карт, так и без, а также выполнения других операций, в том числе оплаты товаров и услуг, составления документов, подтверждающих соответствующие операции.

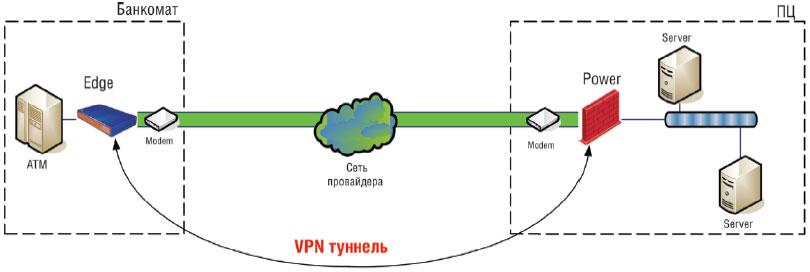

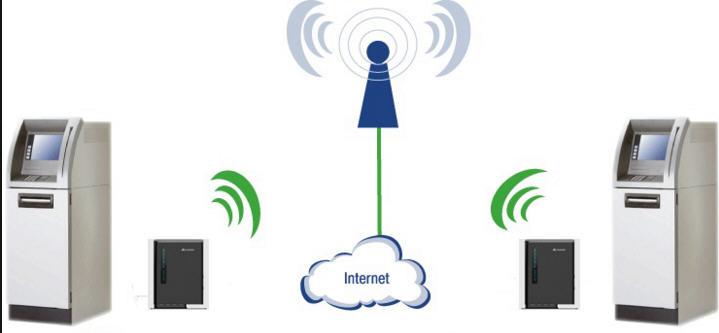

Банкомат - это не только устройство для выдачи денег, но также устройство для обработки информации. Любой банкомат, где бы он ни находился, соединен с вычислительным центром (процессингом), который осуществляет управление данной сетью банкоматов. Сеть может принадлежать как конкретному банку, так и независимому поставщику услуг.

Схема подключения банкоматов

Схема подключения банкоматовБанкомат - это программно-техническое устройство, предназначенное для выдачи наличных денежных средств и оформления расчетных документов при операциях с использованием банковских карт, выдачи дополнительной информации.

Банкомат

БанкоматБанкомат - это компьютер, совмещенный с сейфом. Компьютер, как правило, оснащен устройством ввода, дисплеем, картридером (для чтения данных с пластиковой карты), презентером (для выдачи кэша) и чековым/журнальным принтером.

Устройство банкоматов

Устройство банкоматовБанкомат - это электронно-механическое устройство, предназначенное для выдачи и приема денежных средств, имеющее постоянную связь с процессинговым центром банка и выполняющее все финансовые операции с карточным счетом клиента в режиме online.

Схема банкоматов

Схема банкоматовБанкомат - это электронно-механическое устройство, предназначенное для выдачи и приема денежных средств, имеющее постоянную связь с процессинговым центром банка и выполняющее все финансовые операции с карточным счетом клиента в режиме online.

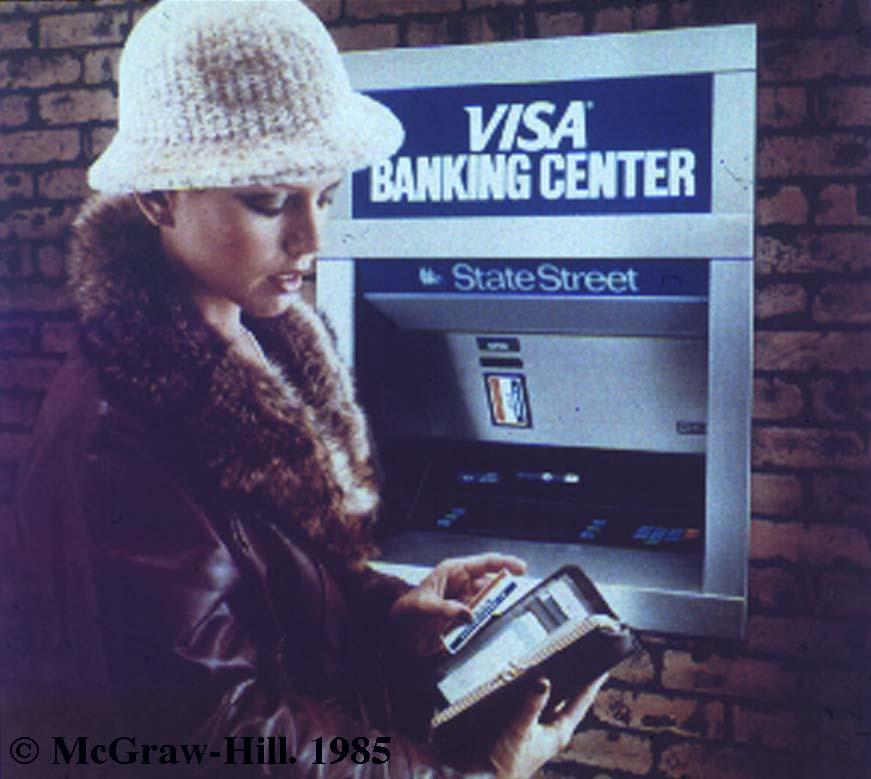

Банкомат - это устройство для выдачи наличных денег по пластиковым карточкам и совершения ряда других операций. Работа с ним построена в диалоговом режиме: он ставит вопросы, а Вы выбираете один из предложенных вариантов путем нажатия кнопок вариантов. Язык диалога (меню) выбирается клиентом самостоятельно. Обычно меню банкомата доступно на языке страны расположения банкомата плюс 1-2 международных языка, как правило, это английский язык.

Выбор языка меню банкомата

Выбор языка меню банкоматаБанкомат - это многофункциональные автоматы, так называемые автобанки, управляемые последним поколением магнитных пластиковых карточек. Кроме этого, банкомат позволяет держателю карточки получать информацию о текущем состоянии счета (в том числе и выписку на бумаге), а также, в принципе, проводить операции по перечислению средств с одного счета на другой.

Банкомат - это стационарное устройство солидных габаритов и веса. Примерные размеры: высота - 1.5 - 1.8 м, ширина и глубина - около 1 м, вес - около тонны. Более того, с целью пресечения возможных хищений их монтируют капитально. Банкоматы могут размещаться как в помещениях, так и непосредственно на улице и работать круглосуточно.

Стандартный вид банкомата

Стандартный вид банкоматаБанкомат - это банковский автомат для выдачи наличных денег при операциях с пластиковыми карточками. Банкомат позволяет держателю карточки получать информацию о текущем состоянии счета и проводить операции по перечислению средств с одного счета на другой (например, производить оплату коммунальных услуг и услуг операторов сотовой связи).

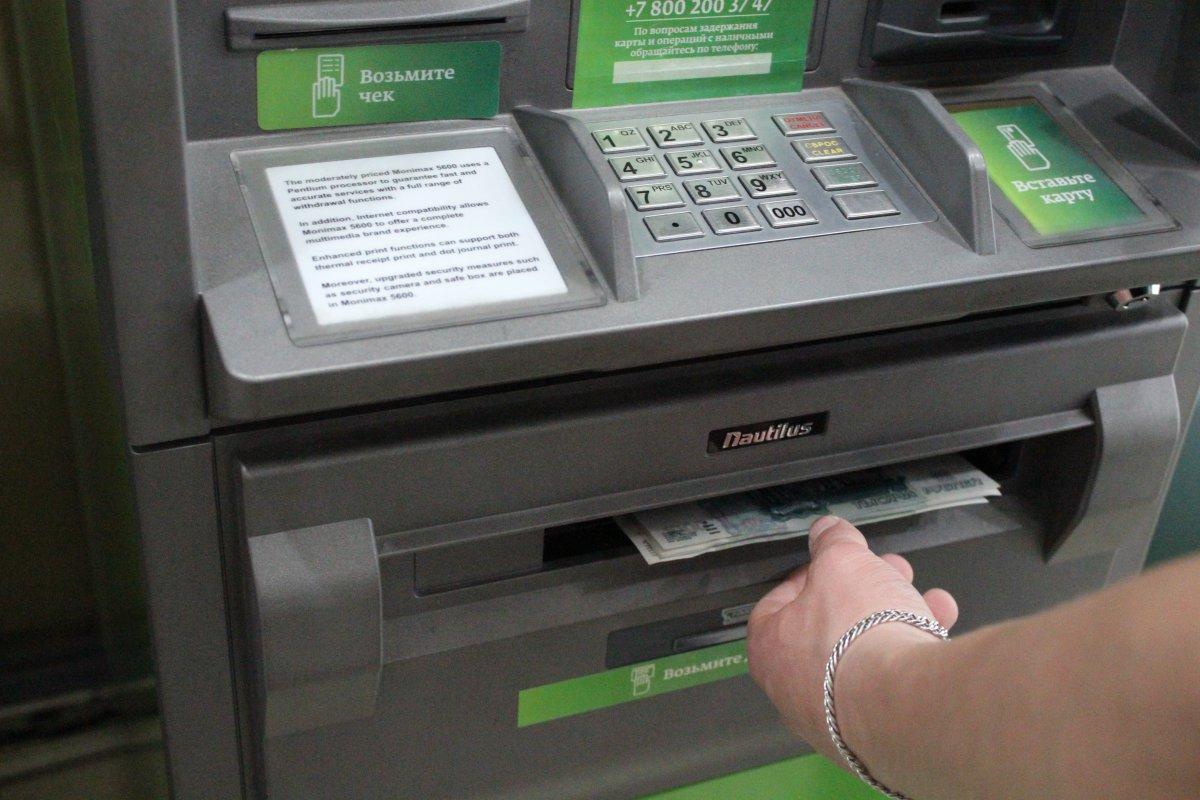

Выдача наличных денег в банкомате при наличии банковской карты

Выдача наличных денег в банкомате при наличии банковской картыБанкомат - это аппарат, в котором есть компьютер с операционной системой, соответственно, он работает так, как предусмотрено установленным программным обеспечением.

Разновидность банкоматов

Разновидность банкоматовБанкомат - это сложный механизм который осуществляет множество механеских и вычислительных операций в момент выдачи денег. Банкомат изготовлен из прочных материалов которые защищают его от взлома и других воздействий. Банкомат подключен к сети по которой передается информация об осуществленных операциях в процессинговый центр банка.

Банкоматное мошенничество, касающееся частных лиц

Мошенничество с пластиковыми картами может происходить одним из двух способов.

- по украденной или поддельной карте приобретают товары для последующей перепродажи.

- при помощи различных уловок злоумышленники получают доступ к банкомату, реквизитам счета и пин-коду.

Воровство денег с карты мошенниками

Воровство денег с карты мошенникамиСМС-мошенничество с банковскими картами

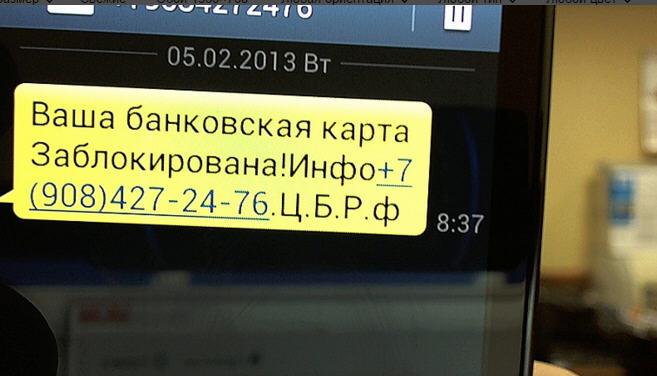

СМС-мошенничество - сбор злоумышленниками информации и убеждение клиента под различными предлогами осуществить финансовые операции в пользу третьих лиц посредством рассылки СМС-сообщений от лица кредитной организации.

СМС-мошенничество

СМС-мошенничествоМошенники, отправляя СМС-сообщения, не знают, каким банком выдана карта и существует ли она вообще у человека. Они рассчитывают на то, что сегодня практически у каждого россиянина есть в наличии хотя бы одна карточка какой-либо кредитной организации. Отработанных схем СМС-рассылок у преступников много.

Суть мошенничества в следующем: абоненту присылают СМС о том, что с его банковской картой какие-то проблемы. Иногда указывается, что «карта заблокирована», в другом случае ее «действие приостановлено» и т. д. Далее, если потенциальная жертва перезванивает по указанному в сообщении номеру мобильного, ее пытаются убедить подойти к банкомату и нажать определенные кнопки якобы для устранения проблемы. На самом же деле клиент своими руками переводит деньги на принадлежащие преступникам номера мобильных операторов или электронные кошельки.

Осторожно - СМС-мошенники

Осторожно - СМС-мошенникиК другой мошеннической схеме, которую используют преступники в отношении владельцев мобильных телефонов, относятся попытки обманным путем получить от клиента полные реквизиты карты (номер, срок действия, проверочный код) для последующего проведения мошеннических операций в Интернете.

Базовые правила безопасности для владельцев сотовых телефонов сводятся к тому, чтобы не отвечать на сообщения или звонки, если они пришли с неизвестного номера. Сотрудники банка могут позвонить или прислать СМС только с номера, указанного в памятке по безопасности, на сайте кредитной организации или в официальном банковском документе.

Банкоматный фишинг

"Фишинг" (phishing). Классический фишинг - рассылка электронных писем для того, чтобы пользователи Интернет посетили веб-сайты, похожие на сайты электронной коммерции, различных фирм и банков, но созданные и контролируемые мошенниками. По данным международной ассоциации по борьбе с фишингом (APWG) в 2006 году было зарегистрировано 268 126 сообщений о фишинговых атаках (734 атаки в день).

Одна из разновидностей фишинга - фарминг (pharming). В данном случае пользователь Интернет, набирая в адресной строке правильный адрес, все равно перенаправляется на мошеннический сайт. Атака возможна как на самом компьютере пользователя с использованием «троянцев» (изменяется таблица соответствия DNS имён и цифровых IP адресов), так и непосредственно на DNS сервера, при этом затронуты будут уже большее количество пользователей.

Фишинг

ФишингВ июле 2006 года было сообщение об атаке клиентов калифорнийского банка Santa Barbara с помощью использования технологии передачи голоса через интернет VoIP, получившей названиевишинг (vishing). Летом 2007 года держатели карт в Москве получали ложные SMS-сообщения о задолженности с их стороны по банковским кредитам. Для выяснения ситуации необходимо было перезвонить в банк по указанному телефону. При звонке по ложному телефону, подставной «сотрудник банка» выяснял у держателя номер банковской карты, срок её действия и другую информацию. Полученная таким образам информация, позволяла злоумышленника осуществлять Интернет транзакции.

Для получения доступа к Вашей информации, мошенники могут использовать также телефонный фишинг. Мошенники, представившись сотрудниками банка или другой финансовой организации, попросят Вас предоставить все необходимые им данные. Аналогичный способ используют преступники и для смс-фишинг атак.

Скимминг пластиковых карт

Скиммминг это еще один вид мошенничества с использованием специальных технических средств - видеокамер, специальных накладок на клавиатуру и отверстие куда вставляется карта. Доля преступлений с использованием скимминговых устройств растет вместе с широким распространением пластиковых карт. Скиммер представляет собой небольшое электронное устройство, которое позволяет хранить информацию о кредитных картах многих людей.

Скимминг банковских карт

Скимминг банковских картКроме того, устанавливается маленькая камера, записывающая введенные PIN-коды. Иногда скиммеры устанавливают на клавиатуру банкомата накладную клавиатуру, имитирующую оригинальную, что также используется для записи PIN-кодов.

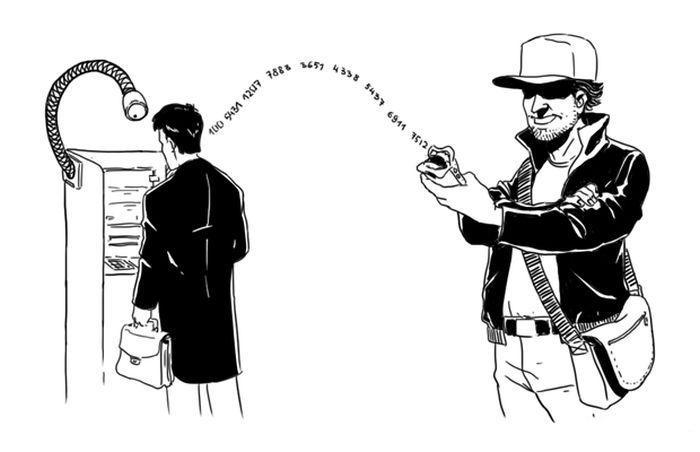

Хищенние средств при помощи подмены карты

При проведении операции по карте в банкомате перед тем как карта должна выйти обратно мошенники отвлекают держателя и либо похищают карту, либо её подменяют в момент выдачи банкоматом. Обычно они действуют в группе, один отвлекает, другой забирает карту. Часто для отвлечения внимания используется красивая девушка, для держателей мужчин, либо на землю (пол) роняют денежную купюру и говорят держателю, что это он её обронил, человек наклоняется за купюрой, карта исчезает. ПИН-код похищенной карты подсматривается «из-за плеча».

Подмена банковской карты

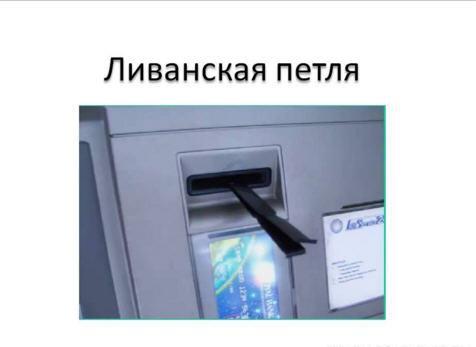

Подмена банковской картыХищение денег с карты при помощи "Ливанской петли"

Похожий, но чуть более изящный способ, называется «ливанской петлей». Мошенники вставляют кусок фотопленки в картоприемник, и, после осуществления операции, карта остается в банкомате, зацепившись за прорезь в пленке.

Ливанская петля - хищение денег с банкомата

Ливанская петля - хищение денег с банкоматаКак правило, в этот момент рядом оказывается доброжелательный местный житель, который рассказывает, что с банкоматом это происходит нередко, и нужно лишь дважды ввести PIN, а затем нажать Отмену. Разумеется, после этой комбинации ничего не происходит, и расстроенный турист покидает место происшествия, чтобы позвонить в банк, а мошенник, уже запомнив PIN, введенный при нем, становится обладателем чужой банковской карты.

Кража денег с использованием видеокамеры на банкомате

Еще одним способом узнать PIN-код, перед тем как украсть карту, стала установка миниатюрной видеокамеры на стенке банкомата рядом с клавиатурой. Всегда прикрывайте клавиатуру рукой, когда вводите код, если посторонние люди стоят слишком близко, попросите их отойти.

Прикрытие клавиатуры рукой при снятии денег с кредитной карты

Прикрытие клавиатуры рукой при снятии денег с кредитной картыСкотч-метод воровства средств с банкомата

Щель для выдачи денег на банкомате заклеивается скотчем. Пока жертва уходит выяснять, почему не получила денег, скотч отклеивается, а деньги получает мошенник.

Еще одно мошенничество с банковскими картами - скотч- метод

Еще одно мошенничество с банковскими картами - скотч- методКража безналичных средств во время совершения покупок в сети Интернет

Когда человек совершает покупки через Интернет, фактически карта не доступна для проверки ее подлинности. Мошенники используют эту возможность, чтобы обмануть и владельца карты и мерчанта. Они оплачивают покупки, используя украденные карты или просто информацию о кредитных картах. Так как мерчант не видит кредитную карту, он не может определить ее принадлежность. Как только человек понимает, что его карта была скомпрометирована, он может претендовать на возврат незаконно потраченных денег. При этом маловероятно, что мерчант получит компенсацию своих убытков, по крайней мере, до тех пор, пока преступник не пойман.

Кража денег с банковской карты при помощи интернета

Кража денег с банковской карты при помощи интернетаКардинг с банковскими картами

Кардинг - мошеннические операции с банковскими картами. Взламывая платежные системы или сервера интернет-магазинов, мошенники получают реквизиты. А двойники банковских сайтов сами собирают данные обманутых картодержателей.

Хищение кредитной карты

Это, пожалуй, самый распространенный из всех видов банкоматных мошенничеств, которые существуют. Ваша карта осторожно извлекается из сумки, и по ней совершаются покупки на крупные суммы. Мошенники также могут использовать ее для открытия новых кредитных карт, или даже воспользоваться кредитом на Ваше имя. Это может стать еще большей проблемой, если на Вашей похищенной карте высокий кредитный лимит.

Хищение кредитной карты

Хищение кредитной картыУстановка фальшивых банкоматов

Банкоматы, стоящие на оживленных улицах, в торговых центрах или на рынках, также зачастую небезопасны. Это могут быть фальшивые устройства, переделанные из настоящих аппаратов, которые принимают карту, считывают с нее все данные магнитной ленты, а затем оповещают держателя карты о том, что «денег в банкомате нет» или «аппарат временно неисправен».

Первый ванный случай произошел в 1993 году, когда преступная группа установила такой банкомат в торговом центре Манчестера. По сути это более масштабный и затратный, но всё тот же скимминг.

Торговый центр Manchester

Торговый центр ManchesterКража персональных данных владельца кредитной карты

С увеличением числа людей, которые прибегают к электронной коммерции, возрастают шансы, что злоумышленники могут похитить Вашу личную и финансовую информацию. Такое мошенничество может произойти из-за утечки данных со стороны мерчанта. Данные могут включать Ваш номер социального страхования, номер счета, кредитной карты и т.д. Мошенники также могут выкрасть информацию о Ваших коммунальных платежах и банковские выписки.

Кража денег с кредитной карты с использованием персональных данных ее владельца

Кража денег с кредитной карты с использованием персональных данных ее владельцаОни могут подать заявку на оформление кредитной карты на Ваше имя, чтобы использовать ее в собственных интересах- совершать покупки, пользоваться кредитом, открывать новые счета и т.д. Мошенники могут даже устроиться на работу или оформить договор аренды, используя Ваши персональные данные, что может серьезно испортить Вашу кредитную историю. Таким образом, преступники могут принести Вам не только финансовые проблемы, но и даже оставить Ваши персональные данные на месте преступления.

Метод кражи персональных данных владельца банковской карты

Метод кражи персональных данных владельца банковской картыМошенничество с использованием идентификационного номера эмитента

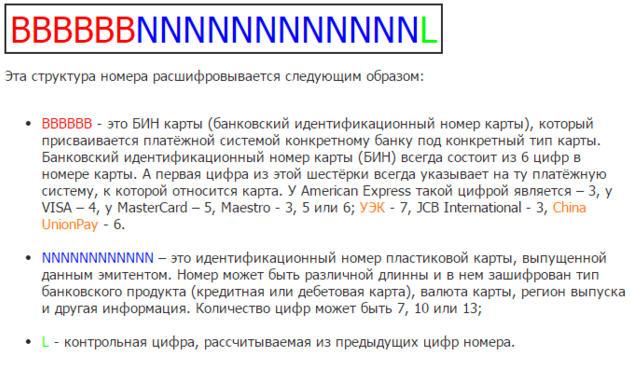

Первые шесть цифр номера карты- (Issuer Identification Number- IIN) Вашей кредитной карты. Ранее использовалось обозначение идентификационный номер банка (Bank Identification Number- BIN) Этот номер идентифицирует учреждение, к которому принадлежит карта. Таким образом, кредитные карты выпускаются в различных диапазонах значения BIN.

Расшифровка идентификационного номера карты

Расшифровка идентификационного номера картыМошенники могут получить одну оригинальную карту и использовать компьютерные программы, известные как "генераторы", чтобы создать определенное количество действующих карт, что достигается путем изменения последних четырех цифр карты. Источником информации для преступников могут послужить онлайн-транзакции или просто похищенная кредитная карта. Сроки действия этих сгенерированных карт будут совпадать со сроком действия карты-оригинала.

Расшифровка цифр на банковской карте

Расшифровка цифр на банковской картеНесколько интересных фактов о банкоматах

Самый популярный день для пользования банкоматом - пятница. Клубы, в которых установлены банкоматы, получают себе в качестве прибыли от 70 до 80 процентов их содержимого.

Спрос на услуги банкоматов в пятницу в клубах

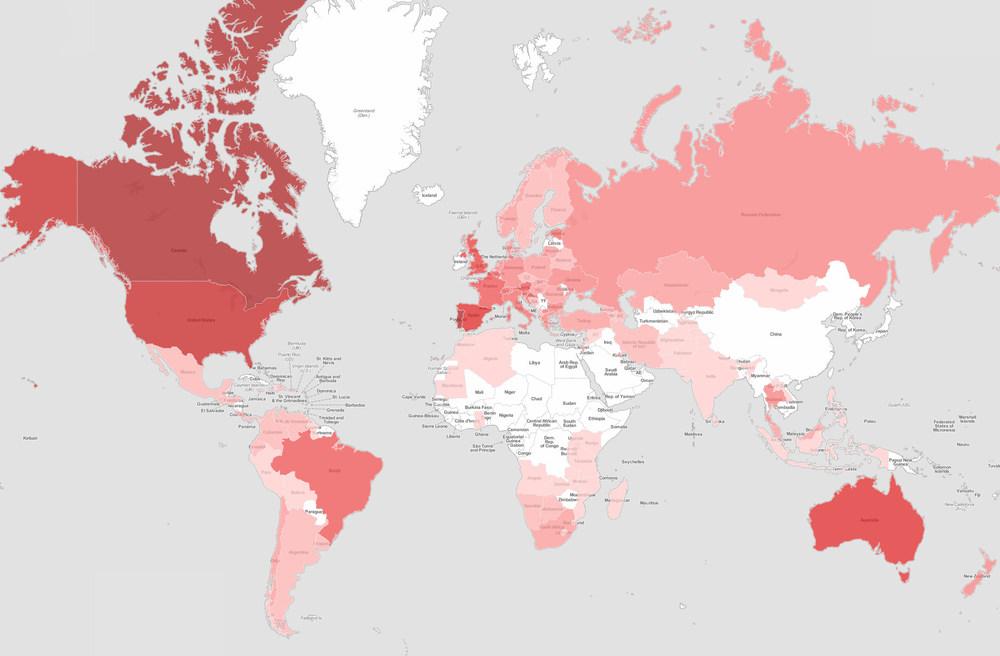

Спрос на услуги банкоматов в пятницу в клубахСамое большое число банкоматов на душу населения - в Японии. Следующие четыре страны в рейтинге: Испания, Южная Корея, США и Канада.

Карта численности банкоматов на душу населения

Карта численности банкоматов на душу населенияВ то же время, по данным Всемирного Банка, первые пять мест в рейтинге обеспеченности «телекоммуникационными устройствами финансовых учреждений» (не только банкоматами, но и терминалами, предназначенными для ввода наличных) распределились следующим образом:

- Канада;

- Португалия;

- Россия;

- Китай;

- Австралия.

Канада - лидер в рейтинге обеспеченности банкоматами и терминалами финансовых учреждений

Канада - лидер в рейтинге обеспеченности банкоматами и терминалами финансовых учрежденийСША и многие страны Европы по этим показателям «отстают» - там пользуется популярностью безналичный расчет.

Безналичный расчет, пользующийся спросом в США

Безналичный расчет, пользующийся спросом в СШАПервый зафиксированный случай установки фальшивого банкомата был в торговом центре в городе Манчестере в 1993 году. Взломав банкомат, преступная группа, называвшая себя «Парни из Баклэнда», смогла украсть с карточек его пользователей более 100,000 долларов, прежде чем была поймана.

Фальшивый банкомат

Фальшивый банкоматПо всему миру сейчас находится более 1,7 миллиона банкоматов. Один из банкоматов стоит даже на станции МакМурдо в Антарктике.

Станция МакМурдо в Антарктике, где также установлен банкомат

Станция МакМурдо в Антарктике, где также установлен банкоматФункциональное назначение банкомата

Многие россияне используют банкомат исключительно для получения наличности. Однако у этого устройства гораздо больше функций.

Многофункциональность банкоматов

Многофункциональность банкоматовВозможность получения наличных в банкоматах

Держатель карточки может получать наличные в банкоматах своего и иных банков. Получить наличные можно в одной из традиционно популярных валют (рубли, евро, доллары)

ВозможностЬ снятия наличных средств в терминалах

ВозможностЬ снятия наличных средств в терминалахНа банкомате, принимающем Вашу карточку, должен быть нанесен логотип В банкоматах Вашего банка Вы можете получить наличные деньги и узнать баланс карточки (сведения о сумме средств, доступных с использованием карточки), в банкоматах иных банков - только получить наличные деньги. Любая операция в банкомате подтверждается ПИНом (Персональный Идентификационный Номер), который был получен Вами в запечатанном конверте вместе с карточкой.

Как правило в системе Банка, выдавшего карту, держатель лучает наличные по карточкам бесплатно, в банкоматах иных банков - уплатив комиссионное вознаграждение в размере некоторого % от суммы наличных (указанная величина комиссионного вознаграждения находится вне компетенции Банка и может меняться владельцем банкомата).

Получение информационных услуг по операциям по карте

Так, при помощи банкомата можно выяснить остаток задолженности по кредиту или получить выписку по последним операциям по карте (информационные услуги). В особенности полезна такая функция людям, которыми была оформлена дополнительная кредитная карта для родственников, ведь таким образом легче контролировать движение средств.

Получения чека в банкомате

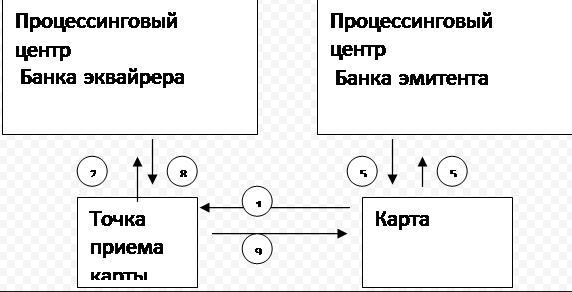

Получения чека в банкоматеКорректная работа банкомата невозможна без связи с процессинговым центром, в который устройство передает запрос клиента и получает оттуда же ответ и руководство к действию. Кроме того, через этот центр сотрудники банка могут контролировать работу банкомата и выявлять неисправности. Связь устройства с процессинговым центром может осуществляться через телефонную линию либо посредством модема.

Схема работы процессингового центра банкомата

Схема работы процессингового центра банкоматаПополнение баланса кредитной карты через банкомат

Внести наличные деньги через банкомат - это самый простой способ. Тут и правда не должно возникнуть никаких сложностей. Для пополнения счета необходимо найти терминал, оснащенный устройством для приема купюр. В идеале надо, чтобы банкомат относился банку, которому принадлежит карта. Тогда вам не нужно будет платить комиссию. Дисплей терминала пошагово подскажет вам что и зачем делать. Ваша задача – строго следовать инструкции.

Если же вы не совсем уверены в том, что сможете правильно выполнить все действия, то предварительно попросите сотрудника банка помочь вам с этим. Как только завершите работу с банкоматом, зайдите в меню еще раз и запросите баланс. Банкомат вам выдаст чек, где будет указано, проведена ли операция успешно и в каком размере снялись комиссионные.

Пополнение карты при помощи банкоматов

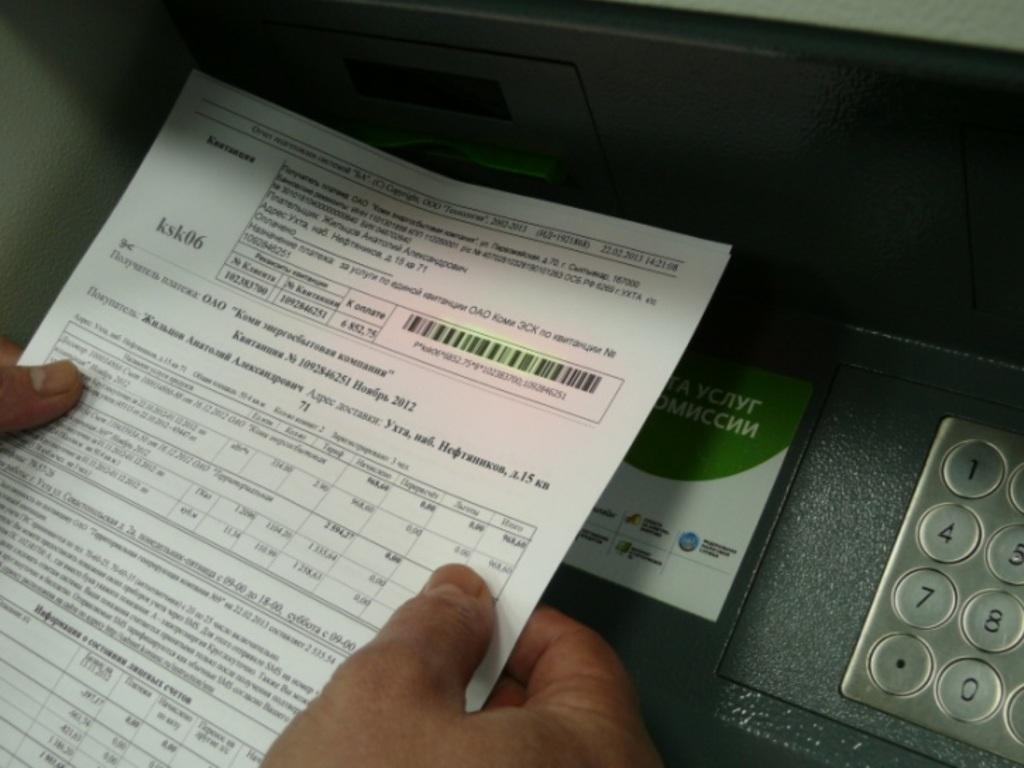

Пополнение карты при помощи банкоматовОплата услуг ЖКХ через банкомат

С появлением новых видов услуг понятие «регулярные платежи» прочно вошло в нашу жизнь. Ежемесячно нам приходится оплачивать услуги жилищно-коммунальных хозяйств, кабельное телевидение, доступ к сети интернет, мобильную связь и многое другое. Все эти заботы создают определенные неудобства, поскольку важно не только помнить о каждом из этих платежей, но и тратить время на его осуществление.

С другой стороны оплата подобного вида услуг осуществляется через банки и они, понимая важность этой задачи, пошли навстречу своим клиентам и создали специальные сервисы, позволяющие выполнять регулярные платежи автоматически.

Оплата коммунальных услуг через банкомат

Оплата коммунальных услуг через банкоматОплатить услуги ЖКХ через терминал или банкомат несложно. Для выполнения этой операции потребуется банковская карта или наличные (если устройство оснащено приемником для банкнот).

Оплата налогов через банкомат

Сейчас можно оплатить налоги любым способом. До погашения налога, вам на руки должно поступить налоговое уведомление. Получив его, можно уже будет действовать не одним способом, главное выгодным для вас.

Погашение кредита банковской картой

Погашение кредита банковской картойСамый простой способ – это погасить налог посредством банкомата. За счет простого и понятного функционала, оплатить налог может практически любой человек, даже неопытный и не разбирающийся в этих делах. Через банкомат вы можете оплатить почти любой интересующий вас налог, будь это земельный, коммунальный, транспортный, штрафы или пении. Тут самое главное знать, как правильно это сделать и сколько взимается комиссия при совершении платежа.

Оплата налогов при помощи банкомата

Оплата налогов при помощи банкоматаОплата штрафов ГИБДД через банкомат

Ни для кого не секрет, что правила дорожного движения подверглись определенным нововведениям, в результате которых за нарушение правил вы получите только квитанцию. Взыскание платится не сотруднику ГИБДД, а в кассу. Для того чтобы совершить эту процедуру, отведен определенный период. Именно из-за этого банки доработали программное обеспечение некоторых банкоматов. Благодаря этому водитель имеет возможность оплачивать квитанцию в банкомате.

Возможность оплаты штрафов ГИБДД через банкомат

Возможность оплаты штрафов ГИБДД через банкоматВ банкоматах Российской Федерации оплата штрафов ГИБДД происходит определенным образом. В первую очередь вам понадобится квитанция о наложении взыскания. Вставьте карту в банкомат и выбирайте необходимый пункт в меню, его можно найти в разделе «налоги и штрафы». В списке ГИБДД найдите нужную инспекцию и нажмите кнопку «добавить к оплате». Если вам необходимо посмотреть сумму, которую нужно оплатить, нажмите кнопку «подробно». Проплата предусматривает введения номера протокола, после этого следует нажать кнопку «далее» и сверить данные, показанные на мониторе, с данными в протоколе. Если вы все ввели правильно и данные совпадают, то нажимайте «оплатить».

Выполнение переводов через банкомат

Перевести деньги сегодня можно как минимум тремя разными способами, которые отличаются между собой удобством выполнения операции и затраченным на это временем. Перевод может быть выполнен через банкомат или кассу, с помощью мобильных приложений или онлайн-банкинга, а также транзакции проходят через терминалы самообслуживания, достаточно всего лишь следовать появляющимся на экране подсказкам.

Намного быстрее и удобней будет использование банкомата или платежного терминала. Технология проведения платежа через такую систему аналогична с оплатой в режиме онлайн. В соответствующие поля необходимо будет ввести реквизиты получателя и сумму, после чего оплатить заявку.

Нужно быть готовым к тому, что при переводе денег с одной карты банка на карты другого банка необходимо будет заплатить комиссию за использование терминала. Деньги в большинстве случаев поступают на баланс получателя моментально.

Перевод денег с карты на карту через банкомат

Перевод денег с карты на карту через банкоматПополнение мобильного телефона через банкомат

Необходимость в том, чтобы положить деньги на телефон, порой возникает достаточно неожиданно и, несмотря на большой выбор вариантов пополнения баланса мобильного телефона, далеко не всегда удается сделать это удобно, быстро и выгодно.

Пополнение мобильного телефона

Пополнение мобильного телефонаАбсолютно каждому владельцу пластиковой карты доступна возможность положить деньги на мобильный телефон через банкомат. Для пользования этой услугой не требуется каких-либо дополнительных манипуляций и все, что необходимо - это получить доступ к банкомату, имея при себе пластиковую карту и зная ее ПИН-код.

Пополнение счета мобильного телефона при помощи карты

Пополнение счета мобильного телефона при помощи картыДля проведения операции необходимо будет выбрать опцию «Оплата услуг», затем «Сотовые операторы» и затем выбрать своего оператора связи. На следующем этапе предстоит ввести номер мобильного телефона в 10-значном формате, а также указать сумму, на которую должно быть произведено пополнение счета. После нажатия кнопки «Продолжить» появляется следующий экран, на котором будет обозначена информация для проверки - номер телефона и сумма и, если они указаны правильно, необходимо еще раз нажать кнопку «Продолжить», чтобы завершить операцию.

Возможность оплаты кредита через банкомат

Одна из удобных и полезных услуг, предлагаемых банкоматами это возможность оплаты кредитов через сеть терминалов самообслуживания, т.е. при помощи банкоматов.

Возможность оплаты кредитов при помощи банкоматов

Возможность оплаты кредитов при помощи банкоматовЭтот вариант оплаты освободит вас от долгих и изнурительных очередей, также он даст вам возможность самим устанавливать сумму платежа по кредиту в банкомате. То есть вы сможете внести или сумму платежа по графику, показываемую после ввода индивидуальной информации, или же отправить более высокий платеж, уменьшив благодаря этому сумму своего основного долга.

Обмен иностранной валюты на российские рубли

Через банкоматы cash-in вы можете обменять доллары США и евро на российские рубли по выгодному курсу. Для осуществления операции не потребуется предъявлять паспорт - для обмена валюты через банкомат не нужна даже банковская карта.

Обмен валюты в банкомате

Обмен валюты в банкоматеБанкомат распечатает чек, который является официальным подтверждением проведенной вами операции.

Принцип работы банкомата

Банкомат - штука подневольная. Принцип работы банкоматной сети напоминает пчелиный улей или муравейник. Все устройства подключены к единому мозговому центру, который уже раздаёт им приказы делать то или это. Мозговой центр имеет гораздо более мощную систему различных фильтров, общается с базами данных чёрных списков, имеет связь с банками, проверяет пин-код, общается с другими «мозговыми центрами» во всём мире.

Банкомат

БанкоматПервый в мире банкомат появился в Нью-Йорке 1939 года, но неотъемлемой частью нашей жизни стал лишь за последние 20 лет. Он приобрел много названий: автоматический кассир, автоматический банк, автомат с наличностью или просто ящик с деньгами. Сейчас его чаще всего называют «банкомат». Мы рассмотрим как устроена эта «машина».

Устройство банкомата

Устройство банкоматаБанкомат определяет вашу личность, знает ваш лимит средств и предоставляет доступ к финансовым транзакциям, его практически невозможно вскрыть.

Он должен выполнять несколько задач:

- убедится что Вы - это вы и Ваша карточка действительна;

- найти реквизиты Вашего счета;

- правильно осуществить требуемую Вами транзакцию;

- защитить свое содержимое, где находятся тысячи банкнот.

Машина начинает работу с проверки подлинности Вашей карты.

Проверка подлинности карты банкоматом

Проверка подлинности карты банкоматомЭта чёрная полоса на карте выглядит сплошной, но у банкомата есть два считывающих устройства, которые видят то, что не видите Вы (миллионы маленьких магнитов, которые имеют положительные или отрицательные заряды - это бинарный код)

Считывающие устройства черной полосы на карте

Считывающие устройства черной полосы на картеПервое устройство ищет специальный код, который подтверждает что Ваша карта действительна. Второе вычисляет номер Вашего счета и пароль, чтобы проверить то, что Вы ввели.

Как только система подтверждает Ваш пароль, банкомат подключается к Вашей банковской сети, надает приказы и удаленно контролирует доступ к денежному хранилищу.В ящиках хранилища находятся купюры разного достоинства до 1000 банкнот в каждом

Кассеты банкомата

Кассеты банкоматаОдин ящик оставлен пустым для внесения наличных

Пустая кассета банкомата

Пустая кассета банкоматаПри снятии наличных специальные присоски захватывают каждую банкноту по отдельности и подают их через систему роликов

Ролики для подачи купюр

Ролики для подачи купюрПодача купюр по одной - позвопяет избежать выдачи лишних денег.

Система подачи купюр в банкомате

Система подачи купюр в банкоматеЭтот механизм очень аккуратный кассир. Когда купюра проезжает по роликам, сенсоры проверяют толщину бумаги и сравнивают ее с заданной толщиной краски.

Проверка толщины бумаги на купюре

Проверка толщины бумаги на купюреЕсли бумага толще - машина считает что две или более банкноты прилипли друг к другу, если тоньше - значит купюра веткая или поддельная. В любом случае сенсоры фиксируют это, и купюра попадает в ящик с бракованными банкнотами. Когда Вы слышите, что банкомат перестал отсчитывать деньги, то, скорее всего происходит именно это.

Отбраковка купюр в банкомате при выдаче наличных

Отбраковка купюр в банкомате при выдаче наличныхПосле этого Вы получаете свои деньги

Получение денег в банкомате

Получение денег в банкоматеКомпьютер вашего банка записывает информацию о сделке и приказывает банкомату вернуть Вам карту, и выдать чек, если он вам нужен.

Возврат карты и выдача чека в банкомате

Возврат карты и выдача чека в банкоматеПреимущества и недостатки использования банкоматов

На сегодняшний день большим спросом у населения пользуются системы массового обслуживания, а именно банкоматы. Системы массового обслуживания (СМО) представляют собой систему, которая производит обслуживание поступающих в нее требований. Обслуживание требований в СМО производится обслуживающими приборами, более востребованными из которых являются банкоматы. В отличии от банков, они имеют ряд преимуществ.

Банкомат (АТМ) является автоматизированным программным комплексом, основной функцией которого является выдача и прием денежных средств. Правда, функционал банкоматов постепенно расширяется, и мы с их помощью делаем безналичные перечисления, гасим кредиты, подключаем и отключаем различные банковские услуги, привязываем через АТМ к пластиковым картам электронные кошельки и многое другое.

Функциональность банкоматов

Функциональность банкоматовПоначалу банкоматы вызывали большое недоверие, но в настоящее время они столь же привычны, как терминалы для оплаты услуг или мобильные телефоны. Вопроса, пользоваться ли банкоматом, для большинства из нас не существует - конечно же, да.

Перечень услуг, предоставляемые банкоматами

Перечень услуг, предоставляемые банкоматамиПреимущества банкоматов

В современном мире использование кредитных карт становится только популярней. Сотни тысяч людей берут кредит с использование пластиковой карты. Многие граждане для проверки счета и обналичивания денежных средств используют специальные автомат - банкомат.

Банкоматы - это круто

Банкоматы - это крутоБезопасность в сфере карманных краж

Вам не надо носить с собой много налички, подвергая себя опасности быть ограбленным. Ведь если вас ограбят, то деньги вы потеряете навсегда, а карту можно заблокировать и восстановить.

Кредитка, как инструмент борьбы с мошенниками

Кредитка, как инструмент борьбы с мошенникамиПри утере или хищении кредитной карты злоумышленник не сможет воспользоваться, карта сразу после сообщения будет заблокирована, а взамен - предоставлена новая.

Возможность получения наличных денег в любое время суток

Основным и наиболее значимым преимуществом банкоматов является возможность получения наличных денег и совершения доступных операций в любое время суток.

Получение наличных в банкомате в любое время суток

Получение наличных в банкомате в любое время сутокТакже наличные можно получить без посещения отделения и выстаивания длинных очередей.

Быстрое получение наличных в банкомате

Быстрое получение наличных в банкоматеВозможность оплаты самых необходимых услуг без очереди

Возможность оплатить самые необходимые услуги такие как провайдерские и коммунальные, пополнить счет мобильного телефона, оплатить заказ через интернет или перечислить средства в счет погашения кредита. При этом не надо выстаивать километровые очереди в отделении банка и тратить на это свое время.

Отсутствие очереди в банкомат

Отсутствие очереди в банкоматДоступность банкоматов

Эти устройства встречаются практически на каждом шагу, а именно есть в метро, в магазинах, в парке, на заправке, в крупных торговых центрах, на железнодорожных вокзалах и автовокзалах, сейчас даже в деревнях и небольших населенных пунктах можно их найти.

Доступность банкоматов

Доступность банкоматов Преимущество банкоматов в их доступности

Преимущество банкоматов в их доступностиОтсутствие необходимости перевоза наличных средств за рубеж

Еще одно преимущество кредитной карты при использовании за границей. При пересечении государственных границ различных стран мира на расчетном счету кредитной карты не предусмотрен какой - либо предел имеющейся гос валюты, который необходимо декларировать или запрещено провозить в наличных деньгах.

Использование кредитной карты за границей

Использование кредитной карты за границейЧаще всего банкоматы принимают как карты своего банка, так и другого за минимальную комиссию

Недостатки банкоматов

По большому счету, все минусы не такие уж и непреодолимые, ведь всегда можно найти другой банкомат и другой банк, благо, в наше время они появляются очень быстро. А удобство и безопасность использования пластиковых карт с лихвой компенсирует все их недостатки.

Риск мошенничества с пластиковыми картами

Опять же, ни одна программа не застрахована от взлома. В случае же с банкоматами это вдвойне актуально, ведь потенциальная прибыль для мошенников очевидна и очень привлекательна. В Интернете и СМИ постоянно сообщают о случаях воровства денег с карт пользователей. В общем потоке махинаций эти прецеденты занимают небольшое место, но степень беспокойства, вызываемого в обществе этими сообщениями, растет пропорционально количеству пользователей карт. Технические возможности защиты в банках постоянно совершенствуются, однако и хакеры применяют все более изощренные приемы. Иногда случается так, что кредитные карты взламывают и средства пропадают.

Кража средств с кредитных карт

Кража средств с кредитных картСледует запомнить, что при использовании кредитной карточки самым уязвимым моментом является введение кода. И, кража средств, как правило, происходит в том случае, если мошенники работают с банкоматом чтобы иметь возможность снимать коды и другие данные владельцев карт. Так что, когда речь идет о необходимости обналичить средства, следует стараться пользоваться только проверенными банкоматами, лучше всего теми, которые расположены в стенах банка.

Установление лимита снимаемых денег

Ограничение на сумму снятия наличных, которое постепенно сходит на нет, но еще встречается: получается ущемление прав потребителя: у меня есть деньги, но пользоваться ими в полном объеме я не могу. Еще один неприятный момент в использовании кредитной карты заключается в лимитированном снятии средств. Если владелец кредитки захотел получить валюту по карте, и пришел к банкомату, то у него, скорее всего, стоит лимит на снятие денег, так как средства там находятся в ограниченном доступе и тех, которые должно хватить на все средние запросы, на проведение обналичивания, от приходящих клиентов за последние несколько дней.

Конечно, небольшую сумму можно получить, однако получить несколько тысяч, скорее всего, будет проблематично. Вообще-то, крупные суммы для обналичивания приходится заблаговременно заказывать в отделении банка и получать их в кассе.

Информация о кредитной карте с указанием кредитного лимита

Информация о кредитной карте с указанием кредитного лимитаСбои в работе банкоматов

Банкомат – комплекс программный, а от сбоев программ не застраховано не одно автоматизированное устройство, и при возникновении одной из ошибок, например, может не завершиться операция по оплате, при этом денежные средства списываются, но не поступают на нужный счет, вследствие чего необходимо обращаться в банк, для возврата денежных средств, а это не быстрая процедура, так как необходимо заполнить заявление, а также дождаться его рассмотрения и решения банка.

Отсутствие средств в банкомате

Отсутствие средств в банкоматеПрисутствие комиссии за снятие наличных с банкоматов других банков

Еще один важный момент - количество банкоматов конкретного банка. Небольшие, малоизвестные банки не могут себе позволить развитую сеть пунктов обслуживания пластиковых карт, а банкоматы других банков взимают комиссию при осуществлении операций. Эти моменты мешают безналичному способу расчета стать основным в современном мире.

Не всегда удобное для клиента расположение банкомата

К недостаткам можно отнести не всегда удобное для клиента расположение банкомата. Сохранность оборудования можно обеспечить только в людных местах (желательно там, где есть охрана - крупные магазины, метро, торговые центры и т.п.), потому жителям отдаленных спальных районов зачастую приходится ехать целенаправленно к месту расположения банкомата своего банка, что почти идентично посещению отделения (исключая очереди).

Неудобное расположение банкомата

Неудобное расположение банкоматаПравила безопасного использования банкомата

Скрытая камера, фиксирующая ваш PIN-код, направлена чаще всего на клавиатуру. Таким образом, прикрывая ладонью процесс ввода защитного кода, вы затрудняете мошенникам доступ к основной информации.

Прикрывайте клавиатуру во время выполнения банкоматных операций

Прикрывайте клавиатуру во время выполнения банкоматных операцийПрикрывайте клавиатуру во время ввода PIN-кода

Скрытая камера, фиксирующая ваш PIN-код, направлена чаще всего на клавиатуру. Таким образом, прикрывая ладонью процесс ввода защитного кода, вы затрудняете мошенникам доступ к основной информации.

Безопасно используйте клавиатуру банкомата, прикрвывая ее рукой

Безопасно используйте клавиатуру банкомата, прикрвывая ее рукойИспользуйте банкоматы, находящиеся в многолюдных местах

Используя банкоматы в плохо освещенных местах или поздно ночью, вы подвергаете себя опасности. Держитесь подальше от банкоматов за пределами банковских отделений: в торговых центрах, в розничных магазинах, ресторанах, аэропортах. Ограничьте количество посещений банкоматов - чем меньше частота, тем ниже риск стать жертвой мошенничества.

Банкомат, находящийся в банке самый безопасный

Банкомат, находящийся в банке самый безопасныйПроверяйте чаще остаток на банковском счете

Чаще проверяйте остаток на банковском счете или используйте СМС-информирование. Чем быстрее вы среагируете, тем оперативнее решится проблема. Подпишитесь на уведомления о всех операциях с вашим счетом тем способом, который Вам удобен и сообщайте в банк о всех подозрительных транзакциях.

Проверка чека с банкомата

Проверка чека с банкоматаОсматривайте банкомат перед каждым использованием

Проверять внешний вид банкомата - слот для карты, на наличие подозрительных элементов и клавиатуру. Зачастую в банкоматах, находящихся под прицелом мошенников, слот для карты может выглядеть немного измененным, или заметна накладная клавиатура.

Проверка внешнего вида банкомата

Проверка внешнего вида банкоматаНе отвлекайтесь при пользовании банкоматом

Не позволяйте никому отвлекать вас при пользовании банкоматом, не откликайтесь на предложение о помощи в совершении операции или разрешения какой-либо другой сложившейся ситуации.

Воровство у банкомата

Воровство у банкоматаИнструкции о том. как себя вести, если возникли проблемы с банкоматом или картой

Любой из нас может попасть в ситуацию, когда не получается произвести некоторые операции с платежной картой или снять деньги в банкомате. Разберемся, с чем могут столкнуться держатели карт и что при этом делать.

Проблемы с банкоматом

Проблемы с банкоматомЧто делать если банкомат «съел» карту?

Пожалуй, это самая распространенная проблема банкоматов. Она может произойти в нескольких случаях:

- вы неправильно ввели пин-код 3–5 раз;

Введенный пин-код оказался неправильным

Введенный пин-код оказался неправильным- использовали просроченную, украденную, потерянную или заблокированную карту;

- использовали поврежденную карту;

Банковская карта повреждена

Банковская карта повреждена- осуществляли нетипичную для данного счета операцию, например, сняли слишком крупную сумму или все средства со счета;

Снятие большой суммы в банкомате

Снятие большой суммы в банкомате- не забрали карту через 20–40 секунд после выдачи.

Что же при этом делать?

Первое, что нужно сделать - позвонить в банк, телефон обычно находится на лицевой части банкомата. Пока оператор дает вам дальнейшие указания, постарайтесь не отлучаться от банкомата хотя бы 10–15 минут. Бывает, что по истечении некоторого времени машина, как ни в чем ни бывало, "выплевывает" карту вместе с деньгами. После этого позвоните в банк, который выдал карту (если это не один и тот же банк), там оператор предложит вам ее заблокировать.

Звоните в банк, если банкомат съел карту

Звоните в банк, если банкомат съел картуЧто делать если банкомат выдал не всю наличность?

Представьте, вы запросили у банкомата десять тысяч, а он выдал только пять и решил, что с вас хватит. Что же делать? Если жадная машина решила с вами поторговаться, обязательно сохраните чек. Также будет не лишним описать все купюры, которые выдал банкомат. Если в момент этого надувательства рядом оказались люди, попросите их быть свидетелями. После этого звоните в банк, который выдавал вам карту, и расскажите о случившемся. Обязательно напишите заявление в отделении банка, в нем нужно указать фамилию работника банка, который заявление принимал.

Банкомат выдал не всю наличность

Банкомат выдал не всю наличностьЧто делать если банкомат вообще не выдал денег?

Мы вставляем карту в банкомат с надеждой снять деньги, а он зависает, или на 1 секунду отключается связь, электричество, в общем происходит технический сбой. После всего этого банкомат возвращает нам карту и приходит смс, что деньги с карты сняты. А на самом деле мы их не получили.

Банкомат деньги не выдает

Банкомат деньги не выдаетЧто же делать?

Берем с собой паспорт и идентификационный код и идем в банк, в котором обслуживаемся, даже если деньги снимали в банкомате другого банка. Объясняем, что банкомат не выдал запрашиваемую сумму денег, но с карты они списались. Самое главное в операциях с картами в том, что деньги с карты списываются не сразу. Сначала они блокируются на карте в процессинговой системе банка, а само списание средств с карты происходит в течение 3-х дней.

В банке сотрудник может проверить, действительно ли вы пытались снять деньги через банкомат. При этом вы пишете заявление на опротестование спорной операции. Банк проводит расследование по этому вопросу, сроки рассмотрения такого заявления указаны в вашем договоре на обслуживание карты, но они не могут превышать 180 дней.

Что делать если банкомат проглотил деньги?

Вы в радужном настроении направляетесь к банкомату, чтобы пополнить свой счет или «закинуть» деньги на карточку. И вот, процедура уже в разгаре, вы вложили деньги в лоток приемника, банкомат их «проглотил», а затем на экране высветилась зловещая надпись об ошибке, или не менее зловещая – о том, что операция прервана. На карточку деньги, естественно, не поступили, карточка уже у вас в руках. Что делать?

Во-первых, если банкомат не в офисе банка, то вам следует обратиться в головной офис финансового учреждения, обслуживающего банкомат - то есть, в тот банк, который обозначен на логотипе банкомата. Если вы уже в офисе, то обратитесь к свободному служащему, он объяснит, как поступить.

Обращайтесь в банк в случае пропажи средств с банковской карты

Обращайтесь в банк в случае пропажи средств с банковской картыВо-вторых, необходимо заполнить заявление-претензию, с указанием реквизитов и суммы, загруженной в банкомат. Никогда не забывайте ее указывать, ведь при ошибке банк не сможет выяснить, сколько денег «проглотил банкомат». После этого в банковской машине запускается определенный процесс инкассации и аудита, занимающий некоторое время. В течение срока от двух дней до двух недель вам вернут всю сумму, не переживайте.

Оформление заявления в банке в случае пропажи средств с банковской карты

Оформление заявления в банке в случае пропажи средств с банковской картыМожно через суд требовать у банка компенсацию за пользование вашими средствами. Максимум, что вы сможете отсудить - это одна трехсотая доля от ставки рефинансирования Центробанка Российской Федерации за день просрочки.

Компенсация за пользование вашими средствами банком

Компенсация за пользование вашими средствами банкомЧто делать если банкомат прервал операцию?

Молодой человек оплачивает кредит, внося наличные, теперь же 21 век - через кассу не принимают, но стоит ему только вставить 5000-ную купюру, как машина замирает и отключается. Через несколько минут оживает, но уже не помнит, что в него положили деньги. Как только вам стало понятно, что произошел сбой (погас монитор, выключилось питание, не высветилась сумма перевода), не паникуйте!

Прерывание выполнения операции в банкомате

Прерывание выполнения операции в банкоматеВозьмите в руку листок бумаги и ручку, запишите:

- время проведения операции;

- номинал и количество вложенных купюр;

- адрес, где находится банкомат;

- номер и все данные вынесенные на нем;

- позовите администратора, если находитесь в банке, либо позвоните по бесплатному номеру;

- напишите заявление здесь же, или в банке представителе.

Вас попросят оставить контактные данные, по телефону, будут переспрашивать и уточнять ту или иную информацию. Спокойно и уверенно отвечайте на вопросы - хотя бы раз в неделю сами звоните в банк.

Что делать если мошенники завладели данными банковской карты?

В случае если злоумышленники завладели не самой картой, а ее данными, незамедлительно идем в банк и пишем заявление на ее перевыпуск по причине компрометации. Пока деньги еще не украдены, лучше сделать это максимально быстро, естественно сначала нужно приостановить действие обслуживания, то есть заблокировать.

Завладение мошенниками данными банковской карты

Завладение мошенниками данными банковской картыБлагодаря сегодняшним возможностям, способов блокировки банковской карты более чем достаточно:

- USSD-запрос, если у вас подключена соответствующая услуга;

- специальное смс-сообщение с кодом, соответствующим услуге. Например, в Сбербанке Российской Федерации можно заблокировать карту, путем отправки короткого смс-сообщения на номер 900;

СМС-сообщение с кодом для блокировки карты

СМС-сообщение с кодом для блокировки карты- позвонив в круглосуточную службу поддержки клиентов банка по бесплатному номеру или через мобильное приложение или интернет-банк;

Звонок в службу поддержки клиентов банка

Звонок в службу поддержки клиентов банка- или оставить заявление в отделениях и филиалах банка.

Оформление заявления в отделении банка

Оформление заявления в отделении банкаВ большинстве случаев, банки не берут комиссию за досрочный перевыпуск по этой причине. Однако точную информацию по этому вопросу можно уточнить у консультанта вашего банка.

Что делать, если банковскую карту украли?

Если вашу банковскую карту украли, и вы заметили пропажу раньше, чем злоумышленникам удалось снять с нее деньги, незамедлительно ее заблокируйте. Все способы и варианты дистанционной блокировки, мы уже рассмотрели выше. Не нужно бежать в банкомат и снимать остаток средств, чтобы ими никто не завладел. В этой ситуации важна не то чтобы минута, счет идет на секунды. Поэтому сразу блокируйте пластик. После чего отправляйтесь в отделение банка, объясняйте ситуацию и пишите заявление о краже и выпуске новой.

Воровство кредитной карты

Воровство кредитной картыКак быть если украли банковскую карту и списали деньги с нее?

Во-первых, включите здравый смысл и избавьтесь от паники. Понятное дело, что трудно сосредоточиться, когда в режиме реального времени с счета воруют ваши кровные деньги.

Кража денег с банковской карты

Кража денег с банковской картыНо этой единственный вариант сделать правильные шаги:

- блокируем карту сразу же после того как приходит первая смс-ка о списании средств. Как только вы заблокировали свою карту немедленно отправляйтесь в ближайшее отделение банка и пишите подробнейшее заявление на оспаривание транзакций, укажите точную сумму украденных средств;

- после написания заявления в банке, отправляемся в полицию и пишем аналогичное заявление по факту совершения мошеннических действий в отношении вас, а именно о краже пластика и последующем списании с нее денежных средств в таком-то размере. Обязательно возьмите талон-уведомление, который подтвердит, что ваше заявление было принято и зарегистрировано.

В случае воровства кредитной карты, необходимо написать заявление в милицию

В случае воровства кредитной карты, необходимо написать заявление в милициюЧто делать, если банкомиат выдал фальшивые деньги?

Пришла беда, откуда не ждали. В Петербурге в «нечистоплотности» подозреваю банкоматы. В милицию обращаются клиенты, которые снимают по карточкам фальшивые деньги. Размах бедствия пока ничтожен. По одной версии, в банках есть специальные люди, которые работают на фальшивомонетчиков. Они-то и пристраивают подделки в банкоматы. Впрочем, это маловероятно. По крайней мере, информации в ГУВД по таким преступным группировкам нет.

Фальшивая купюра, выданная в банкомате

Фальшивая купюра, выданная в банкоматеПо другой, приказ о сбыте фальшивок, случайно попавших в банк, поступает от руководителей. Возврат поддельных купюр в денежный оборот через банкоматы - удобный способ избавиться от проблем. По инструкции Центробанка коммерческие учреждения должны сразу сдавать «липовые» деньги. Но компенсацию за них не получают. То есть теряют в деньгах.

Фальшивка, полученная во время операции в банкомате

Фальшивка, полученная во время операции в банкоматеДоказать факт выдачи фальшивой купюры банкоматом очень трудно. Как правило, этот неприятный факт вскрывается в магазине, когда человек расплачивается. И вот тут попробуй, докажи, что ты ни причем. И, тем не менее, надо помнить, что уносить куда-либо купюру, даже подозревая в ней подделку, кассиры не имеют права! Со стороны кассира это мошенничество. Если кассир как лицо материально ответственное заподозрит, что банкнота фальшивая, он должен вызвать милицию. До прихода милиции он может составить акт в вашем присутствии, где укажет номер купюры и время изъятия. Потом при желании отправит на экспертизу. Но уносить ее куда-либо просто не имеет права! Ведь не исключена такая возможность, что ваша купюра была подлинная, а вернется кассир с поддельной.

Как быть, если вы пострадали от SMS-мошенников?

SMS-мошенничество является типичным примером использования методов социальной инженерии и основано на доверии клиентов к уведомлениям (SMS), направляемым банками на их мобильные телефоны. Похожие сообщения могут быть направлены и мошенниками, при этом в последнее время для большей убедительности мошенники стали рассылать SMS, маскирующиеся под сообщения от Сбербанка: подписанные от имени его служб и содержащие телефонные номера, визуально схожие с официальными номерами банка.

В случае если Вы все же пострадали от мошеннических действий, необходимо:

- немедленно обратиться в Контактный центр банка по официальному телефону и заблокировать карту, реквизиты которой были сообщены мошенникам, или по которой были совершены мошеннические операции;

Контактный центр банка

Контактный центр банка- немедленно обратиться по телефону к оператору связи, в адрес которого переведены средства, с заявлением о мошенничестве и возврате средств;

Обращение по телефону к оператору связи

Обращение по телефону к оператору связи- обратиться в ближайшее отделение полиции с заявлением о совершенном мошенничестве.

Правила пользования банкоматом

На сегодняшний момент количество держателей банковских карт, как в России, так и во всем мире, превышает общее количество пользователей мобильных телефонов и компьютеров (персональных, ноутбуков и др.) вместе взятых в несколько раз.

Разнообразие банковских карт

Разнообразие банковских картОчевидно, что такое бурное развитие рынка пластиковых карт требует постоянного развития соответствующей банковской инфраструктуры, где эти пластиковые карты можно использовать. В этой связи постоянно растет число отделений банков, банкоматов, различных устройств самообслуживания, pos-терминалов (устройства для оплаты покупок в магазинах, ресторанах и пр.) и другой инфраструктуры.

Увеличение количества банкоматов

Увеличение количества банкоматовОсобенно бурными темпами растет количество банкоматов в связи с их универсальностью и мобильностью. Как правильно пользоваться банкоматом? Выдача наличных денег является главной функцией банкомата. Ниже пойдет речь о шагах, которые нужно выполнить для получения наличных денег со счета платежной карточки.

Правильно выбираем банкомат

Подойдя к банкомату, обратите внимание на наклейки с символикой платежных систем. Эти наклейки подсказывают, какие виды платежных карточек принимаются к обслуживанию в данном банкомате.

Наклейки платежных систем на банкомате

Наклейки платежных систем на банкоматеВ банкомате другого банка взимается повышенная комиссия, которая связана с дополнительными расходами банка за обслуживание в "чужой" сети банкоматов (в соответствии с тарифами банка - 2%) и может различаться в зависимости от страны обслуживания и межбанковскими договорными условиями.

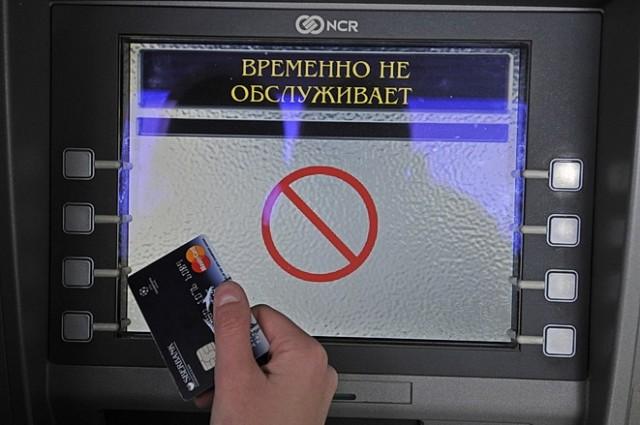

Убеждаемся, что банкомат работает

На то, что банкомат находится в рабочем состоянии, укажет экранная заставка с приглашением ввести карточку либо демонстрация на экране рекламных роликов.

Рабочие банкоматы

Рабочие банкоматыДополнительным подтверждением работоспособности банкомата является мигающий зеленым цветом индикатор прорези для ввода карточки. Если же Вы видите темный экран, сообщение "Временно не работает", "Off-line", не пытайтесь вставить в такой банкомат карточку - поищите другой банкомат.

Нерабочий банкомат

Нерабочий банкоматКак правильно вставлять карточку в банкомат?

После того, как нужный банкомат найден, нужно вставить в него пластиковую карточку. Для нее предусмотрено специальное отверстие, которое чаще всего располагается справа от экрана либо снизу. Вы можете обратить внимание на то, где оно расположено, пока стоите в очереди к банкомату: куда вставляют карту другие люди.

Найдите на ней магнитную полосу (она находится на обратной стороне карты). Карту нужно держать магнитной стороной вниз и повернуть ее вправо. При наличии на карточке чипа нужно вставлять карту им вперед. Также некоторые банки изображают на своих банкоматах рядом с отверстием для приема карты, как ее правильно вставлять. Вы можете ориентироваться и на эту информацию.

Правильно вставляем карту в банкомат

Правильно вставляем карту в банкоматДаже если вы вставите карту неправильно, на экране выведется информация об этом. Главное - читать то, что написано на экране.

Вставка карты в банкомат

Вставка карты в банкоматВыбор языка предоставления информации на экране банкомата

Приняв карточку, банкомат предложит выбрать язык общения с ним.

Для выбора языка (естественно, русского) вам необходимо нажать одну из клавиш слева напротив вариантов ответа (обычно это вторая клавиша сверху, но в разных банкоматах варианты ответа могут располагаться в разных местах экрана), как показано на рисунке выше.

Выбор языка на экране банкомата

Выбор языка на экране банкоматаВведение PIN-кода платежной карточки

Пин-код - это 4-значное число, которое выдается держателю карты в специальном запечатанном конверте при получении банковской карты. Иногда пин-код по карте предлагается придумать самому в момент оформления карты и вбить его в специальный терминал, которое вам дадут в руки. Первоначально его выдают вместе с карточкой (в отдельном запечатанном конверте).

По мере ввода пин-кода (на цифровой клавиатуре) возникают характерные звуки по мере нажатия цифр, а на экране постепенно появляются четыре символа - ХХХХ. После того, как вы набрали ваш пин-код, на старых моделях банкоматов необходимо нажать кнопку напротив надписи «ВВОД» (как правило, это верхняя кнопка справа).

ПИН-код банковской карты

ПИН-код банковской картыЕсли вы неправильно набрали PIN-код, банкомат предложит Вам сделать новые попытки. Однако если вы ошибетесь в третий раз, банкомат удержит и не вернет карточку, считая ее украденной. Если вы не уверены, что набранный код верный, откажитесь от операции, нажав кнопку "Отмена" ("Cancel"). После чего карточка будет возвращена.

Правила введения пин-кода в банкомате

Правила введения пин-кода в банкоматеСтоит обратить внимание на то, что количество ошибок запоминает карточка, а не банкомат. То есть, если владелец карточки 2 раза ввел неверный PIN-код на одном банкомате, а потом подойдет к другому и опять ошибется, банкомат также удержит и не вернет карточку, считая ее украденной. Если с картой были случаи неправильного набора PIN-кода, можно воспользоваться услугой обнуления счетчика неправильного ввода PIN-кода, обратившись в банк, выдавший карточку.

Действия по выбору необходимой операции в меню банкомата

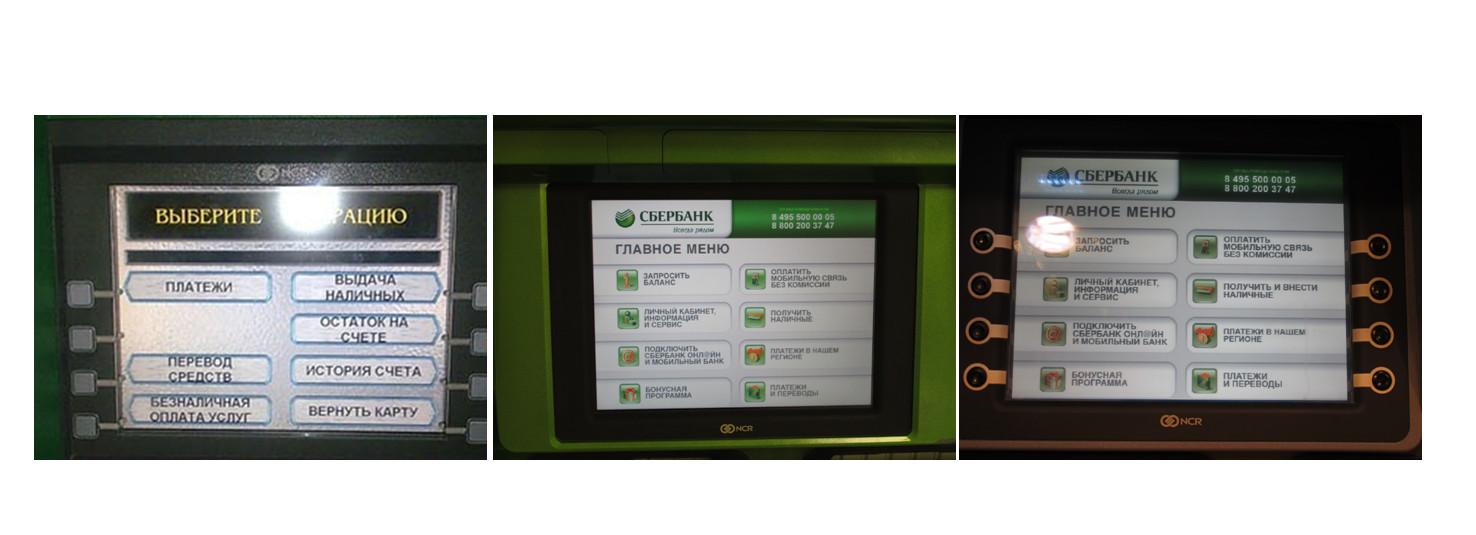

После ввода пин-кода вы попадаете в главное меню банкомата. Оказавшись в главном меню, вы можете совершать десятки самых различных операций. При этом существуют основные операции, совершаемые практически всеми держателями банковских карт, и прочие операции, используемые намного реже.

Главное меню банкомата

Главное меню банкоматаКак проверить остаток денег на счете

Прежде чем снимать деньги, вы можете проверить, сколько у вас сейчас денег есть на счете, чтобы при снятии необходимой суммы вам не вывелась ошибка о невозможности их получить из-за нехватки денег. Это также одна из полезных возможностей при пользовании банкоматом. Ищем в меню пункт «Остаток на счете» и нажимаем на кнопку рядом с ним. Например, на банкомате Сбербанка эта кнопка располагается справа: вторая сверху.

Проверка остатка денег на счете

Проверка остатка денег на счетеБанкомат попросит вас ввести пин-код. Прямо под монитором расположена клавиатура, на которой вам нужно набрать свои четыре цифры. При этом желательно закрывать клавиатуру другой рукой, чтобы никто не смог подглядеть, что вы набираете. На экране в это время выводятся звездочки. После этого следует нажать ВВОД.

Если вы ошиблись при наборе и еще не успели нажать ВВОД, нажмите кнопку СБРОС, которая сотрет введенные данные. Теперь вы можете еще раз набрать пин-код. Старайтесь лишний раз не ошибаться: если вы несколько раз введете неверный пин-код, ваша карточка будет заблокирована! Далее вам будет предложено выбрать: напечатать чек или вывести остаток по карте на экран. Выбирайте тот вариант, который вам удобнее и нажимайте соответствующую кнопку. После этого вы можете извлечь карту, если не собираетесь выполнять другие операции.

Чек банкомата с балансом карты

Чек банкомата с балансом картыПравила перевода денег "с карты на карту"

Альтернативой обычных денежных переводов без открытия банковского счета сегодня становятся переводы "с карты на карту" через банкоматы и терминальные устройства самообслуживания. Осуществить такой перевод можно естественно только при наличии дебетовой карты, как у отправителя, так и у получателя денег.

Переводы с карты на карту осуществляются по номеру карты получателя перевода. Комиссионное вознаграждение за перевод, если он относится к платной услуге, взимается со счета банковской карты отправителя, с которой производился перевод.

Перевод денег с карты на карту

Перевод денег с карты на картуПополнение счета через банкомат

Если вы хотите пополнить свой счет через банкомат, то в первую очередь необходимо обратить внимание, поддерживает ли этот банкомат функцию приема наличных. Банкоматы старого образца, как правило, эту функцию не поддерживают. Если банкомат поддерживает эту функцию, то в Главном меню необходимо выбрать пункт «Внести наличные». Иногда он называется «Получить и внести наличные». В следующем окне вам необходимо выбрать «Внести наличные».

В отдельных банкоматах (особенно тех, которые работают на прием наличных и не работают на выдачу наличных) в следующем окне требуется выбрать валюту вносимых денег - рубли или доллары. После соответствующего выбора банкомат откроет купюроприемник, куда необходимо вставить стопку купюр (не более 50 штук за раз). В отдельных банкоматах (особенно работающих только на прием) присутствует возможность вставки купюр в банкомат только по одной купюре за один раз. После вставки денег банкомат пересчитает принятую сумму и покажет ее на экране.

В этом окне вам необходимо выбрать среди 3 вариантов: «Выполнить операцию», «Добавить купюры» или «Отказаться». Если вы хотите добавить купюры, то вам необходимо выбрать «Добавить купюры», после чего купюроприемник вновь откроется и вы можете вставить в него еще одну пачку денег. Если вы хотите отказаться от выполнения операции, нажмите «Отказаться», после чего банкомат вам вернет ваши деньги.

Пополнение кредитной карты через банкомат

Пополнение кредитной карты через банкоматЕсли вы уже внесли всю необходимую сумму, то нажмите «Выполнить операцию», после чего деньги сразу же будут зачислены на ваш счет (в отдельных случаях пополнение происходит в течение дня). Сразу после нажатия банкомат выдаст вам чек о пополнении счета. В следующем окне вам нужно выбрать из 2 вариантов - «Завершить обслуживание» и «Вернуться в главное меню». Нажав на вариант «Завершить обслуживание», банкомат вернет вам вашу карту и завершит обслуживание.

Завершение операции пополнения счета

Завершение операции пополнения счетаПравила оплаты штрафов через банкомат

В настоящее время многие банки предоставляют возможность своим клиентам оплачивать штрафы за нарушение Правил дорожного движения посредством банкомата. Для этого достаточно иметь пластиковую карту с необходимой суммой на ней и постановление или протокол об административном правонарушении, выданный в ГИБДД.

Вставьте карту в банкомат, введите ПИН-код и выберите язык ввода. Проверьте, достаточно ли денежных средств на счете для оплаты штрафа. Для этого перейдите в раздел «Баланс». Выйдите в главное меню банкомата и выберите раздел «Платежи» или «Оплата услуг». Найдите пункт «Налоги, штрафы, пожертвования» и нажмите на кнопку «оплата штрафов ГИБДД».

Оплата штрафов ГИБДД через банкомат

Оплата штрафов ГИБДД через банкоматНаберите номер протокола или постановления на оплату штрафа. Также может понадобиться номер водительского удостоверения. Нажмите кнопку «Продолжить». После этого на экране появиться полная информация о штрафе. Проверьте соответствие данных. Если система не нашла нужных сведений, то возможно данные о штрафе еще не поступили в базу. Попробуйте оплатить его позже.5Нажмите кнопку «Оплатить», если информация о штрафе оказалась верной. С вашего счета будет списана соответствующая денежная сумма. Получите чек, подтверждающий выполнение операции Необходимо отметить, что данные об оплате штрафа поступят в базу ГИБДД в течение одного дня.

Как оплатить услуги ЖКХ через банкомат

Как оплатить услуги ЖКХ через банкомат

Похоже, что очереди в пунктах приема платежей за услуги ЖКХ постепенно остаются в прошлом. Сегодня у владельцев пластиковых банковских карт появилась возможность оплатить услуги ЖКХ черезбанкомат, в любое удобное для них время. Жители крупных городов уже оценили удобство этого сервиса, позволяющего сэкономить время. Постепенно такая возможность появляется и у жителей небольших населенных пунктов, где многие предприятия ЖКХ заключают соглашения с банками о приеме ежемесячных коммунальных платежей у населения.

Действуйте стандартным образом: вставьте карту и наберите свой пин-код. В банкоматах любых банков последовательность действий будет одинакова. После нажатия кнопки «Далее», вы увидите на экране главное меню. Выберите на нем пункт «Оплата услуг» и перейдите на следующую страницу.3Нажмите клавишу напротив пункта «Коммунальные платежи» и в открывшемся окне «Номер квитанции» введите код плательщика из единого платежного документа. Затем в новом окне вновь введите этот код в поле «Идентификатор плательщика», в поле «Платеж за период» - месяц оплаты, в поле «Сумма оплаты» - сумму, указанную в квитанции.

Оплатита услуг ЖКХ через банкоматы

Оплатита услуг ЖКХ через банкоматыПодтвердите правильность введенной информации и нажмите кнопку «Оплатить».4Если вы оплачиваете несколько квитанций, нажмите кнопку «Да» на вопрос системы «Хотите выполнить другой запрос?». В том случае, если вы откажетесь, не забудьте дождаться и получить квитанцию об оплате – документ, подтверждающий произведенную операцию.

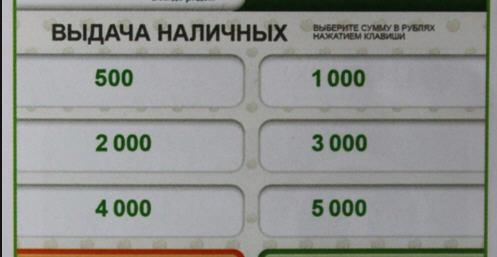

Правила снятия денег с карты

Мы подобрались к главному, ради чего стоило научиться пользоваться банкоматом: это снятие денег с карты. Выбираем пункт «СНЯТИЕ НАЛИЧНЫХ». Далее вам будут предложены некоторые стандартные случаи для снятия, вы можете выбрать одну из них либо нажать «ДРУГАЯ СУММА», чтобы ввести свою.

Выбор суммы для снятия денег с карты в банкомате

Выбор суммы для снятия денег с карты в банкоматеПри вводе своей суммы обратите внимание на то, что, как правило, она должна быть кратна некоторой указанной сумме (то есть делиться на нее нацело): 50 руб., 100 руб., 500 руб. и др. Если вы введете неверное значение, вам выведется ошибка. Здесь вы также сможете исправиться до нажатия кнопки ВВОД, если набрали сумму неверно.

Те деньги, которые останутся на карте, никуда не денутся. Все деньги, которые будут приходить к вам на карту дальше, суммируются с остатком на ней.Теперь вам нужно ввести пин-код, чтобы подтвердить, что снять деньги хотите именно вы. Это делается точно так же, как при проверке остатка на карте. После всего этого вам вернут карту, выдадут деньги и чек, если вы его запрашиваете.

Снятие денег с карты

Снятие денег с картыНе забудьте забрать деньги и карточку

Извлекаем карточку, а затем деньги Во время пользования АТМ крайне нежелательно отвлекаться, ведь Вы получаете деньги через механическое устройство. К сожалению, небрежность и невнимательность может обернуться потерей времени и, в редких случаях, денег. К примеру, если вы не заберете карточку в течение 20 - 45 секунд (в зависимости от банкомата) после того, как машина выдаст её, в целях безопасности Ваших средств банкомат затянет ее обратно - в специальный контейнер для забытых или изъятых из обращения пластиковых карточек.

Деньги в банкомате забывать не стоит

Деньги в банкомате забывать не стоитОн решит, что Вы просто о ней забыли. В этом случае, чтобы её вернуть, Вам придётся обратиться в банк, установивший банкомат, с документом, удостоверяющим личность. Возврат карты займет 1 - 3 дня. Как правило, это делают бесплатно. Однако за срочную выдачу (до проведения инкассации банкомата) с Вас могут взять определенную тарифами банка плату. Деньги таким же образом могут попасть в резервную кассу банкомата, если Вы не заберете их в течение 20-45 секунд. Для их возврата также следует обратиться в банк, установивший банкомат. Как узнать остаток средств на счете платежной карточки? Есть несколько способов это сделать:

Не надо забывать карточку в банкоматае

Не надо забывать карточку в банкоматаеНе забудьте о чеке с информацией о состоянии счета на карте

После получения денег распечатать чек о состоянии счета. В банкомате "своего" банка такая услуга предоставляется бесплатно.