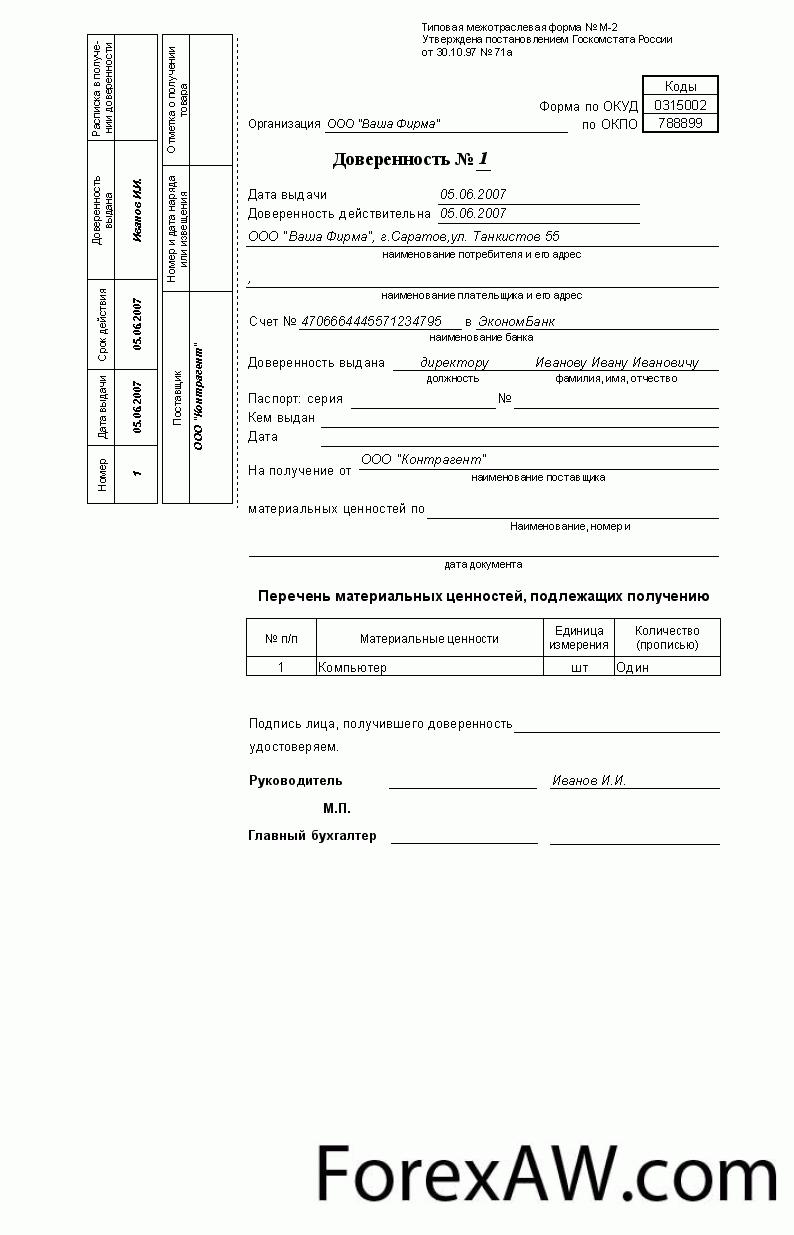

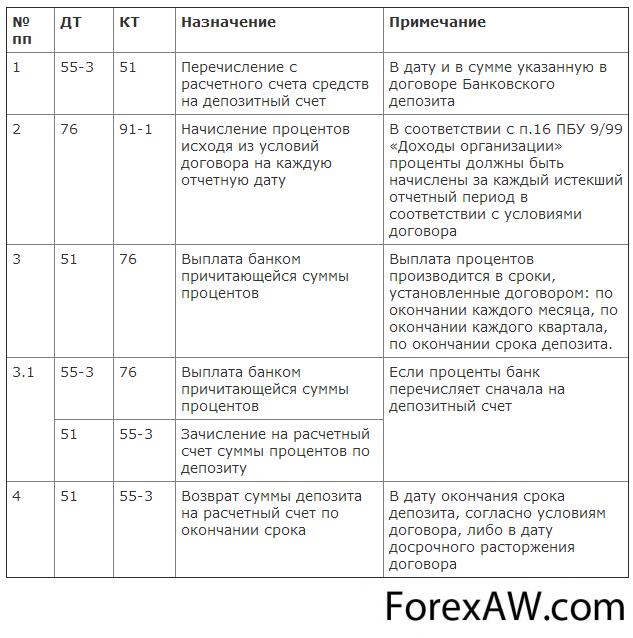

Депозит (Deposit) - это

сумма денег или ценности, которые, в зависимости от целевого использования, размещаются в финансовых, таможенных или судебных учреждениях на условиях возвратности с целью: получение дохода, хранения, участие в судебном процессе, отплата таможенных взносов

Определение и история депозита, виды депозитов, налог на депозиты, страхование банковских депозитов, депозиты в банковских металлах и на рынке Forex, депозиты в таможенной и судебной сфере

Структура публикации

- Депозит - это, определение

- История возникновения депозитов

- Появление депозитов в Греции (V-IV века до н. э.)

- Депозиты в Древнем Риме (I век до н. э. - I век н. э.)

- Депозиты в раннем средневековье (XII-XII столетия)

- Депозиты в XVI-XVII столетия

- Новые виды депозитов (XVIII-XXI столетия)

- Виды депозитов в банковской сфере

- Валютный депозит

- Мультивалютный депозит

- Бивалютный депозит

- Индексируемый депозит

- Депозит для физического лица

- Депозит для юридического лица

- Депозитные сертификаты

- Депозит бюджетных учреждений

- Процентные ставки по депозитам

- Депозитные ставки в РФ

- Процентные ставки Сбербанка России

- Ставки по депозитам ВТБ24

- Депозитные ставки Газпромбанк

- Процентные ставки ФРС США

- Ставка процента по депозитам Bank of America

- Процентные ставки по депозитам CITIGROUP INC.

- Депозитные ставки банка Wells Fargo

- Ставки по депозитам в Китае

- Депозитные процентные ставки ICBC

- Процентные ставки Bank of China

- Депозитные ставки China Construction Bank

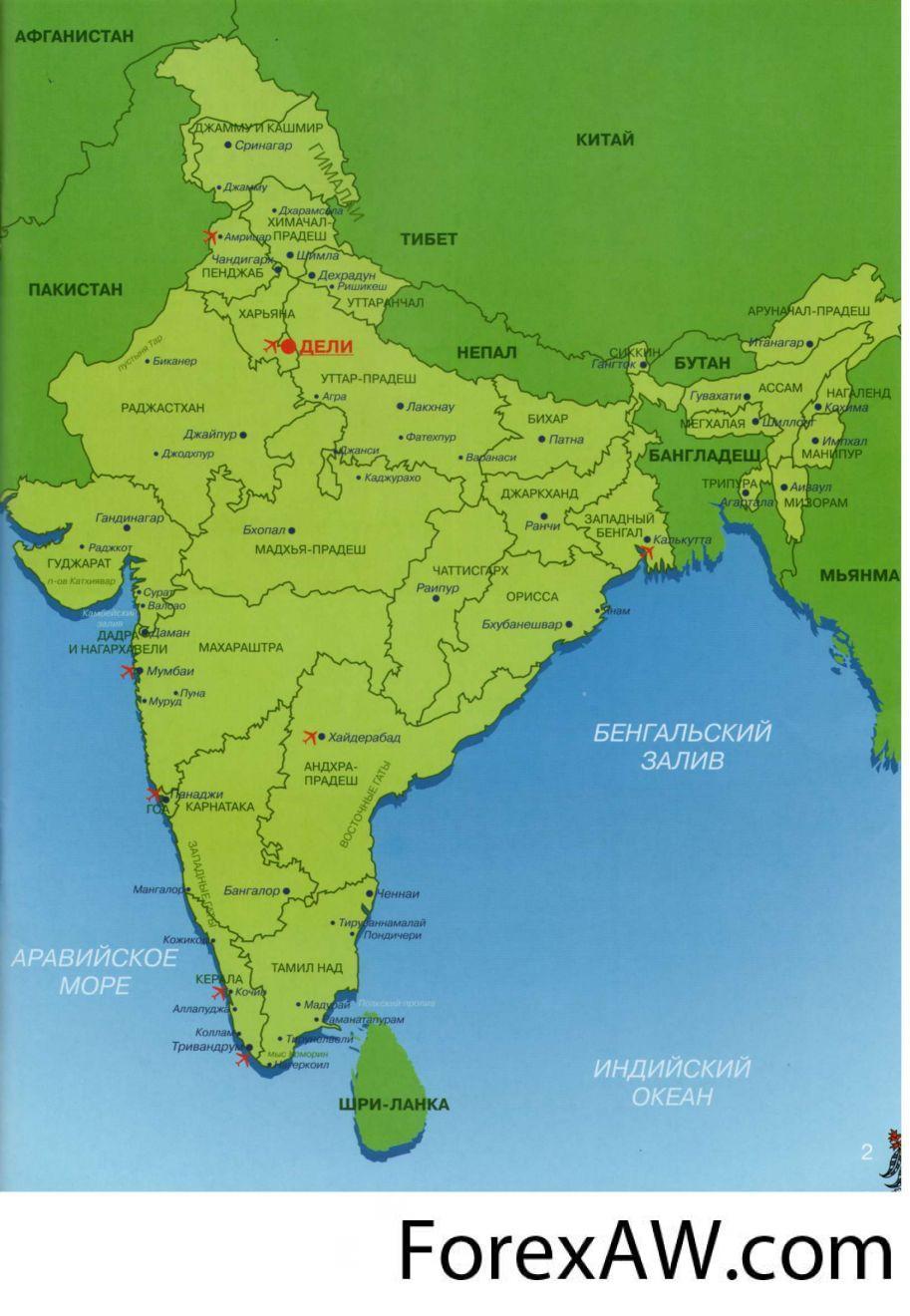

- Ставки по депозитам в Индии

- Депозитные ставки State Bank of India

- Процентная ставка ICICI Bank

- Ставка депозитного процента HDFC Bank

- Процентные ставки по депозитам в Японии

- Ставки по депозитам Mitsubishi UFJ Rnancial Group

- Депозитные ставки Mizuho Financial Group

- Процентные ставки Sumitomo Mitsui Financial Group

- Ставка процента по депозитам в Германии

- Депозитные процентные ставки Deutsche Bank AG

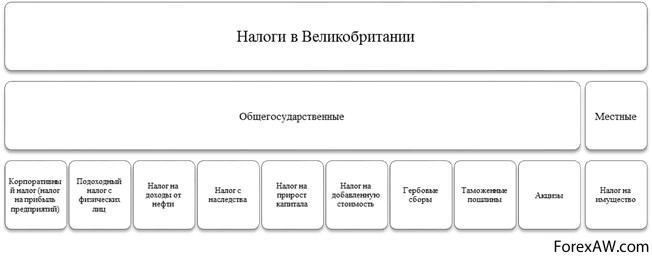

- Процентные ставки по депозитам в Великобритании

- Процентные ставки HSBC Holdings

- Ставка процента по депозитам Barclays

- Депозитные ставки Royal Bank of Scotland

- Ставки по депозитам в Италии

- Депозитные процентные ставки UniCredit Group

- Процентные ставки по депозитам в Канаде

- Ставки по депозитам Royal Bank of Canada

- Депозитные ставки Toronto Dominion Bank

- Ставка процента по депозитам Scotiabank

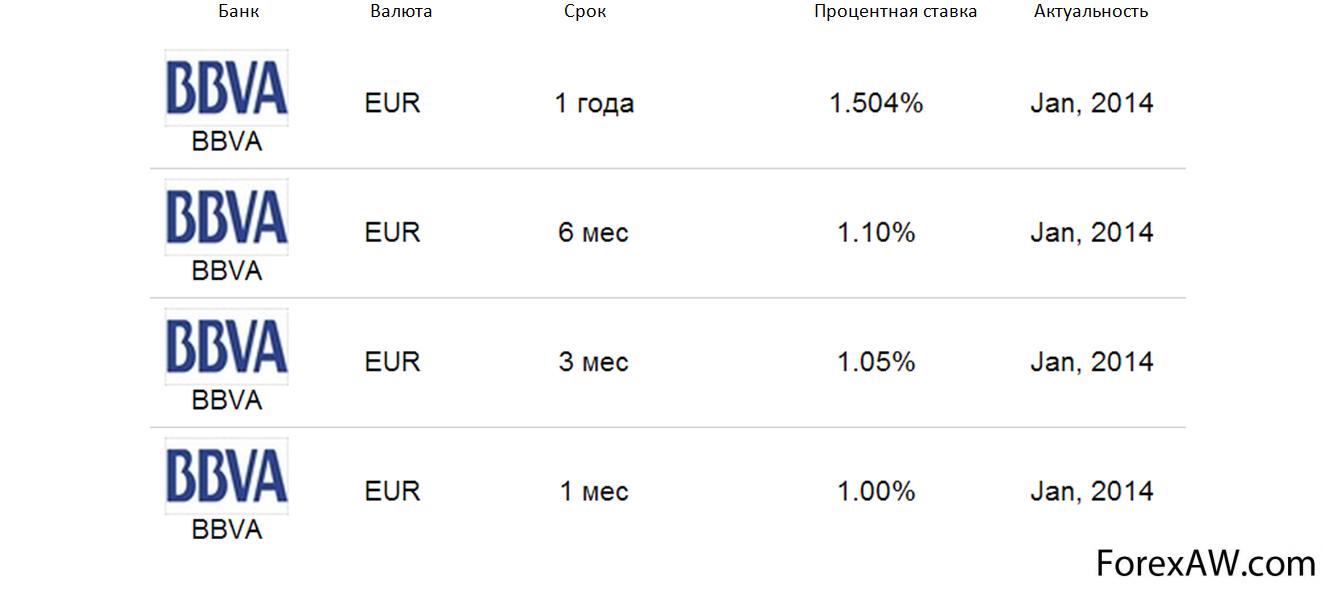

- Процентные ставки в Испании

- Депозитные ставки банка BBVA

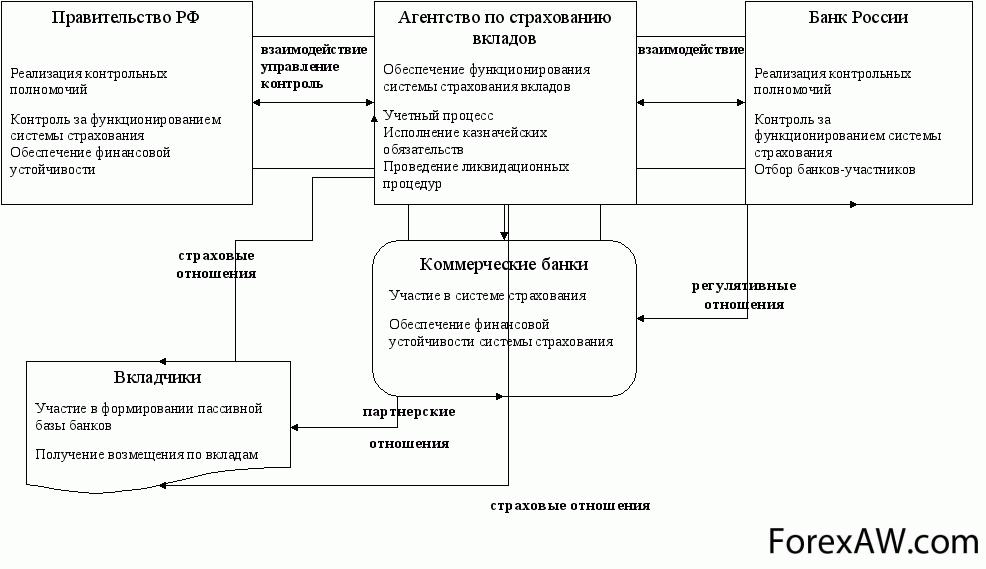

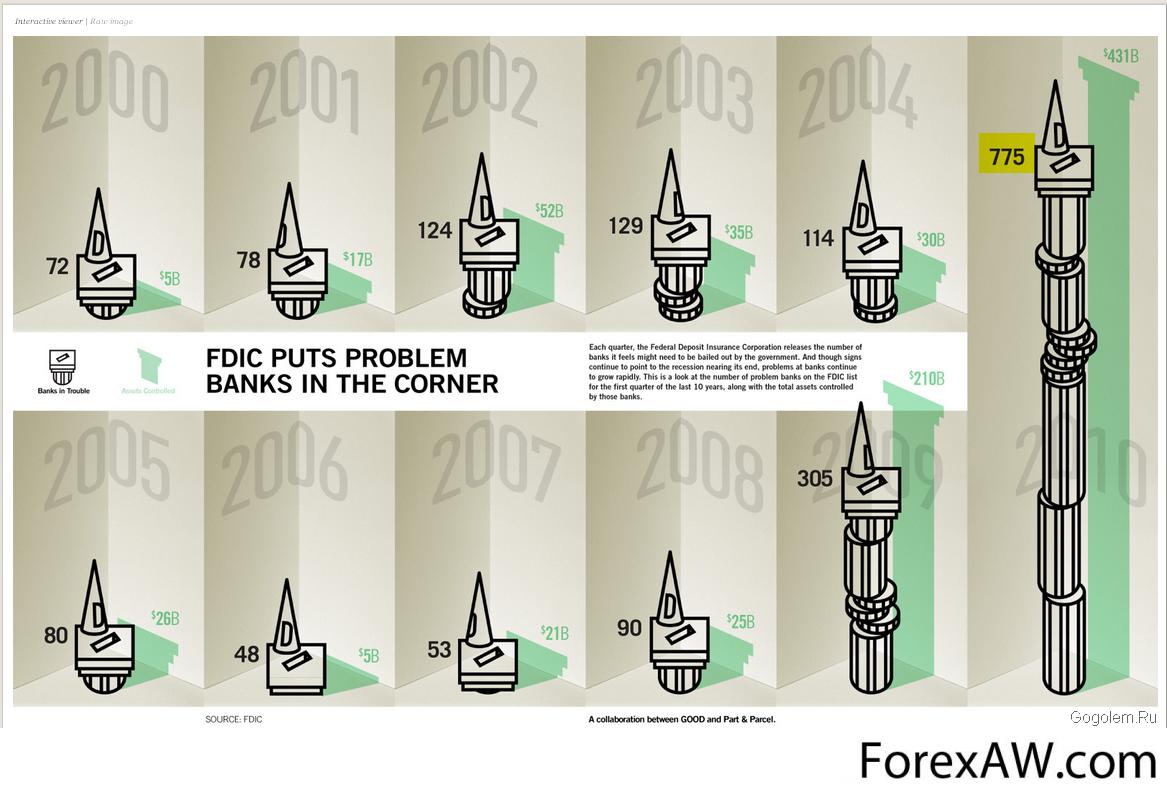

- Страхование депозитов

- Обеспечение депозитов в РФ

- Защита депозитов в США

- Оберегание депозитов в Индии

- Защита депозитов в Великобритании

- Страхование депозитов в Китае

- Обеспечение депозитов в Японии

- Сохранность депозитов в Германии

- Страхование депозитов в Швейцарии

- Оберегание депозитов в Италии

- Страхование депозитов в Бельгии

- Защита депозитов в Канаде

- Страхование депозитов в Нидерландах

- Сохранность депозитов в Испании

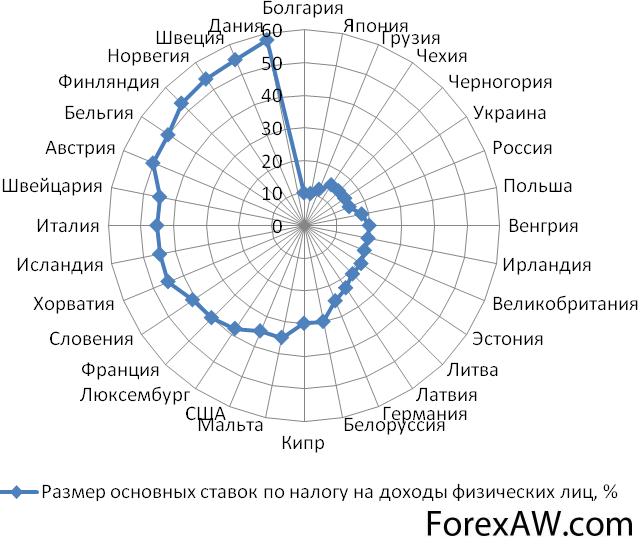

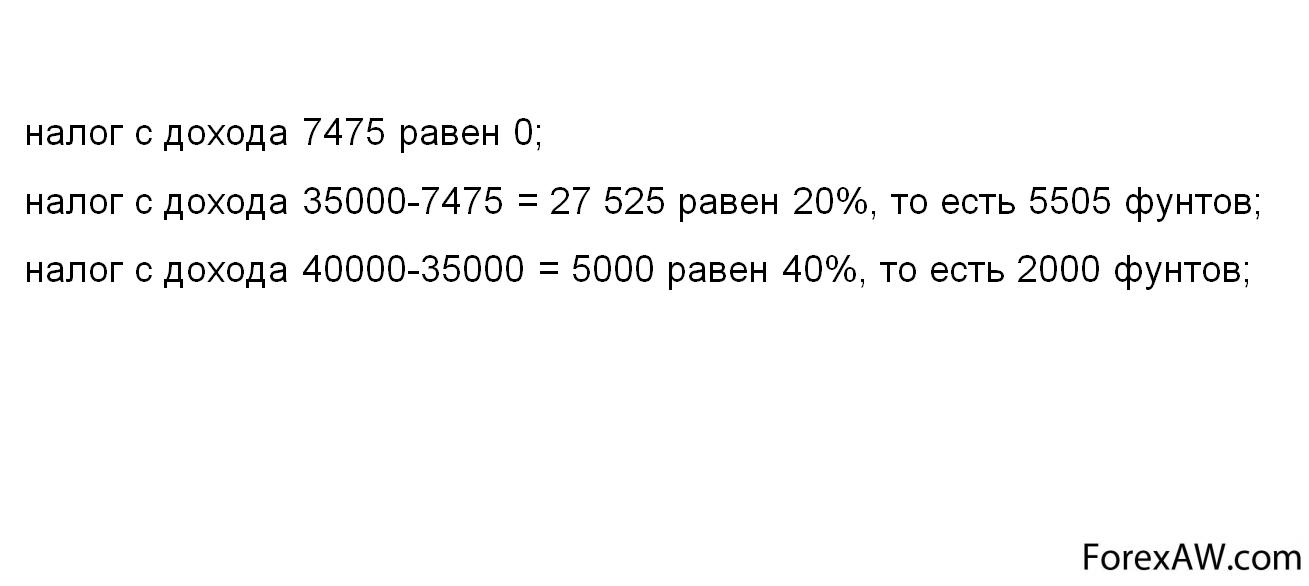

- Налог на депозиты

- Налог на депозиты в РФ

- Налогообложение депозитов юридических лиц

- Депозитный налог для физических лиц

- Налог на рублевые депозиты

- Ставка налога по валютным депозитам

- Налог на депозиты в драгметаллах

- Налогообложение депозитов за границей

- Депозитный налог в США

- Налогообложение депозитов в Китае

- Налог на депозиты в Индии

- Ставка налога на депозиты в Германии

- Депозитный налог во Франции

- Налогообложение депозитов в Японии

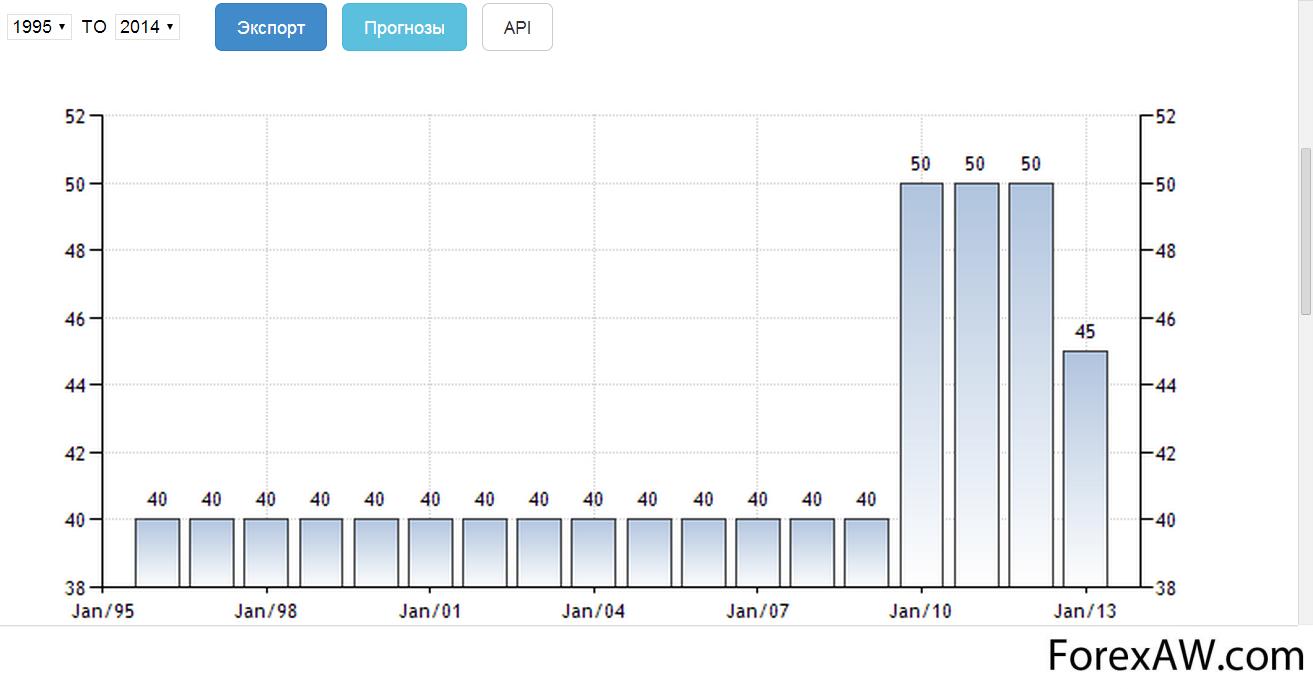

- Налог на проценты по депозитам в Бразилии

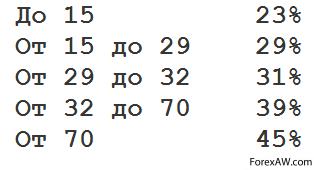

- Ставка налога на депозиты в Великобритании

- Налог на депозиты в Италии

- Налогообложение депозитов в Мексике

- Депозитный налог в Республике Корея

- Налог на депозиты в Канаде

- Ставка налог на депозиты в Испании

- Налог на доходт от депозитов в Индонезии

- Депозитный налог в Греции

- Налог на депозиты в Турции

- Ставка налога на депозиты в Австралии

- Безналоговые депозиты в Саудовской Аравии

- Налогообложение депозитов в Тайване

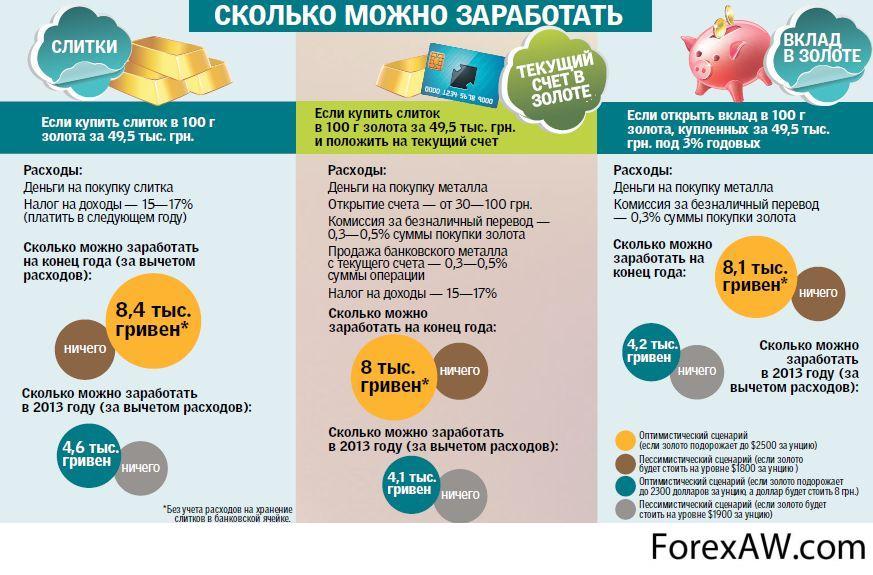

- Депозит в банковских металлах

- Банковская депозитарная ячейка

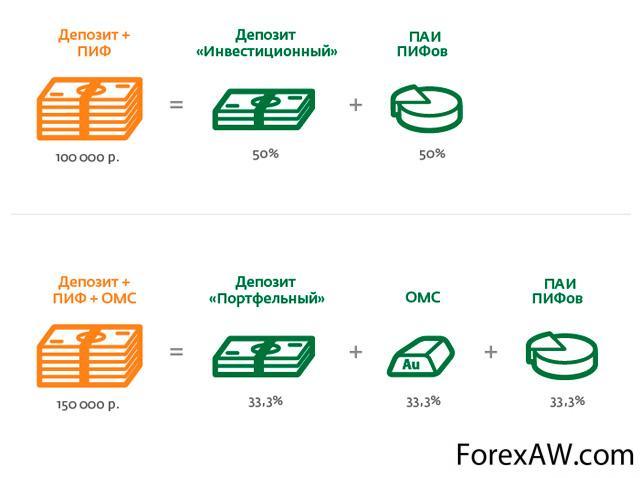

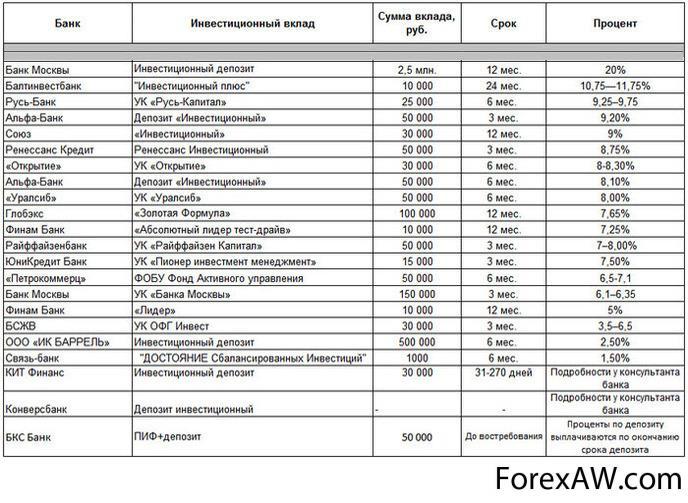

- Инвестиционный депозит

- Депозиты брокерские

- Депозит на рынке Форекс

- Депозит в таможенной сфере

- Как избежать таможенного депозита

- Депозит в судебной сфере

- Источники и ссылки

- Источники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Ссылки на прикладные программы

Депозит - это, определение

Депозит - это сумма денег или ценные бумаги, которые владелец имеет право размещать на условии возвратности и сохранности в финансово-кредитных учреждениях, судебных или таможенных органах в зависимости от целей, которые он преследует – получение процентного и/или инвестиционного дохода, сохранение денежных средств или ценностей, размещение капитала для торговли на валютном рынке Forex, прохождение таможенного контроля, участие в судебных разбирательствах.

Сущность банковского депозита

Сущность банковского депозитаДепозит (банковский вклад) - это сумма денег, помещённая вкладчиком в банк на определённый или неопределённый срок. Банк пускает эти деньги в оборот, а в обмен выплачивает вкладчику проценты. Депозит является долгом банка перед вкладчиком, то есть, подлежит возврату.

Депозит - Новогодний подарок

Депозит - Новогодний подарокДепозит - это денежные средства или ценные бумаги, помещаемые на хранение в банк на определенный срок от имени физического или юридического лица, которому за это начисляется определенный процент.

Деньги всегда растут на депозитах

Деньги всегда растут на депозитахДепозит - это форма размещения временно свободных средств, которые используются банками для проведения финансовых операций.

Банк сохраняят депозитные деньги

Банк сохраняят депозитные деньгиДепозит - это сумма денег, переданная лицом кредитному учреждению с целью получить доход в виде процентов, образующихся в ходе финансовых операций с вкладом.

У мелких банках депозиты выгоднее

У мелких банках депозиты выгоднееДепозит - это денежные средства или ценные бумаги, отданные на хранение в финансово-кредитные, таможенные, судебные или административные учреждения, с правом возврата.

Депозит не может разбиться

Депозит не может разбитьсяДепозит - это денежные средства, переданные на хранение банку и подлежащие возврату в определенный срок при определенных условиях.

Банковская защита депозитов

Банковская защита депозитов

Депозит - это какие-либо ценности, активы, размещенные в специализированной организации.

Деньги - одна из форм депозита

Деньги - одна из форм депозитаДепозит - это вклад в банк, денежные средства, временно хранящиеся в банке и принадлежащие другим учреждениям и лицам.

Понятие депозит применимо в различных сферах

Понятие депозит применимо в различных сферахДепозит - это денежные вклады в банки (банковские депозиты).

Понятие депозит разновекторно

Понятие депозит разновекторноДепозит - это вклад денежных средств, как в наличной так и в безналичной форме, а также в любой валюте. Отданные в банк для хранения в оговоренных банком и клиентом условиях, для привлечения денежных средств во вклады. Все депозитные вложения регулируются действующим законодательством, политикой банка и договором между банком и клиентом.

Банки принимают депозиты в деньгах

Банки принимают депозиты в деньгахДепозит - это некая сумма денег, переданная кредитному учреждению от конкретного лица с целью получения доходов от процентов, возникающих в результате различных финансовых операций со вложенными деньгами.

Депозит - это денежные средства или ценные бумаги, отданные их владельцем на хранение в финансово-кредитные, таможенные, судебные, административные и иные учреждения. Имеет несколько значений: вклады в банках и сберегательных кассах; ценные бумаги, переданные на хранение в кредитно-финансовые институты; взносы под оплату таможенных пошлин, сборов, налогов; взносы в административных органах в обеспечение иска, явки и т.д.

Депозит используют не только в банковской сфере

Депозит используют не только в банковской сфереДепозит - это инвестирование в банки или другие финансовые учреждения на клиентский счет с целью получения процентов, или в качестве гарантий исполнения принятых на себя обязательств.

Депозит - это ценные бумаги и денежные средства, передаваемые на хранение в кредитное учреждение.

В качестве депозита могут выступать и ценные бумаги

В качестве депозита могут выступать и ценные бумагиДепозит - это взносы в таможенные учреждения в обеспечение оплаты пошлин и сборов.

Понятие депозит связано и с таможней

Понятие депозит связано и с таможнейДепозит - это записи в банковских книгах, содержащие или подтверждающие требования клиентов к банку.

Депозит - термин, наиболее близкий к банковской сфере

Депозит - термин, наиболее близкий к банковской сфереДепозит - это взносы денежных сумм в судебные и административные органы.

В судебной сфере также пользуются депозитом

В судебной сфере также пользуются депозитомИстория возникновения депозитов

Депозит как вклад частного лица мог появиться только в государстве со свободным средним классом, а значит – в Греции.

В Греции возникла такая услуга, как депозит

В Греции возникла такая услуга, как депозитПоявление депозитов в Греции (V-IV века до н. э.)

Изначально хранением запасов занимались храмы, земля которых была под надежной защитой. Добро обычно складывалось в горшки или разного рода контейнеры, на которых писали имя владельца и дату вклада. Такая система больше напоминала современные индивидуальные сейфовые ячейки, чем депозиты. Оставленные на хранение деньги никак не использовались, поэтому и процент на них не начислялся.

Деньги Древней Греции

Деньги Древней ГрецииВ Древней Греции многие города печатали свои деньги, и торговцам приходилось все время обменивать монеты разных городов. В Афинах значительную часть Агоры занимали помещения таких менял-трапезитов (буквально «трапезит» означает «сидящий за столом»). За свой труд менялы брали плату, а накопления предпочитали не хранить, а отдавать в рост (первые кредиты). Трапезы по своим функциям уже напоминали банки.

Самая развитая банковская система Древнего мира была в Греции

Самая развитая банковская система Древнего мира была в ГрецииТаким образом грекам удавалось реализовать понятное человеческое желание не хранить деньги дома и не заботиться о целости накопленных средств. Отдавая деньги на хранение, человек решал две задачи: перекладывал ответственность и получал гарантии. Гарантии, надо заметить, соответствующие той ступени развития, на котором находилось человеческое сообщество.

Агора в Афинах, реконструкция

Агора в Афинах, реконструкцияДепозиты в Древнем Риме (I век до н. э. - I век н. э.)

Развитие вкладов шло параллельно с увеличением гарантий, предоставляемых вкладчикам. Первые цивилизованные правовые нормы, регламентирующие отношения частного лица с государством, были разработаны в Риме. Там же возник и термин «депозит»: depositum – вещь, отданная на хранение.

Термин depositum возник в Древнем Риме

Термин depositum возник в Древнем РимеРимские банки, как и греческие, возникли из меняльных контор, причем долгое время банковские услуги предоставляли именно урожденные греки. Банки не имели права использовать вклады по своему усмотрению. Их задачей было обеспечить сохранность отданных им средств.

В Древнем Риме банкиров называли менсариями

В Древнем Риме банкиров называли менсариямиТолько 350 годом до н.э. датируются первые упоминания о срочных вкладах, которые по существу были займами банку: по ним выплачивались проценты, а банкиры могли использовать средства в течение определенного периода времени. Договор не предусматривал обязанность заемщика платить проценты с занятой суммы – об этом заключалось отдельное соглашение. Максимальный размер процентов в разное время определялся по-разному: в классическом праве – 1% в месяц, в праве Юстиниана – 6% в год (для торговцев – 8% в год). Начисление процентов на проценты было запрещено.

В Древнем Риме тот, кто уклонялся от возвращения депозита, подвергался наказаниям

В Древнем Риме тот, кто уклонялся от возвращения депозита, подвергался наказаниямКстати, годовая процентная ставка 12.2% по вкладу «Юбилейный» в Национальном корпоративном банке почти совпадает с начислениями по «классическому праву» (1% в месяц). А во вкладе «Инвестиционный» предусмотрено начисление процентов на проценты, то есть начисленные проценты ежеквартально причисляются к сумме вклада, увеличивая ее (капитализация).

Банки предлагают вклад до востребования

Банки предлагают вклад до востребованияДепозиты в раннем средневековье (XII-XII столетия)

В XII столетии, на излете «темных веков», в Западной Европе опять появились учреждения банковского типа. У них были три основные функции: обмен, хранение денег и проведение расчетов между клиентами. Банкиры не только ничего не платили по вкладам, но и брали плату за хранение.

Один из первых банков мира

Один из первых банков мираПревращение банков из депозитных и кассовых учреждений в кредитно-депозитные современного типа произошло в 1609 году, с учреждением Амстердамского банка. Именно в этот период банки стали выдавать деньги в кредит под проценты и в то же время платить проценты по вкладам.

Амстердамский банк в здании ратуши

Амстердамский банк в здании ратушиДепозиты в XVI-XVII столетия

XVI век – это период великих географических открытий, первой волны колонизации Южной и Северной Америк и войн за владение морскими путями. Также это золотой век урбанизации, когда городская жизнь в большинстве стран Европы приобрела более-менее стандартные черты, близкие к современным реалиям. Под этим подразумевается городское самоуправление по «Магдебургскому праву», превращение городов в крупные торговые центры, существование в них цеховой формы производства, появление большого количества учебных заведений и развлекательных центров – от переездных фургончиков с артистами и циркачами, до стационарных театров.

История развития банковского дела

История развития банковского делаЦеховая форма производства предполагала строго регламентированную структуру: ученик – подмастерье – мастер – старший мастер – глава гильдии. Первыми, у кого появились свободные деньги, стали мастера, поскольку их заработки были чуть больше их потребностей. Заработки глав гильдий были несравненно больше, но они вкладывали их в развитие бизнеса. Так же обстояло дело и с купцами – их доход был достаточно большим, но денежные средства постоянно вкладывались в покупку новых товаров и транспортных средств.

Понятие банковский депозит возникло в древнем мире

Понятие банковский депозит возникло в древнем миреИменно поэтому цеховые мастера первыми стали хранить свободные деньги у «новоиспеченных» банкиров. Ни точной даты, ни города, ни названия банка, где был осуществлен первый вклад, при подготовке этой статьи найти не удалось. Да и вряд ли кто-то тогда фиксировал это знаменательное событие. Вместе с тем предположение, суть которого в том, что пальму первенства здесь оспаривали бы несколько средневековых банков из разных стран Европы, не будет далеким от истины. Хотя основателями банковского дела и считаются итальянцы, но процессы развития общества в XVI-XVII веках были одинаковыми и в Англии, и в Голландии, и в Италии. Так что «первопроходцем» мог быть не только итальянский банк.

Развитие банков связана с развитием торговли

Развитие банков связана с развитием торговлиПервое время депонирование средств в банк оформлялось распиской или частным векселем. Но доверие к банкам росло и на хранение к ним стали поступать достаточно крупные денежные суммы под обеспечение всего лишь бухгалтерской записи – отсюда и произошло название «депозит» (взнос, вложение). В общем, за несколько прошедших веков банковские вклады стали привычной, а также удобной формой хранения денег для частных лиц, и неотъемлемой частью развития любого капиталистического общества. Ведь именно эти средства служат источником кредитования бизнеса, помогают развиваться экономике и оздоравливают государство.

История возникновения депозитов

История возникновения депозитовНовые виды депозитов (XVIII-XXI столетия)

В настоящее время источники средств, помещаемые во вклады, весьма разнообразны. Это средства на счетах предприятий, счетах заработной платы рабочих и служащих, счетах государственных учреждений и предприятий, которые временно не используются, но должны находиться на счете. С точки зрения банковской техники вклады можно подразделить на три группы: бессрочные (до востребования), срочные и сберегательные вклады. Привлекаемые банками средства разнообразны по составу. Главными их видами являются средства, привлекаемые банками в процессе работы с клиентурой (так называемые депозиты), и средства позаимствованные у других кредитных учреждений.

История банков насчитывает столетия

История банков насчитывает столетияВиды депозитов в банковской сфере

В нашей стране хранить деньги под подушкой, по меньшей мере, просто не разумно. Постоянный рост цен и увеличение процента инфляции приводят к тому, что деньги, которые мы так рьяно стараемся заработать, попросту обесцениваются. Поэтому население активно пользуется услугами банков и открывает вклады с целью сохранения своих сбережений. Основными видами вкладов в РФ являются валютный, мультивалютный, бивалютный и индексный. Поговорим о каждом из них более подробно.

Валютный депозит

Валютные вклады в банках люди открывают, как правило, в долларах США, так как этой валюте доверяют больше всего. Доллар считается мировой валютой, авторитет которой очень высок. Это обусловлено тем, что произойти резкой девальвации доллара не может, так как это подорвет и без того шаткую мировую экономику. Поэтому, если у вас есть валюта, то тогда отправляйтесь в банк и смело открывайте депозит.

Резкой девальвации доллара практически не бывает

Резкой девальвации доллара практически не бываетПрежде, чем положить деньги на счет определите для себя, какие условия вы бы хотели видеть. Так как валютные вклады могут быть краткосрочными, среднесрочными и долгосрочными.

Валютный депозит

Валютный депозитВыделим основные плюсы вклада в долларах США:

- открытие и ведение вашего вклада бесплатно;

- возможно пополнять счет при желании;

- возможно частичное снятие, но не во всех банках. Про это нужно конкретно узнавать при заключении договора;

- капитализация процентов.

Приятно получать такой подарок в виде процентов

Приятно получать такой подарок в виде процентовИз минусов можно отметить то, что:

- маленький процент. На сегодня это примерно 3-4 % в год;

- при частичном снятии вы суммы вы полностью теряете проценты;

- как правило, докладывать деньги на счет можно только в первые несколько месяцев.

Долларовый депозит

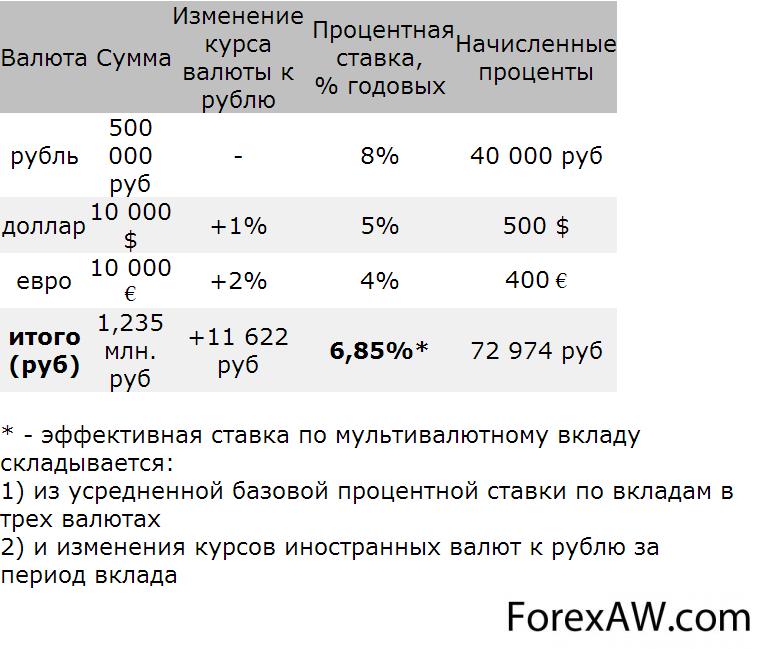

Долларовый депозитМультивалютный депозит

Если судить из названия, то вполне понятно, что мультивалютный вклад осуществляется не в одной валюте, а сразу в нескольких. В банках предлагают на выбор российский рубль, доллар или евро.

Выделим основные преимущества такого вложения денег.

Пример мультивалютного вклада (депозита)

Пример мультивалютного вклада (депозита)За счет того, что постоянно происходит колебание курсов валют, доходность по вкладу может упасть. Здесь же меньше рисков потерять деньги, так как если упала одна валюта, то другая может подняться.

У вас полностью развязаны руки и при желании вы можете перевести деньги из одной валюты в другую в любое время. Стоит только заключить с банком договор на оказание такой услуги.

Мультивалютные депозиты

Мультивалютные депозитыИз минусов можно отметить:

- низкие процентные ставки. Поэтому, если вы собираетесь постоянно докладывать деньги и управлять ими, то тогда вам это подходит. Если же вы хотите просто сохранить свои сбережения, то лучше открыть несколько разных счетов;

- при переводе средств из одной корзины в другую у вас будут снимать некую сумму денег в виде комиссии.

Различная валюта - основа мультивалютного депозита

Различная валюта - основа мультивалютного депозитаКурсы по вкладам могут отличаться от банковских, так что не всегда может быть выгодно переводить средства из одной валюты в другую.

Как видно, открывать такой вид депозита лучше всего, если у вас есть приличная сумма денег, которые вы хотите приумножить.

Процентный доход по долларовому депозиту

Процентный доход по долларовому депозитуБивалютный депозит

В современном мире такие бивалютные депозиты становятся более и более популярными за последнее время. Этот инструмент сохранности сбережений представляет из себя сочетание обычного депозита и конкретного условия валютного рынка, выбрав который вы можете увеличить ставку. Условие валютного рынка в данной ситуации привязано к какой-то определенной валютной паре. Получается, что вы можете увеличить доходность своего вклада за счет того, что сами выбираете, в какой валюте будете забирать свои деньги. Это самый основной плюс таких вкладов.

Из минусов это:

- низкие ставки, если вы выбираете соотношение евро/доллар или доллар/евро;

- потеря процентов при снятии наличных денег;

- такие вклады, как правило, открываются на длительные сроки.

По бивалютным депозитам низкие ставки

По бивалютным депозитам низкие ставкиИндексируемый депозит

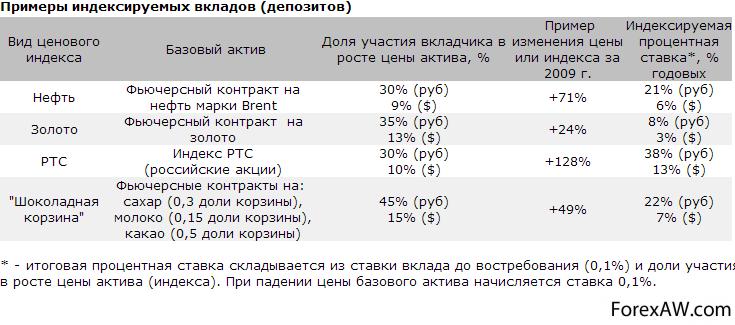

Доход по такому виду вкладов привязан непосредственно к стоимости актива (курсы валют, драгоценные металлы, ценные бумаги, акции и т.д.). вы можете открыть его на короткий срок , в конце которого кроме основных процентов вам будет начислено банком вознаграждение, как дополнительный доход. Но только в том случае, если ваши активы выросли в цене, если же произошло падение, то тогда банк в качестве компенсации выплатит вам незначительные проценты 0,5-1%.

Примеры индексируемых вкладов (депозитов)

Примеры индексируемых вкладов (депозитов)Индексируемые вклады (депозиты) подходят для тех клиентов, которые готовы к определенному риску (в размере фиксированной процентной ставки по обычному вкладу) с целью получения более высокой доходности по депозиту с гарантией возврата суммы вклада. По условиям индексируемого депозита гарантируется возврат размещенной суммы на депозит, и начисление минимального процентного дохода. Дополнительный доход в виде индексируемой процентной ставки по вкладу (депозиту) зависит от поведения выбранного показателя.

Отличие индексируемого вклада (депозита) в том, что его доходность находится в диапазоне от 0,1% годовых до 10-15% годовых в иностранной валюте или до 20-30% годовых в рублях. Таким образом, происходит снижение риска вкладчика при падении актива, на который делается ставка, но при значительном росте базового актива процентный доход может быть выше в 1,5-2 раза, чем по обычным вкладам (депозитам).

Новый продкут - индексируемый депозит с привязкой к Dow Jones

Новый продкут - индексируемый депозит с привязкой к Dow JonesТакже к плюсам можно отнести и то, что такого рода вклады полностью застрахованы банковской системой страхования.

Большинство КУА предлагают индексируемый депозит

Большинство КУА предлагают индексируемый депозитДля того чтобы открыть любой из этих видов вкладов вам должно быть не менее 18 лет. При себе вам нужно иметь только паспорт.

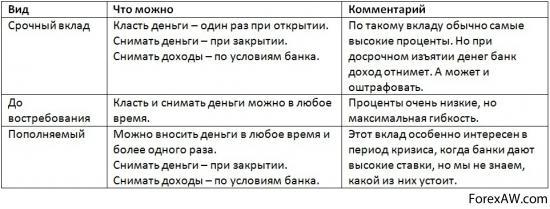

Кроме этого, на сегодняшний день существует много критериев, согласно которым можно классифицировать разные виды банковских вкладов.

Виды банковских депозитов (вкладов):

- вклады до востребования;

- обычные;

- номерные;

- срочные вклады;

- сберегательные;

- с авансовой выдачей процентных начислений;

- с ежемесячной выдачей процентных начислений;

- с выдачей процентных начислений в конце срока;

- с капитализацией процентов;

- накопительные;

- с возможностью пополнения;

- профильные (на конкретную покупку);

- расчетные;

- специализированные;

- пенсионные;

- зарплатные;

- целевые;

- обезличенные металлические счета.

Виды депозитов по срокам

Виды депозитов по срокамДепозит для физического лица

Депозит для физических лиц предназначен для обычных граждан. Такие депозиты подпадают под защиту системы страхования вкладов.

Депозитные вклады физических лиц - это банковский продукт

Депозитные вклады физических лиц - это банковский продуктДепозит для юридического лица

Депозит для юридических лиц – это вид депозита, рассчитанный на организации. С помощью него компании размещают временно свободные денежные средства. По соглашению между банком и юридическим лицом досрочное изъятие денежных средств из вклада может быть запрещено, и это не противоречит действующему законодательству. Кроме того, депозиты юридических лиц не подпадают под действие системы страхования вкладов.

Реклама депозита для юридических лиц

Реклама депозита для юридических лицДепозиты юридических лиц – это денежные средства или ценные бумаги, отданные на хранение в финансово-кредитные, таможенные, судебные или административные учреждения.

Перечень банковских услуг разнообразен

Перечень банковских услуг разнообразенОбычные денежные средства юридических лиц хранятся на расчетных, текущих и бюджетных счетах этих предприятий, открытых в коммерческих банках на основании договоров банковского счета. Хранение средств на банковских счетах, доходов предприятию не приносит. За определенную плату, в соответствии с договором банковского счета банк обязуется:

- принимать и зачислять поступающие на счет средства;

- выполнять распоряжения владельца счета о перечислении средств со счета;

- выдавать со счета наличными соответствующие суммы денег.

Диаграмма распределения депозитов

Диаграмма распределения депозитовСредства, зачисленные на депозиты юридических лиц, хранятся в банках на других счетах и на основании договоров банковского вклада. Договора банковского вклада заключаются на разных условиях и бывают двух видов:

Договора на вклады до востребования - возврат вклада осуществляется по первому требованию, и его доходность незначительна.

Банковские депозиты для юридических лиц

Банковские депозиты для юридических лицДоговора на срочные вклады – возврат вклада осуществляется по истечении определенного договором срока. Его доходность зависит от срока и суммы вложения и значительно выше, чем в первом случае.

Юридические лица не вправе перечислять находящиеся во вкладах (депозитах) денежные средства другим лицам.

Отчет о рынке депозитов юридических лиц в банках Украины

Отчет о рынке депозитов юридических лиц в банках УкраиныСредства предприятий и организаций можно условно разделить на две категории:

- которые зарабатывают за счет производственной деятельности или торговли;

- которые получают на содержание из бюджета, за некоммерческие услуги, на целевые долгосрочные программы или мероприятия.

Юридические лица являются наиболее выгодными вкладчиками

Юридические лица являются наиболее выгодными вкладчикамиПервая категория средств, как правило, всегда в обороте и на расчетных и текущих счетах задерживается только до очередного платежа или с определенной целью. Такие средства предприятия оформляют в срочные депозиты юридических лиц редко и только для решения конкретной задачи, а полученный от этого вложения доход не считают самоцелью.

Юридические лица разнообразны

Юридические лица разнообразныВторая категории средств, как правило, задерживается на счетах предприятий на более длительные сроки, расходуются по мере необходимости или по графику. Эти средства предприятия могут и должны более активно размещать на срочные депозиты юридических лиц с целью получения дополнительных доходов. Так, например, один из крупных индустриальных университетов, все собранные средства за платное обучение студентов размещал на поквартальные депозиты, а процентные доходы направлял на первоочередные нужды самих студентов и на снижение ставок по ипотечным кредитам своих работников.

Депозитные вклады позволяют приумножить активы собственников

Депозитные вклады позволяют приумножить активы собственниковПри работе с депозитами юридических лиц, отдельные банки применяют индивидуальный подход. Процентные ставки на депозиты юридических лиц, привлекаемые коммерческими банками, как правило, не афишируются. Предлагаемые предприятию процентные ставки по депозитам юридических лиц, зависят от суммы и сроков вложения, а так же заинтересованности банка в работе с конкретным предприятием по другим аспектам сотрудничества в сфере банковских услуг.

При выборе валюты депозита отдается предпочтение национальной валюте

При выборе валюты депозита отдается предпочтение национальной валютеНа расчетных счетах отдельных предприятий порой накапливаются и хранятся значительные средства для проведения будущих платежей. Деньги могут лежать без движения от нескольких дней до нескольких месяцев и практически не приносить их хозяину доходов. Банкам такая ситуация выгодна – это бесплатные ресурсы, а за депозиты юридических лиц надо выплачивать проценты. Поэтому банк, в котором открыт расчетный счет, не всегда проявляет инициативу по заключению договора с предприятием на депозиты юридических лиц. А если и предлагает открыть депозитный счет, то процентная ставка на депозиты будет сначала предлагаться минимальная. Здесь со стороны предприятия уместен торг по процентной ставке.

Большинство депозитов- пополняемы и пролонгируемы

Большинство депозитов- пополняемы и пролонгируемыОчень неохотно банки принимают в срочные депозиты юридических лиц средства со сроком до одного месяца. Часто встречается такая ситуация, когда при наличии на счете предприятия значительной суммы, банк почти каждый день уточняет у бухгалтера предстоящие на ближайшие дни платежи. Это значит, что банк, в данный момент нуждается в коротких ресурсах, но пытается решить проблему бесплатно. Но чтобы деньги работали, и приносили предприятию какой - никакой доход, нужна оперативность по перемещению денег из одного банка в другой, с расчетного счета на срочные депозиты юридических лиц или на расчетные счета в банки, которые начисляют по ним хоть и минимальные, но проценты как за “депозиты до востребования”. И потом, с банками всегда легче договариваться о более высоких процентах, когда вы работаете с несколькими банками, тогда есть возникает возможность выбирать более выгодные предложения.

Депозит и кредит связаны между собой

Депозит и кредит связаны между собойПередача средств на срочные депозиты юридических лиц оформляется договорами банковского вклада. При обсуждении с банком условий по размещению вклада, лучше всего придерживаться следующего:

Депозиты со сроком более 3 месяцев и суммой более 1000 т.р. - разбивать на 2-3 отдельных вклада. В случае появления непредвиденной потребности в средствах, можно закрыть только один депозит, избежав, потери процентных доходов. Остальные депозиты затронуты не будут.

У депозитов юридических лиц много преимуществ

У депозитов юридических лиц много преимуществНе соглашаться, по мере возможности, предусматривать в договоре пролонгацию. Ситуация на рынке меняется, меняются и ставки по депозитам. С банком всегда проще договариваться о повышении процентной ставки и изменении условий, когда оформляешь новый договор.

Много банков предоставляют повышенные ставки по депозитам

Много банков предоставляют повышенные ставки по депозитамДо подписания договора, очень внимательно изучать весь перечень неустоек, включенных в проект договора на банковские вклады и предлагать свои условия. Это необходимо учитывать, так как может возникнуть потребность досрочного расторжения договора. Можно потерять больше, чем заработать.

Во многих банках есть программа лояльности для юридических лиц

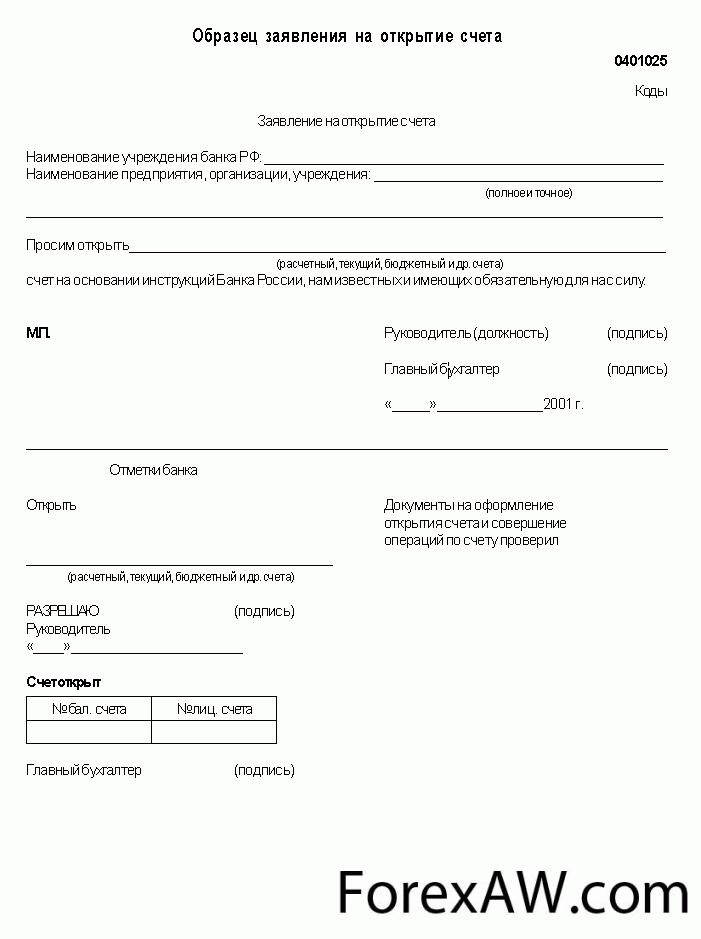

Во многих банках есть программа лояльности для юридических лицЗаключение договора банковского вклада (депозита) юридического лица сопровождается представлением в банк перечня документов для открытия депозитного счета. Приведу примерный перечень документов, необходимых для открытия депозитного счета:

- заявление на открытие счета;

Заявление на открытие депозита юридического лица

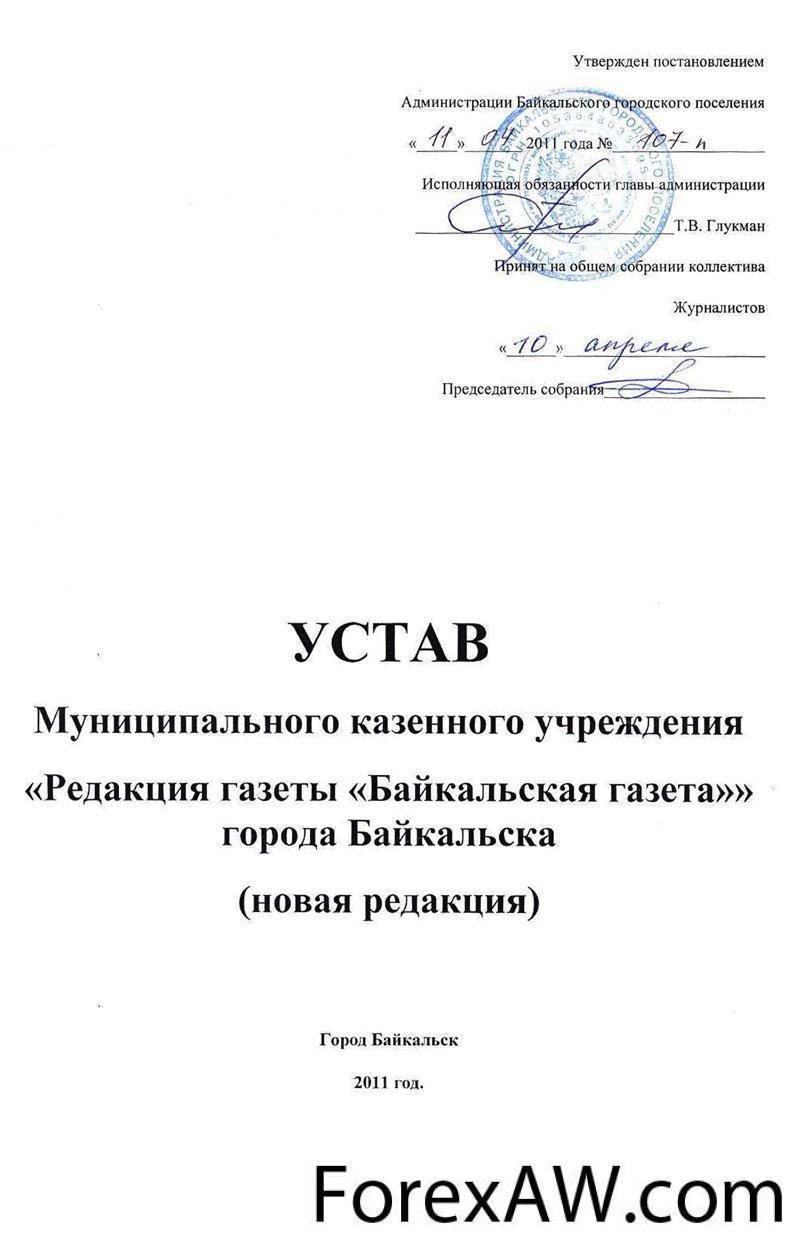

Заявление на открытие депозита юридического лица- копии учредительных документов со всеми изменениями и дополнениями удостоверенные нотариально или органом, осуществившим государственную регистрацию;

Устав

Устав

- копии Свидетельства о государственной регистрации юридического лица, и свидетельств о регистрации изменений и дополнений, вносимых в учредительные документы юридического лица (при наличии), удостоверенные нотариально;

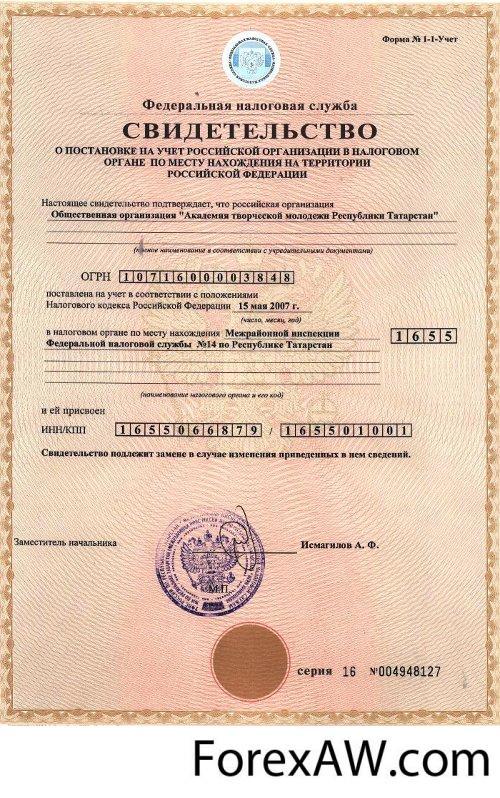

Свидетельство о государственной регистрации юридического лица

Свидетельство о государственной регистрации юридического лица- письменное подтверждение об отсутствии изменений в учредительных и иных документах, представляемых юридическим лицом, по состоянию на дату заключения договора банковского вклада;

Изменения в учредительные документы

Изменения в учредительные документы- копия и подлинник Свидетельства о постановке на учет в налоговом органе. На основании предъявленного подлинника, Банком заверяется копия;

Свидетельство о постановке на учет в налоговом органе

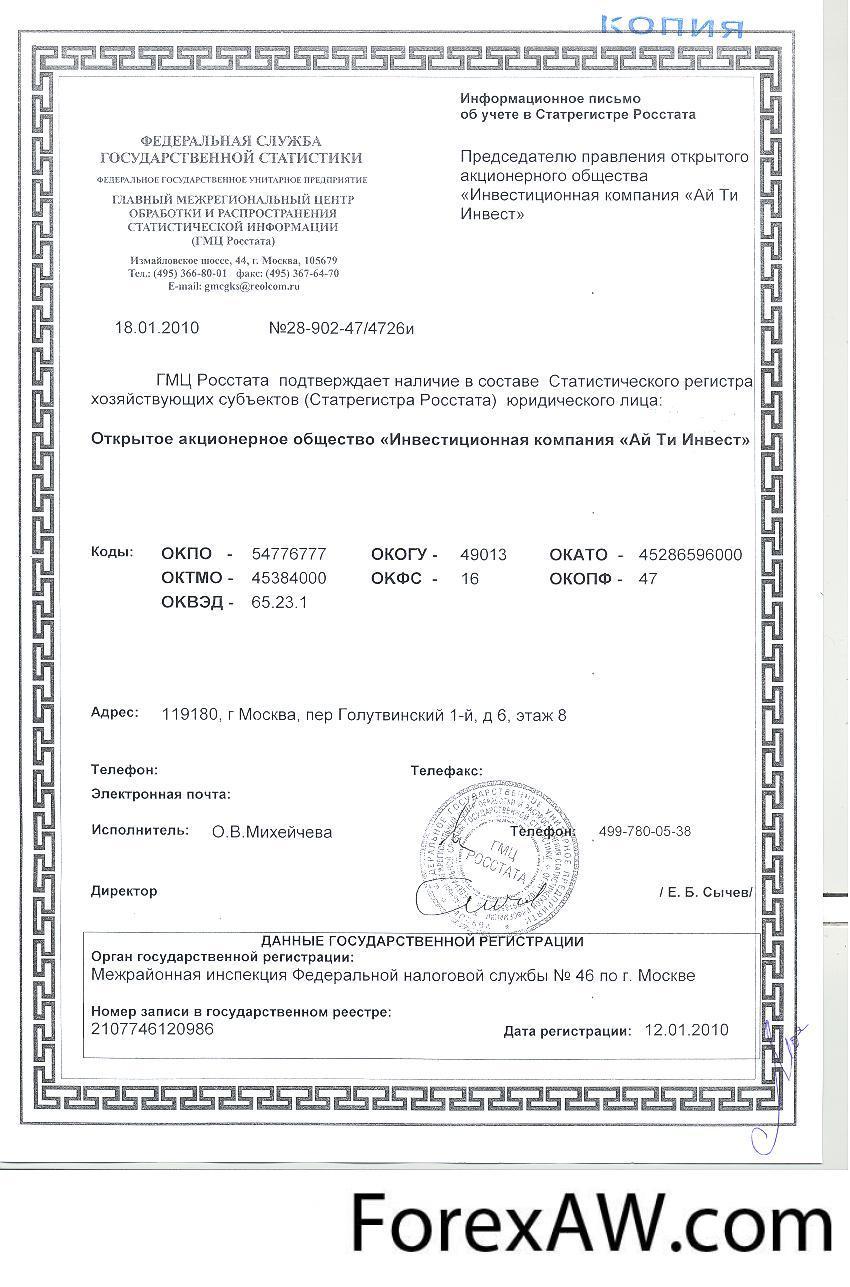

Свидетельство о постановке на учет в налоговом органе- информационное письмо Госкомстата России об учете в ЕГРПО. Предоставляется оригинал и копия документа, заверенная клиентом – юридическим лицом или должностным лицом Банка в установленном порядке, либо только копия, заверенная нотариально;

Информационное письмо Госкомстата России об учете в ЕГРПО

Информационное письмо Госкомстата России об учете в ЕГРПО- копия карточки с образцами подписей уполномоченных лиц клиента и оттиска печати, заверенная нотариально либо предоставляется оригинал, а копия заверяется Банком;

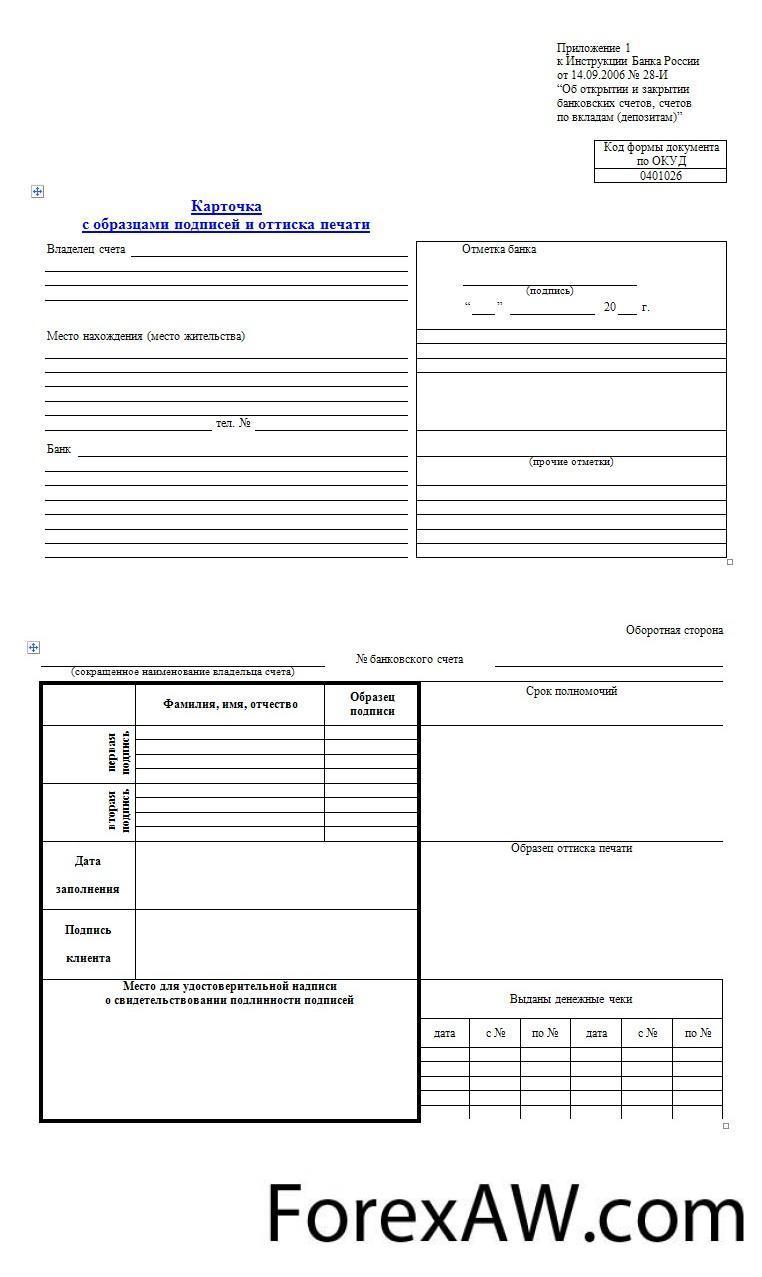

Карточка с образцами подписей и оттиска печати

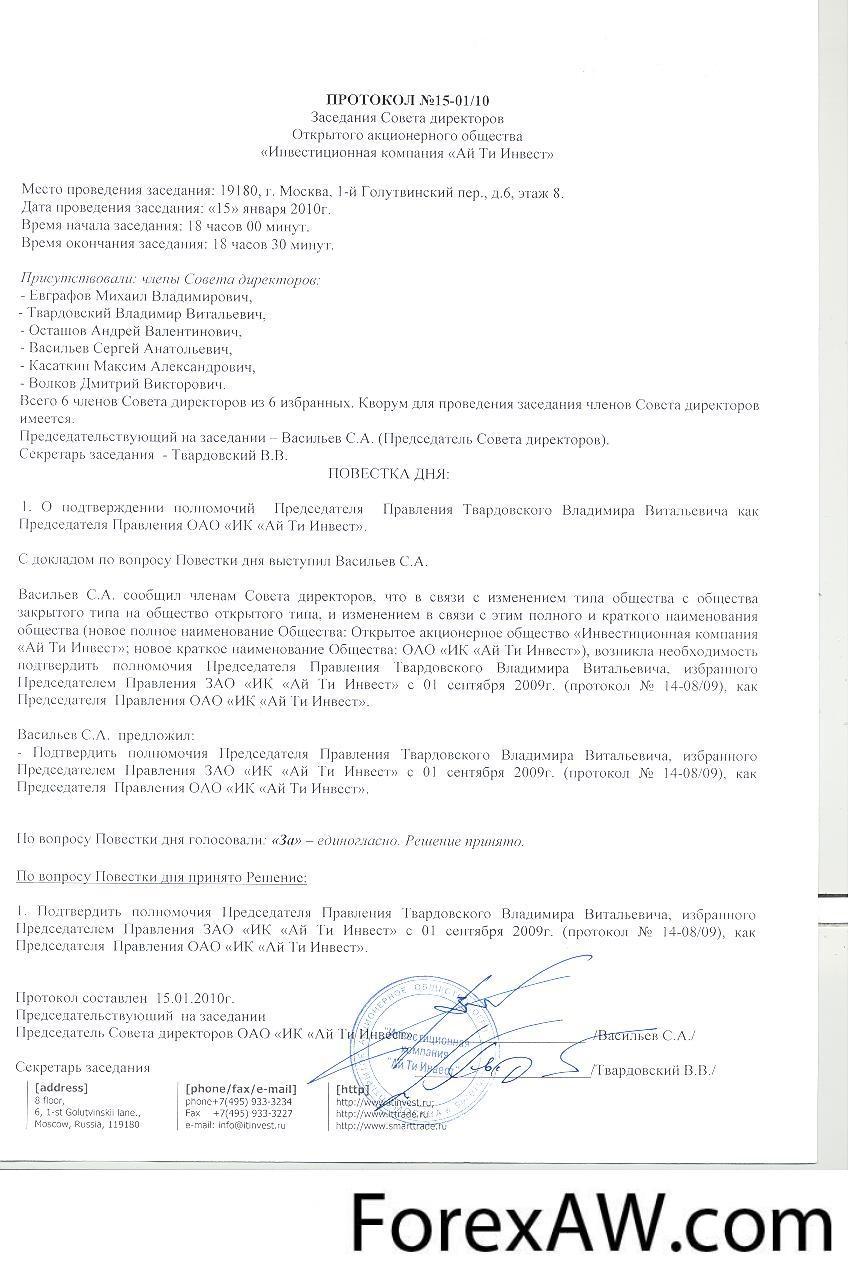

Карточка с образцами подписей и оттиска печати- решение уполномоченного органа управления юридического лица, подтверждающие полномочия лиц, имеющих право первой и второй подписи, и / или приказы об их назначении. Предоставляется оригинал и копия документа, заверенная клиентом – юридическим лицом или должностным лицом Банка в установленном порядке;

Приказ об назначении лиц, имеющих право подписи

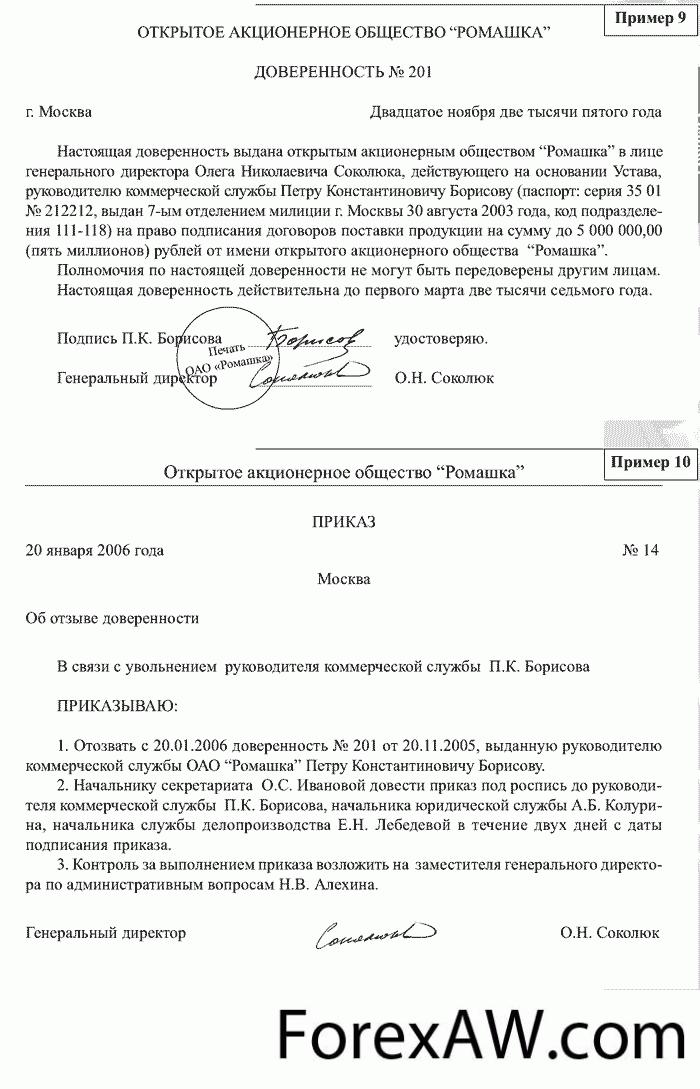

Приказ об назначении лиц, имеющих право подписи- доверенность в случае подписания договора лицом, действующим на основании доверенности;

Доверенность в случае подписания договора лицом, действующим на основании доверенности

Доверенность в случае подписания договора лицом, действующим на основании доверенности- документ, удостоверяющий личность доверенного лица;

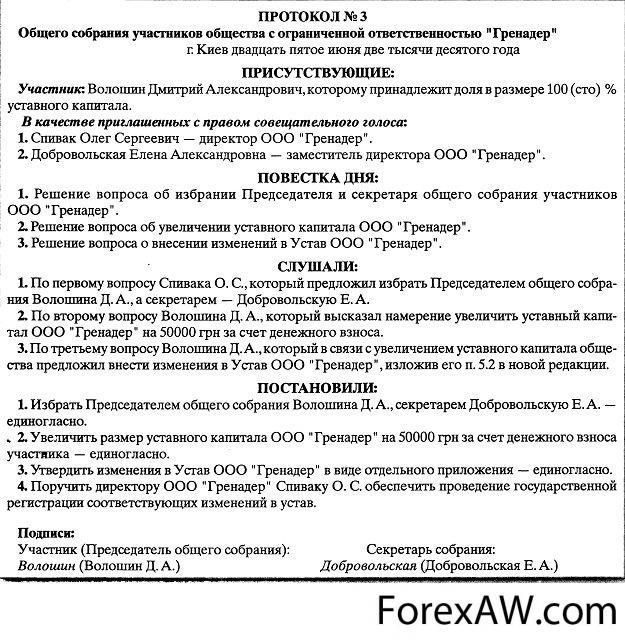

Образец протокола

Образец протокола- документы, удостоверяющие личность лиц, указанных в карточке образцов подписей и оттиска печати. Предоставляется оригинал и копия документа, заверенная клиентом – юридическим лицом или должностным лицом Банка в установленном порядке;

Паспорт гражданина россии

Паспорт гражданина россии- сведения о клиенте по форме, утвержденной Банком, в случае, если клиент не имеет счета в данном Банке;

и т.д.

Доверенность

ДоверенностьНекоторые из приведенных выше документов представляется в банк только в случае, если клиент не имеет счета в Банке. Если клиент представлял указанные документы ранее, допускается представление сокращенного числа документов.

Депозиты для юридических лиц очень выгодны

Депозиты для юридических лиц очень выгодныИ если ваша организация приняла решение о размещении вкладов, то не торопитесь оповещать об этом свой банк, а ознакомьтесь с данной услугой в нескольких банках. Возможно, процентные ставки и условия по депозитам, предлагаемым юридическим лицам другими банками окажутся для вашего предприятия более перспективными.

Высокие ставки по депозитам

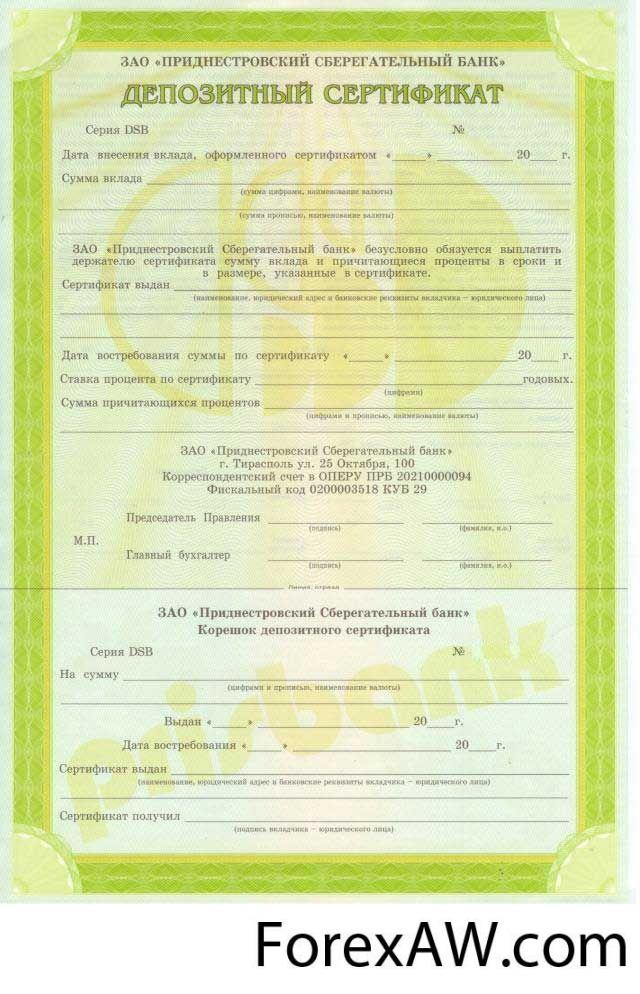

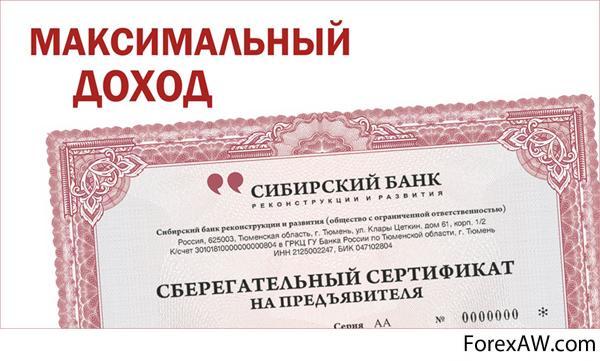

Высокие ставки по депозитамДепозитные сертификаты

В соответствии с гл. 44 второй части ГК РФ принятой 26 января 1996 года и вступившей в силу 1 марта 1996 года, сберегательный (депозитный) сертификат является ценной бумагой, удостоверяющей сумму вклада, внесенного в банк и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада, и обусловленных в сертификате процентов в банке, выдавшем сертификат или в любом филиале этого банка (ст. 844 ГК РФ). Порядок выпуска и обращения депозитных и сберегательных сертификатов регулируется в настоящее время письмом ЦБ РФ № 14-3-20 “О депозитных и сберегательных сертификатах банков” от 10 февраля 1992 года (в редакции указаний ЦБ РФ №333-У от 31 августа 1998 года и № 857-У от 29 ноября 2000 года).

Депозитный сертификат

Депозитный сертификатСберегательный сертификат выдается только гражданину РФ или иного государства, использующего рубль в качестве официальной денежной единицы, а депозитный – только юридическому лицу, зарегистрированному на территории Российской Федерации или иного государства, использующего рубль в качестве официальной денежной единицы.

Сравнительная характеристика депозитных и сберегательных сертификатов

Сравнительная характеристика депозитных и сберегательных сертификатов

По договору банковского вклада (депозита) банк обязуется принять вложенные вкладчиком денежные средства, выплачивать по ним доход в виде процентов и возвратить сумму вклада по истечении определенного обусловленного сторонами срока. Вкладчику выдается документ, подтверждающий внесение денежной суммы в депозит банка.

Сберегательный сертификат на 1000000 рублей,1996 года

Сберегательный сертификат на 1000000 рублей,1996 годаОтличие приобретения банковского сертификата от внесения срочного вклада в банк состоит в том, что право требования по сертификату может быть переуступлено другому лицу в порядке цессии, а срочный вклад всегда персонифицирован однозначно. Сертификаты могут быть именными или на предъявителя. Вид сертификата влияет на порядок его передачи одним лицом другому. Уступка права требования по сертификату на предъявителя осуществляется простым вручением ценной бумаги, по именному сертификату она оформляется на оборотной стороне самой ценной бумаги двусторонним соглашением между лицом, уступающим свои права (цедентом), и лицом, их приобретающим (цессионарием). Цессия регулируется ст. 382-390 ГК РФ. Если речь идет о цессии депозитного сертификата подписывается лично цедентом и цессионарием. Право требования по депозитному сертификату может быть передано только юридическим лицам, зарегистрированным на территории Российской Федерации, а по сберегательному сертификату – только гражданам Российской Федерации.

Новинка от Сбербанка – Сберегательный сертификат

Новинка от Сбербанка – Сберегательный сертификатСуществует несколько типов депозитных сертификатов.

Депозитные сертификаты до востребования. По ним не платят процент, и они подлежат оплате по предъявлении; используются в основном как гарантия платежа, напр. как лотерейные выигрыши.

Сберегательный сертификат - новая альтернатива банковскому вкладу

Сберегательный сертификат - новая альтернатива банковскому вкладуДепозитные сертификаты срочные. Приносят процентный доход и имеют сроки от 30 дней до нескольких лет; номинал этих сертификатов может быть разным: от менее чем 1000 дол. (индивидуальные депозитные сертификаты) до более чем 100 тыс. дол. (институциональные депозитные сертификаты); сертификаты на очень крупные суммы могут обращаться и, индоссированные надлежащим образом, могут служить обеспечением по ссудам. Депозитные сертификаты с нулевой ставкой иногда используются для компенсационных остатков по счетам, т. к. по ним резервные требования меньше.

Сберегательный сертификат в Беларусии

Сберегательный сертификат в БеларусииДепозитные сертификаты с плавающей ставкой. Введены в 1973 г.; их процентная ставка привязана к ставке 90-дневного депозитных сертификатов и корректируется каждые 90 дней.

Депозитный сертификат с плавающей процентной ставкой

Депозитный сертификат с плавающей процентной ставкойДепозитные сертификаты с плавающим процентом. Были отменены в 1981 г.; их процентная ставка была привязана к еженедельной аукционной продаже шестимесячных казначейских векселей, и они могли использоваться в качестве обеспечения по краткосрочным ссудам.

Сберегательный сертификат можно бесплатно оставить в банке на хранение

Сберегательный сертификат можно бесплатно оставить в банке на хранениеРезервные требования распространяются на депозитные сертификаты до востребования и срочные Депозитные сертификаты в тех же размерах, как по депозитам до востребования и срочным депозитам соответственно.

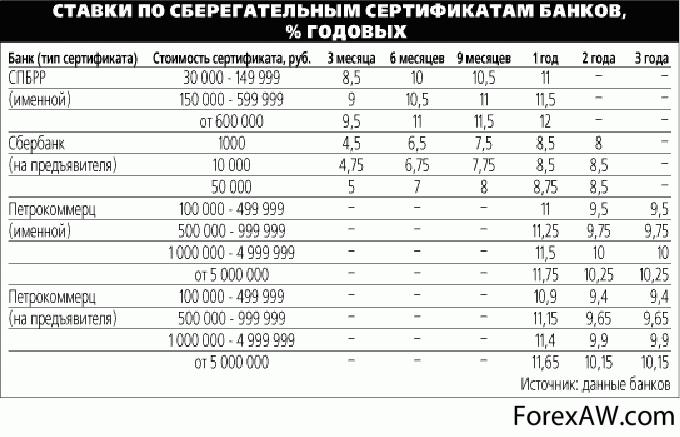

Cтавки по сберегательным сертификатам банков

Cтавки по сберегательным сертификатам банковПо срочным депозитным сертификатам существовал, в соответствии с Правилом Q, "потолок" процентной ставки, однако в 1970 г., чтобы сдержать отток депозитов, когда рыночные процентные ставки превысили этот лимит по депозитным сертификатам достоинством 100 тыс. дол. или выше и сроком менее 90 дней, был отменен; в 1973 г. были отменены лимитированные ставки по всем таким депозитным сертификатам крупного достоинства; а в 1986 г. в соответствии с программой, определенной Законом о дерегулировании депозитных учреждений и денежно-кредитном контроле 1980 г., истек срок лимитирования процентных ставок по всем срочным и сберегательным депозитам.

Депозитный сертификат 5000 рублей

Депозитный сертификат 5000 рублейДепозитные сертификаты без штрафа. По таким сертификатам инвесторы могут производить изъятие средств в любое время или через установленные промежутки времени. Федеральный закон больше не требует, чтобы финансовые институты взимали плату за досрочные изъятия основной суммы, но позволяет им удерживать от одной до трех месячных сумм процента по депозитным сертификатам сроком один год и менее и от трех до шести месячных сумм процента по депозитным сертификатам, имеющим длительные сроки.

Депозитные сертификаты выгоднее депозитов

Депозитные сертификаты выгоднее депозитовДепозитные сертификаты с повышающейся ставкой. Ставка по ним повышается каждый раз, когда они пролонгируются в течение оговоренного периода времени, например каждые шесть месяцев за трехлетний период.

Депозитные сертификаты с повышающейся процентной ставкой

Депозитные сертификаты с повышающейся процентной ставкойДепозитные сертификаты, индексированные по курсу акций. Доход по сертификатам привязан к фондовому рынку. Вариант `бык` позволяет инвестору делать ставку на повышение рыночных курсов, а вариант `медведь` - на снижение рыночных курсов.

Депозитный сертификат 10000 рублей 1991 года

Депозитный сертификат 10000 рублей 1991 годаДепозитные сертификаты брокерские. Эти Депозитные сертификаты выдает биржевой брокер, а не банк или ссудосберегательная ассоциация. Брокерские депозитные сертификаты продаются и покупаются на вторичных рынках, что дает инвестору право на их продажу до истечения срока депозитных сертификатов без уплаты штрафа. Депозитные сертификаты, связанные со спортивными мероприятиями или выборами. Спортивные депозитные сертификаты продавались на рынке ассоциаций Skokie (Illinois) Federal Savings ("Скоки (Иллинойс) Федерал Сэйвингс"), которая однажды выпустила депозитный сертификат Суперкубка, привязанный к достижениям команды "Чикагские медведи" ("Chicago Bears"). Спортивные депозитные сертификаты также увязывались с индексом баскетбольных, футбольных, хоккейных и бейсбольных команд, а также профессиональных команд и команд колледжей и средних школ.

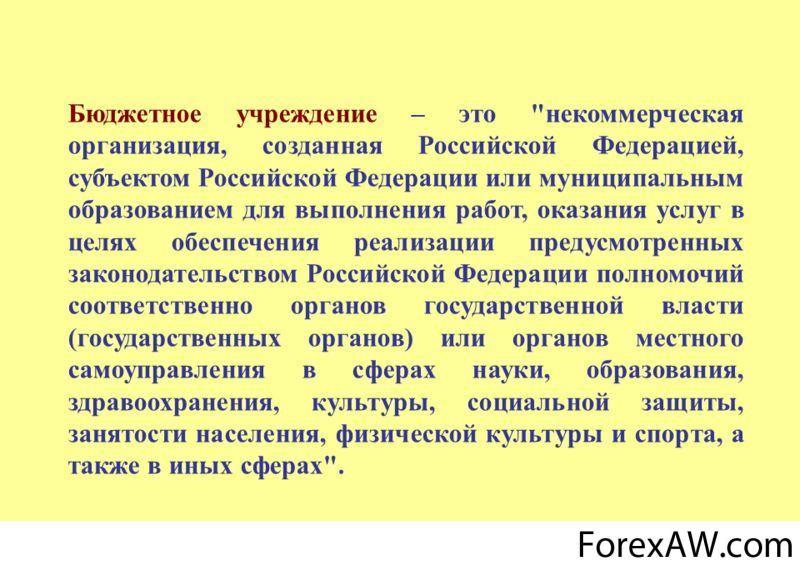

Депозит бюджетных учреждений

Депозит бюджетных учреждений - это денежные суммы, ценные бумаги, поступающие во временное распоряжение бюджетных учреждений и подлежащие возврату или передаче по принадлежности предприятиям, организациям, лицам при наступлении определенных условий (принятие судебного решения, выписка больных из лечебных учреждений).

Определение бюджетного учреждения

Определение бюджетного учреждения

Известно, что бюджетные учреждения не являются финансовыми учреждениями и их деятельность осуществляется согласно положению (уставу) об учреждении. Соответственно, размещать средства, переданные им временно в качестве вкладов (депозитов), и пользоваться ими бюджетные учреждения не имеют права. Однако бывают случаи, когда бюджетному учреждению передаются средства, не принадлежащие ему, во временное распоряжение.

Бюджетные учреждения не вправе совершать сделки с ценными бумагами

Бюджетные учреждения не вправе совершать сделки с ценными бумагамиЭто, к примеру, деньги больных, находящихся на лечении в учреждениях здравоохранения. Такие средства должны быть возвращены владельцам при определенных условиях (выписка из больницы и т. п.). Также это средства, которые находятся в распоряжении органов государственной исполнительной службы и таможенной службы и должны быть возвращены владельцам или перечислены в соответствующий бюджет.

Казначейство РФ планирует размещения бюджетных средств на депозитах

Казначейство РФ планирует размещения бюджетных средств на депозитахЕще один вариант бюджетного депозита - средства, полученные в качестве залога от покупателей для участия в аукционе или конкурсе, который проводится Фондом государственного имущества при приватизации имущества, принадлежащего государству. Отличие банковских депозитов от депозитов в бюджетных учреждениях очевидно. Поэтому для определения таких средств Госказначейство Инструкцией №63 ввело термин "депозитные суммы".

Термин депозитные суммы ввело Госказначейство

Термин депозитные суммы ввело ГосказначействоЭто средства, которые не принадлежат бюджетному учреждению, поступают во временное распоряжение и с наступлением соответствующих условий перечисляются по назначению. И хотя данная Инструкция устарела, однако сохраняет действие в части, не противоречащей требованиям Плана счетов №114.

Бюджетное учреждение должно отчитываться о потраченных cредствах

Бюджетное учреждение должно отчитываться о потраченных cредствахДля осуществления таких операций, согласно новой Инструкции №242, бюджетным учреждениям в органах Госказначейства или в учреждениях банков открываются депозитныесчета для временного хранения таких средств без права пользования ими.

Поскольку они не являются средствами учреждения, их нельзя считать средствами ни общего, ни специального фонда. Депозитные счета в учреждениях Госказначейства открываются согласно п. 6.1 Порядка №221, а в банковских учреждениях - п. 3.2 Инструкции №492.

Самарская область хранит бюджетные средства на банковских депозитах

Самарская область хранит бюджетные средства на банковских депозитахОтметим, однако, что невостребованные депозитные суммы, находящиеся на текущем счете учреждения, по истечении сроков их хранения подлежат перечислению этим учреждением в доход того бюджета, за счет которого оно содержится (п. 5.3 Инструкции №63). То есть такие средства в данном случае могут признаваться доходами соответствующего бюджета.

Минфин размещает бюджетные средства на депозитах частных банков

Минфин размещает бюджетные средства на депозитах частных банковВопрос документального оформления депозитных сумм урегулирован только для государственных нотариальных контор и частных нотариусов Инструкцией №13/5, но, по нашему мнению, этот порядок могут применять и другие "бюджетники" с учетом специфики своей деятельности. Рассмотрим порядок документального оформления в виде схемы.

Порядок документального оформления депозитных сумм

Порядок документального оформления депозитных суммДля учета депозитных сумм Инструкцией №13/5 предусмотрено также вести и Книгу учета депозитных операций, состоящую из приходной и расходной частей. И хотя ведение такой книги для других бюджетных учреждений, кроме государственных нотариальных контор, не предусмотрено, однако, по мнению автора, будет не лишним завести ее для собственного контроля за депозитными операциями.

Книгу учета депозитных операций

Книгу учета депозитных операций

Процентные ставки по депозитам

Начисление процента на депозит, процентная ставка или банковский процент - это одно из самых старых и любопытных изобретений человечества. Можно предположить, что начислять процент (процентную ставку) начали еще в далекой древности, одновременно с появлением денег. Хотя известно, что брать взаймы можно не только деньгами. Когда еще господствовал натуральный обмен и понятия процентной ставки не существовало вовсе, первые кредиты выдавались в виде зерна. Например, один фермер одалживал другому корзину с зерном, а при возврате кредита требовал вернуть корзину зерна, но уже большего объема.

Банковский процент по депозиту

Банковский процент по депозиту

Деятельность ростовщиков сделала банковский процент одним из самых важных явлений в современном мире и самым спорным - в прошлом. Взимание процента попало в поле зрения философов Древней Греции, и их осуждение оказало достаточно сильное влияние на отношение к банковским процентам в средневековье, как в Европе, так и в Исламском мире. Рассуждение мыслителей того времени имело интересную логику. У денег нет внутренней ценности, так как их не было в момент творения мира Богом. Но поскольку у денег нет внутренней ценности, то их владелец ничего не теряет, отдавая их в ссуду. Соответственно, он не может претендовать и на доход от вложенных денежных средств. Таким образом, само понятие - процентная ставка, считалось недопустимым.

Процентная ставка

Процентная ставкаРостовщики в глазах церкви были изначально обречены на вечное проклятие, и поэтому им приходилось придумывать новые схемы кредитования во избежание прямых займов. Максимального успеха в этом добились итальянские менялы XIV века, называвшиеся банкирами (от слова banco - «стол»). Вместо прямых займов они предлагали обменные векселя. Эта сделка была продажей одного вида денег за другой, которым будет произведена оплата в заранее оговоренное время. В то время между Италией и Францией существовали тесные торговые отношения. Торговец, нуждающийся в деньгах, шел в Италии к банкиру, который давал ему требуемую сумму наличными в одной валюте, и оба подписывали переводной вексель, по которому торговец соглашался выплатить немного большую сумму в другой валюте во Франции.

Ростовщики Италии

Ростовщики ИталииНовые итальянские банковские деньги придали импульс развитию коммерции за счет быстрого перемещения. В 1338 году перевозка монет от Руана (север Франции) до Авиньона требовала три недели. Всегда существовала опасность, что груз захватят или украдут те самые люди, которых наняли для его перевозки. Переводной вексель мог проделать этот путь за восемь дней, и даже если он был украден, вор не мог им воспользоваться. Несмотря на его стоимость (процентная ставка составляла от 8 до 12%), вексель все равно был дешевле, чем стоимость найма вооруженного эскорта для перевозки золотых и серебряных монет или слитков.

Менялы и ростовщики

Менялы и ростовщикиБанковское дело возникло во время итальянского Возрождения и первоначально не пользовалось большим уважением. Банкиры пытались стать уважаемыми за счет увеличения своего богатства, аристократических титулов и высоких церковных постов, но общественное признание они получили только после массовых операций по оказанию услуг низшим слоям населения. Это стало возможным с открытием величайших богатств Америки. Люди, которые традиционно зависели от денег (солдаты, художники, юристы, врачи etc.), теперь были больше нацелены на получение зарплаты, а не на возмещение их услуг товарами (жильем, питанием, алкоголем, солью etc). Даже проститутки и хозяева постоялых дворов не желали принимать в оплату продукты и товары. Они тоже хотели золотых или, по крайней мере, серебряных монет. Так начиналась история процентной ставки.

Итальянское Возрождение

Итальянское ВозрождениеПерераспределение богатства, особенно в 17 веке, дало толчок к подъему среднего класса торговцев. Они, в свою очередь, породили новые профессии, связанные с деньгами. С расширением банковского дела появились брокеры, которые специализировались на продаже и покупке всего - от земельных имений до акций. Банки стали нуждаться во все большем количестве денег, и к этому периоду начала оформляться система банковских депозитов, кредитов и процентных ставок, при которой любой желающий мог стать ростовщиком и жить на проценты.

Первые банкиры

Первые банкирыВ настоящее время все вклады в банк (депозиты), производимые в целях сохранения и приумножения денег, то есть получения банковских процентов на вложенные средства, можно разделить на две категории:

- бессрочные вклады - вклады, которые могут быть востребованы вкладчиком в любой момент;

- срочные вклады - денежные вклады, размещаемые в банке на определенный срок, например на 1 год.

Депозитный процент

Депозитный процентПо бессрочным вкладам (или вкладам до востребования) банки выплачивают крайне низкие проценты (обычно процентная ставка составляет 0,1% в год) или не выплачивают их вовсе. Некоторые банки, имеющие многовековой опыт традиций и обслуживающие крупных и постоянных клиентов, даже взимают весьма существенную плату за ведение счетов, в этом случае говорят об отрицательной процентной ставке. Низкое значение процентной ставки, отчасти связано с тем, что банки берут на себя работу по ведению платежных операций клиентов. Одновременно существует и другое этому объяснение: вклады до востребования не дают банкам возможности их размещения и использования в течение длительного времени. Кроме того, принимая вклады, банки берут на себя определенные риски: экономические, политические, юридические, инфляционные. А также затраты на содержание банковских сотрудников, юристов, налоговые службы.

Низкие проценты из-за затрат банка на персонал

Низкие проценты из-за затрат банка на персоналВторую группу депозитов образуют "срочные вклады" (вклады, которые банки принимают на фиксированный, заранее определенный срок). Такие вклады банки принимают обычно на период не менее 1 года. В этом случае вкладчикам предлагается более высокий банковский процент (процентную ставку), как правило, зависящий от срока вклада и размера вложенных средств. Банки, таким образом, могут распоряжаться этими средствами в течение более длительного времени.

Процент по срочным депозитам

Процент по срочным депозитамБанковская процентная ставка (банковский процент) также зависит и от валюты вклада. Это связано с тем, что экономики стран - хозяек валют находятся на разных фазах экономического цикла и, соответственно, правительства этих стран могут проводить различную экономическую политику, как по удешевлению денег, так и по их удорожанию.

Различная валюта по депозиту

Различная валюта по депозитуСледует отметить, что надежные банки, как правило, предоставляют невысокие проценты на депозиты своих клиентов. В 2004 году ведущие банки Лихтенштейна предлагали своим клиентам банковский процент : 1,2 % в USD и 1,55 % в EUR на депозиты от 100’000 EUR. В данном случае, низкая процентная ставка компенсировалась высокой надежностью банка и высоким уровнем сервиса.

Банк Лихтенштейна

Банк ЛихтенштейнаВ настоящий момент крупнейшие банки, которым можно доверять, предлагают процентную ставку от 1 до 8% годовых на вклад от 50’000 USD или EUR. Это вполне согласуется с инфляцией в развитых странах (2 - 6 % от средневзвешенной стоимости USD/EUR) и рентабельностью легального бизнеса в европейских странах (7,5 - 15%).

Крупнейшие банки мира

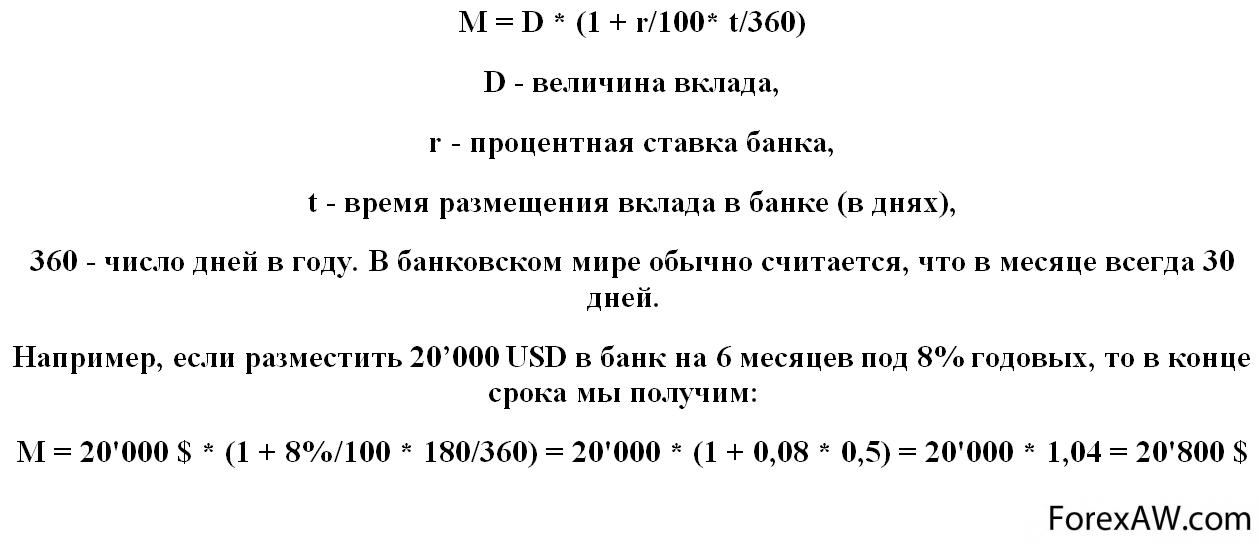

Крупнейшие банки мираВ настоящий момент, во всем мире, процентная ставка рассчитывается по единым стандартам. Количество денег (М), которое будет получено клиентом в конце срока вложения, можно рассчитать по следующей формуле.

Расчет процентной ставки

Расчет процентной ставки

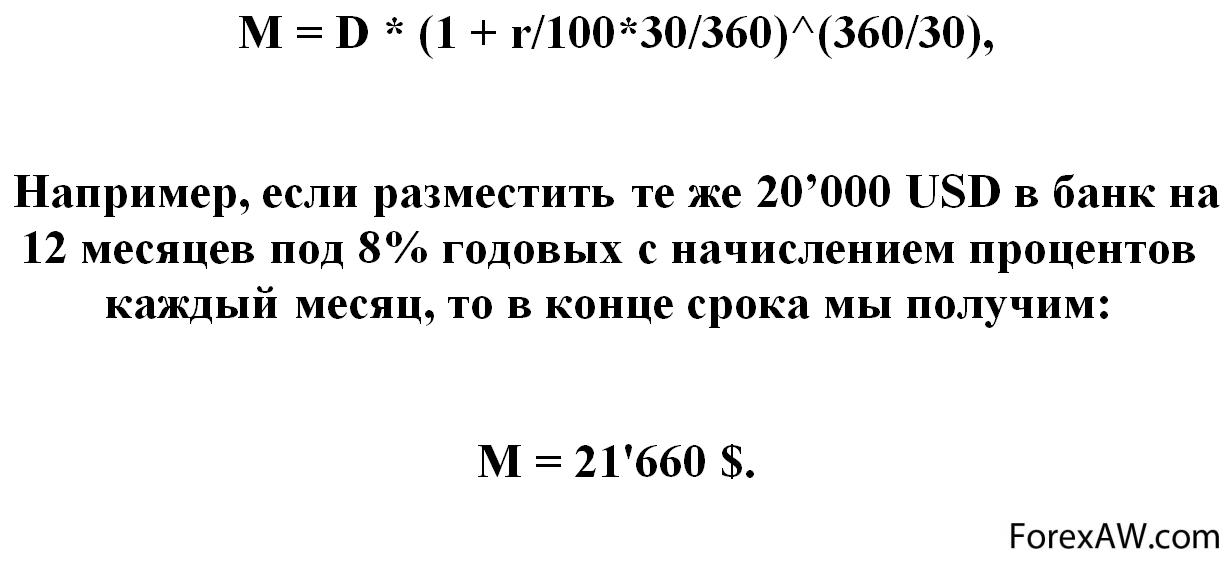

Указанная формула подходит лишь для тех вкладов, процентная ставка по которым начисляются один раз - в конце срока вклада или в конце года. Но существуют и такие вклады, когда на годовой вклад проценты начисляются несколько раз, например, ежемесячно. В этом случае мы имеем дело со сложной банковской процентной ставкой. Если процент начисляется каждые 30 дней, то доход вычисляется по следующей формуле:

Расчет сложной процентной ставки

Расчет сложной процентной ставкиЕсли процентная ставка будет рассчитываться каждую неделю или тем более каждый день, то очевидно итоговая сумма будет еще больше. Таким образом, чем короче срок, по истечению которого банк или другая кредитная организация начисляет проценты на депозит, тем больший доход клиент получит в итоге.

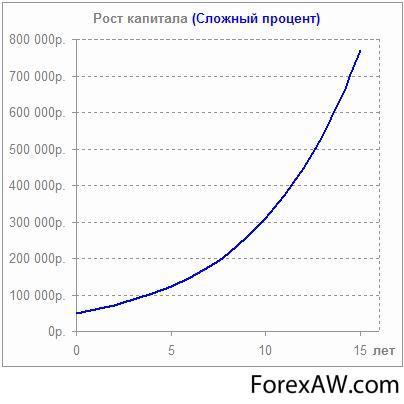

Сложный процент

Сложный процентБанки практически никогда не начисляют сложные проценты сроком менее чем на 1 год. Поэтому сложные проценты на банковские депозиты имеет смысл принимать в расчет только в том случае, когда вклады делаются на несколько лет.

Результат долгосрочных депозитов

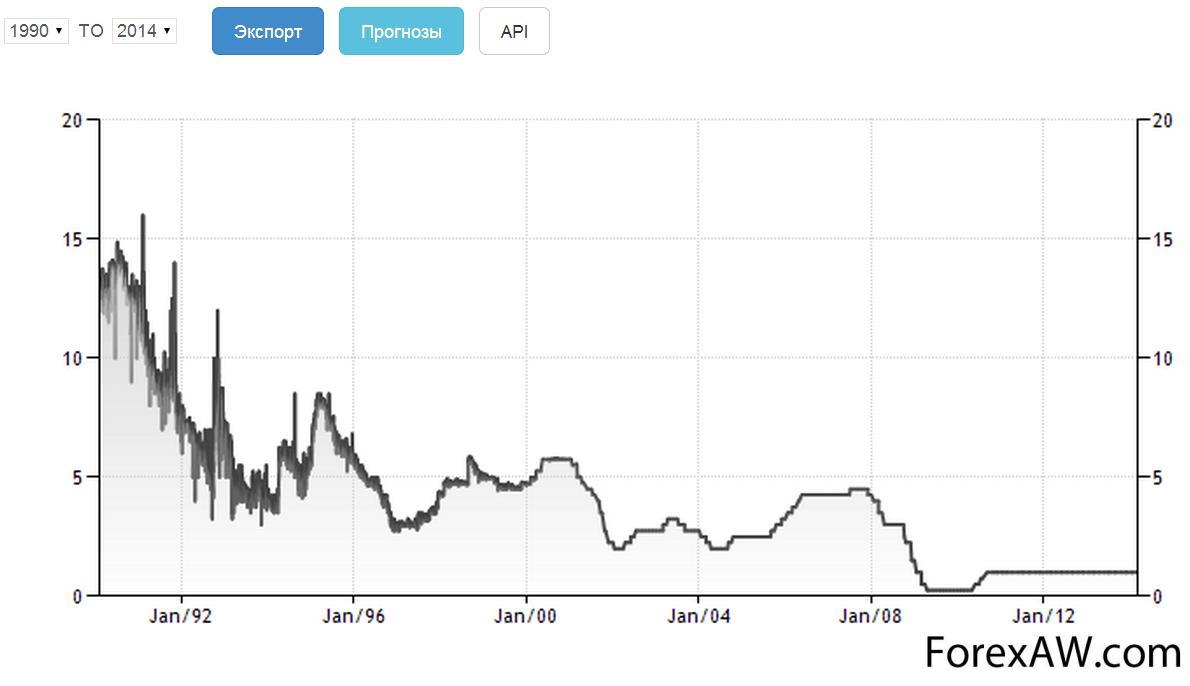

Результат долгосрочных депозитовДепозитные ставки в РФ

Одним из самых главных параметров для вкладчиков всегда являлась процентная ставка, которую готов выплачивать банк. Здесь хотелось бы напомнить, что помимо ставки есть и ещё ряд важнейших для вкладчиков вещей, на которые стоит пристально обратить внимание:

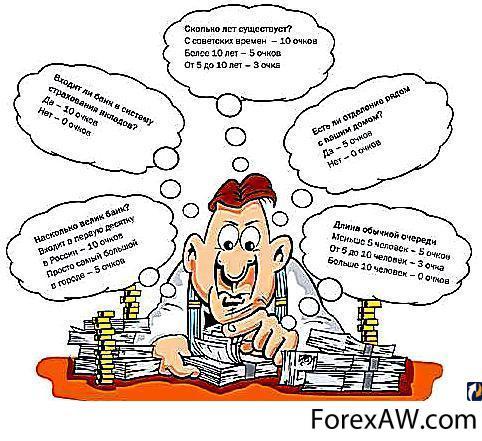

- надёжность банка;

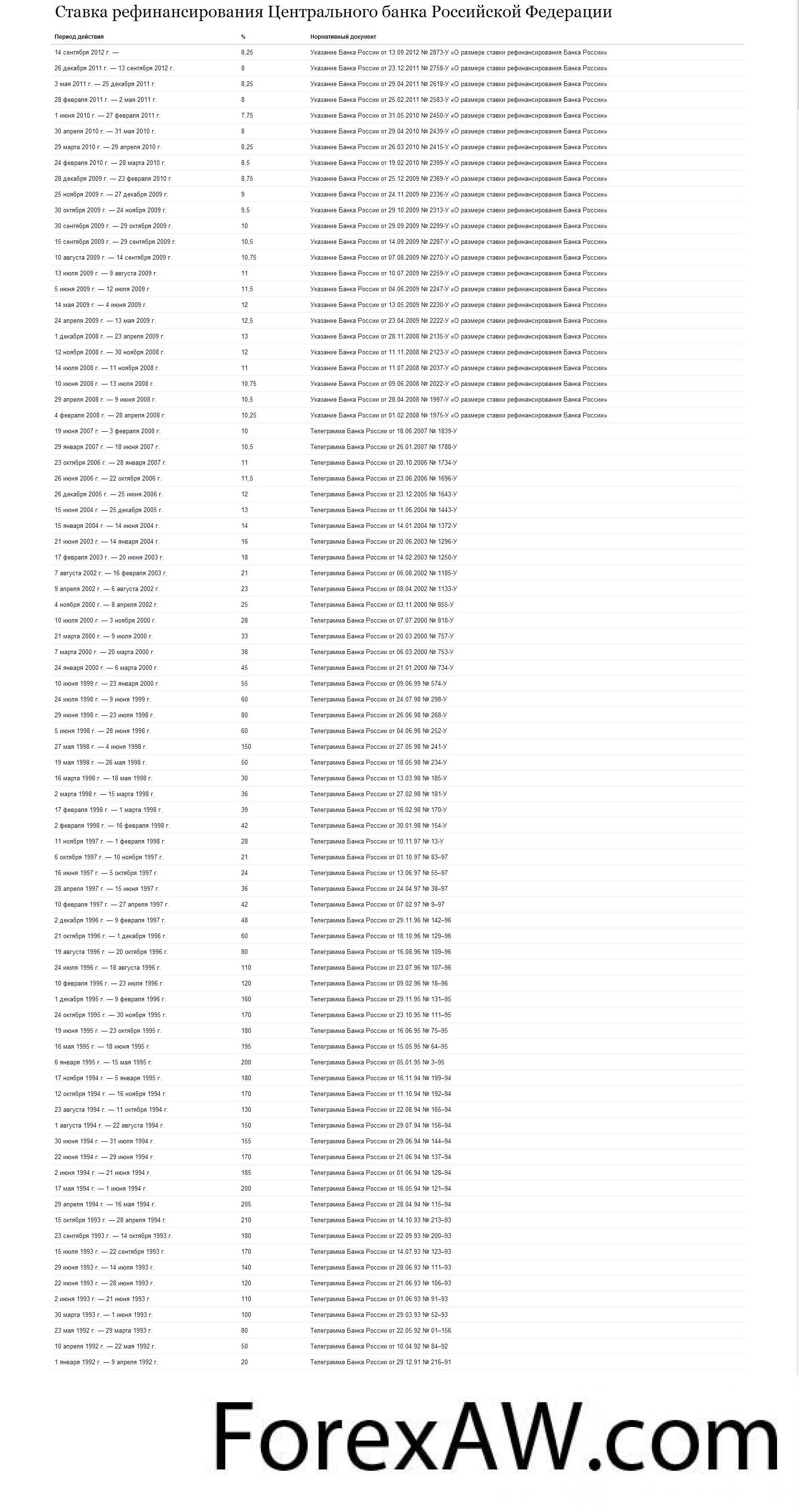

Изменение ставки рефинансирования ЦБ России

Изменение ставки рефинансирования ЦБ России- близость к дому (работе) - удобство;

- срок вклада

- качество обслуживания - вежливость работников банка, отсутствие очередей.

Ставка рефинансирования ЦБ России

Ставка рефинансирования ЦБ России

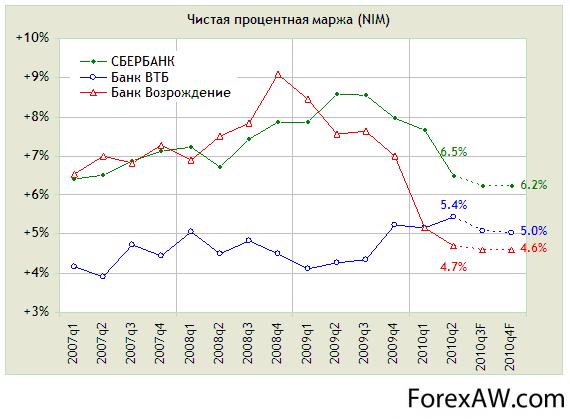

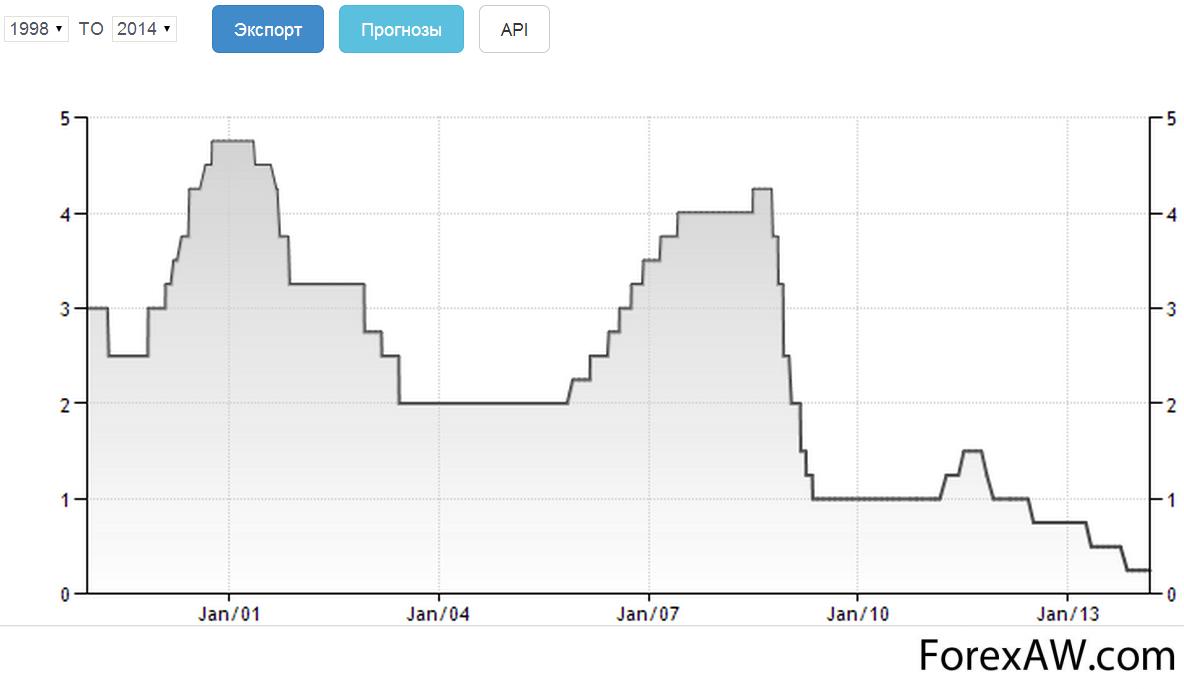

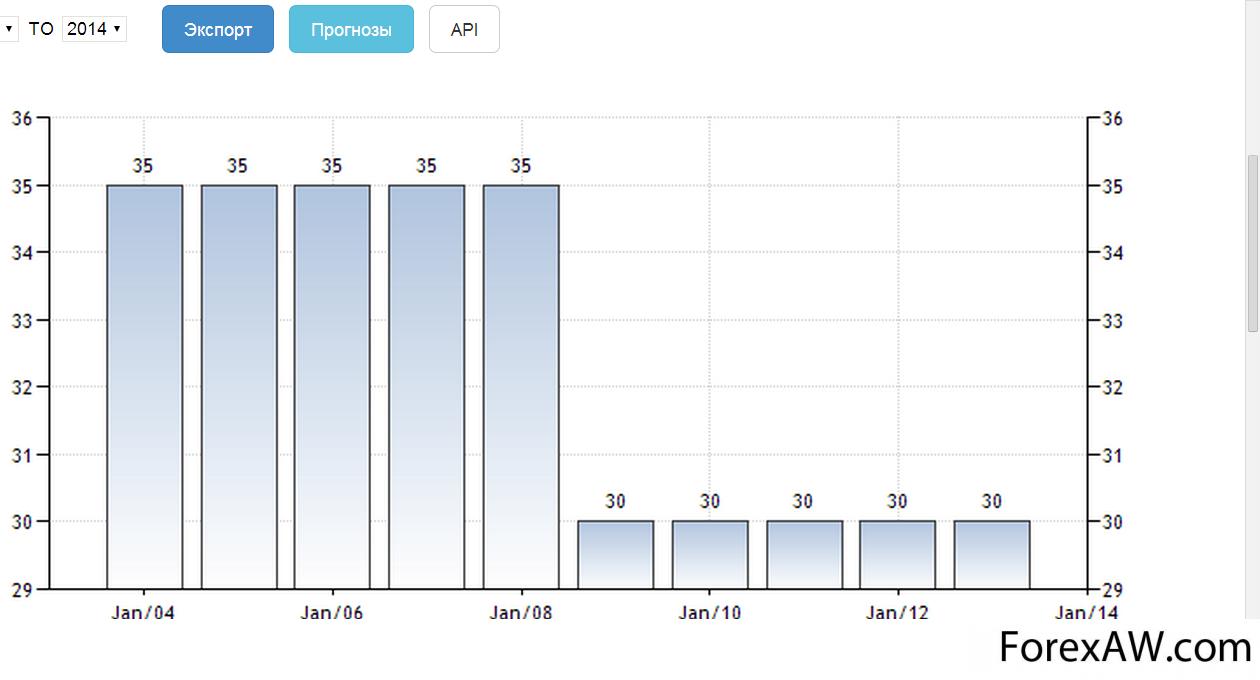

Процентные ставки Сбербанка России

Однако, вернёмся к процентным ставкам. Глядя на хронологию изменения ставки в Сбербанке России, начиная с 2009 года, несложно заметить, что проценты по вкладам Сбербанка (впрочем, как и в других банках) всё снижаются и снижаются. Возникает закономерный вопрос: почему так происходит? Ответ на него тоже закономерен и для тех, кто "варится" в банковской сфере не является неожиданностью.

График процентных ставок

График процентных ставокИзвестно, что проценты по вкладам не только Сбербанка, а всех российских банков сильно зависит от ставки рефинансирования ЦБ, которая периодически меняется. Не вдаваясь в подробности, ставка рефинансирования Центробанка упрощённо означает процент, за который ЦБ кредитует другие банки. И на законодательном уровне установлено, что если какой-то банк предлагает процент по вкладу выше, чем ставка рефинансирования, то резко увеличивается налог с прибыли вкладчика.

СБЕРБАНК

СБЕРБАНК

Зависимость прямая: чем ниже ставка рефинансирования, тем ниже проценты по вкладам в российских банках. Более того, лишь у редких банков проценты по вкладам превышают ставку рефинансирования, определяемую Центробанком.

Теперь, думаю, вам стало более понятно, почему снизился процент в банках. Разумеется, не обошла эта участь и Сбербанк России. Ниже я составил сравнительную таблицу по вкладам Сбербанка, включив туда для удобства все ключевые параметры депозитов.

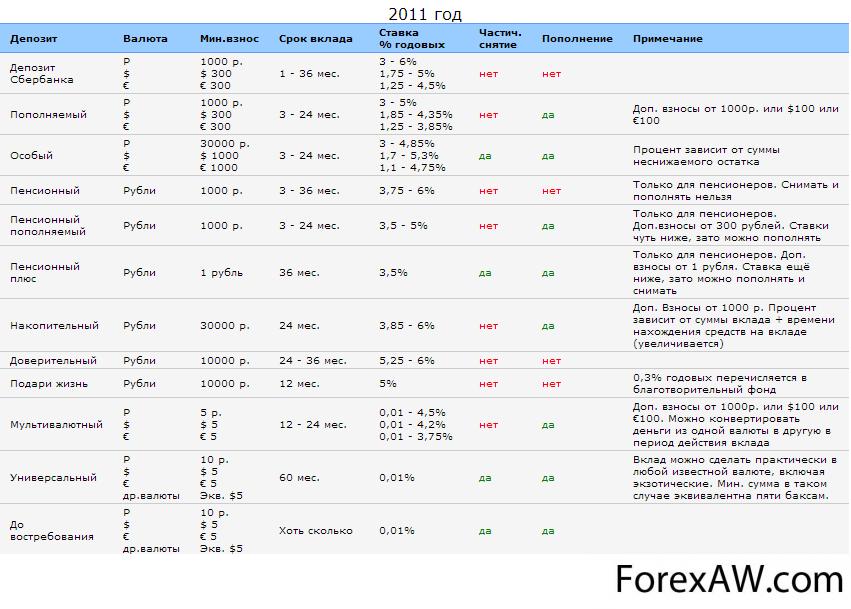

Депозитные ставки Сбербанка России в 2011 году

Депозитные ставки Сбербанка России в 2011 годуВ 2012 году Сбербанк сократил количество возможных вкладов. Теперь выбрать подходящий вклад стало проще и удобнее.

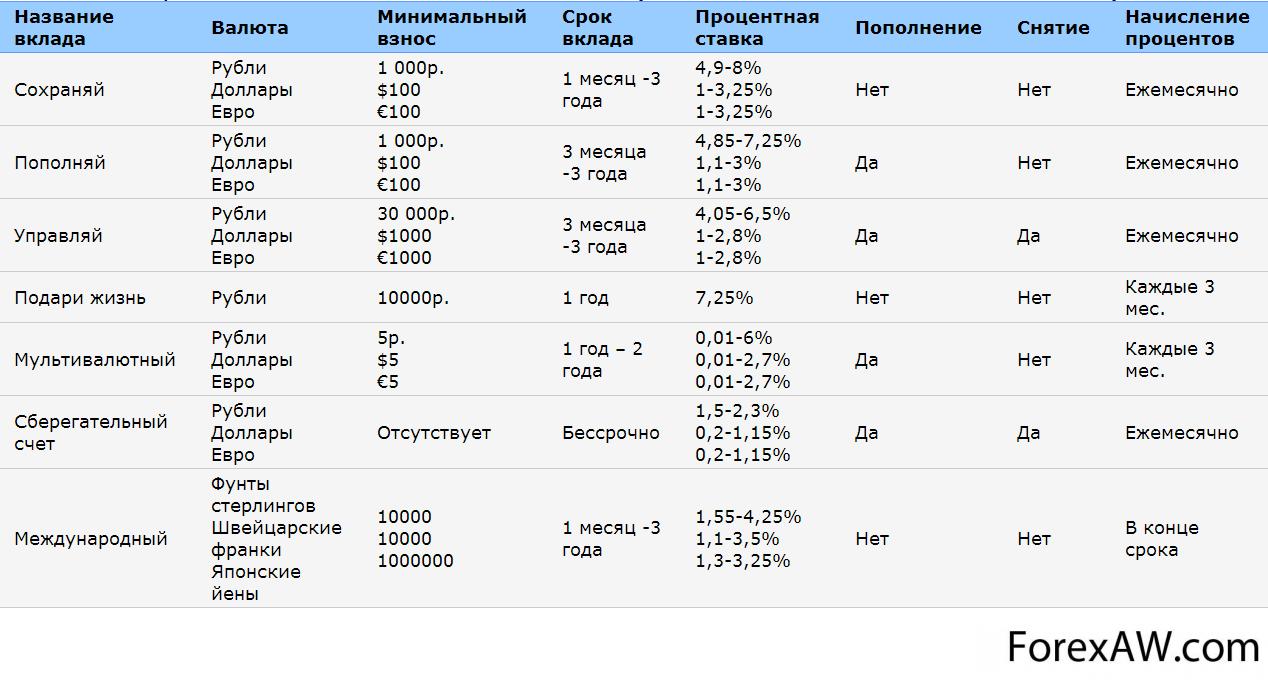

Депозитные ставки Сбербанка России в 2012 году

Депозитные ставки Сбербанка России в 2012 годуВ 2013 году Сбербанк представляет для физических лиц 7 видов вкладов.

Депозитные ставки Сбербанка России в 2013 году

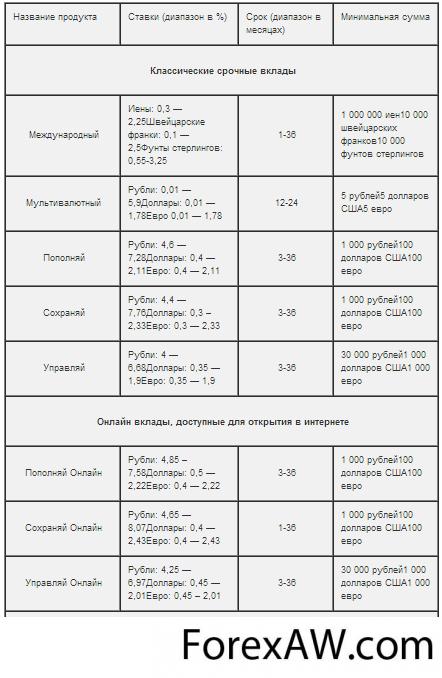

Депозитные ставки Сбербанка России в 2013 годуПрограмма вкладов Сбербанка на 2014 год включает в себя классические срочные вклады в рублях и валюте, депозитные счета для пенсионеров, онлайн вклады для клиентов в интернете, специальный благотворительный счет. Также, для сохранения и накопления средств банк предлагает открыть обезличенные металлические счета или приобрести сберегательные сертификаты. Каждый человек сможет выбрать наиболее оптимальный вариант для своих сбережений, чтобы не только их сохранять, но и приумножать.

Депозитные ставки Сбербанка России в 2014 году

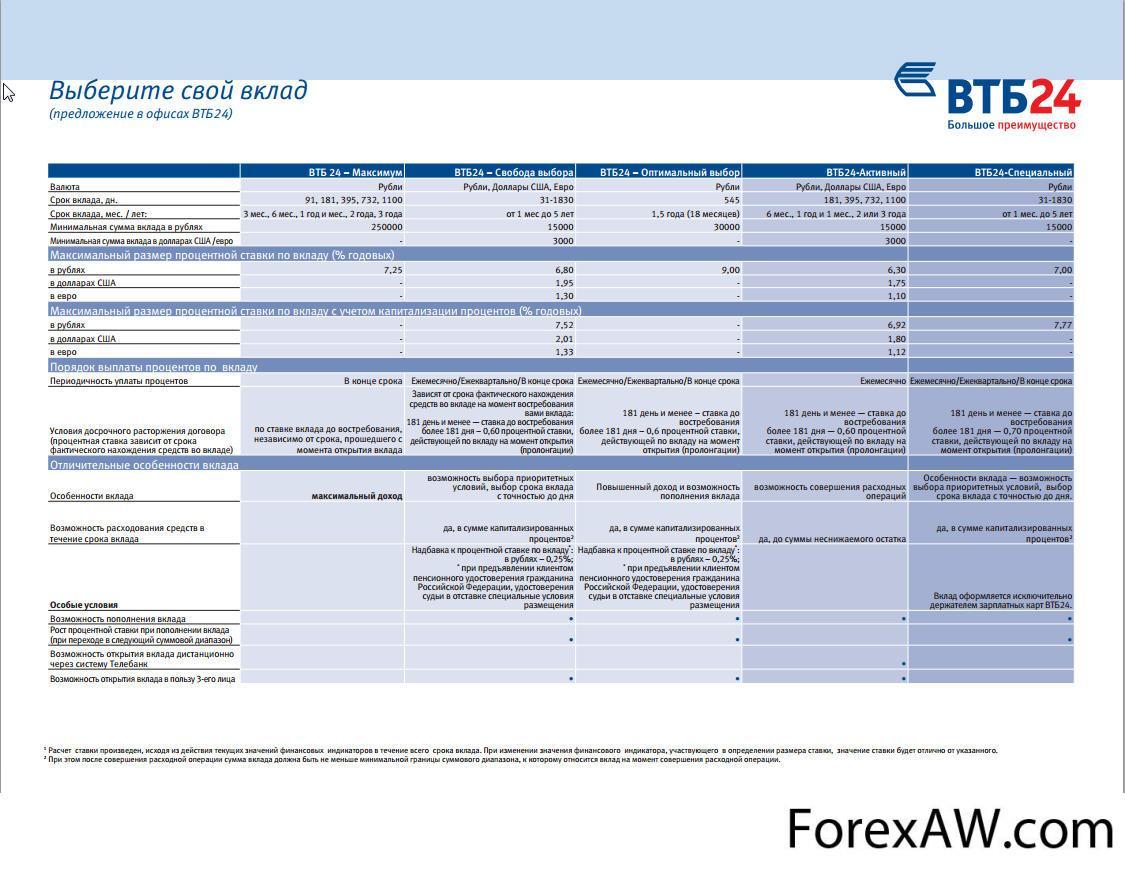

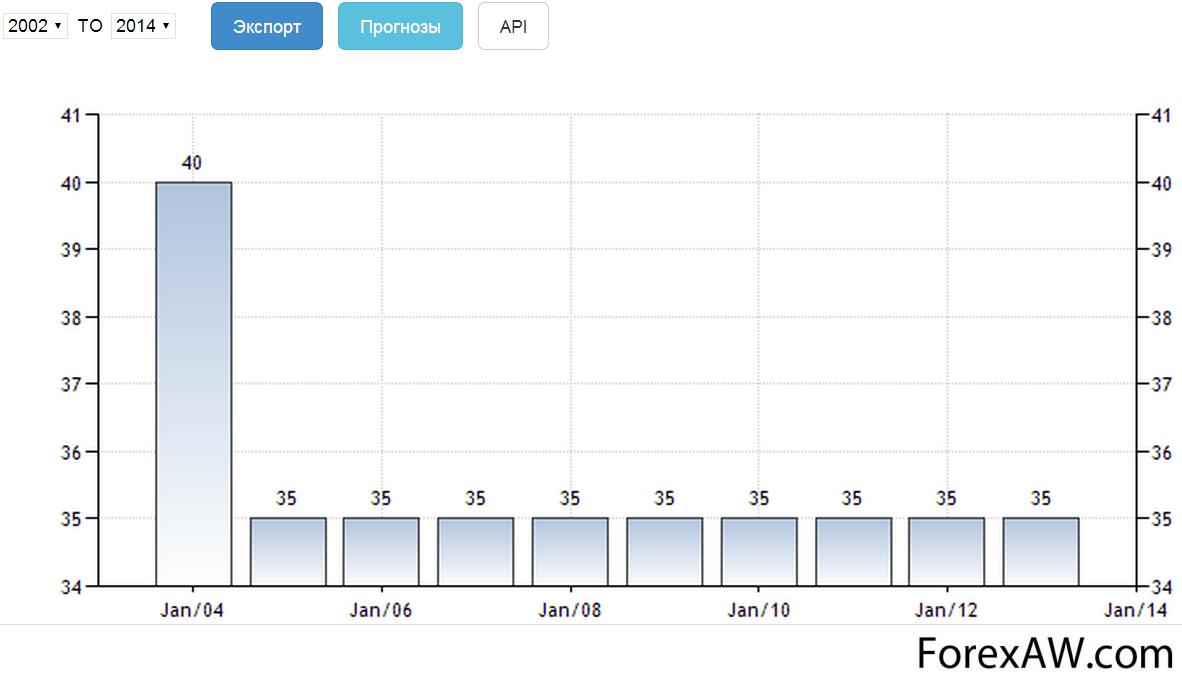

Депозитные ставки Сбербанка России в 2014 годуСтавки по депозитам ВТБ24

ВТБ24 - это один из крупнейших российских банков. Является дочерним банком группы ВТБ, специализируясь на розничных операциях. Сеть банка формируют более 690 филиалов, дополнительных и операционных офисов в российских городах.

Депозитные ставки ВТБ24

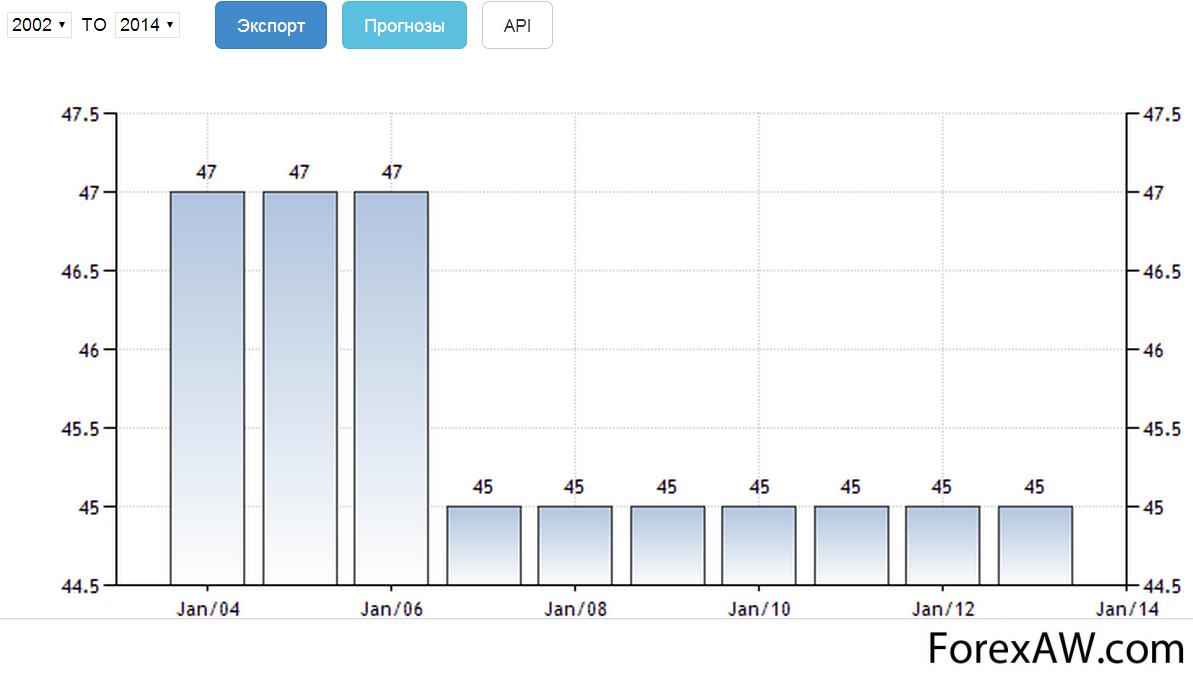

Депозитные ставки ВТБ24Депозитные ставки Газпромбанк

Газпромбанк - это российский коммерческий банк, входит в тройку крупнейших банков России по всем основным показателям. Полное наименование - «Газпромбанк» (Открытое акционерное общество). Сокращённое наименование - ГПБ (ОАО). Штаб-квартира - в Москве.

Депозитные ставки в Газпромбанке

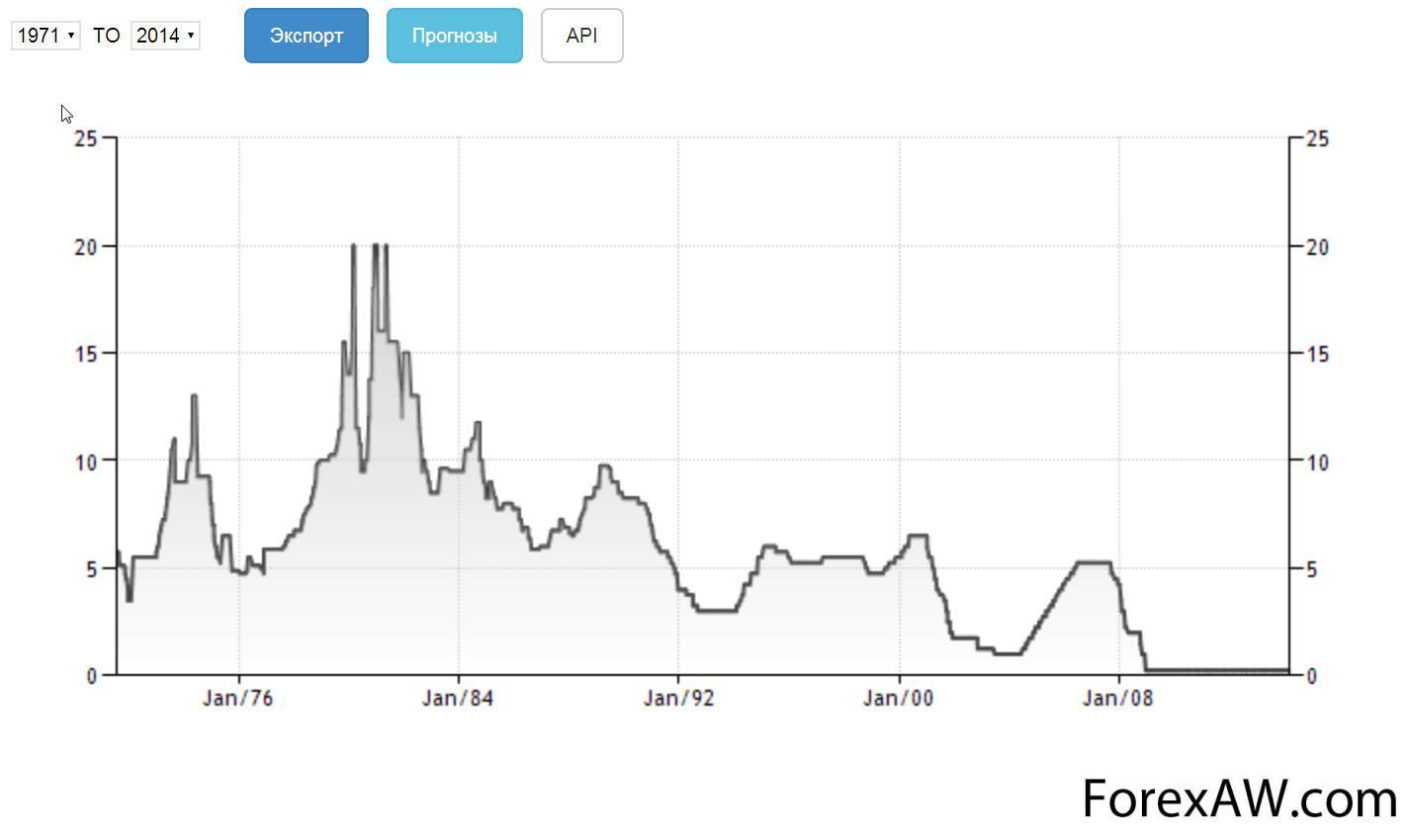

Депозитные ставки в ГазпромбанкеПроцентные ставки ФРС США

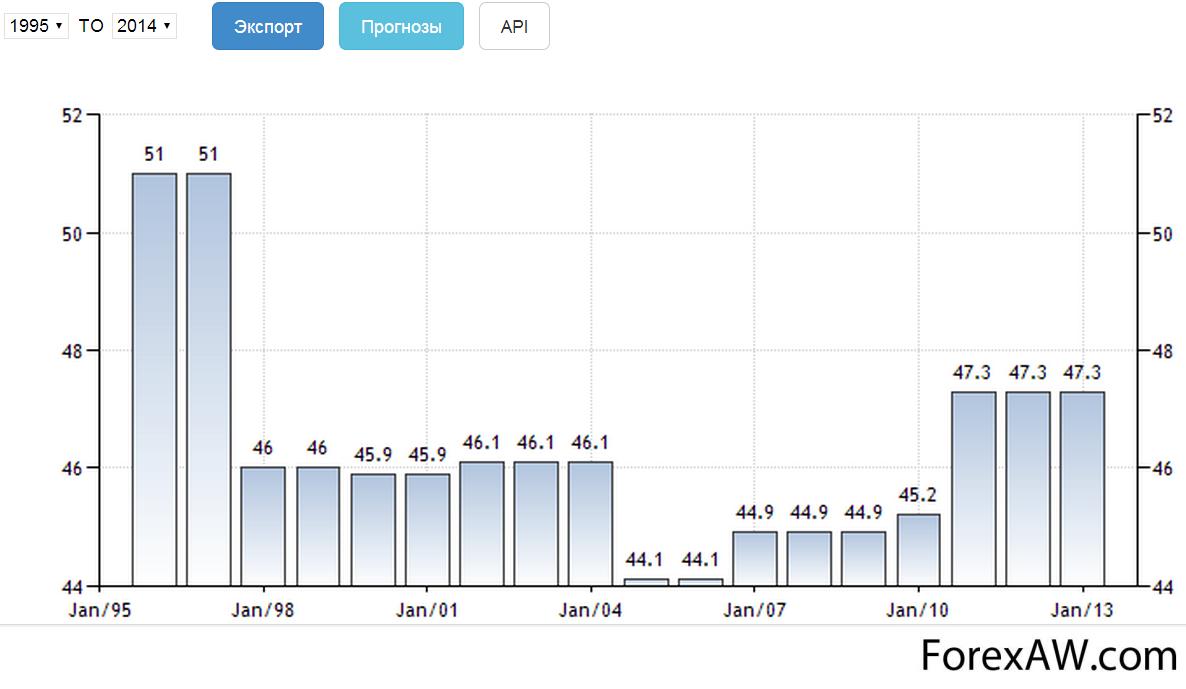

Federal Funds Rate (Ставка по федеральным фондам) – это процентная ставка, по которой банки-члены Федеральной резервной системы привлекают краткосрочные кредиты overnight. Принятие решений об изменении ставки по федеральным фондам находится в компетенции Комитета по операциям на открытом рынке (Federal Open Market Committee, FOMC). Решение об изменении основной процентной ставки в США принимает Комитет по операциям на открытом рынке (Federal Open Market Committee, FOMC). Комитет проводит 8 заседаний в год по вопросу рассмотрения основных процентных ставок в США. Заседания обычно проходят по вторникам. Исключения составляют первое и четвертое по счету заседания в году, которые проходят в течение двух дней (вторник и среда). Результат заседания становится известен в 18:15 GMT в день заседания (либо во второй день, если заседание проходит в течение двух дней). Протокол прошедшего заседания Комитета (Minutes of meeting) публикуется через несколько дней после следующего по расписанию заседания.

Учетная ставка ЦБ США

Учетная ставка ЦБ СШАСтавка процента по депозитам Bank of America

Bank of America - это американский финансовый конгломерат, оказывающий широкий спектр финансовых услуг частным и юридическим лицам, крупнейшая банковская холдинговая компания в США по числу активов, занимает 3 место среди крупнейших компаний мира по версии Forbes. У компании почти 6000 отделений банка в США и 300 в других странах, 288 000 сотрудников и 16 500 банкоматов.

Депозитные ставки Bank of America

Депозитные ставки Bank of AmericaПроцентные ставки по депозитам CITIGROUP INC.

Citigroup Inc. - это крупнейший международный финансовый конгломерат, являющийся одним из мировых лидеров в сфере финансового обслуживания. Компания образовалась 7 апреля 1998 года в результате слияния Citicorp и Travelers Group. Банк управляет активами общей стоимостью свыше 1,9 триллиона долларов. Citigroup - первичный дилер ценных бумаг казначейства США.

Процентные ставки по депозитам CITIBANK

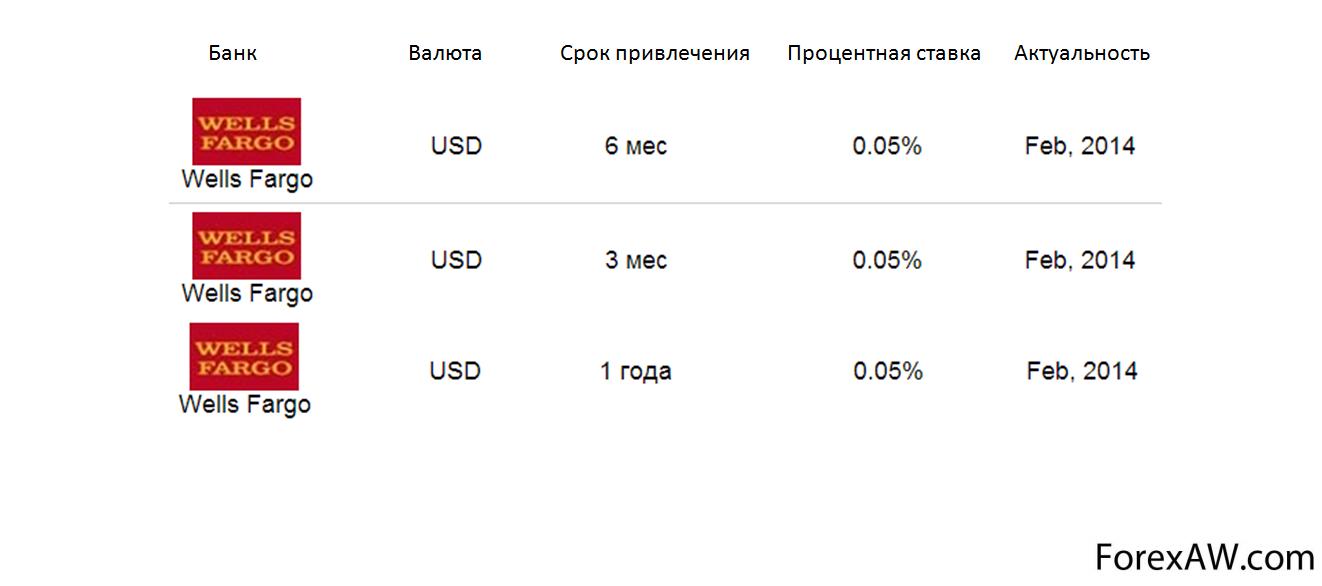

Процентные ставки по депозитам CITIBANKДепозитные ставки банка Wells Fargo

Wells Fargo (англ. Уэллс Фарго) - это банковская компания, предоставляющая диверсифицированные финансовые и страховые услуги в США, Канаде и Пуэрто-Рико, входит в рейтинг Fortune 1000. Wells Fargo, четвертый по величине банк в США, входит в так называемую "большую четвёрку" банков США вместе с основными конкурентами - Bank of America, Citigroup и JP Morgan Chase. Крупнейший акционер Wells Fargo — Уоррен Баффет (контролирует около 6,5 % акций).

Депозитные ставки банка Wells Fargo

Депозитные ставки банка Wells FargoСтавки по депозитам в Китае

Процентная ставка народного банка Китайской Народной Республики Base interest rate является ориентиром для базовых ставок коммерческих банков. Посредством изменения уровня ставки китайский регулятор оказывает влияние на все виды кредитов.Примечательно, что процентная ставка народного банка Поднебесной, из-за продолжительности бюджетного года, всегда кратна 9.

Учетная ставка банка Китая

Учетная ставка банка КитаяДепозитные процентные ставки ICBC

Industrial and Commercial Bank of China (ICBC), Промышленный и коммерческий банк Китая - это крупнейший китайский коммерческий банк. Входит в «Большую четвёрку» крупнейших государственных банков Китая (наряду с Bank of China, Agricultural Bank of China и China Construction Bank).

Депозитные ставки банка ICBC

Депозитные ставки банка ICBCПроцентные ставки Bank of China

Bank of China ltd - это старейший китайский банк. Штаб-квартира — в Пекине.

Депозитные ставки Bank of China

Депозитные ставки Bank of ChinaДепозитные ставки China Construction Bank

China Construction Bank (CCB), Китайский строительный банк - это один из крупнейших банков Китая.

Банк был основан 1 октября 1954 года и первоначально носил название «People’s Construction Bank of China», 26 марта 1996 года сменив его на «China Construction Bank».

Депозитные ставки China Construction Bank

Депозитные ставки China Construction BankСтавки по депозитам в Индии

Ключевая ставка Индии – это процентная ставка по РЕПО сделкам, т.е. ставка, по которой Резервный Банк Индии выдает краткосрочные ссуды своим банкам под залог ценных бумаг, которые те обязуются выкупить по определенной цене, через определенный срок, что достигается через уровень продажи и обратной покупки ценных бумаг.

Таким образом, Резервный Банк Индии, влияет на уровень денежной массы, а также процентные ставки по ссудам, сбережениям и ипотеке.

Учетная ставка Банка Индии

Учетная ставка Банка ИндииДепозитные ставки State Bank of India

State Bank of India (SBI) - это крупнейший государственный банк Индии по рыночной капитализации, прибыли и количеству отделений. State Bank of India является старейшим банком в стране, ведущим своё начало с Bank of Calcutta, основанного в 1806 году. SBI оказывает универсальный спектр банковских услуг частным и корпоративным клиентам и включает 6 ассоциированных банков (или подразделений), которые вместе с SBI составляют State Bank Group. State Bank Group имеет более 15 тыс. отделений в Индии, кроме того SBI принадлежит 131 иностранный филиал в 32 странах, включая множественные отделения в США, Канаде и Нигерии. Центральный банк Индии (Reserve Bank of India) владеет примерно 60% SBI.

Депозитные ставки State Bank of India

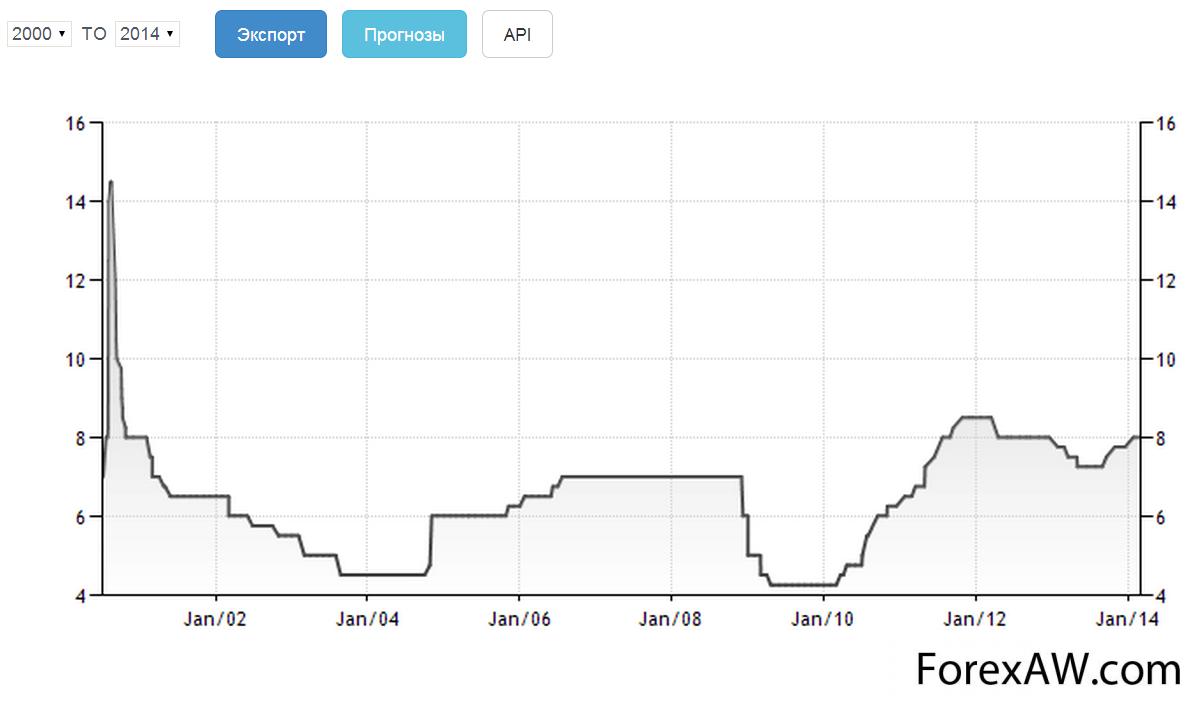

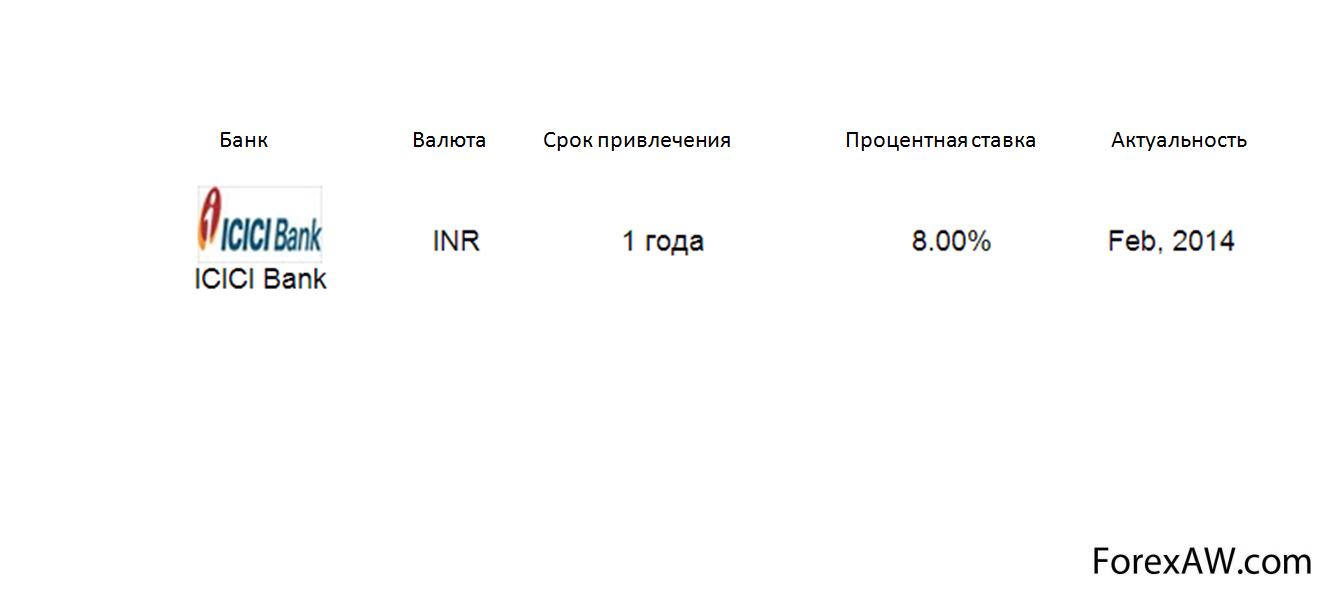

Депозитные ставки State Bank of IndiaПроцентная ставка ICICI Bank

ICICI Bank был основан в 1955 г. и является вторым по величине банком Индии и крупнейшим банком в частом секторе с консолидированными активами $81 млрд. (31.3.2010) и прибылью после вычета налогов - $896 млн. Банк имеет сеть обслуживания, состоящую из более 2 тыс. отделений и 5219 банкоматов на территории Индии, а также присутствует в 18 странах, включая дочерние банки в Канаде, Великобритании, России; отделения в США, Сингапуре, Бахрейне, Гонконге, Шри-Ланке, Катаре и Дубае; представительства в Китае, Таиланде, ОАЭ, ЮАР, Бангладеш, Малайзии и Индонезии. Дочерний банк в UK имеет отделения в Бельгии и Германии. Акции банка торгуются на бомбейской и национальной фондовых биржах; американские депозитарные расписки (АДР) торгуются на Нью-Йоркской фондовой бирже. Банк предлагает кредитыые и депозитные продукты для малого бизнеса и физических лиц, финансовые услуги для крупных предприятий, а также управление активами и услуги страхования.

Депозитные ставки ICICI Bank

Депозитные ставки ICICI BankСтавка депозитного процента HDFC Bank

HDFC Bank - это третий по величине активов банк Индии.

Депозитные ставки HDFC Bank

Депозитные ставки HDFC BankПроцентные ставки по депозитам в Японии

Overnight Call Rate Target - это целевая процентная ставка, по которой Банк Японии (Bank of Japan) привлекает overnight-кредиты. Как правило в Японии самая низкая процентная ставка среди развитых экономик. Заседания по монетарной политике проводятся банком ежемесячно, иногда и чаще, результатом которых может быть не только изменение ставки, но и очень большие валютные интервенции, которыми он регулирует курс йены к доллару США.

Учетная ставка Банка Японии

Учетная ставка Банка ЯпонииСтавки по депозитам Mitsubishi UFJ Rnancial Group

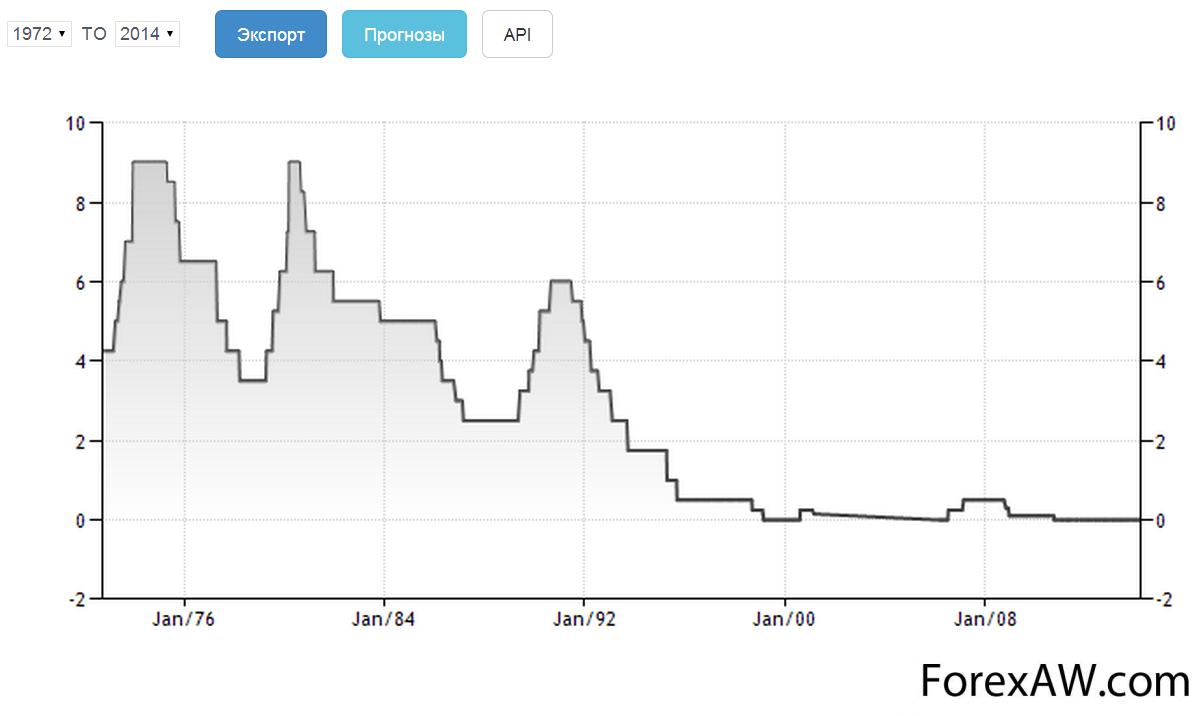

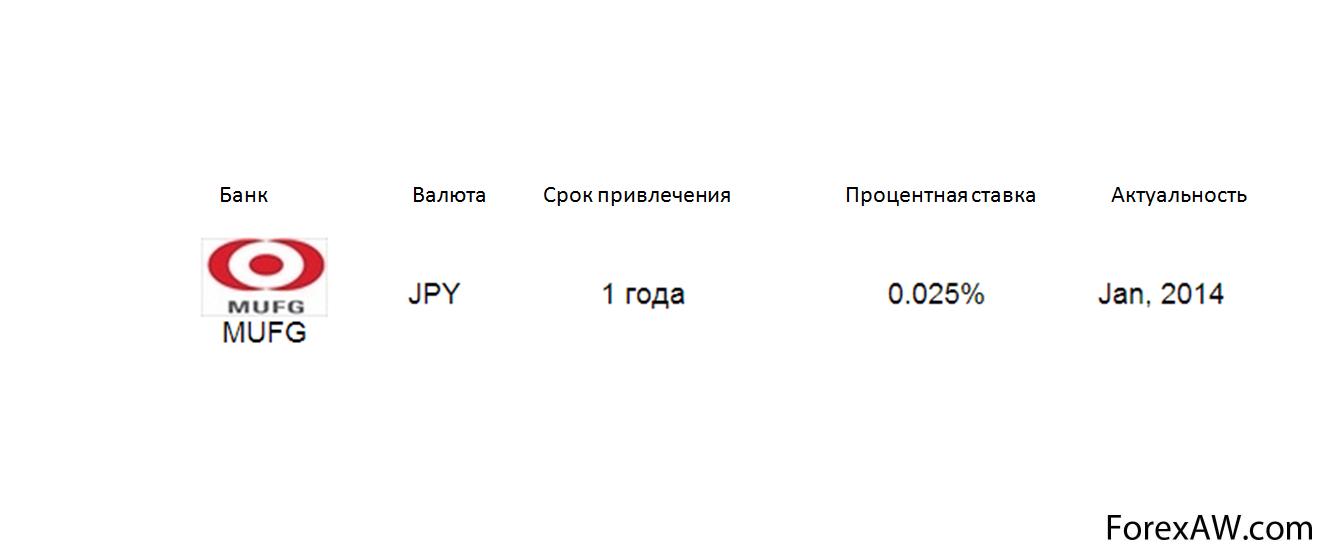

Mitsubishi UFJ Rnancial Group (MUFG) - это одна из крупнейших и наиболее диверсифицированных финансовых групп в мире с общими активами 204 трлн. японских иен (31.03.2010 г.), входит в состав Mitsubishi Group. MUFG имеет крупнейшую среди японских банков зарубежную сеть филиалов и представительств более чем в 40 странах мира. Группа предлагает широкий спектр банковских продуктов в т.ч. коммерческие и розничные банковские услуги, доверительное управление, кредитные карты, операции с ценными бумагами, потребительское кредитование, лизинг, управление активами и др. Компания была образована 1 октября 2005 г. в результате слияния второго по величине банковского конгломерата Японии Mitsubishi Tokyo Financial Group (MTFG) с четвёртой по величине банковской группой UFJ Holdings, расквартированной в г. Осака. Главные банковские единицы группы Bank of Tokyo-Mitsubishi и UFJ Bankбыли объединены 1 января 2006 г., сформировав The Bank of Tokyo-Mitsubishi UFJ. Акции MUFG торгуются на Нью-Йоркской, Токийской, Осакской и Нагойской фондовых биржах.

Депозитные ставки банка Mitsubishi UFJ Rnancial Group

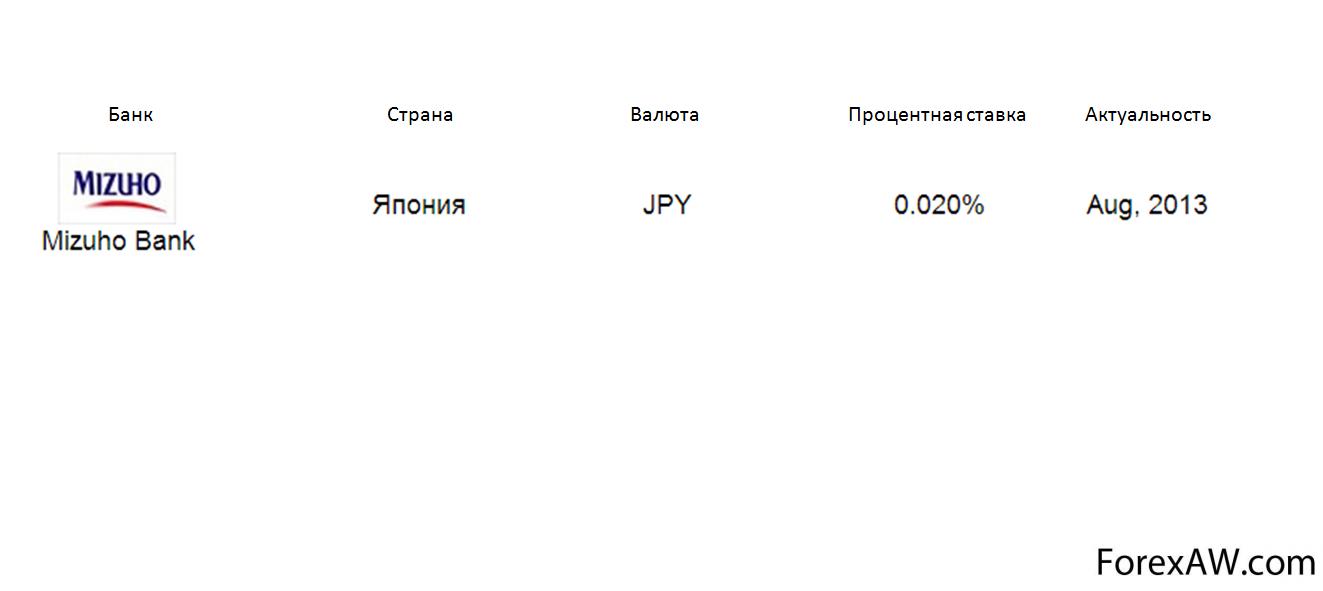

Депозитные ставки банка Mitsubishi UFJ Rnancial GroupДепозитные ставки Mizuho Financial Group

Mizuho Financial Group (MHFG) - это японская банковская холдинговая компания, основанная в 1999 г. результате слияния Dai-lchi Kangyo Bank (DKB), Fuji Bank (Fuji) и Industrial Bank of Japan (IBJ), которые в 2002 г. были преобразованы в два банка - Mizuho Bank и Mizuho Corporate Bank. Изначально после слияния DKB, Fuji и IBJ была образована структура под названием МгиНо НоИтдз. В 2003 г. была учреждена МгиЬо Ртапаа! Сгоир, которая стала родительской компанией для Mizuho Holdings и 1 октября 2005 года все подразделения Mizuho Holdings были переведены под прямое управление Mizuho Financial Group. Mizuho Holdings была переименована в Mizuho Financial Strategy, которая сейчас специализируется на предоставление консультативных услуг.

Депозитные ставки в Mizuho Bank

Депозитные ставки в Mizuho BankПроцентные ставки Sumitomo Mitsui Financial Group

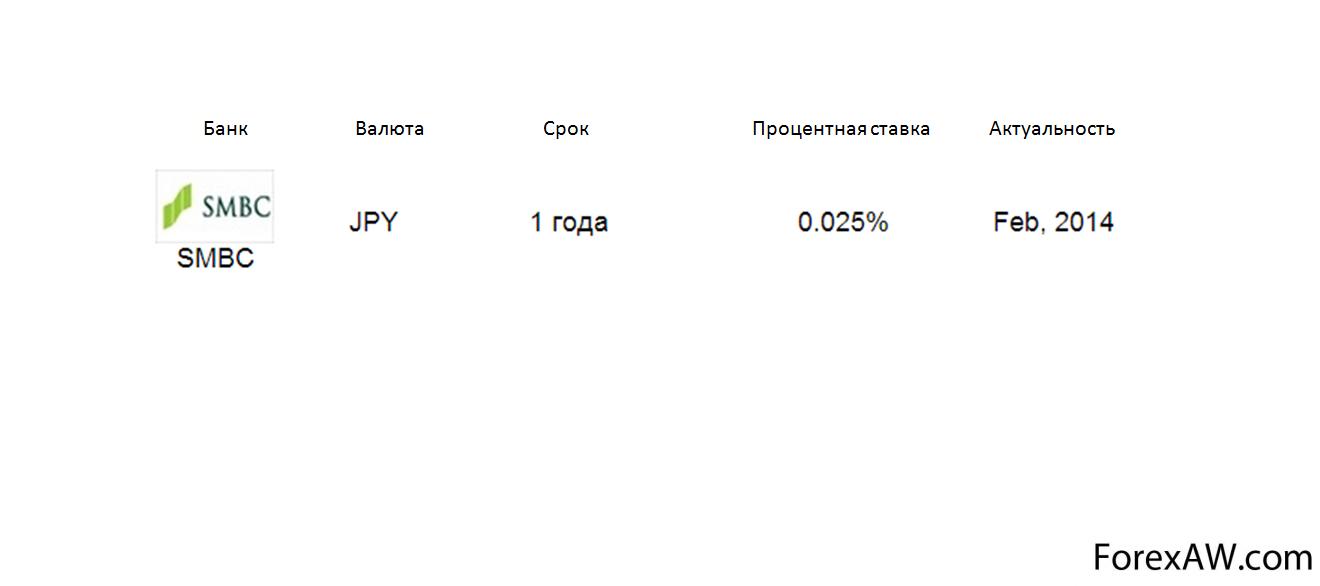

Sumitomo Mitsui Financial Group (SMFG) - это одна из трёх крупнейших финансовых корпораций Японии (наряду с Mitsubishi UFJ и Mizuho), была основана в декабре 2002 г. путём передачи акций от ot Sumitomo Mtsui Banking Corporation (SMBC) и является холдинговой компанией для SMFG.

Демозитные ставки банка Sumitomo

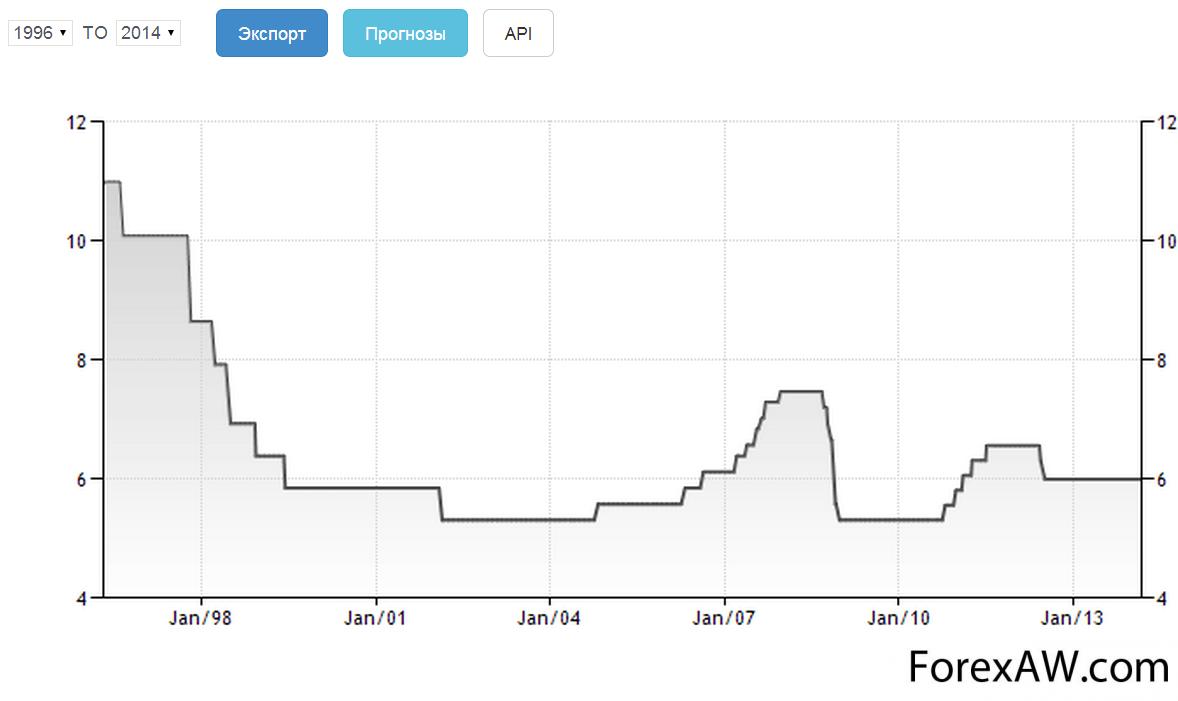

Демозитные ставки банка SumitomoСтавка процента по депозитам в Германии

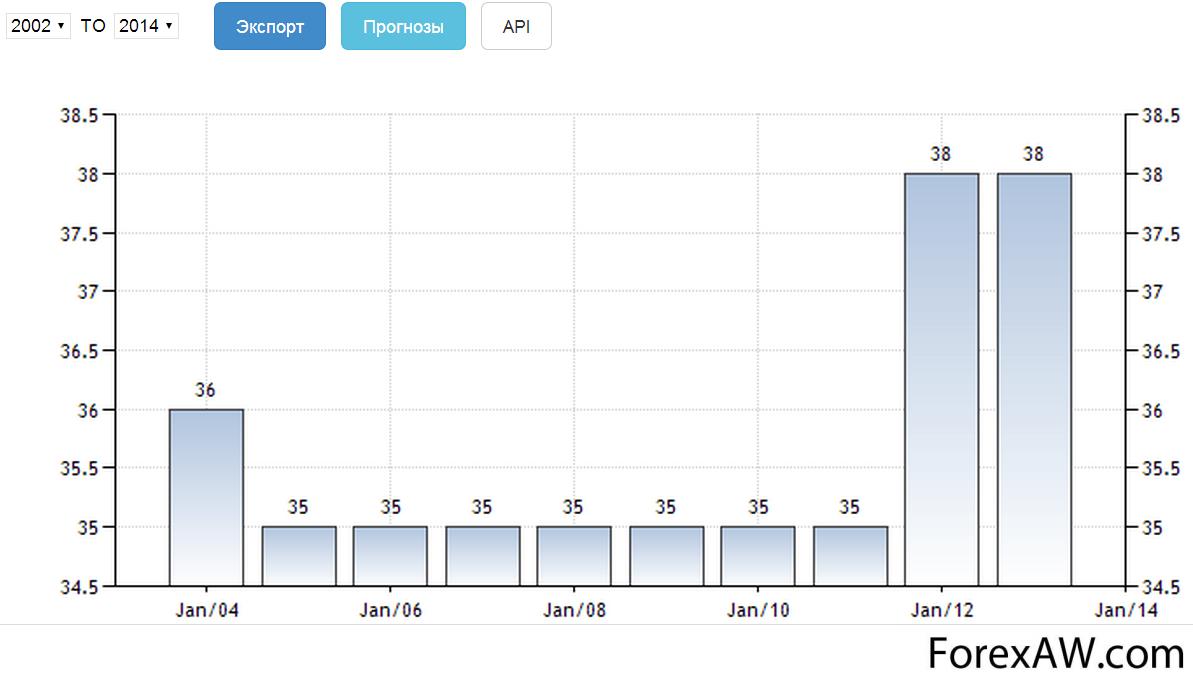

Refinancing Tender - это европейский аналог Federal Funds Rate. Ставка рефинансирования - процентная ставка, которая является минимально возможной для заявок на привлечение средств в тендере Европейского центрального банка. ЕЦБ каждые две недели проводит тендер по размещению средств, которые необходимы для поддержания ликвидности в денежной системе. Минимальная ставка, по которой ЕЦБ совершает сделки на открытом рынке. Решение об изменении основных процентных ставок в Еврозоне принимает Управляющий совет Европейского центрального банка (Governing Council). Начиная с 7 января 1999 года, заседания совета проходят по четвергам, каждые две недели. Исключения в расписании заседаний связаны лишь с праздниками, либо с летним отпускным периодом ЕЦБ.

Учетная ставка Банка Германии

Учетная ставка Банка Германии

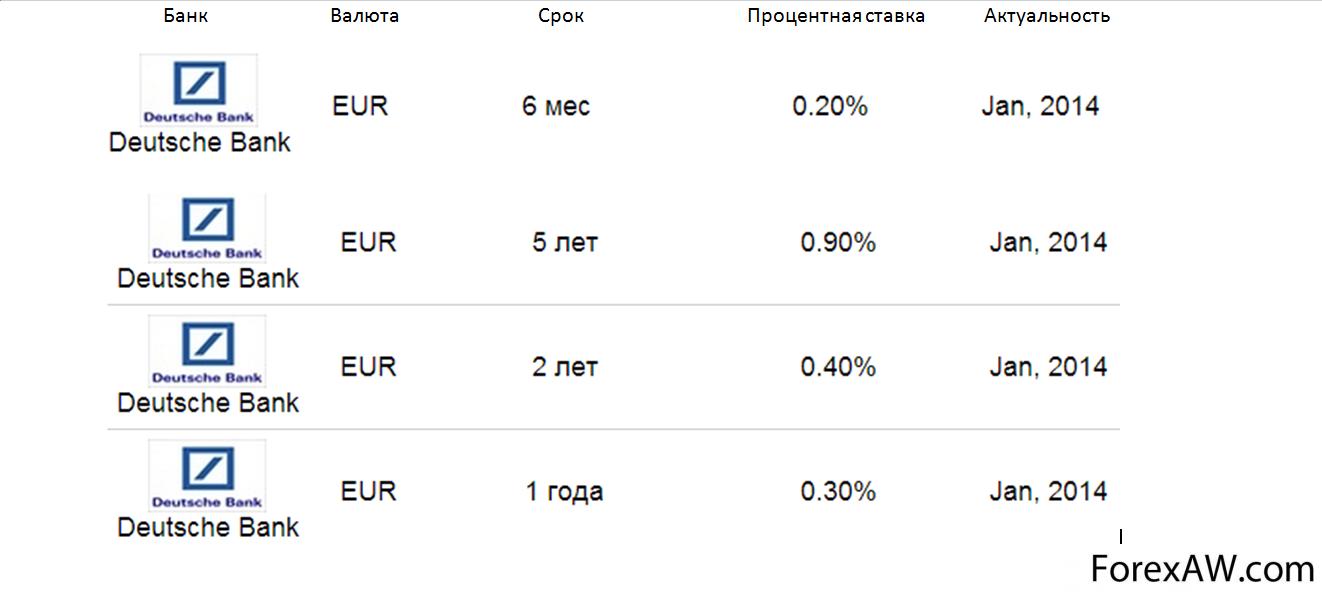

Депозитные процентные ставки Deutsche Bank AG

Deutsche Bank AG (Дойче банк) - это крупнейшая банковская группа Германии, основанная в 1870 г. и в настоящее время обслуживающая свыше 13 миллионов клиентов через более чем 1500 отделений на территории страны. Банк работает в 76 странах мира, в том числе и в России. Дойче банк вкладывает значительные средства в расширение своего присутствия на Ближнем Востоке, в Азии, Латинской Америке и в странах Восточной Европы. Правление компании находится во Франкфурте-на-Майне. Инвестиционное подразделение имеет головной офис в Лондоне.

Депозитные ставки Deutsche Bank AG

Депозитные ставки Deutsche Bank AG

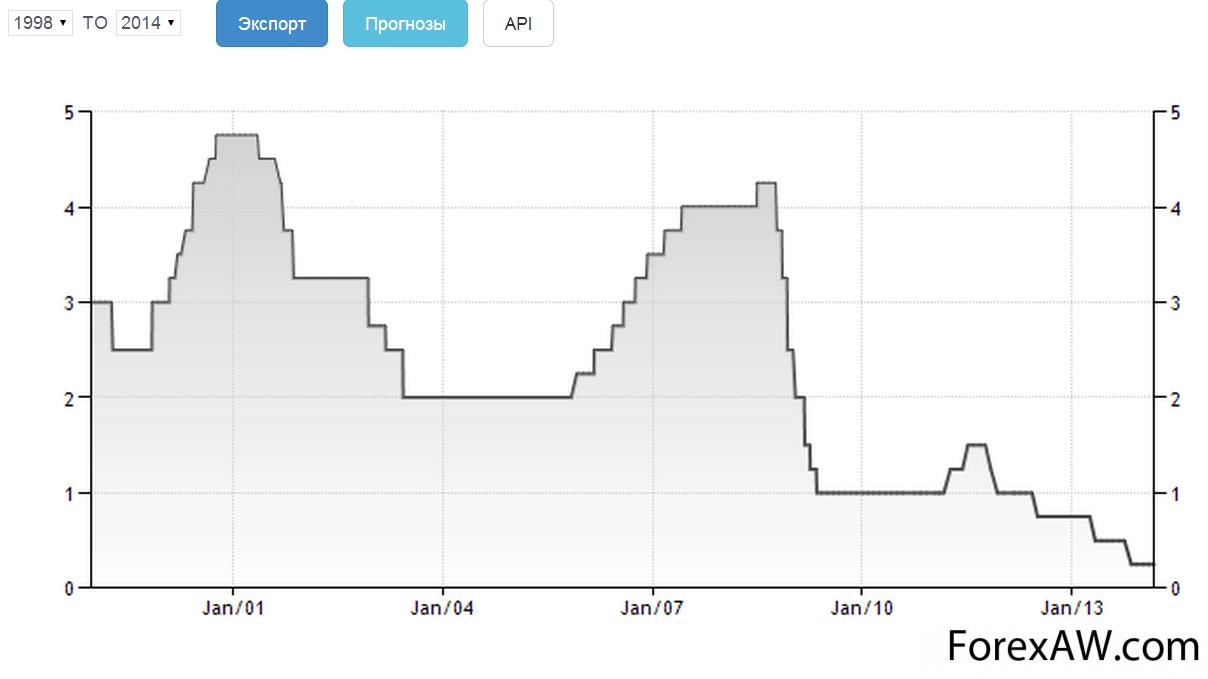

Процентные ставки по депозитам в Великобритании

Bank Rate – это процентная ставка («ставка репо»), по которой Банк Англии предлагает кредиты по схеме repo (с англ. reposession – повторное вступление во владение), т.е. Банк Англии покупает у банков краткосрочные облигации с условием продажи их тем же банкам через установленный срок. Решение об изменении основных процентных ставок в Великобритании принимает Комитет по денежной политике Банка Англии (Monetary Policy Committee) на своих ежемесячных заседаниях. Заседание Комитета по денежной политике Банка Англии проходит в течение двух дней. Обычно это среда и четверг каждого месяца, следующие за первым понедельником месяца. Однако бывают и исключения, когда заседание проходит во вторник и в среду. Результат заседания Комитета по денежной политике становится известен в 12:00 (Лондонское время) во второй день заседания. Протокол заседания Комитета по денежной политике (Minutes of meetings) публикуется на второй неделе (в среду) после каждого очередного заседания.

Учетная ставка Банка Англии

Учетная ставка Банка АнглииПроцентные ставки HSBC Holdings

HSBC Holdings - это одна из крупнейших банковских групп в мире, основанная в 1865 году. HSBC ведёт активную деятельность в Европе, Азии, Африке, Америке, на Ближнем Востоке и обслуживает свыше 125 млн. клиентов в 86 странах С 1991 года штаб- квартира компании находится в Лондоне, ранее в Гонконге. Журнал Тhе Ваnкеr в начале 2010 года назвал HSBC самым дорогим банковским брэндом, оценив его в $28,5 млрд., второе место занимает Ваnk of America -26 млрд. долларов и на третьей позиции испанский банк Santander- 25,6 млрд. долларов.

Депозитные ставки банка HSBC

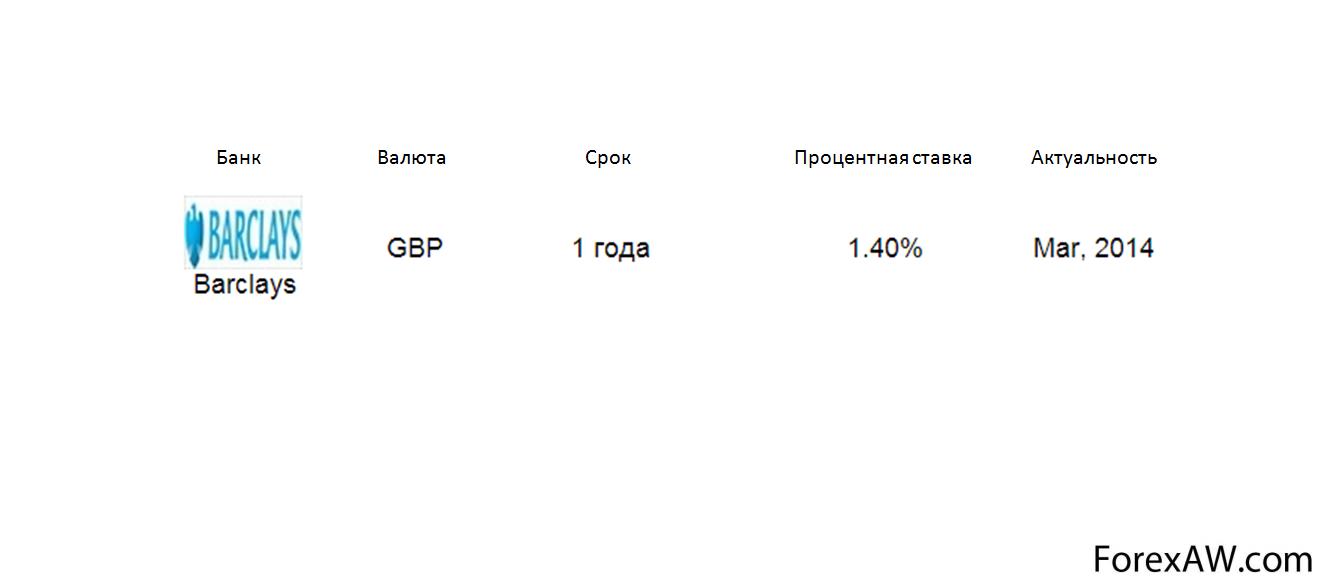

Депозитные ставки банка HSBCСтавка процента по депозитам Barclays

Barclays Plc - основан в 1690 году b в настоящее время является одной из крупнейших финансовых организаций мира в сфере розничного банковского обслуживания, выпуска кредитных карт, инвестиционного банкинга и управления частным капиталом. Barclays широко представлен более чем в 50 странах Европы, США, Азии и управляет средства ми более 48 млн. клиентов. В 2003 г. Барклайс приобрёл один из крупнейших испанских частных банков - Banco Zaragozano, в результате чего стал шестым по величине банком Испании. В 2005 г. Барклайс становится владельцем контрольного пакета акций Аbsa, одной из ведущих финансовых групп в Южной Африке. В 2008 г. в состав Барклайс вошли подразделения Lehman Brothers, осуществляющие инвестиционную деятельность и работу с капиталом на рынках Северной Америки. Суммарные активы группы на 31.12.2011 года составляли £1.564 трлн., чистая прибыль £3.007 млрд.

Депозитные ставки банка Barclays

Депозитные ставки банка BarclaysДепозитные ставки Royal Bank of Scotland

Royal Bank of Scotland Group - это одна крупнейших финансовых групп в мире по размеру активов. RBS является государственным банковским и страховым холдингом, в котором министерству финансов принадлежит 84% акций. Группа контролирует более 40 хорошо известных консьюмерских брендов в т.ч. NatWest, Direct Line, Churchill, Coutts, Ulster Bank и Citizens. Банк Royal Bank of Scotland рlс наряду с NatWest и Ulster Bank, является розничным подразделением группы. RBS обслуживает более 40 млн. клиентов по всему миру, из них 25 млн. в Великобритании. На территории UK группа имеет около 2300 отделений и 118 бизнес центров. Суммарные активы на 31 декабря 2009 г. составляли 1.522 трлн. фунтов стерлингов, чистая прибыль £2.3 млрд.

Депозитные ставки Royal Bank of Scotland

Депозитные ставки Royal Bank of ScotlandСтавки по депозитам в Италии

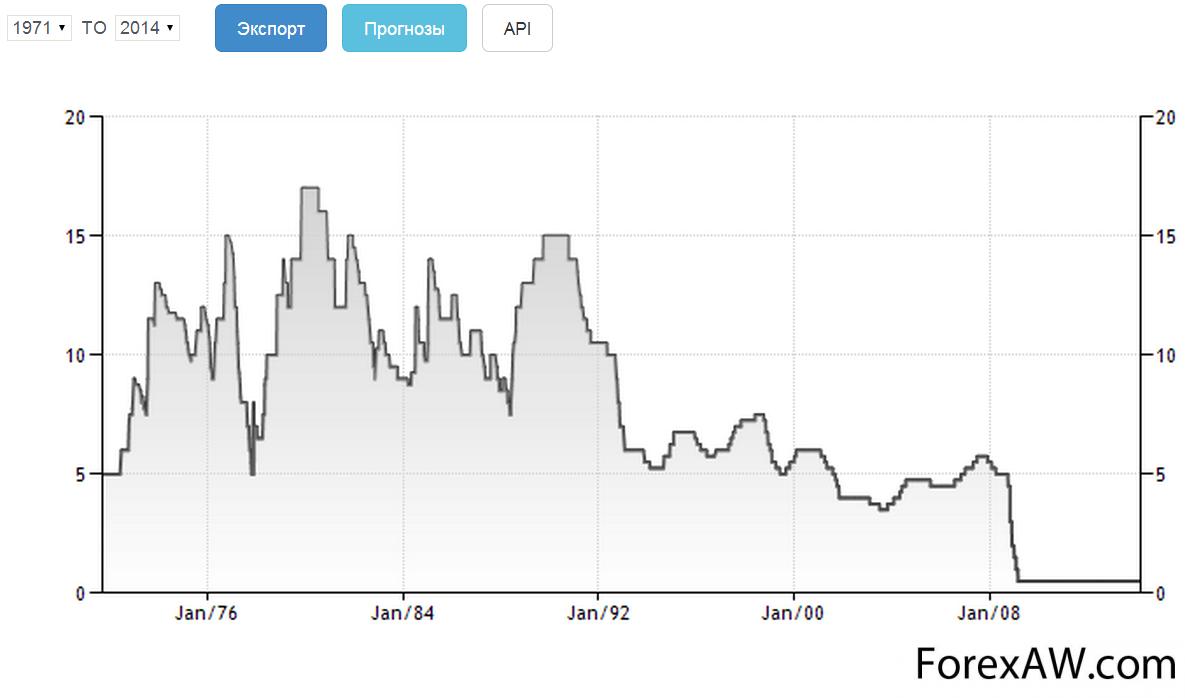

Banca d'Italia (bank of Italy) – центробанк Италии и часть Европейской системы центральных банков (ЕСЦБ). Находится в знаменитом палаццо Кох на улице Via Nazionale в Риме. Центрбанк был основан в 1893 году. Займ в Италии, выдаваемый банковским учереждением покрывает до 80 % от общей стоимости и предоставляется на срок 5, 10 и более лет. Ставки по займам колеблятся в пределах от 5% - 7% (при выборе фиксированной ставки) и 3,5% - 4% (при переменной ).

Учетная ставка Банка Италии

Учетная ставка Банка ИталииДепозитные процентные ставки UniCredit Group

UniCredit Group (ЮниКредит) - это одна из крупнейших банковских групп Европы, которая обслуживает более 40 миллионов клиентов и присутствует в 22 европейских странах. UniCredit предоставляет различные банковские и финансовые услуги для всех категорий клиентов в основном в Италии, Южной Германии и Австрии, а также в Центральной и Восточной Европе. В число предлагаемых продуктов входят потребительские и ипотечные кредиты, управление активами, инвестиционные услуги, приват- банкинг и др. UniCredit располагает самой большой филиальной сетью в Центральной и Восточной Европе, состоящей из более 9.5 тыс. отделений (30.06.2010). Совокупные активы группы составляют около 1 трлн. евро. Штаб-квартира расположена в Милане.

Депозитные ставки Банка UniCredit

Депозитные ставки Банка UniCreditПроцентные ставки по депозитам в Канаде

Overnight Rate Target - это основная процентная ставка Канады. Данная ставка отражает уровень, который желает видеть Банк Канады (Bank of Canada) на рынке краткосрочных депозитов. Для контроля уровня процентных ставок Банк Канады устанавливает операционный диапазон шириной в 0.50%. Серединой данного диапазона является основная (целевая) процентная ставка по овернайт. Эта ставка является верхней границей операционного диапазона. Решение об изменении процентных ставок принимаются на заседаниях Управляющего Совета Банка Канады. Результат становится известен в тот же день.

Учетная ставка Банка Канады

Учетная ставка Банка КанадыСтавки по депозитам Royal Bank of Canada

Royal Bank of Canada (RBC) - это крупнейший финансовый институт Канады по размеру активов, депозитов и рыночной капитализации. RBC предлагает широкий спектр банковских продуктов, включая розничные, корпоративные, инвестиционные услуги, управление частным капиталом и страхование. Банк обслуживает более 18 млн. клиентов в 53 странах мира. В США банк располагает 439 розничными отделениями в шести юго-восточных штатах, обслуживая более миллиона клиентов. КВС также имеет 127 отделений в 17 странах Карибского бассейна, обслуживая более 1.6 млн. клиентов. Основные корпоративные офисы расположены в Торонто, в то время как официальная штаб-квартира находится в Монреале.

Депозитные ставки Royal Bank of Canada

Депозитные ставки Royal Bank of CanadaДепозитные ставки Toronto Dominion Bank