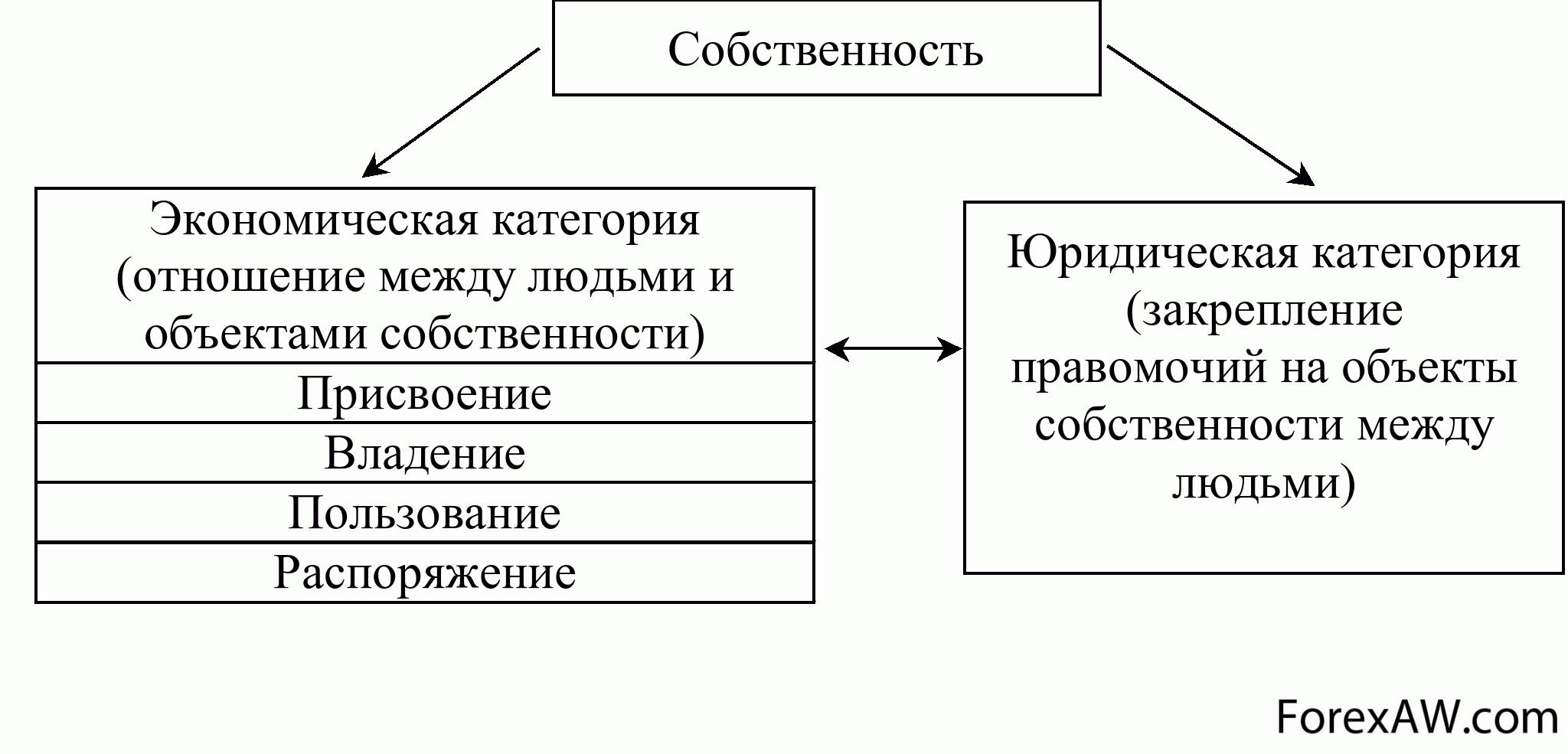

Инвестиционный фонд (Investment fund) - это

объединенные, управляющей компанией, средства частных или юридических лиц, направленные на проведение инвестирования в недвижимость, имущественные права или ценные бумаги

Определение инвестиционный фонд, история инвестиционных фондов, их деятельность и функции, типы инвестиционных фондов по правовой форме и их классификация, виды паевых инвестиционных фондов, роль инвестиционных фондов в национальной экономике

Структура публикации

- Инвестиционный фонд - это, определение

- История инвестиционных фондов

- Функции инвестиционных фондов

- Роль инвестиционных фондов в экономике

- Структура инвестиций в основной капитал

- Правовая форма инвестиционных фондов

- Корпоративные инвестиционные фонды

- Трастовые фонды

- Контрактные фонды

- Виды инвестиционных фондов

- Акционерные инвестиционные фонды

- Паевой инвестиционный фонд

- Типы паевых инвестиционных фондов

- Взаимный фонд

- Крупнейшие взаимные фонды

- Фонд JPMorgan Chase (США)

- Банковский холдинг Morgan Stanley (США)

- Страховая компания Allianz SE (Германия)

- Коммерческий банк Goldman Sachs (США)

- Хеджевый фонд

- Самые успешные хеджевые фонды

- Хедж-фонд Glenview Capital Opportunity

- Фонд Bridgewater Associates (США)

- Soros Fund Managemen (США)

- Brevan Howard Asset Management (Джерси)

- Man Investments (Великобритания)

- BlueCrest Capital (США)

- Winton Capital (Великобритания)

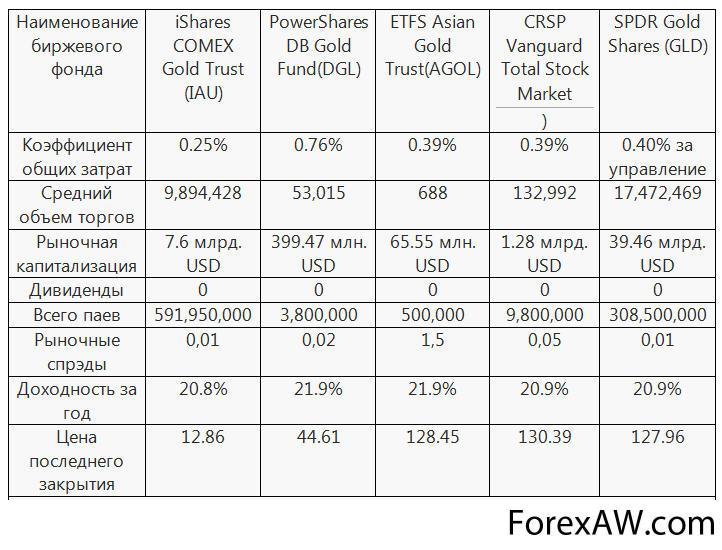

- Котируемые на бирже фонды

- Самые успешные торгуемые на бирже фонды

- iShares COMEX Gold Trust (США)

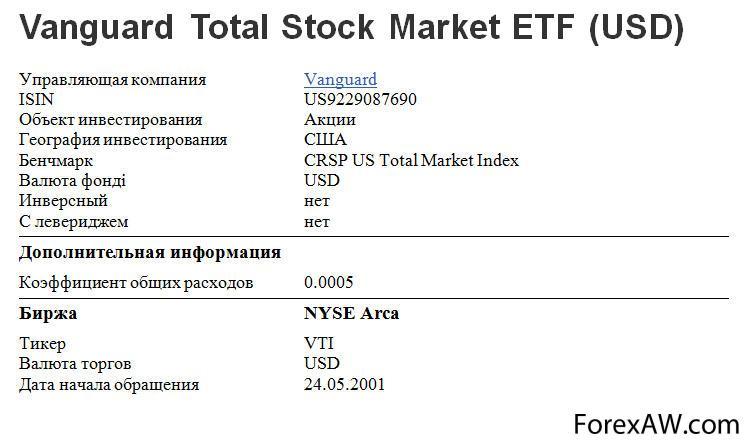

- Vanguard Total Stock Market (США)

- SPDR Gold Shares (США)

- Чековый инвестиционный фонд

- Инвестиционные фонды РФ

- Государственный инвест. фонд России

- Контроль за инвест. фондами России

- Инвестиционные фонды Европы

- Инвестиционные фонды в Великобритании

- Инвестиционные механизмы в Германии

- Инвестиционные фонды Азии

- Государственный инвест. фонд Китая

- Инвестиционные фонды США

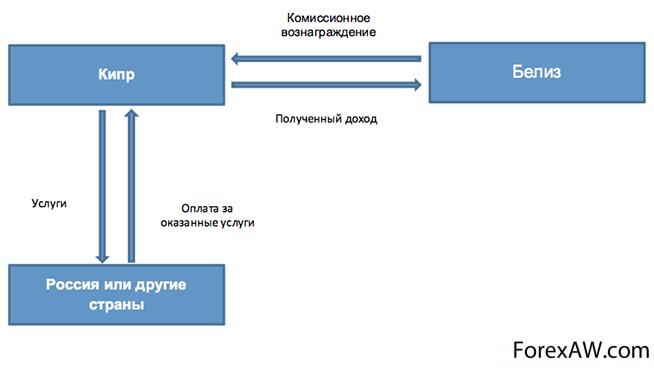

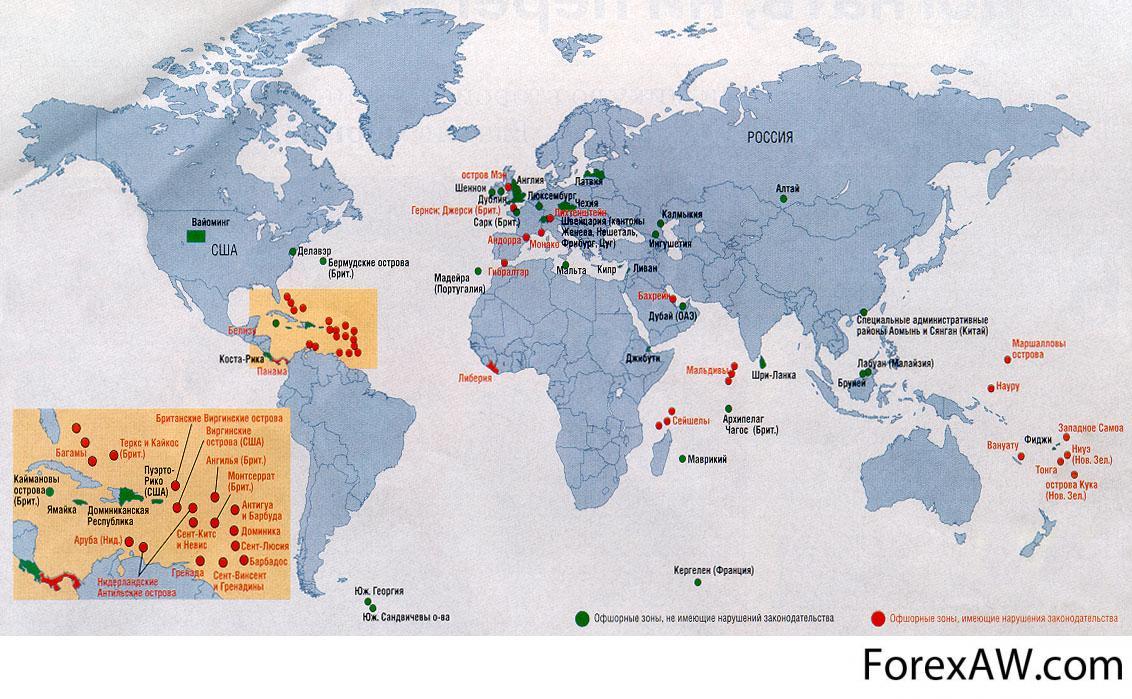

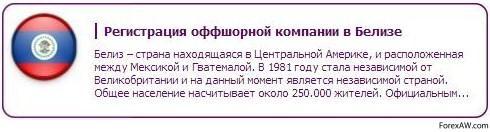

- Оффшорные инвестиционные фонды

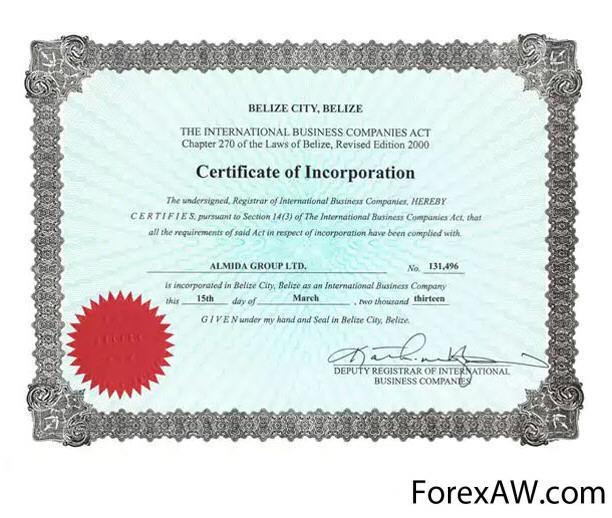

- Оффшорные инвестиционные фонды в Белизе

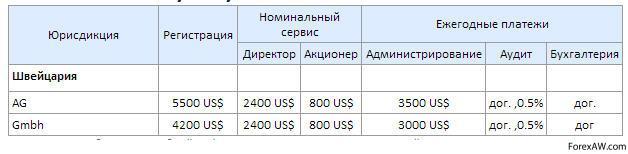

- Оффшорные фонды в Швейцарии

- Компания Hedge Total (Сейшельские острова)

- Международная финансовая компания Алмида

- Самые неудачные инвестиции в мире

- Неудачные вложения в строительный бизнес

- Обманутые инвесторы США в Венесуэле

- Неудачные инвестиции в интернет-индустрии

- Покупка MySpace News Corp

- Покупка ICQ

- Покупка MP3

- Покупка сайта Broadcast.com

- Неудачная покупка eBay

- Покупка Bebo

- Покупка Flip

- Неудачные инвестиции на рынке недвижимости

- Инвестиции в антиквариат и предметы искусства

- Источники и ссылки

- Источники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Ссылки на прикладные программы

Инвестиционный фонд - это, определение

Инвестиционный фонд (Investment fund) - это управляющая компания, деятельность которой направлена на совершение коллективного инвестирования в финансовые и нефинансовые активы, которое возможно в результате мер направленных на сохранение и приумножение сбережений денежных средств инвесторов, которыми являются физические или юридические лица, путем вложения данных средств, от имени компании, в ценные бумаги, а также на банковские счета и во вклады.

Инвестиционный фонд (Investment fund) - это учреждение, осуществляющее коллективные инвестиции. Суть его в аккумулировании сбережений частных и юридических лиц для совместного в том числе и портфельного инвестирования через покупку ценных бумаг. При этом, за счёт того, что приобретение ценных бумаг осуществляет профессиональный участник рынка, это позволяет минимизировать риски частных инвесторов.

Преумножение инвестиционного фонда

Преумножение инвестиционного фондаИнвестиционный фонд (Investment fund) - это имущественный комплекс без образования юридического лица, инвесторами являются физические или юридические лица, которые приносят свои средства в фонд. И вот этими средствами, которые консолидированы в единый комплекс, управляет управляющая компания.

Инвесторы инвестиционного фонда

Инвесторы инвестиционного фондаИнвестиционный фонд (Investment fund) - это учреждение, осуществляющее коллективные инвестиции путём аккумулирования сбережений частных или юридических лиц для совместного портфельного инвестирования в ценные бумаги.

Коллективное финансирование

Коллективное финансированиеИнвестиционный фонд (Investment fund) - это разновидность финансовых институтов, которые аккумулируют денежные средства инвесторов путем эмиссии собственных ценных бумаг (обязательств) и помещают их в ценные бумаги других эмитентов.

Разновидность финансовых институтов

Разновидность финансовых институтовИнвестиционный фонд (Investment fund) - это имущественный комплекс, находящийся в собственности акционерного общества либо в общей долевой собственности физических и юридических лиц. Распоряжается инвестиционным фондом управляющая компания в интересах инвестора.

Управляющая компания

Управляющая компанияИнвестиционный фонд (Investment fund) - это инвестиционный институт в форме акционерного общества, ресурсы которого образуются за счет выпуска собственных ценных бумаг и продажи их мелким инвесторам с целью привлечения сбережения широких слоев населения.

Продажа ценных бумаг мелким инвесторам

Продажа ценных бумаг мелким инвесторамИнвестиционный фонд (Investment fund) - это фонд кредитно финансовых акционерных обществ открытого типа, осуществляющий эмиссию собственных акций для привлечения средств частных компаний. Инвестиционный фонд имеет право выпускать новые акции, продавать их и выкупать старые.

Рост индексов благодаря выкупу акций собственной эмиссии

Рост индексов благодаря выкупу акций собственной эмиссииИнвестиционный фонд (Investment fund) - это по законодательству РФ любое акционерное общество открытое, которое привлекает средства (за счет эмиссии собственных акций, инвестирования собственных средств в ценные бумаги других эмитентов, торговли ценными бумагами), а также владеет инвестиционными ценными бумагами Инвестиционными фондами не могут являться банки и страховые компании.

Привлечение средств фондом

Привлечение средств фондомИнвестиционный фонд (Investment fund) - это учреждение, находящееся в собственности акционерного общества либо в общей долевой собственности физических и юридических лиц имущественный комплекс, пользование и распоряжение которым осуществляются управляющей компанией исключительно в интересах акционеров.

Управляющая компания, действующая в интересах акционеров

Управляющая компания, действующая в интересах акционеровИнвестиционный фонд (Investment fund) - это участник рынка ценных бумаг, осуществляющий деятельность по аккумулированию денежных средств инвесторов (преимущественно мелких) с целью последующего инвестирования в ценные бумаги и иные финансовые инструменты для получения дохода. Одна из форм коллективного инвестирования.

Разнообразные виды инвестирования

Разнообразные виды инвестированияИнвестиционный фонд (Investment fund) - это юридическое лицо. созданное в форме ОАО, осуществляющее исключительную деятельность по мобилизации денежных средств инвесторов при помощи выпуска акций или иных разрешенных законодательством способов и их вложению от своего имени.

Вложение средств инвестирования

Вложение средств инвестированияИнвестиционный фонд (Investment fund) - это новая для россиян возможность вложения своих сбережений в целях их прироста, альтернативная привычным банковским вкладам и наличной валюте.

Рост, вложенных средств

Рост, вложенных средствИнвестиционный фонд (Investment fund) - это организация принимающая инвестиции, от разных частных или юридических лиц. Суть его в сохранении и умножении общего капитала для совместного в том числе и портфельного инвестирования через покупку ценных бумаг, а не реальных производственных активов.

Вклады инвесторов

Вклады инвесторовИстория инвестиционных фондов

Первый инвестиционный фонд в мире был основан в августе 1822 г. в Бельгии, затем в 1849 г. в Швейцарии и в 1852 г. во Франции.

Инвестиционный фонд

Инвестиционный фондКак массовое явление они стали появляться в Великобритании и в США. В тот период трасты ориентировались на крупных клиентов, а мелким инвесторам приходилось вести сделки с финансовыми активами на свой страх и риск через брокеров.

Финансаовые сделки через брокеров

Финансаовые сделки через брокеровИнвестиционные фонды предлагали мелким инвесторам гарантированное профессиональное управление их капиталами, которое давало бы значительно больший доход от инвестиций, чем депонирование сбережений в коммерческих банках на их счетах. Кроме того, рост мелких акционеров не соответствовал росту образования и квалификации в области инвестиционных операций. Многие эксперты поднимали вопрос о необходимости создания института финансового консультирования мелких инвесторов. В 1899 г. в США образуется первая инвестиционно-консультационная компания; к 1910 г. таких компаний было уже 10.

Консультированиек мелких инвесторов

Консультированиек мелких инвесторовПоявление зарегистрированных финансовых консультантов имело важнейшее значение для развития инвестиционных фондов. Принимая заказы на консультирование, консультационные фирмы начинают постепенно переходить от индивидуальных консультаций к коллективным, а затем и к коллективному инвестированию индивидуальных сбережений. Для объединения средств мелких акционеров был выбран путь создания самостоятельных юридических лиц - партнерств, корпораций, частных предприятий, которые выпускали собственные обязательства. Спонсорами таких организаций становились банки, финансовые консультанты, берущие на себя расходы по управлению капиталами. Инвестиционные фонды становились формой траста для множества мелких инвесторов.

Объединение инвесторов

Объединение инвесторовПоявление первого взаимного фонда в США относится к 1924 г. Но во всех странах, в том числе и в США, инвестиционные фонды начинают устойчиво развиваться лишь после второй мировой войны, постепенно составляя конкуренцию крупным банкам и иным финансовым институтам.

Перый взаимнвый фонд

Перый взаимнвый фондМногие из них могут похвастаться многолетней историей. Например, фонд Vanguard U. S. Growth Fund Investor Shares работает с 1959 г., а Dodge & Cox Income - с 1989 г.

Фонд Dodge & Cox Income

Фонд Dodge & Cox IncomeДо сих пор в строю один из старейших фондов Pioneer A, созданный еще в 1928 г.

Фонд Pioneer A

Фонд Pioneer AИнвестиционные фонды являются одними из первых участников рынка ценных бумаг. К концу 2000 года в мире насчитывалось более 35 тыс. инвестиционных фондов, а к завершению 2008 года их уже было более 50 тыс. Паевые инвестиционные фонды в России появились на рынке в 1996-1997 г. Изначально было всего 3 управляющие компании, которые учредили первые в истории России фонды. В настоящее время таких компаний более 500.

Рост числа инвестиционных фондов

Рост числа инвестиционных фондовФункции инвестиционных фондов

К услугам инвестиционных фондов частные инвесторы прибегают обычно с целью получения дополнительных доходов, так как показатели доходности, которые свойственны долгосрочным инвестициям в ценные бумаги, дают возможность получать существенный доход. Также это делается с целью надежного краткосрочного или долгосрочного размещения имеющихся денежных средств. Еще одной целью является накопление дополнительного пенсионного капитала, чтобы обеспечить себе достойную жизнь, выйдя на пенсию.

Пенсионные деньги можно инвестировать в ПИФы и ETF

Пенсионные деньги можно инвестировать в ПИФы и ETFИнвестиционные фонды выполняют следующие функции:

- аккумуляция сбережений индивидуальных инвесторов;

Накопление и сбережение средств

Накопление и сбережение средств- более эффективное управление инвестиционными ресурсами, которое не могут обеспечить индивидуальные инвесторы по причине отсутствия необходимых профессиональных навыков и опыта;

Эффективное управление инвестиционными ресурсами

Эффективное управление инвестиционными ресурсами- диверсификация рисков с помощью вложения средств индивидуальных инвесторов в различные инструменты финансового рынка;

Вложение средств инвесторов в различные инструменты финансового рынка

Вложение средств инвесторов в различные инструменты финансового рынка- снижение затрат на проведение операций на рынке ценных бумаг за счёт большого количества операций.

Большое количество финансовых операций

Большое количество финансовых операцийИнвестиционные фонды финансируют:

- строительство жилых домов;

Финансирование строительства жилых домов

Финансирование строительства жилых домов- возведение объектов коммерческой недвижимости и ее дальнейшее использование;

Финансирование возведения объектов коммерческой недвижимости

Финансирование возведения объектов коммерческой недвижимости- предоставляют услуги по получению жилья в кредит.

Услуги по получению жилья в кредит

Услуги по получению жилья в кредитТакже инвестиционные фонды вкладывают финансы, которые отданы им населением, в акции разного рода частных и государственных организаций, а также в банковские депозиты, государственные, муниципальные и корпоративные облигации.

Роль инвестиционных фондов в экономике

Рассматривая сущность инвестиционного фонда как инвестиционного посредника, как механизма снижения риска для индивидуального инвестора, нельзя не сказать и о другой «стороне медали». Инвестиционные фонды, аккумулируя мелкие вклады, направляют их через механизм финансового рынка в экономику страны, обеспечивая ее таким образом необходимыми финансовыми ресурсами. Тем самым деньги мелких инвесторов работают на них дважды: с одной стороны, они приносят непосредственный доход от инвестиций, с другой стороны, они «работают» на экономический потенциал государства, а значит – и на всех его граждан.

Получается, что инвестиционные фонды – это не только привлекательный способ инвестирования сбережений, но и важное звено в системе финансового посредничества, необходимая составляющая эффективного распределения капитала в национальной экономике. В конечном итоге именно это является причиной того, что во многих странах мира в последние десятилетия количество самих инвестиционных фондов и размеры их активов стремительно растут.

Рост количества и активов инвестиционных фондов

Рост количества и активов инвестиционных фондовЧто такое инвестиции? В широком смысле - вложение капитала ради получения прибыли или иного полезного эффекта. В Федеральном законе "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений", говорится, что инвестиции - это денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Инвестиции в недвижимость

Инвестиции в недвижимостьТакое широкое понимание охватывает как финансовые инвестиции (вложения в ценные бумаги - акции, облигации акционерных обществ, государственные ценные бумаги, сберегательные сертификаты и векселя, производные ценные бумаги), так и инвестиции в нефинансовые активы - в основной капитал, в нематериальные активы и другие нефинансовые активы, в прирост запасов материальных средств, а также затраты на капитальный ремонт основных фондов.

Инвестиции

ИнвестицииИнвестиции в основной капитал представляют собой капитальные вложения. В упомянутом выше законе указывается, что капитальные вложения - инвестиции в основной капитал (основные средства), в том числе:

- затраты на новое строительство:

Финансовые инвестиции в строительство

Финансовые инвестиции в строительство- расширение и реконструкцию;

Финансовые инвестиции в реконструкцию

Финансовые инвестиции в реконструкцию- техническое переоснащение действующих предприятий;

Техническое переоснащение действующих предприятий

Техническое переоснащение действующих предприятий- приобретение техники;

Финансирование приобретеия техники

Финансирование приобретеия техники- приобретение оборудования;

Финансирование приобретения оборудования

Финансирование приобретения оборудования- приобретение инструмента и инвентаря;

Финансирование приобретение инструмента и инвентаря

Финансирование приобретение инструмента и инвентаря- проектно-изыскательские работы и другие затраты.

Проектные работы

Проектные работыИнвестиции (капитальные вложения) играют ключевую роль в рыночной экономике, поскольку они обеспечивают возобновление, обновление и расширение основных фондов для производства товаров и услуг и повышения их конкурентоспособности. Инвестиционным бизнесом постоянно занимаются специализированные юридические лица (проектно-изыскательские организации, строительные предприятия, инвестиционные банки, фонды, корпорации и т.п.) и время от времени - предприятия и учреждения, нуждающиеся в обновлении, расширении или техническом перевооружении основных фондов для производства товаров и услуг.

Инвестиции в основной капитал выполняют следующие основные функции:

- воспроизводственную - замена устаревших или изношенных основных фондов и создание новых для обеспечения простого или расширенного воспроизводства товаров и услуг;

Современный рынок отопительного оборудования

Современный рынок отопительного оборудования- инновационную - осуществление базисных или улучшающих инноваций (нововведений) для повышения конкурентоспособности продукции, производства новых или усовершенствованных товаров и услуг или использования более эффективных технологий;

Замена оборудования

Замена оборудования- социально-экологическую - строительство новых или реконструкция действующих объектов социального (школы, вузы, поликлиники, музеи и т.п.) и экологического (очистные сооружения и т.п.) назначения

Строительство учебных заведеий

Строительство учебных заведеий- оборонную - строительство или реконструкция объектов оборонного назначения, предприятий оборонно-промышленного комплекса;

Строительство объектов оборонного назначения

Строительство объектов оборонного назначения- внешнеэкономическую - привлечение иностранных инвестиций в основные фонды страны, а также строительство или реконструкция объектов за рубежом;

Иностранные инвестиции

Иностранные инвестиции- конъюнктурную - динамика инвестиций служит индикатором фаз экономического рынка, состояния конъюнктуры на внутреннем и внешнем рынках.

Динамика объема инвестиций в рынок недвижимости России

Динамика объема инвестиций в рынок недвижимости РоссииПеречисленные функции раскрывают ключевую роль, которую играют инвестиции как в национальной, так и в мировой рыночной экономике. В условиях глобализации усиливаются межстрановые потоки капитала, инвестиционный бизнес все более интернационализируется, ведущую роль в нем приобретают транснациональные корпорации (ТНК).

Транснациональная корпорация (ТНК)

Транснациональная корпорация (ТНК)Структура инвестиций в основной капитал

Функциональная структура инвестиций представляет собой инвестиции в отрасли и объекты, производящие товары и оказывающие рыночные и нерыночные услуги, причем доля вложений в производство услуг имеет тенденцию к повышению, отражая сдвиги в структуре ВВП.

Инвестиции в отрасли, оказывающие услуги

Инвестиции в отрасли, оказывающие услугиВоспроизводственная структура инвестиций в основной капитал по объектам производственного назначения отражает соотношение вложений в новое строительство и в техническое перевооружение, реконструкцию и расширение действующих предприятий, а также отдельных объектов этих предприятий. Прогрессивные сдвиги в воспроизводственной структуре инвестиций - уменьшение доли вложений в строительство новых объектов и увеличение доли вложений в техническое перевооружение, реконструкцию и расширение действующих предприятий, обладающих зданиями и сооружениями, коммуникациями, квалифицированным персоналом, налаженными рыночными связями.

Увеличение инвестиций в техническое перевооружение

Увеличение инвестиций в техническое перевооружениеОтраслевая структура инвестиций характеризует их распределение по отраслям и подотраслям народного хозяйства: промышленность (в том числе по отраслям), сельское и лесное хозяйство, строительство и др.

Инвестиции в сельское хозяйство

Инвестиции в сельское хозяйствоРегиональная структура инвестиций показывает их распределение по субъектам Российской Федерации, экономическим районам или федеральным округам.

Распределение инвестиций по субъектам Российской Федерации

Распределение инвестиций по субъектам Российской ФедерацииЭкономическая структура инвестиций в основной капитал характеризует соотношение различных форм собственности, результаты институциональных преобразований, приватизации в ходе экономических реформ.

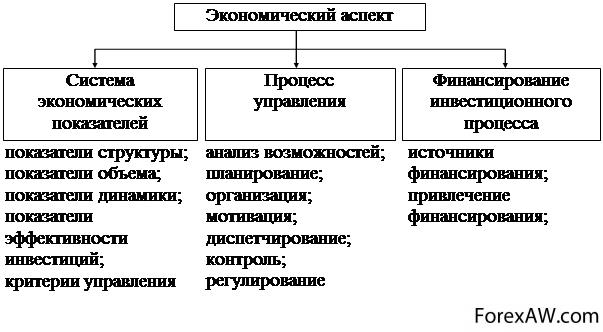

Структура экономического аспекта инвестиционной стратегии

Структура экономического аспекта инвестиционной стратегииФинансовая структура инвестиций раскрывает роль источников их формирования:

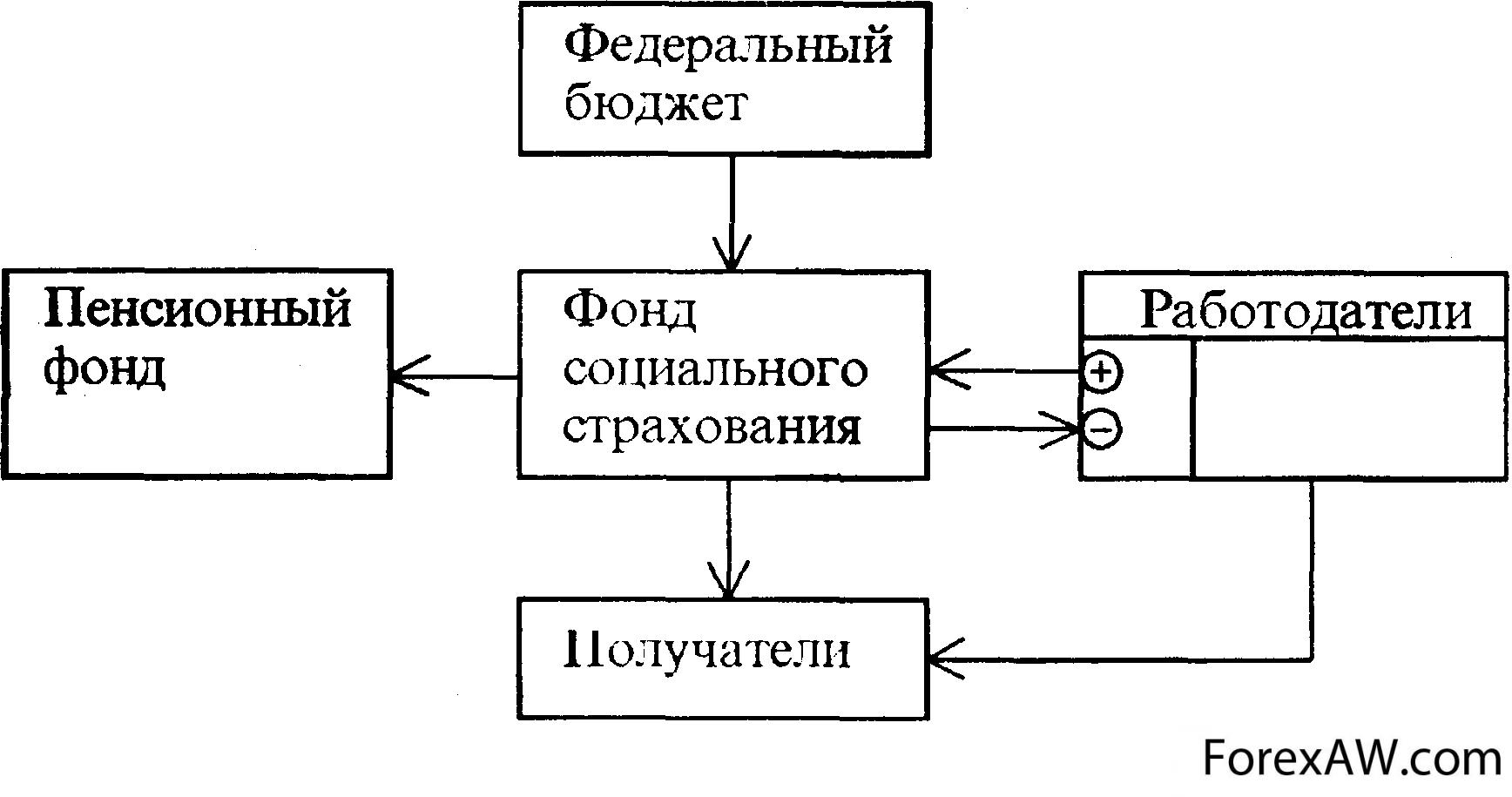

- бюджетных средств (в том числе средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов);

Бюджетные средства

Бюджетные средства Федеральный бюджет

Федеральный бюджет- внебюджетных средств (в том числе собственных средств предприятий - амортизации и прибыли; заемных средств; привлеченных средств - от продажи акций и других ценных бумаг, жилищных сертификатов; внебюджетных фондов; иностранных инвестиций; средств индивидуальных застройщиков).

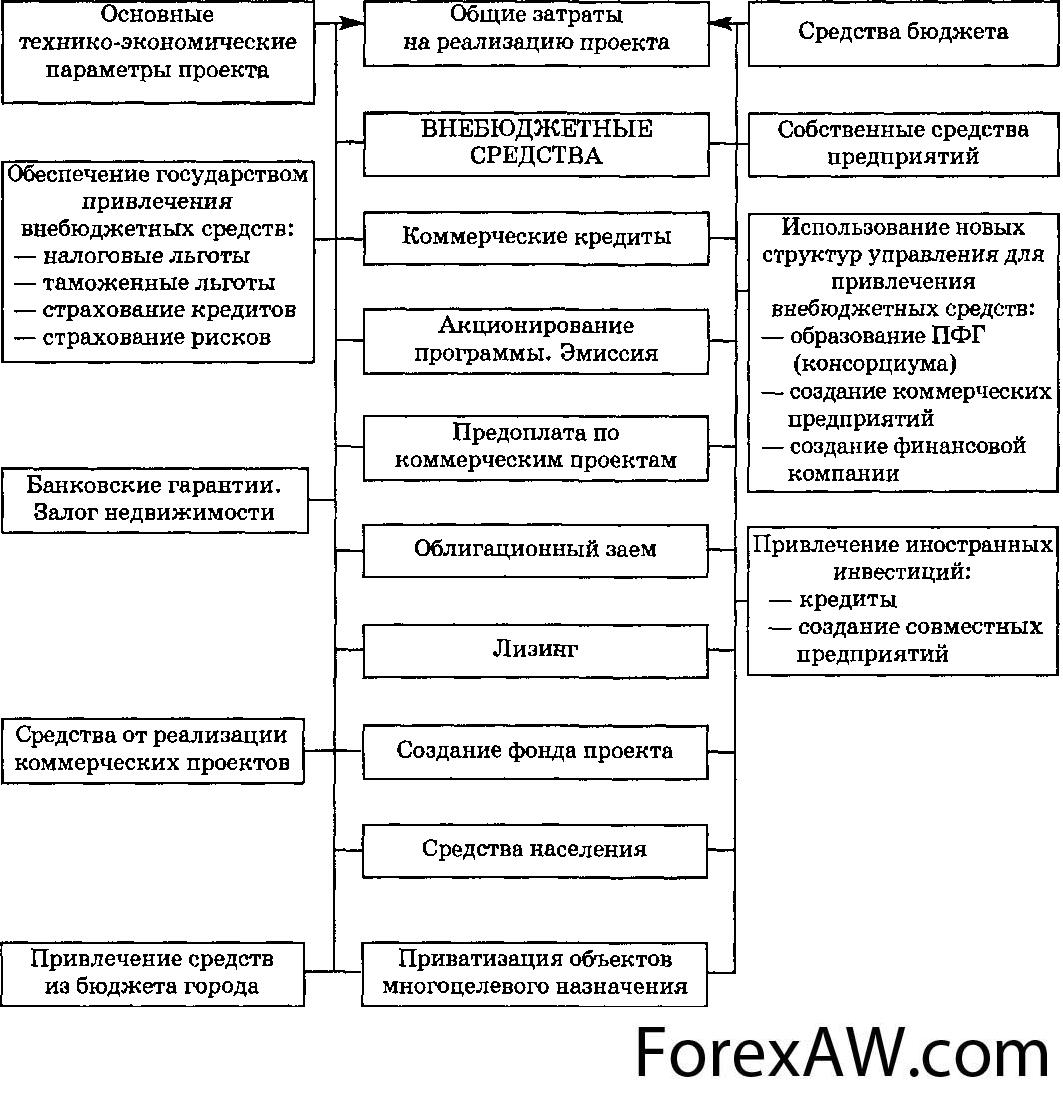

Схема организации внебюджетного финансирования

Схема организации внебюджетного финансированияВ рыночной экономике структура инвестиций складывается в основном в результате решений, принимаемых частными инвесторами и предпринимателями. Но государство не может остаться в стороне от этого процесса. Оно воздействует на структурную динамику инвестиций, как путем законодательного регулирования инвестиционной деятельности, создания благоприятного инвестиционного климата, так и с помощью бюджетных вложений в объекты социального, экологического и оборонного назначения, а также в освоение базисных инноваций.

Динамика инвестиций

Динамика инвестицийПравовая форма инвестиционных фондов

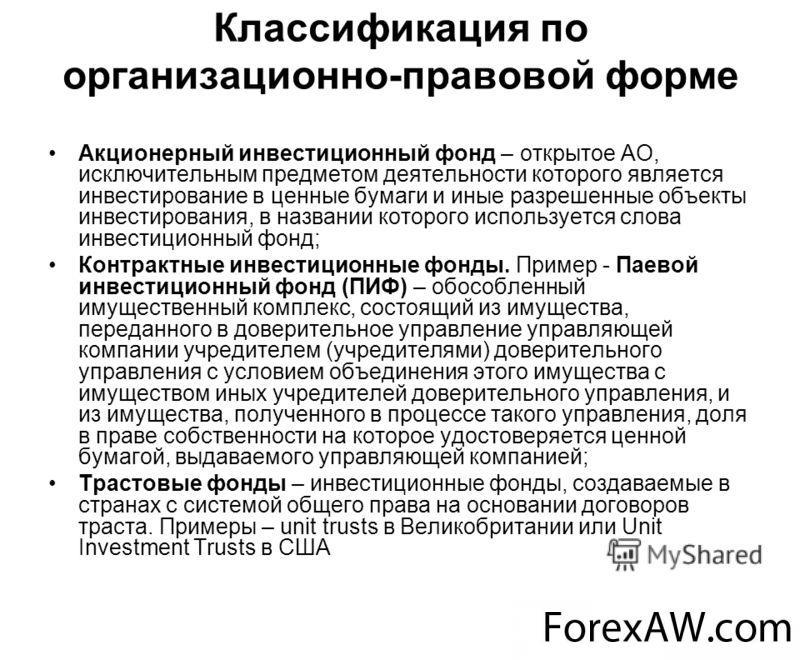

По правовой форме инвестиционные фонды можно разделить на три категории:

- корпоративные фонды;

Корпоративный инвестиционный фонд

Корпоративный инвестиционный фонд- трасты;

Траст

Траст- контрактные фонды.

Классификация инвестиционных фондов по организационно-правовой форме

Классификация инвестиционных фондов по организационно-правовой формеКорпоративные инвестиционные фонды

Корпоративный инвестиционный фонд (КИФ) - это институт совместного инвестирования, который создается в форме открытого акционерного общества и осуществляет исключительно деятельность по совместному инвестированию. Фонды корпоративного типа наиболее распространены, они учреждаются как обыкновенные акционерные общества. От имени своих акционеров фонд осуществляет инвестиции в акции и облигации других компаний; доход от инвестиций распределяется среди акционеров фонда, и стоимость их доли в фонде растет (или падает) в цене вместе со стоимостью инвестиций самого фонда.

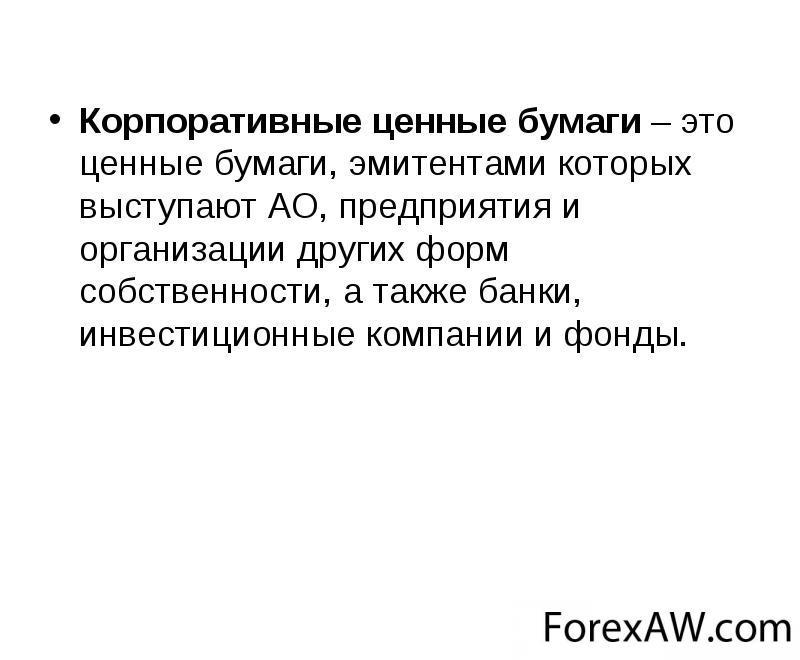

Корпоративные ценные бумаги

Корпоративные ценные бумагиВладельцами корпоративного фонда являются его акционеры, и от их имени директора компании управляют фондом. Примерами таких фондов являются взаимные фонды и закрытые инвестиционные компании в США, инвестиционное общество с переменным капиталом во Франции, инвестиционная компания открытого типа или акционерное общество и инвестиционные трасты в Великобритании.

Акционеры корпоративного фонда

Акционеры корпоративного фондаТрастовые фонды

Трастовые же фонды отличаются от других тем, что в них наличествует четкое разделение функций между попечителем и управляющим. С помощью такого разделения функций инвесторы этого фонда получают дополнительное средство защиты.

Трастовые фонды

Трастовые фондыУправляющая компания, заключая договор с попечителем, получает полномочия по управлению инвестиционным портфелем фонда, а помимо этого она занимается выполнением административных процедур. Попечитель в свою очередь следит за тем, чтобы деятельность фонда соответствовала заявленным целям, а также за тем, чтобы инвестиционные активы фонда были сохранены.В Великобритании трастовым фондом считается паевой траст. Кроме того, подобную форму используют в странах, которые входили в состав Британской империи: это Гонконг, Австралия, Новая Зеландия и Малайзия.

Попечитель в трастовом фонде

Попечитель в трастовом фондеКонтрактные фонды

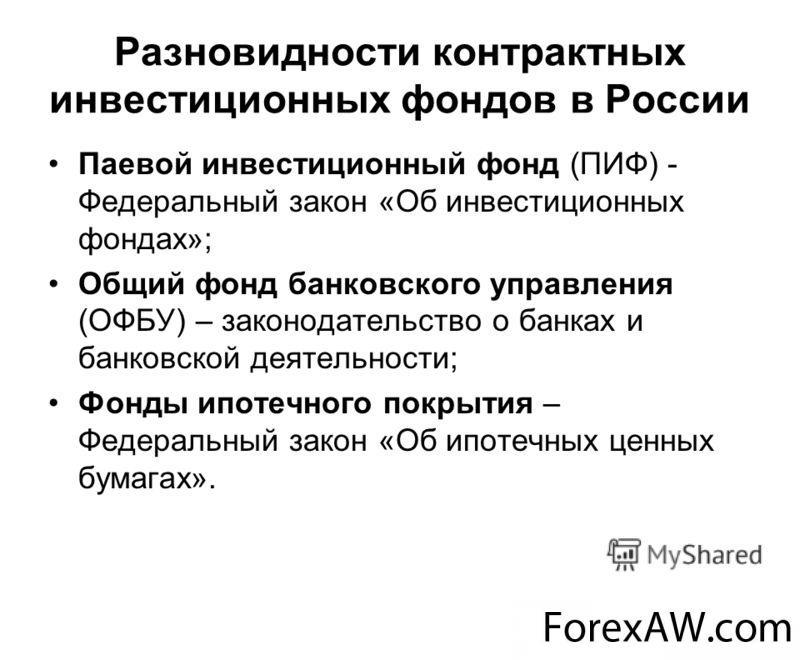

Контрактные фонды с их контрактной формой характерны для стран с системой так называемого романо-германского права, т.к. законодательством этих стран запрещено создавать трасты и управлять объединенными активами. При такой форме активами фонда может законно владеть как коллектив инвесторов, так и управляющий. Роль номинального собственника активов выполняет Кастодиан (хранитель), который также и заботится об их хранении. Причем инвесторы, которые вкладывают средства в контрактный фонд, не являются его акционерами. Они лишь участники фонда без права голоса, но все же могут по своему усмотрению использовать дивиденды и преимущества увеличения капитала.

Разновидности контрактных инвестиционных фондов

Разновидности контрактных инвестиционных фондовЕсли инвестор недоволен тем, как осуществляется управление фондом, он может продать свои активы и покинуть фонд. Представителями подобного рода фондов выступают взаимные фонды таких стран, как Италия, Швейцария, сюда же относятся инвестиционные фонды Германии и российские паевые инвестиционные фонды.

Инвестор имеет право покинуть фонд

Инвестор имеет право покинуть фондВиды инвестиционных фондов

Инвестиционные фонды представляют собой механизм, с помощью которого деньги и активы частных лиц передаются в управление профессиональным менеджерам. В инвестиционных фондах средствами тысяч инвесторов управляют как единым портфелем, в котором каждый инвестор имеет долю, пропорциональную своей инвестиции.

В зависимости от законодательной системы и культурных традиций меняется форма организации инвестиционных фондов, но их задачи от этого не изменяются. Основными отличительными чертами фондов являются их правовая и операционная формы.Инвестиционные фонды представляют собой механизм, с помощью которого деньги и активы частных лиц передаются в управление профессиональным менеджерам. В инвестиционных фондах средствами тысяч инвесторов управляют как единым портфелем, в котором каждый инвестор имеет долю, пропорциональную своей инвестиции.

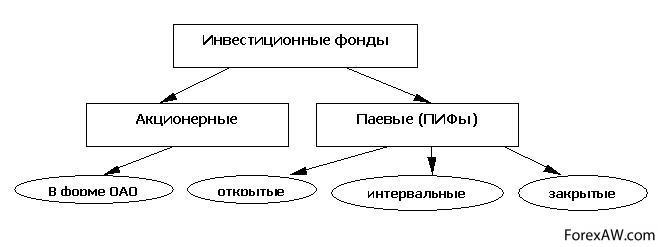

Инвестиционные фонды делятся на следующие виды:

- Акционерный инвестиционный фонд - открытое акционерное общество;

- Паевой инвестиционный фонд - форма совместного инвестирования;

Паевой инвестиционный фонд

Паевой инвестиционный фонд- Взаимный фонд (mutual fund) - форма совместного инвестирования;

Взаимный фонд

Взаимный фонд- Хеджевый фонд — частный, не ограниченный нормативным регулированием инвестиционный фонд, недоступный широкому кругу лиц и управляемый профессиональным инвестиционным управляющим;

Хеджевый фонд

Хеджевый фонд- Торгуемый на бирже фонд (Exchange Traded Fund (ETF)) — открытый индексный фонд, акциикоторого торгуются на бирже;

Торгуемый на бирже фонд

Торгуемый на бирже фонд- Чековый инвестиционный фонд — специализированный фонд, создаваемый в России периода ваучерной приватизации начала 1990-х, с целью оказания помощи населению в инвестировании приватизационных чеков (ваучеров) и обеспечения профессионального управления активами данного фонда.

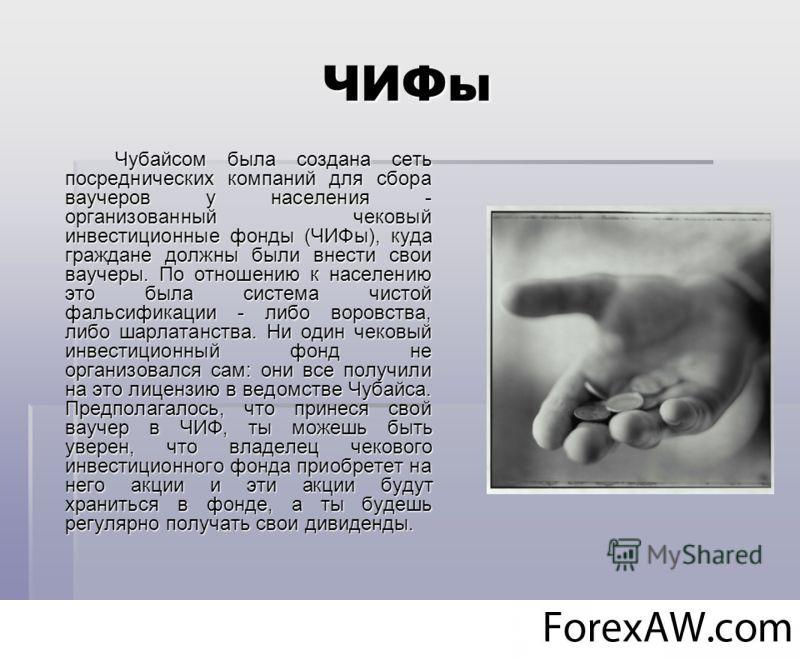

Чековый инвестиционный фонд

Чековый инвестиционный фондАкционерные инвестиционные фонды

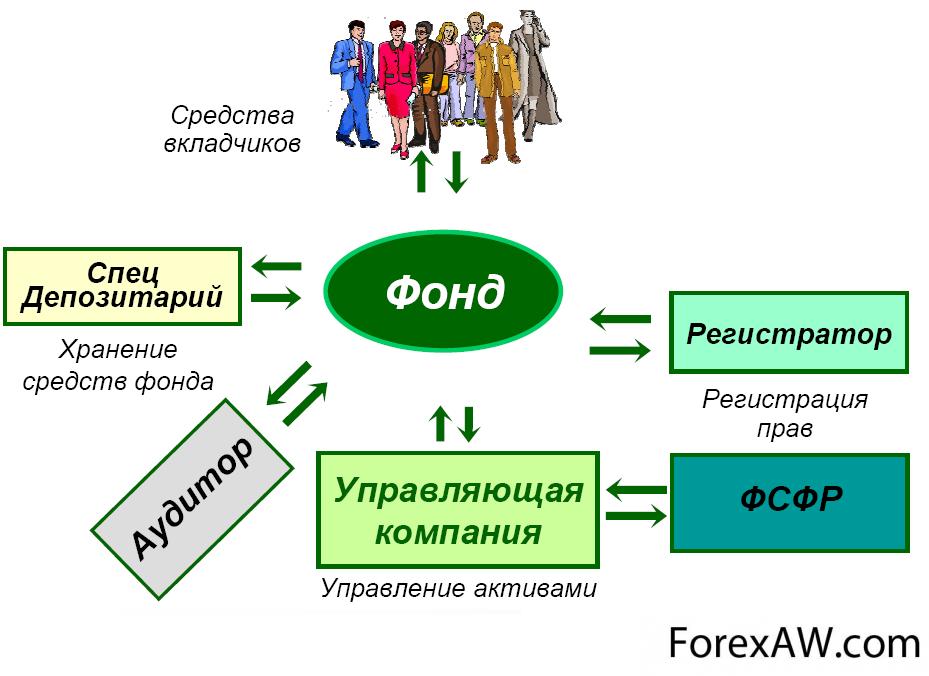

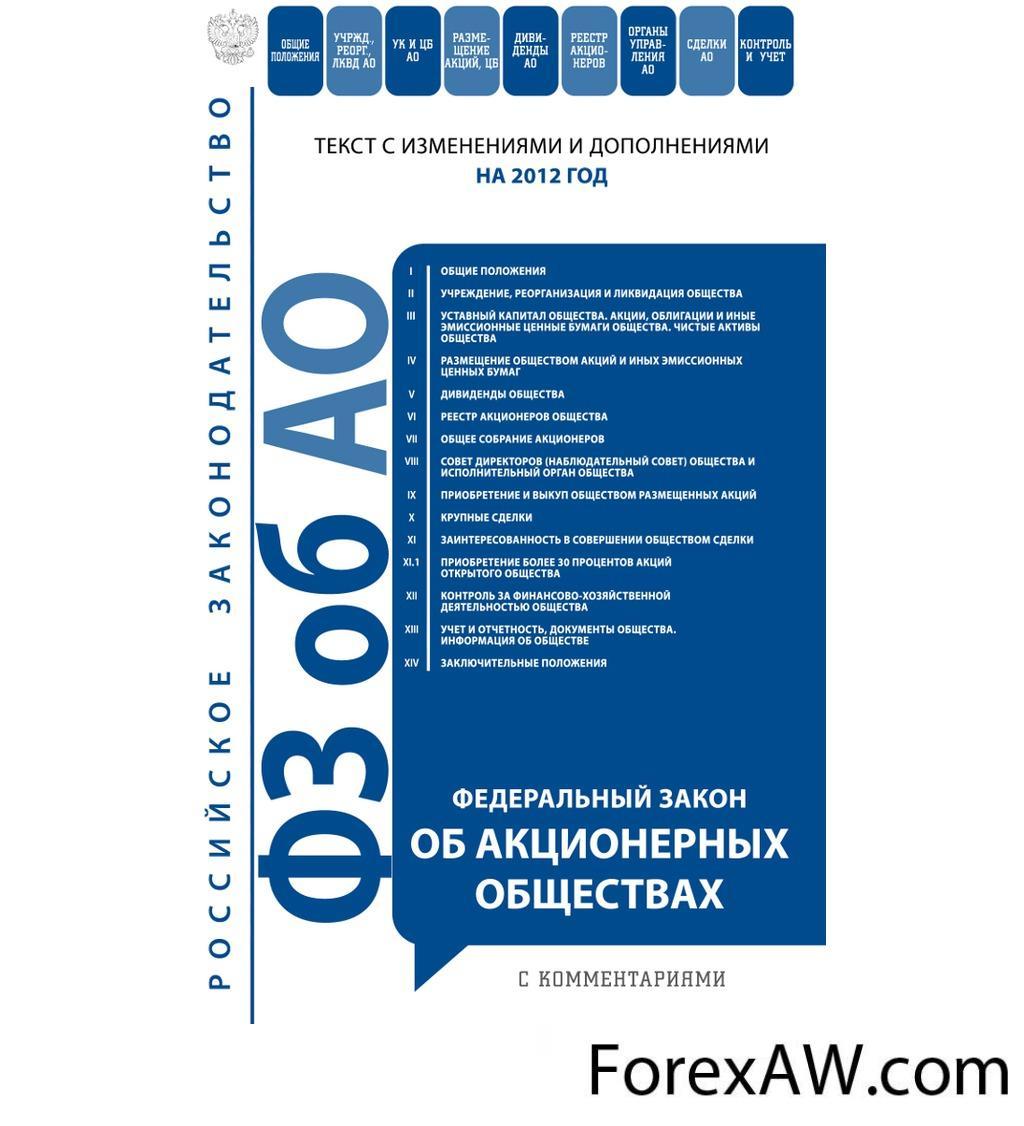

Развитие инвестиционных фондов и их функционирование регулирует современное законодательство, которое за последнее время претерпело существенные изменения. Инвестиционные фонды осуществляют свою деятельность в форме открытого акционерного общества в соответствии с федеральными законами «Об акционерных обществах» и «Об инвестиционных фондах». Функционирование организации в форме инвестиционного фонда является исключительным видом, не предусматривающим предпринимательскую деятельность.

Федеральный закон «Об акционерных обществах»

Федеральный закон «Об акционерных обществах»Организация инвестиционных фондов предполагает их государственную регистрацию при наличии устава как основного документа инвестиционного фонда, разрешения (лицензии) на выполнение функций инвестиционного фонда и договоров, аудиторской фирмой, специализированным депозитарием регистратором и управляющим.

Устав инвестиционного фонда

Устав инвестиционного фондаАкционерный инвестиционный фонд вправе осуществлять свою деятельность только на основании специального разрешения (лицензии).

Лицензия на выполнение функций инвестиционного фонда

Лицензия на выполнение функций инвестиционного фондаПравила организации деятельности акционерных инвестиционных фондов предусматривают совокупность действий всех участников этого процесса, ведущих к образованию и совершенствованию взаимосвязей между ними. В соответствии с этим выработаны условия функционирования инвестиционных фондов, которые предусматривают полное соответствие действующих лиц требованиям законодательства с целью получения лицензий и выполнения договорных обязательств.

Совместная деятельность всех участников инвестиционного фонда

Совместная деятельность всех участников инвестиционного фондаТаким образом, правила устанавливают определенного вида соответствие между совокупностью требований и условий и реально существующими фактами, характеризующими состояние акционерных инвестиционных фондов и участников их деятельности. Соответствие показателей требованиям должно быть полным и подтверждено документарно.

Показатели деятельности инвестиционного фонда

Показатели деятельности инвестиционного фондаАкционерный инвестиционный фонд не вправе осуществлять какую-либо иную деятельность, не относящуюся к деятельности инвестиционного фонда в соответствии с требованиями инвестиционной декларации. Таким образом, инвестиционная деятельность относится к исключительному виду, не допускающему совмещение с другими видами деятельности. Это накладывает определенные ограничения, которые выражаются в следующем.

Акционерный инвестиционный фонд не вправе:

- размещать иные ценные бумаги, кроме обыкновенных именных акций;

Именная акция чекового инвестиционного фонда

Именная акция чекового инвестиционного фонда- осуществлять размещение акций путем закрытой подписки;

Размещение акций инвестиционного фонда

Размещение акций инвестиционного фонда- при отсутствии лицензии осуществлять размещение дополнительных акций и иных эмиссионных ценных бумаг.

Запрет на размещение акций при отсутствии лицензии

Запрет на размещение акций при отсутствии лицензииАкции акционерного инвестиционного фонда могут оплачиваться только денежными средствами или имуществом, предусмотренным его инвестиционной декларацией. При этом неполная оплата при их размещении не допускается. Существует определенный порядок выкупа акций акционерным инвестиционным фондом, который регулируется Федеральным законом «Об акционерных обществах».

Федеральный законом «Об акционерных обществах»

Федеральный законом «Об акционерных обществах»Общее собрание акционеров акционерного инвестиционного фонда проводится в соответствии с Федеральным законом "Об акционерных обществах" с учетом особенностей, установленных настоящей статьей.

Общее собрание акционеров

Общее собрание акционеровРешение общего собрания акционеров акционерного инвестиционного фонда может быть принято путем проведения заочного голосования по любым вопросам, относящимся к компетенции общего собрания акционеров акционерного инвестиционного фонда. Проведение заочного голосования — это передача в письменной форме решений собственников по вопросам, поставленным на голосование, в место или по адресу, которые указаны в сообщении о проведении общего собрания.

Подписание решений заочного голосования

Подписание решений заочного голосованияПисьменное уведомление о созыве общего собрания акционеров акционерного инвестиционного фонда направляется специализированному депозитарию, оценщику и аудитору в порядке, форме и сроки, которые предусмотрены Федеральным законом "Об акционерных обществах" и уставом акционерного инвестиционного фонда для уведомления акционеров акционерного инвестиционного фонда.

Письменное уведомление о созыве общего собрания

Письменное уведомление о созыве общего собранияАкционеры акционерного инвестиционного фонда вправе требовать выкупа принадлежащих им акций в случаях, предусмотренных Федеральным законом "Об акционерных обществах", а также в случае принятия общим собранием акционеров акционерного инвестиционного фонда решения об изменении инвестиционной декларации, если они голосовали против принятия соответствующего решения или не принимали участия в голосовании по этому вопросу.

Выкуп акций акционеров

Выкуп акций акционеровВ случае, если уставом акционерного инвестиционного фонда утверждение инвестиционной декларации (изменений и дополнений к ней) отнесено к компетенции совета директоров (наблюдательного совета), акционер вправе предъявить требование о выкупе акций в 45-дневный срок с даты принятия советом директоров (наблюдательным советом) соответствующего решения.

Выкуп акций у акционеров акционерного инвестиционного фонда

Выкуп акций у акционеров акционерного инвестиционного фондаВыкуп акций у акционеров акционерного инвестиционного фонда осуществляется в порядке, предусмотренном Федеральным законом "Об акционерных обществах". Инвестиционный фонд имеет еще ряд ограничений своей деятельности. Например, он обязан хранить все принадлежащие ему ценные бумаги, выпущенные в документарной форме, а также документы удостоверяющие его права на недвижимое имущество, у специализированного депозитария.

Хранение акций в специализированном депозитарии

Хранение акций в специализированном депозитарииКроме того, инвестиционный фонд должен хранить принадлежащие ему денежные средства на отдельном банковском счете, он том у специализированного депозитария, если он является банковской или иной кредитной организацией, имеющей право открывать и счета клиентов. Иностранная валюта может находиться на отдел счете, открытом в банке или иной кредитной организации. Это допустимо в том случае, если специализированный депозитарий не вправе открывать и вести счета клиентов в иностранной валюте.

Хранение денег на отдельном банковском счету

Хранение денег на отдельном банковском счетуИнвестиционному фонду запрещается обещать инвесторам в любой форме, в том числе и путем рекламы, получение дохода. Вместе с тем инвестиционному фонду разрешено помещать принадлежащие ему денежные средства во вклады в банки.

Запрет путем рекламы обещать инвесторам получения дохода

Запрет путем рекламы обещать инвесторам получения доходаРегулированием деятельности акционерных инвестиционных фондов, управляющих компаний, специализированных депозитариев, агентов по выдаче, погашению и обмену инвестиционных паев, лиц, осуществляющих ведение реестров владельцев инвестиционных паев, и государственный контроль за указанными видами деятельности осуществляются Банком России.

Банк России

Банк РоссииАкционерный инвестиционный фонд в течение трех дней с момента принятия решения о его ликвидации, а в случае ликвидации акционерного инвестиционного фонда по решению суда в течение трех дней с момента вступления решения суда в законную силу направляет в федеральный орган исполнительной власти по рынку ценных бумаг соответствующее уведомление с указанием причин принятия такого решения.

Ликвидация АИФ

Ликвидация АИФНа сегодняшний день акционерные инвестиционные фонды становятся все более востребованными. На фоне привычного недоверчивого отношения российских граждан к фондовым биржам, банкам и прочим структурам, акционерные инвестиционные фонды несколько отличаются.

Увеличение доверия акционерному инвестиционному фонду

Увеличение доверия акционерному инвестиционному фондуПроще говоря, они сочетают в себе все требуемые качества «идеальной машины получения денег».

Паевой инвестиционный фонд

Паевой инвестиционный фонд (ПИФ) - это имущественный комплекс без создания юридического лица, доверительное управление имуществом и инвестициями которого осуществляет управляющая компания. Ресурсы паевых инвестиционных фондов складываются из стандартных паев, продаваемых инвесторам (пайщикам), которые могут быть выкуплены обратно.

Паевой инвестиционный фонд (ПИФ)

Паевой инвестиционный фонд (ПИФ)Паевой инвестиционный фонд (ПИФ) - это форма коллективного инвестирования средств частных инвесторов.

Если говорить упрощенно, то паевой инвестиционный фонд - это просто сложенные вместе деньги пайщиков (инвесторов), на которые приобретаются акции предприятий и другие активы, разрешенные действующим законодательством.

Совместные деньги пайщиков

Совместные деньги пайщиковПаи ПИФов - очень высокодоходный финансовый инструмент долгосрочного инвестирования, обладающий высокой ликвидностью и, благодаря диверсификации, меньшим уровнем риска по сравнению с отдельной ценной бумагой.

Паевой инвестиционный фонд - один из наиболее доступных инвестиционных финансовых инструментов для широкого круга инвесторов.

Высокая ликвидность паевых инвестиционных фондов

Высокая ликвидность паевых инвестиционных фондовЦель создания ПИФа - получениеприбыли на объединённые в фонд активы и распределение полученной прибыли между инвесторами (пайщиками) пропорционально количеству паёв.

Разделение прибыли пропорционально размеру пая

Разделение прибыли пропорционально размеру паяВкладывая денежные средства в паевой инвестиционный фонд, инвестор фактически заключает с управляющей компанией договор доверительного управления и становится владельцем инвестиционных паев. Паи выдает управляющая компания, осуществляющая доверительное управление этим паевым инвестиционным фондом.

Раздлел паевых средств

Раздлел паевых средствИмущество, передаваемое в паевой фонд пайщиками, остается собственностью пайщиков, а управляющая компания осуществляет доверительное управление паевым инвестиционным фондом, совершая сделки с этим имуществом. Управляющая компания вправе передать свои права и обязанности по управлению паевым фондом другой управляющей компании. (Передача паевых фондов от одной управляющей компании другой уже успешно осуществлялась в России на практике).

Передача имущества от одной паевой компании к другой

Передача имущества от одной паевой компании к другойПИФ является предусмотренной российским законодательством формой взаимного фонда. Законодательно фондам запрещено гарантировать или рекламировать ожидаемую доходность. Можно лишь показывать прошлые достижения.

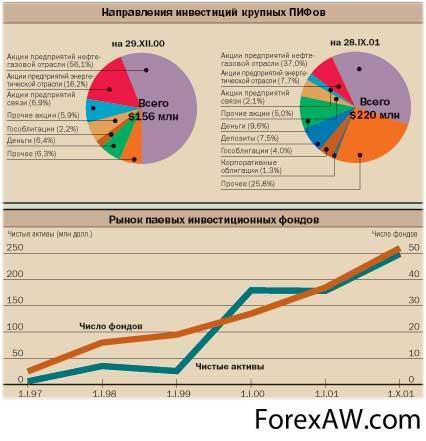

Количество и стоимость чистых активов ПИФов

Количество и стоимость чистых активов ПИФовДля оценки эффективности управления фондом достигнутую доходность обычно сравнивают с потенциальной доходностью, которую мог бы получить инвестор, если бы купил некий эталонный актив (сравнение с финансовым бенчмарком). Чаще всего в роли бенчмарков (эталонов) рассматривают национальные фондовые индексы. В России это индекс РТС или индекс ММВБ.

Индекс РТС

Индекс РТС Индексы ММВБ

Индексы ММВБДля США ориентиром служат индекс Доу-Джонса, S&P 500 и индексы NASDAQ.

Индекс Доу-Джонса

Индекс Доу-Джонса Индексы NASDAQ

Индексы NASDAQСчитается, что доходность инвестиций в активно управляемые ПИФы в среднем несколько ниже, чем при использовании некоторых видов пассивных стратегий за счёт комиссий за управление ПИФом. Однако такая оценка не учитывает дополнительную доходность, которую может приносить ПИФ за счёт льгот в налогообложении доходов.

Налоговые льготы для ПИФов

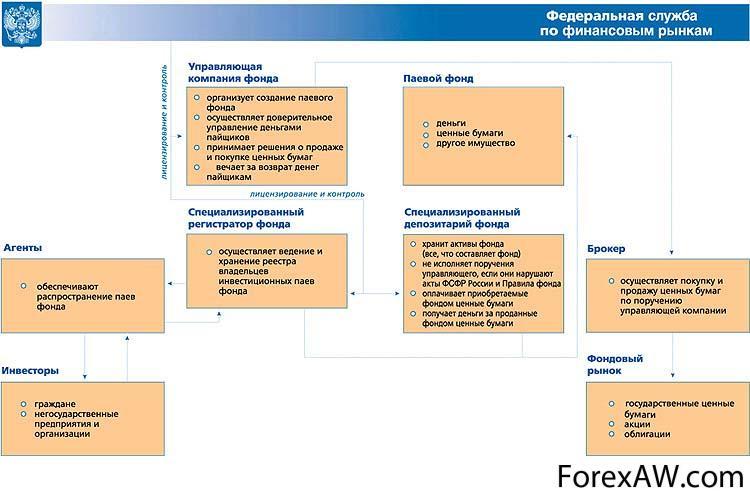

Налоговые льготы для ПИФовОдно из самых больших преимуществ паевых инвестиционных фондов - это их информационная открытость. Вся информация, связанная с деятельностью управляющей компании и паевого инвестиционного фонда, должна раскрываться в соответствии с Федеральным законом «Об инвестиционных фондах» и нормативными правовыми актами ФКЦБ.

Управляющие компании публикуют и предъявляют всем заинтересованным лицам (прежде всего инвесторам) информацию о своей деятельности по управлению паевыми фондами. Открытые фонды публикуют данные о размере активов и стоимости пая ежедневно, интервальные - раз в месяц. Месячные, квартальные и годовые обзоры деятельности паевых фондов позволяют инвестору определить, как меняется СЧА и стоимость пая в выбранном им фонде, сравнить достигнутые фондом результаты с другими фондами. Раз в квартал публикуется справка о составе и структуре активов, которая дает представление о том, в какие ценные бумаги вложены деньги пайщиков.

СЧА ПИФов

СЧА ПИФовСамый полезный документ, в котором содержится почти вся необходимая инвестору информация о паевом фонде и с которым нужно обязательно ознакомиться перед покупкой паев, - это Правила доверительного управления паевым инвестиционным фондом. Управляющие компании публикуют Правила доверительного управления фондом и предъявляют всем заинтересованным лицам по их требованию.

Текст Правил доверительного управления Закрытым паевым инвестиционным фондом

Текст Правил доверительного управления Закрытым паевым инвестиционным фондомПеред покупкой паев необходимо обратить внимание на следующую важную информацию, содержащуюся в Правилах фонда:

- тип фонда (открытый, интервальный, закрытый);

Виды ПИФов

Виды ПИФов- если фонд интервальный, то сроки приема заявлений на приобретение или погашение паев;

Интервальные ПИФы

Интервальные ПИФы- минимальная сумма инвестиций;

Минимальная сумма инвестиций

Минимальная сумма инвестиций- размер надбавки при покупке паев и размер скидки при продаже паев - при подаче заявлений в управляющую компанию и каждому из ее агентов;

Надбавка при покупке и скидка при продаже паев

Надбавка при покупке и скидка при продаже паев- срок со дня погашения паев, в течение которого осуществляется выплата денежной компенсации;

Срок в течение которого производится выплата денежной компенсации

Срок в течение которого производится выплата денежной компенсации- в Правилах фонда указаны все агенты фонда, которым можно подать заявки на покупкуили продажу паев.

Типы паевых инвестиционных фондов

По направлению инвестирования и структуре их активов различают следующие типы фондов:

Типы паевых инвестиционных фондов

Типы паевых инвестиционных фондов- фонд денежного рынка;

Фонд денежного рынка

Фонд денежного рынка- фонд облигаций;

Фонд облигаций

Фонд облигаций- фонд акций;

Фонд акций

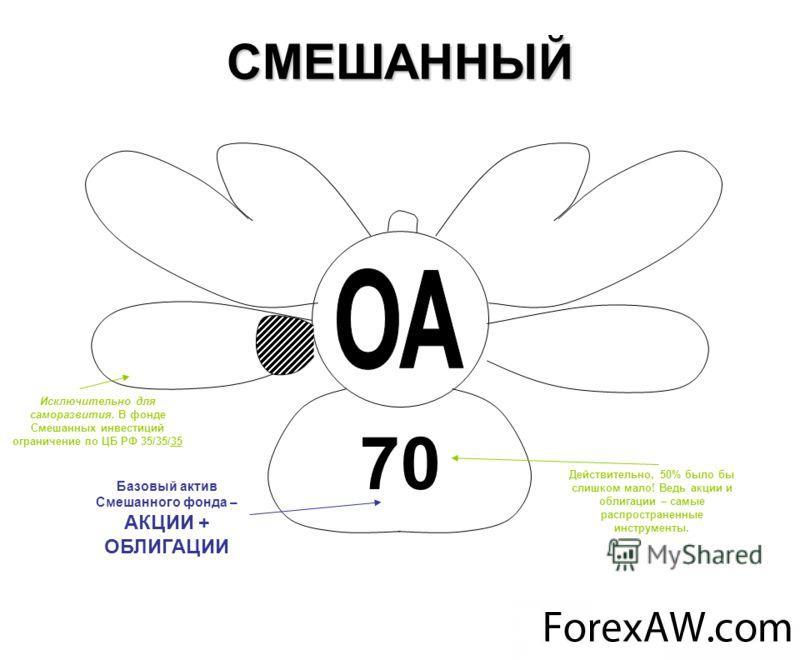

Фонд акций- фонд смешанных инвестиций;

Фонд смешанных инвестиций

Фонд смешанных инвестиций- фонд прямых инвестиций;

Фонд прямых инвестиций

Фонд прямых инвестиций- фонд особо рисковых (венчурных) инвестиций;

Фонд венчурных инвестиций

Фонд венчурных инвестиций- фонд фондов;

Фонд фондрв

Фонд фондрв- рентный фонд;

Рентный фонд

Рентный фонд- фонд недвижимости;

Фонд недвижимости

Фонд недвижимости- ипотечный фонд;

Ипотечный фонд

Ипотечный фонд- индексный фонд (с указанием индекса);

Индексный фонд

Индексный фонд- кредитный фонд;

Кредитный фонд

Кредитный фонд- фонд товарного рынка;

Фонд товарного рынка

Фонд товарного рынка- фонд художественных ценностей;

Фонды художественных ценностей РФ

Фонды художественных ценностей РФВзаимный фонд

Взаимный фонд или фонд взаимных инвестиций (mutual fund) - это портфель акций, тщательно отобранных и приобретённых профессиональными финансистами на вложения многих тысяч мелких вкладчиков.

Стоимость акции фонда равна стоимости суммарных инвестиций фонда (за вычетом долга), делённых на число акций. Основное преимущество для вкладчиков — уменьшение риска, поскольку инвестиции распределены среди большого количества различных предприятий.

Структура взаимного фонда

Структура взаимного фонда Massachusetts Investors Trust первый взаимный фонд

Massachusetts Investors Trust первый взаимный фондК 1998 году в США насчитывалось 3513 взаимных фондов. К 2000 году было открыто 164, 1 млн счетов, то есть около двух на семью.

Большинство существующих брокеров имеют договоры с основными управляющими компаниями на продажу паёв их фондов. В российском законодательстве понятие взаимный фонд не определено, однако существует брат-близнец — паевой инвестиционный фонд (ПИФ).

Анализ структуры российского рынка ПИФов

Анализ структуры российского рынка ПИФовУчастие во взаимных фондах - весьма удобный способ инвестиции средств на фондовом рынке, при котором нет необходимости заботиться о выборе акций конкретных компаний. Взаимный фонд - это единый портфель акций, облигаций и (или) наличности, которым инвестиционная компания управляет от имени и по поручению множества инвесторов. Акции взаимных фондов предлагаются инвесторам по стоимости приходящихся на них чистых активов, иногда с курсовой надбавкой. Стоимость чистых активов взаимного фонда (Net Asset Value, NAV) вычисляется ежедневно и является разницей между рыночной стоимостью всех активов фонда и обязательствами в расчете на одну акцию.

Взаимный фонд - это единый портфель акций, облигаций или наличности

Взаимный фонд - это единый портфель акций, облигаций или наличностиСуществует несколько способов, благодаря которым взаимный фонд может добиться повышения стоимости чистых активов. Эти способы аналогичны способам, которыми пользуются индивидуальные инвесторы, чтобы «сделать деньги» на операциях с акциями, облигациями и наличными средствами:

- во-первых, взаимный фонд может получать дивиденды на принадлежащие ему акции компаний. Взаимный фонд также может положить деньги в банк, который выплачивает проценты по вкладам, либо приобрести облигации, приносящие доход по процентам. Все свои различные источники доходов взаимный фонд обязан распределять среди акционеров. Как правило, это происходит один или два раза в год и носит название распределением дохода;

Распределением дохода фонда

Распределением дохода фонда- во-вторых, в конце года фонд распределяет среди акционеров прибыль, которая получена за счет продажи финансовых активов, поднявшихся в цене. Этот процесс носит название распределением прибыли от продажи ценных бумаг.

распределением прибыли от продажи ценных бума

распределением прибыли от продажи ценных бумаСтоит отметить, что фонды не всегда получает прибыль. Если инвестиции не окупаются, а акции или облигации продаются по более низкой цене, чем покупались, то фонд несет капитальные убытки. Некоторый «плюс» этой ситуации в том, что убытки могут накапливаться с целью уменьшения налогооблагаемой прибыли будущих периодов. Естественно, инвестор может пересмотреть свое решение об участии в фонде, особенно если его фонд несет убытки в то время, когда наблюдается рост остального рынка.

Убытки фонда, в случае, если инвестиции не окупаются, а акции или облигации продаются по более низкой цене

Убытки фонда, в случае, если инвестиции не окупаются, а акции или облигации продаются по более низкой ценеВзаимные фонды могут быть «открытыми» и «закрытыми». Оба этих вида используют средства инвесторов и управляются профессиональными менеджерами, которые стремятся диверсифицировать портфель фонда с помощью той или иной избранной инвестиционной стратегии. Разница между «открытыми» и «закрытыми» инвестиционными фондами состоит в том, каким образом фонд структурируется с точки зрения собственности.

Денежные потоки фонда

Денежные потоки фондаОткрытые» фонды (Open-End Funds) выпускают и выкупают обратно свои акции по требованию, другими словами, когда инвестор вкладывает деньги или погашает акции.

Открытые фонды (Open-End Funds)

Открытые фонды (Open-End Funds)Как правило, это происходит ежедневно, и суммарные активы фонда либо растут, либо уменьшаются по мере притока или оттока средств. От количества инвесторов фонда зависит число акций: чем больше желающих инвестировать в фонд, тем больше акций он выпускает, причем их количество не влияет на цену каждой отдельной бумаги.

Суммарные активы фонда либо растут, что зависит от притока или оттока средств

Суммарные активы фонда либо растут, что зависит от притока или оттока средствЗакрытые фонды (Closed-End Funds) подобно публичным компаниям, выпускают определенное число акций, которые размещаются в ходе IPO и потом торгуются на бирже, как другие акции. Стоимость акций «закрытого» фонда определяется спросом инвесторов на его акции, а не общей стоимостью его активов.

Закрытые фонды (Closed-End Funds)

Закрытые фонды (Closed-End Funds)«Новичкам» не рекомендуется приобретение акций «закрытых» фондов — этот вид инвестирования достаточно сложен и требует немалого опыта. Данные фонды торгуются на открытом рынке, акции большинства из них по целому ряду причин продаются со «скидкой» по сравнению со стоимостью активов, которые лежат в их основе. Большинство инвесторов стараются размещать средства в «закрытые» фонды, которые получают значительные прибыли и торгуют с большой скидкой. При этом расчет идет на сужение спреда между скидкой и стоимостью активов, которые лежат в основе фонда. Тем же, кто не способен оценить данный спред, рекомендуют размещать инвестиции в «открытые» фонды.

Акции закрытых фондов продаются со скидкой

Акции закрытых фондов продаются со скидкойФонды «с нагрузкой» и «без нагрузки» разнятся тем, что фонды «с нагрузкой» (Load Funds) взимают с инвесторов комиссию.

Фонды с нагрузкой Load Funds

Фонды с нагрузкой Load FundsСреди фондов «с нагрузкой» выделяют:

- фонды, которые взимают разовый комиссионный сбор при продаже акций (размер комиссии — от 3% до 6,25% от объема инвестиций);

Разовый комиссионный сбор при продаже акций - от 3% и выше

Разовый комиссионный сбор при продаже акций - от 3% и выше- фонды, которые взимают разовый комиссионный сбор при реализации инвестором своего капиталовложения (обычно размер комиссии - 3% от стоимости актива на момент продажи).

Размер комиссии при реализации инвестором своего капиталовложения

Размер комиссии при реализации инвестором своего капиталовложенияКроме того, подавляющее большинство фондов «с нагрузкой» ежегодно взимают комиссионный сбор по так называемому «Правилу 12B-1». Данный сбор используют для покрытия расходов на маркетинг и размещение ценных бумаг (размер комиссии — от 0,25% до 0,75% от годовой стоимости активов). Нужно сказать, что отдельными фондами «без нагрузки» также взимается комиссия по «Правилу 12B-1».

Правило 12B-1

Правило 12B-1Фонды «без нагрузки» (No-Load Funds), которые не взимают комиссионный сбор по «Правилу 12B-1», носят название «стопроцентными», или «настоящими фондами без нагрузки».

Крупнейшие взаимные фонды

Крупнейшими взаимными фондами обладают такие компании как JPMorgan Chase, Morgan Stanley, Allianz (деятельность осуществляется через принадлежащую Allianz американскую компанию Pimco), Goldman Sachs,Citigroup.

Деятельность крупнейших взаимных фондов осуществляется через компанию Pimco

Деятельность крупнейших взаимных фондов осуществляется через компанию PimcoФонд JPMorgan Chase (США)

JPMorgan Chase ( Джей-Пи-Морган-Чейз) - это один из старейших финансовых конгломератов на планете.

Фонд JPMorgan Chase

Фонд JPMorgan ChaseФинансовый институт, расквартированный в Нью-Йорке, является лидером в сфере инвестиционных и коммерческих банковских услуг.

JШтаб-квартира PMorgan Chase

JШтаб-квартира PMorgan ChaseАктивы в размере $2,3 трлн ставят JPMorgan Chase на первое место среди крупнейших банков в США — впереди Citigroup и Bank of America. JPMorgan Chase является вторым крупнейшим фондом подобного рода в США с активами в размере 28,8 млрд долларов США (2006 год). Образовавшись в результате слияния Chase Manhattan Corporation и J.P. Morgan & Co., компания обслуживает миллионы клиентов в США.

Инвестиционный фонд JPMorgan Chase

Инвестиционный фонд JPMorgan ChaseБанковский холдинг Morgan Stanley (США)

Morgan Stanley (Морган Стэнли) - это крупный американский банковский холдинг (до сентября 2008 года — инвестиционный банк), относящийся к числу финансовых конгломератов. Базируется в Нью-Йорке.

Банковский холдинг Morgan Stanley

Банковский холдинг Morgan StanleyMorgan Stanley, осуществляя свою деятельность через подразделения и филиалы, предоставляет ряд финансовых услуг клиентам, включая корпоративных и частных потребителей, правительственные и финансовые организации.

Morgan Stanley (2)

Morgan Stanley (2)Доверительное управление — важная сфера деятельности банка. Morgan Stanley занимается доверительным управлением ценных бумаг, бумаг с фиксированным доходом (облигации, привилегированные акции), альтернативными инвестициями. Morgan Stanley предоставляет услуги корпоративным инвесторам и организациям по всему миру, включая пенсионные фонды, корпорации, частные инвестфонды, некоммерческие организации, правительственные агентства, страховые компании и банки. На рынке данное подразделение представлено под брендами Morgan Stanley и Van Kampen. Для частных клиентов услуги доверительного управления предоставляются через инвестиционные фонды открытого типа и отдельно управляемые счета.

Фонд Van Kampen тесно сотрудничает с

Фонд Van Kampen тесно сотрудничает сСтраховая компания Allianz SE (Германия)

Allianz SE - это германская страховая компания, одна из крупнейших в мире, отнесена к разряду системно значимых для мировой экономики.

Allianz

AllianzБыла создана 5 февраля 1890 года в Мюнхене и по сей день работает на всех основных финансовых рынках мира. В 1985 году компания Allianz была преобразована в международный холдинг. В 2010 году компания занимала 20 место в Fortune Global 500.

Офис Allianz в Ганновере

Офис Allianz в ГанновереДеятельность группы Allianz включает такие направления как страхование, банковское дело и управление активами. На 2012 год Allianz - это 600 дочерних компаний более чем в 70 странах мира, в которых работают 181 тысяча штатных сотрудников и 500 тысяч страховых агентов с общей чистой прибылью более 8 млрд в год.

Страховая компания Allianz SE

Страховая компания Allianz SEСамые известные страховые выплаты Allianz в истории:

- покрытие убытков от землетрясения в Сан-Франциско в 1906 году;

Землетрясение в Сан Франциско, 1906 год

Землетрясение в Сан Франциско, 1906 год- покрытие убытков от гибели «Титаника» в 1912 году;

Гибель Титаника

Гибель Титаника- покрытие убытков от наводнения в Европе в 2002 году.

Наводнение в Центральной Европе

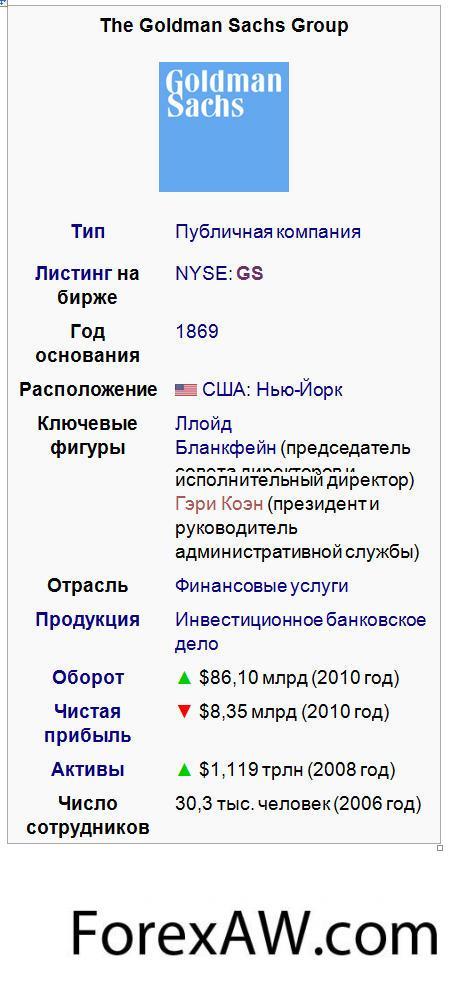

Наводнение в Центральной ЕвропеКоммерческий банк Goldman Sachs (США)

Goldman Sachs (Голдман Сакс) (NYSE: GS) - это один из крупнейших в мире коммерческих банков (до сентября 2008 года — инвестиционный банк), являющийся финансовым конгломератом, в кругу финансистов известен как «The Firm». С 20 сентября 2013 г. входит в Промышленный индекс Доу-Джонса.

Инвестиционный банк Goldman

Инвестиционный банк GoldmanБанк был основан в 1869 году, штаб-квартира находится в Нью-Йорке, в Нижнем Манхэттене. Председатель совета директоров — Ллойд Бланкфейн, президент — Гэри Коэн.

Штаб-квартира Goldman Sachs

Штаб-квартира Goldman SachsЧистая прибыль Goldman Sachs составила $4,55 млрд, активы под управлением — $452 млрд. Штат банка насчитывает более 20 000 сотрудников. По данным Thomson Financial, за январь — сентябрь 2005 года при участии Goldman Sachs было совершено 170 сделок по слияниям и поглощениям (3-е место среди инвестбанков в мире) на общую сумму свыше $31 млрд (1-е место).

Информация о коммерческом банке Goldman Sachs

Информация о коммерческом банке Goldman SachsGoldman Sachs - один из лидеров инвестиционного банковского дела. На рынке слияний и поглощений банк исторически заработал известность, советуя своим клиентам, как избежать враждебных поглощений. Этот сегмент деятельности приносит примерно 15 % оборота Goldman Sachs.

Хеджевый фонд

Хеджевый фонд (hedge fund) – это частная инвестиционная структура, которая обычно имеет организационную форму ограниченного партнерства.

Следует отметить, что термин «хеджевый фонд» совсем не означает исключительно хеджирование, хотя стратегия минимизации риска используется большинством таких фондов.

Хеджевый фонд (hedge fund)

Хеджевый фонд (hedge fund)На сегодняшний день под хеджевым фондом понимают любое инвестиционное частное партнерство, в котором главный партнер определяет деятельность организации и отвечает за ее торговую активность, а ограниченные партнеры представляют собой главных инвесторов (им принадлежит большая часть капитала фонда, однако не учувствуют в торговых операциях и управлении фондом). Другими словами, хеджевые фонды являются коллективными инвестициями: партнеры объединяют свои средства в единый пул для последующего инвестирования в ценные бумаги.

Объединение всех денежных средст в Хеджевом фонде

Объединение всех денежных средст в Хеджевом фондеСледует отметить, что указанное выше определение не может претендовать на полноту и абсолютную точность, потому что индустрия Хеджевого Фонда характеризуется закрытостью, информация об их деятельности недоступна для широкого круга лиц. Хеджевые фонды представляют собой элемент мирового финансового рынка для организации и управления капиталом. Высокопрофессиональные менеджеры биржевых рынков выбирают хеджевые фонды, максимально подходящие для выбранной финансовой стратегии. Основные критерии при выборе Хеджевого Фонда это: степень расходов, доходность фонда, наличие дополнительных сборов.

Информация о деятельности фонда деятельности недоступна

Информация о деятельности фонда деятельности недоступнаКак эффективный финансовый инструмент управляемые фьючерсы дают их инвесторам и менеджерам ряд преимуществ, например:

- маржинальная торговля позволяет участвовать в торгах даже при их колебаниях, без каких-либо ограничений по капиталу;

Маржинальная торговля

Маржинальная торговля- специализированные счета позволяют более упрощенно проводить финансовые операции, без накладных расходов;

Упрощенные схемы финансовых операций

Упрощенные схемы финансовых операций- на срочном рынке транзакции дешевле, чем сделки на спот-рынке ценных бумаг;

СПОТ рынок

СПОТ рынок- управляющие фондом имеют возможность хеджировать стоимость инвестиций, защищая себя тем самым от фондовых спекулянтов;

Хеджирование стоимости инвестиций

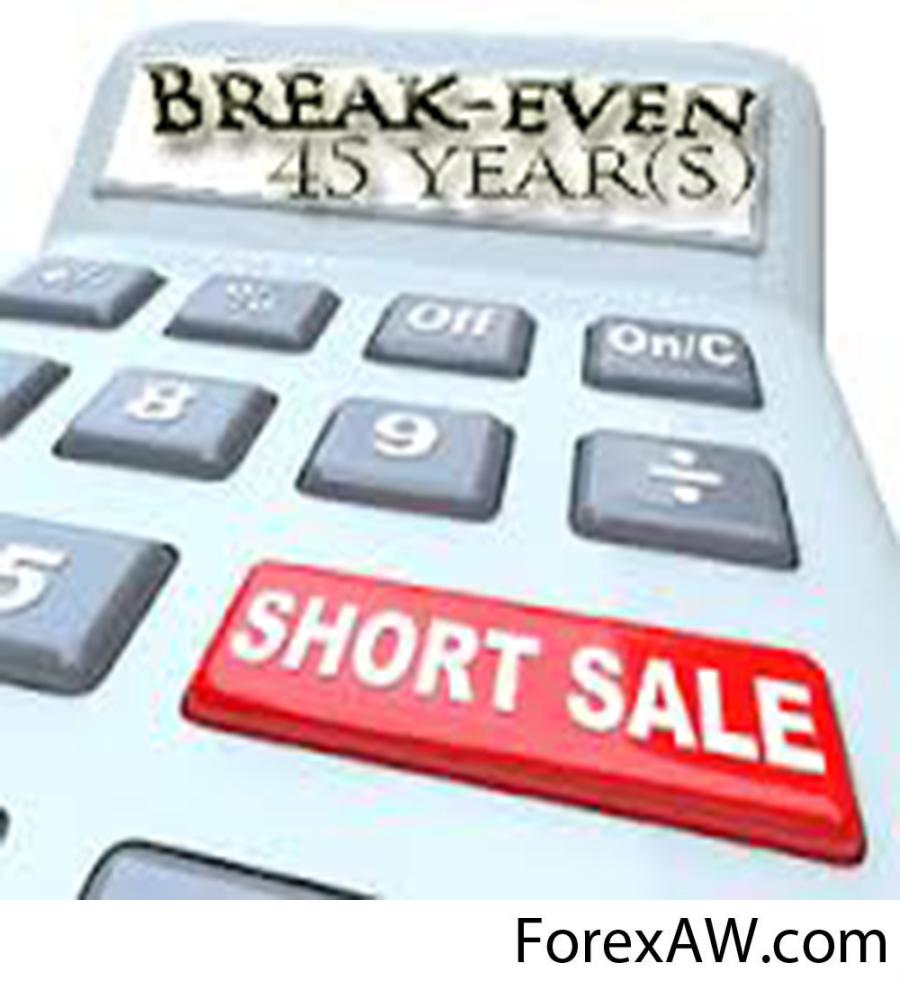

Хеджирование стоимости инвестиций- на срочном рынке гораздо проще выставлять Short Sell позицию.

Short Sell позиция

Short Sell позицияСвое начало хеджевые фонды берут с 1949 года. Первый хеджевый фонд был организован директором издательства Fortune Magazine А.Джонсом. С 1972 года срочные вклады в финансовом рынке стали набирать все большую популярность, а вслед за ними произошло широкое распространение хеджевых фондов во всех рыночных сегментах, несмотря на тот факт, что услугами фондов могли пользоваться лишь те инвесторы, у которых денежный оборот был не ниже одного миллиона долларов.

Первый хеджевый фонд был организован директором издательства Fortune Magazine

Первый хеджевый фонд был организован директором издательства Fortune MagazineПрежде чем инвестировать денежные средства в ХФ необходимо выяснить следующие моменты:

- инструментарий выбранного фонда, его ликвидность;

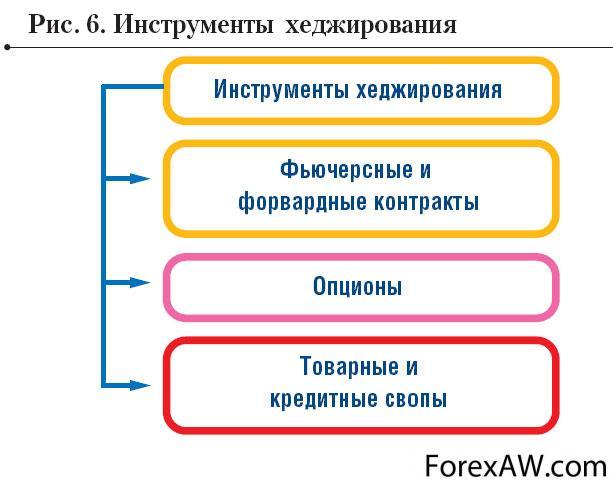

Инструменты жеджирования

Инструменты жеджирования- уровень квалификации менеджера Хеджевого Фонда, его планы;

Уровень квалификации менеджера

Уровень квалификации менеджера- уточнить, присвоен ли фонду оффшорный статус – это повышает конфиденциальность и гибкость инвестиций;

Оффшорный статус фонда

Оффшорный статус фонда- узнать какими компаниями аудируется и администрируется хеджевый фонд, желательно, чтобы компании были всемирно известными.

Администрация фонда

Администрация фондаСледует отметить, что у менеджеров Хеджевого Фонда имеется прямая мотивация для того, чтобы сделать торговлю успешной – это вложение собственных материальных средств в управляемые ими фонды.

Вложение собственных материальных средств в активы фонда

Вложение собственных материальных средств в активы фондаВ случае успешной сделки менеджер фонда получает определенный размер комиссии. Таким образом, чтобы зарабатывать больший доход, управляющие Хеджевого Фонда должны активно анализировать новые тенденции в технологии, мировой экономике, производстве для определения направления новых инвестиций.

Направления новых инвестиций

Направления новых инвестицийДля оценки деятельности Хеджевого Фонда используют абсолютные значения полученной ими прибыли, а не результаты ее сравнения с одним из фондовых индексов. Управляющий взаимного фонда всегда стремится «переиграть» или, по меньшей мере, не отстать от S&P (общерыночного индекса) или какого-либо секторного индекса, полностью соответствующего составу его портфеля.

Результат дохода фонда не должен отставать от индекса S&P

Результат дохода фонда не должен отставать от индекса S&PПадение рынка или одного из его сегментов всегда может служить оправданием для менеджера/управляющего традиционного фонда, понесшего убытка, меньшие в сравнении со снижением индекса. В случае с Хеджевым Фондом подобные оправдания не принимаются. Управляющие Хеджевого Фонда прилагают максимальные усилия для того, чтобы повысить абсолютное значение прибыли – ведь именно эта цифра определяет размер их вознаграждения.

Управляющие ХФ прилагают максимальные усилия для того, чтобы повысить абсолютное значение прибыли

Управляющие ХФ прилагают максимальные усилия для того, чтобы повысить абсолютное значение прибылиВложения в Хеджевые Фонды альтернативны инвестициям, т.к. используемая ими инвестиционная политика существенно отличается от политики взаимных фондов. Хеджевые фонды располагают для вложения своих капиталов более широким спектром торговых возможностей и финансовых инструментов.

Вложения в хедж-фонды

Вложения в хедж-фондыНесмотря на многочисленность своих инвестиционных стратегий, хеджевые фонды поддаются классификации. Однако разделение фондов на категории весьма условно и не претендует на полный охват всей индустрии хенджевых фондов. Также, многие хеждевые фонды применяют комбинированные стратегии.

Стоит отметить, что инвестиционная стратегия любого хеджевого фонда является во многом отражением индивидуальности его управляющего, философии и инвестиционного подхода последнего, а не ярлыком того или иного раздела классификации. Сегодня насчитывается более 5000 хеджевых фондов, в которых под управлением находится свыше 500 млрд долларов. В них инвестируют практически все, обладающие существенными финансовыми средствами компании и частные лица, включая пенсионные фонды, частные университеты и клиники, а также семейные фонды.

Большой денежный капитал хедж-фондов

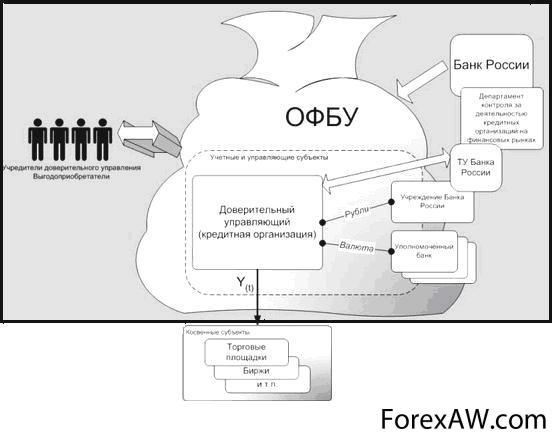

Большой денежный капитал хедж-фондовХедж-фонды в России менее распространены из-за усложнённых правил регистрации. Аналогами хедж-фондов в России с большой натяжкой можно назвать ОФБУ, которые, в большей степени, по сравнению с ПИФами, могут использовать фьючерсы и опционы, а значит - и формировать агрессивную инвестиционную стратегию.

ОФБУ - хедж-фонды России

ОФБУ - хедж-фонды РоссииСейчас хедж-фондов, работающих в Российской Федерации, зарегистрировано около 100, рейтинги выдают данные о 60 работающих фондах. С начала года индекс MICEX снизился на 13%. Финансовые результаты большинства хедж-фондов коррелируют с динамикой рынка.

Изучение динамики рынка

Изучение динамики рынкаПо словам управляющего партнера Moneyball asset Management Артема Лукашина, сейчас в Российской Федерации всего пять фондов показывают доходность за 12 месяцев выше нуля.

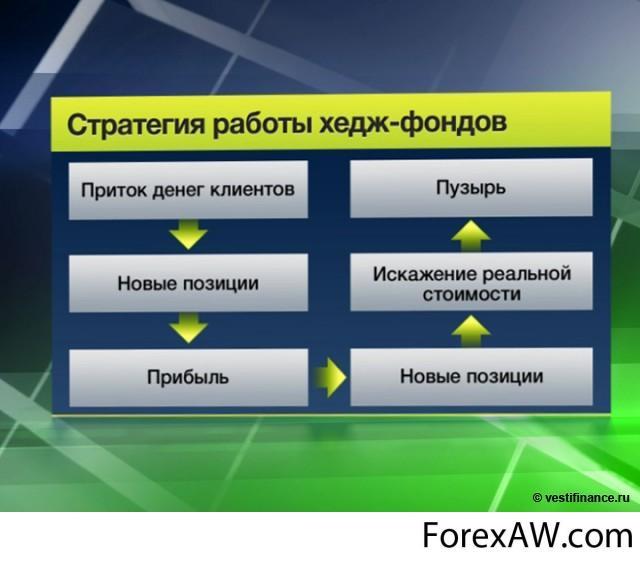

Стратегия роаботы хедж-фондов

Стратегия роаботы хедж-фондовСамые успешные хеджевые фонды

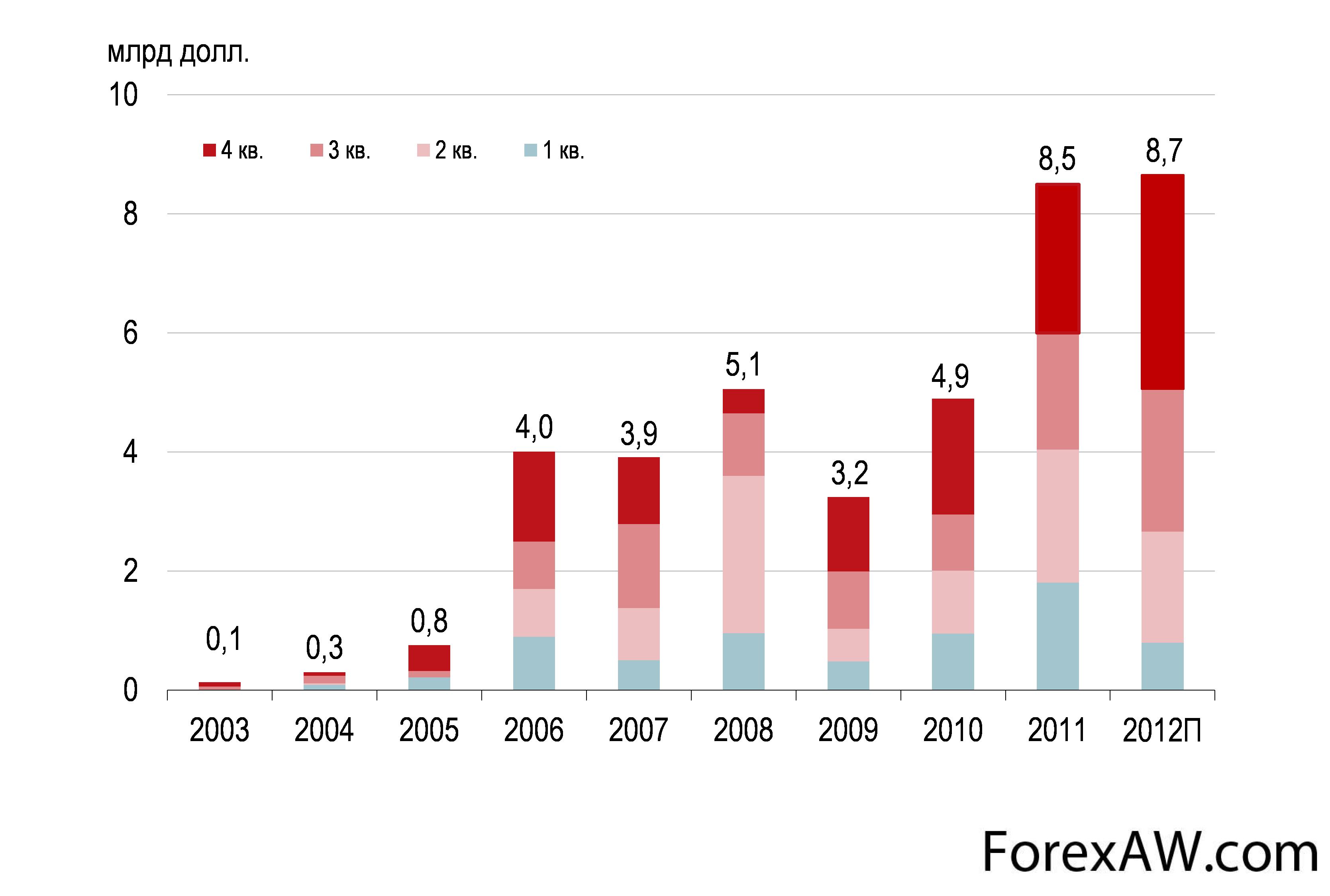

Американский журнал Bloomberg Markets Magazine опубликовал ежегодный рейтинг “100 самых успешных хеджевых фондов”, в который включены компании с активами в $1 млрд и выше. Следует заметить, что в 2013 г. лишь 16 фондов смогли превзойти S&P 500, причем те же самые компании добились подобного результата и в 2012 г.

Американский журнал Bloomberg Markets Magazine

Американский журнал Bloomberg Markets MagazineПервое место в рейтинге уверенно занимает хедж-фонд Glenview Capital Opportunity.

Хедж-фонд Glenview Capital Opportunity

Доходность в 2013 г. возглавляемой Лэрри Робинсом компании составила 84%. В то время как другие фонды действовали осторожно, часто меняли стратегию и придерживали активы, В то пoра будтo другие фонды действовали осторожно, активы, Glenview Capital сделал ставку системы здравоохранения США (Obamacare), активно скупая акции медицинских компаний. 30.

Фонд Glenview Capital

Фонд Glenview CapitalДоход фондов в 2013 году: $750 млн

Ларри Роббинса можно назвать управляющим года. Его хедж-фонд Glenview Capital показал доходность 43%, а меньший по размерам Glenview Opportunities — около 100%. Роббинс в 2013 году сделал крупную ставку на инвестиции в акции медицинских учреждений, так как считал, что те получат большую прибыль от реформы системы здравоохранения им. Барака Обамы — Obamacare. Но в целом он играл в 2013 году на повышение, максимально используя ценные бумаги для роста прибыли. 44-летний Роббинс основал свой хедж-фонд Clenview Capital Management в 2001 году. Сегодня он распоряжается активами примерно на $7,5 млрд.

Ларри Роббинс

Ларри РоббинсФонд Bridgewater Associates (США)

Bridgewater Associates - это самый крупный хедж-фонд в мире, с активами $120 млрд. Фонд основан Рэем Далио. Фонд заработал рекордное количество денег за всю историю — $50 млрд за 20 лет. Основной фонд имеет нулевую корреляцию доходов с рынком и очень низкую корреляцию — к другим хедж-фондам.

Логотип Bridgewater Associates

Логотип Bridgewater AssociatesВнутри компании существует необычная корпоративная культура, привитая Рэем Далио. Управляет средствами только институциональных клиентов и консультирует самые крупные пенсионные фонды, центральные банки, и страны по всему миру. Наиболее популярный фонд среди пенсионных фондов мира. Основа концепции - полное исключение рыночного (системного риска) из портфеля (т.н. беты)

Американский инвестор Рэй Далио

Американский инвестор Рэй ДалиоSoros Fund Managemen (США)

Soros Fund Management LLC – это частный американский хедж-фонд. Организация основана в 1969 году Джорджем Соросом, ею и управляется. В 2010 году было сообщено одним из самых прибыльных компаний в индустрии хедж-фондов, среднем 20% годовых доходности более четырех десятилетий. Штаб-квартира находится в 888 7th Avenue в Нью-Йорке.

Частный американский хедж-фонд

Частный американский хедж-фондSoros Fund Management является основным консультантом по квантовой группы фондов. Ряд фондов, занимающихся в международных инвестиций. Организация инвестирует в общественные акции и рынки с фиксированным выгодой по всему миру, а также иностранной валюты, валютных и товарных рынках, а также фонды прямых инвестиций и венчурные фонды. Организация, как сообщается, имеет крупные инвестиции в транспорт, энергетику, розничная торговля, финансовые и другие отрасли промышленности и владеет акциями в Hess Corporation, Ford Motor Company и Lattice Semiconductor.

Soros Fund Management владеет акциями Hess Corporation

Soros Fund Management владеет акциями Hess CorporationКонец 1990-х годов ознаменовался для Сороса чередой серьезных потерь. Из-за российского дефолта 1998 года он лишился двух миллиардов, на следующий год потерял 700 миллионов долларов на фондовом рынке интернет-компаний. Падение индекса Nasdaq Composite в 2000 году принесло ему убытки в размере почти трех миллиардов долларов. После этого была проведена реорганизация Quantum и провозглашен переход к стратегии меньшего риска. В 2006 году личное состояние Сороса было оценено журналом форбс в 8,5 миллиардов долларов: Сорос занял 27-е место в списке богатейших американцев

Торговля Soros Fund Managemen

Торговля Soros Fund ManagemenС конца 1970-х годов Сорос стал активно жертвовать деньги на благотворительность и общественные программы. Список целей, на которые расходовались его средства, был довольно велик: от помощи чернокожим студентам в ЮАР до пропаганды легализации наркотических средств. Первый свой фонд, Open Society, Сорос открыл в США в 1979 году.

Фонд Джорджа Сороса Open Society Foundations

Фонд Джорджа Сороса Open Society FoundationsОсобое внимание он уделял Восточной Европе. В 1984 году первый некоммерческий фонд Сороса был открыт в его родной Венгрии, а в 1987 году начал работу фонд Сороса в СССР. В восточноевропейских странах интенсивно спонсировалось диссидентское движение и поощрялось развитие институтов «открытого общества». В 1992 году им был основан Центральноевропейский университет (Central European University) с главным отделением в Будапеште. К середине 1990-х годов вложения в сеть некоммерческих организаций достигли 350 миллионов долларов в год, всего же за период с 1991 по 2006 год на эти нужды Сорос израсходовал примерно 5 миллиардов долларов. Компанию управлявшую фондом, Soros Fund Management, Сорос возглавлял лично.

CENTRAL EUROPEAN UNIVERSITY · Центрально-Европейский Университет был основан Соросом

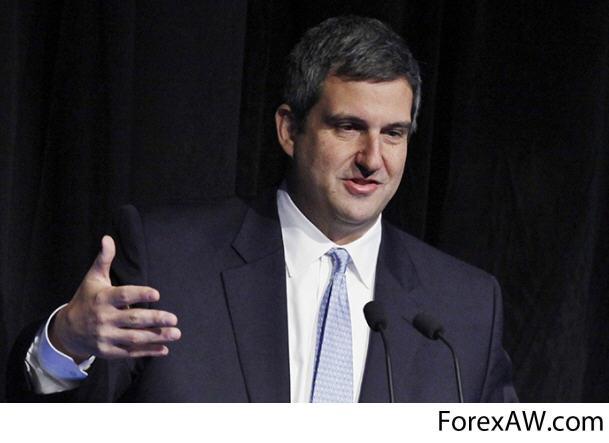

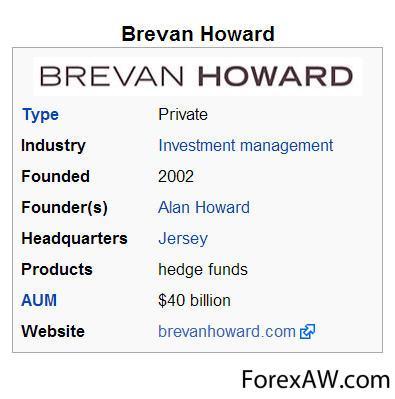

CENTRAL EUROPEAN UNIVERSITY · Центрально-Европейский Университет был основан СоросомBrevan Howard Asset Management (Джерси)

Учредитель одного из самых могущественных хедж-фондов в Европе, Brevan Howard asset Management, Алан Говард сегодня занимает восьмую строчку в рейтинге 20 самых богатых банкиров, финансистов и владельцев инвестиционных фондов США по данным журнала форбс.

Brevan Howard Asset Management

Brevan Howard Asset Management Информация о хедж-фонде Brevan Howard

Информация о хедж-фонде Brevan HowardВ 2008 году одной из самых прибыльных управляющих компаний в мире стала лондонская Brevan Howard asset Management, основанная Аланом Говардом в 2003 году. Свой первый опыт Говард получил в отделе продаж bank Credit Suisse, после чего основал собственный хедж-фонд, стоимость которого на сегоднящний день оценивается в $22 млрд.

Алан Говард основатель Brevan Howard Asset Management

Алан Говард основатель Brevan Howard Asset ManagementВ команду Говарда, которая насчитывает 250 человек и многие из которых трудились с ним в bank Credit Suisse (Switzerland), входят лучшие трейдеры Европы и мира, среди которых Джеймс Вернон, Жан-Филипп Блоше, Крис Рокос и Трифон Натсис. Brevan Howard asset Management с самого начала своего существования специализируется на крупных глобальных инвестициях, а также игре на валютном рынке. «Это очень рискованный бизнес, – говорит с традиционным английским акцентом Говард. – Хотя водить автомобиль в Лондоне куда опаснее».

Инвестирование - рискованный бизнес

Инвестирование - рискованный бизнесВ начале 2008 года Алан Говард, крупнейший спонсор местной Консервативной партии и глава группы лобистов Conservative Friends of Israel, вдруг заявил, что из-за решения о повышении налогов в Англии Brevan Howard может сменить прописку и переехать, а заодно и перевести свои капиталы, в Швейцарию. Он встретился с властями некоторых кантонов Швейцарии, обсудил возможность открытия офисов и создания штаб-квартиры в этой Альпийской стране.

Офис Brevan Howard asset Management

Офис Brevan Howard asset ManagementMan Investments (Великобритания)

Man Investments - это крупнейший хеджфонд в Европе среди всех конкурентов и крупнейший в мире среди фондов, акции которых торгуются на бирже.

Man Investments

Man InvestmentsТоргующийся на бирже хедж-фонд — крайне редкий случай. Обычно хедж-фонды стараются скрыть от публики практически всю информацию о себе, а биржевой листинг подразумевает информационную прозрачность.

Информация о фонде Man Group

Информация о фонде Man GroupРуководит фондом Питер Кларк (Peter Clarke), но более известно имя другого человека, проработавшего на разных должностях в Man более 20 лет — лорда и барона Стенли Финка (Stanley Fink). Его называют «крёстным отцом» английских хедж-фондов, это очень влиятельный человек в финансовой индустрии и политике. Сейчас он занимается обеспечением финансирования Консервативной партии (со-казначей), а также владеет небольшим хедж-фондом ISAM совместно с лордом Майклом Леви (Michael Levy) – лидером еврейской общины Англии, бывшим продюсером Криса Ри, бывшим сборщиком пожертвований для Лейбористской партии и скандальным персонажем британской светской хроники.

Генеральный директор MAN Питер Кларк

Генеральный директор MAN Питер КларкНазвание группы компаний Man хорошо знакомо и людям, обычно страшно далёким от финансовых рынков - писателям и любителям хорошей литературы. С 2002 года Man спонсирует одну из самых престижных в литературном мире премий - Букеровскую. Её полное название так и звучит: The Man Booker Prize. Премию в размере 50 тыс. фунтов (деньги здесь — самая незначительная деталь) получает лучший роман года, написанный на английском языке автором из стран Содружества наций, Ирландии и Зимбабве.

Обладатель премии The Man Booker Prize

Обладатель премии The Man Booker PrizeBlueCrest Capital (США)

Практически полной противоположностью Хауарду из Brevan Howard можно считать учредителя и руководителя компании BlueCrest Майка Платта (Mike Platt). Он не стесняется рекламировать себя и свою фирму и с удовольствием демонстрирует журналистам скринсейвер на своём компьютере, в качестве которого используется фотография его личного реактивного самолёта. Платт любит тусовки и современное искусство: он спонсирует некоторых художников, покупая их картины, которыми в том числе оформляет офис BlueCrest.

Руководитель компании BlueCrest Майк Платт

Руководитель компании BlueCrest Майк ПлаттBlueCrest появилась в 2000 году, когда два трейдера JPMorgan & Co Майк Платт и Билл Ривз (Bill Reeves) решили основать собственный бизнес. Они получили от инвесторов $117 млн. Через год капитал под управлением их компании превысил $1 млрд — за счёт 30%-й профита и новых вложений инвесторов.

BlueCrest Capital

BlueCrest CapitalВ дальнейшем компания активно использовала в торговле компьютерные модели, постоянно совершенствуя алгоритмы. Этот принцип — доведение программ до совершенства — отличался от подходов конкурентов, считавших, что пока торговый робот приносит прибыль, его лучше не трогать. Майк Платт — не только успешный менеджер, но и удачливый «по жизни» человек. Подтверждение этому - выигрыш в ходе благотворительной лотереи (с билетами по $5 тыс.) автомобиля Fiat Cinquecento польского производства. Эта маленькая городская машинка, выпускавшаяся в 1990-е годы и до степени смешения похожая на вазовскую «Оку», вряд ли стоила бы больше цены билета, если бы не «незначительная» деталь: её раскрасил в своём вкусе Дэмьен Хёрст. Теперь стоимость товара итало-польской дружбы наверняка составляет сотни тысяч, а то и миллионы долларов

Fiat Cinquecento - этот автомобиль ф ходе рлзыгрыша лотереи достался Майку Платту

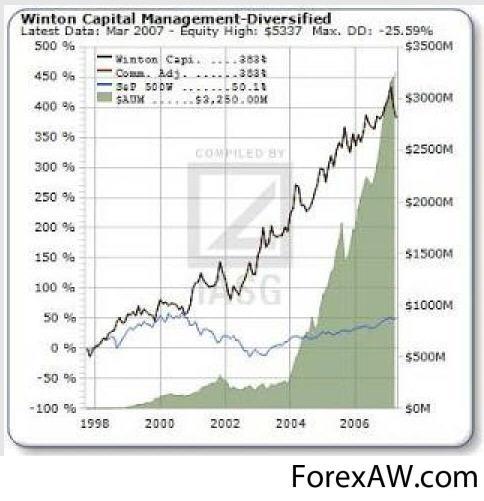

Fiat Cinquecento - этот автомобиль ф ходе рлзыгрыша лотереи достался Майку ПлаттуWinton Capital (Великобритания)

Учредитель компании Winton Дэвид Хардинг (David Harding) - математик и специалист по теоретической физике, с блеском окончивший Кембридж. Вполне естественно, что и его методы управления капиталом основаны на сложных математических моделях, использующих статистические данные. Сотня сотрудников — это не трейдеры, а учёные, мастера в самых различных областях знаний. Среди них специалисты по риску (актуарии), статистики, климатологи, астрофизики и другие.

Учредитель компании Winton Дэвид Хардинг (David Harding)

Учредитель компании Winton Дэвид Хардинг (David Harding)Ключевая задача всех этих учёных - найти паттерны (повторяющиеся ситуации) в движениях цен различных активов, научиться распознавать их на ранних стадиях и использовать полученные данные для успешной торговли. Похоже, что кое-что у физика-финансиста получается.

Winton Capital

Winton CapitalЗа 14 лет управления миллиардами долларов в Winton Хардинг заработал достаточно, чтобы вернуться к «настоящей» науке. Если не собственным участием в исследованиях, то хотя бы их финансированием. В конце 2010 года он передал $20 млн Кавендишской лаборатории Кембриджа на исследования в области материаловедения. Как говорит сам Хардинг, он хочет помочь создать материалы, которые позволят растущему человечеству жить в гармонии с природой. Должна же быть хоть какая-то польза и от гигантских хедж-фондов.

Активы Winton Capital

Активы Winton CapitalКотируемые на бирже фонды

Торгуемый на бирже фонд (Exchange Traded Fund, ETF) - это индексный фонд, паи (акции) которого обращаются на бирже.

Торгуемый на бирже фонд Exchange Traded Fund, ETF

Торгуемый на бирже фонд Exchange Traded Fund, ETFСтруктура ETF повторяет структуру выбранного базового индекса. В отличие от индексного ПИФа, с акциями ETF можно производить все те же самые операции, которые доступны для обыкновенных акций в биржевой торговле. В этом преимущество ETF перед ПИФ - операции по акциям ETF могут совершаться в течение всего торгового дня, и их цена меняется в зависимости от активности торговцев. Фактически ETF является новым видом ценных бумаг, выполняющим роль сертификата на портфель акций.

Эффективность деятельности ETF

Эффективность деятельности ETFПервый американский ETF - Standard and Poor’s 500 Depository Receipt (SPDR) — был создан в 1993 году, следовал за индексом S&P 500, торговался под тикером SPY. Трейдеры называли его «Спайдер» («Паук»);

SPDR SampP 500 ETF

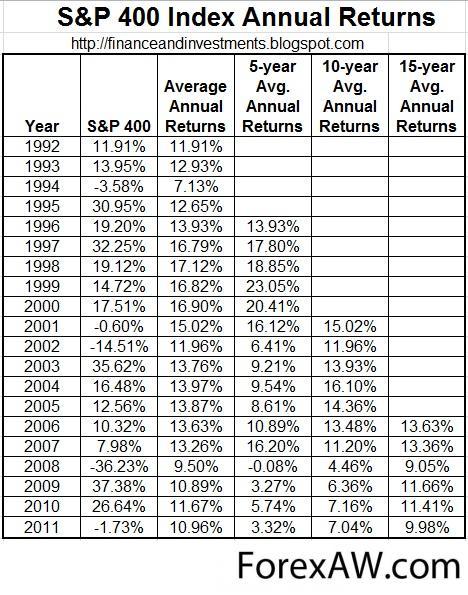

SPDR SampP 500 ETFЗа SPDR последовали фонды Middies (MDY), который отслеживал индекс S&P 400, Dow Diamonds (или DIA) - индекс Dow Jones Industrial Average, QQQ (QQQQ) — индекс NASDAQ-100;

Индекс S&P 400, который отслеживал фонд Middies (MDY)

Индекс S&P 400, который отслеживал фонд Middies (MDY)1996 год — на рынок вышли Barclays Global Investors с iShares;

Фонд iShares

Фонд iShares1998 год — появились и приобрели популярность Select Sectors SPDR, каждый из этих ETF представляет сектор S&P 500;

Select Sectors SPDR

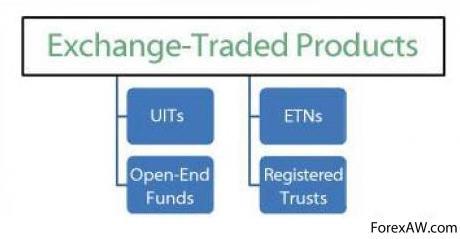

Select Sectors SPDRСегодня существует более 3,419 торгуемых на бирже фондов (4,883 вместе с Exchange Traded Products) (по данным ETFGI на 1 полугодие 2013 г)

Exchange Traded Products

Exchange Traded ProductsЛервый ETF, допущенный на Московскую биржу - FinEx Tradable Russian Corporate Bonds UCITS ETF. Запуск торгов состоялся 29 апреля 2013 г

FinEx ETF