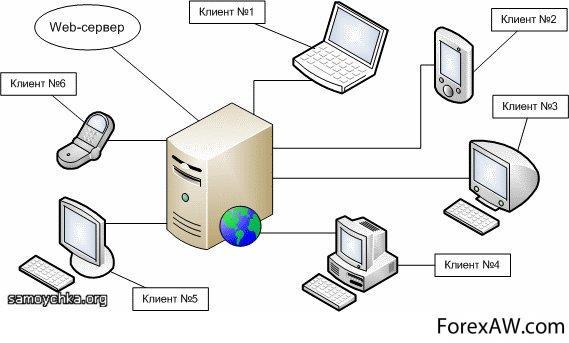

Транзакция (Transaction) - это

Транзакция - это операция перевода денежных средств с одного счёта на другой, а также сделка по купле-продаже финансовых инструментов

Транзакции в экономике, банковские транзакции, транзакции по банковским картам, защита удалённых банковских транзакций, транзакции на рынке Форекс, транзакции в информационных технологиях, свойства транзакций, модели транзакций

Структура публикации

- Транзакция - это, определение

- Транзакции в экономике

- Банковские транзакции

- Виды транзакций

- Онлайн транзакция

- Оффлайн транзакция

- Проведение транзакции

- Транзакции по банковским картам

- Защита удалённых банковских транзакций

- Банковские транзакции в сфере электронной комерции

- Безопасность удалённых банковских транзакций

- Методы защиты удалённых банковских транзакий

- Транзакции на рынке Форекс

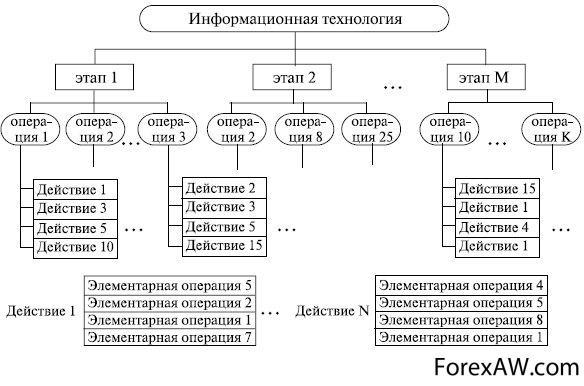

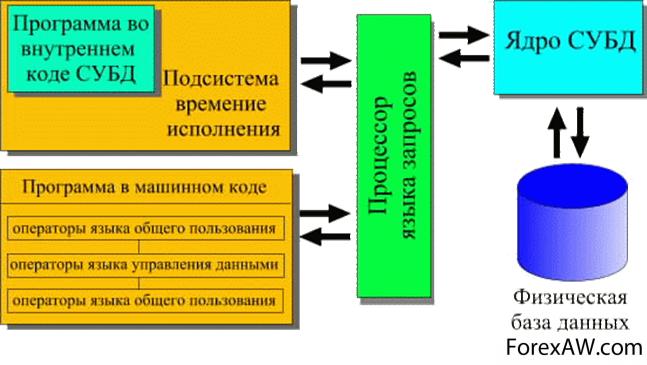

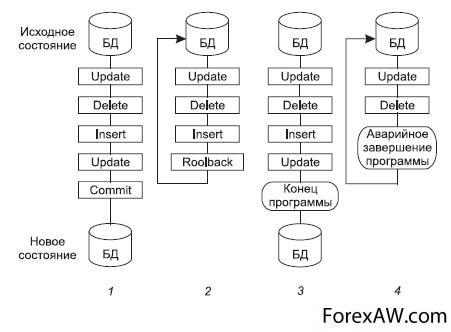

- Транзакции в информационных технологиях

- Свойства транзакций

- Модели транзакций

- Плоские транзакции

- Модель вложенных транзакций

- Модель транзакции Хроники

- Модель многоуровневых транзакций

- Модели рабочих потоков

- Классификация систем обработки транзакций

- Обработка транзакций

- Методология транзакций

- Откат транзакции

- Прогон транзакции

- Взаимная блокировка транзакций

- Внедрение транзакций

- Транзакция в психологии

- Цели транзактного анализа

- Техники транзактного анализа

- Источники и ссылки

Транзакция - это, определение

Транзакция - это операция перевода, вывода, ввода денежных средств на счёт. Транзакции бывают оффлайн и онлайн. В информационных технологиях транзакцией называют группу последовательных операций с базой данных, которая является логической единицей работы с данными.

visa-transaction

visa-transactionТранзакция - это минимальная логически осмысленная операция, которая имеет смысл и может быть совершена только полностью.

транзакция в банке

транзакция в банкеТранзакция - это любая операция с использованием банковского счёта. Различают онлайн-транзакции, выполняющиеся в режиме реального времени между всеми заинтересованными сторонами, и оффлайн-транзакции.

оффлайн-транзакции 1000

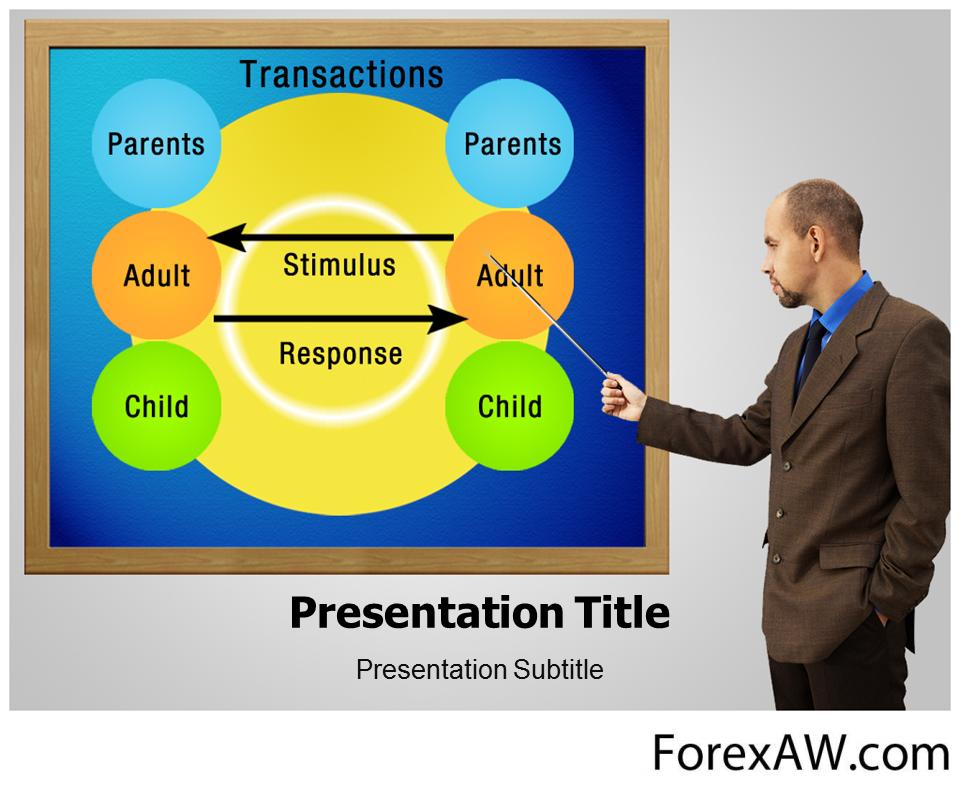

оффлайн-транзакции 1000Транзакция - это сделка, урегулирование спора путем соглашения сторон, единица коммуникативного процесса (социального взаимодействия), состоящая из коммуникативного стимула и коммуникативной реакции (напр., вопрос-ответ).

соглашение сторон

соглашение сторонТранзакция - это действие или серия действий, выполняемых одним пользователем или прикладной программой, которые осуществляют доступ или изменение содержимого БД.

база данных

база данныхТранзакция - это группа последовательных операций с базой данных, которая представляет собой логическую единицу работы с данными.

операции с базой данных

операции с базой данныхТранзакция - это банковская операция, состоящая в переводе денежных средств с одного счета на другой.

перевод денежных средств с одного счета на другой

перевод денежных средств с одного счета на другойТранзакция - это банковская операция, которая заключается в том, что денежные средства переводят с одного счета на какой-либо другой банковский счет.

банковский счет

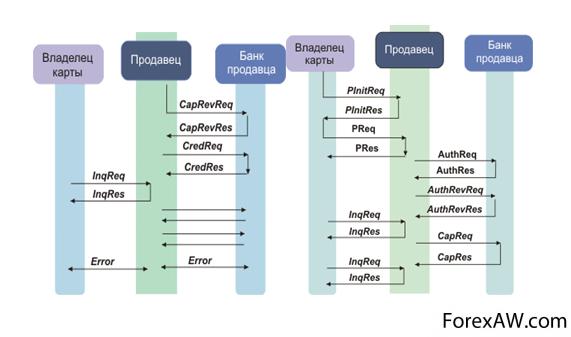

банковский счетТранзакция - это операция владельца банковской карты со своим счетом. Проще говоря, всякий раз, когда вы используете свою пластиковую карту для оплаты товаров или услуг, перевода денег, снятия средств и пр., вы совершаете транзакцию по карте. Полный цикл банковской транзакции включает в себя запрос, его обработку и ответ.

владелец банковской карты

владелец банковской картыТранзакция - это совершение сделки по покупке/продаже финансовых инструментов, в том числе и на международном валютном рынке Форекс. Под банковской транзакцией подразумевают осуществление банковской операции по простому банковскому переводу денежных средств с одного счета на другой, при этом транзакция может осуществляться как внутри банка, так и между банками.

банковский перевод денежных средств

банковский перевод денежных средствТранзакция - это соглашение или сделку, при которой двумя сторонами рассматриваются и принимаются некоторые уступки в ходе заключения сделки (мировая сделка).

мировая сделка, доллары

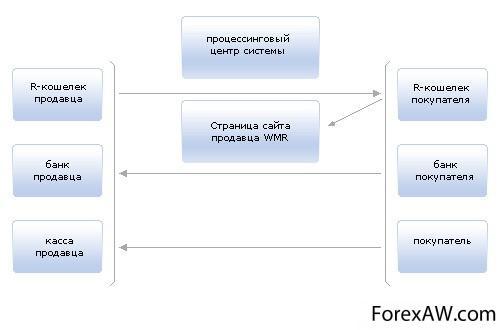

мировая сделка, долларыТранзакции в экономике

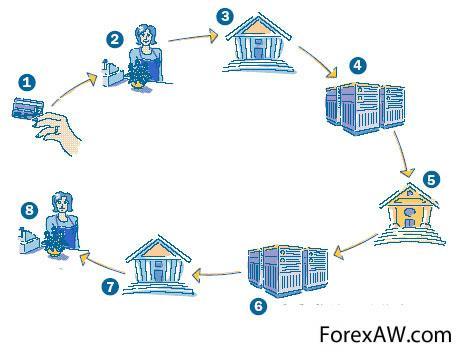

Наиболее распространённым случаем является банковская транзакция по оплате банковской платёжной картой в торгово-сервисном предприятии. Такая транзакция начинается, когда держатель карты решает оплатить товар или услугу и передаёт карту (либо оплачивает сам) кассовому работнику.

касса

кассаБанковские транзакции

Как итоговая часть банковской операции, транзакция может быть инициирована подачей письменного распоряжения в банк, электронным распоряжением через системы интернет-банкинга или иные коммуникационные системы, а также при помощи какого-либо платёжного инструмента.

интернет-банкинг

интернет-банкингВиды транзакций

Существуют два вида транзакции: онлайн транзакция и оффлайн транзакция.

Онлайн транзакция

Онлайн транзакция - это операция, при которой перед выполнением по переводу денег держателя электронной карты происходит соединение в реальном времени с прогресинговым центром.

Запрос на транзакцию по пластиковой карте при ее совершении отправляется в так называемый процессинговый центр. Эта организация (юридическое лицо или структурное подразделение), которая обеспечивает взаимодействие меду участниками расчетов. Собственные процессинговые центры есть у большинства российских банков. Их целью является информационное и технологическое обеспечение участников расчетов, а также проведение внутрибанковской обработки транзакций с пластиковыми картами. В случае онлайн-транзакции как раз и используется поддержка процессинговым центром в проведения операции.

держатель электронной карты

держатель электронной картыБанк-эквайер (тот, который установил терминал в данной розничной точке) отправляет в процессинговый центр запрос на авторизацию транзакции (то есть на ее разрешение). Процессинговый центр связывается с банком-эмитентом (то есть банком, который оформил вам пластиковую карту). И только после проверки и подтверждения информации о пластиковой карте и сверке ее со своими данными, банк-эмитент дает возможность совершения транзакции по данной карте.

Онлайн транзакция

Онлайн транзакцияОффлайн транзакция

При оффлайн транзакции не происходит соединение между участниками платежной системы. Возможен и другой путь проведения транзакции, без участия процессингового центра, запроса на авторизацию и прочих операций по авторизации транзакции с банком-эмитентом. Можно провести так называемую оффлайн-трензакцию – при ее совершении не имеет места взаимодействие между участниками платежной системы.

Оффлайн транзакция

Оффлайн транзакцияПроведение транзакции

Посредством POS-терминала в целях аутентификации держателя информация карты из терминала передаётся в банк-эквайрер, обслуживающий данный терминал и имеющий соглашение с владельцем торговой точки. В зависимости от договорённостей торговая точка оплачивает банку комиссию за его участие в обработке транзакции. Далее банк-эквайрер передаёт информацию в платёжную систему, обслуживающую данную карту. Там данные попадают в операционный центр, к которому подключены банки-участники платёжной системы. В этом центре проходит проверка на предмет наличия или отсутствия платёжных данных карты в стоп-листе и в зависимости от полученного результата в транзакции отказывается или она одобряется с дальнейшим направлением в банк-эмитент, выпустивший данную карту и обслуживающий привязанный к ней банковский счёт/счета клиента.

POS-терминал

POS-терминалЗдесь она попадает в процессинговый и авторизационный центр, в котором проводятся расширенные проверки на легальность обрабатываемой транзакции. При подозрении на мошенничество или нарушении условий обслуживания даётся отказ. В зависимости от типа карты (дебетовая или кредитная) и установленного банком приоритета авторизации здесь может проводиться проверка доступного остатка средств на счёте или платёжного лимита, а также сверяться авторизационный PIN-код держателя. При удовлетворении всем проверкам эмитент одобряет операцию и в рамках транзакции, также через платёжную систему, ответ даётся в торговую точку. Путём взаиморасчётов с платёжной системой эмитент перечисляет эквайреру сумму запрашиваемых по транзакции средств, а также комиссию платёжной системы за обработку транзакции. В свою очередь с клиентского счёта банк списывает оплачиваемую и подтверждённую клиентом к оплате сумму денег (для дебетовых карт) или уменьшает доступный платёжный лимит, тем самым резервируя часть средств к последующему списанию (для кредитных карт). Транзакция завершает в момент поступления обратно к торговую точку ответа с одобрением или отказом.

PIN-код

PIN-кодПримерами аналогичных транзакций могут служить комплекс действий при поручении банку перевести денежные средства с одного счёта на другой или операция снятия наличных в банкомате (как с участием банковской карты, так и без неё).

При оффлайн-транзакции операция может проводиться без обращения к банку-эквайреру и следуемых за этим проверочных мероприятий. Это действует для карточных счетов, на которых доступный для траты по карте остаток заранее резервируется банком и в памяти POS-терминала остаются данные о сумме оплаты и реквизитах карты. В пределах доступного карте остатка средства одобряются для списания, но само оно происходит значительно позже после подключения терминала к каналу связи и передачи накопленной информации в обслуживающий банк. В России такой способ оплаты был доступен по картам платёжной системы СБЕРКАРТ.

сберкарта

сберкартаТранзакции по банковским картам

Интернет открыл перед человеком невиданные ранее возможности. Теперь если мы хотим помыть жалюзи, то смотрим в сети способы этого нелегкого дела. При покупке автомобиля или мобильного телефона – не забываем проконсультироваться в виртуальном мире о лучших моделях и их преимуществах. Во всем этом есть только один неприятный момент – практически в каждой статье встречаются непонятные термины и определения. В этом отношении показательна банковская тематика. Вот уж где действительно шагу нельзя сделать, не «вступив» при этом в какое-нибудь заковыристое словечко. Одно из самых распространенных определений – транзакция, означающая совершение операции по пластиковой карте. Но не все так просто. Анализом того процесса, который таит в себе транзакция, и займемся.

покупка автомобиля

покупка автомобиляИнтересно, что до сих пор так точно и не установлено правильное написание этого слова. Два варианта (транзакция и трансакция) совершенно равноправны и присутствуют в официальных документах различных финансовых учреждений.

Слово имеет латинские корни («transactio» означает договор или совершение). Если обобщать, то транзакцией является любая операция, повлекшая за собой изменение состояния счета клиента.

Так, вполне законно транзакцией называются пополнение карты, снятие наличных в банкомате, осуществление переводов и т.п. Но чаще всего это определение встречается при совершении оплаты платежной картой в торговой точке.

финансовое учреждение

финансовое учреждениеПрокатывая банковскую карту через терминал, кассир вряд ли понимает, какие процессы при этом происходят. А вот клиенту знание процедуры не помешает (все-таки речь идет о его деньгах и их безопасности).

Что же представляет собой типичная транзакция в магазине? Это несколько связанных друг с другом этапов.

кассир банка

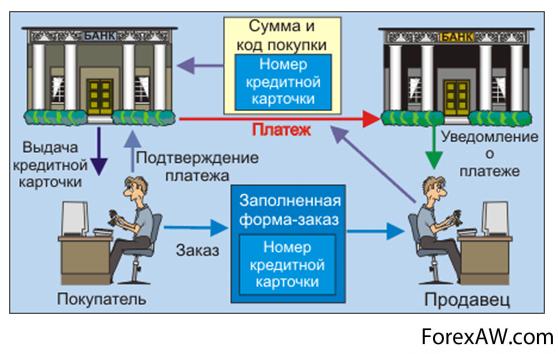

кассир банка1. Прежде всего, нужно понимать, что имеются два основных участника: банк-эмитент (ему принадлежит пластиковая карта) и банк-эквайер (обслуживает торговую точку, предоставляя ей POS-терминал). В чем вообще суть операции? В том, что банк-эквайер хочет получить от банка-эмитента разрешение на проведение транзакции. Прокатывая платежное средство через терминал, кассир отправляет в виде потока зашифрованной информации запрос, содержащий необходимые для осуществления транзакции данные. Это номер карты, срок ее действия, ФИО владельца и т.д. В общем, все, что содержат магнитная полоса или чип.

номер карты

номер карты2. Посланный запрос летит… нет, не в банк. А в специальную организацию, называемую процессинговым центром. Хотя стоит сделать поправку. У некоторых банков (как правило, самых крупных) имеется собственный процессинговый центр. Другие же учреждения вынуждены заключать договор либо с отдельной организацией, либо с другим банком. Процесс, в котором участвует процессинговый центр, называется «запрос на авторизацию». Авторизация (от англ. «authorization») – это разрешение на совершение транзакции. Функция процессингового центра заключается в обработке информации и пересылке ее далее в банк-эмитент.

authorization банк

authorization банк3. Проверив сведения и сопоставив их со своими данными, банк-эмитент отправляет процессинговому центру разрешение на совершение транзакции, которое заключается в присвоении операции кода авторизации.

код авторизации банк

код авторизации банк4. Окончательный этап прост – получив разрешение, банк-эквайер осуществляет транзакцию, результатом которой является чек из POS-терминала и пересылка денег со счета клиента на счет магазина.

Запрос на авторизацию отправлен в банк

Запрос на авторизацию отправлен в банкОписанная транзакция называется также «онлайн-транзакцией», что показывает осуществление ее в реальном времени. Как вы понимаете, бывает и транзакция оффлайн. Она может осуществляться с помощью импринтера (устройство, которое делает оттиск лицевой стороны карты). При этом заполняется слип, который позже передается в банк-эмитент для оплаты. Примерно такая же схема может быть в случае оплаты гостиничных услуг или аренды автомобиля.

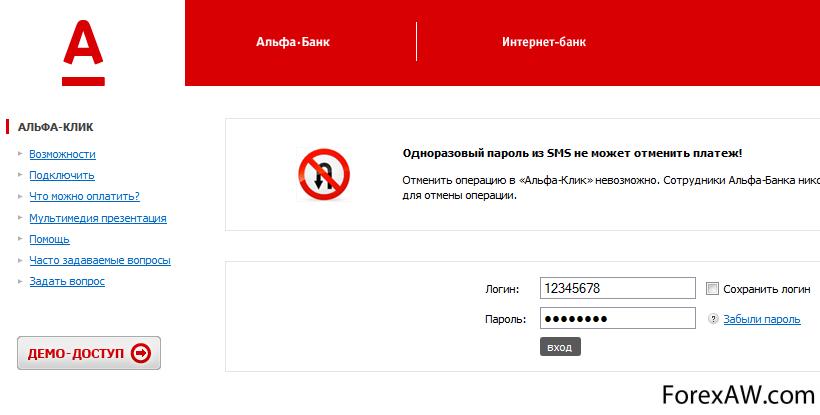

Популярным вопросом является возможность отмены транзакции. Вообще, следует заметить, что банк может отменить очень многие операции (при желании, конечно). Какие усилия для этого нужно приложить, разбирать не будем (просто знайте, что возможность отмены и исправления ошибки есть).

лицевая сторона карты

лицевая сторона картыКонечно же, транзакцию отменить можно. Правда, сейчас мы говорим об операции в ТСП (торгово-сервисном предприятии). В случае снятия наличных в банкомате, к примеру, когда купюры на руках, какая уж тут отмена?

Легче всего аннулировать транзакцию в тот же день, что и производилась оплата. На каждом терминале есть специальная функция. Если же терминал уже отгружен (данные передались в банк), то следует обращаться в финансовое учреждение, которое выпустило «пластик».

Вот как все непросто оказалось с таким простым словом «транзакция».

купюры на руках

купюры на рукахЗащита удалённых банковских транзакций

В наши дни в связи со всеобщей информатизацией и компьютеризацией банковской деятельности значение информационной безопасности удаленных транзакций многократно возросло. В результате повсеместного распространения электронных платежей, пластиковых карт, компьютерных сетей объектом информационных атак стали непосредственно денежные средства как банков, так и их клиентов. Совершить попытку хищения может любой — необходимо лишь наличие компьютера, подключенного к сети Интернет.

Интернет, клавиатура

Интернет, клавиатураУдаленная банковская транзакция – это совокупность операций, которые сопровождают удаленное взаимодействие покупателя и платежной системы. В качестве примеров удаленных транзакций можно привести оплату товаров через Интернет, использование банкоматов, расчеты в точках продаж. Обычно транзакция включает в себя запрос, выполнение задания и ответ. Однако в случает банковских транзакций эти три составляющие представляют собой денежные средства передаваемые по линиям связи. Поэтому вопрос защиты удаленных банковских транзакций является актуальным и существует большое количество механизмов и средств их защиты. В этом направлении прилагаются серьезные усилия, как в практическом, так и в теоретическом плане, используются самые последние достижения науки, привлекаются передовые технологии.

передовые технологии

передовые технологииБанковские транзакции в сфере электронной комерции

В наиболее общем виде любая экономика состоит из процесса производства товаров и коммерческой деятельности, основной целью которой является получение прибыли посредством реализации произведенного товара. Коммерческая деятельность, или просто коммерция – это широкое понятие, которое не сводится лишь к продаже какого-либо товара и получению оплаты за него.

коммерция

коммерцияТрадиционная коммерция – это типичный бизнес-процесс, который можно представить в виде коммерческой транзакции, включающей в себя несколько этапов. Сначала компания производит новую продукцию, затем выходит с ней на рынок, распространяет и обеспечивает послепродажную поддержку. Потребители определяют свою потребность в какой-либо продукции, знакомятся с информацией о ней, ищут места покупки, сравнивают возможные варианты с учетом цены, уровня обслуживания, репутации производителя и лишь после этого что-либо приобретают. Коммерческая транзакция включает также переговоры о цене, форме оплаты и сроках доставки товара, заключение сделки, оплату и выполнение заказа, фиксацию в виде документа факта совершения сделки. Кроме потребителей и поставщиков участниками транзакции являются также платежные системы, банки и другие финансовые учреждения, обеспечивающие перемещение финансовых средств, а также агенты доставки, выполняющие физическую доставку товара потребителям.

Коммерческая деятельность

Коммерческая деятельностьВ качестве потребителей и поставщиков могут выступать:

- отдельные граждане (физические лица);

физические лица

физические лица- организации и предприятия (юридические лица).

юридические лица

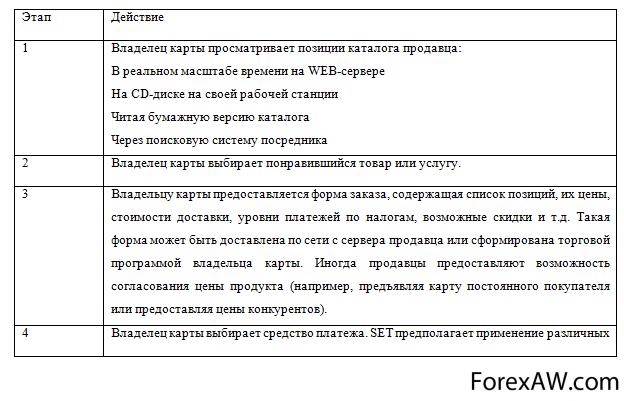

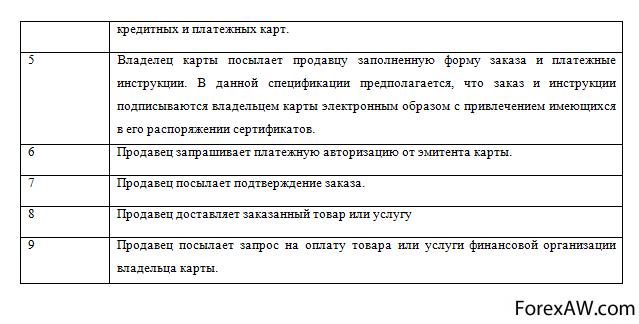

юридические лицаПосле этапа рекламы и маркетинга поставщик предъявляет потребителю каталог товаров или услуг. Потребитель производит заказ, в котором указывает наименование и тип товара. На основании заказа поставщик направляет ему предложение заключить сделку (оферту).

оферта, рукопожатие

оферта, рукопожатиеОферта может выполняться в виде договора либо, в упрощенном варианте, в виде счета. В случае согласия потребитель возвращает поставщику акцепт. Акцепт может быть реализован в виде подписанного договора либо каким-то другим способом. Оплата товара, в зависимости от возможностей потребителя и поставщика, может быть осуществлена наличным либо безналичным способом. Оплата товара должна быть взаимосвязана с этапом физической поставки товара или услуги потребителю. Коммерческая транзакция завершается этапом фиксации факта окончания сделки, в процессе этого этапа оформляются итоговые документы (счет-фактура, акт, накладные). В простейшем случае, например при розничной продаже товаров относительно невысокой стоимости, оферта представляет собой счет, который передается потребителю по почте, по факсу или при личной встрече. Акцепт в этом случае реализуется в виде оплаты выставленного счета.

факс

факсЭлектронная коммерция – это разновидность коммерческой деятельности, в которой взаимодействие между ее участниками на всех или некоторых ее этапах осуществляется электронным способом. Иначе говоря, электронная коммерция предполагает взаимодействие между партнерами с использованием информационных технологий, что существенно повышает гибкость, эффективность и масштабность бизнес-процессов. Электронная коммерция включает в себя не только операции, связанные с куплей-продажей товаров и услуг, но и операции, направленные на поддержку извлечения прибыли, создание спроса на товары и услуги, послепродажную поддержку клиентов и т.п.

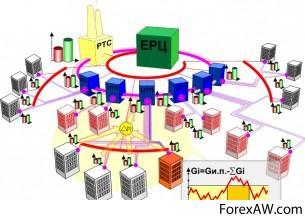

На рисунке показано взаимодействие участников коммерческой деятельности.

Взаимодействие участников коммерческой деятельности

Взаимодействие участников коммерческой деятельностиЭлектронная коммерция, т.е. технология поддержания внешних бизнес-контактов – это одна из двух базовых составляющих электронного бизнеса. Вторая составляющая – это комплексная автоматизация внутренней деятельности компании.

Электронная коммерция в климатическом бизнесе

Электронная коммерция в климатическом бизнесеВиды электронной коммерции.

Электронная коммерция – это использование компьютеров, работающих в Интернет, для того, чтобы трансформировать старые и создать новые бизнес отношения с партнерами и клиентами. Существуют различные приложения, которые обеспечивают новые бизнес решения, которые позволяют улучшить качество товаров и предоставляемых услуг, повышают скорость обслуживания, снижают операционные издержки.

Новая методология ведения бизнеса имеет несколько сфер приложения:

- между различными видами бизнеса - сфера В2В (business-to-business);

business-to-business

business-to-business- между бизнесом и потребителем - В2С (business-to-consumer);

business-to-consumer

business-to-consumer- между потребителями – С2С (consumer-to-consumer);

consumer-to-consumer

consumer-to-consumer- между бизнесом и государственными органами - B2A/B2G (business-to-administration/government);

бизнес

бизнес- между государством и потребителями — А2C, или G2C (administration/government-to-consumer);

государство

государство- в рамках отдельного бизнеса , или Intra-business.

Intra-business

Intra-businessВ2С или "бизнес - потребитель" — категория электронной коммерции, которая является эквивалентом розничной торговли и представлена различными видами электронных магазинов с полным предложением любых потребительских товаров. Этот вид электронной коммерции наиболее интересный и рискованный, при котором поставщик и потребитель, как правило, никогда ранее не имели взаимных деловых контактов. Интернет-магазины, виртуальные банки – классические примеры систем В2С.

виртуальные банки

виртуальные банкиВ2В или "бизнес - бизнес" — категория электронной коммерции, когда компании осуществляют свою деятельность, начиная от выбора поставщика, или продукта , процесса заказа товаров у поставщиков, получения счетов-фактур, до проведения платежей и других операций на основе использования электронной сети. Этот вид электронной коммерции характеризует взаимодействие между относительно постоянными партнерами, связанными единой цепочкой бизнес-процесса и интенсивным двухсторонним информационным обменом. Как правило, это долгосрочные отношения между крупными компаниями, а также между отдельными подразделениями компании. При этом вопрос взаимного недоверия стоит менее остро и может быть отрегулирован на начальном этапе взаимодействия обменом юридически значимыми подписанными документами. Примерами систем В2В являются международная система передачи банковской и финансовой информации (SWIT).

международная система передачи банковской и финансовой информации

международная система передачи банковской и финансовой информацииВ2А или "бизнес - администрация" — категория электронной коммерции, которая охватывает все виды трансакций между компаниями и государственными организациями. Пока этот вид электронной коммерции находится в стадии зарождения, но имеет перспективы быстрого развития по таким направлениям, как возмещение налога на добавленную стоимость и уплата корпоративных налоговых платежей.

С2А или "потребители - администрация". Такая категория существует пока только теоретически, ее рост связывают с различного рода выплатами социального назначения.

администрация

администрацияВ основном, электронная коммерция ассоциируется с покупкой и продажей информации, продуктов и услуг через Интернет, но также используется для передачи информации внутри организации через интранет, чтобы улучшить процесс принятия решений и устранить дублирование на различных этапах его выработки.

Новая концепция электронной коммерции строится не только на улучшении проведения транзакций, но и на строительстве устойчиво улучшающихся взаимоотношений с партнерами, клиентами, как существующими, так и потенциальными.

электронная коммерция

электронная коммерцияМобильная коммерция.

Термин мобильная коммерция – одно из словосочетаний, которые начинают все чаще попадаться на страницах газет и журналов, но при этом широкого распространения еще не получили. Мобильная коммерция – это продолжение электронной коммерции, ее перевод в мобильные формы. С появлением электронной коммерции стало возможным совершить покупку, провести платеж, принять участие в аукционе, не отходя от компьютера, если только он подключен к Интернету. Мобильная же коммерция делает пользователя еще более независимым, не привязанным к стационарным устройствам, предоставляя все вышеперечисленные возможности при наличии одного только мобильного телефона или карманного компьютера. Это очень важно для делового человека: часто многое зависит от мгновенно принятого решения, и этому не должны препятствовать такие факторы, как невозможность быстрого оформления сделки или отсутствие доступа к информационным каналам.

подключен к Интернету

подключен к ИнтернетуМобильная коммерция способна привнести немало удобств, которые будут по достоинству оценены всеми владельцами мобильных устройств. Так, телефон, сохраняя все свои прежние функции, становится еще и средством идентификации его владельца, выполняет функции кредитной карты и т.д.

Итак, мобильная коммерция – это использование мобильных портативных устройств для общения, развлечения, получения и передачи информации, совершения транзакций через общественные и частные сети.

мобильная коммерция

мобильная коммерцияНаиболее распространенные устройства используемые для мобильной коммерции:

- PDA (Personal Digital Assistant) - портативный карманный компьютер. В это семейство входят устройства, подчас довольно-таки сильно различающиеся между собой. Это могут быть и умещающиеся в ладони бесклавиатурные устройства типа Palm, и более дорогие устройства со встроенной клавиатурой, имеющие размеры среднего органайзера, и, наконец, аппараты, являющиеся уже скорее миниатюрными ноутбуками. Основные операционные системы - Palm OS, Windows CE или EPOC. Связь с Интернетом осуществляется через беспроводной модем или посредством синхронизации с персональным компьютером, подключенным к Сети;

Personal Digital Assistant

Personal Digital Assistant- мобильный телефон с функцией WAP или некоторым собственным микробраузером;

мобильный телефон

мобильный телефон- смартфон - гибрид мобильного телефона и PDA, совмещающий голосовые возможности телефона с функциями обработки и передачи данных, таких как почта, выход в Интернет, работа с файлами и т.д.

смартфон

смартфонМобильный доступ в Интернет может осуществляться с помощью беспроводного модема, встроенного WAP-браузера или путем синхронизации устройства с другим, уже подключенным к Интернету.

Протокол WAP - результат совместной работы ассоциации WAP Forum, объединяющей производителей устройств и технологий мобильной связи, среди которых можно назвать Nokia, Ericsson, Motorola, телекоммуникационных операторов - Deutche Telecom, France Telecom, AT&T, компании-производителей программного обеспечения и провайдеров услуг - Microsoft, IBM, RSA, Unwired Planet, Symbian. Ассоциация объединяет более 500 членов, охватывает около 90 % рынка беспроводных устройств. Цель ассоциации - разработка единого открытого стандарта для обмена контентом между беспроводными устройствами и Web-сервером.

Motorola

MotorolaПовышенное внимание к WAP обусловлено несколькими причинами. Одна из них: Интернет и мобильные устройства являются двумя очень перспективными и быстроразвивающимися отраслями, следовательно, разработка стандарта связи между ними - одно из самых востребованных на сегодняшний день решений. Присутствие же среди разработчиков крупнейших производителей беспроводных устройств, таких как Nokia, Ericsson, Motorola, придает дополнительный вес этому начинанию, да и количество членов ассоциации впечатляет. Однако если раньше о WAP говорили одно только хорошее, то теперь внимание акцентируется в основном на его недостатках, которых оказалось немало.

WAP

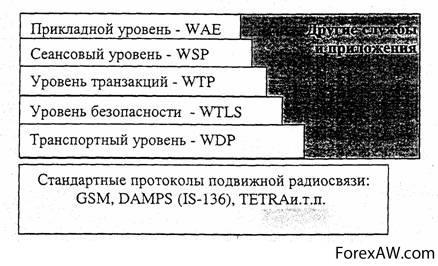

WAPWAP состоит из следующего набора протоколов:

- WSP (Wireless Session Protocol) - протокол обеспечения обмена данными между клиентом и сервером;

Wireless Session Protocol

Wireless Session Protocol- WTP (Wireless Transaction Protocol) - протокол обеспечения проведения транзакций на основе транспортного механизма запросов и ответов (request and reply);

Wireless Transaction Protocol

Wireless Transaction Protocol- WTLS (Wireless Transport Layer Security) - протокол для обеспечения безопасности;

Wireless Transport Layer Security

Wireless Transport Layer Security- WDP (Wireless Datagram Protocol) - протокол беспроводной передачи датаграмм.

протокол беспроводной передачи датаграмм

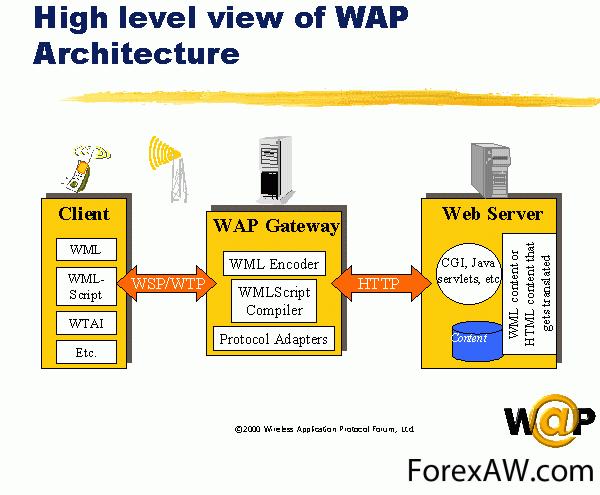

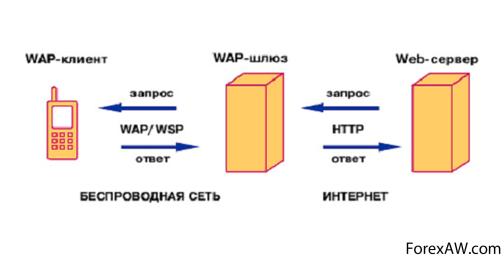

протокол беспроводной передачи датаграммНа рисунке показано, каким образом происходит обмен данными с помощью WAP.

Архитектура сети WAP

Архитектура сети WAPИнформация передается между WAP-клиентом и WAP-сервером. В качестве WAP-клиента может выступать обычный мобильный WAP-телефон. С помощью программы-микробраузера направляется запрос по сети беспроводного доступа, который принимается WAP-шлюзом. WAP-шлюз, в свою очередь, направляет URL-запрос, используя протокол HTTP, к запрашиваемому Web-узлу, правда запрашиваемые Web-страницы должны быть написаны на языке WML (Wireless Markup Language). Web-узел формирует ответ в формате WML, передает его на WAP-шлюз, и уже оттуда, в двоичном формате, запрошенная информация передается на мобильный телефон клиента.

Мобильная коммерция обладает рядом ниже перечисленных дополнительных возможностей ведения бизнеса:

- повсеместный доступ – мобильный телефон становится привычной вещью, которая всегда с собой;

мобильный телефон

мобильный телефон- отсутствие многих ограничений электронной коммерции – для того чтобы получить почту, прочитать необходимую информацию, совершить покупку, не нужно находиться рядом с компьютером или интернет-терминалом, достаточно одного мобильного телефона, который и так обычно всюду носят с собой;

интернет-терминал

интернет-терминал- локализация – такие технологии, как GPS (Global Positioning System), позволяют получить доступ к информации, относящейся именно к данному региону, например, предложения о покупке интересующего товара в близлежащих магазинах;

Global Positioning System

Global Positioning System- персонализация – телефон является персональным устройством, по которому можно идентифицировать владельца. На это стоит обратить особое внимание тем, кто предлагает свои услуги мобильным пользователям. В проигрыше останутся компании, рассылающие сообщения без ориентации на отдельных покупателей (или группы покупателей).

телефон с gps

телефон с gpsВместе с тем существует и ряд недостатков:

- ограничения, связанные с пропускной способностью сетей и видом самих устройств;

пропускная способность сетей

пропускная способность сетей- размеры экрана. Даже с увеличением экрана мобильного телефона, улучшением его технических характеристик, он все равно останется маленьким. Не слишком удобным будет и набор текста.

размеры экрана телефона

размеры экрана телефонаИнтернет коммерция.

Бурное развитие Интернет во всем мире открыло ряд направлений бизнеса: предоставление услуг Интернет, электронная почта, IP-телефония и т.д. На подходе сфера сетевых развлечений и виртуальной реальности, этому способствует впечатляющий прогресс в разработке мультимедиа стандартов и протоколов MPEG-4 и MPEG-7. Банки давно использовали специализированные сети для расчетов, в последнее время они стали осваивать возможности общедоступных сетей. Реклама через Интернет стала высокодоходной деятельностью даже в России. Особое положение в этом ряду занимает электронная коммерция через Интернет. Был разработан торговый протокол IOTP, который перекрывает почти неограниченный спектр услуг, начиная от торговых сделок и оплаты, вплоть до доставки и послепродажного обслуживания, разработан целый спектр платежных протоколов, что сняло последние технические проблемы на пути внедрения торговли через сети Интернет. Одной из проблем была слабая защищенность транспортировки данных по каналам Интернет. Нельзя сказать, что в этой сфере решены все проблемы, но, тем не менее, за последние годы достигнуты впечатляющие успехи. В основном это связано с разработкой эффективных алгоритмов и программ шифрования (симметричных и асимметричных), аутентификации, электронной подписи, сертификации и безопасных каналов.

MPEG-4

MPEG-4Открытый торговый протокол Интернет IOTP (Internet Open Trading Protocol) создает базу коммерции через Интернет. Протокол не зависит от используемой платежной системы и т.д.. IOTP способен обрабатывать ситуации, когда продавец выступает в качестве покупателя, обеспечивает оформление и отслеживание доставки товаров и прохождения платежей, или совмещает некоторые или все перечисленные функции.

коммерция через Интернет

коммерция через ИнтернетРост Интернет и прогресс в электронной коммерции привносят огромные изменения в сферу бизнеса, политики, управления и в само общество. Методы, которые используются партнерами в торговле, обогатились и необратимо изменились. Наиболее заметные изменения характера торговли включают в себя:

- присутствие - операции, требующие личного контакта, становятся исключением, а не правилом. Этот процесс начался при внедрении торговли по почте и по телефону. Электронная коммерция через Интернет еще шире раздвигает область и объем операций, проводимых без личного контакта участников сделок;

Электронная коммерция через Интернет

Электронная коммерция через Интернет-аутентификация. Важной частью личного присутствия является возможность партнеров использование знакомых объектов и диалога для подтверждения того, кем они являются. Продавец демонстрирует различными способами свою способность производить кредитные и платежные операции. Покупатель предъявляет физические свидетельства своей платежеспособности, полученные от государства или финансовой организации. При этом учитывается разнообразная объективная информация: местоположение магазина, внешность, знакомство и поведение участников, знакомство с данной фирмой и ее торговым знаком;

аутентификация

аутентификация- инструменты платежа. Несмотря на широкое развитие безналичных платежей, заметная часть торговых операций обеспечивается наличными деньгами или даже бартером. Существующая инфраструктура платежной системы по экономическим соображениям не может поддерживать операции с низкими суммами платежей, но и не может от них отказаться;

безналичный платеж

безналичный платеж- стоимость операций. Новое значение низкой стоимости операции в Интернет связано с возможностью того, что продавец может предложить, например, объекты с ценой, составляющей долю денежной единицы, которой не существует в реальности;

операции в Интернете

операции в Интернете- доставка. Внедряются новые методы доставки, включая доставку по сети, например, информации или программных продуктов. Возможна доставка по частям при играх, просмотре, прослушивании и некоторых других виртуальных услугах, при этом она должна быть подтверждена до осуществления платежа. Деньги в этом случае не могут быть возвращены.

доставка

доставкаРазработки программ для электронной коммерции будут более привлекательны, если они окажутся совместимыми для разных разработчиков. Однако IOTP призван, прежде всего, решить проблему коммуникаций между различными решениями.

IOTP предлагает стандартные рамки для инкапсуляции платежных протоколов. Это означает, что средства платежей смогут лучше взаимодействовать, если они встроены в программы, следующие протоколу IOTP. В результате базовые виды электронных платежей смогут найти более широкое распространение на большем разнообразии рабочих платформ.

протокол IOTP

протокол IOTPСуществует несколько преимуществ для продавцов:

- возможность предложить более широкий перечень видов платежей;

широкий перечень видов платежей

широкий перечень видов платежей- возможность быть более уверены, что покупатель будет иметь программу, необходимую для осуществления покупки;

покупатель

покупатель- при получении платежа и расписки от покупателя о получении товара или услуги они смогут обеспечить клиента гарантией, что он имел дело именно с тем человеком или организацией;

получение товара

получение товара- новые продавцы смогут вступить в этот Интернет-рынок с новыми продуктами и услугами, используя новые возможности, предоставляемые IOTP.

Интернет-рынок

Интернет-рынокСуществует несколько преимуществ для банков и финансовых организаций:

- возможность предоставить услуги IOTP для торговцев;

торговцы интернет

торговцы интернет- возможность найти новые способы для реализации услуг, сопряженных с IOTP(предоставление услуг клиентам продавцов);

предоставление услуг клиентам

предоставление услуг клиентам- деньги от обработки новых платежей и депозитов (они имеют возможность построить отношения с новыми продавцами).

электронные платежи

электронные платежиДля покупателей также имеется несколько преимуществ:

- большой выбор продавцов, с которыми можно иметь дело;

большой выбор продавцов

большой выбор продавцов- имеется более удобный интерфейс для осуществления покупки;

удобный интерфейс для осуществления покупки

удобный интерфейс для осуществления покупки- существуют возможности уладить проблемы через продавца (а не через банк);

Банк Санкт-Петербург

Банк Санкт-Петербург- существует запись операций, которая может использоваться, например, налоговыми службами.

налоговая служба

налоговая службаПротокол описывает содержимое, формат и последовательность сообщений, которые пересылаются между партнерами электронной торговли - покупателями, торговцами и банками или финансовыми организациями.

Протокол спроектирован так, чтобы обеспечить его применимость при любых схемах электронных платежей, так как он реализует весь процесс продажи, где передача денег всего лишь один шаг из многих.

Схемы платежей которые поддерживает IOTP включают MasterCard Credit, Visa Credit, Mondex Cash, Visa Cash, GeldKarte, eCash, CyberCoin, Millicent, Proton и т.д..

MasterCard Credit

MasterCard CreditКаждая схема содержит некоторый обмен сообщениями, который является характерным именно для нее. Эти схемно-зависимые части протокола помещены в приложения к данному документу.

Документ не предписывает участникам, какое следует использовать программное обеспечение или процесс. Он определяет только необходимые рамки, в пределах которых реализуется торговая операция.

MasterCard

MasterCardБезопасность удалённых банковских транзакций

Стратегия информационной безопасности банков весьма сильно отличается от аналогичных стратегий других компаний и организаций. Это обусловлено специфическим характером угроз, а также публичной деятельностью банков, которые вынуждены делать доступ к счетам достаточно легким с целью удобства для клиентов.

Обычная компания строит свою информационную безопасность, исходя лишь из узкого круга потенциальных угроз — главным образом защита информации от конкурентов (основной задачей является защита информации от налоговых органов и преступного сообщества с целью уменьшения вероятности неконтролируемого роста налоговых выплат и рэкета). Такая информация интересна лишь узкому кругу заинтересованных лиц и организаций и редко бывает ликвидна, т.е. обращаема в денежную форму.

Безопасность удалённых банковских транзакций

Безопасность удалённых банковских транзакцийРассмотрим факторы, которые должна учитывать информационная безопасность банка.

Хранимая и обрабатываемая в банковских системах информация представляет собой реальные деньги. На основании информации компьютера могут производится выплаты, открываться кредиты, переводиться значительные суммы. Вполне понятно, что незаконное манипулирование с такой информацией может привести к серьезным убыткам. Эта особенность резко расширяет круг преступников, покушающихся именно на банки (в отличие от, например, промышленных компаний, внутренняя информация которых мало кому интересна).

реальные деньги, лестница из долларов

реальные деньги, лестница из долларовИнформация в банковских системах затрагивает интересы большого количества людей и организаций — клиентов банка. Как правило, она конфиденциальна, и банк несет ответственность за обеспечение требуемой степени секретности перед своими клиентами. Естественно, клиенты вправе ожидать, что банк должен заботиться об их интересах, в противном случае он рискует своей репутацией со всеми вытекающими отсюда последствиями.

банковская система

банковская системаКонкурентоспособность банка зависит от того, насколько клиенту удобно работать с банком, а также насколько широк спектр предоставляемых услуг, включая услуги, связанные с удаленным доступом. Поэтому клиент должен иметь возможность быстро и без утомительных процедур распоряжаться своими деньгами. Но такая легкость доступа к деньгам повышает вероятность преступного проникновения в банковские системы.

Информационная безопасность банка (в отличие от большинства компаний) должна обеспечивать высокую надежность работы компьютерных систем даже в случае нештатных ситуаций, поскольку банк несет ответственность не только за свои средства, но и за деньги клиентов.

Банк хранит важную информацию о своих клиентах, что расширяет круг потенциальных злоумышленников, заинтересованных в краже или порче такой информации.

Уральский банк Сбербанка России

Уральский банк Сбербанка РоссииПреступления в банковской сфере также имеют свои особенности.

Многие преступления, совершенные в финансовой сфере остаются неизвестными для широкой публики в связи с тем, что руководители банков не хотят тревожить своих акционеров, боятся подвергнуть свою организацию новым атакам, опасаются подпортить свою репутацию надежного хранилища средств и, как следствие, потерять клиентов.

Как правило, злоумышленники обычно используют свои собственные счета, на который переводятся похищенные суммы. Большинство преступников не знают, как “отмыть” украденные деньги. Умение совершить преступление и умение получить деньги — это не одно и то же.

Преступления в банковской сфере

Преступления в банковской сфереБольшинство компьютерных преступлений — мелкие.

Успешные компьютерные преступления, как правило, требуют большого количества банковских операций (до нескольких сотен). Однако крупные суммы могут пересылаться и всего за несколько транзакций. Большинство злоумышленников — клерки. Хотя высший персонал банка также может совершать преступления и нанести банку гораздо больший ущерб — такого рода случаи единичны.

высший персонал банка

высший персонал банкаКомпьютерные преступления не всегда высокотехнологичны. Достаточно подделки данных, изменения параметров среды автоматизированных систем обработки информации банков (АСОИБ) и т.д., а эти действия доступны и обслуживающему персоналу.

Многие злоумышленники объясняют свои действия тем, что они всего лишь берут в долг у банка с последующим возвратом. Впрочем “возврата”, как правило, не происходит.

компьютерные преступления

компьютерные преступленияСпецифика защиты автоматизированных систем обработки информации банков (АСОИБ) обусловлена особенностями решаемых ими задач.

Как правило АСОИБ обрабатывают большой поток постоянно поступающих запросов в реальном масштабе времени, каждый из которых не требует для обработки многочисленных ресурсов, но все вместе они могут быть обработаны только высокопроизводительной системой.

Высокопроизводительная автоматическая система

Высокопроизводительная автоматическая системаВ АСОИБ хранится и обрабатывается конфиденциальная информация, не предназначенная для широкой публики. Ее подделка или утечка могут привести к серьезным (для банка или его клиентов) последствиям. Поэтому АСОИБ обречены оставаться относительно закрытыми, работать под управлением специфического программного обеспечения и уделять большое внимание обеспечению своей безопасности.

Другой особенностью АСОИБ является повышенные требования к надежности аппаратного и программного обеспечения. В силу этого многие современные АСОИБ тяготеют к так называемой отказоустойчивой архитектуре компьютеров, позволяющей осуществлять непрерывную обработку информации даже в условиях различных сбоев и отказов.

банк

банкМожно выделить два типа задач, решаемых АСОИБ:

- аналитические. К этому типу относятся задачи планирования, анализа счетов и т.д. Они не являются оперативными и могут требовать для решения длительного времени, а их результаты могут оказать влияние на политику банка в отношении конкретного клиента или проекта. Поэтому подсистема, с помощью которой решаются аналитические задачи, должна быть надежно изолирована от основной системы обработки информации. Для решения такого рода задач обычно не требуется мощных вычислительных ресурсов, обычно достаточно 10-20% мощности всей системы. Однако ввиду возможной ценности результатов их защита должна быть постоянной;

мощные вычислительные ресурсы

мощные вычислительные ресурсы- повседневные. К этому типу относятся задачи, решаемые в повседневной деятельности, в первую очередь выполнение платежей и корректировка счетов. Именно они и определяют размер и мощность основной системы банка, для их решения обычно требуется гораздо больше ресурсов, чем для аналитических задач. В то же время ценность информации, обрабатываемой при решении таких задач, имеет временный характер. Постепенно ценность информации, например, о выполнении какого-либо платежа, становиться не актуальной. Естественно, это зависит от многих факторов, как-то: суммы и времени платежа, номера счета, дополнительных характеристик и т.д. Поэтому, обычно бывает достаточным обеспечить защиту платежа именно в момент его осуществления. При этом защита самого процесса обработки и конечных результатов должна быть постоянной.

ценность информации

ценность информацииНесанкционированный доступ (НСД) - наиболее распространенный вид компьютерных нарушений. Он заключается в получении пользователем доступа к объекту, на который у него нет разрешения в соответствии с принятой в организации политикой безопасности. Обычно самая главная проблема определить, кто и к каким наборам данных должен иметь доступ, а кто нет. Другими словами, необходимо определить термин “несанкционированный”.

По характеру воздействия НСД является активным воздействием, использующим ошибки системы. НСД обращается обычно непосредственно к требуемому набору данных, либо воздействует на информацию о санкционированном доступе с целью легализации НСД. НСД может быть подвержен любой объект системы. НСД может быть осуществлен как стандартными, так и специально разработанными программными средствами к объектам в любом состоянии.

Несанкционированный доступ

Несанкционированный доступДля реализации НСД существует два способа:

- можно преодолеть систему защиты, то есть путем различных воздействий на нее прекратить ее действия в отношении себя или своих программ. Это сложно, трудоемко и не всегда возможно, зато эффективно;

система защиты

система защиты- можно понаблюдать за тем, какие наборы данных, представляющие интерес для злоумышленника, открыты для доступа по недосмотру или умыслу администратора. Такой доступ, хотя и с некоторой натяжкой, тоже можно назвать несанкционированным, его легко осуществить, но от него легко и защититься. К этому же типу относится НСД с подбором пароля, поскольку осуществить такой подбор возможно лишь в случае нарушения правил составления паролей и использования в качестве пароля человеческих имен, повторяющихся символов, наборов типа QWERTY.

QWERTY

QWERTYВ подавляющем большинстве случаев НСД становится возможным из-за непродуманного выбора средств защиты, их некорректной установки и настройки, плохого контроля работы, а также при небрежном отношении к защите своих собственных данных.

Еще один вид компьютерных нарушений - незаконное использование привилегий.

защита данных

защита данныхЗлоумышленники, применяющие данный способ атаки, обычно используют штатное программное обеспечение (системное или прикладное), функционирующее в нештатном режиме. Практически любая защищенная система содержит средства, используемые в чрезвычайных ситуациях, при сбоях оборудования или средства, которые способны функционировать с нарушением существующей политики безопасности. В некоторых случаях пользователь должен иметь возможность доступа ко всем наборам системы (например, при внезапной проверке).

защищенная система

защищенная системаТакие средства необходимы, но они могут быть чрезвычайно опасными. Обычно эти средства используются администраторами, операторами, системными программистами и другими пользователями, выполняющими специальные функции.

Для того чтобы уменьшить риск от применения таких средств, большинство систем защиты реализует такие функции с помощью набора привилегий — для выполнения определенной функции требуется определенная привилегия. В этом случае каждый пользователь получает свой набор привилегий, обычные пользователи — минимальный, администраторы — максимальный (в соответствии с принципом минимума привилегий). Наборы привилегий каждого пользователя являются его атрибутами и охраняются системой защиты. Несанкционированный захват привилегий приведет, таким образом, к возможности несанкционированного выполнения определенной функции. Это может быть НСД (частный случай), запуск определенных программ и даже реконфигурация системы.

администратор

администраторЕстественно, при таких условиях расширенный набор привилегий -заветная мечта любого злоумышленника. Он позволит ему совершать практически любые действия, причем, возможно, даже в обход всех мер контроля. Нарушения, совершаемые с помощью незаконного использования привилегий, являются активным воздействием, совершаемым с целью доступа к какому-либо объекту или системе в целом.

Незаконный захват привилегий возможен либо при наличии ошибок в самой системе защиты (что, например, оказалось возможным в одной из версий операционной системы UNIX), либо в случае халатности при управлении системой и привилегиями в частности (например, при назначении расширенного набора привилегий всем подряд). Строгое соблюдение правил управления системой защиты, соблюдение принципа минимума привилегий позволят избежать таких нарушений.

UNIX

UNIXАтаки “салями” более всего характерны для систем, обрабатывающих денежные счета и, следовательно, для банков особенно актуальны. Принцип атак “салями” построен на том факте, что при обработке счетов используются целые единицы (центы, рубли, копейки), а при исчислении процентов нередко получаются дробные суммы.

Например, 6,5 % годовых от 102,87 условных единиц за 31 день составит 0,5495726 тех же единиц. Банковская система может округлить эту сумму до 0,55 единиц. Однако если пользователь имеет доступ к банковским счетам или программам их обработки, он может округлить ее в другую сторону — до 0,54 условных единиц, а разницу в один цент записать на свой счет. Владелец счета вряд ли ее заметит, а если и обратит внимание, то спишет ее на погрешности обработки и не придаст значения. Злоумышленник же получит прибыль в один цент, при обработке 10000 счетов в день (а в некоторых банках и больше). Его прибыль составит 1000 условных единиц, т.е. около 300000 условных единиц в год.

Злоумышленник компьютер

Злоумышленник компьютерОтсюда и происходит название таких атак — как колбаса салями изготавливается из небольших частей разных сортов мяса, так и счет злоумышленника пополняется за счет различных вкладчиков. Естественно, такие атаки имеют смысл лишь в тех организациях, где осуществляется не менее 5000 - 10000 транзакций в день, иначе не имеет смысла рисковать, поскольку в случае обнаружения преступника просто определить. Таким образом, атаки “салями” опасны в основном для крупных банков.

Крупнейший американский банк Bank of America

Крупнейший американский банк Bank of AmericaПричинами атак “салями” являются, во-первых, погрешности вычислений, позволяющие трактовать правила округления в ту или иную сторону, а во-вторых, огромные объемы вычислений, необходимые для обработки счетов. Успех таких атак зависит не столько от величины обрабатываемых сумм, сколько от количества счетов (для любого счета погрешность обработки одинакова). Атаки “салями” достаточно трудно распознаются, если только злоумышленник не начинает накапливать на одном счете миллионы. Предотвратить такие атаки можно только обеспечением целостности и корректности прикладных программ, обрабатывающих счета, разграничением доступа пользователей АСОИБ к счетам, а также постоянным контролем счетов на предмет утечки сумм.

атаки хакеров

атаки хакеров“Скрытые каналы” - пути передачи информации между процессами системы, нарушающие системную политику безопасности. В среде с разделением доступа к информации пользователь может не получить разрешение на обработку интересующих его данных, однако может придумать для этого обходные пути. Практически любое действие в системе каким-то образом затрагивает другие ее элементы, которые при этом могут изменять свое состояние. При достаточной наблюдательности и знании этих связей можно получить прямой или опосредованный доступ к данным.

“Скрытые каналы” могут быть реализованы различными путями, в частности при помощи программных закладок (“троянских коней”).

троянский конь вирус

троянский конь вирусНапример, программист банка не всегда имеет доступ к именам и балансам депозитных счетов. Программист системы, предназначенной для обработки ценных бумаг, может не иметь доступ к предложениям о покупке или продаже. Однако при создании таких систем он может предусмотреть способ получения интересующих его сведений. В этом случае программа скрытым способом устанавливает канал связи с этим программистом и сообщает ему требуемые сведения.

Атаки с использованием скрытых каналов обычно приводят к нарушениям конфиденциальности информации в АСОИБ, по характеру воздействия являются пассивными: нарушение состоит только в передаче информации. Для организации “скрытых каналов” может использоваться как штатное программное обеспечение, так и специально разработанные “троянские” или вирусные программы. Атака обычно производится программным способом.

вирусные программы

вирусные программыПримером передачи информации по “скрытым каналам” может служить, например, итоговый отчет, в котором вместо слова “TOTAL” используется слово “TOTALS” - программист сделал так, что при определенных условиях, которые может распознать его программа, должна происходить замена слов. Подобными “скрытыми каналами” могут стать число пробелов между двумя словами, значение третьей или четвертой цифры после запятой в какой-нибудь дроби (на которые никто не обращает внимания) и т.д. “Скрытым каналом” может явиться и передача информации о наличии или отсутствии какого-либо набора данных, его размере, дате создания или модификации и т.д.

итоговый отчет

итоговый отчетТакже существует большое количество способов организации связи между двумя процессами системы. Более того, многие операционные системы имеют в своем распоряжении такие средства, так как они очень облегчают работу программистов и пользователей. Проблема заключается в том, что очень трудно отделить неразрешенные “скрытые каналы” от разрешенных, то есть тех, которые не запрещаются системной политикой безопасности. В конечном счете, все определяется ущербом, который может принести организация “скрытых каналов”.

передача информации

передача информацииОтличительными особенностями “скрытых каналов” является их малая пропускная способность (по ним обычно можно передавать только небольшое количество информации), большие трудности их организации и обычно небольшой наносимый ими ущерб. Более того, он вообще бывает незаметен, поэтому специальные меры защиты против “скрытых каналов” предпринимают довольно редко. Обычно достаточно грамотно разработанной полномочной политики безопасности.

Под “маскарадом” понимается выполнение каких-либо действий одним пользователем АСОИБ от имени другого пользователя. При этом такие действия другому пользователю могут быть разрешены. Нарушение заключается в присвоении прав и привилегий.

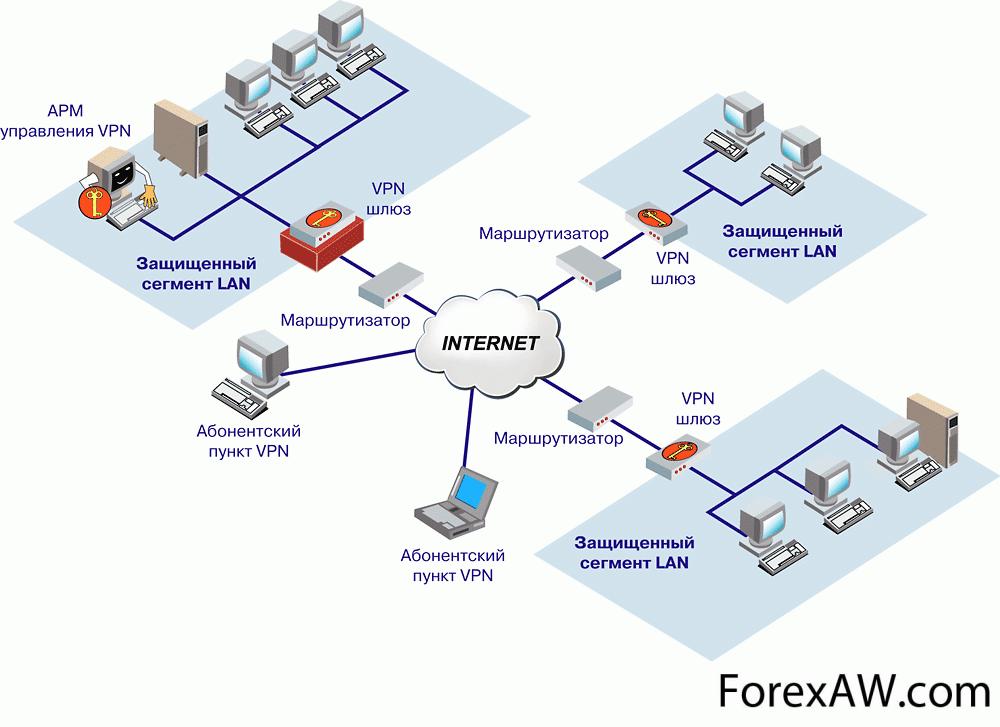

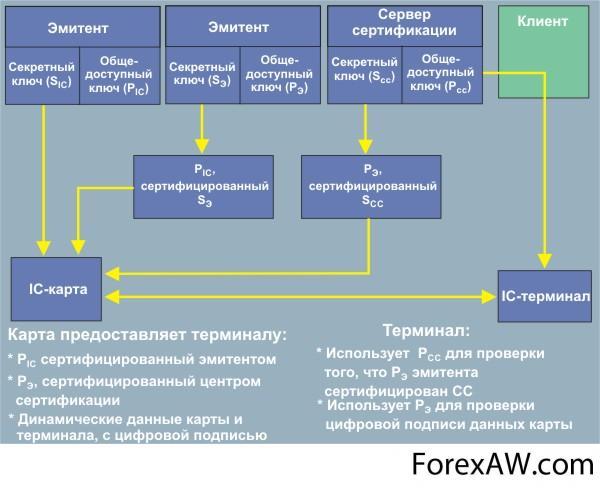

Схема информационного взаимодействия банка с внешним миром

Схема информационного взаимодействия банка с внешним миромТакие нарушения также называются симуляцией или моделированием. Цель “маскарада” — сокрытие каких-либо действий за именем другого пользователя или присвоение прав и привилегий другого пользователя для доступа к его наборам данных или для использования его привилегий.

“Маскарад” — это способ активного нарушения защиты системы, он является опосредованным воздействием, то есть воздействием, совершенным с использованием возможностей других пользователей.

Примером “маскарада” может служить вход в систему под именем и паролем другого пользователя, при этом система защиты не сможет распознать нарушение. В этом случае “маскараду” обычно предшествует взлом системы или перехват пароля.

вход в систему под именем и паролем

вход в систему под именем и паролемДругой пример “маскарада” — присвоение имени другого пользователя в процессе работы. Это может быть сделано с помощью средств операционной системы (некоторые операционные системы позволяют изменять идентификатор пользователя в процессе работы) или с помощью программы, которая в определенном месте может изменить определенные данные, в результате чего пользователь получит другое имя. В этом случае “маскараду” может предшествовать захват привилегий, или он может быть осуществлен с использованием какой-либо ошибки в системе.

ошибки в системе

ошибки в системе“Маскарадом” также называют передачу сообщений в сети от имени другого пользователя. Способы замены идентификатора могут быть разные, обычно они определяются ошибками и особенностями сетевых протоколов. Тем не менее на приемном узле такое сообщение будет воспринято как корректное, что может привести к серьезным нарушениям работы сети. Особенно это касается управляющих сообщений, изменяющих конфигурацию сети, или сообщений, ведущих к выполнению привилегированных операций.

операционная система

операционная системаНаиболее опасен “маскарад” в банковских системах электронных платежей, где неправильная идентификация клиента может привести к огромным убыткам. Особенно это касается платежей с помощью электронных банковских карт. Сам по себе метод идентификации с помощью персонального идентификатора (PIN) достаточно надежен, нарушения могут происходить вследствие ошибок его использования. Это произойдет, например, в случае утери кредитной карты, при использовании очевидного идентификатора (своего имени, ключевого слова и т.д.). Поэтому клиентам надо строго соблюдать все рекомендации банка по выполнению такого рода платежей.

ключевое слово

ключевое слово“Маскарад” является достаточно серьезным нарушением, которое может привести к тяжелым последствиям, таким как изменение конфигурации системы (сети), утечка информации, нарушения работы АСОИБ. Для предотвращения “маскарада” необходимо использовать надежные методы идентификации и аутентификации, блокировку попыток взлома системы, контроль входов в нее. Также необходимо фиксировать все события, которые могут свидетельствовать о “маскараде”, в системном журнале для его последующего анализа.

информация

информацияЕще один вид нарушений - “Сборка мусора”. После окончания работы обрабатываемая информация не всегда полностью удаляется из памяти. Часть данных может оставаться в оперативной памяти, на дисках и лентах, других носителях. Данные хранятся на носителе до перезаписи или уничтожения. При выполнении этих действий на освободившемся пространстве диска находятся их остатки. Хотя прочитать такие данные трудно, однако, используя специальные программы и оборудование, все же возможно. Такой процесс принято называть “сборкой мусора”.

Он может привести к утечке важной информации. “Сборка мусора” — активное, непосредственное воздействие на объекты АСОИБ при их хранении с использованием доступа. Это воздействие может привести к нарушению конфиденциальности информации.

Сборка мусора интернет, корзина

Сборка мусора интернет, корзинаДля защиты от “сборки мусора” используются специальные механизмы, которые могут быть реализованы в операционной системе и/или аппаратуре компьютера или в дополнительных программных (аппаратных) средствах.

Примерами таких механизмов являются стирающий образец и метка полноты:

- стирающий образец — это некоторая последовательность битов, записываемая на место, освобождаемое файлом. Менеджер или администратор безопасности АСОИБ может автоматически активизировать запись этой последовательности при каждом освобождении участка памяти, при этом стираемые данные уничтожаются физически;

круговая последовательность битов

круговая последовательность битов- метка полноты предотвращает чтение участков памяти, отведенных процессу для записи, но не использованных им. Верхняя граница адресов использованной памяти и есть метка полноты. Этот способ используется для защиты последовательных файлов исключительного доступа (результирующие файлы редакторов, компиляторов, компоновщиков т.д.). Для индексных и разделяемых последовательных файлов этот метод называется “стирание при размещении”, память очищается при выделении ее процессу.

память компьютера

память компьютераПод “взломом системы” понимают умышленное проникновение в систему с несанкционированными параметрами входа, то есть именем пользователя и его паролем (паролями).

“Взлом системы” — умышленное, активное воздействие на систему в целом. “Взлом системы” обычно происходит в интерактивном режиме.

Поскольку имя пользователя не является секретом, объектом “охоты” обычно становится пароль. Способы вскрытия пароля могут быть различны: перебор возможных паролей, “маскарад” с использованием пароля другого пользователя, захват привилегий. Кроме того, “взлом системы” можно осуществить, используя ошибки программы входа.

Взлом системы

Взлом системыТаким образом, основную нагрузку на защиту системы от “взлома” несет программа входа. Алгоритм ввода имени и пароля, их шифрование (при необходимости), правила хранения и смены паролей не должны содержать ошибок. Противостоять “взлому системы” также поможет, например, ограничение количества попыток неправильного ввода пароля с последующей блокировкой терминала и уведомлением оператора в случае нарушения.

Кроме того, оператор должен постоянно контролировать активных пользователей системы: их имена, характер работы, время входа и выхода и т.д. Такие действия помогут своевременно установить факт “взлома” и позволят предпринять необходимые действия.

взлом компьютера

взлом компьютера“Люк” — это скрытая, недокументированная точка входа в программный модуль. “Люк” вставляется в программу обычно на этапе отладки для облегчения работы: программный модуль можно вызывать в разных местах, что позволяет отлаживать отдельные его части независимо. Но в дальнейшем программист может забыть уничтожить “люк” или некорректно его заблокировать. Кроме того, “люк” может вставляться на этапе разработки для последующей связи данного модуля с другими модулями системы, но затем, в результате изменившихся условий данная точка входа оказывается ненужной.

программист

программистНаличие “люка” позволяет вызывать программу нестандартным образом, что может серьезно сказаться на состоянии системы защиты (неизвестно, как в таком случае программа будет воспринимать данные, среду системы и т.д.). Кроме того, в таких ситуациях не всегда можно прогнозировать ее поведение.

“Люк” относится к категории угроз, возникающих вследствие ошибок реализации какого-либо проекта (АСОИБ в целом, комплекса программ и т.д.). Поскольку использование “люков” может быть самым разным и зависит от самой программы, классифицировать данную угрозу как-либо еще затруднительно.

программный модуль

программный модуль“Люки” могут оказаться в программах по следующим причинам:

- их забыли убрать;

- для использования при дальнейшей отладке;

- для обеспечения поддержки готовой программы;

- для реализации тайного контроля доступа к данной программе после ее установки.

испытания антивируса

испытания антивирусаПервый из перечисленных случаев — ненамеренный промах, который может привести к бреши в системе защиты. Два следующих случая — серьезные испытания для системы безопасности, с которыми она может и не справиться. Четвертый случай может стать первым шагом преднамеренного проникновения с использованием данной программы.

Отметим, что программная ошибка “люком” не является. “Люк” — это достаточно широко используемый механизм отладки, корректировки и поддержки программ, который создается преднамеренно, хотя чаще всего и без злого умысла. Люк становится опасным, если он не замечен, оставлен и не предпринималось никаких мер по контролю за ним.

программная ошибка

программная ошибкаБольшая опасность “люков”, особенно в программах операционной системы, компенсируется высокой сложностью их обнаружения. Если не знать заранее, что данная программа содержит “люк”, необходимо обработать килобайты (а иногда и мегабайты) программного кода, чтобы найти его. Понятно, что почти всегда это нереально. Поэтому в большинстве случаев обнаружение “люков” — результат случайного поиска. Защита от них может быть только одна — не допускать появления “люков” в программе, а при приемке программных продуктов, разработанных третьими производителями — проводить анализ исходных текстов программ с целью обнаружения “люков”.

В последнее время участились случаи воздействия на вычислительную систему при помощи специально созданных программ. Под вредоносными программами в дальнейшем будем понимать такие программы, которые прямо или косвенно дезорганизуют процесс обработки информации или способствуют утечке или искажению информации.

утечка информации

утечка информацииНиже рассмотрим некоторые (самые распространенные) виды подобных программ: “троянский конь”, вирус, “червь”, “жадная” программа, “захватчик паролей”.

“Троянский конь” — программа, выполняющая в дополнение к основным (проектным и документированным) не описанные в документации действия. Аналогия с древнегреческим “троянским конем” таким образом вполне оправдана — в не вызывающей подозрений оболочке таится угроза. Программы такого типа являются серьезной угрозой безопасности АСОИБ.

троянский конь

троянский коньПо характеру угрозы “троянский конь” относится к активным угрозам, реализуемым программными средствами, работающими в пакетном режиме. Он может угрожать любому объекту АСОИБ. Наиболее опасным является опосредованное воздействие, при котором “троянский конь” действует в рамках полномочий одного пользователя, но в интересах другого пользователя, установить личность которого порой невозможно.

Опасность “троянского коня” заключается в дополнительном блоке команд, тем или иным образом вставленном в исходную безвредную программу, которая затем предлагается (дарится, продается, подменяется) пользователям АСОИБ. Этот блок команд может срабатывать при наступлении некоторого условия (даты, времени и т.д., либо по команде извне). Запустивший такую программу подвергает опасности как себя и свой файлы, так и всю АСОИБ в целом.

блок команд компьютера

блок команд компьютераНаиболее опасные действия “троянский конь” может выполнять, если запустивший ее пользователь обладает расширенным набором привилегий. В этом случае злоумышленник, составивший и внедривший “троянского коня”, и сам этими привилегиями не обладающий, может выполнить несанкционированные привилегированные функции чужими руками. Или, например, злоумышленника очень интересуют наборы данных пользователя, запустившего такую программу. Последний может даже не обладать расширенным набором привилегий — это не помешает выполнению несанкционированных действий.

блок команд

блок команд“Троянский конь” — одна из наиболее опасных угроз безопасности АСОИБ. Радикальным способом защиты от этой угрозы является создание замкнутой среды исполнения программ. В особенности важно разделение внешних сетей (особенно Интернет) и внутренних сетей по крайней мере на уровне протоколов, а еще лучше — на физическом уровне. Желательно также, чтобы привилегированные и непривилегированные пользователи работали с разными экземплярами прикладных программ, которые должны храниться и защищаться индивидуально. При соблюдении этих мер вероятность внедрения программ подобного рода будет достаточно низкой.

Вирус компьютерный

Вирус компьютерныйВирус — это программа, которая может заражать другие программы путем включения в них своей, возможно модифицированной, копии, причем последняя сохраняет способность к дальнейшему размножению. Вирус может быть охарактеризован двумя основными особенностями :

- способностью к самовоспроизведению. Это свойство означает, что за время своего существования на компьютере вирус должен хотя бы один раз воспроизвести свою копию на долговременном носителе;

компьютер

компьютер- способностью к вмешательству (получению управления) в вычислительный процесс. Это свойство является аналогом “паразитирования” в живой природе, которое свойственно биологическим вирусам.

биологический вирус

биологический вирусКак и “троянские кони” вирусы относятся к активным программным средствам. Классификация вирусов, используемые ими методы заражения, способы борьбы с ними достаточно хорошо изучены и описаны. Эта проблема в нашей стране стала особенно актуальной, поэтому очень многие занимаются ею.

Проблема защиты от вирусов может рассматриваться с двух сторон: как самостоятельная проблема и как одна из сторон проблемы общей защиты АСОИБ. И тот, и другой подходы имеют свои отличительные особенности и, соответственно, свои собственные методы решения проблемы.

троянские кони

троянские кониВ последнее время удалось более или менее ограничить масштабы заражений и разрушений. Тут сыграли свою роль и превентивные меры, и новые антивирусные средства, и пропаганда всех этих мер.

Вообще говоря проблема вирусов может стать тем толчком, который приведет к новому осмыслению как концепций защиты, так и принципов автоматизированной обработки информации в целом.

“Червь” — программа, распространяющаяся через сеть и (в отличие от вируса) не оставляющая своей копии на магнитном носителе. “Червь” использует механизмы поддержки сети для определения узла, который может быть заражен. Затем с помощью тех же механизмов передает свое тело или его часть на этот узел и либо активизируется, либо ждет для этого подходящих условий.

червь компьютерный

червь компьютерныйНаиболее известный представитель этого класса - вирус Морриса, поразивший сеть Internet в 1988 г. Наиболее подходящей средой распространения “червя” является сеть, все пользователи которой считаются дружественными и доверяют друг другу. Отсутствие защитных механизмов как нельзя лучше способствует уязвимости сети.

Самый лучший способ защиты от “червя” — принять меры предосторожности против несанкционированного доступа к сети.

Internet сеть, коннектор

Internet сеть, коннекторЗахватчики паролей. Это программы специально предназначены для воровства паролей. При попытке входа имитируется ввод имени и пароля, которые пересылаются владельцу программы-захватчика, после чего выводится сообщение об ошибке ввода и управление возвращается операционной системе. Пользователь, думающий, что допустил ошибку при наборе пароля, повторяет вход и получает доступ к системе. Однако его имя и пароль уже известны владельцу программы-захватчика. Перехват пароля может осуществляться и другим способом - с помощью воздействия на программу, управляющую входом пользователей в систему и ее наборы данных.

Роберт Моррис

Роберт МоррисДля предотвращения этой угрозы перед входом в систему необходимо убедиться, что вы вводите имя и пароль именно системной программе входа, а не какой-то другой. Кроме того, необходимо неукоснительно придерживаться правил использования паролей и работы с системой. Большинство нарушений происходят не из-за хитроумных атак, а из-за элементарной небрежности. Не рекомендуется покидать рабочее место, не выйдя из системы. Постоянно проверяйте сообщения о дате и времени последнего входа и количестве ошибочных входов. Эти простые действия помогут избежать захвата пароля.

атака компьютера

атака компьютераКроме описанных выше, существуют и другие возможности компрометации пароля. Не следует записывать команды, содержащие пароль, в командные процедуры, надо избегать явного объявления пароля при запросе доступа по сети: эти ситуации можно отследить и захватить пароль. Не стоит использовать один и тот же пароль для доступа к разным узлам.

доступ по сети

доступ по сетиСоблюдение правил использования паролей — необходимое условие надежной защиты.

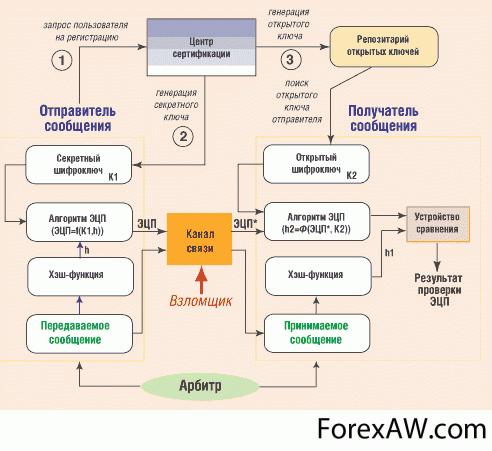

Специфической чертой защиты банковских систем является специальная форма обмена электронными данными - электронных платежей, без которых ни один современный банк не может существовать.

банковская система компьютерная

банковская система компьютернаяОбмен электронными данными (ОЭД) — это межкомпьютерный обмен деловыми, коммерческими, финансовыми электронными документами. Например, заказами, платежными инструкциями, контрактными предложениями, накладными, квитанциями. ОЭД обеспечивает оперативное взаимодействие торговых партнеров (клиентов, поставщиков, торговых посредников и др.) на всех этапах подготовки торговой сделки, заключения контракта и реализации поставки. На этапе оплаты контракта и перевода денежных средств ОЭД может приводить к электронному обмену финансовыми документами. При этом создается эффективная среда для торгово-платежных операций:

- возможно ознакомление торговых партнеров с предложениями товаров и услуг, выбор необходимого товара/услуги, уточнение коммерческих условий (стоимости и сроков поставки, торговых скидок, гарантийных и сервисных обязательств) в реальном масштабе времени;

торговые партнеры

торговые партнеры- заказ товара/услуг или запрос контрактного предложения в реальном масштабе времени;

заказ товара, коробка в руках

заказ товара, коробка в руках- оперативный контроль поставки товара, получение по электронной почте сопроводительных документов (накладных, фактур, комплектующих ведомостей и т.д.);

электронная почта

электронная почта- подтверждение завершения поставки товара/услуги, выставление и оплата счетов;

оплата счетов

оплата счетов- выполнение банковских кредитных и платежных операций.

оплата счетов через интернет

оплата счетов через интернетК достоинствам ОЭД следует отнести:

- уменьшение стоимости операций за счет перехода на безбумажную технологию. Эксперты оценивают стоимость обработки и ведения бумажной документации в 3-8 % от общей стоимости коммерческих операций и доставки товаров. Выигрыш от применения ОЭД оценивается, например, в автомобильной промышленности США более чем в 200 условных единиц на один изготовленный автомобиль;

изготовленный автомобиль

изготовленный автомобиль- повышение скорости расчета и оборота денег;

оборот денег

оборот денег- повышение удобства расчетов.

автомобильная промышленность США

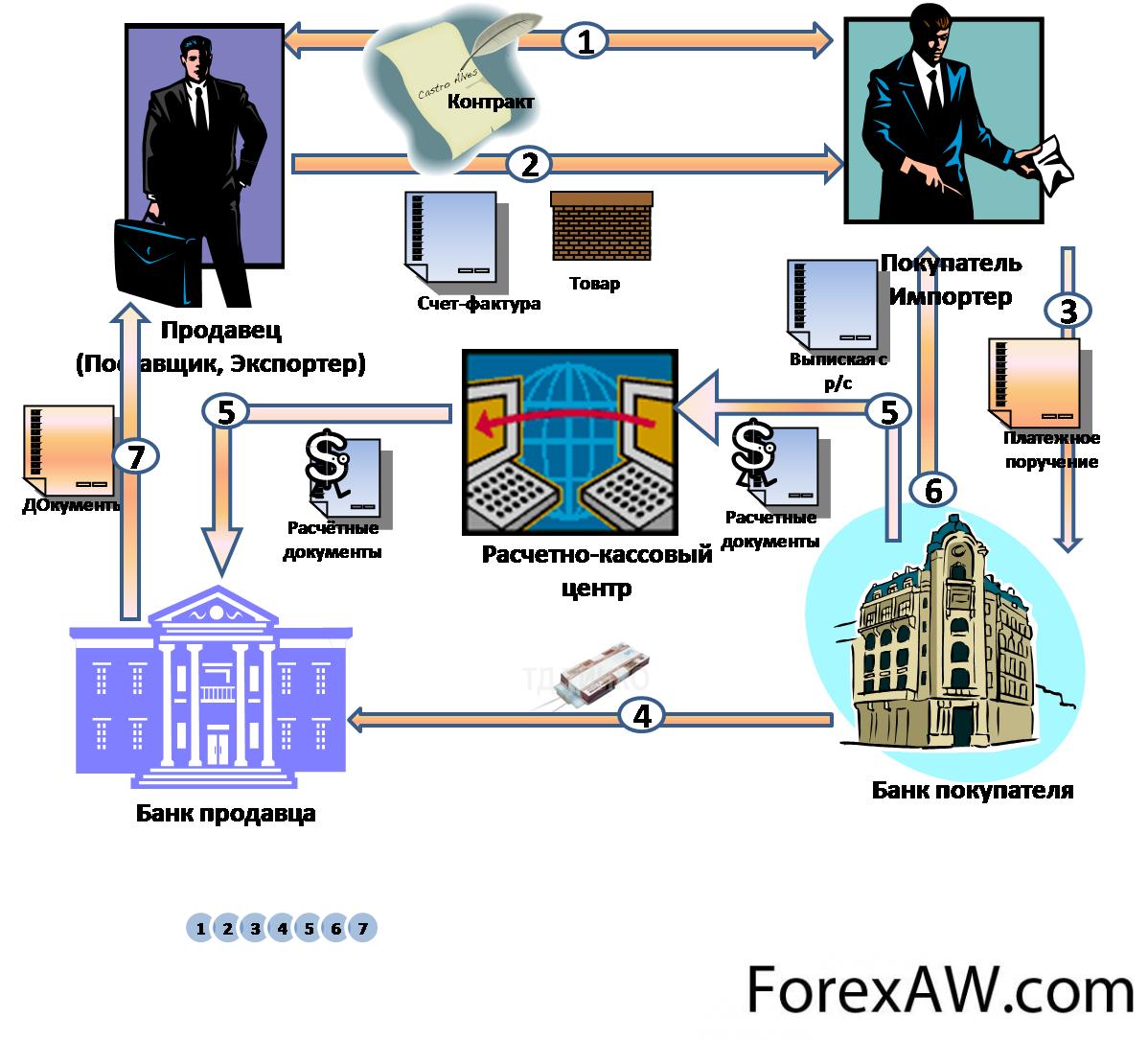

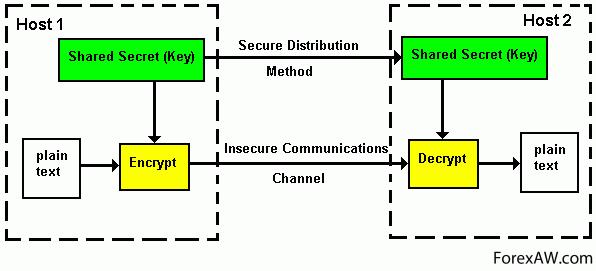

автомобильная промышленность СШАСуть концепции удаленных электронных платежей заключается в том, что пересылаемые по линиям связи сообщения, должным образом оформленные и переданные, являются основанием для выполнения одной или нескольких банковских операций. Никаких бумажных документов для выполнения этих операций в принципе не требуется (хотя они могут быть выданы). Другими словами, пересылаемое по линиям связи сообщение несет информацию о том, что отправитель выполнил некоторые операции над своим счетом, в частности над корреспондентским счетом банка-получателя (в роли которого может выступать клиринговый центр), и что получатель должен выполнить определенные в сообщении операции. На основании такого сообщения можно переслать или получить деньги, открыть кредит, оплатить покупку или услугу и выполнить любую другую банковскую операцию. Такие сообщения называются электронными деньгами, а выполнение банковских операций на основании посылки или получения таких сообщений - электронными платежами. Естественно, весь процесс осуществления электронных платежей нуждается в надежной защите. Иначе банк и его клиентов ожидают серьезные неприятности. Электронные платежи применяются при межбанковских, торговых и персональных расчетах.

удаленный электронный платеж, доллары на клавиатуре

удаленный электронный платеж, доллары на клавиатуреПересылка денег с помощью системы электронных платежей включает следующие этапы (в зависимости от конкретных условий и самой системы порядок может меняться):

- определенный счет в системе первого банка уменьшается на требуемую сумму;

счет в системе банка

счет в системе банка- корреспондентский счет второго банка в первом увеличивается на ту же сумму;

Образец квитанции Сбербанка ПД-4

Образец квитанции Сбербанка ПД-4- от первого банка второму посылается сообщение, содержащее информацию о выполняемых действиях (идентификаторы счетов, сумма, дата, условия и т.д.);

идентификатор счета

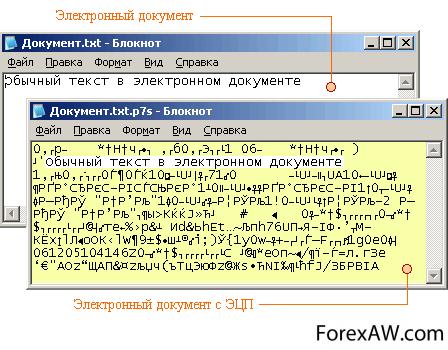

идентификатор счета- при этом пересылаемое сообщение должно быть соответствующим образом защищено от подделки: зашифровано, снабжено цифровой подписью и контрольными полями и т.д.;

цифровая подпись, фото

цифровая подпись, фото- с корреспондентского счета первого банка во втором списывается требуемая сумма;

сумма денег

сумма денег- определенный счет во втором банке увеличивается на требуемую сумму;

монеты на руке

монеты на руке- второй банк посылает первому уведомление о произведенных корректировках счета;

уведомление банка

уведомление банка- это сообщение также должно быть защищено от подделки способом, аналогичным защите платежного сообщения;

платежногое сообщение

платежногое сообщение- протокол обмена фиксируется у обоих абонентов и, возможно, у третьего лица (в центре управления сетью) для предотвращения конфликтов.

цифровая подпись

цифровая подписьНа пути передачи сообщений могут быть посредники - клиринговые центры, банки-посредники в передаче информации и т.п. Основная сложность таких расчетов - уверенность в своем партнере, то есть каждый из абонентов должен быть уверен, что его корреспондент выполнит все необходимые действия.

Для определения общих проблем защиты удаленных транзакций, можно выделить три основных этапа:

- подготовка документа к отправке;

Подготовка служебных документов к отправке

Подготовка служебных документов к отправке- передача документа по каналу связи;

передача документа по каналу связи

передача документа по каналу связи- прием документа и его обратное преобразование.

прием электронного документа