Банк Японии (Bank of Japan) - это

Центральный банк Японии, который был учрежден в 1882 году, основной функцией которого являляется формирование устойчивого экономического развития страны, посредством поддержки стабильности ее финансовой системы

Определение Банка Японии, его экономическая характеристика и основные функции, возникновение банковской системы Японии образование Банка Японии, его правление, Политический Совет банка и его департаменты, влияние Банка Японии на банковскую систему страны, путем прямого взаимодействия с Минфином государства, краткий экскурс в музей денег Банка Японии

Структура публикации

- Банк Японии - это, определение

- Становление банковской системы Японии

- Начало денежных реформ Японии, XVI-XVII вв.

- Деньги императорской Японии, XIX век

- Эпоха Мейдзи и Закон о новой валюте, XIX-XX вв.

- Рождение иены, XIX век

- Закон о национальных банках, 1873 год

- Образование Банка Японии,1882 год

- Экономическая характеристика Банка Японии

- Правление Банка Японии

- Президенты Банка Японии

- Йошихара Шигетоши (Yoshihara Shigetoshi), 1982-1987 гг.

- Тетсуносуке Томита (Tetsunosuke Tomita), 1987-1989 гг.

- Коихиро Кавада (Koichiro Kawada), 1889 -1896 гг.

- Яносуке Ивасаки (Yanosuke Iwasaki), 1896-1898 гг.

- Татсуо Ямамото (Tatsuo Yamamoto), 1898-1903 гг.

- Шигейоши Мацуо (Shigeyoshi Matsuo), 1903-1911 гг.

- Корэкиё Такахаши (Korekiyo Takahashi), 1911-1913 гг.

- Ятаро Мисима (Yataro Mishima), 1913-1919 гг.

- Джунносуке Иноуэ (Junnosuke Inoue), 1919-1923, 1927-1928 гг.

- Отохико Ичики (Otohiko Ichiki), 1923-1927 гг.

- Хисакира Хиджиката (Hisaakira Hijikata), 1928-1935 гг.

- Эйго Фукаи (Eigo Fukai) 1935-1937 гг.

- Сеихин Икеда (Seihin Ikeda), 1937-1937 гг.

- Тойотаро Юки (Toyotaro Yuki), 1937-1944 гг.

- Эикичи Араки (Eikichi Araki), 1945-1946, 1954-1956 гг.

- Хисато Ичимада (Hisato Ichimada), 1946-1954 гг.

- Масамичи Ямагива (Masamichi Yamagiwa), 1956-1964 гг.

- Макото Усами (Makoto Usami), 1964-1969 гг.

- Тадаши Сааки (Tadashi Sasaki), 1969-1974 гг.

- Теличиро Моринага (Teiichiro Morinaga), 1974-1979 гг.

- Харуо Маекава (Haruo Maekawa), 1979-1984 гг.

- Сатоши Сумита (Satoshi Sumita), 1984-1989 гг.

- Ясуши Миено (Yasushi Mieno), 1984-1989 гг.

- Ясуо Матсушита (Yasuo Matsushita), 1994-1998 гг.

- Масару Хаями (Masaru Hayami), 1998-2003 гг.

- Тошихико Фукуи (Toshihiko Fukui), 2003-2008 гг.

- Масааки Ширакава (Masaaki Shirakawa), 2008-2013 гг.

- Харухико Курода (Haruhiko Kuroda) - глава Банка Японии с 2013 года

- Политический Совет Банка Японии

- Совет управляющих Банка Японии

- Департаменты и комитеты Банка Японии

- Секретариат Политического совета Банка Японии

- Международный отдел Банка Японии

- Служба внутреннего аудита Банка Японии

- Департамент по валютным вопросам Банка Японии

- Департамент надзора за финансовой системой и банками Банка Японии

- Департамент платежных и расчетных систем Банка Японии

- Департамент финансовых рынков Банка Японии

- Департамент исследований и статистики Банка Японии

- Операционный департамент Банка Японии

- Функции Банка Японии

- Проведение операций с государственными ценными бумагами

- Осуществление международной деятельности Банком Японии

- Денежно-кредитное регулирование Банка Японии

- Программа кредитования Банка Японии

- Политика процентных ставок Банка Японии

- Целевая процентная ставка овернайт Банка Японии

- Дисконтная процентная ставка Банка Японии

- Выпуск и управление национальной валюты Банком Японии

- Поддержание курса иены Банком Японии

- Анализ экономических и финансовых положений Банком Японии

- Осуществление взаиморасчётов коммерческих банков Японии

- Монетарная политика Банка Японии

- Трудности монетарной политики Банка Японии 1945-1955 гг.

- Механизм монетарной политики Банка Японии 1955-1970 гг.

- Монетарная политика Банка Японии 1970-1990 гг.

- Начало дефляции в Японии 1990-2000 гг.

- Монетарная политика Банка Японии 2000-2010 гг.

- Ультра-мягкая политика Банка Японии 2010-2012 гг.

- Радикальная программа Банка Японии 2013-2014 гг.

- Влияние Банка Японии на банковскую систему страны

- Инфляционное таргетирование Банком Японии

- Деятельность Банка Японии и Минфина

- Влияние Банка Японии на валютный рынок

- Валютные интервенции Банка Японии

- Интервенция ЦБ Японии на валютном рынке 1998-2000 гг.

- Интервенция Банка Японии в период 2000-2002 гг.

- Интервенции японского ЦБ на протяжении 2002-2004 гг.

- Прекращение валютных интервенций Банком Японии в 2004 году

- Возобновление валютных интервенций Банком Японии в 2010 году

- Проведение самой масштабной интервенции в 2011 году

- Состояние японской валюты с 2014 года

- Музей денег Банка Японии

- Источники и ссылки

- Источники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Ссылки на прикладные программы

- Создатель статьи

Банк Японии - это, определение

Банк Японии - это японский Центральный Банк, основание которого приходится на 1882 год. За время своего существования для Банка Японии были определены основные функции его деятельности, которые закреплены специальным Законом "О центральном банке Японии" от 1942 года, который в свою очередь был обновлен в 1979 году, к этим функциям относятся денежная эмиссия, денежно-кредитное регулирование экономики государства, проведение монетарной политики, а также осуществление международных расчетов и проведение операций на валютном рынке.

Банк Японии - это Центральный банк Японии целью которого является обеспечение ценовой стабильности и стабильности финансовой системы Японии, создание основ для устойчивого экономического развития страны.

Логотип Банка Японии

Логотип Банка ЯпонииБанк Японии - это Центральный банк Японии, основанный в 1882 г. Банк Японии формирует курс национальной валюты, регулируя объем находящейся в обращении денежной массы, поддерживая в стабильном состоянии стоимость иены внутри страны и за рубежом, регулирует денежное обращение, устанавливая процентную ставку, а также посредством ряда других мер, поддерживает в надлежащем состоянии кредитную систему Японии.

Банк Японии - это Центральный эмиссионный банк Японии. Учрежден в 1882. Обладает монопольным правом выпуска банкнот, является банкиром правительства, осуществляет кассовое исполнение бюджета и управление государственным долгом. и акционерных обществ - 938 млрд. иен. В активе банка числилось золото на 31 млрд. иен и иностранная валюта — 611 млрд. иен.

Банк Японии - это Центральный и национальный банк Японии. Он расположен в одном из 23 специальных районов Тюо города Токио. Здание банка было построено, как и большинство современных токийских строений после революции периода Мэйдзи. Миссией банка является регулирование банкнот, обеспечение стабильности финансовой системы, сбор данных и казначейство.

Банк Японии - центральный офис

Банк Японии - центральный офисБанк Японии - это главный регулирующий орган кредитной системы страны.

Банк Японии - это банк Японии, который несет ответственность за монетарную политику Японии и ее валюту - японскую иену.

Банк Японии - это банк, который решает три основные задачи. Во-первых, он формирует курс национальной валюты, регулируя объем находящейся в обращении денежной массы, поддерживая в стабильном состоянии стоимость иены внутри страны и за рубежом. Во-вторых, регулирует денежное обращение, устанавливая процентную ставку, а также посредством ряда других мер.

Банк Японии - это банк, который решает задачи поддержания стабильности финансовой системы страны и ее устойчивого экономического развития.

Денежная политика Банка Японии

Денежная политика Банка ЯпонииБанк Японии - это Центральный банк Японии, учреждённый в 1882 году и предназначен для решения задая формирования курса национальной валюты, регулируя объем находящейся в обращении денежной массы, поддерживая в стабильном состоянии стоимость иены внутри страны и за рубежом.

Здание Банка Японии

Здание Банка ЯпонииСтановление банковской системы Японии

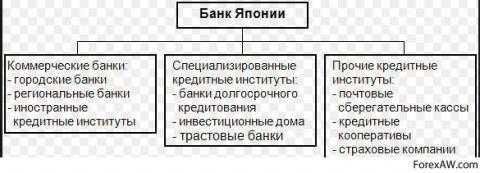

Банковская система Японии характеризуется высоким уровнем развития, хотя по сравнению с банковскими системами США и Евросоюза она относительно молодая. В отличие от этих стран ей присущ азиатский тип банковской культуры, при котором банки играют роль осевой структуры в финансово-промышленных группах и объединяют вокруг себя ряд компаний. В регулировании банковского сектора очень сильна роль государства.

Финансовая система Японии

Финансовая система ЯпонииНачало денежных реформ Японии, XVI-XVII вв.

До ввода иены, многочисленные богатые феодалы Японии, как по отдельности, так и состоящие в различных кланах, начиная с конца 16 века, во множестве выпускали свои денежные знаки и запускали их в обращение, тем самым, наводняя страну неподконтрольными правительству страны деньгами, которые обращались в те времена на территории Японии.

Старинные монеты Японии

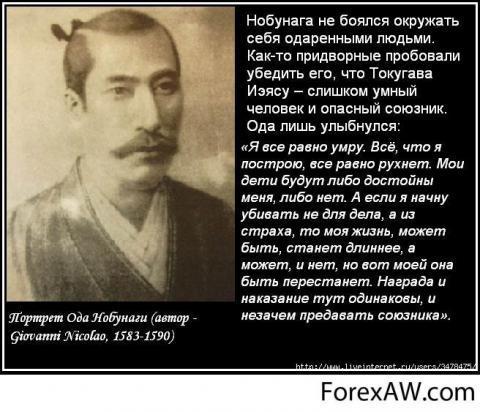

Старинные монеты ЯпонииПервые шаги по централизации денежного обращения в стране в конце XVI века предпринял Нобунага Ода - первый из трех «объединителей» страны, положивших конец феодальной раздробленности Японии. Новый правитель занимался реконструкцией известных рудников, поиском новых месторождений ценных металлов, боролся с порчей монет и имел собственные планы чеканки монет. Некоторые источники говорят, что Нобунага Ода отчеканил золотые монеты, но в обращение, в связи с его смертью, они так и не поступили.

Военно-политический лидер Японии Нобунага Ода

Военно-политический лидер Японии Нобунага ОдаВторой объединитель Японии, Хидэёси Тоётоми, положил начало чеканке золотых монет обан, которые стали базовым элементом денежной системы XVII века.

Хидэёси Тоётоми - японский военный и политический деятель, объединитель Японии

Хидэёси Тоётоми - японский военный и политический деятель, объединитель ЯпонииСначала он поставил все золотые и серебряные рудники под личный контроль. А в 1588 году выпустил овальную монету (17 х 10 см) весом 165 г (один стандартный мешочек золотого песка). Она содержала 70–74% золота и обладала номинальной стоимостью 10 рё. Это - самая крупная золотая монета мира.

Золотая монета. отлитая в XVI веке по приказу Хидэёси Тоётом

Золотая монета. отлитая в XVI веке по приказу Хидэёси ТоётомПомимо этого Хидэёси Тоётоми выпускал другие мелкие золотые и серебряные монеты - тэнсе цусё и эйраку цусё. Для этого он использовал не только местное, но и привозное золото, на экспорте которого в Японию в те годы специализировались португальцы. Однако эти монеты на первых порах использовались только в качестве наград и сувениров. Но поскольку они были стандартизированы, то купцы из таких известных торговых городов, как Хаката и Сакаи быстро приспособили их для расчетов по внешнеторговым сделкам с Китаем. Еще одним достижением Тоётоми на денежном поприще был выпуск первых в истории страны особых «военных» монет гокуёгин (серебряных), предназначенных специально для финансирования военной экспедиции в Корею.

Монета Японии эйраку цусё

Монета Японии эйраку цусё Первые монеты Японии

Первые монеты ЯпонииНовые национальные японские деньги родились с приходом в самом начале XVII века к власти клана Токугава.

Токугава Иэясу, получив политический контроль над страной, в 1601 году приказал отчеканить новые золотые, серебряные и медные монеты. Эта денежная система продержалась в стране до второй половины XIX века.

Монеты Токугавы

Монеты ТокугавыДеньги императорской Японии, XIX век

Правительство Мэйдзи, которое пришло к власти в 1867 году, решило воспользоваться денежной системой Токугава. Оно признало все золотые и серебряные деньги предыдущих властей, причем не только последних выпусков, но и старых, знаки которых ранее уже были выведены из обращения. Более того, императорские власти сами некоторое время чеканили монеты, подобные денежным знакам сёгуна.

Монеты правительства Мэйдзи

Монеты правительства МэйдзиУже в 1868 году стало ясно, что новые власти страны стремятся к унификации денежного обращения. И в том же году в обращение поступили новые общенациональные бумажные деньги. Они назывались дадзёкансацу (по названию кабинета министров той поры) или кинсацу («золотой билет») и печатались номиналом в 10, 5, 1 рё, 1 бу и 1 сю.

Денежная бонкнота Мэйдзи

Денежная бонкнота МэйдзиПо внешнему виду они выглядели так же, как и хансацу японских феодалов. Затем в 1869 году правительством страны были запущены в печать денежные знаки меньших номиналов, известные как мимбусёсацу. Следует отметить, что все-таки самые первые японские общенациональные бумажные деньги выпустили не власти Мэйдзи, а клан Токугава. Правда, произошло эти лишь в 1867 году, когда правительство сёгуната стало ощущать дефицит мексиканских долларов, применявшихся тогда при внешнеторговых сделках.

Денежная купюра Японии 1871 года

Денежная купюра Японии 1871 годаБумажные денежные знаки Токугава были выпущены в трех вариантах. Их планировалось применять для расчетов во внешней торговле, а также для фискальных (налоговых) целей. Однако бумажные купюры Токугава так и не получили широкого распространения, поскольку всего через год после их эмиссии правительство сёгуна пало. Затем власти Мэйдзи подключили к своим эмиссионным планам неправительственные финансовые структуры. Например, такие, как кавасэ кайся, то есть клиринговые (расчетные) компании. Они получили от кабинета разрешение на выпуск особых кредитных билетов, которые сегодня исследователи считают самыми первыми японскими банкнотами (банковскими деньгами). Чаще всего номинал банкнот составлял 1, 5, 10, 25, 50, 100 рё.

Первые бумажные деньги Японии

Первые бумажные деньги ЯпонииЭпоха Мейдзи и Закон о новой валюте, XIX-XX вв.

Эпоха Мэйдзи (мэйдзи дзидай) - это период в истории Японии с 23 октября 1868 года по 30 июля 1912 года, когда императором был Муцухито. Император Муцухито взял имя Мэйдзи, которое означает «просвещённое правление» (мей - свет, знание; дзи - правление).

Император Муцухито (Мэйдзи)

Император Муцухито (Мэйдзи)Первые шаги нового правительства Мейдзи были направлены на комплексную модернизацию Японии. Осуществлялась она с оглядкой на Запад. Первоочередной задачей была централизация власти, для чего было необходимо привести в надлежащий вид финансовую систему страны. Началом финансовой реформы стало введение новой валюты - японской йены. Новая валюта стала десятичной - иена делилась на 100 сен и 1000 рин.

Банкнота номиналом 0,5 йен 1872 года выпуска

Банкнота номиналом 0,5 йен 1872 года выпуска Банкнота номиналом 1 йена 1872 года выпуска

Банкнота номиналом 1 йена 1872 года выпуска Банкнота номиналом 2 йены 1872 года выпуска

Банкнота номиналом 2 йены 1872 года выпуска Банкнота номиналом 5 йен 1872 года выпуска

Банкнота номиналом 5 йен 1872 года выпуска Банкнота номиналом 10 йен 1872 года выпуска

Банкнота номиналом 10 йен 1872 года выпуска Банкнота номиналом 100 йен 1872 года выпуска

Банкнота номиналом 100 йен 1872 года выпускаРождение иены, XIX век

Йена - это денежная единица, записывается иероглифом «円» происходит из Китая и по-китайски называется «юанем». Иена впервые была очеканена в 1869 году, после Реставрации Мэйдзи, и была официально принята в качестве основной единицы в результате денежной реформы 1871 года. В том же году правительство приостановило обмен клановых бумажных денежных знаков, которые феодалы выпускали с конца 16 века. По данным обследования 1868 года Министерства финансов, в период Токугава (1603-1867) ходило в обращении в общей сложности 1694 наименования клановых денег выпущенных 244 кланами, 14 магистратами и 9 слугами сёгуната. К 1879 году замена клановых денежных знаков на денежные знаки на основе иены было завершено.

История иены

История иеныВ 1872 году правительство Мэйдзи приняло закон о национальных банках и позволило частным банкам (имеющим статус национальных) выпускать конвертируемые банкноты. Однако после пересмотра закона в 1876 году, эти банкноты стали неконвертируемыми.

10 иен 1873 год

10 иен 1873 годЗакон о национальных банках, 1873 год

В 1873 году на основе Закона о национальных банках, почти копировавшего американский закон 1863 года, в Японии были учреждены национальные банки. До 1876 года возможности банков в финансировании промышленности и торговли были ограничены ввиду недостаточного металлического покрытия эмитируемых банками банкнот. Лишь только в 1876 году банки получили право выпуска банкнот под облигации государственного займа. Количество банков в стране резко увеличилось, и в конце 1870-х годов в Японии уже насчитывалось 151 банк.

Финансовая система Японии

Финансовая система ЯпонииОбразование Банка Японии,1882 год

Резкий рост банков и неконтролируемая эмиссия привели к увеличению инфляции. Для того, чтобы не допустить краха экономики, в 1882 году был учреждён Банк Японии. Банк был основан сроком на 30 лет, и его основной целью было уменьшение инфляции.

Историческое здание Банка Японии

Историческое здание Банка ЯпонииС 1885 года банк стал выпускать банкноты, обмениваемые на серебро. Законом 1889 года были установлены правила банкнотной эмиссии. Впредь банкноты, эмитируемые Банком Японии в обращение, должны были быть покрыты на 100 % серебром, за исключением не покрытого предела 70 млн иен; в 1897 году непокрытый предел составлял 85 млн, а в 1899 году - 120 млн иен. Банк мог произвести дополнительную эмиссию банкнот сверх установленного предела только с разрешения министра финансов. В этом случае он был обязан уплатить налог с эмиссии (не менее 5 %), ставка которого в каждом отдельном случае устанавливалась министром финансов.

Банкноты Японии 1885 год

Банкноты Японии 1885 год Монета Японии. 10 сен, 1885 год

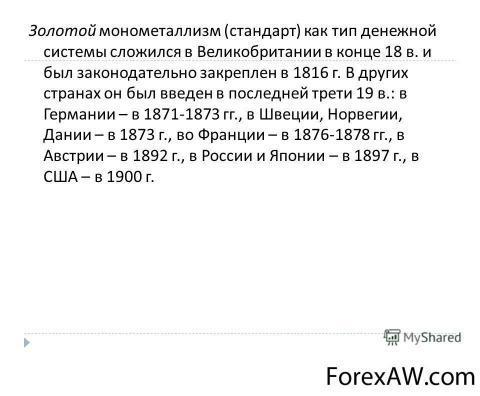

Монета Японии. 10 сен, 1885 годВ 1897 году Япония перешла на систему золотого монометаллизма, чему способствовала контрибуция, полученная Японией от Китая по Симоносекскому договору. Впредь банкноты мог эмитировать только Банк Японии и по требованию их держателей обменивать на золото в своих кассах. Иены, выпускавшиеся банком, стали законным платёжным средством на всей территории страны. С выпущенных банкнот Банк Японии ежемесячно платил налог в размере 1,25 % годовых. С декабря 1931 года был прекращён размен банкнот Банка Японии на золото.

Золотой монометаллизм

Золотой монометаллизмВпоследствии срок функционирования банка был продлён ещё на 30 лет, а в 1942 году был издан закон, согласно которому Банк Японии стал подконтролен правительству. Министр финансов Японии получил право самостоятельно изменять подзаконные акты банка. В 1949 году был создан Политический совет, который стал определять интересы государства в области монетарного регулирования. С 1971 года Банк Японии начал проводить операции на вексельном рынке, потом начал осуществлять активные операции с облигациями государственных займов Таким образом, был сформирован рынок ценных бумаг и расп начаты массовые операции на других рынках краткосрочного капиталау.

Здание Банка Японии

Здание Банка ЯпонииВ 1979 году Закон о банке был модернизирован, и центральный банк получил бессрочный статус. С 1 апреля 1998 года вступил в силу новый Закон о Банке Японии, согласно которому банк стал независимым от Министерства финансов Японии, штаб-квартира которого расположена в Токио, имеет 45 филиалов и отделений в Японии и представительства в Нью-Йорке, Лондоне, Париже, Франкфурте-на-Майне и в Гонконге.

Место основания Банка Японии

Место основания Банка ЯпонииБанк имеет неограниченную монополию на выпуск банкнот Согласно закону от 1979 года объем банкнотной эмиссии устанавливался Министерством финансов с согласия правительства Японии имеет право, если считает необходимым, выпускать банкнот боль ше, чем предусмотрено лимитом, за что платит процент в размере 3% годовых от полученной прибыли Эмиссия банкнот заставляет банк держать резервы, состоящие из основной части (коммерческие векселя и где ржавни ценные бумаги всех видов) и необязательной части (иностранная валюта, золотой и серебряный запас) Основное обеспечение эмиссии банкнот составляет портфель государственных обязанязань.

Современное здание Банка Японии

Современное здание Банка ЯпонииСогласно закона о Банке Японии, банк имеет собственный капитал в размере 100 миллионов йен. Банк является некоторым подобием акционерного общества: он выпускает сертификаты на свой капитал, причем доля в размере не менее чем 55 миллионов йен должна принадлежать государству, а собственники остальной части должны быть негосударственными хозяйствующими субъектами. Сертификаты на владение долей капитала Банка могут продаваться и предоставляться в качестве залога. Держатели долей в капитале Банка по согласованию с Министерством финансов могут получать дивиденды по этим долям.

Премьер-министр или министр финансов могут потребовать от Банка все необходимые отчеты, если того потребует ситуация. Кроме того, эти должностные лица могут потребовать проведение ревизии Банка или отдельных его подразделений в случае наличия подозрений в каких-либо нарушениях. Ревизию проводят аудиторы Правления Банка. Каждые полгода Банк предоставляет Парламенту и министерству финансов отчет об основных направлениях своей деятельности за отчетный период с комментариями ревизоров. Бюджет Банка предлагается Банком на одобрение в Министерство финансов и принимается только после его одобрения.

Отчет Банка Японии перед Парламентом Японии

Отчет Банка Японии перед Парламентом ЯпонииВсего в Банке Японии работает немногим более шести тысяч человек.

Экономическая характеристика Банка Японии

Согласно закона о Банке Японии, банк имеет собственный капитал в размере 100 миллионов иен. Функции Банка Японии определены специальным Законом "О центральном банке Японии" от 1942 года, который в 1979 г был обновлен Согласно закону от 1942 г основной капитал банка был установлен в разме ири 100 млн иен В новой редакции закона, затем вступил в силу, он не изменился 55% капитала принадлежит государству, 45% - частным акционерам (частным лицам, финансовым учреждениям, страховым компани иям т.п.). Акционерам были гарантированы дивиденды в размере 4%, которые при чрезвычайно высоких доходов банка росли до 5% Остальные прибыли поступала в государственный бюджетбюджету. Держатели долей в капитале банка по согласованию с минфином могут получать дивиденды по этим долям.

жная база и объем выкупаемых активоы Банком Японии

жная база и объем выкупаемых активоы Банком ЯпонииЧастные акционеры в процессе управления банком не участвуют К основным функциям Банка Японии, кроме денежной эмиссии (это его монопольное право), относят денежно-кредитное регулирование экономики, воддночас осуществления международных расчетов, проведение операций на валютном рынке, а также кассовое обслуживание казначейства.

Банк является независимым в своих действиях от правительства, но должен обмениваться взглядами на кредитно-денежную политику и координировать свои действия с ним.

Банк Японии принято считать самым богатым ЦБ мира. Валютные резервы Банка Японии превышают $500 млрд.

Полную независимость в решениях по поводу ставки процента Банк Японии получил лишь в 1998 году. Но на данный момент существует реальная альтернатива - BOJ может функционировать подобно Банку Англии, который работает по принципу инфляционного ориентира.

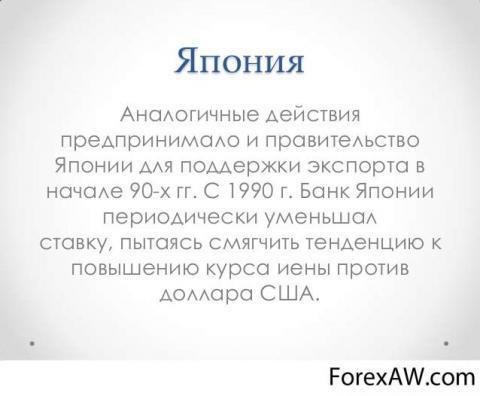

Решение об изменении процентных ставок в Японии принимает Управляющий совет Банка Японии (Policy Board) на своих заседаниях по вопросам денежной политики. Япония ориентирована на экспорт, поэтому заинтересована в низком курсе иены по отношению к доллару и европейским валютам, и центральный банк Японии для поддержания своих производителей проводит политику курса дешевой иены, искусственно занижая процентные ставки.

Занижение процентных ставок в Японии

Занижение процентных ставок в ЯпонииВ Японии две процентные ставки - Overnight call rate target. Процентная ставка по займам овернайт аналогична американским процентным ставкам по федеральным фондам. Вторая процентна ставка - Discount rate - дисконтная ставка - это процентная ставка, под которую Банк Японии выдает кредиты для поддержания ликвидности банков.

Действия Банка Японии в отношении процентных ставок

Действия Банка Японии в отношении процентных ставокПравление Банка Японии

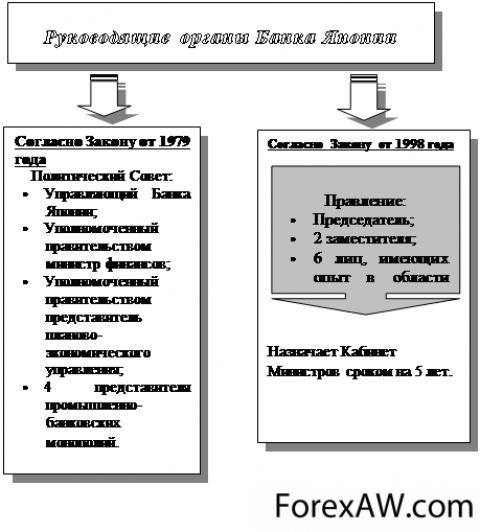

Текущее управление Банком осуществляет Правление банка (Bank Executives). В него входит Политический Совет в полном составе, три ревизора (Executive Auditors), назначаемых Кабинетом Министров, шесть членов правления (Executive Directors) и десять консультантов (Counsellors). Члены Правления и консультанты назначаются Министром финансов по представлению Политического Совета. Количество ревизоров, членов правления и консультантов может быть и меньше указанных.

Правление Банка Японии во главе с президентом

Правление Банка Японии во главе с президентомВо главе правления Банка Японии находится президент и вице-президент, которых назначает Кабинет Министров Японии сроком на 5 лет, а также 7 управляющих, которых назначает на 4 года Министр финансов по рекомендации президента банка. В число управляющих входит представитель Министерства финансов, 6 остальных - сотрудники банка.

Руководящий состав Банка Японии

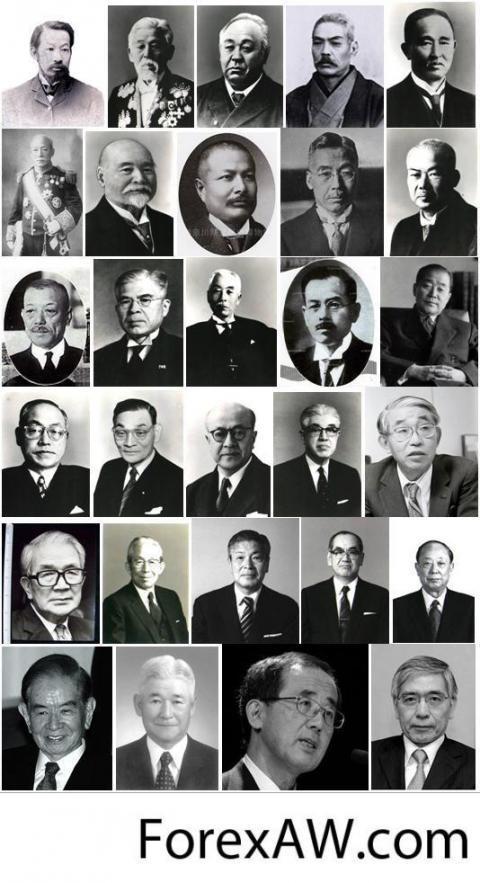

Руководящий состав Банка ЯпонииПрезиденты Банка Японии

На протяжении большей части современной истории с 1970-ых, управляющие Банка Японии были выбраны поочередно изнутри самого банка и Министерства финансов. Тем не менее, эта практика была отменена, когда независимость банка как центрального банка Японии была закреплена в 1998 путем изменений в Банке Законом Японии. Следующие три президента (Hayami Масару Фукуи Тосихико и Сиракава Масааки) были все внутренние назначения.

Президенты Банка Японии

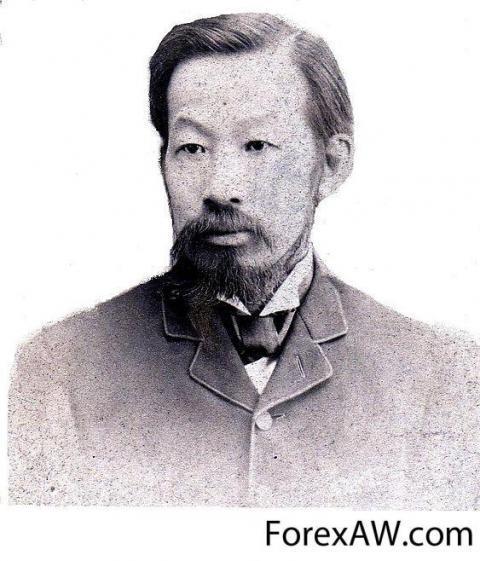

Президенты Банка ЯпонииЙошихара Шигетоши (Yoshihara Shigetoshi), 1982-1987 гг.

Йошихара Шигетоши (15 мая 1845-19 декабря 1887) был японский дипломат и первый глава Банка Японии (BOJ).

Первый управляющий Юанка Японии Yoshihara Shigetoshi

Первый управляющий Юанка Японии Yoshihara ShigetoshiYoshihara родился в Сацума (современный префектуре Кагосима, как сын самурая держателя клану Симадзу.

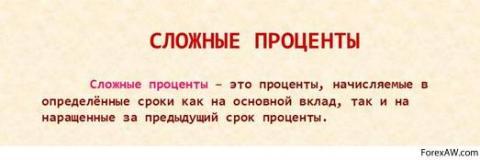

28 февраля 1880 года он был назначен директором одного из отделений банка, а также занимал должность вице-министра финансов. С созданием Банка Японии, согласно рекомендации Мацуката Масаёши, Yoshihara был выбран в качестве 1-го управляющего Банка Японии 6 октября 1882 года. Во время своего пребывания в должности, он установил использование сложных процентов, векселей и банковские проверки. В 1885 году он провел 10 месяцев за рубежом Yoshihara умер при исполнении служебных обязанностей на 19 декабря 1887.

Установление сложных процентов первым главой Банка Японии

Установление сложных процентов первым главой Банка ЯпонииТетсуносуке Томита (Tetsunosuke Tomita), 1987-1989 гг.

Тетсуносуке Томита (5 декабря 1835-27 февраля 1916) японский бизнесмен, 2-й управляющий Банка Японии.

2 управляющий Банка Японии Tomita Tetsunosuke

2 управляющий Банка Японии Tomita TetsunosukeВ 1881 году Tetsunosuke Tomita был преглашен на службу в Министерств финансов, так как имел широкие знания мировой экономики, и был назначен первым вице-заместителем нового Банка Японии в 1887 году после внезапной смерти Yoshihara Shigetoshi, Томита был назначен 21 февраля 1888 года управляющим данного банка. Во время своего пребывания в должности, он попытался создать центральную ставку дисконтирования и стабилизировать валюту. В этом он видел основные роли центрального банка. Тем не менее, в этих действиях ему противостоял министр финансов Мацуката Масаёши. Из-за сопротивления Мацуката изменить политику Банка Японии, он был освобожден от занимаемой должности 3 сентября 1889 после 19 месяцев в качестве руководителя банка

Стабилизация иены

Стабилизация иеныКоихиро Кавада (Koichiro Kawada), 1889 -1896 гг.

Коихиро Кавада (4 октября 1836 - 7 ноября 1896), японский бизнесмен, банкир и 3 управляющий Банка Японии.

Koichiro Kawada - 3 управляющий банка Японии

Koichiro Kawada - 3 управляющий банка ЯпонииКарьера Kawada была тесно связана с Ивасаки Ятаро, основателя Mitsubishi. И он был ключевой фигурой в развитии структуры управления Mitsubishi. Он также играл ключевую роль в первые годы Nippon Yusen (NYK) .

Koichiro Kawada находился в истоках развития японского концерна Mitsubishi

Koichiro Kawada находился в истоках развития японского концерна MitsubishiKawada был управляющим Банка Японии с 3 сентября 1889 -. 7 ноября 1896.

Яносуке Ивасаки (Yanosuke Iwasaki), 1896-1898 гг.

Яносуке Ивасаки (8 февраля 1851-25 марта 1908) был японский бизнесмен, банкир и 4-й глава Банка Японии.

Yanosuke Iwasaki - 4 управляющий Банка Японии

Yanosuke Iwasaki - 4 управляющий Банка ЯпонииИвасаки родился в префектуре Коти . Он был братом Ивасаки Ятаро, основателя Mitsubishi. Он получил образование в Токийском императорском университете и в университете Пенсильвании в Phlladelphia. В 1885 году Ивасаки стал вторым резидентом Mitsubishi.

Ивасаки Ятаро, основатель Mitsubishi

Ивасаки Ятаро, основатель MitsubishiИвасаки был управляющим Банка Японии от 11 ноября 1896 годапо 20 октября 1898 год.

Татсуо Ямамото (Tatsuo Yamamoto), 1898-1903 гг.

Татсуо Ямамото (7 апреля 1856 - 2 ноября 1947) был японский политик и управляющий Банка Японии с 1898 по 1903 год, он был также членом палаты пэров и служил в качестве министра кабинета министров в довоенном правительстве Японской империи.

Tatsuo Yamamoto - 5 упрпвляющий Банка Японии

Tatsuo Yamamoto - 5 упрпвляющий Банка ЯпонииЯмамото служил в Банке Японии в качестве управляющего с 20 октября 1898 по 19 октября 1903 год. Во время своего пребывания в должности, японская экономика пережила различные кризисы, относящиеся к валютным вопросав, золотых и серебряных стандартов. Тем не менее, его заслугой было увеличение бюджетного дефицита. В качестве главы Банка Японии, Ямамото отказался уступить политическому давлению со стороны японского парламента,и отказался изменить свою налогово-бюджетную политику. Когда политическое давление было применено к подчиненным, в результате чего одиннадцать старших менеджеров ушли в отставку в знак протеста, Ямамото использовал возможность заполнить посты со своими сторонниками.

Увеличение бюджетного дефицита

Увеличение бюджетного дефицитаДействия Ямамото имели решающее значение для сохранения будущей независимости Банка Японии от политики. В 1903 году объединенив усилия Ито Хиробуми и Ямагата Аритомо им удалось выбить Ямамото со своего поста. Затем он был назначен членом палаты пэров.

Японский премьер Ито Хиробуми

Японский премьер Ито ХиробумиШигейоши Мацуо (Shigeyoshi Matsuo), 1903-1911 гг.

Шигейоши Мацуо (6 марта 1843 - 7 апреля 1916) был японский бизнесмен, банкир и 6 президент Банка Японии.

Shigeyoshi Мацуо - 6 управляющий Банка Японии

Shigeyoshi Мацуо - 6 управляющий Банка ЯпонииМацуо был управляющим Банк Японии с 20 октября 1903 по 1 июня 1911 года. Во время своего пребывания, банку удалось не увеличивать денежную массу, чтобы сдержать инфляцию.

В 1904 году, Мацуо собрал руководителей 35 коммерческих банков, предлагая выгодные условия кредитования в Банке Японии. В толкованиях Мацуо жалобы о "плохих временах" означают, что экономические условия, во время его правления, были нормальными, и что было меньше возможностей для спекуляций.

Кредитование в Банке Японии во время правления им Shigeyoshi Matsuo

Кредитование в Банке Японии во время правления им Shigeyoshi MatsuoКорэкиё Такахаши (Korekiyo Takahashi), 1911-1913 гг.

Такахаши Корэкиё - японский политический и государственный деятель, финансист. 4-й председатель партии Риккэн Сэйюкай, 20-й премьер-министр Японии. В период с 1911 по 1913 год возглавлял Национальный банк Японии

Korekiyo Takahashi - 7 управляющий Банка Японии

Korekiyo Takahashi - 7 управляющий Банка ЯпонииВ 1913 году, Такахаши был назначен министром финансов премьер-министра Ямамото Гомбэй, а затем присоединился к Риккэн Сэйюкай в его политическую партию. Он был вновь назначен премьер-министром.

Чтобы вывести Японию из Великой депрессии 1929, в качестве министра финансов установил резко экспансионистско денежно-кредитную и налогово-бюджетную политику, отказавшись от золотого стандарта в декабре 1931 года и дефицитов. Несмотря на значительный успех, его фискальная политика в области сокращения военных расходов создала много врагов в вооруженных силах, и он был среди тех убитых восставших офицеров в 26 февраля 1936 года.

Отказ от золотого стандарта при Korekiyo Takahashi

Отказ от золотого стандарта при Korekiyo TakahashiЯтаро Мисима (Yataro Mishima), 1913-1919 гг.

Ятаро Мисима (4 мая 1867 - 7 марта 1919) был японский бизнесмен, банкир и 8 управляющий Банка Японии.

Ятаро Мисима - 8 управляющий Банка Японии

Ятаро Мисима - 8 управляющий Банка ЯпонииМисима был управляющим Банка Японии от 28 февраля 1913-7 марта 1919. В качестве главы банка, Мисима призвал политику ограничения денежного предложения. Его внезапная смерть в 1919 году было неожиданной.

Джунносуке Иноуэ (Junnosuke Inoue), 1919-1923, 1927-1928 гг.

Джунносуке Иноуэ ( 6 мая 1869 - 9 февраля 1932) был японский бизнесмен и банкир. Он был 9-м и 11 прензидентом Банка Японии

Junnosuke Иноуэ - 9-м и 11 управляющий Банка Японии

Junnosuke Иноуэ - 9-м и 11 управляющий Банка ЯпонииJunnosuke Inoue родился в префектуре Оита. В 1897 году Junnosuke Inoue был стажер Банка Японии вместе с Хиасакира Хиджикатой. Оба молодых человека были отправлены в банк, чтобы узнать о британской практике банковского дела в Лондоне. С 1913-1919,Inoue был главой Yokohama банка. Иноуэ был управляющим Банка Японии от 13 марта 1919 - 2 сентября 1923 и снова с 10 мая 1927 г. по. 1 июня 1928 год.

Bank of Yokohama управляющим которого был Junnosuke Inoue

Bank of Yokohama управляющим которого был Junnosuke InoueВ 1932 году Junnosuke Inoue был одним из двух известных японцев, убитых в Лиге крови инцидента .

Отохико Ичики (Otohiko Ichiki), 1923-1927 гг.

Отохико Ичики (7 мая 1872 - 19 февраля 1954) был японский бизнесмен, банкир и 10 управляющий Банка Японии.

Otohiko Итики - 10 управляющий Банка Японии

Otohiko Итики - 10 управляющий Банка ЯпонииВ 1922-1923, Otohiko Ichiki был министром финансов в кабинете Като Томосабуро. Споста главы Министерства финансов, он был отстранен в ответ на неурегулированность финансового положения. Otohiko Ichiki был управляющим Банка Японии с 5 сентября 1923 по 10 май 1927 года.

Хисакира Хиджиката (Hisaakira Hijikata), 1928-1935 гг.

Хисакира Хиджиката (8 октября 1870 - 25 августа 1942 г.) был японский бизнесмен, банкир и 12 управляющий Банка Японии.

Hisaakira Хиджиката - 12 управляющий Банка Японии

Hisaakira Хиджиката - 12 управляющий Банка ЯпонииВ 1897 году, Хиджиката был стажер Банк Японии вместе с Junnosuke Иноуэ. Оба молодых человека были отправлены в банк, чтобы узнать о британской практике банковского дела в Лондоне.

В 1918 году, Хиджиката был назначен главой Индустриального Банка Японии.

Industrial Bank Японии

Industrial Bank ЯпонииХиджиката был управляющим Банка Японии с 12 июня 1928 по 4 июня 1935. Во время его пребывания в должности, финансовые трудности в Европе и отмена золотого стандарта в Великобритании затронули Японию.

Эйго Фукаи (Eigo Fukai) 1935-1937 гг.

Эйго Фукаи (31 декабря 1871 - 21 октября 1945) был японский бизнесмен, банкир и 13 глава Банка Японии

Eigo Fukai - 13 управляющий Банка Японии

Eigo Fukai - 13 управляющий Банка ЯпонииFukai был управляющим Банка Японии с 4 июня 1935 по 9 февраля 1937 года. Его продвижение было принято после семи лет службы в качестве вице-губернатора.

Во время своего пребывания на посту главы банка, его главной заботой было обеспечение веры в национальную валюту Японии и ограничения денежной инфляции. Неэффективные усилия, чтобы замедлить рост военных расходов, отмечены в качестве заслуг на посту управляющего Банка Японии.

Укрепление иены во время правления Eigo Fukai

Укрепление иены во время правления Eigo FukaiСеихин Икеда (Seihin Ikeda), 1937-1937 гг.

Сеихин Икеда (15 августа 1867 - 9 октября 1950) был японский бизнесмен и банкир. Он был 14 управляюшим Банка Японии.

Seihin Икеда - 14 управляюший Банка Японии

Seihin Икеда - 14 управляюший Банка ЯпонииSeihin Ikeda был управляющим Mitsui Bank с 1909-1933 годы. С 9 февраля 1937 по 27 июля 1937 года, Seihin Ikeda был управляющим Банка Японии. В кабинете Коноэ, он служил в качестве министра торговли и промышленности. И и он был назначен министром финансов в 1938 году. В 1941 году он стал членом Императорского Тайного совета и по этой причине он был запрещен в качестве политического деятеля после окончания войны на Тихом океане

Заседание Тайного Совета Японии

Заседание Тайного Совета ЯпонииТойотаро Юки (Toyotaro Yuki), 1937-1944 гг.

Тойотаро Юки ( 24 мая 1877 - 1 августа 1951), был главным банкиром в Японской империи , в качестве 15-го управляющего Банка Японии и дважды в качестве управляющего кабинетом министров.

Toyotaro Yuki - 15 управляющий Банка Японии

Toyotaro Yuki - 15 управляющий Банка ЯпонииВ качестве главы Банка Японии занимал этот пост с 27 июля 1937 до 18 марта 1944 год. Во время пребывания Toyotaro Yuki на посту, банк был реорганизован в 1942 году. Однако, Toyotaro Yuki был отстранен от должности Министром финансов с поддержкой Тодзиокабинета в 1944 году, так как Yuki выступил против предоставления министру военной политики полномочия по утверждению кредитов военным компаниям без консультации с банком. После Второй мировой войны, Toyotaro Yuki ушел из общественной жизни, и переехал в Ми Префектуру. Он умер в 1951 году, и его могила находится в Аояма кладбище в Токио.

Музей Toyotaro Yuki

Музей Toyotaro YukiКейзо Шибусава (Keizo Shibusawa), 1944-1945 гг.

Кейзо Шибусава (25 августа 1896 - 25 октября 1963) был японский бизнесмен, банкир и филантроп. Он был 16 главой Банка Японии.

Кейзо Шибусава - 16 управляющий Банка Японии

Кейзо Шибусава - 16 управляющий Банка ЯпонииKeizo Shibusawa был упрпвляющим Банка Японии с 18 марта 1944 года по 9 октября 1945 года. Покинув банк, служил министром финансов в кратком послевоенном правительстве Shidehara Kijūrō, в 1945-1946 годах. Keizo Shibusawa был вовлечен в создание основной коллекции Национального музея этнологии в Осаке.

Национальный музей этнологии в Японии

Национальный музей этнологии в ЯпонииЭикичи Араки (Eikichi Araki), 1945-1946, 1954-1956 гг.

Эикичи Араки (24 апреля 1891 - 1 февраля 1959), был японский бизнесмен и банкир. Он был 17 и 19 управляющим Банка Японии.

Eikichi Araki - 17 и 19 управляющий Банка Японии

Eikichi Araki - 17 и 19 управляющий Банка ЯпонииАраки родился в префектуре Исикава. Араки был президентом Банка Японии с 9 октября 1945 по 1 июня 1946 и снова с 11 декабря 1954 по 30 ноября 1956.

Ушел в отставку в послевоенные прочистки видных общественных деятелей.

Хисато Ичимада (Hisato Ichimada), 1946-1954 гг.

Хисато Ичимада (12 августа 1893 - 22 января 1984), японский бизнесмен, банкир и 18 президент Банка Японии.

Hisato Ichimada - 18 управляющий Банка Японии

Hisato Ichimada - 18 управляющий Банка ЯпонииIchimada родился в префектуре Оита. Ichimada был управляющим Банка Японии с 1 июня 1946 - 10 декабря 1954 года. Затем он служил в Кабинете министров Японии в качестве министра финансов два раза, с 1954 по 1956 год и вновь с 1957 по 1958 год.

Масамичи Ямагива (Masamichi Yamagiwa), 1956-1964 гг.

Масамичи Ямагива (12 июня 1901 - 16 марта 1975), японский бизнесмен, банкир, 20 управляющий Банка Японии.

Масамичи Ямагива - 20 управляющий Банка Японии

Масамичи Ямагива - 20 управляющий Банка ЯпонииMasamichi Yamagiwa был управляющим Банка Японии с 30 ноября 1956 по 17 декабря 1964 года. Когда японский кабинет принял отставку Masamichi Yamagiwa, его здоровье было упомянуто в качестве основной причины для отставки. В это время, президент Mitsubishi Bank, Makoto Usami, уже был определен в качестве преемника.

Японский кабинет министров

Японский кабинет министровМакото Усами (Makoto Usami), 1964-1969 гг.

Макото Усами (5 февраля 1901 - 19 февраля 1983), японский бизнесмен, банкир, 21 управляющий Банка Японии.

Макото Усами - 21 управляющий Банка Японии

Макото Усами - 21 управляющий Банка ЯпонииMakoto Usami был управляющим Банка Японии с 17 декабря 1964 по 16 декабря 1969 года. Во время пребывания Makoto Usami , Банк был связан с обеспечением стабильности японской иены по отношению к другим валютам.

Тадаши Сааки (Tadashi Sasaki), 1969-1974 гг.

Тадаши Сааки японский бизнесмен, 22 управляющий Банка Японии.

Сасаки Тадаши - 22 управляющий Банка Японии

Сасаки Тадаши - 22 управляющий Банка ЯпонииНа посту управляющего Банка Японии Tadashi Sasaki служил с 17 декабря 1969 по 16 декабря 1974 года. До назначения был заместителем управляющего Банка Японии.

Теличиро Моринага (Teiichiro Morinaga), 1974-1979 гг.

Теличиро Моринага (9 сентября, 1910 - 30 мая 1986), японский бизнесмен, банкир, 23 управляющий Банка Японии.

Teiichiro Morinaga - 23 упраляющий Банка Японии

Teiichiro Morinaga - 23 упраляющий Банка ЯпонииMorinaga родился в Миядзаки. Morinaga был управляющимм Банка Японии от 17 декабря 1974 по 16 декабря 1979 года, Основными занимаемыми должностями были административный вице-министр финансов, председатель правления Токийской фондовой биржи.

Токийская фондовая биржа, председателем которой в свое время был Morinaga

Токийская фондовая биржа, председателем которой в свое время был MorinagaХаруо Маекава (Haruo Maekawa), 1979-1984 гг.

Харуо Маекава (6 февраля, 1911 - 22 сентября 1989), японский бизнесмен, банкир, 24 управляющий Банка Японии.

Haruo Maekawa - 24 управляющий Банка Японии

Haruo Maekawa - 24 управляющий Банка ЯпонииMaekawa был гуправляющим Банка Японии с 17 декабря 1979 по 16 декабря 1984 года, а ранее занимал должность заместителя управляющего с 1974 по 1979. Вместе с министром финансов Нобору Такешита , ему приписали переговоры Саудовской Аравии и Японии - нефтедолларовая система.

В 1986 году Комиссия Maekawa ("Консультативная группа по структурной перестройке экономики» во главе с Маекава), предложил разработать экономические реформы, чтобы сделать уровень жизни японцев более сопоставимы с уровнями на Западе.

Сатоши Сумита (Satoshi Sumita), 1984-1989 гг.

Сатоши Сумита (4 сентября 1916 - 7 сентября 2008 года), японский бизнесмен, банкир, 25 президент Банка Японии.

Satoshi Sumita - 25 управляющий Банка Японии

Satoshi Sumita - 25 управляющий Банка ЯпонииSatoshi Sumita был управляющим Банка Японии с 17 декабря 1984 по 16 декабря 1989 года, а ранее служил в качестве вице-управляющего с 1979 по 1984 год. В сентябре 1988 года он представлял Японию на заседании семерки (G7) в Бонне. В марте 1989 года он был главой делегации Японии на заседаниях G7, в Международном валютном фонде и Всемирном банке.

G7 - главой делегации которой в 1989 году был Satoshi Sumita

G7 - главой делегации которой в 1989 году был Satoshi SumitaSatoshi Sumita часто обвиняют в мягкой денежно-кредитной политике Банка Японии, которая создала рост фондовых и имущественных ценностей в конце 1980-х годов. Феномен, известный как экономист мыльного пузыря. Последующие исследования, однако оправдали его.

Ясуши Миено (Yasushi Mieno), 1984-1989 гг.

Ясуши Миено (17 марта 1924 - 15 апреля 2012, японский бизнесмен, банкир, 26 управляющий Банка Японии (BOJ) и директор Банка международных расчетов (BIS).

Yasushi Mieno - 26 управляющий Банка Японии

Yasushi Mieno - 26 управляющий Банка ЯпонииС апреля 1975 по февраль 1978 года, Mieno был главой банковского департамента Банка Японии.

Mieno был в должностм управляющего Банка Японии с 17 декабря 1989 по 16 декабря 1994 года, а ранее занимал должность заместителя управляющего с 1984 по 1989 год. В 1994 году он был избран членом Совета директоров.

Yasushi Mieno в качестве главы президента Банка Японии

Yasushi Mieno в качестве главы президента Банка Японии15 апреля 2012 года, Mieno умер от сердечной недостаточности в больнице в Токио.

Ясуо Матсушита (Yasuo Matsushita), 1994-1998 гг.

Ясуо Матсушита, японский бизнесмен, банкир, 27 управляющий Банка Японии (BOJ) и директор Банка международных расчетов (БМР).

Yasuo Matsushita - 27 управляющий Банка Японии

Yasuo Matsushita - 27 управляющий Банка ЯпонииMatsushita родился в префектуре Хёго. Он выпускник Токийского университета, юридический факультет.

Matsushita был управляющим Банка Японии с 17 декабря 1994 года по 20 марта 1998 года, а ранее служил в ведомстве Министерства финансов. Ушел в отставку в связи со скандалом связанной с утечкой финансово конфиденциальной информации.

Утечка информации

Утечка информацииМасару Хаями (Masaru Hayami), 1998-2003 гг.

Масару Хаями (24 марта 1925 - 17 мая 2009), японский бизнесмен, банкир, 28 управляющий Банка Японии (BOJ) и директор Банка международных расчетов (БМР).

Masaru Hayami - 28 управляющий Банка Японии

Masaru Hayami - 28 управляющий Банка ЯпонииОн служил в качестве управляющего Банка Японии от 20 марта 1998 19 марта 2003 года.

Hayami был спорным управляющим Банка Японии, потому что он настаивал на том, что японские политики должны изменить структуру экономики, прежде чем Банк Японии может принять дополнительные меры, чтобы положить конец дефляции.

Он отчаянно сопротивлялся давлению политиков, чтобы ослабить денежно-кредитную политику, повышая тем самым свое давление на них, чтобы уменьшить удушливое регулирование, монополии и олигополии в различных секторах экономики. Эта стратегия подчеркнула долгосрочный экономический подъем Японии, в краткосрочной перспективе проблемы дефляции и рецессии.

Экономический подъем Японии во время правления Hayami

Экономический подъем Японии во время правления HayamiТошихико Фукуи (Toshihiko Fukui), 2003-2008 гг.

25 февраля 2003 года, решением премьер-министра Японии был назначен новый глава Центрального Банка этой страны. Этим человеком стал Тошихико Фукуи, 67 лет, взяв эстафету руководства столь серьёзной организации у 77 летнего Масару Хаями.

Toshihiko Fukui - 29 управляющий Банка Японии

Toshihiko Fukui - 29 управляющий Банка ЯпонииToshihiko Fukui прошел долгую карьеру бюрократа. Отличительная особенность этого, безусловно, заслуженного человека заключается в том, что он, начиная с 1958 года, служит только в этом банке. За это время он прошел ряд заметных должностей. И хотя за годы службы в банке Toshihiko Fukui придерживался консервативных убеждений, все же несколько важных реформ были им проведены. Одной из таких реформ была смена политики Банка Японии. Все действия банка Японии достаточно прозрачны, хотя достаточно длительное время это было просто немыслимо. Фукуи является сторонником сверхмягкой монетарной политики.

Подобный политический курс не поддается значительным изменениям даже с учетом мирового финансового кризиса. Заявления Toshihiko Fukui оказывают серьезное влияние на рынок Форекс еще по той причине, что Банк Японии славится своими агрессивными интервенциями.

Масааки Ширакава (Masaaki Shirakawa), 2008-2013 гг.

Масааки Ширакава родился 27 сентября 1949 года. Получил два высших образования по экономике: в 1972 в Токио и в 1979 году в Чикаго. В 2006 году Ширакава становиться профессором Государственного Университета в Киото. С 1972 года Masaaki Shirakawa начал работать в Банке Японии и с тех пор занимал разные посты в банке.

Masaaki Shirakawa - 30 управляющий банка Японии

Masaaki Shirakawa - 30 управляющий банка ЯпонииВ июле 2002 года он занял пост исполнительного директора. В июле 2006 года Masaaki Shirakawa стал профессором Школы государственного управления Киотского университета. В 2008 году становится на пост президента Банк Японии. С 10 апреля 2008 года, Shirakawa возглавляет Банк Японии после того, как полтора месяца занимал этот пост в качестве исполняющего обязанности. Masaaki Shirakawa являлся 30 президентом банка Японии

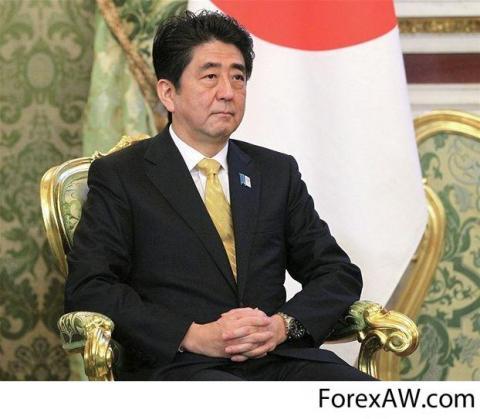

Харухико Курода (Haruhiko Kuroda) - глава Банка Японии с 2013 года

Харухико Курода (Haruhiko Kuroda) родился 25 октября 1944 года. В 1967 году получил степень бакалавра права Токийского университета, в 1971 году – магистра философии и экономики Оксфордского университета. В апреле 1967 года Курода был принят на работу в Министерство финансов Японии, где и работал до 2005 года, пройдя, как говорится, трудовой путь от простого сотрудника до заместителя министра финансов по международным вопросам и специального советника Кабинета министров Японии.

Харухико Курода - глава Банка Японии с 2013 года

Харухико Курода - глава Банка Японии с 2013 годаВ феврале 2005 года Харухико Курода был избран Президентом Азиатского Банка Развития (АБР) и занимал эту должность вплоть до назначения главой Банка Японии в марте 2013 года. Под руководством Куроды капитальная база Азиатского Банка Развития была увеличена в три раза с 55 млрд. долларов до 165 млрд. долларов, принята новая долгосрочная стратегия и оптимизирован стратегический курс до 2020 года. Также Харухико Курода переориентировал оперативную повестку дня АБР на экологически устойчивый всеобъемлющий экономический рост, региональное сотрудничество и интеграционные процессы.

Азиатский Банк Развития (ADB) - во главе которого находился Харухико Курода

Азиатский Банк Развития (ADB) - во главе которого находился Харухико КуродаПосле победы на выборах в Японии Либерально-Демократической партии и прихода на пост премьер-министра Синдзо Абэ, 19 марта 2013 года Харухико Курода официально вступил в должность главы Банка Японии. Стоит отметить, что Курода сменил на этом посту Масааки Сиракаву, который из-за несогласия с предложенными Синдзо Абэ методами борьбы с дефляцией, ушел в отставку на три недели раньше срока.

Премьер-министр Японии Синдзо Абэ

Премьер-министр Японии Синдзо АбэХарухкио Курода, в свою очередь, является критиком действий ЦБ Японии и ярым сторонником так называемой «абэномики», методами которой является агрессивное количественное смягчение. Как заявил министр финансов Японии Акира Амари, Харухико Курода более четко представляет себе цели «абэномики» и методы их достижения.

Министр финансов Японии Акира Амари

Министр финансов Японии Акира АмариВступая в должность главы Банка Японии Харухико Курода заявил, что приложит все усилия для достижения целевого уровня инфляции 2% в течение двухлетнего периода. С подачи и под руководством Харухико Куроды Банк Японии начал проводить политику увеличения объемов покупки активов как количественно, так и качественно, сосредоточившись не только на краткосрочных долговых обязательствах, а и на долгосрочных (до 40 лет). Также Харухико Курода поставил цель увеличить объемы находящейся в обороте денежной массы с 138 трлн. иен до 270 трлн. иен к 2015 году.

Увеличение оборота денежной массы

Увеличение оборота денежной массыСтоит отметить, что под руководством Харухико Куроды Банк Японии отменил так называемое «правило банкноты», когда объем покупаемых регулятором активов не может превышать объем находящихся в обращении денежных средств. По мнению ряда финансовых экспертов, подобный подход увеличивает риски нехватки бюджетной дисциплины, поскольку государственный долг Японии превышает 200% ВВП, а сам Курода назвал этот уровень «нестабильным».

Государственный долг Японии

Государственный долг ЯпонииДеятельность Харухико Куроды на посту главы Банка Японии имеет существенное отличие от деятельности других председателей мировых центробанков. Если главы ФРС, ЕЦБ, Банка Англии и других крупнейших ЦБ мира являются независимыми от политического руководства, то Банк Японии и его управляющий Харухико Курода, по сути, являются инструментом «абэномического» курса, проводимого властями Японии.

Политический Совет Банка Японии

Основной орган, принимающий решения в Банке Японии - Политический Совет (Policy Board). В отличие от большинства Центральных Банков других стран. Банк Японии не имеет специальных органов по принятию решений в области кредитно-денежной политики (как ФКОР в США или Комитет по кредитно-денежной политике в Англии).

Совещание членов Политичкского Совета Банка Японии

Совещание членов Политичкского Совета Банка ЯпонииПрактически все важнейшие решения принимаются на заседаниях Совета. Это решения по основным вопросам кредитно-денежной политики, установление величины процентных ставок, обязательных резервов, вопросы контроля за ситуацией на финансовых рынках, вопросы определения основных направлений в области финансового контроля за деятельностью банковской системы и многое другое. Заседания Совета, посвященные вопросам кредитно-денежной политики так и называются: Совещание по вопросам кредитно-денежной политики (Monetary Policy Meeting (МРМ)). Это их официальное название.

Монетарная политика

Монетарная политикаСовет состоит из девяти членов: Управляющего Банком (Governor), двух его заместителей (Deputy Governor) и шести Советников (Deliberative members). Все члены Совета назначаются Кабинетом министров по согласованию с обеими палатами парламента сроком на пять лет. Совет выбирает Председателя из числа своих членов.

Политический совет Банка Японии

Политический совет Банка ЯпонииНа данный момент управляющим Банка Японии является Харухико Курода, осуществляющий общий контроль за деятельностью Банка.

Харухико Курода - на данный момент управляющий Банка Японии

Харухико Курода - на данный момент управляющий Банка ЯпонииЗаместители Главы Банка Японии:

- заместитель управляющего центральным Банком Японии - Кикуо Ивата (Kikuo Iwata). Кикуо Ивата (также возглавляет Департамент денежной эмиссии, Службу связей с общественностью и Институт денежно-кредитных и экономических исследований);

Заместитель управляющего Банка Японии - Кикуо Ивата

Заместитель управляющего Банка Японии - Кикуо Ивата- заместитель управляющего центральным Банком Японии - Хироши Накасо (Hiroshi Nakaso). Хироши Накасо возглавляет Департамент денежно-кредитной политики, Департамент финансовых рынков, Департамента исследований и статистики, Международный отдел;

Заместитель управляющего Банком Японии - Хироши Накасо

Заместитель управляющего Банком Японии - Хироши Накасо- член Политического Совета - Рюзо Мияо (Ryuzo Miyao);

Член политического совета - Рюзо Мияо

Член политического совета - Рюзо Мияо- член Политического Совета - Йошихиса Моримото (Yoshihisa Morimoto);

Член политического совета - Йошихиса Моримото

Член политического совета - Йошихиса Моримото- член Политического Совета - Саюри Шираи (Sayuri Shirai);

Член политического совета - Саюри Шираи

Член политического совета - Саюри Шираи- член Политического Совета - Кодзи Ишида (Koji Ishida);

Член политического совета - Кодзи Ишида

Член политического совета - Кодзи Ишида- член Политического Совета - Такехиро Сато (Takehiro Sato);

Член политического совета - Такехиро Сато

Член политического совета - Такехиро Сато- член Политического Совета - Такахиде Киучи (Takahide Kiuchi);

Член политического совета - Такахиде Киучи

Член политического совета - Такахиде КиучиВопросы, которые решает Политический Совет, определяются Законом "О Банке" Согласно ему Совет производит принципиальный курс банковской деятельности и управления Банком Японии. Он определяет и изменяет виды, условия и стоимость объектов при операциях на открытом рынке, а также срок начала и окончания операцииций.

Политический Совет согласовывает с Министерством финансов вопрос об изменении максимального уровня ссудного процента на рынке на основании временного Закона "О регулировании процентов" С разрешения Министерсства финансов устанавливает коэффициенты резерва на основании Закона "О системе резервных вкладов" Совет принимает решение по бюджету Банка Японии, однако при этом необходимо получить разрешение Министра финансов. По согласованию с ним Банк Японии отчитывается перед парламентом

Совет управляющих Банка Японии

Реальная политика формируется советом управляющих, заседания которого проводятся ежедневно.

В совет управляющих входят президент и вице-президент банка, назначаемые кабинетом министров на пятилетний срок, и семь управляющих, которых, по представлению президента банка, назначает министр финансов. Их срок полномочий - 4 года. Одним из этих управляющих является представитель Минфина, остальные же шесть - кадровые сотрудники банка.

Зал заседания Совета управляющих Банка Японии

Зал заседания Совета управляющих Банка ЯпонииДепартаменты и комитеты Банка Японии

Департаменты и комитеты Банка Японии носят следующие названия:

- Секретариат Политического совета (Secretariat of the Policy Board);

Секретариат Политического совета Банка Японии

Секретариат Политического совета Банка Японии- Служба внутреннего аудита (Internal Auditors' Office);

Служба внутреннего аудита Банка Японии

Служба внутреннего аудита Банка Японии- Департамент по валютным вопросам (Monetary Affairs Department);

Департамент по валютным вопросам Банка Японии

Департамент по валютным вопросам Банка Японии- Департамент надзора за финансовой системой и банками (Financial System and Bank Examination Department);

Департамент надзора за финансовой системой и банками Банка Японии

Департамент надзора за финансовой системой и банками Банка ЯпонииДепартамент платежных и расчетных систем (Payment and Settlement Systems Department);

Департамент платежных и расчетных систем Банка Японии

Департамент платежных и расчетных систем Банка Японии- Департамент финансовых рынков (Financial Markets Department);

Департамент финансовых рынков Банка Японии

Департамент финансовых рынков Банка Японии- Департамент исследований и статистики (Research and Statistics Department);

Департамент исследований и статистики Банка Японии

Департамент исследований и статистики Банка Японии- Международный отдел (International Department);

Международный отдел Банка Японии

Международный отдел Банка Японии- Департамент денежной эмиссии (Currency Issue Department);

Департамент денежной эмиссии Банка Японии

Департамент денежной эмиссии Банка Японии- Операционный департамент (Operations Department);

Операционный департамент Банка Японии

Операционный департамент Банка ЯпонииДепартамент обслуживания информационных систем (Information System Services Department);

Департамент обслуживания информационных систем Банка Японии

Департамент обслуживания информационных систем Банка Японии- Служба связи с общественностью (Public Relations Department);

Служба связи с общественностью Банка Японии

Служба связи с общественностью Банка Японии- Департамент кадров и корпоративных связей (Personnel and Corporate Affairs Department);

Департамент кадров и корпоративных связей Банка Японии

Департамент кадров и корпоративных связей Банка Японии- Административный отдел (Administration Department);

Административный отдел Банка Японии

Административный отдел Банка Японии- Институт валютно-экономических исследований (Institute for Monetary and Economic Studies).

Институт валютно-экономических исследований Банка Японии

Институт валютно-экономических исследований Банка ЯпонииСекретариат Политического совета Банка Японии

Высший орган управления банка Японии - Секретариат политического совета. Только он вправе устанавливать:

- учетную ставку;

Установление учетной ставки банка

Установление учетной ставки банка- ставку ссудного процента;

Определение ставки ссудного процента

Определение ставки ссудного процента- определять и изменять перечень векселей;

Перечень векселей

Перечень векселей- учитываемых залогов, принимаемых под обеспечение выдаваемых ссуд;

Ссуды под залог

Ссуды под залог- условий кредитования.

Определение условий кредитования

Определение условий кредитованияА также решать все другие ключевые вопросы деятельности банка.

Международный отдел Банка Японии

Министерство финансов является органом, которому поручено проведение валютных интервенций в Японии, и он выполняет эту задачу в сотрудничестве с Банком Японии. Большую часть времени, Банк Японии проводит валютные операции между 7 вечера и 3 утра нью-йоркскому времени, однако, если первоначальное вмешательство не принесет намеченных целей, или если дальнейшие мероприятия, которые считаются необходимыми, банк будет проводить вмешательства при посредничестве Европейского Центрального Банка в ранние часы утра, этот механизм называется “entrustment вмешательства”. Средства, используемые в процессе вмешательства поставляются из валютный специальный счет.

В тех редких случаях, когда иностранные центральные банки желании провести мероприятия в Японии, Банк Японии будет проводить интервенцию от их имени в процессе, называемом “обратном entrustment вмешательства.

Подробная техническая информация о вмешательстве планируются и осуществляются Банком Японии Отделом Forex, а также планированием и координацией отдела Департамента международных отношений.

Служба внутреннего аудита Банка Японии

Служба внутреннего аудита (СВА) - это независимое структурное подразделение Банка, созданное для осуществления внутреннего контроля в соответствии с возложенными на СВА полномочиями, и постоянного мониторинга системы внутреннего контроля Банка с целью совершенствования внутреннего контроля для обеспечения его эффективного функционирования, в том числе с учетом меняющихся внутренних и внешних факторов, оказывающих воздействие на деятельность Банка.

Служба внутреннего аудита в банке

Служба внутреннего аудита в банкеСлужба внутреннего аудита в банке не участвует в совершении банковских операций и других сделок.

Департамент по валютным вопросам Банка Японии

В системе экономической деятельности особое место занимает валютная политика, которая представляет особой комплекс мер, осуществляемых той или иной страной в сфере международных экономических отношений в соответствии с целями на том или ином историческом этапе развития. Она может быть представлена в двух видах в зависимости от текущих либо долгосрочных целей, т.е. структурной и текущей.

Банк Японии как финансовый агент правительства управляет от его имени государственными фондами, занимается валютно-финансовой деятельностью, направленной на стабилизацию валютного курса иены. Кредиты правительству предоставляются путем подписки и андеррайтинга выпусков государственных займов и краткосрочных государственных ценных бумаг.

Стабилизация валютного курса иены

Стабилизация валютного курса иеныДепартамент надзора за финансовой системой и банками Банка Японии

Стабильность японских банков обеспечивается развитой системой надзора за их созданием и деятельностью. Надзор осуществляется Банком Японии и министерством финансов. Важное значение при осуществлении надзора за банковской деятельностью придается системе регулярных контрольных проверок банков. В целях зашиты интересов вкладчиков, поддержания стабильности кредитной системы и устойчивого состояния финансовых институтов министерство финансов и Банк Японии поочередно, раз в два года, проводят проверку банков.

Надзор за финансовой системой и банками

Надзор за финансовой системой и банкамиОсновные способы проверки - анализ состояния активов, осмотр филиалов банков и собеседование с управленческими кадрами. Все большее внимание обращается на контроль банка за рисками, на меры, принятые по увеличению собственного капитала, рентабельность, программу менеджмента, осуществление структурной перестройки и другие фактические параметры. Анализ банковских активов проводится для определения состояния, связанного с кредитованием и иными видами активов, что позволяет выяснить степень кредитного риска. Анализ осуществляется по направлениям кредитования, обязательствам клиентов по акцепту, выданным банком гарантиям, ценным бумагам, движимости и недвижимости.

Анализ банковских активов

Анализ банковских активовДепартамент платежных и расчетных систем Банка Японии

Операторы платежных и расчетных систем в Японии многие годы работали над внедрением различных мер управления рисками, возникающими при дефолте одного из участников расчетов. Банкротство такого участника, как Lehman Brothers Japan (Lehman Brothers - это американский инвестиционный банк, ранее один из ведущих в мире финансовых конгломератов), позволило говорить о вероятности возникновения уже системного риска и проверить эффективность регулирующих мер Центрального банка Японии, а операторам платежных систем других стран - получить бесценный опыт.

Разорившийся крупнейший инвест банк

Разорившийся крупнейший инвест банкЦентральный банк Японии осуществил ряд новаций в связи с недавно разразившимся мировым кризисом. Общие потрясения финансовых рынков в Японии усилились после банкротства местной компании Lehman Brothers Japan (LBJ), которое привело к возникновению значительного количества невыполненных обязательств по платежам и расчетам. Поэтому на первом по важности месте оказалась задача совершенствования платежных и расчетных систем: они должны были стать достаточно гибкими, чтобы успешно противостоять финансовым потрясениям и послужить надежной опорой для финансовой стабильности.

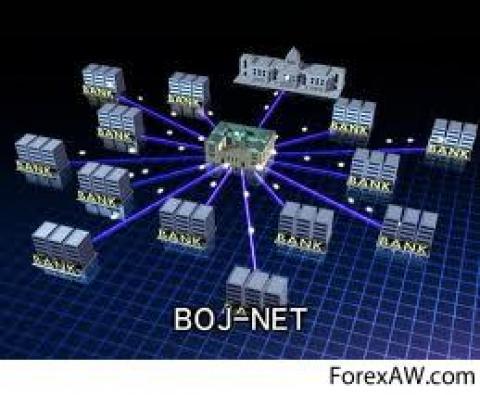

Банк Японии выступает в качестве оператора платежной системы валовых расчетов BOJ-NET для межбанковских операций, а также для операций с правительственными облигациями. Объем и количество платежей, обработанных этой системой, характеризуют уровень финансовой активности в Японии.

Платежная система BOJ-NET

Платежная система BOJ-NETДепартамент финансовых рынков Банка Японии

Центральный банк Японии единственный в стране эмитент валюты, кредитор последней инстанции для банковской системы и казначей правительства. Он также осуществляет денежную политику, включая изменения официальной учетной ставки, операции на открытом рынке и изменения резервных требований. Обычные коммерческие банки (городские и региональные) опираются в кредитной деятельности на сберегательные депозиты. Они участвуют как в краткосрочном, так и в долгосрочном финансировании. Нередко они имеют тесные связи с отдельными предприятиями или их группами (кейрэцу), которые получают основную часть ссуд "своего" банка.

Финансовая политика Банка Японии

Финансовая политика Банка ЯпонииСостояникм финансовых рынков Японии занимается Департамент финансовых рынков.

Департамент исследований и статистики Банка Японии

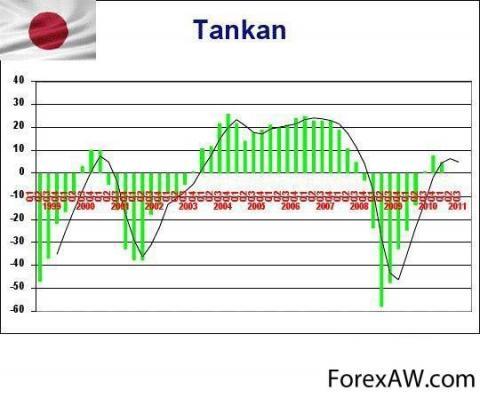

Важным опережающим экономическим индикатором в Японии является индекс бизнес-климата Tankan, который публикуется департаментом исследований и статистики Банка Японии. Данный показатель используется для описания деловой обстановки в стране, он наиболее точен и хорошо характеризирует состояние промышленности в секторе крупного производства. В Tankan используются данные по заказам, продукции, занятости, материально-производственным запасам, а также цены на экспорт-импорт.

Японский индекс Tankan

Японский индекс TankanБлагодаря данному опережающему индикатору можно делать прогноз по объемам промышленного производства, определять индексы цен производителей, объемы заказов предприятий промышленности, уровня занятости в ней, а также рассчитывать значения других макропоказателей экономики. Tankan касается всех сторон экономики не только японских островов, но и затрагивает весь Тихоокеанский регион.

Показатели индекса Tankan

Показатели индекса TankanОперационный департамент Банка Японии

Операционный департамент часто называется бэк-офисом, управление торговых операций - фронт-офисом, функции департамента корпоративных финансов и инвестиционного управления могут быть распределены между ними достаточно произвольно.

Операционный центр

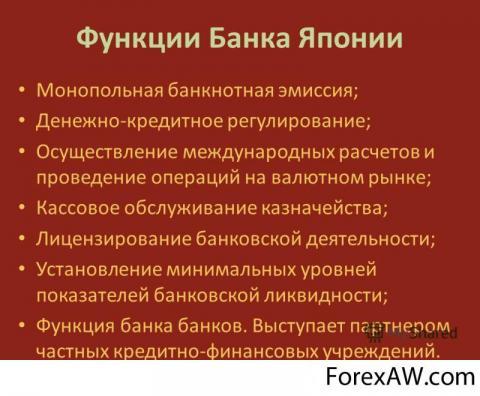

Операционный центрФункции Банка Японии

Банк Японии (BOJ), в Японии называемый Nihon Ginko или Nichigin, является центральным банком Японии, Его аналоги на Западе - Федеральный резерв в США, Бундесбанк в Германии или Банк Англии в Великобритании.

Центральный банк Японии

Центральный банк ЯпонииБанк является:

- единым эмиссионным центром (эмиссионным банком);

Эмиссионая деятельность Банка Японии

Эмиссионая деятельность Банка Японии- непосредственно банком правительства;

Центральный банк Японии

Центральный банк Японии- кредитором в последней инстанции («кредитором последней надежды») коммерческих банков;

Выдача кредитов банкам

Выдача кредитов банкам- проводником денежно-кредитной политики.

Функции Банка Японии определены специальным Законом "О центральном банке Японии" от 1942 года, который в 1979 г был обновлен Согласно закону от 1942 г основной капитал банка был установлен в разме ири 100 млн иен В новой редакции закона, затем вступил в силу, он не изменился 55% капитала принадлежит государству, 45% - частным акционерам (частным лицам, финансовым учреждениям, страховым компани иям т.п.) Акционерам были гарантированы дивиденды в размере 4%, которые при чрезвычайно высоких доходов банка росли до 5% Остальные прибыли поступала в государственный бюджетбюджету.

Функции Банка Японии

Функции Банка ЯпонииБанк Японии как центральный банк осуществляет следующие функции:

- выпуск и управление денежными знаками национальной валюты (банкнотами);

Национальная валюта Японии

Национальная валюта Японии-.реализация денежно-кредитной политики;

Денежно-кредитная политика Банка Японии

Денежно-кредитная политика Банка Японии-·изменение нормы обязательных банковских резервов,

Банковские резервы

Банковские резервы- формирование курса национальной валюты, регулируя объем находящейся в обращении денежной массы;

Определение курса иены

Определение курса иены- операции на финансовых рынках,

Иена на финансовых рынках

Иена на финансовых рынках-·регулирование учетной ставки процента,

Учетная ставка процента

Учетная ставка процента- осуществление взаиморасчетов коммерческих банков;

Взаиморасчеты коммерческих банков

Взаиморасчеты коммерческих банков- мониторинг и проверка финансового положения и состояния менеджмента финансовых учреждений;

Проверка финансового положения фин учреждений

Проверка финансового положения фин учреждений- проведение операций с государственными ценными бумагами;

- осуществление международной деятельности;

Международная деятельность Банка Японии

Международная деятельность Банка Японии-.выполнение экономического анализа и проведение теоретических исследований.

Проведение экономического анализа Банком Японии

Проведение экономического анализа Банком ЯпонииВ рамках этих полномочий Банк может выбирать инструменты для контроля над количеством денег в обращении и, следовательно, эффективного спроса.

Проводя операции на рынке, Банк может выбирать между «ценой» и «количеством»: он может устанавливать либо процентную ставку, либо объем покупок и продаж. Другими словами, денежные власти выбирают между контролем над той или иной процентной ставкой (interest rate targeting) или контролем над денежным предложением (money targeting).

Проведение операций с государственными ценными бумагами

Операции на открытом рынке - это деятельность центрального банка по купле и продаже государственных облигаций на открытом рынке. Банк Японии используют операции на открытом рынке как основной инструмент при проведении денежно-кредитной политики. Основная цель при этом - контроль над краткосрочными процентными ставками и размером денежной базы, чтобы таким образом влиять на денежную массу.

Для оздоровления балансов банков и снижения их зависимости от фондового рынка с марта 2009 г. центральный банк возобновил покупки акций корпораций, находящихся в инвестиционных портфелях банков, имеющих рейтинг международных агентств не ниже «ВВВ» и достаточную ликвидность. Предполагалось до апреля 2010 г. выкупить ценные бумаги крупных корпораций на общую сумму 1 трлн. иен с последующим обязательством их продажи в период с конца марта 2012 г. до конца сентября 2017 г. По состоянию на 31 декабря 2009 г. текущий объем выкупленных активов составил 206,9 млрд. иен.

В настоящее время Банк Японии объявил, что с января будущего года начинает неограниченно выкупать облигации правительства Японии, на 13 трлн. иен ежемесячно - это 109 млрд. евро. Закачивание денег в экономику повлечет за собой ускорение роста цен, так что Банк Японии поднял целевой уровень инфляции с 1% до 2% годовых. Для Японии, которая последние три десятка лет живет в состоянии хронической дефляции это революция - в последние раз с такой скоростью потребительские цены в стране росли, да и то недолго, в 1990-х годах. Сейчас инфляция в Японии меньше 1%.

Осуществление международной деятельности Банком Японии

Банк Японии также осуществляет международную деятельность. В сфере международных финансов Банк Японии по согласию министра финансов может:

- предоставлять счета в иене центральным банкам и государственным институтам зарубежных стран;

Предоставление счетов в иене

Предоставление счетов в иене·- в качестве агента Министерства финансов осуществлять валютные интервенции на валютных рынках при нежелательном изменении курса иены;

·- осуществлять куплю-продажу валюты, предоставлять кредиты или проводить операции от имени зарубежных банков и иных организаций с целью развития сотрудничества с ними.

Операции по купле-продаже иены

Операции по купле-продаже иеныБанк Японии осуществляет международные операции. В их число входят интервенции на валютном рынке Forex, заключение международных контактов и прочие международные финансовые транзакции.

Денежно-кредитное регулирование Банка Японии

Денежно-кредитное регулирование в каждой из стран во многом объясняется историей ее экономического развития. С этой точки зрения Японию следует рассматривать как страну с уникальным опытом.

Когда говорят о «японской модели», имеют в виду то, что было построено в стране, начиная со времен реставрации Мэйдзи (1868). В течение менее 70-ти лет до Второй мировой войны Япония смогла создать свою тяжелую индустрию, урбанизировать страну, сформировать многочисленный средний класс.

После Второй Мировой войны экономика Японии начала развиваться практически с нуля. Несмотря на то, что структура банковской системы сохранилась, высокая послевоенная инфляция практически парализовала всю денежно-кредитную систему Япония имела большой дефицит госбюджета и высокий уровень безработицы.

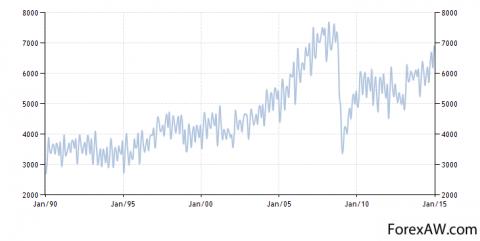

Динамика ВВП Японии

Динамика ВВП ЯпонииТрадиционные инструменты, которыми пользовался Банк Японии (как и центральные банки ведущих промышленных стран) в послевоенные годы, были приспособлены к сбиванию или предотвращению высокой инфляции, а не к преодолению дефляции.

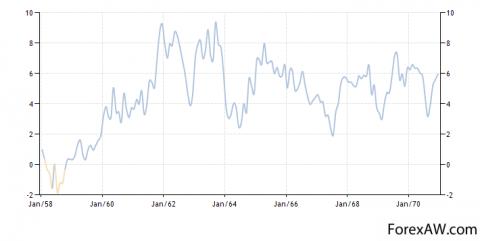

Уровень инфляции Японии (1958-1970гг.)

Уровень инфляции Японии (1958-1970гг.)Поэтому в первые послевоенные десятилетия в Японии Центральный банк проводил денежно-кредитную экспансию (искусственно занижались процентные ставки) в совокупности с прямым количественным ограничением кредита, что в совокупности с прочими факторами благоприятно сказалось на быстром экономическом росте.

Рост экономики Японии

Рост экономики ЯпонииУже к началу 60-х гг. темпы роста японской экономики достигли 9-10% в год. Основными факторами такого бурного экономического роста явились рост населения страны в период с 1945 по 1970 гг. на 45%, расширение внутреннего спроса, денежная и натуральная помощь США в период с 1945 по 1952 год (2,4 млрд. долларов, или 4,5% ВВП Японии в тот период), война США в Корее (в период с 1949 по 1951 год объем заказов США на производство потребительских и военных товаров в Японии составлял до 6,2% ВВП того времени).

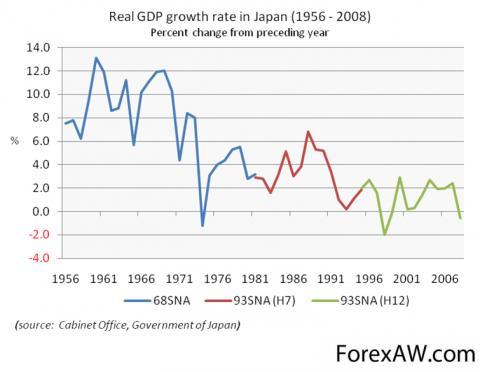

Состояние экономики Японии 1956-2008 гг.

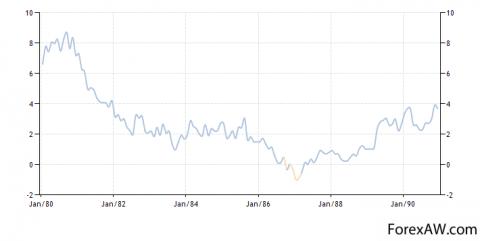

Состояние экономики Японии 1956-2008 гг.Энергетический и экономический кризисы 70-х гг. замедлили рост японской экономики вдвое. Так, по данным Банка Японии, реальный экономический рост Японии в 70-е гг. составлял всего 5,2%. В 80-е гг. он снизился уже до 3,8%, а в 90-е, после очередного экономического кризиса, составил всего 1,1%.

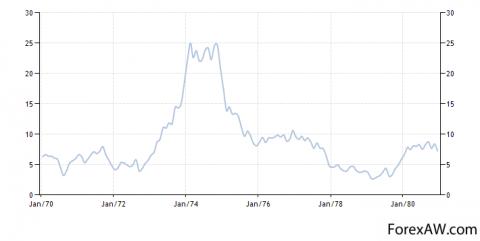

Уровень инфляции Японии (1970-1980 гг.)

Уровень инфляции Японии (1970-1980 гг.)После кризиса 70-х годов в Японии началась либерализация финансовой отрасли. Правительство Японии решило ориентировать экономику на расширение внутреннего спроса. Для этого оно предприняло попытки стимулировать внутренний спрос и инвестиции, увеличивая бюджетные расходы (34,6% роста с 1984 г. до 1990 г.) и снижая процентную ставку до нулевого уровня.

Уровень инфляции Японии (1980-1990гг.)

Уровень инфляции Японии (1980-1990гг.)Одновременно Банк Японии ослабил контроль над деятельностью банков. Банки перешли к потребительскому кредитованию, сделкам с недвижимостью, кредитованию строительства и торговли.

Потребительское кредитование

Потребительское кредитованиеВ этот период при проведении денежно-кредитной политики использовались такие традиционные инструменты, как:

- установление официальной процентной ставки;

Официальная процентная ставка

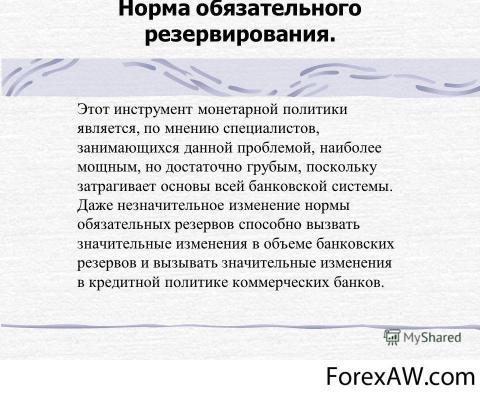

Официальная процентная ставка- определение норм обязательного резервирования;

Норма обязательного резервирования

Норма обязательного резервирования- покупка и продажа государственных ценных бумаг;

Действия с государственными ценными бумагами

Действия с государственными ценными бумагами- валютные интервенции.

Валютные интервенции в Японии

Валютные интервенции в ЯпонииПериод высокого роста японской экономики продолжался вплоть до 90-х годов. К 1990 г. внутренний рынок был перенасыщен. В тот же период США и Западная Европа потребовали сократить японский импорт.

Экспорт Японии

Экспорт ЯпонииКроме того, традиционные особенности японской культуры хозяйствования привели к высоким рискам в банковской сфере. Как правило, японские кредитные институты имели доступ к крупным сбережениям промышленных компаний, поскольку создавались в рамках финансово-промышленных групп. Власти также снабжали кредитные институты ликвидностью и при необходимости вмешивались в их деятельность. В условиях высоких темпов развития экономики недостатки кредитной системы не были заметны. В период с 70-х по 90-е годы банки активно кредитовали экономику под залог стремительно увеличивающихся в цене недвижимости, земли, ценных бумаг.

Все это привело в начале 1990-х годов к глубокому кризису кредитной системы Японии: стоимость активов стала падать и многие заемщики не смоги вернуть кредиты. В этот период японские банки столкнулись с кризисом неплатежей и ростом проблемной задолженности.

Кризис неплатежей по кредитам