Транш (Tranche) - это

многозначительное экономическое понятие, которое может значить специальную кредитную линию в банковской структуре, или предоставление помощи МВФ определенной стране на условиях выполнения определенных экономических или политических требований, или часть эмиссии ценных бумаг и денежных средств

Значение термина "транш", транш кредитной линии банковской организации, транш финансовой помощи МВФ, транш серии эмиссии ценных бумаг и денежных средств,производные понятия транша, траншевое финансирование, траншевое обязательство, история термина "транш", виды транша, процесс получения транша, открытие траншевой кредитной линии, договор о предоставлении траншей, условия предоставления транша, условия получения транша от МВФ, объем транша финансовой помощи от МВФ, инструменты траншевого кредитования, последствия получения траншевой помощи, транши МВФ Российской Федерации, транши МВФ странам СНГ

Структура публикации

- Транш - это, определение

- Значения термина "транш"

- Транш, как часть кредита банковской организации

- Транш, как часть пакета финансовой помощи МВФ

- Часть эмиссии ценных бумаг и денежных средств

- Производные понятия транша

- Траншевое финансирование

- Траншевое обязательство

- История происхождения термина "транш"

- Что такое транш по кредиту (кредитной линии)?

- Виды транша в зависимости от типа кредитной линии

- Транш по возобновляемой кредитной линии

- Транш по невозобновляемой кредитной линии

- Особенности траншевого финансирования по кредиту

- Процесс получения транша в рамках кредитной линии

- Порядок открытия траншевой кредитной линии

- Договор о предоставлении траншей по кредитной линии

- Условия предоставления каждого отдельного транша

- Преимущества получения транша в рамках крединой линии

- Влияние траншей на кривую кредитной задолженности

- Особенности траншевого финансирования в строительстве

- Транш, как основной способ помощи от МВФ

- Условия получения кредитных траншей МВФ

- Траншевое нельготное кредитование

- Траншевый кредит по системе "стенд-бай"

- Гибкая траншевая кредитная линия

- Траншевая линия превентивной поддержки

- Механизм расширенного траншевого кредитования

- Ускоренное траншевое финансирование

- Траншевое льготное кредитование

- Расширенный траншевый кредитный механизм

- Кредитный траншевый механизм "стенд-бай"

- Механизм траншевого ускоренного кредитования

- Объем траншей финансовой помощи МВФ

- Процесс получения кредита МВФ в виде траншей

- Анализ потребности страны в транше от МВФ

- Выбор инструментов траншевого кредитования

- Случаи увеличения объема траншевых средств МВФ

- Источники получения средств для траншей МВФ

- Результаты получения траншевой помощи от МВФ

- Разрушение экономики Югославии траншами от МВФ

- Следствия траншей помощи МВФ для экономики Руанды

- Экономический подъем Юж.Кореи после помощи МВФ

- Гражданская война в Сомали из-за траншей МВФ

- Рост экономики Индии на траншах финансовой помощи

- Губительная приватизация в Мексике в обмен на транши

- Эволюция России от заемщика в доноры помощи МВФ

- Стабилизация экономики Великобритании траншами МВФ

- Этнические столкновения в Индонезии из-за траншей

- Попытка разрушить экономику Бразилии траншами МВФ

- Поднятие экономики Филиппин благодаря траншам МВФ

- Шоковая терапия в Перу и Эквадоре в обмен на транши

- Результаты траншевой политики МВФ в Аргентине

- Российская Федерация в качестве донора траншей МВФ

- Транши, которые получала Российская Федерация от МВФ

- Транш по Международной программе помощи (1992 г.)

- Токийский пакет траншей финансовой помощи (1993 г.)

- Финансирование системных преобразований (1993 г.)

- Полный траншевый кредит по "стенд-бай" (1994 г.)

- Расширенное траншевое финансирование РФ (1996 г.)

- Стабилизационный траншевый кредит МВФ (1998 г.)

- Последний транш МВФ России в 1999 году (1999 г.)

- Дело о пропавшем транше МВФ в 4,8 млрд.долл. в РФ (1998 г.)

- Хронология событий пропажи транша МВФ

- Расследование дела о пропавшем транше МВФ для РФ

- Развитие скандала вокруг пропажи 4,8 млрд. транша

- Выводы экспертов о том, куда делся транш МВФ

- Интервью директора МВФ об "украденном транше"

- Транши, которые получали страны СНГ от МВФ

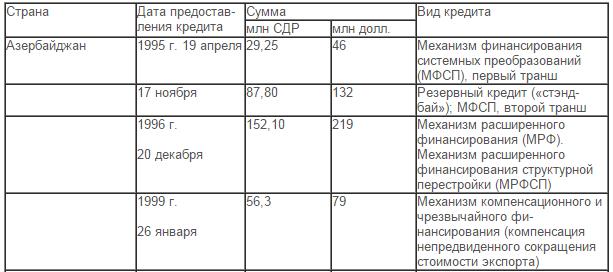

- Азербайджан (всего траншей на сумму 476 млн.долл.)

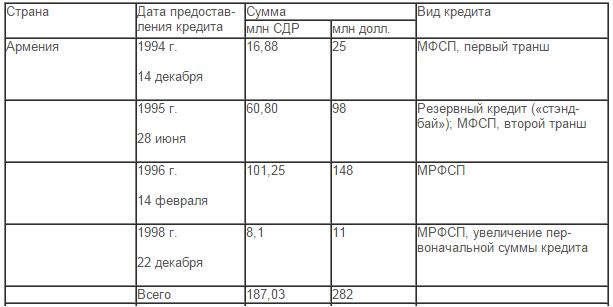

- Армения (всего траншей на сумму 282 млн.долл.)

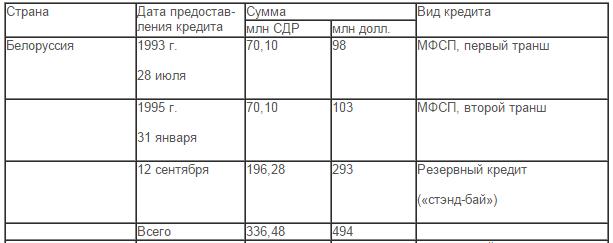

- Белоруссия (всего траншей на сумму 494 млн.долл.)

- Грузия (всего траншей на сумму 443 млн.долл.)

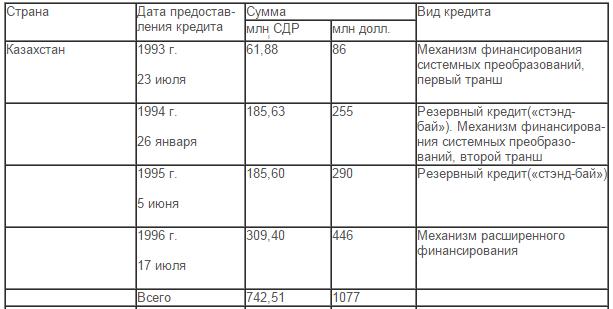

- Казахстан (всего траншей на сумму 1077 млн.долл.)

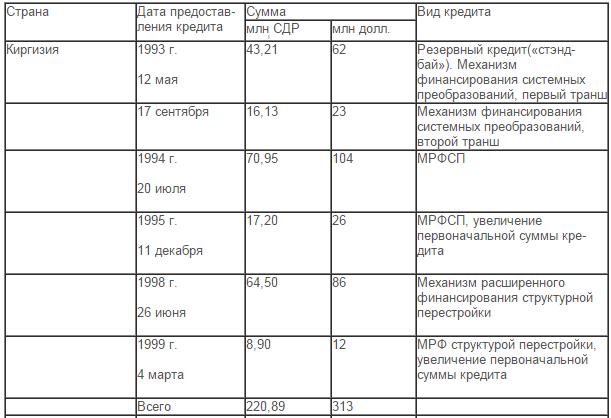

- Киргизия (всего траншей на сумму 313 млн.долл.)

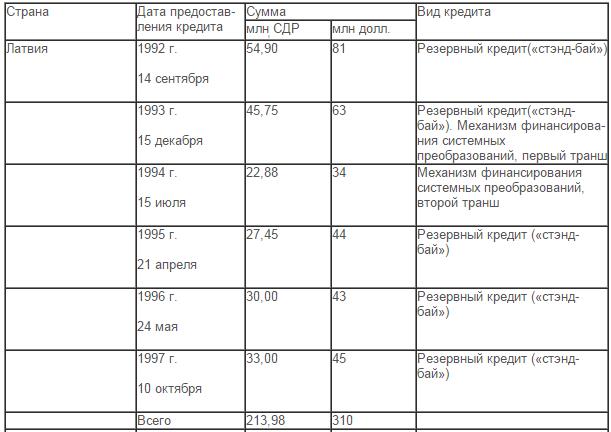

- Латвия (всего траншей на сумму 310 млн.долл.)

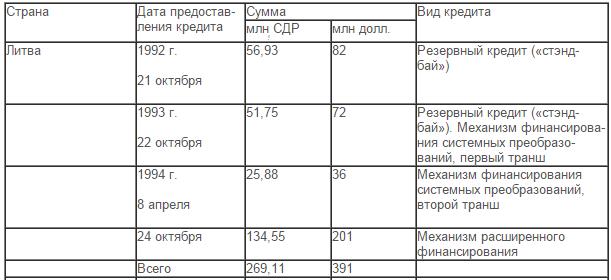

- Литва (всего траншей на сумму 391 млн.долл.)

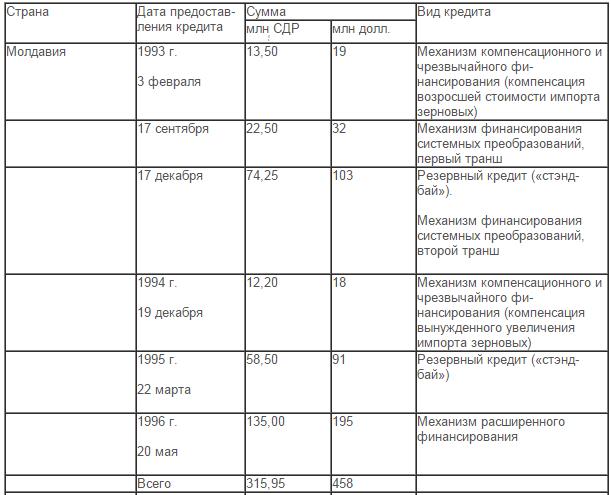

- Молдавия (всего траншей на сумму 458 млн.долл.)

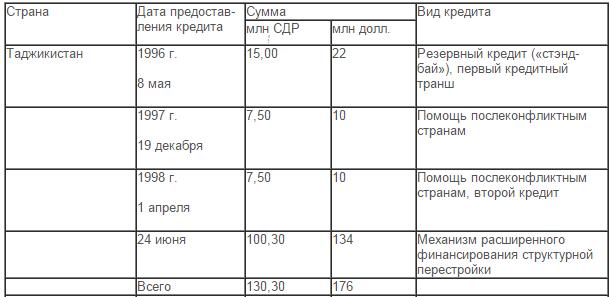

- Таджикистан (всего траншей на сумму 176 млн.долл.)

- Узбекистан (всего траншей на сумму 333 млн.долл.)

- Украина (всего траншей на сумму 5950 млн.долл.)

- Эстония (всего траншей на сумму 154 млн.долл.)

- Понятие серии траншей ценных бумаг и денежных средств

- Характеристики транша ценных бумаг одного вида

- Виды траншей ценных бумаг и денежных средств

- Последовательные транши серии ценных бумаг

- Транши ценных бумаг с плановой амортизацией

- Транши серии облигаций с целевой амортизацией

- Транши с плавающей и обратной плавающей ставками

- Количественные показатели транша ценных бумаг

- Распределение рисков при помощи траншей облигаций

- Особенности эмиссии облигаций, размещаемых траншами

- Источники и ссылки

- Источники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Ссылки на прикладные программы

- Создатель статьи

Транш - это, определение

Транш - это часть денежных средств или ценных бумаг. Чаще всего понятие транша используется для обозначения финансовой помощи от МВФ какой-то стране за выполнение определенных финансовых или политических условий. Мировое сообщество часто поддает критике транши МВФ, потому что условия их предоставления разрушили экономики уже многих стран. Также, понятие транша используется в банковской сфере и значит часть кредитной линии, которая выплачивается по требованию предприятия, но только после погашения предыдущего транша. Причем проценты по кредиту платятся только за полученные транши, а не за всю открытую кредитную линию. Еще, понятие транша может использоваться в отношении эмиссии ценных бумаг или денежных средств.

Термин транш, как правило, значит часть чего-либо, например, суммы денег, ценных бумаг или кредита

Термин транш, как правило, значит часть чего-либо, например, суммы денег, ценных бумаг или кредитаТранш - это часть ценных бумаг данного выпуска, размещаемая в рамках объёма данного выпуска в любую дату в течение периода обращения ценных бумаг данного выпуска, не совпадающую с датой первого размещения.

Понятие транша может применяться для обозначения части эмиссии ценных бумаг или денежных средств

Понятие транша может применяться для обозначения части эмиссии ценных бумаг или денежных средствТранш - это выпуск ценных бумаг, серия, доля облигационного займа, выходящего отдельными выпусками; или доля займа, кредита, передаваемая заемщику одноразово, в виде одной порции.

Транш может быть частью кредитной линии, которая открывается единоразово и выдается частями

Транш может быть частью кредитной линии, которая открывается единоразово и выдается частямиТранш - это передача денежных средств или ценных бумаг по договору финансирования. Транши, как правило, привязаны к определенному договору, составленному двумя или больше лицами. Транши характеризуются различными сроками, датами передачи ценных бумаг, рисками, а также рядом других условий, составляемых в индивидуальном порядке.

Формулировка транш часто встречается в терминах кредитных договоров, обозначая часть денежных средств

Формулировка транш часто встречается в терминах кредитных договоров, обозначая часть денежных средствТранш - это иностранные и отечественные инвестиции. Например, к траншу можно отнести заранее спланированный кредит по индивидуально составленной кредитной линейке. Допустим, кредитор выдает не полную сумму кредита сразу же, моментально, а частями, то есть, траншами. Следовательно, за использование кредитных средств процентные ставки будут начисляться не равномерно. Такая схема взаимодействия несет в себе выгоду как для потенциального заемщика, так и для организации-кредитора. Заемщику придется переплачивать меньше денег по процентным ставкам, а финансовые организации сводят риски к минимально возможному уровню.

По кредитной линии заемщик платит проценты только по тем суммам траншей, которые были получены

По кредитной линии заемщик платит проценты только по тем суммам траншей, которые были полученыТранш - это доля кредита, предоставляемая на разных условиях через определенный промежуток времени в течение срока действия кредитного соглашения. Например, кредит Международного валютного фонда, как правило делится на четыре транша, по 25% каждый. Использование первого транша осуществляется в форме предоставления валютного кредита немедленно после заключения кредитного соглашения. Каждый последующий транш выдается, если выполнены условия предоставления предыдущего. В практике международного кредитования (т.н. проектное финансирование) механизм кредитных траншей применяется кредитором для контроля с помощью специальных целевых ориентиров за использование кредитов заемщиком.

Траншевое финансирование предполагает, что лицо будет получать денежные средства траншами по договору

Траншевое финансирование предполагает, что лицо будет получать денежные средства траншами по договоруТранш - это выпуск, серия, часть облигационного займа, рассчитанного на улучшение рыночной конъюнктуры в ближайшем будущем или предназначенного для размещения на ссудных рынках разных стран. При этом условия займа одинаковы для всех траншей.

Условия финансирования для всех траншей одной кредитной линии не могут отличаться друг от друга

Условия финансирования для всех траншей одной кредитной линии не могут отличаться друг от другаТранш, что это - это серия, доля облигационного займа, выпускаемого отдельными выпусками.

Транш, что это - это одна из нескольких групп взаимосвязанных ценных бумаг, эмитированных в одно и то же время. Разные транши одной эмиссии имеют различные характеристики риска, доходности и/или срока погашения.

Ценные бумаги из разных траншей могут иметь разные характеристики, риски и другие показатели

Ценные бумаги из разных траншей могут иметь разные характеристики, риски и другие показателиТранш, что это - это часть эмиссии (ЭМИССИЯ) ценных бумаг; или этап или доля в серии выплат займа.

Понятие транша часто применяется в отношении части эмиссии ценных бумаг или денег

Понятие транша часто применяется в отношении части эмиссии ценных бумаг или денегТранш, что это такое - это часть или частичный платеж крупной суммы денег. В случае траншевого финансирования новая компания последовательно получает на заранее согласованных условиях суммы денег, причем поступление денег часто обусловливается прогрессом компании и ее способностью достичь намеченных в бизнес-плане целей.

Траншевое финансирование выгодно предпринимателям, которые начинают мастабные проекты

Траншевое финансирование выгодно предпринимателям, которые начинают мастабные проектыТранш, что это такое - это серия, доля облигационного займа, выпускаемого отдельными выпусками; или часть предоставляемых МВФ крупных кредитов сроком до 5 лет в виде 4 долей (траншей) всего кредита.

Чаще всего понятие транша используется в отношении финансовой помощи Международного валютного фонда

Чаще всего понятие транша используется в отношении финансовой помощи Международного валютного фондаТранш, где - это серия или часть облигационного займа, как правило, международного, выпускаемого сериями, либо с расчетом на улучшение рыночной конъюнктуры в будущем, либо для размещения займа на ссудных рынках разных стран.

Слово транш может значить часть выпуска облигационного займа, как правило, государственного

Слово транш может значить часть выпуска облигационного займа, как правило, государственногоТранш, где - это доля платежной суммы, часть платежа, облигационного займа или международного кредита, подлежащая единовременной выплате.

Понятие транша применимо во многих отношениях, но всегда значит часть чего-либо

Понятие транша применимо во многих отношениях, но всегда значит часть чего-либоТранш, где это - это определённая доля от общего платежа; часть платёжной суммы; или отдельный выпуск, серия, доля облигационного займа.

Транш применяется для обозначения части платежа или выпуска ценных бумаг, или кредитной линии

Транш применяется для обозначения части платежа или выпуска ценных бумаг, или кредитной линииЗначения термина "транш"

Заимствовано во французском языке в конце ХХ века. Спектр значений - финансовый. В самом общем смысле транш - часть денежного потока. В более узком смысле можно выделить три значения этого понятия: часть кредита, часть пакета финансовых активов, одна из нескольких групп взаимосвязанных ценных бумаг. Все эти значения отражают истоки слова. Они - во французском слове tranche - часть, ломоть, кусок от trancher - резать, разрезать, отрубать. Одна из версий - в народной латыни (Vulgar Latin) - trinicare делить на три части, от trini - тройной, троекратный.

Для того, чтобы понять, что значит слово транш, нужно рассмотреть несколько его применений на практике

Для того, чтобы понять, что значит слово транш, нужно рассмотреть несколько его применений на практикеТранш, как часть кредита банковской организации

В банковской сфере под траншем подразумевается специальная кредитная линия, согласно условиям которой компания, запрашивающая кредит, получает денежные средства определенными долями по мере выплаты предыдущей части займа. Кредитный транш позволяет снизить риски банку по невыплате кредита, а заемщик в свою очередь не обязан выплачивать проценты по всему объему кредита (в отдельных случаях банковское учреждение может налагать на невостребованный объем кредита определенный процент с целью стимулирования заемщика использования всего лимита).

Такой способ кредитования довольно часто применяется в строительной сфере, когда компания-застройщик заключает договор с банком с целью инвестирования денежных средств в свой проект, предполагающий возведение целого комплекса зданий. В таком случае этапом погашения кредитного транша может выступать возведение и сдача строительного объекта, затем получение нового транша на строительство следующего здания. Транш - часть кредита, полученная отдельно, но в рамках одного кредитного соглашения или одной кредитной линии. Это часть выступает как доля платежной суммы при выдаче кредита или погашении долговых инструментов.

При открытии кредитной линии условия проверяются один раз, а транши можно получать несколько раз

При открытии кредитной линии условия проверяются один раз, а транши можно получать несколько разТранш, как часть пакета финансовой помощи МВФ

В международной экономике транш может предоставляться МВФ определенной стране на условиях выполнения определенных экономических или политических требований. Как правило, кредитная линия формируется из нескольких равных частей и выдается государству в том случае, если предыдущие требования были выполнены. Отказываясь выполнять требования МФВ, страна рискует остаться без финансирования, что может еще более усугубить экономику государства, так как, в основном, такие шаги предпринимаются в период кризиса. Транш - часть пакета финансовых активов. Этот пакет может включать как базовые инструменты рынка капиталов - акции или облигации, так и производные ценные бумаги - деривативы. И те и другие предназначены для продажи.

Чаще всего под термином транш понимают часть кредитной линии финансовой помощи от МВФ

Чаще всего под термином транш понимают часть кредитной линии финансовой помощи от МВФЧасть эмиссии ценных бумаг и денежных средств

Для того, чтобы понять, что такое транш во внутренней экономике, необходимо знать определение эмиссии финансовых средств - это выпуск денежных купюр в свободный оборот. Таким образом, выпуск купюр нового года того же достоинства так же можно называется траншем. Транш - одна из нескольких групп взаимосвязанных ценных бумаг. Они эмитированы в одно и то же время. Они имеют различные характеристики риска, доходности, времени погашения.

Часть эмиссии денежных средств или ценных бумаг тоже может называться траншем

Часть эмиссии денежных средств или ценных бумаг тоже может называться траншемПроизводные понятия транша

В разговорах между людьми или в средствах массовой информации можно услышать или увидеть не понятные слова. Мало известным обычному человеку является и слово транш.

Собеседники могут часто употреблять слово транш, но не смочь ответить на вопрос что это такое

Собеседники могут часто употреблять слово транш, но не смочь ответить на вопрос что это такоеСлово транш является словом иностранного происхождения. Произошло от французского словаtranchee, которое дословнопереводится на русский язык, как часть, кусок. Используется это слово в основном в финансово - экономических оборотах. И означает транш часть платежа или часть платежной суммы. Траншем может называться и любая доля выдаваемого кредита в виде одной суммы и доля облигационного займа, который разделен в несколько выпусков. Если обратиться к экономическим словарям, то траншем именуются одна или несколько групп ценных бумaг, которые взаимосвязаны между собой.

Для того, чтобы понять суть термина транш, нужно обратиться к его иностранному происхождению

Для того, чтобы понять суть термина транш, нужно обратиться к его иностранному происхождениюК примеру, в СМИ можно увидеть, что МФВ предоставила кредит, и первый транш кредита уже выделен. Это означает, что первую часть (долю) кредита та или иная страна получила. Как правило, МВФ выдает крупные кредиты сроком на пять лет и разделен данный кредит именно на доли (транши). Данные транши выдаются не обязательно равными суммами. Из этого следует вывод, что транш это часть определенной суммы или доля облигационного займа. Хотя можно употреблять данное слово не обязательно в отношении денег и ценных бумаг. Ведь долей или частью может быть что угодно.

Термин транш может значить часть чего угодно, эмиссии ценных бумаг или денежных средств, например

Термин транш может значить часть чего угодно, эмиссии ценных бумаг или денежных средств, напримерТраншевое финансирование

Как показывает мировая практика, постадийное финансирование венчурных проектов в соответствии с анализом проекта на протяжении всего инновационного цикла является наиболее адекватным подходом. При этом финансирование таких проектов осуществляется не единовременно, а в виде траншей по стадиям развития инновационного проекта. Таким образом, финансирование носит дробный, прерывистый, скачкообразный характер и обладает свойством дискретности.

Траншевое финансирование имеет очень много плюсов как для кредитора, так и для получателя кредита

Траншевое финансирование имеет очень много плюсов как для кредитора, так и для получателя кредитаДискретность финансирования венчурных инвестиционных проектов представляет собой принцип осуществления процесса финансирования, при котором предоставление финансовых ресурсов осуществляется неравномерно в различных временных периодах в соответствии со стадиями инновационного цикла. При этом переход от одной стадии развития венчурного проекта на другую, более развитую, осуществляется скачкообразно и происходит в точке принятия решения о необходимости дальнейшего финансирования проекта. Венчурные проекты предусматривают дискретное осуществление расходов и получение доходов инвестором, т.е. дискретные денежные потоки в определенные интервалы времени, которые определяются стадиями инновационного цикла и развития проектов.

При траншевом финансировании, денежные средства выдаются планомерно в течении определенного времени

При траншевом финансировании, денежные средства выдаются планомерно в течении определенного времениПомимо прочего, высокие риски и динамичность экономической среды требуют создания системы постоянного контроля и сопровождения венчурного проекта инвестором, оценки его рисков и эффективности реализации проекта и, соответственно, потребности в финансировании на каждой стадии проекта. Преодолеть недостатки традиционных техник оценки позволяет более совершенный метод оценки стоимости венчурных инвестиционных проектов - метод реальных опционов (РО, Real Options Valuation). Данный метод свободен от недостатков традиционных техник оценки и является более гибким и практически применимым с учетом особенностей венчурного финансирования способом оценки инвестиционных проектов и принятия управленческих решений о целесообразности продолжения дискретного финансирования.

Осуществляя траншевое финансирование, кредитор может максимально снизить свои риски

Осуществляя траншевое финансирование, кредитор может максимально снизить свои рискиПрименение метода РО целесообразно, в первую очередь, для наукоемких высокотехнологичных инновационных проектов, подверженных высокой степени неопределенности, финансовый результат которых во многом определяется принимаемыми инвестором решениями. Зачастую убыточные при оценке традиционным DCF-методом проекты становятся целесообразными при оценке методом реальных опционов.

Анализ возможностей практического применения метода реальных опционов для оценки инновационных проектов и обоснования эффективной стратегии постадийного финансирования венчурных инвестиционных проектов выявил целесообразность применения двух основных опционных моделей: модель Блэка-Шоулза (Black-Scholes options pricing model, BSOPM), биномиальная модель (Binomial options pricing model, BOPM). Биномиальная модель основана на построении бинарного древа решений и переборе сценариев на основании вероятности оптимистичного и пессимистичного развития событий для определения стоимости реального опциона.

Перед осуществлением траншевого финансирования было бы целесообразно провести анализ

Перед осуществлением траншевого финансирования было бы целесообразно провести анализОбъединяя преимущества метода постадийного дискретного финансирования венчурного проекта в соответствии с анализом проекта в точках контроля на протяжении всего инновационного цикла, метода древа решений и биномиальной модели оценки опционов Кокса-Росса-Рубинштейна, автором предложен метод, позволяющий повысить эффективность финансирования отобранных в портфель венчурного фонда инвестиционных проектов, метод дискретного финансированиявенчурных проектов. Предложенный нами метод является действенным практически применимым инструментом эффективного финансирования венчурных проектов в виде траншей по стадиям развития проекта с принятием решения о целесообразности последующего финансирования перспективных проектов в контрольных точках.

Постадийное траншевое финансирование может быть включено некоторыми специалистами в инвестиционный портфель

Постадийное траншевое финансирование может быть включено некоторыми специалистами в инвестиционный портфельМетод дискретного финансирования венчурных проектов предполагает неравномерный характер организации финансирования, так как общий объем финансовых ресурсов, направленных на финансирование проекта, дробится и осуществляется в виде траншей в зависимости от степени его развития на каждой стадии инновационного цикла. В то же время, метод дискретного финансирования предполагает непрерывное сопровождение проекта инвестором и мониторинг его показателей. Для чего в каждой точке времени инвестору необходимо проводить промежуточную оценку уровня риска, эффективности реализации венчурных проектов, а также потребности в финансировании.

Траншевое финансирование также может осуществляться дискретно, т.е. неравномерными частями

Траншевое финансирование также может осуществляться дискретно, т.е. неравномерными частямиДискретное финансирование венчурных инвестиционных проектов представляет собой интегрированную систему управления активами и обязательствами инвестора, предусматривающую сопровождение инвестором венчурного проекта и непрерывный мониторинг его показателей в каждой точке времени, на основании чего осуществляется неравномерное (траншевое) финансирование проекта в зависимости от стадии развития проекта. Такая система управления основана на непрерывном сопровождении проекта, мониторинге его развития путем определения уровня риска, оценки эффективности его реализации и изменения потребности в финансировании в каждой точке времени, с одной стороны. В то же время дискретное финансирование учитывает неравномерность его организации, когда финансирование осуществляется в виде траншей по стадиям развития проекта на основании данных показателей непрерывного мониторинга.

Дискретное траншевое финансирование имеет дополнительные плюсы в мониторинге осуществляемого кредита

Дискретное траншевое финансирование имеет дополнительные плюсы в мониторинге осуществляемого кредитаПричем шаги алгоритма дискретного финансирования венчурных проектов циклически повторяются на каждой стадии развития проекта в ходе непрерывного мониторинга его деятельности инвестором в постинвестиционный период. Процесс дискретного финансирования базируется на циклическом процессе непрерывного мониторинга эффективности в каждой точке развития проекта во времени. При этом финансирование венчурного проекта носит неравномерный характер и осуществляется постадийно в виде траншей.

При траншевом финансировании всегда будет существовать перечень последовательных действий

При траншевом финансировании всегда будет существовать перечень последовательных действийПодобный подход призван обеспечить успешное развитие инновационных проектов, а также «выхода» венчурного фонда, что является первостепенной основой возобновления венчурного процесса и стимуляцией инновационного развития экономики страны.

Траншевое финнасирование способствует развитию инвестиционных проектов и привлечению денег

Траншевое финнасирование способствует развитию инвестиционных проектов и привлечению денегТраншевое обязательство

Траншевое обязательство представляет собой обеспечение кредита, полученного по кредитной линии в банке. В качестве обеспечения по кредитным линиям Банк принимает:

- залог недвижимости, основных средств клиента, товарно-материальных запасов, имущественных прав;

Траншевое обязательство может осуществляться в виде залоговой недвижимости заемщика

Траншевое обязательство может осуществляться в виде залоговой недвижимости заемщика- залог ликвидных ценных бумаг российских и иностранных эмитентов;

Высокодликвидные ценные бумаги также могут выступать в качестве траншевого залога

Высокодликвидные ценные бумаги также могут выступать в качестве траншевого залога- гарантии (поручительства) надежных банков или платежеспособных предприятий;

Траншевым обязательством может выступать гарантия авторитетного предприятия или организации

Траншевым обязательством может выступать гарантия авторитетного предприятия или организации- долговые обязательства контрагентов заемщика и другие активы.

Сумма обеспечения должна покрывать размер основного долга по кредиту, причитающихся Банку процентов, а также возможные расходы Банка, связанные с принудительной реализацией залога.

Сумма траншевого обеспечения обязательно должна покрывать сумму траншевого кредита

Сумма траншевого обеспечения обязательно должна покрывать сумму траншевого кредитаИстория происхождения термина "транш"

В последнее время нашу страну заполонили десятки, если не сотни малопонятных слов и выражений. Одним из таких понятий стал термин "Транш". Как понятно по смыслу, оно является заимствованным из иностранного языка, точнее из французского. "Tranche" можно перевести на русский, как кусок, часть чего либо. Применяется подобное понятие в экономическо-финансовых оборотах. "Транш" в новоязе означает некую часть большей суммы, часть платежа. Так же "Траншем" принято называть долю облигационного займа разделенного на несколько частей либо кредита выдаваемого одной суммой.

Французское слово Tranche может обозначать кусочек или часть чего-либо целого

Французское слово Tranche может обозначать кусочек или часть чего-либо целогоЕсли мы откроем современный экономический словарь, то обнаружим, что "Траншем" в нем будет называться одна либо несколько групп ценных бумаг, которые находятся в одном пакете, взаимосвязаны между собой. Впервые про "Транши" наши граждане узнали в середине 90-х годов, когда команда воров под предводительством Чубайса и Гайдара настолько разворовала страну, что ей потребовались внешние займы. Многие вспоминают, как ждали обещанные МВФ миллиарды долларов, надеясь, что закроют долги по зарплате и можно будет накормить детей досыта.

Современные энциклопедические словари чаще всего дают определение траншу, как части ценных бумаг

Современные энциклопедические словари чаще всего дают определение траншу, как части ценных бумагСлава богу, мы расплатились с кабальными кредитами МВФ и можем вздохнуть свободно. Когда говорят, что какая либо страна получила "Транш" от МВФ, то это означает, что оговоренной заранее суммы достигло Центрального Банка. "Транши" могут переводить не обязательно одинаковыми частями. Из вышеописанного можно сделать вывод, что "Транш" является долей облигационного займа либо частью определенной суммы. Данное слово может обозначать не только в денежную сумму и ценные бумаги,но и часть и долю чего угодно.

На практике оказывается, что слово транш чаще всего применяется в отношении кредитов МВФ

На практике оказывается, что слово транш чаще всего применяется в отношении кредитов МВФЧто такое транш по кредиту (кредитной линии)?

Знаете ли вы что такое транш по кредиту? Слово «транш» с французского переводится как «кусок», «серия». Сумма кредита может выдаваться вся сразу, а может частями. Так вот, транш - это когда банк выдает следующую долю денег через некоторый период времени в соответствии с условиями подписанного договора.

Траншевое финансирование по кредитной линии осуществляется на условия кредитного договора

Траншевое финансирование по кредитной линии осуществляется на условия кредитного договораВ основном такую форму выплаты кредитов использует Международный валютный фонд. После заключения договора МВФ выдает только 25% суммы. Если страна-должник соблюдает все требования, то в установленное время сможет получить следующие 25%, и так далее, пока не получит всю предназначенную ей сумму. При этом проценты насчитываются только за реально полученные деньги. То есть, в случае если у должника отпадает потребность в следующей части кредита, он не вынужден платить за всю оговоренную сумму. Надеемся, теперь вам понятно, что такое транш по кредиту и вам не придётся искать этот термин в справочниках по экономике.

Траншевое финансирование по кредитной линии чаще всего использует Международный валютный фонд

Траншевое финансирование по кредитной линии чаще всего использует Международный валютный фондВиды транша в зависимости от типа кредитной линии

Кредитная линия - это предоставленное компании право однократно или периодически использовать заемные средства в банке. Такая услуга имеет ряд ограничений: воспользоваться средствами можно лишь в рамках согласованного лимита и только на протяжении определенного срока. Условия открытия кредитной линии будут зависеть от финансового состояния заемщика и будут прописаны в кредитном договоре.

В зависимости от типа крединой линии, выделяют несколько видов траншевогофинансирования

В зависимости от типа крединой линии, выделяют несколько видов траншевогофинансированияДанный вид кредитования позволяет предпринимателям не изымать денежные средства из оборота, а ликвидировать финансовые разрывы за счет обращения к открытым лимитам кредитования. Кредитная линия позволяет самостоятельно определять платежный календарь и тем самым сокращать процентные расходы. Получение суммы (в рамках кредитного лимита) может осуществляться как сразу и в полном объеме, так и по мере необходимости и частями - в зависимости от вида кредитной линии.

В зависимости от типа крединой линии, траншевое финансироыание может быть возобновляемым и нет

В зависимости от типа крединой линии, траншевое финансироыание может быть возобновляемым и нетТранш по возобновляемой кредитной линии

Возобновляемая кредитная линия (с лимитом задолженности) подразумевает предоставление денежных средств частями (траншами) в пределах установленного срока и лимита кредитования (лимита задолженности). Погашение осуществляется в любое время в течение периода кредитования. При этом непогашенная сумма основного долга не может превышать установленный лимит задолженности. Погашенная заемщиком часть кредита увеличивает лимит задолженности.

При возобновляемой кредитной линии - сумма всех траншей может превышать сумму открытой кредитной линии за счет погашения предыдущих траншей. При возобновляемой - погашение одного транша увеличивает лимит доступных средств, и можно брать снова и снова (в рамках кредитного лимита и в пределах определенного периода). Есть только ограничение по срокам возврата каждого транша (обычно не более 3 месяцев).

При возобновляемой кредитной линии, транши выплачиваются в несколько этапов одинаковыми суммами

При возобновляемой кредитной линии, транши выплачиваются в несколько этапов одинаковыми суммамиПример использования возобновляемой кредитной линии. Лимит задолженности установлен на уровне 1 млн рублей. Заемщик взял первый транш - в размере 700 тыс. рублей - после чего ему доступно 300 тыс. рублей (1 млн рублей - 700 тыс. рублей). Позже он погасил часть долга - 500 тыс. рублей - и теперь ему доступно 800 тыс. рублей (1 млн рублей - 700 тыс. рублей + 500 тыс. рублей). То есть заемщик может брать сколько угодно раз, с одним лишь условием - в каждый определенный момент времени его задолженность не должна превышать установленного лимита.

Заемщик может брать средства несколько раз при возобновляемой кредитной линии, но в ее пределах

Заемщик может брать средства несколько раз при возобновляемой кредитной линии, но в ее пределахОднако банк может брать комиссию за неиспользованную задолженность (в нашем примере после первого транша будет начислена комиссия на сумму 300 тыс. рублей). Так банк стимулирует заемщика выбрать всю сумму задолженности как можно скорее. Также при возобновляемой кредитной линии устанавливает срока для возврата каждого транша. И если кредитная линия открыта на 1 год, это не означает, что транш может быть не погашен на протяжение этого периода. Срок его возврата, как правило, не превышает 3 месяцев.

При возобновляемой кредитной линии обязателньо будут установлены сроки повозврату каждого транша

При возобновляемой кредитной линии обязателньо будут установлены сроки повозврату каждого траншаТранш по невозобновляемой кредитной линии

Невозобновляемая кредитная линия (с лимитом выдачи) подразумевает предоставление заемных средств частями (траншами) в пределах установленного срока и лимита кредитования (лимита выдачи). При этом заемщик может воспользоваться кредитными средствами в удобные для него сроки в порядке, предусмотренном кредитным договором. Погашение части кредита не увеличивает лимита выдачи. То есть при невозобновляемой кредитной линии сумма всех траншей не может превышает суммы открытой кредитной линии. Другими словами, при невозобновляемой кредитной линии заемщик может брать транш (или несколько), не превышающий лимита, а после погашения - линия закрывается.

При невозобновляемой кредитной линии, как только заемщик погасит долг, кредитная линия будет закрыта

При невозобновляемой кредитной линии, как только заемщик погасит долг, кредитная линия будет закрытаПример использования невозобновляемой кредитной линии. Компании-заемщику установлен кредитный лимит при в размере 1 млн рублей. Он взял три транша: первый - в размере 500 тыс. рублей, второй - через месяц в размере 200 тыс. рублей, третий - еще через месяц в размере 300 тыс. рублей. После последнего транша клиент достиг лимита и может только погашать кредитную линию. Даже если клиент погасить половину задолжености - 500 тыс. рублей - он не сможет больше воспользоваться кредитной линией, так как ранее уже достиг лимита выдачи.

Заемщик не может взять больше кредитных средств, чем установлено лимитом кредитной линии

Заемщик не может взять больше кредитных средств, чем установлено лимитом кредитной линииОсобенности траншевого финансирования по кредиту

Классическая форма потребительского кредитования в России с использованием платежных карт - овердрафт. Овердрафт (англ. overdraft - "перерасход") это особая форма предоставления краткосрочного кредита клиенту банка в случае, когда величина платежа превышает остаток средств на счете клиента. В этом случае банк списывает средства со счета клиента в полном объеме, то есть автоматически предоставляет клиенту кредит на сумму, превышающую остаток средств. Право пользования овердрафтом предоставляется по договору, в котором устанавливается максимальная сумма овердрафта - лимит (определяется расчетным путем), условия предоставления кредита по овердрафту, порядок его погашения. На погашение задолженности направляются все суммы, которые зачисляются на текущий счет клиента, поэтому объем кредита изменяется по мере поступления средств.

При кредитовани, заемщики активно пользуются такой услугой кредитных учреждений, как овердрафт

При кредитовани, заемщики активно пользуются такой услугой кредитных учреждений, как овердрафтОднако у данной формы кредитования есть свои особенности. Помимо того, что существуют банки, которые отходят от «общепринятого овердрафта» и не восстанавливают лимит кредитования до момента полного погашения задолженности, есть два основных недостатка свойственных всем овердрафтным договорам с платежными картами:

- жестко фиксированные сроки погашения всей или части задолженности независимо от конкретных сделок;

При траншевом финансировании устанавлиаются жесткие сроки погашения каждого очередного транша

При траншевом финансировании устанавлиаются жесткие сроки погашения каждого очередного транша- невозможность дифференцировать условия кредитования в зависимости от параметров конкретных сделок.

Также при траншевом финансировании, услвия для всех траншей в рамках одной линии, одинаковые

Также при траншевом финансировании, услвия для всех траншей в рамках одной линии, одинаковыеСуществуют банковские продукты, которые позволяют решить вышеописанные проблемы, однако пока они предоставляются только юридическим лицам и имеют свои особенности - траншевые кредитные линии. Суть данных банковских продуктов состоит в следующем:

- между банком и клиентом заключается кредитный договор, в котором не согласовываются общая сумма и основные условия кредитования;

При траншевом финансировании, не нужно договариваться по условиям каждого конкретного транша

При траншевом финансировании, не нужно договариваться по условиям каждого конкретного транша- кредитования, а также Договор Залога, который обеспечивает возврат кредита;

При траншевом финансировании часто используются залоги для гарантии возврата денег

При траншевом финансировании часто используются залоги для гарантии возврата денег- кредиты предоставляются клиенту траншами на основании отдельных соглашений (договоров), которые заключаются между клиентом и банком. В этих договорах, которые заключаются отдельно для каждого транша, определяются: сумма кредита (транша), процентная ставка, срок погашения (при необходимости);

Для предоставления банком кредита в виде траншей, должен быть заключен кредитный договор

Для предоставления банком кредита в виде траншей, должен быть заключен кредитный договор- кредитование осуществляется в пределах общей суммы, согласованной сторонами в кредитном договоре.

Переведя принципы траншевого кредитования юридических лиц на овердрафты по платежным картам можно получить весьма привлекательный и удобный кредитный продукт. Основным препятствием на пути массового развития которого остается высокая сложность автоматизации данной схемы кредитования, т.к. каждая покупка по кредитной карте - это отдельный транш, требующий отдельного учета.

Вместо использования услуги овердрафта, юридическому лицу на много выгоднее иметь кредитную линию

Вместо использования услуги овердрафта, юридическому лицу на много выгоднее иметь кредитную линиюПроцесс получения транша в рамках кредитной линии

Кредитная линия - один из видов займа, который отличается от классического кредита тем, что средства выдаются клиенту не единой суммой, а частями (так называемыми траншами). Таким образом, транш - это кредит, выданный в рамках утвержденной кредитной линии. Существуют такие понятия, как лимит задолженности и лимит выдачи. Под лимитом задолженности понимают максимально допустимую сумму задолженности по всем действующим траншам. А лимит выдачи - это общая сумма средств, которую клиент может получить в банке в рамках данной кредитной линии.

В рамках кредитной линии, денежные средства выдаеются заемщику частями, а не все сразу, как при кредите

В рамках кредитной линии, денежные средства выдаеются заемщику частями, а не все сразу, как при кредитеОткрытие кредитной линии - отличное решение для фирм, предприятий, у которых периодически возникает необходимость в пополнении оборотных средств без длительного рассмотрения заявки в банке. Обычно такой вид кредита оформляют производственные и торговые компании. Кредитная линия позволяет "сгладить" проявление сезонности в бизнесе, создать наиболее выгодные условия для деятельности. Она пригодится и для сферы услуг, если периодически возникает необходимость пополнения расходных материалов (т.е. отмечается циклическая потребность в привлечении средств извне).

Открытие кредитной линии очень выгодно для крупных предприятий, которым часто срочно нужны деньги

Открытие кредитной линии очень выгодно для крупных предприятий, которым часто срочно нужны деньгиСледует обратить внимание, что для приобретения, например, недвижимости, транспорта кредитная линия не подойдет, так как клиента интересует вся сумма займа сразу, и в дальнейшем не будет необходимости привлекать новые транши. В таком случае выгоднее оформить классический кредит. А вот для строительства кредитная линия пригодится: периодически возникают потребности в привлечении определенных средств на конкретные виды работ. Брать сразу всю сумму не выгодно, так как придется выплачивать проценты и за ту часть денег, которыми клиент временно не пользуется.

При покупке недвижимости или машины, получение кредитной линии не выгодно, потому все деньги нужны сразу

При покупке недвижимости или машины, получение кредитной линии не выгодно, потому все деньги нужны сразуПорядок открытия траншевой кредитной линии

Порядок открытия кредитной линии:

- чтобы открыть в банке кредитную линию, заемщик обращается в отделение, где подает заявление;

Для открытие кредитной линии нужно обратиться в отделение кредитной организации с заявлением

Для открытие кредитной линии нужно обратиться в отделение кредитной организации с заявлением- финансовое учреждение проводит тщательную проверку потенциального клиента, оценивает целесообразность выдачи займа. В первую очередь, банк определяет стабильность финансового состояния фирмы, платежеспособность заемщика, возможность эффективного освоения средств и вероятность своевременного погашения займа;

Кредитная организация после получения заявления начнет тщательную проверку потенциального клиента

Кредитная организация после получения заявления начнет тщательную проверку потенциального клиента- обычно кредитная линия подразумевает предоставление заемщиком залога в виде недвижимости или оборотных средств предприятия. От оценочной стоимости залогового имущества будет зависеть лимит кредитной линии;

Чаще всего, для открытия кредитной линии заемщику придется предоставить кредитной организации залог

Чаще всего, для открытия кредитной линии заемщику придется предоставить кредитной организации залог- на основании проведенного финансово-экономического анализа и оценки ликвидности залога принимается решение о выдаче кредита или об отказе. При получении положительного решения подписывается генеральный договор (собственно, договор об открытии кредитной линии), договор о предоставлении транша (если заемщик планирует сразу же взять часть заемных средств) и договор залога;

После проведенного анализа заемщика, кредитная организация принимает решение об открытии линии

После проведенного анализа заемщика, кредитная организация принимает решение об открытии линии- после подписания всех документов клиент может получить деньги в кассе или на расчетный счет.

После одобрения кредитной линии кредитной организацией, клиент может получить первый транш

После одобрения кредитной линии кредитной организацией, клиент может получить первый траншДоговор о предоставлении траншей по кредитной линии

В генеральном договоре о предоставлении кредитной линии (рамочное соглашение) указывается информация, касающаяся соглашения в целом, а не конкретного транша. Так, оговаривается:

- лимит кредитной линии;

- ее вид (возобновляемая или невозобновляемая);

- срок действия договора (обычно 1-2 года);

- обеспечение;

- комиссия за открытие кредитной линии.

Существуют стандартные условия договора при открытии кредитной линии в банке

Существуют стандартные условия договора при открытии кредитной линии в банкеУсловия предоставления каждого отдельного транша

В каждом отдельном транше указываются конкретные условия предоставления необходимой суммы: сумма транша, проценты за пользование средствами, сроки предоставления транша, целевое использование займа, возможность досрочного погашения. Следует понимать, что сроки транша не могут превышать период действия кредитной линии.

Для каждого отдельного транша по кредитной линии могут быть прописаны собственные уловия

Для каждого отдельного транша по кредитной линии могут быть прописаны собственные уловияПреимущества получения транша в рамках крединой линии

Чем же кредитный транш в рамках кредитной линии отличается от обычного кредита? Для того, чтобы получить очередной кредит в банке, заемщику следует каждый раз обращаться в учреждение с заявлением. Ему предстоит пройти финансово-экономический анализ и ждать решение по своему вопросу. Кредитная линия значительно упрощает процедуру получения займа. Клиент один раз подвергается оценке платежеспособности, после чего может обращаться в отделение банка за траншами в рамках утвержденной кредитной линии.

При открытии кредитной линии деньги можно получать частями, а не все сразу, как при обычном кредите

При открытии кредитной линии деньги можно получать частями, а не все сразу, как при обычном кредитеТакже неоспоримым преимуществом этого вида кредита является возможность поэтапного использования средств. Фирма выбирает кредитный лимит по мере возникновения потребности в денежных средствах, причем проценты за пользование займом начисляются только на фактически выбранную сумму. Это позволяет экономить на расходах.

Процент по кредиту при кредитной линии, будет платиться только за те транши, которые были реально получены

Процент по кредиту при кредитной линии, будет платиться только за те транши, которые были реально полученыВлияние траншей на кривую кредитной задолженности

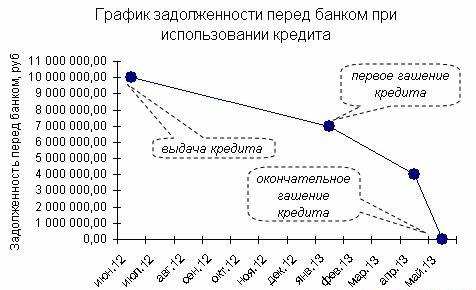

График задолженности предприятия перед банком в случае кредита имеет вид нисходящей кривой. Самая высокая точка - это момент выдачи кредита. Далее по мере гашения в соответствии с графиком гашения кредита, задолженность снижается - кривая движется вниз. Самая низшая точка графика - дата возврата кредита, дата последнего платежа. После этого последнего погашения задолженность будет равна нулю. В случае кредита гашение должно происходить четко по установленному графику.

Схематическое представление разницы между кредитом и кредитной линией

Схематическое представление разницы между кредитом и кредитной линиейВ случае с кредитной линией денежные средства могут выдаваться частями. Эти части кредита называют траншами. Например, в случае кредита нам выдают 10000000 рублей единовременно, а в случае кредитной линии мы можем получить эту сумму частями. Например, первую часть (транш) 8000000 сейчас, а второй транш - 2000000 через три месяца. Как видно на рисунке, кривая задолженности будет иметь вид извилистой кривой, которая то поднимается вверх, то опускается вниз. Если кривая поднялась вверх - это значит была выдача очередного транша, если опустилась вниз - было гашение. Кредитные линии могут невозобновляемые (с лимитом выдачи). Сумму такой кредитной линии можно получать несколькими частями, но не более определенного лимита. Другими словами, сумма всех выданных траншей (частей кредита) не должна превышать лимит выдачи.

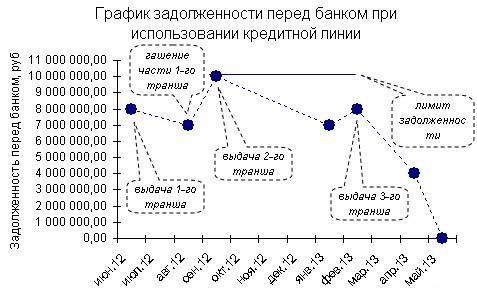

Зависимость кривой кредитной задолженности перед банком в зависимости от выдачи траншей

Зависимость кривой кредитной задолженности перед банком в зависимости от выдачи траншейНапример, наши 10000000 рублей мы можем получить так, как нам удобно, в любой комбинации. Скажем, сначала получить 5000000, через месяц 2000000 и еще через два месяца оставшиеся 3000000. Говоря на языке финансистов, здесь у нас есть три транша: 1 - 5000000, 2 - 2000000, 3 - 3000000. Сумма этих траншей (5000000+2000000+3000000=10000000) не должна превышать 10000000. После того, как мы получили (на языке финансистов выбрали) все 10000000, мы можем только погашать данную кредитную линию. Рис. 3. График задолженности в случае кредитной линииБрать какие-то другие суммы, сверх выданных нам 10000000, мы уже не можем в рамках этой кредитной линии с лимитом выдачи. Даже если мы погасим половину суммы кредитной линии и наша задолженность будет 5000000, мы все-равно не сможем взять по этой линии ни копейки, потому что у нас есть лимит выдачи 10000000, который нами уже был выбран.

График задолженности перед банком в случае выдачи кредитной линии траншами

График задолженности перед банком в случае выдачи кредитной линии траншамиВ случае с кредитной линией с лимитом задолженности мы можем сколько угодно брать заемные средства и погашать их только лишь с одним условием - в любой момент времени наша задолженность перед банком по данной кредитной линии не должна превышать определенный лимит - лимит задолженности. Например, нам открыли ту же кредитную линию 10000000, но уже с лимитом задолженности. В этом случае мы можем взять сначала 8000000, потом погасить 2000000, потом взять 4000000, потом снова погасить и т.д. Единственное условие - наша задолженность перед банком не должна быть больше, чем 10000000.

Можно еще добавить, что очень часто банки берут комиссию с неиспользованной задолженности. Например, если кредитная линия открыта на 10000000, а мы взяли пока только 6000000. Мы можем взять еще 4000000. Эта сумма - 4000000 - это и будет неиспользованная задолженность. На эту сумму банк может начислять комиссию, как правило небольшую (0,1-0,3% годовых). Таким образом банк стимулирует заемщика как можно скорее выбрать всю сумму кредитной линии. Про комиссию за неиспользованную задолженность обязательно упоминают в договоре об открытии кредитной линии. Подводя итог, кредит - это единовременная выдача заемных средств, кредитная линия - выдача частями (траншами).

Банковские учреждения не должны брать комиссию с неипользованной задолженности по траншам

Банковские учреждения не должны брать комиссию с неипользованной задолженности по траншамОсобенности траншевого финансирования в строительстве

Российские банки точно не знают, как подойти к кредитованию строящихся индивидуальных жилых домов (ИЖС). Об этом в интервью РИА Новости рассказал заместитель президента-председателя правления ВТБ24 Анатолий Печатников. «Мы хотим сделать продукт, который будет востребован рынком. Глупо выходить на рынок, если по квартирам ипотечная ставка составляет 12%, а по ИЖС вы предложите 18%. К сожалению, сегодня даже ставка в 13-14% не вписывается в экономику этих сделок», - пояснил Печатников.

Примером траншевого финансирования может быть поэтапное инвестирование в строительные объекты

Примером траншевого финансирования может быть поэтапное инвестирование в строительные объектыДело в том, что юридическое оформление ипотеки на объект ИЖС требует залога двух объектов - земельного участка и дома. Это удорожает процедуру заключения сделки, при этом качество оформления титульных документов на землю оставляет желать лучшего. По его словам, россияне отдают предпочтение монолитным, кирпичным или деревянным домам, на строительство которых уходит более одного года. А объекты, которые строятся год и более, предполагают траншевое финансирование. «Между тем, каждый транш - это проверка целевого использования средств, новая оценка объекта и подтверждение утилизации предыдущих средств. То есть мы выходим на кредитную процедуру, сопоставимую с кредитованием крупного застройщика, который строит многоэтажный дом на 200 квартир. По затратам для банка это одно и тоже, но в многоэтажный дом банк вкладывает 200 миллионов рублей и может себе позволить нести такие затраты, а в ИЖС речь обычно идет о 2 миллионах рублей», - отмечает Печатников.

Залогом по траншевому финансированию при строительстве выступают сам участок земли под строительство и дом

Залогом по траншевому финансированию при строительстве выступают сам участок земли под строительство и домПоэтому, по его мнению, ипотечная ставка в ИЖС должна быть существенно выше 12% годовых. Так что банкир уверен, что сейчас имеет смысл или кредитовать быстровозводимые дома, или выдавать «квазинецелевые» кредиты под залог другой недвижимости заемщика.

Процентная ставка при траншевом финансировании строительства должна быть выгодной для инвесторов

Процентная ставка при траншевом финансировании строительства должна быть выгодной для инвесторовТранш, как основной способ помощи от МВФ

Международный валютный фонд (МВФ) - специализированное агентство ООН, учрежден на мировой валютно-финансовой конференции в Бреттон-Вудсе (США, штат Нью-Гэмпшир) в июле 1944г., на которой ее участники приняли статьи соглашения МВФ, исполняющие роль его устава. Практическую деятельность фонд начал в мае 1946 г.- в него вошли 39 стран. СССР принял участие в Бреттон-Вудской конференции, но в связи с началом холодной войны статьи соглашения МВФ ратифицированы не были. По той же причине в 50-60-х г. из МВФ вышли Польша, Чехословакия и Куба.

Международный валютный фонд был создан с целью оказания финансовой помощи нуждающимся странам

Международный валютный фонд был создан с целью оказания финансовой помощи нуждающимся странамВо время «перестройки» «Большой семеркой» было принято решение: Европейский союз координирует оказание помощи странам Восточной Европе, а непосредственно МВФ - СССР (затем - России и странам СНГ). 1 июня 1992 г. Россией были подписаны статьи соглашения МВФ, и она официально стала участницей этой организацией. На сегодняшний день в состав МВФ входят 185 стран, почти все страны - члены ООН кроме Кубы, Северной Кореи, Андорры, Лихтенштейна, Монако, Науру и Тувалу.

Страны большой семерки решили, что нужно создать фонд для помощи развивающимся странам

Страны большой семерки решили, что нужно создать фонд для помощи развивающимся странамЦель МВФ регулирование валютно-кредитных отношений государств-членов и оказания им помощи при дефиците платежного баланса путем предоставления кратко- и среднесрочных кредитов в иностранной валюте. Высший руководящий орган МВФ - Совет управляющих, в котором каждая страна-член представлена управляющим и его заместителем. Все управляющие собираются один раз в год на Ежегодные совещания МВФ и Всемирного банка.

Очень часто траншевое финансирование МВФ идет на регулирование платежного баланса страны

Очень часто траншевое финансирование МВФ идет на регулирование платежного баланса страныПолитику МВФ контролирует Международный валютно-финансовый комитет (МВФК), 24 членами которого являются министры финансов или управляющие центральных банков стран и групп стран, представленных в Исполнительном совете. Исполнительный совет МВФ отвечает за большинство решений, состоит из 24 исполнительных директоров. Россию представляют Можин А.В. и Лушин А.. Своих директоров назначают восемь стран с наибольшими квотами в Фонде - США, Япония, Германия, Франция, Великобритания, Китай, Россия и Саудовская Аравия. Остальные 176 государств-членов организованы в 16 групп, каждая из которых выбирает одного Исполнительного директора.

Схема организационной структуры междунвродного валютного фонла

Схема организационной структуры междунвродного валютного фонлаИсполнительный совет выбирает на пятилетний срок директора-распорядителя. По договоренности между странами - учредителями Фонда, директор-распорядитель должен быть представитель одной из европейских стран, а директором Всемирного банка гражданин США. В штате МВФ примерно 2700 сотрудников, штаб-квартира фонда расположена в Вашингтоне. Фонд имеет представительства более чем в 80 странах мира, том числе в России.

МВФ получает доход от процентов и сборов по кредитам и использует доход для покрытия издержек финансирования, оплаты административных расходов и накопления страховых остатков. В 2007 финансовом году доход был на 111 млн. СДР ниже расходов. Чистый дефицит доходов в основном отражает существенное сокращение непогашенных кредитов МВФ, с пикового уровня 70 млрд. СДР в сентябре 2003 года до 7,3 млрд. СДР на конец 2007 финансового года и вследствие низкого спроса на новые кредиты МВФ, а также досрочного погашения кредитов некоторыми государствами-членами в последние годы.

Расходы Международного валютного фонда покрываются с процентов, которые он получает за кредиты

Расходы Международного валютного фонда покрываются с процентов, которые он получает за кредитыРекордные по объему заимствования по линии МВФ - $120 млрд., пришлись на 1997-1999 гг. Крупнейшими получателями финансовой помощи в этот период стали страны, наиболее пострадавшие от финансовых кризисов: Ю.Корея, Индонезия, Бразилия, а также Россия.

Какое-то время и Российская Федерация являлась крупным заемщиком МВФ

Какое-то время и Российская Федерация являлась крупным заемщиком МВФПри вступлении в МВФ каждое государство-член выплачивает взнос по подписке, называемый «квотой». Страны выплачивают 25% в счет своей квоты в виде резервных активов, т.н. СДР, или основной валюты (доллар США, евро, японская иена, фунт стерлингов). В случае необходимости для целей кредитования МВФ может запросить у государства-члена остальную часть, подлежащую выплате в собственной валюте. Размер квот пересматривается каждые 5 лет. Общая сумма взносов государств-членов образует уставный капитал МВФ, который используется для оказания временной помощи странам, испытывающим финансовые трудности.

Каждое из государств членов Международного валютного фонда вносит ежегодные взносы

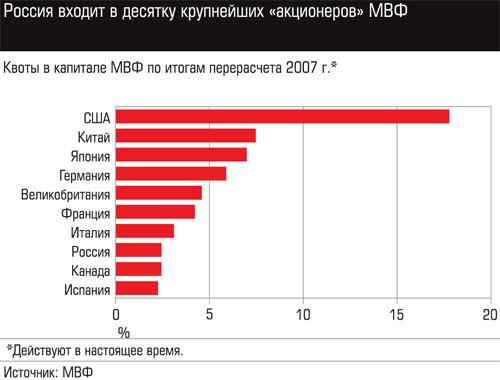

Каждое из государств членов Международного валютного фонда вносит ежегодные взносыКвота рассчитывается на основании данных об объеме ВВП страны, а также исходя из имеющихся золотовалютных резервов государств и определяет сумму, которую оно может заимствовать у МВФ, и его правo голоса. Общая сумма квот в МВФ эквивалентна 217,4 млрд. СДР. Наибольшая квота у США 37,149 млрд. СДР или 371 743 (16,77%) голосов, у России 5, 945 млрд. СДР или 59 704 (2,69%) голосов. Однако новый директор-распорядитель Стросс-Канн, не поддержанный Россией при назначении, предлагает снизить квоту России до 1,7-1,8% и перевести ее влияние на уровень стран Персидского залива, Таиланда и Аргентины. В совокупности Соединенные Штаты и страны Евросоюза обладают на сегодня 50% всей квоты при голосовании в МВФ и фактически могут провести любое решение вне зависимости от мнения других стран, вместе взятых, поэтому снижение квоты России, по большому счету, не имеет практического значения.

В зависимости от ВВП страны-члена рассчитывается квота на взносы, которые он должен осуществить

В зависимости от ВВП страны-члена рассчитывается квота на взносы, которые он должен осуществитьОдна из важнейших обязанностей МВФ заключается в предоставлении кредитов государствам-членам, сталкивающимся с фактическими или потенциальными трудностями в области платежного баланса. Эта финансовая помощь помогает странам, стремящимся пополнить свои международные резервы, стабилизировать свои валюты, продолжать оплачивать импорт и восстановить условия для активного экономического роста одновременно с принятием мер по исправлению первоначальных проблем. В отличие от банков развития МВФ не предоставляет кредиты на конкретные проекты.

Государства члены Международного валютного фонда имеют первостепенное право на кредит

Государства члены Международного валютного фонда имеют первостепенное право на кредитУсловия получения кредитных траншей МВФ

Государство-член может обратиться за финансовой помощью МВФ, если у него есть потребность (фактическая или потенциальная) в финансировании платежного баланса, то есть оно не может найти достаточного финансирования на доступных условиях для покрытия чистых международных платежей (например, по импорту, для погашения внешнего долга) при сохранении достаточных резервов на будущее. Кредит от МВФ обеспечивает резервные возможности, облегчающие проведение мер стабилизации и реформы, которые страна должна осуществить для исправления проблемы платежного баланса и восстановления условий для активного экономического роста.

Для ятого, чтобы получить трашевый кредит от МВФ, нужно испытывать определенные финнаосвые потребности

Для ятого, чтобы получить трашевый кредит от МВФ, нужно испытывать определенные финнаосвые потребностиСо временем МВФ разработал различные кредитные инструменты, которые были адаптированы для преодоления конкретных ситуаций разных государств-членов. Страны с низкими доходами могут заимствовать средства по льготным процентным ставкам через расширенный кредитный механизм (ЕКФ), кредитный механизм «стэнд-бай» (СКФ) и механизм ускоренного кредитования (РКФ). По льготным кредитам до конца 2014 года применяются нулевые процентные ставки.

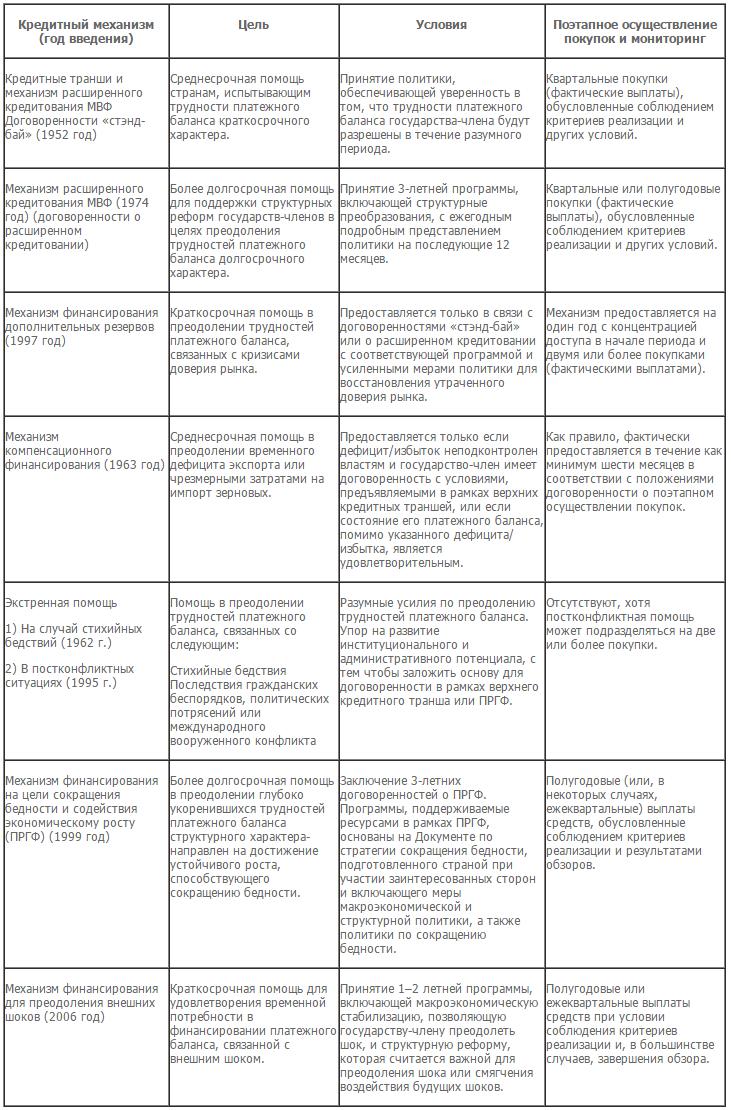

Основные механизмы и условия кредитования Международным валютным фондом

Основные механизмы и условия кредитования Международным валютным фондомТраншевое нельготное кредитование

Нельготные кредиты предоставляются в основном через договоренности о кредите «стэнд-бай» (СБА), гибкую кредитную линию (ГКЛ), превентивную линию для предоставления ликвидности (ЛПЛ) и механизм расширенного кредитования (который используется в основном для среднесрочных и более долгосрочных нужд). МВФ также может предоставлять экстренную помощь всем своим государствам-членам, имеющим острые потребности в урегулировании своих платежных балансов, используя инструмент для ускоренного финансирования (РФИ). В случае всех нельготных механизмов действует процентная ставка МВФ, связанная с рыночной.

Траншевое нельготное кредитование предоставляется странам для повышения ликвидности экономических показателей

Траншевое нельготное кредитование предоставляется странам для повышения ликвидности экономических показателейОна именуется «ставкой сборов», и по крупным займам (свыше определенных лимитов) взимается дополнительный сбор. Ставка сборов основана на процентной ставке по СДР, которая пересматривается еженедельно для учета изменений в краткосрочных ставках на основных международных денежных рынках. Сумма, которую страна может занять у МВФ - известна как лимит доступа, - меняется в зависимости от вида кредита, но обычно она является кратной квоте страны в МВФ. В исключительных обстоятельствах этот лимит может быть превышен. Договоренность о кредите «стэнд-бай», гибкая кредитная линия и механизм расширенного кредитования не имеют заранее установленного верхнего предела доступа.

За пользование траншевым нельготным кредитом от МВФ придется выложить серьезные проценты

За пользование траншевым нельготным кредитом от МВФ придется выложить серьезные процентыТраншевый кредит по системе "стенд-бай"

В исторической перспективе основная часть нельготной помощи МВФ предоставляется через СБА. СБА предназначены для помощи странам в преодолении краткосрочных проблем с платежным балансом. Цели программ предусматривают решение этих проблем, а выплаты средств обусловлены достижением этих целей («предъявляемые условия»). Срок действия СБА составляет обычно 12-24 месяцев, кредит погашается в течение 3,25-5 лет с момента фактического предоставления. Кредиты СБА могут предоставляться в порядке предосторожности (когда страны предпочитают не использовать утвержденные кредиты, но сохраняют возможность сделать это при ухудшении ситуации). СБА предусматривает гибкость в отношении этапов, в соответствующих случаях с концентрацией предоставляемых средств на начальном этапе.

Траншевое кредитование по системе стенд-бай предназначено для решения краткосрочных проблем

Траншевое кредитование по системе стенд-бай предназначено для решения краткосрочных проблемГибкая траншевая кредитная линия

ГКЛ предназначена для стран с очень хорошими основными экономическими показателями, обоснованной экономической политикой и успешным опытом проведения политики. Договоренности о ГКЛ утверждаются по просьбе соответствующих государств-членов для стран, отвечающих заранее установленным критериям доступа. Срок действия ГКЛ составляет один или два года с промежуточным обзором соответствия критериям после одного года. Доступ определяется с учетом конкретной ситуации, на него не распространяются лимиты доступа, средства могут предоставляться сразу одним платежом, а не поэтапно.

Фактическое предоставление средств в рамках ГКЛ не обусловлено реализацией конкретных договоренностей относительно экономической политики, как в случае СБА, поскольку страны, отвечающие условиям ГКЛ, продемонстрировали положительные результаты в реализации надлежащих мер макроэкономической политики. Существует возможность использовать кредитную линию в момент ее утверждения или считать ее превентивной. Сроки погашения ГКЛ являются такими же, как и в рамках СБА.

Гибкая траншевая кредитная линия помагает маневрировать условиями получения каждого транша

Гибкая траншевая кредитная линия помагает маневрировать условиями получения каждого траншаТраншевая линия превентивной поддержки

ЛПЛ предназначена для стран с прочными основными экономическими показателями, обоснованной экономической политикой и успешным опытом проведения такой политики. В странах, соответствующих критериям ЛПЛ, могут присутствовать умеренные факторы уязвимости, и эти страны могут не отвечать стандартам соответствия критериям ГКЛ, но они не требуют значительных корректировок в экономической политике, которые обычно связаны с СБА.

Траншевая линия превентивной поддержки призвана решить проблемы по основным экономическим показателям

Траншевая линия превентивной поддержки призвана решить проблемы по основным экономическим показателямЛПЛ сочетает квалификационные критерии (аналогично ГКЛ) и целенаправленные условия, которые призваны уменьшить остающиеся факторы уязвимости. Продолжительность договоренности ЛПЛ составляет шесть месяцев или от одного до двух лет. Доступ по шестимесячным договоренностям ЛПЛ ограничивается 250 процентами квоты в обычный период, но этот лимит может увеличиваться до 500 процентов квоты в исключительных обстоятельствах, когда потребность в финансировании платежного баланса вызвана экзогенными шоками, в том числе усилением стресса на региональном или глобальном уровне.

При помощи превентивной траншевой кредитной линии МВФ лишает уязвимых мест экономики стран

При помощи превентивной траншевой кредитной линии МВФ лишает уязвимых мест экономики странДля договоренностей ЛПЛ сроком от одного до двух лет годовой доступ установлен в 500 процентов квоты, и для всех договоренностей ЛПЛ в общей сложности может достигать 1000 процентов квоты. Страна может получить средства по кредитной линии или рассматривать ее в качестве превентивного механизма. Сроки погашения ЛПЛ являются такими же, как и в рамках СБА.

Преовентивное траншевое кредитование, как правило, оказывается странам участницам МВФ

Преовентивное траншевое кредитование, как правило, оказывается странам участницам МВФМеханизм расширенного траншевого кредитования

Этот механизм был создан в 1974 году для содействия странам в преодолении среднесрочных и более долгосрочных проблем, связанных с платежным балансом, вызванных обширными искажениями, которые требуют фундаментальных экономических реформ. Его использование существенно расширилось в период недавнего кризиса ввиду структурного характера проблем платежного баланса некоторых государств-членов. Как правило, срок договоренностей в рамках ЕФФ больше, чем при СБА, обычно он не превышает 3 лет в момент утверждения.

Расширенное траншевое кредитование предумотрено для того, чтобы страны могли маневрировать средствами

Расширенное траншевое кредитование предумотрено для того, чтобы страны могли маневрировать средствамиОднако допускается также максимальный срок до 4 лет, обусловленный наличием потребности в финансировании платежного баланса, выходящей за рамки трехлетнего периода, продолжительным характером корректировки, необходимой для восстановления макроэкономической стабильности, и наличием достаточных гарантий относительно возможности и желания государства-члена провести глубокие и последовательные структурные реформы. Срок погашения: 4,5-10 лет со дня фактического предоставления средств.

Расширенное траншевое кредитование может предоставляться на сроком не более 4 лет

Расширенное траншевое кредитование может предоставляться на сроком не более 4 летУскоренное траншевое финансирование

РФИ был введен взамен прежних механизмов экстренной помощи и расширения их сферы действия. РФИ обеспечивает быструю финансовую помощь при ограниченном предъявлении условий для всех государств-членов, столкнувшимися с острыми потребностями в урегулировании платежного баланса. Доступ в рамках РФИ ограничивается годовым лимитом в 50 процентов квоты и общим лимитом доступа в 100 процентов квоты. По экстренным кредитам действуют те же условия, что и по ГКЛ, ЛПЛ и СБА, сроки погашения составляют 3,25-5 лет.

При возникновении острых проблем, государство может рассчитывать на ускоренное траншевое кредитование

При возникновении острых проблем, государство может рассчитывать на ускоренное траншевое кредитованиеТраншевое льготное кредитование

Новые льготные механизмы для стран с низкими доходами вступили в силу в январе 2010 года в рамках Трастового фонда на цели сокращения бедности и содействия экономическому росту (ПРГТ) и являются частью более широкой реформы с целью придать большую гибкость оказываемой Фондом финансовой поддержке и обеспечить ее большее соответствие различным потребностям стран с низкими доходами (в апреле 2013 года эти механизмы для СНД были доработаны для повышения адресности и гибкости поддержки, оказываемой Фондом). Лимиты и нормы доступа были увеличены приблизительно вдвое относительно докризисных уровней.

Условия финансирования стали более льготными, а процентная ставка пересматривается каждые два года (до конца 2014 года она равна нулю). Все механизмы предназначены для поддержания собственных программ стран, нацеленных на достижение устойчивой макроэкономической позиции в соответствии с задачей обеспечения прочного и долгосрочного сокращения бедности и экономического роста.

При трпншевой льготном кредитовании, процентная ставка пересматривается каждые два года

При трпншевой льготном кредитовании, процентная ставка пересматривается каждые два годаРасширенный траншевый кредитный механизм

Расширенный кредитный механизм (ЕКФ) заменил механизм финансирования на цели сокращения бедности и содействия экономическому росту (ПРГФ) в качестве главного инструмента Фонда для оказания среднесрочной поддержки странам с низкими доходами, испытывающим длительные трудности с урегулированием платежного баланса. Финансирование в рамках ЕКФ в настоящее время осуществляется под нулевую процентную ставку, с льготным периодом в 5½ года и полным сроком погашения в 10 лет.

Расширенный траншевый кредитный механизм помагает решитьстране не только насущные проблемы

Расширенный траншевый кредитный механизм помагает решитьстране не только насущные проблемыКредитный траншевый механизм "стенд-бай"

Кредитный механизм «стэнд-бай» (СКФ) используется для оказания финансовой поддержки странам с низкими доходами, которые испытывают краткосрочные трудности с урегулированием платежного баланса. СКФ заменил компонент высокого доступа механизм финансирования для преодоления внешних шоков (ЕСФ) и может использоваться в широком диапазоне обстоятельств, в том числе в качестве меры предосторожности. Финансирование в рамках СКФ в настоящее время осуществляется под нулевую процентную ставку, с льготным периодом в 4 года и полным сроком погашения в 8 лет.

Для решения краткосрочных трудностей больше всего подходит траншевое кредитование по системе стенд-бай

Для решения краткосрочных трудностей больше всего подходит траншевое кредитование по системе стенд-байМеханизм траншевого ускоренного кредитования

Механизм ускоренного кредитования (РКФ) обеспечивает быструю финансовую помощь при ограниченном предъявлении условий и предназначен для стран с низкими доходами, столкнувшимися со срочными потребностями для урегулирования платежного баланса. Введение РКФ упорядочивает чрезвычайную помощь Фонда странам с низкими доходами, и он может гибко использоваться в широком диапазоне обстоятельств. Финансирование в рамках РКФ в настоящее время осуществляется под нулевую процентную ставку, с льготным периодом в 5,5 года и полным сроком погашения в 10 лет.

Траншевое ускореное кредитованипомагает странам как можно быстро получить финансовую помощь

Траншевое ускореное кредитованипомагает странам как можно быстро получить финансовую помощьОбъем траншей финансовой помощи МВФ

Объем кредитов, предоставленных МВФ, с течением времени претерпевал значительные колебания. Как за нефтяным шоком 1970-х годов, так и за долговым кризисом 1980-х годов последовало резкое увеличение кредитов МВФ. В 1990-х годах процесс перехода в Центральной и Восточной Европе и кризисы в странах с формирующимся рынком привели к новым всплескам спроса на ресурсы МВФ. Глубокие кризисы в Латинской Америке и Турции поддерживали высокий спрос на ресурсы МВФ в 2000-х годах. Кредитование МВФ вновь стало увеличиваться в конце 2008 года после мирового финансового кризиса.

Размер финансовой помощи от МВФ пересматривался уже несколько раз с момента создания фонда

Размер финансовой помощи от МВФ пересматривался уже несколько раз с момента создания фондаПроцесс получения кредита МВФ в виде траншей

По получении просьбы государства-члена ресурсы МВФ обычно предоставляются в рамках «договоренности о кредитовании», которая в зависимости от применяемого инструмента кредитования может предусматривать конкретные меры экономической политики и действия, которые страна соглашается осуществить для решения своей проблемы с платежным балансом. Программа экономической политики, лежащая в основе договоренности, разрабатывается страной на основе консультаций с МВФ и в большинстве случаев представляется Исполнительному совету Фонда в «Письме о намерениях».

Для получения финансовой помощи от МВФ государства подают заявки специального образца

Для получения финансовой помощи от МВФ государства подают заявки специального образцаКак только Совет утверждает договоренность, ресурсы МВФ обычно выделяются долями поэтапно по мере реализации программы. Некоторые договоренности обеспечивают странам с высокими экономическими показателями единовременный немедленный доступ к финансовым ресурсам МВФ и, следовательно, не требуют согласования требований в отношении мер экономической политики.

Затем происходит прцесс рассмотрения заявки и принятия решения по выделению траншевого финансирования

Затем происходит прцесс рассмотрения заявки и принятия решения по выделению траншевого финансированияАнализ потребности страны в транше от МВФ

В 2009 году МВФ расширил поддержку, оказываемую странам с низкими доходами с учетом меняющегося характера экономических условий в этих странах и их возросшей уязвимости из-за воздействия мирового экономического кризиса. МВФ пересмотрел свои инструменты кредитования, главным образом для более непосредственного удовлетворения потребностей стран в краткосрочной и чрезвычайной поддержке.

Специалисты международного валютного фонда проводят проверку государства и его потребностей

Специалисты международного валютного фонда проводят проверку государства и его потребностейВ период 2009-2013 годов обязательства по льготному кредитованию составили примерно 10 млрд долларов. Проценты по нулевой ставке относятся ко всем льготным кредитам в период по конец 2014 года. Фонд принял стратегию поддержки льготного кредитования в размере приблизительно 2 млрд долл. в год в долгосрочной перспективе, которая частично финансирутся взносами, связанными с распределением прибыли от продажи золота.

Многие страны с низкими доходами (СНД) добились значительных успехов в достижении макроэкономической стабильности. В 1990-е годы перед подавляющим большинством стран с низкими доходами стояли давние экономические проблемы, которые требовали радикальных долгосрочных изменений в экономической политике, часто сопровождавшихся облегчением бремени задолженности или ее списанием. В настоящее же время повышается степень открытости и интеграции экономики многих из этих стран в мировую экономику. Многие СНД выходят на международные рынки капитала, привлекают иностранные инвестиции и развивают собственные частные финансовые сектора.

Многие государства, получив транш от МВФ, способны выровнять валютный или платежный баланс

Многие государства, получив транш от МВФ, способны выровнять валютный или платежный балансВыбор инструментов траншевого кредитования

Для усиления гибкости своей финансовой поддержки с учетом разнообразия стран с низкими доходами, МВФ создал Трастовый фонд на цели сокращения бедности и содействия экономическому росту, включающий три новых механизма кредитования, которые все имеют весьма льготные условия. Этими механизмами, которые вступили в силу в январе 2010 года, а затем усовершенствованы в апреле 2013 года, с тем чтобы повысить гибкость поддержки Фонда и улучшить ее адаптацию к условиям стран, являются следующие:

У Международного валютного фонда существует набор инструментов для кредитования стран