Европейский стабилизационный механизм (European stability mechanism) - это

механизм финансовой помощи странам Еврозоны, при помощи финансовых инструментов, действующих на основании международного публичного права, которые позволяют вывести страну из кризиса в каждом отдельном случае индивидуально

Определение Европейского стабилизационного механизма, что такое Европейский стабилизационный механизм (ЕСМ), история появления ЕСМ (European stability mechanism), предшественники ЕСМ, структура Европеского стабилизационного механизма, совет управляющих ЕСМ, совет директоров ЕСМ, наблюдатели ЕСМ, министры финансов ЕСМ, капитал Европейского стабилизационного механизма, критика деятельности ЕСМ, конституционные споры вокруг договора ЕСМ, валютная зона ЕСМ

Структура публикации

- Европейский стабилизационный механизм - это, определение

- Что такое Европейский стабилизационный механизм (ЕСМ)?

- История появления ESM (European stability mechanism)

- Предшественники ЕСМ

- Европейский фонд финансовой стабильности (ЕФФС)

- Европейский механизм финансовой стабильности

- Отличия ЕСМ и ЕФФС

- Структура Европейского стабилизационного механизма

- Совет управляющих ЕСМ

- Совет директоров ЕСМ

- Наблюдатели ЕСМ

- Страны - члены ЕСМ (министры финансов стран)

- Бельгия (Йохан Ван Овертвельд)

- Германия (Д-Р Вольфганг Шойбле)

- Эстония (Свен Сестер)

- Ирландия (Майкл Нунан)

- Греция (Янис Варуфакиса)

- Испания (Луис де Гуйдос Хурадо)

- Франция (Мишель Сапен)

- Италия (Пьер Карло Падоан)

- Кипр (Харрис Георгиадис)

- Люксембург (Пьер Грамегна)

- Мальта (Эдвард Шиклуна)

- Голландия (Йерун Дизелблоем)

- Автрия (Ханс Йорг Шеллинг)

- Португалия (Мария Луиса де Альбукерке)

- Словения (Душан Мраморе)

- Словакия (Петр Казимир)

- Финляндия (Александер Стубб)

- Капитал Европейского стабилизационного механизма

- Источники наполнения финансов ЕСМ

- Формы поддержания финансов ЕСМ

- Дополнительное финансирование ЕСМ

- Программы получения финансовой помощи от ЕСМ

- Запрос (вызов) капитала ЕСМ странами участницами

- Общий процедура вызова капитала ЕСМ

- Вызов для пополнения оплаченного капитала ЕСМ

- Аварийный вызов капитала ЕСМ

- Инвестирование денежных средств ЕСМ

- Свободное движение капитала внутри ЕСМ

- Валютная зона ЕСМ

- Направление валютной зоны ЕСМ

- Оказание финансовой помощи странам ЕСМ

- Принятие решение о финансировании стран ЕСМ

- Финансовая помощь Испании

- Финансовая помощь Кипру

- Финансовая помощь Греции

- Финансовая помощь Ирландии

- Финансовая помощь Португалии

- Критика деятельности ЕСМ

- Ограничения, которые приносит ЕСМ в страны

- Спорные моменты деятельности ЕСМ

- Поправка к статье 136 в ЕСМ

- Экстренные меры по спасению банков стран ЕСМ

- Кредитный рейтинг ЕСМ

- Конституционные споры вокруг договора ЕСМ

- Конституция Австрии против ЕСМ

- Конституция Эстонии против ЕСМ

- Конституция Германии против ЕСМ

- Конституция Чехии против ЕСМ

- Источники и ссылки

- Источники текстов, картинок и видео

- Источники интернет-сервисов

- Ссылки на прикладные программы

- Создатель статьи

Европейский стабилизационный механизм - это, определение

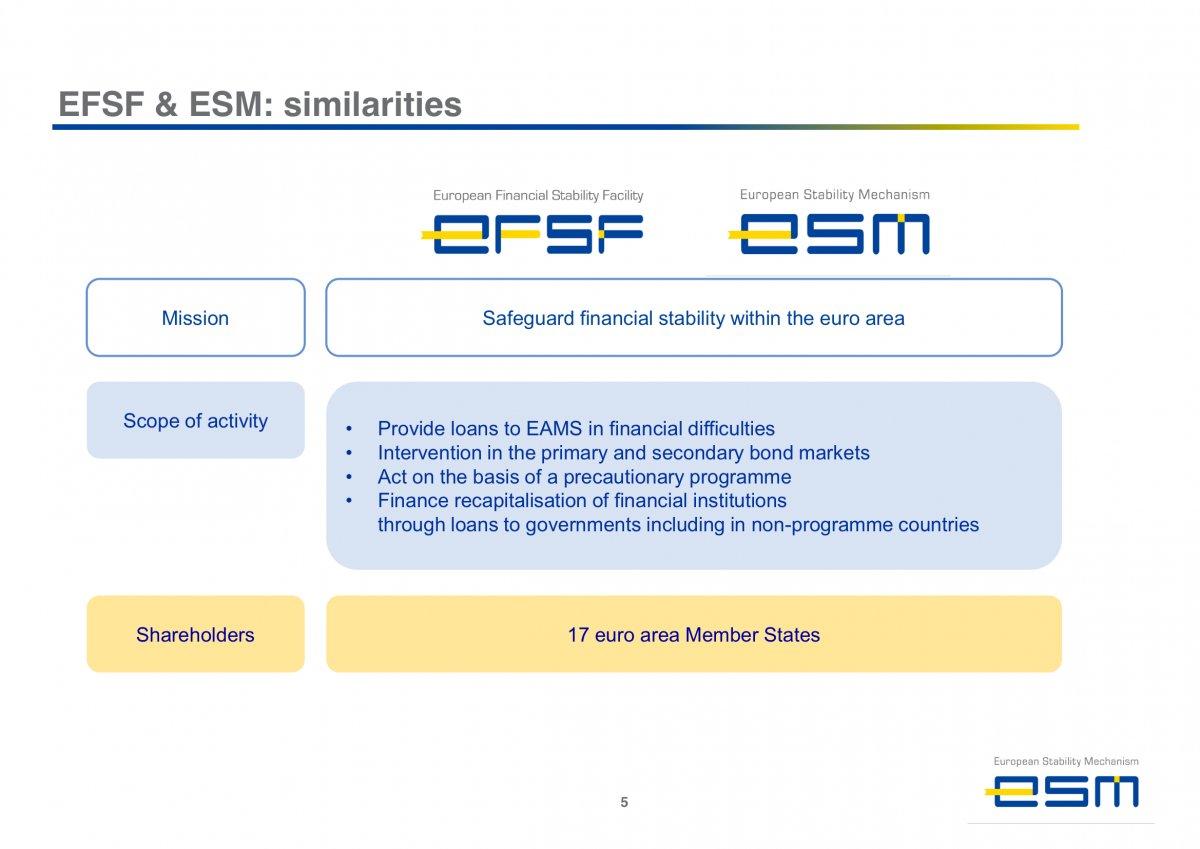

Европейский стабилизационный механизм (ЕСМ) - это постоянно действующий механизм разрешения кризиса для стран зоны евро. Цель ЕСМ - поддержать стабильность евро экономики через ряд инструментов финансовой помощи тем государствам - членам EСM, которые испытывают серьезные трудности. Для этого EСM имеет право привлекать средства путем выпуска финансовых инструментов либо заключения соглашений с членами ЕСМ, финансовыми учреждениями или другими третьими лицами.

Европейский стабилизационный механизм (ЕСМ) - это международная организация, которая предоставляет финансовую поддержку странам евро зоны в случае финансовых затруднений.

ЕСМ - это международная организация для стран Еврозоны

ЕСМ - это международная организация для стран ЕврозоныЕвропейский стабилизационный механизм (ЕСМ) - это финансовый институт, заменяющий существующие два фонда: Европейский фонд финансовой стабильности, располагающий гарантированными странами Еврозоны 440 миллиардами евро, и Европейский механизм финансовой стабилизации, располагающий представленными Европейской комиссией 60 миллиардами евро.

ЕСМ - это финансовый институт занимающий 2 фонда

ЕСМ - это финансовый институт занимающий 2 фондаЕвропейский стабилизационный механизм (ЕСМ) - это межправительственная организация, действующая на основании международного публичного права.

ЕСМ - это межправительственная организация

ЕСМ - это межправительственная организацияЕвропейский стабилизационный механизм (ЕСМ) - это международное учреждение, основная цель которого состоит в том, чтобы помочь своим государствам - участникам, нуждающимся в финансировании, но в значительной степени потерявшим доступ к рыночному регулированию.

ЕСМ - это финансовая помощь своим государствам - участникам

ЕСМ - это финансовая помощь своим государствам - участникамЕвропейский стабилизационный механизм (ЕСМ) - это учреждение, чьими услугами вынуждены пользоваться страны для выхода из кризиса, потому что сами не в состоянии найти кредиторов или потому что кредиторы завышают проценты по займам.

ЕСМ - учреждение предпринимающие услуги странам для выхода из кризиса

ЕСМ - учреждение предпринимающие услуги странам для выхода из кризисаЕвропейский стабилизационный механизм, что это - это не банк: хотя процедура выдачи кредитов в банке более простая, но сумма выдаваемого кредита ограничена, в ЕСМ же ранее заявленная сумма может повышаться.

ЕСМ - это не банк, сумма выдачи может повышаться

ЕСМ - это не банк, сумма выдачи может повышатьсяЕвропейский стабилизационный механизм, что это - это новый механизм выдачи кредитов государствам еврозоны, терпящим финансовые трудности, навязывающий этим странам определенные жесткие меры внутренней политики по выводу их экономики из кризиса, например, сокращение зарплат и одновременное увеличение числа рабочих мест.

ЕСМ - это новый механизм кредитных сумм еврозоны

ЕСМ - это новый механизм кредитных сумм еврозоныЕвропейский стабилизационный механизм, что это такое - это организация с гибким видением ситуации, использующая ту или иную стратегию финансирования для каждого отдельного случая, чтобы обеспечить доступ к широким источникам финансирования и дать возможность расширить пакеты финансовой помощи государствам-членам при любых рыночных условиях (мнение учредителей ЕСМ).

ЕСМ - дает широкий доступ к источникам финансирования

ЕСМ - дает широкий доступ к источникам финансированияЕвропейский стабилизационный механизм, где - это инструмент закабаления стран зоны евро крупными банкирами (по мнению скептиков).

ЕСМ - это инструмент закабаления стран

ЕСМ - это инструмент закабаления странЕвропейский стабилизационный механизм, где это - это контора, которая поддерживает стабильность евро.

ЕСМ - поддерживает стабильность евро

ЕСМ - поддерживает стабильность евроЧто такое Европейский стабилизационный механизм (ЕСМ)?

Европейский стабилизационный механизм, ЕСМ (European Stability Mechanism, ESM) является важным компонентом комплексной стратегии ЕС, направленной на обеспечения финансовой стабильности в зоне евро.

Как и его предшественник - временный Европейский Фонд Финансовой Стабильности (European Financial Stability Facility, EFSF) , созданный в 2010 году - ЕСМ предоставляет финансовую помощь странам - участницам евро зоны, которые испытывают трудности с финансированием.

ЕСМ предоставляет финансовую помощь странам - участникам еврозоны

ЕСМ предоставляет финансовую помощь странам - участникам еврозоныОба учреждения должны функционировать одновременно до середины 2013 году, после чего фонд не будет начинать никаких новых программ, но будет продолжать заниматься управлением собственными активами и погашением задолженностей. К тому времени ЕСМ останется единственным и постоянным механизмом для выполнения новых заявок стран - участниц евро зоны на получение финансовой помощи.

ЕСМ - это единственный и постоянный механизм

ЕСМ - это единственный и постоянный механизмФонд прекратит свое существование, как только все непогашенные кредиты под программы стабилизационного фонда помощи будут возмещены, и все финансовые инструменты, выпущенные стабилизационным фондом, и будут закрыты, а суммы, причитающиеся поручителям, будут погашены в полном объеме.

Закрытие ЕСМ произойдет когда будут погашены все кредиты

Закрытие ЕСМ произойдет когда будут погашены все кредитыСвоей цели ЕСМ достигает путём привлечения средств через выпуск инструментов денежного рынка, а также средне и долгосрочных долговые обязательств со сроками погашения до 30 лет. Выпуск облигаций ЕСМ обеспечивается стартовым капиталом в размере 80 млрд. долларов, а также безусловным и безотзывным обязательством государств - членов ЕСМ по обеспечению их вклада в ЕСМ в качестве уставного капитала, в соответствии с ключевыми параграфами приложения к договору ЕСМ. ЕСМ очень тесно сотрудничает с Международным Валютным фондом (МВФ). В евро зоне государства - члены просят финансовой помощи у ЕСМ, но могут обратиться с аналогичной просьбой к МВФ.

ЕСМ выпуская облигации обеспечивает себе стартовый капитал в размере 80 млрд. евро

ЕСМ выпуская облигации обеспечивает себе стартовый капитал в размере 80 млрд. евроСоздание ЕСМ не следует рассматривать как специальный ответ на кризис государственного долга, а скорее в качестве дополнения к серии мер, предпринимаемых на национальном уровне и на уровне ЕС. Усилия, предпринимаемые государствами - членами ЕС в отношении налогово - бюджетной консолидации и структурных реформ, наряду с инициативами ЕС, таких как утверждение Пакта стабильности и роста, Договор о стабильности, координации и управлении ЭВС (договор о бюджете), Европейский Семестр, Пакт Евро Плюс и новая европейская система финансового надзора, имеют решающее значение для устранения коренных причин кризиса и создание условий для экономического роста, создания рабочих мест и повышения конкурентоспособности.

ЕСМ следует рассматривать как дополнительные меры по решению кризиса государственного долга

ЕСМ следует рассматривать как дополнительные меры по решению кризиса государственного долгаВ любом случае, если государству - члену евро зоны потребуется финансовая помощь, Европейский Механизм Стабильности имеет возможности и ресурсы, чтобы выступить в качестве финансовой поддержки, и применить собственные инструменты кредитования, которые помогут покрыть финансовые потребности этой страны.

ЕСМ имеет собственный инструмент кредитования

ЕСМ имеет собственный инструмент кредитованияИстория появления ESM (European stability mechanism)

Ратификация странами - участницами ЕС условий функционирования Европейского механизма стабильности (ESM) по сути положила начало решению основной проблем региона, связанной с неспособностью обслуживания государственных долгов в условиях растущих процентных ставок по облигациям и векселям.

Ректификация решила проблему государственных долгов

Ректификация решила проблему государственных долговЕвропейский долговой кризис, в основе которого лежит существенный прирост совокупной задолженности стран еврозоны в 2009-2012 гг., больно ударил не только по региону, но и по всей мировой экономике.

Европейский долговой кризис на основе прироста совокупной задолженности

Европейский долговой кризис на основе прироста совокупной задолженностиВ результате была провозглашена политика «жесткой консолидации», направленная на сокращение дефицита государственных бюджетов стран-участниц сообщества. Однако уменьшение государственных расходов привело к замедлению экономического роста, увеличению безработицы, спаду производства, что сделало еврозону еще менее платежеспособной. Результатом стало снижение спроса на долговые обязательства входящих в ее состав государств, которое вызвало рост доходности и, соответственно, увеличило объем платежей по займам.

Политика жесткой консолидации привело к замедлению экономического роста

Политика жесткой консолидации привело к замедлению экономического ростаОбеспечить необходимую поддержку долговому рынку еврозоны предшественники ESM - программы временного финансирования EFSF, EFSM - не могли. Не смотря на существенный объем ресурсов и расширенные кредитные возможности в виде частично защищенных сертификатов и совместных инвестиционных фондов, Европейский фонд финансовой стабильности (EFSF) не обладал статусом банковского института. Механизм его функционирования заключался в размещении облигаций, средства от продажи которых направлялись на оказание помощи проблемным странам сообщества.

Предшественики ЕСМ не справлялись с программой временного финансирования

Предшественики ЕСМ не справлялись с программой временного финансированияКак сказано в ст. 122.2 Договора о функционировании Европейского Союза: «Если страна-член испытывает затруднения или ей серьезно угрожают тяжелые затруднения, вызванные природными бедствиями или чрезвычайными обстоятельствами вне ее контроля, Совет, после соответствующего предложения Комиссии, может предоставить, на определенных условиях, союзную финансовую помощь указанной стране - члену».

Договора Европейского союза предоставляет финансовую помощь

Договора Европейского союза предоставляет финансовую помощьДоговор о создании EСM был подписан министрами финансов 17 стран еврозоны 11 июля 2011 года. 2 февраля 2012 года в Брюсселе была подписана измененная версия договора, включавшая поправки, направленные на повышение эффективности механизма, после этого 27 сентября 2012 года договор вступил в силу. Европейский механизм стабильности был открыт 8 октября 2012 г. после ратификации всех на тот момент 17 евро государств - членов. 13 марта 2014 года вступила в силу обновленная редакция договора с условием присоединения к ЕСМ Латвии.

Открытие ЕСМ 8 октября 2012г.

Открытие ЕСМ 8 октября 2012г.Предшественники ЕСМ

Начиная с 1 июля 2013 года, EСM является единственным инструментом для финансирования новых программ кредитования стран.

С 1 июня 2013 ЕСМ становиться единственным инструментом финансирования

С 1 июня 2013 ЕСМ становиться единственным инструментом финансированияДо него те же самые функции выполнял Европейский фонд финансовой стабильности (European Financial Stability Facility, или EFSF), а также Европейский финансовый механизм стабилизации (EFSM).

ЕСМ те же выполняет функции что и ЕФФC

ЕСМ те же выполняет функции что и ЕФФCПредполагалось, что постоянный фонд должен был начать работу 1 июля 2012 года - на год раньше предварительно намеченного срока, однако крайний срок был перенесен на 12 сентября из-за задержек с ратификационными процедурами в ряде стран Еврозоны, включая Германию, где законность фонда должен сначала подтвердить конституционный суд. При этом срок существования временного Европейского фонда финансовой стабильности продлен по крайней мере до середины 2013 года.

Работа фонда ЕСМ с малыми странами

Работа фонда ЕСМ с малыми странамиНа встрече министров финансов стран Еврозоны 23 января 2012 года, был согласован окончательный текст договоренности о постоянно действующим фонде. В него вошли положения, требующие от страны, запрашивающей помощь, участия в налогово - бюджетном соглашении, а также устанавливающие процедуру голосования по решениям фонда большинством, что исключает возможность блокирования работы фонда малыми странами.

Текущий максимальный уровень ответственности стран еврозоны

Текущий максимальный уровень ответственности стран еврозоныЕвропейский фонд финансовой стабильности (ЕФФС)

Является финансируемой членами еврозоны компанией специального назначения по борьбе с европейским долговым кризисом. Решение о его создании было одобрено 27 странами - членами Европейского союза 9 мая 2010 года. Работа фонда направлена на сохранение финансовой стабильности в Европе путем предоставления финансовой помощи государствам еврозоны при экономических трудностях. Штаб - квартира фонда расположена в Люксембурге. Европейский инвестиционный банк предоставляет фонду услуги управления денежными средствами и административную поддержку через соглашение об уровне услуг.

Европеский фонд финансовой стабильности

Европеский фонд финансовой стабильностиЕвропейский механизм финансовой стабильности

Европейский финансовый механизм стабилизации (EFSM) - является программой финансирования в чрезвычайных ситуациях, полагаются на средства, привлеченные на финансовых рынках и гарантированные Европейской комиссии использовании бюджета Евросоюза в качестве залога. Она работает под руководством Комиссии и направлена на сохранение финансовой стабильности в Европе путем предоставления финансовой помощи государствам - членам Евро союза в экономических трудностях.

EFSM - это программа финансирования при экстренных случаях

EFSM - это программа финансирования при экстренных случаяхМинистры финансов стран Европейского союза достигли договора о формировании Европейского механизма стабильности (European Stability Mechanism - ESM) - постоянно действующего фонда финансовой поддержки стран, входящих в состав еврозоны. Данное соглашение было одобрено европейскими лидерами на Саммите Европейский союз 24 - 25 марта.

Соглашение о формировании ЕСМ было одобрено лидерами на Саммите

Соглашение о формировании ЕСМ было одобрено лидерами на СаммитеК середине 2013 года новый фонд заменит уже существующий Европейский фонд финансовой стабильности (European Financial Stability Fund - EFSF).

ЕСМ в 2013 занимает место фонда EFSF

ЕСМ в 2013 занимает место фонда EFSFПреследуя цель гарантировать стабильность Еврозоны и имея в своем распоряжении 500 млрд. Евро, ESM будет предоставлять кредиты странам Еврозоны, испытывающим серьёзные финансовые проблемы.

ЕСМ преследует цель стабилизации еврозоны

ЕСМ преследует цель стабилизации еврозоныОтветственность за управление ESM возьмут на себя министры финансов стран-членов Еврозоны, а также Уполномоченный по экономической и денежной политике и президент Европейского центрального банка. В обязанности министров войдет принятие решений об оказании финансовой поддержки и её условиях. Кроме того, они будут отвечать за управление ликвидностью ESM.

Ответственность за ЕСМ несет министры финансов стран евро

Ответственность за ЕСМ несет министры финансов стран евро Ответственность за ЕСМ несет президент ЕЦБ

Ответственность за ЕСМ несет президент ЕЦБСроки погашения выданных ESM займов будут зависеть от природы финансовых проблем в государстве - заёмщике и оценки перспектив возобновления его доступа к рынкам капитала.

Займы ЕСМ будут зависеть от финансовых проблем государств

Займы ЕСМ будут зависеть от финансовых проблем государствВ особых случаях, при согласовании с министрами финансов стран еврозоны, ESM может осуществлять интервенции на первичных рынках долгового капитала на основе программ макроэкономического регулирования. Такая интервенция будет проводиться посредством покупки облигаций государства - заёмщика на первичном рынке в целях оптимизации экономической эффективности помощи, оказываемой такому государству.

ЕСМ будет осуществлять инвентаризацию первичного рынка капитала

ЕСМ будет осуществлять инвентаризацию первичного рынка капиталаESM будет предоставлять финансовую поддержку по запросу государств, которым она необходима. Европейская комиссия при участии Европейского центрального банка и Международного валютного фонда устанавливает размер займа и определяет необходимость участия частных инвесторов, например,держателей евро облигаций государства - должника, в программе его финансового оздоровления.

Размер финансирования будет определяться европейской комиссией, ЕЦБ и международного валютного банка

Размер финансирования будет определяться европейской комиссией, ЕЦБ и международного валютного банкаОтличия ЕСМ и ЕФФС

Основное отличие его от ЕСМ заключается в том, что он был создан 9 мая 2010 года как временный, рассчитанный изначально на три года, инструмент стабилизации европейской валюты. ЕСМ - его преемник - постоянно действующая организация.

ЕСМ был создан 9мая 2010г. как временный инструмент

ЕСМ был создан 9мая 2010г. как временный инструментEFSF - это компания, созданная в соответствии с законодательством Люксембурга, в то время как ESM является межправительственным учреждением, созданным в соответствии с международным правом. И потому они как юридические лица не могут быть объединены.

ЕСМ и EFSF не могут быть объеденены т. к. ЕСМ являеться меправительственным учреждением

ЕСМ и EFSF не могут быть объеденены т. к. ЕСМ являеться меправительственным учреждениемЕще одно отличие - в «пути следования» официальных документов. Кредиты, полученные от EСM, в государстве еврозоны будут письменно фиксироваться так же, как кредит от МВФ (то есть как прямой кредит от международной организации в стране). Поэтому, в отличие от кредитов, предоставленных EFSF, кредиты, предоставленные ЕСМ, не будет перенаправляться через счета других стран еврозоны и, следовательно, не увеличат их государственного долга.

Счета по кредитам ЕСМ не будут перенаправляться через счета других стран как в случае с EFSF

Счета по кредитам ЕСМ не будут перенаправляться через счета других стран как в случае с EFSFЕFSF и ESM управляются одной и той же командой сотрудников, что обеспечивает полную координацию между двумя субъектами, но работают организации все же на основе двух отдельных балансов.

EFSF и ЕСМ управляеться одной командой но на отдельных балансах

EFSF и ЕСМ управляеться одной командой но на отдельных балансахПерсонал EFSF, насчитывающий примерно 130 человек, одновременно выполняет и рабочие задачи по ЕСМ. Это позволит ESM перенять опыт, накопленный с момента запуска в EFSF в 2010 году - за период своей деятельности EFSF стал устоявшимся эмитентом в суверенном долговом рынке.

Персонал работающий в EFSF и ЕСМ позволяет исправлять свои ошибки

Персонал работающий в EFSF и ЕСМ позволяет исправлять свои ошибкиСтруктура Европейского стабилизационного механизма

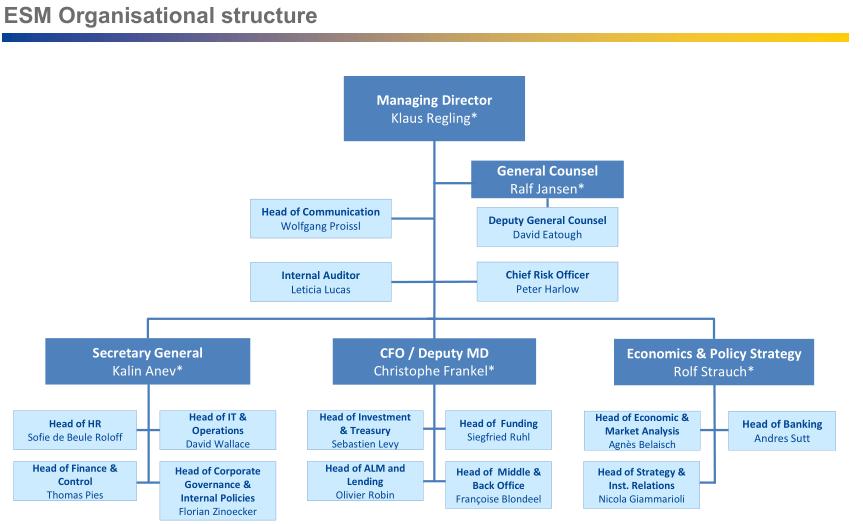

БРЮССЕЛЬ, 30 января. Участники саммита Евросоюза приняли решение уже в июле запустить в действие ключевую финансовую стабилизационную структуру - Европейский стабилизационный механизм (ЕСМ).

Калин АНЕВ ЯНСЕ (генеральный секретарь)

Калин АНЕВ ЯНСЕ (генеральный секретарь) Кристов Франкель (заместитель управляющего директора и финансового директора)

Кристов Франкель (заместитель управляющего директора и финансового директора) Клаус РЕГЛИНГ (управляющий директор)

Клаус РЕГЛИНГ (управляющий директор) Ральф Янсен (главный советник)

Ральф Янсен (главный советник) Рольф Штраух (экономика и политика стратегии)

Рольф Штраух (экономика и политика стратегии) Схема структуры Европейского стабилизационного механизма

Схема структуры Европейского стабилизационного механизмаСовет управляющих ЕСМ

Штаб - квартира EСM находится не в Брюсселе, а в Люксембурге. В EСM есть совет управляющих, состоящий из министров финансов государств - членов еврозоны. В качестве наблюдателей при совете могут присутствовать европейский комиссар по экономическим и валютным вопросам и президент Европейского центробанка. Наиболее важные решения, принятые Советом управляющих, требуют единогласия. К таковым относятся:

Список совета управляющих ЕСМ

Список совета управляющих ЕСМ- решения для обеспечения поддержки стабильности члена ЕСM;

Решение о поддержке ЕСМ

Решение о поддержке ЕСМ- выбор инструментов, условий и сроков поддержки;

Инструмент, условия и срок поддержания

Инструмент, условия и срок поддержания- вызовы неоплаченного капитала (за исключением чрезвычайных вызовов капитала);

Вызов неоплачиваемого капитала

Вызов неоплачиваемого капитала- изменение уставного капитала;

Изменение уставного капитала

Изменение уставного капитала- изменения размера максимального объема кредитования.

Изменение размера объема кредитования

Изменение размера объема кредитованияПо ряду вопросов Совет управляющих принимает решения квалифицированным большинством, что определяется в договоре о EСM как 80 % голосов (голоса приравниваются к числу акций, выделяемых для каждой страны). Квалифицированное большинство голосов требуется для:

Требование голосов квалифицированным большинством

Требование голосов квалифицированным большинством- обговаривания подробных условий вступления нового члена в EСM;

Обговаривание условий

Обговаривание условий- назначения управляющего директора;

Назначение директора

Назначение директора- утверждения годовой отчетности.

Утверждение отчетности

Утверждение отчетностиДоговор EСM включает процедуру экстренного голосования, в результате чего финансовая помощь может быть предоставлена, если она поддержана квалифицированным большинством в 85 % голосов.

Предоставление при одобрении финансовой помощи квалифицированным большинством

Предоставление при одобрении финансовой помощи квалифицированным большинствомСовет управляющих разрешает любые споры о толковании и применении договора ESM, возникающие между ЕСМ и его участниками, а равно и споры участников между собой. Если член ESM оспорит решение совета управляющих, спор будет продолжен в суде Европейского союза.

Договор ЕСМ может быть оспорен в суде Европейского союза

Договор ЕСМ может быть оспорен в суде Европейского союзаСовет директоров ЕСМ

В EСM также есть совет директоров. Каждая страна еврозоны назначает одного директора и одного заместителя директора из числа людей с высокой компетенцией в экономических и финансовых вопросах. Как и в случае с советом управляющих, Европейская комиссия и ЕЦБ может назначить наблюдателя без права голоса. Совет управляющих может делегировать совету директоров одну или несколько задач. Как правило, решения Совета директоров принимаются квалифицированным большинством, однако он не может принимать решения, противоречащие мерам, принятым советом управляющих.

Список совета директоров ЕСМ

Список совета директоров ЕСМСовет управляющих назначает управляющего директора, который является председателем совета директоров, а также правления, которое помогает управляющему директору в ведении текущей деятельности ЕСМ. Срок полномочий управляющего директора составляет 5 лет, он или она может избираться дважды. Управляющий директор, занимая свой пост, не может быть управляющим, директором или их заместителем.

Срок управляющего директора 5 лет

Срок управляющего директора 5 летНаблюдатели ЕСМ

Член Европейской Комиссии, отвечающий за экономическую и денежную политику. президент Евро - Группы (неформальный клуб 17 министров финансов).

Член Европейской комиссии

Член Европейской комиссииПрезидент Европейского Центрального Банка!

Президент ЕЦБ

Президент ЕЦБТак, если не думать, что эти 17 министров финансов спонтанно выразят единодушие, наверное, влияние этих наблюдателей вынудит их к этому. Чтобы понять, как Европейская Комиссия и ЕЦБ могут влиять на министров, давайте посмотрим повнимательнее.

Влияние наблюдателей на принятие решение

Влияние наблюдателей на принятие решениеСтраны - члены ЕСМ (министры финансов стран)

В общем, это люди, которые приходят и уходят. В большинстве случаев их назначают после парламентских выборов, за которыми первоначально следуют политические торги на коалиционных переговорах, а потом борьба за распределение самых важных кресел: МВД, экономика и финансы. При желаемом стечении обстоятельств они получают пост главы министерства. Такой человек может сначала возглавить Министерство обороны, а через какое-то время быть назначенным на пост Министра образования или социальных вопросов. Знание дела считается менее важным, чем управленческие способности.

Влияние Европейской комиссии и ЕЦБ на министров

Влияние Европейской комиссии и ЕЦБ на министровТак, сейчас министром финансов Голландии является Ян Кейс де Ягер, у которого есть целая куча экономических дипломов, но пока он ничем не доказывает, что понимает что - либо в финансах. Одна из первых его идей - предложить закон, который запретил бы людям массово выводить деньги из банка. Ян Кейс, у банков нет денег! На каждое евро, которое находится на счетах клиентов «ING» (самого большого голландского банка), банк располагает лишь 3 центами. Вы не думаете, что люди встанут в очередь ради таких грошей? И, кроме того, пока центральный банк не хочет, чтобы какой - либо банк рухнул, последний сможет легко пережить отток денег вкладчиков при помощи займа.

Идеи министра финансов Голландии Яна Кейс о запрете в массовом выводе денег из банка

Идеи министра финансов Голландии Яна Кейс о запрете в массовом выводе денег из банкаНовоиспеченные министры финансов, как правило, исключительно рады столь большому карьерному успеху, однако они вступают в мир, который им очень мало или вообще не знаком. Это маленький мир международных финансовых институтов с большим самомнением и мир цифр с бесконечным количеством нулей в конце. Проявленная на мгновение невнимательность будет стоить вам десятки миллиардов. (Это случилось с голландским премьером Рутте и Яном Кейсом, когда они обратились к парламенту после встречи на европейском уровне по поводу Греции.) Эти новые министры представляют собой легкую добычу для советников ЕЦБ и МВФ, которые появляются, чтобы объяснить как все устроено и что нужно делать, чтобы быть хорошим Министром финансов.

Невнимательность Рутте и Яном Кейсом в финансовом инструменте может стать добычей ЕЦБ и МВФ

Невнимательность Рутте и Яном Кейсом в финансовом инструменте может стать добычей ЕЦБ и МВФЕсли у этих министров финансов есть хотя бы основные знания по экономике, они должны понимать, что весь евро - эксперимент обречен потерпеть крах. Об этом знали еще в начале, в 1970 годах, но банкиры и своевольные политики все - таки протолкнули идею общей валюты. Дело в том, что единая валюта может работать лишь в экономически гомогенной среде. Вот почему это так.

Евро инструмент может в любой момент рухнуть

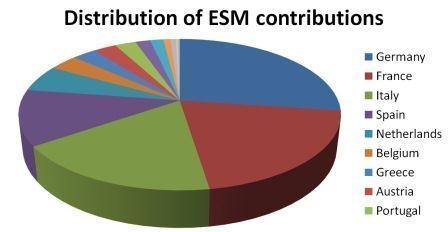

Евро инструмент может в любой момент рухнутьЕвропейский Стабилизационный Механизм (EСM) не столько механизм, сколько новая административная единица Европейского Союза (ЕС). Его заявленная цель - предоставлять кредиты (при строгих условиях) странам из еврозоны, которые не способны справиться со своими финансовыми обязательствами. Он берет на себя задачи вышеупомянутых EFSF и EFSM. Его возглавляет Совет Управляющих. В него входят 17 министров финансов европейских стран внутри ЕС. Члены ЕСМ.

ЕСМ как новая административная единица берет на себя задачи EFSF и EFSM

ЕСМ как новая административная единица берет на себя задачи EFSF и EFSMБельгия (Йохан Ван Овертвельд)

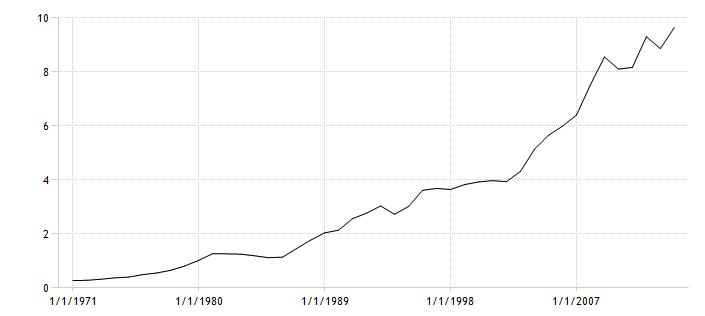

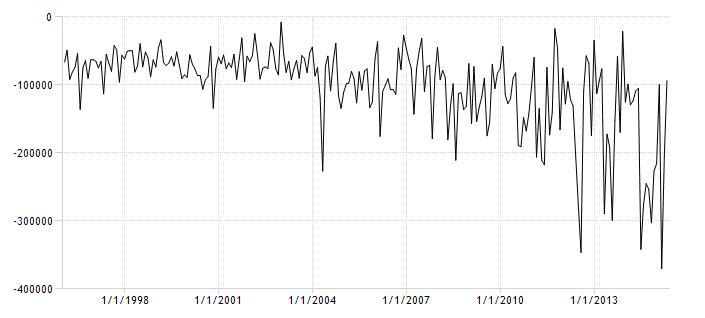

Бельгия (фр. Belgique, нем. Belgien), полная официальная форма - Королевство Бельгия (нидерл. Koninkrijk België, фр. Royaume de Belgique, нем. Königreich Belgien) - государство в Западной Европе, член ЕСМ, деловое участие - 243 397, капитальный взнос (евро) - 24 339 700 000. Страна названа по этнониму кельтского племени - белги. Столица - Брюссель.

Бельгия член ЕСМ, деловое участие - 243 397, капитальный взнос – 24 339 700 000

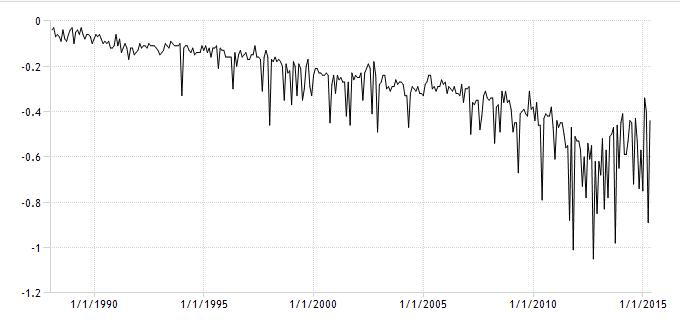

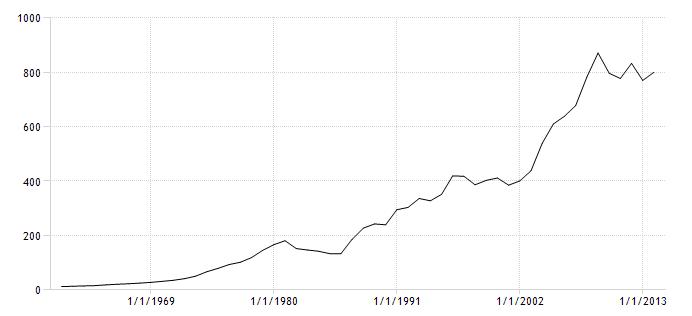

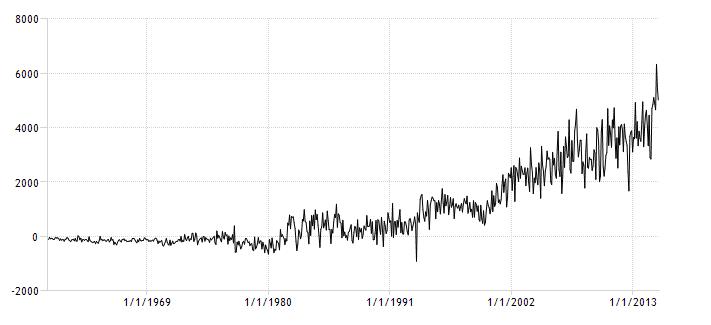

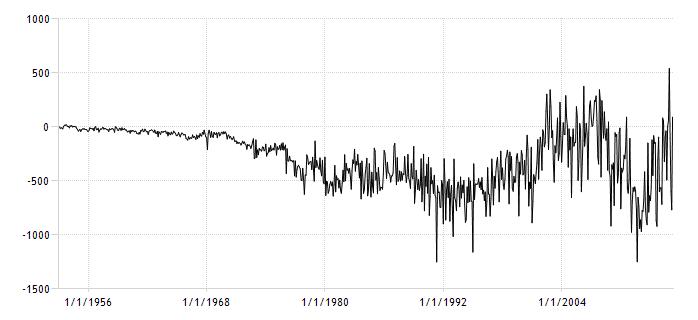

Бельгия член ЕСМ, деловое участие - 243 397, капитальный взнос – 24 339 700 000 График валюты Бельгии за 1957-2015гг

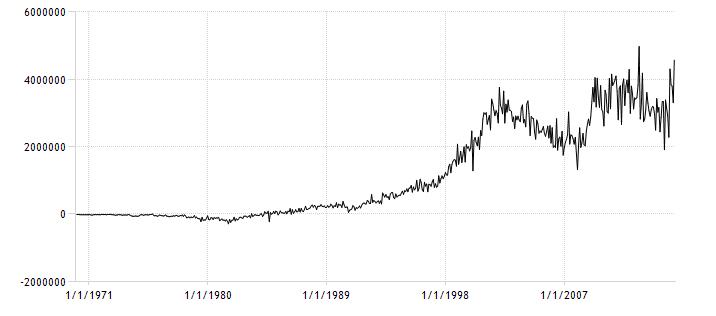

График валюты Бельгии за 1957-2015гг График облигации 10Y Бельгии за 1989-2015гг

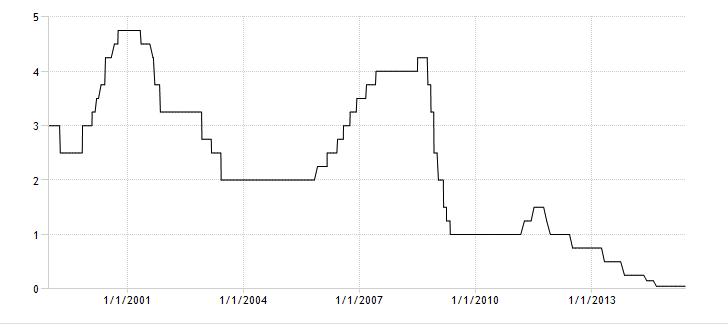

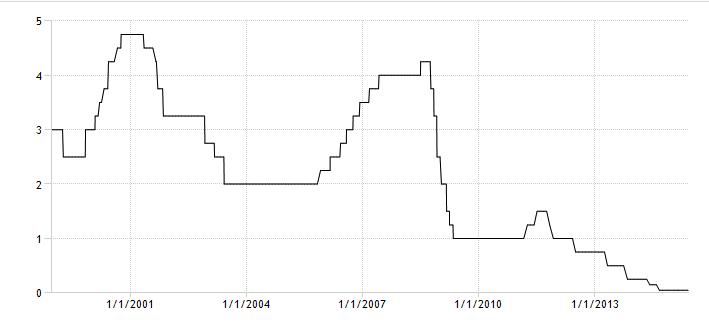

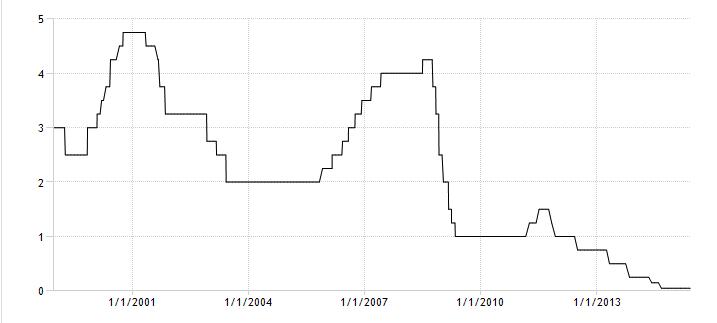

График облигации 10Y Бельгии за 1989-2015гг График процентной ставки Бельгии за 1998-2015гг

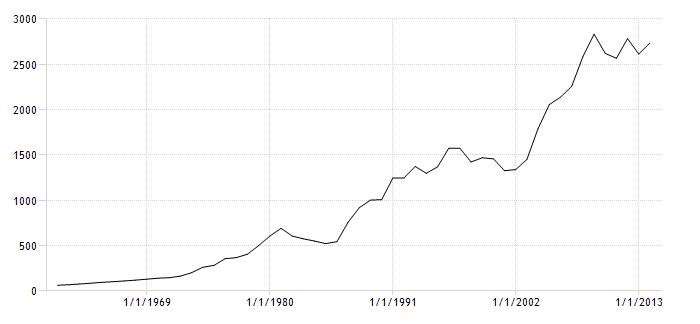

График процентной ставки Бельгии за 1998-2015гг График ВВП Бельгии за 1960-2015гг

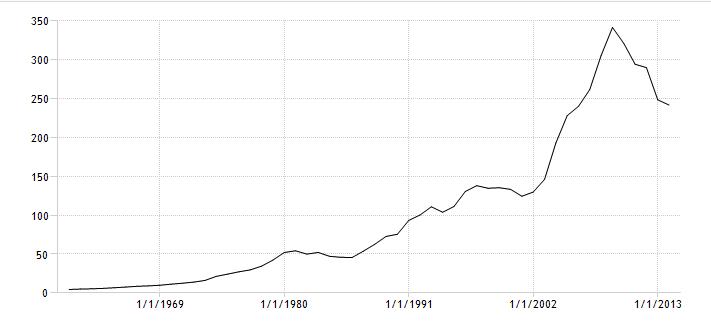

График ВВП Бельгии за 1960-2015гг График ВВП на душу населения Бельгии за 1967-2015гг

График ВВП на душу населения Бельгии за 1967-2015гг График уровеня инфляции Бельгии за 1921-2015гг

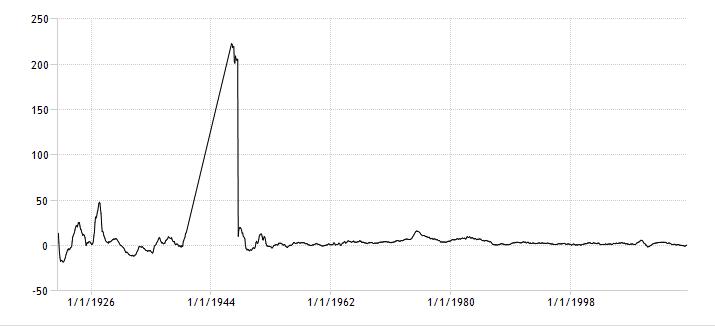

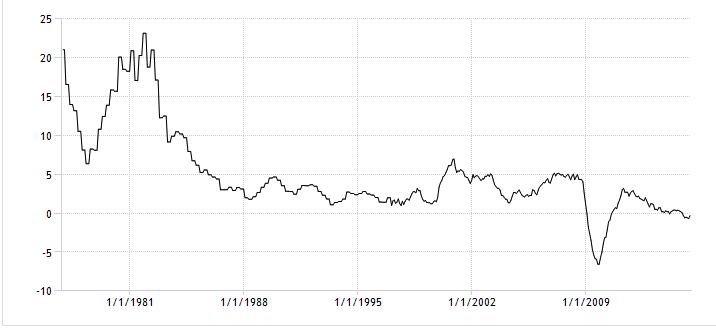

График уровеня инфляции Бельгии за 1921-2015гг График торгового баланс Бельгии за 1993-2015гг

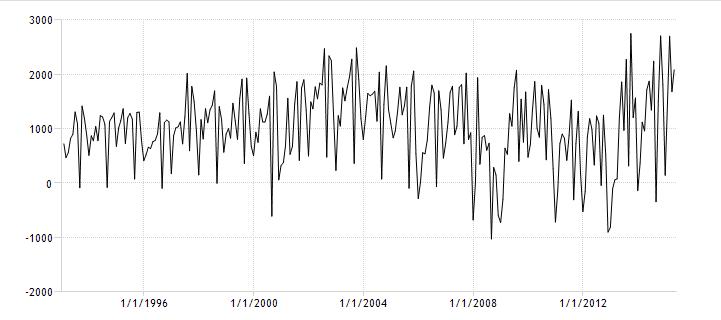

График торгового баланс Бельгии за 1993-2015ггГермания (Д-Р Вольфганг Шойбле)

Германия (нем. Deutschland), официальное название - Федеративная Республика Германия (нем. Bundesrepublik Deutschland), ФРГ - государство в Центральной Европе, член ЕСМ, деловое участие - 1 900 248, капитальный взнос (евро) -190 024 800 00. Столица - Берлин. Государственный язык - немецкий.

Германия член ЕСМ, деловое участие – 1 900 248, капитальный взнос –190 024 800 00

Германия член ЕСМ, деловое участие – 1 900 248, капитальный взнос –190 024 800 00 График валюты Германии за 1957-2015гг

График валюты Германии за 1957-2015гг График облигации 10Y Германии за 1980-2015гг

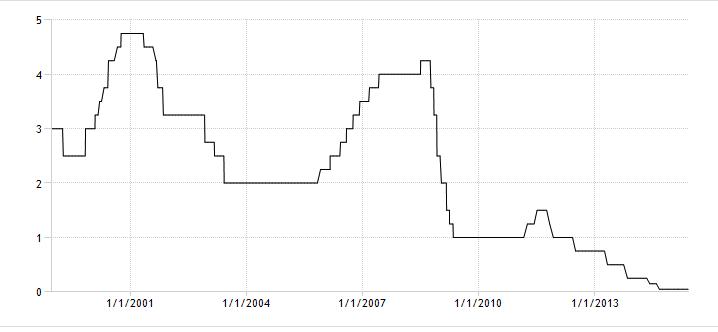

График облигации 10Y Германии за 1980-2015гг График процентной ставки Германии за 1998-2015гг

График процентной ставки Германии за 1998-2015гг График ВВП Германии за 1960-2015гг

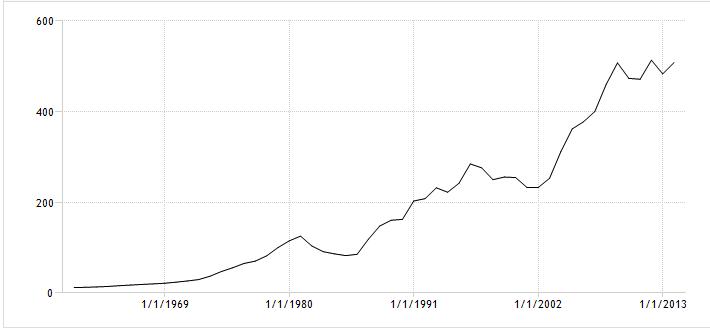

График ВВП Германии за 1960-2015гг График ВВП на душу населения Германии за 1970-2015гг

График ВВП на душу населения Германии за 1970-2015гг График уровеня инфляции Германии за 1950-2015гг

График уровеня инфляции Германии за 1950-2015гг График торгового баланса Германии за 1950-2015гг

График торгового баланса Германии за 1950-2015ггЭстония (Свен Сестер)

Эстония (эст. Eesti), официальное название - Эстонская Республика (эст. Eesti Vabariik) - государство, расположенное в Северной Европе. На севере и западе омывается водами Балтийского моря. Является членом ЕСМ, деловое участие - 13 020, капитальный взнос (евро) - 1 302 000 000. Европейского союза, Еврозоны, НАТО и участником Шенгенского соглашения.

Эстония член ЕСМ, деловое участие – 13 020, капитальный взнос – 1 302 000 000

Эстония член ЕСМ, деловое участие – 13 020, капитальный взнос – 1 302 000 000 График валюты Эстонии за 1957-2015гг

График валюты Эстонии за 1957-2015гг График процентной ставки Эстонии за 1998-2015гг

График процентной ставки Эстонии за 1998-2015гг График ВВП Эстонии за 1987-2015гг

График ВВП Эстонии за 1987-2015гг График ВВП на душу населения Эстонии за 1993-2015гг

График ВВП на душу населения Эстонии за 1993-2015гг График уровеня инфляции Эстонии за 1999-2015гг

График уровеня инфляции Эстонии за 1999-2015гг График торгового баланса Эстонии за 1993-2015гг

График торгового баланса Эстонии за 1993-2015ггИрландия (Майкл Нунан)

Ирландия, спублика Ирландия (англ. Ireland, Republic of Ireland ) - государство в Северной Европе, занимающее большую часть острова Ирландия. На севере граничит с Великобританией. Площадь - 70,2 тыс. км². Название страны происходит от ирл. Éire - государство. Столица - город Дублин, в котором проживает около четверти населения всей страны (1,4 млн. чел.). Является членом ЕСМ, деловое участие - 111 454, капитальный взнос (евро) - 11 145 400 000.

Ирландия член ЕСМ, деловое участие – 111 454, капитальный взнос – 11 145 400 000

Ирландия член ЕСМ, деловое участие – 111 454, капитальный взнос – 11 145 400 000 График валюты Ирландии за 1957-2015гг

График валюты Ирландии за 1957-2015гг График облигации 10Y Ирландии за 1985-2015гг

График облигации 10Y Ирландии за 1985-2015гг График процентной ставки Ирландии за 1998-2015ггГрафик ВВП Эстонии за 1987-2015гг

График процентной ставки Ирландии за 1998-2015ггГрафик ВВП Эстонии за 1987-2015гг График ВВП на душу населения Ирландии за 1970-2015гг

График ВВП на душу населения Ирландии за 1970-2015гг График уровеня инфляции Ирландии за 1976-2015гг

График уровеня инфляции Ирландии за 1976-2015гг График торгового баланса Ирландии за 1970-2015гг

График торгового баланса Ирландии за 1970-2015ггГреция (Янис Варуфакиса)

Греция, официальное название - Греческая Республика - государство в Южной Европе. Является членом ЕСМ, деловое участие - 197 169, капитальный взнос (евро) - 19 716 900 000.

Греция член ЕСМ, деловое участие – 197 169, капитальный взнос – 19 716 900 000

Греция член ЕСМ, деловое участие – 197 169, капитальный взнос – 19 716 900 000 График валюты Греции за 1957-2015гг

График валюты Греции за 1957-2015гг График облигации 10Y Греции за 2000-2015гг

График облигации 10Y Греции за 2000-2015гг График процентной ставки Греции за 1998-2015гг

График процентной ставки Греции за 1998-2015гг График ВВП Греции за 1960-2015гг

График ВВП Греции за 1960-2015гг График ВВП на душу населения Греции за 1960-2015гг

График ВВП на душу населения Греции за 1960-2015гг График уровеня инфляции Греции за 1960-2015гг

График уровеня инфляции Греции за 1960-2015гг График торгового баланса Греции за 2001-2015гг

График торгового баланса Греции за 2001-2015ггИспания (Луис де Гуйдос Хурадо)

Испания (исп. и галис. España, кат. Espanya, баск. Espainia, окс. Espanha), официально - Королевство Испания (исп. и галис. Reino de España, кат. Regne d'Espanya, баск. Espainiako Erresuma, окс. Reialme d'Espanha) - суверенное государство на юго - западе Европы, член является членом ЕСМ, деловое участие - 833 259, капитальный взнос (евро) - 83 325 900 000. Европейского союза. Столицей является город Мадрид.

Испания член ЕСМ, деловое участие - 833 259, капитальный взнос - 83 325 900 000

Испания член ЕСМ, деловое участие - 833 259, капитальный взнос - 83 325 900 000 График валюты Испании за 1957-2015гг

График валюты Испании за 1957-2015гг График Облигации 10Y Испании за 1991-2015гг

График Облигации 10Y Испании за 1991-2015гг График процентной ставки Испании за 1998-2015гг

График процентной ставки Испании за 1998-2015гг График ВВП Испании за 1960-2015гг

График ВВП Испании за 1960-2015гг График ВВП на душу населения Испании за 1970-2015гг

График ВВП на душу населения Испании за 1970-2015гг График уровеня инфляции Испании за 1955-2015гг

График уровеня инфляции Испании за 1955-2015гг График торгового баланса Испании за 1962-2015гг

График торгового баланса Испании за 1962-2015ггФранция (Мишель Сапен)

Франция (фр. France, МФА (фр.):), официальное название Французская Республика (фр. République française, МФА (фр.)) - государство в Западной Европе. Столица - город Париж. Является членом ЕСМ, деловое участие - 1 427 013, капитальный взнос (евро) - 142 701 300 000.

Франция член ЕСМ, деловое участие – 1 427 013, капитальный взнос – 142 701 300 000

Франция член ЕСМ, деловое участие – 1 427 013, капитальный взнос – 142 701 300 000 График валюты Франции за 1957-2015гг

График валюты Франции за 1957-2015гг График облигации 10Y Франции за 1985-2015гг

График облигации 10Y Франции за 1985-2015гг График процентной ставки Франции за 1998-2015гг

График процентной ставки Франции за 1998-2015гг График ВВП Франции за 1960-2015гг

График ВВП Франции за 1960-2015гг График ВВП на душу населения Франции за 1960-2015гг

График ВВП на душу населения Франции за 1960-2015гг График уровеня инфляции Франции за 192158-2015гг

График уровеня инфляции Франции за 192158-2015гг График торгового баланса Франции за 1970-2015гг

График торгового баланса Франции за 1970-2015ггИталия (Пьер Карло Падоан)

Италия (итал. Italia , официальное название - Итальянская Республика (итал. Repubblica Italiana)) - государство на юге Европы, в центре Средиземноморья. Является членом ЕСМ, деловое участие - 1 253 959, капитальный взнос (евро) - 125 395 900 000.

Италия член ЕСМ, деловое участие – 1 253 959, капитальный взнос – 125 395 900 000

Италия член ЕСМ, деловое участие – 1 253 959, капитальный взнос – 125 395 900 000 График валюты Италии за 1957-2015гг

График валюты Италии за 1957-2015гг График облигации 10Y Италии за 1991-2015гг

График облигации 10Y Италии за 1991-2015гг График процентной ставки Италии за 1998-2015гг

График процентной ставки Италии за 1998-2015гг График ВВП Италии за 1960-2015гг

График ВВП Италии за 1960-2015гг График ВВП на душу населения Италии за 1970-2015гг

График ВВП на душу населения Италии за 1970-2015гг График уровеня инфляции Италии за 1962-2015гг

График уровеня инфляции Италии за 1962-2015гг График торгового баланса Италии за 1991-2015гг

График торгового баланса Италии за 1991-2015ггКипр (Харрис Георгиадис)

Кипр (en:Cyprus (European Parliament constituency)) - избирательный округ на выборах в Европейский парламент. Является членом ЕСМ, деловое участие - 13 734, капитальный взнос (евро) - 1 373 400 000.

Кипр член ЕСМ, деловое участие – 13 734, капитальный взнос – 1 373 400 000

Кипр член ЕСМ, деловое участие – 13 734, капитальный взнос – 1 373 400 000 График валюты Кипра за 1957-2015гг

График валюты Кипра за 1957-2015гг График процентной ставки Кипра за 1998-2015гг

График процентной ставки Кипра за 1998-2015гг График ВВП Кипра за 1975-2015гг

График ВВП Кипра за 1975-2015гг График ВВП на душу населения Кипра за 1975-2015гг

График ВВП на душу населения Кипра за 1975-2015гг График уровеня инфляции Кипра за 1951-2015гг

График уровеня инфляции Кипра за 1951-2015гг График торгового баланса Кипра за 1975-2015гг

График торгового баланса Кипра за 1975-2015ггЛюксембург (Пьер Грамегна)

Люксембург (люксемб. Letzebuerg), официально Великое Герцогство Люксембург (люксемб.Groussherzogtum Letzebuerg, фр. Grand-Duche de Luxembourg, нем. Großherzogtum Luxemburg) - государство (великое герцогство) в Западной Европе. Является членом ЕСМ, деловое участие - 17 528, капитальный взнос (евро) - 1 752 800 000.

Люксембург член ЕСМ, деловое участие – 17 528, капитальный взнос – 1 752 800 000

Люксембург член ЕСМ, деловое участие – 17 528, капитальный взнос – 1 752 800 000 График валюты Люксенбурга за 1957-2015гг

График валюты Люксенбурга за 1957-2015гг График процентной ставки Люксенбурга за 1998-2015гг

График процентной ставки Люксенбурга за 1998-2015гг График ВВП Люксенбурга за 1960-2015гг

График ВВП Люксенбурга за 1960-2015гг График ВВП на душу населения Люксенбурга за 1960-2015гг

График ВВП на душу населения Люксенбурга за 1960-2015гг График уровеня инфляции Люксенбурга за 1991-2015гг

График уровеня инфляции Люксенбурга за 1991-2015гг График торгового баланса Люксенбурга за 1988-2015гг

График торгового баланса Люксенбурга за 1988-2015ггМальта (Эдвард Шиклуна)

Мальта, Республика Мальта - островное государство в Средиземном море. Является членом ЕСМ, деловое участие - 5 117, капитальный взнос (евро) - 511 700 000.

Мальта член ЕСМ, деловое участие – 5 117, капитальный взнос – 511 700 000

Мальта член ЕСМ, деловое участие – 5 117, капитальный взнос – 511 700 000 График валюты Мальты за 1957-2015гг

График валюты Мальты за 1957-2015гг График процентной ставки Мальты за 1998-2015гг

График процентной ставки Мальты за 1998-2015гг График ВВП Мальты за 1970-2015гг

График ВВП Мальты за 1970-2015гг График ВВП на душу населения Мальты за 1970-2015гг

График ВВП на душу населения Мальты за 1970-2015гг График уровеня инфляции Мальты за 2005-2015гг

График уровеня инфляции Мальты за 2005-2015гг График торгового баланса Мальты за 1996-2015гг

График торгового баланса Мальты за 1996-2015ггГолландия (Йерун Дизелблоем)

Нидерланды (нидерл. Nederland, нидерландское произношение (инф.)) - государство, состоящее из западноевропейской части и островов Бонайре, Синт-Эстатиус и Саба в Карибском море (называемых также Карибскими Нидерландами). Является членом ЕСМ, деловое участие - 400 190, капитальный взнос (евро) - 40 019 000 000.

Голландия член ЕСМ, деловое участие – 400 190, капитальный взнос – 40 019 000 000

Голландия член ЕСМ, деловое участие – 400 190, капитальный взнос – 40 019 000 000 График валюты Голландии за 1957-2015гг

График валюты Голландии за 1957-2015гг График облигации 10Y Голландии за 1988-2015гг

График облигации 10Y Голландии за 1988-2015гг График процентной ставки Голландии за 1998-2015гг

График процентной ставки Голландии за 1998-2015гг График ВВП Голландии за 1960-2015гг

График ВВП Голландии за 1960-2015гг График ВВП на душу населения Голландии за 1960-2015гг

График ВВП на душу населения Голландии за 1960-2015гг График уровеня инфляции Голландии за 1971-2015гг

График уровеня инфляции Голландии за 1971-2015гг График торгового баланса Голландии за 1960-2015гг

График торгового баланса Голландии за 1960-2015ггАвтрия (Ханс Йорг Шеллинг)

Австрия (нем. Osterreich, МФА (нем.)), полная официальная форма - Австрийская Республика (Republik Osterreich) - государство в Центральной Европе. Является членом ЕСМ, деловое участие - 194 838, капитальный взнос (евро) - 19 483 800 000.

Австрия член ЕСМ, деловое участие – 194 838, капитальный взнос – 19 483 800 000

Австрия член ЕСМ, деловое участие – 194 838, капитальный взнос – 19 483 800 000 График валюты Австрии за 1957-2015гг

График валюты Австрии за 1957-2015гг График облигации 10Y Австрии за 1969-2015гг

График облигации 10Y Австрии за 1969-2015гг График процентной ставки Австрии за 1998-2015гг

График процентной ставки Австрии за 1998-2015гг График ВВП Австрии за 1960-2015гг

График ВВП Австрии за 1960-2015гг График ВВП на душу населения Австрии за 1960-2015гг

График ВВП на душу населения Австрии за 1960-2015гг График уровеня инфляции Австрии за 1958-2015гг

График уровеня инфляции Австрии за 1958-2015гг График торгового баланса Австрии за 1953-2015гг

График торгового баланса Австрии за 1953-2015ггПортугалия (Мария Луиса де Альбукерке)

Португалия (порт. Portugal, мирандск. Pertual),официально Португальская Республика (порт. Republica Portuguesa, мирандск. Republica Pertuesa) - самое западное государство в континентальной Европе. Является членом ЕСМ, деловое участие - 175 644, капитальный взнос (евро) - 17 564 400 000.

Португалия член ЕСМ, деловое участие – 175 644, капитальный взнос – 17 564 400 000

Португалия член ЕСМ, деловое участие – 175 644, капитальный взнос – 17 564 400 000 График валюты Португалии за 1957-2015гг

График валюты Португалии за 1957-2015гг График облигации 10Y Португалии за 1994-2015гг

График облигации 10Y Португалии за 1994-2015гг График процентной ставки Португалии за 1998-2015гг

График процентной ставки Португалии за 1998-2015гг График ВВП Португалии за 1960-2015гг

График ВВП Португалии за 1960-2015гг График ВВП на душу населения Португалии за 1960-2015гг

График ВВП на душу населения Португалии за 1960-2015гг График уровеня инфляции Португалии за 1961-2015гг

График уровеня инфляции Португалии за 1961-2015гг График торгового баланса Португалии за 1950-2015гг

График торгового баланса Португалии за 1950-2015ггСловения (Душан Мраморе)

Словения (словен. Slovenija), официальное название - Республика Словения (словен. Republika Slovenija) - государство в Центральной Европе. Является членом ЕСМ, деловое участие -29 932, капитальный взнос (евро) - 2 993 200 000.

Словения член ЕСМ, деловое участие -29 932, капитальный взнос – 2 993 200 000

Словения член ЕСМ, деловое участие -29 932, капитальный взнос – 2 993 200 000 График валюты Словении за 1957-2015гг

График валюты Словении за 1957-2015гг График облигации 10Y Словении за 2007-2015гг

График облигации 10Y Словении за 2007-2015гг График процентной ставки Словении за 1998-2015гг

График процентной ставки Словении за 1998-2015гг График ВВП Словении за 1990-2015гг

График ВВП Словении за 1990-2015гг График ВВП на душу населения Словении за 1990-2015гг

График ВВП на душу населения Словении за 1990-2015гг График уровеня инфляции Словении за 1994-2015гг

График уровеня инфляции Словении за 1994-2015гг График торгового баланса Словении за 1992-2015гг

График торгового баланса Словении за 1992-2015ггСловакия (Петр Казимир)

Словакия (словацк. Slovensko), официальное название - Словацкая Республика (словацк. Slovenska republika) - государство в Центральной Европе. Является членом ЕСМ, деловое участие - 57 680, капитальный взнос (евро) - 5 768 000 000.

Словакия член ЕСМ, деловое участие – 57 680, капитальный взнос – 5 768 000 000

Словакия член ЕСМ, деловое участие – 57 680, капитальный взнос – 5 768 000 000 График валюты Словакии за 1957-2015гг

График валюты Словакии за 1957-2015гг График облигации 10Y Словакии за 2000-2015гг

График облигации 10Y Словакии за 2000-2015гг График процентной ставки Словакии за 1998-2015гг

График процентной ставки Словакии за 1998-2015гг График ВВП Словакии за 1982-2015гг

График ВВП Словакии за 1982-2015гг График ВВП на душу населения Словакии за 1984-2015гг

График ВВП на душу населения Словакии за 1984-2015гг График уровеня инфляции Словакии за 2002-2015гг

График уровеня инфляции Словакии за 2002-2015гг График торгового баланса Словакии за 1993-2015гг

График торгового баланса Словакии за 1993-2015ггФинляндия (Александер Стубб)

Финляндия (фин. Suomi, швед. Finland; официально Финляндская Республика, фин. Suomen tasavalta, швед. Republiken Finland) - государство на севере Европы. Является членом ЕСМ, деловое участие - 125 818, капитальный взнос (евро) - 12 581 800 000.

Финляндия член ЕСМ, деловое участие – 125 818, капитальный взнос –12 581 800 000

Финляндия член ЕСМ, деловое участие – 125 818, капитальный взнос –12 581 800 000 График валюты Финляндии за 1957-2015гг

График валюты Финляндии за 1957-2015гг График облигации 10Y Финляндии за 1991-2015гг

График облигации 10Y Финляндии за 1991-2015гг График процентной ставки Финляндии за 1998-2015гг

График процентной ставки Финляндии за 1998-2015гг График ВВП Финляндии за 1960-2015гг

График ВВП Финляндии за 1960-2015гг График ВВП на душу населения Финляндии за 1960-2015гг

График ВВП на душу населения Финляндии за 1960-2015гг График уровеня инфляции Финляндии за 1958-2015гг

График уровеня инфляции Финляндии за 1958-2015гг График торгового баланса Финляндии за 1975-2015гг

График торгового баланса Финляндии за 1975-2015ггКапитал Европейского стабилизационного механизма

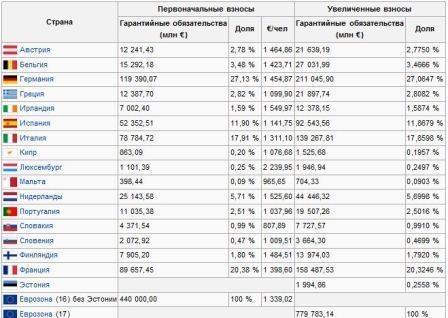

Максимальная мощность кредитования ЕСМ - € 500 млрд, а общий подписной капитал составляет почти € 702 млрд.

ЕСМ максимально кредитует - 500 млрд. евро

ЕСМ максимально кредитует - 500 млрд. евроОн включает в себя € 80 млрд в форме оплаченного капитала, предоставленного государствами-членами еврозоны. 17 изначальных членов ЕСМ оплатили свои взносы к апрелю 2014 года. Латвия, вступившая в EСM в марте 2014 года, внесла первоначальный взнос . Целиком она предоставит свою долю оплаченного капитала в пяти ежегодных платежах с 2014 по 2018 год .

Вступление в ЕСМ предполагает внесение первоначального взноса

Вступление в ЕСМ предполагает внесение первоначального взносаКроме того, государства-члены еврозоны гарантируют еще примерно € 622 млрд в качестве вызываемого капитала EСM.

Государства - члены гарантируют 622 млрд. евро в качестве вызываемого капитала

Государства - члены гарантируют 622 млрд. евро в качестве вызываемого капиталаИсточники наполнения финансов ЕСМ

ESM имеет право делать займы на рынках капитала у банков, финансовых учреждений или других лиц и учреждений для выполнения своей цели. Запросы могут быть сделаны с помощью синдицированных кредитов, аукционов, частных размещений и новых линий. ESM является эмитентом всех долговых инструментов, которые падают в категории выдач SSA (суверенных, наднациональных, агентских).

ЕСМ имеет право предоставлять займы банкам, финансовым учреждениям и другим лицам

ЕСМ имеет право предоставлять займы банкам, финансовым учреждениям и другим лицамФормы поддержания финансов ЕСМ

Для того чтобы эффективно оказывать поддержку стабильности в странах зоны евро, ESM должен иметь возможность быстро реагировать на неожиданное развитие рынка и с этой целью наращивать резервы ликвидности в периоды повышенного системного риска, чтобы обеспечить доступ к рынкам, даже в сложных рыночных условиях.

ЕСМ должен иметь выход быстрого реагирования на неожиданное развитие рынка

ЕСМ должен иметь выход быстрого реагирования на неожиданное развитие рынкаТакже ESM должен быть способен поднять предсказуемые суммы в течение длительного периода времени, а также неожиданные суммы на относительно короткий срок.

ЕСМ должен быть способен поднять предсказуемые суммы

ЕСМ должен быть способен поднять предсказуемые суммыИ третье условие - для того, чтобы показать себя как надежного эмитента в сложных условиях рынка, финансирование портфеля ЕСМ будет включать в себя ликвидные инструменты простой структуры.

ЕСМ должен показать себя в сложной ситуации рынка

ЕСМ должен показать себя в сложной ситуации рынкаДополнительное финансирование ЕСМ

В ESM применяется рынок капитала и инструменты денежного рынка. На рынке капитала инструментами являются эталонные облигации со сроками погашения от 1 до 30 лет. ESM может проводить собственные облигации в течение ограниченного периода, так что дополнительное финансирование может быть поднято за счет продажи облигаций на вторичном рынке или при использовании их в качестве залога на обеспеченном денежном рынке. В качестве дополнения к программе ESM может выдать векселя.

ЕСМ имеет право поднять финансирование за счет продажи своих облигаций

ЕСМ имеет право поднять финансирование за счет продажи своих облигацийESM также может участвовать в сделках необеспеченного денежного рынка. Сделки могут быть проведены в течение ночи, на постоянной основе или на срок до одного года.

ЕСМ в праве участвовать в сделках

ЕСМ в праве участвовать в сделкахESM может участвовать в сделках РЕПО (продажа ценных бумаг с условием обратного выкупа) с частными банками и другими участниками рынка, кроме операций РЕПО ЕЦБ.

ЕСМ в праве участвовать в сделках РЕПО

ЕСМ в праве участвовать в сделках РЕПОКроме того, ESM установил сеть кредитных линий с частными банками.

ЕСМ использует сеть своих кредитных линий для частных банков

ЕСМ использует сеть своих кредитных линий для частных банковБазельский комитет по банковскому надзору объявил 18 марта 2014 года, что эмиссионные ценные бумаги по ESM и EFSF будут обозначены как высоколиквидные активы. В результате ценным бумагам ESM и EFSF был присвоен индекс 0 % взвешенного риска в соответствии со стандартизированным подходом «Базель II» для кредитных рисков.

Базельский коммитет объявил о высоколиквидных активах EFSF и ЕСМ

Базельский коммитет объявил о высоколиквидных активах EFSF и ЕСМКак и в EFSF, инвесторами ЕСМ являются преимущественно банки, центральные банки, пенсионные фонды, государственные инвестиционные фонды, управляющие активами, страховые компании.

Инвесторами ЕСМ являются банки

Инвесторами ЕСМ являются банки Инвесторами ЕСМ являются центральные банки

Инвесторами ЕСМ являются центральные банки Инвесторами ЕСМ являются государственные инвестиционные фонды

Инвесторами ЕСМ являются государственные инвестиционные фонды Инвесторами ЕСМ являются пенсионные фонды

Инвесторами ЕСМ являются пенсионные фонды Инвесторами ЕСМ являются страховые компании

Инвесторами ЕСМ являются страховые компанииПрограммы получения финансовой помощи от ЕСМ

Виды существующих программ получения финансовой помощи от ЕСМ:

- стабилизационный кредит в рамках макроэкономической адаптационной программы (суверенный займ);

Суверенный займ

Суверенный займ- программа банковской рекапитализации;

Программа рекапитализации

Программа рекапитализации- превентивная финансовая помощь;

Превентивная помощь

Превентивная помощь- первичная рыночная помощь;

Первичная рыночная помощь

Первичная рыночная помощь- вторичная рыночная помощь.

Вторичная рыночная помощь

Вторичная рыночная помощьЗапрос (вызов) капитала ЕСМ странами участницами

Вызов капитала - это заявка на перевод средств в фонд, требование к инвестору внести в инвестиционный фонд средства в соответствии со своими обязательствами. Вызов капитала в ЕСМ может быть сделан в следующих трех ситуациях.

Вызов капитала - это внесение средств в инвестиционный фонд

Вызов капитала - это внесение средств в инвестиционный фондОбщий процедура вызова капитала ЕСМ

Имеет отношение к выплате первоначального капитала и увеличению оплаченного капитала, что может стать необходимым, например, для повышения кредитоспособности. Инициировав такой вызов, управляющий директор ЕСМ подает заявление совету управляющих, разъясняя цель вызова, а также суммы взноса для каждого акционера. Также управляющий директор ЕСМ предлагает определенный график оплаты. Совет управляющих, по взаимному согласию, может сделать вызов уставного капитала в любое время.

Общий вызов капитала - это увеличение первоначального капитала

Общий вызов капитала - это увеличение первоначального капиталаВызов для пополнения оплаченного капитала ЕСМ

Может произойти по двум причинам:

- для покрытия убытков в оплаченном капитале из-за неплатежей со стороны страны-бенефициара;

Вызов капитала для покрытия убытков

Вызов капитала для покрытия убытков- в целях поддержания минимального 15 %-ного соотношение между оплаченным капиталом и кредитным потенциалом EСM.

Вызов капитала в целях поддержания капитала

Вызов капитала в целях поддержания капиталаУправляющий директор снова сделает заявление, на этот для совета директоров, в котором будут описаны убытки и их основные причины. Простое большинство совета директоров обязано согласиться с вызовом капитала в этих обстоятельствах.

Большинство директоров обязаны согласиться с выходом для принятия решения

Большинство директоров обязаны согласиться с выходом для принятия решенияЕсли какой-то член ЕСМ не может предоставить требуемый капитал, для остальных членов ЕСМ ставки взносов повышаются (на пропорциональной основе). Когда член ЕСМ, который был не в состоянии внести свой вклад, отдает свой долг EСM, остальным членам возвращается избыток капитала.

Ставки взносов могут повышаться если один член ЕСМ не может предоставить капитал

Ставки взносов могут повышаться если один член ЕСМ не может предоставить капиталАварийный вызов капитала ЕСМ

Будет использоваться, чтобы избежать неуплаты по отношению к кредиторам по платежным облигациям EСM. Управляющий директор будет нести ответственность за вызов капитала перед акционерами ЕСМ, если угроза дефолта случится.

Аварийный вызов капитала используеться для избежания неоплаты по отношению к кредиторам

Аварийный вызов капитала используеться для избежания неоплаты по отношению к кредиторамКак указано в договоре, акционеры окончательно и безоговорочно обязуются выплатить по требованию такой капитал в течение 7 дней с момента получения заявки. Тем не менее, если член EСM не подчиняется вызову капитала, к нему будет применяться такая же процедура, как в случае вызова для пополнения оплаченного капитала. Такая мера должна вселить уверенность в держателей облигаций EСМ, что задолженности всегда будут погашаться.

По договору акционеры обязаны выплатить капитал в течении 7 дней

По договору акционеры обязаны выплатить капитал в течении 7 днейКонкретные платежные обязательства каждого члена EСM в результате вызовов капитала ограничены суммами, предусмотренными в приложении 2 к договору о EСM. В случае Германии, например, ответственность ограничена суммой в € 190 млрд, если только участники EСM единогласно не договорятся изменить эту сумму.

Суммы вызова капитала ограничены

Суммы вызова капитала ограниченыИнвестирование денежных средств ЕСМ

Оплаченный капитал EСM инвестируется в высоколиквидные активы в соответствии с руководящими принципами инвестиций EСM. Он может быть использован для покупки суверенных облигаций с самым высоким рейтингом в инвестиционных целях.

Оплачиваемый капитал ЕСМ может быть использован для покупки суверенных облигаций

Оплачиваемый капитал ЕСМ может быть использован для покупки суверенных облигацийВ ЕСМ будет создан резервный фонд. Его образует прибыль, получаемая от инвестиций ЕСМ и доходы от финансовых санкций, полученных от членов EСM. Средства резервного фонда будут инвестироваться в соответствии с руководящими принципами, утвержденными советом директоров ЕСМ.

Созданный резервный фонд ЕСМ будет инвестироваться от финансовых санкций

Созданный резервный фонд ЕСМ будет инвестироваться от финансовых санкцийЕсли в ходе финансовых операций ЕСМ происходят убытки, они восполняются, во-первых, из резервного фонда, во-вторых, из оплаченного капитала и, наконец, из соответствующего размера уставного неоплаченного капитала.

Убытки ЕСМ покрываются из резервного фонда и из оплачиваемого капитала

Убытки ЕСМ покрываются из резервного фонда и из оплачиваемого капиталаСвободное движение капитала внутри ЕСМ

Не нужно забывать, что данные страны не имели больших или непреодолимых проблем на момент вступления в еврозону. Иначе их бы не приняли туда. Проблемы появились, так как со вступлением в еврозону началось и свободное передвижение капитала. Банки из уже существующих евро-стран хлынули в массовом порядке, предоставляя дешевые займы новоиспеченным евро-гражданам.

Вступление в еврозону еще больше усугубило положение евростран

Вступление в еврозону еще больше усугубило положение евространИ, так как банки могут, имея определенный капитал, выдавать в два раза больше ипотечных кредитов по сравнению с другими видами займов, они предпочитают финансировать жилье. Однако банкиры забыли, что людям нужно не только иметь крышу над головой, но еще и доходы, чтобы выплачивать кредиты. Поэтому банкирам следовало бы так же финансировать и соответствующую экономическую активность. Но этого не случилось.

Банкиры уходят от финансирования экономической активности

Банкиры уходят от финансирования экономической активностиТаким образом, первая волна новых евро - граждан залезла в долги, не имея возможностей выплатить свои задолженности. Рынок недвижимости рухнул. Предприниматели и их снабженцы обанкротились, оставляя за собой запущенные пейзажи безлюдных и недостроенных жилищных кварталов.

Валютная зона ЕСМ

В исследованиях об оптимальных валютных зонах можно выделить те, которые сосредотачиваются на условиях, которые требуются для их существования, и исследованиях, появившихся после 1970 года (когда политики решили, что им нужна единая валюта в Европе) и фокусирующихся на цене и пользе.

Исследование валютной зоны направленная на условия цены и пользы

Исследование валютной зоны направленная на условия цены и пользыНаправление валютной зоны ЕСМ

Можно выделить два главных направления в литературе, посвященной оптимальным валютным зонам.

2 направления валютной зоны

2 направления валютной зоныПервое направление пытается найти ключевые экономические характеристики для определения пределов (воображаемых) границ для обменных ставок. (1960-1970гг.).

Поиск ключевых характеристик для обменных ставок

Поиск ключевых характеристик для обменных ставокВторое направление (1970 г. - поныне) считает, что любое государство полностью отвечает требованиям, чтобы стать оптимальным членом денежного союза.

Государственная должность отвечает требованиям

Государственная должность отвечает требованиямВ результате, второй подход перестает искать характеристики, определяемые как важные при выборе участников оптимальной валютной зоне. Эта литература фокусируется на изучении стоимости и пользы для страны, которая намеревается участвовать в валютной зоне.

Второе направление перестает искать характеристики 1-го

Второе направление перестает искать характеристики 1-гоФридман выдвигает пользы от гибких обменных ставок между странами следующим образом: По общим наблюдениям, цены и зарплаты в стране относительно твердые, а факторы среди стран - неподвижны. В результате, при негативном спросе или шоковом состоянии предложения, единственным инструментом, которым можно избежать повышение инфляции или безработицу, является изменение гибких обменных ставок (это означает повышение или снижение стоимости валюты). Это возвращает экономику к первоначальному внешнему и внутреннему равновесию. В режиме фиксированных обменных ставок всегда будет наблюдаться неприятное воздействие безработицы или инфляции.

Способ который поможет избежать инфляции и безработицы это возвращение экономического равноверия

Способ который поможет избежать инфляции и безработицы это возвращение экономического равноверияЕвропа не оптимальная валютная зона. Несмотря на то, что 1-го января 1999г. 11 стран ЕС инициировали EMU (Европейский валютный союз), приняв общую валюту евро, ЕС не удается удовлетворить все критерии оптимальной валютной зоны. Поэтому, вступление в ЕС не равнозначно присоединению к евро как для старых членов, так и для новых.

Валютная зона не оптимальна для Еврозоны

Валютная зона не оптимальна для ЕврозоныОказание финансовой помощи странам ЕСМ

Создание ЕСМ не следует рассматривать как специальный ответ на кризис государственного долга, а скорее в качестве дополнения к серии мер, предпринимаемых на национальном уровне и на уровне ЕС. Усилия, предпринимаемые государствами - членами ЕС в отношении налогово - бюджетной консолидации и структурных реформ, наряду с инициативами ЕС, таких как утверждение Пакта стабильности и роста, Договор о стабильности, координации и управлении ЭВС (договор о бюджете), Европейский Семестр, Пакт Евро Плюс и новая европейская система финансового надзора, имеют решающее значение для устранения коренных причин кризиса и создание условий для экономического роста, создания рабочих мест и повышения конкурентоспособности.

В любом случае, если государству - члену еврозоны потребуется финансовая помощь, Европейский Механизм Стабильности имеет возможности и ресурсы, чтобы выступить в качестве финансовой поддержки, и применить собственные инструменты кредитования, которые помогут покрыть финансовые потребности этой страны.

ЕСМ имеет возможность и ресурсы финансовой поддержки

ЕСМ имеет возможность и ресурсы финансовой поддержкиДанные о взносе каждого государства в союзный бюджет и о выплатах из него позволяют рассчитать бюджетный баланс каждой страны, то есть разницу между средствами, выделенными государству (за исключением средств на администрирование) и скорректированный по специальной формуле национальный вклад.

Вклады в ЕСМ стран финансируют страны с экономическими проблемами

Вклады в ЕСМ стран финансируют страны с экономическими проблемамиКредиты от европейских фондов спасения евро получат или уже получают пять государств-членов валютного сообщества. Финансируется эта помощь остальными 12 государствами еврозоны. Также на спасение от дефолта охваченных кризисом государств направляются средства Международного валютного фонда (МВФ). А в придачу к этим средствам платежеспособные государства напрямую выделяют кредиты тем членам еврозоны, которые нуждаются в помощи для спасения своих банков и обеспечения государственных расходов. Кто именно, сколько и от кого получает средства - в кратком обзоре от Немецкой Волны.

Пять государств финансирует 12 государств еврозоны

Пять государств финансирует 12 государств еврозоныПринятие решение о финансировании стран ЕСМ

Договор о ЕСМ зависит от единодушия 17 Министров финансов. Европейская Комиссия и Европейский Центральный Банк уверены, что у них достаточно влияния, чтобы заставить 17 голов повернуться в одну и ту же сторону. Ну, если быть точными, все 17 не совсем нужны. Решение считается действительным даже когда не все министры присутствуют. Каждый министр представляет определенное количество голосов, отвечающее количеству акций, которое его страна имеет в ЕСМ. Если присутствуют 2/3 министров, имеющих 2/3 голосов, тогда можно провести законное голосование. Если министры, присутствующие во время голосования, не голосуют, это тоже засчитывается как единодушное решение. Если, конечно, никто действительно не проголосует против. Теоретически, какой-нибудь упрямый министр маленького государства мог бы заблокировать весь процесс. (Для этого нужно быть очень смелым.) Барозу этого больше не желает. Он хочет, чтобы все европейские договоры были изменены с целью отмены процесса единогласного решения. Касательно ЕСМ это означало бы, что если Германия, Франция, Италия и страны поменьше, например Голландия, договорятся между собой, остальные 13 государств не смогут ничего сказать.

При принятии решения обязательное присутствие всех 17 министров финансов

При принятии решения обязательное присутствие всех 17 министров финансовДоговор ЕСМ написан таким образом, что каждый, кто состоит в этой организации, сможет делать или не делать все, что захочется, и не будет отвечать за это ни перед какими парламентариями, администрациями или судьями! В лучшем случае министра финансов можно будет заменить новым, который сразу получит те же самые сверх привилегии.

Договор позволяет делать что угодно и не делать ничего

Договор позволяет делать что угодно и не делать ничегоФинансовая помощь Испании

Испания нуждается в финансовой помощи, поскольку непропорциональный рост в секторе недвижимости наряду с расширением кредита, необходимого для его финансирования, был основной причиной экономических дисбалансов. В секторе недвижимости спираль роста спроса, цен и поставок подпитывали огромный пузырь, который лопнул. Массовость кредитов, выданных на строительство и деятельность по развитию недвижимости, оказала чрезмерное воздействие на банковский сектор.

Испания нуждается в финансировании сектора недвижимости

Испания нуждается в финансировании сектора недвижимостиВ частности, сберегательные банки Испании (Cajas dе Ahorros), вес которых в секторе был близок к 50 %, были охвачены проблемой платежеспособности.

Банки Испании охвачены проблемой платежеспособности

Банки Испании охвачены проблемой платежеспособностиПроцесс реформирования со стороны испанских властей начался в 2010 г. Однако экономический спад оказался более глубоким и затяжным, чем ожидалось. Ужесточение рыночных условий вызвало широкую озабоченность тем, что частных и государственных ресурсов не хватит, дабы поддержать банковскую систему.

Процесс реформирования не спас от экономического спада в Испании

Процесс реформирования не спас от экономического спада в Испании25 июня 2012 года испанское правительство сделало официальный запрос об оказании финансовой помощи для ее банковской системы в размере до € 100 млрд. Результаты внешней диагностики испанской экономики указывают, что дополнительные потребности в капитализации банковского сектора Испании в целом можно оценить в диапазоне € 51 - 62 млрд.

В 2012г. Испания сделала запрос на финансовую помощь ЕСМ

В 2012г. Испания сделала запрос на финансовую помощь ЕСМ3 декабря 2012 года испанское правительство официально обратилось за выплатой в € 39 млрд. 470 млн. для рекапитализации банковского сектора. Банк Испании по согласованию с Европейской комиссией, ЕЦБ, EBA и МВФ, после стресс - теста всех банковских групп определил, какие именно банковские учреждения должны получить поддержку. В качестве агента правительства Испании выступил Fondo де Restructuración Ordenada Bancaria (Frob), правительственный стабилизационный фонд.

ЕСМ одобрил финансовую помощь Испании в размере 36 млрд. 470 млн. евро

ЕСМ одобрил финансовую помощь Испании в размере 36 млрд. 470 млн. евро11 декабря 2012 года названная сумма была получена. Frob использовал около € 37 млрд для рекапитализации следующих банков: BFA - Bankia, Catalunya - Caixa, NCG Banco и Banco de Valencia. Кроме того Frob обеспечил до € 2,5 млрд, для реструктуризации «плохого банка» и гиганта рынка недвижимости SAREB. 28 января 2013 года испанское правительство официально обратилось за выплатой € 1 млрд 86 млн на рекапитализацию Banco Mare Nostrum, Banco Ceiss, Каха 3 и Liberbank. Эти средства были переданы в Frob 5 февраля 2013.

11 декабря 2012 г. Испания получила кредит для рекапитализации банков

11 декабря 2012 г. Испания получила кредит для рекапитализации банковОбщий объем финансовой помощи Испании со стороны ЕСМ составил € 41 млрд 330 млн.

Общий объем помощи Испания составил 41 млрд 330 млн. евро

Общий объем помощи Испания составил 41 млрд 330 млн. евроFrob, действуя в качестве агента правительства Испании, получил средства и направил этим финансовым учреждениям. Ответственность за его погашение несет испанское правительство.

Ответственность за погашение кредита ЕСМ несет Испанское правительство

Ответственность за погашение кредита ЕСМ несет Испанское правительствоИспания будет погашать основную часть кредита, начиная с 2022, погашение планируется завершить в 2027 году. Средний срок займа траншами - 12,5 лет. Выплата ежегодных взносов и пени уже началась.

Погашение кредита Испания начинается с 2022 и заканчивается 2027

Погашение кредита Испания начинается с 2022 и заканчивается 2027Для рекапитализации своих банков, пострадавших от кризиса на рынке недвижимости, Испания просила ЕСМ до 100 миллиардов евро. Деньги поступают не в бюджет страны, а почти напрямую к испанским банкам. Именно поэтому Испания не должна отчитываться перед еврозоной и ЕСМ о воплощении таких жестких мер экономии, как вышеупомянутые Ирландия, Португалия и Греция, а теперь и Кипр. Из доступных 100 миллиардов евро помощи Испания успела привлечь 41 млрд. Если испанские банки не смогут выплатить обратно эти деньги, ответственность перед остальными 16 членами еврозоны будет нести государство.

ЕСМ помогает Испании в размере 100 млрд. евро

ЕСМ помогает Испании в размере 100 млрд. евроФонды спасения еще не пустые. Государства, получающие помощь из европейских фондов спасения, сами больше не платят им. Это означает, что чем больше государств будет нуждаться в помощи, тем выше будут взносы платежеспособных государств. Так, 27 процентов кредита предоставляет Германия. Франция и Италия - 20 и 18 процентов соответственно. Между тем оба европейских фонда спасения, Европейский стабилизационный механизм (ЕСМ) и Европейский фонд финансовой стабильности (ЕФФС) уже предоставили государствам займы на сумму 205 млрд евро, из них ЕФФС - 155 миллиардов, а ЕСМ - 50 миллиардов евро.

Государства получающие финансовую помощь не возвращают их ЕСМ

Государства получающие финансовую помощь не возвращают их ЕСМГлава спасательных ведомств в Люксембурге Клаус Реглинг уверяет, что деньги в фондах есть. По его словам, даже после полной выплаты помощи Кипру в распоряжении постоянного фонда ЕСМ есть еще около 90 процентов его активов, объем которых в целом позволил бы предоставить заем в 500 миллиардов евро. ЕСМ самостоятельно занимает деньги на рынке капитала - под гарантии государств-членов и собственные средства, а затем предоставляет их кризисным государствам в более благоприятных условиях. Греция, например, получила кредит от ЕСМ сроком на 30 лет. Как и вообще эти деньги будут выплачены обратно - вопрос открытый.

ЕСМ занимает деньги на рынке капитала для предоставление финансовой помощи другим государствам

ЕСМ занимает деньги на рынке капитала для предоставление финансовой помощи другим государствамВо время финансового кризиса кредиты получили также Венгрия, Румыния и Латвия. Эти государства не являются членами еврозоны, поэтому им помощь оказывали непосредственно Европейский Союз или МВФ. Венгрия уже успела вернуть полученный ею кредит в сумме 14 млрд евро. Латвия начнет возвращать 4,5 миллиарда евро в следующем году. Румыния же начнет выплаты 19 млрд. евро кредитных средств с 2015 года.

Кредиты так же получили Венгрия, Румыния и Латвия

Кредиты так же получили Венгрия, Румыния и ЛатвияФинансовая помощь Кипру

Общая сумма финансовой помощи, согласованная с Еврогруппой, доходит до € 10 млрд. Из этой суммы ESM обеспечит примерно € 9 млрд, а МВФ - около € 1 млрд.

Общая сумма финансирования Кипру доходит до 10 млрд. евро

Общая сумма финансирования Кипру доходит до 10 млрд. евроПервый транш финансовой помощи ESM был передан Кипру в виде двух отдельных выплат.

Финансовая помощь Кипру выдан в виде 2 траншей

Финансовая помощь Кипру выдан в виде 2 траншейПервая выплата в размере € 2 млрд была сделана 13 мая 2013 года.

Вторая выплата € 1 млрд был переведен 26 июня 2013 года денежные средства, выделенные в рамках первого транша были направлены на финансирование фискальных потребностей и выкупа долгов.

26 июня 2013 вторая выплата 1 млрд. евро

26 июня 2013 вторая выплата 1 млрд. евроНа 8 июля 2014 года объем предоставленного ЕСМ финансового содействия Кипру, включая пятый транш в € 600 млн, составляет 5,35 млрд евро из 9 млрд. Оставшиеся средства будут предоставляться республике поквартально до 2016 года.

8 июня 2014 пятый транш в 600 млн. евро

8 июня 2014 пятый транш в 600 млн. евроСредний срок всех кредитов - 15 лет, с максимальным сроком погашения 20 лет.

Средний срок погашения кредита 15 лет, максимальный срок 20 лет

Средний срок погашения кредита 15 лет, максимальный срок 20 летЕвропейская комиссия вкупе с ЕЦБ и МВФ будут проверять, что условия политики, прикрепленные к финансовой помощи, выполняются. Ежеквартально кипрские власти будут предоставлять отчет.

Кипр обязан предоставить отчет об использовании кредитных средств

Кипр обязан предоставить отчет об использовании кредитных средствОграничительные меры должны были быть введены с тем, чтобы защитить финансовую стабильность кипрской банковской Система. Это относится, в частности, предотвращение крупных оттоков депозитов и сохранении платежеспособности и ликвидности кредитных учреждений. Эти чрезвычайные меры должны быть исключены в течение долгого времени и внесения значительных изменений.

Ограничительные меры должны защитить финансовую систему Кипрской банковской системы

Ограничительные меры должны защитить финансовую систему Кипрской банковской системыВ отличие от Испании, у Кипра дела идут не так гладко: в середине сентября возникли проблемы с получением вспомоществования, стало известно, что Кипр в конце месяца не получит очередной транш в размере €562 млн помощи от кредиторов, выразивших недовольство принятыми кипрским парламентом законами о списании безнадёжных долгов. По словам пресс-секретаря правительства Кипра Никоса Христодулидеса, правительство находится в чрезвычайно сложной ситуации и пытается ограничить последствия невыплаты этой суммы. С момента принятия в марте 2013 года решения о выделении Кипру помощи в размере €10 млрд тройка кредиторов - МВФ, ЕС и ЕЦБ - одобряла усилия Кипра по выполнению условий займа. Однако в среду пресс-секретарь Европейской комиссии Саймон О’Коннор заявил, что часть принятых накануне кипрским парламентом законов не отвечает требованиям тройки. Недовольство кредиторов было вызвано сделанными парламентариями дополнениями, которые направлены на смягчение последствий нового закона для социальных групп с низкими доходами.

Кипру отказали в транше 562 млн. евро в конце сентября 2013

Кипру отказали в транше 562 млн. евро в конце сентября 2013Финансовая помощь Греции