Дефицит бюджета (Deficit budget) - это

Дефицит бюджета - финансовое явление

Финансирование дефицита бюджета

Дефицит бюджета - это, определения

Дефицит бюджета - это состояние государственного бюджета, при котором его расходная часть не перекрывается доходами. При этом возникает отрицательное сальдо. Данное состояние бюджета характерно для большинства государств с развитой экономикой и связано с инфляцией. Дефицит бюджета отражает неустойчивое положение в хозяйственной и финансовой деятельности. Он перекрывается за счет внутренних и внешних источников финансирования и приводит к увеличению государственного долга.

Дефицит бюджета - это превышение затрат бюджета над его выгодами.

Дефицит бюджета - это превышение расходов бюджета над его доходами.

Дефицит бюджета - это система экономических отношений, связанных с привлечением дополнительных доходов, сверх имеющихся у государства, и их использованием на финансирование расходов, не обеспеченных собственными доходами.

Дефицит бюджета - это превышение государственных расходов какой либо страны над государственными доходами.

Макроэкономические показатели по отношению к ВВП

Макроэкономические показатели по отношению к ВВПДефицит бюджета - это состояние бюджета, характеризующееся превышением объема предусмотренных в бюджете расходных обязательств над объемом планируемых в нем доходов и ведущее к образованию отрицательного сальдо бюджета.

Дефицит бюджета - это ситуация, когда доходы бюджета (налоговые и неналоговые) не перекрывают все необходимые для соответствующего уровня бюджетной системы расходы.

Дефицит бюджета - это состояние бюджета, характеризующееся превышением объема предусмотренных в бюджете расходных обязательств над объемом планируемых в нем доходов и ведущее к образованию отрицательного сальдо бюджета.

Дефицит бюджета - это когда доходы бюджета меньше, чем расходы, сальдо при этом отрицательное.

Дефицит бюджета - это финансовое явление, с которым в те или иные периоды своей истории неизбежно сталкивались все государства мира, при котором государственные расходы превышают доходы, и, как следствие, возникает государственный долг.

Макроэкономические показатели по отношению к ВВП (продолжение)

Макроэкономические показатели по отношению к ВВП (продолжение)Дефицит бюджета - это превышение расходов бюджета над его доходами. Как правило, дефицит государственного бюджета отражает неустойчивое положение в хозяйственной, финансовой деятельности, покрывается за счет изыскания внутренних и внешних источников финансирования, государственных займов, иногда - за счет эмиссии бумажных денег, не подкрепленных товарной массой. Как правило, бюджетный дефицит связан с инфляцией. Внешним источником финансирования бюджетного дефицита служат кредиты международных финансовых организаций, главным образом МВФ.

Макроэкономические показатели по отношению к ВВП (продолжение2)

Макроэкономические показатели по отношению к ВВП (продолжение2)Дефицит бюджета - это сумма, на которую расходы правительства за определенный период превосходят доходы бюджета. Бюджетный дефицит рассчитывается как разница между расходами или закупками товаров и услуг, социальными выплатами и доходами, равными чистым налогам (налоги за вычетом социальных выплат). В государствах с развитой экономикой бюджетный дефицит в пределах 3% от ВВП считается нормальным явлением.

Дефицит бюджета - это такие объективные экономические отношения, которые возникают между участниками общественного производства касательно использования денежных средств больше, чем присущие закрепленные источники доходов бюджета в силу роста предельных расходов производства.

Бюджет

БюджетДефицит бюджета - финансовое явление

Государственный бюджет - основной финансовый документ страны

Государственный бюджет - это баланс доходов и расходов государства за определенный период времени (обычно год), представляющий собой основной финансовый план страны, который после его принятия законодательным органом власти (парламенто, государственной думой, конгрессом и т.п.) приобретает силу закона и обязателен для исполнения.

При выполнении своих функций государство несет многочисленные расходы. По целям расходы государства могут быть разделены на расходы:

на политические цели:

- расходы на обеспечение национальной обороны и безопасности, т.е. содержание армии, полиции, судов т.п.;

- расходы на содержание аппарата управления государством;

на экономические цели:

- расходы на содержание и обеспечение функционирования государственного сектора экономики;

- расходы на помощь (субсидирование) частному сектору экономики.

на социальные цели:

- расходы на социальное обеспечение (выплату пенсий, стипендий, пособий);

- расходы на образование, здравоохранение, развитие фундаментальной науки, охрану окружающей среды.

С макроскопической точки зрения все государственные расходы делятся на:

- государственные закупки товаров и услуг (их стоимость включается в ВВП);

- трансферы (их стоимость не включается в ВВП);

- выплаты процентов по государственным облигациям (обслуживание государственного долга);

Основными источниками доходов государства являются:

- налоги (включая взносы на социальное страхование);

- прибыль государственных предприятий;

- сеньораж (доход от эмиссии денег);

- доходы от приватизации.

Бюджет России на 2013-2015 гг

Бюджет России на 2013-2015 ггВиды состояний государственного бюджета

Разница между доходами и расходами государства составляет сальдо (состояние) государственного бюджета. Государственный бюджет может находиться в трех различных состояниях:

- когда доходы бюджета превышают расходы, сальдо бюджета положительное, что соответствует излишку (или профициту) государственного бюджета.

- когда доходы равны расходам, сальдо бюджета равно нулю, т.е. бюджет сбалансировани.

- когда доходы бюджета меньше, чем расходы, сальдо бюджета отрицательное, т.е. имеет место дефицит государственного бюджета.

На разных фазах экономического цикла состояние государственного бюджета разное. При спаде доходы бюджета сокращаются (так как сокращается деловая активность и, как следствие, налогооблагаемая база), поэтому дефицит бюджета (если он существовал изначально) увеличивается, а профицит (если наблюдался он), сокращается. При буме дефицит бюджета уменьшается (поскольку увеличиваются налоговые поступления, т.е. доходы бюджета), а профицит увеличивается.

Дефицитный бюджет

Дефицитный бюджетСбалансированность бюджета

Принцип сбалансированности бюджета является одним из наиболее важных принципов бюджетной системы любого государства. Он заключается в том, что общий объем предусмотренных бюджетом расходов должен соответствовать суммарному объему поступлений в бюджет. При этом под поступлениями в бюджет подразумеваются не только доходы бюджета, но и другие источники, например заимствования. Таким образом, само по себе наличие дефицита бюджета не означает несбалансированности в том случае, если достигнуто равенство между расходами и суммарной величиной бюджетных поступлений. Несбалансированный бюджет (т.е. такой, где объем расходов превышает поступления) фактически нельзя назвать бюджетом, так как он заведомо нереален для исполнения.

Составление бюджета с профицитом (с превышение доходной части над расходной) также влечет за собой отрицательные последствия. Результатом профицитного бюджета станет снижение эффективности использования бюджетных средств и повышение нагрузки на экономику. Следовательно, сбалансированность бюджета - основополагающее требование, предъявляемое к органам, составляющим и утверждающим бюджет.

Сбалансированный бюджет является основой нормального функционирования органов управления государства и его административно-территориальных образований. Если же хотя бы небольшая часть бюджетов не сбалансирована, это может привести к задержке финансирования бюджетных учреждений, срыву сроков выполнения государственных и муниципальных заказов, возникновению проблемы неплатежей в народном зозяйстве. Идеальным вариантом был бы полностью бездефицитный бюджет, в котором сумма расходов полностью соответствует объему доходов. Однако в условиях реальной экономики этого добиться нелегко, а подчас невозможно. Если составление бюджета с дефицитом неизбежно, для обеспечения сбалансированности приходится привлекать источники финансирования дефицита бюджета.

Сбалансированный бюджет

Сбалансированный бюджетДля достижения сбалансированности бюджета в бюджетном планировании применяется ряд методов:

- лимитирование бюджетных расходов, т.е. установление их предельных величин для каждого бюджетного учреждения по каждому виду расходов.

- распределение доходов между бюджетами разных уровней соответственно распределению их расходных полномочий.

- мероприятия по максимизации бюджетных доходов, выявление дополнительных резервов на основе мониторинга деятельности бюджетных учреждений.

- модернизация бюджетного регулирования в сфере межбюджетных отношений.

- планирование бюджетных расходов, влекущих за собой потенциальный рост доходов за счет стимулирования экономики и эффективного решения социальных задач.

- соблюдение принципа экономии расходов, отказ от затрат, не являющихся необходимыми с точки зрения общественного блага.

- использование таких форм бюджетных заимствований, которые обеспечивают наиболее надежное и эффективное привлечение денежных средств с финансовых рынков.

Важным инструментом в деле обеспечения сбалансированности бюджета на стадии его исполнения является процедура санкционирования бюджетных расходов. Она предусматривает контроль со стороны казначейских органов за соблюдением бюджетными учреждениями установленных лимитов бюджетных обязательств. Этим достигается недопущение расходов, не предусмотренных бюджетом, а также выдерживание сроков осуществления расходов. В случае текущего снижения доходов бюджета относительно плановых величин, предусмотрен механизм сокращения и блокировки расходов бюджета. Необходимо постоянно осуществлять финансовый контроль за целевым, экономным и эффективным хозяйствованием в бюджетных учреждениях, мониторинг динамики бюджетных расходов.

Рассмотрение бюджета

Рассмотрение бюджетаПричины возникновения дефицита бюджета

Причинами возникновения бюджетного дефицита могут выступать:

- рост государственныхрасходов в связи со стуктурной перетройкой экономики и необходимостью развития промышленности;

- сокращение доходов государственного бюджета в период экономического кризиса;

- чрезвычайные обстоятельства (войны, массовые беспорядки, крупные катастрофы, стихийные бедствия);

- неэффективность финансовой системы государства;

- политический популизм, выражающийся в росте социальных программ, не обеспеченных финансовыми ресурсами;

- коррупция в государственном секторе;

- неэффективность налоговой политики, вызывающая увеличение теневого сектора экономики.

Денег нет

Денег нетСущность дефицита бюджета

Наличие бюджетного дефицита обычно рассматривается как негативное явление. Это не всегда так. Бюджеты очень многих государств являются дефицитными. Если государство стремится ежегодно принимать бездефицитный бюджет, это может усугублять циклические колебания экономики за счет сокращения важных затрат и излишнего повышения налогов. Поэтому при регулировании дефицита важно учитывать не только текущие задачи бюджетной политики, но и ее долгосрочные приоритеты.

Дефицит бюджета в странах ЕС

Дефицит бюджета в странах ЕСПроблема сокращения бюджетного дефицита весьма серьезна по ряду причин. Во-первых, объем необходимых государственных расходов велик. Эти обязательства накапливаются десятилетиями, многие из них не подлежат сокращению, снижение других является непопулярной мерой и затрагивает интересы различных групп населения. Во-вторых, находить новые источники пополнения бюджета достаточно сложно. Рост налогов негативно сказывается на деловой активности в экономике, способствует криминализации экономики (уклонению от налогообложения, росту теневой экономики), приватизация государственной собственности дает лишь разовое поступление денег в казну и т.п. Именно поэтому даже в развитых странах бюджет чаще сводится с дефицитом, чем с профицитом.

Если бюджет на очередной год принимается с дефицитом, в законе о бюджете необходимо предусмотреть источники его финансирования. К ним относятся различные виды заемных средств, которые привлекаются государством с денежного, кредитного и финансового рынка.

Бюджет РФ на 2014 - 2016 гг

Бюджет РФ на 2014 - 2016 ггОтсутствие положительного бюджетного сальдо не следует связывать исключительно с чрезвычайными обстоятельствами. Дефицит может быть обусловлен государственным регулированием экономики, и отражать намерения правительства осуществлять крупные государственные вложения в развитие отраслей хозяйства с целью достижения прогрессивных сдвигов в структуре общественного производства.

Методы государственного регулирования экономики

Методы государственного регулирования экономикиОднако чаще всего дефицит отражает кризисные явления в экономике, ухудшение показателей финансово-хозяйственной деятельности субъектов, нарушение экономических связей, неэффективность системы налогообложения т.п. В этом случае требуется принятие срочных мер со стороны правительства по стабилизации экономики, реформированию кредитно-финансовой системы, корректировке бюджетной политики.

Экономический кризис

Экономический кризисВиды бюджетного дефицита

Бюджетный дефицит можно классифицировать по ряду критериев.

По характеру возникновения бюджетный дефицит может быть случайным или действительным.

Случайный (кассовый) бюджетный дефицит как правило обусловлен временными разрывами в поступлении и расходовании средств. Случайный дефицит в основном характерен для местных бюджетов, так как они в большей степени зависят от одного источника финансирования.

Действительный дефицит объясняется невосполняемым отставанием роста доходов бюджета от роста расходов. Действительный дефицит закладывается в законе о бюджете на финансовый год в качестве предельной величины, но может оказаться выше или ниже в процессе исполнения бюджета.

.По продолжительности бюджетный дефицит может быть хроническим или временным.

Хронический дефицит повторяется в бюджете из года в год. Чаще всего хронический дефицит является следствием продолжительного экономического кризиса.

Временный дефицит может длиться в течение не столь долгого срока. Он является не столь опасным для экономики и возникает в силу случайных колебаний доходов и расходов. Проблема заключается в том, что временный дефицит при неумелом управлении также может перерасти в хронический.

По отношению к плану бюджетный дефицит может быть плановым, то есть предусмотренным законодательным актом о бюджете, или внеплановым, объясняющимся непредвиденным ростом расходов или резким сокращением доходов.

С учетом расходов по обслуживанию государственного долга бюджетный дефицит может быть первичным или вторичным. Первичный дефицит - это чистое превышение расходов бюджета над доходами. Вторичный бюджетный дефицит не подразумевает превышения расходов над доходами, но объясняется наличием дополнительных расходов на процентное обслуживание уже существующего бюджетного долга.

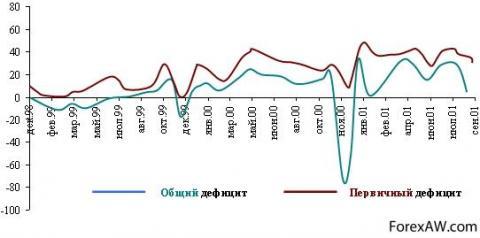

Общий и первичный дефицит (профицит) бюджета РФ в 1999-2000гг

Общий и первичный дефицит (профицит) бюджета РФ в 1999-2000ггВ мировой практике также различают следующие виды дефицита бюджета:

- циклический;

- структурный;

- операционный.

Дефицит федерального бюджета России

Дефицит федерального бюджета РоссииЦиклический дефицит госбюджета

Циклический дефицит - это разность между фактическим и структурным дефицитом государственного бюджета. Циклический дефицит представляет собой следствие колебаний экономической активности в ходе делового цикла. При этом изменения в налоговых поступлениях и государственных расходах происходят автоматически.

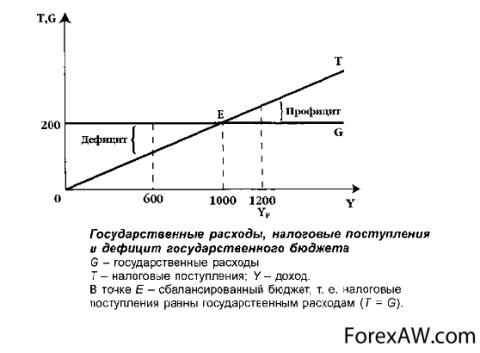

Допустим, что в стране действует пропорциональная система налогообложения. Ставка подоходного налога составляет 20%, или 0,2. Если Y=0, то T=0; при Y=1000 млрд. долл. налоговые поступления, т.е. Т, составят Yх0,2=1000 млрд. долл. х0,2=200 млрд. долл. Если доход составляет величину 1500 млрд. долл., то налоговые поступления будут 1500 млрд. долл. х0,2=300 млрд. долл. и т.д.

Допустим, фактический Y=600 млрд. долл., то Т=600 млрд. долл.х0,2=120 млрд. долл.; при G=200 млрд. долл. фактический бюджетный дефицит составит (T - G) = 120 млрд. долл. - 200 млрд. долл. = -80 млрд.долл.

Но если бы при тойже налоговой ставке и уровне G доход был бы 1200 млрд. долл., т.е. соответствовал бы полной занятости, то не было бы и дефицита госбюджета: T = 1200 х 0,2 = 240 млрд. долл.; G = 200; T - G = 240 - 200 = 40 млрд. долл. (бюджетный профицит).

Каков же при этом циклический дефицит? В нашем примере он составит: -80 - (+40) = - 120. Действительно, за счет чего фактический дефицит достигает величины - 80, если в условиях полной занятости государственный бюджет сводился бы с профицитом? Очевидно, за счет факторов экономической конъюнктуры, когда уменьшение дохода, вызванное снижением деловой активности, приводит и к снижению налоговых поступлений.

Циклический дефицит

Циклический дефицитПри анализе налогово-бюджетной политики и бюджетного дефицита важно обратить внимание на подход "утечки - инъекции".

Сбережения (S) и чистые налоги (T), т.е. налоги за вычетом трансфертов, - это "утечки" в кругообороте доходов и расходов на макроэкономическом уровне. Инвестиции (I) и государственные расходы (G) - это "инъекции".

Следовательно, если в условиях макроэкономического равновесия сумма "утечек" должна быть равна сумме "инъекций", то получаем: S + T = I + G.

Тогда S - I = G - T, т.е. положительная разница между S и I равна дефициту государственного бюджета (G - T). Если представить это уравнение как S = I + (G - T), то очевидно, увеличение дефицита бюджета при неизменном объеме сбережений должно вести к снижению инвестиций.

Из этих уравнений видно, что, если в экономике есть дефицит государственного бюджета, то S ≠ I. Государство будет использовать часть сбережений для финансирования дефицита.

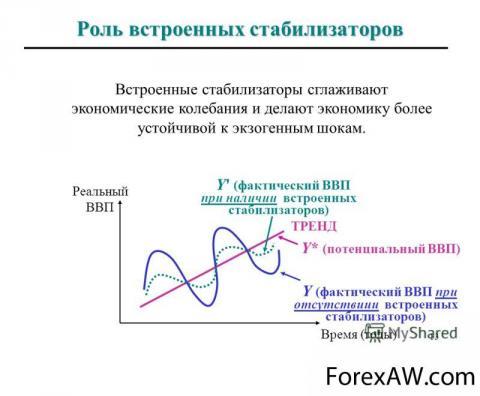

Циклический дефицит (излишек) госбюджета является результатом действия встроенных стабилизаторов экономики. "Встроенный" (автоматический) стабилизатор - это экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и эмиссии, не прибегая к частым изменениям экономической политики. В качестве таких стабилизаторов в индустриальных странах обычно выступают прогрессивная система налогообложения, система государственных трансфертов (в том числе страхование по безработице) и система участия в прибылях. Создание эффективных систем прогрессивного налогообложения и страхования занятости является первоочередной задачей для переходных экономик, где объективные сложности стабилизационной политики сочетаются с отсутствием адекватных налоговых, кредитно-денежных и других механизмов макроэкономического управления.

Роль встроенных стабилизаторов

Роль встроенных стабилизаторовСтруктурный дефицит госбюджета

Структурный дефицит (излишек) госбюджета - разность между издержками и выгодами бюджета в условиях полной занятости. Циклический дефицит нередко оценивается как разность между фактической величиной бюджетного дефицита и структурным дефицитом. Оценки структурного дефицита используются, в основном, в индустриальных странах, где размеры бюджетных дефицитов определяются в большей степени циклическими колебаниями, а не дискреционными мерами правительства.

Операционный дефицит госбюджета

Операционный дефицит - общий дефицит госбюджета за вычетом инфляционной части процентных платежей по обслуживанию государственного долга. Обслуживание задолженности (т.е. выплата процентов по ней и постепенное погашение основной суммы долга - его амортизация) является важной статьей государственных затрат.

Проценты по государственному долгу

Проценты по государственному долгуФинансирование дефицита бюджета

Дефицит государственного бюджета может быть профинансирован тремя способами:

1) за счет эмиссии денег;

2) за счет займа у населения своей страны (внутренний долг);

3) за счет займа у других стран или международных финансовых организаций (внешний долг).

Первый способ называется эмиссионным или денежным способом, а второй и третий – долговым способом финансирования дефицита государственного бюджета. Рассмотрим достоинства и недостатки каждого из способов.

Финансирование дефицита бюджета

Финансирование дефицита бюджетаЭмиссионный способ финансирования дефицита государственного бюджета.

Этот способ заключается в том, что государство (Центральный банк) увеличивает денежную массу, т.е. выпускает в обращение дополнительные деньги, с помощью которых покрывает превышение своих расходов над доходами.

Эмиссия денег

Эмиссия денегДостоинства эмиссионного способа финансирования:

- рост денежной массы является фактором увеличения совокупного спроса и, следовательно, объема производства. Увеличение предложения денег обусловливает на денежном рынке снижение ставки процента (удешевление цены кредита), что стимулирует инвестиции и обеспечивает рост совокупных расходов и совокупного выпуска. Эта мера, таким образом, оказывает стимулирующее воздействие на экономику и может служит средством выхода из состояния рецессии.

- это мера, которую можно осуществить быстро. Рост денежной массы происходит, либо когда Центральный банк проводит операции на открытом рынке и покупает государственные ценные бумаги и, оплачивая продавцам (домохозяйствам и фирмам) стоимость этих ценных бумаг, выпускает в обращение дополнительные деньги (такую покупку он может сделать в любой момент и в любом необходимом объеме), либо за счет прямой эмиссии денег (на любую необходимую сумму).

Ценные бумаги РФ

Ценные бумаги РФНедостатки:

- главный недостаток эмиссионного способа финансирования дефицита государственного бюджета состоит в том, что в долгосрочном периоде увеличение денежной массы ведет к инфляции, т.е. это инфляционный способ финансирования.

- этот метод может оказать дестабилизирующее воздействие на экономику в период перегрева. Снижение ставки процента в результате роста денежной массы стимулирует увеличение совокупных расходов (прежде всего инвестиционных) и ведет к еще большему росту деловой активности, увеличивая инфляционный разрыв и ускоряя инфляцию.

Денежная эмиссия

Денежная эмиссияФинансирование дефицита государственного бюджета за счет внутреннего долга.

Этот способ заключается в том, что государство выпускает ценные бумаги (государственные облигации и казначейские векселя), продает их населению (домохозяйствам и фирмам) и полученные средства использует для финансирования превышения государственных расходов над доходами.

Достоинства этого способа финансирования:

- он не ведет к инфляции, так как денежная масса не изменяется, т.е. это неинфляционный способ финансирования.

- это достаточно оперативный способ, поскольку выпуск и размещение (продажа) государственных ценных бумаг можно обеспечить быстро. Население в развитых странах с удовольствием покупает государственные ценные бумаги, поскольку они высоколиквидны (их легко и быстро можно продать – это «почти-деньги»), высоконадежны (гарантированы государством, которое пользуется доверием) и достаточно доходны (по ним платится процент).

Облигация Российского внутреннего выигрышного займа 1992 года

Облигация Российского внутреннего выигрышного займа 1992 годаНедостатки:

- по долгам надо платить. Очевидно, что население не будет покупать государственные облигации, если они не будут приносить дохода, т.е. если по ним не будет выплачиваться процент. Выплата процентов по государственным облигациям называется «обслуживанием государственного долга». Чем больше государственный долг (т.е. чем больше выпущено государственных облигаций), тем большие суммы должны идти на обслуживание долга. А выплата процентов по государственным облигациям является частью расходов государственного бюджета, и чем они больше, тем больше дефицит бюджета. Получается порочный круг: государство выпускает облигации для финансирования дефицита государственного бюджета, выплата процентов по которым провоцирует еще больший дефицит.

Ценные бумаги

Ценные бумаги- этот способ в долгосрочном периоде не является неинфляционным. Два американских экономиста Томас Саржент (лауреат Нобелевской премии) и Нейл Уоллес доказали, что долговое финансирование дефицита государственного бюджета в долгосрочном периоде может привести к еще более высокой инфляции, чем эмиссионное. Эта идея получила в экономической литературе название «теоремы Саржента-Уоллеса». Дело в том, что государство, финансируя дефицит бюджета за счет внутреннего займа (выпуска государственных облигаций), как правило, строит финансовую пирамиду (рефинансирует долг), т.е. расплачивается с прошлыми долгами займом в настоящем, который нужно будет возвращать в будущем, причем возврат долга включает как саму сумму долга, так и проценты по долгу. Если государство будет использовать только этот метод финансирования дефицита государственного бюджета, то может наступить момент в будущем, когда дефицит будет столь велик (т.е. будет выпущено такое количество государственных облигаций и расходы по обслуживанию государственного долга будут столь значительны), что его финансирование долговым способом будет невозможным, и придется использовать эмиссионное финансирование. Но при этом величина эмиссии будет гораздо больше, чем если проводить ее в разумных размерах (небольшими порциями) каждый год. Это может привести к всплеску инфляции и даже обусловить высокую инфляцию.

Томас Сарджент

Томас СарджентКак показали Сарджент и Уоллес, чтобы избежать высокой инфляции, разумнее не отказываться от эмиссионного способа финансирования, а использовать его в сочетании с долговым.

- существенным недостатком долгового способа финансирования является «эффект вытеснения» частных инвестиций. Мы уже рассмотрели его механизм при анализе недостатков фискальной политики с точки зрения воздействия на экономику увеличения расходов бюджета (государственных закупок и трансфертов) и сокращения доходов бюджета (налогов), что порождает дефицит бюджета. Теперь рассмотрим экономический смысл «эффекта вытеснения» с точки зрения финансирования этого дефицита. Этот эффект заключается в том, что увеличение количества государственных облигаций на рынке ценных бумаг приводит к тому, что часть сбережений домохозяйств расходуется на покупку государственных ценных бумаг (что обеспечивает финансирование дефицита государственного бюджета, т.е. идет на непроизводственные цели), а не на покупку ценных бумаг частных фирм (что обеспечивает расширение производства и экономический рост). Это сокращает финансовые ресурсы частных фирм и, следовательно, инвестиции. В результате объем производства сокращается.

Экономический механизм «эффекта вытеснения» следующий: увеличение количества государственных облигаций ведет к росту предложения облигаций на рынке ценных бумаг. Рост предложения облигаций приводит к снижению их рыночной цены, а цена облигации находится в обратной зависимости со ставкой процента, следовательно, ставка процента растет. Рост ставки процента обусловливает сокращение частных инвестиций и сокращение объема выпуска.

- долговой способ финансирования дефицита государственного бюджета может привести к дефициту платежного баланса. Не случайно в середине 80-х годов в США появился термин «дефициты-близнецы» («twin-deficits»). Эти два вида дефицитов могут быть взаимообусловлены.

Государственный долг и дефицит бюджета США

Государственный долг и дефицит бюджета СШАПри росте дефицита государственного бюджета должны либо увеличиваться сбережения, либо сокращаться инвестиции, либо увеличиваться дефицит торгового баланса. Механизм воздействия роста дефицита государственного бюджета на экономику и финансирования его за счет внутреннего долга уже рассматривался при анализе «эффекта вытеснения» частных инвестиций и выпуска в результате роста ставки процента. Однако наряду с внутренним вытеснением рост ставки процента ведет к вытеснению чистого экспорта, т.е. увеличивает дефицит торгового баланса.

Механизм внешнего вытеснения следующий: рост внутренней ставки процента по сравнению с мировой делает ценные бумаги данной страны более доходными, что увеличивает спрос на них со стороны иностранных инвесторов, это в свою очередь повышает спрос на национальную валюту данной страны и ведет к росту обменного курса национальной валюты, делая товары данной страны относительно более дорогими для иностранцев (иностранцы теперь должны обменять большее количество своей валюты, чтобы купить у данной страны то же количество товаров, что и раньше), а импортные товары становятся относительно более дешевыми для отечественных покупателей (которые теперь должны обменять меньшее количество национальной валюты, чтобы купить то же количество импортных товаров), что снижает экспорт и увеличивает импорт, вызывая сокращение чистого экспорта, т.е. обусловливает дефицит торгового баланса.

Финансирование дефицита государственного бюджета с помощью внешнего долга.

В этом случае дефицит бюджета финансируется за счет займов у других стран или международных финансовых организаций (Международного валютного фонда – МВФ, Мирового банка, Лондонского клуба, Парижского клуба и др.). Т.е. это также вид долгового финансирования, но за счет внешнего заимствования.

Достоинства подобного метода:

- возможность получения крупных сумм

- неинфляционный характер

Недостатки:

- необходимость возвращения долга и обслуживания долга (т.е. выплаты как самой суммы долга, так и процентов по долгу)

- невозможность построения финансовой пирамиды для выплаты внешнего долга

- необходимость отвлечения средств из экономики страны для выплаты внешнего долга и его обслуживания, что ведет к сокращению внутреннего объема производства и спаду в экономике

- при дефиците платежного баланса возможно истощение золотовалютных резервов страны.

Итак, все три способа финансирования дефицита государственного бюджета имеют свои достоинства и недостатки.

Уровень государственного долга стран ЕС

Уровень государственного долга стран ЕСПонятие и структура государственного долга

Государственный долг представляет собой сумму накопленных бюджетных дефицитов, скорректированную на величину бюджетных излишков (если таковые имели место). Государственный долг, таким образом, это показатель запаса, поскольку рассчитывается на определенный момент времени (например, по состоянию на 1 января 2000 года) в отличие от дефицита государственного бюджета, являющегося показателем потока, поскольку рассчитывается за определенный период времени (за год). Различают два вида государственного долга: внутренний и внешний.

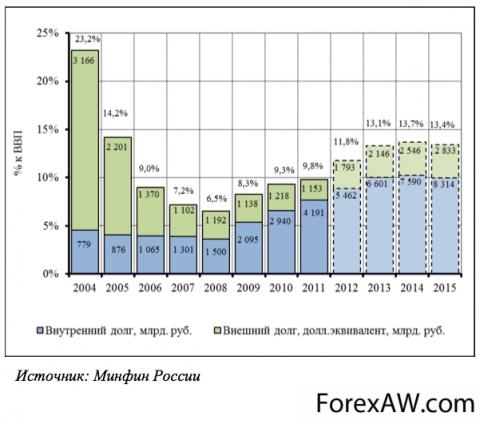

Отношение внутреннего и внешнего долга России в % к ВВП

Отношение внутреннего и внешнего долга России в % к ВВППо абсолютной величине государственного долга невозможно определить его бремя для экономики. Для этого используется показатель отношения величины государственного долга к величине национального дохода или ВВП. Если темпы роста долга меньше, чем темпы роста ВВП (экономики), то долг не страшен. При низких темпах экономического роста государственный долг превращается в серьезную макроэкономическую проблему.

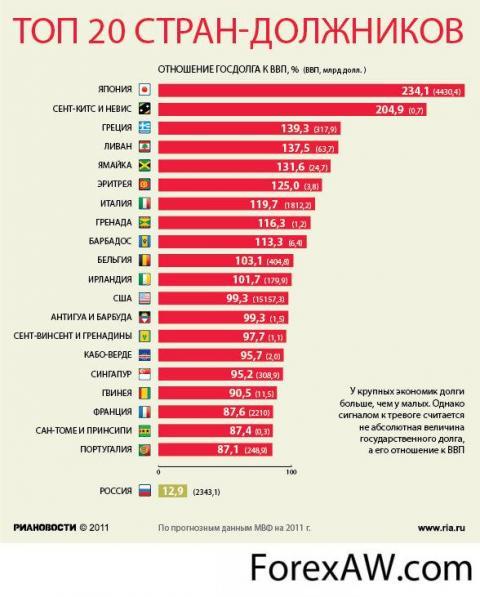

ТОП-20 стран-должников

ТОП-20 стран-должниковОпасность большого государственного долга связана не с тем, что правительство может обанкротиться. Подобное невозможно, поскольку, как правило, правительство не погашает долг, а рефинансирует, т.е. строит финансовую пирамиду, выпуская новые государственные займы и делая новые долги для погашения старых. Кроме того, правительство для финансирования своих расходов может повысить налоги или выпустить в обращение дополнительные деньги.

Так делают деньги

Так делают деньгиСерьезные проблемы и негативные последствия большого государственного долга, заключаются в следующем:

- снижается эффективность экономики, поскольку отвлекаются средства из производственного сектора экономики как на обслуживание долга, так и на выплату самой суммы долга;

- перераспределяется доход от частного сектора к государственному;

- усиливается неравенство в доходах;

- рефинансирование долга ведет к росту ставки процента, что вызывает вытеснение инвестиций в краткосрочном периоде, что в долгосрочном периоде может привести к сокращению запаса капитала и сокращению производственного потенциала страны;

- необходимость выплаты процентов по долгу может потребовать повышения налогов, что приведет к подрыву действия экономических стимулов

- создается угроза высокой инфляции в долгосрочном периоде

- возлагает бремя выплаты долга на будущие поколения, что может привести к снижению уровня их благосостояния

- выплата процентов или основной суммы долга иностранцам вызывают перевод определенной части ВВП за рубеж

- может появиться угроза долгового и валютного кризиса.

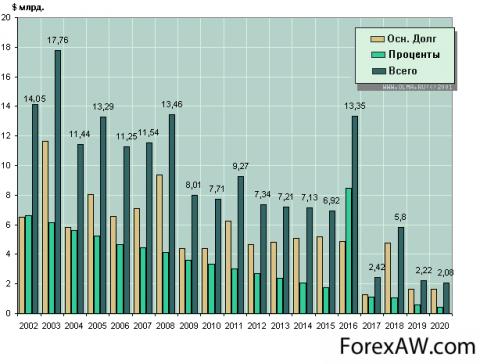

Внешний долг России

Внешний долг РоссииГосударственные заимствования

Государственный заем (заимствование) - это передача в собственность государства денежных средств, которые государство обязуется возвратить в той же сумме с уплатой процента (платы) на сумму кредита. Кредиты используются для долгового финансирования бюджетного дефицита. Выпускать их может как федеральное правительство, так и региональные администрации, а также местные органы власти. К государственным заимствованиям относятся кредиты, привлекаемые от физических и юрлиц, иностранных государств, международных финансовых организаций, по которым возникают долговые обязательства государства как кредитора или гаранта погашения кредитов другими заемщиками.

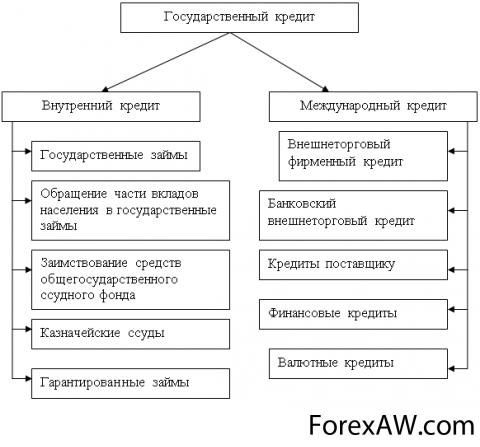

Государственный кредит

Государственный кредитГосударство может прибегать к кредитам как в условиях стабильной ситуации, так и при возникновении экономических проблем. Каждый заем предполагает его обоснование и организационную подготовку. Экономическое обоснование включает в себя оценку расходов, связанных с размещением ссуды, его обслуживанием (выплатой процентов) и погашением; сопоставление различных вариантов заимствований; расчет их эффективности, сравнение издержек с ожидаемыми доходами от использования средств. Наибольшую трудность представляет оценка выгод, поскольку они имеют не только к экономическую, но и социально-политическую составляющую, не всегда поддаются количественному измерению и распределены во времени.

Сбербанк

СбербанкОрганизационная подготовка кредита предполагает, что государство должно создать систему управления привлеченными средствами. Для этого определяется генеральный агент по его обслуживанию, который в дальнейшем будет осуществлять операции по размещению долговых обязательств, их погашению и выплате процентов по ним. Для федерального правительства эти функции обычно выполняет центрбанк и его учреждения. Генеральный агент действует на основе соглашений, подписанных с тем органом исполнительной власти, который осуществляет денежную эмиссию государственных обязательств. Взаимодействуя с другими агентами, он создает сеть по распространению государственных ценных бумаг. В Российской Федерации ЦБ осуществляет функции генерального агента по обслуживанию государственного внутреннего долга безвозмездно.

Банк России

Банк РоссииВ зависимости от того, в какой валюте выражены те или иные государственные заимствования, они подразделяются на внешние и внутренние. Внешние заимствования выражены в иностранной валюте, внутренние – в рублях. Осуществлять внешние заимствования от имени России может Правительство либо уполномоченный им федеральный орган исполнительной власти. Субъекты федерации, которые не получают финансовой помощи на выравнивание уровня бюджетной обеспеченности, также имеют право на внешние заимствования. Муниципальные образования вправе осуществлять только внутренние кредиты.

Инструментом заимствований является выпуск государственных и муниципальных ценных бумаг. В зависимости от целей размещения ссуды ценные бумаги могут быть предназначены для продажи как на внутреннем, так и на внешнем рынке. Денежная эмиссия осуществляется в соответствии с законом о бюджете, программой внутренних и внешних заимствований. При ее проведении необходимо учитывать ограничения, установленные Бюджетным кодексом для объема дефицита бюджета, государственного и муниципального долга.

Приватизационный чек

Приватизационный чекВ решении об эмиссии ценных бумаг отражается следующая информация: сведения об эмитенте ценных бумаг, объем и условия выпуска, способ исполнения обязательств по ценным бумагам. Каждый выпуск ценных бумаг сопровождается публикацией условий кредита. Нередко он разбивается на несколько частей, именуемых траншами. После того, как государственный заем выпущен в обращение, изменение его условий (сроков обращения, размера процентных платежей и др.) не допускается.

Дефицит бюджета и размещение облигаций США на рынке

Дефицит бюджета и размещение облигаций США на рынкеВ Российской Федерации действует единая система учета и регистрации государственных заимствований. Выпуск ценных бумаг субъектов федерации и муниципальных образований регистрируется в мин фине. Информация о заимствованиях и других обязательствах в течение 3 дней с момента их возникновения должна быть внесена в государственную долговую книгу.

Ведение Государственной долговой книги России является функцией минфина. В ней отражаются сведения об объеме долговых обязательств России, субъектов РФ и муниципальных образований по выпущенным ценным бумагам; о дате эмиссии; об полном или частичном исполнении указанных обязательств; а также другая информация, определенная Минфином.

Министерство финансов РФ

Министерство финансов РФСущность понятия управления бюджетным дефицитом.

Отрицательные последствия (финансовые, экономические, социальные) огромного бюджетного дефицита настоятельно требуют осуществления системы мер по его преодолению, проведение активной финансовой политики, использование общепринятых в мировой практике методов борьбы с дефицитом. При этом следует учитывать, что способы решения данной задачи во многом определяется тем, до какого предела (нулевого или иного) и каким темпами нужно стремиться к сбалансированному бюджету издержек и доходов.

При выработке стратегии борьбы с дефицитом необходимо руководствоваться следующим:

- для преодоления бюджетного дефицита необходимо ''лечение'' самой экономики, ибо без обеспечения динамизма в ее развитии и реально ощутимой эффективности невозможно добиться финансовой устойчивости страны, какие бы прогрессивные меры не применялись при этом.

- неоправданными являются меры, в основе которых лежит идея в короткий срок во что бы то не стало добиться равновесия между выгодами и затратами бюджета, ликвидировать бюджетный дефицит. Подобное стремление, не подкрепленное реальными шагами в направлении стабилизации самой экономики, лишь осложнит и без того трудную финансовую ситуацию в стране, создаст ненужные преграды на пути достойного выхода из кризиса.

Баланс

БалансВ программу конкретных мер по сокращению бюджетного дефицита следует включать и последовательно проводить в жизнь такие меры, которые, с одной стороны, стимулировали бы притоки денежных средств в бюджетный фонд страны, а с другой способствовали бы сокращению затрат. Сюда относятся:

- изменение направлений инвестирования бюджетных средств в отрасли народного хозяйства с целью значительного увеличения финансовой отдачи от каждого бюджетного рубля;

- стремление к уменьшению некоторых статей затраты на содержание административно-управленческого аппарата (министерств, ведомств, администрации президента);

- упорядочение системы налогооблажения, уменьшение количества налогов и увеличение собираемости налогов, сборов, таможенных налогов и т. п. Все это, а также уменьшение ставки налогов, создаст благоприятные условия для обеспечения капиталовложений и, следовательно, оживления производства;

А Вы заплатили налоги

А Вы заплатили налоги- необходимо вести решительную борьбу с инфляцией, добиться стабилизации денежного обращения в стране. Необходим контроль за ценами и заработной платой путем установления пределов их роста;

- укрепление финансовой дисциплины, упорядочение расчетов между предприятиями, увеличение рентабельности работыпредприятий промышленности и сельского хозяйства;

- устранению кризисных явлений также будет способствовать выплата внешних долгов. Одна из важнейших задач - добиться прекращения оседания в зарубежных банках части выручки от экспортирования;

- нужно добиться уменьшения спада промышленного и сельскохозяйственного производства, его стабилизации. Необходима разработка плана восстановления народного хозяйства;

- необходимо увеличить долю бюджетных заимствований в небанковском секторе за счет привлечения средств населения, предприятий, организаций и других инвесторов; расширить круг государственных ценных бумаг для населения. Для поддержания сбалансированности внутреннего финансирования рынка должна быть обеспечена необходимая координация эмиссии федеральных, региональных, муниципальных ссуд;

Заимствования

Заимствования- с целью стимулирования иностранных инвесторов, продолжать совершенствование системы финансовых, валютных и таможенных льгот. Это создаст более благоприятный режим для привлечения иностранного капитала в нашу экономику.

Подводя краткий итог, можно сделать вывод, что бюджетный дефицит - это превышение издержек бюджета над его выгодами. Существует целый ряд причин возникновения бюджетного дефицита, основными из которых являются: необходимость осуществления крупных государственных вложений в развитие экономики;

- чрезвычайные обстоятельства, когда обычных резервов становится недостаточно;

- кризисные явления в экономике, неэффективность финансово-кредитных связей, неспособность правительства держать под контролем финансовую ситуацию в стране. Основным последствием дефицита бюджета является увеличение государственного долга. Существование проблемы дефицита бюджета ведет к необходимости поиска путей решения данной проблемы.

Министр финансов РФ Антон Силуанов

Министр финансов РФ Антон СилуановМеры по управлению бюджетным дефицитом - секвестирование бюджета

В целях облегчения последствий бюджетного дефицита для экономики страны может быть предпринят ряд мер.

Это - эмиссионное покрытие бюджетного дефицита, внутренний и внешний займ, налоговыйспособ покрытия дефицита бюджета.

Меры по управлению бюджетным дефицитом

Меры по управлению бюджетным дефицитомЕсть также еще один способ, который называется секвестирование.

Секвестирование бюджета представляет собой пропорциональное снижение всех расходных статей бюджета на определенную долю. Применяется с момента ввода и до конца бюджетного года. В рамках секвестирования возможно наличие ряда защищенных расходных статей, перечень которых определяется высшими органами власти. Ряд статей (таких, например, как обслуживание внешнего долга) секвестировать невозможно.

В США, например, существует разделение расходных статей бюджета на прямые (обязательные) и дискретные. Прямые расходы гарантированы действующим законодательством (социальные пособия, программы медицинского обслуживания и т.п.) и утверждаются конгрессом США в рамках бюджета на будущий год. Одновременно устанавливается лимит таких расходов. Если фактические расходы бюджета начинают превышать эти лимиты, то запускается механизм секвестирования, уменьшающий бюджетный дефицит (Закон Грэмма-Рудмана-Холлингса).

Конгресс США

Конгресс СШАИсточники

Океанова З.К. Экономическая теория. Учебник. 4-е изд, перераб. и дополн. М.: "Дашков и К", 2008.

Курс экономической теории: учебник - 5 -е испр, допол. и перераб. издание - Киров: "АСА", 2006.

Экономическая теория: Учеб. для студ. высш. учеб. заведений/ Под ред. В.Д. Камаева. - 10-е изд., перераб. и доп. - М.: Гуманитар. изд. центр ВЛАДОС, 2004. - 592стр.

Луссе А. Макроэкономика: краткий курс / Учебное пособие. СПб: Издательство "Питер", 1999.

Сорокина Т. В. Государственный бюджет: Учеб. пособие для учреждений, обеспеч. получение высш. образования по спец. "Финансы и кредит".- Мн.: БГЭУ, 2003. - 289с.

Макконел Кэмпбэлл Р., Брю Стэнли Л. Экономикс. В 2 т. Т.1 - М.: Республика, 1995. - 400 с.

Заяц Н.Е., Ханкевич Л.А. Государственный бюджет: Учеб. пособие./Под общ. ред. М.И. Ткачук. Мн.: Выш. шк., 1995. - 240с.

Шиллер М., Брэдли С. Макроэкономика сегодня. - М.: Дело ЛТД, 1998 - 702 с.

Финансы: учебник / под ред. проф. Романовского М.В., проф. Врублевской О.В., проф. Сабанти Б.М. - М.: Юрайт-М, 2001.

Вахрин П.И., Нешитой А.С. Финансы.- М.: Москва, 2000.

Дробозина Л.А. Финансы: учебник. - М.: Финансы, ЮНИТИ, 2000.

Финансы. Под ред. В.М.Родионовой - М., Финансы и статистика, 1995

Финансы: учебник / под ред. В.П. Литовченко.- М.: 2004. - 724с.

Журнал "Рынок Ценных Бумаг" Издательский Дом "РЦБ"

Бюджетный кодекс РФ (с изменениями от 2 февраля 2006 года). Принят Государственной Думой и одобрен Советом Федерации 17.07.98. (Часть 2, Раздел IV, Глава 13, Статьи 93, 94)

Дробозина Л.А. Финансы. Денежное обращение. Кредит: Учебник для вузов. - М.: Финансы, ЮНИТИ, 2000. - 253с.

Аналитический доклад лаборатории "ВЕДИ" - «Рынок еврооблигаций РФ в 2004 г. и перспективы его развития в 2005 г.», 2005.

Официальный сайт Федеральной службы государственной статистики: gmcgks.ru

Официальный сайт Федерального казначейства (Казначейства России): roskazna.ru

ru.tradingeconomics.com

ru.wikipedia.org

youtube.com

smotri.com

yandex.ru

google.com

video.sibnet.ru