Андеррайтер (Underwriter) - это

квалифицированный специалист или группа специалистов, которые обслуживают и гарантируют эмиссию ценных бумаг эмитента на рынке ценных бумаг, или занимаются всесторонней оценкой и принятием решения по платежеспособности и кредитоспособности клиента, или определяют риск и выносят решение о возможности страхования объекта или человека

Общее понятие андеррайтера и андеррайтинга, определение андеррайтера в сфере страхования, на рынке ценных бумаг и в банковской сфере, основные функции и задачи андеррайтера, этапы андеррайтинга, в которых принимает участие андеррайтер, синдикаты андеррайтеров, профессия андеррайтера в России и за рубежом, законодательная база работы андеррайтера, сравнение профессии андеррайтера в Российской Федерации и на Западе, перспективы развития специальности андеррайтера в России

Структура публикации

- Андеррайтер - это, определение

- Понятие андеррайтинга и андеррайтера

- Области работы андеррайтера

- Специалист андеррайтер в банковской сфере

- Основные функции андеррайтера в банке

- Виды андеррайтинга в банковской сфере

- Автоматически (скоринг) андеррайтинг

- Индивидуальный андеррайтинг

- Процедура андеррайтинга в банке и ее этапы

- Проверка соответствия заемщика андеррайтером

- Оценка рисков андеррайтером (кредитный скоринг)

- Анализ кредитной истории клиента андеррайтером

- Проверка клиента службой безопасности банка

- Анализ расчетов экономистов и риск менеджмент

- Как пройти процедуру андеррайтинга и получить кредит?

- Андеррайтер на рынке ценных бумаг

- Функции андеррайтеров (брокеров) на бирже

- Три модели взаимодействия андеррайтеров

- Модель взаимодействия торгового агента

- Модель частичного выкупа андеррайтером

- Модель полного выкупа (без фин. обязательств)

- Виды андеррайтинга на рынке ценных бумаг

- Андеррайтинг на базе твердых обязательств

- Андеррайтинг на базе лучших усилий

- Вид андеррайтинга "стэнд-бай"

- Андеррайтинг на принципах "все или ничего"

- С авансированием или без авансирования

- Конкурентный андеррайтинг

- Процесс взаимодействия андеррайтера и эмитента

- Эмиссионный (андеррайтинговый) синдикат

- Причины объединения андеррайтеров в синдикаты

- Модели формирования андеррайтингового синдиката

- Структура эмиссионного синдиката андеррайтеров

- Андеррайтинговый и синдикационный договор

- Прибыль андеррайтингового синдиката

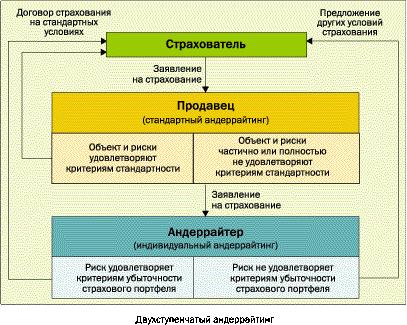

- Профессия андеррайтера в страховании

- Задачи андеррайтера в страховой компании

- Функции страхового андеррайтера

- Виды андеррайтинга в сфере страхования

- Специализированный андеррайтинг

- Стандартный андеррайтинг

- Этапы страхования с участием андеррайтера

- Роль андеррайтера в заключении страхового договора

- Структура службы андеррайтинга в страховой компании

- Синдикаты страховых андеррайтеров

- Оценка эффективности работы андеррайтера

- Как построить карьеру андеррайтера?

- Получение образования андеррайтера

- Смежные с андеррайтером специальности

- Требования к специалисту андеррайтеру

- Места работы по профессии андеррайтер

- Размер заработной платы андеррайтера

- Перспективы карьерного роста андеррайтера

- Законодательная база работы андеррайтера в России

- Сравнение андеррайтера в России и на Западе

- Специфика андеррайтера в Российской Федерации

- Особенности профессии андеррайтера на Западе

- Перспективы развития профессии андерайтера в России

- Источники и ссылки

- Источники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Ссылки на прикладные программы

- Создатель статьи

Андеррайтер - это, определение

Андеррайтер - это широкий экономический термин, дающий определение профессии в сфере страхования, банковсом деле или на рынке ценных бумаг. В страховании, андеррайтер - это лицо, анализирующее риски и принимающее решение по целесообразности страхования (перестрахования) объекта или человека. Также андеррайтер в страховании занимается формированием страхового портфеля. Часто страховые андеррайтеры объединяются в синдикаты. Самым известным в мире синдикатом страховых андеррайтеров является Lloyd's в Великобритании. В банковском деле, андеррайтер - это лицо принимающее решение о платежеспособности и кредитоспособности клиента. Фактически андеррайтер проводит проверку клиента, оценку рисков для банка и принимает решение о целесообразности, или наоборот, выдачи кредита. На рынке ценных бумаг, андеррайтер - это юридическое лицо, часто объединение лиц, обслуживающее и гарантирующее эмиссию ценных бумаг эмитента. Это значит, что андеррайтер обязуется купить ценные бумаги эмитента и разместить их на бирже.

В зависимости от сферы деятельности, слово андеррайтер может иметь несколько значений

В зависимости от сферы деятельности, слово андеррайтер может иметь несколько значенийАндеррайтер - это юридическое лицо, которое осуществляет руководство процессом выпуска ценных бумаг и их распределения. Андеррайтер «твёрдого обязательства (firm commitment)» гарантирует эмитенту получение выручки от продажи ценных бумаг эмитентом, так как фактически приобретает ценные бумаги у эмитента (предварительно оценив их), даже если кроме firm commitment-андеррайтера не нашлось больше желающих купить ценные бумаги эмитента. Андеррайтером может быть любое юридическое лицо, соответствующим образом лицензированное ЦБ РФ, то есть это может быть или инвестиционная компания, или инвестиционный банк. Это юридическое лицо и предлагает инвесторам купить выпуск ценных бумаг эмитента. Для этого оно, как правило, проводит собрания потенциальных инвесторов, презентуя им эмитента во время процедуры выхода на IPO.

Андеррайтер может выступать гарантом для эмитента при выпуске пакета ценных бумаг

Андеррайтер может выступать гарантом для эмитента при выпуске пакета ценных бумагАндеррайтер - это лицо, уполномоченное страховой компанией анализировать, принимать на страхование (перестрахование) и отклонять все виды рисков, а также классифицировать выбранные риски для получения по ним оптимальной страховой премии. Андеррайтер отвечает за формирование страхового (перестраховочного) портфеля. Он должен обладать необходимыми знаниями и практикой для установления соответствующей степени риска, ставок премии и условий страхования.

В страховании, андеррайтер оценивает риски и целесообразность выдачи страховки клиенту

В страховании, андеррайтер оценивает риски и целесообразность выдачи страховки клиентуАндеррайтер - это довольно широкое, с экономической точки зрения, понятие. Его можно трактовать в трёх направлениях. Это человек, занимающийся продажей товара или услуги, размещением ценных бумаг и сбором информации перед принятием страхового решения.

Андеррайтер - это профессия. Андеррайтинг представляет собой такой бизнес-процесс в страховой компании, от которого зависит финансовая политика организации. Поэтому андеррайтер должен грамотно производить оценку рисков, продумывать вперёд различные ситуации, чтобы правильно рассчитать страховые выплаты. Он представляет интересы компании-страховщика и по его поручению определяет страховые тарифы, рассматривает возможности наступления страхового случая. Вместе с этим, андеррайтер имеет право отклонить от рассмотрения предложенный объект.

Андеррайтер - профессия, которая совмещает в себе большое количество аналитических характеристик

Андеррайтер - профессия, которая совмещает в себе большое количество аналитических характеристикАндеррайтер - это квалифицированный специалист, осуществляющий оценку риска при принятии на страхование физического лица или какого-либо объекта (автомобиля, недвижимости и т. д.) Он действует от имени и по поручению компании-страховщика, в его задачи входит определение страховых тарифов, оценка возможности наступления страхового случая, андеррайтер в праве отклонить предложенный объект (риск). Сегодня андеррайтинг является одним из ключевых бизнес-процессов в любой страховой компании, ведь от андеррайтинговой политики зависит, будет ли организация получать прибыль или терпеть убытки. Для успешной деятельности компании андеррайтер должен грамотно оценивать риски, прогнозируя различные ситуации и осуществлять правильный расчет страховых выплат.

Андеррайтер действует от имени и по поручению страховой компании при оценке рисков

Андеррайтер действует от имени и по поручению страховой компании при оценке рисковАндеррайтер - это (в Великобритании) член корпорации Ллойд, который самостоятельно или под контролем корпорации подписывает страховые полисы Ллойда.

Самое известное объединение андеррайтеров в мире представляет собой корпорация Ллойда в Англии

Самое известное объединение андеррайтеров в мире представляет собой корпорация Ллойда в АнглииАндеррайтер - это профессиональный участник рынка ценных бумаг (финансовый консультант) или группа профессиональных участников рынка ценных бумаг, обслуживающие и гарантирующие эмиссию ценных бумаг эмитента, осуществляющие их покупку для дальнейшей перепродажи широкой публике.

Андеррайтер обеспечивает эмитенту покупку ценных бумаг после их первичной или вторичной эмиссии

Андеррайтер обеспечивает эмитенту покупку ценных бумаг после их первичной или вторичной эмиссииАндеррайтер, что это - это сотрудник страховой компании, который анализирует, принимает на страхование или отклоняет все виды рисков, а также классифицирует выбранные риски с целью получения по ним максимальной страховой премии. Должность андеррайтера - одна из ключевых в страховом бизнесе, так как во многом именно от этого специалиста зависит прибыль и стабильность компании.

В страховой компании, андеррайтер занимается анализом клиента и принятием решения по страхованию

В страховой компании, андеррайтер занимается анализом клиента и принятием решения по страхованиюАндеррайтер, что это - это посредническая деятельность, имеющая своей целью размещение ценных бумаг, новых выпусков на первичном РЦБ. Размещение ценных бумаг может проводить как сам эмитент, так и специальный финансовый посредник-андеррайтер - это профессиональный участник рцб, осуществляющий размещение конкретного выпуска акций эмитента от своего лица по поручению и за счет эмитента на основании договора, заключенного между ними.

В современном мире, андеррайтер является очень важным участником рынка ценных бумаг

В современном мире, андеррайтер является очень важным участником рынка ценных бумагАндеррайтер, что это - это квалифицированный специалист в страховом бизнесе с полномочиями от страховой компании принимать на страхование риски, определять тарифные ставки и оговаривать условия страхования рисков, на основе страхового права и экономической целесообразности. Иногда деятельность андеррайтера ограничивается только перестрахованием.

Главной задачей андеррайтера в страховой компании является расчет рисков, принимаемых компанией

Главной задачей андеррайтера в страховой компании является расчет рисков, принимаемых компаниейАндеррайтер, что это такое - это лицо, которое определяет риск, выносит решение о целесообразности и возможности его страхования и, если может, рассчитывает величину требуемой страховой премии на основе частоты предъявления требований выплаты страховых сумм по аналогичным рискам в прошлом. Андеррайтеры либо работают в страховых компаниях, либо являются членами Ллойдза (Lloyd’s). Название "андеррайтер" восходит к временам первых шагов развития морского страхования, когда купец в качестве третьей стороны ставил свою подпись под суммой и деталями риска, который он соглашался покрыть.

Первое известное объединение андеррайтеров произошло в синдикате Ллойдс между купцами

Первое известное объединение андеррайтеров произошло в синдикате Ллойдс между купцамиАндеррайтер, что это такое - это гарант, поручитель, берущий на себя обязательство разместить определенное количество вновь выпушенных акций, облигаций или ценных бумаг путем их покупки для последующей распродажи инвесторам; в страховании - лицо, уполномоченное страховой компанией принимать на страхование (перестрахование) все виды риска. Андеррайтер отвечает за формирование страхового (перестраховочного) портфеля.

На рынке ценных бумаг, андеррайтер гарантирует эмитенту продажу всех выпцщенных бумаг

На рынке ценных бумаг, андеррайтер гарантирует эмитенту продажу всех выпцщенных бумагАндеррайтер, где - это финансовый институт, как правило эмиссионный дом (issuing house) или торговый банк (merchant bank), который гарантирует приобретение части непроданных акций при публичном размещении нового выпуска (new issue). Гаранты, как правило, работают за комиссию (обычно 2%) и могут объединяться для покупки всех непроданных акций при условии, что минимальная часть объявленного в проспекте (prospectus) выпуска будет реализована по подписке широкой публике.

Под понятие андеррайтера также попадает часто объединение специалистов в синдикаты

Под понятие андеррайтера также попадает часто объединение специалистов в синдикатыАндеррайтер, где - это (гарант размещения ценных бумаг) сторона, гарантирующая эмитенту выручку от продажи ценных бумаг и фактически приобретающая ценные бумаги. Иными словами, компания (как правило, инвестиционный банк) , покупающая новый выпуск ценных бумаг у эмитента и затем перепродающая его инвесторам.

Если на рынке не будет спроса на ценные бумаги, их обяхан выкупить андеррайтер в полном объеме

Если на рынке не будет спроса на ценные бумаги, их обяхан выкупить андеррайтер в полном объемеАндеррайтер, где это - это лицо, принимающее на себя обязанности по размещению, реализации ценных бумаг (акций) на рынке.

Андеррайтер, где это - это на рынке ценных бумаг - сторона, гарантирующая эмитенту выручку от продажи выпуска ценных бумаг. Фактически андеррайтер приобретает ценные бумаги у эмитента и перепродает их инвесторам. Обычно в качестве андеррайтера выступает инвестиционный банк.

Привлечение андеррайтера эмитентом, гарантирует получение прибыли от продажи ценных бумаг

Привлечение андеррайтера эмитентом, гарантирует получение прибыли от продажи ценных бумагПонятие андеррайтинга и андеррайтера

Андеррайтер - юридическое лицо, которое осуществляет руководство процессом выпуска ценных бумаг и их распределения. Более распространенное значение слова Андеррайтер - специалист в области страхования. Дословно «андеррайтер» означает «подпись под рисками». Андеррайтер описывает, оценивает и квалифицирует риск, формирует страховой портфель. Главная задача андеррайтера оценка рисков по договорам страхования.

В прямом смысле слова, андеррайтер выступает гарантом сделок в любоой сфере деятельности

В прямом смысле слова, андеррайтер выступает гарантом сделок в любоой сфере деятельностиВ обязанности андеррайтера входит визирование от имени страховщика договоров страхования, прием на страхование (перестрахование) предложенных страховых рисков, квалификация рисков при принятии на страхование конкретного объекта или физического лица, определение тарифных ставок и конкретных условий договора страхования, составление заключений о возможности (или невозможности) заключения договора страхования на определенных условиях, формирование страхового (перестраховочного) портфеля.

Обязанности андеррайтера устанавливается в зависимости от сферы и специфики деятельности

Обязанности андеррайтера устанавливается в зависимости от сферы и специфики деятельностиОбязан обладать знаниями в области оценки рисков по личному и имущественному страхованию, знать принципы построения страхового портфеля, юридические аспекты страхования, финансовая устойчивость страховой организации, бюджетирование, формирование страховых резервов, андеррайтинг в перестраховании, урегулирование убытков. Андеррайтер - человек, подпись которого в буквальном смысле этого слова стоит миллионы.

Андеррайтеры могут оценить риски компании от того или иного соглашения, поэтому очень ценяться

Андеррайтеры могут оценить риски компании от того или иного соглашения, поэтому очень ценятьсяАндеррайтер «твердого обязательства (Firm commitment)» гарантирует эмитенту получение выручки от продажи ценных бумаг эмитентом, так как фактически приобретает ценные бумаги у эмитента даже если кроме firm commitment андеррайтера не нашлось больше желающих купить ценные бумаги эмитента. Андеррайтером может быть любое юридическое лицо соответствующим образом лицензированное ФСФР, то есть это может быть или инвестиционная компания или инвестиционный банк. Это юридическое лицо и предлагает инвесторам купить выпуск ценных бумаг эмитента.

В соответствии с твердыми обязательствами, андеррайтер в любом случае выкупит бумаги эмитента

В соответствии с твердыми обязательствами, андеррайтер в любом случае выкупит бумаги эмитентаДоговор с андеррайтером может быть двух типов:

- «твердое обязательство» (Firm commitment) - андеррайтер обязуется приобрести все ценные бумаги, предлагаемые для первичного публичного размещения, и перепродать их. Весь риск продажи ложится на андеррайтера;

При твердых обязательствах, андеррайтер берет на себя риски продажи или не продажи ценных бумаг

При твердых обязательствах, андеррайтер берет на себя риски продажи или не продажи ценных бумаг- «максимальные усилия» (Best efforts) - продажа максимально возможного числа ценных бумаг нового выпуска без финансовой ответственности. Андеррайтер снимает с себя часть риска в случае, когда часть ценных бумаг продать не удается.

Существует форма договора, при которой андеррайтер прилагает максимальные усилия по продаже

Существует форма договора, при которой андеррайтер прилагает максимальные усилия по продажеАндеррайтинг на рынке ценных бумаг может осуществляться синдикатом андеррайтеров, то есть группой инвестиционных банков и/или инвестиционных компаний, создаваемой на непродолжительное время для того, чтобы обеспечить продажу нового выпуска ценных бумаг по цене, установленной в предварительном соглашении. Синдикат андеррайтеров возглавляет ведущий андеррайтер. Ведущий андеррайтер организовывает синдикат по размещению ценных бумаг, поддерживает контакты с эмитентом и ведёт учёт размещенных бумаг.

На рынке ценных бумаг, андеррайтеры, как правило, объединяются в синикаты для выпуска бумаг

На рынке ценных бумаг, андеррайтеры, как правило, объединяются в синикаты для выпуска бумагЛичные качества: скрупулезность, аналитический склад ума. Квалификационные требования: высшее юридическое образование. Профессия андеррайтера является востребованной на рынке труда, имеет средний уровень оплаты труда. Карьеру в области страхования можно начать с позиции страхового агента, затем продолжить карьерный рост до позиции менеджера по продажам либо развиваться в сфере разработки страховых программ.

В соответствии с российской нормативной базой андеррайтер - это лицо, принявшее на себя обязанность разместить ценные бумаги от имени эмитента или от своего имени, но за счет и по поручению эмитента. Такое определение гораздо «беднее» принятого в международной практике, поскольку не включает в андеррайтинг все виды услуг по организации самой эмиссии и ее послерыночной поддержки.

В Российской Федерации понятие андеррайтера имеет более узкое значение, чем в Западных странах

В Российской Федерации понятие андеррайтера имеет более узкое значение, чем в Западных странахВ современной России впервые андеррайтинг ценных бумаг был применен при размещении облигаций муниципальных займов. Так, муниципальный заем в Новосибирске обслуживал Инвестиционный (эмиссионный) синдикат: Сибирский банк, Новосибирсквнешторгбанк, Россельхозбанк и Первая Всесибирская инвестиционная компания. Каждый из участников синдиката брал на себя обязательства по приобретению от своего имени и за свой счет определенного количества облигаций. В общей сложности гарантированная ими часть ценных бумаг составила 35 % облигационного займа, но реально была выкуплена большая доля эмиссии.

Зарождение андеррайтинга в современной России произошло на рынке муниципальных обязательств

Зарождение андеррайтинга в современной России произошло на рынке муниципальных обязательствОблигации муниципального займа Нижегородской области (в 1993 году) выкупались эксклюзивным официальным дилером займа АКБ «Нижегородский банкирский дом» небольшими партиями по номинальной стоимости и в дальнейшем размещались среди населения по рыночной цене. Для этого банком была создана разветвленная сеть торгово-операционных точек при почтовых отделениях Нижнего Новгорода и узлах связи Нижегородской области.

Подобие процедуре андеррайтинга произошло в Нижнем Новгороде при выкупе муниципальных облигаций

Подобие процедуре андеррайтинга произошло в Нижнем Новгороде при выкупе муниципальных облигацийПервый андеррайтинг корпоративных ценных бумаг был применен при эмиссии акций приватизированного предприятия «Красный октябрь» (эмиссия была зарегистрирована в декабре 1994 года). Андеррайтеры (ими были английские компании) в качестве платы за андеррайтинг получили 10 % от суммы реально привлеченных средств. Затраты на подготовку проспекта эмиссии, рекламную компанию и так далее составили 700 тысяч долларов, однако эмиссия не была размещена полностью, 1,6 млн. штук акций были аннулированы.

В Российской Федераци первый андеррайтинг ценных бумаг произошел на фабрике Красный Октябрь

В Российской Федераци первый андеррайтинг ценных бумаг произошел на фабрике Красный ОктябрьВ настоящее время андеррайтинг как деятельность используется на российском рынке ценных бумаг редко. Причиной этого, в первую очередь, является низкий спрос на такого рода услуги, поскольку нет новых эмиссий ценных бумаг. Однако увеличение числа эмиссий, выход российских предприятий на рынок ценных бумаг неизбежно вызовет спрос на такого рода услуги.

Чем больше эмиссий ценных бумаг будет в России, тем быстрее будет развиваться андеррайтинг

Чем больше эмиссий ценных бумаг будет в России, тем быстрее будет развиваться андеррайтингОбласти работы андеррайтера

Профессия андеррайтера подразумевает работу не только в области страхования, но и в других сферах - в банковском деле и на рынке ценных бумаг. Каждая из этих сфер немного по-разному определяет понятие «андеррайтинг» и чтобы получить представление о том, кто такой андеррайтер, нужно рассмотреть каждое из этих направлений.

Функции и обязанности андеррайтера зависят от того, к какой сфере деятельности он относится

Функции и обязанности андеррайтера зависят от того, к какой сфере деятельности он относитсяСпециалист андеррайтер в банковской сфере

Слово андеррайтинг имеет несколько значений и используется в страховании, ценных бумагах, банковском деле. Андеррайтинг в банке означает анализ платежеспособности заемщика. Занимаются оценкой специальные сотрудники, которые называются андеррайтерами. Ответственность, которая возлагается на этого человека просто колоссальная - в случае неправильной оценки финансовая организация может не только не получить прибыли, но и вернуть назад свои деньги в принципе.

В банковской сфере, андерайтеры занимаются оценкой платежеспособности понециалных клиентов

В банковской сфере, андерайтеры занимаются оценкой платежеспособности понециалных клиентовВ понятие платежеспособности человека или организации входит не только само понятие кредитоспособности, которое означает способность заемщика оплачивать по своим долгам (соответствуют-ли его доходы необходимым суммам погашения), но и его порядочность, ведь даже при наличии необходимого дохода клиент банка может не платить по долгам, а направлять свои деньги в другие места. Поэтому анализ платежеспособности потенциального заемщика ведется в трех векторах: анализ его кредитной истории (позволяет понять каким образом заемщик погашал ранее взятые на себя обязательства и есть-ли они у него на данный момент), оценка уровня доходов и расходов (позволяет понять сможет-ли заемщик оплачивать вновь взятые на себя обязательства) и оценка предлагаемого залога для обеспечения по кредиту (будет-ли возможность у банка в случае форс-мажорных обстоятельств взыскать с заемщика деньги и возместить ущерб).

Существует несколько направлений, по которым андеррайтер оценивает привлекательность клиента

Существует несколько направлений, по которым андеррайтер оценивает привлекательность клиентаОсновные функции андеррайтера в банке

Андеррайтер в банке - специалист финансовой организации, определяющий платежеспособность потенциального заемщика. Здесь под платежеспособностью понимается как кредитоспособность (соответствие доходов и получаемой суммы) так и ответственность по его оплате. Должность очень ответственная и серьезная. От решения андеррайтера зачастую зависит получит-ли клиент займ или нет и какую сумму он может получить - ту которую запрашивал или меньше. Кроме этого, если специалист ошибется и банк выдаст кредит, то есть шанс не только не получить прибыль, но и в принципе не получить назад свои деньги. Специалисты изучают как физических лиц так и предприятия.

Простыми словами, андеррайтер должен рассчитать, сможет ли клиент нести кредитные обязательства

Простыми словами, андеррайтер должен рассчитать, сможет ли клиент нести кредитные обязательстваРабота андеррайтера жестко регламентируется должностной инструкцией и различными банковскими документами. В его функции входит:

- анализ кредитной истории заемщика - на этой стадии изучается информация о его прошлых кредитах, каким образом они гасились, есть-ли на текущий момент задолженность и в каких банках;

В первую очередь, андеррайтер должен провести анализ кредитной истории потенциального клиента

В первую очередь, андеррайтер должен провести анализ кредитной истории потенциального клиента- оценка кредитопособности - на этом этапе анализируются доходы и расходы клиента, если заемщик - предприятие строится модель на несколько лет вперед в которой рассчитывается прибыль и примерные сроки погашения ссуды;

Оценка доходов клиента дает андеррайтеру понять, сможет ли он платить по обязательствам

Оценка доходов клиента дает андеррайтеру понять, сможет ли он платить по обязательствам- оценка залогов - оценивается недвижимость, автотранспорт, оборудование, которое пойдет обеспечением по кредитному договору.

Также андеррайтер занимается оценкой залогового имущества, под который выдается кредит

Также андеррайтер занимается оценкой залогового имущества, под который выдается кредитЕсли один из пунктов не выполняется - получить ссуду будет проблематично. Вакансии андеррайтеров часто можно увидеть на всех сайтах о поиске работы. Предлагаемая банками заработная плата зависит от многих факторов, в том числе и от предъявляемых требований. Очень сильны их позиции в Сбербанке, банке Русский Стандарт и других крупных банках.

Если не выполняется хоть одно условие, то андеррайтер примет решение в отказе кредита клиенту

Если не выполняется хоть одно условие, то андеррайтер примет решение в отказе кредита клиентуСегодня для облегчения труда андеррайтеров и экономии в банках все чаще вводится автоматическая система проверки платежеспособности потенциальных заемщиков - скоринг. Для этого внедряются скоринговые программы, которые за 5 минут выдают решение о том выдать кредит или отказать.

Польза андеррайтинга:

- возможность установления для заёмщика адекватной процентной ставки. Вместо процедуры андеррайтинга можно установить более высокую процентную ставку и таким образом компенсировать кредитный риск. Но подобный упрощенный подход к работе снижает привлекательность кредитных операций, а значит, и количество клиентов;

АНдеррайтер может рассчитать именно тот размер процентной ставки, который нужен в данной случае

АНдеррайтер может рассчитать именно тот размер процентной ставки, который нужен в данной случае- индивидуальный подход к каждому заемщику, в рамках которого будет учтено необходимое количество характеристик.

Привлечение андеррайтера делает подход к каждому клиенту индивидуальным, повышая эффективность

Привлечение андеррайтера делает подход к каждому клиенту индивидуальным, повышая эффективностьВиды андеррайтинга в банковской сфере

В каждом банковском учреждении принят собственный порядок и методика, установлены свои правила, которыми руководствуются сотрудники для изучения и анализа платежеспособности потенциального заемщика, который обратился за получением ссуды. В результате процедуры андеррайтинга принимается положительное решение по заявке на кредит или отказ в предоставлении ссуды, либо компромиссное решение: предоставление кредита, но в той сумме и/или на тех условиях, которые выгодны банку, даже если это расходится с ожиданием клиента. Процедура андеррайтинга нацелена на установление следующих моментов:

В каждом банковском учреждении исуществует собственный порядок оценки платежеспособности клиента

В каждом банковском учреждении исуществует собственный порядок оценки платежеспособности клиента- способность заемщика погасить кредит (оценка уровня доходов);

Главной характеристикой клиента должна быть способность погасить взятые на себя обязательства

Главной характеристикой клиента должна быть способность погасить взятые на себя обязательства- готовность заемщика погасить кредит (анализ кредитной истории);

Креитная история может рассказать, склонен ли клиент к невыполнению взятых на себя обязательств

Креитная история может рассказать, склонен ли клиент к невыполнению взятых на себя обязательств- оценка залогового имущества - может ли оно быть достаточным обеспечением для предоставления кредита (на основании результатов независимой оценки).

Независимая оценка залогового имущества дает понятие на какую компенсацию рассчитывать банку

Независимая оценка залогового имущества дает понятие на какую компенсацию рассчитывать банкуРазличают два вида андеррайтинга - индивидуальный и автоматический.

Существует два основных вида банковского андеррайтинга, от которых зависят функции андеррайтера

Существует два основных вида банковского андеррайтинга, от которых зависят функции андеррайтераАвтоматически (скоринг) андеррайтинг

Автоматический андеррайтинг называется скоринг и чаще всего используется для определения платежеспособности по небольшим суммам (экспресс-кредитам, быстрым кредитам, кредитам наличными и кредитным картам). Скоринг позволяет в течение пяти минут определить платежеспособность заемщика на основании его личных данных. В двух словах его смысл заключается в том, что данные потенциального заемщика загружаются в систему, которая на основании веса каждого показателя рассчитывает итоговое значение платежеспособности. Если это значение больше минимального порога, установленного в банке кредит выдается, если меньше - кредит не выдается или снижается сумма или увеличивается срок.

Автоматичесикй андеррайтинг всего за пять минут позволяет оценить платежеспособность клиента

Автоматичесикй андеррайтинг всего за пять минут позволяет оценить платежеспособность клиентаИндивидуальный андеррайтинг

К индивидуальному андеррайтингу прибегают в случае кредитования на крупные суммы (автокредитование, ипотека и т. д.). Для оценки заемщика привлекается несколько служб банка: кредитная, юридическая, служба безопасности, которые проверяют всю предоставленную информацию более тщательно, поэтому срок рассмотрения кредитной заявки может занимать от 1 до 10 дней. Это трудозатратная процедура, выполнение которой требует особой квалификации банковских сотрудников.

При выдаче крупных сумм кредита, анализ платежеспособоности клиента происходит индивидуально

При выдаче крупных сумм кредита, анализ платежеспособоности клиента происходит индивидуальноСуть ручного андеррайтинга состоит в том, чтобы каждый предоставленный заемщиком документ проверить непосредственно: подать заявку в государственную организацию, позвонить, осуществить сверку с базами данных, сделать официальные запросы и проч.

При индивидуальном андеррайтинге, каждый документ проверяется андеррайтером отдельно и тщательно

При индивидуальном андеррайтинге, каждый документ проверяется андеррайтером отдельно и тщательноПроцедура андеррайтинга в банке и ее этапы

Андеррайтинг - это проверка банком платежеспособности и кредитоспособности клиента. Надо отметить, что это довольно сложная и ответственная процедура. В ее ходе банк, по принятой в нем процедуре, должен оценить вероятность погашения или непогашения заемщиком кредита. Результатом андеррайтинга является решение банка о выдаче кредита, решение банка об отказе по кредиту, или компромиссный вариант - банк может выдать кредит, но на своих условиях (например, меньшая сумма и более высокий процент).

В прошлом выпуске рассылки я упомянул, что по состоянию на середину февраля 2012 года в России, по данным Центробанка, действуют 1111 банков. И понятно, что процедура андеррайтинга не во всех банках совпадает на 100%. Но основные этапы, как правило, схожи и включают в себя:

В России существует более 1000 банков, и процедура андеррайтинга во всех них немного отличается

В России существует более 1000 банков, и процедура андеррайтинга во всех них немного отличается- проверку соответствия заемщика начальным условиям банка по кредиту;

- кредитный скоринг;

- проверку кредитной истории;

- проверку службой безопасности;

- анализ расчетов экономистов;

- риск менеджмент.

Основные этапы провеки клиента андеррайтером, совпадают приблизительно во всех банках России

Основные этапы провеки клиента андеррайтером, совпадают приблизительно во всех банках РоссииПроверка соответствия заемщика андеррайтером

Распространено мнение, что проверка клиента начинается когда клиент приходит с документами в банк. На самом деле это не так. Первичный отсев клиентов производится на начальных условиях банка по кредиту. Вспомните: «Требования к заемщику: лица, не моложе 23 лет и не старще 60 лет на дату погашения кредита. Официальное трудоустройство. У мужчин моложе 27 лет - официально урегулированные отношения с МО. Прописка в регионе присутствия банка». И проч. и проч. Помните такое? Тем самым банк ограничивает круг лиц, с которыми он хочет сотрудничать в рамках предоставления кредитного продукта. В случае, если клиент не соответствует начальным условиям - по кредиту будет сразу однозначный отказ.

Отсеивание клиентов для получения кредита происходит еще до прихода клиента к андеррайтеру

Отсеивание клиентов для получения кредита происходит еще до прихода клиента к андеррайтеруОценка рисков андеррайтером (кредитный скоринг)

Вообще, термин «скоринг» подразумевает оценку рисков. Широкое распространение он получил из страхового бизнеса. Поскольку определений скоринга довольно много, то приведу только то, которое связано с кредитами. Кредитный скоринг - это система оценки кредитных рисков (рисков невозврата кредита), основанная на статистических методах. Прежде всего, оценивается риск просрочки выплаты кредита более чем на 90 дней в течение ближайших 12 месяцев.

В первцю очередь, андеррайтер должен оценить риски невозврата кредитных средств заемщиком

В первцю очередь, андеррайтер должен оценить риски невозврата кредитных средств заемщикомУ банка есть достаточное количество анкет заемщиков с кучей характеристик каждого заемщика (а многие из вас помнят, какими длинными и дотошными бывают анкеты банков). Также есть данные, кто из этих заемщиков выплачивал кредиты в полном объеме, а кто допускал просрочки или вообще не выплачивал кредиты. Так вот, применяя такой волшебный математический аппарат, как статистика, можно с большой долей вероятности связать некоторые из анкетных характеристик заемщика с его будущей платежной дисциплиной.

У андеррайтеров есть целый арсенал математических методов для оценки рисков невозврата кредита

У андеррайтеров есть целый арсенал математических методов для оценки рисков невозврата кредитаАлгоритм скоринговых программ достаточно сложен и включает в себя несколько модулей. Что это за модули?

- модуль, отвечающий за анализ кредитоспособности заемщика, application-скоринг. Именно он рассчитывает скоринговый балл заемщика. Но основании этого расчета банк может дать кредит без дополнительных проверок, может назначить стандартную или углубленную проверку, может отказать в кредите или выдать кредит на своих условиях (повышенная ставка, меньшая сумма и т.п.);

Специальный скоринг модуль рассчитывает для андеррайтера балл, по которому он оценивает клиента

Специальный скоринг модуль рассчитывает для андеррайтера балл, по которому он оценивает клиента- модуль, отвечающий за проверку на мошенничество, fraud-скоринг. Некоторые заемщики - они люди ушлые… Укажут про себя кучу липовых данных, получат кредит и не вернут. Так вот как раз в этом модуле организована многократная пересекающаяся проверка данных заемщика. Понятно, что работа данного модуля составляет очень важную коммерческую тайну;

Еще один модуль рассчитывает балл, отвечающий за мошенничества клиента с подделкой документов

Еще один модуль рассчитывает балл, отвечающий за мошенничества клиента с подделкой документов- модуль, отвечающий за работу с просроченной задолженностью, collection-скоринг. Руководствуясь работой данного модуля, банки сперва очень дружелюбно напоминают клиенту о возникшей задолженности… затем, если ситуация со временем не разрешается - то очень недружелюбно доводят дело до суда или до коллекторского агентства. Постоянные звонки, угрозы… жуть… но не будем о грустном.

Последний модуль андеррайтера просматривает прсроченные задолженности клиентов в других местах

Последний модуль андеррайтера просматривает прсроченные задолженности клиентов в других местахКак правило, каждый банк использует свою скоринговую систему. Но, скоринг - это, прежде всего, статистика, а статистике, прежде всего, нужен большой объем данных для обработки. Только тогда прогнозные модели будут что-то более-менее объективно прогнозировать.

Для адекватной статистической оценки данных андерайтеру нужно иметь доступ к большим базам

Для адекватной статистической оценки данных андерайтеру нужно иметь доступ к большим базамКаков портфель заемщиков банка? Если не брать банки ТОП 5 по выдаче кредитов - то это сотни тысяч заемщиков. Хорошо, но мало. А где есть больше? А больше есть в бюро кредитных историй. Потому что банки, в соответствии с действующим законодательством должны туда передавать информацию по заемщикам. И данных для анализа там накопилось намного больше, чем в любом банке. Я уже упоминал, что «Большая тройка» БКИ обладает кредитными историями по примерно 65-70 млн. человек. Вот кому скорингом заниматься. И они занимаются.

У большой тройки БКИ разработаны свои скоринговые модели, и они предлагаются банкам для использования. Вы скажете - «ну и что, что у БКИ есть свои скоринговые сервисы. Все равно у каждого банка свой скоринг». Это и так и не так. Здесь такая же ситуация, как и с кредитными историями. В 2009 году с бюро кредитных историй работали только самые крупные банки, все остальные накапливали КИ у себя.

В российских базах данных андеррайтеров есть информация по нескольким миллионам заемщиков

В российских базах данных андеррайтеров есть информация по нескольким миллионам заемщиковА сейчас? А сейчас, можно сказать, что все кредитные истории в БКИ. Та же самая ситуация и со скорингом. Эта система очень дорога и трудоемка для внедрения в банке. К тому же, она требует постоянного обслуживания и доработок. В связи с этим скоринговые услуги БКИ пользуются все большим спросом. Они дешевле и надежнее. И по статистике, рост скоринговых услуг БКИ составляет от 25 до 30% в год. И скоро на рынке будут преобладать только они.

Все большим спросом на рынке андерратинга пользуются скоринговые базы данных клиентов

Все большим спросом на рынке андерратинга пользуются скоринговые базы данных клиентовТройка ведущих бюро кредитных историй использует разные скоринговые модели. В Национальном бюро кредитных историй - это скоринг FICO, разработка одноименной компании (ранее называлась Fair Isaac). В Эквифакс Кредит Сервисиз - совместная разработка компании Equifax и компании SAS. В Объединенном Кредитном Бюро действует их совместная с компанией Experian разработка.

В России существует три самых крупных поставщика скоринговых баз данных на финансовом рынке

В России существует три самых крупных поставщика скоринговых баз данных на финансовом рынкеНесмотря на разные механизмы оценки в этих системах, результат их работы будет похожим - если кредитная история заемщика в разных бюро не различается (а ранее я говорил, что она может различаться), эти системы оценки присвоят ему в результате примерно одинаковый по смыслу балл. Поэтому, чтобы не уходить в дебри, покажу, как работает скоринг компании FICO.

Одной из самых популярных компаний по предоставлению скоринговых баз данных является FICO

Одной из самых популярных компаний по предоставлению скоринговых баз данных является FICOПочему он? Потому что это один из признанных мировых лидеров в области обработки данных. Система обслуживает 65% кредитных карт в мире, 97 из 100 крупнейших банков США, 9 из 10 крупнейших банков Англии. В России скоринг этой компании использует Национальное бюро кредитных историй.

По статистике, компания FICO обслуживает больше шестидесяти процентов кредитных карт в мире

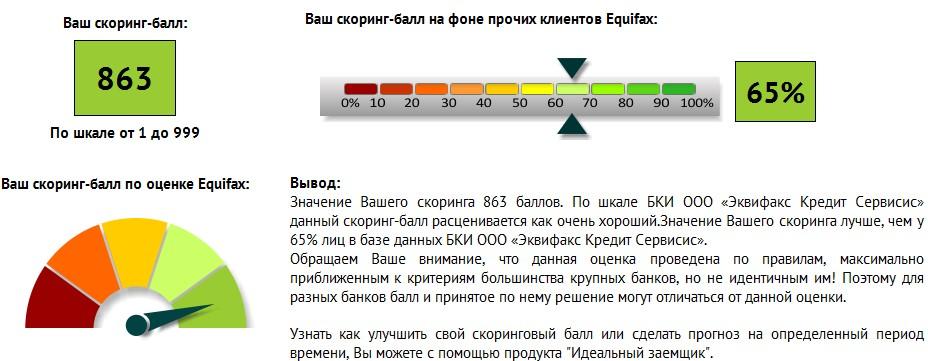

По статистике, компания FICO обслуживает больше шестидесяти процентов кредитных карт в миреЧто же является результатом данного скоринга? Если не брать во внимание подземную часть айсберга работы системы - проверка данных, взаимодействие с банками и т.п. а взять лишь то, что может увидеть конечный пользователь - это отчет, в котором указывается ваш скоринговый балл (от 300 до 850), дата и время расчета скоринга и 4 основных причины, повлиявших на его снижение.

В компании FICO разработана система по начислению скоринг балла каждому клиенту после анализа

В компании FICO разработана система по начислению скоринг балла каждому клиенту после анализаЧто касается скорингового балла, то здесь существует определенная градация:

- скоринговый балл меньше 600. В этом случае ни один банк, скорее всего, с вами работать не будет. Если нужны деньги - добро пожаловать в микрозаймы. Маленькая сумма (до 50 000 рублей, чаще до 20 000 и очень высокая процентная ставка);

Если скоринговый балл клиента составляет меньше 600, то в кредите ему почти точно будет оказано

Если скоринговый балл клиента составляет меньше 600, то в кредите ему почти точно будет оказано- скоринговый балл составляет от 600 до 620. Хотя основная масса кредитных программ банков устанавливает отсечение на 620-625 баллах, можно попытаться взять кредит в банке с высокорисковыми кредитными программами. Сумма чуть больше, чем при микрозайме (от 20 000 до 50 000 рублей), а процент чуть ниже. Еще как вариант при таком балле - оформить кредитную карту. Например, Тинькофф.Кредитные системы. Скорее всего, с малым лимитом выдадут. И, если уметь с ней обращаться, то можно получить и льготный период при обналичивании средств;

Если балл выше 600, то скорее всего клиенту будет выдан кредит, но не авторитетной фирмой

Если балл выше 600, то скорее всего клиенту будет выдан кредит, но не авторитетной фирмой- скоринговый балл составляет 620-640. Это уже более-менее нормальный уровень. Можно рассчитывать на средние по величине потребительские кредиты (100 000-200 000 руб.), но проверку при этом банк устроит по полной программе. И на работу позвонят, и предоставленные документы досконально изучат. И при этом банк может как отказать, так и снизить запрашиваемую сумму и срок кредита. Скорее всего, потребуют подтвердить доходы и доказать официальное трудоустройство;

На мелкий потребительский кредит может рассчитывать клиент, если его балл превышает 620

На мелкий потребительский кредит может рассчитывать клиент, если его балл превышает 620- скоринговый балл составляет от 640 до 650. Это средний балл для российского заемщика. При среднем размере потребительского кредита и проверка будет проводиться на среднем уровне, в дальних родственниках копаться, скорее всего, не будут. При большой сумме потребительского кредита (от 500 000 руб. и выше) проверят по полной программе;

Скоринговый балл в зоне 650-690 является самым распространенным при проверке клиентов банком

Скоринговый балл в зоне 650-690 является самым распространенным при проверке клиентов банком- скоринговый балл составляет от 650 до 690. Это хороший уровень. Можно рассчитывать на большие беззалоговые потребительские кредиты. Ставки при этом будут близки к минимальным, при страховании жизни, здоровья и трудоустройства могут быть и минимально возможными;

Нужно понимать, что если скоринговый балл выше 690, то процентная ставка по кредиту будет меньше

Нужно понимать, что если скоринговый балл выше 690, то процентная ставка по кредиту будет меньше- скоринговый балл от 690 и выше. Так не бывает По крайней мере, я не видел таких счастливцев. Это очень хороший уровень, вы отличный клиент для любого банка и для любой кредитной программы.

Но оговорюсь сразу, что, во-первых, из этой градации может быть множество исключений. Банков много, кредитных программ еще больше и у каждой свои тонкости. Во-вторых, помимо скорингового балла оценивается и еще масса факторов. Каких:

- социодемографических. Это возраст клиента, уровень его образования, занимаемая должность, отрасль деятельности его предприятия и т.п.;

Чем старше клиент, обратившийся за кредитом, тем выше вероятность, что ему андеррайтер откажет

Чем старше клиент, обратившийся за кредитом, тем выше вероятность, что ему андеррайтер откажет- уровень общей закредитованности. Понятно, что чем больше действующих кредитов, тем менее интересен клиент для банка;

Банкам менее интересны клиенты, у которых есть много кредитов в разных финансовых учреждениях

Банкам менее интересны клиенты, у которых есть много кредитов в разных финансовых учреждениях- наличие собственного бизнеса. Как правило, если у заемщика есть доля в какой-либо организации свыше 25%, или он является ИП, то банк подразумевает, что кредит заемщик привлекает для бизнеса. А это уже совершенно другие кредитные программы, с другими условиями и другими критериями оценки заемщика;

Условия кредитования для частных предпринимателей отличаются от усовий для простых клиентов

Условия кредитования для частных предпринимателей отличаются от усовий для простых клиентов- заемщик является зарплатным клиентом банка, в который он обратился за кредитом. Это наоборот, улучшающий фактор. Таким клиентам предлагаются льготные ставки по кредитам, и для оформления кредита требуется минимальный пакет документов, без подтверждения доходов;

Получить кредит больше шансов у клиента с заплатой в данном банке

Получить кредит больше шансов у клиента с заплатой в данном банке- наличие созаемщиков, поручителей или залога. В этом случае также можно рассчитывать на сниженные ставки. На плохую кредитную историю (особенно в случае дорогостоящего ликвидного залога) могут и не посмотреть.

Получить кредит на более выгодных условиях можно при наличии поручителя или залогового имущества

Получить кредит на более выгодных условиях можно при наличии поручителя или залогового имуществаНо в любом случае, чем выше запрашиваемая сумма кредита, тем глубже и индивидуальнее будет проверка. И в банк следует обращаться, приняв во внимание все и положительные и отрицательные факторы.

Чем выше сумма кредита, на которую рассчитывает клиент, тем тщательнее будет его проверка

Чем выше сумма кредита, на которую рассчитывает клиент, тем тщательнее будет его проверкаАнализ кредитной истории клиента андеррайтером

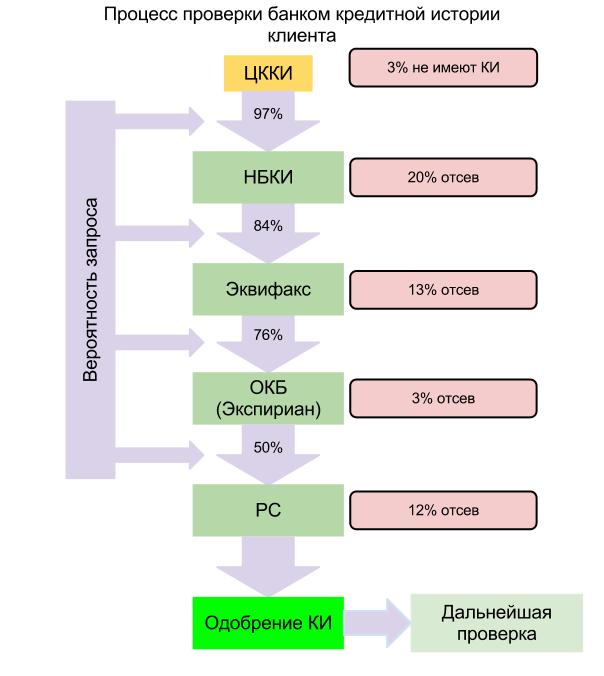

После отсева по скорингу, а чаще параллельно со скорингом, банк анализирует кредитную историю клиента. Алгоритм запроса банком кредитной истории достаточно прост: вначале обращение в ЦККИ, а затем - в бюро кредитных историй.

Схема стандартного процесса проверки банком кредитной истории клиента

Схема стандартного процесса проверки банком кредитной истории клиентаПо рисунку видно, что практически все банки обращаются в НБКИ. На этапе обработки кредитной истории, полученной из НБКИ, отказывают примерно 20% клиентов. Затем практически все банки обращаются в Эквифакс. После обработки полученной так кредитной истории отсеиваются еще примерно 13% клиентов. Затем практически две трети банков обращаются в Объединенное кредитное бюро (бывший Экспириан-Интерфакс). И отсеивают еще около 3%. И затем половина банков обращается в кредитное бюро Русского Стандарта. И отсеивают еще 12%клиентов.

После получения данных из скоринговой базы данных, почти 20 процентов клинтов получают отказ

После получения данных из скоринговой базы данных, почти 20 процентов клинтов получают отказОговорюсь сразу, что статистика по отказам весьма примерная и этот алгоритм я привел для другой цели. Какой? А чтобы развеять некоторый оптимизм, вроде «а моего кредита не видно в кредитном отчете НБКИ, значит и банк про него не узнает». Чаще всего - узнает. При проверке клиента со средним или низким скоринговым баллом по среднему и крупному размеру потребительского кредита, по данному алгоритму действуют все банки из ведущей сотни.

Как правило, андеррайтер имеет доступ ко всей кредитной истории клиента в любом банке России

Как правило, андеррайтер имеет доступ ко всей кредитной истории клиента в любом банке РоссииНа что обращает внимание банк при анализе кредитной истории? Правильно, прежде всего - на просрочки по кредитам. Если кредитная история вообще без просрочек - это просто идеально. Вам прямая дорога в Сбербанк и ВТБ. Но… Если все хорошие клиенты в Сбербанке и ВТБ, то с кем же работать остальным банкам? И остальные банки закрывают глаза на некоторые виды просрочек, про это я рассказал в прошлом выпуске рассылки. Будем считать, что кредитную историю банк проанализировал, она его устроила.

Проверка клиента службой безопасности банка

Звонки на работу и родственникам, с которыми все сталкивались - это только вершина айсберга проверки службы безопасности банка. Проверяют подлинность документов, поданных в банк. Это для неискушенного человека все справки 2НДФЛ выглядят одинаково. Вы уж поверьте, 2НДФЛ, сформированная в бухгалтерской программе на основании вашей официальной зарплаты будет сильно отличаться от 2НДФЛ, которую вам «нарисует» черный брокер. Формат справки, наличие в ней стандартных налоговых вычетов - все это принимается во внимание. Заодно проверят вашу зарплату - соответствует ли она предложению на рынке труда. Так что «подрисовывать» себе зарплату - занятие крайне рискованное.

2НДФЛ представляет собой отчет об официальной заработной плате заемщика за период времени

2НДФЛ представляет собой отчет об официальной заработной плате заемщика за период времениТрудовая книжка, вернее ее копия. Если книжка старая - смотрят на ее серию, некоторые серии недействительны. Смотрят на ваш стаж - если частая смена работы без продвижения по должности, - вы теряете в рейтинге. Смотрят на оформление копии трудовой - как минимум на каждой странице должно стоять запись «Копия верна», заверенная подписью руководителя фирмы или ответственного за кадровую работу, с печатью и датой заверения. На последней странице, кроме этого, должна быть запись «Работает по настоящее время» с датой заверения, подписью ответственного лица и печатью. Максимум - как оформлена копия. Если она сшита, заверена печатью и подписью, доверия больше, нежели она просто скреплена скрепкой.

Помимо заработной платы, андеррайтер обязательно проверит наличие трудовой книжки и записи в ней

Помимо заработной платы, андеррайтер обязательно проверит наличие трудовой книжки и записи в нейТо же самое касается остальных документов. Если в них находят какое-либо несоответствие - тут же вердикт «коммерческое сотрудничество связано с высоким риском». Отказ в кредите. Проводят обзвон по телефонам, указанным в анкете (домашний, мобильный) и указанным в справке 2НДФЛ. Если телефон не отвечает или, тем более не существует - это будет весомой причиной для отказа. Если ответят, но нет так, как заемщик указал в анкете, как минимум, глубина дальнейшей проверки сильно возрастет. Но, как правило, просто откажут в кредите.

В обязанности андеррайтера входит обязательный обзвон родственников и мест арвботы клиента

В обязанности андеррайтера входит обязательный обзвон родственников и мест арвботы клиентаНапример, позвонят на работу, а там скажут, что ваш отдел могут сократить. Или что зарплату выплачивают с задержкой. Или позвонят домой, а там ответят, что вы неадекватны, по долгам не платите и собираетесь кинуть банк… Результат вам подсказать, или сами догадываетесь? Далее эти внимательные господа проверяют заемщика по линии МВД. Административная ответственность, наличие судимостей - все это проверяется.

Служба безопасности банка обязательно проверяет нет ли судимости у человека, подающего на кредит

Служба безопасности банка обязательно проверяет нет ли судимости у человека, подающего на кредитАнализируется финансовая дисциплина заемщика. Оплата коммунальных платежей, оплата выписанных штрафов в ГАИ, проверка по службе судебных приставов. Пробивают заемщика по «черным спискам». Помните, я упоминал о них ранее? Хотя зачастую информация в них довольно сумбурна и не очень объективна, но, как вид проверки, они существуют до сих пор. Проверяют по линии МВД и финансовой дисциплине родственников первой линии, особенно тех, кто проживает с заемщиком (супруг/супруга, родители, дети).

Также клиент обязательно проверяется на наличие всевозможных штрафов или задолженностей

Также клиент обязательно проверяется на наличие всевозможных штрафов или задолженностейПроверяют наличие собственного бизнеса у заемщика, не является ли он ИП, или не состоит ли в учредителях какого-либо ООО с долей в капитале более 25%. Если это так, то возникает подозрение, а не привлекается ли данный кредит для развития бизнеса, а это уже совершенно иное, чем просто потребительский кредит. Проверяют работодателя заемщика - его присутствие в черных списках по кредитам, налоговым платежам, отчислениям в фонды. Наличие его там может также существенно снизить ваши шансы по кредиту.

Привлечение частного кредита для инвестирования в бизнесс с точки зрения банка недопустимо

Привлечение частного кредита для инвестирования в бизнесс с точки зрения банка недопустимоВы можете подумать, что я преувеличиваю, вон сколько проверок по службе безопасности написал… На самом деле - нет, не преувеличиваю. Более-менее адекватный безопасник может выполнить все эти процедуры максимум за час. И если вы запрашиваете большой потребительский кредит, то банку выгоднее заплатить безопаснику 500 рублей за час работы по проверке, чем он ему потом заплатит в несколько раз больше за работу с вами по просрочкам. Но заемщик вы хороший, у службы безопасности к вам вопросов не осталось.

По сути, самым сложным этапом при получени кредита является пройти проверку службы безопасности

По сути, самым сложным этапом при получени кредита является пройти проверку службы безопасностиАнализ расчетов экономистов и риск менеджмент

Если прежние проверки касались вашего прошлого, то здесь будет составляться примерный прогноз вашего будущего на весь срок выплат по кредиту. Проверят ваши доходы. Будут ли они изменяться в будущем в связи с изменениями в отрасли, в которой вы работаете. Или в связи с вашим возрастом. Проверят расходы на предмет их возможного возрастания/убывания со временем. Учтут вашу профессию. Если вы пожарник, полицейский, спасатель или представитель иной профессии, свзанной с риском для жизни и здоровья - как минимум будут настаивать на соответственном страховании. Не согласитесь - откажут в кредите.

Андеррайтер должен рассчитать сможет ли киент покрывать кредитные обязательства в будующем

Андеррайтер должен рассчитать сможет ли киент покрывать кредитные обязательства в будующемДалее просмотрят заключение службы безопасности, и ВЫНЕСУТ ЗАКЛЮЧЕНИЕ: кредит одобрить, в кредите отказать, кредит одобрить на других условиях (с уменьшенной суммой кредита, с увеличенной процентной ставкой, с меньшим сроком кредитования). То есть, как видите, процедура проверки достаточно непроста. Наверняка у вас возник вопрос - «Да ладно, как всю эту мутотень можно провернуть за 15 минут, в течение которых мне дают ответ по кредиту?».

Решение о выдаче кредита андеррайтер принимает на основе всех имеющихся данных

Решение о выдаче кредита андеррайтер принимает на основе всех имеющихся данныхОтвечаю. Глубина проверки зависит от суммы кредита, срока кредита и первоначального скорингового балла. Это я описал более-менее полную процедуру проверки для среднего и крупного беззалогового потребительского кредита при набранных баллах по скорингу, соответствующих среднему заемщику.

Глубина проверки клиента будет зависить от величины суммы кредита, который он берет

Глубина проверки клиента будет зависить от величины суммы кредита, который он беретЗаметили? В соответствии с набранным баллом по скорингу. Если соотношение набранный скоринговый балл/сумма запрашиваемого кредита/процентная ставка по кредиту будет выгодна для банка, глубина проверки будет минимальна. Если это соотношение банк не устроит, то по экспресс-кредиту просто откажут, а по среднему/крупному потребительскому кредиту банк будет проверять скрупулёзно, чтобы минимизировать для себя все риски.

Целью андеррайтера является заключение только тех сделок, которые будут выгодня для банка

Целью андеррайтера является заключение только тех сделок, которые будут выгодня для банкаКак пройти процедуру андеррайтинга и получить кредит?

Каждое кредитное учреждение решает для себя самостоятельно, каким образом оценивать те или иные критерии платежеспособности своих заемщиков. Общий регламент это, как правило, конфиденциальная информация и держится банком в секрете. Но в целом суть и общие принципы проверки у всех одинакова, поэтому при запросе ссуды в банке не лишним будет знать эту информацию, чтобы увеличить свои шансы на положительное решение.

Главный критерий скоринга, который применяют все банки в обязательном порядке - это оценка доли ежемесячного платежа в совокупном доходе вашей семьи или личном доходе. Если доля плановой выплаты больше 40%-50%, то шансы получить кредит на запрашиваемых условиях будут невелики. Обычно банк учитывает и доход супруга, может учесть неподтвержденный доход в какой-то доле, указанный в вашей анкете. Из полученной суммы вычитаются платежи по имеющимся кредитам. Эту информацию банк свободно может получить в бюро кредитных историй. Может применяться и другой вариант расчета. Из совокупного дохода вычитается платеж по кредиту. А оставшейся суммы вам должно хватить на свои личные нужды - коммунальные платежи, продукты и другие предметы первой необходимости. Каждый банк для себя сам определяет так называемый прожиточный минимум.

Ежемесячный платеж по кредиту должен быть соизмерим с общей суммой выдаваемого кредита клиенту

Ежемесячный платеж по кредиту должен быть соизмерим с общей суммой выдаваемого кредита клиентуКроме уровня доходов, в анкетных данных есть множество других вопросов. Обязательно банк спросит у вас о наличии в собственности имущества. Укажите его в анкете, если таковое имеется. Для банка это большой плюс. Обычно заемщики пропускают эти строки, и совершенно зря. Указав в сведениях о себе данные о квартире или автомобиле, имеющихся у вас в собственности, вы наберете больше баллов и увеличите свои шансы.

Если у клиента есть имущество в собственности, то это добавит шансов при получении кредита

Если у клиента есть имущество в собственности, то это добавит шансов при получении кредитаЕсли у вас есть зарплатные или депозитные счета в банке, то это будет также большим плюсом для вашей оценки. Если эти счета находятся в банке - кредиторе, это увеличит ваши шансы. Укажите их в любом случае, даже если они размещены в другом кредитном учреждении. Обращается внимание на уровень образования. Больше шансов у тех заемщиков, у которых есть высшее образование или ученая степень. При расчете коэффициентов платежеспособности банк учтет наличие у вас детей. С точки зрения банка дети - иждивенцы, которых вы обязаны содержать и нести расходы на эти цели. Необходимость таких расходов конечно же учитывается.

Дополнительным плюсом будет, если у клиента уже есть зарплатный или другой счет в данном банке

Дополнительным плюсом будет, если у клиента уже есть зарплатный или другой счет в данном банкеИмеет значение то, находитесь ли вы в браке или нет. У семейных граждан гораздо больше шансов получить кредит. Обычно человек, принявший на себя ответственность за семью, более серьезно относится ко всем своим обязательствам, оберегая родных от возможных неприятностей. Если вы не состоите в браке, будьте готовы к тому, что вам или откажут в ссуде или выдадут на менее выгодных для вас условиях.

Если у клиента есть семья, т.е. он состоит в браке, то у него будет больше шансов на кредит

Если у клиента есть семья, т.е. он состоит в браке, то у него будет больше шансов на кредитСтаж работы также учитывается банком. Приветствуется тот факт, что вы подолгу работаете на одном и том же месте. Вас обязательно попросят указать наименование организации, численность человек. Считается, что человек, работающий на крупном предприятии, более ответственный и благонадежный. Больше шансов получить отказ у владельцев бизнеса, на балансе которого нет долгосрочных активов, каковыми является оборудование или недвижимость.

Банк не приветствует клиентов, которые часто меняют место работы без повышений в организации

Банк не приветствует клиентов, которые часто меняют место работы без повышений в организацииИмеет значение и место работы. Не приветствуется сезонная работа, работа связанная с риском для жизни. Заемщик, занимающий высокий пост в крупной компании, считается более привлекательным, чем разнорабочий в небольшой фирме. Возраст также имеет значение. Студентам или пенсионерам вероятнее всего откажут в получении ссуды, если только это не специальная программа кредитования для этой категории граждан. Самый любимый возраст заемщика у банка - 35-40 лет. Изучив ваши данные, банк может вам дать три варианта ответа на ваш запрос: ответит положительно и выдаст ссуду на запрашиваемых условиях; снизит сумму кредита или увеличит процент по нему; откажет в кредитовании.

Самым желаемым клиентом для банка является клиент 35-40 лет с хорошей работой

Самым желаемым клиентом для банка является клиент 35-40 лет с хорошей работойКак же использовать все эти сведения, чтобы максимально увеличить шансы на выдачу кредита на выгодных для вас условий? Во-первых, как можно подробнее указывайте данные в анкете. Укажите все объекты недвижимости, которые имеются у вас в собственности, с указанием адреса. Для верности можно приложить копии правоустанавливающих документов. Если есть автомобиль, укажите сведения и о нем, приложив копию ПТС. Чем больше будет документов, тем вероятнее банковский сотрудник увидит ваши серьезные намерения. Для подтверждения данных об образовании и работе приложите копии диплома и трудовой книжки, трудовой договор с последнего места работы.

Зная принципы работы и принятие решения андерайтером, можно спланировать получение кредита

Зная принципы работы и принятие решения андерайтером, можно спланировать получение кредитаВо-вторых, заранее запросите в бюро кредитных историй свои данные. Эту информацию вам дадут бесплатно один раз в год. В-третьих, участвуйте в программах, если у вас пенсионный возраст или вы являетесь студентом. Тогда шансы на получение положительного решения возрастут многократно.

Заранее запросив в Бюро кредитных историй данные, можно знать к чему готовиться в банке

Заранее запросив в Бюро кредитных историй данные, можно знать к чему готовиться в банкеАндеррайтер на рынке ценных бумаг

Эмитент, который планирует привлечь средства на основе выпуска ценных бумаг, имеет две принципиально отличные возможности: организовать эмиссию и размещение ценных бумаг самостоятельно или привлечь для этой цели профессионалов рынка ценных бумаг, то есть привлечь для этой цели андеррайтеров. Услуги, оказываемые эмитентам андеррайтерами, называются андеррайтингом ценных бумаг. Сам термин «андеррайтинг» (underwriting) возник во времена становления морского страхования, когда купец в качестве третьей стороны ставил свою подпись (write) под (under) суммой и слагаемыми риска, которые он согласен был покрыть.

Андеррайтер - это профессиональный участник рынка ценных бумаг (финансовый консультант) или группа профессиональных участников рынка ценных бумаг, обслуживающие и гарантирующие эмиссию ценных бумаг эмитента, осуществляющие их покупку для дальнейшей перепродажи широкой публике. Андеррайтинг ценных бумаг - это организация эмиссии ценных бумаг для клиента - эмитента ценных бумаг и гарантирование в той или иной форме их размещения на первичном рынке.

На рынке ценных бумаг, андеррайтер часто выполняет функции еще и финансового консултанта

На рынке ценных бумаг, андеррайтер часто выполняет функции еще и финансового консултантаВыбор андеррайтера является важной частью подготовки эмиссии ценных бумаг. Компания, планирующая выпуск ценных бумаг, должна выбрать такого андеррайтера, квалификация и опыт которого в наибольшей степени отвечали бы его запросам. Привлечение андеррайтера для осуществления эмиссии не является обязательным. Однако для эмитента, не обладающего достаточным опытом работы на фондовом рынке и не владеющего техникой эмиссии ценных бумаг, использование андеррайтинга для размещения ценных бумаг является гарантией успешной эмиссии.

От выбора андеррайтера зависит успешность процесса продажи ценных бумаг на рынке

От выбора андеррайтера зависит успешность процесса продажи ценных бумаг на рынкеФункции андеррайтеров (брокеров) на бирже

Было бы неправильно рассматривать андеррайтинг ценных бумаг только как размещение или гарантирование размещения ценных бумаг. Андеррайтер выполняет ряд функций, которые условно можно разделить на 4 группы:

Андеррайтер выступает не только гарантом для эмитента, у него есть еще ряд других функций

Андеррайтер выступает не только гарантом для эмитента, у него есть еще ряд других функций- подготовка эмиссии ценных бумаг. При подготовке эмиссии андеррайтер оказывает всесторонние консультации компании, начиная от консультаций по поводу реорганизации (часто эмиссия связана с реорганизацией компании) и изменения структуры капитала компании, до решения организационных вопросов. Сюда входит и конструирование выпуска ценных бумаг, и оценка эмитента и ценных бумаг эмитента, и подготовка проспекта эмиссии;

Андеррайтер принимает полноценное участие в подготовке процесса эмиссии ценных бумаг

Андеррайтер принимает полноценное участие в подготовке процесса эмиссии ценных бумаг- распределение эмиссии ценных бумаг. После государственной регистрации выпуска начинается размещение ценных бумаг, которое андеррайтинг осуществляет или как прямой выкуп всего или части выпуска эмитента, или размещает ценные бумаги через эмиссионный синдикат, или размещает путем поиска инвесторов и предложения широкой публике;

После того, как выпуск ценных бумаг был зарегистрирован в гос оргнах, начинается их размещение

После того, как выпуск ценных бумаг был зарегистрирован в гос оргнах, начинается их размещение- послерыночная поддержка ценных бумаг. Послерыночная поддержка ценных бумаг означает, что андеррайтер берет на себя обязательство по поддержке курса этих ценных бумаг на вторичном рынке как во время первичного размещения, так и после его завершения. Андеррайтер «держит» цены, чтобы не допустить ситуации, когда бумаги на вторичном рынке можно купить дешевле, чем при их первичном размещении. Андеррайтер принимает в этом случае на себя значительный риск, так как в случае снижения рыночной цены он несет большие потери;

Андеррайтер берет на себя ответственность за то, чтобы цена на ценные бумаги подерживалась

Андеррайтер берет на себя ответственность за то, чтобы цена на ценные бумаги подерживалась- аналитическая и исследовательская поддержка ценных бумаг. Аналитическая и информационная поддержка эмитента андеррайтером означает, что консультант (андеррайтер) постоянно отслеживает конъюнктуру рынка, состояние факторов, влияющих на рынок в целом и на курс данных ценных бумаг.

Предоставлением аналитических данных по рынку эмитенту полностью занимается андеррайтер

Предоставлением аналитических данных по рынку эмитенту полностью занимается андеррайтерТаким образом можно сделать вывод, что андеррайтинг - это комплекс услуг, предоставляемых профессиональным участником рынка ценных бумаг эмитенту в связи с эмиссией ценных бумаг. Не случайно на развитых рынках этот вид деятельности считается престижным и высокодоходным, его осуществляют только самые крупные, надежные компании, способные качественно выполнить все перечисленные функции.

Три модели взаимодействия андеррайтеров

В соответствии с договором о размещении ценных бумаг андеррайтер может реализовывать три модели взаимодействия: модель торгового агента, модель частичного выкупа и модель полного выкупа. Рассмотрим подробнее каждую из них.

На рынке ценных бумаг существует три модели взаимодействия андеррайтеров меджу собой

На рынке ценных бумаг существует три модели взаимодействия андеррайтеров меджу собойМодель взаимодействия торгового агента

«Полное финансовое участие» (андеррайтер по поручению эмитента выступает стороной договора купли-продажи цб и получает комиссионное вознаграждение за каждую проданную бумагу. Цена продажи бумаги устанавливается эмитентом в эмиссионных документах).

При модели полного участия, андеррайтер является сторой при заключении сделки об эмиссии

При модели полного участия, андеррайтер является сторой при заключении сделки об эмиссииМодель частичного выкупа андеррайтером

Частичное финансовое участие (андеррайтер обязуется выкупить у эмитента недоразмещенную часть выпуска ценных бумаг, по отношению срока размещения).

При модели частичного выкупа андеррайтер обязуется выкупить нераспроданные ценные бумаги

При модели частичного выкупа андеррайтер обязуется выкупить нераспроданные ценные бумагиМодель полного выкупа (без фин. обязательств)

Без финансовых обязательств (андеррайтер обязуется приложить максимум усилий по размещению ценных бумаг, без принятия обязательств по выкупу недоразмещённой части).

При модели полного выкупа, андеррайтер прикладывает максимум усилий для распродажи бумаг

При модели полного выкупа, андеррайтер прикладывает максимум усилий для распродажи бумагВиды андеррайтинга на рынке ценных бумаг

В мировой практике используются разные виды андеррайтинга. Все они могут применяться и на российском рынке. Существуют следующие виды андеррайтинга: «на базе твердых обязательств», «на базе лучших традиций», «стэнд-бай», на принципах «все или ничего», с авансированием и без авансирования эмитента, конкурентный.

В экономике существует несколько видов андеррайтинга, но самые популярные среди них два

В экономике существует несколько видов андеррайтинга, но самые популярные среди них дваАндеррайтинг на базе твердых обязательств

Андеррайтинг выпуска ценных бумаг на базе твердых (фиксированных) обязательств - деятельность по совершению гражданско-правовых сделок по размещению ценных бумаг профессиональным участником (андеррайтером) от имени и за счет эмитента эмиссионных ценных бумаг или от своего имени и за счет эмитента, которая сопровождается принятием профессиональным участником (андеррайтером) обязательств по выкупу на свое имя и за свой счет части или всего объема размещаемого выпуска ценных бумаг.

Андеррайтер на базе твердых обязательств должен выкупить все ценные бумаги, выпущенные эмитентом

Андеррайтер на базе твердых обязательств должен выкупить все ценные бумаги, выпущенные эмитентомТаким образом, андеррайтер несет твердые обязательства по выкупу всего или части выпуска по фиксированным ценам. То есть даже в случае, если часть выпуска окажется невостребованной первичными инвесторами, андеррайтер обязан ее приобрести, принимая тем самым финансовые риски размещения ценных бумаг. Если же момент первичного размещения по фиксированным ценам совпадет с резким понижением курсов на вторичном рынке, то андеррайтер способен понести огромные курсовые потери.

Даже если на ценные бумаги не будет спроса после выпуска, андеррайтер обязан будет их выкупить

Даже если на ценные бумаги не будет спроса после выпуска, андеррайтер обязан будет их выкупитьТаким образом, профессиональный участник, осуществляя андеррайтинг на базе твердых обязательств, принимает на себя обязанность предпринять все потенциально необходимые, фактические и юридические действия для наиболее полного размещения выпуска ценных бумаг по наилучшим ценам в наиболее короткие сроки. Другими словами, данный вид андеррайтинга наиболее выгоден для эмитента, т.к. ответственность лежит на андеррайтере, взявшем на себя большие риски.

Выгоднее всего эмитенту, если андеррайтер работает с ним на условиях твердых обязательств

Выгоднее всего эмитенту, если андеррайтер работает с ним на условиях твердых обязательствНаряду с вышеизложенным, согласно проекту «Стандарт осуществления андеррайтинга и предоставления других услуг, связанных с размещением эмиссионных ценных бумаг», профессиональный участник рынка ценных бумаг (андеррайтер) обязывается осуществить выкуп на свое имя и за свой счет размещаемых ценных бумаг на одном из следующих условий:

В Российской Федерации разработан Стандарт деятельности андеррайтеров на рынке ценных бумаг

В Российской Федерации разработан Стандарт деятельности андеррайтеров на рынке ценных бумаг- выкуп установленной процентной доли выпуска ценных бумаг (от количества ценных бумаг в выпуске, от объема выпуска ценных бумаг в денежном выражении);

Андеррайтер может выкупить часть ценных бумаг эмитента в соответствии со своей долей в синдикате

Андеррайтер может выкупить часть ценных бумаг эмитента в соответствии со своей долей в синдикате- выкуп части выпуска ценных бумаг, установленной как абсолютная сумма в денежном выражении;

Также андеррайтер может выкупать ценные бумаги на установленную сумму денег зараннее

Также андеррайтер может выкупать ценные бумаги на установленную сумму денег зараннее- выкуп всего объема выпуска ценных бумаг (закрытая подписка);

Одним из видов заключения сделки может быть обязательство выкупить весь выпуск ценных бумаг

Одним из видов заключения сделки может быть обязательство выкупить весь выпуск ценных бумаг- выкуп ценных бумаг, не размещенных в срок, установленный по договору между эмитентом и профессиональным участником рынка ценных бумаг (андеррайтером), с учетом ограничений и порядка указанного выкупа, определенного законодательством РФ и соответствующими решениями и подзаконными актами ФСФР, Банка России и других финансовых регуляторов, в том числе: выкуп всего количества ценных бумаг, не размещенных в срок; выкуп в установленной процентной доле от количества ценных бумаг, не размещенных в срок; выкуп части выпуска, установленной как абсолютная сумма в денежном выражении.

Иногда андеррайтер обязуется выкупить даже те ценные бумаги, которые не были реализованы в срок

Иногда андеррайтер обязуется выкупить даже те ценные бумаги, которые не были реализованы в срокАндеррайтинг на базе лучших усилий

Вторая форма андеррайтинга - андеррайтинг на базе лучших усилий. Андеррайтинг выпуска ценных бумаг на базе лучших усилий - деятельность по совершению гражданско-правовых сделок по размещению ценных бумаг профессиональным участником (андеррайтером) от имени и за счет эмитента эмиссионных ценных бумаг или от своего имени и за счет эмитента, которая не сопровождается принятием профессиональным участником (андеррайтером) обязательств по выкупу на свое имя и за свой счет части или всего объема размещаемого выпуска ценных бумаг.

На базе лучших усилий андеррайтер пытается продать максимум возможных ценных бумаг

На базе лучших усилий андеррайтер пытается продать максимум возможных ценных бумагОсуществляя андеррайтинг на базе лучших усилий в пользу эмитента, андеррайтер принимает на себя обязанность предпринять все потенциально необходимые, фактические и юридические действия для наиболее полного размещения выпуска ценных бумаг по наилучшим ценам и в наиболее короткие сроки, исходя из использования всех своих возможностей по ведению профессиональной деятельности на рынке ценных бумаг и раскрытию информации о выпуске ценных бумаг, обеспечивая обращение к возможно большему числу потенциальных инвесторов, предупреждая конфликты интересов, способные негативно влиять на размещение ценных бумаг эмитента, и обеспечивая их полное и своевременное урегулирование.

Если часть бумаг остается не проданой, то андеррайтеру будет очень сложно снижать цену на бумаги

Если часть бумаг остается не проданой, то андеррайтеру будет очень сложно снижать цену на бумагиВ этом случае по условиям соглашения с эмитентом андеррайтер не несет никаких обязательств по выкупу нераспространенной части эмиссии. Тем самым финансовые риски, связанные с неразмещением части ценных бумаг, полностью ложатся на эмитента. Нераспроданная часть эмиссии возвращается эмитенту. Обязательством андеррайтера является приложить все максимальные, лучшие усилия для размещения ценных бумаг, однако финансовой ответственности за конечный результат андеррайтер не несет.

Если часть ценных бумаг не будет андеррайтером продана, то это ляжет на плечи эмитента

Если часть ценных бумаг не будет андеррайтером продана, то это ляжет на плечи эмитентаВид андеррайтинга "стэнд-бай"

При андеррайтинге «стэнд-бай» андеррайтер обязуется выкупить для последующего размещения часть невыкупленной эмиссии прежними акционерами или теми, кто приобрел у них это право.

Андеррайтер может выкупить бумаги прошлой эмиссии, в пользу следующей эмиссии эмитента

Андеррайтер может выкупить бумаги прошлой эмиссии, в пользу следующей эмиссии эмитентаАндеррайтинг на принципах "все или ничего"

Андеррайтинг на принципах «все или ничего». Согласно этому виду посредничества андеррайтер обязуется полностью разместить эмиссию. Действие договора прекращается, если андеррайтеру не удается выполнить свои обязательства.

Все или ничего значит, что андеррайтер обязуется разместить все ценные бумаги эмитента

Все или ничего значит, что андеррайтер обязуется разместить все ценные бумаги эмитентаС авансированием или без авансирования

Эмитент может заключить договор на комплекс услуг по размещению ценных бумаг с авансированием или без авансирования. При всех прочих условиях андеррайтер в лице инвестиционного фонда или компании может выдать аванс за взятые им для размещения ценные бумаги, а может и не включать в условия договора эти обязательства, т.е. обходиться без авансирования.

Андеррайтер может дать эмитенту аванс за бумаги, которые обязуется выкупить в будующем

Андеррайтер может дать эмитенту аванс за бумаги, которые обязуется выкупить в будующемКонкурентный андеррайтинг