Портфельные инвестиции (Portfolio investment) - это

Портфельные инвестиции - это совокупность ценных бумаг, принадлежащих одному инвестору, вкладываемые в хозяйственную деятельность в целях получения дохода.

Определение, класификация и виды портфельных инвестиций, риски, связанные с портфельным инвестированием, роль международных портфельных инвестицй в развитии экономики России

Структура публикации

- Портфельные инвестиции – это, определение

- Принцип формирования инвестиционного портфеля

- Принцип консервативности портфеля инвестиций

- Принцип диверсификации инвестиционного портфеля

- Принцип достаточной ликвидности инвестиционного портфеля

- Цель формирования инвестиционного портфеля

- Классификация инвестиционных портфелей

- Портфель роста инвестиционного портфеля

- Портфель инвестиций высокого дохода

- Портфель инвестиций регулярного дохода

- Виды инвестиционных портфелей

- Консервативный ивестиционный портфель

- Умеренный инвестиционный портфель

- Агрессивный инвестиционный портфель

- Формирование и доходность инвестиционного портфеля

- Способы осуществления портфельных инвестиций

- Риски портфельных инвестиций

- Систематический риск портфельных инвестиций

- Несистематический риск портфельных инвестиций

- Методы снижения риска управления портфельными инвестициями

- Активная модель управления инвестиционным портфелем

- Пассивная модель управления инвестиционным портфелем

- Международные портфельные инвестиции

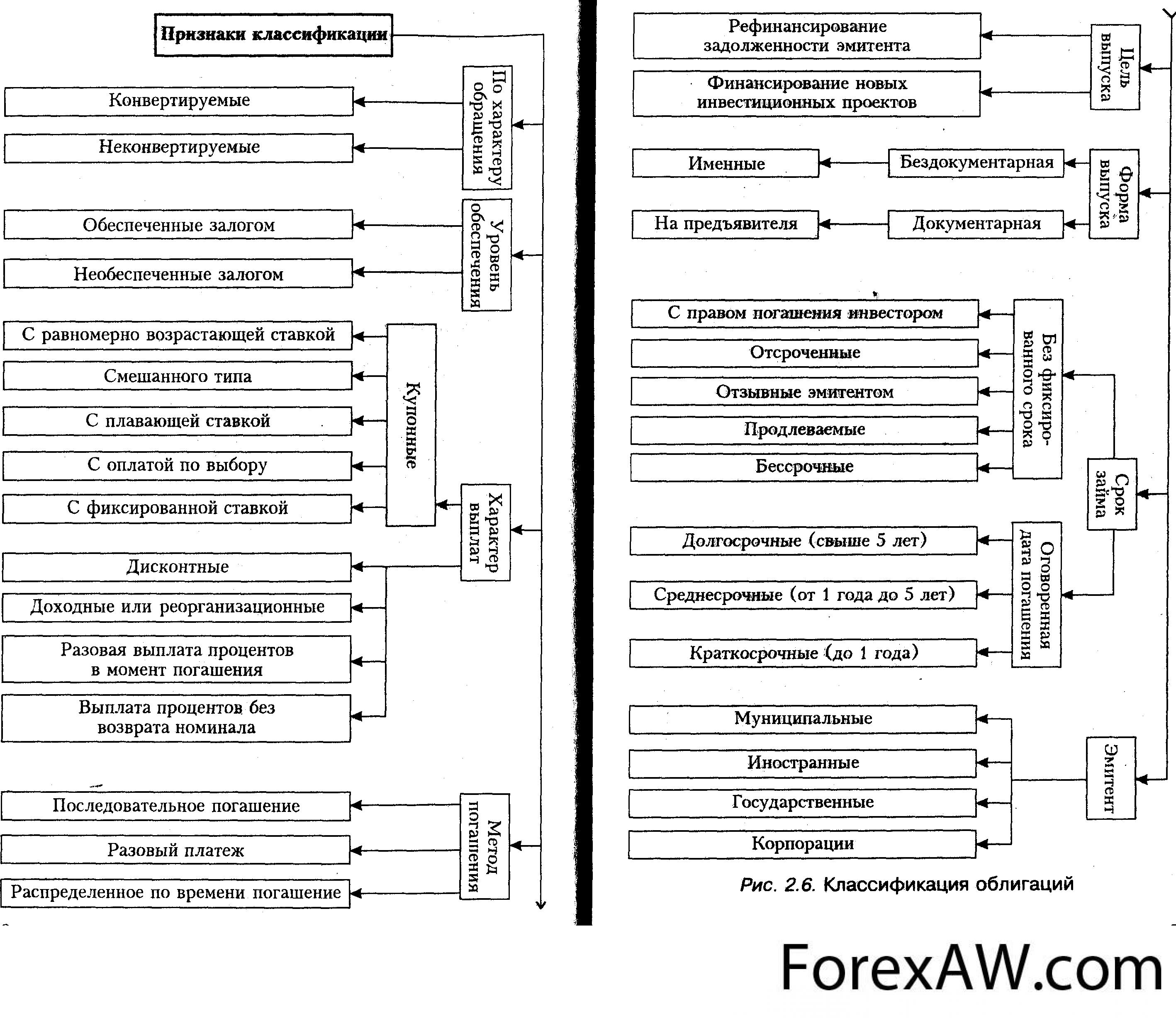

- Акционерные ценные бумаги

- Долговые ценные бумаги

- Портфельные иностранные инвестиции в Россию

- Проблемы оптимального достижения целей инвестирования

- Источники и ссылки

Портфельные инвестиции – это, определение

Портфельные инвестиции (portfolio investments) – это вложения в ценные бумаги с целью последующей игры на изменение курса или получение дивиденда, а также участия в управлении хозяйствующим субъектом. Портфельные инвестиции не позволяют инвестору установить эффективный контроль над предприятием и не свидетельствуют о наличии у инвестора долговременной заинтересованности в развитии предприятия.

конторль за ростом дохода предприятия

конторль за ростом дохода предприятияПортфель представляет собой определенный набор из корпоративных акций, облигаций с различной степенью обеспечения и риска, а также бумаг с фиксированным доходом, гарантированным государством, т.е. с минимальным риском потерь по основной сумме и текущим поступлениям. Теоретически портфель может состоять из бумаг одного вида, а также менять свою структуру путем замещения одних бумаг другими. Однако каждая ценная бумага в отдельности не может достигать подобного результата. Основная задача портфельного инвестирования – улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги, и возможны только при их комбинации.

реультат инвестирования

реультат инвестированияВ самом общем виде инвестиции определяются как денежные средства, банковские вклады, акции и другие ценные бумаги, вкладываемые в объекты предпринимательской деятельности или других видов деятельности в целях получения дохода и достижения положительного социального эффекта.

объект для вкадывания средств

объект для вкадывания средствПо финансовому определению портфельные инвестиции представляют собой все виды средств, вкладываемых в хозяйственную деятельность в целях получения дохода.

увеличение инвестиционного дохода

увеличение инвестиционного доходаПортфельное инвестирование позволяет планировать, оценивать, контролировать конечные результаты всей инвестиционной деятельности в различных сегментах фондового рынка.

контроль за вложенными средствами

контроль за вложенными средствамиТаким образом, портфель ценных бумаг является тем инструментом, с помощью которого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске.

стабильный доход

стабильный доходСледователбно сновной задачей портфельного инвестирования является улучшение условия инвестирования, придав совокупности ценных бумаг такие свойства, которые невозможны с позиции отдельно взятой ценной бумаги и возможны только при их комбинации. Только в процессе формирования портфеля достигается такое инвестиционное качество с заданными характеристиками. Портфель является инструментом, с помощью которого инвестору обеспечивается устойчивость дохода при минимальном риске.

Портфельные инвестиции (portfolio investments) – это инвестиции в долгосрочные ценные бумаги, формируемые в виде портфеля ценных бумаг.

портфель ценных бумаг

портфель ценных бумагПортфельные инвестиции (portfolio investments) – это небольшие по размеру инвестиции, которые не могут обеспечить их владельцам контроль над предприятием.

небольшие по размеру инвестиции

небольшие по размеру инвестицииПортфельные инвестиции (portfolio investments) – это совокупность ценных бумаг, управляемая как единое целое.

Инвестиционный портфель

Инвестиционный портфельПортфельные инвестиции (portfolio investments) – это инвестиции, которые представляют собой такие вложения в ценные бумаги, которые либо слишком малы, либо так распылены между держателями, что не могут дать экспортер у капитала контроль над этими фирмами

малая часть вложений

малая часть вложенийПортфельные инвестиции (portfolio investments) – это приобретение ценных бумаг с целью их дальнейшей перепродажи в связи с изменением положения фондового рынка; предоставление кредита независимому от кредитора заемщику. Главная цель - извлечение прибыли, либо процентов по кредиту.

разнообразие ценных бумаг

разнообразие ценных бумагПортфельные инвестиции (portfolio investments) – это вложение капитала в иностранные ценные бумаги, не дающие инвестору права реального контроля над объектом инвестирования.

вложение капитала в иностранные ценные бумаги

вложение капитала в иностранные ценные бумагиПортфельные инвестиции (portfolio investments) – это инвестиции которые представляют собой объект для непрерывного наблюдения за ликвидностью, доходностью и безопасностью входящих в них ценных бумаг, в условиях постоянно меняющейся рыночной конъюнктуры. В этих целях используются различные методы анализа за состоянием фондового рынка и инвестиционных качеств ценных бумаг отдельных эмитентов.

объект для непрерывного наблюдения

объект для непрерывного наблюденияПортфельные зарубежные инвестиции (foreign portfolio investment) – это форма вывоза капитала путем его вложения в ценные бумаги зарубежных предприятий, не дающая инвесторам возможности непосредственного контроля над их деятельностью.

зарубежные инвестиции

зарубежные инвестицииПортфельные инвестиции (portfolio investments) – это определенные капиталовложения, которые предусматривают приобретение акций, долговых и производных ценных бумаг. При этом субъект инвестирования не имеет контроля над предприятием. Как правило, портфельные инвестиции предусматривают приобретение активов на финансовом рынке.

долговые бумаги

долговые бумагиПринцип формирования инвестиционного портфеля

При формировании инвестиционного портфеля следует руководствоваться следующими соображениями:

- безопасность вложений (неуязвимость инвестиций от потрясений на рынке инвестиционного капитала);

безопасность вложений

безопасность вложений- стабильность получения дохода;

стабильность получения дохода

стабильность получения дохода- ликвидность вложений, то есть их способность участвовать в немедленном приобретении товара (работ, услуг), или быстро и без потерь в цене превращаться в наличные деньги.

ликвидность вложений

ликвидность вложений

Ни одна из инвестиционных ценностей не обладает всеми перечисленными выше свойствами. Поэтому неизбежен компромисс. Если ценная бумага надежна, то доходность будет низкой, так как те, кто предпочитают надежность, будут предлагать высокую цену и собьют доходность.

опасность инвестиций

опасность инвестицийГлавная цель при формировании портфеля состоит в достижении наиболее оптимального сочетания между риском и доходом для инвестора. Иными словами, соответствующий набор инвестиционных инструментов призван снизить риск вкладчика до минимума и одновременно увеличить его доход до максимума.

классический малорисковый портфель

классический малорисковый портфельОсновной вопрос при ведении портфеля - как определить пропорции между ценными бумагами с различными свойствами. Так, основными принципами построения классического консервативного (малорискового) портфеля являются: принцип консервативности, принцип диверсификации и принцип достаточной ликвидности.

При формировании портфеля следует руководствоваться:

- безопасностью вложений (неуязвимость от событий на рынке капитала);

безопасность вложений капитала

безопасность вложений капитала- стабильность получений дохода;

стабильность получений дохода

стабильность получений дохода- ликвидность вложений (способность превращаться в наличные деньги или товар).

ликвидность вложений

ликвидность вложений

Такими свойствами в полном объеме не обладает ни одна из инвестиционных ценностей. Если ценная бумага надежна, то доходность будет низкой, так как те, кто предпочитают надежность, будут предлагать высокую цену и собьют доходность. Главная цель при формировании достижения компромисса между риском и доходом для инвестора.

малый доход при больших вложениях

малый доход при больших вложенияхСоздавая портфель, инвестор должен руководствоваться идеями:

- выбора оптимального типа портфеля;

портфель под защитой

портфель под защитой- сочетания приемлемого риска и доходности портфеля;

доходный портфель

доходный портфель- первоначального состава портфеля;

портфель ценных бумаг широкого круга

портфель ценных бумаг широкого кругаПри определении пропорций ценных бумаг с различными свойствами руководствуются следующими принципами построения классического портфеля:

- принцип консервативности;

консервативность

консервативность- принцип диверсификации;

диверсификация

диверсификация- принцип достаточной ликвидности.

ликвидность

ликвидность

Принцип консервативности портфеля инвестиций

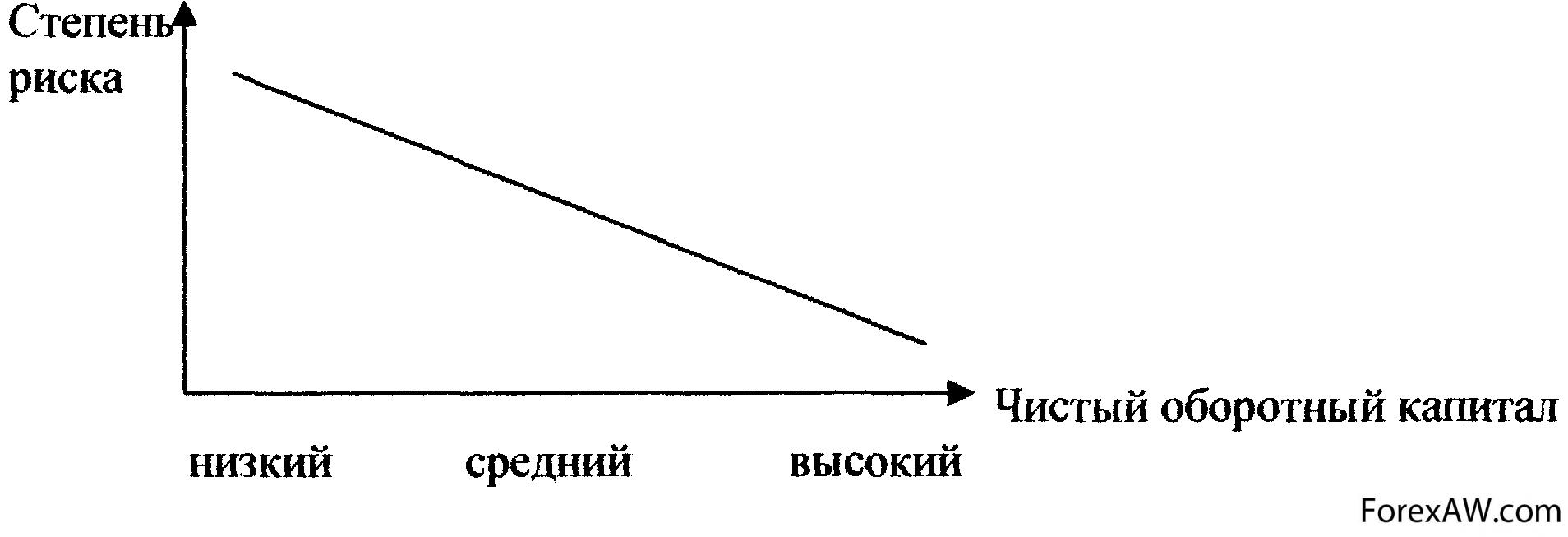

Соотношение между высоконадежными и рискованными долями поддерживается так, что потери от рисковой доли покрывались доходами надежной доли активов. Риск получается не в потере части суммы, а в получении невысокого дохода.

разница между долями

разница между долямиВ основе консервативной инвестиционной стратегии лежит максимальная безопасность сохранности вложенных средств. Такая стратегия в наибольшей степени подходит тем инвесторам, которые не хотят рисковать своими денежными средствами. Такая стратегия так же подходит инвесторам не собирающимся делать долгосрочные инвестиции.

консервативный портфель

консервативный портфельТакой портфель формируется из облигаций с высокой надежностью и вкладов средств на банковские депозиты. Средняя доходность по облигациям составляет 11 - 15 % годовых, что несколько выше процентов по банковскому вкладу. Инвестирование в облигации имеет преимущество в том, что деньги можно снять в любой момент, не теряя накопленной доходности. Портфель консервативного инвестора как правило состоит на 60 - 70 % из облигаций, 15 - 20% портфеля составляют наиболее надежные акции, остальные 15 - 20% портфеля составляют счета на банковских депозитах. Целью такого портфеля является защита сбережений от инфляции.

Принцип диверсификации инвестиционного портфеля

Диверсификация вложений - основной принцип портфельного инвестирования. Идея этого принципа хорошо проявляется в старинной английской поговорке: do not put all eggs in one basket - "не кладите все яйца в одну корзину".

разделение активов

разделение активовСмысл этого принципа в том, чтобы не вкладывать все деньги в одни бумаги, каким бы выгодным не казалось предложение, если портфель разнообразен, то входящие в его состав активы обесцениваются неодинаково и вероятность равного обесценивания портфеля невелика, минимизация риска достигается включением в портфель ценных бумаг широкого круга не связанных друг с другом, оптимальная величина 8-20 видов ценных бумаг.

быстрореализуемые активы

быстрореализуемые активы

Диверсификация инвестиционного портфеля - это распределение средств между различными вложениями с целью снизить риски. Любой более-менее опытный инвестор понимает важность диверсификации портфеля, ибо он уже научен жизненным опытом и понимает, что вкладывать все деньги в какой-то один объект инвестиций - крайне рискованная затея (особенно, в условиях современной России, где повышенные риски и волатильность фондового рынка по сравнению с западом).

принцип диверсификации

принцип диверсификацииСмысл диверсификации прост: при маленьком капитале можно и рискнуть - ведь в случае неудачи понести возможные убытки будет не так страшно. При наличии более-менее крупного капитала потеря его недопустима, по мере увеличения капитала нужно снижать риск крупных убытков - для этого и используют диверсификацию. Если высокорисковая часть инвестиционного портфеля (например, акции) упадёт в стоимости в результате обвала фондового рынка, то другая, более консервативная часть (например, срочный вклад в банке) не позволит всему капиталу сильно просесть.

Принцип достаточной ликвидности инвестиционного портфеля

Принцип достаточной ликвидности состоит в том, чтобы поддерживать долю быстрореализуемых активов в портфеле не ниже уровня достаточного для проведения неожиданных высоколиквидных сделок и удовлетворение потребностей клиентов в деньгах. Выгодно держать определенную часть средств в более ликвидных (хоть и менее доходных активах), зато иметь возможность быстро реагировать на изменение рынка и отдельные выгодные предложения. Кроме того, договоры со многими клиентами просто обязывают держать часть их средств в ликвидной форме.

менее доходныхе активы

менее доходныхе активыЦель формирования инвестиционного портфеля

В общем случае под инвестиционным портфелем понимают совокупность нескольких инвестиционных объектов, управляемую как единое целое.

совокупность нескольких инвестиционных объектов

совокупность нескольких инвестиционных объектовПортфель может одновременно включать в себя и реальные средства, и финансовые активы, и нематериальные ценности, и не финансовые средства.

совокупность активов

совокупность активовНаиболее распространенным является инвестирование в ценные бумаги.

Задача портфельного инвестирования – получение ожидаемой доходности при минимально допустимом риске.

пприумножение капитала

пприумножение капиталаПри формировании инвестиционного портфеля инвестор должен выбрать адекватные ценные бумаги, то есть такие, которые бы давали максимально возможную доходность и минимально допустимый риск.

максимальный доход от инвестирования

максимальный доход от инвестированияИнвестору целесообразно вкладывать деньги в различные ценные бумаги, а не в один их вид. Это делается для того, чтобы снизить риск вложений. Но диверсификация должна быть разумной и умеренной. Вложение в большое число разнообразных ценных бумаг может повлечь за собой и большие расходы на отслеживание необходимой информации для принятия инвестиционного решения.

Поэтому целью формирования инвестиционного портфеля является сохранение и приумножение капитала.

сохранение и приумножение капитала

сохранение и приумножение капиталаТакже цель портфельного инвестора состоит в получении дохода от повышения стоимости купленных акций, а также в получении дивидендов на эти акции. Для снижения рисков инвестирования при портфельных инвестициях инвестор вкладывает средства в активы различных компаний, в получении дохода от повышения стоимости купленных акций, а также в получении дивидендов на эти акции. Для снижения рисков инвестирования при портфельных инвестициях инвестор вкладывает средства в активы различных компаний.

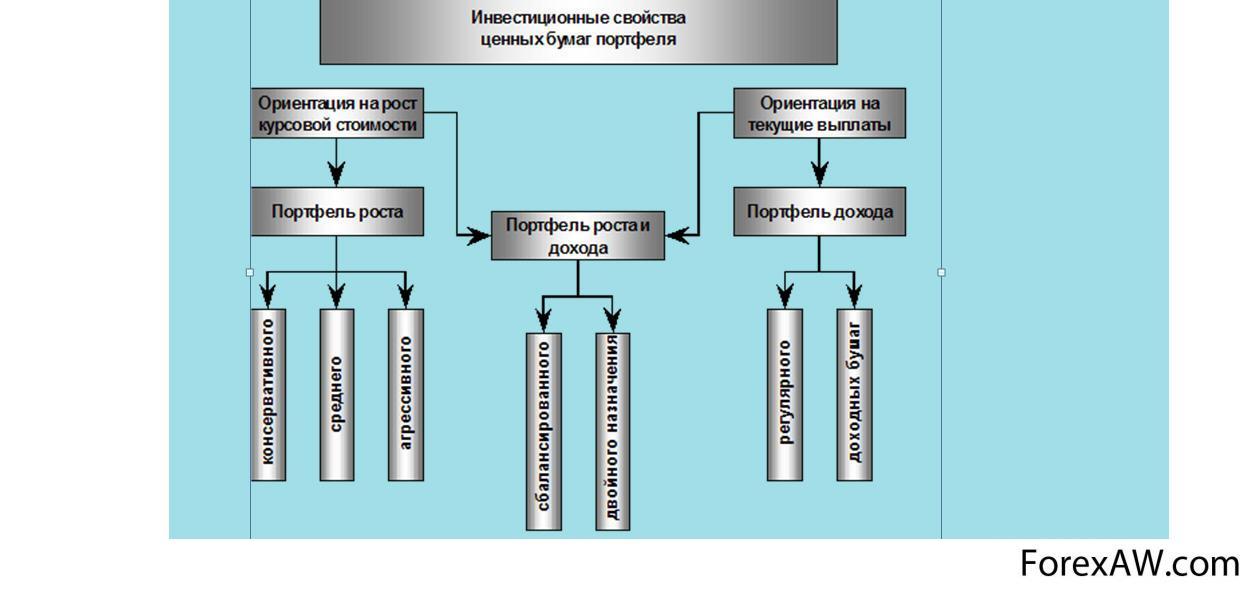

Классификация инвестиционных портфелей

Инвестиционные портфели бывают различных видов:

- портфели роста формируются из ценных бумаг, курсовая стоимость которых растет. Цель данного типа портфеля – рост стоимости портфеля;

рост стоимости портфеля

рост стоимости портфеля- портфель высокого дохода включает высокодоходные ценные бумаги и ориентирован на получение высокого текущего дохода – процентов по облигациям и дивидендов по акциям;

проценты по облигациям

проценты по облигациям- портфель постоянного дохода – это портфель, который состоит из высоконадежных ценных бумаг и приносит средний доход при минимальном уровне риска;

высоконадежные ценные бумаги

высоконадежные ценные бумаги

Портфель роста инвестиционного портфеля

Портфель роста формируется из акций компаний, курсовая стоимость которых растет. Цель данного типа портфеля - рост капитальной стоимости портфеля вместе с получением дивидендов.

доходность портфеля

доходность портфеляОднако дивидендные выплаты производятся в небольшом размере, поэтому именно темпы роста курсовой стоимости совокупности акций, входящей в портфель, и определяют виды портфелей, входящие в данную группу. Портфель роста нацелен на максимальный прирост капитала. В состав данного типа портфеля входят акции молодых, быстрорастущих компаний.

рост компании

рост компанииИнвестиции в данный тип портфеля являются достаточно рискованными, но вместе с тем они могут приносить самый высокий доход. Портфель консервативного роста является наименее рискованным среди портфелей данной группы. Состоит, в основном, из акций крупных, хорошо известных компаний, характеризующихся хотя и невысокими, но устойчивыми темпами роста курсовой стоимости. Состав портфеля остается стабильным в течение длительного периода времени. Он нацелен на сохранение капитала.

сохранение капитала

сохранение капиталаВ данный тип портфеля включаются наряду с надежными ценными бумагами, приобретаемыми на длительный срок, рискованные фондовые инструменты, состав которых периодически обновляется. При этом обеспечивается средний прирост капитала и умеренная степень риска вложений. Надежность обеспечивается ценными бумагами консервативного роста, а доходность - ценными бумагами агрессивного роста. Данный тип портфеля является наиболее распространенной моделью портфеля и пользуется большой популярностью у инвесторов.

темпы роста рыночной стоимости предприятия

темпы роста рыночной стоимости предприятияПортфель роста представляет собой инвестиционный портфель, сформированный по критерию максимизации темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе вне зависимости от уровня формирования инвестиционной прибыли в текущем периоде. Иными словами, этот портфель ориентирован на обеспечение высоких темпов роста рыночной стоимости предприятия (за счет прироста капитала в процессе финансового инвестирования), так как норма прибыли при долгосрочном финансовом инвестировании всегда выше, чем при краткосрочном. Формирование такого инвестиционного портфеля могут позволить себе лишь достаточно устойчивые в финансовом отношении предприятия к высокому риску.

Портфель инвестиций высокого дохода

Портфель высокого дохода ориентирован на получение высокого текущего дохода - процентных и дивидендных выплат. Портфель высокого дохода составляется в основном из акций дохода, характеризующихся умеренным ростом курсовой стоимости и высокими дивидендами, облигаций и других ценных бумаг, инвестиционным свойством которых являются высокие текущие выплаты.

проценты по депозитам

проценты по депозитамОсобенностью этого типа портфеля является то, что цель его создания - получение соответствующего уровня дохода, величина которого соответствовала бы минимальной степени риска, приемлемого для консервативного инвестора. Поэтому объектами портфельного инвестирования являются высоконадежные инструменты фондового рынка с высоким соотношением стабильно выплачиваемого процента и курсовой стоимости.

инвестиционная прибыль

инвестиционная прибыльПортфель дохода представляет собой инвестиционный портфель, сформированный по критерию максимизации уровня инвестиционной прибыли в текущем периоде вне зависимости от темпов прироста инвестируемого капитала в долгосрочной перспективе. Иными словами, этот портфель ориентирован на высокую текущую отдачу инвестиционных затрат, невзирая на то, что в будущем периоде эти затраты могли бы обеспечить получение более высокой нормы инвестиционной прибыли на вложенный капитал.

Портфель инвестиций регулярного дохода

Портфель регулярного дохода формируется из высоконадежных ценных бумаг и приносит средний доход при минимальном уровне риска. Портфель доходных бумаг состоят из высокодоходных облигаций корпораций, ценных бумаг, приносящих высокий доход при среднем уровне риска.

регулярный доход

регулярный доход

Формирование данного типа портфеля осуществляется во избежание возможных потерь на фондовом рынке как от падения курсовой стоимости, так и от низких дивидендных или процентных выплат. Одна часть финансовых активов, входящих в состав данного портфеля, приносит владельцу рост капитальной стоимости, а другая – доход. Потеря одной части может компенсироваться возрастанием другой.

Виды инвестиционных портфелей

Вид инвестиционного портфеля зависит от соотношения двух основных показателей: уровня риска, который готов нести инвестор, и уровня желаемой доходности от вложенных инвестиций.

Инвестиционный портфель по видам делиться на:

виды инвестиционного портфеля

виды инвестиционного портфеля

- консервативный портфель;

- умеренный инвестиционный портфель;

- агрессивный инвестиционный портфель.

Консервативный ивестиционный портфель

В консервативном портфеле распределение ценных бумаг обычно происходит следующим образом: большая часть – облигации (снижают риск), меньшая часть – акции надежных и крупных российских предприятий (обеспечивают доходность) и банковские вклады. Консервативная стратегия инвестирования оптимальна для краткосрочного инвестирования и является неплохой альтернативой банковским вкладам, так как в среднем ПИФы облигаций показывают годовую доходность в 11 - 15 % годовых.

консерваптивность портфеля

консерваптивность портфеляУмеренный инвестиционный портфель

Умеренный инвестиционный портфель включает в себя:

- акции предприятий;

акции

акции- государственные и корпоративные облигации.

корпоративные облигации

корпоративные облигацииОбычно доля акций в портфеле чуть превышает долю облигаций. Иногда небольшая доля средств может вкладываться в банковские депозиты. Умеренная стратегия инвестирования оптимально подходит для краткосрочного и среднесрочного инвестирования.

Агрессивный инвестиционный портфель

Агрессивный инвестиционный портфель состоит из высокодоходных акций, но в целях диверсификации и снижения рисков в него включаются и облигации. Агрессивная инвестиционная стратегия лучше всего подходит для долгосрочного инвестирования, так как подобные инвестиции на короткий промежуток времени являются очень рискованными. Зато на отрезке времени от 5 лет и более инвестирование в акции дает очень неплохой результат (некоторые ПИФы акций за 5 лет продемонстрировали доходность более 900%!).

долгосрочного инвестирования

долгосрочного инвестированияФормирование и доходность инвестиционного портфеля

Доходность портфеля. Под ожидаемой доходностью портфеля понимается средневзвешенное значение ожидаемых значений доходности ценных бумаг, входящих в портфель. При этом «вес» каждой ценной бумаги определяется относительным количеством денег, направленных инвестором на покупку этой ценной бумаги.

доходность от стоимости акций

доходность от стоимости акций

Риск портфеля объясняется не только индивидуальным риском каждой отдельно взятой ценной бумаги портфеля, но и тем, что существует риск воздействия изменений наблюдаемых ежегодных величин доходности одной акции на изменение доходности других акций, включаемых в инвестиционный портфель.

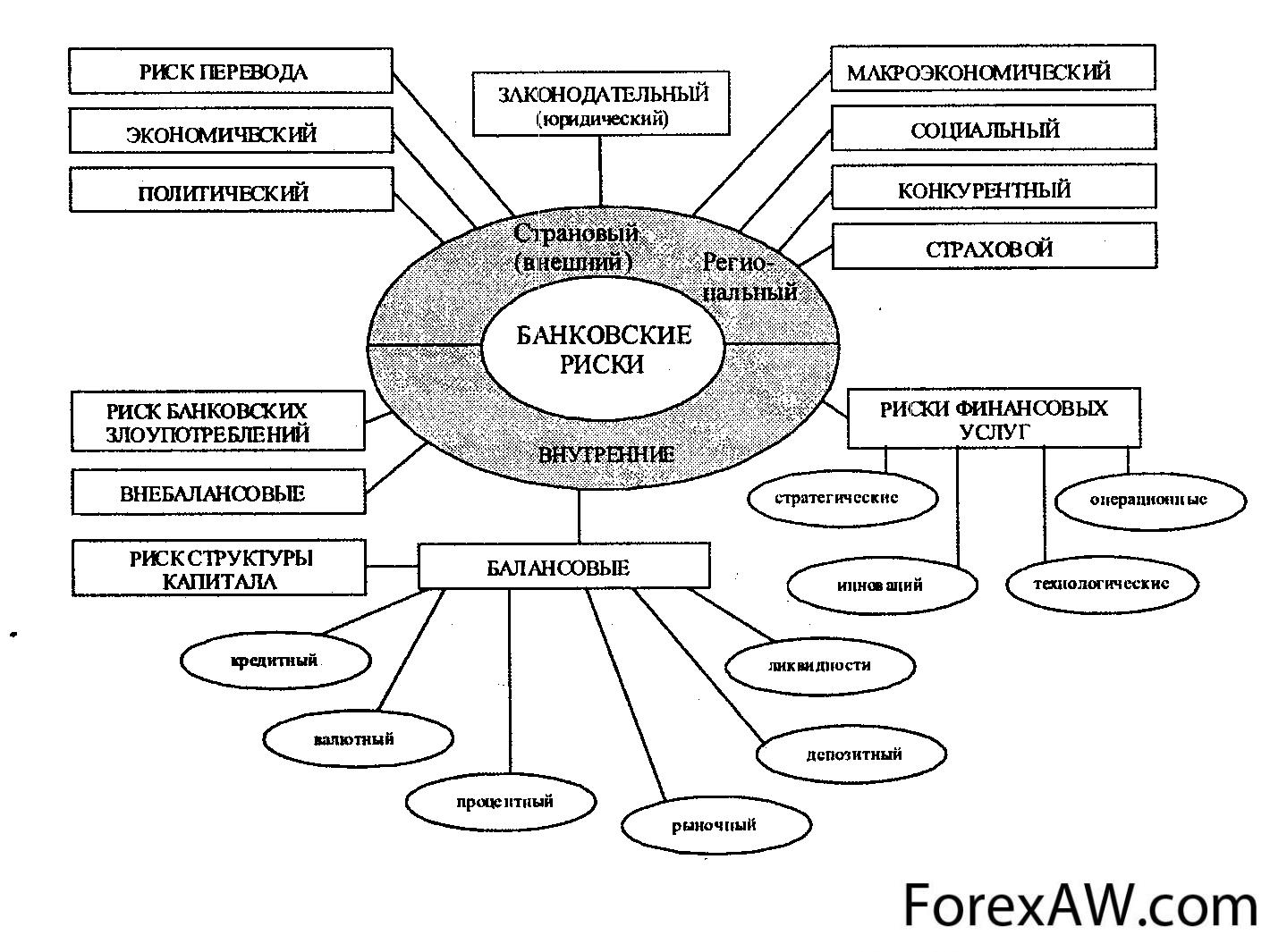

Риски портфельных инвестиций

Риски портфельных инвестицийКлюч к решению проблемы выбора оптимального портфеля лежит в теореме о существовании эффективного набора портфелей, так называемой границы эффективности. Суть теоремы сводится к тому, что любой инвестор должен выбрать из всего бесконечного набора портфелей такой портфель, который:

– обеспечивает максимальную ожидаемую доходность при каждом уровне риска;

получение дохода

получение дохода– обеспечивает минимальный риск для каждой величины, ожидаемой доходности.

минимальный риск

минимальный риск

Набор портфелей, которые минимизируют уровень риска при каждой величине ожидаемой доходности, образуют так называемую границу эффективности. Эффективный портфель – это такой портфель, который обеспечивает минимальный риск при заданной величине средне арифметического уровня доходности и максимальную отдачу при заданном уровне риска.

Для составления инвестиционного портфеля необходимо:

- формулирование основной цели и определение приоритетов (максимизация доходности, минимизация риска, сохранение и прирост капитала);

сохранение и прирост капитала

сохранение и прирост капитала

- отбор инвестиционного привлекательных ценных бумаг, обеспечивающий требуемый уровень доходности и риска;

отбор ценных бумаг

отбор ценных бумаг

- поиск адекватного соотношения видов и типов ценных бумаг в портфеле для достижения поставленных целей;

соотношение видов и типов ценных бумаг

соотношение видов и типов ценных бумаг

- мониторинг инвестиционного портфеля по мере изменения основных его параметров;

изучение инвестиционного портфеля

изучение инвестиционного портфеля

- принципы формирования инвестиционного портфеля:

Инвестиционный портфель- обеспечение безопасности (страхование от всевозможных рисков и стабильность в получении дохода);

страхование инвестиций

страхование инвестиций- достижение приемлемой для инвестора доходности;

график доходности

график доходности

- обеспечение ликвидности;

обеспечение ликвидности

обеспечение ликвидности

- достижение оптимального соотношения между доходностью и риском, в том числе путем диверсификации портфеля.

диверсификации портфеля

диверсификации портфеля

Формирование и управление портфелем с целью получения высокого постоянного дохода. Наиболее удачным способом достижения этой цели служит простая покупка надежных и относительно высокодоходных облигаций и сохранение их вплоть до погашения.

накопления заданной суммы денег

накопления заданной суммы денегСуществуют ряд способов построения портфелей, решающих задачу накопления заданной суммы денег, в том числе путем предписания получаемых сумм к конкретным выплатам и посредством иммунизации.

создание портфеля облигаций

создание портфеля облигацийПредписание портфеля – это такая стратегия, при которой целью инвестора является создание портфеля облигаций со структурой поступления доходов, полностью или почти полностью совпадающей со структурой предстоящих выплат.

портфель роста и дохода

портфель роста и доходаСчитается, что портфель иммунизирован, если выполняется одно или несколько следующих условий:

- фактическая годовая средняя геометрическая доходность за весь запланированный инвестиционный период должна быть, по крайней мере, не ниже той доходности к погашению, которая была во время формирования портфеля;

доходность от инвестирования

доходность от инвестирования

- аккумулированная сумма, полученная инвестором в конце холдингового периода, оказывается, по крайней мере, не меньше той, которую он бы получил, разместив первоначальную инвестиционную сумму в банке под процент, равный исходной доходности к погашению портфеля, и инвестируя все промежуточные купонные выплаты по ставке процента доходности к погашению;

полученная сумма

полученная сумма

- приведенная стоимость портфеля и его длительность равняются приведенной стоимости и длительности тех обязательных выплат, ради которых портфель создавался.

обязательные выплаты

обязательные выплатыСамый простой способ иммунизации портфеля – это приобретение бескупонных облигаций, чей срок погашения равен запланированному периоду, а их суммарная номинальная стоимость в момент погашения соответствует цели инвестора.

бескупонные облигации

бескупонные облигацииФормирование и управление портфелем с целью увеличения суммарной отдачи. Обычно рассматривают две возможные стратегии увеличения суммарной отдачи это

изменения процентной ставки

изменения процентной ставки

трансформация портфеля на основании прогноза будущего изменения процентной ставки.

Способы осуществления портфельных инвестиций

Портфельное инвестирование можно проводить лично - это требует от инвестора постоянного контроля за составом собственного портфеля, уровнем его доходности и т.п. Более предпочтительным способом является портфельное инвестирование с помощью инвестиционного фонда. Преимущества такого портфельного инвестирования:

- простота управления инвестиционным портфелем и меньшие затраты на его обслуживание;

управление инвестиционным портфелем

управление инвестиционным портфелем- диверфисикация портфельных инвестиций и, соответственно, снижение рисков инвестирования;

снижение рисков инвестирования

снижение рисков инвестирования- более высокий доход от инвестирования и минимизация издержек за счет экономии фонда на масштабе;

доход от инвестирования

доход от инвестирования

- снижение промежуточного налогообложения - полученные от портфельного инвестирования доходы остаются в фонде и приумножают активы инвестора без дополнительной уплаты налога на прибыль. Все налоговые обязательства инвестора наступают после получения выплат из фонда.

снижение промежуточного налогообложени

снижение промежуточного налогообложениВыбирая способ для выгодного вложения своих денег, инвестор, безусловно, преследует главную цель – обеспечить будущее своей семьи, быстро получить крупную прибыль или гарантировать сохранность своих средств без каких – либо претензий на высокий доход.

получение крупой прибыли

получение крупой прибылиКаким же может быть инвест – портфель?

Портфель должен быть:

- во-первых, он может быть высокодоходным (имеем в виду высокую прибыль от текущих инвестиций);

высокодоходный портфель

высокодоходный портфель- во – вторых, портфель может быть со средним доходом (это более надёжный вид инвестиций с постоянным доходом);

постоянный доход

постоянный доход- в – третьих, инвестиционный портфель может быть смешанным, то есть комбинированным (отличный способ уменьшить свои риски и вложить деньги в ценные бумаги нескольких компаний, которые отличаются и уровнем доходности, и степенью рискованности).

вложение в несколько компаний

вложение в несколько компанийГлавным достоинством такого инвестирования является возможность инвестору самому выбирать страну для инвестирования, где будет обеспечиваться оптимальный доход, при минимальных рисках.

финансовый успех

финансовый успехВпрочем, какую бы форму ведения портфельного инвестирования Вы не избрали, без высококвалифицированного консультанта в этом вопросе Вам вряд ли удастся обойтись. Чем лучше Вы подготовитесь и просчитаете все нюансы инвестирования, тем более вероятен Ваш финансовый успех.

объект для инвестирования

объект для инвестированияТакже данное инвестирование можно использовать как средство защиты от инфляции.

Риски портфельных инвестиций

При формировании портфельных инвестиций инвесторы принимают решения, учитывая лишь два фактора: ожидаемую доходность и риск. Риск, связанный с инвестициями в любой рисковый финансовый инструмент, может быть разделен на два вида:

- систематический;

систематический риск

систематический риск

- несистематический.

несистематический рис

несистематический рисСистематический риск портфельных инвестиций

Систематический риск обусловлен общими рыночными и экономическими изменениями, воздействующими на все инвестиционные инструменты и не являющимися уникальными для конкретного актива.

специфика рынка

специфика рынкаСистематический риск уменьшить нельзя, но воздействие рынка на доходность финансовых активов можно измерить. В качестве меры систематического риска используется показатель бета, характеризующий чувствительность финансового актива к изменениям рыночной доходности. Зная его значение, можно количественно оценить величину риска, связанного с ценовыми изменениями всего рынка в целом. Чем больше это значение для акции, тем сильнее растет ее цена при общем росте рынка, но и наоборот - они сильнее падают при падении рынка в целом.

отслеживание рынка финансовых бумаг

отслеживание рынка финансовых бумагСистематический риск обусловлен общерыночными причинами – макроэкономической ситуацией в стране, уровнем деловой активности на финансовых рынках. Основными составляющими систематического риска являются:

– риск законодательных изменений;

риск законодательных изменений

риск законодательных измененийРиск законодательных изменений - риск финансовых потерь от вложений в ценные бумаги в связи с изменением их курсовой стоимости, вызванной изменением законодательных норм.

– инфляционный риск – снижение покупательной способности рубля приводит к падению стимулов к инвестированию;

инфляционный риск

инфляционный рискИнфляционный риск возникает вследствие того, что при высоких темпах инфляции доходы, получаемые инвесторами от ценных бумаг, обеспечиваются быстрее, чем увеличатся в ближайшем будущем. Мировой опыт подтверждает, что высокий уровень инфляции разрушает рынок ценных бумаг.

– процентный риск – потерь инвесторов в связи с изменением процентных ставок на рынке;

процентный риск

процентный рискПроцентный риск — потери, которые могут понести инвесторы в связи с изменением процентных ставок на рынке кредитных ресурсов. Рост банковской процентной ставки приводит к понижению курсовой стоимости ценных бумаг. При низком повышении процента по депозитным счетам может начаться массовый сброс ценных бумаг, эмитированных под более низкие проценты. Эти ценные бумаги по условиям выпуска могут быть досрочно возвращены эмитенту.

- структурно-финансовый риск — риск, зависящий от соотношения собственных и заемных средств в структуре финансовых ресурсов предприятия — эмитента.

собственный капитал

собственный капиталЧем больше доля заемных средств, тем выше риск акционеров остаться без дивидендов. Структурно-финансовые риски связаны с операциями на финансовом рынке и производственно-хозяйственной деятельностью предприятия — эмитента и включают: кредитный риск, процентный риск, валютный риск, риск упущенной финансовой выгоды.

– валютный риск.

валютный риск

валютный риск

Валютные риски портфельных инвестиций связаны с вложениями в валютные ценные бумаги и обусловлен изменением курса иностранной валюты. Потери инвестора возникают в связи с повышением национальной валюты по отношению к иностранным валютам.

Несистематический риск портфельных инвестиций

Снижение несистематического риска может быть достигнуто за счет составления диверсифицированного портфеля из достаточно большого количества активов. Опираясь на анализ показателей отдельных активов, можно оценить доходность и риск составленных из них инвестиционных портфелей. При этом не играет никакой роли, на какую инвестиционную стратегию ориентирован портфель, будь то стратегия следования за рынком, ротация отраслевых секторов, игра на повышение или понижение.Риски, связанные с формированием и управлением портфелем ценных бумаг, принято делить на два вида.

разнообразие ценных бумаг

разнообразие ценных бумаг

Несистематический риск, связанный с конкретной ценной бумагой. Этот вид риска может быть снижен за счет диверсификации, Поэтому его называют диверсифицируемым. Он включает такие составляющие как:

– селективный – риск неправильного выбора ценных бумаг для инвестирования вследствие неадекватной оценки инвестиционных качеств ценных бумаг;

селективный риск

селективный рискСелективный риск — риск потери дохода из-за неправильного выбора ценной бумаги конкретного эмитента при формировании портфеля ценных бумаг. Этот риск связан с оценкой инвестиционных качеств ценной бумаги

– временный риск – связан с несвоевременной покупкой или продажей ценной бумаги;

временный риск

временный рискВременной риск – риск покупки или продажи ценных бумаг в неподходящее время, что неизбежно влечет за собой потери для инвестора. Например, сезонные колебания ценных бумаг торговых, перерабатывающих сельхозпродукцию предприятий.

– риск ликвидности – возникает вследствие затруднений с реализацией ценных бумаг портфеля по адекватной цене;

риск ликвидности

риск ликвидностиРиск ликвидности связан с возможностью потерь при реализации ценных бумаг изза изменения их качества. Данный вид риска широко распространен на фондовом рынке России, когда ценные бумаги продаются по курсу, ниже их действительной стоимости. Поэтому инвестор отказывается видеть в них надежный товар.

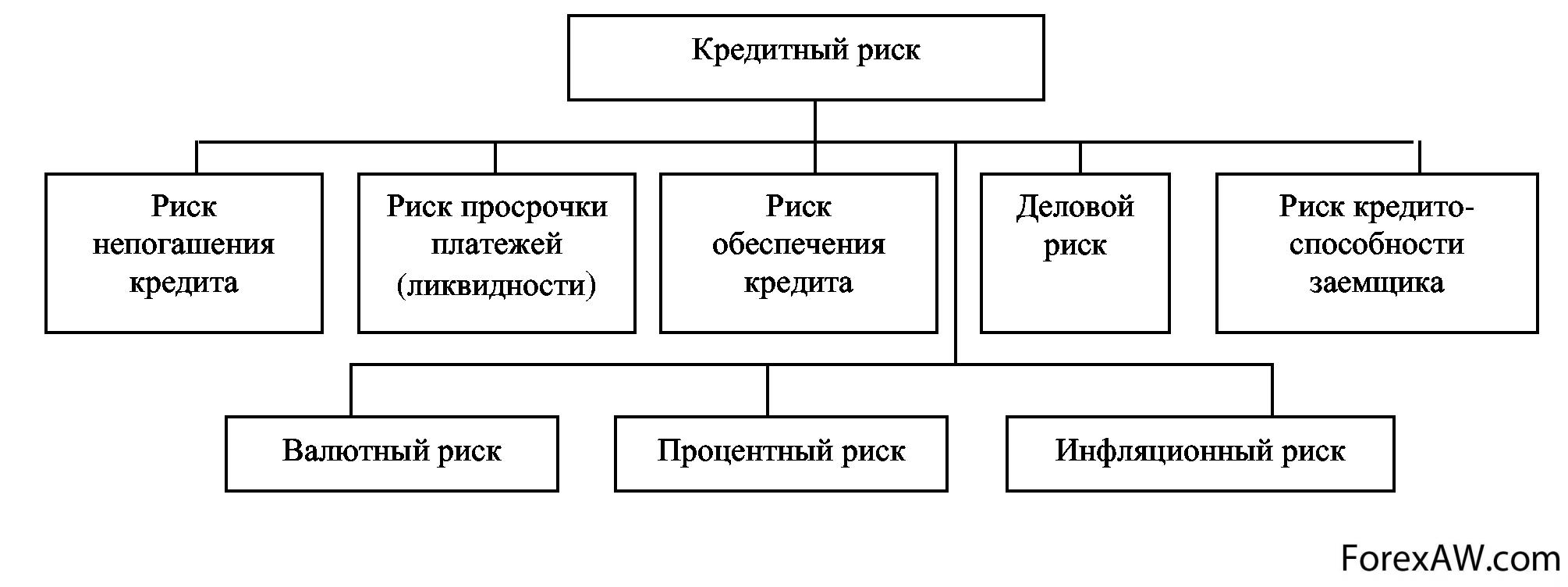

– кредитный риск присущ долговым ценным бумагам и обусловлен вероятностью того, что эмитент оказывается неспособным выполнить обязательства по выплате процентов и номинала долга;

кредитный риск

кредитный рискКредитный риск или деловой-наблюдается в ситуации, когда эмитент, выпустивший долговые (процентные) ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга. Кредитный риск корпорации - эмитента требует внимания как со стороны финансовых посредников, так и инвесторов. Финансовое положение эмитента часто определяется по соотношению между заемными и собственными средствами в пассиве баланса (коэффициент финансовой независимости). Чем выше доля заемных средств в пассиве баланса, тем выше вероятность для акционеров остаться без дивидендов, так как значительная часть доходов уйдет банку в качестве процентов за кредит. При банкротстве такой корпорации большая часть выручки от продажи активов будет направлена на погашение долга кредиторам — банкам.

– отзывной риск – связан с возможными условиями выпуска облигаций, когда эмитент имеет право отзывать (выкупать) облигации у их владельца до срока погашения. Риск предприятия – зависит от финансового состояния предприятия – эмитента ценных бумаг;

отзывной риск

отзывной рискПри отзывном риске возможные потери инвестора, если эмитент отзовет свои облигации с фондового рынка в связи с превышением фиксированного уровня дохода по ним над текущим рыночным процентом.

потери вложенных активов

потери вложенных активовРиск поставки ценных бумаг при фьючерсных контрактах связан с возможным невыполнением обязательств по своевременной поставке ценных бумаг, имеющихся у продавца (особенно при проведении спекулятивных операций с ценными бумагами), т. е. при коротких продажах.

– операционный риск – возникает в силу нарушений в работе систем, задействованных на рынке ценных бумаг.

операционный риск

операционный рискОперационный риск вызывается неполадками в работе компьютерных сетей по обработке информации, связанной с ценными бумагами, низким уровнем квалификации технического персонала, нарушением технологий и др.

Методы снижения риска управления портфельными инвестициями

Составление конкретного портфеля может преследовать достижение различных целей, например, обеспечение наивысшей отдачи при заданном уровне риска или, наоборот, обеспечение наименьшего риска при заданном уровне отдачи.

Однако, поскольку портфельные инвесторы занимаются более или менее долгосрочными инвестициями и управляют довольно крупным по величине капиталом, то в условиях нашей экономики наиболее вероятна задача максимального снижения риска при сохранении стабильного уровня дохода.

анализ факторов риска

анализ факторов риска

анализ факторов рискаЧем выше риски на рынке ценных бумаг, тем больше требований предъявляется к портфельному менеджеру по качеству управления портфелем. Эта проблема особенно актуальна в том случае, если рынок ценных бумаг изменчив. Под управлением понимается применение к совокупности различных видов ценных бумаг определенных методов и технологических возможностей, которые позволяют: сохранить первоначально инвестированные средства; достигнуть максимального уровня дохода; обеспечить инвестиционную направленность портфеля. Иначе говоря, процесс управления направлен на сохранение основного инвестиционного качества портфеля и тех свойств, которые бы соответствовали интересам его держателя.

С точки зрения стратегий портфельного инвестирования можно сформулировать следующую закономерность. Типу портфеля соответствует и тип избранной инвестиционной стратегии: активной, направленной на максимальное использование возможностей рынка или пассивной.

риски управления плртфельными инвестициями

риски управления плртфельными инвестициями

риски управления плртфельными инвестициями 2

риски управления плртфельными инвестициями 2Первым и одним из наиболее дорогостоящих, трудоемких элементов управления, является мониторинг, представляющий собой непрерывный детальный анализ фондового рынка, тенденций его развития, секторов фондового рынка, инвестиционных качеств ценных бумаг. Конечной целью мониторинга является выбор ценных бумаг, обладающих инвестиционными свойствами, соответствующими данному типу портфеля. Мониторинг является основой как активного, так и пассивного способа управления.

методы и инструменты управления рисками

методы и инструменты управления рисками

методы и инструменты управления рисками 2

методы и инструменты управления рисками 2

Для снижения уровня риска обычно выделяют два способа управления:

- активное управление;

- пассивное управление.

Активная модель управления инвестиционным портфелем

Активное управление – это такое управление, которое связано с постоянным отслеживанием рынка ценных бумаг, приобретением наиболее эффективных ценных бумаг, и максимально быстрым избавлением от низко доходных ценных бумаг. Такой вид предполагает довольно быстрое изменение состава инвестиционного портфеля.

контроль за рынком ценных бумаг

контроль за рынком ценных бумагАктивная модель управления предполагает тщательное отслеживание и немедленное приобретение инструментов, отвечающих инвестиционным целям портфеля, а также быстрое изменение состава фондовых инструментов, входящих в портфель.

инвестиционно-привлекательный предмет

инвестиционно-привлекательный предметОтечественный фондовый рынок характеризуется резким изменением котировок, динамичностью процессов, высоким уровнем риска. Все это позволяет считать, что его состоянию адекватна активная модель мониторинга, которая делает управление портфелем эффективным.

Мониторинг является базой для прогнозирования размера возможных доходов от инвестиционных средств и интенсификации операций с ценными бумагами.

большая прибыль от инвестиций

большая прибыль от инвестицийМенеджер, занимающийся активным управлением, должен суметь отследить и приобрести наиболее эффективные ценные бумаги и максимально быстро избавиться от низкодоходных активов.

безрисковые проекты

безрисковые проектыПри этом важно не допустить снижение стоимости портфеля и потерю им инвестиционных свойств, а следовательно, необходимо сопоставлять стоимость, доходность, риск и иные инвестиционные характеристики «нового» портфеля (то есть учитывать вновь приобретенные ценные бумаги и продаваемые низкодоходные) с аналогичными характеристиками имеющегося «старого» портфеля.

пассивное управление портфельными инвестициями

пассивное управление портфельными инвестициямиЭтот метод требует значительных финансовых затрат, так как он связан с информационной, аналитической экспертной и торговой активностью на рынке ценных бумаг, при которой необходимо использовать широкую базу экспертных оценок и проводить самостоятельный анализ, осуществлять прогнозы состояния рынка ценных бумаг и экономики в целом.

контроль за доходностью портфеля

контроль за доходностью портфеляЭто по карману лишь крупным банкам или финансовым компаниям, имеющим большой портфель инвестиционных бумаг и стремящимся к получению максимального дохода от профессиональной работы на рынке.

Пассивная модель управления инвестиционным портфелем

Пассивное управление предполагает создание хорошо диверсифицированных портфелей с заранее определенным уровнем риска, рассчитанным на длительную перспективу.

перспективные инвестиции

перспективные инвестицииТакой подход возможен при достаточной эффективности рынка, насыщенного ценными бумагами хорошего качества. Продолжительность существования портфеля предполагает стабильность процессов на фондовом рынке.

В условиях инфляции, а, следовательно, существования, в основном, рынка краткосрочных ценных бумаг, а также нестабильной конъюнктуры фондового рынка такой подход представляется малоэффективным: пассивное управление эффективно лишь в отношении портфеля, состоящего из низкорискованных ценных бумаг, а их на отечественном рынке немного. ценные бумаги должны быть долгосрочными для того, чтобы портфель существовал в неизменном состоянии длительное время. Это позволит реализовать основное преимущество пассивного управления — низкий уровень накладных расходов. Динамизм российского рынка не позволяет портфелю иметь низкий оборот, так как велика вероятность потери не только дохода, но и стоимости.

Примером пассивной стратегии может служить равномерное распределение инвестиций между выпусками разной срочности (метод «лестницы»). Используя метод «лестницы» портфельный менеджер покупает ценные бумаги различной срочности с распределением по срокам до окончания периода существования портфеля. Следует учитывать, что портфель ценных бумаг — это продукт, который продается и покупается на фондовом рынке, а следовательно, весьма важным представляется вопрос об издержках на его формирование и управление. Поэтому особую важность приобретает вопрос о количественном составе портфеля.

распределение инвестиций

распределение инвестиций

Пассивное управление – это такое управление инвестиционным портфелем, которое приводит к формированию диверсифицированного портфеля и сохранению его в течение продолжительного времени.

сохранение вложенных инвестиций

сохранение вложенных инвестицийПри наличии в портфеле 8-20 различных ценных бумаг риск будет существенно снижен, хотя дальнейшее увеличение количества бумаг уже не окажет на него такого влияния. Необходимым условием диверсификации является низкий уровень корреляции (в идеале - отрицательная корреляция) между изменениями котировок бумаг. Например, покупка акций РАО «ЕЭС России» и «Мосэнерго», вряд ли эффективная диверсификация, так как акции этих компаний тесно связаны между собой и ведут себя примерно одинаково.

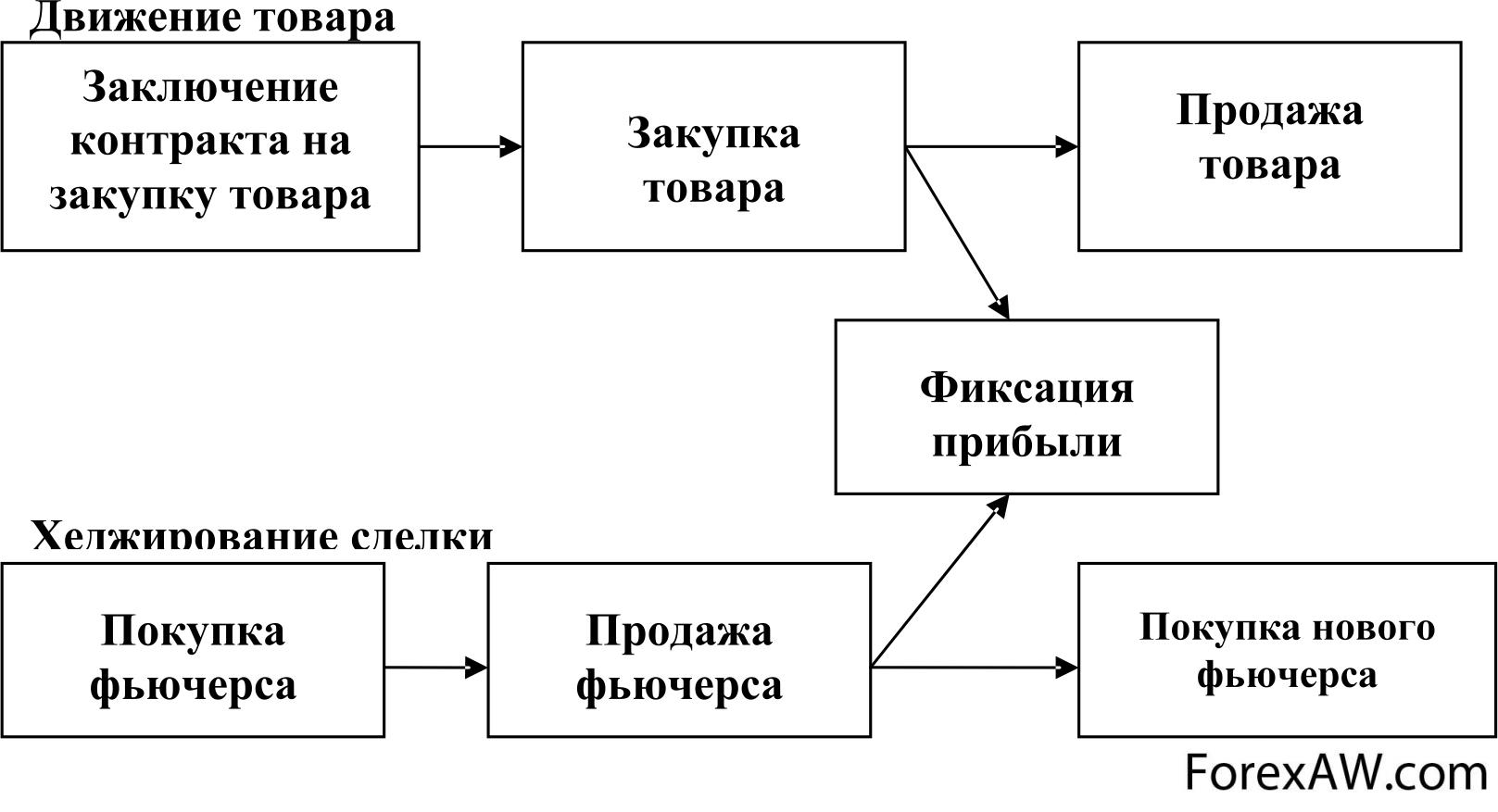

Существует способ минимизировать риск при помощи «хеджирования».

страхование инвестиций

Хеджирование - это форма страхования цены и прибыли при совершении фьючерских сделок, когда продавец (покупатель) одновременно производит закупку(продажу) соответствующего количества фьючерских контрактов.

фьючерские контракты

фьючерские контрактыХеджирование дает возможность предпринимателям застраховать себя от возможных потерь к моменту ликвидации сделки на срок, обеспечивает повышение гибкости и эффективности коммерческих операций, снижение затрат на финансиро вание торговли реальными товарами. Хеджирование позволяет уменьшить риск сторон: потери от изменения цен на товар компенсируются выигрышем по фьючерсам.

хеджирование в торговле

хеджирование в торговлеСуть хеджирования состоит в покупке срочных контрактов-фьючерсов или опционов (открытие срочной позиции) экономически связанных с содержанием вашего инвестиционного портфеля. В этом случае прибыль от операций со срочными контрактами должна полностью или частично компенсировать убытки от падения курса бумаг вашего портфеля.

Одним из приемов хеджирования портфелей является приобретение финансовых инструментов (активов), по доходности, противоположных имеющимся инвестициям на одном и том же рынке. Наглядным примером хеджирования финансовых инструментов на фьючерсной бирже является приобретение срочных фьючерсных и опционных контрактов. На валютной бирже это выглядит следующим образом. Если у инвестора есть валюта на продажу, то осуществляется, либо продажа части имеющейся валюты по более выгодному курсу с дальнейшим ее приобретением, когда цена на нее упадет, либо дополнительно приобретается валюта на низкой цене для дальнейшей ее продажи по более высокой цене. Хеджирование всегда связано с издержками, так как необходимо делать дополнительные инвестиции с целью снижения рисков.

Международные портфельные инвестиции

Портфельные иностранные инвестиции – вложение средств инвесторов в ценные бумаги наиболее прибыльно работающих предприятий, а также в ценные бумаги, эмитируемые государственными и местными органами власти с целью получения максимального дохода на вложенные средства.

Иностранный инвестор активно не участвует в управлении предприятием, занимает позицию «стороннего наблюдателя» по отношению к предприятию – объекту инвестирования и, как правило, не вмешивается в управление им, довольствуясь получением дивидендов.

получение высокой нормы прибыли

получение высокой нормы прибылиГлавным мотивом осуществления международного портфельного инвестирования есть стремления вложить капитал в ту страну и в такие ценные бумаги, в которых он будет приносить максимальная прибыль за допустимого уровня риска. Иногда портфельные инвестиции рассматриваются как средство защиты денежных средств от инфляции и получение спекулятивного дохода.

риск и доходность

риск и доходность

Целью портфельного инвестора является получение высокой нормы прибыли и снижение риска за счет хеджирования. Таким образом, создание новых активов при данном вложении средств не происходит. Однако портфельные инвестиции позволяют увеличить объем привлеченного капитала на предприятии.

Такие инвестиции преимущественно основаны на частном предпринимательском капитале, хотя и государства нередко приобретают иностранные ценные бумаги.

частный предпринимательский капитал

частный предпринимательский капиталБолее 90% портфельных зарубежных инвестиций осуществляются между развитыми странами и растут темпами, значительно опережающими прямые инвестиции. Вывоз портфельных инвестиций развивающимися странами очень нестабилен, а в отдельные годы наблюдался даже нетто-отток портфельных инвестиций из развивающихся стран. Международные организации также активно приобретают иностранные ценные бумаги.

инвестиции между развитыми странами

инвестиции между развитыми странамиПосредниками при зарубежных портфельных инвестициях в основном выступают инвестиционные банки, через которых инвесторы получают доступ к национальному рынку другой страны.

инвестиционный банк

инвестиционный банк

Международный рынок портфельных инвестиций значительно больше по объему международного рынка прямых инвестиций. Однако он значительно меньше совокупного внутреннего рынка портфельных инвестиций развитых стран.

международное инвестирование

международное инвестированиеТаким образом, иностранные портфельные инвестиции представляют собой вложения капитала в иностранные ценные бумаги, не дающие инвестору права реального контроля над объектом инвестирования. Эти бумаги могут быть либо акционерными ценными бумагами, удостоверяющими имущественное право их владельца, либо долговыми ценными бумагами, удостоверяющими отношение займа. Главная причина осуществления портфельных инвестиций – стремление разместить капитал в той стране и в таких ценных бумагах, в которых он будет приносить максимальную прибыль при допустимом уровне риска.

максимальный уровень дохода

максимальный уровень доходаМеждународные портфельные инвестиции классифицируются так, как они отражаются в платежном балансе. Они разделяются на инвестиции:

- в акционерные ценные бумаги – обращающийся на рынке денежный документ, удостоверяющий имущественное право владельца документа по отношению к лицу, выпустившему этот документ;

акционерные ценные бумаги

акционерные ценные бумаги- долговые ценные бумаги – обращающийся на рынке денежный документ, удостоверяющий отношение займа владельца документа по отношению к лицу, выпустившему этот документ.

долговые ценные бумаги

долговые ценные бумагиАкционерные ценные бумаги

Так, международная диверсификация инвестиций в акции и облигации одновременно предлагает даже лучшее соотношение "доход-риск", чем какая-либо одна из них, о чем свидетельствуют многие эмпирические исследования.В целом оптимальное распределение международных активов увеличивает доход на инвестиции без принятия инвестором на себя большего риска. При этом существуют огромные возможности в конструировании оптимального портфеля для извлечения более высоких доходов, скорректированных на риск.

оптимальный портфель для получения дохода

оптимальный портфель для получения доходаВ современном мире, поскольку барьеры для международных потоков капитала понижены (или даже сняты, как в развитых странах), а новейшие коммуникации и технологии по обработке данных предоставляют низкоиздержковую информацию об иностранных ценных бумагах, международное инвестирование содержит очень высокий потенциал для одновременного извлечения доходности и менеджмента финансовых рисков. Пассивные международные портфели (которые базируются на весах рыночной капитализации, публикуемых многими всемирно известными финансовыми изданиями) улучшают доходы, скорректированные на риск, однако активная стратегия по конструированию оптимального портфеля потенциально может дать профессиональному инвесто¬ру значительно больше. В последнем случае инвестиционная стратегия базирует портфельные пропорции отечественных и иностранных инвестиций на ожидаемых доходах и их корреляции с общим портфелем.

Долговые ценные бумаги

Долговые ценные бумаги - обращающийся на рынке денежный документ, удостоверяющий отношение займа владельца документа по отношению к лицу, выпустившему этот документ. Долговые ценные бумаги могут выступать в форме:

- облигации, простого векселя, долговой расписки - денежных инструментов, дающих их держателю безусловное право на гарантированный фиксированный денежный подход или на определяемый по договору изменяемый денежный доход;

долговой вексель

долговой вексель- инструмента денежного рынка - денежных инструментов, дающих их держателю безусловное право на гарантированный фиксированный денежный доход на определенную дату. Эти инструменты продаются на рынке со скидкой, размер которой зависит от величины процентной ставки и времени, оставшегося до погашения. В их число входят казначейские векселя, депозитарные сертификаты, банковские акцепты и др;

- финансовых дериватов - имеющих рыночную цену производных денежных инструментов, удовлетворяющих право владельца на продажу или покупку первичных ценных бумаг. В их числе опционы, фьючерсы, варранты, свопы.

торги фьючерсами

торги фьючерсамиДля целей учета международного движения портфельных инвестиций в платежном балансе приняты следующие определения:

- нота/долговая расписка - краткосрочный денежный инструмент (3-6 мес.), выпускаемый заемщиком на свое имя по договору с банком, гарантирующим его размещение на рынке и приобретение непроданных нот, предоставление резервных кредитов;

долговая расписка

долговая расписка- опцион - договор, дающий покупателю право купить или продать определенную ценную бумагу или товар по фиксированной цене после истечения определенного времени или на определенную дату. Покупатель опциона выплачивает премию его продавцу взамен на его обязательство реализовать вышеуказанное право;

опцион

опцион

- варрант - разновидность опциона, дающего возможность его владельцу приобрести у эмитента на льготных условиях определенное количество акций в течение определенного периода;

- фьючерс - обязательные для исполнения стандартные краткосрочные контракты на покупку или продажу определенной ценной бумаги, валюты или товара по определенной цене на определенную дату в будущем;

фьючерсный контракт

фьючерсный контракт- форвардный курс - соглашение о размере процентной ставки, которая будет выплачена в установленный день на условную неизменную сумму основного долга и которая может быть выше или ниже текущей рыночной процентной ставки на данный день;

соглашение о размере процентной ставки

соглашение о размере процентной ставки

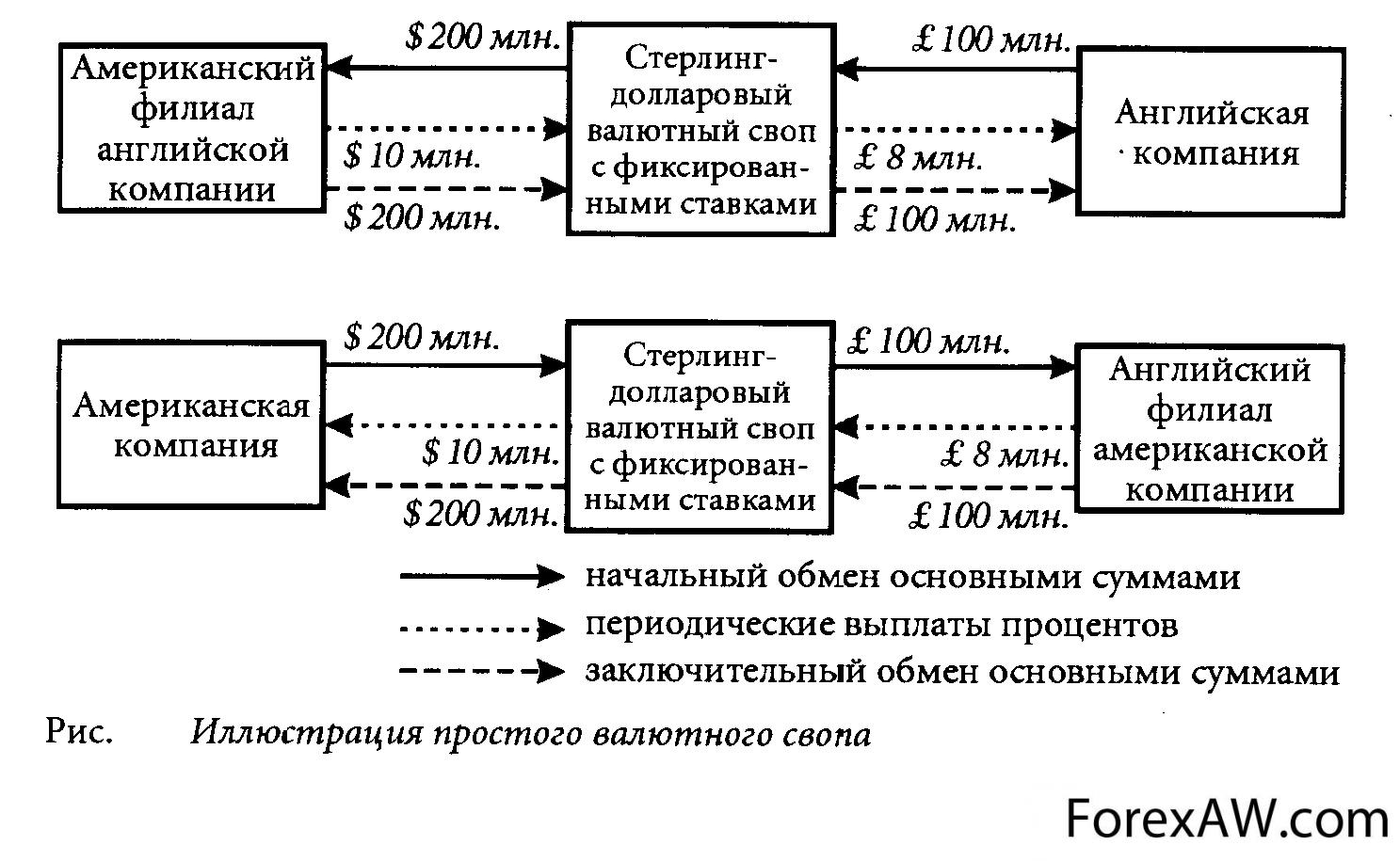

- своп - соглашение, предусматривающее обмен через определенное время и на основе согласованных правил платежами по одной и той же задолженности. Своп по процентным ставкам предусматривает обмен платежа в соответствии с одним типом процентной ставки на другой. Своп по обменному курсу предусматривает обмен одной и той же суммы денег, выраженной в двух различных валютах;

валютный своп

валютный свопПортфельные инвестиции в каждую из перечисленных разновидностей иностранных ценных бумаг учитываются в разбивке на инвестиции,осуществленные денежными властями, центральным правительством, коммерческими банками и всеми другими.

Портфельные иностранные инвестиции в Россию

Целью портфельных инвестиций является вложение средств инвесторов в ценные бумаги наиболее эффективно работающих предприятий, а также в ценные бумаги, эмитируемые государственными и местными органами власти с целью получения максимального дохода на вложенные средства. Портфельный инвестор, в отличие от прямого, занимает позицию “стороннего наблюдателя” по отношению к предприятию-объекту инвестирования и, как правило, не вмешивается в управление им.

получение максимальной прибыли

получение максимальной прибылиНаиболее привлекательные для западных портфельных инвесторов акции российских предприятий. За весьма редкими исключениями к ним относились:

- акции крупнейших нефтегазодобывающих предприятий;

акции крупнейших нефтегазодобывающих предприятий

акции крупнейших нефтегазодобывающих предприятий- предприятий цветной металлургии;

предприятия цветной металлургии

предприятия цветной металлургии- целлюлозно-бумажной промышленности;

целлюлозно-бумажная промышленность

целлюлозно-бумажная промышленность- акции предприятий - национальных или региональных монополистов в стратегических отраслях национального хозяйства - энергетике, телекоммуникациях и т.п.

телекоммуникации

телекоммуникацииИнтересной особенностью этих вложений было то, что предпочтение при вложениях отдавалось ценным бумагам тех предприятий, контрольные пакеты акций которых были закреплены за государством. Это являлось своеобразной страховкой от грубого нарушения прав мелких акционеров крупными.

контрольный пакет акций пренадлежит косударству

контрольный пакет акций пренадлежит косударствуПричиной этого является то, что процесс обращения акций “новых АО” после завершения чековой приватизации во многом сводился к скупке их российскими финансовыми группами, борющимися за полный контроль над приватизированными предприятиями. Вместе с тем практика “возникающих рынков” (полностью подтвердившаяся и в России) свидетельствует о том, что для этих рынков весьма характерны грубые нарушения прав мелких акционеров крупными, что приводит к резкому обесцениванию акций, принадлежащих портфельным инвесторам (которые, как правило, владеют относительно некрупными пакетами). Нахождение контрольного пакета акций в руках государства, таким образом, является своеобразной страховкой от подобного произвола

акции и акционерные общества

акции и акционерные обществаВ качестве ценных бумаг, в которые вкладывают средства иностранные инвесторы, в основном выступают акции и облигации российских предприятий. При этом, наибольший интерес представляют ценные бумаги крупных российских предприятий, таких как РАО “ЕЭС”, Газпром, Лукойл и т.д.

газпром акции которого наиболее привлекательны

газпром акции которого наиболее привлекательныВ то же время доля портфельных инвестиций, приходящихся на мелкие и средние российские предприятия, достаточно низка. Это вызвано высокими рисками вложения средств в такие компании, что существенно затрудняет привлечение ими иностранных инвестиций

Привлечение иностранных портфельных инвестиций также является для российской экономики важнейшей задачей. С помощью средств зарубежных портфельных инвесторов возможно решение следующих экономических задач:

- пополнение собственного капитала российских предприятий в целях долгосрочного развития путем размещения акций российских акционерных обществ среди зарубежных портфельных инвесторов;

пополнение своего капитала

пополнение своего капитала

- аккумулирование заемных средств российскими предприятиями для реализации конкретных проектов путем размещения среди портфельных инвесторов долговых ценных бумаг российских эмитентов;

долговые ценные бумаги российских эмитентов

долговые ценные бумаги российских эмитентов- пополнение федерального и местных бюджетов субъектов Российской Федерации путем размещения среди иностранных инвесторов долговых ценных бумаг, эмитированных соответствующими органами власти;

пополнение федерального и местных бюджетов

пополнение федерального и местных бюджетов

- эффективная реструктуризация внешнего долга Российской Федерации путем его конвертации в государственные облигации с последующим размещением их среди зарубежных инвесторов.

внешние долговые обязательства

внешние долговые обязательстваОсновными потоками привлекаемых в Россию иностранных портфельных инвестиций являются:

- вложения портфельных инвесторов в акции и облигации российских акционерных обществ, свободно обращающиеся на российском и зарубежном рынке ценных бумаг;

акции Газпрома

акции Газпрома- вложения иностранных портфельных инвесторов во внешние и внутренние долговые обязательства Российской Федерации, а также ценные бумаги, эмитированные субъектами Федерации;

- вложение портфельных инвестиций в недвижимость.

Проблемы оптимального достижения целей инвестирования

Российский рынок по-прежнему характерен негативными особенностями, препятствующими применению принципов портфельного инвестирования, что в определенной степени сдерживает интерес субъектов рынка к этим вопросам.

Прежде всего, следует отметить невозможность ведения нормальных статистических рядов по большинству финансовых инструментов, то есть отсутствие исторической статистической базы, что приводит к невозможности применения в современных российских условиях классических западных методик, да и вообще любых строго количественных методов анализа и прогнозирования.

собственный капитал

Следующая проблема общего характера - это проблема внутренней организации тех структур, которые занимаются портфельным менеджментом. Как показывает опыт общения с нашими клиентами, особенно региональными, даже во многих достаточно крупных банках до сих пор не решена проблема текущего отслеживания собственного портфеля (не говоря уж об управлении). В таких условиях нельзя говорить о каком-либо более или менее долгосрочном планировании развития банка в целом.

собственные активы банка

собственные активы банкаХотя нельзя не отметить, что в последнее время во многих банках создаются отделы и даже управления портфельного инвестирования, однако нормой жизни это еще не стало, и в результате отдельные подразделения банков не осознают общую концепцию, что приводит к нежеланию, а в ряде случаев и к потере возможности эффективно управлять как портфелем активов и пассивов банка, так и клиентским портфелем.

отслеживание активов

отслеживание активов

Независимо от выбираемого уровня прогнозирования и анализа, для постановки задачи формирования портфеля необходимо четкое описание параметров каждого инструмента финансового рынка в отдельности и всего портфеля в целом (то есть точное определение таких понятий, как доходность и надежность отдельных видов финансовых активов, а также конкретное указание, как на основании этих параметров рассчитывать доходность и надежность всего портфеля). Таким образом, требуется дать определение, доходности и надежности, а также спрогнозировать их динамику на ближайшую перспективу.

доходность ценных бумаг

доходность ценных бумагПри этом возможны два подхода: эвристический - основанный на приблизительном прогнозе динамики каждого вида активов и анализе структуры портфеля, и статистический - основанный на построении распределения вероятности доходности каждого инструмента в отдельности и всего портфеля в целом.

распределение своих активов

распределение своих активовВторой подход практически решает проблему прогнозирования и формализации понятий риска и доходности, однако степень реалистичности прогноза и вероятность ошибки при составлении вероятностного распределения находятся в сильной зависимости от статистической полноты информации, а также подверженности рынка влиянию изменения макропараметров.

После описания формальных параметров портфеля и его составляющих необходимо описать все возможные модели формирования портфеля, определяемые входными параметрами, которые задаются клиентом и консультантом.

составляющие портфеля инвестиций

составляющие портфеля инвестицийИспользуемые модели могут иметь различные модификации в зависимости от постановки задачи клиентом. Клиент может формировать как срочный, так и бессрочный портфель.

Ценные бумаги срочного типа, как можно догадаться уже из их названия, имеют определенный срок действия или же, как говорят экономисты "срок существования", по окончании которого либо происходит выплата по дивидендам, либо аннулирование данной ценной бумаги, в зависимости от её типа. При этом, срочные бумаги разграничиваются тремя подвидами: краткосрочные, среднесрочные и долгосрочные. Краткосрочные ценные бумаги представляют собой такой тип бумаг, срок действия которых ограничивается 1 годом; среднесрочные имеют "срок жизни" пять или десять лет, а долгосрочные - примерно от 20 до 30 лет.

бумаги со сроком действия

бумаги со сроком действияБессрочные ценные бумаги - наиболее распространённый вид ценных бумаг, который традиционно существует в документарной "бумажной" форме. Бессрочные ценные бумаги не имеют ограничений по сроку своего обращения, так как он ничем не регламентирован. Эти бумаги существуют "вечно" или же до того момента, пока они не будут погашены. При этом срок самого погашения также не регламентируется при выпуске.

бессрочные активы

бессрочные активыПри этом, развитие экономики во всём мире привело к тому, что даже бессрочные ценные бумаги стали выпускаться в бездокументарной форме, то есть исключительно в виде реестра владельцев. Такое решение порой значительно упрощает систему контроля за обращением ценных бумаг.

реестр владельцев ценных бумаг

реестр владельцев ценных бумагПортфель может быть пополняемым или отзываемым.

Под пополняемостью портфеля понимается возможность в рамках уже действующего договора увеличивать денежное выражение портфеля за счет внешних источников, не являющихся следствием прироста первоначально вложенной денежной массы.

привлечение инвесторов из вне

привлечение инвесторов из внеОтзываемость портфеля - это возможность в рамках действующего договора изымать часть денежных средств из портфеля. Пополняемость и отзываемость могут быть регулярными и нерегулярными. Пополняемость портфеля регулярна, если имеется утвержденный сторонами график поступления дополнительных средств. Модификации моделей могут определяться и задаваемыми клиентом ограничениями на риски.

изъятие денежных средств

изъятие денежных средствУместно вводить также ограничение на ликвидность портфеля (оно вводится на случай возникновения у клиента непредусмотренной в договоре необходимости срочного расформирования всего портфеля). Уровень ликвидности определяется как число дней, необходимое для полной конвертации всех активов портфеля в денежные средства и перевода их на счет клиента.

перевод активов в деньги

перевод активов в деньгиСледующий блок проблем связан уже непосредственно с решением оптимизационных задач. Необходимо определиться с главным критерием оптимизации в процедуре формирования портфеля. Как правило, в качестве целевых функций (критериев) могут выступать лишь доходность и риск (или несколько видов рисков), а все остальные параметры используются в виде ограничений.

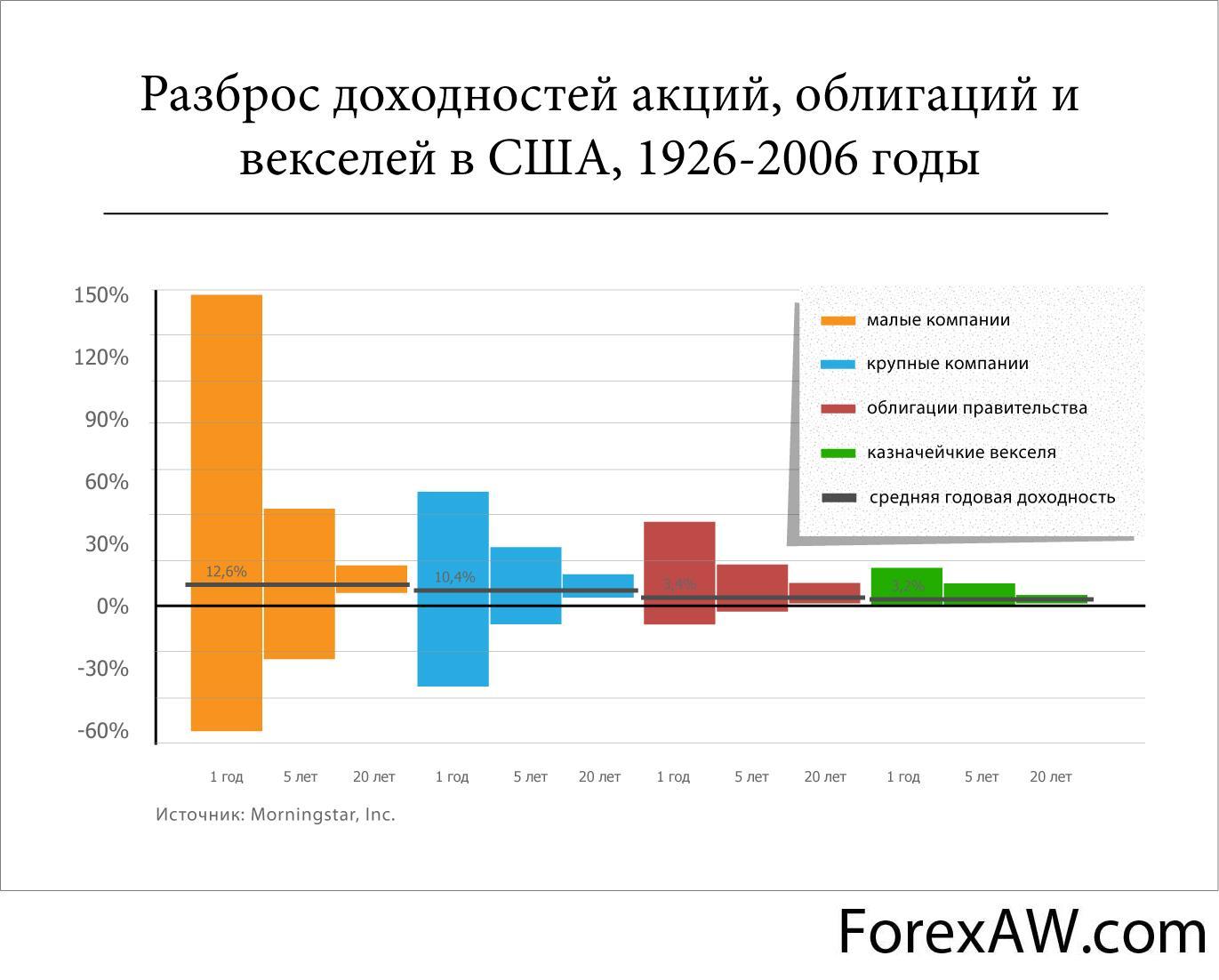

разброс доходноси акций и облигаций

разброс доходноси акций и облигацийПри формировании портфеля возможны три основные формулировки задачи оптимизации:

- целевая функция - доходность (остальное - в ограничениях);

доходность портфеля ценных бумаг

доходность портфеля ценных бумаг- целевая функция - надежность (остальное - в ограничениях);

безопасность финансов

безопасность финансов

- двухмерная оптимизация по параметрам "надежность-доходность" с последующим исследованием оптимального множества решений.

надежность и доходность портфеля ценных бумаг

надежность и доходность портфеля ценных бумагЗачастую бывает, что небольшим уменьшением значения одного критерия можно пожертвовать ради значительного увеличения значения другого (при одномерной оптимизации такого рода возможности отсутствуют). Естественно, что многомерная оптимизация требует применения более сложного математического аппарата, но проблема выбора математических методов решения оптимизационных задач - это тема особого разговора.

Источники и ссылки

ru.wikipedia.org - Википедия, Свободная энциклопедия

finic.ru - Финансы и кредит

investbag.com - Инвестиционный портфель

ageinvest.ru - Век инвестиций

fin-result.ru - Fin Result

protown.ru - Федеральный портал

dic.academic.ru - Словари и энциклопедии на Академике

bibliotekar.ru - Электронная библиотека

knigi-uchebniki.com - Международная экономика

bibliofond.ru - Электронная библиотека

globfin.ru - Финансы и инвестиции

catback.ru - Справочник для экономистов

yandex.ru - Яндекс картинки видео