Закладная (Mortgage) - это

Содержание закладной

Регистрация закладной, роль закладной в ипотечном кредитовании

Содержание

Раздел 1. Общие положения закладной.

Раздел 2. Содержание и регистрация закладной.

Закладная — это именная ценная бумага, которая удостоверяет право её законного владельца на получение исполнения по денежному обязательству, обеспеченному ипотекой, а также право залога на имущество, обремененное ипотекой.

Закладная — это новое правовое явление для ипотечных правоотношений и для института обеспечения исполнения обязательств.

Общие положения закладной

Договор ипотеки может быть заключен в форме закладной, которая является именной ценной бумагой, удостоверяющей права её законного владельца. Практическое значение закладной заключается в том, что она позволяет значительно упростить и ускорить оборот недвижимости. Обязанными по закладной лицами являются должник по обеспеченному ипотекой обязательству и залогодатель.

1. Закладная доска Большого дома в Архангельском. 1784 г

1. Закладная доска Большого дома в Архангельском. 1784 гЗакладная получила широкое распространение среди банков, осуществляющих ипотечное жилищное кредитование, потому что она удобна в обращении, особенно при передаче прав по ней. На практике это выглядит так: банк, занимающийся ипотечным жилищным кредитованием, ставит обязательным условием перед выдачей кредита составление закладной. После государственной регистрации права собственности и ипотеки банк становится законным владельцем закладной, при этом его права удостоверяются закладной. По истечении определенного периода банк накапливает так называемый «пул» закладных и продает их. Это позволяет банку привлекать дополнительные денежные средства на последующую выдачу кредитов. При этом происходит смена залогодержателя.

Закладная составляется залогодателем, а если он является третьим лицом, также и должником по обеспеченному ипотекой обязательству. Закладная выдается первоначальному залогодержателю органом, осуществляющим государственную регистрацию прав, после государственной регистрации ипотеки.

В большинстве случаев закладная составляется банком, а подписывается уже должником — лицом, которому выдается кредит, в момент получения кредитных средств банка. Поэтому особенно важно проверять все условия, указанные в закладной, на соответствие кредитному договору. Как показывает практика, незначительная опечатка в одном из существенных условий закладной может повлечь приостановление государственной регистрации права собственности на приобретаемый объект недвижимости.

Владелец закладной приобретает права на получение исполнения по денежному обязательству, обеспеченному ипотекой, без предоставления других доказательств существования этого обязательства, залога на имущество, обремененное ипотекой.

Являясь ценной бумагой, к которой применяются общие правила о ценных бумагах, установленные главой 7 ГК РФ, закладная также может быть самостоятельным объектом гражданских правоотношений, предметом залога или других сделок. Как именная ценная бумага закладная удостоверяет права того лица, чье имя в ней названо.

Поскольку закладная является ценной бумагой, то особое значение имеют формальные признаки признания её таковой. Так, если в документе будет отсутствовать слово «закладная», либо одно из условий, предусмотренных законом в качестве обязательных для закладной, то такой документ не может быть признан закладной.

Брать в деньги в долг и предоставлять свое имущество в залог люди научились еще в древние времена.

2. Закладной лист

2. Закладной листДревние греки обеспечивали ответственность должника перед кредитором своей землёй. На границе земельного участка заёмщика устанавливали столб с надписью, которая гласила, что эта земля обеспечивает долг. Такой столб и назывался "ипотекой", в переводе с древнегреческого — "подпорка", "подстава".

В настоящий момент обозначение залога приобрело другие формы – регистрацию сведений об обременении (ипотеке) осуществляет регистрирующий орган, а "столб" больше не устанавливается. Вместо этого регистрирующий орган, совершив регистрацию права собственности, регистрирует обременение и может регистрировать закладную. Регистрация закладной не является обязательным условием при проведении ипотечной сделки, но если кредитная организация требует ее составления, получить кредит без составления закладной не получится.

Закладная является именной ценной бумагой, удостоверяющей следующие права ее законного владельца:

v=право на получение исполнения по денежному обязательству, обеспеченному ипотекой, без представления других доказательств существования этого обязательства;

v=право залога на имущество, обремененное ипотекой.

В соответствии с общим правом права залогодержателя могут быть удостоверены закладной как при ипотеке в силу закона, так и при передаче имущества в ипотеку по договору. Вместе с тем существуют случаи, когда составление закладной не допускается. Так, нельзя составить закладную, если предметом ипотеки является предприятие, земельный участок из состава земель сельскохозяйственного назначения, на который распространяется действие Закона об ипотеке, лес, право аренды названных видов имущества.

Если ипотекой обеспечивается денежное обязательство, сумма долга по которому на момент заключения договора не определена и которое не содержит условий, позволяющих определить эту сумму в надлежащий момент. Если в названных случаях стороны все же решили удостоверить права залогодержателя закладной, то условия о закладной договора об ипотеке недействительны.

Составляется закладная залогодателем, а если он является третьим лицом, также должником по обеспеченному ипотекой обязательству.

Первоначальному залогодержателю закладная выдается органом, осуществляющим государственную регистрацию после государственной регистрации ипотеки.

На закладной впоследствии могут делаться отметки о новых владельцах, частичном исполнении обязательства, обеспеченного ипотекой, и иные записи (об этом чуть далее). Если на закладной недостаточно места для таких отметок и записей, то к закладной прикрепляется добавочный лист.

При этом требуется, чтобы надпись и отметки начинались на закладной и заканчивались на этом листе. По-видимому, таких добавочных листов может быть несколько.

3. Закон об ипотеке, сделка с закладной

3. Закон об ипотеке, сделка с закладнойСодержание и регистрация закладной

Содержание закладной определено законом (ст. 14 v 15 Закона об ипотеке). На момент ее выдачи первоначальному залогодержателю она должна содержать:

слово L закладная, включенное в название документа;

имя залогодателя и указание места его жительства либо его наименование и указание места нахождения, если залогодатель v юридическое лицо;

имя первоначального залогодержателя и указание места его жительства либо его наименование и указание места нахождения, если залогодержатель v юридическое лицо;

название кредитного договора или иного денежного обязательства, исполнение которого обеспечивается ипотекой, с указанием даты и места заключения такого договора или основания возникновения обеспеченного ипотекой обязательства;

имя должника по обеспеченному ипотекой обязательству, если должник не является залогодателем, и указание места жительства должника либо его наименование и указание места нахождения, если должник v юридическое лицо;

указание суммы обязательства, обеспеченного ипотекой, и размера процентов, если они подлежат уплате по этому обязательству, либо условий, позволяющих в надлежащий момент определить эту сумму и проценты;

указание срока уплаты суммы обязательства, обеспеченного ипотекой, а если эта сумма подлежит уплате по частям v сроков (периодичности) соответствующих платежей и размера каждого из них либо условий, позволяющих определить эти сроки и размеры платежей (план погашения долга);

название и достаточное для идентификации описание имущества, на которое установлена ипотека, и указание места нахождения такого имущества;

денежную оценку имущества, на которое установлена ипотека, а в случаях, если установление ипотеки является обязательным в силу закона, денежную оценку имущества, подтвержденную заключением оценщика;

наименование права, в силу которого имущество, являющееся предметом ипотеки, принадлежит залогодателю, и органа, зарегистрировавшего это право, с указанием номера, даты и места государственной регистрации;

указание на то, что имущество, являющееся предметом ипотеки, обременено правом пожизненного пользования, аренды, сервитутом, иным правом либо не обременено никаким из подлежащих государственной регистрации прав третьих лиц на момент государственной регистрации ипотеки;

подпись залогодателя, а если он является третьим лицом, также и должника по обеспеченному ипотекой обязательству;

сведения о времени и месте нотариального удостоверения договора об ипотеке, за исключением случаев выдачи закладной при ипотеке в силу закона, а также полное наименование органа, зарегистрировавшего ипотеку, дату, место государственной регистрации ипотеки и номер, под которым она зарегистрирована;

указание даты выдачи закладной первоначальному залогодержателю.

Если документ назван L закладная, но в нем отсутствуют какие либо из названных сведений, то такой документ не считается закладной и не подлежит выдаче залогодержателю. Такой L документ есть юридический нуль.

Жестко установив, каким должно быть содержание закладной, и указав названное последствие несоблюдения соответствующих требований, законодатель вместе с тем позволяет залогодателю и залогодержателю включить в закладную и другие данные и условия.

Кроме того, к закладной могут быть приложены документы, определяющие условия ипотеки или необходимые для осуществления залогодержателем своих прав по закладной. В соответствующих случаях в закладной следует указать, какие документы к ней прилагаются, и назвать сведения, достаточные для их идентификации. Может быть предусмотрено, что такие документы являются неотъемлемой частью закладной.

Однако отсутствие таких указаний не влечет недействительности закладной или соглашения о приложениях к закладной. И в этом случае приложения обязательны для должника-залогодателя, а если залогодателем является третье лицо, то для этого лица.

Возможна ситуация, когда сведения и условия, образующие содержание закладной, не соответствуют договору об ипотеке. На этот случай в п. 4 ст. 14 Закона об ипотеке установлен приоритет закладной: верным считается содержание закладной, если ее приобретатель на момент совершения сделки не знал и не должен был знать о таком несоответствии. А поскольку первоначальный залогодержатель знал или, по крайней мере, должен был знать о несоответствии закладной договору, постольку одновременно указывается, что закладная не имеет приоритета, если ее владельцем является первоначальный залогодержатель.

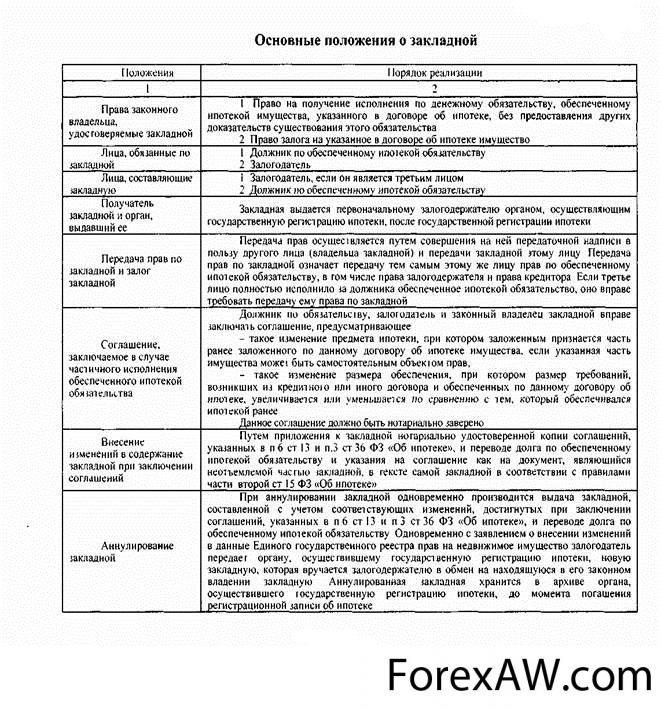

4. Основные положения о закладной

4. Основные положения о закладнойЗаконный владелец закладной (том числе первоначальный залогодержатель) может требовать устранения несоответствия между закладной и договором об ипотеке. Осуществляется оно путем аннулирования закладной, не соответствующей договору, и одновременной выдачи новой закладной.

Это допускается при условии, если требование законного владельца закладной было заявлено немедленно после того, как ему стало известно о несоответствии закладной договору. Кроме того, составитель закладной должен возместить убытки, возникшие в связи с указанным несоответствием и его устранением.

Обязательным требование к закладной является ее государственная регистрация. Все листы закладной должны составлять единое целое. Они должны быть пронумерованы и скреплены печатью органа, осуществляющего государственную регистрацию прав. Отдельные листы закладной не могут быть предметом сделок. Закладная обычно составляется и подписывается в процессе проведения ипотечной сделки и в дальнейшем передается вместе с пакетом документов по ипотечной сделке на государственную регистрацию.

С государственной регистрации закладную имеет право забирать только представитель залогодержателя на основании доверенности. Поэтому, подав закладную на регистрацию, заемщик ее увидит в следующий раз только при снятии обременения или при внесении изменений в условия закладной.

Владелец закладной имеет право:

на получение исполнения по денежному обязательству, обеспеченному ипотекой, без предъявления других доказательств существования этого обязательства;

право залога на имущество, обремененное ипотекой;

право на обращение в регистрирующий орган, о внесении его в качестве залогодержателя в Единый государственный реестр прав (ЕГРП).

Обязанными по закладной лицами являются должник по обеспеченному ипотекой обязательству и залогодержатель. Если права залогодержателя удостоверяются закладной, это обязательно должно быть указано в договоре об ипотеке, за исключением случаев выдачи закладной при ипотеке в силу закона.

Фактически закладная является базовым элементом, для реализации двухуровневой модели ипотечного кредитования, которую Российская Федерация избрала как модель жилищной политики. Сутью этой модели является продажа закладных другим залогодержателям, которые могут оставить закладные себе или выпустить на фондовый рынок ценные бумаги, обеспеченные закладными. Таким образом обеспечивается привлечение денежных средств с рынка финансов для выдачи ипотечных кредитов обычным заемщикам. Продажа закладной для заемщика не меняет практически ничего. Заемщик письменно уведомляется о смене залогодержателя, т.е. одной организации (банка) на другую. Обычно в этом же уведомлении содержатся и новые реквизиты для осуществления ежемесячных платежей.

Так как закладная очень удобна в обращении, в особенности при передаче по ней всех прав, она стала очень распространенной и востребованной среди банков, которые осуществляют жилищное ипотечное кредитование. А все происходит следующим образом: перед выдачей кредита основным условием банка, специализирующегося на ипотечном жилищном кредитовании, является составление закладной. После того, как выполняется государственная регистрация права собственности и ипотеки, законным обладателем закладной становится банк, и именно эта закладная все его права удостоверяет. После того, как проходит определенный период, и у банка накапливаются закладные, он их продает. Это дает возможность банку на последующую выдачу кредитов привлекать дополнительные денежные средства. Просто меняется залогодержатель.

Составляет закладную залогодержатель. А если он третьим лицом является, то кроме него еще должником по обязательству, обеспеченному ипотекой. Первоначальному залогодержателю закладная выдается органом, который после государственной регистрации ипотеки выполняет государственную регистрацию прав.

Чаще всего банком составляется закладная, а подписывает ее лицо, которому во время получения кредитных средств, в банке был выдан кредит. Именно поэтому очень важно тщательно проверить все указанные в закладной условия на соответствие кредитному договору. Иногда случается и такое, что если в одной из важных условий закладной будет допущена незначительная опечатка, есть вероятность, что будет приостановлена государственная регистрация права собственности на новый объект недвижимости.

Владелец закладной получает все права по данному обеспеченному ипотекой денежному обязательству, без обремененного ипотекой залога на имущество, и без предоставления иных доказательств существования этого обязательства.

Так как закладная – это ценная бумага, то значение имеют все формальные признаки, которые признают ее таковой. Например, если в документе слово «закладная» будет отсутствовать, или же какое-то важное условие, то такая закладная может быть не признана.

Все закладные – это единое целое, поэтому если лист не один, а несколько, то их обязательно нужно прошить, пронумеровать, и скрепить печатью того органа, который осуществлял регистрацию. Важно помнить, что не скреплённые листы предметом сделки не являются.

Если будет обнаружено, что есть какие-либо несоответствия договора ипотеки и закладной, то содержание закладной будет признано верным. Но может быть и так, что сам залогодержатель не мог знать о каком-то несоответствии при получении документа, в этом случае это правило на него не будет распространяться.

Классификация закладных пока только формируется. Однако если их классифицировать в зависимости от ситуации, в которой они используются, то можно выделить следующие виды:

общая закладная — это займ, который относится более чем к одной части недвижимости при финансировании его модернизации. Займ гарантируется оставшейся частью недвижимости;

комплексная закладная — это займ, гарантируется не только недвижимым имуществом, но и предметами личной собственности, а также оборудованием, являющимся частью недвижимости;

открытая закладная — это займ, долговое обязательство, выдаваемое кредитору. Процентная ставка на первоначальную сумму кредита фиксирована, но процент на последующие кредиты может равняться текущей процентной ставке. Открытые закладные часто используются для модернизации имущества. При открытой закладной заемщик может увеличить свой долг до его первоначальной величины после того, как долг был частично выплачен.

5. Покупка квартир по закладным

5. Покупка квартир по закладнымИсточники

Википедия – Свободная энциклопедия, WikiPedia

bankir.ru – словарь банковский терминов

ynikom.ru – Уником

business.rin.ru – Бизнес от и до

moidengi.net – Мои деньги

бизнес-учебники.рф - Бизнес