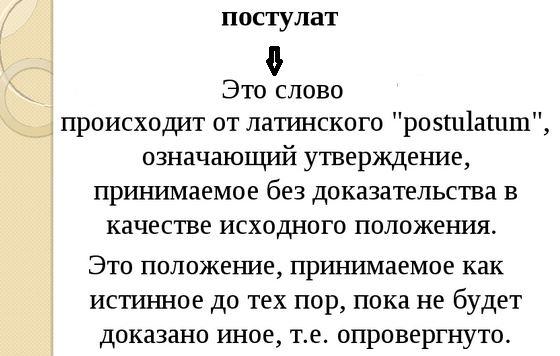

Аудит (Audit) - это

независимая вневедомственная проверка сторонними специалистами (аудиторами) финансового положения юридических лиц, с целью выражения рекомендационного мнения по улучшению и оптимизации хозяйственной и финансовой стороны предприятия (фирмы)

Цели проведения аудита, виды аудита, внутренний и внешний аудит, история появления понятия "аудит", аудит в Древности (Афины, Египет, Греция), развитие аудита в Англии и в США, история развития аудита в России, понятие аудиторского стандарта, аудиторские риски, подготовка аудиторской деятельности, технологические основы аудита, планирование аудиторской проверки, цель, принципы, задачи, подходы аудита, проведение аудиторской проверки, ответственность аудиторов, контроль качества аудиторской, права и обязанности аудиторских фирм и аудиторов, роль аудита в развитии бизнеса, аудит и внешнеэкономическая деятельность, рейтинги аудиторских компаний России и США

Структура публикации

- Аудит - это, определение

- Цели проведения аудита

- Виды аудита

- Внутренний аудит

- Основные направления внутреннего аудита

- Задачи внутреннего аудита

- Методы проверки внутреннего аудита

- Формы организации внутреннего аудита

- Внешний аудит

- Обязательный внешний аудит

- Инициативный внешний аудит

- Финансовый аудит

- Аудит на соответствие

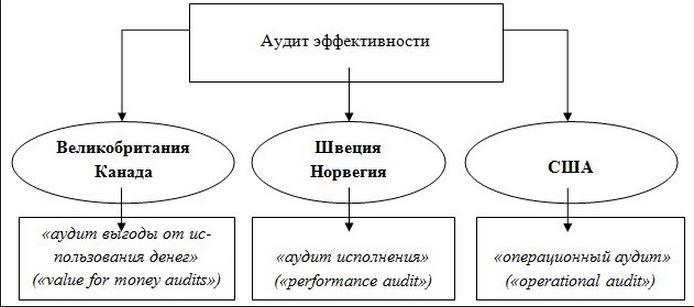

- Операционный аудит

- Функции аудита, как этапы его развития

- 1 этап - подтверждающий аудит

- 2 этап - системно-ориентированный аудит

- 3 этап - аудит, базирующийся на риске

- История появления понятия "аудит"

- Аудит в Древнем Египте, Афинах и Риме VII века до н.э.

- Развитие аудита в Англии от 1200 года по настоящее время

- Развитие аудита в США от начала XX века по настоящее время

- История развития аудита в России

- Развитие финансового контроля в посткрепостной России (1890 - 1920)

- Развитие аудита в период НЭПа (1920 - 1940)

- Развитие аудита в СССР 1980 - 1990

- Развитие аудита в молодой России 1990 - 2000

- Правовое и нормативное регулирование аудита в современной России 2000 - н.в.

- ФЗ РФ «Об аудиторской деятельности» от 2002 года

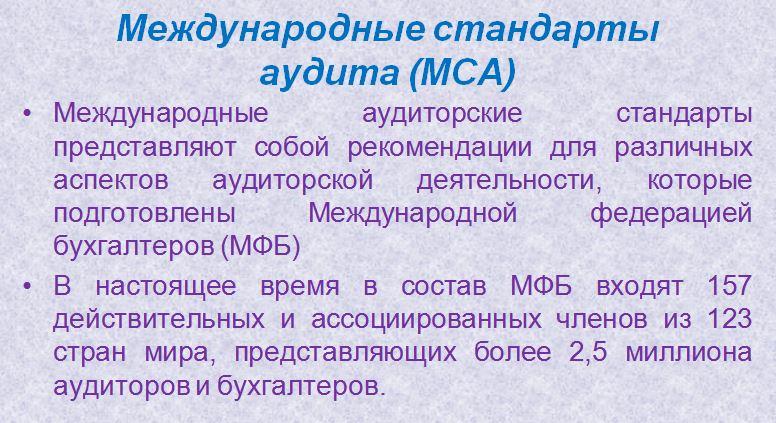

- Аудиторские стандарты

- Понятие аудиторского стандарта

- Основные международные аудиторские стандарты

- Внутрифирменные аудиторские стандарты

- Аудиторские риски

- Подготовка аудиторской деятельности

- Технологические основы аудита

- Письмо-обязательство и договор на проведение аудиторской проверки

- Договор на оказание аудиторских услуг

- Письмо обязательство

- Планирование аудиторской проверки

- Цель планирования аудиторской проверки

- Принципы, использующиеся при планировании аудита

- Задачи, решающиеся при планировании аудита

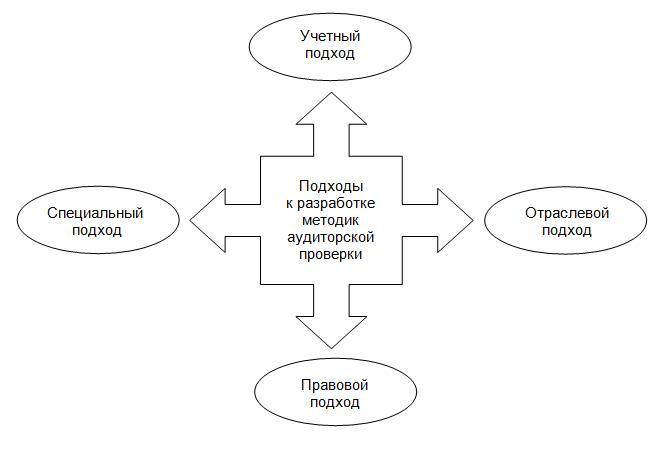

- Подходы аудита

- Проведение аудиторской проверки

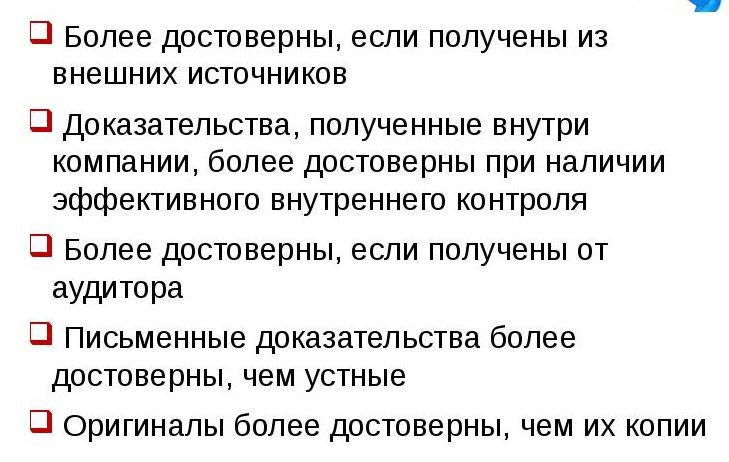

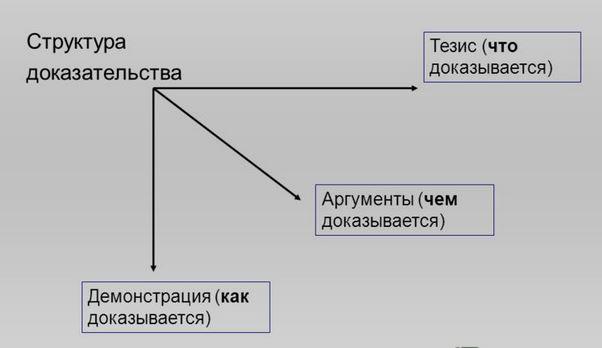

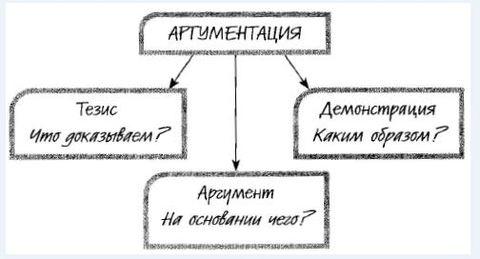

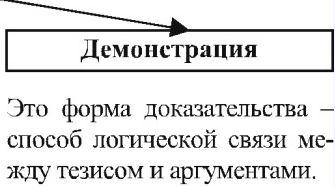

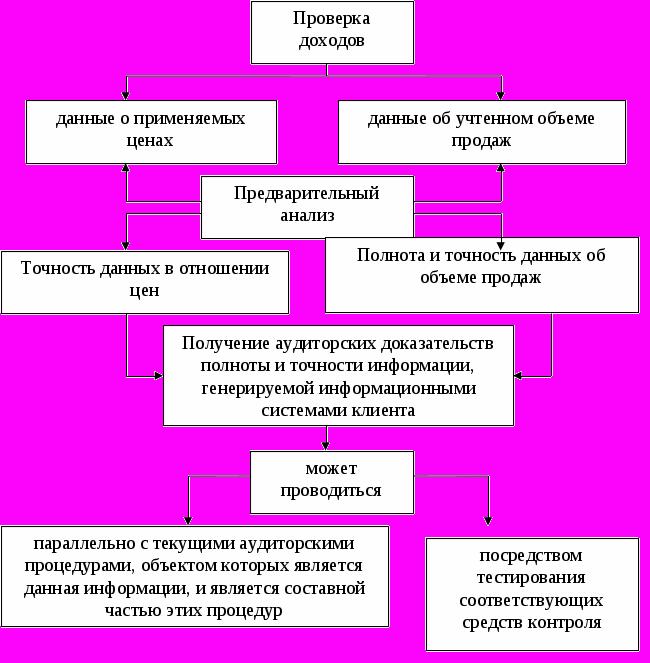

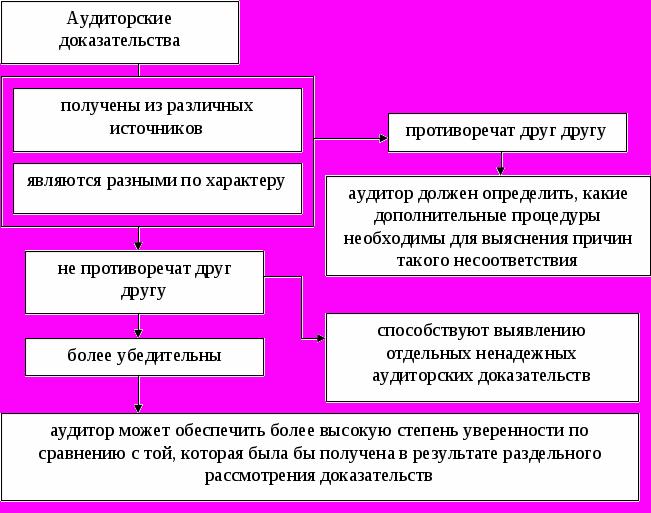

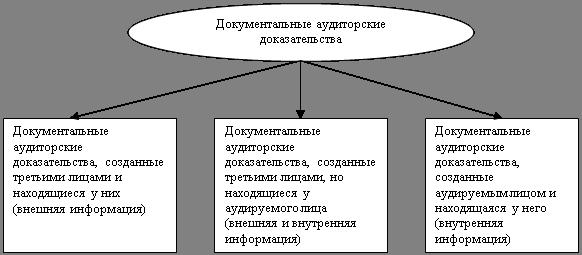

- Аудиторские доказательства

- Требования к аудиторским доказательствам

- Достоверность документации для аудита

- Достаточность собранных документов для аудита

- Своевременность собранных документов и проведения аудита

- Классификация доказательств

- Прямые и косвенные доказательства

- Доказательства исходной, исследовательской и заключительной стадии

- Доказательства опытной стадии

- Доказательства завершающей стадии

- Первичные и вторичные доказательства

- Материальные и устные доказательства

- Доказательства получаемые в результате использования процедур документального и фактического контроля

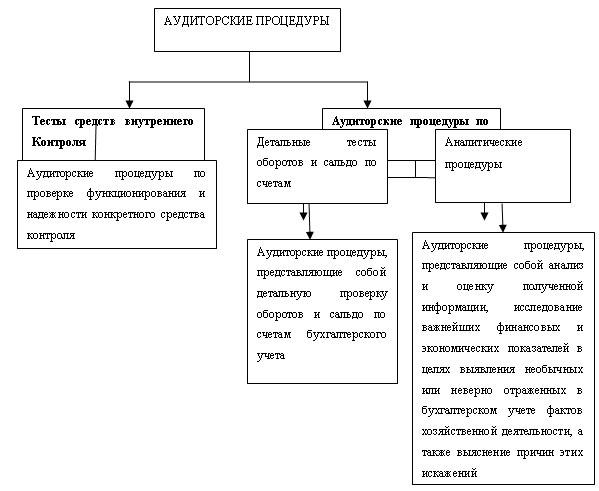

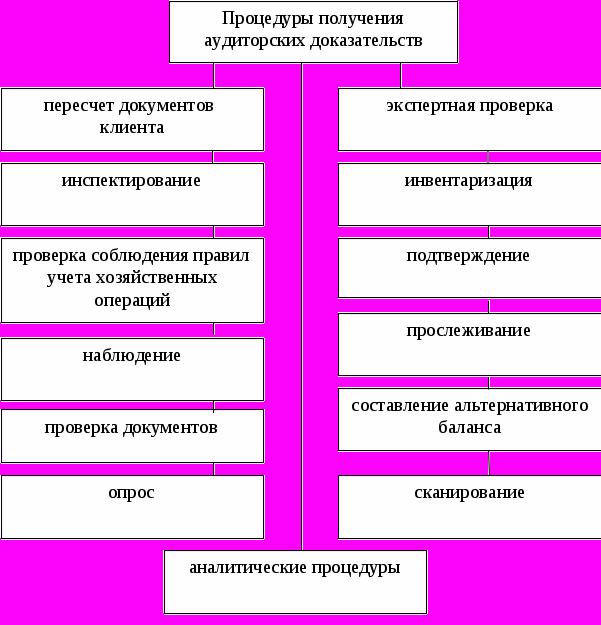

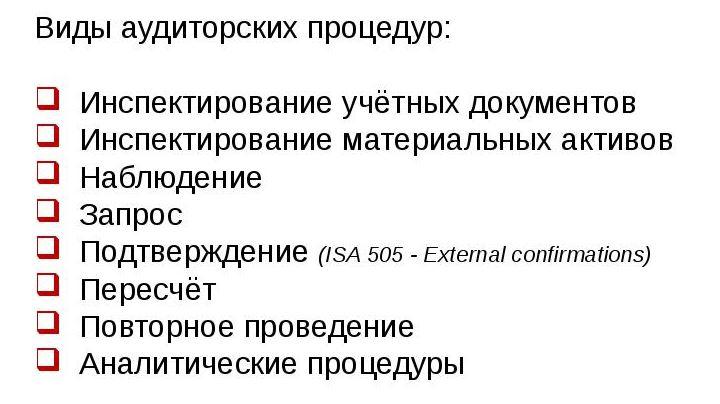

- Методы получения аудиторских доказательств

- Проверка арифметических расчетов клиента (пересчет)

- Инвентаризация

- Проверка соблюдения правил учета отдельных хозяйственных операций

- Подтверждение реальности остатков на счетах денежных средств

- Устный опрос сотрудников проверяемого объекта и третьих лиц

- Проверка документов

- Прослеживание

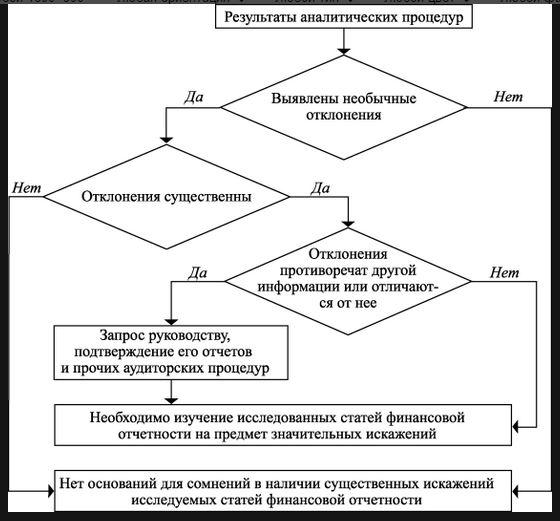

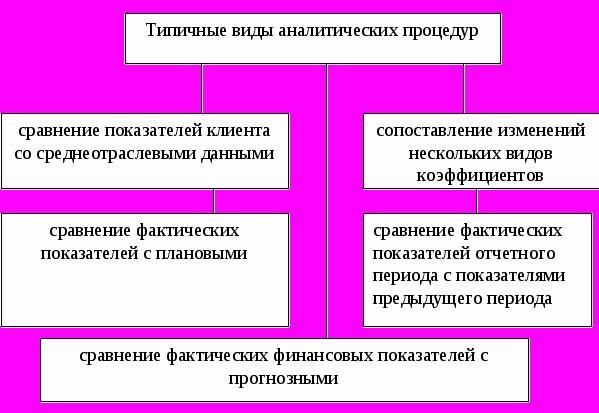

- Аналитические процедуры

- Подготовка альтернативного баланса

- Ответственность аудиторов

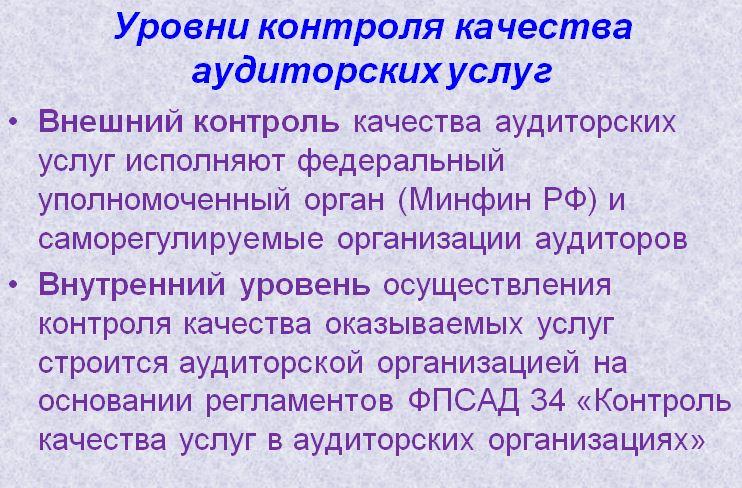

- Контроль качества аудиторской проверки со стороны государства

- Контроль качества работы аудитора, осуществляемый со стороны аудиторской фирмы

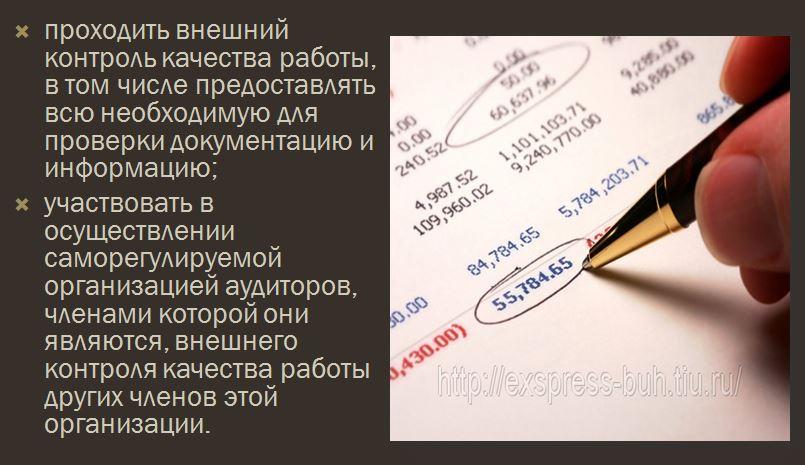

- Права и обязанности аудиторских фирм и аудиторов

- Права аудиторских фирм и аудиторов

- Обязанности аудиторских фирм и аудиторов

- Роль аудита в развитии бизнеса

- Аудит и внешнеэкономическая деятельность

- Рейтинги аудиторских компаний

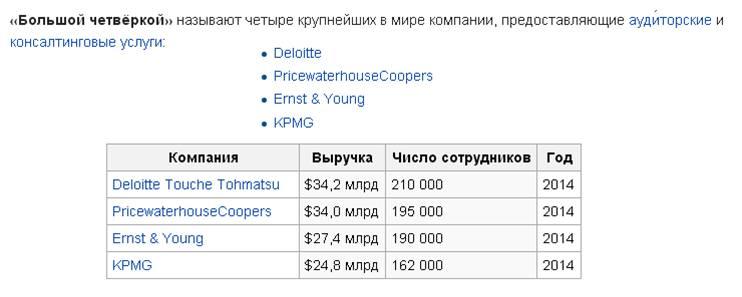

- Большая четверка (крупнейших аудиторские компании)

- Deloitte Touche Tohmatsu (выручка 34,2 млрд. долл. США)

- PricewaterhouseCoopers (выручка 34 млрд. долл. США)

- Ernst & Young (выручка 27,4 млрд. долл. США)

- KPMG International (выручка 24,82 млрд. долл. США)

- Аудиторские компании - миллиардеры мира

- Акционерное общество "Бдо Юникон" (выручка 7,02 млрд. долл. США)

- Grant Thornton International (выручка 4,2 млрд. долл. США)

- TÜV SÜD (выручка 2,06 млрд. долл. США)

- TÜV Rheinland Group (выручка 1,601 млрд. долл. США)

- AGN International (выручка 1,52 млрд. долл. США)

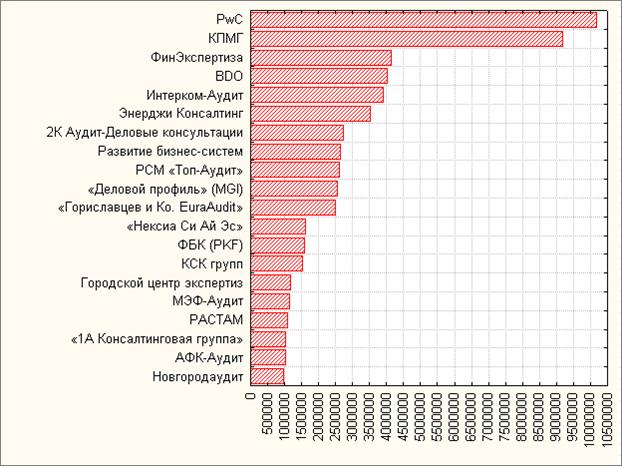

- Ведущие аудиторские компании России

- Финэкспертиза (выручка около 294,5 млн. долл. США)

- РСМ РУСЬ (выручка около 11,6 млн. долл. США)

- АКГ "Гориславцев и Ко.EuraAudit" (выручка около 10,5 млн. долл. США)

- ООО «Росэкспертиза» (выручка около 8,6 млн. долл. США)

- Energy Consulting (выручка около 8,5 млн. долл. США)

- Развитие бизнес-систем (выручка около 6,4 млн. долл. США)

- Акционерное общество «2К» (выручка около 6,37 млн. долл. США)

- Городской центр экспертиз (выручка около 1,61 млн. долл. США)

- Интерком-Аудит (выручка около 1,6 млн. долл. США)

- ФБК - Финансовые и бухгалтерские консультанты (выручка около 1,65 млн. долл. США)

- Источники и ссылки

- Источники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Создатель статьи

Аудит - это, определение

Аудит - это коммерческая деятельность, связанная с проведением независимых вневедомственных проверок (ревизий), которые бывают двух видов внутренними и внешними, при этом вид внешнего аудита подразделяется на обязательный и инициативный, данные проверки проводятся специально обученными специалистами (аудиторами) и направлены на оценку финансового положения фирмы, следствием чего является выработка рекомендаций по оптимизации хозяйственной и финансовой деятельности

Аудит - это независимая проверка

Аудит - это независимая проверкаАудит - это независимая проверка с целью выражения мнения о достоверности. Слово «аудит» в переводе с латинского означает «слушание» и применяется в мировой практике для обозначения проверки.

Понятие «аудит» происходит от латинского слова audio - слушаю

Понятие «аудит» происходит от латинского слова audio - слушаюАудит - это предпринимательская деятельность аудиторов (или аудиторских фирм) по осуществлению вневедомственных проверок бухгалтерской или финансовой отчетности, документов бухгалтерского учета, налоговых деклараций и других финансовых обязательств и требований экономических субъектов.

Аудит - это предпринимательская деятельность по осуществлению независимых вневедомственных проверок

Аудит - это предпринимательская деятельность по осуществлению независимых вневедомственных проверокАудит - это независимая экспертиза финансовой отчетности предприятия на основе проверки соблюдения порядка ведения бухгалтерского отчета, соответствия хозяйственных и финансовых операций законодательству России, полноты и точности отражения финансовой отчетности деятельности предприятия.

Аудит проводится квалифицированными специалистами - аудитароми

Аудит проводится квалифицированными специалистами - аудитаромиАудит - это деятельность аудиторов, которая обеспечивает не только проверку достоверности финансовых показателей, но и разработку предложений по оптимизации хозяйственной деятельности в целях рационализации расходов и увеличения прибыли.

Столько вопросов, ответ один - тебе нужет Аудит

Столько вопросов, ответ один - тебе нужет АудитАудит - это внешний независимый финансовый контроль, осуществляемый независимыми дипломированными аудиторами, не работающими в данной фирме (компании).

Кадровый аудит

Кадровый аудитАудит - это в своем роде можно определить, как своеобразную экспертизу в бизнесе.

Пример графика аудита

Пример графика аудитаАудит - это независимая проверка, а судебно-бухгалтерская проверка осуществляется по решению судебных органов.

Схематический аудит системы управления

Схематический аудит системы управленияАудит - это независимая проверка, которая может проводиться независимо от наличия и отсутствия уголовного или гражданского кодекса.

Функции внутреннего аудита

Функции внутреннего аудитаАудит - это понятие под которым понимают всякую выполняемую независимым экспертом проверку какого-либо явления или деятельности - здесь различают операционный, технический, экологический и прочие разновидности аудита. Отдельные виды аудита близки по значению к сертификации.

Аудит даст ответы на все вопросы

Аудит даст ответы на все вопросыАудит - это одна из форм финансового контроля, потребность в котором возникла одновременно с зарождением и развитием товарообменных и денежных отношений. Первой страной, создавшей систему финансового контроля, был Китай около 700 г. до н.э.

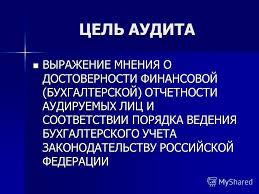

Цели проведения аудита

Достижению главной цели способствуют особенности ведения аудиторской деятельности:

- независимость и объективность при проведении проверок;

- конфиденциальность;

- профессионализм, компетентность и добросовестность аудитора;

- использование методов статистики и экономического анализа;

Цели проведения аудита

Цели проведения аудита- применение новых информационных технологий;

- умение принять рациональное решение по данным аудиторской проверки;

- доброжелательность и лояльность по отношению к клиенту;

- ответственность аудитора за последствия его рекомендаций по заключениям по результатам аудиторской проверки;

- содействие росту авторитета аудиторской профессии.

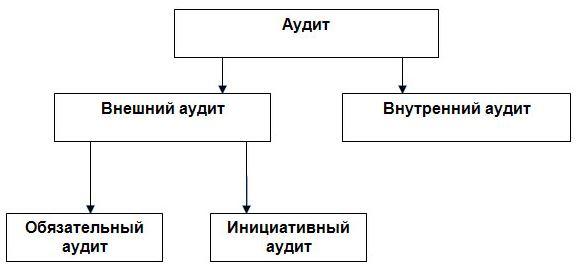

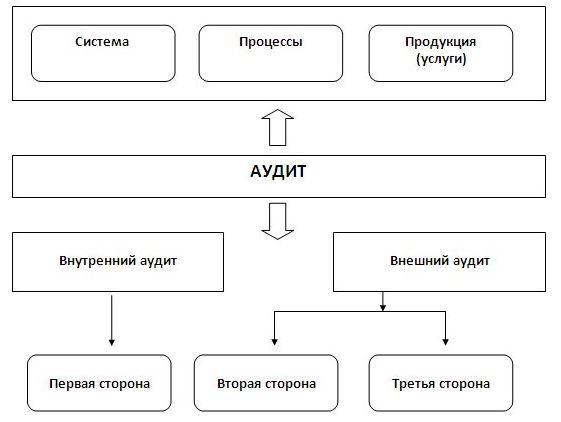

Виды аудита

По времени приведения контрольных мероприятий существуют предварительный, текущий и последующий контроль. Аудит это форма последующего финансового контроля. В отечественной теории и практике аудита существует система классификации аудита как формы финансового контроля.

Виды аудита

Виды аудитаВнутренний аудит

Этот вид аудита представляет собой независимую деятельность на предприятии, является элементом системы управления, т.е. осуществляется в интересах руководителей. Цель внутреннего аудита - помочь руководству в принятии правильных и своевременных управленческих решений.

Внутренний аудит

Внутренний аудитВнутренний аудит - это независимая оценка внутри предприятия для проверки и определения эффективности его деятельности. За внутренний аудит отвечает само предприятие или один из его отделов: это контрольный орган внутри самого предприятия. Цель внутреннего аудита - помочь служащим предприятия эффективно выполнять свои обязанности. Внутренний аудит предоставляет им для этого данные анализа, оценки, рекомендации, советы и информацию о проверяемых объектах.

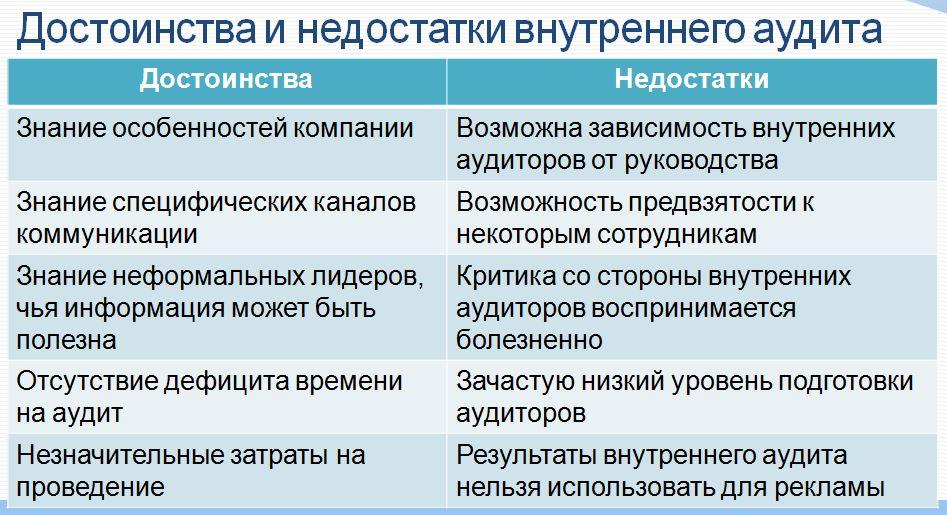

Внутренний аудит имеет свои достоинства и недостатки

Внутренний аудит имеет свои достоинства и недостаткиОсновные направления внутреннего аудита

Выделяют несколько основных направлений деятельности внутреннего аудита:

- повышение эффективности и результативности деятельности (аудит бизнес-процессов организации или операционный аудит);

- обеспечение достоверности всех видов отчетности (бухгалтерской (РСБУ), финансовой (МСФО), управленческой, налоговой - финансовый аудит);

Специалист, занимающийся аудитом, называется аудитор

Специалист, занимающийся аудитом, называется аудитор- обеспечение сохранности активов;

- соблюдение требований законодательства и внутренних регламентирующих документов (комплаенс).

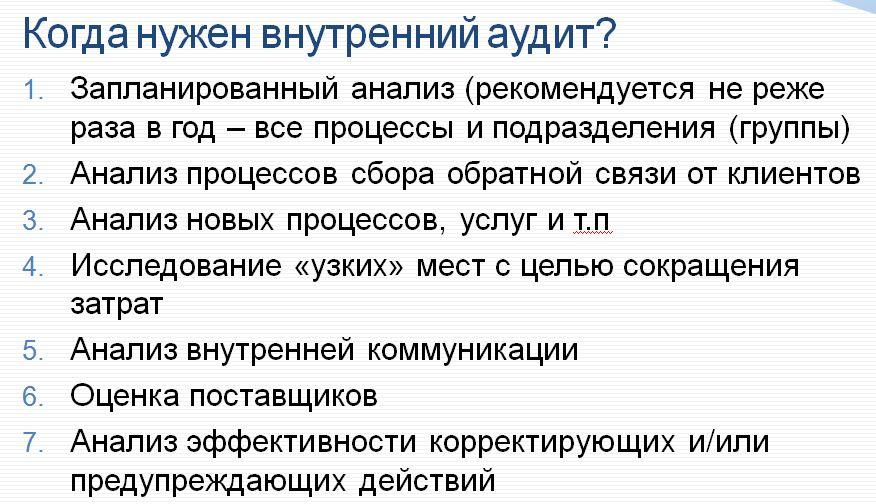

Предпосылки для проведения внутреннего аудита

Предпосылки для проведения внутреннего аудитаЗадачи внутреннего аудита

Предприятие заинтересовано в своей эффективной работе и улучшении экономического состояния, и работа внутреннего аудитора прежде всего полезна самому предприятию. К задачам внутреннего аудита можно отнести:

- внутриведомственный финансовый контроль за работой предприятия;

- проверка функционирования системы производства по экономическим показателям;

Зачем нужен внутренний аудит компании

Зачем нужен внутренний аудит компании- анализ работы системы управления производством и реализацией;

- оценка ликвидности, рентабельности и деловой активности предприятия;

- выработка рекомендаций по улучшению работы предприятия или организации.

Бухгалтерский учет, анализ и аудит - важная профессия

Бухгалтерский учет, анализ и аудит - важная профессияМетоды проверки внутреннего аудита

Методы проверки, используемые внутренним аудитором, в целом сходны с методами внешнего аудита. Различие заключается в объектах и объемах проверки. Так, внешний аудит направлен на выяснение того, насколько правильно ведется учет в целом, а также на юридическую сторону работы предприятия; проверка производится преимущественно выборочно.

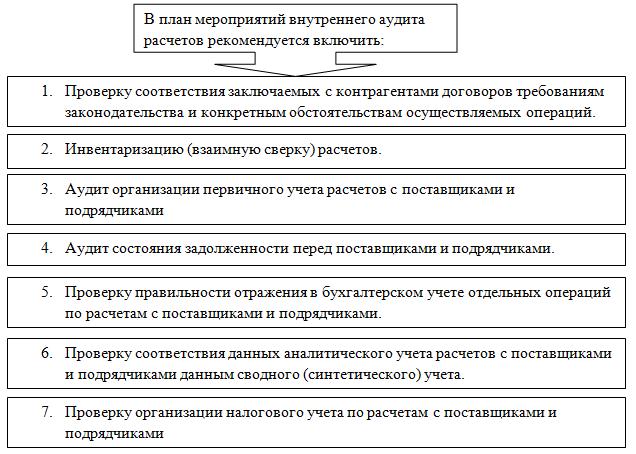

План мероприятий внутреннего аудита

План мероприятий внутреннего аудитаВнутренний аудит необходим в основном для организации проверки сохранности и использования материальных ценностей, правильности расчетов, проведения анализа причин возникновения потерь и убытков. В связи с тем, что внутренний аудит присутствует на предприятии перманентно (непрерывно), проводится сплошная проверка. При этом внутренний аудит обладает значительно меньшей степенью независимости от мнения руководства предприятия, но что особенно ценно в результатах деятельности внутреннего аудита - это знание специфики производственной деятельности предприятия.

Аудит - составная часть инвестиционного процесса

Аудит - составная часть инвестиционного процессаНекоторые виды деятельности внутреннего аудита называются операционным аудитом. Операционный аудит (его еще называют аудит результатов или управленческий аудит) - это изучение аудиторами финансово-хозяйственной деятельности предприятия с целью дать рекомендации по экономичному и эффективному использованию ее ресурсов, эффективному достижению целей организации. Цель операционного аудита - помочь управляющим в выполнении их обязанностей и повышении рентабельности предприятия.

Подразделы внутреннего контроля качества аудита

Подразделы внутреннего контроля качества аудитаОперационный аудит может быть выполнен не только внутренним аудитором, но также и внешним. Различие состоит в том, что для внутреннего аудитора операционный аудит является неотъемлемой составной частью самого внутреннего аудита, а для внешнего (независимого) аудитора операционный аудит - это вид консультации, т. е. одна из разновидностей аудиторских услуг, оказываемых аудиторскими фирмами по договору.

Аудит необходим для организации проверки по сохранности и использованию материальных ценностей

Аудит необходим для организации проверки по сохранности и использованию материальных ценностейФормы организации внутреннего аудита

Внутренний аудит может быть организован:

- в форме постоянно действующей ревизионной комиссии, избираемой и принимаемой ежегодно на общем собрании акционеров для утверждения годовой отчетности. Независимость ревизионной комиссии от руководства предприятия или организации обеспечивается тем, что она уполномочена высшим органом - собранием акционеров, и ему же подотчетна. Необходимость избрания ревизионной комиссии отражается в уставе предприятия или организации. Но очень часто предприятия пренебрегают этим пунктом устава, и ревизионная комиссия не избирается или он соблюдается формально;

Полготовка к внутреннему аудиту

Полготовка к внутреннему аудиту- в форме специального внутреннего контрольно-аналитического отдела, подотчетного непосредственно руководителю предприятия или организации;

- в форме соглашения с аудиторской фирмой на ведение внутреннего аудита. Независимость в данном случае гарантируется независимостью аудиторской фирмы от проверяемого предприятия.

Алгоритм проведения аудита

Алгоритм проведения аудитаСледует отметить, что Временными правилами аудиторской деятельности предусмотрены ограничения на проведение аудиторской проверки и выдачу аудиторского заключения в том случае, если аудитор (аудиторская фирма) оказывали проверяемому экономическому субъекту услуги по восстановлению и ведению бухгалтерского учета, а также составлению финансовой отчетности. Ограничений на выдачу заключения нет в том случае, если аудитор (аудиторская фирма) осуществлял у клиента внутренний аудит.

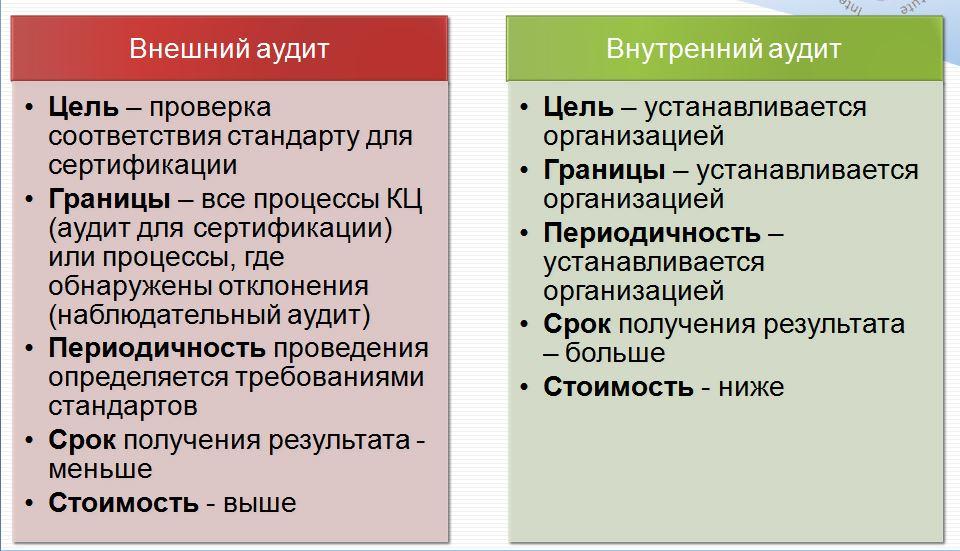

Внешний аудит

Внешний аудит это вид аудита, который в соответствии с законом «Об аудиторской деятельности», проводится на договорной основе аудиторскими фирмами или индивидуальными аудиторами. Внешний аудит может быть обязательным и инициативным.

Отличия внутреннего и внешнего аудита

Отличия внутреннего и внешнего аудитаОбязательный внешний аудит

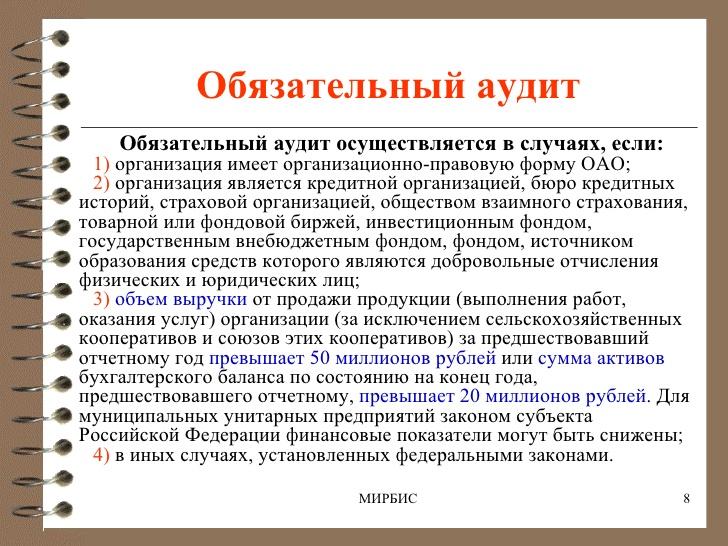

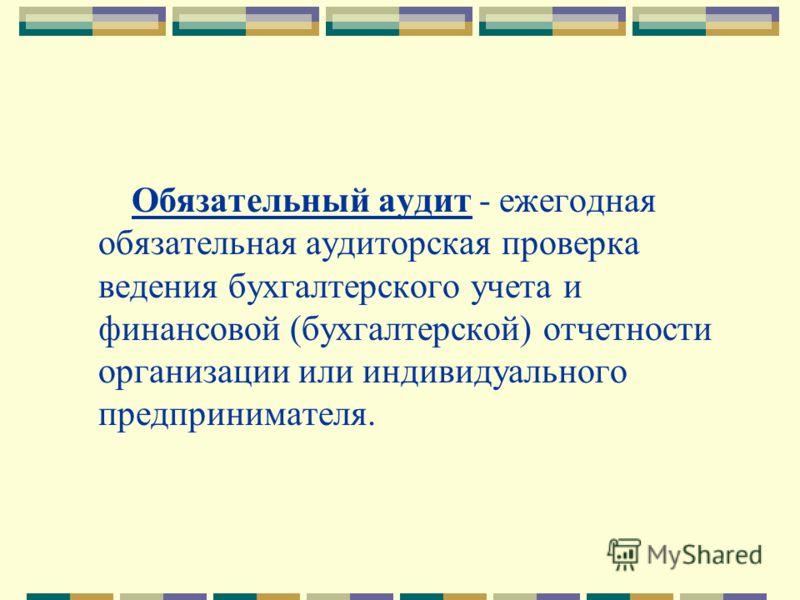

Обязательный аудит - обязательная ежегодная проверка бухгалтерской отчетности открытых акционерных обществ, банков, бирж, фондов, организаций с долей уставного капитала, принадлежащей иностранному инвестору, крупных предприятий и других организаций, перечень которых установлен нормативными актами. Законом «Об аудиторской деятельности» и рядом других федеральных законов установлены случаи, в которых компании обязаны провестинезависимый аудит своей бухгалтерской или иной отчетности.

Мозаика бизнеса

Мозаика бизнесаОрганизации в которых проводится Обязательный внешний аудит:

- организация имеет организационно-правовую форму открытого акционерного общества;

- организация является кредитной, страховой организацией, инвест. фондом или иной организацией, указанной в пп. 2 п.1 ст. 7 Закона;

Обязательный аудит проводится аудиторскими организациями

Обязательный аудит проводится аудиторскими организациями- объем выручки организации от реализации продукции (выполнения работ, оказания услуг) за отчетный год превышает в 500 000 раз установленный законодательством РФ МРОТ или сумма активов баланса организации превышает на конец отчетного года в 200 000 раз установленный законодательством РФ МРОТ;

- организация является государственным или муниципальным унитарным предприятием, основанным на праве хозяйственного ведения, если финансовые показатели ее деятельности удовлетворяют условиям, изложенным в предыдущем подпункте.

Случаи проведения обязательного аудита

Случаи проведения обязательного аудитаПо результатам проведения обязательной аудиторской проверки выдается официальное аудиторское заключение в соответствии с Федеральным правилом (стандартом) аудиторской деятельности N 6 Аудиторское заключение по финансовой (бухгалтерской) отчетности. Положительное мнение аудитора по результатам аудиторской проверки может способствовать росту доверия к финансовой (бухгалтерской) отчетности фирмы.

Понятие обязательного аудита

Понятие обязательного аудитаИнициативный внешний аудит

Инициативный аудит это вид аудита, проводится по решению руководства предприятия или его учредителей (собственников). Чтобы определить качество ведения бухгалтерского учета, достоверность налоговой отчетности и финансовую устойчивость предприятия, руководители или иные заинтересованные лица могут провести инициативную аудиторскую проверку. Инициативный аудит, в отличие от обязательного, осуществляется на основании добровольного решения компании, и его результатом является отчет о выявленных ошибках и нарушениях, а также рекомендации по их устранению. Никаких штрафных санкций, обязательных предписаний и жестких требований по срокам проведения проверки и устранения нарушений в данном случае не предусмотрено. Все производится по желанию и на усмотрение не руководства.

Результаты проведения инициативного аудита секретны для сторонних организаций

Результаты проведения инициативного аудита секретны для сторонних организацийИнициативный аудит проводится в следующих случаях:

- перед налоговой проверкой, во избежание штрафов и пени;

- для проверки качества ведения бухгалтерского учета на предприятии;

- для оценки эффективности использования финансовых ресурсов компании;

- при необходимости получения кредита или инвестиций, чтобы подтвердить финансовую устойчивость организации;

- при продаже или покупке готового бизнеса.

Лицензия аудиторской компании на право проведения аудита

Лицензия аудиторской компании на право проведения аудитаКак правило, инициаторами аудиторской проверки выступают руководители предприятия, учредители или акционеры, а также инвесторы. Проводит инициативный аудит специализированные аудиторские компании, имеющие соответствующие лицензии и сертификаты. Инициативный аудит проводится в самые сжатые сроки на условиях полной конфиденциальности.

Внешний и внутренний аудит

Внешний и внутренний аудитВ зависимости от функциональных особенностей контрольных действий в научной литературе выделяют три вида аудита: финансовый аудит, аудит на соответствие и операционный аудит.

Три вида аудита

Три вида аудитаФинансовый аудит

В данном случае аудит это оценка достоверности финансовой информации в учетных и отчетных документах. Критериями оценки являются принципы и методы организации бухгалтерского учета и финансовой отчетности, а также другие регулятивы, влияющие на учет и отчетность (условия хозяйственных договоров, контракты с персоналом, отраслевые особенности ведения учета и др.). Как элемент методологии контроля, этот вид аудита представлен документальным и фактическим контролем.

Финансовый аудит нужен, чтобы руководство было уверено в том, что финансовое состояние компании в полном порядке

Финансовый аудит нужен, чтобы руководство было уверено в том, что финансовое состояние компании в полном порядкеАудит на соответствие

Здесь аудит является видом наблюдения за выполнением регулятивов (правила, нормы, законы, инструкции, договорные обязательства), которые оказывают воздействие на результаты хозяйственных операций и отчетность. Как элемент методологии контроля этот вид аудита представлен документальным контролем.

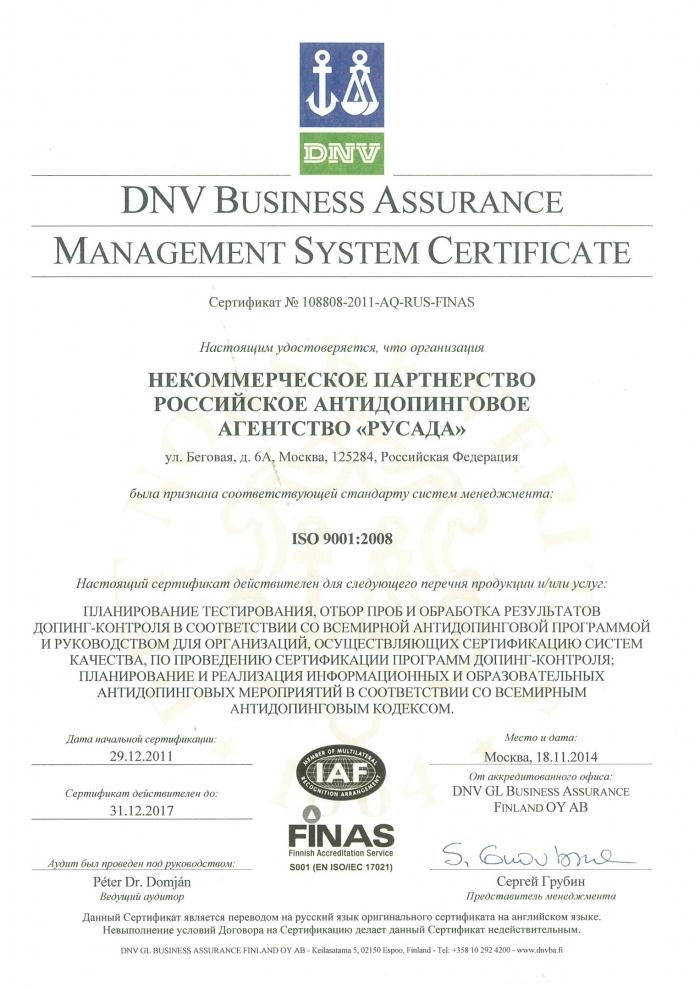

НП «РУСАДА» успешно прошло ресертификационный аудит на соответствие международному стандарту ISO 9001:2008

НП «РУСАДА» успешно прошло ресертификационный аудит на соответствие международному стандарту ISO 9001:2008Операционный аудит

В данной ситуации аудит это проверка отдельных процедур и методов организации: собственно учета, а также предприятия в части оценки функционирования (производительность и эффективность). Как элемент методологии контроля этот вид аудита представлен аналитическими процедурами.

Три вида операционного аудита

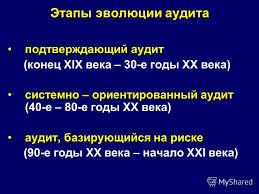

Три вида операционного аудитаФункции аудита, как этапы его развития

В научной литературе выделяют три функции аудита, как этапы его развития: подтверждающий, системно-ориентированный аудит и аудит, базирующийся на риске. В сегодняшней практике все три способа исполнения успешно применяются, как каждый в отдельности, так и в комплексе.

1 этап - подтверждающий аудит

Вид аудита характерен тем, что является сплошным видом проверки. Аудитор по первичным документам проверяет правомерность каждой хозяйственной операции, отраженной в учетных регистрах. Как сопутствующая услуга это может быть восстановление бухгалтерского учета.

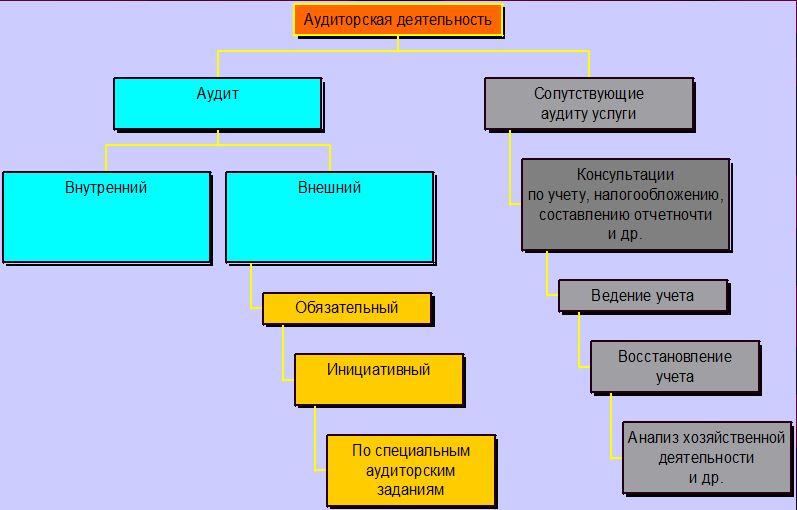

Классификация аудиторской деятельности

Классификация аудиторской деятельности2 этап - системно-ориентированный аудит

В данном случае аудит выступает в качестве оценки или наблюдения за системами контроля, функционирующими на предприятии. Результаты оценки систем контроля (система бухгалтерского учета и система внутреннего контроля) на предмет выполнения ими своих функций, учитываются аудитором на начальном этапе аудита, а также в процессе проведения аудита. Такой аудит, в некоторых случаях, позволяют аудитору уже на этапе планирования проверки делать предварительные выводы о достоверности финансовой отчетности. Положительная оценка организации систем контроля на предприятии позволяет аудитору сократить время проведения аудиторской проверки.

Системно - ориентированный аудит

Системно - ориентированный аудит3 этап - аудит, базирующийся на риске

Этот вид аудита, проводимого выборочным методом. В данном случае предполагается, что аудиторская проверка проводится на условиях предпринимательского и аудиторского риска. Управление рисками осуществляется через изменение объема аудита (процедур) и объема аудиторской выборки.

История появления понятия "аудит"

Профессия аудитора известна с глубокой древности. Так, Аристотель в своей «Политике» четко разграничивает функции учетные и контрольные, с прямым указанием того, что проверки (аудит, ревизия) есть часть контроля». При этом проверяющий должен быть равноправен главному бухгалтеру (не ниже его по статусу), а кроме того, что он не имеет права впадать в зависимость от проверяемых».

Аристотель - древнегреческий философ, является учеником Платона

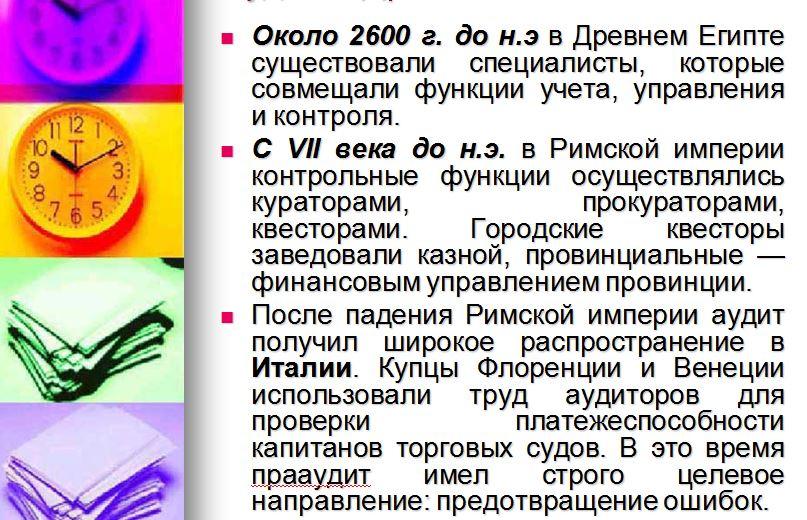

Аристотель - древнегреческий философ, является учеником ПлатонаАудит в Древнем Египте, Афинах и Риме VII века до н.э.

В древнем мире, как только функции владения и управления собственностью были разделены между такими основными субъектами хозяйствования того периода, как государство и рабовладельческое имение, была впервые воплощена в жизнь осознанная необходимость в аудите.

Учет материальных ценностей велся на подобных глинянных табличках

Учет материальных ценностей велся на подобных глинянных табличкахВ частности, древнеримские источники, которые сохранились к нашему времени, свидетельствуют, что учет, как правило, вели одновременно и независимо друг от друга двое специально предназначенных лиц.

В Египте бухгалтерский учет был предметом восхищения, тайной, в которую посвящали избранных

В Египте бухгалтерский учет был предметом восхищения, тайной, в которую посвящали избранныхТакая организация учетного процесса, прежде всего, была обусловлена желанием предотвратить разворовывание государственной казны или имущества отдельного рабовладельца. Вместе с тем она служила для подтверждения точности отчетности. Кроме того, для проверки правильности учетных записей, использовали инвентаризацию. Но и на эти приемы контроля целиком не полагались.

Аудит - главный инструмент внутреннего контроля компании

Аудит - главный инструмент внутреннего контроля компанииТрадиционной для тех времен была так называемая практика "прослушивания" бухгалтеров. Стремясь получать по возможности большую прибыль, собственники, которые нанимали управленцев, назначали контролеров, к обязанностям которых входило выслушивать подотчетных лиц. Так осуществлялся контроль на частном уровне.

Аудит в Древнем Египте и Риме

Аудит в Древнем Египте и РимеНа государственном же создавались специальные органы (учетные управления), которые контролировали сбор налогов и государственные затраты. В древнем мире имела место публично-правовая отчетность.

Египетская пирамида Хеопса в Гизе

Египетская пирамида Хеопса в ГизеТак, если верить Геродоту, на пирамиде Хеопса было вырезано, сколько чеснока, редиски, лука и других продуктов было выдано людям, занятым на строительстве пирамиды, общая стоимость которой составила 1500 талантов. На стене Парфенона вырезан отчет, согласно которому стоимость строительства составила 469 талантов.

Геродот Галикарнасский - древнегреческий историк, автор первого полномасштабного исторического трактата - Истории

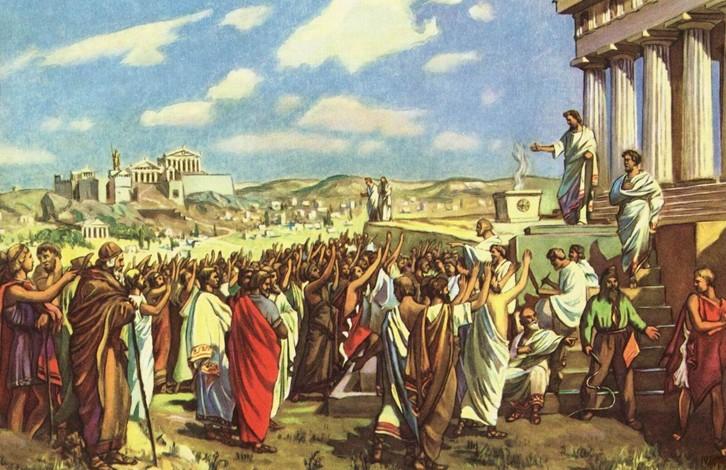

Геродот Галикарнасский - древнегреческий историк, автор первого полномасштабного исторического трактата - ИсторииВ Афинах в V веке до н.э. существовала система контроля доходов и расходов со стороны Народного Собрания, а финансовая система «включала правительственных аудиторов, которые проверяли документы всех должностных лиц по истечении их полномочий»

Народное собрание в Афинах

Народное собрание в АфинахВ Римской империи (с VII века до н.э.) контрольные функции осуществлялись кураторами, прокураторами, квесторами. Городские квесторы заведовали казной, провинциальные - финансовым управлением провинции. Квесторы осуществляли контроль за государственными бухгалтерами на местах. Отчеты квесторов направлялись в Рим и выслушивались экзаменаторами.

В древности считали на пальцах рук - до 20

В древности считали на пальцах рук - до 20Такая практика и дала термин «аудитор» («слушатель»). Кроме того, в Римской империи была создана специальная налоговая полиция, сотрудники которой прибегали к пыткам женщин и детей для получения сведений об укрываемых от обложения доходах и имуществе.

Налоги Древнего Рима

Налоги Древнего РимаПосле падения Римской империи аудит получил широкое распространение в Италии. Купцы Флоренции и Венеции использовали труд аудиторов для проверки платежеспособности капитанов торговых судов. В это время пра-аудит имел строго целевое направление: предотвращение ошибок. Понятие «аудит» происходит от латинского слова audio - слушаю. Аудитор - выслушивающий, слушающий. В настоящее время это понятие стало названием профессии, связанной с контролем, проверкой какой-либо деятельности.

Развитие аудита в Англии от 1200 года по настоящее время

В средневековой Европе, когда грамотных и письменных людей было мало, аудитором называли служащего, который должен был выслушивать отчеты должностных лиц. На начальном этапе развития аудита на аудитора возлагались функции контроля за деятельностью должностных лиц с целью изобличения фактов обмана и мошенничества.

История аудита в древней Англии

История аудита в древней АнглииРодиной современного аудита принято считать Англию, т.к. развитие аудита, в традиционном его понимании, началось именно на Туманном Альбионе. Еще в IX веке бухгалтерские приемы римлян использовались для учета экономических явлений в британской хозяйственной жизни. Уже в те времена из общего понятия «бухгалтер» выделяется смежное понятие «аудитор». Первый организует и ведет счета, а второй выполняет независимые функции контролера, проверяющего счета.

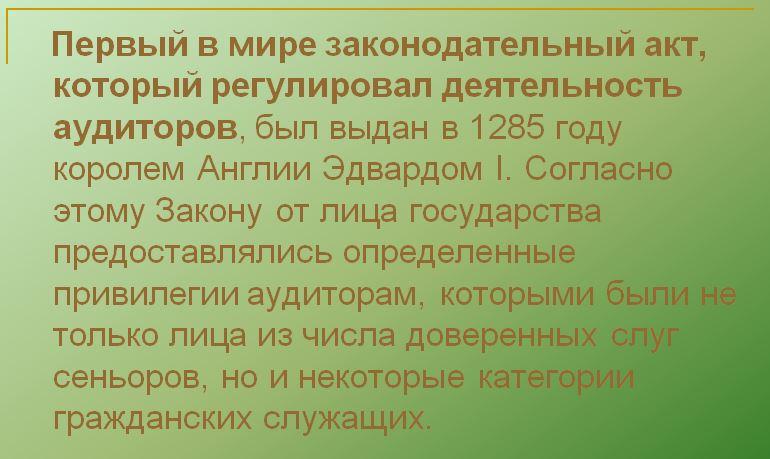

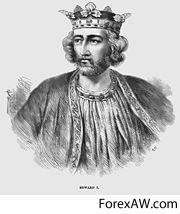

Первый законодательный акт об аудите датируется 1285 годом

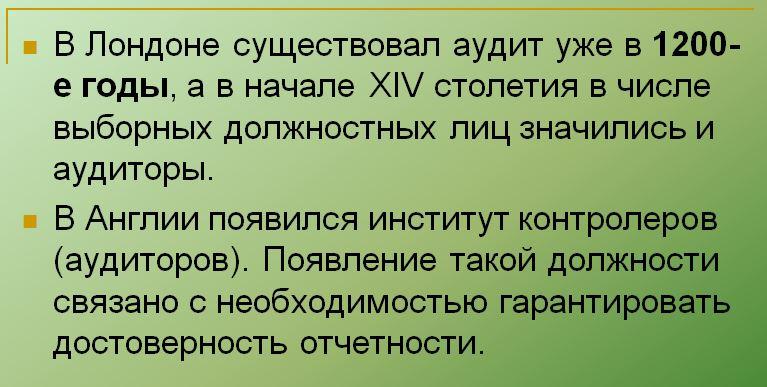

Первый законодательный акт об аудите датируется 1285 годомОдними из древнейших англоязычных учетных документов, которые дошли к нашим временам, являются упоминания об аудите в архиве Казначейства Англии и Шотландии 1130 г., Лондонское Сити подвергалось аудиту по крайней мере уже в 1200-е годы, а в начале XIV столетия в числе выборных должностных лиц значились и аудиторы. Начиная с тех пор в архивах есть множество документов, свидетельствующих о широком признании значения аудита и о регулярном осуществлении аудита отчетов муниципалитетов, частных землевладений и ремесленных гильдий.

Король Англии Эдвард I

Король Англии Эдвард I24 марта 1324 г. король Эдуард II подписал указ о назначении трех государственных аудиторов, которые должны испрашивать, проверять и «брать все счета, которые были введены и которые будут введены в провинциях: Оксфорде, Беркенхенде, Саутхемптоне, Уэльсе, Соммерсетшире и Дорсете, делать и обозначать все, что аудиторы со счетами делать должны»

Король Англии Эдвард II

Король Англии Эдвард IIВ XVI ст. правовой контроль учетных книг был официально введен в многих странах мира. Для обозначения лица, которое осуществляло проверку учетных записей, в Англии уже использовался термин "аудитор". В то время аудит предусматривал лишь тщательную сверку фактов с документами и другими данными. Поэтому работа аудиторов этого периода состояла в детальной проверке каждой хозяйственной операции.

Еще в средневековой Англии одним из принципиальных орудий борьбы с коррупцией был независимый аудит

Еще в средневековой Англии одним из принципиальных орудий борьбы с коррупцией был независимый аудитКонцепция выборочной проверки как аудиторской процедуры еще была неизвестной. Как правило, аудит проводился для заказчика (дворянина, короля) отдельным лицом, а в случае общественного объявления его результатов - комиссией. Аудиторы того времени еще не имели профессионального статуса, хотя уже и были обязаны проводить проверку честно, со знанием дела, с надлежащим вниманием и уважением к интересам лица, которое их пригласило. Независимость аудитора достигалась с помощью его назначения "заказчиком" и запретом любых частных контактов между аудитором и лицом, которое проверялось.

Аудитор, это, прежде всего, подсказчик, советчик, от которого руководители ждут рекомендаций

Аудитор, это, прежде всего, подсказчик, советчик, от которого руководители ждут рекомендацийИзвестный политик и экономист XVIII века Джордж Уотсон как-то порекомендовал шотландским коммерсантам провести проверку их бухгалтерской отчетности. Результаты оказались столь значительны, что «черствые, скупые и педантичные» (как их определяли прочие британцы) шотландцы признали пользу таких проверок и стали их практиковать. В 1631 г. из Голландии в Плимут, штат Массачусетс, был послан бухгалтер для выяснения причин возрастающей задолженности колонии, то есть была проведена первая аудиторская проверка в Америке в интересах Великобритании.

Джон Бродес Уотсон (John Broadus Watson) политик и экономист 18 века

Джон Бродес Уотсон (John Broadus Watson) политик и экономист 18 векаВ XVII-XIX ст., когда финансовые кризы превратились в очень актуальную проблему, аудит получил значительный толчок к развитию. Как следствие кризисов увеличивалось количество обанкротившихся предприятий, что повышало спрос на бухгалтеров-экспертов, которые бы защищали интересы владельцев паев. Фактическая работа аудитора состояла в контроле за правильностью ведения бухгалтерского учета и отчетности. После окончания кризиса началось стремительное развитие акционерных обществ. Заинтересованные лица стали требовать достаточного для принятия решений объема информации, которая содержалась в аудиторских отчетах, и обязательного оглашения этих отчетов и выводов аудиторов.

Южно Морская Компания

Южно Морская КомпанияПервым документально зафиксированным случаем проведения независимого аудита спекулятивной деятельности акционерных обществ считается крах "Южноморской Компании" в Великобритании в 1720 году. Это событие назвали "Южноморской пузырь". Когда выяснилось, что директорат компании несостоятелен ни выполнить взятые на себя обязательства по уплате дивидендов, ни выкупить выпущенные в биржевое обращение акции, в дело вмешались органы государственной власти. Ими был предназначен бухгалтер Чарльз Снел для независимой дополнительной проверки вспомогательных учетных записей этой компании.

Профессия бухгалтера имеет более чем солидный возраст и прошла длительный путь эволюции

Профессия бухгалтера имеет более чем солидный возраст и прошла длительный путь эволюцииВ то же время с целью предотвращения недобросовестных соглашений, была начата практика государственного регулирования профессиональной деятельности учетных работников. Важным достижением стало признание на государственном уровне необходимости проведения независимого анализа счетов больших и малых предприятий. В 1720 г. парламент принял "Акт о Мыльном пузыре", который запрещал корпоративную форму предпринимательской деятельности и единой возможной признавал партнерство. Лишь в 1825 г. эта норма была упразднена под давлением общественности.

Акт о мыльном пузыре

Акт о мыльном пузыреВ 1805 году в Эдинбурге был издан справочник, где были приведены имена 17 аудиторов, которые вскоре создали свою профессиональную организацию. И тем не менее до 40-х гг. XIX в. говорить об аудите как об отдельной науке не совсем корректно. До этих пор аудит являлся вспомогательным инструментом бухгалтерского учета, подтверждая одну из основных его функций - контрольную.

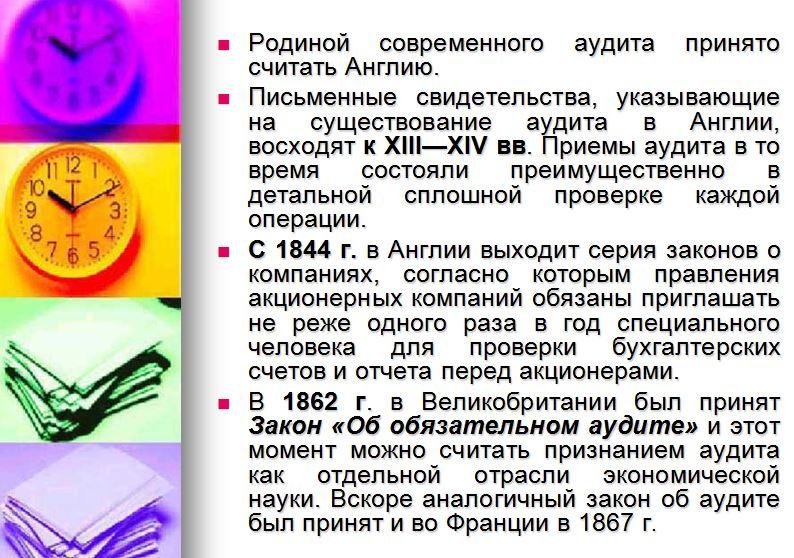

Бухгалтерия и аудит Английских королеств

Бухгалтерия и аудит Английских королествС 1844 г. в Англии выходит серия законов о компаниях (в том числе закон «Об акционерных компаниях»), согласно которым правления акционерных компаний обязаны приглашать не реже одного раза в год специального человека для проверки бухгалтерских счетов и обязательного отчета перед акционерами, т.е. был введен обязательный аудит. В 1854 г. в Эдинбурге было образовано «Общество бухгалтеров», которое объединило бухгалтеров-аудиторов.

История возникновения аудита в Англии

История возникновения аудита в АнглииДо 1862 г. цели и приемы аудита состояли в обнаружении ошибок и проверке честности лиц, ответственных за налоговые платежи. Когда произошло разделение между собственниками предприятия на управляющих и инвесторов, акционерам не только требовалась гарантия сохранности капитала, но и получение дивидендов. Это послужило причиной необходимости выделения аудита из бухгалтерского учета в самостоятельную науку для удовлетворения потребностей внешних пользователей.Только независимый аудитор мог дать заключение о верности и объективности подготовленной финансовой отчетности и о вероятности продолжения деятельности предприятия в ближайшее время.

Мир полон ошибок

Мир полон ошибокВ 1862 г. в Великобритании был принят Закон «Об обязательном аудите» и этот момент можно считать признанием аудита как отдельной отрасли экономической науки. В 1880 г. был основан Институт присяжных бухгалтеров в Англии и Уэльсе. Период 60-х годов XX ст. сопровождался лишь несущественными изменениями в целях и методах аудита. Начало 70-х годов XX ст., в сущности, оказалось отправной точкой нового этапа в истории аудита - его гармонизации на региональном и интернационализации на международном уровнях. Развитие аудита было тесно связано с особенностями финансово-промышленной истории отдельных стран и определялось прежде всего характером развития рынка капитала.

Бухгалтер (аудитор) в древности

Бухгалтер (аудитор) в древностиАудит был известен в Европе уже в Средневековье, однако как наука и вид экономической деятельности активно развивается с XIX века. В Средние века по просьбе контрагентов купцов (как правило, других купцов или банковских институтов) аудиторы проверяли бухгалтерские книги купцов и свидетельствовали их достоверность. В XIX веке основными заказчиками аудита стали, помимо кредиторов, собственники компании - что связано с активным развитием акционерных и ограниченных компаний, в которых собственники не занимались текущим управлением и, соответственно, нуждались в периодической проверке нанятых управляющих.

До 19 века аудит строился по модели предусматривающей детальную проверку баланса т.е. сводилась к счетоводству

До 19 века аудит строился по модели предусматривающей детальную проверку баланса т.е. сводилась к счетоводствуГлобализация экономики, создание транснациональных корпораций с множеством подразделений, разбросанных зачастую по всей стране, а то и по всему миру, значительно усилили потребности бизнеса в независимых ревизорах. Кроме того, по мере роста государственного вмешательства в экономику и усложнения системы налогообложения, компании стали испытывать необходимость в независимых специалистах, которые могли проверить бухгалтерскую и налоговую отчётность фирмы с целью выявления ошибок и искажений отчётности и предотвращения санкций со стороны государственных органов.

Бухгалтеский учет на древних дощечках

Бухгалтеский учет на древних дощечкахВ XX веке в связи с активным развитием фондового рынка появилась новая категория лиц, заинтересованных в аудите - инвесторы. Как правило, каждая новая волна скандалов, связанных с банкротством компаний, чьи акции или долговые бумаги имеют биржевой листинг и активно обращаются, оборачивалась судебным преследованием аудиторов и ужесточением требований к аудиторам и выполнению ими проверок. В силу многочисленности инвесторы стали наиболее активным и требовательным потребителем аудиторских услуг.

Аристотель не раз упоминает об понятии аудит в своём труде «Политика»

Аристотель не раз упоминает об понятии аудит в своём труде «Политика»С середины XX века аудиторы стали расширять сферу своих интересов и начали осуществлять деятельность не только по подтверждению бухгалтерской отчётности, но и стали сами вести бухгалтерский учёт для сторонних организаций, выступая в роли коллегиального корпоративного бухгалтера и юриста, а также инвестиционного консультанта и доверительного управляющего для своих клиентов. Кроме того, научно-техническая революция вынудила аудиторские компании освоить функции по внедрению современных технологий по управлению предприятием, автоматизации учёта, внедрению систем контроля качества и других смежных работ.

Ранее аудит обозначал тщательную проверку бухгалтерских книг и финансовых отчетов

Ранее аудит обозначал тщательную проверку бухгалтерских книг и финансовых отчетовРазвитие аудита в США от начала XX века по настоящее время

В США аудиторское дело возникло под влиянием английской практики аудита. Своременники писали, что «функция аудита была перенесена в Соединенные Штаты британскими бухгалтерами в конце XIX столетия, когда английские железнодорожники, страховые компании и другие инвесторы направились в Северную Америку, вместе с ними поехали и независимые аудиторы для защиты интересов крупных английских кредиторов». До начала XX века в США аудит основывался на английской модели, предусматривающей детальные исследования данных, относящихся к балансу.

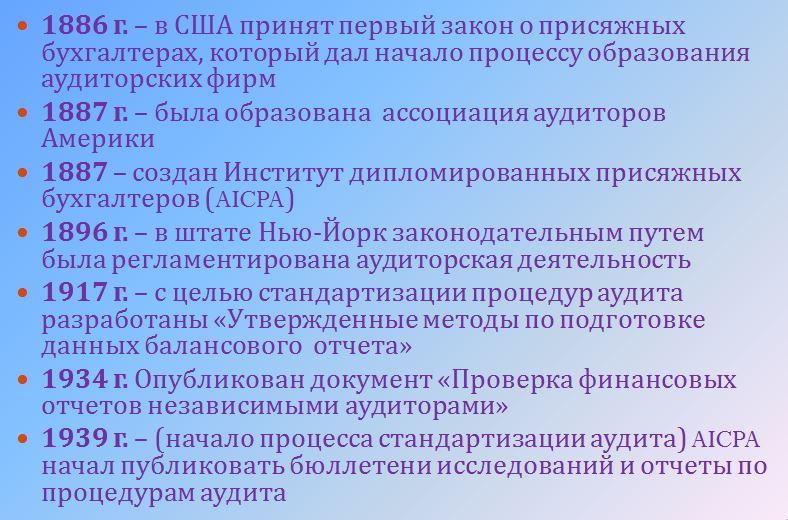

Развитие аудита в США

Развитие аудита в СШАВ 1886 г. в США был принят первый закон о присяжных бухгалтерах, который дал начало процессу образования аудиторских фирм. В 1887 г. была образована ассоциация аудиторов Америки, а в 1896 в штате Нью-Йорк законодательным путем была регламентирована аудиторская деятельность - в частности, должность аудитора мог занимать дипломированный бухгалтер, успешно сдавший экзамен по специальности в Нью-Йоркском университете и получивший специальную лицензию на право заниматься аудиторской деятельностью.

Международная компания, оказывающая услуги в области консалтинга и аудита, входит в большую четвёрку аудиторских компаний США

Международная компания, оказывающая услуги в области консалтинга и аудита, входит в большую четвёрку аудиторских компаний СШАТемпы развития бизнеса в США резко отличались от британских, для Америки английские методы стали неприемлемыми вследствие того, что британский стиль проверки требует чересчур много времени и средств. Американский аудит вследствие специфики сверхбыстрых темпов роста американского бизнеса конца XIX века - начала XX века нуждался в быстрых темпах проведения проверок, а следовательно - в прогрессивных технологиях аудита.

Последний официальный аудит золотого резерва США происходил в 1974 году

Последний официальный аудит золотого резерва США происходил в 1974 годуАмериканские аудиторы стали практиковать применение «тестового аудита», сбора свидетельств о деятельности фирмы у партнеров по бизнесу с целью проверки операций. Они начали учитывать интересы инвесторов, уделять все больше внимания оценке актива и пассива и отошли от достаточно преобладающей в английской школе детальной проверки, которую охарактеризовали как «проверка канцелярской точности». Спрос кредиторов, в основном банков, привел к расширению задач аудита и к разработке новых методов аудита и подхода к стандартизации.

Компания существует на протяжении более 160 лет и входит в так называемую большую четвёрку аудиторских компаний США

Компания существует на протяжении более 160 лет и входит в так называемую большую четвёрку аудиторских компаний СШААмериканский аудит раннего этапа называли «счетоводческим аудитом», подчеркивая, что три четверти рабочего времени аудитора уходило на подсчеты и составление бухгалтерских книг. В США аудит был обязателен для компаний, зарегистрированных Комиссией по ценным бумагам и биржам (Negotiable paper and Exchange Commision), созданной в 1934 г. после биржевого краха на Уолл-стрит в 1929 г.

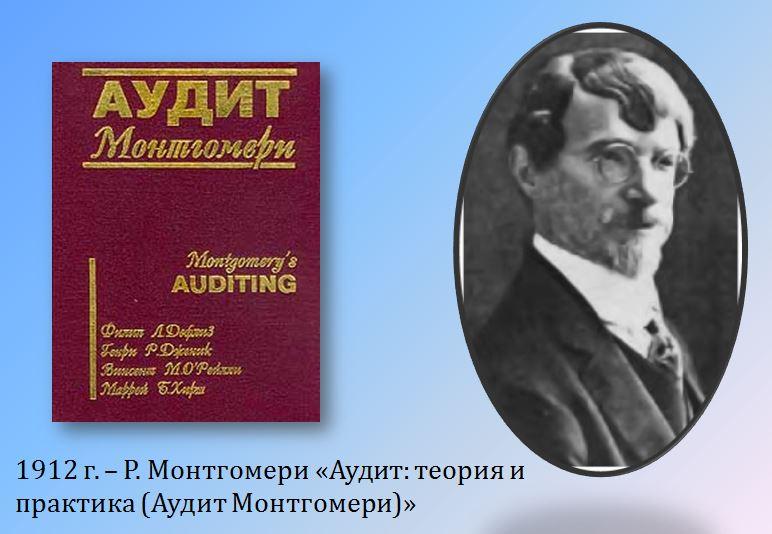

Создатель теории аудита в США

Создатель теории аудита в СШАВ США имеются два типа профессиональных и негосударственных аудиторских организаций:

- на общенациональном, федеральном уровне Американский Институт дипломированных присяжных бухгалтеров (AICPA) (создан в 1887 г. и с тех пор играет ведущую роль в формировании аудиторских кадров);

- профессиональные аудиторские организации на уровне отдельных штатов, которые называются обществами дипломированных общественных бухгалтеров. Члены этих обществ имеют право на проведение аудиторских проверок и оказание консультационной помощи на территории своих штатов.

Основные даты развития аудита в США

Основные даты развития аудита в СШАВ США в 1917 г. с целью стандартизации процедур аудита разрабатываются «Утвержденные методы по подготовке данных балансового отчета», пересмотренное издание вышло в 1929 г. под названием «Проверка финансовых отчетов». В этом издании подчеркивалась важность внутреннего контроля, а также говорилось о практике составления заключений. В 1934 г. опубликован документ «Проверка финансовых отчетов независимыми аудиторами», в котором были рекомендованы следующие позднее повсеместно принятые процедуры аудита: изучение инвентарной ведомости и подтверждение дебиторов по расчетам.

Лицензия, дающая право заниматься аудиторской деятельностью в США

Лицензия, дающая право заниматься аудиторской деятельностью в СШААктивный процесс стандартизации начался с 1939 года, когда AICPA учредила Комитет по аудиторским процедурам и он издал первое Положение об аудиторской процедуре. С 1939 г. AICPA начал публиковать бюллетени исследований и отчеты по процедурам аудита - первые оригинальные документы института, касающиеся стандартизации аудита.

История развития аудита в России

В России звание аудитора было введено Петром I. Тогда их называли присяжными бухгалтерами. В их обязанности входили и делопроизводство, и секретарская работа, и прокурорская. Однако попытки организации аудита вплоть до 1929 года терпели неудачи. И лишь в период мирового экономического кризиса (1929-1933 года) аудиторская деятельность в России начала развиваться.

Пётр I Великий 1672 - 28 января по старому стилю (8 февраля по новому стилю) 1725) - царь России

Пётр I Великий 1672 - 28 января по старому стилю (8 февраля по новому стилю) 1725) - царь РоссииРазвитие финансового контроля в посткрепостной России (1890 - 1920)

Отмена крепостного права в России, подъем промышленного производства, распространение акционерных обществ, рост финансовой культуры в стране создали предпосылки для возникновения финансового контроля. В 1891 году семнадцать губерний охватил страшный голод. Чтобы помочь голодающим, в Москве организовали выставку. При ней был созван I съезд счетоводов, на котором объявили об открытии Общества счетоводов. Его ближайшей задачей стало образование группы «присяжных счетоводов», которым поручались ревизии различных счетоводств, экспертиза и организация правильной бухгалтерии на частных и общественных предприятиях. Все счетоводы были объединены под началом Министерства финансов в одну корпорацию присяжных бухгалтеров, состоящую из членов, обладающих общеобразовательным и специально-техническим цензом.

Отмена крепостного права

Отмена крепостного праваВ августе 1898 года состоялся III съезд счетоводов, на котором были даны четкие определения практического, научного и нравственного цензов. Например, практический ценз доказывался аттестатом о занятии самостоятельной должности по счетоводству в качестве бухгалтера или преподавателя счетоводства: для присяжных счетоводов - не менее пяти лет, для счетоводов - не менее двух лет, для кандидатов - не менее трех месяцев.

Фото выпускной группы на курсах счетоводов

Фото выпускной группы на курсах счетоводовНаучный ценз доказывался свидетельством о знании счетоводства. При этом от кандидатов требовалось знание курса основного счетоводства. От кандидатов счетоводов требовалось сверх основного знание одной из специальных отраслей счетоводства. Для присяжных счетоводов были требования в сверх основного знание не менее трех специальных отраслей счетоводства.

Счетоводы за работой

Счетоводы за работойНравственный ценз доказывался протоколом об избрании в члены-присяжные или в кандидаты закрытой баллотировкой большинством голосов. В отношении нравственности предъявлялись достаточно строгие требования. Вся эта работа проводилась усилиями бухгалтера Федора Венедиктовича Езерского (1836-1916). Он хотел, чтобы деятельность присяжных бухгалтеров повторяла деятельность британских аудиторов (см. № 8/2009, стр. 78-79). Но, поскольку его коллеги были настроены к нему, мягко говоря, недружелюбно, попытки Езерского терпели неудачу.

Изобретение Езерского это новая форма счетоводства

Изобретение Езерского это новая форма счетоводства18 декабря 1894 года на торжественном заседании «Общества для распространения коммерческих знаний» в день чествования памяти первоучителя двойного счетоводства Л. Пачоли почетным членом Общества И.Д. Гопфенгаузеном был прочитан доклад о ненормальном положении бухгалтеров в Российской Федерации, после которого он обратился к Обществу с предложением ходатайствовать перед правительством об учреждении Института бухгалтеров и присяжных счетоводов, даже не упомянув, что такой уже есть.

Лука Пачоли (1445- 1517)

Лука Пачоли (1445- 1517)Через десять лет пришло новое поколение счетных работников. И вновь заговорили об Институте бухгалтеров. Главным действующим лицом стал бухгалтер Федор Иоганович Бельмер. По его настоянию для обсуждения данного вопроса в 1909 году был созван съезд бухгалтеров. Предложенный съездом проект «Положения о профессиональном Институте в России» предполагал, что вступить в него могут только лица, обладающие цензом научно-образовательным (общими и специально-профессиональными знаниями), практическим, а также нравственным. Все члены Института подразделялись на три категории: кандидаты, бухгалтеры, эксперты.

Известная карикатура

Известная карикатураНа основании указанного положения бухгалтеры-эксперты должны были избираться только из бухгалтеров - членов Института, имеющих соответствующие научно-образовательный и практический цензы, а именно, пребывание бухгалтером - членом Института не менее трех лет, представление аттестата об окончании курса учебного заведения не ниже среднего, а также не менее двух докладов с публичной защитой. Рассмотрение недоразумений между членами Института и работодателями возлагалось на особую комиссию, состоявшую как из членов Института, так и из представителей Министерства торговли и промышленности, Биржевого комитета.

Создатель русской «тройной» системы бухучета - Федор Венедиктович Езерской

Создатель русской «тройной» системы бухучета - Федор Венедиктович ЕзерскойРазвитие аудита в период НЭПа (1920 - 1940)

Следующая попытка развития аудиторской деятельности была предпринята уже в годы нэпа, когда существовал Институт государственных бухгалтеров-экспертов (ИГБЭ). Он был создан в 1924 году при Народном Комиссариате Рабоче-крестьянской Инспекции СССР (НК РКИ РСФСР). Его задачи определялись как содействие правильной постановке учета в стране и проведение экспертиз по всякого рода вопросам счетоводства и отчетности по требованию государственных органов. Соответственно все обнаруженные недочеты и достижения в области постановки учета и отчетности не публиковались.

Бюллетень ЦКК РКП(б) и НКРКИ СССР и РСФСР № 1 от 30 января 1927 г

Бюллетень ЦКК РКП(б) и НКРКИ СССР и РСФСР № 1 от 30 января 1927 гДля качественного выполнения экспертизы аудитор-бухгалтер должен был иметь высокую квалификацию. Поэтому при зачислении в действительные члены ИГБЭ и в кандидаты выдвигалось требование о надлежащем стаже работы по следующим видам счетоводства: бюджетному, промышленному, кооперативному, торговому, банковскому, сельскохозяйственному.

Народный комиссариат рабоче-крестьянской инспекции

Народный комиссариат рабоче-крестьянской инспекцииРазвитие аудита в СССР 1980 - 1990

В Российской Федерации аудиторская деятельность в современном ее виде появилась сравнительно недавно - в 1987 году, когда в стране стали создаваться первые кооперативы и частные фирмы, возникли совместные предприятия, в уставном капитале которых имелась доля, принадлежащая иностранным инвесторам. Во времена СССР проверка бухгалтерской отчётности предприятий и организаций именовалась словом «ревизия». Для проверки бухгалтерского учёта одного предприятия привлекались бухгалтеры других предприятий (принцип «равный проверяет равного»). Проверка велась сплошным образом с целью выявления злоупотреблений и хищений. Таким образом, ревизия принципиально отличались от аудита финансовой отчётности в его классическом понимании.

До распада СССР профессии аудитор вообще не существовало

До распада СССР профессии аудитор вообще не существовалоПосле появления организаций, не являющихся собственностью государства, встал вопрос о том, кто должен проверять их финансовую деятельность. В то время таким правом обладало только Контрольно-ревизионное управление (КРУ) Мин фина СССР. Первой российской аудиторской организацией можно считать фирму «Инаудит», созданную в 1987 году.

Становление профессии аудитор и как таковых аудиторских компаний проходится на начало 90-х гг.

Становление профессии аудитор и как таковых аудиторских компаний проходится на начало 90-х гг.Деятельность этой фирмы сводилась к следующему: проводить проверки финансово-хозяйственной деятельности, получать и проверять всю необходимую документацию, а также, в случае необходимости, разъяснения должностных лиц; получать сведения о деятельности проверяемых предприятий от третьих лиц: Госбанка, иных кредитных учреждений, других связанных с ним предприятий и организаций; учреждать свои представительства; поддерживать профессиональные контакты с инофирмами; публиковать отчетность как в России, так и за рубежом, оказывать консультационные услуги по постановке бухгалтерского учета и организации внутреннего контроля и т. д.

Коллектив Нижне-Волжской краевой конторы Госбанка СССР.

Коллектив Нижне-Волжской краевой конторы Госбанка СССР.Развитие аудита в молодой России 1990 - 2000

1990 год - время создания подлинного аудита в нашей стране. Принятие в этом году ряда законов («О предприятиях в СССР», «О собственности в СССР», «О предприятиях и предпринимательской деятельности») позволило создавать аудиторские фирмы в форме товариществ с ограниченной ответственностью.

С юридической точки зрения вопрос о собственности оговаривает вторая глава Конституции СССР

С юридической точки зрения вопрос о собственности оговаривает вторая глава Конституции СССРВ это время были зарегистрированы аудиторские фирмы, учредительные документы которых предусматривали проведение проверок финансово-хозяйственной и коммерческой деятельности предприятий любых организационно-правовых форм и видов собственности с целью подтверждения достоверности и реальности их финансовой отчетности; предоставление консультаций по вопросам финансовой, правовой, хозяйственной и коммерческой деятельности.

Практика проведения экологического аудита на предприятиях промышленного сектора получила развитие с 1990-х гг

Практика проведения экологического аудита на предприятиях промышленного сектора получила развитие с 1990-х ггК концу 1991 года стали активно разрабатываться проекты нормативных документов об аудите. К этому периоду в стране уже насчитывалось около 800 аудиторских фирм. В крупных городах Российской Федерации началась аттестация лиц, желающих заняться аудиторской деятельностью. Этот подход дал положительные результаты: была создана система подготовки аудиторов; разработаны методические пособия по соответствующим дисциплинам; открыты специальные кафедры и повышена квалификация профессорско-преподавательского состава. Через такую систему аттестации в начале 1990-х годов прошли тысячи аудиторов. Этот опыт был учтен и в дальнейшем, после выхода документов, определяющих порядок аттестации аудиторов.

Лучший аудитор России 2006 (диплом победителя)

Лучший аудитор России 2006 (диплом победителя)Первыми аудиторами стали бывшие ревизоры и бухгалтеры, поэтому аудиторские проверки в начале 1990-х сильно напоминали ревизии советского образца. Лишь постепенно стандарты и элементы классического финансового аудита приживались на российской почве.Тем не менее, и по сей день представление об аудите до конца не сложилось как у представителей профессии, так и у пользователей аудита; элементы ревизии всё ещё присутствуют в работе.

Закон СССР о государственном предприятии (объединении)

Закон СССР о государственном предприятии (объединении)Рынок аудита, в основном, сложился к середине 1990-х годов и к настоящему времени принципиально не изменился. На нём представлены три основные группы игроков: международные аудиторско-консалтинговые группы («Большая четвёрка»), крупные российские аудиторско-консалтинговые компании, многие из которых входят в международные сети и оказывают услуги под их маркой, средние и мелкие аудиторские компании.

Аудиторские услуги - это своеобразное сканирование организма компании

Аудиторские услуги - это своеобразное сканирование организма компанииПервые две группы, будучи немногочисленными, аккумулируют львиную долю рынка в денежном измерении, оказывая высокомаржинальные услуги наиболее крупным и платёжеспособным компаниям. Третья группа, будучи самой большой по составу участников (доля по количеству более 90 %), получает лишь незначительную долю выручки. Компании этой группы работают в среднем и низком ценовом сегменте, порой отчаянно демпингуют.

В СССР не было бизнеса, а также понимания такого аспекта его природы, как социальная ответственность

В СССР не было бизнеса, а также понимания такого аспекта его природы, как социальная ответственностьПравовое и нормативное регулирование аудита в современной России 2000 - н.в.

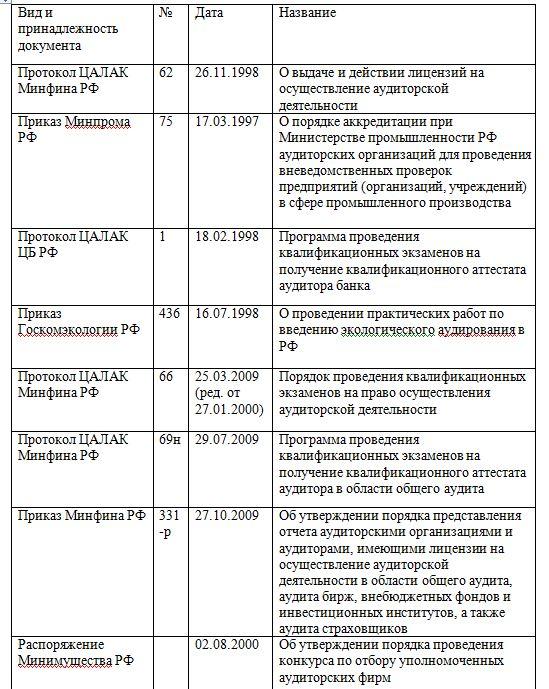

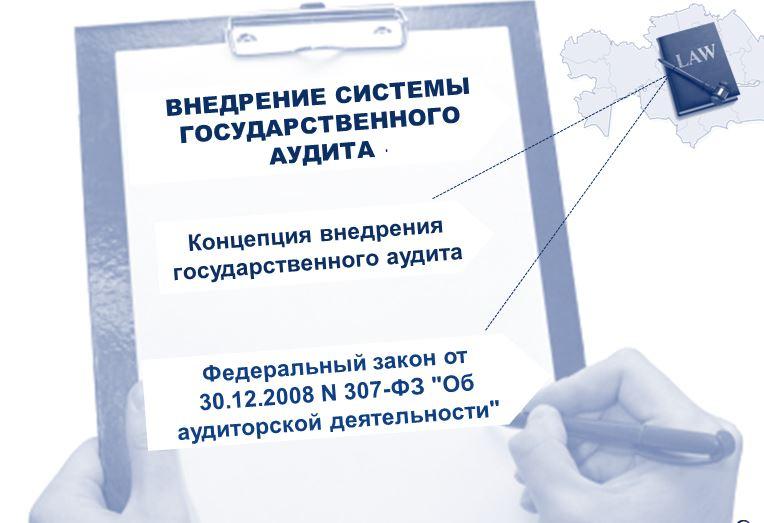

В настоящее время система нормативного регулирования аудита в России находится в стадии становления. Это связано с формированием новой организационно-правовой структуры аудиторской деятельности в РФ в соответствии с требованиями Закона "Об аудиторской деятельности" №119-ФЗ от 07.08.2001 г.

Аудит ИТ инфраструктуры и процессов

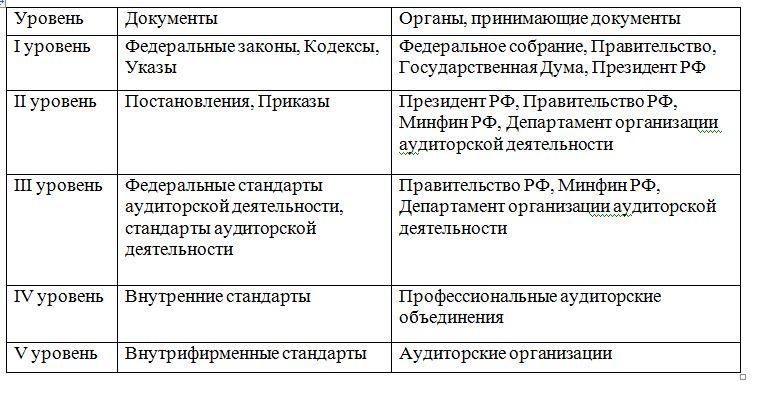

Аудит ИТ инфраструктуры и процессовВ настоящее время в Российской Федерации формируется пятиуровневая система нормативного регулирования аудита, которая закреплена в Федеральном законе от 30.12.2008 N 307-ФЗ (ред. от 01.12.2014) "Об аудиторской деятельности" (с изм. и доп., вступ. в силу с 01.08.2015). В настоящее время в Российской Федерации система аудиторской деятельности включает три основных уровня:

Система нормативного регулирования аудита в России

Система нормативного регулирования аудита в РоссииПринятие нового Федерального закона "Об аудиторской деятельности" обусловлено переходом от лицензирования указанной деятельности к саморегулированию в этой области и направлено на законодательное обеспечение существенного снижения административного вмешательства в аудиторскую профессию, освобождение государства от выполнения избыточных функций по регулированию аудиторской деятельности, создание механизмов профессионального и общественного надзора за деятельностью аудиторов.

Практический аудит: учебное пособие

Практический аудит: учебное пособиеЗакон предусматривает значительное расширение полномочий саморегулируемых организаций (СРО) аудиторов. Законом предусматривается отмена лицензирования аудиторской деятельности с 1 января 2010 г, которое заменяется обязательным членством аудиторов, индивидуальных аудиторов и аудиторских организаций в СРО аудиторов. В законе подробно прописаны функции, права и обязанности СРО аудиторов, а также требования к ним.

Закон предусматривает передачу СРО аудиторов функций по ведению реестра аудиторов и аудиторских организаций, повышению квалификации аудиторов и контролю качества работы аудиторов, индивидуальных аудиторов и аудиторских организаций, являющихся членами этих саморегулируемых организаций.

Аудит в действии

Аудит в действииВместе с тем контроль качества аудита организаций, подлежащих обязательному аудиту, в том числе со значительной долей государственной собственности, может также осуществляться уполномоченным федеральным органом. Таким образом, государственное регулирование аудиторской деятельности в основном будет сведено к выработке государственной политики и нормативно-правовому регулированию в этой сфере, ведению госреестра саморегулируемых организаций аудиторов, анализу состояния рынка аудиторских услуг в РФ.

Федеральный закон Об аудиторской деятельности

Федеральный закон Об аудиторской деятельностиГосударственное регулирование аудиторской деятельности в основном заключается в выработке государственной политики в сфере аудиторской деятельности, нормативно-правовом регулировании аудиторской деятельности, включая утверждение федеральных стандартов аудиторской деятельности, ведении государственного реестра СРО аудиторов, а также контрольного экземпляра реестра аудиторов и аудиторских организаций, анализе состояния рынка аудиторских услуг в России. В целях общественного надзора создается Совет по аудиторской деятельности.

Аттестат аккредетации

Аттестат аккредетацииПринцип существенности в аудите является фундаментом, своего рода гарантией для решения многих вопросов. Этот принцип формирует логическую последовательность и взаимосвязь между этапами аудита, объемом и содержанием аудиторских процедур, оценкой результатов собранных аудиторских доказательств и формой аудиторского заключения. Существенность определяет размер допустимой ошибки и, как следствие, форму составления аудиторского заключения.

ФЗ РФ «Об аудиторской деятельности» от 2002 года

До 2002 деятельность аудиторов регулировалась принятыми Президентом в 1993 году Временными правилами аудиторской деятельности и рядом актов Правительства РФ и Совета по аудиторской деятельности при Президенте РФ. С конца 1994 была введена обязательная аттестация аудиторов, а начиная с 1995 - лицензирование аудиторских организаций и частных аудиторов.

Аудиторские услуги позволяют выявить и устранить проблемные зоны, препятствующие росту и развитию компании

Аудиторские услуги позволяют выявить и устранить проблемные зоны, препятствующие росту и развитию компанииВ 2001 был принят и с 2002 года вступил в силу Федеральный Закон РФ «Об аудиторской деятельности», который оказал определённое воздействие на рынок финансового аудита и его движение в сторону более цивилизованных стандартов работы. В частности, закон установил специальную правоспособность для аудиторских организаций (аудиторские фирмы имеют право заниматься только аудитом и сопутствующими услугами). Была введена минимальная численность штата аудиторских фирм. Был закрыт доступ индивидуальных аудиторов на рынок обязательного аудита.

Кодекс российского аудитора появился только в 2003 году

Кодекс российского аудитора появился только в 2003 годуНачиная с 2003 по инициативе Мин фина, представителей аудиторской профессии, иных заинтересованных лиц велась подготовка новой редакции закона «Об аудиторской деятельности», которая изрядно затянулась из-за столкновения противоположных мнений относительно ряда моментов (главным образом, из-за отмены лицензирования и требований к СРО).

Главное вовремя успеть провести проверку финансово-хозяйственной деятельности компании

Главное вовремя успеть провести проверку финансово-хозяйственной деятельности компанииНаконец, в декабре 2008 был принят и с 1 января 2009 (отдельные статьи - с 1 января 2010) вступил в силу новый федеральный закон «Об аудиторской деятельности» № 307-ФЗ, в соответствии с которым лицензирование аудиторов заменено обязательным членством в аудиторских СРО. Членами СРО должны быть также физические лица-аудиторы. Минимальное число членов - 700 аудиторов или 500 аудиторских организаций. Индивидуальным аудиторам частично возвращён доступ к проведению обязательного аудита.

Аудиторская профессия по своей сути является инструментом общественного контроля

Аудиторская профессия по своей сути является инструментом общественного контроляХорошо известно, что 23 октября 2013 г. Государственная Дума Российской Федерации приняла в первом чтении проект закона* о внесении изменений в Федеральный закон «Об аудиторской деятельности» от 30 декабря 2008 г. №307-ФЗ [1]. В соответствии с этим законопроектом на территории Российской Федерации планируется ввести в действие международные стандарты аудита (МСА), принимаемые Международной федерацией бухгалтеров и признанные в порядке, установленном Правительством РФ. Эти документы становятся обязательными при осуществлении аудиторской деятельности для аудиторских организаций, аудиторов, саморегулируемых организаций аудиторов и их работников.

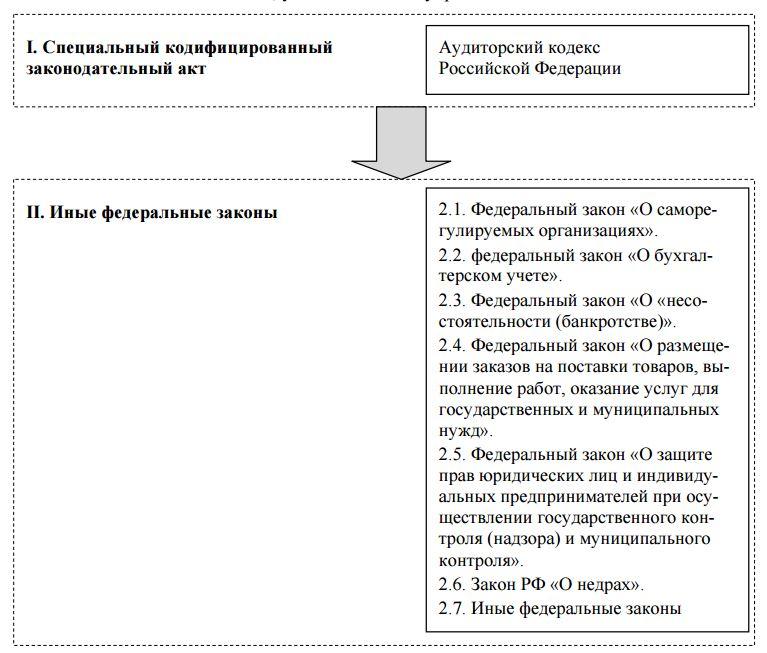

Федеральное законодательство, регулирующее аудиторскую деятельность

Федеральное законодательство, регулирующее аудиторскую деятельностьАудиторские стандарты

Аудиторские стандарты формулируют единые основополагающие предписания, определяющие нормативные требования к качеству и надежности аудита и обеспечивающие гарантии результатов аудиторской проверки при их соблюдении. Аудиторские стандарты являются основанием для доказательства в суде качества проведения аудита и определения меры ответственности аудитора. Стандарты определяют общий подход к проведению аудита, масштаб проверки , виды отчетов аудитора, вопросы методологии , а так же основные принципы, которым должны следовать все представители этой профессии. Аудитор который отступает от стандарта, должен обосновать причину этого.

Стандарты аудита (МСА)

Стандарты аудита (МСА)Понятие аудиторского стандарта

Стандарты аудита - это единые базовые принципы, которым должны следовать все аудиторы в процессе своей профессиональной деятельности. Стандарты аудита гарантируют качество и надежность результатов аудиторской проверки. Под термином "аудиторские стандарты" понимается описание основных критериев, принципов и процедур, которые должны соблюдаться всеми аудиторами при осуществлении аудиторских проверок независимо от условий, в которых проводится аудит, а также целей, которые достигаются в результате их применения.

Аудит играет важную роль в контроле бизнеса

Аудит играет важную роль в контроле бизнесаОсновная цель аудиторских стандартов - обеспечить аудиторов и пользователей аудиторских услуг единообразным пониманием основных принципов и целей аудита, обязанностей и ответственности аудиторов, методов и приемов формирования и выражения независимого аудиторского мнения.

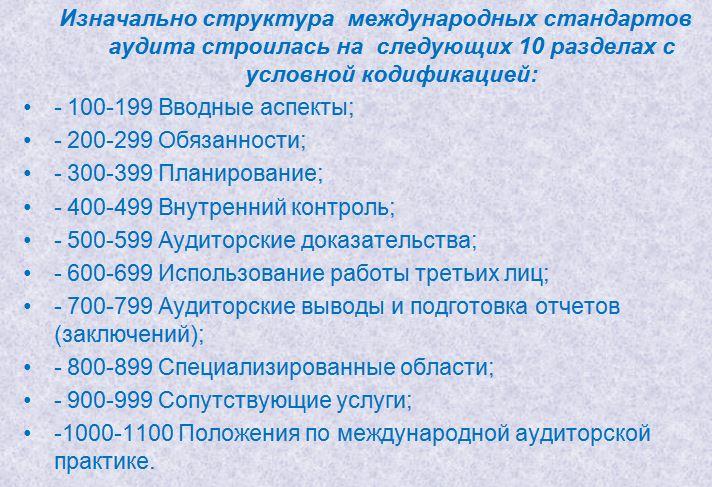

Десять разделов МСА

Десять разделов МСАФедеральные правила (стандарты) аудиторской деятельности являются обязательными для аудиторских организаций, индивидуальных аудиторов, а также для аудируемых лиц, за исключением положений, в отношении которых указано, что они имеют рекомендательный характер. К 2002 г. Комиссией по аудиторской деятельности при Президенте Российской Федерации было одобрено 37 правил (стандартов) аудиторской деятельности, которыми должны были руководствоваться в своей деятельности аудиторские организации и индивидуальные аудиторы до момента утверждения Правительством Российской Федерации соответствующих федеральных правил (стандартов). К началу 2006 г. утверждены 23 федеральные правила (стандарта) аудиторской деятельности, которые носят уже не рекомендательный, а обязательный характер.

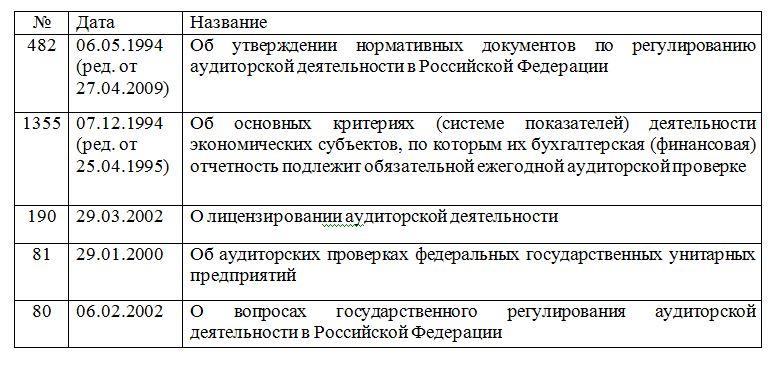

Постановления Правительства, регулирующие аудиторскую деятельность в РФ

Постановления Правительства, регулирующие аудиторскую деятельность в РФОсновные международные аудиторские стандарты

Среди организаций - разработчиков международных аудиторских стандартов следует выделить:

- международный комитет по аудиторской практике международной федерации бухгалтеров, основными документами которые разработала данная организация являются: международные стандарты аудита и международное руководство по аудиторской практике;

- американский институт дипломированных общественных бухгалтеров, основными документами которые разработала данная организация являются: общепринятые аудиторские стандарты и положения о стандартах аудита.

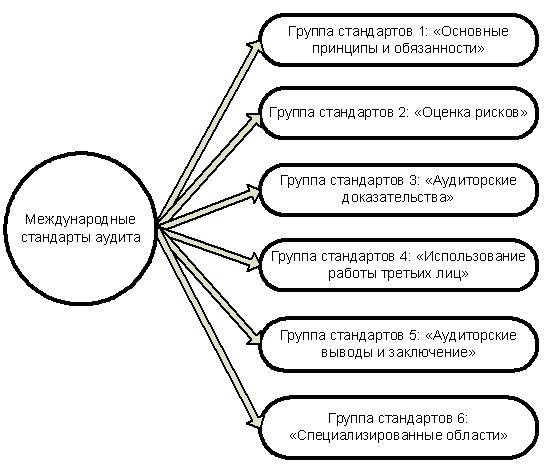

Классификация международных стандартов аудита

Классификация международных стандартов аудитаВнутрифирменные аудиторские стандарты

Необходимость создания внутрифирменных аудиторских стандартов вызвана тем, что международные и национальные аудиторские стандарты описывают лишь наиболее общие признаваемые всеми аудиторами основные принципы и процедуры аудита. Аудиторские фирмы должны самостоятельно разрабатывать на основе международных и национальных, свои внутренние стандарты, которые обеспечивают высокое качество оказываемых аудиторских услуг.

Классификация внутрифирменных стандартов в соответствии с их назначением

Классификация внутрифирменных стандартов в соответствии с их назначениемТакими стандартами могут быть стандарты контроля качества аудиторских услуг, стандарт независимости аудиторов и аудиторских фирм, стандарт профессионального уровня аудиторов и др. В Российской Федерации в настоящее время разработано 18 стандартов и подготовлено два проекта стандарта, которые находятся на обсуждении в аудиторской палате Российской Федерации.

Внутрифирменные аудиторские стандарты и учет деловой документации

Внутрифирменные аудиторские стандарты и учет деловой документацииАудиторские риски

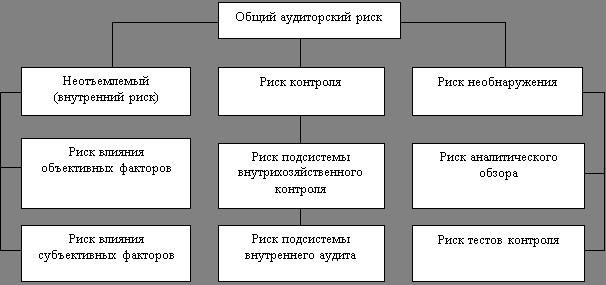

Проведение аудита всегда сопровождается определенным риском. Аудитор должен четко уяснить себе, в чем заключается аудиторский риск, его сущность, составные части, как его определить и его максимально допустимый уровень. Это очень важная проблема, так как от ее решения зависит согласие аудитора на проведение проверки финансовой отчетности или отказ от нее, составление плана проверки и ее сроков, выбор направлений, подходов, методов и приемов аудиторской проверки.

Аудиторский риск - основные компоненты

Аудиторский риск - основные компонентыАудиторский риск - это опасение, что аудитор может выразить несоответствующее мнение о финансовой отчетности, имеющей существенную недостоверную информацию.

Подготовка аудиторской деятельности

Одним из основных рабочих нормативов, основных правил осуществления аудита, является планирование, в соответствии с которым, аудитор должен так организовать свою деятельность, чтобы обеспечить ее высокое качество и быть уверенным, что в каждой конкретной ситуации применяется наиболее эффективные процедуры аудита. Планирование аудита тесно связано с определением целей, задач, ответственности и обязанностей аудитора.

Планирование аудита

Планирование аудитаТехнологические основы аудита

Первоочередному планированию подлежат аудиторские проверки бухгалтерской отчетности на предприятиях, где в соответствии с действующим законодательством, они являются обязательными. Затем планируются показатели аудиторских услуг по дополнительным договорам.

Книга - Основы аудита, технология и методика проведения аудиторских проверок

Книга - Основы аудита, технология и методика проведения аудиторских проверокПри составлении общего плана целесообразно предусмотреть следующие вопросы:

- условия соглашения на выполнение аудита;

- содержание аудиторского отчета и сроки его предоставления;

Как сделать анализ бухгалтерской работы - найми аудитора

Как сделать анализ бухгалтерской работы - найми аудитора- ответственность клиента за представленную бухгалтерскую отчетность и полноту необходимой другой информации;

- предусмотреть применяемые нормы бухгалтерского учета;

- дать оценку деятельности внутренних аудиторов, масштабов их привлечения и др.

Благодаря аудиту общественность знает, чем на самом деле занимается бизнес - в цифрах и показателях

Благодаря аудиту общественность знает, чем на самом деле занимается бизнес - в цифрах и показателяхПроцесс аудирования состоит из подготовки следующих документов:

- письмо-обязательство (письмо о согласии на проведение);

- договор на проведение аудиторской проверки;

- рабочая программа аудиторской проверки;

- план аудиторской проверки.

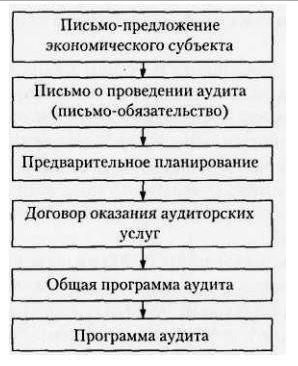

Письмо-обязательство и договор на проведение аудиторской проверки

Отношения аудиторских фирм с одной стороны и клиентов (аудируемых организаций) с другой стороны строятся на договорной основе в соответствии с гражданским законодательством Российской Федерации.

Партнерские отношения на договорной основе

Партнерские отношения на договорной основеДоговор на оказание аудиторских услуг

Договор на оказание аудиторских услуг - это один из видов договора возмездного оказания услуг, который включает в себя:

- предмет;

- место оказания услуг;

- размер и порядок оплаты аудиторских услуг;

- ответственность сторон.

Заключение договора

Заключение договораУсловия соглашения и содержание поручения не должны противоречить требованиям указа президента Российской Федерации "об аудиторской деятельности в Российской Федерации". Аудиторской деятельностью имеют право заниматься юридические лица (аудиторские фирмы), независимо от вида собственности (в том числе и иностранные), и созданные совместно с иностранными юридическими и физическими лицами.

Прежде чем подписать договор, необходимо изучить условия

Прежде чем подписать договор, необходимо изучить условияЭкономический субъект, подлежащий обязательному аудиту, а также имеющий желание проверить достоверность отчетности, правильность ведения учета по собственной инициативе, должен известить аудиторскую фирму (аудитора), избранную им по желанию, воспользоваться ее услугами в форме письма-приглашения о проведении аудиторской проверки.

Основные УСЛОВИЯ договора

Основные УСЛОВИЯ договораПисьмо обязательство

При составлении письма в нем должно быть указано:

- полное наименование предприятия;

- его основные характеристики (дата и номер государственной регистрации, состав учредителей, юридический адрес, фактический адрес, размер уставного капитала, виды деятельности).

Самое настоящее письмо в конверте

Самое настоящее письмо в конвертеСогласно статье №435 Гражданского кодекса, такое официальное предложение называется офертой. Офертой признается адресованное одному или нескольким конкретным лицам предложение, которое выражает намерения лица, сделавшего предложение. В случае если потенциальный клиент в самый последний момент передумал заключать договор на аудиторскую проверку с данной аудиторской фирмой, он направляет аудиторской фирме извещение об отказе от оферты. Письмо-обязательство документально подтверждает согласие аудитора с условиями, предложенными клиентом, понимание аудитором поставленной перед ним задачи на проведение аудита и степень ответственности перед клиентом.

Уместность написания аудиторского письма

Уместность написания аудиторского письмаВ письме следует определить информацию, которую клиент должен безоговорочно предоставить аудитору и перечень вопросов, ответив на которые клиент дает возможность аудитору сделать выводы о правдивости и объективности финансовой отчетности клиента. Здесь аудитор, как правило, заверяет клиента о своем желании провести аудит таким образом, чтобы заключение было максимально правдивым и достоверным.

Важное письмо

Важное письмоВ письме уместно поставить вопрос об утверждении аудиторской фирмы в качестве официального аудитора данного клиента. В письме необходимо оговорить и возможность нестандартных ситуаций. Сроки оказания услуг должны быть согласованы и оговорены настолько, на сколько этого требует процедуры планирования аудиторской проверки. Непосредственное время проверки должно определяться по взаимной договоренности и должно быть отражено как в договоре, так и в письме.

Всегда важны сроки оказания услуг

Всегда важны сроки оказания услугПисьмо призвано уведомить клиента о предполагаемом составе экспертной группы, предполагаемых отчетах, необходимых встречах руководителей и специалистов аудиторов и клиентов, о методах проверки, стоимости услуг, системе расчетов, порядке оплаты работы и др.

Оплата труда

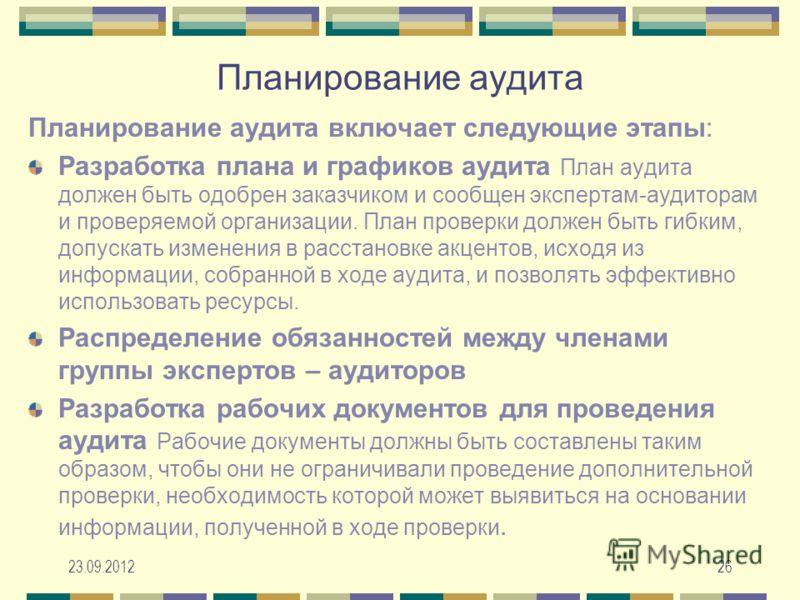

Оплата трудаПланирование аудиторской проверки

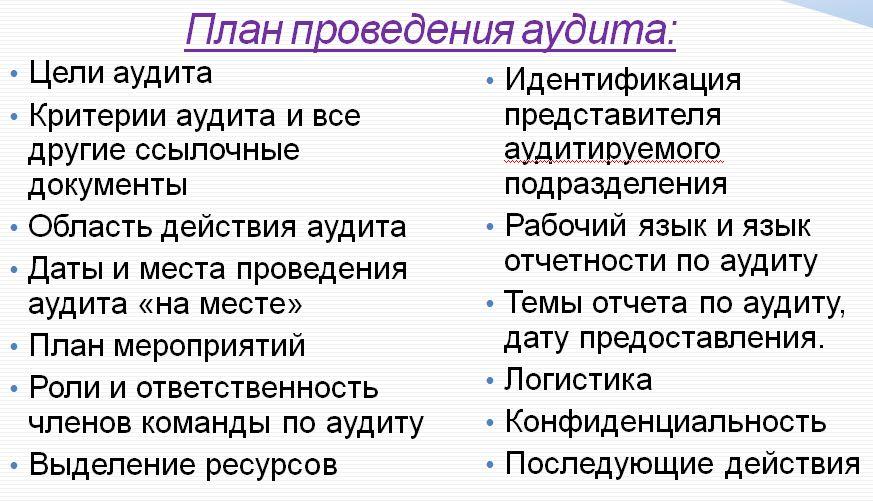

Аудиторская проверка - достаточно сложный процесс, к тому же она ограничена во времени. Поэтому для обеспечения высокого качества работы к ней следует тщательно подготовиться. Необходимым средством такой подготовки является всесторонне продуманное планирование, которое создавало бы уверенность у исполнителей в том, что используются наиболее эффективные и действенные процедуры аудита.

Планирование аудита в соответствии с федеральным аудиторским правилом (стандартом)

Планирование аудита в соответствии с федеральным аудиторским правилом (стандартом)Аудиторская организация и индивидуальный аудитор обязаны планировать свою работу так, чтобы проверка была проведена эффективно. Четкое планирование необходимо также для выбора предполагаемых подходов к достижению целей аудита; выполнения и контроля работы; убежденности в том, что внимание привлечено к главным аспектам, что работа выполнена полностью.

Действия при аудиторской проверке

Действия при аудиторской проверкеОт того, какие процедуры, в каком объеме и в какой последовательности применяет аудитор, зависит многое: будут ли результаты проверки достаточно объективными или нет, будет ли проверка более или менее трудоемкой, более или менее рискованной и т. д.

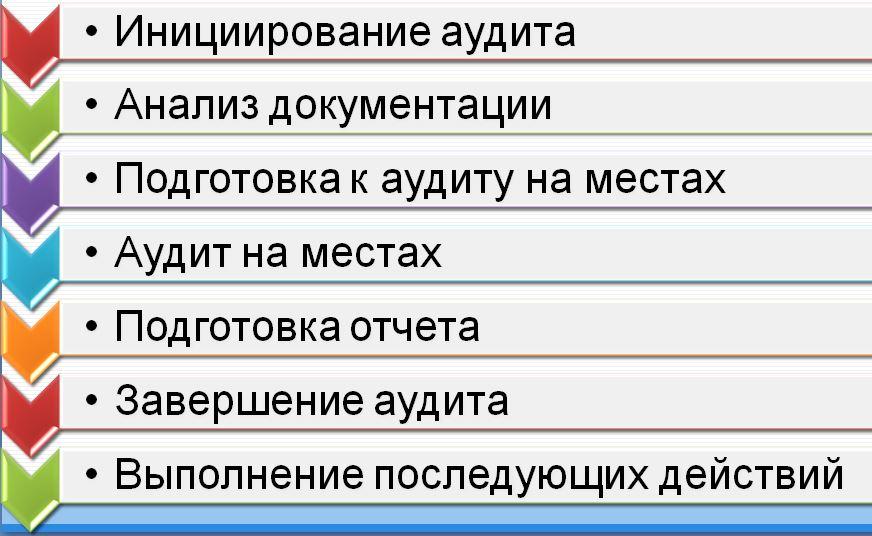

Ключевые этапы проведения аудиторской проверки

Ключевые этапы проведения аудиторской проверкиНормативное регулирование этапа планирования аудита установлено международными стандартами МСА 300 «Планирование», а также Федеральным правилом (стандартом) аудиторской деятельности № 3 «Планирование аудита», утв. Постановлением Правительства РФ от 23.09.2002г. №696. Согласно п. 3 данного правила планирование предполагает разработку общей стратегии и детального подхода к ожидаемому характеру, срокам проведения и объему аудиторских процедур.

Цель планирования аудиторской проверки

Целью планирования является обеспечение проведения проверки наилучшим (оптимальным) образом с точки зрения выбранного критерия. Перед аудитором, приступающим к аудиторской проверке, всегда стоит так называемая задача оптимизации, т. е. задача выбора из множества возможных решений (вариантов) наилучшего по какому-либо признаку.

Цели планирования аудита

Цели планирования аудитаВопрос о том, какой критерий при этом следует выбрать в качестве «целевой функции» (параметра оптимизации), находится в компетенции аудиторской фирмы, проводящей проверку. В качестве «целевой функции» могут быть выбраны, например, трудозатраты (тогда задача оптимизации сводится к отысканию условий, обеспечивающих минимум трудозатрат при приемлемом риске), либо аудиторский риск (обеспечение минимума риска при приемлемых трудозатратах), либо какой-нибудь другой критерий, в том числе комбинированный. Вопрос выбора такого критерия (или критериев) - предмет соответствующего внутрифирменного аудиторского стандарта.

Аудит на соответствие требованиям Банка России