Аккредитив (Letter of credit) - это

операция выполняемая между одним или несколькими финансовыми учреждениями (банками) в безналичной форме расчетов, когда одной из участвующих сторон в расчетах являются только физические, только юридические, или юридические и физические лица, основанием для совершения данного вида операций считается заявление специализированного типа, заполняемое по установленной форме, подаваемое аппликантом (покупателем) в пользу выгодоприобретателя, которым является поставщик товара или услуг

Значение термина "аккредитив", формирование аккредитивных расчетов в финансовых операциях, виды аккредитива, внутрироссийские аккредитивы, международные аккредитивы, виды аккредитива по способу исполнения, виды аккредитива по способу использования, особенности аккредитива, участники аккредитивных расчетов, процедура расчетов по аккредитиву, типовой договор на аккредитив, достоинства и недостатки аккредитива, правовые особенности сделок по аккредитиву, аккредитив в бухгалтерском учете

Структура публикации

- Аккредитив - это, определение

- Формирование аккредитивных расчетов в финансовых операциях

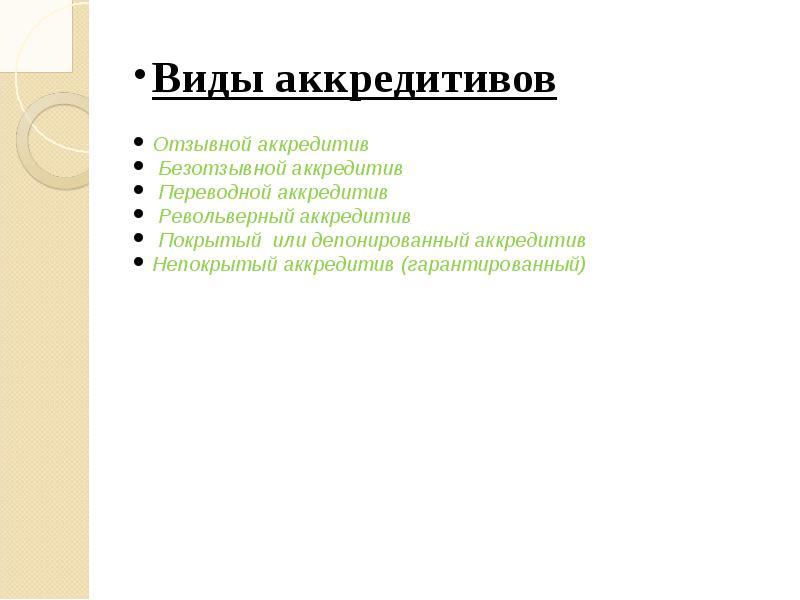

- Виды аккредитива

- Внутрироссийские аккредитивы

- Отзывной аккредитив

- Безотзывной аккредитив

- Подтвержденный аккредитив

- Неподтвержденный аккредитив

- Покрытый (депонированный) аккредитив

- Непокрытый (гарантированный) аккредитив

- Международные аккредитивы

- Подтвержденный аккредитив

- Револьверный (возобновляемый) аккредитив

- Аккредитив с красной оговоркой

- Аккредитив с зеленой оговоркой

- Резервный аккредитив (аккредитив Stand-By)

- Переводной (трансферабельный) аккредитив

- Аккредитив циркулярный

- Кумулятивный аккредитив

- Компенсационный аккредитив (аккредитив back to back)

- Виды аккредитива по способу исполнения

- Виды аккредитива по способу использования

- Особенности аккредитива

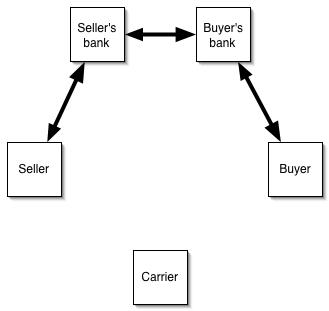

- Участники аккредитивных расчетов

- Покупатель

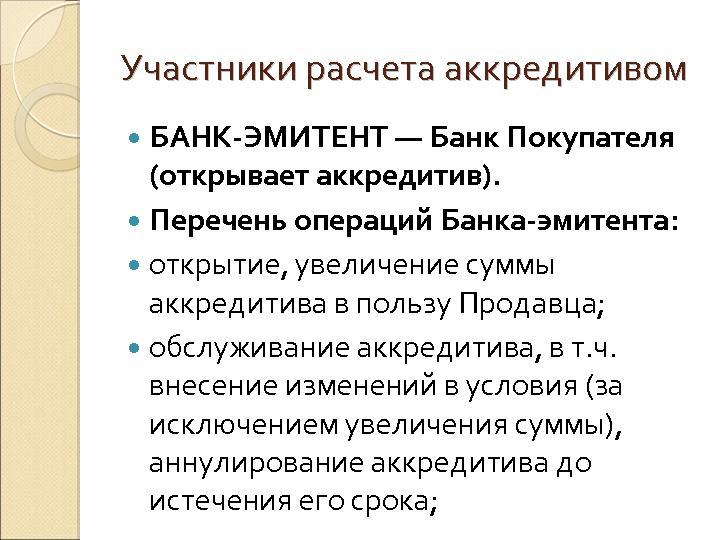

- Банк-эмитент

- Продавец

- Авизующий банк

- Исполняющий банк

- Подтверждающий банк

- Рамбурсирующий банк

- Процедура расчетов по аккредитиву

- Подача заявки на аккредитив

- Распоряжение банка об открытии аккредитива

- Отгрузка товаров (услуг) по аккредитивному договору

- Изменения в аккредитивном договоре

- Проверка документов в рамках аккредитивного договора

- Получение денежных средств по аккредитиву

- Условия закрытия аккредитива

- Закрытие аккредитива по согласованию сторон

- Типовой договор на аккредитив

- Достоинства и недостатки аккредитива

- Достоинства аккредитива

- Недостатки аккредитива

- Правовые особенности сделок по аккредитиву

- Регламентирующие документы сделок по аккредитиву

- Основные стадии аккредитивных отношений

- Правовые особенности сделок по аккредитиву в российской торговле

- Общие положения о расчетах по аккредитиву

- Исполнение аккредитива

- Отказ в принятии документов

- Ответственность банка за нарушение условий аккредитива

- Закрытие аккредитива

- Правовые особенности сделок по аккредитиву в международной торговле

- Используемые виды аккредитивов

- Содержание аккредитива

- Документарное оформление аккредитива

- Стандарт проверки документов по аккредитиву

- Практические особенности аккредитива

- Аккредитив в бухгалтерском учете

- Покрытый аккредитив

- Непокрытый аккредитив

- Источники

- Источник текстов, картинок, видео

- Ссылки на интернет сервисы

- Создатель статьи

Аккредитив - это, определение

Аккредитив - это операция выполняемая между одним или несколькими финансовыми учреждениями (банками) в безналичной форме расчетов, когда одной из участвующих сторон в расчетах являются только физические, только юридические, или юридические и физические лица, основанием для совершения данного вида операций считается заявление специализированного типа, заполняемое по установленной форме, подаваемое аппликантом (покупателем) в пользу выгодоприобретателя, которым является поставщик товара или услуг

Аккредитив, что это такое - это условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению приказодателя (плательщика по аккредитиву).

Аккредитив

АккредитивАккредитив, что это - это обязательство банка произвести по просьбе и в соответствии с указаниями импортера платеж экспортеру.

Аккредитив - это обязательство банка, выпущенное по поручению покупателя, оплатить представленные продавцом документы, если соблюдены все условия контракта.

Обязательство банка оплатить предоставленные клиенту банка услуги называется аккредитивом

Обязательство банка оплатить предоставленные клиенту банка услуги называется аккредитивомАккредитив где - это инструмент расчетов при совершении импортных и экспортных сделок. При этом он позволяет решить сразу несколько задач - минимизирует юридические риски, связанные с незнанием международного законодательства, страхует вас от недобросовестных партнеров, а также может служить инструментом кредитования.

Импортно-экспортные сделки

Импортно-экспортные сделкиАккредитив, что это - это вид банковского счёта. Открывается по поручению плательщика в банке, обслуживающем контрагента, отгружающего товары, оказывающего услуги и др. Открытие аккредитива создаёт для контрагента возможность получить на условиях, указанных в аккредитивном поручении, платёж за товар, работы, услуги немедленно по исполнении обязательства. Аккредитив, как форма безналичных расчётов применяется при совершении платежей организациями и в международных расчётах по коммерческим операциям.

Принцип действия аккредитива

Принцип действия аккредитиваАккредитив - это именная ценная бумага, удостоверяющая право лица, на имя которого она выписана, получить в кредитном учреждении (банке или сберегательной кассе) указанную в аккредитиве сумму. Аккредитив. оплачивается кредитным учреждением в месте его предъявления за счёт денежной суммы, внесённой в сберкассу или списанной со счёта его владельца, либо в соответствии с договором между банками (при международных расчётах).

Аккредитив подтверждает право на получение указанной в нем суммы

Аккредитив подтверждает право на получение указанной в нем суммыАккредитив, что это - это документ, именная ценная бумага, дающая право конкретному физическому или юридическому лицу, на чьё имя она выдана, получить указанную в аккредитиве сумму полностью или частично в кредитном учреждении(банке, в частности, сберегательном банке) в течение определенного срока.

Бланк аккредитива

Бланк аккредитиваАккредитив - это форма расчетов между компаниями и организациями, смысл которой состоит в том, что плательщик дает поручение своему банку, чтобы банк, обслуживающий получателя платежа, оплатил требуемую сумму в оговоренный срок на основе условий, записанных в аккредитивном заявлении плательщика.

Договоренность партнеров о заключении сделки

Договоренность партнеров о заключении сделкиАккредитив - это поручение банка одному или нескольким банкам производить по распоряжению и за счет клиента платежи физическому или юридическому лицу в пределах обозначенной суммы на условиях, указанных в аккредитиве.

Одобренная Заявка клиента на кредит

Одобренная Заявка клиента на кредитАккредитив, что это - это вид банковского счета, дающий возможность контрагенту получить на условиях, указанных в аккредитивном поручении, платеж за товар, работы, услуги немедленно по исполнении обязательства.

Аккредитив позволяет третьим лицам получать платежи из банка по поручению клиента этого банка

Аккредитив позволяет третьим лицам получать платежи из банка по поручению клиента этого банкаАккредитив - это разновидность финансовых обязательств, которые должен выполнить держатель денежного займа перед кредитной организацией для того, чтобы погасить заем перед банком именно в том размере, в котором он был оформлен. Все обязательства должны быть исполнены лишь в том случае, если заемщик предоставил весь требуемый пакет документов, в указанный в кредитном соглашении срок.

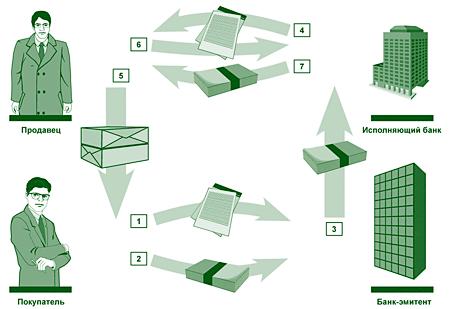

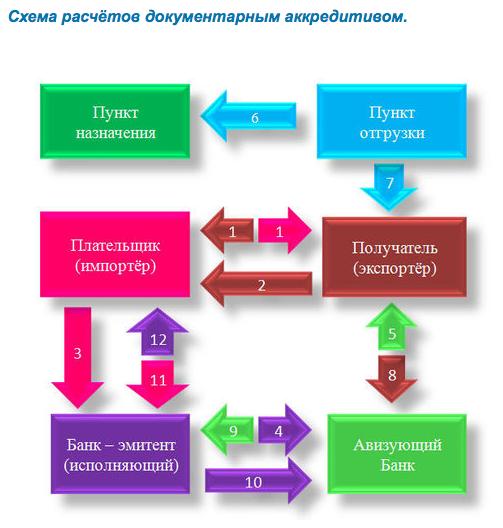

Схема работы по аккредитиву

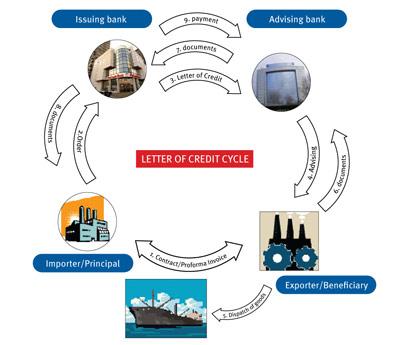

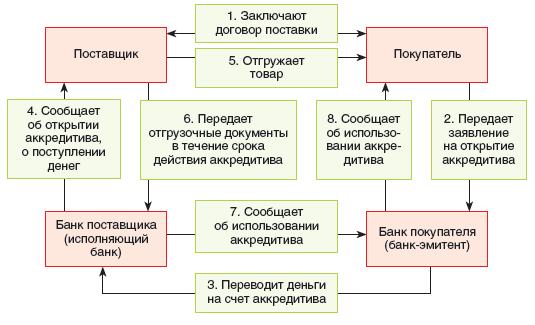

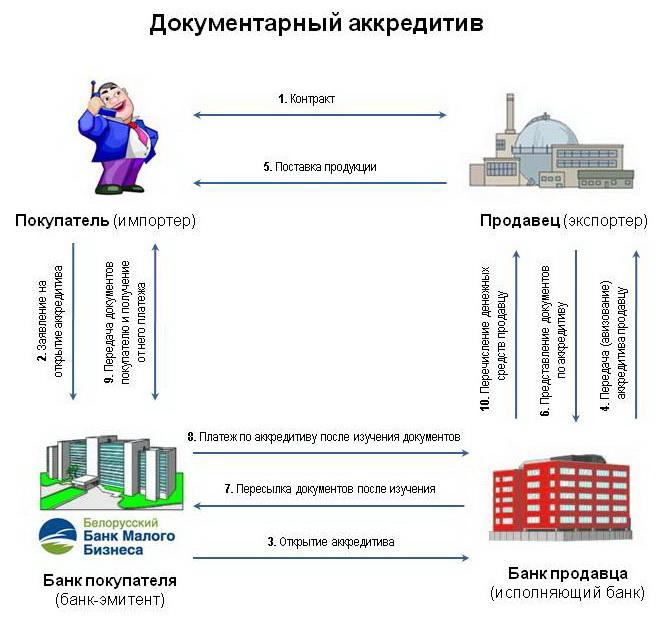

Схема работы по аккредитивуАккредитив - это обязательство банка, предоставляемое по просьбе клиента, заплатить третьему лицу при предоставлении получателем платежа в банк, исполняющий аккредитив, документов, предусмотренных условиями аккредитива. Компанию-клиента, по поручению которой открывается аккредитив, принято называть плательщиком по аккредитиву, или аппликантом. Получатель платежа по аккредитиву называется бенефициаром. При этом обязательство банка является независимым от обязательств сторон по основному договору, предусматривающему аккредитивную форму расчетов между поставщиком и покупателем. Таким образом, банк выступает в качестве гаранта между ними.

Компания-клиент, открывающая аккредитив, называется аппликантом, а получатель платежа - бенефициаром

Компания-клиент, открывающая аккредитив, называется аппликантом, а получатель платежа - бенефициаромАккредитив - это соглашение, в силу которого банк обязуется по просьбе клиента произвести оплату документов третьему лицу (бенефициару, в пользу которого открыт аккредитив) или произвести оплату, акцепт переводные вексели, выставленной бенефициаром, или негоциацию (покупку) документов. Обязательство банка по аккредитиву является самостоятельным и не зависит от правоотношений сторон по коммерческому контракту. Это положение направлено на защиту интересов банков и их клиентов: экспортеру обеспечивает ограничение требований к оформлению документов и получению платежа только условиями аккредитива; импортеру - четкое выполнение экспортером всех условий аккредитива.

Схема аккредитива

Схема аккредитиваАккредитив - это денежный документ, содержащий распоряжение одного кредитного учреждения другому об уплате кому-нибудь определенной суммы.

Перевод денежных средств в рамках аккредитивной сделки

Перевод денежных средств в рамках аккредитивной сделкиАккредитив - это обязательство банка, предоставляемое по просьбе клиента, заплатить третьему лицу при предоставлении получателем платежа в банк, исполняющий аккредитив, документов, предусмотренных условиями аккредитива.

Оплата наличными при Аккредитиве исключена, все платежи за безналичный расчет

Оплата наличными при Аккредитиве исключена, все платежи за безналичный расчетАккредитив, что это - это от латинского accredo - доверяю, от английского letter of credit, L/C - письмо о кредите, от немецкого akkreditiv - доверительный.

Доверительный - основное значение аккредитива

Доверительный - основное значение аккредитиваАккредитив - это вид банковского счета, по которому осуществляются безналичные расчеты.

Точность, основа аккредитивных отношений

Точность, основа аккредитивных отношенийАккредитив - это именная ценная бумага,удостоверяющая право лица, на имя которого она выписана, получить в кредитном учреждении указанную в ней сумму.

Письмо по аккредитиву

Письмо по аккредитивуАккредитив - это одна из безопасных форм расчета между юридическими лицами.

Аккредитив, где это - это специальный счет в банке, на котором можно зарезервировать средства для расчетов с поставщиком.

Заключение соглашения

Заключение соглашенияАккредитив - это условное денежное обязательство банка, выдаваемое им по поручению покупателя в пользу продавца, по которому банк, открывший счет (банк-эмитент), может произвести платежи продавцу или дать полномочия другому банку произвести такие платежи при наличии документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива.

Схема взаимодействия по аккредитиву

Схема взаимодействия по аккредитивуФормирование аккредитивных расчетов в финансовых операциях

Исторически первичной формой аккредитива были так называемые кредитные письма, появившиеся в средние века как простейшая форма перевода денег для дальнейшего получения в другом месте. Отправляясь в дорогу, путешественник, не желая подвергаться риску утраты суммы, сдавал ее своему банкиру, который взамен предоставлял ему кредитное письмо, дававшее право по прибытии обратиться к местному банкиру за получением обозначенной в кредитном письме суммы. В дальнейшем два банкира самостоятельно улаживали свои имущественные претензии друг к другу. Фактически аккредитив развился из той же исторической формы банковского документа, что и переводной вексель. Этим можно объяснить то, что различные на первый взгляд платежные документы имеют в своих чертах много общего. Аккредитивные письма в своей первоначальной функции (обслуживание неторговых операций физических лиц) встречаются, правда, нечасто и по сегодняшний день. В частности эмиссией ценных бумаг еще недавно занимался бывший Сбербанк СССР.

Письмо в банк на предоставление денежных средств - первые аккредитивы

Письмо в банк на предоставление денежных средств - первые аккредитивыДокументарный аккредитив как инструмент расчетов во внешнеторговых операциях обязан своим появлением их резкому росту в середине XIX в. Параллельно возникла потребность в международной унификации норм и правил использования аккредитивов. Эту роль на себя взяла Международная торговая палата (МТП), которая с 1993 года начала издавать периодически пересматриваемые Унифицированные правила и обычаи для документарных аккредитивов. В настоящее время действует шестая редакция 1993 г. (публикация МТП №500).

Картотека документов

Картотека документовИспользуются аккредитивы и во внутренних расчетах (Глава 8 "Расчеты аккредитивами" Инструкции НБУ №22), однако гораздо реже. Основная причина в том, что во внутригосударственных расчетах повышенные гарантии платежа для продавца могут достигаться иными средствами (наличие действенных рычагов судебной защиты). Вместе с тем, во внутренних расчетах на этом фоне отчетливо проявляются такие недостатки аккредитива как относительная дороговизна и длительность документооборота.

Аккредитив - это денежные обязательства

Аккредитив - это денежные обязательстваПопытки решения вопроса о юридической природе аккредитива во многих случаях сводятся к акцентированию внимания только на характере отношений между отдельными участниками операции. Так, по мнению М.М.Агаркова и Л.Г.Ефимовой, правоотношения, складывающиеся в процессе выставления и использования аккредитива, охватываются конструкцией соглашения комиссии. Эти отношения не существуют отдельно от договоренности банковского счета и включаются в него в качестве одного из элементов. Подтверждение этой позиции можно найти в давней судебной практике времен бывшего СССР (см., например, определение Верховного Суда УССР от 5.12.1927г.).

Выгодные условия аккредитива

Выгодные условия аккредитиваВ зарубежном законодательстве, доктрине и банковской практике нет единого мнения о юридической природе аккредитива. Как самостоятельный тип договоренности урегулирован аккредитив в Торговом Кодексе Чехословакии и ЕТК США. Германская судебная практика считает аккредитив договором поручения (параграф 662 Германского гражданского кодекса), а подтверждение аккредитива банком рассматривает как обещание долга (параграф 780 ГГК). Швейцарская практика, как банковская, так и судебная, приравнивает аккредитив к переводу, который регулируется специальными нормами (параграфы (466-471) Швейцарского Обязательственного Закона. Французская практика считает аккредитив договором в пользу третьего лица (параграф 1119 Французского гражданского Кодекса). Этого же мнения придерживается и Долан. В зарубежной доктрине, кроме того, существуют взгляды на аккредитивную операцию как на поручительство (Харфилд), а также как на цессию (Розенблиц).

Договоренность партнеров о заключении сделкиМежду тем все приведенные точки зрения фокусируют внимание лишь на каком-либо одном из двухсторонних отношений в рамках аккредитивной операции: либо отношениях приказодатель - банк-эмитент, либо банк-эмитент - Beneficiary, либо приказодатель - Beneficiary.

Двухсторонние отношения в рамках аккредитивной операции

Двухсторонние отношения в рамках аккредитивной операцииКомплексный характер аккредитива может быть наиболее полно объяснен, если вспомнить историю его появления, а именно - генетическую близость с таким финансовым инструментом, как переводной вексель. Если рассматривать аппликанта как векселедателя, банк-эмитент - как плательщика, бенефициара - как векселедержателя, подтверждающий банк - как авалиста, становятся понятны такие специфические черты как аккредитивного обязательства, как абстрактность и односторонний характер каждой сделки в рамках аккредитива.

Мировой масштаб аккредитивных операций

Мировой масштаб аккредитивных операцийАнглийский судья лорд Деннинг пишет по этому поводу: “Аккредитив похож на переводной вексель, выданный в оплату товара. Он рассматривает как наличные деньги и обязательно должен быть оплачен. Ни зачет, ни встречные иски против него не допускаются. Если вексель дается покупателем продавцу, аккредитив выставляется банком в пользу продавца с намерением избежать зачета или встречных исков”.

Выдача векселя при аккредитивной сделке

Выдача векселя при аккредитивной сделкеВместе с тем, между векселем и аккредитивом имеется одно серьезное различие: обороноспособность векселя не ограничена, если в его контексте не содержатся специальные оговорки об ином; напротив передача (трансфер) аккредитива ограничивается. Однако для общего понимания природы аккредитива вполне допустимо его объяснение, как совокупности правоотношений, облеченных в специфическую (не вексельную) форму, но имеющих много общего с переводным векселем.

Схема работы при использовании аккредитива

Схема работы при использовании аккредитиваВ свою очередь и переводной вексель, и аккредитив имеют в своем основании уходящий корнями еще в римское право, а в настоящее время известный, в частности, французскому, институт неполной делегации. Его сущность в том, что при неполной делегации у кредитора появляется новый должник, но и прежний остается обязанным перед ним до полной оплаты требования, так как гарантируется не только существование обязательства, но и его исполнение. Кроме того, в отличие от перевода долга при неполной делегации должник не может противопоставить кредитору возражения, которые он имел по отношению к старому должнику. В аккредитиве такой независимый характер обязательства банка выражен в принципе абстрактности.

Виды аккредитива

Аккредитивная форма расчетов используется как во внешней торговле, так и во внутренней. Аккредитивы, используемые в международных расчетах, подчиняются Унифицированным правилам и обычаям для документарных аккредитивов, публикации Международной торговой палаты № 600, в редакции 2007 года (далее - УОП 600).

Аккредитивы используются при внутренней и внешней торговле

Аккредитивы используются при внутренней и внешней торговлеАккредитивы, используемые для внутрироссийских расчетов, подчиняются Положению ЦБ РФ №2-П от 3 октября 2002 года, а с 9 июля 2012 года - "Положению о правилах осуществления перевода денежных средств" № 383-П от 19.06.2012 года.

Существует достаточно значимое количество разных видов аккредитивов со своей спецификой и правильно выбранный вид сможет максимально отвечать требованиям сторон. Поскольку аккредитив открывается плательщиком в банке-эмитенте, то плательщик (или клиент) вправе сам определять для себя тип будущего договора.

Все аккредитивы, в соответствии с УОП 600, в настоящее время безотзывные. Покрытие в международных аккредитивах используется редко - лишь в случае подтверждения аккредитива, открытого банком-эмитентом, на который подтверждающим банком не установлены лимиты.

Виды аккредитивов

Виды аккредитивовУсловиями аккредитива плательщик может предусмотреть акцепт уполномоченного лица об отгрузке товара, о соответствии его качества договору.

Аккредитив оформляется для оплаты одному лицу. Выдача наличных денег по аккредитиву не допускается.

Выдача наличных денег по аккредитиву не допускается

Выдача наличных денег по аккредитиву не допускаетсяВнутрироссийские аккредитивы

Внутрироссийские аккредитивы можно классифицировать на следующие группы:

- отзывные и безотзывные;

- подтвержденные и неподтвержденные;

- покрытые (депонированные) и гарантированные.

К внутрироссийским относятся 6 видов аккредитивов

К внутрироссийским относятся 6 видов аккредитивовОтзывной аккредитив

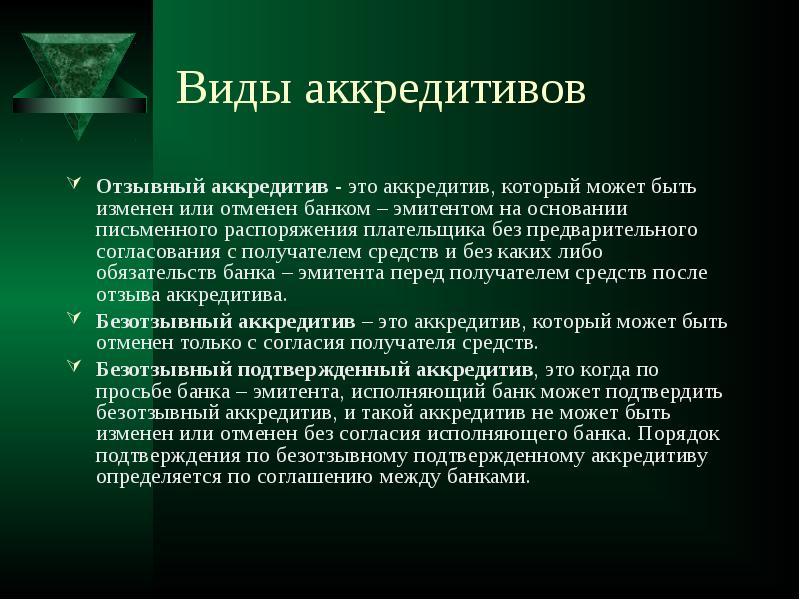

Отзывной аккредитив (англ. revocable) - это аккредитив, который может быть изменен или отозван (аннулирован) по заявлению покупателя (приказодателя) банком-эмитентом в любой момент без предварительного уведомления продавца (бенефициара). При этом ни плательщик, не банк-эмитент обязательств перед получателем платежа не несут. В случае изменения условий или отмены отзывного аккредитива банк-эмитент обязан направить соответствующее уведомление получателю средств не позже рабочего дня, следующего за днем изменения условий или отмены аккредитива. Данный вид аккредитива является более рискованным средством расчетов, чем безотзывной, поэтому не должен применяться в расчетах за экспортируемые из Российской Федерации товары и услуг.

Отзывной аккредитив предусматривает возможность изменения или отмены по заявлению приказодателя

Отзывной аккредитив предусматривает возможность изменения или отмены по заявлению приказодателяБезотзывной аккредитив

Безотзывной аккредитив - это аккредитив, условия которого могут быть измены лишь при получении исполняющим банком согласия от получателя средств. Получатель в таком случае также не может принять частично изменившиеся условия. По просьбе банка-эмитента безотзывный аккредитив может быть подтвержден исполняющим банком с принятием на себя обязательства, дополнительного к обязательству банка-эмитента, произвести платеж получателю средств по предоставлении им документов, соответствующих условиям аккредитива (подтвержденный аккредитив). Условия подтвержденного аккредитива считаются измененными или аккредитив считается отмененным с момента получения банком-эмитентом согласия исполняющего банка, подтвердившего аккредитив, и получателя средств.

Безотзывной аккредитив

Безотзывной аккредитивВ новой редакции Унифицированных правил в отличие от всех предыдущих, аккредитив будет считаться безотзывным при отсутствии указания на его отзывный или безотзывный характер. Во внешнеторговых операциях российских предприятий и организаций должны применяться только безотзывные аккредитивы.

Структура движения документов при сделке по аккредитиву

Структура движения документов при сделке по аккредитивуЭту форму расчета в тексте контракта можно записать так: "Платежи за товары, поставленные в счет настоящего контракта, должны быть произведены в долларах США с безотзывного документарного аккредитива, открытого по поручению Покупателя в пользу Продавца банком-корреспондентом и авизованного через этот банк". Авизующий банк не только извещает своего клиента об открытии в его пользу аккредитива, он также проверяет документы, в том числе и в тех случаях, когда сам не исполняет аккредитивы. Проверкой документов авизующий банк отвечает за своих клиентов. В аккредитивах по российскому экспорту их авизование российскими уполномоченными банками должно быть обязательным условием.

Безотзывной аккредитив может быть изменен или отменен только с согласия бенефициара

Безотзывной аккредитив может быть изменен или отменен только с согласия бенефициараАккредитив должен ясно указывать, является он отзывным или безотзывным, поскольку при отсутствии такого указания аккредитив является безотзывным.

Виды аккредитивов

Виды аккредитивовПодтвержденный аккредитив

Подтвержденный аккредитив (англ. confirmed) - это аккредитив,при котором исполняющий банк берет на себя ответственность по выплатам в пользу получателя не принимая в расчет факт того, поступили ли денежные средства со счета клиента, оформившегося аккредитив (то есть счета в банке-эмитенте). Подтвержденный аккредитив бывает двух видов: отзывной и безотзывной.

Движение денежных средств при подствержденноом аккредитиве

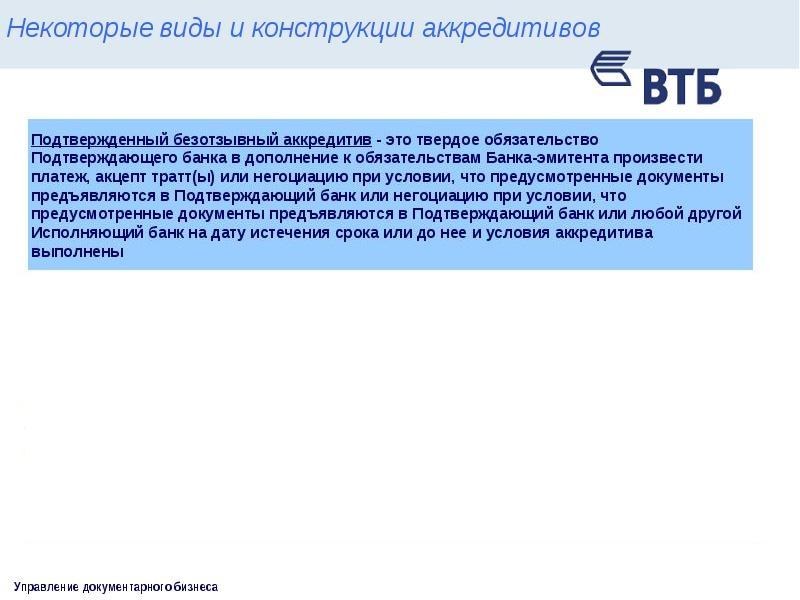

Движение денежных средств при подствержденноом аккредитивеПодтвержденный безотзывный аккредитив означает дальнейшее повышение надежности платежа, так как к ответственности банка, открывшего аккредитив, добавляется ответственность другого банка, его подтвердившего. Необходимым условием является подтверждение аккредитива крупным первоклассным банком, когда банк-эмитент не является корреспондентом российского банка. Условие о подтверждении аккредитива включается в контракт: "Если аккредитив будет открыт банком, не являющимся корреспондентом банка. Покупатель за свой счет обеспечит подтверждение аккредитива банком-корреспондентом.

Подтвержденный безотзывный аккредитив

Подтвержденный безотзывный аккредитивНеподтвержденный аккредитив

Неподтвержденный аккредитив - это обязательство по перечислению денежных средств перед продавцом несет банк-эмитент (как правило, банк покупателя, в котором оформлен аккредитив).

По подтвержденному аккредитиву обязательства по перечислению несет банк продавца, а по не подтвержденному - банк покупателя

По подтвержденному аккредитиву обязательства по перечислению несет банк продавца, а по не подтвержденному - банк покупателяПокрытый (депонированный) аккредитив

Покрытый (депонированный) аккредитив - распространен исключительно в отечественной практике. При открытии депонированного аккредитива банк-эмитент (то есть тот, в который изначально обратился клиент) перечисляет из средств данного клиента сумму аккредитива в распоряжение исполняющего банка (то есть того, что произведет платеж получателю средств) на весь срок действия аккредитивного соглашения.

Схема работы по аккредитивам на покрытой основе

Схема работы по аккредитивам на покрытой основеВ международных расчётах банки действуют в соответствии с межбанковскими соглашениями, согласно которым покрытие либо отсутствует (чистая кредитная линия), либо размещается в согласованных формах (депозиты, ценные бумаги или иные активы). Данный термин отсутствует в международной практике.

Расчеты покрытыми аккредитивами в банке-эмитенте

Расчеты покрытыми аккредитивами в банке-эмитентеАккредитивы, при открытии которых банк-эмитент переводит одновременно валютные средства, являющиеся обеспечением и источником платежа по данному аккредитиву. При отсутствии предварительного перевода ресурсов аккредитив считается непокрытым. Валютное покрытие является обязательным по валютному законодательству ряда стран (Греции, Турции и др.), а также необходимым условием, если банк-эмитент не является корреспондентом российского банка: аккредитив должен быть открыт через банк-корреспондент третьего банка с переводом покрытия в этот третий банк.

Банковский перевод - основа платежей при использовании аккредитивов

Банковский перевод - основа платежей при использовании аккредитивовПосредством кредитования счета может предоставляться валютное покрытие исполняющего банка в банке-эмитенте или в третьем банке или предоставления исполняющему банку права дебетования ведущегося у него счета банка-эмитента на сумму аккредитива в момент получения аккредитива на исполнение. Банк-эмитент для обеспечения валютного покрытия может открыть в исполняющем банке депозит.

Банк - осуществляет надзорные функции в сделках по аккредитиву

Банк - осуществляет надзорные функции в сделках по аккредитивуПокрытые аккредитивы в чистом виде явление не часто встречающееся в настоящее время. Чаще используются специальные страховые депозиты и блокированные счета.

Банковские ячейки - в аккредитивных сделках не участвуют

Банковские ячейки - в аккредитивных сделках не участвуютДля осуществления расчетов по покрытому (депонированному) аккредитиву в аккредитиве указывается номер счета, открытого исполняющим банком для осуществления расчетов по аккредитиву. Указанный счет открывается по запросу банка-эмитента, составленному в произвольной форме на основании заявления на открытие аккредитива. Номер указанного счета доводится исполняющим банком до сведения банка-эмитента, а банком-эмитентом — до сведения плательщика.

Номер счета сообщает банк

Номер счета сообщает банкЕсли исполняющим банком является банк, не обслуживающий получателя средств, в поле "Номер счета получателя" аккредитива указываются реквизиты банка, обслуживающего получателя средств, и номер счета получателя средств.

Покрытый аккредитив означает, что банк-эмитет должен заранее перевести денежные средства

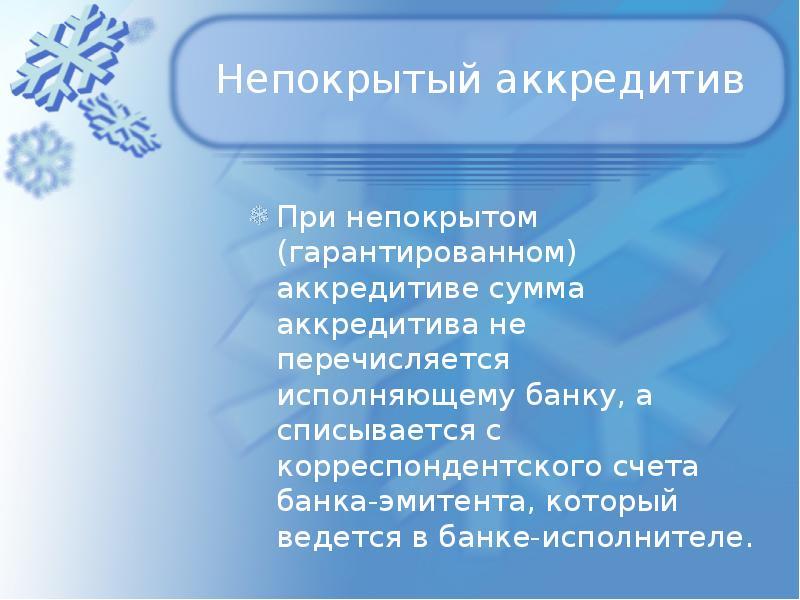

Покрытый аккредитив означает, что банк-эмитет должен заранее перевести денежные средстваНепокрытый (гарантированный) аккредитив

Непокрытый (гарантированный) аккредитив - это договор, согласно которому банк-эмитент не переводит средства на счет исполняющего банка, но последний имеет право списать с корреспондентского счета клиента (плательщика) в банке-эмитенте сумму, равную размеру аккредитива, либо указывает в аккредитиве иной способ возмещения исполняющему банку сумм, выплаченных по аккредитиву в соответствии с его условиями. При этом, сама процедура списания со счета клиента определяется межбанковским соглашением.

Непокрытый аккредитив

Непокрытый аккредитивВ международной практике термины «непокрытый» или «гарантированный» не используются ввиду того, что таковыми является абсолютное большинство аккредитивов.

При открытии непокрытого (гарантированного) аккредитива поле «Счет №(40901)» в аккредитиве не заполняется.

Непокрытый аккредитив дает гарантию перечисления средств, если продавец предоставит документы по условиям аккредитива

Непокрытый аккредитив дает гарантию перечисления средств, если продавец предоставит документы по условиям аккредитиваМеждународные аккредитивы

Внешнеэкономический характер таких аккредитивов определяется тем, что продавец и покупатель зарегистрированы в разных странах, и что аккредитив регулируется не национальным правом какого-либо государства, а международными правилами - периодически пересматриваемыми Международной торговой палатой Унифицированными правилами и обычаями для документарных аккредитивов (сокращенно на английском языке "UCP", с 1 июля 2007 г. применяются UCP 600).В зависимости от особенностей аккредитивной сделки выделяют различные виды аккредитивов.

Международные аккредитивы обеспечивают торговлю на мировом уровне

Международные аккредитивы обеспечивают торговлю на мировом уровнеПодтвержденный аккредитив

Подтвержденный аккредитив (англ. confirmed): аккредитив, при котором исполняющий банк принимает на себя обязательства произвести платёж указанной в аккредитиве суммы независимо от поступления средств от банка, где был открыт подтверждённый аккредитив.

Подтвержденный аккредитив - один из основных видов аккредитива

Подтвержденный аккредитив - один из основных видов аккредитиваРевольверный (возобновляемый) аккредитив

Револьверный (возобновляемый) аккредитив: аккредитив, открываемый для оплаты доли общей стоимости контракта и возобновляемый автоматически по мере осуществления следующего этапа сделки. Револьверный аккредитив открывается при равномерных поставках, растянутых во времени, с целью снижения указанной в нём суммы. Например, "Платежи за товары по настоящему контракту будут производиться покупателем в долларах США путем открытия в пользу продавца в банке безотзывного, автоматически возобновляемого (револьверного) аккредитива на сумму ... долларов США в течение ... дней с даты подписания настоящего контракта с авизованием через Банк ВТБ РФ платежом по телеграфу против телеграммы Внешторгбанка РФ банку-эмитенту об отсылке счетов в адрес банка-эмитента.

Револьверный аккредитив

Револьверный аккредитивАккредитив с красной оговоркой

Аккредитив с красной оговоркой: вид аккредитива, согласно которому банк-эмитент уведомляет расчетный банк совершить авансовый платеж в пользу получателя платежа (бенефициара) до наступления условий, предусмотренных контрактом (то есть, к примеру, до подачи бенефициаром документов об отгрузке товара). В те годы, когда аккредитивы выпускались в виде письма банка, такая оговорка, в силу своей особой важности, выделялась в документе красным цветом, откуда и название. В настоящее время аккредитивы выпускаются преимущественно по телекоммуникациям, поэтому данный термин следует рассматривать как профессиональный жаргон;

Аккредитив с зеленой оговоркой

Аккредитив с зеленой оговоркой; отличаются от аккредитивов с "красной оговоркой" тем, что предусматривают некоторое обеспечение авансируемых средств. То есть в таких аккредитивах содержится условие, позволяющее исполняющему банку выплатить бенефициару аванс до момента отгрузки под обеспечение, например, в виде квитанции временного товарного склада, подтверждающей помещение товара на склад до отгрузки, на имя исполняющего банка или банка-эмитента. Если Beneficiary не представит документы в указанный в аккредитиве срок, рамбурсные обязательства кредитора могут быть погашены за счет обеспечения.

Аккредитив с зеленой оговоркой - предусматривает аванс части платежа

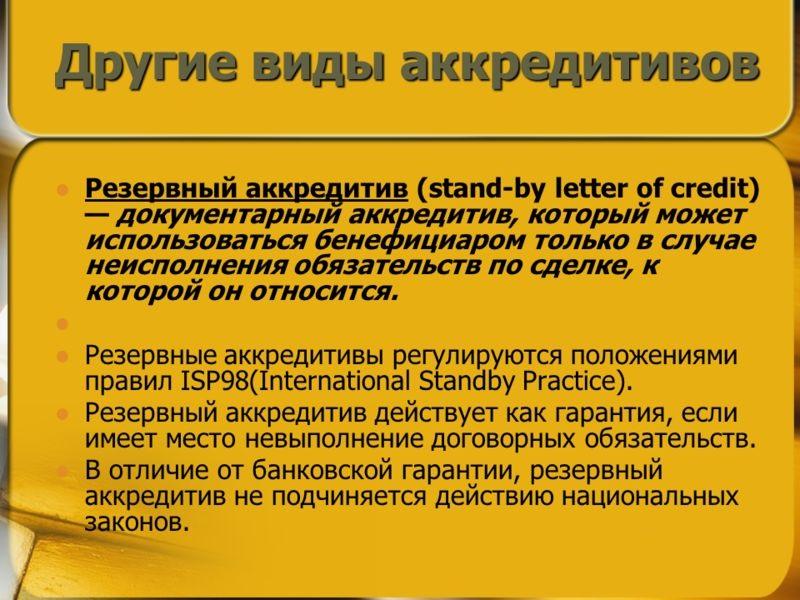

Аккредитив с зеленой оговоркой - предусматривает аванс части платежаРезервный аккредитив (аккредитив Stand-By)

Резервный аккредитив (аккредитив Stand-By): разновидность банковской гарантии, носящей документарный характер (то есть допускающей представление документов иных, чем требование платежа) и подчиняющейся документам Международной торговой палаты для аккредитивов. Резервные аккредитивы используются для финансирования международной торговли со странами, где запрещено использование банковских гарантий в торговых сделках (США), запрещён документарный характер гарантий, или при осуществлении операций с международными организациями (Европейский банк реконструкции и развития, Мировой банк и др.).

Резервный аккредитив

Резервный аккредитивТакие аккредитивы выставляются банком-эмитентом по поручению импортера и обеспечивают совершение платежа экспортеру банком-эмитентом в случае, когда покупатель не выполняет свои обязательства по контракту, или отказывается совершить платеж за поставленный товар, или становится неплатежеспособным.

По резервным аккредитивам банки совершают платеж против предоставления экспортерами переводных векселей или специального документа (заявления), свидетельствующего о том, что покупатель не выполнил свои обязательства в отношении платежа. При этом банки не обязаны проверять действительность такого заявления, иными словами, совершают платеж безусловно.

Безопасность сделки при использовании аккредитива

Безопасность сделки при использовании аккредитиваОтгрузку товара резервные аккредитивы не покрывают и используются как банковские гарантии, в качестве дополнительного обеспечения платежа при расчетах в форме инкассо или банковского перевода по открытому счету. Поскольку резервные аккредитивы получили большое распространение в международной практике, они, также являются предметом унификации и подчиняются Унифицированным правилам (ст.2).

Резервные аккредитивы относятся к необеспеченным кредитам, поэтому коммерческие банки выставляют их по поручению только тех импортеров, которые имеют у них свои счета, т.к. в случае резервного аккредитива овердрафта, как правило, не может быть.

Резервные аккредитивы относятся к необеспеченным кредитам

Резервные аккредитивы относятся к необеспеченным кредитамПереводной (трансферабельный) аккредитив

Переводный (трасферабельный) аккредитив: аккредитив, который может быть полностью или частично подлежать исполнению в пользу другого лица, по которому организация-экспортер, не является и поставщиком всей партии;

Открытие и исполнение трансферабельного аккредитива

Открытие и исполнение трансферабельного аккредитиваАккредитив циркулярный

Аккредитив циркулярный: аккредитив, позволяющий получить деньги в пределах данного кредита во всех банках-корреспондентах банка, выдавшего своему клиенту этот аккредитив.

Платеж в любом банке аккредитивной сделки

Платеж в любом банке аккредитивной сделкиКумулятивный аккредитив

Кумулятивный аккредитив: в случае такого аккредитива приказодателю разрешается неистраченную сумму денег текущего аккредитива зачислить к сумме нового, который открывается в том же самом банке, в то время как за некумулятивным аккредитивом неистраченная сумма возвращаются банку-эмитенту для начисления на текущий счёт приказодателя.

Аккредитив широко применяемая в мировой практике банковская операция

Аккредитив широко применяемая в мировой практике банковская операцияКомпенсационный аккредитив (аккредитив back to back)

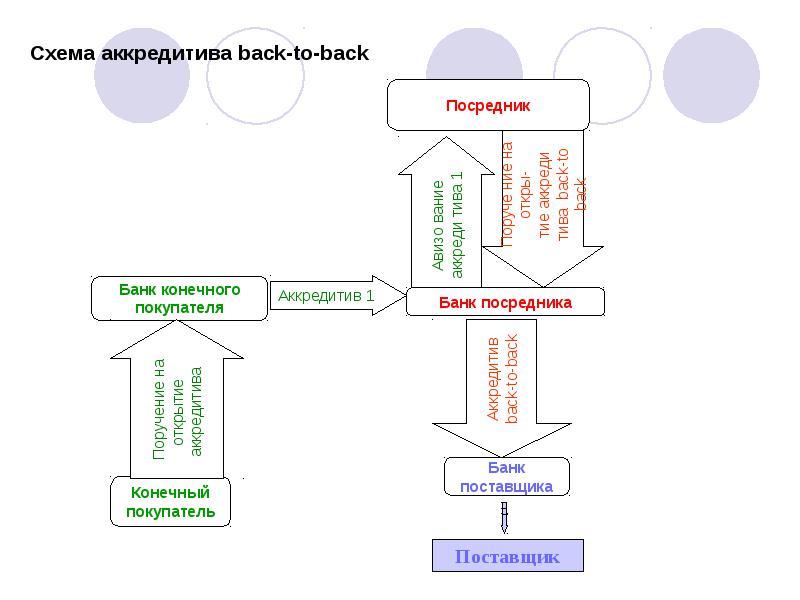

Компенсационный аккредитив (back to back): аккредитив, открываемый покупателем в пользу продавца под обеспечение безотзывного аккредитива, открытого лицом, которому покупатель перепродал товар. Он открывается бенефициаром по основному, базисному аккредитиву как встречный аккредитив в пользу производителя товара или субпоставщика. Базисный и компенсационный аккредитивы самостоятельны, и в правовом отношении не связаны между собой.

Схема аккредитива back-to-back

Схема аккредитива back-to-backПри открытии компенсационного аккредитива необходимо соответствие условий компенсационного аккредитива условиям, предусмотренным базисным аккредитивом, предъявляемых к представленным документам. Если условия базисного и компенсационного аккредитивов совпадают, и для получения платежа по аккредитиву необходимо представить одни и те же документы, то после замены тратт, документы, представленные поставщиком по компенсационному аккредитиву, могут быть использованы для получения платежа по базисному аккредитиву. При несовпадении условий базисного и компенсационного аккредитивов продавцу необходимо дополнить комплект документов, полученных от поставщика при реализации компенсационного аккредитива.

Компенсационный аккредитив (back to back)

Компенсационный аккредитив (back to back)Виды аккредитива по способу исполнения

По способу исполнения аккредитивы делятся на:

- аккредитив с платежом по предъявлении документов (by payment at sight): немедленное получение суммы, указанной в документах, при предъявлении документов. Платеж наличными согласован;

Пересылка документов при выполнении условий сделки

Пересылка документов при выполнении условий сделки- аккредитив, предусматривающий акцепт переводных векселей бенефициара: получение суммы, указанной в документах, по наступлении срока платежа. Срок платежа по векселю согласован. Возможно получение суммы за вычетом учетного процента (скидки) по векселю после подачи документов;

Аккредитив. Своевременная оплата

Аккредитив. Своевременная оплата- аккредитив с отсроченным платежом: получение суммы, указанной в документах, по наступлении срока платежа. Срок платежа (без векселя) согласован. Возможно получение суммы за вычетом учетного процента после подачи документов;

- аккредитив, предусматривающий негоциацию тратт бенефициара: получение суммы в любом банке, т.е. не только в авизующем или конкретно определенном банке негоциирующем банке (при аккредитивах, в которых банк эмитент определил негоциирующий банк; несвободная негоциация);

Достоинства аккредитива - это безналичный перевод

Достоинства аккредитива - это безналичный перевод- аккредитив с окончательным расчетом: перевод средств по поставленным изделиям и оказанным услугам за минусом заранее оговоренного процента, оплачиваемого отдельно, по прошествии времени, по получении банком-эмитентом от импортера документов, подтверждающих оплату или принятие к оплате;

Аккредитив с окончательным расчетом

Аккредитив с окончательным расчетом- аккредитив с использованием счета-проформы: предлагает расчет против предварительно согласованных и составленных документов (гарантий продавца о совершении отгрузки), подтверждающих, что товар будет отгружен;

- аккредитив с "красной оговоркой" (Red Clause L/C): получение аванса.

Аккредитивы по расчетам

Аккредитивы по расчетамВиды аккредитива по способу использования

По способу использования аккредитивы делятся на:

- револьверный аккредитив: использование в рамках установленных долей, которые возобновляются. Отгрузка частичными поставками;

- резервный аккредитив (аккредитив Stand-By): использование в качестве инструмента, имеющего сходство с гарантией;

Документы по аккредитиву подтверждаются, после этого проходит оплата

Документы по аккредитиву подтверждаются, после этого проходит оплата- переводный (трасферабельный) аккредитив: обеспечение собственных поставщиков для целей оформления ими сделки с ограниченным использованием собственных средств;

- транзитный аккредитив: получение банком-эмитентом от банка-посредником авизо или подтверждения аккредитива;

- передаточный аккредитив: содержит инструкцию по рамбурсу или мандат через третий банк авизовать бенефициара напрямую или через названный банк для передачи без обязательств (в авизо отдельно указывается, что этим ограничивается роль третьего банка).

Формы и виды аккредитивов

Формы и виды аккредитивовОсобенности аккредитива

Аккредитив гарантирует юридическую безопасность сделки.

При этом обязательство банка является независимым от обязательств сторон по основному договору, предусматривающему аккредитивную форму расчетов между поставщиком и покупателем. Таким образом, банк выступает в качестве гаранта между ними.

Исполнение аккредитива

Исполнение аккредитиваАккредитив позволяет:

- осуществить платёж в пользу бенефициара (получателя средств по аккредитиву) указанной в аккредитиве суммы по представлении последним в банк документов в соответствии с условиями аккредитива в указанные в тексте аккредитива сроки;

- оплатить, акцептовать или учесть переводной вексель;

- предоставить полномочия другому банку (исполняющему банку) произвести такие платежи или оплатить, акцептовать или учесть переводной вексель.

Что такое аккредитив для покупателя и продавца

Что такое аккредитив для покупателя и продавцаАккредитивы используются как форма расчётов в торговой сделке, наряду с авансом, инкассо и открытым счётом (или оплатой по факту). Кроме того, в международной торговле, в отличие от внутрироссийской практики, аккредитив используется в качестве средства финансирования сделки по аналогии с банковской гарантией.

Аккредитивы позволяют гарантировать платеж поставщику, при этом, как правило, денежные средства из оборота не отвлекаются.

Документы

ДокументыАккредитивный договор предполагает наличие двух сторон: плательщика с одной стороны и получателя средств (как правило, это поставщик товаров или услуг) с другой, и 2 контрагентов – собственно, банков этих сторон. Плательщик по аккредитиву подает заявление на открытие аккредитива в банк (к примеру, Сбербанк) и прописывает условия, при выполнении которых, этот банк (называемый также банк-эмитент, клиентом которого и является плательщик), имеет возможность на перевод денежных средств получателю (к примеру, сдать в банк документы о проведении операции по доставке и отгрузке товара).

использование товарного аккредитива

использование товарного аккредитиваПредположим, российский предприниматель хочет купить у итальянской компании обои (сантехнику, бытовую технику и пр.). Согласовав цены и условия, стороны заключают договор в рамках законодательства страны одной из сторон. При этом другая сторона может не знать этого законодательства. Соответственно, при наличии грамотных юристов и отсутствии таких юристов у контрагента возможны злоупотребления.

Аккредитив позволяет осуществлять международные сделки

Аккредитив позволяет осуществлять международные сделкиРиски возникают и на втором этапе - при доставке продукции. Здесь тоже возможны два варианта: или итальянская компания отправляет обои на свой страх и рискует тем, что они не будут оплачены, или российский контрагент оплачивает товар авансом, не имея гарантий доставки продукции в надлежащем виде и в срок. Большинство компаний, которые уже успешно работают на внешнем рынке, могут договориться со своими партнерами о расчетах по факту поставки товара. Но иностранные поставщики вряд ли согласятся на такие условия с предприятиями-новичками. А платить авансом небезопасно и невыгодно самим российским компаниям, делающим первые шаги на зарубежных рынках.

Риски возможны как со стороны аппликанта, так и со стороны бенефициара

Риски возможны как со стороны аппликанта, так и со стороны бенефициараВ такой ситуации кто-то должен сделать шаг навстречу, иначе сделка не состоится. Выходом может стать использование аккредитива как международного средства расчета.

Об открытии аккредитива и его условиях банк-эмитент сообщает получателю средств через исполняющий банк либо через банк получателя средств с согласия последнего.

Платеж по аккредитиву производится в безналичном порядке.

Участники аккредитивной операции

Участники аккредитивной операцииПередача документов об открытии аккредитива и его условиях, о подтверждении аккредитива, об изменении условий аккредитива или его закрытии, а также о согласии банка на принятие (отказе в принятии) предоставленных документов может осуществляться банками с использованием любых средств связи, позволяющих достоверно установить отправителя документа.

Размер и порядок оплаты услуг банков при расчетах по аккредитивам регулируются условиями договоров, заключаемых с клиентами, и соглашениями между банками, участвующими в расчетах по аккредитивам.

Размер и порядок оплаты услуг банков при расчетах по аккредитивам регулируются условиями договоров

Размер и порядок оплаты услуг банков при расчетах по аккредитивам регулируются условиями договоровУчастники аккредитивных расчетов

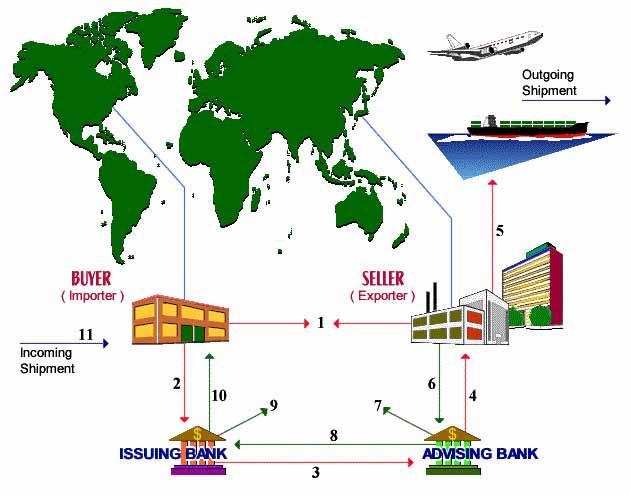

Покупатель

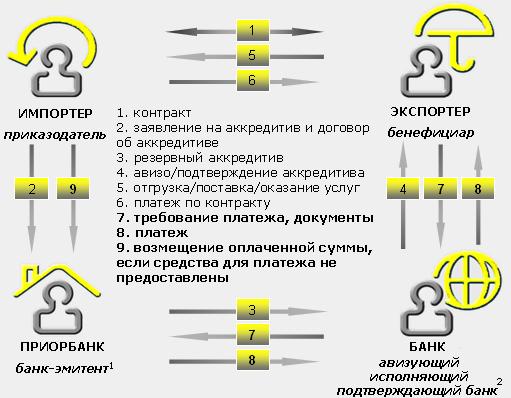

Покупатель (приказодатель, импортер, Applicant, Opener, Importer).

Покупатель поручает своему банку выпустить (эмитировать) документарный аккредитив в пользу продавца, перечислив при этом банку необходимую сумму денег.

Клиент, который дает поручение банку открыть аккредитив - плательщик по аккредитиву, или аппликант.

Покупатель

ПокупательБанк-эмитент

Банк-эмитент (банк покупателя, Issuing Bank, Opening Bank).

Банк, который выпускает документарный аккредитив и берет на себя Обязательства перед продавцом от лица покупателя.

Банк-эмитент - это

Банк-эмитент - этоПродавец

Продавец (Beneficiary, экспортер, Beneficiary, Exporter).

Сторона, в чью пользу выпускается аккредитив, которая будет получать оплату, предусмотренную аккредитивом, против документов, представленных в соответствии с его условиями. Довольно распространенным является случай, когда продавец и покупатель находятся в разных странах, и банк-эмитент не вступает в прямой контакт с продавцом, а пользуется для этой цели услугами банка в стране продавца. Такой банк называется авизующим.

Сотрудничество продавца с покупателем

Сотрудничество продавца с покупателемАвизующий банк

Авизующий банк (Advising Bank).

Банк, который уведомляет продавца о деталях выставленного в его пользу документарного аккредитива (то есть авизует аккредитив), и, тем самым, подтверждает его подлинность.

Функции банков

Функции банковИсполняющий банк

Исполняющий банк - банк, уполномоченный эмитентом произвести проверку документов и платеж.

Документы по аккредитиву

Документы по аккредитивуПодтверждающий банк

Подтверждающий банк - банк, разделяющий ответственность перед бенефициаром по аккредитиву наряду с банком-эмитентом.

Банк подтверждает аккредитив

Банк подтверждает аккредитивРамбурсирующий банк

Рамбурсирующий банк - банк, фактически перечисляющий сумму платежа в пользу бенефициара.

Аккредитив - это надежный вид платежей

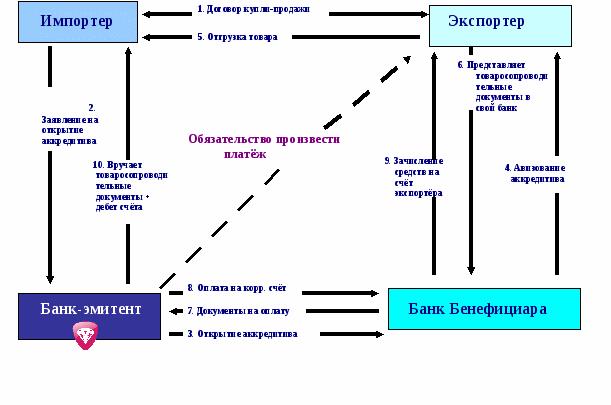

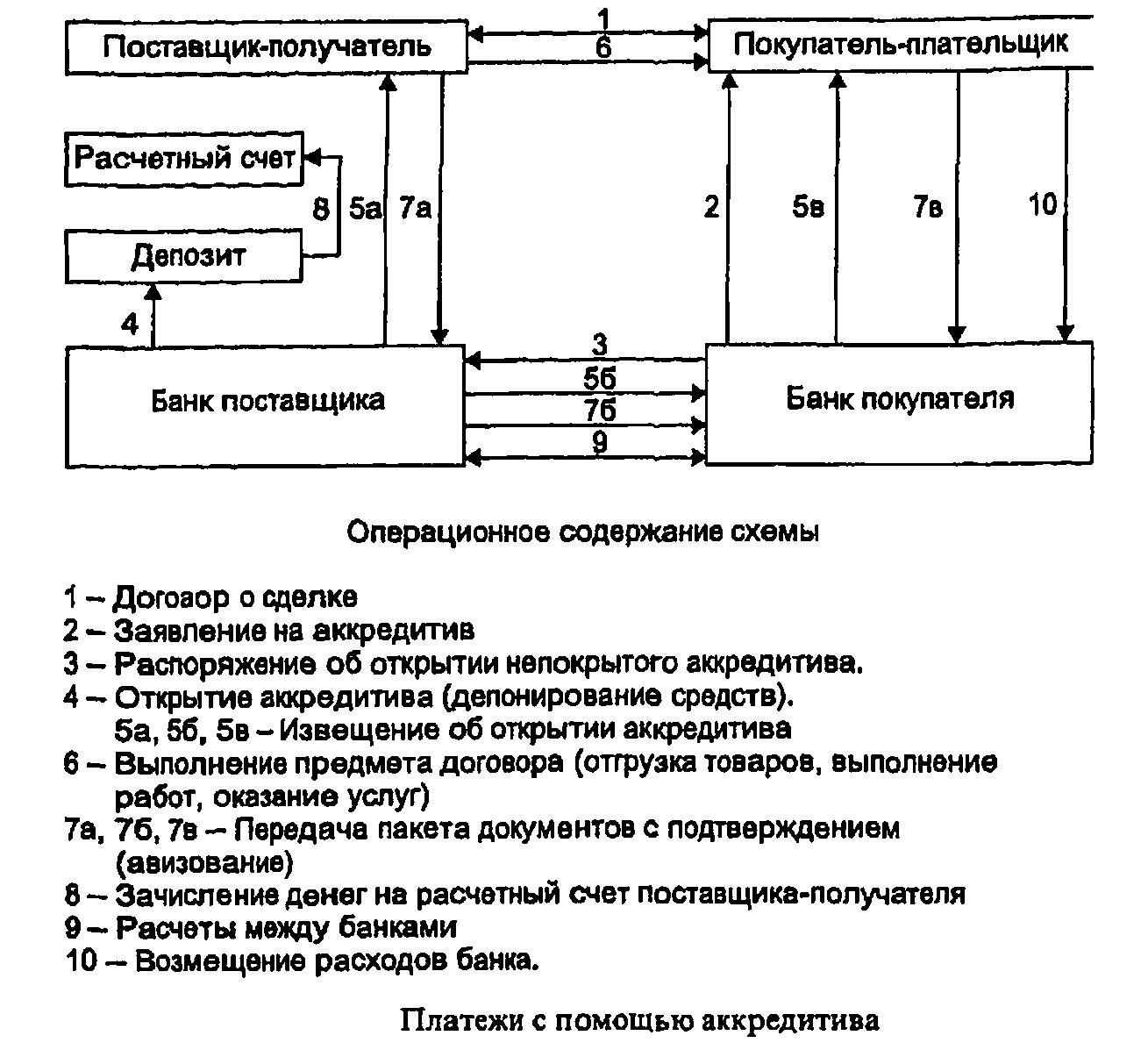

Аккредитив - это надежный вид платежейПроцедура расчетов по аккредитиву

При расчетах по аккредитиву:

Платежи с помощью аккредитива

Платежи с помощью аккредитиваПодача заявки на аккредитив

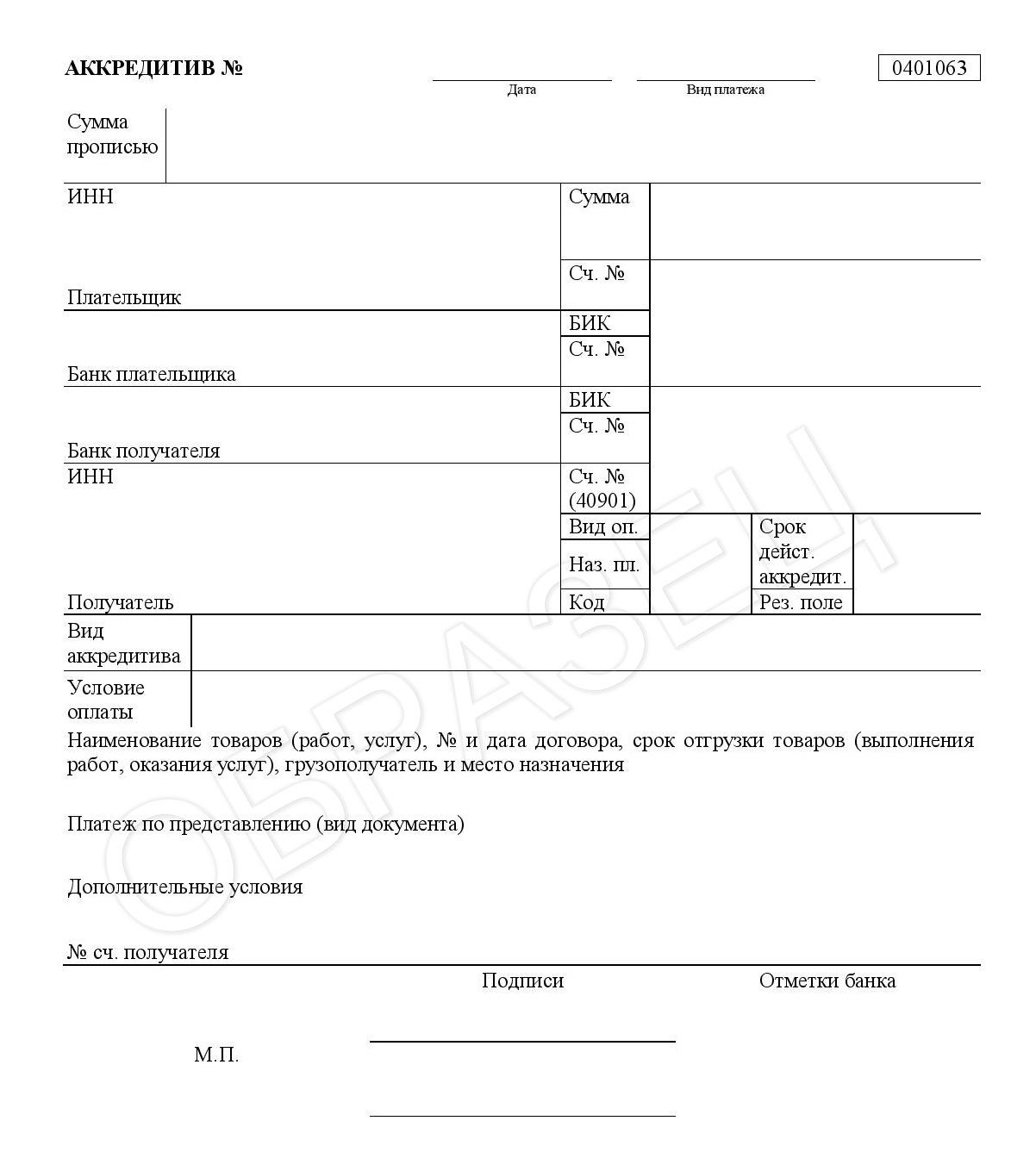

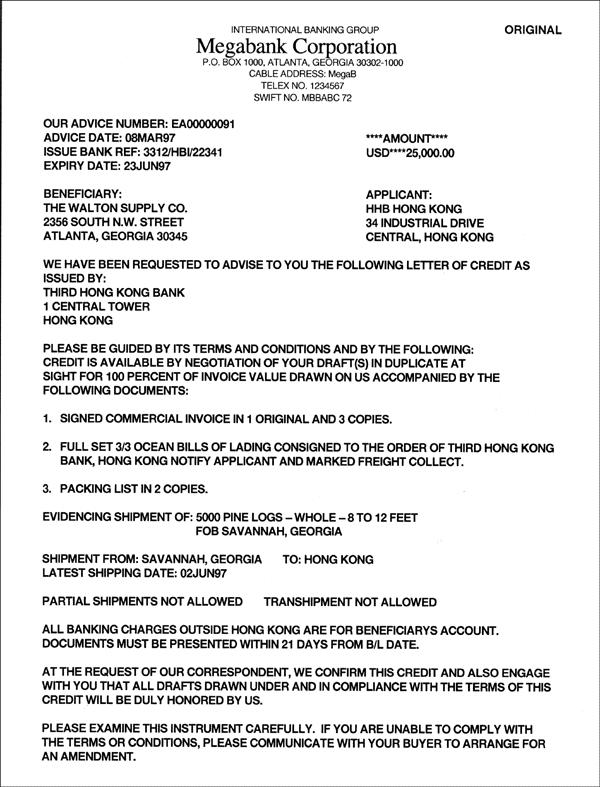

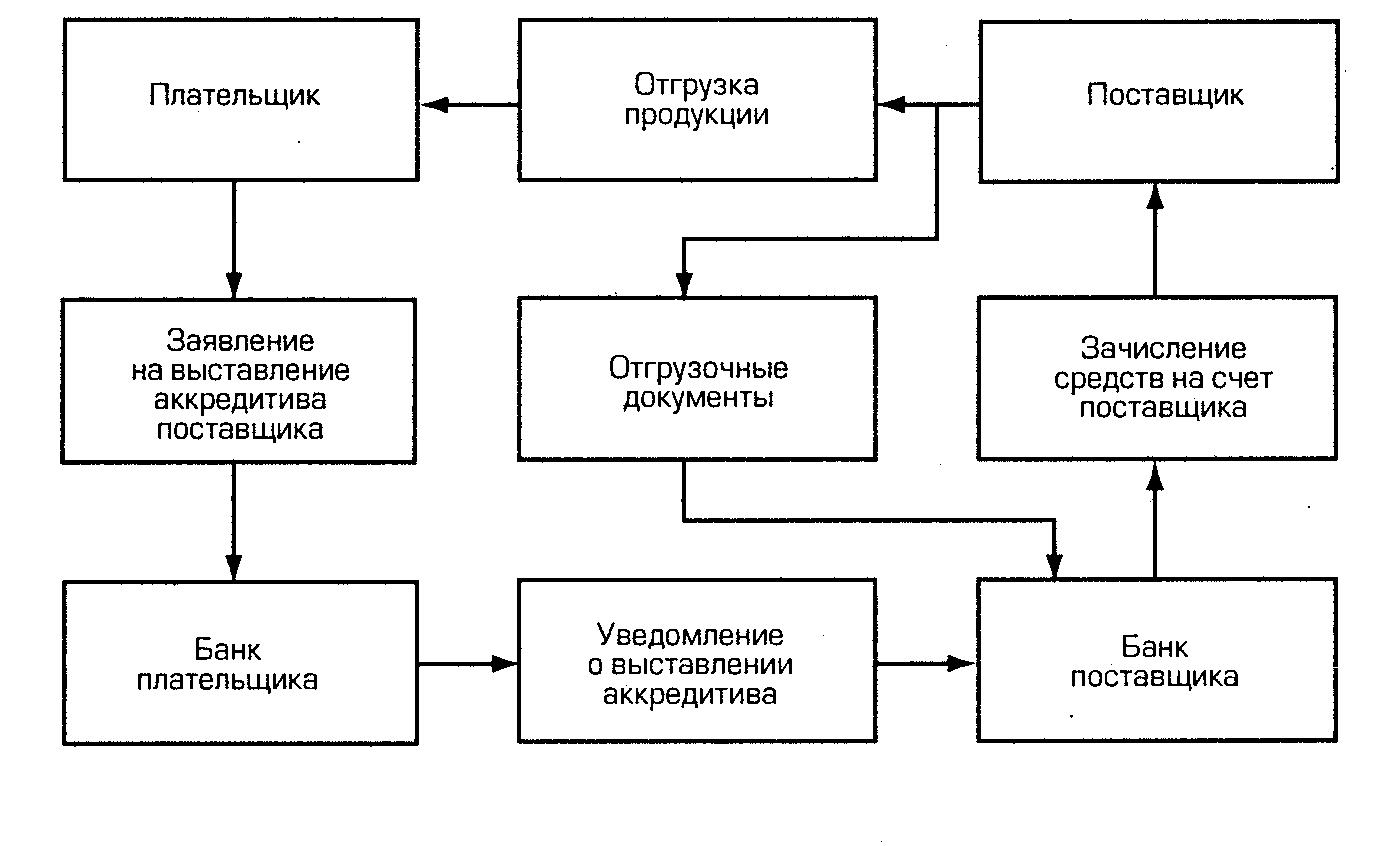

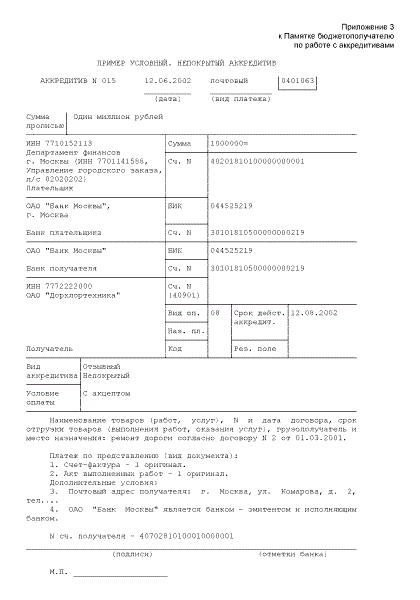

Плательщик направляет в свой банк (банк-эмитент) аккредитив (заявку) на бланке установленной форме, номер счета, открытый в исполнительном банке для оплаты отгруженных товаров. Кроме того, в аккредитиве указываются сумма аккредитива в рублях, срок действия, наименование товара и документов, подтверждающих отгрузку товара. Форму заявления на открытие аккредитива банк-эмитент разрабатывает самостоятельно.

Пример заполнения аккредитива

Пример заполнения аккредитиваРаспоряжение банка об открытии аккредитива

Банк-эмитент направляет в другой банк (исполнительный) для зачисления на счете «Аккредитив» на бланке формы 0401063 указанной денежной суммы, списывая ее с расчетного счета плательщика. В результате в исполнительном банке открыт специальный счет «Аккредитив», на котором депонированы денежные средства для оплаты отгруженных товаров — депонируемый аккредитив.

При большом перечне документов, подлежащих указанию в аккредитиве, может составляться приложение к аккредитиву в произвольной форме, на которое делается ссылка в аккредитиве и которое является неотъемлемой частью аккредитива.

Распоряжение банка об открытии аккредитива, поступает только после рассматрения заявления на аккредитив

Распоряжение банка об открытии аккредитива, поступает только после рассматрения заявления на аккредитивОтгрузка товаров (услуг) по аккредитивному договору

Поставщик отгружает товары, оформляет предусмотренные аккредитивом документы, подтверждающие отгрузку товара и исполнительный банк, производит оплату. Таким образом, сроки расчета значительно сокращаются.

Предъявление клиентом документов

Предъявление клиентом документовАккредитив дает гарантию поставщику, что отгруженный товар будет оплачен в установленный срок.

Если на счет «Аккредитив» денежные средства плательщика предварительно не депонируются, а оплата отгруженных товаров производится под гарантии банка, то это гарантированный аккредитив.

Аккредитив - это общие интересы

Аккредитив - это общие интересыИзменения в аккредитивном договоре

В случае изменения условий или отмены аккредитива плательщиком предоставляется в банк-эмитент соответствующее распоряжение. В соответствии с указанным распоряжением банк-эмитент направляет в исполняющий банк сообщение об изменении условий или отмене аккредитива.

Сообщение об изменении условий аккредитива

Сообщение об изменении условий аккредитиваУказанное распоряжение плательщика, сообщение банка-эмитента об изменении условий или отмене аккредитива могут направляться в виде документа на бумажном носителе, составленного в произвольной форме и оформленного подписями лиц, имеющих право подписи расчетных документов, и оттиском печати, или в виде документа в электронной форме в соответствии с условиями договора между плательщиком и банком-эмитентом (для указанного распоряжения плательщика) либо соглашения между банком-эмитентом и исполняющим банком (для сообщения банка-эмитента об изменении условий или отмене аккредитива исполняющему банку).

Получатель средств может быть уведомлен об изменении условий или отмене аккредитива банком-эмитентом через исполняющий банк либо через банк получателя средств.

Уведомление исполняющим банком

Уведомление исполняющим банкомПеречисление денежных средств в исполняющий банк в целях увеличения суммы покрытого (депонированного) аккредитива осуществляется платежным поручением банка-эмитента, составляемым на основании распоряжения плательщика об увеличении суммы аккредитива. При этом в качестве номера счета получателя указывается номер счета, проставленный в поле «Счет № (40901)» аккредитива при его открытии, а в поле «Назначение платежа» платежного поручения включаются данные, позволяющие идентифицировать аккредитив, в том числе дата и номер аккредитива.

Порядок увеличения суммы непокрытого (гарантированного) аккредитива определяется по соглашению между банком-эмитентом и исполняющим банком.

Порядок увеличения суммы непокрытого аккредитива определяется по соглашению сторон

Порядок увеличения суммы непокрытого аккредитива определяется по соглашению сторонПроверка документов в рамках аккредитивного договора

При получении от исполняющего банка документов по аккредитиву банк-эмитент проверяет соответствие предоставленных документов и их реквизитов условиям аккредитива на основании самих документов (далее — проверка по внешним признакам). Срок проверки документов не должен превышать семи рабочих дней, следующих за днем получения документов, если иное не предусмотрено соглашением между банком-эмитентом и исполняющим банком.

Срок проверки документов по аккредитиву не должен превышать семь дней

Срок проверки документов по аккредитиву не должен превышать семь днейПри установлении несоответствия документов по внешним признакам условиям аккредитива банк-эмитент вправе отказать в их принятии либо предварительно запросить плательщика о возможности принятия указанных документов. При отказе в принятии указанных документов банк-эмитент обязан уведомить об этом банк, от которого получены документы, или получателя средств, указав в уведомлении на расхождения, являющиеся причиной отказа.

Юридическая проверка документов по аккредитивной сделке

Юридическая проверка документов по аккредитивной сделкеПри установлении несоответствия по внешним признакам документов, принятых исполняющим банком от получателя средств, условиям аккредитива банк-эмитент вправе требовать от исполняющего банка возврата сумм, выплаченных получателю средств, за счет переведенного в исполняющий банк покрытия (по покрытому (депонированному) аккредитиву), восстановления сумм, списанных с корреспондентского счета, открытого в исполняющем банке, либо отказать исполняющему банку в возмещении сумм, выплаченных получателю средств (по непокрытому (гарантированному) аккредитиву).

Корреспонденские счета в аккредитивной сделке

Корреспонденские счета в аккредитивной сделкеБанк-эмитент обязан не позже рабочего дня, следующего за днем возврата суммы неиспользованного остатка либо суммы уменьшенного или отмененного покрытого (депонированного) аккредитива, зачислить соответствующую сумму на счет плательщика, с которого были списаны денежные средства в счет покрытия по аккредитиву.

Зачисление средств на расчетный счет не позже следующего дня

Зачисление средств на расчетный счет не позже следующего дняИсполняющий банк незамедлительно сообщает о поступлении аккредитива получателю средств согласованным с ним способом с последующим письменным подтверждением в произвольной форме не позже рабочего дня, следующего за днем поступления аккредитива от банка-эмитента. Если исполняющий банк не является банком, обслуживающим получателя средств, исполняющий банк вправе сообщить получателю средств о поступлении аккредитива через банк получателя средств.

Документы на перевод по аккредитиву в порядке

Документы на перевод по аккредитиву в порядкеПри сомнении в правильности указания реквизитов в аккредитиве исполняющий банк вправе направить запрос в произвольной форме в банк-эмитент. Уточнение реквизитов в аккредитиве производится в пределах срока действия аккредитива. При этом исполняющий банк может предварительно уведомить получателя средств или банк, обслуживающий получателя средств, об открытии аккредитива в пользу получателя средств.

Уточнение реквизитов в аккредитиве производится в пределах срока действия аккредитива

Уточнение реквизитов в аккредитиве производится в пределах срока действия аккредитиваПолучение денежных средств по аккредитиву

Для получения денежных средств по аккредитиву получатель средств предоставляет в исполняющий банк четыре экземпляра реестра счетов формы 0401065 и предусмотренные условиями аккредитива документы. Первый экземпляр реестра счетов оформляется подписями лиц, имеющих право подписи расчетных документов, и оттиском печати.

Ресстр счетов офрмляется ответственными лицами

Ресстр счетов офрмляется ответственными лицамиЕсли исполняющий банк является банком, обслуживающим получателя средств, в строках «Исполняющий банк» и «Банк получателя» реестра счетов проставляются одинаковые реквизиты. Если исполняющий банк не является банком, обслуживающим получателя средств, в строке «Исполняющий банк» реестра счетов проставляются реквизиты банка, в который получателем средств предоставляются документы по аккредитиву.

Банковские реквизиты обязательны при оформлении сделки

Банковские реквизиты обязательны при оформлении сделкиРеестр счетов (в установленном настоящим пунктом количестве экземпляров) и предусмотренные условиями аккредитива документы должны быть предоставлены в указанный в аккредитиве период, но в пределах срока действия аккредитива. Четвертый экземпляр реестра счетов оформляется оттиском штампа банка, датой получения документов и подписью бухгалтерского работника и служит распиской в получении документов.

Проверка документов

Проверка документовИсполняющий банк обязан проверить по внешним признакам соответствие документов условиям аккредитива, а также правильность оформления реестра счетов. Срок проверки документов не должен превышать 7 рабочих дней, следующих за днем получения документов, если иное не предусмотрено соглашением между банком-эмитентом и исполняющим банком.

Срок проверки документов банком не должен превышать 7 рабочих дней

Срок проверки документов банком не должен превышать 7 рабочих днейПри установлении соответствия указанных документов условиям аккредитива и правильности оформления реестра счетов исполняющим банком производится платеж по аккредитиву. На всех принятых банком экземплярах реестра счетов проставляются штамп банка, дата приема и подпись бухгалтерского работника. При исполнении отзывного аккредитива исполняющий банк производит платеж в полной сумме, если к моменту предоставления документов он не получил от банка-эмитента распоряжения об отмене аккредитива, в части суммы аккредитива - при получении от банка-эмитента распоряжения об уменьшении суммы аккредитива.

Визирование документов

Визирование документовПри установлении несоответствия указанных документов по внешним признакам условиям аккредитива исполняющий банк вправе отказать в их принятии, незамедлительно уведомив об этом получателя средств и банк-эмитент и указав на расхождения, являющиеся причиной отказа. Получатель средств вправе повторно предоставить документы, предусмотренные аккредитивом, до истечения срока его действия.

Получатель средств вправе повторно предоставить документы

Получатель средств вправе повторно предоставить документыПри платеже по аккредитиву сумма, указанная в реестре счетов, зачисляется (перечисляется) на счет получателя средств платежным поручением исполняющего банка. Первый экземпляр платежного поручения вместе с первым экземпляром реестра счетов помещаются в документы дня банка в качестве основания списания денежных средств со счета, предназначенного для учета сумм по покрытому (депонированному) аккредитиву, или основания списания денежных средств с корреспондентского счета банка-эмитента, открытого в исполняющем банке, по непокрытому (гарантированному) аккредитиву.

Списание денежных средств со счета в банке

Списание денежных средств со счета в банкеИсполняющий банк направляет банку-эмитенту второй экземпляр реестра счетов с приложением требуемых условиями аккредитива документов, а также третий экземпляр реестра счетов для использования в банке-эмитенте и для вручения плательщику.

Если условиями аккредитива предусмотрен акцепт уполномоченного плательщиком лица, последнее обязано предоставить исполняющему банку либо доверенность, выданную плательщиком (если уполномоченным является физическое лицо), либо копию договора (если уполномоченным лицом является организация).

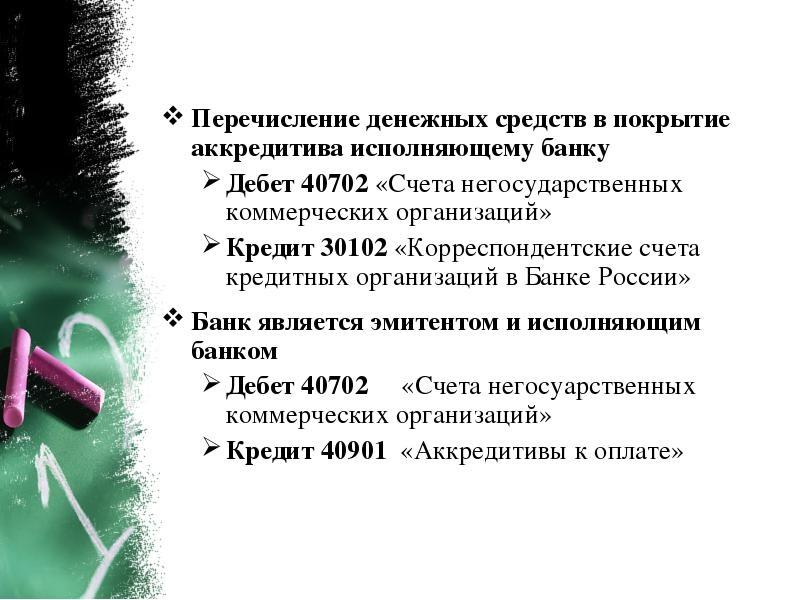

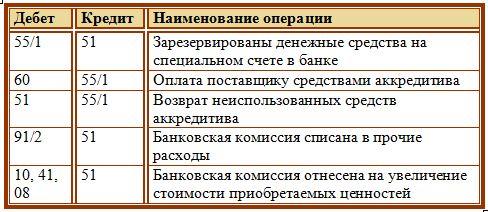

Субсчета используемые при бухгалтерском оформлении аккредитива

Субсчета используемые при бухгалтерском оформлении аккредитиваУсловия закрытия аккредитива

Закрытие аккредитива в исполняющем банке производится:

- по истечении срока действия аккредитива (в сумме аккредитива или его остатка);

- при отказе получателем средств от использования аккредитива (в полной сумме или в ее части) до истечения срока его действия, если это допускается условиями аккредитива, путем направления заявления о закрытии аккредитива исполняющему банку.

Условием прекращения аккредитивных отношений может быть отказ получателя средств от использования аккредитива

Условием прекращения аккредитивных отношений может быть отказ получателя средств от использования аккредитиваЗакрытие аккредитива по согласованию сторон

Условиями аккредитива может быть предусмотрено получение согласия плательщика и (или) банка-эмитента на отказ от использования аккредитива получателем средств. Отказ от использования подтвержденного аккредитива возможен с согласия подтверждающего банка.

При отзыве аккредитива (в полной сумме или в ее части) банком-эмитентом, в том числе по требованию плательщика либо после получения согласия получателя средств по безотзывному аккредитиву.

Расчеты в аккредитивной форме при закрытии аккредитива прекращаются

Расчеты в аккредитивной форме при закрытии аккредитива прекращаютсяПри отзыве покрытого (депонированного) аккредитива в части суммы аккредитива на лицевой стороне аккредитива бухгалтерским работником исполняющего банка проставляется отметка «Частичный отзыв», сумма, обозначенная цифрами, обводится и проставляется новая сумма. На оборотной стороне покрытого (депонированного) аккредитива производится запись о размере возвращаемой суммы и дате возврата, которая заверяется подписью бухгалтерского работника с указанием фамилии, а также штампом банка.

При отзыве аккредитива - при покрытос аккредитиве, ставится запись о сумме покрытия, заверенная банковским работником

При отзыве аккредитива - при покрытос аккредитиве, ставится запись о сумме покрытия, заверенная банковским работникомВозврат суммы банку-эмитенту по покрытому (депонированному) аккредитиву осуществляется исполняющим банком платежным поручением одновременно с закрытием аккредитива по истечении срока действия аккредитива или в день предоставления документа, служащего основанием для закрытия аккредитива.

Порядок отзыва непокрытого (гарантированного) аккредитива устанавливается соглашением между банком-эмитентом и исполняющим банком.

Порядок отзыва аккредитива устанавливается межбанковским соглашением

Порядок отзыва аккредитива устанавливается межбанковским соглашениемО закрытии аккредитива исполняющий банк должен направить в банк-эмитент уведомление, составленное в произвольной форме и оформленное оттиском штампа банка, датой составления и подписью бухгалтерского работника.

О закрытии аккредитива исполняющий банк направляет уведомление

О закрытии аккредитива исполняющий банк направляет уведомлениеТиповой договор на аккредитив

Аккредитив относится к разряду документарных операций — документы сделки играют первостепенную роль, и банки работают именно с ними, а не с товаром. Наличие квалифицированных банкиров делает выполнение контракта существенно более безопасным, упорядоченным и предсказуемым.

Подписание договора

Подписание договораПроведение безналичных расчетов между двумя юридическими лицами осуществляется на основе составленного ранее соглашения. Юридически верно составленный аккредитив (его бланк) должен иметь следующие пункты:

- наименование банка-эмитента (собственно, это банк, в котором открыт счет плательщика);

- наименование банка, в котором открыт счет получателя;

- наименование (название организации) получателя средств;

- сумма аккредитива – та, которую придется уплатить за совершенные услуги или доставленные товары;

- виды аккредитивного договоренности;

- способ, которым получатель средств будет извещен об открытии аккредитива;

- способ, которым будет извещен плательщик касательно номера счета для хранения средств в исполняющем банке;

- срок, в течение которого действует аккредитив – то есть период, в течение которого получатель платежа имеет возможность предоставить в банк документы, предусмотренные акрредитивным договором (документы, подтверждающие оказание услуг или работ, отгрузку товара) в соответствующей форме (форма оформления документов также расписана);

- условия оплаты – возможность акцепта;

- ответственность, которую несут стороны в случае невыполнения обязательств.

Бенефициар дал согласие на авизованные ему изменения условий аккредитива, если он сообщил об этом авизующему банку

Бенефициар дал согласие на авизованные ему изменения условий аккредитива, если он сообщил об этом авизующему банкуЭто стандартный перечень элементов оформления и он может также дополняться иными условиями относительно порядка проведения расчетов.

Как уже было неоднократно сказано, платеж по аккредитиву – это безналичный перевод на счет получателя. Договором могут предусматриваться, к примеру, частичные платежи.

Бланк платежного поручения на аккредитив

Бланк платежного поручения на аккредитивЧто касается ответственности по договору, то это в первую очередь относится к исполняющему банку: в случае приема ненадлежащим образом оформленных документов о поставке товара, оказании услуг и т.д. и дальнейшего перевода средств банк несет ответственность в соответствии с текущим законодательством. Поэтому, к своей части работы он относится ответственно.

Банк несет ответственность за перевод по аккредитиву

Банк несет ответственность за перевод по аккредитивуДостоинства и недостатки аккредитива

На сегодня самая надежная и безопасная форма расчетов через банк - аккредитив. Плюсы и минусы, о которых пойдет речь ниже, лишь дополняют общее представление об этой форме.

У аккредитива больше плюсов, чем минусов

У аккредитива больше плюсов, чем минусовДостоинства аккредитива

К преимуществам аккредитива можно отнести:

- безопасность проведения сделок для двух ее сторон,

- гарантированное получение всей суммы от покупателя;

Аккредитив - это гарантия получения полной суммы

Аккредитив - это гарантия получения полной суммы- контроль со стороны банка соблюдения условий договоренности;

При использовании аккредитива банк контролирует соблюдение указанных в договоре условий

При использовании аккредитива банк контролирует соблюдение указанных в договоре условий- полный и гарантированный возврат денег покупателю в случае отмены сделки;

Аккредитив гарантирует возврат денег покупателю в случае отмены

Аккредитив гарантирует возврат денег покупателю в случае отмены- юридическая ответственность кредитных организаций за законность сделок, в которых применяется аккредитив.

Кредитные организации несут ответственность за законность совершаемой сделки

Кредитные организации несут ответственность за законность совершаемой сделкиНедостатки аккредитива

Список недостатков короче, и существенными их назвать трудно. Это:

- некоторые сложности, связанные с большим количеством документов на разных этапах оформления аккредитива;

Один из минусов аккредитива - большое количество документов при его оформлении

Один из минусов аккредитива - большое количество документов при его оформлении- небольшие дополнительные расходы на банковскую комиссию.

Также банк взимает небольшую комиссию за свои услуги

Также банк взимает небольшую комиссию за свои услугиЧто касается физических лиц, то для них использование аккредитива оборачивается одним большим плюсом: отпадает необходимость в крупных суммах наличных денег, которые при покупках нужно иметь на руках или транспортировать.

Физическим лицам не нужно пользоваться наличными деньгами

Физическим лицам не нужно пользоваться наличными деньгамиПравовые особенности сделок по аккредитиву

Регламентирующие документы сделок по аккредитиву

Порядок расчетов по аккредитиву в законодательстве Российской Федерации (РФ) в настоящее время определяется Гражданским кодексом (ГК) Российской Федерации (глава 46 § 3 "Расчеты по аккредитиву"). В сфере внешней торговли расчеты по аккредитивам осуществляются также в соответствии с инструкцией Внешторгбанка СССР №1 от 25 декабря 1985 г. о порядке совершения банковских операций по международным расчетам.

Партнерство

ПартнерствоВ международной торговле выработаны и широко используются Унифицированные правила и обычаи для документарных аккредитивов (редакция 2007 года), публикация Международной торговой палаты (МТП) № 600, которые явились результатом многолетних усилий по систематизации международной торговой и банковской практики. Указанные Правила представляют собой частную (неофициальную) кодификацию и, в определенной мере, унификацию сложившихся на практике обычаев делового оборота.

Правила представляют унификацию сложившихся на практике обычаев делового оборота

Правила представляют унификацию сложившихся на практике обычаев делового оборотаОсновные стадии аккредитивных отношений

В аккредитивной форме расчетов различаются две основные стадии. На первой из них продавец и покупатель товаров в договоре купли-продажи соглашаются о платеже и определяют форму расчетов за товары по аккредитиву. Вторая стадия связана с открытием аккредитива и выполнением банком денежного обязательства по поручению покупателя (приказодателя) оплатить продавцу (бенефициару) товар, который относится к категории "банковских сделок".

Указанные стадии связаны с выполнением обязательств, относящихся к различным видам гражданско-правовых сделок. При этом должны приниматься во внимание нормы внутреннего законодательства (нормы "применимого права"), международные договоры, сложившиеся в международной торговле правила и обычаи делового оборота, которым подчинены отношения участников внешнеэкономической сделки.

Выполнение обязательств подразумевает различные виды гражданско-правовых сделок

Выполнение обязательств подразумевает различные виды гражданско-правовых сделокПравовые особенности сделок по аккредитиву в российской торговле

Общие положения о расчетах по аккредитиву

- при расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива и в соответствии с его указанием (банк-эмитент), обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель либо дать полномочие другому банку (исполняющему банку) произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель.

Виды расчетов по аккредитивам

Виды расчетов по аккредитивамК банку-эмитенту, производящему платежи получателю средств либо оплачивающему, акцептующему или учитывающему переводной вексель, применяются правила об исполняющем банке.

- в случае открытия покрытого (депонированного) аккредитива банк-эмитент при его открытии обязан перечислить сумму аккредитива (покрытие) за счет плательщика либо предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия обязательства банка-эмитента.

Банк-эмитент при открытии покрытого аккредитива обязан перечислить сумму аккредитива

Банк-эмитент при открытии покрытого аккредитива обязан перечислить сумму аккредитиваВ случае открытия непокрытого (гарантированного) аккредитива исполняющему банку предоставляется право списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента.

- порядок осуществления расчетов по аккредитиву регулируется законом, а также установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

Порядок осуществления расчетов по аккредитиву регулируется законом

Порядок осуществления расчетов по аккредитиву регулируется закономИсполнение аккредитива

Исполнение аккредитива получателем средств, исполняющим банк включает:

- для исполнения аккредитива получатель средств представляет в исполняющий банк документы, подтверждающие выполнение всех условий аккредитива. При нарушении хотя бы одного из этих условий исполнение аккредитива не производится;

Оплата по аккредитиву после исполнения всех условий

Оплата по аккредитиву после исполнения всех условий- если исполняющий банк произвел платеж или осуществил иную операцию в соответствии с условиями аккредитива, банк-эмитент обязан возместить ему понесенные расходы. Указанные расходы, а также все иные расходы банка-эмитента, связанные с исполнением аккредитива, возмещаются плательщиком.

Расходы, связанные с исполнением аккредитива, возмещаются плательщиком

Расходы, связанные с исполнением аккредитива, возмещаются плательщикомОтказ в принятии документов

Отказ в принятии документов исполняющим банком, банком-эмитентьом включает:

- если исполняющий банк отказывает в принятии документов, которые по внешним признакам не соответствуют условиям аккредитива, он обязан незамедлительно проинформировать об этом получателя средств и банк-эмитент с указанием причин отказа;

Отказ в принятии документов

Отказ в принятии документов- если банк-эмитент, получив принятые исполняющим банком документы, считает, что они не соответствуют по внешним признакам условиям аккредитива, он вправе отказаться от их принятия и потребовать от исполняющего банка сумму, уплаченную получателю средств с нарушением условий аккредитива, а по непокрытому аккредитиву отказаться от возмещения выплаченных сумм.

Банк-эмитент вправе потребовать возмещения

Банк-эмитент вправе потребовать возмещенияОтветственность банка за нарушение условий аккредитива

Ответственность банка за нарушение условий аккредитива включает:

- ответственность за нарушение условий аккредитива перед плательщиком несет банк-эмитент, а перед банком-эмитентом исполняющий банк, за исключением случаев, предусмотренных настоящей статьей;

- при необоснованном отказе исполняющего банка в выплате денежных средств по покрытому или подтвержденному аккредитиву ответственность перед получателем средств может быть возложена на исполняющий банк;

Ответственность банка за нарушение выплат по аккредитиву несет исполняющий банк

Ответственность банка за нарушение выплат по аккредитиву несет исполняющий банк- в случае неправильной выплаты исполняющим банком денежных средств по покрытому или подтвержденному аккредитиву вследствие нарушения условий аккредитива ответственность перед плательщиком может быть возложена на исполняющий банк.

Ответственность перед плательщиком может быть возложена на банк

Ответственность перед плательщиком может быть возложена на банкЗакрытие аккредитива

Условием закрытия аккредитива в исполняющем банке является:

- закрытие аккредитива производится:

по истечении срока аккредитива;

по заявлению получателя средств об отказе от использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива;

по требованию плательщика о полном или частичном отзыве аккредитива, если такой отзыв возможен по условиям аккредитива.

Закрытие аккредитива по требованию плательщика о полном или частичном отзыве аккредитива

Закрытие аккредитива по требованию плательщика о полном или частичном отзыве аккредитиваО закрытии аккредитива исполняющий банк должен поставить в известность банк-эмитент.

- неиспользованная сумма покрытого аккредитива подлежит возврату банку-эмитенту незамедлительно одновременно с закрытием аккредитива. Банк-эмитент обязан зачислить возвращенные суммы на счет плательщика, с которого депонировались средства.

Банк-эмитент обязан зачислить возвращенные суммы на счет плательщика

Банк-эмитент обязан зачислить возвращенные суммы на счет плательщикаПравовые особенности сделок по аккредитиву в международной торговле

Используемые виды аккредитивов

Унифицированные правила предусматривают использование резервных и переводных (трансферабельных) аккредитивов. В настоящее время в них отсутствует специальное регулирование использования резервного аккредитива и, как вытекает из статьи 2 указанных правил, на этот вид аккредитива распространяется общее определение, относящееся к любому документарному аккредитиву, т.е. аккредитива, по которому выплачиваются платежи против представления документов.

Документарный аккредитив

Документарный аккредитивИспользование переводного аккредитива означает передачу бенефициаром прав и некоторых обязанностей, возникающих из аккредитива, другому лицу (обычно своему поставщику) таким образом, что это лицо становится стороной по аккредитиву. В ст. 38 Унифицированных правил переводной аккредитив характеризуется как аккредитив, по которому бенефициар (первый бенефициар) может просить банк, уполномоченный произвести платеж, о том, чтобы аккредитивом мог пользоваться полностью или частично один или несколько бенефициаров (вторых бенефициаров). Переводной аккредитив имеет то преимущество, что по нему можно погасить несколько обязательств. Однако передача прав и обязанностей по такому аккредитиву требует согласия покупателя, открывшего аккредитив, а также банка-эмитента, берущего на себя обязательство осуществить платеж.

Пример написания заявления в банк

Пример написания заявления в банкСодержание аккредитива

В Унифицированных правилах содержатся рекомендации относительно содержания аккредитива. Каждый аккредитив должен ясно указывать, является ли он отзывным или безотзывным. При отсутствии такого указания Унифицированные правила исходят из того, что аккредитив признается безотзывным. Указанное положение имеет существенное значение, учитывая, что в ранее действующей редакции этих правил была установлена презумпция отзывности аккредитива.

Отзывный аккредитив

Отзывный аккредитивРазличия между этими двумя видами аккредитива заключается в том, что безотзывный аккредитив не может быть изменен или аннулирован без предварительного согласия бенефициара, в пользу которого он открыт, в то время как в отзывный аккредитив эти изменения вносятся без предварительного уведомления бенефициара. Согласно ст. 9 Унифицированных правил, считается, что Beneficiary дал согласие на авизованные ему изменения условий аккредитива, если он сообщил об этом авизующему банку или представил документы, соответствующие измененным условиям аккредитива, и именно с этого момента аккредитив признается измененным.

Бенефициар дал согласие на авизованные ему изменения условий аккредитива, если он сообщил об этом авизующему банкуВ случае же внесения изменений в отзывный аккредитив плательщик может давать соответствующие изменения только через банк-эмитент, который извещает банк получателя (исполняющий банк), и только последний ставит в известность самого получателя.

Обязательство банка-эмитента перед бенефициаром по осуществлению платежа обусловлено представлением бенефициаром (поставщиком) указанных в аккредитиве документов, подтверждающих отгрузку, и соблюдением условий для их предъявления.

Особенностью аккредитива является его строго формальный характер. Это означает, что все заинтересованные стороны, участвующие в операциях по аккредитиву, имеют дело с документами, а не с товарами, услугами и/или иными видами исполнения обязательств, к которым могут относиться документы.

Документарное оформление аккредитива