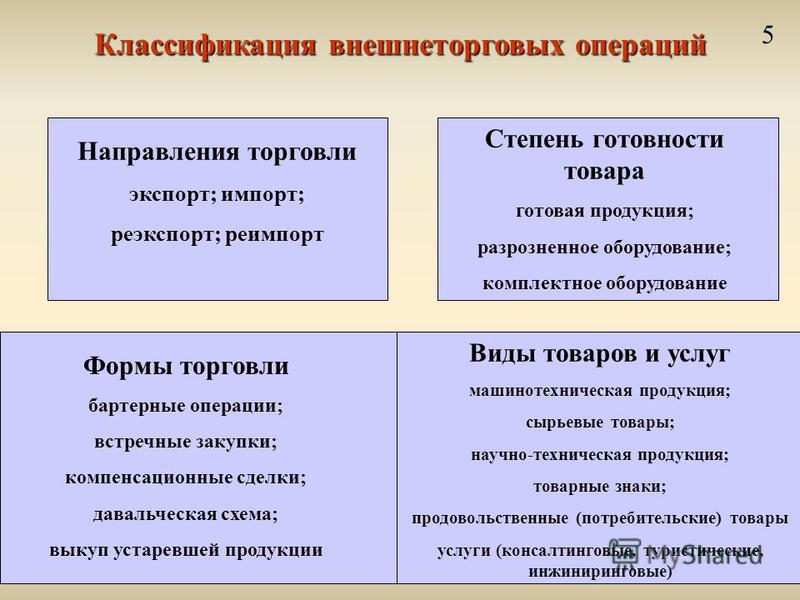

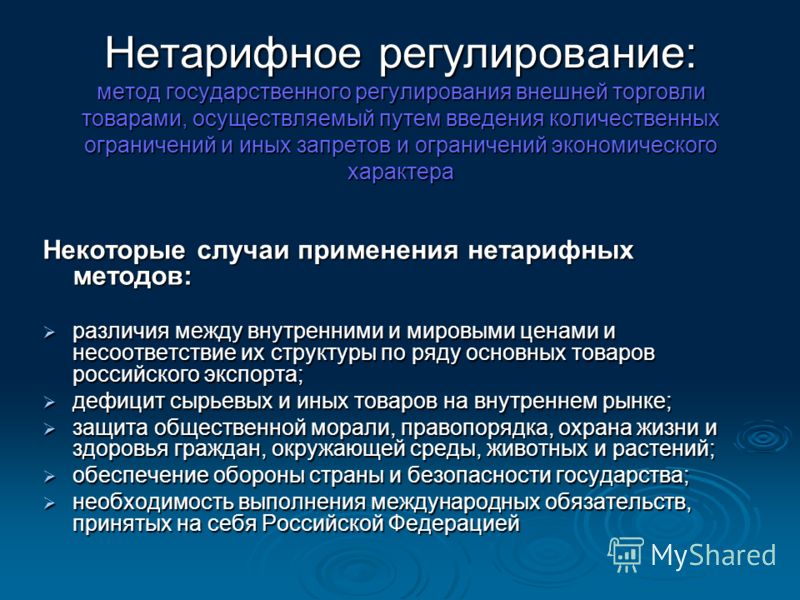

Экспорт (Export) - это

перемещение продукции, изготовленной в стране-производителе, в страну потребителя данного товара или услуги, с целью получения прибыли, для осуществления вывоза объекта экспорта необходимо оформить пакет документов, согласно принятому законодательству страны экспортёра

Определение термина экспорт, классификация экспорта, виды экспорта, регулярный и нерегулярный экспорт, способы осуществления стратегии экспорта, прямой и косвенный экспорт, экспортная деятельность, требования к документации и экспортное ограничение, история Российского экспорта, разница между экспортом развивающими и развитыми странами, крупнейшие страны-экспортеры

Структура публикации

- Экспорт - это, определение

- Суть экспорта в экономике

- Признаки экспорта

- Классификация экспорта

- Экспорт продукции

- Невидимый экспорт

- Экспорт услуг

- Экспорт интеллектуальных ценностей

- Экспорт рабочей силы

- Видимый экспорт

- Экспорт продовольственных товаров

- Экспорт вспомогательных товаров

- Экспорт товаров растительного происхождения

- Экспорт товаров животного происхождения

- Экспорт комбинированных товаров

- Экспорт непродовольственных товаров

- Экспорт машин и оборудования

- Экспорт продукции химической промышленности

- Экспорт вычислительной техники

- Экспорт военной техники

- Экспорт лесоматериалов

- Экспорт сырья

- Экспорт топливно-энергетических ресурсов

- Экспорт зерновых

- Экспорт металлов

- Экспорт капитала

- Кредитование экспорта

- Чистый экспорт

- Экспорт контактов

- Экспорт данных

- Виды экспорта товаров

- Вывоз товаров, изготовленных в данной стране

- Временный вывоз за границу национальных товаров

- Вывоз сырья с последующим возвратом

- Вывоз продукции в порядке прямых производственных связей

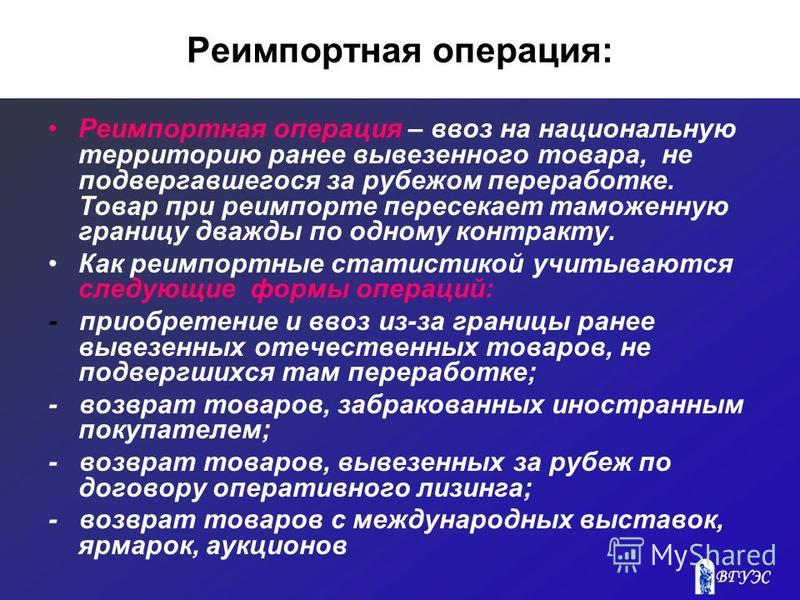

- Реэкспорт товаров

- Стратегия экспорта

- Нерегулярный экспорт

- Активный экпорт

- Способы осуществления стратегии экспорта

- Прямой экспорт

- Организация прямого экспорта

- Преимущества и недостатки прямого экспорта

- Косвенный экспорт

- Организация косвенного экспорта

- Плюсы и минусы косвенного экспорта

- Совместный экспорт

- Организация совместного экспорта

- Преимущества совместного экпорта

- Процесс экспорта

- Правовое регулирование процедуры экспорта

- Экспортная деятельность

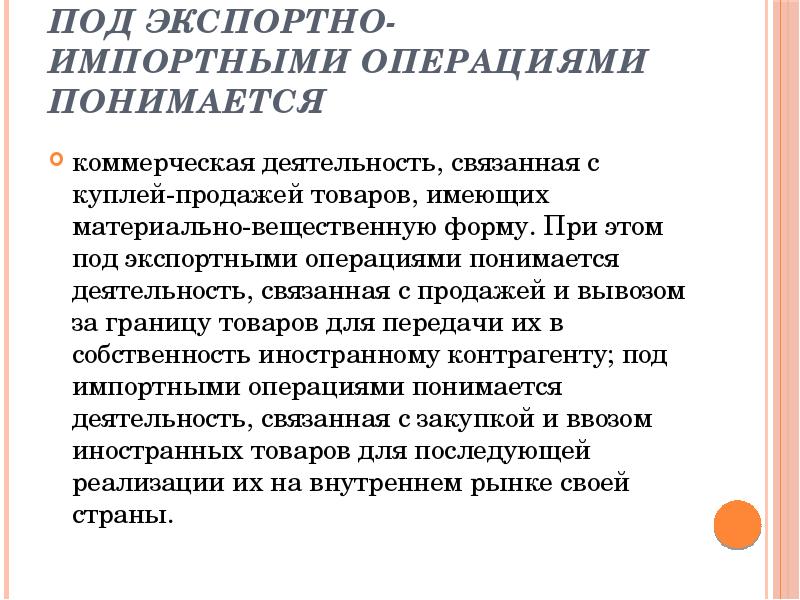

- Экспортно-импортные операции

- Показатели оценки экспортно-импортных поставок

- Требования к экспортным товарам

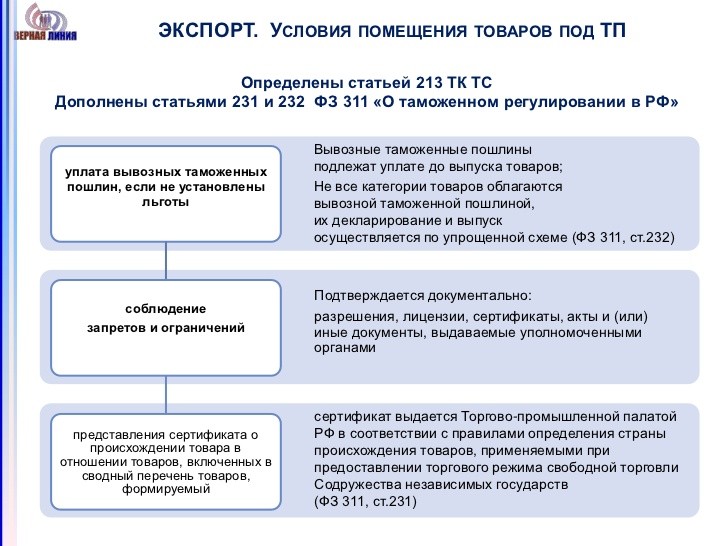

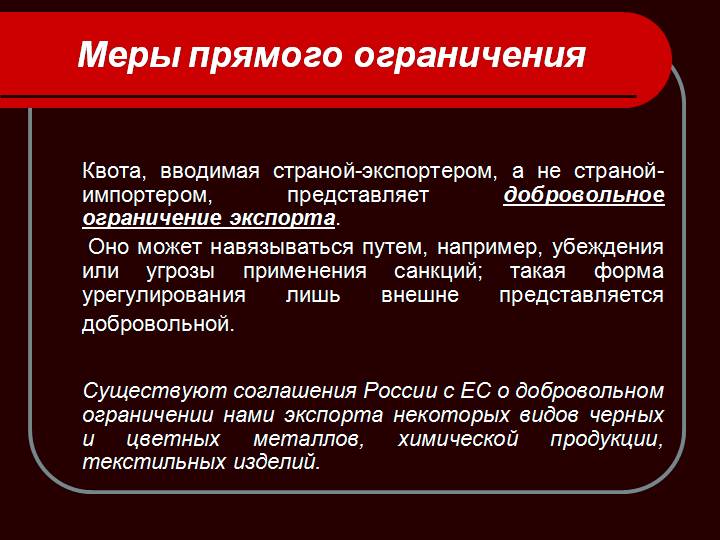

- Экспортное ограничение

- Экспортные ограничения России

- Документы, необходимые для экспорта из России

- Экспортная декларация

- Экспортный упаковочный лист

- Таможенные режимы, связанные с экспортом

- Режим - экспорт услуг

- Режим - экспорт товаров

- Режим реэкспорта

- История Российского экспорта

- Основные позиции русского экспорта (X - XII века)

- Русский экспорт (XIII - XIV века)

- Начало активной торговли на Руси (XIV - XV века)

- Расширение ассортимента для экспорта в Росси (XVI - XVII века)

- Развитие экспорта в России в XVIII веке

- Экспорт российских товаров (XIX век)

- Развитие торговых отношений в России в XX веке

- Экспорт XXI века в России

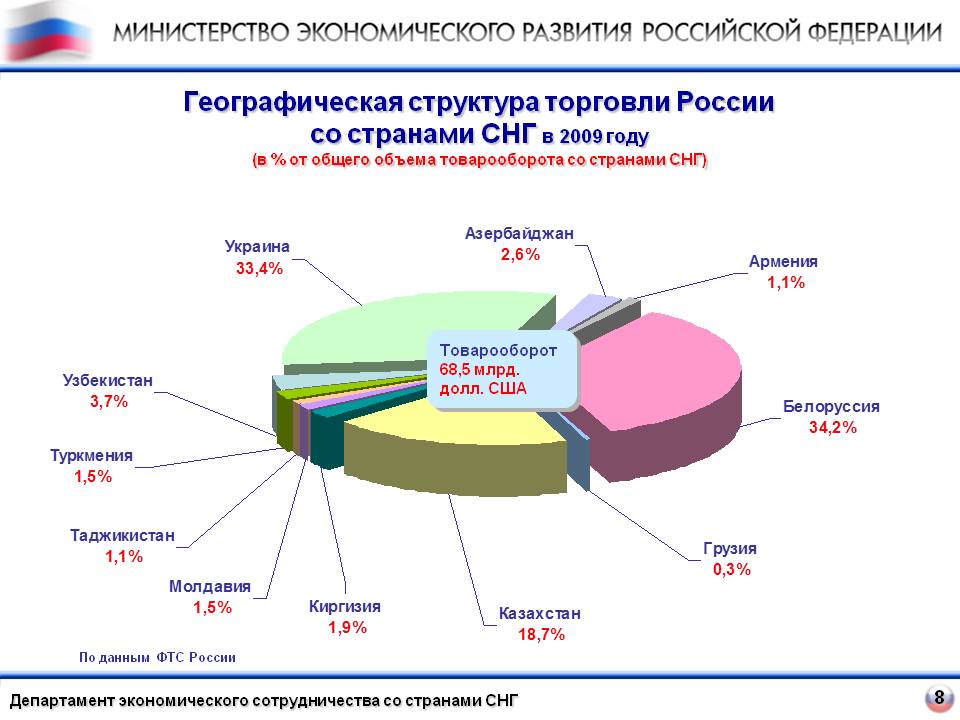

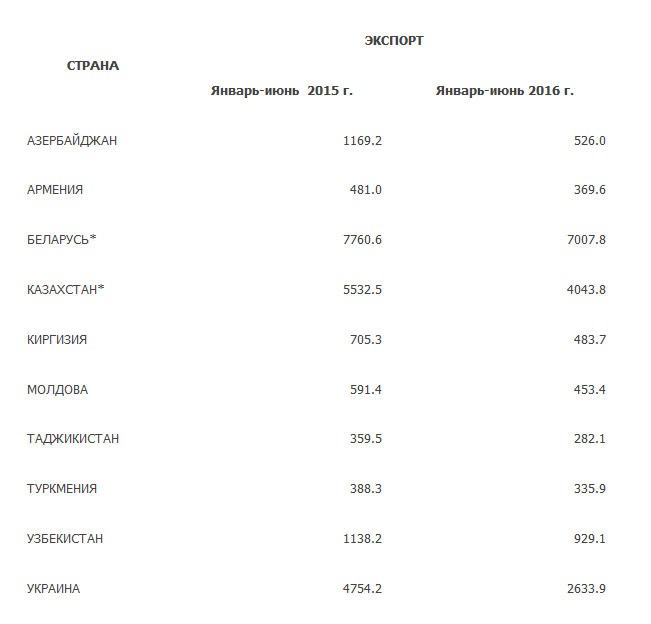

- Экспорт в страны дальнего зарубежья

- Экспорт в страны СНГ

- Особенности экспорта капитала из России

- Разница экспорта развитых и развивающихся стран

- Государственные органы в системе регулирования экспорта

- Формы стимулирования и поощрения экспорта

- Крупнейшие мировые страны-экспортеры

- Китай доля мирового экспорта 12,5 %

- Соединенные Штаты Америки доля мирового экспорта 8,7 %

- Германия доля мирового экспорта 8,1 %

- Япония доля мирового экспорта 3,7 %

- Нидерланды доля мирового экспорта 3,6 %

- Республика Корея доля мирового экспорта 3,1 %

- Франция доля мирового экспорта 3,0 %

- Италия доля мирового экспорта 2,8 %

- Гонког доля мирового экспорта 2,8 %

- Великобритания доля мирового экспорта 2,7 %

- Российская Федерация доля мирового экспорта 2,6 %

- Авторы, источники и ссылки

- Создатель статьи

- Ответвенные администраторы

- Источники текстов

- Использованные сервисы

Экспорт - это перемещение денежных средств, продукции промышленного и пищевого назначения, а так же различных услуг из страны, где они были произведены, через государственную границу, с целью их продажи. Экспорт осуществляется под контролем государственной власти в соответствии таможенному законодательству страны экспортера.

Товары вывозимые за пределы государства

Товары вывозимые за пределы государстваЭкспорт - это, определение

Экспорт - это вывоз за границу товаров, проданных иностранному покупателю или предназначенных для продажи на иностранном рынке.

Составленные из букв слова импорт и экспорт

Составленные из букв слова импорт и экспортЭкспорт - что это в буквальном смысле означает вывозить товары и услуги из порта страны.

Значение слова экспорт

Значение слова экспортЭкспорт - это товары и услуги, продаваемые зарубежным государствам. В терминах платежного баланса (balance of payments) товары определяются как видимый экспорт (visibles), а такие услуги, как банковские, страховые, туризм, - как невидимый.

Зона таможенного контроля на границе между государствами

Зона таможенного контроля на границе между государствамиЭкспорт - это вывоз за границу товаров, услуг и капитала для реализации на внешних рынках. Различают экспорт товаров, т.е. вывоз материальных благ, возмездное предоставление иностранному партнеру услуг производственного характера или потребительского назначения; экспорт капитала, т.е. вложение капитала за пределами данной страны (строительство и эксплуатация соответствующих предприятий и объектов) с целью получения более высокой нормы прибыли. экспорт выступает как результат международного разделения труда и служит материальной предпосылкой импорта, т.к. выручка от экспорта основной источник средств для оплаты импорта. На практике экспортные и импортные операции взаимосвязаны.

Экспорт - где по определению ФЗ О государственном регулировании внешнеторговой деятельности от 7 июля 1995 г. это вывоз товара, работ, услуг, результатов интеллектуальной деятельности, в т. ч. исключительных прав на них, с таможенной территории России за границу без обязательства об обратном ввозе. Факт экспорта фиксируется в момент пересечения товаром таможенной границы Российской Федерации, предоставления услуг и прав на результаты интеллектуальной деятельности. К экспорту товаров приравниваются отдельные коммерческие операции без вывоза товаров с таможенной территории Российской Федерации за границу, в частности при закупке иностранным лицом товара у российского лица и передаче его другому российскому лицу для переработки и последующего вывоза переработанного товара за границу.

Продукция произведена в России

Продукция произведена в РоссииЭкспорт - это комплекс таможенных операций, необходимых для эмиссии ценных бумаг товаров при вывозе за пределы таможенной территории. Термин «затаможка» часто используется при экспорте.

Табличка-указатель таможенного склада

Табличка-указатель таможенного складаЭкспорт - это вывоз товара, работ, услуг, результатов интеллектуальной деятельности, в том числе исключительных прав на них, с таможенной территории за границу без обязательства об обратном ввозе. Факт экспорта фиксируется в момент пересечения товаром таможенной границы, предоставления услуг и прав на результаты интеллектуальной деятельности.

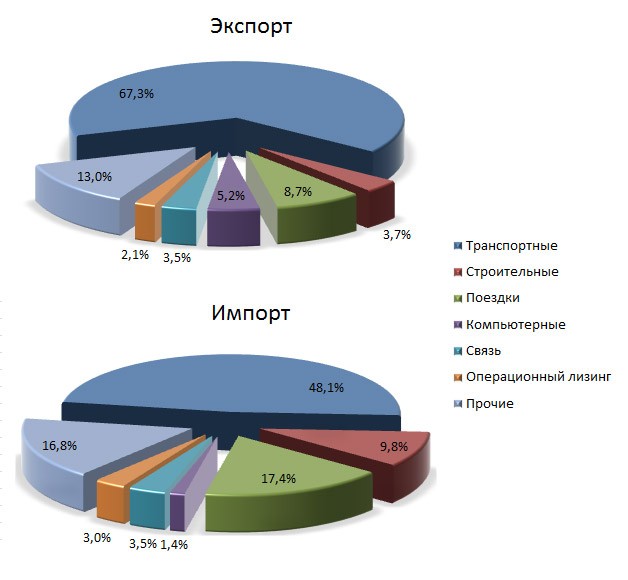

Диаграммы экспорта и импорта товаров в России

Диаграммы экспорта и импорта товаров в РоссииЭкспорт - что это такое вывоз за границу для реализации на внешних рынках товаров, услуг и капитала:

- экспорт товаров - вывоз материальных благ определенного свойства;

- экспорт услуг возмещаемое предоставление зарубежным партнерам услуг производственного или потребительского характера;

- экспорт капитала - инвестирование средств в целях организации собственного производства за рубежом.

Экспорт товаров и услуг по всему миру

Экспорт товаров и услуг по всему мируЭкспорт - это в экономической теории - расходы на закупки произведенных в стране товаров и услуг, осуществляемые отдельными лицами, фирмами и правительствами других стран. Факт экспорта фиксируется в момент пересечения продукцией границы страны или предоставления услуги иностранному партнеру.

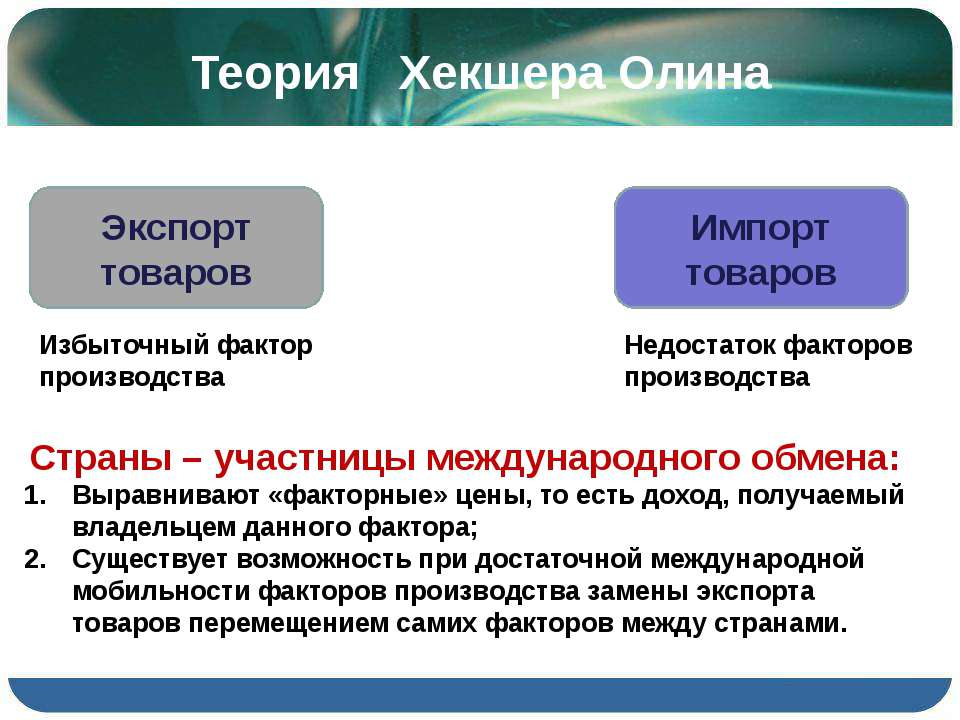

Теория международного обмена Хекшера Олина

Теория международного обмена Хекшера ОлинаЭкспорт - где это является результатом международного разделения труда, материальная основа импорта вследствие того, что выручка от экспорта служит источником средств для оплаты импорта. Имеют место следующие виды экспорта товаров:

- вывоз товаров, произведенных или переработанных в данной стране;

- вывоз товаров (особенно сырья или полуфабрикатов) для изготовления или переработки за рубежом с последующим их возвратом; временный вывоз отечественных товаров (на выставки, ярмарки, аукционы и т.д.) с последующим их возвратом или вывозом временно иностранных товаров (на выставки, ярмарки, аукционы и т.д.);

- внутрифирменные поставки товаров или по прямым производственным связям предприятий;

- реэкспорт - вывоз товаров, ввезенных ранее из-за границы без дополнительной их переработки в реэкспортирующей стране, проданных на международных аукционах, биржах и т.д.

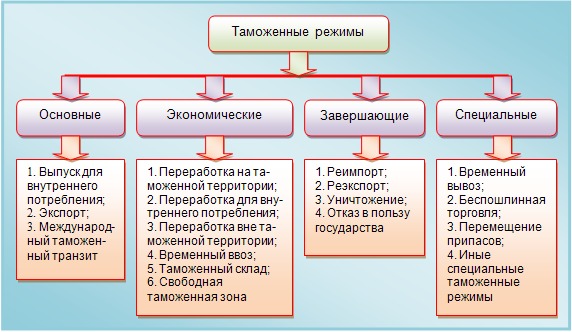

Экспорт - это специальный таможенный режим, который характеризуется вывозом тех или иных товаров за пределы страны, то есть за ее границу, с основной целью - реализация их на внешнем рынке. Конечно же, вывозиться могут не только товары, но и такие немаловажные «продукты» как услуги и капитал.

Схема видов таможенных режимов

Схема видов таможенных режимовЭкспорт - что это (программирование) предоставление программным модулем некоторой части описанных в нём типов, констант, переменных, классов, процедур или функций в пользование другим модулям, входящим в состав той же программы.

Экспорт программного обеспечения

Экспорт программного обеспеченияЭкспорт - где это (в компьютерной терминологии) сохранение документа программы не в родном для программы формате файла, а в формате другой программы.

Сохранение файла в нужном формате

Сохранение файла в нужном форматеЭкспорт - где команда командной оболочки UNIX.

Командная оболочка UNIX

Командная оболочка UNIXСуть экспорта в экономике

Содержание экспорта как современного экономического понятия определяется следующими характеристиками:

- во-первых, это вывоз за пределы государства (таможенной территории);

- во-вторых, это вывоз не только товаров. Экспортируются и услуги, и технологии, и капиталы, и интеллектуальные ценности;

- в-третьих, это вывоз без обязательства ввоза на территорию страны-экспортера. Цель вывоза - продажа.

Список из трех пунктов

Список из трех пунктовЭкспорт - это экономическое понятие, означающее вывоз товаров или услуг за пределы страны, в которой они были произведены. Принимающее государство называется импортером, отправляющее - экспортером. На таких базовых понятиях, как экспорт и импорт, строится современная экономика. Необходимо отметить, что не существует государств, которые занимаются только экспортом.Современная глобальная экономика подразумевает активный взаимный обмен товарами и услугами между странами.

Существуют различные классификации экспорта. Например, специалисты часто разделяют экспорт сырья и готовых товаров как факты, имеющие различное влияние на экономику. Страна, вывозящая только сырье, фактические несет убытки из-за того, что продажа торговых товаров значительно выгоднее и полезнее для экономики. Так как создает дополнительные рабочие места внутри страны. Объем экспорта может стать индикатором, определяющим экономическое состояние государства. Он используется при расчете торгового баланса. Положительный торговый баланс означает преобладание экспорта над импортом, а отрицательный - обратную ситуацию, чреватую проблемам в экономике. Если вывоз товара не соответствует уровню ввоза, то это создает условия для ухода части денежного капитала из страны, что отрицательно сказывается на экономике.

Схема распровтраненных операций международного товарооборота

Схема распровтраненных операций международного товарооборотаЭто стало понятно еще европейским экономистам XVII века, которые начали проводить политику меркантилизма, связанную с жестким ограничением импорта и поддержкой местных производителей для экспорта товаров. Экспорт и импорт обычно регулируются экономической политикой государств. В конце концов, большинство стран пришло в выводу, что различные заградительные таможенные пошлины мешают не только экспорту, но и развитию торговли в целом. Результатом этого процесса стало создание ВТО, организации, которая регулирует международную торговлю.

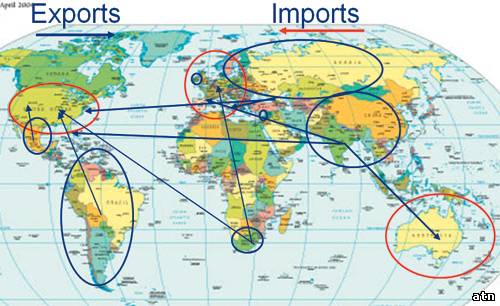

Карта мирового экспорта и импорта

Карта мирового экспорта и импортаОбщая величина экспорта и импорта отдельной страны образует ее внешнеторговый оборот. Объем всей мировой торговли подсчитывается путем суммирования только объемов экспорта каждой страны.

Схема движения торгового оборота

Схема движения торгового оборотаПризнаки экспорта

В ч. 5 ст. 2 ранее действовавшего Федерального закона от 13.10.1995 № 157-ФЗ "О государственном регулировании внешнеторговой деятельности" давалось легальное определение экспорта, под которым понимался "вывоз товара, работ, услуг, результатов интеллектуальной деятельности, в том числе исключительных прав на них, с таможенной территории Российской Федерации за границу без обязательства об обратном ввозе. Факт экспорта фиксируется в момент пересечения товаром таможенной границы Российской Федерации, предоставления услуг и прав на результаты интеллектуальной деятельности. К экспорту товаров приравниваются отдельные коммерческие операции без вывоза товаров с таможенной территории Российской Федерации за границу, в частности при закупке иностранным лицом товара у российского лица и передаче его другому российскому лицу для переработки и последующего вывоза переработанного товара за границу".

Законы, принятые в государстве

Законы, принятые в государствеВ приведенном определении можно выделить следующие сущностные признаки экспорта:

- объектом экспорта являются товары, работы, услуги, результаты интеллектуальной деятельности, в том числе исключительные права на них;

- экспортная операция осуществляется посредством вывоза вышеперечисленных объектов с таможенной территории РФ за границу;

- такой вывоз осуществляется без обязательства об обратном ввозе;

- факт экспорта подлежит фиксации в момент пересечения товаром таможенной границы РФ, предоставления услуг и прав на результаты интеллектуальной деятельности;

- аналогичными экспорту товаров считаются отдельные коммерческие операции без вывоза товаров с таможенной территории РФ за границу (в частности, при закупке иностранным лицом товара у российского лица и передаче его другому российскому лицу для переработки и последующего вывоза переработанного товара за границу).

Список признаков для определения экспорта

Список признаков для определения экспортаТаможенным кодексом РФ 2003 г. вводилось более краткое определение экспорта, под которым понимался таможенный режим, при котором товары, находящиеся в свободном обращении на таможенной территории РФ, вывозятся с этой территории без обязательств об обратном ввозе (ст. 165).

Книга официального текста таможенного кодекса Российской Федерации

Книга официального текста таможенного кодекса Российской ФедерацииТаможенный кодекс Таможенного союза определяет экспорт как таможенную процедуру, при которой товары таможенного союза вывозятся за пределы таможенной территории Таможенного союза и предназначаются для постоянного нахождения за ее пределами (п. 1 ст. 212 ТК ТС).

Печатное издание книги Таможенный кодекс Таможеного союза

Печатное издание книги Таможенный кодекс Таможеного союзаЭкспорту свойственны следующие характерные черты:

- объектом экспортной процедуры являются товары Таможенного союза;

- экспортная процедура связана с вывозом товаров Таможенного союза;

- товары Таможенного союза вывозятся с целью их постоянного нахождения за пределами Таможенного союза.

Список, составленный зеленым маркером

Список, составленный зеленым маркеромВывоз товаров за пределы таможенной территории Таможенного союза допускается несколькими таможенными процедурами (например, временный вывоз, реэкспорт). Однако в отличие от других таможенных процедур особенностью процедуры экспорта является постоянное нахождение товаров за пределами таможенной территории Таможенного союза. По различным причинам может сложиться ситуация, когда ранее экспортированные товары требуется ввезти обратно на территорию Таможенного союза. В этом случае лицо может воспользоваться процедурой реимпорта.

Табличка - Зона таможенного контроля

Табличка - Зона таможенного контроляКлассификация экспорта

Классификация - это разделение множества объектов на подмножества по сходству или различию в соответствии с принятыми методами.

Разделение объектов по признакам и объединение их в структуру

Разделение объектов по признакам и объединение их в структуруОбъектом классификации выступают готовые изделия, полуфабрикаты, сырье. Из множества товаров по признаку назначения выделяются:

- потребительские товары;

- товары промышленного назначения;

- товары для управленческой деятельности (оргтехника).

Выделены три основных группы

Выделены три основных группыУчитывая, что объектами международной торговли выступают товары и услуги, можно выделить две ее формы:

- международную торговлю товарами (МТТ) - это форма связи между товаропроизводителями разных стран, возникающая на основе международного разделения труда (МРТ) и выражающая их взаимную экономическую зависимость;

Товар, произведенный в Китае

Товар, произведенный в Китае- международную торговлю услугами (МТУ) - это специфическая форма мирохозяйственных связей по обмену услугами между продавцами и покупателями разных стран.

Услуи, предоставляемые в рамках договора

Услуи, предоставляемые в рамках договораЭкспорт продукции

Существует два вида экспорта продукции, невидимый и видимый. Последний тип распространяется на продовольственные товары, бытовую технику, сырьё и другие материальные ресурсы. Невидимый экспорт связан с нематериальными ценностями, услугами для зарубежных заказчиков. К этому типу экспорта относится также бытовое обслуживание. Иностранные граждане и компании получают транспортные, медицинские и прочие услуги.

Продукция промышленного предприятия

Продукция промышленного предприятияНевидимый экспорт

Невидимый экспорт - доходы государства, отражаемые в платежном балансе по всем видам внешних операций, кроме внешней торговли:

- лицензии,

- проценты по иностранным займам,

- некоммерческие переводы,

- перевозки грузов и пассажиров,

- страхование,

- консультаций,

- патентно-лицензионной и другой деятельности,

- международный туризм.

Листы бумаги для, написания необходимых документов

Листы бумаги для, написания необходимых документовЭкспорт услуг

Экспорт услуг - это возмещаемое предоставление зарубежным партнёрам услуг, включающих коммерческие, профессиональные и потребительские услуги.

Структура экспорта и импорта услуг

Структура экспорта и импорта услугУслуга - это предмет труда человека, также направленный на удовлетворение общественной потребности, произведенный для обмена, но принимающий форму невидимого, неосязаемого продукта.

Договор на предоставление услуг, заключенный с банком

Договор на предоставление услуг, заключенный с банкомК экспорту услуг. относятся, например:

- услуги банков;

- финансовых и страховых компаний, предоставляемые зарубежным клиентам;

- услуги фрахта;

- продажа за рубеж патентных лицензий, авторских прав, ноу-хау, программного продукта;

- инжиниринговых и консультационных услуг;

- выступления за рубежом артистов, спортсменов;

- прокат кинофильмов;

- прием иностранных туристов и т.д.

Длинный список

Длинный списокБыстрыми темпами развивается экспорт базовых и вспомогательных услуг. Профессиональная помощь партнёров в решении финансовых, технических проблем расширяет сферы влияния и помогает справиться с кризисными ситуациями. Туризм на экспорт приносит хороший доход многим странам. Вспомогательные услуги представлены банковскими мероприятиями, страхованием, транспортным обслуживанием, рекламной, консалтингом и другими операциями.

Выбор туристического маршрута

Выбор туристического маршрутаПоступления по экспорту услуг относятся к невидимым статьям платежного баланса. В послевоенные годы роль услуг в сфере внешнеэкономической деятельности существенно расширилась. Возникли проблемы международного регулирования этой деятельности. В этой связи в рамках Уругвайского раунда переговоров было подписано Генеральное соглашение по торговле услугами (ГАТС), которое наряду с Генеральным соглашением по тарифам и торговле (ГАТТ) и другими соглашениями легло в основу Всемирной торговой организации.

Подведение итогов расчета торгового баланса

Подведение итогов расчета торгового балансаЭкспорт интеллектуальных ценностей

Экспорт результатов интеллектуальной деятельности имеет специфику, которую необходимо учитывать, чтобы избежать необоснованных налоговых потерь. Они могут быть весьма существенными, если у компании доходы от продажи интеллектуального продукта значительно выше, чем от реализации товаров.

Деятельность, развитая мозгом

Деятельность, развитая мозгомК результатам интеллектуальной деятельности относятся различные сведения и разработки, в том числе итоги научно-исследовательских, опытно-конструкторских и технологических работ. Причем если исключительные права на эти результаты зарегистрированы в установленном порядке, то к ним применяется термин "интеллектуальная собственность".

Результат интеллектуальной деятельности

Результат интеллектуальной деятельностиФормы обмена объектами интеллектуальной деятельности с юридической точки зрения обычно разделяют на две группы.

Два объекта - мыльные пузыри

Два объекта - мыльные пузыриК первой группе могут быть отнесены объекты, правовая охрана которых обеспечивается на основе соответствующих норм внутреннего законодательства и международных соглашений. Это охраняемые объекты промышленной собственности, то есть изобретения, полезные модели, промышленные образцы, товарные знаки, фирменные наименования, а также научно-технические сведения, защищаемые нормами патентного и авторского права (инструкции и другие виды технической документации).

Право собственности защищается законом государства

Право собственности защищается законом государстваСущественными особенностями прав промышленной собственности, входящих в первую группу, являются следующие:

- права приобретаются в результате получения от соответствующего государственного органа специального документа (патента);

Охранный документ на изобретение, выданное в Российской Федерации

Охранный документ на изобретение, выданное в Российской Федерации- порядок приобретения, использования, защиты прав промышленной собственности регламентируется специальными законами по охране отдельных объектов;

Защита прав интеллектуальной собственности осуществляется законом

Защита прав интеллектуальной собственности осуществляется законом- данные права действуют только в пределах границ государства, где они приобретены;

Государственная граница - зона контроля

Государственная граница - зона контроля- большая часть этих прав носит временный характер, то есть действует в течение срока, не превышающего установленного соответствующим законом;

Истекает срок, отведенный законом

Истекает срок, отведенный законом- их обладателям предоставляется монополия на использование объекта (изобретения, полезной модели, промышленного образца, товарного знака, фирменного наименования и др.).

Составления перечня прав промышленной собственности

Составления перечня прав промышленной собственностиКо второй группе относят научно-технические достижения, не пользующиеся такой правовой охраной в форме патента, но обладающие различиями в техническом уровне, что является основным критерием водораздела между ноу-хау и охраняемыми объектами промышленной собственности, в частности изобретениями. Единственный документ, определяющий содержание ноу-хау, - это договор между его продавцом и покупателем.

Новые идеи и разработки интеллектуальной деятельности человека

Новые идеи и разработки интеллектуальной деятельности человекаВ последние десятилетия происходят серьезные изменения в структуре контрактов на продажу объектов интеллектуальной собственности. Все большее число заключаемых контрактов содержит условие продажи материальных товаров в дополнение к основной части - нематериальной. В результате в практике международного бизнеса проявляется тенденция, заключающаяся в том, что формула - "Оборудование + Услуги + Технологические знания" постепенно заменяется обратной формулой - "Знания + Услуги + Оборудование", то есть оборудование и материалы все чаще сопутствуют поставкам знаний и услуг.

Время начала перемен

Время начала переменРезультаты интеллектуальной деятельности являются полноправными объектами гражданских прав (ст. 128 ГК РФ). Их можно передавать как российским компаниям, так и иностранным партнерам.

Субъект совершает действие над объектом

Субъект совершает действие над объектомОднако экспорт результатов интеллектуальной деятельности имеет свои особенности. Фактически он не является объектом таможенного регулирования. Дело в том, что Таможенный кодекс РФ распространяет свое действие лишь на экспорт товаров, к которым относит только "любое движимое имущество" (подп. 1 п. 1 ст. 11 ТК РФ). Отсюда следует, что полномочия таможенных органов ограничиваются контролем за отдельными товарами, содержащими объекты интеллектуальной собственности. Такие товары приведены в перечне Правительства РФ, либо в своем заявлении их указывает правообладатель.

Контрольный пункт на зоне таможенного контроля

Контрольный пункт на зоне таможенного контроляТем не менее, Федеральный закон от 08 декабря 2003 г. № 164-ФЗ "Об основах государственного регулирования внешнеторговой деятельности" содержит понятие "внешней торговли интеллектуальной собственностью". Следовательно, возможность экспорта результатов интеллектуальной деятельности законодательство все-таки предусматривает. Однако сам правовой статус таких сделок не определен. При этом возникает вопрос об их налогообложении, поскольку Налоговый кодекс не относит имущественные права ни к имуществу, ни к товарам (п. 2 и 3 ст. 38 НК РФ).

Таможенное оформление грузов

Таможенное оформление грузовЭкспорт рабочей силы

На данный момент в мире самые высокие показатели у экспорта рабочей силы. Необходимые «резервы» пополняются за счёт технической поддержки, доставки, монтажа и обслуживании оборудования. Страны экспортёры заключают контракты как с отдельными гражданами, так и с компаниями.

Высокие показатели работников

Высокие показатели работниковМиграция рабочей силы - явление сложное, неоднозначное, требующее пристального изучения в контексте современных тенденций развития международной экономики, во взаимосвязи с другими процессами и явлениями экономической жизни общества. До последнего времени иностранные рабочие использовались преимущественно в тех сферах, где велика доля ручного труда: строительство, сфера обслуживания, и в тех отраслях, где работа является слишком опасной, грязной или непрестижной для местного населения. Здесь доля иностранцев очень велика и порой доходит до 70 %,а это значит, что такие предприятия уже "сориентированы” на использование иностранной рабочей силы.

Миграция населения

Миграция населенияЭкспорт рабочей силы сопровождается валютными переводами эмигрантов, выступающими в роли своеобразной платы за экспортируемый товар - трудовые ресурсы. Причем получение валютных доходов от экспорта рабочей силы не ведет к одновременным производственным затратам в стране происхождения, как это характерно для торговли товарами.

Сотрудники компании

Сотрудники компанииСуществуют четыре прямых источника валютных доходов от экспорта рабочей силы:

- налоги с прибыли фирм-посредников;

- непосредственные перевода иммигрантов на родину на поддержку семей и родственников;

- личное инвестирование иммигрантов (привоз на родину средств производства и предметов длительного пользования, покупка земли, недвижимости, приобретение ценных бумаг и др.).

- капитал от стран - импортера рабочей силы, идущий часто на воспроизводство трудовых ресурсов и в социальные сферы.

Добавить в перечень пункт

Добавить в перечень пунктКроме того, возможны и прямые компенсации за утечку рабочей силы от стран импортеров. Расчет показывает, что валютная эффективность экспорта рабочей силы как минимум в пять раз выше валютной эффективности товарного экспорта. Поступления по этой статье за последние года возрастали среди других поступлений развивающихся стран наиболее высокими темпами - 10 % в год. По-видимому, такая тенденция сохранится и впредь. Экспортом рабочей силы занимаются не только развивающиеся страны, но и такие страны как Италия, Португалия, Греция. Все дело здесь в разнице национальных зарплатах, а не в уровне промышленного или технического развития.

Получение заработной платы в кассе

Получение заработной платы в кассеВидимый экспорт

Видимый экспорт - это любой товар, такой, как сырье или конечный продукт, который можно увидеть и зарегистрировать, когда он пересекает границы между странами. Чистый экспорт/импорт таких товаров формирует торговый баланс. Видимый экспорт и импорт в совокупности с невидимым экспортом и импортом формируют счета текущих операций платежного баланса страны.

Структура экспорта и импорта продукции

Структура экспорта и импорта продукцииЭкспорт продовольственных товаров

Продовольственные товары - товары, представляющие собой пищевые продукты в натуральном или переработанном виде, предназначенные для употребления человеком в качестве пищи, бутылированная питьевая вода, алкогольная продукция (в том числе пиво), безалкогольные напитки, жевательная резинка, а также биологически активные добавки.

Ассортимент продовольственных товаров

Ассортимент продовольственных товаровКласс "Продовольственные товары" делится на следующие комплексы (подклассы) и группы:

- вспомогательные товары;

- товары растительного происхождения;

- товары животного происхождения;

- комбинированные товары.

Лист для составления списка

Лист для составления спискаПо торговой классификации данные товары делятся на следующие группы:

- хлебобулочные;

- плодоовощные;

- кондитерские;

- винно-водочные;

- молочно-масляные;

- мясные;

- рыбные;

- яичные;

- пищевые жиры;

- табачные изделия.

Список продуктов на листе

Список продуктов на листеВ торговой практике продовольственные товары подразделяются на гастрономические и бакалейные. В группу гастрономических товаров включаются готовые к употреблению продукты:

- колбасы;

- мясная кулинария;

- копчености;

- консервы;

- сыры;

- молочные продукты;

- алкогольные напитки и др.

Рассмотреть список

Рассмотреть списокВ группу бакалейных товаров входят:

- крупа;

- мука;

- макаронные изделия;

- сушеные плоды;

- грибы;

- дрожжи;

- сахар;

- крахмал;

- чай;

- кофе;

- соль;

- пряности и др.

Карикатура - человек пишет список

Карикатура - человек пишет списокЭкспорт вспомогательных товаров

Комплекс "Вспомогательные товары" делится на группы:

- пищевые добавки;

- пряности;

- приправы;

- натуральные улучшители консистенции.

Пищивые добавки с маркировкой Е

Пищивые добавки с маркировкой ЕЭкспорт товаров растительного происхождения

Комплекс "Товары растительного происхождения" делится на группы:

- зерномучные (зерно, мука, крупа, хлебобулочные и макаронные изделия содержат высокое количество крахмала);

Растительные продукты богатые белком

Растительные продукты богатые белком- плодоовощные (свежие плоды, овощи, грибы и продукты их переработки отличаются высокой физиологической ценностью и низкой энергетической способностью);

Овощи и зелень, употребляемые в пищу

Овощи и зелень, употребляемые в пищу- вкусовые (алкогольные, слабоалкогольные и безалкогольные напитки, чай, кофе, а также условно табак и табачные изделия обладают выраженными вкусом и ароматом, содержат вещества, воздействующие на центральную нервную систему);

Примеры согревающих коктейлей

Примеры согревающих коктейлей- сахар и его заменители;

Сахар в виде песка и рафинад

Сахар в виде песка и рафинад- крахмал и крахмалопродукты;

Картофельный крахмал

Картофельный крахмал- кондитерские товары (имеют приятные вкус и аромат);

Ассортимент кондитерских изделий

Ассортимент кондитерских изделий- растительные масла и маргариновая продукция (обладают высокой энергетической способностью, являются источником витаминов A, D, Е).

Оливковое масло

Оливковое маслоЭкспорт товаров животного происхождения

Комплекс "Товары животного происхождения" делится на группы:

- пищевые жиры животного происхождения;

Различные виды жира животного происхождения

Различные виды жира животного происхождения- молочные (кисломолочные изделия - молоко, сметана, творог, сливки, масло, сыры и др. - отличаются высокой биологической ценностью и хорошей усвояемостью);

Молочные продукты

Молочные продукты- мясные (мясо различных животных и птиц и продукты их переработки (колбасные изделия, мясокопчености, мясные консервы, полуфабрикаты и кулинарные изделия) являются одним из основных источников полноценных белков;

Мясная продукция

Мясная продукция- рыбные (рыба свежая, соленая, вяленая, копченая, сушеная, консервы, рыбная икра), а также не рыбное водное сырье (раки, крабы, моллюски, водоросли и др.) являются источником полноценных белков, жиров, витаминов и обладают высокой пищевой и биологической ценностью;

Рыбная продукция

Рыбная продукция- яйца и яйцепродукты (яйца птиц и продукты их переработки (меланж, яичный порошок) хорошо усваиваются организмом человека и обладают высокой биологической ценностью).

Куринное яйцо

Куринное яйцоЭкспорт комбинированных товаров

Комплекс "Комбинированные товары". Группы:

- продукты детского питания,

- пищевые концентраты.

Приготовление продукта питания из пищевого концентрата

Приготовление продукта питания из пищевого концентратаЭкспорт непродовольственных товаров

Экспорт товаров - это специальный таможенный режим, который характеризуется вывозом тех или иных товаров за пределы страны, то есть за ее границу, с основной целью - реализация их на внешнем рынке.

Определение непродовольственных товаров

Определение непродовольственных товаровТовар в широком смысле - это предмет, удовлетворяющий какую-либо общественную потребность и произведенный для обмена. В рамках этого определения товаром могут считаться и услуги.

Круг состоящий из различных частей

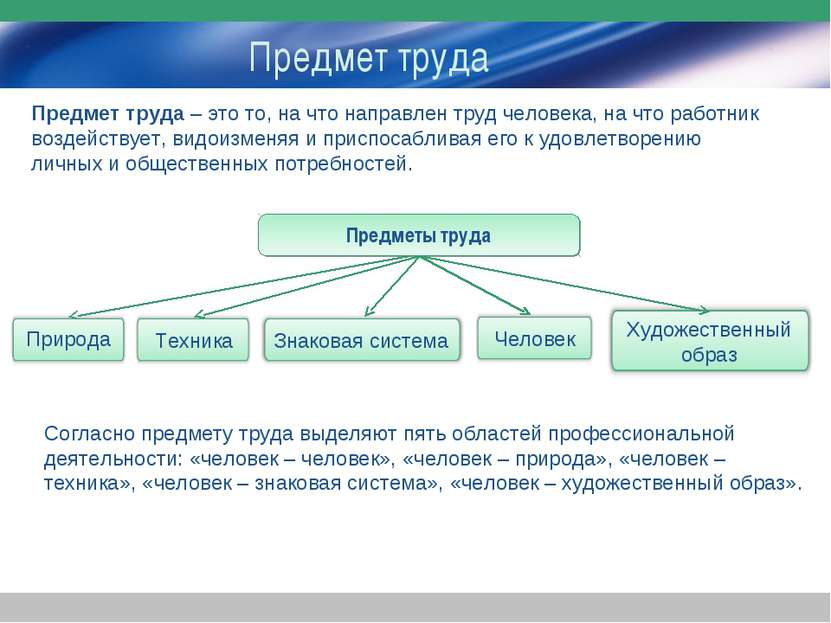

Круг состоящий из различных частейВ более узком понимании, товар - это предмет труда человека, удовлетворяющий общественную потребность, произведенный для обмена и принимающий видимую и осязаемую форму.

Структура предмета труда

Структура предмета трудаНо, в основном, экспорт товаров - это не что иное, как вывоз за границу различных материальных благ или предоставление партнеру, а точнее иностранному партнеру, на возмездной основе различных услуг (материальных и интеллектуальных). Экспорт также возникает как результат международного разделения труда, кроме того, он выступает одной из материальных предпосылок импорта. Известно, что именно вырученные средства от экспорта являются основным источником материальных средств для покупки импорта. На самом деле все импортные и экспортные операции связаны между собой.

Связь экспорта и импорта

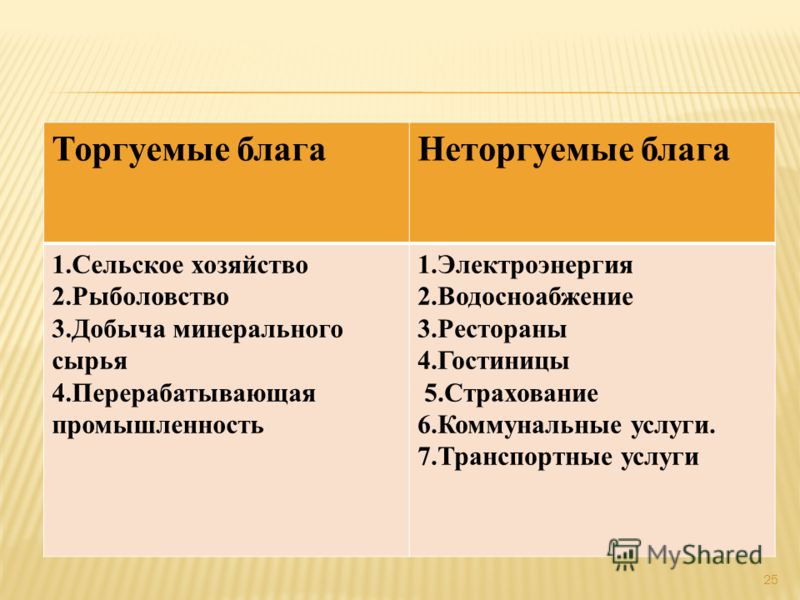

Связь экспорта и импортаОднако не все товары и услуги могут стать объектом международного обмена. Поэтому возникает необходимость в разграничении сущности торгуемых и неторгуемых товаров.

Разделение товаров на две больших группы

Разделение товаров на две больших группыТоргуемые товары - это товары, которые могут передвигаться между различными странами. Их цена определяется взаимодействием спроса и предложения, как на внутреннем, так и на мировом рынке.

Счтруктура торгуемых товаров

Счтруктура торгуемых товаровНеторгуемые товары - это товары, которые потребляются в той же стране, где и производятся, т.е. не перемещаются между странами, и цена на которые устанавливается балансом спроса и предложения в отечественных рамках.

Примеры торгуемых и неторгуемых товаров

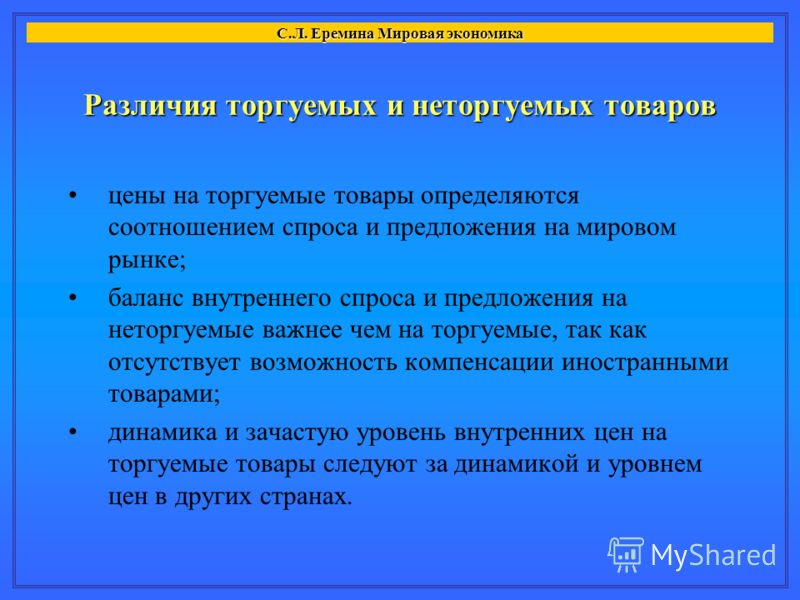

Примеры торгуемых и неторгуемых товаровГраницы между торгуемыми и неторгуемыми товарами весьма условны и зависят от транспортных издержек на его перемещение за рубеж, а также торговых барьеров, существующих на его пути. Проявляющиеся на современном этапе тенденции сокращения транспортных издержек под воздействием НТП и либерализации международной торговли способствуют увеличению количества торгуемых товаров.

Различия торгуемых и неторгуемых товаров

Различия торгуемых и неторгуемых товаровЭкспорт машин и оборудования

Машины и оборудование - это вид основных фондов по их натурально-вещественному признаку. К ним относятся устройства, преобразующие энергию, материалы и информацию. В зависимости от основного (преобладающего) назначения машины и оборудование. делятся на:

- энергетические (силовые). К энергетическому оборудованию (силовым машинам и оборудованию) относятся машины-генераторы, производящие тепловую и электрическую энергию, и машины-двигатели, превращающие энергию любого вида (энергию воды, ветра, тепловую, электрическую и т. д.) в механическую, то есть в энергию движения;

Энергетическое оборудование на промышленном предприятии

Энергетическое оборудование на промышленном предприятии- рабочие. К рабочим машинам и оборудованию относятся машины, инструмент, аппараты и другие виды оборудования, предназначенные для механического, термического и химического воздействия на предмет труда (обрабатываемый предмет), который может находиться в твердом, жидком или газообразном состоянии, с целью изменения его формы, свойств, состояния и положения, то есть все виды технологическим оборудования, включая автоматические машины и оборудование для производства промышленной продукции, оборудование сельскохозяйственных, транспортных, строительных, торговых, складское, водоснабжения и канализации, санитарно-гигиеническое и все другие виды машин и оборудования, кроме энергетических и информационных;

Экскаватор гусеничный - рабочее оборудование для строительства

Экскаватор гусеничный - рабочее оборудование для строительства- информационные. Информационные предназначены для преобразования и хранения информации (оборудование систем связи, а также средства измерения и управления:

- вычислительной техники и оргтехники;

- визуального и акустического отображения информации;

- хранения информации и др.).

Лабораторный стенд информационно-измерительной техники

Лабораторный стенд информационно-измерительной техникиЭкспорт продукции химической промышленности

Химическая промышленность - это отрасль промышленности, включающая производство продукции из углеводородного, минерального и другого сырья путём его химической переработки.

Продукция химической промышленности

Продукция химической промышленностиЭкспорт вычислительной техники

Вычислительная техника - это совокупность технических и математических средств, методов и приёмов, используемых для механизации и автоматизации процессов вычислений и обработки информации. Основу технических средств современной вычислительной техники составляют :

- электронные вычислительные машины (ЭВМ, компьютеры);

- устройства ввода и вывода;

- представления и передачи данных (сканеры, принтеры, модемы, мониторы, плоттеры, клавиатуры, накопители на магнитных лентах и дисках и т. д.);

- ноутбуки;

- микрокалькуляторы;

- электронные записные книжки и пр.

Офисная вычислительная техника

Офисная вычислительная техникаК математическим средствам относятся:

- разнообразные программы (в т. ч. операционные системы, программы технического обслуживания ЭВМ);

- языки программирования;

- инструкции;

- протоколы и т. д.

Для работы современной вычислительной техники требуется программное обеспечение

Для работы современной вычислительной техники требуется программное обеспечениеЭкспорт военной техники

Военная техника - это техника, предназначенная для ведения и обеспечения войн, обучения войск (сил) и обеспечения заданного уровня готовности этой техники к использованию по назначению.

Разноообразие военной техники

Разноообразие военной техникиЭкспорт лесоматериалов

Лесоматериалы - это материалы, получаемые путем поперечного и продольного пиления поваленных деревьев и их частей. Ствол поваленного дерева, у которого отделены корни, вершина и сучья, называют древесным хлыстом.

Виды лесоматериалов

Виды лесоматериаловХлысты или отрезки, получаемые при поперечном делении - раскряжевке, в зависимости от размеров и наличия пороков разделяют на деловую и низкокачественную древесину.

Распил древисины

Распил древисиныНизкокачественная древесина - это обрезки хлыста, не удовлетворяющие требованиям, предъявляемым к деловой древесине, но которые могут быть использованы после дополнительной механической обработки и переработки. Дрова - это низкокачественная древесина, используемая в качестве топлива и сырья для углежжения и сухой перегонки.

Отходы лесоматериала - дрова

Отходы лесоматериала - дроваЭкспорт сырья

Сырьё или сырой материал - это предмет труда, претерпевший незначительное воздействие человека и предназначенный для дальнейшей обработки. Сырьё является в первую очередь продуктом добывающей промышленности и сельского хозяйства. Сырьём иногда также могут считаться отходы промышленности, применяемые для выпуска продукции (вторсырьё), а также искусственное сырьё (пластмассы, заменители кожи), производимое в промышленности как замена натуральному.

Сырье для производства различной продукции

Сырье для производства различной продукцииЭкспорт топливно-энергетических ресурсов

Топливно-энергетические ресурсы - это запасы топлива и энергии в природе, которые при современном уровне техники могут быть практически использованы человеком для производства материальных благ.

Структура топливно-энергетических ресурсов

Структура топливно-энергетических ресурсовК топливно-энергетическим ресурсам относятся:

- различные виды топлива: каменный и бурый уголь, нефть, горючие газы, горючие сланцы, торф, дрова;

- энергия падающей воды рек, морских приливов, ветра;

- солнечная и атомная энергия.

Примеры топливно-энергетических ресурсов

Примеры топливно-энергетических ресурсовСтраны обладающие значительными газовыми запасами и нефти:

- Российская Федерация. Доля России на мировом рынке добычи газа - более 18 % (1-ое место), доля от разведанных мировых запасов Природного газа - 25 % (из них - 95 % на территории Арктики). По запасам нефти позиции Российской Федерации скромнее: 5, 3 % от мировых запасов нефти (8-место на планете, из них 60 % - в Арктике);

Перечень газовых месторождений в России

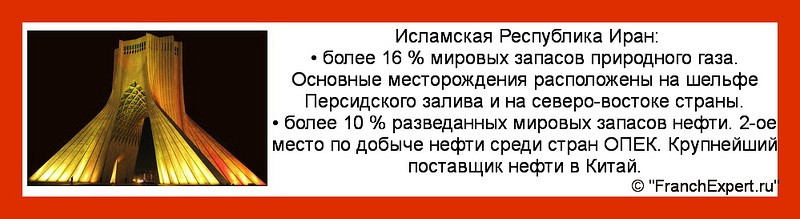

Перечень газовых месторождений в России- Исламская Республика Иран. Более 16 % мировых запасов Природного газа. Основные месторождения расположены на шельфе Персидского залива и на северо-востоке страны. Планируется строительство газопровода "Иран - Пакистан - Индия" до конца 2014 года. Проекты приостановленные в 2012 году (под давлением США и их союзников в Европе) - поставки газа через Украину в ЕС, продление действующего газопровода (поставки газа в Армению и Азербайджан) через Турцию до Греции;

Богадство нефти и газа в Иране

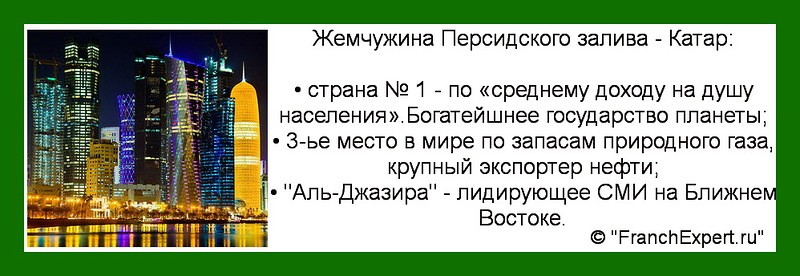

Богадство нефти и газа в Иране- Катар. Третье место в мире по запасам Природного газа, 6-й в мире экспортер Природного газа;

Информация о Катаре

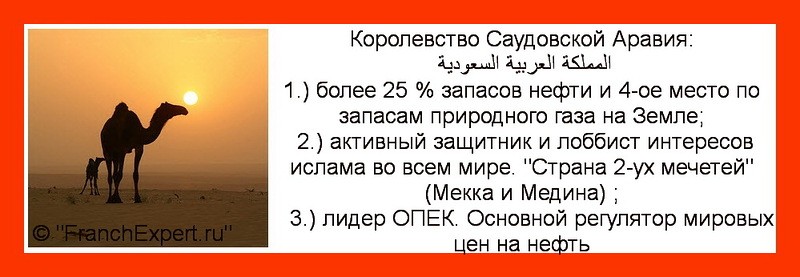

Информация о Катаре- Королевство Саудовская Аравия. Более 25 % разведанных запасов нефти (более 260 млрд.. баррелей), четвертое место по запасам Природного газа на Земле;

Информация о Королевстве Саудовская Аравия

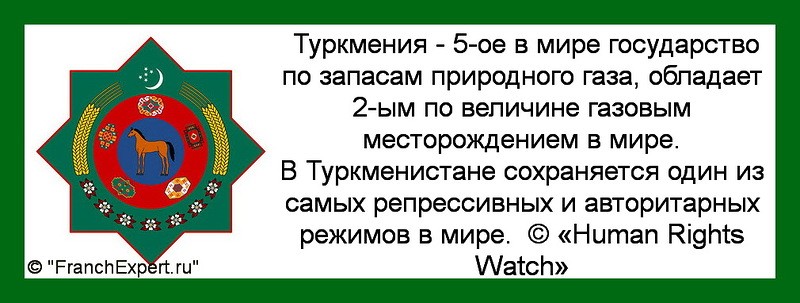

Информация о Королевстве Саудовская Аравия- Туркмения. Пятое в мире государство по запасам Природного газа (по некоторым оценкам - четвертое). Обладает вторым по величине газовым месторождением в мире. Огромные запасы Природного газа (15-20 трлн куб. м) и нефти (1,5-2,0 миллиард тонн) превратили Туркменистан в важного экспортера топливных ресурсов;

Информация о Туркмении

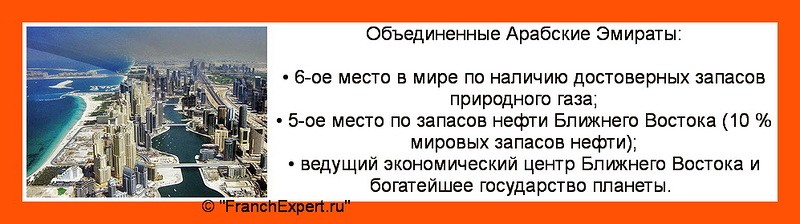

Информация о Туркмении- Объединенные Арабские Эмираты. Шестое место в мире по наличию достоверных запасов природного газа (около 4 % от мировых запасов \ достоверные запасы Природного газа - более 214 трлн.куб.футов). Основные места по добычи Природного газа - эмират Абу Даби: Абу аль- Бухуш, Баб, Бу Хаса, Умм Шаиф, Закум. Национальная компания «Абу-Даби» контролирует более 90 % газовых запасов страны;

Основная информация об Объединенных Арабских Эмиратов

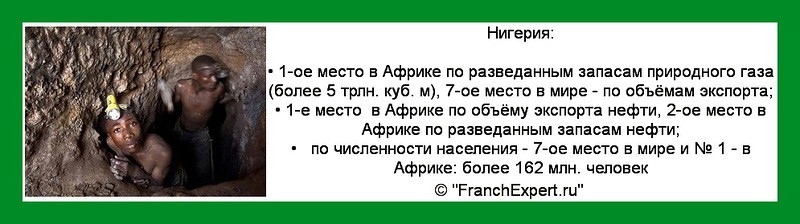

Основная информация об Объединенных Арабских Эмиратов- Нигерия. Первое место в Африке по разведанным запасам Природного газа ( более 5 трлн. куб. м), 7-ое место в мире - по объёмам экспорта;

Основная информация о Нигерии

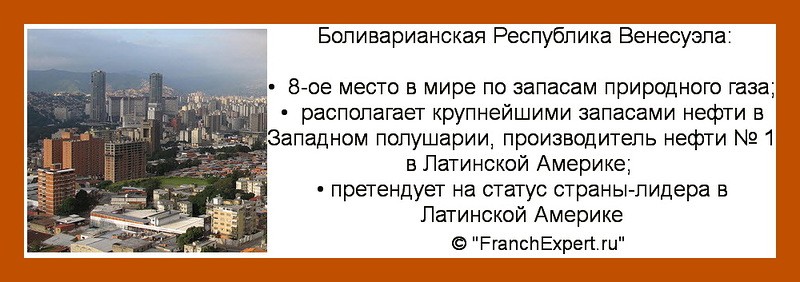

Основная информация о Нигерии- Боливарианская Республика Венесуэла. Восьмое место в мире по доказанным запасам "голубого топлива" (из 146 трлн. кубических футов газа - 32 трлн. кубических футов отнесены к категориям вероятных и возможных). Венесуэла совместно с 4-мя компаниями из России (консорциум в составе "Роснефти", "Сургутнефтегаза", TНK–BP, "ЛУКОЙЛА", "Газпрома"), Китая (CNOOC Ltd), Малайзии (Petronasи)и Алжира (Sonatrach) ведёт разработку газовых месторождений на шельфе;

Основная информация о Республике Венесуэле

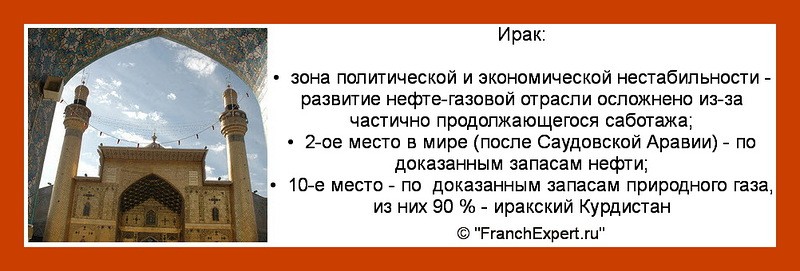

Основная информация о Республике Венесуэле- Ирак. Зона политической и экономической нестабильности - развитие нефте-газовой отрасли осложнено из-за частично продолжающегося саботажа. Занимает десятое место - по доказанным запасам Природного газа, из них 90 % - иракский Курдистан. Планируется строительство газопровода "Иран - Ирак - Сирия (альтернатива - Турция) - Европа". Однако, из-за нестабильной ситуации в Сирии, противостояния США и Ирана реализация данного проекта трудновыполнима;

Основная информация о государстве Ирак

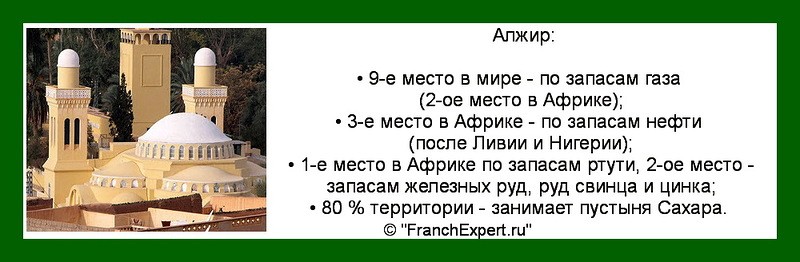

Основная информация о государстве Ирак- Алжирская Народная Демократическая Республика. По запасам газа Алжир занимает 9-е место в мире, по объёму товарной добычи газа - 5-ое. Доказанные запасы Природного газа Алжира составляют более 4,5 трлн. куб. м (2-ое место в Африке после Нигерии - более 5 трлн. куб. м, почти 3 % от мировых запасов).

Основная информация о государстве Алжир

Основная информация о государстве АлжирОколо 85 % газовых запасов Алжира - свободный газ газовых месторождений и газовых шапок нефтяных залежей; остальной газ растворён в нефти (главным образом в нефтяном месторождения Хасси-Мессауд). Наиболее крупное газовое месторождение - Хасси-Рмель; значительные запасы природного газа разведаны на месторождениях Гурд-Hyc, Незла, Уэд-Нумер и др. С 90-х гг. 20 века доказанные запасы Природного газа в Алжире выросли почти в 2 раза - результат успешных поисково-разведочных работ.

Распределение мировых запасов газа

Распределение мировых запасов газаЭкспорт зерновых

Зерновые культуры - это важнейшая в хозяйственной деятельности человека группа возделываемых растений, дающих зерно, основной продукт питания человека, сырьё для многих отраслей промышленности и корма для сельскохозяйственных животных.

Зерно различных сортов

Зерно различных сортовЭкспорт металлов

Металлы (от лат. metallum - шахта, рудник) - это группа элементов, в виде простых веществ, обладающих характерными металлическими свойствами, такими, как высокие тепло- и электропроводность, положительный температурный коэффициент сопротивления, высокая пластичность, ковкость и металлический блеск.

Образцы различных металлов

Образцы различных металловЭкспорт капитала

Экспорт капитала - это инвестирование средств в целях организации собственного производства за рубежом.

Рост капитала предприятия

Рост капитала предприятияЭкспорт капитала считается одной из самых эффективных мер регулирования внешнеторговой деятельности. Экспортёр выдаёт кредиты и вкладывает инвестиции в зарубежные компании и предприятия. Потраченные средства, прибыль возвращаются вместе с процентами, дивидендами от продажи и других торговых операций.

Капитал мера регулирования торговых отношений

Капитал мера регулирования торговых отношенийКак отмечают некоторые экономисты, «иностранные инвестиции обусловлены глобальными экономическими и технологическими переменами, а также всеобщей промышленной конкуренцией стран и отраслей». При этом «активизация инвестиционной деятельности за последние 15 лет обуславливается прежде всего повышением эффективности и ростом прибылей ТНК».

Инвестиции в развитие производства

Инвестиции в развитие производстваПричины экспорта капитала:

- технологическое лидерство. Чем выше или ниже доля расходов на НИОКР в объеме продаж корпорации, тем соответственно больше или меньше объем ее экспорта прямых инвестиций. Предпринимая прямые инвестиции за рубеж, корпорации стремятся удержать тем самым контроль над ключевой технологией, дающей им конкурентные преимущества;

Лидерство в сфере технологий и инноваций

Лидерство в сфере технологий и инноваций- преимущества в квалификации рабочей силы. Чем выше или ниже уровень оплаты труда в корпорации, тем соответственно больше или меньше объем ее экспорта прямых инвестиций;

Высококвалификационные работники

Высококвалификационные работники- преимущества в рекламе. Чем выше или ниже удельный вес затрат на рекламу, тем больше или меньше объем ее экспорта прямых инвестиций;

Важное место в продвижении товара занимает реклама

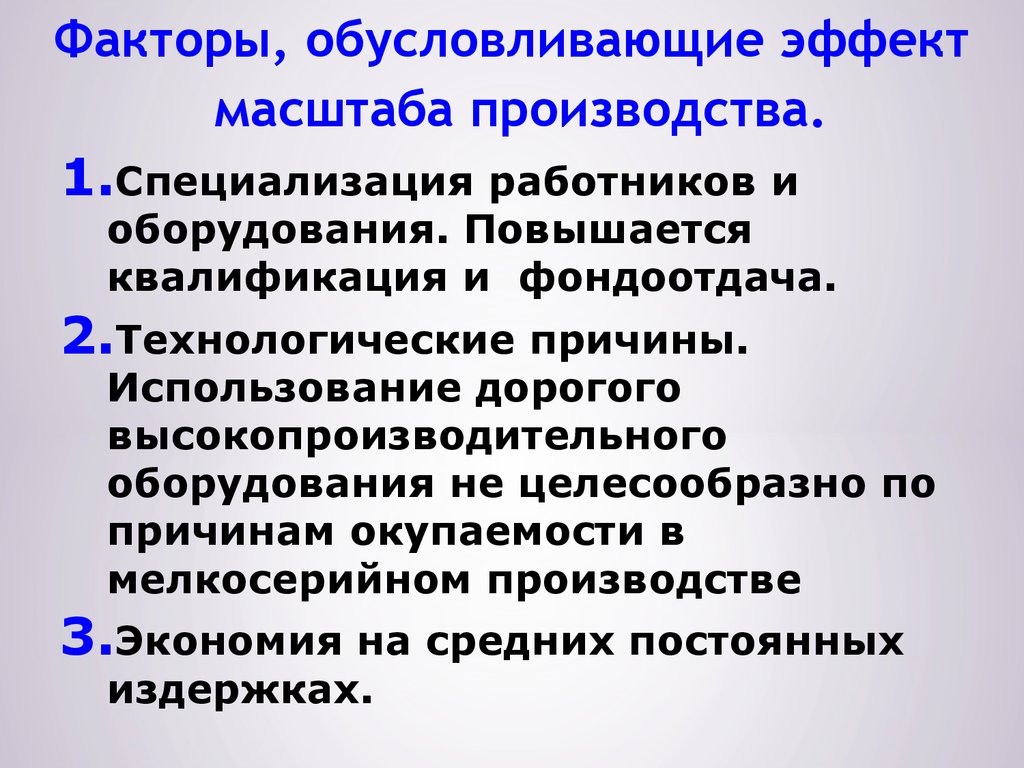

Важное место в продвижении товара занимает реклама- экономика масштаба. Чем больше или меньше размер производства корпорации на внутренний рынок, тем соответственно больше или меньше объем ее экспорта прямых инвестиций;

Перечисление факторов, обусловливающих эффект масштаба производства

Перечисление факторов, обусловливающих эффект масштаба производства- размер корпорации. Чем больше или меньше размер корпорации, тем соответственно больше или меньше объем ее экспорта прямых инвестиций;

Корпорации во всем мире

Корпорации во всем мире- степень концентрации производства. Чем выше или ниже уровень концентрации производства определенного товара в рамках корпорации, тем соответственно больше или меньше объем ее экспорта прямых инвестиций;

Пример концентрации производства

Пример концентрации производства- обеспечение доступа к природным ресурсам. Чем выше или ниже потребность корпорации в определенном природном ресурсе, тем соответственно больше или меньше объем ее экспорта прямых инвестиций в ту страну, где этот ресурс имеется;

Доступность природных ресурсов

Доступность природных ресурсов- прочие причины. К ним относятся:

- сокращение транспортных издержек на доставку товара потребителю за счет создания предприятия в непосредственной близости от него;

- преодоление импортных барьеров зарубежной страны за счет создания подконтрольного производства на ее территории.

Перечень причин

Перечень причинТаким образом, факторы, определяющие экспорт и импорт прямых инвестиций, во многом совпадают. Особенностью движения капитала на современном этапе является включение все большего числа стран в процесс ввоза и вывоза прямых, портфельных и ссудных капиталовложений. Если раньше отдельные страны, как правило, являлись либо экспортерами, либо импортерами капитала, то в настоящее время большинство из них одновременно ввозят и вывозят капитал.

Экспорт-импортные операции

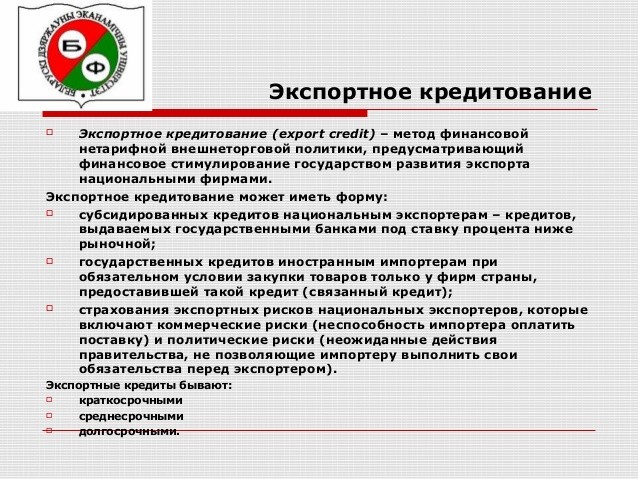

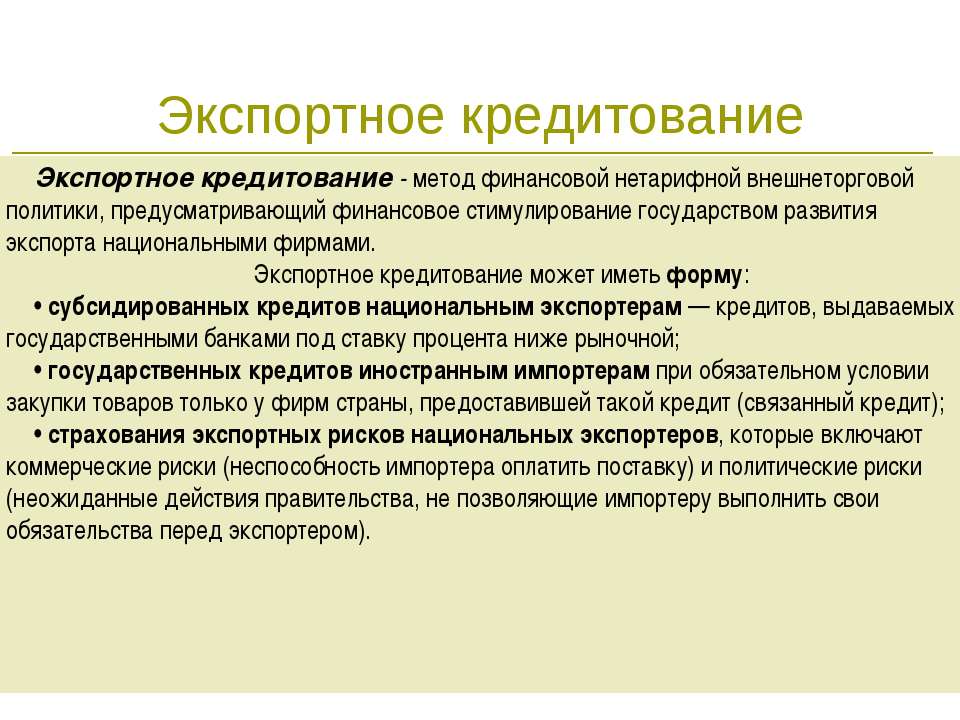

Экспорт-импортные операцииКредитование экспорта

Экспортное кредитование можно рассматривать как:

- предварительное кредитование экспортера (на период от начала производства до отгрузки товара);

- текущее кредитование экспортера (на период, охватывающий время транспортировки и получения платежа).

Определение понятия экспортного кредитования

Определение понятия экспортного кредитованияФормы экспортных краткосрочных кредитных операций:

- авансы под инкассо;

- аккредитив с авансом, учет и акцепт векселей;

- акцептные кредитные линии, овердрафт.

Перечисление форм экспортного кредитования

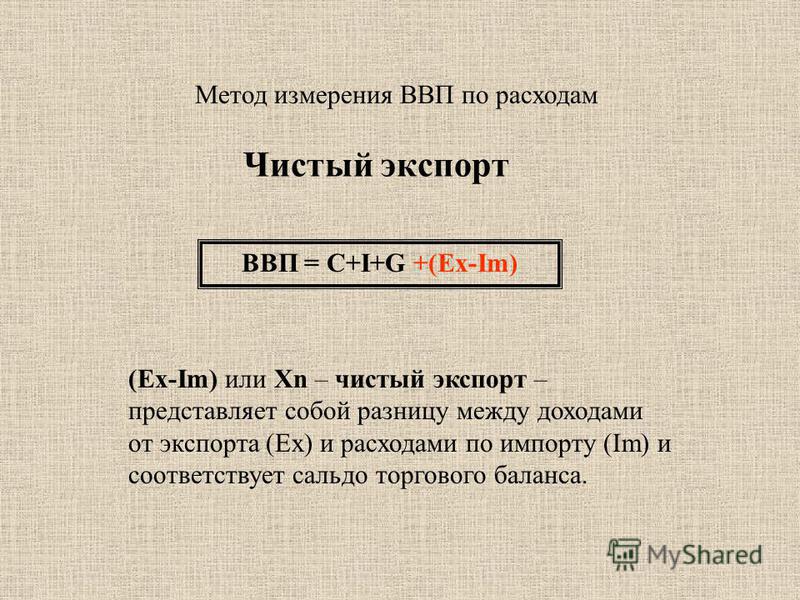

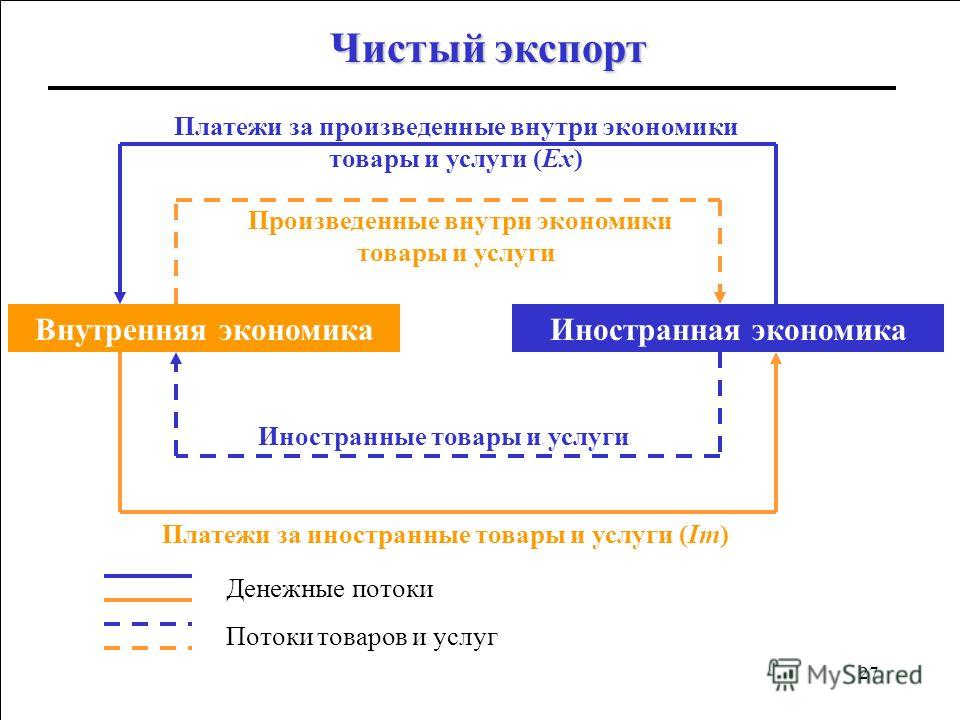

Перечисление форм экспортного кредитованияЧистый экспорт

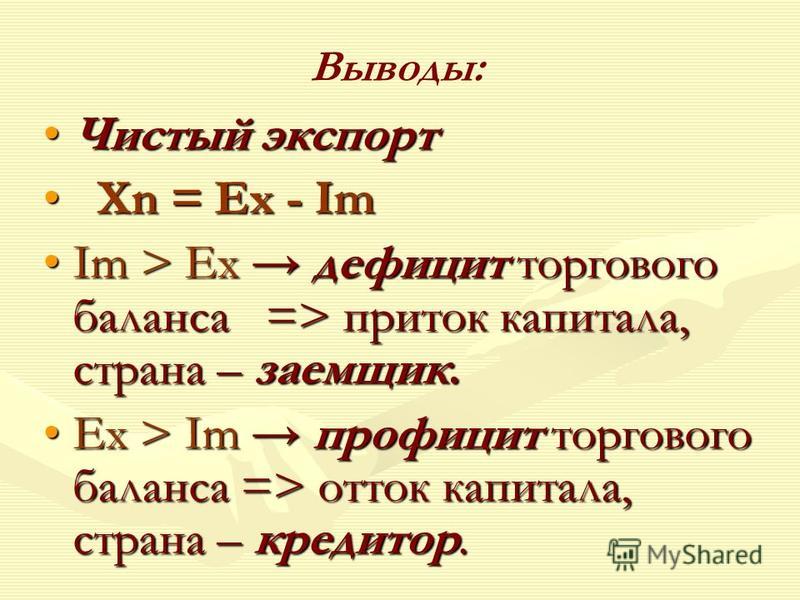

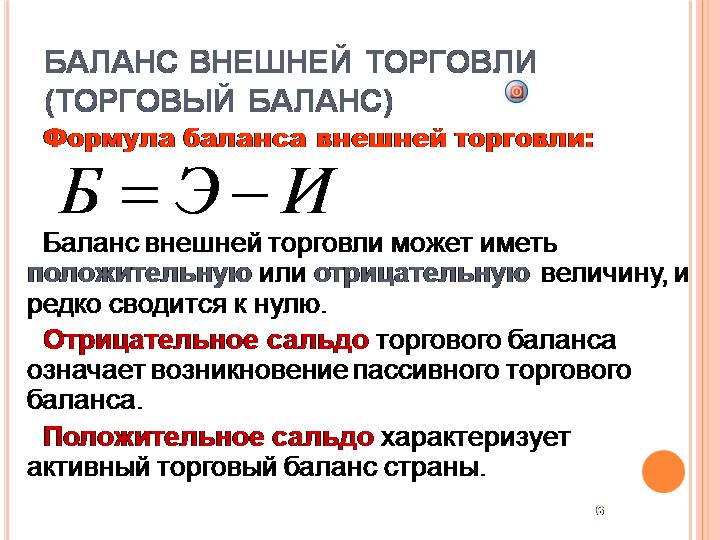

При сопоставлении величин экспорта и импорта для отдельной страны фиксируется сальдо внешнеторгового оборота. Сальдо является положительным в случае, когда объем экспорта превышает объем импорта. И наоборот, когда объем импорта превышает объем экспорта, фиксируется отрицательное сальдо внешней торговли. Чаще всего эти ситуации отражаются одной категорией - чистый экспорт, который в зависимости от сальдо внешней торговли будет выводиться со знаком «плюс» или «минус». Положительный чистый экспорт увеличивает объем национального продукта, а отрицательный его уменьшает.

Формула расчета чистого экспорта

Формула расчета чистого экспортаВеличина чистого экспорта отражается в торговом балансе. Торговый баланс - это государственный учет соотношения между экспортом и импортом товаров и услуг. Он, в свою очередь, как документ является частью платежного баланса. В платежном балансе государства регистрируются потоки денежных средств, идущих в страну и из страны.

Торговый баланс

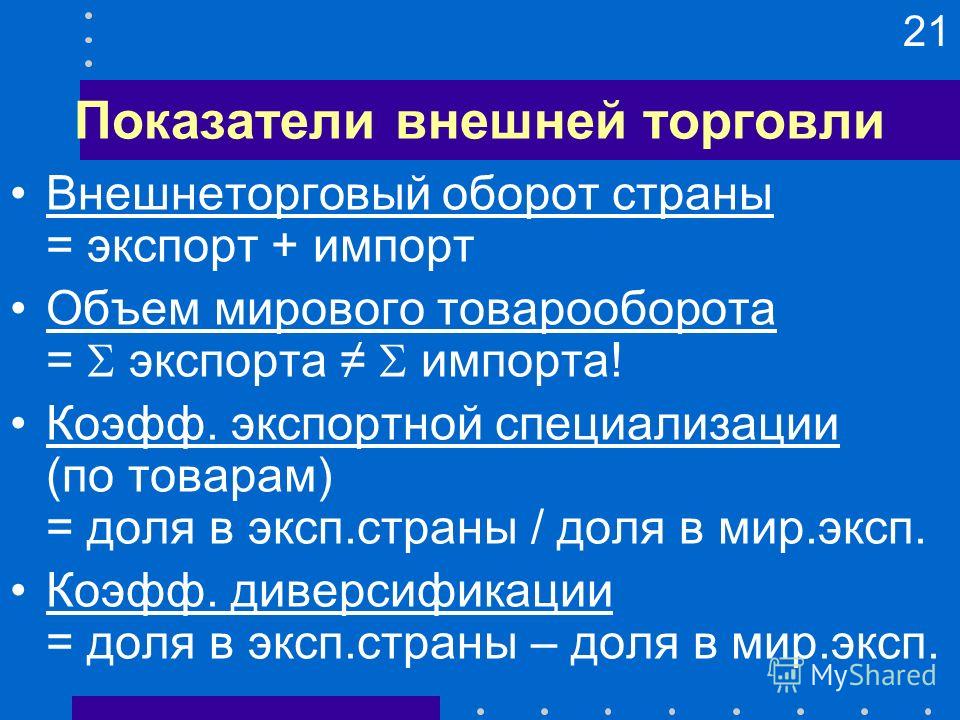

Торговый балансДля анализа эффективности мировой торговли используется целый ряд показателей, в том числе объем экспорта (импорта) на душу населения, экспортная (импортная) квота. В частности, экспортная квота - показатель, который фиксирует долю экспорта в общем объеме производства в стране и рассматривается как отношение стоимости экспорта к стоимости внутреннего продукта. Применение указанных показателей характеризует уровень открытости национальной экономики для внешнего рынка и степень участия страны в международном разделении труда.

Формула расчета экспортной квоты

Формула расчета экспортной квотыЧистый экспорт - это стоимостный показатель, выражающий алгебраическую разницу между импортом и экспортом услуг и товаров. Формируется эта разность с учетом определенного периода. В связи с тем, что компенсация несбалансированности при международной торговле производственными благами осуществляется за счет потребительских благ, чистый экспорт отображается посредством последних. Таким образом, под этим понятием понимают превышение международных "продаж" потребительских благ над их "покупкой". Большинство государств стремится к тому, чтобы экспорт преобладал над импортом. Однако это удается не всем.

Что собой представляет чистый экспорт

Что собой представляет чистый экспортОтрицательный чистый экспорт сопровождается превышением импорта над экспортом. После того, как в какой-либо стране ее деньги становятся конвертируемой валютой в международном масштабе, то их распространение начнет осуществляться не только в результате преобладанием "покупки" над "продажей", но и вследствие предоставления другим государствам кредита непосредственно в валюте этой страны. Переход государственной валюты в конвертируемую возможен для любой богатой державы, которая осуществляет свободную торговлю со многими странами в мире и не формирует лишних таможенных барьеров для защиты своих производителей. При этом прочие при осуществлении торговли между собой применяют валюту богатых государств.

График влияния чистого экспорта

График влияния чистого экспортаВ долгосрочном периоде превышение импорта или чистый экспорт невозможен в принципе. Это связано с тем, что никто не будет продолжительный период непрерывно продавать "в долг". Как показывает практика, чистый экспорт в течение длительного периода делает из страны заемщика относительно прочих. При преобладании импорта у государства образуется внешний долг.

Денежные потоки, с учетом чистого экспорта

Денежные потоки, с учетом чистого экспортаПри возникновении за определенный отчетный период чистого экспорта часть благ потребителей оказывается изъятой из внутреннего рынка. При этом сфера потребления получала уже за эту часть доход. Таким образом, общий доход будет обмениваться на часть благ, которая осталась от продаж на внутреннем рынке. В результате формируется инфляция, показатель которой равняется проценту, с которым чистый экспорт соотносится с национальным доходом указанного периода.

Определение страны как заемщика или кредитора

Определение страны как заемщика или кредитораДля отрасли производства разница "продажи" и "покупки" в национальной валюте, так же, как и дефицит госбюджета, является дополнительным доходом.

Покупка и продажа сайта

Покупка и продажа сайтаЧистый экспорт формируется в рамках успешной конкуренции государства на внешних рынках. При этом он сопровождается определенным расширением рынка по сбыту благ личного и производственного использования. Это связано с чистыми дополнительными благами.

Выход на внешние рынки

Выход на внешние рынкиПри первичном превышении импорта, во внутренний рынок осуществляется "вливание" дополнительного объема потребительских благ. На их приобретение расходуется часть дохода сферы потребления. В результате на весь объем произведенных в течение указанного периода благ производственного назначения будет потрачена оставшаяся часть. Таким образом, формируется дефляция. Ее уровень составляет процент отношения чистого экспорта к национальному доходу.

Показатели внешней торговли

Показатели внешней торговлиПри импорте средств производственного назначения в стране осуществляется изготовление большого объема потребительских благ, что равносильно их импортированию.

Импорт средств

Импорт средствПри этом формируется внешний долг. Его содержание связано с дополнительными затратами. Эти издержки могут покрываться только посредством производства дополнительных благ сферы потребления на экспорт.

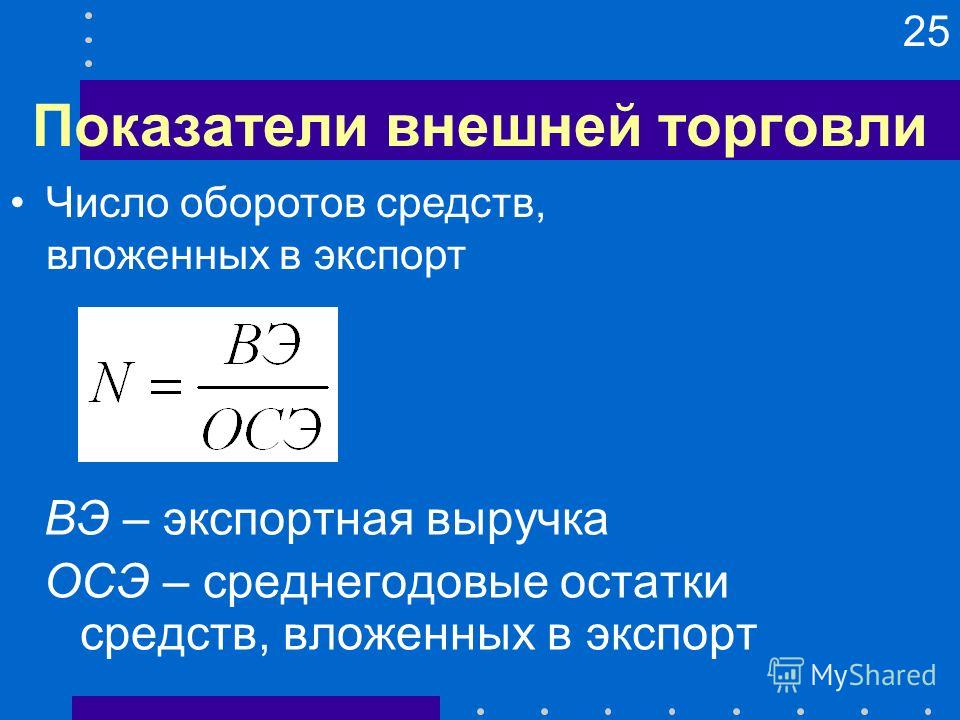

Расчет оборотов средств, вложенных в экспорт

Расчет оборотов средств, вложенных в экспортЭкспорт контактов

Можно экспортировать все контакты с телефона на SD-карту или USB-накопитель в виде группового файла vCard. Затем можно скопировать этот файл на компьютер или другое устройство, поддерживающее этот формат файлов, например имеющее приложение для работы с адресными книгами.

Импорт - экспорт контактов

Импорт - экспорт контактовЭкспорт данных

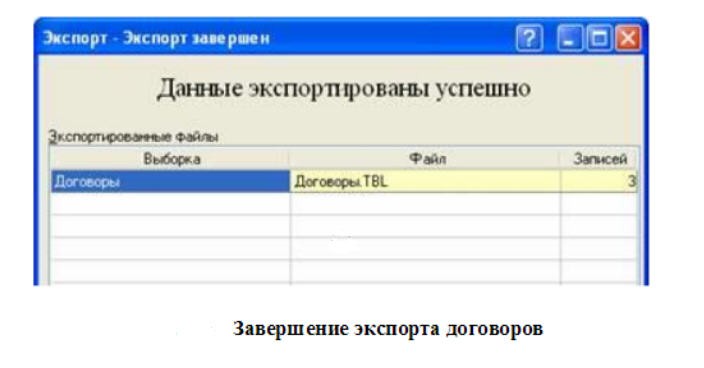

Для каждого нового связанного поля будет создан свой файл соответствующего формата. Так же автоматически будут добавлены поля с адресами связанных записей в основные таблицы.Выполнение обмена данными Экспорт данных. Для экспорта данных откройте окно с экспортируемой таблицей. Далее клавишей <Пробел> отметьте экспортируемые записи и нажмите комбинацию <Ctrl+U> или выберите соответствующий пункт контекстного меню. Можно не отмечать записи, тогда будут экспортированы все записи текущего уровня. Для экспорта всех записей таблицы сначала необходимо развернуть список записей (по <Ctrl+B>). После нажатия <Ctrl+U>появится окно выбора конфигурации экспорта.

Окно выбора каталога для экспорта данных

Окно выбора каталога для экспорта данныхНа первом шаге экспорта данных необходимо выбрать нужный формат экспорта из всех существующих для данной выборки. После этого по-явится следующее диалоговое окно, в котором задаётся:

- куда экспортировать - необходимо указать каталог, в который будет экспортирована таблица. Если каталога не существует, его можно здесь же создать, воспользовавшись командой "Создать каталог";

Выбор куда пойти

Выбор куда пойти- по электронной почте - файл с экспортированными данными можно отправить по электронной почте. При этом существует возможность так же посылать описание формата экспорта, сжимать отправляемые файлы, сразу отсылать результаты экспорта;

Электронная почта

Электронная почта- экспортировать иерархию - необходимо определить, экспортировать иерархию или нет. Экспорт иерархии возможен только в том случае, если в описании формата экспорта присутствует поле типа иерархия. В противном случае, иерархия не будет экспортирована, даже если указать "Экспортировать всю иерархию";

Настройка экспорта

Настройка экспорта- если обнаружен существующий файл - определяется действие, в случае обнаружения существующего файла.

Файлы разлиных разрешений

Файлы разлиных разрешенийВозможны следующие варианты действий с файлом:

- удалить файл (файл полностью удаляется и создаётся новый);

- очистить файл (записи, находящиеся в файле, удаляются, но сам файл не удаляется, таким образом, формат внешнего файла не изменится,что иногда может быть удобно),

- добавить в файл (экспортируемые записи будут добавляться к записям, уже существующим во внешнем файле);

- прекратить экспорт(процесс экспорта будет прерван);

- спросить пользователя (будет выдан запрос на продолжение действий).

Доступные действия с файлом

Доступные действия с файломПосле завершения процесса экспорта в окне будет выведена статистика (название экспортируемой выборки, имя файла, количество записей) или сообщение о произошедших ошибках.

Окно рапорта об успешном экспорте

Окно рапорта об успешном экспортеВиды экспорта товаров

Имеют место следующие виды экспорта товаров:

- вывоз товаров, произведённых или переработанных в данной стране,

- вывоз товаров (особенно сырья или полуфабрикатов) для изготовления или переработки за рубежом с последующим их возвратом,

- временный вывоз отечественных товаров (на выставки, ярмарки, аукционы и т. д.) с последующим их возвратом или вывозом временно иностранных товаров (на выставки, ярмарки, аукционы и т. д.),

- внутрифирменные поставки товаров или по прямым производственным связям предприятий,

- реэкспорт - вывоз товаров, ввезённых ранее из-за границы без дополнительной их переработки в реэкспортирующей стране, проданных на международных аукционах, биржах.

Перевозка товаров водным транспортом

Перевозка товаров водным транспортомВывоз товаров, изготовленных в данной стране

Самым распространенным видом экспорта является вывоз товаров, изготовленных (произведенных и переработанных) в данной стране.

Надпись сделано в России

Надпись сделано в РоссииТоварами, полностью произведенными в данной стране, считаются:

- полезные ископаемые, добытые из недр данной страны, в ее территориальном море или на его морском дне;

- продукция растительного происхождения, выращенная или собранная в данной стран;

- животные, родившиеся и выращенные в данной стране продукция, полученная в данной стране из выращенных в ней животных;

- продукция, полученная в результате охотничьего и рыболовного промысла в данной стране;

- продукция морского рыболовного промысла и другая продукция морского промысла, полученная судном данной страны;

- продукция, полученная на борту перерабатывающего судна данной страны исключительно из продукции, указанной в подпункте 6 настоящей статьи;

- продукция, полученная с морского дна или из морских недр за пределами территориального моря данной страны, при условии, что данная страна имеет исключительные права на разработку этого морского дна или этих морских недр;

- отходы и лом (вторичное сырье), полученные в результате производственных или иных операций по переработке в данной стране, а также бывшие в употреблении изделия, собранные в данной стране и пригодные только для переработки в сырье;

- продукция высоких технологий, полученная на космических объектах, находящихся в космическом пространстве, если данная страна является государством регистрации соответствующего космического объекта;

- товары, изготовленные в данной стране исключительно из продукции, указанной в подпунктах 1 - 10 настоящей статьи.

Составить подробный список

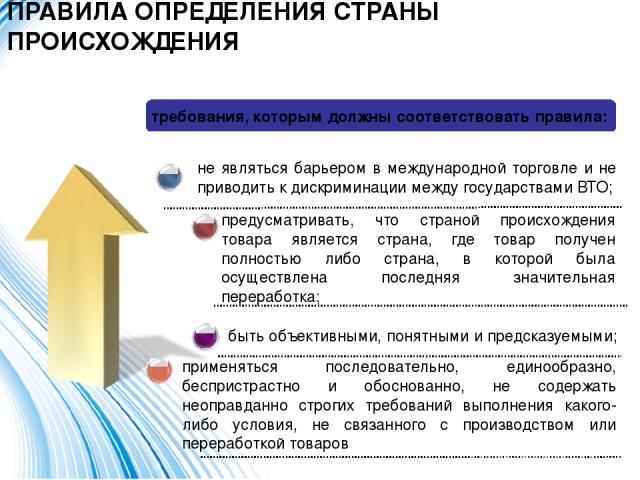

Составить подробный списокКритерии достаточной переработки:

- если в производстве товаров участвуют две страны и более, страной происхождения товаров считается страна, в которой были осуществлены последние операции по переработке или изготовлению товаров, отвечающие критериям достаточной переработки в соответствии с положениями настоящей статьи;

Расшифровать страну производитель по коду на этикетке

Расшифровать страну производитель по коду на этикетке- если в отношении отдельных видов товаров или какой-либо страны особенности определения страны происхождения товаров, ввозимых на таможенную территорию Российской Федерации, особо не оговариваются в соответствии с пунктом 4 настоящей статьи, применяется общее правило - товар считается происходящим из данной страны, если в результате осуществления операций по переработке или изготовлению товаров произошло изменение классификационного кода товаров по Товарной номенклатуре внешнеэкономической деятельности на уровне любого из первых четырех знаков.

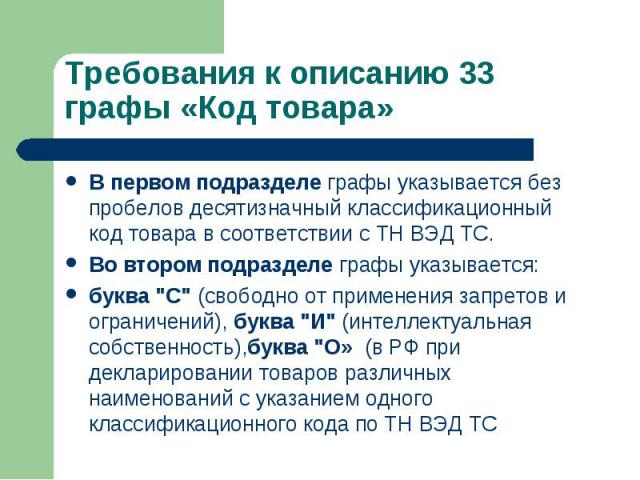

Требования к описанию кода товаров

Требования к описанию кода товаровНезависимо от положений, установленных пунктом 2 настоящей статьи, не отвечают критериям достаточной переработки:

- операции по обеспечению сохранности товаров во время их хранения или транспортировки операции по подготовке товаров к продаже и транспортировке (деление партии, формирование отправок, сортировка, переупаковка);

Хранение товаров на складе

Хранение товаров на складе- простые сборочные операции и иные операции, осуществление которых существенно не изменяет состояние товара, по перечню, определяемому Правительством Российской Федерации смешивание товаров, происходящих из различных стран, если характеристики конечной продукции существенно не отличаются от характеристик смешиваемых товаров.

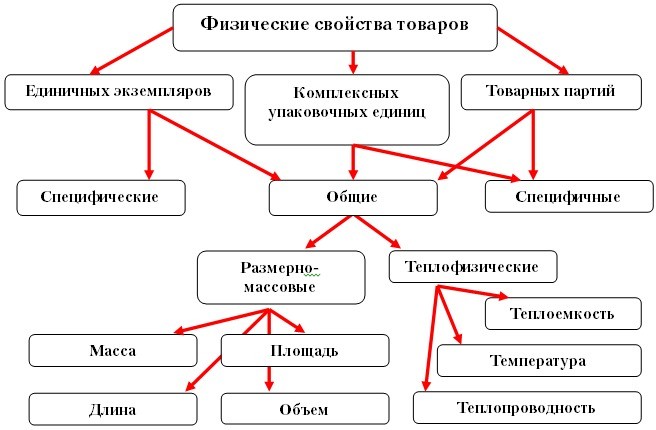

Схема физических свойств товаров

Схема физических свойств товаровДля определения страны происхождения товаров также используются в порядке, определяемом Правительством Российской Федерации, следующие критерии достаточной переработки:

- выполнение определенных производственных или технологических операций, достаточных для того, чтобы страной происхождения товаров считалась страна, где эти операции имели место изменение стоимости товаров, когда процентная доля стоимости использованных материалов или добавленной стоимости достигает фиксированной доли в цене конечной продукции (правило адвалорной доли);

Основные правила определения страны происхождения товара

Основные правила определения страны происхождения товара- при установлении порядка применения критериев достаточной переработки для отдельных товаров, ввозимых из стран, которым Российская Федерация предоставляет тарифные преференции, в целях предоставления тарифных преференций Правительство Российской Федерации вправе определять условия применения правил непосредственной закупки и прямой отгрузки.

Основные критерии достаточной переработки товаров

Основные критерии достаточной переработки товаровВременный вывоз за границу национальных товаров

Временный вывоз за границу национальных товаров (на выставки, ярмарки) с последующим возвратом или вывоз ранее ввезенных иностранных товаров (на аукционы, выставки, ярмарки).

Девятая Международная выставка - Транспорт России

Девятая Международная выставка - Транспорт РоссииВывоз сырья с последующим возвратом

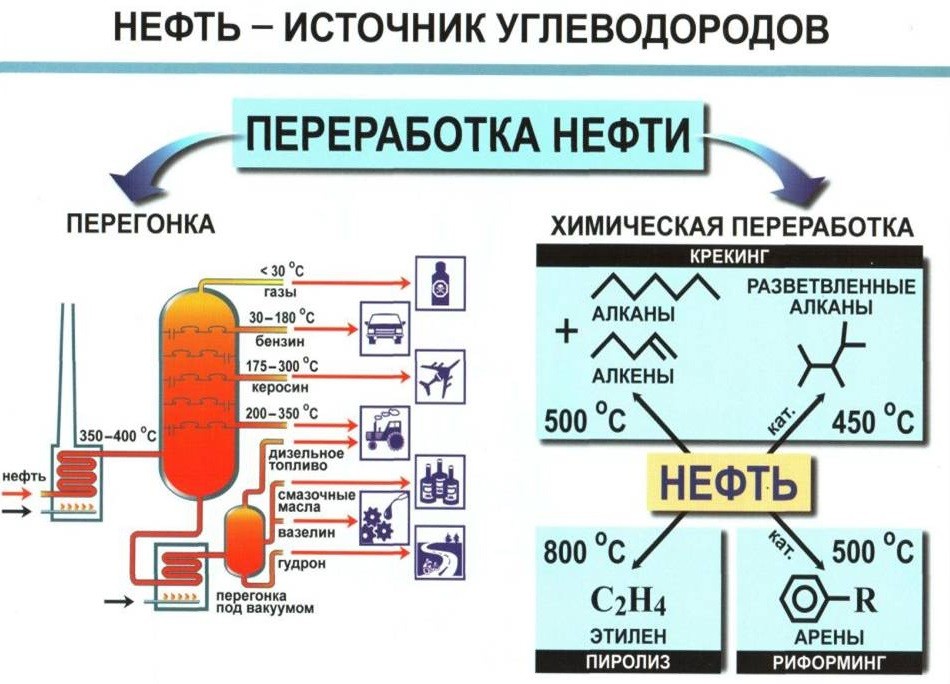

В современных условиях большое значение приобретает вывоз отечественных товаров, в особенности сырья или полуфабрикатов для переработки за границей под таможенным контролем с последующим возвратом.

Схема переработки нефти

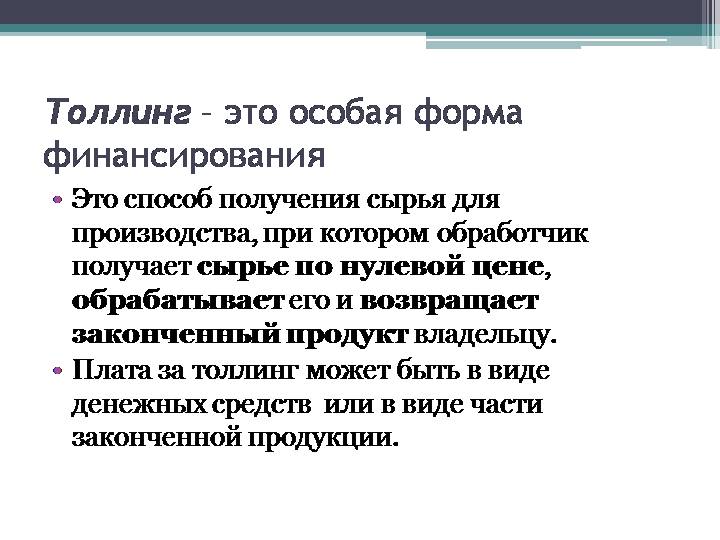

Схема переработки нефтиТоллинг в современной экономической терминологии - это производственная деятельность, связанная с переработкой ввозимого из-за рубежа сырья, принадлежащего на правах собственности иностранному партнеру по бизнесу, с последующим вывозом готовой продукции, также принадлежащей владельцу сырья, в страну владельца сырья.

Схема промышленного толлинга

Схема промышленного толлингаВыделяют 2 вида толлинга:

- внутренний толлинг - иностранное лицо (нерезидент) закупает сырьё или комплектующие у российского предприятия и передаёт это российскому же лицу для переработки на территории РФ. При этом данное сырьё и материалы облагаются НДС;

Два варианта переработки сырья

Два варианта переработки сырья- внешний толлинг - сырьё ввозится из-за границы иностранным лицом на переработку на российском предприятие. Это достаточно выгодно для российской и зарубежной стороны. Для иностранного партнера выгоды заключаются в том, что стоимость переработки у нас дешевле и при данной операции не нужно платить пошлину. Для российской стороны выгодно освобождение от уплаты НДС и получение дохода в виде переработанного сырья.

Определения понятия толлинг

Определения понятия толлингВывоз продукции в порядке прямых производственных связей

Вывоз продукции в порядке прямых производственных связей (в машиностроении), а также поставки в рамках ТНК.

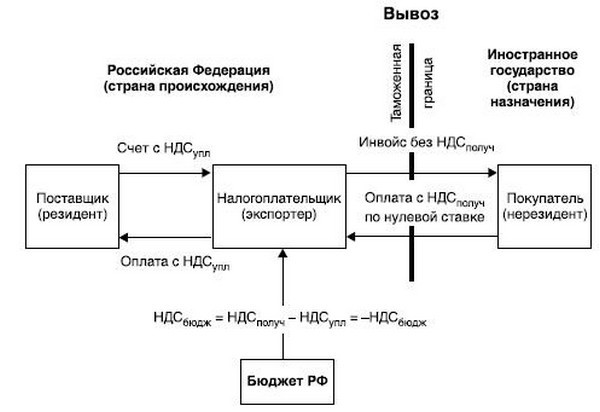

Схема обложения НДС при вывозе товаров из России

Схема обложения НДС при вывозе товаров из РоссииТранснациональная компания (корпорация) (ТНК) - это компания (корпорация), владеющая производственными подразделениями в нескольких странах.

Понятие транснациональные компании

Понятие транснациональные компанииОсобой сферой экспорта в настоящее время становятся внутрифирменные поставки, а также вывоз продукции в порядке прямых производственных связей предприятий, прежде всего, в машиностроении.

Схема возможных поставок ресурсов

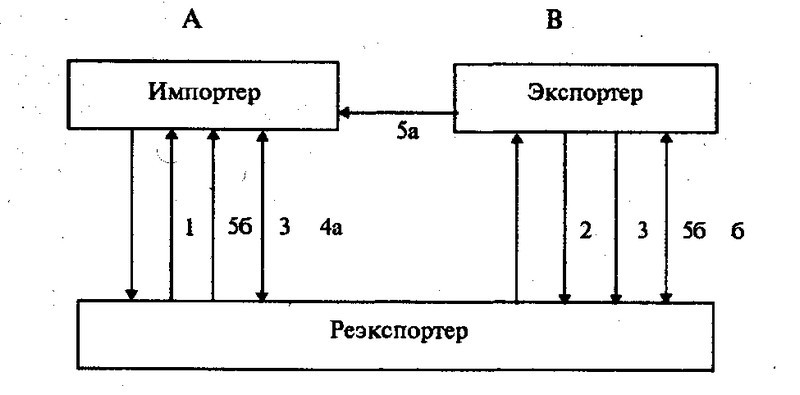

Схема возможных поставок ресурсовРеэкспорт товаров

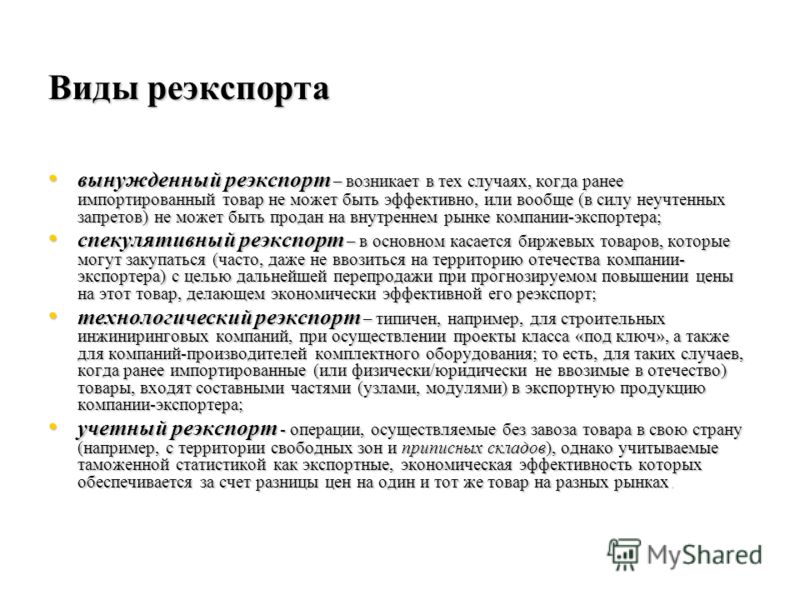

Реэкспорт предполагает транспортировку за пределы страны ранее ввезенного товара, который не был подвержен переработке. Реэкспорт может использоваться в таких случаях, как:

- обычное продолжение внешнеторговых операций, при котором продукция ввозится для продажи через аукционы или биржи. Покупателем товара в этом случае может стать представитель третьего государства, а товар будет вывезен за границу;

Проведение аукциона

Проведение аукциона- изменение нормального течения торговой операции, при котором товар отправлен покупателю, но тот не имеет возможности совершить предусмотренную договором оплату, в связи с чем, продукция может быть продана в третью страну. Это вариант относится к вынужденному реэкспорту;

Перечисление видов реэкспорта

Перечисление видов реэкспорта- торговые операции, которым не предшествует предварительный ввоз продукции из-за границы. В этом случае товар отправляется без участия реэкспортного государства. Крупные предприятия, работающие в сфере международной торговли, для получения прибыли пользуются существующей ситуацией, при которой цены на одну и ту же продукцию могут сильно отличаться. В этих условиях государство также получает прибыль от транспортировки собственными транспортными сетями реэкспортируемой продукции, от страховых премий, кредитования и различных посреднических операций;

Виды внешнеторговых сделок

Виды внешнеторговых сделок- в случае строительства масштабных объектов иностранными компаниями. В таких случаях поставщики приобретают некоторые группы стройматериалов, конструкций и оборудования на рынке третьих государств и доставляют их на объект без ввоза в государство реэкспорта. Операции, при которых не происходит ввоз продукции в государство реэкспорта, выглядят, как экспортные, но в практике международной таможенной статистике их принято относить в категорию операций реэкспорта.

Строительство объекта

Строительство объектаПродукция, которая реэкспортируется, в большинстве случаев не подвергается переработке. В некоторых случаях могут выполняться несущественные работы, без изменения наименования продукции: изменение упаковки, специальное маркирование, дополнение вспомогательными продуктами (к примеру, ключи к консервным банкам). Следует учесть, что согласно практике международной торговли, если суммарная стоимость дополнительных работ превышает 50% первоначальной цены товара, то продукция обычно меняет свое наименование, операция по ее продаже в другие государства переходит в разряд экспорта.

Доли участия других стран в переработке товара для эксспорта

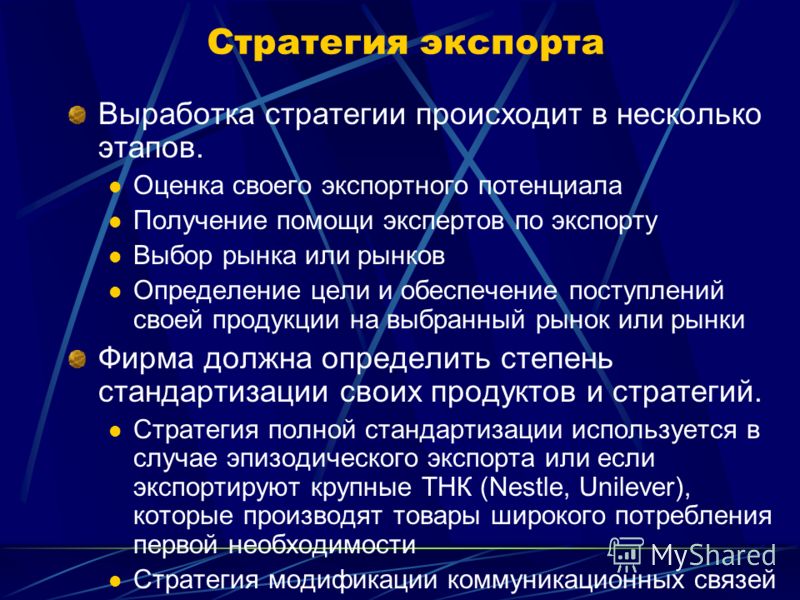

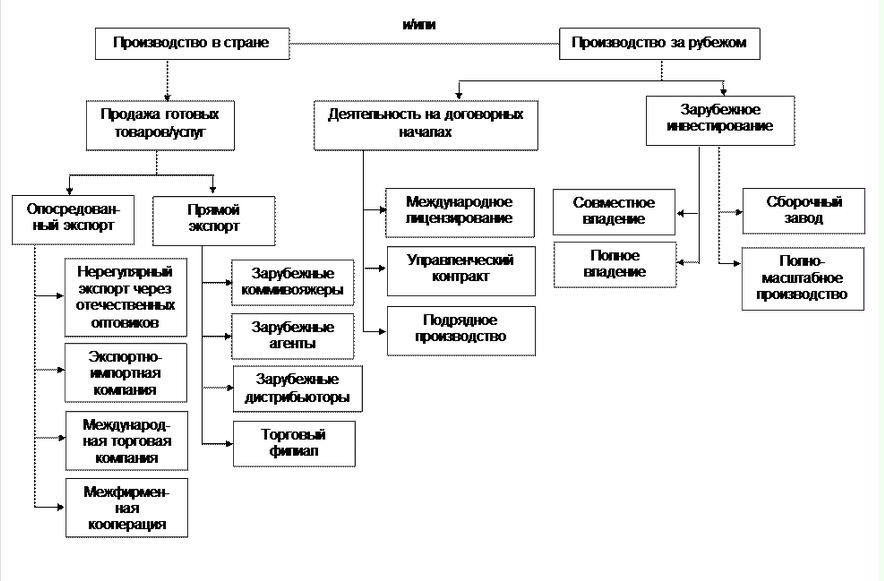

Доли участия других стран в переработке товара для эксспортаСтратегия экспорта

Самым простым способом вступления в деятельность на зарубежном рынке является экспорт.

Способ выйти на международные рынки

Способ выйти на международные рынкиСтратегия экспорта заключается в создании производственной базы в одной стране и экспорте товаров за рубеж.

Глобальная стратегия выхода на мировые рынки

Глобальная стратегия выхода на мировые рынкиПрименяя стратегию экспорта, фирма производит все свои товары в собственной стране, предлагая их на экспорт в модифицированном или немодифицированном виде. Преимущество данной стратегии состоит в том, что она требует минимальных изменений в товарном ассортименте фирмы, её структуре, капитальных затратах и программе деятельности.

Понятие стратегии экспорта

Понятие стратегии экспортаПрименение стратегии экспорта способствует:

- снижению риска и потребности в капитале - организация может ограничить свои операции на внешних рынках заключением контрактов с зарубежными фирмами с передачей им функций распространения и маркетинга в их странах;

- достижению конкурентоспособного уровня издержек путем создания заводов-гигантов в одном месте за счет достижения эффектов масштаба и обучаемости.

Список их двух пунктов

Список их двух пунктовСтратегия экспорта не используется, если наблюдаются следующие условия:

- издержки производства в своей стране намного выше, чем в зарубежных, где расположены предприятия конкурентов;

- затраты на транспортировку продукции слишком высоки.

Фраза - нет, значит нет

Фраза - нет, значит нетНерегулярный экспорт

Нерегулярный экспорт - это пассивный уровень вовлечения, когда фирма время от времени экспортирует свои излишки и продает товары местным оптовикам, представляющим зарубежные фирмы.

Выполнять действие не регулярно

Выполнять действие не регулярноАктивный экпорт

Активный экспорт имеет место в тех случаях, когда фирма задается целью расширить свои экспортные операции на конкретном рынке.

Активный сотрудник выполняет регулярно свои действия

Активный сотрудник выполняет регулярно свои действияСпособы осуществления стратегии экспорта

Наиболее распространенным способом выхода на внешние рынки является экспорт товаров и услуг. Это имеет место тогда, когда фирма производит товары в стране ее местонахождения или в третьей стране и затем поставляет их самостоятельно или через посредников на зарубежный рынок.

Экспорт, произведенной продукции

Экспорт, произведенной продукцииСуществуют различные способы осуществления экспортных поставок. Их конкретные формы зависят от количества и типа посредников, каждый из которых может выполнять различные функции. Поэтому фирма должна решить, каких посредников ей наиболее целесообразно иметь, и определить, какие функции, обусловленные экспортом товаров и услуг, ей следует выполнять самостоятельно, а какие целесообразно передать посредникам.

Способы выхода на зарубежные рынки отечественным компаниям

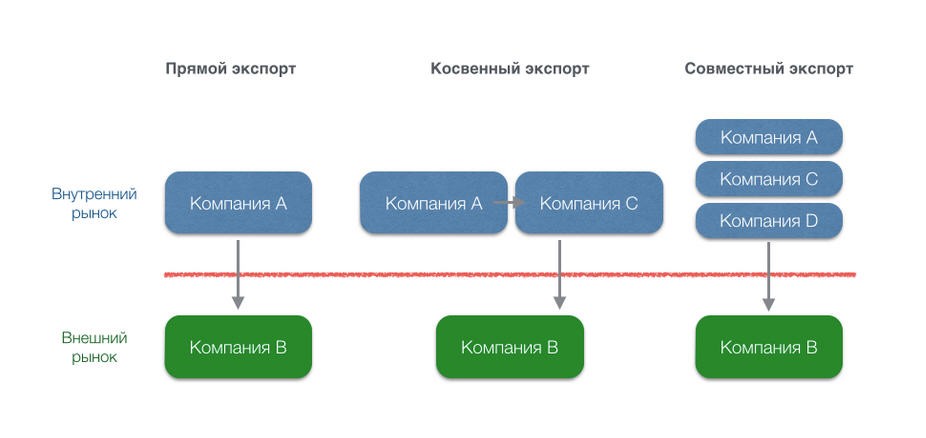

Способы выхода на зарубежные рынки отечественным компаниямВ зависимости от использования фирмой посредников можно выделить достаточно много различных форм экспортных поставок. Однако наиболее часто рассматривают:

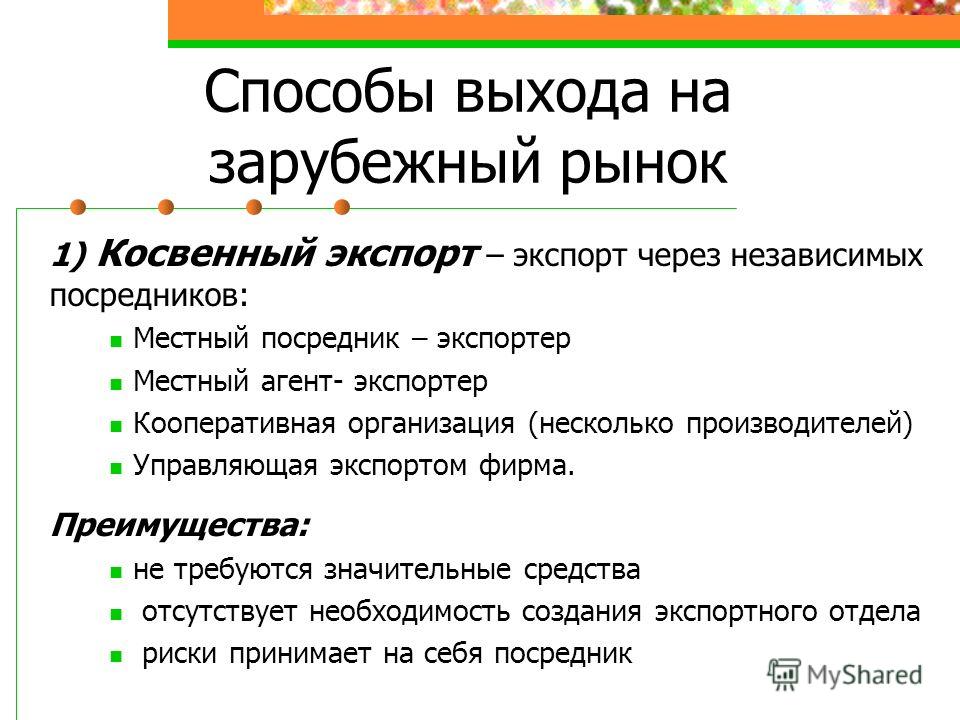

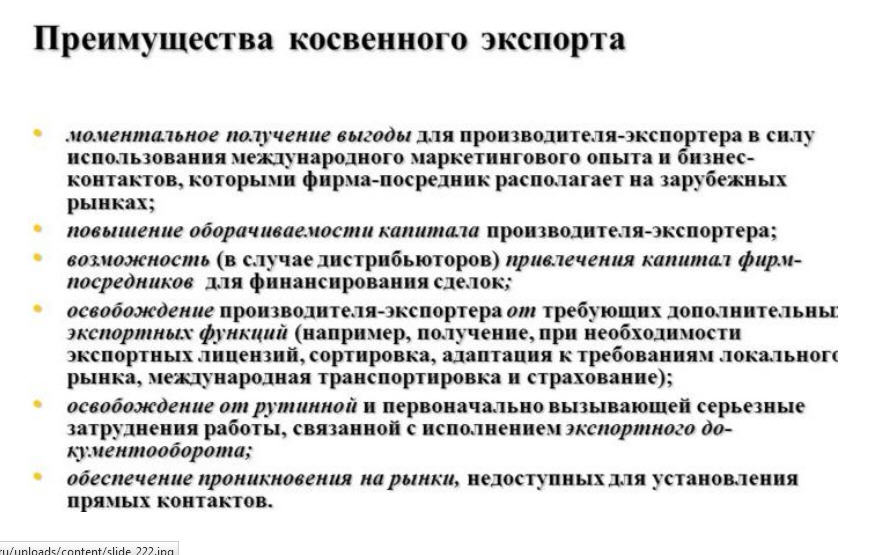

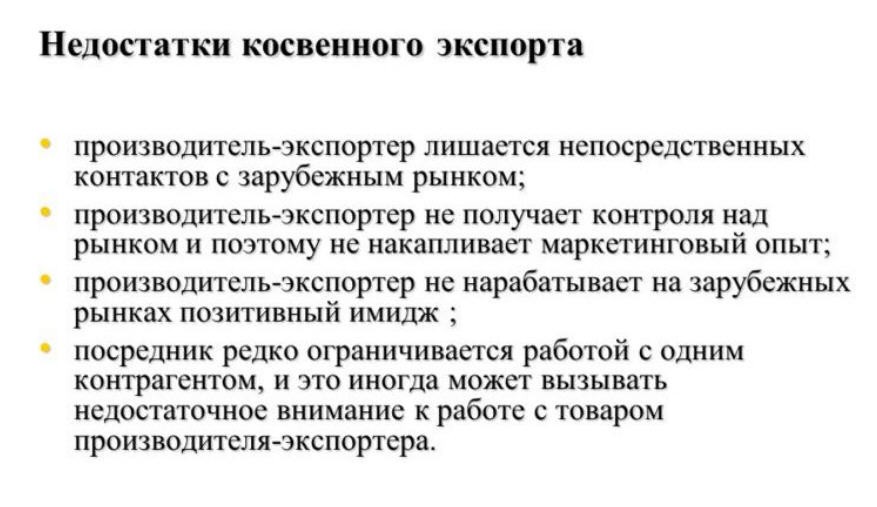

- непрямой (косвенный) экспорт;

- прямой экспорт;

- совместный экспорт.

Перечень из трех пунктов

Перечень из трех пунктовПрямой экспорт

Товаропроизводитель осуществляет прямой экспорт, если он продает свои товары непосредственно импортеру или некоторому покупателю на зарубежном рынке. Осуществление прямого экспорта требует установления непосредственных контактов с зарубежными партнерами, проведения маркетинговых исследований, разработки и реализации стратегий международного маркетинга. При этом производство товаров и международный маркетинг осуществляются непосредственно товаропроизводителем. Продажа товаров конечным потребителям и их обслуживание могут осуществляться как непосредственно фирмой, так и могут быть переданы некоторой структуре на зарубежном рынке.

Напрямую договариваться с товаропроизводителем

Напрямую договариваться с товаропроизводителемОсуществляя прямой экспорт, фирма увеличивает свои расходы на сбытовую деятельность и повышает степень риска в предпринимательской деятельности. Однако при благоприятном стечении обстоятельств прямой экспорт позволяет ей получать более высокие доходы.

Получить более высокие доходы

Получить более высокие доходыОрганизация прямого экспорта

Прямой экспорт - это проведение экспортных операций самостоятельно, в этом случае фирма сама управляет экспортом, не делегируя ее кому-либо:

- через экспортный отдел, находящийся в собственной стране;

- через сбытовое отделение или филиал за рубежом.

Схема прямого экспорта

Схема прямого экспортаПри принятии решения о самостоятельном экспорте продукции, необходимо учитывать, что работа на внешнем рынке связана со значительными издержками и повышением степени риска, что компенсируется экономией на оплате услуг посредника. Далее приводится несколько способов организации прямого экспорта.

Работать самостоятельно

Работать самостоятельноЭкспортный отдел или подразделение, в обязанности которого входят осуществление продаж за рубежом и организация собора необходимой информации о рынке. Экспортный отдел может превратиться в автономное подразделение, которое будет аккумулировать информацию и руководить всей экспортной деятельностью.

Отдел работников, отвечающих за экспорт продукции

Отдел работников, отвечающих за экспорт продукцииЗарубежный отдел продаж или дочерняя компания. Зарубежный отдел продаж позволяет производителю воспользоваться эффектом непосредственного присутствия на рынке и осуществлять контроль за исполнением маркетинговых программ. Зарубежный отдел продаж осуществляет реализацию и распределение продукции, иногда на него возлагают функции организации, хранения и продвижения товаров, демонстрационного и обслуживающего центра.

Сотрудники дочерней компании увеличивают проджаи товаров за границей

Сотрудники дочерней компании увеличивают проджаи товаров за границейТорговые представители. Для поиска зарубежных клиентов компания использует своих торговых представителей.

Торговые представители