Дебет (Debit) - это

бухгалтерская запись, которая вызывает уменьшение активов или увеличение пассивов собственного капитала или на балансе компании, представляющая собой противоположность кредиту и расположенная на левой стороне системы бухгалтерского учета путем двойной записи

Определение дебета, история происхождения термина "дебет", история появления дебета, дебет в российской бухгалтерии, классификация счетов дебета, структура счетов дебета, разделы дебета внеоборотные активы, производственные запасы, затраты на производство, готовая продукция и товары, денежные средства, расчеты, капитал, финансовые результаты, понятие, значение и сущность дебеторской задолженности, бухгалтерские счета и двойная запись

Структура публикации

- Дебет - это, определение

- Основные понятия бухгалтерского учета

- История происхождения слова "дебет"

- История появления дебета и кредита

- Дебет и принципы русской бухгалтерии

- Бухгалтерские счета и двойная запись

- Чем дебет отличается от кредита?

- Что такое дебетовый оборот простыми словами?

- Классификация счетов дебета

- Структура счетов дебета

- Раздел дебета "Внеоборотные активы"

- Счет 01 "Основные средства"

- Счет 02 "Амортизация основных средств"

- Счет 04 "Нематериальные активы"

- Счет 07 "Оборудование к установке"

- Счет 08 "Капитальные вложения"

- Счет 09 "Отложенные налоговые активы"

- Раздел дебета "Производственные запасы"

- Счет 10 "Материалы"

- Счет 15 "Заготовление и приобретение материальных ценностей"

- Счет 16 "Отклонение в стоимости материалов"

- Счет 19 "Налог на добавленную стоимость по приобретенным ценностям"

- Раздел дебета "Затраты на производство"

- Счет 20 "Основное производство"

- Счет 23 "Вспомогательные производства"

- Счет 25 "Общепроизводственные расходы"

- Счет 26 "Общехозяйственные расходы"

- Счет 28 "Брак в производстве"

- Счет 29 "Обслуживающие производства и хозяйства"

- Раздел дебета "Готовая продукция и товары"

- Счет 40 "Выпуск продукции"

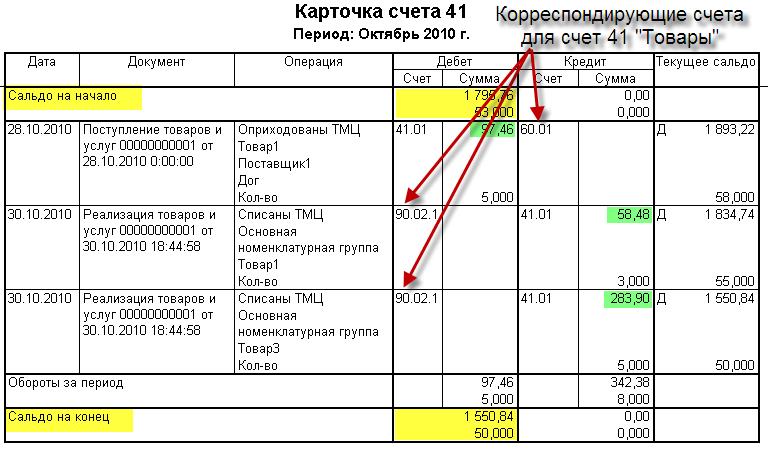

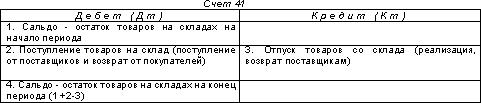

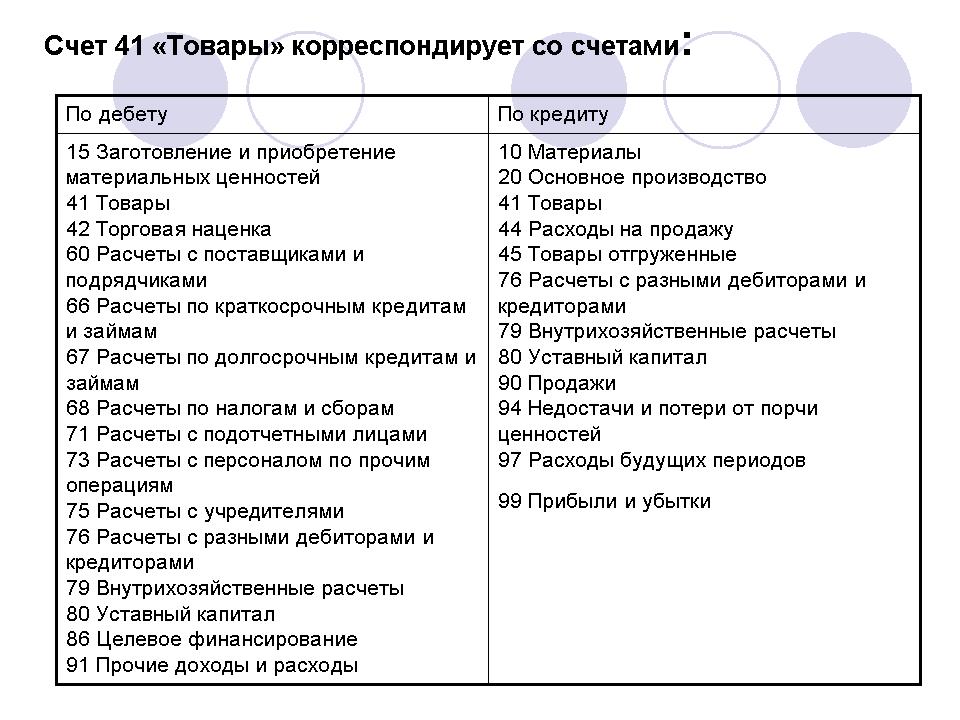

- Счет 41 "Товары"

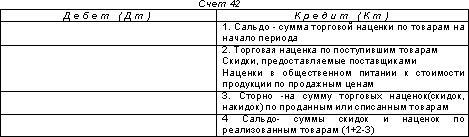

- Счет 42 "Торговая наценка"

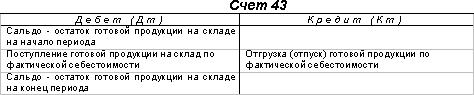

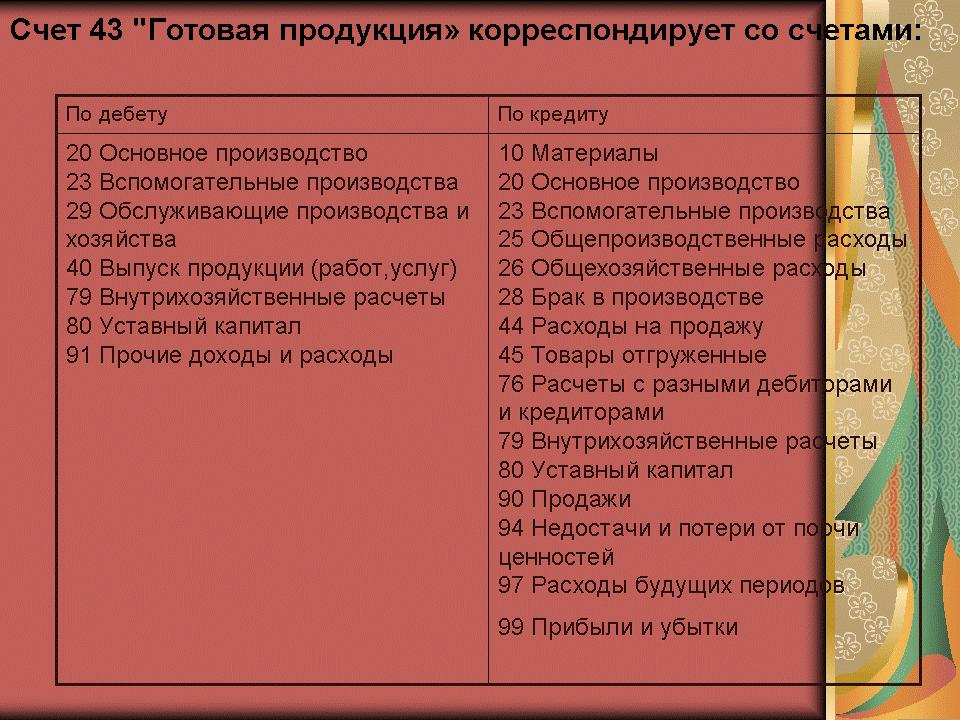

- Счет 43 "Готовая продукция"

- Счет 44 "Расходы на продажу"

- Счет 45 "Товары отгруженные"

- Счет 46 "Реализация продукции (работ, услуг)"

- Раздел дебета "Денежные средства"

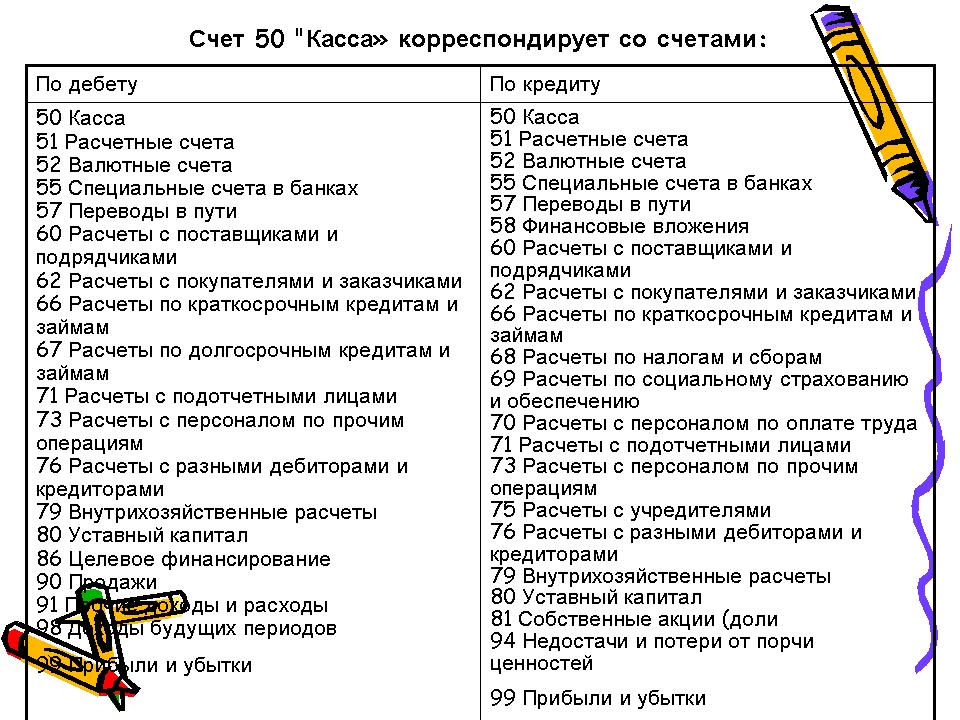

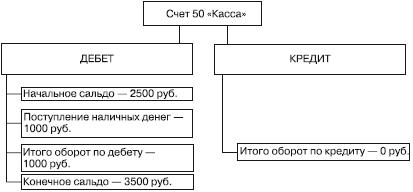

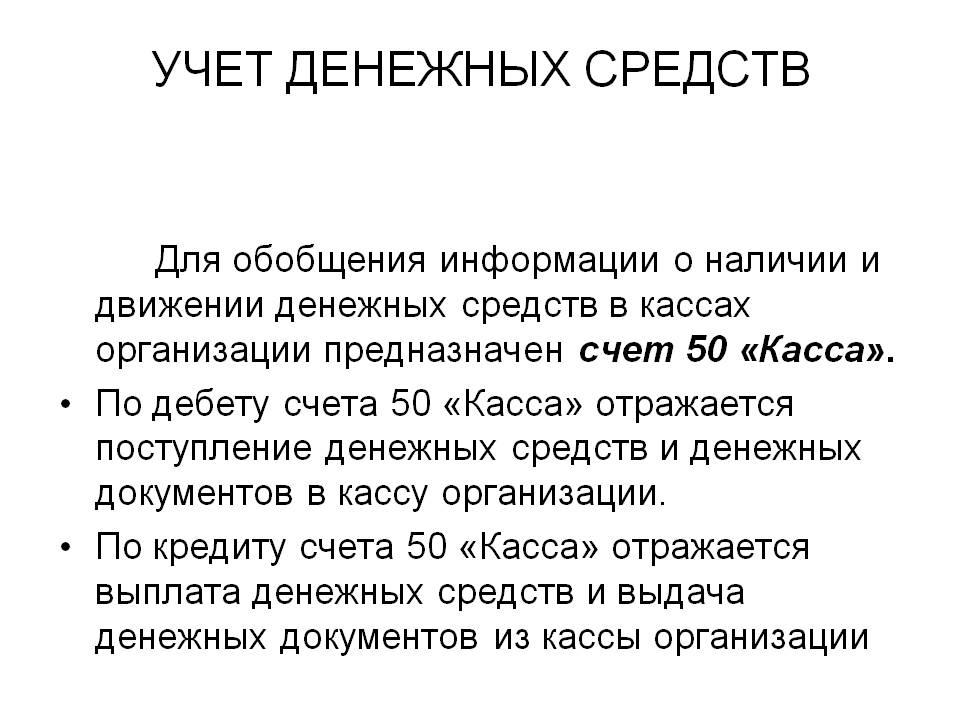

- Счет 50 "Касса"

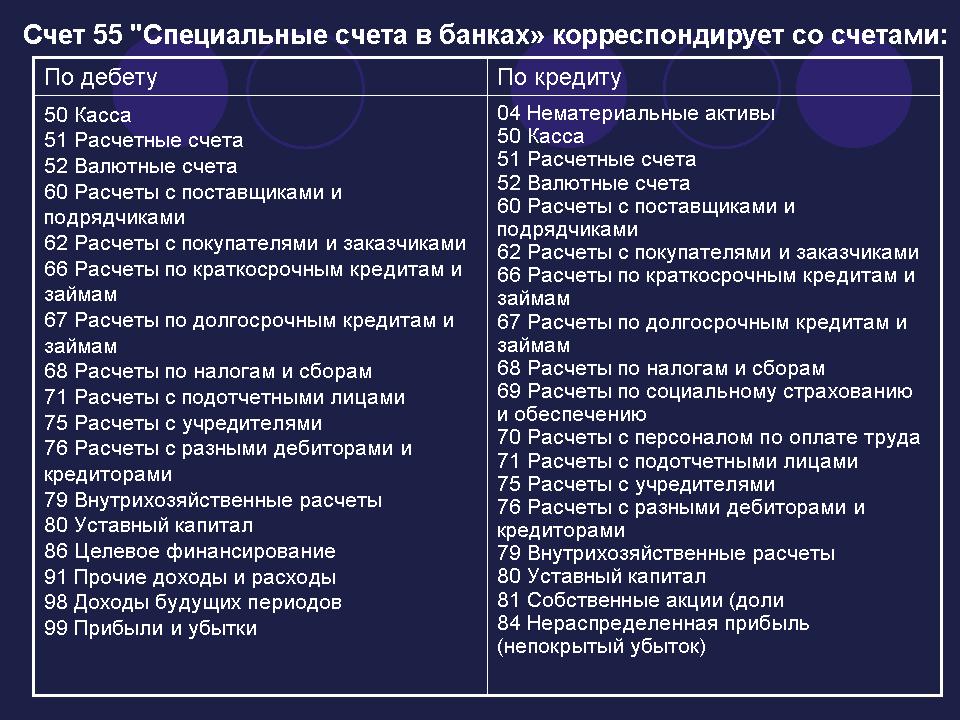

- Счет 55 "Специальные счета в банках"

- Счет 57 "Переводы в пути"

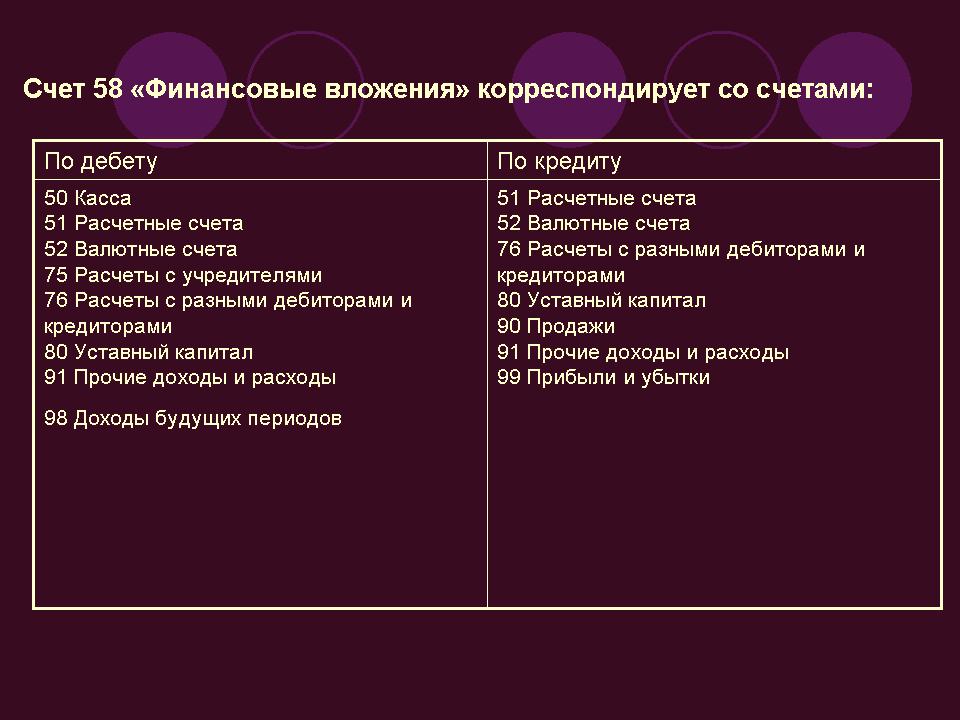

- Счет 58 "Финансовые вложения"

- Раздел дебета "Расчеты"

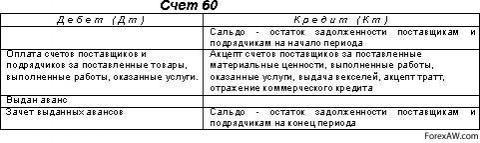

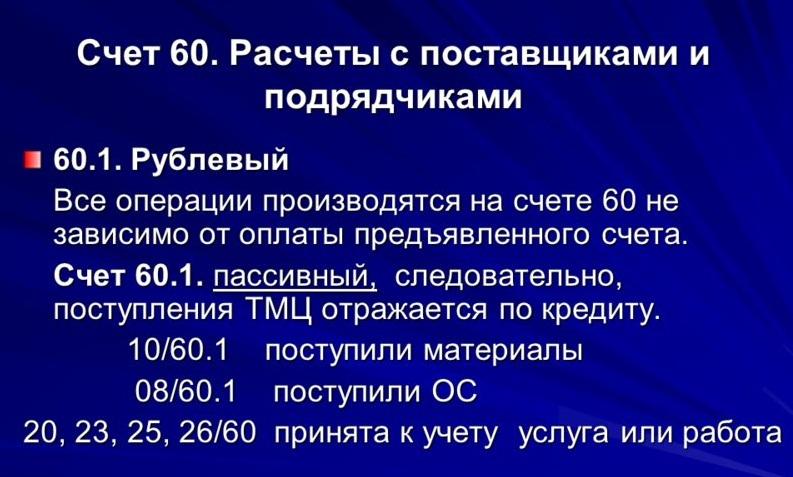

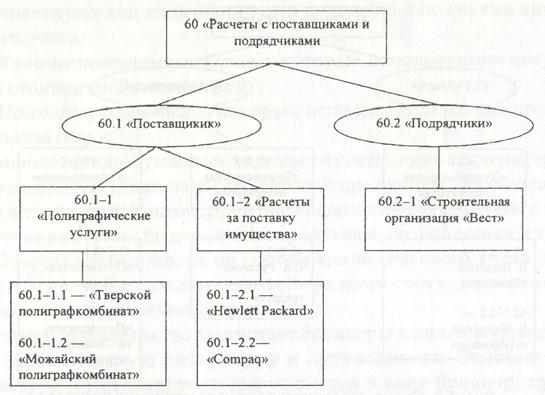

- Счет 60 "Расчеты с поставщиками и подрядчиками"

- Счет 62 "Расчеты с покупателями и заказчиками"

- Счет 63 "Резервы по сомнительным долгам"

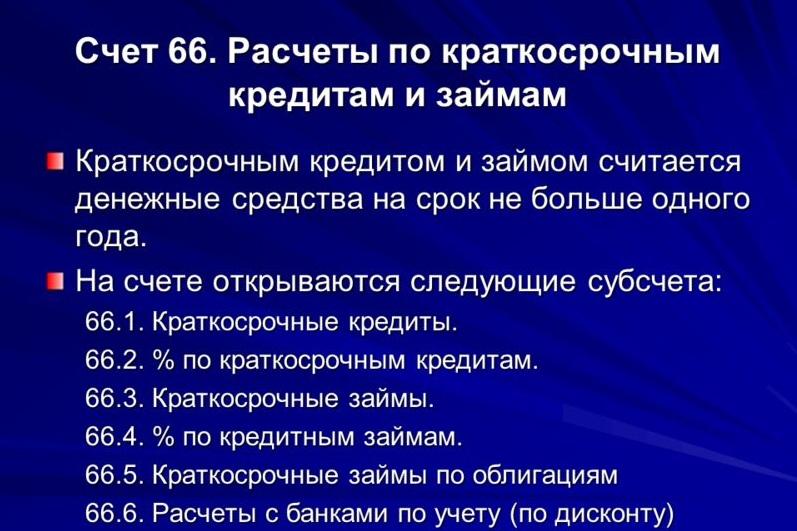

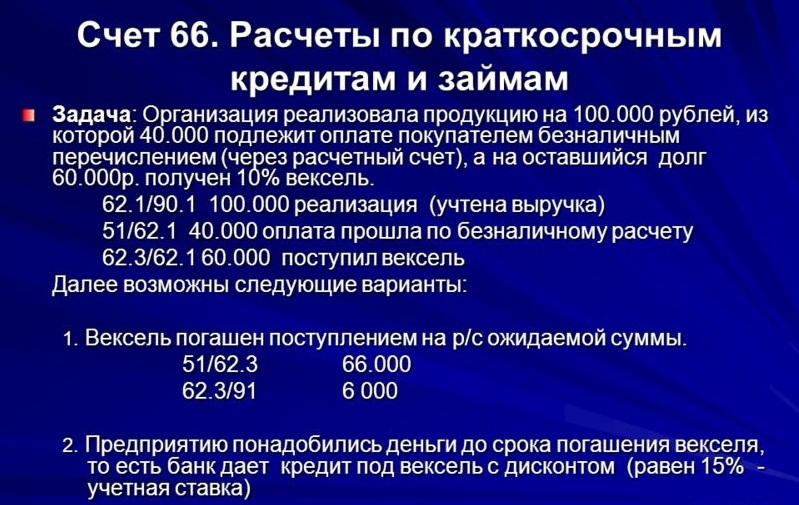

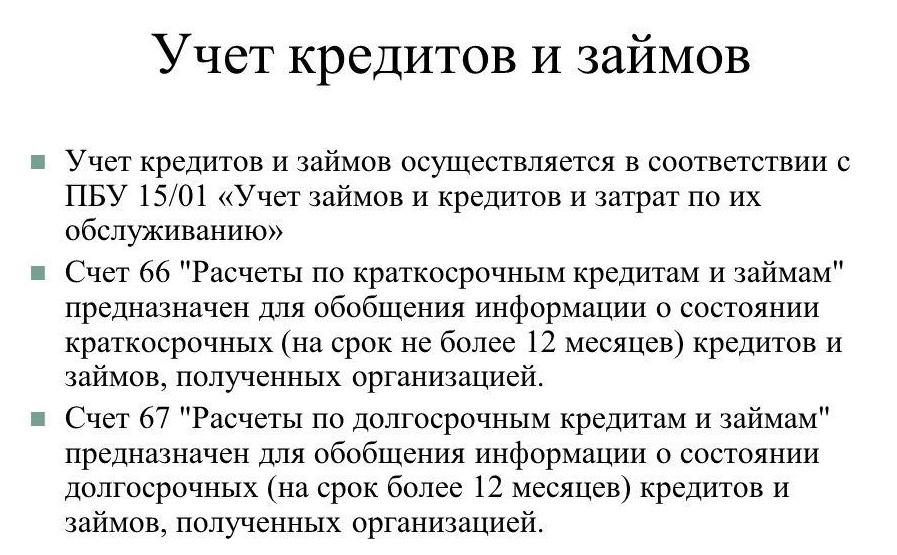

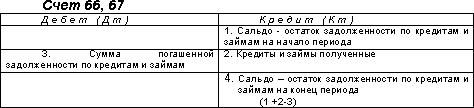

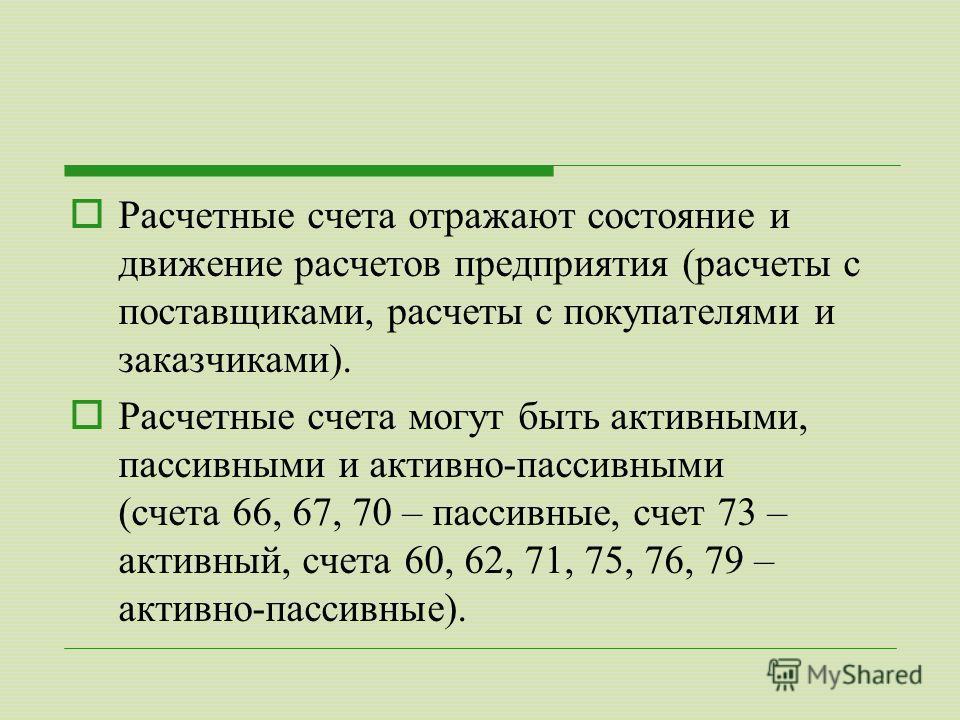

- Счет 66 "Расчеты по краткосрочным кредитам и займам"

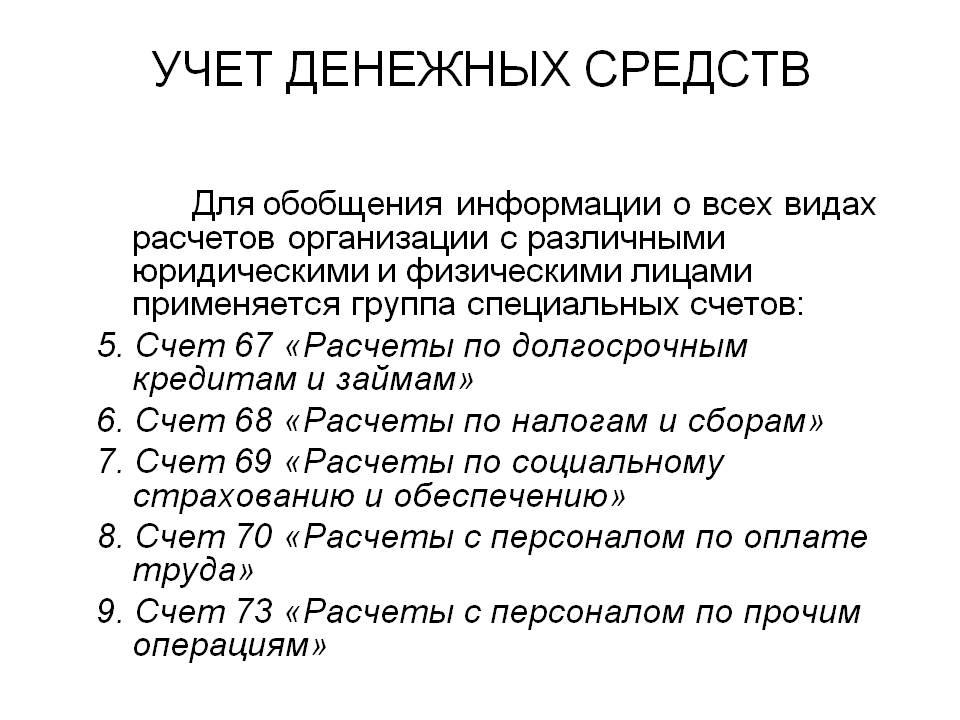

- Счет 67 "Расчеты по долгосрочным кредитам и займам"

- Счет 68 "Расчеты по налогам и сборам"

- Счет 69 "Расчеты по социальному страхованию и обеспечению"

- Счет 70 "Расчеты с персоналом по оплате труда"

- Счет 71 "Расчеты с подотчетными лицами"

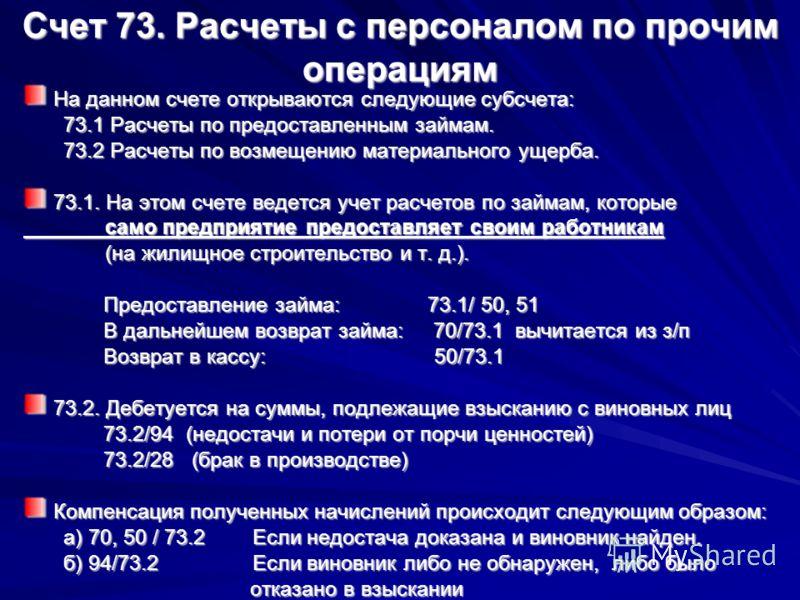

- Счет 73 "Расчеты с персоналом по прочим операциям"

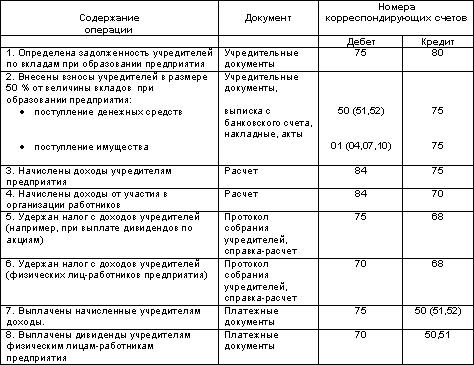

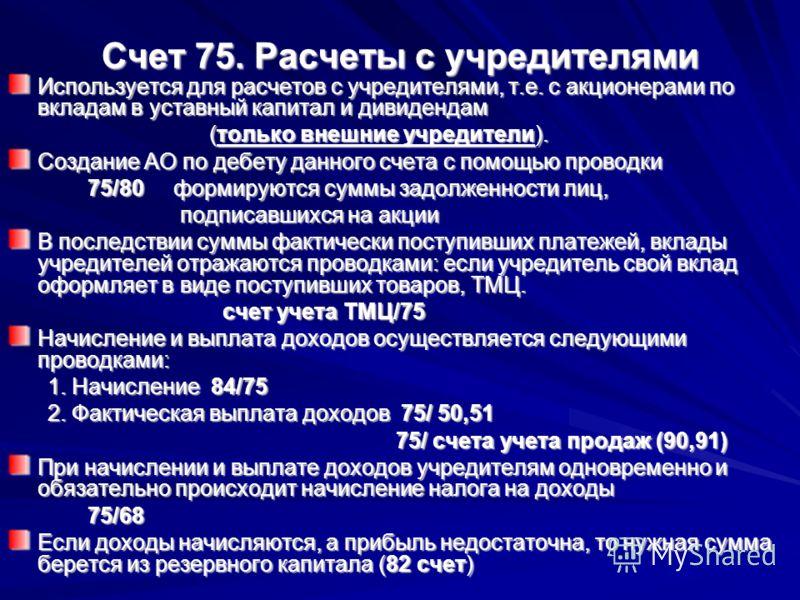

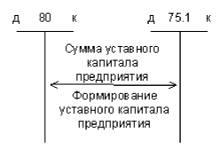

- Счет 75 "Расчеты с учредителями"

- Счет 76 "Расчеты с разными дебиторами и кредиторами"

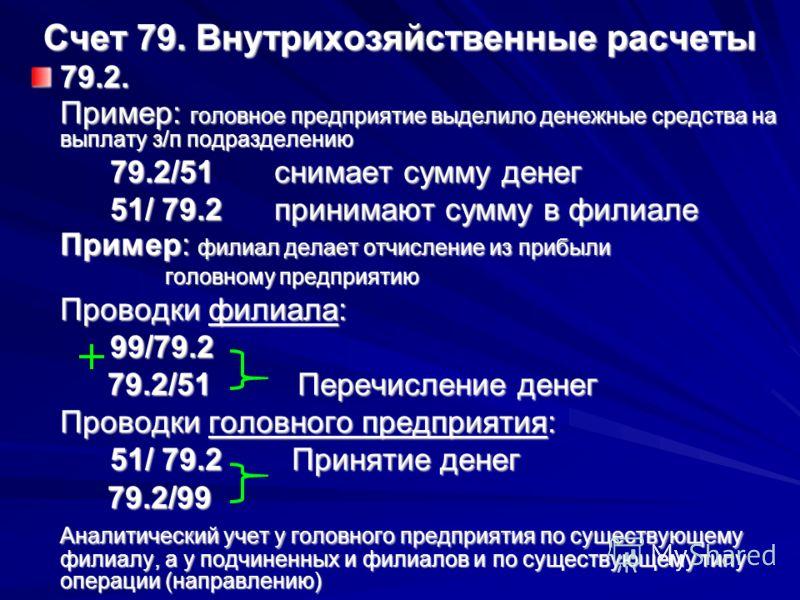

- Счет 79 "Внутрихозяйственные расчеты"

- Раздел дебета "Капитал"

- Счет 80 "Уставный капитал"

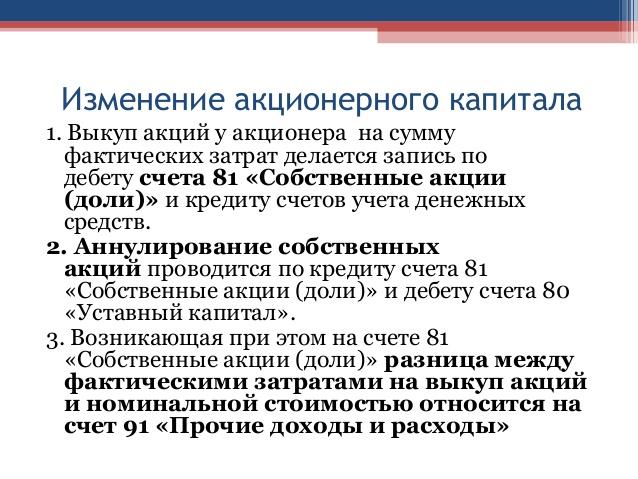

- Счет 81 "Собственные акции (доли)"

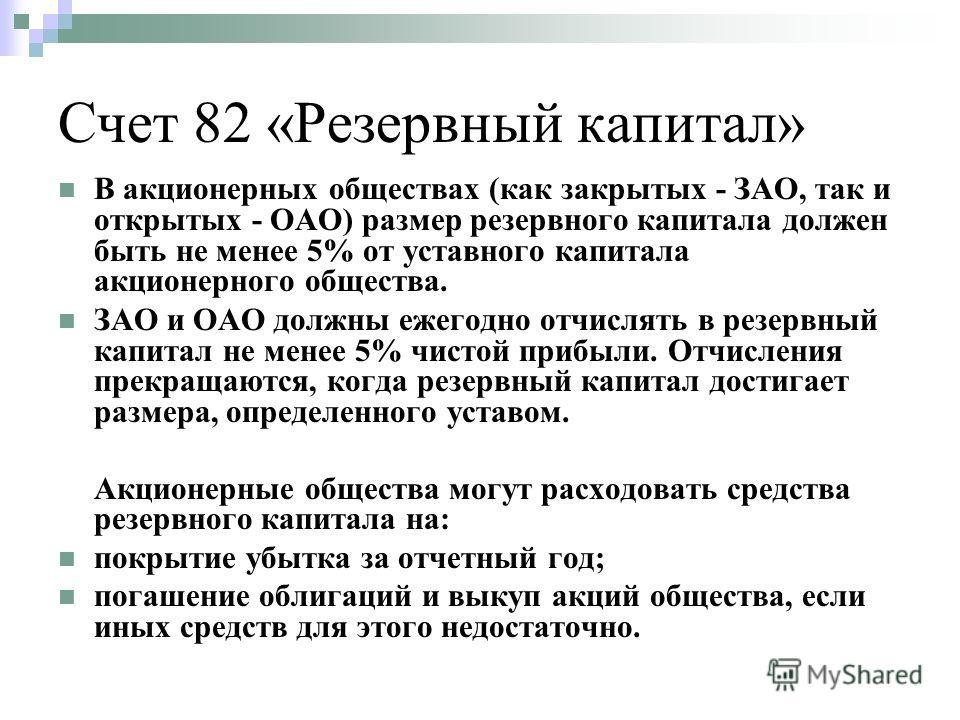

- Счет 82 "Резервный капитал"

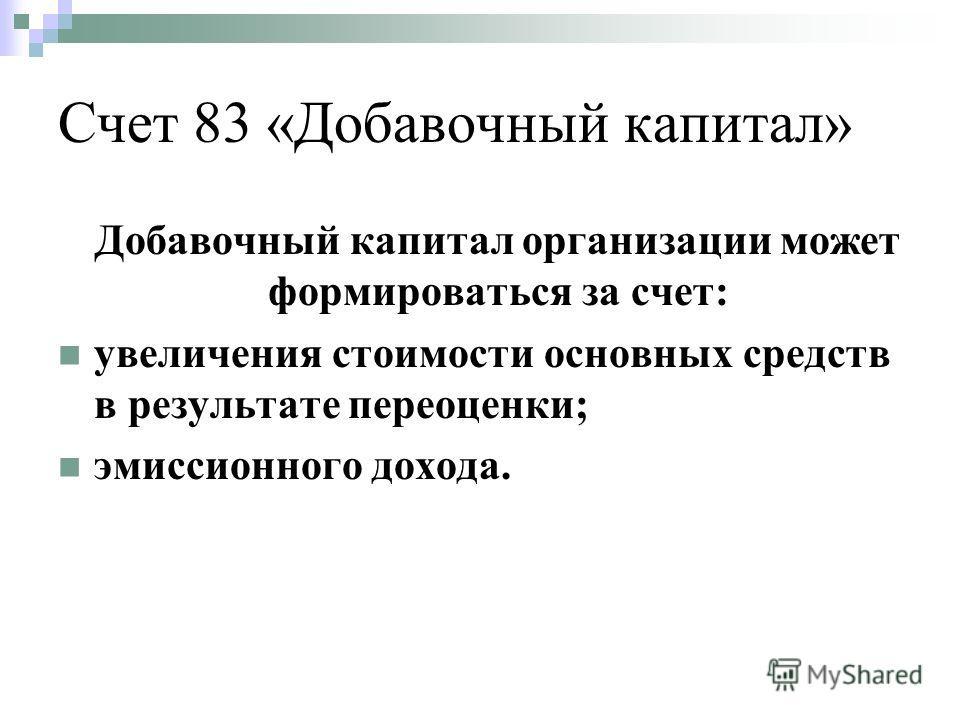

- Счет 83 "Добавочный капитал"

- Счет 84 "Нераспределенная прибыль"

- Счет 86 "Целевое финансирование"

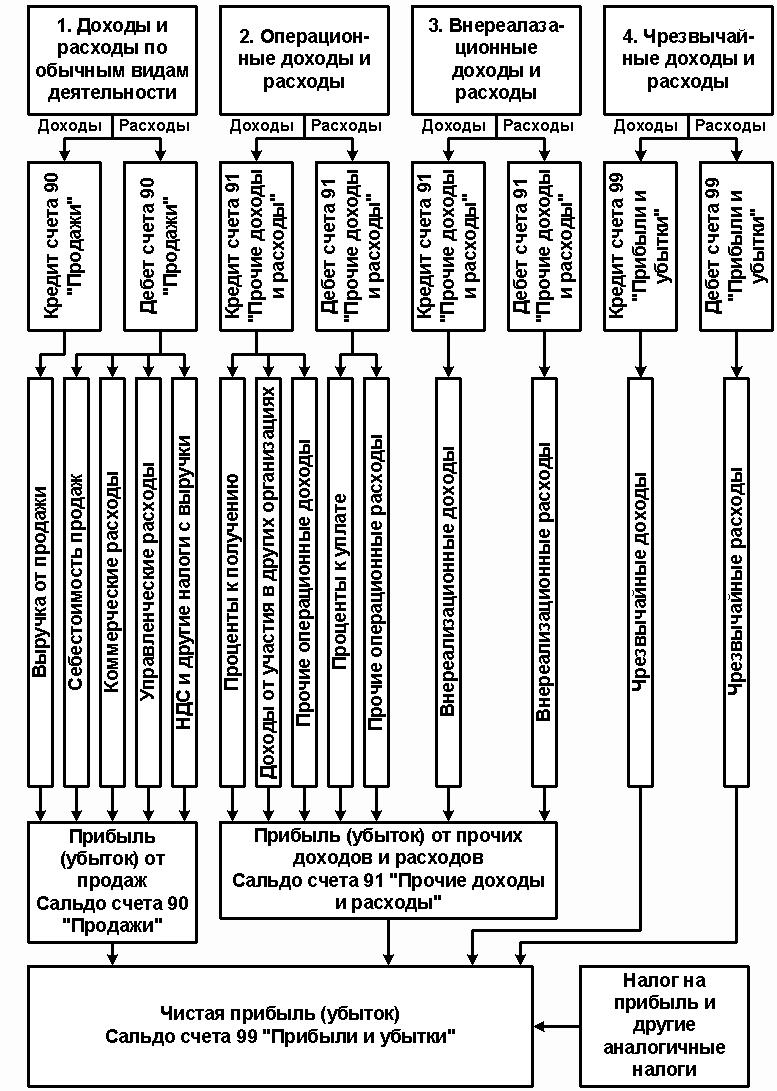

- Раздел дебета "Финансовые результаты"

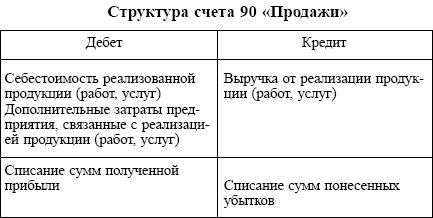

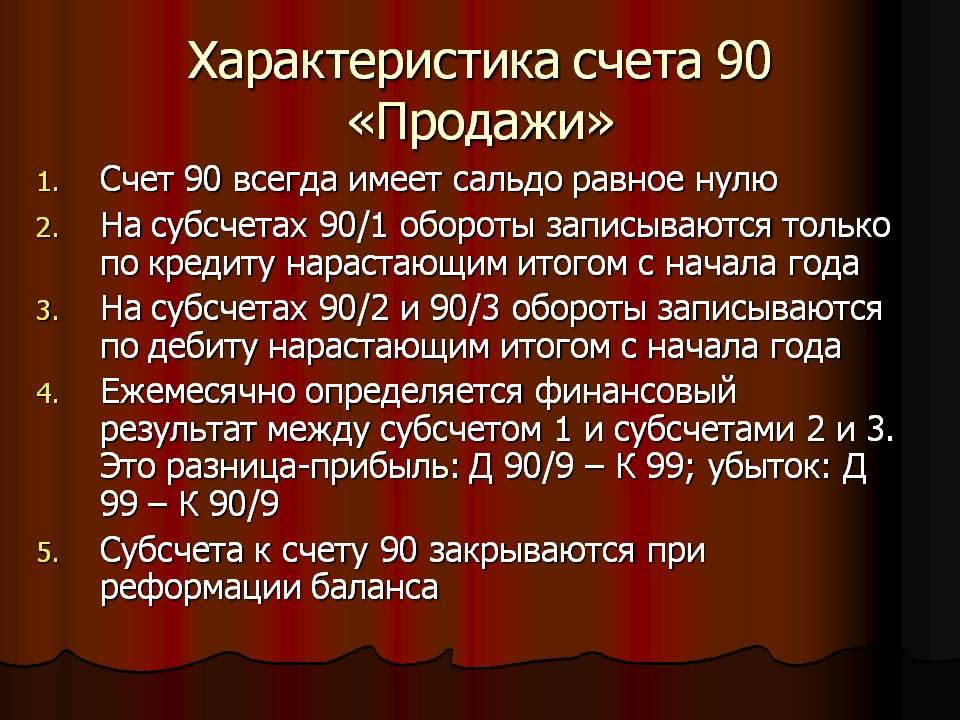

- Счет 90 "Продажи"

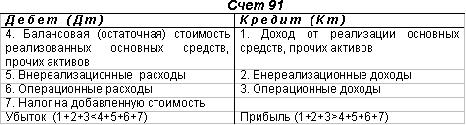

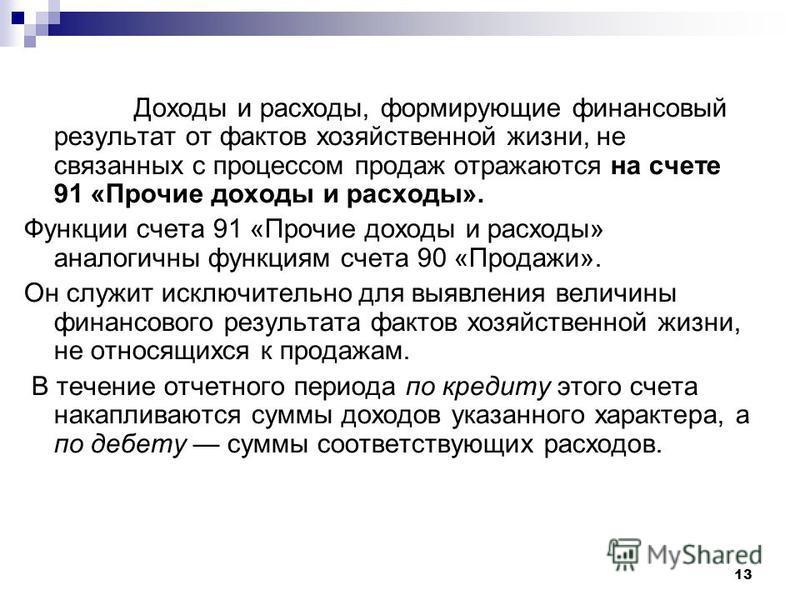

- Счет 91 "Прочие доходы и расходы"

- Счет 94 "Недостачи и потери от порчи ценностей"

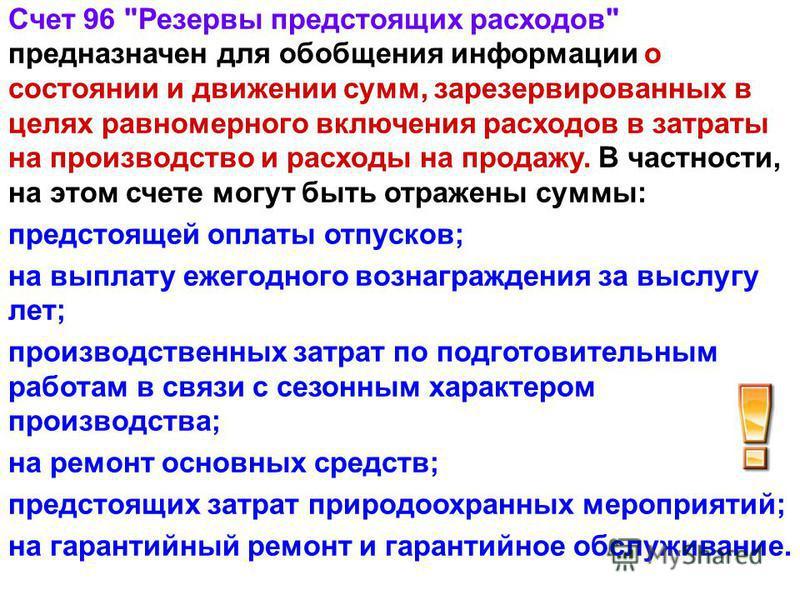

- Счет 96 "Резервы предстоящих расходов"

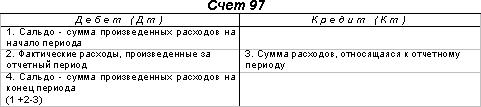

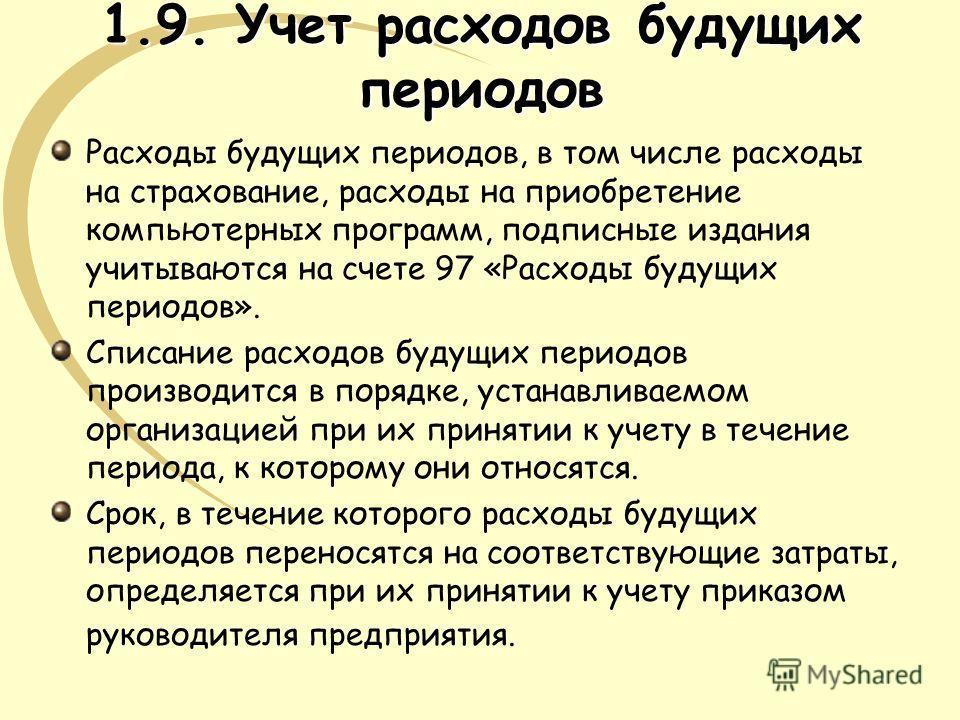

- Счет 97 "Расходы будущих периодов"

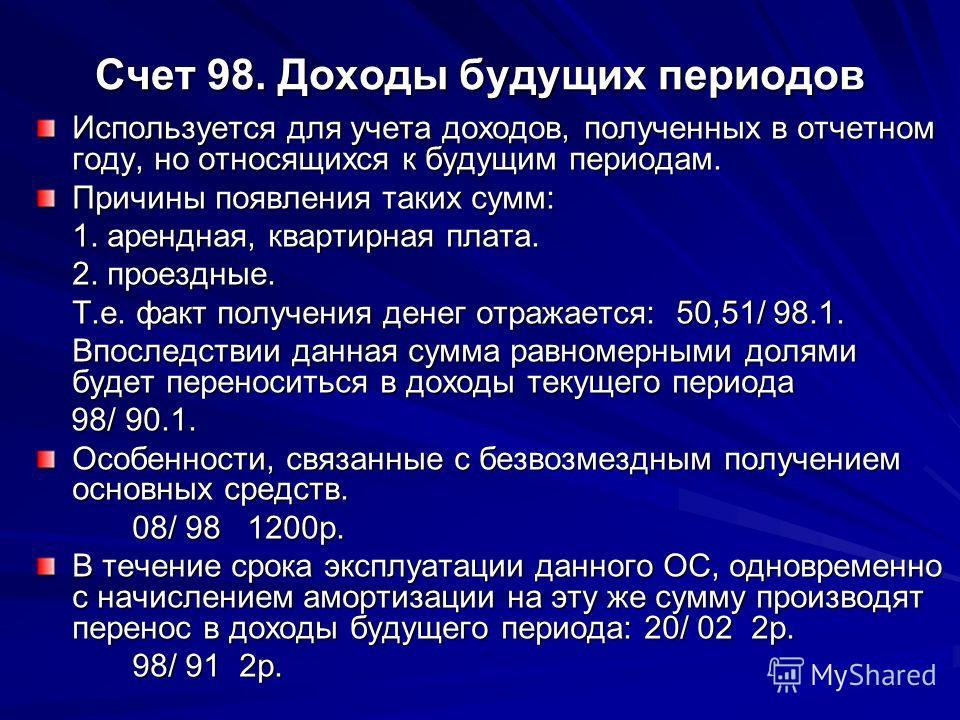

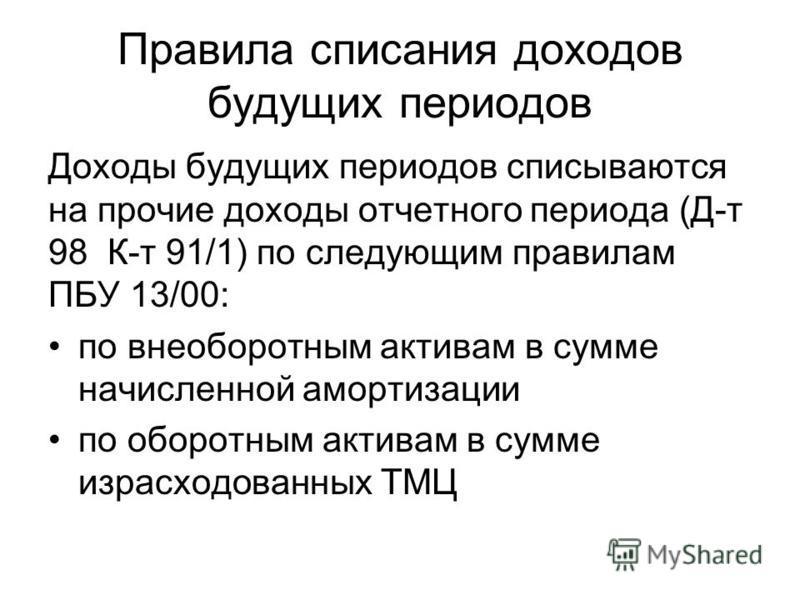

- Счет 98 "Доходы будущих периодов"

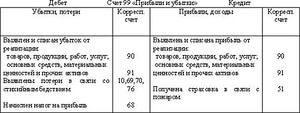

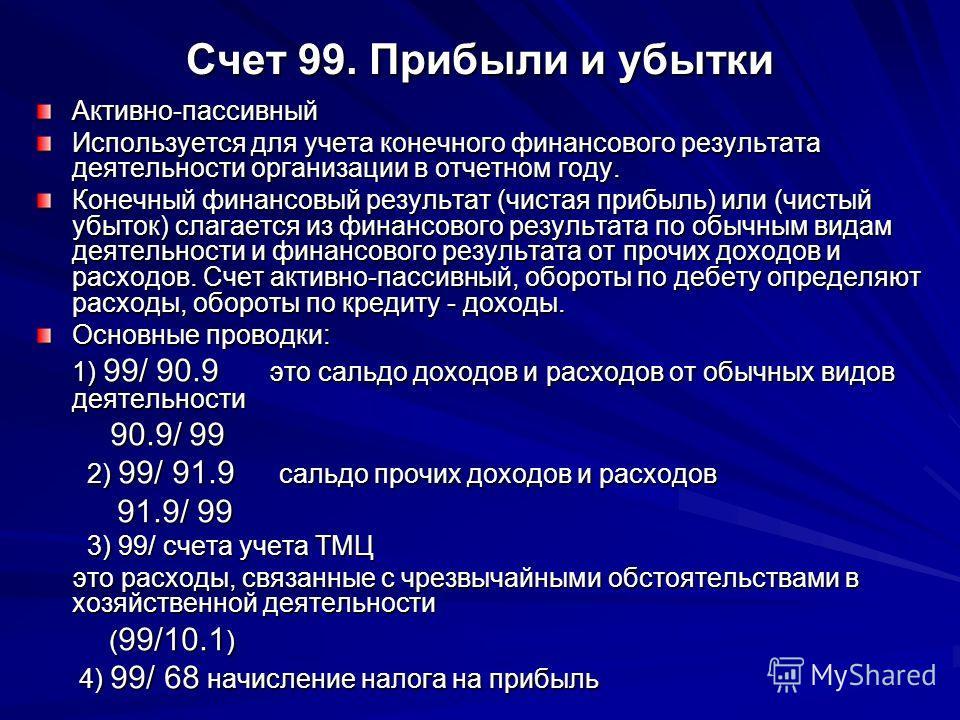

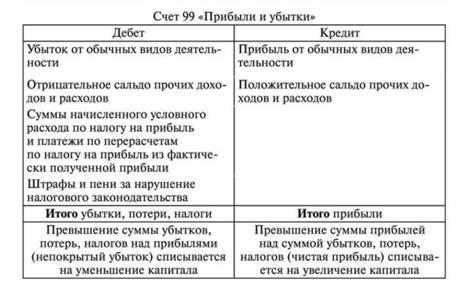

- Счет 99 "Прибыли и убытки"

- Примеры составления проводок счетов по дебету

- Увеличение активного и пассивного счетов дебета

- Уменьшение активного и пассивного счетов дебета

- Увеличение и уменьшение активного счета дебета

- Увеличение и уменьшение пассивного счета дебета

- Понятие дебетовой банковской карты

- Для чего нужна дебетовая карта?

- Основные типы и классификация дебетовых карт

- Устройство работы дебетовой карты

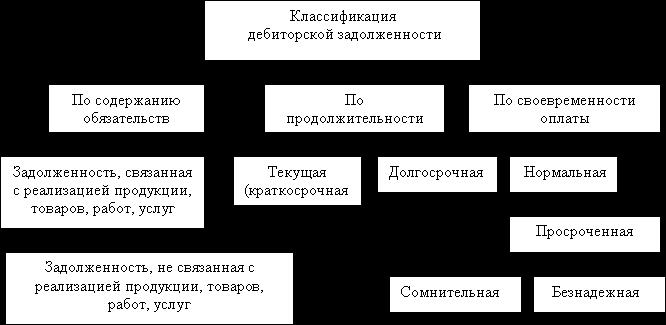

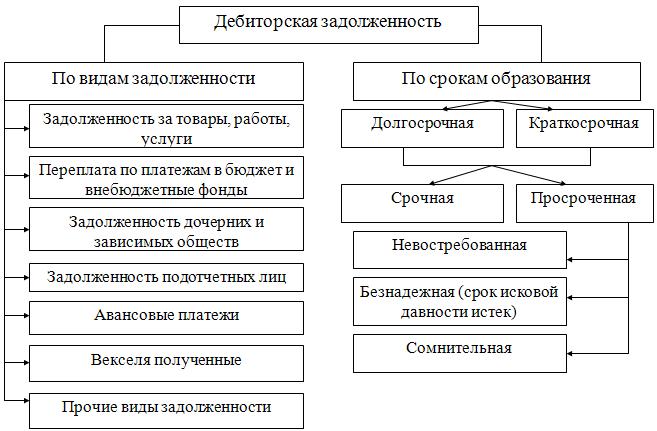

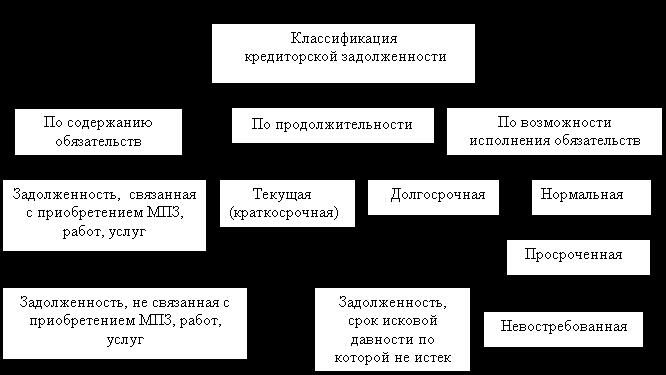

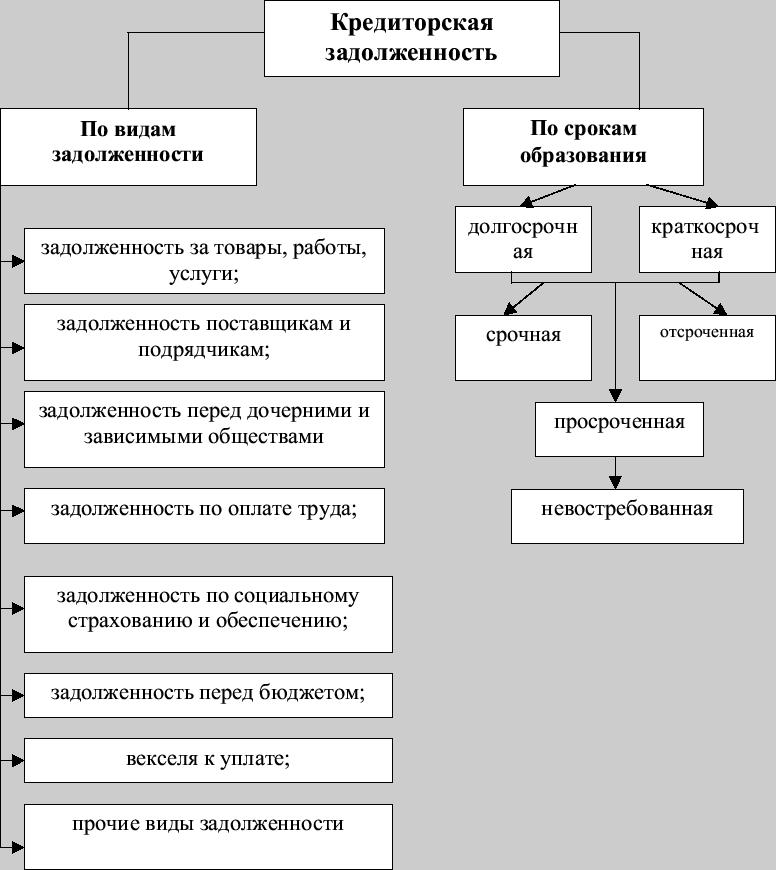

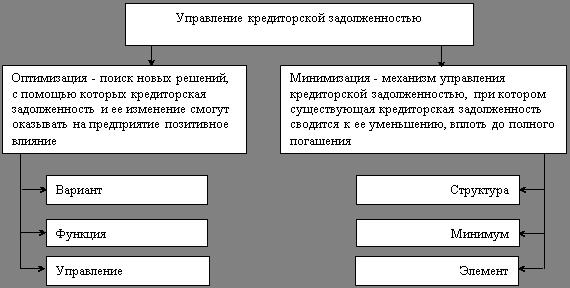

- Сущность и значение дебиторской и кредиторской задолженностей

- Управление дебиторской задолженностью

- Источники и ссылки

- Источники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Создатель статьи

Дебет - это, определение

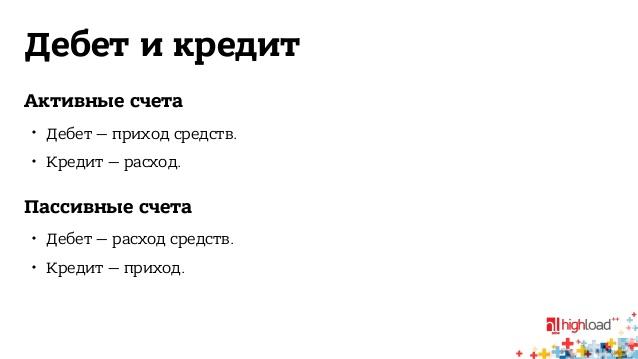

Дебет - это левая сторона бухгалтерских счетов, причем для активных счетов означает увеличение денежных средств, а для пассивных их уменьшение. БС (бухгалтерский счет) представлен в виде таблицы из двух частей: дебет слева, кредит справа. Изменение количества средств на счете, как и их источник, отображается на бухгалтерских счетах, в зависимости от их вида. Например, все движение ТМЦ отображается в активных имущественных счетах, поэтому принято в дебете учитывать их наличие на начало расчетного периода, как и их поступление. Дебиторская задолженность отображается на активных расчетных счетах, а кредиторская - в пассивных.

Дебет - есть имущество предприятия

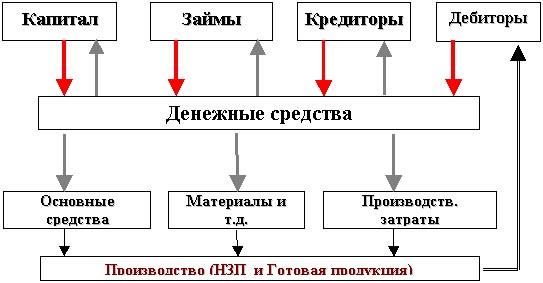

Дебет - есть имущество предприятияДебет - это одна из сторон (левая) бухгалтерского счета, имеющего форму двух сторонней таблицы. В дебетовой стороне счетов регистрации состояния и движения денежных средств и запасов материальных ценностей предприятия (активов) указывается наличие ценностей на начало месяца и их поступление в течение месяца. В дебетовой стороне счетов регистрации состояния и движения источников средств (пассивов) отражается уменьшение источников, например долгов предприятию со стороны его должников.

Дебет - важная часть бухгалтерского счета

Дебет - важная часть бухгалтерского счетаДебет- это левая сторона бухгалтерских счетов, в счетах актива представляет приходную часть, куда заносятся все поступления по данному счету, а в счетах пассива - расходную часть, в которой группируются все расходы по счету.

Отличия дебета от кредита

Отличия дебета от кредитаДебет - это левая сторона в счетах бухгалтерского учета. В переводе с латыни данный термин означает «он должен, долг». С точки зрения активно-пассивных и активных счетов увеличение дебета указывает на повышение имущественных прав или имущества конкретной организации. С точки зрения пассивных счетов увеличивающийся дебет ведет к уменьшению собственных средств, источников, доходов рассматриваемой организации. Термином «дебет» также обозначается все имущество, находящееся во владении предприятия, переведенное в денежный эквивалент и сохраняющееся на каком-либо счете.

Дебет это счет поступлений и задолжностей конкретного предприятия

Дебет это счет поступлений и задолжностей конкретного предприятияДебет - это стандартизованный методологический приём бухгалтерского учёта. Он раскрывает возможность хозяйственных и других процессов и их направление, и ставит границы этим возможностям.

Дебет и кредит это основы бухгалтерии

Дебет и кредит это основы бухгалтерииДебет - это экономический термин, обозначающий одну из частей бухгалтерского учета компании. Этимологически современное понятие «дебет» происходит от латинского debet – «он должен». Таким образом, дебетовая часть указывает на имеющийся приход денежных и иных средств на счет организации. Противостоит ей другая составляющая часть бухгалтерского учета - кредит (может пониматься, как «мы должны»), показывающая увеличение заемной составляющей компании. Дебет и кредит обыкновенно рассчитываются на период в месяц.

Дебет это и имущественные права предприятия

Дебет это и имущественные права предприятияДебет - это запись в левой части счета при системе бухгалтерского учета с двойной записью, показывающая сумму, которую задолжала организация, ведущая эту бухгалтерскую книгу. В случае с банковским счетом дебет означает списание средств со счета.

Двойная запись, содержит такие термины как дебет и кредит

Двойная запись, содержит такие термины как дебет и кредитДебет - это левая сторона бухгалтерского счёта, обозначающая (несколько упрощая) имущество или имущественные права предприятия в контексте учитываемых на счёте фактов. По активным и активно-пассивным счетам: увеличение дебета означает увеличение имущества или имущественных прав организации. По пассивным счетам: увеличение дебета означает уменьшение собственных средств организации(источников). Происходит от лат. debet, что означает «он должен». В латыни для этого термина используется слово Debit - «долг».

В активных счетах дебет это приход, в пассивных - расход

В активных счетах дебет это приход, в пассивных - расходДебет - это (лат. debet - он должен) левая часть счета бухгалтерского учета для отражения хозяйственной операции методом двойной записи. Запись в Д. одного счета повторяется в кредите другого. В активных счетах она означает увеличение средств, в пассивных - уменьшение источников этих средств.

Как показано на картинке левая сторона бухгалтерской записи это дебет

Как показано на картинке левая сторона бухгалтерской записи это дебетДебет - это бухгалтерский термин, используемый для обозначения левой стороны бухгалтерских счетов. Дебет характеризует увеличение учитываемых денежных средств для активных счетов и уменьшение - для пассивных. Осуществляемые предприятиями хозяйственные операции записывается дебете одного и кредите другого счета. Например, движение товарно-материальных ценностей учитывается в активных имущественных счетах, при этом в дебете учитывается наличие таких ценностей на начало года и поступление их в течение отчетного года. Задолженность дебиторов на начало года и ее последующее увеличение показываются в активных расчетных счетах, погашение задолжности кредиторам - в пассивных расчетных счетах.

Дебет требует четкого фиксирования в документации любого учреждения

Дебет требует четкого фиксирования в документации любого учрежденияДебет - это запись (проводка), производимая в левой части счёта при традиционной итальянской системе бухгалтерского учёта с двойной записью Л. Пачоли и отражающая приходную часть, увеличение в счетах актива («приход», «получено») и расходную часть, уменьшение в счетах пассива.

Дебет это запись в бухгалтерской проводке

Дебет это запись в бухгалтерской проводкеДебет - это (от латинского «debet» означающего «он должен») – одна из форм бухгалтерского счета, левая форма (таблица). Дебет используется в бухгалтерском учете и означает расходы предприятия, фирмы или какого-либо юридического лица. В двухсторонней таблице дебет – это левая ее часть, учитывающая активы и пассивы.Счета активов по дебету регистрируют состояние денежных активов, материальных ценностей юридического лица и их движение на первые числа месяца и поступление в течение всего месяца.

Дебет антипод кредиту

Дебет антипод кредиту Федор Венедиктович Езерский создатель русской тройной бухгалтерии

Федор Венедиктович Езерский создатель русской тройной бухгалтерииДебет - это - одна из сторон (левая) бухгалтерского счета, имеющего форму двусторонней таблицы. В дебетовой стороне счетов регистрации состояния и движения денежных средств и запасов материальных ценностей предприятия (активов) указывается наличие ценностей на начало месяца и их поступление в течение месяца. В дебетовой стороне счетов регистрации состояния и движения источников средств (пассивов) отражается уменьшение источников, например долгов предприятию со стороны его должников.

Дебет и кредит это взаимопротивоположных термина бухгалтерской записи

Дебет и кредит это взаимопротивоположных термина бухгалтерской записиДебет, что это такое - это термин из бухгалтерского учета. Обозначает учитываемое имеющееся у предприятия имущество. В отчетности дебет обозначает увеличение финансов предприятия.

Ведение бухгалтерского учета требует точности

Ведение бухгалтерского учета требует точностиДебет, что это такое - это сумма, причитающаяся к выплате или получению в результате хозяйственных взаимосвязей с юридическим или физическим лицом. В активе Д. означает увеличение учитываемых сумм; в пассиве - уменьшение

В дебет счета входит множество статей

В дебет счета входит множество статейДебет, где это - это левая сторона бухгалтерского счета, имеющего форму двусторонней таблицы. На счетах, которые используются для регистрации состояния и движения денежных средств, запасов товарно-материальных ценностей (готовой продукции, незавершенного производства, материалов, топлива и т.д.), в Д. показываются наличие учитываемых ценностей на начало каждого месяца и поступления в течение месяца. На счетах, которые используются для регистрации состояния и движения источников средств, в Д. отражаются Хозяйственные операции, вызывающие уменьшение источника. Каждая операция в бухгалтерском учете (в одинаковых суммах) записывается дважды, в двух взаимосвязанных счетах: в Д. одного счета и кредите др.

Часто дебет это задолжность в результате невозвращенного кредита

Часто дебет это задолжность в результате невозвращенного кредитаДебет, где это - это термин, так же как кредит, представляет собой проделанную операцию, которая обязательно должна найти свое отражение в бухгалтерских записях. Дебет вписывают в левую часть балансовой ведомости. Дебет сокращает пассивы компании и приумножает активы компании.

Дебет на простом разговорном языке - приход, а кредит - расход

Дебет на простом разговорном языке - приход, а кредит - расходОсновные понятия бухгалтерского учета

Предприятие - самостоятельный, организационно-обособленный хозяйствующий субъект с правами юридического лица, который производит и сбывает товары, выполняет работы, оказывает услуги.В современных условиях предприятие является основным звеном рыночной экономики, поскольку именно на этом уровне создаются нужные обществу товары, оказываются необходимые услуги. Предприятие как юридическое лицо имеет право заниматься любой хозяйственной деятельностью, не запрещенной законодательством и отвечающей целям создания предприятия, предусмотренным в уставе предприятия.

Предприятие имеет самостоятельный баланс, расчетный и иные счета в банках, печать со своим наименованием

Предприятие имеет самостоятельный баланс, расчетный и иные счета в банках, печать со своим наименованиемБухгалтерский учёт - упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях путём сплошного, непрерывного и документального отражения всех хозяйственных операций.Объектами бухгалтерского учёта являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Основной задачей бухгалтерского учёта является формирование полной и достоверной информации о деятельности организации

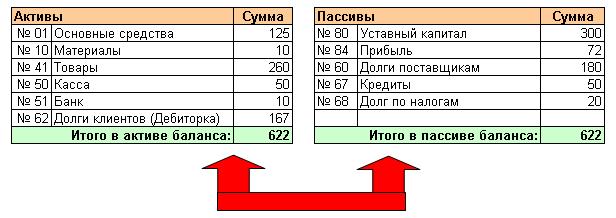

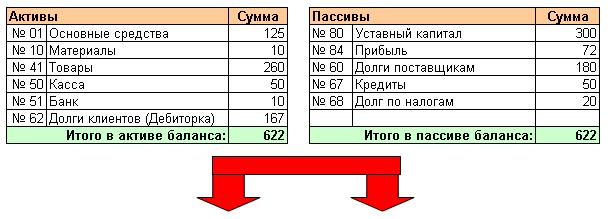

Основной задачей бухгалтерского учёта является формирование полной и достоверной информации о деятельности организацииБухгалтерский баланс - это способ группировки и обобщенного отражения в денежном выражении состояния средств предприятия по их видам и источникам образования на определенную дату. Бухгалтерский баланс составляется, как правило, на первое число месяца (квартала, года) в виде таблицы определенной формы и состоит из двух взаимосвязанных частей: актива и пассива. В активе бухгалтерского баланса отражаются средства по их видам, составу и размещению, а в пассиве - источники образования этих средств и их целевое назначение.

Итоги актива и пассива баланса всегда равны между собой

Итоги актива и пассива баланса всегда равны между собойАктивы предприятия - совокупность имущественных прав, принадлежащих предприятию, в виде основных средств, запасов, финансовых вкладов, денежных требований к другим физическим и юридическим лицам.

Другими словами - активы это вложения и требования

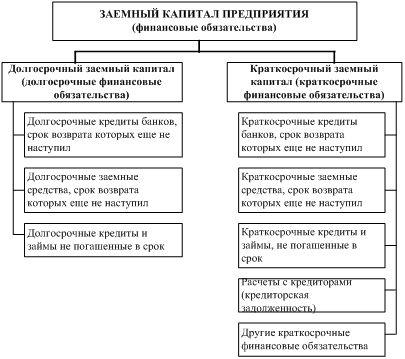

Другими словами - активы это вложения и требованияПассивы предприятия - обязательства и источники средств предприятия, состоящие из собственных, заемных и привлеченных средств. Пассивы предприятия представляют собой источник оборотных средств для покупки активов компании.

Предприятие обычно использует в качестве финансирования не только собственные средства, но и заемные.

Предприятие обычно использует в качестве финансирования не только собственные средства, но и заемные.Двойная запись - способ ведения бухгалтерского учёта, при котором каждое изменение состояния средств организации отражается по крайней мере на двух бухгалтерских счетах, обеспечивая общий баланс.

Для любой хозяйственной операции обязательно характерна двойственность и взаимность.

Для любой хозяйственной операции обязательно характерна двойственность и взаимность.История происхождения слова "дебет"

Само понятие «дебет», как и многие другие термины в бухгалтерии, появилось в русском языке из немецкого. В свою очередь немцы взаимствовали слово Debitum из латинского, где оно обозначает «долг». Само же слово debet - это глагольная форма, значащая «должен» - долг, debet - он должен. Если коснуться словообразования, то дебит - это сложное слово, состоящее из двух частей.

Дебет, а не дебит

Дебет, а не дебитЕго начало de в латинском обозначает любое уменьшение (лишение чего-либо, движение вниз). Концовка слова, как ни странно, происходит от латинского habere - глагольная форма «иметь». Все вместе звучит как «наличие уменьшения» или попросту «лишение».

В других языках, которые также заимствуют термины из латинского языка, имеются схожие по значению и звучанию слова. Например, в английском - это Debit. Но, что очень важно, поскольку русская бухгалтерия повзаимствовала это слово из немецкого, и написание его соответственное - именно через «е».

Кредит противоположность дебету

Кредит противоположность дебетуКак физическое понятие слово пришло из французского - Debit в значении затрата. Отсюда дебит (обратим внимание на написание: дебит) - количество воды, нефти, газа, которое дает источник в единицу времени.

Этимология понятия полностью отражается в современном значении дебета как понятия банковских операций. Дебет означает списание средств со счета клиента. Экономический смысл предложения "сумма, указанная в чеке, была внесена в дебет вашего счёта" означает, что данная сумма была списана с вашего счёта.

В те далекие времена бухучет был изобретен сугубо добровольно и без какого-либо принуждения.

В те далекие времена бухучет был изобретен сугубо добровольно и без какого-либо принуждения.Как понятие бухгалтерского учета дебет - это левая сторона бухгалтерских счетов. В активных счетах - это приходная часть. Примером может служить получение денежных средств, материалов, увеличение себестоимости готовой продукции, увеличение задолженности покупателей.

Вторым важнейшим нововведением египтян был совместный учет прихода и расхода (изобретение приходно-расходной книги).

Вторым важнейшим нововведением египтян был совместный учет прихода и расхода (изобретение приходно-расходной книги).Причем здесь "лишение имения"? Притом, что оно относится не к вам, а к вашему партнеру, то есть другому участнику хозяйственных отношений. Поэтому дебитор - лицо, имеющее задолженность данному предприятию.

В пассивных счетах дебет - это расходная часть. Дебетовать, записать в дебет, провести по дебету означает записывать какую-либо сумму по левой стороне счета.

Самым древним бухгалтерским документом, действительно напоминающим современные бухгалтерские документы, является инвентарий

Самым древним бухгалтерским документом, действительно напоминающим современные бухгалтерские документы, является инвентарийИстория появления дебета и кредита

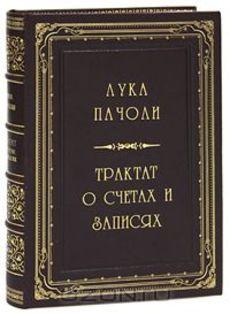

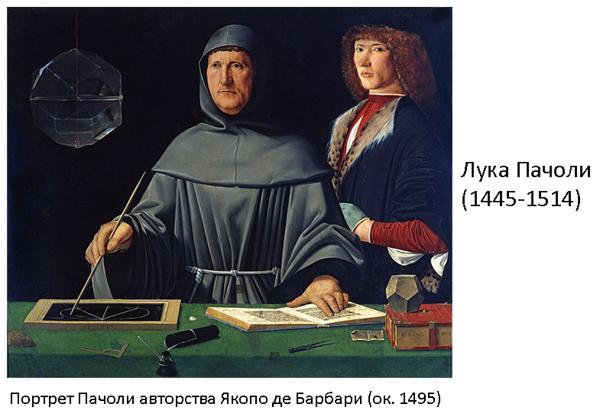

1494 год - это переломный момент в развитии всей науки бухгалтерии. Именно тогда общественность увидела труд ученого-математика Луки Пачоли «О счетах и записях». Он впервые предложил использовать двойную запись, которая существенно облегчала бы ведение документации (главной книги, журналов, мемориала). Этот математик наглядно описал, каким образом можно систематизировать все счета и книги наиболее целесообразным методом.

Бухгалтерская запись нужна для контроля за движением денежных средств

Бухгалтерская запись нужна для контроля за движением денежных средствВпервые «печатная бухгалтерия» зародилась в Италии, ее появление связано с двумя именами: Б. Котрульи и Л. Пачоли.

Возможно, что и ранее этого времени торговцы уже использовали в своей работе систему двойной записи, и Лука Пачоли лишь систематизировал все имеющиеся знания. Ведь его трактат увидел свет в печатном варианте, чего ранее было просто невозможно.

Бенедикт Котрульи - автор книги ^О торговле и совершенном купце^

Бенедикт Котрульи - автор книги ^О торговле и совершенном купце^Лука Пачоли - математик с мировым именем, человек универсальных знаний, ученик Пьеро дела Франческа и Леона Батиста Альберти, друг и учитель Леонардо да Винчи. Слава Пачоли зиждется на знаменитом XI Трактате о счета и записях, помещенном в фундаментальном труде - «Сумма арифметики, геометрии, учения о пропорциях и отношениях».

Лука Пачоли - математик, раскрывший бухгалтерский учет

Лука Пачоли - математик, раскрывший бухгалтерский учетРазвивая идеи персонификации, Пачоли создал основную информационную модель хозяйственной деятельности, в которой важны два момента, называемые двумя постулатами Пачоли:

- сумма дебетовых оборотов всегда тождественна сумме кредитовых оборотов той же системы счетов;

- сумма дебетовых сальдо всегда тождественна сумме кредитовых сальдо той же системы счетов.

Практически Пачоли первый постулат трактовал как частный случай второго.

Знаменитый Трактат о счетах и записях Луки Пачоли

Знаменитый Трактат о счетах и записях Луки ПачолиДля открытия счетов Пачоли рекомендовал составлять проводки по инвентарю, причем имущественные счета дебетовались с одновременным кредитованием счета Капитала; счета кредиторской задолженности кредитовались и тут же дебетовался счет Капитала, т.е. практически все счета открывались проводками через счет Капитала. Это провоцировало фиктивные обороты на счете Капитала.

Лука Пачоли - итальянский математик

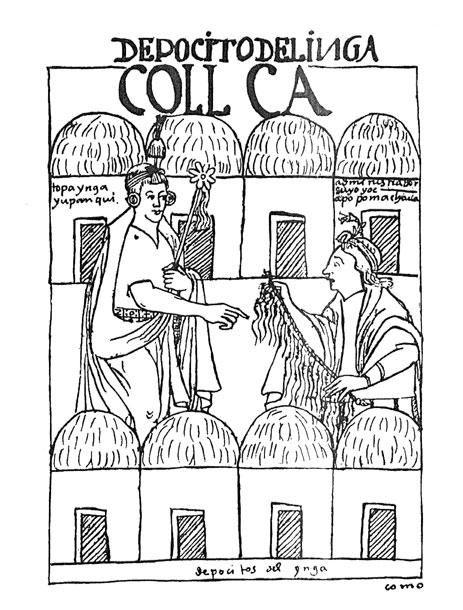

Лука Пачоли - итальянский математикСледующее пособие для всех торговцев увидело свет лишь в 1573 году. Тогда была напечатан труд «О торговле и современном купце из Рагузы» ученого Бенедетто Котрульи, который, к сожалению, не застал этого события, так как представил свое творение в рукописном варианте за 80 лет до этого, в 1458 году г. Патризи, а отредактирована и издана Котрульи в 1573 г., т.е. через 115 лет со времен написания. В 1602 г. вышло второе, а в 1990 г. - третье издание этой книги.

Что еще раз подтверждает наличие уже установившегося порядка ведения бухгалтерского учета и до опубликования Луки Пачоли.

Идея двойной бухгалтерии принадлежит итальянцам

Идея двойной бухгалтерии принадлежит итальянцамУ Котрульи и Пачоли речь идет еще только о бухгалтерском учете в торговле, двойная запись описывается применительно к этой отрасли народного хозяйства. У них же видны первые попытки классификации счетов. Пачоли дал персонифицированный подход к природе двойной записи, суть которого может быть сведена к тому, что счета, учитывающие неодушевленные предметы, рассматриваются как счета физических лиц.

Это первые имена, давшие бухгалтерии ее два крыла (дебет и кредит), благодаря которым были созданы четкие процедурные правила и появилась возможность выявлять финансовые результаты прямо из учетных данных, не заглядывая в ящик с кассой или в текущий банковский счет.

708-13

708-13Оба этих ученых охарактеризовали ведение двойной записи как наиболее полное отражение хозяйственного процесса. Они описывали дополнение существующей системы простой счетной записи счетами имеющихся собственных средств и разъясняли необходимость выражения материальных счетов в денежной форме. Таким образом, все счета записывались дважды, что и стало зарождением привычной двойной записи.

После того, как в мировой бухгалтерии появились операционные счета, которые могли в полном объеме фиксировать все изменения, происходящие с денежными активами, торговцы и предприниматели смогли оценивать собственные капитал и прирост прибыли.

2

2Учет всех хозяйственных операций в денежном выражении стал важным отправным толчком для стремительного развития бизнеса, который получил возможность грамотного распределения своих активов и кратковременного и долгосрочного планирования.

Жизнеспособность такой системы подтверждается не одно столетие, ведь двойная запись существует и по сей день в качестве единственного инструмента управления финансовыми ресурсами организации. И именно дебет и кредит — две составляющие этой формы ведения записи.

Бухгалтерскому учету более 6000 лет

Бухгалтерскому учету более 6000 летДебет и принципы русской бухгалтерии

Идея государственности пронизывает всю русскую историю, но эта идея, преломленная через духовный склад нашего народа, привела к весьма своеобразному типу учета. Рассматривая его многовековую историю, можно выделить целый ряд существенных принципов, определяющих глубинные содержательные основы российской учетной мысли:

Православный русский бухгалтер

Православный русский бухгалтер- государство является собственником всего или почти всего имущества, находящегося в стране;

- за каждый имущественный объект отвечает строго определенное лицо или группа лиц;

- человек - объект учета, ибо каждый человек так или иначе подотчетен;

Русские счеты в бухгалтерии

Русские счеты в бухгалтерии- платеж несет общество и недоимка любого из его членов возмещается остальными членами мира, общества;

- каждый работник должен получить урок, т.е. сколько, какой именно работы и в какие сроки он должен выполнить;

- все взаимные расчеты между лицами, участвующими в хозяйственной деятельности, должны быть выверены;

- обязательства перед начальником всегда важнее обязательств перед сторонними лицами;

- цены предметов зависят от затрат, связанных с их производством.внешний вид документов, их взаимосвязи, порядок и последовательность заполнения являются неотъемлемой частью учета; порядок важнее содержания; казаться - важнее, чем быть;

- русский характер всегда готов к заимствованию чужих идей.

Леонтий Миронов создатель нравственных принципов предпринимательства в России

Леонтий Миронов создатель нравственных принципов предпринимательства в РоссииБухгалтерский учет именно с двойной записью в старой России возник при Петре I.

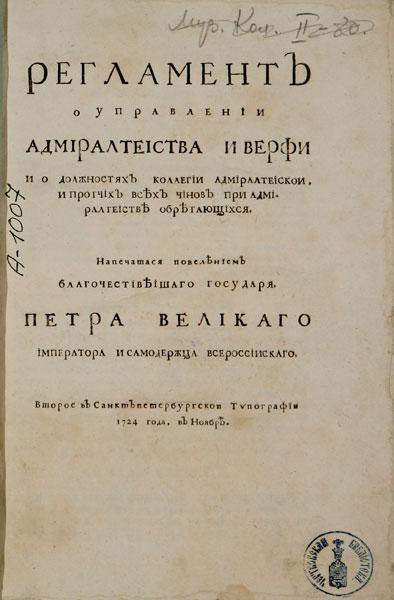

Петр I основательно занялся введением бухгалтерского учета в России

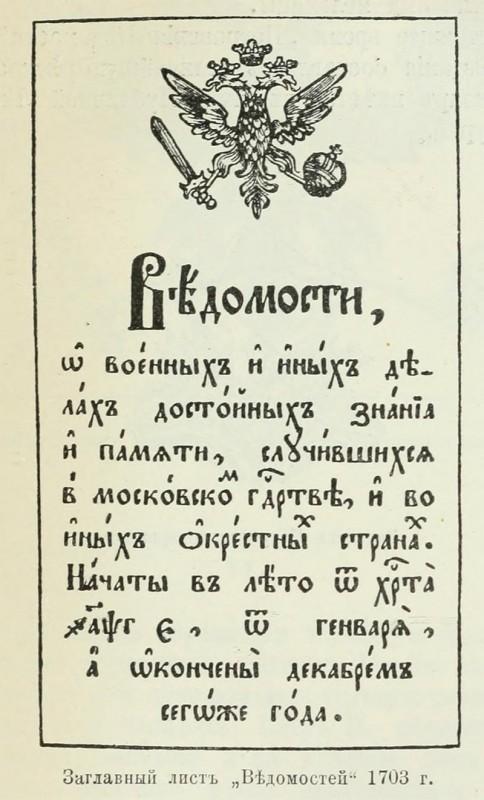

Петр I основательно занялся введением бухгалтерского учета в РоссииВ 1710 г. в правительственной газете «Ведомости о военных и иных делах» появилось загадочное и малопонятное слово «бухгалтер». Крупнейшим событием в истории русского учета было издание Регламента управления Адмиралтейства и верфи от 5 апреля 1722 г.. Здесь появились слова: бухгалтер, дебет, кредит. Он предусматривал довольно строгую систему натурально-стоимостного учета материалов.

Ведомости о военных и иных делах

Ведомости о военных и иных делахАдмиралтейский регламент оказал огромное влияние на всю систему бухгалтерского учета в России, в частности на общегосударственную методику учета на материальных складах, где последовательно проводится принцип оформления всех фактов хозяйственной жизни с помощью первичных документов.

Регламент управления Адмиралтейства и верфи

Регламент управления Адмиралтейства и верфиНа появление двойной записи в нашей стране оказала влияние западноевропейская литература. Один из переводчиков и первых истолкователей двойной бухгалтерии Михаил Дмитриевич Чулков хвалил ее, подтверждал слова автора Ключа коммерции: «Дебитор - есть вещь денег или товаров, которые ты купил, занял или принял; или он есть тот, кто у тебя покупает, занимает или принимает. Заемщик есть тот человек, от кого покупаешь, занимаешь или принимаешь деньги или товары, или оно есть товары или деньги, которые ты продаешь, взаймы даешь или отдаешь…»

Чулков Михаил Дмитриевич первый истолкователь двойнной бухгалтерии

Чулков Михаил Дмитриевич первый истолкователь двойнной бухгалтерииБухгалтерские счета и двойная запись

Бухгалтерский счет представляет собой учетную позицию, применяемую для группировки и регистрации в денежной оценке хозяйственных операций, а также для контроля за движением хозяйственных средств и их источников. В необходимых случаях на счетах может вестись дополнительный учет операций в натуральных или трудовых измерителях.

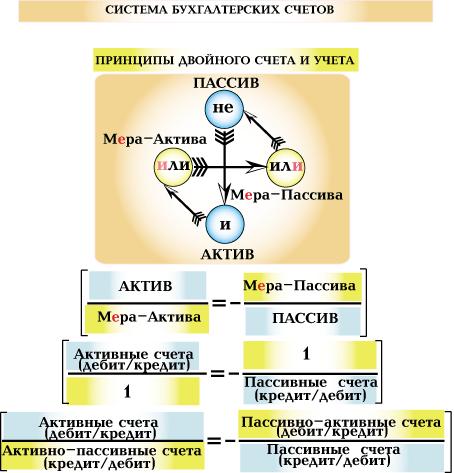

Принципы двойного счета и учета

Принципы двойного счета и учетаПодлинный формализм в истолковании двойной записи продемонстрировал швейцарский автор И.Ф. Шер (1846-1924). Он разделил все счета по отношению к балансу на активные (дебет +; кредит -) и пассивные (дебет -; кредит +). И стал объяснять характер двойной записи, исходя из алгебраических формул. Такой подход предполагал два ряда счетов (активных и пассивных). В теориях одного ряда счетов все счета, были активно-пассивными.

И.Ф. Шер основоположник балансовой теории

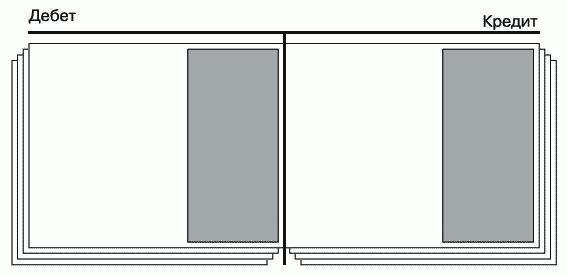

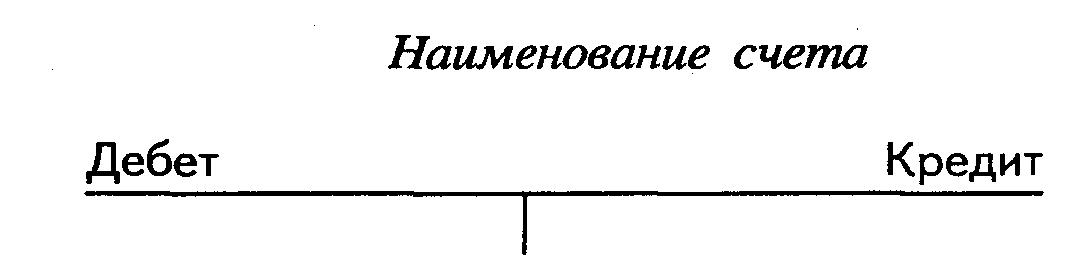

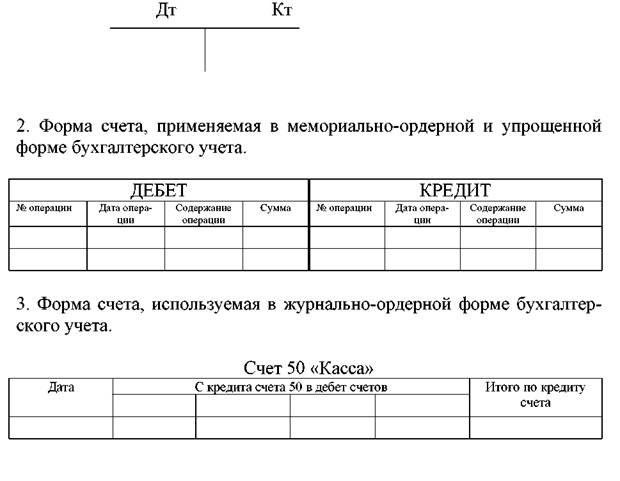

И.Ф. Шер основоположник балансовой теорииЧтобы можно было различать счета, каждому из них присваиваются определенный цифровой номер и наименование. Аналогично балансу бухгалтерский счет физически можно представить в виде двусторонней таблицы, левая часть которой принято называть словом "дебет", а правую часть - словом "кредит".

С учетом сказанного бухгалтерский счет можно представить следующим образом:

Наименование счета

Наименование счета Активный и пассивный счета

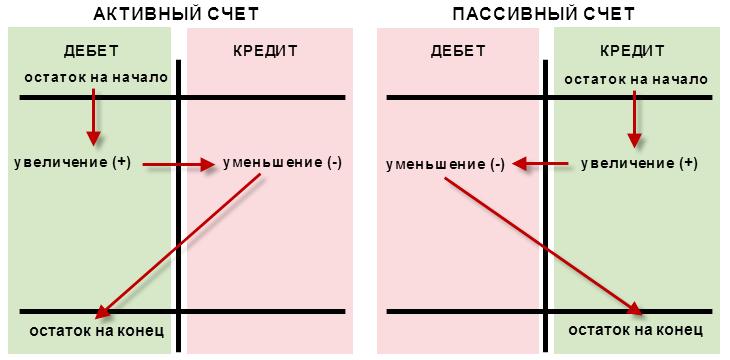

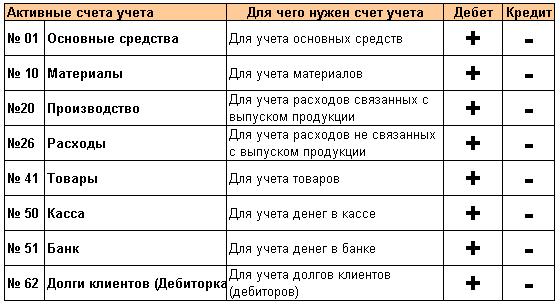

Активный и пассивный счетаАктивные счета предназначены для учета хозяйственных средств по их составу и размещению. Увеличение средств отражается по дебету активного счета, а уменьшение средств - по кредиту.

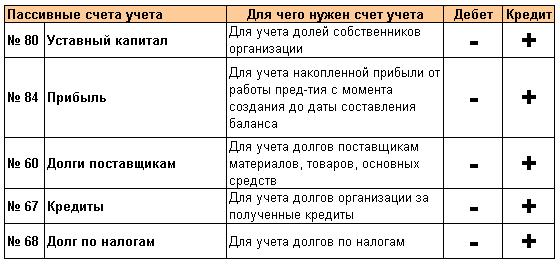

Пассивные счета предназначены для учета источников формирования хозяйственных средств по их принадлежности и назначению. Увеличение источников формирования средств отражается по кредиту пассивного счета, а уменьшение источников формирования средств - по дебету.

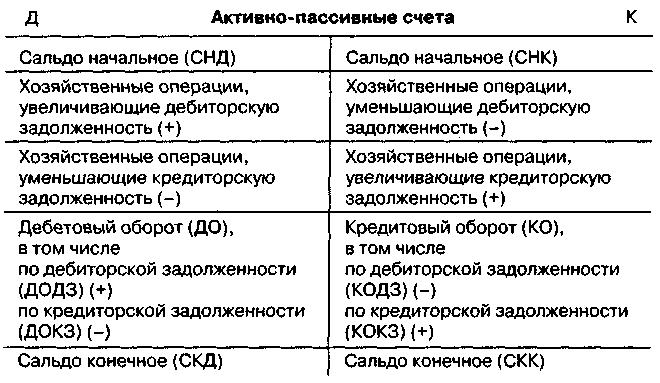

Активно-пассивные содержат признаки как активных, так и пассивных счетов.

Активно-пассивные счета

Активно-пассивные счетаПисьменная фиксация хозяйственных операций на счетах бухгалтерского учета называется записью.

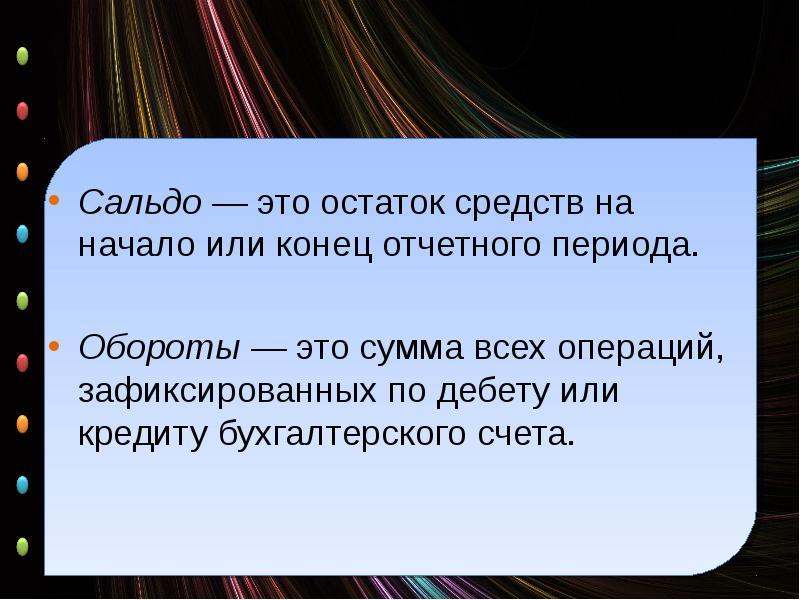

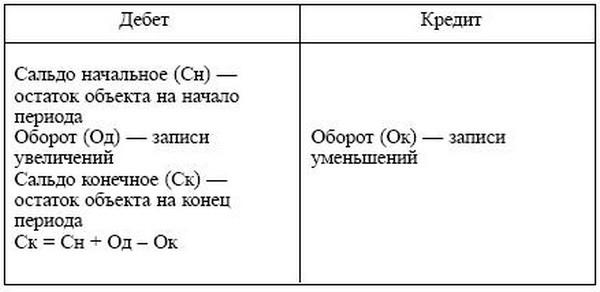

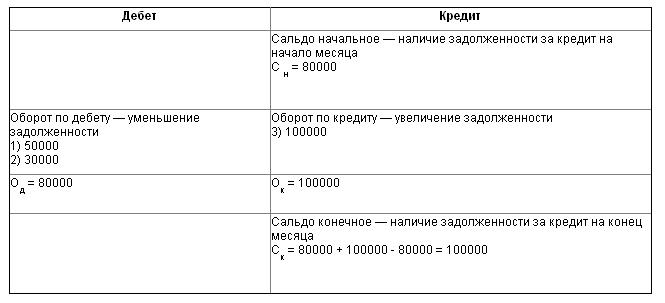

Сумму записей хозяйственных операций за месяц по дебету счета и кредиту счета принято называть оборотом по счету. Различают дебетовый оборот(оборот по дебету счета) и кредитовый оборот (оборот по кредиту счета).

На счетах бухгалтерского учета в результате записи тех или иных хозяйственных операций могут скопиться определенные суммы в денежной оценке, которые в конце отчетного месяца составят остатки(сальдо) по счетам.

Сальдо представляет собой разницу между дебетовыми и кредитовыми оборотами по счету. Для удобства остатки счета бухгалтерского учета на начало отчетного месяца называют "начальным сальдо", а остатки на конец отчетного месяца - "конечным сальдо".

Сальдо и обороты

Сальдо и оборотыСальдо дебетовое представляет собой превышение итоговых сумм о дебету счета в сравнении с кредитом. Дебетовое сальдо, как правило, образуется на активных счетах и показывается в активе баланса.

Сальдо кредитовое представляет собой превышение итоговых сумм по кредиту счета в сравнении с дебетом. Кредитовое сальдо, как правило, образуется на пассивных сетах и показывается в пассиве баланса.

Двойная запись

Двойная записьВ бухгалтерском учете запись сумм, относящихся к тем ил иным хозяйственным операциям, производится одновременно на двух счетах: по кредиту одного счета и дебету другого счета. Такой прием отражения хозяйственных операций носит название двойной записи.

С помощью двойной записи устанавливается взаимосвязь объектов бухгалтерского учета и достигается одновременное отражение хозяйственной операции в одной и той же сумме на двух счетах бухгалтерского учета. Записи хозяйственных операций на всех типах счетов бухгалтерского учета и определение конечного сальдо по ним можно представить следующим образом.

Кредит это расход, а дебет - приход

Кредит это расход, а дебет - приходЧем дебет отличается от кредита?

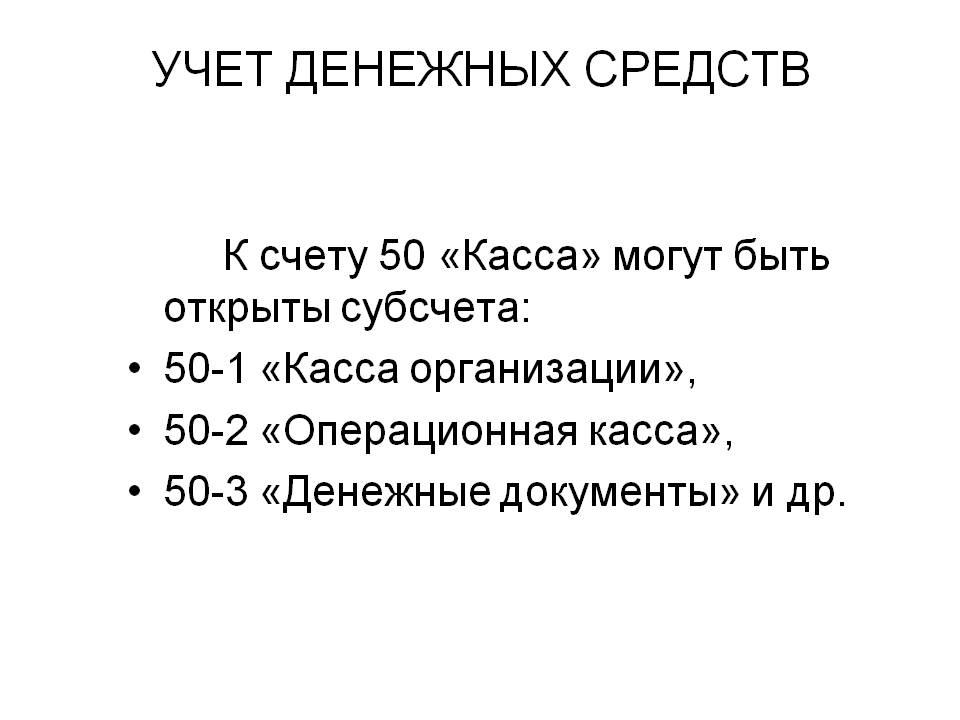

В чем же разница между дебетом и кредитом? Их отличия необходимо рассматривать через призму активности либо пассивности счетов, поскольку именно от этого показателя зависит то, что отражают эти два понятия. Так, если счет активный либо активно-пассивный, то по дебету отражается увеличение, а по кредиту уменьшение имущества предприятия. Например, дебет счет 50 «Касса» отражает поступление наличных денег в кассу предприятия, а кредит счета означает их списание, то есть расход.

Что такое дебет и кредит

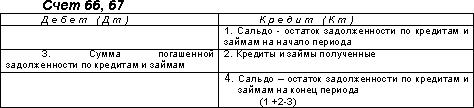

Что такое дебет и кредитЕсли счет пассивный, то ситуация зеркальная, то есть по кредиту отражается увеличение имущественных прав, а по дебету - их уменьшение. Например, кредит счета 66 «Расчеты по краткосрочным кредитам и займам» отражает увеличение суммы заемных средств, а дебет - списание или возврат этих средств.

В итоге дебетовые остатки по счетам попадают в актив баланса, а кредитовые - в его пассив.

Дебет противоположен кредиту

Дебет противоположен кредитуДебет - это левая сторона в бухгалтерском счете, и если счет является активным либо активно-пассивным, то в ней отражается увеличение имущественных прав предприятия. В том случае когда счет пассивный, по дебету отражается увеличение обязательств либо уменьшение источников собственных средств организации.

Кредит - это правая сторона в бухгалтерском счете, и если счет является пассивным, то в ней отражается увеличение собственных средств и имущественных прав предприятия. Если же счет активный либо активно-пассивный, то по кредиту будет отражено уменьшение стоимости находящегося в собственности компании имущества.

Дебет и Кредит — стандартизованное международное обозначение направления процесса

Дебет и Кредит — стандартизованное международное обозначение направления процессаТакое обозначение сторон счета сложилось исторически. Они появились на той стадии развития, когда сущность бухгалтерского учета заключалась в отражении взаимоотношений между поставщиком и должником, кредитором и банкиром. В настоящее время данные термины потеряли свое буквальное значение. Дебет счета обозначает имущество или имущественные права предприятия в зависимости от учитываемых на счете фактов.

Счет представляет собой двустороннюю таблицу, левая сторона которой - это Дебет, а правая - Кредит

Счет представляет собой двустороннюю таблицу, левая сторона которой - это Дебет, а правая - КредитС термином «дебет» связано понятие «дебетовый оборот», включающий хозяйственные операции, осуществляемые за определенный промежуток времени, приводящие к увеличению имущества организации или уменьшению источника их формирования. Состояние имущества, учитываемого на некотором счете на определенный момент времени, носит название дебетового остатка. Кредит - противоположная сторона счета, необходимая для отражения пассивов (источников формирования имущества) предприятия. Следовательно, кредитовый оборот - это хозяйственные операции, которые приводят к увеличению его обязательств (пассивов) или уменьшению активов.

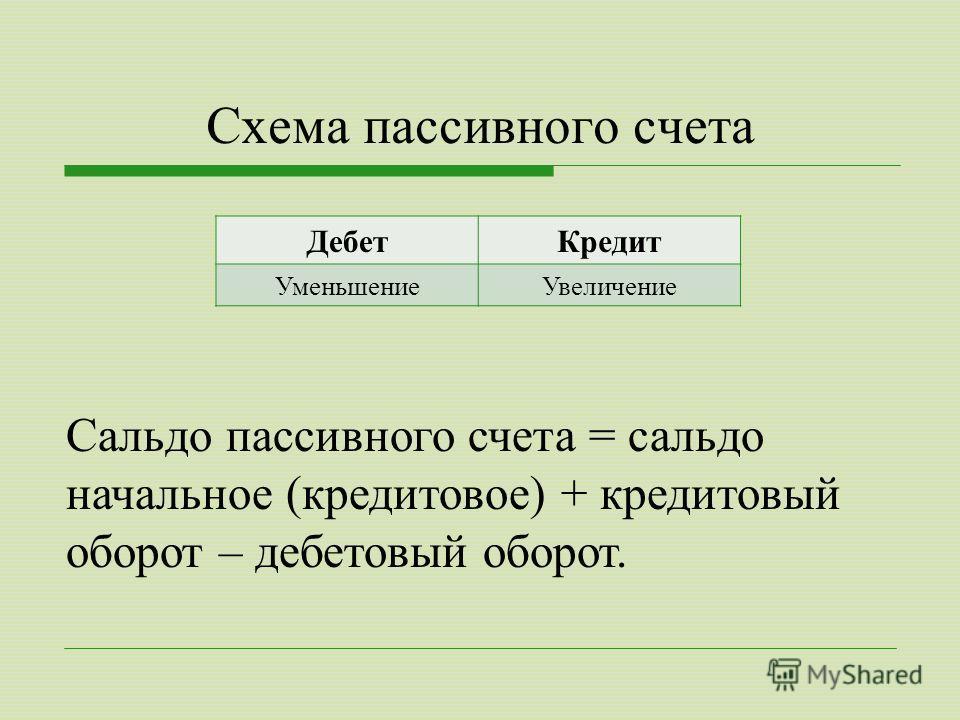

Бухгалтерский учет

Бухгалтерский учет Схема для отображения пассивного счета

Схема для отображения пассивного счетаДебетовый оборот по пассивным счетам (счетам обязательств организации), наоборот, указывает на их уменьшение. Кредитовый оборот по активным счетам обозначает уменьшение записанных на нем сумм, а по пассивным - их увеличение. Наличие у счета двух сторон обусловлено необходимостью раздельного учета операций на нем (увеличения и уменьшения), а также удобством записей по счету.

Что такое дебетовый оборот простыми словами?

Дебетовый оборот это операции хозяйственного типа, проведение которых приводит к уменьшению источника формирования средств, учитываемых на счете (имеется в виду дебетовый счет) и в то же время приводит к увеличению имущественных прав или имущества. Дебетовым оборотом можно также назвать итоговую сумму, записанную по дебету счета за определенный отрезов времени.

Дебет и кредит в счетах

Дебет и кредит в счетах Шпаргалка по отличию дебета от кредита

Шпаргалка по отличию дебета от кредитаОтличие дебета от кредита заключается в следующем:

- дебет - левая часть счета, а кредит - правая;

- если счет активный либо активно-пассивный, то по дебету отражается увеличение имущества предприятия, а по кредиту - его уменьшение;

- если счет пассивный, то по кредиту отражается увеличение долговых обязательств организации, а по дебету - их уменьшение;

- дебетовые остатки по всем счетам попадают в активную часть баланса, а кредитовые - в пассивную часть.

Дебет и кредит — что это?

Дебет и кредит — что это?Классификация счетов дебета

Уточненная классификация бухгалтерских счетов по назначению и структуре показателей определяется по признаку экономического содержания.

Классификация бухгалтерских счетов по назначению и структуре показателей

Классификация бухгалтерских счетов по назначению и структуре показателейНа первой стадии группировки, как показано на схеме, бухгалтерские счета в зависимости от их назначения делятся на четыре группы: основные, регулирующие, операционные и финансово - результатные счета.

На основных счетах накапливается информация, характеризующая движение имущества и капитала предприятия и состояние расчетов с его дебиторами и кредиторами. Эти счета являются базовыми для формирования статей бухгалтерского баланса.

Основные счета бухгалтерского учета

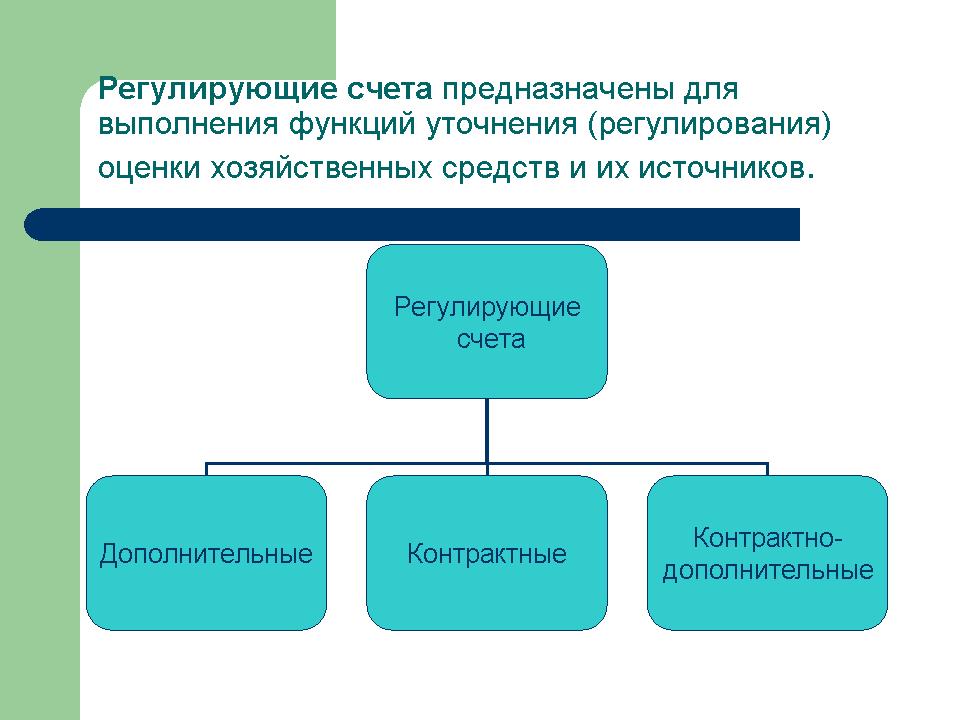

Основные счета бухгалтерского учетаРегулирующие счета уточняют стоимостную характеристику объектов бухгалтерского учета, отражаемых на основных счетах. Они не имеют самостоятельного значения, а только дополняют их. С их помощью текущая учетная оценка активов, отражаемых на основных счетах, регулируется до суммы их балансовой стоимости (оценки).

Регулирующие счета бухгалтерского учета

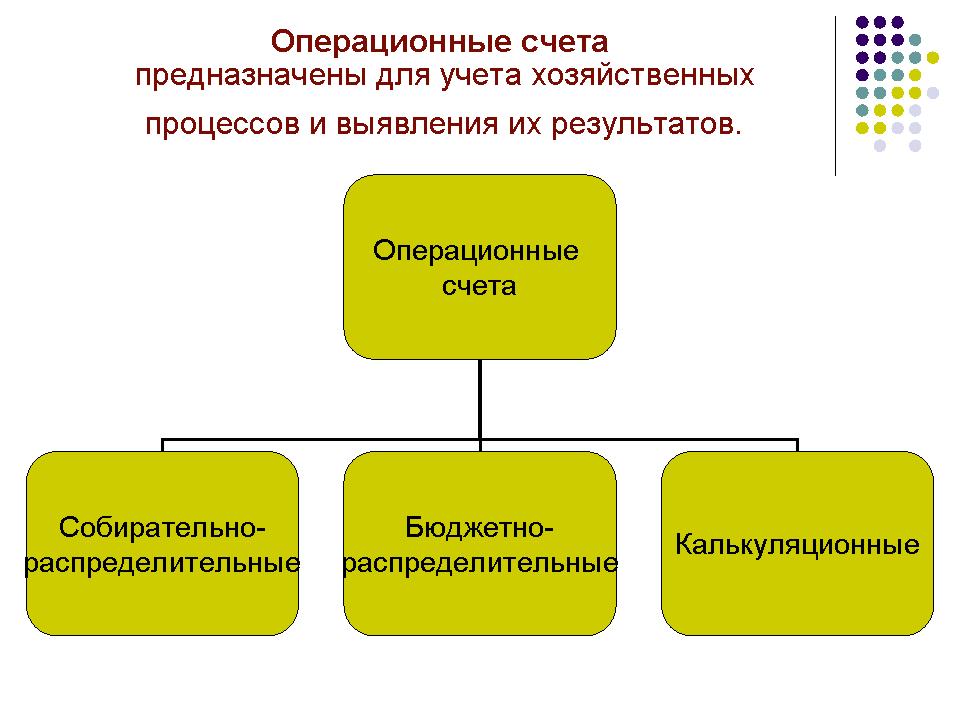

Регулирующие счета бухгалтерского учетаОперационные счета предназначены для отражения на них расходов, связанных с осуществлением хозяйственных операций в процессе заготовления, производства и реализации продукции, товаров, работ и услуг.

Операционные счета бухгалтерского учета

Операционные счета бухгалтерского учетаФинансово - результатные счета предназначены для определения результатов сопоставления доходов и связанных с их получением расходов предприятия и выявления его прибыли или убытка.

Финансово-результатные счета бухгалтерского учета

Финансово-результатные счета бухгалтерского учетаНа всех указанных счетах путем двойной записи отражаются имущество, принадлежащее данному предприятию, источники его формирования и вся его хозяйственная деятельность как юридического лица.

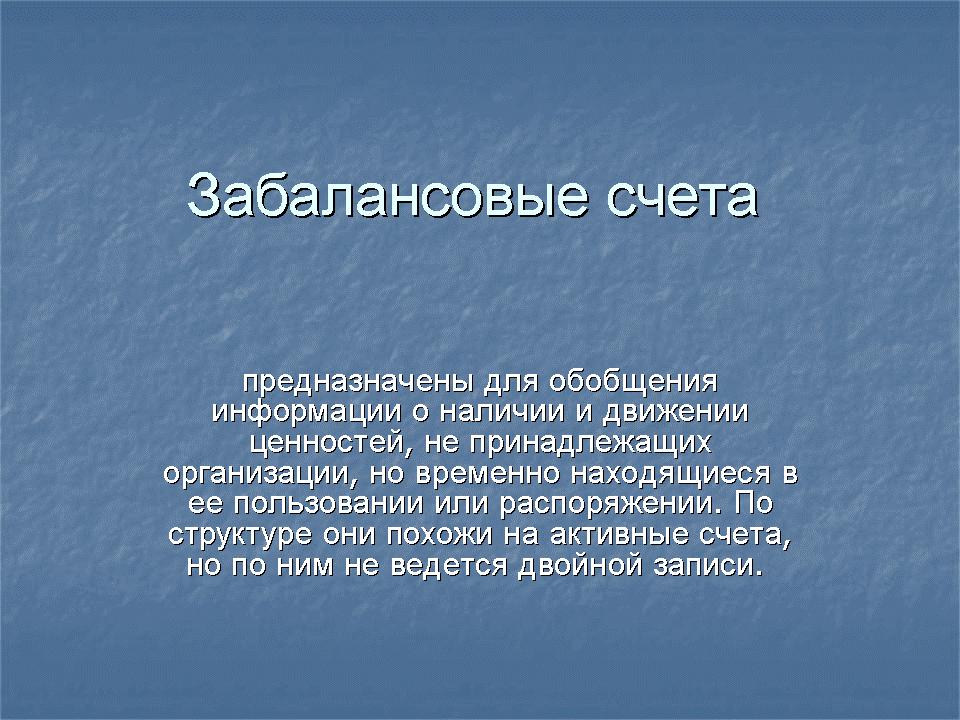

Простая запись ведется на забалансовых счетах, предназначенных для обобщения информации о наличии и движении товарно - материальных ценностей, временно находящихся в пользовании или распоряжении предприятия (аренда, ответственное хранение, переработка), а также для контроля за отдельными хозяйственными операциями.

Забалансовые счета бухгалтерского учета

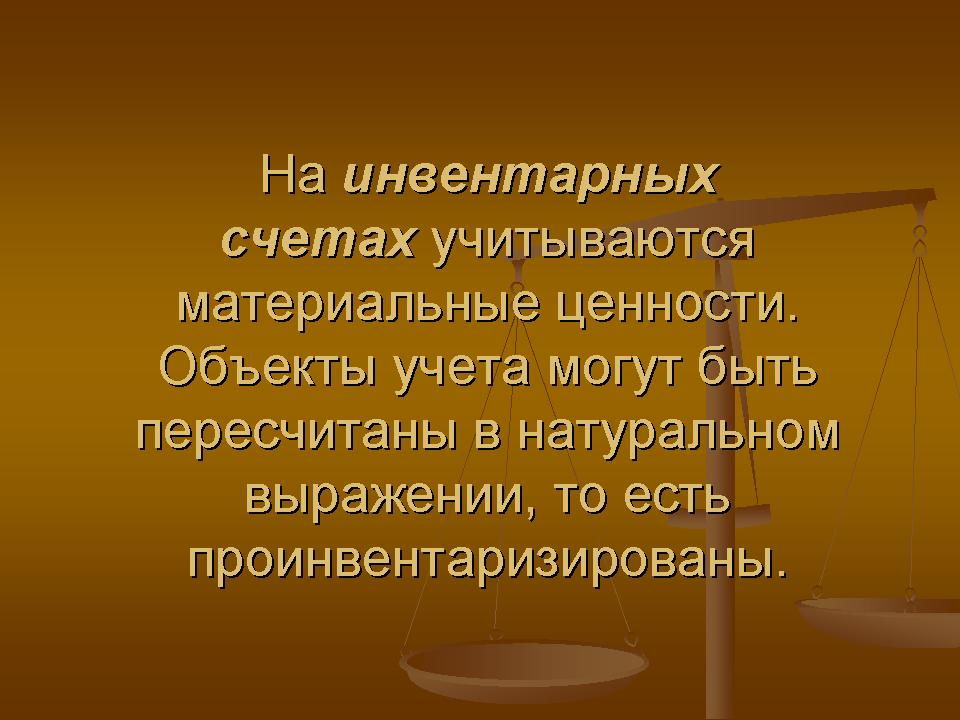

Забалансовые счета бухгалтерского учетаНа второй стадии группировки счета делятся по признаку общности построения, т.е. структуре показателей на счетах, характеризующих экономически однородные объекты бухгалтерского учета. На этой стадии группировки основные счета делятся на инвентарные, фондовые и счета расчетов.

Инвентарными называют счета, на которых учитываются материальные ценности и денежные средства предприятия, включая ценные бумаги. На аналитическом уровне эти объекты учета могут быть пересчитаны (проинвентаризированы) в натуральном выражении. Отсюда происходит их название - "инвентарные". Стоимостное выражение этих объектов учета (кроме денежных средств) определяется через натуральные показатели и текущую учетную оценку (цену).

Инвентарные счета бухгалтерского учета

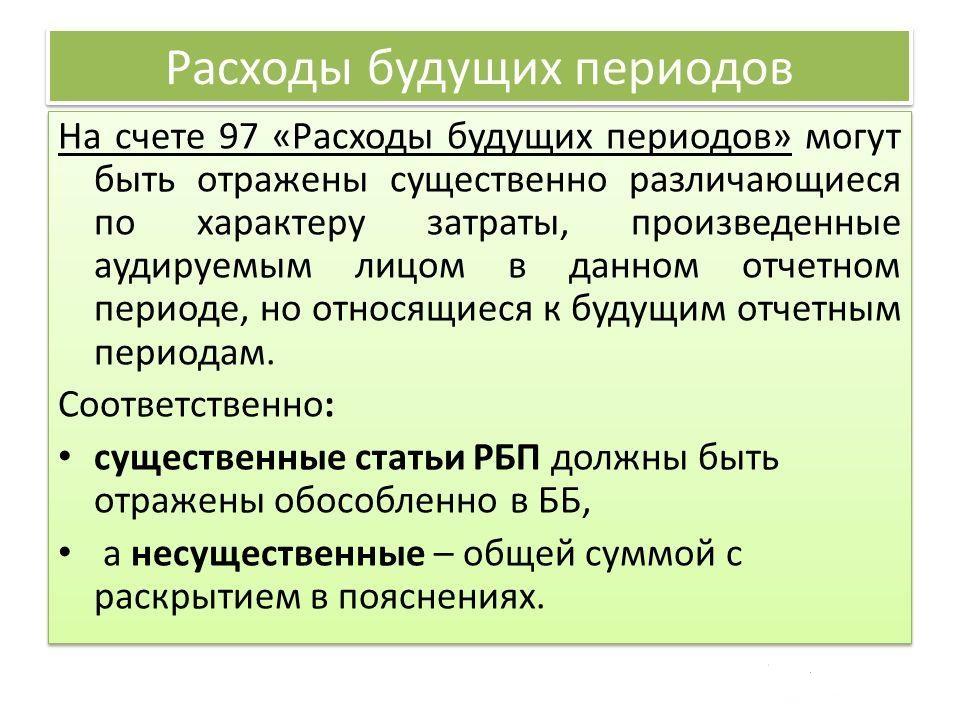

Инвентарные счета бухгалтерского учетаПрисутствующие среди инвентарных объектов нематериальные активы как неосязаемые предметы не полностью отвечают признакам инвентарных объектов. Если данные объекты бухгалтерского учета используются в хозяйстве менее 12 месяцев, то затраты на их приобретение отражаются на счете 97 "Расходы будущих периодов", входящем в группу бюджетно - распределительных счетов.

Учет расходов будущих периодов

Учет расходов будущих периодовПо дебету инвентарных счетов отражается поступление (приход) объектов учета, а по кредиту - их отпуск (затрата). Остатки на этих счетах, отражающие наличие объектов учета на соответствующую дату, всегда должны иметь дебетовый характер. Полученный в результате пересортицы кредитовый остаток на отдельных аналитических счетах отражается в учетных регистрах как дебетовое "красное сальдо". Инвентарные счета являются активными.

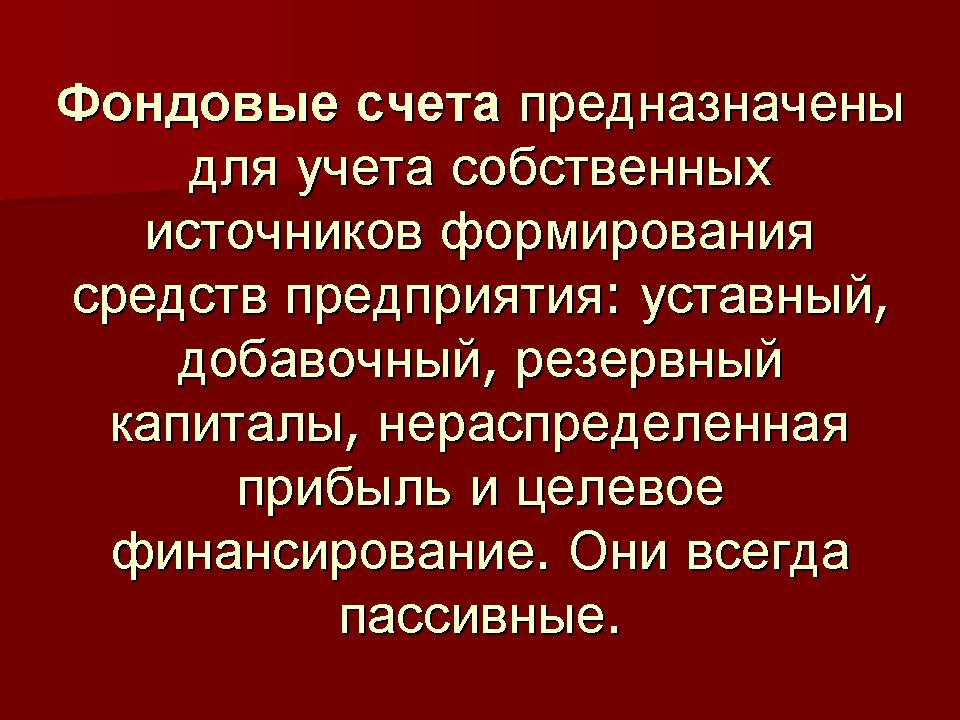

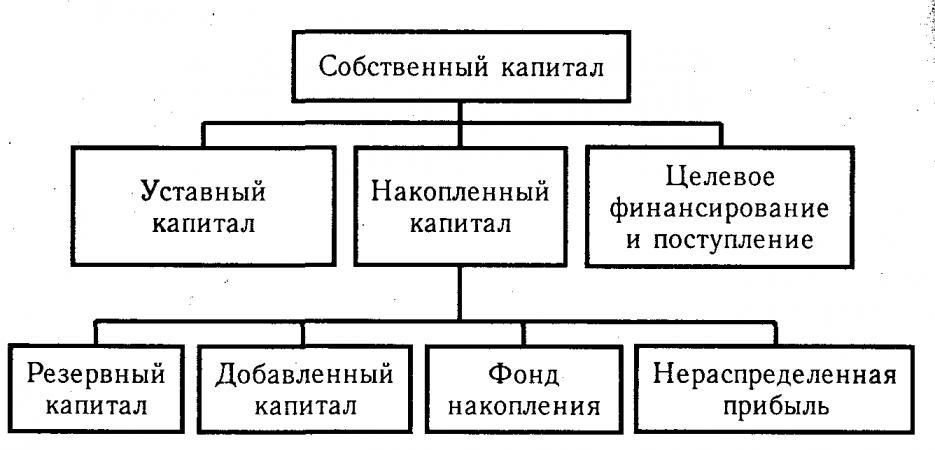

Фондовыми называют счета, на которых учитываются источники формирования собственных средств предприятия - уставный, резервный и добавочный капитал, нераспределенная прибыль и целевое финансирование.

Фондовые счета бухгалтерского учета

Фондовые счета бухгалтерского учетаПо кредиту фондовых счетов отражается формирование (увеличение) капитала за счет соответствующих источников, а по дебету - использование (уменьшение) капитала на установленные законодательством Российской Федерации цели. При этом движение уставного капитала не может быть отражено в учете без предварительной регистрации или перерегистрации учредительных документов юридического лица.

Остатки на фондовых счетах, отражающие величину капитала на соответствующую дату, всегда должны иметь кредитовый характер. Фондовые счета являются пассивными.

Счет 02 Амортизация основных средств плана счетов бухгалтерского учета

Счет 02 Амортизация основных средств плана счетов бухгалтерского учетаСчета расчетов предназначены для обобщения информации о состоянии расчетов с дебиторами и кредиторами предприятия. Для правильного отражения в отчетности финансового состояния предприятия не допускается зачет между статьями его активов и пассивов, а информация о состоянии дебиторской и кредиторской задолженности должна формироваться в бухгалтерском учете в развернутом виде с обособлением задолженности дебиторов и кредиторов.

Структура счетов дебета

При помощи счетов в бухгалтерии систематизируются разноплановые хозяйственные операции с учетом источников их формирования. Способом двойной регистрации отображается изменение имущественной собственности, источников ее образования и все виды хозяйственной деятельности на корреспондирующих (то есть взаимосвязанных между собой) счетах. Двойная запись производится в одних и тех же размерах в дебет и кредит.

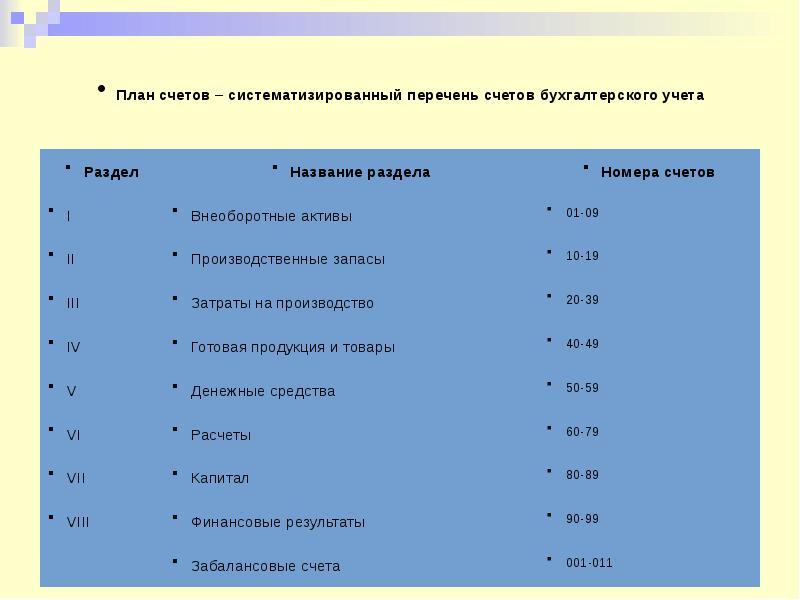

План счетов представляет собой схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка). На основе данного Плана счетов организации утверждают рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета.

Разделы планов счетов бухгалтерского учета

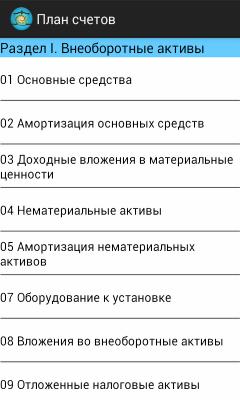

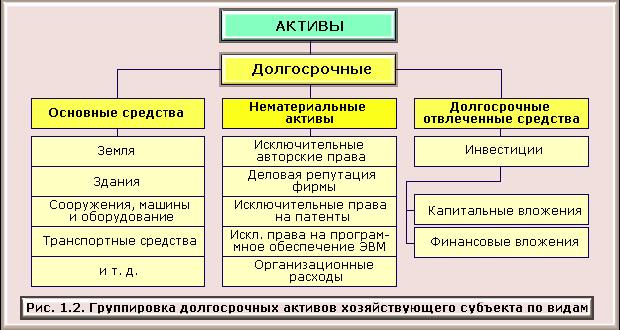

Разделы планов счетов бухгалтерского учетаРаздел дебета "Внеоборотные активы"

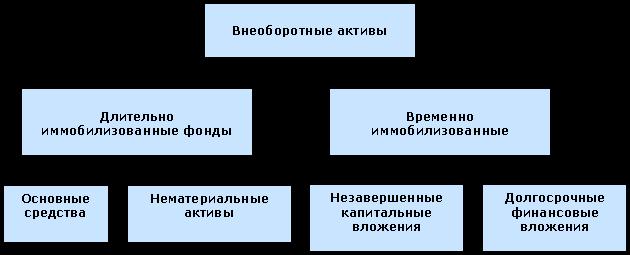

Счета этого раздела предназначены для обобщения информации о наличии и движении активов организации, которые в соответствии с правилами бухгалтерского учета относятся к основным средствам, нематериальным активам и другим внеоборотным активам, а также операций, связанных с их строительством, приобретением и выбытием.

Внеоборотные активы характеризуются некоторыми экономическими особенностями

Внеоборотные активы характеризуются некоторыми экономическими особенностямиИнформация об этом виде имущества организации выделяется в отдельную группу активов организации. Экономический признак, которым при этом руководствуются, состоит в прогнозе относительно срока, в течении которого актив будет иметь возможность выполнять свою полезную функцию, не меняя при этом своего внешнего вида и экономического значения. Если этот срок - срок полезного использования - предполагается более одного отчетного периода, данный актив исключается из состава оборотных.

Внеоборотные средства это часть имущества предприятия, которая долгое время остается неизманным

Внеоборотные средства это часть имущества предприятия, которая долгое время остается неизманнымВторым отличительным признаком внеоборотных активов считается их постепенный износ. То есть, совокупные затраты, связанные с приобретением, строительством, созданием, производством или иным способом обретения данного актива переносятся на результаты производственной деятельности организации не единовременно, как в случае оборотных активов, а постепенно. Иными словами, для внеоборотных активов характерен постепенный износ в процессе обслуживания производственной или иной хозяйственной деятельности организации.

Учет внеоборотных активов ведется в зависимости от их вида

Учет внеоборотных активов ведется в зависимости от их видаСчет 01 "Основные средства"

На счет 01 "Основные средства" в плане счетов бухгалтерского учета отражается "информация" о первоначальной стоимости основных средств, находящихся в собственности организации.К основным средствам обычно относят землю, здания, помещения, оборудование. Чтобы основные средства можно было учитывать на этом счете, они (ОС) должны принадлежать организации на праве собственности.

Счет 01 Основные средства

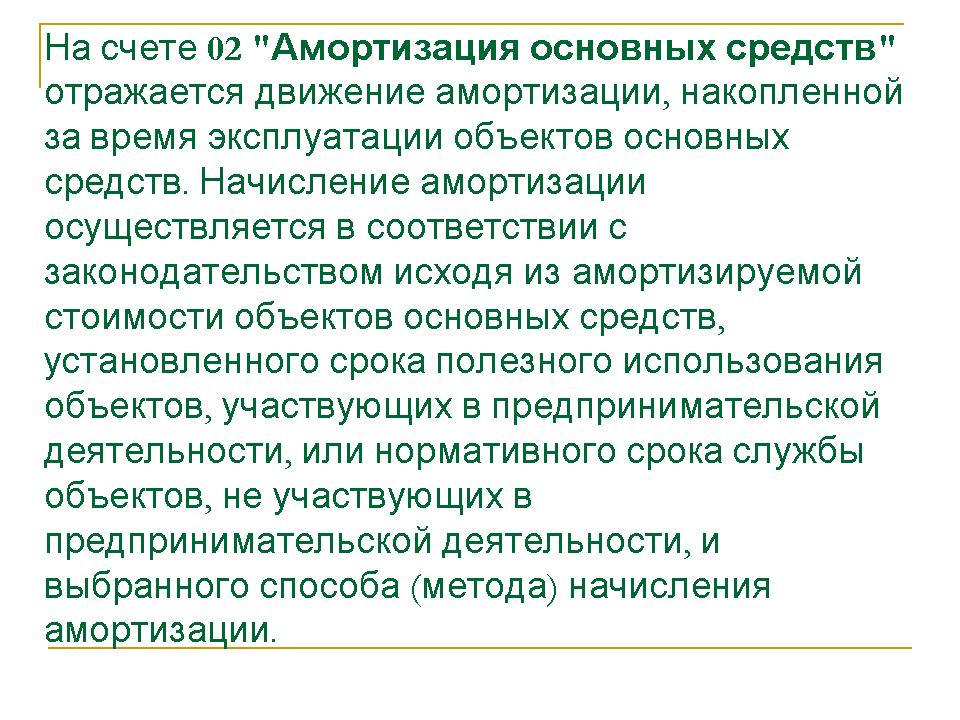

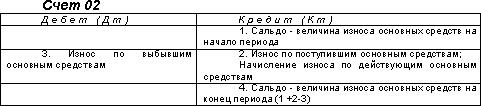

Счет 01 Основные средстваСчет 02 "Амортизация основных средств"

Счет 02 "Амортизация основных средств" предназначен для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств. Начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02 "Амортизация основных средств" в корреспонденции со счетами учета затрат на производство (расходов на продажу). Организация-арендодатель отражает начисленную сумму износу по основным средствам, сданным в рентау, по кредиту счета 02 "Амортизация основных средств" и дебету счета 91 "Прочие доходы и расходы" (если арендная плата формирует прочие доходы).

Счет 02 Амортизация основных средств плана счетов бухгалтерского учетаПри выбытии (продаже, списании, частичной ликвидации, передаче безвозмездно и др.) объектов основных средств сумма начисленной по ним амортизации списывается со счета 02 "Амортизация основных средств" в кредит счета 01 "Основные средства" (субсчет "Выбытие основных средств"). Аналогичная запись производится при списании суммы начисленной амортизации по недостающим или полностью испорченным основным средствам.

Аналитический учет по счету 02 "Амортизация основных средств" ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечивать возможность получения данных об амортизации основных средств, необходимых для управления организацией и составления бухгалтерской отчетности.

Счет 02 Амортизация основных средств

Счет 02 Амортизация основных средствСчет 02 "Амортизация основных средств" корреспондирует со счетами, по дебету:

- 01 Основные средства;

- 02 Амортизация основных средств;

- 03 Доходные вложения в материальные ценности;

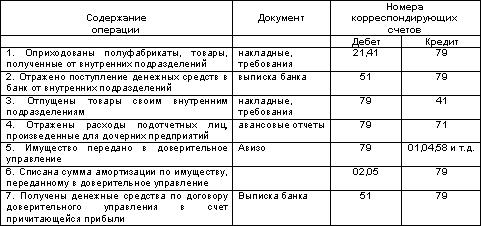

- 79 Внутрихозяйственные расчеты;

- 83 Добавочный капитал.

Счет 02 это информация об амортизации, накопленной за время эксплуатации объектов

Счет 02 это информация об амортизации, накопленной за время эксплуатации объектовИ по кредиту:

- 02 Амортизация основных средств;

- 08 Вложения во внеоборотные активы;

- 20 Основное производство;

- 23 Вспомогательные производства

- 25 Общепроизводственные расходы;

- 26 Общехозяйственные расходы;

- 29 Обслуживающие производства и хозяйства;

- 44 Расходы на продажу;

- 79 Внутрихозяйственные расчеты;

- 83 Добавочный капитал;

- 91 Прочие доходы и расходы;

- 97 Расходы будущих периодов.

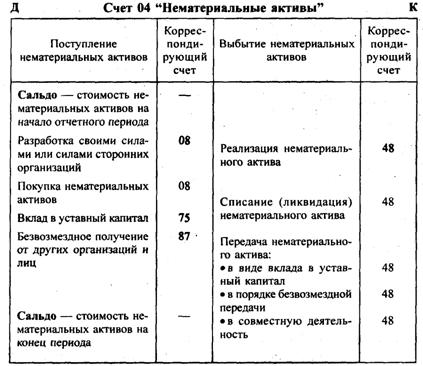

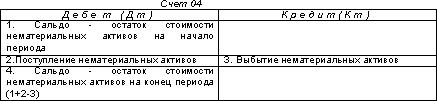

Счет 04 "Нематериальные активы"

Счет 04 это информация о наличии и движении нематериальных активов организации

Счет 04 это информация о наличии и движении нематериальных активов организацииБухгалтерский счет 04 "Нематериальные активы" содержит в себе информацию о состоянии и движении нематериальных активов организации. Нематериальные активы (НМА) – это исключительные права на объекты интеллектуальной собственности, деловую репутацию организации и другие организационные расходы.

Деловая репутация рассматривается как актив в виде целой организации, стоимость которого определяется как разница между ценой покупки организации и стоимостью ее активов и обязательств.

Счет 04 Нематериальные активы бухгалтерского учета

Счет 04 Нематериальные активы бухгалтерского учетаНМА приходуются по дебету счета 04 "Нематериальные активы" и кредиту счета 08 "Вложения во внеоборотные активы". Цена приобретения формирует первоначальную стоимость НМА. Амортизация НМА отражается на счете 05 "Амортизация нематериальных активов". При реализации НМА Счет 04 закрывается в корреспонденции со счетом 91 "Прочие доходы и расходы".

Счет 04 Нематериальные активы

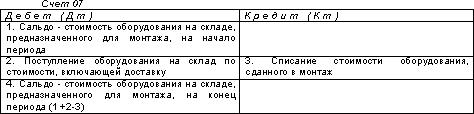

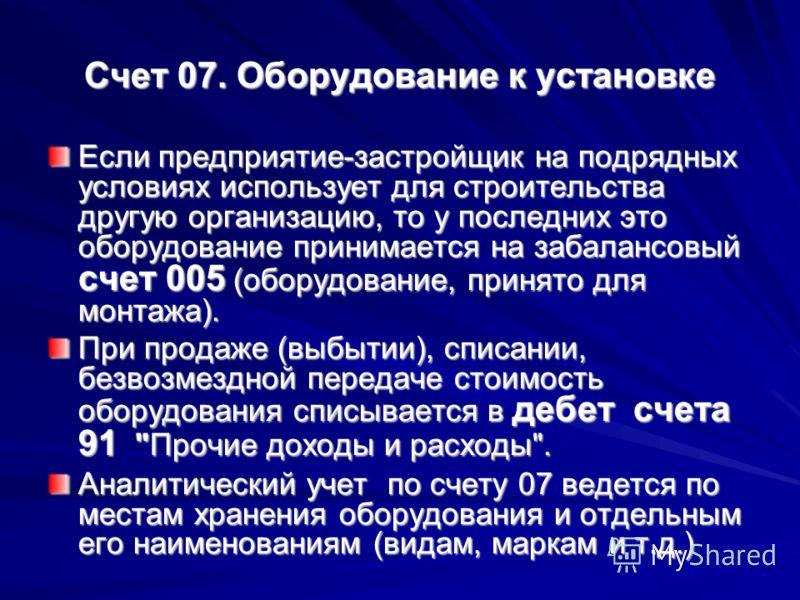

Счет 04 Нематериальные активыСчет 07 "Оборудование к установке"

Счет бухгалтерского учета 07 "Оборудование к установке" - счет, предназначенный для обобщения информации о наличии и движении технологического, энергетического и производственного оборудования (включая оборудование для мастерских, опытных установок и лабораторий), требующего монтажа и предназначенного для установки в строящихся (реконструируемых) объектах капитальных вложений. Этот счет используется предприятиями-застройщиками.

Счет 07 Оборудование к установке

Счет 07 Оборудование к установкеК нему могут быть открыты субсчета:

- 07-1 "Оборудование к установке отечественное";

- 07-2 "Оборудование к установке импортное".

Ведется учет наличия и движения оборудования на предприятии

Ведется учет наличия и движения оборудования на предприятииОприходование оборудования, внесенного учредителями в счет их вкладов в уставный фонд предприятия, отражается по дебету счета 07 и кредиту счета 75 "Расчеты с учредителями". Приобретение оборудования за плату у других предприятий и лиц регистрируется по дебету счета 07 в корреспонденции со счетом 60 "Расчеты с поставщиками и подрядчиками" или др. Стоимость оборудования, сданного в монтаж, списывается со счета 07 в дебет счета 08 "Капитальные вложения". При этом завезенное застройщиком на строительную площадку оборудование, требующее монтажа, подрядчик принимает на забалансовый учет по счету 005 "Оборудование, принятое для монтажа".

Счет 07 Оборудование к установке бухгалтерского учета

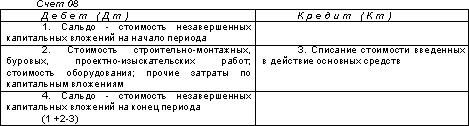

Счет 07 Оборудование к установке бухгалтерского учетаСчет 08 "Капитальные вложения"

Счет бухгалтерского учета 08 "Капитальные вложения" - счет, предназначенный для обобщения информации об инвестициях застройщика в основные средства, инвестициях предприятия в земельные участки и объекты природопользования, нематериальные активы, а также затратах предприятия по формированию основного стада продуктивного и рабочего скота (кроме птицы, пушных зверей, кроликов, пчел, ездовых и сторожевых собак, подопытных животных, которые относятся к оборотным средствам независимо от стоимости).

Счет 08 Капитальные вложения

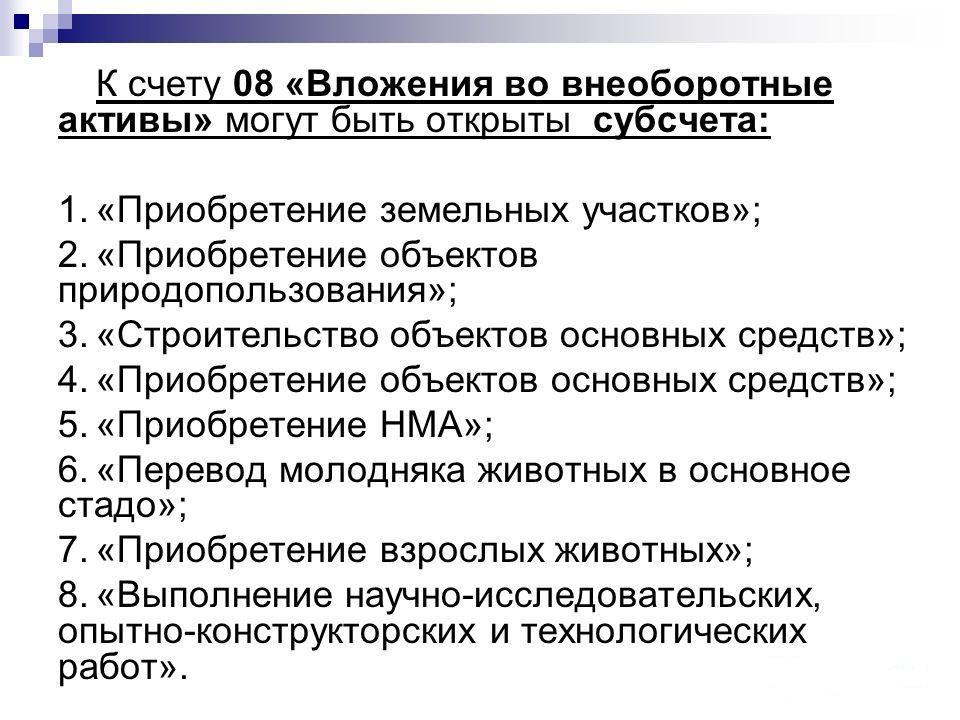

Счет 08 Капитальные вложенияК счету 08 могут быть открыты субсчета:

- 08-1 "Приобретение земельных участков";

- 08-2 "Приобретение объектов природопользования";

- 08-3 "Строительство объектов основных средств";

- 08-4 "Приобретение отдельных объектов основных средств";

- 08-5 "Затраты, не увеличивающие стоимость основных средств";

- 08-6 "Приобретение нематериальных активов";

- 08-7 "Перевод молодняка животных в основное стадо";

- 08-8 "Приобретение взрослых животных";

- 08-9 "Доставка животных, полученных безвозмездно".

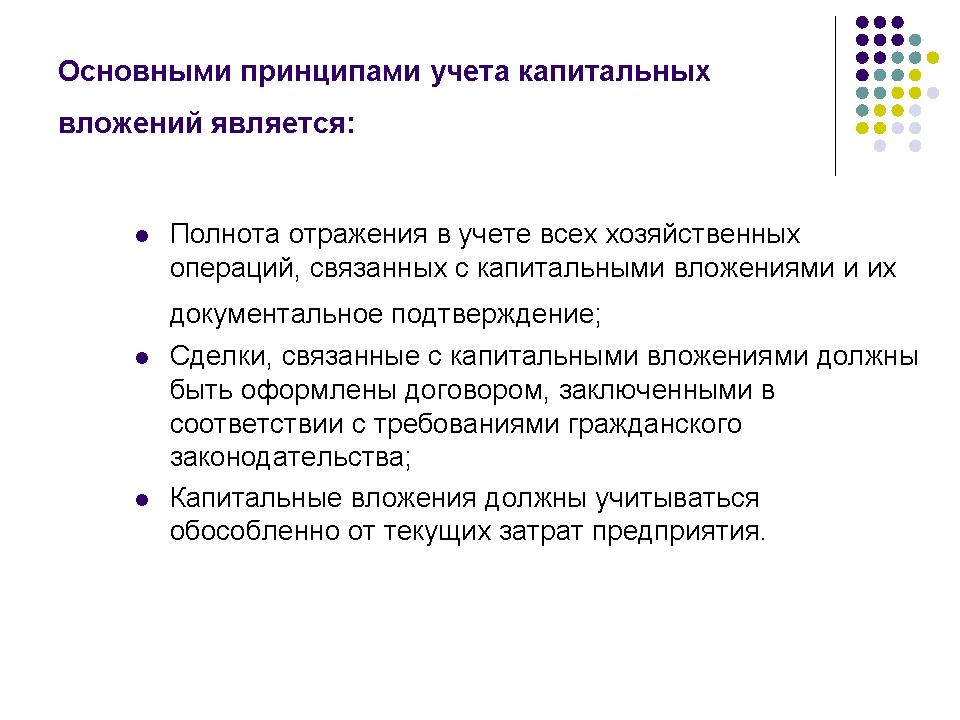

Основные принципы учета капитальных вложений

Основные принципы учета капитальных вложенийПо дебету счета 08 отражаются фактические затраты застройщика, включаемые по установленному порядку в первоначальную стоимость объектов основных средств, а также затраты, связанные со строительством и приобретением основных средств, но по установленному порядку не включаемые в первоначальную стоимость объектов основных средств.

Вложения во внеоборотные активы

Вложения во внеоборотные активыСтоимость объектов основных средств, принятых в эксплуатацию, а также приобретенных за плату у других предприятий и лиц, списывается со счета 08 в дебет счета 01 "Основные средства". Затраты, связанные со строительством и приобретением основных средств, но по установленному порядку не включаемые в первоначальную стоимость объектов основных средств, списываются со счета 08 в дебет счетов 81 "Использование прибыли", 88 "Нераспределенная прибыль (непокрытый убыток)" или 96 "Целевые финансирование поступления". Сальдо по счету 08 отражает величину капитальных вложений предприятия в незавершенное строительство и приобретение основных средств, а также сумму незаконченных затрат по приобретению нематериальных активов и формированию основного стада.

Счет 08 Капитальные вложения бухгалтерского учета

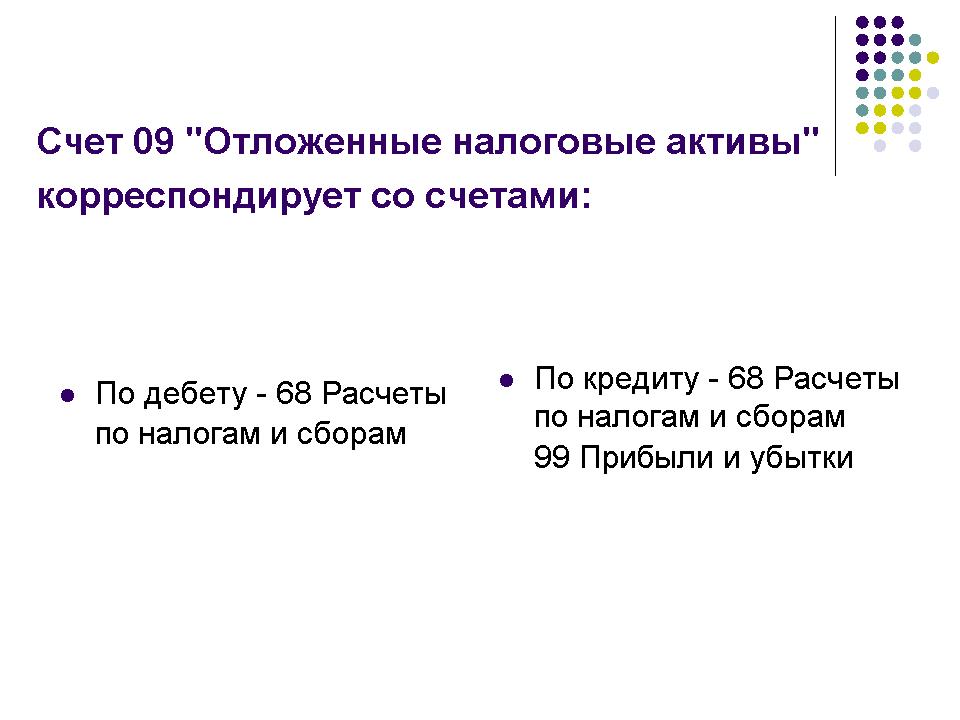

Счет 08 Капитальные вложения бухгалтерского учетаСчет 09 "Отложенные налоговые активы"

Счет бухгалтерского учета 09 «Отложенные налоговые активы» предназначен для обобщения информации о наличии и движении отложенных налоговых активов. Отложенные налоговые активы принимаются к бухгалтерскому учету в размере величины, определяемой как произведение вычитаемых разниц, возникших в отчетном периоде, на ставку налога на прибыль, действующую на отчетную дату.

Счет 09 Отложенные налоговые активы оборотная ведомость

Счет 09 Отложенные налоговые активы оборотная ведомостьПо дебету счета 09 «Отложенные налоговые активы» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» отражается отложенный налоговый актив, увеличивающий величину условного расхода(дохода) отчетного периода.

По кредиту счета 09 «Отложенные налоговые активы» в корреспонденции с дебетом счета 68 «Расчеты по налогам и сборам» отражается уменьшение или полное погашение отложенных налоговых активов в счет уменьшения условного расхода (дохода) отчетного периода.

Корреспонденция счета 09 Отложенные налоговые активы бухгалтерского учета

Корреспонденция счета 09 Отложенные налоговые активы бухгалтерского учетаОтложенный налоговый актив при выбытии объекта актива, по которому он был начислен, списывается с кредита счета 09 «Отложенные налоговые активы» в дебет счета 99 «Прибыли и убытки». Аналитический учет отложенных налоговых активов ведется по видам активов или обязательств, в оценке которых возникла временная разница.

Зачем нужны отложенные налоговые активы

Зачем нужны отложенные налоговые активыРаздел дебета "Производственные запасы"

Счета этого раздела предназначены для обобщения информации о наличии и движении предметов труда, предназначенных для обработки, переработки или использовании в производстве либо для хозяйственных нужд, средств труда, которые в соответствии с установленным порядком включаются в состав средств в обороте, а также операций, связанных с их заготовлением. Фактическая стоимость производственных запасов складывается из закупочной стоимости, стоимости транспортировки и хранения на перевалочных базах. Также, в стоимость производственных запасов могут включаться затраты, связанные с оплатой услуг посреднических и иных организаций, принимавших участие в процессе приобретении этих активов.

Счета раздела - производственные запасы

Счета раздела - производственные запасыПри этом важно отметить, что счета данной группы активов не предназначены для отражения информации о материальных ценностях, принятых на ответственное хранение или на переработку. Для накопления сведений об этих активах используются забалансовые счета 002 «Товарно-материальные ценности, принятые на ответственное хранение» и 003 «Материалы, принятые в переработку».

На складах наличие и движение материалов ведут в количественном измерении по всем показателям в карточках складского учета

На складах наличие и движение материалов ведут в количественном измерении по всем показателям в карточках складского учетаПроизводственные запасы могут поступать в организацию от поставщиков, подотчетных лиц, в случае приобретения этих ценностей за наличный расчет, или из производственных подразделений самой организации. Учет производственных запасов должен осуществляться работником организации, с которым заключен договор о материальной ответственности. Освобождение этого работника от его обязанностей всегда сопровождается проведением сплошной инвентаризации производственных запасов.

Учет производственных запасов организуют в соответствии с Федеральным законом О бухгалтерском учете от 21 ноября 1996 г. N 129-ФЗ

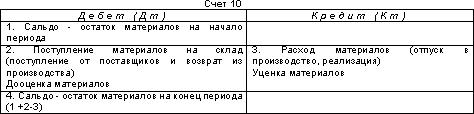

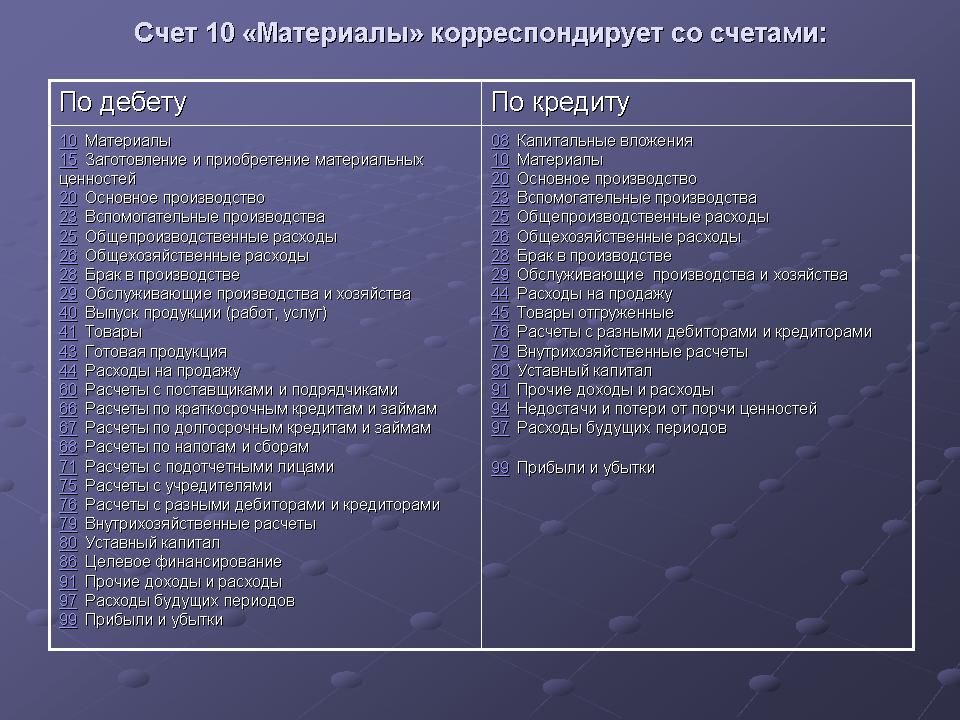

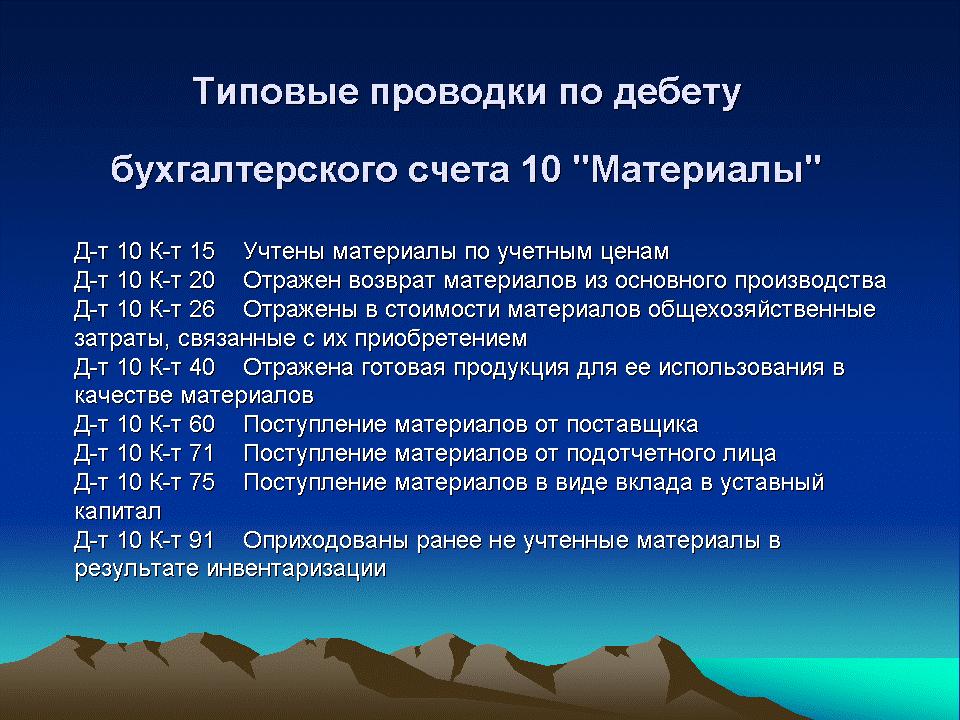

Учет производственных запасов организуют в соответствии с Федеральным законом О бухгалтерском учете от 21 ноября 1996 г. N 129-ФЗСчет 10 "Материалы"

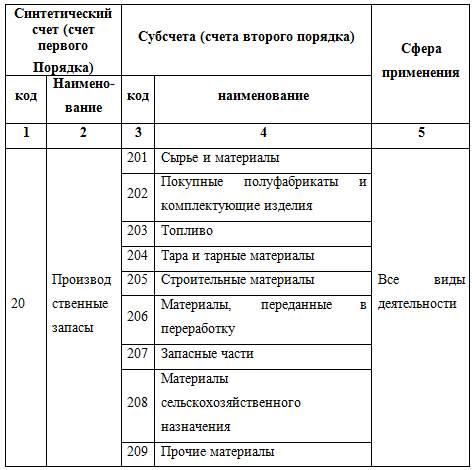

Счет бухгалтерского учета 10 "Материалы" - счет, предназначенный для обобщения информации о наличии и движении принадлежащих предприятию сырья, материалов, топлива, запасных частей, тары и т.п. ценностей.

Счет 10 Материалы

Счет 10 МатериалыК счету 10 могут быть открыты субсчета:

- 10-1 "Сырье и материалы";

- 10-2 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали";

- 10-3 "Топливо";

- 10-4 "Тара и тарные материалы";

- 10-5 "Запасные части";

- 10-6 "Прочие материалы";

- 10-7 "Материалы, переданные в переработку на сторону";

- 10-8 "Строительные материалы".

Корреспонденция счета 10 Материалы бухгалтерского учета

Корреспонденция счета 10 Материалы бухгалтерского учетаВ зависимости от принятой предприятием организации учета поступление материалов может быть отражено с использованием счетов 15 "Заготовление и приобретение материалов" и 16 "Отклонение в стоимости материалов" или без использования их. Фактический издержка материалов в производстве или для других хозяйственных целей отражается по кредиту счета 10 в корреспонденции со счетами учета затрат на производство (издержек обращения) или другими соответствующими счетами. Реализация материалов на сторону проводится по кредиту счета 10 с одновременным отражением по кредиту и дебету счета 48 "Реализация прочих активов" сумм, причитающихся предприятию за эти материалы с покупателя.

Типовые проводки счета 10 Материалы бухгалтерского учета

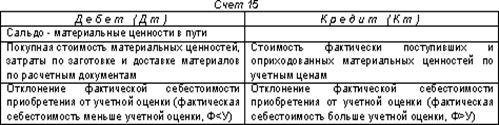

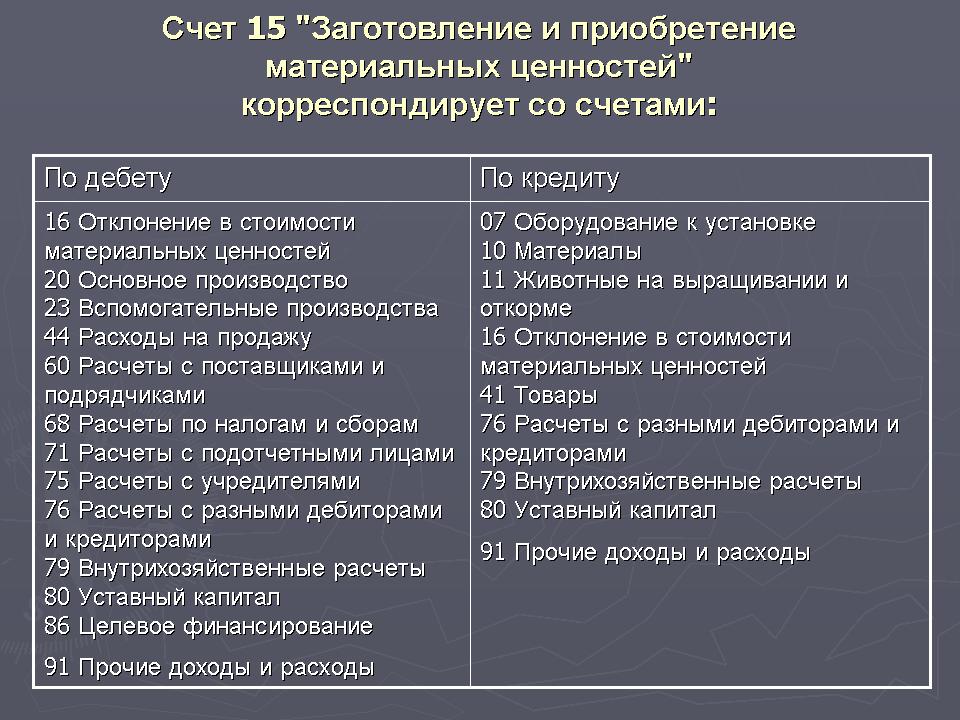

Типовые проводки счета 10 Материалы бухгалтерского учетаСчет 15 "Заготовление и приобретение материальных ценностей"

Предназначен для обобщения информации о заготовлении и приобретении материально-производственных запасов, относящихся к средствам в обороте.

Счет 15 Заготовление и приобретение материальных ценностей

Счет 15 Заготовление и приобретение материальных ценностейВ дебет счета 15 "Заготовление и приобретение материальных ценностей" относится покупная стоимость материально-производственных запасов, по которым в организацию поступили расчетные документы поставщиков. При этом записи производятся в корреспонденции со счетами 60 "Расчеты с поставщиками и подрядчиками", 20 "Основное производство", 23 "Вспомогательные производства", 71 "Расчеты с подотчетными лицами", 76 "Расчеты с разными дебиторами и кредиторами" и т.п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов на предприятие.

В кредит счета 15 "Заготовление и приобретение материальных ценностей" в относится стоимость фактически поступивших в организацию и оприходованных материально-производственных запасов.

Корреспонденция счета 15 Заготовлие и приобретение материальных ценностей бухгалтерского учета

Корреспонденция счета 15 Заготовлие и приобретение материальных ценностей бухгалтерского учетаСумма разницы в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения (заготовления), и учетных ценах списывается со счета 15 "Заготовление и приобретение материальных ценностей" на счет 16 "Отклонение в стоимости материальных ценностей".

Остаток по счету 15 "Заготовление и приобретение материальных ценностей" на конец месяца показывает наличие материально-производственных запасов в пути.

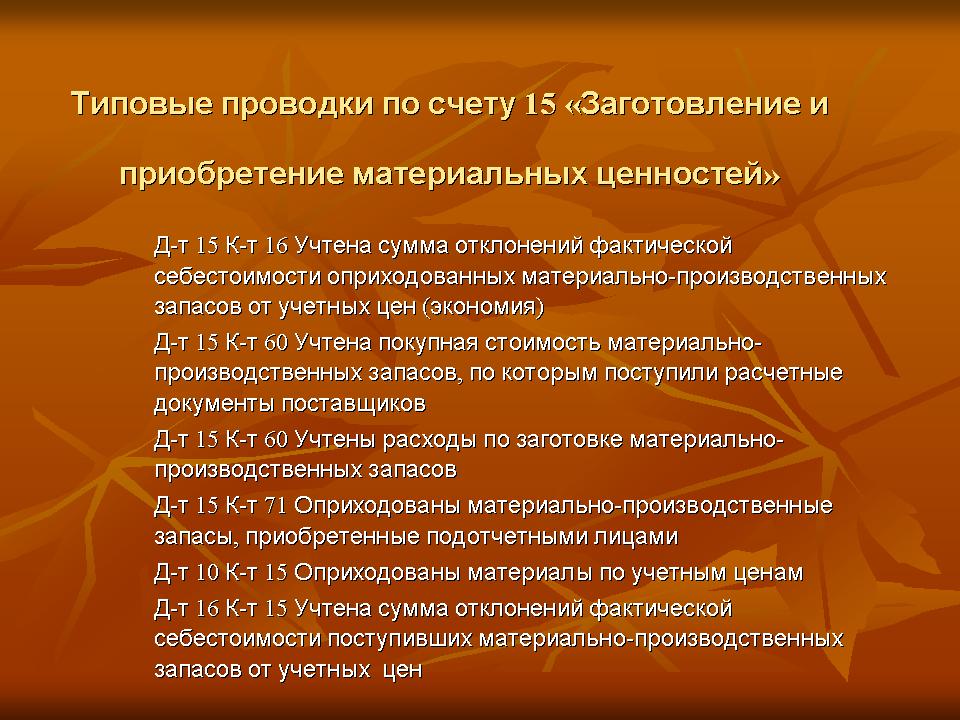

Типовые проводки по счету 15 Заготовлние и приобретенме материальных ценностей

Типовые проводки по счету 15 Заготовлние и приобретенме материальных ценностейСчет 16 "Отклонение в стоимости материалов"

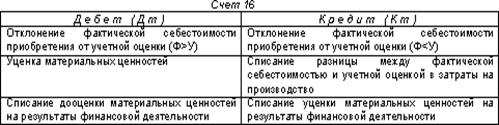

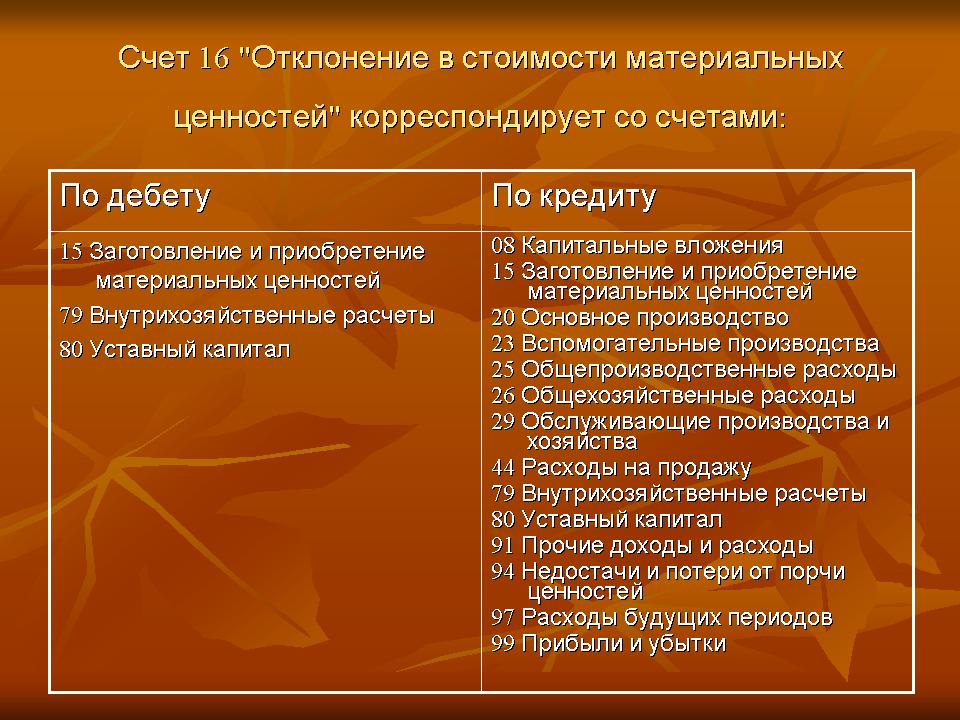

Счет бухгалтерского учета 16 "Отклонение в стоимости материалов" - счет, предназначенный для обобщения информации о разницах в стоимости приобретенных материальных ценностей, исчисленной в фактической первоначальной стоимости приобретения (заготовления) и учетных ценах.

Счет 16 Отклонение в стоимости материалов

Счет 16 Отклонение в стоимости материаловСчет используется предприятиями, которые учитывают материалы на счете 10 "Материалы" и малоценные и быстроизнашивающиеся предметы на счете 12 "Малоценные и быстроизнашивающиеся предметы" по учетным ценам. Сумма разницы в стоимости приобретенных материальных ценностей, исчисленной в фактической первоначальной стоимости приобретения (заготовления) и учетных ценах, списывается в дебет или кредит счета 16 со счета 15 "Заготовление и приобретение материалов". Накопленные на счете 16 разницы в стоимости приобретенных моральных ценностей, исчисленной в фактической себестоимости приобретения (заготовления) и учетных ценах, списываются в дебет счетов учета затрат на производство (издержек обращения) или других соответствующих счетов пропорционально стоимости по учетным ценам израсходованных в производстве материалов.

Корреспонденция счета 16 Отклонение в стоимости материальных ценностей

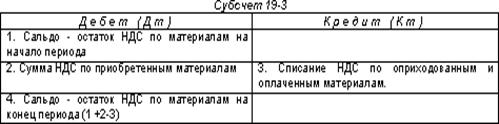

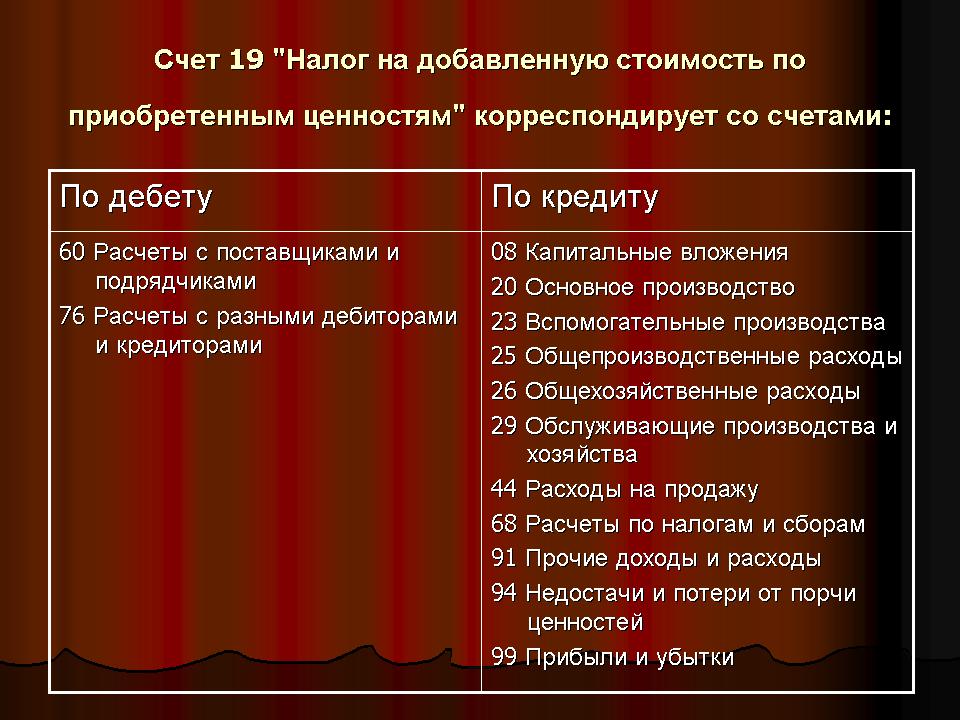

Корреспонденция счета 16 Отклонение в стоимости материальных ценностейСчет 19 "Налог на добавленную стоимость по приобретенным ценностям"

Счет бухгалтерского учета 19 "Налог на добавленную стоимость по приобретенным ценностям" - счет, предназначенный для обобщения информации об уплаченных (причитающихся к уплате) предприятием суммах налога на добавленную стоимость по приобретенным ценностям.

Счет 19 Налог на добавленную стоимость по приобретенным ценностям

Счет 19 Налог на добавленную стоимость по приобретенным ценностямК этому счету могут быть открыты субсчета:

- 19-1 "Налог на добавленную стоимость при осуществлении капитальных вложений";

- 19-2 "Налог на добавленную стоимость по приобретенным нематериальным активам";

- 19-3 "Налог на добавленную стоимость по приобретенным материальным ресурсам";

- 19-4 "Налог на добавленную стоимость по приобретенным малоценным и быстроизнашивающимся предметам".

Корреспонденция счета 19 Налог на добавленную стоимость по приобретенным ценностям

Корреспонденция счета 19 Налог на добавленную стоимость по приобретенным ценностямПо дебету счета 19 отражаются уплаченные (причитающиеся к уплате) предприятием суммы налога по приобретаемым материальным ресурсам, малоценным и быстроизнашивающимся предметам, нематериальным активам и основным средствам в корреспонденции со счетами расчетов или учета денежных средств. Списание накопленных на счете 19 сумм налога на добавленную стоимость отражается по кредиту счета 19 в корреспонденции, как правило, со счетом 68 "Расчеты с бюджетом" (субсчет "Расчеты по налогу на добавленную стоимость").

Раздел дебета "Затраты на производство"

Счета этого раздела предназначены для обобщения информации о расходах по обычным видам деятельности организации за исключением расходов на продажу. Формирование информации о расходах по обычным видам деятельности ведется на счетах 20 - 29, либо на счетах 20 - 39. В последнем случае счета 20 - 29 используются для группировки расходов по статьям, местам возникновения и другим признакам, а также исчисления первоначальной стоимости продукции (работ, услуг). Счета 30 - 39 применяются для учета расходов по элементам расходов.

Классификация раздела - затраты на производство

Классификация раздела - затраты на производствоВзаимосвязь учета расходов по статьям и элементам осуществляется с помощью специально открываемых отражающих счетов. Состав и использование счетов 20 - 39 при таком варианте учета устанавливаются организацией исходя из особенностей деятельности, структуры, организации управления на основе соответствующих рекомендаций Министерства финансов РФ.

Точный учет затрат на производства - залог контроля за производственной деятельностью

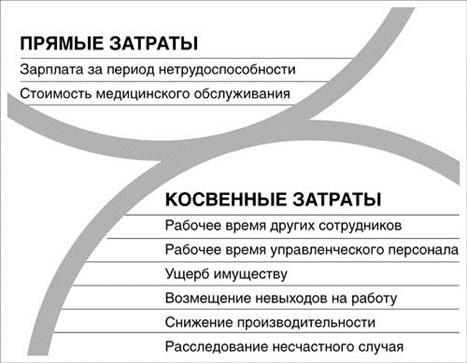

Точный учет затрат на производства - залог контроля за производственной деятельностьюЗатраты на производство принято делить на прямые и косвенные. К прямым затратам относят те из них, которые связаны с конечным результатом жизнедеятельности организации непосредственно. Например, к прямым затратам на производство можно отнести стоимость производственно - материальных запасов, списанных в производство за отчетный период, расходы по содержанию производственных мощностей предприятия, заработная плата работников, непосредственно занятых в производственном процессе.

Яркие примеры прямых и косвенных затрат

Яркие примеры прямых и косвенных затратКосвенные расходы непосредственно с производственной деятельностью организации не связаны, но необходимы для поддержания стабильной работы организации в целом. Например, содержание юридического отдела, отдела кадров или бухгалтерии предприятия.

Затраты на производство являются базой для определения первоначальной стоимости выпускаемой продукции, выполняемых работ, оказываемых услуг.

Учет затрат на производство это база для вычисления себестоимости

Учет затрат на производство это база для вычисления себестоимостиСчет 20 "Основное производство"

Счет бухгалтерского учета 20 "Основное производство" - счет, предназначенный для обобщения информации о затратах основного производства, то есть производства, продукция (работы, услуги) которого явилась целью создания данного предприятия.

В частности, этот счет используется для учета затрат:

- промышленных и сельскохозяйственных предприятий по выпуску продукции;

- подрядных, геологических и проектно-изыскательских предприятий по выполнению строительно-монтажных, геологоразведочных и проектно-изыскательских работ;

- предприятий транспорта и связи по оказанию ими услуг;

- научно-исследовательских предприятий по выполнению научно-исследовательских и конструкторских работ;

- предприятий общественного питания по выпуску собственной продукции (в части сырья и материалов);

- дорожных хозяйств по содержанию и ремонту автомобильных дорог.

Счет 20 Основное производство

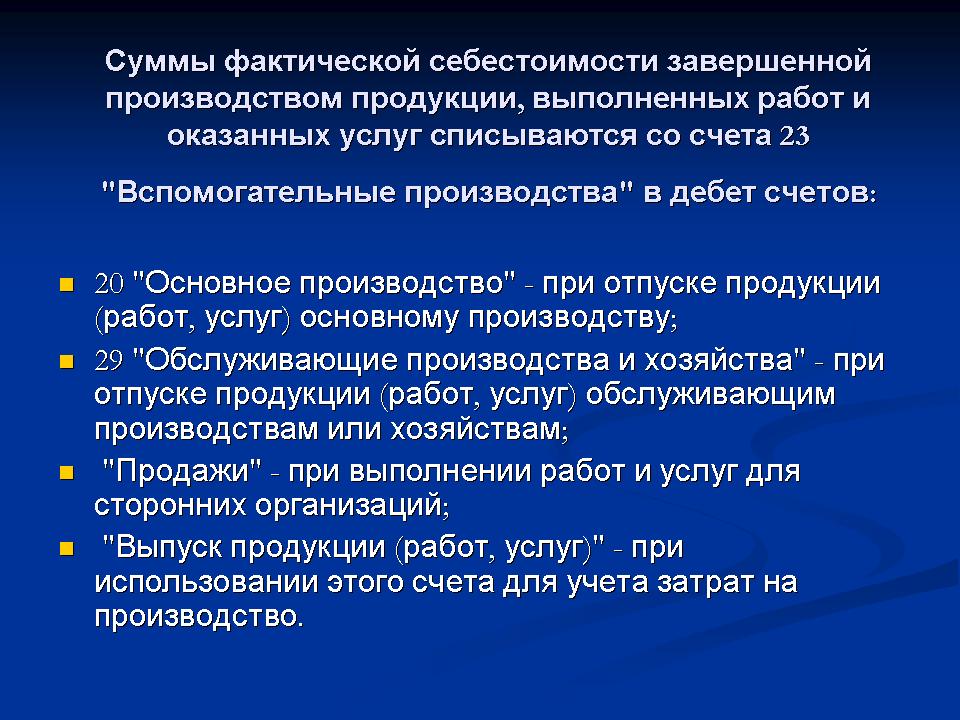

Счет 20 Основное производствоПо дебету счета 20 отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака. Прямые расходы, связанные непосредственно с денежной эмиссией продукции, выполнением работ и оказанием услуг, списываются на счет 20 с кредита счетов учета производственных запасов, расчетов с персоналом по оплате труда и др. Расходы вспомогательных производств списываются на счет 20 с кредита счета 23 "Вспомогательные производства".

Корреспонденция счета 20 Основное производство

Корреспонденция счета 20 Основное производствоКосвенные расходы, связанные с управлением и обслуживанием основного производства, списываются на счет 20 со счетов 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы". Потери от брака списываются на счет 20 с кредита счета 28 "Брак в производстве". По кредиту счета 20 отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Эти суммы могут списываться со счета 20 в дебет счетов 40 "Готовая продукция", 46 "Реализация продукции (работ, услуг)", 37 "Выпуск продукции (работ, услуг)" и др. Остаток по счету 20 на конец месяца показывает стоимость незавершенного производства.

Учет прямых затрат

Учет прямых затратСчет 23 "Вспомогательные производства"

Счет бухгалтерского учета 23 "Вспомогательные производства" - счет, предназначенный для обобщения информации о затратах производств, которые являются вспомогательными (подсобными) для основного производства или основной деятельности предприятия.

Списание сумм со счета 23 Вспомогательные производства

Списание сумм со счета 23 Вспомогательные производстваВ частности, этот счет используется для учета затрат производств, обеспечивающих:

- обслуживание различными видами энергии (электроэнергией, паром, газом, воздухом и др.);

- транспортное обслуживание;

- ремонт основных средств;

- изготовление инструментов, штампов, запасных частей;

- строительных деталей, конструкций или обогащение строительных материалов (в основном в строительных предприятиях);

- добычу камня, гравия, песка и других нерудных материалов;

- лесозаготовки, лесопиление;

- засолку, сушку и консервирование сельскохозяйственных продуктов (в основном в торговых предприятиях).

Счет 23 Вспомогательные производства

Счет 23 Вспомогательные производстваПо дебету счета 23 отражаются прямые расходы, связанные непосредственно с денежной эмиссией продукции, выполнением работ и оказанием услуг, а также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака. Прямые расходы, связанные непосредственно с денежной эмиссией продукции, выполнением работ и оказанием услуг, списываются на счет 23 с кредита счетов учета производственных запасов, расчетов с персоналом по оплате труда и др.

Учет затрат вспомогательных производств

Учет затрат вспомогательных производствКосвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, списываются на счет 23 со счетов 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы". По кредиту счета 23 отражаются суммы фактической первоначальной стоимости завершенной производством продукции, выполненных работ и оказанных услуг. Эти суммы списываются со счета 23 в дебет счетов 20 "Основное производство" и 46 "Реализация продукции (работ, услуг)". Остаток по счету 23 на конец месяца показывает стоимость незавершенного производства.

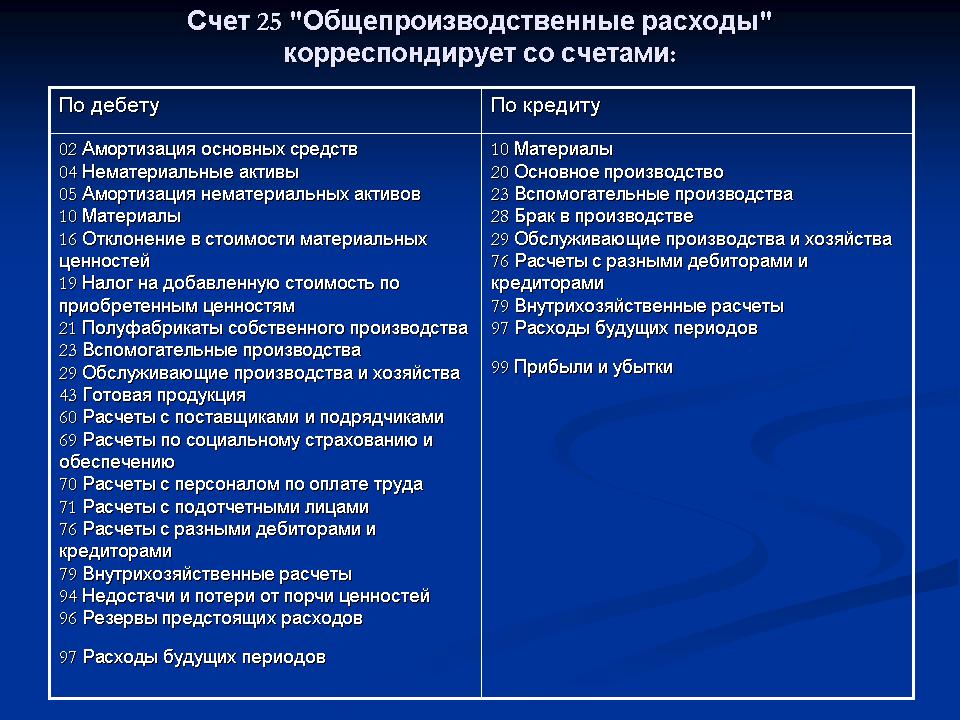

Счет 25 "Общепроизводственные расходы"

Счет бухгалтерского учета 25 "Общепроизводственные расходы" - счет, предназначенный для обобщения информации о расходах по обслуживанию основного и вспомогательного производства предприятия.

В частности, на этом счете могут быть отражены следующие расходы:

- по содержанию и эксплуатации машин и оборудования;

- амортизационные отчисления на полное восстановление и затраты на ремонт основных средств производственного назначения;

- расходы по страхованию производственного имущества;

- расходы на отопление, освещение и содержание производственных помещений;

- арендная плата за производственные помещения, машины и оборудование, другие арендуемые средства, используемые в производстве;

- оплата труда производственного персонала, занятого обслуживанием производства;

- другие аналогичные по назначению расходы.

Счет 25 Общепроизводственные расходы

Счет 25 Общепроизводственные расходыОбщепроизводственные расходы отражаются на счете 25 с кредита счетов учета производственных запасов, расчетов с персоналом по оплате труда и др. Расходы, учтенные на счете 25, списываются в дебет счетов 20 "Основное производство", 23 "Вспомогательные производства".

Корреспонденция счета 25 Общепроизводственные расходы

Корреспонденция счета 25 Общепроизводственные расходыСчет 26 "Общехозяйственные расходы"

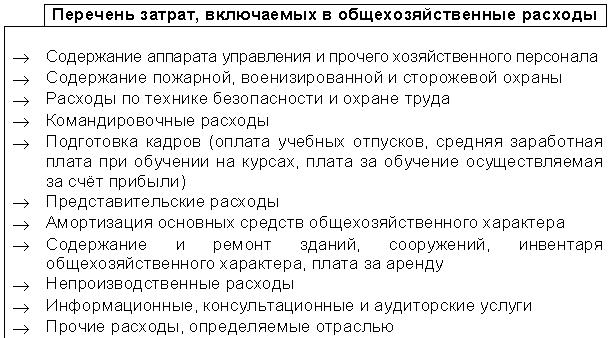

Счет бухгалтерского учета 26 "Общехозяйственные расходы" - счет, предназначенный для обобщения информации об управленческих и хозяйственных расходах, не связанных непосредственно с производственным процессом.

Перечень затрат, включаемых в общехозяйственные расходы

Перечень затрат, включаемых в общехозяйственные расходыВ частности, на этом счете могут быть отражены следующие расходы:

- административно-управленческие расходы;

- содержание общехозяйственного персонала, не связанного с производственным процессом;

- амортизационные отчисления на полное восстановление и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

- арендная плата за помещения общехозяйственного назначения;

- расходы по оплате информационных, аудиторских и консультационных услуг;

- другие аналогичные по назначению расходы.

Счет 26 Общехозяйственные расходы

Счет 26 Общехозяйственные расходыОбщехозяйственные расходы отражаются на счете 26 с кредита счетов учета производственных запасов, расчетов с персоналом по оплате труда, расчетов с другими предприятиями и др. Расходы, учтенные на счете 26, списываются в дебет счетов 20 "Основное производство", 23 "Вспомогательные производства", 29 "Обслуживающие производства и хозяйства".

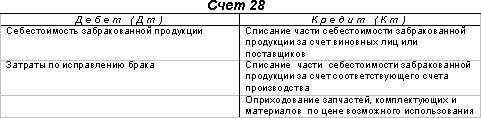

Счет 28 "Брак в производстве"

Счет бухгалтерского учета 28 "Брак в производстве" - счет, предназначенный для обобщения информации о потерях от брака в производстве.

По дебету счета 28 собираются затраты по выявленному внутреннему и внешнему браку (стоимость неисправимого, то есть окончательного брака, расходы по исправлению и т.д.), а также затраты на гарантийный ремонт в объеме, превышающем норму.

Счет 28 Брак в производстве

Счет 28 Брак в производствеПо кредиту счета 28 отражаются суммы, относимые на уменьшение потерь от брака (стоимость забракованной продукции по цене возможного использования, суммы, подлежащие удержанию с виновников брака, суммы, подлежащие взысканию с поставщиков за поставку недоброкачественных материалов или полуфабрикатов, в результате использования которых был допущен брак, и т.п.), а также суммы, списываемые на затраты по производству как потери от брака.

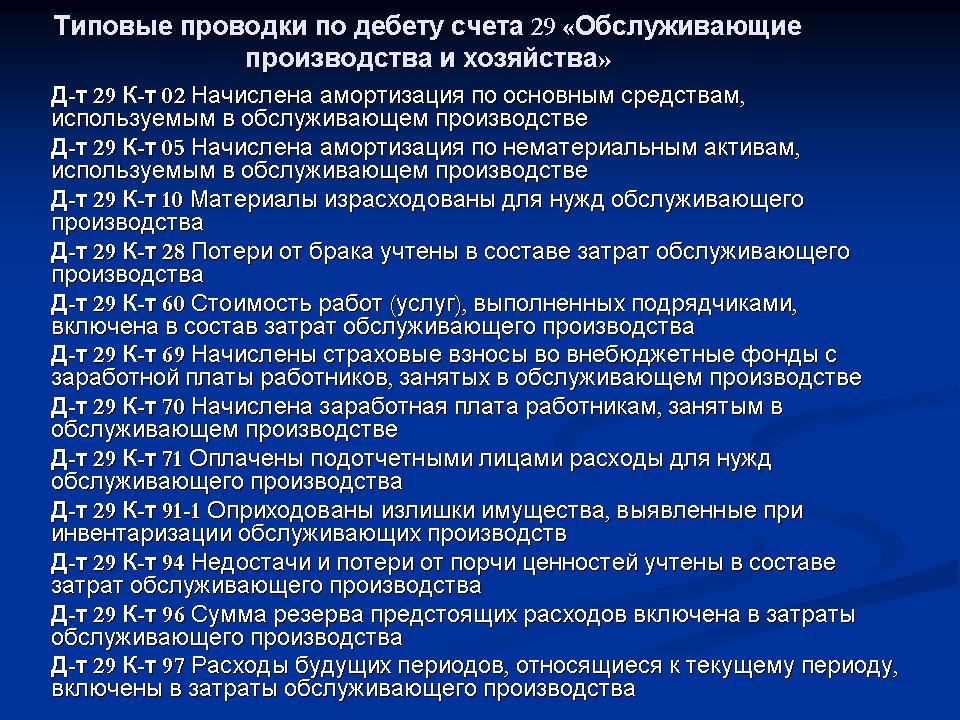

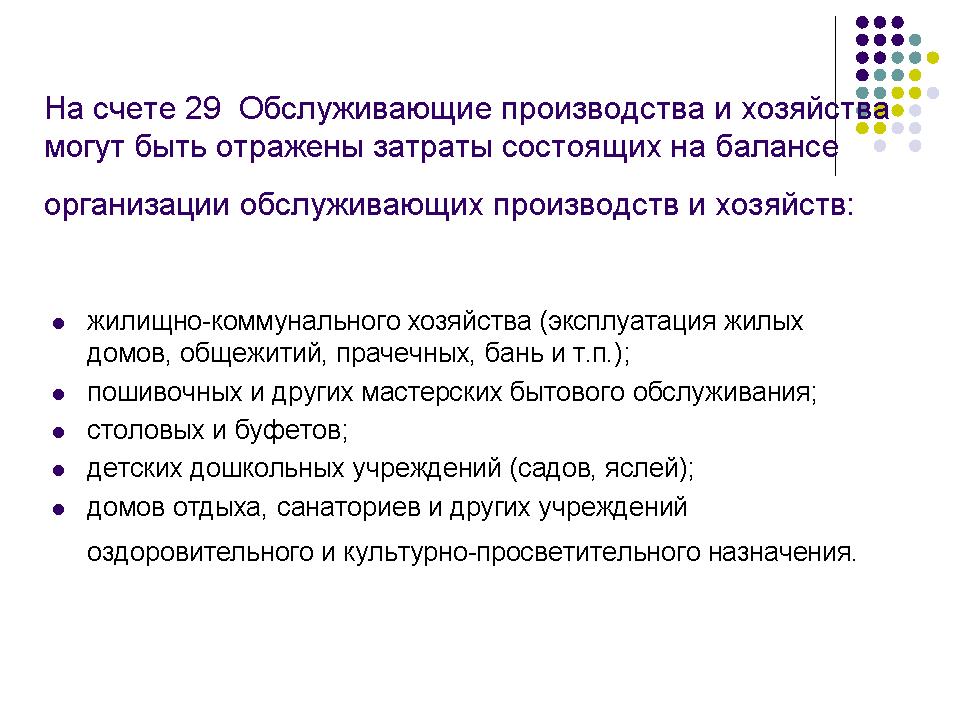

Счет 29 "Обслуживающие производства и хозяйства"

Счет бухгалтерского учета 29 "Обслуживающие производства и хозяйства" - счет, предназначенный для обобщения информации о затратах, связанных с денежной эмиссией продукции, выполнением работ и оказанием услуг обслуживающими производствами и хозяйствами предприятия.

Счет 29 Обслуживающие производства и хозяйства

Счет 29 Обслуживающие производства и хозяйстваПо дебету счета 29 отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств. Прямые расходы списываются на счет 29 с кредита счетов учета производственных запасов, расчетов с персоналом по оплате труда и др. Расходы вспомогательных производств списываются на счет 29 с кредита счета 23 "Вспомогательные производства".

По кредиту счета 29 отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг. Эти суммы списываются со счета 29 в дебет счетов:

- учета материальных ценностей и готовых изделий, выпущенных обслуживающими производствами и хозяйствами;

- учета затрат подразделений - потребителей работ и услуг, выполненных обслуживающими производствами и хозяйствами;

- 46 "Реализация продукции (работ, услуг)";

- 76 "Расчеты с разными дебиторами и кредиторами";

- учета источников покрытия затрат на содержание детских дошкольных учреждений.

Типовые проводки по дебета счета 29 Обслуживающие производства и хозяйства

Типовые проводки по дебета счета 29 Обслуживающие производства и хозяйстваУбыток от эксплуатации жилищно-коммунального хозяйства может быть списан со счета 29 в дебет счетов 81 "Использование прибыли", 88 "Нераспределенная прибыль (непокрытый убыток)". Прибыль от эксплуатации жилищно-коммунального хозяйства списывается со счета 29 в кредит счета 80 "Прибыли и убытки". Остаток по счету 29 на конец месяца показывает стоимость незавершенного производства.

Затраты, отраженные на счете 29 Обслуживающие производства и хозяйства

Затраты, отраженные на счете 29 Обслуживающие производства и хозяйстваРаздел дебета "Готовая продукция и товары"

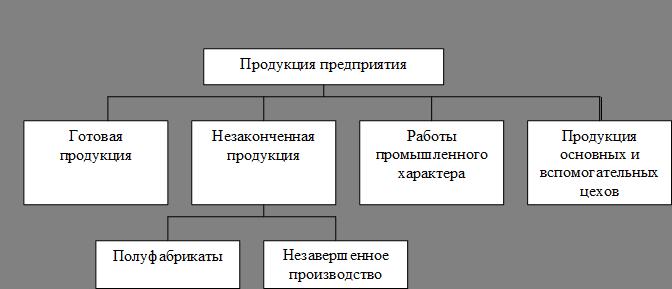

Счета этого раздела предназначены для обобщения информации о наличии и движении готовой продукции и товаров. Назначение счетов этой группы, помимо фиксации собственно номенклатуры товаров, продукции собственного производства, выполненных работ и оказанных услуг в вещественном и стоимостном выражении, состоит еще и в том, чтобы руководство организации имело возможность оценить характер и величину отклонения фактической себестоимости номенклатуры от плановой или учетной.

Классификация готовой продукции предприятия

Классификация готовой продукции предприятияКроме этого, счета этой группы позволяют фиксировать промежуточные этапы выполнения договоров поставки, имеющих ряд специфических отличий, например, в части определения порядка перехода права собственности на продукцию или товары. Такие ситуации могут возникать у организаций, занимающихся экспортом продукции собственного производства.

Учет готовой продукции важен на каждом предприятии

Учет готовой продукции важен на каждом предприятииВажной отличительной особенностью договоров поставки, заключаемых с целью ее продажи зарубежному покупателю, состоит в том, что стоимость продукции, отгруженная со склада организации, не может быть признана выручкой. Причина этой задержки состоит в том, что переход права собственности на эту продукцию наступает позже, чем отгрузка продукции со склада. Счета группы «Готовая продукция и товары» позволяют также фиксировать и признавать выручкой выполнение и приемку заказчиком промежуточных этапов выполнения работ в рамках договоров, общий срок исполнения, которых превышает длительность отчетного периода. Например, для договоров, общий срок исполнения которых более года.

В плане счетов учет готовой продукции и товаров ведется на счете 43

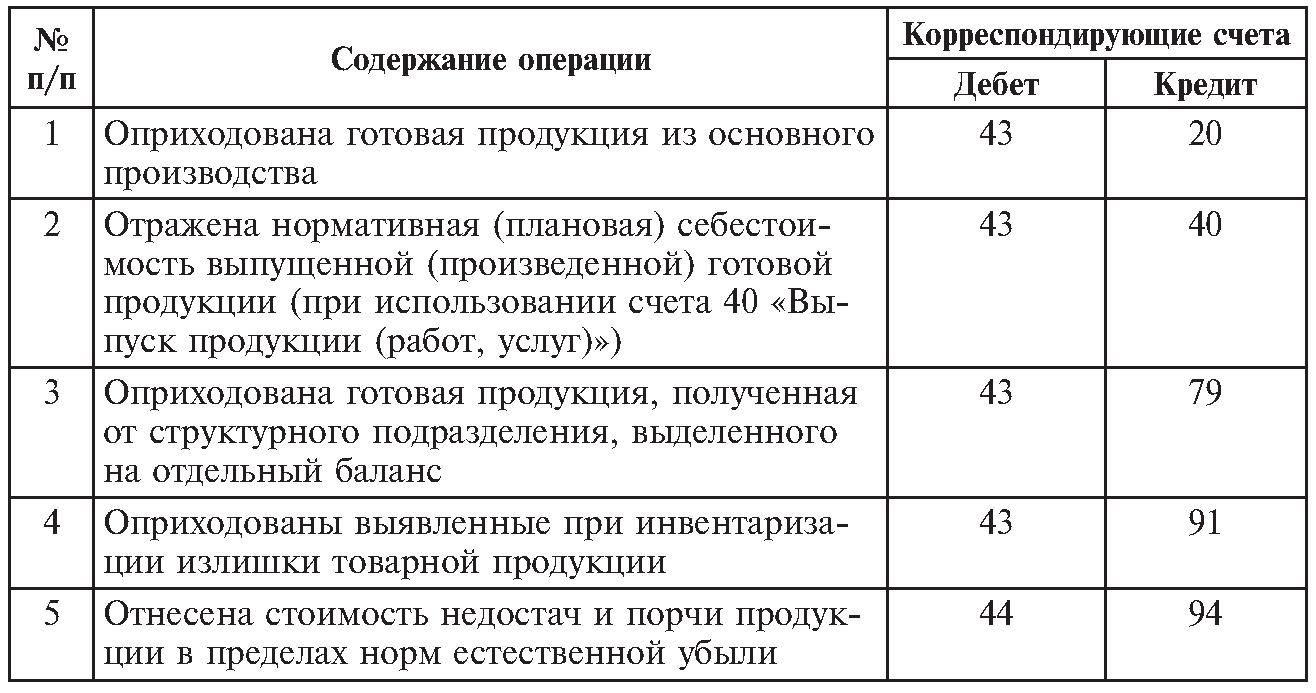

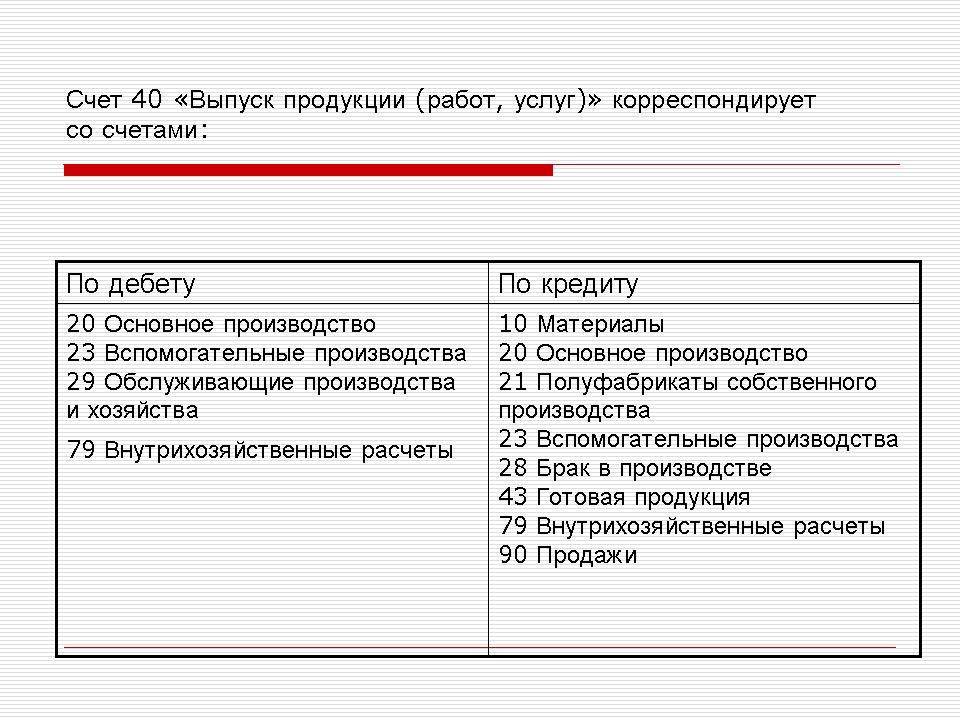

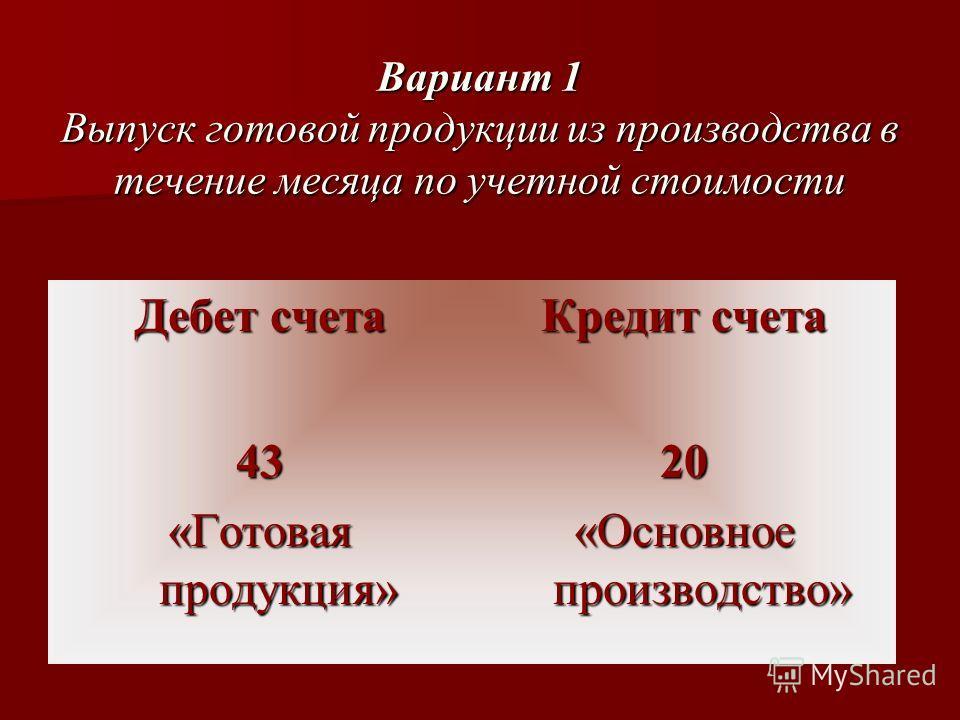

В плане счетов учет готовой продукции и товаров ведется на счете 43Счет 40 "Выпуск продукции"

Счет бухгалтерского учета 40 "Выпуск продукции (работ, услуг)" - счет предназначен для обобщения информации о выпущенной продукции, сданных заказчикам работах и оказанных услугах за отчетный период, а также выявления отклонений фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) первоначальной стоимости. Этот счет используется организацией при необходимости.

Счет 40 Выпуск продукции (работ, услуг)

Счет 40 Выпуск продукции (работ, услуг)По дебету счета 40 "Выпуск продукции (работ, услуг)" отражается фактическая производственная себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг (в корреспонденции со счетами 20 "Основное производство", 23 "Вспомогательные производства", 29 "Обслуживающие производства и хозяйства").

По кредиту счета 40 "Выпуск продукции (работ, услуг)" отражается нормативная (плановая) себестоимость произведенной продукции, сданных работ и оказанных услуг (в корреспонденции со счетами 43 "Готовая продукция", 90 "Продажи" и др.).