Затраты на рабочую силу (Labor costs) - это

экономический показатель деятельности предприятия, который характеризует уровень оплаты отработанного и неотработанного времени сотрудником, его премии, поощрения, оплату больничных, обедов, пенсионных расходов и налогов, связанных с затратами на рабочую силу

Проблематика определения затрат на рабочую силу, цель учета затрат на рабочую силу, показатель затрат на рабочую силу разных стран мира, классификация затрат на рабочую силу, структура показателя затрат на рабочую силу, формула расчета затрат на рабочую силу, планирование затрат на рабочую силу, учет затрат на рабочую силу на предприятии, минимизация затрат на рабочую силу

Структура публикации

- Затраты на рабочую силу - это, определение

- Проблематика показателя затрат на рабочую силу

- Затраты на рабочую силу при централизованной экономике

- Затраты на рабочую силу в период рыночных отношений

- Роль государства в регулировании затрат на рабочую силу

- Цель учета затрат на рабочую силу

- Уровень затрат на рабочую силу в мире

- График затрат на рабочую силу США

- График затрат на рабочую силу Китая

- График затрат на рабочую силу Германии

- График затрат на рабочую силу Великобритании

- График затрат на рабочую силу Франции

- График затрат на рабочую силу Бразилии

- График затрат на рабочую силу Италии

- График затрат на рабочую силу России

- График затрат на рабочую силу Канады

- График затрат на рабочую силу Австралии

- График затрат на рабочую силу Южной Кореи

- График затрат на рабочую силу Испании

- График затрат на рабочую силу Мексики

- График затрат на рабочую силу Нидерландов

- График затрат на рабочую силу Турции

- График затрат на рабочую силу Швеции

- График затрат на рабочую силу Польши

- База формирования затрат на рабочую силу

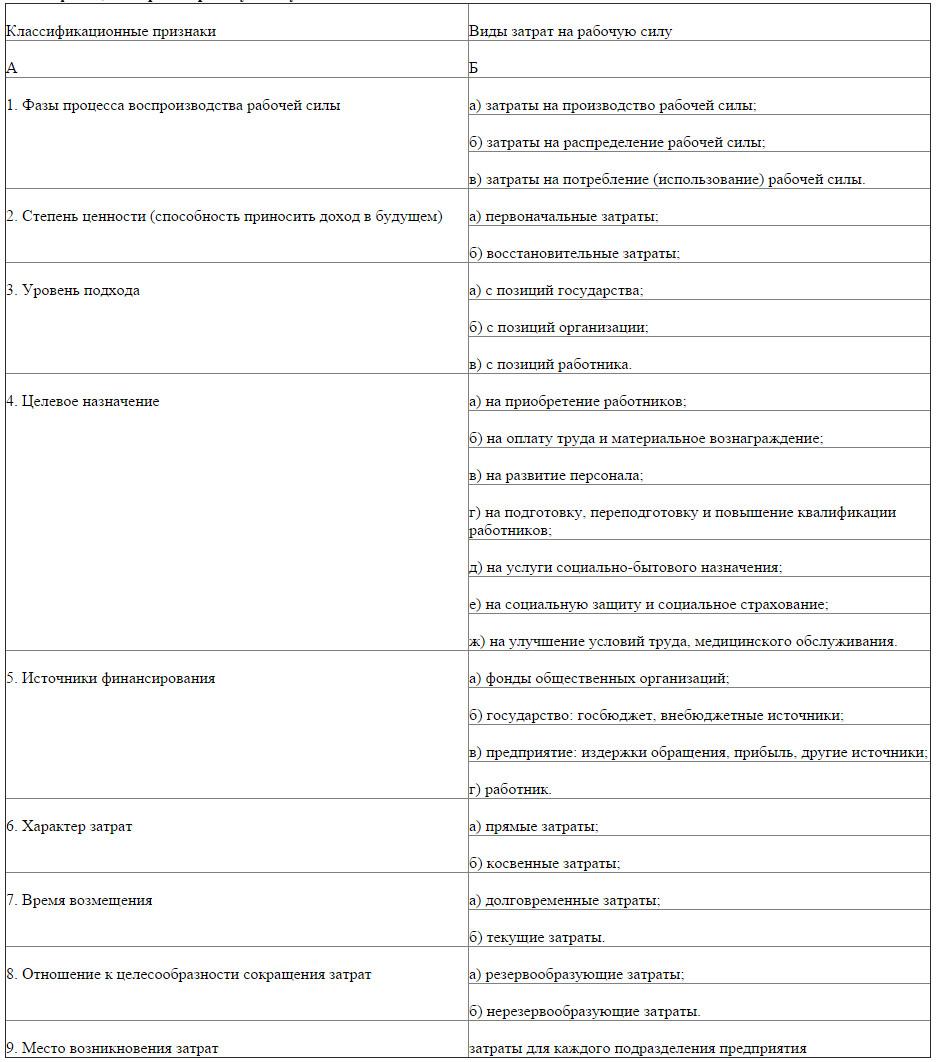

- Классификация затрат на рабочую силу

- Классификация по фазам процесса воспроизводства рабочей силы

- Классификация затрат по степени ценности

- Классификация затрат по источникам финансирования

- Классификация по характеру затрат на рабочую силу

- Классификация затрат на рабочую силу по времени возмещения

- Классификация по отношению к целесообразности сокращения

- Классификация затрат по месту возникновения

- Структура показателя затрат на рабочую

- Оплата за отработанное время

- Оплата за неотработанное время

- Единовременные премии и поощрения

- Расходы на питание, топливо и другие натуральные выдачи

- Расходы по обеспечению работников жильем

- Расходы предприятия на социальную защиту работников

- Расходы на профессиональное обучение

- Расходы на культурно-бытовое обслуживание

- Затраты, не вошедшие в вышеприведенные группы

- Налоги, относимые к затратам на рабочую силу

- Подходы к определению затрат на рабочую силу

- Формула расчета затрат на рабочую силу работодателем

- Учет затрат на рабочую силу на предприятии

- Механизм планирования затрат на рабочую силу

- Группировка затрат на рабочую силу в отчетности

- Методы снижения затрат на рабочую силу

- График публикации показателя затрат на рабочую силу

- Влияние индикатора "затраты на рабочую силу" на форекс

- Затраты на рабочую силу - любимый показатель ФРС США

- Источники и ссылки

- Источники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Создатель статьи

Затраты на рабочую силу - это, определение

Затраты на рабочую силу - это комплексный показатель организации или страны, в который входят расходы по нескольким статьям: собственно сама заработная плата, социальные взносы, налоги и поощрения работников. Затраты на рабочую силу являются важным макроэкономическим показателем, который подсчитывается в нескольких странах мира. Методика расчета и структура данного индикатора не значительно отличается в Российской Федерации и мире, в него входят почти одни и те же данные. Поэтому, с точки зрения экономиста, сравнивать показатель затрат на рабочую силу разных стран, удобно. Каждое предприятие старается снизить затраты на рабочую силу пропорционально ценности сотрудника.

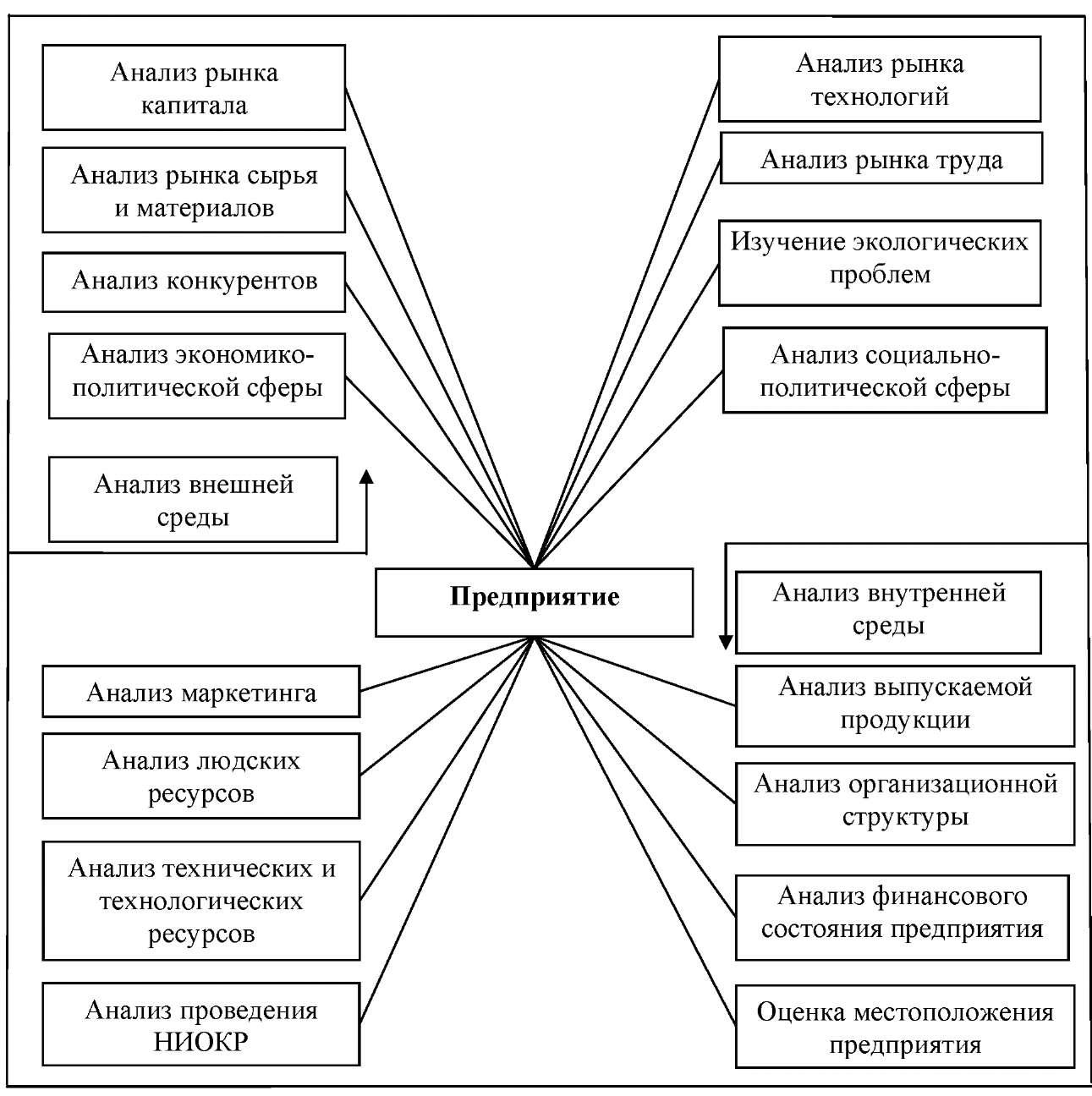

Одним из важнейших показателей расходов предприятия являются затраты на рабочую силу

Одним из важнейших показателей расходов предприятия являются затраты на рабочую силуЗатраты на рабочую силу - это сумма вознаграждений в денежной и не денежной формах за отработанное и не отработанное время, расходы организаций, связанные, в частности, с обеспечением работников жильем, профессиональным обучением, культурно-бытовым обслуживанием, социальной защитой, включая расходы на пенсионное, медицинское и другие виды страхования, командировочные расходы, а также налоги и сборы, связанные с использованием наемной рабочей силы.

В затраты на рабочую силу входят денежные средства, которыми оплачивается работа сотрудников

В затраты на рабочую силу входят денежные средства, которыми оплачивается работа сотрудниковЗатраты на рабочую силу - это заработная плата, страховые взносы в социальные фонды, расходы, связанные с обеспечением работников жильем, оздоровительными мероприятиями, профессиональным обучением, культурно-бытовым обслуживанием, налоги, связанные с использованием рабочей силы, и др.

Помимо заработной платы, в затраты на рабочую силу входит также страхование сотрудника

Помимо заработной платы, в затраты на рабочую силу входит также страхование сотрудникаЗатраты на рабочую силу - это сумма вознаграждений за выполненную работу и дополнительных расходов, понесенных предприятиями и организациями (работодателями), в пользу работников.

Затраты на рабочую силу - это оплата за отработанное и не отработанное время: поощрительные выплаты и подарки; расходы как обязательные, установленные законодательством, так и добровольные, связанные с предоставлением работникам жилья, оплатой питания, транспорта, оздоровительными и культурно-просветительными мероприятиями; стоимость форменной и специальный одежды и обуви; командировочные расходы. К затратам на рабочую силу относятся также страховые взносы предприятий в социальные фонды, а также налоги, связанные с использованием наемной рабочей силы.

В затраты на рабочую силу работодатель относит и пообщрительные выплаты

В затраты на рабочую силу работодатель относит и пообщрительные выплатыЗатраты на рабочую силу, что это - это суммы вознаграждений в денежной и натуральной формах, начисленные наемным работникам за выполненную работу, и дополнительные расходы, произведенные организацией в пользу своих работников.

Все расходы на содержание сотрудников просчитываются работодателем заранее

Все расходы на содержание сотрудников просчитываются работодателем заранееЗатраты на рабочую силу, что это - это общепризнанный для стран с рыночной экономикой интегральный показатель, который включает в себя все расходы, связанные с функционированием человеческого фактора: затраты на заработную плату; выплаты работодателя по различным видам социального страхования; расходы организации на различного рода социальные выплаты и льготы («заводская пенсия», дотации на оплату жилья, оплата транспорта, оказание единовременной помощи и т.п.) на содержание социальной инфраструктуры; затраты на содержание социальных служб, на обучение и повышение квалификации персонала, на выплату дивидендов и покупку льготных акций. При этом расходы на заработную плату, или базовые расходы, составляют обычно менее половины общей величины расходов рабочую силу.

Затраты на рабочую силу, что это такое - это сводное понятие. По своей экономической природе они представляют ту часть вновь созданной в процессе общественного воспроизводства стоимости, которая образует фонд жизненных средств, требующихся для воспроизводства рабочей силы в конкретных социально-экономических и исторических условиях.

Затраты на рабочую силу состоят из большого количества составляющий

Затраты на рабочую силу состоят из большого количества составляющийЗатраты на рабочую силу, где - это расходы на протяжении всего жизненного цикла человека, обеспечивающие нормальную жизнедеятельность работников и членов их семей. Они включают в себя расходы на питание, одежду, предметы домашнего обихода и жилье, культурно-бытовое и медицинское обслуживание, образование и профессиональную подготовку, трудоустройство и миграцию рабочей силы, удовлетворение социальных потребностей работников в период трудовой деятельности и после ее окончания, в том числе расходы на содержание детей, пенсионеров, нетрудоспособных, безработных граждан.

Затраты на рабочую силу должны быть заложены на весть период жизненного цикла сотрудника

Затраты на рабочую силу должны быть заложены на весть период жизненного цикла сотрудникаЗатраты на рабочую силу, где это - это труд, который осуществляется работодателями при использовании наемной рабочей силы. Они включают в себя вознаграждение за труд, оплаченное, но не отработанное время, бонусы и безвозмездные выплаты, стоимость жилья работников, оплачиваемого работодателем, взносы предпринимателя в фонды социального страхования, стоимость оплачиваемых предпринимателем профессиональной подготовки, социальных услуг и т.п. (оплачиваемый предпринимателем транспорт, рабочая одежда, а также налоги, относимые к расходам на рабочую силу). Таким образом, в состав затрат работодателей на рабочую силу входят заработная плата и все дополнительные издержки, связанные с обеспечением воспроизводства рабочей силы.

Работу сотрудников работодатель оплачивает денежными средствами из затрат на рабочую силу

Работу сотрудников работодатель оплачивает денежными средствами из затрат на рабочую силуПроблематика показателя затрат на рабочую силу

При переходе к рыночной экономике вместе с изменением экономических отношений изменился статус граждан, которые из трудящихся и сохозяев общенародной собственности в основном превратились в наемных работников. В Российской Федерации доля наемных работников в занятом населении составляет в настоящее время более 90%, что обусловливает актуальность изучения проблем, связанных с формированием механизма возмещения затрат на воспроизводство рабочей силы, соответствующего условиям переходного периода.

Проблема оплаты труда сотрудников и расходов на это, актуальная при любом экономическом положении

Проблема оплаты труда сотрудников и расходов на это, актуальная при любом экономическом положенииВ условиях рыночной экономики рабочая сила (или труд) рассматривается как специфический товар, который реализуется на рынке труда. В странах со стабильной развитой смешанной экономикой цена рабочей силы и механизмы возмещения затрат на рабочую силу давно устоялись, их изменения, как правило, носят непринципиальный характер и не нарушают сложившегося в обществе экономического и социального равновесия.

Работа сотрудника - это специфический показатель, который требует адекватной оценки

Работа сотрудника - это специфический показатель, который требует адекватной оценкиПереход к смешанной экономике в России обусловил необходимость радикального изменения существовавшего при социализме механизма возмещения затрат на рабочую силу, основанного на плановом централизованном производстве и распределении совокупного общественного продукта и национального дохода. Основным экономическим законом, определявшим базовые принципы распределения при социализме, был закон распределения по труду. Кроме того рядом ученых обосновывалось действие при социализме закона распределения через общественные фонды потребления и закона возмещения затрат рабочей силы. В экономической практике как пропорции распределения, так и уровень удовлетворения потребностей устанавливались путем государственного регулирования оплаты труда и перераспределения доходов через государственный бюджет.

Формирование расходов на оплату сотрудников может регулироваться и государством

Формирование расходов на оплату сотрудников может регулироваться и государствомЗатраты на рабочую силу при централизованной экономике

Основными факторами, определяющими уровень затрат на воспроизводство рабочей силы (как для отдельного предприятия, так и для народного хозяйства в целом), являются, с одной стороны, эффективность производства и величина произведенного продукта и дохода и, с другой стороны, принципы и критерии распределения этого дохода.

В социалистический период низкая эффективность народного хозяйства была одной из причин отставания СССР от развитых капиталистических стран по уровню жизни населения. В то же время, при распределении произведенного совокупного общественного продукта и национального дохода интересы повышения жизненного уровня населения в значительной степени приносились в жертву потребностям укрепления существующей системы. Именно необходимость повышения эффективности народного хозяйства и благосостояния населения были главными аргументами в пользу отказа от прежнего пути развития и перехода к смешанной экономике.

Во времена социализма, эффективность работы сотрудников и их строимость не расчитывались

Во времена социализма, эффективность работы сотрудников и их строимость не расчитывалисьОднако в условиях экономического кризиса, сопровождающего переход к рыночным отношениям, спад производства стал одним из главных факторов, обусловивших резкое снижение уровня затрат на рабочую силу. С другой стороны, изменение распределительных отношений и фактический отказ от госконтроля источников и регулирования дифференциации доходов создали условия для перераспределения доходов в интересах небольшой части населения.

Затраты на рабочую силу при централизованной экономике контролировало государство

Затраты на рабочую силу при централизованной экономике контролировало государствоЭто привело, с одной стороны, к существенному и долговременному падению жизненного уровня большей части наемных работников, а с другой стороны - к потерям в качестве самой рабочей силы. А это, в свою очередь, влечет целую цепь серьезных негативных последствий и, в частности, - потребность в дополнительных расходах на обучение и переобучение работников, на оплату лечения, связанного с ухудшением здоровья из-за недостаточного питания, переутомления, стрессов и т.д., сложности, вызванные ухудшением демографической ситуации и поло-возрастной структуры совокупной рабочей силы.

При централизованной экономике не имело значение качество рабочей силы, это не влияло на затраты

При централизованной экономике не имело значение качество рабочей силы, это не влияло на затратыВ странах с рыночной экономикой механизм возмещения затрат на рабочую силу складывается под воздействием и контролем всех субъектов экономических и общественных отношений: работодателей, работников и государства, представляющего интересы общества. При этом роль, функции и формы участия всех субъектов в разных странах и в различные периоды существенно различаются.

В частности, роль государства в обеспечении воспроизводства рабочей силы в развитых странах изменилась за последнее столетие от почти полного невмешательства до почти полного контроля всех элементов механизма возмещения затрат на рабочую силу. При этом контроль может выражаться в самых различных формах - от информационного отслеживания и методической помощи до жесткого регламентирования или даже принятия на себя основных функций по обеспечению тех или иных направлений воспроизводства рабочей силы.

Переход к капиталистическим отношениям во всех странах мира длился не одно столетие

Переход к капиталистическим отношениям во всех странах мира длился не одно столетиеОдной из принципиальных особенностей механизма возмещения затрат на рабочую силу в условиях социалистической экономики была высокая доля централизованно перераспределяемых средств в общей сумме затрат на воспроизводство населения (по оценкам специалистов Института труда, в 1989-90гг. эта доля превышала 50%). В странах со смешанной экономикой в механизме возмещения затрат на рабочую силу основную роль играют затраты на рабочую силу конкретных работодателей (организаций). Поэтому главной идеей изменения механизма возмещения затрат на рабочую силу при переходе к рыночным отношениям в Российской Федерации был перенос основной тяжести этих затрат на работодателей.

При централизованной экономике, все затраты на рабочую силу возмещались государством

При централизованной экономике, все затраты на рабочую силу возмещались государствомВ централизованной государственной экономике все основные условия оплаты и стимулирования труда определялись государством. Несмотря на все большую свободу, предоставлявшуюся предприятиям в дореформенный период в построении индивидуальной оплаты работников, фактически предприятия оставались в достаточно жестких рамках, поскольку исходя из показателей средней заработной платы по стране и по отрасли планировались фонды оплаты предприятий, существовал реальный минимум заработной платы, тарифная сетка, коллективные договора и множество других ориентиров, которые ограничивали свободу администрации и создавали определенную защиту для работников.

При переходе к рыночной экономике, предприятиям самим пришлось оплачивать рабочую силу

При переходе к рыночной экономике, предприятиям самим пришлось оплачивать рабочую силуЗатраты на рабочую силу в период рыночных отношений

Переход в начале 90-х годов к рыночным отношениям, отказ от централизованного планирования и управления экономикой для многих предприятий был связан с резким падением производства из-за разрыва экономических связей, потери поставщиков, рынков сбыта и т.д. Многие предприятия при всем желании не могли в повышении заработной платы угнаться за ростом цен. Реальные доходы работников стремительно падали, профсоюзы выдвигали претензии работодателям. Однако требования работников входили в противоречие с реальными возможностями предприятий, доходы которых также падали. Причем в условиях кризиса неплатежей в тяжелом положении оказывались и относительно успешно работавшие предприятия.

В этих условиях большинство предприятий, особенно в обрабатывающей промышленности, оказались не в состоянии сохранить уровень доходов работников. Естественное в такой ситуации стремление администрации занизить обязательства по оплате труда выражалось в снижении тарифной части в заработной плате, отказе от перезаключения коллективных договоров и т.д. Работники, с одной стороны, понимая объективные трудности, а с другой - боясь потерять работу, как правило, вынуждены мириться с таким положением, тем более, что они не получают поддержки и защиты своих прав со стороны государства. Тем не менее, рост забастовочного движения и других акций протеста свидетельствует о степени социальной напряженности в стране.

После перехода к рыночной экономике, много предприятий не смогло покрыть затраты на рабочую силу

После перехода к рыночной экономике, много предприятий не смогло покрыть затраты на рабочую силуВ последние годы государство фактически отказалось от защиты работников, предоставив работодателям полную свободу в снижении заработной платы до совершенно нереальной суммы, в несколько раз ниже прожиточного минимума. В первые годы реформы работодатели, которые пытались как-то сохранить уровень оплаты своих работников, наказывались штрафным налогом на превышение средств, направленных на оплату труда, против их нормируемой величины. При этом устанавливавшийся государством норматив затрат на оплату труда не обеспечивал даже прожиточного минимума самому работнику, не говоря уже о содержании семьи. С 1996 г. после многолетней борьбы этот налог был отменен, однако осталось много сторонников его воскрешения в том или ином виде.

В современных уловиях, работодатель сам расчитывает, сколько потратит денег на рабочую силу

В современных уловиях, работодатель сам расчитывает, сколько потратит денег на рабочую силуКроме прямых ограничений расходов на оплату труда при переходе к рыночным отношениям работодатели столкнулись с резким увеличением косвенных расходов на рабочую силу: обязательные отчисления во внебюджетные социальные фонды, транспортный налог, различные местные целевые сборы на как бы социальные нужды и др. Большинство предприятий не имеют возможности за счет монополизации рынка и неограниченного повышения цен увеличивать свои затраты на рабочую силу. В этих условиях у работодателя есть два пути:

- в общей сумме допустимых, с точки зрения конкурентоспособности продукции, затрат на рабочую силу уменьшить долю расходов на оплату труда и социальные услуги работникам, получив при этом негативную реакцию, а возможно, и отток работников с предприятия;

Организация может сократить затраты на рабочую силу, сократив социально обеспечение

Организация может сократить затраты на рабочую силу, сократив социально обеспечение- попытаться сохранить уровень доходов работников, скрывая их от налогообложения и социальных отчислений.

Или, организация может скрывать атраты на рабочую силу от налоговой

Или, организация может скрывать атраты на рабочую силу от налоговойГосударство, являясь в определенных сферах деятельности практическим монополистом (бюджетный сектор и т.п.), может в течение какого-то периода нарушать объективные экономические законы, занижая уровень оплаты труда против общественно необходимого, задерживая выплату заработной платы и т.д. Для других работодателей предел допустимого в нарушении интересов работников определяется их заинтересованностью в развитии производства. Если работодатель ориентирован на получение дохода от производственной деятельности, он должен сохранить необходимую для производственного процесса рабочую силу.

Во многих сферах постсовецких экономик, государство остается монополистом, нарушая законы

Во многих сферах постсовецких экономик, государство остается монополистом, нарушая законыНеобходимость обеспечить хотя бы минимальные потребности воспроизводства рабочей силы для работников предприятия при ограниченности средств зачастую заставляет работодателей скрывать фактические расходы на рабочую силу. В результате даже в принципе законопослушные работодатели "выдавливаются" в сферу если не "черного", то "серого" рынка труда вместе с заведомо недобросовестными бизнесменами.

С другой стороны, стремление предприятий обеспечить потребности воспроизводства рабочей силы и одновременно избежать повышенного налогообложения и уменьшить отчисления в социальные фонды, по существу приравненные к налогам, приводит к снижению в затратах на рабочую силу доли заработной платы и росту затрат на материальную помощь, различные виды добровольного страхования в пользу работников и других затрат, фактически направленных на замещение воспроизводственной функции заработной платы. В результате такой деформации структуры затрат на рабочую силу происходит еще большее снижение стимулирующей функции не только заработной платы, но и всего объема затрат на рабочую силу и соответственно снижение эффективности использования рабочей силы для предприятия и для экономики в целом.

Целью любого работодателя является сокращение затрат на рабочую силу

Целью любого работодателя является сокращение затрат на рабочую силуРоль государства в регулировании затрат на рабочую силу

С начала реформы прошло уже достаточно времени, чтобы увидеть реальные результаты стихийного рынка. Одним из результатов явилось снижение качества рабочей силы из-за недостаточности затрат на ее воспроизводство, которое, в свою очередь, становится препятствием для повышения эффективности производства и выхода из экономического кризиса.

После перехода на рыночную экономику, появилась проблем нехватки специалистов

После перехода на рыночную экономику, появилась проблем нехватки специалистовВ то же время, особенности государственного регулирования затрат на рабочую силу, с одной стороны, и отсутствие у практических работников необходимого опыта формирования и эффективного использования адекватного условиям рыночной экономики механизма возмещения затрат на рабочую силу в рамках конкретного предприятия, с другой стороны, приводят к существенным деформациям в структуре затрат на рабочую силу и снижению эффективности использования средств предприятий.

Государство перестало контролировать затраты предприятий на рабочую силу, что тоже стало проблемой

Государство перестало контролировать затраты предприятий на рабочую силу, что тоже стало проблемойДля того, чтобы изменить ситуацию, необходима выработка системы мер, направленных, с одной стороны, на повышение эффективности использования затрат на рабочую силу в существующих сложных условиях и, с другой стороны, на использование механизма возмещения затрат на рабочую силу для создания стимулов повышения эффективности производства.

Одной из таких мер является оказание методической помощи практическим работникам в формировании механизма возмещения затрат на рабочую силу, позволяющего наиболее эффективно использовать средства, соответствующего финансовым возможностям предприятия, потребностям сохранения трудовых ресурсов, принятой на предприятии и согласованной работодателями и представителями работников концепции формирования и использования затрат на рабочую силу.

Затраты на рабочую силу предпринимателя должны быть оправданы качеством работы сотрудника

Затраты на рабочую силу предпринимателя должны быть оправданы качеством работы сотрудникаВ последние годы не многие предприятия подходят к формированию уровня и структуры своих затрат на рабочую силу с научных или хотя бы аналитических позиций и имеют при этом какую-то определенную стратегию. Обычно дело ограничивается сиюминутной тактикой, которая определяется конкретными объективными и субъективными условиями каждого предприятия.

Формирование затрат на рабочую силу должно происходить с аналитической точки зрения

Формирование затрат на рабочую силу должно происходить с аналитической точки зренияВ частности, исследования, проведенные по ряду промышленных предприятий, показали, что, в настоящее время в экономической практике еще не нашли применения показатели и соответствующие направления анализа затрат на рабочую силу, что существенно ограничивает возможности обоснованного планирования и эффективного использования этих затрат. Причиной этого является отсутствие в нашей стране, в отличие от стран с рыночной экономикой, традиций расчета и анализа показателей затрат работодателей на рабочую силу и недостаточная информированность в этом вопросе соответствующих специалистов на предприятиях.

Отсутствие регулирования государством затрат на рабочую силу вредит сотрудникам

Отсутствие регулирования государством затрат на рабочую силу вредит сотрудникамНе владея методикой расчета и анализа новых для отечественной экономики показателей, принципами отнесения расходов к тем или иным направлениям затрат на рабочую силу, практические работники лишены возможности использовать в своем анализе и те подробные данные, которые публикуются по результатам статистических обследований.

Для расчета затрат на рабочую силу должны применяться передовые методики

Для расчета затрат на рабочую силу должны применяться передовые методикиЦель учета затрат на рабочую силу

Рабочая сила занимает центральное место в производственной деятельности и является одной из составляющих производственных ресурсов. Учет затрат на рабочую силу в системе управленческого учета занимает одно из центральных мест и представлен как часть учета издержек производства.

Затраты на рабочую силу в отчетности предприятия относятся к издержкам

Затраты на рабочую силу в отчетности предприятия относятся к издержкамЦель учета затрат на рабочую силу - определение затрат рабочего времени по видам деятельности, величины выработки или степени выполнения сменного задания, достоверное исчисление заработной платы; расчеты с работающими по оплате труда, контроль за использованием фондов оплаты труда.

Ведя учет затрат на рабочую силу, предприниматель понимает сколько он тратит на сотрудников

Ведя учет затрат на рабочую силу, предприниматель понимает сколько он тратит на сотрудниковУровень затрат на рабочую силу в мире

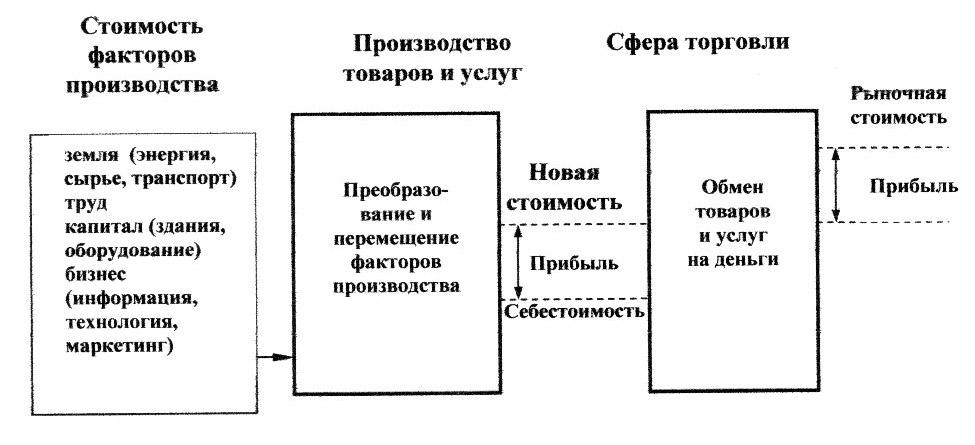

Уровень и структура затрат на рабочую силу представляют собой важные элементы социально-экономической системы. Это определяется тем, что, с одной стороны, затраты на рабочую силу - важнейший социальный индикатор, характеризующий гарантии ее воспроизводства, с другой стороны, затраты на рабочую силу - одна из составляющих себестоимости продукции, доминирующий фактор эффективности и конкурентоспособности производства.

Статистика расходов на рабочую силу является новым разделом отечественной статистики труда. Ее появление непосредственно связано с развитием рыночных отношений во всех сферах жизни общества. Информация о расходах на рабочую силу необходима для нормального функционирования рынка труда. Уровень и структура расходов на воспроизводство рабочей силы в различных странах обусловливаются историческими, социально-экономическими, природно-климатическими, культурными и другими особенностями.

Показатель затрат на рабочую силу является новым в расчете статистики труда

Показатель затрат на рабочую силу является новым в расчете статистики трудаСтепень удовлетворения основных потребностей, связанных с воспроизводством рабочей силы, относительно других стран или научно обоснованных нормативов относится к важнейшим характеристикам социально-экономического прогресса. Проблема удовлетворения конкретных потребностей воспроизводства рабочей силы (в питании, жилье, образовании, здравоохранении и т.д.) состоит в том, чтобы установить их размеры, а затем определить источники возмещения расходов на них.

Затраты на рабочую силу должны соответствовать той ценности, которую они приносят

Затраты на рабочую силу должны соответствовать той ценности, которую они приносятМеханизм возмещения затрат на воспроизводство рабочей силы устанавливает основные статьи расходов на это воспроизводство, источники финансирования, принцип их взаимосвязи, т.е. конкретные формы возмещения затрат на рабочую силу, методы, субъекты и уровни их регулирования.

Механизмы и методы расчетов затрат на рабочую силу опробованы уже многими годами

Механизмы и методы расчетов затрат на рабочую силу опробованы уже многими годамиНа государственном уровне ценой рабочей силы выступают совокупные затраты на нее, для работника - индивидуальный доход, а для работодателя - все расходы, связанные с работником. Соответственно и способы измерения цены рабочей силы различны: это, с одной стороны, затраты работодателей на рабочую силу, а, с другой, - так называемые компенсации (выплаты работодателей в денежном и натуральном выражении) рабочим и служащим. Затраты работодателей на рабочую силу и компенсации работникам - тесно связанные понятия. Затраты работодателей на рабочую силу по своему содержанию шире компенсаций работникам, так как охватывают практически все расходы бизнесменов на рабочую силу.

Затраты на рабочую силу - это многофакторный показатель, который состоит не только из зарплаты

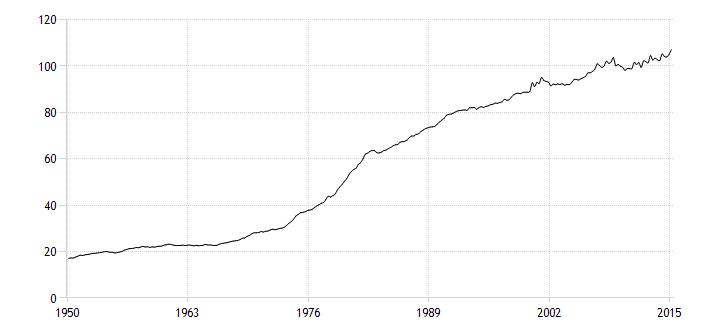

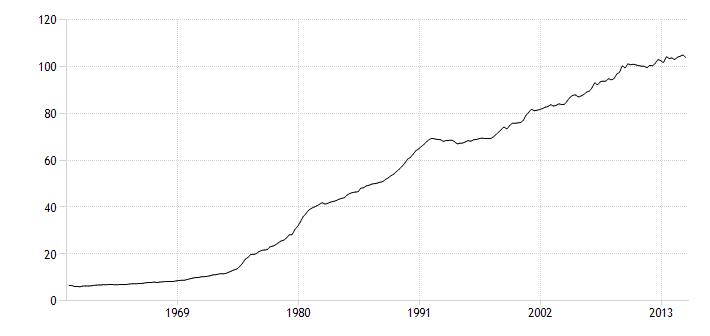

Затраты на рабочую силу - это многофакторный показатель, который состоит не только из зарплатыГрафик затрат на рабочую силу США

Динамика затрат на рабочую силу США за период 1950-2015 г.г.

Динамика затрат на рабочую силу США за период 1950-2015 г.г.График затрат на рабочую силу Китая

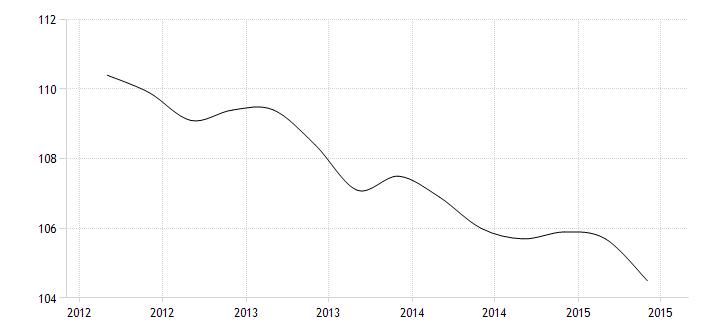

Динамика затрат на рабочую силу Китая за период 2012-2015 г.г.

Динамика затрат на рабочую силу Китая за период 2012-2015 г.г.График затрат на рабочую силу Германии

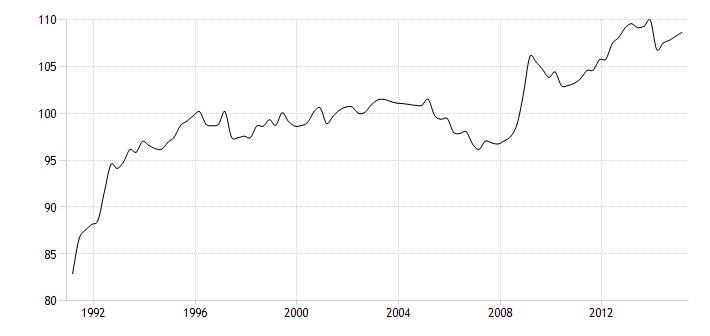

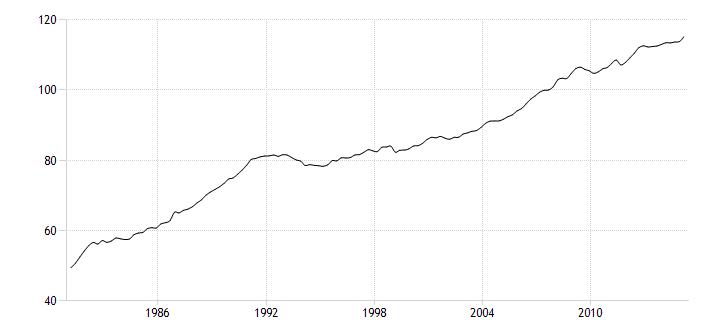

Динамика затрат на рабочую силу Германии за период 1990-2015 г.г.

Динамика затрат на рабочую силу Германии за период 1990-2015 г.г.График затрат на рабочую силу Великобритании

Динамика затрат на рабочую силу Великобритании за период 1950-2015 г.г.

Динамика затрат на рабочую силу Великобритании за период 1950-2015 г.г.График затрат на рабочую силу Франции

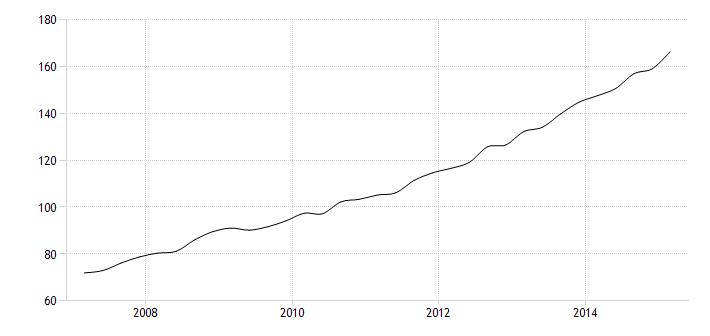

Динамика затрат на рабочую силу Франции за период 1975-2015 г.г.

Динамика затрат на рабочую силу Франции за период 1975-2015 г.г.График затрат на рабочую силу Бразилии

Динамика затрат на рабочую силу Бразилии за период 1988-2015 г.г.

Динамика затрат на рабочую силу Бразилии за период 1988-2015 г.г.График затрат на рабочую силу Италии

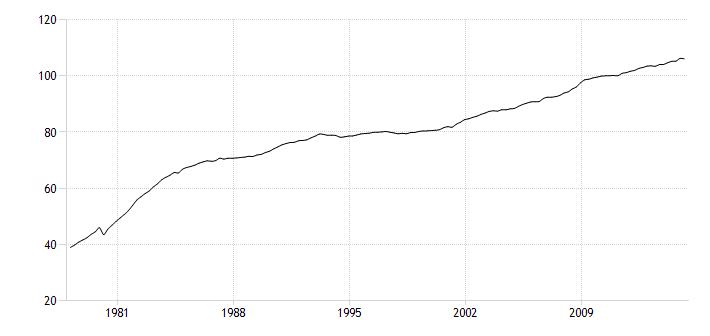

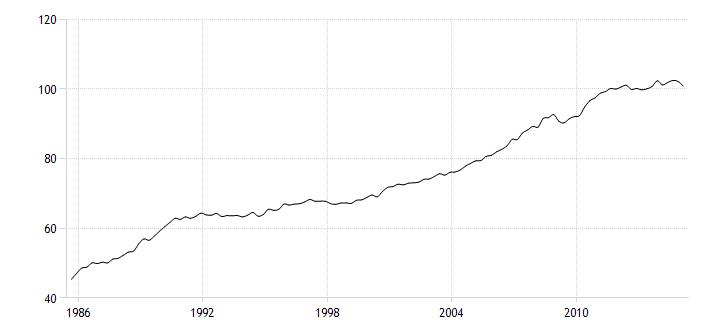

Динамика затрат на рабочую силу Италии за период 1980-2015 г.г.

Динамика затрат на рабочую силу Италии за период 1980-2015 г.г.График затрат на рабочую силу России

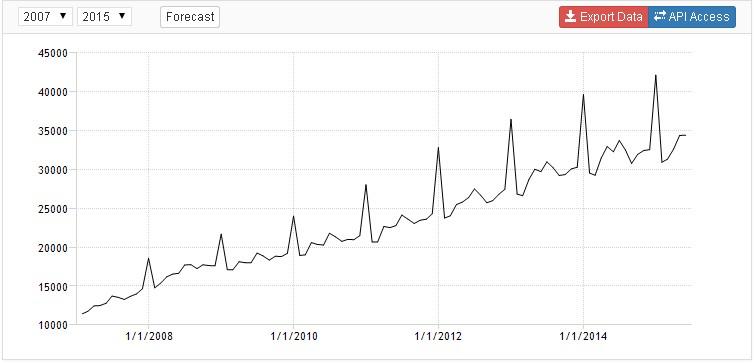

Динамика затрат на рабочую силу России за период 2007-2015 г.г.

Динамика затрат на рабочую силу России за период 2007-2015 г.г.График затрат на рабочую силу Канады

Динамика затрат на рабочую силу Канады за период 1970-2015 г.г.

Динамика затрат на рабочую силу Канады за период 1970-2015 г.г.График затрат на рабочую силу Австралии

Динамика затрат на рабочую силу Австралии за период 1985-2015 г.г.

Динамика затрат на рабочую силу Австралии за период 1985-2015 г.г.График затрат на рабочую силу Южной Кореи

Динамика затрат на рабочую силу Южной Кореи за период 2008-2015 г.г.

Динамика затрат на рабочую силу Южной Кореи за период 2008-2015 г.г.График затрат на рабочую силу Испании

Динамика затрат на рабочую силу Испании за период 1999-2015 г.г.

Динамика затрат на рабочую силу Испании за период 1999-2015 г.г.График затрат на рабочую силу Мексики

Динамика затрат на рабочую силу Мексики за период 1999-2015 г.г.

Динамика затрат на рабочую силу Мексики за период 1999-2015 г.г.График затрат на рабочую силу Нидерландов

Динамика затрат на рабочую силу Нидерландов за период 1985-2015 г.г.

Динамика затрат на рабочую силу Нидерландов за период 1985-2015 г.г.График затрат на рабочую силу Турции

Динамика затрат на рабочую силу Турции за период 2005-2015 г.г.

Динамика затрат на рабочую силу Турции за период 2005-2015 г.г.График затрат на рабочую силу Швеции

Динамика затрат на рабочую силу Швеции за период 2008-2015 г.г.

Динамика затрат на рабочую силу Швеции за период 2008-2015 г.г.График затрат на рабочую силу Польши

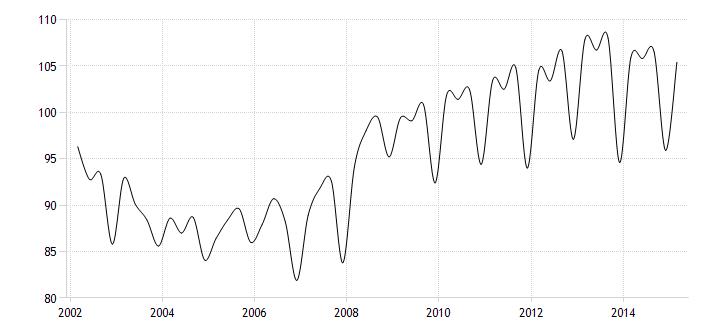

Динамика затрат на рабочую силу Польши за период 2002-2015 г.г.

Динамика затрат на рабочую силу Польши за период 2002-2015 г.г.База формирования затрат на рабочую силу

Формирование цены рабочей силы, происходящее на рынке труда в ходе коллективно-договорного регулирования, воспринимается различными сторонами социально-трудовых отношений по-разному. Для государства ценой рабочей силы выступают совокупные затраты на нее, для работника - индивидуальный доход, а для работодателя - все расходы, связанные с работником.

Затраты на рабочую силу должны одновременно утраивать и сотрудников и работодателя

Затраты на рабочую силу должны одновременно утраивать и сотрудников и работодателяСоответственно и способы измерения цены рабочей силы различны: это, с одной стороны, затраты работодателей на рабочую силу, а, с другой, - так называемые компенсации рабочим и служащим. Затраты работодателей на рабочую силу (labour cost) и компенсации работникам (compensation of employees) - тесно связанные понятия. Показатель компенсаций был определен ООН и используется с конца 60-х годов.

ООН разработала собственные стандарты по затратам, которые входят в оплату сотрудников

ООН разработала собственные стандарты по затратам, которые входят в оплату сотрудниковКомпенсации работникам - это выплаты работодателей в денежном и натуральном выражении, образующие текущий доход работников и отчисления бизнесменов на их социальное страхование (по старости, болезни, в связи с несчастным случаем и т.п.), которые, в зависимости от системы страхования, могут быть вначале доходом работников, а затем перечисляться в соответствующие фонды.

На предприятиях существуют специальные фонды по оплате труда сотрудников

На предприятиях существуют специальные фонды по оплате труда сотрудниковЗатраты работодателей на рабочую силу по своему содержанию шире компенсаций работникам, так как охватывают практически все расходы предпринимателей на рабочую силу.

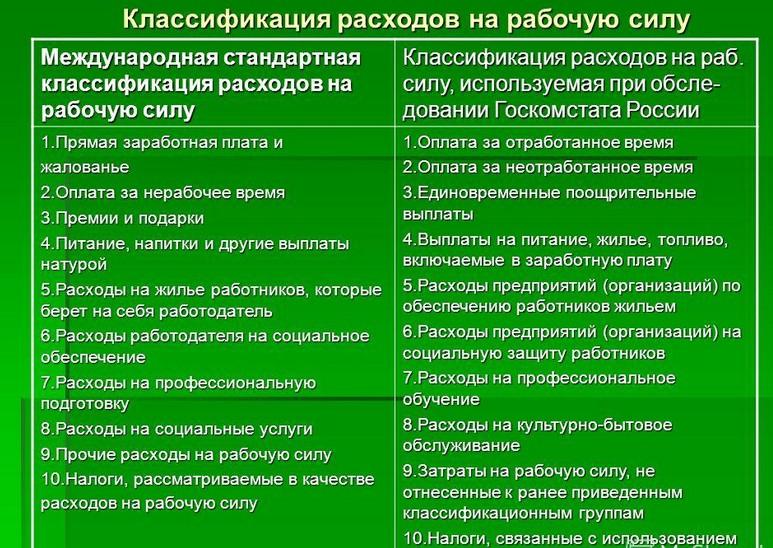

Определение затрат работодателей на рабочую силу и их общая типовая классификация утверждены Международной организацией труда (МОТ) в Резолюции ХI международной конференции по статистике труда.

Международная организация труда отвечает за формирования требований к зарплате сотрудников

Международная организация труда отвечает за формирования требований к зарплате сотрудниковЗатраты на рабочую силу осуществляются работодателями при использовании наемной рабочей силы. Они включают в себя вознаграждение за труд, оплаченное, но не отработанное время, бонусы и безвозмездные выплаты, стоимость жилья работников, оплачиваемого работодателем, взносы предпринимателя в фонды социального страхования, стоимость оплачиваемых бизнесменом профессиональной подготовки, социальных услуг и т.п. (оплачиваемый предпринимателем транспорт, рабочая одежда, а также налоги, относимые к расходам на рабочую силу). Таким образом, в состав затрат работодателей на рабочую силу входят заработная плата и все дополнительные издержки, связанные с обеспечением воспроизводства рабочей силы.

В затраты на рабочую силу включены расходы на заработную плату наемных работников

В затраты на рабочую силу включены расходы на заработную плату наемных работниковС 1985 года Конвенцией МОТ №160 в статистику труда включен специальный раздел по затратам на рабочую силу. Конвенция устанавливает общие принципы создания национальных классификаций затрат работодателей на рабочую силу и проведения выборочных периодических статистических обследований в целях оценки уровня и структуры этих затрат.

Международная организация труда разработала Конвенцию по оплате работы сотрудников

Международная организация труда разработала Конвенцию по оплате работы сотрудниковРезультаты обследования затрат работодателей на рабочую силу позволяют выявлять их реальные уровень и структуру, являются первой ступенью в накоплении статистической информации, необходимой для выработки конкретных рекомендаций по их оптимизации.

Как правило, затраты работодателей на рабочую силу рассчитываются на единицу времени труда (отработанное или оплаченное время). Наиболее универсальным является показатель средних затрат в расчете на отработанное время. Он широко применяется развитыми странами и международными организациями для характеристики эффективности использования живого труда, а также для оценки конкурентоспособности государств на мировом рынке с точки зрения издержек на рабочую силу.

Затраты на рабочую силу расчитываются на единицу времени ,как правило, час

Затраты на рабочую силу расчитываются на единицу времени ,как правило, часВ странах со смешанной экономикой показатели затрат работодателей на рабочую силу традиционно анализируются в следующих направлениях: сопоставление уровня и структуры затрат по странам, в том числе по отраслям экономики и ведущим отраслям промышленности; оценка уровня и структуры затрат внутри отраслей (в зависимости от региона, размеров предприятий и т.п.), а также их динамики.

В зависимости от формы экономики страны, затраты на рабочую силу анализируются в разных направлениях

В зависимости от формы экономики страны, затраты на рабочую силу анализируются в разных направленияхКлассификация затрат на рабочую силу

Затраты на оплату труда не являются однородными и поэтому их классифицируют в целях удовлетворения требований управления. В основу любой классификации должны быть положены принципы, характеризующие однородные явления. Оценка затрат на рабочую силу с точки зрения ее ценности для организации производится по двум группам затрат: первоначальные и восстановительные. Первоначальные затраты включают затраты на поиск, приобретение и предварительное обучение работников.

Для большего удобства, затраты на рабочую силу классифицируются по законодательству

Для большего удобства, затраты на рабочую силу классифицируются по законодательствуВосстановительные затраты - это затраты, необходимые для замены работающего сейчас работника на другого, способного выполнять те же функции. Они включают издержки на приобретение нового специалиста, его обучение и издержки, связанные с уходом работающего. Оценка затрат на рабочую силу с позиций государства в основном сводится к учету в денежном измерении следующих расходов: расходы из общественных фондов потребления на общеобразовательное и политическое развитие, на приобретение и повышение профессиональной квалификации, на выплаты во время болезни, одиноким матерям и пр.

Классификация затрат на рабочую силу с позиций государства

Классификация затрат на рабочую силу с позиций государстваАналитические расчеты затрат на рабочую силу на уровне организации сводятся к учету затрат, включаемых в цена без наценки продукции, и затрат, финансируемых за счет других источников. Включение затрат на рабочую силу себестоимость выступает гарантом их возвращения после реализации продукции. Финансирование из прибыли нацелено на решение долгосрочных задач, на перспективу. К затратам, финансируемым из прибыли, должна относиться затраты на профессиональное обучение и повышение квалификации работников, т.к. отдача от этих затрат будет ощущаться в получении дополнительного дохода в течение нескольких последующих лет.

Получая хорошую прибыль, организация может выделить деньги на повышение квалификации

Получая хорошую прибыль, организация может выделить деньги на повышение квалификацииПри делении затрат на обязательные и необязательные в ходе анализа и разработки кадровой политики важно правильно определить приоритеты; здесь наибольшее значение имеют необязательные затраты, поскольку через их регулирование организация получает возможность воздействовать на поведение работников в соответствии со своими целями, обеспечивая увеличение конечного производственного результата.

Деление затрат на рабочую силу на обязательные и необязательные

Деление затрат на рабочую силу на обязательные и необязательныеКлассификация затрат по признаку возможности и целесообразности их сокращения связана с тем, что многие затраты на рабочую силу, являясь по форме текущими, включаемыми в себестоимость, а следовательно, требующими постоянной экономии, представляют собой капиталовложения, которые будут приносить отдачу на протяжении длительного периода, и их сокращение приведет к негативным последствиям. Один из путей решения этой проблемы - создание в организациях специальных амортизационных фондов, средства которых должны стать постоянным источником финансирования развития персонала в связи с устареванием знаний, необходимостью повышения квалификации, переподготовки персонала.

Любой предпринимател заинтересован в сокращении затрат на рабочую силу

Любой предпринимател заинтересован в сокращении затрат на рабочую силуРасчет затрат на рабочую силу по местам их возникновения очень важен, т.к. таким образом возможно получение достоверной информации о затратах на рабочую силу, которая отражает количественно распределение затрат по различным структурным единицам, эффективность осуществляемых затрат в различных структурных подразделениях.

При понимании, в каком месте возникли затраты на рабочую силу, легче их сократить

При понимании, в каком месте возникли затраты на рабочую силу, легче их сократитьДля осуществления аналитической работы по планированию расходов на рабочую силу, детального изучения затрат, рассматривая их с различных позиций, необходимо разделение затрат на рабочую силу по различным классификационным группам.

Классификация затрат на рабочую силу по группам

Классификация затрат на рабочую силу по группамКлассификация по фазам процесса воспроизводства рабочей силы

По фазам процесса воспроизводства рабочей силы выделяют затраты:

- на производство рабочей силы (затраты, связанные с приобретением, обучением, развитием собственного персонала);

В затраты на рабочую силу должны быть включены затраты на обучение персонала

В затраты на рабочую силу должны быть включены затраты на обучение персонала- на распределение рабочей силы (затраты, связанные с перемещением рабочей силы внутри предприятия);

На перемещение персонала внутри предприятия также необходимо учесть уровень затрат

На перемещение персонала внутри предприятия также необходимо учесть уровень затрат- на потребление (использование) рабочей силы (фонд заработной платы, выплаты и льготы из поощрительных фондов, затраты, связанные с поддержанием дееспособности рабочей силы, на медобслуживание, на социальную защиту и социальное страхование).

В затраты на рабочую силу входят затраты, связанные с социальной защитой работников

В затраты на рабочую силу входят затраты, связанные с социальной защитой работниковКлассификация затрат по степени ценности

По степени ценности для предприятия выделяют две группы затрат:

- первоначальные (включают затраты на поиск, приобретение и предварительное обучение работников);

На поиск сотрудников на предприятии выделяется определенный уровень затрат

На поиск сотрудников на предприятии выделяется определенный уровень затрат- восстановительные (издержки замещения) - это сегодняшние затраты, необходимые для замены работающего сейчас работника на другого, способного выполнять те же функции. Они включают издержки на приобретение нового специалиста, его обучение и издержки, связанные с уходом работающего.

Классификация затрат по источникам финансирования

По уровню подхода с позиций государства оценка затрат сводится к учету следующих расходов: фонда заработной платы работников народного хозяйства (в том числе натурой), расходы из общественных фондов потребления на общеобразовательное и политическое развитие, на приобретение и повышение профессиональной квалификации, на выплаты во время болезни, одиноким матерям и др.

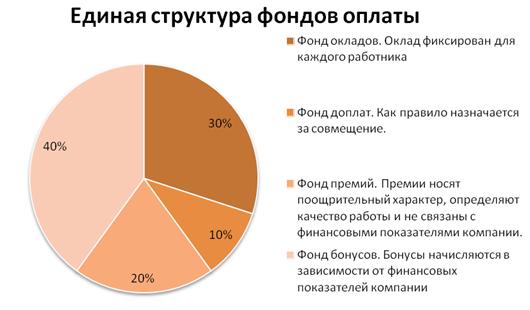

Примерная структура фонда заработной платы на типичном предприятии

Примерная структура фонда заработной платы на типичном предприятииКлассификация по характеру затрат на рабочую силу

Аналитические расчеты затрат на рабочую силу на уровне предприятия сводятся к учету затрат, включаемых в издержки обращения, и затрат, финансируемых за счет других источников. При этом выбор источника финансирования имеет для предприятия большое значение. Включение затрат на рабочую силу в издержки обращения выступает гарантом их возвращения после реализации товаров.

В стоимость производимого продукта заложены затраты на оплату рабочего коллектива

В стоимость производимого продукта заложены затраты на оплату рабочего коллективаКлассификация затрат на рабочую силу по времени возмещения

Финансирование из прибыли нацелено на решение долгосрочных задач, на перспективу. К затратам, финансируемым из прибыли, должны относиться затраты на профессиональное обучение и повышение квалификации работников, так как отдача от этих затрат будет ощущаться в получении дополнительного дохода в течение нескольких последующих лет.

Затраты на рабочую силу могут классифицироваться в зависомости от будующих перспектив

Затраты на рабочую силу могут классифицироваться в зависомости от будующих перспективКлассификация по отношению к целесообразности сокращения

Классификация затрат по признаку возможности и целесообразности их сокращения связана с тем, что многие затраты на рабочую силу, являясь по форме текущими, включаемыми в издержки обращения, а следовательно, требующими постоянной экономии, по сущности представляют собой капиталовложения, которые будут приносить отдачу на протяжении длительного периода, их сокращение приведет к негативным последствиям, ущерб от которых может превысить сами затраты. Один из путей решения этой проблемы - создание на предприятиях специальных фондов, средства которых должны стать постоянным источником финансирования развития персонала в связи с устареванием знаний, необходимостью повышения квалификации, переподготовки персонала.

На серьезных предприятиях есть специальные фонды развития персонала

На серьезных предприятиях есть специальные фонды развития персоналаКлассификация затрат по месту возникновения

Расчет затрат на рабочую силу по местам их возникновения очень важен, так как таким образом возможно получение достоверной информации о затратах на рабочую силу, которая отражает количественно распределение затрат по различным структурным подразделениям предприятия и эффективность осуществляемых затрат.

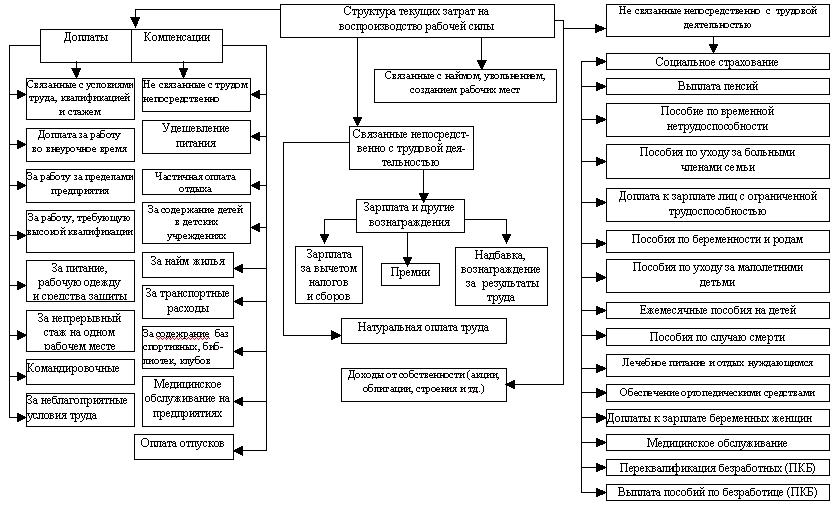

Структура показателя затрат на рабочую

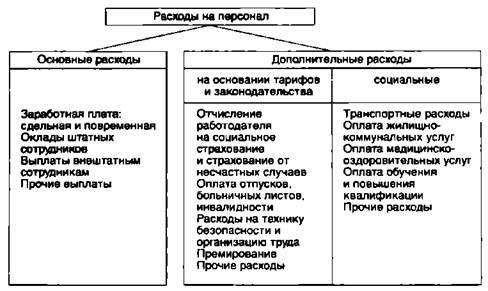

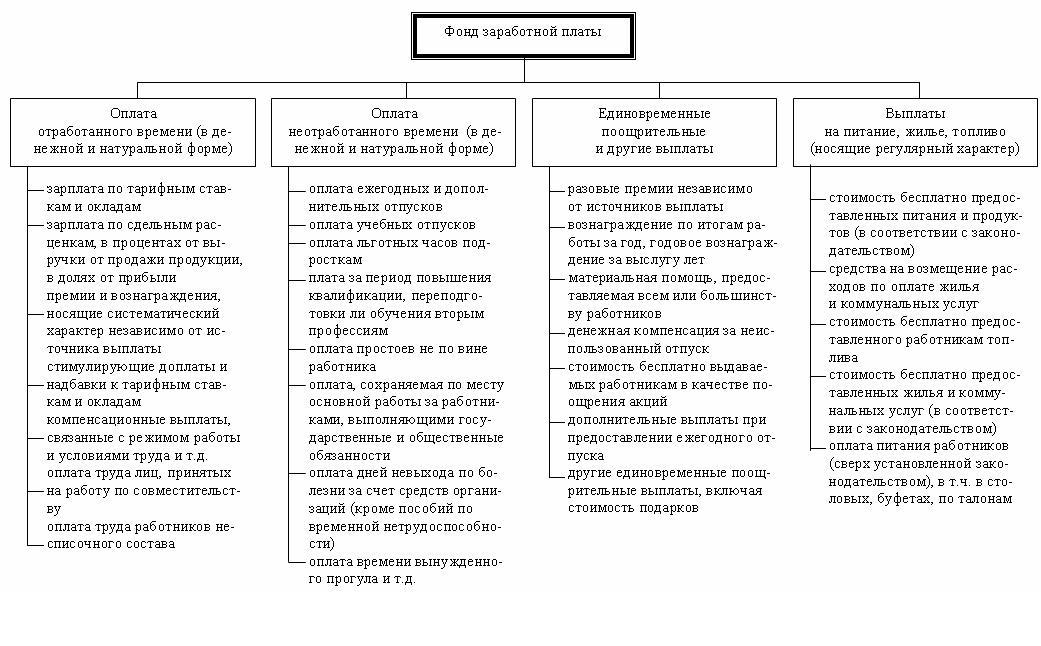

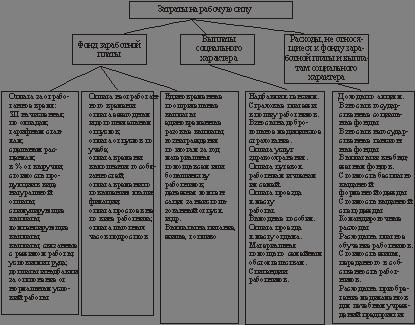

Согласно международной стандартной классификации в составе затрат на рабочую силу выделяют десять групп.

Классификация расходов на рабочую силу

Классификация расходов на рабочую силуОплата за отработанное время

Оплата за отработанное время включает:

- заработную плату, начисленную по тарифным ставкам и окладам, по сдельным расценкам, в процентах от выручки за реализованную продукцию;

Существует специальные тарифные таблицы для определения зарплаты сотрудников

Существует специальные тарифные таблицы для определения зарплаты сотрудников- стоимость продукции, выданной в порядке натуральной оплаты;

- премии и вознаграждения, носящие регулярный или периодический характер, независимо от источников их выплаты;

Премии сотрудникам входят в обязательные затраты на рабочую силу предприятий

Премии сотрудникам входят в обязательные затраты на рабочую силу предприятий- стимулирующие доплаты и надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессий и тл.);

Все виды доплат или надбавок сотрудникам также учитываются на предприятиях заранее

Все виды доплат или надбавок сотрудникам также учитываются на предприятиях заранее- компенсационные выплаты и доплаты, связанные с режимом работы и условиями труда (работой во вредных или опасных условиях, работой в ночное время, сверхурочной работой и т.д.) и другие выплаты. Сюда же входят оплата труда лиц, принятых по совместительству, и оплата труда работников не списочного состава. В статистической отчетности оплата труда не списочного состава не учитывается в фонде оплаты труда списочного состава и показывается отдельно.

Разного рода компенсации сотрудникам, закладываются на предприятии в затраты на рабочую силу

Разного рода компенсации сотрудникам, закладываются на предприятии в затраты на рабочую силуОплата за неотработанное время

Оплата за неотработанное время - это различного рода выплаты, которые включают как оплату неотработанных часов в пределах рабочего дня, гак и оплату неотработанных человеко-дней, в т.ч.:

- оплата ежегодных и дополнительных отпусков, предоставленных трудовому коллективу (сверх предусмотренных законодательством);

Оптуски на предприятиях обычно оплачиваются и закладываются в затраты на рабочую силу

Оптуски на предприятиях обычно оплачиваются и закладываются в затраты на рабочую силу- оплата учебных отпусков и периодов профессиональной переподготовки работников;

Все курсы переподготовки персонала на предпритии оплачиваются с фонда затрат на рабочую силу

Все курсы переподготовки персонала на предпритии оплачиваются с фонда затрат на рабочую силу- оплата труда работников, привлекаемых к выполнению государственных и общественных обязанностей;

Сотрудники могут быть привлечены на обцественные работы, но они будут оплачены

Сотрудники могут быть привлечены на обцественные работы, но они будут оплачены- суммы, выплаченные работникам за счет средств предприятий, вынужденно работавшим неполное время по инициативе администрации;

Если сотрудник не отработал положенное время по вине администратора, то он получит оплату

Если сотрудник не отработал положенное время по вине администратора, то он получит оплату- оплата простоев не по вине работника и другие выплаты.

Простой в работе не по вине сотрудников, должен быть оплачен по всем стандартам

Простой в работе не по вине сотрудников, должен быть оплачен по всем стандартамЕдиновременные премии и поощрения

К единовременным поощрительным выплатам относятся: единовременные (разовые) премии, вознаграждения по итогам работы за год и выслугу лет, компенсации за неиспользованный отпуск, дополнительные выплаты при предоставлении отпуска, стоимость бесплатно выдаваемых работникам в качестве поощрения акций и другие выплаты.

В затраты на рабочую силу входят единовременные поощрения сотрудников на отпуск

В затраты на рабочую силу входят единовременные поощрения сотрудников на отпускРасходы на питание, топливо и другие натуральные выдачи

Расходы на питание, жилье и топливо включают:

- стоимость бесплатно предоставляемых работникам отдельных отраслей экономики питания и продуктов (в соответствии с законодательством);

Некоторым специальностям по законодательству на предприятии должны выдаваться продукты питания

Некоторым специальностям по законодательству на предприятии должны выдаваться продукты питания- стоимость бесплатного или по льготным ценам питания (сверх предусмотренного законодательством);

- стоимость бесплатно предоставляемого жилья и коммунальных услуг работникам или суммы денежной компенсации за непредоставление их бесплатно (в соответствии с законодательством);

Сотрудникам определенных предприятий предоставляются бесплатные жилые площади

Сотрудникам определенных предприятий предоставляются бесплатные жилые площади- стоимость бесплатно предоставленного работникам топлива.

На некоторых предприятиях и стоимость топлива сотрудникам оплачивается тоже

На некоторых предприятиях и стоимость топлива сотрудникам оплачивается тожеРасходы по обеспечению работников жильем

В пятую группу входят расходы предприятия по обеспечению работников жильем:

- стоимость жилья, переданного в собственность работникам;

Если жилье передано работникам, то его стоимость должна входить в затраты на рабочую силу

Если жилье передано работникам, то его стоимость должна входить в затраты на рабочую силу- расходы на содержание ведомственного жилого фонда;

Ведомственный жилищный фонд и его содержание должно входить в затраты на рабочую силу

Ведомственный жилищный фонд и его содержание должно входить в затраты на рабочую силу- суммы, предоставленные работникам для первоначального взноса на жилищное строительство или на погашение кредита, выданного на эти цели;

Также организация может помагать сотрудикам в первоначальном взносе по кредиту

Также организация может помагать сотрудикам в первоначальном взносе по кредиту- расходы на погашение ссуд, выданных работникам на улучшение жилищных условий.

Последним пунктом в затраты на рабочую силу включаются улучшения жилищных условий сотрудников

Последним пунктом в затраты на рабочую силу включаются улучшения жилищных условий сотрудниковРасходы предприятия на социальную защиту работников

В шестую группу входят расходы на социальную защиту работников, которые в свою очередь делятся на четыре группы затрат:

- обязательные отчисления в государственные социальные фонды;

- взносы в негосударственные пенсионные фонды;

Предприятие может делать взносы по работникам и в негосударственные пенсионные фонды

Предприятие может делать взносы по работникам и в негосударственные пенсионные фонды- расходы, являющиеся частью выплат социального характера (надбавки к пенсиям, работающим на предприятии, оплата путевок работникам и членам их семей на лечение и отдых, оплата услуг, оказываемых работникам предприятия учреждениями и организациями здравоохранения и т. д.);

Все надбавки к пенсиям также заносятся в затраты на рабочую силу предприятия

Все надбавки к пенсиям также заносятся в затраты на рабочую силу предприятия- расходы на содержание медпунктов, профилакториев, домов отдыха, находящихся на балансе предприятия или организации.

К расходам на социальное обеспечение относятся расходы, связанные с содержанием медпунктов

К расходам на социальное обеспечение относятся расходы, связанные с содержанием медпунктовРасходы на профессиональное обучение

В седьмую группу входят расходы на профессиональное обучение, к которым относятся затраты на содержание и рентау учебных помещений, расходы на платное обучение работников, стипендии за счет средств организации работникам, направленным на обучение и другие расходы по подготовке и переподготовке кадров.

Под расходы на обучение персонала в затратах на рабочую силу ечть специальная категория

Под расходы на обучение персонала в затратах на рабочую силу ечть специальная категорияРасходы на культурно-бытовое обслуживание

В восьмую группу входят расходы на культурно-бытовое обслуживание: расходы предприятия на проведение вечеров отдыха и других культурно-массовых и спортивных мероприятий, на содержание столовых, библиотек, клубов, спортивных сооружений, расходы по организации работы кружков, курсов, студий и т. п., оплата путевок на экскурсии, путешествия, расходы по обустройству садоводческих товариществ, расходы по возмещению ценовой разницы на продукцию, отпускаемую подсобными хозяйствами для общественного питания работников предприятия.

Также в затраты на рабочую силу вносятся отдельно расходы на культурную жизнь коллектива

Также в затраты на рабочую силу вносятся отдельно расходы на культурную жизнь коллективаЗатраты, не вошедшие в вышеприведенные группы

В девятую группу входят прочие затраты, не отнесенные к вышеперечисленным группам, но связанные с использованием наемного труда: оплата проезда к месту работы или отдыха, стоимость выданной бесплатно форменной одежды, обмундирования, спецодежды, спецобуви, других средств индивидуальной защиты, командировочные расходы, включая суточные, или расходы, выплачиваемые взамен суточных, расходы при переводе работников.

Для всех прочих затрат, которые не вошли в группы, перечисленные выше, есть отдельный раздел

Для всех прочих затрат, которые не вошли в группы, перечисленные выше, есть отдельный разделНалоги, относимые к затратам на рабочую силу

В десятую группу входят налоги, связанные с использованием рабочей силы: налог с суммы превышения фактических расходов на оплату труда работников по сравнению с их нормируемой величиной, плата за привлечение иностранной силы и др.

В последнюю группу затрат на рабочую силу входят налоги, оплачиваемые на сотрудников

В последнюю группу затрат на рабочую силу входят налоги, оплачиваемые на сотрудниковПодходы к определению затрат на рабочую силу

Планирование затрат на рабочую силу начинается с анализа факторов внешней и внутренней среды. Среди внешних факторов влияния наиболее важны следующие:

- изменение размеров взносов на социальное страхование;

- изменение налоговых предписаний;

- ожидаемое принятие новых законов, влекущих за собой дополнительные расходы на рабочую силу;

- темп инфляции;

- уровень доходов и потребления;

- динамика потребительских цен;

Факторы внутренней и внешней среды предприятия

Факторы внутренней и внешней среды предприятияК внутренним факторам относятся:

- результаты планирования цели организации;

- движение персонала;

- финансовое состояние;

- численность и структура персонала;

- изменения в организационной структуре.

Проведения анализа внутренней среды предприятия

Проведения анализа внутренней среды предприятияМеханизм планирования затрат на рабочую силу:

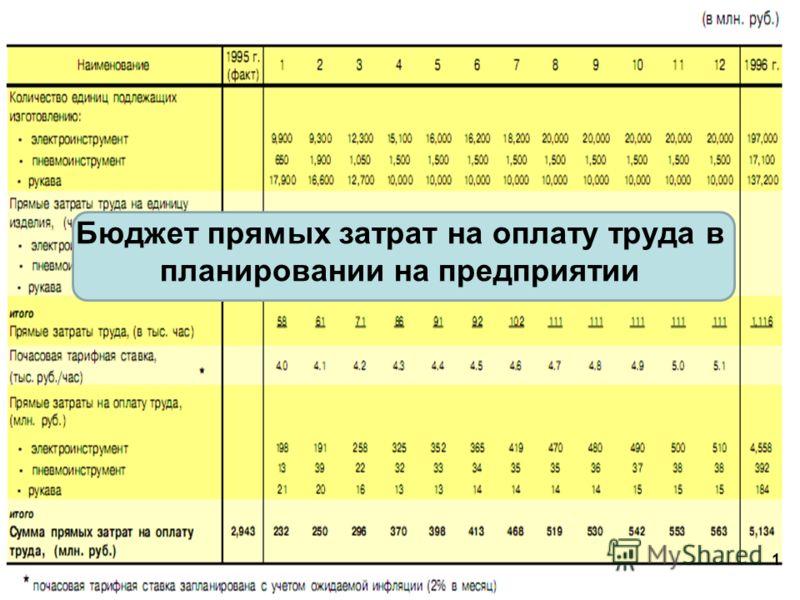

- формирование бюджета затрат на рабочую силу. Составление прогнозного расчета, целью которого является как можно точнее определить будущие штатные расходы. Исходным пунктом при разработке бюджетов расходов на рабочую силу является качественный и количественный состав персонала организации;

Пример формирования бюджета затрат на оплату труда сотрудников предприятия

Пример формирования бюджета затрат на оплату труда сотрудников предприятия- формирование локальных бюджетов затрат на рабочую силу. Устанавливаются на основе предыдущего периода, прогнозов будущего периода, а также с учетом новых проектов. В проектах описываются предложения по осуществлению дополнительных расходов на рабочую силу с расчетом необходимых для его осуществления затрат и предполагаемого получаемого эффекта;

Затраты на рабочую силу должны быть сформированы таким образом, чтобы быть выгодными

Затраты на рабочую силу должны быть сформированы таким образом, чтобы быть выгодными- анализ соответствия суммы локальных бюджетов с общим. На основе анализа затраты уменьшаются в планируемом периоде, иначе в дальнейшем обнаруживается увеличение затрат и дефицит средств;

Локальный бюджет затрат на рабочую силу должен соответствовать общему на предприятии

Локальный бюджет затрат на рабочую силу должен соответствовать общему на предприятии- осуществляется перераспределение затрат между подразделениями. При этом учитывается эффективность деятельности подразделения в целом, прибыльность и другие экономические показатели, а также экономическая эффективность предыдущих затрат на рабочую силу. На основе этого для одних отделом бюджет сокращается, а другим выделяется в полном объеме;

Затраты на рабочую силу должны быть перераспределены между подразделениями на предприятии

Затраты на рабочую силу должны быть перераспределены между подразделениями на предприятии- оптимизация локальных бюджетов;

От оптимизации локальных бюджетов зависит сокращение затрат на рабочую силу организации

От оптимизации локальных бюджетов зависит сокращение затрат на рабочую силу организации- анализ структуры бюджета (удельный вес расходов на новые проекты в общей сумме расходов). Особый упор делается на социально-экономический эффект;

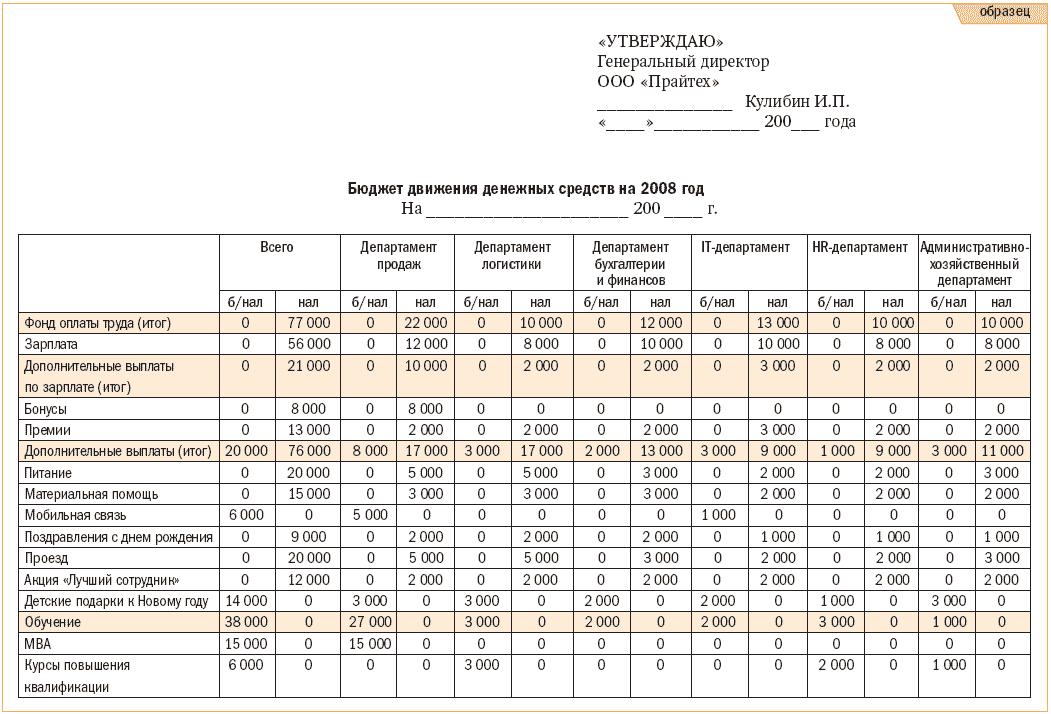

Пример составлению бюджета одной из организаций

Пример составлению бюджета одной из организаций- определение предельного минимума затрат на рабочую силу. Определяется уровень социального обеспечения и денежного содержания работников, необходимый для успешного функционирования организации и более эффективного использования трудового потенциала работников;

На каждом предприятии есть минимум того, сколько можно потратить на рабочую силу

На каждом предприятии есть минимум того, сколько можно потратить на рабочую силу- контроль бюджета. Руководство должно обеспечить соблюдение плана затрат и не превысить бюджет;

Для соблюдения бюджета, на предприятии должен осуществляться постоянный контроль

Для соблюдения бюджета, на предприятии должен осуществляться постоянный контроль- сравнительный анализ с показателями конкурентов;

Для эффективности деятельности пердприятия, показатели должны сравниваться с конкурентами

Для эффективности деятельности пердприятия, показатели должны сравниваться с конкурентами- корректировка бюджета расходов на рабочую силу.

Также, в любой момент в организации может быть проведена корректировка расходов

Также, в любой момент в организации может быть проведена корректировка расходовФормула расчета затрат на рабочую силу работодателем

Характеристикой эффективности использования живого труда являются показатели средних затрат на единицу отработанного времени (среднечасовые затраты) и в расчете на одного работника за месяц. Среднечасовые затраты на рабочую силу рассчитываются как отношение суммы затрат к числу отработанных человекочасов. Взаимосвязь между среднечасовыми и среднемесячными затратами на рабочую силу могут быть представлены следующим выражением (при анализе затрат на рабочую силу целесообразно определить величину затрат на 1 руб. произведенной продукции, а также динамику этого показателя):

Формула определения взаимосвязи среднечасовых и среднемесячных затрат на рабочую силу

Формула определения взаимосвязи среднечасовых и среднемесячных затрат на рабочую силу Формула средней фактической продолжительности рабочего периода

Формула средней фактической продолжительности рабочего периодаУчет затрат на рабочую силу на предприятии

Учет затрат на рабочую силу в системе управленческого умета представлен как часть учета затрат на производство и должен вестись по следующим направлениям:

- учет затрат на рабочую силу по классификационным группам - основная заработная плата производственных рабочий, занятых на технологических операциях; оплата труда, входящая в состав накладных расходов;

Чаще всего затраты на рабочую силу распределеяются по классификационным группам

Чаще всего затраты на рабочую силу распределеяются по классификационным группам- учет начислений и удержаний из заработной платы, причитающейся каждому работнику, учет различного вида отчислений во внебюджетные фонды.

Также в затраты на рабочую силу могут классифицироваться по начислениям и удержаниям

Также в затраты на рабочую силу могут классифицироваться по начислениям и удержаниямМеханизм планирования затрат на рабочую силу

Наряду с понятием цены рабочей силы в рыночной экономике давно применяется показатель затрат работодателей на рабочую силу. Для нашей экономики это не только новый показатель, но и новое понятие, требующее теоретического осмысления. Уровень и структура расходов на воспроизводство рабочей силы в различных странах обусловливаются историческими, социально-экономическими, природно-климатическими, культурными и другими особенностями.

Степень удовлетворения основных потребностей, связанных с воспроизводством рабочей силы, относительно других стран или научно обоснованных нормативов относится к важнейшим характеристикам социально-экономического прогресса. Проблема удовлетворения конкретных потребностей воспроизводства рабочей силы (в питании, жилье, образовании, здравоохранении и т.д.) состоит в том, чтобы установить их размеры, а затем определить источники возмещения расходов на них.

Предпринимателю невыгодно платить сотруднику больше, чем он может принести

Предпринимателю невыгодно платить сотруднику больше, чем он может принестиМеханизм возмещения затрат на воспроизводство рабочей силы устанавливает основные статьи расходов на это воспроизводство, источники финансирования, принцип их взаимосвязи, т.е. конкретные формы возмещения затрат на рабочую силу, методы, субъекты и уровни их регулирования.

Затраты на рабочую силу занимают значительное место в расходах предприятия

Затраты на рабочую силу занимают значительное место в расходах предприятияОсновным источником возмещения совокупных затрат на воспроизводство рабочей силы в странах со смешанной экономикой являются затраты работодателей. Кроме того, на эти цели расходуются средства из бюджетов различных уровней (государственных, местных), предназначенные на социальные программы, строительство жилья, образование, здравоохранение и т.п., а также средства граждан на формирование и развитие способностей к труду.

Помимо непосредственной оплаты труда, организации поддерживают и социальные программы

Помимо непосредственной оплаты труда, организации поддерживают и социальные программыИсточники возмещения затрат на воспроизводство рабочей силы и соотношение между ними в каждой стране имеют свои специфические черты, обусловленные составом и структурой расходов на воспроизводство рабочей силы, а также особенностями функционирования экономики, определяемыми социально-экономической политикой государства. Затраты на рабочую силу формируются на постоянной законодательно закрепленной основе. В этом процессе присутствует и рыночная составляющая.

Некоторые из затрат на рабочую силу могут быть возмещены предпринимателю государством

Некоторые из затрат на рабочую силу могут быть возмещены предпринимателю государствомФормирование цены рабочей силы, происходящее на рынке труда в ходе коллективно-договорного регулирования, воспринимается различными сторонами социально-трудовых отношений по-разному. Для государства ценой рабочей силы выступают совокупные затраты на нее, для работника - индивидуальный доход, а для работодателя - все расходы, связанные с работником.

Предприниматель понимает, сколько потратит на рабочую силу, при заключении договора

Предприниматель понимает, сколько потратит на рабочую силу, при заключении договораСоответственно и способы измерения цены рабочей силы различны: это, с одной стороны, затраты работодателей на рабочую силу, а, с другой, - так называемые компенсации рабочим и служащим. Затраты работодателей на рабочую силу (labour cost) и компенсации работникам (compensation of employees) - тесно связанные понятия. Показатель компенсаций был определен ООН и используется с конца 60-х годов.

В мире установлено несколько стандартов по затратам работодателя на рабочую силу

В мире установлено несколько стандартов по затратам работодателя на рабочую силуКомпенсации работникам - это выплаты работодателей в денежном и натуральном выражении, образующие текущий доход работников и отчисления предпринимателей на их социальное страхование (по старости, болезни, в связи с несчастным случаем и т.п.), которые, в зависимости от системы страхования, могут быть вначале доходом работников, а затем перечисляться в соответствующие фонды.

Затраты работодателей на рабочую силу по своему содержанию шире компенсаций работникам, так как охватывают практически все расходы предпринимателей на рабочую силу. Определение затрат работодателей на рабочую силу и их общая типовая классификация утверждены Международной организацией труда (МОТ) в Резолюции ХI международной конференции по статистике труда.

Схема затрат работодателя на рабочую силу

Схема затрат работодателя на рабочую силуЗатраты на рабочую силу осуществляются работодателями при использовании наемной рабочей силы. Они включают в себя вознаграждение за труд, оплаченное, но не отработанное время, бонусы и безвозмездные выплаты, стоимость жилья работников, оплачиваемого работодателем, взносы предпринимателя в фонды социального страхования, стоимость оплачиваемых бизнесменом профессиональной подготовки, социальных услуг и т.п. (оплачиваемый бизнесменом транспорт, рабочая одежда, а также налоги, относимые к расходам на рабочую силу). Таким образом, в состав затрат работодателей на рабочую силу входят заработная плата и все дополнительные издержки, связанные с обеспечением воспроизводства рабочей силы.

Затраты работодателя на рабочую силу имеет сложную структуру на каждом предприятии

Затраты работодателя на рабочую силу имеет сложную структуру на каждом предприятииС 1985 года Конвенцией МОТ №160 в статистику труда включен специальный раздел по затратам на рабочую силу. Конвенция устанавливает общие принципы создания национальных классификаций затрат работодателей на рабочую силу и проведения выборочных периодических статистических обследований в целях оценки уровня и структуры этих затрат.

Даже в Конвеции ООН введен специальный раздел в статистику труда по затратам на рабочих

Даже в Конвеции ООН введен специальный раздел в статистику труда по затратам на рабочихРезультаты обследования затрат работодателей на рабочую силу позволяют выявлять их реальные уровень и структуру, являются первой ступенью в накоплении статистической информации, необходимой для выработки конкретных рекомендаций по их оптимизации.

Как правило, затраты работодателей на рабочую силу рассчитываются на единицу времени труда (отработанное или оплаченное время). Наиболее универсальным является показатель средних затрат в расчете на отработанное время. Он широко применяется развитыми странами и международными организациями для характеристики эффективности использования живого труда, а также для оценки конкурентоспособности государств на мировом рынке с точки зрения издержек на рабочую силу.

Затраты на рабочую силу расчитываются на единицу времени труда сотрудника

Затраты на рабочую силу расчитываются на единицу времени труда сотрудникаВ странах со смешанной экономикой показатели затрат работодателей на рабочую силу традиционно анализируются в следующих направлениях: сопоставление уровня и структуры затрат по странам, в том числе по отраслям экономики и ведущим отраслям промышленности; оценка уровня и структуры затрат внутри отраслей (в зависимости от региона, размеров предприятий и т.п.), а также их динамики. Регулирование затрат работодателей на рабочую силу должно обеспечить, с одной стороны, гарантии воспроизводства рабочей силы и, с другой стороны, эффективность и конкурентоспособность производства. Это общие цели регулирования затрат. Субъектами регулирования затрат на рабочую силу выступают социальные партнеры - государство, работодатели, работники.

Для обеспечения защиты рабочей силы, государство может влиять на политику организации

Для обеспечения защиты рабочей силы, государство может влиять на политику организацииГруппировка затрат на рабочую силу в отчетности

В практике предприятий применяется группировка затрат на рабочую силу:

- по видам - основная и дополнительная заработная плата;

- по элементам - повременная, сдельная оплата труда, премии, оплата простоев и др.;

- по составу работников - оплату труда списочно-штатного состава совместителе, работающих по договорам подряда;

- по категориям работников - оплата труда рабочих, оплата груда служащих, из состава которых выделяют руководителей.

Группировка затрат на рабочую силу проводится в рамках общей группировки затрат организации

Группировка затрат на рабочую силу проводится в рамках общей группировки затрат организацииТакая классификация предусмотрена в отчетности по труду и нормативных документах. В целях калькулирования обычно она дополнялась распределением по направлениям затрат и видам продукции, а для контроля и исчисления заработка по структурным подразделениям - по бригадам, цехам, производствам, процесса», предприятию в целом.

Однако принятая группировка характеризуется общими признаками и малопригодна для управления. К примеру, в ней не содержится информация о затратах по таким процессам управления, как: затраты на набор, отбор и сокращение численности; затраты по планированию и нормированию численности персонала и труда, непосредственно связанным с управлением трудовыми ресурсами, и др.

В затраты на рабочую силу должны быть влючены и затраты на набор персонала

В затраты на рабочую силу должны быть влючены и затраты на набор персоналаДетальная классификация затрат в первую очередь нужна для выявления причин их возникновения. Кроме того, с переходом к рынку предприятиям предоставлены широкие права в определении размеров и порядка оплаты труда, в применении различных выплат компенсационного и стимулирующего характера, в предоставлении дополнительных трудовых и социальных льгот. В этих условиях ограниченная дифференциация затрат на рабочую силу не может удовлетворять целям управления.

Классификация затрат должна производиться в соответствии с местом их возникновения

Классификация затрат должна производиться в соответствии с местом их возникновенияРуководствуясь основными целями управленческого учета, необходимо выделить из фонда оплаты труда заработную плату, включаемую в себестоимость продукции. В классификации затрат на рабочую силу, на наш взгляд, следует акцентировать внимание на следующих статьях:

- затраты на оплату труда производственных рабочих, непосредственно занятых в процессе производства продукции. Сюда входят оплата работ по сдельным нормам и расценкам, повременно оплачиваемые работы;

Значительную часть затрат на рабочую силу занимает непосредственная заработная плата

Значительную часть затрат на рабочую силу занимает непосредственная заработная плата- выплаты стимулирующего характера - надбавки за качество работы и высокое мастерство, за стаж работы, вознаграждение за выслугу лет, по итогам работы предприятия за год, различного рода премии, связанные с производственной деятельностью;

Также в затраты на рабочую силу дожны быть включены всевозможные премии

Также в затраты на рабочую силу дожны быть включены всевозможные премии- непроизводительные выплаты - оплата простоев, за неотработанное время в соответствии с законодательством, оплата за брак не по вине рабочего;

Брак на производстве по вине рабочего изначально включен в затраты на рабочую силу

Брак на производстве по вине рабочего изначально включен в затраты на рабочую силу- доплаты за отклонения от нормальных условий работы, за работу в ночное время, за сверхурочные работы, перемещение на другую работу, не соответствующую (ниже) квалификации рабочего, и т.п.;

За работу в ночное время сотрудникам положена доплата из затрат на рабочую силу

За работу в ночное время сотрудникам положена доплата из затрат на рабочую силу- затраты по найму, отбору рабочей силы;

Стоимость наема сотрудников также включена отдельно в затраты на рабочую силу

Стоимость наема сотрудников также включена отдельно в затраты на рабочую силу- затраты по нормированию и планированию численности и труда;

Для нормиования труда на предприятии существуют отдельные методы

Для нормиования труда на предприятии существуют отдельные методы- затраты, связанные с профориентацией, обучением и переобучением;

Также затраты на рабочую силу включают расходы на профориентацию сотрудников

Также затраты на рабочую силу включают расходы на профориентацию сотрудников- затраты на оплату труда вспомогательных рабочих, занятых ремонтом оборудования и транспортных средств, подготовкой и обслуживанием рабочих мест, включаемые в состав общепроизводственных расходов;

Также на предприятии могут понадобиться дополительные рабочие

Также на предприятии могут понадобиться дополительные рабочие- затраты на подготовку руководящих кадров;

Отдельной статьей в затраты на рабочую силу вводятся затраты на руководящий персонал

Отдельной статьей в затраты на рабочую силу вводятся затраты на руководящий персонал- затраты на оплату труда специалистов и руководителей, занятых управлением предприятием, включаемых в состав общехозяйственных расходов.

Предложенная группировка затрат на рабочую силу в большей степени отвечает целям учета первоначальной стоимости и исчисления прибыли, а также частично целям контроля и регулирования расходов. Что касается принятия решений, то необходимо иметь в виду проблему выделения в учете будущих затрат на рабочую силу.

Группировка затрат на рабочую силу делает проще расчет затрат на производство

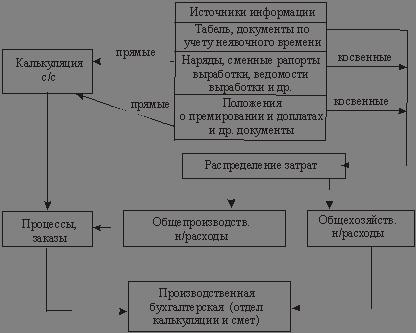

Группировка затрат на рабочую силу делает проще расчет затрат на производствоПроцедура учета затрат на рабочую силу последовательно отражает процессы управления трудовыми ресурсами и связанными с ними издержками. Обобщение затрат на рабочую силу производят на основании табелей и документов по учету неявочного времени, нарядов, сменных рапортов, ведомостей выработки, доплатных и простойных листов и тому подобных документов. Прямые трудозатраты рабочей силы накапливают по заказам на основе проставленных на первичных документах шифров затрат.

Учет затрат на рабочую силу является частью процесса управления трудвыми ресурсами