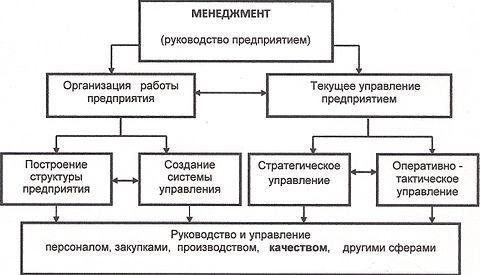

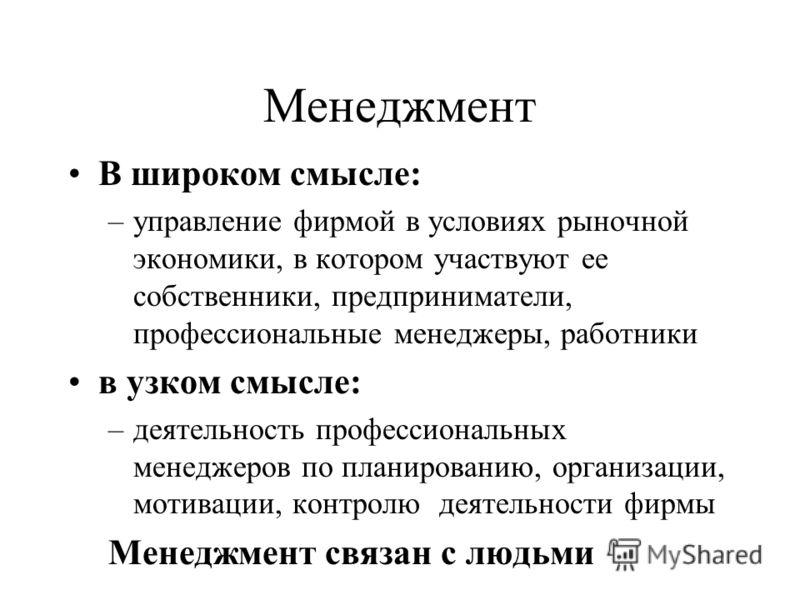

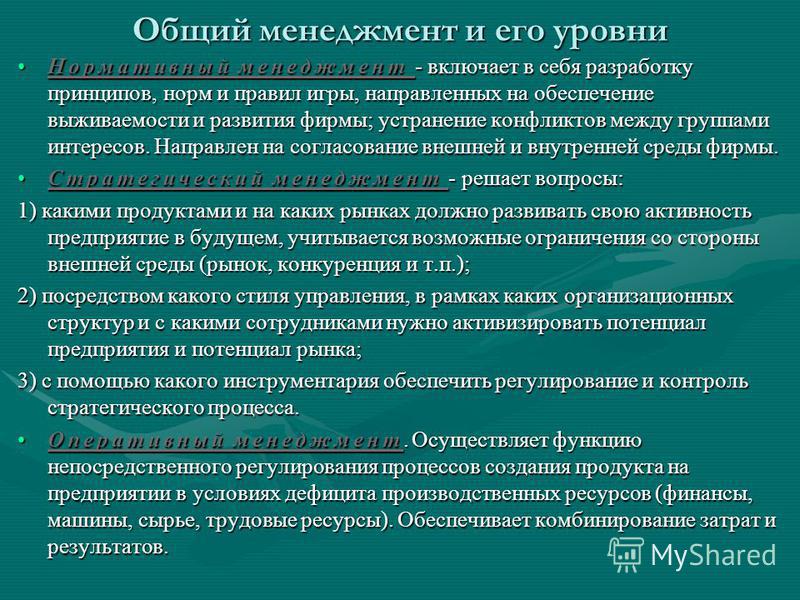

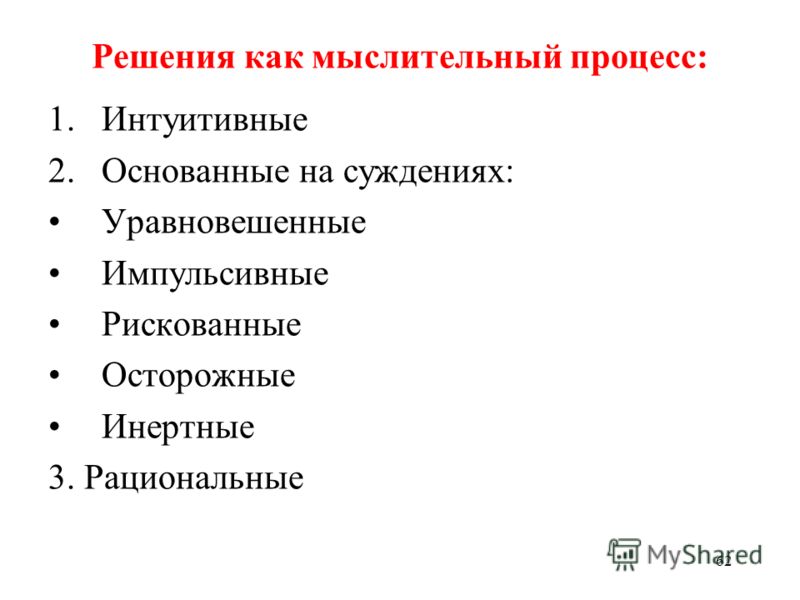

Менеджмент (Management) - это

наука об управление бизнесом и людьми, главной целью которого есть обеспечение прибили от предприятия при эффективном использовании подчинённых, среди задач выделяют: контроль, организация, планирование, размещение кадров по рабочим местам и управление персоналом

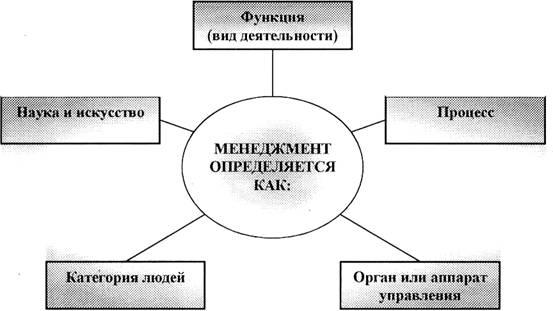

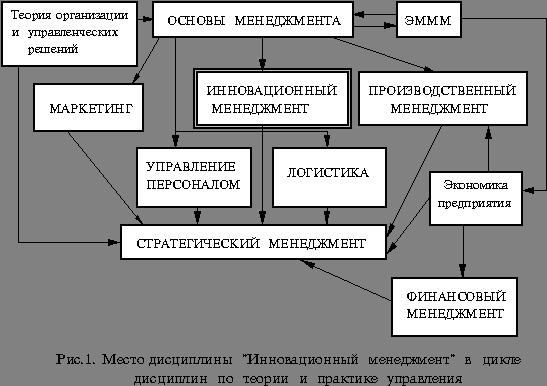

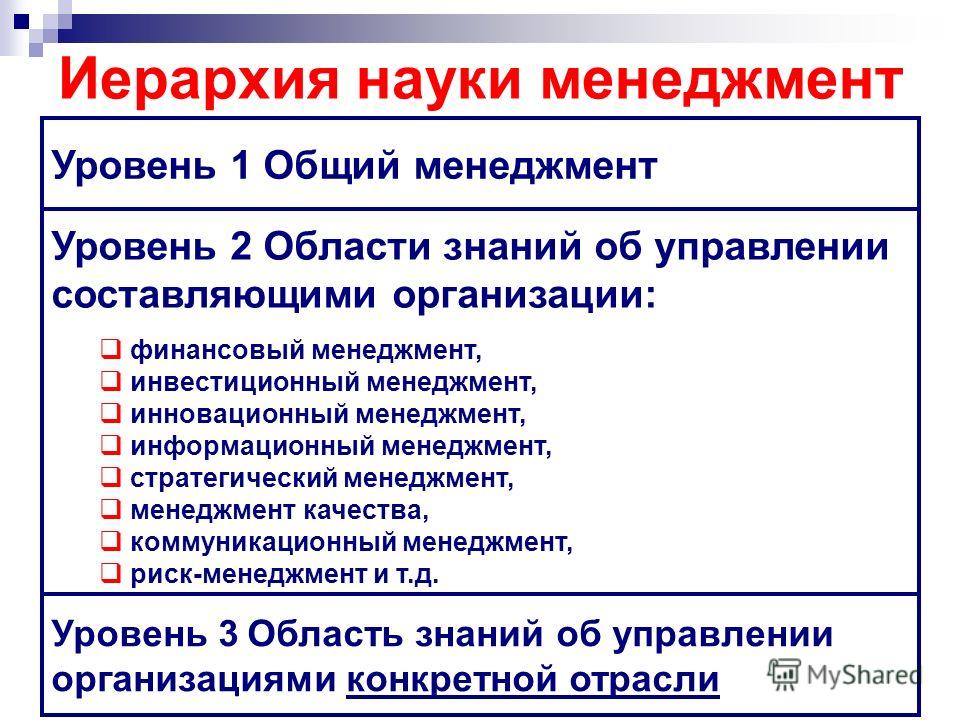

Определение менеджмента и его история возникновения, основные составные части менеджмента, субъект и объект менеджмента, основные школы управления менеджмента, модели менеджмента, цель, задачи и научные подходы, основные характерные черты менеджмента, принципы и функции менеджмента, виды менеджмента, методы менеджмента

Структура публикации

- Менеджмент - это, определение

- История возникновения и развития менеджмента

- Древний период (с IX века по XVIII век)

- Индустриальный период (с XVIII века по XIX век)

- Период систематизации (с XIX века по XX век)

- Современный менеджмент (с XX века)

- Истоки современного менеджмента

- Смена парадигмы управления в России

- Современные концепции управления

- Виды менеджмента

- Инновационный менеджмент

- Задачи инновационного менеджмента

- Финансовый менеджмент

- Стратегический менеджмент

- Элементы стратегического менеджмента

- Содержание стратегического менеджмента

- Основные этапы стратегического менеджмента

- Инвестиционный менеджмент

- Риск-менеджмент

- Этапы риск-менеджмента

- Методы и инструментарий риск-менеджмента

- Информационный менеджмент

- Сфера и задачи информационного менеджмента

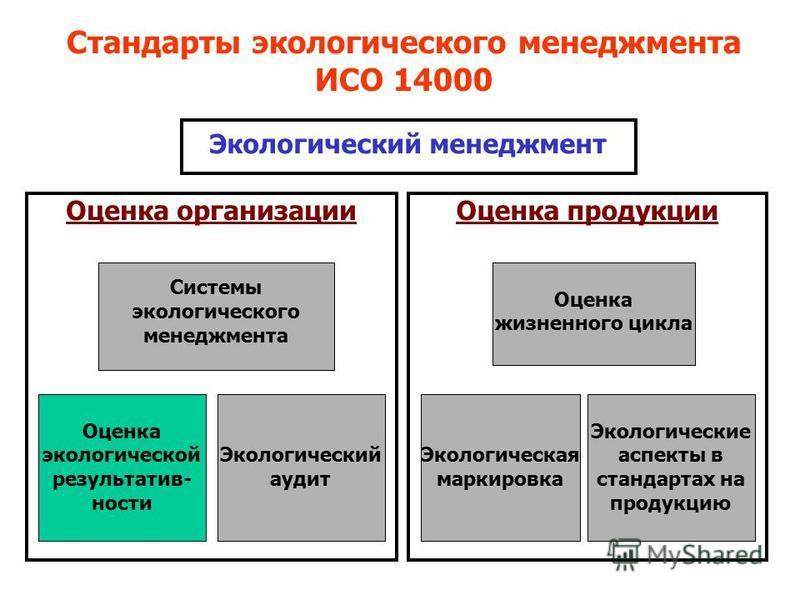

- Экологический менеджмент

- Структура экологического менеджмента

- Цели и задачи экологического менеджмента

- PR-менеджмент

- Бренд-менеджмент

- Адаптивный кейс-менеджмент

- Дизайн-менеджмент

- Коммуникационный менеджмент

- Менеджмент в социальной сфере

- Чайка-менеджмент

- Форсайт-менеджмент

- Эффективный менеджмент

- Объект менеджмента

- Производство

- Сбыт

- Снабжение

- Инновации

- Персонал

- Финансы

- Субъект менеджмента

- Менеджер

- Типы менеджеров

- Деятельность менеджера и его задачи

- Работа менеджеров в кризисной ситуации

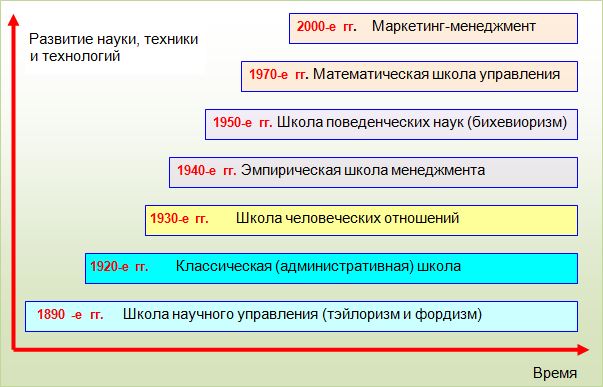

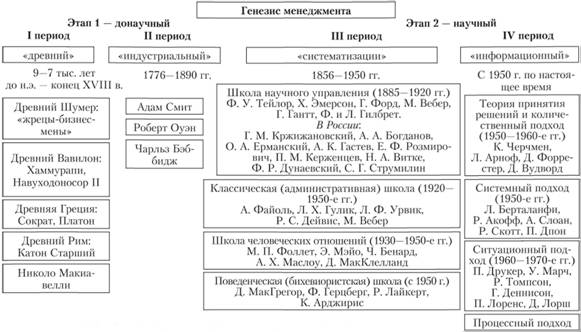

- Основные школы управления менеджмента

- Научные школы менеджмента

- Административная (классическая) школа менеджмента

- Школа человеческих отношений менеджмента

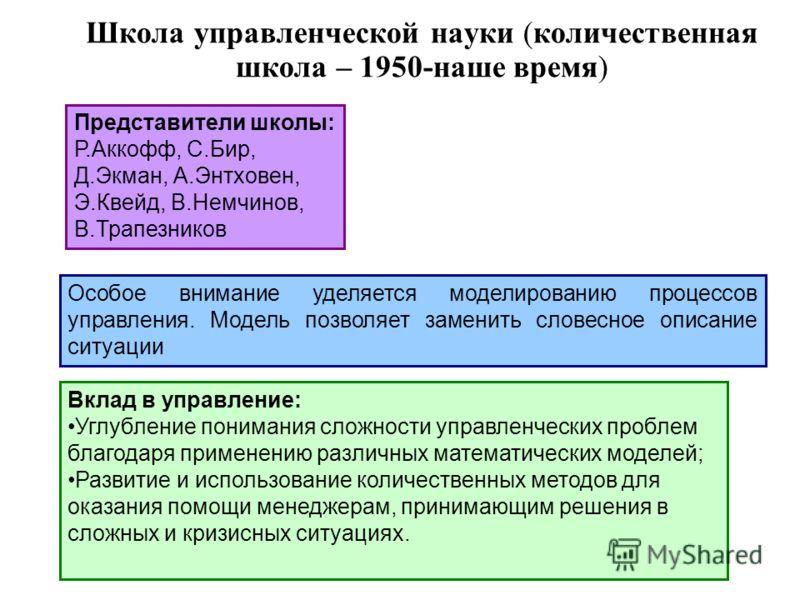

- Школа науки управления (количественных методов) менеджмента

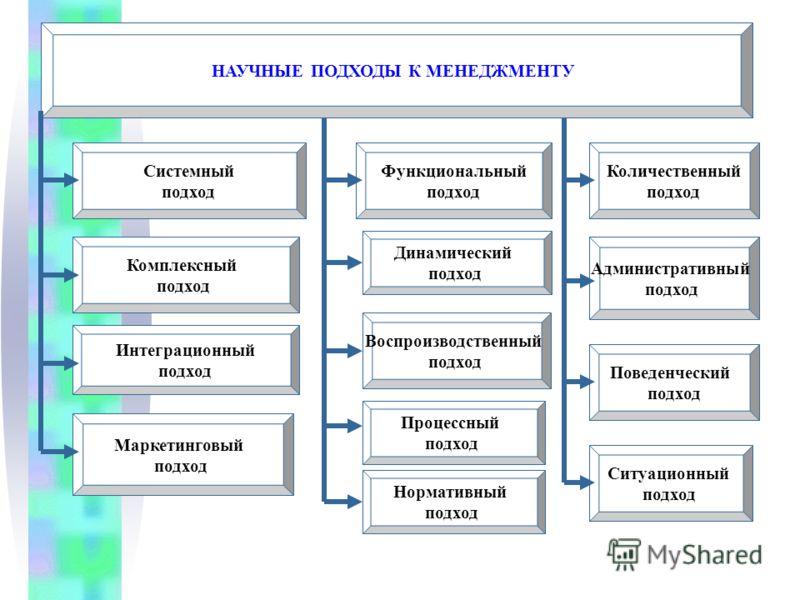

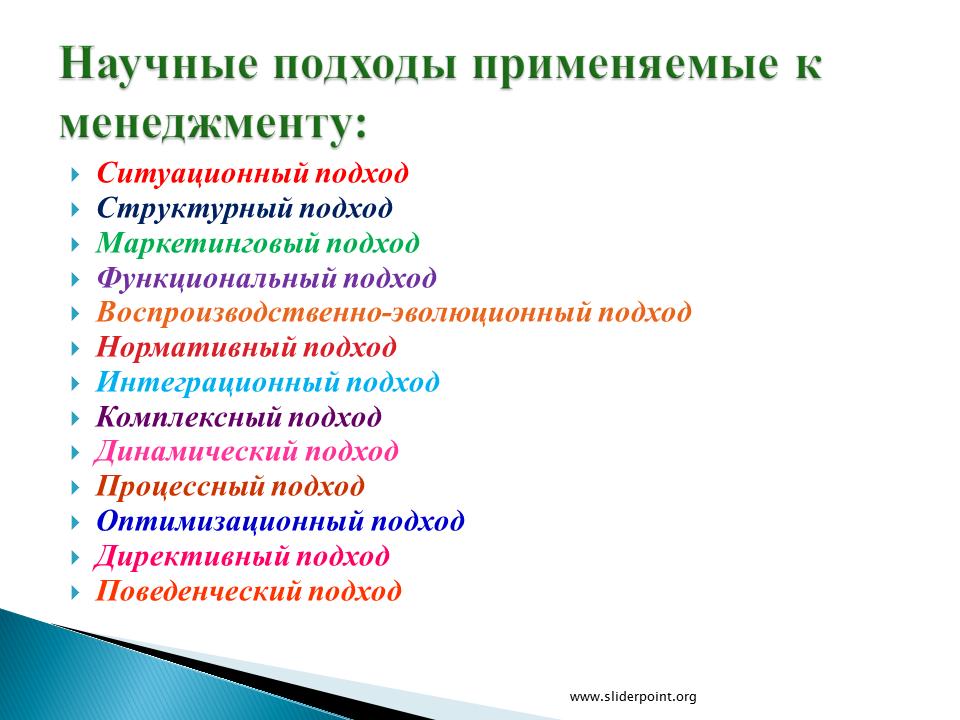

- Научные подходы к менеджменту

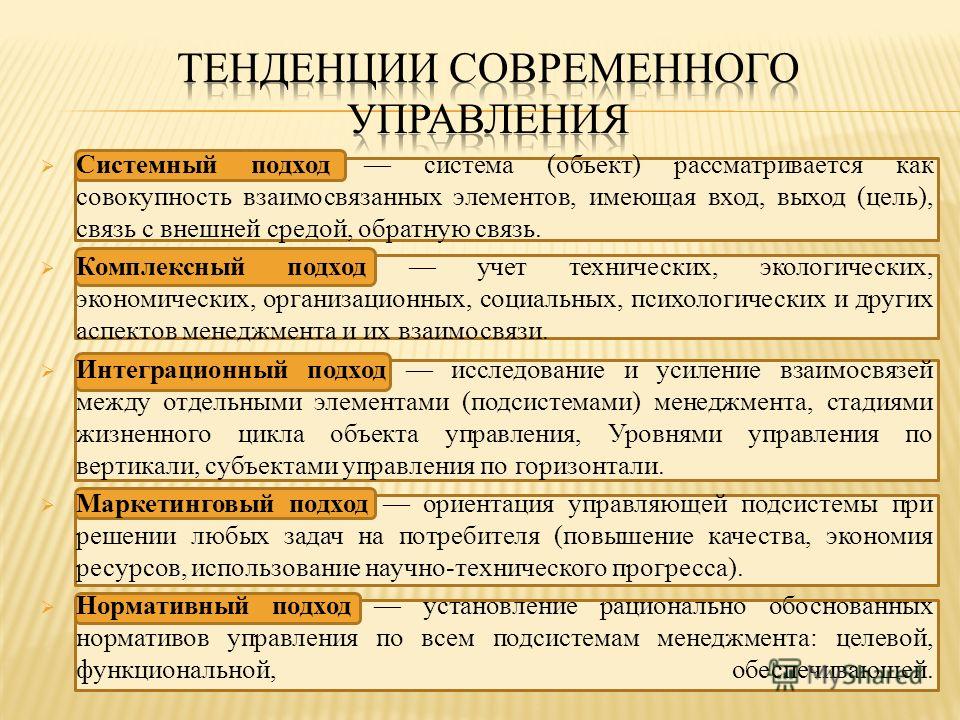

- Системным подход

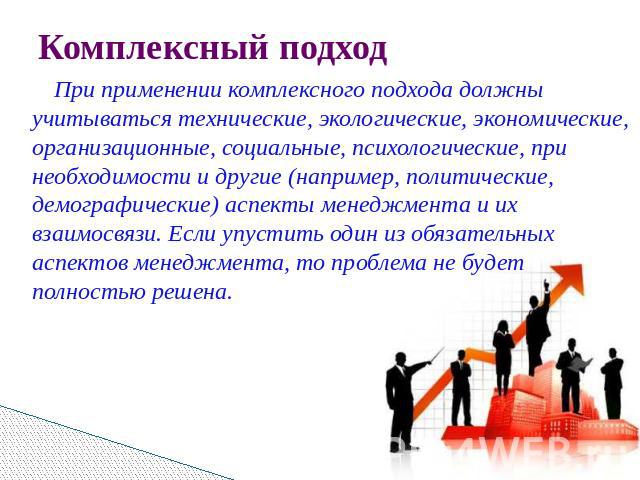

- Комплексный подход

- Интеграционный подход

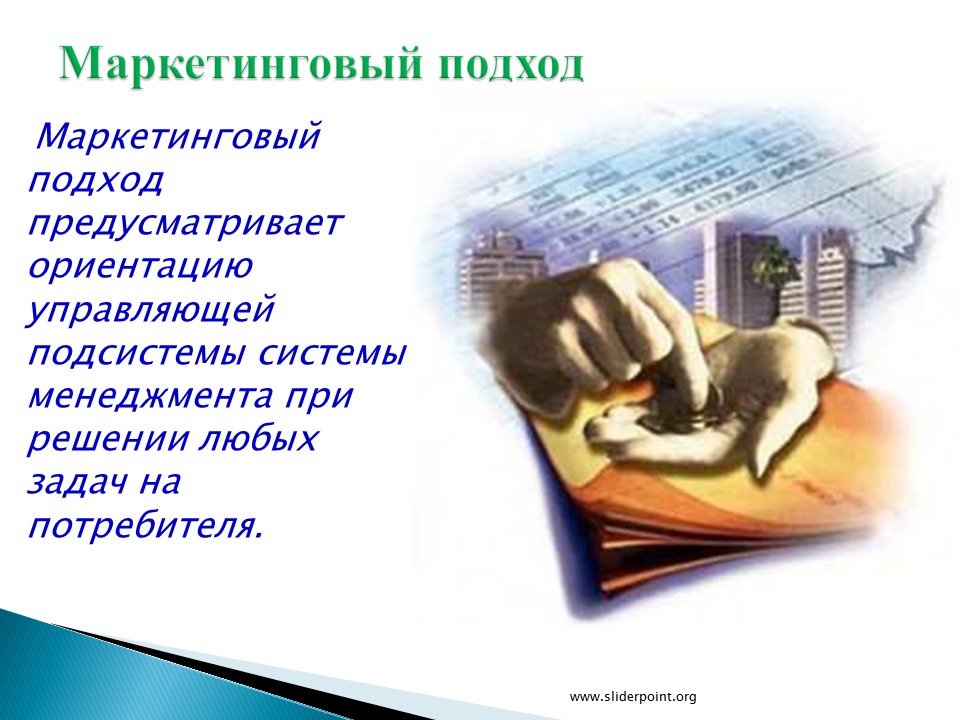

- Маркетинговый подход

- Функциональный подход

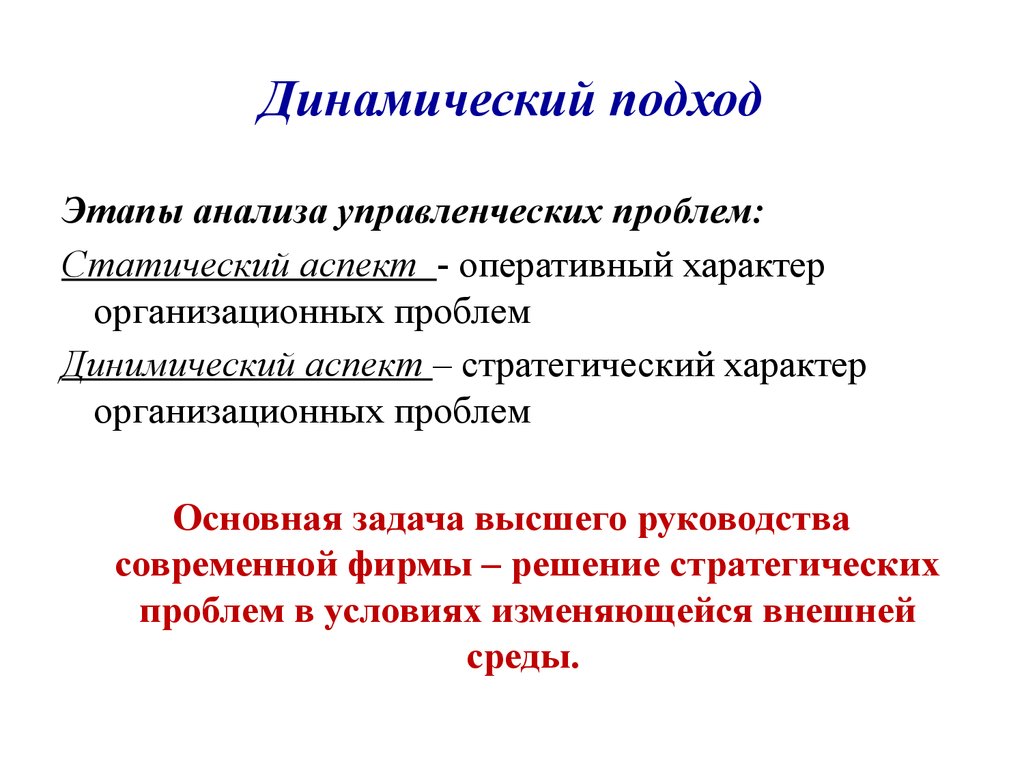

- Динамический подход

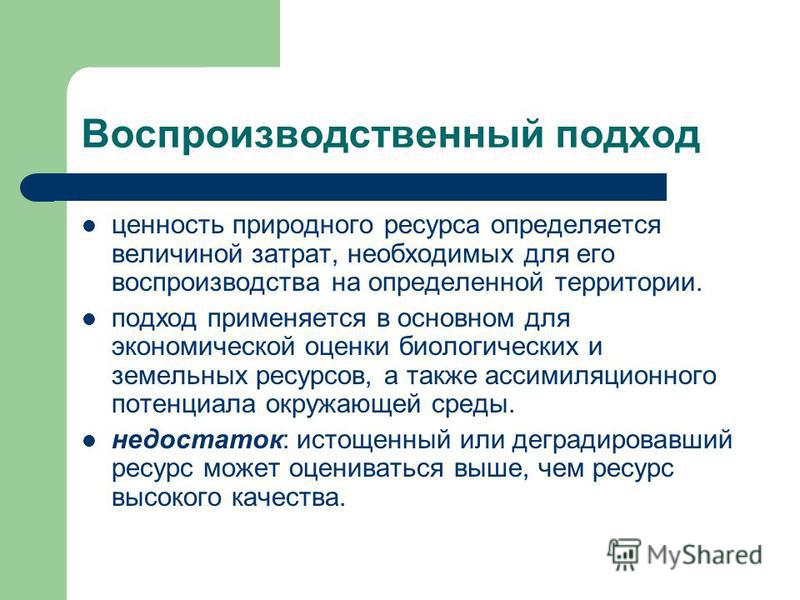

- Воспроизводственный подход

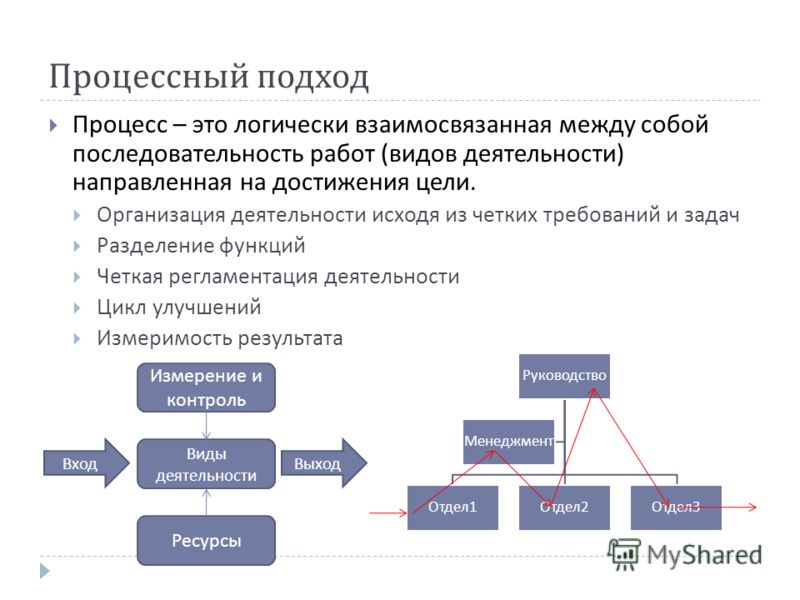

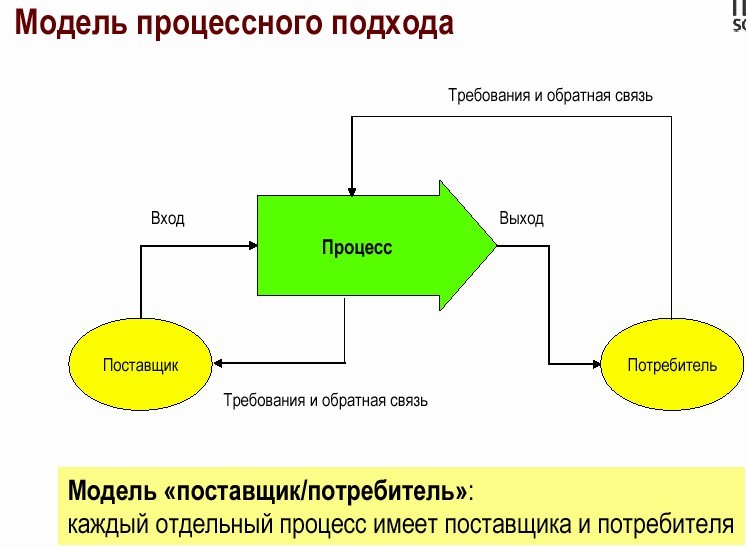

- Процессный подход

- Нормативный подход

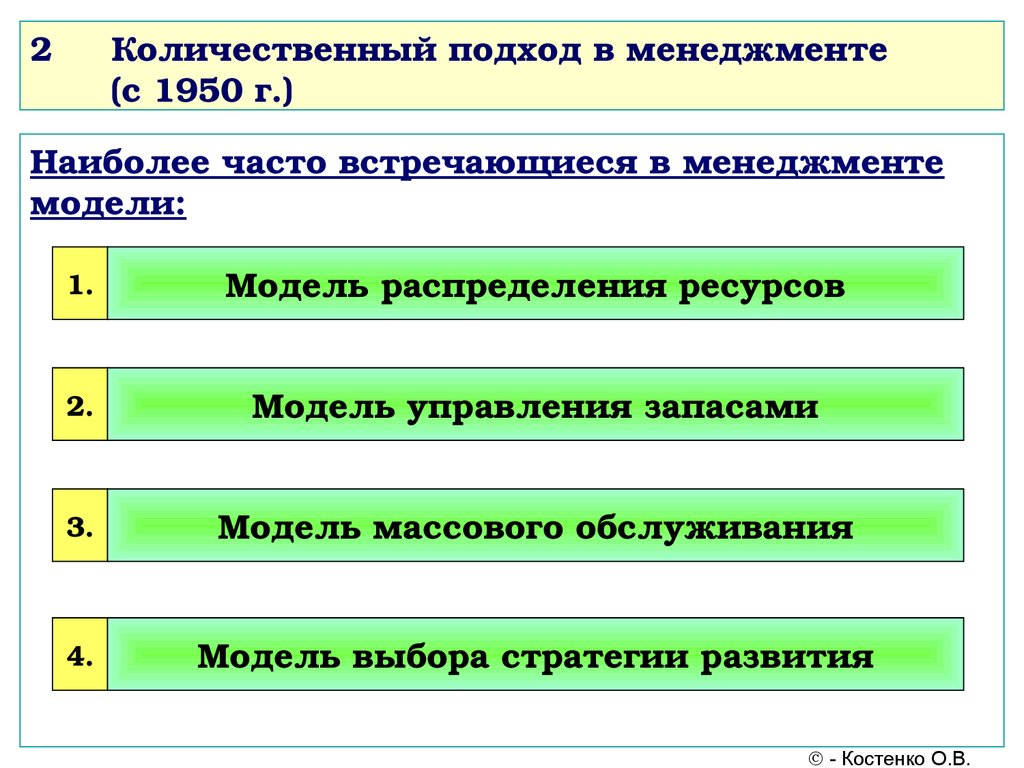

- Количественный подход

- Административный подход

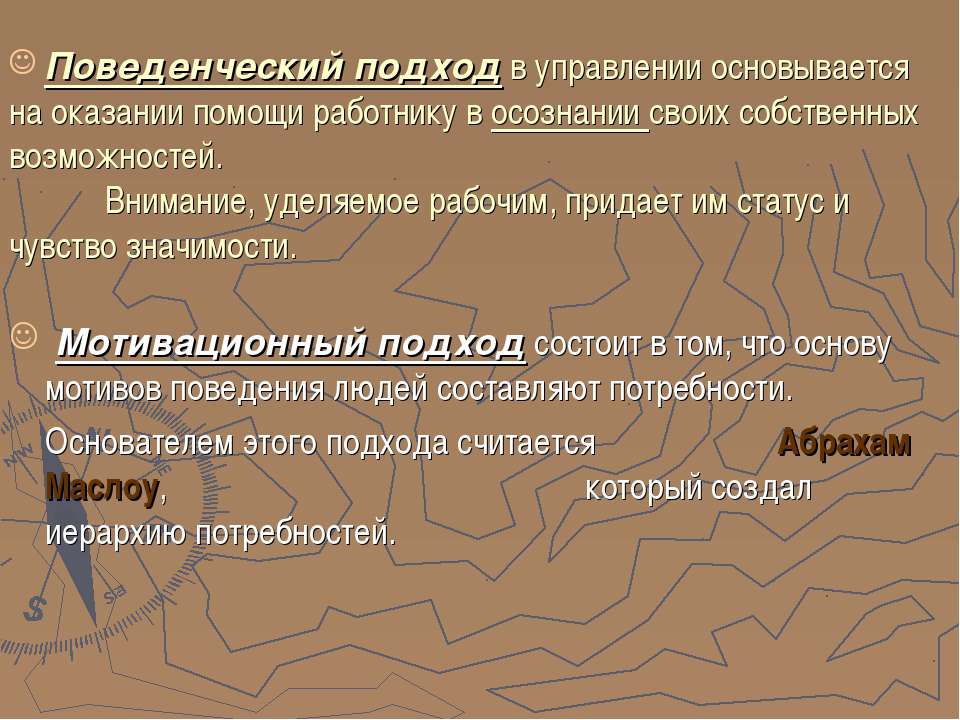

- Поведенческий подход

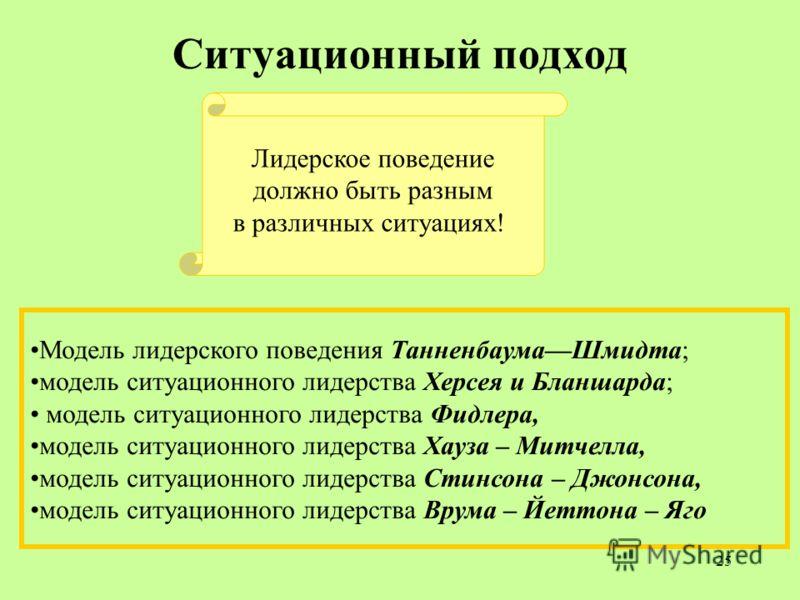

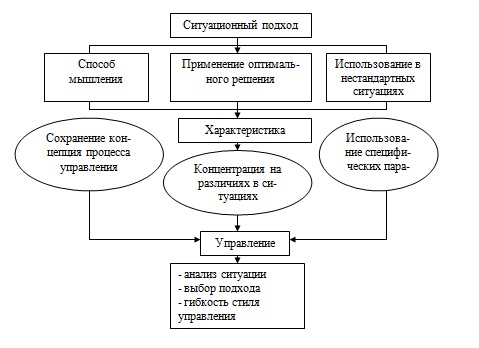

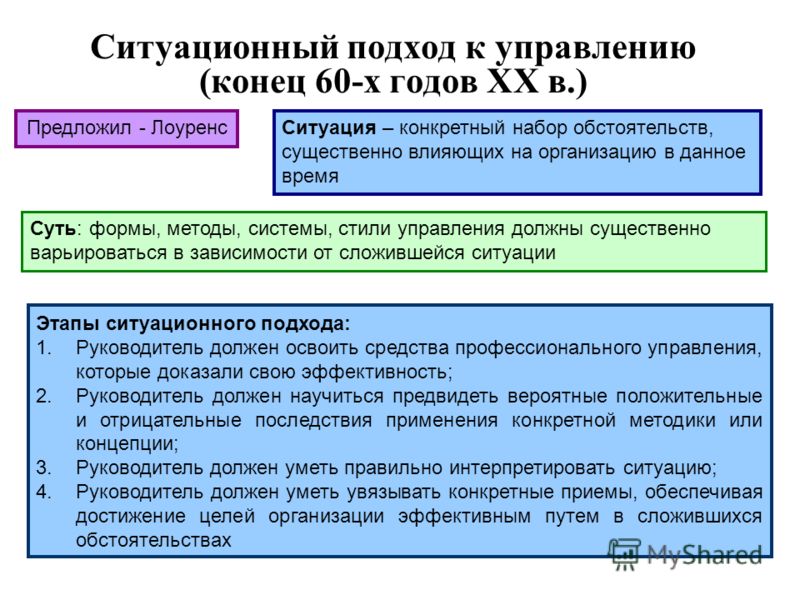

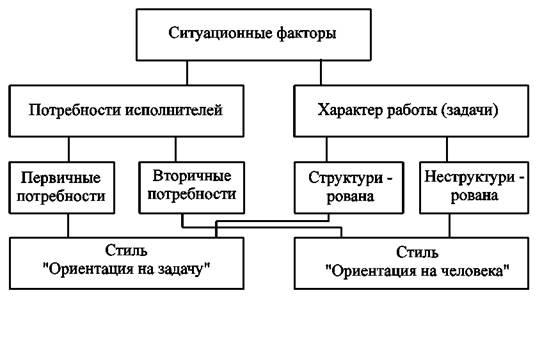

- Ситуационный подход

- Предпринимательский подход

- Стратегический подход

- Творческий подход

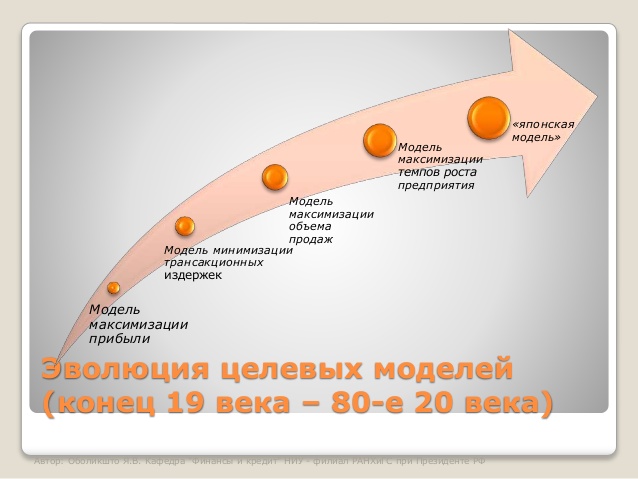

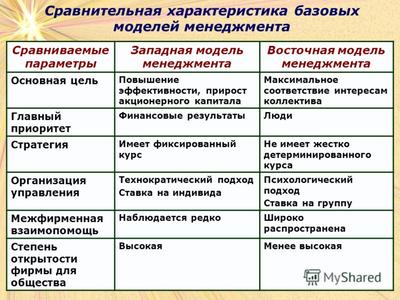

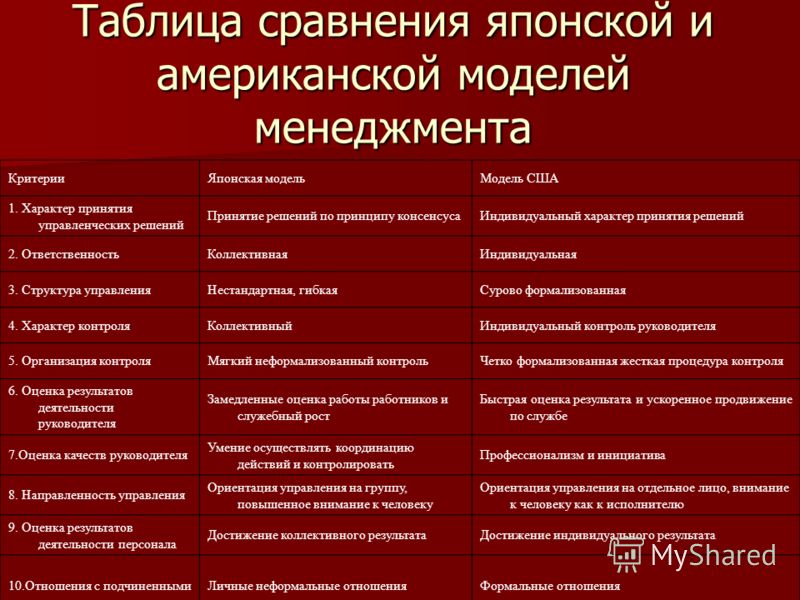

- Модели менеджмента

- Японская модель менеджмента

- Американская модель менеджмента

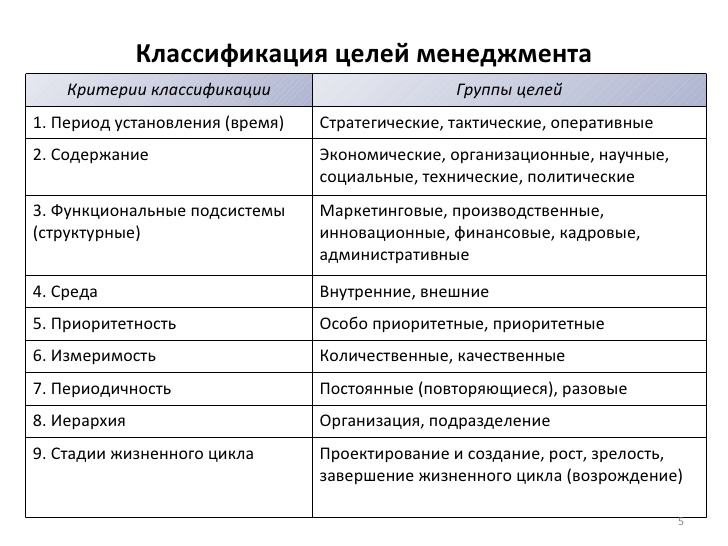

- Цели менеджмента

- Технологические цели

- Экономические цели

- Производственные цели

- Административные цели

- Маркетинговые цели

- Научно-технические цели

- Социальные цели

- Специфические цели

- Задачи менеджмента

- Оценки качества управления в менеджменте

- Характерные черты механического типа управления

- Характерные черты органического типа управления

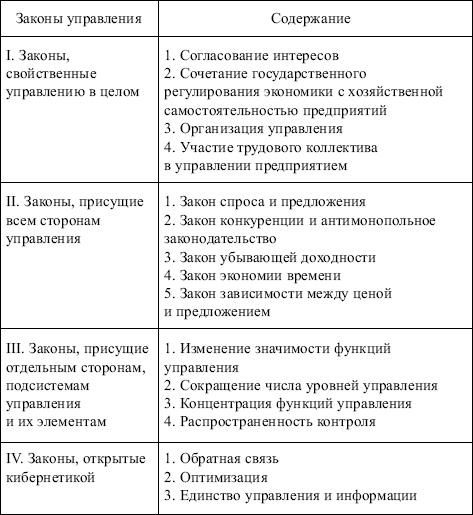

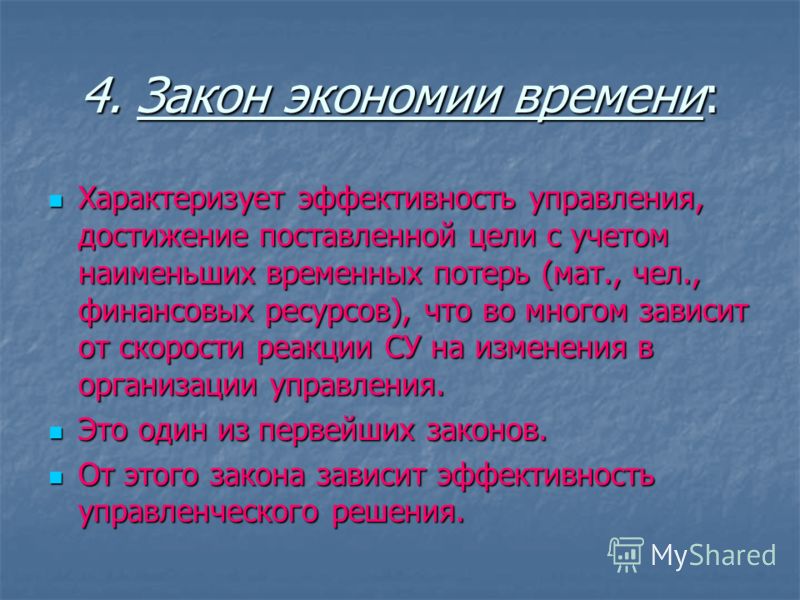

- Законы менеджмента

- Закон разделения труда

- Закон внешнего дополнения

- Закон инерции

- Закон экономии времени

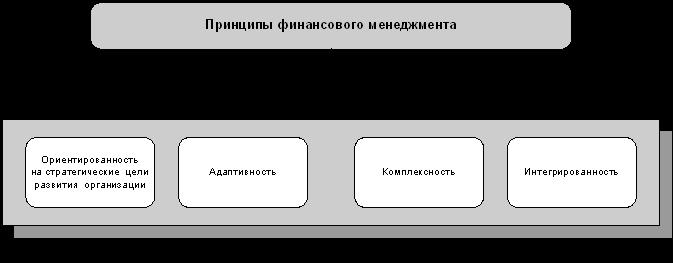

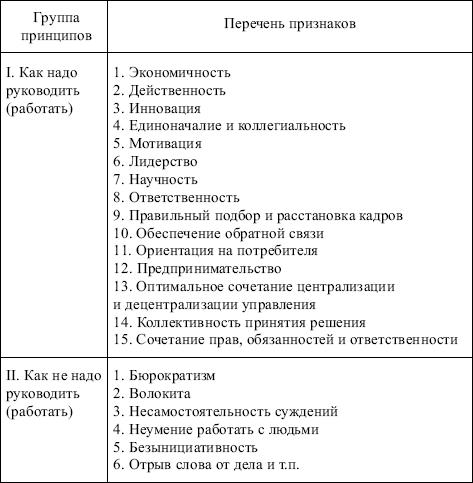

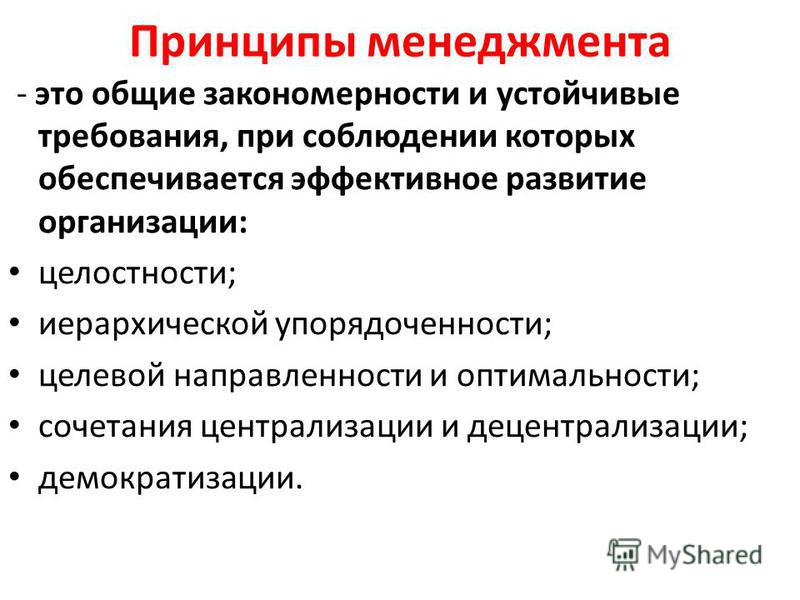

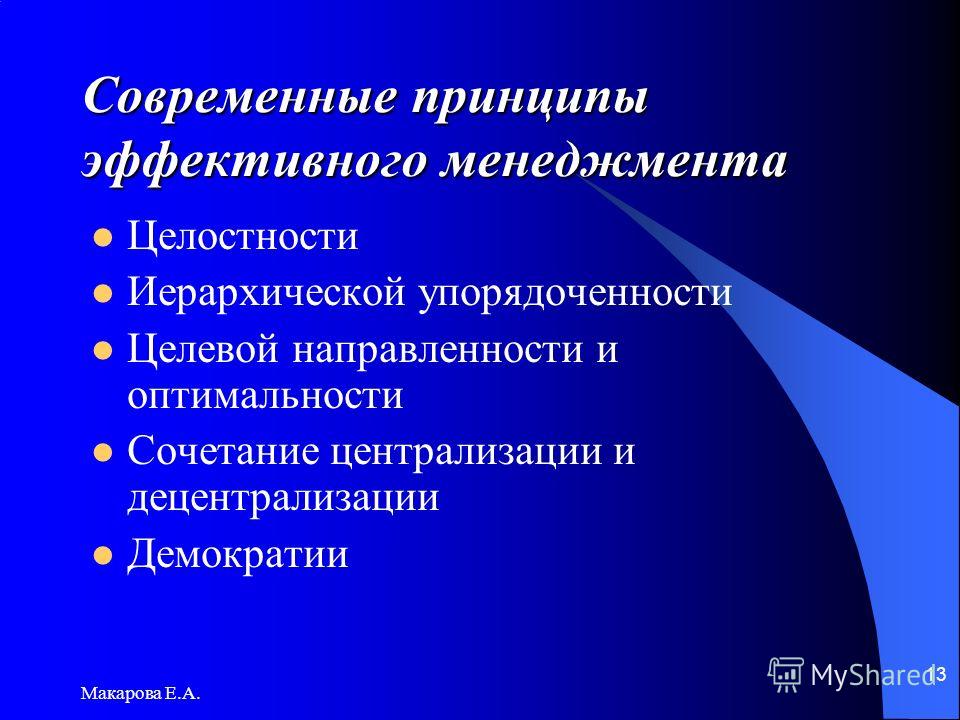

- Принципы менеджмента

- Принцип целевой направленности

- Принцип иерархической упорядоченности

- Принцип научной обоснованности и оптимальности

- Принцип права на интерес

- Принцип инновативности

- Принцип рационального соотношения единоначалия и коллегиальности

- Принцип приоритетности самореализации

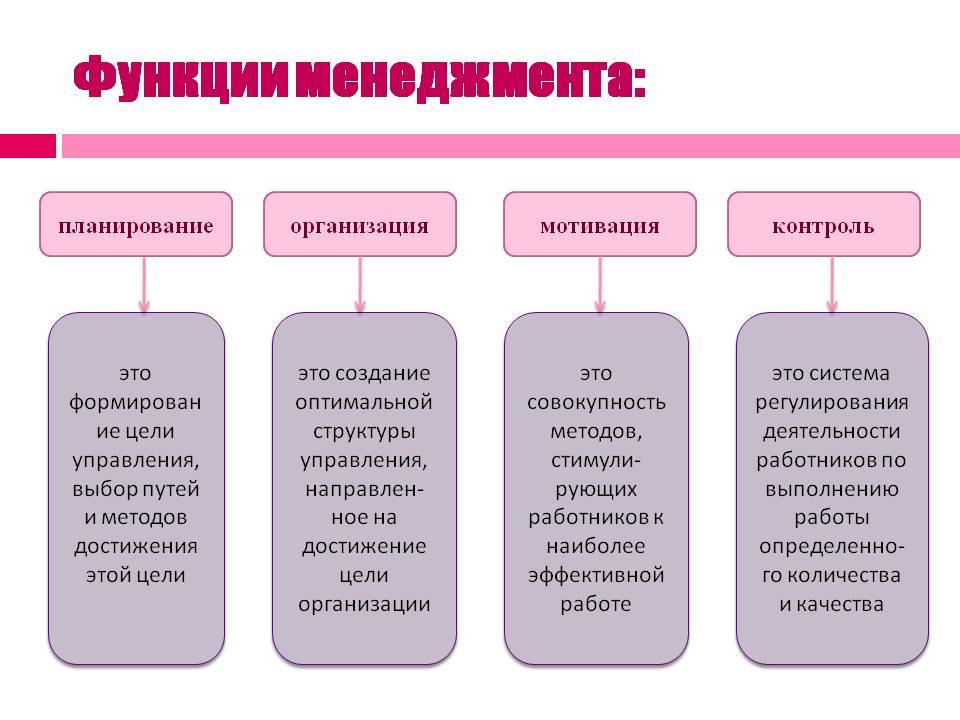

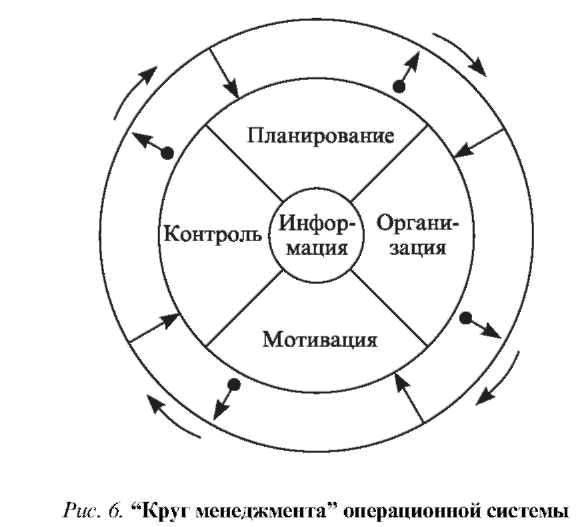

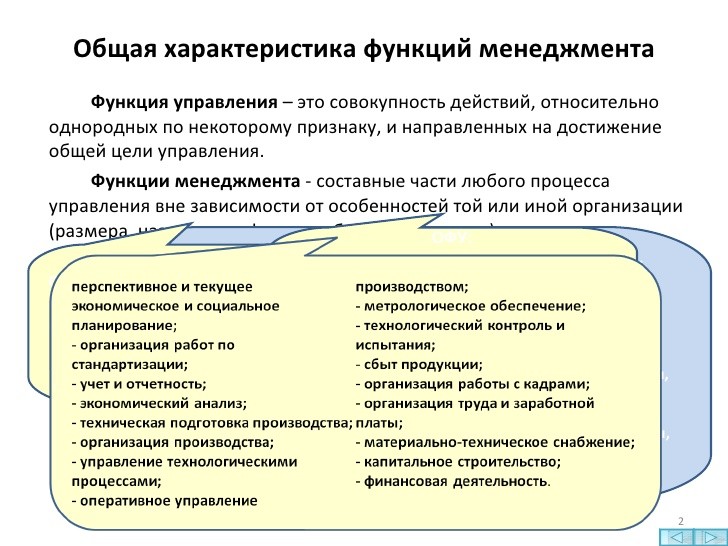

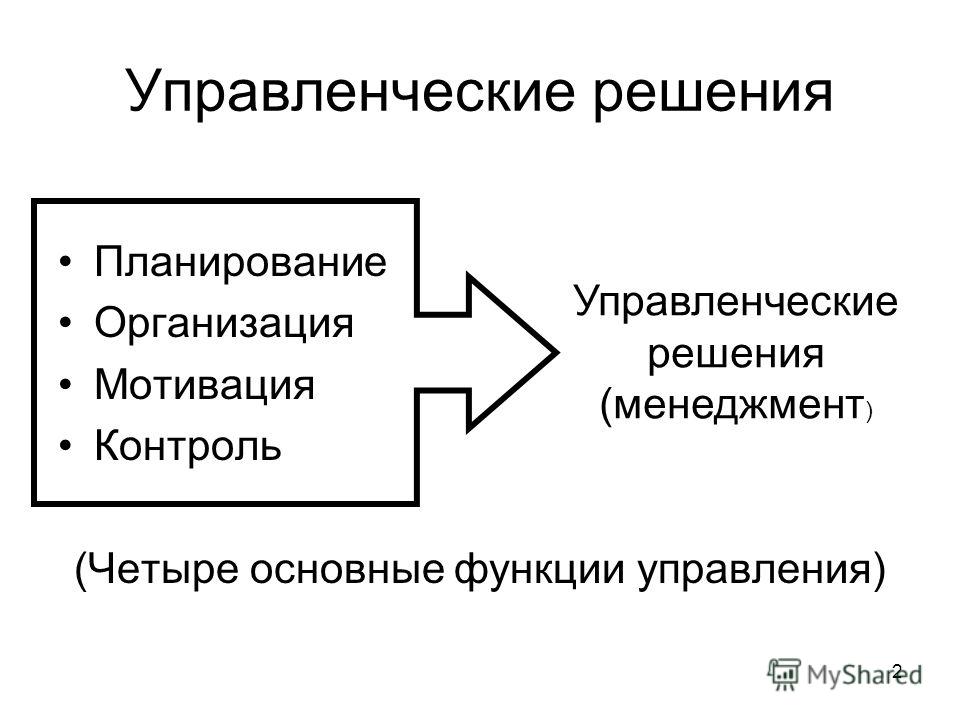

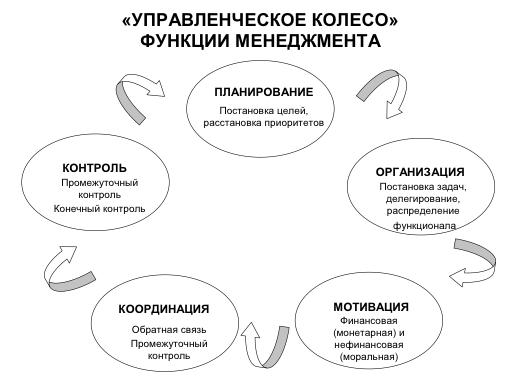

- Функции менеджмента

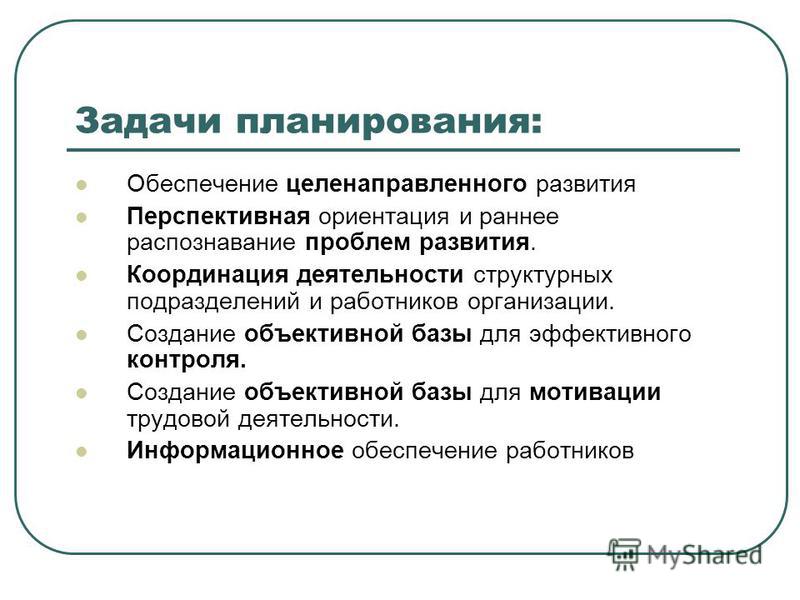

- Планирование

- Организация

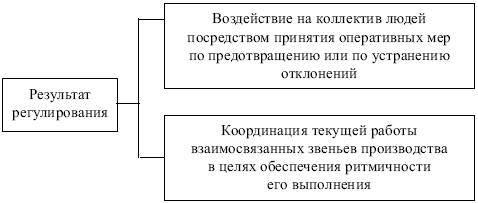

- Регулирование

- Координация

- Мотивация

- Руководство

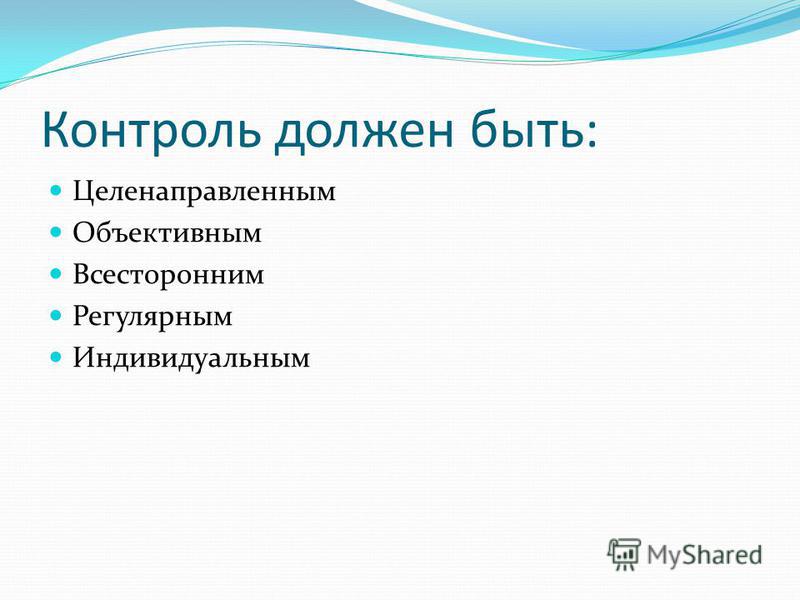

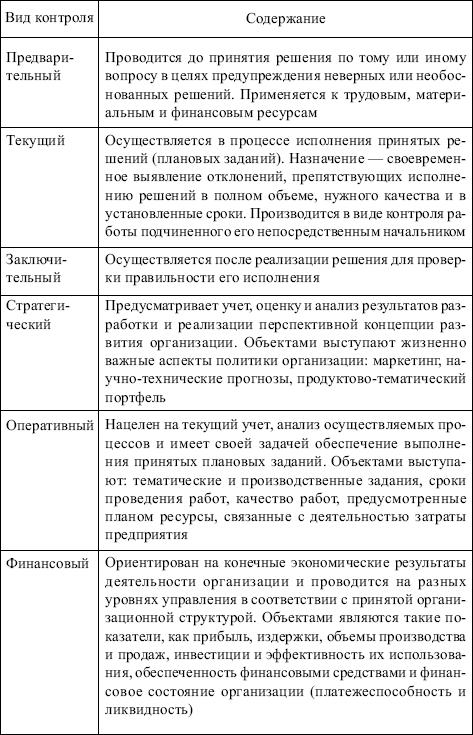

- Контроль

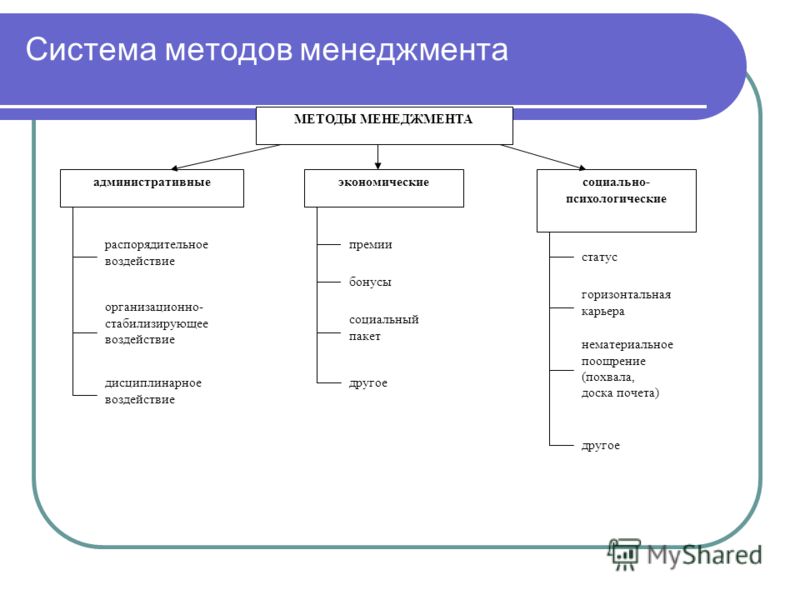

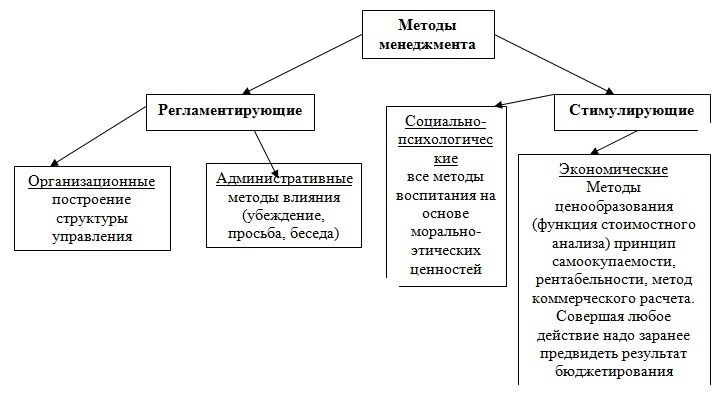

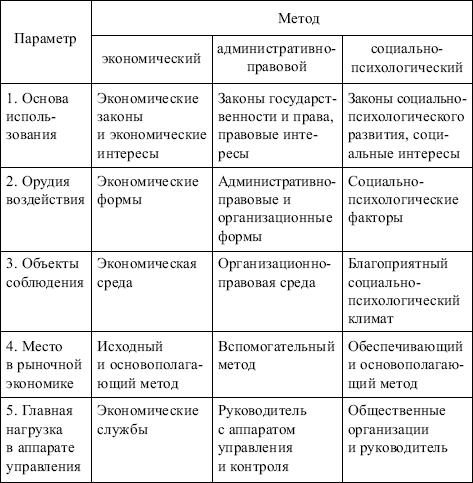

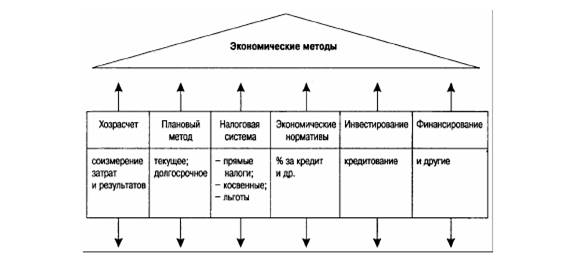

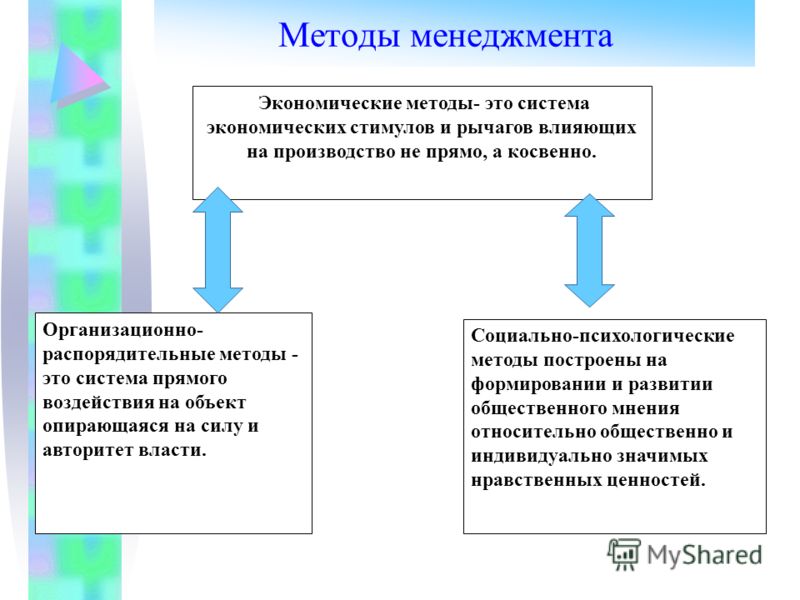

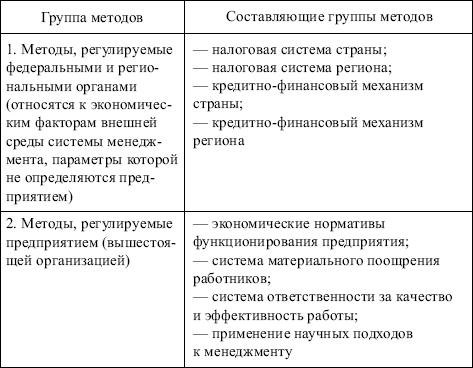

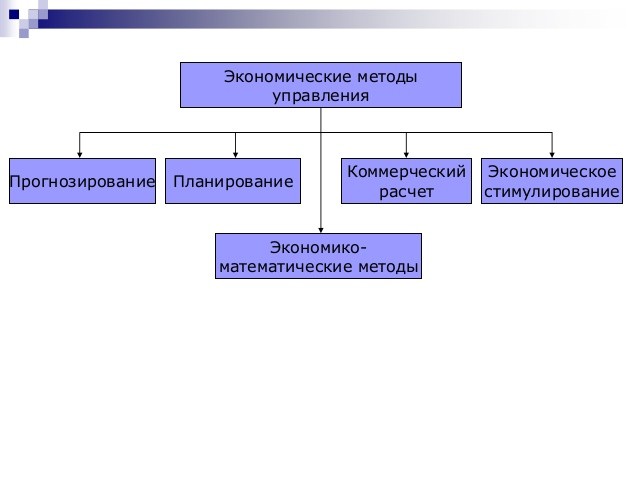

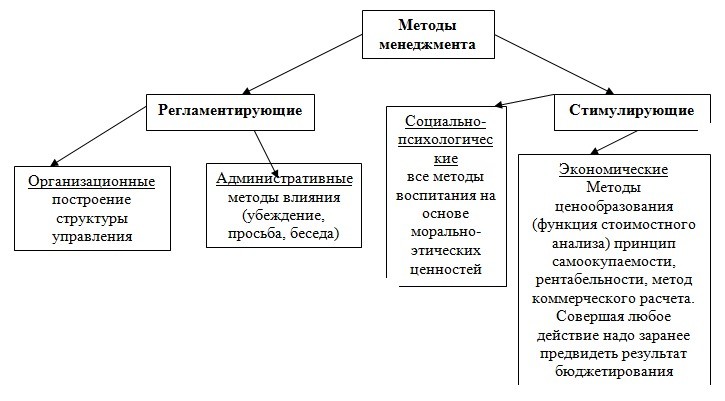

- Методы менеджмента

- Экономические методы менеджмента

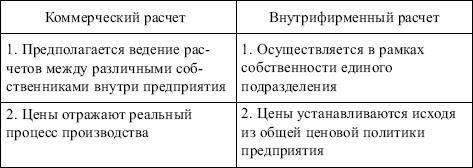

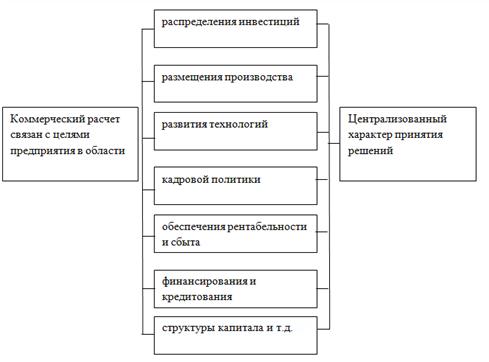

- Коммерческий расчет

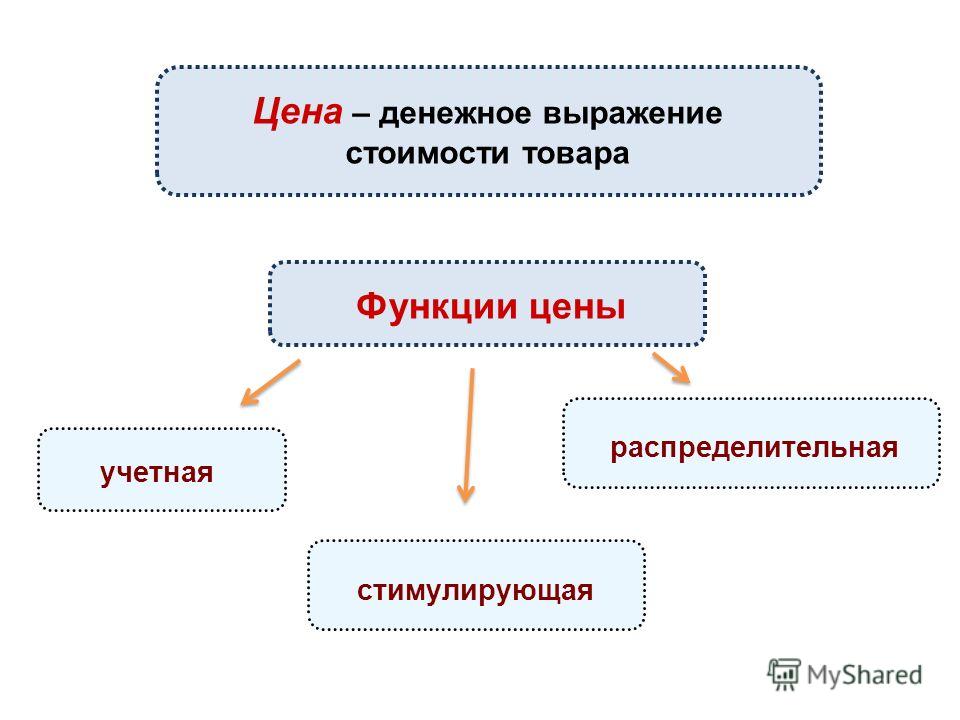

- Цены и ценообразование

- Финансирование

- Кредитование

- Налоговая система

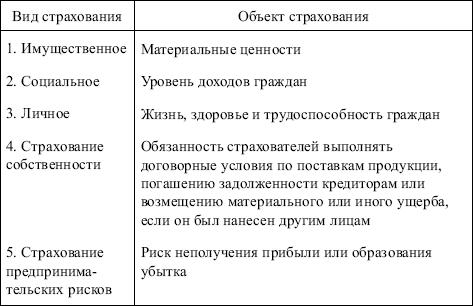

- Страхование

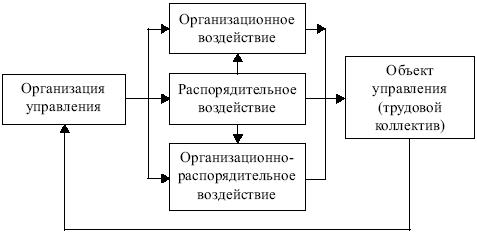

- Административно-правовые методы менеджмента

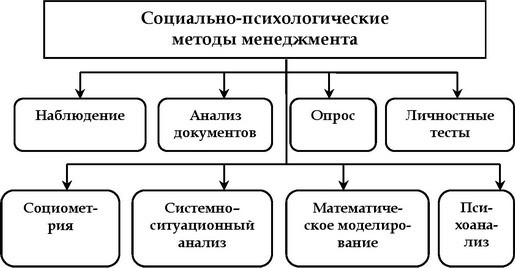

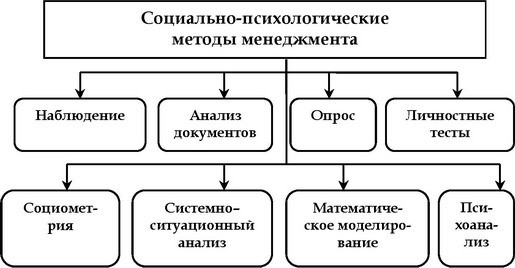

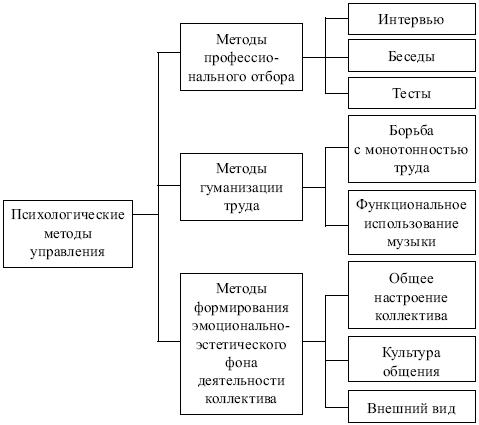

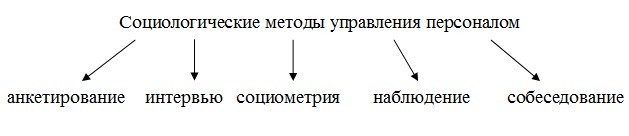

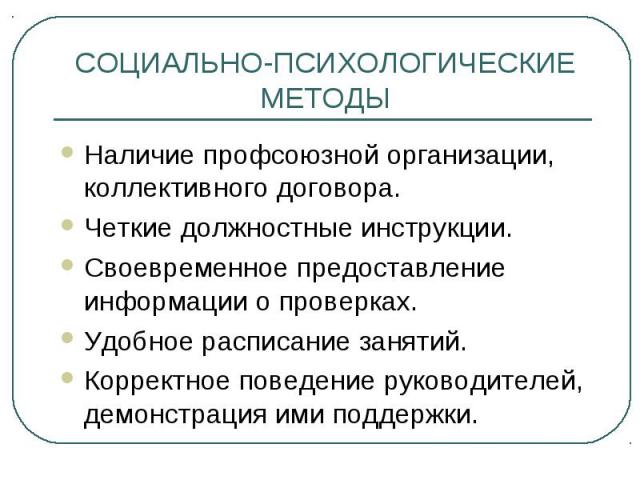

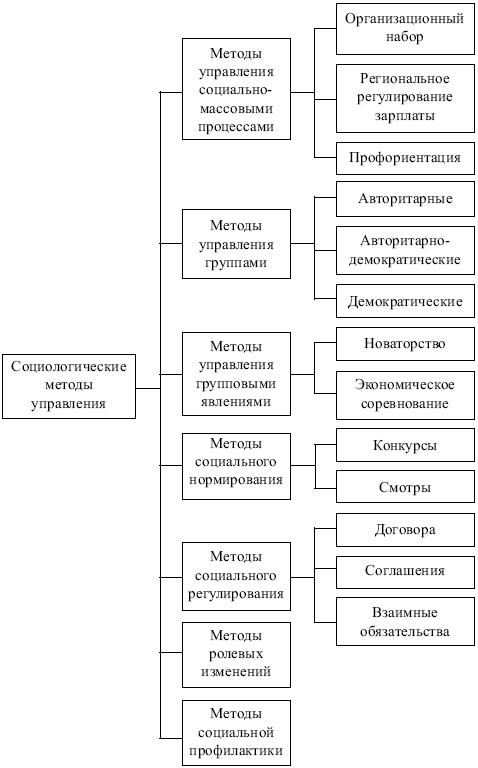

- Социально-психологические методы менеджмента

- Технологии принятия решений в менеджменте

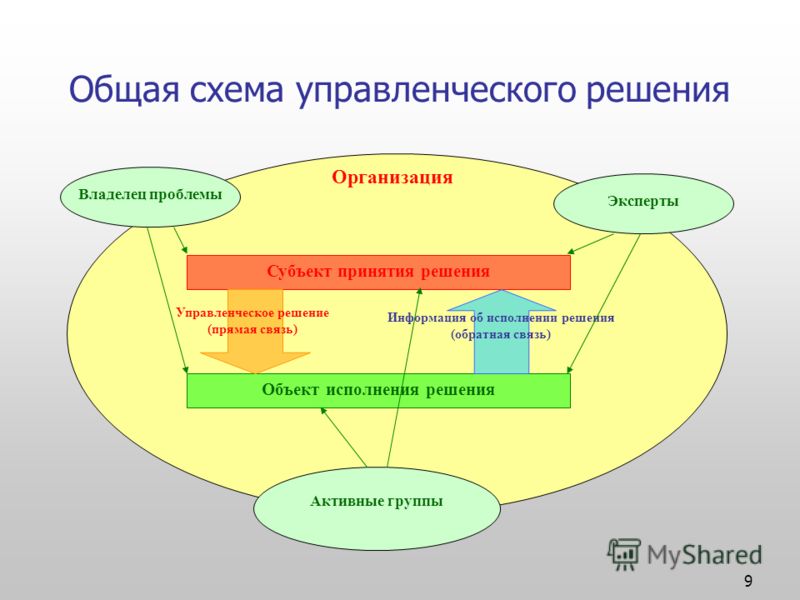

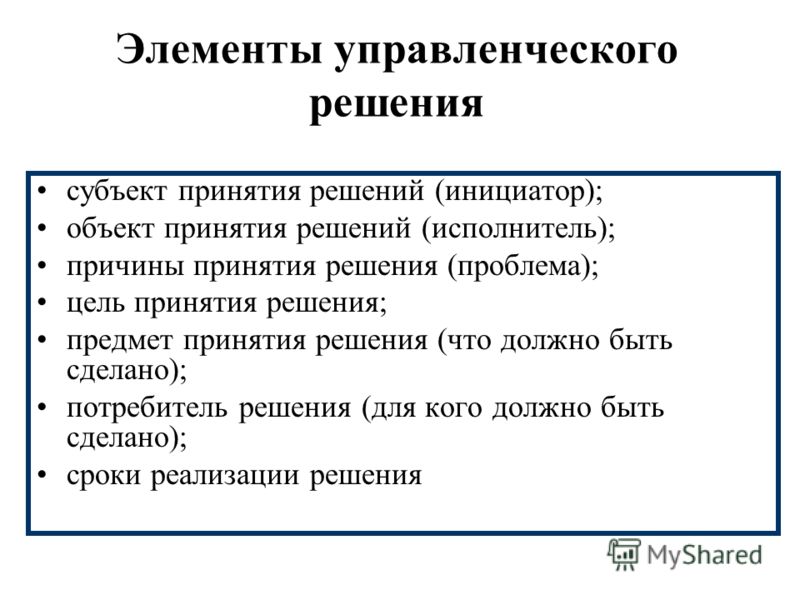

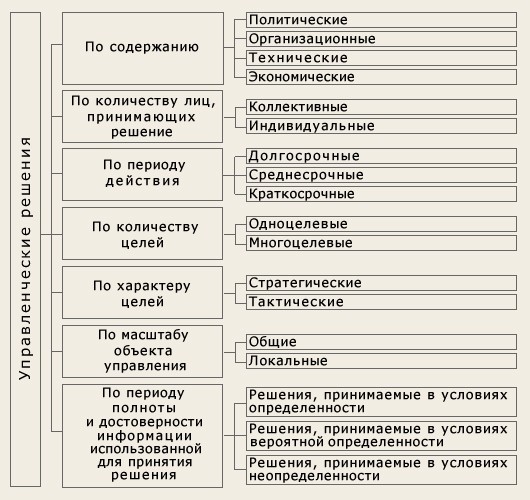

- Сущность управленческих решений, их характеристика

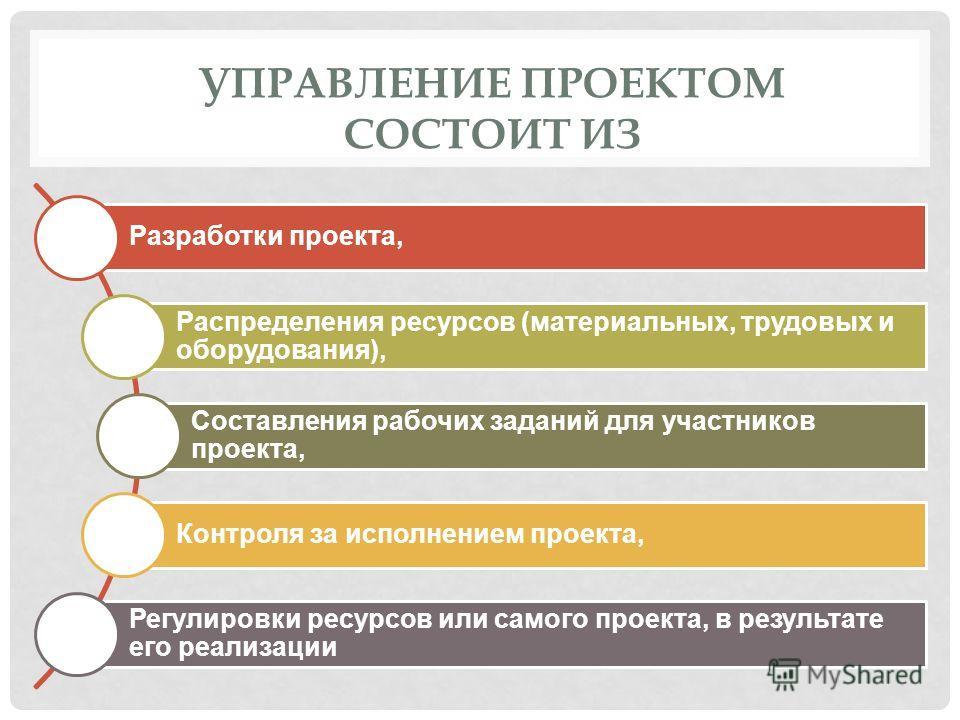

- Управление проектами

- Управление качеством

- Управление персоналом

- Виды управленческих решений

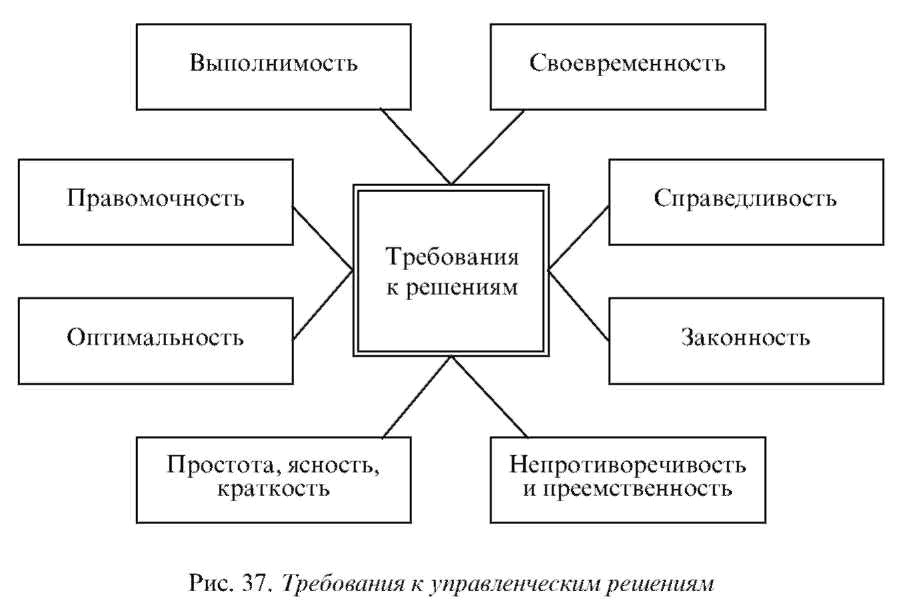

- Требования, предъявляемые к управленческому решению

- Информационное обеспечение управленческих решений

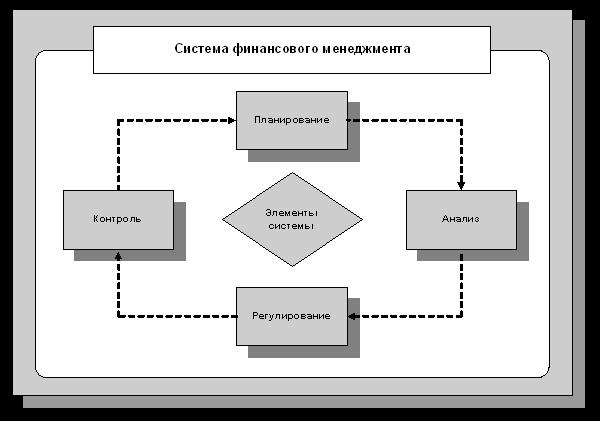

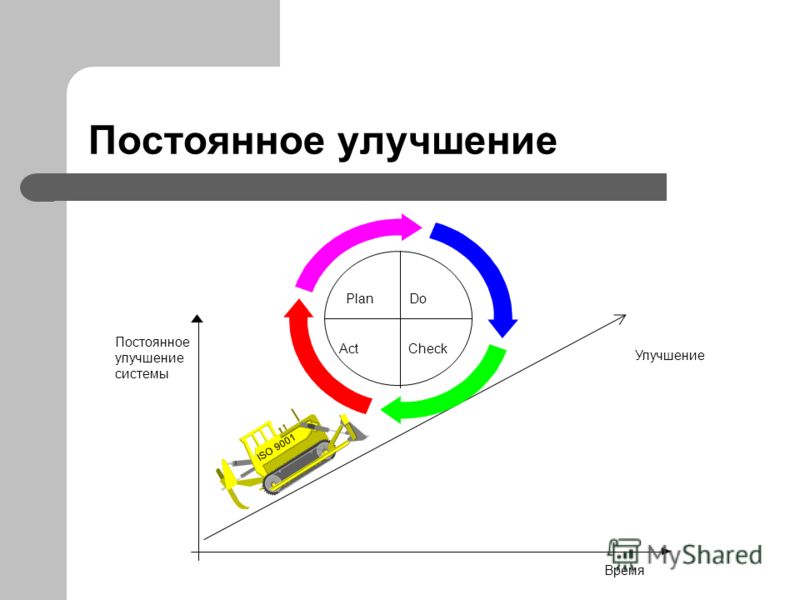

- Система менеджмента

- Элементы системы менеджмента

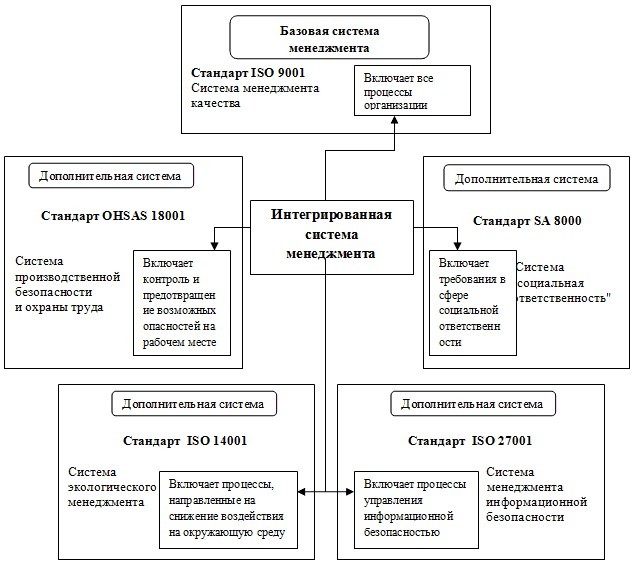

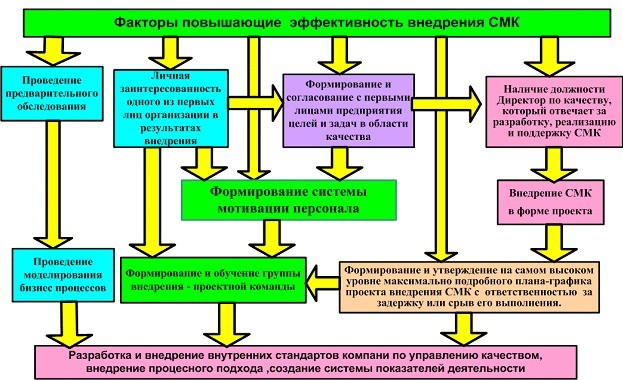

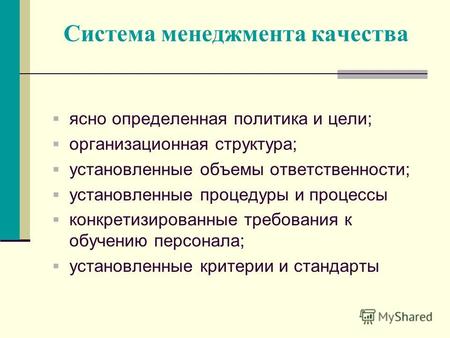

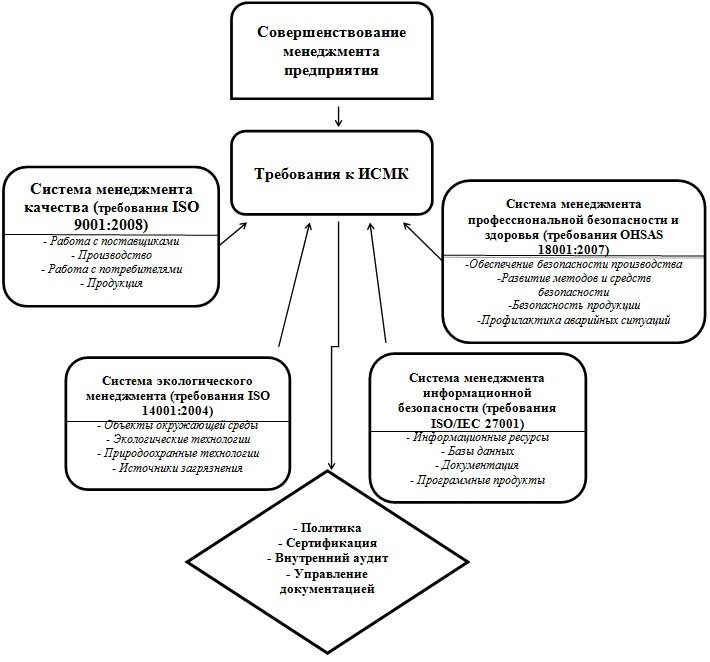

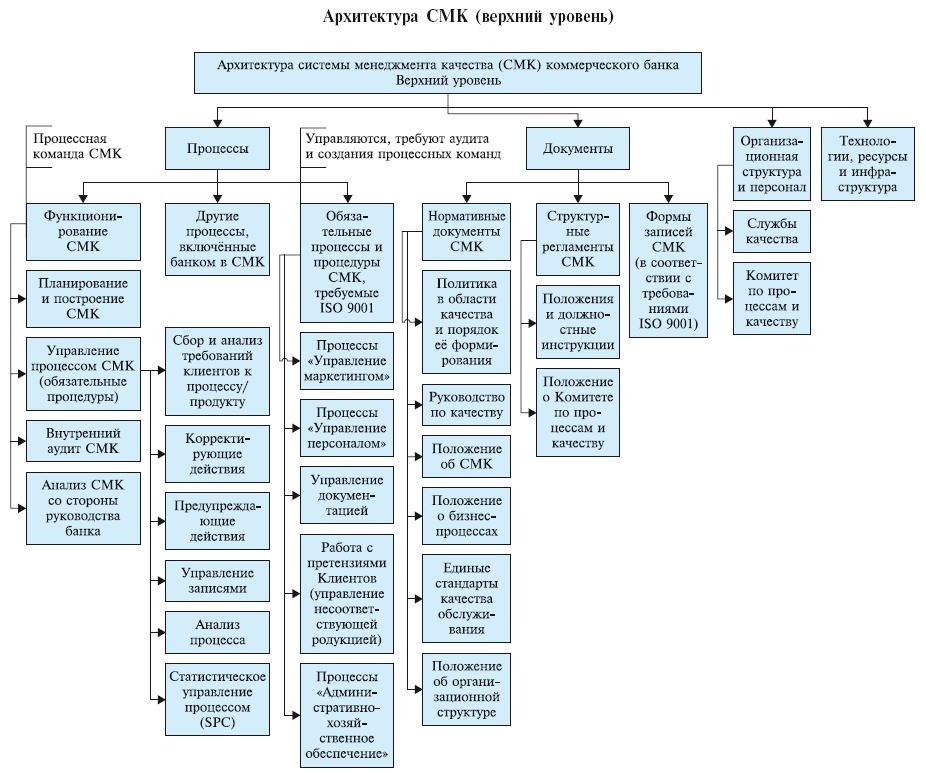

- Система менеджмента качества

- Основа организации системы менеджмента качества

- Цель системы менеджмента качества

- Задачи системы менеджмента качества

- Тактика системы менеджмента качества

- Методические средства системы менеджмента качества

- Составляющие система менеджмента качества

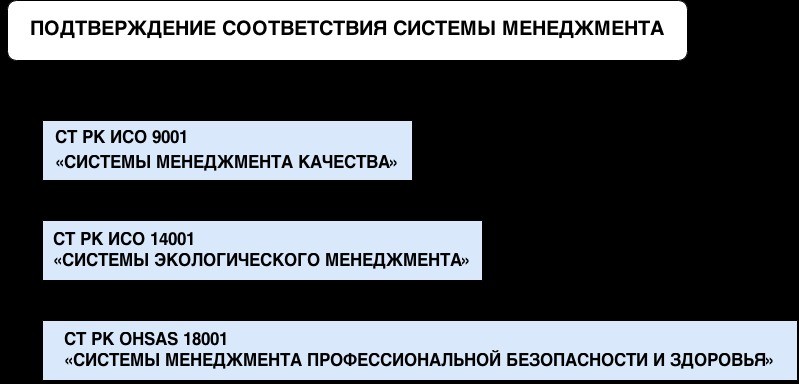

- Стандартизация СМК

- Тейлор, Фредерик Уинслоу

- Файоль, Анри

- Фоллет, Мэри Паркер

- Источники и ссылки

- Создатель статьи

- Ответвенные администраторы

- Источники текстов

- Использованые сервисы

Менеджмент - это, определение

Менеджмент - это прежде всего управление людьми менеджером на предприятии для достижения позитивной динамики развития компании, включает в себя следующие подсистемы менеджмента: риск-менеджмент, финансовый менеджмент, стратегический менеджмент, инвестиционный менеджмент, информационный менеджмент, управление качеством персонала.

Афоризм: Менеджмент состоит в том, чтобы делать вещи правильно; лидерство – в том, чтобы делать правильные вещи

Афоризм: Менеджмент состоит в том, чтобы делать вещи правильно; лидерство – в том, чтобы делать правильные вещиМенеджмент - это одно из направлений современной экономической науки, направленное на создание, планирование и реализацию плана развития предприятия, организации, фирмы с целью максимизации потенциальной прибыли компании, создания устойчивой системы управления предприятием. Большое значение для развития фирмы играет стратегический менеджмент руководства компании.

Что такое менеджмент

Что такое менеджментМенеджмент - это разработка (моделирование), создание, максимально эффективное использование (управление) и контроль социально-экономических систем.

Навыки менеджмента

Навыки менеджментаМенеджмент - это процесс, направленный на достижение целей организации посредством упорядочения преобразований исходных субстанций или ресурсов в требуемые результаты.

Задачи менеджмента

Задачи менеджментаМенеджмент - это совокупность методов, принципов, средств и форм управления хозяйственными организациями с целью повышения эффективности их работы.

Финансовый менеджмент как система управления

Финансовый менеджмент как система управленияМенеджмент - это искусство управлять интеллектуальными, финансовыми, сырьевыми, материальными ресурсами в целях наиболее эффективной производственной деятельности.

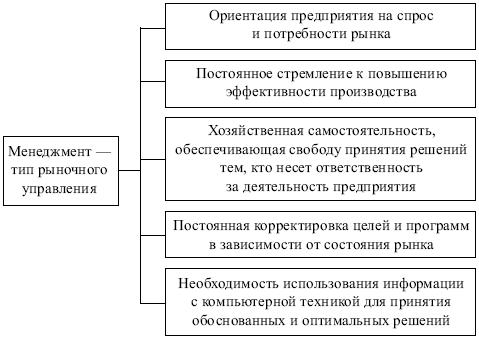

Менеджмент – это эффективное и производительное достижение целейорганизации посредством планирования, организации,руководства и контроля над организационными ресурсами

Менеджмент – это эффективное и производительное достижение целейорганизации посредством планирования, организации,руководства и контроля над организационными ресурсамиМенеджмент - это способ управления, который обеспечивает организацию труда, повышение его производительности, ориентацию предприятия на прибыль и доходность, чуткость к различным новациям, воплощение их в производственной деятельности.

Подходы к определению понятия «менеджмент»

Подходы к определению понятия «менеджмент»Менеджмент - это выполнение функций планирования, организации и руководства любым предприятием, учреждением, в том числе и медицинским.

Стратегический менеджмент – это систематический процесс создания устойчивых конкурентных преимуществ

Стратегический менеджмент – это систематический процесс создания устойчивых конкурентных преимуществМенеджмент - это система программно-целевого управления, текущего и перспективного планирования и прогнозирования научно-технических разработок, организации производства.

Экономика и менеджмент

Экономика и менеджментМенеджмент - это одна из основных категорий наук об управлении любыми социальными процессами. Основной состав понятий любых теорий управления исходит из кибернетики и экономики.

Цель менеджмента

Цель менеджментаМенеджмент - это научно-практическое направление, ориентированное на обеспечение эффективной жизнедеятельности (функционирования) организаций в рыночных условиях.

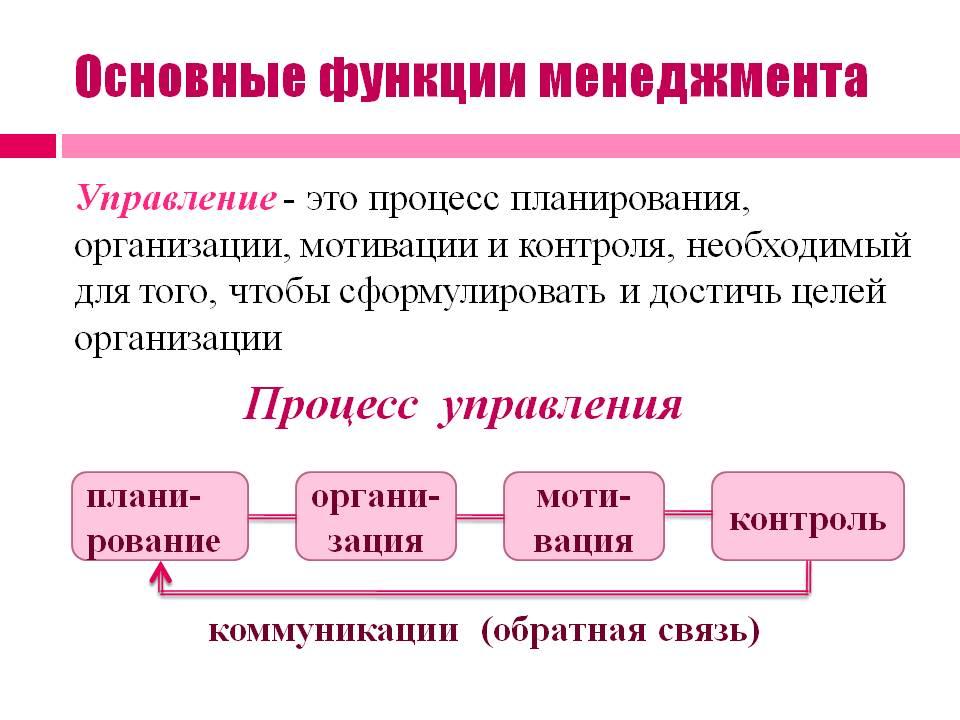

Основные функции менеджмента

Основные функции менеджментаИстория возникновения и развития менеджмента

Для начала, скажем, что история развития менеджмента уходит своими корнями в далекое прошлое. Зарождался он еще во времена древней Греции и шумеров. Сама история становления и развития менеджмента довольно путана на первых этапах, но неоспоримо важна для современности.

Функции менеджмента

Функции менеджментаИстория возникновения и развития менеджмента начинается со времён до нашей эры и продолжается сейчас. Для удобства все этапы разделяются по временной шкале:

- древний период;

- индустриальный период;

- период систематизации.

Развитие теории и практики менеджмента

Развитие теории и практики менеджментаТакже выделяются несколько школ управления с различными концепциями:

- научная;

- классическая;

- человеческих отношений;

- поведенческих наук;

- управленческих наук.

Развитие школ менеджмента

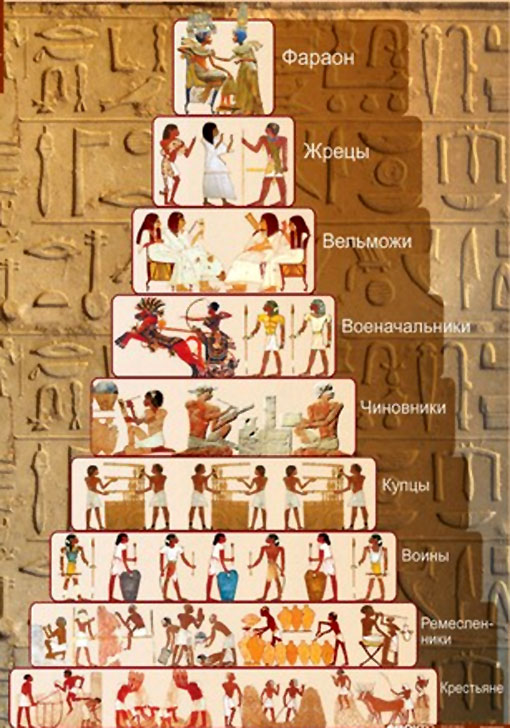

Развитие школ менеджментаДревний период (с IX века по XVIII век)

Наиболее простые формы управления появились в первобытном обществе, тогда управление создавалось всеми членами рода, а не конкретными людьми. Переход от собирательства и охоты к производству положил начало зарождению менеджмента.

Периоды развития управленческой мысли

Периоды развития управленческой мыслиСтруктура общества Древнего Египта сформировала первую управленческую систему. Различные древнегреческие мыслители понимали понятие и цели управления по-своему.

Общество древнего Египта

Общество древнего ЕгиптаСократ считал, что самым важным является нужный человек на правильном месте, выполняющий поставленные задачи.

Сократ

СократПлатон утверждал, что управление – главный элемент жизнеобеспечения общества.

Платон

ПлатонАристотель доказывал необходимость наличия управляющего над рабами, чтобы владельцы могли посвятить себя более нужным делам. В Древнем Риме обязательно контролировали выполненную работу, сравнивали результаты и выясняли причины невыполнения плана.

Аристотель

АристотельИндустриальный период (с XVIII века по XIX век)

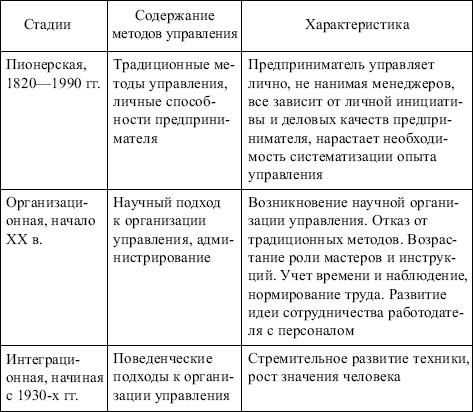

На этом этапе зародилась чёткая система менеджмента. Произошло это из-за замены ручного труда машинным. Предприниматели требовали выполнения всех производственных условий, чтобы оправдать расходы, чем вызывали лишь недовольство и гнев рабочих.

Периодизация менеджмента

Периодизация менеджментаПериод систематизации (с XIX века по XX век)

Наука о менеджменте не стоит на месте. Появляются новые течения и меняются взгляды исследователей. Управляющие перешли от одной организации на всё общество.

Период систематизации

Период систематизацииНа рубеже XIX–XX веков начали появляться огромные предприятия. Из-за этого потребовалась смена системы управления производством. На этом заканчивается хронологическая история развития менеджмента. Школы управления развивали её далее.

Функции управления периода систематизации менеджмента

Функции управления периода систематизации менеджментаСовременный менеджмент (с XX века)

ХХ век для менеджмента можно описать в 8 этапов:

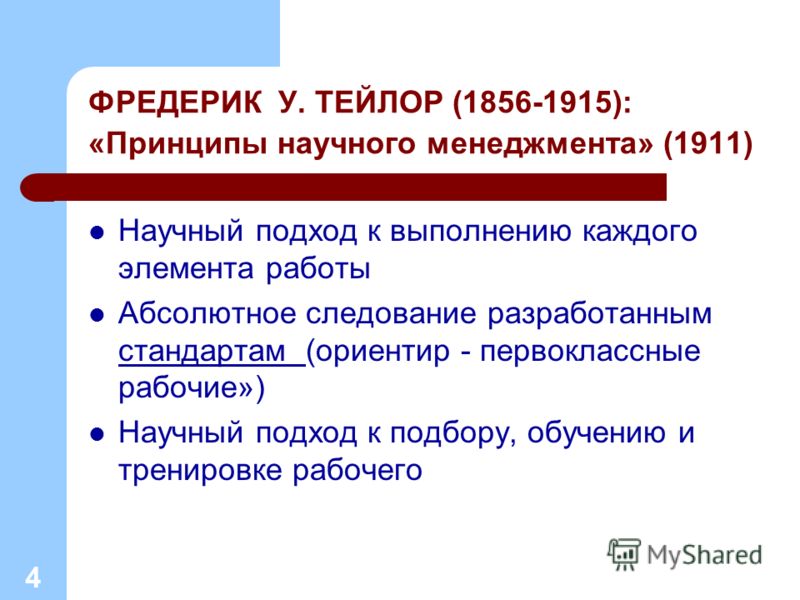

- этап 1 (начало века) положено начало менеджменту как науке; Ф.Тейлор в своей книге «Принцип управление» описывает значение системного анализа в управлении организации;

- этап 2 (10-е гг. ) Ф.Файоль, П. Урвик развивают теорию Ф. Тейлора. Устанавливаются принципы, формируются функции менеджмента;

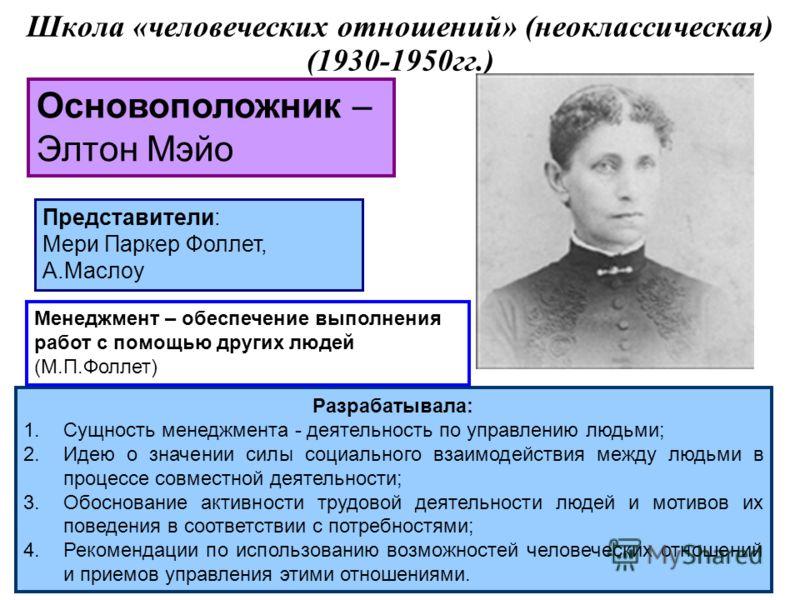

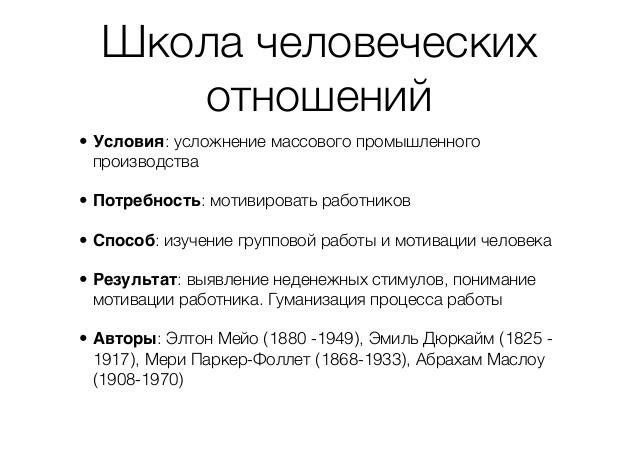

- этап 3 (20-30-е гг.) развитие и становление «Неоклассической» школы и «Школы человеческих отношений»;

- этап 4 (40-60-е гг.) совершенствование теории менеджмента в связи с тем, что данная наука начинает тесто связываться с социологией и психологией;

- этап 5 (60-70-е гг.) менеджмент начинает использовать информационные технологии;

- этап 6 (70-80-е гг.) развиваются теории И.Ансоффа, Г. Саланчика, которые раскрывают новые способы и методы управления; устанавливается тесная взаимосвязь между внутренней и внешней средой организации;

- этап 7 (80-90-е гг.) революционные открытия в управлении организацией Японией и другими развитыми странами, разрабатываются новые методы управлений;

- этап 8 (90-е гг - начало ХХI века) создание организационной культуры в организациях, демократизация управления.

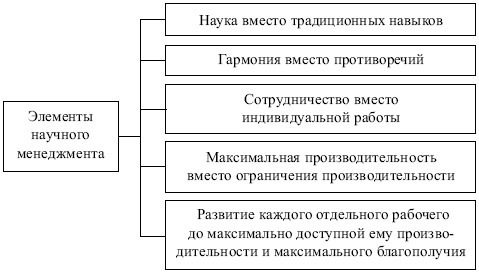

Принципы научного менеджмента

Принципы научного менеджментаИстоки современного менеджмента

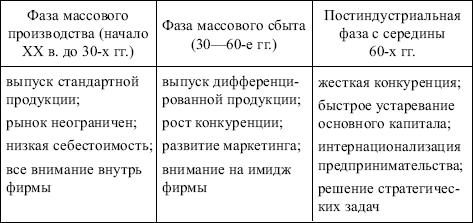

Управление, прежде чем оно оформилось в систематизированную научную дисциплину и профессию, прошло многовековой путь и признано самостоятельной областью деятельности человека только лишь в XX в.

Истоки возникновения современного менеджмента

Истоки возникновения современного менеджментаВ условиях индивидуальной (или семейной) организации производства управление осуществлялось традиционными унаследованными приемами, неизменными на протяжении многих поколений. При принятии управленческих решений преобладала интуиция.

Фазы промышленного развития

Фазы промышленного развитияВозникновение и объективная необходимость управления как самостоятельного вида деятельности обусловлена общественным разделением труда, развитием кооперации и увеличением масштабов производства.

Менеджмент – это вид профессиональной деятельности

Менеджмент – это вид профессиональной деятельностиПервые работы, в которых сделана попытка научного обобщения накопленного опыта, были ответом на потребности развития в условиях промышленной революции.

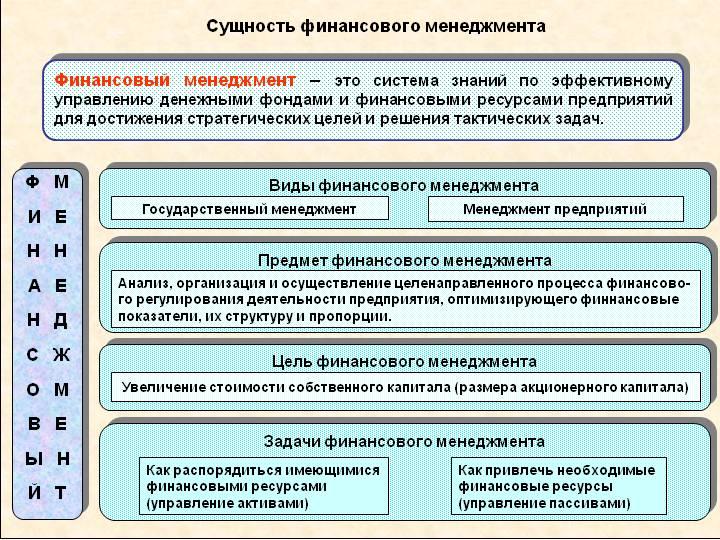

Сущность финансового менеджмента

Сущность финансового менеджментаЭволюция управления как научная дисциплина не представляла собой серии последовательных шагов вперед. Успехи в теории и практике управления всегда зависели от успехов в смежных областях, таких как инженерные науки, математика, психология, социология.

Задачи менеджмента

Задачи менеджментаВ развитии управленческой мысли и подходов к управлению все больше начинает преобладать интерес к бизнесу, осознание необходимости глубже постичь влияние внешних факторов на организационные структуры.

Задачи стратегического менеджмента

Задачи стратегического менеджментаСмена парадигмы управления в России

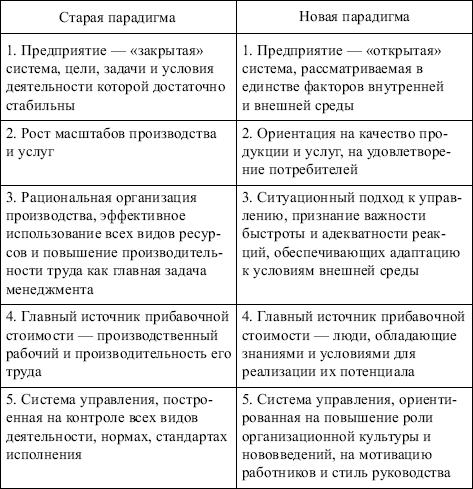

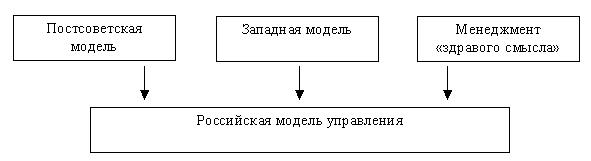

За последние годы ситуация в России существенно изменилась. Административную систему управления сменила рыночная система; процессы демократизации принесли гражданам права и свободы; приобщение к технологической, электронной и информационной революциям полностью изменило российский образ жизни.

Модель построения и развития бизнеса «концептуальный менеджмент»

Модель построения и развития бизнеса «концептуальный менеджмент»Основные изменения в Российской Федерации включают переход к рынку и народоправства, распад СССР. В результате перехода к рынку российские предприятия получили свободные цены, право выбора поставщиков и потребителей, перспективу выхода на международные рынки. Вместе с тем ужесточилась конкуренция, на отечественном рынке появились зарубежные производители.

Это менеджмент

Это менеджментОтпущенные цены, свобода выбора поставщиков и производителей совместно с внешнеэкономической либерализацией и неконкурентоспособностью отечественной продукции, а также ряд других факторов привели к экономическому кризису и стагфляции.

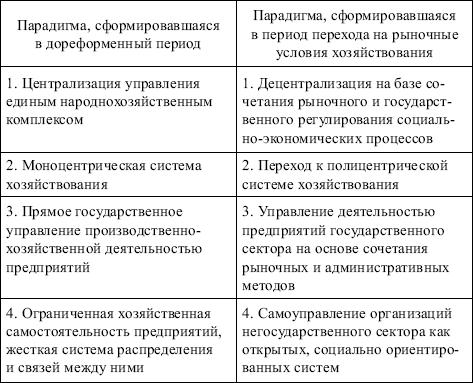

Основные положения старой и новой парадигмы управления

Основные положения старой и новой парадигмы управленияОднако кризис в России имеет структурный характер и требует в дополнение к макроэкономическим антикризисных мер структурного характера. Отсутствие последних в сочетании с жесткой фискальной политикой привело к нехватке денег в реальном секторе экономики и, соответственно, к недостатку у предприятий оборотного капитала, взаимным неплатежам. Предприятия были вынуждены прибегнуть к бартерным обменам и построению бартерных цепочек. Деньги перестали быть существенным средством товарооборота.

Методология построения системы менеджмента качества

Методология построения системы менеджмента качестваПриход иностранных участников принес как новые возможности, так и новые проблемы. Основными возможностями являются привлечение иностранных инвестиций и приобретение технологического и управленческого опыта. Основной проблемой является неконкурентоспособность отечественной продукции вследствие технологического и управленческого отставания.

Менеджмент предприятия

Менеджмент предприятияДемократические преобразования принесли не только свободу слова и базу для создания правового государства, но и необходимость исполнения федерального и местных бюджетов. Их хронические дефициты вызвали в конечном счете повышение налогового бремени, удушающего экономику. Возникли бартерные цепочки, взаимные задолженности, многомесячные невыплаты заработной платы.

Некоторые виды современного российского менеджмента

Некоторые виды современного российского менеджментаПереход к рыночным условиям сопровождается формированием рынка труда, повышением социальной ответственности предприятий, большой ориентацией на правовое государство.

Виды менеджмента

Виды менеджментаВ результате перемен, произошедших за последние годы, российские предприятия получили не только новые возможности, но и многочисленные трудности, имеющие в основном внутренний характер и связанные с необходимостью реформирования организации.

Виды и задачи финансового менеджмента

Виды и задачи финансового менеджментаОсновные цели реформирования организации:

- обеспечение соблюдения законодательства, требований всех видов права (административного, налогового, трудового, гражданского, конкурентного, экологического, международного и др.);

- разработка системы менеджмента, максимально учитывающей экономические законы функционирования рынка, законы организации и охраны окружающей природной среды, научные подходы, принципы и современные методы принятия управленческих решений;

- повышение конкурентоспособности организации и товаров на основе концепций стратегического и тактического маркетинга, стратегического, инновационного, финансового, производственного и других видов менеджмента;

- повышение эффективности и устойчивости функционирования организации;

- защита прав работников;

- обеспечение всех заинтересованных лиц (учредителей, акционеров, инвесторов и др.) достоверной информацией о финансово-экономическом положении организации.

Виды менеджеров по уровням и сферам

Виды менеджеров по уровням и сферамПрежняя парадигма управления в Российской Федерации базировалась на марксистской трактовке экономического развития. Роль экономического фундамента справедливого распределения по результатам труда выполняла общественная собственность на средства производства, план выступал как регулятор производства.

5 задач стратегического менеджмента

5 задач стратегического менеджментаЭкономическая теория социализма обосновала необходимость реализации таких принципиальных положений, как концентрация производства, его монополизация на государственных предприятиях, ориентация производственной специализации на народнохозяйственную эффективность, закрытость единого народнохозяйственного комплекса страны.

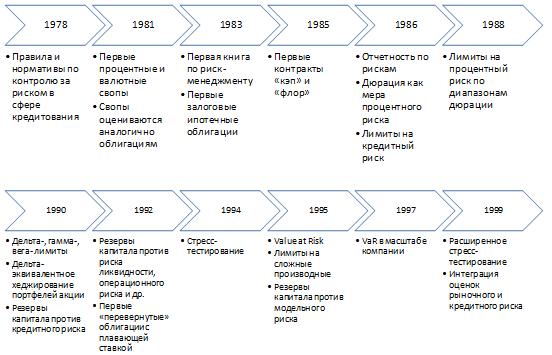

Базовые факторы риск-менеджмента

Базовые факторы риск-менеджментаНаучно-технический прогресс и невиданных размеров концентрация научного и производственного потенциалов, особенно в годы Второй мировой войны, привели к реструктуризации экономики мира. Жизнеспособность бизнеса стала определяться его гибкостью, динамичностью и адаптивностью к требованиям внешней среды.

Некоторые виды современного российского менеджмента

Некоторые виды современного российского менеджментаРадикальное изменение парадигмы управления – системы взглядов на управление – во второй половине XX века связано с развитием рыночно-предпринимательских экономических отношений. Так возникла настоятельная потребность в разработке новой парадигмы управления.

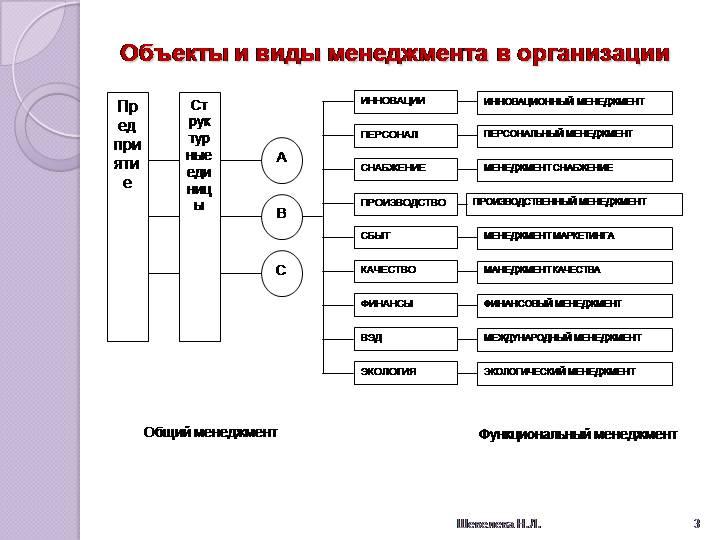

Объекты и виды менеджмента в организации Шевелева Н.Л.

Объекты и виды менеджмента в организации Шевелева Н.Л.Децентрализация системы управления, проводимая в процессе реформирования, не предполагает полного отказа от государственного регулирования социально-экономических процессов на уровне организаций и предприятий. Движение к рынку является сложным процессом, непременным и активным участником которого должно быть государство.

Взаимосвязь основных функций менеджмента

Взаимосвязь основных функций менеджментаЦелесообразность регулирования рынка путем проведения определенной государственной политики в таких областях, как социально-экономическая, валютно-финансовая, структурно-инвестиционная и научно-техническая, была практически повсеместно признана после разрушительного мирового кризиса конца 1920-х гг.

Совокупность целей менеджмента в функциональном разрезе

Совокупность целей менеджмента в функциональном разрезеГосударство должно устанавливать и охранять общие правила функционирования рынка, используя такие формы вмешательства, как законодательство (в том числе антимонопольное), госзаказы, лицензирование экспорта и импорта, установление кредитных ставок, различные формы стимулирования и контроля рационального использования природных ресурсов и т.д.

Менеджмент организаций – это самостоятельный вид организационно-управленческой деятельности, которая охватывает такие сферы

Менеджмент организаций – это самостоятельный вид организационно-управленческой деятельности, которая охватывает такие сферыНа государство возлагается регулирование внерыночных зон хозяйствования, таких как экологическая безопасность, социально-экономические права человека, перераспределение доходов, НТП, ликвидация структурных и региональных диспропорций, развитие эффективных международных экономических отношений.

Менеджмент организации

Менеджмент организацииВыполняя эти функции, государство регулирует спрос и предложение на макроуровне, не вмешиваясь и не ограничивая действие механизма саморегулирования на уровне организаций, между которыми осуществляется товарно-денежный обмен.

Менеджмент операционной системы (методологические основы)

Менеджмент операционной системы (методологические основы)Различными являются используемые формы государственного воздействия, которые все в большей мере превращаются в «мягкие» инструменты регулирования (налоговая, кредитная, амортизационная, тарифная политика и т.д.).

Менеджмент

МенеджментПереход к полицентрической системе хозяйствования должен обеспечить значительное повышение роли самоуправления на всех уровнях. В условиях Российской Федерации центры хозяйствования все больше перемещаются на уровень регионов, экономическая самостоятельность которых возрастает.

Концепция системного менеджмента

Концепция системного менеджментаЭто приводит к увеличению количества и сложности задач, решаемых в регионах, существенно упрощая систему управления народным хозяйством в целом, снижая энтропию – элемент случайности и способствуя повышению управляемости экономики Российской Федерации.

Смена главных задач и целей менеджмента по мере развития рынка

Смена главных задач и целей менеджмента по мере развития рынкаВажным положением новой парадигмы является установка на сочетание рыночных и административных методов управления предприятиями государственного сектора. Государственный сектор экономики сокращается за счет расширения сферы рыночного предпринимательства. На его долю приходится существенная часть внутреннего валового продукта страны, однако значение крупных и сверхкрупных предприятий для экономики вряд ли уменьшится.

Научный менеджмент широко использует как описательные методы, свойственные гуманитарным наукам, так и количественные методы точных наук

Научный менеджмент широко использует как описательные методы, свойственные гуманитарным наукам, так и количественные методы точных наукТак, в 1992 – 2000 гг. в результате экономических реформ в промышленности Тульской области значительно изменилось соотношение форм собственности. В 1992 г. государственную форму собственности имели 84% общего количества предприятий, ими производилось почти 73% объема промышленной продукции. Процесс приватизации и акционирования привел к преобладанию в промышленности области негосударственной формы собственности.

Сравнительный анализ старой и новой парадигмы управления в России

Сравнительный анализ старой и новой парадигмы управления в РоссииВ 2000 г. преобладали частная и смешанная формы собственности, на их долю приходилось 90% общего количества предприятий и 92% объема произведенной продукции. Управление этими предприятиями должно базироваться на комбинации методов, носящих рыночный и административный характер. Преобладание той или иной группы методов зависит от статуса предприятий в экономической системе страны.

Менеджмент организаций

Менеджмент организацийКонцепция управления организациями негосударственного сектора как открытыми, социально ориентированными системами означает поворот к рынку и потребителю. Каждая организация, функционирующая в рыночной среде, должна самостоятельно решать вопросы внутренней организации, устанавливая рациональные связи с внешней средой.

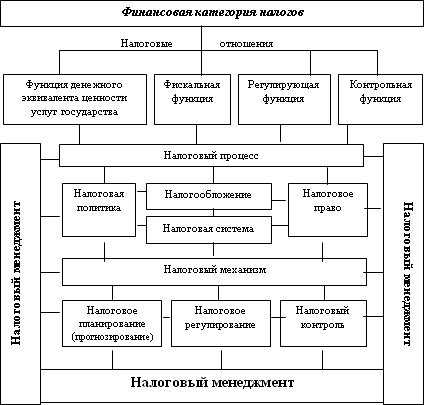

Налоговый менеджмент

Налоговый менеджментМаркетинговые исследования, расширение внешнеэкономических связей, привлечение иностранного капитала, налаживание коммуникаций являются важнейшими вопросами для организаций.

Структура менеджмента

Структура менеджментаСоциальная ориентация организации означает, что наряду с экономической функцией она выполняет и социальную роль, рассматриваемую с точки зрения ориентации на потребителя и его запросы, т.е. удовлетворение потребностей общества в товарах и услугах, производимых предприятием, а также с позиций решения важнейших социальных проблем трудовых коллективов организации.

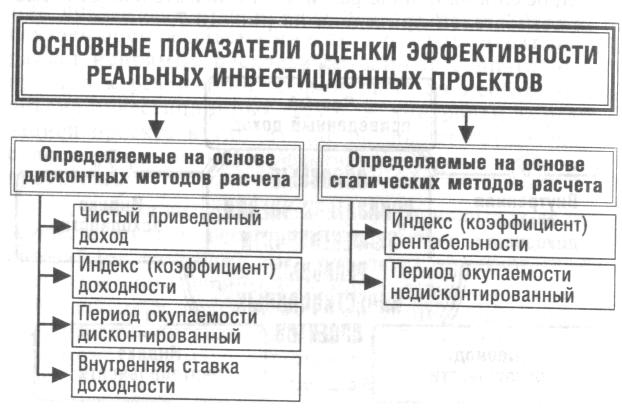

Инвестиционный менеджмент

Инвестиционный менеджментСовременные концепции управления

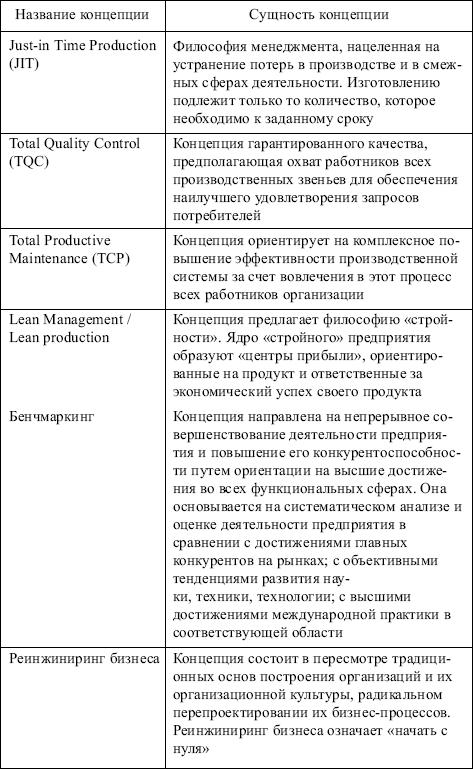

В современных условиях получают развитие новые концепции управления, отражающие тенденции гуманизации и либерализации в процессе жизнедеятельности социальных систем.

Цели концепции «Менеджмент без иерархии»

Цели концепции «Менеджмент без иерархии»Сущность новых подходов отражает концепция «Management ohne Hierarie» – «Менеджмент без иерархии».

В производственной сфере получили развитие следующие концепции

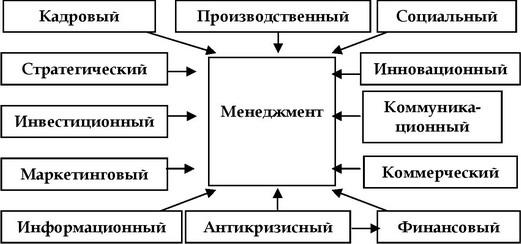

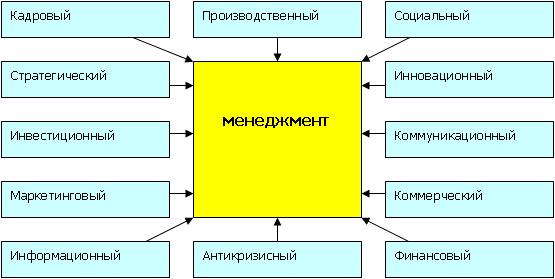

В производственной сфере получили развитие следующие концепцииВиды менеджмента

Крупная компания одновременно ставит и решает комплекс взаимосвязанных задач, для чего создаётся несколько подсистем в системе менеджмента:

- управление проектами;

- инновационный менеджмент;

- финансовый менеджмент;

- стратегический менеджмент;

- инвестиционный менеджмент;

- риск-менеджмент;

- информационный менеджмент;

- экологический менеджмент.

Производственный менеджмент

Производственный менеджментВиды менеджмента: производственный менеджмент, финансовый менеджмент, инновационный менеджмент, инвестиционный менеджмент, антикризисный менеджмент, стратегический менеджмент, международный менеджмент.

Виды менеджмента

Виды менеджментаИнновационный менеджмент

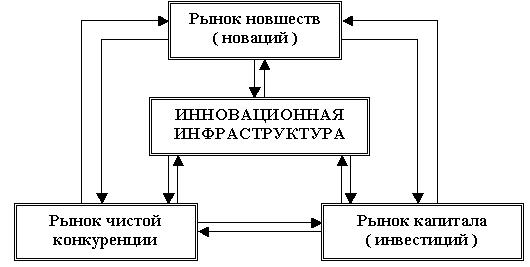

Инновационный менеджмент - взаимосвязанный комплекс действий, нацеленный на достижение или поддержание необходимого уровня жизнеспособности и конкурентоспособности предприятия с помощью механизмов управления инновационными процессами.

Метсо инновационного менеджмента в теории и практике управления

Метсо инновационного менеджмента в теории и практике управленияОбъектами инновационного менеджмента являются инновация и инновационный процесс.

Инновационный менеджмент

Инновационный менеджментИнновационный процесс - это процесс создания, освоения, распространения и использования инновации. Также инновационный процесс применительно к продукту (товару) может быть определен как процесс последовательного превращения идеи в товар через этапы фундаментальных и прикладных исследований, конструкторских разработок, маркетинга, производства, сбыта.

Понятие инновации

Понятие инновацииУкрупненно инновации могут быть разделены на продуктовые, технологические и организационно-распорядительные. Последние в большинстве случаев неизбежны при внедрении как продуктовых, так и технологических инноваций. Известны классификации инноваций по следующим признакам: распространенность, место в производственном цикле, преемственность, охват рынка, степень новизны и инновационный потенциал.

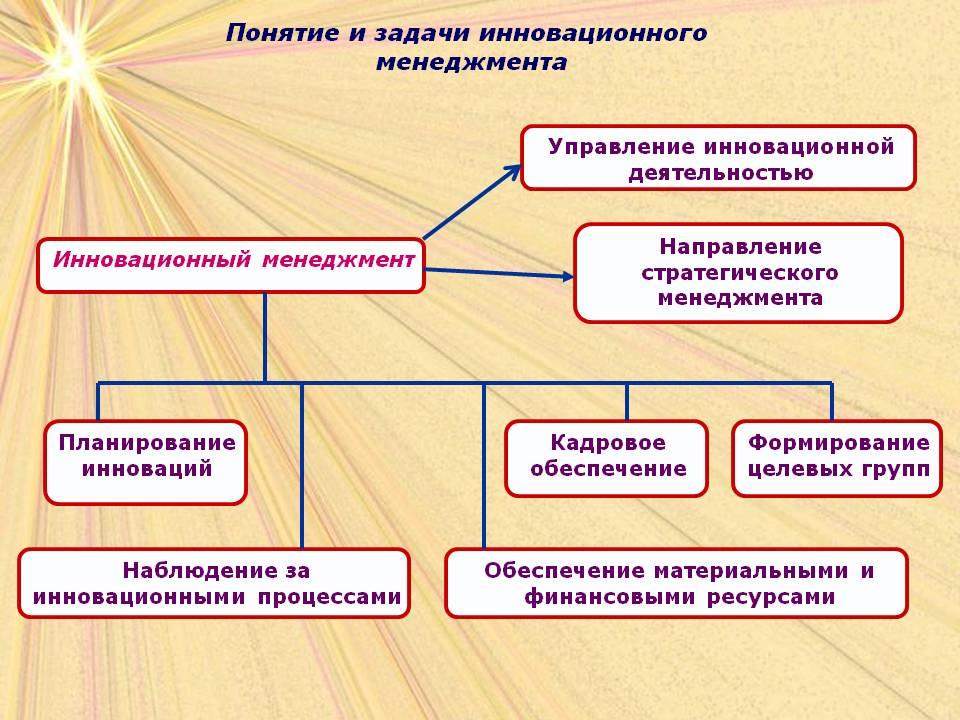

Виды менеджментаЗадачи инновационного менеджмента

Задачи инновационного менеджмента:

- планирование инновационной деятельности организации (формулирование миссии ориентация деятельности организации на инновации, определение стратегических направлений инновационной деятельности и постановка целей в каждом из них, выбор оптимальной для каждого направления инновационной стратегии развития);

- организация инновационной деятельности;

- мотивация участников инновационной деятельности;

- систематическая оценка результатов инновационной деятельности;

- рациональное использование всего нового.

Понятие и задачи инновационного менеджмента

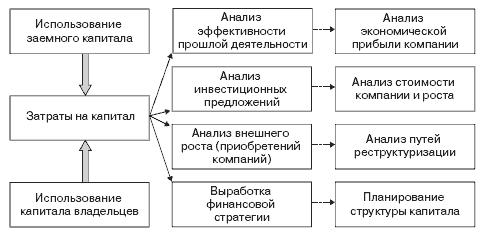

Понятие и задачи инновационного менеджментаФинансовый менеджмент

Тема денежных отношений, которая связана с формированием, использованием и регулированием ресурсов организации. Финансовый менеджмент направлен на управление движением финансовых ресурсов и финансовых отношений, возникающих между хозяйствующими субъектами в процессе движения финансовых ресурсов.

Виды и задачи финансового менеджментаВопрос, как искусно руководить этими движениями и отношениями, составляет содержание финансового менеджмента. Финансовый менеджмент представляет собой процесс выработки цели управления финансами и осуществление воздействия на финансы с помощью методов и рычагов финансового механизма для достижения поставленной цели.

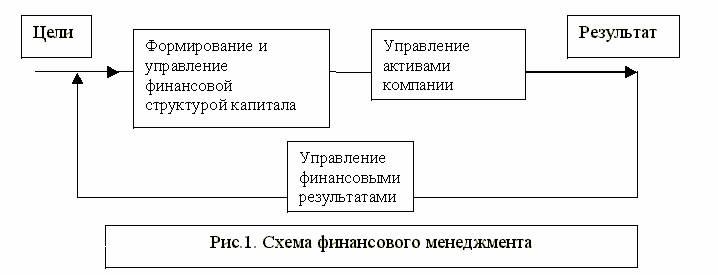

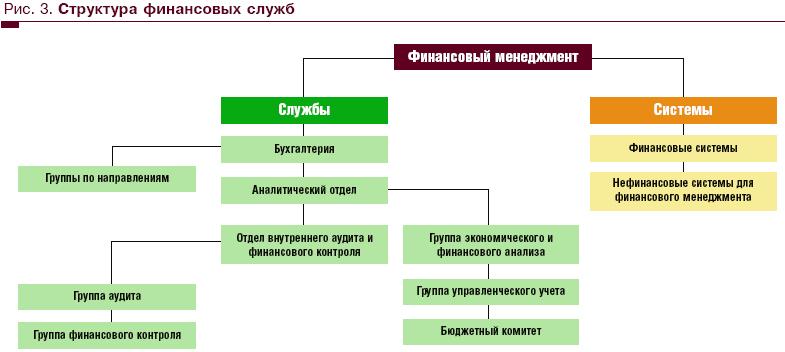

Схема финансового менеджмента

Схема финансового менеджментаОдним из эффективных методов является применениетеста Хаскеля, позволяющего в короткие сроки выявить слабые стороны в финансовом менеджменте. Таким образом, финансовый менеджмент включает в себя стратегию и тактику управления. Под стратегией в данном случае понимаются общее направление и способ использования средств для достижения поставленной цели. Этому способу соответствует определенный набор правил и ограничений для принятия решений.

Финансовый менеджмент реализуется через функционирование финансовых систем в рамках организационного контура экономических служб

Финансовый менеджмент реализуется через функционирование финансовых систем в рамках организационного контура экономических службСтратегия позволяет сконцентрировать усилия на вариантах решения, не противоречащих принятой стратегии, отбросив все другие варианты. После достижения цели стратегия как направление и средство её достижения прекращает свое существование.

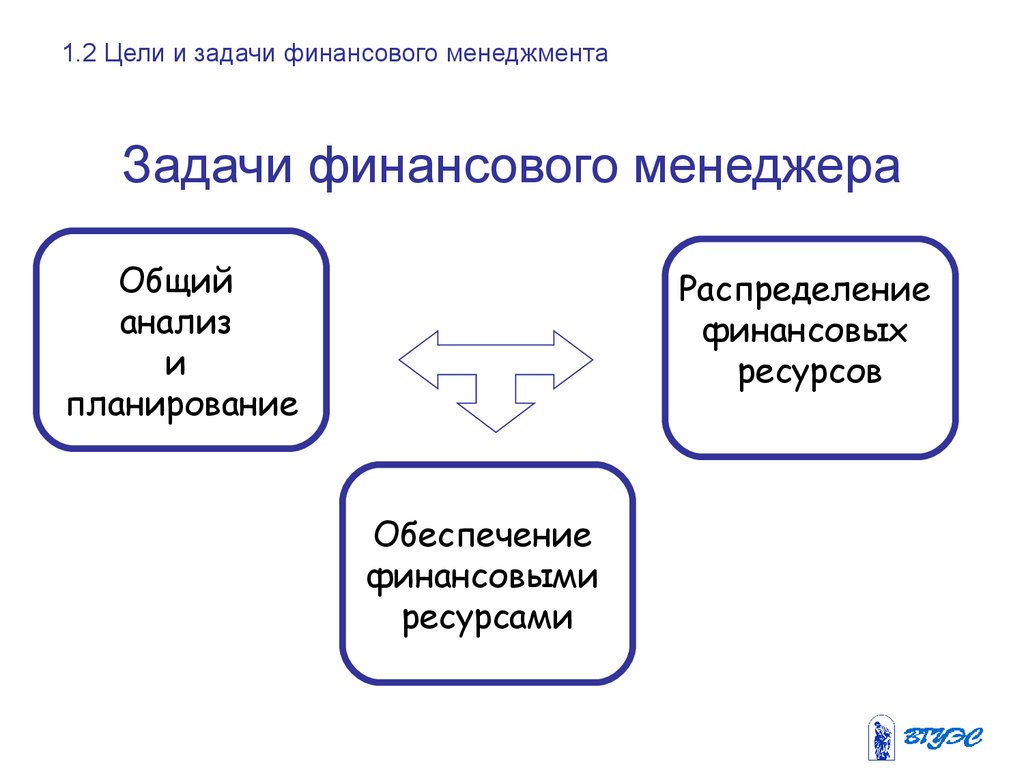

Сущность финансового менеджментаНовые цели ставят задачу разработки новой стратегии. Тактика - это конкретные методы и приёмы для достижения поставленной цели в конкретных условиях. Задачей тактики управления является выбор оптимального решения и наиболее приемлемых в данной хозяйственной ситуации методов и приёмов управления. Целью финансового менеджмента является максимизация прибыли, благосостояния предприятия с помощью рациональной финансовой политики.

Функции финансового менеджмента

Функции финансового менеджментаЗадачи финансового менеджмента:

- обеспечение наиболее эффективного использования финансовых ресурсов;

- оптимизация денежного оборота;

- оптимизация расходов;

- обеспечение минимизации финансового риска на предприятии;

- оценка потенциальных финансовых возможностей предприятия;

- обеспечение рентабельности предприятия;

- задачи в области антикризисного управления;

- обеспечение текущей финансовой устойчивости предприятия.

Структура финансового менеджмента

Структура финансового менеджментаОсновными принципами финансового менеджмента являются:

- финансовая самостоятельность предприятия;

- самофинансирование предприятия;

- материальная заинтересованность предприятия;

- материальная ответственность;

- обеспечение рисков финансовыми резервами.

Финансовый менеджмент как система управленияУправление финансовыми потоками осуществляется с помощью разных приёмов. Общим содержанием всех приёмов финансового менеджмента является воздействие финансовых отношений на величину финансовых ресурсов.

Финансовый менеджмент

Финансовый менеджментК приёмам управления движением финансовых ресурсов и капитала относятся:

- системы расчетов и их формы;

- кредитование и его формы;

- депозиты и вклады (в том числе в драгоценные металлы и за рубежом);

- операции с валютой;

- страхование (включая хеджирование риска);

- залоговые операции;

- трансферт;

- трастовые операции;

- текущая аренда;

- лизинг;

- селенг;

- транстинг;

- франчайзинг;

- бухгалтерский учет.

Функции финансового менеджмента

Функции финансового менеджментаСуществуют различные стратегии финансового менеджмента:

- критерий Келли;

- финансовый менеджмент Miller’a;

- мартингейл;

- оскар Грайнд.

Принципы организации финансового менеджмента

Принципы организации финансового менеджментаСтратегический менеджмент

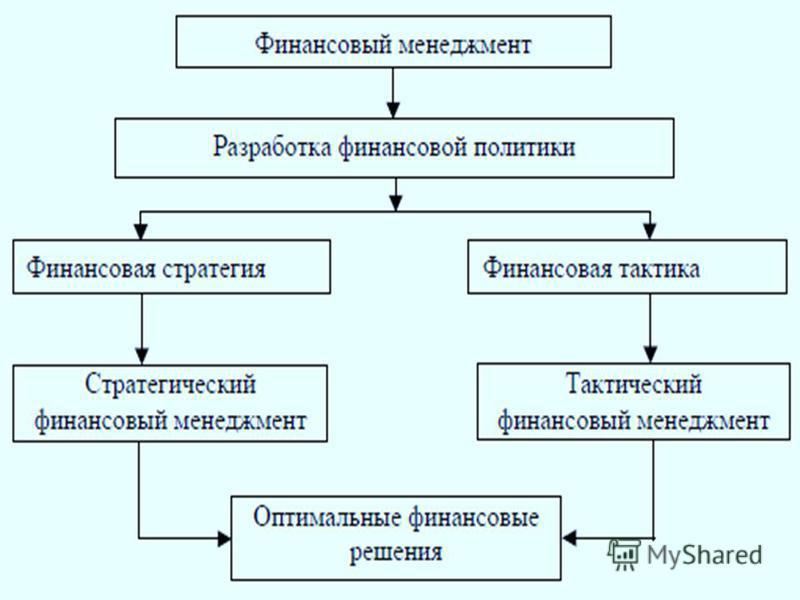

Стратегическое управление (менеджмент) - функция управления (менеджмента), распространяется на долгосрочные цели и действия компании. Формулировка стратегии (образа действий) и её чёткий инструментарий являются ядром управления и важным признаком хорошего менеджментакомпании.

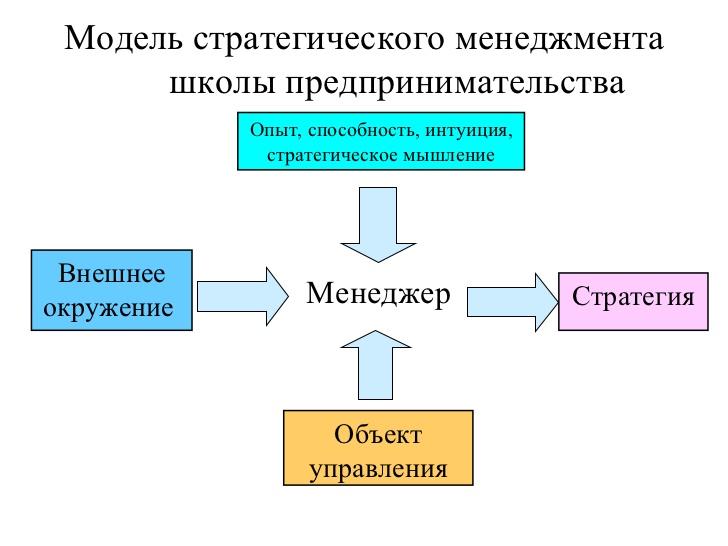

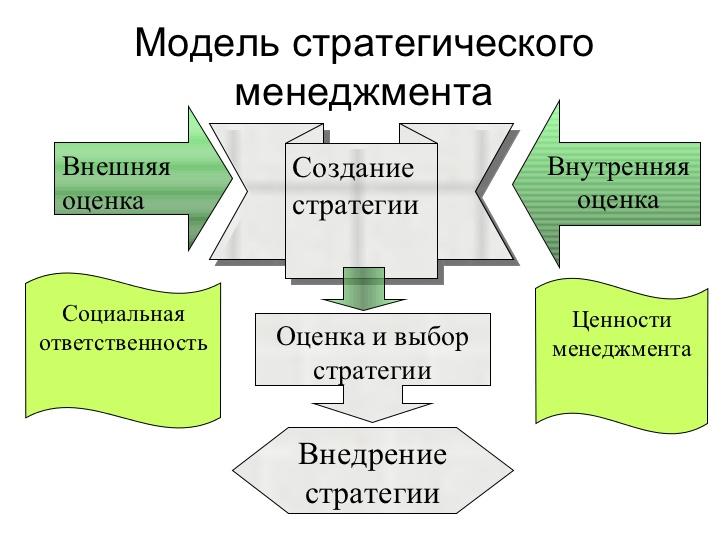

Модель стратегического менеджмента

Модель стратегического менеджментаСтратегическое управление - разработка и реализация действий, ведущих к долгосрочному превышению уровня результативности деятельности фирмы над уровнем конкурентов.

Эволюция систем стратегического управления

Эволюция систем стратегического управленияСтратегия - образ организационных действий и управляющих подходов, используемых для достижения организационных задач и целей организации.

Стратегическое управление (менеджмент)

Стратегическое управление (менеджмент)Пять элементов стратегии (Г. Минцберг):

- стратегия как план;

- стратегия как позиция;

- стратегия как приём;

- стратегия как паттерн действий;

- стратегия как перспектива.

Фундаментальные проблемы стратегического управления

Фундаментальные проблемы стратегического управленияСтратегия организации - взаимосвязанный комплекс долгосрочных мер или подходов во имя укрепления жизнеспособности и мощи организации по отношению к её конкурентам. Стратегия организации - по существу - набор правил для принятия решений, которыми организация руководствуется в своей деятельности.

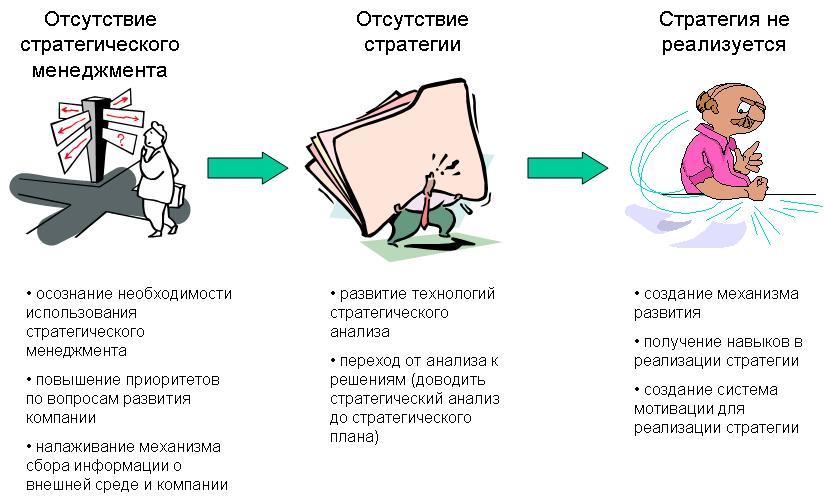

Причины появления стратегического менеджмента

Причины появления стратегического менеджментаСтратегический план - план, разрабатывающийся на уровне компании или подразделения (стратегической бизнес-единицы (СБЕ)) с целью определения миссии компании, главных ориентиров для долговременного роста компании, создания основы для разработки номенклатуры товаров компании и распределения ресурсов между подразделениями компании.

Сущность и основные понятия стратегического менеджмента в системе малого бизнеса

Сущность и основные понятия стратегического менеджмента в системе малого бизнесаСтратегический анализ («портфельный анализ») - является основным элементом стратегического планирования. Стратегический анализ выступает в качестве инструмента стратегического управления, с помощью которого руководство предприятия выявляет и оценивает свою деятельность с целью вложения средств в наиболее прибыльные и перспективные её направления.

Иерархия менеджмента

Иерархия менеджментаОсновным методом портфельного анализа является построение двумерных матриц. С помощью таких матриц происходит сравнение производств, подразделений, процессов, продуктов по соответствующим критериям.

Процессное управление – интегрирующая основа Управление рисками

Процессное управление – интегрирующая основа Управление рискамиАльтернативное описание:

- стратегическое управление (СУ) - единоличное управление стратегом в соответствии с выработанной им стратегией для достижения стратегической цели;

- стратег - руководитель, имеющий все необходимые полномочия и ресурсы для реализации своей стратегии;

- стратегическая цель - цель, при достижении которой стратег радикально и безвозвратно меняет ситуацию конкурирования в свою пользу;

- стратегия - решение задачи (не приказ, а «ответ») о том, как достичь стратегической цели из исходной ситуации с помощью имеющихся ресурсов и с учётом возможных действий конкурентов.

Модель стратегического менеджмента

Модель стратегического менеджментаСтратегические решения чаще всего основаны на интуиции и опыте Стратега, так как рассчитать логически все возможности и варианты развития ситуации конкурирования даже в военном противоборстве невозможно. Для расширения опыта/знаний Стратега возможно привлекать «советников» (группа по разработке и анализу возможностей и стратегий).

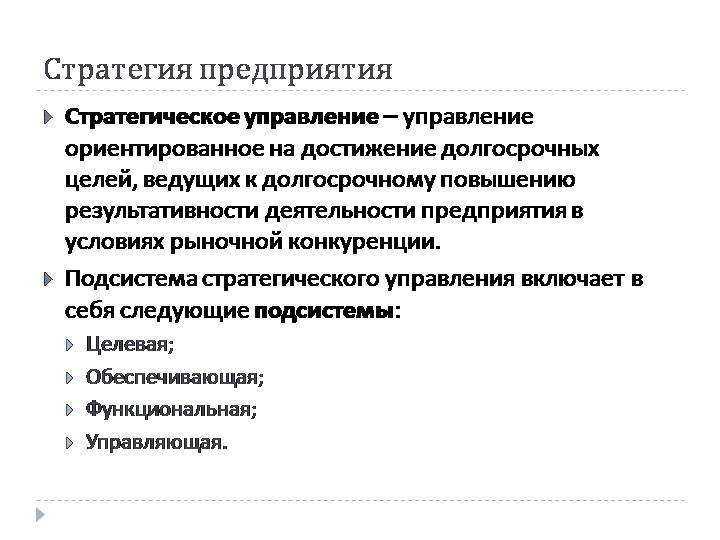

Стратегия предприятия

Стратегия предприятияТем не менее, либо ответственность и инициатива остаётся за Стратегом (роль Лидера организации), либо «процесс стратегического планирования» превращается в бюрократические процедуры и потерю инициативы в конкурировании.

Роль стратегического управления в налаживании взаимодействия факторов внутренней и внешней среды предприятия

Роль стратегического управления в налаживании взаимодействия факторов внутренней и внешней среды предприятияКомплексные процессы высшего уровня, объединяющие и координирующие все известные бизнес-процессы - стратегические процессы создания ценности. Выделяемые стратегические процессы являются скорее набором требований и политикой фирмы, чем жёстким набором операций.

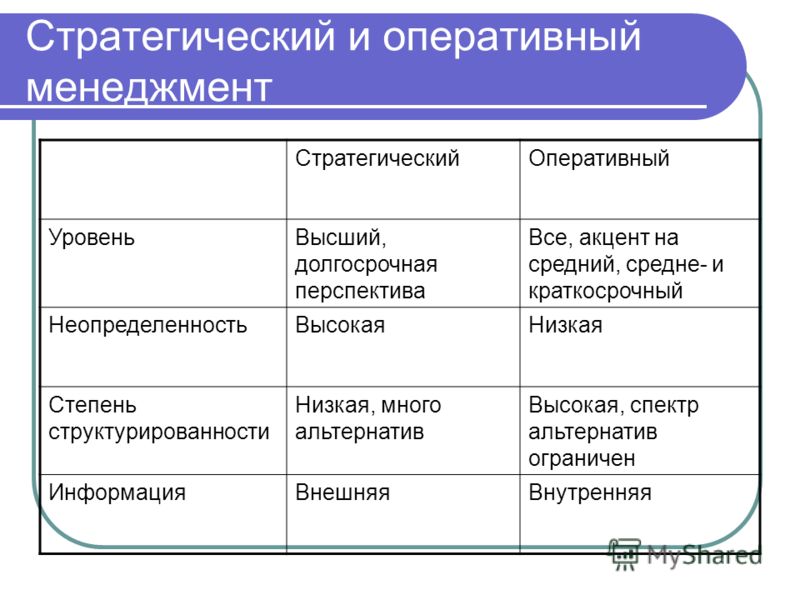

Сравнение оперативного (текущего) и стратегического управления

Сравнение оперативного (текущего) и стратегического управленияЭлементы стратегического менеджмента

Стратегический менеджмент – это такое управление организацией, которое опирается на человеческий потенциал как основу, ориентирует производственную деятельность на запросы потребителей, осуществляет гибкое регулирование и своевременные изменения в организации, адекватные воздействию внешней среды и позволяющие добиваться конкурентных преимуществ, что в конечном итоге способствует выживанию организации и достижению своих целей в долгосрочной перспективе.

Стратегический менеджмент обычно рассматривается как совокупность пяти взаимосвязанных процессов:

- определение миссии и целей;

- анализ внешней и внутренней среды;

- анализ и выбор стратегии;

- реализация стратегии;

- оценка и контроль выполнения стратегии.

Отличия стратегического менеджмента от оперативного

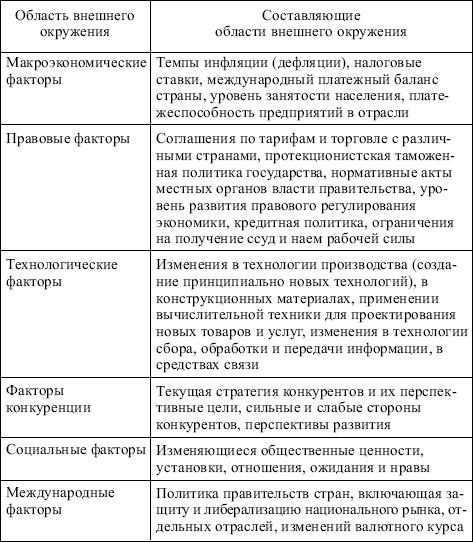

Отличия стратегического менеджмента от оперативногоСтратегический менеджмент принципиально отличен от оперативного. Анализ внешней среды представляет собой оценку состояния и перспектив развития важнейших, с точки зрения организации, субъектов и факторов окружающей среды.

Анализ внешней среды служит инструментом, при помощи которого разработчики стратегии контролируют внешние по отношению к организации факторы с целью предвидеть потенциальные угрозы и открывающиеся возможности.

Области внешнего окружения

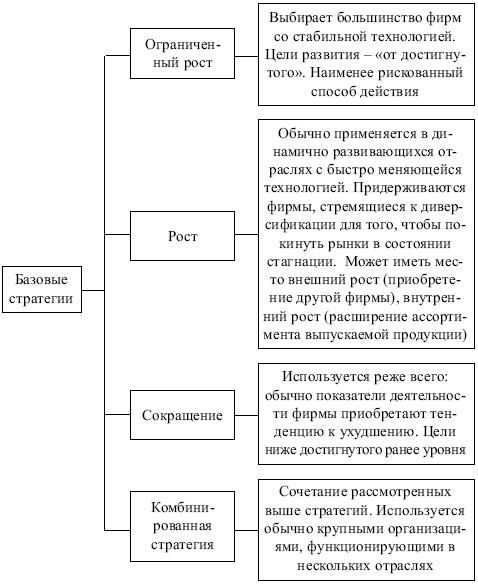

Области внешнего окруженияУгрозы и возможности могут проявляться с шести областях внешнего окружения. Все многообразие стратегий, которые используют фирмы, представляет собой различные модификации нескольких базовых стратегий. Каждая из них эффективна при определенных условиях и состоянии среды.

При этом существуют факторы, влияющие на выбор стратегии:

- вид бизнеса и особенности отрасли, в которой работает организация;

- состояние внешнего окружения, его предсказуемость;

- цели организации; ценности, которыми руководствуются топ-менеджеры при принятии решений;

- уровень рисков;

- внутренняя структура организации;

- опыт реализации прошлых стратегий;

- фактор времени.

Базовые стратегии

Базовые стратегииСодержание стратегического менеджмента

Содержание стратегического менеджмента:

- анализ внешней среды фирмы;

- анализ её внутренней обстановки;

- формирование миссии и целей фирмы;

- выбор и разработка стратегии на уровне стратегической зоны хозяйствования (СЗХ), фирмы;

- анализ портфеля диверсифицированной фирмы;

- проектирование организационной структуры;

- выбор степени интеграции и систем управления;

- управление комплексом «стратегия - структура - контроль»;

- определение нормативов поведения и политики фирмы в отдельных сферах её деятельности;

- обеспечение обратной связи результатов и стратегии компании;

- совершенствование стратегии, структуры, управления.

Модель стратегического менеджмента

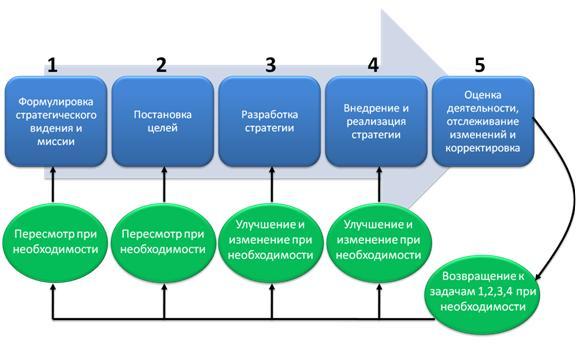

Модель стратегического менеджментаОсновные этапы стратегического менеджмента

Основные этапы стратегического менеджмента:

- определение сферы бизнеса и разработка назначения фирмы;

- трансформация назначения фирмы в частные долговременные и краткосрочные цели деятельности;

- определение стратегии достижения целей деятельности;

- разработка и реализация стратегии;

- оценка деятельности, слежение за ситуацией и введение корректирующих воздействий.

Основные этапы цикла персонального стратегического управления

Основные этапы цикла персонального стратегического управленияИнвестиционный менеджмент

Инвестиционный менеджмент - процесс управления всеми аспектами инвестиционной деятельности.

Инвестиционный портфель: сущность и методы управления

Инвестиционный портфель: сущность и методы управленияВключает:

- управление инвестиционной деятельностью в государственных масштабах, что предполагает реагирование, контроль, стимулирование и сдерживание инвестиционной деятельности законодательными и регламентирующими методами;

Инвестиционные риски: диагностика и практика учета

Инвестиционные риски: диагностика и практика учета- управление отдельными инвестиционными проектами, в том числе деятельность по планированию, организации, мотивации и контролю на протяжении жизненного цикла проекта путём применения системы современных методов и техники управления, которая имеет целью обеспечение наиболее эффективной реализации определённых в инвестиционном проекте результатов по составу и объёму работ, стоимости, качеству и удовлетворению участников инвестиционного проекта;

Механизм инновационного менеджмента

Механизм инновационного менеджмента- управление инвестиционной деятельностью отдельного хозяйствующего субъекта - предприятия, предполагающее управление инвестиционным портфелем предприятия (его формирование, мониторинг, оценка качества, реинвестирование и др.), управление оборотным капиталом(краткосрочные инвестиции) и т. п.

Инвестиционный менеджмент

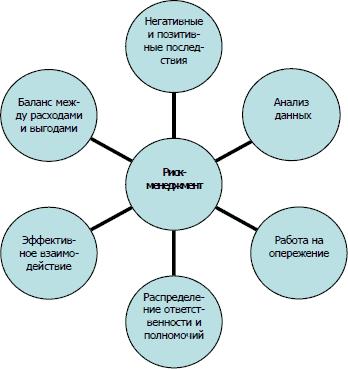

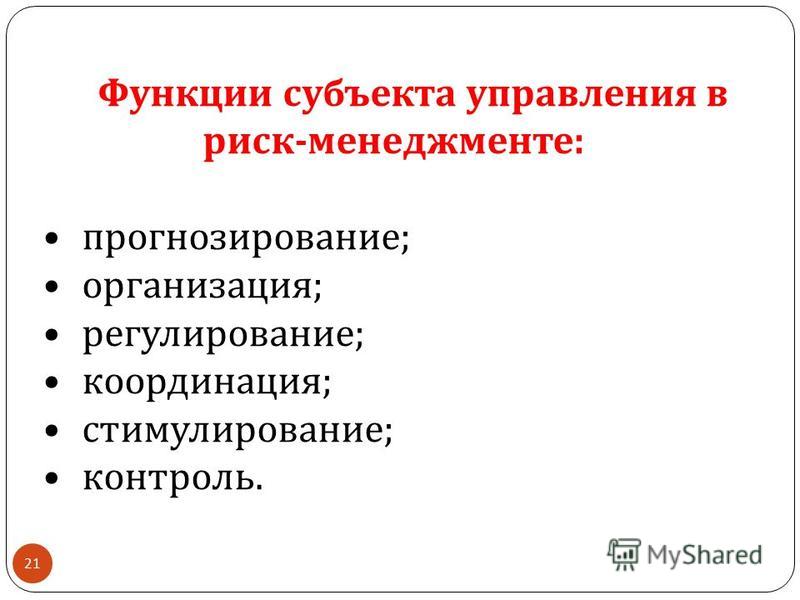

Инвестиционный менеджментРиск-менеджмент

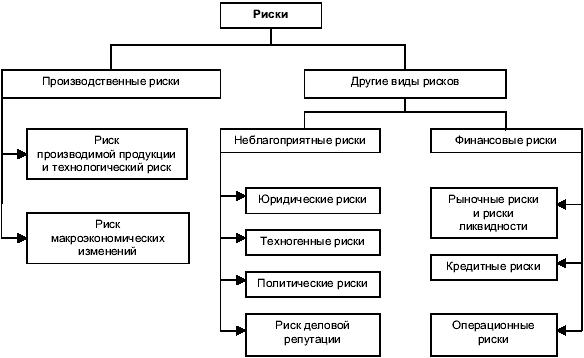

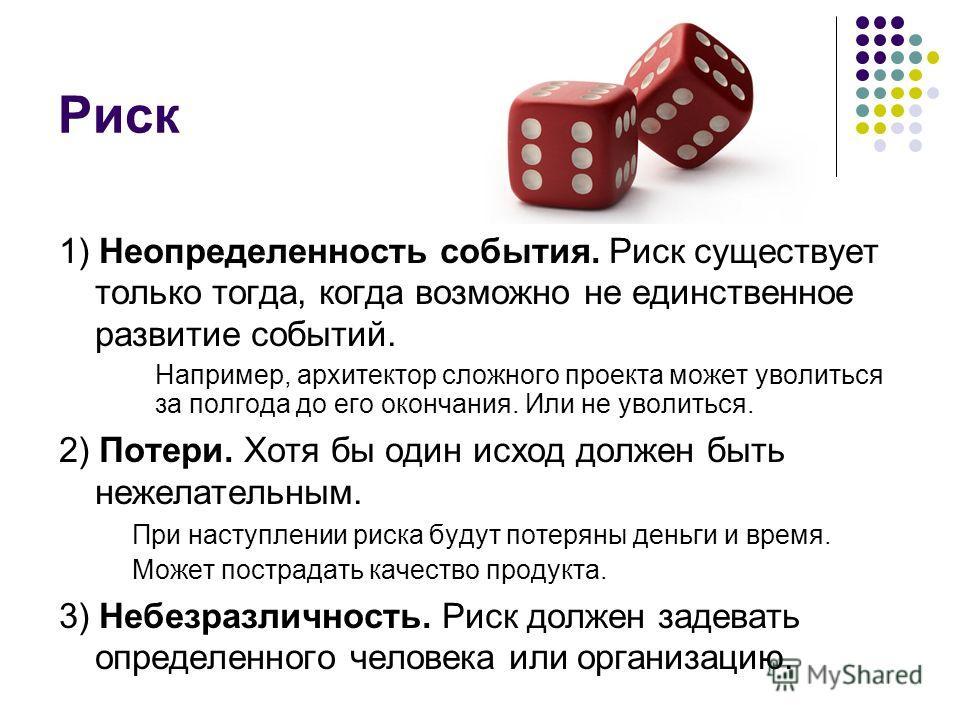

Управление рисками, риск-менеджмент (англ. risk management) - процесс принятия и выполнения управленческих решений, направленных на снижение вероятности возникновения неблагоприятного результата и минимизацию возможных потерь проекта, вызванных его реализацией.

Базовые факторы риск-менеджментаСовременная экономическая наука представляет риск как вероятное событие, в результате наступления которого могут произойти только нейтральные или отрицательные последствия.

Управление рисками

Управление рискамиДуальные события могут быть сопутствующими (реализация шанса может повлечь за собой риск или наоборот), взаимоисключающими (игра в орлянку) или независимыми (реализация шанса и риска не зависит друг от друга, а определяется обстоятельствами и неопределённостью).

Виды рисков

Виды рисковИменно поэтому, в целях создания стройной системы взглядов на риск-менеджмент, следует признать все рискичистыми, а дуальные события определённые как «спекулятивные» подвергать повторному анализу). Цель риск-менеджмента в сфере экономики - повышение конкурентоспособности хозяйствующих субъектов с помощью защиты от реализации чистых рисков.

Риск-менеджмент

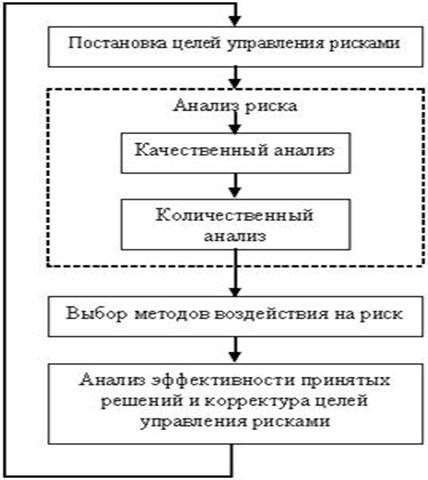

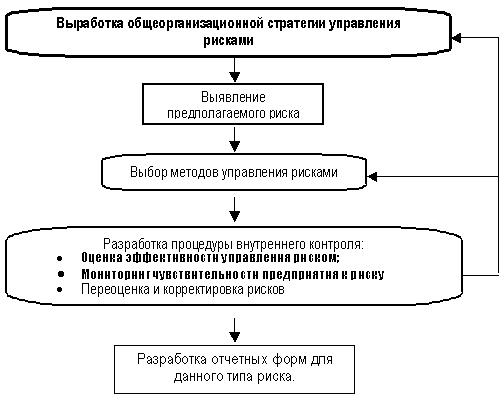

Риск-менеджментЭтапы риск-менеджмента

В риск-менеджменте принято выделять несколько ключевых этапов:

- выявление риска и оценка вероятности его реализации и масштаба последствий, определение максимально-возможного убытка;

- выбор методов и инструментов управления выявленным риском;

- разработка риск-стратегии с целью снижения вероятности реализации риска и минимизации возможных негативных последствий;

- реализация риск-стратегии;

- оценка достигнутых результатов и корректировка риск-стратегии.

Данные подходы управления применяются и при построении системы риск-менеджмента на предприятиях

Данные подходы управления применяются и при построении системы риск-менеджмента на предприятияхКлючевым этапом риск-менеджмента считается этап выбора методов и инструментов управления риском.

Основные этапы развития финансового риск-менеджмента

Основные этапы развития финансового риск-менеджментаМетоды и инструментарий риск-менеджмента

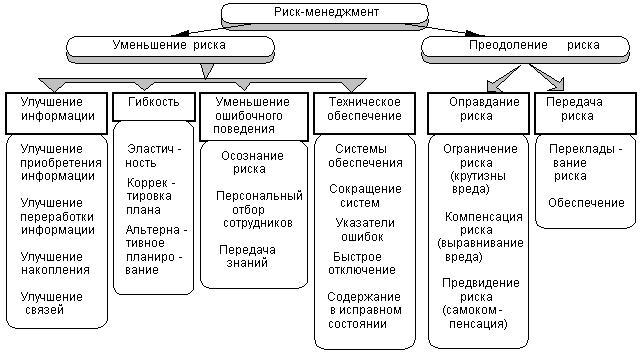

Базовыми методами риск-менеджмента являются отказ от риска, снижение, передача и принятие. Риск-инструментарий значительно шире. Он включает политические, организационные, правовые, экономические, социальные инструменты, причём риск-менеджмент как система допускает возможность одновременного применения нескольких методов и инструментов риск-управления.

Этапы риск-менеджмента

Этапы риск-менеджментаНаиболее часто применяемым инструментом риск-менеджмента является страхование. Страхование предполагает передачу ответственности за возмещение предполагаемого ущерба сторонней организации (страховой компании).

Инструментарий снижения влияния риска

Инструментарий снижения влияния рискаПримерами других инструментов могут быть:

- отказ от чрезмерно рисковой деятельности (метод отказа);

- профилактика или диверсификация (метод снижения);

- аутсорсинг затратных рисковых функций (метод передачи);

- формирование резервов или запасов (метод принятия).

Риск

РискНаиболее распространённые инструменты и методики (техники) оценки риска (не менеджмента риска!) приводятся в международном стандарте ISO/IEC 31010:2009. В стандарте кратко описывается 31 метод оценки риска: мозговой штурм, анализ «Что если…», FMEA, HAZOP, HACCP, диаграмма «галстук-бабочка», анализ дерева отказов, Байесовы сети, FN-кривые и др.

Стратегия управления рисками

Стратегия управления рискамиИнформационный менеджмент

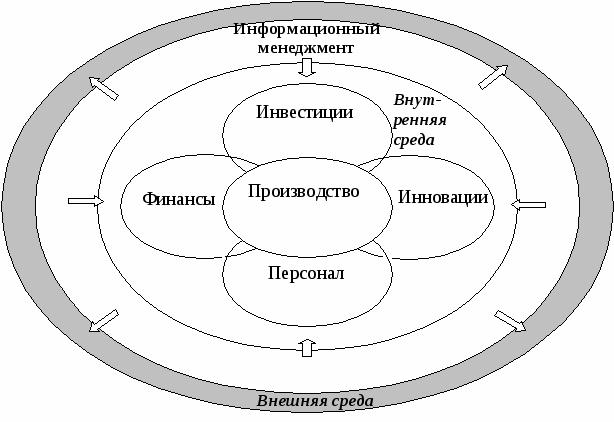

Информационный менеджмент - это специальная область менеджмента, выделившаяся как самостоятельное направление в конце 70-х гг. XX века, специализирующаяся на сборе, управлении и распределении информации. Менеджмент подразумевает организацию и контроль планирования, структуры, оценки и распространения информации с целью прогнозирования ожиданий клиента и информационного обеспечения функций предприятия.

Роль информационного менеджмента в решении задач основных функциональных областей деятельности крупного промышленного предприятия

Роль информационного менеджмента в решении задач основных функциональных областей деятельности крупного промышленного предприятияСфера и задачи информационного менеджмента

Сфера информационного менеджмента - совокупность всех необходимых для управления решений на всех этапах жизненного цикла предприятия, включающая все действия и операции, связанные как с информацией во всех её формах и состояниях, так и с предприятием в целом.

Задачи информационного менеджмента

Задачи информационного менеджментаПри этом должны решаться задачи определения ценности и эффективности использования не только собственно информации (данных и знаний), так чтобы каждый менеджер получал только релевантную информацию, но и других ресурсов предприятия, в той или иной мере входящих в контакт с информацией: технологических, кадровых, финансовых и т. д., преподаётся как инновационная специальность.

Состав информационного контура маркетинг-менеджмента

Состав информационного контура маркетинг-менеджментаЗадачи информационного менеджмента:

- формирование технологической среды информационной системы;

- развитие информационной системы и обеспечение её обслуживания;

- планирование в среде информационной системы;

- формирование организационной структуры в области информатизации;

- использование и эксплуатация информационных систем;

- формирование инновационной политики и осуществление инновационных программ;

- управление персоналом в сфере информатизации;

- управление капиталовложениями в сфере информатизации;

- формирование и обеспечение комплексной защищённости информационных ресурсов;

- управление информационными потоками.

Основные направления информационного менеджмента

Основные направления информационного менеджментаЭкологический менеджмент

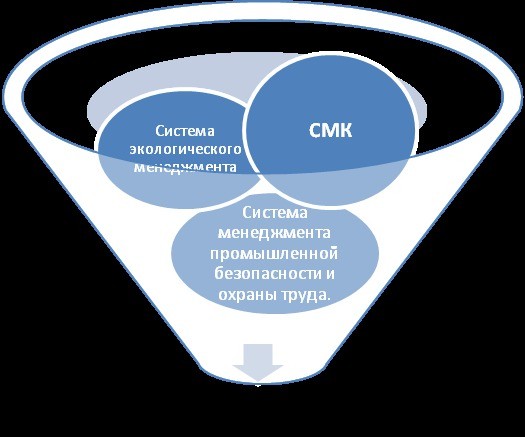

Экологический менеджмент - часть общей системы корпоративного управления, которая обладает четкой организационной структурой и ставит целью достижение положений, указанных в экологической политике посредством реализации программ по охране окружающей среды.

Экологический менеджмент

Экологический менеджментСтруктура экологического менеджмента

Система экологического менеджмента имеет следующие взаимосвязанные структурные элементы:

- утвержденную экологическую политику;

- персонал, ответственный за поддержание системы экологического менеджмента;

- контроль за соблюдением нормативно-правовых требований;

- процедуры идентификации и оценки экологических аспектов;

- установленные цели и задачи по охране окружающей среды;

- сформированную экологическую программу;

- документационное обеспечение системы экологического менеджмента;

- управление операциями;

- обучение персонала;

- экологический мониторинг;

- корректирующие и предупреждающие действия;

- периодическую оценку соответствия с помощью экологического аудита;

- анализ со стороны руководства.

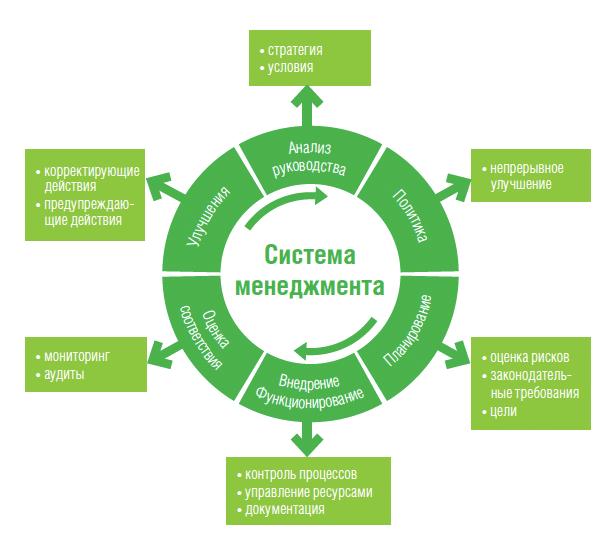

Система менеджмента

Система менеджментаЦели и задачи экологического менеджмента

В качестве целей внедрения и сертификации на предприятии системы экологического менеджмента могут быть выделены следующие:

- снижение негативного воздействия на ОС;

- повышение экологической эффективности деятельности предприятия;

- повышение экономической эффективности деятельности предприятия;

- снижение образования отходов и их переработка.

Процесс создания системы экологического менеджмента

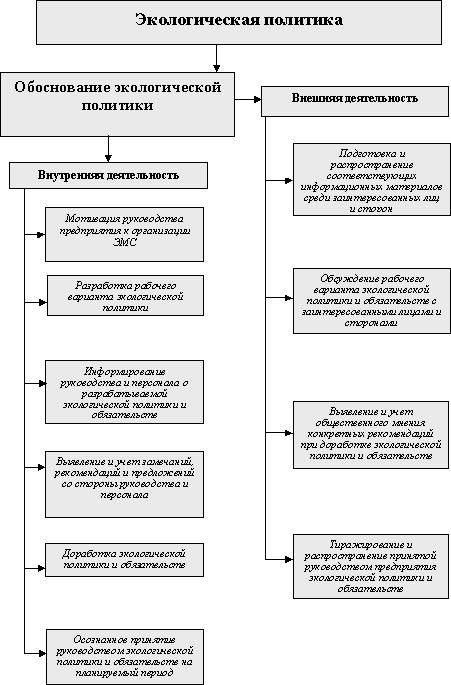

Процесс создания системы экологического менеджментаЭкологическая политика - публично декларируемые принципы и обязательства, связанные с экологическими аспектами деятельности предприятия и обеспечивающие основу для установления его экологических целей и задач.

Экологический менеджмент

Экологический менеджментПланирование является одной из важнейших функций экологического менеджмента, позволяющей упорядочить и систематизировать возможные многочисленные мероприятия и действия, направленные на достижение экологических целей.

Направления деятельности экологического менеджмента

Направления деятельности экологического менеджментаСуть состоит в осуществлении запланированных и незапланированных (дополнительных) действий и мероприятий, направленных на минимизацию потребления материальных и энергетических ресурсов и сбросов загрязняющих веществ (выбросов, отходов, использования особо опасных веществ и материалов и т.д.).

Экологическая политика

Экологическая политикаМотивация персонала:

- позволяет вовлечь персонал в деятельность по охране ОС и рациональному использованию природных ресурсов;

- внутренний экологический мониторинг и экологический контроль;

- проводится с целью заблаговременного выявления отклонения работы предприятия от запланированных показателей;

- анализ и оценка результатов экологической деятельности.

Факторы, влияющие на осуществление экологического менеджмента на предприятии

Факторы, влияющие на осуществление экологического менеджмента на предприятииФункция обеспечения управленческих решений, относящихся к экологической результативности организации, путем выбора показателей, сбора и анализа данных, оценки информации по критериям экологической результативности, подготовки отчетности и обмена информацией, а также периодического пересмотра и совершенствования этого процесса.

Принципы экологического менеджмента

Принципы экологического менеджментаВ рамках этой функции организация должна установить, внедрить и поддерживать процедуру для реагирования на существующее или потенциальное несоответствие.

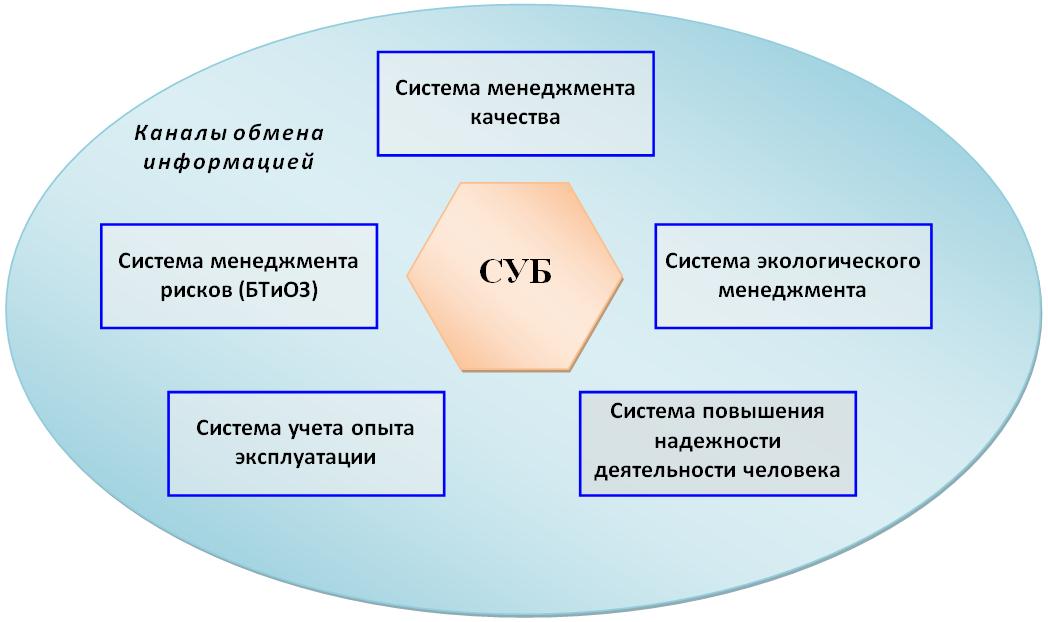

Комплексная система менеджмента безопасности

Комплексная система менеджмента безопасностиВ настоящее время в мире уже накоплен опыт внедрения и функционирования систем экологического менеджмента, что позволило мировому сообществу выработать ряд документов, регламентирующих процедуры его внедрения.

Система экологического менеджмента

Система экологического менеджментаВ соответствии с этими документами механизм внедрения системы экологического менеджмента имеет следующие этапы:

- оценка исходной ситуации;

- планирование внедрения системы экологического менеджмента;

- постановка целей, задач и разработка программ;

- мониторинг (система наблюдения);

- оценка результативности;

- внутренний аудит системы экологического менеджмента.

Введение в экологический менеджмент

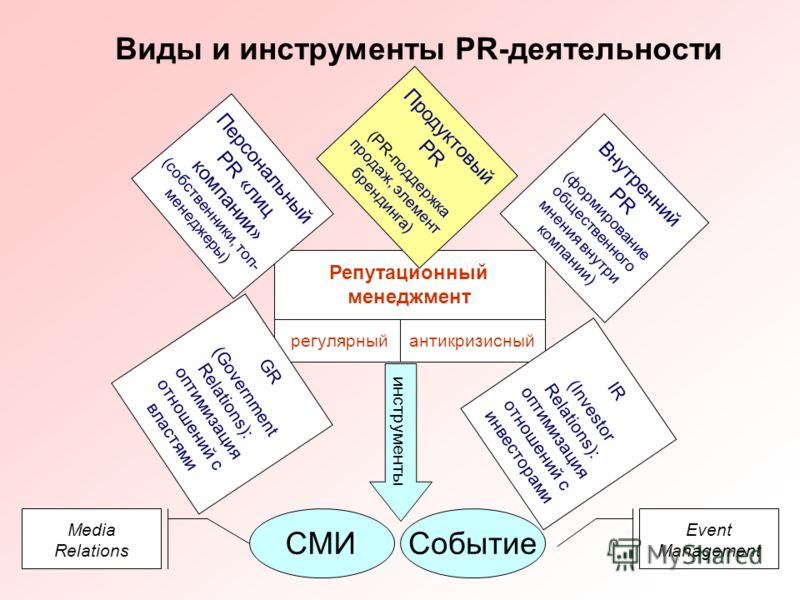

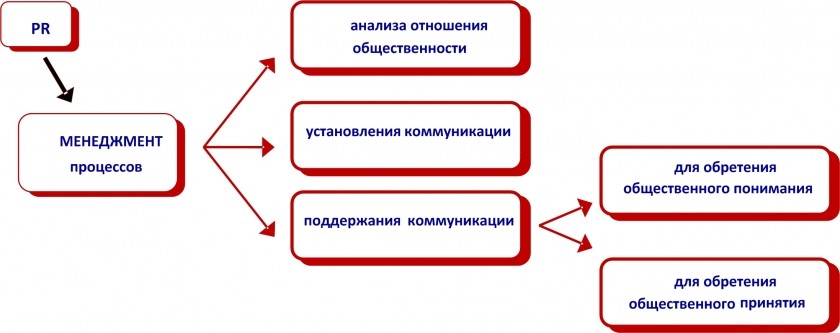

Введение в экологический менеджментPR-менеджмент

PR-менеджмент - процесс управления в сфере связей с общественностью, направленный на поддержание благоприятной внешней среды развития организации, а также на создание внутренней корпоративной атмосферы.

PR-менеджер

PR-менеджерPR (Паблик рилейшнз) - это управленческая деятельность, направленная на установление взаимовыгодных, гармоничных отношений между организацией и общественностью, от которой зависит успех функционирования этой организации.

Функции PR-менеджмента

Функции PR-менеджментаПримерно с 2001 г. руководство (топ-менеджмент) все большего числа организаций постепенно начало понимать стратегическую значимость PR как управленческой функции. Сегодня PR становится четко планируемой и научно обоснованной активностью организаций и перестает быть лишь реакцией на внезапные потрясения и шоки.

Виды и инструменты PR-деятельности

Виды и инструменты PR-деятельностиНа организационном уровне компаний развитых европейских стран функция PR все чаще оказывается вписанной в схемы общего или стратегического менеджмента, эта функция наиболее эффективна при подчинении непосредственно топ-менеджменту.

Теоретические основы PR

Теоретические основы PRДеятельность PR-менеджера направлена на создание благоприятного образа как фирмы в целом, так и отдельной торговой марки, в отличие от деятельности специалиста по рекламе, чья работа - это продвижение товаров и услуг с целью увеличения покупок.

Основные задачи pr-менеджеров

Основные задачи pr-менеджеровСпециалисты PR сегодня владеют не только техникой коммуникаций (умения писать, редактировать, размещать статьи, производить печатные и видеоматериалы), но и являются менеджерами. Специалисты PR решают конкретные вопросы управления деятельностью компаний.

PR как менеджмент

PR как менеджментВ общих чертах цель PR-менеджера – из ничего сделать что-то, интересное целевой аудитории. А уж с помощью каких средств будет достигаться эта цель – остается целиком на совести самого пиарщика.

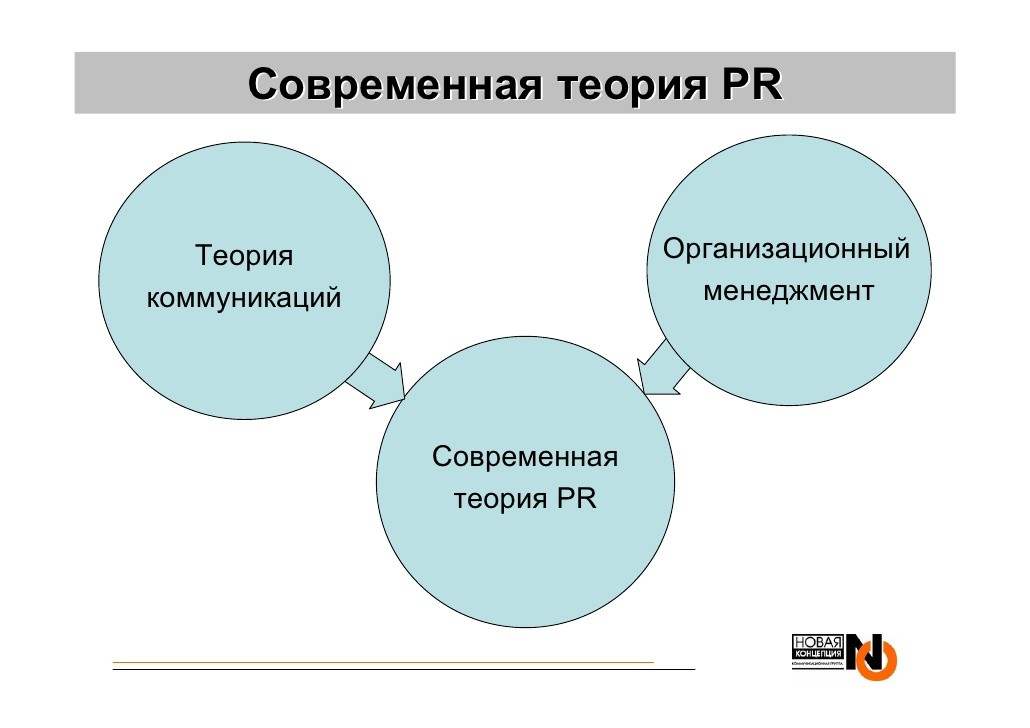

Современная теория PR

Современная теория PRВ стандартные обязанности входит формирование плана PR-активности компании; работа со СМИ; подготовка и проведение пресс-конференций; написание презентационных и пресс-материалов, докладов для спикеров компании; наполнение сайта. Это может быть выполнение конкретного задания по просьбе руководства или реализация проекта целиком.

Антикризисный менеджмент PR

Антикризисный менеджмент PRБренд-менеджмент

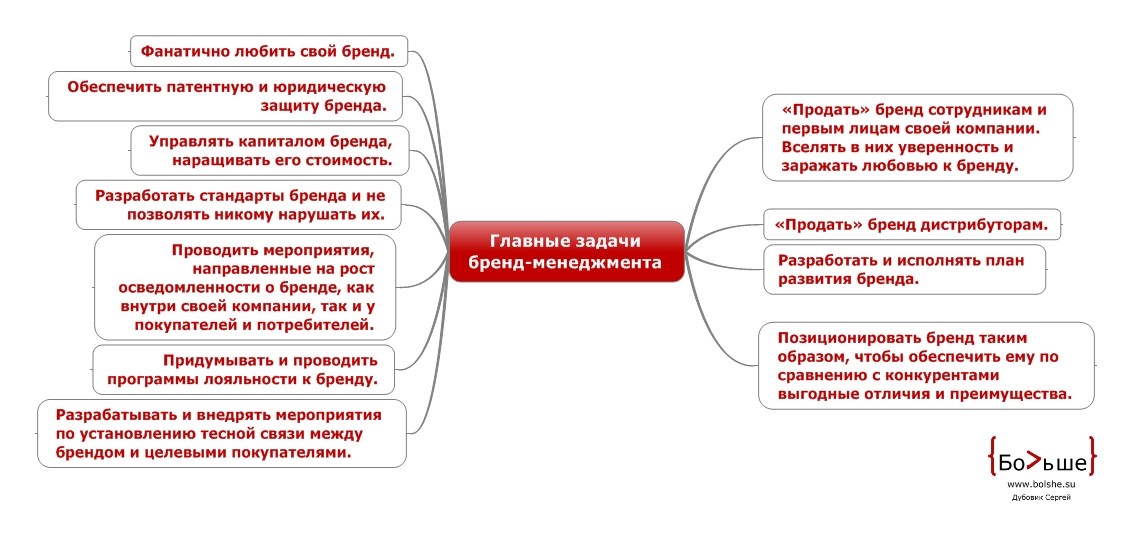

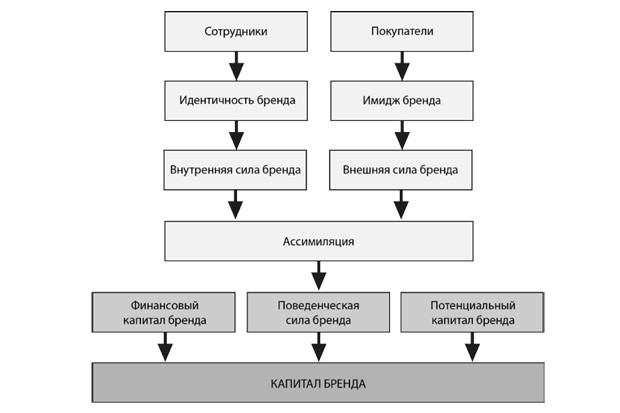

Бренд-менеджмент - управление брендом со стороны владельцев и клиентов (в том числе потенциальных). Под управлением понимается процесс целенаправленного наблюдения и воздействия на объект: целевое изменение/целевой отказ от изменения объекта. Цель - максимизация марочных активов, максимальное использование потенциала бренда (англ. brand potential).

Главные задачи бренд-менеджмента

Главные задачи бренд-менеджментаБренд-менеджмент объединяет несколько ключевых направлений:

- теорию управления брендами;стратегический бренд-менеджмент;

- корпоративный бренд-менеджмент (англ. portfolio management);

- процесс управления брендом - брендинг как инструмент формирования дополнительной прибыли компании.

Этапы создания бренда

Этапы создания брендаТакже бренд-менеджмент - это планирование и общая координация маркетинговой деятельности организации, относящейся к определённому бренду или портфелю брендов.

Строение бренда

Строение брендаАдаптивный кейс-менеджмент

Адаптивный кейс-менеджмент ACM (англ. Adaptive Case Management, Dynamic Case Management, Advanced Case Management) - концепция динамического управления бизнес-процессами предприятия.

Кейс-менеджмент

Кейс-менеджментСистемы ACM предназначены для решения задач коллективного взаимодействия сотрудников, выдачи задач и поручений и контроля сроков их исполнения.

Технологии, составляющие кейс-менеджмент

Технологии, составляющие кейс-менеджментСистема адаптивного кейс-менеджмента позволяет управлять всеми текущими корпоративными проектами и сотрудниками, в них участвующими, полностью контролируя исполнение проекта на каждом этапе и формируя реальную библиотеку «лучших практик» в процессе реальной работы.

Мнение эксперта о кейс менеджменте

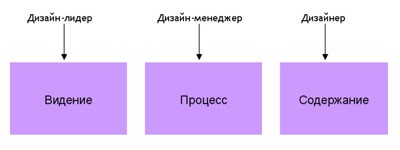

Мнение эксперта о кейс менеджментеДизайн-менеджмент

Дизайн-менеджмент - это такой инструмент бизнеса, ориентированный на рынок и конечного потребителя, который помогает организациям принимать решения по вопросам дизайна, как вовне, так и внутри бизнес-процесса.

Задача дизайн-менеджера

Задача дизайн-менеджераЭто осознанная деятельность на всех уровнях создания конкурентного преимущества, с момента полной неопределенности перед стартом проекта вплоть до исполнения конкретных дизайнерских решений.

Дизайн-менеджмент

Дизайн-менеджментДизайн-менеджмент выступает в качестве интерфейса между менеджментом и дизайном, и выполняет роль связующего звена между дизайн-мышлением, дизайном, технологией, корпоративным управлением, бренд-менеджментом и управлением маркетингом на внутреннем и внешнем уровне деятельности компании.

Что такое дизайн-менеджмент?

Что такое дизайн-менеджмент?Коммуникационный менеджмент

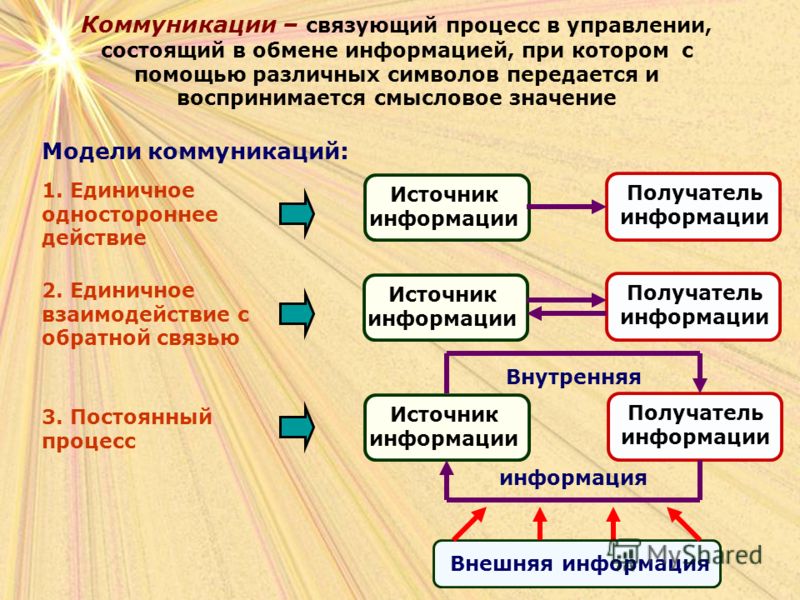

Коммуникационный менеджмент – это теория и практика управления социальными коммуникациями как внутри организации, так и между организацией и ее средой, направленная на осуществление оптимально благоприятных для организации коммуникационных процессов, формирование и поддержание имиджа и общественного мнения, достижение согласия, сотрудничества и признания.

Модели коммуникаций

Модели коммуникацийТеория и практика взаимодействия битититажно, что предметом коммуникационного менеджмента являются именно социальные, а не, например, цифровые коммуникации. Коммуникационный менеджмент является научным направлением в рамках теории управления или менеджмента, рассматривающее процесс управления как систему социального взаимодействия.

Иерархия науки менеджмент

Иерархия науки менеджментМенеджмент в социальной сфере

Менеджмент в социальной сфере - управление социальными системами и соответствующими организациями и учреждениями, направленное на достижение целей по регулированию, качественному сохранению и развитию общества.

Схема классификации социально-психологических методов менеджмента

Схема классификации социально-психологических методов менеджментаЧайка-менеджмент

Чайка-менеджмент (от англ. Seagull management) - стиль управления, при котором руководитель начинает общаться с подчиненными, только когда они считают, что возникла проблема. Данному стилю управления характерно принятие руководителем поспешных решений касательно вопросов, в которых он недостаточно хорошо осведомлен и компетентен, что в результате приводит к путанице, с которой должны разбираться другие.

Разница между лидером и босом

Разница между лидером и босомТермин стал популярен благодаря шутке из книги Кена Бланшера 1985-го года: "Лидерство и одноминутный менеджер": "Менеджеры-чайки прилетают, создают много шума, гадят на всех и улетают.

Чайка менеджмент

Чайка менеджментФорсайт-менеджмент

Форсайт-менеджмент (англ. foresight management) - методология управления, которая характеризуется выраженной способностью стратегического планирования и понимания менеджментом ответственности не только за ближайшие, но и за отдалённые результаты своих решений.

Основные примеры проведения форсайт-исследований в РФ

Основные примеры проведения форсайт-исследований в РФМетодология форсайт-менеджмента является разновидностью стратегического менеджмента и помогает сформировать «желаемое будущее» бизнес-организации в конкурентной среде с помощью управления конкурентными преимуществами.

Форсайт-менеджмент

Форсайт-менеджментЭффективный менеджмент

В мировой практике приняты следующие черты эффективного менеджмента:

- ориентация на энергичное и быстрое действие;

- постоянный контакт с потребителем;

- предоставление людям определенной автономии, поощряющей их предприимчивость;

- ориентация на человека как главного источника повышения производительности труда и эффективности производства;

- наличие немногочисленного, но высококвалифицированного штата сотрудников.

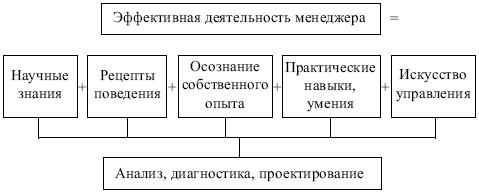

Формула эффективной деятельности менеджера

Формула эффективной деятельности менеджераЭффективность менеджмента – результативность управленческой деятельности, критерии которой:

- действенность – степень достижения целей организации (отношение результатов, которые достигнуты, к результатам, которые намечались);

- экономичность – соотношение необходимого и фактического расхода ресурсов;

- качество – соответствие характеристик товара (услуг) стандартам и требованиям потребителей;

- прибыльность – соотношение между доходами и суммарными издержками;

- продуктивность – соотношение объема товара (услуг) за определенный период в натуральных, стоимостных и других показателях и затрат ресурсов, соответствующих данному объему продукции (ресурсов: трудовых, материальных, финансовых и др.);

- качество трудовой жизни – условия труда работников;

- инновационная активность – результативность внедрения новшеств в различных функциональных областях деятельности организации: техническое переоснащение, производство, организация и т.д.

Формула эффективной деятельности менеджера

Формула эффективной деятельности менеджераОбъект менеджмента

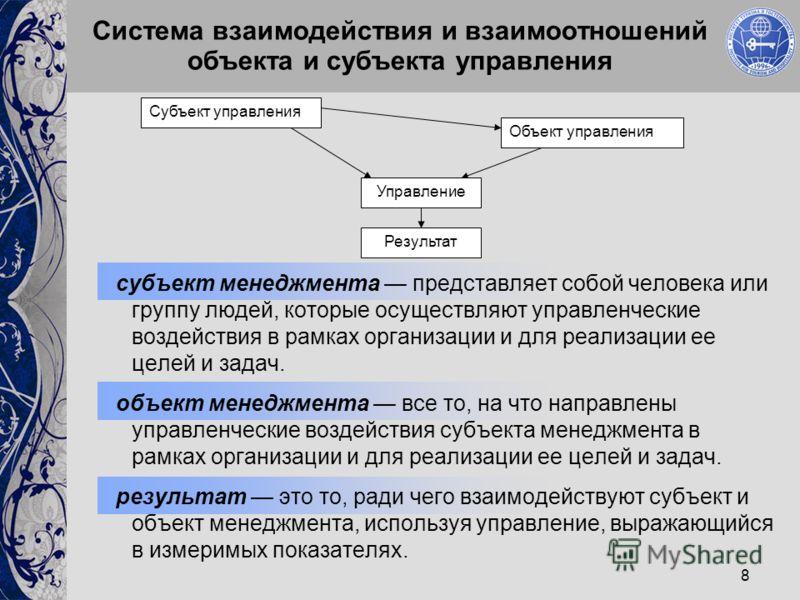

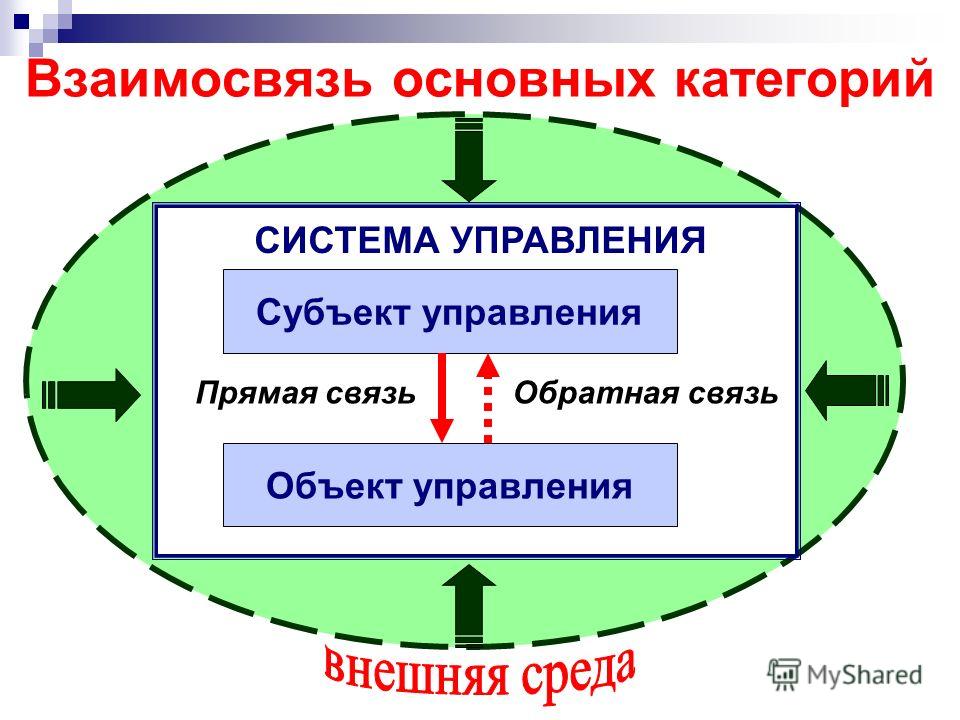

Объектами менеджмента могут выступать персонал организации, её конкуренты, финансы организации, производство, сбыт, поставщики ресурсов, информация т.д. Субъекты и объекты менеджмента представляют собой в совокупности систему управления организации.

Система взаимодействия и взаимоотношений объекта и субъекта управления

Система взаимодействия и взаимоотношений объекта и субъекта управленияПроизводство

Производство, в экономическом смысле - процесс создания какого-либо продукта. Понятие производства характеризует специфически человеческий тип обмена веществами с природой, или, более точно, - процесс активного преобразования людьми природных ресурсов в какой-либо продукт.

Процесс производства

Процесс производстваСбыт

Сбыт - поставка товаров с целью продажи, реализация компанией изготовляемой (закупаемой) ими продукции. Сбыт - процесс выхода товара в сферу использования; реализация продукции; поставка с целью купли-продажи. Сбыт, в большей мере, логистическая операция, означающая поставку продукции покупателю напрямую, или через сбытовых посредников (поставщиков покупателя).

Сбыт товара

Сбыт товараСнабжение

Снабжение - это деятельность, включающая в себя процедуры закупки, доставки, приемки, хранения и предпродажной подготовки продукции.

Снабжение товара

Снабжение товараИнновации

Инновация, нововведение (англ. innovation) - это внедрённое новшество, обеспечивающее качественный рост эффективности процессов или продукции, востребованное рынком. Является конечным результатом интеллектуальной деятельности человека, его фантазии, творческого процесса, открытий, изобретений и рационализации.

Инновационный бизнес

Инновационный бизнесПримером инновации является выведение на рынок продукции (товаров и услуг) с новыми потребительскими свойствами или качественным повышением эффективности производственных систем.

Инновации

ИнновацииПерсонал

Персонал - постоянный состав работников какого-нибудь учреждения, составляющих группу по профессиональным или иным признакам с указанием должностей и присвоенных по каждой должности окладов; совокупность всех работников предприятия, занятых трудовой деятельностью, а также состоящих на балансе (входящих в штатный состав), но временно не работающих в связи с различными причинами (отпуск, болезнь, присмотр за ребёнком и так далее); совокупность трудовых ресурсов, которые находятся в распоряжении предприятия и необходимы для исполнения определённых функций, достижения целей деятельности и перспективного развития.

Персонал

ПерсоналФинансы

Финансы в российской научной и учебной литературе определяются как совокупность экономических отношений, возникающих в процессе формирования, распределения и использования централизованных и децентрализованных фондов денежных средств. Обычно речь идёт о целевых фондах государства или хозяйствующих субъектов (предприятий). Важнейшим понятием в области финансов является бюджет.

Финансы

ФинансыСубъект менеджмента

Субъект менеджмента - это человек или группа людей, создающих управленческие воздействия в рамках организации и в целях реализации её целей и задач. Объект менеджмента - это все то, на что ориентированы управленческие воздействия субъекта менеджмента.

Субъект и объект в управления неразделимы, точно так же как и управленческое воздействие, которое присутствует всегда

Субъект и объект в управления неразделимы, точно так же как и управленческое воздействие, которое присутствует всегдаМенеджер

Менеджер (от англ. manage «управлять») или управленец - руководитель, управляющий, начальник, директор.

Карикатура на менеджера

Карикатура на менеджераОсновная задача управленцев - управление, включающее планирование, организацию, мотивацию и контроль. В зависимости от величины и количества объектов управления различают уровни управления, а, следовательно, и управляющих.

Дальновидный менеджер

Дальновидный менеджерТипы менеджеров

Общепринято выделять управленцев низшего звена (в мировой практике - операционные управляющие), управленцев среднего звена (линейные управляющие) и управленцев высшего звена:

- управленцы низшего звена - это младшие начальники, находящиеся непосредственно над рабочими и другими работниками (не управляющими).

Навыки менеджера

Навыки менеджера- управленцы среднего звена - это начальники над управленцами низшего звена.

Менеджеры среднего звена

Менеджеры среднего звена- управленцы высшего звена - самая малочисленная группа управленцев.

Типы менеджера

Типы менеджераДеятельность менеджера и его задачи

Задачи менеджмента решаются через деятельность особой категории специалистов, которых принято называть менеджерами. Менеджер – это специалист, профессионально занимающийся управленческой деятельностью в конкретной области функционирования предприятия.

Менеджер-это

Менеджер-этоПрофессиональное занятие означает, что этот специалист занимает постоянную должность на предприятии и наделен полномочиями принимать управленческие решения в определенной сфере деятельности предприятия.

Задачи современного менеджера

Задачи современного менеджераТермин «менеджер» применяется к достаточно широкой категории сотрудников предприятия:

- руководителям групп;

- начальникам лабораторий, отделов, функциональных служб предприятий;

- руководителям производственных подразделений;

- администраторам различного уровня, координирующим деятельность различных подразделений и внешних партнеров;

- руководителям предприятий, фирм в целом.

Эффективный менеджер

Эффективный менеджерВыделяют три категории требований к профессиональной компетенции менеджера:

- знания в области теории и умения в сфере практики управления;

- способность к коммуникации и умение работать с людьми;

- компетентность в области специализации предприятия.

Менеджер

МенеджерВ структуре любого предприятия можно выделить два вида разделения труда менеджеров – горизонтальное и вертикальное.

Компетенции менеджера

Компетенции менеджераГоризонтальное разделение труда связано со специализацией менеджеров преимущественно по функциональному признаку, т.е. закреплению за ними одной или нескольких предметных функций менеджмента.

Задачи финансового менеджера

Задачи финансового менеджераТакое разделение труда обусловливает создание на предприятии специальных служб стратегического управления, плановых и контрольно-диспетчерских отделов и управлений и т.д.

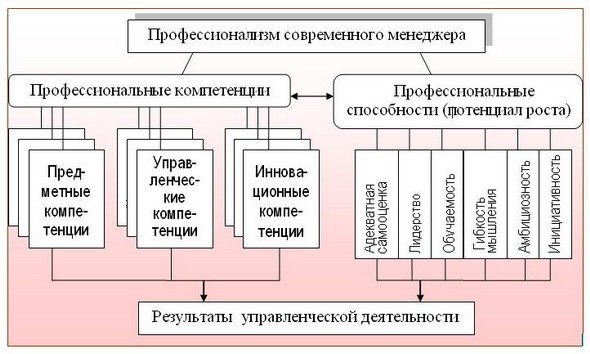

Проффесионализм современного менеджера

Проффесионализм современного менеджераВертикальное разделение труда зависит от характера осуществляемых процессов, масштабов деятельности, отраслевой принадлежности, выражается в организационной структуре предприятия, составе уровней менеджмента.

Характеристики менеджера по продажам

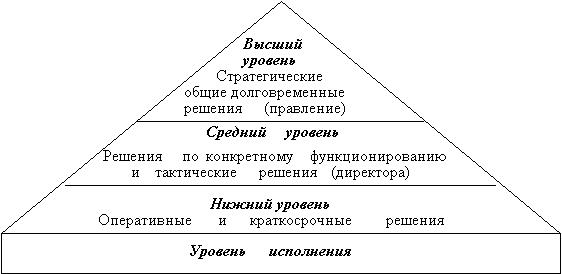

Характеристики менеджера по продажамНа предприятии выделяется три иерархических уровня менеджмента:

- высший – руководитель предприятия, его первые заместители по функциональным областям деятельности;

- средний – руководители подразделений, служб и административных органов предприятия (до 60% всей численности менеджеров предприятия);

- низший – руководители творческих групп и лабораторий, производственных участков и т.д.

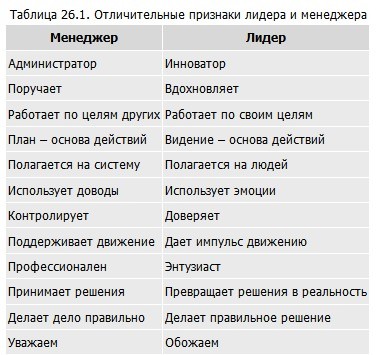

Разница между лидером и менеджером

Разница между лидером и менеджеромЧем выше иерархический уровень менеджера, тем в большей степени в его деятельности присутствуют функции определения целей стратегического планирования и системной организации инноваций. Современный менеджер принципиально отличается от хозяйственного руководителя.

Модель современного менеджера

Модель современного менеджераРабота менеджеров в кризисной ситуации

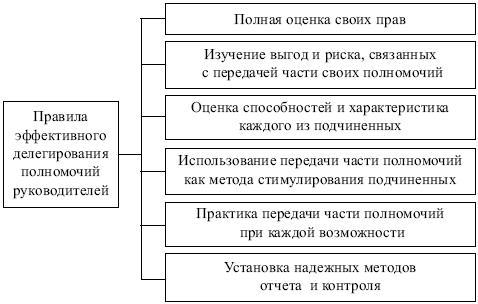

Работа менеджера в кризисной ситуации имеет свои особенности.

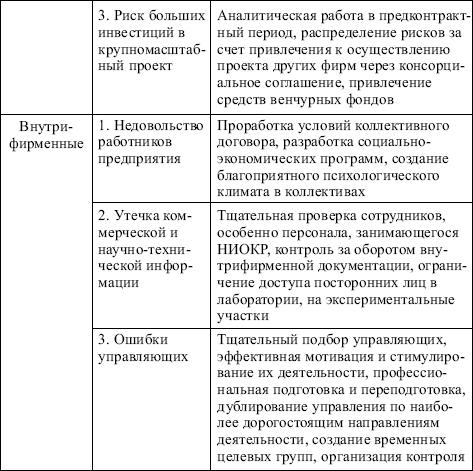

Внутрифирменные риски

Внутрифирменные рискиЧтобы преодолеть кризисную ситуацию, менеджеру необходимо следовать следующим правилам, проверенным на практике.

- уметь определять важность, очередность и последовательность выполняемых задач, выделять главное.

- не поручать другим самые существенные вопросы, от решения которых зависит будущее предприятия, решать их самому.

- быть требовательным по отношению к подчиненным и к самому себе, не допускать безответственности.

- действовать быстро, энергично и решительно.

- быть хорошо информированным по вопросам, которые входят в Вашу компетенцию.

- не заниматься мелкими и второстепенными делами, которые следует передавать и доверять исполнителям.

- действовать только в рамках возможного, реального, избегать слишком рискованных решений.

- уметь «держать удар» при проигрыше, отступать, уступать в ситуациях, когда это неизбежно, подготавливая основу для дальнейшего рыночного успеха.

- быть справедливым, честным, последовательным и твердым в своих действиях.

- находить удовольствие в работе, уважать и любить ее и свой коллектив.

Виды рисков

Виды рисковОсновные школы управления менеджмента

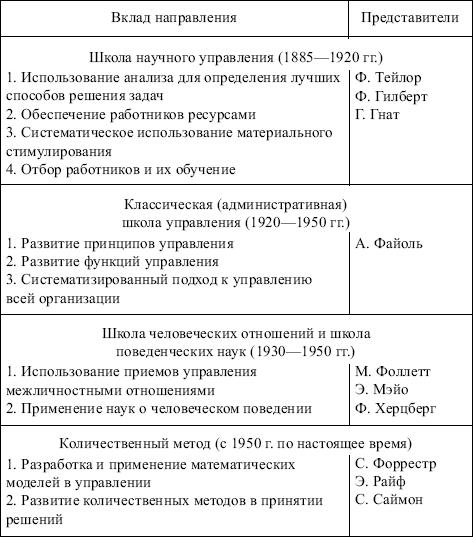

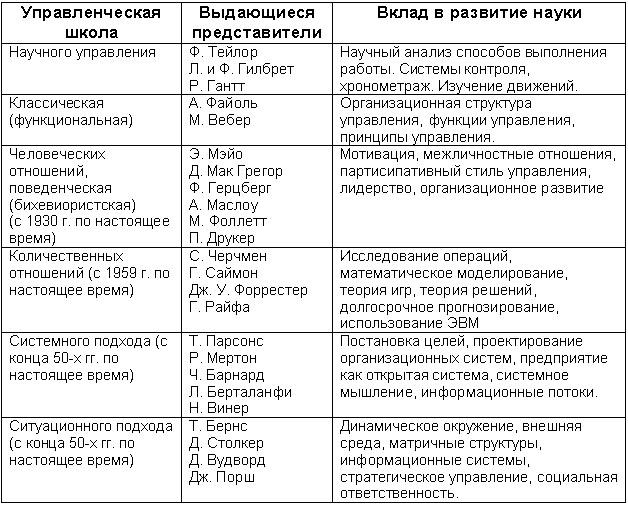

Становление управления как научной дисциплины происходило эволюционным путем. Четко различимые школы управленческой мысли получили развитие в первой половине XX в. Хронологически они могут быть представлены в следующем порядке:

- школа научного управления (1885-1920 гг.);

- классическая (административная) школа управления (1920- 1950 гг.);

- школа человеческих отношений и поведенческих наук (1930- 1950 гг.);

- школа количественных методов (с 1950 г.).

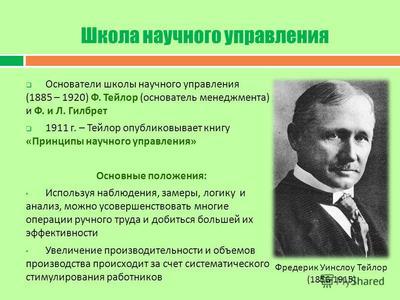

Школа научного управления рационалистическая школа

Школа научного управления рационалистическая школаОснователь школы научного управления Ф. Тейлор пытался найти ответ на вопрос: как сделать так, чтобы рабочий работал как машина? Представителями этой школы были созданы научные основы управления производством и трудом. В 1920-е гг. из этого научного направления выделились самостоятельные науки: научная организация труда (НОТ), теория организации производства и др.

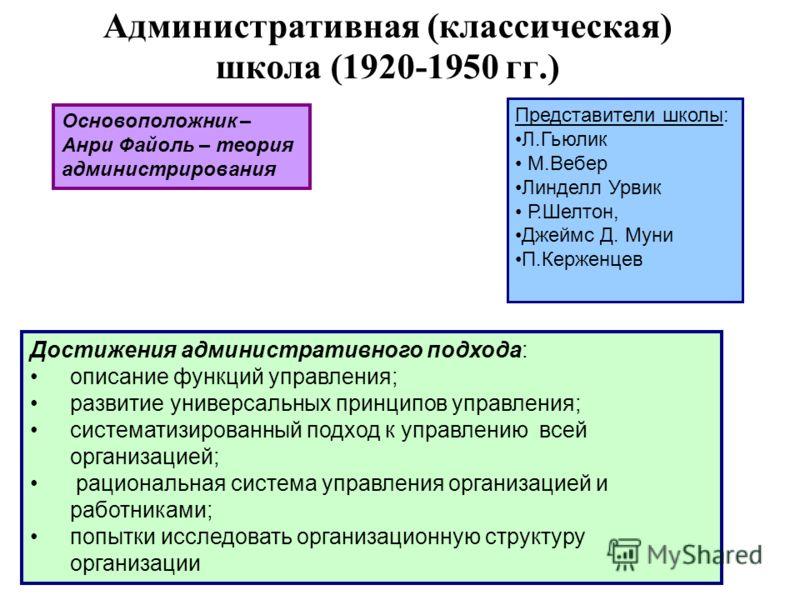

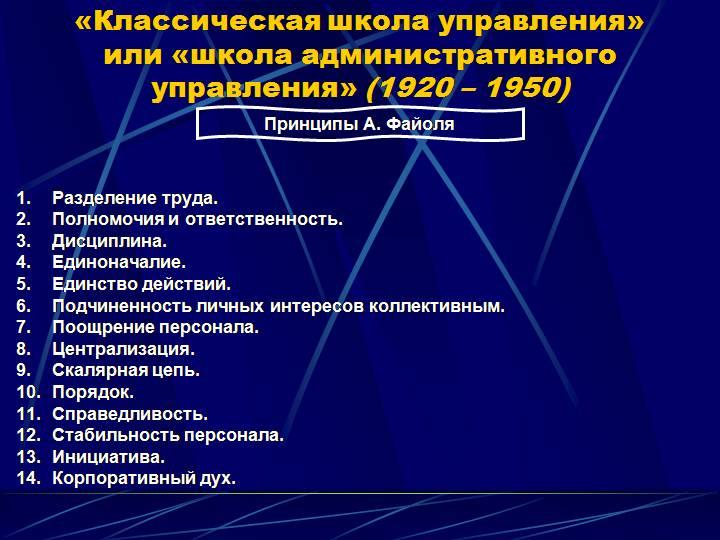

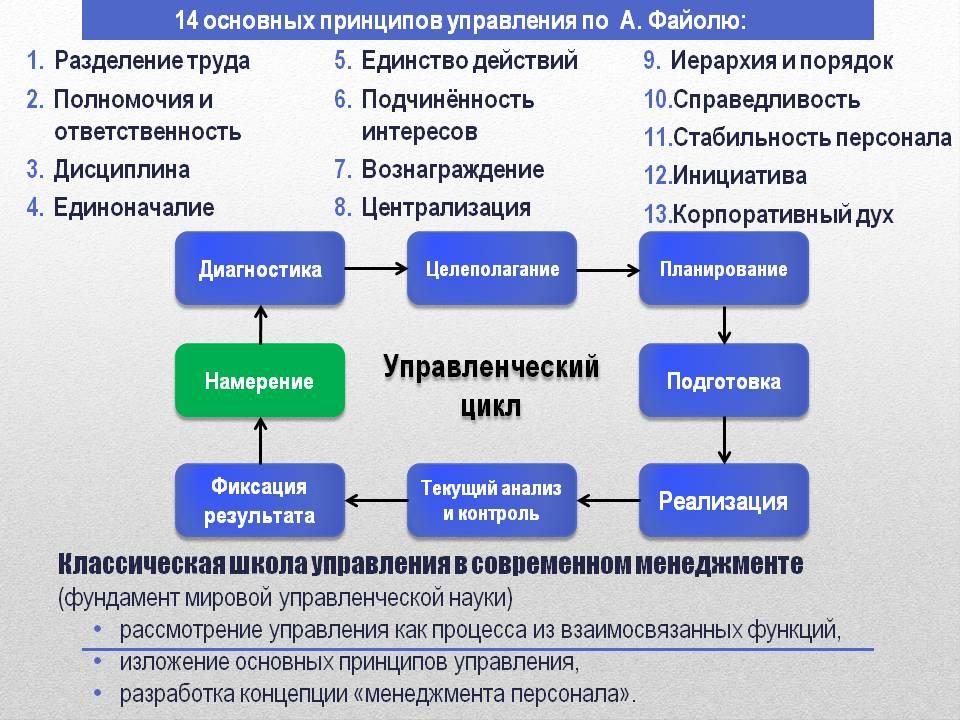

Административная (классическая) школа (1920-1950 гг.)

Административная (классическая) школа (1920-1950 гг.)Целью классической (административной) школы было создание универсальных принципов и методов успешного управления организацией. Основатели этой школы А. Файоль и М. Вебер разрабатывали принципы и методы управления организацией и хотели, чтобы вся организация работала как машина.

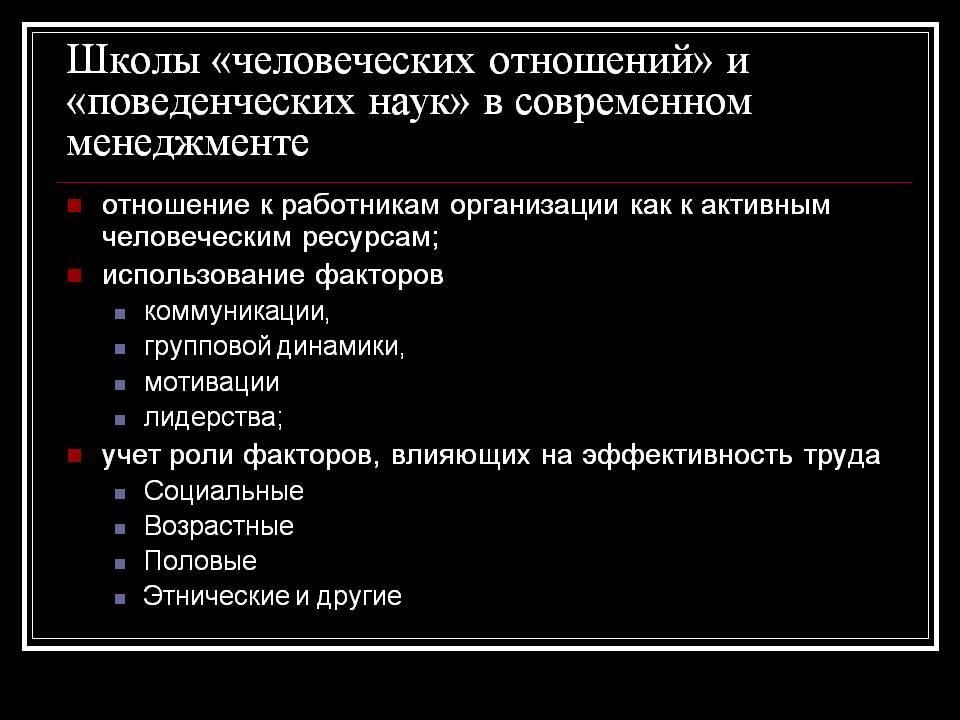

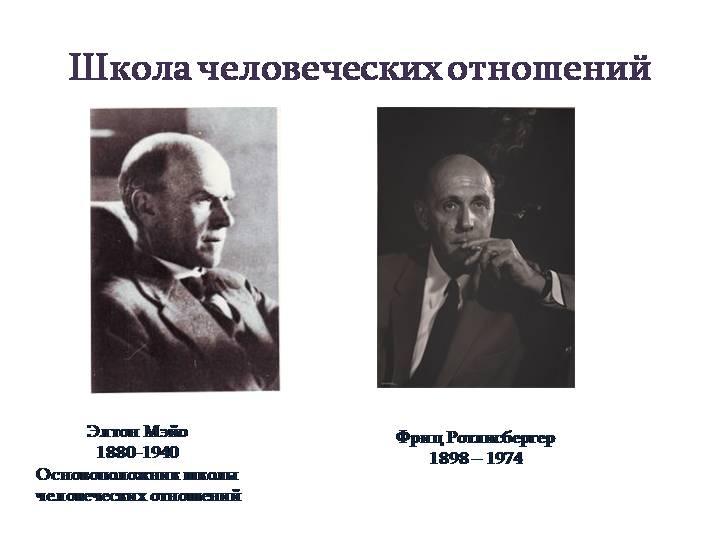

Причины появления стратегического менеджментаШкола человеческих отношений делала основной упор на коллектив, на увеличение внимания социальным потребностям работников. Школа науки о поведении сконцентрировала внимание на методах налаживания межличностных отношений, мотивации, лидерстве, изучении индивидуальных способностей отдельных работников.

Школа научного управления

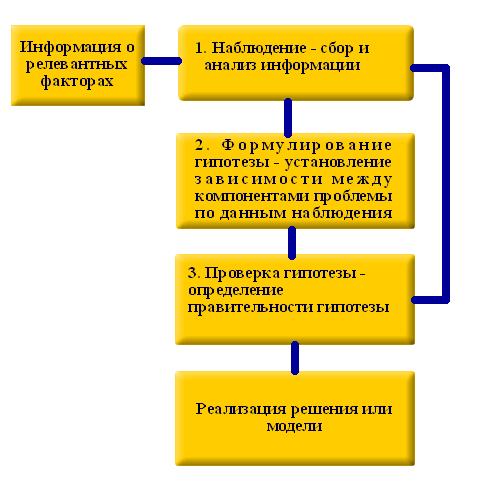

Школа научного управленияКлючевой характеристикой школы количественных методов является замена словесных рассуждений моделями, символами и количественными значениями. Она базируется на достижениях таких наук, как математика, кибернетика, статистика; на использовании математических методов и моделей при подготовке управленческих решений.

Классический менеджмент

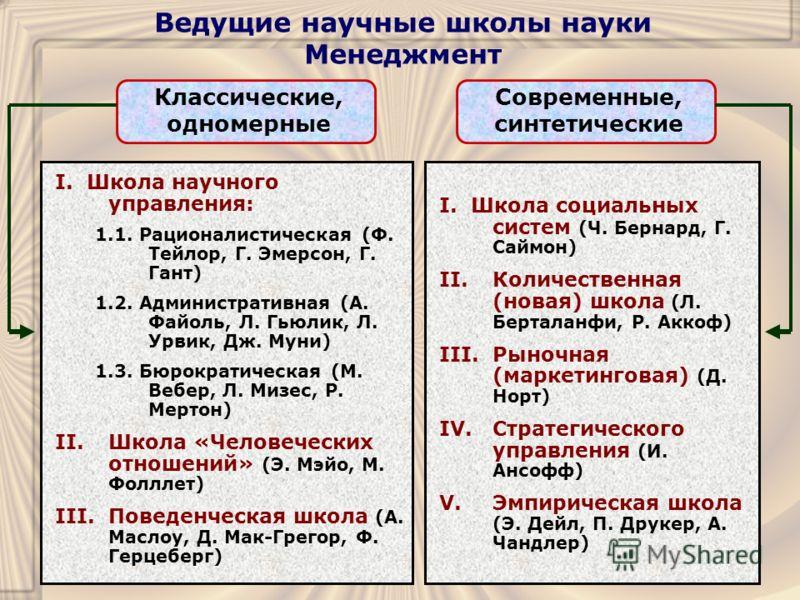

Классический менеджментНаучные школы менеджмента

Основными проблемами менеджмента на современном этапе являются нововведения, интеграция и интернационализация.

В теории менеджмента принято выделять следующие научные школы

В теории менеджмента принято выделять следующие научные школыЧетыре основных подхода, которые внесли существенный вклад в развитие теории и практики управления. Подход с позиций выделения различных школ рассматривает управление с четырёх разных точек зрения.

Научные школы менеджмента

Научные школы менеджментаЭто школы:

научного управления;

административного управления;

человеческих отношений и науки о поведении;

науки управления или количественных методов.

Ведущие научные школы науки Менеджмент

Ведущие научные школы науки МенеджментПроцессный подход рассматривает управление как непрерывную серию взаимосвязанных управленческих функций: планирование, организация, мотивация, координация, контроль и связующие процессы - коммуникации и принятия решения.

Научная школа

Научная школаВ системном подходе организация рассматривается как система взаимосвязанных элементов, таких как люди, структура, задачи и технология, которые ориентированы на достижение определенных целей в условиях меняющейся внешней среды.

Школа научного управления

Школа научного управленияСитуационный подход концентрируется на том, что пригодность различных методов управления определяется конкретной ситуацией. Поскольку имеется такое обилие факторов и их сочетаний, определяющих ситуацию, как в самой организации, так и окружающей среде, не существует единого для всех «лучшего» способа управления организацией.

Самым эффективным методом в конкретной ситуации является метод, который более всего соответствует данной ситуации. Задача - найти и суметь реализовать этот метод.

Дополняя друг друга, эти подходы и формируют современные науку и практику управления. Вместе с тем следует учитывать, что не существует никаких универсально применяемых приемов или принципов, которые бы гарантировали эффективное управление во всех случаях. Однако уже разработанные подходы и методы могут помочь руководителям повысить вероятность эффективного достижения целей организации.

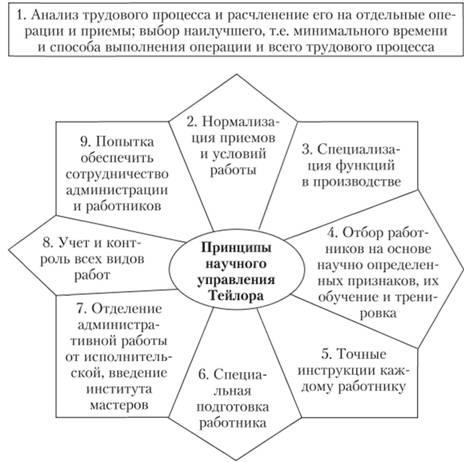

Принципы научного управления Тейлора

Принципы научного управления ТейлораАдминистративная (классическая) школа менеджмента

Классическая школа управления - рационализация производства и исследование проблем управления. Целью этой школы было создание универсальных принципов управления, реализация которых обязательно приведет к успеху.

Классическая или административная школа

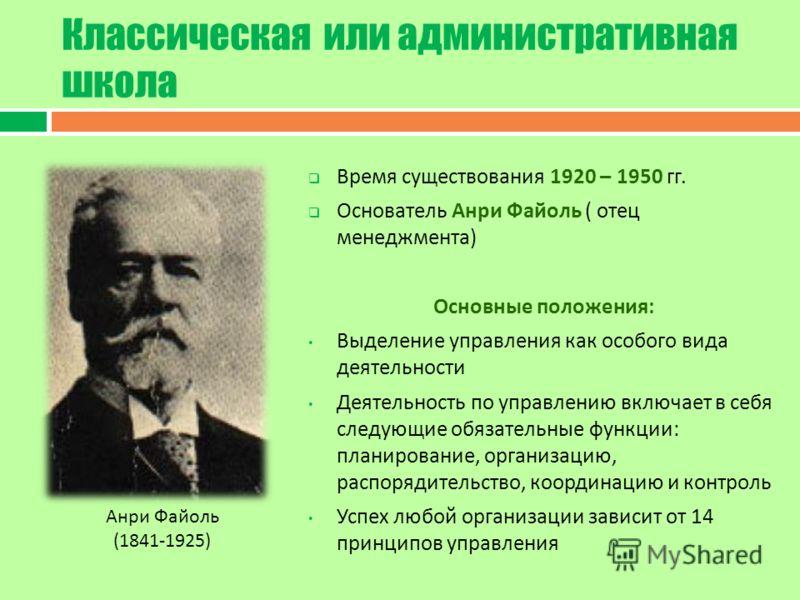

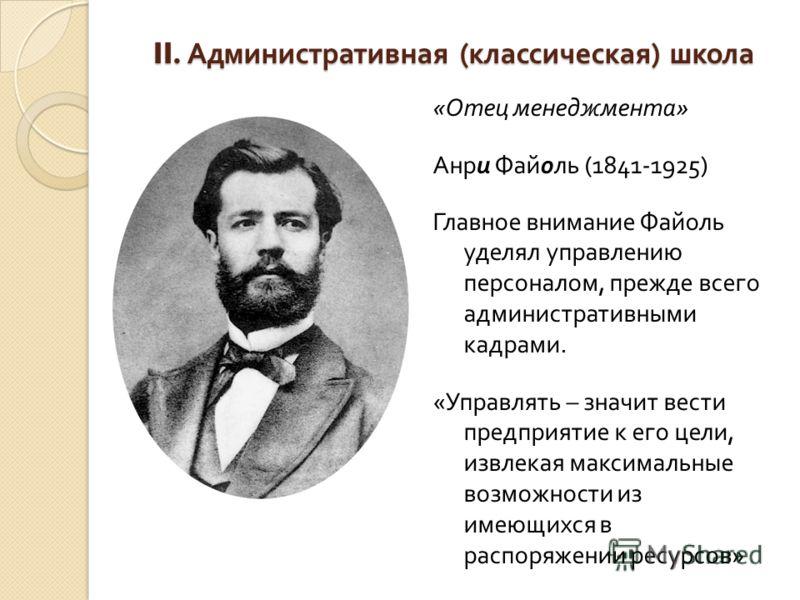

Классическая или административная школаЗначительный вклад в развитие административной школы управления внесли работы работы Гаррингтона Эмерсона(1853-1931), Анри Файоля (1841-1925), Линдолла Урвика (1891-1983), Макса Вебера (1864-1920), Генри Форда (1863-1947).

Административная (классическая) школа (1920-1950 гг.), основоположник – Анри Файоль

Административная (классическая) школа (1920-1950 гг.), основоположник – Анри ФайольОсновоположником классической школы считается американский инженер и менеджер Фредерик У. Тейлор. В своей главной книге "Научная организация труда" (1911 г.) он сформулировал постулаты, которые получили название "тейлоризм".

Административная ( классическая ) школа «Отец менеджмента» Анри Файоль

Административная ( классическая ) школа «Отец менеджмента» Анри ФайольТейлор сводил труд лишь к физиологическим затратам, измерял напряжение, скорость реакций, рассчитывал законы нагрузки человеческого организма. Используя наблюдения, замеры, анализ он попытался устранить лишние, непродуктивные движения. Кроме того, он обращал внимание на введение целесообразных режимов смены труда и отдыха.

Направления развития классической школы управления