Долговой кризис (Debt crisis) - это

финансово-экономическая ситуация, складывающаяся у заемщика, при которой не обеспечивается возможность обслуживать долговые обязательства перед кредитором в связи с неплатежеспособностью, ситуация в которой величина долга растет быстрее получаемых доходов

Долговой кризис государства и корпоративных организаций, сущность и причины возникновения кризиса долговых обязательств, кризис мировой задолженности, кризис суверенного долга развитых и развивающихся стран мира, европейского экономического сообщества, экономические последствия кризиса неплатежеспособности, способы и методы борьбы с кризисными явлениями при обслуживании внешнего и внутреннего долгов

Долговой кризис - это, определение

Долговой кризис - это неспособность заемщика исполнять свои долговые обязательства перед кредитором – возврат долга, выплаты по процентам в установленные сроки и на оговоренных условиях, или трудности с обслуживанием своих долговых обязательств в связи с возникшей неплатежеспособностью кредитора. Долговой кризис может возникать у государственных структур, юридических и физических лиц.

Долговые обязательства

Долговые обязательстваДолговой кризис - это ситуация, при которой должник оказывается не в состоянии погашать свой внешний долг по согласованному с кредитом графику. Долговой кризис могут испытывать как центральные государственные органы власти (кризис государственного суверенного долга), так и отдельные субъекты – местные органы власти, корпорации, компании, банки и другие юридические лица (корпоративный долговой кризис).

Долговой кризис - это неспособность или нежелание крупнейших должников обслуживать свои долги или серьезные опасения у заемщиков, что они не смогут, и не будут обслуживать свои долги.

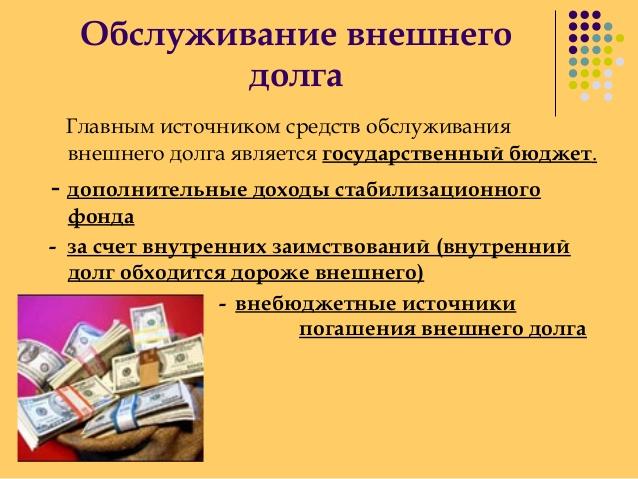

Обслуживание государственного долга

Обслуживание государственного долгаДолговой кризис - это общий термин для ситуации, когда государственный долг существенно растёт, по отношению к налоговым доходам, он часто применяется к странам Латинской Америки 1980-х, и к США и Евросоюзу с середины 2000-х годов.

Долговой кризис - это ситуация, когда у кредитора отсутствует возможность или намерения исполнять свои долговые обязательства перед заемщиком, соблюдать установленный график платежей по процентам, что может привести к дефолту заемщика или согласованной реструктуризации долга.

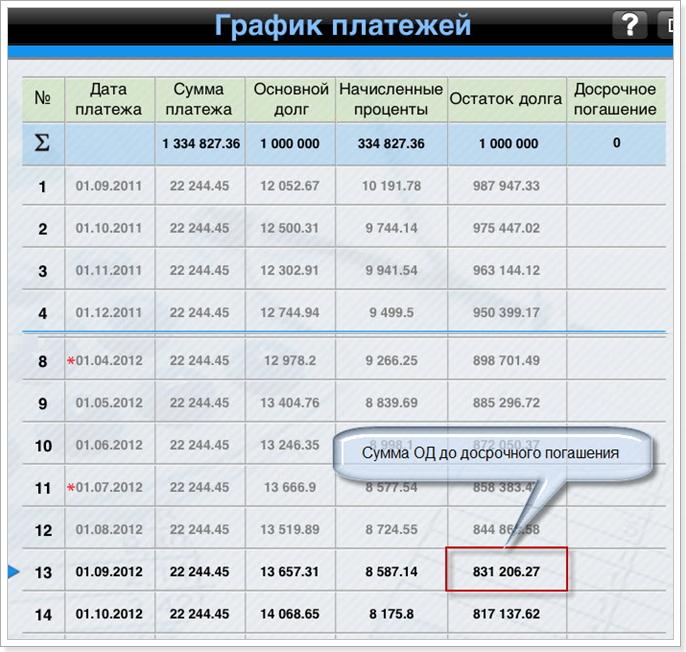

График долговых платежей

График долговых платежейДолговой кризис - это ситуация, когда заемщики не могут или не хотят платить проценты и денежные суммы в счет погашения основного долга, либо кредиторы не испытывают уверенности в том, что эти платежи будут производиться. Подобные ситуации чаще всего возникают, когда сумма долга велика, процентные ставки растут, а экономика переживает спад.

Процентные начисления к долгу

Процентные начисления к долгуДолговой кризис - это невыполнение условий соглашения о выпуске облигационного займа в части возврата долга и выплаты процентных начислений стороной, эмитировавшей облигации.

Долговой кризис - это неспособность к выполнению или нарушение платежных обязательств кредитора перед заемщиком, в том числе невозможность оплаты процентов, основной части долга и выполнения прочих условий соглашения займа. Данному явлению подвержены как отдельные предприятия, так и целые государства. В общем плане долговой кризис – это отказ заемщика от уплаты любых долгов вследствие неплатежеспособности.

Отказ от уплаты долгов вследствие неплатежеспособности

Отказ от уплаты долгов вследствие неплатежеспособностиДолговой кризис - это ситуация, когда государство не способно обслуживать свои долговые обязательства, то есть когда правительство прекращает платежи и выплату процентов по своим внешним или внутренним долговым обязательствам вследствие низкой платежеспособности или полной неплатежеспособности.

Неплатежеспособность

НеплатежеспособностьДолговой кризис - это кризис внешней задолженности, который проявляется в неспособности страны-должника обслуживать внешнюю задолженность в полном объеме, в том числе осуществлять выплаты по обслуживанию накопленной суммы долга в соответствии с начальными соглашениями. Несостоятельность стран-должников приводит к падению платежеспособности финансовых институтов стран-кредиторов.

Несостоятельность должника

Несостоятельность должникаДолговой кризис - это массовый невозврат ссуд и кредитов, недостаток капитала и ликвидности банков, банковские банкротства, вызванные ухудшением финансового состояния банков, чрезмерный рост долгов, внутренних и особенно внешних, государства и предприятий вплоть до невозможности погашения этих долгов.

Банковское банкротство

Банковское банкротствоДолговой кризис - это критическое состояние государственного бюджета, при котором наблюдаются дефицитность государственного бюджета, плохая собираемость налогов, рост государственного долга, в крайних случаях, дефолт (отказ от выплаты процентов и капитала) по этому долгу.

Плохая собираемость налогов

Плохая собираемость налоговСущность долгового кризиса

Одной из характерных особенностей современного капитализма, часто называемого финансовым, является быстрое нарастание в финансово-экономической системе объема заемных средств (левериджа). С использованием заемных средств сегодня фактически приобретается большинство финансовых активов. Кредитные ресурсы гиперактивно использует и бизнес - для увеличения темпов эмиссии ценных бумаг продукции (читай: роста прибыли), и домохозяйства - для наращивания возможностей потребления этой продукции. Активными заемщиками стали и государства, закрывающие деньгами заемщиков дефициты своих бюджетов.

И именно резкий рост госдолгов развитых стран сделал долговую проблему самой опасной для стабильности мировой финансово-экономической системы. Точно подсчитать долги, накопленные на сегодня всеми «резидентами» земли, крайне сложно. Но, по некоторым оценкам, общая их сумма исчисляется в сотнях триллионов долларов и во много раз превышает объем мирового ВВП. Ясно, что погасить такие долги из доходов, которые суть доля во вновь создаваемом ВВП, крайне сложно. А простые математические расчеты показывают, что для некоторых долгов (в том числе и государственных) это практически невозможно.

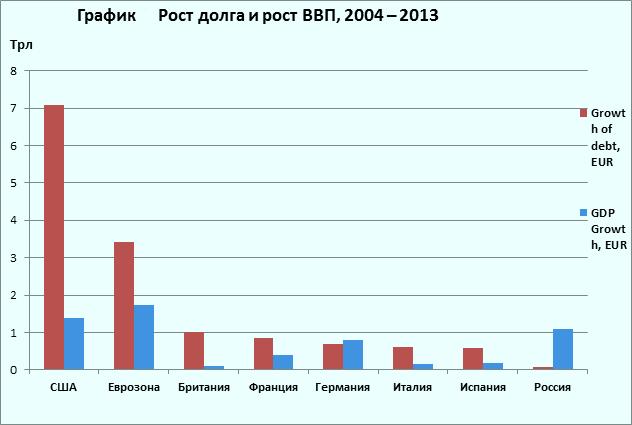

Рост государственных долгов ведущих развитых стран мира

Рост государственных долгов ведущих развитых стран мираОднако финансовая система остается стабильной, так как подавляющее большинство заемщиков добросовестно обслуживает долг, т. е. платит по процентам. Соответственно, система позволяет им продлевать (рефинансировать) долги и даже наращивать их объем. Фактически срочные долги сегодня частично превращаются в бессрочные, переходя из формы заемного капитала в форму квазисубординированного капитала.

И хотя систему периодические сотрясают долговые кризисы, заканчивающиеся дефолтами (и даже крупными, как в России в 1998, в Аргентине в 2001 или Дженерал Моторс в 2009), они ее существенно не дестабилизируют. Правда, тревожный звонок прозвучал совсем недавно. Не такой уж крупный долговой кризис 2007 года в секторе второсортной американской ипотечного кредита перерос в мощнейший общемировой финансовый кризис.

Кризис американской ипотеки

Кризис американской ипотекиСуществует ряд различных версий, почему обострение проблем на локальном рынке чуть не завершился крахом всей мировой финансовой системы. Но все эксперты признают, что одну из решающих ролей в механизме раскручивания маховика кризиса сыграло крайне высокое левериджирование финансовой системы.

Долговой крах финансовой системы

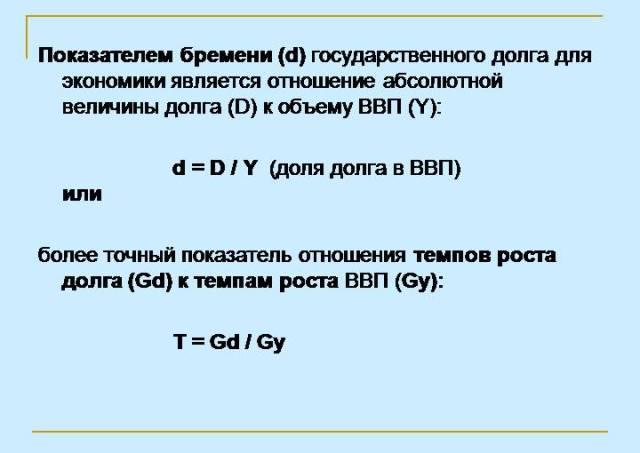

Долговой крах финансовой системыНакопленный сегодня объем госдолгов развитых стран исчисляется десятками триллионов долларов, а у некоторых стран превышает годовой ВВП. При том, что превышение «узаконенного» в Маастрихтских критериях порога в 60% ВВП считается опасным для экономики. Почему уровень 60%? Некоторое математическое подтверждение у этой цифры есть. Если государство с госдолгом в 60% допускает дефицит в 3%, но показывает 5% рост номинального ВВП (2% роста реального ВВП+ 3% инфляции или наоборот, что близко к практике), долг остается на уровне 60%. Если вышеуказанные показатели лучше, то отношение долга к ВВП будет сокращаться.

Соотношение госдолга и ВВП в развитых странах мира

Соотношение госдолга и ВВП в развитых странах мираНо если эти показатели нарушаются в худшую сторону, относительный и абсолютный объем долга начинают расти. И чем долг больше, тем быстрее он нарастает. В этом процессе есть еще один важный параметр - рыночная доходность гособлигаций (практически все госдолги сегодня оформлены как рыночные облигации). Чем выше эта доходность, тем больше процентные выплаты при рефинансировании долга. Это, в свою очередь, увеличивает госрасходы и дефицит бюджета, который и создает прирост госдолга.

Например, сейчас, даже при крайне низких ставках на рынке, пятая часть доходов бюджета США (порядка $500 миллиард.!) уходит на уплату процентов. И если ставки будут расти, эта сумма будет увеличиваться, расширяя дефицит и увеличивая объем долга. Понятно, что при достижении определенного соотношения долга, ВВП и доходности на рынке рост долга просто станет необратимым (а дефолт - неизбежным).

Соотношение государственного долга и ВВП

Соотношение государственного долга и ВВПСудя по действиям властей Еврозоны, при уровне долга в 80% и выше доходность выше 7% по эталонным 10-летним облигациям расценивается как «смертельная». Иными словами, долговой кризис наступает тогда, когда большие долги встречаются с высокими процентными выплатами: «Долговой кризис = большой долг + высокие ставки рефинансирования на рынке».

Иногда долговые кризисы принимают характер глобальных явлений. К подобным кризисам относится долговой кризис 80-х гг. и валютно-финансовый кризис, возникший в середине 1997 года. Долговой кризис с 80-х гг. начался в августе 1982 после заявления Мексики о невозможности погашать долги в соответствии с графиком и обращения к кредиторам с просьбой урегулировать ее долг.

Валютно-финансовый кризис

Валютно-финансовый кризисДолговой кризис или кризис внешней задолженности означает, что государство не в состоянии обслуживать суверенный или частный внешний долг. Долговые кризисы - частое явление в развивающихся и бывших социалистических странах, а в последнее время и в экономически высокоразвитых государствах. Причины кризисов бывают структурные и конъюнктурные (кризисы ликвидности). Более распространены структурные кризисы, обусловленные серьезными нарушениями в воспроизводственном процессе, низкой эффективностью капиталовложений, в том числе профинансированных за счет внешних ресурсов.

Примеру Мексики вскоре последовало около 40 развивающихся стран. Этот кризис характеризовался как глобальный, поскольку возникла угроза банкротства многих крупнейших банков со всеми вытекающими последствиями. Основная причина кризиса - стратегии развития ряда стран, прежде всего латиноамериканских, оказались неэффективны. Это вызвало структурный кризис, который отразился в кризисе платежеспособности.

Угроза банкротства

Угроза банкротстваОсновная масса долга приходилась на суверенный долг. Кроме того, многие страны были перекредитованы банками. Поскольку у банков образовались излишки ресурсов в связи с рециклированием нефтедолларов, то они шли на рискованное кредитование. Получая легкий доступ к внешним ресурсам, развивающиеся страны не придавали должного значения их эффективному использованию.

Рискованное кредитование

Рискованное кредитованиеМного кредитов было получено на условиях плавающей процентной ставки. Однако, в начале 80-х гг. эта ставка резко повысилась по сравнению с серединой 70-х гг., когда была получена основная масса кредитов. Благодаря действиям Международного Валютного Фонда (МВФ) (МВФ) и центральных банков ведущих западных стран течение кризиса было взято под контроль, и он не перерос в потрясения мировой валютной и финансовой системы. Только в начале 90-х гг. кризис в основном был преодолен.

Плавающая процентная ставка

Плавающая процентная ставкаВалютно-финансовый кризис, вспыхнувший в июле 1997 в некоторых странах Юго-Восточной Азии и Восточной Азии, обусловлен негативными последствиями быстрой интеграции этих стран в мировой финансовый рынок. В результате этой интеграции резко увеличился поток ресурсов с мирового финансового рынка, а также изменилась структура потока, сократился удельный вес прямых инвестиций и долгосрочных кредитов за счет повышения доли краткосрочных ссуд и портфельных инвестиций спекулятивного характера.

Финансовые рынки, банковские системы оказывались не в состоянии эффективно использовать внешние ресурсы. Реальный сектор экономики был перекредитован, и покрывал убытки за счет привлечения необеспеченных кредитов. Центральные банки плохо выполняли функции по регулированию деятельности коммерческих банков. Снизилась эффективность капиталовложений, которые часто финансировались за счет краткосрочных ссуд. Курс корпоративных ценных бумаг на рынках акций был завышен. Внешний долг ряда стран Юго-Восточной и Восточной Азии резко возрос, и некоторые из них оказались не в состоянии погашать его по графику.

Юго-восточная Азия

Юго-восточная АзияВ отличие от кризиса 80-х гг. в данном случае банкротами были не центральные правительства, а банки, компании и прочие хозяйствующие субъекты. Наиболее сильно пострадали от кризиса: Индонезия, Таиланд, Республика Корея, Филиппины, Малайзия. Однако его можно отнести к категории глобальных, поскольку кризисные явления распространились далеко за пределы этих стран, «докатившись» до западных фондовых рынков. Для преодоления кризиса страны Юго-Восточной и Восточной Азии получили пакет финансовой поддержки в размере около 100 млрд.. долл.

Пакет финансовой поддержки

Пакет финансовой поддержкиБыли приняты программы антикризисных мер. Они включали формирование экспорта, либерализацию экономики, наведение порядка на финансовых рынках и усиление роли центр, банков, процедуры урегулирования долга, меры по оздоровление корпораций. Россия также относится к числу стран, наиболее пострадавших от глобального кризиса 1997-98 гг. В острой форме этот кризис проявился в августе 1998 года. Одновременно произошли девальвация рубля и отказ от выполнения обязательств по некоторым видам задолженности.

Внешний долговой кризис характеризуется наличием неустранимой внешней задолженности государства перед иностранными кредиторами Внешний долг представляет собой суммарные денежные обязательства страны, выражаемые денежной суммой, подлежащей возврату внешним заемщикам на определенную дату, то есть общая задолженность страны по внешним займам и невыплаченным по ним процентам.

Государственный внешний долг

Государственный внешний долгВнешний государственный долг есть совокупная задолженность государства международным банкам, правительствам других стран, частным иностранным банкам. Различают текущий внешний долг данного года, который надо вернуть в нынешнем году, и общий (накопленный) государственный внешний долг, который предстоит вернуть в текущем году и в последующие годы. К внешнему долгу обычно относят долги, платежи по которым производятся в иностранной валюте либо в товарах и услугах и которые влияют на платежный баланс.

Платежный баланс

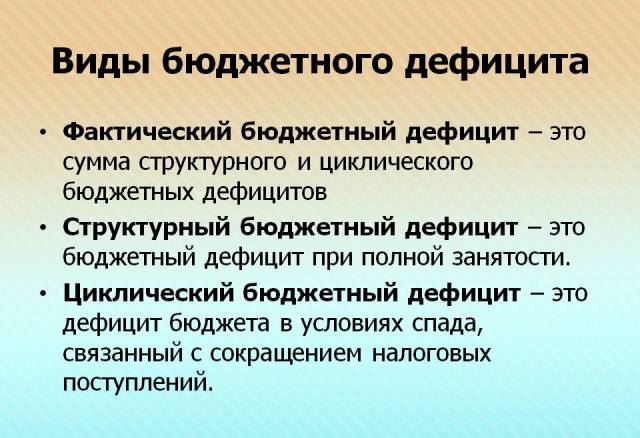

Платежный балансГосударственный или суверенный долговой кризис является следствием растущей внешней задолженности. Причинами роста могут послужить: бюджетный дефицит, недостаток собственных средств, утечка капитала, неправильная внутренняя и внешняя политика.

Бюджетный дефицит

Бюджетный дефицитНачало кризиса мировой внешней задолженности обычно датируют августом 1982 года , когда правительство Мексики ввергло в шок весь финансовый мир, объявив, что оно не способно выполнять обязательства по долгам в соответствии с графиком платежей. В некоторых странах (Ямайка, Перуанская республика, Польша, Турция и др.) кризис задолженности начался еще раньше, но теперь десятка стран немедленно последовали примеру Мексики, признав наличие существенных трудностей по обслуживанию долга. Кризис внешнего долга является единственным существенным препятствием на пути экономического прогресса развивающихся стран.

Экономический прогресс

Экономический прогрессСубъекты долгового кризиса

Под долговым кризисом понимают массовое банкротство субъектов хозяйствования и дефолт по суверенным долгам государства. Долговой кризис проявляется в неспособности государства и предприятий, а также частных лиц погашать и обслуживать свои долги. Принципиальным отличием долгового кризиса от других кризисов являются субъекты отношений.

Массовое банкротство субъектов хозяйствования

Массовое банкротство субъектов хозяйствованияДолговой кризис затрагивает в первую очередь нефинансовые учреждения и государство. Он демонстрирует нестабильность в деятельности должника. Долговой кризис – это кризис платежеспособности субъектов хозяйствования, когда должник не может изыскать достаточные финансовые ресурсы для своевременного погашения принятых на себя обязательств. Долговой кризис проявляется в неспособности государства и субъектов хозяйствования обслуживать и погашать свои долги.

Нестабильность деятельности должника

Нестабильность деятельности должникаДолговой кризис в этом понимании схож с понятием банковской нестабильности. Принципиальными отличиями являются лишь субъекты отношений. Если при рассмотрении банковского кризиса говорится преимущественно о банковских учреждениях и других специальных кредитно-финансовых институтах, то долговой кризис затрагивает нефинансовые учреждения и государство. Кроме того, банковский кризис по своей сущности является кредитным, т.е. раскрывает проблемы кредитора, а долговой демонстрирует нестабильность в деятельности должника.

Проблемы кредитора по взысканию долга

Проблемы кредитора по взысканию долгаВ отличие от российских ученых западные исследователи рассматривают долговой кризис несколько с другой стороны – не как кризис платежеспособности, а как кризис ликвидности. Проблемы ликвидности интересны с точки зрения должника, т.к. снижение определенных коэффициентов ликвидности демонстрирует тот факт, что должник не может найти необходимые финансовые ресурсы для своевременного обслуживание или погашения своих обязательств. В свою очередь платежеспособность в большей степени интересует кредитора, а не кредитора.

Для последнего кризис платежеспособности обычно не является чем-то неожиданным. Как правило, должник знает о своих возможностях по погашению долгов, а эти возможности характеризуются его ликвидностью. Однако довольно часто происходят ситуации, когда кредитор полагает, что при допустимой ликвидности платежеспособность заемщика не должна вызывать сомнений, а причитающиеся от должника суммы не поступают на его счет. В этом случае при отсутствии кризиса ликвидности наступает кризис платежеспособности.

Проверка платежеспособности заемщика

Проверка платежеспособности заемщикаОтличие государственного долга от корпоративного заключается в следующих двух аспектах. Во-первых, суверенный кредитор практически никогда не предоставляет обеспечение под кредит. Во-вторых, возможности судебных санкций по воздействию на должника, отказавшегося от своих обязательств, крайне ограничены (в большинстве случаев подобные иски расцениваются как нарушение суверенитета). Между тем существуют определенные аналогии государственного и корпоративного долга, что позволяет заключать их в единую проблему долгового кризиса.

Обеспечение под кредит

Обеспечение под кредитУ государства, как и у фирмы, есть ожидаемый поток доходов. Однако далеко не все они могут быть направлены на обслуживание суверенной задолженности. Лишь некоторая часть имеющихся активов (называемая потенциальным трансфером) предназначается для выплат заемщикам страны. Известно, что при возникновении кризиса ликвидности у конкурентной фирмы, для кредиторов (владельцев долга компании) банкротство предпочтительнее пролонгации долга (без учета транзакционных издержек).

Ожидаемый поток доходов

Ожидаемый поток доходовВ случае государственного кредитора проведение реструктуризации долга является оптимальной стратегией. Желание государства обслуживать и погашать собственные долги зависит главным образом от того, насколько оно не хочет подвергаться возможным экономическим санкциям, например отстранению от международного рынка капитала, или, напротив, хочет получить определенные льготы, такие как снижение процентов по кредиту.

Отстранение от международного рынка капитала

Отстранение от международного рынка капиталаВажной характеристикой долгового кризиса является дефолт, т.е. отказ от выполнения долговых обязательств. Первым и главным источником долговых потрясений выступают облигации, эмитированные на мировом и внутреннем рынках. Вторым источником является банковское кредитование, где кредитором выступает государство и нефинансовые компании. Третьим источником кризиса являются долги перед международными финансовыми организациями.

Отказ от выполнения долговых обязательств

Отказ от выполнения долговых обязательствДолговой кризис государства

Государственный долг – это сумма задолженности по выпущенным и непогашенным государственным займам центрального или местного правительства и автономных правительственных учреждений (включая начисленные по ним проценты). Государство может выступать не только прямым кредитором, но и в качестве гаранта корпоративного долга. В этом случае долг называется «гарантированный государством», т.е. долг частных фирм, платежи по которым гарантируются государством. При отсутствии гарантий государства долг называется частным негарантированным.

Кризис государственного долга

Кризис государственного долгаОтношения между такими двумя элементами долгового кризиса, как государственный и корпоративный долг, весьма специфичны. Главным источником и базой долговых потрясений является денежная эмиссия облигаций на мировом и внутреннем рынке. Доминирующие позиции на рынке облигационных займов занимают ценные бумаги центральных правительств.

Эмиссия облигаций

Эмиссия облигацийСамым распространенным инструментом эмиссии ценных бумаг долговых обязательств являются еврооблигации (евробонды), номинированные в валюте страны, где они размещаются (до 70-80% в долларах). Выпускаются они обычно на 5-12 лет с фиксированной ставкой. Последняя зависит главным образом от кредитного рейтинга, который международные рейтинговые агентства присваивают эмитенту (центральному правительству, реже компании или банку).

Кредитный рейтинг демонстрирует состояние суверенных облигаций государства. Предполагается, что получение суверенного кредитного рейтинга позволит практически безошибочно определить подверженность страны дефолту по своим обязательствам. Дефолт является неотъемлемой характеристикой долгового кризиса и отражает отказ правительства платить по своим обязательствам (обычно внешним). В этой связи, очевидно, что страны с наименьшим кредитным рейтингом испытывают наибольшие трудности по привлечению финансовых ресурсов с международных рынков капитала, а также зависят от займов финансовых организаций и правительств отдельных государств.

Кредитный рейтинг

Кредитный рейтингПоэтому, с этой точки зрения, динамика суверенных кредитных рейтингов является хорошим индикатором для иностранных заемщиков и инвесторов при оценке привлекательности страны. С другой стороны, многие развивающиеся страны, завязшие в крупных долгах, даже в условиях положительной тенденции по выходу из этого кризиса фактически теряют возможность решить свои долговые проблемы, такие как улучшение условий торговли или снижение мирового уровня процентных ставок.

Инвестиционная привлекательность страны

Инвестиционная привлекательность страныРезкие колебания валютного курса могут привести к неспособности властей своевременно погасить свои обязательства. Дефолт по обязательствам, номинированным в иностранной валюте, часто принимает форму двойного дефолта, когда власти отказываются погашать свои обязательства, как по этим облигациям, так и по банковским кредитам.

Долговые обязательства в иностранной валюте

Долговые обязательства в иностранной валютеЧто же касается эмиссии ценных бумаг ценных бумаг, то в заключение необходимо отметить, что в меньших масштабах, чем евробонды, развивающиеся страны используют другие инструменты мирового фондового рынка, в частности евроноты и евровекселя.

Долговой кризис банков и кредитно-финансовых учреждений

Банковское кредитование является самостоятельной формой международного кредитования и финансирования, которое может быть источником долгового кризиса. С точки зрения долгового кризиса облигации, выпускаемые кредитными учреждениями, по своей сути относятся к природе банковских потрясений, поскольку отражают кредитные отношения между кредитором и заемщиком, когда одной из сторон является банк.

Банковское кредитование

Банковское кредитованиеБанковский кризис может быть вызван долговыми проблемами, т.е. нарушением в платежеспособности кредитора. Соответственно переплетение этих двух элементов финансового кризиса позволяет заключить, что долговой кризис, наступивший из-за невозможности или нежелания банка обслуживать свои облигации, может вполне быть отнесен к банковской нестабильности, т.к. это поведение банка снижает доверие со стороны вкладчиков и вызывает банковскую панику. Небанковские финансовые институты не получили должного развития, что затрудняет мобилизацию ресурсов на цели долгосрочного финансирования.

Небанковские кредитно-финансовые институты

Небанковские кредитно-финансовые институтыБанковское кредитование является одним из источников долгового кризиса. Отличительная особенность этой формы финансирования от рассмотренных ранее проблем банковской нестабильности заключается в том, что кредитором в данном случае выступает государство. В соответствии с существующей практикой развивающимся странам выдаются ролловерные (возобновляемые) синдицированные кредиты. Синдицированным кредитом называется кредит, выдаваемый группой банков.

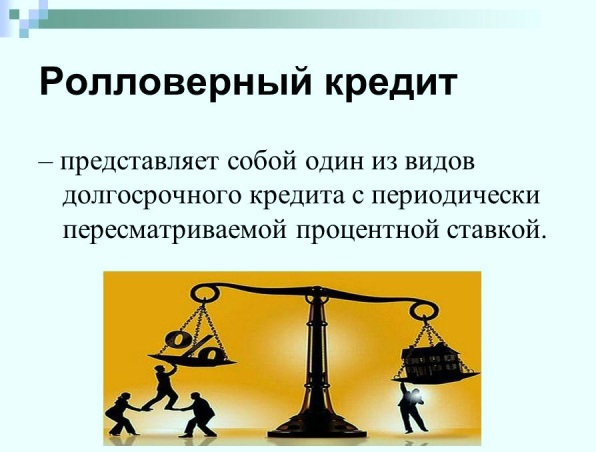

Ролловерные кредиты

Ролловерные кредитыПроблемами решения долговых проблем банков занимается, так называемый Лондонский клуб кредиторов. Он представляет собой консультационный комитет крупнейших частных банков-кредиторов, заседающий в связи с их переговорами с правительствами стран-должников по вопросам реструктуризации их частной задолженности, которые обычно ведутся одним из банков от лица и по поручению других банков, участвующих в консультационном совете. Лондонский клуб кредиторов сформирован в конце 1970-х гг. из-за неспособности ряда стран отвечать по своим обязательствам.

Украина признала неспособность погасить долг перед Россией

Министерство финансов Украины опубликовало заявление на официальном сайте ведомства, в котором говорится, что страна не может исполнить в срок свои обязательства перед Россией по погашению кредита в размере трех миллиардов долларов. ... Подробнее »