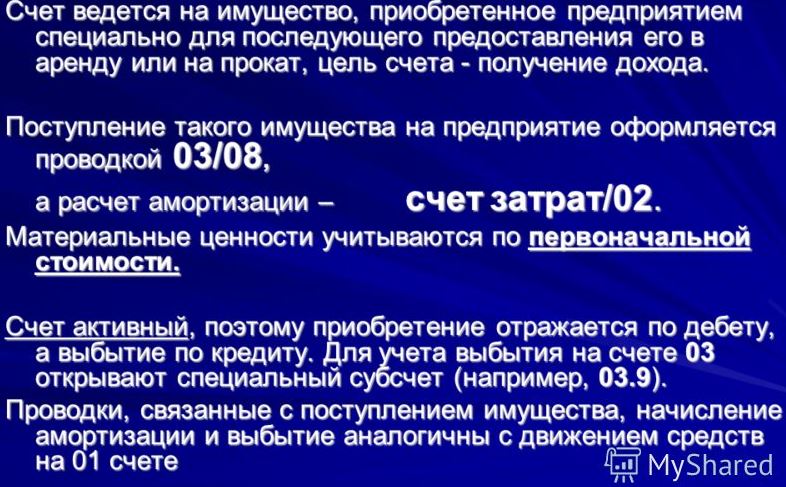

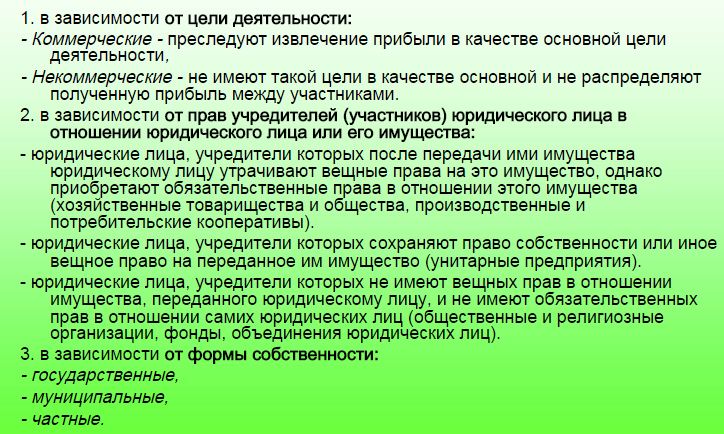

Фирма (Firm) - это

коммерческая организация, занимающаяся хозяйственной деятельностью: добывая, производя, покупая, перепродавая и реализуя товары и услуги с целью получения прибыли, фирмы могут объединяться в крупные организационные формы коммерческой деятельности

Определение фирмы, признаки и классификация фирм, этимология слова фирма, создание фирмы, реорганизация фирмы, ликвидация фирмы, понятия фирмы и предприятия, жизненные циклы фирмы, функции фирмы, учредительные документы фирмы, виды фирм по размерам, внутренная структура фирмы, виды юридических форм фирмы, фирма-однодневка, картель фирм, пул фирм, конгломерат, фирм, консорциум фирм, концерн фирм, поглощение фирмы, слияние фирм, персонал фирмы, уставной капитал фирмы, имущество фирмы, налогообложение фирмы, фирмы России, зарубежные фирмы.

Структура публикации

- Фирма - это, определение

- Этимология слова фирма

- Понятия фирмы

- Особенности фирмы как юридического лица

- Признаки организации фирмы

- Затраты фирмы

- Жизненные циклы фирмы

- Создание фирмы

- Реорганизация фирмы

- Слияние фирмы

- Поглощение фирмы

- Присоединение фирмы

- Разделение фирмы

- Преобразование фирмы

- Ликвидация фирмы

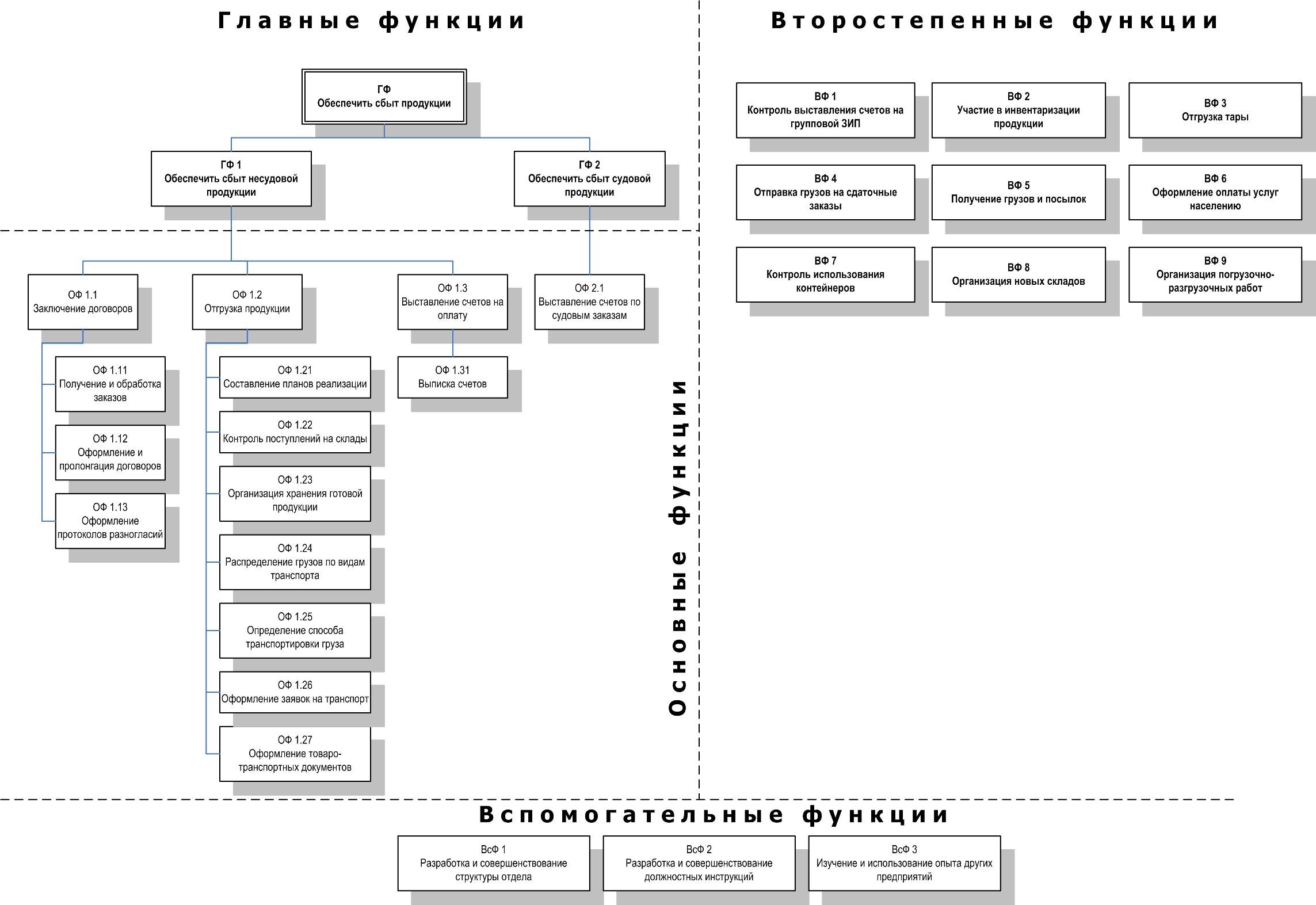

- Функции фирмы

- Виды учредительных документов фирмы

- Решение о создании фирмы

- Заявление о регистрации фирмы

- Протокол собрания учредителей фирмы

- Учредительный договор

- Приказ о назначения директора фирмы

- Приказ о назначении главного бухгалтера фирмы

- Выписка из государственного реестра

- Устав фирмы

- Идентификационный номер фирмы-налогоплательщика

- Код статистики

- Инновационные формы хозяйственной деятельности

- Фирмы-технопарки

- Фирмы занимающиеся франчайзингом

- Лизинговые фирмы

- Внедренческая фирма

- Инжиниринговые фирмы

- Венчурные фирмы

- Деловой центр

- Персонал фирмы

- Кадровая служба фирмы

- Подбор персонала фирмы

- Приём сотрудников в фирму

- Управление персоналом фирмы

- Штатное расписание фирмы

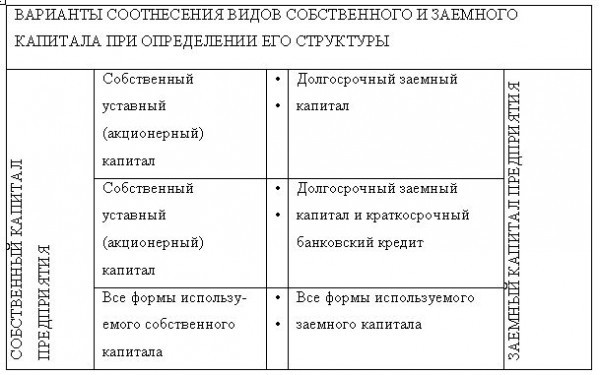

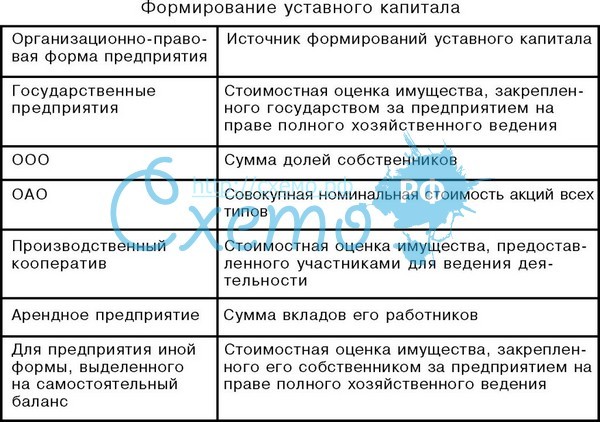

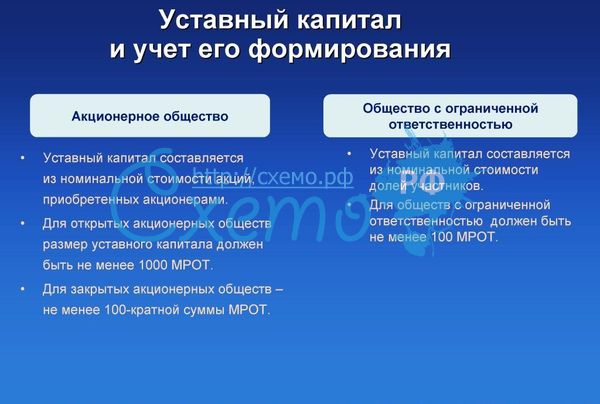

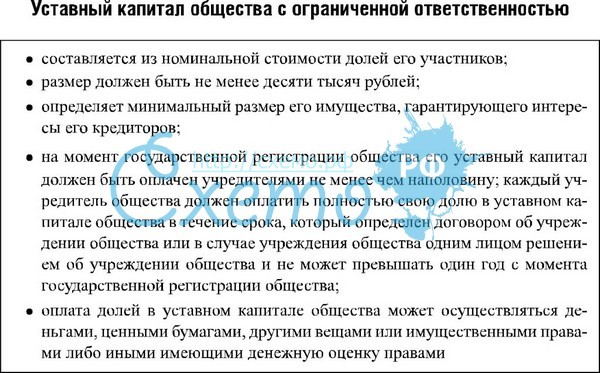

- Уставной капитал фирмы

- Структура уставного капитала фирмы

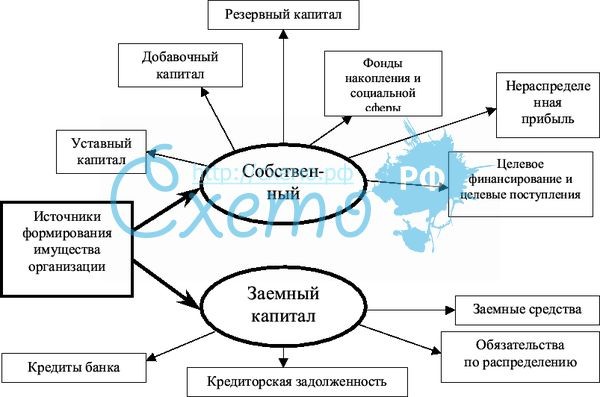

- Собственный капитал фирмы

- Формирование уставного капитала фирмы

- Заемный капитал фирмы

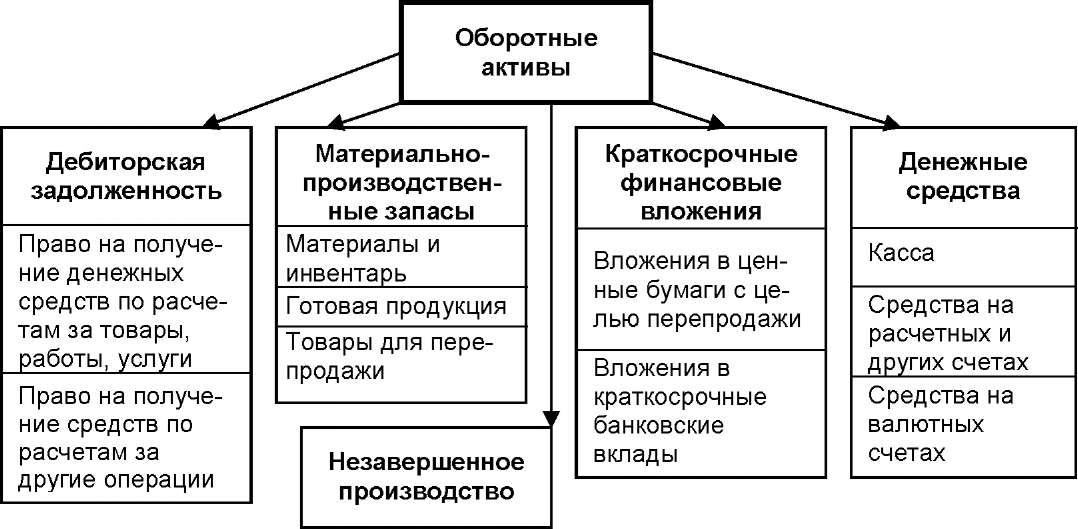

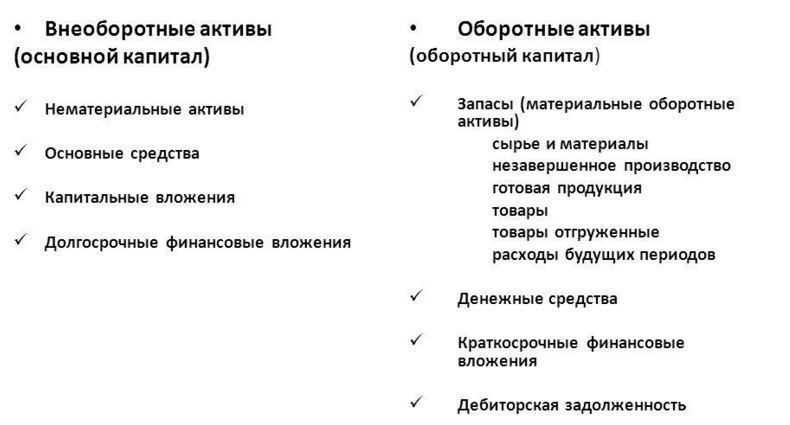

- Имущество фирмы

- Классификация имущества фирмы

- Текущие оборотное мобильные активы фирмы

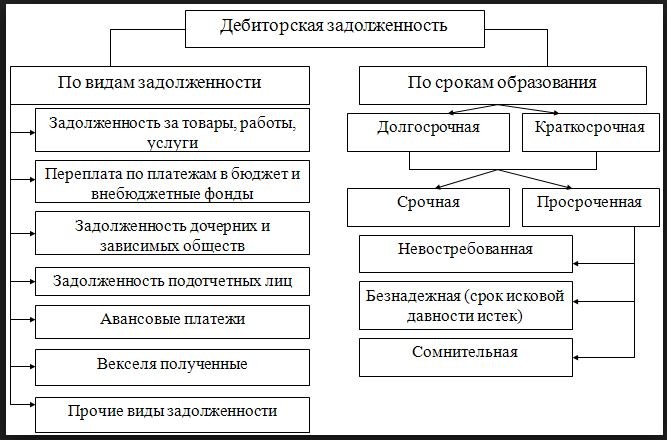

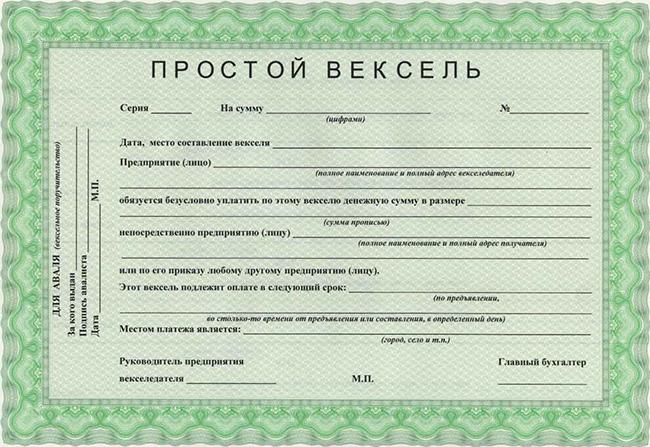

- Дебиторская задолженность фирмы

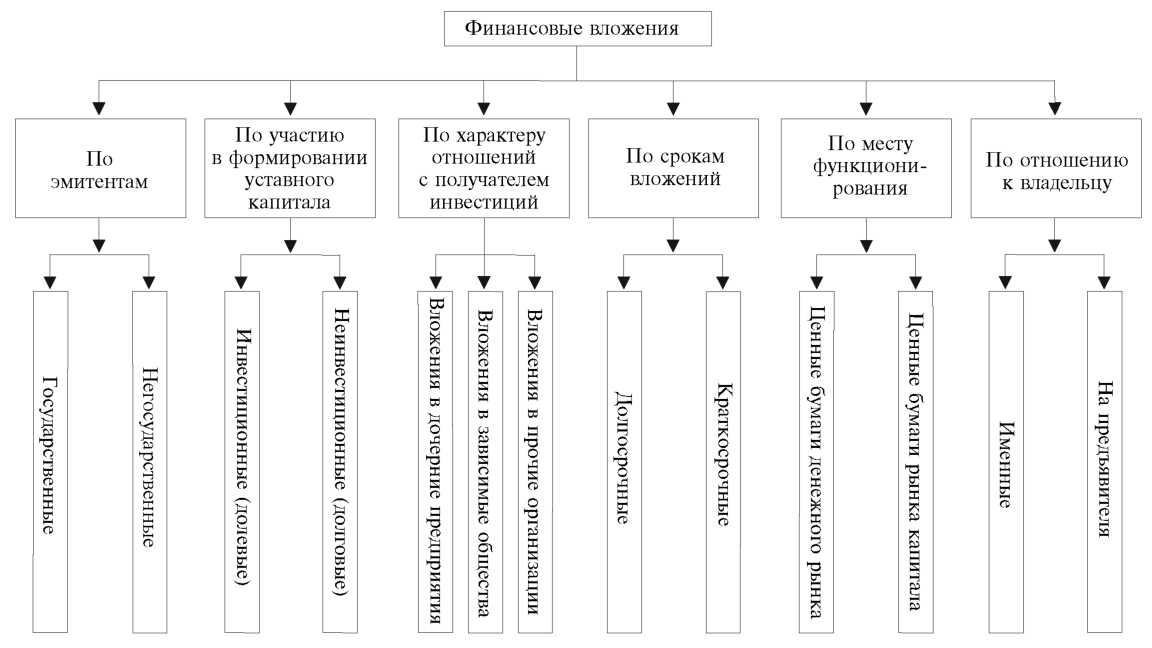

- Краткосрочные финансовые вложения фирмы

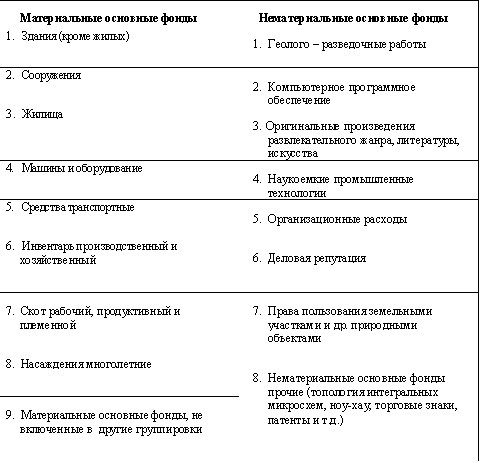

- Нематериальные активы фирмы

- Запасы фирмы

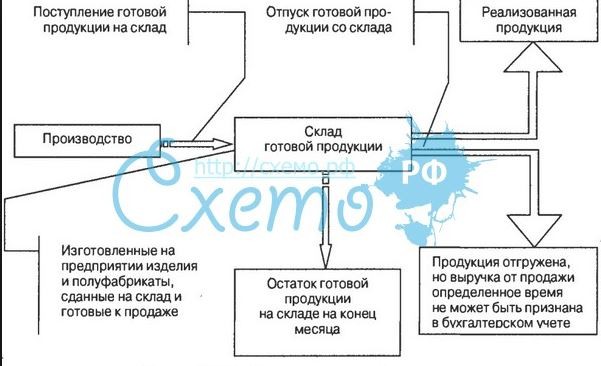

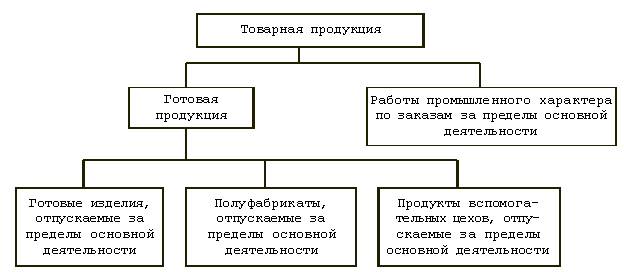

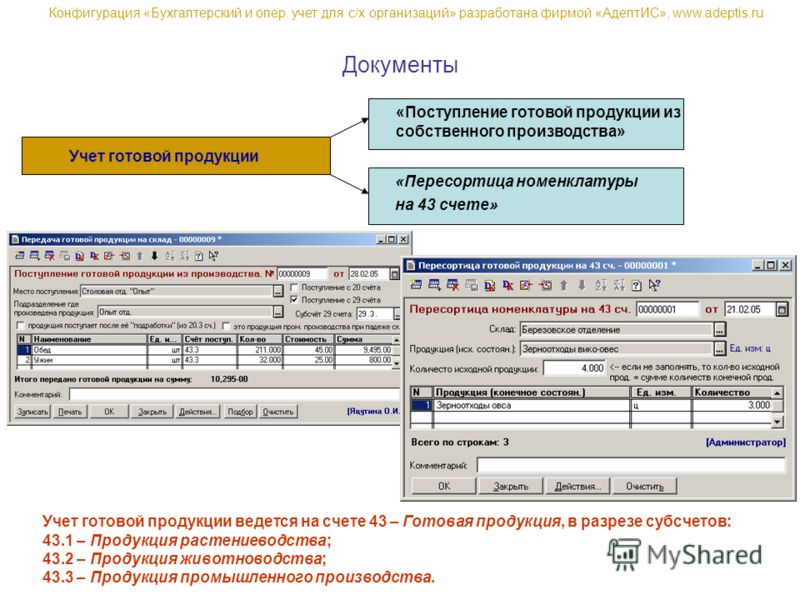

- Готовая продукция фирмы

- Расходы будущих периодов фирмы

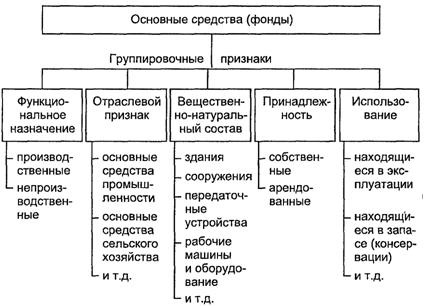

- Основные фонды фирмы

- Денежные активы фирмы

- Источники формирования имущества фирмы

- Прибыль фирмы полученная в результате хозяйственной деятельности

- Приобретённое фирмой имущество

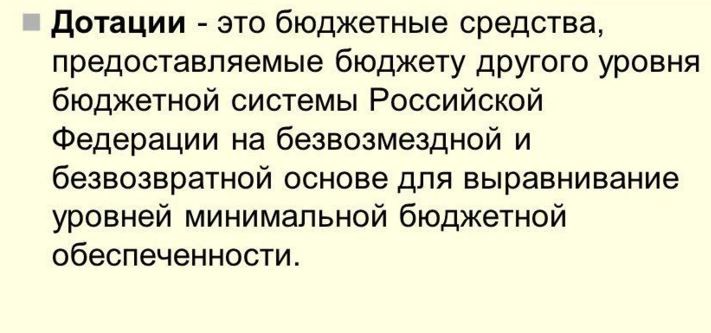

- Капиталовложения и дотации из бюджетов в фирму

- Прибыль фирмы от ценных бумаг

- Денежные и материальные вклады учредителей фирмы

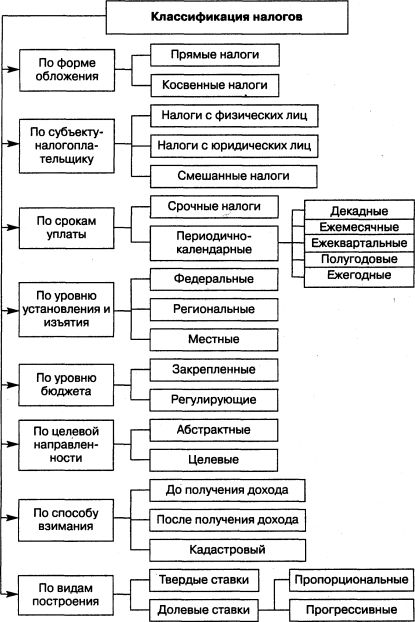

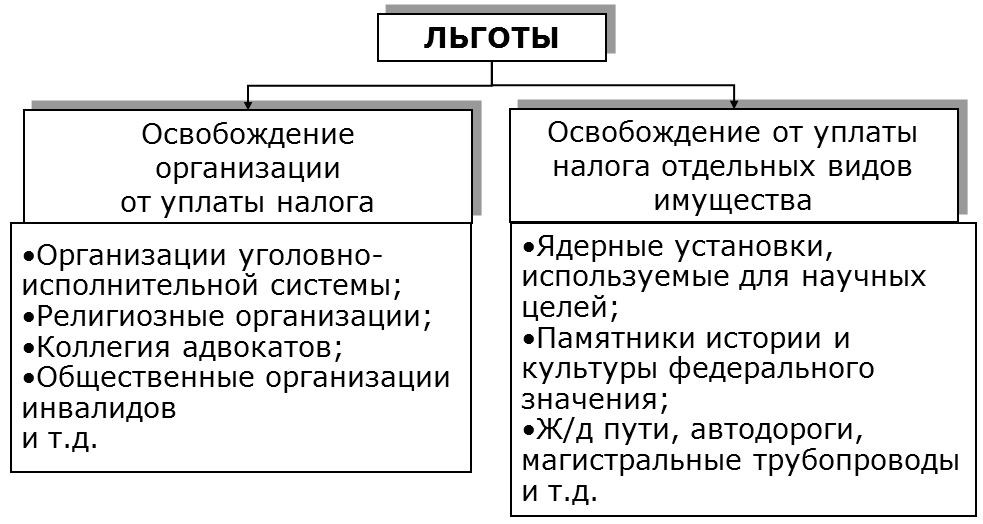

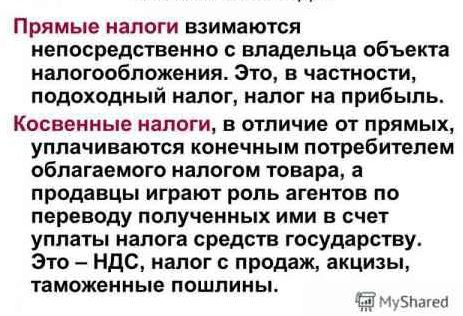

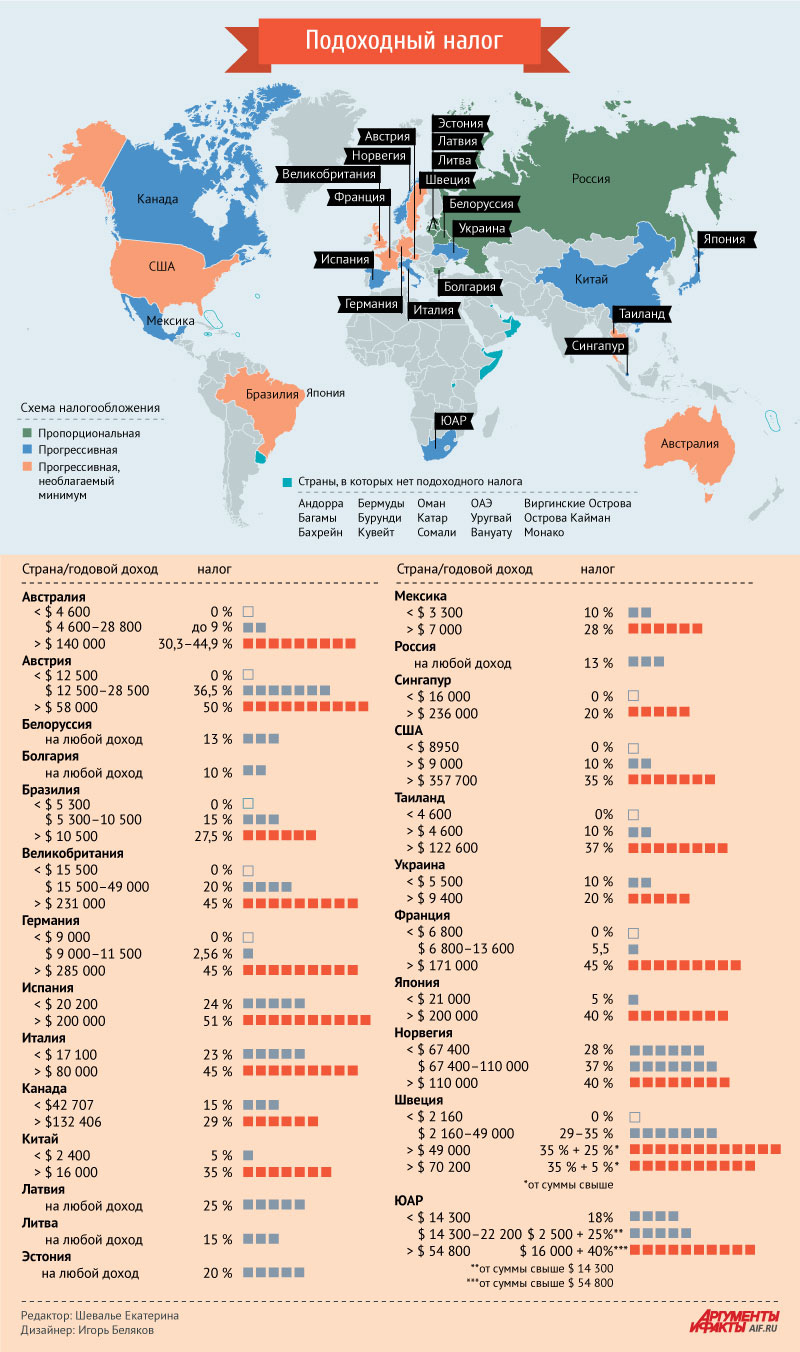

- Виды налогообложения фирм

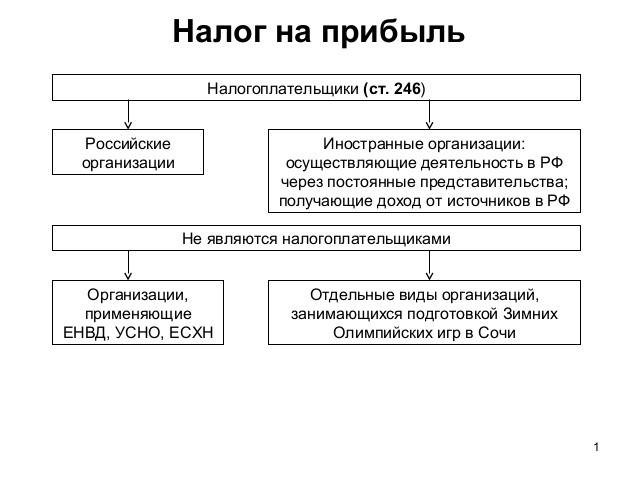

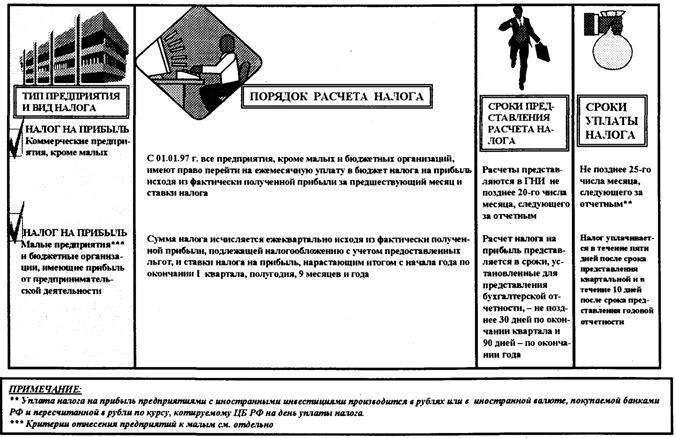

- Налог на прибыль фирмы

- Налог на имущество фирмы

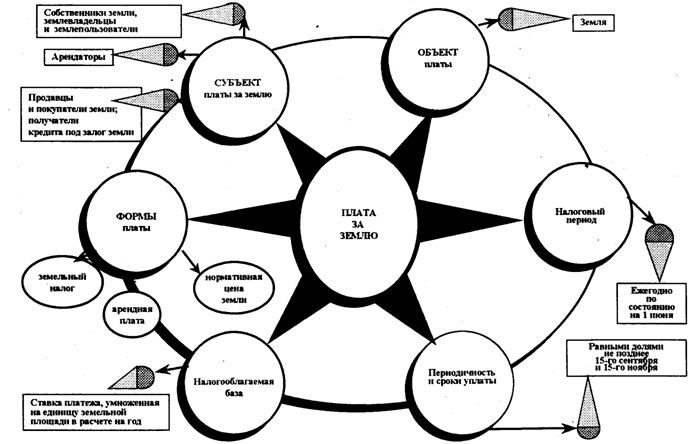

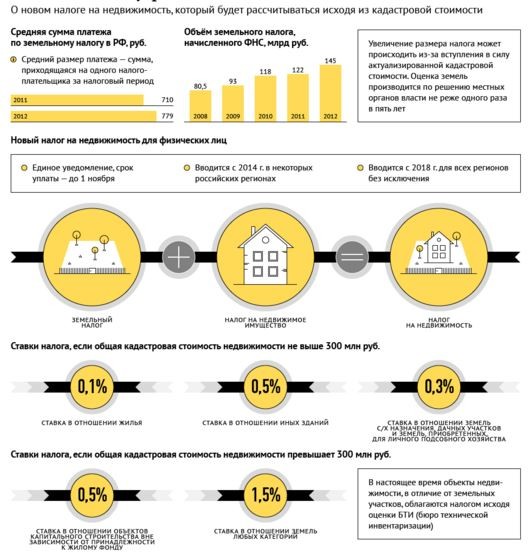

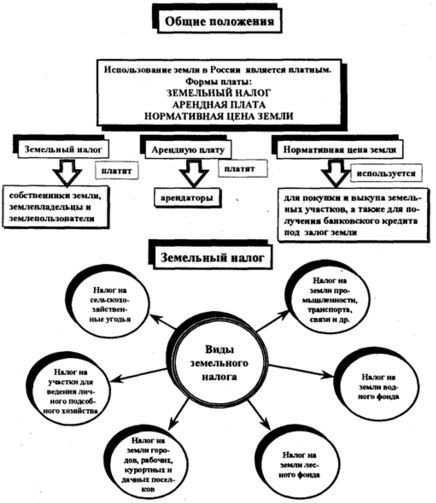

- Земельный налог

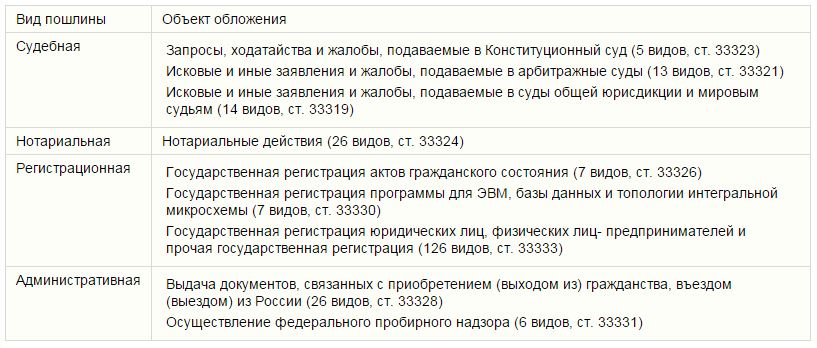

- Государственная пошлина

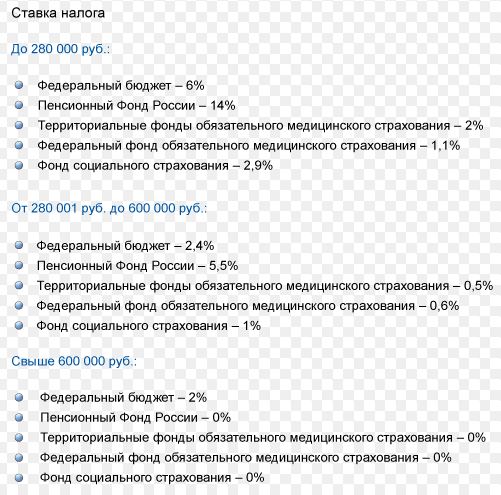

- Социальный налог

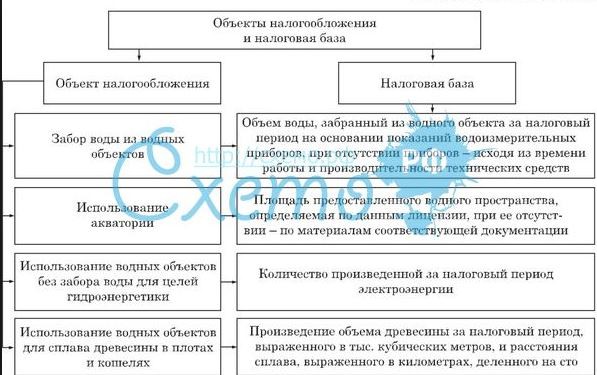

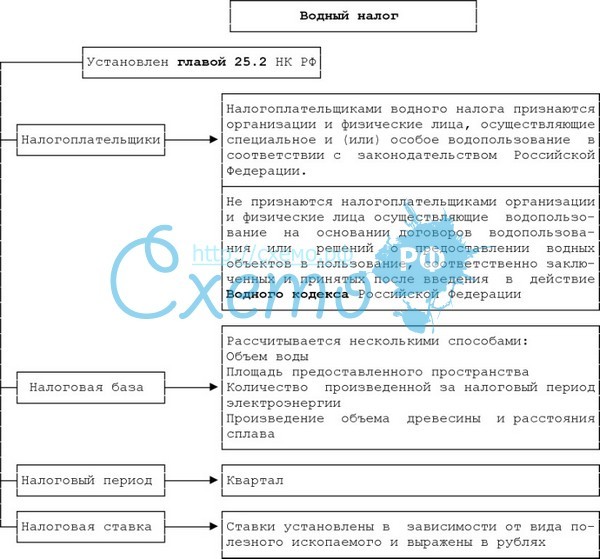

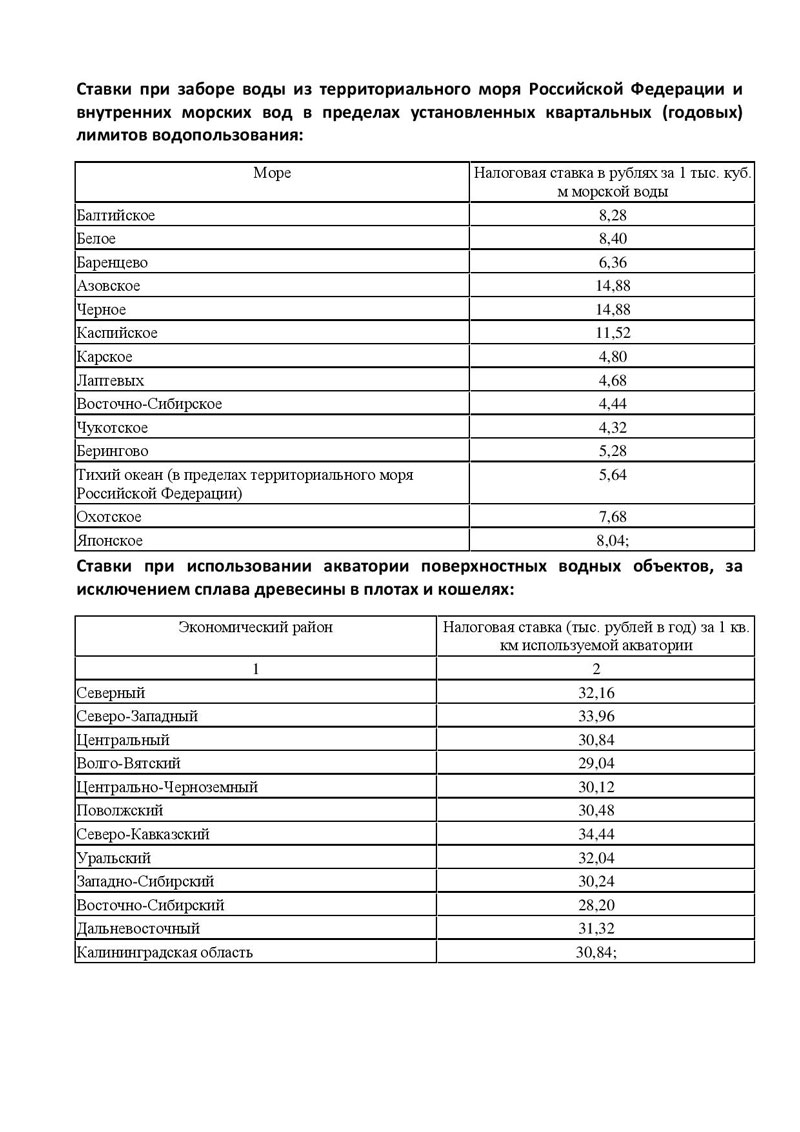

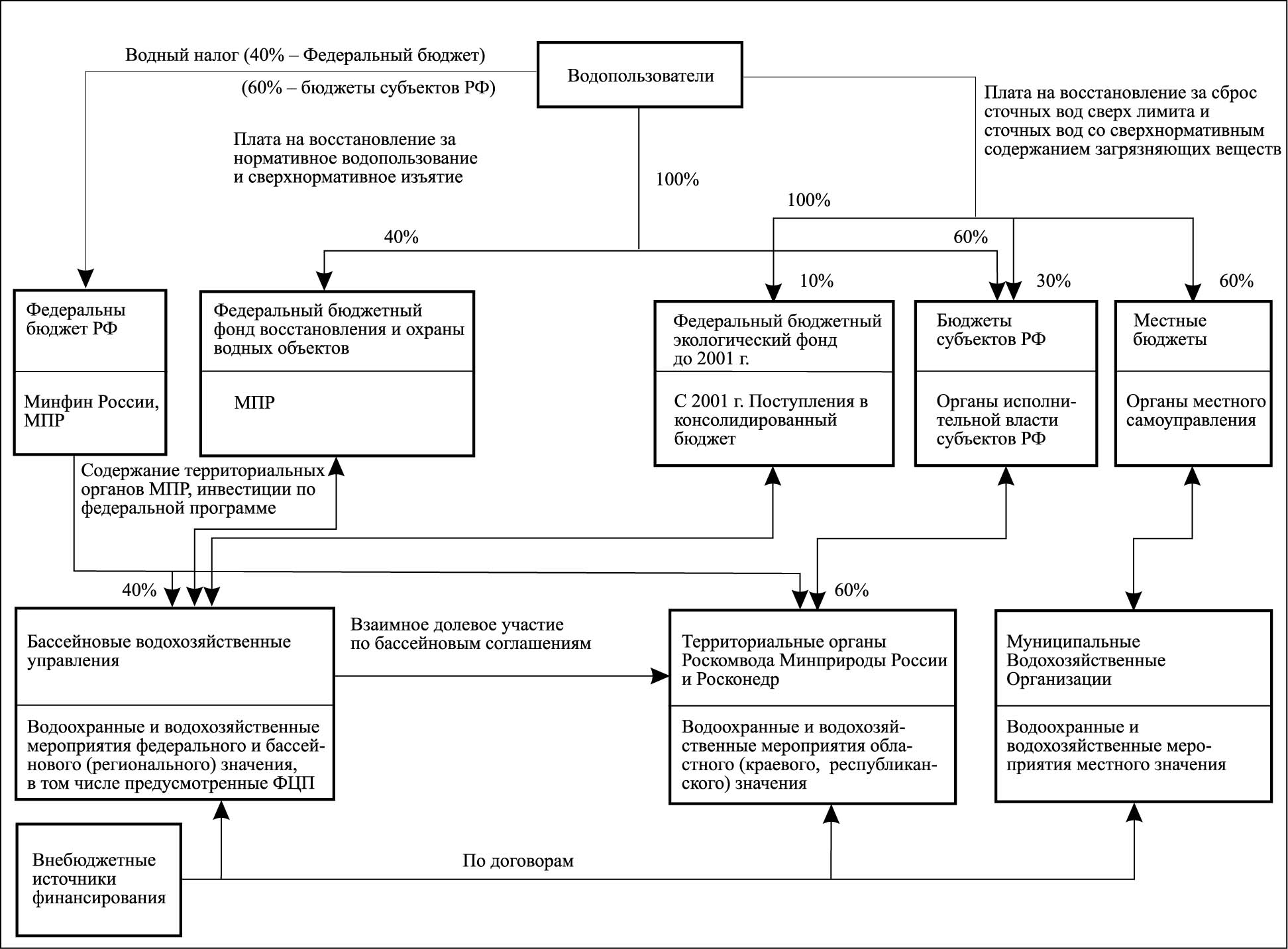

- Водный налог

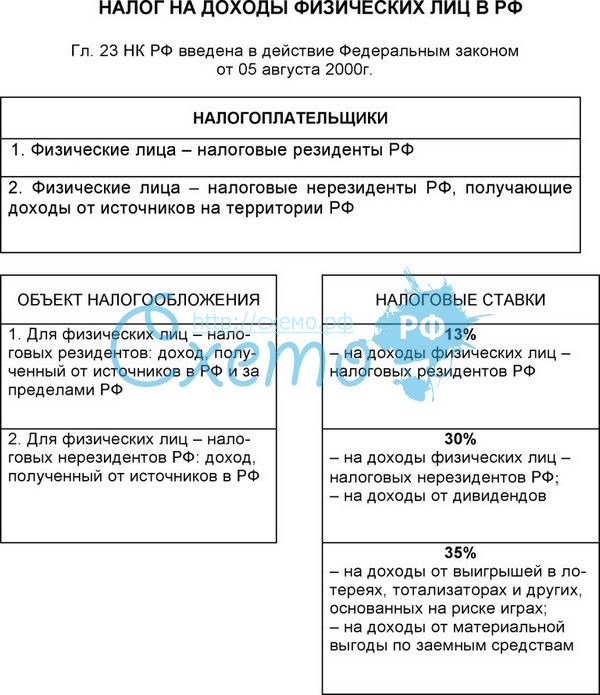

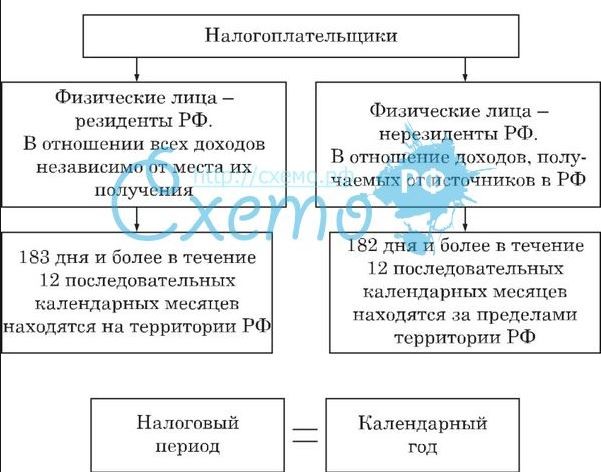

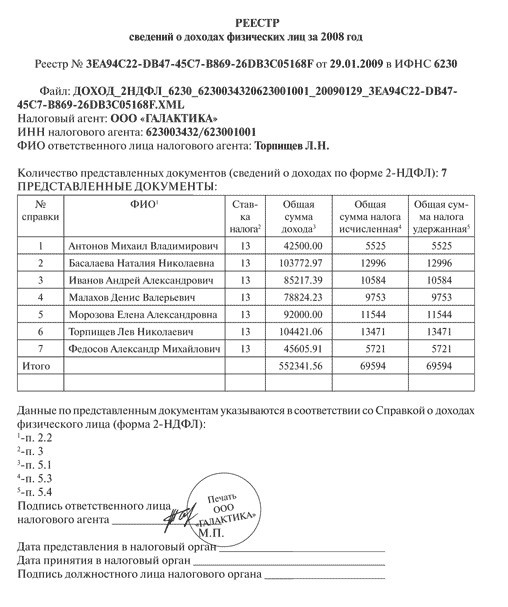

- Налог на доходы физических лиц

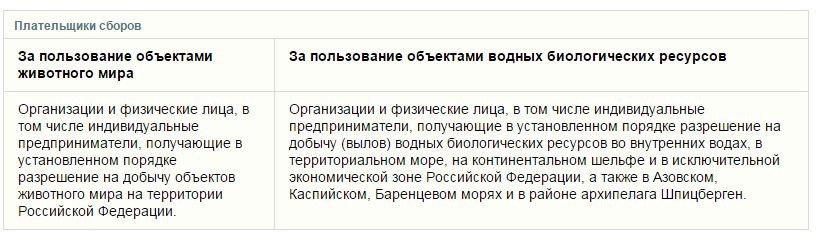

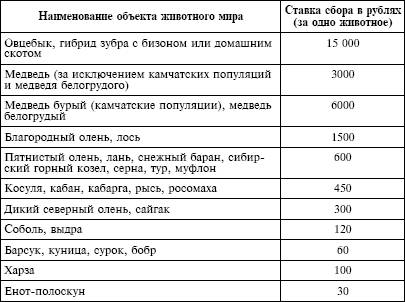

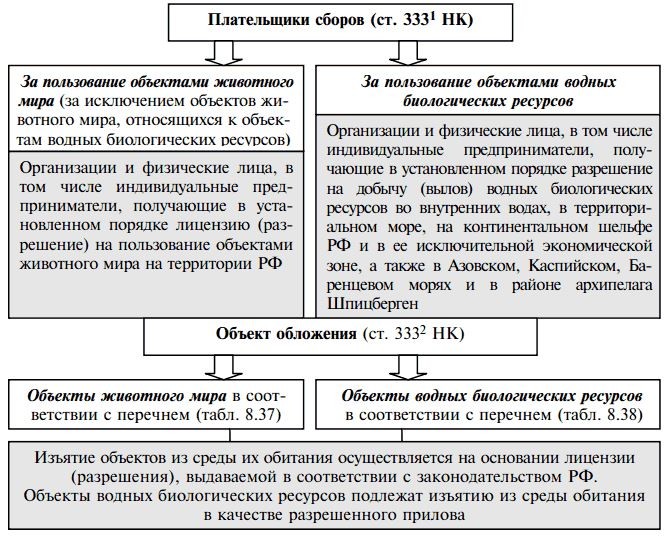

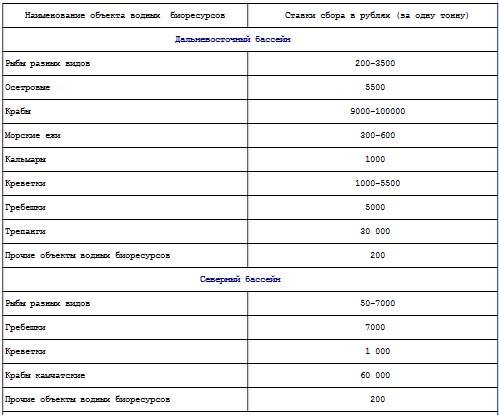

- Налог на пользование объектами животного мира

- Акцизы на минеральное сырье

- Налог на добавленную стоимость

- Акцизы на отдельные группы и в иды товаров

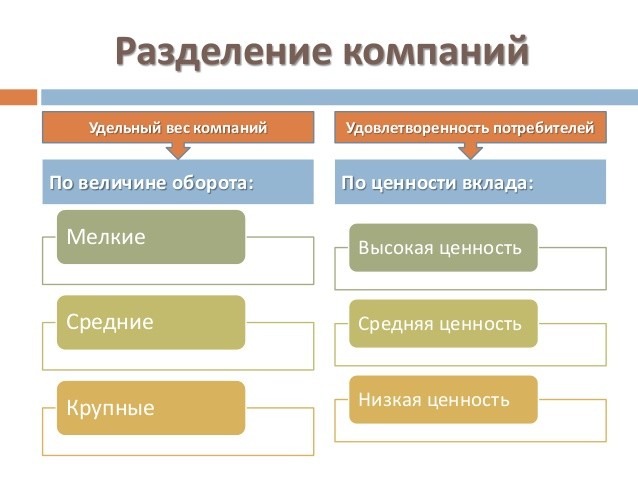

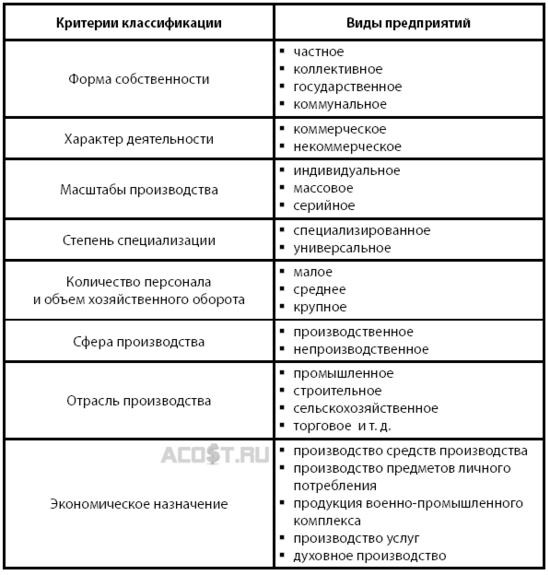

- Виды фирм

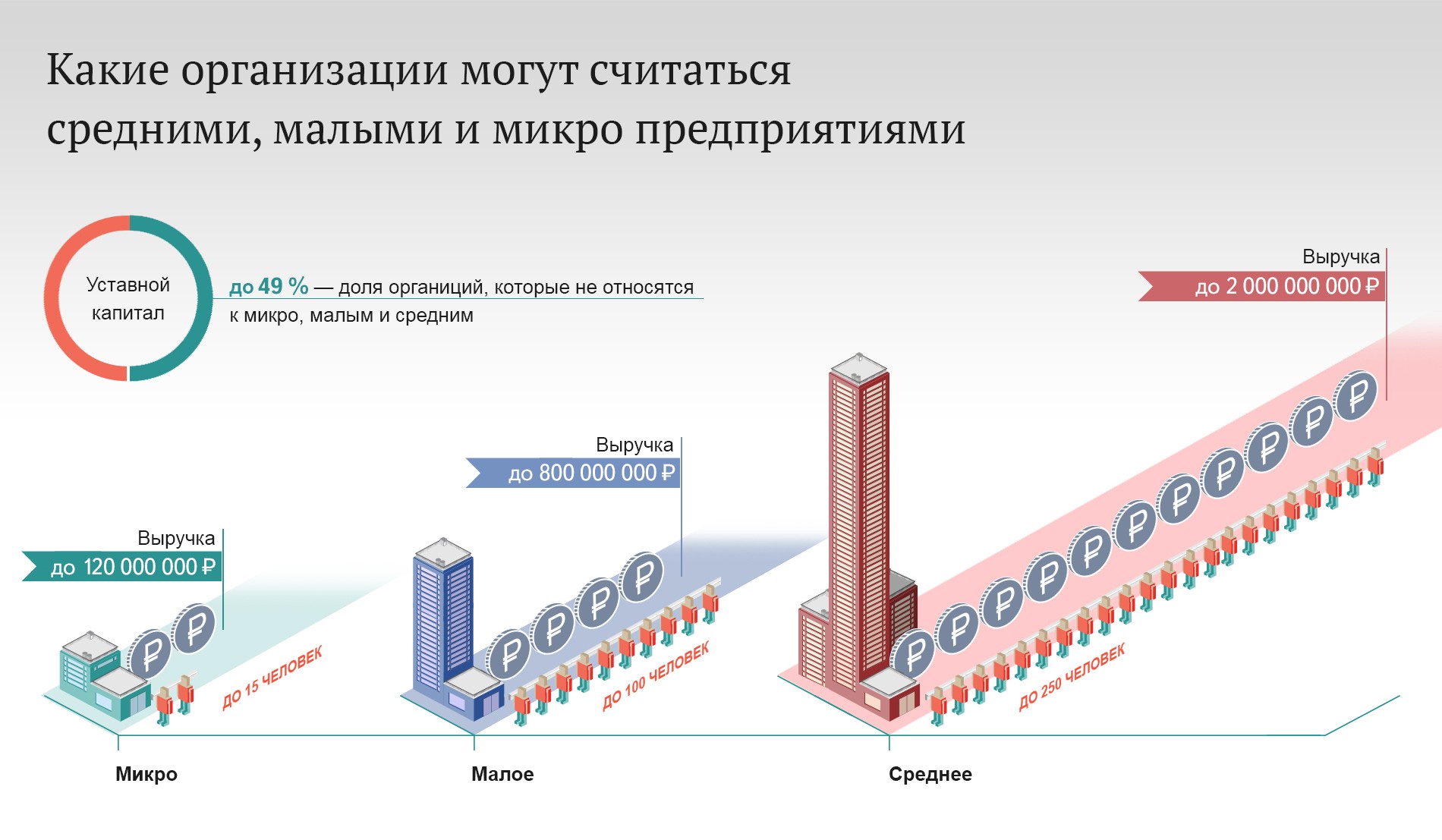

- Виды фирм по размерам фирмы

- Мелкие фирмы

- Средние фирмы

- Крупные фирмы

- Виды фирм по характеру влияния на рынок

- Доминирующая фирма

- Фирма-аутсайдер

- Виды фирм по характеру деятельности

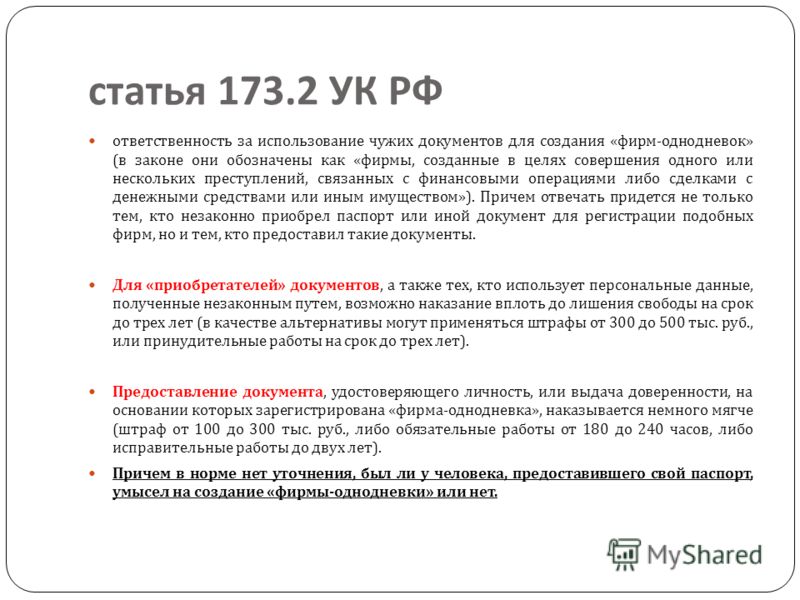

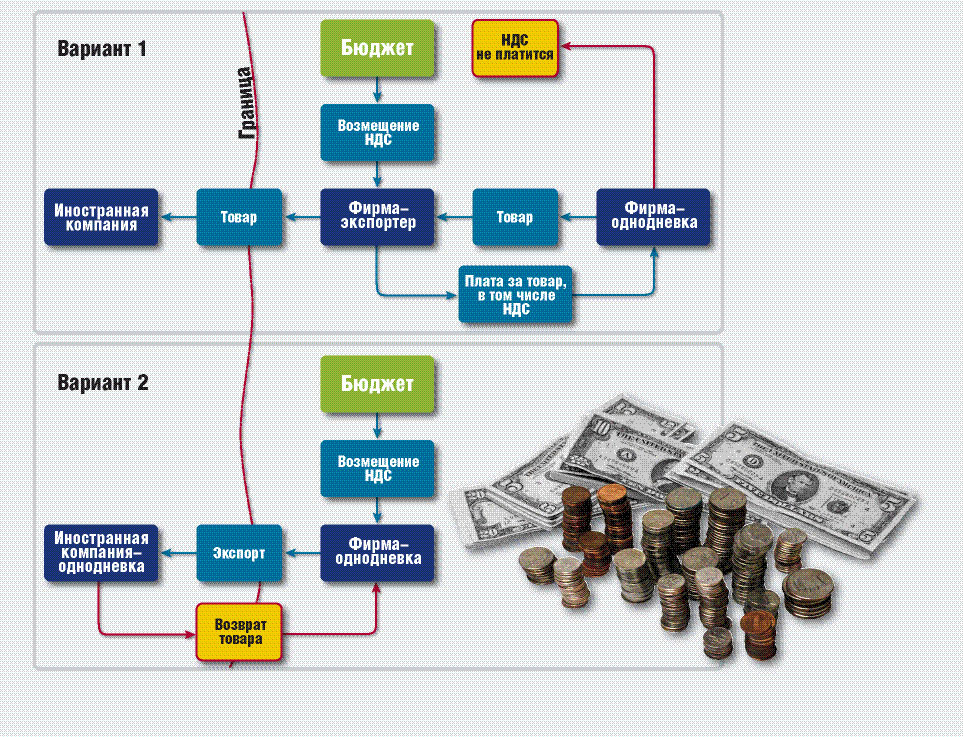

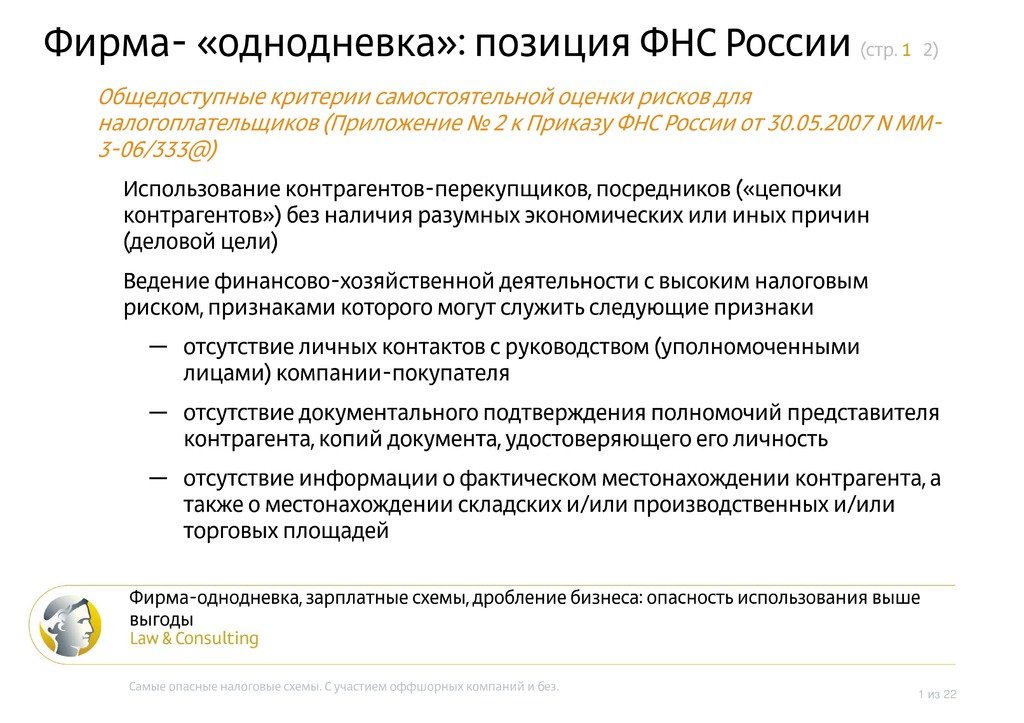

- Фирма-однодневка

- Использование фирм однодневок

- Масштабы использования однодневок

- Борьба с фирмами однодневками в России

- Производственные фирмы

- Производители (добтчики) сырья

- Нефтегазодобывающее и перерабатывающее предприятия

- Сауди Армако, Саудовская Аравия - $781 млрд.

- Иранская Национальная нефтяная компания, Иран - $570 млрд.

- Роял Датч Шелл, США - $353.1 млрд.

- ЭксонМобил, США - $350 млрд.

- Эксон Мобил Корпорейшен, США - $349.5 млрд.

- Шеврон, США - $266 млрд.

- ПетроЧайна, Китай - $202.4 млрд.

- Петробрас, Бразилия - $209.6 млрд.

- Би-Пи, Великобритания - $232.7 млрд.

- ОАО "Газпром", Россия - $48.5 млрд.

- ОАО "Татнефть", Россия - $11.8 млрд.

- ОАО "Роснефть", Россия - $45.8 млрд.

- ОАО "Лукоил", Россия - $31.23 млрд.

- ОАО "Сургутнефтегаз", Россия - $2.5 млрд.

- ОАО АНК "Башнефть", Россия - $7.9 млрд.

- Менатед Лимитед и Юкос, Гиблартар - $3.4 млрд.

- Предприятия генерирующие и транспортирующие электроэнергию

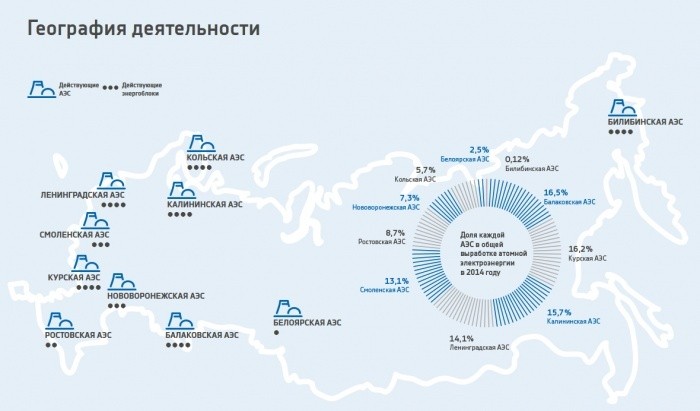

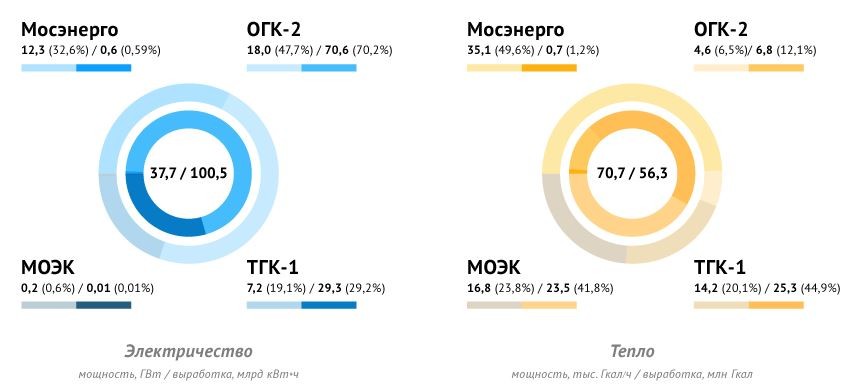

- ОАО "Концерн Росэнергоатом", Россия - $560 млрд.

- ОАО «Интер РАО ЕЭС», Россия - $185.2 млрд.

- ООО «Газпром энергохолдинг», Россия - $226 млрд.

- ОАО «РусГидро», Россия - $265.8 млрд.

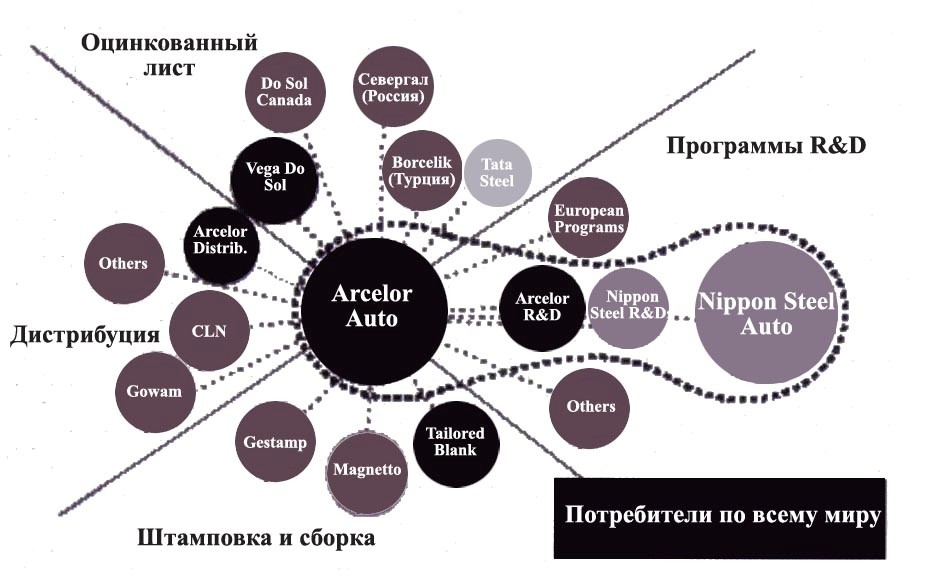

- Металлургические предприятия

- Хебей Айрон и Стил Груп, Китай - $29 млрд.

- Нипон Стил, Япония - $18.9 млрд.

- Арселор Миттал, Люксембург - $12.6 млрд.

- ОАО ГМК "Норильский никель", Россия - $21.6 млрд.

- ОАО "Уральская горно-металлургическая компания", Россия - $18.2 млрд.

- ЗАО "Русская медная компания", Россия - $15.7 млрд.

- ОАО "Корпорация ВСМПО-АВИСМА", Россия - $4.2 млрд.

- ОАО "Челябинский цинковый завод", Россия - $2 млрд.

- ПАО "Евраз" (Металлургический концерн) - $1.8 млрд.

- Лесопромышленные предприятия

- Интернешенел Пэйпер, США - $16.9 млрд.

- Ю-Пи-Эм Кюммене, Финляндия $ 8,7 млрд.

- Оджи Пейпер, Япония - $12 млрд.

- Стора Энсо, Финляндия - $ 6.6 млрд.

- ОАО "Илим", Россия - $2.2 млрд.

- ОАО "Сыктывкарский ЛПК", Россия - $3 млрд.

- ООО "Свеза", Россия - $1.1 млрд.

- ОАО "Архангельский целлюлозно-бумажный комбинат", Россия

- Фирмы производящая потребительские товары

- Фирмы выпускающие пищевые продукты

- Нестле С. А., Швейцария - $230 млрд.

- Кока-кола КО, США - $197 млрд.

- Пепсико Инк, США - $147 млрд.

- Крафт Фудз Инк, США - $110 млрд.

- ОАО "Вимм-Билль-Данн", Россия - $10 млрд.

- ОАО "Пивоваренная компания Балтика", Россия - $24 млрд.

- ОАО "Разгуляй-Укррос", Россия

- ОАО "САН ИнБев", Россия - $8 млрд.

- Текстильные фирмы

- Сара Ли Корпорейшн, США - $19 млрд.

- Мохавк Индастри Инк, США - $13.69 млрд.

- Шоу Индустри Груп, Инкорпорейшен, США - $12 млрд.

- Колинс и Айкмен Корпорейшен, США - $8 млрд.

- ООО "Текстильная компания Чайковский текстиль"

- ЗАО "Ивановский меланжевый комбинат" им. К. И. Фролова, Россия

- АО БМК "Меланжист Алтая", Росссия

- Фирмы производящие бытовую технику

- Сименс, Германия - $76.4 млрд.

- Роберт Бош ГмбХ, Германия - $634 млрд.

- Конинклейке Филипс Н.В., Нидерланды - $521 млрд.

- Хитачи Лтд, Япония - $2287.2 млрд.

- Самсунг Груп, Корея - $454 млрд.

- Футджитцу Лимитед, Япония - $382 млрд.

- Эппл, США - $261.9 млрд.

- ОАО Борк, Россия - $2.6 млрд.

- ОАО "Группа компаний Эликор", Россия - $1.5 млрд.

- ОАО "Златоустовский машиностроительный завод", Россия - $1.4 млрд.

- ОАО "Ярославский электромашиностроительный завод", Россия - $1 млрд.

- АО Концерн Калашников, Россия - $16.5 млрд.

- Сельскохозяйственные фирмы

- С. Кидман и Ко, Австралия - $19 млрд.

- Австралийская агрокультурная компания, Австралия - $15 млрд.

- НАПКО, Австралия - $8 млрд.

- Бейдахуанг Груп, Китай $7.6 млрд.

- Терра Фирма, Австралия - $7 млрд.

- ОАО "Группа Компаний "Агрохолдинг", Россия - $2.5 млрд.

- ОАО "АгроХолдинг "Кубань", Россия - $2 млрд.

- Частная компания "Останкино", Россия

- ОАО «Группа Черкизово», Россия

- Автомобильная промышленность

- Концерн "Фольксваген", Германия - $269.8 млрд.

- Тойота Моторс Корпорейшин, Япония - $182,5 млрд.

- АО Концерн "Моринформсистема", Россия - $2,5 млрд.

- Дженерал Электрик, США - $648.3 млрд.

- Форд Моторс Компани, США - $51,8 млрд.

- Дженерал Моторс, США - $47,8 млрд.

- ОАО "ГАЗ", Россия - $7.7 млрд.

- ОАО "Соллерс", Россия - $6 млрд.

- ОАО "КамАЗ", Россия - $1.2 млрд.

- ОАО "АвтоВАЗ", Россия - $1 млрд.

- Фармацевтические фирмы

- Новартис Интернешенал АГ, Швейцария - $192 млрд.

- Дрегерверт АйДжи, Германия - $950 млн.

- Пфайзер, Инк, США - $185 млрд.

- Санфори-Авентис, Франция - $176 млрд.

- Рош Холдинг, Швейцария - $168 млрд.

- Московский эндокринный завод, Россия

- ОАО Мосхимфармпрепараты им. Н.А.Семашко, Россия

- ОАО Органика, Россия

- Стада ЦИС, Россия

- Непроизводственные фирмы

- Информационные фирмы

- Лагардер, Франция - $3 млрд.

- Торговые фирмы

- Валл Март Стор Корпорейшин, США - $220.3 млрд.

- Костко Волсаил Корпорейшин, США - $69.2млрд.

- Карфур СА, Франция - $18 млрд.

- Теско, Великобритания - $15.8 млрд.

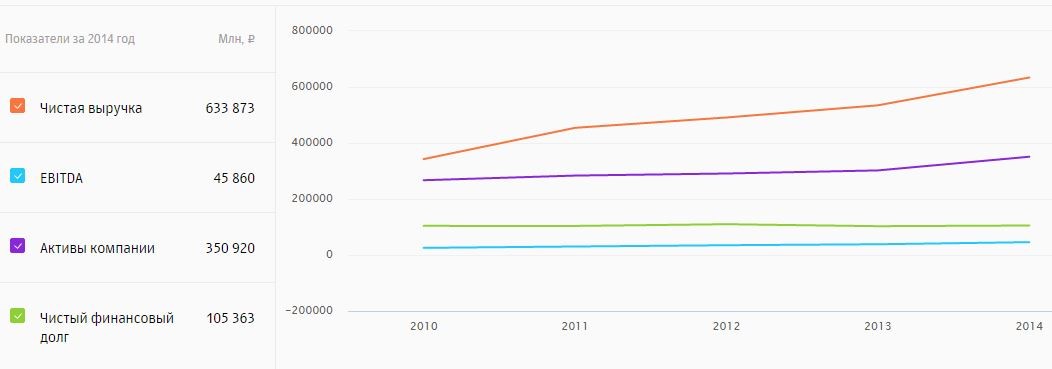

- ОАО "X5 Retail Group", Россия - $2.7 млрд.

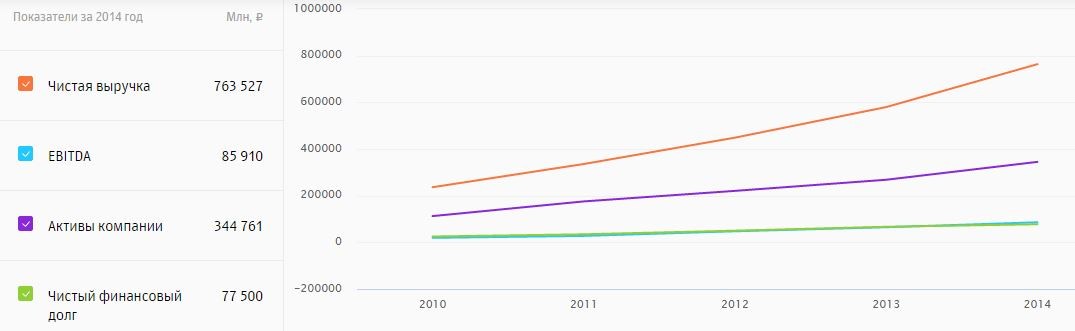

- ОАО Открытие Холдинг», Россия - $228.4 млрд

- ОАО "ЭксФаив Ритэйл Групп", Россия - $4.9 млрд. дол

- ПАО группа "Мегаполис", Россия - $2.4 млрд.

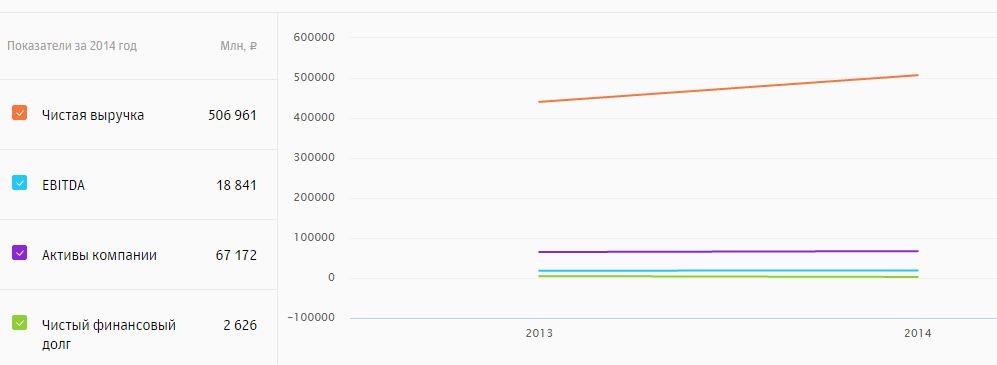

- ОАО "Магнит", Россия - $14.2 млрд.

- ОАО "Дикси Груп", Россия

- Группа компаний СТС Медиа, Россия - $307.5 млн.

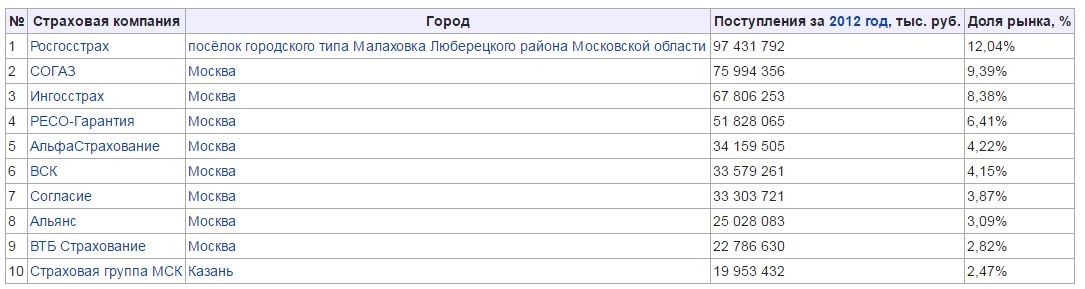

- Страховые фирмы

- Алианс СЕ, Германия - $66 млрд.

- АЭксА Груп, Франция - $50.1 млрд.

- Инг Груп, Голандия - $45 млрд.

- АИДжи, США - $37.2 млрд.

- ОАО "Росгосстрах", Россия - $36.7 млрд.

- ОАО "СОГАЗ", Россия - $4.2 млрд.

- СПАО "Ингосстрах", Россия - $8.1 млрд.

- СПАО "РЕСО-Гарантия", Россия - $16.2 млрд.

- Юридические фирмы

- Бейкер и МакКензи, США

- Скадден, Арпс, Слейт, Мигер и Флом, США

- ДЛА Пайпер, Великобритания

- Ален и Овер, Великобритания

- Линклейтерс, Великобритания

- Егоров, Пугинский, Афанасьев и партнеры, Россия

- Пепеляев Групп, Россия

- Банковские фирмы

- Промышленный и коммерческий банк Китая, Китай - $3322 млрд.

- Китайский строительный банк, Китай - $2698.9 млрд.

- Барклис Плц, Великобританя - $650 млрд

- Сельскохозяйственный банк Китая, Китай - $2574.8 млрд.

- Бэ-Эн-Пэ Париба, Франция - $453.6 млрд.

- Альфа-Групп, Россия - $1.2 млрд.

- Банк Китая, Китай - $2458.3 млрд.

- Эйч-Эс-Би-Си, Великобритания - 2634.1 млрд.

- Меррилл Линч, США - $920 млрд.

- Уэллс Фарго, США - $1701.4 млрд.

- Дойче банк холдингс, Германия - $22 млрд.

- Джей-Пи-Морган-Чейз, США - $ 259.3 млрд.

- ПАО "Сбербанк России", Россия - $3.5 млрд.

- ПАО Финансовая корпорация "Открытие", Россия - $3.2 млрд.

- ОАО Национальный банк "Траст", Россия - $2 млрд.

- ПАО "Газпромбанк", Россия - $2.8 млрд.

- Беркшир Хатауэй, США - $534.6 млрд.

- ОАО Национальный резервный банк, Россия - $1 млрд.

- ПАО "ВТБ", Россия - $1.4 млрд.

- Транспортные фирмы

- A.П. Моллер-Маерск Групп, Дания - $188.8 млрд.

- MСК Груп, Швейцария - $142 млрд.

- СиДжиМ Груп, Франция - $87 млрд.

- ЭверГрин Лаин Груп, Тайвань - $43 млрд.

- ПАО группа компаний "Российские сети" - $1.8 млрд.

- ОАО "АК "Транснефть", Россия - $281 млрд.

- ОАО "РЖД", Россия - $85 млрд

- ОАО "Аэрофлот" Россия - $80.6 млрд.

- Группа компаний "Н-Транс", Россия - $17.6 млрд.

- Виды фирм по экспортноориентированной принадлежности

- Фирма импорто-преобладающие

- Фирма экспортно-ориентированная

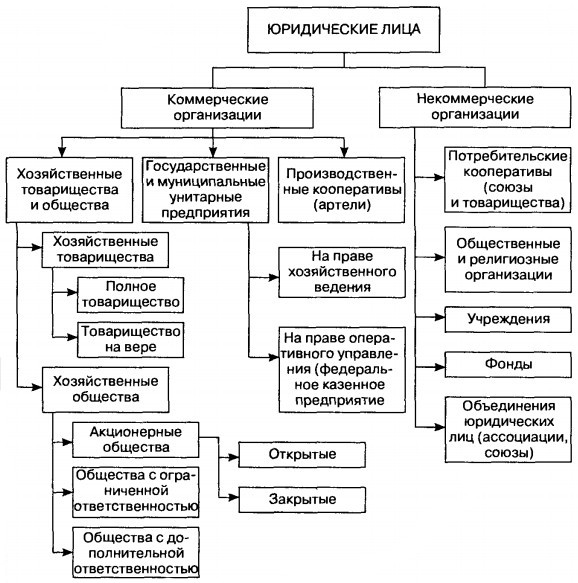

- Виды фирм по организационно-правовым формам

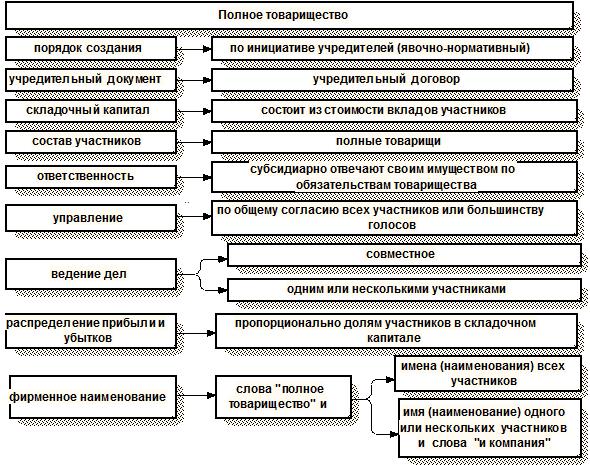

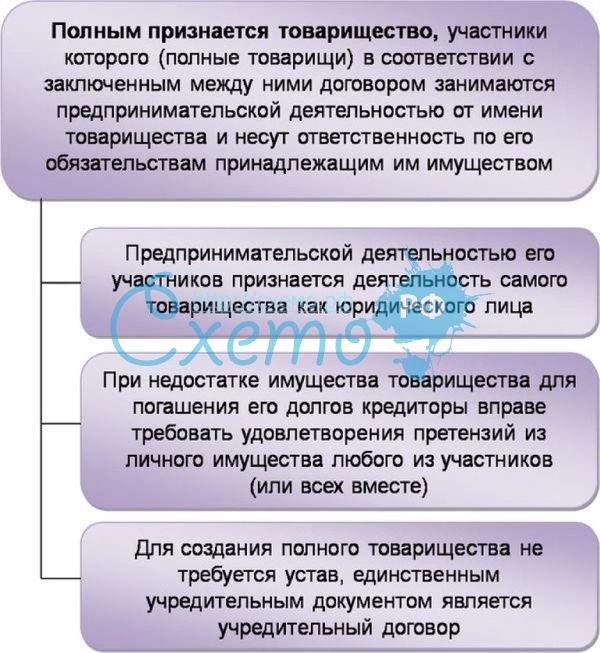

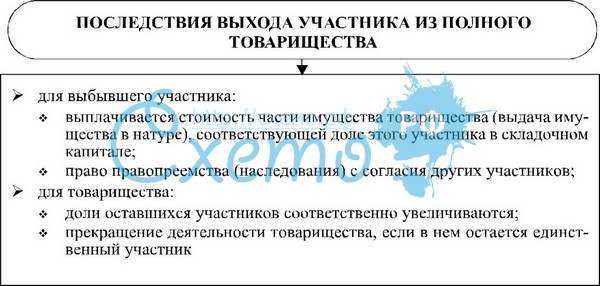

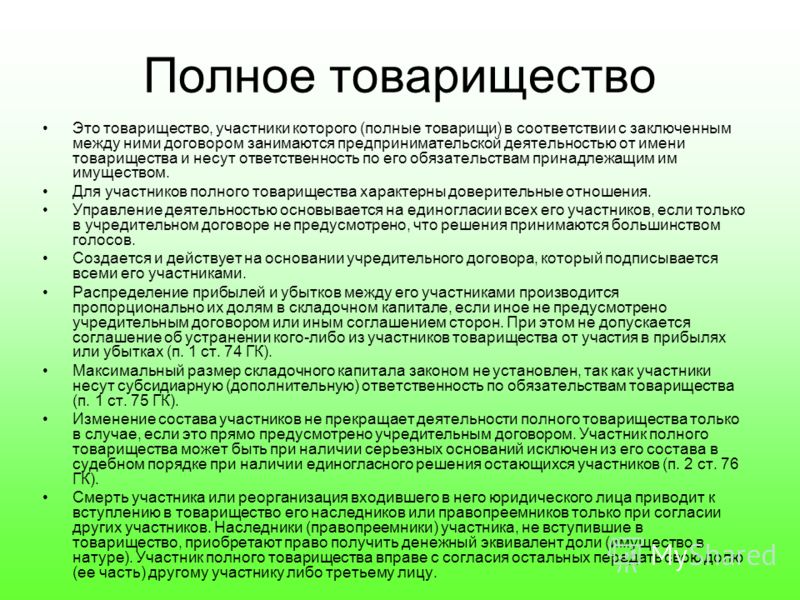

- Полное товарищество

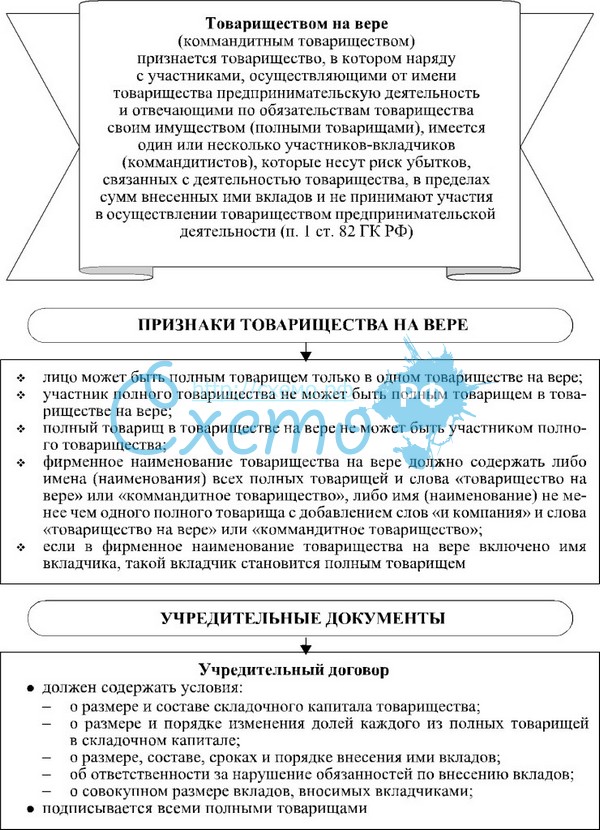

- Товарищество на вере (коммандитное товарищество)

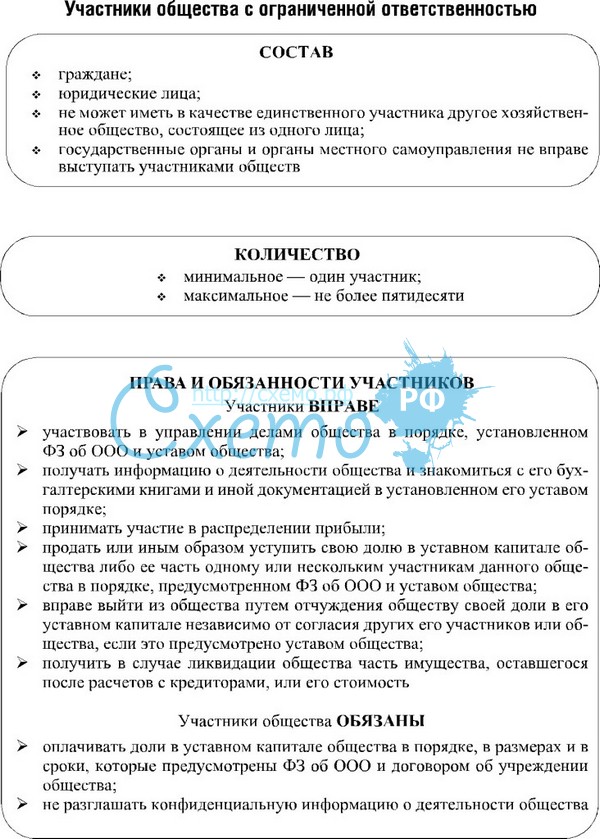

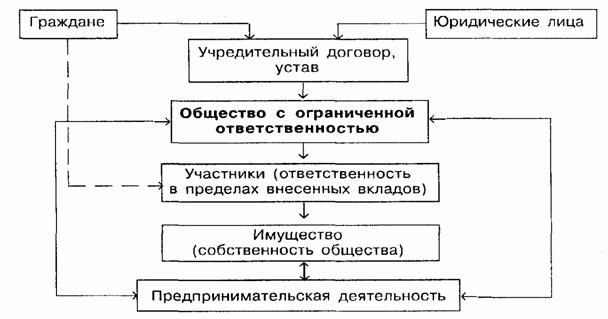

- Общество с ограниченной ответственностью (ООО)

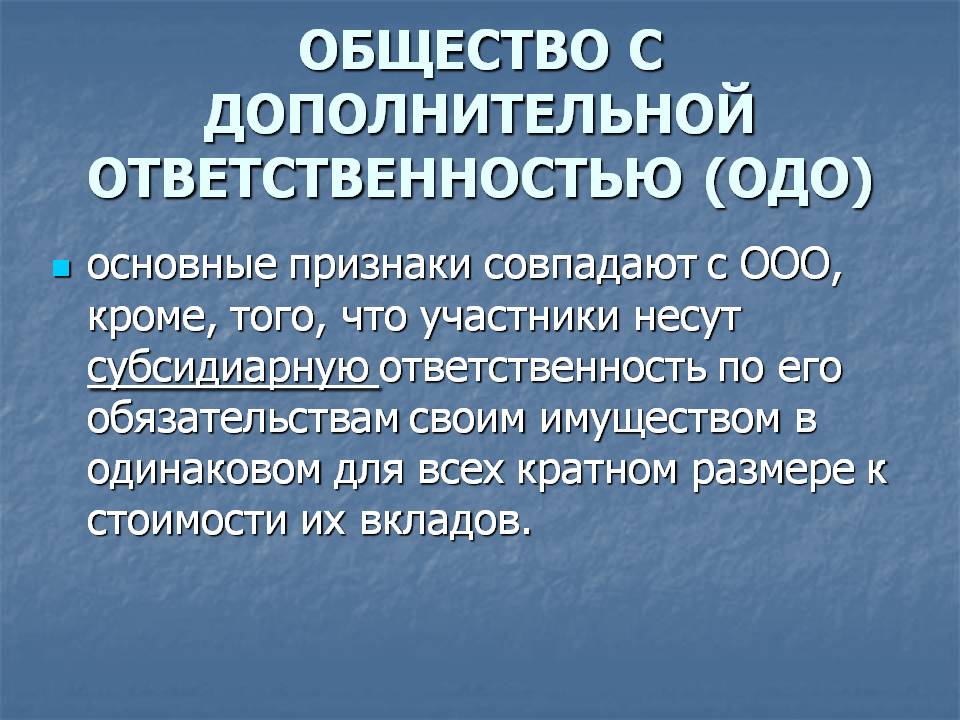

- Общество с дополнительной ответственностью (ОДО)

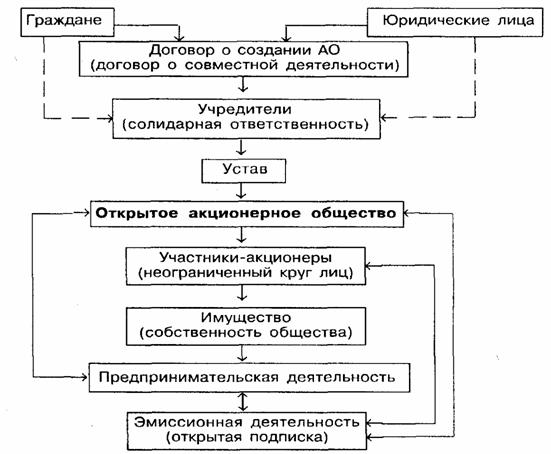

- Акционерное общество (АО)

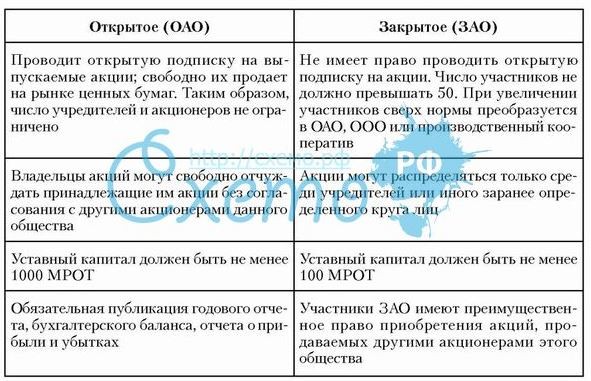

- Открытое акционерное общество (ОАО)

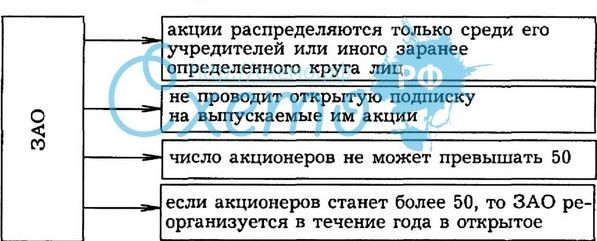

- Закрытое акционерное общество (ЗАО)

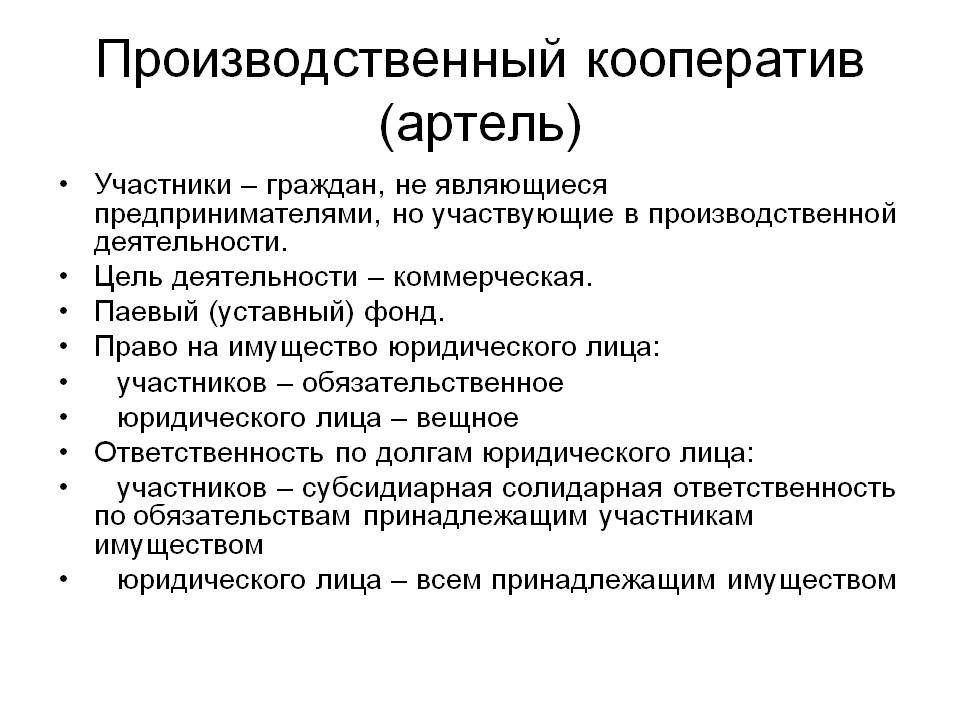

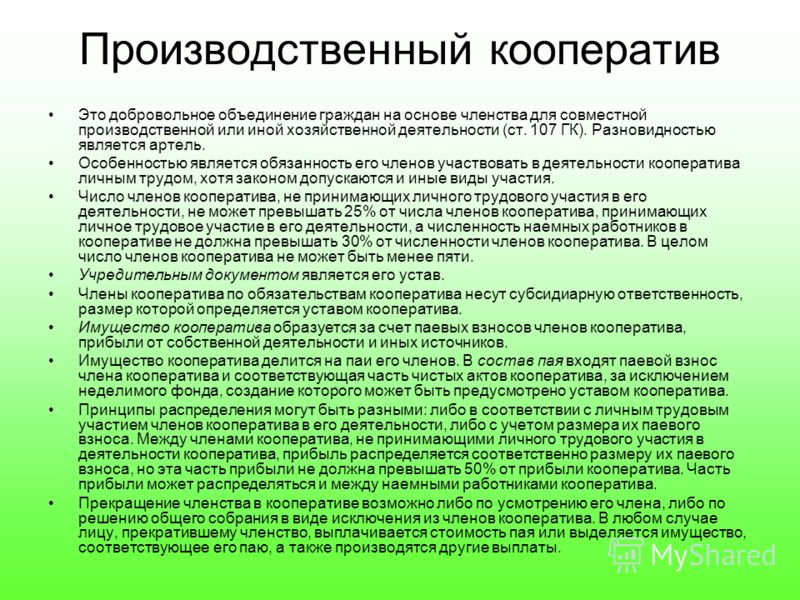

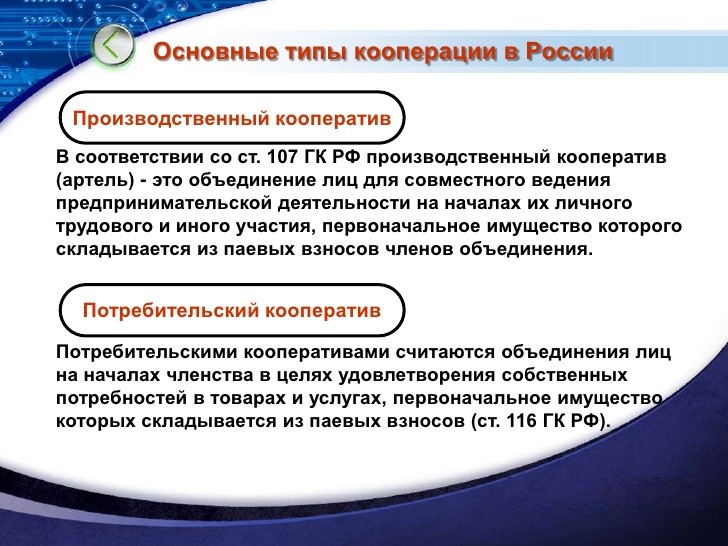

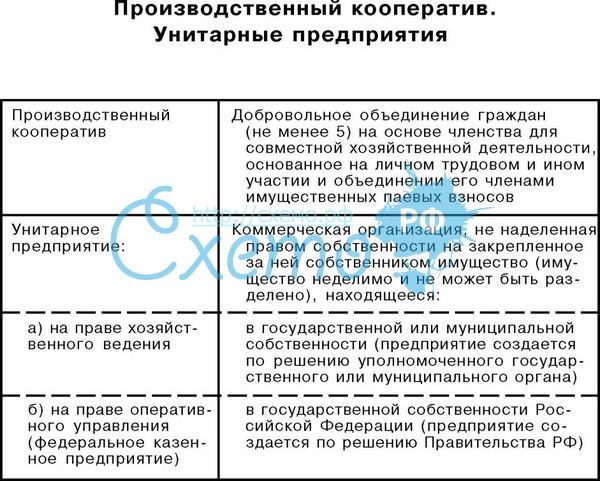

- Производственные кооперативы (артели)

- Унитарное предприятие (федеральное казенное предприятие)

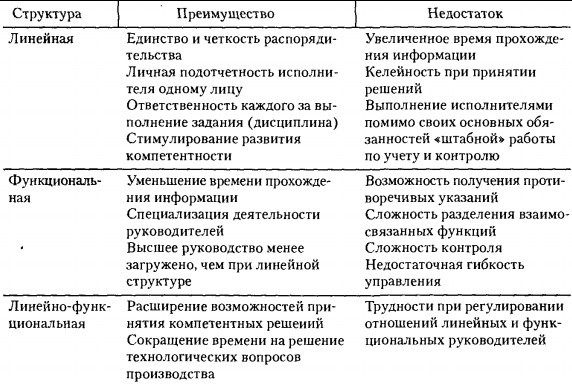

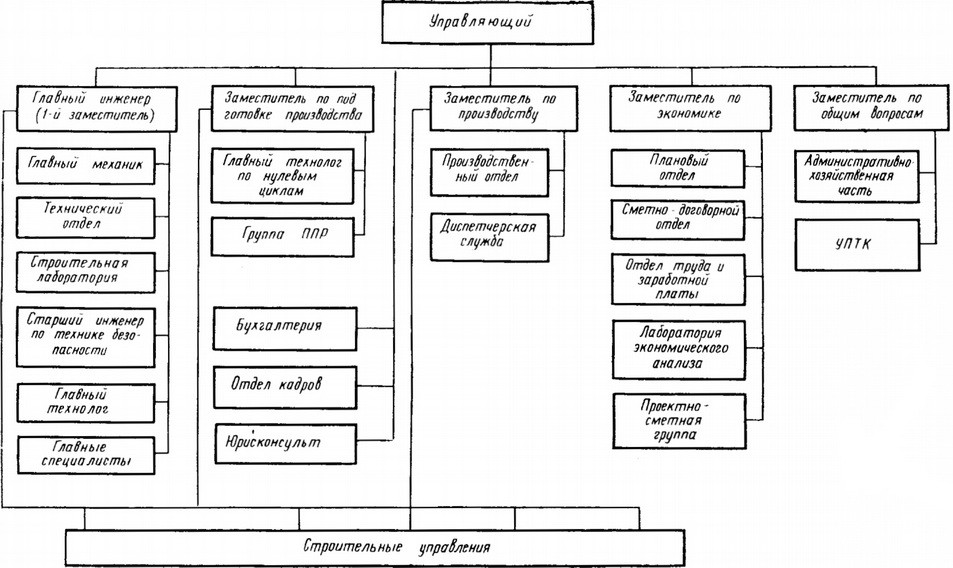

- Виды фирм по типам внутренней структуры управления

- Линейная структура фирмы

- Штабная структура фирмы

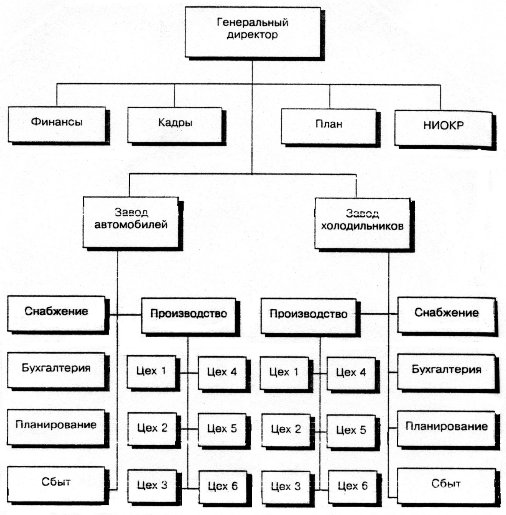

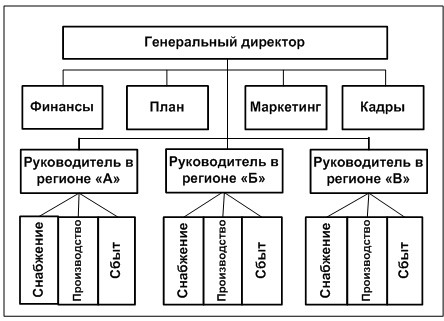

- Дивизионная структура управления фирмой

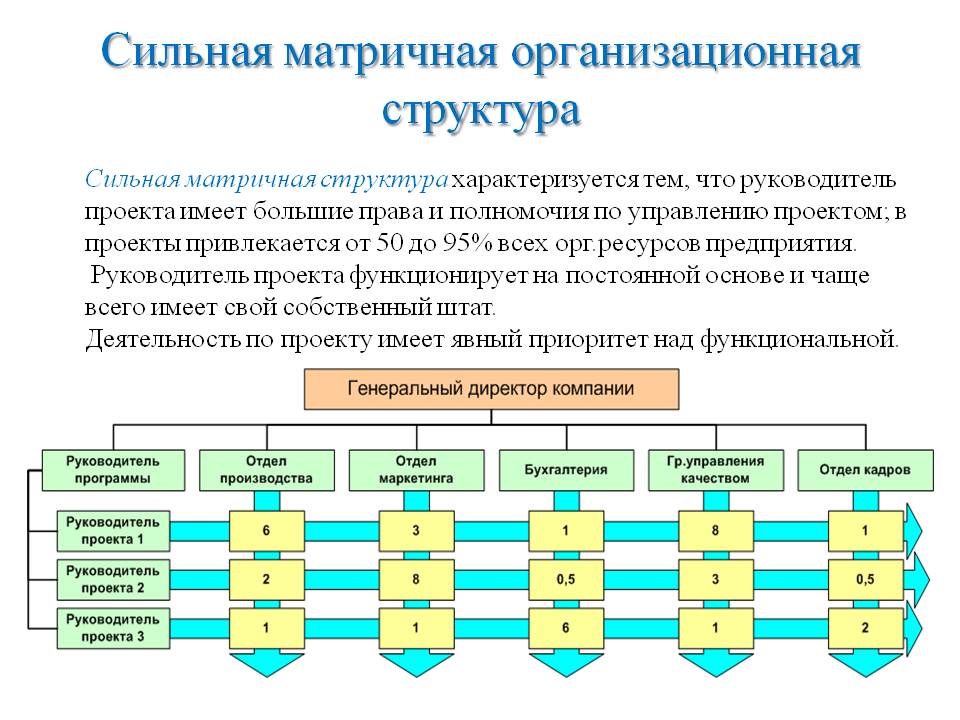

- Матричная структура фирмы

- Функциональная структура фирмы

- Виды юридических форм организации фирм

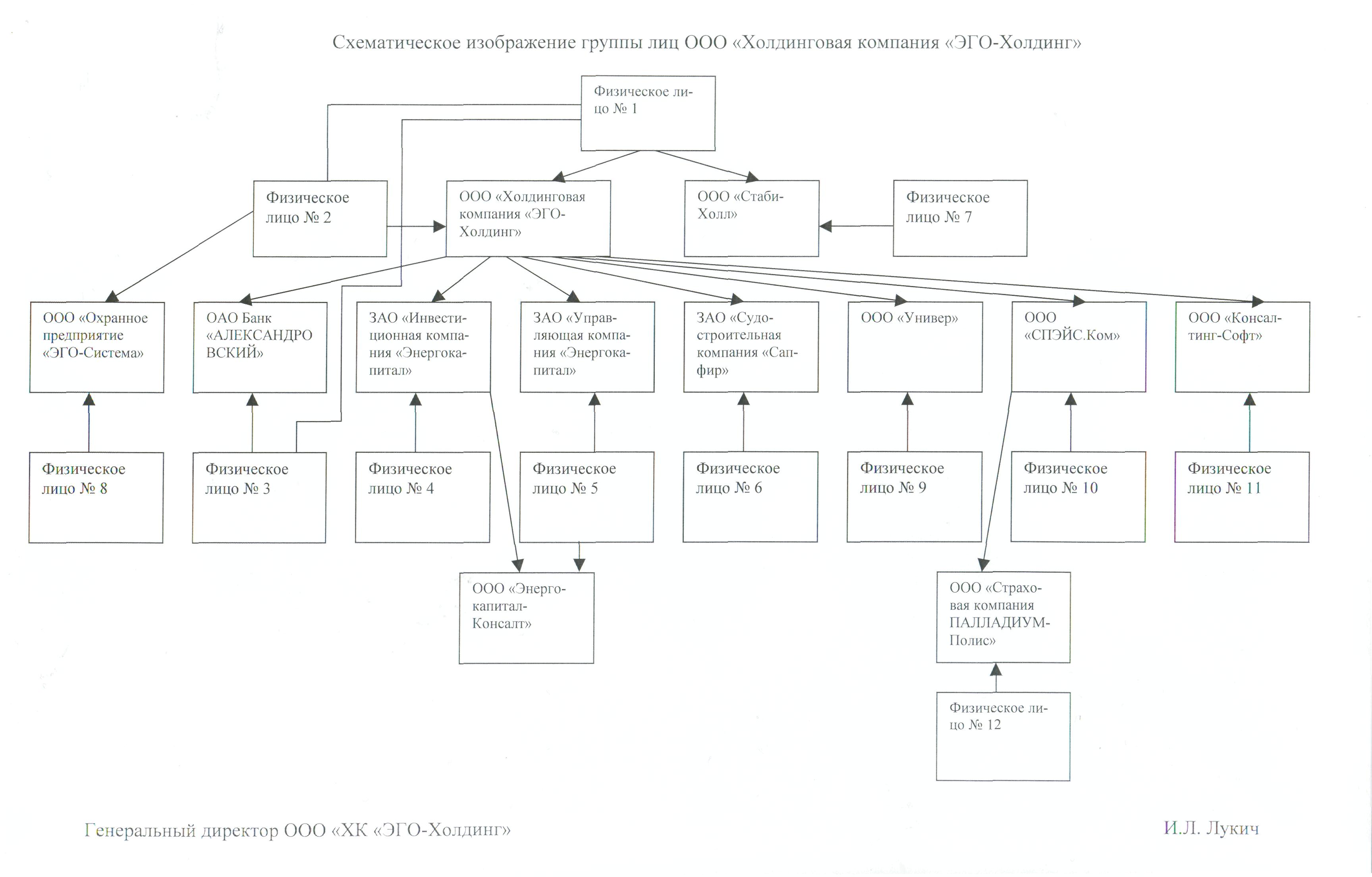

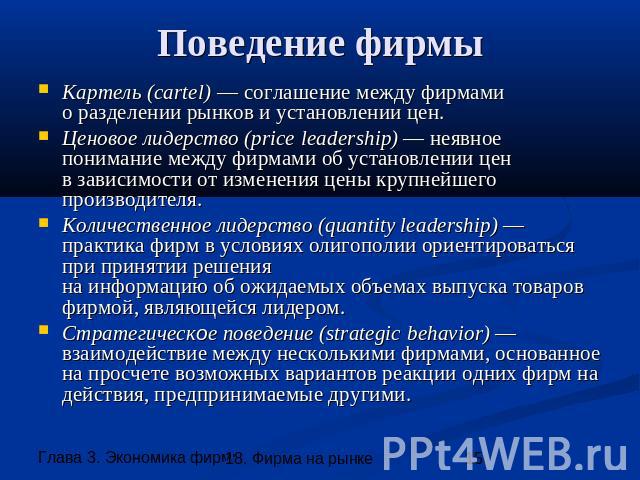

- Конгломерат фирм

- Особенности конгломератов фирм

- Причины конгломератных слияний фирм

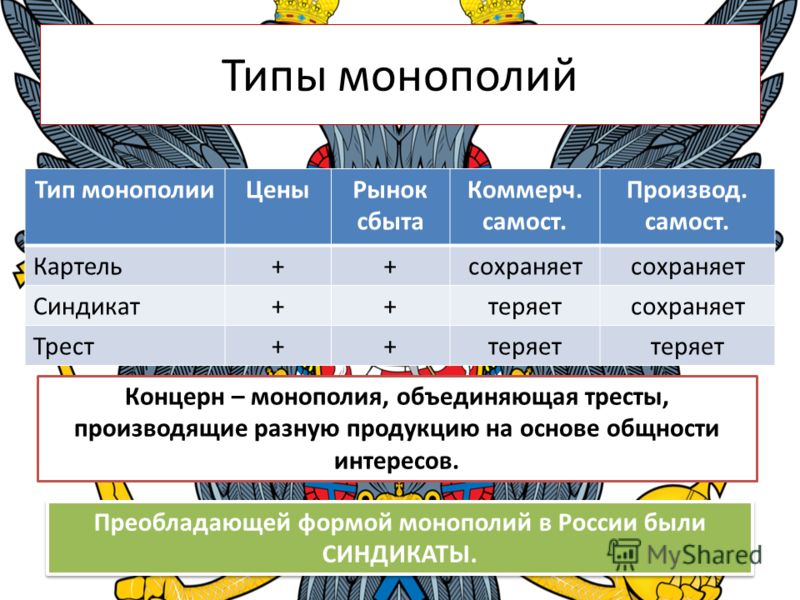

- Концерн фирм

- Особенности деятельности фирм концернов

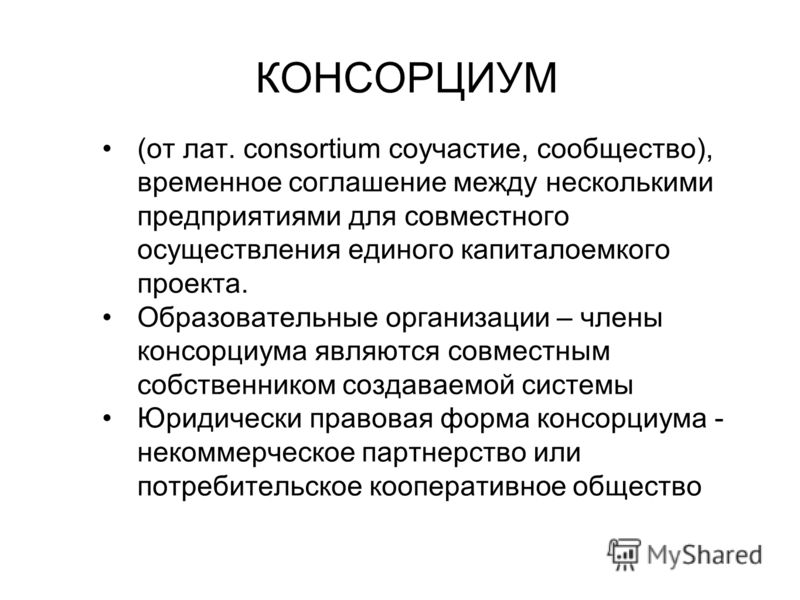

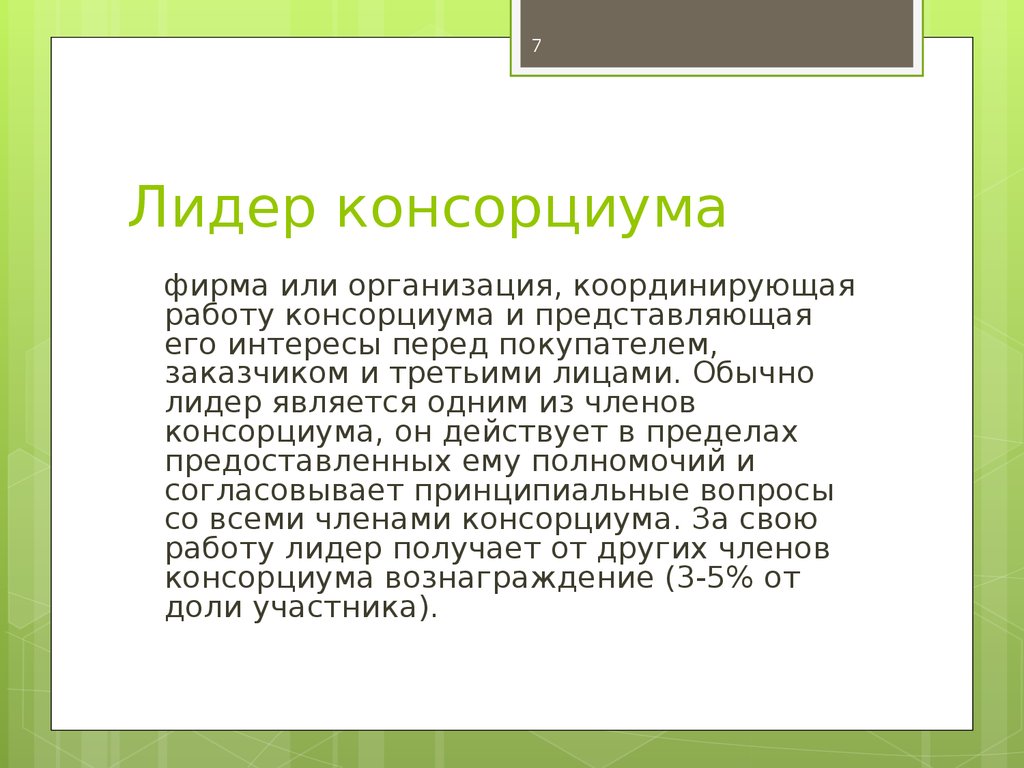

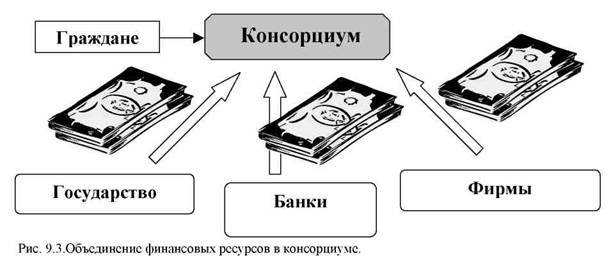

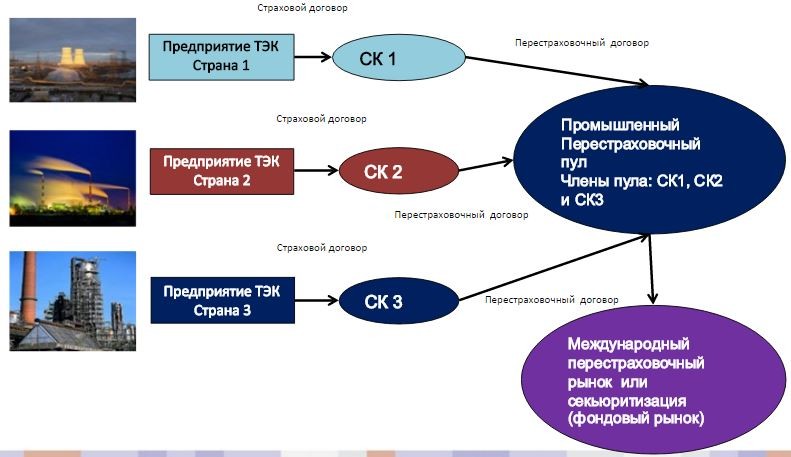

- Консорциум фирм

- Особенности консорциумов фирм

- Пул фирм

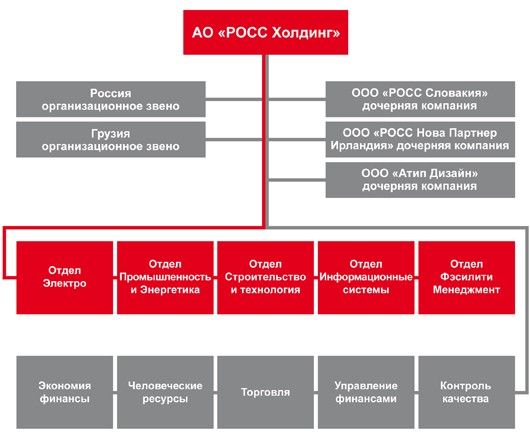

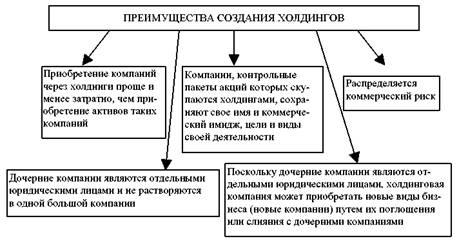

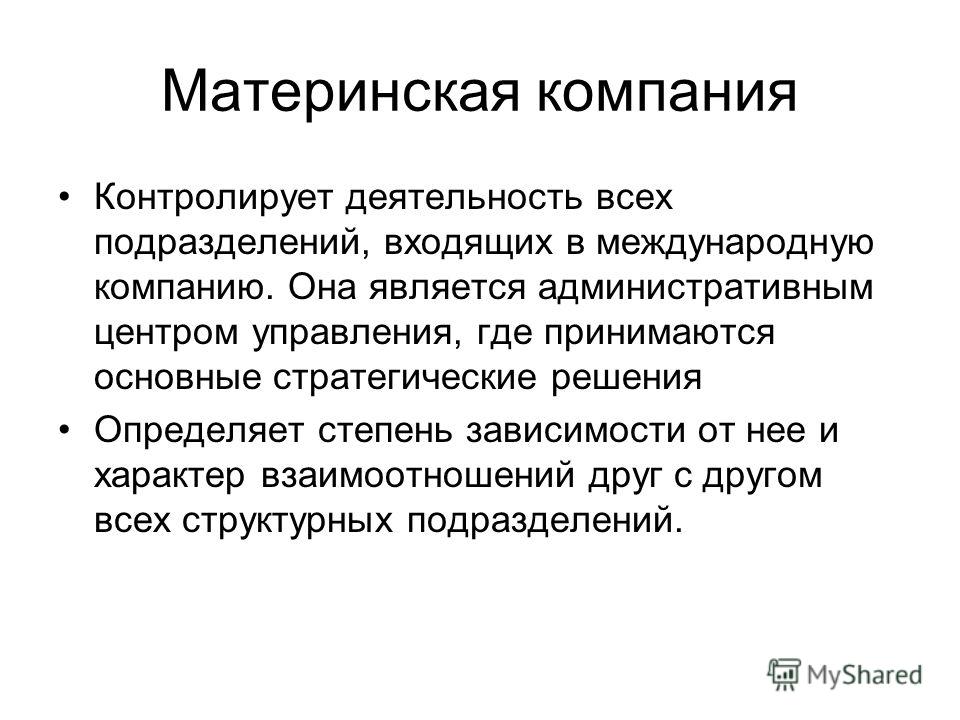

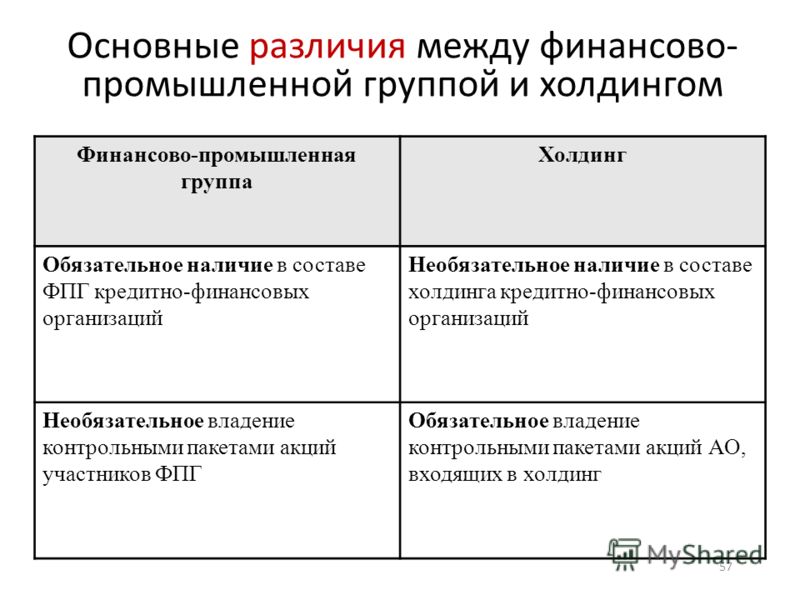

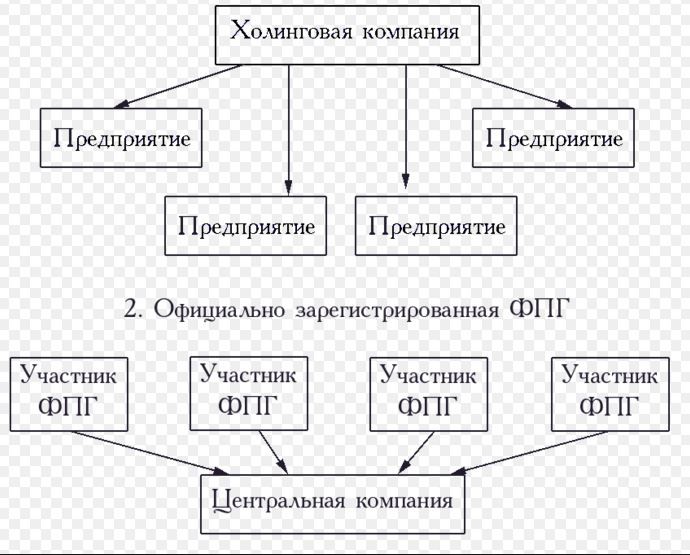

- Холдинг фирм

- Характерные черты холдинга

- Холдинговые фирмы

- Виды холдингов фирм

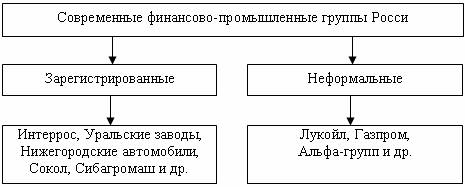

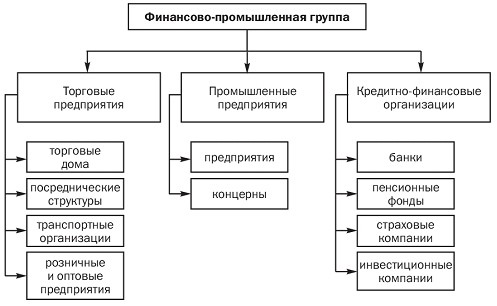

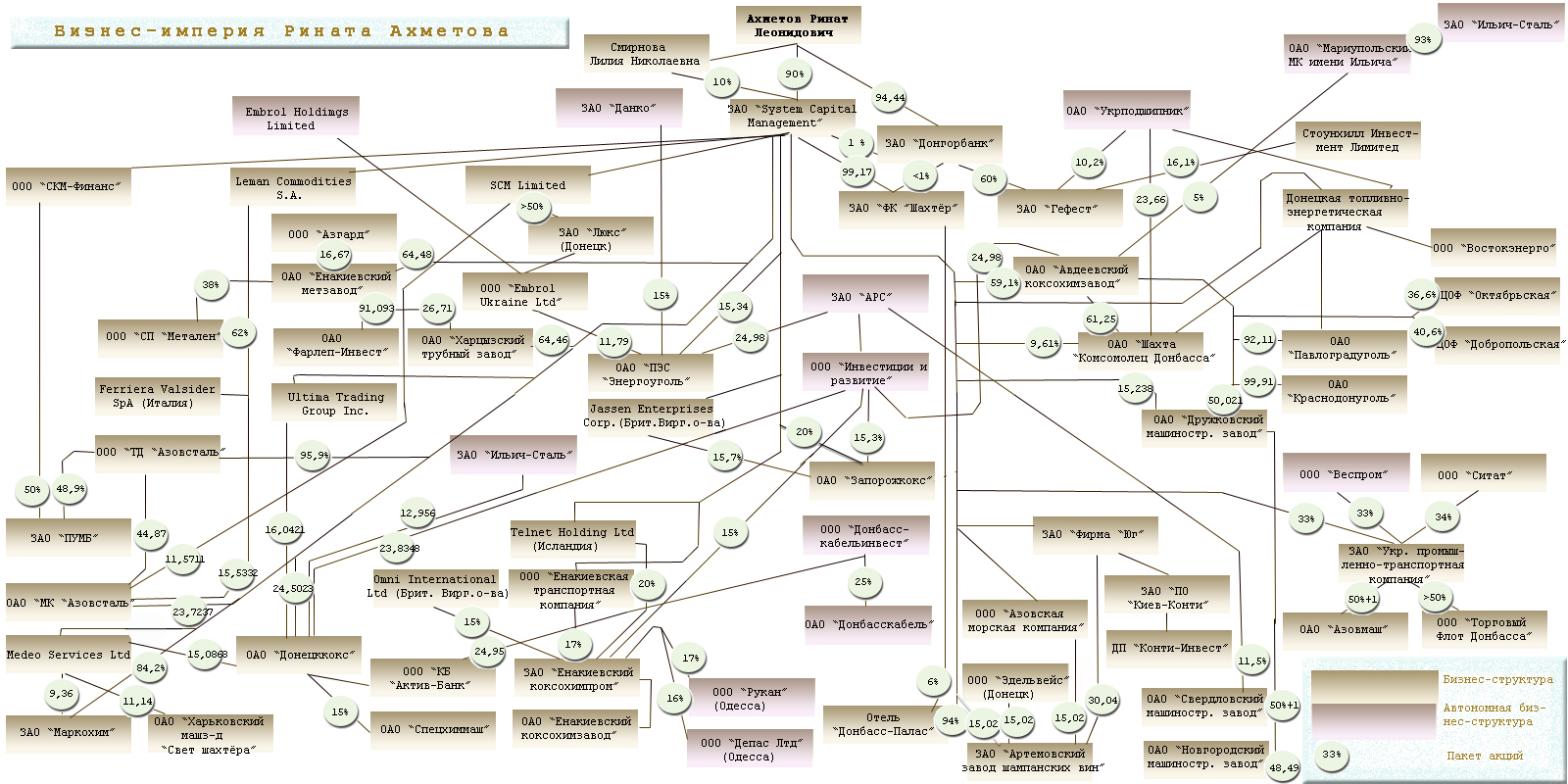

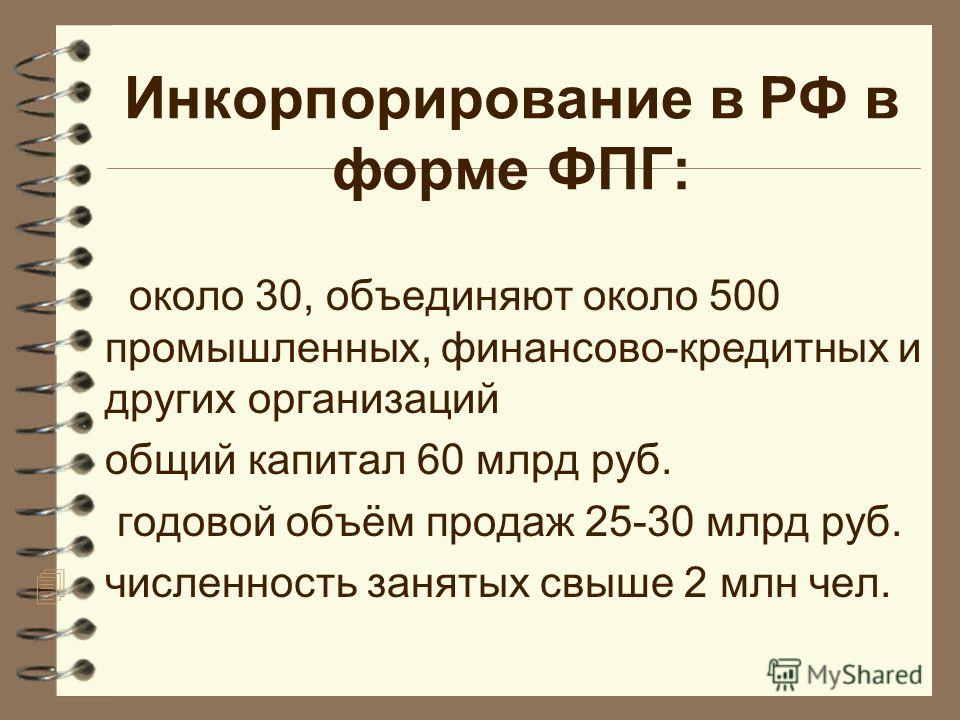

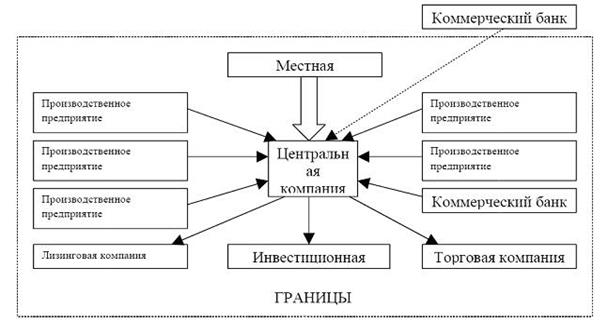

- Финансово-промышленная группа фирм

- Особенности создания и деятельности финансово-промышленных групп

- Характеристика финансово-промышленных групп фирм

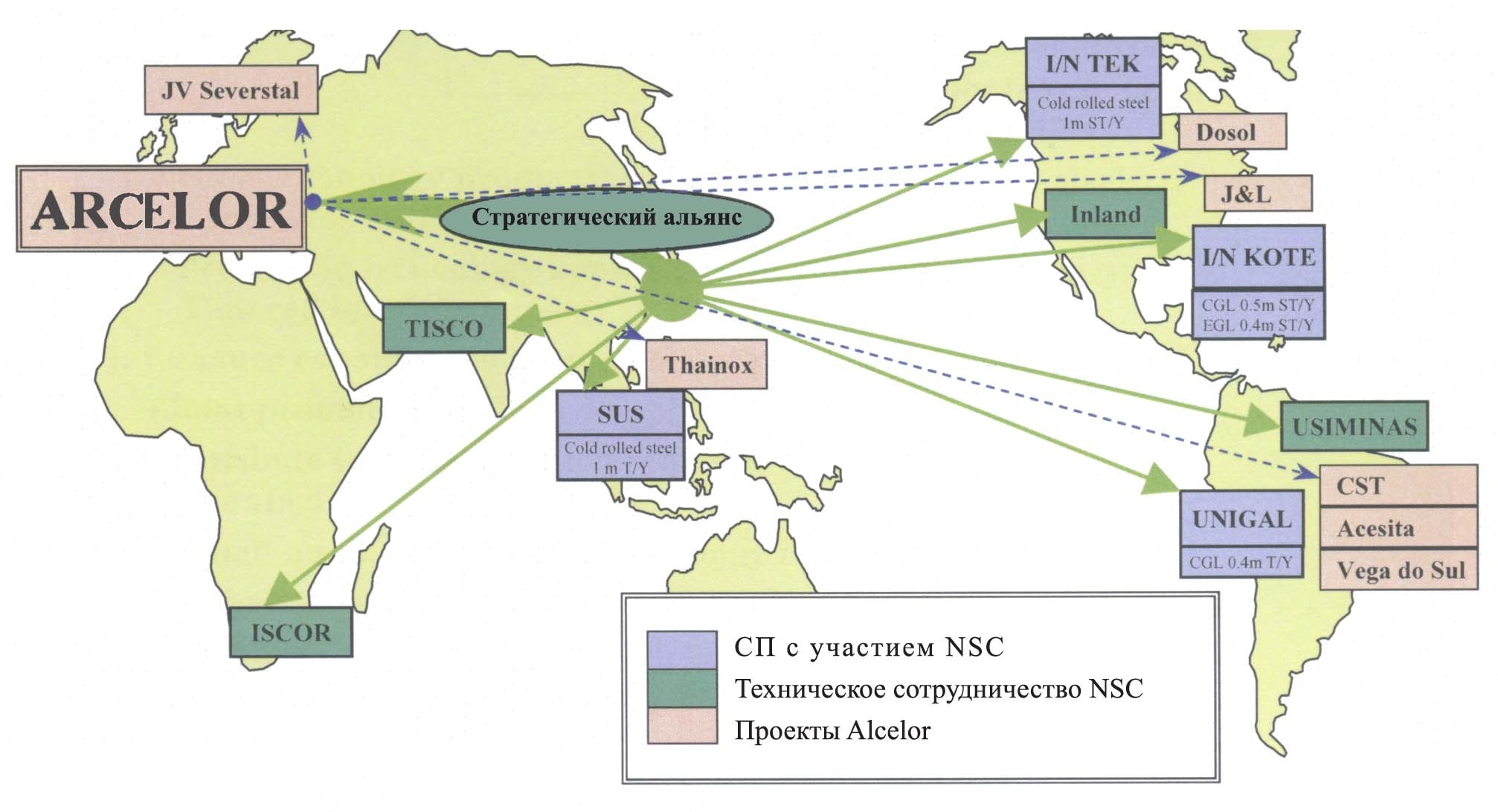

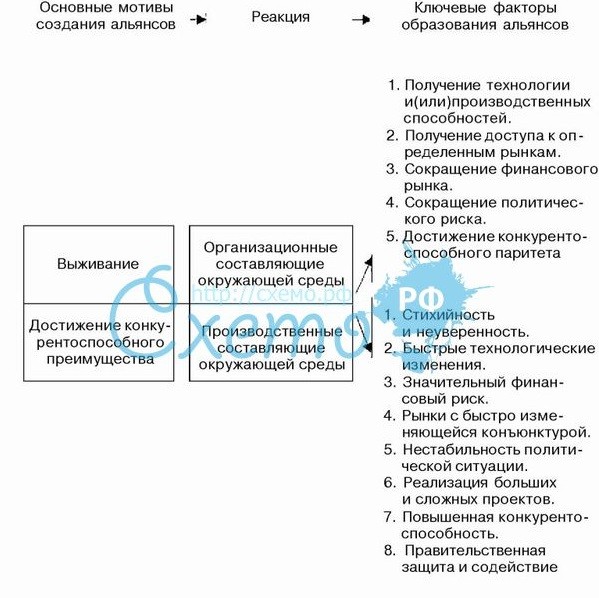

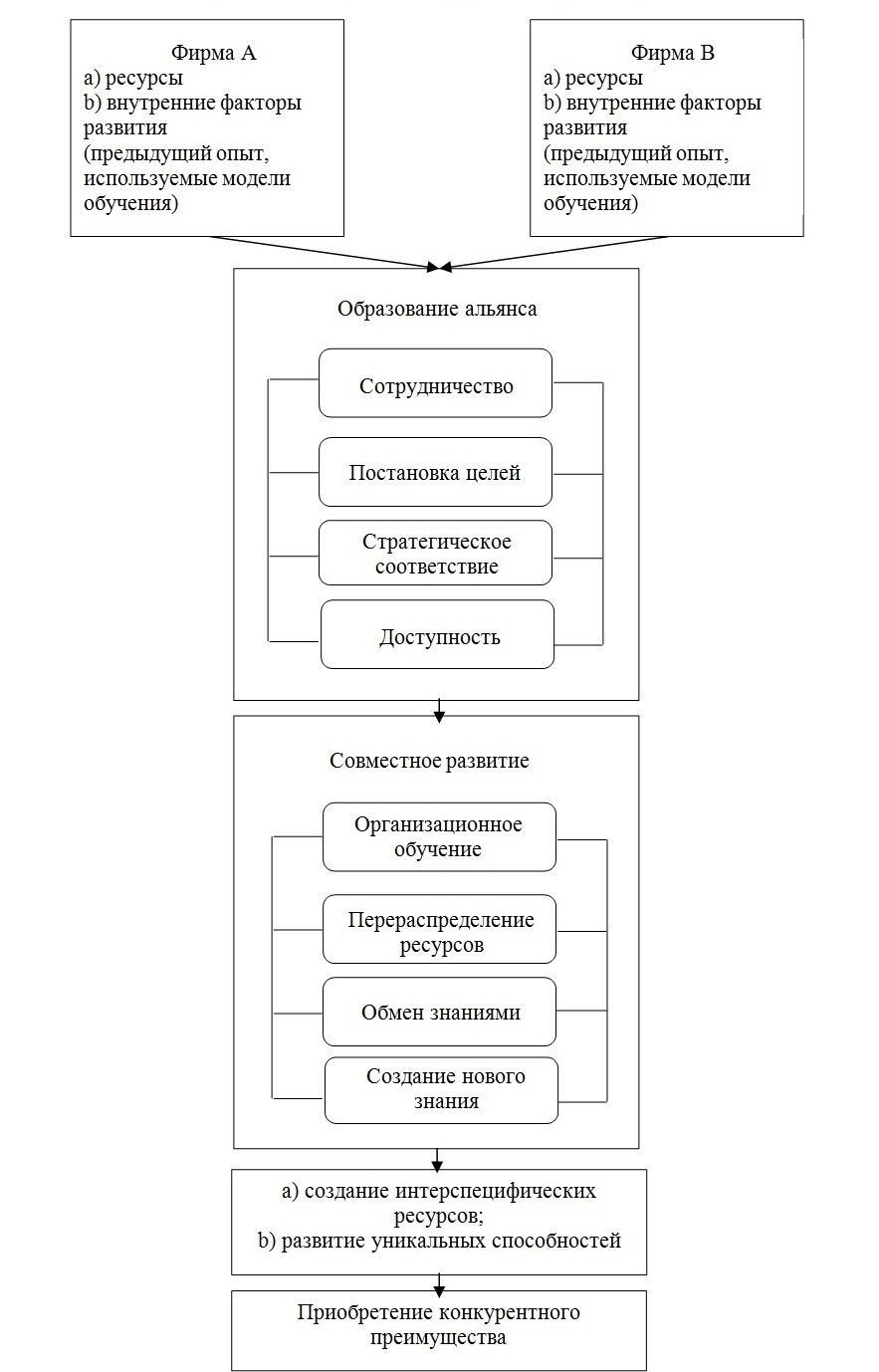

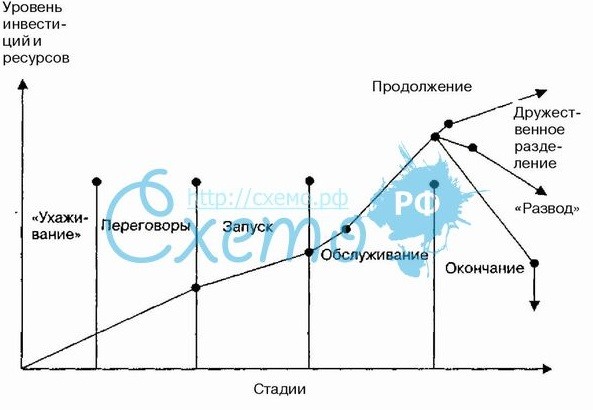

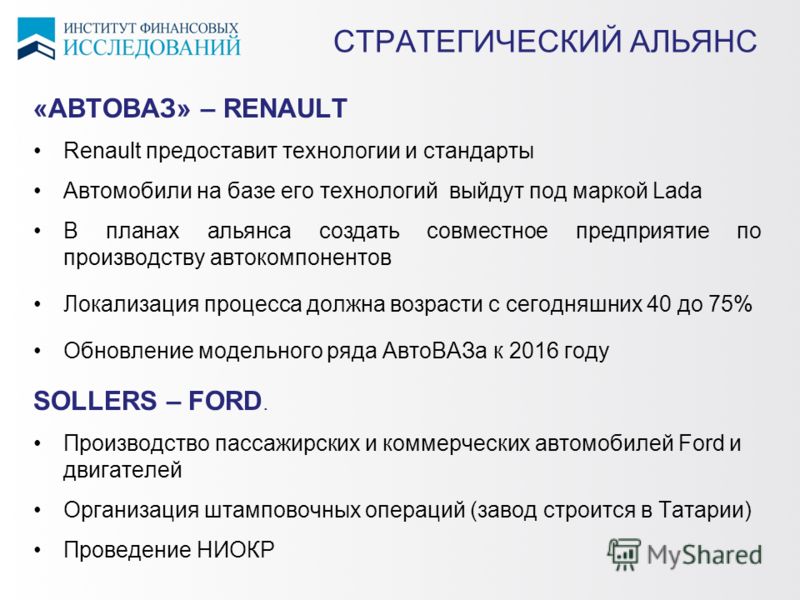

- Стратегический альянс фирм

- Виды стратегических альянсов фирм

- Тошиба и Эйпл компьютер

- Майкрософт и Саньйо

- "Роснефть" и ЭксонМобаил

- "Ренессанс Жизнь" и Финансовый Холдинг "Самсон"

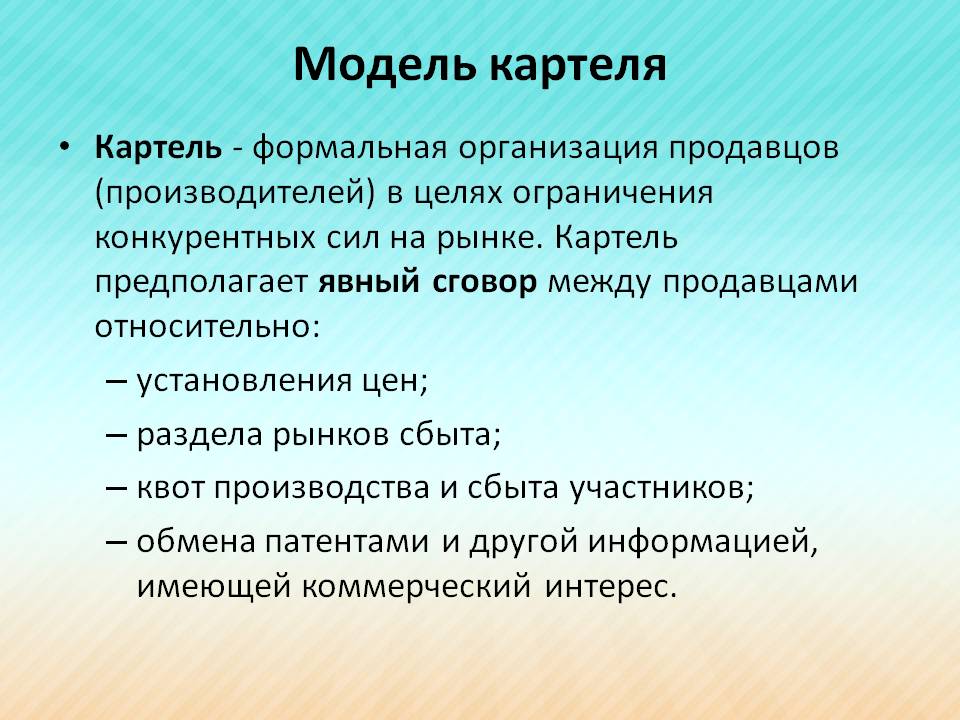

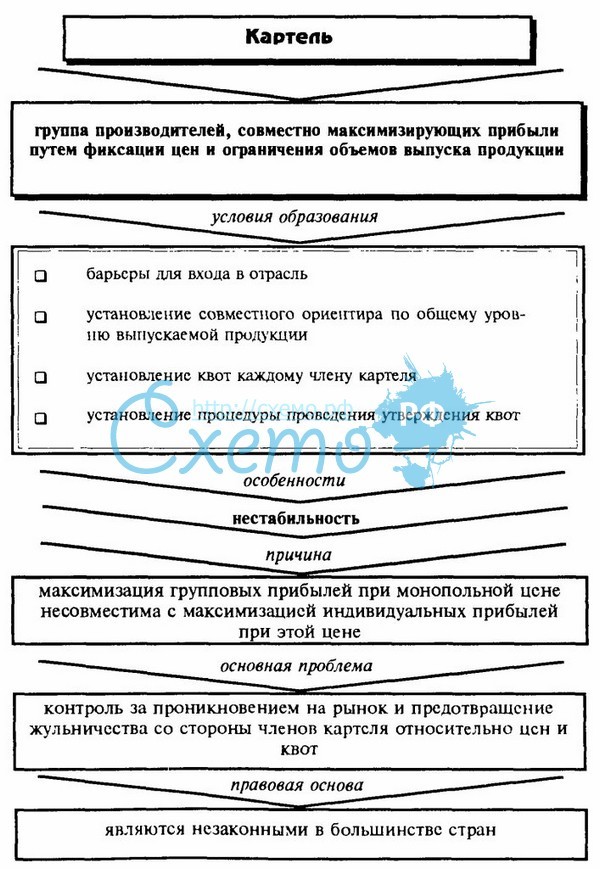

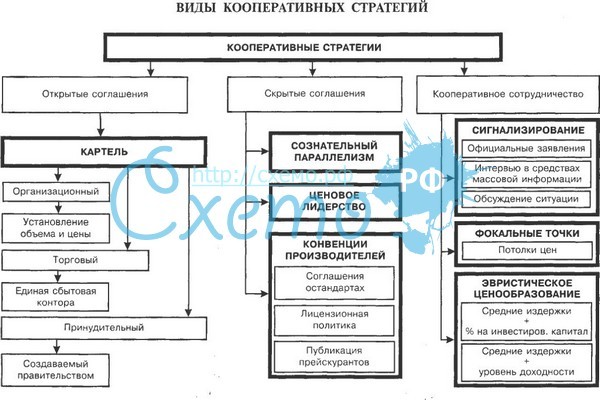

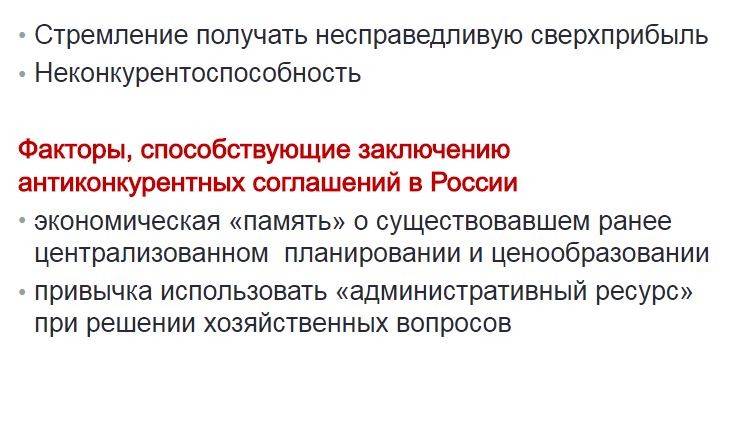

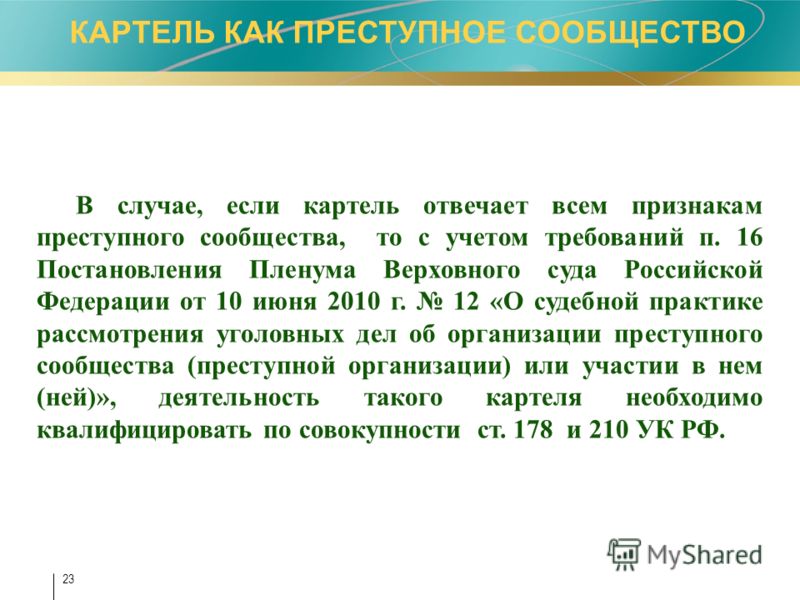

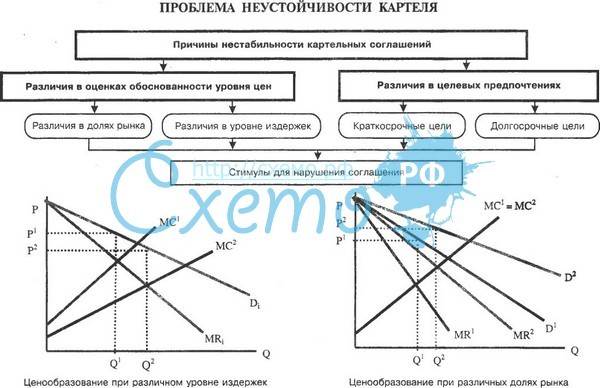

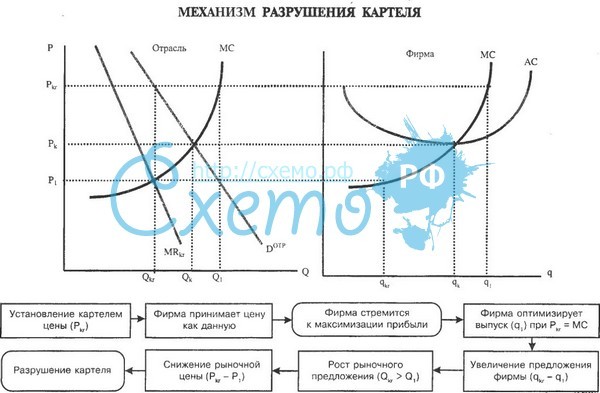

- Картель фирм

- Признаки картелей фирм

- Виды картелей фирм

- Модель картеля фирм

- Мера контроля картелей фирм

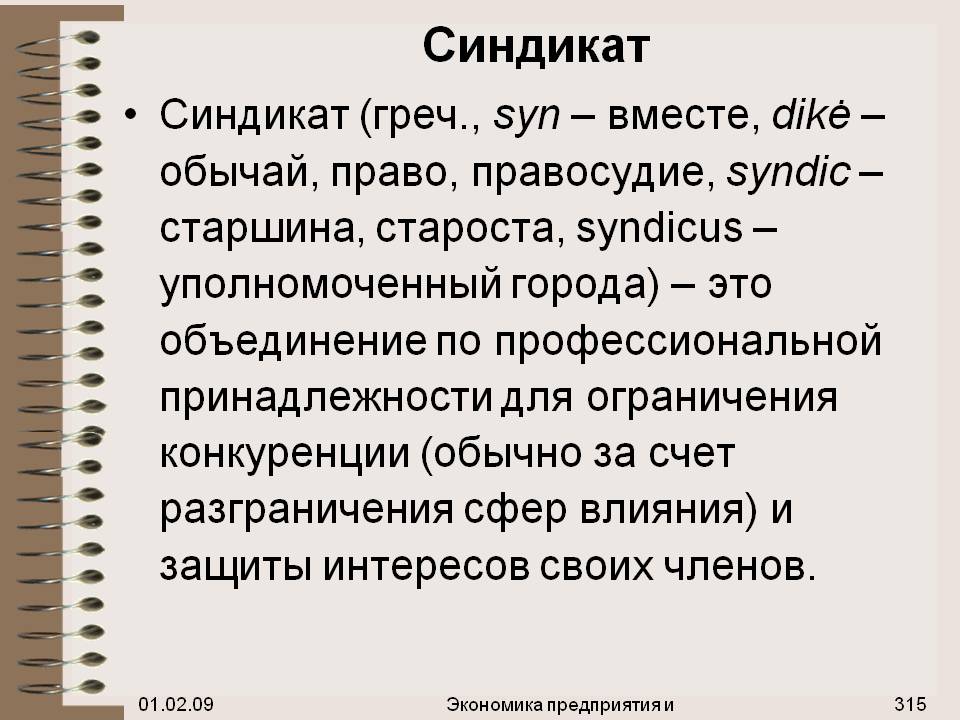

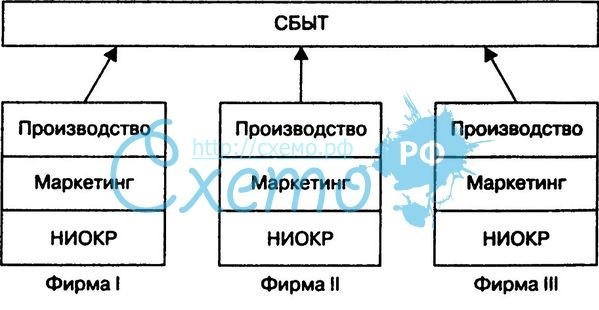

- Синдикат фирм

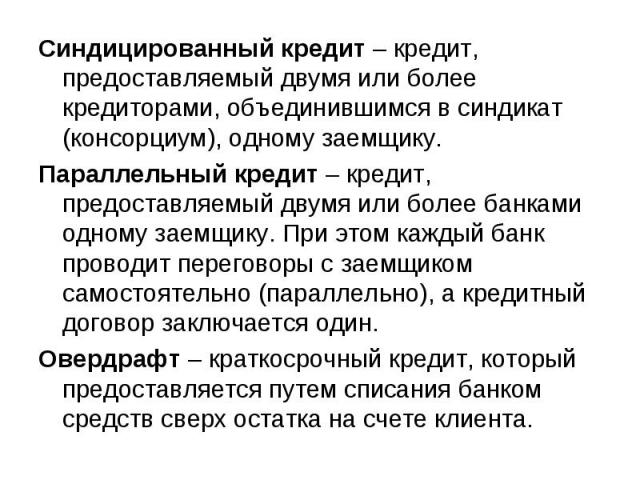

- Синдикат кредиторов

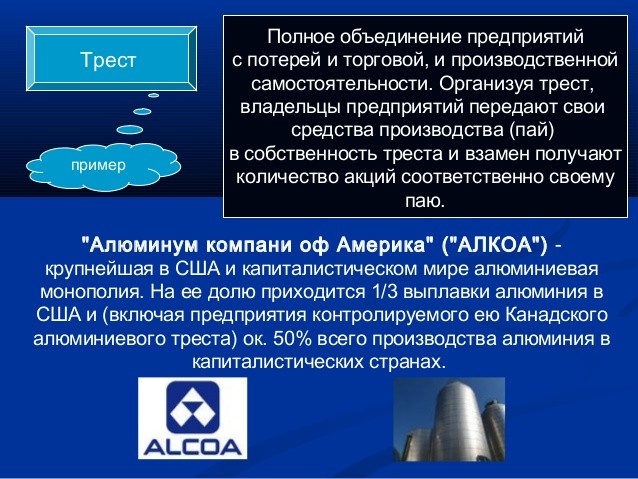

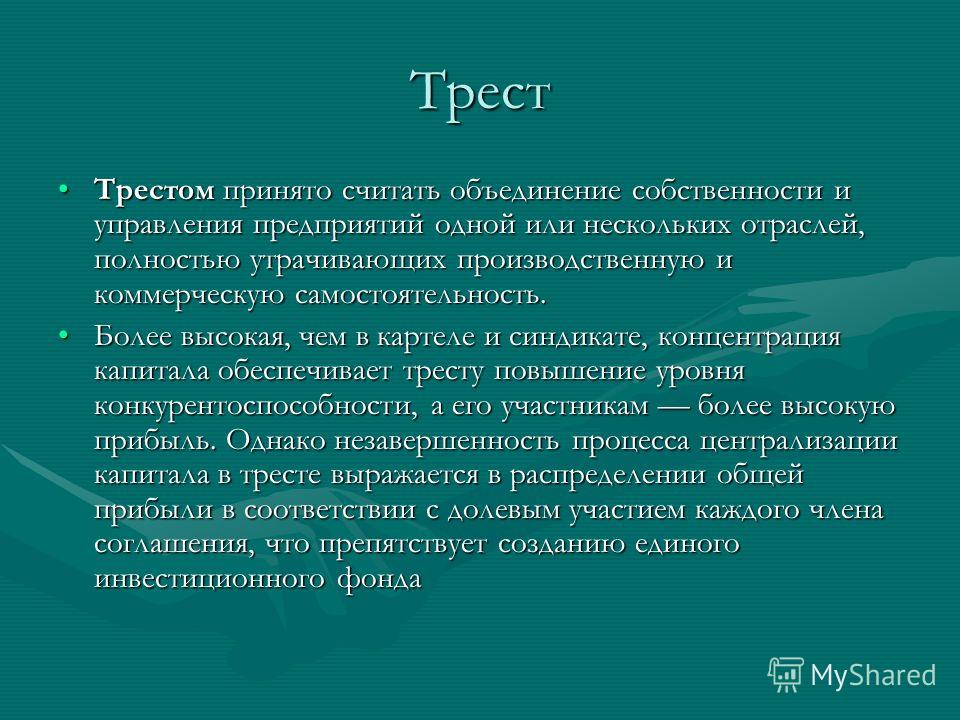

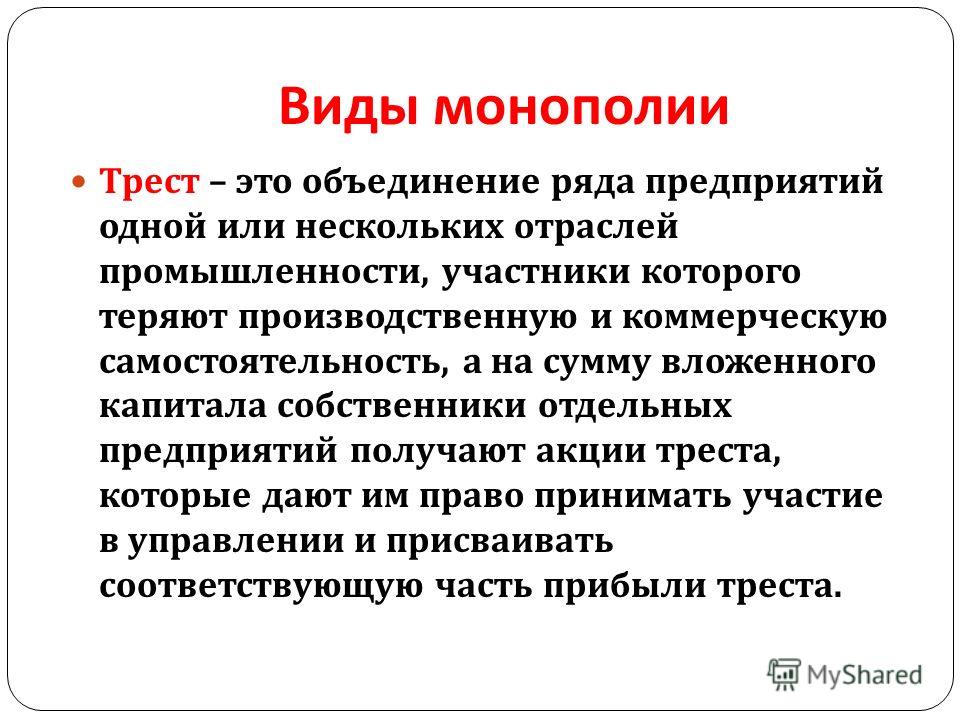

- Трест фирм

- Особенности треста фирм

- Авторы, источники и ссылки

- Создатель статьи

- Ответственные администраторы

- Источники текстов

- Использованные сервисы

Фирма - это, определение

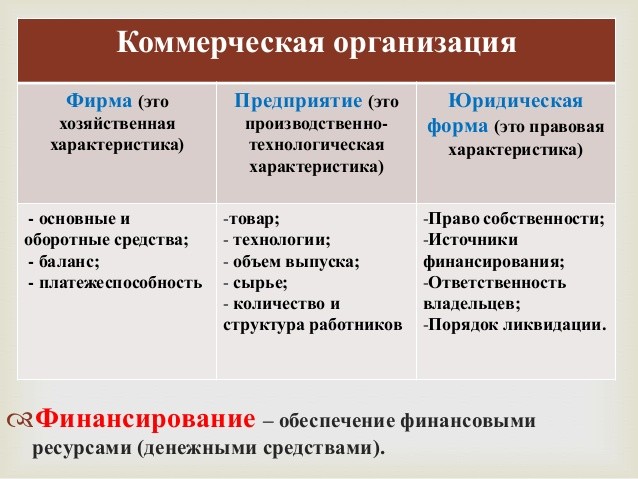

Фирма - это структурная коммерческая организация, зарегистрирована юридически и ведущая хозяйственную деятельность во внешнеэкономической среде посредством производства и продажи товаров и услуг с целью удовлетворения общественных потребностей и получения прибыли владеющая собственным имуществом и капиталом, фирмы могут объединяться в крупные организационные формы коммерческой деятельности. Понятия «фирма» и «предприятие» равные по смыслу.

Фирма получает доход

Фирма получает доходФирма - это такой агент, который выполняет функцию производства в промышленном масштабе, самостоятельно действующий субъект, созданный бизнесменом или объединением бизнесменов для производства продукции, выполнения работ и оказания услуг в целях удовлетворения общественных потребностей и получения прибыли.

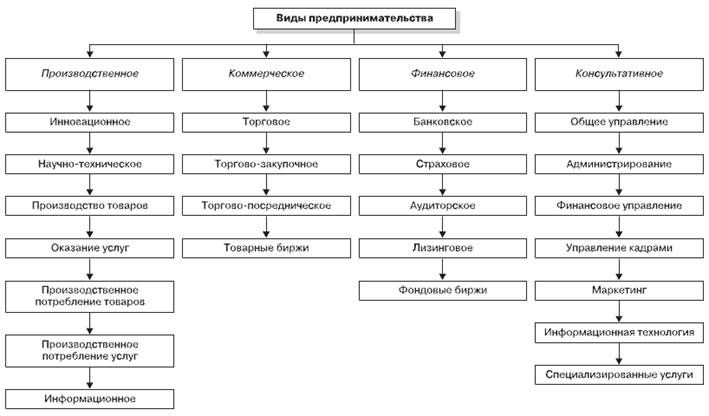

Фирма это один из видов предпринимательства

Фирма это один из видов предпринимательстваФирма - это коммерческая организация, ведущая хозяйственную деятельность производя, покупая, перепродавая и реализуя товары и услуги с целью получения прибыли.

Существует множество разнообразных фирм

Существует множество разнообразных фирмФирма - это структура управления, представляющая собой систему планомерных транзакций, возникающая и развивающаяся вследствие экономии на транзакционных издержках.

Фирма это система взаимосвязей

Фирма это система взаимосвязейФирма - это субъект рыночной экономики, организационно-правовой комплекс, деятельность которого связана с управлением одним или несколькими предприятиями и получением прибыли. Фирма может производить какую-либо продукцию, оказывать услуги, выполнять работы.

Фирма существует для получения прибыли

Фирма существует для получения прибылиФирма - это юридически оформленная единица предпринимательской деятельности; хозяйственное звено, реализующее собственные интересы посредством изготовления и реализации товаров и услуг путем планомерного комбинирования факторов производства.

Фирма может заниматься производством

Фирма может заниматься производствомФирма - это организация, приобретающая факторы производства (труд, землю и капитал) и соединяющая их для создания и продажи благ и услуг с целью получения прибыли.

Фирма может владеть и обрабатывать землю

Фирма может владеть и обрабатывать землюФирма - это слэнговое выражение (русск. фирма)(англ. firm), обозначающее криминальную группировку или группу футбольных хулиганов.

Футбольные хулиганы

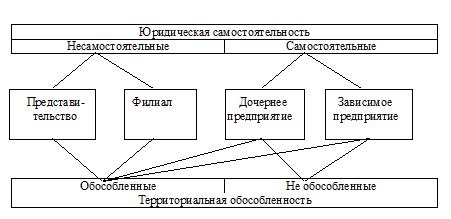

Футбольные хулиганыФирма - это один из основных институтов современной экономической системы представляет собой, прежде всего, обособленный субъект экономической деятельности, осуществляющий свои функции во внешней экономической среде, к которой относятся потребители, поставщики, государство, конкуренты, природные условия и общество в целом. Отличия фирмы от других хозяйствующих субъектов сформулированы в ее признаках.

Характеристики коммерческих организаций

Характеристики коммерческих организацийФирма - это ячейка производства, представляющая собой группу предприятий или предприятие, компанию, хозяйственную организацию, преследующие в своей деятельности коммерческие цели.

У фирмы могут быть много совладельцев

У фирмы могут быть много совладельцевФирма - это обособленная специализированная организация, основанием которой является профессионально организованный трудовой коллектив, способный с помощью имеющихся в его распоряжении средств производства изготовлять нужную потребителям продукцию (выполнять работы, оказывать услуги) соответствующего назначения, профиля и ассортимента.

Фирма может предоставлять разнообразные услуги

Фирма может предоставлять разнообразные услугиФирма - это самостоятельный экономический субъект, занимающийся коммерческой и производственной деятельностью и обладающий обособленным имуществом.

Фирма занимается коммерческой деятельностью

Фирма занимается коммерческой деятельностьюФирма - это понятие широкое, поскольку представляет собой организацию, владеющую предприятием и ведущую на нем свою производственно-хозяйственную деятельность.

Одной фирме могут пренадлежать несколько других

Одной фирме могут пренадлежать несколько другихФирма - это самостоятельно действующая организация, использующая ресурсы для производства товара или услуги с целью получения прибыли. Является одним из трех основных субъектов рыночного хозяйства (наряду с домохозяйством и государством).

Фирма может заниматься производством товаров

Фирма может заниматься производством товаровЭтимология слова фирма

Слово появилось в русском языке в начале 19 века. Заимствовано в немецком языке. Начальное значение - торговое или промышленное предприятие, под маркой которого продаются или выпускаются товары или оказываются услуги. В конце 19 века слово приобретает еще дно значение - прикрытие, предлог для чего-либо, например, действовать под фирмой благотворительности.

Понятие фирмы пошло из немецкого языка

Понятие фирмы пошло из немецкого языкаИстоки слова связаны с немецким словом firma - предприятие, от латинского firmare закреплять, упрочивать от firmus - крепкий, твердый, прочный.

Предприятие - это фирма

Предприятие - это фирмаЕсть еще одно интересное прочтение этимологии слова. Его появление в русском языке связывают с итальянским словом firma - подпись. Но истоки те же - латинское firmareимеет значение подписывать, то есть закреплять, упрочивать делать надежным посредством подписи.

В итальянском языке фирма означает - подпись

В итальянском языке фирма означает - подписьВ современной русскоязычной экономической лексике понятие используется в двух значениях:

- фирма - это название, официальное наименование, под которым предприятие, организация или компания выступают в хозяйственной практике. Это наименование подлежит правовой регистрации в торговом реестре. Тем самым фирма как фирменное наименование юридического лица, индивидуализирует его в гражданском обороте. Такое наименование подлежит регистрации путем включения в государственный реестр юридических лиц. Фирма как фирменное наименование является объектом промышленной собственности.

Фирма наименование предприятия

Фирма наименование предприятия- фирма - это предприятие, организация, созданная одним или более юридическими и/или физическими лицами для выполнения определенного вида деятельности с целью получения прибыли.

Фирма должна быть зарегистрирована согласно законодательству

Фирма должна быть зарегистрирована согласно законодательствуПонятия фирмы

Фирма - субъект рыночной экономики, организационно-правовой комплекс, деятельность которого связана с управлением одним или несколькими предприятиями и получением прибыли. Фирма может производить какую-либо продукцию, оказывать услуги, выполнять работы.

Фирма может выполнять разнообразные работы

Фирма может выполнять разнообразные работыПредприятие - специализированная единица народнохозяйственного комплекса, обособленный имущественный комплекс, используемый для осуществления производственно-предпринимательской деятельности,самостоятельный хозяйствующий субъект с правами юридического лица, производящий продукцию,товары, услуги, выполняющий работы; может быть объектом купли-продажи, залога, аренды и других сделок, связанных с установлением, изменением и прекращением вещных прав.

Фирма может заниматься куплей-продажей

Фирма может заниматься куплей-продажейОсобенности фирмы как юридического лица

Предприятие в Гражданском кодексе РФ рассматривается как объект гражданских прав. В этом смысле предприятием признается имущественный комплекс, используемый для осуществления предпринимательской деятельности.

Гражданский кодекс РФ

Гражданский кодекс РФПредприятие может быть объектом купли-продажи, залога, аренды и других сделок, связанных с установлением и прекращением вещных прав.

Фирма занимается куплей и продажей

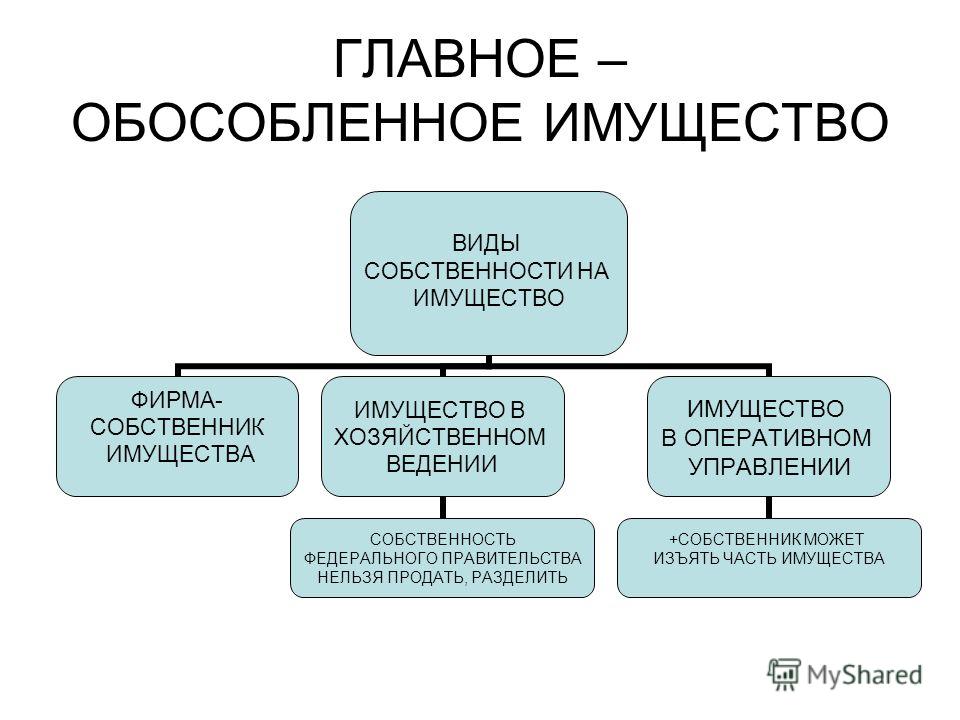

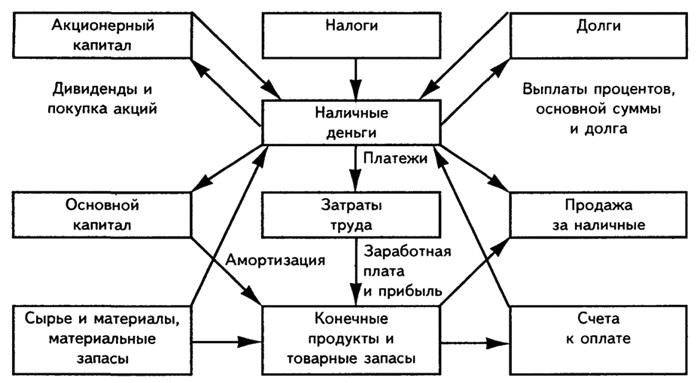

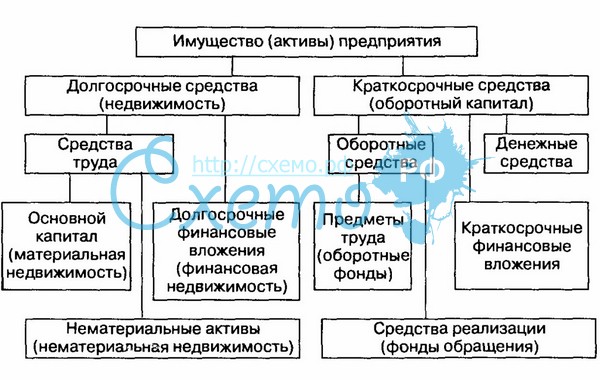

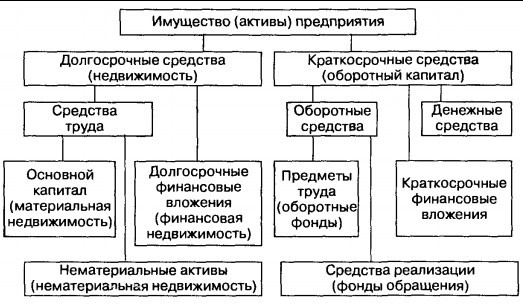

Фирма занимается куплей и продажейИмущество фирмы - все материальные, нематериальные и денежные средства, находящиеся в пользовании, владении и распоряжении предприятия.

Обособленное имущество

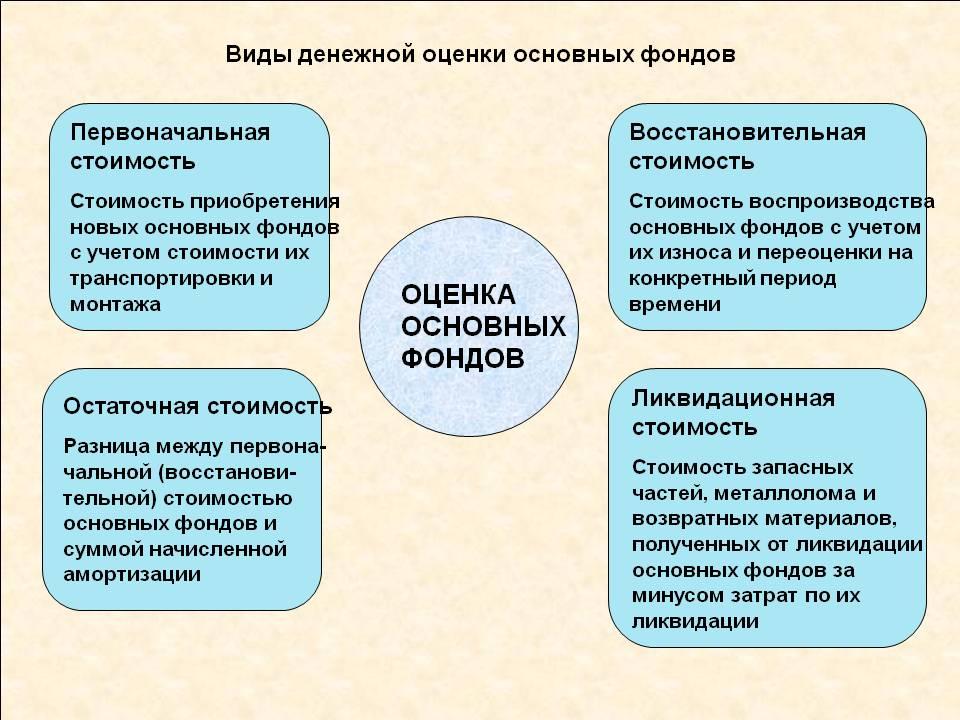

Обособленное имуществоПервоначальный капитал - это зафиксированная в стоимостном выражении сумма материальных и нематериальных ценностей, которые передаются предприятию в постоянное пользование владельцам этих ценностей.

Состав имущества фирм

Состав имущества фирмПризнаки организации фирмы

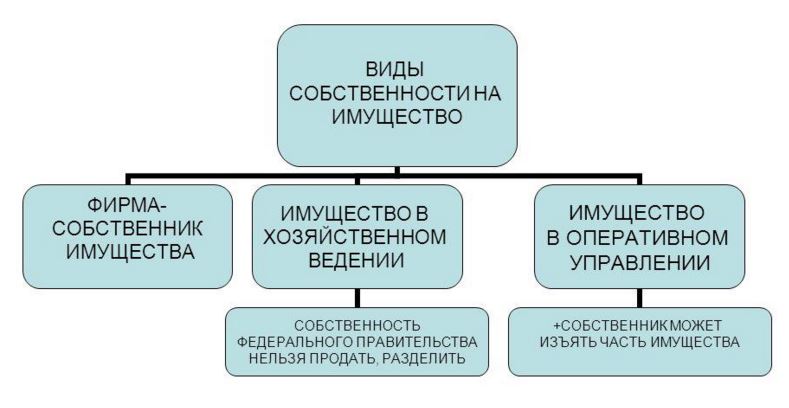

Организация, помимо формальных критериев (самостоятельный баланс, обязательная регистрация учредительных документов, расчетный счет) должна обладать в совокупности следующими четырьмя признаками:

- наличием обособленного имущества (имущество должно принадлежать предприятию на праве собственности, на праве хозяйственного ведения или оперативного управления; предприятие должно иметь самостоятельный баланс или смету. При этом исключается возможность функционирования юридического лица на базе имущества, принадлежащего по договору аренды либо имущественного найма, либо на основе заемных средств при отсутствии вкладов учредителей в уставной капитал);

Фирма должна обладать имуществом

Фирма должна обладать имуществом- способностью отвечать по обязательствам своим имуществом, что обеспечивает минимальную гарантию прав его кредиторов по гражданско-правовым обязательствам;

Фирма отвечает своим имуществом перед кредиторами

Фирма отвечает своим имуществом перед кредиторами- способностью выступать в имущественном обороте от своего имени. Это означает, что юридическое лицо вправе от своего имени заключать гражданско-правовые договоры (купли-продажи, поставки, перевозки, займа, аренды, подряда и др.) либо иным способом приобретать права или нести обязанности;

Фирма способна осуществлять перевозки

Фирма способна осуществлять перевозки- возможностью предъявлять иски и выступать в качестве ответчика в суде, арбитражном суде. Эти права подлежат защите путем признания прав;

- восстановления положения, существующего до нарушения права, и пресечения действий, нарушающих право или создающих угрозу его нарушения;

- признания оспоримой сделки недействительной и применения последствий ее недействительности;

- признания недействительным акта государственного органа или органа местного самоуправления;

- принуждения исполнения обязанности в натуре;

- возмещения убытков и другими способами.

Фирма может участвовать в судебном процессе

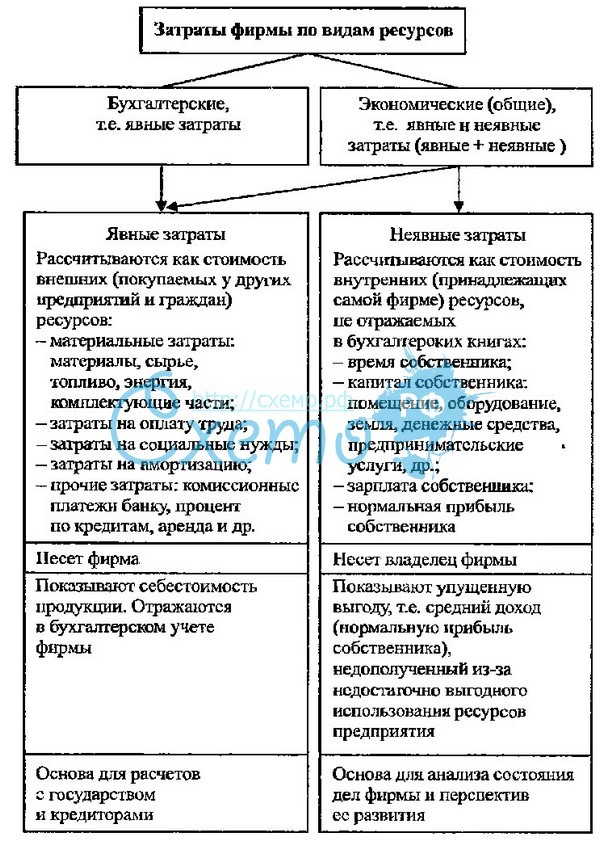

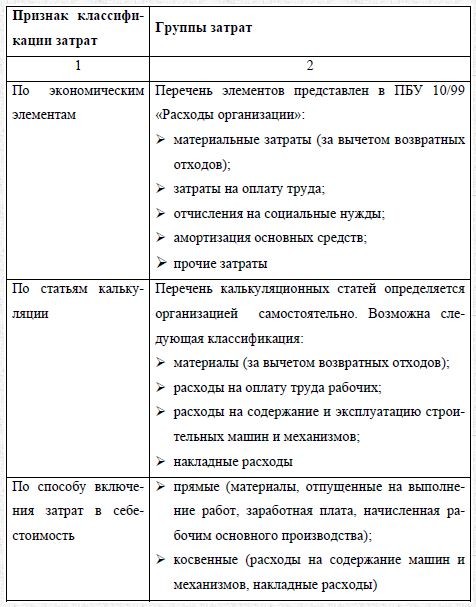

Фирма может участвовать в судебном процессеЗатраты фирмы

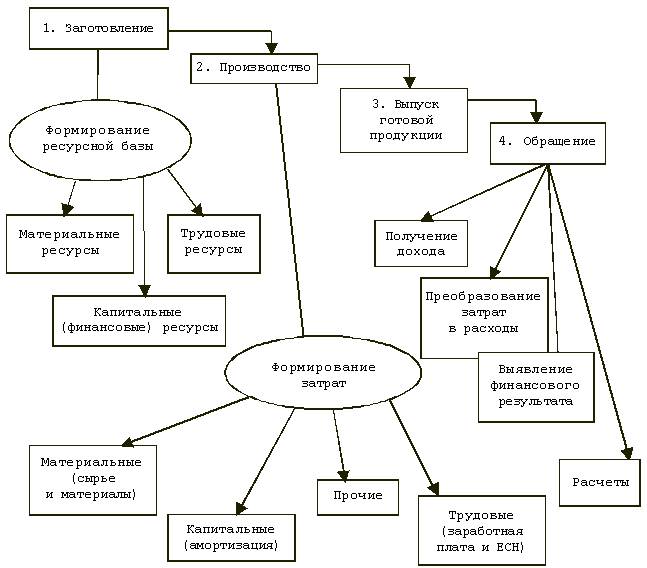

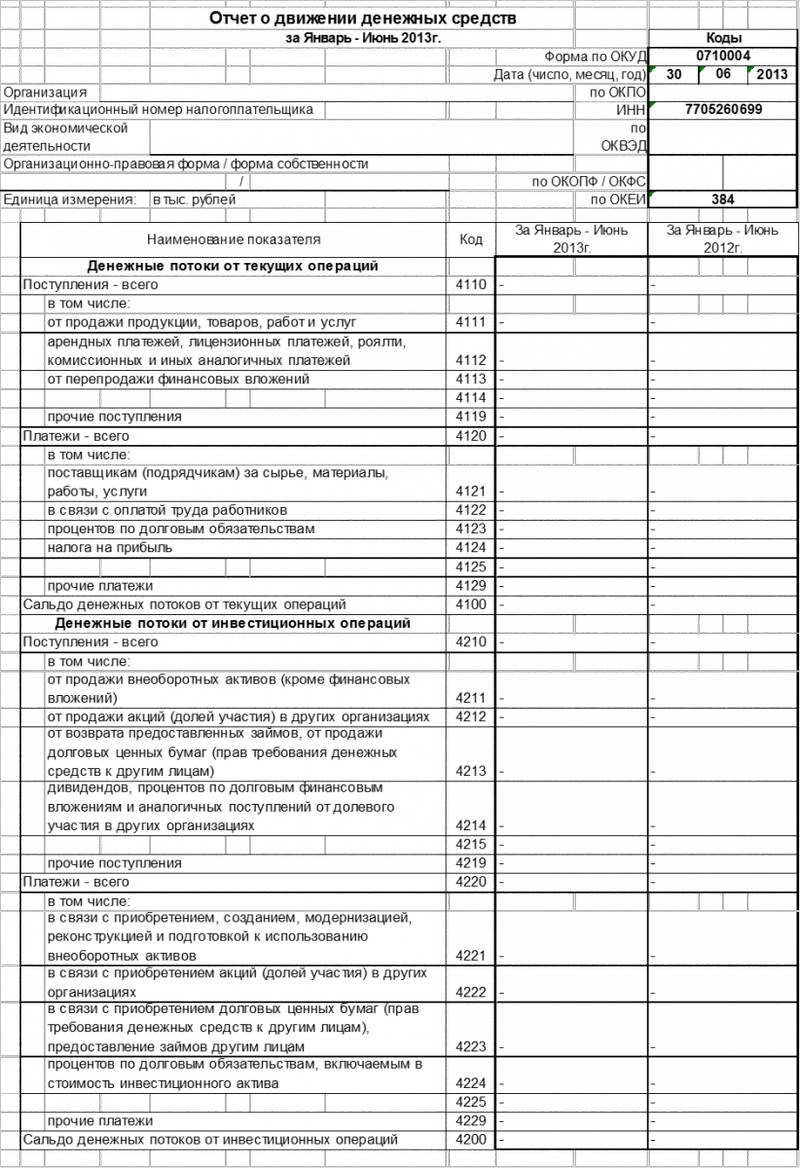

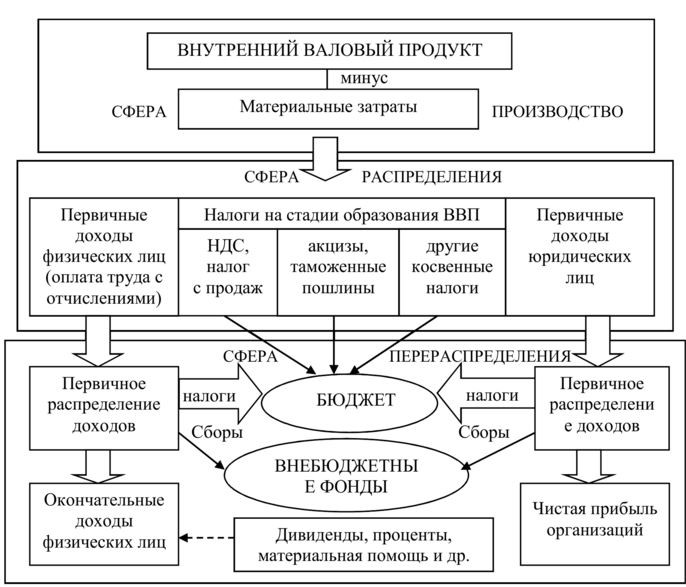

Затраты - размер ресурсов (для упрощения измеренных в денежной форме), использованных в процессе хозяйственной деятельности за определённый временной промежуток. Или простым языком: затраты - это стоимостная оценка ресурсов.

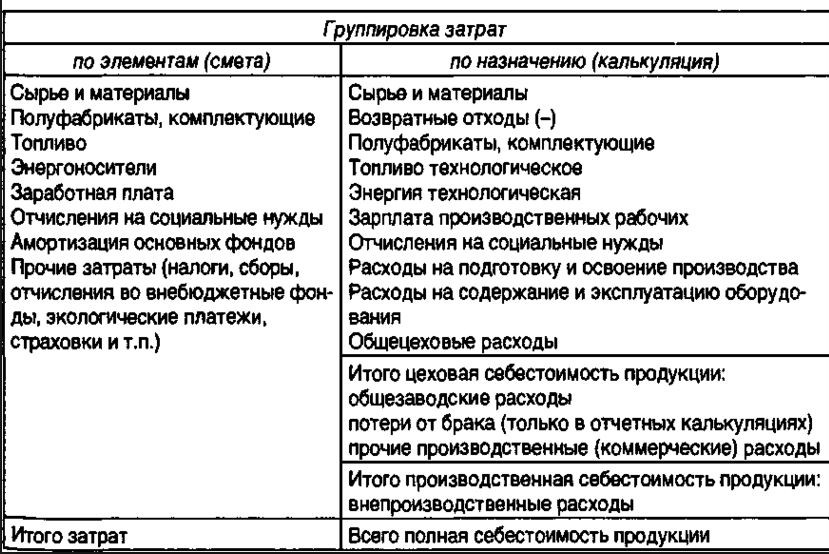

Классификация и группировка затрат на производство продукции

Классификация и группировка затрат на производство продукцииЗатраты - это понятие управленческого учёта, а расходы - это понятие бухгалтерского учёта. При этом связь между затратами и затратами можно определить: расходы - это часть затрат, послужившие источниками доходов, в английском есть понятие подчеркивающее связь расходов и доходов: «revenue expenses», дословно можем перевести как «доходные расходы». Для людей привыкших к бухгалтерским понятиям затраты - это по сути Дт 20 счёта, а расходы - это Дт 90 счёта.

Затраты фирмы

Затраты фирмыЖизненные циклы фирмы

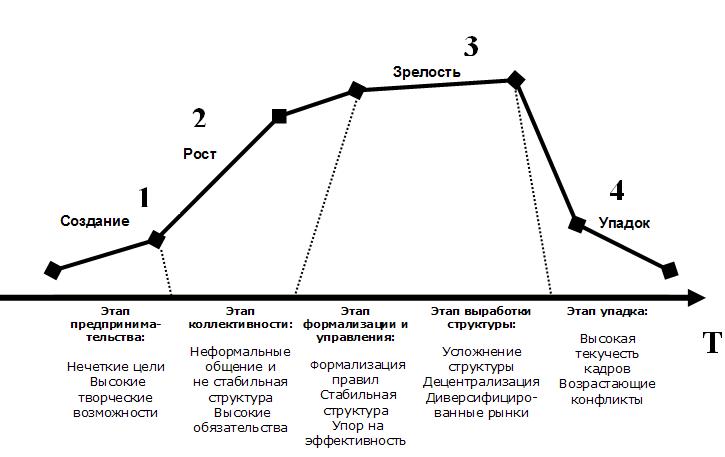

Жизненный цикл организации - это совокупность стадий развития, которые проходит фирма за период своего существования.

Жизненный цикл фирмы

Жизненный цикл фирмыЭта теория рассматривается в рамках менеджмента и подразумевает прохождение организацией нескольких этапов развития (аналогия с живыми существами): становление, рост, зрелость, смерть. Но последний этап не совсем применим к организации, так как не всякое искусственное создание обязательно должно умереть.

Жизненный цикл предприятия схема

Жизненный цикл предприятия схемаЖизненный цикл имеет следующий вид: зарождение и становление, рост, когда фирма активно заполняет выбранный ею сегмент рынка, зрелость, когда фирма пытается сохранить имеющуюся долю рынка под своим контролем и старость, когда фирма быстро теряет свою долю рынка и вытесняется конкурентами. В дальнейшем организация либо ликвидируется, либо вливается в более крупную, либо разбивается на более мелкие организации, которые в зависимости от ситуации могут оказаться на стадиях роста или зрелости (реже - других стадиях).

Жизненный цикл организации

Жизненный цикл организацииСоздание фирмы

Решение о формировании новых организаций принимает владелец капитала. На базе первоначальных капитальных вложений, предназначенных для строительства и организации фирмы, формирования материальной базы, закупки сырья, материалов, найма рабочей силы, образуется уставный капитал предприятия.

Порядок создания нового предприятия

Порядок создания нового предприятияУвеличение уставного капитала происходит за счет прибыли, а в отдельных случаях - за счет ассигнований из бюджета. Фирма также может получить средства за счет выпуска и продажи акций и других ценных бумаг, получения кредитов, продажи лишнего имущества.

Создание фирмы, предприятия фиксируется соответствующими учредительными документами (уставом, учредительным договором), где указываются юридический статус нового предприятия; цели, обоснование и принципы его создания; сведения об учредителях, сроки и формы деятельности предприятия; его права и обязанности как юридического лица; размер уставного капитала и источники его формирования; форма управления; система учета и отчетности и др.

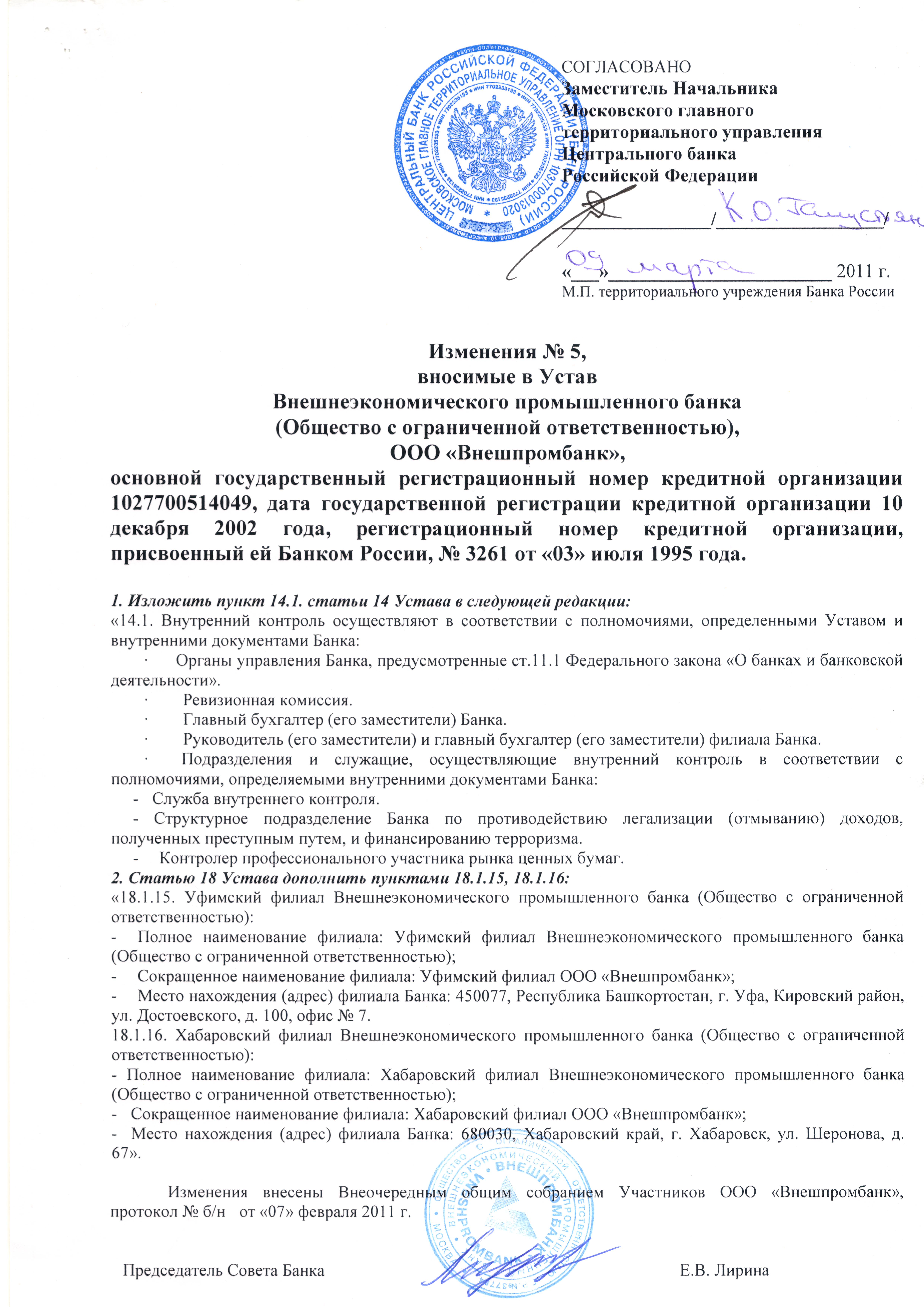

Реорганизация фирмы

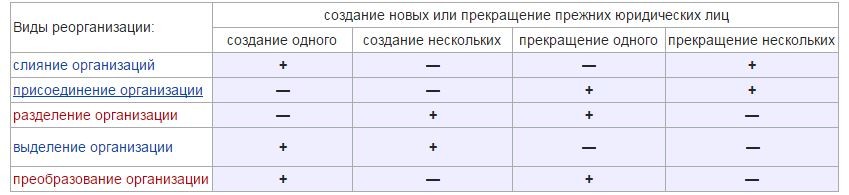

Реорганизация фирмы - прекращение правового или иного положения юридического лица, влекущее возникновение отношений правопреемства юридических лиц, в результате которого происходит одновременное создание одного, либо нескольких новых, и/или прекращение одного, либо нескольких прежних (реорганизуемых) юридических лиц. Осуществляется в форме слияния, присоединения, разделения, выделения илипреобразования.

Классификация видов реорганизации

Классификация видов реорганизацииДля осуществления реорганизации фирмы необходимо последовательно выполнить следующие основные шаги:

- провести полную инвентаризацию имущества и обязательств;

- сформировать план распределения имущества и обязательств;

- составить разделительный баланс;

- провести внеочередное собрание акционеров.

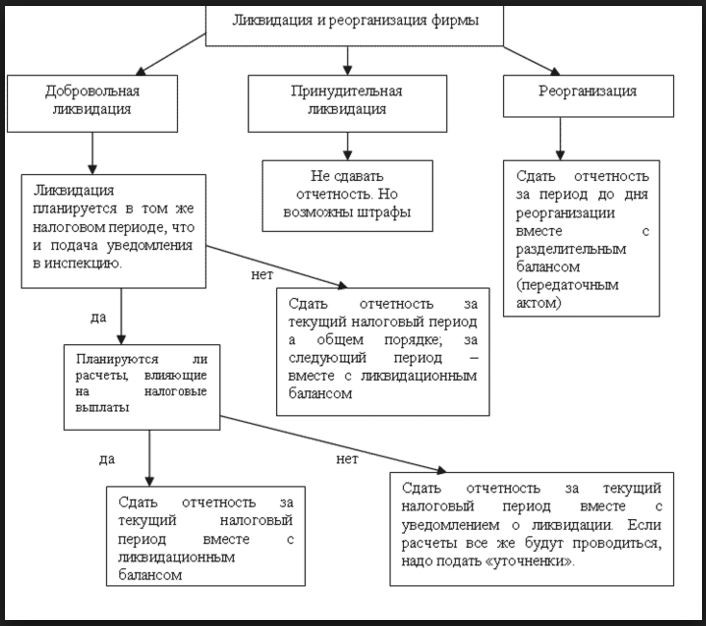

Порядок сдачи налоговой отчётности при ликвидации и реорганизации фирмы

Порядок сдачи налоговой отчётности при ликвидации и реорганизации фирмыНа собрании акционеров перед реорганизацией фирмы должны быть решены следующие вопросы:

- форма реорганизации;

- порядок и условия выделения;

- создание новых обществ;

- способ формирования уставных капиталов;

- утверждение разделительного баланса.

Пути реорганизации фирмы

Пути реорганизации фирмыОптимально, если дата государственной регистрации новых обществ совпадает с окончанием налогового периода, так как в этом случае нет необходимости делать промежуточное закрытие периода в финансовом учете и составлять дополнительные налоговые декларации.

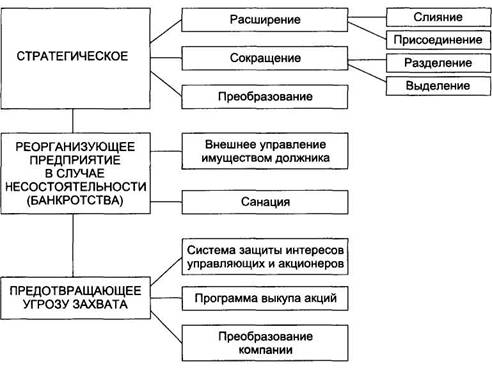

Направления реструктуризации (реорганизации) бизнеса

Направления реструктуризации (реорганизации) бизнесаДля того чтобы реорганизация была признана действительной, важно соблюсти следующие установленные сроки уведомления:

- акционеров - не позднее чем за 30 дней до даты проведения собрания акционеров по вопросу реорганизации;

- заемщиков - не позднее чем за 30 дней с момента принятия решения о реорганизации;

- налоговых органов - не позднее 3 дней со дня принятия решения о реорганизации.

Алгоритм реорганизации фирмы

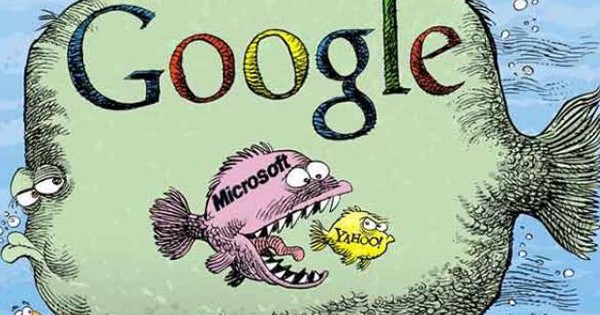

Алгоритм реорганизации фирмыСлияние фирмы

Слияние - это объединение двух или более хозяйствующих субъектов, в результате которого образуется новая экономическая единица.

Основные мотивы слияний и поглощений компаний

Основные мотивы слияний и поглощений компанийСлияние фирм - объединение, при котором слившиеся компании прекращают своё существование в качестве автономных юридических лиц и налогоплательщиков.

Слияние и поглощение

Слияние и поглощениеКомпания, образованная путём слияния, берёт под свой контроль и управление все активы и обязательства перед клиентами компаний, принявших участие в слиянии.

Слияние активов - объединение компаний, при котором:

- собственники компаний передают исключительные права контроля над своими компаниями создаваемой компании в качестве вклада вуставный капитал;

- деятельность и организационно-правовая форма компаний сохраняются.

Механизм слияния

Механизм слиянияПрисоединение - объединение компаний, при котором одна из объединяющихся компаний (основная) продолжает деятельность, а остальные утрачивают свою самостоятельность и прекращают существование в качестве юридических лиц. К основной компании переходят все права и обязательства присоединённых компаний.

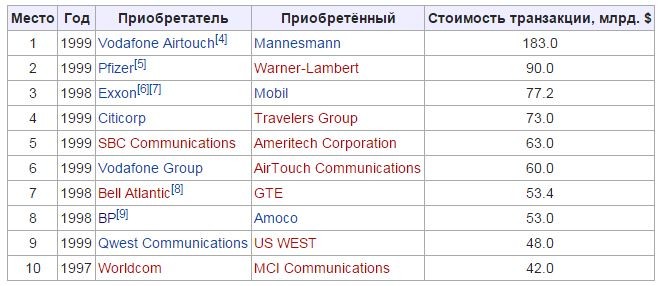

Крупнейшие слияния и поглощения 90-х годов

Крупнейшие слияния и поглощения 90-х годовПоглощение фирмы

Поглощение - сделка, совершаемая с целью установления контроля над хозяйствующим обществом и осуществляемая путём приобретения более 30 % уставного капитала (акций, долей, и т. п.) поглощаемой компании. При этом сохраняется юридическая самостоятельность общества.

Крупнейшие слияния и поглощения сделки 2000-х годов

Крупнейшие слияния и поглощения сделки 2000-х годовПрисоединение фирмы

Присоединение фирмы - прекращение одного или нескольких юридических лиц с передачей всех их прав и обязанностей другому (существующему) юридическому лицу.

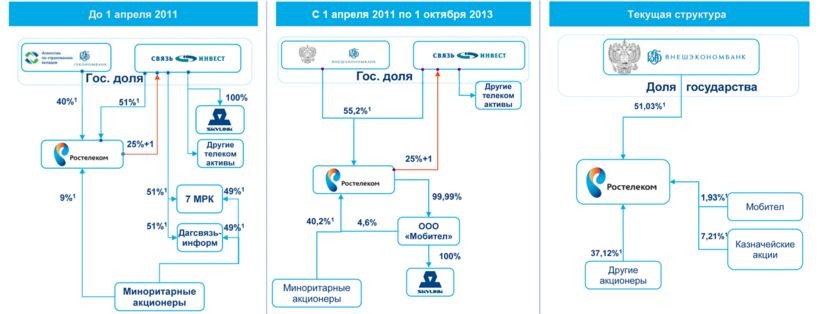

Присоединение МРК и Связьинвеста

Присоединение МРК и СвязьинвестаПрисоединение следует отличать от поглощения как общего термина, закрепившегося в экономической (преимущественно зарубежной) литературе, означающего приобретение одним обществом контроля над другим обществом.

Направления реструктуризации (реорганизации) бизнесаПоглощение в этом смысле может означать как реорганизацию в форме присоединения поглощаемого юридического лица к поглощающему, так и закрепление контроля иными способами, не подразумевающими прекращение поглощаемого юридического лица (например, путем покупки ста процентов акций (долей) в его уставном капитале).

Виды интеграционных процесов

Виды интеграционных процесовРазделение фирмы

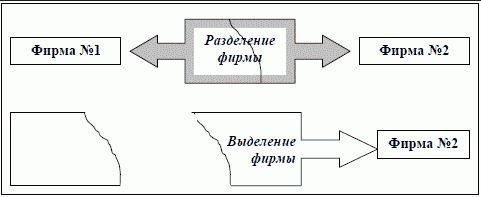

Разделение - это допустимая законодательством форма реорганизации предприятия, в результате которой компания утрачивает государственную регистрацию. На её основе создаются новые юридические лица в количестве два и более. Все права и обязательства реорганизуемого юридического лица при этом переходят к вновь создаваемым компаниям. Регулирующим передачу прав и обязанностей документом является передаточный акт.

Разделение и выделение предпринимательских фирм

Разделение и выделение предпринимательских фирмВ результате разделения фирм делится на несколько новых самостоятельных юридических лиц, а сама прекращает свою деятельность с момента государственной регистрации вновь возникших юридических лиц.

Разделение предприятия

Разделение предприятияПри разделении реорганизуемая организация ликвидируется и появляются вновь созданные юридические лица, наделенные ее активами и обязательствами.

Разделение компаний

Разделение компанийПреобразование фирмы

Преобразование юридического лица - это изменение его организационно-правовой формы. Юридическое лицо в процессе такой реорганизации ликвидируется, передав все права и обязанности новому юрлицу, созданному в иной организационно-правовой форме.

Особенности реорганизации в виде преобразования:

- выбор организационно-правовой формы ограничен. Например, ООО можно преобразовать в АО, ОДО, производственный кооператив, некоммерческую организацию - в фонд и т.п.;

- преобразования в некоторых случаях становится законной обязанностью. Скажем, если в ООО и ЗАО количество участников превысило 50, необходимо преобразовать компанию в ОАО;

- при преобразовании не обязательно менять название компании - но только если оно будет продолжать соответствовать виду деятельности фирмы.Если во время преобразования меняется юридический адрес, документы на госрегистрацию нужно подавать в налоговый орган по старому адресу;

- реорганизация в форме преобразования должна проходить без смены состава учредителей. Их нужно проводить либо до, либо после реорганизации. О реорганизации в обязательном порядке необходимо уведомить заемщиков ликвидируемой компании;

- реорганизация путем преобразования предприятия закрепляется передаточным актом - документом, отражающим права и обязанности сторон, подробности правопреемства. Акт утверждает орган правления компании.

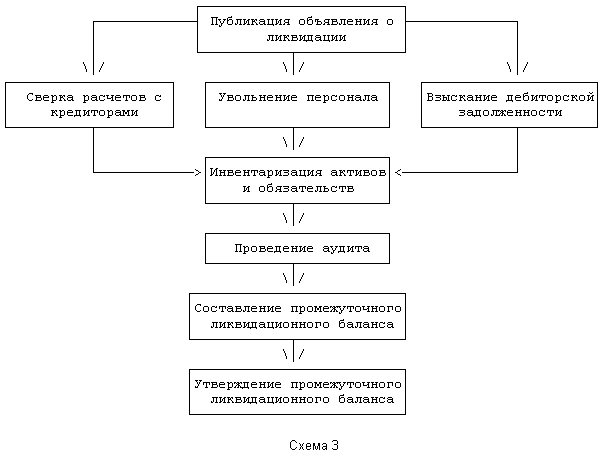

Ликвидация фирмы

Ликвидация фирмы - это форма прекращения деятельности без перехода прав и обязанностей в порядке правопреемства к другим лицам. Проведение этой процедуры возможно в двух случаях: по решению участников (акционеров) или органа, уполномоченного на то учредительными документами, либо по решению суда.

Существует несколько причин ликвидации фирмы

Существует несколько причин ликвидации фирмыРешение о ликвидации или реорганизации фирмы принимает его владелец или арбитражный суд, если предприятие оказалось банкротом. К причинам прекращения деятельности или кардинальной перестройки работы предприятия относятся:

- отсутствие или резкое падение спроса на выпускаемую продукцию (оказываемые услуги);

- убыточность производства;

- экологическая опасность предприятия для окружающей среды и населения;

- возможность использования зданий, сооружений, оборудования и других средств предприятия для организации выпуска более экономически выгодной или необходимой потребителям продукции.

Существуют определенные требования, невыполнение которых влечет за собой ликвидацию предприятий:

- если число участников ООО (ЗАО) превышает 50, оно подлежит преобразованию в открытое акционерное общество (ОАО) в течение года. По истечении этого срока предприятие подлежит ликвидации в судебном порядке, если число участников не уменьшится до установленного законом предела;

- если оставшаяся часть уставного капитала по истечении срока остается неоплаченной, общество обязано уменьшить размер уставного капитала и зарегистрировать это уменьшение либо прекратить свою деятельность путем ликвидации;

- если стоимость чистых активов общества становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации.

Планирование ликвидации юридического лица

Планирование ликвидации юридического лицаПринудительная ликвидация предприятий может происходить по решению суда в случаях осуществления следующих видов деятельности:

- деятельности, запрещенной законом;

- деятельности без надлежащего разрешения (лицензии);

- деятельности иными неоднократными или грубыми нарушениями закона или иных нормативных актов;

- наличие иных оснований, предусмотренных ГК РФ.

Виды лицензий, выдаваемых Банком России

Виды лицензий, выдаваемых Банком РоссииФункции фирмы

К основным функциям предприятия можно отнести:

- изготовление продукции производственного и личного потребления в соответствии с профилем предприятия;

- продажа и поставка продукции потребителю;

- послепродажное обслуживание;

- материально - техническое обеспечение производства;

- управление и организация труда персонала на предприятии;

- повышение качества продукции, снижение удельных издержек и рост объемов производства;

- предпринимательство;

- уплата налогов, а также обязательных и добровольных взносов и платежей в бюджет и другие финансовые органы;

- соблюдение действующих стандартов, нормативов, государственных законов.

Фирма обязана платить налоги

Фирма обязана платить налогиФункции предприятия конкретизируются и уточняются в зависимости от:

- размеров предприятия;

- отраслевой принадлежности;

- степени специализации и кооперирования;

- наличия социальной инфраструктуры;

- формы собственности;

- взаимоотношений с местными органами власти.

Функции фирмы

Функции фирмыВиды учредительных документов фирмы

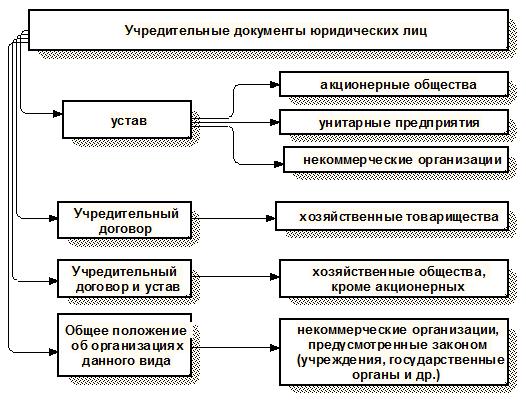

Учредительные документы - это документы, служащие основанием для деятельности юридического лица. Состав таких документов зависит от организационно-правовой формы создаваемого юридического лица.

Свидетельство о госрегистрации юридического лица

Свидетельство о госрегистрации юридического лицаВ соответствии со статьёй 52 Гражданского Кодекса (редакция от 05.05.2014г.) юридические лица, за исключением хозяйственных товариществ, действуют на основании уставов, которые утверждаются их учредителями (участниками).

Хозяйственное товарищество действует на основании учредительного договоренности, который заключается его учредителями (участниками) и к которому применяются правила об уставе юридического лица.

Устав юридического лица должен содержать сведения о наименовании юридического лица, месте его нахождения, порядке управления деятельностью юридического лица, а также другие сведения, предусмотренные законом для юридических лиц соответствующих организационно-правовой формы и вида.

Протокол внесения изменений в Устав

Протокол внесения изменений в УставВ уставах некоммерческих организаций, уставах унитарных предприятий и в предусмотренных законом случаях в уставах других коммерческих организаций должны быть определены предмет и цели деятельности юридических лиц. Предмет и определенные цели деятельности коммерческой организации могут быть предусмотрены уставом также в случаях, если по закону это не является обязательным.

Учредительные документы определяют правовой статус организации, и являются юридическим основанием его деятельности. Ответственность за сохранение, а также ведение уставного документооборота берёт на себя руководитель.

Свидетельство о государственной регистрации некомерческой фирмы

Свидетельство о государственной регистрации некомерческой фирмыОсновные учредительные документы:

- решение о создании организации;

- протокол собрания;

- учредительный договор;

- приказ о назначения директора;

- приказ о назначении главного бухгалтера;

- выписка из государственного реестра;

- заявление о регистрации;

- устав фирмы;

- код статистики фирмы;

- договор на рентау помещения, в котором будет размещаться компания;

- идентификационный номер фирмы-налогоплательщика;

- регистрационный номер.

Учредительные документы юридического лица

Учредительные документы юридического лицаРешение о создании фирмы

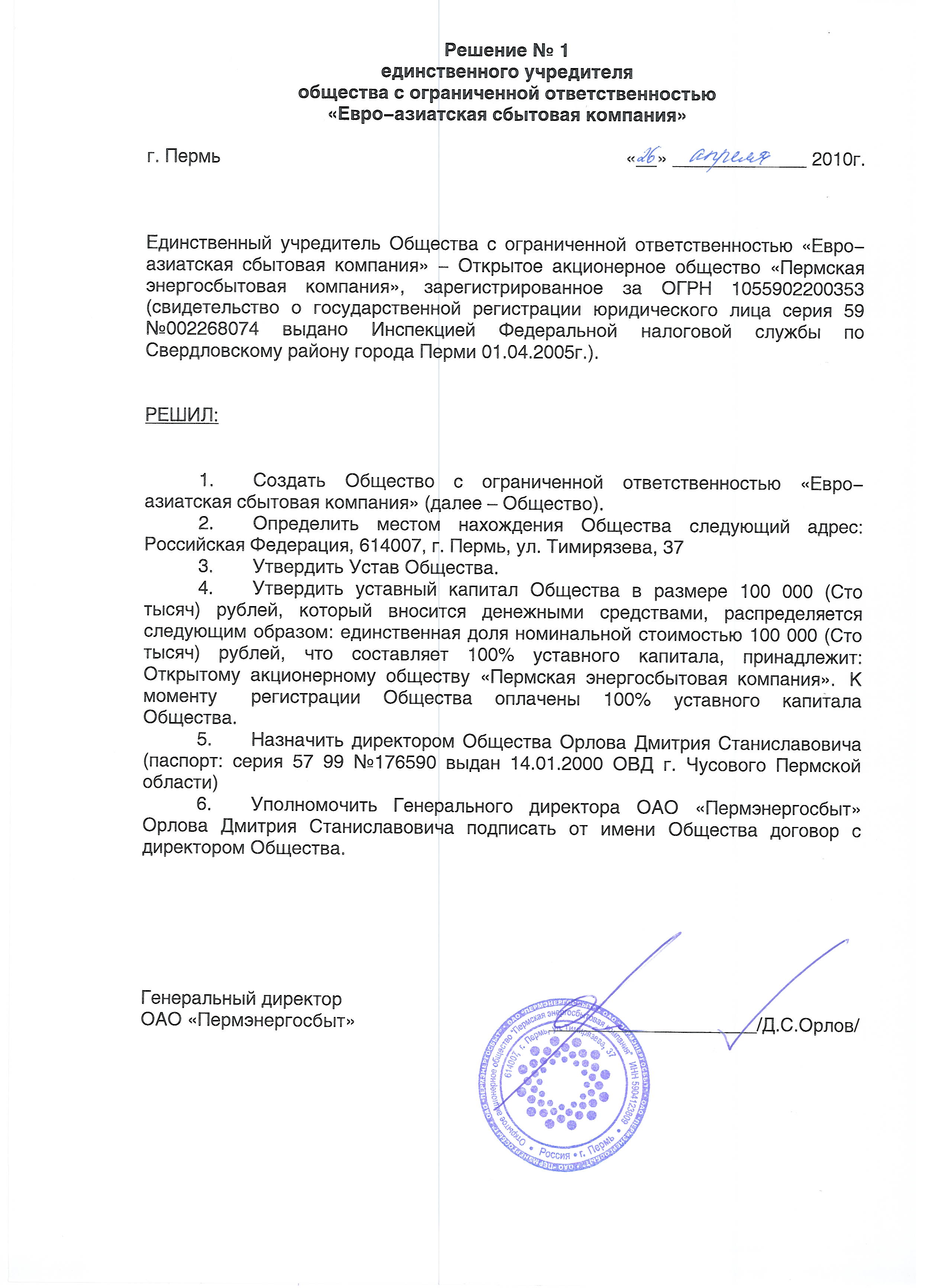

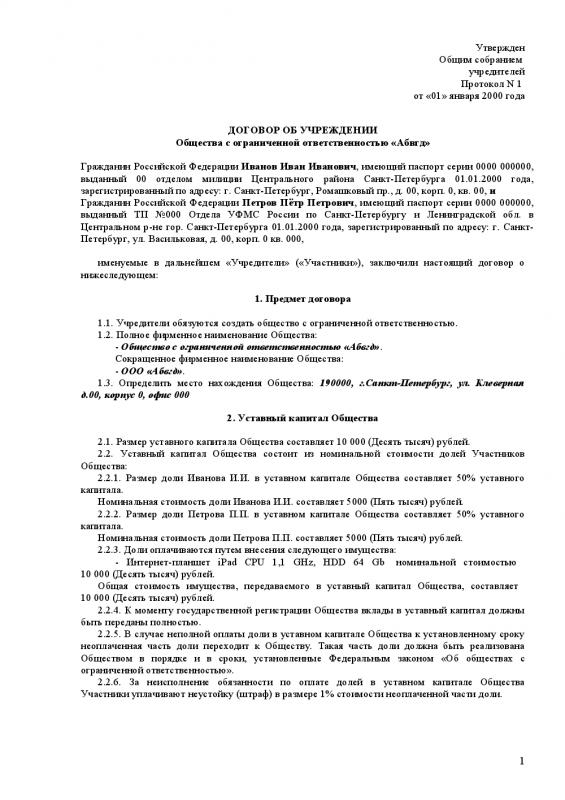

Решение о создании фирмы - это один из тех документов, из которых состоит регистрация юридического лица.

Порядок создания нового предприятия

Порядок создания нового предприятияСоздание осуществляется по решению участников юридического лица или по решению учредителя фирмы.

Если в фирме один учредитель то решение о создание он принимает единолично

Если в фирме один учредитель то решение о создание он принимает единоличноЕсли решение о создании фирмы принимает одно лицо, то, следовательно, решение о его учреждении принимается этим лицом единолично.

Учредительные документы

Учредительные документыРешение об учреждении юридического лица заполняется по определённому образцу, где информация по шаблону заменяется информацией и сведениями о Вашем предприятии.

Решение об учреждении ООО единственным учредителем

Решение об учреждении ООО единственным учредителемПри написании Решения о создании фирмы необходимо учитывать, что это, наряду с учредительными документами, первый и основной из документов для регистрации организации. От того, насколько грамотно он составлен, будет зависеть скорость и качество дальнейшего процесса создания предприятия.

Решение о создании ООО несколькими учредителями

Решение о создании ООО несколькими учредителямиЗаявление о регистрации фирмы

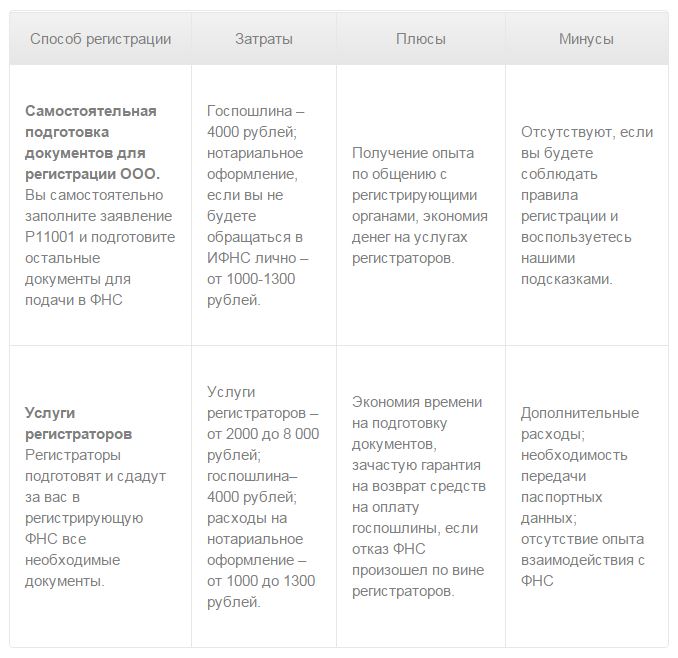

Регистрация фирмы - это первый шаг на пути к вашему бизнесу. Сделать его вы можете самостоятельно или обратившись к профессиональным регистраторам.

Свидетельство о регистрации

Свидетельство о регистрацииРегистрация юридического лица возможна как самостоятельно, так и с помощью профессиональных регистраторов.

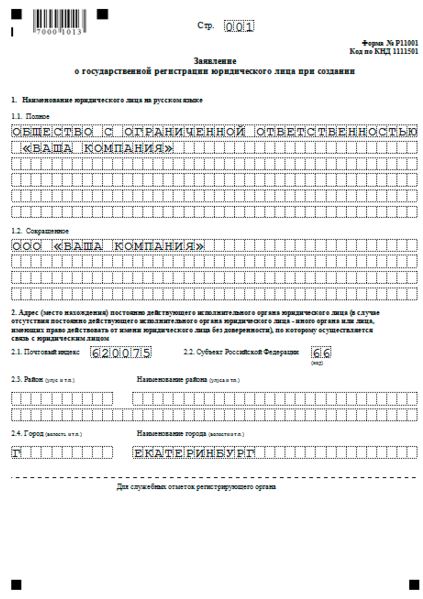

Виды регистраций фирм

Виды регистраций фирмРегистрация фирмы потребует выбора наименования фирмы на русском языке. Полное фирменное наименование должно включать в себя указание на его организационно-правовую форму, например: Общество с ограниченной ответственностью «Регистрационное бюро». Подробно о требованиях к наименованию при регистрации предприятий читайте в разделе

Заявление о гос. регистрации

Заявление о гос. регистрацииПротокол собрания учредителей фирмы

Протокол собрания учредителей нужен для того, чтобы решать самые разные вопросы, которые касаются порядка деятельности юридического лица. Например, протоколом собрания учредителей нужен для оформления изменений в составе учредителей и участников общества. Протокол собрания учредителей необходим и для проведения эмиссии акций. Протокол собрания учредителей служит основанием для ликвидации или реорганизации юридического лица.

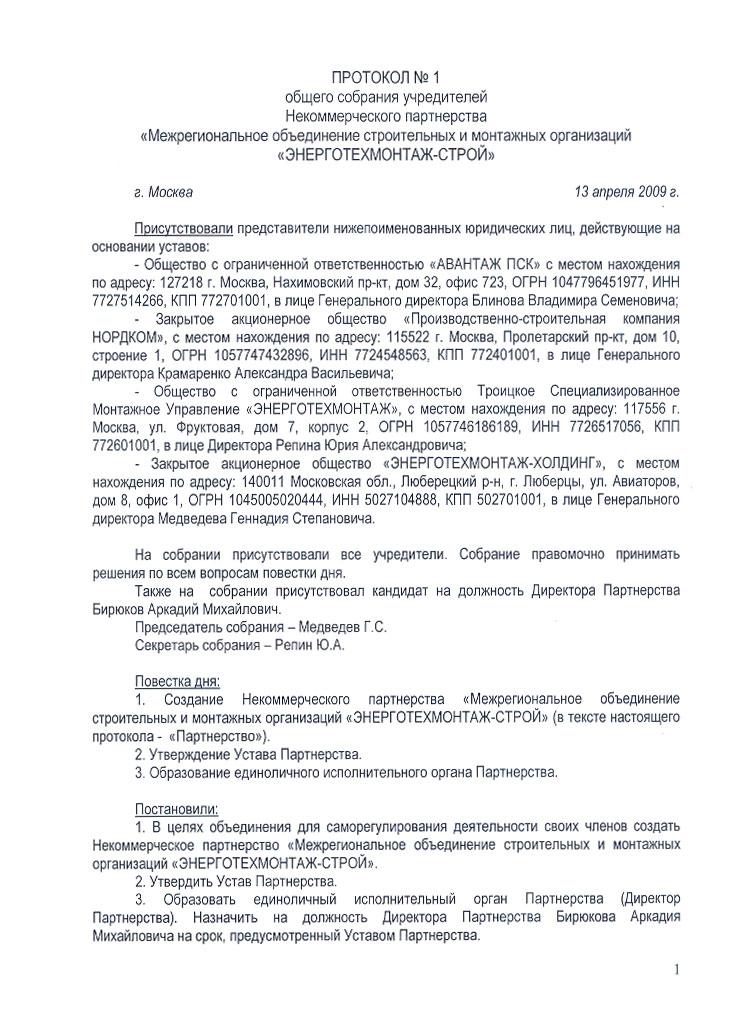

Протокол № 1 общего собрания учредителей СРО НП «МОСМО «Энерготехмонтаж-Строй»

Протокол № 1 общего собрания учредителей СРО НП «МОСМО «Энерготехмонтаж-Строй»Круг вопросов, для решения которых нужен протокол собрания учредителей, достаточно разнообразен. Протокол собрания учредителей нужен для оформления важных вопросов, регулирующих коммерческую и хозяйственную деятельность юридических лиц.

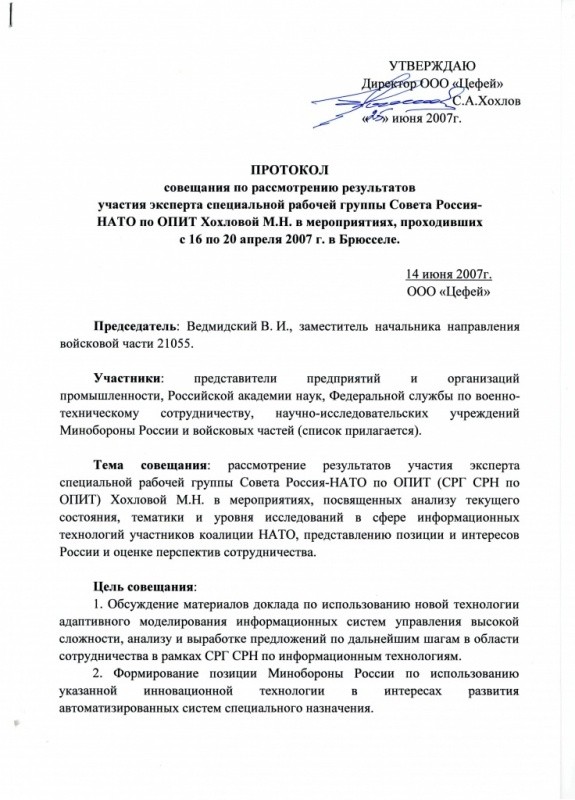

Протокол совещания по рассмотрению результатов участия эксперта специальной рабочей группы Совета Россия-НАТО

Протокол совещания по рассмотрению результатов участия эксперта специальной рабочей группы Совета Россия-НАТОИ поэтому составление протокола собрания учредителей следует соответствовать ряду требований, установленных не только нормативными актами Российской Федерации, но и уставными документами юридических лиц.

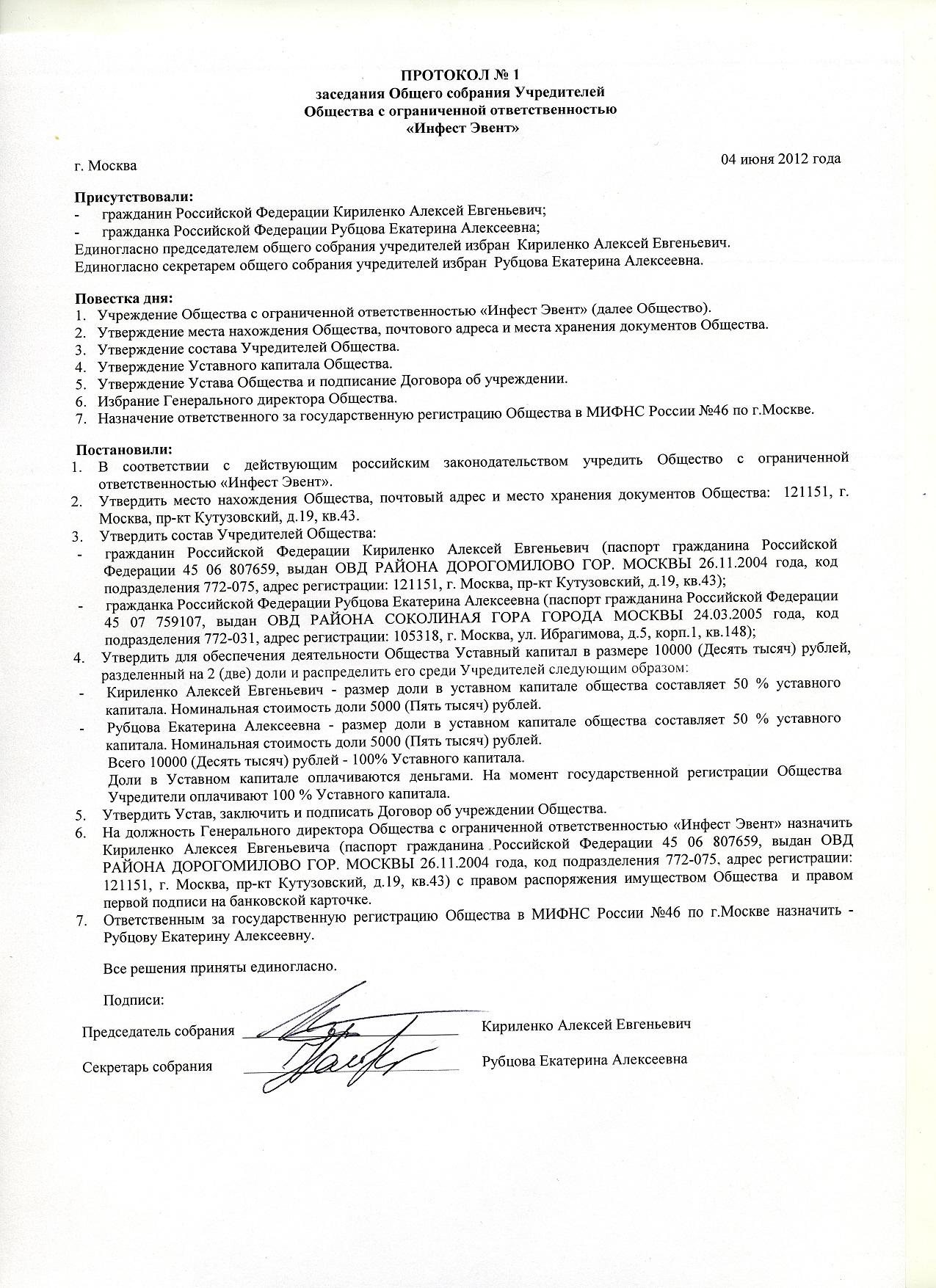

Протокол заседания общего собрания учредителей общества с ограниченной ответственностью Инвест Эвент

Протокол заседания общего собрания учредителей общества с ограниченной ответственностью Инвест ЭвентЕсли при оформлении и составлении протокола собрания учредителей не будут выполнены все требования, которые предъявляются к этому документу, то различные органы государства могут признать все решения юридического лица, принятые на основании протокола собрания его учредителей, недействительными, даже если эти решения будут жизненно необходимы для успешной деятельности юридического лица и выполнения его уставных задач.

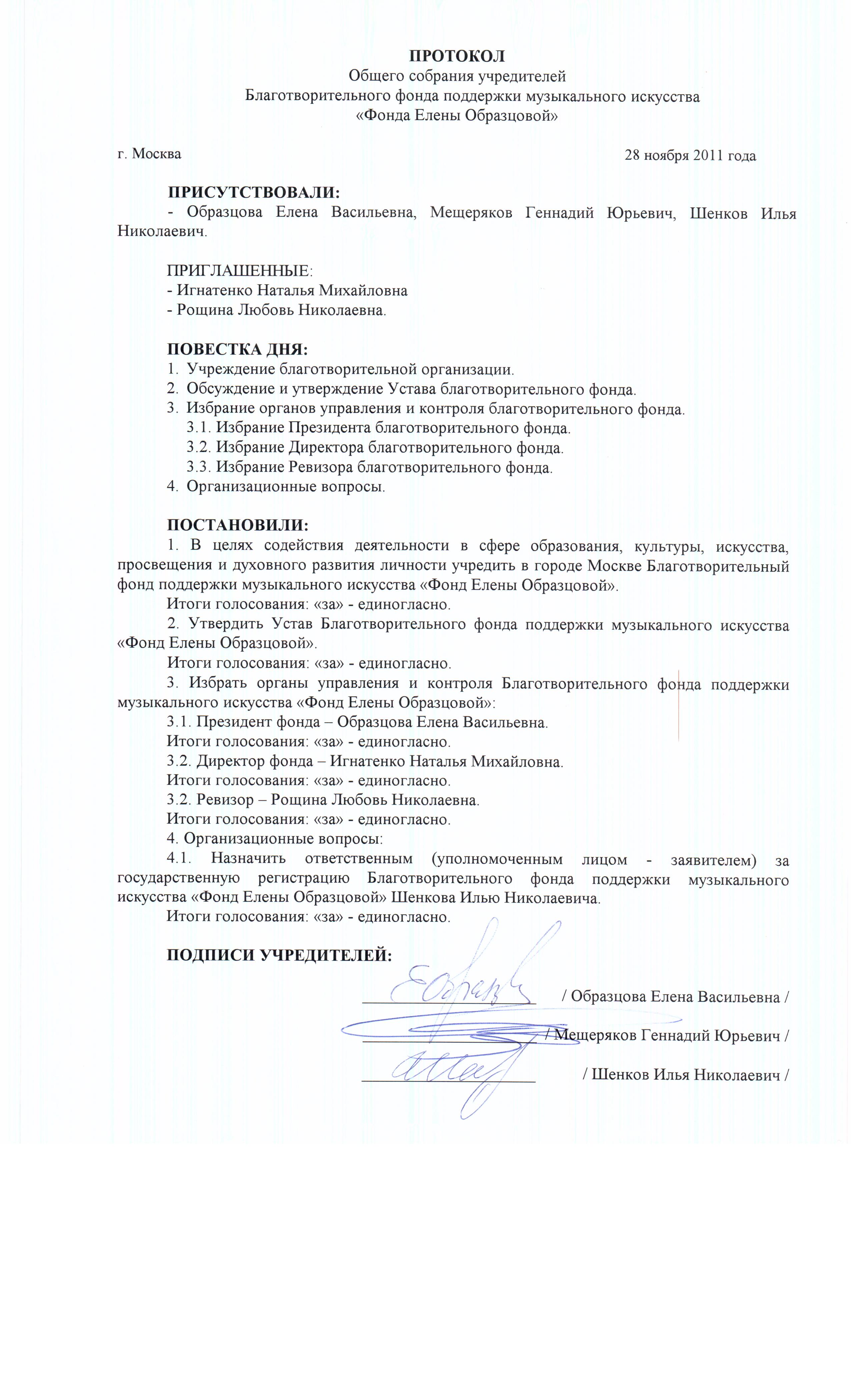

Протокол общего собрания учредителей Благотворительного фонда

Протокол общего собрания учредителей Благотворительного фондаУчредительный договор

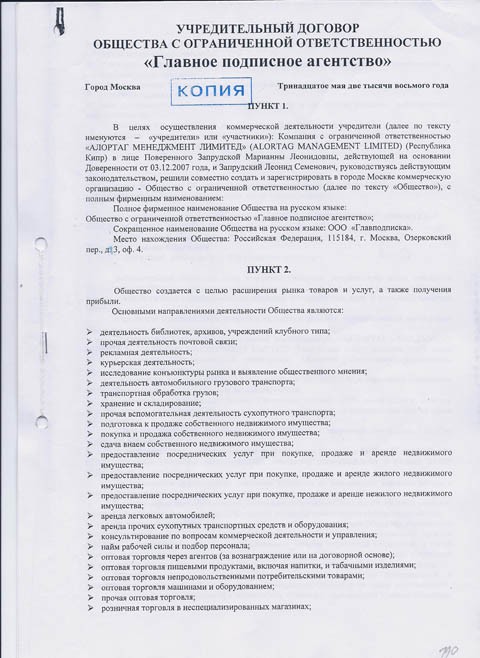

Учредительный договор - договор, заключаемый между учредителями юридического лица при его создании.

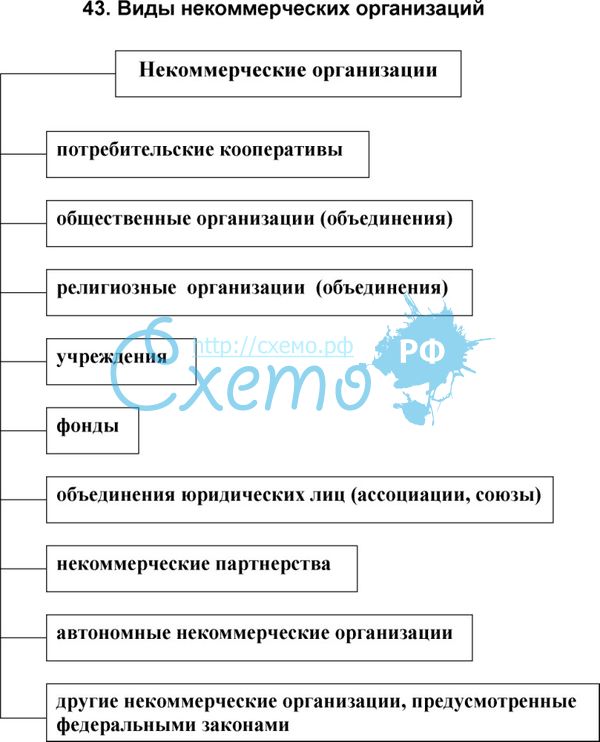

Виды некоммерческих организаций

Виды некоммерческих организацийВ учредительном договоре учредители обязуются создать юридическое лицо, определяют порядок совместной деятельности по его созданию, условия передачи ему своего имущества и участия в его деятельности. Договором определяются также условия и порядок распределения между участниками прибыли и убытков, управления деятельностью юридического лица, выхода учредителей (участников) из его состава.

В силу толкования ст. 52 ГК РФ, учредительные договоры по своему статусу относятся к учредительным документам, что косвенно подтверждается ст. 70 и 83 ГК РФ, а также прямо указано в ст. 89 и 122 ГК РФ. Договор об учреждении общества с ограниченной ответственностью не является учредительным документом общества.

Образец учредительного договора

Образец учредительного договораВ учредительных документах юридического лица должны определяться наименование юридического лица, место его нахождения, порядок управления деятельностью юридического лица, а также содержаться другие сведения, предусмотренные законом для юридических лиц соответствующего вида.

Устав - учредительный документ

Устав - учредительный документВ учредительных документах некоммерческих организаций и унитарных предприятий, а в предусмотренных законом случаях и других коммерческих организаций должны быть определены предмет и цели деятельности юридического лица.

Виды некоммерческих организаций

Виды некоммерческих организацийПредмет и определенные цели деятельности коммерческой организации могут быть предусмотрены учредительными документами и в случаях, когда по закону это не является обязательным.

Учредительный договор общества с ограниченной ответственностью

Учредительный договор общества с ограниченной ответственностьюПриказ о назначения директора фирмы

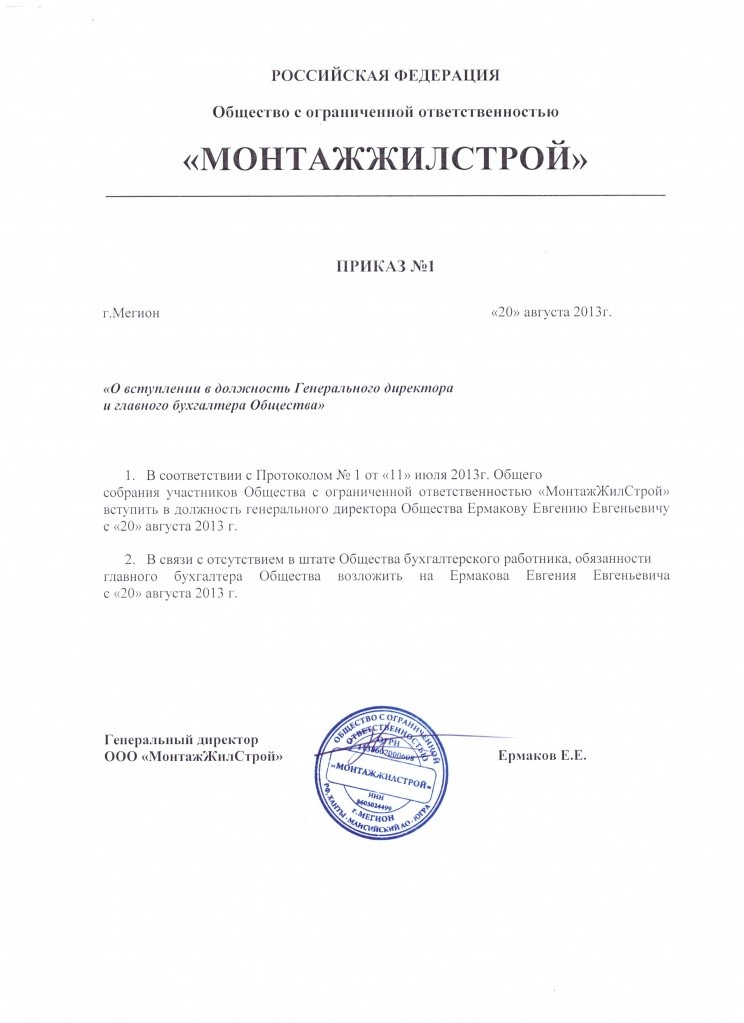

Руководитель предприятия назначается специальным приказом по основной деятельности, именуемым приказом о назначении директора. Этим приказом можем назначить и исполнительного директора, и генерального. В статье вы найдете образец приказа, скачать его можно ниже.

Для того чтобы назначить директора, организация должна организовать собрание участников или совет директоров, для акционерного общества - собрание акционеров, директор должен быть утвержден этим вышестоящим органом.

Приказ о назначении директора ООО

Приказ о назначении директора ОООВ процесс этого собрания принимается решение об увольнении предыдущего директора и назначения нового. Все принятые решения должны быть зафиксированы в протоколе собрания, который должны подписать все его участники. Данный протокол будет служить основанием для составления приказа о назначении директора.

Приказ о назначении генерального директора

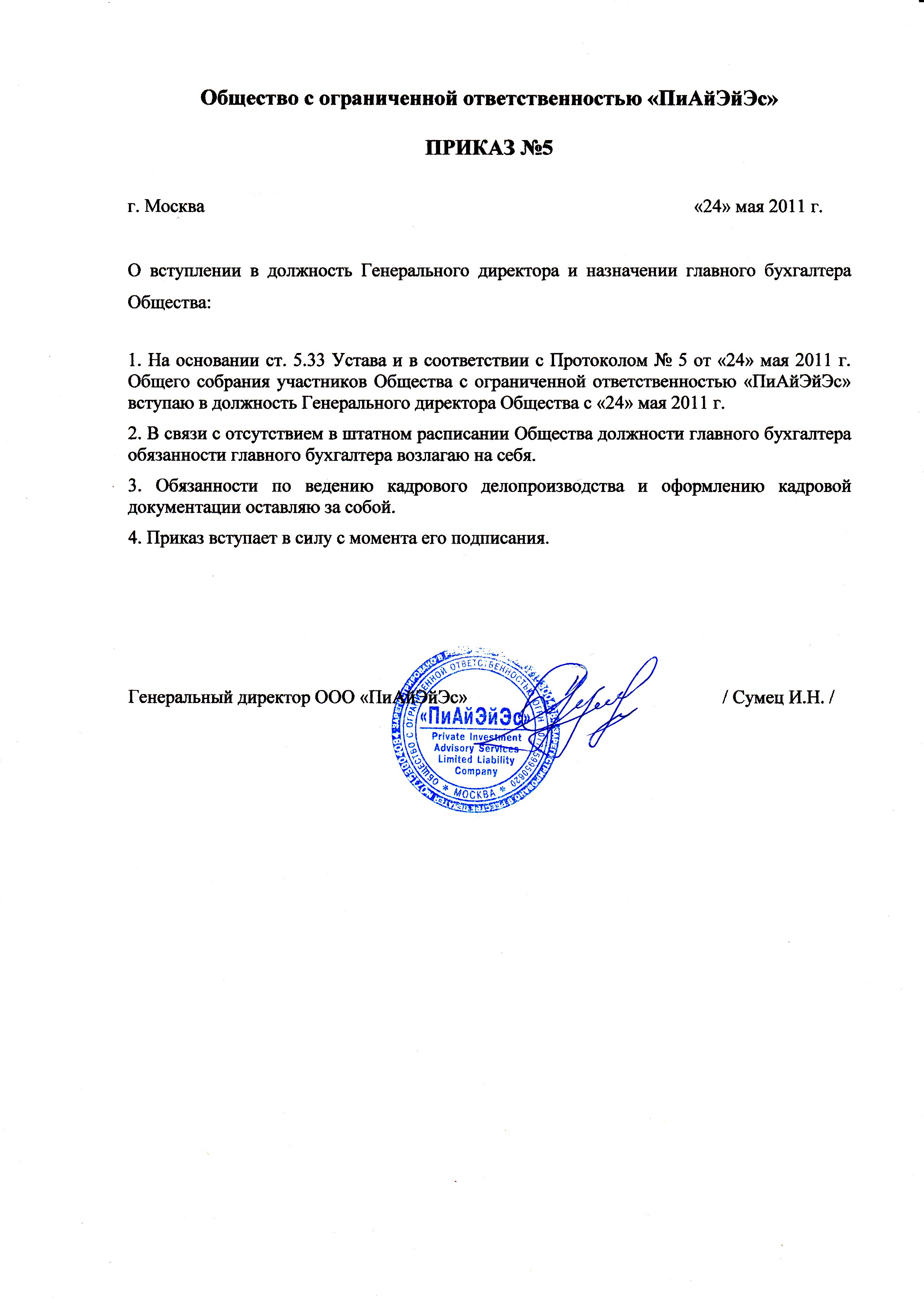

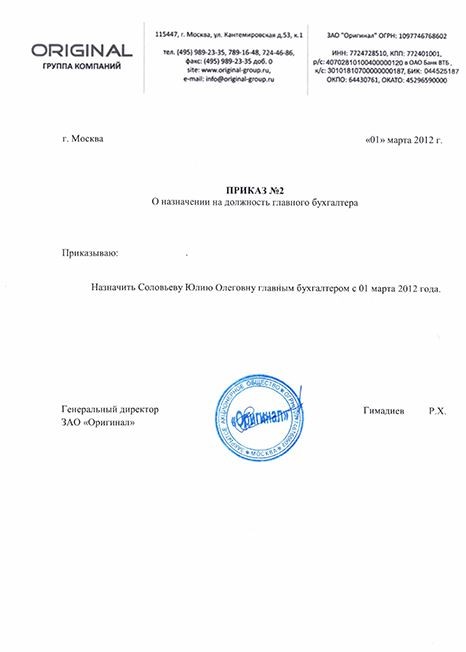

Приказ о назначении генерального директораПриказ о назначении главного бухгалтера фирмы

Приказ о назначении главного бухгалтера по структуре похож на обычный приказ, но имеет ряд своих нюансов. Для оформления этого документа не разработана типовая форма, поэтому каждый руководитель или кадровый работник разрабатывает его самостоятельно в каждом конкретном случае.

Приказ о назначении главного бухгалтера ЗАО «Оригинал»

Приказ о назначении главного бухгалтера ЗАО «Оригинал»Стоит обратить внимание на то, что вступая в должность главного бухгалтера, предшественник должен передать дела в установленном законодательством порядке. На практике так конечно происходит не всегда. Однако лучше иметь на руках акт сдачи-приемки дел для того, чтобы обезопасить себя и не отвечать за ошибки предыдущего работника.

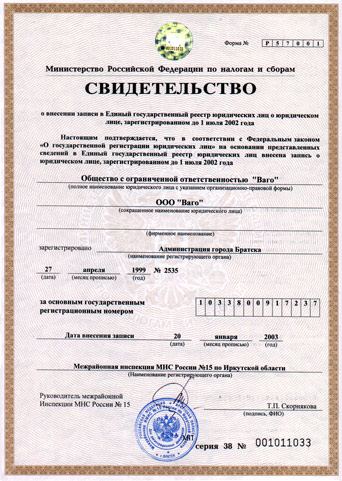

Выписка из государственного реестра

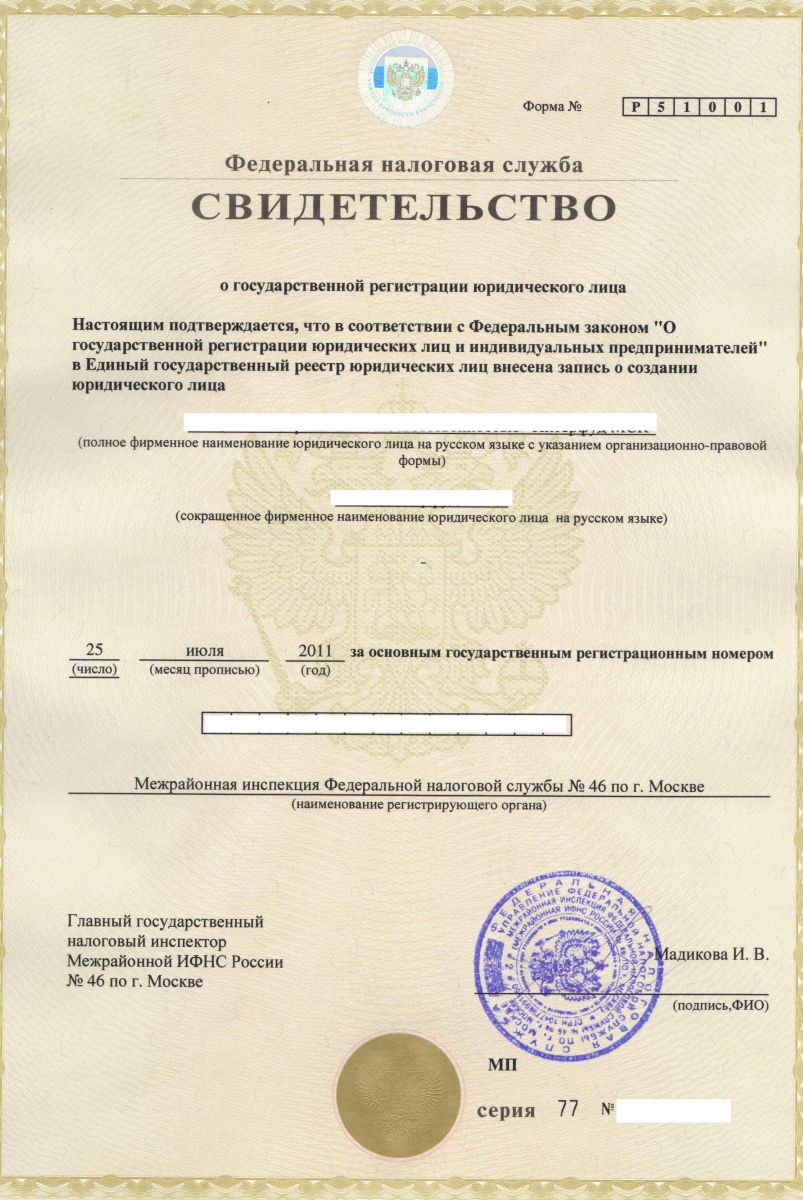

Единый государственный реестр юридических лиц (акр. ЕГРЮЛ) - федеральный информационный ресурс, содержащий общие систематизированные сведения о юридических лицах, осуществляющих предпринимательскую деятельность на территории Российской Федерации.

Свидетельство о внесении записи в Единый государственный реестр

Свидетельство о внесении записи в Единый государственный реестрВедение реестра осуществляется Федеральной налоговой службой Российской Федерации через территориальные органы.

Выписка из единого государственного реестра саморегулируемых организаций оценщиков

Выписка из единого государственного реестра саморегулируемых организаций оценщиковРеестр содержит:

- записи о государственной регистрации при создании, реорганизации, ликвидации юридических лиц;

- записи о государственной регистрации изменений, вносимых в учредительные документы юридических лиц;

- записи об изменении сведений, содержащихся в государственном реестре, в том числе в связи с ошибками, допущенными регистрирующим органом;

- документы, представленные в регистрирующий орган.

Лист записи Единого государственного реестра юридических лиц

Лист записи Единого государственного реестра юридических лицУстав фирмы

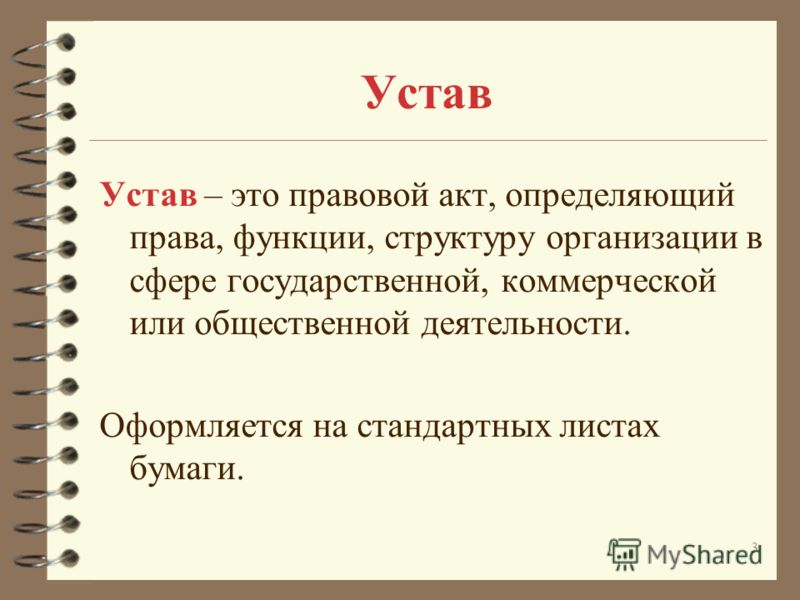

Устав - свод правил, регулирующих организацию и порядок деятельности в какой-либо определённой сфере отношений или какого-либо государственного органа, организаций,предприятия, учреждения и так далее.

Общие уставы утверждаются, как правило, высшими государственными органами, уставы отдельных организаций - их учредителями либо соответствующими министерствами, и ведомствами.

Органы государственной власти

Органы государственной властиУставы имеют общественные организации (добровольные спортивные общества, творческие союзы и другие). Уставы имеются у большинства международных организаций.

Дополнение к Уставу ОАО АТП

Дополнение к Уставу ОАО АТПНормы об уставах юридических лиц регламентируются Статьёй 52 Гражданского кодекса, а также законами о различных видах юридических лиц, например, Федеральным законом № 14-ФЗ «Об обществах с ограниченной ответственностью», от 8 февраля 1998 года (с изменениями и дополнениями).

Устав ООО

Устав ОООУстав выступает учредительным документом в следующих организационно-правовых формах юридического лица:

- акционерное общество (АО);

- общество с ограниченной ответственностью (ООО), с 2009 года - единственный учредительный документ ООО.

Изменения к уставу ООО

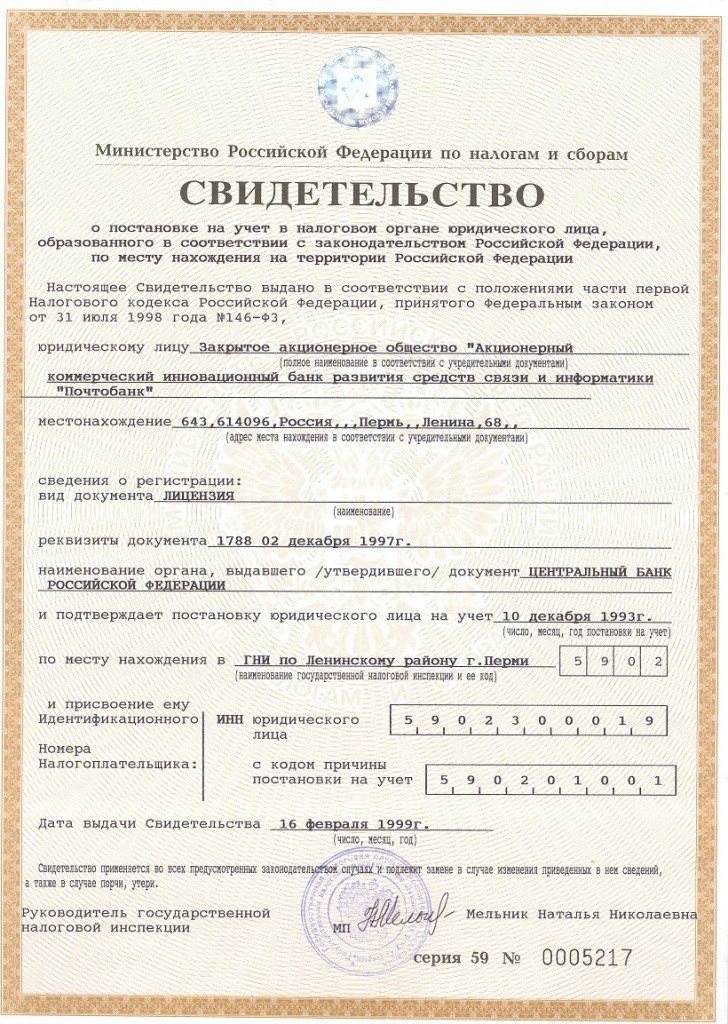

Изменения к уставу ОООИдентификационный номер фирмы-налогоплательщика

Идентификационный номер налогоплательщика (ИНН) - цифровой код, упорядочивающий учёт налогоплательщиков в Российской Федерации. Присваивается налоговой записи как юридических, так и физических лиц в Федеральной Налоговой Службе (сокращённо - ФНС). Организациям присваивается с 1993 года, индивидуальным предпринимателям - с 1997 года, прочим физическим лицам - с 1999 года (с начала действия первой части Налогового кодекса Российской Федерации).

Здание Федеральной налоговой службы

Здание Федеральной налоговой службыВиды свидетельств:

- ИНН физического лица является последовательностью из 12 арабских цифр, из которых первые две представляют собой код субъекта Российской Федерации согласно ст. 65 Конституции, следующие две - номер местной налоговой инспекции, следующие шесть - номер налоговой записи налогоплательщика и последние две - так называемые «контрольные цифры» для проверки правильности записи;

ИНН физического лиц

ИНН физического лиц- ИНН индивидуального предпринимателя присваивается при регистрации физического лица в качестве индивидуального бизнесмена, если данное лицо ранее его не имело. В ином случае используется имеющийся ИНН;

Свидетельство ИНН - свидетельство индивидуального предпринимателя

Свидетельство ИНН - свидетельство индивидуального предпринимателя- ИНН юридического лица является последовательностью из 10 арабских цифр, из которых первые две представляют собой код субъекта Российской Федерации согласно 65 статье Конституции (или «99» для межрегиональной инспекции ФНС), следующие две - номер местной налоговой инспекции, следующие пять - номер налоговой записи налогоплательщика в территориальном разделе ОГРН (Основной государственный регистрационный номер) и последняя - контрольная цифра;

ИНН юридического лица

ИНН юридического лица- ИНН вместе с КПП - (Код причины постановки на учёт) позволяют определить каждое обособленное подразделение юридического лица, поэтому часто оба этих кода отображаются и используются вместе, например, при указании платежных реквизитов организаций.ИНН иностранного юридического лица с 1 января 2005 года всегда начинается с цифр «9909», следующие 5 цифр соответствуют Коду иностранной организации, последняя - контрольная цифра.

Свидетельство о присвоении СНТ Тяжмашевец КПП

Свидетельство о присвоении СНТ Тяжмашевец КППКод статистики

Коды статистики - это сведения из Статрегистра Госстата (полное название документа - Статистический регистр хозяйствующих субъектов Федеральной службы государственной статистики), утвержденного Приказом № 22 Федеральной службы Госстата от 05.08.05. В некоторых документах Госстат именуется как Росстат.

Инспекция федеральной налоговой службы после успешного прохождения процедуры государственной регистрации, помимо внебюджетных фондов, передает информацию о зарегистрированных ИП и ООО в территориальный орган Федеральной службы государственной статистики (Росстат, Госстат).

Коды статистики

Коды статистикиРосстат обрабатывает полученные данные и присваивает каждому индивидуальному предпринимателю и организации коды из общероссийских классификаторов (это и есть коды статистики):

- ОКПО (Общероссийский классификатор предприятий и организаций);

- ОКАТО (Общероссийский классификатор объектов административно-территориального деления);

- ОКТМО (Общероссийский классификатор территорий муниципальных образований);

- ОКОГУ (Общероссийский классификатор органов государственной власти и управления); ОКФС (Общероссийский классификатор форм собственности);

- ОКОПФ (Общероссийский классификатор организационно-правовых форм).

Коды статистики ООО «Фортуна Транс Экспресс»

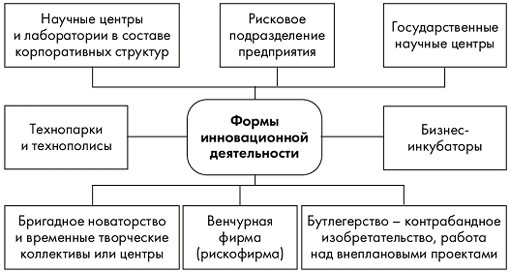

Коды статистики ООО «Фортуна Транс Экспресс»Инновационные формы хозяйственной деятельности

Переход к инновационной модели предпринимательской деятельности рождает новые ее формы:

- венчурное предпринимательство (бизнес);

- инжиниринг;

- лизинг;

- технопарки;

- торговые сети;

- франчайзинг и др.

Для ослабления риска применяют специальные организационные формы осуществления инновационной деятельности

Для ослабления риска применяют специальные организационные формы осуществления инновационной деятельностиФирмы-технопарки

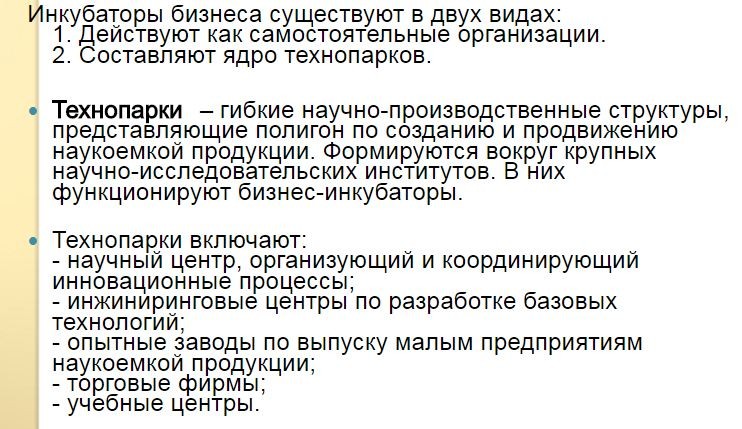

Технопарк - имущественный комплекс, в котором объединены научно-исследовательские институты, объекты индустрии, деловые центры, выставочные площадки, учебные заведения, а также обслуживающие объекты: средства транспорта, подъездные пути, жилые поселки, охрана. Международная ассоциация технологических парков даёт своё определение объекту инновационной инфраструктуры.

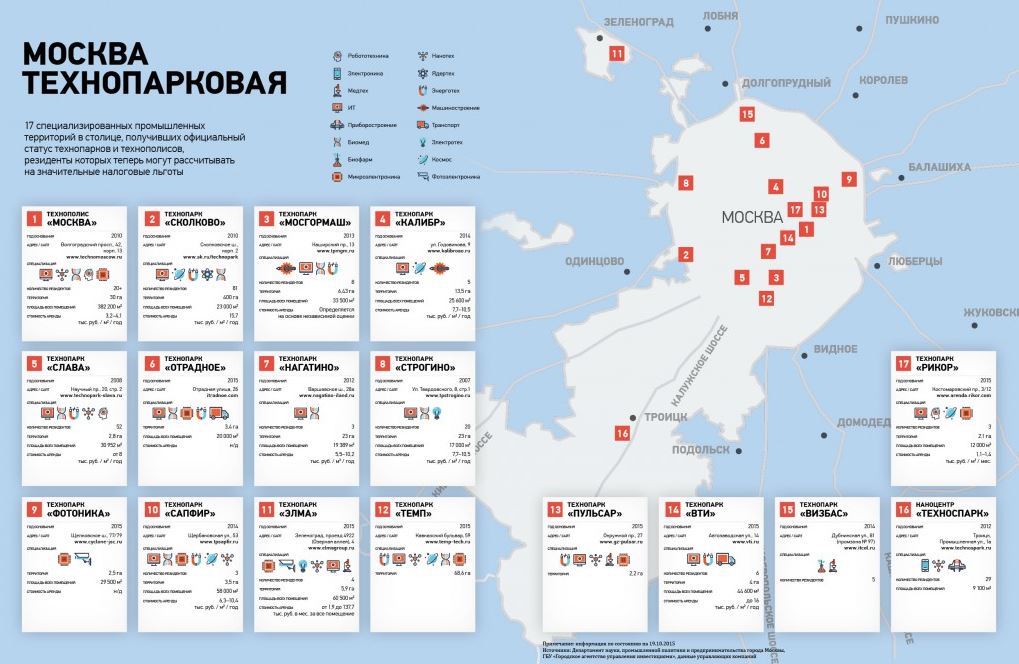

Технопарки Москвы

Технопарки МосквыПо мнению ассоциации, технопарк - это организация, управляемая специалистами, главной целью которых является увеличение благосостояния местного сообщества посредством продвижения инновационной культуры, а также состязательности инновационного бизнеса и научных организаций.

Технопарк - инкубатор для бизнеса

Технопарк - инкубатор для бизнесаДля достижения этих целей технопарк стимулирует и управляет потоками знаний и технологий между университетами, научно-исследовательскими институтами, компаниями и рынками. Он упрощает создание и рост инновационным компаниям с помощью инкубационных процессов и процессов выведения новых компаний из существующих (spin-off processes). Технопарк помимо высококачественных площадей обеспечивает другие услуги.

Строительство технопарка «Жигулевская долина» в Тольятти

Строительство технопарка «Жигулевская долина» в ТольяттиПервым технопарком России считается Томский научно-технологический парк, открытый в 1990 году на базе Томского государственного университета систем управления и радиоэлектроники. После этого технопарки начали расти как грибы: в начале 90-х годов они открывались чуть ли не во всех университетских городах страны.

Томский научно-технологический парк

Томский научно-технологический паркВ 1991 был открыт технопарк МИЭТ при Московском институте электронной техники в городе Зеленограде. В 1992 году - Научный парк Московского государственного университета, в 1993 - «Технопарк в Москворечье» при МИФИ, в 1998 - технопарк на базе Курчатовского института и так далее. Сейчас на территории России технопарки открываются не только при университетах, но и в крупных научных центрах, наукоградах, а также в «закрытых городах».

Проект строительства многофункционального комплекса «Технопарк-Москворечье»

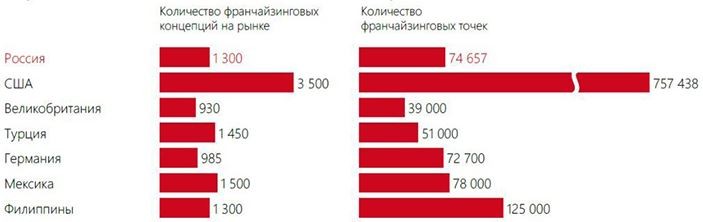

Проект строительства многофункционального комплекса «Технопарк-Москворечье»Фирмы занимающиеся франчайзингом

Франчайзинг (англ. franchise, «лицензия», «привилегия»), франшиза (фр. franchise - льгота, привилегия), коммерческая концессия - вид отношений между рыночными субъектами, когда одна сторона (франчайзер) передаёт другой стороне (франчайзи) за плату (роялти) право на определённый вид бизнеса, используя разработанную бизнес-модель его ведения.

Преимущества франчайзинга

Преимущества франчайзингаЭто развитая форма лицензирования, при которой одна сторона (франчайзер) предоставляет другой стороне (франчайзи) возмездное право действовать от своего имени, используя товарные (торговые) марки и/или бренды франчайзера.

McDonald’s - одна из самых известных франшиз в мире

McDonald’s - одна из самых известных франшиз в миреВ российском законодательстве отношения франчайзинга регулируются договором коммерческой концессии.

Фирмы предоставляющие франшизу

Фирмы предоставляющие франшизуПо договору коммерческой концессии одна сторона (правообладатель) обязуется предоставить другой стороне (пользователю) за вознаграждение на срок или без указания срока право использовать в предпринимательской деятельности пользователя комплекс принадлежащих правообладателю исключительных прав, включающий право на товарный знак, знак обслуживания, а также права на другие предусмотренные договором объекты исключительных прав, в частности на коммерческое обозначение, секрет производства (ноу-хау).

Фирм-франшизы в России

Фирм-франшизы в РоссииДоговор коммерческой концессии предусматривает использование комплекса исключительных прав, деловой репутации и коммерческого опыта правообладателя в определённом объёме, с указанием или без указания территории использования применительно к определённой сфере предпринимательской деятельности (продаже товаров, полученных от правообладателя или произведённых пользователем, осуществлению иной торговой деятельности, выполнению работ, оказанию услуг).

Франчайзинг в России и в мире

Франчайзинг в России и в миреСторонами по договору коммерческой концессии могут быть коммерческие организации и граждане, зарегистрированные в качестве индивидуальных бизнесменов.

Заявление о государственной регистрации физического лица в качестве индивидуального предпринимателя

Заявление о государственной регистрации физического лица в качестве индивидуального предпринимателяПо итогам рейтинга франшиз России 2015 от портала БиБосс, в рамках которого каждая франшиза оценивалась не только по размеру сети, но и по темпам развития, по стабильности существования и по прозрачности работы с франчайзи, в топ-10 российских франшиз по комплексу показателей вошли:

Портал БиБосс

Портал БиБосс- 4 франшизы общепита, в том числе«Subway» - международная сеть закусочных, более 40000 кафе во всем мире;

SUBWAY в России

SUBWAY в России- «33 пингвина» - мороженое, инвестиции от 1 миллиона рублей, 1155 предприятий в сети;

Франчайзинговая фирма

Франчайзинговая фирма- «Крошка картошка» - фаст-фуд, инвестиции от 1,5 миллионов, 148 предприятий в сети;

Карошка Картошка отличный франчайзинговый бренд

Карошка Картошка отличный франчайзинговый бренд- «Traveler’s coffee» - кофейни, инвестиции от 5 миллионов рублей, 115 предприятий;

Сеть кофеен «Traveler's Coffee» распространена во многих городах России, главный офис предприятия расположен в Новосибирске

Сеть кофеен «Traveler's Coffee» распространена во многих городах России, главный офис предприятия расположен в Новосибирске- 2 российские франшизы медицинских лабораторий - «Инвитро» и «Гемотест». Компании имеют несколько собственных лабораторных центров и развитую логистическую сеть, которая позволяет им доставлять материал на анализы в кратчайшие сроки. Франчайзи организуют точки забора материала и выдачу результатов анализа клиентам;

Сегодня на территории России функционируют 219 франчайзинговых точек Инвитро

Сегодня на территории России функционируют 219 франчайзинговых точек Инвитро- франшиза «2ГИС» - крупная IT-компания родом из Новосибирска. Буквально за несколько лет компания смогла выйти на международный рынок, и уже предлагает свои карты не только в Российской Федерации, но и в Чехии, ОАЭ, Италии и других странах;

Карта городов 2 ГИС

Карта городов 2 ГИС- «Аскона» - российский производитель матрасов. У компании в сети уже более 480 предприятий в 184 городах России. Франшиза возможна в формате «корнера» - если у вас уже есть действующий мебельный магазин, вы можете открыть уголок с товарами этой компании;

Магазин ортопедических матрасов

Магазин ортопедических матрасов- «Бегемотик» - российская франшиза магазинов игрушек, насчитывающая почти тысячу магазинов в сети. Является проектом компании «Бегемот», которая имеет как собственное производство игрушек, так и осуществляет оптовые поставки товара других производителей.

Компания «Бегемот» входит в национальную ассоциацию игрушечников России

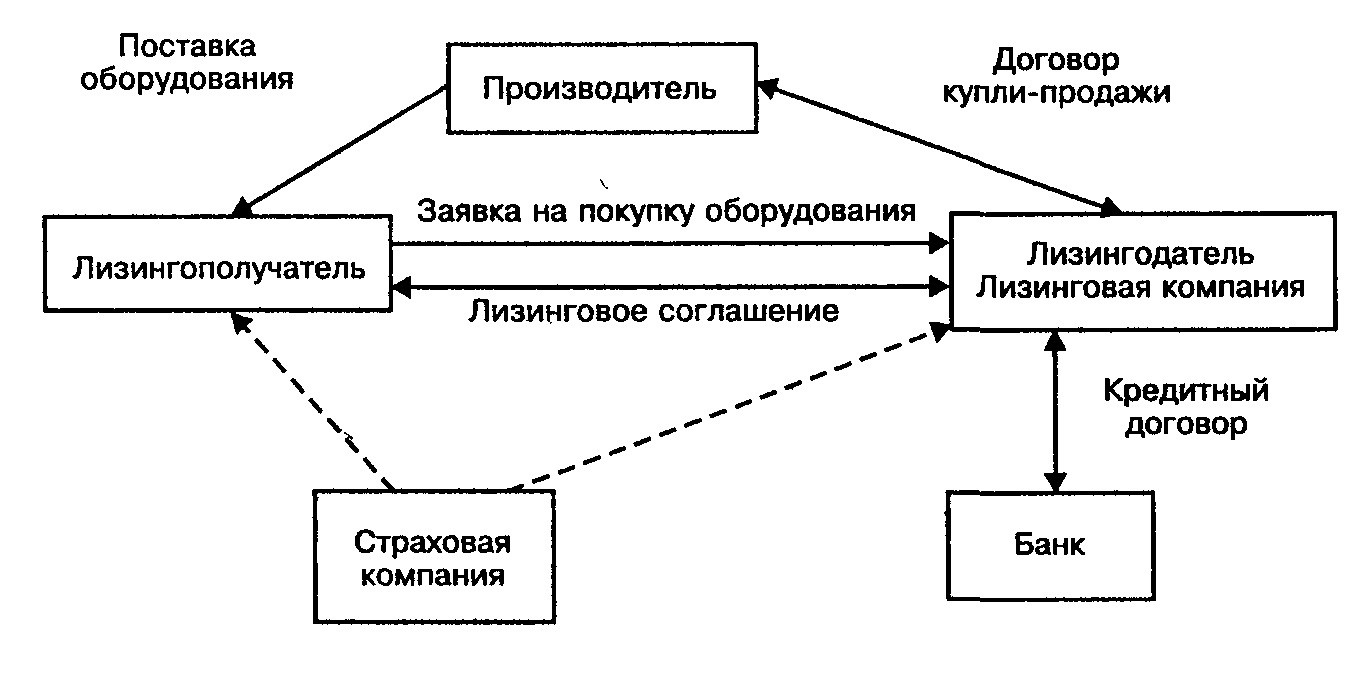

Компания «Бегемот» входит в национальную ассоциацию игрушечников РоссииЛизинговые фирмы

Лизинговые компании - организации, фирмы, осуществляющие лизинговые операции. Они могут быть специализированными и универсальными. Специализированные компании имеют дело с одним товаром (например, автомобилями) или группой однородных товаром (например, строительным оборудованием, компьютерами).

Плюсы и минусы финансового лизинга

Плюсы и минусы финансового лизингаТакие компании обычно сами осуществляют техническое обслуживание объекта лизинга и следят за поддержанием его в нормальном эксплуатационном состоянии. Универсальные компании передают в аренду самые разнообразные объекты, техническое обслуживание и ремонт которых может осуществлять как сама лизинговая компания, так и лизингополучатель.

Структура лизинга

Структура лизингаЛизинговые компании могут быть независимыми или выступать как филиалы, дочерние компании промышленных, торговых фирм, банков, страховых обществ. В ряде случаев промышленные, строительные фирмы имеют лизинговые компании, использующие для сдачи в аренду свою собственную продукцию. Распространенными являются и лизинговые компании при различного рода посреднических и торговых фирмах.

Лизинговые компании

Лизинговые компанииУчастниками (учредителями) лизинговой компании могут становиться организации, предприятия, банки, ассоциации и т.п. путем объединения их вкладов на основе учредительного договора. В счет вкладов в уставный фонд фирмы могут быть включены здания, сооружения, оборудование и другие материальные ценности, денежные средства, в том числе в свободно конвертируемой валюте, иное имущество.

Учредители

УчредителиУчредители участвуют в управлении делами компании; имеют право на часть прибыли (дивиденды) от ее деятельности; получают свою долю имущества в случае ликвидации компании и т.д.

Модель лизинговой компании

Модель лизинговой компанииЛизинговая компания помимо осуществления всех видов лизинга оказывает посреднические, технические, маркетинговые, представительские, информационные, рекламные, консультационные услуги и выполняет другие коммерческие операции.

Лизинг в России

Лизинг в РоссииОтношения по поводу лизинга между его субъектами определяются лизинговым договором (контрактом). В нем предусматриваются:

- стороны договора;

- вид лизинга;

- предмет договоренности (определяются его качества на основании технической документации либо по индивидуальным признакам, устанавливается собственник;

- указывается контрактная стоимость объекта лизинга);

- срок действия договора (его начало и конец);

- права и обязанности сторон, в том числе: пределы прав пользователя на объект лизинга; обязательства по осуществлению выплат лизингополучателем лизингодателю;

- возможные варианты владения имуществом по окончании срока лизинга;

- оказание услуг с учетом вида лизинга;

- ответственность пользователя за невыполнение или ненадлежащее выполнение обязательств, в том числе за причинение вреда объекту лизинга;

- переуступка прав с учетом интересов лизингодателя и другие условия;

- условия лизинговых и комиссионных платежей: их форма, размер, вид, способ и сроки платежа;

- обеспечение исполнения обязательств (условия поставки, залог, страхование, поручительство, гарантия);

- порядок расторжения договора, его условия и причины и др.

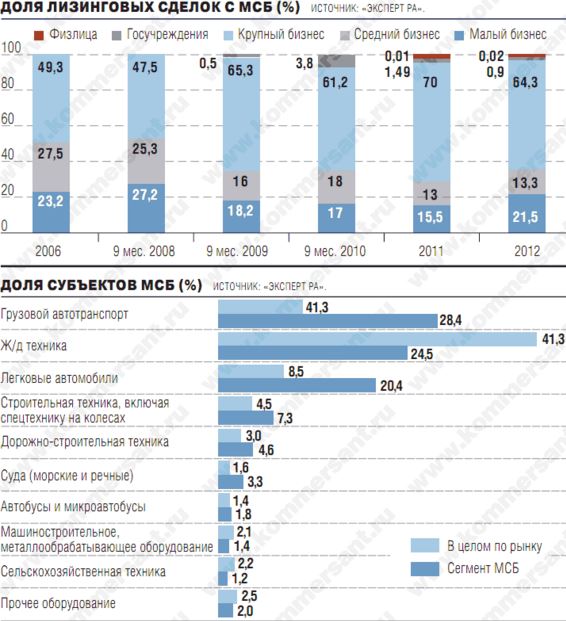

Рейтинг лизинговых операторов INFOLine Rail Russia TOP

Рейтинг лизинговых операторов INFOLine Rail Russia TOPВнедренческая фирма

Внедренческая фирма, специализирующаяся на внедрении, патентовании и лицензировании, продвижении на рынок научно-технических новшеств и объектов инновационной деятельности, доведении изобретений до коммерческого использования и продаже лицензий

Внедренческие фирмы помогают в патентировании

Внедренческие фирмы помогают в патентированииВнедренческая фирма - самостоятельная хозрасчетная организация, которая специализируется на распространении инноваций на производственно-хозяйственных объектах, посредническо-консультационная организация, работающая на коммерческой основе. Такая фирма, как правило, невелика, может быть специализирована на определенном круге разработок или иметь диверсифицированную структуру. Подобные фирмы получают все более широкое развитие в России.

Суть внедренческой фирмы

Суть внедренческой фирмыИнжиниринговые фирмы

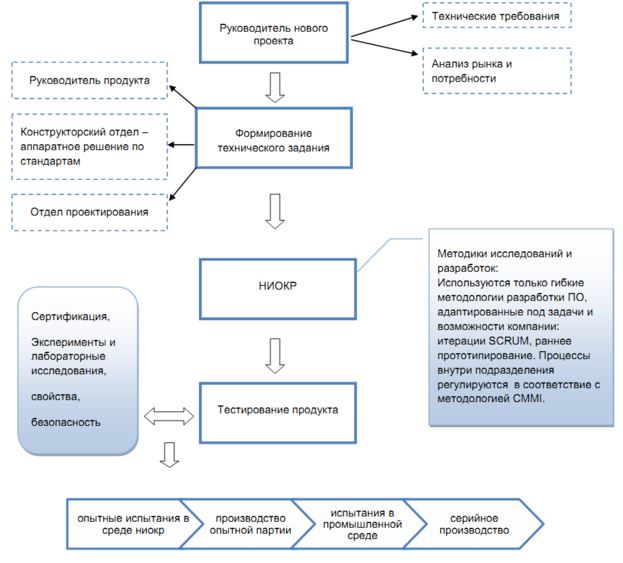

Инжиниринговая фирма - фирма, специализирующаяся на предоставлении инжиниринговых услуг. Такие компании обладают статусом формально независимых, способных оказывать услуги одновременно в нескольких областях инжиниринговой деятельности организациям-заказчикам, а так же привлекать к выполнению работ различных поставщиков оборудования.

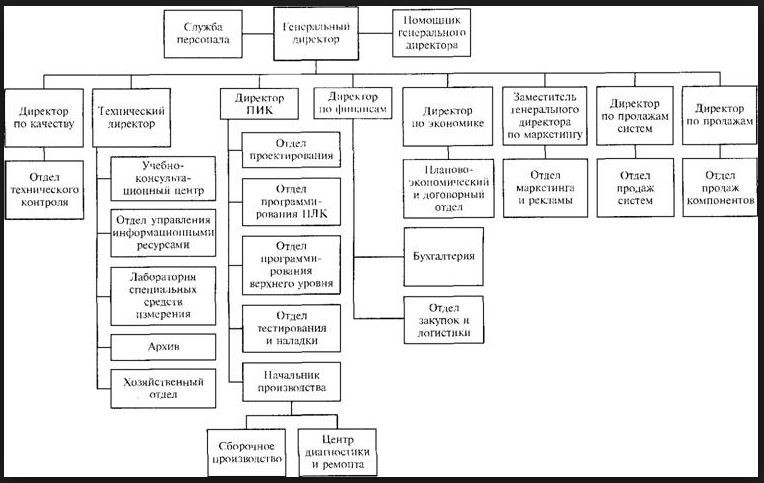

Организационные структуры фирм, занимающихся инжинирингом электроприводов и систем автоматизации

Организационные структуры фирм, занимающихся инжинирингом электроприводов и систем автоматизацииКак правило, инжиниринговая компания включает в свой состав несколько крупных предприятий (или холдингов), каждое из которых осуществляет различную функцию: проектирование, строительство, поставка оборудования и его установка, монтажные работы, ведение проекта, технического надзора, инженерное сопровождение инвестиционных проектов, последующие работы (ремонт, сервис, обслуживание и т. д.). Компании, осуществляющие работы «под ключ», принято называть инжиниринговыми компаниями полного цикла.

Инжиниринговые компании России по отрасля

Инжиниринговые компании России по отрасляОдним из самых распространённых видов инжиниринговых компаний являются компании, осуществляющие деятельность в области строительства и информационных технологий, а также смежных областях (телекоммуникации и связь).

Услуги инжиниринговых компаний

Услуги инжиниринговых компанийКак правило, инжиниринговые компании осуществляют полное руководство и сопровождение технических проектов: - планирование места под размещения объектов - юридические и фактические действия по вопросам, связанным с размещением объектов - инженерные изыскания - проектирование - строительство - юридические и фактические действия по вопросам легализации объекта (экспертиза) - поставка и техническое обслуживание оборудования - сдача в эксплуатацию.

Структура полного инжиниренга

Структура полного инжиниренгаПри этом Градостроительным Кодексом РФ установлены чёткие требования к кадровому составу таких организаций, что гарантирует заказчику требуемое качество и надёжность работ, оказывающих влияние на объекты капитального строительства. В соответствии с законодательством РФ выполняемые работы и поставляемое оборудование должно отвечать требованиям Общероссийских стандартов, норм и правил.

Сферы применения инжиниринга

Сферы применения инжинирингаВенчурные фирмы

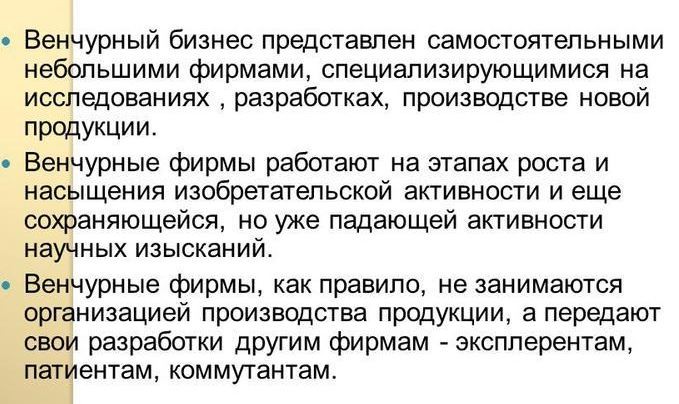

Венчурный бизнес (от англ. venture - рискованный) - рискованный научно-технический или технологический бизнес. Венчурный бизнес является производным от науки, фундаментальной и прикладной, и появился на свет как требование экономического развития в качестве недостающего звена между наукой и производством

Структура венчурной фирмы

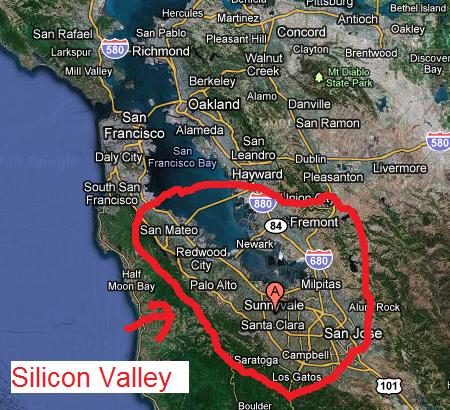

Структура венчурной фирмыСформировался он впервые в современном виде в Кремниевой долине в США, и оттуда постепенно распространился с национальными отличиями по всем развитым и крупным развивающимся странам (Китай, Индия, Бразилия и другие).

Район Кремниевой Долины

Район Кремниевой ДолиныВенчурный бизнес (кратко - венчур) имеет особое значение в процессах создания эффективной и конкурентоспособной современной экономики.

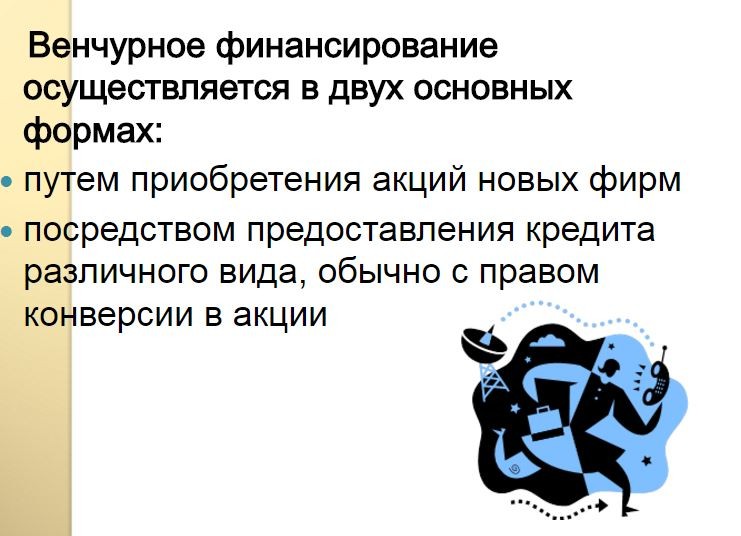

Венчурное финансирование

Венчурное финансированиеВысокие технологии, создаваемые на базе венчура, позволяют стране с «догоняющей экономикой» приблизиться в обозримом будущем по душевым доходам к развитым странам мира. Так, например, Новая Зеландия, страна с самым развитым в мире сельским хозяйством, остается в нижней части списка развитых стран мира по ВВП на душу населения. В то же время Сингапур, сумевший поставить у себя на высоком уровне инновационный венчурный бизнес, сравнялся по этому показателю с передовыми странами мира.

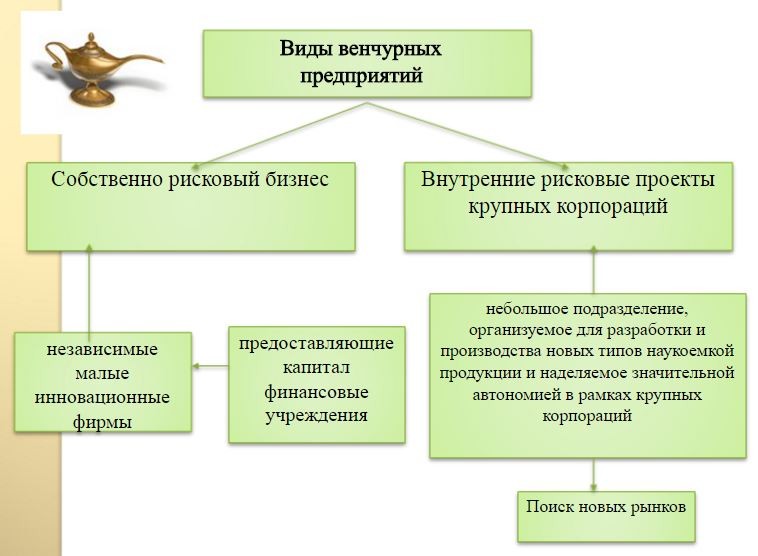

Виды венчурных предприятий

Виды венчурных предприятийМиссию создания кластеров высоких технологий и выполняет венчурный инновационный бизнес. Венчурный бизнес является ведущей креативной частью волнового инновационного процесса, так сказать его системным ядром.

Венчурное инвестирование

Венчурное инвестированиеРазвитый венчурный технологический бизнес является тем базовым сектором постиндустриальной и новой экономикой, который определяет способность страны удерживать конкурентоспособные мировые позиции в передовых технологиях. Страны, создавшие венчурный бизнес, использовали:

- прямые государственные инвестиции в компании;

- гос. инвестиции в частные венчурные фонды;

- смешанное инвестирование.

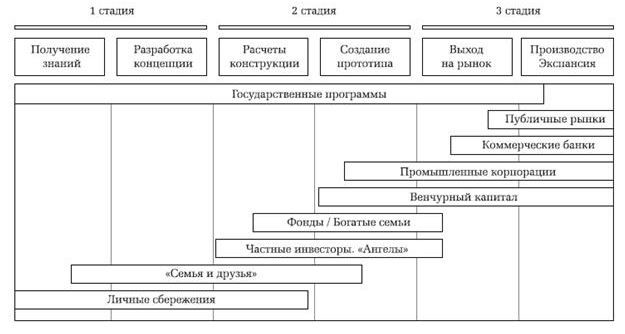

Источники капитала для венчурного бизнеса

Источники капитала для венчурного бизнесаВ развивающихся странах использовалась вторая схема: создавался государственный фонд. Он осуществлял инвестиции в частные венчурные фонды. Последние осуществляли инвестиции в венчурные проекты. Причем в качестве совладельцев в частные фонды за счет льготного финансирования привлекались венчурные предприниматели из передовых стран.

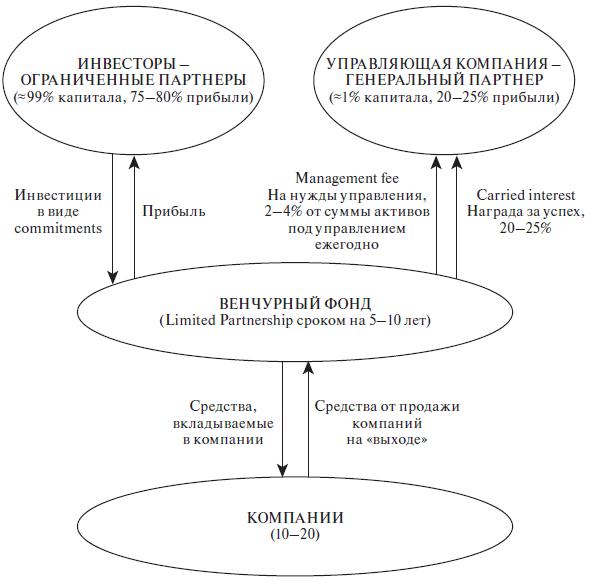

Схема организации венчурного фонда

Схема организации венчурного фондаДля успешного развития венчурного бизнеса необходимы:

- долгосрочная государственная инновационная политика и конкретная программа софинансирования венчурного бизнеса;

- значительные инвестиции в развитие человеческого капитала - основы создания и эффективности венчурного бизнеса;

- венчурные бизнесмены (бизнес-ангелы), которые, как правило, вырастают из венчурных менеджеров;

- венчурные менеджеры;

- развитые фундаментальная и прикладная науки, способные производить открытия, изобретения и новшества для венчурного бизнеса;

- современная и развитая система образования;

- конкурентная среда в венчурном бизнесе.

Система венчурных инвестиций

Система венчурных инвестицийДеловой центр

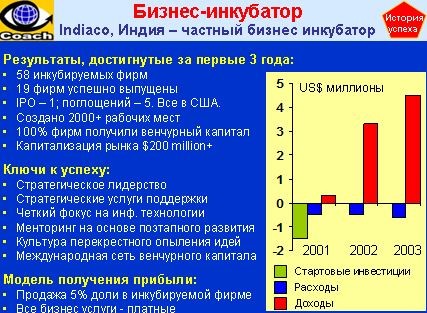

Деловой центр (бизнес-инкубатор), содействующий развитию совместного предпринимательства и обеспечивающий управление и услуги в юридической, бухгалтерской, экономической и другой деятельности малым предприятиям.

Бизнес-инкубатор

Бизнес-инкубаторБизнес-инкубатор - это организация, занимающаяся поддержкой стартап-проектов молодых бизнесменов на всех этапах развития: от разработки идеи до её коммерциализации.

Бизнес-инкубатор

Бизнес-инкубаторОтрасли, которые целенаправленно поддерживаются бизнес-инкубаторами:

- технологии;

- компьютерные программы;

- услуги;

- производство;

- интернет;

- биология/науки о жизни;

- электроника/микроэлектроника;

- телекоммуникации;

- компьютерная техника;

- медицинские приборы;

- творческие индустрии;

- электронный бизнес и электронная коммерция;

- беспроводные технологии;

- медицинские технологии;

- прогрессивные материалы;

- оборона и национальная безопасность;

- энергетика;

- окружающая среда и технологии очистки;

- медиа;

- строительство домов;

- искусство;

- аэрокосмические технологии;

- кухня и пищевые технологии;

- мода;

- деревообработка/лесное хозяйство;

- туризм.

Суть бизнес инкубатора

Суть бизнес инкубатораПерсонал фирмы

Персонал (от лат. persona - личность) или штат (от нем. staat - государство) - постоянный состав работников какого-нибудь учреждения, составляющих группу по профессиональным или иным признакам с указанием должностей и присвоенных по каждой должности окладов; совокупность всех работников предприятия, занятых трудовой деятельностью, а также состоящих на балансе (входящих в штатный состав), но временно не работающих в связи с различными причинами (отпуск, болезнь, присмотр за ребёнком и так далее); совокупность трудовых ресурсов, которые находятся в распоряжении предприятия и необходимы для исполнения определённых функций, достижения целей деятельности и перспективного развития.

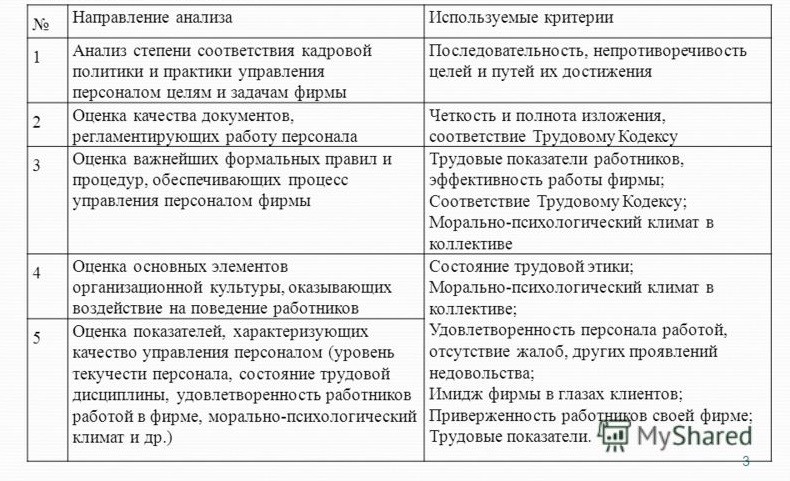

Направление анализа качества управления персоналом фирмы

Направление анализа качества управления персоналом фирмыВ трудовом законодательстве Российской Федерации также используются термины - «кадровый состав» или «кадры», имеющие идентичное терминам «персонал» и «штат» значение.

Кадровая служба фирмы

Кадровая служба (также отдел кадров предприятия) - совокупность специализированных подразделений в структуре предприятия (с занятыми в них должностными лицами - руководителями, специалистами, техническим персоналом), призванных управлять персоналом предприятия.

Персонал предприятия

Персонал предприятияК кадровым службам относятся кадровые агентства, агентства поиска сотрудников, компании по повышению квалификации. Функции кадровых служб во многом схожи с отделами кадров на предприятиях, но в то же время несколько шире их.

Подбор персонала фирмы

Подбор персонала или рекрутинг (англ. recruiting) - это бизнес-процесс, являющийся одной из основных обязанностей HR-менеджеров или рекрутеров. Также подбор персонала - основная услуга, предлагаемая кадровыми агентствами и специализированными интернет-сайтами по поиску персонала.

HR-менеджер

HR-менеджерПравильный выбор кандидата может помочь в увеличении производительности, прибыли и повышении лояльности сотрудников. Неправильный выбор обычно сказывается на большой текучке персонала или недостаточной компетенции сотрудников.

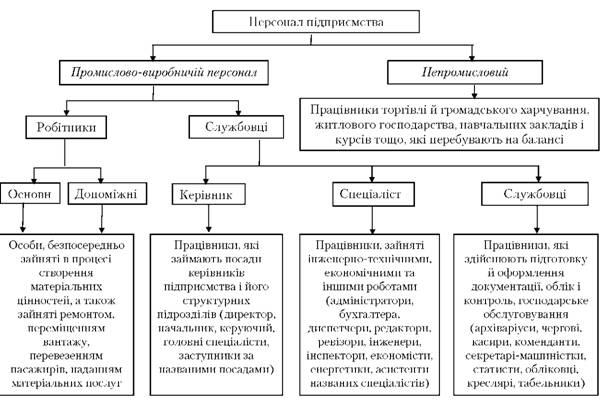

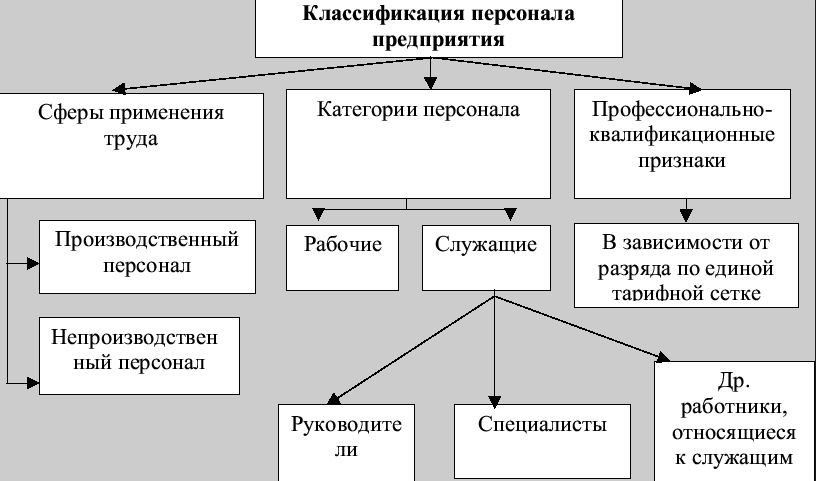

Классификация персонала предприятия

Классификация персонала предприятияПодбор персонала начинается с описания вакансии и анализа её на адекватность сложившейся ситуации на кадровом рынке и в компании-работодателе. При необходимости описание вакансии корректируется. Далее начинается этап поиска кандидатов. Желательно иметь начальную базу кандидатов, а в процессе работы постоянно её пополнять.

Выделяют следующие методы поиска нового сотрудника:

- поиск среди родственников и знакомых или по рекомендациям близких людей;

- привлечение сотрудников из других организаций, «переманивание» персонала;

- поиск через печатные средства массовой информации и Интернет-сайты;

- привлечение выпускников вузов или студентов старших курсов;

- поиск в социальных сетях;

- обращение в рекрутинговые организации (кадровые или консалтинговые агентства).

Персонал предприятия, явочная и списочная численность

Персонал предприятия, явочная и списочная численностьЗатем кандидаты выбранного пула обзваниваются, уточняются некоторые детали резюме и назначается собеседование. Далее технологии различны. Многие ограничиваются собеседованием и по его результатам отбирают кандидата. Иногда необходима более серьёзная методология оценки: тесты, деловые игры, ассессмент-центр и другие.

Система управления персоналом предприятия

Система управления персоналом предприятияПриём сотрудников в фирму

Для успешного развития бизнеса необходим квалифицированный персонал. Разработайте должностные инструкции, указав основные функции и характеристики для каждой позиции. Поиск и отбор квалифицированных кандидатов становится важнейшим элементом в практике управления персоналом. Убедитесь, что ваши практики приёма соответствуют законам.

Этапы приёма сотрудников кадровой службой предприятия:

- заказ на поиск от линейного менеджера;

- получение детальной информации о позиции, требованиях к соискателю, сроках;

- поиск с использованием собственной базы, интернета, рекламы в СМИ, прямого поиска и услуг кадровых агентств;

- первоначальный отбор: собеседование по телефону, личное собеседование, оценка и тестирование соискателя, подготовка соискателя к собеседованию с линейным менеджером;

- проверка рекомендаций;

- составление предложения о работе, контроль выхода на работу.

Классификация персонала

Классификация персоналаУправление персоналом фирмы

Управление персоналом (англ. human resources management, HRM, HR-менеджмент) - область знаний и практической деятельности, направленная на обеспечение организации качественным персоналом, способным выполнять возложенные на него трудовые функции, и оптимальное его использование. Управление персоналом является неотъемлемой частью качественных систем управления организации.

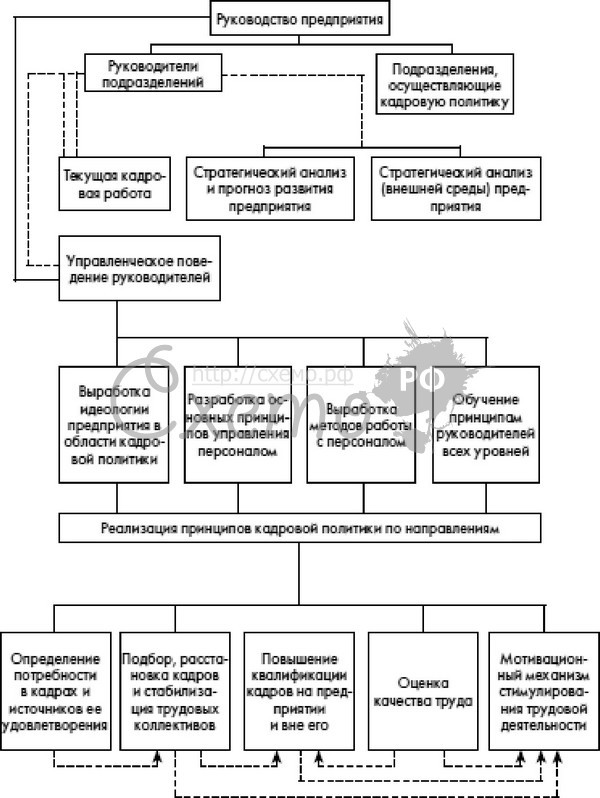

Модель стратегического управления персоналом предприятия

Модель стратегического управления персоналом предприятияВ различных источниках могут встречаться и другие названия: управление трудовыми ресурсами, управление человеческим капиталом (англ. human capital management), кадровый менеджмент, менеджмент персонала.

Основные положения концепции кадровой политики и управления персоналом РАО Газпром

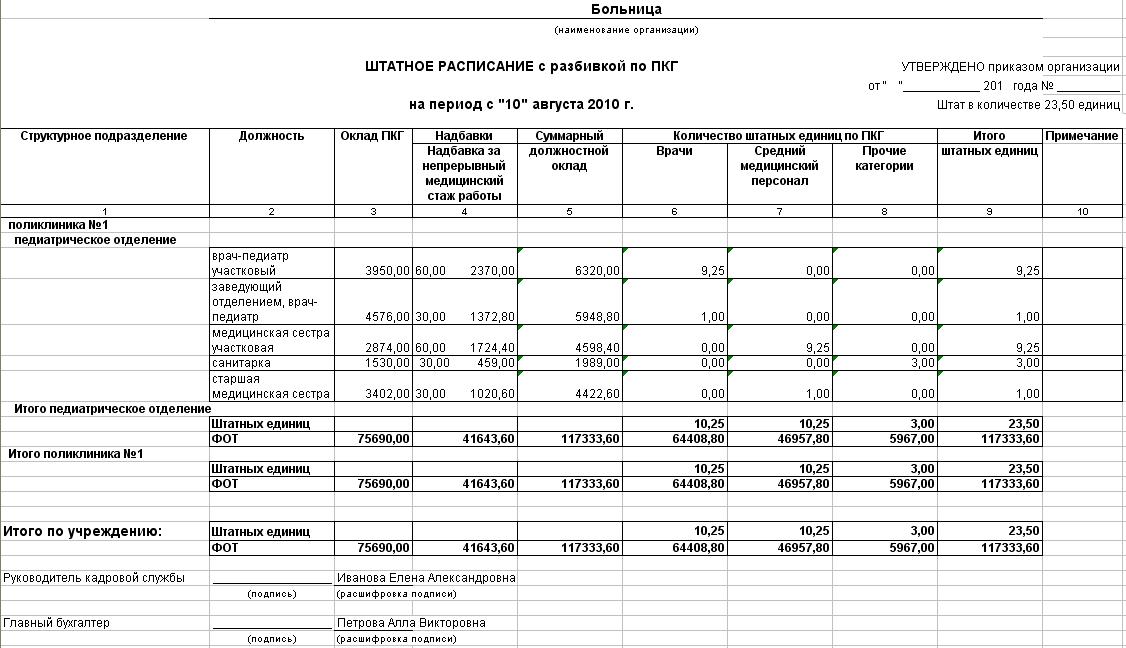

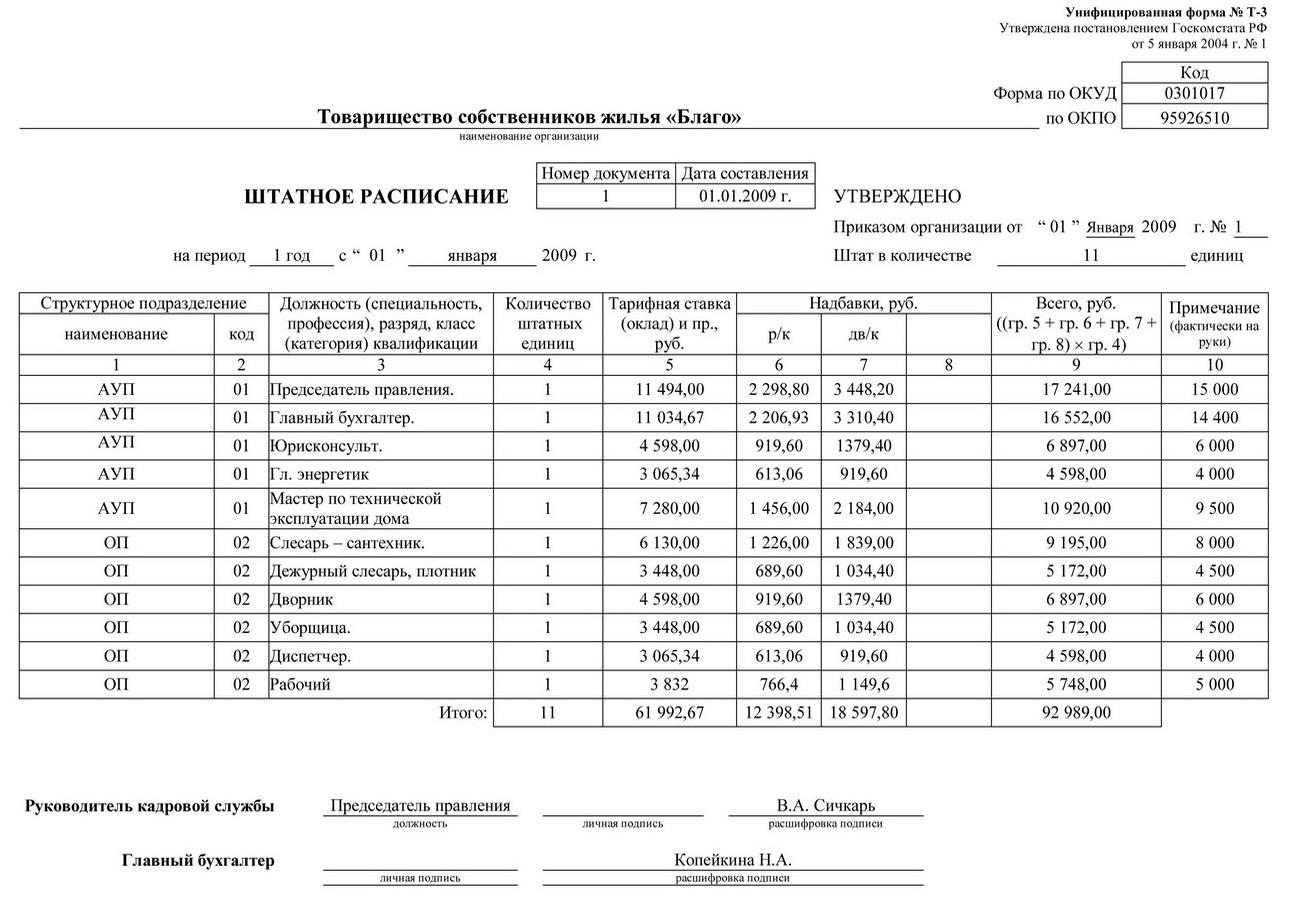

Основные положения концепции кадровой политики и управления персоналом РАО ГазпромШтатное расписание фирмы