Банковский чек (Bank check) - это

Определение банковского чека, виды чеков, содержание чека

Определении банковского чека, расчеты банковскими чеками, виды банковских чеков, история возникновения банковского чека,

Банковский чек (Bank check) - это, определение

Варрант - это

Образец банковского чека

Образец банковского чекаВаррант - это сертификат, который предоставляет право его владельцу приобрести один вид ценной бумаги по фиксированной цене в определенный срок.

Пустой бланк банковского чека

Пустой бланк банковского чекаВаррант - это ценная бумага, дающая ее владельцу право приобрести в течение установленного периода времени определенное число обыкновенных акций по заранее фиксированной цене.

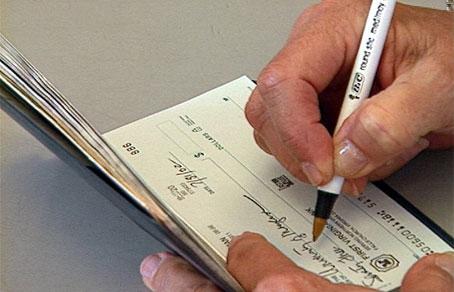

Человек ставит подпись в банковском чеке

Человек ставит подпись в банковском чекеВаррант - это ценный банковский документ, который используют для безналичного расчёта. Правда такой способ «расплаты» является самым медленным, но зато и самым дешёвым из всех имеющихся.

Пример банковского чека Сбербанка

Пример банковского чека СбербанкаБанковский чек - это документ, используются для коммерческих расчетов между людьми, располагающимися как в одном городе, так и на разных материках. Особенно удобен такой способ получения денежных средств тем, что обналичить банковский чек сможет только тот, кому он предназначен.

Человек протягивающий руку за деньгами

Человек протягивающий руку за деньгамиБанковский чек - это ценная бумага с письменным распоряжением банку уплатить держателю указанную сумму. Если такой документ выписан для осуществления безналичных платежей, то в операции будут участвовать четыре стороны: банк, чекодатель, держатель, банк чекодержателя.

Здание банка с символом американского доллара на двери

Здание банка с символом американского доллара на двериБанковский чек - это ценная бумага, которая содержит распоряжение банку, ничем не обусловленное, произвести платеж чекодержателю указанной в нем суммы. Чекодателем является лицо, которое имеет в банке денежные средства. Этими средствами он может распоряжаться методом выставления чеков чекодержателя. Чекодержателем является лицо, в пользу которого выдан плательщиком чек, то есть банк, где находятся деньги чекодателя.

Американские доллары скованные цепью с замком

Американские доллары скованные цепью с замкомБанковский чек - это платежный документ, выданный банком на основании своих собственных фондов. Компенсируется клиентом либо наличными деньгами,либо переводом со своего банковского счета. Практическое применение аналогично аккредитиву.

Банковский чек образца 1920 года

Банковский чек образца 1920 годаВаррант - это выраженное в письменной форме поручение, выданное в данном случае регистратором "своему" банку выплатить определенную сумму. Чек представляет собой красиво оформленную бумагу, в которой указывается плательщик, получатель платежа, сумма, которая должны быть выплачена, а также другие реквизиты.

Человек, заполняющий чековую книжку

Человек, заполняющий чековую книжкуВаррант - это ценная квитанция, содержание которой подтверждающая распоряжение чекодателя к его банку – перевести определенную суму со своего расчётного счета на другой.

История возникновения банковского чека

Варрант, который мы иногда с такой легкостью выписываем, представляет собой не что иное, как разновидность векселя, а чековая книжка — это всего лишь пронумерованные бланки векселей. Поэтому, для того чтобы научиться правильно пользоваться чеками, необходимо понять природу векселя, и все, что будет рассказано далее о векселях, относится также к ставшей уже привычной маленькой книжке в вашем кармане.

Пример простого векселя

Пример простого векселяВексель как торговый документ родился в Англии в 16-17 вв. в ответ на потребности развивающейся торговли. Допустим, мистер Джон, владелец текстильной лавки, располагает всего сотней фунтов для закупки очередной партии товара. Мистер Билл, хозяин мануфактуры, готов отпустить ему ткани на 1000 фунтов с отсрочкой платежа на два месяца — время, за которое Джон успеет продать товар и рассчитаться.

Вексель начал свое существование в Англии, в 16 веке, как помощник при торговле

Вексель начал свое существование в Англии, в 16 веке, как помощник при торговлеДжон выдает Биллу расписку, в которой обязуется заплатить 1000 фунтов до 1 января. По идее, Билл, фактически не получивший денег от Джона, должен остановить фабрику на два месяца — до получения денег, необходимых для закупки сырья. Однако он этого не делает, а обращается к фермеру Ричарду, с тем чтобы купить у него шерсть, и в качестве средства платежа выставляет долговую расписку Джона.

Английская долговая расписка образца шестнадцатого века

Английская долговая расписка образца шестнадцатого векаРичард слышал о Джоне как о честном торговце, но у него возникают опасения: прежде всего, он не знает, в связи с чем выдана долговая расписка. Ведь может сложиться ситуация, когда Билл не выполнит своих обязательств по отношению к Джону и последний откажется платить, сославшись на это. Для того чтобы Ричард мог спокойно принять вместо денег долговую расписку, она должна содержать безусловное обязательство выплатить предъявителю 1000 фунтов.

Вексель помогал в торговле в Англии

Вексель помогал в торговле в АнглииТак рождается первое правило векселя - безусловность обязательства. Если долговая расписка Джона является векселем, то Ричарда не должны беспокоить отношения между ним и Биллом: что бы ни случилось, Джон обязан уплатить. Вексель в руках Ричарда - это своего рода «будущие деньги», которые можно использовать как средство платежа, что и сделает Ричард, рассчитавшись с помощью векселя с бароном - арендодателем земли.

Определение векселя

Определение векселяОтсюда вытекает второе правило векселя - передаваемость векселя как средства платежа, а это делает его в конечном счете очень похожим на деньги (не случайно, на юридическом сленге в вексельной практике используют определения типа «почти деньги» или «как бы деньги»). В итоге до наступления срока платежа вексель может пройти через десятки рук, и последний его обладатель явится к Джону в указанный день и потребует оплаты.

В юридическом сленге вексель называется почти деньгами

В юридическом сленге вексель называется почти деньгамиКаким же образом осуществляется передача векселя? Существуют два способа. Первый - когда каждый, через чьи руки проходит вексель, указывает, кому он его передал, и ставит на нем свою подпись и дату. Второй - когда первый получатель по векселю (в данном случае - Билл) расписывается на обороте, а все остальные его обладатели остаются анонимными. В зависимости от вида передачи векселя меняются и права его обладателя.

При втором способе передачи вескеля его обладатели остаются анонимными

При втором способе передачи вескеля его обладатели остаются анонимнымиВексель, передававшийся путем передаточных записей, «сильней» обычного: если человек, его выписавший, окажется не в состоянии или откажется платить, то обладатель такого векселя вправе через суд потребовать оплаты не только от выписавшего его, но и от любого, в чьих руках он побывал. Поэтому чем больше передач «пережил» вексель, тем он «крепче» и шансы на получение по нему денег выше.

Обладатель вескеля может потребовать закрыть задолженность по нему через суд

Обладатель вескеля может потребовать закрыть задолженность по нему через судЕсли же речь идет о векселе, передававшемся анонимно, у обладателя его лишь два возможных ответчика (в описанном выше примере это Джон и Билл). Со времен Джона и Билла прошло несколько столетий, а правила эти, тем не менее, не претерпели сколько-нибудь существенных изменений и в полной мере распространяются, в том числе, и на знакомые нам чеки.

Несмотря на события произошедшие ссо времен появления векселя, его правила остались неизменны

Несмотря на события произошедшие ссо времен появления векселя, его правила остались неизменныРасчеты банковскими чеками

Чековая форма расчетов - наиболее удобна для безналичных расчетов между предприятиями и организациями. Предприятия и организации, обслуживаемые учреждениями Сберегательного Банка, рассчитываются как расчетными чеками, так и при помощи чековых книжек. На территории Российской Федерации в настоящее время функционирует чек нового образца.

Схематичное изображение безналичных банковских расчетов

Схематичное изображение безналичных банковских расчетовЧек выдается учреждениями Сберегательного Банка за счет средств, хранящихся на счетах предприятий и организаций. Для получения чека предприятиям и организациям открывается депозитный счет на любую сумму. На этот счет перечисляются средства с расчетного счета. Минимальная сумма, на которую можно выписать счет, составляет 1000 руб. Клиент по желанию может получить несколько чеков и рассчитываться ими по обязательствам.

Минимальная сумма на которую выписывается счет в Российской Федерации - одна тысяча рублей

Минимальная сумма на которую выписывается счет в Российской Федерации - одна тысяча рублейЧековая форма расчетов на территории Российской Федерации осуществляется посредством чеков из лимитированной чековой книжки и чеков Российской Федерации. Выдача лимитированных чековых книжек производится банком на основании заявления предприятия и платёжного поручения на депонирование суммы лимита чековой книжки.

Образец лимитированной чековой книжки времен СССР

Образец лимитированной чековой книжки времен СССРПри выдаче чековой книжки банк списывает сумму лимита со счета клиента и депонирует ее на отдельном счете. Чеки из лимитированной чековой книжки выписываются плательщиком-чекодателем на специальном чеке-бланке в момент определения суммы платежа и вручается получателю денег. Получатель денег в свою очередь предъявляет чеки в обслуживающее его учреждение банка для оплаты. Как правило, на следующий день после выписки чека.

Человек передает расчетный чек перетекающий в купюру другому человеку

Человек передает расчетный чек перетекающий в купюру другому человекуЧековая книжка представляет собой бланки чеков, сброшюрованные в книжки установленного образца по 10, 20, 25 и 50 листов. Бланки чековых книжек - документы строгой отчетности. Клиентам с устойчивым финансовым положением и стабильной платежной дисциплиной при наличии соответствующего соглашения может быть выдана чековая книжка без депонирования средств - под гарантию банка. В этом случае имеется надпись "Под гарантию банка", а не "С депонированием".

Люди, пожимающие друг другу руки и передающие документы, связанные лентой

Люди, пожимающие друг другу руки и передающие документы, связанные лентойЧеки выписываются в одном экземпляре, подписываются лицами, имеющими право распоряжения счетом в банке, скрепляются печатями чекодателя и оплачиваются в полной сумме. Одновременно с чеком на корешок переносится остаток лимита и заверяется ответственным лицом.

Мужчина ставит собственную печать на документе

Мужчина ставит собственную печать на документеКорешок чека остается в книжке у чекодателя и служит для контроля за использованием лимита чековой книжки и оплатой чеков. При выписке очередного чека чекодатель (покупатель) переносит в чек остаток лимита из корешка предыдущего чека и выводит остаток лимита.

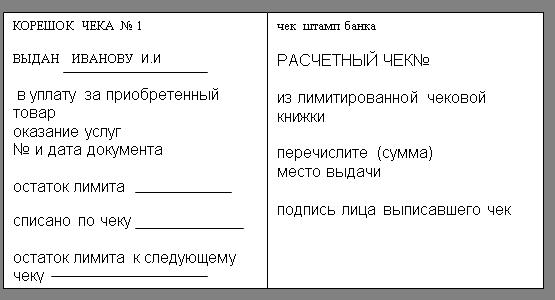

Образец корешка банковского чека

Образец корешка банковского чекаЛимитированные чековые книжки и чеки применяются при расчетах за фактически отпущенный товар или оказанные услуги. Чекодержатель, получивший чек в оплату товаров или услуг, предоставляет чек в банк вместе с реестром, в котором указываются наименования:

- поставщика;

- получателя товаров и услуг;

- документов, по которым должна быть перечислена сумма по чеку.

Схема расчетов с использованием чеков из лимитированных чековых книжек

Схема расчетов с использованием чеков из лимитированных чековых книжекЧеки, выписанные сверх лимита, недействительны и подлежат возврату принявшему их учреждению банка для списания со счета продавца (чекодержателя) необоснованно зачисленных на него сумм. Срок действия чековой книжки исчисляется со дня выдачи и установления банком по согласованию с клиентом. Чеки, выписанные по окончании срока действия чековой книжки, недействительны.

Срок действия может истечь не только у банковской карты, но и у чековой книжки

Срок действия может истечь не только у банковской карты, но и у чековой книжкиЗапрещается подписывать незаполненные бланки чеков и передавать чековую книжку другой стороне сделки. Ответственность за неправильное использование чековой книжки, хищения и злоупотребления на основе манипуляций с чеками несет юридическое лицо, которому выдана книжка.

Юридическое лицо отвечает за все операции проходящие по чековой книжке

Юридическое лицо отвечает за все операции проходящие по чековой книжкеЮридическое лицо через полномочного представителя, приобретая товар (или получая услуги), выписывает расчетный чек. Этот чек передается поставщик, то есть получателю средств. Чек действителен в течение 10 дней не считая дня выписки. После проверки правильности составления реестров, реквизитов чеков и соблюдения сроков их действия банк зачисляет сумму, указанную в чеке, на счет получателя денег. Эта сумма списывается со счета, на котором депонированы денежные средства, с расчетного или ссудного счета, если чековая книжка выдана под гарантию банка.

Юридическое лицо вправе выписывать расчетный чек через полномочного представителя

Юридическое лицо вправе выписывать расчетный чек через полномочного представителяПри расчетах чеками из лимитированных чековых книжек платеж поставщику гарантируется, но при этом на достаточно длительный срок отвлекаются средства из хозяйственного оборота плательщика. Этот недостаток в известной мере устраняется, если чековая книжка выдана под гарантию банка. Однако для банка такая разновидность расчетов характеризуется повышенным риском и возможна только при полной уверенности в платежеспособности клиента.

Банк выдаст чековую книжку под свою гарантию только после тщательной проверки платежеспособности клиента

Банк выдаст чековую книжку под свою гарантию только после тщательной проверки платежеспособности клиентаПосле использования лимита чековой книжки клиент может обратиться в банк с просьбой увеличить лимит. Для этого в банк предоставляется платежное поручение с указанием суммы лимита, который снова зачисляется на отдельный счет. В чековой книжке банк делает отметку об увеличении лимита.

Образец заполнения платежного поручения

Образец заполнения платежного порученияНа территории Российской Федерации Положением №14 от 09.07.1992 г. в оборот введены чеки России, которые могут использоваться физическими и юридическими лицами. Покрытием российского чека в банке чекодателя могут служить:

- средства на соответствующем счете чекодателя, но не свыше суммы, гарантированной банком по согласованию с чекодателем при выдаче чека;

- средства, депонированные чекодателем на отдельном счете.

Рука в наручниках прикованная к американскому доллару

Рука в наручниках прикованная к американскому долларуДля получения российского чека предприятие представляет в банк:

- заявление;

- платежное поручение, если чеки будут оплачиваться с отдельного счета.

Предоставление докуметов банковскому работнику

Предоставление докуметов банковскому работникуПеред выдачей своему клиенту российского чека банк надлежащим образом оформляет его, заполняя следующие реквизиты:

- наименование банка, выдавшего чек, условный номер банка по межфилиальным расчетам;

- условный номер расчетно-кассового центра, обслуживающего банк, выдавшего чек;

- корреспондентский счет банка-эмитента, через который будут производиться операции;

- номер счета и наименование чекодателя;

- на оборотной стороне чека проставляется предельная сумма, на которую может быть выписан чек.

Банковский работник заполняет реквизиты организации

Банковский работник заполняет реквизиты организацииОдновременно с чеками банк выдает клиенту идентификационную карточку (в одном экземпляре независимо от количества чеков) и идентифицирует чекодателя по каждому выданному чеку.

Продавец после получения от покупателя чека Российской Федерации составляет реестр чеков в четырех экземплярах. Все это он сдает в свой банк в течение 10 дней, не считая день выдачи. Четвертый экземпляр реестра с проставленным банковским штампом возвращается продавцу и служит распиской в приеме чеков к оплате. Первый и второй экземпляры вместе с дебетовым авизо направляются в расчетно-кассовый центр, обслуживающий банк плательщика. Третий экземпляр вместе с чеком остается в расчетно-кассовом центре, обслуживающем банк поставщика.

Помещение расчетно-кассового центра

Помещение расчетно-кассового центраПредприятие, принимающее в оплату чеки, обязано убедиться в том, что:

- сумма чека не превышает установленного лимита;

- паспортные данные совпадают с таковыми в чековой карте;

- номер счета чекодателя соответствует счету в чековой карте.

Знак Внимание, изображенный на белом фоне

Знак Внимание, изображенный на белом фонеНа обороте чека, принятого к оплате, предприятие обязано поставить оттиск своего штампа и подпись ответственного лица. Предприятие, потерявшее чеки представляет банку заявление, в котором указывает номера утерянных и использованных чеков.

Пример оттиска штампа

Пример оттиска штампаВиды чеков и ценных бумаг

Фьючерс — соглашение, за которым одна сторона обязуется продать, а другая — приобрести ценные бумаги определенного вида, в определенном количестве, по определенной цене и в определенный срок в будущем.

График динамики с надписью фьючерсный контракт

График динамики с надписью фьючерсный контрактНа рынке ценных бумаг предметами фьючерсов чаще всего есть краткосрочные государственные и другие облигации. Сторона, которая соглашается приобрести ценные бумаги по такому соглашению, считается стороной, которая занимает длинную позицию, а и, что обязуется продать - короткую позицию. Цену, за которой указанные ценные бумаги будут проданы, называют ценой поставки.

Надпись рынок ценных бумаг на фоне графики динамики

Надпись рынок ценных бумаг на фоне графики динамикиСоглашение заключают на определенный срок, и после наступления обусловленной даты. Сторона, которая продает ценные бумаги, должны поставить их другой стороне, а последняя должны уплатить их стоимость по цене поставки. Обе стороны, заключая фьючерс, ожидают, что цена на определенные ценные бумаги в будущему изменится.

Лупа лежащая на акциях

Лупа лежащая на акцияхОпцион — это финансовый инструмент, контракт, который не считается обязательным, т.е. инвестор имеет право выбора: выполнять это срочное соглашение или нет. Это право (обусловленное уплатой определенной суммы премии) — купить или продать финансовый инструмент в срок определенного периода по установленной цене.

Шар с нарисованным графиком динамики и надписью опцион

Шар с нарисованным графиком динамики и надписью опционОпцион на акции заключается между двумя инвесторами, один из которых выписывает его, а другой покупает и получает право в период обусловленного срока или купить по фиксированной цене определенное количество акций у лица, которое выписало опцион на куплю, или продать их лицу, которое выписало опцион на продажу.

Два человека пожимающих друг другу руки

Два человека пожимающих друг другу рукиИнвесторов, которые покупают опцион покупателя или опцион продавца, называют «владельцами» опциона, другую сторону из опционного контракта называют «автором» опциона. Следует особенно подчеркнуть, что владелец опциона покупает право осуществить приобретение или продажа определенного пакета ценных бумаг, указанной в опционном контракте, а «автор» - обязанность продать или купить этот пакет у него. Это означает, что владелец опциона может отказаться от своего права, тогда как автор не может отказаться от своего обязательства. В этом заключается главное отличие между фьючерсными и опционными контрактами. За фьючерсной сделкой обе стороны имеют обязанности и не могут от них отказаться.

Мужчина, разрывающий лист бумаги

Мужчина, разрывающий лист бумагиГлавными инвестиционными качествами ценных бумаг есть: доходность, рост, безопасность вложений и ликвидность. Определение приоритетов является очень существенным для инвестора, ведь каждый инвестор покупает инструменты рынка ценных бумаг с определенной целью. В зависимости от цели он и строит свою стратегию.

Люди, складывающие из пазла слово стратегия

Люди, складывающие из пазла слово стратегияОдной из основных инвестиционных качеств является доходность. Доходность - это возможность получения инвестором определенных доходов в будущем, которые состоят из курсовой разности дивидендов или процентов за эти ценные бумаги.

Тележка наполненная американскими долларами

Тележка наполненная американскими долларамиСуществуют разные основания для платежа с помощью чека вместо перевода. Так, чековым платежам предоставляется преимущество тогда, когда плательщику неизвестные номер счета и банк, если он выписывает чек и сам его использует для того, чтобы получить процентные преимущества в результате увеличения отсрочки платежа. При платежах в США, где не заведено осуществлять оплату переводами, очень удобно использовать чеки,особенно, если получатель платежа не имеет счета в банке-корреспонденте, который принимает участие в операции. В этом случае можно частично избегнуть высокого сбора американских кредитных учреждений за выставление чека.

В Соединенных Штатах Америки особенно часто используют банковские чеки

В Соединенных Штатах Америки особенно часто используют банковские чекиС помощью чеков осуществляются также платежи в третьих валютах, например, в американских долларах - к Аргентине, в фунтах стерлингов - к Индонезии, причем они часто передаются получателю платежа непосредственно, а не через соответствующее кредитное учреждение. Это дает преимущества получателю,поскольку он сам может определить момент перевода суммы чека в государственную валюту и по возможности дождаться удобного курса.

При переводе денег из другой страны можно дождаться удобного оммента чтобы переконвертировать средства в местную валюту

При переводе денег из другой страны можно дождаться удобного оммента чтобы переконвертировать средства в местную валютуДругой причиной оплаты с помощью чека может быть возможность мгновенной записи банком, который обслуживает зарубежного получателя, в займ его счета эквивалента чека с замечанием относительно следующего поступления. А это означает ускорение платежа, поскольку бенефициар уже в день получения чека может распоряжаться его эквивалентом.

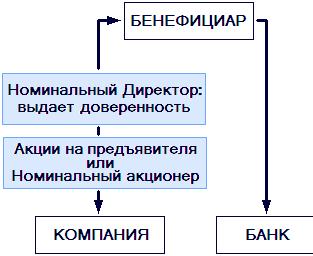

Схематичное изображение бенефициара

Схематичное изображение бенефициараВ международных расчетах заведено выставления ордерного чека, при чем кредитные учреждения выписывают свои чеки большей частью только в ордерной форме. Эти варранты должны отвечать требованиям чекового законодательства отдельных стран с учетом Женевской договоренности и Ганских постановлений.

Здание ООН в Женеве, где проходило заседение по Женевской договоренности

Здание ООН в Женеве, где проходило заседение по Женевской договоренностиВо избежание злоупотреблений при передаче чека на инкассо банку-корреспонденту, национальные кредитные учреждения используют приведенный ниже упрощенный и не подписанный индоссамент:

- оплата по приказу любого банка, банкира или трастовой организации;

- первый или отсутствующий индоссамент гарантируется;

- название института;

- название компании.

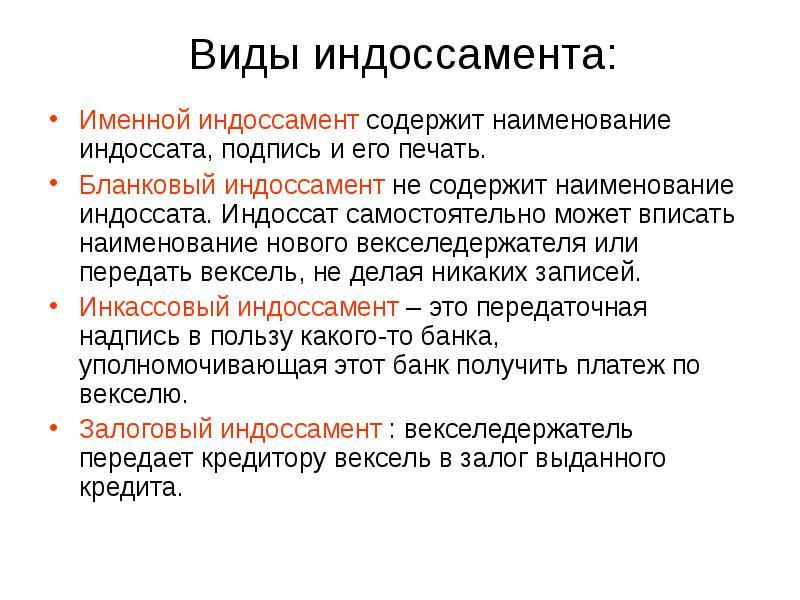

Виды индоссамента

Виды индоссаментаЧек - разновидность переводного векселя, где плательщиком является банк. Чеки используют физические и юридические лица для взаимных расчетов. Владелец счета получает чековую книжку и выписывает чеки в пределах остатка средств на счету (или больше этого остатка, если есть договоренность об овердрафте).

Надпись овердрафт на фоне различных символов

Надпись овердрафт на фоне различных символовНеобходимые реквизиты чека: название банка, безусловный приказ об оплате суммы, получатель средств, дата и место выписывания чека, подпись чекодателя. Чек может иметь произвольную форму и быть выписанным на обычном листе бумаги. Но, как правило, применяется стандартная форма чека.

Стандартная форма банковского чека в Российской Федерации

Стандартная форма банковского чека в Российской ФедерацииВ верхнем правом углу чека отмечается кодовый номер банка, который используется при сортировке чеков. В нижней строке есть цифры, напечатанные магнитными чернила, которые используются при компьютерной обработке чека: слева направо - номер чека, кодовый номер банка, номер счета клиента, сумма чека.

Карикатура на тему банковского чека

Карикатура на тему банковского чекаАналогично векселю, в зависимости от того, в чью пользу выписан чек, различают следующие виды:

- именные;

- ордерные;

- на предъявителей.

Виды банковского чека

Виды банковского чекаЧеки могут использоваться за индоссаментом (передающая надпись на оборотной стороне чека). Этимсамым владелец чека передает право получения денег за чеком другому лицу. Варрант, наравне сналичными и переводом, является одной из возможностей передачи денежных средств другой фирмы илииному лицу. В Эстонии оплата товаров и услуг при помощи варранта не распространена. Больше всего онииспользуются при отправке средств за границу, например, при подписке на периодику либо при оплатеучастия в различных выставках и курсах.

Варрант является подходящим средством платежа:

при небольших суммах в случае, если Вы не знаете банковских реквизитов получателя платежа варрантывыдает и обналичивает большинство банков мира.

Покупка чека:

Заполните заявление о покупке варранта, укажите в нем точное имя (название) получателя, его адрес ипредставьте ходатайство в банк. Выдача чека занимает 1-2 банковских дня, поэтому советуем заказать егозаранее через Телефонный или Интернет-банк Сампо.

Сумма чека и соответствующая прайс-листу плата за услуги дебетуется с Вашего счета до его выдачи. ЕслиВы подадите заявление о выдаче чека через контору банка в Эстонии, то сможете заплатить за него иналичными.

Выданный чек передайте получателю. Если Вы заказали услугу по его отправке получателю, то банк этосделает напрямую за Вас.

Обналичивание чека:

Варрант обналичивается в порядке инкассо, т.е. Деньги выдаются не при сдаче чека, а через промежутоквремени от 2 до 5 недель – после того, как зарубежный банк подтвердит наличие денежного покрытия чека.

Варранты принимаются к обналичиванию только от того лица или той компании, на имя которого (названиекоторой) он выдан или передан.

Предъявитель варранта для инкассо или получатель перевода должен быть клиентом Сампо банка.

Плата за услуги Сампо банка дебетуется с Вашего счета до отправки чека. Платы за услуги зарубежныхбанков, связанные с обналичиванием чека, вносятся после поступления чека, как правило, они вычитаютсяиз его суммы.

Чеки в эстонских кронах, выданные Sampo Pankki Oyj (Финляндия), на которых в качестве покрывающего ихбанка указан Сампо банк (Эстония), принимаются и обналичиваются в течение 1-2 банковских дней.

Варранты принимаются к обналичиванию в конторе Ахтри в Таллинне, в тартуской конторе на улицеЮликооли, а также в конторах Нарвы, Пярну и Йыхви. Авизованный варрант - варрант, который:

- либо содержит в тексте указание на то, что банк-плательщик может получить покрытие по чеку: "в оплатудебетуйте суммой чека наш счет у Вас No...." и т.п.;

- либо подкреплен отдельным письмом банка-чекодателя банку-плательщику, в котором предоставляетсяпокрытие (кредитовое авизо) или содержится уведомление о том, в какой банк это покрытие поставлено. Утебя при работе в интернете, да и в реальной жизни, может сложиться ситуация, когда ты свой заработокполучишь именным варрантом. Самая распространённая сейчас ситуация - получение чеков от GoogleAdSense. Google Inc. ежемесячно раздаёт денежные чеки просто промышленными партиями.

Денежный чек (варрант) выдаётся компанией или частным лицом на твоё имя (имя, фамилия и почтовыйадрес). Высылают чек из ближайшего к тебе отделения банка. Например, если чек выписывают вамериканском банке, но у него есть европейское представительство, то именно из Европы ты и получишьчек.

Чеки присылают в почтовом конверте. Для доставки используется обычная почта или специальныекурьерские службы (экспресс почта). Доставку простой почтой оплачивает тот, кто высылает тебе чек. А задоставку экспресс почтой, с тебя удержат сумму в $20-30. За то, экспресс почтой чек будет доставлен за 1неделю, а простой почтой он будет идти до тебя 20-40 дней.

Вскрыв конверт, ты обнаружишь в нём белый лист бумаги формата А4 и только нижняя треть листа будетнемного цветной. Весь лист содержит водяные знаки. Это и есть чек.

На самом листе будет твоё имя и адрес, а также наименование и адрес лица или фирмы, выдавшей чек.

Цветную часть листа, собственно чек, от белой, отделяет узкая полоса такого же цвета, что и чек. Если чекзелёный, то и полоса зелёная. На этой полосе белыми заглавными буквами написаны характерные признакиопределения подлинности чека.

Надпись, как правило, на английском языке. Содержание может быть таким: "Бумага чека имеет зелёныйфон и содержит водяные знаки в виде цепи. Без наличия любого из этих признаков - чек не будет принят коплате. Посмотрите на просвет для распознания водяных знаков".

Чеки выдаются на ограниченный срок. Google Inc. ЭдСенс выдаёт чеки на 1 год. По истечение этого срока деньгивозвращаются на твой аккаунт в программе. По просроченному чеку ты уже ничего не получишь и нужнозаказывать новый.

Чек нужно сдать в банк за 1,5 - 2 месяца до окончания срока его действия. Это надо для того, чтобы твойбанк (в который ты сдаёшь чек на инкассо) успел связаться с банком, который выдал чек.

То есть, ты уже понял, что по чеку ты сразу не сможешь получить деньги. Это действительно долгаяпроцедура.

Сначала ты ждёшь около 3-4 недель получения чека. Потом идёшь с ним в банк. Причём, не все банкипринимают чеки на инкассо. В банке, заполняешь документы о сдаче чека и платишь комиссию за то, чтобанк будет "разбираться" с твоим чеком.

Комиссия как правило обозначена небольшая: 1 - 2%, но на самом деле все банки имеют минимальнуюсумму комиссии в $15. Поэтому, нести в банк чек на $100 не выгодно. Нужно нести чеки от $750.

В Российской Федерации и некоторых бывших соцстранах сдать чек на инкассо - целая история. То есть,банк декларирует, что оказывает такую услугу, но, на практике, никто из его персонала не знает, как всё этодело оформлять. Поэтому, заранее запасись терпением и отнесись к происходящему с юмором.Приготовься к тому, что оформлением твоего чека на инкассо будет заниматься половина офиса. Каждаядевочка из персонала банка посмотрит твой чек на свет, понюхает его и, возможно, попробует на вкус. Ихучили те, кто работал ещё в сберкассах, а там таких чеков никогда не видели. Кстати, я точно знаю, что тебябудут обслуживать именно молодые девушки, а не серьёзные мужчины и девушки среднего возраста. Это оттого, что совершенно точноках уже лет 8 платят такие маленькие зарплаты, что на работу там соглашаютсятолько совсем неопытные студентки и выпускники различных экономических ВУЗов. Поэтому, не кипятись,что тебя так долго и бестолково обслуживают. Дай им шанс набраться опыта.

После того, как ты сдал чек и получил от банка бумаги, что твой чек принят, тебе придётся ждать 1,5 - 2месяца, пока банки обсудят вопрос о твоём чеке. Банк, в который ты сдал чек на инкассо, отправит этот чек вбанк, который его выдал. Отправит его банковской почтой по своим каналам. Но это долго, так какпересылаются не реквизиты чека по электронной почте, а сам чек физически. Банк, выдавший чек, получитего обратно и проверит - настоящий чек это или нет. Если всё нормально, то он переведёт средства вобеспечение суммы чека на счёт твоего банка.

Длительное ожидание погашения суммы по варрантам, в отличие от погашения дорожных чеков (например,Американ Экспресс) - очень большой их минус.

Банк известит тебя по телефонному аппарату о том, что деньги пришли. Придёшь и заберёшь. Но лучше неждать звонка, а самому через месяц после сдачи чека в банк начать звонить еженедельно и спрашивать освоих деньгах.

Некоторые банки выдают деньги в кассе обменного пункта, другие - требуют открыть у них специальный счётна который они зачислят полагающиеся тебе деньги. Понятно, что открытие счёта стоит денег и нуженминимальный депозит (от $300 до $1000). С банками, которые работают по второму сценарию, несвязывайся. Зачем терпеть дополнительные убытки?

Счета тебе откроют бесплатно, а оформление банковской карты стоит $5 (в рублёвом эквиваленте). Карточкаоткрывается за 20 минут. Оформляется и оплачивается на месте. После того, как открыл счета и оформилкарточку, напиши поручение на зачисление на банковскую карточку visa денег, которые поступят нарублёвый счёт. Можно, в принципе, не открывать рублёвый счёт. В этом случае, деньги будутсконвертированы при зачислении на карточку. Это удобно тем, что за получением денег тебе потом непридётся идти или ехать в то отделение банка, в котором ты сдал чек. Тебе достаточно будет добраться долюбого банкомата, в любой точке Земли. Либо можешь использовать средства на банковской карте дляоплаты покупок в магазине.

Если ты живёшь в Беларуси или в отдалённых районах Российской Федерации, Украины, Казахстана и т.п.,то можешь подумать: "Обналичка в Беларуси - это проблема...". Скажу сразу: нет - не проблема. Ты можешьприехать в крупный город Российской Федерации, Украины, Польши или другой страны поближе иобналичить.

Есть ещё вариант. Напиши на обороте чека: "Ivan Ivanov (твои имя и фамилия), Credit to Vladimir Spitsyne",поставь свою подпись и перешли чек почтой мне. Тогда я смогу получить деньги по твоему чеку, а тебевыслать в WebMoney или ещё каким методом. О процентах - договоримся. Только напиши мне заранее,перед отправкой чека. А можешь кредитовать чеком не меня, а любого другого человека (своего знакомогоили родственника, который живёт в городе, где можно окешить чек без проблем). Впиши в чек его имя иотправь ему чек. Можно доверить получение денег по чеку не только человеку, но и любой фирме.

Ещё есть такой вариант. Допустим, у тебя есть родственники в крупном городе, где можно сдать чек наинкассо. Ты приезжаешь к ним в гости, а заодно посещаешь банк и сдаёшь на инкассо свой чек. Сразу же, вбанке, оформляешь доверенность на одного из своих родных на получение денег, которые поступят отпогашения чека. А с родственником уже сам договаривайся, как он потом передаст тебе полученные деньги.

Так что, проблем с получением денег по варрантам нет. Но как видишь, есть сложности: долгая и затратнаяпроцедура получения чека и денег по нему. Учитывай всё это, когда решишься получать заработок чеком.

Если ты зарабатываешь в партнёрской программе, то ставь в аккаунте задержку платежа, чтобы чекирассылались не автоматом после набора минимальной суммы выплаты, а после того, как на счётенаберётся устраивающая тебя сумма. Например, дождись набора на счёте $750 и только тогда заказывайчек.

Стоит ещё сказать, что чем выше сумма чека, тем дольше придётся ждать его обналичивания. Так деньги зачек суммой $2000 ты будешь ждать на 2 недели дольше, чем за чек в $750. Но это, скорее всего, связано сработой наших банков. Просто им жалко расставаться с большими суммами денег. Ведь чем они дольше их"покрутят", тем большую прибыль получат. Вот, видно, и жалко им сразу отдавать большие сумы денег.Особенно, если ты просишь выдать их в иностранной валюте. Вот американский доллар всё падает ипадает. Допустим, сегодня он стоит 28 рублей, а завтра будет стоить уже 27,5 рублей. Поэтому, если банктебе выдаст деньги за $1000 долларов сегодня, то он расстанется с суммой в 28 тысяч рублей, а если отдасттебе деньги завтра, то "потеряет" только 27500 рублей. То есть, выдав деньги на 1 день позже, банк"выгадывает" 500 рублей.

Периодически посещай эту страницу вновь и вновь, так как я периодически буду добавлять сюда различнуюдополнительную, полезную для тебя, информацию по этой теме. Чек как средство платежа удобен виспользовании, мобилен в обращении и, конечно же, является важным финансовым инструментом прирасчетах сторон. В то же время, данный вид платежа, кроме всего прочего, является юридическимдокументом и доказательством совершения сделки.

Существует понятие «брират махдаль» (пассивное действие при выборе защит). В Европе и Израилесуществуют различные правила выдачи банками чеков своим клиентам. В Европе банк выдает клиентузаказанную им чековую книжку, в которой уже вписано «ле мутав бильвад». Отменить эту запись европейскийбанк может только по просьбе клиента. Это означает, что банк предоставил клиенту чековую защиту, ноклиент, дав другое распоряжение, сам отказался от этого (законодательная инициатива).

В Израиле все наоборот. Израильские банки выдают чековые книжки «пустыми». В них нет таковой записи, ипоявиться она может, только если клиент об этом попросит (личная инициатива).

Разница заключается в том, что в Европе человек, не владеющий соответствующими знаниями и навыками вобласти банковского дела и, в частности, использовании чеков, защищен законом от неблагоприятныхпоследствий. В Израиле — защищайся сам.

Наиболее известные виды чеков:

Чек может быть выдан к исполнению немедленно (дата вручения чека);

Чек может быть выдан к исполнению с отсрочкой платежа («дахуй»);

Так называемый «чек битахон» (гарантирующий сделку в случае ее неоплаты и/или нарушения условийсделки).

Типичные ошибки чекодателя:

А. Неуказание в чеке «ле мутав бильвад» (именной чек)

Важность такой записи очевидна, так как это указание чекодателя на получение денег по чеку именночекополучателем, и только им. Неуказание этих слов (или просто кросса) в случае неисполнения(ненадлежащего исполнения) сделки влечет для чекодателя возможность иметь судебную тяжбу ссовершенно незнакомыми ему людьми (включая несколько лиц), так как отсутствие данной записи на чекепозволяет чекополучателю передать чек (читай — расплатиться твоими деньгами) иным лицам (называется— сделать «асава « на обратной стороне чека).

Б. Отмена в банке чеков, выписанных чекодателем

Иногда некоторые думают, что отмена чеков в банке — это спасение ситуации. В некоторых ситуациях этопомогает, в особенности, когда имеем дело с именным чеком, так как против чекодателя будет толькоразгневанный чекополучатель. Если на чеке нет такой записи, то чекодатель получит вариант А.

В. Выдача чеков без указания сумм и имени чекополучателя (обычно знакомым, друзьям и простодоверенным и проверенным лицам). Данная беспечность даже не нуждается в комментарии.

Г. Неправильные записи и обозначения на чеке.

Практика показывает, что дающие чек изгаляются над бедным чеком кто во что горазд, например:

В чеке битахон, в графе «ле пкудат» написано (варианты):

«за схирут»;

«пицуй мускам» (согласованный размер штрафа за нарушение договора);

«чек битахон»

Такие чеки являются недействительными с даты их выдачи для предъявления в банк и могут служить лишьзапиской-доказательством для предъявления в суде. Как правило, такого рода чеки и записи делаютарендаторы при найме квартиры.

Типичные ошибки чекополучателя

А. Получение чека, выписанного не от имени непосредственного лица.

Очень часто люди получают чеки от конкретного лица, однако в самом чеке присутствует совершенно другоелицо. Объяснения чекодателя обыденны, мол, этот чек я получил на работе, получил от кого-нибудь, кто емудолжен и т.д. Собственно, в этом ничего страшного нет, если, конечно, чек этот от, скажем, известнойорганизации или благонадежного лица (поди проверь, однако).

Но жизнь наша прозаичнее. И первое, что должно насторожить чекополучателя — это то, что уже в началесделки человек не в состоянии оплатить сам, а предлагает чужой чек (где и как он его получил — оставим зарамками исследования вопроса). Итог — должник исчез, а реальный владелец чека утверждает, что потерял(украли) чековую книжку, и вообще подпись не его и пр. Результат — тупик.

В других случаях, видимо от высокого душевного порыва, чекополучатель при вкладывании чека в банк пишетв чеке «ле ядей Мири», т.е. чтобы чек попал к хорошей и доброй служащей в банке, которая всегда егообслуживает. Результат — возврат чека.

Б. Чек не имеет денежного покрытия

Такого рода ситуации возникают вне зависимости от воли чекополучателя и лишь требуют элементарной егоосторожности.

Отсутствие денежного покрытия по вложенному чеку обычно вытекает из следующего:

1. Действия чекодателя без намерения уклониться от оплаты:

- Дающий чек не знает, что счет в его банке арестован;

- Дающий чек не знает, что в его банке «минус» не дает возможности выписывать чек,

- Передающий чужой чек не осведомлен о финансовом положении «хозяина чека».

2. Действия чекодателя с намерением уклониться от оплаты:

- Дающий чек знает, что его счет в банке арестован;

- Дающий чек объявлен главой судебных приставов как «мукбаль бэ-эмцаим» (несостоятельный/неплатежеспособный должник);

- Дающий чек торопится быстрей расходовать чековую книжку, т.к. находится в состоянии развода с супругой;

- Против дающего чек открыта процедура объявления его окружным судом как банкрота;

- Дающий чек покидает страну навсегда;

- Иные случаи.

Действия чекодателя, описанные в п.2, подлежат уголовному преследованию, согласно уголовному кодексуИзраиля. Однако, не торопитесь бежать в полицию. Открытие таких дел в полиции явление очень редкое, т.к.подпадают под разряд «обычных житейских неурядиц», и поэтому полиция после подачи соответствующейжалобы закрывает дело (в большинстве случаев вовсе не открывает) и как бы дает понять, что спор долженбыть рассмотрен исключительно между сторонами в гражданском суде.

Способы предотвращения спорных ситуаций

а) Немедленное обращение к адвокату.

б) Элементарная осторожность.

г) Нет ничего лучше наличных денег.

д) смотри п.а. Банковский перевод — это распоряжение, которые пересылается (как правило, поэлектронной почте) банком одной страны банку другой страны. С его помощью дается указание дебетоватьдепозитный счет первого из них и кредитовать счет определенного лица или учреждения. Приосуществлении перевода банк продает клиенту иностранную валюту на национальную. Банковский переводможет осуществляться через телеграф. Альтернативой телеграфному переводу есть почтовый перевод. Вэтом случае инструкции отправляются по почте или банкир предоставляет покупателю вексель напредъявителя, а покупатель отправляет его авиапочтой продавцу (получателю платежа). Сегоднябанковский перевод осуществляется преимущественно через систему электронных переводов СВИФТ.СВИФТ — это Всемирная межбанковская финансовая телекоммуникационная сеть, которая была создана вБрюсселе в 1973 г. (официально функционирует с 1977 г.) с целью максимальной компьютеризациимеждународных валютно-кредитных и расчетных операций для повышения их эффективности. Сегодня всистеме СВИФТ принимает участие свыше 3000 банков из свыше 90 стран мира (США, Канада, страныЗападной Европы и некоторые страны Восточной Европы. В марте 1993 г. Украина 92-стала ю государством,которое вошло в систему СВИФТ. Вступительный взнос для каждого банка страны, (страна может бытьпредставлена в системе несколькими банками) - 55 тыс. долл. США. Основная задача СВИФТ - скоростнаяпередача банковской и финансовой информации (процесс передачи информации достигаетприблизительно 20 мин), ее сортировка и архивирование на базе средств вычислительной техники. Основноедостижение СВИФТ состоит в создании и использовании стандартов банковской документации,предназначенной для электронной обработки, которые признаны Международной фирмой информации(ISO). Это разрешило предотвратить многим трудностям и погрешностям при осуществлениимеждународных межбанковских расчетов в условиях равного для всех участников доступа к скоростной сетипередачи данных, высокой степени контроля и защиты от несакцианированого доступа. Системымежбанковской коммуникации с преимуществами стандартов существуют и на национальном уровне:английская ЧАПС, французская САЖИТЕР, американская ЧИПС, швейцарская СОК и др.

Расчеты с использованием Векселей и Чеков. Банковский Вексель — Ценная бумага, которая удостоверяетбезусловное Денежное обязательство должника (векселедателя) уплатить после наступления Срокаопределенную сумму Денег владельцу Векселя (векселедержателю).

Банковский Вексель бывает:

простой;

переводной.

Коммерческая Тратта (переводной коммерческий Вексель) — что содержит письменный приказвекселедержателя (трасанта), адресованный плательщику (трассату), денежное обязательство (ремитенту)определенную сумму Денег в определенный срок.

Документальный Переводной вексель для инкассации — Вексель, который экспортер после перевозкитоваров импортеру предъявляет вместе с другими и документами в свой Банк. Банк передает их Банкаимпортера для инкассации. Экспортер получает гарантии, что он получит Оплату до того, как документыбудут переданы импортеру. А импортер получает гарантии, что все документы будут в надлежащемсостоянии.

Банковский чек — письменный приказ Банка — властителя Авуаров за границей своему банку-корреспонденту оперечислении определенной суммы из его текущего счета владельцу Чека. Экспортеры, получив такой Чек,продают его своим банкам. Это денежный документ установленной формы, который имеет безусловныйприказ властителя счета в кредитном учреждении о выплате его держателем указанной суммы. Банк обычновыписывает Чеки в той иностранной Валюте, которую имеет за границей на счетах в банках-корреспондентах.

Открытый банковский счет. Применяется при Продаже на кредитных условиях, согласованных междуэкспортером и импортером. Форма не удобная для экспортера, но очень удобная для импортера. Импортерполучает возможность не только получить товар, и осуществить его Продажу к предоставлению Оплаты ) -метод Платежа, за которым Продавец просто отправляет счет-фактуру Покупателю, который должензаплатить в определенное время после ее получения (никакого документального подтверждение,используется только с филиалами и другими подразделами).

Консигнация — означает, что экспортер транспортирует свои Товары импортеру, но при этом сохраняетправо собственности на эти Товары до тех пор пока импортер не продаст их и не рассчитается сэкспортером (консигнатором). Он настолько невыгодный для Продавца, который редко применяется вМеждународной торговле, как в случае с открытым счетом; Продажа Продукта с использованиемконсигнации главным образом имеет место при его отправлении заграничным отделением экспортера.

Чеки. Виды Чеков

Чеки являются одним из самых распространенных платежных инструментов. Обычно Чеком признаетсяЦенная бумага, содержащая ничем не обусловленное распоряжение чекодателя провести платеж указаннойв нем суммы чекодержателю. В то же время словом «Чек» иногда называют разные платежные инструменты.Практика правового регулирования чекового обращения выработала различные виды Чеков, из которыхтолько некоторые нашли широкое применение.

Коммерческий Чек используется для осуществления коммерческих Платежей (Оплата авансовых,гарантийных и др. сумм). Он применяется при совершении сделок нетоварного характера и по своей сутиявляется разновидностью банковского перевода денежных средств из Страны в Страну.

Коммерческий Чек выписывается на любую сумму в нужной Валюте на определенное лицо (физическое илиюридическое). Если срок действия не обозначен на Чеке, то он действует 6 месяцев со дня его выписки вБанке, а выплата денежных средств (зачисление на счет) производится только после его проверки и Оплатыбанком-эмитентом – от 20 до 70 дней с момента приема Чека на инкассо. В случае утери есть возможностьприостановить Оплату по Чеку, своевременно проинформировав об этом Банк и указав причину отзыва.Коммерческий Чек можно вручить получателю лично, либо отправить его по почте. Особенностьюкоммерческого Чека является невозможность передать его третьим лицам: он принимается на инкассотолько от бенефициара (получателя Денег по Чеку).

При помощи коммерческого Чека удобно осуществлять безналичный расчет в случаях, если:

• сумма Платежа невелика и не оправдывает Затрат на перечисление;

• отправитель не имеете расчетного счета в Банке;

• неизвестны банковские реквизиты получателя для осуществления денежного перевода.

В российских Банках можно приобрести коммерческие Чеки как иностранных (Drezdner Bank, Коммерцбанк,Bankers Confiding propert Compa, Deutsche Bank Confiding propert Company Americas и т.д.), так иотечественных банков-эмитентов.

Именной Чек – это Чек на определенное лицо, не подлежащий передаче. Он представляет собойписьменный приказ, по которому полагается выдать определенную сумму Денег чекодержателю(физическому или Юр. лицу, указанному в Чеке). Именной Чек не подлежит передаче и принимаетсяБанками только на инкассо (перевод Денег со счетов лиц, выписывающих Чеки, на счета получателей Чека).

Владельцу именного Чека нужно учитывать, что срок действия Чека (если не указано другого Срока) обычноограничивается 6 месяцами, а срок обработки именного Чека составляет несколько дней со дня его сдачи.Таким образом, чем раньше предъявить в Банк Чек на инкассо, тем меньше вероятность, что иностранныйБанк вернет его без Оплаты. Как правило, в момент сдачи Чека на инкассо Банку, принявшему Чек,оплачивается комиссия. Следует помнить, что комиссия удерживается иностранным Банком за обработкуЧека и за перечисление покрытия по нему.

В Банках можно купить или сдать на инкассо практически все виды именных Чеков, в том числеPersonal/Commercial Check, International Money Order, Official/Cashier’s Check, Treasury Check, Taxes Refund идр.

Как правило, любой бумажный носитель разного рода Информации имеет свой электронный эквивалент.Электронный Дорожный чек – это Товар современных технологий, он представляет собой пластиковуюсмарт-карточку установленной формы, хранящую предоплаченный баланс фиксированного номинала. Вбольшинстве случаев она используется для получения наличных Денег в банкоматах за границей или дляПлатежей за Товары и услуги в иностранных магазинах, ресторанах и отелях.

В Российской Федерации наиболее известными являются такие чековые брэнды, как American Express,Thomas Cook, Visa и MasterCard. Сегодня продукты этих компаний можно приобрести в десятках Банков втом или ином ассортименте.

Российский банковский Рынок предлагает к Продаже Visa TravelMoney Cash Passport – электронную версиюдорожного Чека, который по форме и технологии использования является пластиковой картой. Оназащищена ПИН-кодом и отдельным номером. Оформляется электронный Дорожный чек в течениенескольких минут и не требует открытия счета и предварительного внесения страхового депозита. Его ненадо декларировать на границе. Эта карта-чек, как правило, не имеет Срока годности и действительна до техпор, пока полностью не будут израсходованы внесенные Деньги. Карта не содержит Информации овладельце, что дает возможность передать или подарить ее другому лицу.

Выбор того, каким должен быть Дорожный чек, остается за каждым индивидуально. Бумажный Дорожный чекзащищен от технических сбоев в Работе банкоматов и от атак "кардеров". Потеряв его, можно особенно небеспокоиться, что нашедший воспользуется деньгами. Если для совершения операций по чужому карт-счетудостаточно обладать Информацией о том или ином наборе цифр (ПИН), то по Чеку Деньги могут бытьвыданы только после его собственноручного подписания владельцем и при одновременном предъявлениипаспорта.

В итоге следует заметить, что электронные Дорожные чеки, номинированные исключительно в Долларах,становятся редкостью, и клиент может проводить финансовые операции в различных денежных единицах.

Дорожные чеки для хранения дома (American Express Varant Secure Funds) были созданы ОрганизациейAmerican Express специально для обеспечения сохранности денежных средств, находящихся дома. В случаеутери или кражи гарантируется полный возврат суммы Чека.

Дорожные чеки для хранения дома American Express не связаны ни с одним конкретным Банком, поэтомузастрахованы от последствий банковских потрясений. Этот факт служит еще одним подтверждениемнадежности.

Дорожный чек представляет собой платежный документ, который используется в качестве средстваобеспечения Валютой туристов. Иными словами, это обязательство выпустившей его Организации, покоторому она обязуется оплатить его номинал (сумму Чека) по предъявлению Чека.

Основное преимущество дорожного Чека заключается в том, что в случае утери или кражи гарантируетсяполный возврат суммы Чека. Главным образом это связано с самой схемой выдачи Чека и приема его кОплате.

Распорядиться Чеком может только его хозяин, имя которого указано на Чеке. Владелец оставляет своюподпись, котораобязательством будет служить образцом для сверки того, как распишется предъявитель Чека.Если при предоставлении Чека работнику Банка покажется, что подпипреимуществотствует оригиналу, онможет отказать в предоставлении банковской услуги.

Кроме того, для получения Денег по Чеку (помимо подписи) необходимо предъявление документа,удостоверяющего личность. Таким образом, наличие подобного рода правил при обналичивании Чекафактически сводят к нулю попытки злоумышленника воспользоваться чужими денежными средствами.

Если же сам владелец потерял Чек, то ему необходимо сообщить его номер в отделение Организации,выпустившей Чек, и с квитанцией, которую выдают при выдаче Чека, обратиться для получения Денег.

Безусловным плюсом является то, что благодаря дорожному Чеку можно беспрепятственно перевозитьчерез границу большие суммы Денег без опасения, что представители таможни будут проявлять излишнеелюбопытство при выяснении количества наличности, имеющейся у вас с собой.

На сегодняшний день Дорожные чеки занимают нижние строчки в рейтингах банковских продуктов ивоспринимаются в качестве некоего «деликатеса» в банковском ассортименте. Но, исходя извышесказанного, можно убедиться, что Дорожные чеки очень легки в обращении. Они выгодны и посравнению с альтернативными пластиковыми картами. Не надо отдельно платить за Выпуск, за ведениерасчетного счета, за постановку в стоп-лист, за дополнительного пользователя, штраф за утерю и т. д. А срокиспользования дорожного Чека не ограничен (например, выпущенные еще в 1891 году первые Чекипринимаются к Оплате до сей поры).

Предусмотрена и такая процедура, как передача в наследство. Поэтому, несмотря на то, что по Чекам неначисляется процент, они также могут составить ощутимую Конкуренцию Сберегательным (депозитным)сертификатам Банков, так как выпускающие Организации обладают более надежным Капиталоммеждународного масштаба.

При всех своих достоинствах Дорожный чек имеет серьезный недостаток – номинал (кратный 10, 20, 50, 100и т.д.). Обналичить Чек можно только сразу на всю сумму. Причем в ряде Банков (в основном зарубежных)получить наличные по Чеку номиналом $1000 гораздо дешевле, чем обналичить $20. Чеки, как и наличныеДеньги, имеют номинал, Валюту (Американские доллары, Евро, английские фунты стерлингов и т.д.),индивидуальный номер и достаточное количество степеней защиты. В отличие от наличных Денег Чекинельзя разменять или продать частично, что следует учитывать при покупке Чеков – лучше иметь смесьЧеков крупного и мелкого достоинства.

Источники и ссылки

Источники текстов, картинок и видео

investments.academic.ru - словари и энциклопедии на портале "Академик"

grandars.ru - интернет-портал об экономике "Grandars"

inkassochekov.ru - интернет-портал об обналичивании чеков

titaniumbank.ru - интернет-советник по банковской системе

wikipedia.org - свободная интернет-энциклопедия "Википедия"

tolkslovar.ru - общий толковый словарь русского языка

bibliotekar.ru - электронная библиотека не художественной литературы

vse-temu.org - интернет-портал "Бизнес идеи"

pocreditu.ru - интернет-издание на тему кредитования

investor100.ru - портал по инвестированию денег в банковские вклады и дебетовые карты

onlinedics.ru - крупнейший сборник онлайн-словарей

FIBO.forekc.ru - интернет-портал о деньгах и правилах обращения с ними

tran.su - бюро научно-технических переводов

economic.social - портал "Экономика для всех"