Облигации федерального займа (ОФЗ) - это

Определение облигаций Федерального Займа, рынок облигаций

Информация об определении облигаций Федерального Займа, рынок облигаций

Облигации федерального займа (ОФЗ) - государственная именная купонная ценная бумага, имеющая срок обращения более 1 года и предоставляющая право владельцу на получение процентного дохода, начисляемого к номинальной стоимости облигации, и суммы основного долга (номинальной стоимости или иного имущественного эквивалента), выплачиваемого при погашении ОФЗ. Информация об определении облигаций федерального займа ОФЗ - государственные именные ценные бумаги с обязательным централизованным хранением, эмитируемые Минфином в документарной форме. Владеть облигациями могут физлица и бизнес-субъекты из РФ и зарубежья. Срок обращения ОФЗ - свыше 12 мес. Номинал - Ք1 тыс. Форма дохода - переменная или фиксированная купонная ставка.

Общий объём выпуска ОФЗ определяется Минфином

Общий объём выпуска ОФЗ определяется МинфиномОблигации государственного займа Российской Федерации представлены различными ценными бумагами. Государственные краткосрочные бескупонные облигации ГКО, как правило, не имеют купонных платежей. Они выпускаются номиналом 1000 рублей. Доход инвестор получает за счет снижения цены, то есть снижения цены. Он приобретает ГКО дешевле, чем номинальная стоимость, а при погашении инвестору выплачивается вся номинальная стоимость облигации. ГКО обычно выпускаются на один год.

Облигации федерального займа с постоянным купонным доходом (ОФЗ-ПД) могут выпускаться на различный срок от 1 года до 30 лет.

Облигации федерального займа с постоянным купонным доходом (ОФЗ-ПД) могут выпускаться на различный срок от 1 года до 30 лет.Существует несколько видов облигаций федерального займа. Бумаги, эмитируемые с 1998-го, с зафиксированным на весь срок обращения купоном с годовым режимом выплат относят к ОФЗ с постоянным доходом. С переменным купоном - выпускавшиеся в течение 1995-98 гг. бумаги с полугодовым режимом выплат. Эмитируемые с 1999-го бумаги с поквартальными выплатами в течение 4-5 лет, изначально вручавшиеся держателям замороженных в 1998-м облигаций с переменным купоном называют ОФЗ с фиксированным доходом. Выделяют также облигации федерального займа с износом долга (бумаги с периодическим погашением основной суммы долга) и бескупонные (краткосрочные бумаги, выпускавшиеся в девяностых на условиях дисконтирования. Последние распространялись по более низкой относительно номинала цене, без начисления процентов.

Существует несколько видов ОФЗ.

Существует несколько видов ОФЗ.ОФЗ представляют собой основной вид среднесрочных бумаг в Российской Федерации. Это необходимый инструмент финансирования дефицита бюджета, поскольку они позволяют решить проблему рефинансирования коротких эмиссий за относительно продолжительный период. Предпосылки для создания в России рынка среднесрочных ценных бумаг появились по мере экономической стабилизации, обозначившейся к лету 1995.

Рынок ценных бумаг - это не обособленная система, а сегмент рынка, который не может функционировать без всестороннего развития рыночной экономики в целом.

Рынок ценных бумаг - это не обособленная система, а сегмент рынка, который не может функционировать без всестороннего развития рыночной экономики в целом.Влияние ОФЗ на фондовый рынок ОФЗ, как и другие эмитируемые государством ценные бумаги (депозитные, акционные, векселя и пр.) служат преимущественно для финансирования неучтенных в федеральном бюджете госрасходов. Иными словами, выпуск ОФЗ позволяет государству покрывать дефицит бюджета беря в долг.

ОФЗ позволяет государству покрывать дефицит бюджета беря в долг.

ОФЗ позволяет государству покрывать дефицит бюджета беря в долг.Государство руками ЦБ будет пытаться снизить нормы ссудного процента ради размещения займа по более низкой ставке. Действия регулятора в этом направлении будут способствовать росту курса корпоративных облигаций и акций, эмитированных под больший процент.

Под курсом облигации понимают покупную цену одной облигации в расчете на 100 денежных единиц номинала.

Под курсом облигации понимают покупную цену одной облигации в расчете на 100 денежных единиц номинала.В случае нахождения под контролем банков, населения и корпораций значительного количества ОФЗ с колеблющимся процентом, монетарные власти проводят политику облегчения кредита в целях удержания на низком уровне процента по долгу. Такие действия могут привести к удорожанию эмитированных под больший процент облигаций и акций.

Продажа (скупка) ОФЗ и остальных ценных бумаг зависит от экономической ситуации. Пример: при низкой занятости в стране государство руками ЦБ скупает на открытом рынке госбумаги, увеличивая тем самым резервы банков. Данная мера облегчает доступ к ликвидности, удешевляет стоимость кредитования, наращивает объемы инвестирования. Результат — рост деловой активности с формированием новых рабочих мест. Другие сферы использования облигаций — инвестиции как в уже действующие корпорации, банки и предприятия, так и в только создаваемые структуры.

Уровень занятости населения России является довольно высоким ещё с советских времён, когда рождаемость снизилась, а число женщин, вовлечённых в экономику, резко возросло.

Уровень занятости населения России является довольно высоким ещё с советских времён, когда рождаемость снизилась, а число женщин, вовлечённых в экономику, резко возросло.Ставки рынка облигаций и участие иностранных инвесторов. Ставки рынка ценных бумаг бывают двух основных типов. Постоянные или фиксированные ставки устанавливаются для каждого купонного периода каждого отдельного денежной эмиссии. Переменная ставка формируется с учётом официальных данных, характеризующих уровень инфляции. Ставка облигаций федерального займа зависит в значительной мере от ключевой ставки центрального банка. Разница между показателями составляет всего несколько пунктов. После весеннего сокращения ставки ниже 13% участники рынка продолжают ожидать снижения показателя. Доказательством тому - невысокий спрос на долговые обязательства. Так, в апрельском депозитном аукционе на сумму 110 миллиардов рублей со ставкой 12,5% удалось разместить всего 75 миллиардов при ставке в 13,02%. Что касается облигаций, рынок установил их доходность на уровне 10,72%. Спрос в три раза превысил имеющееся предложение. Не повлияли на ситуацию перекрытые финансовые каналы связи в результате санкций со стороны Европы. Западные инвесторы, заинтересованные ставкой, продолжают активно принимать участие в торгах.

Западные инвесторы убедились: в России быстро понимают их трудности и оперативно ликвидируют возникающие препятствия

Западные инвесторы убедились: в России быстро понимают их трудности и оперативно ликвидируют возникающие препятствияРынок ГКО (государственных краткосрочных облигаций) - ОФЗ доступен для иностранных инвесторов. Председатели Министерства финансов РФ и представители Центрального банка РФ расширили возможности западных капиталовкладчиков в направлении вложения средств в отечественные ценные бумаги. Отечественный сегмент для иностранных участников рынка является привлекательным. Покупка ценных бумаг, срок действия которых превышает один год, открывает определенные перспективы. Так, расчёт за приобретенные активы может быть осуществлен в рублях и непосредственно с инвестиционного счета. Открывается возможность для дальнейшей конвертации рублевой прибыли в иностранные денежные единицы с репарацией прибыли соответственно.

ГКО-ОФЗ – это прекрасный шанс полностью диверсифицировать риски по инвестиционному портфелю. На стадии становления рынка дилерам и инвесторам предоставлялась возможность осуществлять не только спекулятивные, но и арбитражные сделки.

АРБИТРАЖНЫЕ СДЕЛКИ — биржевые сделки, учитывающие разницу в ценах на один и тот же биржевой товар на различных биржах или разные сроки поставки, а также акт замены одних акций на другие с целью получения дополнительной прибыли.

АРБИТРАЖНЫЕ СДЕЛКИ — биржевые сделки, учитывающие разницу в ценах на один и тот же биржевой товар на различных биржах или разные сроки поставки, а также акт замены одних акций на другие с целью получения дополнительной прибыли.Доходность ОФЗ. Доходность облигаций федерального займа и перспективы, которые они открывают для инвесторов — один из самых актуальных вопросов по теме. Размещение облигаций и заключение всех сделок с ОФЗ на вторичном рынке осуществляется через торговую систему Московской межбанковской валютной биржи. Информация об очередном выпуске ОФЗ объявляется не позднее чем за 7 дней до даты его размещения. Выпуск считается состоявшимся, если в процессе размещения было продано не менее 20% количества предполагавшихся к выпуску ОФЗ. Центральный банк России по указанию Министерства финансов Российской Федерации может дополнительно продавать ОФЗ, не проданные в период размещения отдельного денежной эмиссии, и досрочно выкупать ОФЗ на вторичном рынке (в течение торговой сессии).

Группа "Московская Биржа" управляет единственной в России многофункциональной биржевой площадкой по торговле акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами.

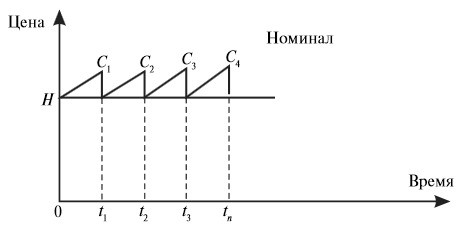

Группа "Московская Биржа" управляет единственной в России многофункциональной биржевой площадкой по торговле акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами.О динамике обращения облигаций федеральных займов по отдельным выпускам можно судить по рис. 1. В 1995 г. был осуществлен первый выпуск облигаций федерального займа с переменным купонным доходом (ОФЗ- ПК). Величина купонного дохода, определяемая на основе доходности по ГКО и рассчитываемая отдельно для каждого купонного периода, объявляется по первому купону не позднее чем за 7 дней до даты начала размещения, по последующим купонам — не позднее чем за 7 дней до даты выплаты дохода по предшествующему купону. Максимальный срок обращения выпущенных в 1995-1998 гг. ОФЗ-ПК — 3 года, купонный период — 3 и 6 месяцев. С 1 января 1998 г. номинальная стоимость ОФЗ-ПК составляет 1 тыс. руб.

Формула расчёта НКД подразумевает необходимость вычисления количества календарных дней от одной даты до другой или длительности периода, определяемого двумя датами.

Формула расчёта НКД подразумевает необходимость вычисления количества календарных дней от одной даты до другой или длительности периода, определяемого двумя датами.Объем ОФЗ-ПК в обращении увеличился с 8 миллиард руб. (деноминированных) на 1 января 1996 г. до 47,6 миллиард руб. на 1 января 1998 г. Доля их в общей сумме внутреннего долга, выраженного в ценных бумагах, составляла в этот период от 11 до 14%.

Внутренний долг государственный — финансовые обязательства государства, возникающие в связи с привлечением для выполнения государственных программ и заказов средств негосударственных организаций и населения страны.

Внутренний долг государственный — финансовые обязательства государства, возникающие в связи с привлечением для выполнения государственных программ и заказов средств негосударственных организаций и населения страны.В настоящее время ОФЗ-АД — наиболее значимый долгосрочный инструмент государственной внутренней задолженности. За весь период (начиная с 2002 г.) объем этого вида ОФЗ в обращении увеличился более чем в 25 раз, достигнув к 1 января 2011 г. 1079,58 млрд. руб., что составляет более 30% от общего объема государственного внутреннего долга, выраженного в ценных бумагах.

Надёжность облигации. Об этом параметре можно судить, опираясь на различные критерии. Очевидно, что облигации, выпускаемые государством (суверенные долги) скорее всего более безопасны для инвесторов, чем облигации компаний. Это связано с тем, что банкротство целого государства в нормальной экономической ситуации менее вероятно, чем банкротство какой-нибудь компании. Известны случаи, когда даже стабильные и зрелые корпорации терпят крах, в результате чего владельцы облигаций теряют свои инвестиции.

Внешний долг — определяется как сумма государственного и частного долга к погашению нерезидентам в иностранной валюте, товарами или услугами (Справочник ЦРУ). Данный список основан на материалах из Справочника ЦРУ, если не указано иное.

Внешний долг — определяется как сумма государственного и частного долга к погашению нерезидентам в иностранной валюте, товарами или услугами (Справочник ЦРУ). Данный список основан на материалах из Справочника ЦРУ, если не указано иное.Достаточно полезным показателем надежности облигаций являются кредитные рейтинги от мировых агентств, таких как Moody’s Investor Services, Standard & Poor’s Corporation и Агенство Fitch Investors Service. Многие эмитенты облигаций подвергаются их анализу, в результате чего, каждому из них присваивается рейтинг. Такие агентства стараются делать правильный и точный анализ деятельности компаний, поскольку на их прогнозы ориентируются множество инвесторов.

Агентство с мировым именем

Агентство с мировым именемПоскольку для погашения облигаций необходимо выплачивать не только периодические процентные платежи, но и сумму основного долга в конце срока их обращения, то возможно создание специального фонда. Данный фонд компании накапливает средства, что делает погашение облигаций менее болезненным. Существование подобного фонда делает облигации более надежными.

Покупка ОФЗ физическим лицом. Как и любой другой вид ценных бумаг, облигации федерального займа свободно обращаются на фондовой бирже, только выпускает их не компания-эмитент, а государство. Купить ОФЗ несложно. Для этого необходимо открыть торговый, либо инвестиционный счет у фондового брокера и, выйдя через терминал на московскую биржу, оставить заявку на их покупку. Т. е. все операции для инвестирования в данный актив и вклада в развитие страны даже не нужно проводятся в режиме онлайн.

Купить облигации физическому лицу можно на первичном и вторичном рынках.

Купить облигации физическому лицу можно на первичном и вторичном рынках.Номинал российских государственных облигаций, составляет, всего-навсего, одну тысячу рублей. Их приобретение может позволить себе каждый. А широчайший выбор данного актива, с разным сроком погашения и купонной ставкой делает его ещё более привлекательным.

При покупке важно учитывать вид ОФЗ.

При покупке важно учитывать вид ОФЗ.При покупке ОФЗ очень важно учитывать их вид. ОФЗ с переменным купонным доходом или как их еще называют с неизвестным купоном дают своим держателям возможность получать доходность ОФЗ периодами. Обычно выплаты производятся 2 или 4 раза в год, размер ставки по купону рассчитывается за некоторое время до начала следующего купонного периода и во многом зависит от доходности государственных краткосрочных облигаций. Наиболее популярные среди вкладчиков облигации федерального займа с известным купоном. Величина купонов для облигации федеральных займов в этом случае будет высчитываться в качестве постоянной величины на все время хождения ценной бумаги. Срок обращения может варьироваться от одного года до тридцати лет, периодичность выплат — 1 раз в год, номинал облигации 1 000 рублей.

ОФЗ с фиксированным купонным доходом. В случае с облигациями с фиксированным купоном ставка по купону рассчитывается при выпуске как фиксированный размер дохода, который изменяется в зависимости от времени выплаты дохода. Срок обращения данного типа облигаций составляет от четырех лет, периоды выплаты по купону — 4 раза в год.

Fixed Rate Bond; Fixed Income — купонная облигация, доход по которой выплачивается по купонам с фиксированной процентной ставкой.

Fixed Rate Bond; Fixed Income — купонная облигация, доход по которой выплачивается по купонам с фиксированной процентной ставкой.Облигации федерального займа с износом долга являются сравнительно молодым финансовым инструментом. Возможность получать доход от ОФЗ с износом долга стало возможным с 2002, тогда-как обращение ОФЗ с неизвестным купоном началось еще в 1993 году. Особенность ОФЗ с износом долга заключается в том, что стоимостный номинал облигации выплачивается частями в разные даты, которые устанавливаются решением об выпуска. Срок обращения, так же, как и в случае с ОФЗ с постоянным доходом может составлять от года до 30 лет. Частота выплат по купону 4 раза в год, номинал — 1000 рублей.

Процентный доход зависит не только от величины процентной ставки, но и от механизма начисления процентов.

Процентный доход зависит не только от величины процентной ставки, но и от механизма начисления процентов.Налогообложение от ОФЗ с переменным купонным доходом. Налогообложение ОФЗ-ПК строится на так называемой раздельной системе налогообложения, суть которой состоит в том, что доход по этим облигациям складывается из процентного дохода, начисляемого к номинальной стоимости, и дисконтного дохода, полученного при их купле-продаже. Прибыль, полученная в виде положительной разницы между ценой продажи и ценой покупки облигации, без учета сумм накопленного купонного дохода, подлежит налогообложению в общеустановленном порядке по ставке 30%. Таким образом, по облигациям федерального займа с переменным купонным доходом полученный доход подлежит налогообложению по ставке 15%, а дисконтный доход включается во внереализационные доходы предприятия и подлежит обложению по общей ставке налога на прибыль.

Преобладающая часть доходов банка относится к процентным доходам

Преобладающая часть доходов банка относится к процентным доходамПри реализации первичными владельцами государственных ценных бумаг, полученных в результате реинвестирования, прибыль (убыток) определяется как разница между ценой реализации и их оплаченной стоимостью с учетом затрат, связанных с реализацией. Под оплаченной стоимостью государственных ценных бумаг, полученных в результате реинвестирования (новации), признается стоимость, равная фактическим затратам инвестора на приобретение ГКО и ОФЗ, погашаемых в результате выкупа или новации, уменьшенным на сумму денежных средств, полученных при реструктуризации (новации).

Оплаченная стоимость одной государственной ценной бумаги, полученной в результате реструктуризации, определяется как оплаченная стоимость всех полученных государственных ценных бумаг, деленная на их количество. При исчислении первичными владельцами и дохода по государственным ценным бумагам, полученным в результате реинвестирования, при их погашении, в том числе при направлении облигаций федерального займа с постоянным купонным доходом (ОФЗ-ПД) на погашение просроченной задолженности по налогам, штрафам и пеням в федеральный бюджет, дополнительно из цены погашения (номинальной стоимости погашаемых ценных бумаг) исключаются часть процентного дохода, подлежавшего выплате по ОФЗ, и разница между ценой погашения и ценой приобретения по ГКО, включенные в номинальную стоимость государственных ценных бумаг, полученных в результате реструктуризации, приходящиеся на одну ценную бумагу, полученную в результате реструктуризации.

Процентный доход — доход, получаемый владельцем денежных средств, от предоставления их на время другим экономическим субъектам.

Процентный доход — доход, получаемый владельцем денежных средств, от предоставления их на время другим экономическим субъектам.Первичные участники рынка ценных бумаг, получившие убыток при реструктуризации (новации) ГКО и ОФЗ, а также при реализации государственных ценных бумаг, полученных в результате реструктуризации (новации), вправе направлять на погашение этого Убытка доходы от реализации ценных бумаг, как обращающихся, так и не обращающихся на организованном рынке ценных бумаг.

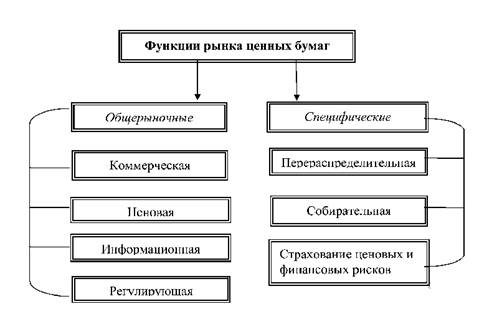

Функции рынка ценных бумаг

Функции рынка ценных бумагПо новым правилам налогообложения прибыли предприятий и организаций не включаются в налогооблагаемую базу денежные средства, выплачиваемые при выкупе (погашении), в том числе новации, владельцам ценных бумаг в качестве частичного возврата государством предприятию его затрат на приобретение ГКО и ОФЗ. Налоговые льготы в совокупности не должны уменьшать фактическую сумму налога, исчисленную без учета данных налоговых льгот, более чем на 50%.

Фьючерсы на корзину ОФЗ. Фьючерсы на корзину ОФЗ – это поставочные контракты, базовым активом которых являются корзина облигаций федерального займа, в которую включаются наиболее ликвидные из эмиссий ценных бумаг, у которых срок от даты исполнения фьючерса до даты погашения облигаций находится в диапазоне от 1 до 3 лет для двухлетней корзины, от 3 до 5 лет для четырехлетней корзины, от 5 до 7 лет для шестилетней корзины и от 7 до 10 лет на десятилетней корзины.

Фьючерс можно рассматривать как стандартизированную разновидность форварда, который обращается на организованном рынке с взаимными расчётами, централизованными внутри биржи.

Фьючерс можно рассматривать как стандартизированную разновидность форварда, который обращается на организованном рынке с взаимными расчётами, централизованными внутри биржи.Данный вид контрактов позволяет участникам эффективно управлять процентным риском на длинном сегменте кривой доходности и существенно расширяет их возможности при работе на долговом рынке.

Динамика долгового рынка

Динамика долгового рынка Экономика США — крупнейшая экономика мира по номинальному ВВП, составляющая не менее четверти мирового номинала ВВП в долларах США с конца Второй мировой войны.

Экономика США — крупнейшая экономика мира по номинальному ВВП, составляющая не менее четверти мирового номинала ВВП в долларах США с конца Второй мировой войны.Перспективы ОФЗ в Российской Федерации. Для правительства России рынок ОФЗ - это прекрасная возможность путем займа перекрыть дефицит бюджета. В перспективе планируется выпустить ценные бумаги на сумму 250 миллиардов рублей, с чистым объемом привлечения в 112 миллиардов рублей. К настоящему моменту с начала года уже реализовано облигаций на сумму 93,3 миллиарда рублей при чистом объеме привлечения в минус 12,9 миллиардов рублей. Среди предполагаемого объема ценных бумаг активы на 150 миллиардов рублей будут иметь срок до пяти лет, на 80 миллиардов рублей планируется выпустить бумаги со сроком от 5 до 10 лет. Всего на 20 миллиардов рублей будет выпущено бумаг со сроком вращения более 10 лет. Большая часть бумаг в перспективе будет иметь плавающую ставку.

Банк России имеет особые требования к кредитным организациям.

Банк России имеет особые требования к кредитным организациям.По мнению экспертов, мартовские облигации, выпущенные ЦБ РФ, были слишком переоценены, и в связи с этим все участники торгов ожидают снижения их стоимости к концу весны. Доминирующее давление на облигации продолжает оказывать слабеющий рубль.

Официальный курс рубля — курс рубля, устанавливаемый Центральным банком РФ по отношению к иностранным валютам.

Официальный курс рубля — курс рубля, устанавливаемый Центральным банком РФ по отношению к иностранным валютам.В 2015-м году доходность ОФЗ снизилась. Если точнее: вернулась с промежуточного максимума к средним цифрам, всё ещё находящимся на высоком уровне, как для самого безопасного инвестиционного инструмента. Дело в том, что инвесторы, которые приобрели облигации федерального займа в момент их нахождения на пике прибыльности, могли рассчитывать только на купонный доход, и все, что им светило – это те самые 13% прибыли.

Доходность ОФЗ

Доходность ОФЗ15 марта 2016 года Счетная палата РФ опубликовала заключение на программу докапитализации банков через облигации федерального займа (ОФЗ). Аудиторы пришли к выводу, что механизм ОФЗ может обернуться для федерального бюджета потерями, при этом докапитализированные банки потеряли часть полученного капитала, сообщает ИА «Прайм». В частности, к 1 января Министерство финансов РФ получило от госкорпорации «Агентство по страхованию вкладов» (АСВ) 87,5 млрд. рублей в качестве купонного дохода, но Мин фин выплатил купонный доход по ОФЗ на 1 трлн. рублей в размере 107,9 млрд. рублей. Кроме того, в совокупности капитал 25 докапитализированных к отчетной дате банков увеличился на 190,4 млрд.. рублей, а банки получили ОФЗ на 802,7 млрд.. рублей. Это связано с тем, что почти 50% кредитных организаций закончили год с убытками (237,5 миллиард. рублей). Причем в основном убытки образовались во II полугодии, то есть после получения господдержки.

Счётная палата РФ

Счётная палата РФСпециалисты активно делятся своими мнениями по поводу ОФЗ. "На вторичном рынке на бескупонной кривой доходности ОФЗ отмечается рост доходностей до 15 б.п. по всей кривой. Негативный сигнал с рынка нефти стал достаточным поводом для коррекции на всем фондовом рынке, в том числе и на рынке облигаций. Однако учитывая рост рынка на прошлой неделе, такая коррекция не выглядит неожиданной. Инвесторы получают возможность купить ценные бумаги по более низкой цене," – отметил аналитик Нордеа Банка Валерий Евдокимов.

На фоне ослабления нефти и рубля коррекционные настроения на рынке ОФЗ не ослабевают.

На фоне ослабления нефти и рубля коррекционные настроения на рынке ОФЗ не ослабевают.Авторы, источники и ссылки

Создатель статьи Автором данной статьи является Фандорина Ангелина

vk.com/id333123864 - профиль автора ВКонтакте

Facebook.com/profile.php?id=100010569226592 - профиль автора статьи в Фейсбук ok.ru/profile/570081344982 - профиль автора данной статьи в Одноклассниках plus.Google.com/u/1/110311124575383455266 - профиль автора материала в Гугл+ my.mail.ru/mail/fandorina.lina - профиль автора данного материала в Мой Мир Twitter.com/FandorinaLina - профиль создателя статьи в Твитере

fanlina.livejournal.com - блог создателя данной статьи в Живом Журнале

Источники текстов

http://fb.ru/ - портал о жизни, экономике, отдыхе и автомобилях

http://investor100.ru/ - сайт, посвящённый инвестированию денег во вклады и в дебетовые доходные карты

http://www.grandars.ru/ - энциклопедия экономики

http://priminfobiss.ru/ - ресурс о бизнесе и инвестициях

http://quote.rbc.ru/shares/ - новостной портал РБК

http://www.lekof.ru/ - словарь по инвестициям и трейдингу http://moex.com/ - официальный сайт Московской биржи