Вторичный рынок (Secondary market) - это

рынок, на котором происходят товарные сделки по продаже или перепродаже ценных бумаг, недвижимости, автомобилей и других активов, посредник которых не является первоначальным продавцом, кредитором или же заёмщиком

Понятие вторичного рынка, виды вторичного рынка, вторичный рынок недвижимости, сделки на вторичном рынке недвижимости, вторичный рынок недвижимости стран мира, риски на вторичном рынке недвижимости, преимущества и недостатки вторичного рынка недвижимости, вторичный рынок автомобилей, виды рисков на вторичном рынке автомобилей, вторичный рынок ценных бумаг, активы вторичного рынка ценных бумаг, биржи вторичного рынка ценных бумаг, индексы вторичного рынка ценных бумаг, регулирование вторичного рынка ценных бумаг, примеры сделок на вторичном рынке ценных бумаг, вторичный рынок труда, примеры работ на вторичном рынке труда

Структура публикации

- Вторичный рынок - это, определение

- Рынок недвижимости, как один из активов вторичного рынка

- Чистота сделки купли-продажи квартиры на вторичном рынке

- Рынок вторичной жилой недвижимости стран мира

- Вторичный рынок недвижимости в Российской Федерации

- Вторичный рынок недвижимости в Украине

- Продажи на вторичном рынке жилья США

- Вторичный рынок недвижимости в Германии

- Участники вторичного рынка недвижимости

- Достоинства и недостатки вторичного рынка недвижимости

- Достоинства вторичного рынка недвижимости

- Недостатки вторичного рынка недвижимости

- Риски вторичного рынка недвижимости

- Юридические риски при покупке недвижимости на вторичном рынке

- Технические риски при покупке недвижимости на вторичном рынке

- Вторичный рынок автомобилей

- Японские автомобили на вторичном рынке

- Вторичный рынок коробок передач для автомобилей

- Автосалоны посягают на вторичный рынок автомобилей

- Риски при покупке авто на вторичном рынке

- Стоимость обслуживания, как первый риск вторичного рынка б/у авто

- «Убитые» авто, как второй риск вторичного рынка б/у авто

- Естественный износ, как третий риск вторичного рынка б/у авто

- Юридические нюансы, как четвёртый риск вторичного рынка б/у авто

- Налоги и страховки, как пятый риск вторичного рынка б/у авто

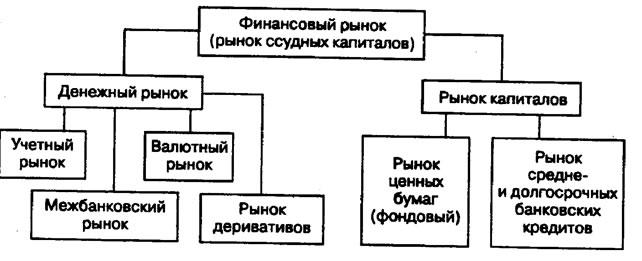

- Вторичный рынок ценных бумаг

- Понятие вторичного рынка ценных бумаг

- История появление термина «вторичный рынок»

- Предыстория появления вторичного рынка ценных бумаг

- Развитие вторичного рынка ценных бумаг в постсоветской России

- Этапы развития вторичного рынка ценных бумаг в Российской Федерации

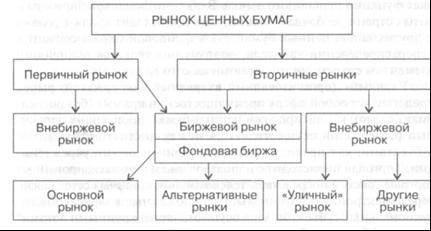

- Классификация рынка ценных бумаг

- Отличие вторичного рынка от первичного рынка

- Первичный рынок, как основа рынка ценных бумаг

- Отличия размещения ценных бумаг на первичном рынке

- Отличия продвижения ценных бумаг на первичном рынке

- Отличие этапов выпуска ценных бумаг на первичном рынке

- Классификация вторичного рынка ценных бумаг

- Виды активов вторичного рынка

- Кредитование объектов недвижимости вторичного рынка

- Рынок вторичных ипотечных кредитов

- Потребительский кредит на вторичном рынке недвижимости

- Вторичный рынок ипотечных ценных бумаг

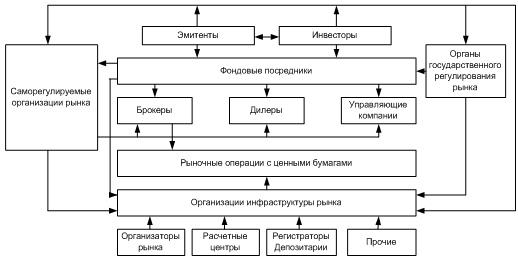

- Инфраструктура вторичного рынка ценных бумаг

- Показатели состояния вторичного рынка ценных бумаг

- Роль вторичного рынка ценных бумаг

- Модели вторичного рынка ценных бумаг

- Плюсы моделей вторичного рынка ценных бумаг

- Минусы моделей вторичного рынка ценных бумаг

- Виды транзакций на вторичном рынке ценных бумаг

- Фондовая биржа обращения ценных бумаг вторичного рынка

- Признаки фондовой биржи вторичного рынка

- Функции фондовой биржи вторичного рынка

- Основные субъекты фондовой биржи вторичного рынка

- Специфика биржевого договорного процесса на вторичном рынке

- Виды биржевых сделок на вторичном рынке

- Мировые финансовые центры вторичного рынка

- Мировые финансовые потоки на вторичном рынке

- Примеры мировых финансовых центров вторичного рынка

- Лондон, как мировой финансовый центр вторичного рынка

- Другие основные финансовые центры вторичного рынка

- Мировые фондовые индексы вторичного рынка

- Пример фондового индекса вторичного рынка

- Основные биржевые операции вторичного рынка

- Спекулятивные операции на биржевом рынке

- Инвестиции и инструменты биржевого вторичного рынка

- Регулирование вторичного рынка ценных бумаг

- Международные регулирующие органы вторичного рынка

- Национальные регулирующие органы вторичного рынка

- Правовое регулирование вторичного рынка ценных бумаг

- Факторы, влияющие на курс ценных бумаг на вторичном рынке

- Виды ценных бумаг на вторичном рынке

- Акция, как вид ценной бумаги вторичного рынка

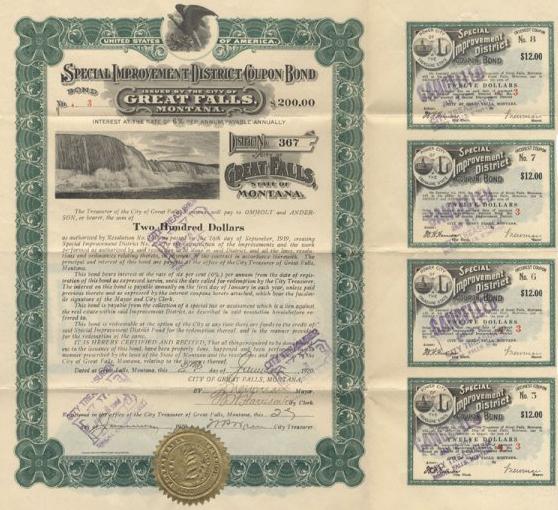

- Облигация, как вид ценной бумаги вторичного рынка

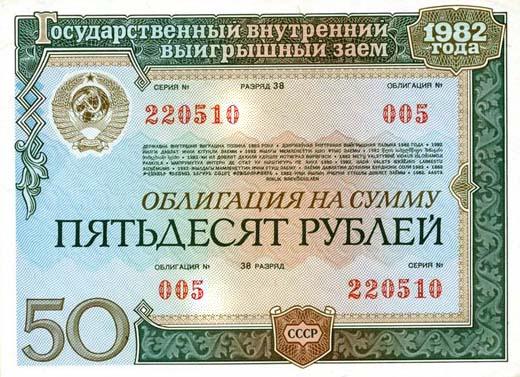

- Государственные ценные бумаги, как вид активов вторичного рынка

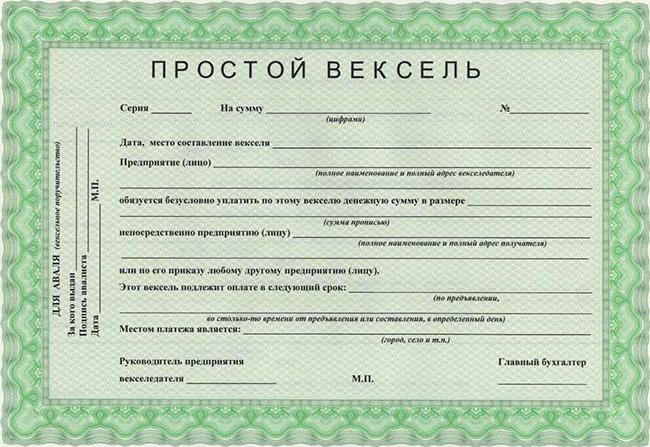

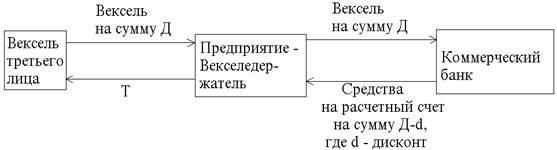

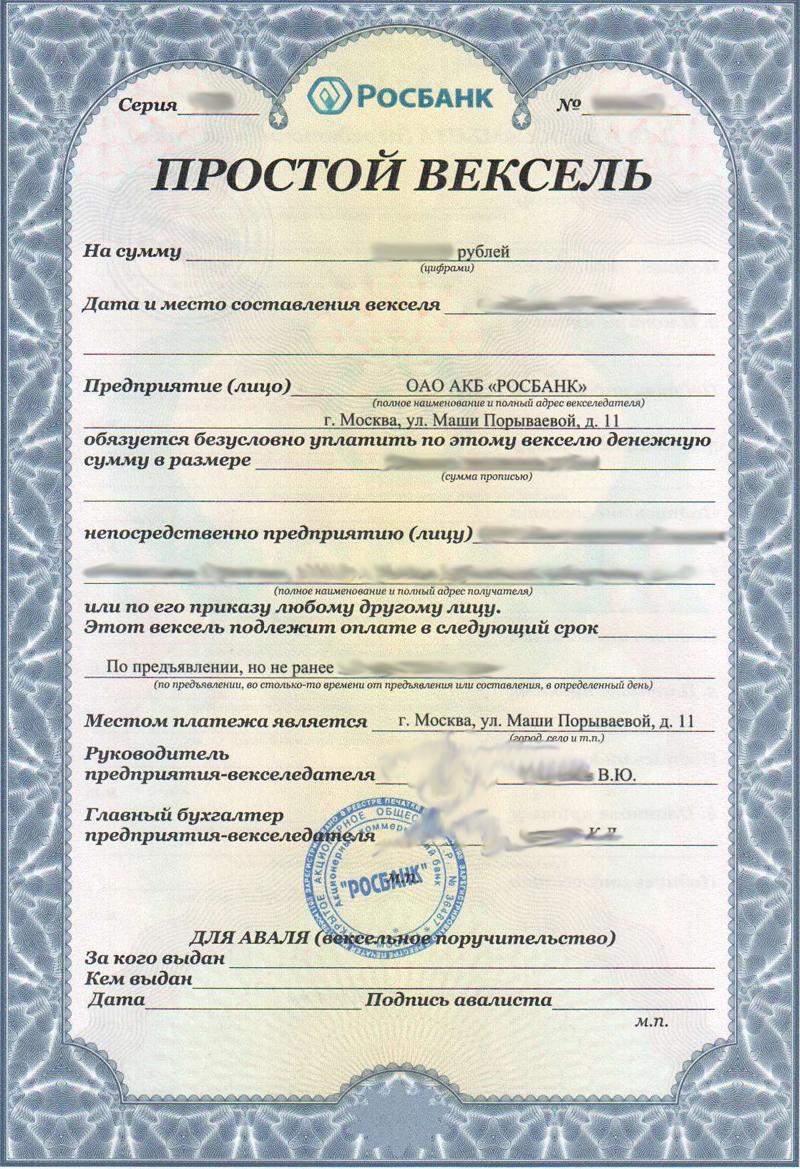

- Вексельный рынок и вексели, как вид активов вторичного рынка

- Сделки на вторичном рынке

- Пример продажи купонной облигации на вторичном рынке

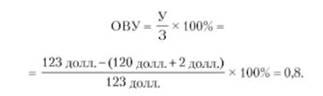

- Пример продажи векселя на вторичном рынке

- Пример продажи пакета акций на вторичном рынке

- Пример продажи облигации на вторичном рынке

- Пример продажи единичной акции на вторичном рынке

- Пример продажи бескупонной облигации на вторичном рынке

- Пример продажи долгосрочной облигации на вторичном рынке

- Риски при покупке ценных бумаг на вторичном рынке

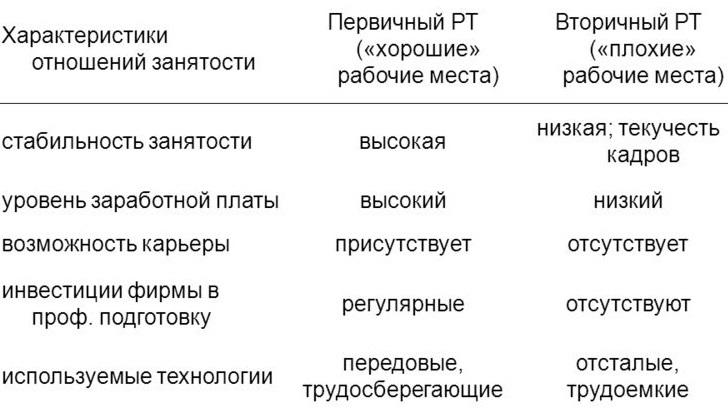

- Вторичный рынок труда

- Главные особенности вторичного рынка труда

- Работа на вторичном рынке труда

- Примеры работ на вторичном рынке труда

- Источники и ссылки

- Источники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Создатель статьи

Вторичный рынок - это, определение

Вторичный рынок - это рынок, который существует без посредников и на котором происходят операции по покупке или продаже ценных бумаг между лицами, которых называют посредниками. Чаще всего, в роли вторичного рынка играет фондовая биржа, а средства от такой продажи поступают держателю бумаги, то бишь инвестору, а не организации, выпустившей ее.

Определение вторичного рынка

Определение вторичного рынкаВторичный рынок - это рынок, на котором вторые и последующие транши, находящихся в обращении ценных бумаг, появляются на публичной арене; это также тот рынок, на котором обращаются ценные бумаги, которые раньше появились на рынке.

Вторичный рынок это место, где транши находятся в обращении ценных бумаг

Вторичный рынок это место, где транши находятся в обращении ценных бумагВторичный рынок - это организованный рынок для торговли уже существующими активами. Он может действовать как в специальных помещениях, какими являются биржи, так и в форме электронных систем, когда участники торговли, находящиеся порой в какой угодно территориальной точке, совершают сделки непосредственно через терминальные устройства в своих офисах.

Вторичный рынок это уже специально организованное место, где продаются и покупаются активы

Вторичный рынок это уже специально организованное место, где продаются и покупаются активыВторичный рынок - это обращение ценных бумаг между лицами, не являющимися первоначальными кредиторами и кредиторами; вторичная торговля, которая поддерживается определёнными типами фирм и торговыми организациями.

Кредиторы, которые не являются первоначальными заёмщиками, считаются продавцами и покупателями на валютном рынке

Кредиторы, которые не являются первоначальными заёмщиками, считаются продавцами и покупателями на валютном рынкеВторичный рынок - это рынок недвижимости, на котором вы можете приобрести квартиру (или дом), уже находившуюся в собственности другого лица (вы будете, как минимум, вторым собственником).

Вторичный рынок следует понимать ещё как рынок жилья, на котором можно купить квартиру

Вторичный рынок следует понимать ещё как рынок жилья, на котором можно купить квартируВторичный рынок - это рынок, на котором обращаются ранее выпущенные активы. Существование ликвидного вторичного рынка акций является важным фактором, обусловливающим возможность их продажи при первичном выпуске.

Ранее выпущенные активы - главное условие существование вторичного рынка

Ранее выпущенные активы - главное условие существование вторичного рынкаВторичный рынок - это рынок, где обращаются уже существующие ценные бумаги (в отличие от первичного рынка , на котором активы продаются впервые).

Ценные бумаги - составляющая вторичного рынка

Ценные бумаги - составляющая вторичного рынкаВторичный рынок - это рынок, на котором инвесторы могут покупать или продавать активы друг другу. Покупка или продажа на вторичном рынке не оказывает непосредственного воздействия на финансы государства или компаний.

Покупка ценных бумаг на вторичном рынке не оказывает сильного влияния на финансы определённых компаний или государства

Покупка ценных бумаг на вторичном рынке не оказывает сильного влияния на финансы определённых компаний или государстваВторичный рынок - это рынок, на котором происходит дальнейшее обращение активов.

Вторичный рынок - это рынок, где можно получить большую прибыль при продаже уже существующих активов

Вторичный рынок - это рынок, где можно получить большую прибыль при продаже уже существующих активовВторичный рынок - это рынок, на котором уже не аккумулируются новые финансовые средства для эмитента, а только перераспределяются ресурсы среди последующих инвесторов.

Финансовые ресурсы, которые нужны для эмитета, распределяются между уже существующими активами

Финансовые ресурсы, которые нужны для эмитета, распределяются между уже существующими активамиВторичный рынок - это рынок без посредников, на котором совершаются операции по покупке или продаже активов между лицами, не являющимися первоначальными заемщиками, и заемщиками, на котором активы обращаются после первичного размещения.

Грубо говоря, вторичный рынок - это всё тот же рынок ценных бумаг

Грубо говоря, вторичный рынок - это всё тот же рынок ценных бумагВторичный рынок, что это - это экономический термин в бизнес терминологии, который характеризует продажу товаров или услуг при помощи посредников.

Вторичный рынок - это термин в экономической теории, который соответсвует бизнес-терминологии

Вторичный рынок - это термин в экономической теории, который соответсвует бизнес-терминологииВторичный рынок, что это - это биржевые и внебиржевые рынки, где акции продаются и покупаются уже после первоначального размещения эмиссии, которое осуществляется на первичном рынке ценных бумаг.

Также, вторичный рынок следует понимать как те же биржевые и внебиржевые рынки, на которых акции уже были выпущены для продажи

Также, вторичный рынок следует понимать как те же биржевые и внебиржевые рынки, на которых акции уже были выпущены для продажиВторичный рынок, что это такое - это рынок, на котором не происходит размещение новых ценных бумаг, как на первичном рынке, а, наоборот, на нём эти бумаги перепродаются.

Вторичный рынок отличается от первичного рынка, прежде всего тем, что на нём активы уже перепродаются

Вторичный рынок отличается от первичного рынка, прежде всего тем, что на нём активы уже перепродаютсяВторичный рынок, где - это обращение ценных бумаг на фондовой бирже; поддерживается банками и специализированными фирмами.

Вторичный рынок имеет официальную поддержку с боку банков и специализированных организаций и фирм

Вторичный рынок имеет официальную поддержку с боку банков и специализированных организаций и фирмВторичный рынок, где это - это понятие чаще всего используется в энциклопедиях для инвесторов, так как связано с биржевыми и внебиржевыми операциями, с помощью которых заключаются определённые сделки по продаже акций и ценных бумаг.

Также понятие о вторичном рынке часто встречается в энциклопедиях для инвесторов которых интересует продажа активов

Также понятие о вторичном рынке часто встречается в энциклопедиях для инвесторов которых интересует продажа активовРынок недвижимости, как один из активов вторичного рынка

Функционирование первичного и вторичного ипотечных рынков невозможно без рынка недвижимости. На нем происходят сделки с конкретными объектами, в частности купля-продажа объектов недвижимости, последующий залог которых обеспечивает дальнейшее функционирование первичного и вторичного ипотечных рынков.

Потенциальный заемщик обращается в ипотечный банк за кредитом. У клиента имеются определенные требования к объекту недвижимости. На основании предоставленной кредитором и проверенной сотрудниками банка информации о доходах делается предварительный расчет максимально доступной суммы кредита и графика ежемесячных платежей, производится подбор объекта недвижимости.

Рассмотрим взаимодействие первичного и вторичного ипотечных рынков, а также рынка недвижимости

Рассмотрим взаимодействие первичного и вторичного ипотечных рынков, а также рынка недвижимостиЧистота сделки купли-продажи квартиры на вторичном рынке

Приобретение квартиры на вторичном рынке имеет свои риски, основной из которых - возможность оспаривания права на квартиру.

Поводом для такого спора могут быть:

- конфликт между прошлыми наследниками квартиры или попытка раздела квартиры бывшими супругами после расторжения брака;

- признание бывшего продавца квартиры недееспособным в судебном порядке (по причине преклонного возраста и (или) душевных расстройств, алкоголизма или наркомании);

- возвращение из мест лишения свободы ранее прописанного в квартире лица;

Спор может возникнуть по поводу возвращения человека из тюрьмы

Спор может возникнуть по поводу возвращения человека из тюрьмы- появление безвестно отсутствовавшего лица, которое ранее было прописано в квартире;

Без вести пропавший и чудесное возвращение на квартиру - и такое бывает

Без вести пропавший и чудесное возвращение на квартиру - и такое бывает- выписка из квартиры без согласия органа опеки и попечительства несовершеннолетних детей, прописанных в данной квартире.

Спор может возникнуть на почве того, что без согласия органов опеки, человек выписал из квартиры ребёнка

Спор может возникнуть на почве того, что без согласия органов опеки, человек выписал из квартиры ребёнкаЧтобы не допустить возникновения рисков или минимизировать их, необходимо изучить следующие документы:

Документы продавца:

- паспорт (гражданство РФ или иное);

Нужно иметь при себе документы, а именно паспорт РФ

Нужно иметь при себе документы, а именно паспорт РФ- справка из психоневрологического и наркологического диспансера относительно дееспособности продавца (выдается в ПНД, НД лично гражданину в день обращения).

Нужно иметь при себе справку о психическом состоянии здоровья

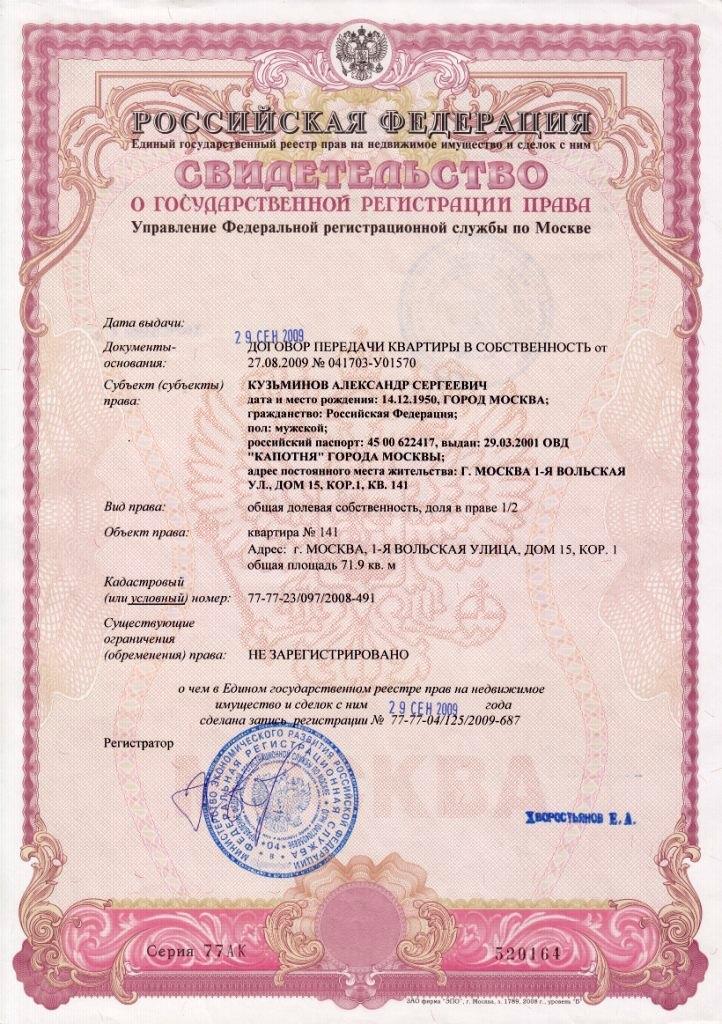

Нужно иметь при себе справку о психическом состоянии здоровьяДокументы, удостоверяющие право собственности на квартиру и полномочия представителя:

- свидетельство о праве собственности или выписка из Единого государственного реестра прав (п. 1 ст. 14 Закона от 21.07.1997 N 122-ФЗ);

Нужно иметь при себе свидетельство о праве собственности на квартиру

Нужно иметь при себе свидетельство о праве собственности на квартируПримечание: с 01.01.2015 свидетельство о государственной регистрации права оформляется в форме бумажного документа на официальном бланке Росреестра с изображением Государственного герба РФ. Свидетельство должно содержать свой учетный номер, при этом какие-либо степени защиты (например, водяные знаки и т.п.) действующим законодательством не предусмотрены. Замена свидетельств, оформленных на бланках старого образца, не требуется (Информация Росреестра от 25.05.2015).

Свидетельство должно содержать все нужные печати и вводные знаки согласно законодательству

Свидетельство должно содержать все нужные печати и вводные знаки согласно законодательству- правоустанавливающие документы на квартиру (договор купли-продажи, по которому ранее квартира приобреталась, или договор мены, дарения, ренты, договор передачи квартиры в собственность (приватизации) или свидетельство о праве на наследство) (ст. 17 Закона от 21.07.1997 N 122-ФЗ);

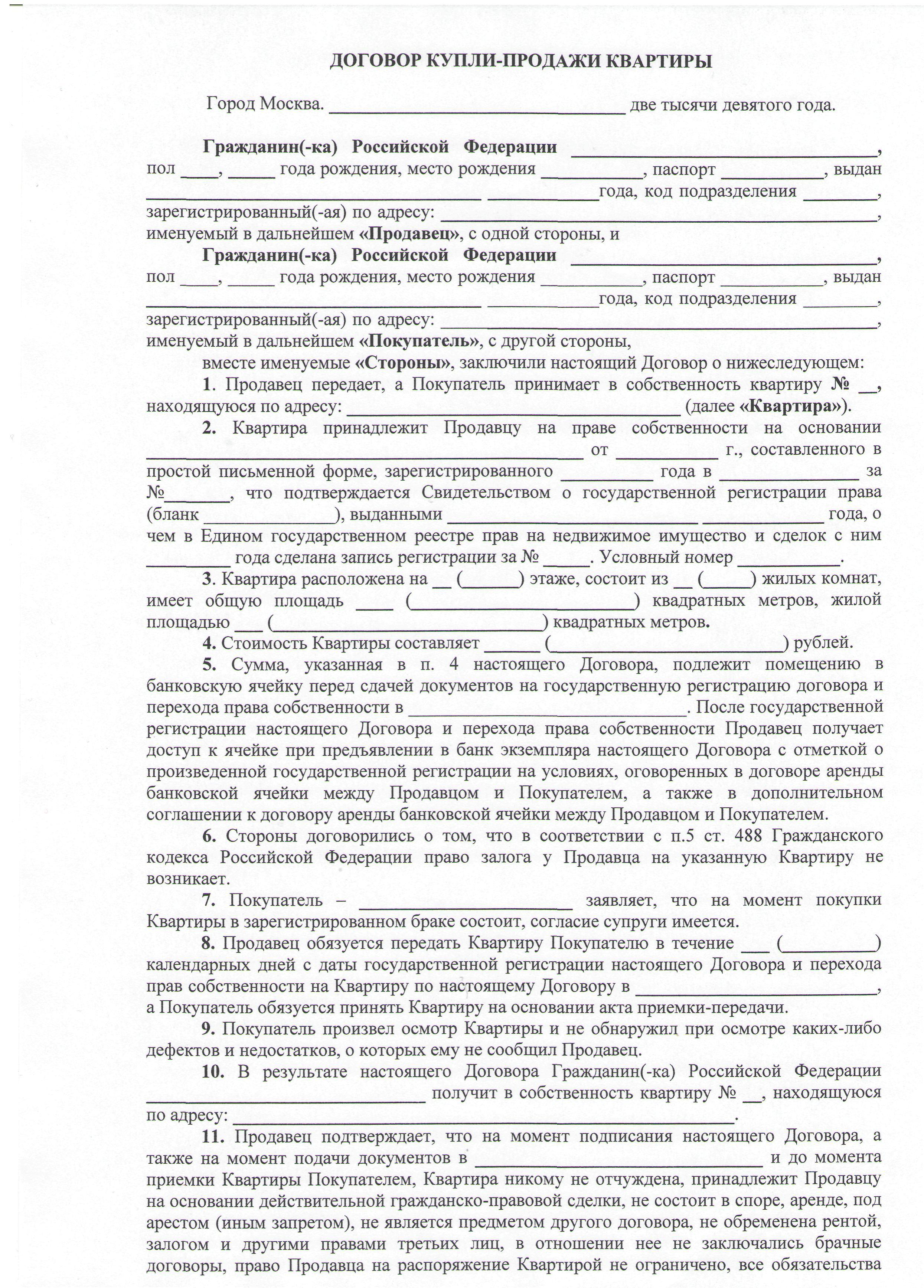

Нужно иметь при себе договор о купле и продажи квартиры

Нужно иметь при себе договор о купле и продажи квартиры- нотариальная доверенность (подлинник) в случае продажи квартиры по доверенности (ст. 185.1 ГК РФ). Желательно обратиться в нотариальную палату, чтобы проверить действительность доверенности и полномочия нотариуса. Доверенность может быть отозвана собственником в любой момент. Чтобы избежать недействительности сделки, следует сделать запрос нотариусу, выдавшему доверенность, о ее действительности;

Нужно иметь, также, нотариальную доверенность в случае продажи квартиры

Нужно иметь, также, нотариальную доверенность в случае продажи квартиры- нотариальное согласие супруга на отчуждение квартиры, если квартира приобреталась в период брака (п. 3 ст. 35 СК РФ).

Нотариальное согласие супруга или супруги на отчуждение квартиры

Нотариальное согласие супруга или супруги на отчуждение квартирыДокументы и сведения для проверки отсутствия притязаний третьих лиц:

- выписка из домовой книги. Выдается в ЕИРЦ в день обращения по заявлению, с представлением документа, удостоверяющего личность, и страхового свидетельства обязательного пенсионного страхования. В выписке содержатся сведения обо всех зарегистрированных в данной квартире лицах;

Образец выписки из домовой книги

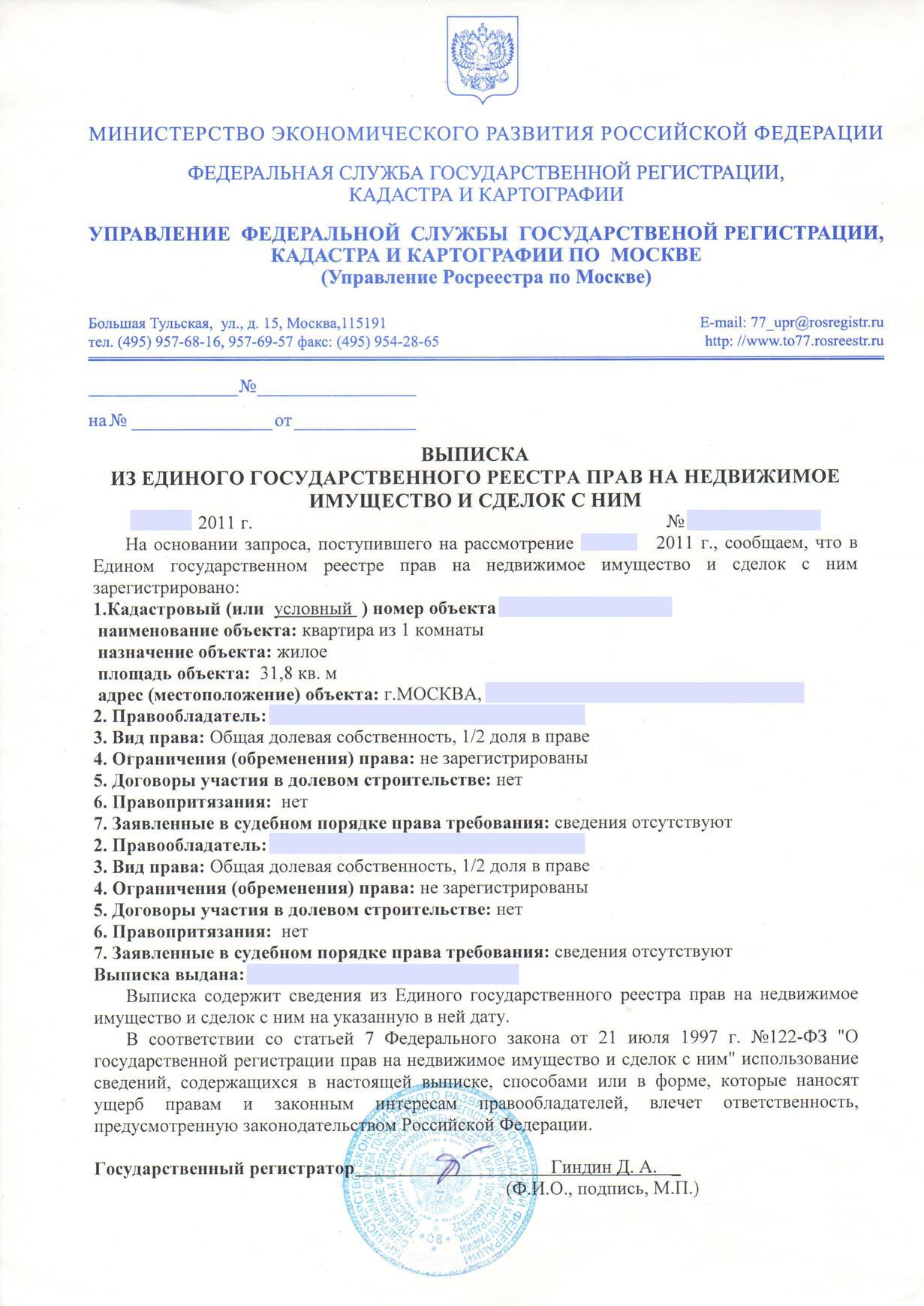

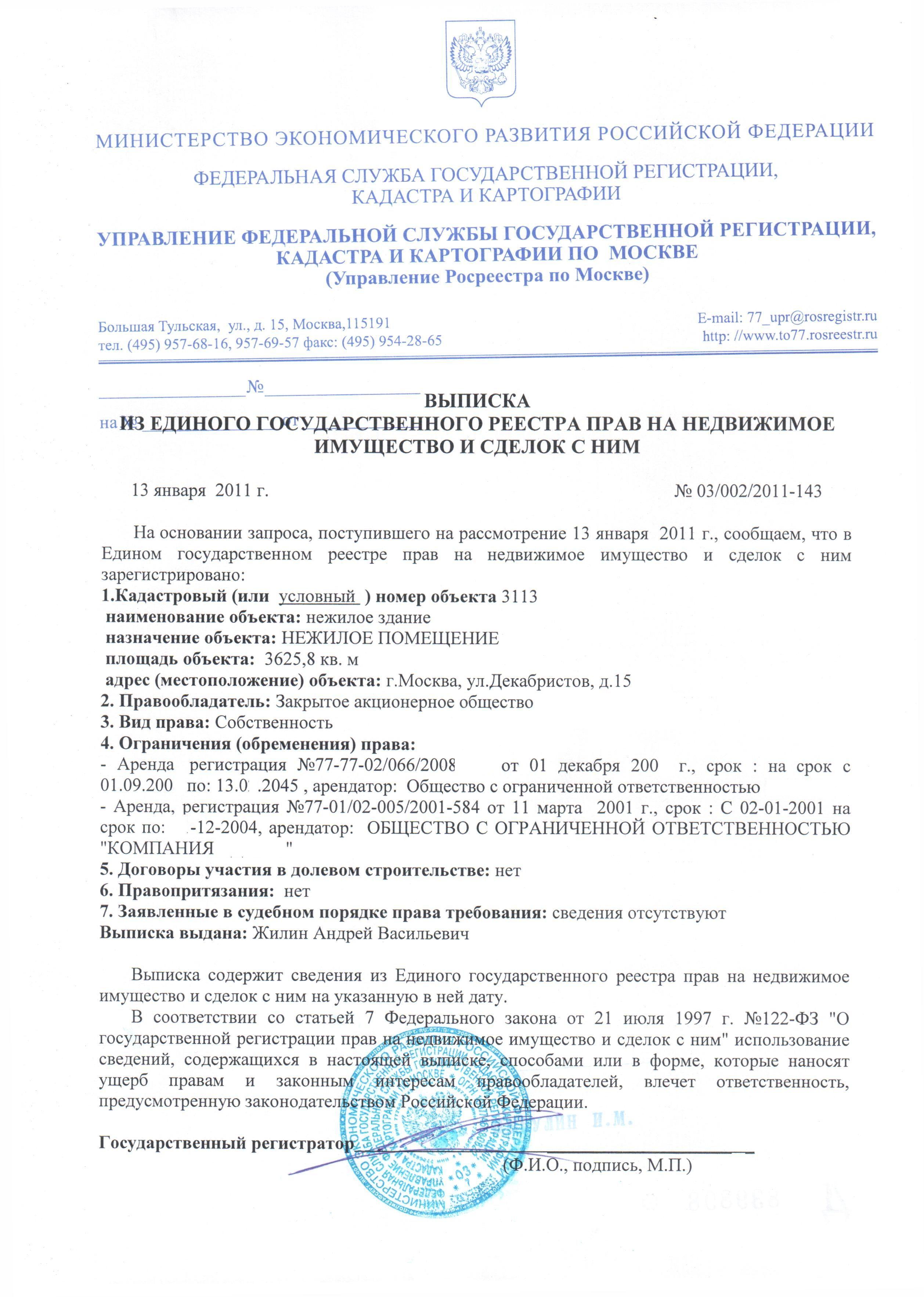

Образец выписки из домовой книги- выписка из ЕГРП обо всех сделках, которые происходили в отношении данной квартиры. Выдается в территориальном отделении Росреестра в срок не более чем пять рабочих дней с даты получения запроса (п. 41 Порядка предоставления сведений, содержащихся в Едином государственном реестре прав на недвижимое имущество и сделок с ним, утв. Приказом Минэкономразвития Российской Федерации от 14.05.2010 N 180).

Образец выписки из Единого Государственного Реестра Прав

Образец выписки из Единого Государственного Реестра ПравВажно, чтобы выписка из ЕГРП была актуальной (уже через несколько дней она может устареть).

Выписка должна быть актуальной, так как она очень быстро устаревает (буквально через один день)

Выписка должна быть актуальной, так как она очень быстро устаревает (буквально через один день)Из выписки видно, находилась ли квартира под арестом, была ли обременена каким-либо иным образом, сколько раз продавалась, дарилась, были ли в отношении данной квартиры гражданско-правовые споры.

Из выписки можно всё увидеть, включая, была ли квартира под арестом или обременена другими обстоятельствами

Из выписки можно всё увидеть, включая, была ли квартира под арестом или обременена другими обстоятельствамиОбратите внимание! Если есть какие-либо сомнения (частые продажи квартиры, продажа по доверенности, временная выписка из квартиры и т.п.), обратите внимание на давность этих сделок или споров, поскольку срок исковой давности о признании сделок недействительными составляет один или три года, в зависимости от оснований, по которым сделка может быть признана недействительной (ст. 181ГК РФ).

Нужно обратить внимание на давность сделок и споров по всем документам и выпискам

Нужно обратить внимание на давность сделок и споров по всем документам и выпискамПри наличии судебных споров дождитесь их окончания и получите на руки решение суда, вступившее в законную силу.

Нужно дождаться решения суда в любом случае

Нужно дождаться решения суда в любом случаеЕсли сведения о квартире в ЕГРП отсутствуют, значит, после приватизации с квартирой никаких сделок не осуществлялось. Однако следует иметь в виду, что сведения о сделках с объектом недвижимости вносятся в ЕГРП с 31.01.1998 (п. 6 ст. 33 Закона от 21.07.1997 N 122-ФЗ), поэтому сведения о сделках с объектом недвижимости до указанной даты можно получить либо в местной администрации (в Москве уполномоченным органом является Департамент городского имущества г. Москвы и его территориальные подразделения), либо в Бюро технической инвентаризации, поскольку до 1998 г. функция по ведению реестра объектов недвижимости была возложена на данный орган.

Сведения о сделках с объектом недвижимости до указанной даты можно получить в местной администрации, к примеру, в Департаменте городского имущества

Сведения о сделках с объектом недвижимости до указанной даты можно получить в местной администрации, к примеру, в Департаменте городского имуществаВ этом случае при продаже квартиры в ЕГРП сначала вносятся сведения о квартире, а затем регистрируется переход права собственности к покупателю.

При продаже квартиры в ЕГРП сначала вносятся сведения о квартире

При продаже квартиры в ЕГРП сначала вносятся сведения о квартиреПримечание: бесплатно и быстро сведения о квартире можно получить на официальном сайте Росреестра в разделе "Справочная информация по объектам недвижимости в режиме online".

Сведения о квартире можно быстро и удобно, в режиме онлайн, узнать на официальном сайте Росреестр

Сведения о квартире можно быстро и удобно, в режиме онлайн, узнать на официальном сайте РосреестрУказанный вариант покупки квартиры является наиболее предпочтительным и безопасным. Однако и в этом случае следует обращать особое внимание на ранее прописанных в квартире жильцов (несовершеннолетних, престарелых, отбывающих срок лишения свободы и безвестно отсутствующих) (п. 1 ст. 558 ГК РФ).

Этот способ является наиболее безопасным, однако следует обращать особое внимание на ранее прописанных в квартире жильцов

Этот способ является наиболее безопасным, однако следует обращать особое внимание на ранее прописанных в квартире жильцовРынок вторичной жилой недвижимости стран мира

Вторичный рынок жилья - это сфера, где осуществляются сделки с недвижимостью, у которой прежде уже были собственники. Если приобретаемая квартира прошла не через одни руки, сменяя собственников, то нельзя быть полностью уверенным в юридической чистоте сделки. Чем большее число собственников было у квартиры, тем выше вероятность возможных юридических проблем.

Вторичный рынок включает в себя ту часть жилья, которая в настоящий момент находится или может находиться в собственности граждан или юридических лиц, а также и неприватизированное жилье.

Часть жилья, включаемая во вторичный рынок, в настоящий момент, находится в собственности граждан или юридических лиц

Часть жилья, включаемая во вторичный рынок, в настоящий момент, находится в собственности граждан или юридических лицПриобретая квартиру на вторичном рынке жилья, обязательно нужно проверить её историю. Но даже самый опытный специалист по сделкам с недвижимостью, не всегда может собрать достаточно полную информацию, чтобы с уверенностью утверждать, что после покупки квартиры не возникнет никаких проблем с прежними собственниками.

Покупая квартиру, не забудьте проверить её историю, особенно если покупка происходит со вторичного рынка

Покупая квартиру, не забудьте проверить её историю, особенно если покупка происходит со вторичного рынкаПоэтому нужно очень внимательно относиться к вопросу юридической чистоты сделки. Если квартира устраивает по всем параметрам, но есть хотя бы малейшее сомнение в том, что с её историей не всё чисто, то лучше отказаться от сделки.

Юридический вопрос - остаётся самым важным вопросом заключаемой сделки

Юридический вопрос - остаётся самым важным вопросом заключаемой сделкиВторичный рынок жилья привлекателен, в первую очередь, своим разнообразием и богатством выбора. На нем представлены квартиры разнообразных ценовых категорий и качества.

Квартиры различного качества и ценовой категории естественно очень популярны среди покупателей на вторичном рынке

Квартиры различного качества и ценовой категории естественно очень популярны среди покупателей на вторичном рынкеВ зависимости от качественного и ценового уровня можно выделить следующие типы вторичного жилья:

- низкокачественное жилье - это квартиры, которые не оснащены всеми удобствами (могут отсутствовать вода, канализация, центральное отопление), в домах, имеющих не более трех этажей;

Низкокачественное жилье, как тип вторичного жилья

Низкокачественное жилье, как тип вторичного жилья- стандартное жилье - это квартиры со смежными комнатами и кухнями небольших площадей в типовых домах, имеющих до 16 этажей;

Стандартное жилье, как второй тип вторичной недвижимости, которое можно приобрести

Стандартное жилье, как второй тип вторичной недвижимости, которое можно приобрести- улучшенное жилье - это квартиры с изолированными комнатами и подсобными помещениями в типовых домах, имеющих более 16 этажей;

Улучшенное жилье, как третий тип вторичной недвижимости, имеющее более шестнадцати этажей

Улучшенное жилье, как третий тип вторичной недвижимости, имеющее более шестнадцати этажей- элитное жилье - это квартиры в домах, построенных по специальным проектам, расположенных в центральных районах города и оснащенных дополнительными удобствами (подземные парковки, охрана).

Элитное жилье, как четвёртый тип вторичного жилья, где квартиры в домах и сами дома построенны по специальным проектам

Элитное жилье, как четвёртый тип вторичного жилья, где квартиры в домах и сами дома построенны по специальным проектамПри покупке вторичного жилья, следует учитывать особенности его ценообразования.

Во-первых, цена вторичного жилья очень сильно зависит от того, где оно расположено. Квартиры в центральных районах города, имеющих хорошо развитую инфраструктуру, будут стоить дороже, чем жилье на окраине.

Во-вторых, стоимость квартиры на вторичном рынке зависит от её состояния и внутренней отделки. И, наконец, самой главной особенностью ценообразования на рынке вторичного жилья является правило: чем больше площадь квартиры, тем меньше стоимость одного квадратного метра в ней.

Вторичный рынок недвижимости в Российской Федерации

В Сыктывкаре цены на квартиры продолжают падать. Напомним, подъём цен на вторичное жильё в столице Коми остановился в конце февраля. А с начала марта цены пошли вниз. Сегодня ситуацию на вторичном рынке недвижимости в Сыктывкаре можно сравнить с поездкой в лифте. Только лифт идёт вниз, с небольшими остановками. Сейчас лифт остановился на одном из этажей.

Цены на квартиры резко никогда не падают. Всё это движение плавное, с временными остановками. К примеру, 1-комнатная квартира в «хрущёвке» в феврале стоила 2400-2500 т.р. Спрос в феврале практически прекратился. За 3 месяца цены «однушек» снизилась до 2100-2200 т.р. И спрос снова появился. Но ненадолго. Сейчас спрос есть, квартиры покупают. Но такая ситуация будет максимум месяц.

Падение цен продолжится в течении летних месяцев. В начале осени спрос оживится. Но повышение цен на квартиры не будет. Цены просто остановятся и будут какое-то время держатся на одном уровне.

До какой отметки будут падать цены, сказать сложно. Но если брать статистику цен на рынке недвижимости в 2007-2008гг., цены на квартиры в то время снизились на 600-800 т.р. в течении одного года. Такая ситуация может повториться и в 2015-2016 годах.

Иван Шахов,член союза журналистов России, зам.директор АН Родник о ситуации в Сыктывкаре

Иван Шахов,член союза журналистов России, зам.директор АН Родник о ситуации в СыктывкареКак отмечают целый ряд экспертов, сейчас появляется все больше заявок на покупку офисных площадей в ММДЦ для последующей продажи. По словам старшего аналитика компании Prime City Properties Антонины Лаировой, компании могут и покупать площади с инвестиционной целью, чтобы впоследствии выгодно сдавать их в рентау.

Антонина Лаирова рассказала о том, что компании могут покупать площади с некоторой инвестиционной целью и на свою пользу

Антонина Лаирова рассказала о том, что компании могут покупать площади с некоторой инвестиционной целью и на свою пользуВ результате уже в ближайшее время в "Москва-Сити" может сформироваться вторичный рынок предложения. "На ранних стадиях строительства в деловом центре в прямую рентау предлагаются только крупные площади от 1 тыс. кв. м. Поэтому предложение небольших блоков (от 200 кв. м) появляется только на вторичном рынке - крупные арендаторы сдают свои свободные помещения в субаренду",- объясняет Ковалев.

Уже сейчас в Москва-Сити может начать формироваться вторичный рынок предложения на недвижимость

Уже сейчас в Москва-Сити может начать формироваться вторичный рынок предложения на недвижимостьОчень интересно, почему в России, при таком объеме строительства нового жилья, вторичный рынок жилья пользуется такой популярностью? Здесь дело, конечно же, в востребованности вообще любого жилья, особенно в больших городах, где число жителей планомерно растет.

Вторичный рынок в РФ пользуется такой популярность из-за большого количества населения, которое планомерно растёт с каждым годом

Вторичный рынок в РФ пользуется такой популярность из-за большого количества населения, которое планомерно растёт с каждым годомВ отличие от нового строительства, которое, не считая уплотнительной застройки, в настоящий момент ведется преимущественно в пригородах города в формирующихся новых районах, покупка вторичного жилья позволяет свободно выбирать район для приобретения недвижимости. Это особенно важно при покупке жилья в историческом центре города, где квартиры в немногочисленных новостройках раскупаются очень быстро.

Квартиры в исторической части города раскупаются с мнгновенной быстротой

Квартиры в исторической части города раскупаются с мнгновенной быстротойВторичное жилье можно худо-бедно ремонтировать, уже проживая в квартире. А в новостройке ведь не будешь жить в доме, который представляет собою просто бетонную коробку, частенько даже без межкомнатных перегородок. Здесь надо иметь в наличии сразу большие деньги, чтобы хотя бы въехать в свою собственную квартиру.

Нужно иметь большие деньги для того, чтобы позволить себе покупку собственной недвижимости на вторичном рынке

Нужно иметь большие деньги для того, чтобы позволить себе покупку собственной недвижимости на вторичном рынкеВторичный рынок недвижимости в Украине

Высокие цены на квартиры в Донецкой области заставляют потенциальных покупателей обращать внимание на вторичный рынок недвижимости. Продажа вторичного жилья неизменно пользуется спросом по нескольким причинам.

Во-первых, вторичный рынок жилья очень обширен, что позволяет покупателю приобрести жилье по разумной цене и в нужном районе города. Во-вторых, вторичные квартиры обычно пригодны для проживания сразу же после покупки.

Очень интересно, почему в Украине, при таком объеме строительства нового жилья, вторичный рынок жилья пользуется такой популярностью? Здесь дело, конечно же, в востребованности вообще любого жилья, особенно в больших городах, где число жителей планомерно растет.

В отличие от нового строительства, которое, не считая уплотнительной застройки, в настоящий момент ведется преимущественно на окраинах города в формирующихся новых районах, покупка вторичного жилья позволяет свободно выбирать район для приобретения недвижимости. Это особенно важно при покупке жилья в историческом центре города, где квартиры в немногочисленных новостройках раскупаются очень быстро.

Можно выбирать район по своему усмотрению

Можно выбирать район по своему усмотрениюСейчас, когда купить квартиру в новостройке не составляет труда, все рано вторичный рынок недвижимости не потерял своих позиций. Ведь стоимость квартиры в новостройке поднимается на заоблачный уровень. За те же деньги можно купить квартиру на вторичном рынке недвижимости и сразу же въехать в нее, тогда как в новостройке придется долго ждать строительства, да еще потом вкладывать довольно большие деньги в ремонт квартиры.

Стоимость квартир в новостройках слишком большая и вторичный рынок помогает решить эту проблему

Стоимость квартир в новостройках слишком большая и вторичный рынок помогает решить эту проблемуТут уже не спасет никакая ипотека. Вторичное жилье можно худо-бедно ремонтировать, уже проживая в квартире. А в новостройке ведь не будешь жить в доме, который представляет собою просто бетонную коробку, частенько даже без межкомнатных перегородок. Здесь надо иметь в наличии сразу большие деньги, чтобы хотя бы въехать в свою собственную квартиру.

Итог. Вторичный рынок - очень гибкий и ликвидный инструмент извлечения прибыли. Его основная идея - владелец ценных бумаг может свободно ими распоряжаться. Если акции убыточны, самое главное уловить понижательный тренд, если прибыльны - во время заметить рост.

Как итог, вторичный рынок очень гибок и под него можно приспособиться

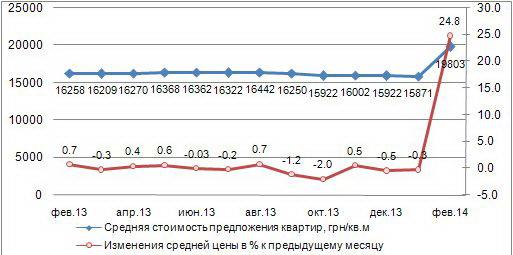

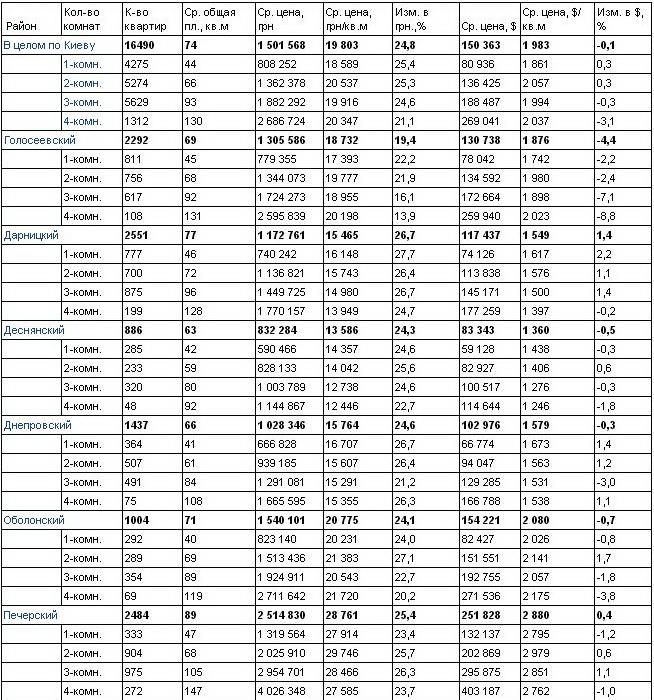

Как итог, вторичный рынок очень гибок и под него можно приспособитьсяВ феврале средняя стоимость представленных к продаже 1-4-комнатных квартир отмечена на уровне 19803 грн./кв.м, относительно января средняя цена увеличилась на 24,8%. При долларовой номинации цен на квартиры в Киеве из-за резкой девальвации гривны (НБУ понизил курс гривны к доллару на 24,9% или на 1 грн. 99 коп. - с 7,9930 грн/долл. в начале февраля до 9,9863 грн/долл. по состоянию на 28 февраля) произошел скачок гривневых цен на жилье. В долларовом эквиваленте в течение месяца средневзвешенная цена предложения уменьшилась на 0,1% до 1983 долл. США/кв. м (±1,66%).

Динамика средней цены предложения квартир на вторичном рынке жилья Киева

Динамика средней цены предложения квартир на вторичном рынке жилья КиеваОтносительно февраля 2013 года, средняя цена 1 кв. м квартир увеличилась на 21,8%. Индекс роста составил 1,22.

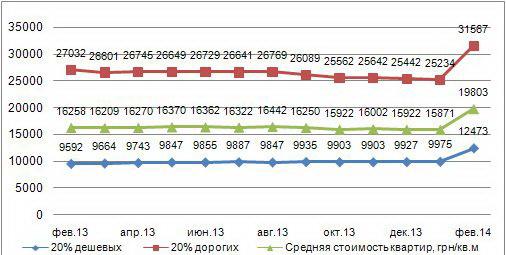

Относительно января средняя цена предложения 20% квартир низкого ценового сегмента увеличилась на 25% до 12473 грн./кв.м, а в 20% квартир высшего ценового сегмента стоимость выросла на 25,1% до 31567 грн./кв.м. Индекс расслоения (отношение цены «дорогого» жилья к «дешевому») составил 2,53.

Динамика стоимости 1 кв. м «дешевого» и «дорогого» жилья на вторичном рынке жилой недвижимости Киева

Динамика стоимости 1 кв. м «дешевого» и «дорогого» жилья на вторичном рынке жилой недвижимости КиеваЗа год ценовые показатели увеличились в «дорогом» сегменте жилья на 16,8%, а в «дешевом» - на 30%.

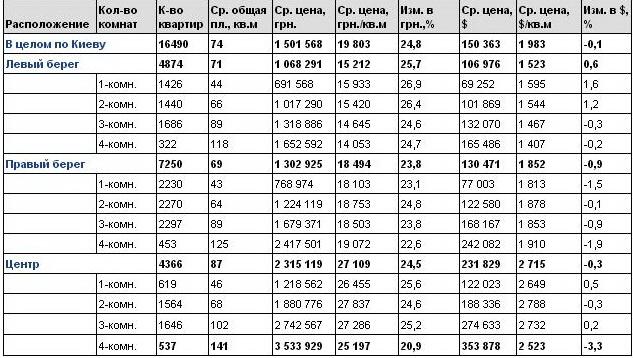

Средняя стоимость квартир по расположению:

- левый берег - рост на 25,7% до 15212 грн./кв.м;

Цены на квартиры на Левом берегу Киева

Цены на квартиры на Левом берегу Киева- правый берег - рост на 23,8% до 18494 грн./кв.м;

Цены на квартиры на Правом берегу Киева

Цены на квартиры на Правом берегу Киева- центр - рост на 24,5% до 27109 грн./кв.м.

Средние цены представленных к продаже квартир по расположению и количеству комнат, февраль 2014 г.

Средние цены представленных к продаже квартир по расположению и количеству комнат, февраль 2014 г.Общая ситуация на вторичном рынке жилья: количество представленных к продаже квартир в феврале уменьшилось на 3,3% относительно января и составило 16490 квартир. Объем предложения в общей площади уменьшился на 3,2%, а в денежном выражени увеличился на 20,4%.

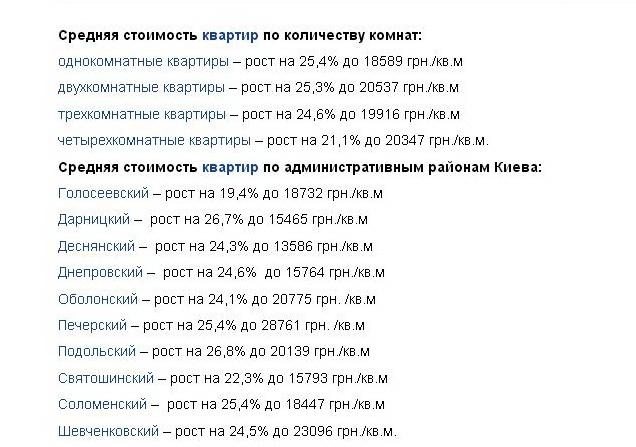

Средняя стоимость квартир по административным районам Киева и по количеству комнат

Средняя стоимость квартир по административным районам Киева и по количеству комнатОтносительно февраля 2013 года, количество квартир уменьшилось на 0,6%. Индекс роста составил 0,99. Доля квартир, впервые выставленных на продажу, в отчетном месяце составила 11,8% от всего объема предложения. Средняя цена предложения «новых» квартир в Киеве на 18,9% выше средней цены января и составляет 18868 грн./кв. м.

Динамика предложения квартир на вторичном рынке жилья Киева

Динамика предложения квартир на вторичном рынке жилья КиеваВ структуре предложения жилой недвижимости преобладают квартиры, расположенные на Правом берегу - 44%. Квартиры, расположенные на Левом берегу составляют - 30% от общего количества, в Центре Киева - 26%.

Увеличение количества квартир наблюдалось на Правом берегу Киева, на 0,8%. На Левом берегу и в Центре Киева уровень предложения понизился на 8,5% и 3,9% соответственно.

Цены на квартиры в центре Киева не так востребованны, как на Правом берегу столицы Украины

Цены на квартиры в центре Киева не так востребованны, как на Правом берегу столицы УкраиныАнализ предложения с разделением по количеству комнат в целом по Киеву показывает, что в общем объеме 1-комнатные квартиры занимают - 26%, 2-комнатные - 32%, 3-комнатные - 34% и 4-комнатные - 8%. По отношению к предыдущему месяцу количество однокомнатных квартир уменьшилось на 5,2%.

Однокомнатных квартир стало гораздо меньше в Киеве, если сравнивать с предыдущими годами продажи на вторичном рынке недвижимости

Однокомнатных квартир стало гораздо меньше в Киеве, если сравнивать с предыдущими годами продажи на вторичном рынке недвижимостиНаибольшее количество квартир по итогам февраля предлагалось в Дарницком (16%), в Печерском и Шевченковском (по 15%) районах. В Голосеевском - 14%, Днепровском и Соломенском - по 9%. Наименьшая доля представленных к продаже квартир - в Святошинском (7%), Оболонском (6%), Деснянском (5%) и Подольском (4%) районах.

Увеличение предложения наблюдалось в Святошинском (на 7,4%) и Подольском (на 3,8%) районах. В остальных районах уменьшение числа представленных к продаже квартир составило от 1,4% до 9,8%.

Средние цены представленных к продаже квартир на вторичном рынке жилой недвижимости Киева, февраль 2014 г.

Средние цены представленных к продаже квартир на вторичном рынке жилой недвижимости Киева, февраль 2014 г.Продажи на вторичном рынке жилья США

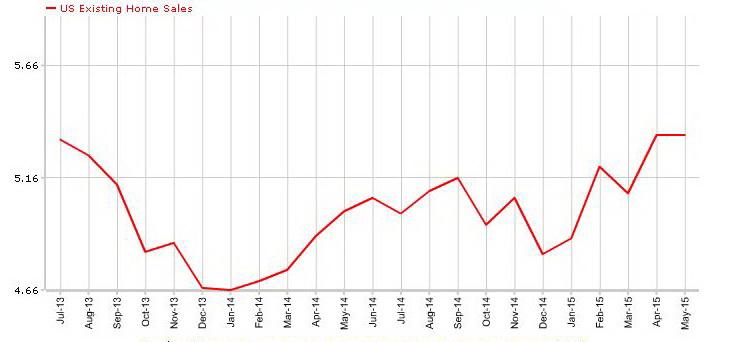

Этот индикатор публикуется в годовых темпах продаж с коррекцией на сезонность (т.е. скорректированный на сезонность объем продаж за месяц умножается на 12). Продажи на рынке жилья отражают общее состояние спроса на крупные покупки среди домохозяйств. Многие считают его также сильным и даже опережающим индикатором для всей экономики, однако, со второй половины 2000-х этот показатель все больше отрывался от общей экономики.

График объема продаж жилья на вторичном рынке США

График объема продаж жилья на вторичном рынке СШАВначале из-за жилищного бума, а позднее - вследствие коллапса на рынке жилья. Позднее на этот показатель оказывали весьма существенное влияние различные программы правительства по поддержке сектора, что и обусловило сильную волатильность в 2009-10 г.г.

График медианной цены продаж домов на вторичном рынке США

График медианной цены продаж домов на вторичном рынке СШАЧто интересно, общий объем продаж жилья на вторичном рынке США остается примерно на одном уровне по сравнению с 2008 годом. Подпитка происходит во многом за счет резкого снижения продаж на первичном рынке, а также за счет снижения цен на дома.

График запасов нераспроданных домов на вторичном рынке США

График запасов нераспроданных домов на вторичном рынке СШАПомимо самого уровня продаж, аналитики отслеживают также публикуемые с этим отчетом уровни цен и объем нераспроданных домов. Последнее значение зачастую делится на объем продаж в месяц, из чего выходит, на сколько месяцев продаж текущим темпом хватит существующих нераспроданных запасов.

График запасов к месячному объему продаж на вторичном рынке США

График запасов к месячному объему продаж на вторичном рынке СШАРост цен объемов продаж положительно воспринимается рынками, но может привести к продаже доллара, так как подстегивает покупку рисковых активов, т.е. акций и высокодоходных валют. К росту доллара приводит лишь высокий уровень продаж, который может стимулировать повышение ставок со стороны Федерального резерва для охлаждения рынка. Аналогичное правило распространяется и на уровень цен. Обратное верно для уровня запасов. Рост запасов сигнализирует о затоваривании рынков и может в будущем еще больше снизить цены.

К росту доллара приводит лишь высокий уровень продаж

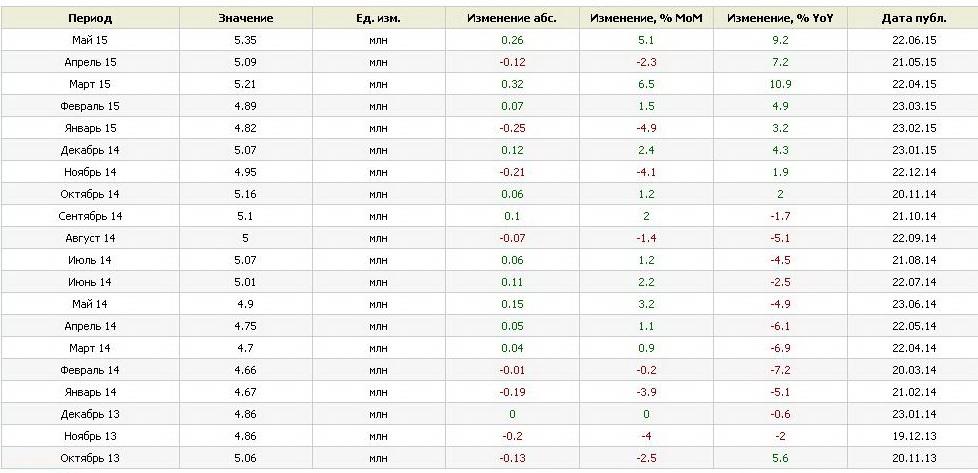

К росту доллара приводит лишь высокий уровень продажПродажи жилья на вторичном рынке США значительно выросли по итогам мая 2015, превысив оценки экспертов и достигнув максимума за 5,5 года. Последние изменения указывают, что рынок жилья и экономическая активность в целом набирают обороты во втором квартале.

В мае ситуация на вторичном рынке Соединённых Штатов кардинально изменилась

В мае ситуация на вторичном рынке Соединённых Штатов кардинально измениласьСогласно отчету Национальной ассоциации риэлторов, в мае объем продажи жилья на вторичном рынке увеличился на 5,1 процента, составив 5,35 млн. единиц в годовом выражении. Стоит подчеркнуть, последнее значение было самым высоким с ноября 2009 года. Аналитики ожидали, что продажи достигнув отметки 5,26 млн. единиц. Также добавим, что показатель за май был пересмотрен в сторону повышения - до 5,09 млн. с 5,04 млн.

В мае, к примеру, объем продажи жилья на американском вторичном рынке увеличился на 5,1 процента

В мае, к примеру, объем продажи жилья на американском вторичном рынке увеличился на 5,1 процентаДанные также показали, что доля новых покупателей на вторичном рынке жилья составила 32 процента, что является максимумом с сентября 2012 года. Средняя цена продажи дома на вторичном рынке выросла в мае на 7,9% по сравнению с годом ранее до $ 228 700. С учетом текущих темпов продаж, потребуется 5,1 месяца, чтобы исчерпать запас домов на рынке.

Количество проданных домов на вторичном рынке жилья США

Количество проданных домов на вторичном рынке жилья СШАВторичный рынок недвижимости в Германии

Инвесторы проявляют сильный интерес к коммерческой недвижимости Германии, передают немецкие издания Immobilien Zeitung и Börsen-Zeitung.

По информации издания Immobilien Zeitung, инвесторы проявляют интерес к недвижимости в Германии

По информации издания Immobilien Zeitung, инвесторы проявляют интерес к недвижимости в ГерманииКомпания BNPP RE предрекает рост объема сделок на рынке коммерческой недвижимости к концу 2015 года до суммы свыше 36 миллиард. евро. В прошлом году данный показатель составил 30 млрд. евро. Берлин стал лидером в рейтинге немецких городов, наиболее привлекательных для инвестиций в недвижимость. Несмотря на это, по экспертным оценкам компании BNPP RE, рынок далек от признаков возможного «перегрева».

По прогнозам компании BNPP RE, то возможен рост объема сделок на вторичном рынке коммерческой недвижимости

По прогнозам компании BNPP RE, то возможен рост объема сделок на вторичном рынке коммерческой недвижимостиИсследования рынка в сфере инвестиционной коммерческой недвижимости, проведенные компанией BNPP RE, показали, что на территории Германии наблюдается тенденция к усилению спроса на премиальные объекты вторичного рынка. Особый интерес у покупателей инвестиционной недвижимости вызывают города Западной Германии. Спросом также пользуется недвижимость, расположенная в некоторых городах Восточной Германии.

Наблюдается тенденция к усилению спроса, на территории Германии, на премиальные объекты недвижимости вторичного рынка

Наблюдается тенденция к усилению спроса, на территории Германии, на премиальные объекты недвижимости вторичного рынкаДанный вывод нашел подтверждение в исследовании консалтинговой компании Hotour Hotel Consulting, ориентированном на рост вторичного рынка отельной недвижимости. По данным исследования, в немецком портовом городе Росток номерный фонд в сегменте отелей возрос с 2004 года на 69%.

Второе место принадлежит Ганноверу, где рост предложения в сегменте отелей составил 13%. Далее следует Лейпциг (25%). Лидирующие позиции Ростоку также обеспечивает показатель по числу проведенных ночей, где город вырос на 63%, опережая Ганновер (+56%) и Лейпциг(+54%).

По данным исследования консалтинговой группы, в немецком городе Росток номерный фонд в сегменте отелей возрос на 69%

По данным исследования консалтинговой группы, в немецком городе Росток номерный фонд в сегменте отелей возрос на 69%Согласно данным исследования, проведенного союзом маклеров NAI Apollo, из-за недостатка предложений по новостройкам, вкладчики в Германии в последнее время все больше ориентируются на вторичный рынок недвижимости.

По данным маклеров фирмы NAI Apollo, всё больше немцев использует услуги вторичного рынка

По данным маклеров фирмы NAI Apollo, всё больше немцев использует услуги вторичного рынкаОбъем сделок в этой сфере за первое полугодие 2013 года увеличился в целом по стране на 16%, достигнув 8 млрд. Евро. Специалисты также отмечают тренд к увеличению инвестиций в пакеты недвижимости: за данный период было совершено 20 сделок, каждая из которых включала в себя более 1000 объектов. При этом 88% инвесторов представляли Германию (страховые компании, а также пенсионные и инвестфонды).

Объем сделок существенно увеличился

Объем сделок существенно увеличилсяУчастники вторичного рынка недвижимости

Участниками вторичного рынка недвижимости являются:

- государство;

Одним из участников вторичного рынка является государство

Одним из участников вторичного рынка является государство- эмитенты;

Эмитент также является участником вторичного рынка

Эмитент также является участником вторичного рынка- специалисты отрасли;

Специалисты конкретной отрасли - как же без них

Специалисты конкретной отрасли - как же без них- инвестбанки, консалтинговые компании, андеррайтеры и т.д.

Участниками вторичного рынка являются инвестбанки, консалтинговые компании и андеррайтеры

Участниками вторичного рынка являются инвестбанки, консалтинговые компании и андеррайтерыНаряду с инвесторами, желающими приобрести те или иные ценные бумаги для длительного хранения, на вторичном рынке оперируют спекулянты, т.е. такие участники торгов, которые ведут более интенсивную торговлю. И у инвесторов, и у спекулянтов цель одна - получение прибыли.

Нa начальных этапах развития вторичного рынка спекулянтов было немного, они, помимо всего прочего, помогали участникам торгов вступить в сделку, покупая активы у продавцов и продавая их покупателям. Взамен такой посредник мог рассчитывать па небольшой доход.

Сперва, на вторичном рынке спекулянтов было немного, а также они, помимо всего прочего, помогали участникам торгов вступить в сделку

Сперва, на вторичном рынке спекулянтов было немного, а также они, помимо всего прочего, помогали участникам торгов вступить в сделкуОднако в настоящее время на мировых фондовых рынках спекулянты составляют большинство, их мощь так велика, что в погоне за прибылью они искусственно раскачивают цены акций и облигаций.

Сегодня, на мировых фондовых рынках спекулянты составляют большой процент; они искусственно раскачивают цены акций и облигаций

Сегодня, на мировых фондовых рынках спекулянты составляют большой процент; они искусственно раскачивают цены акций и облигацийС началом торговли производными ценными бумагами, такими как фьючерсные контракты и опционы, мировой фондовый рынок существенно видоизменился. Теперь операции на рынках акций, облигаций и соответствующих деривативов представляют собой единый непрерывный процесс.

Постепенно на фондовом рынке стерлась грань между инвесторами и спекулянтами. Человека, продающего и покупающего цепные бумаги на вторичном рынке, сейчас называют просто игрок.

Пришло время, когда на фондовом рынке стерлась грань между инвесторами и спекулянтами

Пришло время, когда на фондовом рынке стерлась грань между инвесторами и спекулянтамиИгроки делятся на несколько категорий по различным признакам.

Классификация игроков вторичного рынка ценных бумаг

Классификация игроков вторичного рынка ценных бумагНачинающий игрок, как правило, имеет не так много денег на своем инвестиционном счету, играет на рынке одного, максимум двух видов акций, неопытен и неинформирован. Если за первые несколько месяцев игры он не разоряется, то у него появляется шанс заработать и, таким образом, пробиться в следующую категорию - среднего спекулянта.

Начинающий игрок, не имеет денег на своем счету; он также неопытен и неинформирован.

Начинающий игрок, не имеет денег на своем счету; он также неопытен и неинформирован.У "середняка" денег значительно больше, больше опыта и информации. Он играет на нескольких рынках, используя для анализа компьютерные технологии.

Середняк использует для анализа компьютерные технологии

Середняк использует для анализа компьютерные технологииИ лишь немногие игроки добираются до вершины. Такие игроки оперируют сотнями миллионов или даже миллиардами долларов, диктуя свою волю остальным участникам торгов. Очень часто они используют инсайдерскую информацию, т.е. особо ценные сведения и прогнозы движения котировок акций, недоступные большинству игроков.

Некоторые используют инсайдерскую информацию, то есть особо ценные сведения и прогнозы движения котировок акций

Некоторые используют инсайдерскую информацию, то есть особо ценные сведения и прогнозы движения котировок акцийСледовательно, среди данного разнообразия игроков существует постоянное движение: как снизу вверх (в сторону обогащения), так и сверху вниз. Ежегодно огромное количество игроков либо разоряется, либо переходят в менее значимую категорию, например, неудачный игрок средней руки может снова стать мелким.

Ежегодно огромное количество игроков либо разоряется, либо переходят в менее значимую категорию

Ежегодно огромное количество игроков либо разоряется, либо переходят в менее значимую категориюОтсюда потребность в следующих участниках:

- брокерах - работают от лица клиента, обслуживая его счет (инвестбанки, брокерские компании);

- дилерах - можно сказать «индивидуальные предприниматели» вторичного рынка. Действуют от своего имени;

- маркет-мэйкерах - по сути это те же игроки (инвестбанки, брокеры), которые задают тренды, совершая крупные сделки.

Во втором немного запутаннее. Вот далеко не полный спектр услуг на внебиржевом рынке: оценка стоимости бумаг, риск-менеджмент…

Детально о спектре услуг на внебиржевом рынке

Детально о спектре услуг на внебиржевом рынкеДостоинства и недостатки вторичного рынка недвижимости

Для большинства из нас приобретение жилья - это жизненно важное событие. Поэтому к выбору квартиры в Российской Федерации требуется крайне серьезный подход. Если вы уже решаете купить квартиру на вторичном рынке России, то давайте сначала тщательно взвесим все плюсы и минусы такого выбора.

На вторичном рынке недвижимости существуют как достоинства так и недостатки

На вторичном рынке недвижимости существуют как достоинства так и недостаткиДостоинства вторичного рынка недвижимости

Главное достоинство вторичного жилья - это его относительно невысокая стоимость. Конечно, сталинка в центре будет стоить дорого, а вот хрущевку на окраине Российской Федерации можно купить по довольно таки скромной и более привлекательной цене. Чего нельзя сказать о новострое, где цены за квадрат достаточно высоки.

Конечно же, одним из основных достоинств вторичного рынка является его маленькая стоимость и доступные цены на жильё среднестатистическим людям

Конечно же, одним из основных достоинств вторичного рынка является его маленькая стоимость и доступные цены на жильё среднестатистическим людямВы можете сразу же после сделки заселиться в приобретённую квартиру, а не ждать годами, пока достроят ваш дом, рискуя при этом стать владельцем долгостороя или вовсе, незавершенки.

Удобством является то, что вы обладаете правом сразу же заселиться в квартиру, без ожидания её достройки, как на первичном рынке недвижимости

Удобством является то, что вы обладаете правом сразу же заселиться в квартиру, без ожидания её достройки, как на первичном рынке недвижимостиСравнить это можно с пошивом одежды на заказ. Совершенно неважно подойдет ли одежда, которая идеально сидит на модели. Ведь оценить ее можно лишь после примерки. Важная также готовность квартиры к немедленному заселению. Люди, которые готовы купить квартиру на вторичном рынке, не вынуждены ожидать неопределенное количество времени, пока семья сможет перебраться с места на место и начать обустраивать новое жилье.

Совершенно не нужно ждать несколько лет, для того чтобы заселиться и начать обустраивать свою квартиру

Совершенно не нужно ждать несколько лет, для того чтобы заселиться и начать обустраивать свою квартируСразу же после покупки можно начинать делать ремонт и под свой вкус. При этом удастся сэкономить на покупке квартиры, если вы приобретёте жилье в плохом состоянии, нуждающегося в капитальном ремонте.

Можно начинать делать ремонт на свой собственный вкус

Можно начинать делать ремонт на свой собственный вкусИ, еще одно, неоспоримое достоинство квартир вторичного рынка это то, что в центре Российской Федерации продается в основном только вторичное жилье, так как строить новострой в центре, зачастую, просто негде. Поэтому, если вы ищите квартиру поближе к центру, то вам, наверняка, надо искать только квартиру вторичного рынка.

Если вы хотите иметь квартиру в центре города, то вам определённо точно нужно искать жильё на вторичном рынке недвижимости

Если вы хотите иметь квартиру в центре города, то вам определённо точно нужно искать жильё на вторичном рынке недвижимостиНедостатки вторичного рынка недвижимости

Заметим, что вторичный рынок России застраивался несколько десятков лет назад, а в то время, просто, не строили просторное жилье, если не считать сталинок. Поэтому, маленький метраж - это главный недостаток вторичек.

Главный недостаток вторичного рынка жилья это маленький метраж квартир

Главный недостаток вторичного рынка жилья это маленький метраж квартирСтарое жилье требует капитального ремонта, то есть вам прийдется, скорей всего, менять коммуникации - электропроводку и канализацию, менять окна, двери, и возможно, даже перестилать полы.

Также, одним из минусов можно считать старое жильё, которое требует капитального ремонта

Также, одним из минусов можно считать старое жильё, которое требует капитального ремонтаТакже в старом жилье очень часто в квартирах смежные комнаты, что не очень удобно для семей с разнополыми детьми.

Очень часто на вторичном рынке недвижимости встречаются квартиры со смежными комнатами, что является неудобным условием, как для детей

Очень часто на вторичном рынке недвижимости встречаются квартиры со смежными комнатами, что является неудобным условием, как для детейВторичный рынок продажи недвижимости всегда остается привлекательным для значительной массы потенциальных покупателей. Решение купить квартиру в Российской Федерации, является действительно рациональным, так как дает возможность выбирать из огромного списка разнообразных вариантов.

Решение приобрести квартиру на вторичном рынке является рациональным, так как даёт возможность выбирать из множества предлагаемых вариантов

Решение приобрести квартиру на вторичном рынке является рациональным, так как даёт возможность выбирать из множества предлагаемых вариантовИнфраструктура поблизости объектов вторичной недвижимости формируется годами. Решив купить квартиру в Российской Федерации, скорее всего, не придется преодолевать по несколько километров по дороге к ближайшему магазину, школе, больнице, парикмахерской или детскому саду. На создание подобных удобств уходит немало времени.

Инфраструктура формируется годами и, скорее всего, вам не придётся ездить по несколько километров до ближайшего магазина

Инфраструктура формируется годами и, скорее всего, вам не придётся ездить по несколько километров до ближайшего магазинаЕстественно, в возведении объектов инфраструктуры поблизости крупных жилых массивов заинтересованы бизнесмены. Принимая решение, вторичное жилье купить квартиру, покупатель получает возможность увидеть товар в лицо.

Естественно, в большинстве удобств заинтересованы предприниматели, т.к. квартиру необходимо продать в любом случае

Естественно, в большинстве удобств заинтересованы предприниматели, т.к. квартиру необходимо продать в любом случаеБольшинство квартир на данном рынке размещено в достаточно старых домах. Поэтому с эксплуатацией нового жилья могут возникать определенные проблемы. Одни покупатели, которые решили купить квартиру в Российской Федерации, страдают от различных неисправностей в системе коммуникаций, а другие в результате периодических затоплений соседями сверху и прочего.

Большинство домов являются старыми, поэтому их эксплуатация может быть достаточно недолговременной

Большинство домов являются старыми, поэтому их эксплуатация может быть достаточно недолговременнойПри покупке жилья на вторичном рынке следует обязательно проконсультироваться со специалистами. Доверять выбор жилья, соответствующего заявленным критериям, лучше профессиональному риэлтеру, который ориентируется на рынке и обладает необходимыми знаниями.

Прежде чем приобретать жильё на вторичном рынке, необходимо проконсультироваться с высококвалифицированными специалистами

Прежде чем приобретать жильё на вторичном рынке, необходимо проконсультироваться с высококвалифицированными специалистамиРиски вторичного рынка недвижимости

Покупка квартиры - это процесс, который всегда связан с определёнными сложностями и рисками. И эти риски при покупке квартиры на вторичном рынке жилья можно условно разделить на юридические и технические.

Советы о том, как обезопасить себя при покупке квартиры

Советы о том, как обезопасить себя при покупке квартирыЮридические риски при покупке недвижимости на вторичном рынке

Юридическими назовём риски, последствием которых может стать утрата права собственности на жильё. Технические риски - это покупка квартиры с различными недостатками, которые создают условия некомфортного проживания, но не влияют на право собственности.

Бывают разные виды рисков при покупке недвижимости на вторичном рынке

Бывают разные виды рисков при покупке недвижимости на вторичном рынкеСложность сделок с жильём на вторичном рынке обусловлена тем, что у квартиры уже есть некоторое юридическое прошлое, и оно может быть не совсем ясным. Покупая квартиру на вторичном рынке, нужно досконально исследовать это прошлое и возможные последствия, чтобы минимизировать возможные риски.

У квартиры может быть, так называемое, юридическое прошлое

У квартиры может быть, так называемое, юридическое прошлоеТак, например, купленная квартира может оказаться в залоге у банка, а продавец вам об этом не сообщил и кредит не оплачивал. Так добросовестный приобретатель, радовавшийся приобретению квартиры, может лишиться и квартиры, и уплаченных за неё денег, ведь квалифицированные юристы банка вероятнее всего выиграют процесс против неопытного в таких делах покупателя. И жильё перейдёт в собственность банка, а покупатель окажется ни с чем.

Квартира может оказать в залоге у того же банка, что сильно утежелит сложившеюся ситуацию

Квартира может оказать в залоге у того же банка, что сильно утежелит сложившеюся ситуациюМошеннических схем сделок с квартирами достаточно много, есть риск купить квартиру, которую продают по фальшивым документам. Покупатель, приобретающий квартиру на вторичном рынке впервые, никогда не видел и не знает, как должны выглядеть многие документы.

Очень возможно, что квартиру продают по фальшивым документам

Очень возможно, что квартиру продают по фальшивым документамЭтим и пользуются мошенники. И когда через некоторое время появляется настоящий владелец квартиры, который и не думал её продавать, судебное решение может быть не в пользу покупателя. И в этом случае, даже если мошенники будут найдены, получить обратно вложенные в покупку деньги если и удастся, то через много лет и мелкими суммами.

Мошенники только и делают, что ждут вашей невнимательности и оплошности

Мошенники только и делают, что ждут вашей невнимательности и оплошностиСледующий риск из подстерегающих покупателя жилья на вторичном рынке, который по сравнению с вышеописанными будет достаточно мелким, это невыписавшиеся вовремя жильцы. И хотя со сменой собственника квартиры они утрачивают право проживания в ней, и владелец жилья может их выписать, история с выпиской может затянуться, если придётся обращаться для этого в суд, а коммунальные услуги оплачивать за них придётся ежемесячно.

Также, в квартире вас может ожидать невыписавшийся жилец

Также, в квартире вас может ожидать невыписавшийся жилецПосле покупки вами квартиры существует риск, что к вам могут постучаться наследники, предъявляющие свои права на это жильё, если когда-то в истории эта квартира была получена по наследству. И тогда вам нужно будет тратить время и деньги на суды, доказывая своё право собственности на квартиру. А каким будет решение суда, зависит от обстоятельств дела. И если один наследник без ведома остальных продал квартиру, то суд может принять сторону обойдённых наследников, а вы останетесь без жилья.

Не стоит забывать и о наследниках, которые в любой момент могут предъявить права на квартиру

Не стоит забывать и о наследниках, которые в любой момент могут предъявить права на квартируПри покупке квартиры или дома основные риски несет покупатель, а не продавец. Поэтому важно защитить себя от квартирных мошенников и просто недобросовестных продавцов. В каждом суде ежегодно рассматривается несколько гражданских дел по признанию недействительными или расторжении договоров купли-продажи недвижимости.

Основной риск при покупке недвижимости на вторичном рынке несёт покупатель, а не продавец

Основной риск при покупке недвижимости на вторичном рынке несёт покупатель, а не продавецПосле вступления в силу решения суда о расторжении или признании недействительным договора купли-продажи, продавцу возвращается его недвижимость, а вот покупатель может остаться ни с чем. Любое мелкое формальное нарушение или недосмотр при купле-продаже недвижимости или земли может привести к длительной судебной тяжбе. Даже через годы могут всплыть нарушения на стадии приватизации, при предыдущих продажах, дарении или наследовании жилья.

Продавцу остаётся договор о купле и продаже квартиры, а вот у вас на руках может ничего не остаться

Продавцу остаётся договор о купле и продаже квартиры, а вот у вас на руках может ничего не остатьсяПродавец может быть не собственником жилья, или недееспособным лицом. Жилье может быть продано по фальшивой доверенности. Недвижимость могли обманным путем отобрать у предыдущего собственника (например, сироты, пенсионера или инвалида). И эти люди или их наследники могут в любой момент объявиться и заявить о своих правах.

Документы могут вполне оказаться фальшивими

Документы могут вполне оказаться фальшивимиВ договоре купли-продажи по недосмотру нотариуса может не оказаться сведений о передаче вами денег продавцу, хотя вы их передали непосредственно при заключении договоренности. В самом тексте договора могут закрасться ошибки в написании ФИО сторон или адреса объекта недвижимости. В конце концов, документы о праве собственности на квартиру или дом аферисты могут просто искусно подделать, и продать вам чужое имущество.

Может не оказаться нужных сведений при заверении документа нотариусом, поэтому всё обязательно перепроверьте

Может не оказаться нужных сведений при заверении документа нотариусом, поэтому всё обязательно перепроверьтеОсобенно внимательным следует быть при покупке недвижимости у престарелых граждан и инвалидов. Важно иметь доказательства, что продавец продал жилье добровольно, осознавая значение своих действий. В спорных случаях нотариус должен сделать запрос в орган опеки на предмет того, не назначен ли пожилому человеку опекун, и не признан ли владелец жилья недееспособным. Но даже это не является гарантией того, что впоследствии наследники продавца не оспорят сделку.

Особенно с опаской нужно относиться к пенсионерам, ведь они могут не осознавать совершаемых ими действий

Особенно с опаской нужно относиться к пенсионерам, ведь они могут не осознавать совершаемых ими действийТакже с особой тщательностью нужно соблюдать все требования закона при покупке жилья, совладельцем которого являются несовершеннолетние. Или даже если они не совладельцы, но просто там зарегистрированы. Такое жилье можно продать только с согласия органа опеки и попечительства.

Нужно всегда опираться на закон при покупке недвижимости на вторичном рынке

Нужно всегда опираться на закон при покупке недвижимости на вторичном рынкеНо были случаи, когда даже совершенная с разрешения органа опеки сделка купли-продажи жилья, принадлежащего несовершеннолетним или в котором проживали несовершеннолетние, расторгалась судом по иску того же органа опеки на основании того, что родители после продажи жилья не обеспечивали несовершеннолетних равноценным жильем взамен проданного.

Нужно предусмотреть все варианты, ведь в квартире могут оказаться прописанными несовершеннолетние дети

Нужно предусмотреть все варианты, ведь в квартире могут оказаться прописанными несовершеннолетние детиОпасно покупать жилье, которое было несколько раз перепродано в течение короткого промежутка времени. Так часто поступают мошенники, чтобы «замести следы» после того, как незаконно завладели недвижимостью. Не стоит рисковать, покупая жилье у представителя продавца по доверенности. Обязательно требуйте, чтобы при подписании договоров задатка (аванса, предварительного соглашения) и купли-продажи присутствовал лично продавец и поставил свою подпись.

Обязательно требуйте поставить подписи в нужных местах и внести задаток

Обязательно требуйте поставить подписи в нужных местах и внести задатокНе всегда по доверенности жилье продают мошенники, иногда добросовестный продавец не может лично присутствовать по уважительным причинам, но в каждом случае нужно разбираться отдельно. Бывает, что проблемы появляются даже тогда, когда, казалось бы, все меры приняты и документы проверены.

По уважительным причинам, риелтор или продавец может не присутствовать при смотре квартиры, тогда нужно выяснять лично

По уважительным причинам, риелтор или продавец может не присутствовать при смотре квартиры, тогда нужно выяснять личноЧерез много лет после продажи унаследованного жилья может появиться новый наследник, который не знал о наследстве. При приватизации квартиры могли кого-то «обойти», и он может обратиться в суд с иском о признании недействительной приватизации. А значит, и все последующие соглашения купли-продажи жилья тоже могут быть признаны недействительными.

При приватизации, могли кого-то не учесть и через несколько лет окажется, что есть наследники квартиры

При приватизации, могли кого-то не учесть и через несколько лет окажется, что есть наследники квартирыДом или квартира может оказаться объектом совместной собственности супругов, и продаваться одним супругом без согласия второго. Далеко не всегда штамп о браке стоит в паспорте! Может появиться бывший гражданский супруг продавца жилья, и заявить свои права на половину его имущества.

Дом может оказаться супружеской собственностью и, собственно, продаваться без согласия одного из них

Дом может оказаться супружеской собственностью и, собственно, продаваться без согласия одного из нихПоэтому очень важно проверить юридическую историю объекта недвижимости, удостовериться в подлинности документов, предоставленных продавцом, и быть очень внимательным при заключении любого соглашения. Здесь большую роль играет профессионализм риелтора или юриста, которому вы доверили сопровождать вашу сделку, а также нотариуса, который эту сделку удостоверит.

Профессионализм риелтора играет далеко не второстипенную роль на вторичном рынке недвижимости

Профессионализм риелтора играет далеко не второстипенную роль на вторичном рынке недвижимостиНужно тщательно проследить юридическую историю квартиры с момента первого заселения, а частного дома – с момента выделения участка под застройку. Конечно, это не всегда возможно, т.к. многие старые документы могли не сохраниться или доступа к ним нет.

Нужно проследить историю покупаемой квартирной сосбственности на вторичном рынке

Нужно проследить историю покупаемой квартирной сосбственности на вторичном рынкеЕсли покупаете недвижимость через агентство, то вы должны знать, что в обязанность агентства может (а в идеале и должен) входить не только подбор подходящего варианта, но и проверка юридической истории объекта, сбор и проверка необходимых документов. В серьезных агентствах для этого есть юридическая служба. Подпишите с агентством договор, где четко будут указаны обязанности агентства и его юридическая ответственность.

Стоит подписать договор, в котором будут указаны все юридические условия сделки по купле и продажи квартиры

Стоит подписать договор, в котором будут указаны все юридические условия сделки по купле и продажи квартирыДа, возможности агентства ограничены, и не все проблемы можно предвидеть и предотвратить. Например, кто может предсказать, не объявится ли лет через 10 внебрачный сын первого собственника квартиры? Но есть риски, которые профессиональный риелтор вполне способен свести к минимуму.

Профессионал своего дела обязан свести все вытекающие риски к минимуму

Профессионал своего дела обязан свести все вытекающие риски к минимумуВ случае продажи по доверенности риелтор может связаться непосредственно с собственником и выяснить, выдавал ли он доверенность на самом деле. Или проверить – кто проживал в квартире на момент ее приватизации, не была ли она закреплена за сиротой из детдома, не нарушены ли права несовершеннолетних при предыдущих сделках.

Но возможности риелтора ограничены и стоит самому обезопасить свою совершаемую сделку на вторичном рынке

Но возможности риелтора ограничены и стоит самому обезопасить свою совершаемую сделку на вторичном рынкеКонечно, агентство не может быть обязано, например, вернуть вам полную стоимость недвижимости в случае признания договоренности недействительным или его расторжения, ни одно агентство не пойдет на такие условия. Но в договоре с агентством может быть прописана обязанность агентства выплатить вам определенную материальную компенсацию в том случае, если сделка будет отменена именно из-за его недоработок.

Должны быть оговорены условия материальной компенсации

Должны быть оговорены условия материальной компенсацииПроследите, чтобы в договоре содержались не обтекаемые формулировки вроде «приложить все усилия», а конкретные обязанности агентства, основания возникновения ответственности, конкретные суммы, сроки и способы выплат.

В договоре должны быть написаны все условия, которые вы обязаны проверить и заверить подписью

В договоре должны быть написаны все условия, которые вы обязаны проверить и заверить подписьюТехнические риски при покупке недвижимости на вторичном рынке

Технические риски не так страшны, как юридические, ведь вы не лишаетесь права собственности на квартиру, но проживание в таком жилье может оказаться очень некомфортным. Например, вы приходите на просмотр квартиры вечером, когда рабочее время закончилось, или в выходные дни.

Технические риски не так страшны, как юридические, однако также вредят вашему проживанию в купленной недвижимости

Технические риски не так страшны, как юридические, однако также вредят вашему проживанию в купленной недвижимостиВ квартире тишина, и вы не подозреваете, что под комнатой ниже этажом находится обувная мастерская. Ежедневный стук и шум могут стать очень неприятным открытием после покупки жилья. Но поделать уже ничего нельзя. Поэтому очень внимательно относитесь к просмотру не только самой квартиры, но и приглядитесь к соседям со всех сторон.

Различный стук и шум могут стать неприятной неожиданностью

Различный стук и шум могут стать неприятной неожиданностьюТехническим риском может стать покупка жилья с незаконной перепланировкой. Например, для своего удобства владелец снёс вентиляционный короб и устроил на его месте нишу со шкафом. Рано или поздно к вам придут возмущённые соседи снизу, у которых не работает вентиляция. И восстанавливать разрушенное придётся уже вам как собственнику.

Могут возникнуть мелкие проблемы, например, с вентиляцией, которую не так спланировали прошлые жильцы

Могут возникнуть мелкие проблемы, например, с вентиляцией, которую не так спланировали прошлые жильцыОписать все возможные риски покупки квартиры на вторичном рынке в рамках одной статьи мы не сможем, их огромное количество. Но обращение к профессионалам на рынке недвижимости сводит их к минимуму. У вас есть выбор - оплатить услуги надёжного агентства недвижимости и снизить риски до минимума, или не платить никому, действуя самостоятельно.

Предельно советуем вам оплатить все услуги по купле-продаже высококвалифицированному риелтору, профессионалу своего дела

Предельно советуем вам оплатить все услуги по купле-продаже высококвалифицированному риелтору, профессионалу своего делаВторичный рынок автомобилей

Помимо новых тест драйвов, посвященных моделям авто, которые сейчас находятся в продаже, автомобильный портал MotorPage публикует тест драйвы б/у автомобилей. Вторичный рынок автомобилей заслуживает отдельного внимания, так как любая машина обладает определенным набором качеств, которые не проявляются в первые годы эксплуатации машины.

Поэтому, когда автолюбитель задается вопросом как выбрать б/у автомобиль, наиболее целесообразно изучить тест-драйвы вторичного рынка автомобилей.

Не помешает выучить тест-драйв автомобилей вторичного рынка

Не помешает выучить тест-драйв автомобилей вторичного рынкаВся Европа бешеными темпами отправляла в этом году старые машины на свалку, а в Украине подержанных машин снова продается намного больше, чем регистрируется новых. В нашей стране экологической премии за утилизацию ждать напрасно, а самая большая проблема нового автомобиля - потеря стоимости - по-прежнему актуальна.

В Украине подержанных автомобилей продается намного больше, чем регистрируется новых

В Украине подержанных автомобилей продается намного больше, чем регистрируется новыхТолько выехал за пределы автосалона, и уже можно попрощаться с 15% от цены нового авто. Еще год спустя машина потеряет в цене примерно столько же. Чтобы государственная дотация у нас имела смысл, она должна составлять хотя бы пару десятков тысяч гривен. А если на счету каждая копейка, то стоит и дальше искать хороший подержанный автомобиль.

Для того, чтобы государственная дотация имела смысл в Украине, то она должна составлять хотя бы пару десятков тысяч гривен

Для того, чтобы государственная дотация имела смысл в Украине, то она должна составлять хотя бы пару десятков тысяч гривенПродавать автомобиль на вторичном рынке нужно весной. Летом избавиться от надоевшей машины уже не получится из-за полного отсутствия спроса. К такому выводу пришли эксперты «Газеты.Ru». Они обращают внимание на то, что, несмотря на повышение цен, получить желаемую сумму получится далеко не всегда. Покупать дорогие машины на «вторичке» никто не спешит.

Покупать и продавать машины нужно весной, т.к. летом не удастся избавиться от надоевшего авто из-за маленького спроса и цен на вторичном рынке

Покупать и продавать машины нужно весной, т.к. летом не удастся избавиться от надоевшего авто из-за маленького спроса и цен на вторичном рынкеРоссияне, купившие машины в период ажиотажного спроса, задумались о продаже своих подержанных транспортных средств. Такой же вопрос встал и перед другими автомобилистами, которые планируют по весне пересесть на новую машину или просто нуждаются в деньгах.

Граждане РФ, которые успели купить авто в период ажиотажного спроса, задумались над тем, как быстрее и выгоднее продать свои т/с

Граждане РФ, которые успели купить авто в период ажиотажного спроса, задумались над тем, как быстрее и выгоднее продать свои т/сПадение рынка и одновременный рост цен поставили автомобилистов в патовую ситуацию. Число проданных на вторичном рынке легковых автомобилей в феврале 2015 года составило 333,5 тыс. единиц - на 22,5% меньше, чем в феврале 2014 года.

С начала текущего года продажи упали на 16,4% по сравнению с первыми двумя месяцами прошлого года. Автоэксперты рассказали «Газете.Ru», когда наступит наилучшее время для продажи подержанного автомобиля и на какие суммы рассчитывать.

По сравнению с первыми двумя месяцами прошлого года, продажи транспортных средств упали на 16,4%

По сравнению с первыми двумя месяцами прошлого года, продажи транспортных средств упали на 16,4%Гендиректор компании «ПодборАвто» Денис Еременко отмечает, что в конце прошлого года многие клиенты действительно закупили автомобили впрок. По его мнению, наиболее подходящее время избавляться от подержанных автомобилей - именно сейчас.

В конце прошлого года, по наблюдениям гендиректора

В конце прошлого года, по наблюдениям гендиректора"Ситуация на рынке стабилизировалась, и паники нет, - говорит Еременко «Газете.Ru». - Можно уже сейчас озаботиться продажей своего подержанного автомобиля."

Ситуация на рынке более или менее стабилизировалось, что даёт повод на покупку авто

Ситуация на рынке более или менее стабилизировалось, что даёт повод на покупку авто"Сейчас цены постепенно стабилизируются, покупать машины по высокой стоимости никто не хочет, и продавцам приходится понижать ценники. Дальше цены будут только снижаться".

По высоким ценам, естественно, никто не хочет покупать авто, поэтому стоит подождать их снижения продавцами

По высоким ценам, естественно, никто не хочет покупать авто, поэтому стоит подождать их снижения продавцамиПо словам эксперта, обладатели автомобилей определенных марок и моделей смогут продать машину дороже, чем покупали их два-три года назад.

Те обладатели автомобилей, которые имеют определенные марки и модели т/с смогут продать свои машины дороже

Те обладатели автомобилей, которые имеют определенные марки и модели т/с смогут продать свои машины дороже"Заметно дороже сейчас можно продать Honda CRV, Suzuki Grand Vitara, Toyota RAV-4 - это автомобили, которые пользуются высокой популярностью в Российской Федерации, - поясняет Еременко."

Например, Хонду сейчас можно продать гораздо дороже её себестоимости

Например, Хонду сейчас можно продать гораздо дороже её себестоимости"К примеру, Nissan X-Trail 2008 года до недавнего времени стоил порядка 650-700 тыс. руб. А сейчас эти машины стоят 850 тыс. руб."

Такая же ситуация с машиной марки Ниссан, которая ещё совсем недавно стоила на пару тысяч дешевле

Такая же ситуация с машиной марки Ниссан, которая ещё совсем недавно стоила на пару тысяч дешевле"На ряд автомобилей цены не изменились - либо по причине отсутствия на них ажиотажного спроса, либо потому, что их на рынке присутствует серьезное количество. К примеру, Ford Focus 2. Традиционно заметно потеряли в цене автомобили люксовых брендов стоимостью от 5 млн руб. К примеру, Mercedes-Benz S-класса, Land Rover. Уже через пару лет подобные автомобили теряют в цене порядка 2 млн руб."

К примеру, на Ленд Ровер и Мерседез цены не изменились и деражться уже несколько лет в районе 2 млн.руб.

К примеру, на Ленд Ровер и Мерседез цены не изменились и деражться уже несколько лет в районе 2 млн.руб.Генеральный директор аналитического агентства «Автостат» Сергей Целиков уверен, что традиционный весенний спрос на автомобили сохранится, а вот рассчитывать на удачную продажу машины летом не приходится.

Директор Автостат уверен, что ежегодный спрос на авто весной сохранится, а вот летом этого можно уже не ждать