EBITDA (Ебитда) - это

финансово-аналитический показатель, показывающий уровень доходности основной деятельности предприятия, или чистая прибыль до уплаты процентов, налогов и амортизации предприятия

Понятие термина EBITDA, экономическая сущность EBITDA, история возникновения термина EBITDA, расчет формулы финансового показателя EBITDA, показатели, используемые вместе с EBITDA , прибыль , амортизация, рентабельность EBITDA, преимущества и недостатки экономического показателя EBITDA и его опасности, показатель EBIT и его коэффициент

Структура публикации

- EBITDA - это, определение

- Экономическая сущность EBITDA

- История возникновения показателя EBITDA

- Использование показателя EBITDA

- Расчет показателя EBITDA

- Формула EBITDA

- Формула расчета EBITDA, использующая экономические показатели по требованиям МСФО и GAAP

- Формула расчета EBITDA, адаптированная к российским стандартам бухгалтерской отчетности

- Коэффициент отношения долга к EBITDA

- Примеры расчета EBITDA

- Пример расчета EBITDA для сравнения рентабельности нескольких предприятий предприятий

- Пример расчета EBITDA для сравнения финансового состояния ведущих продуктовых ритейлеров России

- Пример расчета EBITDA для сравнения финансового состояния ведущих операторов мобильной связи России

- Пример расчета EBITDA для сравнения финансового состояния нефтегазовых компаний мира

- Пример расчета EBITDA на примере оценки финансовых показателей компании X5 Retail Group

- Пример расчета EBITDA для анализа финансового состояния компаний Coca-Cola и Pepsi Cola

- Показатели, используемые вместе с EBITDA

- EBIT - прибыль до уплаты процентов по кредитам

- EBT - прибыль до налогов

- OIBDA - операционная прибыль перед вычетом амортизации

- NOPAT - чистая операционная прибыль за вычетом налогов

- EVA - экономическая добавленная стоимость

- БРЭИ - брутто-результат эксплуатации инвестиций

- НРЭИ - нетто-результат эксплуатации инвестиций

- Прибыль, амортизация и EBITDA

- EBITDA и прибыль

- EBITDA и амортизация

- Рентабельность EBITDA

- Преимущества и недостатки EBITDA

- Преимущества показателя EBITDA

- Недостатки показателя EBITDA

- Опасности EBITDA

- Источники и ссылки

- Источники текстов, картинок, видео

- Ссылка на интернет-сервисы

- Информация о создателе статьи

EBITDA - это, определение

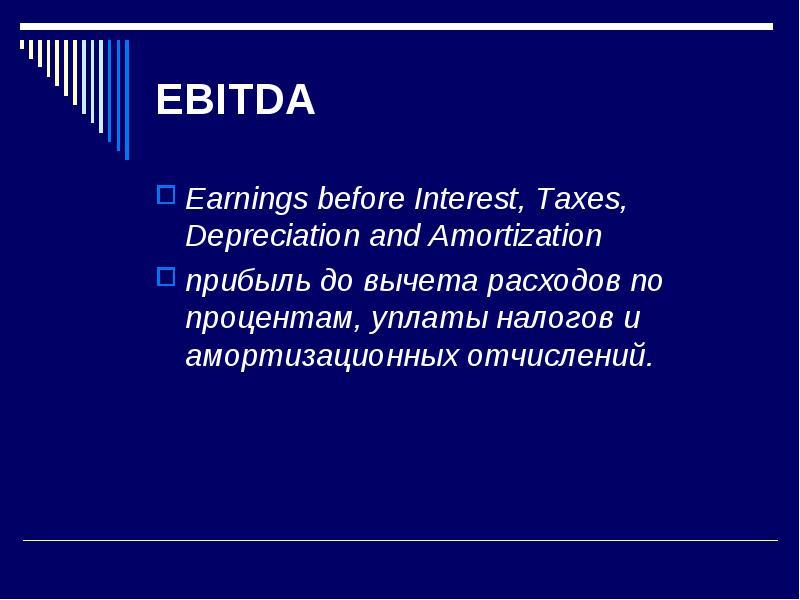

ЕБИТДА - это финансовый показатель, используемый при анализе рентабельности предприятий, который учитывает объем прибыли до вычета расходов по процентам, уплаты налогов и амортизационных начислений. Удобен в использовании при необходимости сравнения финансовых показателей предприятий одной отрасли. ЕБИТДА не учитывает задолженность предприятий перед заемщиками. что является ее явным недостатком. В наихудших случаях слепое использование показателя EBITDA может привести к банкротству, самой крайней форме разрушения стоимости и для заемщиков и для акционеров.

EBITDA - что это такое?

EBITDA - что это такое?ЕБИТДА - это аналитический показатель, равный объёму прибыли до вычета расходов по процентам, уплаты налогов и амортизационных отчислений.

Финансовый показатель EBITDA

Финансовый показатель EBITDAEBITDA - это абсолютный показатель, пришедший в российскую микроэкономику из норм мировых стандартов финансовой отчетности, он необходим для оценки эффекта деятельности компании и сравнения ее с другими предприятиями.

Эффект деятельности компании

Эффект деятельности компанииЕБИТДА - это сокращение, которое переводится "прибыль до процентов, налогов и износу.

Прибыль предприятия

Прибыль предприятияЕБИТДА - это прибыль до уплаты процентов по кредитам, налогов и амортизационных отчислений, где оценивается способность компании зарабатывать независимо от наличия у нее задолженности перед заемщиками, государством и используемого метода износу

EBITDA является показателем, где оценивается способность предприятия зарабатывать

EBITDA является показателем, где оценивается способность предприятия зарабатыватьEBITDA - это чистая прибыль, к которой прибавляется сумма расходов на проценты, налог на прибыль и амортизация основных средств и нематериальных активов.

Финансовый показатель EBITDA обозначает чистую прибыль, к которой добавляется сумма расходов

Финансовый показатель EBITDA обозначает чистую прибыль, к которой добавляется сумма расходовЕБИТДА - это финансовый показатель, обозначающий валовую прибыль до уплаты дивидендов ( или процентов по кредитам), налогов, расходов на амортизацию по основным средствам и нематериальным активам.

Валовая прибыль до уплаты дивидендов

Валовая прибыль до уплаты дивидендовEBITDA - это финансово - аналитический показатель, равный объёму прибыли предприятия до вычета расходов по уплате всевозможных налогов и пошлин, рассчитываемые по отчётности компании и показывающий уровень доходности основной деятельности предприятия.

Уровень доходности основной деятельности предприятия

Уровень доходности основной деятельности предприятияEBITDA - это аналитический показатель, равный объёму прибыли до вычета расходов по уплате налогов, процентов, и начисленной износу.

Аналитический показатель, равный объему прибыли до вычета расходов

Аналитический показатель, равный объему прибыли до вычета расходовEBITDA - это финансовый показатель результата деятельности компании.

Результат деятельности компании

Результат деятельности компанииEBITD - это аналитический финансовый показатель, используемый для определения доходности основной деятельности компании.

Термин EBITDA определяет доходность основной деятельности предприятия

Термин EBITDA определяет доходность основной деятельности предприятияЭкономическая сущность EBITDA

Финансовые аналитики любят употреблять различные загадочные для остальных термины, и термин EBITDA не исключение. Строго говоря, ЕБИТДА не является таким уж загадочным показателем. Сокращение EBITDA (earnings before interest, taxes, depreciation and amortization) на русский язык переводится как "прибыль до процентов, налогов и амортизации".

Термин EBITDA не является загадочным показателем

Термин EBITDA не является загадочным показателемИстория возникновения показателя EBITDA

Исторически показатель EBITDA использовался для определения способности компании к обслуживанию долга, то есть данный показатель в сочетании с показателем чистой прибыли служил источником информации о том, какую сумму процентных платежей может обеспечить компания в ближайшей перспективе.

Ebitda служила исочником информации возможных процентных платежей

Ebitda служила исочником информации возможных процентных платежейВ первую очередь EBITDA пользовались инвесторы, которые рассматривали компанию не в качестве долгосрочной инвестиции, а в качестве совокупности активов, которые можно выгодно продать по отдельности, при этом EBITDA характеризовал величину, которая может быть направлена на погашение кредитов.

Ebitda как совокупность активов

Ebitda как совокупность активов Использование показателя Ebitda

Использование показателя EbitdaИспользование показателя EBITDA

ЕБИТДА позволяет проследить формирование прибыли на всех уровнях. Кроме того, с помощью EBITDA можно сравнивать похожие по роду деятельности и размерам компании. Действительно, две совершенно одинаковых на первый взгляд компании могут иметь отличающуюся в разы чистую прибыль, в то время как EBITDA первой и второй компании будут примерно равными. Такие существенные различия в прибыльности могут быть объяснены, если мы посмотрим на формирование прибыли на всех уровнях. Для этого нам и понадобится показатель EBITDA.

С помощью EBITDA можно сравнивать похожие по роду деятельности и размерам компании

С помощью EBITDA можно сравнивать похожие по роду деятельности и размерам компанииИтак, если EBITDA двух компаний примерно равны, а деятельность компаний является идентичной, тогда мы можем проанализировать как формируется их прибыль. Первое, что мы сделаем - мы вычтем амортизацию из показателей EBITDA. Получим показатель EBIT - прибыль до процентов и налогов.

Показатель EBIT это прибыль до процентов и налогов

Показатель EBIT это прибыль до процентов и налоговНепосредственно в бухгалтерских расчетах EBITDA никак не фигурирует, многие финансисты считают этот показатель непригодным для использования в финансовой деятельности в принципе, ссылаясь на определенные его свойства.

В бухгалтерских расчетах EBITDA никак не фигурирует

В бухгалтерских расчетах EBITDA никак не фигурируетДело в том, что EBITDA показывает прибыль до того, как из нее вычли все обязательные платежи, которые компания должна осуществлять. Таким образом, он не показывает доходности самой компании и получаемой ею прибыли, а скорее показывает доходность бизнеса, являющегося основным направлением деятельности компании, и умение компании в этом направлении работать и зарабатывать.

Доходность компании

Доходность компанииЕсли разобраться, то даже при максимальной прибыли, которую и отобразит ЕБИТДА, у компании может быть такое количество обязательных платежей, что чистая прибыль будет близка к нулю.

Показатель EBITDA не показывает доходности самой компании, а скорее показывает доходность бизнеса

Показатель EBITDA не показывает доходности самой компании, а скорее показывает доходность бизнесаВместе с тем, многие компании активно используют ЕБИТДА при анализе своих финансовых достижений. И действительно, у этой расчетной единицы есть своя ниша. Допустим, только по ЕБИТДА можно сравнить финансовые достижения компаний, которые имеют разную структуру налогообложения, различные объемы кредитов, и разные же схемы расчета амортизации. Полученная ими чистая прибыль будет не сопоставима для сравнения в силу разной структуры компаний и принципов их функционирования, а вот ЕБИТДА отлично подходит для этой цели.

Многие компании активно используют EBITDA при анализе своих финансовых достижений

Многие компании активно используют EBITDA при анализе своих финансовых достиженийЕБИТДА также применяют, если есть потребность построить долгосрочный тренд эффективности финансовой деятельности компании, сравнить между собой деятельность разных компаний в рамках одного периода, сопоставить деятельность одной компании в разные периоды. Своим появлением EBITDA обязан потребности финансистов анализировать возможности разных, порой не сопоставимых по прочим показателям, компаний для заключения сделок поглощения на заемные средства.

Показатель EBITDA появился благодаря потребности финансистов анализировать возможности разных компаний

Показатель EBITDA появился благодаря потребности финансистов анализировать возможности разных компанийРазработав расчет EBITDA, финансисты получили возможность увидеть тот объем финансов, который та или иная компания теоретически в состоянии направить на обслуживание кредитов и прочих обязательных платежей, а значит, выбрать потенциального покупателя, который сможет обеспечить минимальную процентную ставку по займам поглощаемого предприятия.

EBITDA дал возможность увидеть тот объем финансов, которые можно направить на обслуживание обязательных платежей

EBITDA дал возможность увидеть тот объем финансов, которые можно направить на обслуживание обязательных платежейТермин EBITDA впервые начали употреблять в 1980 - х для обозначения способности компании выплачивать долги. Со временем он приобрел особую популярность в капиталоемких отраслях, когда активы (доильное оборудование, роботы, фермы и пр.) приходилось окупать на протяжении долгих лет.

Способность компании выплачивать долги

Способность компании выплачивать долгиМногие считают, что EBITDA дает возможность заглянуть внутрь деятельности быстрорастущих компаний со слабым денежным потоком, которым предстоит прослужить 10 - 20 лет и более. И что с помощью EBITDA можно показать инвесторам, насколько прибыльным был бы бизнес, если исключить разовые траты, предположим, на создание инфраструктуры.

С помощью EBITDA можно показывать инвесторам на сколько прибыльный бизнес

С помощью EBITDA можно показывать инвесторам на сколько прибыльный бизнесКонкретно ЕБИТДА служит для того, чтобы оправдать «аномалии» основных показателей (денежный поток или прибыль) в отчетном году из - за разовых крупных капитальных издержек или списаний. При этом подразумевается, что такие инвестиции не повторятся в будущем. Компании с большими авансовыми расходами и продолжающимися капитальными инвестициями применяют ЕБИТДА, потому что, пользуясь им, они получают о своем бизнесе более достоверные данные, чем при аналитике, основанной на показателях реального финансвого потока или выручки. Управляющие фирмами «сидят на крючке» ЕБИТДА, намереваясь приукрасить результаты деятельности.

Пользуясь EBITDA компании получают более достоверные данные о своем бизнесе чем при аналитике

Пользуясь EBITDA компании получают более достоверные данные о своем бизнесе чем при аналитикеПожалуй, самым наглядным примером манипуляций с EBITDA может служить деятельность некоторых так называемых современных молочных комплексов. В первые годы после ввода в эксплуатацию их собственники утверждали, что первоначальные капитальные инвестиции в создание производственной базы не нужно учитывать, дабы показать текущую экономику бизнеса, и что в будущем потребуются лишь незначительные вложения.

Манипуляции с EBITDA

Манипуляции с EBITDAРеальность оказалась другой: современное молочное скотоводство нуждается в регулярных и значительных средствах на ремонт, обслуживание и совершенствование всех технологических систем и, более того, в квалифицированных кадрах, способных эффективно управлять стадом, установками, машинами и оперативно принимать верные решения.

Ожидание и реальность

Ожидание и реальностьРасчет показателя EBITDA

Формула EBITDA

Как рассчитать ЕБИТДА? Для этого существует особая формула. Запишем ее так:

Формула расчета EBITDA

Формула расчета EBITDAЦифра, полученная при пересчете финансовых показателей компании по указанной формуле, и будет показателем EBITDA. В настоящее время при анализе эффективности результатов деятельности организации нередко используется показатель EBITDA. Какова его экономическая сущность и чем обусловлено его широкое применение?

Цифра, полученная при пересечении финансовых показателей

Цифра, полученная при пересечении финансовых показателейПоказатель EBITDA (Earnings before Income, Taxes, Depreciation and Amortization) представляет собой прибыль до уплаты процентов по кредитам, займам (в том числе и облигационным), налогов и вычета износу основных средств и нематериальных активов. При этом под налогами понимаются корпоративные налоги (например, налог на прибыль организации).

Прибыль до уплаты налогов

Прибыль до уплаты налоговПодобная востребованность и популярность ЕБИТДА объясняется следующими обстоятельствами. Экономические условия функционирования бизнеса в различных государствах, принятые в них способы оценки и учета активов, условия кредитования, а также действующие системы налогообложения оказывают существенное влияние на величину расходов, связанных с амортизационными начислениями, налоговыми и процентными выплатами, и, следовательно, на величину прибыли.

Популярность EBITDA

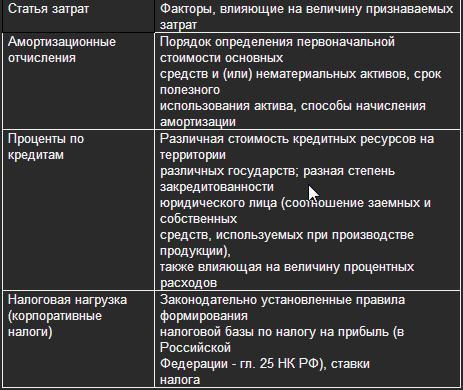

Популярность EBITDAТаким образом, отсутствует возможность получения сопоставимой и объективной информации, характеризующей экономическую эффективность принимаемых управленческих решений. Подробно остановимся на факторах, оказывающих наиболее серьезное влияние на величину признаваемых организацией затрат и на получение сопоставимой информации (см. таблицу).

Факторы, оказывающие влияние на величину затрат

Факторы, оказывающие влияние на величину затратДля соблюдения важного принципа сопоставимости необходимо устранить влияние подобных субъективных факторов, что и позволяют сделать указанные коэффициенты, анализ которых дает возможность провести сравнение финансовых результатов организаций, осуществляющих свою деятельность на территории различных государств, привести их к одинаковому знаменателю. Именно указанным обстоятельством объясняется их популярность и широкое использование многочисленными рейтинговыми агентствами при расчетах рейтингов экономических субъектов.

Ebitda

EbitdaНеобходимо обратить особое внимание на то, что порядок формирования указанных показателей регулируется Общепринятыми принципами бухгалтерского учета США - ГААП (Generally Accepted Accounting Principles - GAAP). Данные принципы оставляют широкий выбор способов и методов формирования первоначальной стоимости реализации продукции, работ, услуг (в части классификации расходов), но устанавливают жесткую регламентацию наиболее важных составляющих и конечных показателей прибыли.

Общепринятые принципы бухгалтерского учета США - ГААП

Общепринятые принципы бухгалтерского учета США - ГААППри этом различные промежуточные показатели могут формироваться различными организациями по своему усмотрению. Также необходимо отметить, что нередко встречаются различные трактовки наиболее важных экономических показателей, поэтому особенно актуальным является их детальное рассмотрение.

Промежуточные показатели организации

Промежуточные показатели организацииВ соответствии с рекомендациями Комиссии по ценным бумагам и биржам США (SEC) показатель EBITDA должен включать в себя прибыль (убытки) не только от операционной, но и от инвестиционной и финансовой деятельности организации, т.е. данный показатель представляет собой чистую прибыль до уплаты процентов по кредитам, займам (в том числе и облигационным), налогов, вычета износу основных средств и нематериальных активов.

EBITDA должен включать в себя прибыль (убытки)

EBITDA должен включать в себя прибыль (убытки)Ранее EBITDA использовался как показатель операционной прибыли (прибыли от основной деятельности) за вычетом амортизации основных средств и нематериальных активов. При этом процентные выплаты и налоги из операционной прибыли не вычитались, так как они выплачиваются из прибыли с учетом результатов по инвестиционной и финансовой деятельности.

Показатель операционной прибыли

Показатель операционной прибылиВозникло несоответствие между устоявшейся практикой применения показателя и мнением SEC. Следует учесть, что при расчете показателя, не предусмотренного GAAP, необходимо предусмотреть корректировки, которые наглядно раскрывают механизм согласования указанного показателя с наиболее подходящим показателем GAAP.

Выручка по GAAP и по не-GAAP

Выручка по GAAP и по не-GAAPПоэтому возникла альтернатива: осуществлять расчет EBITDA по новой методике, корректируя чистую прибыль, либо использовать новое название для показателя, получившего ранее широкое применение. Был выбран второй вариант, и появился показатель OIBDA.

Показатель OIBDA

Показатель OIBDAНеобходимо заметить, что многочисленными рейтинговыми агентствами при изучении деятельности организации с целью присвоения рейтинга используется соотношение величины долговых обязательств и EBITDA. Таким образом, менеджеры публичной организации должны постоянно учитывать последствия влияния принимаемых управленческих решений на финансовые показатели, характеризующие результаты деятельности.

Соотношение величины долговых обязательств и EBITDA

Соотношение величины долговых обязательств и EBITDAВ противном случае публичный рейтинг субъекта может быть изменен в сторону понижения, что, в свою очередь, может негативно сказаться на рыночной стоимости компании (котировках ее акций), ее капитализации.

Рыночная стоимость компании

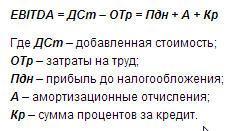

Рыночная стоимость компанииРасчет данного показателя предельно прост и полностью соответствует своему названию, что делает его особенно популярным в среде финансового менеджмента. Расчет EBITDA: с одной стороны, EBITDA равен сумме прибыли до налогообложения, износу и процента по займам; с другой, ЕБИТДА – это разница между добавленной стоимостью предприятия и затратами на оплату труда.

Пример расчета EBITDA

Пример расчета EBITDAРасчет EBITDA легко осуществляется по данным бухгалтерской отчетности предприятия/компании и не требует дополнительной информации, поэтому его можно анализировать не только по своему предприятию/компании, но и по конкурентам и контрагентам.

Расчет EBITDA

Расчет EBITDAEBITDA, формула которого представлена ниже, – первый показатель в системе оценки результативности деятельности предприятия/компании, который отражает покрытие всех затрат:

Формула EBITDA

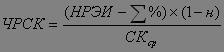

Формула EBITDAУдельный вес EBITDA в добавленной стоимости свидетельствует об уровне эффективности управления предприятием/компанией и помогает составить представление о его рентабельности. Вычтя из ЕБИТДА амортизацию можно получить НРЭИ, который служит числителем в ходе расчета экономической рентабельности и дифференциала финансового рычага.

Расчет экономической рентабельности

Расчет экономической рентабельностиЭтот показатель позволяет прослеживать формирование прибыли на всех этапах, что дает возможность обоснованной оценки двух компаний с одинаковым финансовым результатом и анализировать, какие факторы снижают потенциальную прибыль предприятия.

Снижение прибыли предприятия

Снижение прибыли предприятияТак же Показатель рассчитывается на основании финансовой отчётности компании и служит для оценки того, насколько прибыльна основная деятельность компании. Показатель используется при проведении сравнения с отраслевыми аналогами, позволяет определить эффективность деятельности компании независимо от её задолженности перед различными кредиторами и государством, а также от метода начисления амортизации.

Показатели эффективности деятельности предприятия

Показатели эффективности деятельности предприятияФормула расчета EBITDA, использующая экономические показатели по требованиям МСФО и GAAP

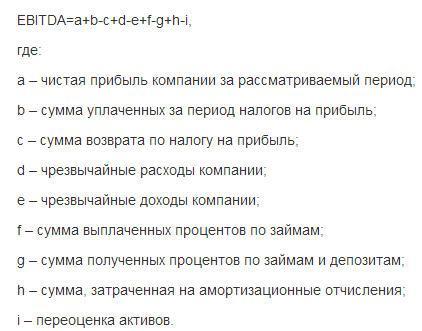

EBITDA = Чистая прибыль + Расходы по налогу на прибыль — Возмещенный налог на прибыль + Чрезвычайные расходы — Чрезвычайные доходы + Проценты уплаченные — Проценты полученные + Амортизационные отчисления по материальным и нематериальным активам — Переоценка активов.

Формула расчета EBITDA

Формула расчета EBITDAФормула расчета EBITDA, адаптированная к российским стандартам бухгалтерской отчетности

ЕБИТДА = Прибыль от реализации + Амортизационные отчисления. В первом случае значения слагаемых берутся из стр. 50 Формы №2, во втором — из Формы №5. При этом нужно понимать, что адаптированная к отечественным реалиям бухучета формула дает результат с некоторой погрешностью, обусловленной отсутствием входных данных, полностью аналогичных зарубежным показателям отчетности.

Ebitda формула расчета

Ebitda формула расчетаКоэффициент отношения долга к EBITDA

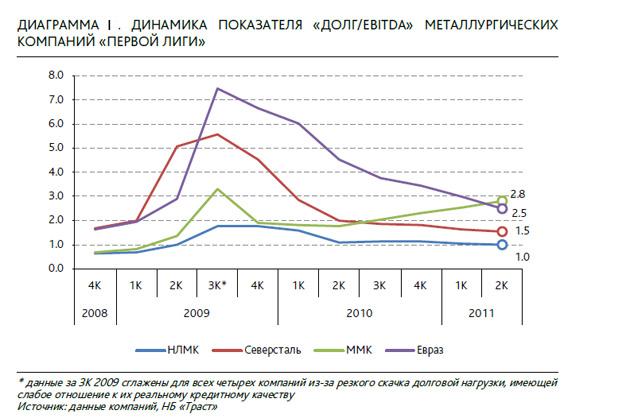

Еще один вариант использования показателя EBITDA — это анализ соответствия долговой нагрузки компании получаемым финансовым результатам. Коэффициент, отражающий отношение чистого долга компании к значению EBITDA и называемый Debt/EBITDA ratio, – это сравнительный показатель способности погасить в полном объеме всю сумму имеющихся обязательств.

Коэффициент отношение долга к EBITDA

Коэффициент отношение долга к EBITDAТо есть данный коэффициент показывает степень платежеспособности компании. Использоваться коэффициент Debt/EBITDA ratio может как для внутреннего финансового менеджмента, так и для нужд инвесторов. Показатель отношения долга к EBITDA – популярный среди аналитиков коэффициент, часто используется для оценки торгующихся на бирже компаний.

Коэффициент отношение долга к EBITDA показывает степень платежеспособности компании.

Коэффициент отношение долга к EBITDA показывает степень платежеспособности компании.Высокий показатель этого коэффициента означает вероятные проблемы с долговой нагрузкой предприятия. Для лучшего оценки и анализа лучше сравнивать этот показатель между предприятиями одной отрасли деятельности.

Сравнение металлургических компаний по коэфициенту соотношения долга к Ebitda

Сравнение металлургических компаний по коэфициенту соотношения долга к EbitdaПримеры расчета EBITDA

Самый простой случай расчета EBITDA (пример 1):

Пример расчета EBITDA

Пример расчета EBITDAБолее детализированный пример расчета EBITDA (пример 2): ЕБИТДА та же, что и в примере 1, только более детально показаны статьи, которые вычитаются и прибавляются к позателю прибыли до налогообложения для получения EBITDA:

Детализированный пример расчета EBITDA

Детализированный пример расчета EBITDAПочему именно ЕБИТДА пользуется большой популярностью у руководителей, финансистов и аналитиков? Ведь есть, например, показатель операционной прибыли, который отличается лишь тем, что при его расчете операционные расходы, вычитаемые из выручки, включают в себя амортизацию. Попробуем выяснить это с помощью наглядного примера.

Почему EBITDA популярна

Почему EBITDA популярнаПример расчета EBITDA для сравнения рентабельности нескольких предприятий предприятий

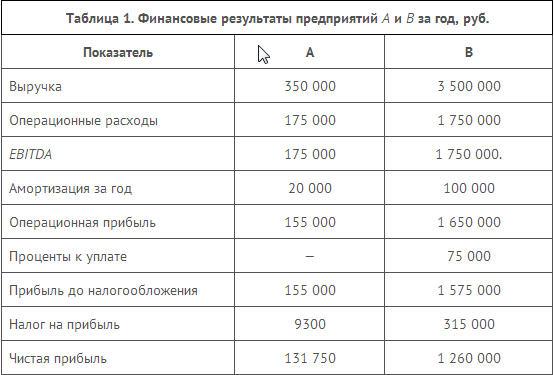

Предположим, есть два производителя кондитерских изделий: производитель А — обеспечивает булочками население одного микрорайона, выпуская в среднем 1000 ед. продукции в день. В компании A задействована 1 небольшая пекарня, на которой трудятся 5 человек.

Поизводство булочек

Поизводство булочекПекарня была приобретена на средства учредителей предприятия за 100 тыс. руб., кредитов нет. Компания находится на упрощенной системе налогообложения, налог на прибыль уплачивается в размере 15 % от чистой прибыли;производитель B — снабжает продукцией небольшой городок, выпекая в день 10 тыс. булочек.

Пекарня

ПекарняВ компании В несколько цехов стоимостью 500 тыс. руб. и 50 сотрудников на производстве. У предприятия взят кредит на сумму 500 тыс. руб. под 15 % годовых с полной выплатой через три года. На эти средства было приобретено все производственное оборудование. Компания находится на общей системе налогообложения и уплачивает 20%-ный налог на прибыль.

Пекарня

ПекарняРассчитаем финансовые результаты обоих предприятий за год. При этом условно будем считать:

оба производителя работают по 350 дней в году;стоимость 1 булочки у обоих — 1 руб.;сумма операционных расходов на 1 булочку — 50 коп.;срок амортизации оборудования для обеих компаний — 5 лет.То есть рассматриваемые предприятия отличаются только масштабами деятельности, источниками финансирования и системами налогообложения (табл. 1).

Финансовые результаты предприятий А и Б

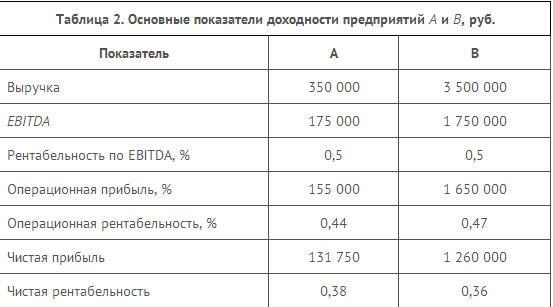

Финансовые результаты предприятий А и БДалее необходимо обратить особое внимание на основные показатели доходности обоих предприятий, подсчитав рентабельность как отношение каждого показателя к выручке (табл. 2).

Основные показатели доходности предприятий А и Б

Основные показатели доходности предприятий А и БИз табл. 2 видно, что рентабельность по EBITDA у обеих компаний одинаковая (0,5 %), но последующие показатели различаются: операционная рентабельность у предприятия А (0,44 %) ниже, чем у предприятия В (0,47 %) из-за сравнительно больших амортизационных отчислений. Однако чистая рентабельность выше за счет меньшей налоговой нагрузки и отсутствия кредитов.

Конечно, данный пример является весьма упрощенным. Для большей наглядности рассмотрим другой пример.

Пример расчета EBITDA для сравнения финансового состояния ведущих продуктовых ритейлеров России

Представим в табл. 3 финансовые результаты нескольких ведущих продуктовых ритейлеров Российской Федерации за 2011 г.

Финансовые результаты ритейлеров России

Финансовые результаты ритейлеров РоссииОбратите внимание, что рентабельность по ЕБИТДА групп «О’Кей» и «Магнит» одинакова, а разница с другими ритейлерами относительно невысока. При этом отклонения показателей операционной и чистой рентабельности заметно выше и составляют более 2 % (см. «Максимальное отклонение» в табл. 3).

Пример расчета EBITDA для сравнения финансового состояния ведущих операторов мобильной связи России

В качестве дополнительной иллюстрации можно также взять данные по операторам «Большой тройки» за 2011 г. (табл. 4).

Данные по операторам Большой Тройки

Данные по операторам Большой Тройкитабл. 4 произошли значительно большие отклонения различных показателей доходности. Тем не менее коэффициенты рентабельности по ЕБИТДА имеют наиболее близкие друг другу значения. Максимальное отклонение по ним является наименьшим по сравнению с другими показателями.

Коэффициент рентабельности по EBITDA

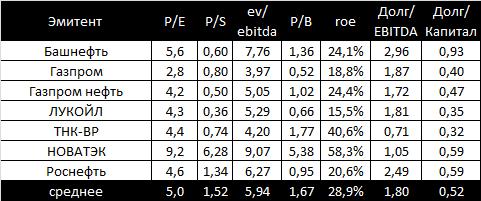

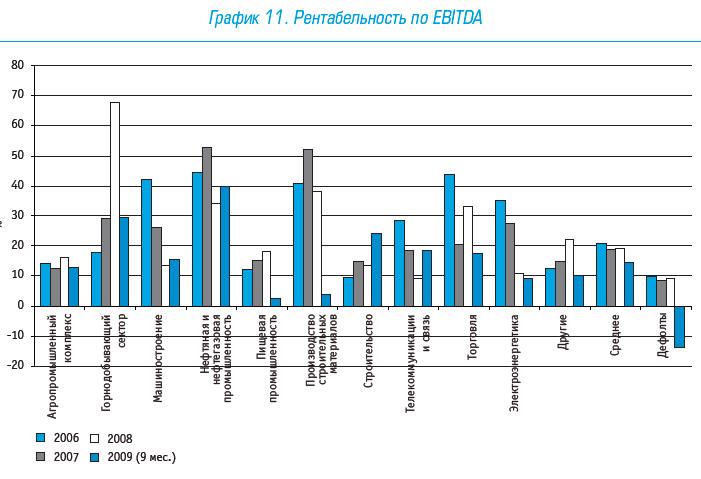

Коэффициент рентабельности по EBITDAПример расчета EBITDA для сравнения финансового состояния нефтегазовых компаний мира

В данном примере EBITDA рассчитывается как отношение рыночной стоимости компании к прибыли до начисления износу, выплаты процентов и налогов. Рассматриваемый показатель используется для оценки стоимости компании.

Финансовые показатели нефтегазового сектора России

Финансовые показатели нефтегазового сектора РоссииНа рис.1 изображен график EV/EBITDA для компаний нефтегазового сектора РФ (ввиду недостаточности данных, компания 2 ОАО «Сургутнефтегаз» не рассматривалась). Кроме того, следует отметить, что показатель EBITDA считался за 2008 г., а в показателе EV в расчет берется текущая рыночная цена акции.

Сравнительный анализ нефтегазовых компаний России

Сравнительный анализ нефтегазовых компаний РоссииПример расчета EBITDA на примере оценки финансовых показателей компании X5 Retail Group

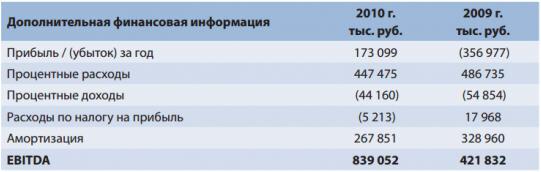

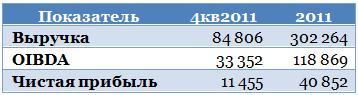

Рассмотрим другую отчетность — компании Икс 5 Ритейл Групп за 2014 год в соответствии с МСФО. В отчетности показан расчет adjusted ЕБИТДА («скорректированная EBITDA») (с. 98), из которого видно, что, кроме износу, налогов и чистых процентных расходов, дополнительно вычтен убыток от обесценения (impairment), курсовые разницы (net foreign exchange result) и доля убытка в ассоциированных компаниях (share of loss of associates).

Финансовые показатели компании X5 Retail Group

Финансовые показатели компании X5 Retail GroupЕсли мы сделаем классический расчет EBITDA, получим следующие результаты:

Расчет EBITDA компании X5 Retail Group

Расчет EBITDA компании X5 Retail GroupКлассический показатель EBITDA меньше скорректированного на 6 % по результатам 2014 года главным образом вследствие влияния обесценения основных средств и нематериальных активов; по результатам 2013 года показатели практически равны, так как влияние обесценения активов было несущественно.

Логотип X5 Retail Group

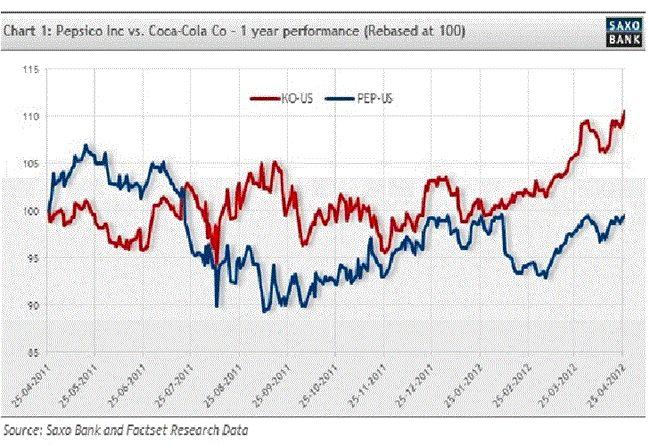

Логотип X5 Retail GroupПример расчета EBITDA для анализа финансового состояния компаний Coca-Cola и Pepsi Cola

Конкурирующие за место на рынке, обе компании вынуждены бороться с ростом цен на сырьевые товары, так как значительное повышение конечных цен на продукцию может отпугнуть покупателей.

Coca Cola vs Pepsi

Coca Cola vs PepsiПоказатели эффективности деятельности ЕБИТДА и EBIT компании Coca-Coia за рассматриваемый период незначительно уменьшились, соответственно на 193,0 млн. USD и 25,0 млн. USD. Вместе с тем, итоговый финансовый результат на 31.12.2003 г. существенно превышает его значение на начало года, чистая прибыль увеличилась на 1 297 млн. USD или на 42,5% и на конец 2003 г. составила 4 347 млн. USD. Данный рост обусловлен, прежде всего, меньшими расходами по выплате процентов и налога на прибыль, а также за счет роста дохода от прочей деятельности/

Сравнение финансовых показателей Coca Cola и Pepsi Cola на основе EBITDA

Сравнение финансовых показателей Coca Cola и Pepsi Cola на основе EBITDAПоказатели, используемые вместе с EBITDA

Приведенные примеры наглядно демонстрируют основное достоинство ЕБИТДА. Оно заключается в том, что с помощью данного показателя можно сравнивать финансовые результаты различных предприятий, работающих в одной отрасли. При этом не важны их размеры, долговая нагрузка или применяемый налоговый режим. Имеют значение только вид деятельности и операционные результаты.

EBITDA

EBITDAEBIT - прибыль до уплаты процентов по кредитам

Необходимо отметить, что наряду с указанным показателем нередко применяются следующие показатели:

- EBIT (Earnings before Income, Tax) - прибыль до уплаты процентов по кредитам, займам (в том числе и облигационным) и налогов;

Понятие термина EBIT

Понятие термина EBITПоказатель прибыльности предприятия EBIT (Earnings before interest tax) или операционная прибыль - аналитический показатель, равный объёму прибыли до вычета процентов по заёмным средствам и уплаты налогов.

Термин EBIT обозначает аналитический показатель, равный объему прибыли до вычета процентов

Термин EBIT обозначает аналитический показатель, равный объему прибыли до вычета процентовДанный показатель является промежуточным, между валовой прибылью и чистой прибылью. Вычитание процентов и налоговых платежей позволяет абстрагироваться от структуры капитала предприятия (доли заемного капитала) и налоговых ставок.

EBIT является промежуточным показателем между валовой и чистой прибылью

EBIT является промежуточным показателем между валовой и чистой прибыльюФормула расчета показателя прибыльности предприятия (EBIT) имеет вид:

Формула расчета показателя EBIT

Формула расчета показателя EBITили формулу расчета EBIT можно представить в виде:

При этом следует иметь в виду то что, цена без наценки необходимо уменьшить на сумму расходов по уплате процентов по кредитам и займам, включенным в себестоимость.

Себестоимость необходимо уменьшить на сумму расходов по уплате процентов по кредитам и займам

Себестоимость необходимо уменьшить на сумму расходов по уплате процентов по кредитам и займамПри этом стоит иметь ввиду что, коэффициент EBIT, как и показатель EBIDTA не отражен в финансовой отчетности по российским стандартам, поэтому приближенная формула расчета для показателя (по российским стандартам) выглядит так:

Формула коэффициента EBIT

Формула коэффициента EBITЕсли компании используют различные методы начисления амортизации (например, одна из них использует ускоренный метод, предполагающий списание значительной части основных средств за первые годы эксплуатации, а вторая - равномерный, предполагающий равные списания в течении всей эксплуатации), если компании начали эксплуатацию основных средств в разное время, или если у одной компании незначительное количество основных средств (эта компания предпочитает, например, лизинг покупке имущества), а у второй - значительно их больше, тогда расхождение в показателях EBIT будет существенным.

Но не стоит забывать, что средства амортизационного фонда никуда не уходят, они остаются у компании. Более того, они не облагаются налогами и, поэтому, компании часто стараются списать значительную часть имущества в виде амортизации в первые годы использования имущества.

Компании часто стараются списать часть имущества в виде амортизации

Компании часто стараются списать часть имущества в виде амортизацииEBT - прибыль до налогов

Теперь исключим из EBIT выплаченные проценты по обязательствам и получим EBT - прибыль до налогов. Так как различные компании формируют источники финансирования разными путями, то и долговые обязательства будут разными. Кроме того, проценты, под которые компании привлекают заемные средства, будут отличаться и, соответственно, размер выплат тоже будет разным. В отличие от износу выплаченные проценты уходят из компании.

После выплаты налогов у нас остается чистая прибыль. Эта прибыль пойдет на выплату дивидендов акционерам и на развитие компании. Величина чистой прибыли является прямым следствием методов расчета амортизации, величины долга и стоимости его обслуживания, а также от величины налогов и сборов и способов их оптимизации.

Чистая прибыль пойдет на выплату дивидендов акционерам и развитие компании

Чистая прибыль пойдет на выплату дивидендов акционерам и развитие компании- EBT (Earnings before Taxes) - прибыль до уплаты налогов;

EBT

EBTOIBDA - операционная прибыль перед вычетом амортизации

OIBDA (Operating Income before Depreciation and Amortization) - операционная прибыль перед вычетом износу основных средств и нематериальных активов;

Рентабельность по OIBDA

Рентабельность по OIBDANOPAT - чистая операционная прибыль за вычетом налогов

NOPAT (Net Operating Profit Less Adjusted Tax) - чистая операционная прибыль за вычетом налогов.

Схема чистой прибыли предприятия

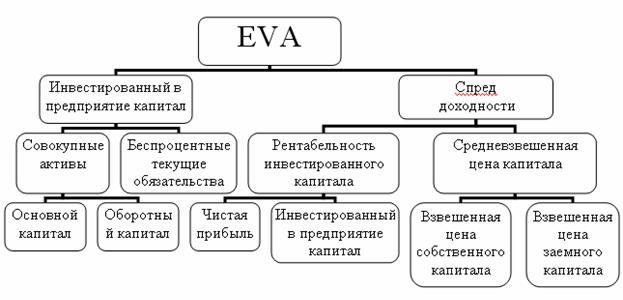

Схема чистой прибыли предприятияEVA - экономическая добавленная стоимость

Показатель NOPAT, являющийся производной от операционной прибыли организации (прибыли, полученной от основной деятельности), используется при расчете экономической добавленной стоимости - EVA (Economic Value Added). Данная стоимость представляет собой разницу между чистой операционной прибылью и альтернативной стоимостью инвестируемого капитала.

Расчет экономической добавленной стоимости

Расчет экономической добавленной стоимостиПри анализе результатов хозяйственной деятельности целесообразно использовать рассмотренные ранее абсолютные показатели, а также относительные показатели, которые являются производными от рассмотренных ранее (например, рентабельность по EBITDA).

Рентабельность по EBITDA

Рентабельность по EBITDAБРЭИ - брутто-результат эксплуатации инвестиций

В финансовом менеджменте кроме абсолютных показателей результата и относительных – эффективности деятельности – рассчитывается еще целый ряд промежуточных показателей хозяйственного результата: маржинальной прибыли, ступенчатых сумм покрытия, БРЭИ (брутто-результат эксплуатации инвестиций), НРЭИ (нетто-результат) и др.

Брутто-результат эксплуатации инвестиций (БРЭИ)

Брутто-результат эксплуатации инвестиций (БРЭИ)НРЭИ - нетто-результат эксплуатации инвестиций

Показатель EBITDA по своей сути является синонимом БРЭИ – показателя, находящего широкое применение в сфере анализа эффекта финансового рычага (именно он используется для нахождения НРЭИ и последующего расчета экономической рентабельности).

Расчет НРЭИ

Расчет НРЭИИх расчет абсолютно аналогичен, отличие заключается в терминологическом подходе: если аббревиатура «БРЭИ» означает экономическую сущность данного показателя, то ЕБИТДА – его составляющие (данное сокращение расшифровывается как «Earnings before Interest, Taxes, Depreciation and Amortization», что переводится как «доход до вычета процентов, налогов и амортизации»).

Earnings before Interest, Taxes, Depreciation and Amortization

Earnings before Interest, Taxes, Depreciation and AmortizationПрибыль, амортизация и EBITDA

Показатель EBITDA можно использовать лишь для получения начального представления о финансовом положении компании или отрасли. Для более точных расчетов необходимо использовать показатели денежных потоков.

Показатель EBITDA можно использовать лишь для получения начального представления о финансовом положении компании или отрасли

Показатель EBITDA можно использовать лишь для получения начального представления о финансовом положении компании или отраслиEBITDA и прибыль

Прибыль - это разница между доходом субъекта предпринимательства от реализации продукции,товаров и услуг и издержками на ведение хозяйственной деятельности. Прибыль является самым важнымпоказателем финансовых результатов деятельности организаций, предприятий и других субъектовпредпринимательства, и представляет собой цель предпринимательской деятельности.

Прибыль

ПрибыльEBITDA и амортизация

Амортизация расходов на приобретение, изготовление или улучшение основных фондов оказывает существенное влияние на величину показателя «прибыль». Показатель EBITDA не учитывает амортизацию и, по утверждению его сторонников, более реально отражает прибыльность компании.

EBITDA и амортизация

EBITDA и амортизацияК числу критиков использования EBITDA в отчётности относится известный инвестор Уоррен Баффет, которому принадлежит высказывание: «Неужели менеджеры думают, что капитальные затраты несёт зубная фея?» (Does management think the tooth fairy pays for capital expenditures?) Теоретически, компания может потратить миллиардные суммы на покупку новой техники, но эти реальные затраты не будут учтены публикуемым показателем EBITDA.

Уоррен Баффет

Уоррен БаффетМеждународные стандарты финансовой отчетности (IFRS) и правила ведения бухгалтерского учёта США (US GAAP) прямо не рекомендуют использовать показатель EBITDA, как нарушающий базовые принципы учёта, тем не менее на практике он достаточно широко распространен.

Международные стандарты финансовой отчетности

Международные стандарты финансовой отчетностиПроблема с EBITDA заключается в том, что он смешивает здравый смысл с условностями бухгалтерского учёта. Функция его состоит в том, чтобы показать, сколько денег компания может теоретически направить на обслуживание своего долга, потому что амортизация — это не реальные платежи, а при нулевой прибыли налог на прибыль в теории тоже будет нулевым. Однако известно, что в долгосрочном периоде капиталовложения 95 % американских компаний примерно равны амортизации.

В долгосрочном периоде капиталовложения примерно равны амортизации

В долгосрочном периоде капиталовложения примерно равны амортизацииИными словами, ЕБИТДА удобный инструмент анализа при переделе собственности, так как позволяет определить «эффект более дешёвых денег (дешёвого кредита)», то есть эффективность смены собственника на нового, способного обеспечить более низкую ставку кредита по займам предприятия.

EBITDA

EBITDAРентабельность EBITDA

Рентабельность по EBITDA (EBITDA margin) – рассчитывается как отношение прибыли до вычета расходов по процентам, уплаты налогов и амортизационных отчислений к выручке от продаж компании (обороту компании).EBITDA (Earnings before Interest, Tax, Depreciation and Amortization, EBITDA) – аналитический показатель, равный объёму прибыли до вычета расходов по процентам, уплаты налогов и амортизационных отчислений.

Рентабельность по EBITDA

Рентабельность по EBITDAРентабельность по ЕБИТДА отражает прибыльность продаж компании без учета затрат на проценты по кредитам, выплату налога на прибыль и амортизацию. Т.е. смысл показателя в определении процента прибыли до вычета налогов, процентов и амортизации от оборота компании за отчетный период.

Рентабельность по EBITDA

Рентабельность по EBITDAКоэффициент «Рентабельность по EBITDA» (EBITDA margin) рассчитывается по формуле:

EBITDA margin = ЕБИТДА / Выручка от продаж, где

ЕБИТДА – прибыль до вычета расходов по процентам, уплаты налогов и амортизационных отчислений.

Рентабельность по EBITDA

Рентабельность по EBITDAПреимущества и недостатки EBITDA

Аналитический финансовый показатель EBITDA удобен при анализе сделок по слияниям и поглощениям (Mergers and Acquisitions), так как позволяет оценить последствия смены собственника в части его компетенции по привлечению более дешевых денег по займам фирмы.

Mergers and Acquisitions

Mergers and AcquisitionsПреимущества показателя EBITDA

Существует две ситуации, когда применение EBITDA оправдано... Поскольку показатель не учитывает результат процентов по долгу и налоговые отчисления, а также амортизацию долговременных активов, которые могут быть различными у каждой компании, с помощью ЕБИТДА можно сравнивать финансовые результаты конкурирующих компаний, работающих в одной отрасли. При этом не важны размеры компаний, способ налогооблажения и долговая нагрузка. Имеют значение только вид деятельности организаций и операционные результаты.

С помощью EBITDA можно сравнивать финансовые результаты конкурирующих компаний

С помощью EBITDA можно сравнивать финансовые результаты конкурирующих компанийТакже, с помощью EBITDA вы сможете точно выяснить картину долгосрочной экономики бизнеса: активы, которые со временем вырастут с большей вероятностью в стоимости;активы, которые занимают немалую часть балансового отчета, превышая основной и используемый капитал.

С помощью EBITDA можно выяснить картину долгосрочной экономики бизнеса

С помощью EBITDA можно выяснить картину долгосрочной экономики бизнесаНедостатки показателя EBITDA

Великий инвестор, мультимиллиардер Уоррен Баффет является одним из критиков показателя EBITDA. Цитата У. Баффета о показателе EBITDA: «Does management think the tooth fairy pays for capital expenditures?» — «Неужели менеджмент полагает, что капитальные затраты оплачивает зубная фея?».

Неужели менеджмент полагает, что капитальные затраты оплачивает зубная фея

Неужели менеджмент полагает, что капитальные затраты оплачивает зубная феяМетод оценки по EBITDA по умолчанию предполагает, что при сравнении двух компаний такие параметры как изменения в оборотном капитале и/или капитальных инвестициях схожи в двух компаниях или не имеют большого значения. Однако, реальность такова ,что в большинстве случаев такие предположения не верны.

Метод оценки по EBITDA по умолчанию

Метод оценки по EBITDA по умолчаниюНекоторые менеджеры смотрят на компании и не видят ничего кроме положительных цифр ЕБИТДА – такие менеджеры оказываются перед искушением агрессивно инвестировать. Поддержание здорового бухгалтерского баланса – отнюдь не первая вещь, о которой они думают. В результате бизнес получает растущую задолженность. В наихудших случаях слепое использование показателя EBITDA может привести к банкротству, самой крайней форме разрушения стоимости и для кредиторов и для акционеров.

Слепое использование показателя EBITDA может привести к банкротству

Слепое использование показателя EBITDA может привести к банкротствуОпасности EBITDA

С момента популяризации в 1980-х, показатель EBITDA как инструмент финансового измерения, предположительно дающий более точную картину здоровья компаний с большими авансовыми капитальными затратами, соблазнил множество компаний принять участие в разрушающих стоимость сделках и стратегиях, которые очень дорого стоили акционерам.

Опасность EBITDA

Опасность EBITDAНесмотря на негативный опыт использования данного показателя EBITDA стал третьим самым упоминаемым инструментом измерения результатов работы в годовых отчетах 500 крупнейших американских компаний, идущий сразу за соотношением цены акций к прибыли и управлением денежным потоком.

Результат работы компании при учете EBITDA

Результат работы компании при учете EBITDAEBITDA впервые стал популярен в обычной практике в период лихорадки выкупа за счет кредитов в 1980-х, когда его использовали, чтобы показать способность компании обслуживать долг. Со временем он приобрел особую популярность в капиталоемких отраслях, в которых активы приходилось списывать на протяжении долгих лет (сталелитейное оборудование, беспроводная связь и кабельное телевидение).

EBITDA как показатель способности компании обслуживать долг

EBITDA как показатель способности компании обслуживать долгСторонники считали его возможностью заглянуть внутрь деятельности быстрорастущих компаний со слабым денежным потоком, который является таковым из-за больших инвестиций в материальные активы, обязанные прослужить 20 и более лет. Их позиция заключалась в том, что EBITDA покажет инвесторам, насколько прибыльными на самом деле были бы эти компании, если вы исключите предположительно разовые затраты на создание инфраструктуры.

EBITDA покажет инвесторам прибыльность компании

EBITDA покажет инвесторам прибыльность компанииКонкретно ЕБИТДА служил для того, чтобы выправить «аномалии» восприятия в основных показателях (денежный поток или прибыль), случившиеся из-за разовых событий в отчетном году. Такие события обычно подразумевали крупные капитальные издержки или списания.

Крупные капитальные издержки или списания

Крупные капитальные издержки или списанияНо, не учитывая неповторяющиеся расходы, ЕБИТДА подразумевал, что эти капитальные инвестиции не продолжатся в будущем. Вскоре компании с большими авансовыми издержками и продолжающимися капитальными инвестициями начали использовать EBITDA, потому что с ним их бизнес выглядел сильнее, чем давал основание полагать их реальный финансовый поток или выручка. Менеджеры, особенно в технологических и телекоммуникационных отраслях, попали на крючок ЕБИТДА, как способа приукрасить результаты.

На крючке EBITDA

На крючке EBITDAВозможно, самым вопиющим примером может служить американская кабельная отрасль. В первые годы лидеры отрасли заявляли, что первоначальные капитальные инвестиции в создание базы «не нужно учитывать», чтобы показать текущую экономику бизнеса. Они утверждали, что в будущем потребуются лишь незначительные капитальные инвестиции. Реальность оказалась другой: кабельные операторы вынуждены были вкладывать значительные средства в ремонт, поддержание и совершенствование системы.

Американская кабельная отрасль

Американская кабельная отрасльВозьмем Cablevision Systems Corp, кабельного оператора со штаб-квартирой в Нью-Йорке. Компания хвасталась почти миллиардами ЕБИТДА на протяжении трех лет с 2000 по 2002 годы. Однако в этот же период у нее постоянно был отрицательный денежный поток, поскольку менеджмент продолжал много инвестировать в расширение и поддержку проектов.

Логотип Cablevision Systems Corp

Логотип Cablevision Systems CorpСегодня капитализация упала на 75% по сравнение с тем, что было три года назад, поскольку инвесторы начали просто игнорировать EBITDA и более тщательно изучать истинную прибыль, возврат на инвестиции и финансовый поток.

Котировки акций Cablevision Systems Corp

Котировки акций Cablevision Systems CorpПриведенный пример показывает изначально присущие показателю недостатки как инструмента для оценки эффективности инвестиций. Но дело не только в том, что ЕБИТДА искажает картину финансового положения компания для инвесторов. Когда высшее руководство этих компаний использует этот коэффициент при принятии важнейших решений, последствия еще хуже: ЕБИТДА может действительно разрушать стоимость.

EBITDA может действительно разрушать стоимость

EBITDA может действительно разрушать стоимостьПри принятии решения о поглощения и других крупных инвестициях менеджеры часто приводят в качестве довода коэффициенты EBITDA, чтобы определить «честную» цену. Решая, таким образом, они предполагают, что элементы, которые они исключают, такие как изменения в оборотном капитале и капитальных инвестициях, схожи в компаниях, которые они сравнивают, или что они, возможно, не имеют значения!

Коэффициенты EBITDA для определения «честной» цены

Коэффициенты EBITDA для определения «честной» ценыВ подавляющем большинстве случаев оба предположения не верны. За исключением компаний, «основанных на знаниях», таких как Microsoft, элементы, которые они исключают из ЕБИТДА (особенно капитальные затраты), оказывают огромное влияние на экономическую прибыльность - измерение прибыльности с учетом стоимости капитала, время и размер таких «исключений» почти всегда специфичны для конкретных компаний.

EBITDA компании Microsoft Corp

EBITDA компании Microsoft CorpМенеджеры, принимающие такие важные решения, как цена предлагаемого поглощения, не имеют права просто «брать с потолка» такие затраты.

Менеджеры не имеют права просто «брать с потолка» затраты

Менеджеры не имеют права просто «брать с потолка» затратыВ дополнение к этому, менеджеры, которые смотрят за горизонт и не видят ничего кроме положительных цифр показателя, оказываются перед искушением агрессивно инвестировать, не вырабатывая адекватных мер для поддержания здорового бухгалтерского баланса. В результате получается растущий долг. А затем эти менеджеры разрушают действительную стоимость, когда их компаниям приходится продавать активы, часто по бросовым ценам, чтобы избавиться от давления со стороны заемщиков. В наихудших случаях это может привести к банкротству компании.

Банкротство

БанкротствоИсточники и ссылки

Источники текстов, картинок, видео

predp.com - информационный портал о бизнесе

audit-it.ru - портал финансового анализа по данным отчетности

afdanalyse.ru - сайте финансового анализа деятельности предприятий

delatdelo.com - портал для тех, кто хочет открыть свое дело

profiz.ru - интернет журнал "Планово-экономический отдел"

betafinance.ru - информационный портал о зарубежных рынках

finnauka.ru - финансовый и инвестиционный информационный портал

www.rutvet.ru - информационный портал со сведениями различной тематики

finance-m.info - информационный портал о финансовой анализе

finsector.com - информационный портал об инвестициях и инвестировании

biz-faq.ru - сайт с базой знаний бизнесмена

finotchet.ru - финансовый интернет-журнал "МФСО"

lawyer-consult.ru - консультативный интернет- портал по юридическим и экономическим вопросам

moluch.ru - научный интернет- журнал "Молодой ученый"

cfin.ru - интернет- портал кооперативного менеджмента

finapex.ru - аналитика, новости, комментарии по финансовым вопросам

investorwords.com - информационный портал об инвестировании

beintrend.ru - интернет- школа финансового анализа

new-retail.ru - интернет-журнал экономической тематики

dic.academic.ru - информационный портал со словари и справочниками

finteoria.ru - информационный портал по финансовой теории

krugosvet.ru - универсальная энциклопедия, содержащая сведения различной тематики

ucheba-legko.ru - учебный интернет портал с учебной литературой различной тематики

ru.knowledgr.com - портал со статьями по различной тематике

0igr.net - учебный портал презентаций по различной тематике

do.gendocs.ru - учебный портал с лекциями, докладами, справочниками

bolshoyvopros.ru - сервис ответов на вопросы различной тематики

gold10.ru - интернет- журнал "Золотой Червонец"

a.sapernoviak.website.pl - сайт фотографий по различной тематике

mk.ru - сайт газеты "Московский Комсомолец"

tackk.com/pnvtlk - сервис быстрой публикации в сети

gatufo.blogspot.ru - сайт фотографий по различной тематике

drlennon.livejournal.com - интернет журнал, содержащий статьи различной тематики

mrmarker.ru - учебный сайт презентаций по разным темам

bigpicture.ru - информационный портал новостей в фотографиях

pda.inosmi.ru - информационная интернет-газета научно-популярного направления

weic.info - информационный портал о международной экономике

stock-maks.com - аналитические исследования мировых фондовых рынков

finance.rambler.ru - портал последних и актуальных новостей и аналитики

mql5.com - блоги трейдеров и аналитика финансовых рынков

investfunds.kz - информационный портал об инвестициях и финансах

basetop.ru - ресурс с рейтингами по различным показателям

geum.ru - свободная электронная онлайн библиотека

monavista.ru - обозреватель значимых событий в мире

bravica.su - мировые новости на русском языке

glossword.info - сборник словарей, энциклопедий и справочников

mir-prekrasen.net - сборник студенческих рефератов и статей

hrono.info - исторический электронный сборник статей

vsefacty.com - электронный сборник интересных фактов

Ссылка на интернет-сервисы

forexaw.com - информационно-аналитический портал по финансовым рынкам

Гугл.ru - крупнейшая поисковая система в мире

Yandex.ru - крупнейшая поисковая система в России

wordstat.Yandex.ru - сервис от Яндекса позволяющий анализировать поисковые запросы

tradingeconomics.com - сервис экономических данных стран мира

Информация о создателе статьи

Создателем статьи является Антонова Светлана Вячеславовна

vk.com/id180108480 - профиль автора Вконтакте

ok.ru/profile/570604854916 - профиль автора в Одноклассниках

Facebook.com/svetl.anton - профиль автора в Фэйсбуке

Твиттер.com/optimistno - профиль автора в Твитере

optimistno.livejournal.com - профиль автора статьи в livejournal.ru

my.mail.ru/my/svetl-anton1971 - профиль автора статьи в Мой мир

plus.google.com/?hl=ru - профиль автора статьи в Google Inc.

Корректировщик статьи - Джейкоб

Рецензент статьи - профессор, д. э. н. Хайзенберг

Главный редактор ForexAW.com - Варис смотрящий