Залог (Pledge) - это

способ обеспечения обязательств в гражданско-правовых отношениях и в банковской практике, мера пресечения в уголовном процессе, является гарантом возврата денежных средств заемщику, формой участия в собственности компании, регулируется законодательными актами, оформляется договором

Определение залога, история залога, залог в Древнем Риме, залог в России, залог в гражданском праве, понятие залога, виды залога, предмет залога, принципы залога, прекращение залога, реализация залога, договор залога, залог в банковской практике, ипотека как форма залога, кредиты под залог, залог в уголовном праве, залог вещей в ломбарде

Структура публикации

- Залог - это, определение

- История института залога

- Залог в Древнем Риме

- Фидуция

- Пигнус

- Ипотека

- Виды залога в Римском праве

- Развитие института залога в России

- Залог в России 19 века

- Залог в России 20 века

- Залог в современном Российском гражданском праве

- Источники правового регулирования залога в Российской Федерации

- Понятие залога

- Виды залога

- Залог движимого имущества

- Формы залога движимого имущества

- Залог недвижимого имущества

- Залог с оставлением имущества у Залогодателя

- Заклад имущества

- Виды залога по степени ликвидности

- Виды залога по способу владения предметом залога

- Принципы залога

- Предмет залога

- Объекты, которые не могут быть предметом залога

- Прекращение залога

- Договор залога

- Форма и регистрация договора о залоге

- Условия договора о залоге

- Права и обязанности сторон договора о залоге

- Права залогодержателя по договору залога

- Права залогодателя по договору залога

- Обязанности залогодателя по договору залога

- Другие стороны договора о залоге

- Договор об ипотеке

- Реализация залога

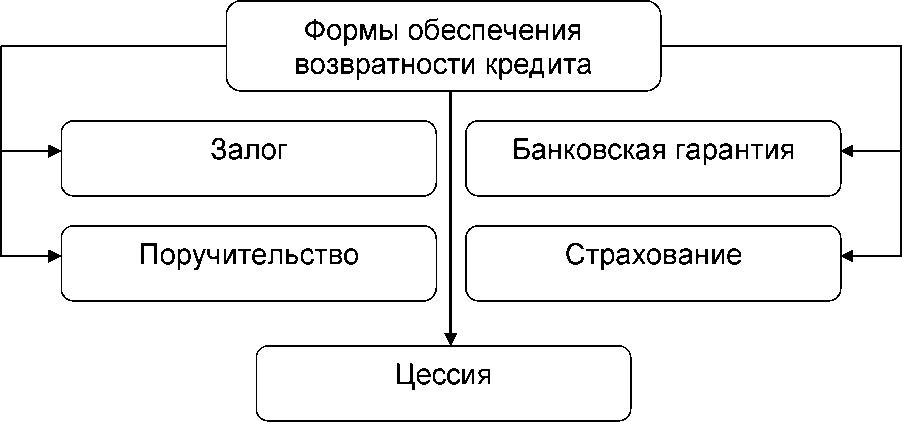

- Залог в банковской практике

- Виды обеспечения залога

- Договорное обеспечение залога

- Финансово-гарантийное обеспечение залога

- Вещное обеспечение залога

- Вещные права залога

- Право следования залога

- Право преимущества залога

- Залоговые операции банка

- Залог автотранспорта

- Договор залога автотранспорта

- Виды залога транспортного средства

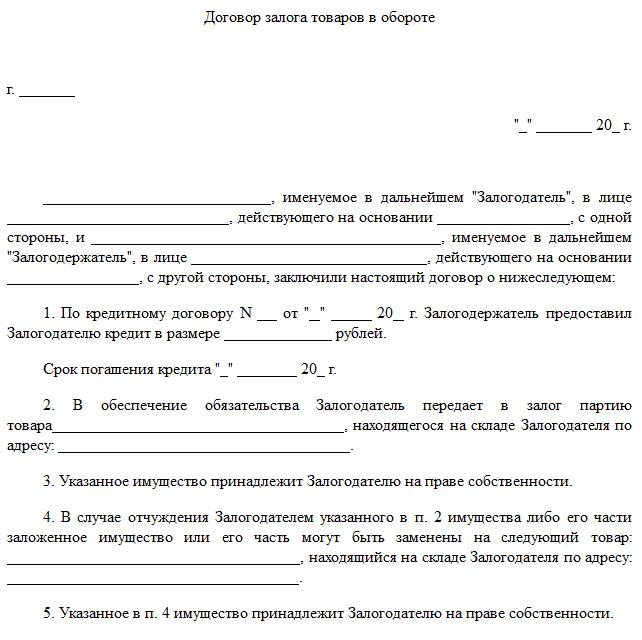

- Залог товаров

- Договор о залоге товаров

- Обеспечение сохранности залога товаров

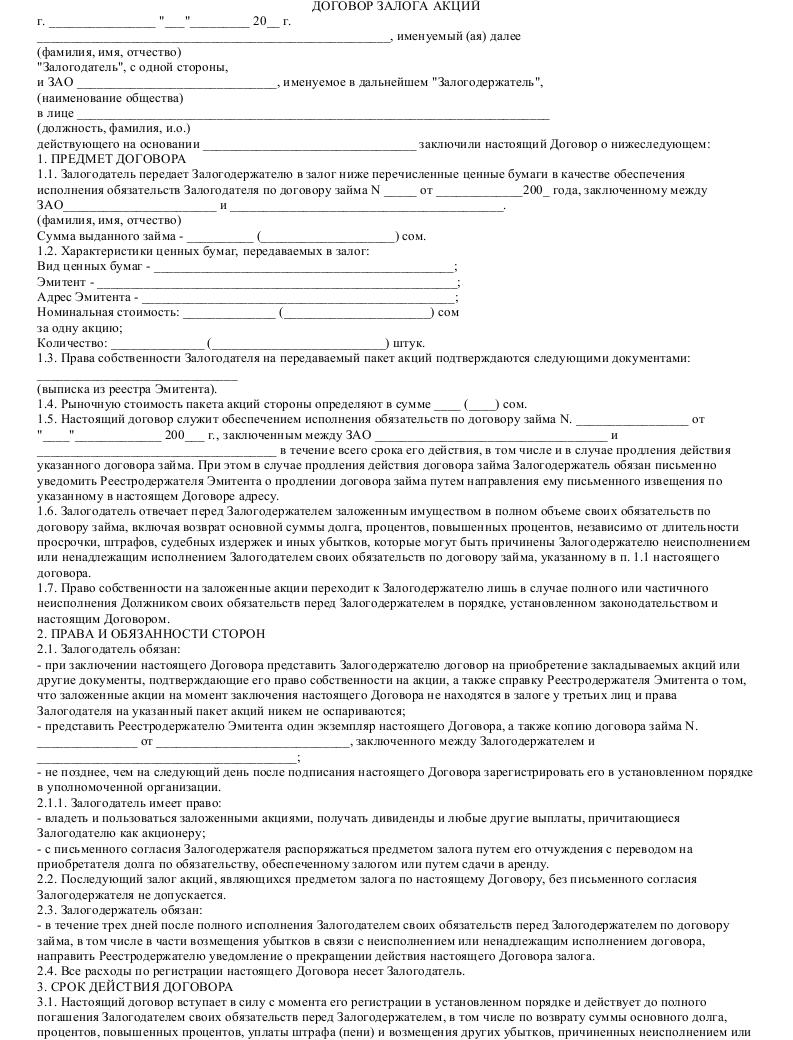

- Залог ценных бумаг, иностранной валюты

- Залог драгоценных металлов

- Залог прав

- Залог дебиторских счетов

- Залог недвижимости

- Особенности залога недвижимости

- Предмет залога недвижимости

- Залог предприятия

- Залог земельного участка

- Залог жилой недвижимости

- Ипотека как форма залога

- Особенности ипотечного кредита

- Ипотека в России

- Основания возникновения ипотеки и её регулирование

- Ипотека в силу закона

- Ипотека в силу договора

- Предмет ипотеки

- Показатели ипотечного рынка

- Российские программы ипотечного кредитования

- История российской ипотеки

- Ипотека в зарубежной практике

- Ипотека в Венгрии

- Ипотека в Германии

- Ипотека в Испании

- Ипотека в Италии

- Ипотека в Польше

- Ипотека во Франции

- Ипотека в Чехии

- Ипотека в Швейцарии

- Ипотека в Великобритании

- Ипотека в США

- Кредиты под залоги

- Банковские кредиты под залог

- Фирмы-ростовщики

- Возможные риски

- Получение кредита под залог квартиры

- Требования к заёмщику

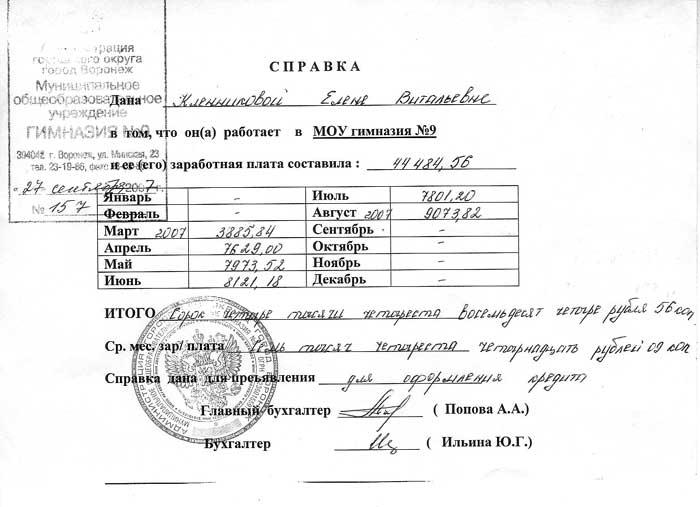

- Оценка доходов

- Оценка имущества

- Залог в уголовном праве

- Реализация залога в уголовном судопроизводстве

- Залог вещей в ломбарде

- Источники и ссылки

- Источники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Создатель статьи

Залог - это, определение

Залог - это институт гражданско-правовых и кредитно-денежных отношений, вид меры пресечения в уголовном процессе. Является одним самых надежных способов обеспечения обязательств залогодателя перед залогодержателем. Регулируется законодательством и нормативными документами. Оформляется с помощью соглашения или нотариального заверения, подлежит реализации в случае неисполнения обязательств

Залог является одной из форм обеспечения данных обязательств

Залог является одной из форм обеспечения данных обязательствЗалог - это в гражданском праве один из способов обеспечения исполнения обязательств. Заемщик (залогодержатель) имеет право при неисполнении должником обеспеченного залогом обязательства получить удовлетворение из стоимости заложенного имущества преимущественно перед другими заемщиками

Залог - институт гражданского права, способ обеспечения обязательств

Залог - институт гражданского права, способ обеспечения обязательствЗалог - это юридически или равнозначно оформленное владение землей, выступающее залогом выплаты денег. Залог дает заемщику, в пользу которого он выдан залогополучателю (chargee), преимущественное по сравнению с не имеющими обеспечения заемщиками право на получение части дохода от заложенной земли или поступлений от ее продажи

Юридически оформленное владение землей - это залог выплаты денег по обязательству

Юридически оформленное владение землей - это залог выплаты денег по обязательствуЗалог - это участие в собственности компании, оформляемое в пользу заемщика (например, владельца долгового обязательства (debenture holder) в целях обеспечения возврата ссуды

Залогом могут выступать имущество или другие ценности , находящиеся в собственности

Залогом могут выступать имущество или другие ценности , находящиеся в собственностиЗалог - это в гражданском праве имущество или другие ценности, находящиеся в собственности залогодателя и служащие частичным или полным обеспечением, гарантирующим погашение займа. Залог может быть передан залогодержателю в физической форме или в форме документально зафиксированного права на его получение в виде залогового обязательства

Залог имущества - институт гражданско-правовых отношений

Залог имущества - институт гражданско-правовых отношенийЗалог - это в уголовном процессе вид меры пресечения. Заключается во внесении денег или ценностей в депозит суда обвиняемым, подозреваемым либо другим лицом или организацией, в обеспечении явки обвиняемого, подозреваемого по вызовам лица, производящего дознание, следователя, прокурора, суда. Может применяться лишь с санкции прокурора или по определению суда

В уголовном праве залог это мера пресечения (обеспечение явки обвиняемого)

В уголовном праве залог это мера пресечения (обеспечение явки обвиняемого)Залог - это способ обеспечения исполнения обязательств, при котором кредитор (залогодержатель) имеет право в случае невыполнения должником (залогодателем) обеспеченного залогом обязательства получить удовлетворение своего требования из стоимости заложенного имущества преимущественно перед другими заемщиками, за исключением случаев, предусмотренных законодательством

В гражданско-правовых отношениях залог является способом обеспечения данных обязательств

В гражданско-правовых отношениях залог является способом обеспечения данных обязательствЗалог - это заклад, обеспечение, гарантия, порука, поручительство, ручательство, ответственность, заложник, ипотека, задаток

Залогом могут выступать ценные бумаги, а также документально оформленные закладные листы

Залогом могут выступать ценные бумаги, а также документально оформленные закладные листыЗалог - это имущество, которое выступает обеспечением по кредиту и гарантирует исполнение заемщиком своих обязательств перед банком. Залогодателем по кредиту чаще является заемщик, но может выступить и любое другое лицо

В банковской практике залог обеспечивает исполнение обязательств заемщика перед банком

В банковской практике залог обеспечивает исполнение обязательств заемщика перед банкомЗалог - это вещь, остающаяся у выдавшего под нее ссуду

Залогом называют вещи, под которые выдаются денежные ссуды

Залогом называют вещи, под которые выдаются денежные ссудыЗалог - это (перен.) доказательство, свидетельство осуществления чего-либо в будущем

Залогом называют условия, которые обеспечивают свершение каких-либо событий или достижение определенного результата

Залогом называют условия, которые обеспечивают свершение каких-либо событий или достижение определенного результатаЗалог - это денежная сумма, вносимая как обеспечение выполнения условий принятой подрядной работы, соблюдения принятых обязательств и т.п.

Залогом называют денежную сумму, обеспечивающую обязательство подрядной работы

Залогом называют денежную сумму, обеспечивающую обязательство подрядной работыЗалог - это самый надежный из всех способов обеспечения требования: поручительство основано главным образом на доверии, задаток и неустойка являются только побудительными средствами к исполнению обязательства, а залог есть обеспечение, заключающееся в самом имуществе должника и притом гарантирующее всю ценность обязательства.

Залог считается самым надежным способом обеспечения обязательств

Залог считается самым надежным способом обеспечения обязательствЗалог, что это - один из способов, гарантирующих кредитору возврат его средств. Если заемщик вдруг перестанет исполнять свои обязательства, заемщик имеет право реализовать залог и таким образом вернуть свои деньги

В гражданско-правовых отношения залог гарантирует возврат средств кредитору

В гражданско-правовых отношения залог гарантирует возврат средств кредиторуЗалог, что это такое - (hypotheca, hypotheque, Pfandrecht) обеспечение обязательства или требования определенным имуществом должника, и притом так, что, в случае неисполнения, кредитор имеет право на удовлетворение и заложенного имущества, в чьих бы руках оно ни находилось

Залог обеспечивает возврат средств кредитору, не зависимо от тот, в чиьх руках находится заложенное имущество

Залог обеспечивает возврат средств кредитору, не зависимо от тот, в чиьх руках находится заложенное имуществоЗалог, где это - в сельском хозяйстве залежь, сельскохозяйственные угодья, ранее использовавшиеся как пашня, но не используемые больше года, начиная с осени, под посев сельскохозяйственных культур и под пар

В сельском хозяйство залогом называют земельные угодья, которые ранее использовались под пашню

В сельском хозяйство залогом называют земельные угодья, которые ранее использовались под пашнюИстория института залога

История залога исчисляется многими столетиями. Первые случаи залога имущества, гипотетически, произошли одновременно с возникновением частной собственности, однако достоверных подтверждений этого мы не имеем. Из сохранившихся исторических документов известно, что уже в Вавилоне, в VI веке до нашей эры существовали банкиры, выдававшие ссуды под залог разных ценностей. Существовал залог и в древней Греции в V веке до нашей эры.

Первые банкиры, выдававшие ссуды под залог разных ценностей были уже в Древнем Вавилоне

Первые банкиры, выдававшие ссуды под залог разных ценностей были уже в Древнем ВавилонеЗалог в Древнем Риме

Наиболее высокой степени развития достиг залог в Древнем Риме. По мере расширения круга участников имущественных отношений в Древнем Риме, все чаще обязательственные отношения стали возникать между лицами, которые все меньше и меньше знали друг о друге.

Именно в Древнем Риме залог достиг наиболее высокой степени развития

Именно в Древнем Риме залог достиг наиболее высокой степени развитияВсе реже заемщик мог основывать свою уверенность в том, что должник способен и намерен уплатить долг, только на общих сведениях его имущественном положении, о его деятельности, о его добросовестности и общественном положении. Иными словами должнику все труднее становилось добиться доверия - получить кредит, который бы носил личный характер. Для получения кредита должник стал вынужден предназначать для кредитора определенное имущество, реализовав которое, кредитор смог бы погасить задолженность.

Развитие имущественных отношений в Древнем Риме привело к возникновению института залога

Развитие имущественных отношений в Древнем Риме привело к возникновению института залогаОпределяющим условием для предоставления кредита стала ценность имущества предназначенного кредитору для указанных целей - кредит в этом смысле все чаще стал носить вещный характер. Предоставление кредита ставилось в зависимость от предоставления будущим должником будущему кредитору таких прав в отношении определенного имущества, реализация которых могла бы служить обеспечением заемщика от неисполнения обязательства со стороны будущего должника.

Ценность имущества стала определяющим условием для предоставления кредита

Ценность имущества стала определяющим условием для предоставления кредитаТакие способы обеспечений, которые представляли из себя права в отношении определенного имущества, независящие от последующих переходов права собственности на это имущество и пользующиеся преимуществом перед обязательственными правами на это имущество, получили название вещных обеспечений. В римском праве было выработано несколько форм вещных обеспечений, которые стали фундаментом для последующего развития института залога.

Залог стал одним из основополагающих институтов римского права

Залог стал одним из основополагающих институтов римского праваФидуция

Первоначальной формой залога в Древнем Риме была фидуция (Fiducia). Сущность этой формы обеспечения исполнения обязательств заключалась в том что, должник в обеспечение своего долга передавал во владение и собственность заемщику определенное имущество, а кредитор обязывался возвратить это имущество должнику после того, последний погасит свой долг. Иными словами, для того чтобы получить кредит в денежной форме, будущему должнику приходилось самому предоставлять кредит в товарной форме своему будущему кредитору, так как получение кредитором права собственности на имущество означало для последнего получение больших прав, чем того требует сущность обеспечения исполнения обязательства.

Фидуция - первоначальная форма залога в Древнем Риме

Фидуция - первоначальная форма залога в Древнем РимеВ целях защиты интересов должника в Древнем Риме признавалась обязанность заемщика использовать полученное им при фидуции право собственности только с целью погашения непогашенного в срок долга. Заемщик, нарушивший эту обязанность, подвергался бесчестию. Должник же, удовлетворивший требование заемщика, имел право предъявить к нему требование о возврате имущества, а если ко времени возврата имущества не оказывалось, то должник имел право требовать от заемщика возмещения убытков.

Фидуция - договор, основанный на доверии

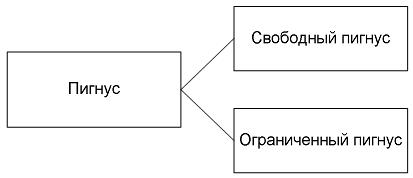

Фидуция - договор, основанный на доверииПигнус

Другая форма залога по римскому праву известна под названием пигнус (Pignus). Эта форма залога была более благоприятна для должника, так как он в обеспечение своего долга передавал имущество заемщику лишь во владение. Право собственности на заложенное имущество, по крайней мере до правомерной продажи этого имущества залогодержателем, принадлежало залогодателю. После надлежащего исполнения обязательства должником залогодержатель был обязан вернуть заложенное имущество залогодателю.

Пигнус - форма залога в Древнем Риме, благоприятная для должника

Пигнус - форма залога в Древнем Риме, благоприятная для должникаНесмотря на определенные преимущества пигнуса по сравнению с фидуцией, пигнус, как форма обеспечения исполнения обязательств, не соответствовал в полной мере потребностям развивающегося оборота Древнего Рима. Хотя за должником и сохранялось право собственности, но он лишался правомочия извлекать полезные свойства из заложенного имущества. Особенно болезненным это ограничение было тогда, когда в залог приходилось отдавать земельный участок, который был единственным источником дохода должника.

Пигнус в римском праве мог быть свободным и ограниченным

Пигнус в римском праве мог быть свободным и ограниченнымИпотека

Позднее, движимое потребностями оборота, римское право восприняло форму залога, которая была выработана в Греции. Эта форма залога носила название ипотека (Hypotheca). Для возникновения этого вида залога не требовалось передавать заложенное имущество во владение залогодержателю. При установлении ипотеки залогодатель не только имел право владеть и пользоваться, но также и отчуждать заложенное имущество. Отчуждение не прекращало ипотечного кредита. Залогодержатель мог защищать свое право с помощью вещного иска, он мог истребовать отчужденное имущество у любого лица, каким бы способом оно его не приобрело.

Ипотека была заимствована римским правом из Древней Греции

Ипотека была заимствована римским правом из Древней ГрецииВиды залога в Римском праве

В римском праве были выработаны несколько видов залога. Оно знало залог, возникающий на основании договоренности, и залог, возникающий по закону. Так, например, при кредитовании строительства дополнительного договоренности о залоге не требовалось. Дом переходил в залог кредитору, который дал взаймы деньги на возведение строящегося здания. Римскому праву был известен залог таких объектов как права требования. Были распространены, в частности, соглашения, по которым лицу, оказавшему кредит домовладельцу для ремонта дома, давалось залоговое право на квартплату подлежащую взносу от жильцов.

В Древне Риме возникли две основыне формы залога: в силу договора и в силу закона

В Древне Риме возникли две основыне формы залога: в силу договора и в силу законаУже в Древнем Риме в принципе было возможно заложить товары в обороте. Значение римского залога для обеспечения исполнения обязательств было значительно снижено, из-за установления нескольких привилегированных, так называемых генеральных ипотечных кредитов, обременяющих в силу закона все имущество должника. С проблемой недобросовестности тех залогодателей, которые закладывали уже заложенное имущество, римское право боролось с помощью уголовного наказания. «Кто заложит другому вещь, состоящую у меня в залоге, не предупредив меня об этом, тот подвергается наказанию за мошенничество».

Уже в римском праве перезаложение имущества попадало в разряд мошенничества

Уже в римском праве перезаложение имущества попадало в разряд мошенничестваРазвитие института залога в России

Существуют свидетельства существования залога уже в древней Руси. Согласно исследованиям в области истории Российского государства и права, отличительной чертой древнерусского залога является окончательное и бесповоротное приобретение права на вещь залогодержателем в случае неуплаты со стороны залогодателя.

Уже в Древней Руси залог появился как институт торговых и правовых отношений

Уже в Древней Руси залог появился как институт торговых и правовых отношенийЗалог в России 19 века

Развитие залогового правового института в России, как такового, произошло позднее чем в европейских государствах. Основные понятия римского залогового права оказали большое влияние и на формирование российского залогового права. Влияние это было в значительной мере опосредовано западно-европейскими законодательствами. В томе X Свода законов Российской империи залог регулировался нормами, помещенными во 2-м разделе 4-й книги, вместе с иными способами обеспечения обязательств.

Залог регулировался нормами Свода законов Российской империи (2-1 раздел 4-й книги)

Залог регулировался нормами Свода законов Российской империи (2-1 раздел 4-й книги)Во второй половине XIX века, существовала даже точка зрения, представители которой отрицали вещный характер залога. Однако господствующее мнение считало залог вещным правом. В российском праве тех лет регулировался и активно применялся для обеспечения обязательств (в подавляющем большинстве случаев обязательств из договоров займа с банками) залог движимого имущества - заклад, залог недвижимого имущества, залог прав требований и залог ценных бумаг.

Одним из самых распространенных видов залога в Российской империи был заклад движимого имущества

Одним из самых распространенных видов залога в Российской империи был заклад движимого имуществаПо общему правилу залог имел значение побочного (акцессорного) правоотношения. Однако он мог существовать и в качестве самостоятельного правоотношения, независимо от обязательства. В связи с тем, что передача имущества в залог может привести к отчуждению этого имущества, российское законодательство установило, что закладывать может только тот, кто способен отчуждать, то есть исключительно собственник имущества, и при всём этом ни коим образом не ограниченный в праве распоряжения этим имуществом.

Вносить залог может только собственник имущества, выступающего в качестве залога

Вносить залог может только собственник имущества, выступающего в качестве залогаПраво Российской империи право не предусматривало законного и судебного залога. Для действительности залога недвижимости необходимо было придать договору о залоге особую форму - форму крепостного акта закладной крепости, который должен быть подписан двумя свидетелями. Договор о залоге движимых вещей должен был иметь нотариальную форму. Залог как движимого, так и недвижимого имущества влек за собой запрет его отчуждения. Наряду с общими нормами о залоге существовали специальные правила о залоге для казны, кредитных институтов - Устав кредитный, ссудных касс и товарных складов - Устав торговый.

Торговый устав являлся одним из нормативных актов. регулирующих залоговые отношения в Российской империи

Торговый устав являлся одним из нормативных актов. регулирующих залоговые отношения в Российской империиОтносительно залога недвижимого имущества уже с 1849 г. высказывались предложения о проведении в России ипотечной реформы, которая предполагала принципиальным образом изменить систему залогового права на недвижимость. Эта реформа должна была способствовать развитию поземельного кредита, т. е. такого кредита, который предоставляется под обеспечение его недвижимостью.

С 184 года в Российской империи планировалась реформа, способствующая развитию поземельного кредита

С 184 года в Российской империи планировалась реформа, способствующая развитию поземельного кредитаК 1890 г. была закончена работа над проектом вотчинного устава, который, как предполагалось, должен был включать в себя большую часть правил, относящихся к праву собственности и залогу на недвижимость. В ходе работы над этим законопроектом активно использовалось законодательство всех европейских стран уже имевших к тому времени ипотечные системы залога недвижимости, а также соответствующие разделы проекта общегерманского уложения.

Проект Вотчинного устава стал частью материального (залогового) права Российской империи

Проект Вотчинного устава стал частью материального (залогового) права Российской империиОсновным звеном ипотечной реформы должна была стать новая система оборота и в том числе залога недвижимости, связанная с введением вотчинной (ипотечной, поземельной) книги. Значение вотчинной книги должно было заключаться в том, что сила права собственности, залогового и иных прав на недвижимость обусловливалась внесением соответствующей записи в эту книгу.

Основным звеном русской поземельной политики 19 века стало развитие ипотечной реформы

Основным звеном русской поземельной политики 19 века стало развитие ипотечной реформыДругим элементом этой реформы должен был стать отказ от правил запрета отчуждения заложенной недвижимости. К сожалению, проекту вотчинного устава не суждено было приобрести законную силу. Таким образом, к началу XX века в Российской империи существовал достаточно урегулированный рынок ипотечных кредитов.

В начале 20 века в банковской системе Российской Империи уже был рынок ипотечного кредитования

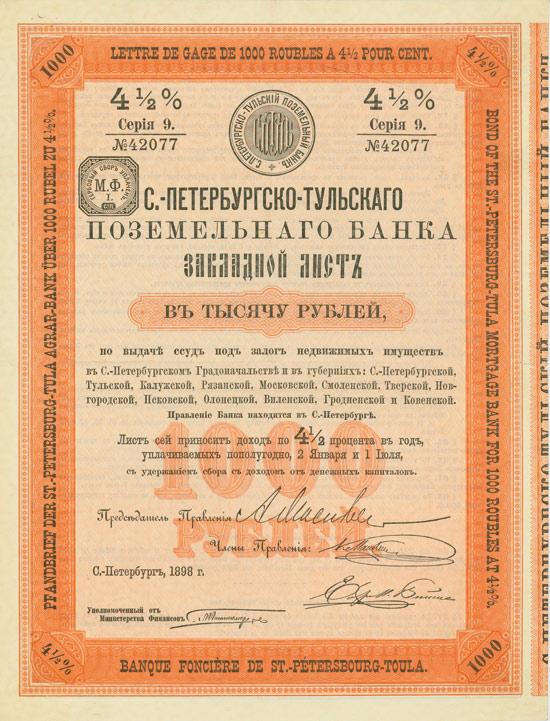

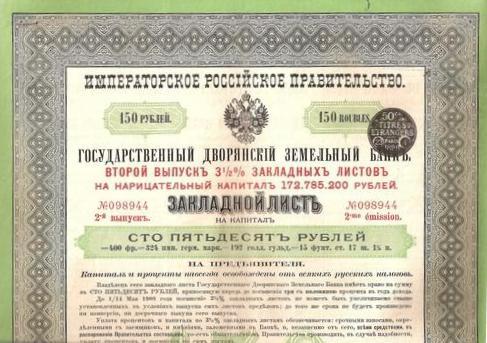

В начале 20 века в банковской системе Российской Империи уже был рынок ипотечного кредитованияПри его организации была реализована идея, имеющая, на первый взгляд, сугубо теоретическое значение. Суть ее состоит в том, что при организации ипотечных кредитов могут возникать и существовать правовые формы, производные от залога недвижимости, но теряющие акцессорный характер по отношению к обеспечиваемому кредиту. При таком способе кредитования должник передавал в залог банку, в обеспечение исполнения своих обязательств по кредитному договору недвижимость, а банк в счет кредитного договора выдавал кредитору не деньги, а закладные листы с купонным доходом. Получив кредит в форме закладных листов, кредитор мог рассчитаться ими со своими кредиторами, продать их на бирже за деньги, т. е. реально имела место ситуация, в которой закладные листы выступали средством расчета.

Вотчинный устав 1890 года включал основные положения о залоге

Вотчинный устав 1890 года включал основные положения о залогеЗалог в России 20 века

Построение новой правовой системы в 1917 году было отмечено разрушением старой системы вещного права. Первые декреты Всероссийского съезда Советов запрещали собственность частных лиц на землю, ее недра, воды, леса, промышленные предприятия. Эти объекты на долгие десятилетия перестали быть объектом гражданского оборота и, следовательно, не могли быть предметом залога.

Согласно Декрету о земле 1917 года земля перестала быть предметом залоговых отношений

Согласно Декрету о земле 1917 года земля перестала быть предметом залоговых отношенийНекоторое обратное движение по сравнению с ситуацией 1917-1921 гг. и в то же время принципиально новое положение по сравнению с дореволюционным правом представлял из себя ГK РСФСР 1922 г. Кодекс предусматривал три вида прав на вещи: право собственности, право застройки и право залога. В отличие от традиционного деления вещных прав Кодекс не выделял особо право владения - элемента, необходимого для возникновения заклада, и прав на чужие вещи, к которым относится, в частности, и залог. Как полагает Т. Е. Новицкая: «Историческое происхождение права частной собственности из владения; настораживало юристов в 20-е годы, кроме того, хотелось создать нечто принципиально отличное от понятий буржуазного права». ГК РСФСР 1922 г. окончательно упразднил деление имущества на движимое и недвижимое.

Основные положения залогового права Советской России определял Гражданский кодекс 1922 года

Основные положения залогового права Советской России определял Гражданский кодекс 1922 годаОснованием для этого была национализация земли. В соответствии с одним из классических положений вещного права постройка следует судьбе земли. ГК РСФСР 1922 г. отказался от этого, правила: теперь возможна была ситуация, когда собственник строения не являлся собственником земельного участка, на котором стоит это строение. Вместо традиционного предположения о праве собственности владельца он закреплял так называемую «презумпцию государственной собственности», когда в любом случае при наличии спора предполагалось, что имущество принадлежит государству и противная сторона должна была доказать обратное. Залог тогда рассматривался как вещное право.

В советской России с начала 20-х годов 20 века залог стал рассматриваться как вещное право

В советской России с начала 20-х годов 20 века залог стал рассматриваться как вещное правоВ те годы законодательством были предусмотрены залог с передачей имущества залогодержателю - близкий современному закладу, залог прав требования, залог права застройки и строений, а также залог товара в обороте и в переработке. Помимо ГК РСФСР 1922 г. значительная часть правил, регулировавших залог, содержалась в уставах банков. В ряде случаев эти правила расходились с нормами ГК. В уставах многих банков предусматривалось, например, право банков продавать заложенное имущество без решения суда, а также правило, в соответствии с которым залоговое право банка устанавливалось на всякое имущество, попавшее в, распоряжение банка.

Государственный банк РСФСР имел право распродавать заложенное имущество в случае неисполнения обязательств

Государственный банк РСФСР имел право распродавать заложенное имущество в случае неисполнения обязательствНесмотря на наличие широкой нормативной базы, залог не получил значительного распространения в середине 20-х годов. Это было связано с тем, что вопрос о значении залогового обеспечения обязательств (реального кредита) в условиях советского планового хозяйства являлся по существу частью более общей проблемы - соотношения плана и товарной формы хозяйства. Одним из ключевых моментов кредитной реформы 1930-31 годов, было введение прямого планового банковского краткосрочного кредитования. Абстрактное для плановой экономики частно-правовое обеспечение исполнения обязательств, и, прежде всего залог, потеряло свое былое значение по сравнению с экономической обеспеченностью кредита. Иными словами, главное для банка стало не погашение кредитополучателем кредита вообще, а приобретение им именно того имущества, на приобретение которого был выдан кредит.

В условиях планового хозяйства советской экономики залог не получил значительного распространения

В условиях планового хозяйства советской экономики залог не получил значительного распространенияВ то же время в последующие годы согласно банковским правилам вообще не предполагалось залогового обеспечения исполнения таких кредитов, как: расчетные, выдававшиеся колхозам на производственные затраты и капитальные вложения; на выдачу авансов по договорам контрактации; под расчетные документы в пути; на затраты по внедрению новой техники; увеличению производства товаров широкого потребления; по долгосрочному кредитованию межколхозных строительных организаций и др.

В Советской России залог выступал к основном как институт государственных гражданско-правовых отношений

В Советской России залог выступал к основном как институт государственных гражданско-правовых отношенийНезависимо от того имел ли банк залоговое право или нет, он не только имел право, но и был обязан систематически производить проверку сохранности товарно-материальных ценностей, приобретенных на полученную ссуду. Как заложенные, так и незаложенные товарно-материальные ценности могли быть проданы Госбанком для покрытия задолженности по ссуде. Однако, банк практически не использовал это право, так как он имел большой выбор более эффективных способов погасить задолженность. «Твердый» залог в банковской практике не использовался. Его применение ограничивалось в основном обеспечением пополнения займов, полученных гражданами в ломбардах. ГК РСФСР 1964 г. закрепил возможность передачи в залог имущества, принадлежащего не только на праве собственности, но и на праве оперативного управления.

В СССР частными лицами залог в основном использовался для получения денежных ссуд в ломбардах

В СССР частными лицами залог в основном использовался для получения денежных ссуд в ломбардахПравовое регулирование залога товаров в обороте и переработке полностью перешло в область специального законодательства, этот вид залога даже не упоминается в ГК. До начала девяностых годов практически отсутствовала ипотека. Несмотря на многочисленные изменения, основные положения нормативных актов регулировавших залог, сохраняли свое действие вплоть до недавнего времени. В начале 90 г. прошлого века, в связи с изменением экономико-политической концепции развития нашего государства, возникла необходимость коренного изменения практически всей существовавшей нормативно правовой базы.

К концу 20 века с крахом советской экономической системы возникла необходимость пересмотра гражданско-правовых отношений

К концу 20 века с крахом советской экономической системы возникла необходимость пересмотра гражданско-правовых отношенийЗалог в современном Российском гражданском праве

Институт залога сегодня приобретает в России все большее распространение, и нормативная база, регулирующая данный институт находится сейчас в процессе постоянного изменения и расширения.

Источники правового регулирования залога в Российской Федерации

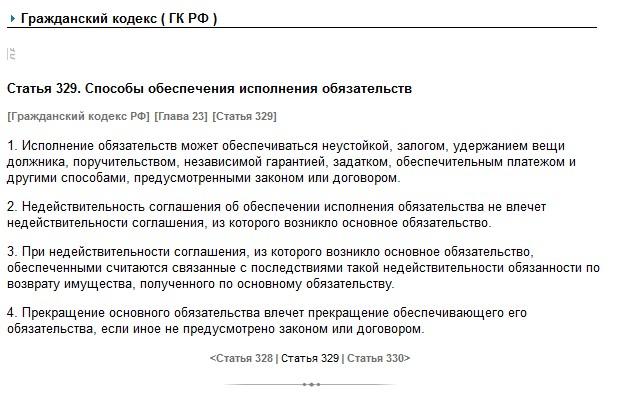

Общие нормы о залоге, применяются по соответствующим статьям Гражданского кодекса РФ. Действуют в отношении залога, и нормы закона «О залоге», не противоречащие нормам Гражданского Кодекса. К правовым актам регулирующим ипотеку в первую очередь относится Федеральный закон 1998 г. «Об ипотечному кредиту (залоге недвижимости)».

Федеральный Закон о залоге - основной источник правового регулирования залога в РФ

Федеральный Закон о залоге - основной источник правового регулирования залога в РФОтношения, возникающие при выпуске, эмиссии ценных бумаг, выдаче и обращении ипотечных ценных бумаг, а также при исполнении обязательств по указанным ипотечным ценным бумагам регулируются законом РФ «Об ипотечных ценных бумагах» от 11 ноября 2003 г., регистрация недвижимости, важнейшая функция государства, без надлежащего исполнения которой устойчивый оборот недвижимости вообще невозможен, регулируется Федеральным законом 1997 г. «О государственной регистрации прав на недвижимое имущество и сделок с ним».

О государственной регистрации прав на недвижимое имущество и сделок с ним - источник регулирования залога в РФ

О государственной регистрации прав на недвижимое имущество и сделок с ним - источник регулирования залога в РФВ настоящее время, на основании этих нормативных актов принято значительное число подзаконных актов, регулирующих различные стороны залоговых правоотношений. Немалое значение в правовом регулировании залога сейчас имеют и нормативные акты Верховного и Высшего арбитражного судов, касающиеся практики разрешения споров, возникающих в процессе залога движимого и недвижимого имущества.

Нормативные акты Верховного и Высшего арбитражного суда РФ - источники правового регулирования залога

Нормативные акты Верховного и Высшего арбитражного суда РФ - источники правового регулирования залогаОтдельные специальные нормы, которые, тем не менее, следует учитывать при заключении залоговых договоров, рассеяны и по соответствующим законам, таким, например, как закон «О банковской деятельности». Обязательства, обеспечиваемые ипотечным кредитом, подлежат бухгалтерскому учету заемщиком и должником, если они являются юридическими лицами, в порядке, установленном законодательством Российской Федерации о бухгалтерском учете Основы регулирования бухгалтерского учета в Российской Федерации установлены Федеральным законом от 21.11.1996 N 129-ФЗ «О бухгалтерском учете».

Закон О банковской деятельности - источник правового регулирования залога

Закон О банковской деятельности - источник правового регулирования залогаВ соответствии со статьей 1 Закона объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности. Фактическая реализация прав банка по залогу возможна в рамках закона «Об исполнительном производстве». При ипотеке жилья необходимо следовать нормам отраслевого жилищного законодательства, в том числе Жилищного кодекса РФ. Члены семьи заемщика также имеют установленные законодательством права, нормированные в Семейном и Гражданском кодексах РФ.

Закон Об исполнительном производстве - источник правового регулирования залога

Закон Об исполнительном производстве - источник правового регулирования залогаПри ипотечному кредиту земельного участка, следует учитывать нормы Земельного Кодекса РФ. Специальные акты защищают интересы несовершеннолетних, стариков и инвалидов. В случаях, когда в залоге имущества одной из сторон являются иностранные граждане или юридические лица, возникает необходимость использования актов международного права, или законов государства, подданными которого являются контрагенты.

Земельный кодекс РФ - источник правового регулирования залога

Земельный кодекс РФ - источник правового регулирования залогаПонятие залога

Согласно нормам ГК РФ, в силу залога кредитор по обеспеченному залогом обязательству (залогодержатель) имеет право в случае неисполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества преимущественно перед другими заемщиками лица, которому принадлежит это имущество (залогодателя), за изъятиями, установленными законом ГК РФ (ч. 1) Ст. 334. Залогодержатель имеет право получить на тех же началах удовлетворение из страхового возмещения за утрату или повреждение заложенного имущества независимо от того, в чью пользу оно застраховано, если только утрата или повреждение не произошли по причинам, за которые залогодержатель отвечает.

В цивилистической литературе долгое время велся спор о том, относится ли залог к числу институтов вещного или обязательственного права. Под вещным правом принято понимать право, обеспечивающее удовлетворение интересов управомоченного лица путем непосредственного воздействия на вещь, которая находится в сфере его хозяйственного господства. Под залогом российский законодатель понимает прежде всего способ обеспечения обязательства особого рода. Придание этому элементу залога первостепенного значения несколько затеняет его вещный характер, который с очевидностью следует из содержания как норм Гражданского Кодекса РФ, регулирующих залог, так и из содержания Закона «О залоге».

Залог входит в категорию иных ограниченных вещных прав

Залог входит в категорию иных ограниченных вещных правОсновным подтверждением того, что законодатель все-таки признает залог вещным правом, является правило, в соответствии с которым залог сохраняет силу при переходе предмета залога к третьему лицу. Под переходом предмета залога к третьему лицу в данном случае, следует понимать переход к третьему лицу как владения, так и собственности (или приравниваемого к собственности права). Это свойство залога позволяет отнести его к вещным правам, носящим название права на чужие вещи, которые характеризуются могуществом стороннего лица над вещью независимо от личности собственника. Залогодателем может быть как сам должник, так и третье лицо, согласившееся заложить свое имущество в обеспечение чужого обязательства. В последнем случае отношения залогодателя и должника, по обязательству, обеспеченному залогом, находятся вне договора о залоге.

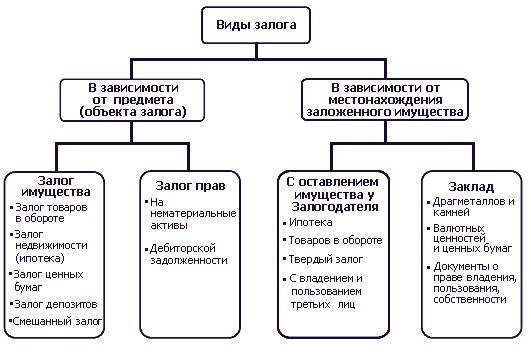

Виды залога

Различают следующие виды залога:

- залог движимого имущества;

- залог недвижимого имущества;

- залог имущественных прав.

Законом о залоге устанавливаются основные виды залога

Законом о залоге устанавливаются основные виды залогаЗалог движимого имущества

К залогу движимого имущества относится залог товарно-материальных ценностей, ценных бумаг, залог товаров в обороте, в переработке, залог транспортных средств. Имущество, для отнесения его к объекту залога должно отвечать критериям: приемлемость качества, возможность контроля, достаточность.

Формы залога движимого имущества

В настоящее время известны следующие формы залога движимого имущества:

- скользящий;

- расписка;

- закладная;

- варрант;

- коносамент.

Скользящий - когда обеспечением ссуды выступают все запасы ТМЦ от сырья до готовой продукции. Наиболее выгодна кредитору.

Скользящий залог - самый распространенный способ обеспечения в деловом обороте

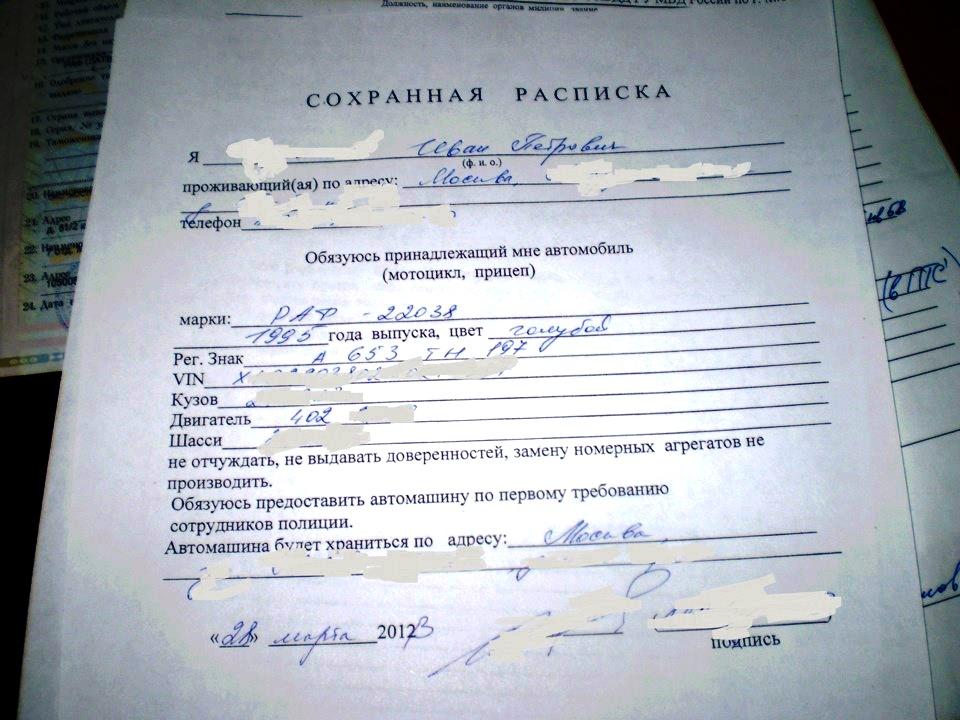

Скользящий залог - самый распространенный способ обеспечения в деловом оборотеСохранная расписка. Кредит выдается при финансировании продаж потребительских товаров длительного пользования. Право собственности на эти товары передаются банку, на заемщик получает доверенность на право пользования товаром до момента его продажи и погашения ссуды. После погашения кредита право собственности банка аннулируется. Применяется при кредитовании дилеров по продаже автомобилей и оборудования. Банк периодически проверяет наличие товаров, выплата за которые еще не поступила.

Сохранная расписка - форма залога движимого имущества

Сохранная расписка - форма залога движимого имуществаЗакладная на движимое имущество, дает право заемщику распоряжаться закладываем имуществом. Закладная содержит статью, дающую право Залогодержателю в случае неплатежа продать заложенное имущество, а выручку обратить на погашение ссуды.

Закладная - форма залога движимого имущества

Закладная - форма залога движимого имуществаБанковский чек. Кредитование под складские квитанции, которые делятся на передаваемые и непередаваемые. Передаваемые(ордерные) позволяют передать товар другому лицу с помощью передаточной надписи. При непередаваемых товар выдается только первоначальному владельцу. Как правило, она оформляется на банк, который осуществляет контроль за сохранностью ценностей и порядком выписки квитанции. Банк разрешает изъятие товара со склада только в случае его продажи и использования выручки для погашения кредита.

Кредитование под складские квитанции называется варрантом

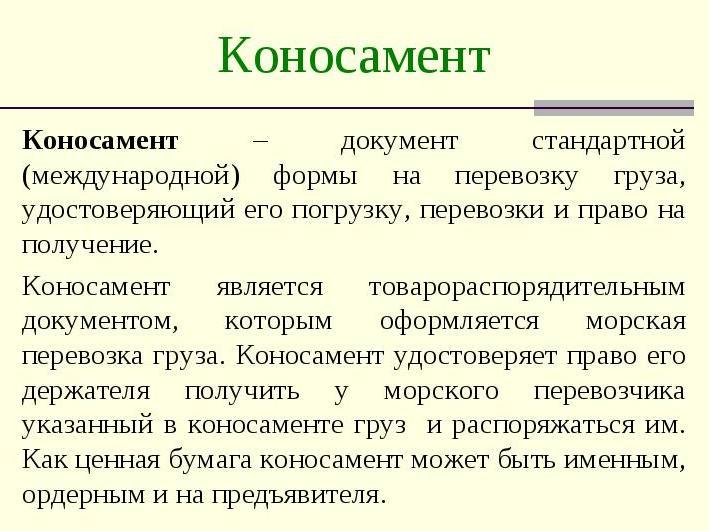

Кредитование под складские квитанции называется варрантомКоноссамент - документ, выдаваемый перевозчиком о принятии товаров для транспортировки к месту назначения. Особый вид контракта между отправителем и перевозчиком и может служить обеспечением кредита под отгруженные товары.

Коносамент - форма залога движимого имущества

Коносамент - форма залога движимого имуществаЗалог недвижимого имущества

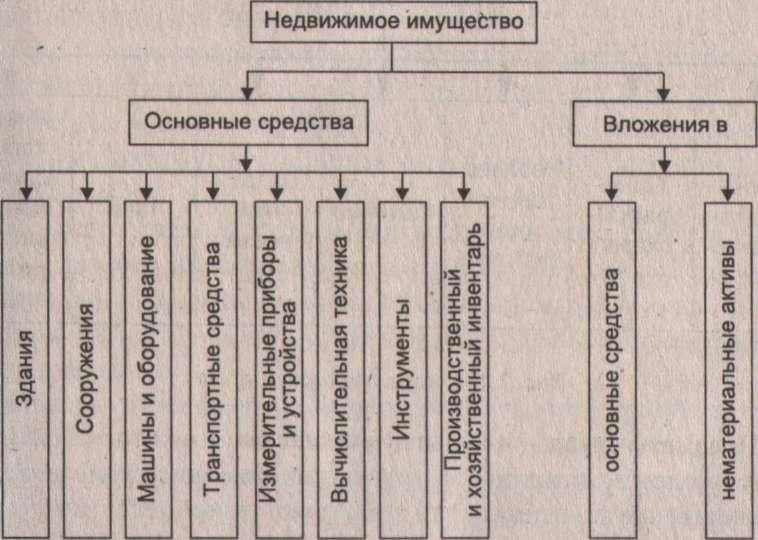

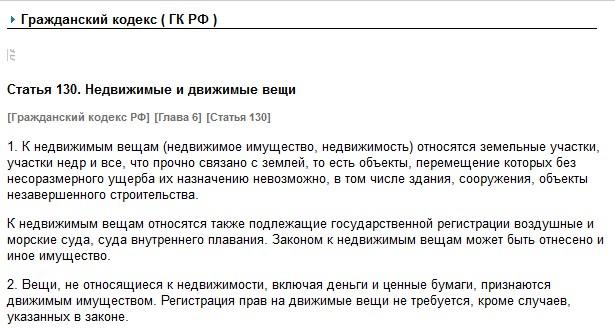

К недвижимому имуществу относятся земельные участки, участки недр, обособленные водные объекты и все что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, строения, здания, сооружения, жилые и нежилые помещения, а также гражданские, воздушные, морские и речные суда, подвижные составы железных дорог, космические объекты. В зависимости у кого остается предмет залога различают два вида залога: залог с оставлением имущества у Залогодателя и заклад.

Схема видов недвижимого имущества

Схема видов недвижимого имуществаЗалог с оставлением имущества у Залогодателя

Залог с оставлением имущества у Залогодателя может быть в формах:

- залог товаров в обороте;

- залог товаров в переработке;

- залог недвижимости.

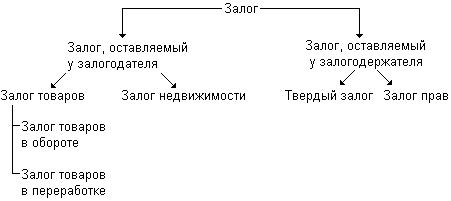

Виды залога по способу оставления имущества

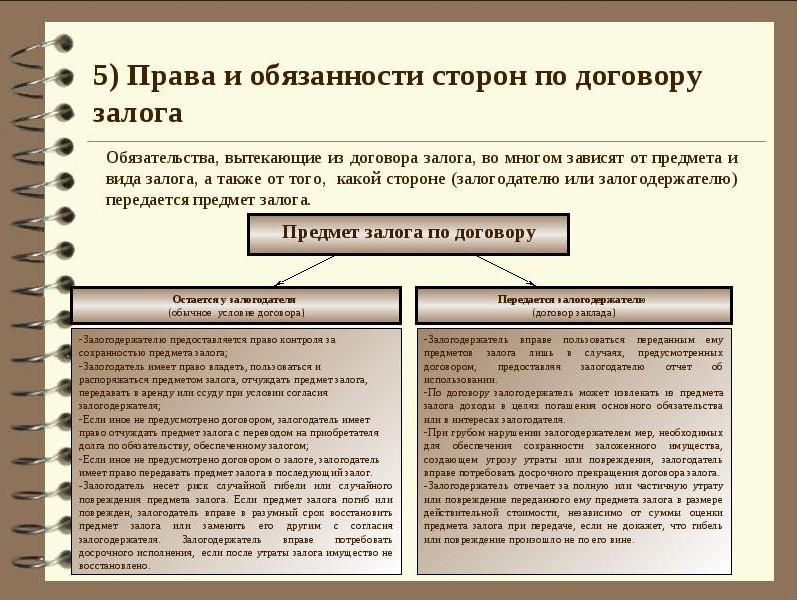

Виды залога по способу оставления имуществаВ зависимости от того, у кого из сторон находиться заложенное имущество, по разному решается вопрос о ответственности содержания и сохранности этого имущества. Залогодержатель или Залогодатель (у кого хранится имущество) обязан:

- застраховать за счет Залогодателя заложенное имущество в полной его стоимости от рисков утраты и повреждения, а если полная стоимость имущества превышает размер обеспеченного залогом требования - на сумму не ниже размера требования;

- принимать меры, необходимые для обеспечения сохранности заложенного имущества, в том числе для защиты его от посягательств и требований со стороны третьих лиц;

- немедленно уведомлять другую сторону о возникновении угрозы или повреждения заложенного имущества, нести все хозяйственные расходы по его содержанию.

Залоговые правоотношения подразумевают возникновение обязанностей как у Залогодателя, так и у Залогодержателя

Залоговые правоотношения подразумевают возникновение обязанностей как у Залогодателя, так и у ЗалогодержателяКроме того, Залогодатель в случае залога с передачей заложенного имущества Залогодержателю вправе проверять по документам и фактически наличие, качество, состояние и условия хранения заложенного имущества, переданного Залогодержателю.

Залогодатель имеет право проверять состояние заложенного имущества

Залогодатель имеет право проверять состояние заложенного имуществаНезависимо от того, у кого находилось и как решался в договоре вопрос о бремени содержания заложенного имущества, риск случайной гибели заложенного имущества лежит на Залогодателе, если иное не предусмотрено договором. В случае залога с передачей заложенного имущества Залогодержателю он отвечает за полную или частичную утрату или повреждение переданного имущества (в размере его действительной стоимости - при полной утрате, в размере суммы, на которую понизилась стоимость заложенного имущества - при частичной утрате или повреждении). В случае утраты или повреждения заложенного имущества предусматривается возможность замены и восстановления предмета залога. Замена и восстановление предмета залога происходит с согласия Залогодержателя, если иное не предусмотрено договором.

Согласно договору залога риск гибели или порчи заложенного имущества лежит на Залогодателе

Согласно договору залога риск гибели или порчи заложенного имущества лежит на ЗалогодателеРаспоряжаться предметом залога может быть только Залогодатель, так как он является собственником заложенного имущества. Залогодержатель, приобретая залоговое право на имущество, не приобретает тем самым права распоряжения этим имуществом. Он может лишь ограничить собственника в пределах распоряжения имуществом. То есть Залогодатель может распоряжаться имуществом с согласия Залогодержателя, если иное не предусмотрено договором о залоге.

Право распоряжения заложенным имуществом сохраняется за Залогодателем

Право распоряжения заложенным имуществом сохраняется за ЗалогодателемПользователем заложенного имущества может быть либо Залогодатель, либо Залогодержатель, в зависимости от того, у кого находиться заложенное имущество. В том случае, если заложенное имущество остается у Залогодателя, он вправе пользоваться предметом залога в соответствии с его назначением, в том числе извлекать из него плоды и доходы. Ограничение может быть оговорено в договоре или вытекать из существа залога (залог с оставлением имущества у Залогодателя под печатью и замком Залогодержателя). В случае если предмет залога находиться у Залогодержателя, он, при наличии о том специального указания в договоре, вправе пользоваться предметом заклада, регулярно предоставляя Залогодателю отчет о пользовании (покрытие расходов на содержание предмета заклада, в счет погашения долга или процентов по нему, на другие цели).

По требованию Залогодателя Залогодержатель обязан предоставлять отчет о состоянии заложенного имущества

По требованию Залогодателя Залогодержатель обязан предоставлять отчет о состоянии заложенного имуществаЗаклад имущества

Заклад может быть в форме:

- твердый залог;

- залог прав.

Существуют две формы заклада: залог прав и твердый залог

Существуют две формы заклада: залог прав и твердый залогПри твердом залоге предполагается неизменность заложенных ценностей по сумме и составу. Здесь кредитор не имеет право расходовать данные ценности, независимо от того хранятся они на его складах или складах специализированной организации. Имеет ограниченную сферу применения, так как рассчитан на ценности, не предназначенные для текущего потребления. Твердый залог в классическом виде предусматривает передачу товара и другого имущества банку на хранение его на складе кредитного учреждения или на складе кредитора, но под замком и охраной банка. Ценности, приносимые в заклад должны отвечать следующим требованиям: легкая реализуемость, возможность их страхования, длительность хранения, осуществление контроля со стороны банка.

Залогодержатель несет ответственность за сохранность ценностей, приносимых в заклад

Залогодержатель несет ответственность за сохранность ценностей, приносимых в закладВ зарубежной практике функцию хранения для банка выполняют специализированные организации - складские компании, они выписывают складские квитанции - варрант, которые служат обеспечением ссуды. Банки предпочитают складские квитанции без права передачи, которые выписываются на банк и в случае невозврата кредита дают право на изъятие ценностей со склада.

Варрант - складская квитанция, которая служит обеспечением ссуды

Варрант - складская квитанция, которая служит обеспечением ссудыНаиболее удобными объектами твердого залога для банка являются товарные, товарно-транспортные документы, ценные бумаги, так как они передаются Залогодателем в обеспечение ссуды непосредственно банку и не требуют затрат на хранение. При залоге прав закладываются документы, свидетельствующие о передаче банку в качестве обеспечения по ссуде право владения и пользования имуществом, права на объекты интеллектуальной собственности и др. Предметом заклада может быть не всякое имущество. Так, например, рядом документов Госкомимущества Российской Федерации установлено, что государственное имущество не может быть передано в заклад.

Госкомимущество России регламентирует невозможность передачи государственного имущества в заклад

Госкомимущество России регламентирует невозможность передачи государственного имущества в закладВиды залога по степени ликвидности

По степени ликвидности различают (по мере убывания):

- залог драгметаллов, драгкамней, ювелирных изделий;

- залог валюты;

- залог ценных бумаг;

- залог векселей;

- залог товарно-материальных ценностей;

- залог товаров в обороте;

- залог товаров в переработке;

- залог недвижимости.

Степень ликвидности залога градируется по мере убывания

Степень ликвидности залога градируется по мере убыванияЛиквидность определяется сроком возможной реализации объекта залога. Залог бывает:

- полный;

- частичный;

- смешанный.

При частичном и смешанном риск банка значительно выше, так как обязательства частично или не обеспечены, или обеспечены менее ликвидными активами заемщика.

Ликвидность залога определяется сроком его возможной реализации

Ликвидность залога определяется сроком его возможной реализацииВиды залога по способу владения предметом залога

По способу владения предметом залога:

- без права продажи;

- с правом продажи;

- с правом сдачи в рентау.

Виды залога классифицируется по способу владения предметом залога

Виды залога классифицируется по способу владения предметом залогаБанк вправе потребовать досрочного исполнения обеспеченного залогом обязательства в случаях:

- если предмет залога выбыл из владения Залогодателя, у которого он был оставлен, в нарушение условий договора о залоге;

- нарушения Залогодателем правил о замене предмета залога, которое допускается с согласия Банка, если договором не предусмотрено иное;

- утраты предмета залога по обстоятельствам, за которые Залогодержатель не отвечает, если Залогодатель не воспользовался правом восстановить предмет залога или заменить его другим равноценным имуществом, если договором не предусмотрено иное.

В некоторых случаях банк вправе потребовать досрочного исполнения обязательства, обеспеченного залогом

В некоторых случаях банк вправе потребовать досрочного исполнения обязательства, обеспеченного залогомБанк вправе потребовать досрочного исполнения обеспеченного залогом обязательства, а если его требование не будет удовлетворено, обратить взыскание на предмет залог в случаях:

- нарушения Залогодателем обязанностей по страхованию заложенного имущества в полной его стоимости от рисков утраты и повреждения, а если полная стоимость имущества превышает размер обеспеченного залогом требования - на сумму не ниже размера требования;

- непринятия необходимых мер для обеспечения сохранности заложенного имущества, в том числе для защиты его от посягательств и требований со стороны третьих лиц;

- необоснованности отказа банку в проверке по документам и фактически наличия, количества, состояния и условий хранения заложенного имущества, находящегося у Залогодателя;

- нарушения Залогодателем условия о распоряжении имуществом только с согласия банка, если иное не предусмотрено договором.

Принципы залога

В научной литературе выделяют следующие, общие для всех видов залога, принципы:

- публичности;

- приоритета - то есть приоритет ранее установленного залога перед последующим;

- специальности - (от слова специальный, не общий) - то есть пригодность для установления залога только конкретных предметов, а не совокупности вещей или прав.

Институт залога обладает категорией принципа

Институт залога обладает категорией принципаПринцип специальности российского залога наиболее ярко следует из того, что состав заложенного имущества является обязательным условием договора о залоге. В Гражданском Кодексе РФ однозначно закрепляется принцип приоритета (ст. 342). Очевидно, что российский законодатель, по крайней мере, в виде общего правила, стремился оставить залог также их в рамках принципов публичности и специальности. В то же время принцип специальности, также как и другие принципы залога, в разной степени последовательно действуют относительно разных видов залога, что более подробно будет рассмотрено нами ниже.

Приоритет - один из принципов института залога

Приоритет - один из принципов института залогаПредмет залога

По предмету залога различают следующие виды залога:

- залог движимого имущества;

- залог недвижимого имущества;

- залог имущественных прав.

Схема классификации видов залога

Схема классификации видов залогаС экономической и правовой точки зрения между обеспечением исполнения обязательства и предметом залога существует определенная связь: залог базируется на наличии реального обеспечения материальных ценностей. Обычно в качестве предмета залога выступают такие ценности, которые обладают способностью к быстрой реализации (недвижимость, транспортные средства, акции).

Срок реализации имущества влияет на его возможность выступать в качестве предмета залога

Срок реализации имущества влияет на его возможность выступать в качестве предмета залогаТакже, предметом залога могут быть имущественные права, которые в соответствии с законодательством могут быть отчуждены. Например, предметом залога может быть право аренды, право залога. Если иное не предусмотрено договором или законодательством, вещь в качестве предмета залога включает принадлежности к ней и неотделимые плоды.

Право на аренду может стать предметом залога прав

Право на аренду может стать предметом залога правДоговором может быть предусмотрен залог имущества, которое может поступить в собственность или в полное хозяйственное ведение залогодателя в будущем (дом, который будет построен), а также залог прав, носителем которых залогодатель может стать.

Предметом залога может быть имущество, которое станет собственностью в будущем

Предметом залога может быть имущество, которое станет собственностью в будущемПредметом залога может быть имущество, составляющее общую собственность, но при условии, что все собственники будут согласны. В качестве самостоятельного предмета залога может выступать право на идеальную долю в общем имуществе. Собственник квартиры, в том числе и в многоквартирном доме, вопрос о сдаче квартиры в залог решает самостоятельно.

Предметом залога может быть совместное имущество нескольких собственников

Предметом залога может быть совместное имущество нескольких собственниковОбъекты, которые не могут быть предметом залога

Предметом залога не может имущество, изъятое из оборота, требования, неразрывно связанные с личностью заемщика, в частности требования об алиментах, о возмещении вреда, причиненного жизни или здоровью, и иных прав, уступка которых другому лицу запрещена законом. Изъятыми из оборота являются объекты, которые не могут свободно отчуждаться или переходить в собственность от одного лица к другому. Объекты, изъятые из оборота, указываются в законе П. 2 ст. 129 ГК РФ. Перечень изъятых из оборота объектов довольно широк, и регламентируется различными нормативными актами. Так согласно ст. 12 Лесного Кодекса, не допускается купля-продажа, залог и совершение других сделок, которые влекут или могут повлечь отчуждение участков лесного фонда, а также участков лесов, не входящих в лесной фонд.

Законодательством РФ определен перечень объектов, которые не могут выступать в качестве предмета залога

Законодательством РФ определен перечень объектов, которые не могут выступать в качестве предмета залогаНе могут быть предметом залога:

- драгоценные и редкоземельные металлы и изделия из них, не являющиеся ювелирными;

- стратегические материалы, вооружение, боеприпасы к нему, военная техника, запасные части, комплектующие изделия и приборы к ним;

- взрывчатые вещества, средства взрывания, пороха, все виды ракетного топлива, а также специальные материалы и специальное оборудование для их производства;

- приборы и оборудование с использованием радиоактивных веществ и изотопов;

- результаты научно-исследовательских и проектных работ, а также фундаментальных поисковых исследований по созданию вооружения и военной техники;

- шифровальная техника и нормативно-техническая документация на ее производство и использование;

- яды и наркотические вещества;

- отходы радиоактивных материалов.

По общему правилу, предмет залога не может включать отделимые плоды, приплод животных, доходы, приносимые вещью, и только в случаях, пределах и порядке, предусмотренных договором или законодательством они могут быть включены в предмет залога.

В некоторых случаях доходы, приносимые вещью, могут быть включены в предмет залога

В некоторых случаях доходы, приносимые вещью, могут быть включены в предмет залогаПрекращение залога

Право залога возникает с момента заключения договора о залоге, а в отношении залога имущества, которое надлежит передаче залогодержателю, с момента передачи этого имущества, если иное не предусмотрено договором о залоге. Согласно статье 352 Гражданского Кодекса РФ, залог прекращается в следующих случаях:

- с прекращением обеспеченного залогом обязательства;

- по требованию залогодателя, в случае если заложенное имущество находится у залогодержателя, при грубом нарушении залогодержателем обязанностей, по обеспечению сохранности имущества, создающем угрозу утраты или повреждения заложенного имущества, залогодатель вправе потребовать досрочного прекращения залога;

- в случае гибели заложенной вещи или прекращения заложенного права;

- в случае продажи с продаж с молотка заложенного имущества, а также в случае, когда его реализация оказалась невозможной - в случае перехода прав на предмет залога к залогодержателю.

Условия прекращения залога оговорены в статье 352 Гражданского Кодекса РФ

Условия прекращения залога оговорены в статье 352 Гражданского Кодекса РФПри прекращении залога вследствие исполнения обеспеченного залогом обязательства либо по требованию залогодателя залогодержатель, у которого находилось заложенное имущество, обязан немедленно возвратить его залогодателю. В случае частичного исполнения должником обеспеченного залогом обязательства залог сохраняется в первоначальном объеме до полного исполнения обеспеченного им обязательства, если иное не предусмотрено законом или договором.

Схема передачи предмета залога в случае его прекращения

Схема передачи предмета залога в случае его прекращенияВ случае принятия Российской Федерацией или республикой в составе Российской Федерации законодательных актов, прекращающих залоговое право либо право залогодателя на заложенное имущество, убытки, причиненные залогодержателю в результате принятия этих актов, возмещаются ему в полном объеме Российской Федерацией или соответствующей республикой в составе Российской Федерации.

В случае изменений в залоговом законодательстве, влекущих прекращение права залога, залогодателю возмещаются убытки

В случае изменений в залоговом законодательстве, влекущих прекращение права залога, залогодателю возмещаются убыткиСпоры о возмещении убытков разрешаются судом. В случаях прекращения права собственности на заложенное имущество или прекращения заложенных прав в связи с решением государственного органа власти и управления, не направленным непосредственно на изъятие заложенного имущества или заложенных прав, в том числе решением об изъятии земельного участка, на котором находятся заложенные дом, иные строения, сооружения или насаждения, убытки, причиненные залогодержателю в результате этого решения, возмещаются залогодержателю в полном объеме этим органом государственной власти за счет средств, находящихся в его распоряжении. Споры о возмещении убытков разрешаются судом или арбитражным судом.

Споры о возмещении убытков при прекращении залога решаются в судебном порядке

Споры о возмещении убытков при прекращении залога решаются в судебном порядкеДоговор залога

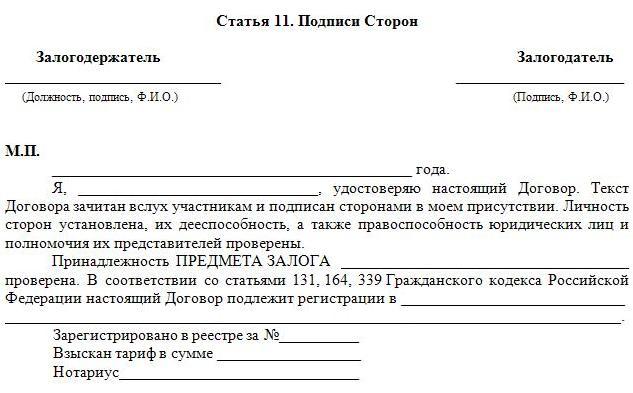

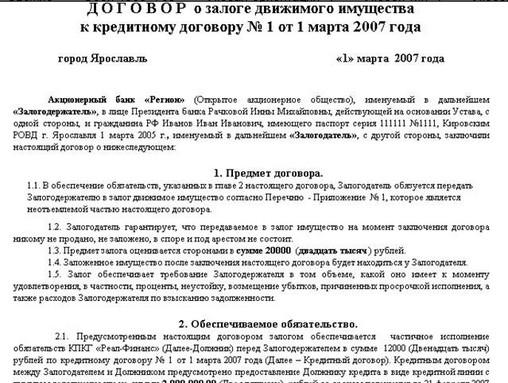

В качестве оснований возникновения залога законодательство устанавливает договор и закон. Законный залог возникает независимо от воли сторон при возникновении соответствующих обязательственных правоотношений. Для возникновения договорного залога между залогодержателем и залогодателем должно быть достигнуто соглашение об установлении залога. Согласно требованиям Гражданского Кодекса РФ, договор о залоге заключается в письменной форме. См. Статья 339 ГК РФ.

Форма и регистрация договора о залоге

Известны две разновидности письменной формы соглашения - простая письменная и нотариальная, а в ряде случаев кроме нотариального удостоверения соглашения, требуется государственная регистрация. Если основное обязательство, обеспеченное залогом, оформлено договором, который подлежит нотариальному удостоверению, то и договор о залоге должен быть нотариально удостоверен. Форма договора о залоге определяется по законодательству места его заключения.

Договор о залоге оформляется в просто письменной или нотариально заверенной форме

Договор о залоге оформляется в просто письменной или нотариально заверенной формеДоговор о залоге, заключенный за пределами Российской Федерации, не может быть признан недействительным вследствие несоблюдения формы, если соблюдены требования, установленные законодательством Российской Федерации. Форма договора о залоге зданий, сооружений, предприятий, земельных участков и других объектов, находящихся на территории Российской Федерации, а также подвижного состава железных дорог, гражданских воздушных, морских и речных судов, космических объектов, зарегистрированных в Российской Федерации, независимо от места заключения такого договора определяется законодательством Российской Федерации.

При несоблюдении формы договора о залоге, составленного за пределами РФ, он признается недействительным

При несоблюдении формы договора о залоге, составленного за пределами РФ, он признается недействительнымДоговор, вступает в силу с момента его подписания и действует до полного исполнения залогодателем обязательства, обеспеченного залогом. Если надлежащее исполнение договора невозможно вследствие обстоятельств непреодолимой силы, то есть чрезвычайных и непредотвратимых при данных условиях обстоятельств (стихийные явления, боевые действия т.п.), а также вследствие вступления в законную силу актов органов государственной власти и управления, прекращающих право залогодателя на заложенное имущество, стороны вправе изменить либо расторгнуть договор, произведя соответствующие взаиморасчеты.

Действие договора о залоге начинается с момента его подписания и продолжается до момента обеспечения обязательств

Действие договора о залоге начинается с момента его подписания и продолжается до момента обеспечения обязательствВсе дополнения и изменения к договору оформляются в виде дополнительных соглашений за подписью обеих сторон и являются неотъемлемой частью договоренности. В соответствии с пунктом 3 статьи 339 Гражданского кодекса Российской Федерации государственной регистрации подлежит только договор о залоге недвижимости (ипотеке).

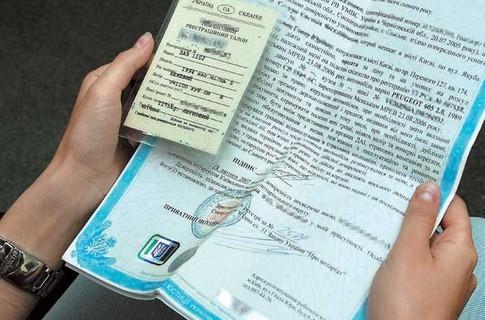

В соответствии с Правилами регистрации автомототранспортных средств и прицепов к ним в Государственной автомобильной инспекции, изданными МВД России во исполнение вышеназванного Постановления Правительства Российской Федерации, регистрация залога транспортных средств производится по месту регистрации автомототранспортных средств с участием сторон договора или их законных представителей. Залогодателю и залогодержателю выдаются свидетельства о регистрации залога транспортных средств и делается запись в реестре регистрации залога транспортных средств.

Договор залога автотранспорта регистрируется в реестре регистрации автотранспортных средств

Договор залога автотранспорта регистрируется в реестре регистрации автотранспортных средствУсловия договора о залоге

Существенные условия договора о залоге определенны в части первой Гражданского Кодекса. Существенными являются те условия, без достижения согласия по которым договор считается незаключенным. К ним относятся:

- содержание, размер и срок исполнения обеспеченного залогом основного требования, которые определяются основным договором, и указания о которых должны соответствовать этому договору;

- состав и стоимость заложенного имущества; наименование сторон основного договора, его номер, дату и место его заключения; у кого остается предмет залога (по общему правилу предмет залога остается у залогодателя) Ст. 338 ГК РФ.

Условия договора о залоге регулируются гражданским кодексом Российской Федерации

Условия договора о залоге регулируются гражданским кодексом Российской ФедерацииСостав заложенного имущества может указываться как в самом тексте соглашения, так и в приложении к договору залога. Необходимо уделить внимание точному описанию предмета залога, перечислив индивидуальные признаки предмета, позволяющие однозначно выделить его из массы других предметов, указать его родовые признаки.

В тексте договора о залоге или в приложении к нему обязательно прописывается состав предмета залога

В тексте договора о залоге или в приложении к нему обязательно прописывается состав предмета залогаПри определении стоимости предмета залога необходимо принимать его залоговую стоимость, которая, как правило, не соответствует реальной стоимости предмета залога, а составляет процент от ее стоимости. Конкретный размер стоимости заложенного имущества определяется по соглашению сторон, причем впоследствии он может быть пересмотрен, путем составления соответствующего приложения. Стоимость заложенного имущества должна быть достаточной для обеспечения основного требования кредитора, а также процентов за пользование кредитом, неустойки, суммы убытков, возмещение расходов Залогодержателя на содержание и хранение заложенной вещи, возмещение расходов, связанных с принудительным взысканием долга. Несоблюдение данных требований, влечет недействительность договора о залоге.

Стоимость предмета залога выражается в его залоговой стоимости, не соответствующей стоимости реальной

Стоимость предмета залога выражается в его залоговой стоимости, не соответствующей стоимости реальнойУсловия о предмете залога будут считаться согласованными, если залогодатель и залогодержатель внесут в него данные, позволяющие однозначно идентифицировать предмет залога, выделить его из массы других предметов, либо указать все нюансы родовых признаков предмета залога, что приобретает особое значение, например, при залоге товаров в обороте. Если предметом залога является индивидуально-определенная вещь, например здание, то при его передаче в залог необходимо представить документы, содержащие сведения, позволяющие определить месторасположение здания, размер полезных площадей

Согласование условий договора залога происходит только после внесения в него данных, идентифицирующих предмет залога

Согласование условий договора залога происходит только после внесения в него данных, идентифицирующих предмет залогаЕсли предметом залога является право требования, то необходимо четкое описание обязательства, иного правоотношения, из которого оно возникло и в связи с которым сохраняет свою действительность. Отмеченные требования о необходимости индивидуализации предмета залога являются следствием принципа специальности залога: объектом залога может быть только известное определенное имущество. Исключение из данного принципа составляет определение предмета при залоге товаров в обороте, в силу чего залог товаров в обороте приобретает черты особой разновидности залога.

При залоге прав требования обязательно прописываются обязательства, в силу которых оно возникло

При залоге прав требования обязательно прописываются обязательства, в силу которых оно возниклоПрава и обязанности сторон договора о залоге

Права и обязанности сторон договора о залоге определяются по законодательству страны, где учреждена, имеет место жительства или основное место деятельности сторона, являющаяся залогодателем, если иное не установлено соглашением сторон.

В договоре залога обязательно прописываются права и обязанности обеих сторон - залогодателя и залогодержателя

В договоре залога обязательно прописываются права и обязанности обеих сторон - залогодателя и залогодержателяПрава залогодержателя по договору залога

Согласно договору залога, залогодержатель имеет право:

- проверять по документам и фактически наличие, количество, состояние и условия хранения предмета залога;

- требовать от залогодателя принятия мер, необходимых для сохранения предмета залога;

- требовать предмет залога из чужого незаконного владения;

- требовать от третьих лиц прекращения посягательств на предмет залога, угрожающих его утратой и/или повреждением;

- обратить взыскание на другое имущество Залогодателя в установленном гражданским законодательством Российской Федерации порядке, если суммы, вырученной от реализации предмета залога, окажется недостаточно для полного удовлетворения требований Залогодержателя. В этом случае Залогодержатель не пользуется преимуществом, основанным на залоге.

В договоре залога прописываются права и преимущества залогодержателя

В договоре залога прописываются права и преимущества залогодержателяПрава залогодателя по договору залога

Залогодатель имеет право:

- владеть и пользоваться предметом залога или его частями в соответствии с его назначением только с согласия залогодержателя;

- досрочно исполнить обязательство, обеспеченное залогом;

- в любое время до продажи предмета залога прекратить обращение на него взыскания и его реализацию, исполнив обеспеченное залогом обязательство или ту его часть, исполнение которой просрочено;

- заменить предмет залога только с письменного согласия залогодержателя другим равным по стоимости имуществом.

В договоре залоге помимо обязанностей залогодателя прописываются и его права

В договоре залоге помимо обязанностей залогодателя прописываются и его праваОбязанности залогодателя по договору залога

Залогодатель обязан:

- не отчуждать, не передавать в рентау или безвозмездное пользование другому лицу предмет залога либо иным образом распоряжаться им без согласия Залогодержателя;

- не совершать действий, противоречащих условиям договоренности, которые влекут прекращение предмета залога или уменьшение его стоимости;

- сообщать залогодателю сведения об изменениях, происходящих в предмете залога, незамедлительно представлять залогодержателю по его требованию информацию о предмете залога;

- не допускать последующего залога заложенного имущества;

- нести все расходы по оценке рыночной стоимости предмета залога.

Договор залога возлагает на залогодателя определенные обязанности, подлежащие выполнению

Договор залога возлагает на залогодателя определенные обязанности, подлежащие выполнениюДругие стороны договора о залоге

Договором также предусматривается сторона, несущая ответственность за сохранность заложенного имущества, обязанная также и страховать за свой счет заложенное имущество на его полную стоимость от рисков утраты принимать все меры, необходимые для сохранения предмета залога. Это, как правило, та сторона, во владении которой будет находиться заложенное имущество по договору.

В договоре об ипотеке возможно участие третьей стороны, несущей ответственность за сохранность предмета залога

В договоре об ипотеке возможно участие третьей стороны, несущей ответственность за сохранность предмета залогаДоговор об ипотеке

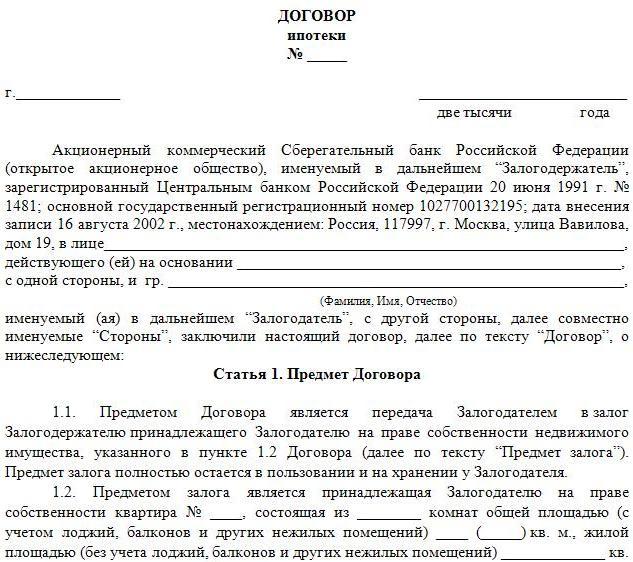

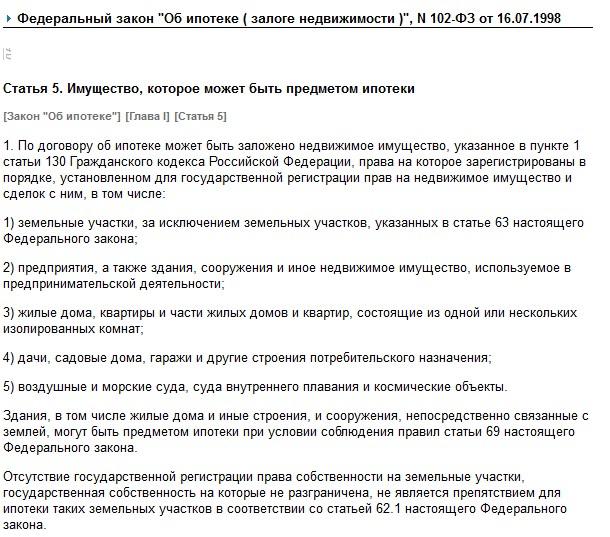

Договор об ипотечному кредиту заключается с соблюдением общих правил Гражданского кодекса Российской Федерации о заключении договоров, правил относящихся к договорам залога, также положений закона «Об ипотеке». В текст соглашения об ипотечному кредиту включаются разделы о предмете ипотечного кредита, его оценке, существе, размере и сроках исполнения обязательства, обеспечиваемого ипотечным кредитом. При этом предмет ипотеки определяется в договоре указанием его наименования, места нахождения. Здесь же приводится описание имущества, ставшего предметом ипотеки, достаточное для идентификации этого имущества.

В договоре об ипотечному кредиту должны быть указаны право, в силу которого имущество, являющееся предметом ипотеки, принадлежит залогодателю, и наименование органа государственной регистрации прав на недвижимое имущество, зарегистрировавшего это право залогодателя. Если предметом ипотеки служит принадлежащее залогодателю право аренды, арендованное имущество должно быть определено в договоре об ипотечному кредиту так же как если бы оно само являлось предметом ипотеки, одновременно следует указать срок аренды. Оценка предмета ипотечного кредита производится по соглашению залогодателя с залогодержателем и указывается в договоре в денежном выражении.

В договоре об ипотеке обязательно прописывается предмет залога и право, в силу которого он принадлежит залогодателю

В договоре об ипотеке обязательно прописывается предмет залога и право, в силу которого он принадлежит залогодателюСтороны договоренности об ипотеке вправе поручить оценку предмета ипотечного кредита независимой профессиональной организации. Обязательство, обеспечиваемое ипотечным кредитом, должно быть названо в договоре об ипотечному кредиту с указанием его суммы, основания возникновения и срока исполнения. В тех случаях, когда это обязательство основано на каком-либо договоре, должны быть указаны стороны этого соглашения, дата и место его заключения.

Вопрос оценки заложенного имущества решается по согласию обеих сторон договора об ипотеке

Вопрос оценки заложенного имущества решается по согласию обеих сторон договора об ипотекеЕсли сумма обеспечиваемого ипотечным кредитом обязательства подлежит определению в будущем, в договоре об ипотеке должны быть указаны порядок и другие необходимые условия ее определения. Когда обеспечиваемое ипотекой обязательство подлежит исполнению по частям, в договоре об ипотечному кредиту должны быть указаны, сроки (периодичность) соответствующих платежей и их размеры либо условия, позволяющие определить эти размеры.

Все условия реализации залога недвижимого имущества обязательно прописываются в договоре об ипотеке

Все условия реализации залога недвижимого имущества обязательно прописываются в договоре об ипотекеРеализация залога

Удовлетворение интересов залогодержателя за счет стоимости заложенного имущества происходит в результате последовательного совершения следующих действий:

- обращение взыскания на заложенное имущество;

- реализация предмета залога;

- удовлетворение требований залогодержателя за счет суммы, вырученной в результате реализации (в некоторых случаях залогодержатель вправе оставить предмет залога за собой).

Интересы залогодержателя в случае неисполнения обязательств залогодателем удовлетворяются через реализацию залога

Интересы залогодержателя в случае неисполнения обязательств залогодателем удовлетворяются через реализацию залогаРоссийским законодательством реализован дифференцированный подход к решению вопроса о порядке обращения взыскания на заложенное имущество в зависимости от вида имущества, переданного в залог, а также от характера залоговых отношений. По общему правилу основаниями для обращения взыскания на заложенное имущество являются неисполнение или ненадлежащее исполнение должником обеспеченного залогом обязательства по обстоятельствам, за которые он отвечает (п. 1 ст. 348 ГК РФ). Поэтому, например, если неисполнение обеспечиваемого обязательства явилось следствием действия непреодолимой силы, то взыскание на предмет залога не может быть обращено.

Основания для обращения на взыскание заложенного имущества перечислены в Гражданском кодексе РФ

Основания для обращения на взыскание заложенного имущества перечислены в Гражданском кодексе РФЗалогодержатель приобретает право обратить взыскание на предмет залога, если в момент наступления срока исполнения обязательства, обеспеченного залогом, оно не будет исполнено, за исключением случаев, когда по закону или договору такое право возникает позже либо в силу закона взыскание может быть осуществлено ранее. Согласно п. 2. ст. 349 Гражданского Кодекса, требования залогодержателя удовлетворяются за счет заложенного движимого имущества по решению суда, если иное не предусмотрено соглашением залогодателя с залогодержателем. Однако на предмет залога, переданный залогодержателю, взыскание может быть обращено в порядке, установленном договором о залоге (например, реализация имущества заложенного в ломбарде, осуществляется самим ломбардом, через розничную сеть).

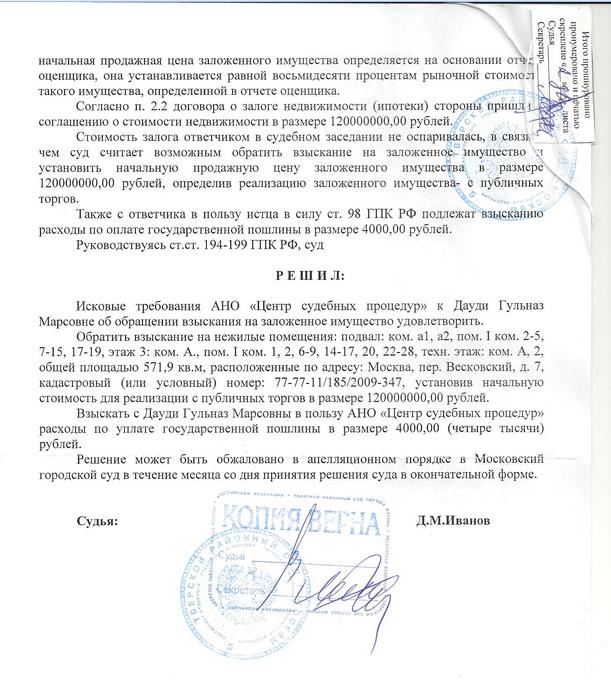

Обращение взыскания на заложенное имущество производится по решению суда, арбитражного суда или третейского суда. Обращение взыскания на заложенное имущество осуществляется в бесспорном порядке на основании исполнительной надписи нотариуса. Взыскание на предмет залога может быть обращено только по решению суда в случаях, когда:

- для заключения договора о залоге требовалось согласие или разрешение другого лица или органа;

- предметом залога является имущество, имеющее значительную историческую, художественную или иную культурную ценность для общества;

- залогодатель отсутствует и установить место его нахождения невозможно.

Реализация залога производится либо по исполнительной надписи нотариуса, либо по решению суда

Реализация залога производится либо по исполнительной надписи нотариуса, либо по решению судаОтличительной чертой, взыскания на имущество, заложенное по требованиям залогодержателя по договору об ипотечному кредиту, является то, что оно обращается только по решению суда, за исключением случаев, когда в соответствии со статьей 55 Федерального закона «Об ипотеке», допускается удовлетворение таких требований без обращения в суд на основании нотариально удостоверенного соглашения между залогодержателем и залогодателем, заключенного после возникновения оснований для обращения взыскания на предмет ипотечного кредита.

Реализация залога по договору об ипотеке осуществляется только по решению суда

Реализация залога по договору об ипотеке осуществляется только по решению судаТребования Залогодержателя удовлетворяются из стоимости заложенного имущества по решению суда в том объеме, в каком они существуют к моменту их фактического удовлетворения. В случае частичного исполнения Залогодателем обеспеченного залогом обязательства залог сохраняется в первоначальном объеме до полного исполнения обеспеченного им обязательства. Если предметом залога является несколько вещей или прав, залогодержатель по своему выбору может получить удовлетворение за счет всего этого имущества либо за счет какой-либо из вещей (прав), сохраняя возможность впоследствии получить удовлетворение за счет других вещей (прав), составляющих предмет залога.

Залогодержатель может выбирать из одного или нескольких объектов, составляющих предмет залога