Кредитная карта (Credit card) - это

банковская платежная пластиковая карта, на которую перечислена сумма кредита, выданная банком, которая в дальнейшем может использоваться для оплаты товаров и услуг, как в безналичном так и иналичном виде, в размере установленного на данной карте лимита

Определение и суть кредитной карты, история ее появления, типы кредитных карт и особенности их использования, внешний вид кредитной карты, предназначение кредитной, преимущества и недостатки кредитных карт, отличительные черты кредитных карт разных банков, виды кредитных карт и их особенности, виды мошенничеств с кредитными картами

Структура публикации

- Кредитная карта - это, определение

- Суть кредитной карты и ее отличие от дебетовой карты

- История появления кредитных карт

- Типы кредитных карт

- Стандартные кредитные карты

- Чиповые кредитные карты

- Особенности пользования чиповых карт

- Основные преимущества чипа перед магнитной полосой

- Повышенный уровень безопасности кредитной карты с чипом

- Кодирование транзакций кредитных карт с чипом

- Долговечность пользования кредитной карты с чипом

- Возможность оплаты кредитной картой с чипом при отсутствии связи с банком

- Применение разнообразных приложений в картах с чипом

- Комбинированные карты (с чипом и магнитной полосой)

- Внешний вид кредитной карты

- Лицевая сторона кредитной карты

- Оборотная сторона кредитной карты

- Предназначение кредитных карт

- Безналичная оплата товаров и услуг кредитными картами

- Кредитная карта, как инструмент компенсации инфляции

- Возможность обезопасить себя от охотников за наличностью

- Возможность воспользоваться наличностью при первой необходимости

- Использование кредитной карты за границей без ограничения лимита

- Возможность оплаты кредитной картой товаров и услуг в сети интернет

- Преимущества и недостатки кредитных карт

- Преимущества кредитных карт

- Возможность быстрого получения наличных при оформлении кредитной карты

- Возобновляемость кредитного лимита на кредитной карте

- Наличие льготного периода кредитования

- Возможность оформления кредита удаленно при помощи интернета

- Привилегии для владельцев элитных кредитных карт

- Доступ к специальным программам, предлагаемым банками

- Недостатки кредитных карт

- Возможность взлома карточки и кражи денег

- Наличие комиссии за снятие наличных средств с кредитной карты

- Лимитирование суммы при снятии средств с кредитной карты

- Сложная процедура восстановления кредитной карты

- Сложность процедуры закрытия кредитной карты

- Виды мошенничеств с кредитными картами

- Хищение кредитной карты

- Кража персональных данных владельца кредитной карты

- Мошенничество с использованием идентификационного номера эмитента

- Интернет-мошенничество с кредитными картами

- Телефонный и электронный метод мошенничества с кредитными картами

- Подмена номера счета кредитной карты

- Хищение денег с кредитной карты с использованием фальшивых банкоматов

- Двойная прокатка кредитных карт

- Несанкционированные сборы с кредитных карт

- Хищение денег с карт с помощью скимминговоого устройства

- Кража денег с кредитной карты с использованием видеокамеры на банкомате

- Кража денег с использованием накладки на клавиатуре банкомата

- Хищение денег с кредитной карты при помощи "Ливанской петли"

- Отличительные черты кредитных карт разных банков

- Отличие кредитных карт по размеру годовой процентной ставки

- Отличие кредитных карт в зависимости от годового обслуживания

- Отличие кредитных карт по льготному периоду кредитования

- Отличие кредитных карт по сумме пени и штрафов за просрочку

- Отличие кредитных карт по возможности конвертации

- Дополнительные комиссии кредитных карт

- Дополнительные бонусы, скидки, акции кредитных карт

- Виды кредитных карт и их особенности

- Виды кредитный карт по характеру идентификации владельца

- Именная кредитная карта

- Неименная кредитная карта

- Виды кредитных карт по размеру кредитного лимита

- Кредитная карта эконом класса с лимитом не превышающим 50-70 тысяч рублей

- Стандартные кредитные карты с лимитом 100-300 тысяч рублей

- Кредитные карты премиум класса с лимитом до 5 млн. рублей

- Виды кредитных кар по револьверности

- Револьверные (возобновляемые) кредитные карты

- Неревольверные (невозобновляемые) кредитные карты

- Виды кредитных карт по платежным системам

- Международные кредитные карты

- Виды международной карты Visa

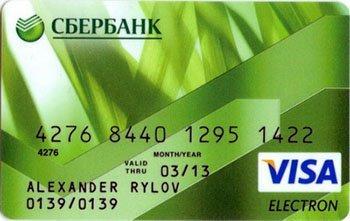

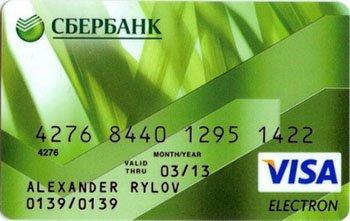

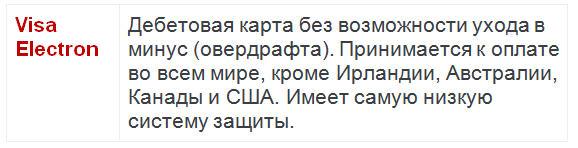

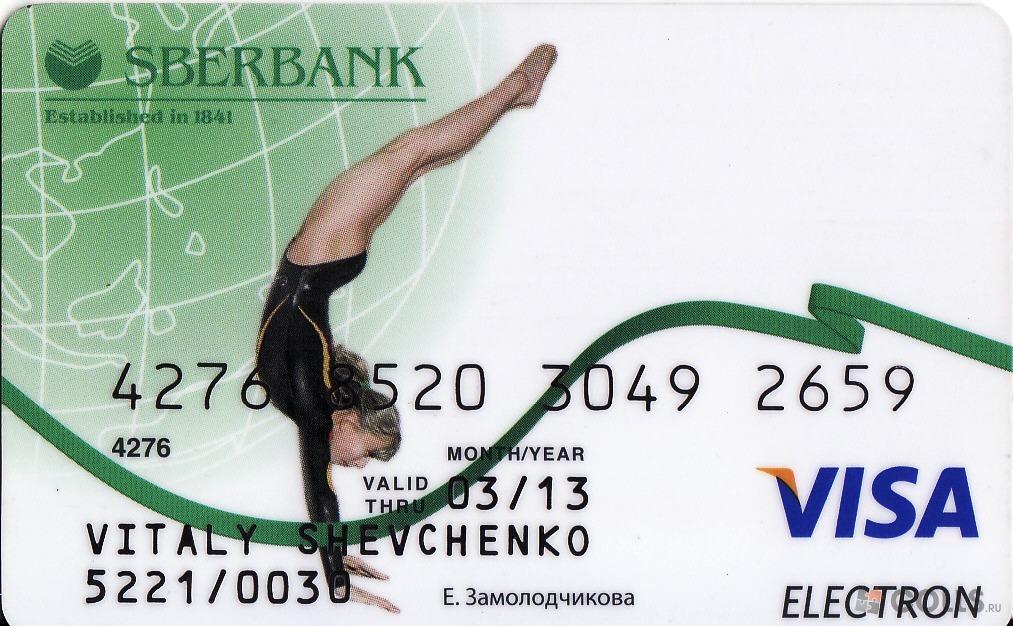

- Кредитная карта Visa Electron

- Кредитная карта Visa Electron Instant Issue

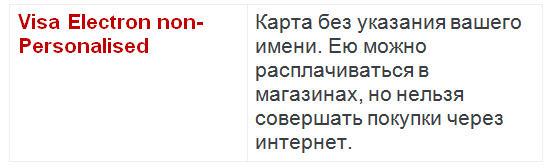

- Кредитная карта Visa Non-Personalised

- Кредитная карта Visa Classic

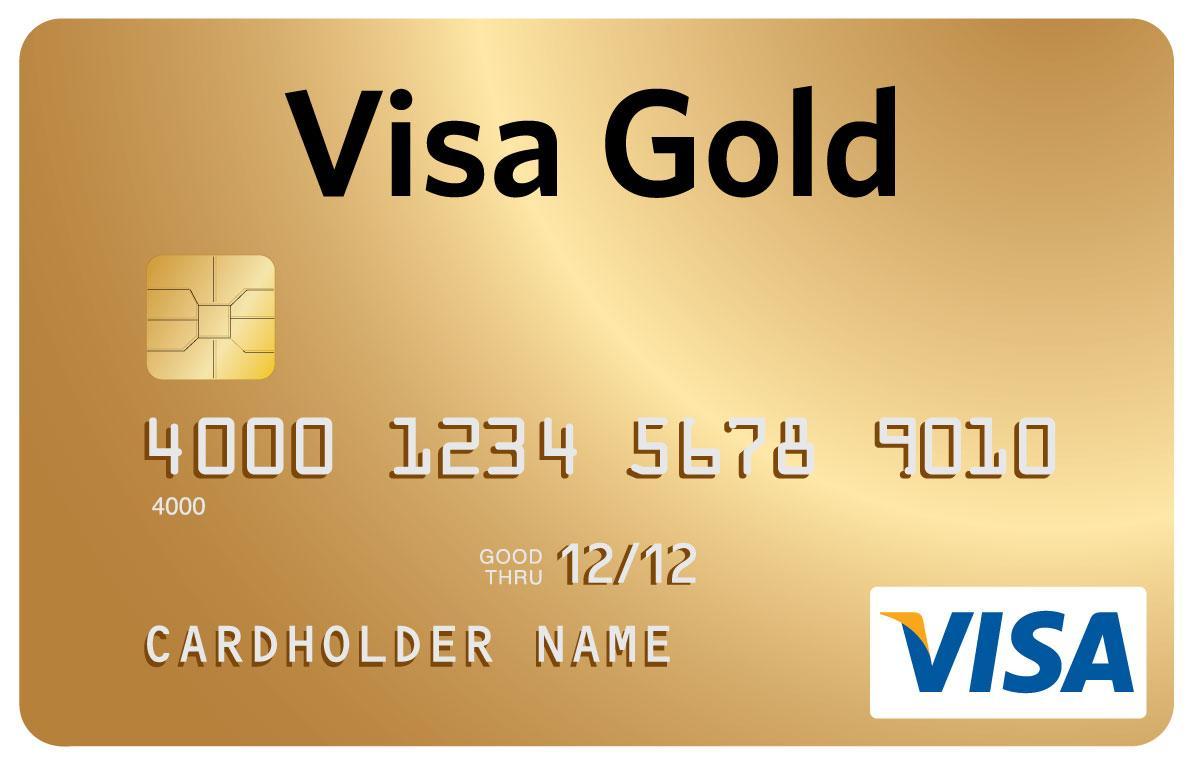

- Кредитная карта Visa Gold

- Кредитная карта Visa Platinum

- Кредитная карта Visa Signature

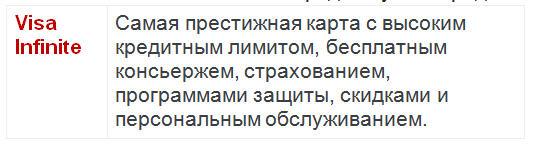

- Кредитная карта Visa Infinite

- Кредитная карта Visa Black Card

- Кредитная карта Visa Business Credit

- Кредитная карта Visa Debit

- Кредитная карта Visa Mini Card

- Международные кредитные карты MasterCard

- Кредитная карта MasterСard Standard

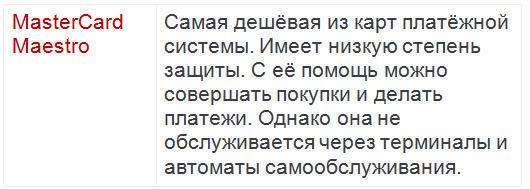

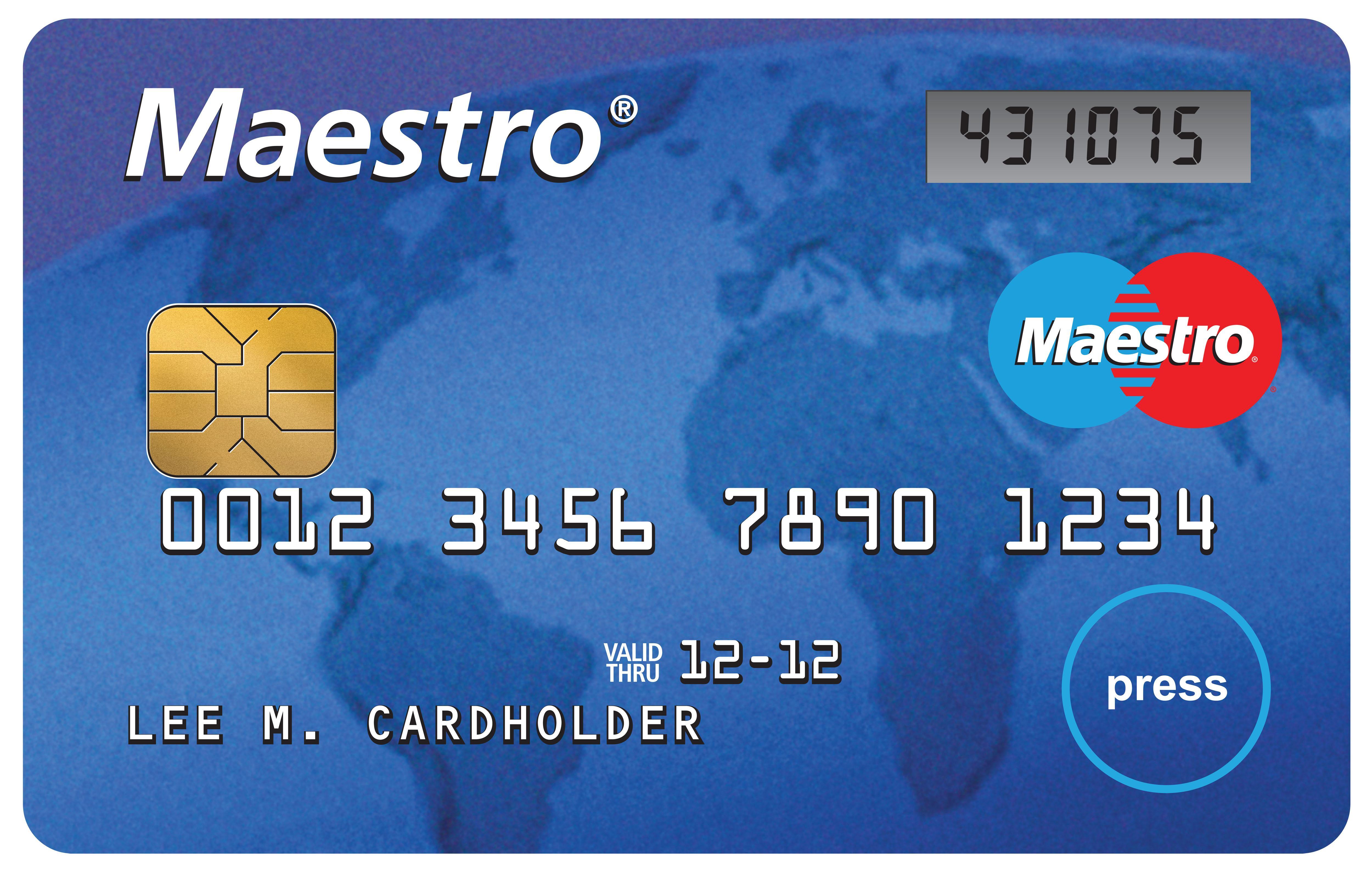

- Кредитная карта MasterСard Maestro

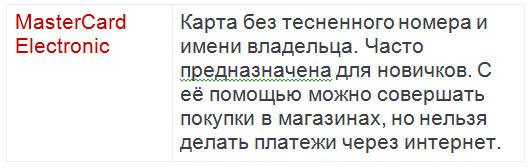

- Кредитная карта MasterCard Electronic

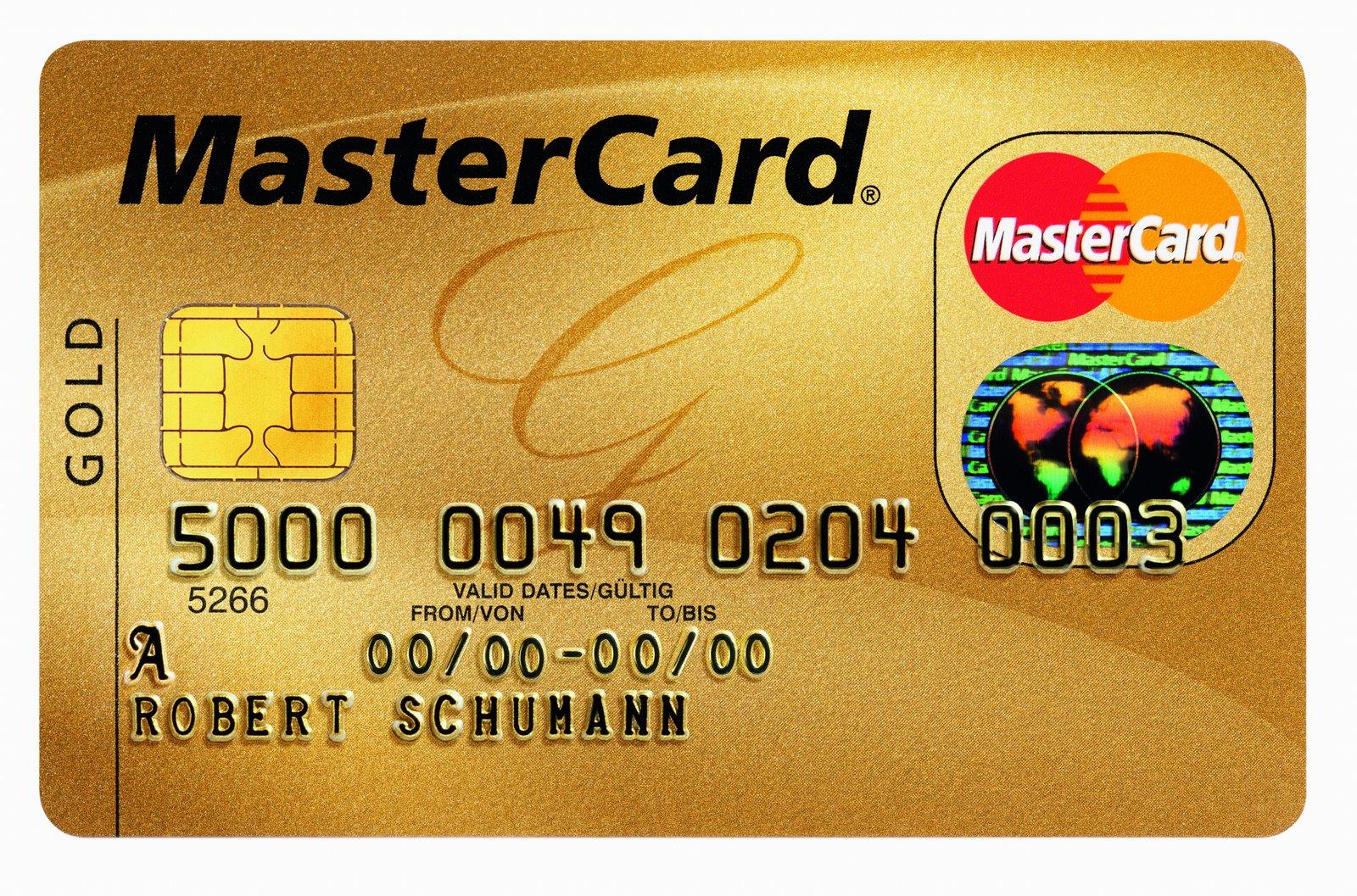

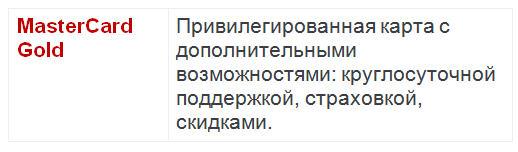

- Кредитная карта MasterСard Gold

- Кредитная карта MasterCard Platinum

- Кредитная карта MasterСard World

- Международные пластиковые карты American Express

- Кредитная карта American Express Gold Card

- Кредитная карта American Express Platinum Card

- Кредитная карта American Express Business

- Кредитная карта American Express Blue

- Международные кредитные карты Diners Club

- Кредитная карта Diners Club Premium Card

- Кредитные карты локальных платежных систем

- Локальная кредитная карта Сберкарт

- Локальная кредитная карта ПРО100

- Локальная кредитная карта Union Card

- Виртуальные кредитные карты

- Виртуальная кредитная карта Visa Virtual

- Виртуальная кредитная карта Visa Virtuon

- Виртуальная кредитная карта MasterCard Virtual

- Виртуальная кредитная карта Visa QIWI Vallet

- Виртуальная кредитная карта Yandex Money

- Памятник кредитной карте

- Источники и ссылки

- Источники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Создатель статьи

Кредитная карта - это, определение

Кредитная карта - это пластиковая карта, на которую банк перечисляет определенную сумму денег, называемую кредитным лимитом, величина которой зависит от кредитной истории клиента и величины суммарных доходов, которые в некоторых случаях, по требованию банка должны быть документально подтверждены. Данная сумма средств на кредитной карте в дальнейшем может быть использована по личному усмотрению клиента, как в виде наличных денег, так и в качестве оплаты за товары в торговых точках и услуги в терминалах.

Кредитная карта с чипом

Кредитная карта с чипомКредитная карта - это банковская карта, по которой можно рассчитываться в магазинах или терминалах. Кредитную карту можно получить в любом банке, либо заказать ее по интернету. Кредитка оформляется без залогов и поручителей.

Оплата товаров и услуг банковскими картами

Оплата товаров и услуг банковскими картамиКредитная карта - это простое и удобное решение проблемы временной нехватки средств. Наверное, все мы не раз сталкивались с ситуацией, когда в магазине банально не хватает денег рассчитаться за выбранный товар. И тут поможет кредитка.

Кредитка, как выход в случае нехватки денег

Кредитка, как выход в случае нехватки денегКредитная карта - это один из самых перспективных кредитных продуктов для физических лиц, постепенно заменяющий потребительские кредиты и кредиты на неотложные нужды. В связи с частым комбинированием двух банковских продуктов (карта и кредит), трудно правильно оценить к какому направлению деятельности больше относится кредитная карта - кредитование или операции с платежными картами.

Кредитная карта - это банковская карта, предназначенная либо для безналичного расчета, либо для снятия наличности в банкоматах.

Снятие в банкомате наличности

Снятие в банкомате наличностиКредитная карта - это карта, которая представляет из себя современное платежное средство, которое принадлежит банковской организации. Кредитный лимит устанавливается банком персонально для каждого клиента. Потраченные денежные средства кредитор возвращает с процентами.

Кредитная карта банка ВТБ

Кредитная карта банка ВТБКредитная карта - это пластиковая карточка, внешний вид и “содержимое” которой соответствует определённым стандартам. Она является «подвидом» целого семейства пластиковых карт, применяемых для различных задач и целей, и имеет свою историю возникновения.

Внешний вид кредитной карты и ее описание

Внешний вид кредитной карты и ее описаниеКредитная карта - это карта с выделенным для вас лимитом кредитных средств на ней. Вы расплачиваетесь такой картой при покупках или же снимаете средства в банкомате и далее должны погасить задолженность + проценты. Т.е. это кредит, выданный через пластик.

Кредитная карта (кредитка) - это разновидность банковской платёжной карты, предназначенная для совершения операций, расчеты по которым совершаются не за счет собственных средств, а за счет заемных средств, предоставленных банком-эмитентом, в рамках кредитного соглашения. Когда происходит платеж, то денежные средства автоматически берутся в кредит у банка, сумма денежных средств, как правило, ограниченна кредитным лимитом, установленным договором.

Банковский кредит в виде кредитной карты

Банковский кредит в виде кредитной картыКредитная карта - это хорошая альтернатива потребительским кредитам, т.к. нет необходимости держателю карты обращаться непосредственно в банк за оформлением кредита, что экономит время клиента.

Кредитная карта - это основная альтернатива потребительскому кредиту. С такой картой можно пользоваться средствами банка для оплаты своих расходов в рамках определенного лимита. Размер лимита зависит от величины ваших доходов и вашей кредитной истории.

Лимит кредитной карты

Лимит кредитной картыКредитная карта - это кредит, который предоставляется непосредственно частному лицу, независимо от того, закладывает или не закладывает он какое-либо имущество или денежные средства в банке, приносит или нет гарантийные письма поручителей.

Кредит от банка для частного лица

Кредит от банка для частного лицаКредитная карта - это пластиковая карта, на которую банк открывает клиенту кредитную линию, ограниченную определенным лимитом. При этом не требуется никаких залогов, поручительств.

Суть кредитной карты и ее отличие от дебетовой карты

Еще на заре формирования рыночной экономики в России у большинства из наших граждан кредитная карта ассоциировалась с некоим атрибутом богатой жизни зарубежных капиталистов. Однако, постепенно времена кардинально изменились, кредитные карты широко проникли в современную российскую реальность и все большее количество наших соотечественников спешат обзавестись ими. В связи с этим целесообразно более детально ознакомиться с тем, какие виды кредитных карт существуют, их особенности, преимущества и недостатки.

Довольно часто сегодня путают кредитные и дебетовые карты, хотя это абсолютно разные платежные инструменты. Разделить эти понятия очень просто: на дебетовых картах хранятся Ваши деньги, на кредитных - деньги банка. Теоретически кредитная карта может стать дебетовой - если кредитный лимит "перекрыт" собственными средствами. Свои особенности, конечно, есть у обоих видов.

Именная дебетовая карта

Именная дебетовая картаДебетовая карта - это банковская платёжная карта, используемая для оплаты товаров и услуг, получения наличных денег в банкоматах. Такая карта позволяет распоряжаться средствами лишь в пределах доступного остатка на депозитном счёте, к которому она привязана. Функция дебетовых карт, главным образом, заключается в замене бумажных денег в обращении и осуществлении безналичных платежей собственными средствами клиента.

Итак, дебетовая карта используется для оплаты товаров и услуг собственными деньгами - на ней лежат только собственные средства клиента, которые он может использовать на свое усмотрение. Средств банка на этой карте нет. В некоторых случаях допускается технический овердрафт, когда банк на определенный период позволяет использовать заемные средства. В целом же, на дебетовой карте хранятся исключительно средства клиента.

Кредитная карта подразумевает наличие кредитного лимита - определенной суммы, которую банк готов дать взаймы клиенту под проценты. Обычно процентная ставка довольно высока - выше, чем при обычном потребительском кредитовании. Большинство банков предлагают льготный - беспроцентный - период использования кредитных средств на кредитной карте. То есть проценты не начисляются, но есть комиссии за использование кредитного лимита. Такой период составляет порядка 25 - 55 дней, в зависимости от условий банка и дня месяца, в котором осуществляется транзакция. Как правило, все банки выдают кредитные карты с льготным периодом - это конкурентное преимущество банка.

При определении кредитного лимита банк учитывает различные характеристики будущего заемщика: возраст, уровень дохода, кредитную историю и др. При первичном выпуске карты банки, как правило, не устанавливают большие кредитные лимиты. Если держатель соблюдает правила пользования кредитной картой (главным образом, исполняет свои обязательства по погашению задолженности в установленные сроки) и активно расплачивается ею, то кредитный лимит может быть многократно увеличен, либо по инициативе банка, либо по заявлению клиента. При принятии решения об увеличении лимита банки оценивают характер совершаемых операций. Типичной операцией должна быть покупка товара по карте. Снятие наличных в кредит не приветствуется (к слову, комиссии за снятие очень высокие и могут достигать 5%, еще и поэтому лучше ограничиваться безналичными платежами).

Лимит кредитной картыВ чем достоинства и недостатки дебетовых и кредитных карточек?

Все зависит от целей и возможностей клиента. Дебетовая карта обычно подразумевает накопление средств. Как правило, банки начисляют проценты на остаток - как по депозитному вкладу. Проценты эти небольшие, потому что деньги постоянно находятся в обращении: их в любой момент можно снять, а также пополнить счет. Для людей, у которых есть средства, которые можно отложить, такая карта очень полезна: и копилка, и всегда доступны деньги.

Накопление средств на дебетовой карте

Накопление средств на дебетовой картеЕсли же нужны средства, которых нет, удобна кредитная карта. Это отличный вариант для тех, кому нужно "перехватить" деньги - до зарплаты, например. К тому же, кредитная карта удобнее кредита наличными: как правило, процент здесь немного ниже, а оплачивать можно, в принципе, как удобно: главное - вовремя погашать минимальные платежи, которые обычно составляют 7 - 10% от суммы задолженности.

Выплата процентов по кредитной карте

Выплата процентов по кредитной картеОдин из главных недостатков кредитной карты - это тот факт, что ею можно увлечься и начать жить в кредит. Банки сегодня охотно увеличивают кредитные лимиты, причем из каких соображений исходят, остается загадкой: частенько сумма кредитного лимита превышает даже трехмесячные заработки.

Жизнь в кредит, один из главных недостатков кредитной карты

Жизнь в кредит, один из главных недостатков кредитной картыПолучить дебетовую карточку обычно гораздо проще, чем кредитную, ведь в первом случае клиент фактически доверяет банку хранить у него свои день - само собой, что процесс открытия будет проще. Только в некоторых случаях, когда необходима карта определенного класса, может потребоваться залог.

Быстрое оформление дебетовой карты

Быстрое оформление дебетовой картыДля открытия кредитной карты обычно требуются не только документы, подтверждающие личность, но и справка о доходах. В последнее время подтверждать свои доходы необходимо, так как в период финансового кризиса выяснилось, что очень много кредитных карт было выдано тем, кто не располагает средствами для возврата займа - тогда вовсю пропагандировались кредитные карты без подтверждения дохода.

Таким образом, выбор того или иного вида карты - это сугубо индивидуальное дело. Сегодня у наших соотечественников довольно много разных карт. Ничего не мешает стать обладателем и кредитной, и дебетовой одновременно. Это очень удобно: не обязательно сразу же использовать кредитную, если есть, что накапливать. Если рассчитываться ею в магазине с помощью терминала, то комиссия взиматься не будет - это очень удобно, когда наличных средств нет, а покупку совершить хочется. К тому, что в кошельке наших соотечественников по несколько банковских карт, мы давно уже привыкли - и это очень положительная тенденция, твердят аналитики.

Большое разнообразие кредитных карт

Большое разнообразие кредитных картМы учимся правильно распределять деньги, ценить их и планировать свои покупки, как это делают в Европе и США. Именно благодаря такому грамотному распределению средств, говорят финансисты, наступает финансовое благополучие и находятся средства для сбережения.

Планирование расхода средств

Планирование расхода средствИстория появления кредитных карт

Кредитная карта является одним из самых значимых изобретений человечества, она подарила нам одновременно свободу желаний и зависимость от долгов. «Эволюция» этого продукта длилась довольно долго, поэтому будет интересна многим владельцам современной пластиковой карты.

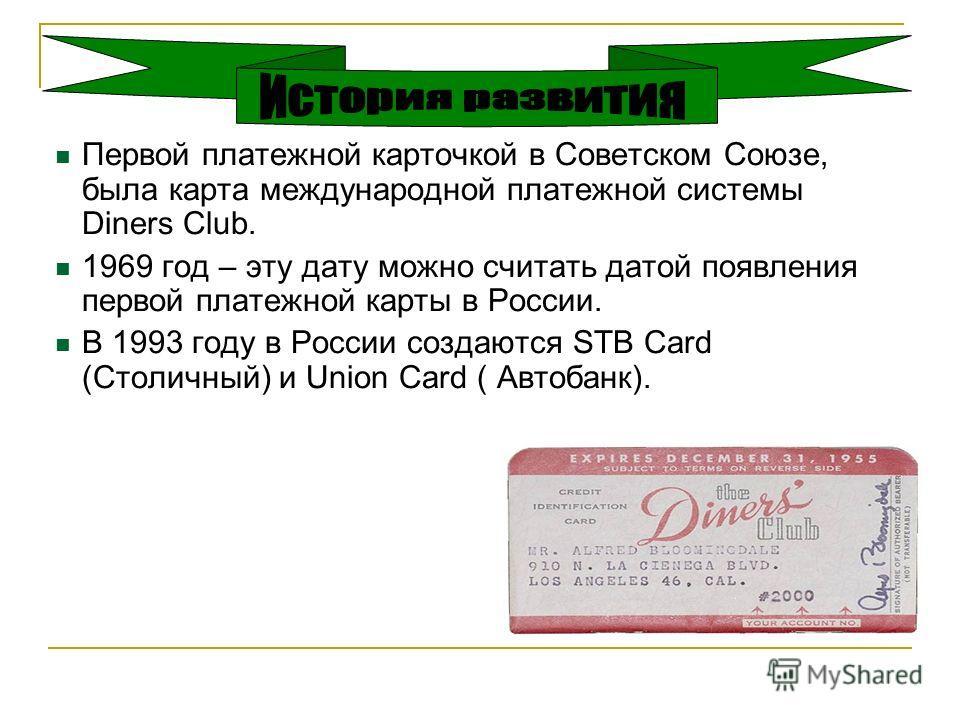

Кредитные карты

Кредитные картыТочную дату рождения, даже год назвать очень сложно, так как считающиеся первыми карточками несколько не подходят под рамки того, что мы представляем под картой нынешней. Вначале были карты, не являющиеся ни банковскими, ни пластиковыми. Задачей этих карточек было подтверждение кредитоспособности держателя вне банка.

Первая картонная кредитная карточка

Первая картонная кредитная карточкаРодиной карт является, конечно, Америка с ее развитой экономикой и неудержимой жаждой красивой жизни. Интересно, что начальный этап развития обошелся без банков. Вообще, пальму первенства самой идеи кредитных карт приписывают писателю Эдварду Беллами. Именно он в 1880 г. в своей книге «Глядя назад» отобразил некое подобие платежного инструмента.

Американский политический мыслитель социалистического толка, автор фантастических утопических романов Эдвард Беллами

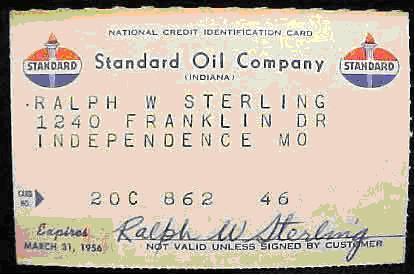

Американский политический мыслитель социалистического толка, автор фантастических утопических романов Эдвард БелламиЕсли же говорить о конкретных фактах, то «родителем» кредитной карты является компания Mobil Oil, которая в 1914 г. для самых богатых клиентов выпустила товарные карточки. Они использовались для оплаты и были сделаны из картона с выдавленными или написанными данными владельца.

1914 год - начало истории кредитных карт

1914 год - начало истории кредитных картВ 1914 году некоторые предприятия и нефтяные компании начали выдавать своим наиболее богатым постоянным клиентам специальные карточки, чтобы "привязать" этих клиентов к себе. Первые карточки были картонными, данные на них были либо написаны, либо выдавлены. Недолговечность этого материала привела к тому, что десятилетие спустя начали появляться первые металлические, а затем и пластиковые карты с тиснением (рельефной печатью).

Металлические кредитные карты

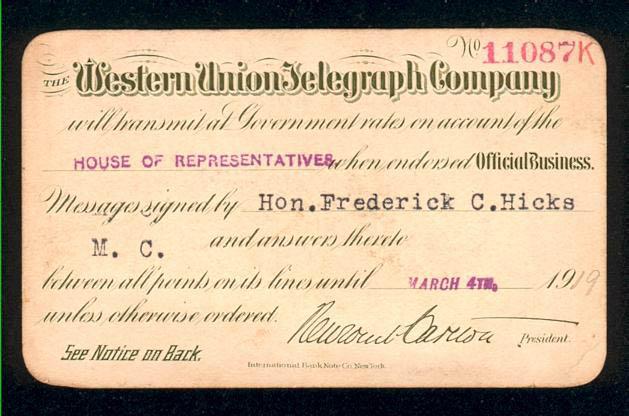

Металлические кредитные картыДалее эстафету подхватила система Western Union. Ее карта, выпущенная в 1919 г., давала возможность избранным чиновникам отправлять телеграммы за счет правительства США. Эту программу можно назвать первым подобием кредита.

Кредитная карта Western Union Telegraph Compnay, выпущенная в 1919 году

Кредитная карта Western Union Telegraph Compnay, выпущенная в 1919 году Кредитная карта Western Union Telegraph Compna, выпущенная в 1919 году, обратная сторона

Кредитная карта Western Union Telegraph Compna, выпущенная в 1919 году, обратная сторонаСледующий шаг истории кредитных карт был металлическим. Идея принадлежит бостонской компании Farrington Manufakturing: все необходимые данные были на карте выдавлены (процесс называется эмбоссированием). Специальное устройство импринтер делало на чеке оттиск платежного инструмента, после чего подписанный документ отправлялся в банк для оплаты.

Первая металлическая кредитная карта

Первая металлическая кредитная картаВ 1928 году Бостонской были выпущены первые металлические пластинки, а затем уже и пластиковые на поверхность которых наносились данные о держателе карточки и срок ее действия. Процесс нанесения рельефных буквенно-цифровых и специальных символов на карточку назывался эмбоссированием(embossing). Продавец вкладывал такую пластинку в специальную машинку, называемую импринтером, и буквы, выдавленные на ней, отпечатывались в торговом чеке. После этого оставалось только вписать сумму покупки и отправить чек в банк для погашения.

Карточный импринтер

Карточный импринтерВ 1936 году крупнейшая компания по авиаперевозкам, American Airlines, предложила собственную кредитную схему под названием Universal Air Travel Plan (UATP). Первоначально для оформления платежей использовалась купонная книжка на основе депозитов клиента, а затем данная процедура превратилась в некое подобие операций с кредитными картами.

Купонная книжка на основе депозитов клиента

Купонная книжка на основе депозитов клиентаБольшинство специалистов считает, что начало банковских кредитных карточек было положено Джоном С. Биггинсом, специалистом по потребительскому кредиту из Национального банка Флэтбуш в нью-йоркском районе Бруклин. В 1946 году Биггинс организовал работу по кредитной схеме под названием "Charge-it".

Кредитная схема Charge-it

Кредитная схема Charge-itЭта схема предусматривала собой расписки, которые принимались от клиентов местными магазинами за мелкие покупки. После того, как покупка состоялась, магазин сдавал расписки в банк, и банк оплачивал их со счетов покупателей. Во Флэтбуше была впервые опробована классическая цепочка расчетов, используемая сейчас в банковском карточном бизнесе повсеместно.

Расписка при покупке

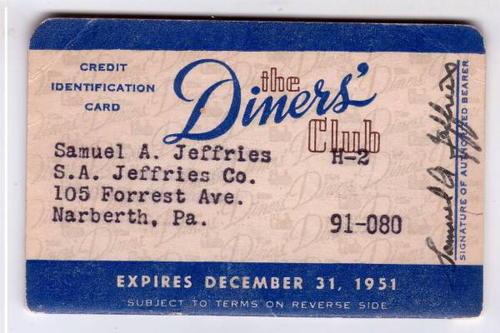

Расписка при покупкеЭра современной универсальной кредитной карты началась в 1949 с образования Diners Club. А.Блумингдейл, Ф.Макнамара и Р.Снайдер представили план нового типа карт. Эта карта, став универсальной, позволяла бы делать покупки в торговых точках по всей стране, в 1951 году,"Дайнерс клаб" выдали первую лицензию на использование своего имени и схемы в Великобритании.

Diners Club - платежная система

Diners Club - платежная системаИстория появления кредиток крайне любопытна. По легенде, нью-йоркский бизнесмен по имени Фрэнк Макнамара (глава финансовой компании Hamilton Credit Corporation).

Глава финансовой компании Hamilton Credit Corporation Фрэнк Макнамара

Глава финансовой компании Hamilton Credit Corporation Фрэнк МакнамараВ 1949 году ужинал c компанией своих друзейв нью-йоркском ресторане. Сидя за столиком, они говорили о непростой финансовой ситуации с одним из клиентов компании Фрэнком Макнамара. Этот человек был владельцем нескольких магазинов, в которых у него был открыт кредит.

Предпосылка появления креитной карты

Предпосылка появления креитной картыПолучилось так, что несколько его друзей попросили у него денег взаймы. Денег своим друзьям он не дал, но позволил им использовать свои кредитные книжки за определенный процент, который друзья должны были ему выплатить вместе с основным долгом. В результате, кредит на книжках значительно вырос, а должники по различным причинам оплатить свой долг не смогли. Эта неприятная ситуация заставила несчастливого обладателя кредитов занять денег в Hamilton Credit Corporation., , то есть у Фрэнка Макнамары.

Одалживание денег у Фрэнка Макнамара

Одалживание денег у Фрэнка МакнамараПосле ужина Фрэнк решил достать свой бумажник, но к своему сожалению, обнаружил, что забыл его дома. Ему пришлось звонить своей супруге и просить её привезти срочно необходимую сумму.

Отсутствие денег в определенный момент

Отсутствие денег в определенный моментДальнейшее обдумывание этой нелепой ситуации и случая с его клиентом, привело к появлению на свет новой идеи - универсальной кредитной карты, с возможностью использования её не одним конкретным магазином, а многими торговыми учреждениями. Эта идея и легла в основу истории кредитных карт, таких, каких мы их видем в настоящее время.

Первая кредитная бумажная карточка (чек)

Первая кредитная бумажная карточка (чек)В начале 20 века, кредитные книжки и кредитные карточки, выпускаемые торговыми учреждениями, были весьма популярны. Это позволяло компаниям обеспечивать лояльность своих покупателей - должник в любом случае вернется в магазин, и, с большой долей вероятности, захочет купить что-нибудь еще. Кредитные карточки обычно выдавали постоянным платежеспособным клиентам.

Кредитные карты начала 20 века

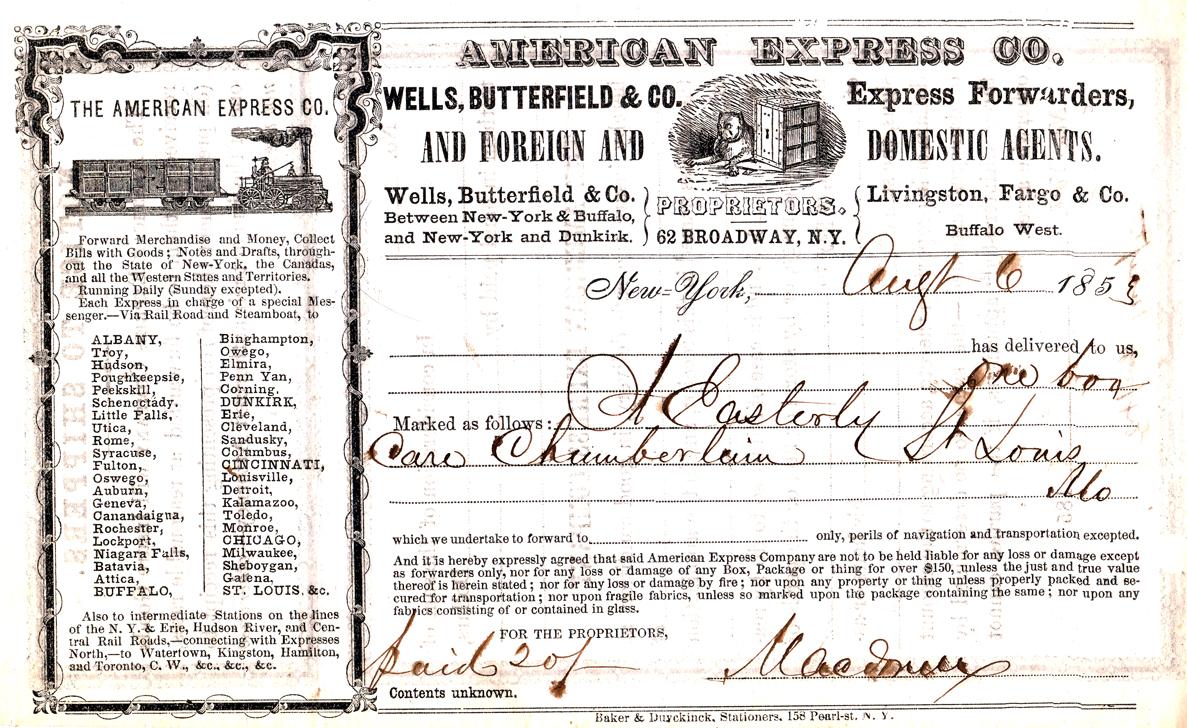

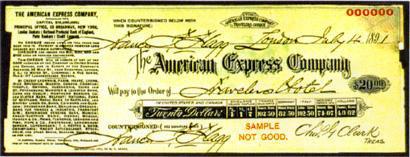

Кредитные карты начала 20 векаДля большого списка покупок в кредит нужно было использовать большое количество кредитных карт, по отдельной карте для каждого магазина. Для примера, в 1891 году компания American Express, известная, как надежная курьерская служба, перевозившая деньги между частными лицами, компаниями и банками, выпускает в обращение первый дорожный чек American Express.

Образец дорожного чека American Express

Образец дорожного чека American ExpressГениальность идеи Фрэнка Макнамары выражалась в том, что он придумал использовать только одну единственную универсальную кредитную карту для всех торговых мест. А к этому времени стали распространяться автомобили и стали доступнее авиаперелёты - люди начали путешествовать, и, идея универсальной кредитной карты была очень кстати. Новизна концепции расчётов по универсальной кредитной карте состояла в использовании компании-посредника между компаниями-продавцами и клиентами-покупателями.

Универсальная кредитная карта начала 20 века

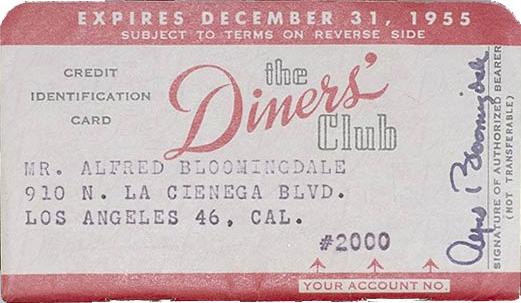

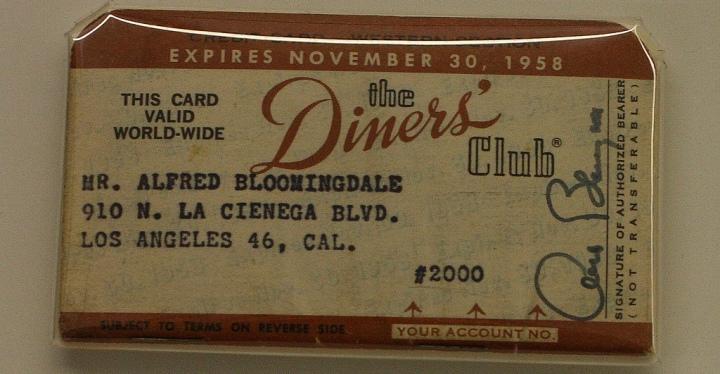

Универсальная кредитная карта начала 20 векаМакнамара обсудил свою идею с партнёрами (Альфредом Блумингдэйлом, внуком основателя знаменитого магазина Bloomingdales и адвокатом Ральфом Снайдером), и в 1950 году появилась компания Diners Club со стартовым капиталом в 75 000 долларов, открытие которой считается началом основания современной кредитной карты.

Первая кредитная карта Diners Club

Первая кредитная карта Diners ClubКомпания должна была стать посредником между клиентами и продавцами. Теперь не каждая компания индивидуально предлагала собственный кредит, а Diners Club, будучи посредником, давала возможность открыть кредит клиентам многих компаний. Та же Diners Club брала на себя обязательство сбора денег с должников, обладателей её кредитных карт, что сильно бы облегчило жизнь остальным компаниям, т.к. проблема невозврата кредитов и, попросту, мошенничества, была очень острой. Зарабатывать Diners Club планировала за счёт оплаты посреднеческих услуг. Было установлены следующие тарифы: компании будут платить 7% от каждой покупки, сделанной с помощью кредитной карты от Diners Club, а обладатели карт – ежегодный сбор в 3 доллара.

Логотип компании Diners Club

Логотип компании Diners ClubПредполагалось, что первыми клиентами Diners Club будут бизнесмены – частые посетители ресторанов, которые были людьми обеспеченными и проявили интерес к новой услуге. В результате около двухсот человек стали владельцами первых кредитных карт Diners Club, в основном они были друзьями и знакомыми владельцев компании. Собственно, этим и объясняется название компании Diners Club, которое, в переводе на русский можно прочитать, как "Обеденный клуб" или "Клуб завсегдатаев ресторана".

Клиенты компании Diners Club

Клиенты компании Diners ClubКарты первоначально принимались в нескольких десятках нью-йоркских ресторанах. Они печатались на прямоугольном листке плотной бумаги. На обратной стороне карты был список всех ресторанов, где можно было поесть в кредит. Постоянные клиенты ресторанов, владельцы карты Diners Club, предъявляли ее во многих ресторанных заведениях Нью-Йорка вместо наличных. Потом копии счетов передавались ресторанами в Diners Club, который ежемесячно выставлял клиенту общий счет. В результате клиент расплачивался с Diners Club, а тот с ресторанами. Подобная схема работает и в наше время.

Карта Diners Club 1959 года выпуска

Карта Diners Club 1959 года выпускаВ начале дела у компании шли не очень хорошо. Владельцев ресторанов не устраивали проценты за кредит и у них были опасения о возможной конкуренции карточек Diners Club со своими собственными кредитными книжками. Продавцы также не видели достаточного спроса на карты. В свою очередь, потенциальные клиенты не спешили приобретать карты Diners Club, пока ее не стали принимать во многих торговых учреждениях.

Отсутствие спроса на кредитные карты Diners Club

Отсутствие спроса на кредитные карты Diners ClubЕще одним препятствием для универсальных кредитных карт стало сопротивление со стороны различных крупных компаний (авиакомпании, нефтедобывающие компании и другие торговые фирмы), выпускавших свои карты. Они не желали платить посреднику и боялись, что новая карта ослабит их позиции на рынке и отношения с клиентами.

Противодействие крупных компаний пользователям кредитных карт

Противодействие крупных компаний пользователям кредитных картНесмотря на все эти трудности, уже в 1950 году около 20 тыс. ньюйоркцев расплачивались в ресторанах бумажными листочками от Diners Club. А во второй год своего существования компания получила прибыль в 60 тыс. долларов, что показало финансовый успех и предопределило дальнейшие перспективы нового предприятия.

Бумажные кредитные листочки от Diners Club

Бумажные кредитные листочки от Diners ClubDiners Club продолжал развиваться вне конкуренции до 1958 года, когда на горизонте американского карточного бизнеса появились новые игроки:

- American Express;

Американская финансовая компания American Express

Американская финансовая компания American Express- Bank of America и другие крупные компании.

Американский Bank of America

Американский Bank of AmericaВ последствии Diners Club расширил сферу своей деятельности и стал предлагать свои кредитные услуги в .

Отрасль развлечений и путешествий, которая являлась сферой своей деятельности Diners Club

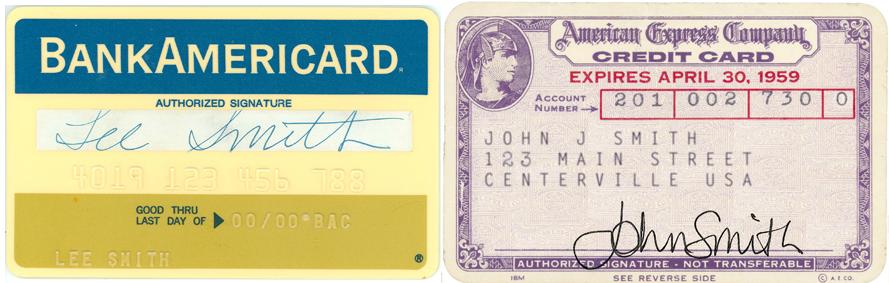

Отрасль развлечений и путешествий, которая являлась сферой своей деятельности Diners Club1 октября 1958 года была выпущена первая карта American Express. Уже через год эта компания насчитывала 32 тысячи предприятий и более 475 тысяч держателей карточек. В 50-е годы свыше 100 американских банков начали свои программы кредитных карточек.

Первая кредитная карта American Express

Первая кредитная карта American ExpressНо, пожалуй, принципиально новый период в развитии карточного, бизнеса начался, когда в него вступили первый и второй по величине американские банки:

- Bank of America;

Первый по величине американский банк Bank of America

Первый по величине американский банк Bank of America- Chase Manhattan Bank. Это произошло также в 1958 году.

Второй по величине американский банк Chase Manhattan Bank

Второй по величине американский банк Chase Manhattan BankРабота Chase Manhattan Bank увенчалась лишь убытками, а вот Bank of America добился гораздо больших успехов. Главное преимущество этого банка заключалось в большой сети отделений в штате Калифорния с ее богатой клиентурой.

Богатый клиент банка Bank of America

Богатый клиент банка Bank of AmericaБританская ассоциация отелей и ресторанов начала выпускать кредитную карту BHR, которая, не являясь банковской, была все же универсальной карточкой. В 1965 году Эта система, объединившись со своим шведским конкурентом Rikskort, владельцем которой являлась семья Валленбергов, учредила компанию "Еврокард Интернэшнл" (Eurocard International) со штаб квартирой в Швеции.

Кредитная карта компании Eurocard International

Кредитная карта компании Eurocard InternationalПо мере роста карточных программ большинство банков столкнулось с главным препятствием - локальностью сети обслуживания своих карточек. И вот в 1966 году Bank of America начал выдавать лицензии на выпуск карточек BankAmericard другим банкам.

Кредитные карты BankAmericard

Кредитные карты BankAmericardв ответ на это несколько крупных банков-конкурентов Bank of America создали свою Межбанковскую карточную ассоциацию - МКА (Interbank Card Association of enterprises).

Interbank Card Association, Межбанковская карточная ассоциация

Interbank Card Association, Межбанковская карточная ассоциацияВ 1969 году эта ассоциация купила права на карты "Master Charge", выпускавшиеся карточной ассоциацией банков западных штатов, большинство банков-членов МКА перешли на выпуск "Master Charge".

Логотипы карты Master Charge

Логотипы карты Master ChargeВ свою очередь банки, выпускавшие "BankAmericard", настояли, чтобы карточная программа была выведена из-под контроля Bank of America. Так в июле 1970 г. была создана National BankAmericard Incorporated.

Корпорация National BankAmericard Incorporated (NBI)

Корпорация National BankAmericard Incorporated (NBI)Изначально универсальные карточки разделялись на карточки для "путешествий и развлечений" (Travel and Entertainment - Т&Е) и чисто банковские. Первые выпускались компаниями Diners Club, American Express, Carte Blanshe и предназначались главным образом для оплаты гостиниц, ресторанов, то есть преимущественно для путешествующих предпринимателей.

Карточка для путешествий банка American Express

Карточка для путешествий банка American ExpressКарточки же, выпускаемые банками, имели более "потребительский" характер и предназначались для "обычных клиентов". В 1970 году American Express обходит своих конкурентов в индустрии T&E по количеству клиентов: Diners Club - в 2 раза, и Carte Blanche - в 4 раза.

Кредитная карта Carte Blanch

Кредитная карта Carte BlanchВ дальнейшем разрыв еще больше увеличивается. В 1974 году МКА совершила значительный рывок в конкурентной гонке с "BankAmericard", подписав соглашение с британской системой "ExpressCard", которая входила в Ассоциацию "EuroCard".

Логотип Ассоциации EuroCard

Логотип Ассоциации EuroCardТак началось сотрудничество "EuroCard" и американской Межбанковской карточной ассоциации, Выпускающей "Master Charge".

Обналичивание неименных кредитных карт

Обналичивание неименных кредитных картЭто стало одной из причин, по которой в 1976 году National BankAmericard Incorporated переименовала Свою карточку "BankAmericard" на известную в данный момент VISA. Аналогичный шаг предприняла в 1980 году и МКА, дав своей карточке новое название - MasterCard.

Карта VISA от National BankAmericard Incorporated

Карта VISA от National BankAmericard IncorporatedКонкурентная борьба между платежными системами разворачивалась не только в Европе. В Японии, например, несмотря на активные попытки завоевания этого рынка "VISA" и "MasterCard", они проигрывали карточкам .

Карты японской платежной системы JCB

Карты японской платежной системы JCBОбщее количество держателей этих карточек в 1980 году было почти в два раза больше, чем выпущенных в Японии "VISA" и "MasterCard" вместе взятых. Япония, несмотря на поздний старт индустрии карт, обошла к 1980 все европейские страны и вышла на второе место после США по количеству карт.

Японская кредитная карта JCB

Японская кредитная карта JCBВ конце 1992 года произошло слияние EuroCard International с платежной системой EuroCheck. Новая организация начала называться Europay International.

Europay International, созданная в результате слияния EuroCard с EuroCheck

Europay International, созданная в результате слияния EuroCard с EuroCheckВ восьмидесятые годы появилось графическое оборудование для печати на картах цветных рисунков и текстов, а также черно-белых фотографий, в девяностые - цветных фотографий и графических изображений в ультрафиолетовом спектре, специальные сканеры для оцифровки подписи и отпечатков пальцев. Начиная с данного момента, и вплоть до настоящего, платежные системы VISA и MasterCard являются доминирующими в мире финансовых операций, осуществляемых посредством кредитных карт. Не считая, конечно, American Express - лидера в области туризма и развлечений.

Доминирующее положение кредитных карт VISA и MasterCard

Доминирующее положение кредитных карт VISA и MasterCardПримечательно, что все карты в самом начале своего существования позволяли их владельцам получать практически неограниченные кредиты от банков. Причина данного факта заключалась в том, что, наличие карты у человека автоматически отождествлялось с его состоятельностью, чем и стали пользоваться различные мошенники, которые брали в кредит большие деньги, а затем скрывались с ними в неизвестном направлении.

Постепенно инфраструктура кредитных карт развивалась, с развитием экономики и техники появлялись новые решения, что привело к тотальному распространению этого банковского продукта.

Улучшилось удобство пользования картами, они стали более безопасными для проведения любых финансовых операций.

Типы кредитных карт

Есть два типа кредитных карт - стандартные, чиповые и комбинированные.

Чип и магнитная полоса используются для хранения информации о карте и ее держателе, но имеют несколько отличий: объем памяти, срок службы и стоимость.

Стандартные и чиповые кредитные карты

Стандартные и чиповые кредитные картыСтандартные кредитные карты

Более широко распространены стандартные кредитки, которые отличаются наличием магнитной полосы. Именно эта полоса содержит основные данные по карте, которые считывает банкомат.

Чиповые кредитные карты

Современные технологии позволяют банкам осуществлять выпуск банковских продуктов с необычной технологией применения и отличным от привычной схемы, способом использования. По своей структуре пластиковые карты с чипами - это обычные банковские карточки.

Кредитная карта с чипом

Кредитная карта с чипомПроизводство карт снабженных чипами выполняется по той же технологии, что и стандартные карты, с той лишь разницей, что вместо привычной магнитной ленты, в карту монтируется специальный чип, на котором собрана вся необходимая информация. По своей операционной вместимости и своим функциям, чип сравним с миниатюрным компьютером, который может содержать информацию не только о владельце карты, но и обо всех манипуляциях с картой.

Чип позволяет хранить всю историю банковских операций, размер существующих уступок в цене в торговой сети, перечень дополнительных сервисов. Карта, снабженная чипом, считается лучше защищенной от несанкционированного использования и лучше защищена от подделки.

Чип кредитной карты

Чип кредитной картыКарта с чипом - это современная банковская карточка со встроенным микропроцессором (он же – чип), обладающая рядом преимуществ перед классическим пластиком с магнитной полосой. Чиповый пластик уже можно заметить всё больше и больше в обращении, а некоторые банки выпускают даже самые бюджетные карты с чипом (к примеру, Сбербанк стал выпускать исключительно с чипом свои карточки мгновенной выдачи Visa Electron Momentum и Maestro Momentum уже с 2013 года).

Особенности пользования чиповых карт

После совершения операции с любой картой (с микропроцессором или без) вся информация автоматически попадает в банк. Если банковская организация устанавливает по карте ограничение на количество операций в сутки или на сумму операции, лимит сохранится независимо от типа карты. Крайне редко существует исключение, когда банк предусматривает особенные условия для чиповой карты. Прочие, имеющей чип, такие как комиссия и т.д., не имеет никаких принципиальных отличий от условий обслуживания остальных карт.

Владелец чиповой карты может не переживать о том, сможет ли касса или банкомат принять его карту с чипом: как было описано выше, на чип-карте имеется также магнитная полоса, потому кассир или банкомат смогут выбрать, каким образом лучше всего обслужить карту.

Важное отличие рассматриваемых карточек от остальных - необходимость вводить свой PIN-код при проведении операций оплаты услуг и товаров каждый раз. Делается это для повышения уровня безопасности эксплуатации. Если говорить об остальных правилах пользования, то они идентичны правилам применения карт с магнитной полосой.

Введение PIN-кода во время пользования кредитной картой с чипом

Введение PIN-кода во время пользования кредитной картой с чипомОсновные преимущества чипа перед магнитной полосой

Рассмотрим основные преимущества пластика с чипом перед магнитной картой, благодаря которым первые активно наводняют рынок, а также поговорим о присущих и тем и другим недостатках.

Повышенный уровень безопасности кредитной карты с чипом

Чип значительно безопасней магнитной полосы. Фактически это полноценный микрокомпьютер со встроенной памятью для хранения данных. Данные защищены крипто-стойкими алгоритмами, а информацию с чипа невозможно скопировать при непосредственном подключении к нему, также практически невозможно сделать его дубликат (понятно, что подделать можно всё, но какими средствами?).

Безопасность кредитных карт чипом

Безопасность кредитных карт чипомМагнитная полоса легко копируется недорогими устройствами (скиммерами), стоимостью от 100 долларов, после чего злоумышленник может сделать дубликат карты и будет спокойно ей расплачиваться, пока пропажу не заметят и карточку не заблокируют.

Именно поэтому рекомендуют отправляться за границу с чипованной карточкой, особенно если она кредитная (в некоторых странах очень развит скимминг), ведь если своруют с карточного счёта банковские, то отдавать потом придётся свои кровные. Кстати, магнитную там могут и не принять к оплате.

Кодирование транзакций кредитных карт с чипом

Транзакция (обмен информацией с банком-эквайером) по чиповой карте каждый раз подтверждается новым, специально для неё сформированным, кодом. Поэтому перехват транзакции бесполезен. Напротив, магнитная карточка передаёт всегда одни и те же данные, идентифицирующие карту, перехват которых позволит мошеннику восстановить информацию по пластику и создать его дубликат.

Но придётся немного «подпортить картину», т.к. от фишинга - кражи данных в интернете с банковской карты (и чиповой, и магнитной), к сожалению, никто не застрахован. При оплате в интернет-магазине владелец пластика вводит в специальную форму оплаты номер карты, срок её действия, имя и фамилию, а также код проверки подлинности CVV2/CVC2. Если эти данные попадут в руки злоумышленнику (различными путями), то уже никакой чип не спасёт.

Долговечность пользования кредитной карты с чипом

Карты с чипом долговечнее магнитной карточки (6-8 лет против 2-3). Если вы часто пользуетесь картой, то наверняка обратили внимание на её состояние через 1-2 года: начинает отслаиваться плёнка с нанесённой на неё магнитной полоской (из-за частых оплат в POS-терминалах торговых точек) и стираться буквы и цифры (особенно эмбоссированные). Кроме этого информация на полосе может быть искажена из-за контакта с сильными магнитными полями.

Именная кредитная карта с чипом

Именная кредитная карта с чипомВозможность оплаты кредитной картой с чипом при отсутствии связи с банком

Возможен обмен данными с банком в отложенном режиме (офлайн-транзакции). В отличие от магнитных карт, по которым обязательна авторизация в режиме онлайн, чиповые содержат информацию о состоянии счёта, что позволяет не спрашивать у банка «разрешение» на операцию в реальном времени. Все операции по чиповым картам могут копиться в течение дня и передаваться в банк-эквайер (или в процессинговый центр) за один раз (в отложенном режиме).

Что это даёт? Возможность оплаты в торговой точке при отсутствии связи с банком или при неработоспособности серверов в процессинговом центре.

Оплата кредитной картой в торговой точке

Оплата кредитной картой в торговой точкеПрименение разнообразных приложений в картах с чипом

Возможен выпуск чиповых карт с различными дополнительными приложениями, как финансовыми, так и нефинансовыми. Спектр таких приложений очень широк и с ними карточка может быть: транспортной (проезд в метро, автобусе, троллейбусе), топливной, идентификационной, с удостоверением личности (паспорт), социальной, бонусной, с медицинской страховкой и так далее. Многие приложения могут сожительствовать на одном пластике, например, кредитная карта транспортная.

Весте с программным функционалом развивается и аппаратный. Так сейчас популярна технология бесконтактных платежей PayPass от MasterCard (её аналог от Visa - PayWav), когда в пластик внедряется NFC-чип с антенной (NFC – технология беспроводной высокочастотной связи малого радиуса действия) и можно оплачивать покупки в одно касание без введения ПИН-кода и подписи на чеке (правда, только для сумм не более 1000 рублей).

Комбинированные карты (с чипом и магнитной полосой)

Представьте себе, что вы едете на работу на своем автомобиле. И по дороге хотите заехать на заправку. Но вот беда – по дороге вы не можете встретить ни одной АЗС, встречаются только заправки для электромобилей.Это простейший пример того, что отказ от «пластика» с магнитной полосой – дело сложное, ведь с ними связано слишком много и повсеместно. Переход на карты с чипом должен сопровождаться заменой оборудования (его полной заменой), когда время до окончания срока его износу еще не подошло. Кроме того, требуется разработать и установить новое программное обеспечение.

Карта с чипом и магнитной полосой

Карта с чипом и магнитной полосойДругими словами - все это очень непросто и дорого. И именно поэтому отечественные банки занимаются денежной эмиссией комбинированных карт, на которых есть и магнитная полоса, и чип. И если терминал в магазине не имеет настройки по обслуживанию чипа, то операцию можно провести с использованием магнитной полосы, а значит, у мошенников опять есть шанс ее скопировать.

Магнитная полоса и чип на кредитной карте

Магнитная полоса и чип на кредитной картеТак или иначе, но специалисты платежных систем Visa и MasterCard считают, что именно за чиповыми и бесконтактными картами будущее банковской системы. И рано или поздно, но они вынудят все банки обновить свое оборудование. И тогда в вашем бумажнике будут только карты с чипами.

Комбинированные карты MasterCard

Комбинированные карты MasterCardНо давайте вернёмся к прозе жизни: вы когда-нибудь видели карту только с чипом в России? Скорее всего – нет. Банки в России выпускают (эмитируют) комбинированный пластик с чипом и с магнитной полосой одновременно, видимо, сказывается недостаток инфраструктуры по приёму чисто микропроцессорного пластика (до сих пор не все терминалы и банкоматы могут обслужить чип?). Поэтому клиента обслужат либо по чипу, либо по магнитной полосе, а значит, все недостатки, присущие «магнитным» картам опять всплывают?

Комбинированные кредитные карты банков России

Комбинированные кредитные карты банков РоссииВсё именно так, но риски сводятся к минимуму, так как в полосе заложена информация о наличии чипа, и если мошенник сделает копию вашей комбинированной карты, то он не сможет ей воспользоваться в магазинах, где терминал рассчитан на приём чиповых карточек. Терминал в этом случае потребует вставить чип (банкоматы, где есть возможность приёма чипованного пластика также не примут безчиповый дубликат). А вот если POS-терминал «не умеет» считывать данные с микропроцессора, то, к сожалению, операция будет проведена.

POS терминал-моноблок

POS терминал-моноблокНадо отметить, что международные платёжные системы отдают предпочтение именно картам с чипом.

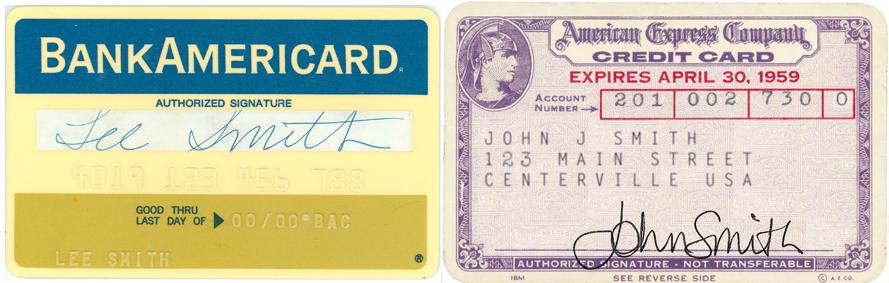

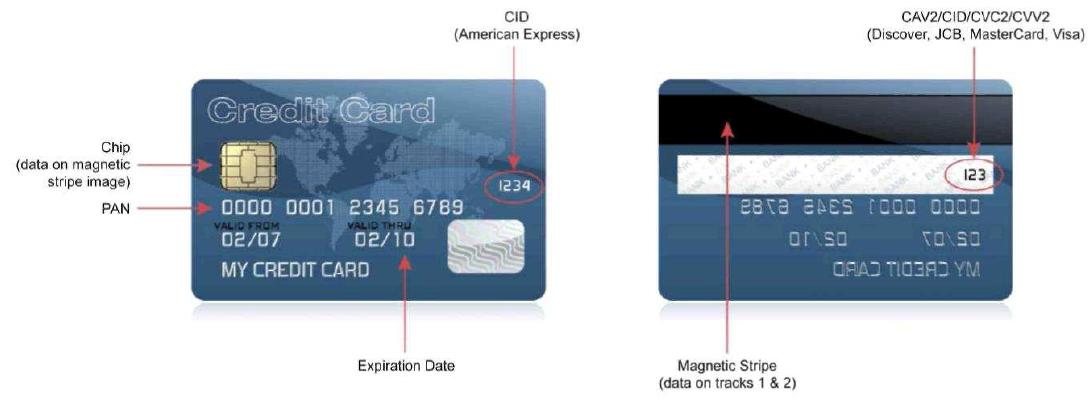

Внешний вид кредитной карты

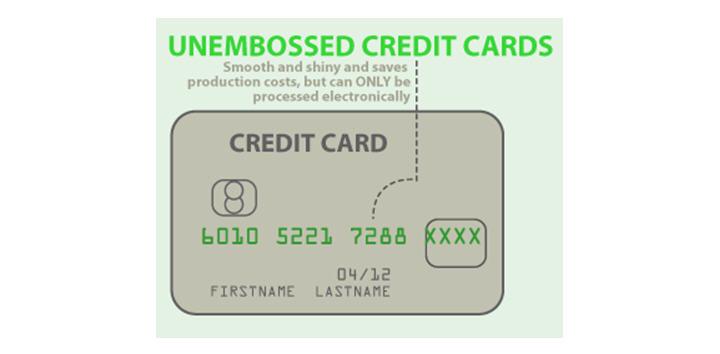

Все банковские карты имеют стандартный размер 85,6 мм х 53,98 мм х 0,76 мм (согласно стандарту ISO 7810 ID-1, если интересно) - унификация необходима хотя бы для совместимости банкоматов, терминалов и других устройств, считывающих данные с карточек. Расположение элементов на лицевой и обратной стороне карты также унифицированы.

Внешний вид карты, как выглядит кредитная карта и какая информация на банковской карте имеется

Внешний вид карты, как выглядит кредитная карта и какая информация на банковской карте имеетсяЛицевая сторона кредитной карты

Эскиз внешнего вида лицевой стороны банковской карты с нумерацией элементов выглядит так:

Кредитная карта, ее лицевая сторона

Кредитная карта, ее лицевая сторона- 1 - четырёхзначный номер - он печатается прямо под 1-й группой цифр номера карты. Все цифры четырёхзначного номера должны полностью совпадать с 1-й группой цифр эмбоссированного номера карты. Этот номер печатается типографским способом на заготовках карт - не смывающейся и контрастной по цвету карты краской. Если цифры не совпадают с номером карты или отсутствуют, то карта может быть поддельной. Это своего вида защита карты от подделки. (Эмбоссирование - нанесение данных на карту в виде рельефных знаков.);

Обозначение четырёхзначного номера на кредитной карте

Обозначение четырёхзначного номера на кредитной карте- 2 - имя и фамилия держателя карты - указываются в латинской транскрипции и размещены в нижней части лицевой стороны карты сразу под информацией о сроке действия карты. Банковская карта может быть как персонализированной, так и не персонализированной;

Обозначение имени и фамилии держателя карты

Обозначение имени и фамилии держателя карты- 3 - срок действия карты – находится ниже номера карты, в нём указывается месяц и последние две цифры года в цифровом формате - мм/гг (месяц/год). Карта действует до последнего дня месяца, указанного на карте, включительно. На некоторых картах отражаются как срок начала, так и срок окончания действия карты. После истечения срока действия карты (даты), карта банком блокируется, и проводить банковские операции с её использованием уже нельзя. А так как срок закрытия карточного счёта не заканчивается с окончанием срока действия карты, то клиенту, при необходимости, может быть выдана новая карта на следующий срок действия;

Обозначение срока действия карты

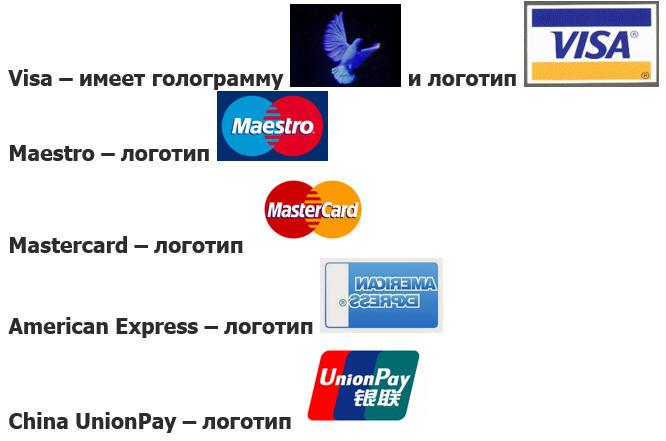

Обозначение срока действия карты- 4 - логотип и голограмма платёжной системы указывает на то, которая система предоставляет услуги по проведению платёжных операций по данной банковской карте. Российские банки работают с несколькими платёжными системами, которые обслуживают банковские карты. Наиболее распространёнными считаются следующие системы;

Обозначение логотипа и голограмма платёжной системы кредитной карты

Обозначение логотипа и голограмма платёжной системы кредитной карты Логотипы платежных систем

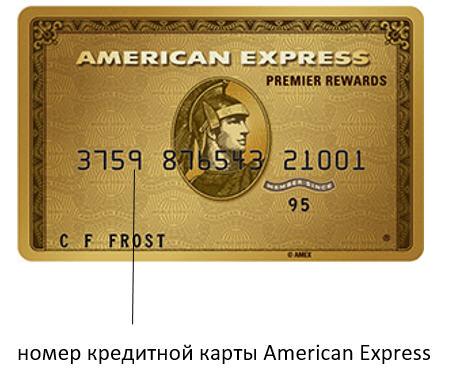

Логотипы платежных систем- 5 - номер карты - это индивидуальный номер именно вашей карты. У платежных систем Visa и MasterCard номер состоит из 16 цифр разделённых на 4 блока по 4 цифры (4-4-4-4). Иногда номер карты может иметь 18 или 19 цифр.

Обозначение номера кредитной карты

Обозначение номера кредитной картыУ платёжной системы American Express номер карты состоит из 15 цифр, разбитых на 3 блока по 4,6 и 5 цифр в каждом (4-6-5).

Обозначение номера кредитной карты American Express

Обозначение номера кредитной карты American ExpressНомер карты является номером доступа к банковскому счёту владельца карты. Номер карты используется держателем при оформлении переводов и платежей при обслуживании через банкомат, «Мобильный банк» или «ОнЛайн» систему. По первой цифре номера карты можно получить и информацию, к какой платёжной системе карта принадлежит и совпадает ли она с логотипом. Так:

Первые цифры платежных карт

Первые цифры платежных карт- 6 - код проверки подлинности карты – располагается на лицевой стороне карты над номером карты (справа или слева) и состоит из четырёх цифр. Расположенный здесь код встречается только на картах системы American Express. Это дополнительное средство идентификации держателя карты при расчётах, особенно в Интернете. У платёжных систем MasterCard и Visa код проверки подлинности карты расположен на оборотной стороне карты (см. п.10);

Обозначение кода проверки подлинностикредитной карты, расположеный на обратной стороне карты

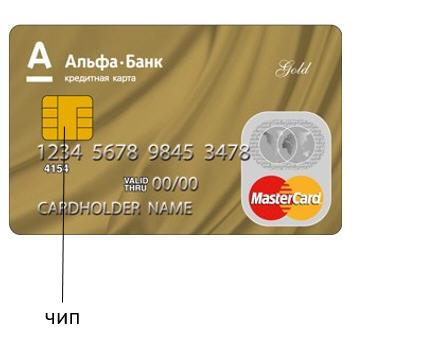

Обозначение кода проверки подлинностикредитной карты, расположеный на обратной стороне карты- 7 - чип – это дополнительный и самый высокий уровень защиты карты от несанкционированного доступа к счёту. Встроенный чип присутствует на картах в виде микропроцессора, который функционирует как миникомпьютер. Он содержит всю информацию по карте. Карты с чипом более безопасны, чем только с магнитной полосой. Поэтому, для усиления защиты, банки всё чаще выпускают комбинированные карты – с чипом и магнитной полосой;

Расположение чипа на кредитной карте

Расположение чипа на кредитной карте- 8 - логотип банка-эмитента располагается в верхней части карты в правом или левом углах карты и идентифицирует карту как собственность конкретного банк, выпустившего эту карту. В логотипе всегда присутствует сокращённое фирменное наименование банка.

Расположение обозначения логотипа банка-эмитента на кредитной карте

Расположение обозначения логотипа банка-эмитента на кредитной картеОборотная сторона кредитной карты

Эскиз внешнего вида оборотной стороны кредитной карты с нумерацией элементов выглядит следующим образом.

Внешнй вид оборотной стороны кредитной карты

Внешнй вид оборотной стороны кредитной картыОборотная сторона банковской карты отображает информацию по следующим элементам:

- 8 - название банка – внизу карты обязательно повторяется название банка, которому принадлежит карта;

Обозначение названия банка на кредитной карте

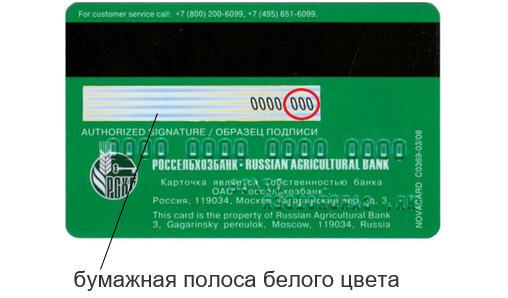

Обозначение названия банка на кредитной карте- 9 - бумажная полоса белого цвета, расположенная следом за магнитной полосой. Она есть только на персонализированных картах – и предназначена для нанесения образца подписи держателя карты. Это тоже защита - при попытке подделки образца подписи в момент проведения платежей с помощью ворованной карты могут появиться проблемы. Бумажная полоса, кроме образца подписи держателя карты, наполняется информацией с учётом элементов вида платёжной системы и кодом проверки подлинности карты;

Расположение бумажной полосы белого цвета на кредитной карте

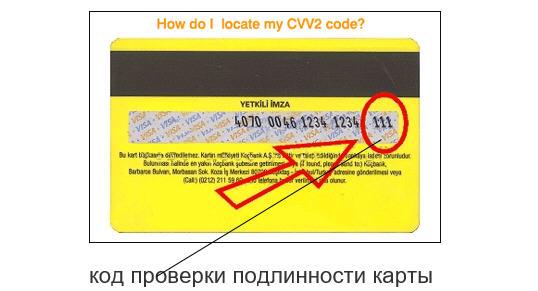

Расположение бумажной полосы белого цвета на кредитной карте- 10 - код проверки подлинности карты (CVV2 или CVC2) – у платёжных систем MasterCard и Visa он состоит из трёх цифр, и расположен на бумажной полосе белого цвета, рядом с местом для подписи держателя после указанных там четырёх последних цифр номера банковской карты. Код используется в качестве дополнительного средства идентификации держателя карты при расчётах, особенно в интернете. Он встречается не на всех категориях карт этих систем;

Код проверки подлинности кредитной карты

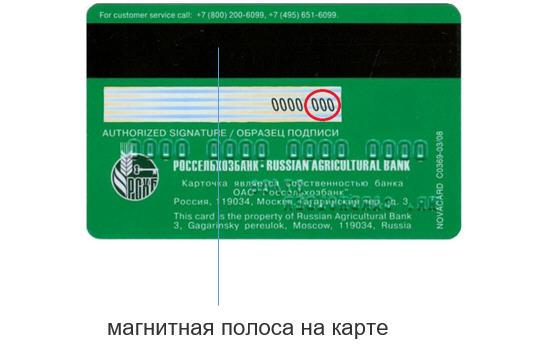

Код проверки подлинности кредитной карты- 11 - магнитная полоса на карте - это впаянная в пластик магнитная полоса, которая является носителем информации. Данные на карту записываются один раз и в дальнейшем её перезапись не производится. Запись (или кодировка) производится по заданию банка и в неё входят данные: о держателе карты, номере его счета, банке и другие необходимые банку дополнительные данные. Магнитная полоса бывает чёрного, темно-коричневого или любого другого цвета.

Расположение магнитной полосы на кредитной карте

Расположение магнитной полосы на кредитной картеПредназначение кредитных карт

Развитие банковской сферы деятельности подразумевает увеличение количества услуг, выполнение которых предлагают банковские учреждения. Среди наиболее популярных видов сотрудничества банков с гражданами можно назвать выдачу кредитной карты.

Безналичная оплата товаров и услуг кредитными картами

Основное предназначение кредитной карты - это оплата товаров и услуг без использования наличных денег. Для этого в торговой организации должны иметься специальные терминалы, при помощи которых производиться оплата услуги или товара. Данную возможность можно назвать очень удобной, поскольку пользователи карт чаще всего выбирают именно этот метод расчета, за счет того, что в этом случае нет необходимости иметь при себе наличные деньги.

Безналичная оплата услуг кредитными картами

Безналичная оплата услуг кредитными картамиПо своей сути кредитная карта - это кредит от банка, которым вы можете воспользоваться в любой момент. Но в отличие от кредита пока вы не воспользовались деньгами никаких процентов и комиссий вы не платите (единственный платеж это годовое обслуживание кредитной карты, хотя некоторые банки не берут даже его).

Кредитная карта, как инструмент компенсации инфляции

Кредитная карта в умелых руках это, отличный инструмент компенсации инфляции. Сегодня у вас есть возможность купить необходимую вещь и начать пользоваться ей. При этом оплачивать задолженность перед банком вы будете позже. И очень часто бывает, что когда вы полностью рассчитываетесь перед банком оказывается, что та вещь, которую вы купили ранее стоит уже гораздо больше, чем вы за нее заплатили.

Кредитная карта в помощь в борьбе с инфляцией

Кредитная карта в помощь в борьбе с инфляциейВозможность обезопасить себя от охотников за наличностью

Вам не надо носить с собой много налички, подвергая себя опасности быть ограбленным. Ведь если вас ограбят, то деньги вы потеряете навсегда, а карту можно заблокировать и восстановить.

Кредитка, как инструмент борьбы с мошенниками

Кредитка, как инструмент борьбы с мошенникамиПри утере или хищении кредитной карты злоумышленник не сможет воспользоваться, карта сразу после сообщения будет заблокирована, а взамен - предоставлена новая.

Возможность воспользоваться наличностью при первой необходимости

Данный банковский продукт привлекает клиентов тем, что деньги можно снять с карты при возникновении необходимости, этот факт избавляет от необходимости брать средства у знакомых или посещать банк для оформления займа. К тому же возвращать долг можно на протяжении периода действия карты, причём не полной суммой, а частями.

Снятие денег при помощи кредитной карты

Снятие денег при помощи кредитной картыИспользование кредитной карты за границей без ограничения лимита

Еще одно преимущество кредитной карты при использовании за границей. При пересечении государственных границ различных стран мира на расчетном счету кредитной карты не предусмотрен какой - либо предел имеющейся гос. валюты, который необходимо декларировать или запрещено провозить в наличных деньгах.

Использование кредитной карты за границей

Использование кредитной карты за границейВозможность оплаты кредитной картой товаров и услуг в сети интернет

Еще один плюс это покупки товаров через Интернет, указываете реквизиты карты и всё.Банковская карта в сети интернет дает огромные возможности совершать покупки, оплачивая картой.

С помощью кредитной карты вы можете:

- покупать что-либо в сети интернет, в итоге, получается, более по выгодной цене, чем в реальных магазинах;

Покупка товаров в интернете

Покупка товаров в интернете- оплачивать разные услуги, быстро и легко;

Оплата услуг через интернет

Оплата услуг через интернет- бронировать билеты на поезд, самолет;

Бронирование билетов через интернет

Бронирование билетов через интернет- бронировать номера в отелях;

Бронирование номеров в отелях через интернет

Бронирование номеров в отелях через интернет- приобретать путевки.

Приобретение путевок с помощью кредитных карт

Приобретение путевок с помощью кредитных картСистема электронного банкинга постоянно совершенствуется, чтобы такие платежи проходили безопасно. Банки могут прибегать к разным видам защиты, от секретного кода до отслеживания всех операций, совершающих по карте.

Преимущества и недостатки кредитных карт

Сейчас большинство банков обеспечивает все свои розничные продукты пластиковыми картами. Так, в случае получения потребительского кредита клиентам уже не выдают наличные, а только кредитную карту, с возможностью обналичивания средств в банкоматах. Или при выдаче зарплатной (дебетовой карты) сразу же предлагают рассмотреть возможность открытия кредитной линии по счету на льготных условиях.

Преимущества кредитных карт

Преимущества кредитных карт дают возможность их владельцам эффективно использовать не только свои денежные средства, но и занимать деньги для расширения собственных возможностей и, в конечном итоге, – повышать качество жизни.

Основные преимущества кредитной карты следующие.

Возможность быстрого получения наличных при оформлении кредитной карты

В отличие от дебетовых карт, не обладающих доступом к заемным средствам, кредитная карта всегда поможет вам выйти из затруднительной финансовой ситуации, например, в случае потребности в деньгах во время путешествия, неожиданной поломки стиральной машины или холодильника и так далее.

Получение наличных за короткий период

Получение наличных за короткий периодВозобновляемость кредитного лимита на кредитной карте

Возобновляемость кредита - это значит, что клиент, который воспользовался кредитным лимитом и погасил по крайней мере какую-то его часть, может снова пользоваться средствами на карте (конечно, в пределах суммы, установленной банком). Брать и возвращать деньги можно неограниченное число раз, не оформляя при этом никаких дополнительных соглашений или документов.

Возобновление наличных на кредитной карте

Возобновление наличных на кредитной картеНаличие льготного периода кредитования

Все банки предоставляют возможность использовать заемные средства с кредитной карты беспроцентно – во время льготного периода. То есть в любое время вы сможете снять требуемую сумму денег и затем, вовремя ее вернув, избежать начисления процентов.

Льготный период кредитования при получении кредитной карты

Льготный период кредитования при получении кредитной картыВозможность оформления кредита удаленно при помощи интернета

.Доступ к онлайн-заявкам - возможность оформить кредитную карту удаленно на официальных сайтах банков и просто сайтах банковской тематики. Для этого вам необходимо только определиться с выбором кредитной карты и заполнить предлагаемую анкету. Как правило, предварительное рассмотрение заявки происходит в течение получаса, после чего вам перезванивает менеджер банка и обсуждает условия получения карты. В дальнейшем кредитная карта может быть доставлена вам по почте или курьером, если такая возможность доступна в вашем регионе.

Оформление кредитной карты в интернете

Оформление кредитной карты в интернетеПривилегии для владельцев элитных кредитных карт

Элитные кредитки и вовсе дают огромный перечень дополнительных услуг и привилегий, вплоть до бесплатного страхования и дисконтов по всему миру.

Скидки для владельцев элитных кредиток

Скидки для владельцев элитных кредитокДоступ к специальным программам, предлагаемым банками

Еще одно преимущество кредитных карт - доступ к различным специальным программам, предлагаемым банками. Например, универсальные бонусные программы, дисконта при приобретении товаров и услуг у магазинов-партнеров банка, возврат части суммы покупки при оплате с карты, конвертация потраченных средств в бонусные мили авиакомпаний и так далее.

Недостатки кредитных карт

Помимо преимуществ, которые кредитка предоставляет клиенту, у нее, как у любого продукта, есть и ряд недостатков.

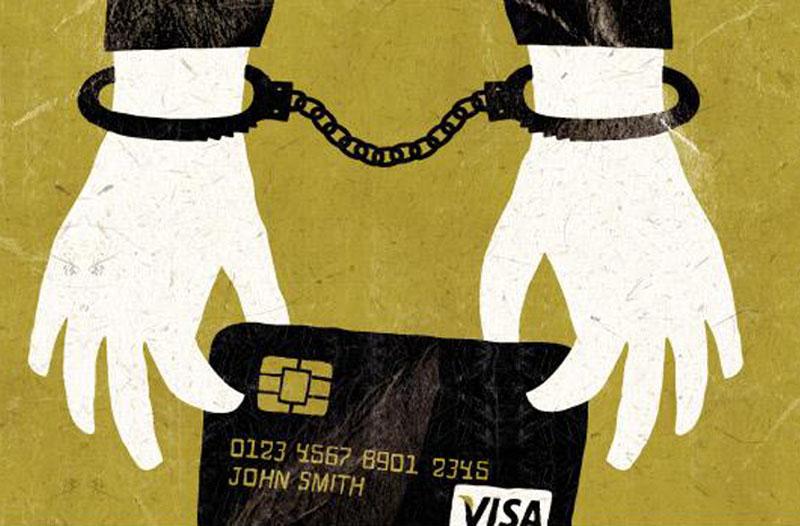

Возможность взлома карточки и кражи денег

Самым главным недостатком кредиток является высокий риск мошенничества. В Интернете и СМИ постоянно сообщают о случаях воровства денег с карт пользователей. В общем потоке махинаций эти прецеденты занимают небольшое место, но степень беспокойства, вызываемого в обществе этими сообщениями, растет пропорционально количеству пользователей карт. Технические возможности защиты в банках постоянно совершенствуются, однако и хакеры применяют все более изощренные приемы. Иногда случается так, что кредитные карты взламывают и средства пропадают.

Кража средств с кредитных карт

Кража средств с кредитных картНаличие комиссии за снятие наличных средств с кредитной карты

Вторым важным для пользователей недостатком кредитных карт является комиссия за снятие наличных средств. Этот недостаток тесно связан с предыдущим. Несмотря на всю пропаганду безналичного расчета, развернутую в нашей стране и поддерживаемую на самом высоком уровне, в большинстве случаев в Российской Федерации по-прежнему рассчитаться за предоставление услуг или покупку товаров можно только наличными деньгами. За снятие же средств с «кредитки» банк взимает комиссию, размер которой колеблется в зависимости от суммы, критериев предоставленного кредита, категории выданной карты. Чаще всего это 3% от суммы, но, как правило, устанавливается минимальный комиссионный сбор, в среднем 250-300 рублей.

Лимитирование суммы при снятии средств с кредитной карты

Еще один неприятный момент в использовании кредитной карты заключается в лимитированном снятии средств. Если владелец кредитки захотел получить валюту по карте, и пришел к банкомату, то у него, скорее всего, стоит лимит на снятие денег, так как средства там находятся в ограниченном доступе и тех, которые должно хватить на все средние запросы, на проведение обналичивания, от приходящих клиентов за последние несколько дней.

Конечно, небольшую сумму можно получить, однако получить несколько тысяч, скорее всего, будет проблематично. Вообще-то, крупные суммы для обналичивания приходится заблаговременно заказывать в отделении банка и получать их в кассе.

Информация о кредитной карте с указанием кредитного лимита

Информация о кредитной карте с указанием кредитного лимитаСложная процедура восстановления кредитной карты

Еще один недостаток кредитки - сложности при проведении восстановления. Особенно такие проволочки с банком накладны, если клиент находится за рубежом и неприятности с банковской карточкой прошли именно там. Дело в том, что некоторым банкам для восстановления кредитки, требуется непосредственное присутствие клиента в отделении, или же, ему предстоит пройти через целый ряд запутанных и сложны процедур.

Сложность процедуры восстановления кредитной карты

Сложность процедуры восстановления кредитной картыСложность процедуры закрытия кредитной карты

Сложности при закрытии карты. Они, к сожалению, случаются довольно часто. Причем это касается как просто полного погашения кредита по карте, так и закрытия счета. Клиент, пользовавшийся лимитом, вносит сумму для полного погашения, но в итоге получается, что недоплачивает какие-то копейки, которые в результате со временем выливаются в крупную сумму и испорченную кредитную историю. С этим недостатком можно бороться только одним способом -— после погашения кредита, нужно брать справку о том, что задолженности нет. А при закрытии карты и расторжении договоренности бывает еще и другой нюанс — если на карте есть положительный остаток, для ее закрытия его нужно куда-то деть. И если речь идет о копейках, то это может быть достаточно проблематично.

Виды мошенничеств с кредитными картами

На волне растущего числа мошенничества с кредитными картами, важно владеть информацией о потенциальных угрозах. Мошенники могут не только украсть Ваши деньги, но и использовать Вашу персональную информацию в своих целях. Эта статья расскажет Вам о различных видах мошенничества с кредитными картами и о том, как их избежать.

Знаете ли вы, что по статистическим данным во всем мире оборот мошенничеств, совершаемых с кредитными картми, составляет около $ 5.55 миллиардов!

Хищение денег с кредитной карты

Хищение денег с кредитной картыВы все еще думаете, что ваша кредитная карта надежно спрятана в кармане? Подумайте еще раз! Мошенники могут воспользоваться Вашей картой и в то время, пока она будет "безопасно" находиться у Вас. Вы даже не поймете, что стали жертвой мошенников, пока не увидите выписку по кредитной карте.

Случаи мошенничества с кредитными картами происходят не только с фактическими кредитными картами, но и со сделками, совершаемыми в интернете, в которых сама кредитная карта физически не используется. Мало того, что Ваши с трудом заработанные деньги могут быть украдены, это может даже привести к более серьезным преступлениям, таким как кража личных данных. Таким образом, становится важно, чтобы каждый из нас знал о различных видах мошенничеств с кредитными картами, а также способах, которые помогут их избежать.

Хищение кредитной карты

Это, пожалуй, самый распространенный из всех видов мошенничества с кредитными картами, которые существуют. Ваша карта осторожно извлекается из сумки, и по ней совершаются покупки на крупные суммы. Мошенники также могут использовать ее для открытия новых кредитных карт, или даже воспользоваться кредитом на Ваше имя. Это может стать еще большей проблемой, если на Вашей похищенной карте высокий кредитный лимит.

Хищение кредитной карты

Хищение кредитной картыКража персональных данных владельца кредитной карты

С увеличением числа людей, которые прибегают к электронной коммерции, возрастают шансы, что злоумышленники могут похитить Вашу личную и финансовую информацию. Такое мошенничество может произойти из-за утечки данных со стороны мерчанта. Данные могут включать Ваш номер социального страхования, номер счета, кредитной карты и т.д. Мошенники также могут выкрасть информацию о Ваших коммунальных платежах и банковские выписки. Они могут подать заявку на оформление кредитной карты на Ваше имя, чтобы использовать ее в собственных интересах- совершать покупки, пользоваться кредитом, открывать новые счета и т.д. Мошенники могут даже устроиться на работу или оформить договор аренды, используя Ваши персональные данные, что может серьезно испортить Вашу кредитную историю. Таким образом, преступники могут принести Вам не только финансовые проблемы, но и даже оставить Ваши персональные данные на месте преступления.

Кража денег с кредитной карты с использованием персональных данных ее владельца

Кража денег с кредитной карты с использованием персональных данных ее владельцаМошенничество с использованием идентификационного номера эмитента

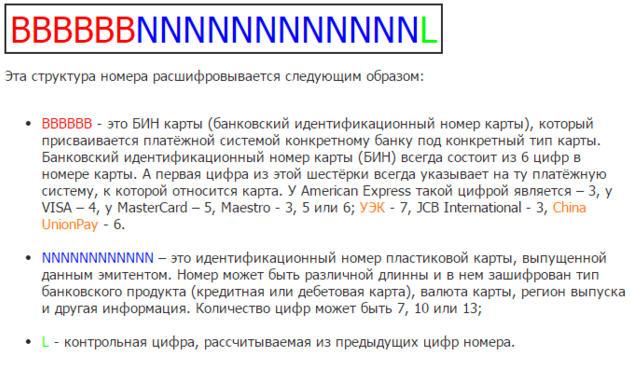

Первые шесть цифр номера карты- (Issuer Identification Number- IIN) Вашей кредитной карты. Ранее использовалось обозначение идентификационный номер банка (Bank Identification Number- BIN) Этот номер идентифицирует учреждение, к которому принадлежит карта. Таким образом, кредитные карты выпускаются в различных диапазонах значения BIN. Мошенники могут получить одну оригинальную карту и использовать компьютерные программы, известные как "генераторы", чтобы создать определенное количество действующих карт, что достигается путем изменения последних четырех цифр карты. Источником информации для преступников могут послужить онлайн-транзакции или просто похищенная кредитная карта. Сроки действия этих сгенерированных карт будут совпадать со сроком действия карты-оригинала.

Расшифровка цифр на банковской карте

Расшифровка цифр на банковской картеИнтернет-мошенничество с кредитными картами

Когда человек совершает покупки через Интернет, фактически карта не доступна для проверки ее подлинности. Мошенники используют эту возможность, чтобы обмануть и владельца карты и мерчанта. Они оплачивают покупки, используя украденные карты или просто информацию о кредитных картах. Так как мерчант не видит кредитную карту, он не может определить ее принадлежность. Как только человек понимает, что его карта была скомпрометирована, он может претендовать на возврат незаконно потраченных денег. При этом маловероятно, что мерчант получит компенсацию своих убытков, по крайней мере, до тех пор, пока преступник не пойман.

Кража денег с кредитной карты через интернет

Кража денег с кредитной карты через интернетТелефонный и электронный метод мошенничества с кредитными картами

Фишинг - термин, возникший недавно, означает не только забрасывание крючка, но и электронный метод мошенничества. Как правило, держатель карты получает звонок или письмо, якобы от банка, с уведомлением о попытке взлома карты и просьбой подтвердить свои данные.

Кража денег с кредитной карты при помощт фишинга

Кража денег с кредитной карты при помощт фишингаПреступники могут отправить на Ваш е-мэйл письма, составленные таким образом, чтобы заставить Вас поверить, что они были отправлены финансовым учреждением, банком и т.д. Такие е-мэйлы могут содержать ссылку на поддельные веб-сайты, которые в точности повторяют дизайн сайтов, якобы отправивших письмо организаций. Далее Вас попросят предоставить данные Вашей кредитной карты и другую конфиденциальную информацию, связанную с банковскими счетами. После предоставления такой информации, мошенники используют ее для доступа к кредитным картам и другим счетам.

Для получения доступа к Вашей информации, мошенники могут использовать также телефонный фишинг. Мошенники, представившись сотрудниками банка или другой финансовой организации, попросят Вас предоставить все необходимые им данные. Аналогичный способ используют преступники и для смс-фишинг атак.

Подмена номера счета кредитной карты

Один из видов кражи личных данных, при котором мошенник собирает важную информацию и документы, касающиеся Вас, и просит компанию-эмитента кредитной карты, изменить "Ваш" адрес. После изменения адреса, мошенник, представившись Вашим именем и предоставив уже собранные к тому моменту "доказательства" в компанию, просит перевыпустить кредитную карту. Мошенники используют эти вновь приобретенные карты для различных целей, например, покупок и т.д.

Хищение денег путем изготовления карты двойника

Хищение денег путем изготовления карты двойникаХищение денег с кредитной карты с использованием фальшивых банкоматов

Банкоматы, стоящие на оживленных улицах, в торговых центрах или на рынках, также зачастую небезопасны. Это могут быть фальшивые устройства, переделанные из настоящих аппаратов, которые принимают карту, считывают с нее все данные магнитной ленты, а затем оповещают держателя карты о том, что «денег в банкомате нет» или «аппарат временно неисправен».

Двойная прокатка кредитных карт

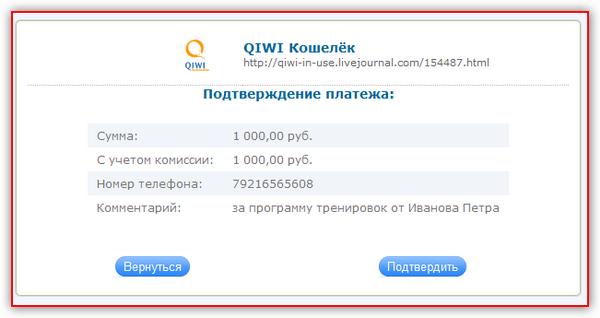

Самым крупным мошенничеством, осуществляемым торговыми и сервисными точками, является двойная прокатка карт, с целью получения дополнительных слипов. Слип (slip) подтверждает проведение платежа по карте, а в случае двойной прокатки злоумышленник может подделать подпись на слипе, внести в него нужную сумму и оплатить любую свою покупку.

Слип, подтверждение платежа по карте в киви кошельке

Слип, подтверждение платежа по карте в киви кошелькеНесанкционированные сборы с кредитных карт

Кремминг- вид мошенничества, при котором в течение определенного периода времени с Вашей кредитной карты взимаются небольшие несанкционированные сборы. Естественно, без Вашего ведома и согласия. Такие платежи могут проходить под видом налоговых сборов и платежей, оплаты определенных услуг и т.д. По данным Федеральной торговой комиссии, в результате кремминга кредитных карт американцы потеряли примерно $ 24 млн. Контролировать такое мошенничество возможно только тщательной проверкой счетов.

Кремминг кредитных карт

Кремминг кредитных картХищение денег с карт с помощью скимминговоого устройства

К Вам когда-нибудь закрадывалась мысль о том, что, когда вы оплачиваете счет в ресторане или баре с помощью кредитной карты, и официант уносит Вашу карту для проведения оплаты, он может совершить мошенничество с помощью скиммера? Скиммер представляет собой небольшое электронное устройство, которое позволяет хранить информацию о кредитных картах многих людей. Помимо этого, мошенники могут отксерить Ваш чек и записать код безопасности Вашей карты. Наряду с этим, мошенники могут установить скимминговое устройство в слот для карт в банкоматах, где оно считывает информацию с магнитной полосы карты. Кроме того, устанавливается маленькая камера, записывающая введенные PIN-коды. Иногда скиммеры устанавливают на клавиатуру банкомата накладную клавиатуру, имитирующую оригинальную, что также используется для записи PIN-кодов.

Кража денег с кредитной карты с использованием видеокамеры на банкомате

Еще одним способом узнать PIN-код, перед тем как украсть карту, стала установка миниатюрной видеокамеры на стенке банкомата рядом с клавиатурой. Всегда прикрывайте клавиатуру рукой, когда вводите код, если посторонние люди стоят слишком близко, попросите их отойти.

Прикрытие клавиатуры рукой при снятии денег с кредитной карты

Прикрытие клавиатуры рукой при снятии денег с кредитной картыКража денег с использованием накладки на клавиатуре банкомата

Еще одним популярным мошенничеством, распространившемся в последние годы даже в России, стали фальшивые накладки на клавиатуре банкомата. Суть этого механизма в том, что он запоминает код, который оказывается в руках у преступников, а затем, на ближайшем перекрестке, у туриста воруют еще и бумажник с картой.

Хищение денег с кредитной карты при помощи "Ливанской петли"

Похожий, но чуть более изящный способ, называется «ливанской петлей». Мошенники вставляют кусок фотопленки в картоприемник, и, после осуществления операции, карта остается в банкомате, зацепившись за прорезь в пленке. Как правило, в этот момент рядом оказывается доброжелательный местный житель, который рассказывает, что с банкоматом это происходит нередко, и нужно лишь дважды ввести PIN, а затем нажать Отмену. Разумеется, после этой комбинации ничего не происходит, и расстроенный турист покидает место происшествия, чтобы позвонить в банк, а мошенник, уже запомнив PIN, введенный при нем, становится обладателем чужой банковской карты.

Отличительные черты кредитных карт разных банков

Современный мир богат на изобретения, значительно упрощающие жизнь людей. Это относится почти любой сферы деятельности человека. То же касается и банковской сферы. Такое изобретение как кредитная карта многими людьми стала использоваться вместо кошелька. Но это и неудивительно! Она маленькая, компактная и легко вмещается в любой карман. Хотя, первые карты имели гораздо более внушительные размеры. Суть пластиковой карты состоит в том, что люди тратят заемные деньги, а получив зарплату, возвращают долг.

Виды кредитных карт

Виды кредитных картСейчас оформить кредитную карту не составляет большого труда. Сам процесс длится всего несколько часов, а где-то и минут. Примером этого является оформление пластиковой карты по сети Интернет. Заказать кредитную карту онлайн стало еще быстрее, т.к. анкета имеет достаточно сокращенную форму. К счастью почти каждый заемщик имеет свой собственный интернет – банк. При этом соискателю не нужно искать офис и выстаивать очередь, чтобы оформить кредитную карту. Получить пластик можно непосредственно в офисе финансовой организации или по почте.

Отличие кредитных карт по размеру годовой процентной ставки