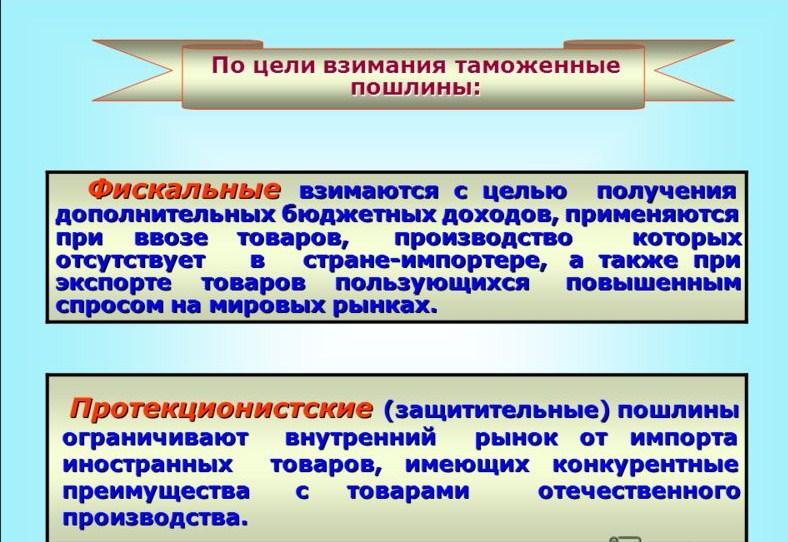

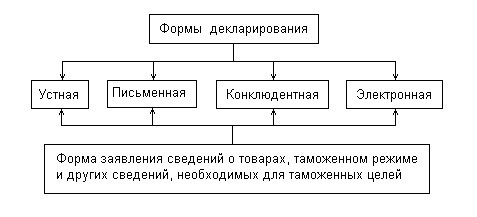

Импорт (Import) - это

ввоз другую страну, определенное количество товаров, ранее утвержденных документов.

Определение импорта, понятие импорта, признаки импорта, цели импорта, виды импорта, параллельный импорт, сертификация происхождения товара, лицензирование импортных товаров, квоты на импорт, нетарифный импорт, меры ограничения импорта, паспорт импортной сделки, оплата импортируемых товаров, таможенное оформление импорта, нарушение законодательства при импорте, российское эмбарго на импорт, импортозамещение

Структура публикации

- Импорт - это, определение

- Основные сведения

- Основные понятия импорта

- Виды импорта

- Прямой импорт

- Косвенный импорт

- Видимый импорт

- Лицензируемый импорт

- Нелицензируемый импорт

- Задачи импорта

- Импортные операции

- Импортозамещение

- Импортозамещение в России

- Тарифные и нетарифные меры регулирования внешней торговли

- Цели и задачи введения нетарифных мер

- Классификация нетарифных методов

- Квотирование и лицензирование

- Документы на получение лицензии

- Импортная квота

- Сущность и виды квот

- Расчет импортной квоты

- Специальные защитные меры

- Условия, необходимые для введения специальных защитных мер

- Задачи импорта

- Модели импорта

- Серый импорт

- Суть серого импорта

- Схема серого импорта

- Признаки серого импорта

- Параллельный импорт

- Параллельный импорт в России

- Параллельный торговая в Австралию

- Параллельный торговая в Германe

- Параллельный торговая в Соединенные Штаты

- Параллельный торговая в Гонконге

- Параллельный торговая в Новую Зеландию

- Исчерпание исключительных прав правообладателей

- Эмбарго

- Российское эмбарго

- Автомобильное эмбарго как вариант

- Таможенный пост в Россию

- Правила ввоза товаров физическими лицами на территорию РФ

- Импортная пошлина

- История пошлин

- Классификация таможенных пошлин

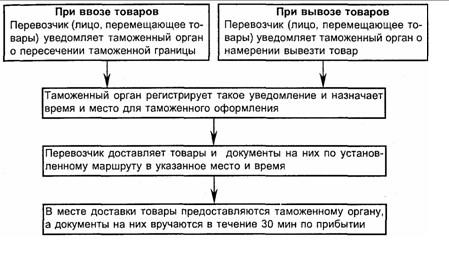

- Таможенное оформление импорта

- Особенности таможенного оформления импорта

- Основное таможенное оформление (декларирование)

- Таможенная декларация

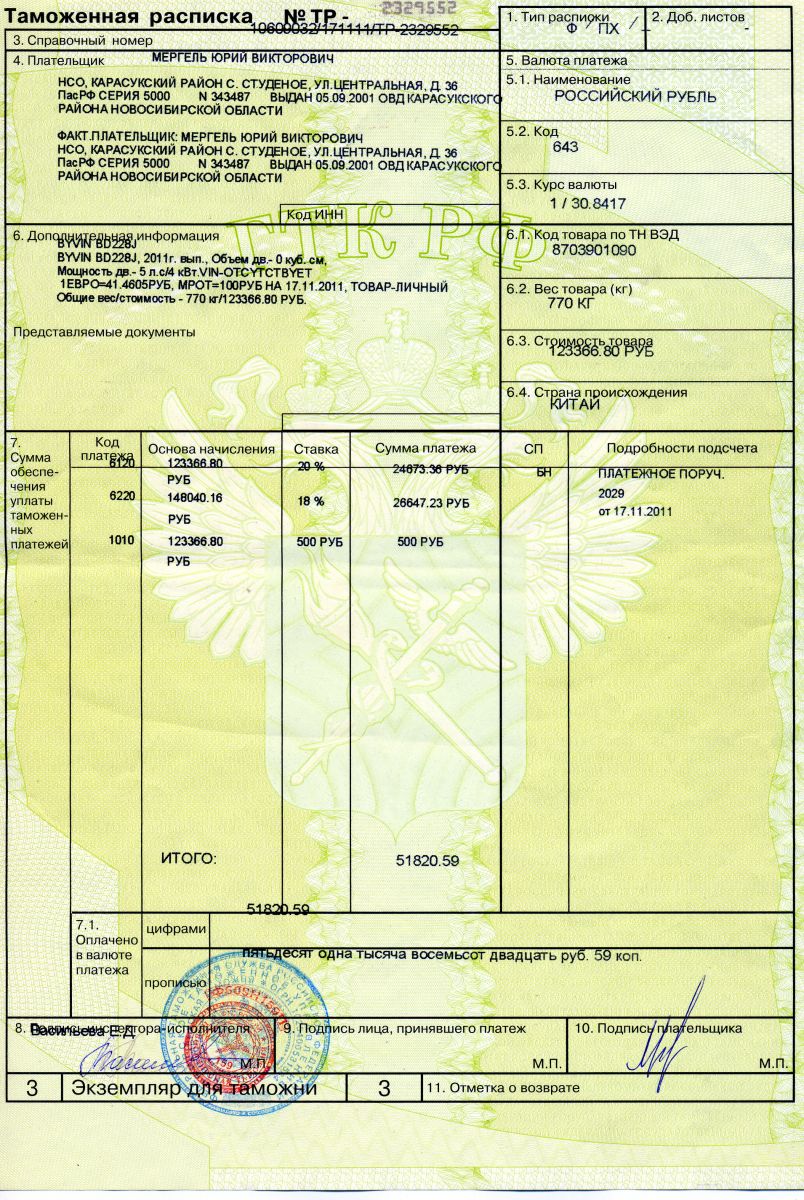

- Процедура таможенного оформления при импорте товаров в Россию.

- Импортные налоги и сборы

- Налоги в России

- Генеральное обеспечение уплаты таможенных пошлин, налогов

- Порядок определения расходов

- Возврат излишне уплаченных или излишне взысканных таможенных пошлин, налогов

- Иные случаи возврата таможенных пошлин, налогов

- Возврат денежного залога

- Порядок исчисления таможенных сборов

- Сроки уплаты таможенных сборов

- Порядок и формы уплаты таможенных сборов

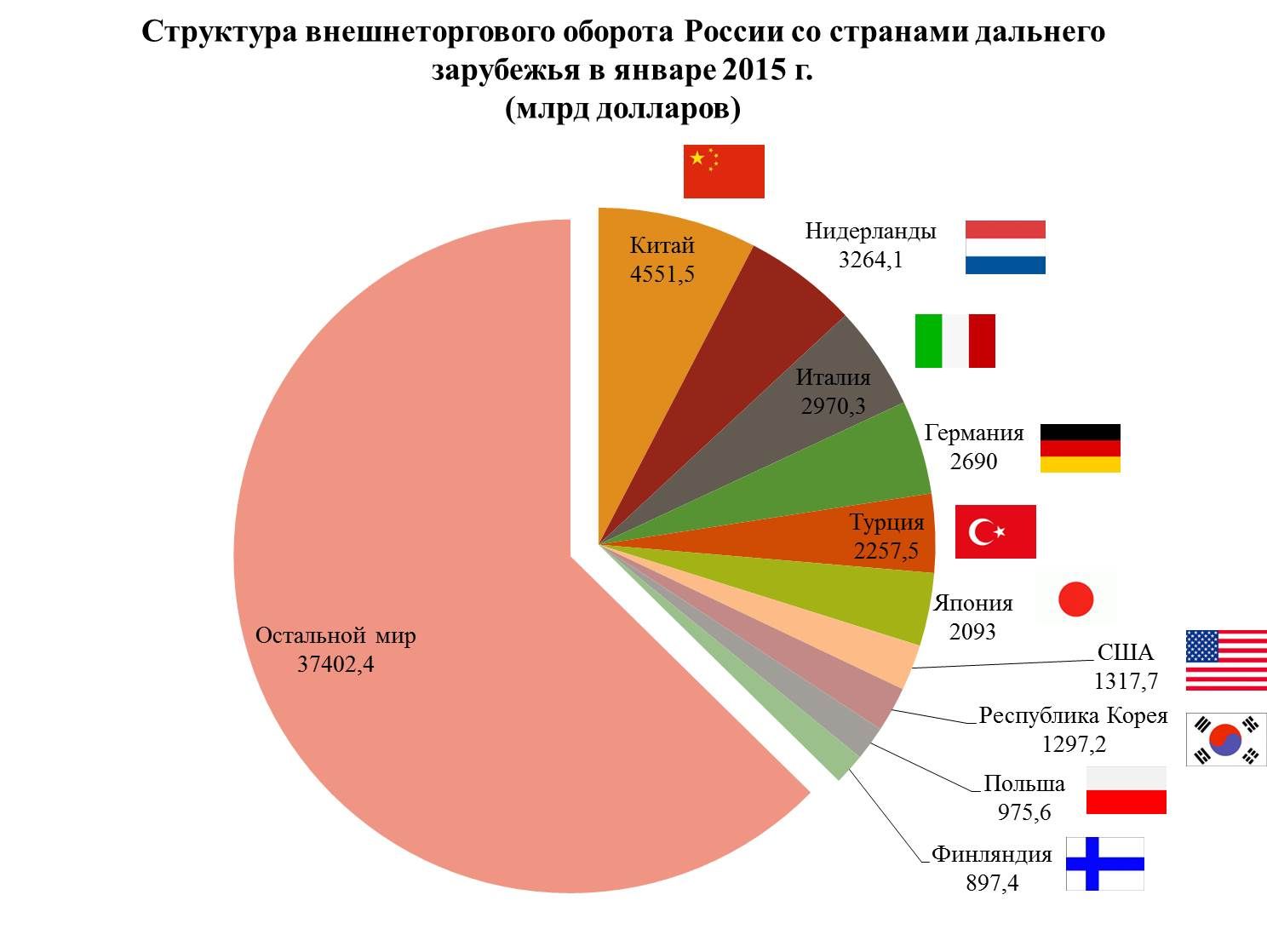

- Внешнеторговый оборот РФ и его динамика

- Основные торговые партнеры России на мировом рынке

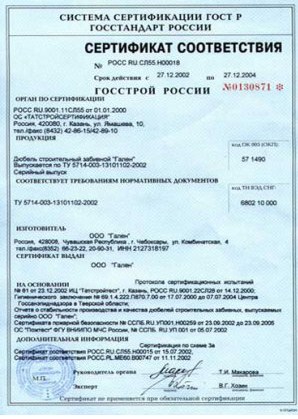

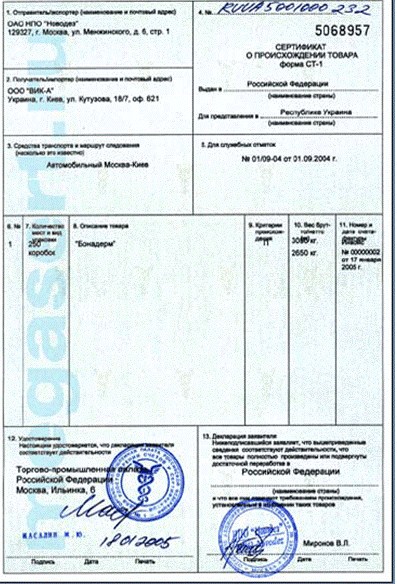

- Сертификат происхождения товара

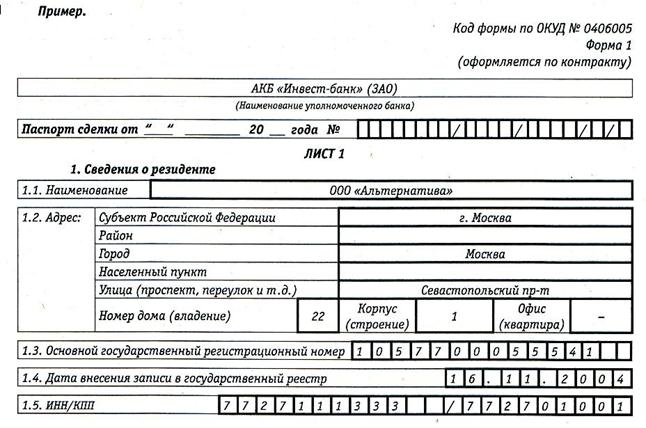

- Импортная сделка

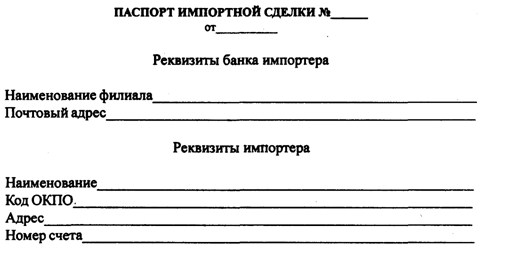

- Паспорт импортной сделки

- Форма паспорта импортной сделки

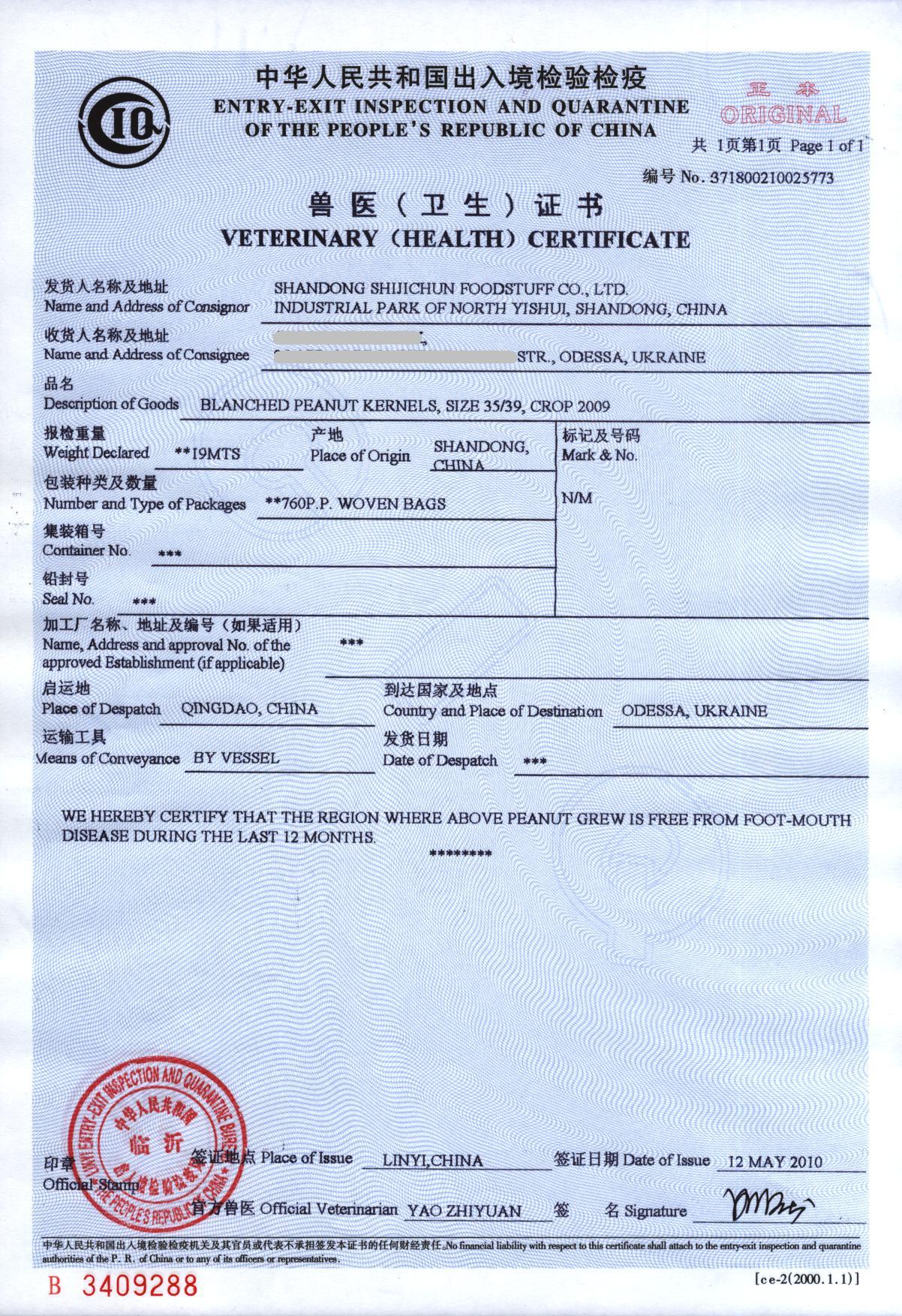

- Сертификаты при ввозе товаров

- Виды и назначение сертификатов

- Гигиенический сертификат

- Ветеринарный сертификат

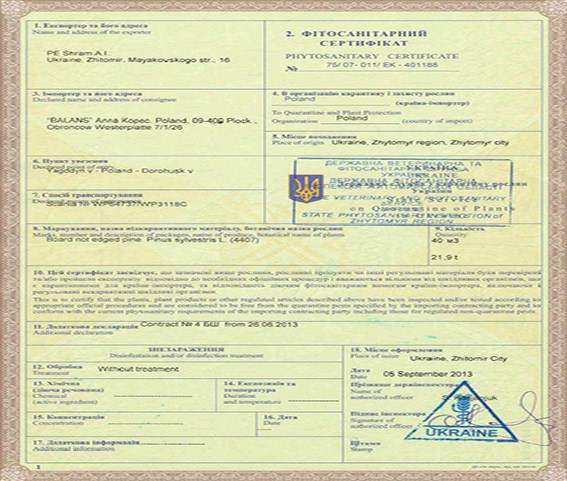

- Фитосанитарный сертификат

- Сертификат о происхождении товара

- Импортеры Руси в IX векеМеди древним временам

- Источники и ссылки, Источники текстов, картинок и видео

- Создатель статьи

- Ответственные администраторы

- Источники текстов

Импорт - это, определение

Импорт - это перемещение иностранных товаров, работ и технологоий из за границы, на железнодорожной, водной и воздушной пути, для их реализации в государственной границы, без обязательств на возвращение обратно. Импорт способность экономить время и удевлотворить экономические и материальные потребности общества. Импорт исуществляется со стороны государственной власти и соответствуют таможенному законодательству этой страны.

импорт

импортИмпорт - это процедура, при которой ввозится товар на территорию другого государства для последующей реализации или реэкспорта.

импорта товарами произведёнными внутри страны

импорта товарами произведёнными внутри страныИмпорт - это ввоз товаров, работ, услуг, результатов интеллектуальной деятельности и т. п. на таможенную территорию страны из-за границы без обязательств на обратный вывоз.

импорт каких-либо товаров из-за границы через морской путь

импорт каких-либо товаров из-за границы через морской путьИмпорт - это ввоз товаров, капиталов, технологий из-за границы.

замещение импорта товарами произведёнными внутри страны

замещение импорта товарами произведёнными внутри страныИмпорт - это ввоз из-за границы товаров, технологий и капиталов для реализации и приложения на внутреннем рынке страны-импортера.

расходы частных лиц

расходы частных лицИмпорт - это вид предпринимательской деятельности отечественных резидентов, связанный с закупкой у нерезидентов и ввозом в страну резидента товаров, услуг и технологий для последующей реализаций на внутреннем рынке.

товары и услуги которые покупаются резидентами

товары и услуги которые покупаются резидентамиИмпорт - это оказание иностранными фирмами отечественным хозяйственным субъектам услуг в форме перемещения товаров, перевозке пассажиров, страхования экспортно-импортных грузов, осуществления международных почтово-телеграфных, банковских операций, содействия в научных разработках, исследованиях, проведении проектных работ, технического содействия и т.д.

это каждый из партнеров, которые заключают контракт

это каждый из партнеров, которые заключают контрактИмпорт - это ввоз товара, работ, услуг, результатов интеллектуальной деятельности, в том числе исключительных прав на них, на таможенную территорию государства из-за границы.

импорт экспорт услуги

импорт экспорт услугиИмпорт - это ввоз товаров, услуг, ценных бумаг и др. из-за границы для реализации на внутреннем рынке ввозящей страны.

Совершение сделки с ценными бумагами

Совершение сделки с ценными бумагамиИмпорт - это ввоз в страну иностранных товаров или капитала в форме предоставления кредитов и займов, покупки иностранными компаниями предприятий (валютный импорт), платное пользование услугами иностранных лиц, фирм, организаций.

мпорт иностранных фирм

мпорт иностранных фирмИмпорт что это такое - это способность экономить время,более полному удовлетворению потребностей национальной экономики и населения.

способ экономить время

способ экономить времяИмпорт - это ввоз товаров, технологий, услуг для их реализации на внутреннем рынке, а также для транзита в третьи страны. В объем импорта включается обратный ввоз из-за границы не подвергшихся переработке отечественных товаров - реимпорт.

Импортируемые товары проходят обязательный таможенный контроль

Импортируемые товары проходят обязательный таможенный контрольОсновные сведения

Международная торговля представляет собой форму связи между товаропроизводителями разных стран, возникающей на основе международного разделения труда, и выражает их взаимную экономическую зависимость.

Процесс заключения международного договора

Процесс заключения международного договора темп и рост мировой экономике на графике

темп и рост мировой экономике на графикеС помощью международной торговли борятся с ограниченностью национальной базы ресурсов, расширяют емкость национального рынка и устанавливают связи между национальным рынком и мировым, развивают специализацию и расширяют масштабы производства, получают дополнительный доход на разнице производственных национальных и интернациональных издержек.

флаг страны

флаг страныТорговлю мирового масштаба делят на два встречных потока - экспорт и импорт.Также ее характеризуют торговым сальдо и торговым оборотом. Однако ключевыми понятиями являются импорт и экспорт. Их применяют для практических целей и для анализа международной торговли.

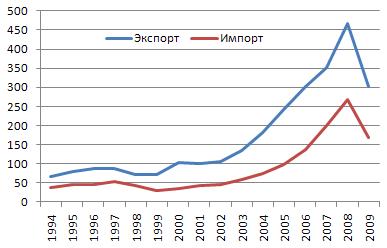

график который указывает динамика объёмов экспорта и импорта России (1994-2009)

график который указывает динамика объёмов экспорта и импорта России (1994-2009)Торговое сальдо и оборот, в виде производных, имеют более ограниченное практическое и аналитическое значение и реже используются. Импорт выступает как результат международного разделения труда, способствует экономии времени и более полному удовлетворению потребностей национальной экономики.

импорт

импортОбъем импорта зависит от размеров экспортной выручки и валютных резервов страны. Факт импорта фиксируется таможенной статистикой.Обычно импорт важный объект регулирования со стороны государства. Такое регулирование может осуществляться посредством следующих инструментов торговой политики: специфических и адвалорных пошлин, квот, «добровольных» ограничений экспортирования, установления минимальных импортных цен, технические барьеры и т. п..

монеты

монетыОграничения импорта обычно вводятся в протекционистских целях (для защиты национальных производителей от конкуренции). Налоги на импорт также могут устанавливаться в фискальных целях (пополнение казны).Факт импорта фиксируется таможенной статистикой, большей частью на условиях СИФ.СИФ это - (англ. Acquisition cost, Insurance and Freight - стоимость, страхование и фрахт) международный коммерческий торговый термин.

цена и документы страховки

цена и документы страховкиПоставка на условиях СИФ означает, что продавец выполнил поставку, когда товар погружен на транспортное средство в порту отгрузки, а продажная цена включает в себя стоимость товара, фрахт или транспортные расходы, а также стоимость страховки при перевозки.

работник следит процесс отзгрузки

работник следит процесс отзгрузкиВ условиях возрастания роли кооперационного, производственного и научно - технического сотрудничества увеличивается импорт товаров (сырья, полуфабрикатов, узлов и деталей) для переработки в данной стране и последующего вывоза за границу, а также импорта товаров отечественного происхождения, прошедших переработку за границей.

импорт полуфабрикатов

импорт полуфабрикатовНаконец, объектом импорта являются временно ввозимые (на выставки, ярмарки, публичные торги) товары. Все большее значение получает импорт производственных и потребительских услуг, в часности в форме туризма.

ярмарка

ярмаркаТермин заимствован в английском языке в конце XIX века

Импорт - это ввоз товара, работ, услуг, результатов интеллектуальной деятельности, в том числе исключительных прав на них, на таможенную территорию Российской Федерации из-за границы без обязательства об обратном вывозе. Факт импорта фиксируется в момент пересечения товаром таможенной границы Российской Федерации, получения услуг и прав на результаты интеллектуальной деятельности. (Ст. 2 федерального закона от 13.10.1995 № 157-ФЗ "О государственном регулировании внешнеторговой деятельности").

Основные понятия импорта

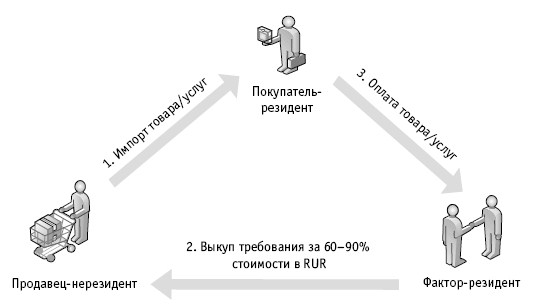

Импортный факторинг - операция, при которой отечественный покупатель получает кредит на покупку товаров у иностранного поставщика. При этом отечественная факторинговая компания выплачивает соответствующую сумму иностранному поставщику. Покупатель впоследствии переводит деньги непосредственно факторинговой компании.

Импортный факторинг

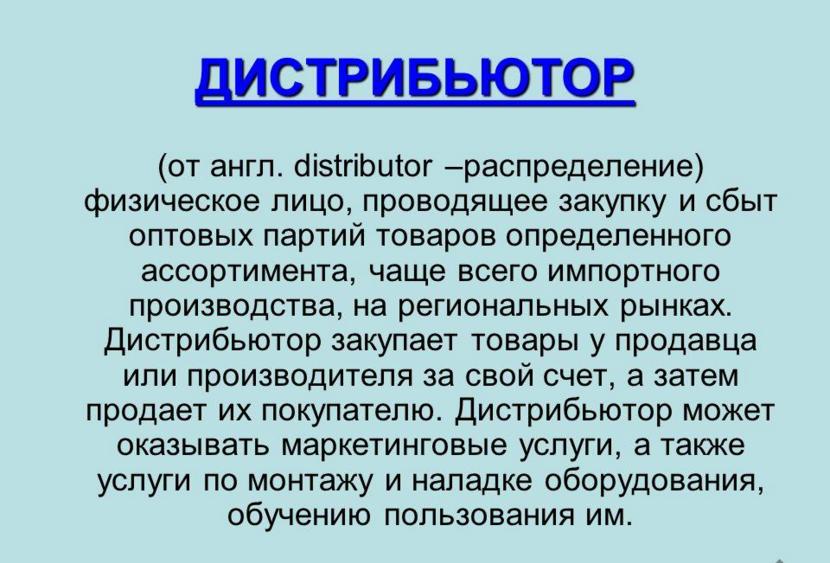

Импортный факторингИмпортер-дистрибьютор - фирма, закупающая у иностранного производителя крупные партии товаров, а затем перепродающая данные товары отечественным розничным торговцам.

Импортер-дистрибьютор

Импортер-дистрибьюторДистрибьюторы реализуют товар в розницу, оптом, через открытые и закрытые рынки продаж.

Покрытие импорта - показатель соотношения золотовалютных резервов страны и стоимостного объема импорта. Характеризует способность страны оплачивать импорт за счет официальных резервов.

Золотовалютные резервы

Золотовалютные резервыПолитика ограничения импорта - защита национального производителя от иностранной конкуренции через барьеры на пути товаров в страну. Экономическая наука доказывает, что выгода, которую при этом получают производители и государство оказывается меньше потерь, которые несут потребители, и нация в целом проигрывает.

Виды импорта

Различают прямой, видимый, невидимый, косвенный, лицензируемый, нелицензируемый импорт. Импорт регулируется национальным законодательством, политико-правовыми ограничениями, таможенными тарифами, системой лицензирования и другими нетарифными мерами внешнеэкономического регулирования.

национальное законодательство

национальное законодательствоПрямой импорт

Государство или бизнесмен покупает товары непосредственно у зарубежного изготовителя или у посредника по экспорту за границей. Импортная сделка осуществляется между отечественным получателем и иностранным поставщиком. Происходит это, как правило, следующим образом: дистрибьютор закупает продукцию, спроектированную местными компаниями, которая может быть изготовлена за границей. В соответствии с программой прямого импорта, дистрибьютор в обход местного поставщика приобретает конечный продукт непосредственно от изготовителя, по возможности экономя на дополнительных расходах. Данный тип коммерческой деятельности появился сравнительно недавно и следует за сложившимися тенденциями глобальной экономики.

дистрибьютор

дистрибьюторЭто означает, что дистрибьютор в обход местного поставщика в соответствии с программой прямого импорта приобретает конечную продукцию непосредственно от изготовителя. При этом он может существенно сэкономить на дополнительных расходах.

экономия расхода

экономия расходаДистрибьютор - это оптовый или розничный (подразумевается, что дистрибьютор будет продавать в розничные точки продажи) продавец с высокоорганизованной структурой активной продажи, зачастую владеющий эксклюзивными правами представителя определённых товаров на закреплённой территории.

определение дистрибьютора

определение дистрибьютораПрямой импорт совершение международной торговой сделки непосредственно между производителем и продавцом и покупателем потребителем пользователем. Его преимущества:

сделка между производителем и продавцом

сделка между производителем и продавцом- сокращает издержки производства;

сокращение издержки производство

сокращение издержки производство- снижает риск и зависимость результатов деятельности от возможной недобросовестности и некомпетентности посредников;

риск и зависимость

риск и зависимость- позволяет компании-производителю постоянно находиться на зарубежном рынке, учитывать его изменения и своевременно реагировать.

учитываать его изменения и своевременно реагировать

учитываать его изменения и своевременно реагироватьКосвенный импорт

Косвенный импортные сделки резиденты (любое из отечественных предприятий) совершают операцию не с иностранной стороной, а отечественным предпринимателем (отдельной компанией), занимающейся закупкой продукции непосредственно у зарубежной компании-экспортера или посредника (также нерезидента). Как правило, в косвенной импортной сделке в роли основных сторон выступают отечественная компания-импортер, посредник и продавец товаров за территорией страны.

во время сделки выступают отечественная компания-импортер, посредник и продавец товаров за территорией страны

во время сделки выступают отечественная компания-импортер, посредник и продавец товаров за территорией страныКосвенный импорт: сущность, схема, основные принципы

Особенность косвенного импорта в том, что покупка товаров резидентом страны производится через специальное посредническое звено, а именно компанию-импортера. При этом торговый посредник и предприятие-покупатель заключают соответствующий договор на поставку продукции.

торговый посредник и предприятие-покупатель заключают договор

торговый посредник и предприятие-покупатель заключают договорСхема косвенного импорта

Схема косвенного импорта включает в себя подписание договора с посредником на поставку продукции и непосредственно получение необходимого товара. Все остальные вопросы решает посредническое звено.

Основные признаки косвенного импорта

- оформление компанией-резидентом соглашения с посреднической фирмой, занимающейся импортом той или иной продукции;

Представители и торговые посредники

Представители и торговые посредники- заключение договора между фирмой-посредником и иностранным предприятием (поставщиком);

Фирма-посредник

Фирма-посредник- пересечение продукцией границы страны-нерезидента;

На границе

На границе- проведение оплаты по объекту соглашения (как правило, производится в иностранной валюте страны-поставщика или по договоренности);

Иностранная валюта

Иностранная валюта- поставка необходимого объема товара компании-заказчику на территории РФ.

Заказчик

ЗаказчикВидимый импорт

Касается материальных ценностей, то есть всего того, что можно измерить в денежном эквиваленте.

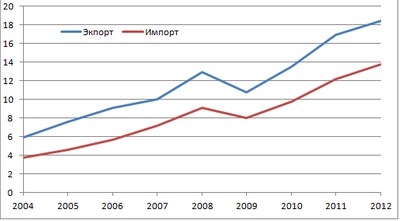

Импорт в РФ в 2000, 2008, 2012 годах

Импорт в РФ в 2000, 2008, 2012 годахЛицензируемый импорт

Осуществляется в том случае, когда для ввоза товаров из-за границы требуется специальное разрешение регулирующих органов, которые определяют условия, объем и выдают лицензии на определенный вид товаров. Только после получения лицензии на ввоз импортер может заключать с резидентом договор купли-продажи.

Лицензия регистрация

Лицензия регистрацияДля осуществления импортной операции импортер предполагает необходимость получения организацией разрешения (лицензии) правительственных органов на осуществление внешнеэкономической деятельности. Подобная система дает возможность государству контролировать внешнеэкономические отношения и осуществлять их регулирование для достижения различных экономических и политических целей. В некоторых случаях лицензии выступают разновидностью налога, применяемого страной для получения дополнительных таможенных доходов.

Государственное регулирование

Государственное регулированиеДля осуществления импортной операции нерезиденту, то есть импортеру, нужно провести ряд действий:

- подготовить финансовые средства для закупки продукции;

- собрать информацию о потенциальных поставщиках;

- хорошо проанализировать цены конкурентов;

Анализ конкурентов

Анализ конкурентов- заключить контракт с наиболее выгодным резидентом (экспортером);

- получить закупленную продукцию;

- произвести ее оплату.

Оплата наличными иконка

Оплата наличными иконкаНелицензируемый импорт

Осуществляется в том случае, когда заключение импортных контрактов не имеет ограничений, т.е. импортер может без специального разрешения регулирующих органов заключить договор купли-продажи (контракт) с зарубежным поставщиком, ввезти товар на территорию страны и произвести оплату.

Специальное разрешение на ввоз товаров по контракту не требуется

Специальное разрешение на ввоз товаров по контракту не требуетсяЗадачи импорта

Основной задачей импорта является снижение издержек производства за счет использования более дешевого импортного сырья и, следовательно, в увеличении прибыли и повышении общей эффективности национального производства. Другая его важная составляющая - создание конкурентной среды на внутреннем рынке.

Снижения издержек производства

Снижения издержек производстваРынок продуктов питания в течении последних 50-60 лет остается самым крупным потребительским рынком в нашей стране. А расходы на приобретение одежды и обуви составляют около 11-12 тысяч рублей в год на душу российского населения.

Расходы на приобретение

Расходы на приобретениеИмпортные операции

Импортные операции - это закупка и ввоз иностранных товаров для последующей их реализации на рынке страны импортера.

Импортные операции, осуществляющие ввоз на внутренний рынок товара, закупленного у другой страны. Импортер должен:

- иметь необходимые средства для закупки товара;

- зная потенциальных поставщиков, разослать им запросы;

- провести анализ цен конкурентов, предлагающих нужный товар;

- заключить контракт с наиболее предпочтительным экспортером;

- получить закупленный товар;

- произвести его оплату.

Схема импорта товаров

Схема импорта товаровСхема импортной операции включает:

- подписание контракта на покупку товаров;

- поставку товаров.

Основными признаками импортных операций являются:

- заключение контракта с иностранным контрагентом (нерезидентом);

- пересечение товаром границы страны-импортера (нерезидента);

- оплата объекта соглашения в иностранной валюте.Обязательным условием импортной операции является платежеспособность импортера (нерезидента).При осуществлении импортных операций учитываются три фактора;

оплата объекта договора в иностранной валюте

оплата объекта договора в иностранной валюте- необходимость проведения политики протекционизма;

таможенный протекционизм это курс государства

таможенный протекционизм это курс государства- обеспечение национальных потребителей (предприятий и населения) продукцией, которая не производится внутри страны либо производится в недостаточном количестве;

- выполнение фискальной функции с помощью импортных тарифов, т.е. обеспечение бюджета необходимыми финансовыми средствами.Разновидностями экспортной и импортной операций являются реэкспортные и реимпортные операции.

Реимпорт

РеимпортИмпортозамещение

Импортозамещение - это замещение импорта товарами, произведёнными внутри страны.

запрет на ввоз в страну продукции европейских сельхозпроизводителей

запрет на ввоз в страну продукции европейских сельхозпроизводителейПонятие «импортозамещение» впервые по - явилось в ООН в 1960-е гг. и применялось в контексте проблем недавно освободившихся колоний с монокультурной экономикой. В этих странах практически все товары, необходимые для жизни и экономической деятельности, были импортированы.

Флаг Организации Объединённых Наций

Флаг Организации Объединённых НацийИмпортозамещение в России

Импортозамещение в России - замещение импорта в Российскую Федерацию товарами, произведёнными российскими производителями, то есть внутри страны. Для стимулирования замещения импорта российскими товарами применяется, в частности, таможенно-тарифное (пошлины) и нетарифное (квоты, лицензирование ввоза) регулирования, а также субсидирование и другие виды господдержки производств в России.

Стимулирования замещения

Стимулирования замещения1 апреля 2015 года в издано постановление об образовании правительственной комиссии по импортозамещению в РФ.

"В целях реализации пункта 41 плана первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 г., утвержденного Федерации от 27 января 2015 г. №98-р (Собрание законодательства Росраспоряжением Правительства Российской сийской Федерации, 2015, №5, ст. 866), формирования благоприятных условий для развития разработки отечественного конкурентоспособного программного обеспечения, учитывая предложения заинтересованных российских организаций отрасли информационных технологий и их трестов (ассоциаций)."

Дом Правительства Российской Федерации

Дом Правительства Российской ФедерацииВ задачи нового органа входит снижение зависимости отраслей промышленности от импорта и оперативное решение вопросов, касающихся создания условий для своевременного и полного удовлетворения потребностей юридических лиц в продукции отраслей промышленности.

По оценкам российского правительства, государственные затраты на импортозамещение до 2020 года составят 1,265 триллиона рублей (около 23 миллиардов евро). Министерство промышленности и торговли утвердило более 2 тысяч проектов, призванных снизить зависимость Российской Федерации от импорта, в различных отраслях.

Затраты на импортозамещение

Затраты на импортозамещениеОдной из главных отраслей, требующих, по мнению российских властей, импортозамещения, является сельское хозяйство.

Трактор сельское хозяйство

Трактор сельское хозяйствоОстановимся более подробно на проблеме импортозависимости и импортозамещения – важнейшей проблеме отечественной экономики. Реальной экономики в проводимой в нашей стране программе импортозамещения пока мало, а вот политики много.

Из наиболее критичных отраслей, нуждающихся и имеющих перспективы к импрозамещению в РФ, можно отнести в первую очередь следующие:

- медицинская промышленность и фармацевтика (с долей импорта 70–80%);

Таблетки в пачке

Таблетки в пачке- тяжелое машиностроение (60–80%);

Суходольский завод специального тяжелого машиностроения

Суходольский завод специального тяжелого машиностроения- станкостроение (свыше 90%),

Отечественное станкостроение

Отечественное станкостроение- радиоэлектроника (80–90%),

Электроника и радиоэлектроника

Электроника и радиоэлектроника- легкая промышленность (70–90%).

Легкая промышленность

Легкая промышленностьЗа рубежом мы закупаем 80-85% всего аналитического исследовательского оборудования.

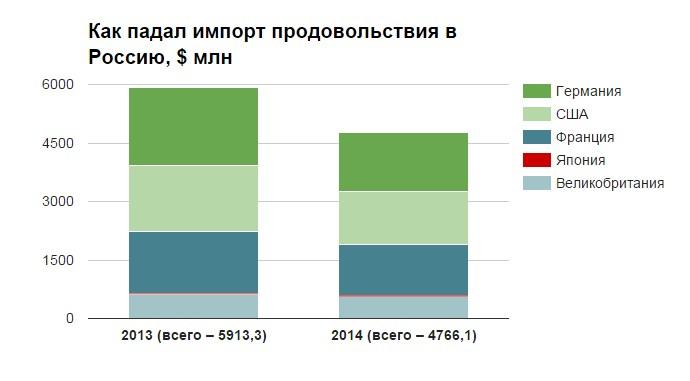

Из-за рубежа в страну поставляются, в основном, машины и оборудование (53,3% в структуре импорта), продовольственные товары и сырье для их производства (13,9%), продукция химической промышленности (14,6%).

В сельском хозяйстве следует выделить три вида продуктов, импорт которых превышает 10% используемых ресурсов – фрукты (более 48%), и сыр жирный (более 55%), масло растительное, вино виноградное, сахар (более 30%), молоко (почти 13%).

Сельскохозяйственные продукты

Сельскохозяйственные продуктыОсобенно высока доля импорта по шелковым тканям (около 90%) и по трикотажным изделиям (94%). Стабильно высокая доля импорта по швейным изделиям (85%), чулочно-носочным изделиям (60%) и обуви (76%). Сильная зависимость от импорта наблюдается по химическим волокнам и нитям – около 50%, полипропилену и полистиролу – более 30%, что ставит под сомнение отечественное развитие перспективных полимерных композиционных материалов.

Ткани высокой моды из Итали

Ткани высокой моды из ИталиИмпорт большинства продуктов металлургического производства не превышает 10%, исключение составляют трубы стальные (14,3%) и проволока стальная (11%).

Технологический процесс металлургического производства

Технологический процесс металлургического производстваПри такой ситуации импортозамещение только положит начало борьбе с импортозависимостью современной Российской Федерации. В долгосрочной перспективе снижение импортной зависимости возможно лишь за счет инноваций, стимулирования инвестиций и создания новых инновационных производств.

Новая технологическая линия по производству шин

Новая технологическая линия по производству шинДля замещения импорта национальными товарами могут быть использованы протекционистские методы регулирования.

Тарифные методы регулирования внешней торговли. В их основу положены таможенный кодекс, Закон РФ от 21 мая 1993 г. № 5003-1 "О таможенном тарифе" и другие нормативные акты, утверждаемые законодательными органами. Таможенный кодекс создается в соответствии с таможенной политикой государства. Таможенные нормативные акты определяют общие, задачи и функции таможенных органов, порядок разработки, утверждения и использования тарифов, условия освобождения от уплаты пошлин, санкции за нарушение таможенных правил, порядок рассмотрения жалоб. Таможенные формальности являются одними из самых эффективных методов регулирования внешней торговли.

таможенная территория Российской Федерации

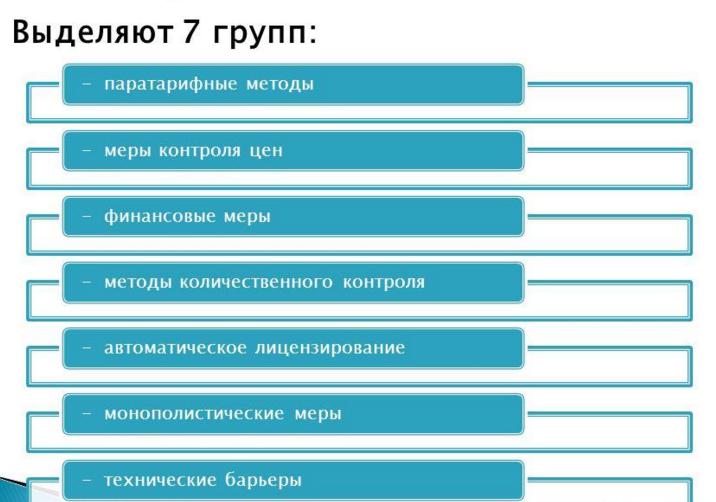

таможенная территория Российской ФедерацииСейчас наряду с тарифными методами регулирования внешней торговли в соответствии с международными классификациями можно выделить семь основных групп, относящихся к нетарифным методам:

Паратарифные методы - это виды платежей (помимо таможенных пошлин), которые взимаются с иностранных товаров при их ввозе на территорию данной страны: различные таможенные налоги, внутренние налоги, специальные целевые сборы. К числу наиболее часто используемых паратарифных методов относятся, прежде всего, налог на добавленную стоимость и акцизы.

Импортный таможенный тариф

Импортный таможенный тарифУсиливающаяся глобализация мирового хозяйства способствует уменьшению роли тарифных и паратарифных методов в выполнении своих функций, однако, для многих стран они до сих пор являются весьма важными, так тарифные и паратарифные платежи составили в 2001 году 30 % доходной части бюджета РФ.

Глобализация

ГлобализацияВнешнеторговая политика является важным разделом деятельности многих международных организаций. Важнейшие из них: ВТО (WTO) Всемирная торговая организация, ЮНКТАД (UNCTAD), конференция ООН по торговле и развитию (создана в 1964 г., в 2000 г. – 185 государств-членов ООН), ЮНСИТРАЛ (UNCITRAL), Комиссия ООН по праву международной торговли.

Флаг Всемирной Торговой Организации

Флаг Всемирной Торговой ОрганизацииВнешнеторговая политика

К преимуществам квотирования можно отнести

- гарантии ограничения ввоза товаров до определенной величины;

- поддержку определенных предприятий, путем применения выборочного распределения квот государством.

В качестве недостатков квоты можно выделить ее способствование монополизации экономики, ограничивая ценовую конкуренцию, а также малоэффективное и произвольное распределение лицензий.

Эти организации стремятся к регулированию торговли на многосторонней международной основе, решая всевозможные проблемы, возникающие из целого ряда противоречий между странами и другими субъектами мирового рынка.

Решения проблема между странам

Решения проблема между странамВ настоящее время наряду с тарифными методами регулирования внешней торговли в соответствии с международными классификациями можно выделить семь основных групп, относящихся к нетарифным методам:

- паратарифные методы;

- меры контроля цен;

- финансовые меры;

- методы количественного контроля;

- автоматическое лицензирование;

- монополистические меры;

- технические барьеры.

Схема, где указано семь основные группы тарифных метод

Схема, где указано семь основные группы тарифных методНаряду с необходимостью обеспечения продовольственной безопасности в Российской Федерации постоянно говорится о важности импортозамещения в фармацевтике и в сегменте медицинской техники. К примеру, к 2020 году профильные ведомства планируют довести долю импорта фармтоваров до 50 процентов.

Тарифные и нетарифные меры регулирования внешней торговли

Тарифное регулирование осуществляется с помощью классического инструмента внешнеторговой политики - таможенных пошлин и таможенных тарифов.

Тарифное регулирование

Тарифное регулированиеТаможенный тариф - это систематизированные списки товаров, облагаемых таможенными пошлинами, с указанием величины их ставок.

Систематизированные товаров

Систематизированные товаровТаможенный тариф является одним из основных инструментов торговой политики государства. Под таможенным тарифом понимают перечень ставок таможенных пошлин, упорядоченных в соответствии с товарной номенклатурой, которая применяется для классификации товаров во внешней торговле той или иной страны. Товарная номенклатура – это классификатор товаров, который применяется для целей государственного регулирования экспорта и импорта и статистического учета внешнеторговых операций.

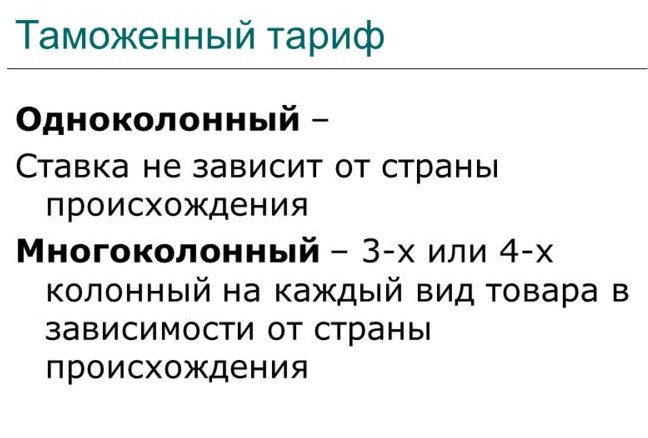

Таможенные тарифы могут быть простые (одноколонные), и сложные, (многоколонные).

Одноколонный тариф предусматривается для каждого товара одну ставку таможенных пошлин, которая пременяется вне зависимости от страны происхождения товара. Токой тариф не обеспечивает достаточной маневренности в томоженной политике, поэтому он не соответствует современным условиам борьбы на мировом рынке и в ностаяшее время встречается достаточно редко.

Одноколонный тариф

Одноколонный тарифСложный (многоколонный) тариф предполагает установление двух или более ставок по каждому товару, в зависимости от страны происхождения. В последнем случае наиболее высокая ставка такого тарифа считается автономной и называется генеральной, предполагая распространение ее на товары тех государств, с которыми не заключены торговые договоры и договора.

Одноколонный и многоколонный тариф

Одноколонный и многоколонный тарифВ многоколоночных тарифах чаще всего предусматриваются следующие колонки тарифа:

- для товаров, ввозимых из стран, с которыми имеется соглашение о предоставлении режима наибольшего благоприятствования. Иногда эту колонку тарифа называют базовой;

Тарифы

Тарифы- для товаров, ввозимых из стран, которые не имеют соглашений о предоставлении режима наибольшего благоприятствования. Обычно это самые высокие пошлины;

Высокие пошлины

Высокие пошлины- товары, которые ввозятся из стран, пользующихся преференциальным режимом, эти пошлины обычно наиболее низкие. Преференции могут предоставляться как на односторонней основе в рамках ЮНКТАД, так и в рамках создания преференциальных соглашений между странами (например, создания зон свободной торговли).

ЮНКТАД логотип

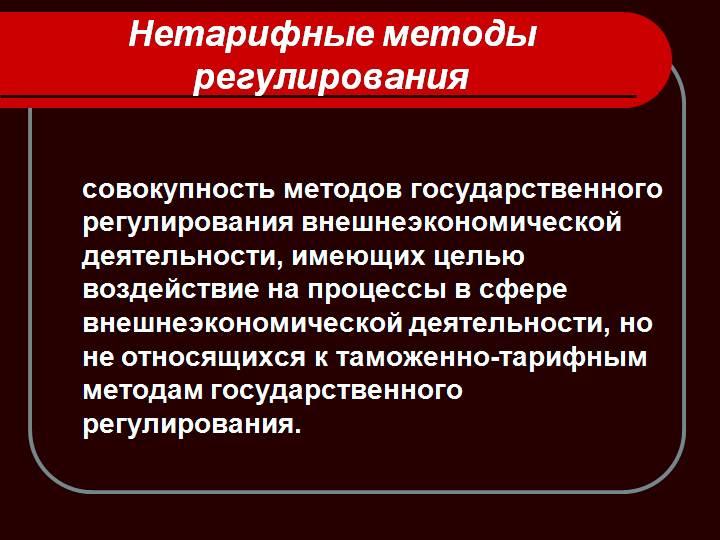

ЮНКТАД логотипНетарифные методы регулирования внешне экономической деятельности - это совокупность методов государственного регулирования внешнеэкономической деятельности, имеющих целью воздействие на процессы в сфере внешнеэкономической деятельности, но не относящихся к таможенно-тарифным методам государственного регулирования.

Определение о нетарифных метод регулирования

Определение о нетарифных метод регулированияМетоды представляют собой виды платежей (помимо таможенных пошлин), которые взимаются с иностранных товаров при их ввозе на территорию данной страны: различные таможенные пошлины, внутренние налоги, специальные целевые сборы. К числу наиболее часто используемых паратарифных методов относятся, прежде всего, налог на добавленную стоимость и акцизы.

Кнопка налога на клавиатуре

Кнопка налога на клавиатуреНетарифные меры государственного регулирования внешней торговли, лишая покупателей свободноговыбо-ра товаров и тем самым, ослабляя конкуренцию отечественных товаров с иностранными, казалось бы,должны подрывать рыночный механизм. Но это не так, ибо такие меры принимаются в отношении поставоксравнительно небольшой группы товаров, либо в течение ограниченного срока и предназначены длярешения определенных экономичес-ких и социальных проблем, требующих оперативного вмешательствагосударства.

Конкуренция

КонкуренцияПрименение мер нетарифного регулирования в условиях самостоятельного осуществления большим числомкомпаний внешнеторговых операций позволяет влиять на рост внешнеторгового дефицита, выравниватьторговый и платежный балансы, более рационально распоряжаться иностранной валютой при острой еенехватке для закупки за рубежом наиболее необходимых в стране товаров, мобилизовать валютные резервыдля обслуживания внешнего долга Российской Федерации.

Внешний долг Российской Федерации по срокам погашения

Внешний долг Российской Федерации по срокам погашенияЦели и задачи введения нетарифных мер

В соответствии с международными соглашениями нетарифные методы применяются в виде исключения из общего правила свободной торговли в следующих случаях:

- Введение временных количественных ограничений экспорта или импорта отдельных товаров, вызванных необходимостью защиты национального рынка;

ограничений отдельных товаров

ограничений отдельных товаров- Реализация разрешительного порядка экспорта или импорта отдельных товаров, которые могут оказать неблагоприятное воздействие на безопасность государства, жизнь или здоровье граждан, имущество физических или юридических лиц, государственное или муниципальное имущество, окружающую среду, жизнь или здоровье животных и растений;

Безопасность, жизнь, здоровье

Безопасность, жизнь, здоровье- Выполнение международных обязательств;

Официальный договор , по которому стороны обязуется выполнить обязательство.

Официальный договор , по которому стороны обязуется выполнить обязательство.- Введение исключительного права на экспорт или импорт отдельных товаров;

Экспорт или импорт

Экспорт или импорт- Введение специальных защитных, антидемпинговых и компенсационных мер;

Компенсация

Компенсация- Защита общественной морали и правопорядка;

Защита прав потребителей

Защита прав потребителей- Защита культурных ценностей;

Культурные ценности важнее

Культурные ценности важнее- Обеспечение национальной безопасности;

Национальная безопасность

Национальная безопасностьКлассификация нетарифных методов

Нетарифные меры насчитывается более 50 различных способов нетарифного регулирования.В соответствии с классификацией ЕЭК ООН всё многообразие нетарифных методов государственного регулирования внешнеэкономической деятельности можно разделить на три группы:

Нетарифные методы регулирования внешней торговли (Non-tariff trade regulation) означают применение различных инструментов внешнеторгового регулирования, отличных от таможенной пошлины. К ним относятся: квотирование, лицензирование, добровольное ограничение экспорта, экспортные субсидии, административные и технические барьеры и др.

Квотирование и лицензирование

Квотирование и лицензирование представляют собой специфический нетарифный, административный метод государственного регулирования экспортно-импортных операций.

Лицензирование

ЛицензированиеТесно связан с квотированием другой вид государственного регулирования внешнеэкономической деятельности, называемый лицензированием.

Ограничение импорта какой-либо продукции

Ограничение импорта какой-либо продукцииКвотирование (контингентирование). То есть ограничение в стоимостном или физическом выражении, вводимое на импорт или экспорт конкретных товаров на определенный период времени (например, год, полугодие, квартал и другие периоды). Специфика этого вида торговых ограничений состоит в том, что торговый барьер, защищающий страну импортера, вводится на границе экспортирующей, а не импортирующей страны.

Лицензирование - регулирование внешнеэкономической деятельности через разрешения, вьдаваемые органами государственной власти на экспорт или импорт товара в установленных количествах за определенный промежуток времени.

Лицензирование

ЛицензированиеВ первом случае лицензия является лишь документом, подтверждающим право ввезти или вывезти товар в рамках полученной квоты.

Во втором - приобретает ряд конкретных форм:

- разовая лицензия это отдельный вид лицензий, представляющий собой разовое разрешение, имеющее именной характер и выдаваемое для осуществления каждой отдельной операции конкретным субъектом ВЭД на период не менее необходимого для осуществления экспортной (импортной) операции. Разовая лицензия является специальной санкцией.

Разовая (индивидуальная) лицензия

Разовая (индивидуальная) лицензия- генеральная лицензия разрешение на ввоз или вывоз того или иного товара в течение года без ограничений количества сделок;

Нет ограничений

Нет ограничений- глобальная лицензия разрешение ввезти или вывезти данный товар в любую страну мира за определенный промежуток времени без ограничения количества или стоимости;

Ввоз товара в любую страну мира

Ввоз товара в любую страну мира- автоматическая лицензия это разрешение, выдаваемое немедленно после получения от экспортера или импортера заявки, которая не может быть отклонена государственным органом.

Не может быть

Не может быть- исключительные лицензии - предоставляют заявителю исключительное право на экспорт или импорт отдельного вида товара. Срок действия лицензии устанавливается индивидуально.

Лицензирование используется многими странами мира, прежде всего развивающимися, для целей государственно регулирования импорта. Развитые страны чаще всего используют лицензии как документ, подтверждающий право импортера на ввоз товара в рамках установленной квоты.

Имею право

Имею правоЛицензирование как мера государственного регулирования внешнеторговой деятельности применяется в России (СССР) с 1989 г.. Лицензирование предполагает, что на экспорт и/или импорт отдельных товаров необходимо получать у соответствующего государственного органа специальное разрешение (лицензию).

Государственный флаг Союза Советских Социалистических Республик

Государственный флаг Союза Советских Социалистических РеспубликДокументы на получение лицензии

Для получения лицензии на ввоз товаров из числа лицензируемых участник внешнеторговой деятельности направляет уполномоченному Министерством экономического развития и торговли Российской Федерации следующие основные документы:

Здание министерство экономического развития Российской Федерации

Здание министерство экономического развития Российской Федерации- заявление о выдаче лицензии, по утвержденной форме;

- электронная копия заявления;

- копия внешнеторгового договоренности (контракта), приложения и (или) дополнения к нему (для разовой лицензии), а в случае отсутствия внешнеторгового соглашения (контракта) - копия иного документа, подтверждающего намерения сторон;

Копия документа

Копия документа- копия документа о постановке на учет в налоговом органе;

Налоговый орган проверяет документы

Налоговый орган проверяет документы- копия лицензии на осуществление лицензируемого вида деятельности, если такой вид деятельности связан с оборотом товара, в отношении которого введено лицензирование на единой таможенной территории;

- иные документы, если они определены решением Комиссии, на основании которого введено лицензирование данного товара.

Комиссия решает

Комиссия решаетОформленная лицензия выдается в 1 экземпляре и не подлежит передаче другим заявителям

Оригинал лицензии и заверенная лицензиатом копия лицензии предоставляются:

- в Российской Федерации, если таможенное оформление товара будет производиться только в этом таможенном органе Российской Федерации;

Федеральная таможенная служба

Федеральная таможенная служба- в таможенный орган Российской Федерации по месту нахождения лицензиата, если таможенное оформление будет производиться в нескольких таможенных органах Российской Федерации.

В случае выдачи разовой лицензии лицензиат обязан в десятидневный срок после окончания срока ее действия представить в выдавший ее лицензирующий орган фотокопию оригинала лицензии, на котором проставлялись отметки таможенных органов Российской Федерации о фактическом объеме товара, пропущенного через таможенную границу Российской Федерации.

Сотрудница печатает оригинал лицензии копировальной машиной

Сотрудница печатает оригинал лицензии копировальной машинойТолько 10 дней на возврат лицензии

Решения и действия лицензирующего органа могут быть обжалованы в установленном порядке и принимается уполномоченным органом государственной власти в следующих случаях:

Только 10 дней

Только 10 дней- представление владельцем лицензии соответствующего обращения;

- представление для получения лицензии недостоверных сведений или данных;

Недостоверно

Недостоверно- утрата лицензии;

- отзыв лицензии на осуществление лицензируемого вида деятельности, если такой вид деятельности связан с импортом товара;

Импорт товаров

Импорт товаров- невыполнение владельцем лицензии требования, согласно которого владельцы генеральных и исключительных лицензий обязаны ежеквартально, до 15-го числа месяца, следующего за последним месяцем отчетного квартала, представлять в уполномоченный государственный орган отчет о ходе ее исполнения.

Отчет компании

Отчет компанииРешение о прекращении или приостановлении действия лицензии направляется в письменной форме уполномоченным органом государственной власти в течение 3 рабочих дней после его принятия владельцу лицензии и в таможенные органы с указанием причин, повлекших такое решение.

Таможенный орган напишет документ о приостановлении действия лицензии

Таможенный орган напишет документ о приостановлении действия лицензииПосле устранения причин, по которым действие лицензии было приостановлено, лицензия возобновляется. Действие лицензии считается возобновленным после принятия уполномоченным государственным органом соответствующего решения, которое направляется в течение 3 рабочих дней владельцу лицензии и в таможенные органы.

Лицензия приостановлено

Лицензия приостановленоЗаявителю может быть отказано в выдаче лицензии по следующим основаниям:

- неправильное оформление заявления о предоставлении лицензии;

- сообщение недостоверных сведений о производимой импортной сделке;

- исчерпание квоты (при лицензировании в случае введения временных количественных ограничений на импорт отдельных видов товаров).

Отказ

ОтказИмпортная квота

Импортная квота - это количественный показатель, характеризующий значимость импорта для народного хозяйства, отдельных отраслей и производств по различным видам продукции. Рассчитывается как отношение объема импорта в натуральном или стоимостном выражении за данный период к объему внутреннего потребления в стране, представляющему собой сумму отечественного производства и импорта соответствующей продукции.

Простой количественный показатель

Простой количественный показательНапример, импорт 100 000 тонн нефти в течение одного года.

Импорт товаровПо направленности их действия квоты разделяются на:

- Импортные квоты применяются в исключительных случаях и только в отношении сельскохозяйственной продукции, водных биоресурсов. Если необходимо сократить производство (продажу) аналогичного товара российского производства, снять с рынка временный излишек такого товара.Импортная квота характеризует значимость импорта для экономики государства и для её отдельных отраслей промышленности.Рассчитывается как отношение объема импорта в натуральном или стоимостном выражении за данный период к объемувнутреннего потребления в стране, равному сумме отечественного производства и импорта соответствующей продукции.

Вылов рыбы

Вылов рыбы- Экспортные вводятся либо в соответствии с международными стабилизационными соглашениями, устанавливающими долю каждой страны в общем экспорте определенного товара (экспорт нефти из стран ОПЕК), либо правительством страны для предотвращения вывоза товаров, дефицитных на внутреннем рынке (экспорт нефти из России и сахара с Украины в начале 90-х гг.).При добровольном ограничении экспорта экспортные квоты устанавливаются международными торговыми соглашениями и двусторонними договоренностями.

Обязательная доля

Обязательная доляПо охвату квоты делятся на:

- Глобальные квоты устанавливают размер общего импорта (экспорта) в стоимостных или натуральных. устанавливаются на импорт или экспорт определенного товара на определенный период времени вне зависимости от того, из какой страны он импортируется или в какую страну экспортируется. Смысл таких квот обычно заключается в обеспечении необходимого уровня внутреннего потребления, и объем их вычисляется как разность внутреннего производства и потребления товара.

Две фуры на дороге

Две фуры на дорогеПримером глобальной квоты является экспорт Россией 40 млн. т нефти в 1993 году для государственных нужд. Направление экспорта, то есть страны-импортера, при этом не устанавливается.

Нефтеперерабатывающий завод

Нефтеперерабатывающий заводИндивидуальная квота - это ограничивающая размер поставки какого-либо товара из одной страны в другую.Индивидуальные квоты установленная в рамках глобальной квоты квота каждой страны, экспортирующей или импортирующей товар. Такие квоты устанавливаются обычно на основе двусторонних соглашений, которые дают основные преимущества в экспорте или импорте товара тем странам, с которыми имеются тесные взаимные политические, экономические и иные интересы.

Двусторонние соглашения

Двусторонние соглашенияПримером индивидуальной квоты является квота в 21,6 млн. кг на импорт США пшеницы из Канады. Чаще всего индивидуальные квоты (контингента) бывают сезонными, то есть вводятся на определенный период времени, когда внутренний рынок наиболее нуждается в государственной защите. Обычно это осенние месяцы, когда происходит реализация сельскохозяйственной продукции нового урожая.

Пшеница в Канаде

Пшеница в КанадеИндивидуальные количественные ограничения в свою очередь делятся на:

- количественные ограничения административная форма нетарифного государственного регулирования торгового оборота, определяющая количество и номенклатуру товаров, разрешенных к экспорту или импорту.

Экспорт импорт кнопки на клавиатуре

Экспорт импорт кнопки на клавиатуре- пропорциональная квота товары в рамках глобальной квоты распределяются между странами пропорционально их доле в импорте за предыдущий период. Двусторонняя квота на договорной основе при распределении квоты предпочтение отдается тем странам, которые берут на себя встречные обязательства импортировать товары данной страны. Такие обязательства закрепляются обычно в международных соглашениях.

Международная соглашения

Международная соглашения- двухсторонние квоты вводятся на основе специального договорного договоренности, согласно которому предпочтение в импорте предоставляется тому государству, которое принимает на себя встречные обязанности ввозить на свою территорию товары данной страны;

Обязательства по сделкам

Обязательства по сделкамИзбирательные квоты - это наименьшее число голосов, необходимое для избрания одного кандидата при проведении выборов по пропорциональной избирательной системе. В различных странах избирательная квота определяется по-разному (метод естественной квоты, метод искусственной квоты, методы делителей, наибольшего остатка и др.).

Избирательный процесс

Избирательный процессНапример, по учреждении Конституцией СССР 1936 г. Верховного Совета СССР одна из его палат - Совет Национальностей - состояла из депутатов, избираемых по избирательным округам, образованным на территориях соответственно союзных, автономных республик, автономных областей, автономных округов. При учреждении в 1988 г. Съезда народных депутатов СССР одна треть его состава - 750 депутатов - избиралась общесоюзными общественными организациями, причем для каждой участвующей общественной организации была установлена своя квота (численность) избираемых ею депутатов. Еще 750 депутатов избирались по национально-территориальным округам, образованным на территориях союзных, автономных республик, автономных областей и округов.

1988 год Съезда народных депутатов СССР

1988 год Съезда народных депутатов СССРСезонные квоты - это ограничения количества импорта продукции из сельскохозяйственной продукции в период пика ее производства внутри страны.

Сезонная квота, имеет свои характеристики:

- Вводится в отношении импортных сезонных товаров (предпочтительно сельскохозяйственных;

- Вводит количественное или суммовое ограничение по ввозу определенной группы товаров;

- Имеет четко обозначенные временные сроки действия.Вводится решением правительства.

Импорт товаров сельхозпродукции

Импорт товаров сельхозпродукцииТарифные квоты - представляют собой ограничения на количество товаров, в отношении которых применяется обычная таможенная пошлина. В отношении товаров, перемещаемых вне квоты, как правило, действует запретительная пошлина.

Пошлина запретительная

Пошлина запретительнаяТаможенное оформление квотируемых товаров осуществляется только при предъявлении лицензии, выданной уполномоченным ведомством.

Тарифные квоты могут быть установлены в отношении импорта и экспорта. Виды квотируемых товаров и размер квот устанавливаются Правительством РФ.

Правительство России

Правительство РоссииПри принятии решения о введении квоты Правительство Российской Федерации определяет метод распределения квоты и в соответствующем случае устанавливает порядок проведения конкурса или аукциона. В случае если при установлении импортных квот проводится распределение долей импорта товара между заинтересованными иностранными государствами, принимается во внимание предыдущий импорт товара из таких государств (т.н. исторический принцип).

Победитель аукциона - человек, предложивший наибольшую цену

Победитель аукциона - человек, предложивший наибольшую ценуТарифные квоты в настоящее время применяются только к импортируемым товарам.

Сущность и виды квот

Квотирование является еще одним инструментом регулирования внешней торговли. Оно вводится для сбалансированного развития внешней торговли и платежного баланса, регулирования спроса и предложения на внутреннем рынке, защиты внутреннего рынка и выполнения международных обязательств.

Внешная торговля

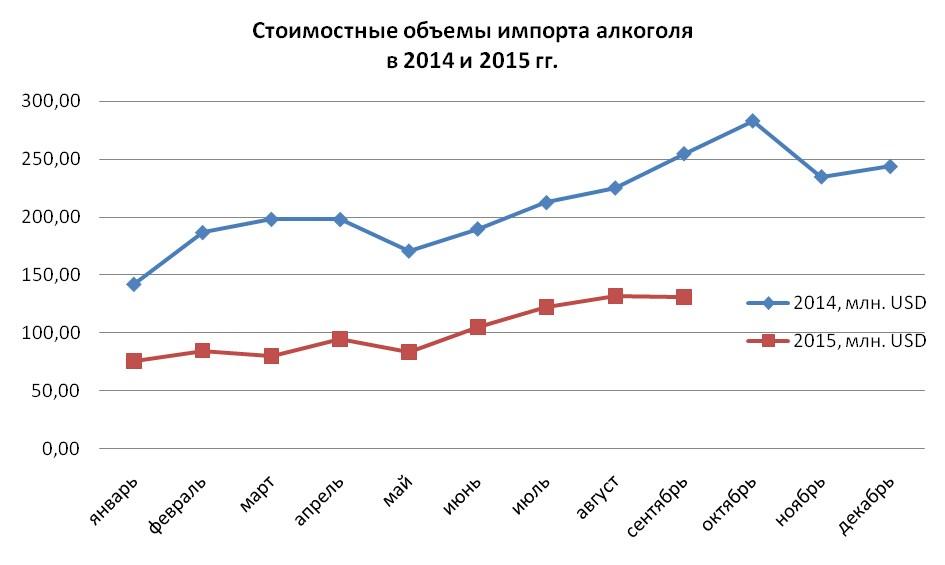

Внешная торговляКвоты - это количественные ограничения, которые устанавливают максимальный объем или стоимость разрешенного к ввозу (вывозу) товара в течение определенного времени, например года или квартала.

График указывает тоимость объем импорта алкоголя

График указывает тоимость объем импорта алкоголяВведение импортных квот обусловлено интересами защиты национальных производителей, менее конкурентоспособных, чем зарубежные производители аналогичных товаров. Оно сопровождается ограничением предложения на внутреннем рынке и вызывает повышение цен на товары. Последствия введения импортной квоты аналогичны последствиям введения импортной пошлины.

Цены растут

Цены растутЦены, выросшие вследствие ограничения предложения товаров на внутреннем рынке, будут стимулировать развитие отечественного производства, менее конкурентоспособного по сравнению с зарубежным. Потребители импортирующей страны несут ущерб в результате снижения потребления товаров. Уровень их благосостояния снижается, поскольку потребительский спрос вынужден переключаться с более дешевых импортных товаров на более дорогие отечественные.

Конкуренция и конкурентоспособность предпринимателя

Конкуренция и конкурентоспособность предпринимателяРасчет импортной квоты

Для "малых" развитых стран уровни экспортной и импортной квот выше по сравнению с ведущими государствами: для Бельгии соответственно 67 и более 70%; Ирландии - 69 и 63%. Это объясняется, в частности, малым внутренним рынком сбыта продукции. Поэтому в этих странах производство в основном узкоспециализированное, ориентированное на выпуск и экспортвысококачественной наукоемкой продукции.

Производство биотехнологической продукции

Производство биотехнологической продукцииДля оценки степени участия в международном обмене рассчитаем импортную квоту рассчитывается по формуле:

Показатель импортной квоты, который рассчитывается как отношение объема импорта (за год) к ВВП в следующей формуле

Показатель импортной квоты, который рассчитывается как отношение объема импорта (за год) к ВВП в следующей формулеВВП - это валового внутреннего продукта

Методы установления квот

Количественные ограничения могут вводиться следующи образом:

- импортные квоты устанавливаются в процентах к размеру национального экспорта (процентные количественные ограничения);

- импортные квоты устанавливаются в процентах к величине закупок какой-либо продукции на внутреннем рынке с целью поощрения отечественных фирм-производителей;

- тарифные квоты предусматривают выдачу специальных разрешений на ввоз на территорию государства конкретного количества товара беспошлинно или же по сниженным ставкам таможенных пошлин (если продукция ввозится в большем количестве, чем указано, то она облагается более высокими базовыми ставками).

Товар ввозиться беспошлинно.

Товар ввозиться беспошлинно.Россия распределила квоты на ввоз мяса в 2015 году Минэкономразвития РФ оставило тарифные квоты на 2015 год для импорта мяса из ЕС и США такими же, как на текущий год. За основу сетки квот на 2015 год министерство взяло решение коллегии Евразийской экономической комиссии от 19 августа 2014 года, следует из проекта постановления правительства РФ «О распределении объемов тарифных квот в отношении мяса крупного рогатого скота, свинины и мяса домашней птицы в 2015 году», опубликованного на портале раскрытия правовой информации.

Мяса в магазине из ЕС и США

Мяса в магазине из ЕС и СШАТарифные квоты на 2015 год установлены решением Коллегии Евразийской экономической комиссии. В частности, в следующем году в Россию планируется ввезти 40 тыс тонн свежей или охлажденной и 530 тыс тонн говядины, 400 тыс тонн свежей, охлажденной или замороженной свинины и 30 тыс тонн свиного тримминга, 364 тыс тонн свежих, охлажденных или замороженных мяса и пищевых субпродуктов домашней птицы.

Коллегия Евразийской экономической комиссии

Коллегия Евразийской экономической комиссииКвота на ввоз мяса домашней птицы в Российскую Федерацию, согласно проекту, в 2015 году, как и в 2014 году, составит 364 тысячи тонн. В этот объем входит 100 тысяч тонн замороженного обваленного мяса кур (отделенного от костей), из которых 80 тысяч тонн приходится на ЕС, а 20 тысяч тонн - на другие страны. Еще 14 тысяч тонн - это квота на ввоз мяса индейки. На свежее или охлажденное мясо крупного рогатого скота Российской Федерацией выделена квота в размере 40 тыс. тонн, включая 29 тыс. тонн из ЕС.

Мясо птицы производства

Мясо птицы производстваРазрешенный объем ввоза замороженного мяса крупного рогатого скота - 530 тыс. тонн, из них по 60 тыс. тонн приходится на ЕС и США. Объем тарифных квот на ввоз свинины в России на 2015 год останется в размере 400 тыс. тонн, также РФ может импортировать 30 тыс. тонн свиной обрези. Данный вид импорта, как и ранее, не имеет страновых долей.

Мясные туши в холодильной камере

Мясные туши в холодильной камереРоссия ввела квотирование импорта мяса (говядины, свинины, мяса птицы) весной 2003 года. В условиях членства России в ВТО и Таможенном союзе тарифные квоты устанавливаются Евразийской экономической комиссией (ЕЭК), а затем распределяются между конкретными странами Минэкономразвития РФ.

Логотип евразийской экономической комиссии

Логотип евразийской экономической комиссииПри расчете показателей важно соблюдать следующие принципиальные методологические положения.

- принцип наиболее полного учета всех составляющих затрат и результата. Неполный учет затрат и полученных результатов может исказить выводы об оценке эффективности того или иного мероприятия, решения;

Человек, занимающихся учета всех составляющих затрат и результата

Человек, занимающихся учета всех составляющих затрат и результата- принцип сравнения с базовым вариантом. Всё познается в сравнении, в том числе и эффективность. За базовый вариант может быть принято положение дел до принятия решения, один из вариантов принятия решения или состояние дел на рынке, у конкурента. Неправильный выбор базы сравнения также может привести к искажений оценок;

Работник получает информацию о состоянии конкурента

Работник получает информацию о состоянии конкурента- принцип приведения затрат и результатов в сопоставимый вид. Сравниваемые показатели должны быть сопоставимы. Например, следует приводить их в сопоставимый вид по объему, качеству, периоду времени и другим параметрам;

Результаты и последствия инвестиционной деятельности

Результаты и последствия инвестиционной деятельности- принцип приведения разновременных затрат и результатов к одному моменту времени. Соблюдение данного принципа - одно из важнейших положений теории оценки эффективности. Методы приведения разновременных затрат к одному моменту времени достаточно хорошо разработаны в экономике.

Оценка эффективности компании

Оценка эффективности компанииКонкретный расчет показателей эффективности, зависеть от вида операции на внешнем рынке, ее целей, условий и других особенностей конкретной сделки. Рассмотрим общие положения и примеры расчета показателей эффективности применительно к различным видам операций на внешнем рынке.

Показатель эффективности

Показатель эффективностиСпециальные защитные меры

Специальные защитные меры являются инструментом торговой политики, позволяющим ограничивать импорт какого-либо иностранного товара на таможенную территорию страны для защиты отечественной отрасли, производящей товар, конкурирующий с импортным товаром. Специальные защитные меры являются одним из немногих инструментов торговой политики, позволяющих защищать отечественных производителей, разрешенные как в рамках ВТО, так и существующим российским законодательством.

отечественный производящий товар, конкурирующий с импортным товаром

отечественный производящий товар, конкурирующий с импортным товаромЗащита национальных производителей является одной из основных задач в торговой политике стран мира. Несмотря на стремление мирового сообщества к либерализации торговли, все государства пытаются использовать те или иные протекционистские барьеры для поддержки своих компаний. Всемирная торговая организация (ВТО), объединяющая 157 стран-членов, с одной стороны, ограничивает возможность использования ими таких барьеров, с другой, представляет свод общих для всех стран-участниц правил применения защитных мер в случае их необходимости.

Флаг с логотипом Всемирной торговой организации

Флаг с логотипом Всемирной торговой организацииСпециальные защитные меры вводятся в виде количественных ограничений (квот) или импортных пошлин, которые называют специальными пошлинами и взимают сверх обычно действующих импортных таможенных пошлин. Размер квоты или пошлины определяется с учетом того, что он должен быть достаточен для устранения негативного влияния растущего импорта товара на отечественные предприятия.

Tаможня России

Tаможня РоссииРасследование обычно проводится по заявлению отрасли отечественной экономики уполномоченным органом государственной власти, который принимает решения о начале расследования, осуществляет необходимые действия по получению информации, приходит к выводам о наличии оснований для введения специальной защитной меры.

Орган расследования рассматривает заявление

Орган расследования рассматривает заявлениеПроцедуру введения специальной защитной меры можно разделить на следующие этапы:

- отечественные производители, на которых оказывает негативное влияние растущий импорт, готовят заявление с просьбой о начале специального защитного расследования и подают его в орган расследования;

Расследование

Расследование- орган расследования рассматривает заявление и принимает решение о начале расследования;

- после начала расследования орган собирает информацию по всем основным элементам расследования у заинтересованных лиц, среди которых отечественные и иностранные производители товара, экспортеры, импортеры и потребители;

Собрать информация

Собрать информация- при наличии оснований орган расследования может придти к решению о введении предварительной специальной защитной меры в виде пошлины. Такое решение может быть принято сразу после начала расследования;

Все решено

Все решено- после принятия предварительно решения и введения предварительной специальной защитной меры орган расследования предоставляет заинтересованным лицам возможность ознакомиться с предварительными выводами и предоставить комментарии;

нельзя просто так взять и принять решение

нельзя просто так взять и принять решение- в течение пяти-шести месяцев с начала расследования орган расследования проводит публичные слушания, которые представляют собой квази-судебное заседание с участием всех заинтересованных сторон;

Актовый зал, где проходят публичные слушания

Актовый зал, где проходят публичные слушания- после сбора всей необходимой информации и получения доказательств, достаточных для принятия решения о введении окончательной специальной защитной меры, орган расследования предоставляет возможность всем заинтересованным лицам ознакомиться с окончательными результатами расследования. В этот же период проводятся консультации с представителями иностранных государств, в том числе, по вопросам, связанным с распределением квот.

Проводят консультации, посвященные вопросам.

Проводят консультации, посвященные вопросам.В качестве отдельной группы мер можно рассматривать специальные защитные, антидемпинговые и компенсационные меры при импорте товаров. Применение таких мер предусмотрено федеральными законами «Об основах государственного регулирования внешнеторговой деятельности» и «О специальных защитных, антидемпинговых и компенсационных мерах при импорте товара». К ним относятся:

Федеральный закон Об основах государственного регулирования внешнеторговой деятельности

Федеральный закон Об основах государственного регулирования внешнеторговой деятельности- импортные квоты

- специальные пошлины

- установление барьера по минимальным ценам на рынке страны-импортера

- компенсационные пошлины

Сотрудник таможни записывает таможенных пошлины

Сотрудник таможни записывает таможенных пошлиныСпециальная пошлина - это пошлина, которая применяется при введении специальной защитной меры и взимается таможенными органами независимо от взимания ввозной таможенной пошлины. При этом под специальной защитной мерой понимается мера по ограничению возросшего импорта на таможенную территорию РФ, применяемая по решению Правительства РФ посредством введения импортной квоты или специальной пошлины, в том числе предварительной специальной пошлины, которая взимается таможенными органами по правилам, установленным таможенным законодательством Российской Федерации в отношении взимания ввозной таможенной пошлины.

Дом Правительства Российской Федерации ночью

Дом Правительства Российской Федерации ночьюАнтидемпинговая пошлина - это пошлина, которая применяется при введении антидемпинговой меры и взимается таможенными органами независимо от взимания ввозной таможенной пошлины. Антидемпинговая мера может быть применена к товару, являющемуся предметом демпингового импорта, в случае, если по результатам расследования, проведенного соответствующим органом, установлено, что импорт такого товара на таможенную территорию РФ причиняет материальный ущерб отрасли российской экономики, создает угрозу причинения материального ущерба отрасли российской экономики или существенно замедляет создание отрасли российской экономики. Под демпинговым импортом понимается импорт товаров на таможенную территорию РФ по цене ниже нормальной стоимости такого товара.

Антидемпинговые таможенные пошлины

Антидемпинговые таможенные пошлиныСрок действия антидемпинговой меры не должен превышать пять лет со дня начала применения такой меры или со дня завершения повторного расследования, которое проводилось в связи с изменившимися обстоятельствами и одновременно касалось анализа демпингового импорта и связанного с ним ущерба отрасли российской экономики или в связи с истечением срока действия антидемпинговой меры.

Срок действия не должен превышать пять лет

Срок действия не должен превышать пять летУстановление барьера по минимальным ценам на рынке страны-импортера. Это соглашение должно строго соблюдаться экспортирующими фирмами при заключении контрактов. В случае снижения экспортной цены ниже минимального уровня импортирующая страна вводит антидемпинговую пошлину, применение которой может привести вообще к закрытию рынка для страны-экспортера. Хотя данная процедура заключения соглашений об установлении минимальных импортных цен, строго говоря, и не является мерой количественного ограничения экспорта, однако ее действие аналогично установлению квот в связи с "добровольным" ограничением экспорта.

Барьеры на пути

Барьеры на путиМировая практика применения антидемпинговых мер: перспективы для Российской Федерации

Россия стала полноправным членом Всемирной торговой организации (ВТО), и теперь меры поддержки национальных компаний должны соответствовать нормам и правилам данной организации. Антидемпинговые меры являются одним из способов защиты отечественных производителей. Изучение правил ВТО по данному вопросу, а также зарубежного опыта поможет Российской Федерации более широко использовать данный инструмент торговой политики.

Логотип Всемирной торговой организации и флаг России

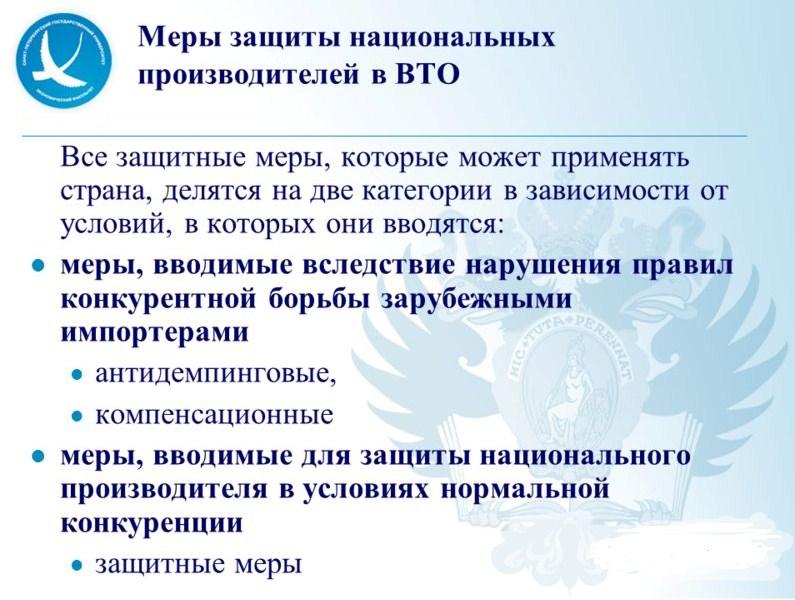

Логотип Всемирной торговой организации и флаг РоссииВсе меры защиты, которые может применять страна, можно подразделить на две категории в зависимости от условий, в которых они вводятся. К первой относятся антидемпинговые и компенсационные меры, вводимые вследствие нарушения правил конкурентной борьбы зарубежными импортерами. Ко второй - защитные меры, вводимые для поддержки национального производителя в условиях нормальной конкуренции.

На картинке օпределение категории защитных мер

На картинке օпределение категории защитных мерПри проведении антидемпингового расследования под отечественной отраслью понимается совокупность предприятий, во многих странах мира, на долю которых приходится более 25% национального производства аналогичного товара. При этом в ряде государств (например, США, Бразилии, Индии) существует дополнительное условие: доля таких предприятий должна составлять более 50% общего объема производства аналогичного товара, произведенного национальными компаниями, которые либо поддерживают, либо выступают против проведения антидемпингового расследования.

Пятьдесят процентов

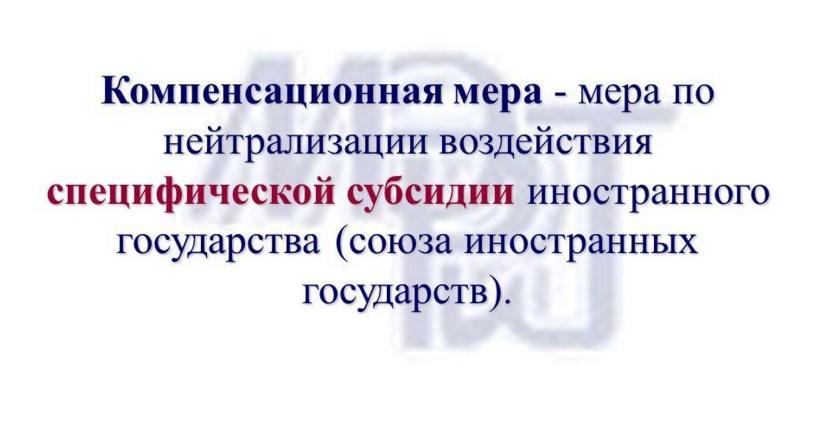

Пятьдесят процентовКомпенсационная пошлина - это пошлина, которая применяется при введении компенсационной меры и взимается таможенными органами независимо от взимания ввозной таможенной пошлины.

Бумажные деньги монеты и калькулятор

Бумажные деньги монеты и калькулятор Определение компенсационного мера

Определение компенсационного мераСрок действия компенсационной меры не должен превышать пяти лет со дня начала применения такой меры или со дня завершения повторного расследования, которое проводилось в связи с изменившимися обстоятельствами и одновременно касалось анализа субсидируемого импорта и связанного с ним ущерба отрасли российской экономики или в связи с истечением срока действия компенсационной меры.

Человек показывает срок момпенсанционных мер

Человек показывает срок момпенсанционных мерУсловия, необходимые для введения специальных защитных мер

Условия, необходимые для введения специальных защитных мер, сводятся к следующему:

- наблюдается резкий рост импорта;

Резкий рост импорта

Резкий рост импорта- этот резкий рост импорта привел или может привести в ближайшем будущем к ухудшению экономического положения российских предприятий, производящих товар, конкурирующий с импортным товаром. При этом ухудшение экономического положения российских предприятий, выражающееся в ухудшении производственно-экономических показателей, должно подпадать под определение серьезного ущерба, используемого в российском и международном законодательстве;

Ухудшение экономической ситуации

Ухудшение экономической ситуации- серьезный ущерб отрасли российской экономики должен быть напрямую связан с резким ростом импорта иностранного товара, т.е. Между ними должна быть прямая причинно-следственная связь;

Фуры на дороге

Фуры на дороге- установление этих фактов должно быть произведено в ходе расследования, проводимого государственными органами, которые должны не только получить и проверить всю информацию, позволяющую говорить о наличии оснований для введения специальных защитных мер, но и предоставить всем лицам, имеющим отношение к данному расследованию, возможность высказать свое мнение и опровергнуть мнение другой стороны.

Госорганы

ГосорганыЗадачи импорта

Основной задачей импорта является снижение издержек производства за счет использования более дешевого импортного сырья и, следовательно, в увеличении прибыли и повышении общей эффективности национального производства.

Снижения издержек производстваПри этом возможно снижение или замедление темпа роста потребительских тарифов, что в свою очередь снизит негативное воздействие на спрос, вследствие его эластичности от цены. Другая его важная составляющая - создание конкурентной среды на внутреннем рынке.

Замедление темпа роста потребительских тарифов,

Замедление темпа роста потребительских тарифов,Рынок продуктов питания в течении последних 50-60 лет остается самым крупным потребительским рынком в нашей стране. А расходы на приобретение одежды и обуви составляют около 11-12 тысяч рублей в год на душу российского населения.

Покупка одежды и обуви

Покупка одежды и обувиМодели импорта

Способов организации ввоза товаров из-за рубежа можно выделить белый, черный, серый и параллельный импорт.

Белый импорт абсолютно легальный, с уплатой всех сборов, пошлин и налогов, в общем все по закону.

Все по закону

Все по законуЧерный ввоз - это импорт который осуществляется без декларирования и таможенного оформления, без уплаты сборов, пошлин и налогов.

Импорт без декларирования и таможенного оформления, без уплаты сборов, пошлин и налогов

Импорт без декларирования и таможенного оформления, без уплаты сборов, пошлин и налоговСерый импорт

Серый импорт - это товары, которые провозятся в страну с занижением тарифных платежей за счет недостоверного декларирования.

Всплеск серого импорта был отмечен в 1997 году. В связи с изменившейся таможенной политикой страны импортеры для уменьшения таможенных издержек стали в массовом порядке искажать таможенные коды ввозимого товара. К примеру, в результате этого согласно статистике в 1997 -1999 годах в страну практически не ввозилась электроника. За то зеленого горошка ввозили за год больше, чем вся Европа выращивала за несколько лет.

Специальный двухмерный, матричный штрих код

Специальный двухмерный, матричный штрих кодСуть серого импорта

Суть серого импорта имитация легальной деятельности предпринимателей, околотаможенной публики (брокеров, владельцев складов временного хранения и пр.) и таможенников, в результате чего недостоверно задекларированный товар по договорной цене приобретает статус легального.

Имитация ввоза

Имитация ввозаСостав участников определяет используемая схема серого импорта, которая зависит от каждого конкретного случая: в одном случае достаточно предпринимателю договориться с таможней, в другом используются подставные фирмы однодневки, делающих путь товара от производителя к потребителю непрозрачным.

Бизнес закрыто

Бизнес закрытоСхем, которые используются в сером импорте множество, они могут быть как самые простые (например вывоз товара из Финляндии по одной накладной и ввоз в Россию по другой), так и чрезвычайно сложные и запутанные, которые включают цепочки исчезающих технических фирм, делающие проверки почти невозможными.

схема серого импорта

схема серого импортаВ любом случае серый импорт позволяет бизнесмену экономить на таможенных платежах (соответственно, и на НДС) или налогах, а товару иметь после растаможки вполне легальные документы. Но с точки зрения Таможенного и Уголовного кодексов - это та же контрабанда, закамуфлированная под легальный ввоз товара.

Экономия денег

Экономия денегВ схемах серого импорта наибольшее распространение нашли:

- занижение таможенной стоимости;

Занижение стоимости

Занижение стоимости- занижение количества ввозимого товара;

Грузовик перевозит партию товара

Грузовик перевозит партию товара- намеренное недостоверное декларирование: неверное описание, изменение года изготовления, страны происхождения, кода ТНВЭД на товар и т.п.;

Проверка кода товара

Проверка кода товара- подделка документов на купленный товар.

Сотрудники подделали документы

Сотрудники подделали документыСхема серого импорта

Внешнеторговый контракт, по которому будет осуществляться ввоз товаров на территорию России

В нем должны быть указаны все условия сделки, которые Вы оговорили с производителем, они также должны быть внесены в контракт, заключенный между фирмой-импортером, услугами которой Вы воспользовались, и производителем. Если товар поставляется через офшорную фирму, необходим соответствующий контракт между производителем и ею. Обязательны его регистрация на таможне и оформление паспорта сделки в банке. Не верьте, что для импортера достаточно лишь формального контракта.

Схема импорта товаровВнутрироссийский договор с импортером

Это осуществляется с помощью прямого договора, без участия транзитных компаний. Именно по нему производится расчет по сделке в рублях. Помните, что доказательство прав собственности на груз - не договор, а документы, подтверждающие фактическую оплату поставщику. Вы имеете право предъявлять претензии только тому, кому платили.

Подписание договора

Подписание договораПлатежные документы

Нужно, чтобы импортер представил документы, подтверждающие, что деньги им получены, конвертированы банком в валюту и перечислены производителю (в случае применения серых схем деньги переводятся не производителю, а офшорной компании на основании рамочного контракта).

Признаки серого импорта

Признаками серого импорта могут быть:

- поставка товара через зарубежных посредников, часто территориально находящихся далеко от фирмы производителя товара (например, фирма-производитель в Испании, а поставки товара выполняются из стран Прибалтики);

Поставка товаров

Поставка товаров- наличие российских фирм посредников;

- отсутствие у российской фирме-продавца товара официального статуса зарубежного представителя производителя товара;

- значительное отличие цены продаваемого товара от розничных цен аналогичных товаров на российском рынке.

Покупатель удивлена от значительное отличие цены

Покупатель удивлена от значительное отличие ценыВ схемах серого импорта наибольшее распространение нашли:

- занижение таможенной стоимости;

- занижение количества ввозимого товара;

Снижение

Снижение- намеренное недостоверное декларирование: неверное описание, изменение года изготовления, страны происхождения, кода ТНВЭД (товарная номенклатура внешнеэкономической деятельност) на товар и т.п;

- подделка документов на купленный товар.

Подделка документов, печатей, штампов

Подделка документов, печатей, штамповПараллельный импорт

Параллельный импорт - это импорт товаров, на которые право интеллектуальной собственности было исчерпано, через каналы, не связанные напрямую с правообладателем (производителем) и являющиеся альтернативными авторизованной дистрибуции.

Схема параленного импорта

Схема параленного импортаПараллельный импорт не является контрафактный продукт импортируется из другой страны без разрешения владельца интеллектуальной собственности. Параллельный импорт часто называют серого продукта, и участвуют в вопросах международной торговли и интеллектуальной собственности.

Воруют интеллектуальная собственность

Воруют интеллектуальная собственностьПараллельный импорт основывается на концепции исчерпания прав интеллектуальной собственности: согласно этой концепции, когда продукт впервые запущен на рынок в конкретной юрисдикции, параллельный импорт разрешается всем жителям государства в вопросе. Некоторые страны позволяют это, а другие нет.

Концепция

КонцепцияПараллельный импорт регулируется по-разному в разных юрисдикциях; нет согласованности в законах, связанных с параллельным импортом между странами. Ни Конвенция, ни Берн Парижская конвенция явно запретить параллельный импорт.

Нет конвенции

Нет конвенцииПараллельный импорт в России