Налоги (Taxes) - это

общеобязательные личные платежи, которые необходимо оплатить как физическим так и юридическим лицам. Уплачиваются они в виде процента или части денежных средств. Налоги являются главным источником доходов государства, в последствии они тратятся для пользы всех жителей страны

Определение налогов, сущность и функции налогов, фискальная функция, регулирующая функция, социальная функция, контрольная функция, классификация налогов, элементы налогов, способы уплаты налогов, налоговая система, критерии оценки налоговых систем, история налогооблажения, налоговый контроль, формы и методы налогового контроля

Структура публикации

- Налоги - это, определение

- Сущность налогов

- Функции налогов

- Фискальная функция налогов

- Регулирующая функция налогов

- Социальная функция налогов

- Контрольная функция налогов

- История налогов

- История налогообложения Японии (660 г. до н.э - по наст. время)

- Налоги в Древней Греции (776 - 323 гг. до н. э.)

- Налоги в Древнем Риме (754/753 год до н.э - 476 год н.э.)

- Налоги в cредневековье (476 -1453 гг. )

- Налоги в средневековой Франции

- Налоги в средневековой Германии

- Налоги в средневековой Англии

- История налогообложения Османской империи (1299 - 1922 гг.)

- Налоги в Новое время (1453 - 1918 гг.)

- История налогообложения Америки (1776 - по наст. время)

- История налогообложения Австралии (1901 - по наст. время)

- История налогообложения Новой Зеландии (1907 - по наст. время)

- Современные налоги (1918 - по наст. время)

- Учет и регистрация налогоплательщиков

- Классификация налогов

- Классификация налогов по методу взыскания

- Прямые налоги

- Косвенные налоги

- Классификация налогов по бюджету, который пополняется

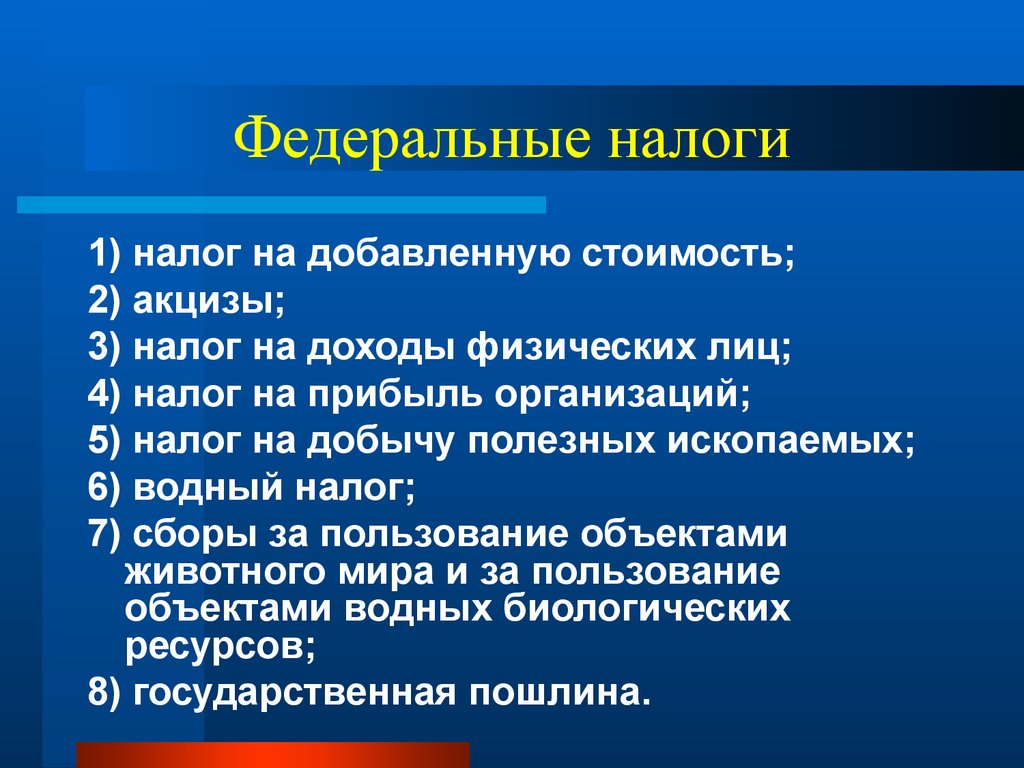

- Федеральные налоги

- Налог на добавленную стоимость

- Акцизы

- Налог на доходы физических лиц

- Налог на прибыль организаций

- Сборы за пользование объектами животного мира и за пользование объектами водных и биологических ресурсов

- Водный налог

- Налог на добычу полезных ископаемых

- Упрощенная система налогообложения

- Единый налог на вмененный доход для отдельных видов деятельности

- Региональные и местные налоги

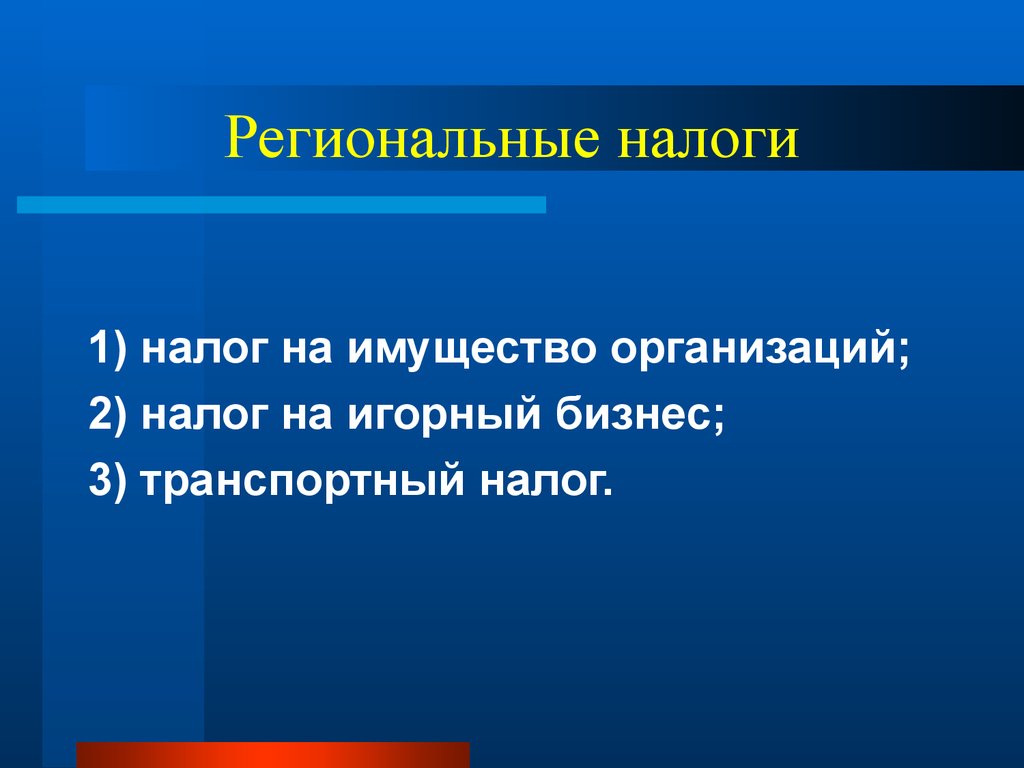

- Транспортный налог

- Налог на имущество организаций

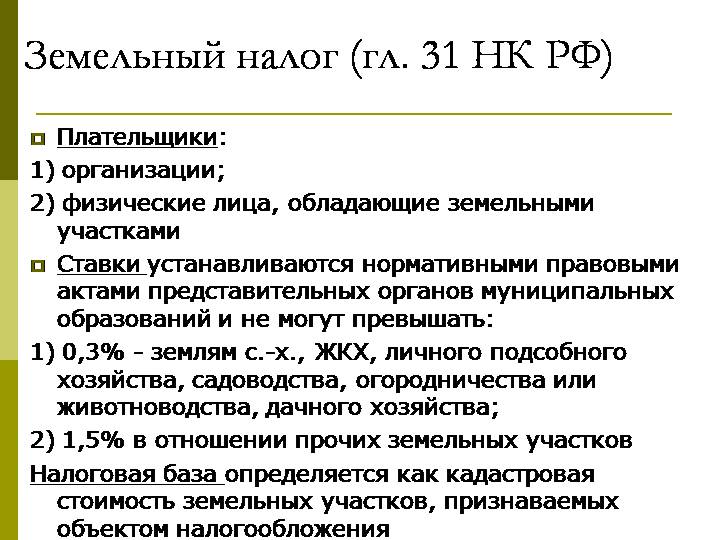

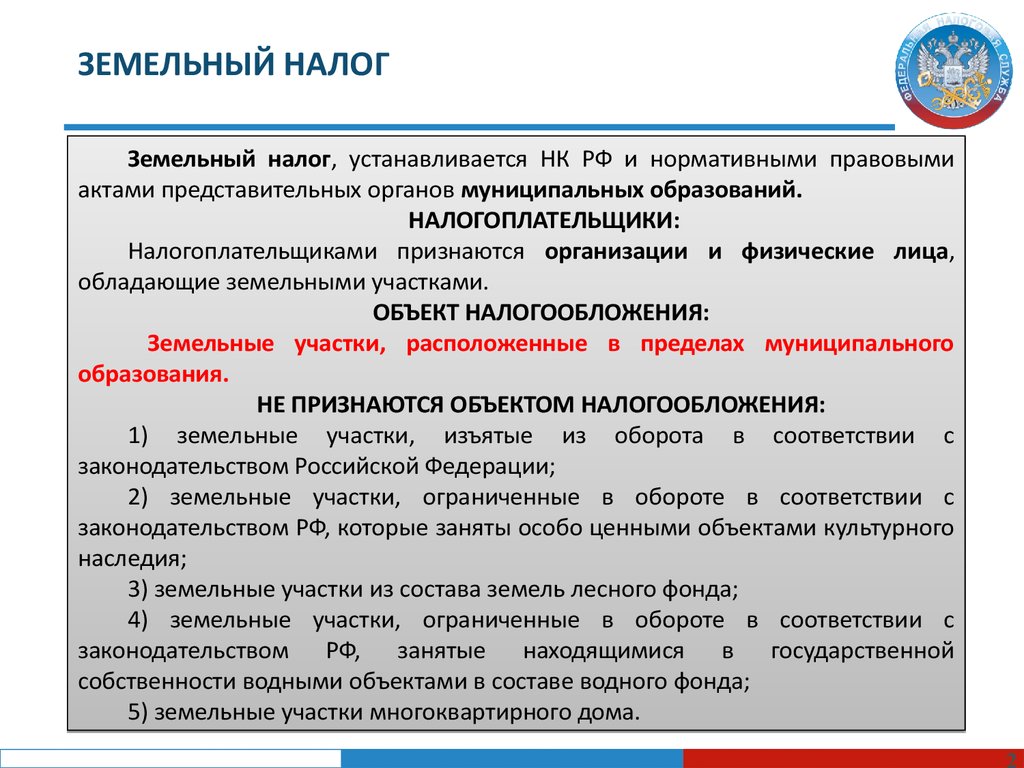

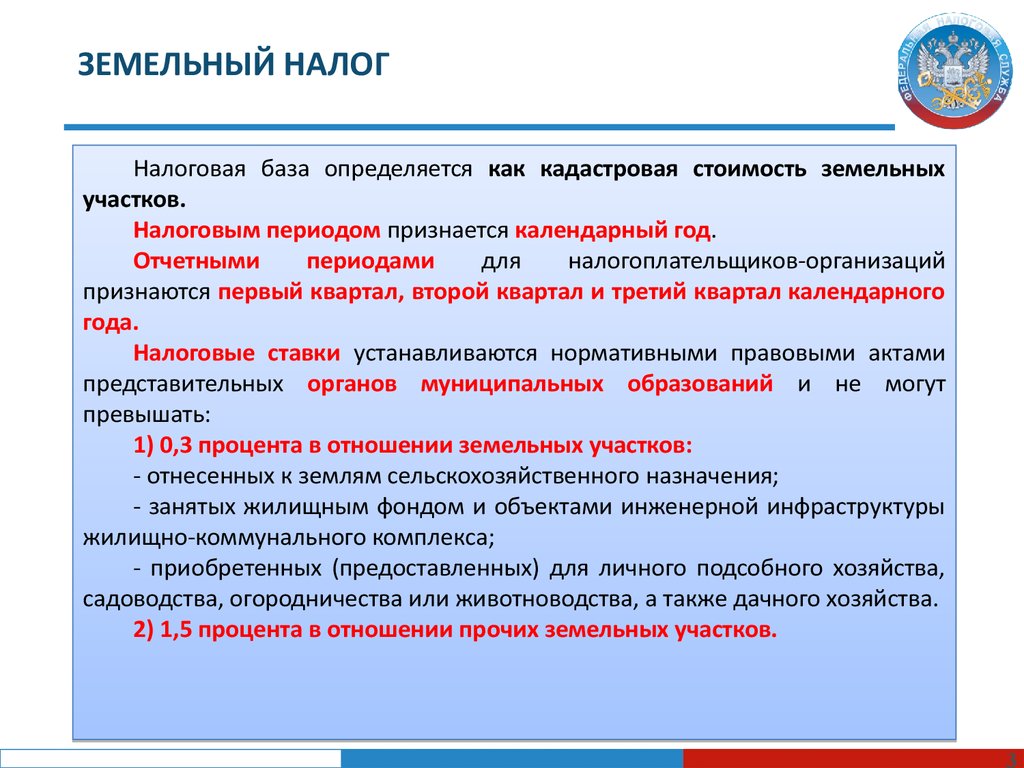

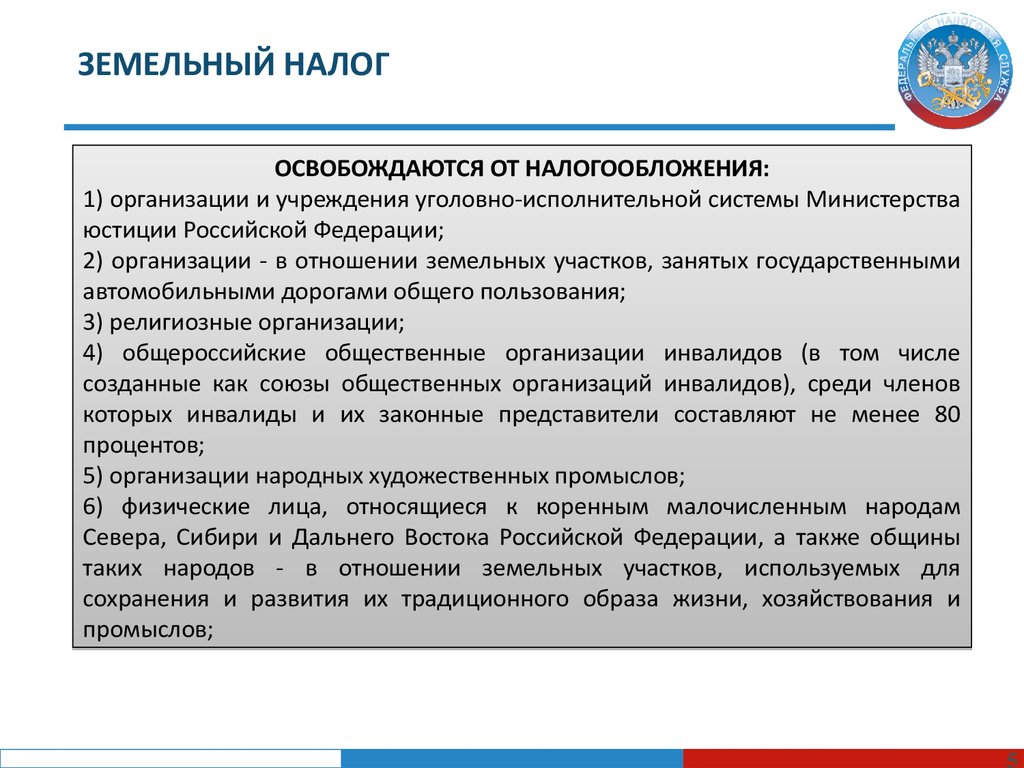

- Земельный налог

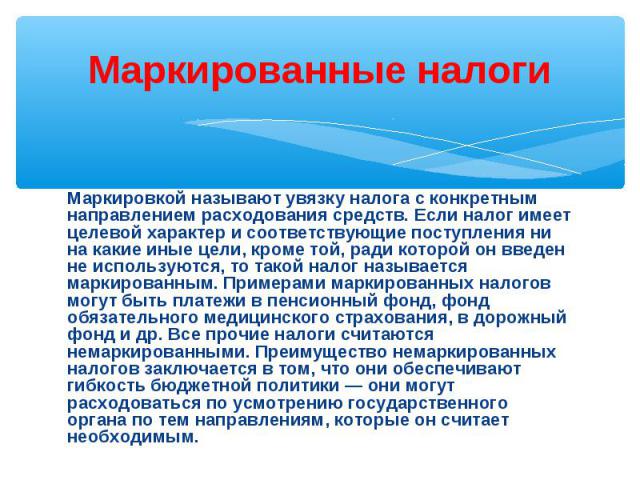

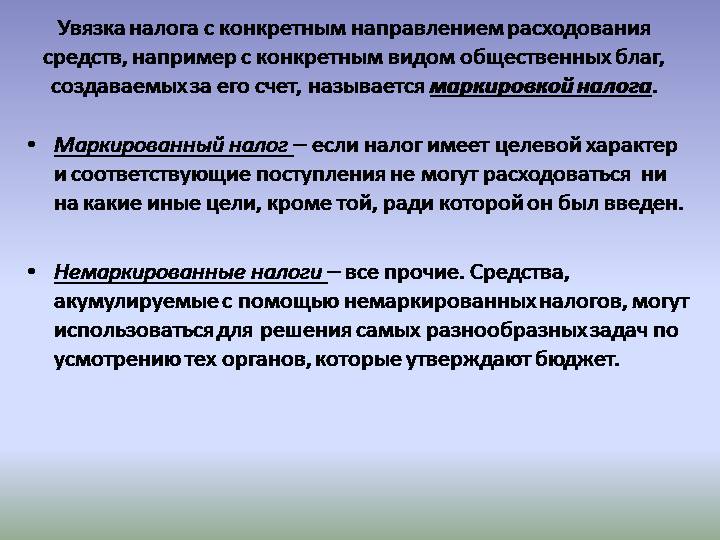

- Классификация налогов по принципу целевого использования

- Целевые налоги

- Нецелевые налоги

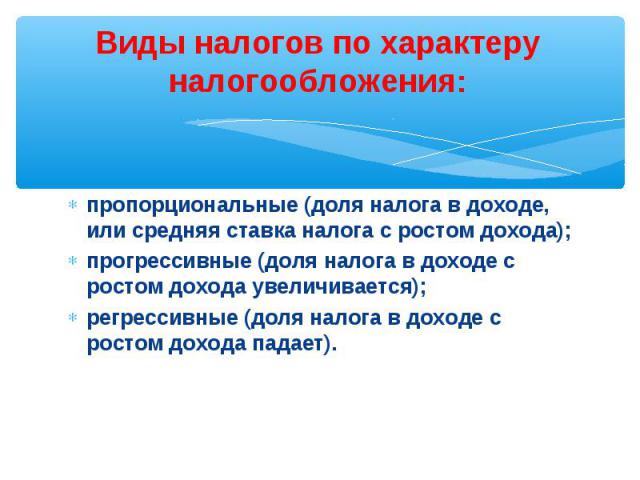

- Классификация налогов по характеру налогообложения

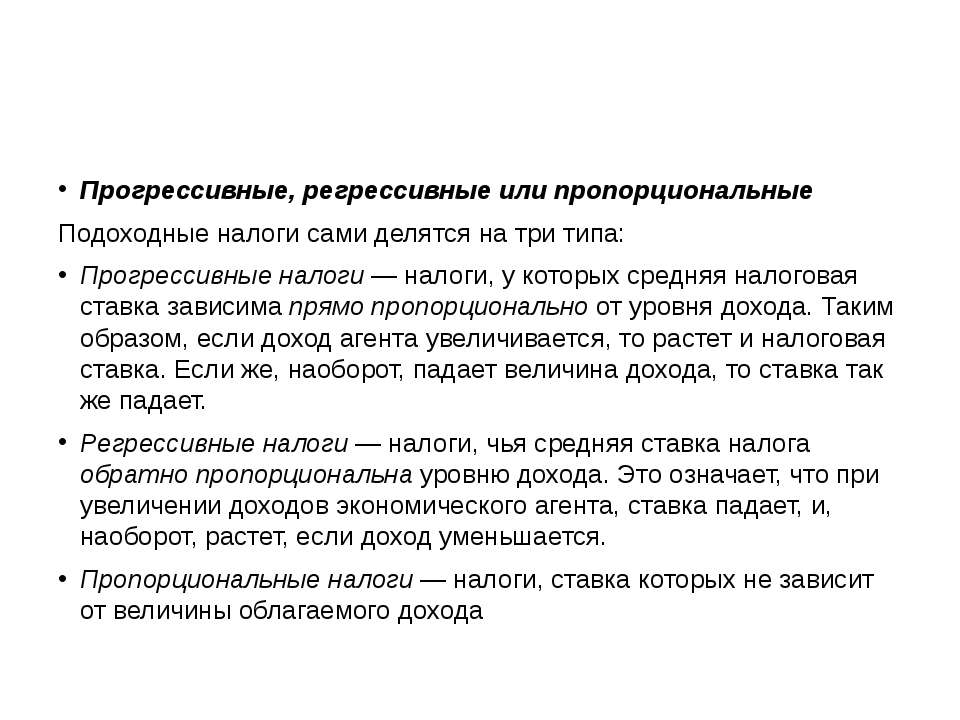

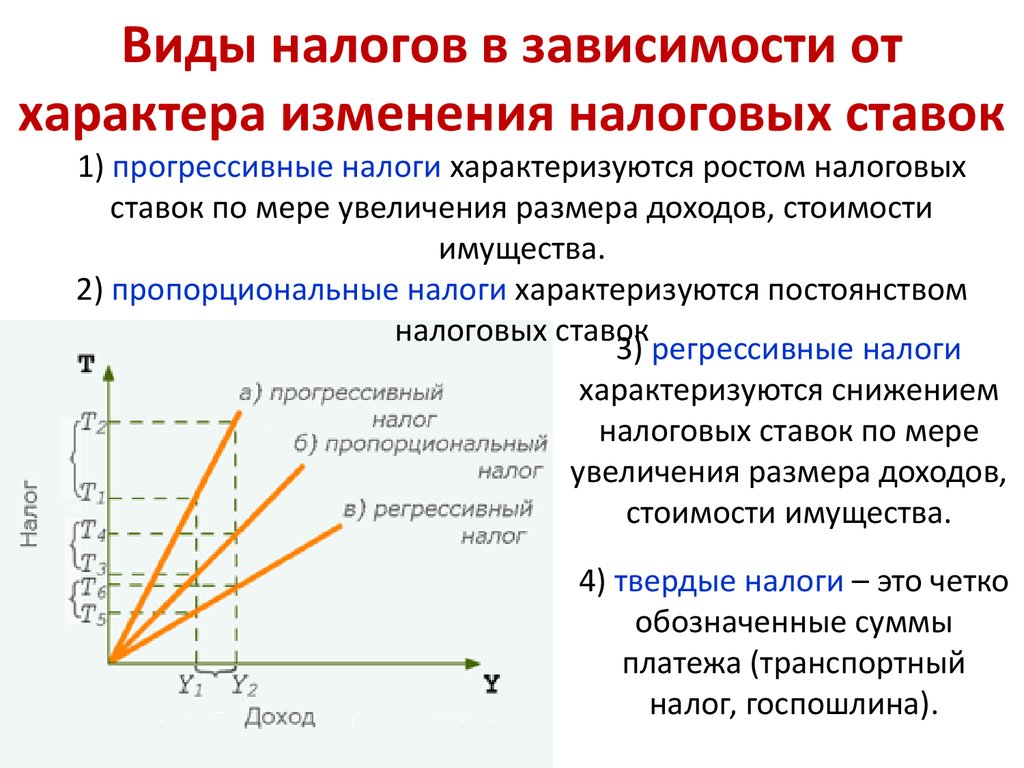

- Пропорциональные налоги

- Прогрессивные налоги

- Регрессивные налоги

- Твёрдые налоги

- Классификация налогов по субъекту-налогоплательщику

- Налоги с физических лиц

- Налоги с предприятий и организаций

- Смешанные налоги

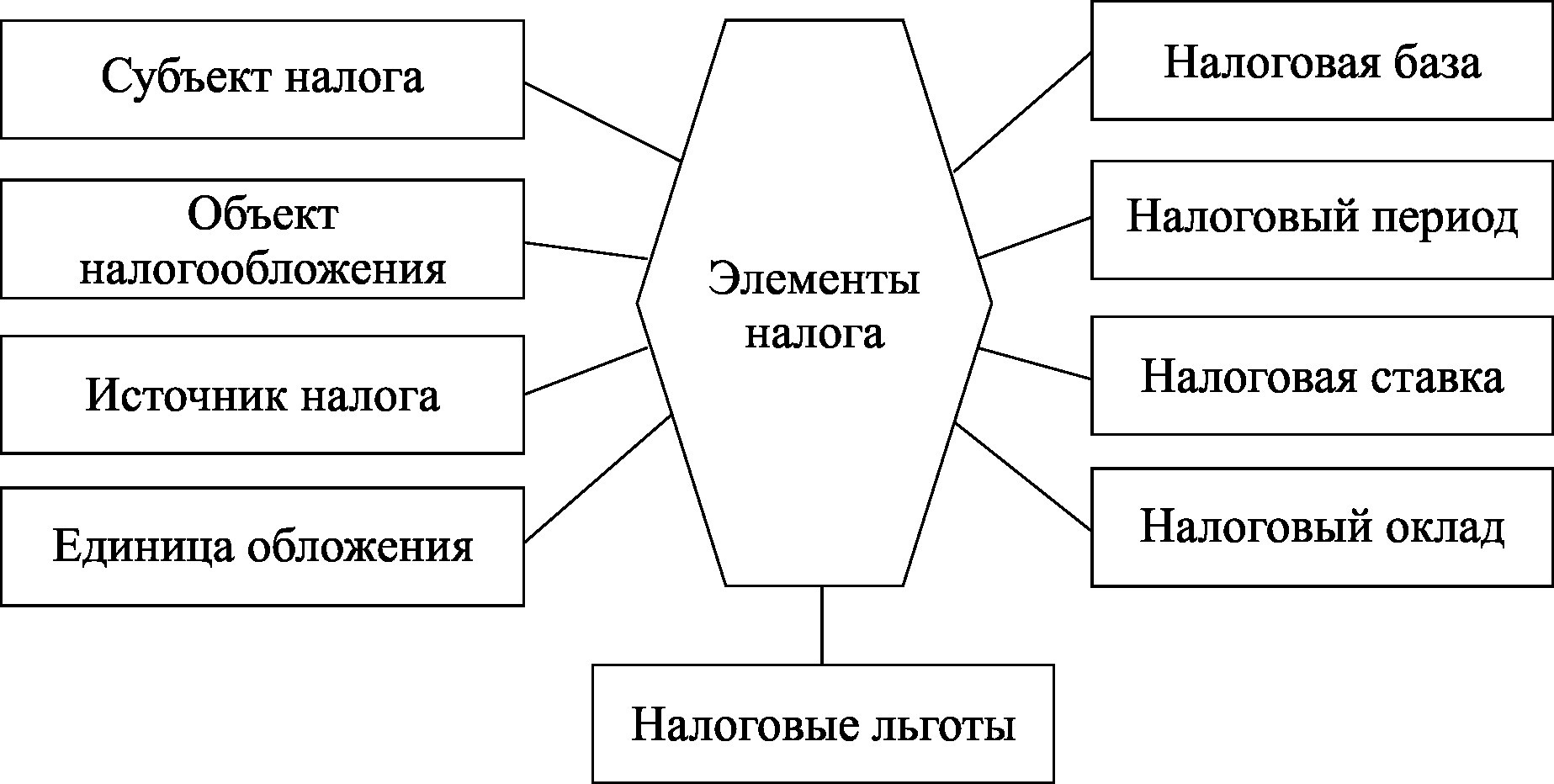

- Элементы налогов

- Субъект налога

- Объект налогообложения

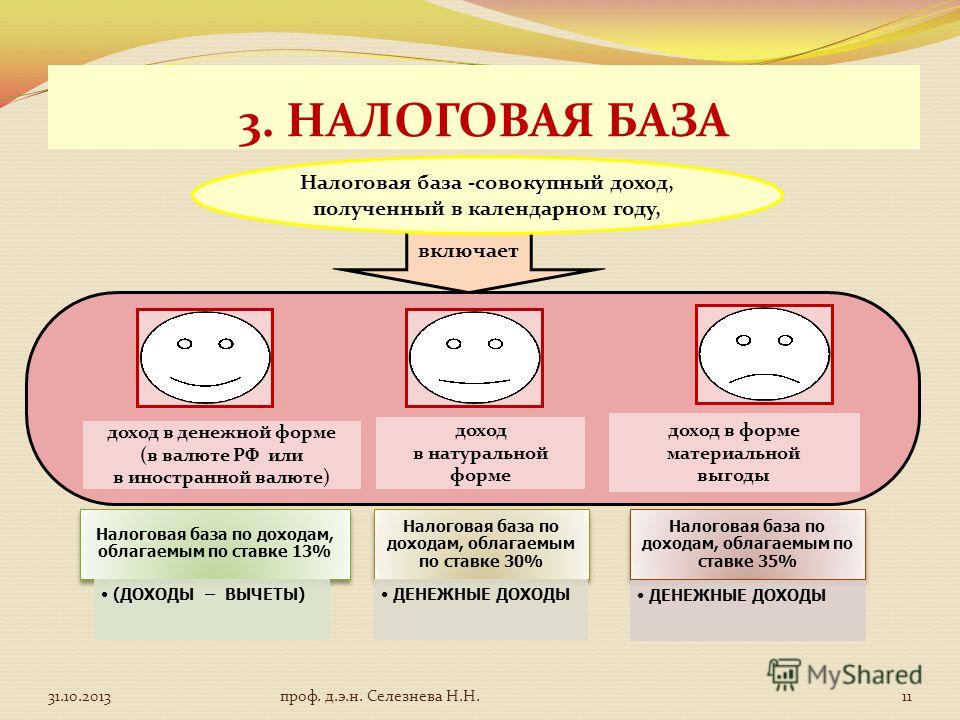

- Налоговая база и единица обложения

- Налоговые льготы

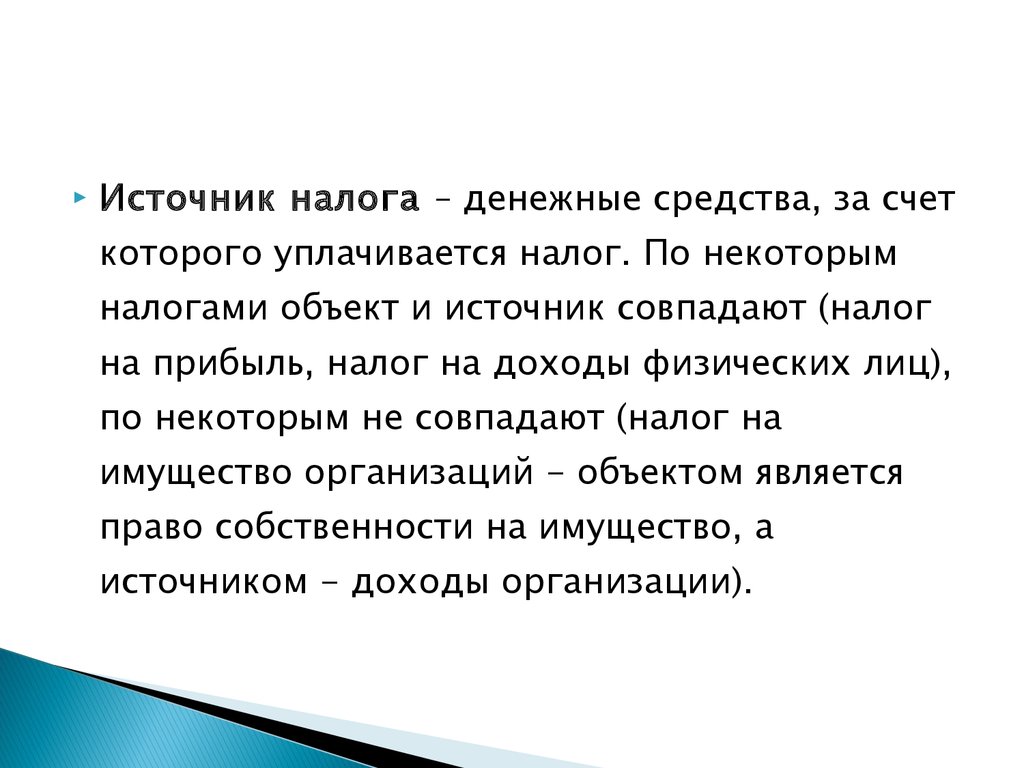

- Источник налога

- Порядок исчисления налога

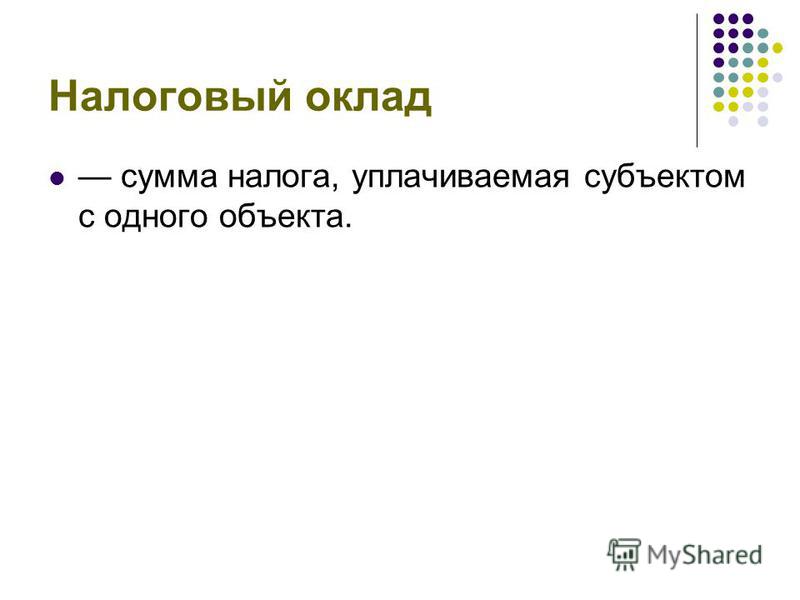

- Налоговый оклад

- Налоговая ставка

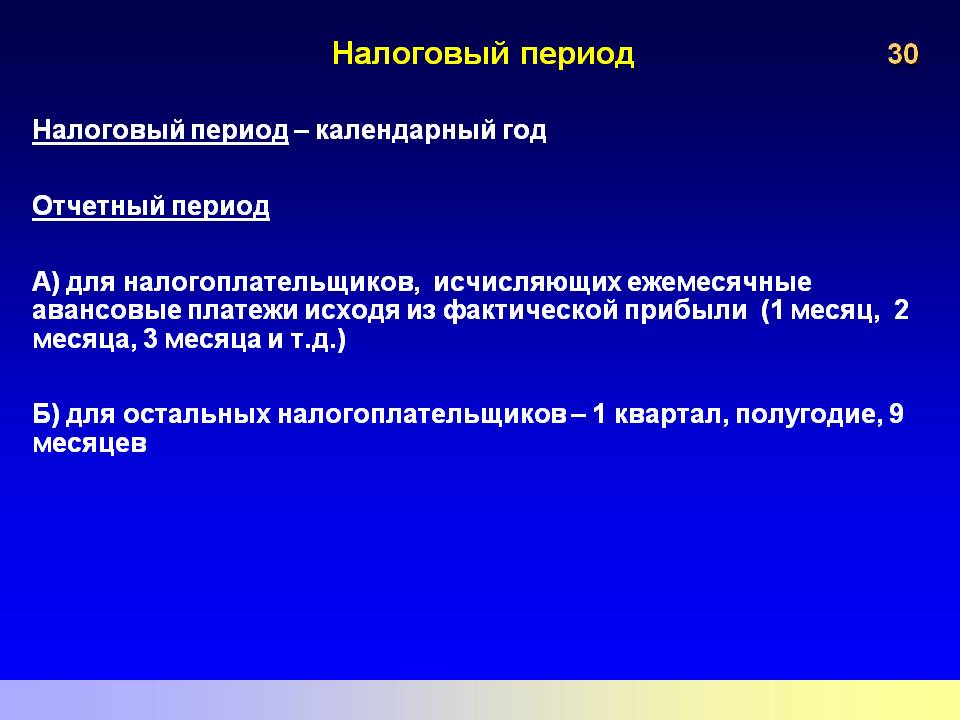

- Налоговый период

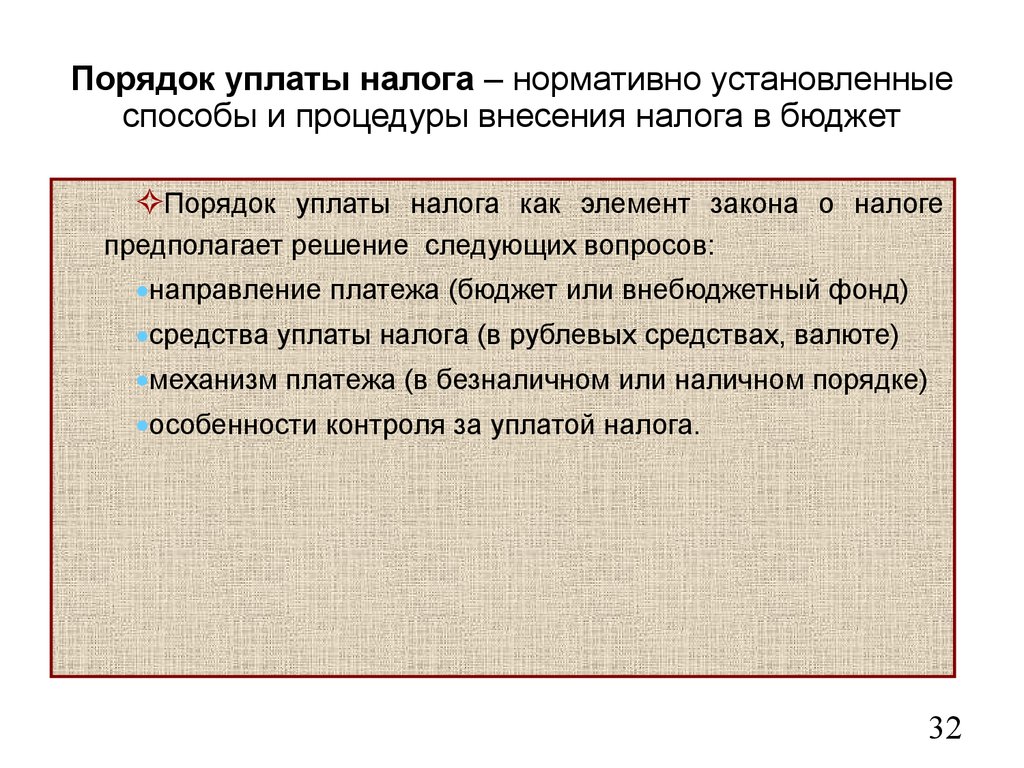

- Порядок уплаты налога

- Способы уплаты налогов

- Кадастровый способ уплаты налогов

- Безналичный способ уплаты налогов

- Уплата налогов по декларации

- Административный способ уплаты налогов

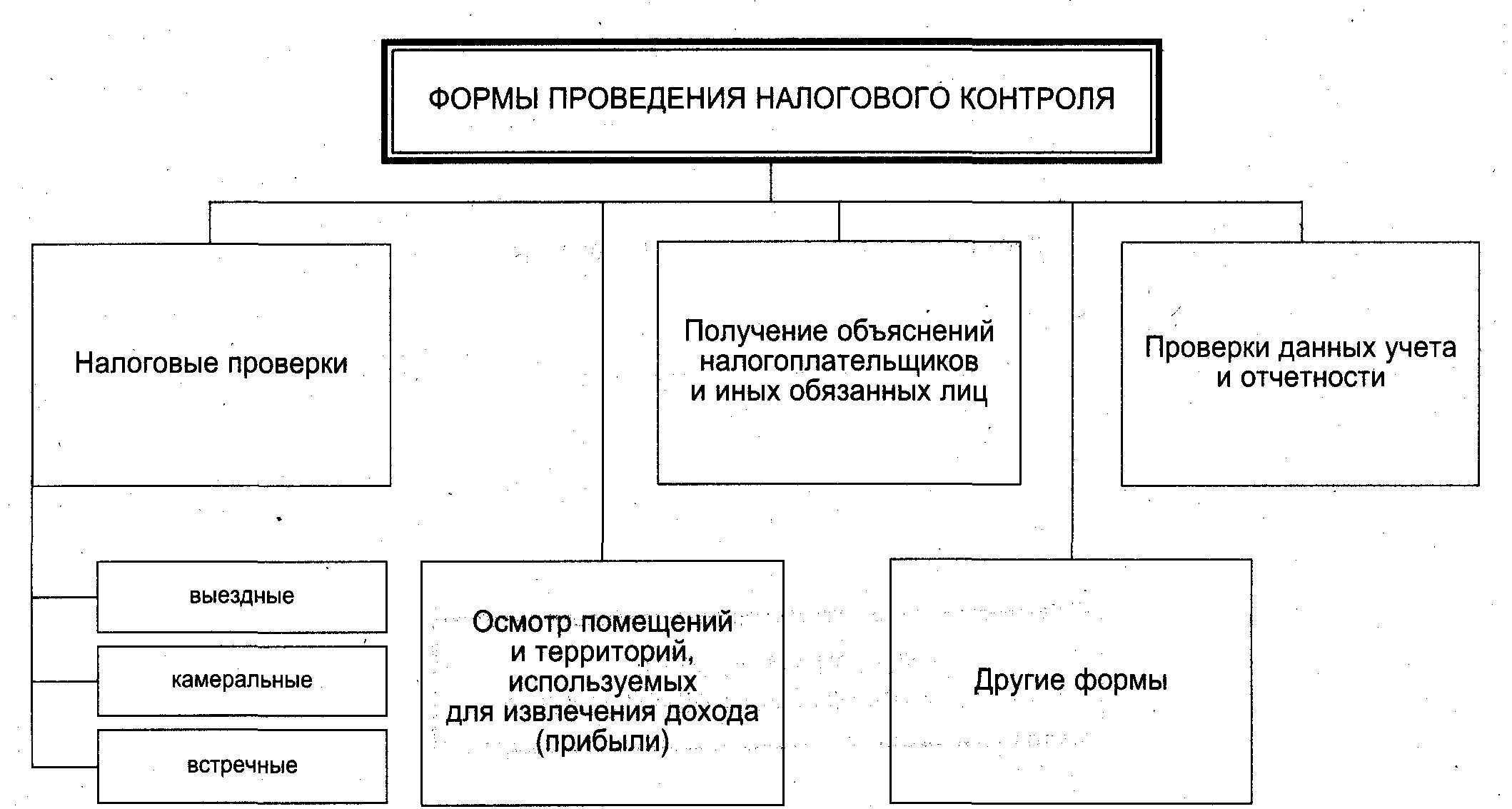

- Налоговый контроль

- Формы и методы проведения налогового контроля

- Развитие теории налогообложения

- Уильям Петти (1623-1687 гг.), систематизация основ учения о налогах

- Адам Смит (1723-1790 гг.), выработал фундаментальные принципы налогообложения

- Давид Рикардо (1772-1823 гг.), доказал влияние налогов на производство

- Карл Маркс (1818-1883 гг.), теория коммунистического налогообложения

- Фридрих Энгельс (1820-1895 гг.), проблемы таможенных пошлин

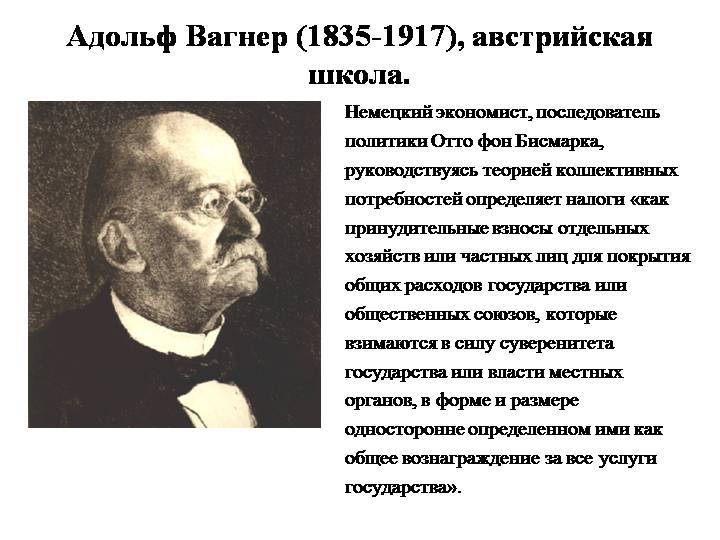

- Адольф Вагнер (1835-1917 гг.), развил учение о переложении налогов

- Кнут Викселль (1851-1926 гг.), подчеркивал необходимость парламентского утверждения налогов

- Маржиналистская школа (70-80-е гг. XIX в.), принцип прогрессивности в налогообложении, а также необлагаемый минимум

- Артур Сесил Пигу (1877-1959 гг.), совершенствование подоходного налогообложения

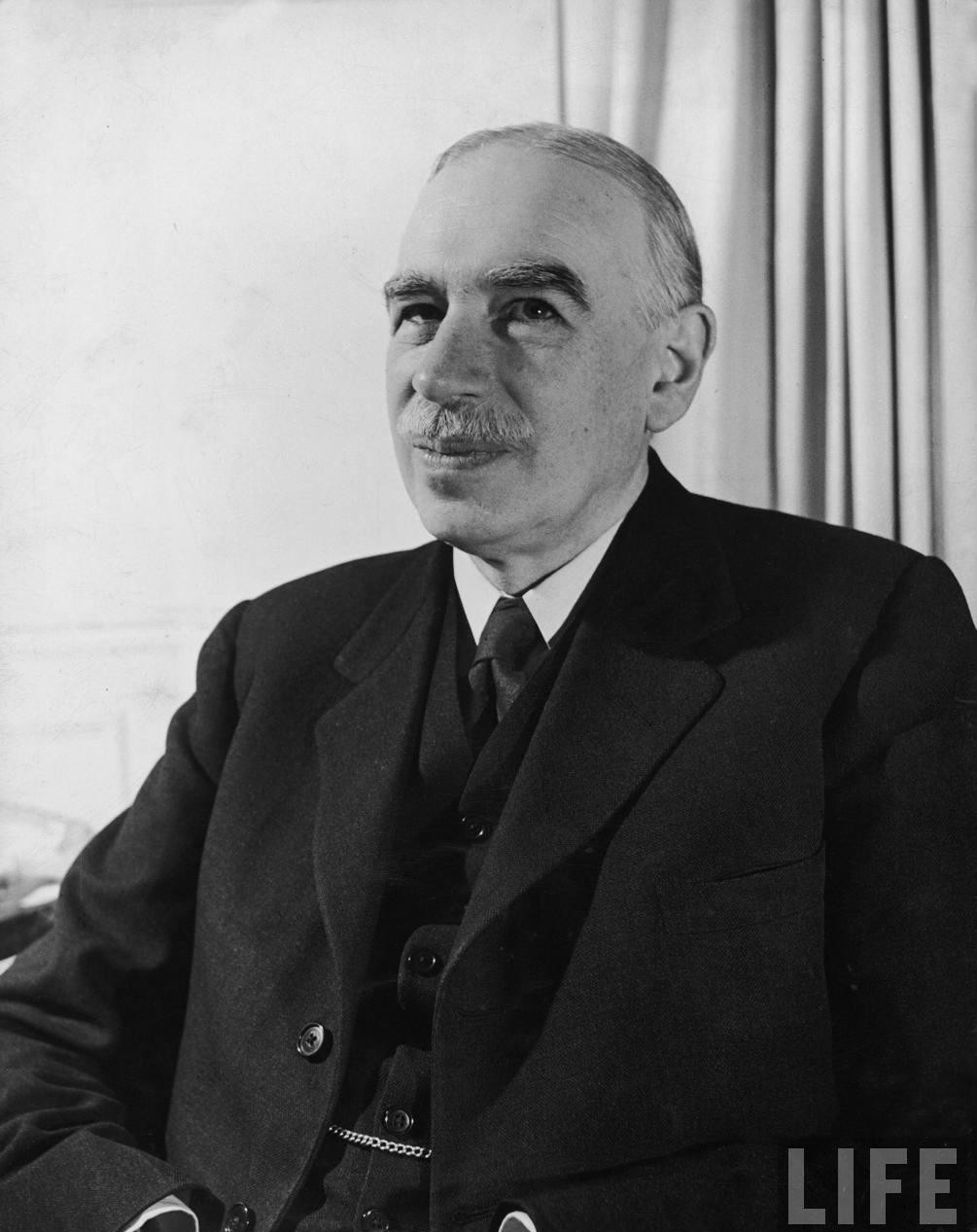

- Джон Мейнард Кейнс (1883-1946), налоговое регулирование

- Эрик Линдаль (1891-1960 гг.), отстаивал идею прогрессивного налогообложения

- Милтон Фридмен (1912-2006 гг.), снижению налогов, как драйвер роста экономики

- Пол Самуэльсон (1915-2009 гг.), налоги как стимул роста экономики

- Артур Лаффер (р. 1940 г.), доказал влияние налогов на экономику страны

- Джозеф Стиглиц (р. 1943), оптимизация налогооблажения

- Авторы, источники и ссылки

- Создатель статьи

- Ответственные администраторы

- Источники текстов

- Использованные сервисы

Налоги - это общеобязательные личные платежи, которые необходимо оплатить как физическим так и юридическим лицам. Уплачиваются они в виде процента или части денежных средств. Налоги являются главным источником доходов государства. В последствии они тратятся для пользы общества государства.

Обязательные личные платежи

Обязательные личные платежиНалоги - это, определение

Налоги - это обязательные, индивидуально безвоздмезные платежи, взимаемые с организаций и физических лиц в форме отчуждения принадлежавших им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований (ст. 8 Налогового кодекса РФ).

Налоги - главная статья доходов страны

Налоги - главная статья доходов страныНалоги - это обязательные платежи, взимаемые государством (центральными и местными органами власти) с физических и юридических лиц в государственные и местные бюджеты.

Налоги как для физических так и юридических лиц

Налоги как для физических так и юридических лицНалоги - это обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками (физическими и юридическими лицами) в порядке и на условиях, определяемых законодательными актами. Налоги - основной источник средств, поступающих в государственную казну. Одновременно налоги служат одним из способов регулирования экономических процессов хозяйственной жизни.

Налоги - это конституционная обязанность гражданина Российской Федерации

Налоги - это конституционная обязанность гражданина Российской ФедерацииНалоги - это основанная на законе денежная форма отчуждения собственности с целью обеспечения расходов публичной власти, осуществляемого в том числе на началах обязательности, безвозвратности, индивидуальной безвозмездности.

Обязательность, безвозвратность, безвозмездность - три основных свойства налогов

Обязательность, безвозвратность, безвозмездность - три основных свойства налоговНалоги - это обязательные, индивидуально безвозмездные платежи, который взимаются с организаций и физических лиц в виде части принадлежащих им денежных средств. Налоги служат основным источником доходов государства, которое в свою очередь расходует их на благо населения страны.

Налог - обязательный платёж государству

Налог - обязательный платёж государствуНалоги - это принудительно изымаемые государством или местными властями средства с физических и юридических лиц, необходимые для осуществления государством своих функций.

На сегодняшний день в Российской Федерации существуют 13 налогов и сборов

На сегодняшний день в Российской Федерации существуют 13 налогов и сборовНалоги - это одна из форм финансовых отношений, обеспечивающих распределение и перераспределение национального дохода в соответствии с экономическими и социальными задачами.

Налоги - это одна из форм финансовых отношений

Налоги - это одна из форм финансовых отношенийНалоги - это обязательные платежи физических и юридических лиц, взимаемые государством.

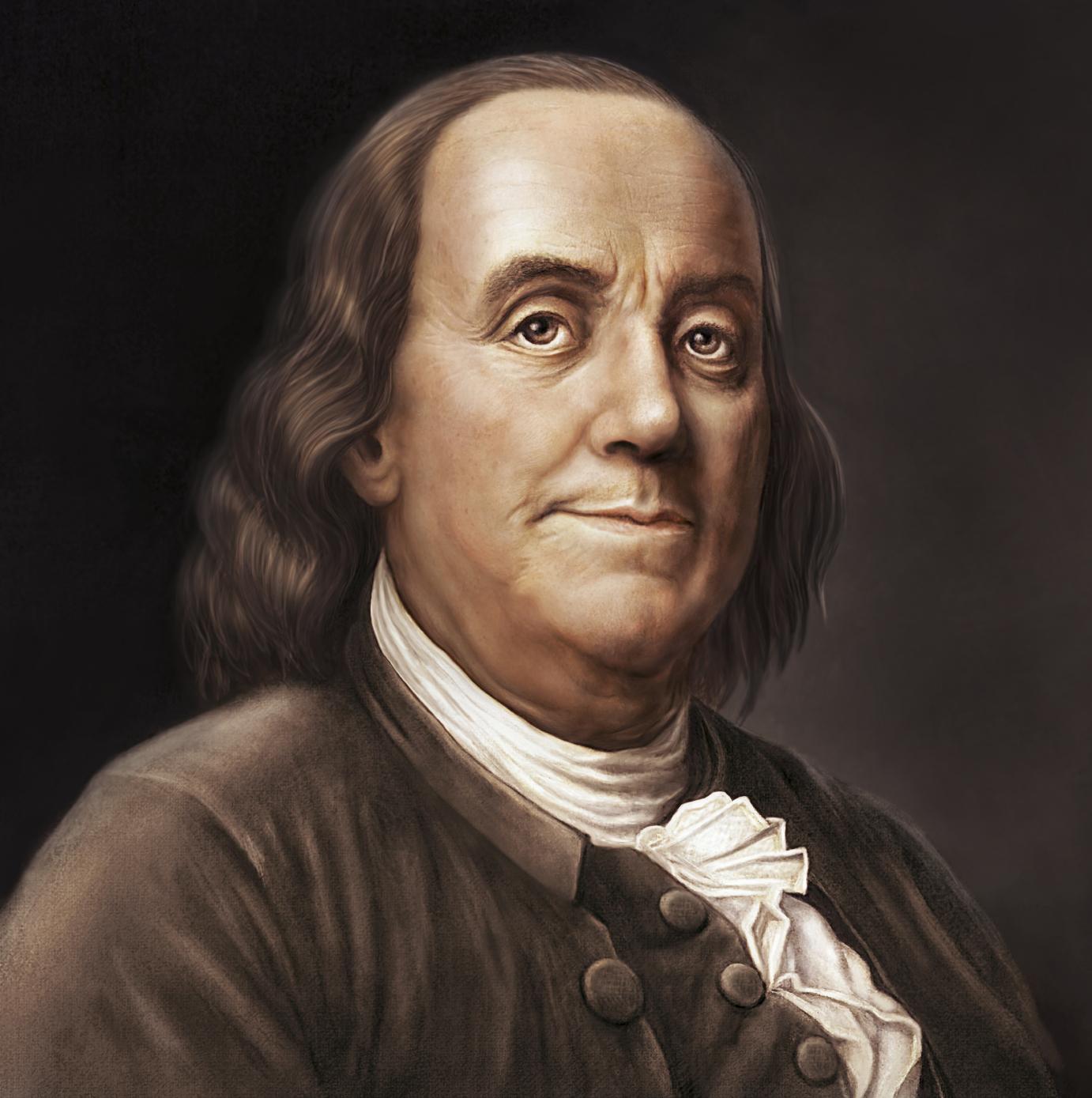

Бенджамин Франклин - политический деятель США, дипломат, учёный, изобретатель, журналист, издатель, масон

Бенджамин Франклин - политический деятель США, дипломат, учёный, изобретатель, журналист, издатель, масонНалоги - это обязательные платежи физических и юридических лиц государства в бюджеты различных уровней, в соответствии ставке, которая установлена в законодательном порядке на данный момент.

Федеральные налоги устанавливаются, изменяются или отменяются настоящим кодексом

Федеральные налоги устанавливаются, изменяются или отменяются настоящим кодексомНалоги - это обязательные, безвозмездные, невозвратные, собираемые на регулярной основе платежи, взыскиваемые уполномоченными государственными учреждениями с целью удовлетворения потребностей государства в финансовых ресурсах.

Налоги - основной источник доходов государства

Налоги - основной источник доходов государстваНалоги - это материальные обязательства, которыми государство облагает людей, чтобы использовать полученную сумму на удовлетворение общих интересов: транспорт, здравоохранение, образование и прочее.

Налоги - это та цена, которую мы платим, чтобы жить в цивилизованном обществе

Налоги - это та цена, которую мы платим, чтобы жить в цивилизованном обществеНалоги - это обязательные платежи, взимаемые государством с физических и юридических лиц на основе специального законодательства.

Налоги взимаются государством на основе специального законодательства

Налоги взимаются государством на основе специального законодательстваНалоги - это установленные законом для достижения общегосударственных или местного значения целей обязательные индивидуально безвозмездные денежные платежи, которые вносятся юридическими и физическими лицами в государственный или местный бюджет при наличии материальных предпосылок (дохода, прибыли или имущества) в чётко определённые сроки и в предусмотренных законодательством размерах.

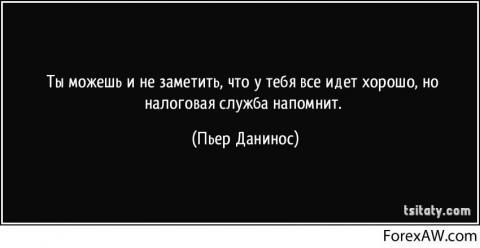

Пьер Данинос - известный французский писатель, журналист и автор известных афоризмов

Пьер Данинос - известный французский писатель, журналист и автор известных афоризмовНалоги - это обязательный платёж государству, который ничем не возмещается, его взимание контролируется на законодательном уровне.

Неуплата налогов влечёт за собой присоединение штрафов

Неуплата налогов влечёт за собой присоединение штрафовНалоги - это обязательные платежи, взимаемые с организаций и физических лиц в форме отчуждения денежных средств с целью финансирования государства и муниципалитетов.

Налоги возникли как взносы граждан, необходимые для содержания публичной власти

Налоги возникли как взносы граждан, необходимые для содержания публичной властиСущность налогов

Налоги - важная экономическая категория, исторически связанная с появлением, существованием и функционированием государства. Способ, характер и масштабы мобилизации денежных ресурсов и их расходования зависят от стадии экономического развития общества, породившего соответствующее государство. Наименьший размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций. Юридическое определение налогов и сборов дано в Налоговом кодексе.

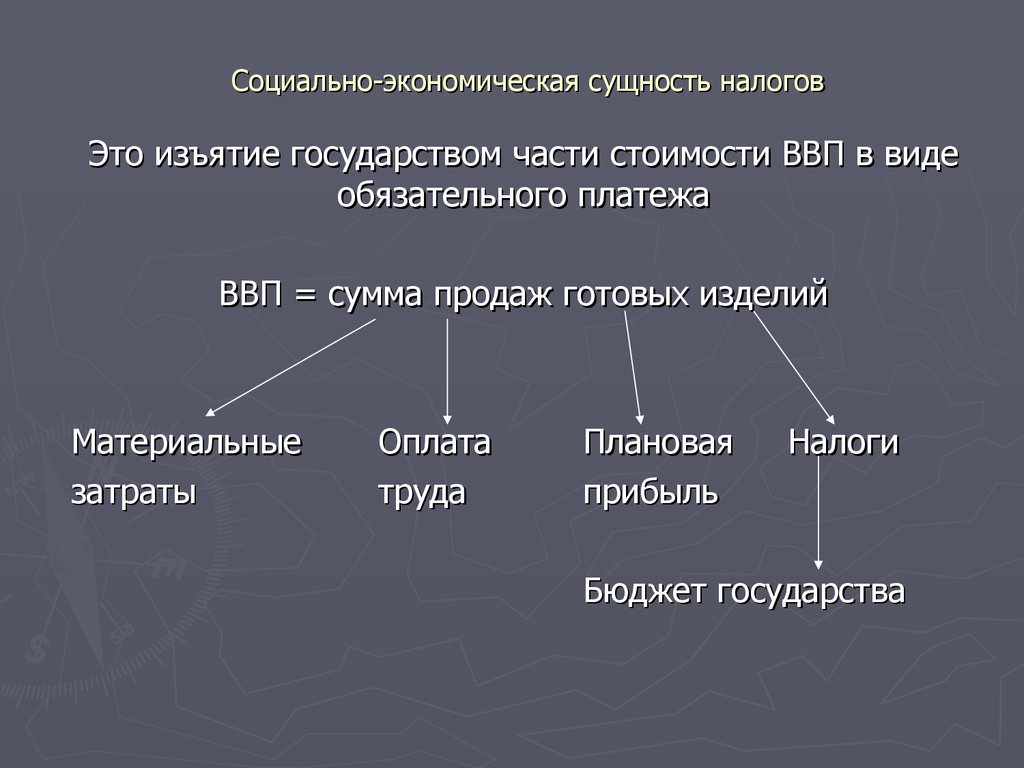

Социально-экономическая сущность налогов

Социально-экономическая сущность налоговИтак, если налоги поступают в бюджетный фонд, то сборы, как правило, носят целевой характер и формируют целевые денежные фонды.

Целевой фонд

Целевой фондПервый сущностный признак налога - императивность (предписание налогоплательщику со стороны государства, требование обязательности налогового платежа). При невыполнении обязательства применяются соответствующие санкции. В этой связи вспомним об известном высказывании знаменитого американского просветителя и государственного деятеля Б. Франклина: «В этом мире ни в чем нельзя быть твердо уверенным, за исключением смерти и налогов».

Бенджамин Франклин

Бенджамин ФранклинВторой признак - смена собственника. В частности, через налоги доля частной собственности (в денежной форме) становится государственной или муниципальной, образуя бюджетный фонд.

Смена собственника

Смена собственникаТретий признак налогов - безвозвратность (налоговые платежи обезличиваются и не возвращаются конкретному плательщику) и безвозмездность (плательщик не получает за выплаченные налога никаких материальных, хозяйственных или иных прав). Этот признак в определенном смысле отделяет налоги и сборы от пошлин. Плательщик последних получает права на осуществление каких-либо хозяйственных операций (например, на ввоз или вывоз товаров через таможенную границу). Государственная пошлина взимается судебными учреждениями (с исковых заявлений имущественного и неимущественного характера, кассационных жалоб, за выдачу копий документов), органами государственного арбитража (с исковых заявлений, кассационных и апелляционных жалоб, заявлений о признании организаций и индивидуальных предпринимателей банкротами), нотариальными органами (за регистрацию граждан по месту их жительства), отделами виз и регистраций; органами загс и другими органами.

Безвозратность

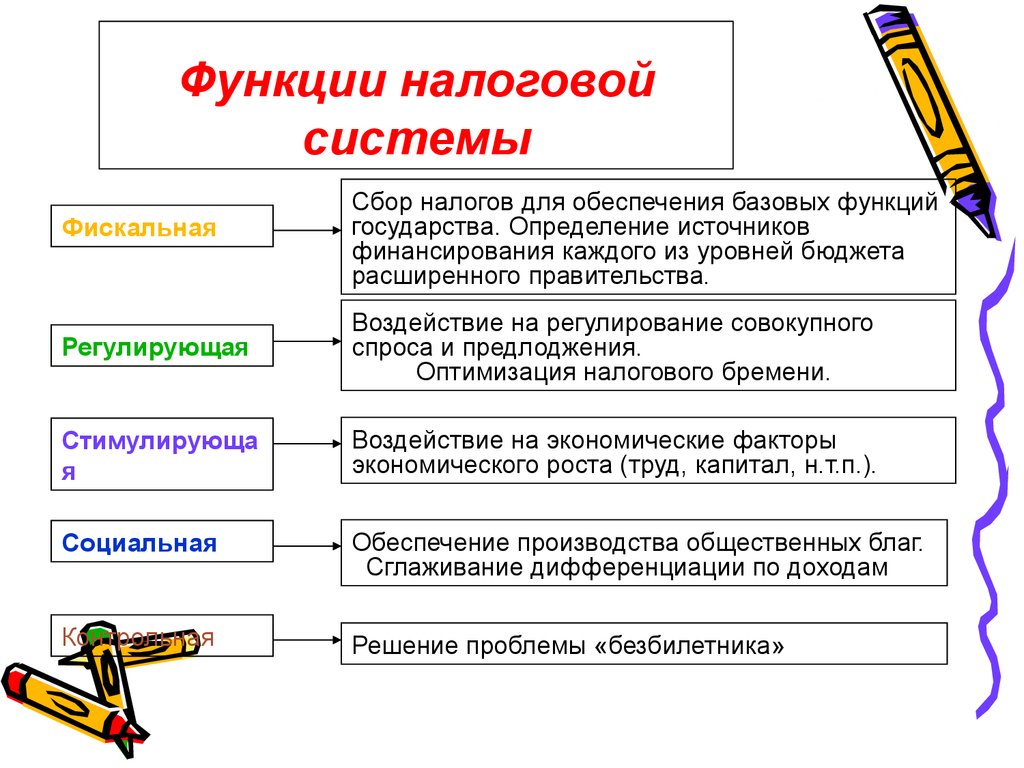

БезвозратностьФункции налогов

У налогов существуют следующие функции:

- фискальная (состоит в формировании денежных доходов государства);

- регулирующая (состоит в воздействии через налоги на общественное воспроизводство, т.е. происходит государственное регулирование экономики);

- социальная (поддержание социального равновесия путем изменения соотношения между доходами различных групп населения)

- контролирующая (благодаря этой функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов).

Типичные функции налогов

Типичные функции налоговНекоторые экономисты указываю на социальную функцию налогов, т.е. поддержание социального равновесия путем изменения соотношения между доходами различных групп населения.

Социальная функция

Социальная функцияФункции налогов взаимосвязаны. Рост налоговых поступлений в бюджет создает материальную возможность для осуществления экономической роли государства. А достигнутое ускорение развития и роста доходности производства позволяет государству получить больше средств,

Доходы государства от налогов

Доходы государства от налоговВ зарубежных странах используется такой показатель уровня налогообложения, как «эластичность налоговой системы».Согласно ему, ставки налогов должны быть столь высокими, чтобы предотвратить инфляцию, но в то же время столь низкими, чтобы обеспечить развитие производства.

Справедливые налоги

Справедливые налогиМатематически точно определить величину оптимальной ставки налога сложно, но есть 3 признака, по которым можно судить, превышена ли критическая точка налогообложения:

- если при очередном повышении налоговой ставки поступления в бюджет растут непропорционально медленно или сокращаются;

- если снижаются темпы экономического роста, уменьшаются инвестиции, ухудшается положение населения;

- если растет «теневая» экономика – скрытое и явное уклонение от уплаты налогов.

Оптимальная налоговая ставка

Оптимальная налоговая ставкаВсе это свидетельствует об отрицательном воздействии налогов на экономику.

Экономика государства

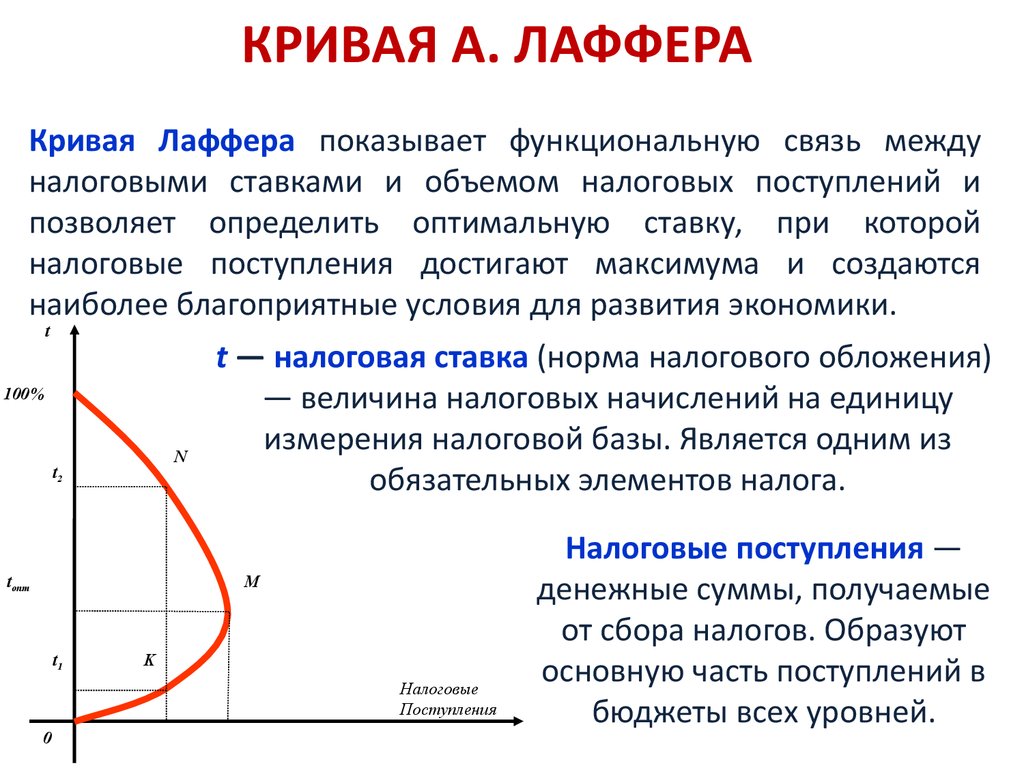

Экономика государстваИсследуя связь между величиной налоговой ставки и поступлением налогов в бюджет американский экономист Артур Лаффер показал, что повышение налогов может привести к снижению поступлений в бюджет. Смысл кривой в том, что снижение предельных ставок и вообще налогов обладает мощным стимулом воздействия на производство. При сокращении ставок база налогообложения в конечном счете увеличивается (выпускается больше продукции, доходы людей растут, растут налоги). Это происходит не сразу. Но расширение базы налогообложения способно компенсировать потери в поступлениях налогов, вызванные снижением налоговых ставок. Как известно, снижение налогов явилось составным элементом программы Р. Рейгана.

Фото Артура Лаффера

Фото Артура ЛаффераФискальная функция налогов

Фискальная функция вытекает из самой природы налогов. Она характерна для всех государств во все периоды их существования и развития. С помощью реализации данной функции на практике формируются государственные финансовые ресурсы и создаются материальные условия для функционирования государства. Основная задача выполнения фискальной функции - обеспечение устойчивой доходной базы бюджетов всех уровней. Фискальная функция, таким образом, является понятием более широким, чем функция обеспечения участия населения в формировании фонда финансирования общегосударственных потребностей.

Сущность фискальной функции налогов

Сущность фискальной функции налоговСледует отметить, что во многих развитых странах налоговое бремя на физических лиц действительно выше, чем на юридических лиц, поскольку такое построение налоговой системы - это более сильный стимул для развития экономики. Снижение налогового бремени на юридические лица способствует увеличению их количества и росту производства, что обеспечивает рост числа занятых.

Увеличение занятости и производства

Увеличение занятости и производстваОднако реализация фискальной функции налогов имеет объективные и субъективные ограничения. При недостаточности налоговых поступлений и невозможности сокращения государственных расходов приходится прибегать к поиску других форм доходов. Прежде всего это обращение к внутренним и внешним государственным, региональным, местным займам. Размещение займов приводит к образованию государственного долга.

Динамика государственного долга России в 1999—2010 годах, в процентах к ВВП

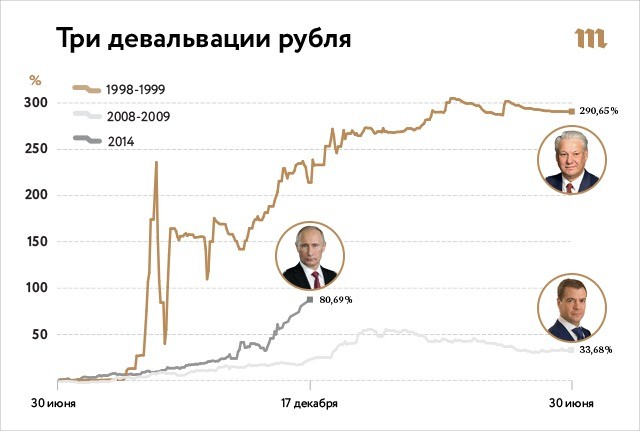

Динамика государственного долга России в 1999—2010 годах, в процентах к ВВПОднако обслуживание государственного долга за счет бюджета потребует повышения налогов в будущем (роста налоговых ставок, введения новых налогов). Вместе с тем рост налогового бремени вновь может столкнуться с непреодолимыми ограничениями, вызовет усиление недовольства налогоплательщиков и спад производства, что побудит к размещению новых займов. Возникнет опасность становления финансовой пирамиды, а значит, финансового краха. Отечественный опыт это ярко подтвердил: чрезмерные масштабы эмиссии ГКО вызвали дефолт и девальвацию рубля в августе 1998 г., а финансовый кризис 2009 г. привел к спаду производства и соответственно к уменьшению поступления по налогу на прибыль организаций на 45% по сравнению с 2008 г.

Девальвация рубля

Девальвация рубляТаким образом, доля средств, поступающих в бюджет за счет реализации фискальной функции налогов в период спада деловой активности, снижается, поскольку величина поступлений налогов в бюджет непосредственно зависит от величины доходов плательщиков.

Деловая активность

Деловая активностьРегулирующая функция налогов

Регулирующая функция имеет особое значение в современных условиях антикризисного регулирования, активного воздействия государства на экономические и социальные процессы. Данная функция связана во временном аспекте с распределением налоговых платежей между юридическими и физическими лицами, сферами и отраслями экономики, государством в целом и его территориальными образованиями. Данная функция позволяет регулировать доходы разных групп населения. Налоговое регулирование реализуется через систему льгот и систему налоговых платежей и сборов.

Цель применения налоговых льгот - сокращение размера налоговых обязательств плательщика. В зависимости оттого, на изменение какого элемента структуры налога направлены льготы, они могут подразделяться на изъятия, скидки, налоговый кредит.

Изъятия - это льгота по налогам, направленная на выведение из-под налогообложения отдельных объектов (например, необлагаемый минимум). Под дисконтами понимаются льготы, направленные на сокращение налоговой базы. В отношении налогов на прибыль (доходы) организаций скидки связаны не с доходами, а с издержками налогоплательщика, иными словами, плательщик имеет право уменьшить прибыль, подлежащую налогообложению, на сумму произведенных им расходов на цели, поощряемые государством. Налоговый кредит - это льгота, направляемая на уменьшение налоговой ставки или окладной суммы.

Виды налоговых льгот

Виды налоговых льготВ зависимости от вида предоставляемой льготы налоговые кредиты принимают следующие формы:

- снижение налоговой ставки;

- сокращение окладной суммы (полное освобождение от уплаты налога на определенный период - возможность предусмотрена ст. 56 НК РФ - получило название налоговых каникул);

- возврат ранее уплаченного налога или его части;

- отсрочка и рассрочка уплаты налога, в том числе инвестиционный налоговый кредит;

- зачет ранее уплаченного налога;

- замена уплаты налога (части налога) натуральным исполнением.

Мировые стандарты налоговых льгот

Мировые стандарты налоговых льготРегулирующая функция направлена на регулирование финансово-хозяйственной деятельности производителей товаров и услуг через систему налоговых платежей и сборов, аккумулируемых государством и предназначенных для восстановления израсходованных ресурсов (прежде всего природных), а также для расширения степени их вовлечения в производство в целях достижения экономического роста. Эти отчисления имеют, как правило, четкую отраслевую направленность. К такого рода налогам и сборам правомерно отнести налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, сбор за право пользования объектами животного мира и водными биологическими ресурсами, лесной налог, водный налог, экологический налог, налог на имущество, дорожный налог, транспортный налог, земельный налог.

Лесной налог

Лесной налогРегулирующая функция направлена в первую очередь на достижение посредством налоговых механизмов тех или иных задач налоговой политики государства. Анализируя этот аспект налоговых отношений, представляется необходимым выделить стимулирующую, дестимулирующую и воспроизводственную подфункции налогообложения.

Стимулирующая подфункция направлена на поддержку развития тех или иных экономических явлений. Она реализуется через систему льгот и освобождений.

Подфункции регулирующей функции налогов

Подфункции регулирующей функции налоговДестимулирующая подфункция, напротив, направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов, например через реализацию государством своей протекционистской экономической политики. Это проявляется через введение повышенных ставок налогов, установление налога на вывоз капитала, повышенных таможенных пошлин и др.

Дестимулирующая подфункция

Дестимулирующая подфункцияВоспроизводственная подфункция предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют налоги на природные ресурсы.

Воспроизводственная подфункция

Воспроизводственная подфункцияСоциальная функция налогов

Социальная функция налогов тесно связана с фискальной и регулирующей функциями посредством условий взимания подоходного и поимущественного налогов. Налоги взимаются в большем размере с обеспеченных слоев населения, при этом значительная их доля должна в виде социальной помощи поступать к малоимущим слоям населения.

Сущность социальной функции налогов

Сущность социальной функции налоговК числу конкретных механизмов реализации социальной функции налогов, предусмотренных частью второй НК РФ, относятся страховые платежи, кроме того, применительно к налогу на доходы физических лиц предусматриваются перечни:

- доходов, не подлежащих налогообложению;

- стандартных налоговых вычетов;

- профессиональных налоговых вычетов.

Доходы, не подлежащие налогообложению

Доходы, не подлежащие налогообложениюВместе с тем в ст. 224 НК РФ указан перечень доходов, по которым налог взимается по повышенным ставкам.

Страховые платежи

Страховые платежиЗначение социальной функции налогов резко возрастает в период экономических кризисов, когда большая часть населения нуждается в социальной защите.

Экономическихй кризис

Экономическихй кризисНа практике в российской системе налогооблажения социальная функция налогов, взимаемых с населения, реализуется не в полной мере. Это прежде всего связано с несовершенством налогового законодательства.

Налоговый кодекс Российской Федерации

Налоговый кодекс Российской ФедерацииНаряду с названными основными функциями налогов в экономической литературе упоминаются и другие, дополнительные их функции:

- функция ограничения экономически необоснованного роста прибыли монопольных производителей на рынке товаров и услуг, а также социально неоправданных доходов граждан;

- антиинфляционная функция - ограничение роста цен и доходов при поддержании сбалансированности стоимости ВВП и поступающих в распоряжение государства и предприятий финансовых ресурсов, используемых на потребление и накопление.

Методы антиинфляционного регулирования

Методы антиинфляционного регулированияКонтрольная функция налогов

Контролирующая функция создает предпосылки для соблюдения стоимостных пропорций в процессе образования и распределения доходов разных субъектов экономики. Благодаря ей оценивается эффективность каждого налогового канала и «налогового пресса» в целом, выявляется необходимость внесения изменений в систему налогооблажения и налоговую политику.

Контролирующая функция налогов

Контролирующая функция налоговСледует отметить, что контрольную функцию налогов было бы неверно отождествлять с налоговым контролем (ст. 82 Н К РФ), осуществляемым налоговыми и таможенными органами, органами государственных внебюджетных фондов. Задача перечисленных ведомств - контроль за соблюдением налогового законодательства посредством налоговых проверок в разных формах.

Контролирующая функция - не налоговый контроль

Контролирующая функция - не налоговый контрольПо нашему мнению, выполнение налогами данных функций реализуется при осуществлении ими основных функций (фискальной, регулирующей, социальной, контрольной). Решающее значение будет иметь разработка системы налогообложения юридических и физических лиц, устанавливающей соотношение прямых и косвенных налогов на прибыль, доходы и имущество, налоговые ставки и механизмы их построения, порядок определения объекта налогообложения и предоставления льгот налогоплательщикам.

Налогоплательщик

НалогоплательщикТеоретическое определение функций еще не означает, что именно в заданном направлении будет действовать принятая законом налоговая система. Функциональную емкость системы налогообложения, принимаемой законом конкретной страны, задается не только теорией, но и практикой. Степень практического использования налогового потенциала определяет роль налогов в сложившейся экономической и финансовой системах. Таким образом, сущность налога едина, но практические формы се воплощения различаются в зависимости от специфики проводимой экономической политики, типа государства, его задач и целей взимания налога.

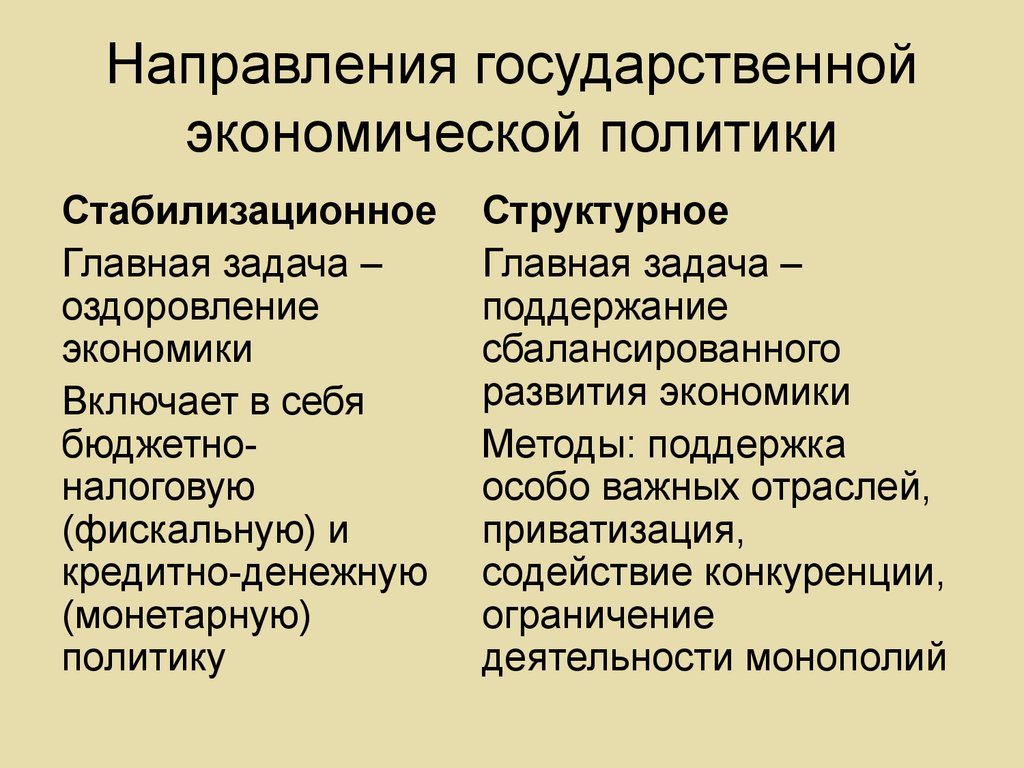

Направления государственной экономической политики

Направления государственной экономической политикиИстория налогов

Современные налоги заняли преобладающее и прочное место среди финансовых доходов сравнительно недавно. Они не явились по мановению законодателей, а составляют продукт медленной исторической работы. Поэтому, крайне интересным и важным является проследить, хотя бы в кратких чертах, историю развития налогов.

История налогов

История налоговПочти все финансисты сознают важность податной истории, которая, конечно, есть часть общей истории права. Но составление общей истории налогов оказывается крайне трудным, главным образом по недостатку для этого подготовительных работ и трудности разобраться в массе неразработанного материала. Для облегчения этой задачи - необходимы специальные исследования по истории налогов в отдельных государствах и по истории отдельных налогов.

Финансисты

ФинансистыТакие работы уже имеются для многих государств и налогов, и число подобных работ постоянно возрастает, чем облегчается труд составления общей податной истории. Последней Адольф Вагнер посвятил весь третий том своего Курса финансовой науки. Этот том является очень хорошей сравнительной историей налогов.

Адольф Вагнер

Адольф ВагнерИз сравнения исследований об истории финансов разных государств оказывается, что развитие государственного хозяйства и налогов шло везде более или менее одинаковым порядком, только, конечно, не в равной скорости, и в неодинаковой последовательности, но что, с другой стороны, оно складывалось обыкновенно под влиянием характерных особенностей отдельных народов.

Деньги стран

Деньги странИстория налогообложения Японии (660 г. до н.э - по наст. время)

После Второй мировой войны японская система налогооблажения на протяжении более 30 лет находилась под сильным влиянием Соединенных Штатов. В последующие года основные усилия были направлены, чтобы приспособить налоговую систему к социально-экономическим особенностям японского общества, к обстоятельствам, которые постоянно изменяются, к приоритетным задачам государства. Послевоенную историю японской системы налогообложения можно разделить на четыре периода:

- хаос (1945-49);

- реконструкция (1950-59);

- рост (1960-69);

- усовершенствование (с 1970 г.).

Одной из антиинфляционных мер было введение в 1946 г. налога на собственность, который был предназначен для перераспределения национального дохода. Поскольку страна характеризовалась высоким уровнем бедности, налог оказался не совсем эффективным в ограничении гиперинфляции. Однако он существенным образом перераспределял доход посредством чрезвычайно прогрессивных налоговых ставок в пределах от 25% до 90%.

Налоги в Древней Греции (776 - 323 гг. до н. э.)

В древности, при несложном государственном устройстве, при слабом развитии государственных потребностей и при удовлетворении последних личной службой и натуральными повинностями граждан, налоги или вовсе были не нужны или играли весьма скромную роль в государственном хозяйстве. Так, например, в государствах Древней Греции, где законодательство, суд, управление и военное дело отправлялись личными повинностями граждан, правильных прямых налогов не было. В случаях, когда государство нуждалось в материальных средствах, напр. для постройки публичных зданий, кораблей и т. п., устанавливались чрезвычайные сборы с богатейших граждан, так называемые литургии.

Чрезвычайные сборы

Чрезвычайные сборыВ переводе на русский язык литургия значит приношение, из чего можно было заключить, что это были добровольные дары богатых граждан государству. Но, ввиду того, что уплата литургий была обязательной, что теперь уже вполне доказано, их надо отнести к чрезвычайным налогам. Существовали также сборы с лиц, принадлежащих к известным профессиям: с публичных женщин, с предсказателей и некоторых других. Но это были не столько настоящие налоги, сколько сборы, установленные с полицейскими целями. В греческих торговых государствах, каковыми были Афины и Коринеи, сложилась довольно цельная система таможенных пошлин и разных торговых сборов.

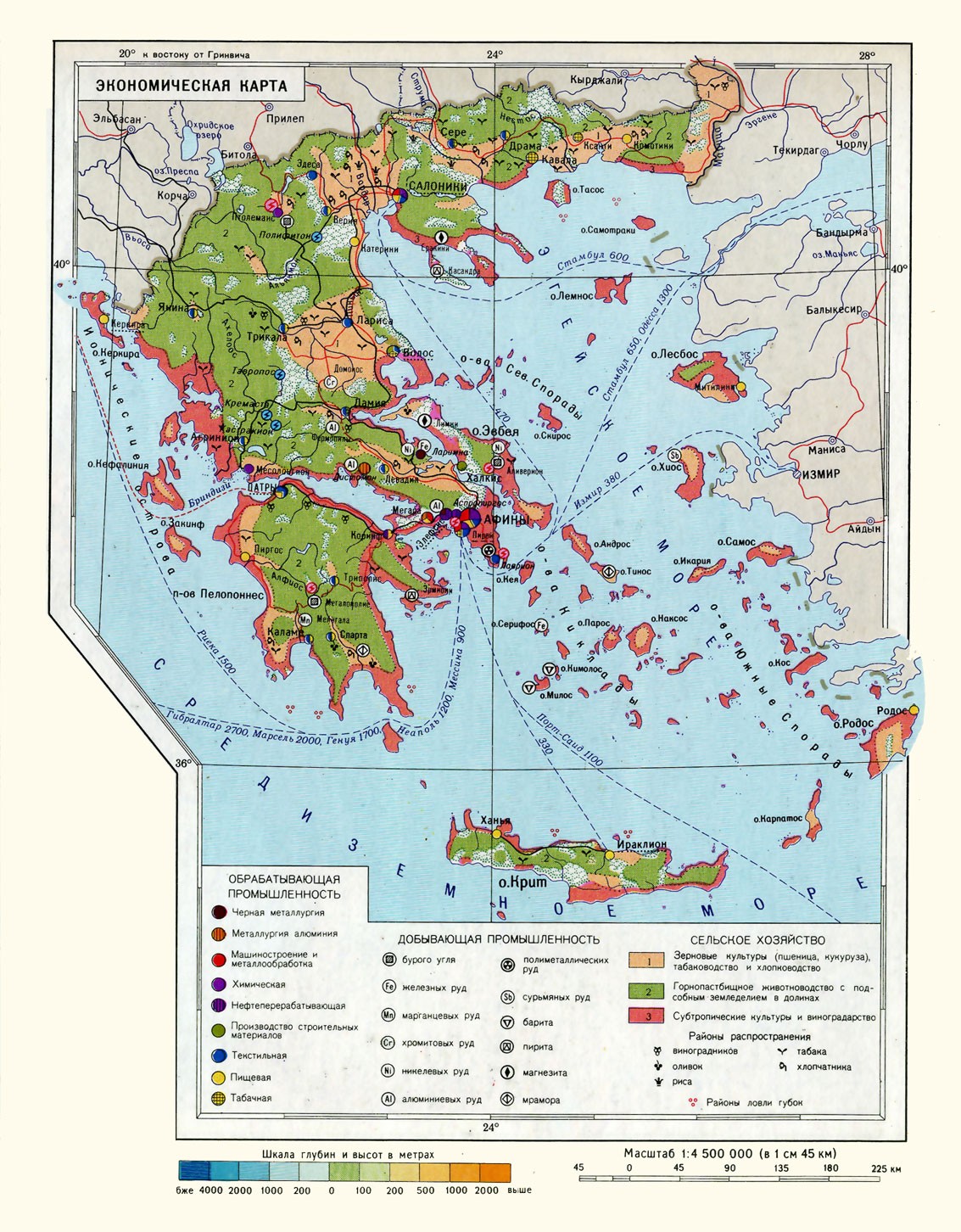

Экономическая карта Древней Греции

Экономическая карта Древней ГрецииИзучение сохранившихся документов позволяет судить о финансовой базе Древней Греции. Во времена Солона в VI в. до н.э. была установлена шкала постоянного подоходного налога с учетом размера имущества. Позже свободные граждане налогов не платили. Бюджет пополнялся за счет других сборов. Таможенная пошлина составляла 2% от стоимости ввозимых товаров. Судебные пошлины тоже поступали в бюджет. Денежная повинность (литургия) была столь значительна, что освобождение от нее считалось национальной наградой. Эту бюджетную повинность несли лишь состоятельные граждане.

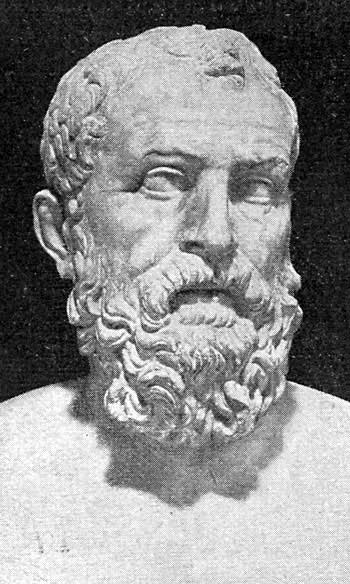

Солон

СолонОдним из основных источников доходов являлся форос. Его вносил каждый член Афинского морского союза в общую казну, и он составлял значительные суммы. Чрезвычайный налог военного времени - эйсфора - устанавливался в твердой сумме, а затем распределялся между гражданами в зависимости от их состоятельности.

Первый Афинский морской союз

Первый Афинский морской союзСредства на общественные расходы большей частью поступали от общинной собственности, например, с земельных участков, порой от рудников, а кроме того, от таможенных пошлин, податей на иноземцев, с налогов на продажу, судебных пошлин и штрафов. Когда этих поступлений не хватало, взимали налоги на доходы, в частности на доходы от сельского хозяйства. Решения об этом принимались в зависимости от обстоятельств.

Налоги с сельского хозяйства

Налоги с сельского хозяйстваОдним из важнейших перевалочных пунктов на Эгейском море стал Пирей. Ввозная и вывозная пошлины составляли вначале 1%, а затем повысились до 2%. Сильно выросли судебные сборы. Возникли новые виды налогов, например на древнейшую в мире профессию. Однако прямых налогов в тогдашних Афинах, вероятно, не было.

Порт Пирей

Порт ПирейНалоги в Древнем Риме (754/753 год до н.э - 476 год н.э.)

Налоги в Древнем Риме имеют более длинную историю, которая уже очень хорошо разработана.

Существует несколько делений римской податной истории на периоды. Но наиболее резкое различие можно провести между двумя эпохами, между которыми гранью является 167 г. до Р. Хр., когда римляне покорили Македонию и тем положили начало своим завоеваниям вне пределов Италии.

Покорение Македонии

Покорение МакедонииС самого своего возникновения, Рим вел очень воинственную политику. Так как войны, которые вел Рим, часто затягивались и носили наступательный характер, причем иногда предпринимались крайне далекие походы, то нельзя было обойтись одними личными повинностями граждан, а приходилось собирать также и некоторые материальные средства. Таковые получались из доходов от публичных земель, посредством таможенных пошлин и путем чрезвычайных налогов, называвшихся tributum civium. Иногда происходил возврат этих налогов лицам, уплатившим их. На этом основании Mommsen считает tributum civium за чрезвычайные займы. Но Маркард доказывает, что, хотя иногда лица, уплатившие tributum civium, и получали его обратно, напр., при успешной войне, из добычи, такой возврат никогда не считался по римскому праву обязательным, а стало быть это были чрезвычайные налоги, а не займы.

Чрезвычайные налоги

Чрезвычайные налоги Римские провинции

Римские провинцииВ римском податном деле царили произвол чиновников и большая неравномерность в раскладке податного бремени, как между провинциями, так и между отдельными плательщиками. Император Август стремился внести сюда больше порядка, и знаменитый предпринятый им ценз, начало которого совпало с Рождеством Христовым, имел, между прочим, назначение сделать более равномерными налоги в разных римских провинциях и выяснить податные силы последних.

Римский император Август

Римский император АвгустИмператор Август установил также налог с наследств - vicesimani hereditatum. Этот налог должны были платить одни только римские граждане, и он был введен как бы для того чтобы привлечь к участию в податном бремени и римских граждан, которые после отмены tributum civium не платили никаких прямых налогов. Император Каракалла распространил права римского гражданства на провинциалов, а вместе с этим на последних был распространен и налог с наследств. Под конец существования Римской Империи в ней выработалась обширная система налогов.

Налог на наследство

Налог на наследствоСлабой стороной римских налогов были злоупотребления, практиковавшиеся при распределении и взимании налогов. В большом ходу была система отдачи на откуп взимания налогов. Образовался целый особый класс лиц, занимавшихся специально откупами, - это были так называемые publicani, которые сильно эксплуатировали плательщиков податей.

Publicani - древнеримские сборщики налогов

Publicani - древнеримские сборщики налоговПосле падения Римской Империи, из ее бывших провинций складываются новые государства. В этих последних постепенно исчезают римские институты, а вместе с ними и налоги, возникшие во время римского владычества.

Налоги в cредневековье (476 -1453 гг. )

В новых государствах развивается феодализм, и весь государственный строй проникается частноправовыми началами. С правами землевладения соединяются все права законодательства, суда и управления, как общего, так и финансового. Государственное хозяйство принимает характер частного и налоги перестают фигурировать в ряду обыкновенных государственных доходов, которые почерпаются от государственных имуществ, регалий и пошлин.

Феодальная лестница

Феодальная лестницаНастоящие налоги, в смысле публичных сборов, могли появиться снова только при условии укрепления и треста государственной власти, чему должно было предшествовать ослабление феодальной системы. Это случилось гораздо позднее в Германии, нежели в Англии и во Франции, что объясняется особенностями в истории названных государств.

Государственная власть

Государственная властьНалоги в средневековой Франции

Так, Столетняя война, во время которой Франция неоднократно подвергалась нападениям внешних врагов, вторгшихся одно время внутрь страны, в сильной степени способствовала укреплению во Франции королевской власти. Общая беда побудила французов сплотиться около короля.

В конечном виде налог превращался в поземельное, поимущественное или подушное обложение. Существовало огромное количество разнообразных временных налогов. Например, налоги платились при рождении у короля ребенка, при замужестве королевской дочери и т. д. Главная тяжесть налогов ложилась обычно на людей принадлежащих третьему сословию, а именно сельских жителей и горожан не дворянского происхождения.

Подушный налог

Подушный налогДалее, во Франции борьба королей с феодализмом увенчалась быстрым успехом, и французское государство около половины ХV века окончательно сконцентрировалось. В это время во Франции устанавливается (taille - настоящий правильный налог с лиц taille personelle) и с имуществ (taille reille). Засим устанавливается длинный ряд прямых и косвенных налогов. К XVII веку Франция обладала уже массой самых разнообразных налогов, которые постоянно возвышались и умножались. Темной стороной в организации французских налогов были злоупотребления при их взимании и их крайне неравномерном распределение, как по разным местностям государства, так и между отдельными плательщиками. Устройство косвенных налогов в разных французских провинциях представляло большую пестроту. В одних провинциях косвенные налоги были гораздо тяжелее, чем в других, а рядом были провинции, где некоторых из косвенных налогов совсем не существовало.

Неравномерность налогов

Неравномерность налоговТяжесть податного бремени лежала главным образом на низших классах населения, именно на сельских обывателях. Аристократия и духовенство частью совсем не платили налогов, частью были в привилегированном положении. В большом ходу во Франции при старом режиме была отдача налогов на откуп. Перед революцией почти все косвенные налоги были на откуп у нескольких больших компаний, называвшихся «fermes generales». Откупщики выжимали из народа все, что могли, и вконец разоряли его. В 80-х годах ХVIII века французские финансы окончательно запутались и пришли в безвыходное положение. Одной из главных причин французской революции и был финансовый кризис.

Налог с имущества- taille reille

Налог с имущества- taille reilleНалоги в средневековой Германии

В Германии очень поздно появились общегосударственные налоги. Феодализм здесь утвердился прочнее и держался дольше, чем где бы то ни было.

Когда в немецких государствах начали возникать разные прямые и косвенные сборы, то это были территориальные, а не имперские налоги. Германия долго оставалась в раздробленном состоянии, и между императором и его подданными стояли всегда сословия. Эти последние давали иногда императору известные материальные средства, но делалось это на основании просьбы со стороны императора и в виде добровольных даров, которые назывались precaria или Beden от bitten - просить, а также субсидиями. В некоторых случаях такие субсидии были почти обязательны, напр., для выкупа государя из плена, при посвящении в рыцари его сына или выдаче замуж его дочери.

Precaria - добровольные дары

Precaria - добровольные дарыНеоднократно были попытки установить общие для всей Германии налоги, например во времена Крестовых походов, Гусситских войн и турецкого нашествия; но эти попытки всегда были неуспешны. Между прочим, Карл V стремился сосредоточить в своих руках все таможенные пошлины и установить одну таможенную линию, которая совпадала бы с границей империи. В то время вся Германия была изрезана внутренними таможенными линиями, отчего торговля была крайне стеснена. Право вводить таможенные пошлины постепенно отошло от императора к территориальным владельцам, курфюрсты при избрании императоров выговаривали себе право на взимание таможенных пошлин, остальные князья захватывали это право силой и собирали пошлины на мостах, переправах, дорогах и реках. Вследствие противодействия князей и городов, Карлу V пришлось отказаться от своего плана.

Карта гуситских войн

Карта гуситских войнИмператоры находили большую материальную поддержку в городах. Эти последние сильно страдали от хищничества рыцарей и прибегали под покровительство императоров, обязываясь, в свою очередь, уплачивать императору определенные налоги. Особенно много подобных договоров с городами заключил Рудольф Габсбургский. Но только города не допустили нарушить своей сплоченности. Налог императору уплачивался всем городом. Отдельные горожане являлись как бы подданными города, между ними и императором стояло городское управление, которое назначало и собирало налоги с граждан. В Германии податное хозяйство ранее всего утвердилось в городах, что вполне понятно, так как города явились центром умственной жизни и культуры того времени. В городах же возникает сознание о податной обязанности граждан относительно города. Городские сборы явились настоящими налогами, которые общественный союз требовал от своих членов в видах общего блага.

Коронация Рудольфа I Габсбурга

Коронация Рудольфа I ГабсбургаВ то время, как в больших немецких городах финансовое хозяйство становится денежным и податным, в территориях еще долго преобладает натуральное и частноправовое хозяйство, а император обходится своими личными доходами и субсидиями от сословий и городов.

Пример натурального налога

Пример натурального налогаНалоги в средневековой Англии

Англия еще скорее, чем Франция, сложилась в цельный политический организм, и ее государственное развитие шло всегда с замечательной устойчивостью.

Что касается английской финансовой податной истории, но проследить таковую сравнительно легко, благодаря тому, что по причине парламентарного образа правления, в английских финансах было более гласности, чем на континенте.

Финансы Англии

Финансы АнглииГосударственный строй древней Англии также был проникнут частноправовыми началами.

Государственный строй средневековой Англии

Государственный строй средневековой АнглииКак только Британия свергла римское иго, в ней немедленно исчезли все римские институты, которые еще не успели здесь прочно укорениться. Англо-саксонские короли для покрытия своих личных, придворных и государственных расходов пользовались, главным образом, доходами от своих собственных земель. Налоги носили чрезвычайный характер и устанавливались, когда государству грозила опасность от внешних врагов, каковыми в то время являлись норманны, датчане и другие воинственные народы. Эти чрезвычайные сборы назывались Датскими деньгами. Норманнское завоевание принесло в Англию феодализм, который здесь принял несколько иной характер, чем на континенте. В то время, как на континенте королевская власть была крайне стеснена и почти только номинальна, и вассалы были неограниченными господами в своих владениях, в Англии короли всегда сохраняли известные права над владениями вассалов.

Вильгельм Завоеватель

Вильгельм ЗавоевательЭто объясняется тем, что Вильгельм-Завоеватель покорил Англию на себя одного. Он оставил себе домены прежних англо-саксонских королей, увеличив их многочисленными конфискациями имений лиц, оказывавших ему сопротивление. Остальные земли Вильгельм-Завоеватель роздал своим вассалами, но при этом точно были выговорены права, какие король сохранял над этими землями. При переходе этих последних по наследству, королю уплачивалась особая подать за утверждение наследников умершего феодала в правах наследства. Короли имели исключительное право устанавливать таможенные пошлины. Magna Charta libertatum ограничила право королей вводить новые налоги и повышать старые. Но иногда короли пренебрегали этим и устанавливали разные сборы по своему произволу. Английская история дает нам много примеров разногласий между королями и парламентом в податных вопросах.

Подписание Magna Charta libertatum

Подписание Magna Charta libertatumИ революция против Карла I Стюарта произошла вследствие того, что названный король требовал от населения сборы, на установление которых парламент не давал согласия. Именно, в Англии издревле существовало право королей требовать от подданных средств для защиты страны. Между прочим, жители морских побережий обязаны были сооружать корабли или давать деньги на постройку таковых. Карл I стал злоупотреблять этим правом и собирал весьма часто корабельные деньги, пока, наконец, парламент не воспротивился королю и не объявил этот сбор незаконным. Король распустил парламент, но последний отказался разойтись. Завязалась борьба между королем и так называемым Долгим Парламентом, кончившаяся победой последнего.

Magna Charta libertatum

Magna Charta libertatumТаможенные пошлины не всегда взимались на государственных границах. В этот период существовало множество внутренних пошлин, мостовой сбор при переезде через мост, торговые пошлины, причальные пошлины. В Англии таможенные пошлины начали взиматься еще со времен государства римлян.

Таможенные пошлины

Таможенные пошлиныЧрезвычайные налоги вводились по мере необходимости. В 1187 году в Англии и во Франции была установлена салодиновая десятина. Это было ответом на успешные действия султана Садах Ад Дина, разгромившего основанное крестоносцами Иерусалимское королевство. Налог взимался с тех, кто не принимал личного участия в крестовых походах. В дальнейшем очень часто короли пользовались этой мерой. Коммунальные и местные налоги возникли еще в древнем Риме. Чаще всего они носили целевой характер, обеспечивая финансирование определенной потребности общины.

Салах-ад-Дин

Салах-ад-ДинВ Англии местное налогообложение стало развиваться с 16 века на основе налога для бедных. Постепенно появились дорожный налог, налог на содержание церквей, на устройство платин, на здравоохранение и так далее. Административно хозяйственной единицей стал приход. Первоначально он был связан с церковью. Одним из важных видов местных налогов были налоги городов. Традиционно местное финансовое хозяйство Англии имело высокую степень независимости от центральных органов управления.

Церковные налоги

Церковные налогиИстория налогообложения Османской империи (1299 - 1922 гг.)

Тимар по размерам уступал зеамету, а годовая прибыль с него составляла от 3 тыс. до 20 тыс. акче. Система феодальных отношений между владельцем тимара (тимариотом) была подобна системе в зеамете, только количество всадников, которых должен был поставлять тимариот, была несколько меньше.

Зеамет - крупный феодальный надел с годовой прибылью от 20 тыс. до 100 тыс. акче (серебряная монета, которая в XVI в. приравнивалась к 6 - 7 копейкам). Крестьяне, жившие на зеаметах, находились в крепостной зависимости от своего феодала-займа, выполняли различные повинности и уплачивали налоги, достигавшие 2/3 урожая. Сам же владелец зеамета должен был прибыть на войну по приказу султана в ополчение санджак-бея (начальника округа) с определенным количеством всадников в зависимости от прибыли с лена (на 3 - 5 тыс. акче прибыли поставлялся один всадник).

Налоги в Новое время (1453 - 1918 гг.)

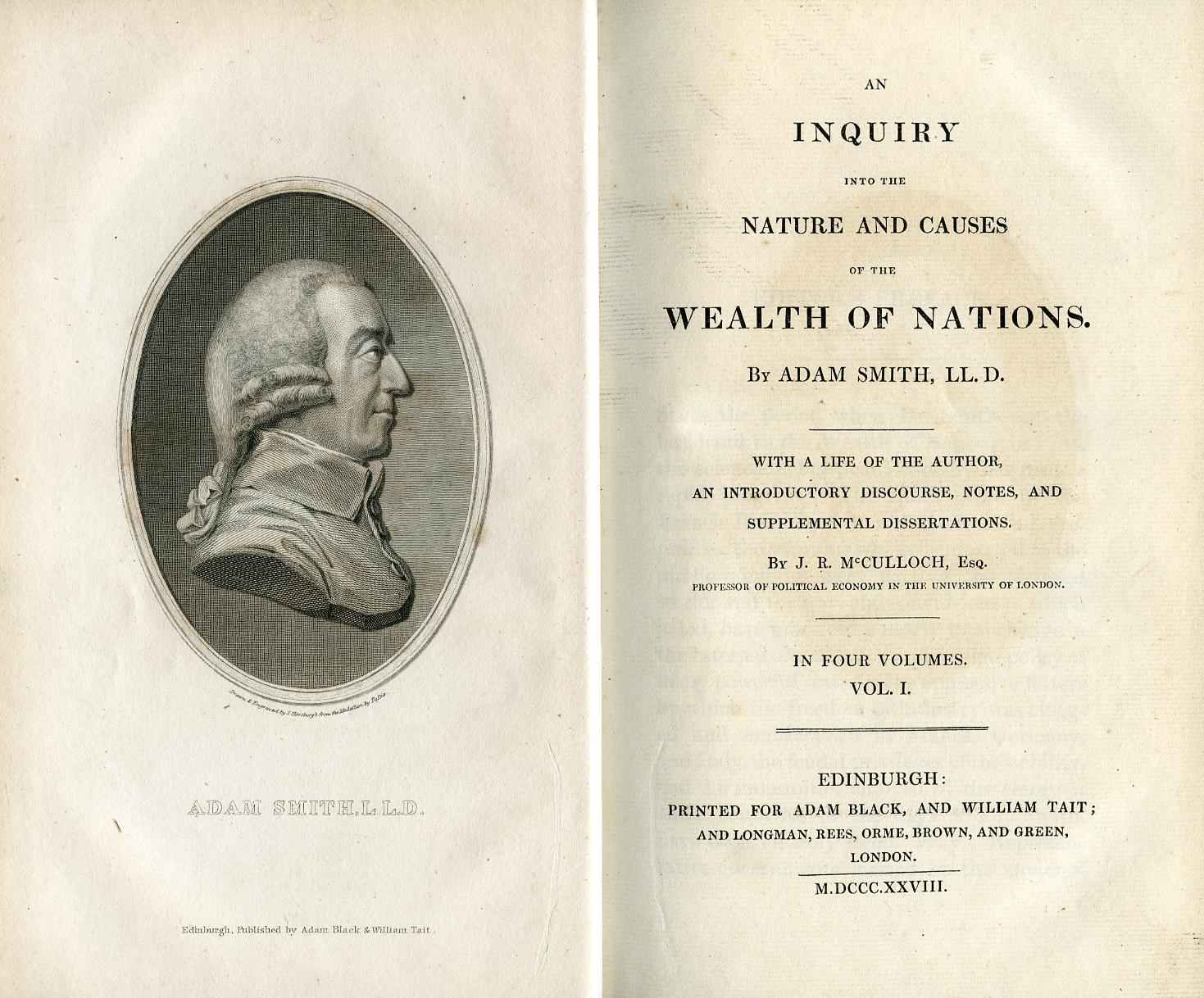

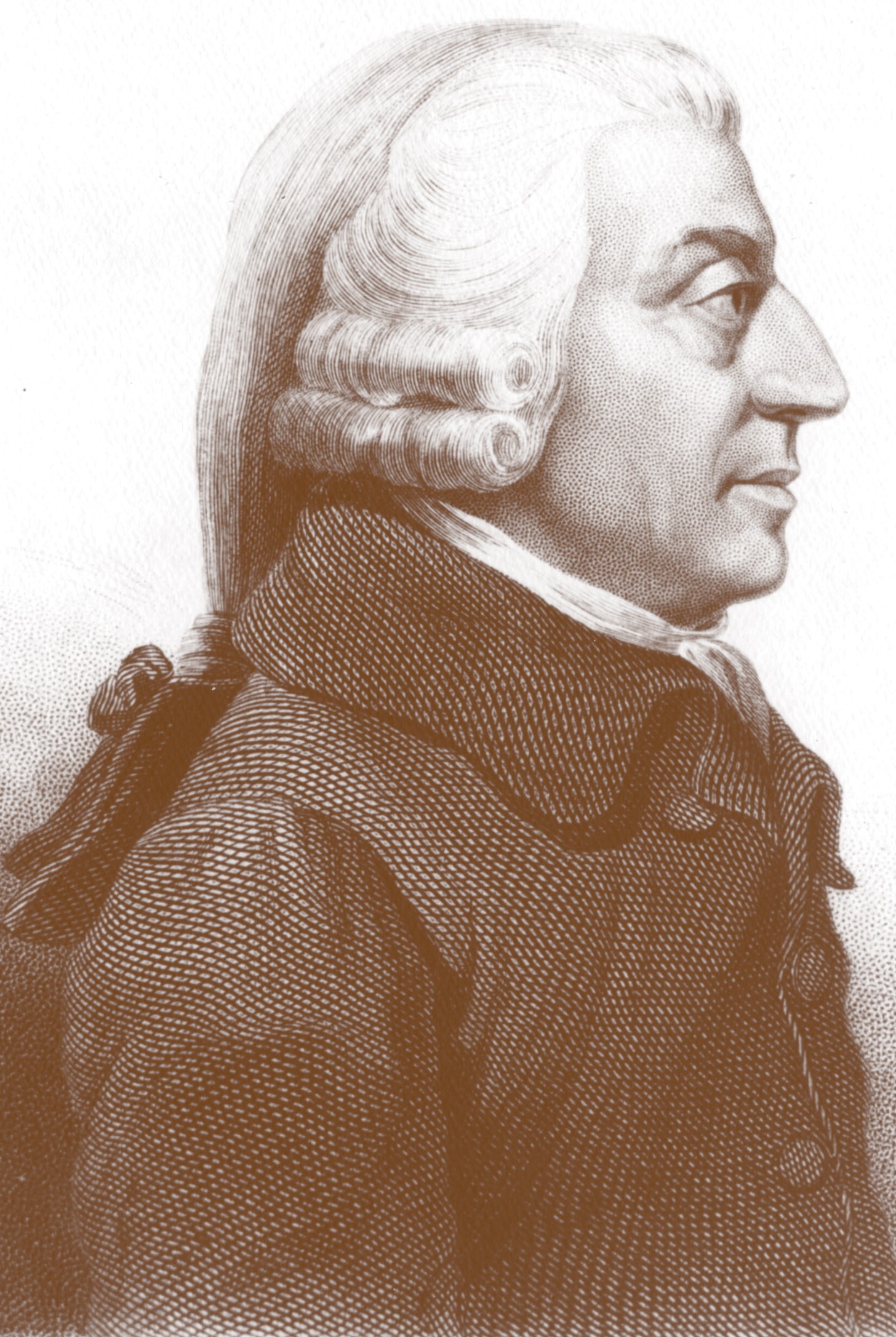

В эпоху Возрождения налоговая система понемногу стала возвращаться к римской модели. Снова вернулись косвенные – подушный и подоходный со ставками от 10 до 15% и прямые налоги – акциз от 5 до 25%. Просвещенное время породило и первые научные труды на тему налогообложения. Шотландский экономист XVIII века Адам Смит утверждал, что налоги являются не повинностью, а наоборот – свободой. В своём труде "Исследования о природе и причине богатства народов" Смит установил основные принципы налогообложения, актуальные и сейчас:

- подданные государства должны участвовать в содержании правительства соответственно доходу, какой он получают вследствие покровительства и защиты государства. Соблюдение этого положения или пренебрежение им приводит к так называемому равенству или неравенству налогообложения;

- налог, который обязывается уплачивать каждое отдельное лицо должен быть точно определен (срок уплаты, способ платежа, сумма платежа);

- каждый налог должен взиматься тем способом или в то время, когда плательщику удобнее всего оплатить его;

- каждый налог должен быть так задуман и разработан, чтобы он брал и удерживал из кармана народа как можно меньше сверх того, что он приносит казне государства. Этот принцип подразумевает, что на обеспечение сбора налога должно тратиться как можно меньше средств, так как эти средства приходится учитывать в самом налоге.

Теория налогов Адама Смита

Теория налогов Адама СмитаВпервые подоходный налог в современном виде ввела Британия в 1799 из-за войны с Наполеоном. Предполагалась ставка в 10% со всех доходов, превышающих £200 в год, и пониженная ставка для доходов от £60 до £200 в год, а также налоговое освобождение для тех, кто получал меньше £60 в год. Кроме того, Генрихом III были введены забавные дополнительные налоги – за владение шляпами (4 фунта за головной убор), набалдашниками для тростей, и менее забавными – на прислугу и владение каретой. Налог был введен как временный, и после победы над Францией в 1816 году британские власти его отменили. Однако подобный способ налогообложения показал себя довольно-таки удобным для государства, и через 26 лет его вернули для укрепления государственной казны. Заодно отменив нелепые налоги на шляпы и предметы обихода.

Генрих III

Генрих IIIИстория налогообложения Америки (1776 - по наст. время)

Большинство налогов в США, которые платят ее граждане сегодня – Федеральный подоходный налог, альтернативный минимальный налог, налог на прибыль корпораций, налог на недвижимость, федеральные страховые налоговые взносы и т.д. существовали не всегда. Первые американские граждане с момента основания Соединенных Штатов Америки в 1776 году, как правило, вообще не платили никаких налогов. Это был безналоговый рай, в отличие от остальных стран мира на тот момент. Постепенно были введены первые налоги в США, некоторые со временем были отменены, но в итоге были сформированы современные налоговые условия. Давайте рассмотрим более подробно наиболее распространенные виды налогов в Соединенных Штатах Америки.

Одним из первых налогов в США был налог на недвижимость, принятый в 1797 году, но вскоре он был отменен. Существовали также налоговые сборы для финансирования военных действий, например, Гражданской войны между северными и южными штатами в 1861-1865 г.г. Современные налоги, которые платят американские граждане были введены в первой четверти XX века.

Первый налог в США – корпоративный подоходный налог был введен в 1909 году. Самый главный современный налог для американских граждан – Федеральный подоходный налог, который был введен в 1913 году, за год до начала Первой мировой войны. Кстати, в этом же году был принят акт о Федеральном резерве – основание Федеральной резервной системы США, которая обладает монопольным правом печатания американского доллара.

История налогообложения Австралии (1901 - по наст. время)

В системе налогообложения важнейшее место занимает подоходный налог. Хотя в целом уровень налогов в Австралии значительно ниже, чем в других развитых индустриальных странах, ставки подоходного налога довольно высоки. В 1995–1996 на долю подоходного налога пришлось свыше 60% от налогов, собираемых на всех уровнях (при этом на долю подоходного налога с физических лиц пришлось 40%, а на долю юридических лиц – 13%). Подоходный доход с физических лиц рассчитывается по прогрессивной шкале, начиная с минимальной ставки в 20%, взимаемых с доходов, которые превышают необлагаемый годовой доход в 5,4 тыс. австралийский доллар и вплоть до максимальной ставки в 47% с дохода, превышающего 50 тыс. австралийский доллар (данные по состоянию на 1997–1998). В течение последних десятилетий произошло плавное уменьшение максимальной ставки подоходного налога, составлявшей ранее 60%.

История налогообложения Новой Зеландии (1907 - по наст. время)

За формирование налогообложения в Новой Зеландии отвечает Налоговый департамент (Inland Revenue Department), который выступает от имени правительства. Все налоги подразделяются на две категории: индивидуальные подоходные налоги и налоги на бизнес. В Новой Зеландии отсутствует налог на прирост капитала. Величина налога на недвижимость устанавливается на местном уровне. Некоторые товары и услуги облагаются специфическим налогом, называемым акциз. Акцизы устанавливаются рядом государственных учреждений, таких как Таможенная служба Новой Зеландии.

Современные налоги (1918 - по наст. время)

В других европейских странах к использованию подоходного налога постепенно пришли на рубеже XIX и XX веков. В Российской империи специальный подоходный сбор ввели в 1916 году для граждан, чьи доходы превышали годовой прожиточный минимум в 850 рублей. Ставка зависела от категории граждан – от 6 рублей до максимальной ставки в 48 тысяч рублей, чьи ежегодные доходы превышали 400 тысяч. После октябрьской революции налог потерял свой смысл, но в 1922 году при НЭПе он был возобновлен. С 1943 года подоходный налог уплачивали лишь имеющие собственный доход граждане, а в 1960 году Законом "Об отмене налогов с заработной платы рабочих и служащих" подоходный налог на зарплату был отменен.

Подоходный налог в различных странах

Подоходный налог в различных странахЕсть в мире и государства, которые отказались от важнейшего налога – подоходного. Это либо ближневосточные нефтяные гиганты:

- ОАЭ;

- Катар;

- Оман;

- Кувейт;

- Бахрейн.

Объединенные Арабские Эмираты

Объединенные Арабские ЭмиратыЛибо островные государства с особыми экономическими условиями:

- Багамские;

- Бермудские и Каймановы острова.

Багамские острова

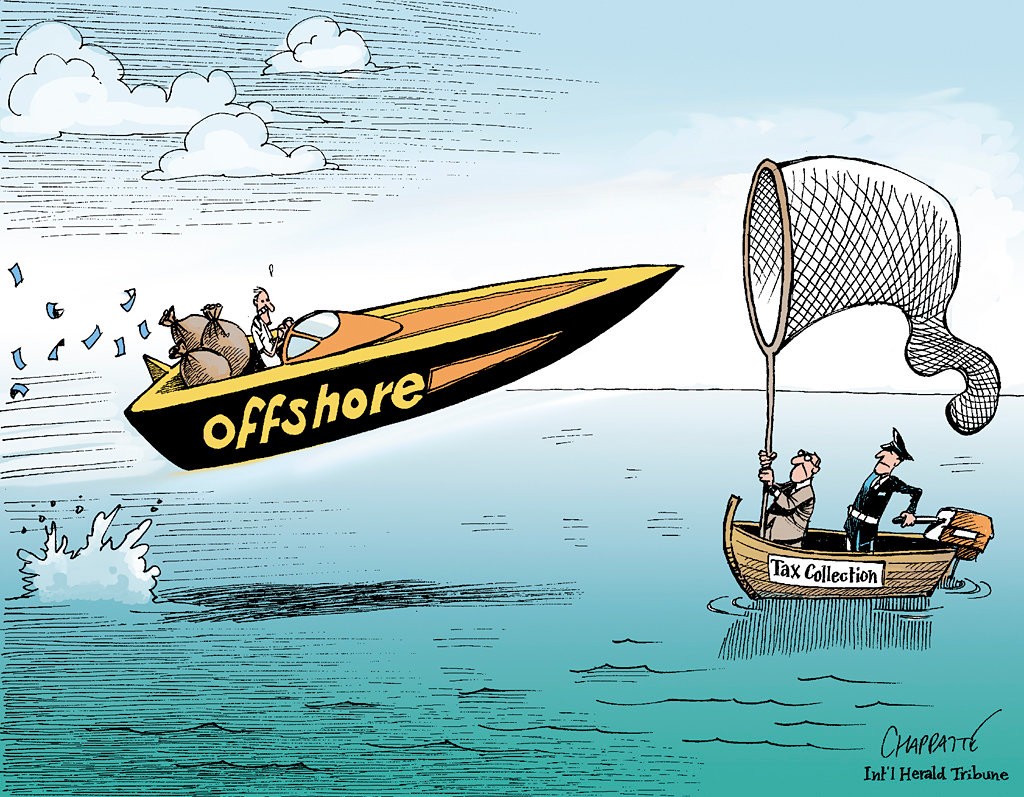

Багамские островаВ Эмиратах параллельно с 55-процентным налогом на нефтяные корпорации действует налог на алкоголь в 50%. Дополнительные 30% взимаются при покупке лицензии на распитие алкоголя дома. Бермудские и Багамские острова живут за счет высоких налогов на импортные товары. Кроме того, островные государства являются офшорными зонами – зонами, привлекающими денежный оборот за счет очень низких налогов.

Офшоры

ОфшорыУчет и регистрация налогоплательщиков

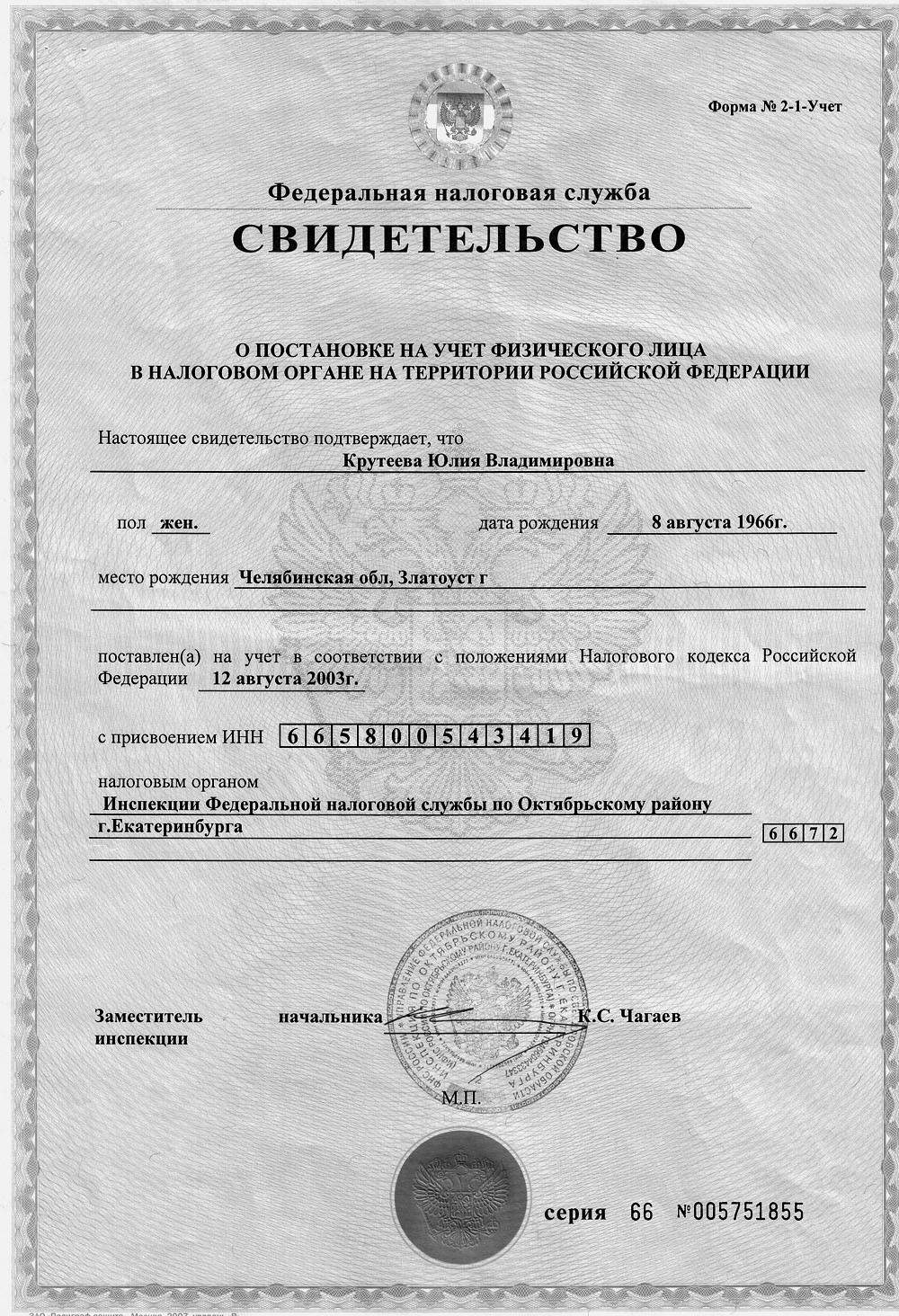

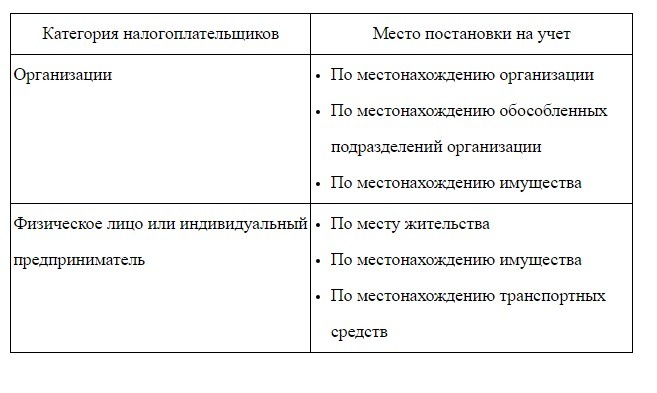

В целях проведения налогового контроля организации и физические лица подлежат постановке на учет в налоговых органах соответственно по месту нахождения организации, месту нахождения ее обособленных подразделений, месту жительства физического лица, а также по месту нахождения принадлежащего им недвижимого имущества и транспортных средств и по иным основаниям, предусмотренным Налоговым Кодексом.

Регистрация физического лица

Регистрация физического лицаМесто нахождения юридического лица определяется местом его государственной регистрации. Государственная регистрация юридического лица осуществляется по месту нахождения его постоянно действующего исполнительного органа, а в случае отсутствия постоянно действующего исполнительного органа - иного органа или лица, имеющих право действовать от имени юридического лица без доверенности.

Регистрация юридического лица

Регистрация юридического лицаМесто жительства физического лица - адрес (наименование субъекта Российской Федерации, района, города, иного населенного пункта, улицы, номера дома, квартиры), по которому физическое лицо зарегистрировано по месту жительства в порядке, установленном законодательством Российской Федерации.

Место проживания

Место проживанияПостановка на учет организации в налоговом органе по месту нахождения осуществляется на основании сведений, внесенных в Единый государственный реестр юридических лиц (ЕГРЮЛ).

Идентификационный номер налогоплательщика (ИНН) присваивается налоговым органом по месту жительства физического лица при постановке на учет физического лица или учете сведений о физическом лице.

Для физических лиц - иностранных граждан или лиц без гражданства, зарегистрированных в качестве индивидуальных бизнесменов и имеющих разрешение на временное проживание в Российской Федерации, адрес временного проживания приравнивается к адресу места жительства.

Постановка на учет физических лиц, зарегистрированных в качестве индивидуальных предпринимателей, в налоговом органе по месту их жительства осуществляется на основании сведений, содержащихся в Едином государственном реестре индивидуальных предпринимателей (ЕГРИП).

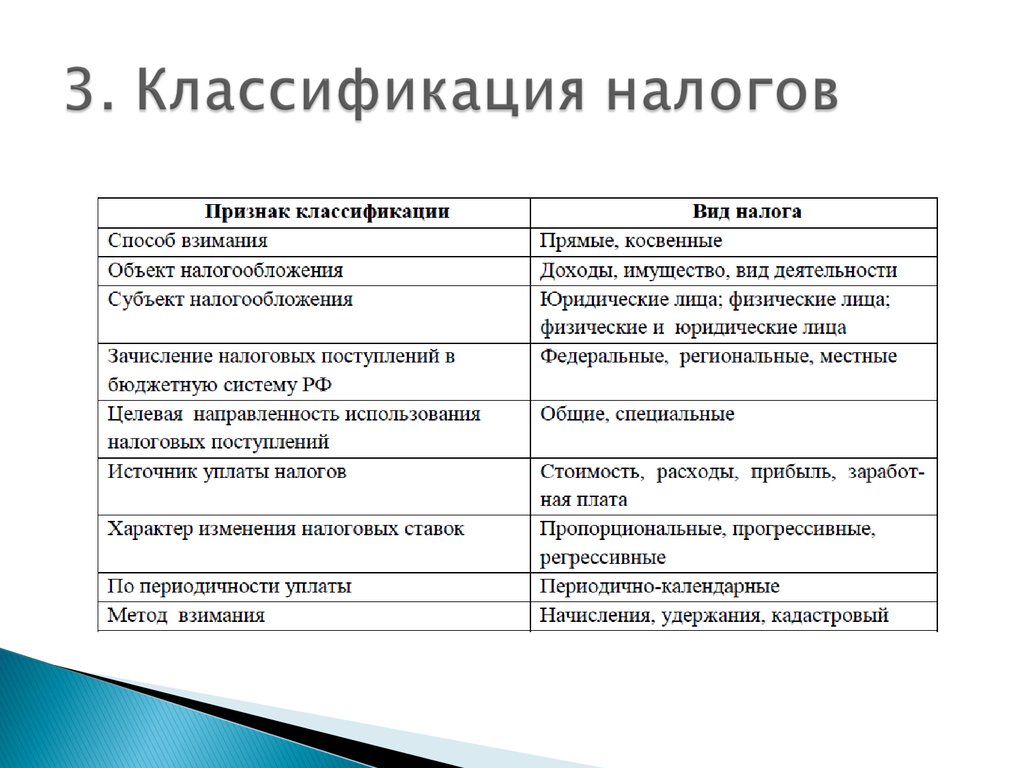

Классификация налогов

Классификация налогов - это группировка налогов по различным признакам. В научной литературе для классификации налогов используется специальный термин - таксономия. Многообразие классификаций, группировок и признаков, положенных в основу различными исследователями, в определенной степени отражает эволюцию налогов.

Созданные в различных странах налоговые системы включают различные виды налогов, которые группируют по разным признакам. В целом классификационные признаки универсальны и подразделяются:

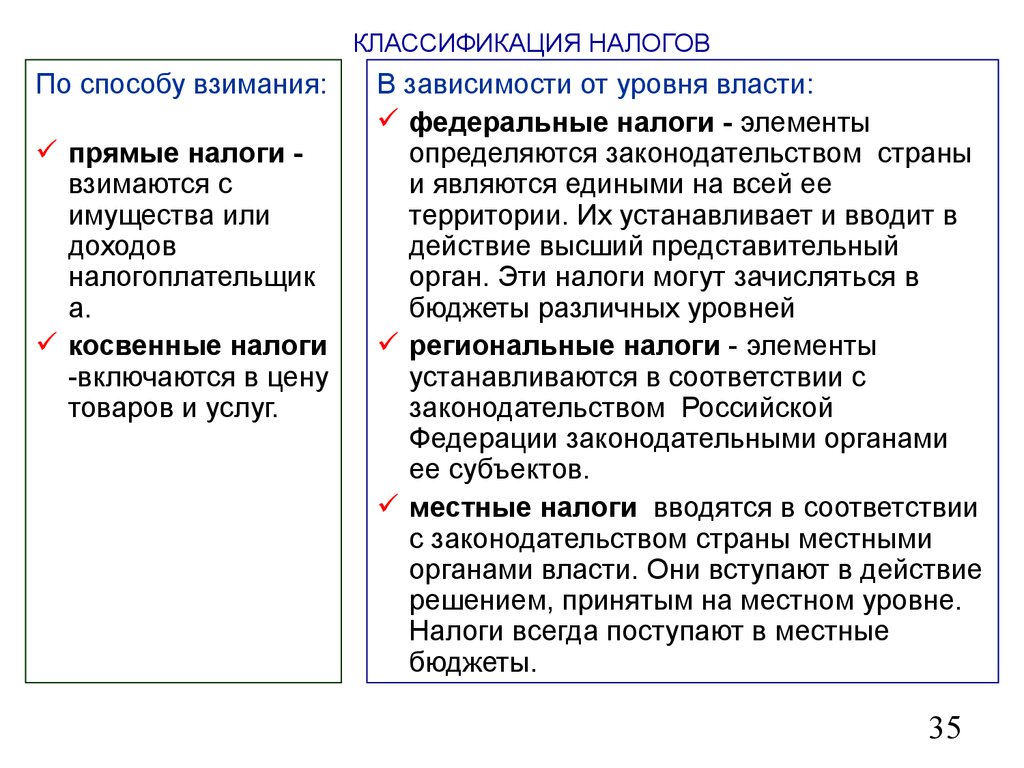

- по способу взимания;

- уровню управления;

- субъекту уплаты;

- объекту обложения;

- принадлежности к звеньям бюджетной системы;

- назначению;

- срокам уплаты.

Классификация налогов

Классификация налоговОдин из первых ученых, стоящих у истоков налоговой науки, был У. Петти, сторонник косвенного налогообложения и приводивший доводы в пользу акцизов.

Подакцизные товары

Подакцизные товарыГенеральный контролер (министр) финансов Франции А. Тюрго, возражая против косвенных налогов, отмечал, что они нарушают свободу, правильный ход потребления, увеличивают издержки государства и дают преимущества иностранцам на внутреннем рынке.

А. Тюрго

А. ТюргоКлассификация налогов по методу взыскания

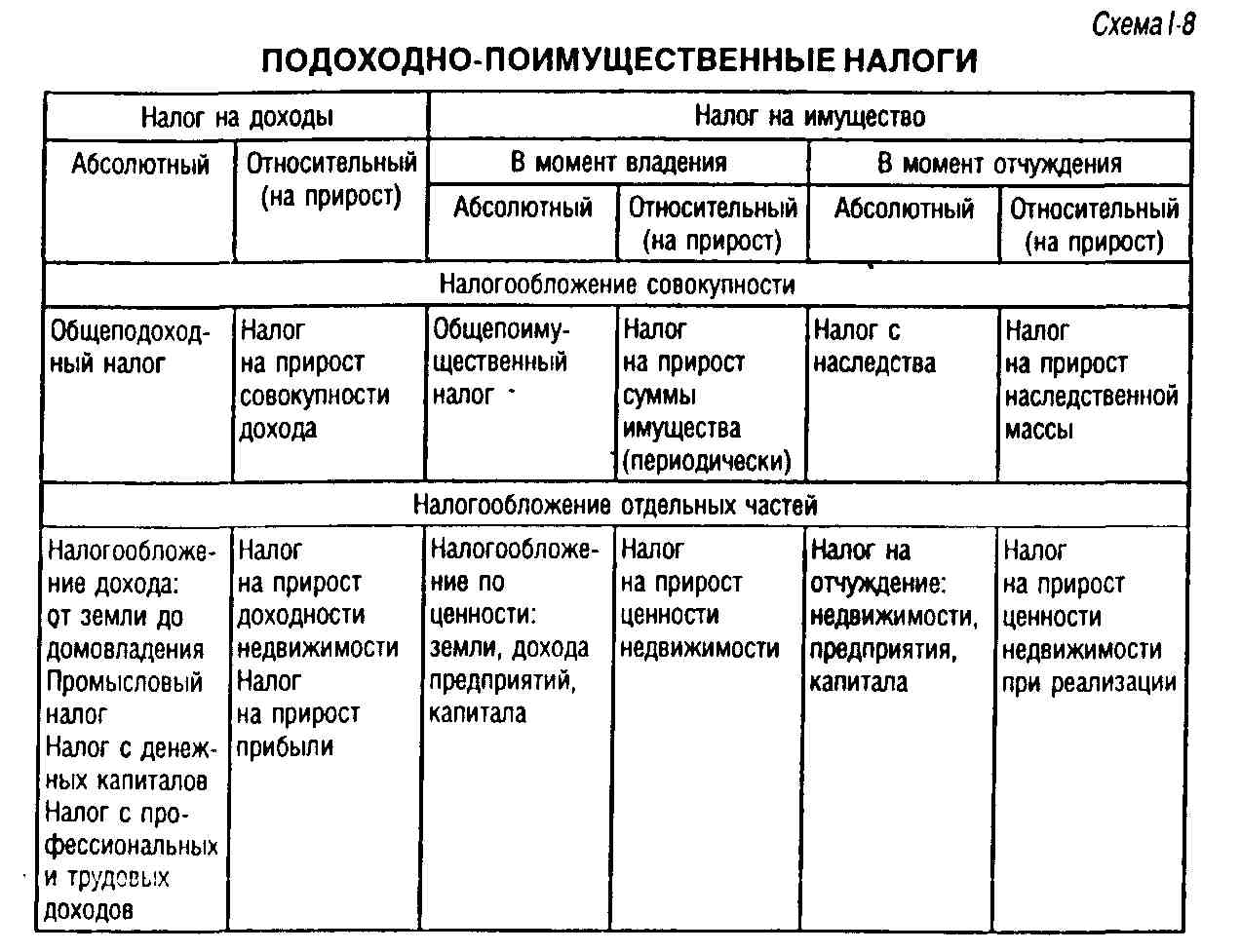

Исторически в зависимости от основания, заложенного в сравнении налога по объектам обложения, они делятся на подоходно-поимущественные, в современном понимании - прямые и косвенные. К первым относятся налоги на собственность или доход; ко вторым - налоги на обращение или потребление, окончательным плательщиком которых является потребитель товара, оплачивая надбавку к цене. Такое деление известно с древности.

Подоходно-поимущественные налоги

Подоходно-поимущественные налогиПрямые налоги

Прямыми налогами, утверждал А. Вагнер, называются те, где, согласно предположению или желанию законодателя, плательщик налога является носителем его, где, следовательно, переложение налогов не предполагается и еще менее является желанием законодателя, иногда даже запрещено и наказуемо. Напротив, косвенные - это налоги, где плательщик предположительно не является носителем налогов или даже намеренно не должен им быть, а законодатель желает переложение на других, даже приказывает произвести его налогообложение.

Прямые налоги

Прямые налогиК. Маркс рекомендовал полную отмену косвенных налогов и общую замену их прямыми налогами. Косвенные налоги повышают цены на товары, так как торговцы прибавляют к этим ценам не только сумму косвенных налогов, но и процент на прибыль и капитал, авансированный на их уплату.

СЮ. Витте выделял большую равномерность прямых налогов по сравнению с косвенными, так как прямые налоги в большей степени соизмеряются с платежной способностью граждан. В итоге Витте делал вывод о том, что финансовая система любой страны должна базироваться на оптимальном сочетании прямых и косвенных налогов.

Сущность платежеспособности

Сущность платежеспособностиЭволюция системы налогооблажения свидетельствует об определенной закономерности в развитии прямых и косвенных налогов и в соотношении между ними, которое менялось на различных этапах развития общества. В XIX - начале XX вв. главную роль играли косвенные налоги, отличавшиеся простотой взимания, стабильностью и регулярностью поступлений. С 20-х годов XX в. доминирующую роль начинают играть прямые налоги.

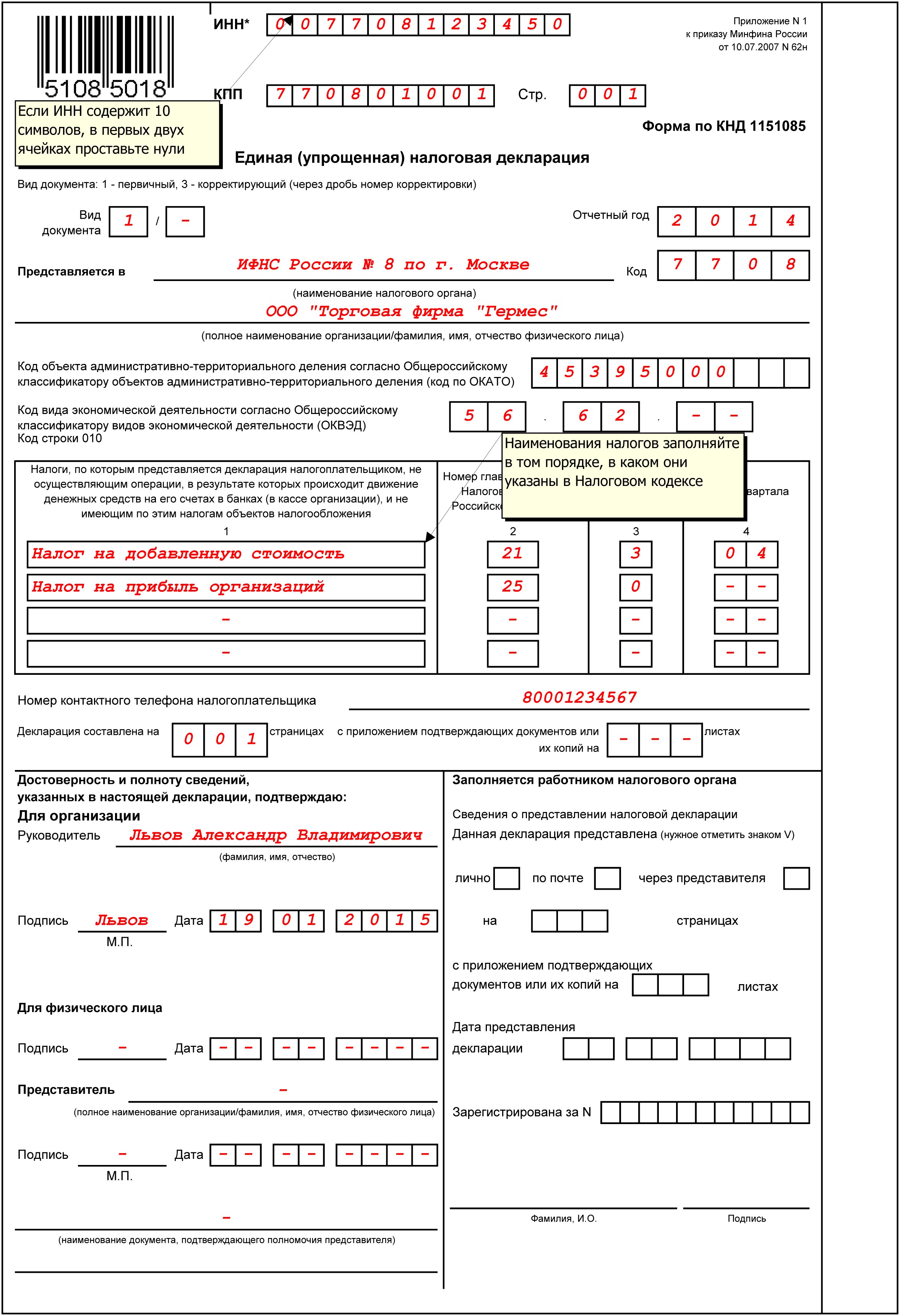

В свою очередь прямые налоги делятся на реальные, которыми облагается имущество, учитывающие среднюю, а не действительную доходность плательщика, и личные, уплачиваемые с действительно полученного дохода или имущества налогоплательщика.

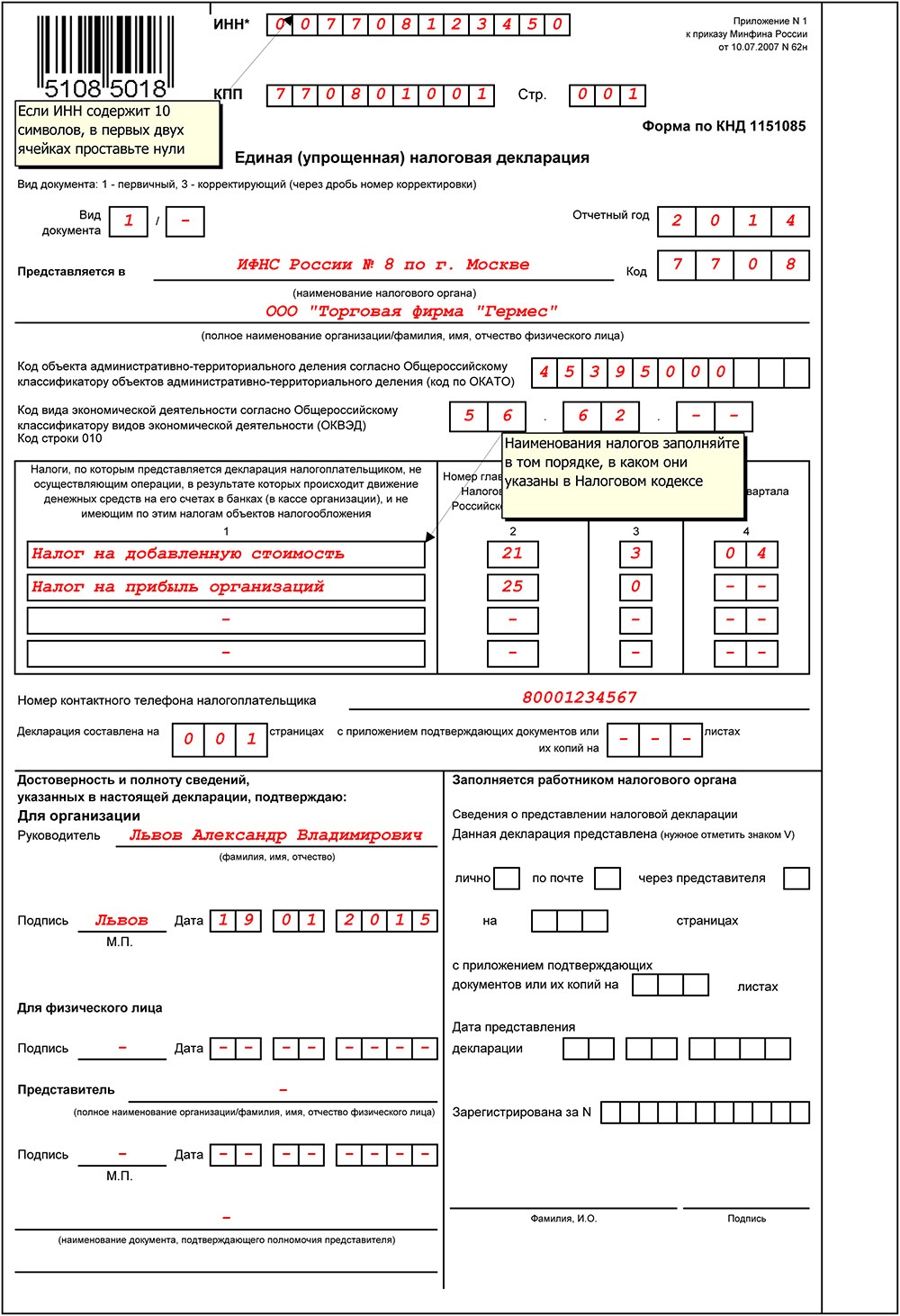

Пример налоговой декларации

Пример налоговой декларацииКосвенные налоги

Косвенные налоги обычно подразделяются на следующие виды:

- универсальные;

- индивидуальные;

- фискальные монопольные;

- таможенные пошлины.

Универсальным косвенным налогом облагаются все товары, работы и услуги. Классическими примерами таких налогов являются налог на добавленную стоимость, налог с оборота или налог с продаж. Индивидуальным косвенным налогом является акциз.

НДС - налог на добавленную стоимость

НДС - налог на добавленную стоимостьФискальные монопольные налоги - это косвенные налоги на товары, производство или реализацию которых монополизировано государством. Этот вид налога возник из регалии, т.е. исключительного права государства на какой-либо вид деятельности. Примером фискальной монополии может служить винная монополия в Российской Федерации. По закону от 6 июля 1894 г. выделка спирта была сохранена за частными винокуренными заводами. Спирт-сырец поступал государству, которое перерабатывало сырец и само занималось реализацией спиртных напитков.

Винная монополия

Винная монополияВ настоящее время деление налогов на прямые и косвенные достаточно условное, при этом деление производится на основе принципа переложения налогов.

Филиал или представительство международного инвестора должнен пройти регистрацию для уплаты налогов

Филиал или представительство международного инвестора должнен пройти регистрацию для уплаты налоговПомимо общей (традиционной) системы налогообложения существуют специальные налоговые режимы, которые предусматривают освобождение от обязанности по уплате отдельных налогов:

- система налогообложения для сельскохозяйственных товаропроизводителей;

- упрощенная система налогообложения;- система налогообложения в виде единого налога на вмененный доход;

- система налогообложения при выполнении соглашений о разделе продукции.

Группировка налогов по объекту обложения также встречается в научных изданиях. Она отражает деление налогов на налоги на доходы, имущество, действия, ресурсы.

Налоговые научные издания

Налоговые научные изданияПо назначению использования налоги делятся на общие, специальные и чрезвычайные. Общие налоги обезличиваются и поступают в единую казну государства. Специальные налоги имеют строго целевое назначение. Преимущество общих налогов состоит в том, что они обеспечивают гибкость бюджетной политики, способность государственных органов перераспределять поступающие средства между направлениями расходов. Введение чрезвычайных налогов непосредственно связано с конкретным событием или этапом существования и развития той или иной страны.

Общие налоги

Общие налогиВ зависимости от распределения налогов между различными бюджетами они подразделяются на:

- закрепленные - налоги непосредственно поступают в определенный бюджет (например, НДС поступает в федеральный бюджет в размере 100%, местные налоги зачисляются только в местные бюджеты);

- регулирующие - налоги распределяются в соответствии с бюджетным законодательством в различные бюджеты в определенной пропорции (налог на прибыль организаций) с целью улучшения их сбалансированности. Регулирующую роль выполняют в основном федеральные и региональные налоги.

Регулирующие налоги

Регулирующие налогиВ зависимости от субъекта налоги подразделяются на следующие виды:

- налоги с организаций (налог на прибыль, налог на имущество организаций);

- налоги с физических лиц (налог на доходы физических лиц, налог на имущество физических лиц);

- смешанные налоги (земельный налог, транспортный налог). Основная часть налогов в Российской Федерации относится к категории смешанных налогов.

Налоги с физических лиц

Налоги с физических лицКлассификация налогов по бюджету, который пополняется

В бюджетной политике государства наибольшее распространение получила классификация налогов исходя из государственного устройства и компетенции государственных органов управления по установлению налогов и управлению налоговыми платежами.

Бюджет

БюджетПо субъекту налоги подразделяются на федеральные, региональные и местные.

Региональные налоги

Региональные налогиФедеральные налоги

Федеральные налоги устанавливаются центральными органами представительной власти, обязательны на территории всего государства, взимаются на основании налогового законодательства и поступают в федеральный бюджет.

Федеральные налоги

Федеральные налогиОбъект обложения большинства федеральных налогов с организаций связан с операциями по реализации товаров (работ, услуг), имущества и имущественных прав. Налоговый кодекс определяет круг тех операций, которые относятся к понятию реализации. В статьях НК даются подходы к определению операций реализации.

Продажа товаров

Продажа товаровРеализацией товаров (работ, услуг) организацией или индивидуальным бизнесменом признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, выполнение одним лицом для другого лица, возмездное оказание услуг одним лицом другому. Кроме того, реализацией в некоторых случаях считается оказание услуг одним лицом другому на безвозмездной основе.

Продажа услуг

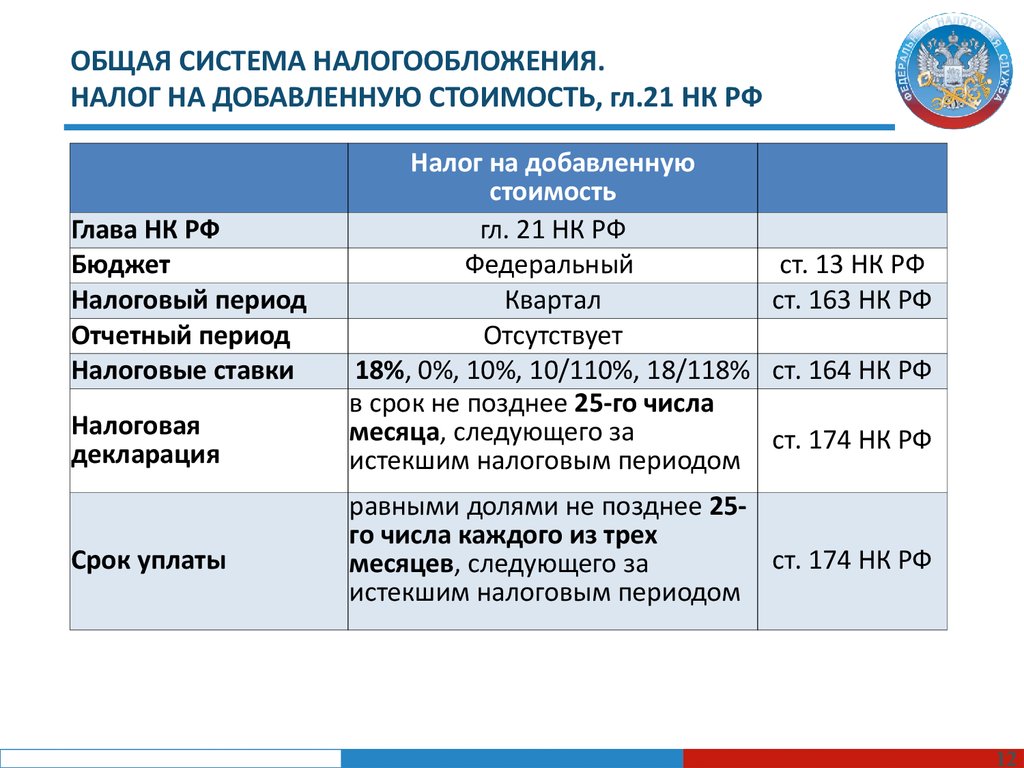

Продажа услугНалог на добавленную стоимость

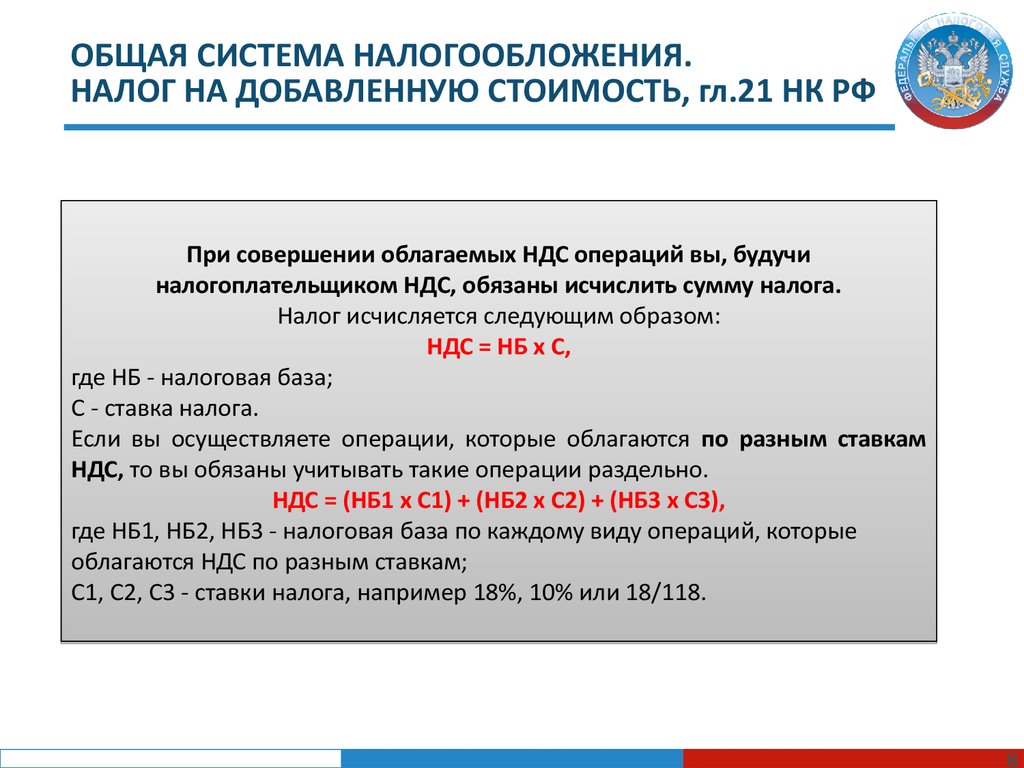

Налог на добавленную стоимость (НДС) является косвенным налогом и представляет собой форму изъятия в бюджет определенной в соответствии с налоговыми ставками части прибавочной стоимости товаров (работ, услуг).

НДС относится к федеральным налогам, регулируется НК РФ (главой 21 «Налог на добавленную стоимость») и обязателен к применению на всей территории Российской Федерации.

НДС в Налоговом Кодексе РФ

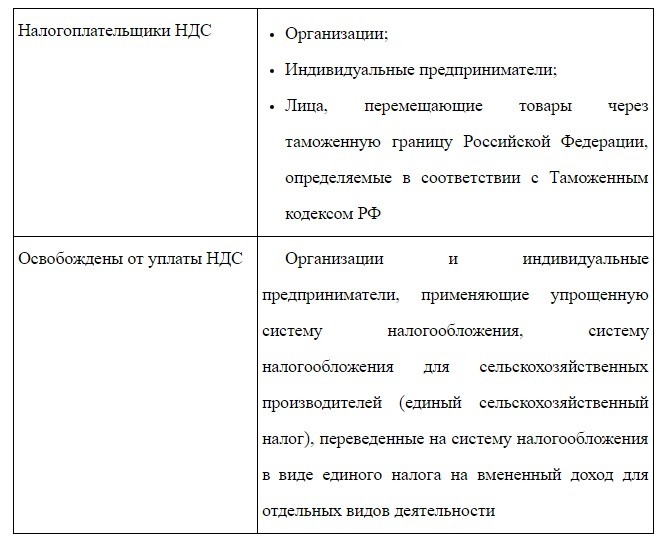

НДС в Налоговом Кодексе РФГлава 21 НК РФ определяет налогоплательщиков налога на добавленную стоимость. Лица, освобожденные от уплаты НДС, приведены 26.1, 26.2 и 26.3 НК РФ.

Плательщики НДС по закону в РФ

Плательщики НДС по закону в РФЭтот налог платят при реализации товаров (работ, услуг). Кроме того, НДС рассчитывают при передаче товаров для собственных нужд (если соответствующие расходы не отражаются в налоговом учете). Также НДС надо начислить со стоимости импорта. Базовая ставка НДС - 18 процентов. Для некоторых видов товаров (работ, услуг) действуют льготные ставки по НДС - 0 и 10 процентов. Расчет НДС надо производить по итогам каждого квартала. Для этого определяют разность двух показателей: «НДС к начислению» и «НДС к вычету». Ежеквартально плательщики НДС должны сдавать декларацию по налогу. В 2016 году ее можно сдать только в электронном виде.

Рассчёт НДС

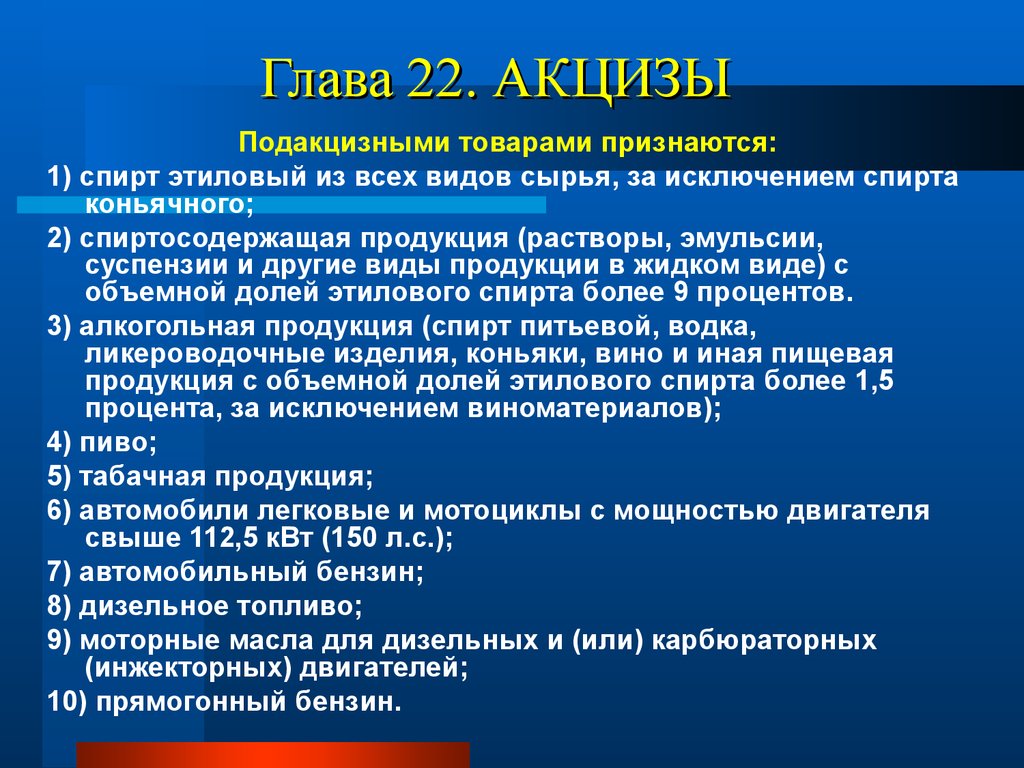

Рассчёт НДСАкцизы

Акцизы являются федеральным косвенным налогом, включаемым в стоимость подакцизных товаров и оплачиваемым покупателями подакцизных товаров, регулируются НК РФ (главой 22 «Акцизы») и обязательны к применению на всей территории Российской Федерации.

В соответствии с главой 22 НК РФ налогоплательщиками акциза являются:

- организации;

- индивидуальные бизнесмены;

- лица, перемещающие товары через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом РФ.

Глава 22 НК РФ

Глава 22 НК РФНалог на доходы физических лиц

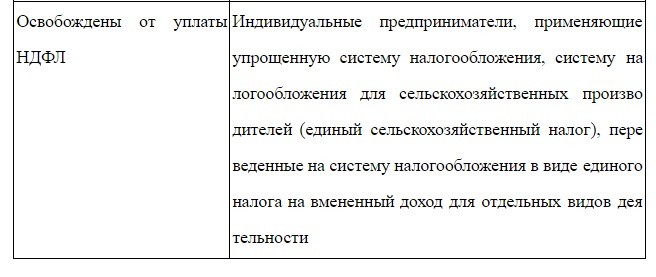

Налог на доходы физических лиц является прямым федеральным налогом, поскольку обязанность по его уплате ложится на физических лиц с получаемых ими доходов, регулируется НК РФ и обязателен на всей территории Российской Федерации.

Налогоплательщики налога на доходы физических лиц (НДФЛ) определены главой 23 НК РФ «Налог на доходы физических лиц». Лица, освобожденные от уплаты НДФЛ, приведены в главах 26.1, 26.2 и 26.3 НК РФ.

Не платят НДФЛ

Не платят НДФЛОбъектом налогообложения признается доход, полученный налогоплательщиками:

- от источников в Российской Федерации и (или) от источников за пределами Российской Федерации - для физических лиц, являющихся резидентами Российской Федерации;

- от источников в Российской Федерации - для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

Доходы

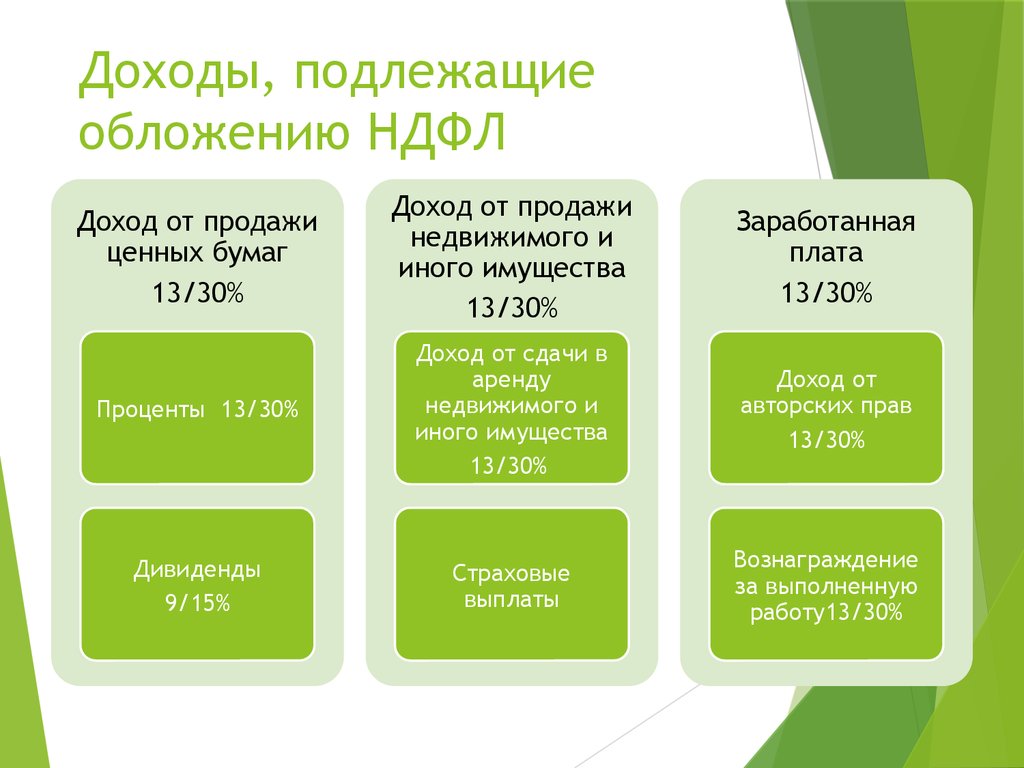

ДоходыК доходам от источников в Российской Федерации относятся:

- дивиденды и проценты, полученные от российской организации, а также проценты, полученные от российских индивидуальных предпринимателей и (или) иностранной организации в связи с деятельностью ее обособленного подразделения;

- страховые выплаты при наступлении страхового случая, в том числе периодические страховые выплаты (ренты, аннуитеты) и (или) выплаты, связанные с участием страхователя в инвестиционном доходе страховщика, а также выкупные суммы, полученные от российской организации и (или) от иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации;

- доходы, полученные от использования в Российской Федерации авторских или смежных прав;

- доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в Российской Федерации;

- доходы от реализации:недвижимого имущества, находящегося в Российской Федерации, акций или иных ценных бумаг, а также долей участия в уставном капитале организаций;

- иные доходы, получаемые налогоплательщиком от осуществления деятельности в Российской Федерации, указанные в п. 1 ст. 208 НК РФ.

Авторскре право

Авторскре правоК доходам, полученным от источников за пределами Российской Федерации, относятся:

- дивиденды и проценты, полученные от иностранной организации;

- страховые выплаты при наступлении страхового случая, полученные от иностранной организации;

- доходы, полученные от использования за пределами Российской Федерации авторских или смежных прав;

- доходы, полученные от сдачи в рентау или иного использования имущества, находящегося за пределами Российской Федерации;

- вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами Российской Федерации;

- пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с законодательством иностранных государств;

- иные доходы, получаемые налогоплательщиком от осуществления деятельности за пределами Российской Федерации в соответствии с п. 3 ст. 208 НК РФ.

Страховые выплаты

Страховые выплатыНалог на прибыль организаций

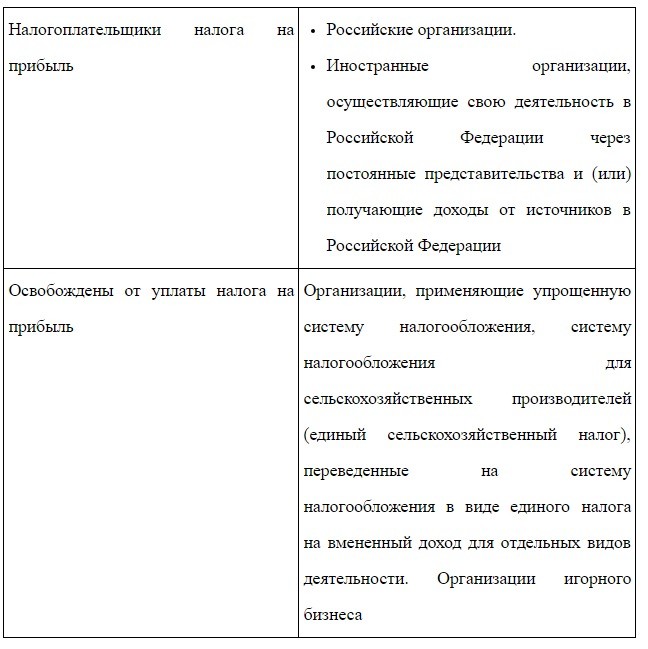

Налог на прибыль является прямым федеральным налогом и обязателен к взысканию на всей территории Российской Федерации.

Налогоплательщики налога на прибыль организаций определены главой 25 НК РФ. Лица, освобожденные от уплаты налога на прибыль, приведены в главах 26.1, 26.2, 26.3 и 29 НК РФ.

Налогоплательщики налога на прибыль организаций

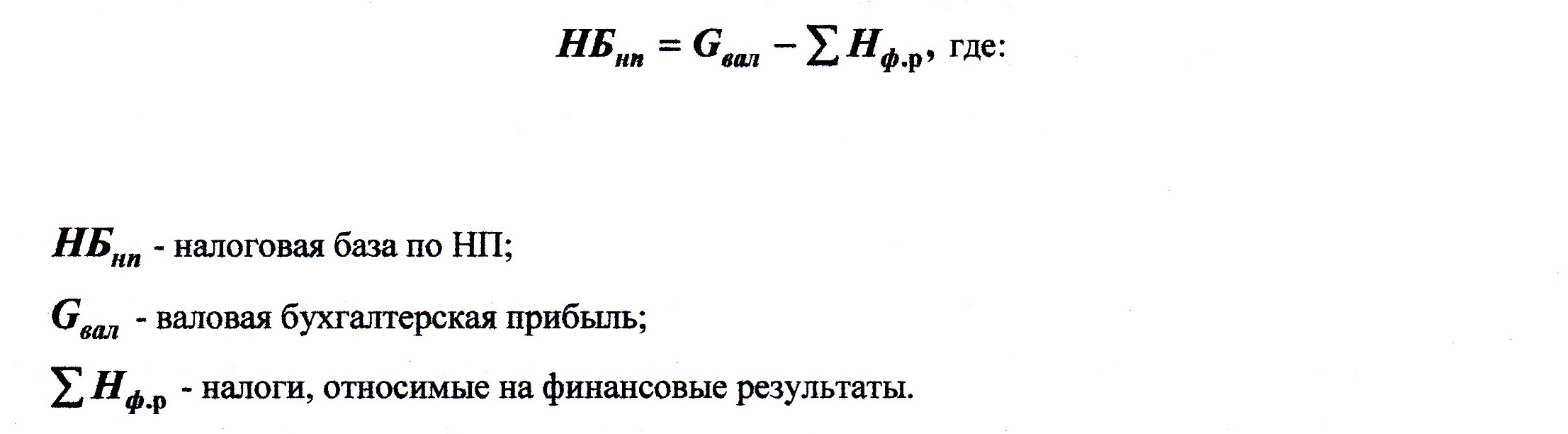

Налогоплательщики налога на прибыль организацийОбъектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком.

Прибыль организаций

Прибыль организацийПрибылью для российских организаций признается полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с НК РФ

Ставка налога на прибыль

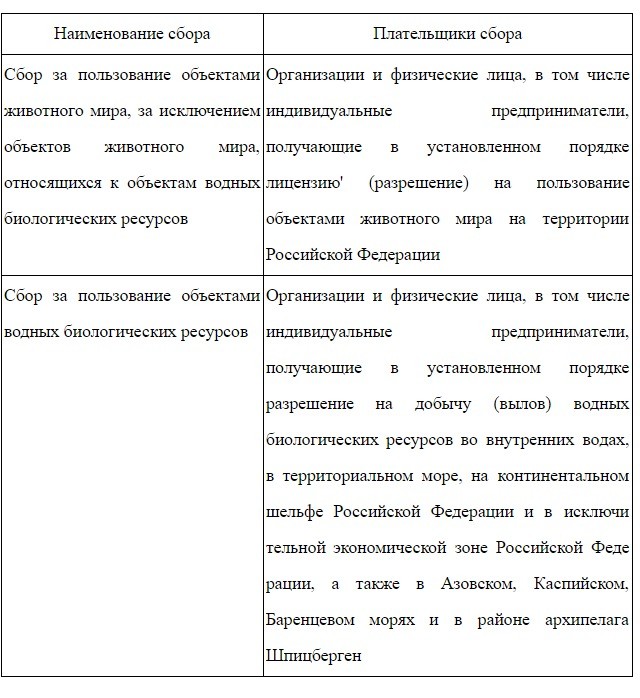

Ставка налога на прибыльСборы за пользование объектами животного мира и за пользование объектами водных и биологических ресурсов

Плательщиками сборов признаются:

Кто платит сбор

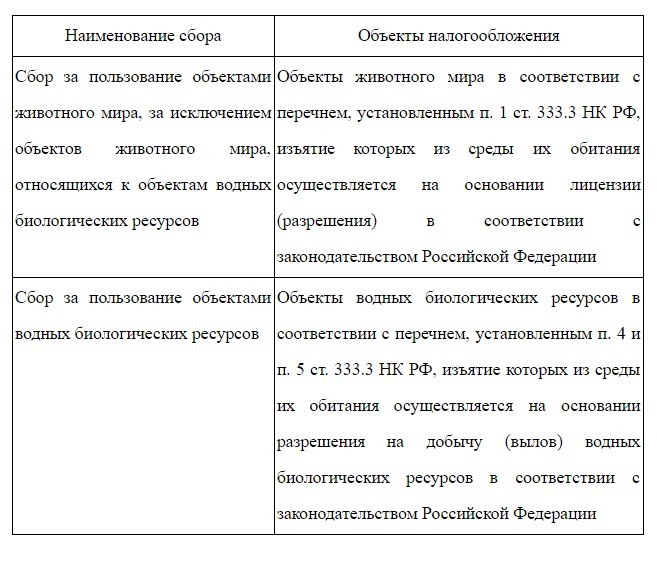

Кто платит сборОбъектами обложения признаются:

На что распространяется сбор

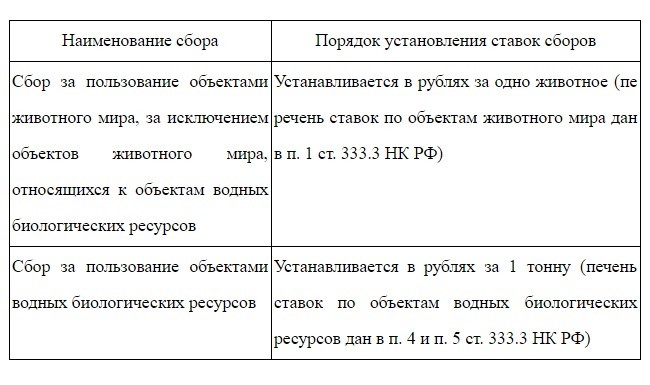

На что распространяется сборСтавки сборов:

Сколько платить

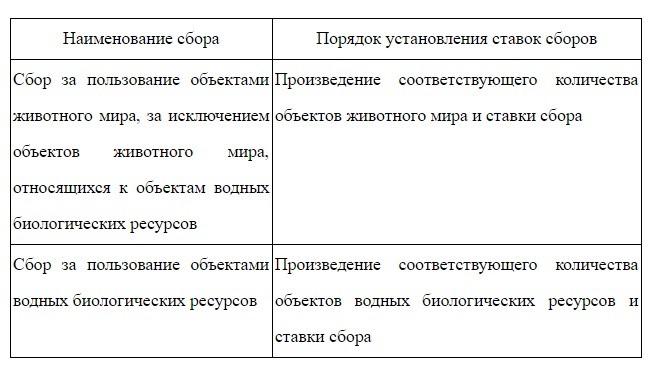

Сколько платитьПорядок исчисления сборов:

Порядок начисления

Порядок начисленияВодный налог

Водный налог является федеральным налогом, устанавливается НК РФ (главой 25.2 «Водный налог») и обязателен к уплате на всей территории РФ.

Налогоплательщиками водного налога признаются организации и физические лица, осуществляющие специальное и (или) особое водопользование в соответствии с законодательством РФ.

Рассчёт водного налога

Рассчёт водного налогаНалог на добычу полезных ископаемых

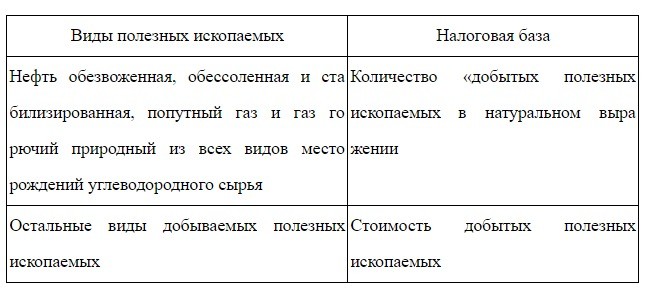

Налог на добычу полезных ископаемых является федеральным налогом, регулируется НК РФ (главой 26 «Налог на добычу полезных ископаемых») и обязателен к применению на всей территории Российской Федерации.

Налогоплательщиками налога на добычу полезных ископаемых признаются организации и индивидуальные бизнесмены, признаваемые пользователями недр в соответствии с законодательством Российской Федерации.

Полезные ископаемые

Полезные ископаемыеНалогоплательщики, осуществляющие добычу полезных ископаемых на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, а также за пределами территории Российской Федерации, если добыча осуществляется на территориях, находящихся под юрисдикцией Российской Федерации (либо арендуемых у иностранных государств или используемых на основании международного договоренности), подлежат постановке на учет в качестве налогоплательщика налога по месту нахождения организации либо месту жительства физического лица.

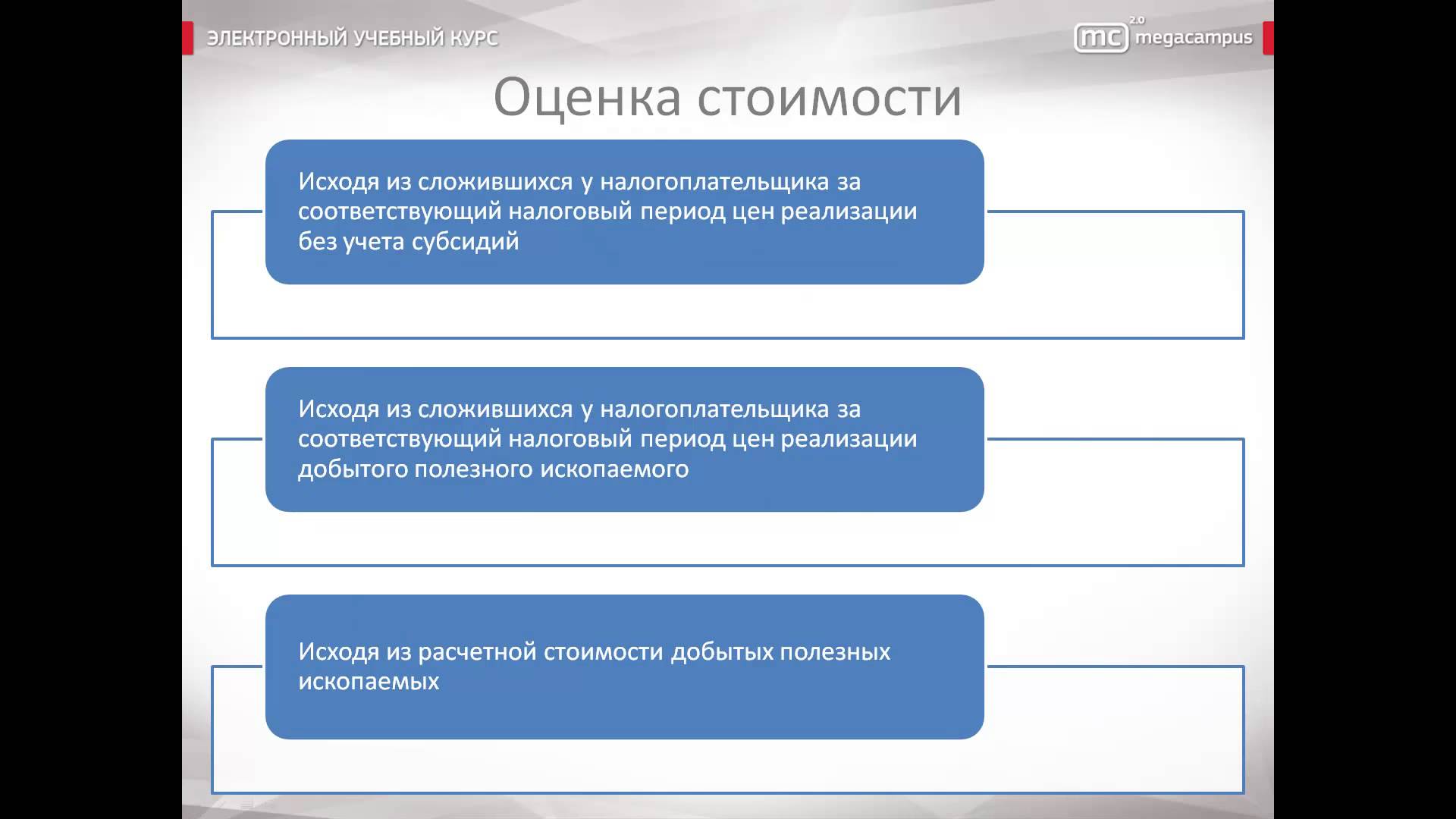

Оценка стоимости добытого

Оценка стоимости добытогоНалоговая база определяется двумя методами в зависимости от вида добываемого полезного ископаемого:

Оценка налоговой базы

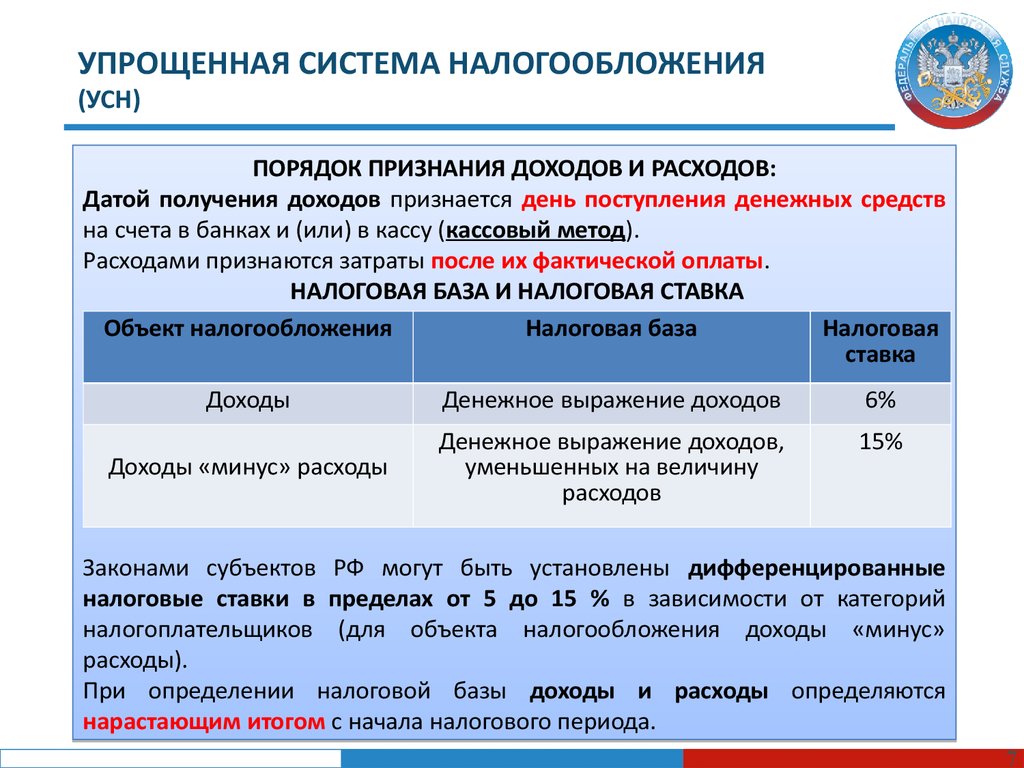

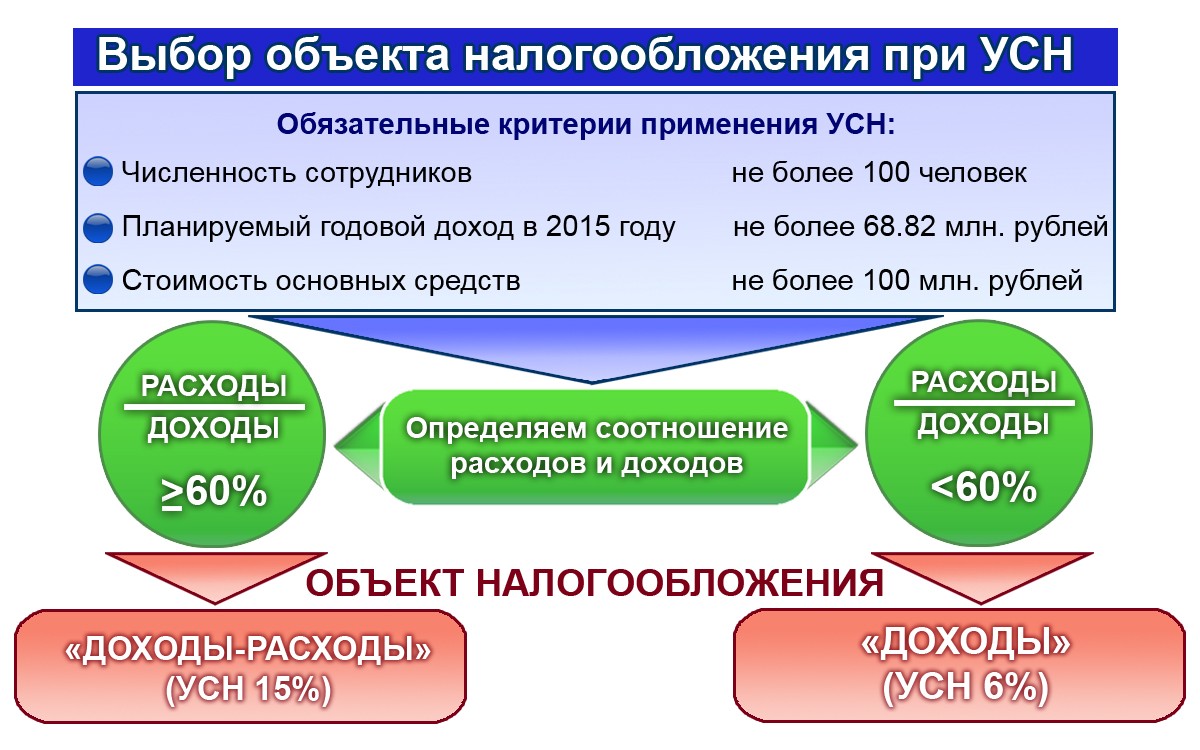

Оценка налоговой базыУпрощенная система налогообложения

Применение упрощенной системы налогообложения установлено главой 26.2 «Упрощенная система налогообложения» НК РФ.

Налогоплательщиками признаются организации и индивидуальные бизнесмены, перешедшие на упрощенную систему налогообложения в добровольном порядке.

УСН

УСННалоговый кодекс РФ устанавливает ряд ограничений (требований) для перехода организаций и индивидуальных бизнесменов на применение упрощенной системы налогообложения.

Объекты налогообложения

Объекты налогообложенияНе вправе применять упрощенную систему налогообложения:

- организации, имеющие филиалы и (или) представительства;

- банки;

- страховщики;

- негосударственные пенсионные фонды;

- профессиональные участники рынка ценных бумаг;

- ломбарды;

- организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

- организации и индивидуальные предприниматели, занимающиеся игорным бизнесом;

- нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, иные формы адвокатских образований;

- организации, являющиеся участниками соглашений о разделе продукции;

- организации и индивидуальные предприниматели, перешедшие на систему налогообложения для сельскохозяйственных товаропроизводителей;

- бюджетные учреждения;иностранные фонды.

Банки

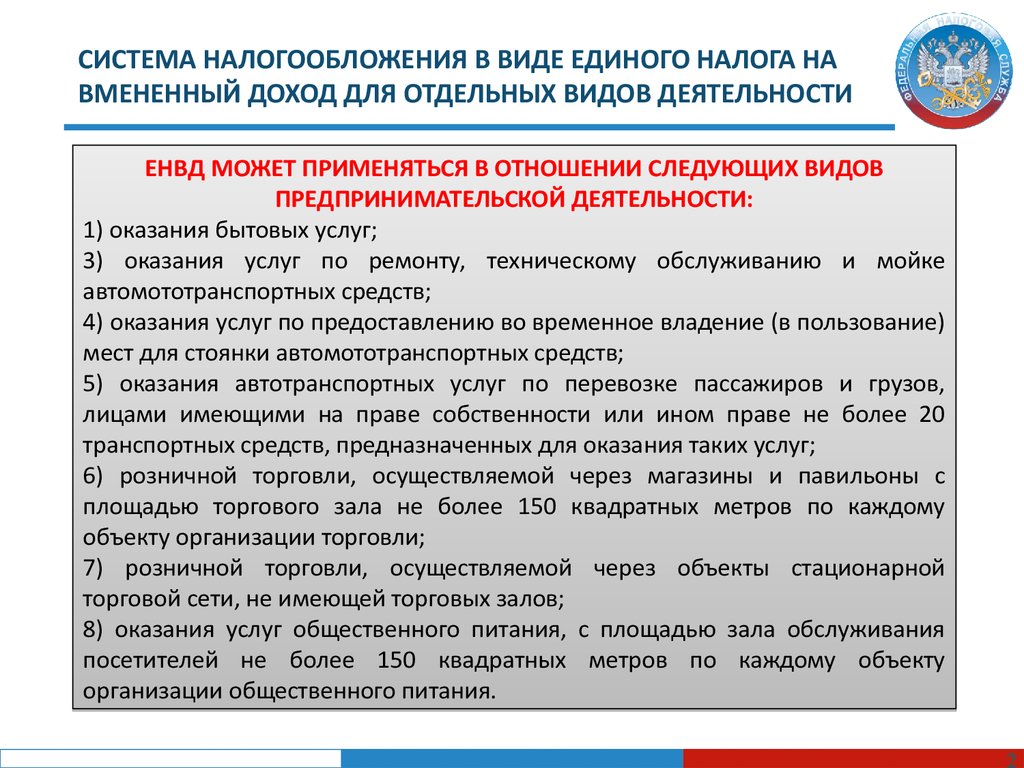

БанкиЕдиный налог на вмененный доход для отдельных видов деятельности

Данная система налогообложения, предусмотренная главой 26.3 «Система налогообложения в виде единого налога на вмененный доход» НК РФ, вводится в действие нормативными актами муниципальных районов, городских округов, законами городов федерального значения.

Налогоплательщиками данного налога являются организации и индивидуальные бизнесмены, переведенные решениями представительных органов муниципальных районов, городских округов, законами городов федерального значения на уплату единого налога на вмененный доход.

Кто может перейти на ЕНВД

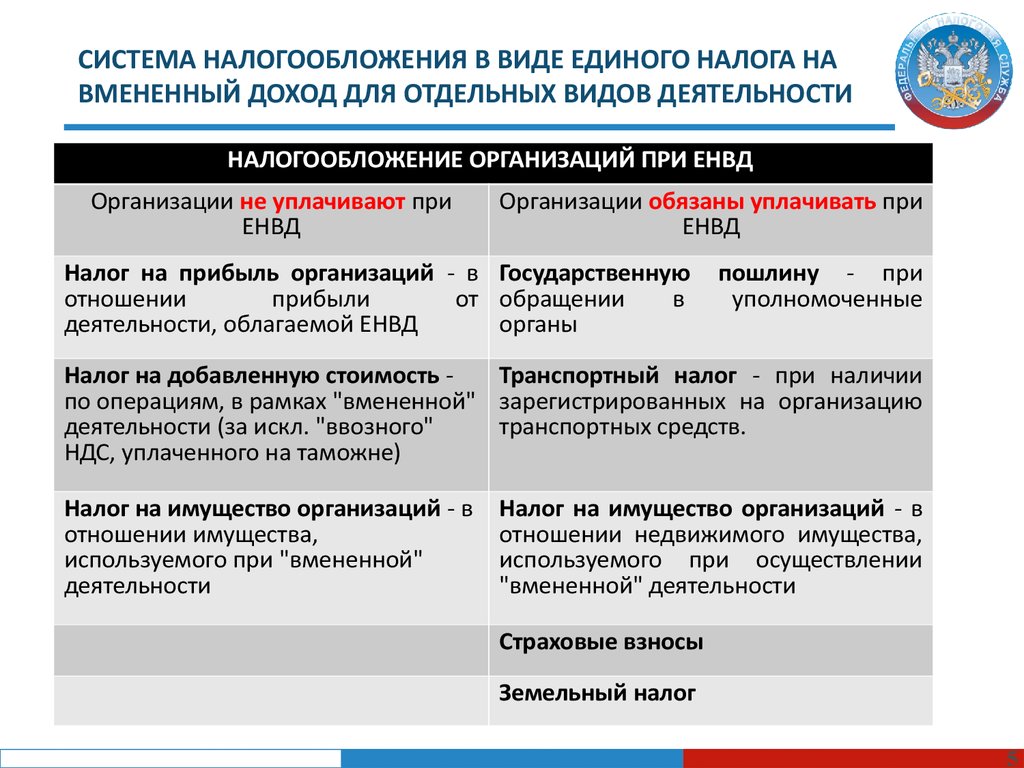

Кто может перейти на ЕНВДПереход на уплату единого налога на вмененный доход освобождает от уплаты следующих налогов:

Выгоды ЕНВД

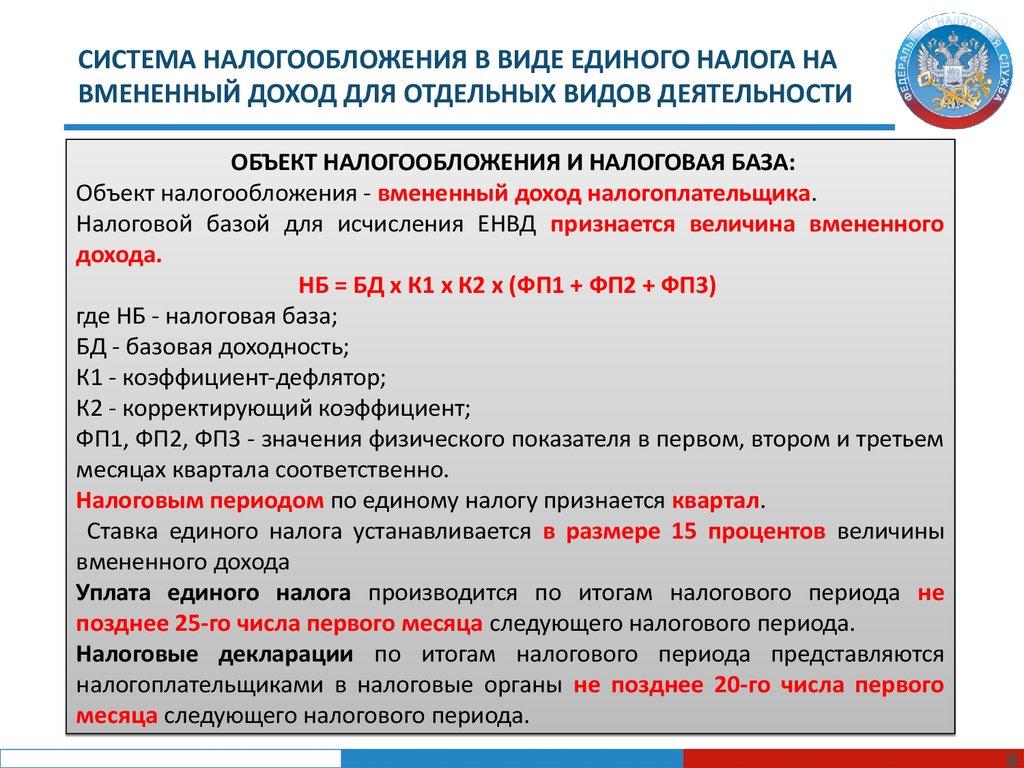

Выгоды ЕНВДОбъектом налогообложения для применения единого налога на вмененный налог является вмененной доход налогоплательщика.

Рассчёт налоговой базы ЕНВД

Рассчёт налоговой базы ЕНВДРегиональные и местные налоги

Региональные и местные органы власти не имеют права вводить налоги, не предусмотренные Налоговым кодексом государства. При установлении региональных и местных налогов органы законодательной власти субъектов государства или представительные органы местного самоуправления могут определять следующие элементы налогообложения:

- налоговые ставки в пределах, установленных Налоговым кодексом;

- порядок и сроки уплаты налога;

- налоговые льготы и основания для их использования.

Налоговый кодекс Российской Федерации

Налоговый кодекс Российской ФедерацииТранспортный налог

Применение транспортного налога устанавливается главой 28 «Транспортный налог» НК РФ, а введение его в действие осуществляется на территории каждого субъекта в соответствии с законами субъекта РФ.

Транспортный налог

Транспортный налогЗаконодательные (представительные) органы субъектов РФ определяют ставки налога по транспортному налогу в пределах, установленных НК РФ, порядок и сроки его уплаты, а также налоговые льготы.

Определения ставки налога

Определения ставки налогаНалогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии с НК РФ.

Платят почти все автомобилисты

Платят почти все автомобилистыОбъектом налогообложения признаются: автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке.

Объект налогообложения транспортного сбора

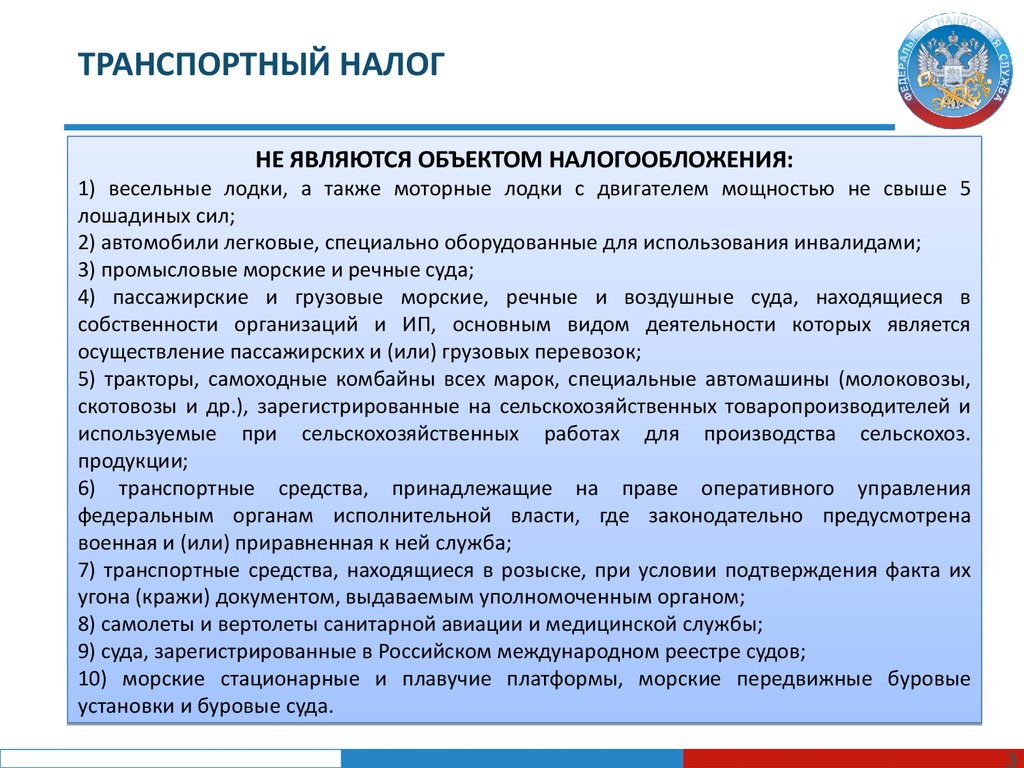

Объект налогообложения транспортного сбораПункт 2 ст. 358 НК РФ устанавливает налоговые льготы: перечень транспортных средств, не являющихся объектом налогообложения:

Не облагаются налогом

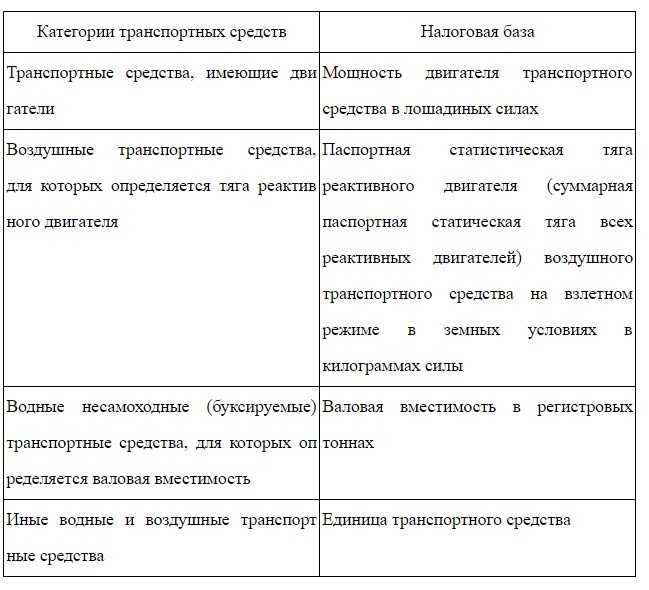

Не облагаются налогомНалогооблагаемая база определяется в зависимости от категорий транспортных средств следующим образом:

Налоговая база транспортного налога

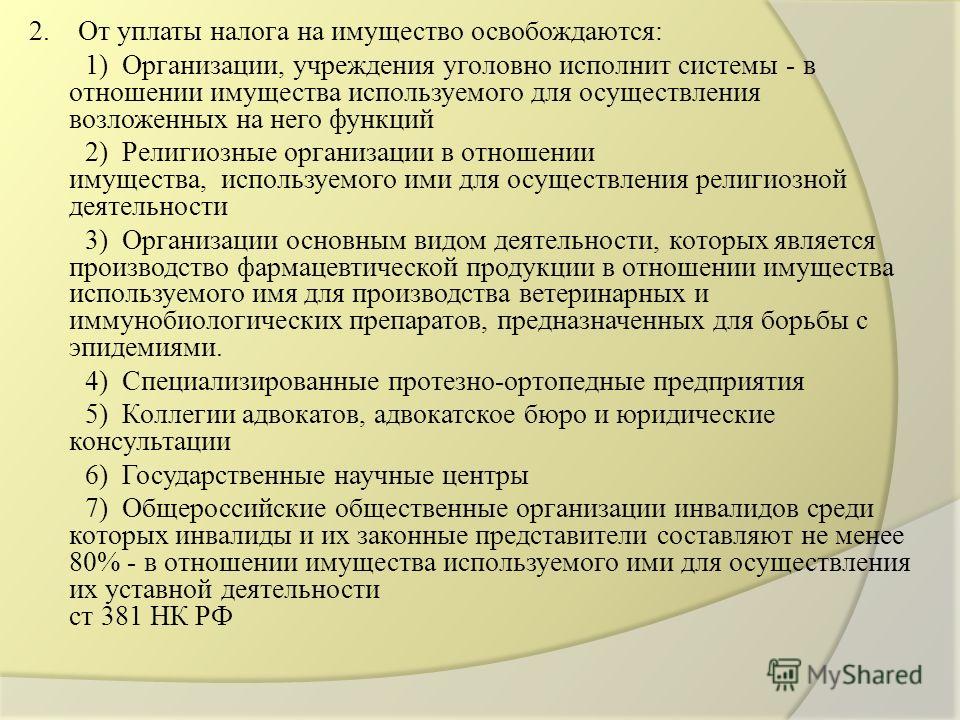

Налоговая база транспортного налогаНалог на имущество организаций