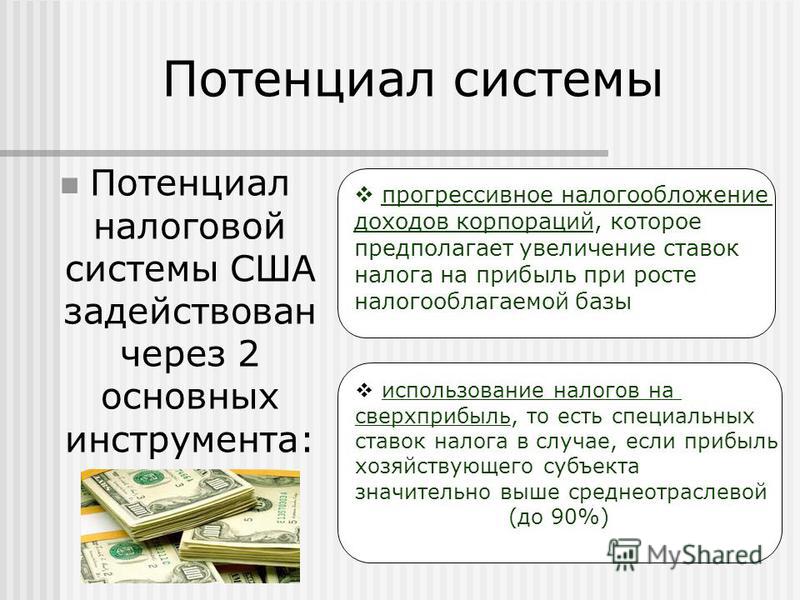

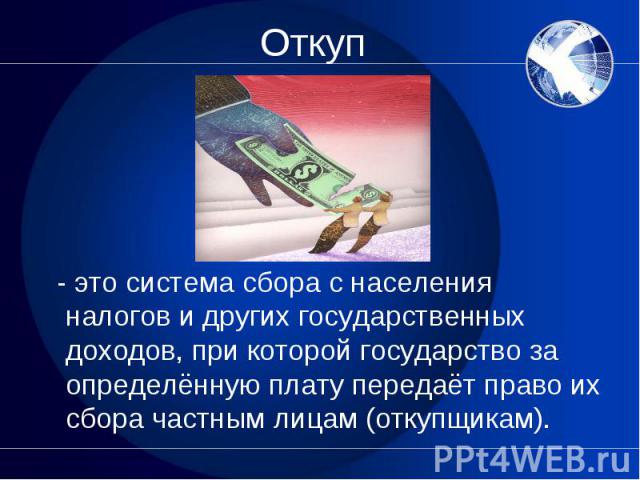

Акциз (Excise) - это

один из древних видов налога, взыскивается в пользу государства, включается в цену товаров, которые относятся к категории массового потребления и не редко наносящими вред здоровью граждан, кроме этого данный вид косвенного налога выполняет функции: фиксирования распространения таких продуктов (табак, алкоголь и др.), плата за использование их в производстве и перераспределение полученных денежных сборов внутри государства

Понятие и классификация акциз, история возникновения и развития акциз в России и европейских странах, экономическая сущность акциз и их отличие от других видов налогов, ставки, базы и объекты акциз, налогоплательщики акциз, операции с подакцизными продуктами и случаи освобождения от уплаты акциз, порядок расчета и сроки исчисления акциз, способы уплаты акциз, отчетность по уплате акциз и вычеты уплаченного акциза

Структура публикации

- Акциз - это, определение

- Понятие акциза в системе налогообложения

- Экономическая сущность акцизного налогообложения

- Отличие акцизов от прочих налогов

- Налоги, действующие на территории Российской Федерации

- Место акциз в налоговой системе России

- Классификация акциз в РФ по способу взимания

- Классификация акциз в Российской Федерации от характера налоговой ставки

- Классификация акциз в России в зависимости от выполняемой функции

- История возникновения акциз

- Первые упоминания об акцизах в мире

- Акцизы в Древнем Египте (начало второго тысячелетия до н.э.)

- Акцизы в Древней Греции (в VII - IV вв. до н.э.)

- Акцизы в Византии (до VII века)

- Акцизы в Древнем Риме (162 - 121 годы до н.э.)

- Первые упоминания об акцизах в Италии (в XII веке)

- Акциз на соли во Франции (в XIV веке)

- Упоминание об акцизе в Голландии (с XVI века)

- Упоминания об акцизах в Англии (в XVII веке)

- Акцизы в странах Востока (середина XVII века)

- Историческое упоминание об акцизах в США (конец XVIII века)

- История развитие акцизов в России с момента первых упоминаний

- Развитие акцизного налогообложения алкогольной продукции на Руси (с X века)

- Акциз со спирта на Руси (с X века)

- Акциз с медоварения на Руси (с X века)

- Акциз с пива на Руси (с XV - XVI веков)

- Акциз с вина в привилегированных губерниях России (с XVII - XVIII веков)

- Акциз с дрожжей в России (с XVIII века)

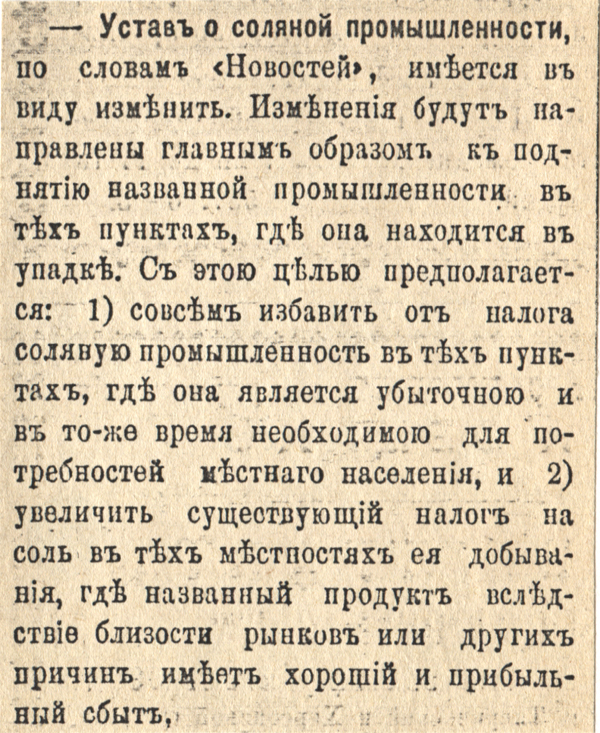

- Акциз с соли на Руси (с XII века)

- Акциз с табака в России (начало XVIII века)

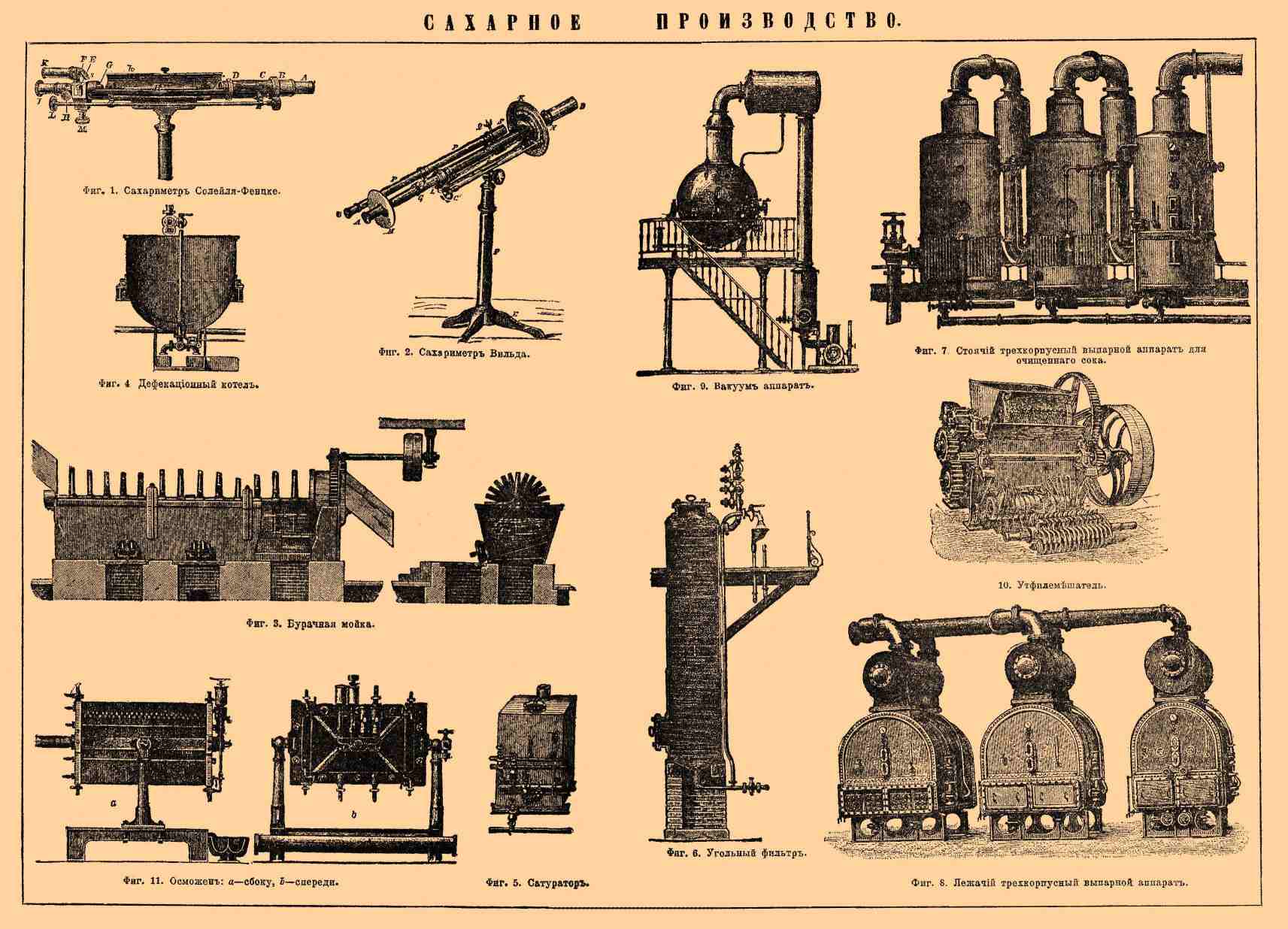

- Акциз с свеклосахарного производства введен в России (с 1848 года)

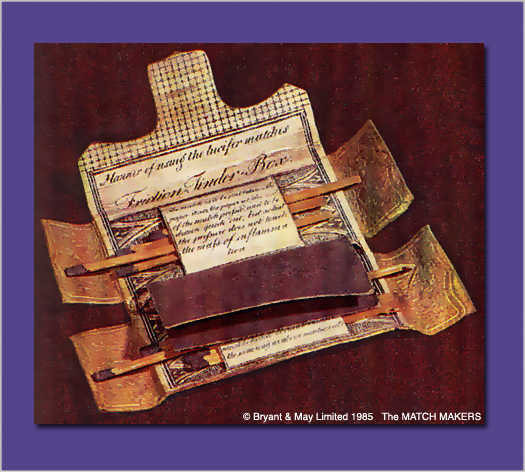

- Акциз с зажигательных спичек в России (с 1849 года)

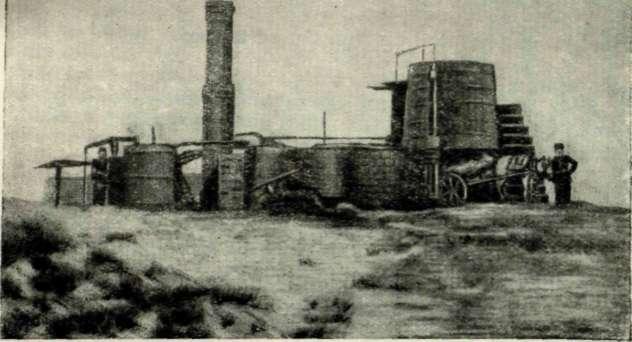

- Акциз с осветительных нефтяных масел в России (с 1872 года)

- Основные элементы, формирующие акциз

- Ставка акциз

- База акциз

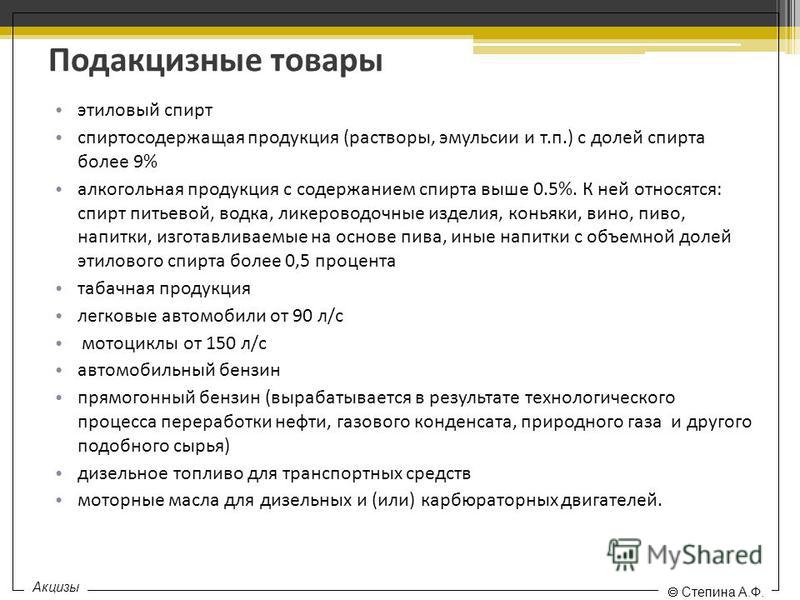

- Объекты, облагаемые акцизами в Российской Федерации

- Спирт этиловый

- Спирт и спиртосодержащая продукция

- Алкогольные напитки

- Табачные изделия

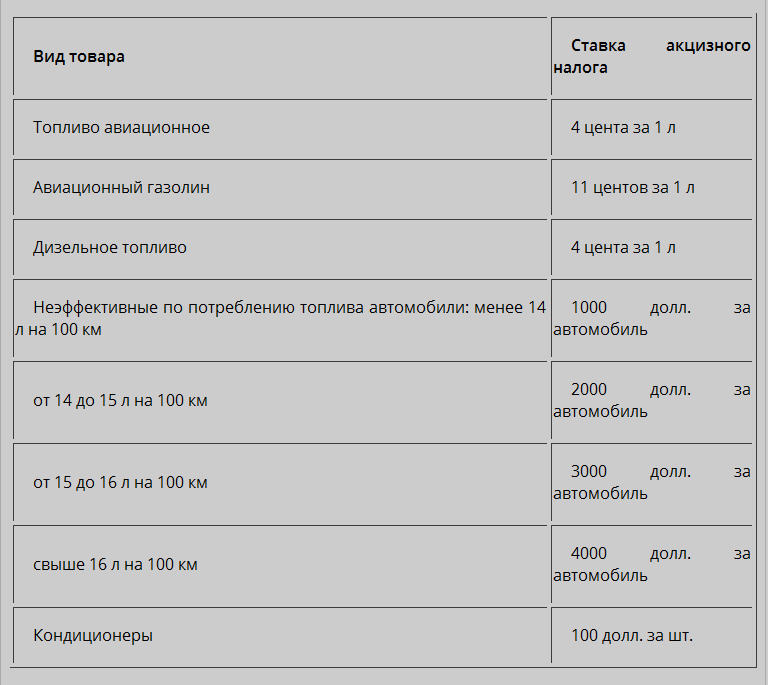

- Автомобили легковые, в том чилсле ввозимые на территорию РФ

- Мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.)

- Автомобильный и прямогонный бензин

- Дизельное топливо и масла

- Средние дистилляты и авиационный керосин

- Природный газ и другие углеводороды

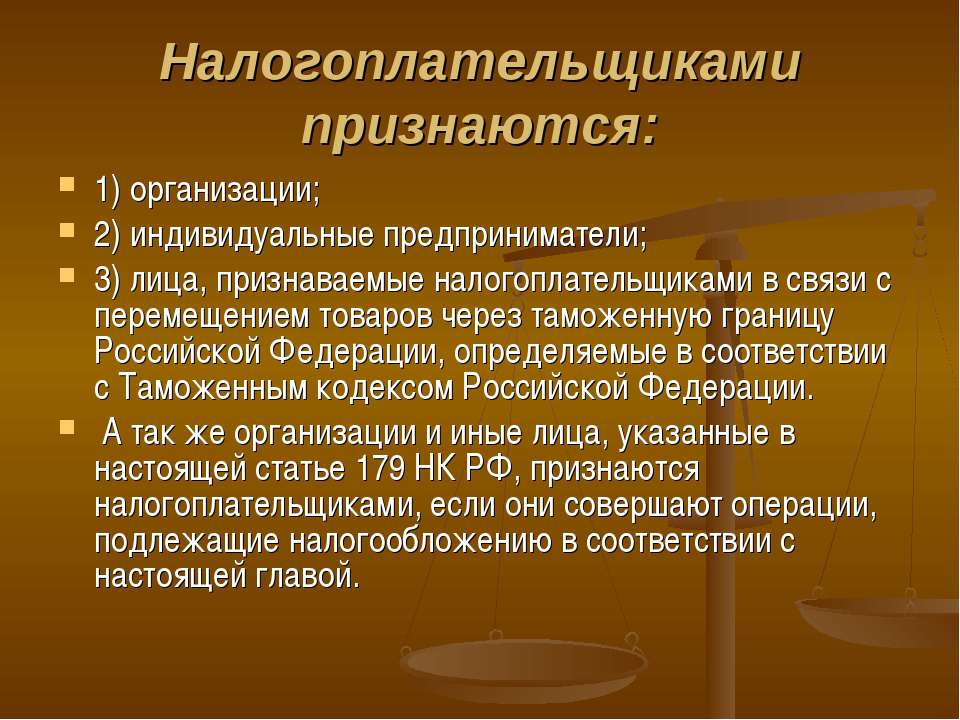

- Налогоплатильщики акцизов как субъекты налогового права

- Организации как налогоплатильщики акцизов

- Индивидуальный предприниматель как налогоплательщик акцизов

- Иные лица как налогоплатильщики акцизов

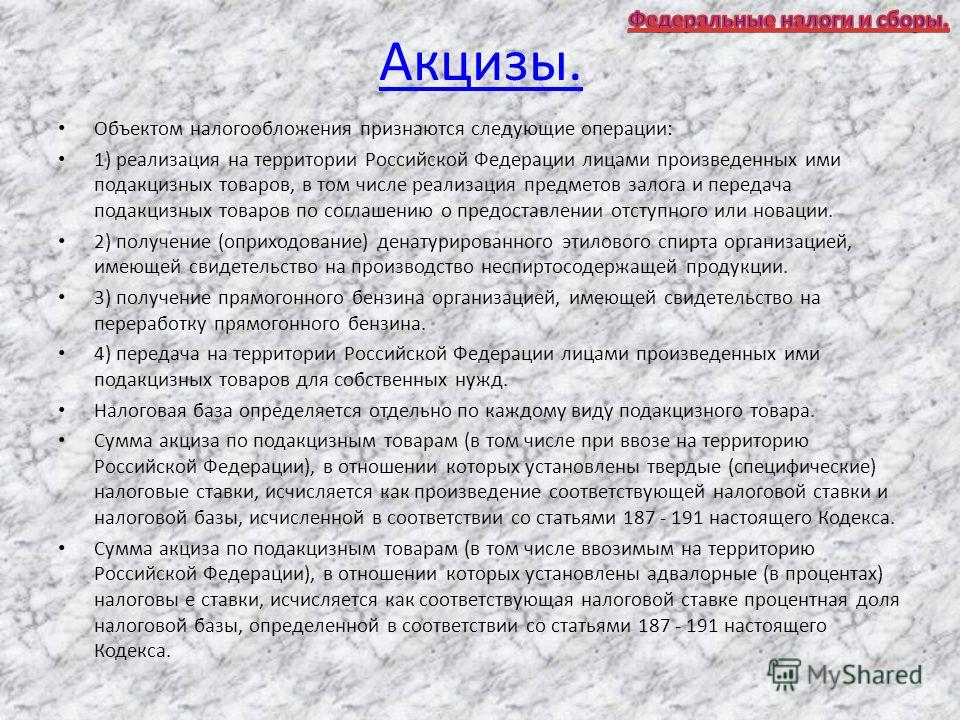

- Операции, признаваемые объектами налогообложения

- Операции, совершаемые с подакцизными товарами их производителями

- Операции с подакцизными товарами

- Операции, освобожденные от уплаты акцизов

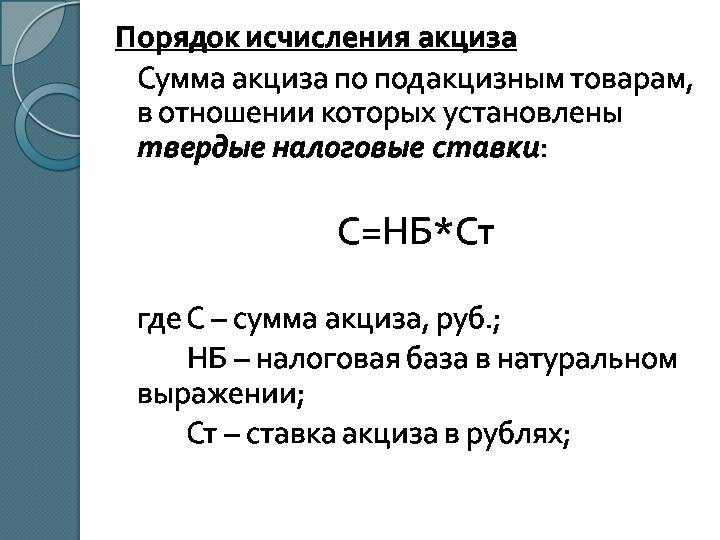

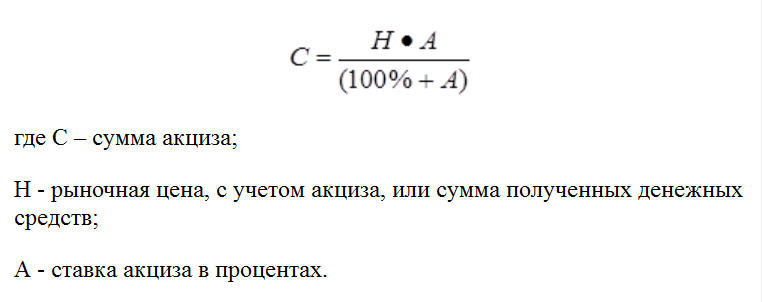

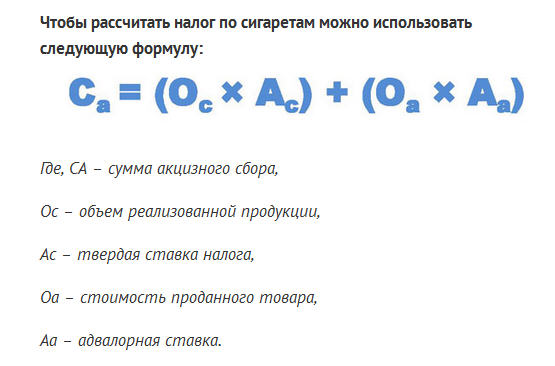

- Исчисление суммы акциза

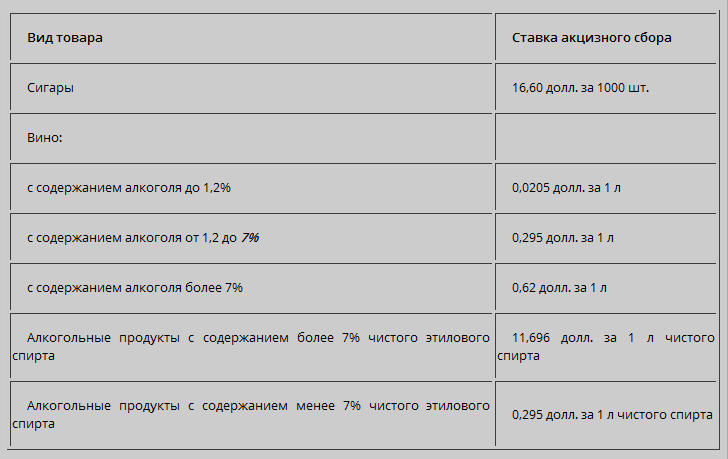

- Ставки акциз на продукцию

- Определение налоговой базы акцизов

- Принцип территориальности при акцизном налогообложении

- Налоговый период по акцизу

- Налоговые системы и уплата акцизов

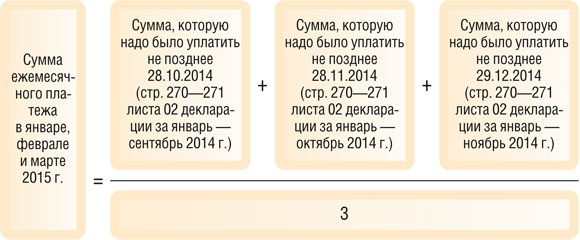

- Сроки уплаты акцизов

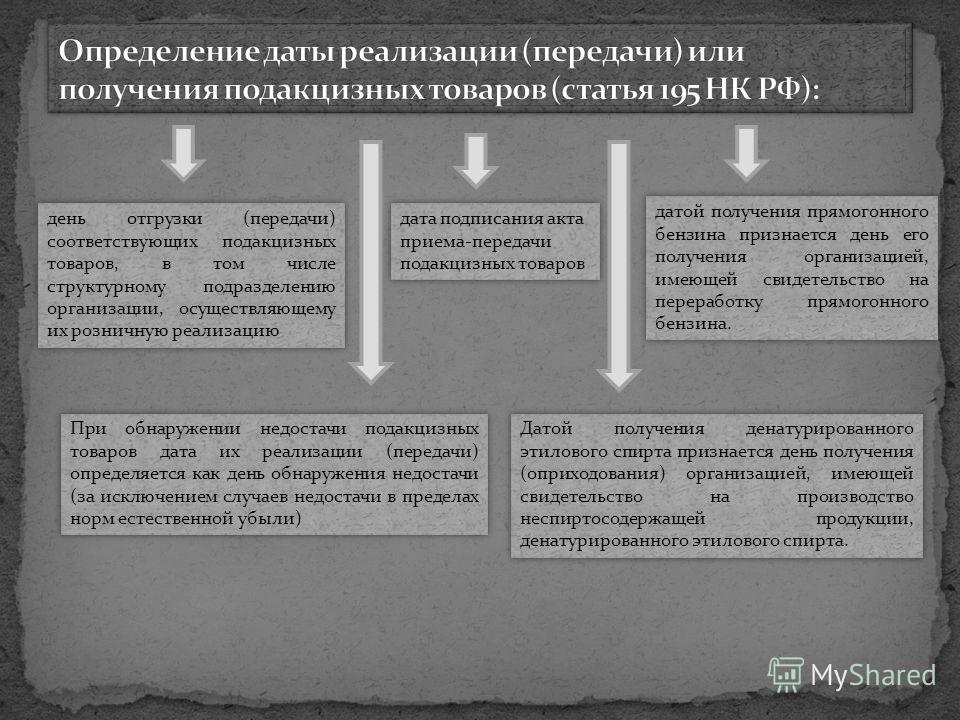

- Определение даты реализации или получения подакцизных товаров

- Режим налогового склада в отношении алкогольной продукции

- Способы уплаты акцизов

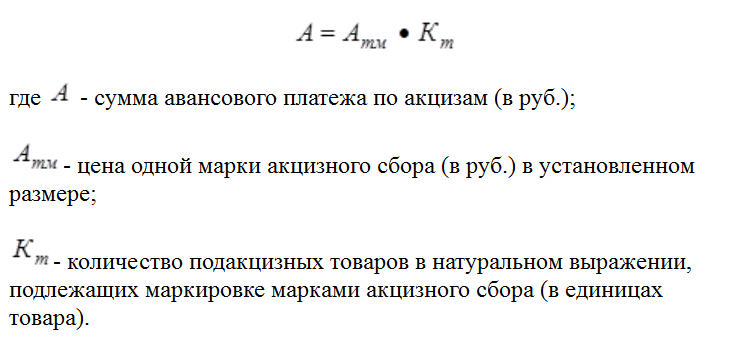

- Маркировка подакцизных товаров

- Применение налоговых бондов для уплаты акцизов

- Уплата акциз наличным платежом

- Отчетность по уплате акциза

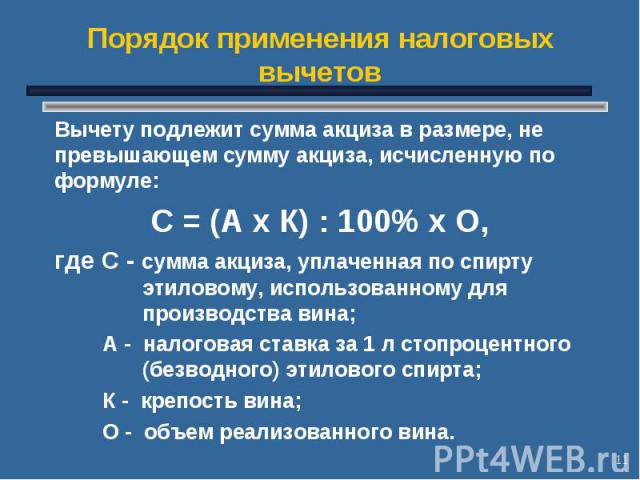

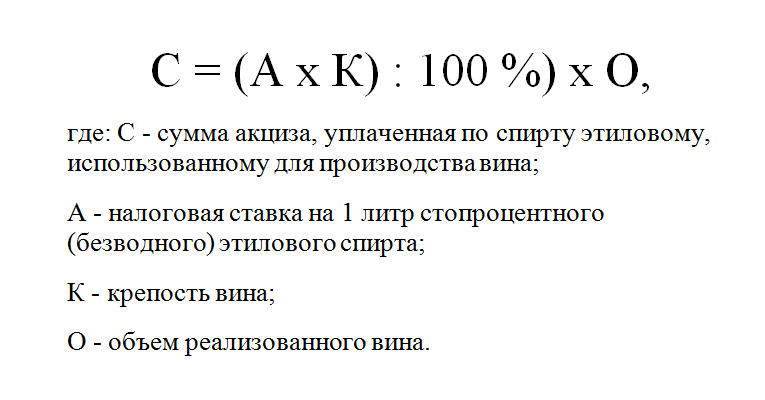

- Кредитование (вычеты) уплаченного акциза

- Практика применения акцизов в зарубежных странах

- Акцизы в США (ВВП - 18124,7 млрд. $)

- Ацизный налог в Китае (ВВП - 11211,9 млрд. $)

- Акцизное налогообложение в Японии (ВВП - 4210,4 млрд. $)

- Акцизы в Германии (ВВП - 3413,5 млрд. $)

- Акцизы в Великобритании (ВВП - 2853,4 млрд. $)

- Акцизное налогообложение во Франции (ВВП - 2469,5 млрд. $)

- Акцизы в Индии (ВВП - 2308,0 млрд. $)

- Акцизный сбор в Бразилии (ВВП - 1903,9 млрд. $)

- Акцизы в Италии (ВВП - 1842,8 млрд. $)

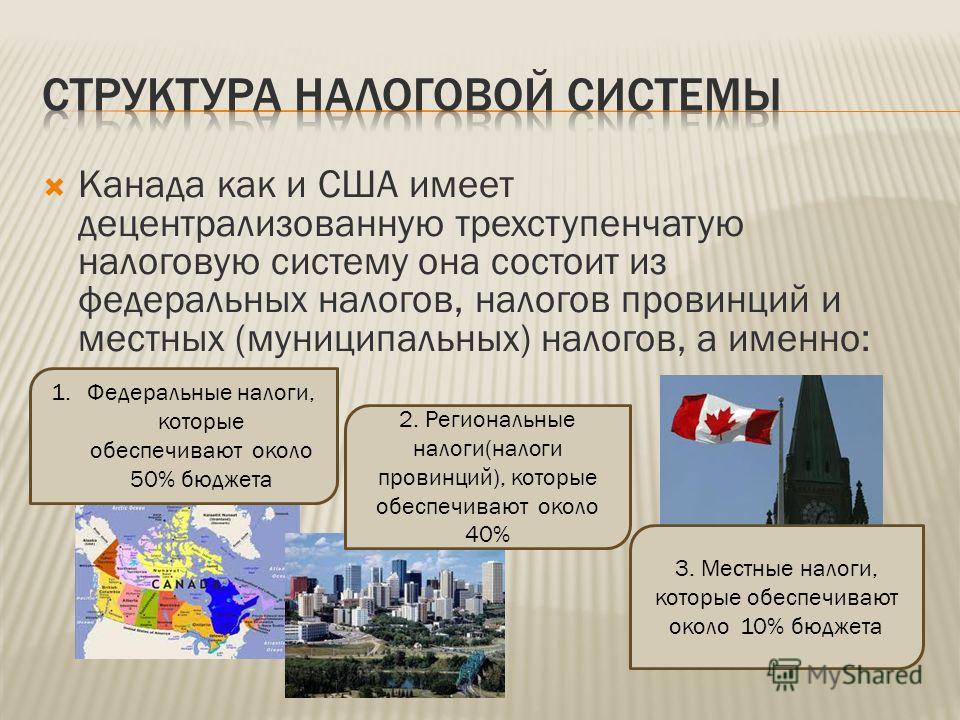

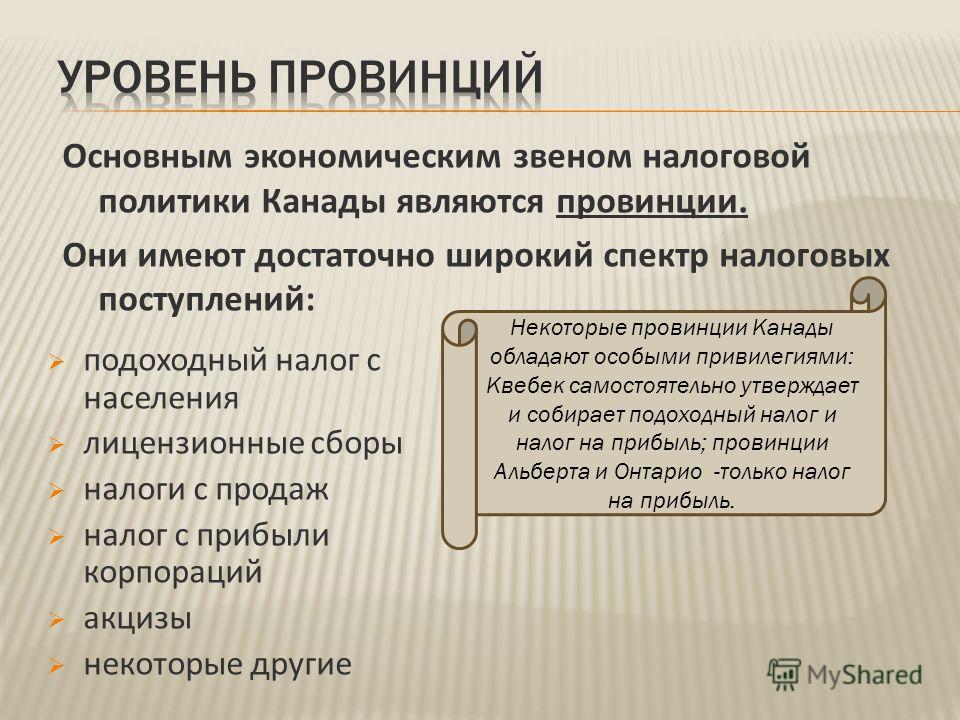

- Акцизный налог в Канаде (ВВП - 1615,5 млрд. $)

- Пути совершенствования акцизного налогообложения

- Авторы, источники и ссылки

- Создатель статьи

- Ответвенные администраторы

- Источники текстов

- Использованные сервисы

Акциз - это, определение

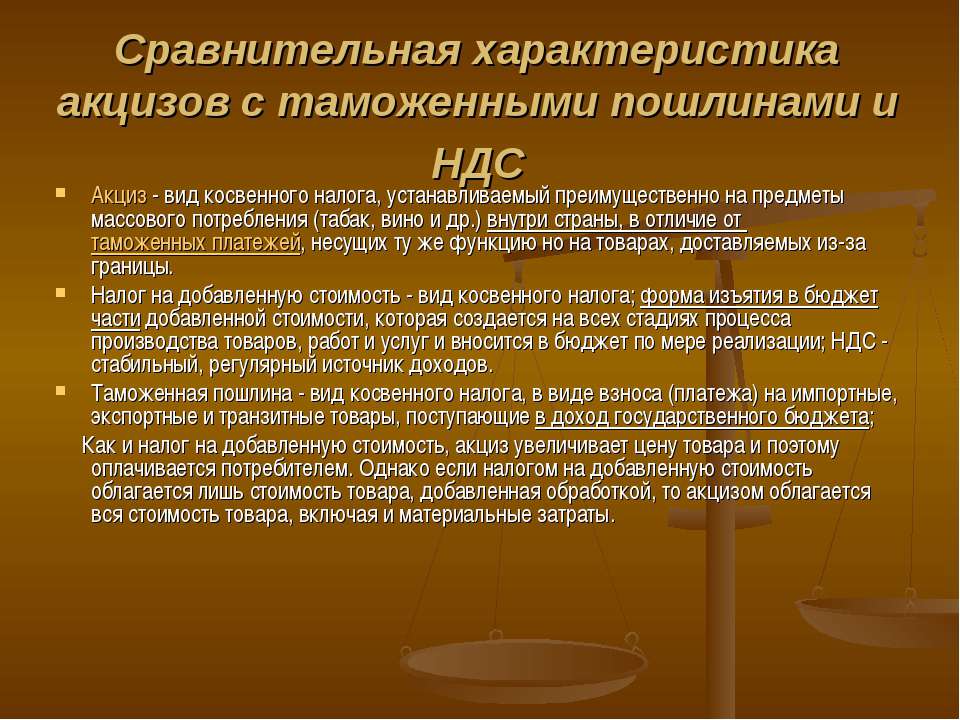

Акцизы - это внутригосударственный косвенный налог, которым облагаются товары массового потребления (алкоголь, табак, вино и др.), а так же предметы роскоши и автомобили. Акцизы включаются в стоимость продукции, подлежавшей налогообложению и уплачивается покупателем подакцизного товара, а сумма акцизного сбора отчисляется в пользу государственного бюджета производителями данных продуктов.

Косвенный налог на товары

Косвенный налог на товарыАкцизы - что это такое один из древнейших видов косвенных налогов. По существующим письменным свидетельствам обложение акцизами осуществлялось еще в эпоху Римской империи.

Появление упоминание про акцизы в истории

Появление упоминание про акцизы в историиАкциз - это один из видов косвенного налога, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны, в отличие от таможенных платежей, несущих ту же функцию, но на товарах, доставляемых из-за границы, а также коммунальные, транспортные и другие распространённые услуги. Включается в цену товаров или тариф за услуги и тем самым фактически уплачивается потребителем.

Основные две группы налогов

Основные две группы налоговАкциз - где вид косвенного налога, преимущественно на предметы массового потребления, а также услуги. Включается в цену товаров или тарифы на услуги. Важный источник доходов государственного бюджета.

Акцизная марка в Украине

Акцизная марка в УкраинеАкциз - это один из видов налога, представляющий не связанный с получением дохода продавцом косвенный налог на продажу определенного вида товаров массового потребления. Акциз включается в цену товара и изымается в государственный и местный бюджеты. Чаще всего акцизным налогом (сбором) облагаются винно-водочные изделия, пиво, табачные изделия, деликатесы, предметы роскоши, автомобили. Плательщиками акциза являются потребители, приобретающие товары, которые облагаются акцизным сбором.

Акцизные марки в рулоне

Акцизные марки в рулонеАкциз - что это косвенный налог на товары или услуги. Акциз включается в цену товара и изымается в государственный и местный бюджеты.

Образец акцизной марки

Образец акцизной маркиАкциз - это косвенный общегосударственный налог, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны, в отличие от таможенных платежей, несущих ту же функцию, но на товары, доставляемые из-за границы. Включается в цену товаров или тариф за услуги и тем самым фактически уплачивается потребителем. При реализации подакцизных товаров в розницу сумма акциза не выделяется. В дореволюционной России акцизы вместе с винной монополией давали (в 1904 году) 47,5 % общей суммы поступлений в бюджет. Акциз служит важным источником доходов государственного бюджета современных стран. Размер акциза по многим товарам достигает половины, а иногда 2/3 их цены.

Карикатура про налог на бедность

Карикатура про налог на бедностьАкциз - где общегосударственный налог косвенного значения, который в большинстве случаев устанавливается на предметы массового потребления. Происходит это преимущественно внутри отдельно взятой страны.

Рисунок маленькая страна

Рисунок маленькая странаАкциз - где это вид косвенных (включаемых в цену или тариф) налогов на товары, преимущественно массового потребления, услуги частных предприятий. Оплачиваются покупателями (потребителями). По способу взимания делятся на индивидуальные и универсальные. Индивидуальные акцизы устанавливаются на отдельные виды товаров и услуг и взимаются по твердым ставкам с единицы измерения товара (услуг). Универсальные же взимаются с валового оборота и устанавливаются в процентах к стоимости товаров или услуг.

Акцизный налог делится на две категории

Акцизный налог делится на две категорииАкциз - это один из видов косвенного налога. Это налог на потребление, предусматривающий обложение при реализации определенного вида товаров потребления. Акциз включается в цену товара и изымается в бюджет у производителя продукции. Обычно акцизным налогом (сбором) облагаются винно-водочные изделия, пиво, табачные изделия, деликатесы, предметы роскоши, автомобили. Плательщиками акциз являются покупатели товара с акцизным сбором.

Доля акцизов в бюджете страны и субъектов государства

Доля акцизов в бюджете страны и субъектов государстваАкциз - где это старейшая форма косвенного налогообложения, первое упоминание о которой относится к эпохе Древнего Рима. С развитием рыночных отношений акцизная форма налогообложения становится доминирующей, хотя в дальнейшем по мере развития прямого подоходно-поимущественного налогообложения акцизы несколько сдали свои позиции. Исторически сложилось так, что объектами акцизного налогообложения являлись прежде всего предметы массового спроса, что предопределяло высокую фискальную значимость этих налогов.

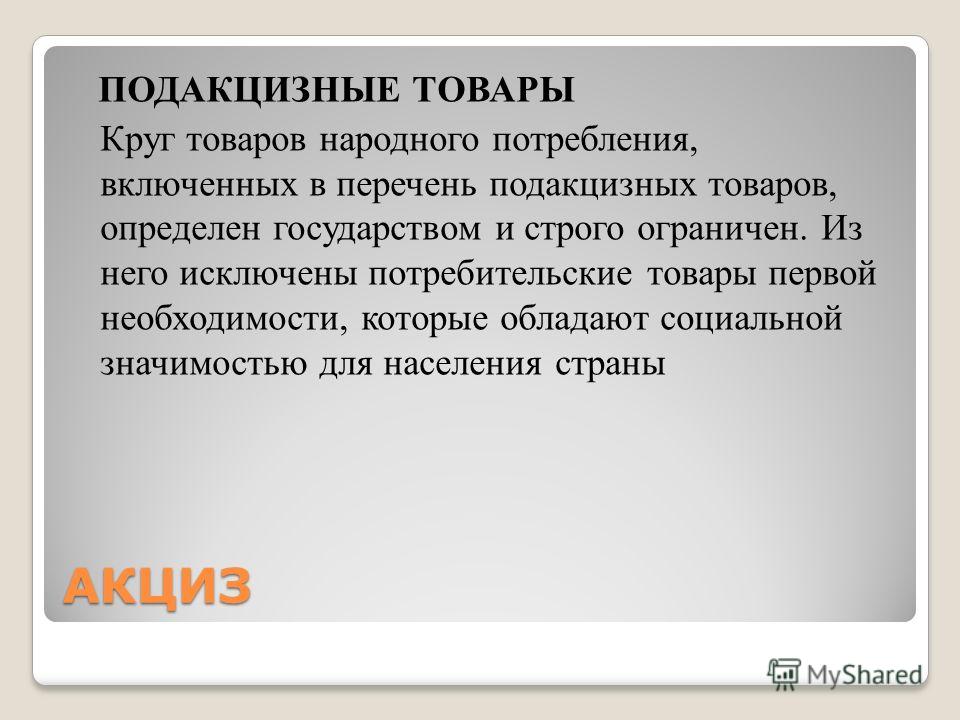

Перечень товаров, облагаемых акцизами

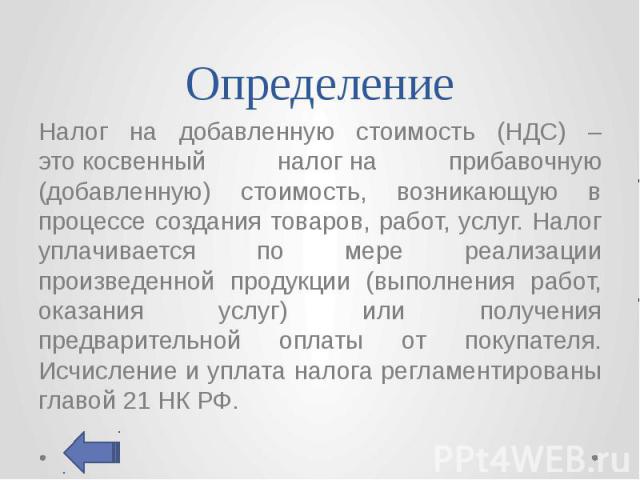

Перечень товаров, облагаемых акцизамиАкциз - что это косвенный налог. Налоговой базой для исчисления акциза является стоимость товаров с учетом НДС. Налог федеральный. Регулируется главой 22 НК РФ. Льготы предусмотрены ст. 183 НК РФ. Региональные и местные органы власти льготы не устанавливают.

Определение косвенного налога

Определение косвенного налогаАкциз - это налог на предметы внутреннего потребления, плата в казну или откупщику, городу, общине с промысла или с товара.

Сущность косвенных налогов, пополнить казну государства

Сущность косвенных налогов, пополнить казну государстваАкциз - это один из видов косвенного налога. Это налог на потребление, предусматривающий обложение при реализации определенного вида товаров потребления. Акциза включается в цену товара и изымается в бюджет у производителя продукции. Обычно акцизным налогом (сбором) облагаются винно-водочные изделия, пиво, табачные изделия, деликатесы, предметы роскоши, автомобили. Плательщиками акциз являются покупатели товара с акцизным сбором.

Классификация налоговой системы

Классификация налоговой системыАкциз - что это обязательный, индивидуально - безвозмездный платеж налогового характера, взимаемый в публичных целях с юридических лиц, в том числе при перемещении определенной номенклатуры товаров через таможенную границу государства, и зачисляемый в федеральный бюджет

Акциз - что это такое вид косвенного налога, преимущественно на товары массового потребления, а также услуги. Включается в цены или тарифы.

Герб-эмблема федеральной налоговой службы Российской Федерации.

Герб-эмблема федеральной налоговой службы Российской Федерации.Акцизы - это косвенный налог. То есть уплачивается он фактически не налогоплательщиком, а покупателями.

Налог, оплачивается покупателем товара

Налог, оплачивается покупателем товараПонятие акциза в системе налогообложения

Акциз (assisia, occisia, cisa) - слово двоякого происхождения:

- по мнению одних, оно происходит от incisio (cisa), выражение, которое в Средние века обозначало, так же как и tallia, поземельную пошлину, уплата которой контролировалась посредством нарезок, делаемых на бирке;

- справедливее, однако, кажется объяснить это выражение латинским словом assidere (франц. assevir) - налагать, устанавливать (подать, налог).

Перечень, отмеченный зеленым карандашом

Перечень, отмеченный зеленым карандашомВ нормативных правовых актах иностранных государств вместо определения понятия «акцизный налог» или «акцизные пошлины», как правило, содержится указание на то, что это пошлина (налог), налагаемая на основании положений соответствующего закона. Основным в понятии «акцизы» является слово «налоги». По определению И.Г. Денисовой, налоги - это обязательные индивидуально - безвозмездные денежные платежи в бюджеты и государственные внебюджетные фонды, взимаемые с налогоплательщиков в законно установленном порядке и размерах. Применительно к акцизу это определение требует отдельных уточнений, но даже в таком виде оно подчеркивает два его налоговых признака: первый - обязательность (принудительность), а второй - индивидуальная безвозмездность.

Нормативно-правовые акты

Нормативно-правовые актыОбязательность акциза означает юридическую обязанность его плательщика перед государством; акциз устанавливается в одностороннем порядке, без заключения договоренности, и взыскивается в случае уклонения от его уплаты в принудительном порядке.

Обязанности, закрепленные юридически

Обязанности, закрепленные юридическиПринудительное изъятие и обязательный характер акциза составляет один из важнейших его признаков. Внеэкономическое принуждение позволяет налоговой системе осуществлять крупномасштабную мобилизацию финансовых ресурсов. Этот признак обуславливает обязательное законодательное оформление налогового изъятия, что ставит акциз в менее выигрышное положение по сравнению с другими инструментами перераспределительного механизма, которым акциз значительно уступает в процедурной мобильности. Акциз имеет ряд общих черт с другими формами принудительного изъятия собственности, например со штрафом. Различия между ними касаются, прежде всего, масштабов и периодичности изъятия. Принципиальное отличие составляет цель изъятия. Для акциза это перераспределение национального дохода, в то время как для неналоговых принудительных изъятий отчуждение носит, как правило, чрезвычайный характер.

Различия существуют, даже при всей внешней похожести

Различия существуют, даже при всей внешней похожестиУказание на законодательное оформление налогового изъятия означает, что установление акцизов относится к компетенции законодательных органов государства. В налоговом праве принцип вотирования принято называть принципом установления налогов законами или законодательной формы учреждения налога. Принцип законности подчеркивает прерогативу законодательной власти устанавливать налоги. Существует даже мнение, что взимание любого платежа, как бы он ни назывался (взнос, такса и т.п.), является неправомерным, если он не установлен законом. В этом вопросе акциз имеет определенные особенности, отличающие его от других налогов, пошлин и сборов. Речь идет об установлении нормы обложения акцизами: право определения ставок акцизов по отдельным товарам может быть делегировано исполнительному органу власти. Данная система длительное время практиковалась и в России, когда ставки акцизов устанавливались Правительством РФ.

Правомерность любых платежей устанавливается законом

Правомерность любых платежей устанавливается закономИндивидуальная безвозмездность акциза означает отсутствие встречного удовлетворения, уплата акциза не приводит к возникновению у государства обязанности возместить понесенные затраты в каком-либо виде в полном размере его плательщику. Этот основной налоговый признак позволяет отличать акциз от сбора, обычно представляющего собой плату, взимаемую государственными органами за право участия, пользования чем-либо или за право осуществления той или иной деятельности.

Перечислены признаки бюджетного перераспределения

Перечислены признаки бюджетного перераспределенияИз предложенного определения понятия «сбор» следует, что между налогами, к которым по официальному определению относятся и акцизы, и сбором существуют отличия. Однако в российском законодательстве за счет произвольного использования терминологии этот вопрос, в определенной степени, проигнорирован.

Сбор денег в копилку

Сбор денег в копилкуПрактическая ценность разграничения понятий «налог» и «сбор», а также их совместное использование в составе одного определения, требует отдельного исследования. Однако очевидно, что данная проблема имеет важное значение не только в понимании юридической природы тех же акцизов, но и в решении таких вопросов, как предоставление отсрочки уплаты или определение момента исполнения обязанности плательщиком (например, при перемещении подакцизных товаров через таможенную границу государства).

Практическая ценность предмета

Практическая ценность предметаСама этимология этого слова заставляла бы отнести его к прямым налогам, но на практике понятие акциза, хотя в разные времена и смешивалось с другими понятиями, всегда почти исключительно применялось к косвенным налогам вообще и в частности - к налогам на обращающиеся во внутренней торговле страны предметы потребления. Ныне под акцизом разумеют: налог косвенный на предметы внутреннего производства, выделываемые и продаваемые частными лицами, взимаемый собственно с потребления. В этом определении заключаются следующие существенные признаки:

- акциз есть один из видов налогов косвенных, почему имеет то же общее теоретическое основание, те же хорошие и дурные стороны, как все остальные виды косвенных налогов (монополия, таможенные пошлины) и отличается от налогов прямых тем, что субъектом его является не определенный индивидуум, а потребитель вообще или сумма потребителей в государстве, объектом же - сумма народного дохода в его проявлении при расходовании, посредниками, какового проявления и вместе с тем ближайшими объектами налога служат предметы потребления;

Ценить свои деньги

Ценить свои деньги- это налог на предметы внутреннего производства, чем по происхождению объекта акциз отличается от другого вида косвенных налогов - таможенной пошлины (см. пошлина);

Карикатура - порядок на таможне

Карикатура - порядок на таможне- акцизом облагаются предметы, выделываемые и продаваемые частными лицами, а не государством, чем по способу обложения акциз отличается от монополии;

Почетный труд продавца

Почетный труд продавца- акциз взимается собственно с потребления, а не за право владения и перехода имущества, чем он отличается от пошлин торговых (промысловый налог, патентный сбор) и крепостных (ввиду чего несоответствующими представляются встречаемые в законодательствах немецких государств термины Verkaufoder - Immobilien - Accisee, Siegenschafts Erbschafts und Schenkungs - Accise). Кроме того, некоторые отличают акциз в этом смысле от налогов на предметы роскоши на том основании, что последние по непосредственности отношения между плательщиком и казною приближаются к прямым налогам и отчасти к монополии; но различие это не имеет особенного значения ввиду того, что налог на предметы роскоши совмещает в себе большую часть существенных признаков акциза.

Покупатели выбирают товар в магазине

Покупатели выбирают товар в магазинеАкцизы являются налогами, налагаемыми на специальный перечень товаров. Товары, облагаемые акцизами, обычно обладают общей характерной чертой: спрос на эти товары малоэластичен по отношению к уровню дохода. Акцизы были одним из первых налогов вводимых в периоды экономической трансформации, поскольку этот налог относительно легко вводить и следить за его уплатой. Эти административные преимущества проистекают из способности налоговых органов осуществлять контроль над физическим объемом определенных товаров вместо того, чтобы полагаться на бухгалтерские книги для его взимания. Исторически, акциз считался налогом на производство, а не на потребление, и налагался на производителя, как правило, по месту производства. Этот налог существовал, или существует, на базе фиксированной суммы на единицу продукции, эта мера дополняет административные преимущества налога. Кроме того, налог может давать значительные доходы, в особенности в расчете на единицу административных издержек, если перечень подакцизных товаров тщательно продуман и включает лишь ограниченный круг товаров.

Круг, потребляемых товаров, человеком

Круг, потребляемых товаров, человекомПереходная экономика может выиграть от рациональной организации акцизных схем, поскольку налог может выступать значительным источником налоговых поступлений на ранних этапах переходного периода. Организация системы акцизов относительно проста и может дать налоговому ведомству и его сотрудникам значительный опыт по работе с товарами, сделки с которыми осуществляются в рамках рыночной экономики. Такой опыт поможет заложить основу более сложных методов аудита и контроля, необходимых для работы с НДС и подоходным налогом. Таким образом, акцизы могут обеспечить как доходы, помогающие справляться с трудностями переходного периода, пока экономика развивается, так и помочь налоговому ведомству перейти на новые, более сложные методы налогообложения.

Налоги - статья доходов государства

Налоги - статья доходов государстваВ дополнение, существуют определенные выгоды от обложения акцизами определенных товаров, считающихся вредными, или ассоциирующихся с негативными побочными явлениями. Налогообложение может отчасти воспрепятствовать потреблению потенциально опасных товаров, таких как табачные изделия и алкоголь, а также, например, бензина и горючего, потребление которых связанно с загрязнением атмосферы. Такие косвенные выгоды могут стать побочным результатом налога, однако большинство акцизов вводятся, как это и должно быть, для получения налоговых поступлений.

Определение положительных и отрицательных влияний

Определение положительных и отрицательных влиянийЭкономическая сущность акцизного налогообложения

Обложения акцизами определенных товаров, считающихся вредными, или ассоциирующихся с негативными побочными явлениями (табачные изделия и алкоголь, а также, например, бензина и горючего, потребление которых связанно с загрязнением атмосферы) может отчасти воспрепятствовать их потреблению. Такие косвенные результаты могут стать дополнительным эффектом от внедрения налога, однако большинство акцизов вводятся, как это и должно быть, для получения налоговых поступлений.

Самые вредные продукты облагаются акцизами

Самые вредные продукты облагаются акцизамиДля достижения этой цели акцизы должны быть:

- во-первых, просты как в организации, так и в применении, что достигается за счет поддержания минимального перечня подакцизных товаров. В настоящее время большинство стран ограничило список подакцизных товаров табаком, алкоголем и определенным ассортиментом нефтепродуктов. Доходы от этих товарных групп высоки, круг их производителей относительно узок и большинство товарных категорий четко определены;

Минимальный список продуктов, облагаемых акцизами

Минимальный список продуктов, облагаемых акцизами- во-вторых, ставки налога не должны быть слишком высоки. Если же местные акцизы значительно выше соответствующих налоговых ставок в соседних странах, проблемой может стать контрабанда. Кроме того, если ставки акцизов слишком высоки, может возрасти нелегальное производство, в особенности кустарное производство алкогольных товаров. Подобное производство может стать опасным для общественного здоровья, обеспокоенность которым и было одной из причин введения налога;

Есть выгода!

Есть выгода!- в-третьих, налог должен взиматься как можно раньше в цепочке начисления добавленной стоимости, т.е. он должен взиматься либо в момент пересечения таможенной границы страны, либо в момент производства (или отгрузки).

Основные цели для установления акциз на товары

Основные цели для установления акциз на товарыДва других фактора являются отличительной чертой современных акцизов. Во-первых, налог начисляется либо на стоимость, либо на единицу продукции, с поправкой на инфляцию. Налог в процентах от стоимости сложно применять на стадии производства, из-за трудности расчета заводской цены на момент отгрузки. Эта проблема может быть решена с использованием справочных рыночных цен, когда налог на стоимость рассчитывается на основе этой цены, после чего по этому результату рассчитывается стоимость единицы продукции и взимается налог на стадии производства. Другим удовлетворительным вариантом может быть взимание налога с единицы продукции с поправкой на инфляцию в случаях, когда относительные цены изменяются незначительно, а инфляция высока. Во-вторых, методы налогообложения добавленной стоимости используются для кредитования акцизов, уплаченных на ресурсы, использованные для производства подакцизной конечной продукции, например, крепленых вин. Иными словами, следует избегать каскадной схемы акцизов, и использовать методы аналогичные НДС, обеспечивая тем самым взимание акциза как налога только на конечную продукцию.

Две рыбки в аквариуме

Две рыбки в аквариумеСуммируя вышесказанное, следует отметить, что акцизы являются важным источником налоговых поступлений в переходный период. Доля доходов, полученных от акцизов, наиболее высока на самом первом этапе переходного периода, благодаря относительной легкости их сбора и четкому определению налоговой базы. Доходы бюджета не являются эластичными по отношению к личным доходам, и поэтому бюджетные доходы стабильны даже в первоначальных экономических циклах, которые могут возникнуть в переходный период. Следует также отметить, что относительная не эластичность акцизов по отношению к доходам вызовет падение относительной важности акцизных доходов с началом экономического роста.

Налоговые поступления в казну

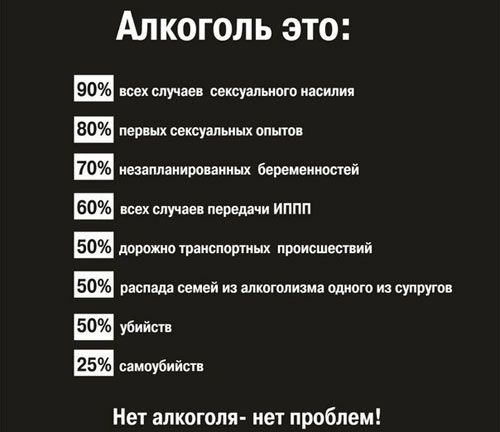

Налоговые поступления в казнуНа протяжении веков акцизы играли весьма важную роль в системе налогооблажения Российской Федерации, являясь прежде всего крупным фискальным источником. Необходимость же существования и применения акцизов в современных условиях связана, помимо фискальной функции, с потребностью государственного регулирования отдельных экономических и социальных процессов. Прежде всего это необходимость ограничения потребления товаров, использование которых наносит ущерб здоровью человека и состоянию окружающей среды. По этой причине практически во всех странах существуют сегодня акцизы на алкогольные напитки и табачные изделия.

Перечень вредных продуктов

Перечень вредных продуктовВ чем экономический смысл рассматриваемой разновидности налогов?

Вопросов стало еще больше

Вопросов стало еще большеПрежде всего, акцизы устанавливаются государством в целях пополнения бюджета за счет тех сверхдоходов, что получают фирмы от эмиссии ценных бумаг высокорентабельных товаров, а также выравнивания экономических условий ведения бизнеса. Кроме того, налоги рассматриваемого типа могут устанавливаться на импортную продукцию - в целях защиты национального рынка. Государство определяет ставки акцизов, которые, с одной стороны, эффективно решают данную задачу, с другой - позволяют сохранить привлекательность национального рынка для иностранных инвесторов.

Пополнение казны государства - главная причина ввода акциз

Пополнение казны государства - главная причина ввода акцизДля властей страны также важно сохранить умеренность в политике определения размера соответствующих показателей с точки зрения сохранения приемлемых отпускных цен на подакцизную продукцию для граждан - как мы отметили выше, фактическими плательщиками налога, о котором идет речь, являются клиенты предприятий.

Ключивая фигура

Ключивая фигураВыбор предметов обложения. Здесь возникает вопрос, какие предметы потребления подлежат обложению, и является разделение предметов на необходимые и не необходимые, которое хотя и основано на субъективном взгляде отдельных личностей, но все-таки допускает возможность обобщения по степени существенности значения данного предмета в человеческой жизни:

- обложение предметов первой необходимости, во всяком случае, неравномерное, как падающее с большею тягостью на бедный рабочий люд, чем на более обеспеченные классы населения, может найти себе оправдание в том, что и рабочие пользуются государственными выгодами, а потому и должны снабжать государство соответствующими средствами, тягостный же для них налог может быть переложен на потребителей производимых ими предметов. Но, с другой стороны, подобное обложение падает до известной степени на лиц без соответственного податного источника (доход от личного труда), как, например, детей, стариков;

Продуктовая корзина потребителя

Продуктовая корзина потребителя- трудность же налога на цену заработной платы тем больше увеличивается под влиянием конкуренции и условий рынка, чем выше налог. Ввиду этого в настоящее время обложение необходимых предметов постепенно исчезает из практики, и при выборе предметов обложения останавливаются на предметах избыточного, не существенного для жизни потребления, но принятых и употребляемых большинством населения, как, напр., крепкие напитки, табак, сахар и т.п., причем обложение это не распространяется на большое количество подобных предметов, а ограничивается лишь некоторыми наиболее ходкими, обещающими государству наибольшую выгоду при возможно меньших расходах взимания, а свобода торговли и производства - наименее препятствий;

Фраза - трудности порождают в человеке способности, необходимые для их преодоления

Фраза - трудности порождают в человеке способности, необходимые для их преодоления- самые же оклады налога устанавливаются различно, смотря не только по количеству, но и по качеству предмета.

Мы все разные

Мы все разныеОпределение высоты окладов. Здесь общим правилом следует принять умеренность окладов ввиду устранения злоупотреблений и воспрепятствования потребителям обратиться к другим, не обложенным или менее обложенным предметам, кроме того, оклады, чтобы быть равномерными, должны возвышаться в той пропорции, в какой потребление указывает на существование особой податной силы.

Важно знать

Важно знатьЗначение различных моментов взимания, каковыми являются:

- непосредственное обложение потребителя - практически неудобно по дороговизне взимания, но менее стеснительно для торговли и производства;

Потребитель в магазине - покупка вина

Потребитель в магазине - покупка вина- обложение торговли оптовой или розничной - тоже неудобно как для казны по дороговизне взимания, так и для торговли - по стеснительным мерам;

Налог, оплачиваемый продавцом

Налог, оплачиваемый продавцом- обложение выделки в различных ее стадиях, т.е. исчисление акциза по количеству перерабатываемых материалов, по силе и устройству фабричных снарядов, по количеству продуктов - наиболее удобно потому, что дает правительственному контролю возможность концентрироваться на крупных фабриках, хотя в известной степени стеснительно для развития мелкого производства;

Порядок следования расчетов

Порядок следования расчетов- обложение сырья - способ самый неудобный, дорого стоящий казне, по раздробленности производства падающий тяжелым бременем на мелких производителей, которым сравнительно долго приходится ждать переложения акциза, взимаемого иногда с предмета, не сделавшегося еще объектом налога (потребление в сыром виде).

Определение акцизного налога, оплачиваемого с сырья

Определение акцизного налога, оплачиваемого с сырьяСамое взимание акциза совершается или непосредственно, или посредством приложения к товару штемпеля или бандероли, предварительно оплаченной налогом. В последнем случае наблюдение легче, так как оно сосредоточивается на выпуске изделий из складов или фабрик, причем иногда применяется система абонементов (abonnement, Abfindung), по которой акциз уплачивается за известное время вперед.

Штамп печати - оплачено

Штамп печати - оплаченоКак и большинство налогов, акцизы обладают 2-мя основными функциями:

- фискальной;

- регулирующей.

Определены основные функции акцизного налога

Определены основные функции акцизного налогаВ большинстве развитых стран регулирующая функция акцизов является главенствующей, так основной упор при налогообложении делается на налоги с дохода, что объясняется их большей социальной справедливостью. Косвенные налоги, к которым относятся акцизы, имеют регрессивный характер и поэтому их широкое применение считается нецелесообразным.

Определение регулирующей функции налогов

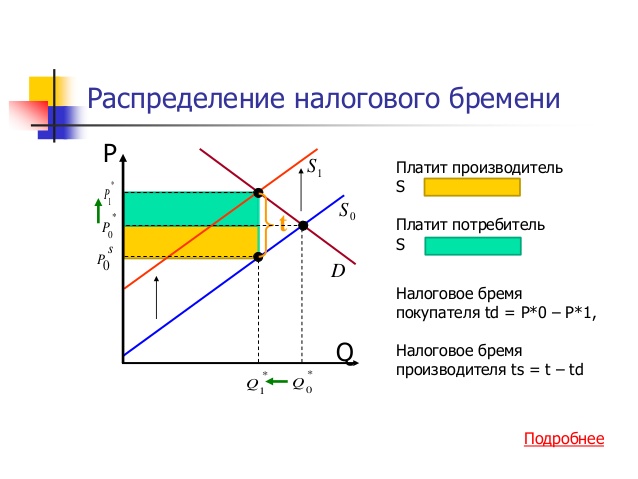

Определение регулирующей функции налоговНаиболее спорным вопросом при введении акцизов является конкретная ставка того или иного акциза. Большинство методик определения таких ставок основываются на эластичности спроса и предложения. Изначальным моментом при их применении является прояснение вопроса о том, какую в данном случае фискальную или регулирующую функцию должен выполнять тот или иной акциз и в зависимости от этого достаточно просто рассчитывается ставка. Решается задача, решением которой будет являться либо максимизация площади прямоугольника acef, либо уменьшения равновесного производства товара до планируемой величины.

Спорный вопрос о ставках акцизного налога

Спорный вопрос о ставках акцизного налогаНо наиболее интересной мне показалась следующая методика вычисления оптимальной ставки налогообложения, особенно в плане своей последовательности в выполнении «справедливой» функций акциза. По этой методике основная идея обложения акцизами тех или иных товарах заключается в обложение налогами «грехов» налогоплательщиков. Причем данный подход не означает, что акцизами облагаются некие аморальные или неприличные товары или услуги. В основе налогообложения подакцизных товаров и определении ставок налогов лежат так называемые отрицательные экстерналии (negative externalities) - дополнительные издержки, которые несет общество в виде расходов государственных бюджетов всех уровней вследствие производства и потребления тех или иных товаров и услуг. Если правительство не несет таких издержек, то какой бы «греховной» не была бы та или иная продукция, она не являлась бы объектом акцизного обложения.

Методика расчета ставки по подакцизным товарам

Методика расчета ставки по подакцизным товарамНапример, сигареты облагаются налогами по следующим причинам:

- ухудшение здоровья курильщиков приводит к дополнительным расходам на медицинское обслуживание, покрываемое за счет бюджета;

- ухудшение здоровья курильщиков приводит к дополнительным расходам из бюджета по оплате отпусков по болезни и т.д.

Причины введения акциз на табак

Причины введения акциз на табакВ то же время не должна облагаться акцизами эротическая продукция по одной простой причине, что потребление последней не приводит к дополнительным бюджетным расходам.

Графики соответствия расходов и доходов

Графики соответствия расходов и доходовОптимальной ставкой налогообложения по таким акцизам считается ставка, при которой государство получает необходимые ему доходы для покрытия расходов связанных с потреблением того или иного продукта или услуги. Кроме того, должны быть покрыты издержки по изъятию акциза и в некоторых случаях ставка повышается еще на несколько пунктов для снижения потребления социально вредных товаров.

Поиск равновесия между положительными и отрицательными моментами

Поиск равновесия между положительными и отрицательными моментамиНапример, оптимальная ставка акциз на сигареты рассчитывается следующим образом:

- медицинское обслуживание -0,37;

- отпуск по болезни -0,00;

- групповые страховки -0,06;

- питание и уход +0,25;

- пенсия по старости +1,84;

- ущерб от пожаров -0,01;

- подоходный налог -0,61;

- итого чистые экстерналии +1,03.

Слово example, перевод с англ. например.

Слово example, перевод с англ. например.Важным моментом этой методики является то, что подсчитываются не только отрицательные эффекты, но и экономия, получаемая обществом от употребления сигарет. Общество экономит 58 центов на том, что средняя продолжительность жизни курильщиков значительно ниже, и, следовательно, общество экономит на расходах по уходу за престарелыми, а также 1,84 доллара на пенсии по старости. Как это ни парадоксально звучит, но исходя из расчетов изложенных в таблице, в действительности налогоплательщикам выгодно наличие курильщиков в обществе, т.к. это приносит около 1 доллара чистой положительной экстерналии на каждую проданную пачку. Таким образом, обложение акцизами сигарет нецелесообразно.

Учимся экономить бюджет

Учимся экономить бюджетДанная методика наглядно демонстрирует 3-ю функцию акцизов, выражающуюся в справедливом обложении налогами товаров, употребление которых приводит к дополнительным бюджетным расходам.

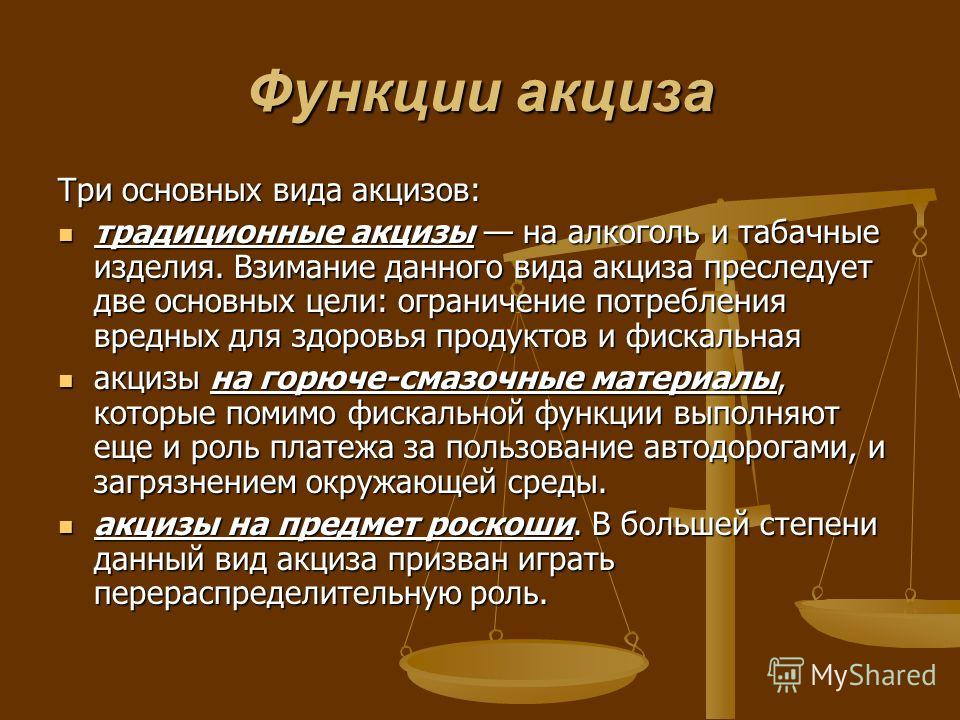

Три основных функии акциз

Три основных функии акцизОчевидно, что экономическая сущность каждого конкретного акциза зависит от объекта обложения. Уникальным объектом исследования в этом плане выступает алкоголь.

Перечень вреда, наносимого алкоголем

Перечень вреда, наносимого алкоголемАлкоголь - необычный товар. Он играет различные роли в социальных и культурных устоях общества. Мэри Дуглас, выдающийся английский социолог весьма точно определила употребление алкоголя как «общественный акт, исполняемый в определенном социальном контексте». Употребление алкоголя во многом не есть действие, отражающее индивидуальный выбор. Социологи утверждают, что традиции употребление алкоголя выявляют культурные и общественные ценности в том или ином регионе. Неслучайно, практически во всех культурах, потребление алкогольных напитков в одиночестве считается нездоровым симптомом.

Сравнение объема рынка алкогольной продукции в России и в Украине

Сравнение объема рынка алкогольной продукции в России и в УкраинеПодтверждением этих слов является исследования, проведенные в Европе, например, как бары влияют на политические взгляды избирателей. В частности, выяснилось, что рестрективная политика государства по отношению к одним алкогольным напиткам при параллельном поощрении других приводит к изменению политических предпочтений электората.

Кривые зависимостей собранных и максимально возможных акцизных сборов

Кривые зависимостей собранных и максимально возможных акцизных сборовНеумеренная политика государства в направлении уменьшения производства и потребления алкоголя может привести к неоднозначным последствиям. В то же время акцизное налогообложение алкоголя считается единственным действенным методом снижения его производства. Именно поэтому при обложении алкоголя наиболее правильным, скорее всего, будет принцип «справедливости», изложенный выше. Также нужно принять во внимание, что часть регионов в РФ в значительной мере зависит от производства алкогольной продукции, и необоснованное повышение этих налогов может привести к экономическому кризису в этих регионах.

Средства для предотвращения подделки алкогольный продукции

Средства для предотвращения подделки алкогольный продукцииОбложение акцизами легковых автомобилей носит исключительно фискальный характер и в условиях РФ оправдано по той простой причине, что легковые автомобили с объемом двигателя больше 2500 кубических сантиметров практически полностью производятся за пределами РФ, и, следовательно, эта мера имеет протекционистское воздействие, как и определено в законе «Об акцизах»: «Ставки акцизов по подакцизным товарам, ввозимым на территорию РФ, устанавливаются с учетом обеспечения защиты отечественного производителя и потребителя и сохранения конкурентоспособности отечественных товаров…» Кроме того, автомобили с двигателем такой мощности можно причислить к предметам роскоши, поэтому данный налог в некоторой мере уменьшает регрессивность акцизного налогообложения в целом.

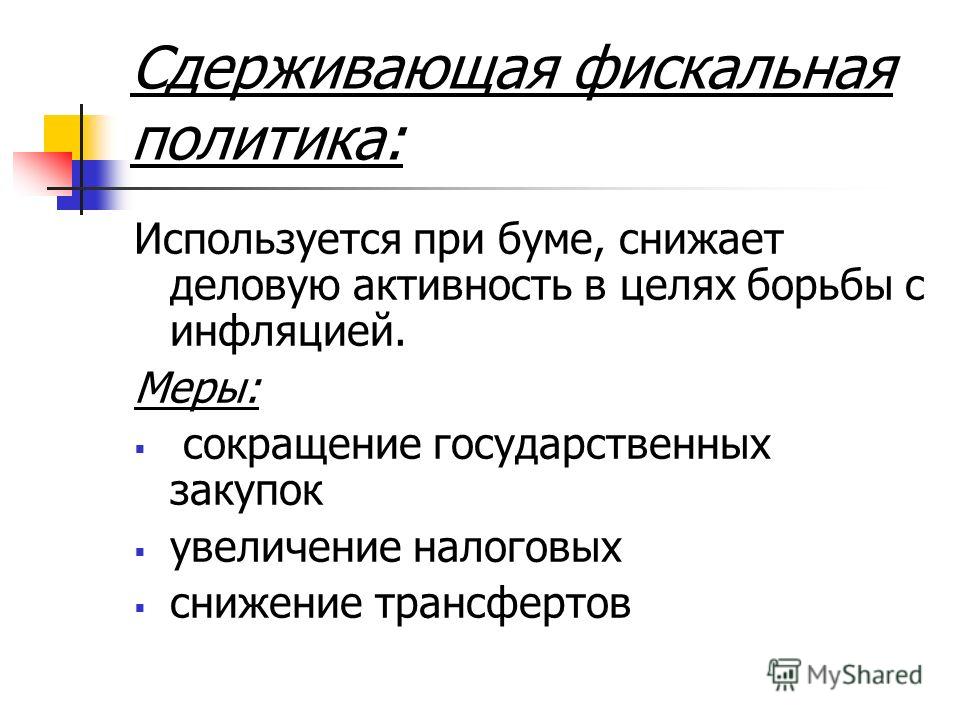

Понятие сдерживающей фискальной политики

Понятие сдерживающей фискальной политикиЗаметим, что мировая торговая практика не допускает взимания акцизов с импортируемой продукции по ставкам, превышающим те, которыми облагаются аналогичные товары местного производства. Такой запрет закреплен в статье III ГАТТ: «Товары, происходящие из одной страны участницы, не должны облагаться прямо или косвенно внутренними налогами или другими внутренними сборами, превышающими прямо или косвенно налоги и сборы, применяемые к товарам отечественного происхождения».

Знак предостережения - нельзя!

Знак предостережения - нельзя!Основная задача пограничного налогового регулирования - это устранить препятствия развитию международного разделения труда и мировой торговли, связанные с двойным налогообложением. Для этого признается, что исключительное право взимания косвенных налогов принадлежит стране, импортирующей товар. В стране происхождения (производства) товара он освобождается от уплаты косвенных налогов. Такой тип акцизов относится к пограничным уравнительным налогам. Пограничные уравнительные налоги следует отделять от таможенных пошлин. Общими для них является то, что их взимание осуществляется таможенными органами в момент пересечения таможенной границы. Основное отличие между ними состоит в том, что акцизами облагаются как импортные товары, так и товары местного производства. Иначе говоря, каждому пограничному уравнительному налогу можно найти соответствующий «внутренний» налог.

Фраза про обложение налогом

Фраза про обложение налогомОтличие акцизов от прочих налогов

Акцизы по своей сущности и природе схожи с таможенными пошлинами и НДС, но акцизы в отличие от таможенных платежей устанавливаются исключительно внутри страны.

Суть одна, но есть отличия

Суть одна, но есть отличияОсновными отличиями акцизов от прочих налогов и обязательных платежей на потребление являются:

- во-первых, их специфическая сфера применения - потребление конкретного товара (услуги) или группы товаров (услуг);

- во-вторых, - безъэквивалентность.

Список из двух пунктов

Список из двух пунктовЕсли первое отличает акцизы от таких налогов на потребление с широкой базой обложения, как НДС или налог с продаж, то второе - от всевозможных платежей и сборов за пользование общественными товарами или услугами (гербовые сборы, сборы за пересечение границы и т.д.).

Сравнительная характеристика акциз с таможенными пошлинами и НДС

Сравнительная характеристика акциз с таможенными пошлинами и НДСКак мы отметили выше, рассматриваемый налог относится к категории косвенных. Их не так много в РФ. Наряду с акцизами косвенным сбором также считается НДС. Полезно будет изучить, каковы принципиальные различия между ними. Прежде всего, НДС начисляется на несоизмеримо более широкий спектр товаров. Кроме того, НДС облагаются также и услуги, оказываемые налогоплательщиком. Ставки акцизов установлены, в свою очередь, только для товаров. Другое отличие НДС от рассматриваемых сборов - более простая формула исчисления налога на добавленную стоимость. Виды ставок акцизов классифицируются по нескольким признакам. В формулу расчета соответствующих платежей может включаться большое количество параметров.

Карикатура про налог на добавочную стоимость

Карикатура про налог на добавочную стоимостьЕще одно принципиальное отличие акцизов от НДС в том, что первые, как правило, предполагают появление реальной платежной нагрузки на бизнес. НДС же - налог в значительной степени фискальный. То есть, используя предусмотренные законом вычеты по нему, фирма в целом сводит финансовую нагрузку к минимуму. Рентабельность компаний, которые платят НДС, принципиально не становится ниже, чем характеризующая те организации, что не являются субъектами уплаты данного налога.

Определение, что такое НДС

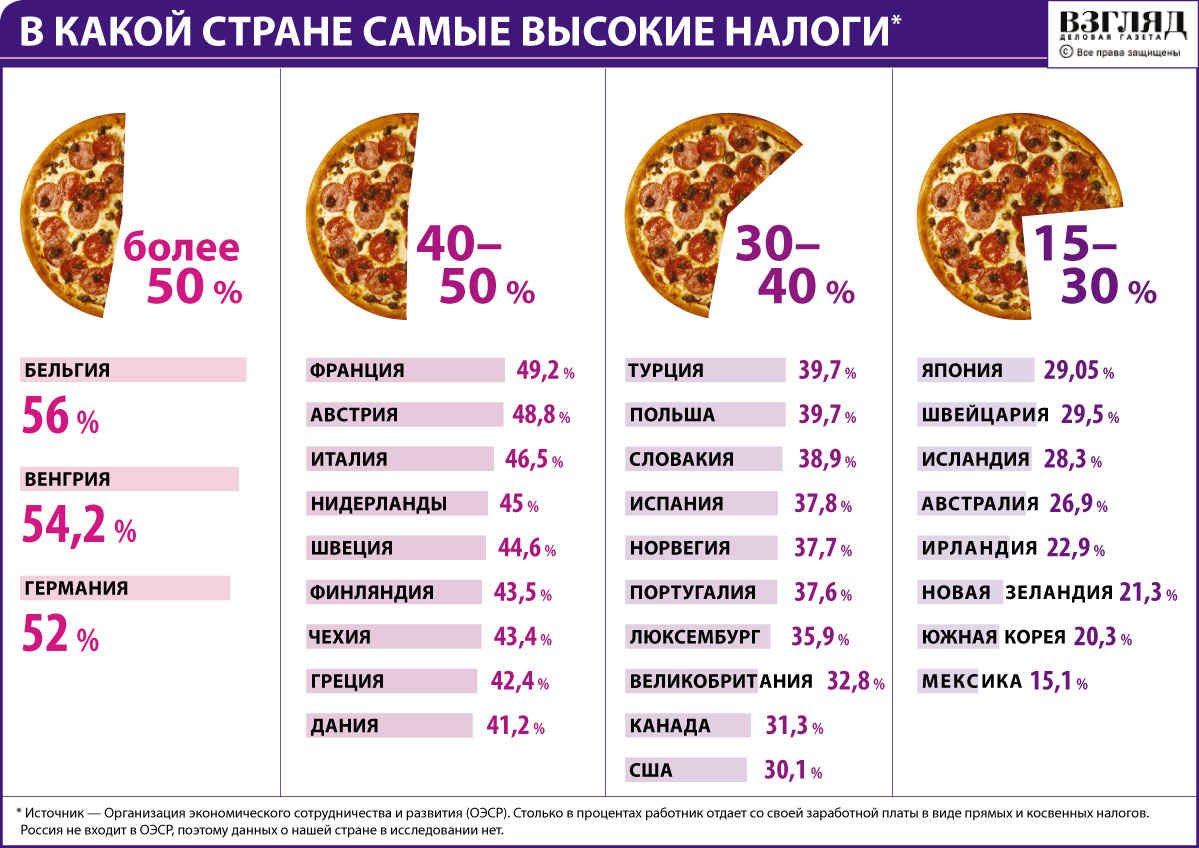

Определение, что такое НДСВ свою очередь, если рассматривать акцизы, ставка налога по ним не всегда компенсируется вычетом. В результате компания несет реальную платежную нагрузку. Если бы она не платила акциз (ставка по нему компенсировалась бы вычетом), то ее рентабельность была бы существенно выше. Поэтому взимание соответствующих платежей - важный аспект пополнения бюджета государства. Акцизы отражают значительные сумы поступлений в казну. Ставки акцизов в РФ и многих других странах устанавливаются в величине, составляющей иногда порядка нескольких десятков процентов от их отпускной стоимости.

Рейтинг стран по уровню налогообложения

Рейтинг стран по уровню налогообложенияИногда ввод соответствующих платежей осуществляется в целях повышения эффективности мониторинга нелегального оборота той или иной продукции в государстве. В этом случае установленные ставки акцизов могут быть относительно невелики - поскольку правительству важнее не столько получить денежные средства в бюджет, сколько проследить за тем, какова платежная дисциплина предприятий.

Покупатель, совершая покупку оплачивает часть налогов

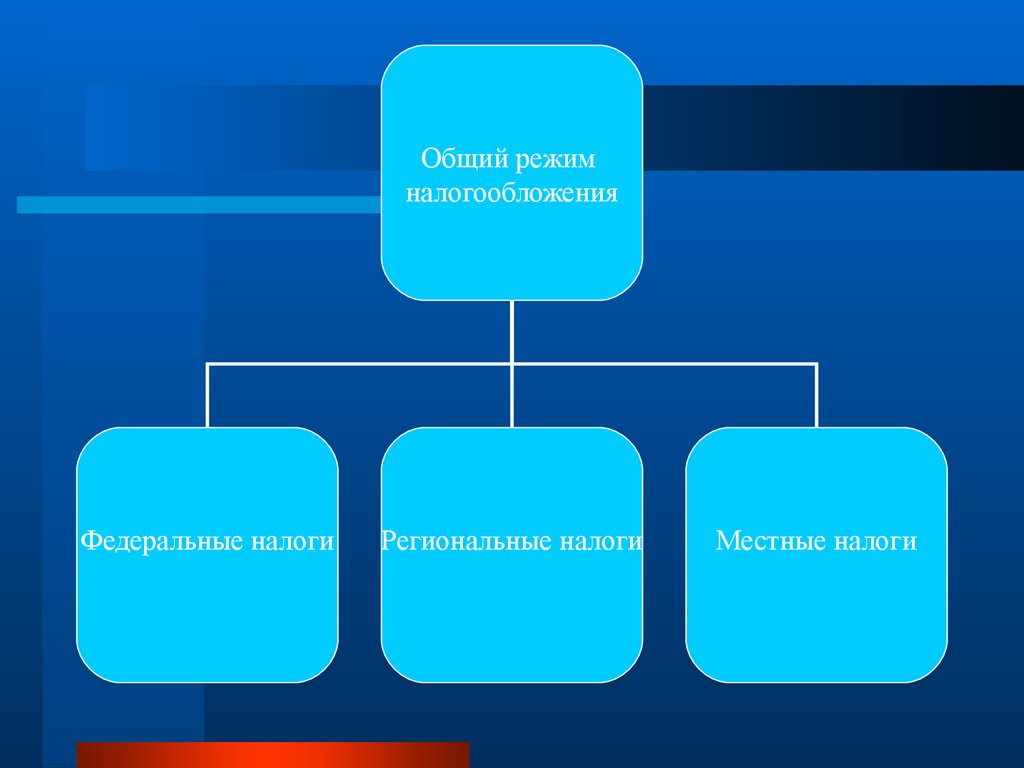

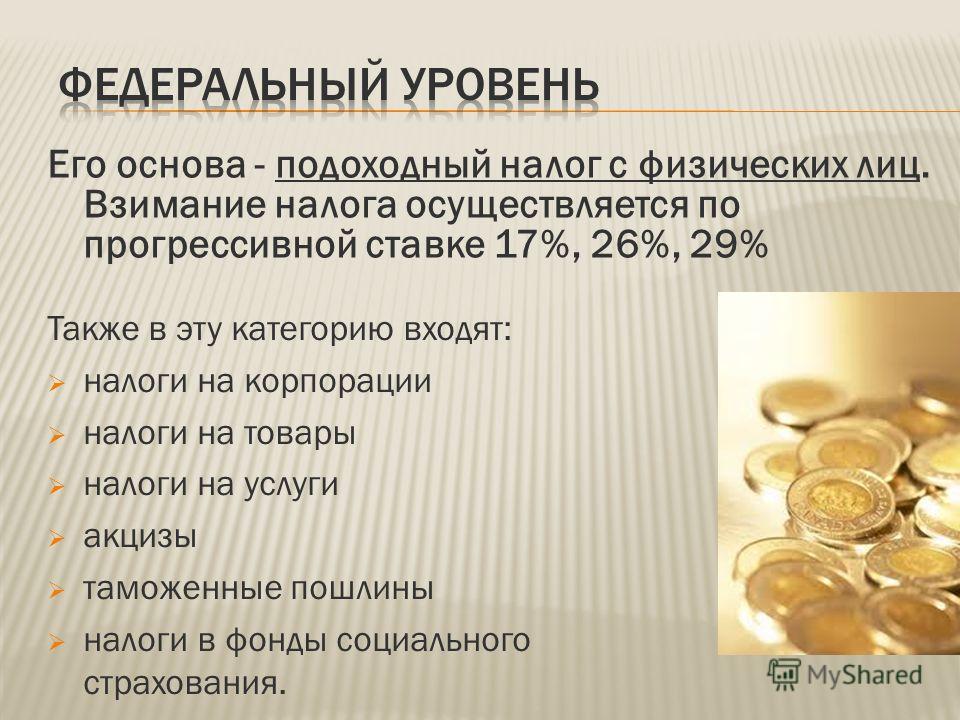

Покупатель, совершая покупку оплачивает часть налоговНалоги, действующие на территории Российской Федерации

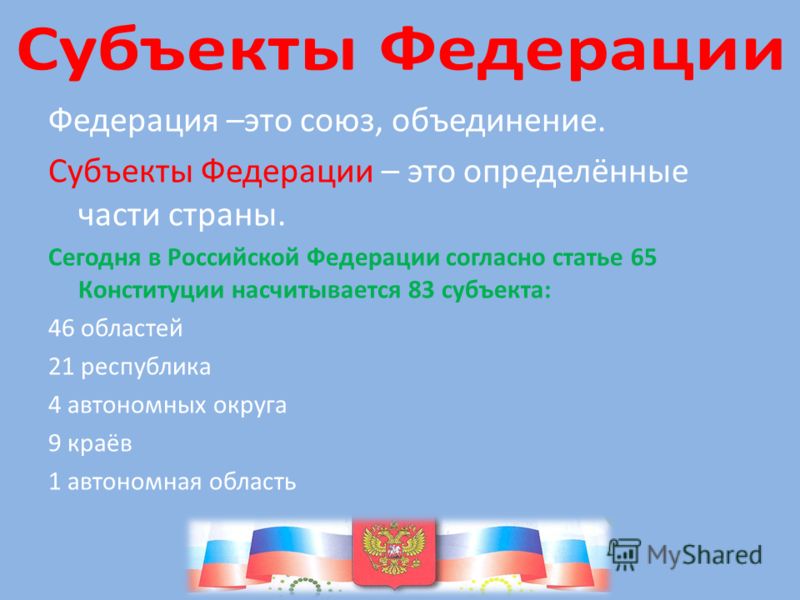

Все налоги, действующие на территории РФ, в зависимости от уровня установления подразделяются на три вида:

- федеральные. Федеральные налоги устанавливаются, отменяются и изменяются НК РФ и обязательны к уплате на всей территории РФ:

Структура Российской Федерациии

Структура Российской Федерациии- региональные. Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством;

Карта Российской Федерации с регионами

Карта Российской Федерации с регионами- местные. Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.

Местное самоуправление в Российской Федерации

Местное самоуправление в Российской ФедерацииМесто акциз в налоговой системе России

Под акцизом принято понимать разновидность налога, который чаще всего взимается с юрлиц и ИП в момент осуществления ими операций с некоторыми перечнями товаров. В частности - перевозимыми через границу РФ. Существует довольно много подходов к классификации акцизов. Например:

- по отнесению к уровню государственной власти;

- по субъектам перечисления в бюджет;

- по способам использования платежей;

- по каналам изъятия;

- по схеме обложения;

- по критериям прав задействования поступлений.

Список подходов к классификации понятия акциз

Список подходов к классификации понятия акцизЕсли классифицировать акциз по указанным признакам, то он будет являться налогом:

- относящимся к категории федеральных;

- взимаемым, как мы отметили выше, с юрлиц и ИП;

- нецелевого характера, то есть направляемым на финансирование неопределенного перечня мероприятий;

- относящимся к категории косвенных;

- рассчитываемым и уплачиваемым налогоплательщиком самостоятельно;

- относящимся к категории регулируемых, поскольку данные платежи могут быть направлены в бюджеты разных уровней - федерального, регионального.

Выбор категории к какой относится понятие акциз

Выбор категории к какой относится понятие акцизАкцизы, таким образом, включаются в стоимость товара. Получив выручку по факту продажи того или иного продукта, налогоплательщик отчисляет от нее сумму, соответствующую акцизу, в бюджет.

Стоимость товара рассчитывается с учетом всех налогов

Стоимость товара рассчитывается с учетом всех налоговАкцизы фактически уплачиваются потребителями, так как включаются в цену товаров или в тарифы на услуги. При реализации подакцизных товаров в розницу сумма акциза не выделяется.

Потребитель совершает повторную покупку

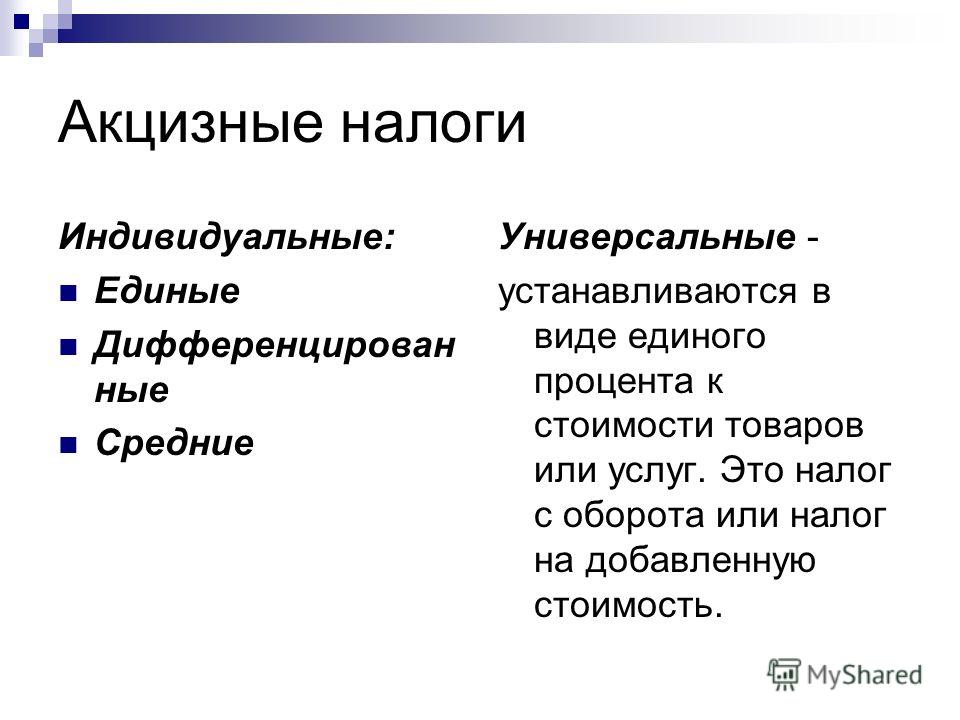

Потребитель совершает повторную покупкуКлассификация акциз в РФ по способу взимания

По способу взимания акцизы подразделяются на:

- индивидуальные - применяются к отдельным товарным группам;

- универсальные - применяются к нескольким товарным группам.

Варианты разбить цифры на две группы

Варианты разбить цифры на две группыКлассификация акциз в Российской Федерации от характера налоговой ставки

Акцизы классифицируются в зависимости от характера применяемых ставок. Ставки акцизов могут быть:

- единые - для товаров, сорта которых мало отличаются друг от друга по качеству и ценам (спички, соль, сахар);

- дифференцированные - для товаров, классифицируемых по различным признакам - качеству, крепости (вина, масла, ткани);

- средние - для однородных товаров, сорта которых имеют различный уровень цен (табачные изделия).

Рассмотреть список

Рассмотреть списокКлассификация акциз в России в зависимости от выполняемой функции

Существует три основных вида акцизов, подразделенных в зависимости от функции, которую они выполняют:

- к первой группе относятся так называемые традиционные акцизы - на алкоголь и табачные изделия. Взимание данного вида акциза преследует две основных цели - ограничение потребления вредных для здоровья продуктов и фискальная;

Акцизы ограницивают потребление спиртных напитков и табачных изделий

Акцизы ограницивают потребление спиртных напитков и табачных изделий- ко второй группе относятся акцизы на горюче-смазочные материалы, которые помимо фискальной функции выполняют еще и роль платежа за пользование автодорогами, и способа коррекции негативных экстерналий;

Карикатура про ограничение скоростного режима

Карикатура про ограничение скоростного режима- третья группа включает в себя акцизы на так называемые люксовые товары и, как правило, не имеет целенаправленной фискальной функции. В большей степени данный вид акциза призван играть перераспределительную роль, так как основными потребителями люксовых товаров являются более состоятельные граждане. Кроме того, возможно также преследование иных целей, например, поощрение трудоемких производств путем взимания акцизов с продуктов капиталоемких производств, относящихся в некоторых странах к люксовым товарам (автомобили, дорогая электроника и т.д.), поощрение местных производителей или же улучшение внешнеторгового баланса путем взимания акцизов в дополнение к таможенным пошлинам с импортных товаров.

Товары категории люкс

Товары категории люксИстория возникновения акциз

С момента своего возникновения государственной власти приходилось искать такие источники получения доходов казны, чтобы граждане меньше замечали, что они уплачивают налоги, и при этом их добрая воля играла небольшую роль, и внесение платежа совершалось автоматически, принудительно.

Структура государственной власти

Структура государственной властиНаряду с податями акцизы являются самой древней формой налогообложения. Например, правители Римской империи единолично использовали этот вид налога в качестве основного источника пополнения государственной казны. В царской России в 1901 г. акцизы составляли более половины доходов от всего объема собираемых косвенных налогов.

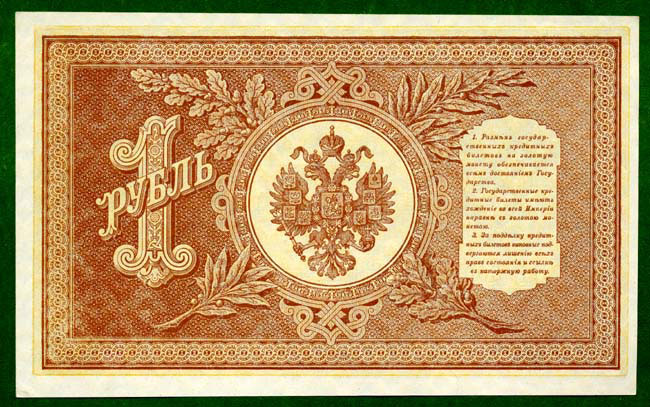

Деньги в царской России в 1901 году

Деньги в царской России в 1901 годуМноговековая история использования налогов показала, что акцизы - это один из наиболее надежных источников доходов бюджета.

Надежное средство получения дохода

Надежное средство получения доходаНеобходимость существования и применения акцизов в современных условиях связана, помимо их использования в качестве дополнительного доходного источника, с потребностью государственного регулирования отдельных экономических и социальных процессов. В частности, в качестве причин подобного вмешательства государства можно выделить следующие.

Государственное регулирование экономики при помощи налогов

Государственное регулирование экономики при помощи налоговПрежде всего, это необходимость ограничения потребления товаров, использование которых наносит ущерб здоровью человека и состоянию окружающей среды. По этой причине практически во всех странах существуют сегодня акцизы на алкогольные напитки и табачные изделия. В ряде стран имеется опыт в применении так называемых экологических акцизов. Например, ФРГ на бензин низкого качества (низкооктановый) для снижения масштабов загрязнения воздуха выхлопными газами устанавливались повышенные ставки.

Ограничение информации

Ограничение информацииДругой причиной возникновения акцизов является потребность в перераспределении доходов высокооплачиваемых слоев населения, которые могут позволить себе приобретение престижных, дорогих товаров, спрос на которые мало эластичен по цене. Иначе говоря, акцизом облагаются «предметы роскоши». Акциз с именно таким названием был введен, например, в 1994 году в США - им облагались товары, стоимость которых превышала 32 000 $. В категорию подобных товаров попадают, как правило, автомобили, ювелирные изделия и т.п.

Распределение денежных доходов

Распределение денежных доходовЕще одной предпосылкой возникновения акцизов является потребность перераспределения высоких доходов от изготовления и реализации отдельных видов продукции, в том числе товаров на производство (добычу) которых государство имеет монополию. По этой причине возникли, например, акцизы на нефть и Природный газ. Следовательно, кроме фискальной функции акцизы призваны осуществлять регулирование объемов реализации и потребления отдельных групп товаров.

Распределить доход от государственной монополии

Распределить доход от государственной монополииТаким образом, акцизы являются представителями косвенных налогов, включаются в цену товара и перелагаются в результате на конечного потребителя. Индивидуальные акцизы используются в современных системах налогооблажения практически всех стран мира. Это обусловлено их высоким фискальным эффектом и способностью регулировать потребление отдельных товаров, перераспределять доходы высокооплачиваемых слоев населения и доходы от производства и реализации определенных видов продукции (нефть, Природный газ, нефтепродукты).

Эффективное распряжение денежными средствами

Эффективное распряжение денежными средствамиВ общих чертах системы акцизного обложения в главнейших государствах Европы различаются между собою главным образом лишь по формам взимания.

Процедура взимания налогов

Процедура взимания налоговВ Англии постепенно сокращается число предметов, обложенных акцизом:

- в настоящее время остаются обложенными акцизом крепкие напитки, табак и сахар;

- кроме того, составною частью акциза является лиценция - налоги на некоторые предметы роскоши;

- и к акцизу же отнесен налог на пассажирские билеты жел. дорог.

Акцизные налог на перечисленные продукты и услуги

Акцизные налог на перечисленные продукты и услугиВо Франции, наоборот, преобладает наклонность увеличения числа обложенных предметов. Революция 1789 г. уничтожила все косвенные налоги, заменив их поземельными, но мало-помалу отдельные косвенные налоги стали возвращаться. Так, в 1804 г. обложены крепкие напитки (droits r é unis), в 1806 году введены городские ввозные налоги (octrois), в 1837 г. - акциз на свекловичный сахар, в 1848 г. - акциз на соль и, наконец, после 1871 г. - налоги на масла (huiles), уксус, бумагу, стеарин и др.

Акцизные марки во Франции

Акцизные марки во ФранцииВ Австрии с 1828 г. существуют привратные акцизы и акцизы на производство крепких напитков, сахара и на мясо.

Образец акцизной марки Австрии

Образец акцизной марки АвстрииВ Пруссии обложены акцизом соль, сахар, табак и крепкие напитки, причем на последние два предмета акциз очень низок.

Карта Пруссии в XIII веке

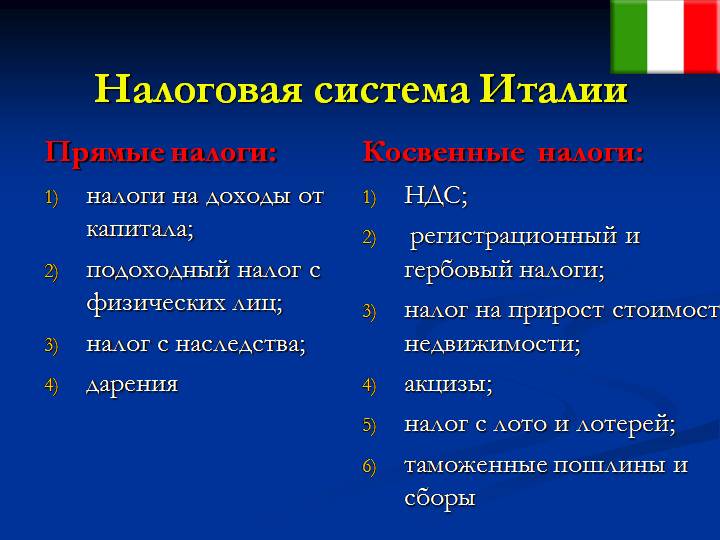

Карта Пруссии в XIII векеВ Италии существовавший там с 1869 г. налог на помол заменен с 1884 г. повышением акциза на винокурение и пошлины на керосин.

Карта Италии в 1871 году

Карта Италии в 1871 годуПервые упоминания об акцизах в мире

На самых ранних ступенях государственной организации начальной формой налогообложения можно считать жертвоприношение. Не следует думать, что оно было основано исключительно на добровольных началах. Жертвоприношение было неписаным законом и таким образом становилось принудительной выплатой или сбором. Причем процентная ставка сбора была достаточно определенной.За XII веков до Рождества Христова в Китае, Вавилоне, Персии уже известен поголовный, или подушный, налог. По мере развития государства возникла “светская” десятина, которая взималась в пользу влиятельных князей наряду с церковной десятиной. Данная практика существовала в течении многих столетий - от Древнего Египта до средневековой Европы.

Картина - жертвоприношение в иудаизме

Картина - жертвоприношение в иудаизмеХотя в разное время различно применялось понятие акциза, однако налоги, имеющие природу акцизов (в нынешнем их значении), существовали уже в древности. Этот косвенный налог на предметы потребления известен был римлянам под именем vectigal. В средневековых государствах акциз почти совпадает с внутренними таможенными пошлинами.

Древний Рим взымание акциз называли термином vectigal

Древний Рим взымание акциз называли термином vectigalВ период эволюционного формирования универсального акциза считается, что косвенное обложение способствовало развитию промышленности - (косвенные налоги, взимаемые по количеству сырья или размерам аппаратов, имели способность поощрять развитие промышленности). Классическим примером может послужить история развития акциза на спирт в Ирландии. В 1786 г. был определен налог в размере 30 шиллингов с галлона емкости котлов. Это подхлестнуло производителей на технические новшества, чтобы при меньшей емкости увеличить выпуск продукта. Зная это, государство поднимало ставки, и в 1797г. они уже составили 54 фунта стерлингов с галлона, но выпуск объема продукта рос несоизмеримо быстрее, и через 15 лет после введения акциза выкурка спирта ускорилась в 2880 раз.

Рост производства спирта на графике

Рост производства спирта на графикеВ настоящее время акцизы существуют во всех государствах Европы и в Соединенных Штатах С. Америки и составляют главнейший источник государственного дохода, хотя как официальное название этих налогов слово "акциз" сохранилось лишь в Англии (excisе), Нидерландах и у нас.

Департамент по акцизным сборам

Департамент по акцизным сборамАкцизы в Древнем Египте (начало второго тысячелетия до н.э.)

В Древнем Египте эпохи XII - XIII династий (начало II тысячелетия до н.э.) взимался налог на пиво - аналог современного акциза.

Картина с видом на пирамиду в Древнем Египте

Картина с видом на пирамиду в Древнем ЕгиптеАкцизы в Древней Греции (в VII - IV вв. до н.э.)

В Древней Греции в VII - IV вв. до Р.Х. представители знати, закладывая основы государства, ввели налоги на доходы в размере одной десятой или одной двадцатой части доходов. Были и акцизы в виде привратных сборов (т. е. у ворот города). Это позволяло концентрировать и расходовать средства на содержание наемных армий, на возведение укреплений вокруг городов-государств, на строительство храмов, водопроводов, дорог, на устройство праздников, раздачу денег и продуктов беднякам и на другие общественные цели.

Карта Древней Греции

Карта Древней ГрецииВ то же время в древнем мире имелось и серьезное противодействие налогообложению. В Афинах, например, считалось, что свободный гражданин отличается тем, что не должен платить налогов. Личные налоги считались носящими на себе печать рабства, и некоторые полноправные граждане полагали их унизительными для себя. С неохотой признавали они и налоги с имущества. Афиняне готовы были вносить добровольные пожертвования, а дань они предпочитали получать с побежденных врагов, а также со своих союзников. Некогда предстояли крупные расходы, то совет или народное собрание города устанавливали процентные отчисления от доходов.

Фотография вида на афинский акрополь

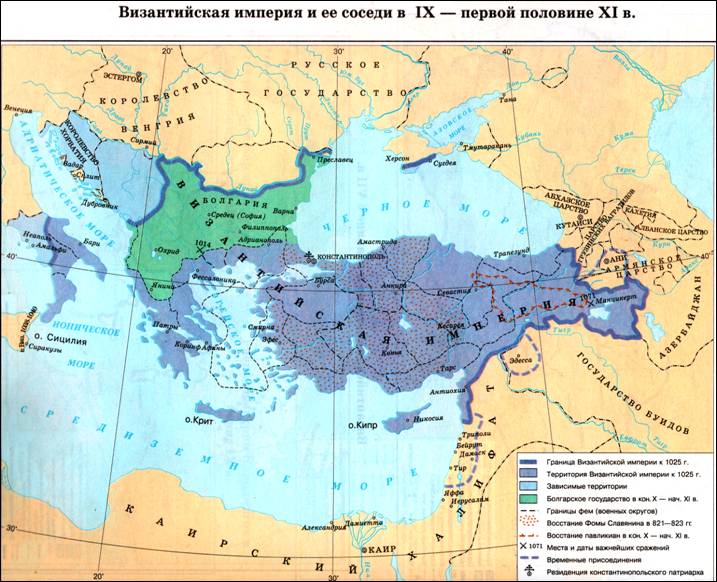

Фотография вида на афинский акропольАкцизы в Византии (до VII века)

Многие хозяйственные традиции и устои Древнего Рима перешли к Византии. В ранневизантийскую эпоху до VII в. включительно в империи существовал 21 вид прямых налогов. Среди них:

- поземельный налог;

- подушная подать;

- налоги на оснащение армии;

- налог на покупку лошадей;

- налог на рекрутов, заплатив который можно было освободиться от воинской повинности;

- пошлина на продажу товаров (обычно ее ставка составляла 10 - 12,5 %);

- пошлина на выдачу государственных актов и т.д.

Карта Византийской империи

Карта Византийской империиЕсли при строительстве здание превышало установленные заранее размеры, то взимался штраф, получивший название «налог на воздух". Особые налоги платили сенаторы, а также чиновники и военные, получившие повышение в должности.

Состав воздуха

Состав воздухаШироко практиковались в Византии чрезвычайные налоги:

- на строительство флота;

- на содержание воинских контингентов и пр.

Картина - Византия

Картина - ВизантияВ казну поступали также доходы от косвенных налогов:

- пошлины, от продаж;

- доходы с рудников и каменоломен, соляных копий;

- доходы с императорских фабрик;

- доходы от государственных угодий, как пахотных земель, сдаваемых в рентау или обрабатываемых колонами, так и обширных пространств, эксплуатируемых для разведения скота;

- доходы с императорских имений, стад и табунов;

- доходы с имений, принадлежавших лично императору;

- доходы со всех конфискованных имуществ и всех имуществ, оказывавшихся бесхозяйными.

Серебряная монета Византии периода II век до н. э.

Серебряная монета Византии периода II век до н. э.Акцизы в Древнем Риме (162 - 121 годы до н.э.)

Первое упоминание об акцизах относится к эпохе Древнего Рима. Таким образом, акцизы можно считать старейшей формой косвенного налогообложения. Уже в древние времена существовали акцизы на соль и некоторые другие предметы массового потребления. С развитием товарно-денежных отношений первоначальная акцизная форма налогообложения становится основной, но потом роль акцизов постепенно снижается.

Античный древний Рим, сохранившиеся постройки

Античный древний Рим, сохранившиеся постройкиТак, в казну Рима эпохи народных трибунов Тиберия и Гая Гракхов (162 - 133 и 153 - 121 годы до н.э.) поступали сборы, взимавшиеся в связи с освобождением рабов, и сбор с товаров, привозимых морем в область города Рима не для собственного употребления. И тем и другим, по существу, облагались предметы роскоши. Считается, что известное выражение «pecurna non olet» (лат. - деньги не пахнут) пришло к нам из Италии и напрямую связано с введением Римским императором Веспасианом (70 - 79 годы н.э.) акциза на общественные туалеты.

Общественные туалеты в древнем Риме

Общественные туалеты в древнем РимеВ Римской империи известны :

- налог с оборота по ставкам от 1 до 10 %;

- особый налог с оборота при торговле рабами (4 %);

- налог на освобождение рабов (5 % их рыночной стоимости).

Картина - сборщик налогов в древнем Риме

Картина - сборщик налогов в древнем РимеПервые упоминания об акцизах в Италии (в XII веке)

В XII веке акциз сильно распространяется по всей Италии, в XIII делается известным в Испании (sisa alcabala), в Бельгии (assisia rerum venalium) и в Англии. Внутренние таможенные пошлины, взимавшиеся с предметов потребления при ввозе их в города и на рынки, постепенно развиваясь, получают мало-помалу значение общегосударственных налогов.

Венеция, рисунок XII века

Венеция, рисунок XII векаАкциз на соли во Франции (в XIV веке)

По данным Н.И. Тургенева введение подати с соли во Франции относится к 1345 году, когда государственные чины позволили Филиппу VI, первому из дома Валуа, наложить подать как на соль, так на вино и водку. Подать с соли была уничтожена во Франции в 1789 году, и для ее замены никакой другой подати тогда определено не было. Впоследствии эта подать была введена в новом виде.

Король Франции Филиппу VI, 1328-1350 гг.

Король Франции Филиппу VI, 1328-1350 гг.Упоминание об акцизе в Голландии (с XVI века)

В Голландии во время войны с Испанией особенно усилились косвенные налоги, так называемые лиценты (licentia - дозволение), которые первоначально взимались за дозволение продавать неприятелю известные товары, потом стали брать лиценты и с товаров, не назначенных к потреблению неприятелей, и вскоре акциз распространился почти на все предметы потребления.

Налоги называли licentia - в переводе дозволение

Налоги называли licentia - в переводе дозволениеУпоминания об акцизах в Англии (в XVII веке)

По примеру Голландии акциз введен в Англии в 1643 г., в Бранденбурге в 1685 г., а потом и в Саксонии. В землях, входивших в состав прежней немецкой империи, и в имперских городах акциз, как верное для правительств средство получения чрезвычайных доходов, тем охотнее был, вводим, что установление новых таможенных пошлин было ограничено законом империи.

Карта Англии XVII век

Карта Англии XVII векВ Великобритании акцизы подлежали уплате, как с отечественных, так и с импортных товаров. При этом считается, что акцизное обложение началось с пива. В то время они служили дополнением к таможенным пошлинам. В начале XIX века акцизы были ограничены товарами, произведенными в Великобритании.

Официальная уплата налогов

Официальная уплата налоговПринцип вотирования государственных доходов парламентом, уходит в Англию. Происхождение вотирования государственных доходов парламентом заключается в признании в качестве абсолютного и не допускающего исключений принципа - что налог может взиматься только с согласия налогоплательщиков. Первоначально в Англии не существовало разделения между финансами Короля и финансами государства. Основной принцип финансового хозяйства заключался в том, что Король должен был покрывать расходы королевства доходами от своих доменов - территорий. Как именно король расходовал эти средства - было государственной тайной. Со времени Великой хартии вольностей (1215 года) и, в особенности, Статута 1297 года «О взимании налогов», в Англии установилось правило, что новые налоги и сборы не могут быть вводимы единоличной королевской властью: они требуют согласия представителей графств и городов, которые составили Палату общин. Это правило много раз нарушалось в эпоху XVI и XVII веков, когда английские короли из династии Тюдоров и Стюардов пытались восстановить абсолютизм и, в частности, устанавливать своей властью налоги и сборы, но оно никогда не было принципиально отвергнуто.

Развития Англии как государства

Развития Англии как государстваВ правление Карла I, в 1628 году, Петиция «О правах» окончательно провозглашает, что всякий прямой налог, проведенный без санкции парламента, незаконен. В ходе Славной революции 1688 - 1689 годов Король Джеймс II отказался от права устанавливать налоги без согласия парламента, а точнее, Билль «О правах» объявил незаконным вообще всякое взимание денег, которое производится Короной для ее надобностей под предлогом прерогатив в иные сроки и иными способами, чем это установлено парламентом. После того, как принцип вотирования налогов народными представителями был признан, постепенно стали подвергаться обсуждению в парламенте все источники государственных доходов. В итоге, в течение XVIII века все доходы подпадают под контроль законодательных органов.

Картина-портрет короля Англии Карла I, 1930 года

Картина-портрет короля Англии Карла I, 1930 годаАкцизы в странах Востока (середина XVII века)

Известен акциз был и странам Востока. В Древнем Китае акциз взимался с чая, напитков, рыбы, тростника, использовавшегося в качестве топлива и для покрытия крыш.

Китайский заваренный чай

Китайский заваренный чайШао Ван Чен указывает, что в период правления последней императорской династии Китая (1644 - 1911) среди различных соляных налогов и сборов (старательный налог, сертификационный сбор, сборы за определенные виды государственных услуг, ликин) была и акцизная пошлина. Она называлась компенсационным сбором и взималась в провинциях - потребителях соли на соль провинций - производителей: сбор уплачивался в провинции Гуандун на соль из Гуанси и Сычуань, а в Гуйчжоу на соль из Ганьсу. Тем самым эти две провинции восполняли свои более чем скромные доходы.

Карта стран Востока в XVI-XVII века

Карта стран Востока в XVI-XVII векаИсторическое упоминание об акцизах в США (конец XVIII века)

В Соединенных Штатах наиболее известное историческое упоминание об акцизах связано с так называемым висковым восстанием («Whiskey Rebellion»). В 1794 году поселенцы одного из районов выступили против акцизного налога А. Гамильтона, введенного в 1791 году. Они посчитали его дискриминационным и оказали сопротивление сборщикам налогов. Президенту Дж. Вашингтону даже пришлось направить войска для подавления бунта, а двое поселенцев были признаны виновными в государственной измене.

Гравюра висковое восстание в США 1791 - 1794 гг.

Гравюра висковое восстание в США 1791 - 1794 гг.История развитие акцизов в России с момента первых упоминаний

Финансовая система Руси стала складываться при князе Олеге, утвердившемся в Киеве в конце IX в. Он устанавливал дань, взимаемую с подвластных ему племен. Сначала дань была нерегулярной, затем стала систематическим прямым налогом. Этот период совпадает с периодом объединения древнерусского государства.

Карта Древней Руси IX - XI веков

Карта Древней Руси IX - XI вековДань взималась двумя способами:

- повозом, когда ее привозили в Киев;

- полюдьем, когда князья и княжеские дружины сами ездили за ней.

Картина - оплата дани

Картина - оплата даниПрименялось в древней Руси и косвенное налогообложение в форме разнообразных торговых и судебных пошлин:

- за провоз товаров через горные заставы - «мыт»;

- за перевоз товаров через реки - «перевоз»;

- за право иметь склады - «гостиная»;

- за право устраивать рынки - «торговая»;

- при продаже взвешиваемых товаров - «номерное»;

- с измеряемых товаров - «осмичее»;

- при клеймении животных - «пятно»;

- при причаливании судов - «побережное»;

- за убийство - «вира»;

- за преступления - «продажа» и др.

Развитие сбора дани

Развитие сбора даниВ целом, как в феодальной Европе, так и в России современные формы акцизов происходят от регалий и системы их взимания - откупов. Регалией можно считать монопольное право монарха на производство и продажу товаров, услуг, бесхозного имущества и т.д., которое обеспечивало «фискальную эксплуатацию верховных прав и присвоение объектов природы, не составляющих частную собственность». В XV - XVTI вв. они насчитывались сотнями. Основные их них:

- лесная;

- горная;

- соляная;

- речная;

- рыбная ловля;

- охота;

- чеканка монет и многое другое.

Сверенный перечень

Сверенный переченьВ России при Алексее Михайловиче важнейшие объекты, как сейчас бы назвали:

- экспорта - пенька, соболя, сало, смола;

- патока - российские купцы были обязаны продавать в казну.

Товары, вывозимые за пределы государства

Товары, вывозимые за пределы государстваА при Петре добавились важнейшие товары внутреннего рынка:

- соль;

- табак;

- мед;

- деготь;

- рыбий жир;

- дубовый гроб.

Добавить в перечень пункт

Добавить в перечень пунктАкцизы в российской практике налогообложения имеют древнюю историю. Сейчас невозможно категорически утверждать, какие налоги - прямые или косвенные - возникли раньше. По одной из версий, простейшей, исторически более ранней формой налогообложения явились прямые налоги, взимаемые непосредственно с доходов или имущества налогоплательщика.

Спор как средство выяснения истины

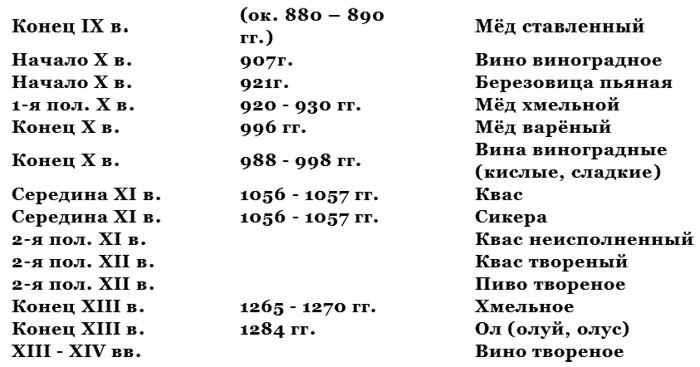

Спор как средство выяснения истиныПервые упоминания о взимании на Руси дани - прямого налога, собиравшегося с населения, относятся к эпохе князя Олега. В Киевской Руси дань взималась по количеству печей и труб в домохозяйстве, по количеству пахотной земли и т.д. Первые упоминания о возникновении косвенного обложения в виде различных пошлин относятся к более позднему периоду - концу Х в., когда основным косвенным налогом была дорожная пошлина, взимавшаяся за проезд, провоз груза, прогон скота по дорогам, мостам и переправам. Также в источниках Х в. встречаются упоминания о "медовой дани", "бражной пошлине" с солода, хмеля и меда - первой форме косвенного налогообложения алкогольных напитков.

Картина - Святой Князь Олег с дружиной

Картина - Святой Князь Олег с дружинойВ Российской Федерации неким предшественником акциза можно считать так называемый винный откуп. Развитие откупной системы относится к XV - XVI вв.

Бочки с вином в подвале

Бочки с вином в подвалеВинные откупа являлись системой взимания казной дохода от реализации (продажи) алкогольных напитков. Основу винных откупов составлял кабак "на откупу", при прекращении откупщиком своей деятельности этот же кабак возглавлял "на вере" выборный либо назначаемый кабацким головой "целовальник". На каждый кабак, приписанный к определенной территории, фискальные органы распределяли доходную разверстку, которую население обязано было выполнять.

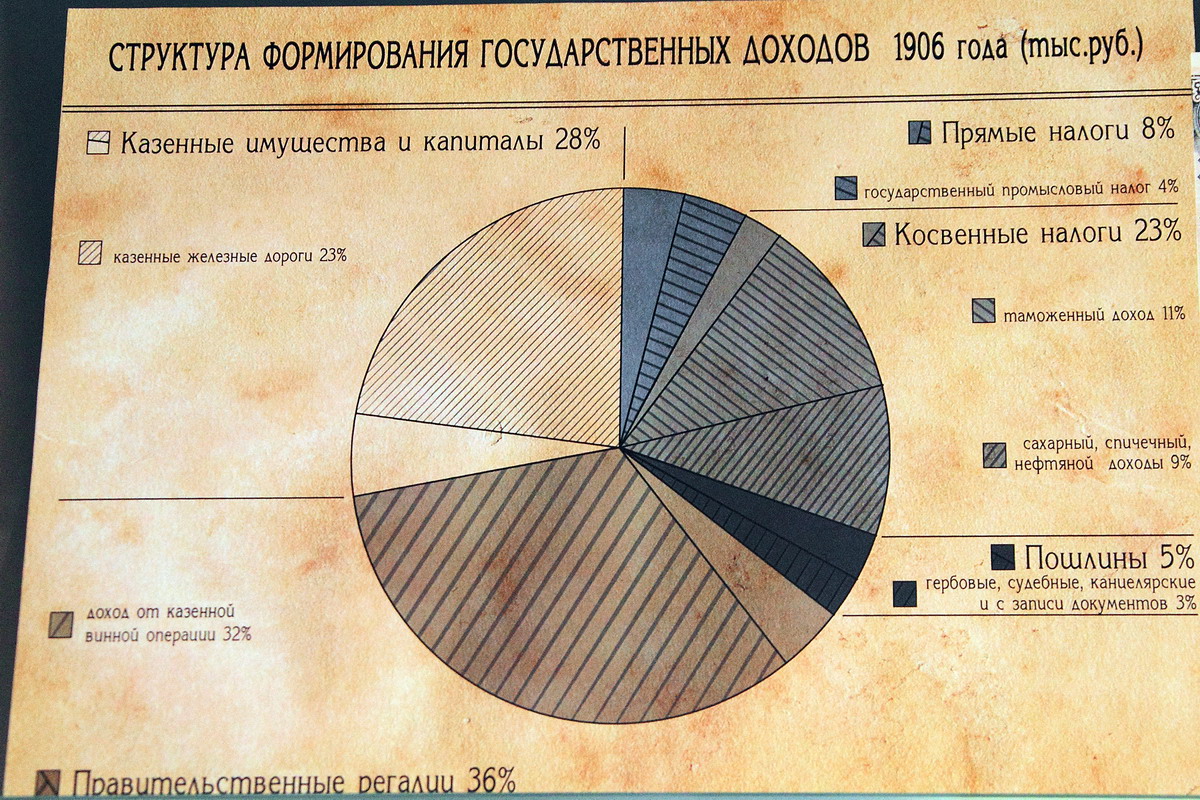

Структура доходов государства в 1906 году

Структура доходов государства в 1906 годуПравовой основой деятельности винных откупов был контракт, заключаемый на торгах правительственными органами с откупщиком. Контракт регламентировал порядок реализации (продажи) алкогольных напитков (цену, время, условия и т.д.). Откупщик не являлся частным лицом и именовался "коронным поверенным", т.е. доверенным царя с весьма широкими полномочиями.

Откупщик является доверенным государственным лицом, наделенный определенными функция

Откупщик является доверенным государственным лицом, наделенный определенными функцияДоходы, получаемые откупщиком от реализации алкогольных напитков, согласно Уставу о винокурении были собственностью короны, т.е. царя. Откупщики не получали от казны платы за свою деятельность. Легальными источниками их доходов являлись:

- изготовление и реализация алкогольных напитков пониженной крепости (пива, меда и др.);

- харчевая продажа (закуски);

- денежные штрафы с корчемников - лиц, нарушивших закон (изготовлявших и вне кабака продававших спиртные напитки).

Доход в казну государства

Доход в казну государстваОднако основные доходы откупщики получали за счет покупателей крепких алкогольных напитков путем обмера, обсчета, фальсификации продукта. В России были нередки случаи поджога и разгрома царских кабаков. Винные откупа порождали взяточничество, коррупцию и должностные преступления среди чиновничества царской России.

Винные откупные породили коррупцию и взяточничество среди чиновников

Винные откупные породили коррупцию и взяточничество среди чиновниковДолгое время поступление податей в Российской империи контролировала Казенная палата, учрежденная еще в 1775 г. Надзор со стороны этого ведомства за торговлей и промыслами был слаб. Раз в год генеральную проверку проводили чиновники для особых поручений. Постоянный же надзор возлагался на волостных старшин и выборных торговых депутатов.

Архитектура московской Казенной Палаты - фото крыльца

Архитектура московской Казенной Палаты - фото крыльцаКроме продажи в казну, другой формой реализации государственной монополии стал откуп, т.е., покупка частным лицом (иногда конкурсная) права сбора и продажи монополизированных товаров. Наиболее распространенными были откупа на:

- пиво,

- табак,

- кофе,

- соль,

- вино,

- спирт,

- чай,

- сахар и т.д.

Документально заверенный список товаров, облагаемых акцизом

Документально заверенный список товаров, облагаемых акцизомНо откупа - это только точка отсчета дальнейшего развития акцизного обложения, а все-таки не вид акцизов. Сходство между ними состояло в том, что население при покупке этих товаров платило надбавку к цене, хотя государством она точно не регламентировалась.

Точка отсчета развития системы налогообложения

Точка отсчета развития системы налогообложенияВ эпоху Иоанна Грозного (XVI в.) была установлена система получения казной доходов с продажи алкогольных напитков, которая многократно изменялась. В отдельные периоды применялась казенная монополия на изготовление и продажу алкогольных напитков. В другие периоды доход получался через систему откупов.

Портрет Ивана Гроздного

Портрет Ивана ГроздногоК периоду царствования Иоанна Грозного относится первое в российской истории упоминание о взимании акциза с мяса. В 1574 г. взималась пошлина при убое скота, а в 1646 г. существовала уже пошлина на соль, взимаемая на местах ее рождения.

Мясо со специями

Мясо со специямиРечь идет о налоге Петра I на бороды: за право носить длинную бороду нужно было заплатить специфический налог на потребление - аналог сегодняшнего акциза. Легенда происхождения английской породы собак "бобтейл" гласит, что стандарт этой породы - купированные хвосты - был введен, поскольку хозяева были вынуждены отрубать хвосты собакам, чтобы не платить налог на собак, рассчитывавшийся по количеству хвостов, - тоже специфический одностадийный налог на потребление - аналог акциза.

Собака породы бобтейл или староанглийская овчарка

Собака породы бобтейл или староанглийская овчаркаВ Российской империи под акцизом подразумевался косвенный налог только на предметы внутреннего производства, выделываемые и продаваемые частными лицами, взимаемый собственно с потребления. Акцизная система была тесно связана с системами государственных монополий и таможенными пошлинами. В отличие от современных систем акцизного обложения до 1917 г. в Российской Федерации акцизами не облагались импортируемые товары - они подлежали обложению таможенными пошлинами.

Перечень косвенных налогов, действующих на территории Российской Федерации

Перечень косвенных налогов, действующих на территории Российской ФедерацииНадо сказать, что в российском государстве косвенные налоги нашли широкое применение. Поступления по косвенным налогам в общем объеме доходов казны в конце XVII в. достигают 45 %. Косвенные налоги взимались через систему откупов, главными из которых были таможенные, соляные и винные (винные откупа, винный акциз и винная монополия).

Акцизы составляют сорок пять процентов дохода государства

Акцизы составляют сорок пять процентов дохода государстваПодлинная «эра акцизов», начавшаяся в Европе примерно с XVII столетия, а в Российской Федерации - с XVIII, представляла собой достаточно пеструю картину их использования. В определенных ситуациях, когда достоинства «затмевали» недостатки, акцизы восхваляли «до небес», иногда, наоборот, считали крайне несправедливыми, разорительными для основного населения и потому практически неприемлемыми.

Акцизная марка с голограммой