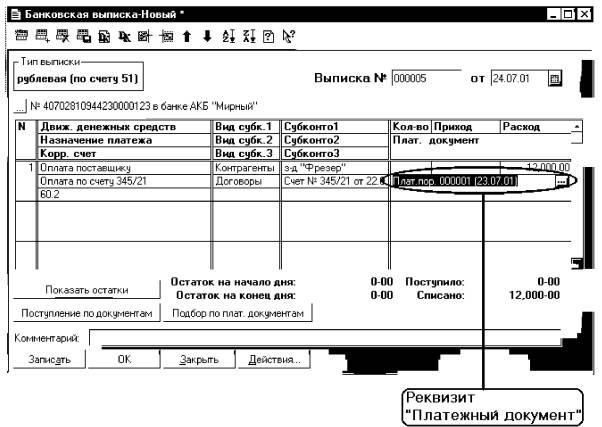

Казначейство (Treasury) - это

структурная организация в системе государственной власти и корпоративного управления, выполняет функции исполнения бюджета и управления финансовыми потоками, в устаревшем понимании является местом приема, выдачи и хранения денег, учета доходов казны

Определение казначейства, функции казначейства, структура казначейства, задачи казначейства, объекты управления казначейства, формы организации казначейства, история казначейства, символика казначейства, корпоративное казначейство, руководство казначейства, казначейство России, казначейства зарубежных стран, работа в казначействе, работники казначейства

Структура публикации

- Казначейство - это, определение

- Функции казначейства

- Обеспечение ликвидности

- Управление рыночным риском

- Координация обеспечения ликвидности и управления риском

- Роль в исполнении бюджета

- Казначейство организации

- Проблемы, вызванные отсутствием казначейства

- Задачи казначейства организации

- Объекты управления казначейства

- Денежные средства и их эквиваленты

- Источники и параметры финансирования

- Финансовые инвестиции

- Функции корпоративного казначейства

- Организация системы взаимоотношений с банками

- Планирование и оптимизация денежных потоков организации

- Формирование платежного календаря организации

- Информационная база платежного календаря организации

- Этапы формирования платежного календаря организации

- Контроллинг корпоративного казначейства

- Управление рисками организации

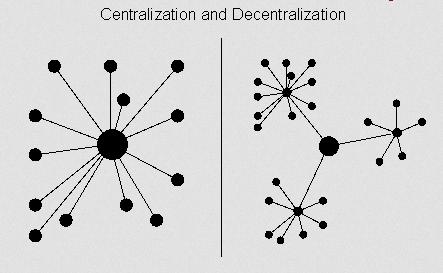

- Формы организации корпоративного казначейства

- Централизованное корпоративное казначейство

- Географическая структура централизованной казначейской службы

- Организация работы централизованного корпоративного казначейства

- Платежи дочерних организаций в централизованном казначействе

- Процесс централизации корпоративного казначейства

- Децентрализованное корпоративное казначейство

- Разделение казначейских полномочий внутри корпорации

- История казначейства России

- Зарождение казначейской службы России

- Создание Счетной палаты или Казначейской конторы (1710 год)

- Создание казначейских палат в 18 веке

- Казначейская служба России в 19 веке

- Департамент Государственного казначейства

- Казначейство России в 20 веке

- Казначейство Советской России и СССР

- Создание Федерального казначейства России

- Казначейство современной России

- Федеральное казначейство России

- Организационная структура Казначейства России

- Полномочия Казначейства России

- Персоналии Казначейства России

- Руководство Федерального казначейства России

- Руководитель Казначейства России Артюхин Роман Евгеньевич

- Заместители руководителя Казначейства России

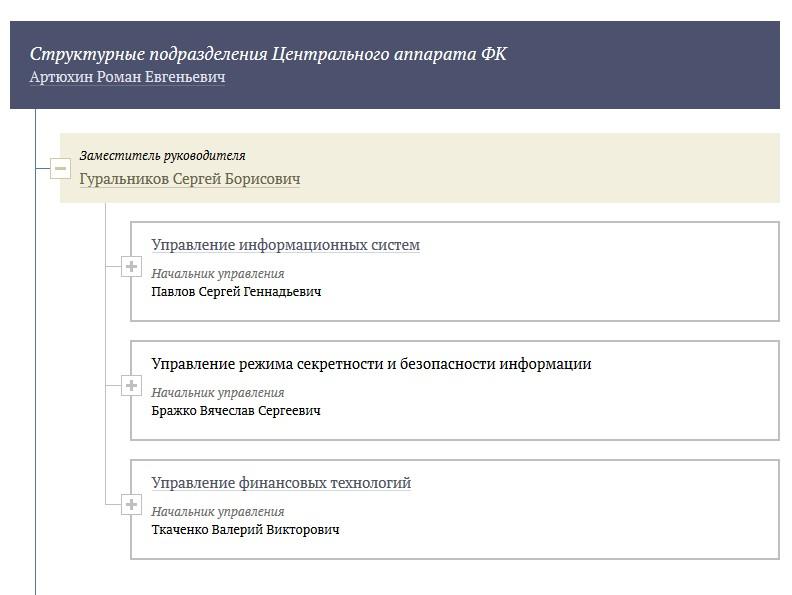

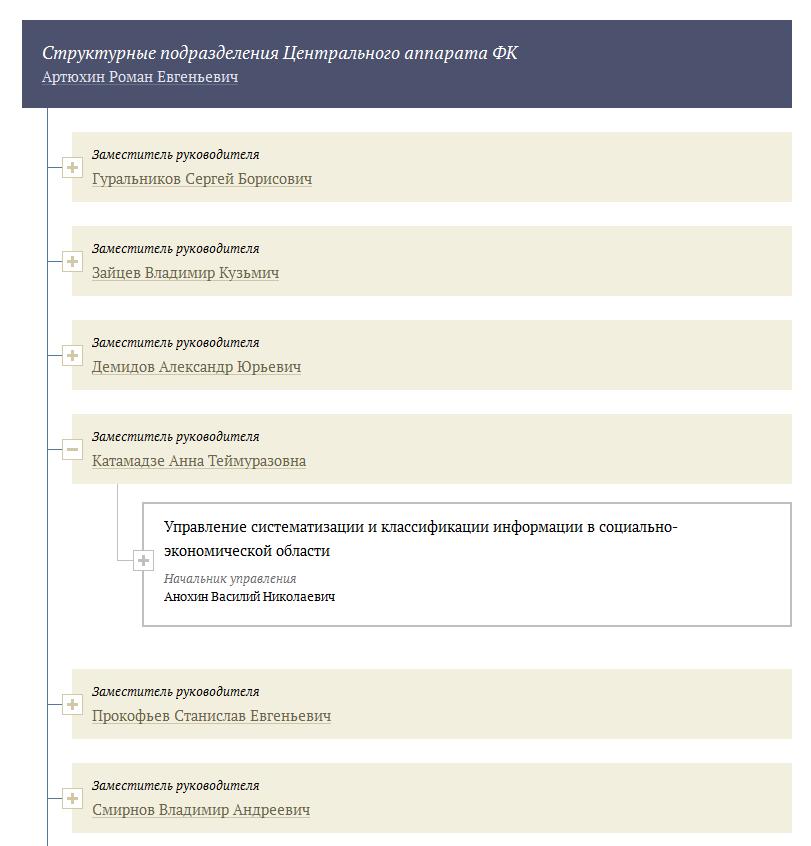

- Гуральников Сергей Борисович

- Демидов Александр Юрьевич

- Зайцев Владимир Кузьмич

- Катамадзе Анна Теймуразовна

- Прокофьев Станислав Евгеньевич

- Смирнов Владимир Андреевич

- Начальники управлений Федерального казначейства России

- Бражко Вячеслав Сергеевич

- Васин Александр Сергеевич

- Вишневский Дмитрий Владимирович

- Гвоздева Наталья Васильевна

- Голикова Надежда Вячеславовна

- Дроздов Олег Игоревич

- Дубовик Антон Викторович

- Павлов Сергей Геннадьевич

- Рудь Оксана Николаевна

- Сауль Светлана Николаевна

- Семёнова Екатерина Анатольевна

- Солодов Алексей Викторович

- Ткаченко Валерий Викторович

- Стратегические цели и задачи Казначейства России

- Символика Казначейства России

- Казначейства зарубежных стран

- Роль зарубежных казначейств в исполнении бюджета

- Казначейская система Австралии

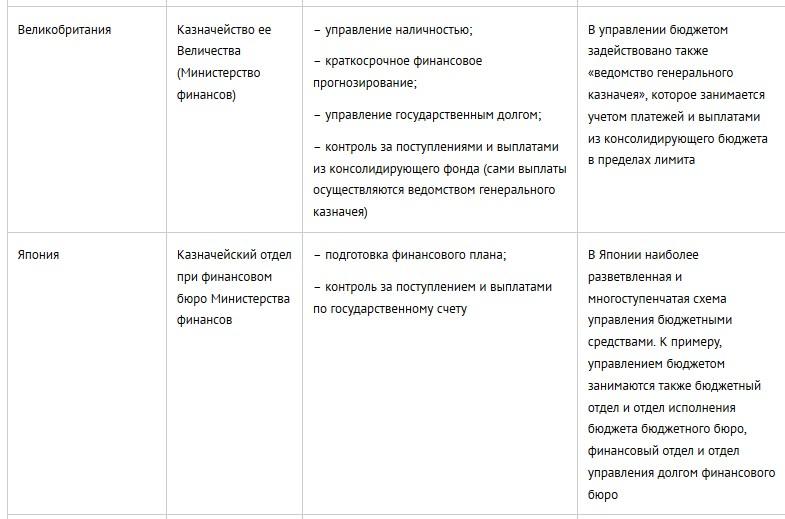

- Казначейская система Великобритании

- Казначейская система Германии

- Казначейская система Италии

- Казначейская система Канады

- Казначейская система Латвии

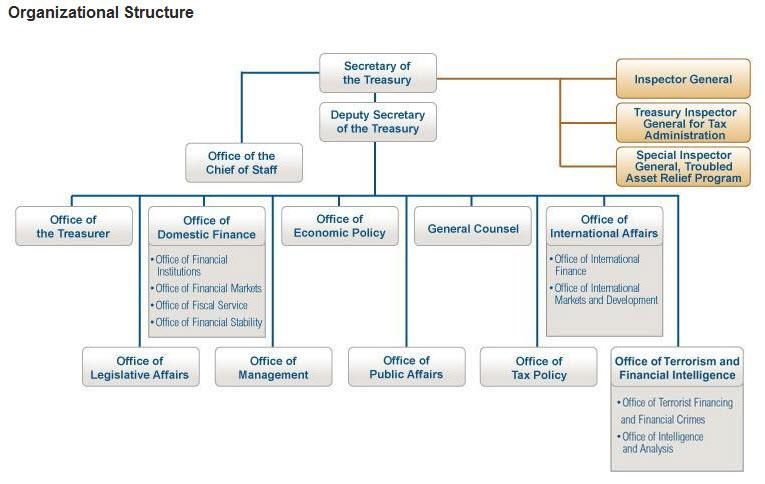

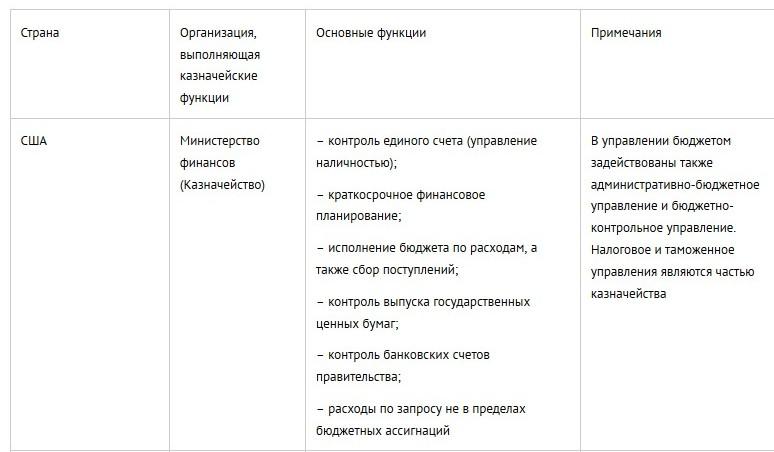

- Казначейство США

- История Казначейства США

- Организационная структура и функции Казначейства США

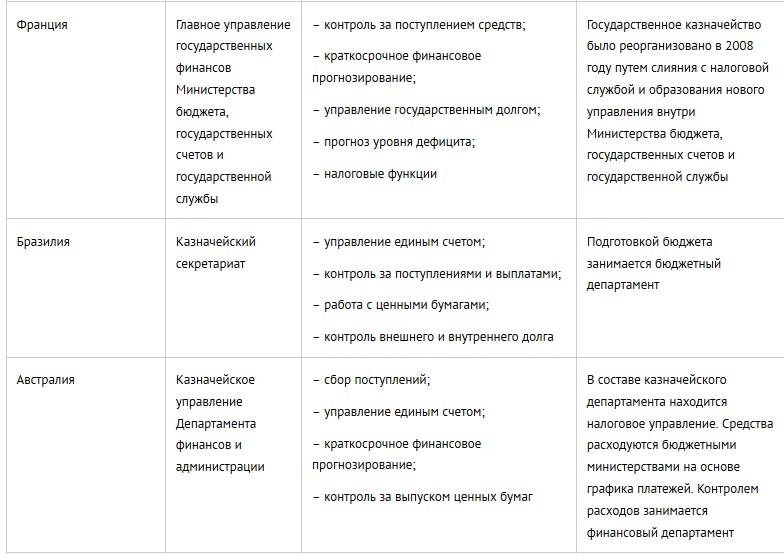

- Казначейская система Франции

- Функции казначейств зарубежных стран

- Мировые модели управления государственными финансами

- Мировые модели казначейского исполнения бюджета

- Перспективные заимствования зарубежных казначейских систем

- Работа в казначействе

- Профессия казначея

- Профессиональный статус казначея

- Профессиональные требования к казначею

- Образование специалистов казначейства

- Профессиональные обязанности казначея

- Профессиональные права казначея

- Профессиональная ответственность казначея

- Профессиональные качества казначея

- Средний доход казначея

- Плюсы и минусы профессии казначея

- Перспективы работы казначея

- Источники и ссылки

- Источники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Создатель статьи

Казначейство - это, определение

Казначейство - это структурное подразделение в системе государственного или корпоративного управления финансовыми потоками. Основная функция казначейства - обеспечение ликвидности, то есть проведение платежей, привлечение и размещение денежных средств, проведение операций на финансовых рынках. Казначейство также осуществляет функцию управления рыночным и валютным риском. В обязанности государственного казначейства входит кассовое исполнение бюджета, организация взимание налогов, сборов и выпуск казначейских билетов

Казначейство занимается исполнением бюджета, обеспечением ликвидности и управлением рыночными рисками

Казначейство занимается исполнением бюджета, обеспечением ликвидности и управлением рыночными рискамиКазначейство - это организация казначеев, обслуживающих казну - государственное, учрежденческое или частное хранилище денег

Казначейством называется государственная или корпоративная организация, обслуживающая хранилище денег

Казначейством называется государственная или корпоративная организация, обслуживающая хранилище денегКазначейство - это финансовый орган, ведающий хранением и использованием денежных средств

В некоторых странах казначейством называют Министерство финансов

В некоторых странах казначейством называют Министерство финансовКазначейство - это в ряде стран (США, Великобритания, Франция) государственный финансовый орган, ведающий кассовым исполнением бюджета. Казначейство также организует взимание налогов, сборов, выпускает казначейские билеты

В функции казначейства входит сбор налоогов и выпуск казначейских билетов

В функции казначейства входит сбор налоогов и выпуск казначейских билетовКазначейство - это Министерство финансов или государственный орган, занимающийся составлением и исполнением государственного бюджета, управлением государственным долгом, эмиссией ценных бумаг государственных ценных бумаг

Как государственных орган казначейство занимается исполнением государственного бюджета

Как государственных орган казначейство занимается исполнением государственного бюджетаКазначейство - это (офиц. дореволюц.) место хранения, приема и выдачи государственных сумм. Губернское казначейство. Уездное казначейство

Устаревшее понятие казначейства - место для хранения денег, выдачи денежных ссуд

Устаревшее понятие казначейства - место для хранения денег, выдачи денежных ссудКазначейство - это Казначейство США - мин фин США

В Соединенных Штатах Америки функции казначейства выполняет Министерство финансов США

В Соединенных Штатах Америки функции казначейства выполняет Министерство финансов СШАКазначейство - это Казначейство организации - подразделение корпорации, банка или другой финансовой организации, управляющее активами (вложениями, инвестициями) и пассивами (ресурсами, привлеченными средствами) данной организации

Корпоративное казначейство занимается управлением активов и пассивов организации

Корпоративное казначейство занимается управлением активов и пассивов организацииКазначейство, что это - отдел бухгалтерской или финансовой службы на крупном предприятии или холдинге (группе предприятий), осуществляющий планирование и осуществление банковских платежей

На крупных предприятиях и холдингах казначейство входит в состав бухгалтерской службы

На крупных предприятиях и холдингах казначейство входит в состав бухгалтерской службыКазначейство, что это такое - особый государственный финансовый орган, занимающийся операциями по кассовому исполнению государственного бюджета, к которым относится сбор налогов, пошлин и др.

Основная функция казначейства - кассовое исполнение государственного (корпоративного) бюджета

Основная функция казначейства - кассовое исполнение государственного (корпоративного) бюджетаКазначейство, где это - Казначейство Российской Федерации - федеральный орган исполнительной власти (федеральная служба), осуществляющий в соответствии с законодательством Российской Федерации правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета

Федеральное казначейство России является органом исполнительной власти российской Федерации

Федеральное казначейство России является органом исполнительной власти российской ФедерацииФункции казначейства

Казначейства разных стран мира выполняют различные функции в сфере управления государственными финансами. При этом под одинаковым названием могут скрываться разные ведомства. Например, в Великобритании Казначейство - это Министерство финансов. Структура и роль казначейства определяются историческими традициями, экономическим развитием страны и соотношением сил между различными государственными учреждениями, участвующими в управлении экономикой.

В разных странах мира казначейства выполняют разные функции

В разных странах мира казначейства выполняют разные функцииОсновной задачей любого государственного казначейства является содействие оптимальному финансовому управлению государственными ресурсами путем обеспечения своевременного получения бюджетными учреждениями необходимых средств для их бесперебойного функционирования.

Казначейство, как структура, связанная с исполнением бюджета, может непосредственно не вмешиваться в вопросы его исполнения бюджетными организациями, играя тем самым пассивную роль в исполнении бюджета. Основной его функцией является обеспечение ликвидности. Вторую функцию казначейства составляет управление рыночным риском. Третьей функцией казначейства является координация указанных выше функций в рамках централизованного управления активами и пассивами фирмы.

В отношении исполнения бюджета казначейство может выполнять пассивную функцию

В отношении исполнения бюджета казначейство может выполнять пассивную функциюОбеспечение ликвидности

Основной его функцией является обеспечение ликвидности. Под этим подразумевается проведение платежей, привлечение денежных средств при их дефиците или размещение свободных средств на финансовых (денежном, валютном, фондовом и иных) рынках по собственным или клиентским операциям. Операции на финансовых рынках проводятся либо казначейством непосредственно, либо дилинговым подразделением, которое может как входить в состав казначейства, так и быть параллельным ему в структуре управления активами и пассивами фирмы. В последнем случае говорят о разделении фронт-офиса (дилинговое подразделение) и мидл-офиса (казначейство).

Обеспечение ликвидности - основная функция любого казначейства

Обеспечение ликвидности - основная функция любого казначействаУправление рыночным риском

Вторую функцию казначейства составляет управление рыночным риском с целью извлечения выгоды от ожидаемого развития рыночной ситуации (рыночной конъюнктуры). Рыночный риск включает в себя процентный, валютный и фондовый риски. Управление процентным риском осуществляется путём установления базовых процентных ставок и трансфертных цен для филиалов и других доходных подразделений. В зависимости от структуры и размера компании базовые процентные ставки и трансфертные цены устанавливаются либо самим казначейством, либо, по предложению казначейства, комитетом по управлению активами и пассивами.

Управление рыночным риском является одной из основных функций казначейства

Управление рыночным риском является одной из основных функций казначействаУправление валютным риском осуществляется путём открытия валютных позиций, то есть покупок или продаж одних валют за другие (чаще всего иностранных за национальную), и установления лимитов на величины валютных позиций филиалов и других доходных подразделений. Управление фондовым риском осуществляется путём формирования портфелей ценных бумаг (акций, облигаций, векселей и др.).

Управление валютными рисками является одной из функций казначейства

Управление валютными рисками является одной из функций казначействаКоординация обеспечения ликвидности и управления риском

Третьей функцией казначейства является координация указанных выше функций в рамках централизованного управления активами и пассивами фирмы. Федеральное казначейство (Казначейство Российской Федерации) - федеральный орган исполнительной власти (федеральная служба), осуществляющий в соответствии с законодательством России правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы России, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета.

Третья функция казначейства - координация ликвидности и управления рыночным риском

Третья функция казначейства - координация ликвидности и управления рыночным рискомРоль в исполнении бюджета

Роль казначейства в исполнении бюджета может быть и более значительной. Оно может выполнять ряд функций, свойственных Мин фину. Например, оно имеет право выделять средства бюджетным учреждениям для выполнения их программ, определять их финансовую политику и более активно участвовать в процессе согласования и оплаты их платежных требований, устанавливать пределы на обязательства и на оплату расходов или даже вправе разрешать производить конкретные расходы на основе заранее установленных критериев.

В международной практике основные функции исполнения бюджетов следующие:

- планирование, разработка и оценка бюджетных поступлений и расходов;

- исполнение и контроль бюджетных операций, а также контроль операций внебюджетных фондов и операций местных органов государственного управления;

- управление средствами: ведение регистров государственных активов и обязательств, выпуск государственных ценных бумаг и выдача гарантий, управление внешним и внутренним государственным и муниципальным долгом;

- учет бюджетных операций: контроль и совершенствование системы государственного бухгалтерского учета и финансовой информации;

- аудиторская проверка и оценка соответствия исполнения бюджета утвержденному бюджету и другим правовым положениям и, в последнее время, анализ эффективности использования государственных ресурсов.

Аудиторская проверка является составляющей частью исполнения бюджета казначейством

Аудиторская проверка является составляющей частью исполнения бюджета казначействомВ одних странах Министерство финансов отвечает за решение всех упомянутых выше вопросов. В других странах одна или несколько функций возлагается на другие государственные учреждения. Какой-либо преобладающей в мировой практике модели управления государственными финансами в части исполнения бюджета на сегодняшний день не существует.

В отношении исполнения бюджета модели управления финансами пока не существует

В отношении исполнения бюджета модели управления финансами пока не существуетКазначейство организации

Казначейство организации - ключевое подразделение корпорации, банка или другой финансовой организации. Не приходится ставить под сомнение тот факт, что управление денежными потоками является наиболее важным направлением деятельности для любых организаций. Особенно актуальным управление финансами предприятия становится в условиях нестабильной финансовой ситуации, характерной для последних нескольких месяцев.

Востребованность казначейской службы объясняется нестабильностью рыночной экономики

Востребованность казначейской службы объясняется нестабильностью рыночной экономикиДефицит денежных средств может привести к невозможности своевременной выплаты налогов и зарплаты сотрудникам, просрочке платежей по кредитам и займам, нарушению сроков оплаты поставок по договорам, что в свою очередь приводит к начислению штрафов, пеней, неустоек, ухудшению кредитной истории, потере деловой репутации, дополнительным издержкам для устранения нежелательных последствий. Любого из этих факторов будет достаточно, чтобы не только развитие, но само существование бизнеса оказалось под угрозой, или, как минимум - владельцы имели основание задуматься о смене руководства таковым.

С другой стороны, профицит денежных средств, который в условиях кризиса многие предприятия стараются создать в качестве надёжного финансового резерва «на всякий случай», также означает определённые потери для предприятия, которые с некоторой долей условности можно оценить размером упущенной выгоды от участия в каком-либо инвестиционном проекте. Таким образом, актуальной проблемой в современных условиях является балансирование между поддержанием текущей платежеспособности и получением дополнительной прибыли от вложения денежных средств.

Поддержание баланса текущей платежеспособности и получения дополнительной прибыли - задача казначейства

Поддержание баланса текущей платежеспособности и получения дополнительной прибыли - задача казначействаВ условиях нестабильной финансовой ситуации также особое значение приобретает контроль движения финансовых потоков на предприятии. В связи с вошедшей в практику работы российских предприятий системой бюджетного управления, как правило, функции контроля выполнения бюджета движения денежных средств, а в некоторых организациях и составление БДДС, выделяются в структуре управления предприятием в отдельную группу, называемую казначейством.

Корпоративное казначейство выполняет функцию контроля финансовых потоков на предприятии

Корпоративное казначейство выполняет функцию контроля финансовых потоков на предприятииПроблемы, вызванные отсутствием казначейства

Компании, а тем более группы компаний и холдинги, в которых отсутствует казначейство, как правило, сталкиваются со следующими проблемами:

- отсутствие единой политики и процедур управления денежными средствами;

- отсутствие оперативной информации о состоянии краткосрочных активов и пассивов (остатки на счетах, краткосрочные ссуды и кредиты, финансовые вложения и др.);

- низкая эффективность управления ликвидностью;

- трудности при планировании движения денежных средств более чем на один-два операционных дня;

- отсутствие управления и контроля над расходами компаний, связанных с обеспечением финансовых потоков (процентные платежи, банковские комиссионные, расходы по конверсионным операциям и прочее).

Для развивающихся компаний (особенно с большим числом субъектов управления) названные проблемы могут стать главным тормозом развития бизнеса.

Остутствие корпоративного казначейства может замедлить развитие компании

Остутствие корпоративного казначейства может замедлить развитие компанииЗадачи казначейства организации

Казалось бы, управление денежными средствами можно осуществлять, не выделяя в структуре предприятия отдельной единицы - казначейской службы.

Схематичное изображение задач корпоративного казначейства

Схематичное изображение задач корпоративного казначействаДействительно, можно распределить функции управления денежными потоками между несколькими подразделениями. Например, финансово-экономические службы:

- планируют бюджет движения денежных средств

- собирают заявки на платёж от подразделений предприятия

- осуществляют контроль заявок на платёж подразделений на соответствие их БДДС

- составляют реестры счетов на оплату

- формируют платёжные календари

- оформляют документы на получение кредитов в банках.

Финансово-экономическая служба организации частично выполняет функции корпоративного казначейства

Финансово-экономическая служба организации частично выполняет функции корпоративного казначействаОтдел продаж прогнозирует на ближайший период ожидаемые поступления средств от покупателей/заказчиков. Бухгалтерия:

- осуществляет расчетно-кассовые операции по счетам в банках и кассе

- ведёт взаиморасчёты с контрагентами: сверки с дебиторами и заемщиками по задолженностям, реструктуризация задолженностей, расчёты в неденежной форме (взаимозачёты и т.п.) и пр.

Некоторые функции казначейства на предприятии выполняют отдел продаж и бухгалтерия

Некоторые функции казначейства на предприятии выполняют отдел продаж и бухгалтерияФинансовый директор или другое лицо, ответственное за движение денежных средств (например, руководитель ФЭО):

- анализирует реестры счетов на оплату на предмет приоритетности, срочности платежей, достаточности средств для их осуществления

- по результатам анализа реестров с учётом данных об остатках на счетах (предоставляемых бухгалтерией) и ожидаемых поступлениях от покупателей (прогнозируемых отделом продаж) определяет счета, которые нужно оплатить в текущий день

- определяет свободный остаток денежных средств и принимает решение о его использовании: при недостатке - о дополнительном финансировании, при избытке - об инвестировании в ценные бумаги или другие финансовые инструменты.

Функции и задачи казначейства организации могут возлагаться на финансового директора

Функции и задачи казначейства организации могут возлагаться на финансового директораФактически, при такой организации работы нет единого центра, концентрирующего всю информацию по управлению финансовыми ресурсами. По сути, таким центром вынужден являться финансовый директор, являющийся «последней инстанцией» в финансовых вопросах. С увеличением финансовых потоков объем аналитической работы, связанной с принятием управленческих финансовых решений, катастрофически возрастает, что ведет к снижению эффективности работы.

Объекты управления казначейства

Задачи и функции казначейства варьируются в зависимости от специфики компании, однако можно выделить наиболее типичные объекты управления и функции казначейства, необходимые для его эффективной работы. Основными объектами управления казначейства являются наиболее ликвидные оборотные активы и пассивы. К ним относятся:

- денежные средства и их эквиваленты;

- источники и параметры финансирования;

- финансовые инвестиции.

К объектам казначейского управления также можно отнести менее ликвидные, но намного более значимые по весу в структуре баланса активы и обязательства - авансы выданные и полученные, дебиторская и кредиторская задолженность (в том числе просроченная).

Независимо от специфики предприятия казначейство выполняет универсальные функции управления финансами

Независимо от специфики предприятия казначейство выполняет универсальные функции управления финансамиДенежные средства и их эквиваленты

К денежным средствам и их эквивалентам относят:

- денежные средства на расчетных и текущих счетах;

- высоколиквидные ценные бумаги, используемые для расчетов (банковские векселя);

- деньги в пути (особенно платежи по валютным контрактам);

- наличные денежные средства (касса).

Денежные средства являются главным объектом управления корпоративного казначейства

Денежные средства являются главным объектом управления корпоративного казначействаИсточники и параметры финансирования

К источникам и параметрам финансирования относят:

- кредиты банков;

- займы сторонних организаций;

- облигационные займы;

- собственные векселя;

- оптимальная стоимость капитала (внутреннего и привлеченного в совокупности).

К объектам управления корпоративного казначейства относятся источники финансирования организации

К объектам управления корпоративного казначейства относятся источники финансирования организацииФинансовые инвестиции

К финансовым инвестициям относят:

- ценные бумаги как инвестиционные вложения;

- депозиты.

Функции корпоративного казначейства

В целом, задачи управления финансами можно разделить на два класса: стратегическое финансовое планирование и оперативное управление. Главной задачей казначейства является оперативное управление финансовыми потоками компании, основанное на организации взаимоотношений с банками и другими финансовыми институтами, с целью минимизации финансовых рисков и операционных расходов и максимизации доходности от инвестирования свободных финансовых ресурсов.

Минимизация финансовых рисков и максимизация доходности составляют основные цели корпоративного казначейства

Минимизация финансовых рисков и максимизация доходности составляют основные цели корпоративного казначействаОсновными функциями казначейства, исполнение которых необходимо для решения главной задачи, являются:

- организация системы взаимоотношений с банками;

- оперативное планирование и оптимизация денежных потоков;

- контроллинг;

- управление финансовыми рисками.

Остановимся на каждой из функций подробнее.

Все функции корпоративного казначейства сводятся к управлению финансами организации

Все функции корпоративного казначейства сводятся к управлению финансами организацииОрганизация системы взаимоотношений с банками

Практически все казначейские операции предприятия осуществляют с помощью банков:

- открытие и ведение счетов;

- осуществление всех типов расчётов (казначейство - расчётный центр) ;

- банковское кредитование;

- инвестирование свободных денежных средств (например, размещение на депозитах).

Взаимодействие с банками является неотъемлемой частью работы корпоративного казначейства

Взаимодействие с банками является неотъемлемой частью работы корпоративного казначействаПоэтому организация системы взаимоотношений с банками является одной из основных задач казначейства. Главное, что требуется от казначейства в этой сфере, - минимизация затрат на операционные расходы банков и проценты по кредитам с максимальной выгодой для предприятия. В целях минимизации рисков желательно держать деньги параллельно на нескольких счетах в различных банках (если один из счетов компании будет заморожен, она сможет продолжить работу, используя счета в других банках) и не объединять в одном банке две или более глобальных функции (например, привлечение средств банков для долгосрочного финансирования и расчётно-кассовое обслуживание). Эти меры позволят обезопасить компанию от финансовых рисков, рисков концентрации, банкротства банка и обеспечить большую конфиденциальность.

Взаимодействие корпоративного казначейства с банками позволяет обезопасить финансовые риски

Взаимодействие корпоративного казначейства с банками позволяет обезопасить финансовые рискиПри этом следует учитывать, что банк - это коммерческая организация, чьи доходы зависят от оборотов по счетам клиентов банка. Поддерживая определённый уровень оборотов по счетам, компании-клиенты банка гарантируют ему доходность, в ответ на что банк предоставляет таким клиентам более привлекательные условия по кредитованию. Например, лимит овердрафта для компании-клиента напрямую зависит от объёмов поступлений на расчётные счета этой компании в данном банке.

Взаимодействие корпоративного казначейства с банками позволяет организации получить выгодные условия кредитования

Взаимодействие корпоративного казначейства с банками позволяет организации получить выгодные условия кредитованияПланирование и оптимизация денежных потоков организации

Само по себе прогнозирование движения денежных потоков на определенный период (год, квартал, месяц) является задачей планово-экономической службы компании. На основании плановых данных (прогноз выручки, оплата дебиторской или кредиторской задолженности, и т. д.) формируется бюджет движения денежных средств, который регулирует остаток денежных средств на конец планового периода.

Казначейство формирует бюджет движения денежных средств на основании плановых данных

Казначейство формирует бюджет движения денежных средств на основании плановых данныхПоступления и платежи осуществляются компанией ежедневно, и если в целом за месяц в БДДС имеется положительное сальдо, то в течение месяца могут быть кассовые разрывы, когда платежи осуществить необходимо, а средств на счетах нет. Для выявления таких «узких мест» и своевременного принятия мер для их предотвращения предприятию необходимо оперативное планирование. Эта задача ложится на казначейство. Система оперативного планирования заключается в разработке комплекса краткосрочных плановых заданий по финансовому обеспечению деятельности предприятия.

Система оперативного планирования является неотъемлемой частью работы корпоративного казначейства

Система оперативного планирования является неотъемлемой частью работы корпоративного казначействаФормирование платежного календаря организации

Для реализации задачи оперативного финансового планирования казначейство формирует Платёжный календарь. С позиции бюджетного управления платёжный календарь является инструментом резервирования денежных средств из бюджета. Период, на который составляется платёжный календарь и периодичность его формирования, корректировки и обновления у разных компаний различаются. Чаще всего периодом является месяц или неделя, а периодичностью соответственно - неделя или день.

В платёжном календаре притоки и оттоки денежных средств должны быть сбалансированы. Отрицательное сальдо поступлений и выплат означает дефицит денежных средств в соответствующем периоде времени. В этом случае необходимо определить источники покрытия плановых денежных дефицитов. При положительном сальдо поступлений и выплат образуется профицит (излишек) денежных средств. В этом случае возникает необходимость определить объекты краткосрочного инвестирования и соответствующую доходность операции.

Для эффективной работы корпоративного казначейства необходимо составление платежного календаря организации

Для эффективной работы корпоративного казначейства необходимо составление платежного календаря организацииИнформационная база платежного календаря организации

Целесообразно формировать платёжные календари по каждому банковскому счёту и кассе предприятия с тем, чтобы распределить объёмы денежных средств между счетами так, чтобы выполнить обязательства по поддержанию определённого уровня оборотов денежных средств на счетах в «стратегических» банках и обеспечить минимальные операционные расходы.

Информационной базой платёжного календаря служат:

- бюджет движения денежных средств;

- договоры;

- графики выплаты заработной платы;

- налоговый календарь;

- установленные сроки платежей для финансовых обязательств;

- заявки на осуществление платежей;

- внутренние приказы;

- выписки по счетам предприятия.

Для составления платежного календаря казначейством формируется информационная база

Для составления платежного календаря казначейством формируется информационная базаЭтапы формирования платежного календаря организации

Правильно составленный платёжный календарь позволяет своевременно выявить финансовые ошибки, недостаток средств, вскрыть причину такого положения и спланировать соответствующие мероприятия и таким образом избежать финансовых затруднений.

Выявление финансовых ошибок зависит от правильности составления платежного календаря организации

Выявление финансовых ошибок зависит от правильности составления платежного календаря организацииФормирование платежного календаря проводится в несколько этапов:

- занесение заявок на осуществление платежей и планируемых поступлений по операционной деятельности;

- занесение плановых поступлений и выплат по инвестиционной деятельности;

- занесение плановых поступлений и выплат по финансовой деятельности;

- формирование промежуточного сальдо движения денежных средств;

- определение необходимости дополнительного финансирования в случае дефицита или возможности краткосрочного инвестирования в случае профицита денежных средств;

- формирование итогового сальдо денежных средств.

Составление платежного календаря организации - поэтапный процесс

Составление платежного календаря организации - поэтапный процессПравильно составленный платёжный календарь позволяет своевременно выявить финансовые ошибки, недостаток средств, вскрыть причину такого положения и спланировать соответствующие мероприятия и таким образом избежать финансовых затруднений.

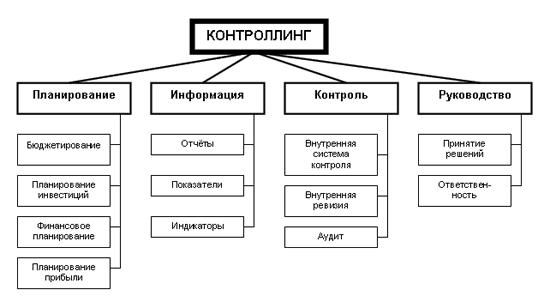

Контроллинг корпоративного казначейства

Функции финансового контроллинга в компаниях распределяются между планово-экономическими службами и казначейством. На казначейство ложится часть контроля, касающаяся финансовых потоков: контроль исполнения бюджета движения денежных средств и установленных лимитов, контроль корректности исполнения платежей и своевременности поступлений, постоянный мониторинг и контроль дебиторской и кредиторской задолженностей.

Схема контроллинга корпоративного казначейства

Схема контроллинга корпоративного казначействаПри формировании политики управления финансовыми потоками необходимо особое внимание уделить взаимодействию казначейства с контуром бюджетного управления. Это не только формирование платёжного календаря, но и контроль его исполнения, а также контроль соблюдения лимитов расхода денежных средств, установленных в БДДС. Поэтому важно четко регламентировать зоны ответственности каждого подразделения в организации контроля финансовых потоков, отслеживании фактического исполнения БДДС.

В организации финансового потока корпоративным казначейством регламентируются зоны ответственности

В организации финансового потока корпоративным казначейством регламентируются зоны ответственностиНапример, как правило, БДДС формируется плановыми отделами, и казначейство не обладает информацией о соответствии конкретного платежа статье бюджета. Поэтому при предоставлении заявок на осуществление платежа в них необходимо указывать код или наименование статьи БДДС с тем, чтобы при формировании платёжного календаря казначейство осуществило бюджетный контроль соответствия данных заявок на платёж статьям БДДС. Если на момент платежа лимит оплаты по статье исчерпан, заявка на платеж либо отклоняется, либо отправляется на дополнительное согласование в соответствии с установленными процедурами. При этом функцию контроля исполнения бюджета казначейством можно назвать «последним оплотом» на пути движения денежных средств, перед тем как они покидают компанию.

При формировании платёжного календаря корпоративное казначейство осуществляет бюджетный контроль

При формировании платёжного календаря корпоративное казначейство осуществляет бюджетный контрольНа многих предприятиях казначейство формирует фактическое исполнение платёжного календаря и бюджета движения денежных средств на основании банковских выписок. При этом казначейство осуществляет контроль не только «на выходе», но и «на входе»: проверяется, все ли ожидаемые средства были получены от покупателей, заказчиков, не было ли возвратов платежей, отправленных поставщикам и т.д. Качественная оперативная проверка задержек в планируемых поступлениях денежных средств на счета компании позволяет располагать информацией для последующего выяснения причин несвоевременной оплаты дебиторской задолженности контрагентами.

На основании банковских выписок казначейство осуществляет фактическое исполнение платёжного календаря

На основании банковских выписок казначейство осуществляет фактическое исполнение платёжного календаряФункции казначейства по контролю сроков дебиторской и кредиторской задолженности связаны с принятием соответствующих мер: с одной стороны - не допускающих или минимизирующих просрочку по платежам дебиторов, выданных авансов, а с другой - реализующими возможность реструктуризации долгов кредиторам. Фактически, эти меры заключаются в постоянном мониторинге состояния задолженностей, тесном сотрудничестве с ключевыми контрагентами по вопросам сумм и сроков поступлений и выплат, своевременности погашения долгов кредиторам и решении вопросов возможности реструктуризации задолженностей, в том числе и в «неденежной» форме, например, путём проведения взаимозачётов и вексельных схем.

В функции корпоративного казначейства входит постоянный мониторинг состояния задолженностей

В функции корпоративного казначейства входит постоянный мониторинг состояния задолженностейПомимо оптимизации структуры задолженности, источником дополнительного финансирования оборотного капитала может быть краткосрочное финансирование за счёт неоплаты кредиторской задолженности поставщикам. Но здесь нужно действовать осторожно, поскольку такие действия могут привести к штрафным санкциям. Поэтому отсрочку кредиторской задолженности лучше согласовывать с поставщиками.

Управление рисками организации

К функциям казначейства относится управление финансовыми рисками. Как правило, это валютные, кредитные риски, риски изменения процентных ставок и риски ликвидности. Управление финансовыми рисками заключается в выявлении «узких мест», в которых возможно возникновение рисков, в оценке этих рисков - значительны они для предприятия или могут не учитываться как маловероятные, и в разработке мероприятий по минимизации финансовых рисков. Такими мероприятиями могут быть хеджирование (страхование) рисков, разработка и контроль лимитов по различным статьям расходов, в частности, формирование платёжного календаря и ежедневный контроль исполнения БДДС.

Страхование рисков является составной частью управления рисками корпоративного казначейства

Страхование рисков является составной частью управления рисками корпоративного казначействаВ условиях финансового кризиса управление рисками приобретает особое значение. Например, для минимизации риска ликвидности необходима организация ежедневного отслеживания финансовых потоков, детальный жёсткий контроль выполнения финансовых обязательств, соблюдение лимитов, установленных на издержка денежных средств и остаток дебиторской задолженности. Под особый контроль необходимо взять операции с контрагентами, вызывающими подозрение относительно возможной неплатежеспособности.

Приведённое описание функций казначейства достаточно условно и на каждом предприятии подход к выделению задач казначейства может быть разным. На набор выполняемых казначейством функций может повлиять и выбранная компанией форма организация казначейства.

На набор функций корпоративного казначейства влияет форма организации казначейства предприятия

На набор функций корпоративного казначейства влияет форма организации казначейства предприятияФормы организации корпоративного казначейства

Специфика деятельности каждого предприятия, связанные с ней задачи и организационная структура компании или группы компаний определяют и модель, по которой может строиться работа казначейства. Можно выделить две основные формы организации казначейства в рамках компаний:

- централизованное казначейство;

- децентрализованное казначейство.

Казначейство организации может быть централизованным и децентрализованным

Казначейство организации может быть централизованным и децентрализованнымСами названия этих форм информативны и достаточно точно отражают их суть. Выбор той или иной формы организации работы казначейства в холдинге зависит от многих факторов:

- принятая структура управления: стремление к централизации управления предприятиями, входящими в холдинг, или предоставление им определённой самостоятельности в рамках компании;

- территориальная удалённость предприятий холдинга;

- высокая вероятность и значимость финансовых рисков;

- система автоматизации, единая для всех предприятий холдинга;

- объединение предприятий в рамках одного холдинга предприятий разного профиля с различной структурой активов, расходов, источников финансирования капитала.

Выбор формы организации работы казначейства организации зависит от многих факторов

Выбор формы организации работы казначейства организации зависит от многих факторовЖёсткость централизованной модели компенсируется снижением вероятности финансовых рисков. Компания может централизованно планировать потребности в денежных средствах, формируя платёжный календарь в рамках всего холдинга. При этом учитываются заявки на платёж всех предприятий, консолидируются все поступления, что позволяет перераспределять финансовые ресурсы между предприятиями холдинга в соответствии с их потребностями в денежных средствах без привлечения внешнего финансирования, размещать свободные денежные средства всего холдинга, получая при этом более высокий доход от размещения больших сумм. Необходимость в централизации казначейства может возникать и в связи с достаточно большой удалённостью предприятий холдинга друг от друга, объединением в составе холдинга разнопрофильных предприятий с разным уровнем прибыльности, высокой вероятностью и значимостью финансовых рисков.

Удалённостью предприятий холдинга друг от друга влияет на необходимость централизации казначейства

Удалённостью предприятий холдинга друг от друга влияет на необходимость централизации казначействаВозможны и смешанные формы организации казначейства, сочетающие в себе как признаки централизованной, так и децентрализованной модели. Например, предприятия холдинга могут распоряжаться поступлениями от неосновной деятельности и расходовать эти средства на текущие незначительные платежи, а поступления от основной деятельности и ключевые выплаты являются централизованными.

При организации корпоративного казначейства могут использоваться смешанные формы

При организации корпоративного казначейства могут использоваться смешанные формыЦентрализованное корпоративное казначейство

Очевидно, что главной отличительной чертой централизованной модели организации казначейства является жёсткая централизация платежей, а во многих компаниях и поступлений. Централизация финансовых потоков осуществляется через единый счет или систему транзитных счетов с автоматической переброской на основной, откуда и осуществляются платежи. При организации централизованного казначейства особое значение приобретает управление информационными потоками в режиме он-лайн. Необходим постоянный оперативный обмен данными между предприятиями холдинга. Поэтому крайне важен вопрос о выборе автоматизированной системы, которая сможет обеспечить контроль и управление платежами всех компаний холдинга в оперативном режиме.

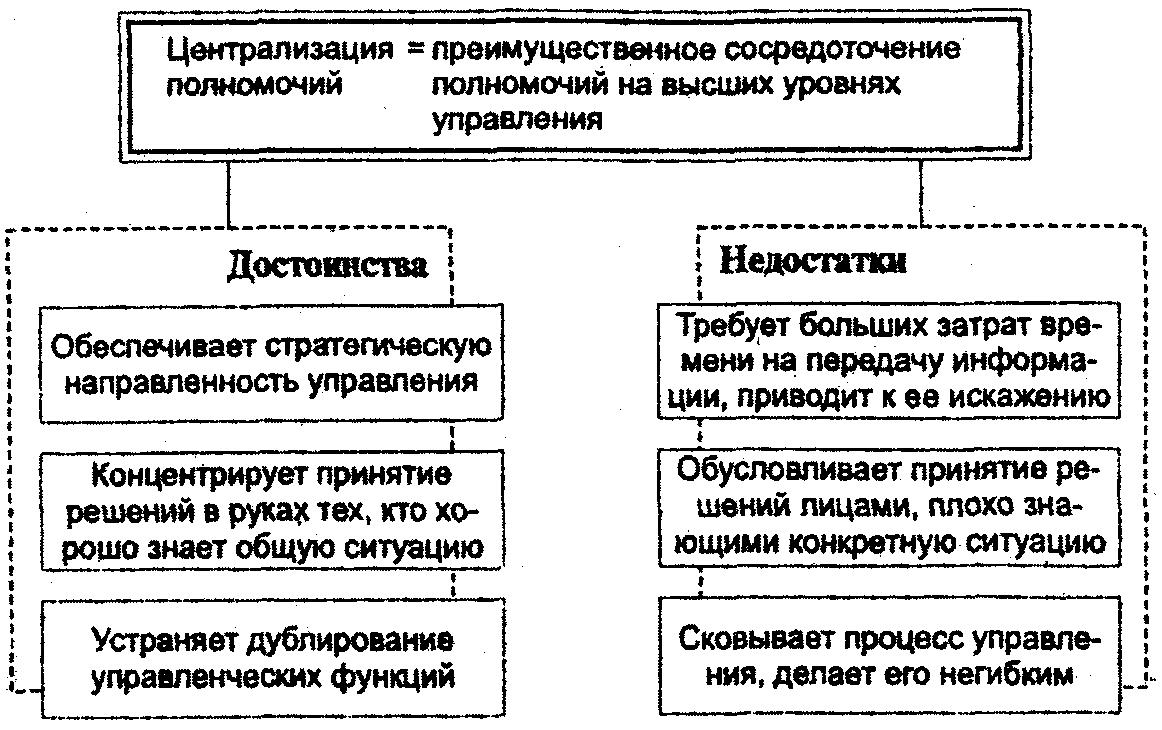

Централизация корпоративного казначейства имеет свои преимущества и недостатки

Централизация корпоративного казначейства имеет свои преимущества и недостаткиДля небольших предприятий, не являющихся холдингом и не входящих в какие-либо холдинги, характерно централизованное казначейство. В структуре предприятия выделяется служба казначейства, через которую идут все финансовые потоки. Другие подразделения предприятия участвуют в процессе лишь путём предоставления заявок на осуществление платежей, планов поступлений и консультированием по приоритетности выплат. Для холдингов вопрос необходимости централизации казначейства также стоит достаточно остро. В последнее время во многих российских компаниях наблюдается тенденция централизации управления. А поскольку контроль над финансовыми потоками крайне важен для компании, то одним из основных объектов централизации является казначейство.

Для крупных компаний централизация казначейства является необходимым условием эффективной работы

Для крупных компаний централизация казначейства является необходимым условием эффективной работыГеографическая структура централизованной казначейской службы

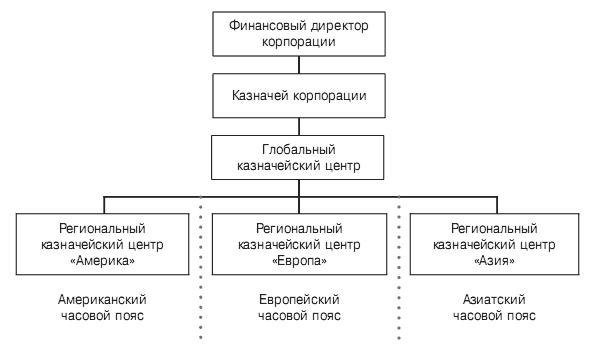

ТНК, располагающие отделениями по всему миру, нередко открывают региональные казначейские центры в трех основных часовых поясах - азиатском, европейском и американском. Эти региональные казначейские центры выполняют казначейские операции всех дочерних компаний, находящихся в соответствующем часовом поясе. Региональные казначейские центры нередко размещаются не в одной с холдинговой компанией стране, но тем не менее являются ее важнейшими подразделениями. Региональные центры обычно дислоцируются в странах с благоприятным финансовым и инвестиционным климатом. В Европе их можно найти в таких городах, как Брюссель, Амстердам, Дублин, Цюрих и Лондон, которые называют «финансовыми центрами». На рисунке 3 приводится схема организационной структуры европейской ТНК, располагающей региональными казначейскими центрами.

Схема географической структуры казначейства европейской корпорации

Схема географической структуры казначейства европейской корпорацииОрганизация работы централизованного корпоративного казначейства

При централизации функций обычно приходится полностью перестраивать структуры взаимодействия головного офиса с дочерними компаниями. Наиболее распространенными являются два варианта такой реструктуризации. Дочерние предприятия делят финансовую ответственность с головной компанией. В этой ситуации финансовые полномочия «на местах» полностью зависят от сложности производства - чем оно сложнее, тем больше возможностей должен иметь региональный финансовый менеджер. Такой вариант характерен, например, для сталеплавильных заводов, работающих в рамках холдинга.

Централизация казначейской службы происходит в двух известных вариантах

Централизация казначейской службы происходит в двух известных вариантахМежду головной компанией и дочерними предприятиями появляется дополнительная прослойка - региональные сервисные или учетные центры. В этом случае «дочки» могут вообще не иметь финансовых отделов и вести только производственную деятельность, осуществляя платежи в рамках утвержденного бюджета. Эти платежи проходят через казначейство регионального учетного центра, который отвечает и за другие финансовые функции, а именно ведение бухучета, финансовый контроль и финансовое планирование. Казначейство головной компании в таком случае отвечает за определение регламента платежей, утверждение бюджетов, финансовую устойчивость группы и за прочие стратегические вопросы. В результате ужесточается контроль над издержками дочерних компаний и снижаются издержки на обслуживающий персонал. Такой вариант работы характерен для холдингов с большим количеством предприятий в разных регионах, например нефтяных, газовых или телекоммуникационных, а также для холдингов, у дочерних компаний которых ярко выраженная производственная направленность. В то же время, к примеру, в холдингах лесной промышленности региональные центры не нужны, так как расходы лесозаготовительных баз минимальны, ими проще управлять из центра.

При централизации казначейской службы главное - налаживание взаимодействия головного офиса с дочерними компаниями

При централизации казначейской службы главное - налаживание взаимодействия головного офиса с дочерними компаниямиВ случае территориально-разделенного холдинга финансовая служба центрального офиса должна обладать реальным и жестким контролем над финансовыми потоками холдинга, только тогда она сможет иметь действенные рычаги управления. Интересы и амбиции управленцев «на местах» легко направить на увеличение стоимости бизнеса после того, как они становятся финансово зависимыми от головной компании. Замечу, что речь идет не о принудительном изъятии денежных средств в пользу центрального офиса, а о контроле над поступлениями и затратами дочерних организаций.

Централизация казначейства позволяет осуществлять жесткий контроль над финансовыми потоками холдинга

Централизация казначейства позволяет осуществлять жесткий контроль над финансовыми потоками холдингаПлатежи дочерних организаций в централизованном казначействе

Существует несколько вариантов контроля платежей дочерних организаций.

Дочернее предприятие поручает центральному офису распоряжаться своим банковским счетом. Инициируемые предприятием заявки на платежи направляются в центральный офис, где они согласовываются и утверждаются. Казначейство в данном процессе играет роль единого расчетного центра.

Централизованное казначейство холдинга выполняет функции единого расчетного центра

Централизованное казначейство холдинга выполняет функции единого расчетного центраПлатежи в рамках утвержденного бюджета, являющегося, по сути, формой акцептования, осуществляются дочерним предприятием самостоятельно. Внебюджетные и сверхлимитные платежи проходят обязательную процедуру акцептования в центральном офисе. При этом участие казначейства заключается в оценке влияния рассматриваемых платежей на общую ликвидность группы.

Участие централизованного казначейства в исполнении бюджета заключается в оценке платежей

Участие централизованного казначейства в исполнении бюджета заключается в оценке платежейДочернее предприятие направляет платежи в уполномоченный банк, который автоматически пересылает платежное поручение в головной офис. Поручения, утвержденные центральным офисом, возвращаются в банк к исполнению (смешанный способ).

При смешанном способе организации казначейства платежи совершают круговорот между центром и дочерними предприятиями

При смешанном способе организации казначейства платежи совершают круговорот между центром и дочерними предприятиямиПроцесс централизации корпоративного казначейства

Централизация казначейства производится в три этапа:

- построение вертикали подчинения казначейства;

- разделение функций (полномочий) казначейств;

- централизация управления денежными потоками.

Централизация корпоративного казначейства происходит в три основных этапа

Централизация корпоративного казначейства происходит в три основных этапаПостроение вертикали подчинения казначейства. Нужно определить функции органов казначейства в дочерних структурах и их подчиненность. Оптимальной считается матричная структура, в которой казначеи в части своих функциональных обязанностей подчиняются центральному офису, а организационно - руководителю подразделения. При образовании расчетных центров проблема разделения обязанностей отсутствует, так как все эти центры подчинены напрямую головному офису.

Первый этап централизации - построение вертикали подчинения казначейства

Первый этап централизации - построение вертикали подчинения казначействаРазделение функций (полномочий) казначейства по типам управляемых им финансовых рисков на уровне холдинга и на уровне дочерних компаний. Обычно финансовый риск измеряется ценой вопроса. Определение стратегических направлений деятельности (разработка нового месторождения) полностью переходит центральному офису, менее объемные по сумме вложений решения (например, выбор СМИ для размещения рекламы) вполне можно доверить дочерней компании. Разделение функций - наиболее сложный и долгий процесс, ниже он будет рассмотрен подробнее.

Второй этап централизации - разделение полномочий казначейства по типам управляемых им финансовых рисков

Второй этап централизации - разделение полномочий казначейства по типам управляемых им финансовых рисковЦентрализация управления денежными потоками, например перевод всех счетов холдинга в единый банк. Ключевым фактором успеха при переходе на централизованную модель казначейства является управление информационными потоками. Осуществить эту работу без налаживания обмена данными между уровнями холдинга невозможно. Поэтому сразу после принятия решения о централизации казначейских функций следует выбрать автоматизированную систему, которая сможет обеспечить контроль над платежами всех дочерних компаний в режиме онлайн. Иначе реальную картину происходящего можно будет получить в лучшем случае на следующий день. Оперативность работы дочерних предприятий также снизится, поскольку согласование платежных заявок будет занимать продолжительное время.

Децентрализованное корпоративное казначейство

Децентрализованное казначейство, как правило, характерно для предприятий с достаточно демократичной структурой управления, где структура и организация бизнеса допускает предоставление права осуществления платежей непосредственно из центров затрат или бизнес-направлений (отдельные юридические лица или группы компаний, объединенных по единому признаку). При выборе децентрализованной модели в компании должны быть очень хорошо отлажены бизнес-процессы по взаимодействию казначейств всех предприятий, входящих в холдинг. Часто встречается ситуация, когда одно из предприятий холдинга нуждается в финансировании и вынуждено взять для этих целей кредит в банке, другое же предприятие холдинга в это время располагает свободными средствами. При отсутствии централизации платежей, системы взаимодействия между предприятиями холдинга, компания может терять средства и увеличивать свои финансовые риски. Поэтому для децентрализованных моделей очень важна жёсткая система контроллинга.

Децентрализованная модель казначейства подходит компаниям с отлаженными бизнес-процессами

Децентрализованная модель казначейства подходит компаниям с отлаженными бизнес-процессамиРазделение казначейских полномочий внутри корпорации

Независимо от организационной формы работы холдинга (с учетными центрами или без них) главной задачей, которую приходится решать при централизации казначейских функций, является распределение полномочий между казначействами головной компании и регионального центра (или менеджментом дочернего предприятия). Разделение полномочий должно производиться с учетом политики холдинга в отношении делегирования полномочий.

Распределение полномочий между казначействами головной компании и регионального центра - главная задача централизации

Распределение полномочий между казначействами головной компании и регионального центра - главная задача централизацииПри этом в приказном порядке либо в ходе обсуждения устанавливаются следующие нормативы:

- минимальные и максимальные остатки на счетах производственных подразделений и механизм распределения денежных средств между ними. Для дочерних обществ устанавливается лимит среднемесячного остатка на счете, а все излишки направляются в центральный расчетный банк (или на расчетный счет управляющей компании в том же банке);

- лимиты авторизации расходов на уровне холдинга и учетных центров (дочерних компаний);

- типы расходов, финансируемых холдингом (к примеру, капитальное строительство) и подразделениями (общехозяйственные расходы);

- величины расходов, финансируемых холдингом и подразделениями.

Централизованное казначейство функционирует по установленным нормативам

Централизованное казначейство функционирует по установленным нормативамНеобходимо отметить, что централизация казначейства не будет иметь серьезного положительного эффекта в виде снижения затрат и увеличения контроля над целевым использованием денежных средств компании без усиления финансового контроля внутри холдинга. Поэтому все доходы и расходы дочерних компаний, которые выходят за рамки установленных лимитов по суммам, типам или срокам, должны в обязательном порядке согласовываться с головным офисом.

При централизации казначейства все доходы и расходы дочерних компаний, согласовываются с головным офисом

При централизации казначейства все доходы и расходы дочерних компаний, согласовываются с головным офисомИстория казначейства России

Казначейство РФ прошло длинный и сложный путь развития. Его история неотделима от истории развития Российского государства в целом.

Зарождение казначейской службы России

Зарождение казначейской службы произошло еще во времена Древней Руси, когда появилась должность казначея - должностного лица княжеской или боярской администрации, хранителя княжеских ценностей, которые назывались казной. С расширением границ Российского государства и его укреплением постепенно росла казна, и это требовало дополнительного контроля за сохранностью средств. Начиная с XVI века, в России зарождаются первые элементы казначейской системы управления государственными ресурсами. В 1512 году был образован Казенный Двор, который являлся органом системы централизованного Управления финансами Российского Государства и на протяжении следующего века.

Еще во времена Древней Руси, с появлением должности казначея зародилась казначейская служба России

Еще во времена Древней Руси, с появлением должности казначея зародилась казначейская служба РоссииВ XVII веке охрана финансовых интересов государства, его Казны регламентировалась Соборным Уложением 1649 года. Недаром родилась и русская пословица: «Крепко царство казной».

Соборное Уложение 1649 года регламентировало охрану государственной казны

Соборное Уложение 1649 года регламентировало охрану государственной казныСоздание Счетной палаты или Казначейской конторы (1710 год)

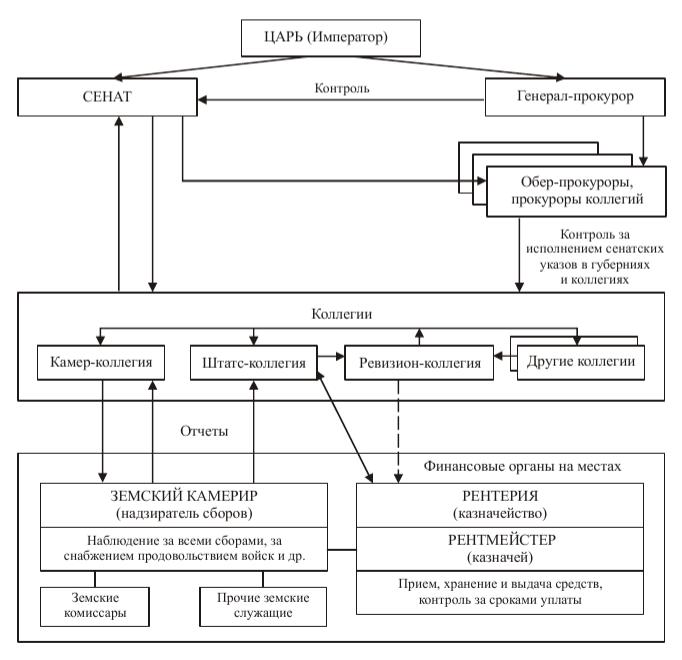

Новая эра в истории российских финансов началась с царствования Петра I (1682-1725 гг.). Для того, чтобы правительство знало все о своих средствах, рассеянных по многочисленным приказам, в 1699 г. восстанавливается. Счетный приказ, куда все остальные приказы обязаны были доставлять еженедельные и ежегодные ведомости о доходах и расходах, об управляемых ими людях и зданиях. По отчетам приказов канцелярия составляла сводные приходно-расходные ведомости. Некоторые специалисты отмечают, что XVII в. был веком расцвета и падения приказной системы управления. Тогда существовало более 90 центральных бюрократических учреждений - приказов разного значения и функций. Ко времени правления Петра I приказов осталось около 40, впоследствии замененных 12 коллегиями, учреждением которых Петр стал заниматься с 1698 г. В 1710 г. была создана Счетная, или Казначейская контора, которая должна была следить за правильным поступлением налогов (она просуществовала до 1742 г.).

Система управления государственными финансами в эпоху Петра Первого

Система управления государственными финансами в эпоху Петра ПервогоДля приема, хранения и выдачи казенных сумм были учреждены рентерии (или казначейства), которыми заведовали рентмейстеры (или казначеи). Обязанности рентмейстера заключались в приеме, хранении и выдаче сумм, поступавших в Земскую казенную рентерию от земских комиссаров, откупщиков государственных доходов и других лиц. Он следил с помощью книг, данных земским камериром, за сроками взноса денег, и если деньги вносились неисправно, сообщал об этом земскому камериру, а в отдельных случаях - губернатору.

Отчеты о выдаче казенных сумм передавались по цепочке самому главному лицу казначейской службы Российской империи

Отчеты о выдаче казенных сумм передавались по цепочке самому главному лицу казначейской службы Российской империиПрием денег заносился в особую книгу, в которой было столько оглавлений и разделов, сколько было различных наименований по приходу. О получении денег рентмейстер выдавал квитанции, а сами наличные суммы хранил в сундуках под тремя замками. По одному ключу от этих сундуков имели: казначей, надзиратель сборов и губернатор или воевода. Выдачу денег рентмейстер производил только по разрешениям, выданным за подписью губернатора или воеводы и земского камерира.

Казначеи 17 века заносили прем денег в особую книгу и выдавали квитанции о приеме денег в казну

Казначеи 17 века заносили прем денег в особую книгу и выдавали квитанции о приеме денег в казнуСоздание казначейских палат в 18 веке

Следующей ступенью в развитии финансовой системы Российской Федерации стал выход в 1775 году, в эпоху царствования Екатерины II, крупного правового акта «Учреждения для управления губерний Российской империи» от 7 ноября 1775 г. Согласно данному документу, в каждой губернии создаются казенные палаты «для домостроительных дел и управления казенных доходов Императорского Величества» и определяются основные их функции: «Дабы доходы сполна и в настоящее время собраны были, Дабы доходы куда надлежит доставлены были, Дабы доходы в целости сохранены были».

Эпоха царствования Екатерины II стала очередной ступенькой развития финансовой системы Российской империи

Эпоха царствования Екатерины II стала очередной ступенькой развития финансовой системы Российской империиБыли определены и штаты соответствующих чиновников. В составе каждой губернии выделились такие административные единицы, как уезды, и впервые была определена должность уездного казначея как основного финансового чиновника низшего звена, который назначался государственным казначеем по представлению губернской казенной палаты на три года и был ей подотчетен. Губернская казенная палата стала центральной частью структуры финансового аппарата на местах.

Уездное казначейство города Кузнецка (Российская империя, середина 19 века)

Уездное казначейство города Кузнецка (Российская империя, середина 19 века)Сохранение казны уже в то время стало делом государственной важности. Зачастую казначеи хранили государственные средства с риском для жизни. Так, в период пугачевских волнений в селе Малыковка (ныне г. Вольск) Саратовской губернии казначейша Тишина была казнена бунтовщиками за то, что не отдала им дворцовую казну.

Период пугачевских волнений был отмечен интересом бунтовщиков к государственной казне

Период пугачевских волнений был отмечен интересом бунтовщиков к государственной казнеКазначейская служба России в 19 веке

Следующим этапом развития казначейства стали реформы Александра I. В 1802 году был подписан манифест “Об учреждении министерств”, в соответствии с которым, наряду с другими министерствами, создается Министерство финансов, структура и сферы компетенции которого определялись изданным 25 июня 1811 года “Особенным учреждением Министерства финансов”.

В 19 веке реформы Александра I привели к созданию министерств и появлению первого в России Министерства финансов

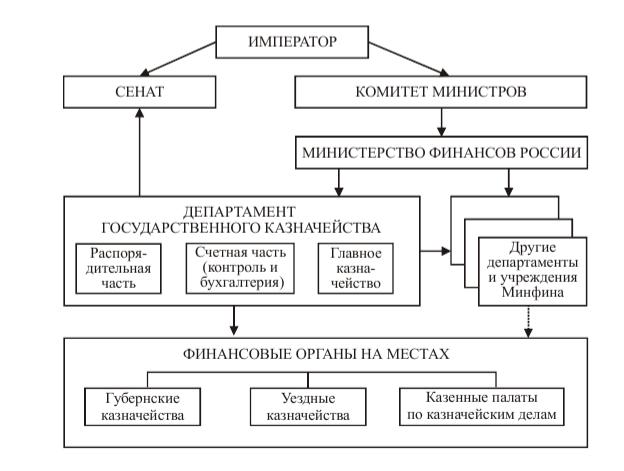

В 19 веке реформы Александра I привели к созданию министерств и появлению первого в России Министерства финансовУправление финансами было распределено между тремя ведомствами - Минфиным, Государственным казначейством и Государственным контролером. Впоследствии Государственное казначейство становится подразделением Мин фина России. После ряда структурных преобразований 15 февраля 1821 года резолюцией императора Александра I «Быть по сему» был создан Департамент Государственного казначейства в структуре Минфина, ставший ядром всей системы казначейской службы Российской Федерации.

Управление государственными финансами в России в начале XIX в.

Управление государственными финансами в России в начале XIX в.Департамент Государственного казначейства

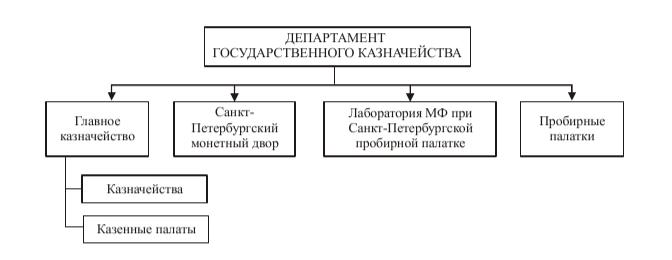

Департаменту Государственного казначейства было определено ведомственное подчинение центральных и местных финансовых структур: Главного казначейства, губернских, окружных казначейств с состоящими в их ведомстве уездными казначействами, и «вообще Казенные палаты, по делам до приходов и расходов казначейств относящиеся».

Структура Департамента Государственного казначейства (1821-1882 гг.)

Структура Департамента Государственного казначейства (1821-1882 гг.)Главными направлениями деятельности Департамента Государственного казначейства с 1821 года (с последующими дополнениями) были:

- движение казенных сумм по приходам и расходам всех казначейств;

- главное счетоводство приходов и расходов всех казначейств;

- заведование монетной (до основания почти через 40 лет Государственного Банка Российской Федерации) и пробирной частями;дела по предварительной проверке финансовых смет всех министерств;

- дела по составлению росписи доходов и расходов;

- дела по рассмотрению составляемых Мин фином проектов, положений, уставов и других законоположений, следствием введения в действие которых становились новые казенные расходы.

Департамент казначейства России, Санкт-Петербург (современный вид здания)

Департамент казначейства России, Санкт-Петербург (современный вид здания)Именно с 1821 года в Российской империи окончательно сложился и впоследствии был усовершенствован и отлажен четкий механизм деятельности казначейств от центрального - Департамента Государственного казначейства - до местных - губернских и уездных казначейств. Во второй половине XIX века, в период великих реформ 60-70 годов, узакониваются и проводятся в жизнь принципы рационализации и единства бюджета. Государственная роспись доходов и расходов объявляется открытой и подлежит опубликованию. Происходит централизация государственного хозяйства. Вводится единство кассы. Такие экономические перемены требовали реорганизации казначейской службы и увеличения штатов казначейств различных уровней. Это привело к упрочению места казначейства в финансовой системе государства, которое в полном объеме стало вести бухгалтерское счетоводство по государственным доходам и расходам.

В период правления Александра II упрочилось место казначейства в системе государственных финансов России

В период правления Александра II упрочилось место казначейства в системе государственных финансов РоссииКазначейство России в 20 веке

В начале XX века роль казначейства усиливается в связи с ростом доходов и расходов государства, усложнением финансовой системы. В свет выходят новые законы и внутренние инструкции, более четко регламентирующие деятельность казначейств. Предметами ведения казначеев в то время были:

- прием и хранение всех принадлежащих Государственному казначейству доходов;

- производство расходов и высылка сумм из поступающих в казначейство доходов;

- продажа всякого рода гербовой бумаги, гербовых марок, бланков, свидетельств и патентов;

- выдача промысловых свидетельств и бесплатных промысловых билетов;

- счетоводство по всем поступающим в казначейство доходам и возложенным на них расходам, а также по порученному для хранения и продажи казенному имуществу;

- открытие текущих счетов, размен денег, уплата процентов по купонам, перевод денег.

Здание Губернского Казначейства (Российская империя, Могилевская губерния, начало 20 века)

Здание Губернского Казначейства (Российская империя, Могилевская губерния, начало 20 века)Казначейство Советской России и СССР

События октября 1917 года стали для деятельности всей системы Казначейств страны новым рубежом. С 1918 года казначейство было расформировано, и его функции получили новые финансовые органы. Финансирование всего народного хозяйства страны и всего советского аппарата, счетно-бюджетная работа, руководство денежным обращением были переданы организованной казначейской финансовой комиссии, а впоследствии - Наркомату финансов и Народному банку РСФСР, а затем - Министерству финансов СССР и союзных республик, Государственному банку СССР и его территориальным органам.

С 1918 года на смену Казначейству Российской империи пришли новые финансовые органы Советской России

С 1918 года на смену Казначейству Российской империи пришли новые финансовые органы Советской РоссииВ конце 1991 года произошли изменения в бюджетном устройстве страны. Банковская система СССР рухнула. Прекратил свое существование государственный бюджет, возникла бюджетная система, состоящая из равноправных элементов – федерального бюджета и бюджетов субъектов Российской Федерации. При этом задачи финансовых органов были сосредоточены на работе с бюджетами регионов и местными бюджетами. На месте Государственного банка возник Центральный банк Российской Федерации, исполнение федерального бюджета не входило в число его приоритетных задач. Была утрачена система единого учёта государственных финансов.

До 1991 года в СССР казначейство как институт государственного управления не существовало

До 1991 года в СССР казначейство как институт государственного управления не существовалоВ условиях, когда через федеральный уровень перераспределяется около 1/3 валового внутреннего продукта, неэффективные методы исполнения бюджета сами могли стать генератором дестабилизирующих экономику факторов. Указом Президента Российской Федерации от 8 декабря 1992 года № 1556 (в принципиальном плане) и постановлением Правительства России от 27августа 1993 года № 864 (в организационном плане) был решен вопрос о создании федерального казначейства в составе Минфина Российской Федерации. С этого момента началось возрождение казначейства в России.

В 1993 году в составе Министерства финансов России было создано новое подразделение - Федеральное Казначейство России

В 1993 году в составе Министерства финансов России было создано новое подразделение - Федеральное Казначейство РоссииСоздание Федерального казначейства России

В середине 1999 года постановлением Правительства Российской Федерации принимается Федеральная целевая программа развития органов федерального казначейства на 2000-2004 годы. Основной ее целью является развитие казначейской системы как важнейшего инструмента повышения эффективности управления и контроля за государственными финансовыми ресурсами.

Федеральная целевая программа развития органов федерального казначейства на 2000-2004 годы была принята в 1999 году

Федеральная целевая программа развития органов федерального казначейства на 2000-2004 годы была принята в 1999 годуНовый импульс в развитии Федеральное казначейство получило в связи с вступлением в действие 1 января 2000 года Бюджетного кодекса Российской Федерации. Бюджетный Кодекс Российской Федерации решил следующие основные задачи процесса исполнения бюджетов Российской Федерации:

- закрепил казначейское исполнение бюджетов в Российской Федерации;

- обеспечил необходимое соответствие кассовых расходов нормам, установленным законом о бюджете на текущий финансовый год;

- определил, что объем принятых обязательств, оплата которых осуществляется за счет средств бюджета, должен соответствовать объему доведенных до бюджетополучателя лимитов бюджетных обязательств;

- установил ответственность Главных распорядителей и получателей средств федерального бюджета за целевое использование выделяемых им средств.

С 1 января 2000 года вступил в действие новый Бюджетный кодекс Российской Федерации

С 1 января 2000 года вступил в действие новый Бюджетный кодекс Российской ФедерацииВ течение 2000-2002 годов было завершено создание вертикальной структуры органов федерального казначейства, включающей 89 управлений федерального казначейства и 2254 отделения федерального казначейства.

В 2002 году практически был завершен процесс перевода всех федеральных учреждений, за исключением отдельных учреждений Министерства обороны Российской Федерации, на обслуживание через органы федерального казначейства. Операции по внебюджетным средствам федеральных учреждений также были взяты под контроль органов федерального казначейства. С 1 января 2002 года счета по учету внебюджетных средств 33 тысяч федеральных учреждений открыты в органах федерального казначейства. Новым этапом в развитии системы органов федерального казначейства стало проведение административной реформы в соответствии с Указом Президента Российской Федерации от 9 марта 2004 года № 314 «О системе и структуре федеральных органов исполнительной власти».

В результате проведения данной реформы с 1 января 2005 года Федеральное казначейство было выделено из состава Министерства финансов Российской Федерации и преобразовано в федеральную службу с подчинением Министерству финансов Российской Федерации. В соответствии с данными преобразованиями правоприменительные функции по обеспечению исполнения федерального бюджета перешли от Министерства финансов Российской Федерации к Федеральному казначейству, а также функция составления отчета об исполнении федерального бюджета и об исполнении консолидированного бюджета Российской Федерации.

Постановлением Правительства Российской Федерации от 01 декабря 2004 года № 703 «О Федеральном казначействе» было утверждено Положение о Федеральном казначействе. На современном этапе перед органами Федерального казначейства стоят следующие основные задачи:

- проведение кассовых операций, осуществляемых в ходе исполнения федерального бюджета;

- осуществление предварительного и текущего контроля за соблюдением бюджетного законодательства участниками бюджетного процесса;

- распределение (по законодательно установленным нормативам) доходов, поступивших в бюджетную систему, между бюджетами разных уровней;

- осуществление кассового обслуживания исполнения бюджетов субъектов Российской Федерации и местных бюджетов;

- своевременное и качественное составление отчетности об исполнении федерального бюджета.

О Федеральном казначействе - Постановлением Правительства Российской Федерации от 01 декабря 2004 года № 703

О Федеральном казначействе - Постановлением Правительства Российской Федерации от 01 декабря 2004 года № 703Казначейство современной России

Казначейство России - это платежная, учетная, контрольная, информационная система в области финансовой деятельности публично-правовых образований. Видение - представлять собой динамично развивающуюся, надежную и передовую казначейскую систему.

Федеральное казначейство России является органом государственной исполнительной власти

Федеральное казначейство России является органом государственной исполнительной властиМиссия - служить государству Российскому, способствуя укреплению устойчивости, надежности и прозрачности финансовой системы Российской Федерации, а также обеспечивая сохранность финансовых средств публично-правовых образований.

Главная миссия Федерального казначейства - служить государству Российскому

Главная миссия Федерального казначейства - служить государству РоссийскомуЦенности:

- профессионализм;

- ориентированность на клиента;

- прозрачность;

- объективность;

- честность;

- командность;

- стремление к совершенству.

В своей работе Федеральное казначейство России руководствуется определенными ценностями

В своей работе Федеральное казначейство России руководствуется определенными ценностямиФедеральное казначейство России

Федеральное казначейство (Казначейство России) - федеральный орган исполнительной власти (федеральная служба), осуществляющий в соответствии с законодательством Российской Федерации правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета. Находится в ведении Минфина Российской Федерации. Было создано указом Президента Российской Федерации от 8 декабря 1992 года № 1556 и постановлением Правительства России от 27 августа 1993 года № 864.

Положение о Федеральном казначействе утверждено Постановлением Правительства Российской Федерации от 1 декабря 2004 года № 703 «О Федеральном казначействе». В состав ведомства входит 84 территориальных органа. С 1 января 2005 года Федеральное казначейство выделено из состава Министерства финансов Российской Федерации с преобразованием в федеральную службу, подведомственную Минфину России.

Организационная структура Казначейства России

Центральный аппарат (первый уровень):

- Управление бюджетного учёта и отчётности;

- Управление обеспечения исполнения федерального бюджета ;

- Управление финансово-бюджетных операций;

- Управление совершенствования функциональной деятельности;

- Управление внутреннего контроля (аудита) и оценки эффективности деятельности;

- Административное управление;

- Управление финансовых технологий;

- Финансовое управление;

- Юридическое управление;

- Управление информационных систем;

- Управление режима секретности и безопасности информации;

- Управление развития бюджетных платежей;

- Управление систематизации и классификации информации в социально-экономической области;

- Управление интегрированных информационных систем государственных финансов.

Межрегиональное операционное управление Федерального казначейства - второй уровень - территориальный орган, располагается в Москве

Официальный сайт Межрегионального операционного управления Федерального казначейства России

Официальный сайт Межрегионального операционного управления Федерального казначейства РоссииУправления Федерального казначейства по субъектам Российской Федерации - второй уровень - территориальные органы, располагаются в административных центрах субъектов Российской Федерации.

В административных центрах РФ располагаются территориальные органы Управления Федерального казначейства России

В административных центрах РФ располагаются территориальные органы Управления Федерального казначейства РоссииПолномочия Казначейства России

Постановление Правительства РФ от 1 декабря 2004 года № 703 закрепляет за Федеральным казначейством России следующие полномочия:

- доводит до главных распорядителей, распорядителей и получателей средств федерального бюджета показатели сводной бюджетной росписи, лимиты бюджетных обязательств и объемы финансирования;

- ведет учет операций по кассовому исполнению федерального бюджета;

- открывает в Центральном банке Российской Федерации и кредитных организациях счета по учету средств федерального бюджета и иных средств в соответствии с законодательством Российской Федерации, устанавливает режимы счетов федерального бюджета;

- открывает и ведет лицевые счета главных распорядителей, распорядителей и получателей средств федерального бюджета;

- ведет сводный реестр главных распорядителей, распорядителей и получателей средств федерального бюджета;

- ведет учет показателей сводной бюджетной росписи федерального бюджета, лимитов бюджетных обязательств и их изменений;

- составляет и представляет в Министерство финансов Российской Федерации оперативную информацию и отчетность об исполнении федерального бюджета, отчетность об исполнении консолидированного бюджета Российской Федерации;

- получает в установленном порядке от главных распорядителей средств федерального бюджета, органов исполнительной власти субъектов Российской Федерации, государственных внебюджетных фондов и органов местного самоуправления материалы, необходимые для составления отчетности об исполнении федерального бюджета и консолидированного бюджета Российской Федерации;

Официальный сайт Федерального казначейства России

Официальный сайт Федерального казначейства России- осуществляет распределение доходов от уплаты федеральных налогов и сборов между бюджетами бюджетной системы Российской Федерации в соответствии с законодательством Российской Федерации;

- осуществляет прогнозирование и кассовое планирование средств федерального бюджета;

- осуществляет управление операциями на едином счете федерального бюджета;

- осуществляет в установленном порядке кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации;