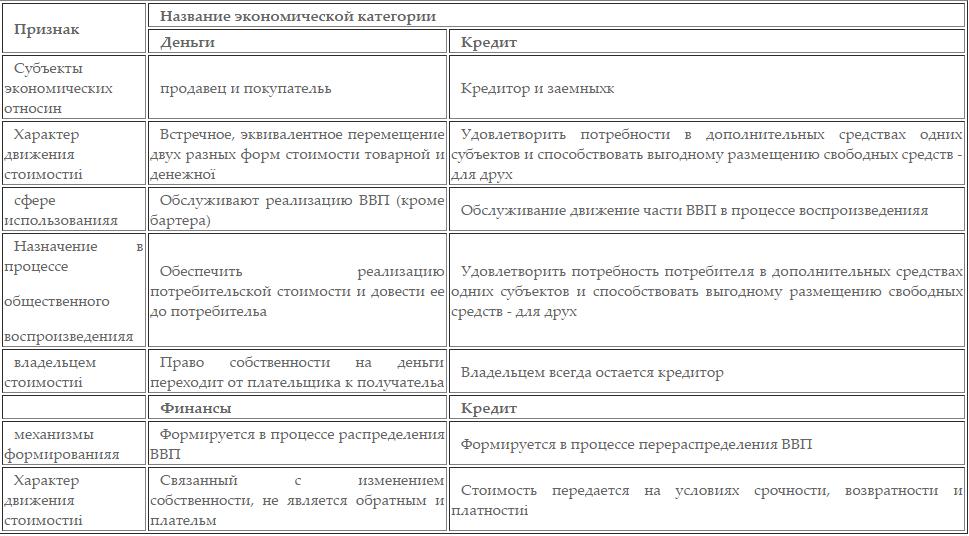

Кредит (Credit) - это

соглашение между сторонами о передаче ценностей материального, финансового или товарного характера во временное пользование под назначенное вознаграждение в выде определенной суммы или же процентной ставки с взаимодействием двух или более сторон

Понятие кредита, негативные стороны кредитования, история возникновения кредита в отдельных государствах, формы кредита, субъекты в процессе кредитования, функции кредита, принципы кредита, типы кредита, виды кредита по обеспеченности и платности, роль кредита для экономики, государства и населения, значение государственного, международного, коммерческого, межбанковского, потребительского, экспортного, инвестиционного, ипотечного и других кредитов, расторжение кредитного договора, термины в кредитовании

Структура публикации

- Кредит - это, определение

- Негативные стороны кредитования

- Кабальное кредитование

- Финансовая переплата

- Первоначальный взнос при получении кредита

- Предоставление справки о доходах

- Негативная психологическая сторона кредитования

- История возникновение кредита

- Кредит в Древнем Египте (III век до н. э.)

- Кредит в Месопотамии (II век до н. э.)

- Кредит в Древнем Риме (I-II век до н. э.- I век н. э.)

- Кредит в Империи Инков (XII век)

- Кредит в Италии (XII - XX век)

- Кредит в Англии (XVII - XX век)

- Кредит в Японии (XVII - XX век)

- Кредит во Франции (XVIII - XX век)

- Кредит в России (XVIII - XX век)

- Кредит в Германии (XIX - XX век)

- Кредит в Канаде (XIX - XX век)

- Формы кредита

- Товарная форма кредита

- Денежная форма кредита

- Смешанная форма кредита

- Виды кредита

- Необеспеченные кредиты

- Частично обеспеченные кредиты

- Обеспеченные кредиты

- Виды кредитов по платности

- Процентные кредиты

- Беспроцентные кредиты

- Кредиты с фиксированной платой

- Виды кредитов в зависимости от ставки

- Ролловерные кредиты

- Кредиты с фиксированной процентной ставкой

- Кредиты со смешанный типом процентной ставки

- Виды кредитов по цели

- Целевой кредит

- Нецелевой кредит

- Виды кредитов по финансовому и социальному статусу заемщика или ссудодателя

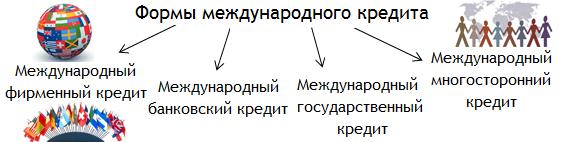

- Международный кредит

- Функции международного кредита

- Классификация форм международного кредита

- Классификация международного кредита по назначению

- Классификация международного кредита по технике предоставления

- Классификация международных кредитов по валюте займа

- Классификация международных кредитов в зависимости от категории кредитора

- Государственный кредит

- Экспортный кредит

- Межбанковский кредит

- Банковский кредит

- Типы банковских кредитов

- Кредиты наличными

- На кредитную карту

- Кредитная линия

- Овердрафт

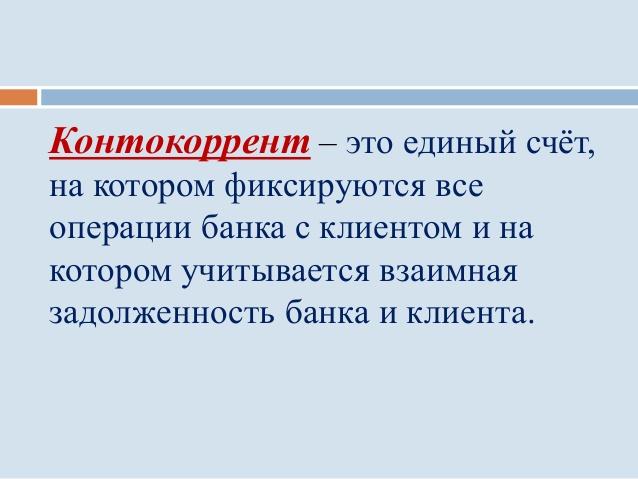

- Контокоррент

- Коммерческий кредит

- Потребительский кредит

- Инвестиционный кредит

- Налоговый кредит

- Ипотечное кредитование

- Автокредит

- Ломбардный кредит

- Микрокредит

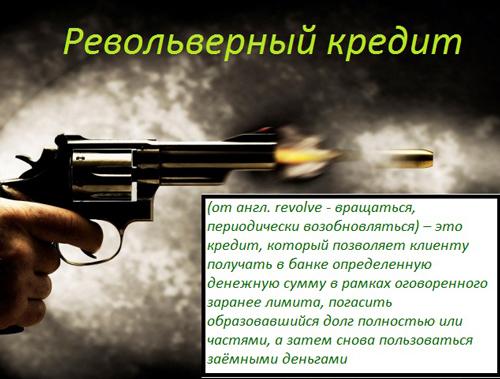

- Револьверный кредит

- Акцептно-рамбурсный кредит

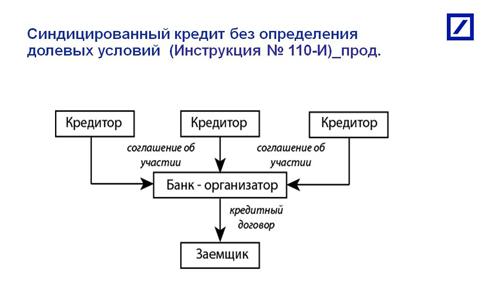

- Синдицированный кредит

- Лизинг

- Ростовщический кредит

- Брокерский кредит

- Семейный кредит

- Кредиты для безработных

- Кредиты для индивидуальных предпринимателей

- Кредиты для предприятий (юридических лиц)

- Кредиты для пенсионеров

- Кредиты для студентов

- Тендерные кредиты

- Субъекты в процессе кредитования

- Кредитор

- Заемщик

- Созаемщик

- Поручитель

- Государство

- Функции кредита

- Перераспределительная функция кредита

- Функция кредита экономии издержек обращения

- Функция замещения наличных денег кредитными

- Функция кредита ускорения концентрации капитала

- Стимулирующая функция кредита

- Принципы кредита

- Принцип возвратности кредита

- Принцип срочности кредита

- Принцип платности кредита

- Принцип обеспеченности кредита

- Принцип совпадения экономических интересов заемщика и кредитора

- Принцип перераспределения кредита

- Принцип регулирования кредита

- Принцип стимулирования кредита

- Принцип целевого характера кредита

- Принцип дифференцированного характера кредита

- Классификация кредитов

- По сроку погашения кредита

- Онкольные кредиты

- Овернайт

- Краткосрочные кредиты

- Среднесрочные кредиты

- Долгосрочные кредиты

- По способу погашения кредита

- Кредит погашаемые одной суммой в конце срока

- Кредиты погашаемые равными долями через равные промежутки времени

- Кредиты погашаемые неравными долями через различные промежутки времени

- По способу взимания ссудного процента

- Оплата ссудных процентов в момент погашения ссуды

- Оплата ссудных процентов равномерными взносами в течение всего срока

- Оплата ссудных процентов в момент выдачи кредита

- Без взимания процентов

- По размеру процентной ставки

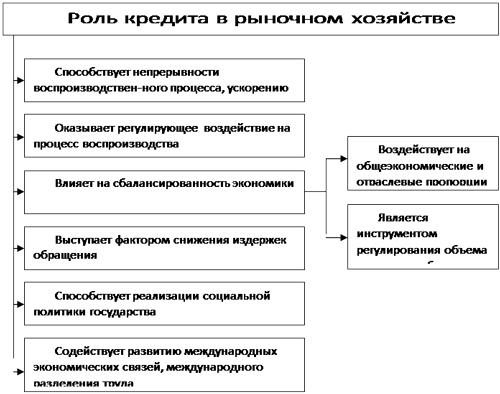

- Роль кредита

- Роль кредита в экономике

- Роль кредита в повышении жизненного уровня населения

- Роль кредита для хозяйствующих субъектов

- Роль кредита в развитии международных экономических связей

- Связь кредита с другими экономическими категориями

- Расторжение кредита

- Термины в кредитовании

- Кредитный договор

- Кредитная история

- Кредитный рейтинг

- Кредитный лимит

- Бюро кредитных историй

- Андеррайтинг

- Валюта кредита

- Закладная

- Залог

- Кредитный комитет

- Ежемесячный доход заемщика

- Платёжеспособность заемщика

- Полная стоимость кредита

- Кредитное страхование

- Коэффициент «кредит/залог»

- Коэффициент «Платеж/ежемесячный доход заемщика»

- Источники и ссылки

- Источники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Создатель статьи

Кредит - это, определение

Кредит - это соглашение между сторонами о передаче материальных ценностей во временное владение под назначенное вознаграждение. Переданные ценности могут быть как финансового, так нематериального или товарного характера. Во время передачи ценностей между стороной, получающей кредит, то есть заемщиком или ссудополучателем и стороной, отдающей - кредитором или ссудодателем, заключается кредитный договор. В котором ссудополучатель берет на себя обязательства вернуть полученные финансовые ресурсы в назначенные сроки, а также оплатить установленные проценты или фиксированную сумму за право владения переданными ему средствами.

Кредит может быть как финансового, так и товарного характера

Кредит может быть как финансового, так и товарного характераКредит - это система экономических отношений в связи с передачей от одного собственника другому во временное пользование ценностей в любой форме (товарной, денежной, нематериальной) на условиях возвратности, срочности, платности.

Кредит - это экономические отношения с передачей ценностей во временное пользование

Кредит - это экономические отношения с передачей ценностей во временное пользованиеКредит - это товар продаваемый за специфическую цену, - ссудный процент и на специфических условиях - на срок, с возвратом.

Товары в кредит

Товары в кредитКредит - это ссуда, то есть предоставление одним лицом другому лицу суммы денег на определенное время на условиях возвратности и вознаграждения (процент). Может выступить как отсрочка платежа.

Ссуда

СсудаКредит - это сделка, заключаемая между кредитной организацией и заемщиком, по предоставлению денежных средств кредитором заемщику в виде ссуды на определенных условиях.

Кредит - это сделка между кредитором и ссудополучателем

Кредит - это сделка между кредитором и ссудополучателемКредит - это общественные отношения, устанавливаемые между кредитной организацией и заемщиком по поводу передачи денежных средств от кредитора заемщику в виде ссуды на определенных условиях.

Кредит - это общественные отношения между кредитором и заемщиком

Кредит - это общественные отношения между кредитором и заемщикомКредит - это экономическая категория, представляющая собой определённый вид общественных отношений, связанных с движением стоимости на условиях возвратности.

Кредит - это один из видов общественных отношений

Кредит - это один из видов общественных отношенийКредит - это определенная сумма денег (или товаров), которая ссужается под определенный процент одним лицом другому.

Кредит - это сумма денег

Кредит - это сумма денегКредит, что это - это счет лица или учреждения, дающего что-нибудь взаем.

Кредит - это счет учреждения дающего ссуду

Кредит - это счет учреждения дающего ссудуКредит, что это такое - это коммерческое доверие, личностное доверие, авторитет.

Коммерческое доверие

Коммерческое довериеКредит, где - это счет расходов и долгов данного учреждения.

Кредит - это счет расходов учреждения

Кредит - это счет расходов учрежденияКредит, где это - это правая сторона бухгалтерских документов, на которой регистрируются все средства, снятые со счета учреждения, предприятия и т.п., а также все числящиеся по данному счету долги и расходы.

Кредит - это бухгалтерские документы

Кредит - это бухгалтерские документыНегативные стороны кредитования

В кредитовании как и в других финансовых сферах имеются негативные стороны.

Негативные стороны кредитов

Негативные стороны кредитовКабальное кредитование

Кабальное кредитование - практика выдачи кредитов с использованием чрезвычайно высокой процентной ставки. Способы кабального кредитования включают прямой обман заёмщиков, агрессивные методы продаж, использование неосведомлённости заёмщиков в финансовых вопросах, запутанные договорные условия и другие. В некоторых странах кабальное кредитование запрещено законом. В других оно порицается, и ведётся широкая разъяснительная работа, направленная на предотвращение ущерба для заёмщиков.

Кабальное кредитование

Кабальное кредитованиеФинансовая переплата

За товар или услугу, которая была получена сегодня, а не завтра, необходимо переплачивать. Причем сумма переплаты может быть в два раза больше. Все «благодаря» высокой процентной ставке.

Одной из негативных сторон кредитования является переплата

Одной из негативных сторон кредитования является переплатаПервоначальный взнос при получении кредита

Некоторые виды кредитов потребуют первоначальных взносов, а это может быть немалая сумма.

Неприятным фактором в кредитовании является первоначальный взнос

Неприятным фактором в кредитовании является первоначальный взносПредоставление справки о доходах

Очень часто чтобы получить займ, кредитору надо предоставить справку о доходах. Доходы должны быть высокие официальные, а также необходимо собрать для банка целый пакет документов.

Для получения кредита надо предоставить справку о доходах

Для получения кредита надо предоставить справку о доходахНегативная психологическая сторона кредитования

Любой заем денежных средств, влечет за собой определенные психологические моменты. Кредитор, так или иначе, ощущает определенные душевные переживания, связанные с кредитными обязательствами.

Неприятной стороной кредитования являются переживания

Неприятной стороной кредитования являются переживанияИстория возникновение кредита

Как свидетельствует история Древнего Египта, Античных Греции и Рима — желания и потребности были у людей всегда. Но не всегда имелась возможность осуществить заветные мечты за свой счет. К счастью, находились люди, которые давали в долг своим согражданам, а по возвращении денег взимали немного большую сумму, чем давали изначально. Так появились первые кредиты. Занятие это было не слишком почетным, но давало стабильный доход, да и закон почти всегда был на стороне заимодавца.

Кредит возник еще в древние времена

Кредит возник еще в древние временаВ исторической литературе есть указания на то, что первые кредитные организации начинают зарождаться у древних халдеев за 2300 лет до нашей эры в виде торговых товариществ, занимающихся выдачей денежных ссуд и переводными операциями. Но начало банковского развития принадлежит все же Вавилону, где банковское дело уже было развито. Так в VIII в. до нашей эры Вавилонский банк принимал денежные вклады, предоставлял кредиты.

Кредит существовал еще в в VIII в. до нашей эры в Вавилоне

Кредит существовал еще в в VIII в. до нашей эры в ВавилонеДостаточно развитая банковская система существовала в Элладе, где в виде банков выступали храмы, прежде всего Эфесский, Делосский, Дельфийский. Дальнейшее развитие банковского дела привело к появлению и распространению банков в Египте и Риме.

Зарождение кредитов

Зарождение кредитовКредит и кредитные отношения в процессе своего исторического развития прошли несколько последовательных этапов: зарождения, становления и регулирования кредитных отношений.

Историческое развитие кредита

Историческое развитие кредитаПервый этап - зарождение кредитных отношений. Кредитные отношения стали возникать на этапе перехода от натурального к товарному хозяйству. В этот период появился особый разновременный обмен продуктами, который постепенно уступил свое место своему товарному аналогу - разновременному товарообмену. С появлением денег возникали более сложные кредитные отношения - продажа товаров с отсрочкой платежа.

Обмен продуктами

Обмен продуктамиЗначительную роль в зарождении и становлении кредитных отношений и кредита сыграло ростовщичество. Развитие общественного разделения труда и появление частной собственности в период разложения натурального хозяйства послужили толчком к значительной имущественной дифференциации, которая привела к появлению такого своеобразного экономического феномена, как ростовщичество.

Ростовщичество

РостовщичествоПоявление денег и последовавшее за этим развитие денежного обмена явились важным фактором усиления дифференциации и стали основой перехода к денежной форме ростовщичества. По свидетельству греческого историка Плутарха, в Древней Греции в XV-XI вв. до н.э. весь простой народ был в долгу у богатых, причем должники часто брали в долг деньги под залог самих себя, и за неуплату долгов многие были вынуждены продавать в рабство своих детей.

В рабство за кредит

В рабство за кредитРостовщический кредит в античном мире выступал в трех основных формах: в форме предоставления денежных кредитов рабовладельческой знати, преимущественно земельным собственникам, для покупки предметов роскоши; в форме предоставления кредитов мелким, владеющим условиями своего труда производителям, к числу которых принадлежали крестьяне и ремесленники; в форме кредитования античных городов и государств.

Ростовщический кредит

Ростовщический кредитШироко распространение кредитных отношений привело к зарождению банкирского промысла. Первоначально он возник как дополнительное занятие менял, которые обменивали монеты различных городов и государств. Наряду с торговлей деньгами менялы постепенно перешли к приему на хранение денег, их переводу по поручению клиентов, стали заниматься кредитованием под залог домов и земель.

Менялы в древние времена

Менялы в древние временаОсобым видом кредитования в античном мире были морские торговые кредиты. Заемщиками выступали купцы, снаряжающие дорогостоящие экспедиции за товарами в дальние страны. Таким образом, в древних и античных обществах произошло зарождение кредитных отношений, и появились различные формы кредита. Однако в целом хозяйство носило натуральный характер, кредитные операции развивались на базе ростовщического кредита, который стал сдерживающим фактором экономического развития, не способствовал прогрессу производства. Зародившийся банковский промысел также по своей сути был ростовщическим.

Морские торговые кредиты

Морские торговые кредитыВторой этап исторического развития кредитных отношений - их становление. На данном этапе произошло дальнейшее развитие товарного кредитования. В средние века коммерческий кредит широко практиковался по всей Европе. Его сроки подчас растягивались до полутора лет. Важным моментом развития коммерческого кредитования стало появление векселей простых и переводных. Постепенно векселя превратились в инструменты коммерческого кредита. Купцы стали расплачиваться за покупку товаров векселями. Периодически на ярмарках производились массовые взаимные платежи по векселям.

Древний вексель

Древний вексельНа данном этапе возникла более сложная форма кредитных отношений - кредитные отношения с участием посредника, возродился и стал набирать силу банковский промысел. Появление кредитного посредничества явилось результатом разрешения противоречий в развитии самих кредитных отношений. Эти противоречия определялись объективным несовпадением в размерах высвобождавшихся денежных средств у кредиторов и возникающей потребности кредиторов в дополнительных средствах, а также различиями между продолжительностью высвобождения этих средств и продолжительностью существования потребности в них.

Кредиты через посредника

Кредиты через посредникаВ большинстве европейских стран в период с конца XVII в. в течение полутора веков появились акционерные и крупные эмиссионные банки, что означало ликвидацию монопольного положения ростовщичества и создание национальных кредитных систем, отвечающих интересам развития промышленности и торговли. Появление банков не снижает значение коммерческого кредита как основы кредитной системы. Он сохраняет способность напрямую, непосредственно обслуживать кругооборот капитала, служить важным инструментом его ускорения. Банковский кредит получил развитие на его основе и удачно его дополняет.

Появление банков

Появление банковТретий этап исторического развития кредита - переход к регулируемым кредитным отношениям. Его основной признак - всеохватывающий, тотальный характер кредитных отношений, что находит свое выражение в следующем:

- кредитные отношения опосредуют все экономические процессы, глубоко проникают в денежное обращение, сферу обмена, производства и потребления, международные отношения;

- все хозяйствующие субъекты, население государство становятся одновременно кредиторами и заемщиками; усиливается связь денежной эмиссии с кредитными операциями банков;

- международная торговля практически полностью опосредована кредитными сделками;

- с появлением кредитных карт повседневная купля-продажа товаров приобретает кредитный характер;

- получают развитие различные специализированные кредитно-финансовые институты: сберегательные банки, ссудосберегательные ассоциации, кредитные союзы.

Развитие кредита

Развитие кредитаВажная характеристика современного этапа развития кредитных отношений - регулирование кредитных отношений государством и центральным банком. Центральные банки активно используют инструменты учетной и дисконтной политики для регулирования экономики. Они регулируют денежное обращение, осуществляют меры по развитию кредитно-банковской сферы.

Центральный банк

Центральный банкКредит в Древнем Египте (III век до н. э.)

В древнем Египте уже в 3 веке до н. э. существовала отдельная форма договоренности займа. Должник, который не вернул кредит вовремя, вполне мог стать рабом заемщика, если сумма долга была слишком велика. В древнем Вавилоне можно было отдавать детей в залог за долги - это отражено в законах царя Хаммурапи, который славился своей мудростью и справедливостью.

Кредитные отношения были описаны еще в законах царя Хаммурапи

Кредитные отношения были описаны еще в законах царя ХаммурапиА в Древней Индии ростовщичество было морально узаконено дхармой - специальными духовными нормами, на которые индийцы ориентировались в обычной жизни. Допускалось и получение долга силой или хитростью. Последний способ был актуален для заемщиков, принадлежавших к более низкой касте, чем кредитор - они не имели права воздействовать на должника силой.

Кредитные должники в древнем Египте

Кредитные должники в древнем ЕгиптеКредит в Месопотамии (II век до н. э.)

Уже во II тысячелетии до нашей эры в государствах Месопотамии кредитные отношения были систематическими и распространёнными, что потребовало их законодательного регулирования. Кодексом Хаммурапи в статье 117 устанавливалось, что в долговом рабстве человек мог пробыть не более трёх лет, после чего его надо было отпускать на свободу. Статья 116 гласила, что если сын свободного человека, взятый в долговое рабство кредитором, умер в доме кредитора от дурного обращения с ним, то за это смерти мог быть предан сын кредитора.

Кредит в Месопотамии

Кредит в МесопотамииКредит в Древнем Риме (I-II век до н. э.- I век н. э.)

Законы Древнего Рима в период до н.э. также допускали долговую кабалу. Если должник не мог вернуть займ, он переходил в руки заемщика, тот заключал его в долговую тюрьму, но в течение месяца должника еще можно было выкупить. Для этого кредитор три раза в месяц, в базарные дни, выводил несчастного заемщика на рынок. Желающий мог подойти, выплатить долг и выкупить должника из неволи.

Наказание за не выплаченный кредит в Древнем Риме

Наказание за не выплаченный кредит в Древнем РимеВ I веке нашей эры Плиний Младший, которого император Траян назначил консулом, докладывал своему повелителю, что общественные деньги, находящиеся в его распоряжении, не должны пребывать втуне, — то есть лежать без дела. И для того, чтобы эти деньги крутились и оборачивались, Плиний предлагал вложить их в недвижимость, правда, оговаривается, что подходящих предложений по продаже недвижимости в тот момент на рынке нет.

Плиний Младший предлагал императору пускать деньги в оборот

Плиний Младший предлагал императору пускать деньги в оборотТогда, советует Плиний в письме Траяну, может лучше давать их взаймы людям… Только вот нет желающих брать деньги под 12 процентов, — сокрушается Плиний. Однако, пишет дальше Плиний, желающих взять у города заем под такой процент не нашлось. Поэтому, владыка, предлагаю снизить процент, чтобы привлечь желающих взять кредиты.

Консул был против высоких процентов

Консул был против высоких процентовКредит в Империи Инков (XII век)

Административные чиновники кураки во время неурожайных годов из хранилищ, которые наполнялись урожаями, полученными из полей-чакара правителя Инки, с разрешения самого Инки выдавали пищу бедным людям поселения, и при этом вносили в кипу отчёты о том, что таким образом было получено. Поэтому эти отчисления делались в качестве ссуды, то есть, можно утверждать, что у инков существовал институт финансового кредитования.

Институт кредитования существовал еще в Империи Инков

Институт кредитования существовал еще в Империи ИнковТакже всё, что, как указывал Педро Сьеса де Леон в своей «Хронике Перу», выдавали отдельным жителям со складов правителя Инки, вручали под отчёт служащим камайос, которые занимались кипу. В кипу было видно, что каждый индеец сделал, и все им сделанное вычиталось у него из подати, которую ему надлежало отдать. Но возвращение займа делалось не теми самыми видами продукции, а оплачивалось разными видами работ. Так же дело обстояло и с выдачей провизии со складов составов для целой общины или провинции.

О кредитах в Империи Инков описывал Педро Сьеса де Леон в «Хронике Перу»

О кредитах в Империи Инков описывал Педро Сьеса де Леон в «Хронике Перу»Кредит в Италии (XII - XX век)

Италия - страна со старинной банковской традицией, которая зародилась еще в Древнем Риме. Первые финансовые учреждения по предоставлению кредитов частным лицам были созданы в Италии.

Италия имеет старинную банковскую традицию

Италия имеет старинную банковскую традициюБанковское дело в Италии зародилась в Риме и было организовано по образу и подобию греческого. Где аргентарии или менсарии, которые проводили операции приема денежных взносов, переводы денежных средств, выдачи простых и ипотечных займов, организации и проведения аукционов, появились еще до нашей эры. Особенно банковская деятельность стабилизировалась в конце средневековья и в период Возрождения в Венеции и Флоренции, где, кроме коммерческих банков, осуществляли свою деятельность общественные банки (1156-1171 pp), которые занимались переводом средств со счетов и получили название жиробанк. Первым таким банком стал Венецианский банк Monte Nuovo. Банки были общественными учреждениями, которые принимали налоги и проводили некоторые банковские операции. Они находились под покровительством духовенства и были созданы с целью борьбы с ростовщичеством.

Банковская деятельность особо возросла в конце средневековья

Банковская деятельность особо возросла в конце средневековьяДальнейшее развитие банков привело к участию государства в функционировании банковской системы. В 1401 г. путем слияния многих обществ-кредиторов правительства был создан знаменитый банк св Георгия в Генуе, ставший кредитором республики. Как капитал ему были переданы таможенные и другие доходы государства. Банк пользовался большими привилегиями - Генуэзский мэр при принятии должности должен был присягать на то, что он обязан защищать самостоятельность банка и способствовать его процветанию. 3 1463 по 1505 гг. Папой Римским было предоставлено право банку отлучать от церкви неисправимых должников. И только в 1675 г этот банк стал жиробанком.

Банк св Георгия в Генуе

Банк св Георгия в ГенуеВ это же время начинают появляться и первые кредитные учреждения, в частности, в 1473 г появились первые ломбарды, которые предоставляли кредиты под залог частным лицам. А в 1587 г. был открыт в Венеции государственный жиробанк Banco di Rielto. Впоследствии развитие банковской системы происходил за счет возникновения новых жиробанк и депозитных коммерческих банков, возникновения сберегательных касс, ипотечных и деловых банков, строения сети кредитно-финансовых учреждений. В 1893 г. появляется Итальянский национальный банк, получивший право монопольной эмиссии банкнот (с 1926 г) и выполняет функции центрального банка страны.

Итальянский национальный банк

Итальянский национальный банкОсновные черты современной банковской системы Италии сформировались в 20-30 гг. XIX ст. Кризис 30-х годов серьезно повлиял на банковскую систему, что заставило государство провести национализацию значительной части банков и сформировать высшие органы банковской системы - Межведомственный комитет по кредитам и сбережениям и центральный эмиссионный банк - Банк Италии. Второй уровень кредитной системы представлен коммерческими банками и специализированными кредитными учреждениями.

Второй уровень кредитной системы Италии представляли коммерческие банки

Второй уровень кредитной системы Италии представляли коммерческие банкиБанки и кредитные учреждения исторически делятся на институты краткосрочного, среднесрочного и долгосрочного кредитования. Институты краткосрочного кредитования включают шесть основных групп:

- государственные кредитные учреждения, преимущественно коммерческие банки, кредитирующие крупные фирмы;

- банки национальных интересов, совершающие широкий круг банковских операций;

- негосударственные коммерческие банки, имеющие большое количество отделений и обслуживающие средних, мелких бизнесменов и частных клиентов;

- сберегательные кассы, деятельность которых связана с частной клиентурой и ограничена рамками определенной территории;

- ремесленные и сельскохозяйственные институты - общественные или кооперативные банки, предназначенные для финансирования малых и средних предприятий промышленного и сельскохозяйственного производства;

- специализированные кредитные институты, предоставляющие в основном инвестиционные ссуды предприятиям.

Кредитные учреждения Италии делятся на несколько групп

Кредитные учреждения Италии делятся на несколько группНаиболее распространены учреждения краткосрочного кредитования, которые насчитывают более 1 000 кредитных учреждений.

Наиболее распространены в Италии учреждения краткосрочного кредитования

Наиболее распространены в Италии учреждения краткосрочного кредитованияДля институтов средне и долгосрочного кредитования характерна узкая специализация (промышленность, сельское хозяйство, ипотечное кредитование, кредитование средних и малых бизнесменов). Характер специализации определяет срок кредита. Большинство этих институтов государственные и полугосударственные. Они формируют свои капиталы за счет эмиссии ценных бумаг ссуд и депозитов.

Большинство учреждений средне и долгосрочного кредитования являются государственными

Большинство учреждений средне и долгосрочного кредитования являются государственнымиКредит в Англии (XVII - XX век)

Банковская система Англии - одна из старейших. Ее характеризуют высокая степень концентрации и специализации, хорошо развитая банковская инфраструктура, тесная связь с международным рынком ссудных капиталов. В мировом финансовом центре - в Лондоне работает больше иностранных банков, чем английских. Это прежде всего американские и японские банки. Доля депозитов в иностранной валюте в банках Великобритании значительно выше, чем в других странах. Английская банковская система владеет самой широкой в мире сетью зарубежных филиалов.

Банковская система Англии

Банковская система АнглииВплоть до 1979 года в Англии отсутствовало специальное законодательство, регулирующее банковскую деятельность, ни разу не публиковалось официального списка банков, не было законодательного определения банка. Контроль центрального банка за банками носил неофициальный характер.

До 1979 года банковская деятельность в Англии не регулировалась

До 1979 года банковская деятельность в Англии не регулироваласьС принятием закона о банковской деятельности в 1979 году все кредитные институты, принимающие депозиты (вклады) классифицируются Банком Англии либо как «признанные банки», либо как «лицензируемые компании по приему депозитов». Банкам не требуется лицензии, но они должны быть «признаны» Центробанком Англии. ЦБ Великобритании признает в качестве «банка» кредитное учреждение, пользующееся безупречной репутацией в финансовых кругах и предоставляющее широкий набор банковских услуг или специализирующееся на какой-либо категории услуг.

После принятия закона о банковской деятельности все банки Англии должны быть признаны Центробанком

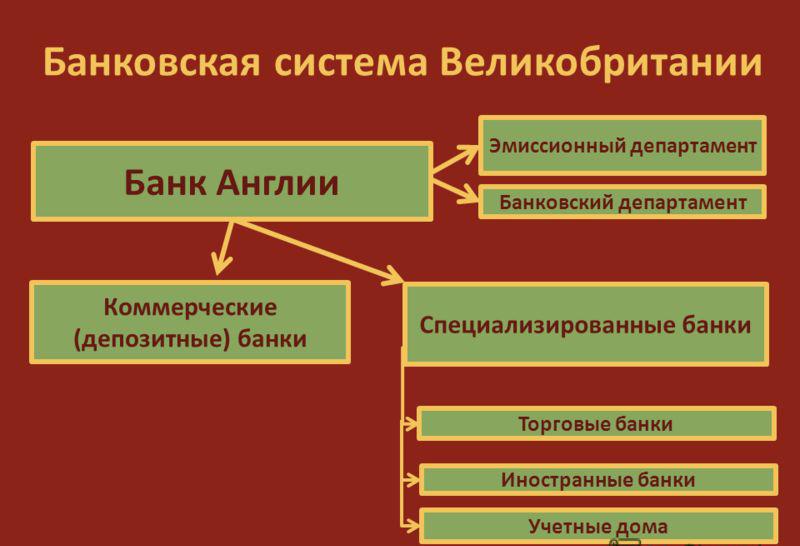

После принятия закона о банковской деятельности все банки Англии должны быть признаны ЦентробанкомНаиболее значительные кредитные учреждения, которые получили статус банка - это депозитные банки (лондонские и шотландские клиринговые банки, банки Северной Ирландии), торговые, иностранные, сберегательные банки, учетные дома. Банковская система Великобритании является двухуровневой. На верхнем уровне - центральный банк, на нижнем - другие банки: коммерческие (депозитные) и специализированные - торговые, иностранные, сберегательные банки, учетные дома.

Значительным кредитным учреждениям присвоили статус банка

Значительным кредитным учреждениям присвоили статус банкаЦентральный банк Великобритании - Центробанк Англии - был основан специальным актом парламента. Он был создан в 1694 году с целью предоставления королю займа для ведения войны с Францией в качестве акционерной компании. В нее вошли 1268 акционеров, первый взнос которых составил 1200 валют Англии.

Центральный банк Великобритании

Центральный банк ВеликобританииТакой стала сумма первого займа Банка Англии английскому правительству. Займ был выдан королю из 8% годовых в форме банкнот и векселей. Центробанку Англии было разрешено продавать и покупать золото и серебро, выпускать переводные векселя, осуществлять сделки с коммерческими векселями, предоставлять ссуды под обеспечение, в том числе товарное. Банку не разрешалось, однако, предоставлять ссуды королю без санкции парламента.

Банк был создан с целью предоставления королю кредита для военных действий

Банк был создан с целью предоставления королю кредита для военных действийВ конце XVII в. английский купец и автор памфлетов на экономические темы Дадли Норт писал: "В нашей стране деньги, отдаваемые под проценты, гораздо менее, чем в десятой своей части, идут в руки предпринимателей... они ссужаются, главным образом, для покупки предметов роскоши, выдаются на расходы людям, которые хотя и являются крупными землевладельцами, но тратят деньги быстрее, чем приносит им их землевладение...". Ссуды выдавались, как правило, под залог земли, и именно это являлось причиной того, что через некоторое время помещики во многих странах оказывались в долгах.

Дадли Норт писал что кредиты чаще всего использовались на предметы роскоши

Дадли Норт писал что кредиты чаще всего использовались на предметы роскошиКрупными заемщиками могли быть короли, займы которых носили либо военный характер, либо потребительский. Короли были одними из самых "плохих" заемщиков, так как легко могли решить не возвращать деньги.

Самыми крупными заемщиками были короли

Самыми крупными заемщиками были королиКлючевая роль Банка Англии в кредитной системе определяется прежде всего тем, что он служит эмиссионно-кассовом центре страны. Банк монопольно осуществляет выпуск банкнот. Его обязательства (как в виде банкнот, так и в форме депозитов других банков) являются денежной базой всей кредитной системы. Любой банк рассматривает депозиты в О Центральном банке Англии в качестве своего кассового резерва, так как в случае необходимости он всегда может отозвать средства со счета в Банке. Сокращая или расширяя объем своих обязательств, Центробанк Великобритании влияет на величину кассовых резервов банков и денежной массы в обращении.

Обязательства Банка Англии являются денежной базой всей кредитной системы

Обязательства Банка Англии являются денежной базой всей кредитной системыЦентробанк Великобритании - консультант правительства по вопросам денежно-кредитной политики и ее проводник. В послевоенный период он использовал практически все основные методы денежно-кредитной политики (как общие, так и селективные). В 1940-е гг. денежно-кредитная политика в соответствии с кейнсианскими рецептами рассматривалась как дополнение к финансовой и была нацелена главным образом на максимальное удешевление государственного долга: проводилась политика «дешевых» денег. В 1950-1960-е гг. денежно-кредитная политика осуществлялась на основе неокейнсианских концепций антициклического регулирования. В 1971 году пришедшие к власти консерваторы провозгласили «новый подход» к денежно-кредитному регулированию, основанный на неоконсервативных концепциях. Были отменены прямые кредитные ограничения и приняты меры для расширения конкуренции в банковской сфере. Это сопровождалось резким ростом денежной массы и цен и уже в 1973 году ЦБ Великобритании возвратился к активному использованию ранее применявшихся прямых методов ограничения кредита.

В 1971 году были отменены кредитные ограничения, но через два года банк их возобновил

В 1971 году были отменены кредитные ограничения, но через два года банк их возобновилС приходом к власти в 1979 году консервативного правительства М. Тэтчер, провозгласившего себя «монетаристским», денежно-кредитная политика стала главным инструментом осуществления экономической стратегии, правительство отказалось от краткосрочной политики «стоп - вперед». Направление денежно-кредитной политики стало определяться отклонением темпов роста денежной массы от установленных пределов. Главным методом контроля Центробанка Англии за ростом денежной массы стали его операции по купле-продаже векселей, причем, преимущественно коммерческих, а не казначейских, и размещение государственных обязательств за пределами банковской системы. В 1990-е гг. основным инструментом денежно-кредитной политики в Великобритании, как и в других развитых странах, являлись операции на открытом рынке.

В 1990-е годы главным инструментом кредитной политики Англии являлись операции на открытом рынке

В 1990-е годы главным инструментом кредитной политики Англии являлись операции на открытом рынкеВ 1979 году Закон о банковской деятельности впервые в истории Великобритании закрепил за Центральным банком Англии уставные права и обязанности по надзору за банковской системой. До этого регламентация деятельности кредитных учреждений осуществлялась в порядке «джентльменских соглашений» между ними и Центробанком Англии и последний опирался, скорее, на традиции, чем на правовые нормы. Закон 1987 года расширил права и обязанности Центробанка Англии по надзору за банковской системой. В конце 1997 года было объявлено о передаче функций банковского надзора Банком Англии вновь созданному контролирующему органу. ЦБ Великобритании является банком правительства. В нем открыты счета правительства и правительственных ведомств. Все доходы правительства поступают на счет казначейства в О Центральном банке Великобритании, а расходы покрываются с этого счета.

В 1979 году за Банком Англии были закреплены права по надзору за всеми кредитными учреждениями страны

В 1979 году за Банком Англии были закреплены права по надзору за всеми кредитными учреждениями страныТекущие расходы правительства финансируются путем краткосрочного кредитования государства, главным инструментом которого являются казначейские векселя. Казначейские векселя выпускаются Центральным банком Англии от имени казначейства еженедельно, а их размещение осуществляется частично через систему торгов между банками и брокерами, частично по фиксированной цене между публично-правовыми (т.е. правительственными) организациями, включающими государственные и находящиеся под контролем государства сберегательные банки, правительственные страховые фонды, Эмиссионный департамент Банка Англии и Уравнительный валютный фонд. Помимо казначейских векселей, инструментом краткосрочного кредитования служат краткосрочные государственные облигации. Краткосрочными в Великобритании принято считать облигации со сроком погашения до 5 лет.

Казначейские векселя выпускаются еженедельно Банком Англии

Казначейские векселя выпускаются еженедельно Банком АнглииКредит в Японии (XVII - XX век)

Особенностью банковской системы Японии, в отличие от развития банковских систем других стран с рыночной экономикой, является то, что она была исторически одним из основных инструментов формирования современной структуры экономики. История развития банковской системы Японии достигает многих веков. Так, возникновение первых банков в Японии относят к XVII веку. Это было обусловлено необходимостью обслуживания банковским капиталом торговли, которая развивалась в то время, промышленности и сельского хозяйства.

Первые банки в Японии появились в XVII столетии

Первые банки в Японии появились в XVII столетииКогда японское правительство, по примеру США, приступило к формированию системы государственных банков, обладавших правом денежной эмиссии, первым таким кредитным институтом стал банк "Первый государственный" (позднее - "Первый промышленный").

Японское правительство формировало систему государственных банков по примеру США

Японское правительство формировало систему государственных банков по примеру СШАВ 1880 г. был создан Йокогамський банк золота и серебра. Другие государственные банки были перепрофилированы в обычные (коммерческие) кредитные институты, которые действовали параллельно с частными банками, которые также начали создаваться (коммерческими и сберегательными, образовавшиеся из торгово-ростовщических контор). Подобные частные структуры были "легализованы" Законом "О банках" от 1890 года. Все эти банки занимались обычной коммерческой деятельностью, привлечением свободных денежных ресурсов, выдачей кредитов и расчетами между предприятиями.

Коммерческие кредитные организации были легализованы в 1890 году

Коммерческие кредитные организации были легализованы в 1890 годуОднако профинансировать модернизацию и индустриализацию страны в полном объеме в силу своего коммерческого характера и за счет небольшого объема денежных ресурсов, находившихся в их распоряжении, обычные банки были не в состоянии. К решению данной задачи вмешалось государство, создав полуправительственные кредитные институты, такие, как Валютный банк Иокогамы (для финансирования внешней торговли, позже - Банк Токио), Японский промышленный банк (для финансирования долгосрочных проектов) и т.д. В 1900 году был принят Закон О промышленных кооперативах, что положило начало созданию специализированных институтов по поддержке мелкого предпринимательства, таких, как Центральный банк промышленных кооперативов (позднее - Центральный банк сельского и лесного хозяйства). Наибольшей развитости банковская система Японии достигла в 1901 году, когда в стране насчитывалось 1 867 обычных банков. В 1917 году были созданы первые структуры жилищного кредитования.

В 1901 году в Японии насчитывалось 1867 банков

В 1901 году в Японии насчитывалось 1867 банковПосле Первой мировой войны возник рынок онкольных займов (право на получение кредита на определенных условиях практикуется для урегулирования краткосрочных расчетов между банками). Во время кризиса 1927 года начался процесс разрушения маломощных банков. У 1927 году был принят новый Закон "О банках", в котором был впервые обсужден обязательный для банков минимум капитализации. Тем самым закон побудил банки к слиянию и укрупнению. В результате этих процессов до начала Второй мировой войны в стране насчитывалось лишь 64 обычных и 4 сберегательных кредитных институты.

Новый закон о банках 1927 года побудил финансовые учреждения к слиянию

Новый закон о банках 1927 года побудил финансовые учреждения к слияниюДля финансирования строительства новых промышленных предприятий в 1990 г. был организован Промышленный банк, а для финансирования сельского хозяйства - Банк долгосрочного кредита, сельскохозяйственный и кооперативный банк. Одновременно шло формирование сети коммерческих банков.

В 1990 году было создано несколько крупных банков с целью финансирования промышленных предприятий

В 1990 году было создано несколько крупных банков с целью финансирования промышленных предприятийПосле окончания Второй мировой войны в условиях низкой конъюнктуры и крупного бюджетного дефицита в Японии началась гиперинфляция. Были приняты чрезвычайные меры в сфере денежного обращения: блокированы сбережения населения и банковские ценные бумаги. В сфере кредитования ссуды в другие отрасли, кроме производства, которое стало приоритетным направлением, целенаправленно ограничивались.

После Второй мировой войны кредитование в разные отрасли, кроме производственной, значительно ограничивалось

После Второй мировой войны кредитование в разные отрасли, кроме производственной, значительно ограничивалосьПосле Второй мировой войны основы банковского законодательства Японии не пересматривались. Однако был начат ряд практических шагов по реформированию кредитных институтов. В послевоенный период был взят курс на создание небольшого количества банков, которые действовали на территории всей страны, а также на образование местных банков по принципу: один регион - один банк. Создание таких банков позволило осуществлять и финансирование на уровне всей страны и регионов. Для предотвращения безработицы, поддержки деятельности средних и мелких предприятий были созданы кредитные кооперативы и доверительные фонды. По мере оживления национальной экономики, а также для стимулирования экспорта стали создаваться частные финансовые учреждения для предоставления кредитов на длительный срок и специализированные кредитные банки. В отличие от некоторых развитых стран, например Франции, в Японии в послевоенный период основные финансовые рычаги остались в руках частных банков. Однако степень госконтроля за их деятельностью оставался высоким.

Для финансирования небольших предприятий были созданы кредитные кооперативы

Для финансирования небольших предприятий были созданы кредитные кооперативыНаряду с частными банками была воссоздана разветвленная сеть правительственных институтов. Для кредитования внешней торговли в 1950 г. был основан Экспортный банк, главной функцией которого на этом этапе было кредитование экспорта продукции японского судостроения, машиностроения. Капитал банка принадлежит государству, а контроль за его деятельностью осуществляет Министерство финансов. В 1951 г. был основан Японский банк развития с передачей ему средств и функций финансирования, восстановления и эквивалентности фонда, действовавшего с 1949 года для зачисления доходов от реализации товаров, поступивших в виде помощи от США. Деятельность банка, в то время, была сосредоточена на льготном (на сроки менее 1 года) кредитовании отраслей экономики, в выдаче кредитов которого не были заинтересованы частные банки.

Экспортный банк Японии был создан в 1950 году

Экспортный банк Японии был создан в 1950 годуТаким образом, в Японии образовалась банковская система, которая структурно не изменилась до сих пор, основой которой являются "городские" банки, есть большие обычные (коммерческие) финансовые институты. Влияние таких кредитных учреждений распространяется на всю страну, а в сферу их обслуживания входят крупные предприятия, как правило, одной с банком финансово-промышленной группы. Важное значение также имеют региональные (префектурные) банки. Деятельность этих банков географически охватывает определенный экономический район - один или несколько соседних префектур и расположенные там предприятия. Иностранные банки и их филиалы получив лицензию, функционируют в стране как обычные (коммерческие) японские банки. В сферу их обслуживания, в основном, входят предприятия с иностранным капиталом или предприятия, имеющие тесные связи с зарубежной экономикой.

Коммерческие кредитные учреждения имеют влияние на всю страну

Коммерческие кредитные учреждения имеют влияние на всю странуКроме вышеупомянутых универсальных банков, то есть тех, которые осуществляют все основные виды классических банковских операций, в Японии существуют специализированные коммерческие банки. Так, например, банки длительного кредита, как следует из названия, предназначены для долгосрочного кредитования предприятий из фондов, собранных через выпуск долгового обязательства.

Банки

БанкиКроме этого, в Японии существуют кредитные учреждения мелкого предпринимательства: общие (взаимные) банки, кредитные ассоциации и кредитные кооперативы. Центральным элементом системы кредитования малого предпринимательства являются полуправительственные доверительные банки, такие как, например, "Центральный кооперативный банк для сельского и лесного хозяйства". Они аккумулируют избыточные средства кооперативов и выпускают долговое обязательство для накопления фондов.

В Японии также имеются учреждения для финансирования малого бизнеса

В Японии также имеются учреждения для финансирования малого бизнесаКредит во Франции (XVIII - XX век)

До Первой мировой войны Франция заметно отставала от других крупных капиталистических стран по развитию промышленности. Это стало основной причиной интенсивного накопление ссудного капиталу. Как следствие с 1890 по 1912 г. сумма депозитов крупнейших депозитных банков страны возросла в 4 разы.

До Первой мировой войны Франция заметно отставала от других стран по развитию промышленности что повлекло за собой накопление ссудного капитала

До Первой мировой войны Франция заметно отставала от других стран по развитию промышленности что повлекло за собой накопление ссудного капиталаХарактер капитализма определил особенность французской банковской системы, в деятельности которой большое место заняли операции, связанные с денежной эмиссией и размещением государственных займов. Французские банки активно участвовали в выпуске не только внутренних французских займов, но и внешних займов других государств.

Французская банковская система уделяла большое внимание размещению государственных кредитов

Французская банковская система уделяла большое внимание размещению государственных кредитовВ 20-х гг XX ст Франция стала интенсивно развивать промышленность и отошла от прежних "ростовщических» традиций в частности, после Второй мировой войны по темпам промышленного развития она была впереди в ряду других капиталистических стран. Французские банки, не прекращая своих заграничных операций, стали активно сотрудничать с промышленностью собственной страны, а некоторые из них вошли в число 50 наиболее успешных банков капиталистического мира.

После Второй мировой войны банковская система Франции поднялась до уровня самых успешных

После Второй мировой войны банковская система Франции поднялась до уровня самых успешныхХарактерной особенностью кредитной системы Франции является быстрое развитие после Второй мировой войны государственных и полу-государственных кредитных учреждений, к началу 80-х годов на эти учреждения приходилось более 80% активов всех кредитных учреждений страны.

В Франции началось быстрое развитие государственных кредитных учреждений

В Франции началось быстрое развитие государственных кредитных учрежденийБанк Франции пережил много трудностей в первые годы после основания: кризис государственных финансов и уменьшение его золотых резервов, которые ограничили обеспечения банкнот. К 1848 г деятельность банка за пределами Парижа была ограничена 15-ю отделениями и филиалами. В первой половине XIX века сеть отделений начала быстро развиваться: 160 структурных подразделений в 1900 году и двести пятьдесят в девять - в 1928 году.

В 19 столетии банковские отделения стали быстро развиваться

В 19 столетии банковские отделения стали быстро развиватьсяРасширение сети банка по всей территории сопровождалось резким увеличением его деловой активности. Финансирование экономики росло в результате политики низких норм процентов и свободного подхода к дисконтирования ресурсов. Предоставление кредитов под обеспечение ценными бумагами было разрешено в 1834 году. Сначала кредиты предоставлялись только под правительственные ценные бумаги, а затем и под другие виды бумаг.

В 1834 году разрешили выдавать кредиты под ценные бумаги

В 1834 году разрешили выдавать кредиты под ценные бумагиБанк Франции в обмен на право банкнотной эмиссии бесплатно учитывал наличные операции казначейства и предоставлял кредиты правительству для удовлетворения его финансовых потребностей. После победы Народного фронта на всеобщих выборах в 1936 году правительство решило, что эмиссионный банк, основанный на частной собственности, не отвечает общественным интересам.

Банк Франции предоставлял кредиты правительству в обмен на право банкнотной эмиссии

Банк Франции предоставлял кредиты правительству в обмен на право банкнотной эмиссииШаг к независимости Банка Франции был сделан 4 августа 1993 года с принятием нового Закона "Об уставе Банка Франции" с целью обеспечения непрерывности и стабильности валютной политики, освобождая ее от краткосрочных приоритетов и, таким образом, обеспечивая доверие к французскому швейцарской официальной валюте. Согласно закону Банк Франции разрабатывает и проводит денежно-кредитную политику с целью обеспечения стабильности цен и выполняет свою миссию в рамках общей экономической политики правительства.

Банк Франции проводит денежно-кредитную политику для обеспечения стабильности цен

Банк Франции проводит денежно-кредитную политику для обеспечения стабильности ценОснову банковской системы Франции исторически составляют коммерческие банки - банки универсального типа. После Второй мировой войны были национализированы 4 крупнейших депозитных банка. После того как в 1966 году два из них слились, во главе французских депозитных банков по сумме баланса стали: Banque Nationale de Paris, Societe Generate, Credit Lyonnais. Благодаря государственным гарантиям эти банки сконцентрировали более половины текущих счетов предприятий, операций с ценными бумагами, 67% депозитов и кредитов. Имели около 6 тыс. филиалов. На их долю приходилось более 40% совокупного баланса зарегистрированных банков.

Основу банковской системы Франции составляли коммерческие банки

Основу банковской системы Франции составляли коммерческие банкиНачиная с 70-х годов, в французской банковской системе происходил рост численности кредитных учреждений, что объяснялось созданием специализированных кредитных учреждений, а также увеличением количества филиалов иностранных банков, работающих во Франции (33 - в 1946 году, 64 - в 1972 году, около 200 - в конце 90-х годов). Позже имела место обратная тенденция. Так, в течение 1946-1972 гг. количество банковских учреждений уменьшилось, что объяснялось закрытием мелких региональных банков, место которых занимали отделения крупных банков.

В 70-х годах начался рост численности кредитных учреждений

В 70-х годах начался рост численности кредитных учрежденийДо Второй мировой войны французские коммерческие банки не имели ограничений в выполнении банковских операций. Согласно закону 1945 года было официально проведено разделение коммерческих банков на 3 группы ответственных по характеру операций: депозитные, фондовые (инвестиционные или деловые), банки долгосрочного и среднесрочного кредиту.

В 1945 году коммерческие банки официально разделили на три группы

В 1945 году коммерческие банки официально разделили на три группыБанки отличались не только своими активными операциями, но и структурой пассивов. Так, у банков второй и третьей группы удельный вес собственного капитала составляла более 20%, тогда как в депозитных банков - 2%.

Банки отличались также структурой пассивов

Банки отличались также структурой пассивовС 1984 года распределение банков было отменено и введен статус универсального банка, который не имел ограничений при выполнении операций. Развитие капиталоемких отраслей промышленности во Франции после Второй мировой войны привело к концентрации банковских учреждений в районах промышленного производства, постоянно испытывали недостаток финансовых ресурсов. Аккумулировать финансовые ресурсы в регионах, где базовых отраслей промышленности не существовало, призваны были региональные банки. Сначала это были депозитные банки, сфера влияния которых ограничивалась определенной территорией, а основная цель деятельности заключалась в обеспечении региональных банков, финансово-промышленных групп финансовыми ресурсами, спрос на которые рос. Впоследствии при поддержке государства депозитные региональные банки взялись за кредитование мелких производителей и, таким образом, их функции были значительно расширены.

Банки взялись за кредитование мелких производителей

Банки взялись за кредитование мелких производителейВо Франции существует достаточно развитая система кооперативных кредитных учреждений, которые выполняют банковские функции. Сберегательные кассы во Франции могут быть частными и государственными. Частные созданы согласно закону в 1935 году. Сберегательные кассы принимают депозиты и предоставляют кредиты физическим лицам и организациям некоммерческого характера, а по закону 1987 года и некоторым фирмам, чьи акции не котируются на бирже. Центральным координирующим органом является CENCEF, созданный кассами.

Сберегательные кассы в Франции двух типов: государственные и частные

Сберегательные кассы в Франции двух типов: государственные и частныеКредитные муниципальные кассы - государственные учреждения коммунального характера, которые подчинены одновременно местным префектурам, а также минфину. Свой современный статус они получили по закону 1992 p, согласно которому кассы имеют право предоставлять банковские операции частным лицам, а также некоторые операции юридическим лицам. Деятельность касс координирует Совет надзора за кассами.

Кредитные муниципальные кассы

Кредитные муниципальные кассыИтак, во Франции эффективно функционирует двухуровневая банковская система. Первый уровень - центральный банк Франции, который стал относительно независимым со времени вступления Франции в Европейский валютный союз, и другие коммерческие банки, которые являются универсальными и специализированными. Также можно выделить еще один - наднациональный уровень - Европейский центробанк, который стал над уровнем каждой банковской системы страны которая является членом системы Европейского центрального банка.

Европейский центрбанк выше любой банковской системы страны

Европейский центрбанк выше любой банковской системы страныКредит в России (XVIII - XX век)

История появления такого понятия, как кредит, связана прежде всего с возникновением банков. До появления банков граждане всех сословий обращались за займами к ростовщикам. Процент по таким кредитам был довольно высок - от 30 и более. Отношения «кредитор - должник» строились примерно так же, как и в Европе: крепостные порой закладывали последние рубахи, а дворяне - свои поместья.

Ростовщики в России

Ростовщики в РоссииПервые попытки устройства в Российской Федерации государственных кредитных учреждений относится к XVIII веку. Начало этим попыткам относится к правлению императрицы Анны Иоановны. Своим указом она повелевала в 1733 г . открыть ссуды из Монетной конторы. Однако кредитные операции Монетной конторы были очень незначительны и вскоре были прекращены.

Первые государственные кредитные организации были открыты за правления императрицы Анны Иоановны

Первые государственные кредитные организации были открыты за правления императрицы Анны ИоановныБолее существенные попытки были осуществлены при императрице Елизавете Петровне, дочери Петра I, правление которой продолжалось 20 лет (1741 - 1761 гг.). 13 мая 1754 г . указом императрицы учреждаются Государственные Заемные Банки для дворянства (Дворянские Банки) в Москве и Санкт - Петербурге при Сенате США и Сенатской конторе. Этим же указом учреждается Купеческий банк в Санкт - Петербурге при Коммерц - Коллегии.

Императрица Елизавета Петровна выдала указ об учреждении Дворянского и Купеческого банков

Императрица Елизавета Петровна выдала указ об учреждении Дворянского и Купеческого банковДворянские банки выдавали ссуды, из 6% годовых, сроком на год, под залог:

- золота, серебра, алмазных вещей и жемчуга - в размере 1/3 стоимости;

- недвижимых имений, сел и деревень с людьми и со всеми угодьями, полагая по 50 рублей на 50 душ.

Дворянский банк выдавал кредиты под залог

Дворянский банк выдавал кредиты под залогПо некоторым данным, первый частный банк в Российской Федерации был учрежден только в 1864 г. Это подтверждает и Ричард Пайнс, профессор русской истории Гарвардского университета: «…первые успешные коммерческие банки были основаны в России лишь в 1860‑х гг., а до этого страна была вынуждена обходиться двумя банками, принадлежавшими государству. Капитализм без кредита есть логическая несообразность».

Частный коммерческий банк

Частный коммерческий банкСоветские авторы экономической литературы были не вполне согласны с этим утверждением и указывали на наличие в то время в России не только казенных, но и частных банков. В то же время государство в эти годы занимало господствующие позиции в экономической жизни страны.

Частные банки в то время стояли наряду с казенными

Частные банки в то время стояли наряду с казеннымиПервыми российскими государственными банками, о которых говорил Ричард Пайнс, являются Дворянский и Купеческий банки. К концу XVIII в. их преобразовали соответственно в Государственный заемный и Государственный коммерческий банки.

Государственный заемный банк

Государственный заемный банкОсновной задачей Заемного банка было предоставление помещикам ссуд под залог имений и крепостных. Коммерческий банк больше занимался развитием торговли и промышленности страны.

Коммерческий банк занимался развитием экономики страны

Коммерческий банк занимался развитием экономики страныВ 50‑х гг. XIX в. в экономической жизни России произошел серьезный кризис. Общий объем ссуд, выдаваемых помещикам, не превышал 25 млн рублей, в то время как сумма вкладов в Коммерческий банк равнялась около 200 млн. Богатые помещики с осторожностью занимали деньги у государства, предпочитая обходиться собственными средствами. Коммерческий банк, не имея возможности выгодно разместить полученные средства, перевел их в Заемный, где эти деньги стали выдавать помещикам в качестве ссуд под залог имений.

Богатым помещикам выдавали ссуды под залог имений

Богатым помещикам выдавали ссуды под залог именийВ то время уже остро стоял вопрос о ликвидации крепостного права в Российской Федерации. Помещики, пытаясь как‑то поправить дела, закладывали и перезакладывали имения, что так и не помогло им поправить свое материальное положение и вернуть многочисленные долги.

Помещики закладывали свои имения чтобы поправить дела

Помещики закладывали свои имения чтобы поправить делаВ связи со сложившейся ситуацией оба государственных банка пришлось закрыть, что привело к тому, что вся государственная банковская система обанкротилась.

Банковская система пришла к банкротству

Банковская система пришла к банкротствуВ 1860 г. после проведения многочисленных государственных реформ был учрежден единый Государственный банк. До конца XIX в. он не имел права самостоятельно проводить денежную эмиссию. Выпуск банкнот мог проводиться только после соответствующего приказа правительства.

В 1860 году был учрежден единый Государственный банк

В 1860 году был учрежден единый Государственный банкВ 90‑х гг. ХIX в. финансовая ситуация в Российской Федерации стабилизировалась и в Государственном банке были накоплены большие запасы золота. В связи с этим в 1897 г. в стране произошла очередная финансовая реформа, итогом которой было введение золотого монометаллизма. В результате этого золото стало основой денежного обращения. Во многих странах к тому времени также был золотой монометаллизм, поэтому введение его в России существенно облегчило внешнюю торговлю и стабилизировало внешнеэкономическую позицию России.

В стране был введен золотой монометаллизм

В стране был введен золотой монометаллизмС тех пор Государственный банк получил право самостоятельно проводить денежную эмиссию, но с некоторым ограничением: количество бумажных денег могло превышать золотой запас страны не более чем в 2 раза. Но это ограничение оказалось лишним, так как выпуск бумажных денег не только не превышал, но и не достигал установленного предела. Благодаря этому российский конвертируемый рубль в то время являлся одной из самых устойчивых мировых валют.

Российский рубль был самой устойчивой валютой в то время

Российский рубль был самой устойчивой валютой в то времяВ конце XVIII в. в Российской Федерации появился частный банкирский промысел. Наиболее известными тогда были банкирские дома Рафаловича, Родоканаки и Ефрусси в Одессе. Их годовой оборот подчас составлял несколько десятков миллионов рублей. У большинства частных банков были отделения за границей, многие поддерживали финансовые отношения с банками Лондона и Парижа.

Многие банки России поддерживали финансовые отношения с банками Лондона

Многие банки России поддерживали финансовые отношения с банками ЛондонаВ начале XIX в. в Москве был учрежден банкирский дом «Юнкер и К°», который вначале больше занимался продажей товаров и только через некоторое время перешел к регулярным банковским операциям.

Банкирский дом

Банкирский домВ то время многие банкирские дома являлись предприятиями широкого профиля и не только занимались банковским делом, но и успешно совмещали финансовую деятельность с торговой и промышленной. В XIX в. деятельность частных банков строго контролировалась государством, наряду с этим не существовало законов о банкирских домах. Из‑за этого выгоднее было открывать именно последние. В то время в Российской Федерации их было очень много.

В XIX веке в России было очень много банкирских домов

В XIX веке в России было очень много банкирских домовФинансовые дела царской семьи вели придворные банкиры, которые имели в связи с этим огромное количество различных привилегий. Интересно было то, что государственные банки, обслуживавшие в то время императорский двор, не имели права вести дела царской семьи, хозяйство которой было четко отделено от государственного.

Придворные банкиры вели все финансовые дела царской семьи

Придворные банкиры вели все финансовые дела царской семьиПри Екатерине II первым придворным банкиром был голландец Фредерике, а последним – барон Штиглиц из Германии. Штиглиц занимался иностранными займами и сотрудничал с банками Лондона, Амстердама и Парижа, он также являлся председателем Петербургского биржевого комитета и одним из учредителей Главного общества российских железных дорог. Один из авторов «Вестника промышленности» писал о нем: «Имя его пользуется такой же всемирной известностью, как имя Ротшильда». Впоследствии Штиглиц стал первым управляющим Государственного банка.

Барон Штиглиц был первым управляющим Государственного банка

Барон Штиглиц был первым управляющим Государственного банкаПервый акционерный коммерческий банк был учрежден только после отмены крепостного права, в 1864 г. Через 10 лет в России было уже около 40 коммерческих акционерных банков. Деятельность таких банков строго контролировалась государством, открытие нового коммерческого банка возможно было также только по особому разрешению.

Коммерческие банки строго контролировались государством

Коммерческие банки строго контролировались государствомВ 90‑х гг. ХIХ в. начался процесс акционирования промышленности, в результате чего активизировалась и деятельность акционерных банков. В то время промышленникам было запрещено самостоятельно учреждать акционерные общества, поэтому в качестве учредителя выступал банк, получая за это определенный процент от сделки.

В качестве учредителя акционерных сообществ выступал банк

В качестве учредителя акционерных сообществ выступал банкПостепенно капиталы банков и промышленности стали сливаться, в то время как раньше промышленники только делали вклады в банки и брали у них ссуды. Частные бизнесмены постепенно отходили от дел, практически всеми финансовыми делами занимались акционерные общества и акционерные банки. Россия вступила в новый период предпринимательства.

Россия вступила в новый период предпринимательства, всеми финансовыми делами занимались акционерные банки и общества

Россия вступила в новый период предпринимательства, всеми финансовыми делами занимались акционерные банки и обществаДеятельность банкирских домов продолжалась вплоть до конца XIX в., их работа не так контролировалась государством, как работа акционерных банков, и они продолжали играть не менее активную роль в финансовой жизни страны. Государство было недовольно подобным положением дел и, пытаясь снизить влияние банкирских домов, обвиняло их во всех финансовых аферах и скандалах того времени.

Банкирские дома играли немаловажную роль в финансовой жизни страны

Банкирские дома играли немаловажную роль в финансовой жизни страныСуществовали сведения, что вклады в банкирские дома в большинстве случаев были в 10–15 раз больше их собственных капиталов, нередко основные капиталы вообще отсутствовали. Министр финансов Вышнеградский считал учредителей банкирских домов мошенниками и обвинял их в «самой бессовестной эксплуатации незнакомых с кредитными операциями людей». Тем не менее существенного успеха его попытка подчинить банкирские дома государственному контролю все‑таки не имела. Получилось это только в конце XIX в. у его преемника Витте.

Министр финансов Вышнеградский обвинял учредителей банкирских домов в мошенничестве

Министр финансов Вышнеградский обвинял учредителей банкирских домов в мошенничествеНаиболее известные банкирские дома того времени принадлежали Гинцбургу и Лазарю Полякову. Открытию банкирского дома Гинцбурга способствовало его неожиданное обогащение на питейных откупах, которое произошло в 1850‑х гг. Гинцбург к 1859 г. имел банкирский дом в Петербурге и открыл его отделение в Париже. Через несколько лет он получил баронский титул от одного из немецких герцогов. Заграничную финансовую деятельность дома существенно облегчал тот факт, что в Европе у владельца были родственники (девушки из рода Гинцбургов вышли замуж: первая за Ротшильда, вторая – за банкира Варбурга, а третья – за родственника министра финансов Франции).

Самый известный банкирский дом принадлежал Гинцбургу

Самый известный банкирский дом принадлежал ГинцбургуВторой банкирский дом, который имел огромное влияние на финансовую жизнь страны в то время,– банкирский дом Лазаря Полякова. Владельцами его были братья, которые до открытия дома занимались обычной предпринимательской деятельностью.

Второй по популярности банкирский дом принадлежал Лазарю Полякову

Второй по популярности банкирский дом принадлежал Лазарю ПоляковуК началу ХХ в. семейные банкирские и торговые дома постепенно прекратили свое существование. Вместо частных предпринимательских компаний широко стали развиваться акционерные общества.

Вместо частных банкирских домов стали появляться акционерные сообщества

Вместо частных банкирских домов стали появляться акционерные сообществаХарактерной особенностью финансового капитализма в России являлось существенное влияние иностранных финансовых групп, кᴏᴛᴏᴩые действовали организованно и оптом приобретали контрольные пакеты акций банков и промышленных предприятий.

Контрольные пакеты акций банков приобретали иностранные финансовые группы

Контрольные пакеты акций банков приобретали иностранные финансовые группыИностранных инвесторов привлекала существовавшая в Российской Федерации высокая норма прибыли, по϶ᴛᴏму иностранный капитал всегда составлял значительную конкуренцию внутренним накоплениям. Увеличение иностранных капиталов превысило рост капитализации русских акционерных обществ почти в 2 раза. Наибольшую активность в сфере вложений в экономику России проявляли Франция, Бельгия и Германия.

Иностранных инвесторов привлекала высокая прибыль

Иностранных инвесторов привлекала высокая прибыльПрирост иностранного капитала с 1900 по 1913 г. составил 85,6 % и значительно опередил внутренние накопления, кᴏᴛᴏᴩые за ϶ᴛᴏт период возросли на 59 %. В 1914 г. в 18 главных банках 185,5 млн руб. (42,6 %) акционерных капиталов принадлежало иностранным финансовым группам. Мнения исследователей о роли зарубежного капитала в российской экономике того периода имеют ряд значимых отличий. Но некᴏᴛᴏᴩые из них считают, что иностранные банковские группы, владея исключительно 1/3 основного капитала русских банков и еще менее значительной частью капиталов русской промышленности, сумели подчинить себе все российское хозяйство и царское правительство.

Иностранные банковские группы владели 1/3 основного капитала русских банков

Иностранные банковские группы владели 1/3 основного капитала русских банковВ действительности в Российской Федерации были мощные отечественные монополии, но при ϶ᴛᴏм иностранный капитал быстрыми темпами внедрялся в экономику государства, кᴏᴛᴏᴩая все в большей степени попадала под влияние иностранных финансовых групп, в частности англо-франко-бельгийских, что предопределило участие Российской Федерации в Первой мировой войне на стороне Антанты. Не стоит забывать, что важнейшим каналом поступления в нашу страну иностранных капиталов были коммерческие банки.

Главным каналом поступления иностранных капиталов в Россию были коммерческие банки

Главным каналом поступления иностранных капиталов в Россию были коммерческие банкиЭкономический подъем с 1909 по 1914 г. укрепил позиции финансового капитализма в Российской Федерации и способствовал успешному развитию банковской системы. За ϶ᴛᴏт период капиталы и депозиты коммерческих банков (без учета сберкасс и кредитных товариществ) возросли в 2,3 раза. Благоприятная экономическая ситуация способствовала увеличению доходов населения и объема внутренних накоплений, а также расширению емкости денежного рынка, что неизбежно приводило к росту вкладных операций банков.

Банковская система успешно развивалась

Банковская система успешно развиваласьВ течение нескольких лет (с 1917 по 1920 г.) советским правительством был принят ряд мер по ликвидации денежного обращения. Установление порядка расчетов между государством и предприятиями без использования денежных знаков привело к упрощению банковских операций. Единственный на тот момент в стране Единый народный банк превратился в расчетное учреждение, а позднее слился с Центральным бюджетно-расчетным управлением Народного комиссариата финансов. С января 1920 г. в стране не существовало банков.

Правительство приняло ряд мер по ликвидации денежного обращения

Правительство приняло ряд мер по ликвидации денежного обращенияСитуация изменилась в середине 1921 г., когда было принято решение о переходе к новой экономической политике. Стоит сказать, для восстановления разрушенного гражданской войной хозяйства использовались принципы рыночной экономики, большая часть государственных предприятий была переведена на хозрасчет. Возобновление товарно-денежных отношений приводило к необходимости реконструкции кредитной системы.

Возобновление товарно денежных отношений привело к реконструкции кредитной системы

Возобновление товарно денежных отношений привело к реконструкции кредитной системы15 октября 1921 г. был основан Государственный банк РСФСР с капиталом, выделенным из государственных средств, в размере 2 трлн руб., кᴏᴛᴏᴩые приблизительно равнялись 50 млн руб. довоенных.

Государственный банк РСФСР

Государственный банк РСФСРПо мере восстановления народного хозяйства все больше возрастала потребность в банковских услугах. Государственный банк был не в состоянии обеспечивать кредитное обслуживание экономики в полном объеме. По϶ᴛᴏму возникла необходимость в расширении сети кредитных организаций. В 1922 г. были созданы первые акционерные банки - Всероссийский банк потребительской кооперации (Покобанк), Украинбанк, Юго-восточный банк. Значительное распространение получили общества взаимного кредита, объединяющие мелкий и средний торгово-промышленный капитал.

Появились общества взаимного кредита

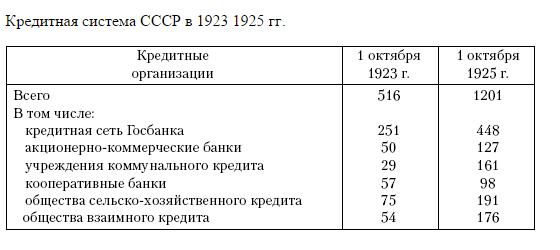

Появились общества взаимного кредитаПри этом за два года (с 1923 по 1925 г.) ϲʙᴏдная валюта баланса кредитных организаций увеличилась в 5 раз, а учетно-ссудные операции - в 5 раз. Стабильно росли остатки текущих и депозитных счетов, объем привлекаемых средств возрос почти в 7 раз. Кроме перечисленных выше организаций в состав кредитной системы входили ломбарды, созданные в 1922 и 1923 г.

Рост сводной валюты на балансе кредитных организаций в 1923-1925 гг.

Рост сводной валюты на балансе кредитных организаций в 1923-1925 гг.С 1926 по 1928 г. долг государства возрос в 3 раза и составил на 1 января 1928 г. 1300 млн руб. (без включения займа хозяйственного восстановления). Государственные займы, носящие традиционно обязательный характер, распределялись среди предприятий и организаций, помещающих в облигации часть ϲʙᴏих резервных капиталов, а также среди населения. Займы распространялись путем коллективной подписки и их главными держателями становились рабочие и служащие.

Главными держателями займов были рабочие и служащие

Главными держателями займов были рабочие и служащиеПостепенный процесс преобразования кредитной системы с целью ее адаптации к условиям централизованного планирования был завершен кредитной реформой 1930 г.

Кредитная реформа

Кредитная реформаРадикальные изменения были внесены как в организационную структуру, так и в формы банковской деятельности. Для упорядочения движения продукции в рамках обобществленного сектора полностью было ликвидировано коммерческое кредитование и заменено прямым банковским. Предприятиям запрещалось отпускать товары и оказывать друг другу услуги в кредит. Другие банковские операции были упрощены и рационализированы.

Коммерческое кредитование было ликвидировано

Коммерческое кредитование было ликвидированоКредитные операции носили исключительно планово-целевой характер. Средства выдавались согласно установленному плану на определенную цель, выполнение кᴏᴛᴏᴩой проверялось в процессе использования кредитов.

Кредитные операции были исключительно планово-целевого характера

Кредитные операции были исключительно планово-целевого характераВ результате реформы 1930 г. было завершено создание кредитной системы распределительного типа. Ее структура была перестроена по функциональному признаку: выделен общегосударственный банк краткосрочного кредитования и создан банковский аппарат для обслуживания капитальных вложений. Советская кредитная система была монобанковской и состояла из нескольких соподчиненных звеньев:

- госбанка СССР;

- четырех всесоюзных специальных банков долгосрочного финансирования и кредитования капитальных вложений - Промбанка, Сельхозбанка, Торгбанка и Цекомбанка;

- Внешторгбанка, выполняющего часть операций по обслуживанию внешнеэкономической деятельности и внешней торговли;

- сберегательных касс.

Кредитная система состояла из нескольких звеньев

Кредитная система состояла из нескольких звеньевЗначительная реорганизация была проведена в 1959 - 1962 гг. Сельхозбанк, Торгбанк и Цекомбанк были ликвидированы. Все проводимые ими операции и сеть учреждений перешли в ведение Госбанка, кᴏᴛᴏᴩому были поручены функции по финансированию и долгосрочному кредитованию сельского и лесного хозяйства, потребительской кооперации, а также банковское обслуживание населения, ранее осуществлявшееся коммунальными банками.

Большая часть финансовых операций перешла в ведение Госбанка

Большая часть финансовых операций перешла в ведение ГосбанкаПромбанк был преобразован в Стройбанк - Всесоюзный банк финансирования капитальных вложений, на кᴏᴛᴏᴩый было возложено осуществление финансирования отраслей народного хозяйства. В 1962 г. в ведение Госбанка были переданы сберкассы, аккумулирующие ϲʙᴏбодные средства населения, ранее находившиеся в системе Минфина СССР. Благодаря ϶ᴛᴏму ссудный фонд Госбанка значительно увеличился, что способствовало расширению его кредитных ресурсов, направляемых на интенсификацию и повышение эффективности общественного производства.

В ведение Госбанка были преданы также сберкассы

В ведение Госбанка были преданы также сберкассыВ результате осуществленных преобразований сложилась государственная кредитная система СССР, включающая Госбанк, Стройбанк, Внешторгбанк, гострудсберкассы и ломбарды, кᴏᴛᴏᴩая просуществовала до перестройки народного хозяйства, начавшейся в середине 1980-х гг. Кредитная система СССР была представлена в основном банковскими учреждениями. Кредитные организации небанковского типа и парабанковские кредитные организации, такие как кредитные кооперативы, общества взаимного кредита и другие, были ликвидированы в процессе социалистических преобразований кредитной сферы.

Кредитная система СССР представлялась в большей мере банковскими учреждениями

Кредитная система СССР представлялась в большей мере банковскими учреждениямиРеформирование государственной кредитной системы началось в рамках проведения радикальной экономической реформы 1987 г. Стоит заметить, что оно предусматривало изменение организационной структуры банковской системы, повышение роли банков в экономике и усиление их влияния на развитие народного хозяйства. Концепция реорганизации банковской системы, разработанная в 1987 г., предусматривала решение следующих задач.

Экономическая реформа 1987 года привела к реформированию кредитной системы