Финансовая отчетность (Financial statements) - это

систематизированные показатели бухгалтерского учета, соответствующие определенным требованиям и предназначенные для оценки состояния хозяйственной или финансовой деятельности предприятия или организации

Описание финансовой отчетности предприятия, показатели и данные финансовой отчетности, цели составления финансовой отчетности и порядок составления финансовой отчетности, формы и виды финансовой отчетности, подготовка и предоставление финансовой отчетности организации, анализ финансовой отчетности компании и аудит финансовой отчетности

Структура публикации

- Финансовая отчетность - это, определение

- Цель составления финансовой отчётности

- Пользователи финансовой отчетности

- Внутренние пользователи финансовой отчетности

- Внешние пользователи финансовой отчетности

- Нормативное регулирование финансовой отчетности

- Требования, предъявляемые к финансовой отчетности

- Требование достоверности финансовых отчетов

- Требование нейтральности финансовой отчетности

- Требование существенности финансовых показателей

- Требование целостности финансовой отчетности

- Требование последовательности финансовых отчетов

- Требование сопоставимости представленных данных

- Требование соблюдения отчетного периода

- Требование правильного оформления финансовой отчетности

- Принципы составления финансовой отчетности

- Принцип объективности финансовой отчетности

- Принцип учёта сделок по начислению

- Принцип соответствия данных в финансовых отчетах

- Принцип консерватизма финансовой отчетности

- Принцип разумности при составлении финансовых отчетов

- Финансовая отчетность в системе управления организацией

- Стандарты и регулирование финансовой отчетности

- Американские стандарты учета US GAAP

- Международные стандарты финансовой отчётности МСФО

- Российские стандарты бухгалтерского учёта РСБУ

- Состав финансовой отчетности организации

- Бухгалтерский баланс (форма №1)

- Виды бухгалтерских балансов

- Бухгалтерские балансы по способу формирования

- Сальдовый баланс

- Оборотный баланс

- Бухгалтерские балансы по периодичности

- Вступительный баланс

- Заключительный баланс

- Годовой баланс

- Промежуточный баланс

- Санационный баланс

- Ликвидационный баланс

- Бухгалтерские балансы по степени готовности

- Предварительный баланс

- Заключительный баланс

- Бухгалтерские балансы по уровню консолидации

- Единый бухгалтерский баланс

- Консолидированный (сводный) баланс

- Разделительный баланс

- Бухгалтерские балансы по признаку источника составления

- Инвентарный баланс

- Книжный баланс

- Бухгалтерские балансы по наличию регулирующих статей

- Баланс-брутто

- Баланс-нетто

- Бухгалтерские балансы по формам собственности

- Разделы бухгалтерского баланса

- Раздел баланса "Внеоборотные активы"

- Раздел баланса "Оборотные активы"

- Раздел баланса "Капитал и резервы"

- Раздел баланса "Долгосрочные обязательства"

- Раздел баланса "Краткосрочные обязательства"

- Составление бухгалтерского баланса

- Как заполнять статьи таблицы Актива баланса?

- Как заполнять строки таблицы Пассива баланса?

- Форма бухгалтерского баланса

- Баланс по форме МСФО

- Баланс по форме US GAAP

- Формы бухгалтерского баланса в России

- Отчёт о финансовых результатах (форма №2)

- Раздел "Доходы и расходы по обычным видам деятельности"

- Раздел "Прочие доходы и расходы"

- Раздел "Прибыль или убыток до налогообложения"

- Раздел "Чистая прибыль или убыток"

- Отчёт об изменениях капитала (форма №3)

- Раздел "Движение капитала"

- Графа "Уставный капитал"

- Графа "Собственные акции, выкупленные у акционеров"

- Графа "Добавочный капитал"

- Графа "Резервный капитал"

- Графа "Нераспределенная прибыль (непокрытый убыток)"

- Графа "Итого"

- Раздел "Корректировки в связи с изменением учетной политики"

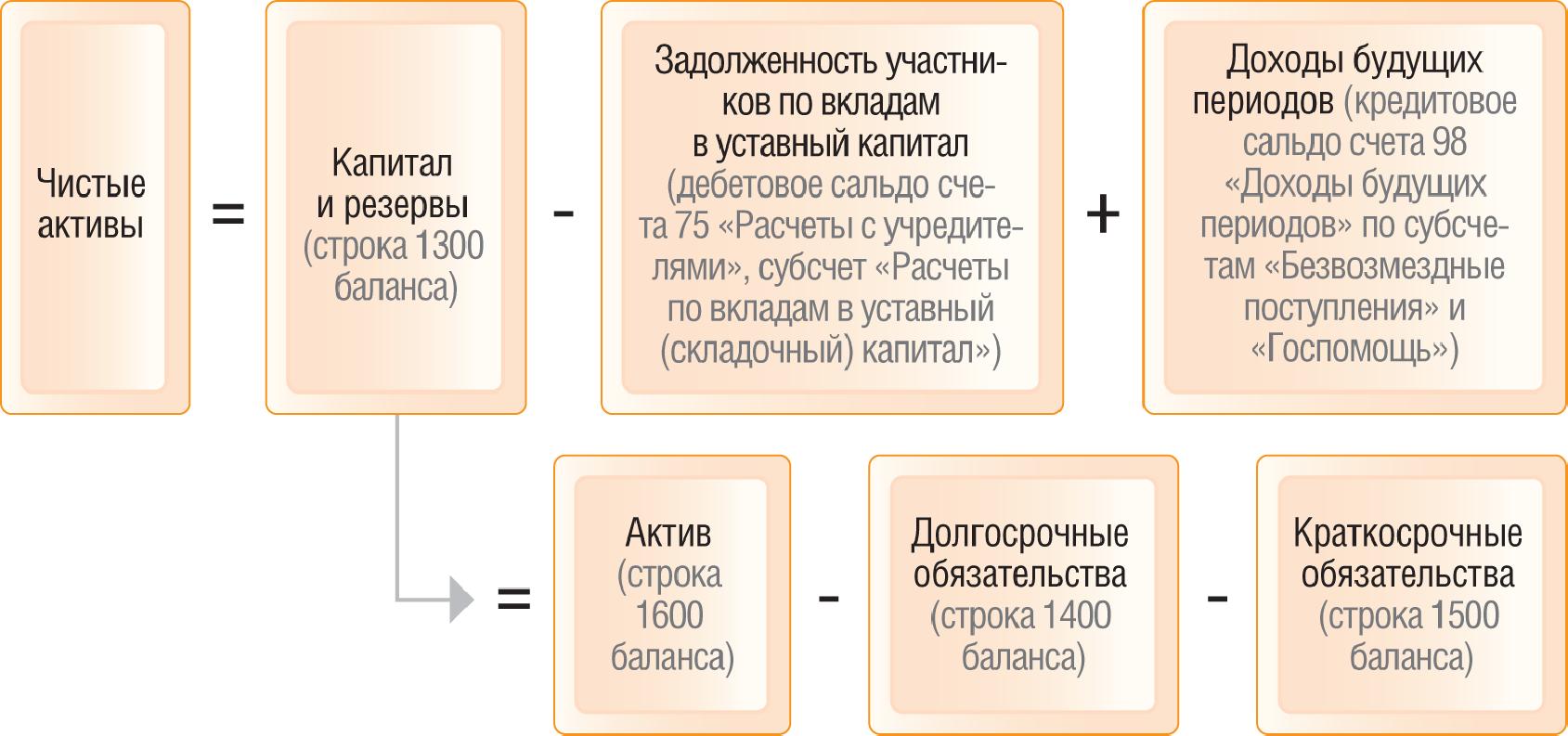

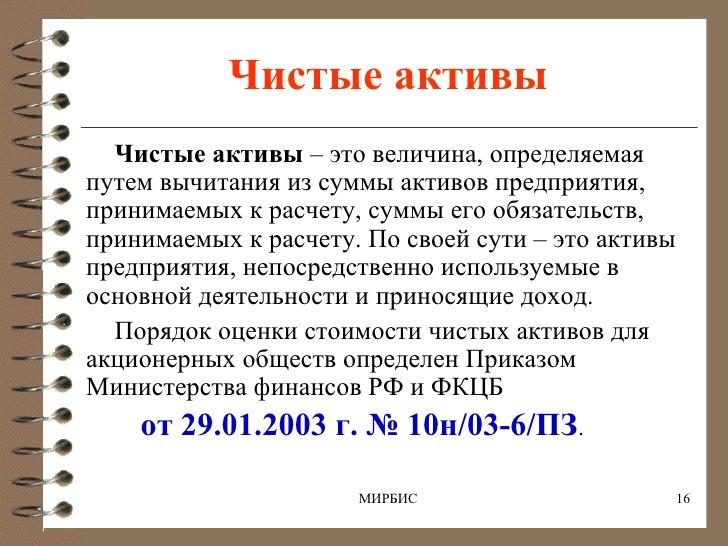

- Раздел "Чистые активы"

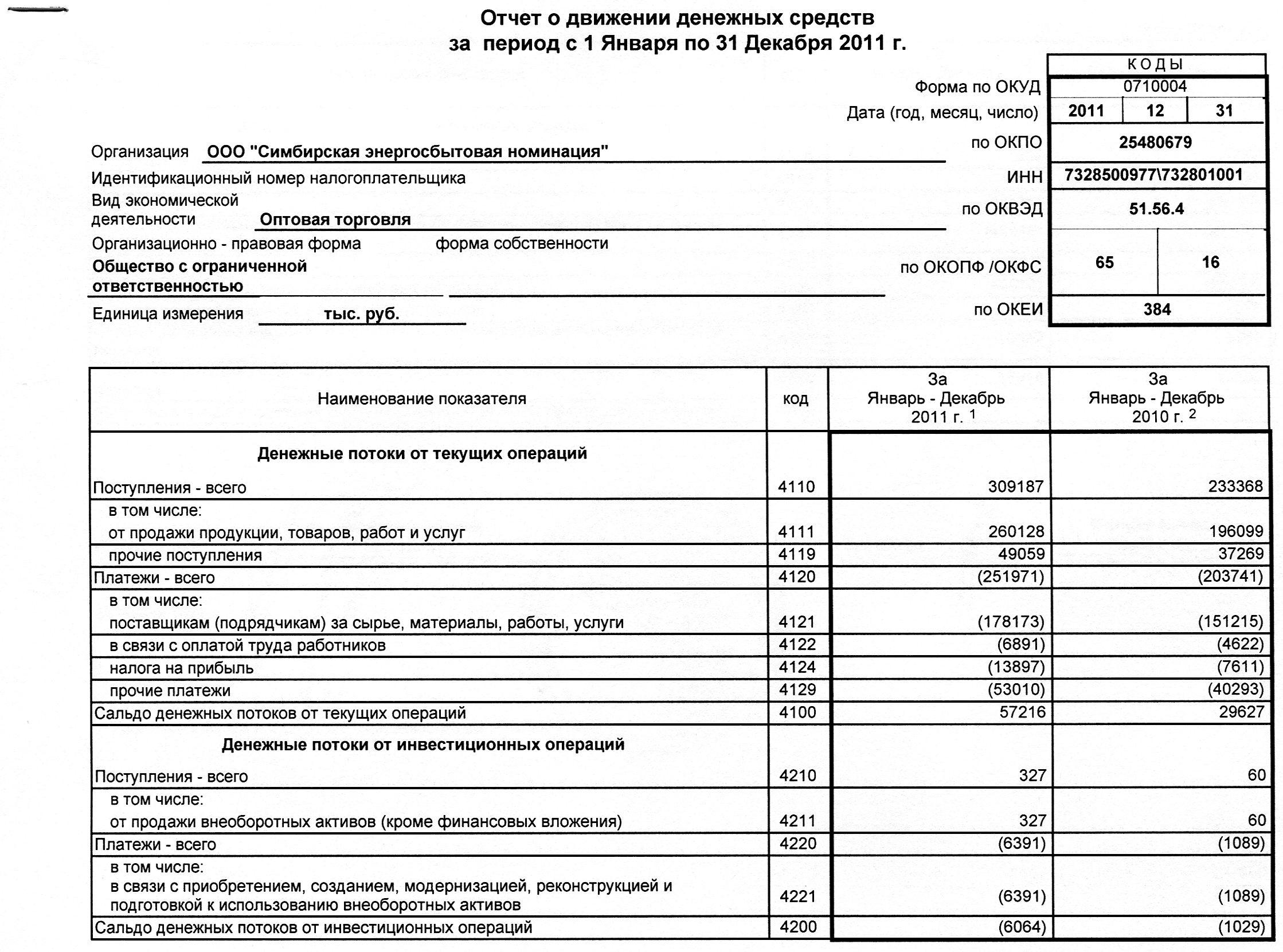

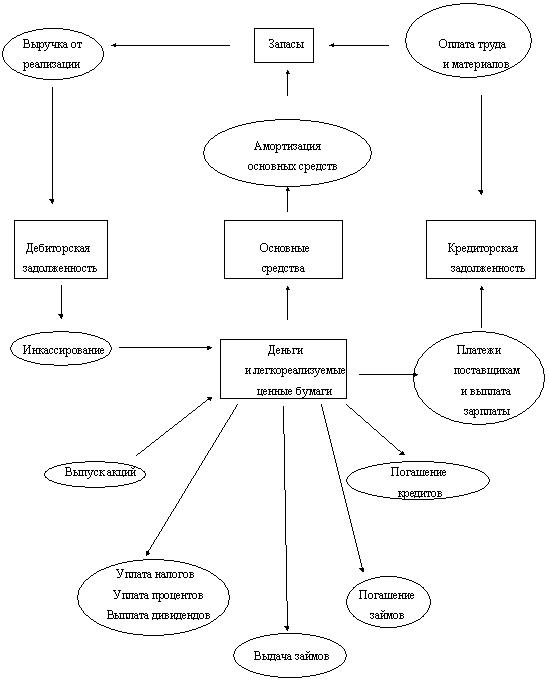

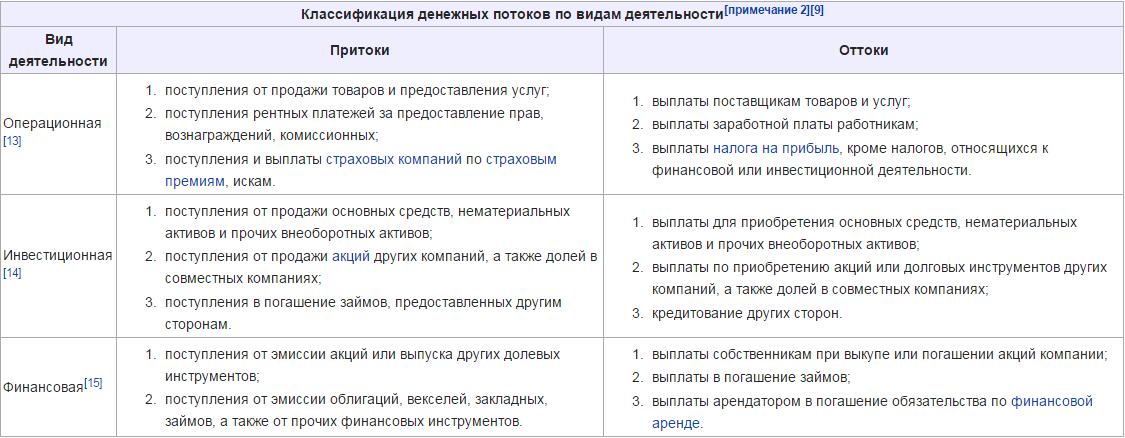

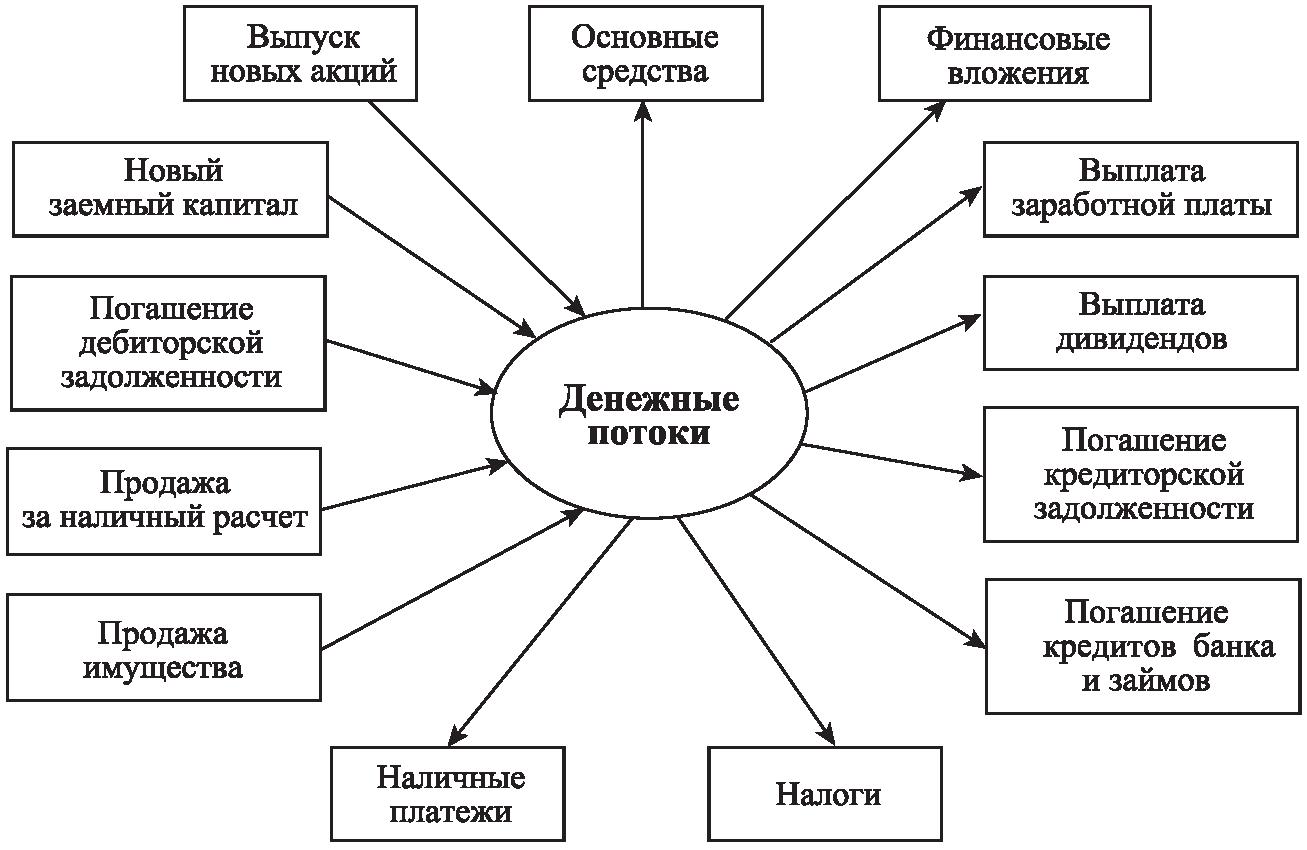

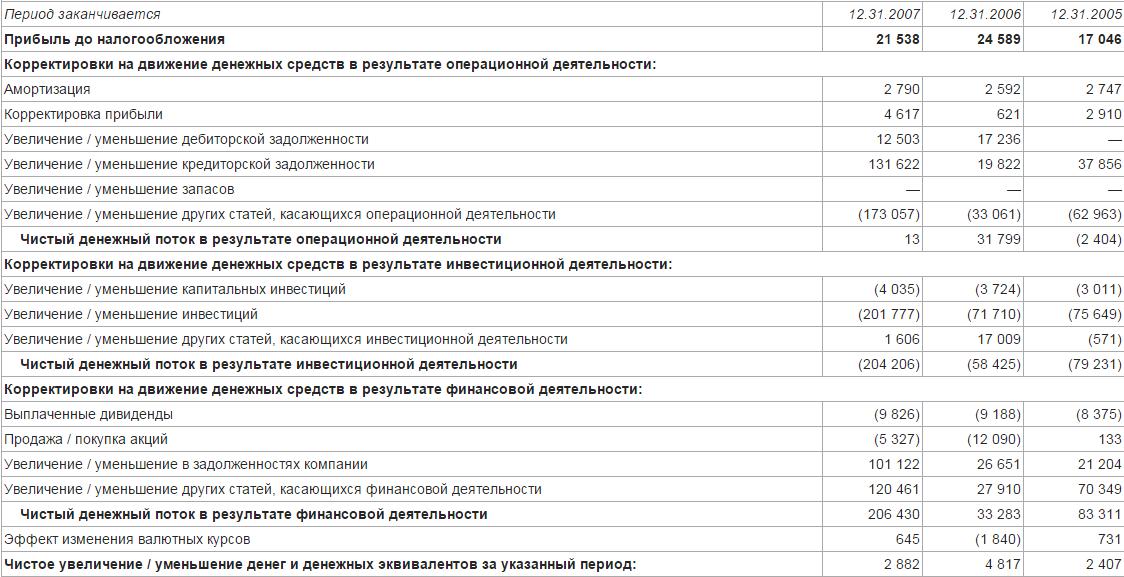

- Отчёт о движении денежных средств (форма №4)

- Раздел "Движение денежных средств по текущей деятельности"

- Графа "Поступило денежных средств - всего"

- Графа "Прочие поступления"

- Графа "Направлено денежных средств - всего"

- Графа "Результаты движения средств от текущей деятельности"

- Раздел "Денежные средства от инвестиционнной деятельности"

- Графа "Поступило денежных средств - всего"

- Графа "Направлено денежных средств - всего"

- Графа "Результат движения средств от инвестиций"

- Раздел "Движение денежных средств по финансовой деятельности"

- Графа "Поступило денежных средств - всего"

- Графа "Направлено денежных средств - всего"

- Графа "Результат движения средств от финансовой деятельности"

- Графа "Результат движения средств за отчетный период"

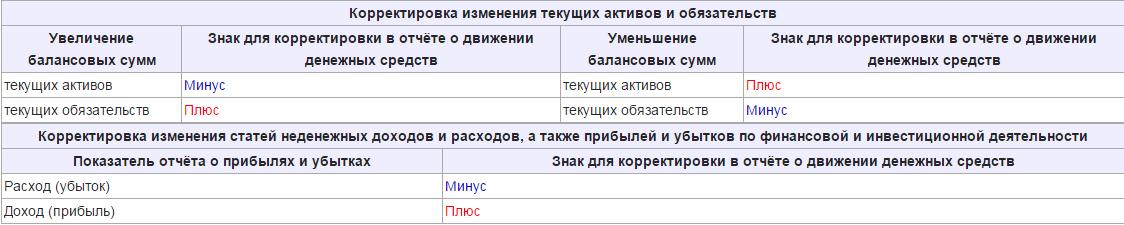

- Методика составления отчета о движении денежных средств

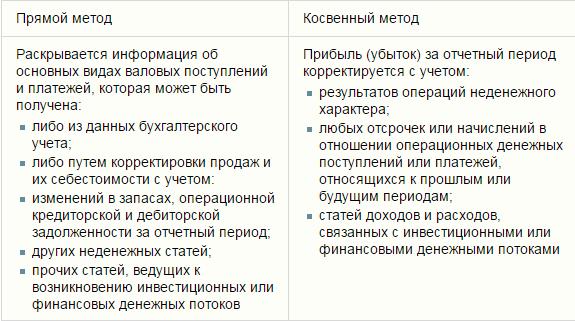

- Прямой метод составления отчета о движении денежных средств

- Косвенный метод составления отчета о движении денежных средств

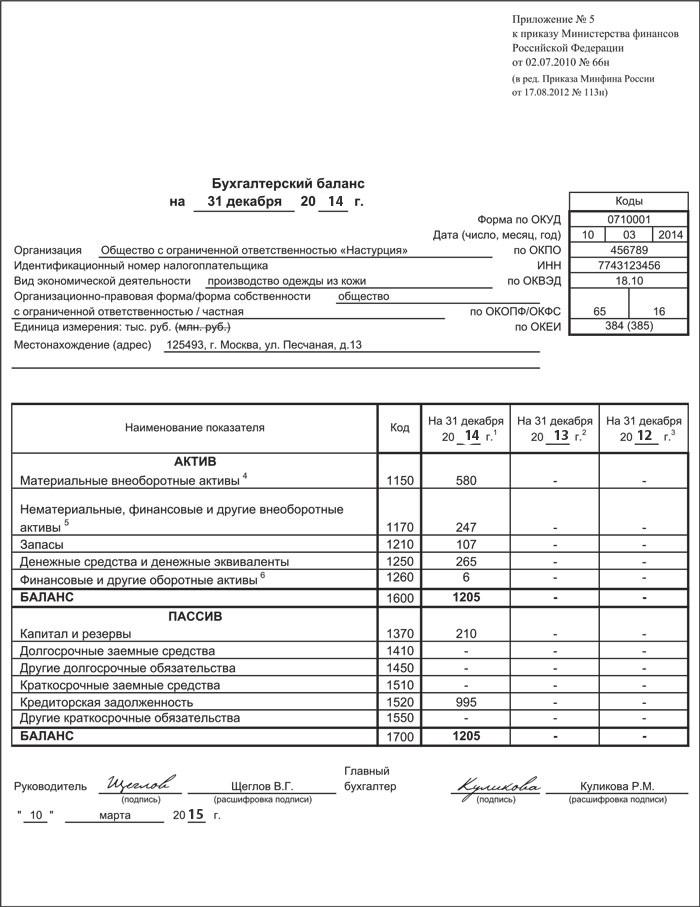

- Приложение к бухгалтерскому балансу (форма №5)

- Пояснительная записка к финансовой отчетности

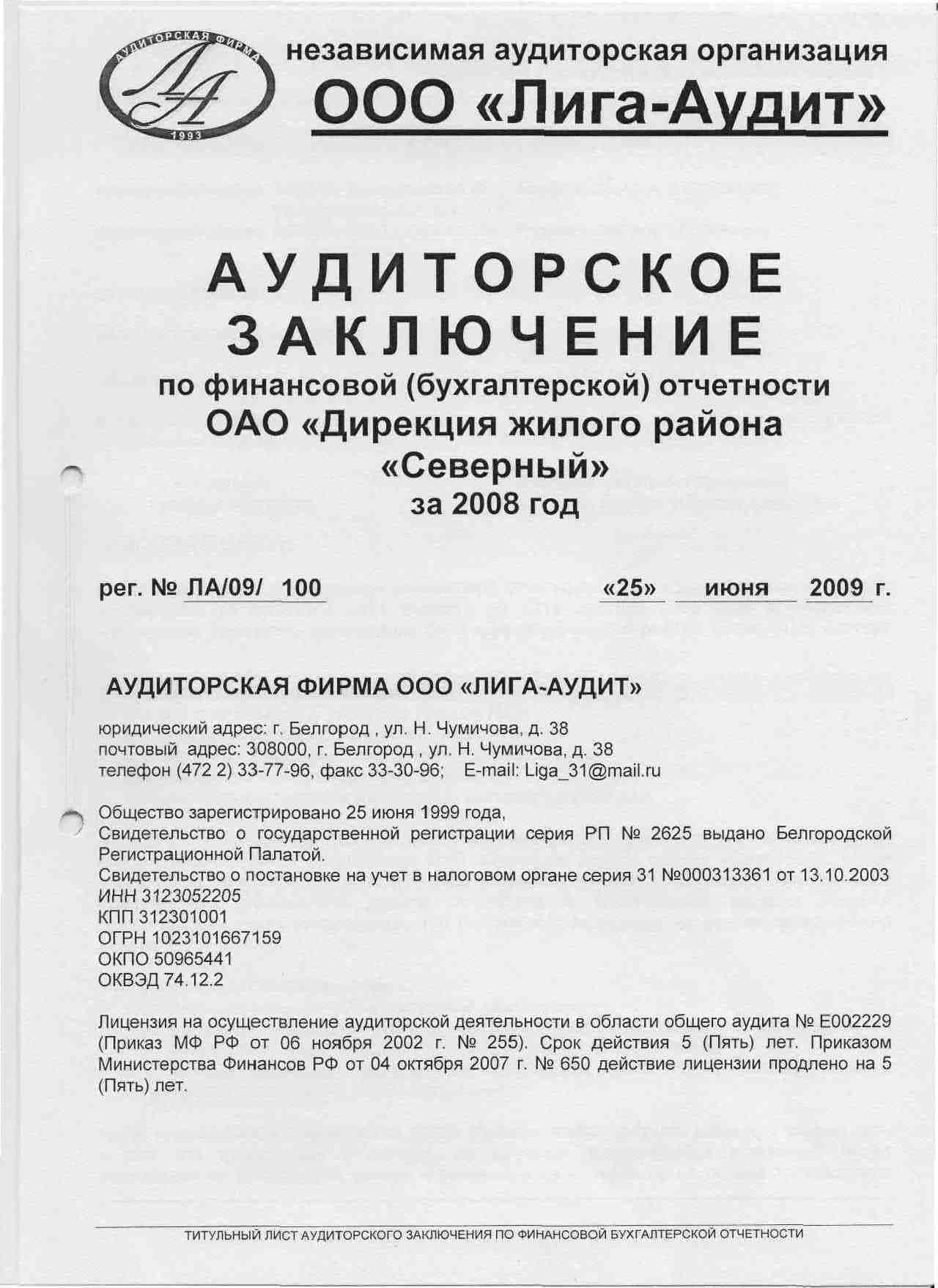

- Аудиторское заключение к финансовой отчетности

- Промежуточная финансовая отчётность

- Консолидированная финансовая отчетность

- Значение консолидированной финансовой отчетности

- Методы консолидации финансовой отчетности

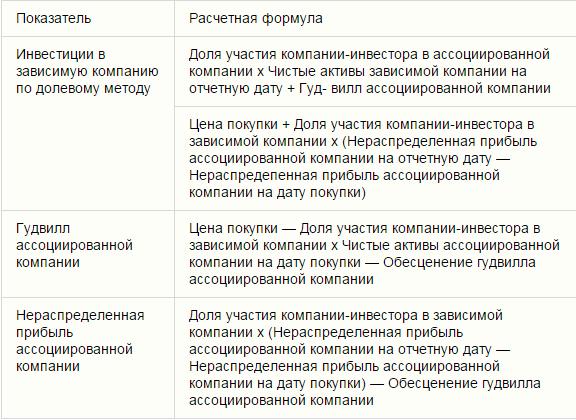

- Метод долевого участия

- Метод приобретения

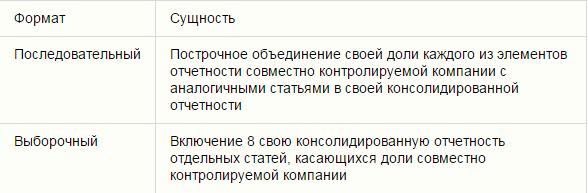

- Метод пропорциональной консолидации

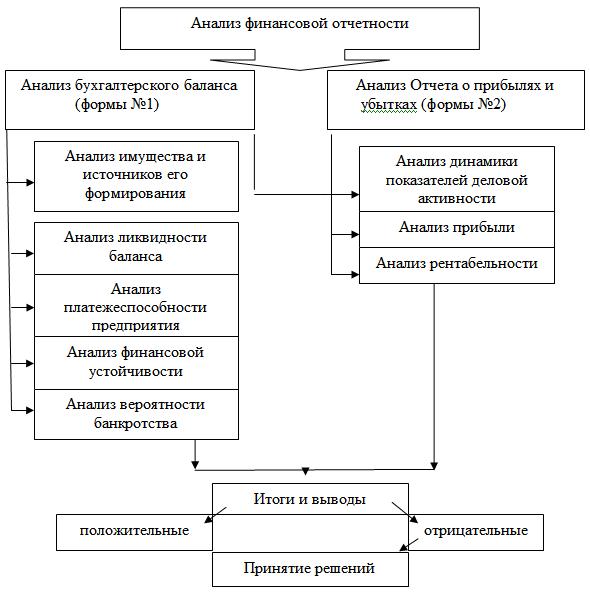

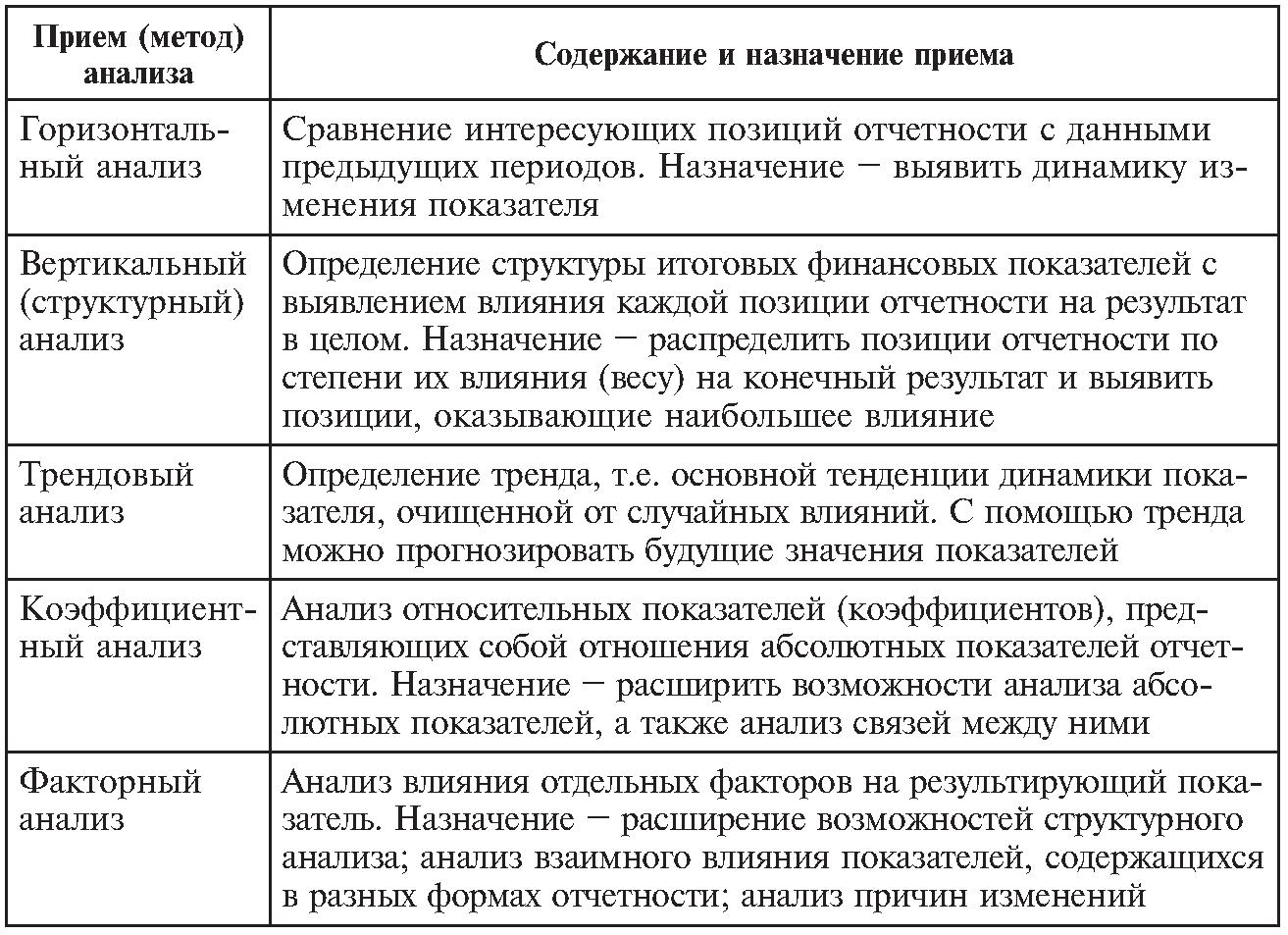

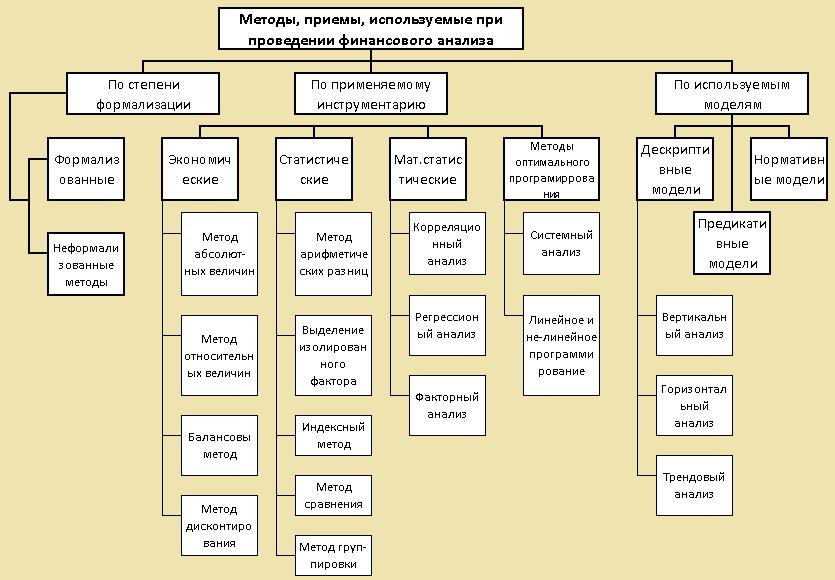

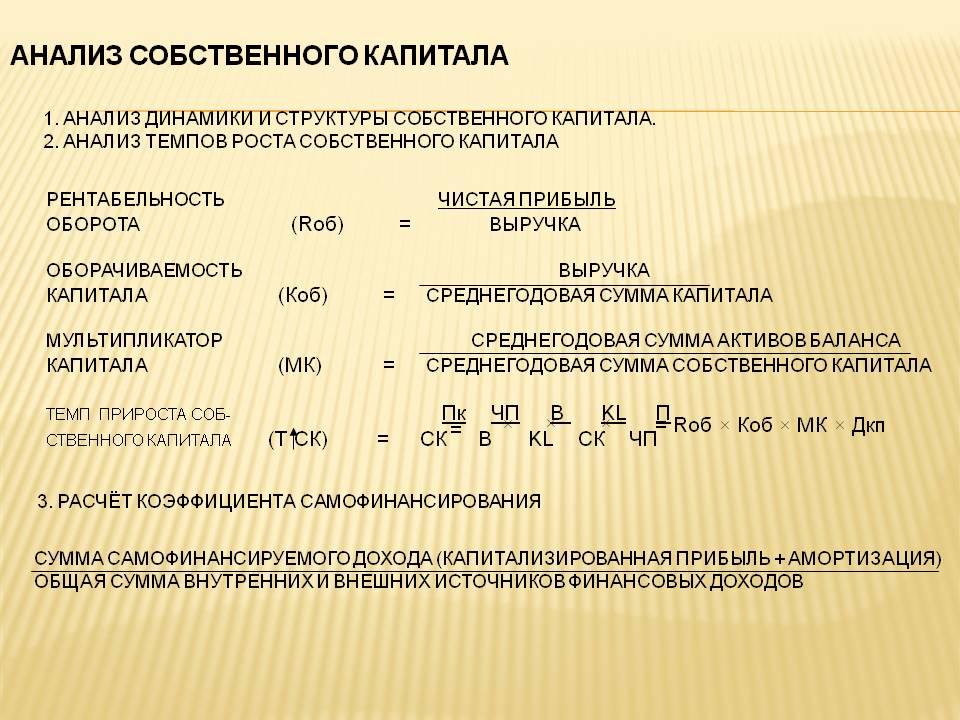

- Анализ финансовой отчётности организации

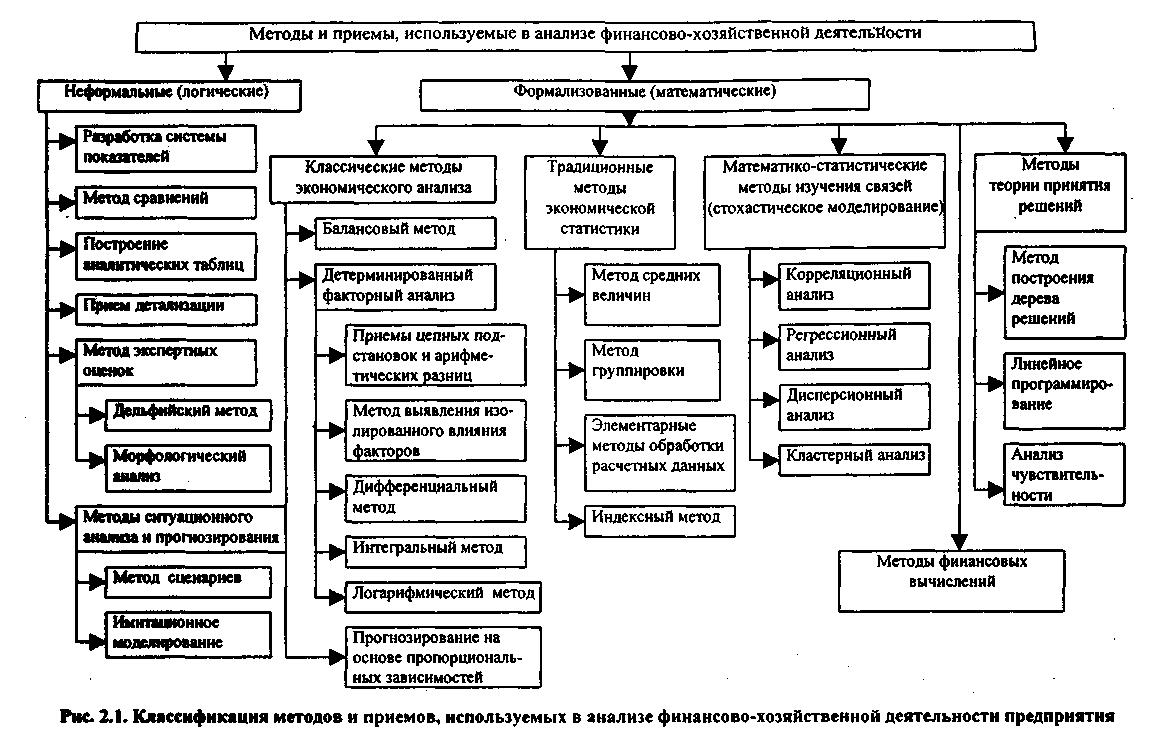

- Методы анализа финансовой отчетности

- Стандартные приемы анализа

- Экономико-математические методы анализа

- Традиционные методы экономической статистики

- Методы экономического многофакторного анализа

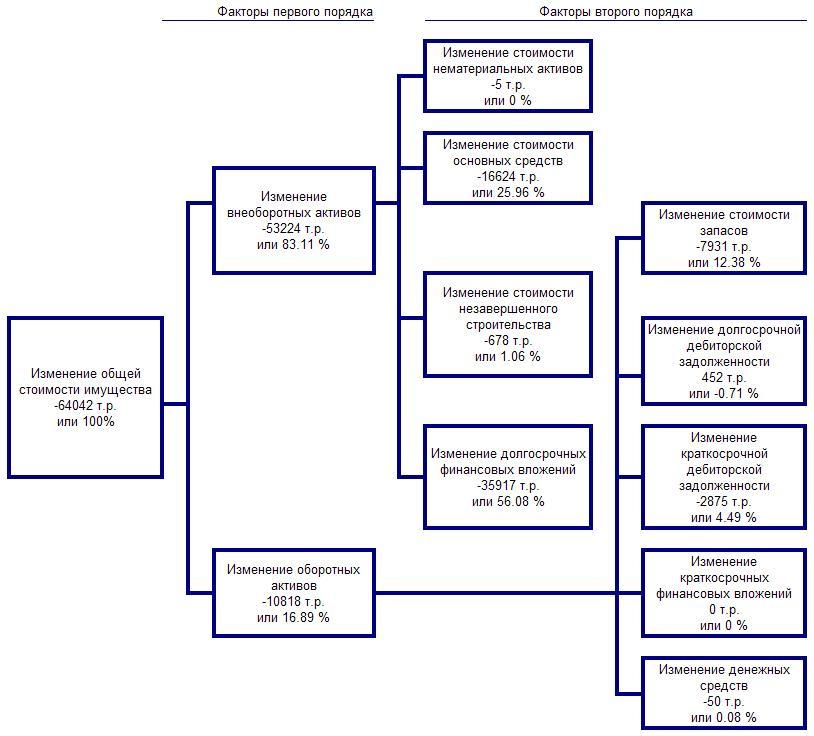

- Анализ бухгалтерского баланса

- Анализ динамики и структуры баланса

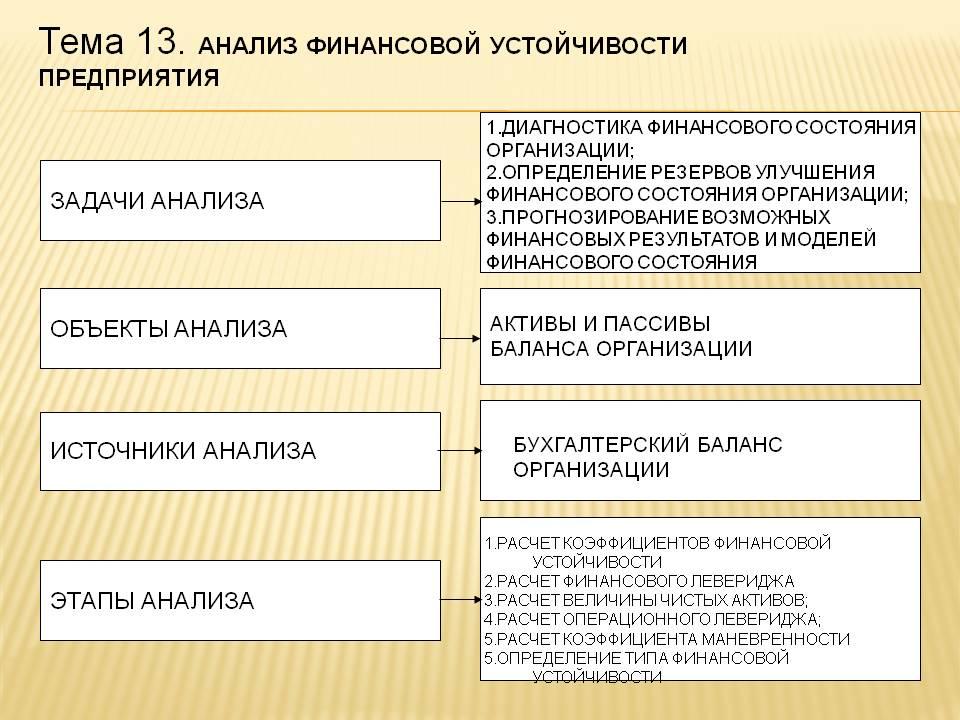

- Анализ финансовой устойчивости организации

- Анализ ликвидности баланса и платежеспособности компании

- Анализ состояния активов

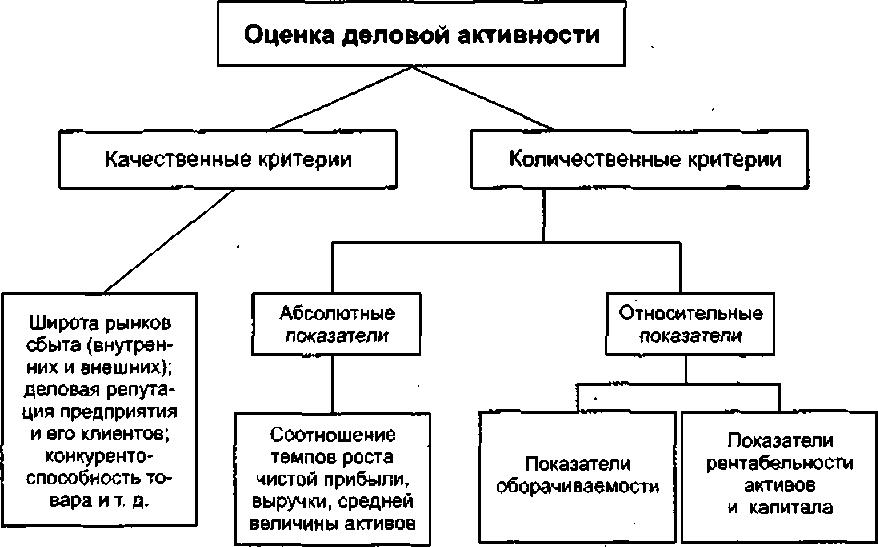

- Анализ деловой активности

- Диагностика финансового состояния компании

- Анализ Отчета о финансовых результатах

- Стандартные методы анализа Отчета о финансовых результатах

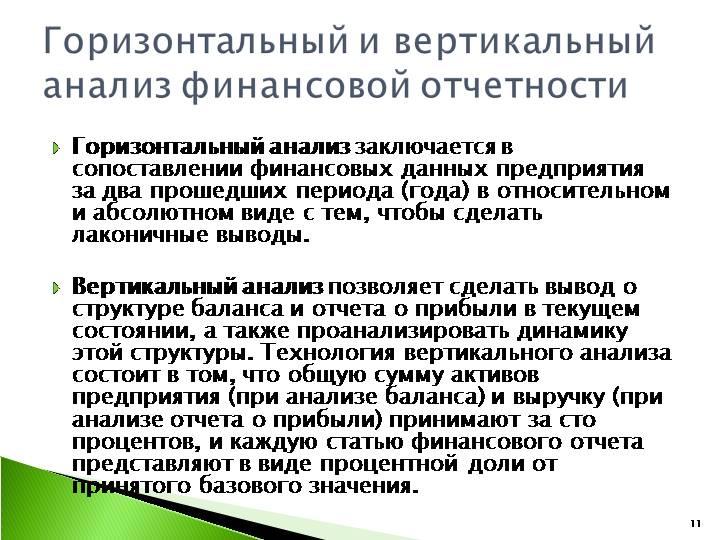

- Вертикальный анализ Отчета о финансовых результатах

- Горизонтальный анализ Отчета о финансовых результатах

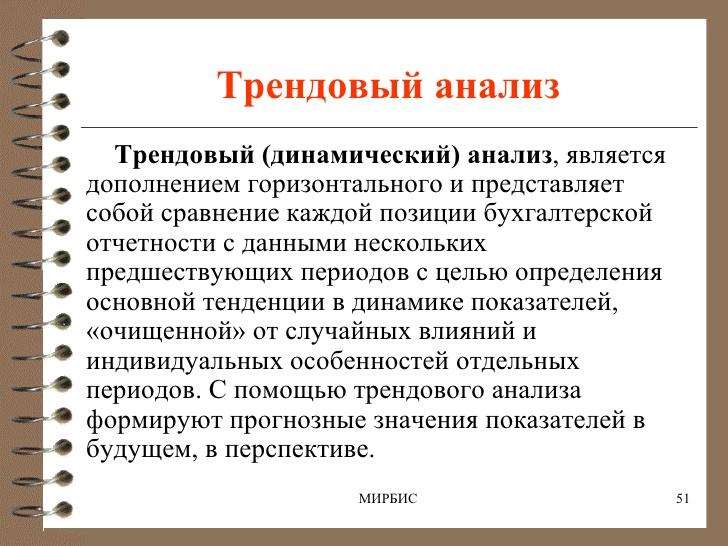

- Трендовый анализ Отчета о финансовых результатах

- Метод построения аналитических таблиц

- Анализ Отчета о движении капитала

- Анализ Отчета о движении денежных средств

- Аудит финансовой отчетности

- Источники и ссылки

- Источники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Создатель статьи

Финансовая отчетность - это, определение

Финансовая отчетность - это совокупность утвержденных форм разноплановых отчетов о финансовом состоянии компании за выбранный отчетный период и финансовых результатов операционной и внеоперационной деятельности компании. Финансовая отчетность может быть годовая и промежуточная, она составляется для оценки деятельности предприятия, принятия решений о дальнейшей деятельности и предоставления сведений о предприятии в контролирующие органы.

Финансовая отчетность

Финансовая отчетностьФинансовая отчетность - это система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период.

Финансовая отчётность - это совокупность показателей учёта, отражённых в форме определённых таблиц и характеризующих движение имущества, обязательств и финансовое положение компании за отчётный период. Финансовая отчётность представляет собой систему данных о финансовом положении компании, финансовых результатах её деятельности и изменениях в её финансовом положении и составляется на основе данных бухгалтерского учёта.

Показатели учета предприятия

Показатели учета предприятияФинансовая отчетность - это совокупность форм отчетности, составленных на основе данных финансового учета с целью предоставления пользователям обобщенной информации о финансовом положении и деятельности предприятия, а также изменениях в его финансовом положении за отчетный период в удобной и понятной форме для принятия этими пользователями определенных деловых решений.

Финансовая отчетность - это отчетность, предназначенная для удовлетворения потребностей тех пользователей, которые не имеют возможности получать отчетность, подготовленную специально для удовлетворения их особых информационных нужд.

Отчетность компании

Отчетность компанииФинансовая отчетность - это документ, предоставляющий информацию о финансовом здоровье бизнеса или компании.

Финансовая отчетность - это система взаимосвязанных показателей бухгалтерского учета, характеризующих предпринимательскую деятельность организации за отчетный период времени: месяц, квартал, год. Данные отчетности используются внешними пользователями для оценки деятельности организации, а также для проведения экономического анализа, планирования и прогнозирования, что составляет предмет законодательного нормативного регулирования.

Показатели бухгалтерского учета

Показатели бухгалтерского учетаФинансовая отчетность -это совокупность сведений о работе организации за определенный период времени, сгруппированных в установленном порядке и последовательности. Отчетность включает таблицы, которые составляют на основе учетных данных.

Финансовая отчетность -это единая система данных об имущественном и финансовом положении организации и о результатах ее финансово-хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Финансовое положение организации

Финансовое положение организацииФинансовая отчетность -это единая система данных о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении составляется на основе данных бухгалтерского учета.

Финансовая отчетность - это структурированное представление финансового положения и финансовых результатов деятельности организации.

Финансовые результаты деятельности

Финансовые результаты деятельностиФинансовая отчетность - это совокупность информации о финансовом состоянии, результат деятельности и движении денежных средств предприятия за определенный отчетный период.

Финансовая отчётность - это определённой формы таблицы, в которых показаны имущественное движение и обязательства, а так же финансовое положение субъекта за определённый период.

Финансовое положение субъекта

Финансовое положение субъектаФинансовая отчётность - это совокупность показателей учёта, отраженных в форме определенных таблиц и характеризующих движение имущества, обязательств и финансовое положение компании за отчетный период.

Финансовая отчётность - это совокупность учетных записей, по которым можно проследить хозяйственную деятельность предприятия за отчетный период, в ней отражаются нарастающим итогом сводные данные, которые характеризуют имущественное и финансовое состояние предприятия, результаты работы хозяйства, его подразделений или отдельного бизнесмена за определенный период.

Хозяйственная деятельность предприятия

Хозяйственная деятельность предприятияФинансовая отчетность - это одна из основных форм отчетности, которая обеспечивает информационную "прозрачность" хозяйствующих субъектов для всех заинтересованных лиц. Годовая отчетность должна быть утверждена органами управления предприятия. Ответственность за организацию, состояние, достоверность и своевременное представление отчетности несут его исполнительные органы. За последние годы количество форм годового финансового отчета существенно сократилось. В настоящее время в годовую финансовую (бухгалтерскую) отчетность входят бухгалтерский баланс, отчет о движении денежных средств, отчет об изменениях капитала, отчет о целевом использовании полученных средств, а также пояснительная записка к бухгалтерскому балансу и заключение аудитора.

Цель составления финансовой отчётности

Бухгалтерская и финансовая отчетность предприятия необходима в следующих случаях:

- для предоставления финансовой отчетности в налоговые органы;

- для внутреннего использования (проведения ежегодных собраний акционеров и учредителей, отчета о деятельности перед акционерами, инвесторами или кредиторами);

- для анализа финансового состояния предприятия собственными сотрудниками, представителями заемщиков и инвесторов, сотрудниками аудиторских и консалтинговых компаний;

- при выходе компании на международный уровень и поиске иностранных партнеров (в этой ситуации нужна консолидированная финансовая отчетность по МСФО).

Изучение финансовой отчетности

Изучение финансовой отчетностиВ первую очередь отчетность, в том числе консолидированная финансовая отчетность для группы компаний, необходима для ежеквартальной подачи в налоговые органы.

Налоговые органы

Налоговые органыНе менее важную роль бухгалтерская и финансовая отчетность играет и для внутреннего пользования. Анализ финансовой отчетности предприятия позволяет оценить уже достигнутые финансовые результаты: стабильность финансового состояния, деловую активность, эффективность операционной, финансовой и инвестиционной деятельности, - и на этой основе принимать решения, формировать финансовую стратегию и тактику дальнейшего развития.

Пользователи финансовой отчетности

Пользователем бухгалтерской отчетности признается любое юридическое или физическое лицо, заинтересованное в информации об организации. В связи с этим представляет интерес круг пользователей учетной информации. Несмотря на то, что данный круг пользователей достаточно стабилен, их требования к этой информации различны. Различие вызвано в первую очередь характером их интересов. Одних интересует доход на вложенный в данную фирму капитал, других - обложение налогом этого дохода, третьих - полнота и своевременность оплаты затраченного труда и т. д.

Пользователи бухгалтерской информацией

Пользователи бухгалтерской информациейВнутренние пользователи финансовой отчетности

Внутренние пользователи - лица, занятые в аппарате управления, собственники, менеджеры, которым необходима учетная информация для осуществления планирования, контроля и оценки деловых операций.

Собственники компании

Собственники компанииДля внутренних пользователей бухгалтерская отчетность, а также данные учета, послужившие основой для ее формирования, являются важными индикаторными показателями как для оперативного управления, включая принятие многих решений в процессе управления для обеспечения двух указанных выше основных целей предпринимательства: получения прибыли при одновременном сохранении своего источника дохода, т. е. собственно капитала; так и контроля сохранности своего имущества.

Внешние пользователи финансовой отчетности

Внешние пользователи - сторонние потребители информации с прямым или косвенным финансовым интересом. Они подразделяются на следующие группы:

- лица, не работающие в организации, но прямо заинтересованные в успешной ее деятельности (акционеры, инвесторы, заемщики, покупатели и др.);

Инвесторы компании

Инвесторы компании- лица, непосредственно не принимающие участия в работе организации, но имеющие косвенный финансовый интерес - налоговая служба, органы государственной власти управления, различные финансовые институты и участники фондовой биржи (страховые кампании, биржи, дилеры, брокеры и др.);

Участники фондового рынка

Участники фондового рынка- лица, не имеющие финансового интереса, кроме делового сотрудничества - аудиторские фирмы, органы статистики, арбитраж и др.

Аудиторская фирма

Аудиторская фирмаВнешние пользователи бухгалтерской информации получают возможность по данным отчетности:

- принять решение о целесообразности и условиях ведения дел с тем или иным партнером;

- избежать выдачи кредитов ненадежным клиентам;

- оценить целесообразность приобретения активов той или иной организации;

- правильно построить отношения с заказчиками;

- оценить финансовое положение потенциальных партнеров;

- учесть возможные риски предпринимательства и т. д.

Для пользователей особенно важна качественная и полезная бухгалтерская информация. Для обеспечения информацией многочисленных пользователей бухгалтерской отчетности в рыночной экономике законодательно введено понятие «публичная бухгалтерская отчетность» (ст. 16 Закона«О бухгалтерском учете»), согласно которой акционерные общества открытого типа, банки другие кредитные организации, страховые организации, биржи, инвестиционные и иные фонды, создающиеся за счет частных, общественных и государственных фондов (взносов), обязаны публиковать годовую бухгалтерскую отчетность не позднее 1 июня года, следующего за отчетным.

Бухгалтерская информация

Бухгалтерская информацияПри этом публичность бухгалтерской отчетности, как это сформировано в ст. 16 Закона «О бухгалтерском учете», заключается не только в ее опубликовании в газетах и журналах, доступных пользователям бухгалтерской отчетности, либо распространения среди них брошюр, буклетов и других изданий, содержащих бухгалтерскую отчетность, но также в ее передаче территориальным органам государственной статистики по месту регистрации организации для предоставления заинтересованным пользователям.

Нормативное регулирование финансовой отчетности

Переход на рыночные условия хозяйствования предопределил значительные изменения в системе нормативного регулирования бухгалтерской отчетности в России. Это, прежде всего, связано с тем, что бухгалтерская отчетность, как свидетельствует мировая практика, является одним из важнейших инструментов рыночных отношений, обеспечивая каждого субъекта (пользователя) рынка необходимой ему финансовой информацией.

Бухгалтерская отчетность

Бухгалтерская отчетностьВ системе регулирования задействованы Минфин, Центрбанк, ФСФР и Минюст. Центральный Банк устанавливает правила бухгалтерского учета и отчетности для кредитных организаций, Мин фин для остальных организаций. При Министерстве финансов функционирует совещательный орган - Департамент регулирования гос. контроля, аудиторской деятельности, бухгалтерского учета и отчетности Министерства финансов РФ.

Министерство финансов РФ

Министерство финансов РФИм разработана система нормативных документов, регулирующих бухгалтерский учет в Российской Федерации, которая очень обширна и достаточно хорошо сконструирована. ФСФР устанавливает дополнительные требования для организаций, включаемых в листинг организаторами торгов на рынке ценных бумаг. Минюст регистрирует принимаемые Минфином Положения по бухгалтерскому учету (ПБУ), часто при этом требуя внесения в текст изменений для привязки бухгалтерского учета и финансовой отчетности к гражданскому законодательству.

Министерство юстиции РФ

Министерство юстиции РФНачиная с 1996 г., бухгалтерская отчетность в Российской Федерации регулируется нормативными правовыми актами четырех уровней.

Первый уровень - Федеральный Закон «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ и Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Минфина от 29 июля 1998 г. № 34Н. К нормативным документам первого уровня относятся также Гражданский Кодекс РФ, Федеральные законы об акционерных обществах, об обществах с ограниченной ответственностью, «О рынке ценных бумаг», Указы Президента РФ и Постановления Правительства, в которых сформулированы базовые определения и понятия бухгалтерского учета и бухгалтерской отчетности.

Второй уровень - Положения (стандарты) бухгалтерского учета. К числу таких документов относятся ПБУ «Бухгалтерская отчетность организации» 4/99. Содержание ПБУ 4/99 базируется на нормах, зафиксированных как в Законе «О бухгалтерском учете», так и в Положении по ведению бухгалтерского учета и бухгалтерской отчетности.

Положения бухгалтерского учета

Положения бухгалтерского учетаТретий уровень - включает документы, на основе которых установлен порядок формирования и составления бухгалтерской отчетности. К ним относятся Приказы Минфина РФ от 13 января 2000 г. № 4Н «О формах бухгалтерской отчетности организаций», от 28 июня 2000 г. «Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации», другие нормативные документы, регулирующие порядок составления сводной бухгалтерской отчетности и публикации бухгалтерской отчетности.

Нормативные документы

Нормативные документыЧетвертый уровень нормативного регулирования бухгалтерской отчетности включает указания, инструкции и другие документы в рамках учетной политики самих хозяйствующих субъектов по составу, формам, их адресам и срокам представления сегментной отчетности как для внешних пользователей, так и внутренних целей.

Хозяйствующий субъект

Хозяйствующий субъектТребования, предъявляемые к финансовой отчетности

Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99) определены следующие требования к отчетности:

- достоверность;

- нейтральность;

- существенность;

- целостность;

- последовательность;

- сопоставимость;

- соблюдение отчетного периода;

- правильность оформления.

Бухгалтерская отчетность организации

Бухгалтерская отчетность организацииТребование достоверности финансовых отчетов

Требование достоверности означает, что бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации и финансовых результатах ее деятельности. Достоверной и полной считается отчетность, сформированная и составленная в соответствии с правилами, установленными национальными стандартами бухгалтерского учета.

Достоверность информации

Достоверность информацииТребование нейтральности финансовой отчетности

Требование нейтральности исключает одностороннее удовлетворение интересов одних групп пользователей перед другими, а также влияние посредством отбора или формы представления на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

Нейтральность финансовой отчетности

Нейтральность финансовой отчетностиТребование существенности финансовых показателей

Требование существенности определяет право организации включать в отчетность дополнительные показатели и пояснения, не предусмотренные типовыми формами бухгалтерской отчетности, для формирования полного представления об имущественном и финансовом положении организации.

Существенность финансовой отчетности

Существенность финансовой отчетностиТребование целостности финансовой отчетности

Требование целостности означает необходимость включения в отчетность данных обо всех хозяйственных операциях, осуществленных как организацией в целом, так и ее филиалами, представительствами и иными подразделениями.

Целостность финансовой отчетности

Целостность финансовой отчетностиТребование последовательности финансовых отчетов

Требование последовательности закрепляет в практике формирования бухгалтерской отчетности необходимость соблюдения постоянства в содержании и формах бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним от одного отчетного года к другому.

Последовательность финансовой отчетности

Последовательность финансовой отчетностиТребование сопоставимости представленных данных

В соответствии с требованием сопоставимости бухгалтерская отчетность должна содержать данные, позволяющие осуществить их сравнение с аналогичными данными за предшествующий отчетный период.

Сопоставимость данных

Сопоставимость данныхТребование соблюдения отчетного периода

Требование соблюдения отчетного периода означает, что в качестве отчетного года в России принят период с 1 января по 31 декабря включительно, т. е. отчетный год совпадает с календарным.

Отчетный период

Отчетный периодТребование правильного оформления финансовой отчетности

Требование правильного оформления связано с соблюдением формальных принципов отчетности: составление ее на русском языке, в валюте России (в рублях), подписание руководителем организации и специалистом, ведущим бухгалтерский учет (главным бухгалтером и т. п.).

Оформление финансовой отчетности

Оформление финансовой отчетностиПринципы составления финансовой отчетности

При составлении финансовой отчетности обычно руководствуются следующими принципами.

Составление финансовой отчетности

Составление финансовой отчетностиПринцип объективности финансовой отчетности

Принцип объективности (objectivity principle). Финансовая отчётность должна отражать реальное состояние дел в компании.

Объективность показателей

Объективность показателейПринцип учёта сделок по начислению

Принцип учёта по начислению (accrual principle). Для учёта операций фиксируются не только транзакции, связанные с деньгами, но и бартер, продажи в кредит, обмен активами и др. Фиксируются все сделки, имеющие потенциальное денежное выражение, однако факт уплаты денег не обязателен.

Учет сделок

Учет сделокПринцип соответствия данных в финансовых отчетах

Принцип соответствия (matching principle). Для учёта операций компании расходы будущих периодов должны быть капитализированы и переведены в издержки по мере получения экономического эффекта. Расходы, выгода от которых уже получена, а оплата будет произведена в будущем, должны быть признаны обязательствами.

Соответствие данных

Соответствие данныхПринцип консерватизма финансовой отчетности

Принцип консерватизма. Необходимо минимизировать риск включения в финансовую отчётность излишне оптимистичной информации. Она должна быть тщательно обоснована.

Консерватизм финансовой отчетности

Консерватизм финансовой отчетностиПринцип разумности при составлении финансовых отчетов

Принцип разумности. Нужно избегать излишней детализации учёта.

Разумность составления отчета

Разумность составления отчетаФинансовая отчетность в системе управления организацией

В условиях рыночной экономики финансовая отчетность становится главным источником информации для принятия обоснованных управленческих решений. Важным требованием к принятию управленческого решения является наличие фактов, касающихся финансового положения организации и результатов ее деятельности. Такие факты представляются в виде данных бухгалтерского учета, которые собираются, группируются, подытоживаются и находят свое отражение в отчетности. В самом общем виде финансовая отчетность - это конечный продукт бухгалтерского учета в организации.

Управленческие решения

Управленческие решенияФинансовая отчетность в системе управления представляет интерес для различных групп пользователей, как внутренних, так и внешних.

Интерес к финансовой отчетности

Интерес к финансовой отчетностиВнутренние непосредственно занимаются бизнесом в данной организации: это руководство предприятия и различные должностные лица (менеджеры, экономисты и др.), которые несут ответственность за ведение дел и за результаты деятельности организации. Результаты работы организации зависят от правильности и своевременности принятия управленческих решений, а многие из этих решений в значительной степени основываются на учетной информации и ее анализе.

Результаты работы организации

Результаты работы организацииВнешние пользователи объединяют две группы:

- непосредственно (прямо) заинтересованные субъекты в деятельности организации;

- субъекты, имеющие косвенную заинтересованность в деятельности организации.

Группы пользователей

Группы пользователейПервую группу составляют собственники (акционеры) данной организации, заемщики, инвесторы, государственные налоговые учреждения, служащие (работники), другие организации, являющиеся настоящими или потенциальными партнерами данной организации.

Партнеры организации

Партнеры организацииАкционеры изучают информацию о прибыльности, об изменениях собственного капитала организации.

Акционеры организации

Акционеры организацииЗаемщики используют отчетность для оценки платежеспособности организации, ее надежности как клиента и при определении условий выдачи кредитов.

Кредиторы

КредиторыИнвесторы рассматривают отчетность с позиции выгодности и надежности вложения своих средств в данную организацию.

Инвесторы

ИнвесторыНалоговые учреждения осуществляют контроль за данными о начисленных, уплаченных налогах.

Налоговые учреждения

Налоговые учрежденияПотенциальные партнеры по бизнесу, а также уже имеющие деловые отношения с данной организацией компании оценивают ее финансовое положение, изучают отчетность с целью прогнозирования динамики цен, поиска новых возможностей сотрудничества.

Сотрудничество с компанией

Сотрудничество с компаниейВторая группа включает лиц, имеющих косвенный финансовый интерес, но защищающих интересы первой группы. Это различные аудиторские и консультационные фирмы, фондовые биржи, органы государственной власти, информационные агентства, представители прессы, профсоюзы и пр.

Финансовый интерес

Финансовый интересАудиторские фирмы дают заключение о достоверности представляемой организацией отчетности.

Аудиторские фирмы

Аудиторские фирмыГосударственные органы изучают финансовые отчеты в целях контроля за динамикой цен и движением акций, осуществления экономического планирования, совершенствования методов учета и формирования отчетности.

Государственные органы

Государственные органыИнформационные агентства и представители прессы извлекают информацию из данных отчетности для подготовки обзоров, оценки тенденций развития отдельных организаций, отраслей, сравнительного анализа результатов деятельности различных компаний и расчета обобщающих показателей финансово-хозяйственной деятельности.

Представители прессы

Представители прессыС позиции обеспечения управленческой деятельности финансовая отчетность должна удовлетворять следующим основным требованиям, отвечающим интересам пользователей и прежде всего инвесторов и кредиторов:

- содержать данные для принятия управленческих решений в области инвестиционной политики;

- обеспечивать оценку имеющихся у организации ресурсов с учетом происходящих в них изменений и эффективности их использования;

- обеспечивать оценку динамики рентабельности;

- содержать данные для перспективной оценки положения организации на рынке.

Оценка состояния компании

Оценка состояния компанииСтандарты и регулирование финансовой отчетности

Бухгалтерская отчётность регламентируется национальными и международными стандартами.

Национальные стандарты регламентируют бухгалтерскую отчётность в отдельных странах: например, в США - US GAAP, в Великобритании - UK GAAP.

Стандарты бухучета

Стандарты бухучетаАмериканские стандарты учета US GAAP

Американская система учёта (US GAAP) является одной из ведущих в мире. Она занимает прочные позиции, в первую очередь, благодаря самому крупному и развитому рынку в мире, предлагающему самые выгодные условия привлечения капитала. Поэтому многие иностранные компании, желающие разместить свои ценные бумаги на американском рынке, идут на значительные затраты по трансформации отчётности в соответствии с GAAP. Комитет по стандартам финансового учёта США (FASB) неоднократно высказывался о том, что именно эта организация должна издавать международные стандарты для использования на рынках капитала.

В то же время среди американских участников рынка нет однозначного мнения в отношении того, насколько выгодно американскому рынку, пусть даже самому крупному и развитому, противопоставлять всему остальному рынку свою систему финансовой отчётности, создавая, таким образом, для входа на рынок иностранных компаний барьеры в виде дополнительных транзакционных издержек на трансформацию отчётности в соответствии с GAAP.

Американская система учёта

Американская система учётаКак показала практика, американские стандарты являются далеко не самыми совершенными - так, например, по информации Уолл-стрит-джорнел, в 2002 году 330 публичных компаний были вынуждены пересматривать свою отчетность (в 2001 году - 270). Такие громкие скандалы с фальсификацией отчетности, как Enron, WorldCom подтверждают необходимость пересмотра ряда американских стандартов. По мнению президента Европейской федерации обществ финансовых аналитиков и консультанта Правительства РФ по вопросам реформирования системы бухгалтерской отчётности Д. Даманта США будут переходить на МСФО в течение пяти-семи лет в отличие от других стран, где этот процесс займёт три-четыре года.

Международные стандарты финансовой отчётности МСФО

В связи с глобализацией всемирной экономики всё большее значение приобретают Международные стандарты финансовой отчётности (МСФО - IFRS), действующие, например, в Европейском союзе и разрабатываемые международной организацией International Accounting Standards Board (IASB).

Международные стандарты широко используются во всём мире. Можно выделить несколько уровней их применения:

- применение МСФО в качестве национальных стандартов;

Стандарты МСФО

Стандарты МСФО- национальные организации по разработке стандартов финансовой отчетности используют МСФО как ориентир для разработки собственных стандартов (большинство развитых стран и постоянно растущее число развивающихся стран и стран с переходной экономикой);

Разработка стандартов МФСО

Разработка стандартов МФСО- фондовые биржи и регулирующие органы, обязывающие или разрешающие компаниям предоставлять консолидированную финансовую отчётность в соответствии с МСФО (среди них практически все ведущие биржи в мире: Нью-Йоркская фондовая биржа, Nasdaq, Лондонская, Токийская и Франкфуртская биржи - всего около 70 фондовых бирж из 50 стран мира). Примерно в половине случаев основной причиной применения МСФО называется необходимость привлечения финансирования на международных рынках капитала;

Нью-Йоркская фондовая биржа

Нью-Йоркская фондовая биржа- наднациональные организации, например, Европейский союз, который заявил о введении МСФО с 2005 года для компаний, котирующихся на международных фондовых рынках; некоторые организации используют МСФО при составлении своей отчётности (Европейский банк реконструкции и развития, Международная организация комиссий по ценным бумагам, Международный Олимпийский комитет, ОЭСР, Мировой Банк);

Европейский банк реконструкции и развития

Европейский банк реконструкции и развития- сами компании - по информации КМФСО в настоящее время уже около тысячи компаний предоставляют финансовую отчётность в полном соответствии с МСФО, что подтверждено аудиторским заключением. Среди них такие гиганты как Microsoft, Nestle, Allianz, ENI, Nokia, Air France, Renault, Deutsche Bank, Olivetti, Roche, Fiat, Volkswagen AG, Lufthansa, Adidas и т.д.

Компания Microsoft

Компания MicrosoftМногие финансовые институты уже сейчас осуществляют кредитование предприятий только при предоставлении отчётности, составленной в МСФО. Например, предоставляя кредит российскому предприятию, Европейский банк реконструкции и развития (вложивший в российскую экономику порядка 3 миллиардов долларов) требует:

- предоставлять ЕБРР заверенную аудитором годовую финансовую отчётность, подготовленную в соответствии с МСФО;

- поддерживать определённый уровень финансовых коэффициентов, рассчитываемых с использованием данных МСФО;

- обеспечивать адекватную работу систем учёта затрат, бухгалтерского учёта и управления информацией, достоверно и точно отражающих финансовое состояние компании и результаты её деятельности.

Аналогичной практики придерживаются МВФ и Всемирный банк.

Первый стандарт был разработан в 1974 г. и вступил в силу со следующего года. В настоящее время действуют 34 стандарта. Каждый стандарт включает следующие элементы:

- объект учёта - даётся определение объекта учёта и основных понятий, связанных с ним;

Объекты бухгалтерского учета

Объекты бухгалтерского учета- признание объекта учёта - даётся описание критериев отнесения объектов учёта к различным элементам отчётности;

Признание объекта бухгалтерского учета

Признание объекта бухгалтерского учета- оценка объекта учёта - приводятся рекомендации по использованию методов оценки и требований к оценке различных элементов отчётности;

Оценка объекта бухгалтерского учета

Оценка объекта бухгалтерского учета- отражение в финансовой отчётности - раскрытие информации об объекте учёта в различных формах финансовой отчётности.

В Российской Федерации выбран один из наиболее рациональных способов применения МФСО - их адаптация к национальным стандартам. Она предполагает постепенное совершенствование российских правил учета и отчетности, направленное на формирование финансовой информации высокого качества в соответствии с требованиями международных стандартов.

Применение МСФО

Применение МСФОВ настоящее время отчетность по международным стандартам готовят крупнейшие российские компании: ОАО «Газпром», РАО «ЕЭС России», ОАО «ГМК Норильский никель», ОАО «ВАЗ», ОАО «Северсталь», ОАО «Ростелеком», ОАО «Российские железные дороги», ОАО «Аэрофлот» и многие другие.

Министерство финансов 25 ноября 2011 года утвердило приказ № 160н о введении МСФО в Российской Федерации. Полные тексты МСФО на русском языке и учебные материалы доступны на сайте Министерства.

Российские стандарты бухгалтерского учёта РСБУ

В Российской Федерации отчётность по Российским стандартам бухгалтерского учёта (РСБУ) регламентируется Федеральным Законом о бухгалтерском учёте и Положениями о бухгалтерском учёте (РПБУ), которые разрабатываются Минфином РФ, а также отдельными статьями налогового кодекса. В 1998 г. в Российской Федерации принята и исполняется программа реформирования бухгалтерского учёта в соответствии с МСФО.

Согласно РСБУ, бухгалтерская отчётность компаний (для организаций кроме кредитных, страховых и бюджетных) состоит из следующих элементов:

- бухгалтерский баланс;

- отчёт о прибылях и убытках;

- отчёт об изменениях капитала;

- отчёт о движении денежных средств;

- приложения к балансу и отчёту о прибылях и убытках (утратил силу. См. приказ Минфина Российской Федерации от 02.07.2010 № 66н);

- отчёт о целевом использовании полученных средств.

Знания практики бухгалтерского учёта в сочетании с постоянным мониторингом меняющейся законодательной базы обеспечивают корректное составление бухгалтерской отчётности, постановку и ведение бухгалтерского учёта, что выражается в снижении издержек на содержание бухгалтерии, в защите от штрафных санкций со стороны налоговых органов, и в конечном итоге в росте эффективности бизнеса.

В составе бухгалтерской отчётности с приказом Минфина № 66н от 02.07.2010 «О формах бухгалтерской отчётности» изменились типовые формы отчётности. Приказ вступил в силу начиная с годовой бухгалтерской отчётности за 2011 год.

Состав финансовой отчетности организации

Финансовая отчетность организации представляет собой систему показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период.

Финансовая отчетность организации

Финансовая отчетность организацииВ настоящее время в состав годовой бухгалтерской отчетности включаются:

- бухгалтерский баланс - форма № 1;

- отчет о прибылях и убытках - форма № 2.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках:

- отчет об изменениях капитала - форма № 3;

- отчет о движении денежных средств - форма № 4;

- приложение к бухгалтерскому балансу - форма № 5;

- пояснительная записка;

- аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Финансовый отчет

Финансовый отчетВсе элементы финансовой отчетности связаны между собой и отражают разные аспекты одних и тех же хозяйственных операций и явлений.

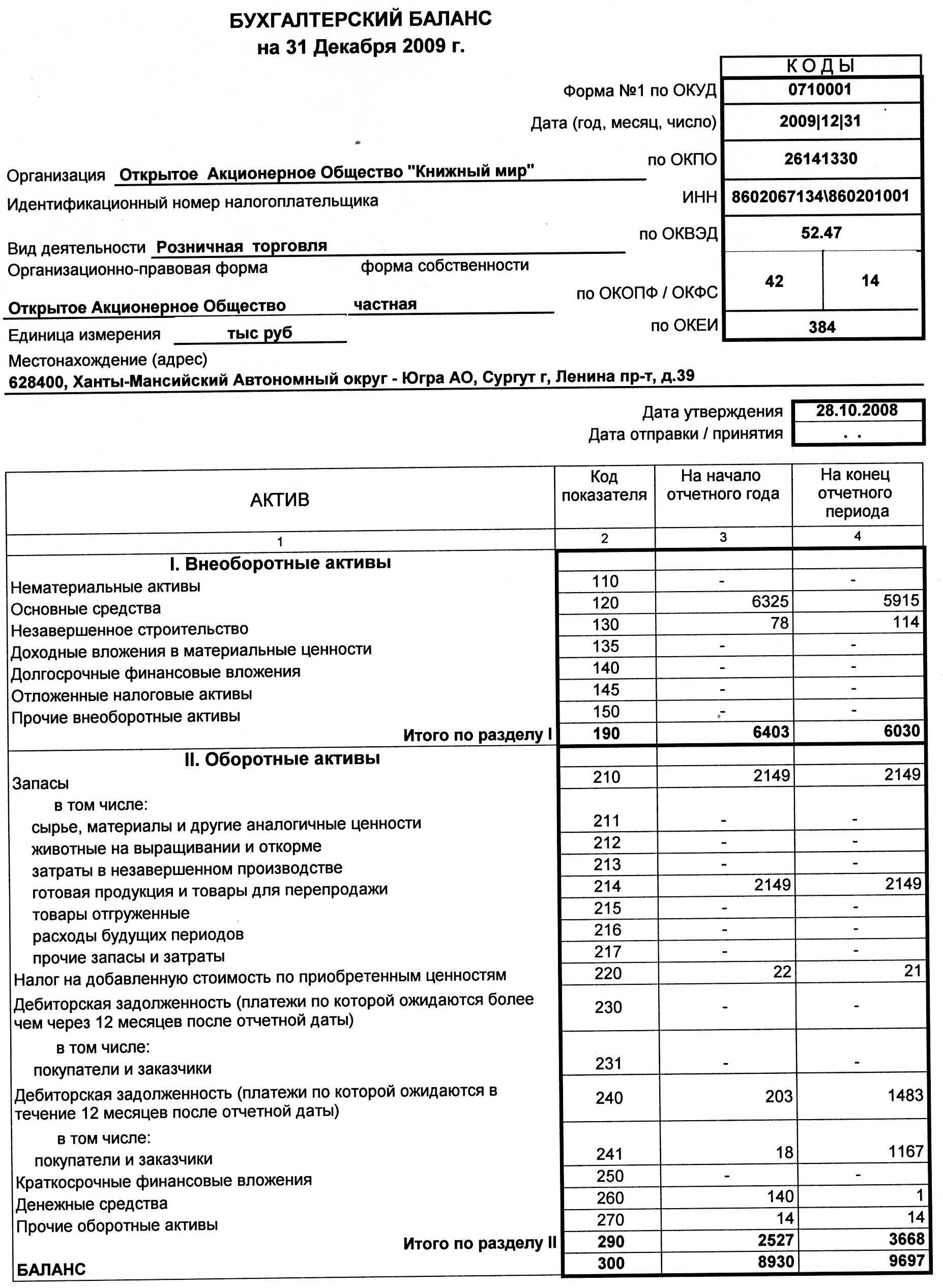

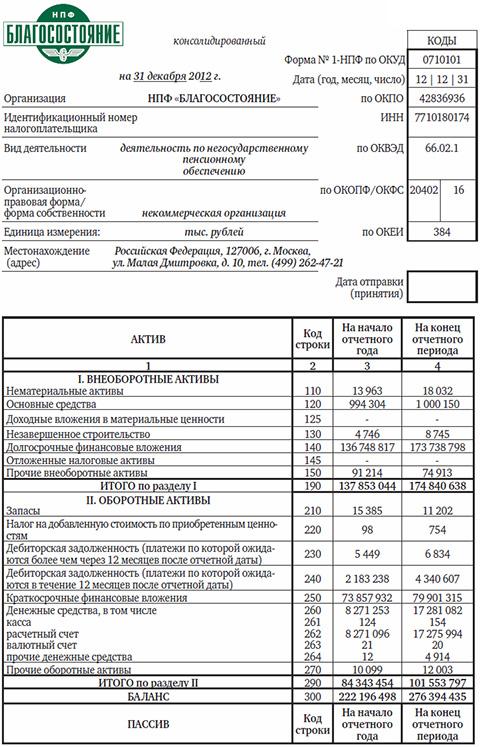

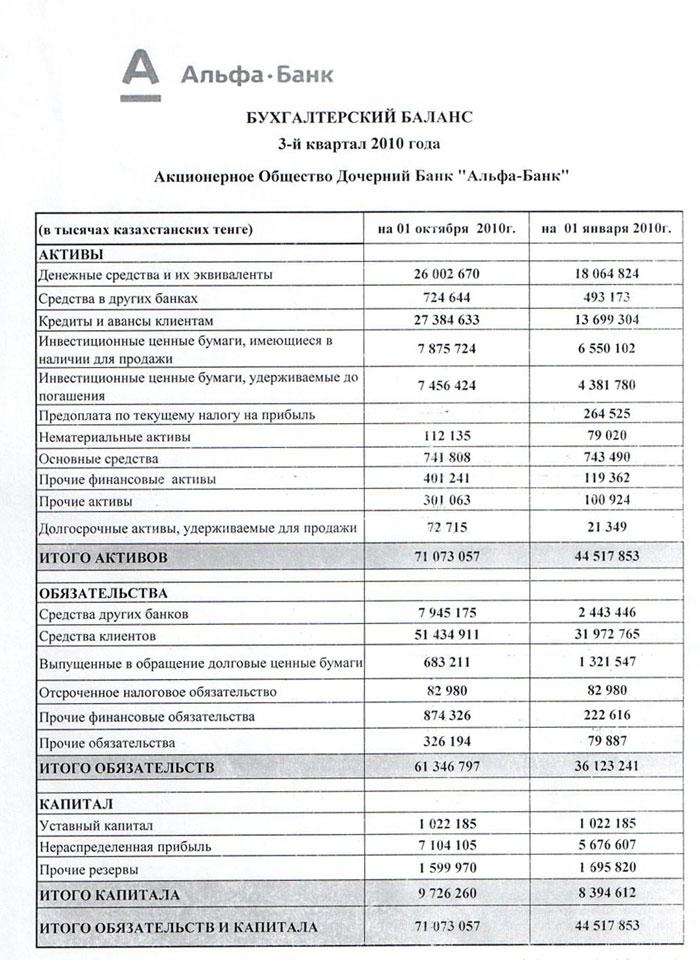

Бухгалтерский баланс (форма №1)

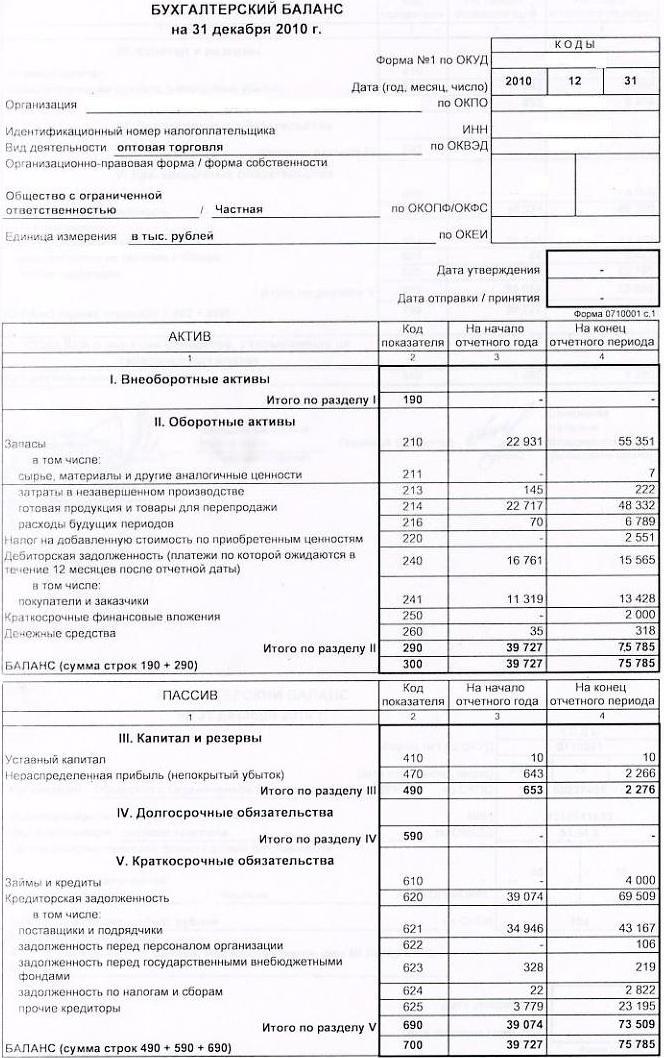

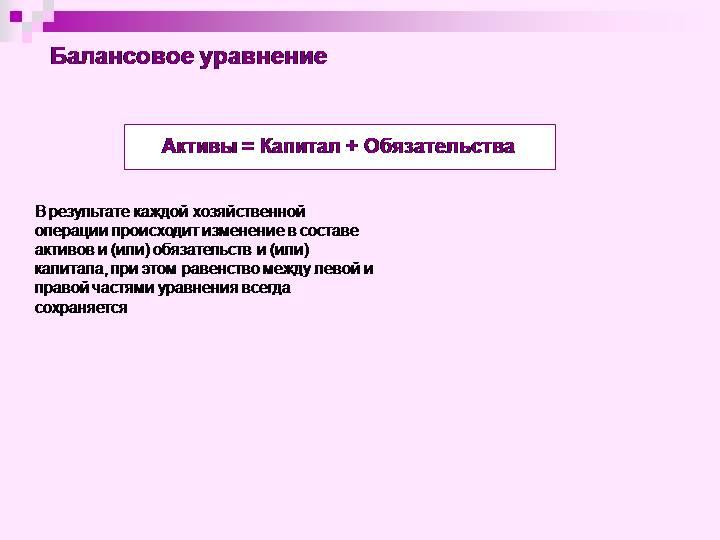

Бухгалтерский баланс - одна из четырёх основных составляющих бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале. В советской, российской, украинской бухгалтерской практике - способ группировки активов и пассивов организации в денежном выражении. Бухгалтерский баланс характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату.

Баланс организации

Баланс организацииПредставление текущей информации об имуществе хозяйствующего субъекта в виде бухгалтерского баланса является одним из основополагающих методов бухгалтерского учёта. Бухгалтерский баланс не отражает движения средств и фактов осуществления конкретных хозяйственных операций, но показывает финансовое состояние хозяйствующего субъекта в определённый момент времени. Сущность баланса (как метода) состоит в том, что данные о стоимости имущества хозяйствующего субъекта на интересующую дату группируются определённым образом, позволяющим провести финансовый анализ и получить прогнозы на будущее.

Виды бухгалтерских балансов

Существует множество различных видов бухгалтерских балансов, которые классифицируются по различным признакам, в зависимости от назначения, содержания и порядка составления.

Схема классификации бухгалтерских балансов

Схема классификации бухгалтерских балансовБухгалтерские балансы по способу формирования

По способу формирования бухгалтерские балансы можно разделить.

Формирование баланса

Формирование балансаСальдовый баланс

Сальдовый баланс характеризует в денежной оценке имущество хозяйствующего субъекта и источники образования имущества по состоянию на определённую дату. Баланс составляется бухгалтерией компании путём подсчёта остатков (сальдо) по счетам.

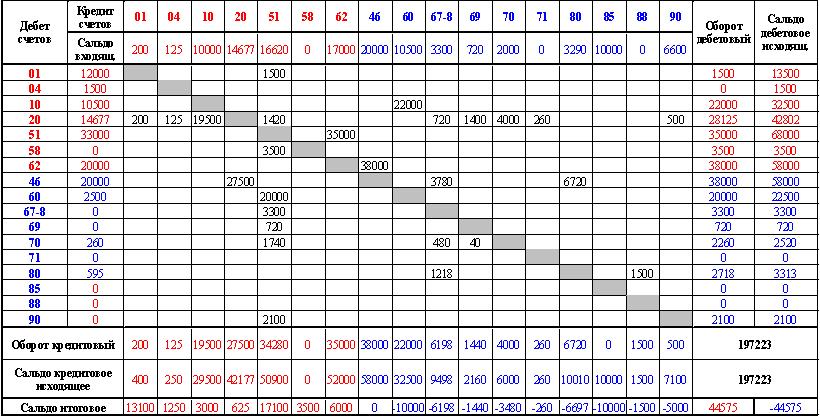

Оборотный баланс

Оборотный баланс помимо остатков средств и источников формирования имущества на начало и конец периода содержит данные об их движении за отчётный период. Оборотный баланс имеет большое значение как промежуточный рабочий документ, который используется при составлении вступительного, заключительного и ликвидационного балансов.

Оборотно-сальдовый баланс

Оборотно-сальдовый балансБухгалтерские балансы по периодичности

По периодичности составления бухгалтерские балансы делятся на несколько видов.

Периодичность составления баланса

Периодичность составления балансаВступительный баланс

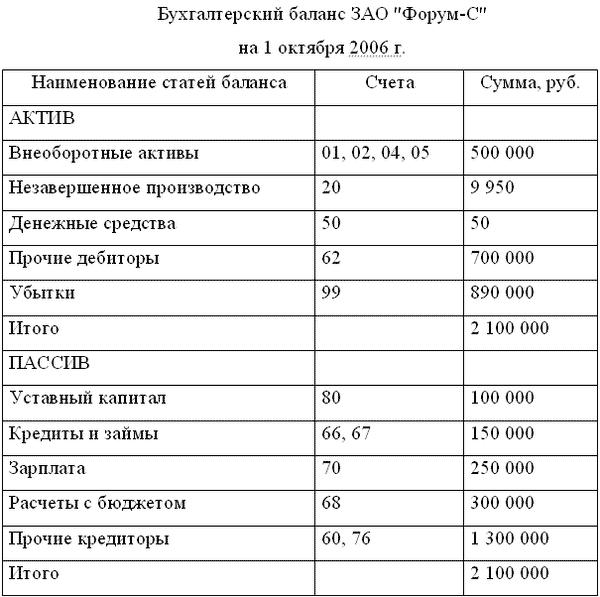

Вступительный (начальный) баланс - первый баланс, составляемый в начале деятельности компании. В активе отражается состав имущества компании (обычно представленный в виде взносов участников), а в пассиве - источники его возникновения.

Пример вступительного баланса

Пример вступительного балансаЗаключительный баланс

Заключительный баланс - отчётный документ о производственно-финансовой деятельности компании за определённый период времени.

Составление заключительного баланса

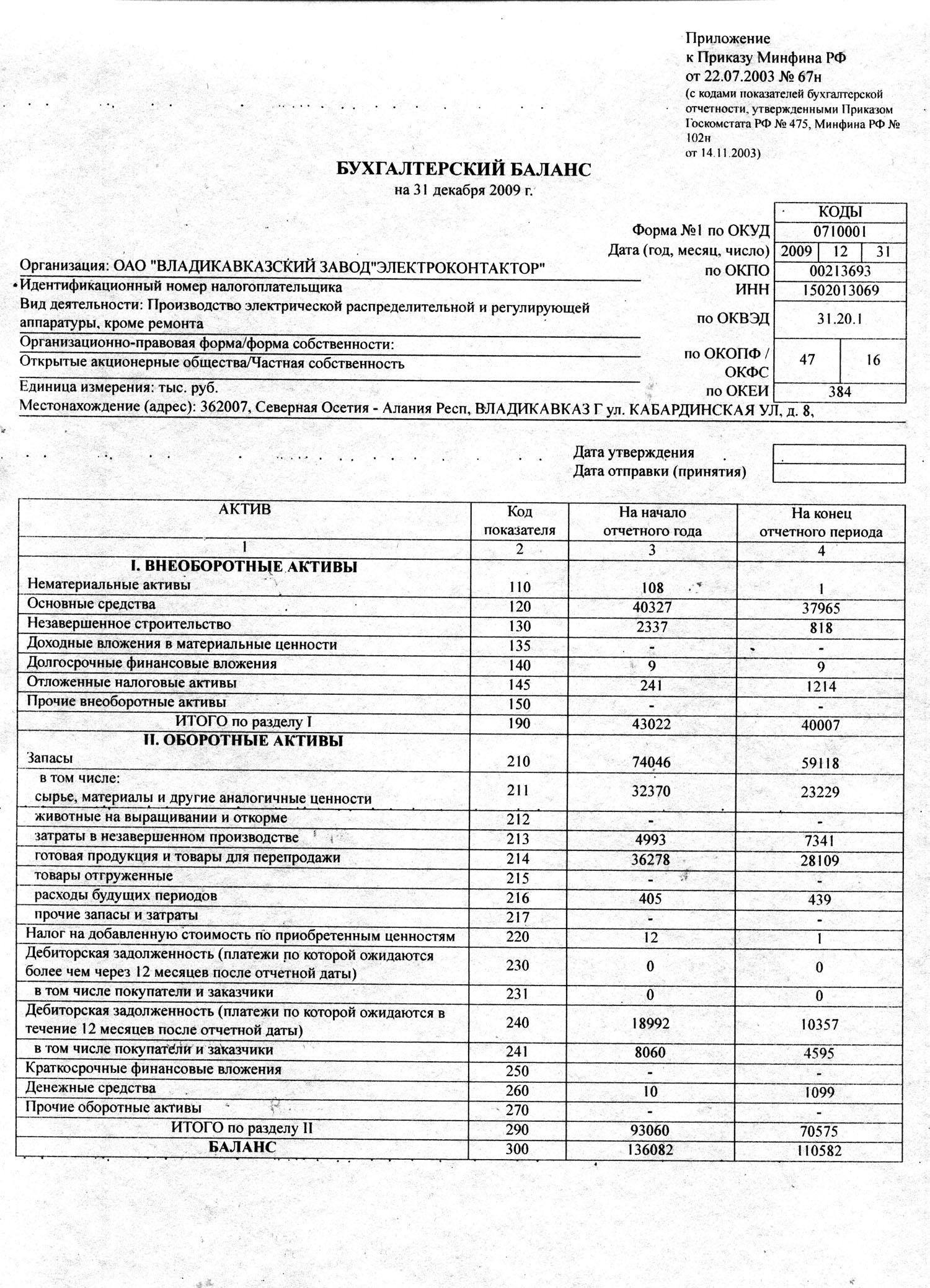

Составление заключительного балансаГодовой баланс

Годовой бухгалтерский баланс - заключительный баланс, который является завершением отчётного года и служит обоснованием для открытия счетов в новом отчётном году.

Пример годового баланса

Пример годового балансаПромежуточный баланс

Промежуточный бухгалтерский баланс предоставляется за период более короткий, чем полный отчётный год, и обычно является сокращённой формой обычного отчёта, хотя большинство стандартов не запрещают предоставлять промежуточный баланс в полном объёме.

Пример промежуточного баланса

Пример промежуточного балансаСанационный баланс

Санируемые балансы составляются в ситуации, когда компания находится на пороге банкротства.

Санационный баланс предприятия

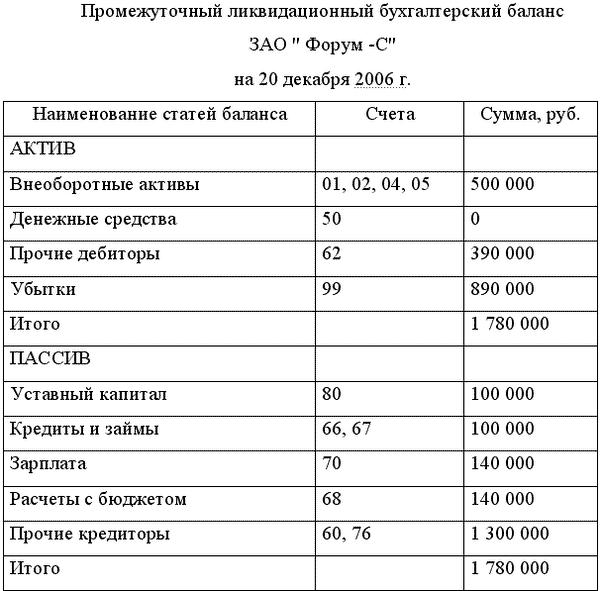

Санационный баланс предприятияЛиквидационный баланс

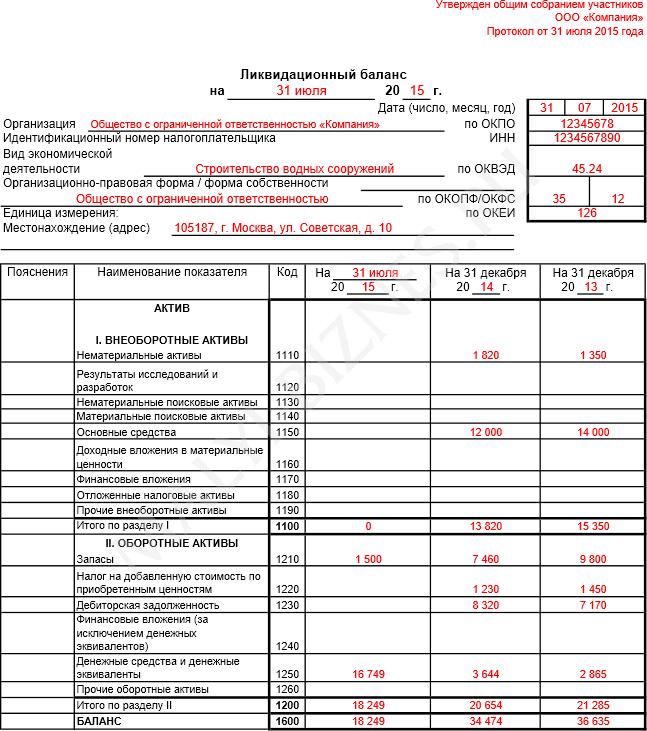

Ликвидационные балансы составляются для характеристики имущественного состояния компании при прекращении деятельности как юридического лица.

Пример ликвидационного баланса

Пример ликвидационного балансаПри ликвидации компаний приходится составлять ряд различных «ликвидационных балансов», что основано на специфике деятельности ликвидируемой компании.

Перед составлением самого ликвидационного баланса для уточнения реального финансового положения ликвидируемой организации составляется промежуточный ликвидационного баланс. Промежуточный ликвидационный баланс содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных заемщиками требований, а также результаты их рассмотрения. Обычно промежуточные ликвидационные балансы составляются неоднократно, а их количество зависит от длительности ликвидационного процесса, информационных потребностей владельцев и заемщиков.

Промежуточный ликвидационный баланс

Промежуточный ликвидационный балансТаким образом промежуточный ликвидационный баланс содержит:

- сведения о составе активов и пассивов компании;

- стоимость его имущества;

- сведения об актуальной дебиторской и кредиторской задолженностях.

Стоимость активов

Стоимость активовПосле проведения всех ликвидационных процедур составляется ликвидационный баланс - это отчет о финансовом состоянии компании, отражающий его активы, обязательства и собственный капитал на дату ликвидации. Датой ликвидации называют дату исключения компании из государственного реестра. Такой баланс имеет вид нулевого баланса (когда все его статьи равны нулю).

Ликвидация компании

Ликвидация компанииБухгалтерские балансы по степени готовности

По степени готовности бухгалтерские балансы делятся на следующие.

Степень готовности баланса

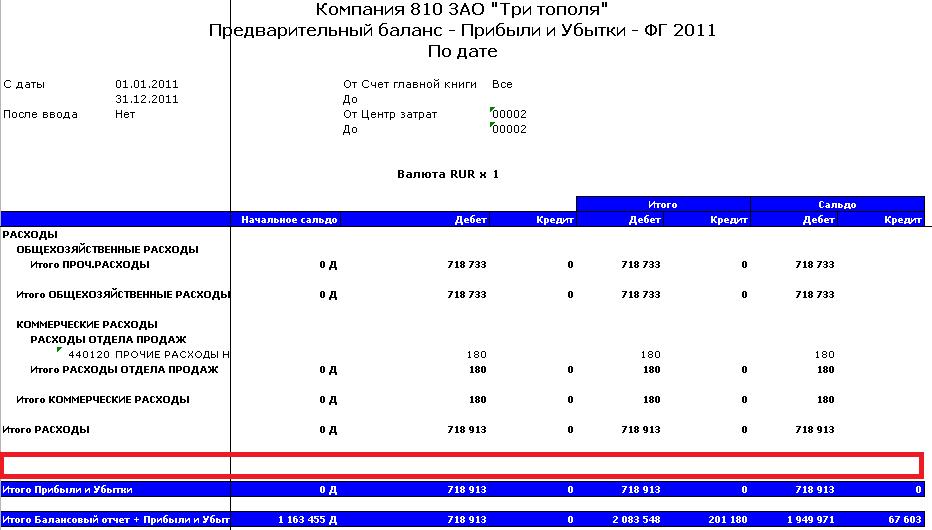

Степень готовности балансаПредварительный баланс

Предварительный (провизорный) баланс - бухгалтерский баланс, составляемый заранее на конец отчётного периода с учётом ожидаемых изменений в составе имущества компании.

Пример предварительного баланса

Пример предварительного балансаЗаключительный баланс

Заключительный баланс - отчётный документ о производственно-финансовой деятельности компании за определённый период времени.

Пример заключительного баланса

Пример заключительного балансаБухгалтерские балансы по уровню консолидации

По уровню консолидации бухгалтерские балансы бывают следующие.

Уровень консолидации

Уровень консолидацииЕдиный бухгалтерский баланс

Единый бухгалтерский баланс отражает деятельность одной компании.

Пример единого баланса

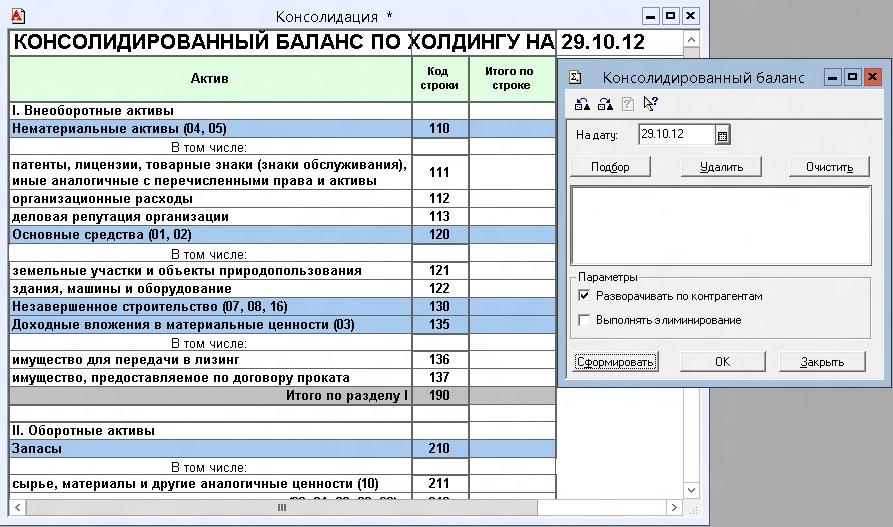

Пример единого балансаКонсолидированный (сводный) баланс

Консолидированный (сводный) баланс - сводный отчет о деятельности и финансовых результатах материнского и дочерних обществ в целом. Из консолидированного баланса исключается взаимный оборот дочерних компаний.

ПРимер консолидированного баланса

ПРимер консолидированного балансаРазделительный баланс

Разделительный баланс - документ, который составляется при реорганизации юридического лица в форме разделения и выделения и содержит информацию о разделяемых имуществе, правах, и обязанностях.

Пример разделительного бааланса

Пример разделительного баалансаРазделительный баланс должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его заемщиков и должников, включая и обязательства, оспариваемые сторонами.

Правопреемник

ПравопреемникРазделительный баланс утверждается учредителями (участниками) юридического лица или органом, принявшим решение о реорганизации юридических лиц, и представляются вместе с учредительными документами для государственной регистрации вновь возникших юридических лиц или внесения изменений в учредительные документы существующих юридических лиц.

Учредители юрлица

Учредители юрлицаНепредставление вместе с учредительными документами разделительного баланса, а также отсутствие в нем положений о правопреемстве по обязательствам реорганизованного юридического лица влекут отказ в государственной регистрации вновь возникших юридических лиц.

Реорганизация юридического лица

Реорганизация юридического лицаБухгалтерские балансы по признаку источника составления

По признаку источника составления бухгалтерские балансы бывают следующие.

Составление баланса

Составление балансаИнвентарный баланс

Инвентарные балансы составляются на основании инвентарной ведомости имущества, средств в расчетах, обязательств.

Пример инвентарного баланса

Пример инвентарного балансаКнижный баланс

Книжный баланс строится по данным бухгалтерского учёта без проверки книжных записей путем инвентаризации.

Построение бухгалтерского баланса

Построение бухгалтерского балансаБухгалтерские балансы по наличию регулирующих статей

По наличию регулирующих статей (способу очистки) разделяют понятия баланса-брутто и баланса-нетто. Они отличаются наличием регулирующих статей баланса.

Статьи бухгалтерского баланса

Статьи бухгалтерского балансаБаланс-брутто

Бухгалтерский баланс, включающий регулирующие статьи, называется балансом-брутто.

Пример баланса-брутто

Пример баланса-бруттоБаланс-нетто

Бухгалтерский баланс без регулирующих статей называется балансом-нетто.

Пример баланса-нетто

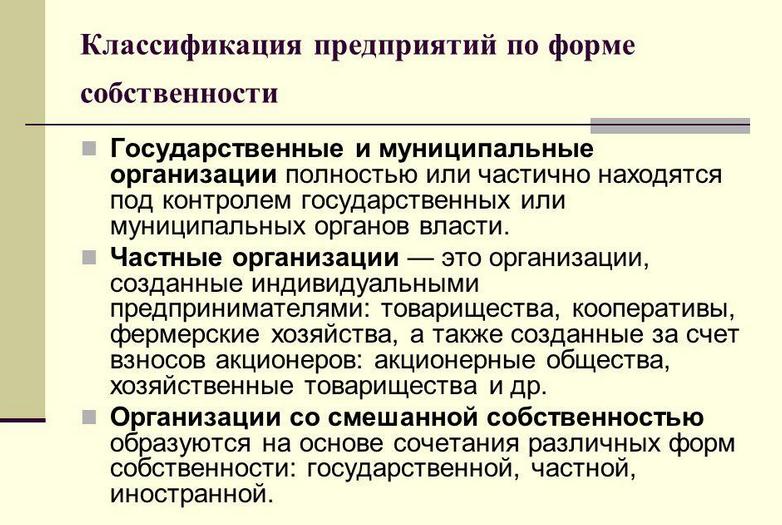

Пример баланса-неттоБухгалтерские балансы по формам собственности

По формам собственности различают балансы государственных, муниципальных, смешанных и совместных, частных компаний, а также общественных организаций.

Форма собственности организации

Форма собственности организацииРазделы бухгалтерского баланса

Бухгалтерский баланс состоит из 5 разделов.

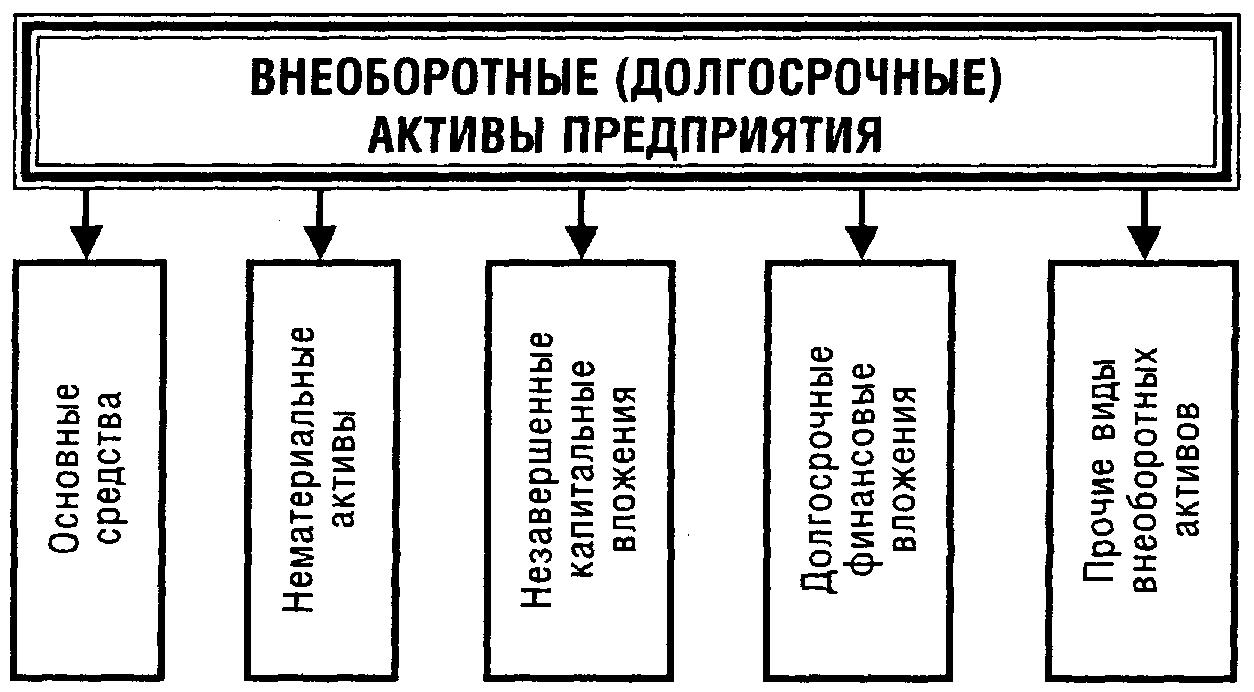

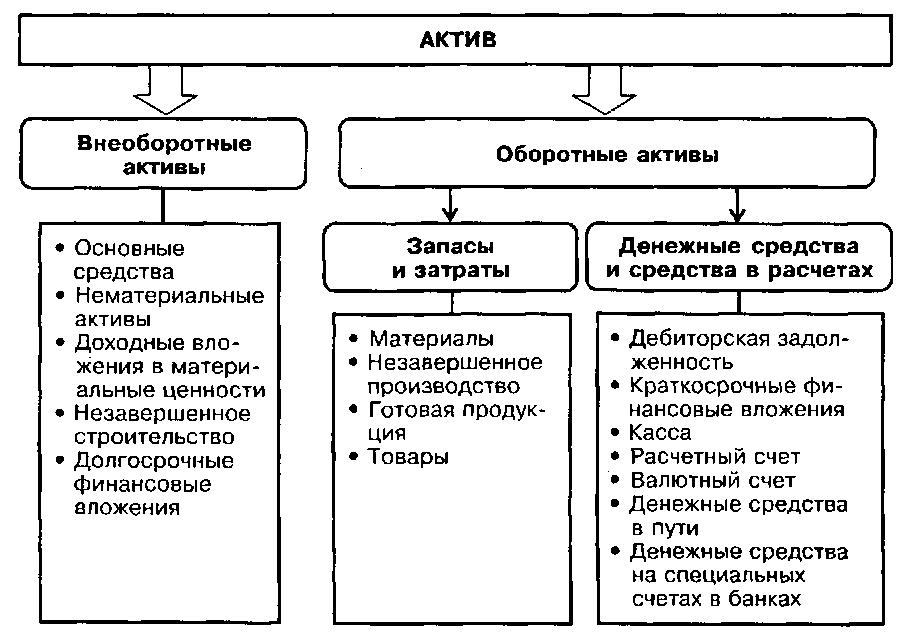

Раздел баланса "Внеоборотные активы"

Раздел I «Внеоборотные активы». В нем отражают данные об остаточной стоимости основных средств, нематериальных активов, доходных вложений в материальные ценности. Также здесь указывают сумму долгосрочных финансовых вложений, отложенных налоговых активов и прочих внеоборотных активов.

Схема внеоборотных активов

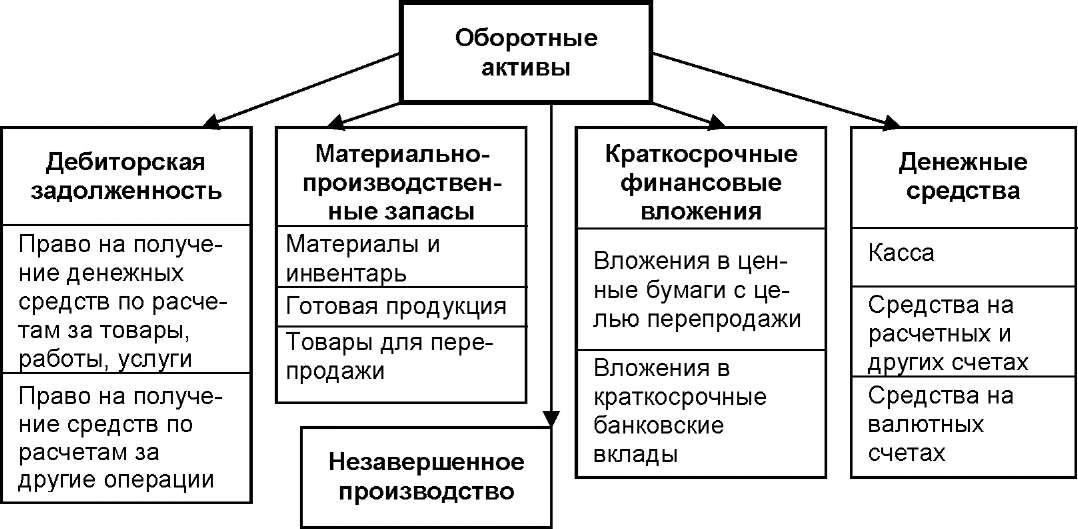

Схема внеоборотных активовРаздел баланса "Оборотные активы"

Раздел II «Оборотные активы». Здесь приводят данные о стоимости запасов (материалов, готовой продукции, товаров, затрат в незавершенке), краткосрочных финансовых вложений, сумме дебиторской задолженности и денежных средств организации.

Схема оборотных активов

Схема оборотных активовРаздел баланса "Капитал и резервы"

Раздел III «Капитал и резервы». В этом разделе приводят данные о сумме уставного, добавочного и резервного капитала, стоимости собственных акций, выкупленных у акционеров, сумме нераспределенной прибыли или непокрытого убытка.

Капитал и резервы

Капитал и резервыРаздел баланса "Долгосрочные обязательства"

Раздел IV «Долгосрочные обязательства». Тут отражают сумму заемных средств организации, отложенных налоговых и оценочных обязательств, а также прочих долгосрочных обязательств организации.

Долгосрочные и краткосрочные обязательства

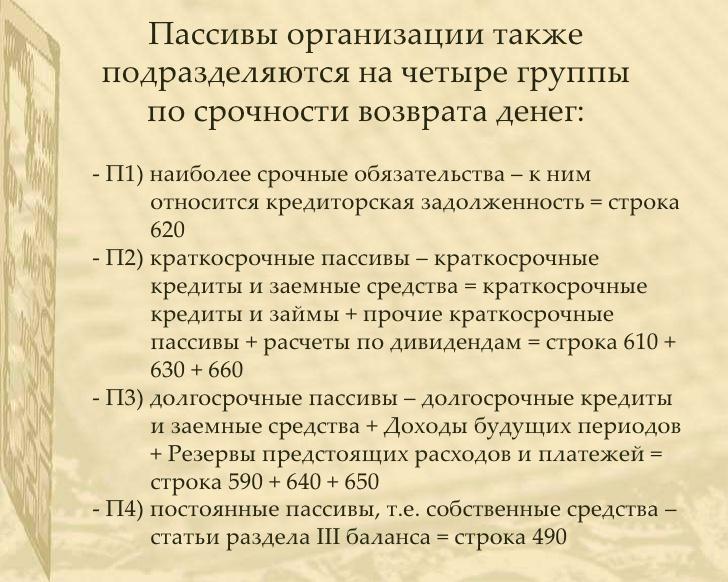

Долгосрочные и краткосрочные обязательстваРаздел баланса "Краткосрочные обязательства"

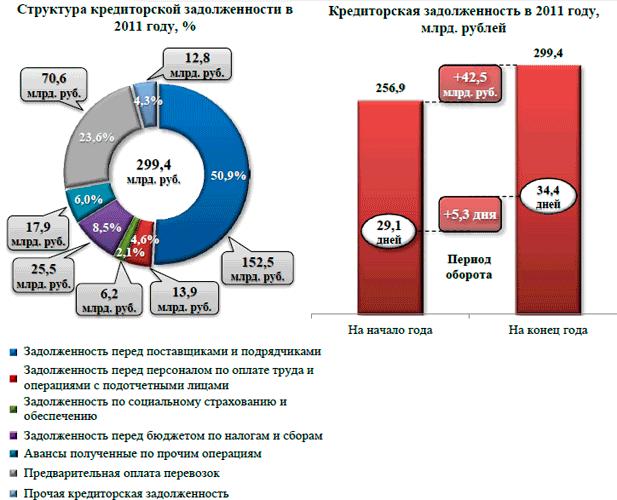

Раздел V «Краткосрочные обязательства». В нем приводят данные о сумме крсткосрочных кредитов и займов, кредиторской задолженности перед поставщиками и подрядчиками, доходов будущих периодов, оценочных и прочих обязательств организации.

Срочность обязательств организации

Срочность обязательств организацииСоставление бухгалтерского баланса

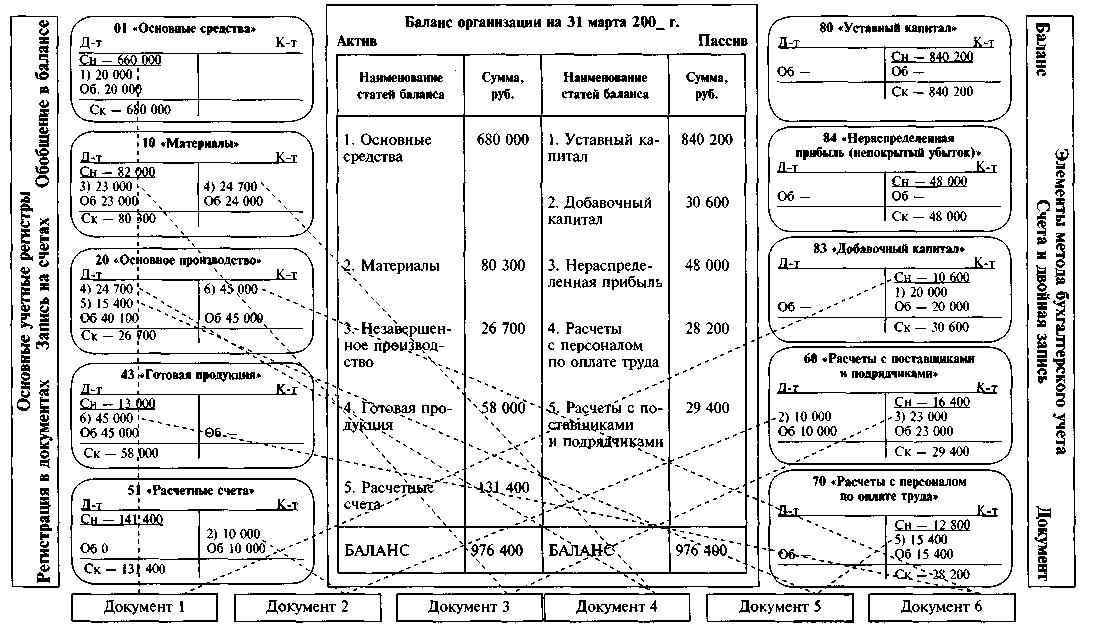

Основой для составления бухгалтерского баланса являются учетные записи, подтвержденные оправдательными документами. При ведении учета с помощью журнально-ордерной формы счетоводства бухгалтерский баланс составляется на основе данных Главной книги. Обороты по дебету отдельных счетов собирают в Главную книгу из ряда журналов-ордеров и оборотных ведомостей. Обороты по кредиту каждого счета записывают в Главную книгу только из журналов-ордеров. Хозяйственные операции записывают в журналы-ордера по мере их совершения и формирования документации. Систематическая запись в журналы-ордера является одновременно хронологической записью. Проверенные месячные итоги из журналов-ордеров записывают в Главную книгу. Журналы-ордера и Главная книга взаимно дополняют друг друга: в журналах-ордерах делается расшифровка кредитового оборота каждого счета, а в Главной книге - дебетового оборота этого же счета.

Бухгалтерский учет

Бухгалтерский учетБухгалтерский баланс имеет форму двусторонней таблицы. Каждая строка таблицы (балансовый счёт) представляет собой наименование объекта бухгалтерского учёта и его стоимость на момент составления баланса. Основными составляющими бухгалтерского баланса являются активы (левая сторона таблицы), обязательства и капитал (правая сторона таблицы).

В экономической литературе даётся следующие определения этих понятий:

- активы - это хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов её хозяйственной деятельности и которые могут принести ей экономические выгоды в будущем;

Активы баланса

Активы баланса- обязательства - существующая на отчётную дату задолженность организации, которая образовалась вследствие осуществления её хозяйственной деятельности и расчёты по которой могут привести к оттоку активов;

Обязательства баланса

Обязательства баланса- капитал - вложения собственников и прибыль, накопленная за всё время деятельности организации.

Капитал в балансе

Капитал в балансеБухгалтерский баланс как форма финансовой отчётности составляется, как правило, на отчётную дату (конец календарного месяца, квартала, года). Однако важно понимать, что методологически бухгалтерский баланс, будучи сводом информации о стоимости имущества хозяйствующего субъекта, может быть определён по состоянию на любую дату (и даже на любое время) и может составляться так часто, как это представляется необходимым, даже по итогам каждой хозяйственной операции).

Статьи баланса отражаются в двух разрезах:

- графа 3 «На начало отчетного года»;

- графа 4 «На конец отчетного периода».

Отражение статей баланса

Отражение статей балансаДанные графы 3 должны соответствовать данным графы 4 предыдущего года с учетом проведенной на начало отчетного года реорганизации, а также изменений в оценке показателей бухгалтерской (финансовой) отчетности. В графе 4 показываются данные о стоимости активов, капитала, резервах и обязательствах на конец отчетного периода (месяц, квартал, год).

Стоимость активов баланса

Стоимость активов балансаБухгалтерский баланс должен включать числовые показатели в нетто-оценке, т. е. за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

Итоговую сумму актива (пассива) баланса называют «валютой баланса» или «цифрой баланса».

Активы включают в себя все виды средств:

- здания;

Здание

Здание- оборудование;

Оборудование

Оборудование- запасы материалов;

Запасы материалов

Запасы материалов Запасы товаров

Запасы товаров- транспортные средства;

Транспортные средства

Транспортные средства- задолженность клиентов;

Задолженность клиентов

Задолженность клиентов- контрагентов;

Контрагенты

Контрагенты- деньги на расчетных и других счетах в банках и так далее.

Счет в банке

Счет в банкеОбязательства складываются из денежных средств, которые организация должна за поставленные ей товары и услуги, кредиты и так далее. Истинность того, что суммы обеих частей балансового уравнения будут равны друг другу, не зависит от количества проведённых операций. Равенство активов и пассивов основывается на принципе двойной записи (способ ведения учёта, при котором каждое изменение состояния средств организации отражается, по крайней мере, на двух счетах, обеспечивая общий баланс).

Равенство активов и пассивов

Равенство активов и пассивовАктивы и пассивы обычно подразделяются на текущие и долгосрочные. В международной практике активы в балансе перечисляются в порядке их ликвидности.

Ликвидность активов

Ликвидность активовПравильное составление бухгалтерского баланса предполагает:

- полный охват показателей и результатов деятельности компании;

- надлежащую группировку хозяйственных процессов в соответствии с природой того или иного процесса;

- правильное отображение операций, которое позволит определить не только финансовое состояние компании, но и его финансовый результат.

Как заполнять статьи таблицы Актива баланса?

Каждая статья Актива баланса заполняется в соответствии со следующими данными.

Основные средства - в этой строке указывается суммарная первоначальная стоимость имущества предприятия (основных средств), с вычетом суммарного размера износу в процессе эксплуатации каждого вида имущества соответственно.

Основные средства

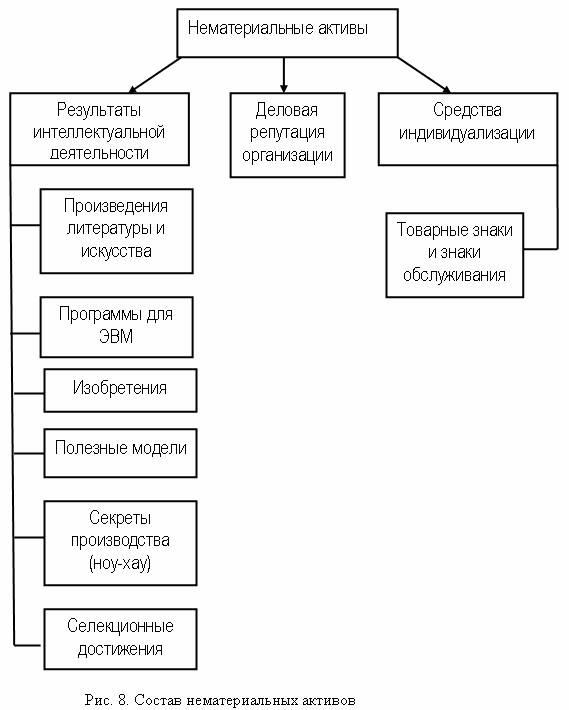

Основные средстваНематериальные активы - в этой строке записывается значение остаточной стоимости всех нематериальных активов, которые принадлежат организации. То есть сумма затрат на приобретение и развитие за минусом износу.

Нематериальные активы

Нематериальные активыКапитальные вложения - учитывается сумма, потраченная на строительство, или указывается стоимость заказа, которую уже выплатили.

Капитальные вложения

Капитальные вложенияОборудование - указывается цена, действующая в момент приобретения.

Стоимость оборудования

Стоимость оборудованияФинансовые вложения - в этой строке пишутся суммарные затраты инвестора на расчетный период.

Финансовые вложения

Финансовые вложенияМатериальные ценности - в этой строке указывается совокупность фактической первоначальной стоимости топлива, тары, запасных частей, материалов и прочих материальных ресурсов.

Незавершенное производство - значение в этой строке является суммой расходов на сырье, материалы, полуфабрикаты и прочее. Также можно использовать нормативную цена без наценки.

Незавершенное производство

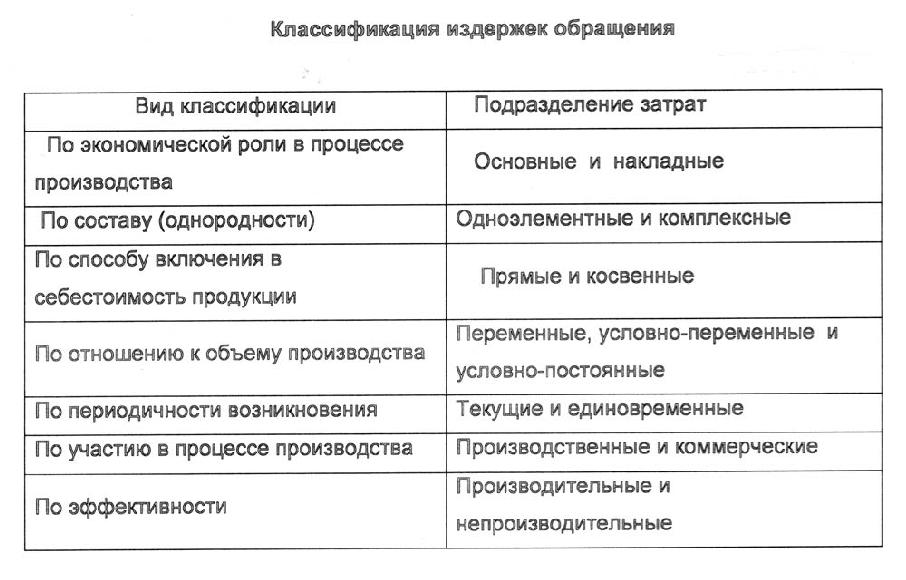

Незавершенное производствоИздержки обращения - в этой строке суммируются все издержки продукции, которая еще не была реализована (строка характерна для торговых площадей и организаций общественного питания).

Издержки обращения

Издержки обращенияРасходы будущих периодов - в этой строке записывается сумма всех затрат, которые уже были совершены, но по плану должны относиться к последующим периодам.

Расходы будущих периодов

Расходы будущих периодовГотовая продукция - рассчитывается сумма всей готовой продукции по ее первоначальной стоимости.

Готовая продукция

Готовая продукцияТовары - учитывается сумма всех приобретенных товаров по стоимости приобретения, оказанные услуги, товары отгруженные, сданные работы. Значение рассчитывается по установленной себестоимости.

Товары

ТоварыДебиторская задолженность - учитывается сумма, которая предварительно была согласована с дебиторами, остатки средств по валютным счетам и прочие денежные средства, дебиторская и кредиторская задолженность и ценные бумаги на иностранной валюте. Учитывается значение, которое было получено путем перевода суммы в иностранной валюте на русские рубли по курсу Центрального банка Российской Федерации, который имел силу на последний день отчетного периода.

Схема дебиторской задолженности

Схема дебиторской задолженностиКак заполнять строки таблицы Пассива баланса?

Уставный капитал - записывается сумма уставного капитала, которая зафиксирована в учредительных документах.

Уставный капитал

Уставный капиталРезервный капитал - в этой статье указывается сумма, которая осталась от изначального капитала.

Резервный капитал

Резервный капиталРезервы на покрытие предстоящих расходов и платежей - в статье суммируются значения неиспользованных резервов в течение года и резервов, переходящих на следующий год (указывается в годовом бухгалтерском балансе).

Резервы на покрытие предстоящих расходов

Резервы на покрытие предстоящих расходовДоходы будущих периодов - сумма денежных средств, которая была получена в отчетном периоде, но по плану принадлежит последующим периодам.

Доходы будущих периодов

Доходы будущих периодовПрибыль - учитывается прибыль, полученная в результате основной хозяйственной деятельности организации за отчетный период, за минусом уже потраченной от этой прибыли суммы в отчетном периоде.

Прибыль

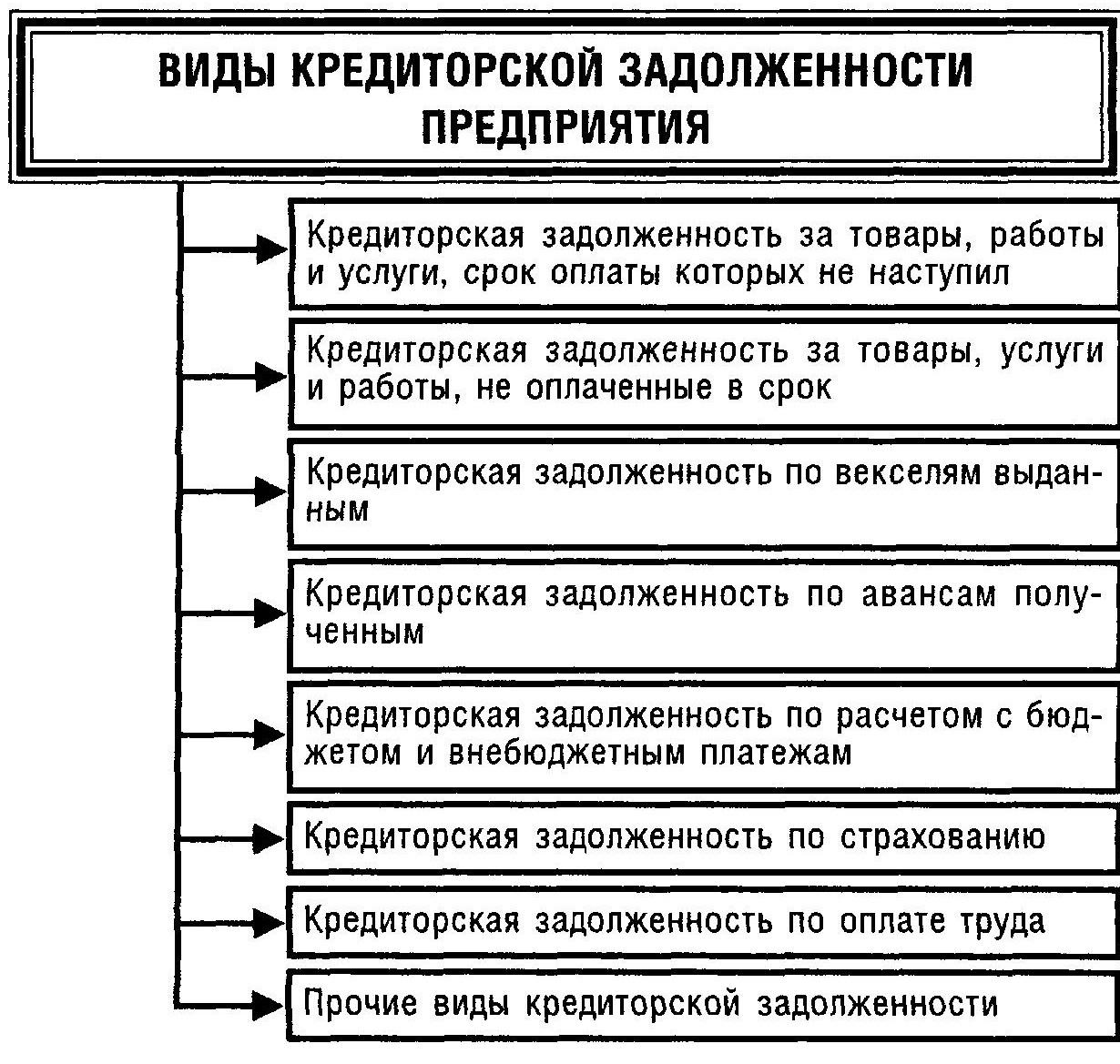

ПрибыльКредиторская задолженность - учитывается сумма имеющихся задолженностей заемщикам организации.

Кредиторская задолженность

Кредиторская задолженностьВ бухгалтерском балансе активы и обязательства должны быть представлены с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Хотя в отчёте по ликвидности (форма баланса для российских банков) активы и обязательства не разделяются на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчётной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные. Статьи баланса в соответствии с US GAAP схожи с МСФО, но в американских стандартах есть требование располагать все статьи в порядке снижения ликвидности.

Активы и обязательства

Активы и обязательстваФорма бухгалтерского баланса

Содержательная часть бухгалтерского баланса определяется его строением и структурой.

Форма баланса

Форма балансаБаланс по форме МСФО

Представление бухгалтерского баланса в соответствии с международными стандартами финансовой отчётности регламентируется МСФО 1 «Представление финансовой отчётности». Стандарт достаточно гибок и, таким образом, применим к различным видам компаний вне зависимости от рода деятельности и размера. В соответствии с МСФО капитал является балансирующей статьёй, наличие которой и делает баланс автоматически сходящимся.

Стандарт Представление финансовой отчётности

Стандарт Представление финансовой отчётностиСущественные статьи должны представляться в финансовой отчётности отдельно. Несущественные суммы должны объединяться с суммами аналогичного характера или назначения. Информация является существенной, если её раскрытие может повлиять на экономические решения пользователей. IAS 1 требует отображать на балансе отдельно оборотные активы/краткосрочные обязательства и внеоборотные активы/долгосрочные обязательства.

К статьям, подлежащим обязательному отражению в балансе, относятся:

- основные средства;

- инвестиционная недвижимость;

- нематериальные активы;

- финансовые активы;

- инвестиции;

- биологические активы;

- запасы;

- торговая и прочая дебиторская (и кредиторская) задолженность;

- денежные средства и их эквиваленты;

- активы и обязательства, предназначенные для продажи;

- оценочные и финансовые обязательства;

- обязательства и активы по налоговым платежам (текущие и отложенные);

- капитал и резервы, доля меньшинства.

Отражение статей бухгалтерского баланса

Отражение статей бухгалтерского балансаДополнительные линейные статьи, должны представляться в балансе тогда, когда такое представление необходимо для достоверного представления финансового положения компании. Решение в отношении того, должны ли дополнительные статьи быть представлены отдельно, должно основываться на оценке:

- содержания и ликвидности активов;

- функции активов внутри компании;

- размера, содержания и сроков обязательств.

Дополнительные статьи баланса

Дополнительные статьи балансаБаланс по форме US GAAP

В США порядок составления отчётности регламентируется GAAP и документами, выданными Комиссией по ценным бумагам и биржам, которая устанавливает дополнительное требование на предоставление сравнительных данных за три отчётных периода.

Сравнительные данные за три периода

Сравнительные данные за три периодаСтатьи баланса в соответствии с US GAAP схожи с IAS, но в американских стандартах есть требование располагать все статьи в порядке снижения ликвидности.

Снижение ликвидности

Снижение ликвидностиФормы бухгалтерского баланса в России

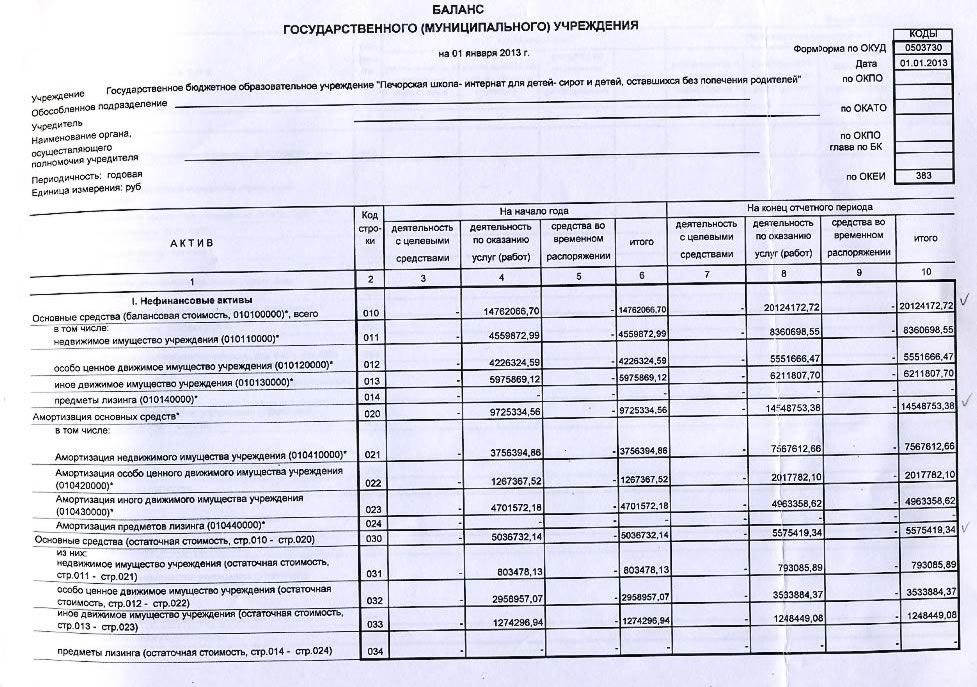

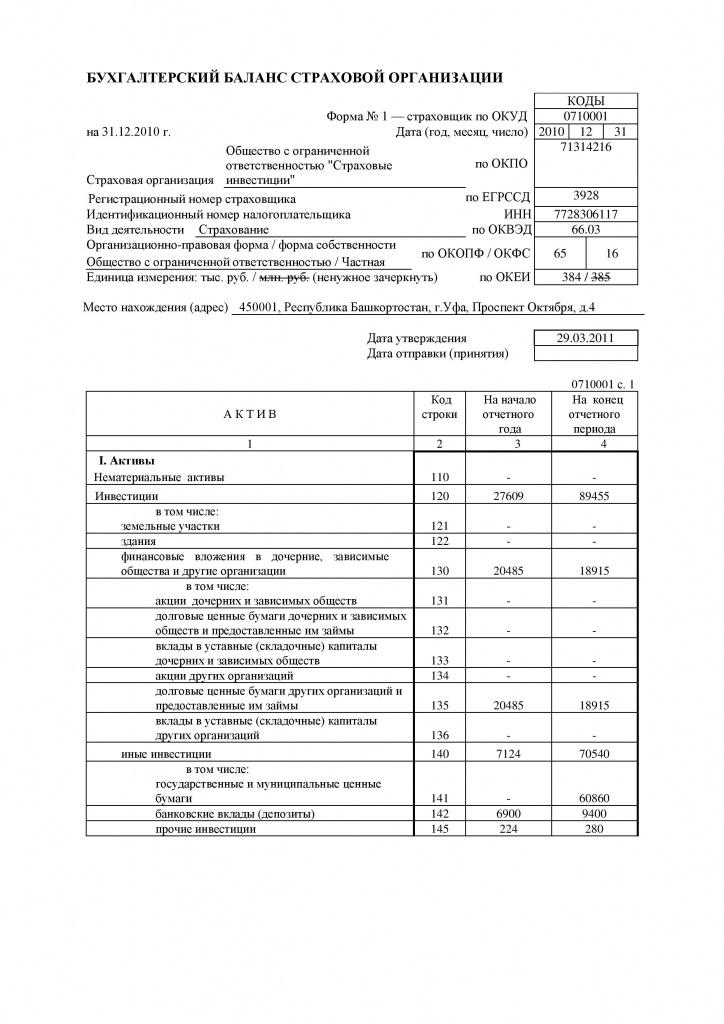

В Российской Федерации коммерческие, бюджетные и страховые организации, кредитные организации и банки, негосударственные пенсионные фонды имеют различные формы отчёта, их формы и порядок заполнения утверждаются Министерством финансов Российской Федерации (Центральным банком для кредитных организации и банков). При этом общие принципы составления бухгалтерского баланса для организаций (за исключением кредитных организации и банков, а также государственных и муниципальных учреждений) закреплены в положении по бухгалтерскому учёту «Бухгалтерская отчётность организации» (ПБУ 4/99):

- форма бухгалтерского баланса коммерческих организаций регламентируется Приказом Министерства финансов Российской Федерации «О формах бухгалтерской отчётности организаций». С 2011 года форма российского бухгалтерского баланса коммерческих организаций была изменена и теперь включает в себя данные на конец трёх лет, также были изменены и сами статьи баланса. А начиная с отчётности за 2012 год субъекты мелкого предпринимательства могут использовать упрощенную форму бухгалтерского баланса;

Форма бухгалтерского баланса

Форма бухгалтерского баланса- форма бухгалтерского баланса бюджетных организаций регламентируется Приказом Мин фина Российской Федерации «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации» от 28 декабря 2010 года № 191н;

Баланс бюджетной организации

Баланс бюджетной организации- форма бухгалтерского баланса страховых организаций регламентируется Приказом Министерства финансов Российской Федерации «О формах бухгалтерской отчетности страховых организаций и отчетности, представляемой в порядке надзора» (вместе с «Указаниями об объёме форм бухгалтерской отчетности страховых организаций», «Указаниями о порядке составления и представления бухгалтерской отчетности страховых организаций», «Инструкцией об объёме форм отчетности, представляемой в порядке надзора, порядке её составления и представления») от 11.05.2010 № 41н;

Баланс страховой организации

Баланс страховой организации- форма бухгалтерского баланса негосударственных пенсионных фондов регламентируется Приказом Министерства финансов Российской Федерации «Об особенностях бухгалтерской отчётности негосударственных пенсионных фондов» от 10 января 2007 года № 3н;

Баланс НПФ

Баланс НПФ- форма бухгалтерского баланса кредитных организаций и банков регламентируется Указанием Банка России (ред. от 13.12.2010) «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации» от 12 ноября 2009 года № 2332-У.

Баланс банка

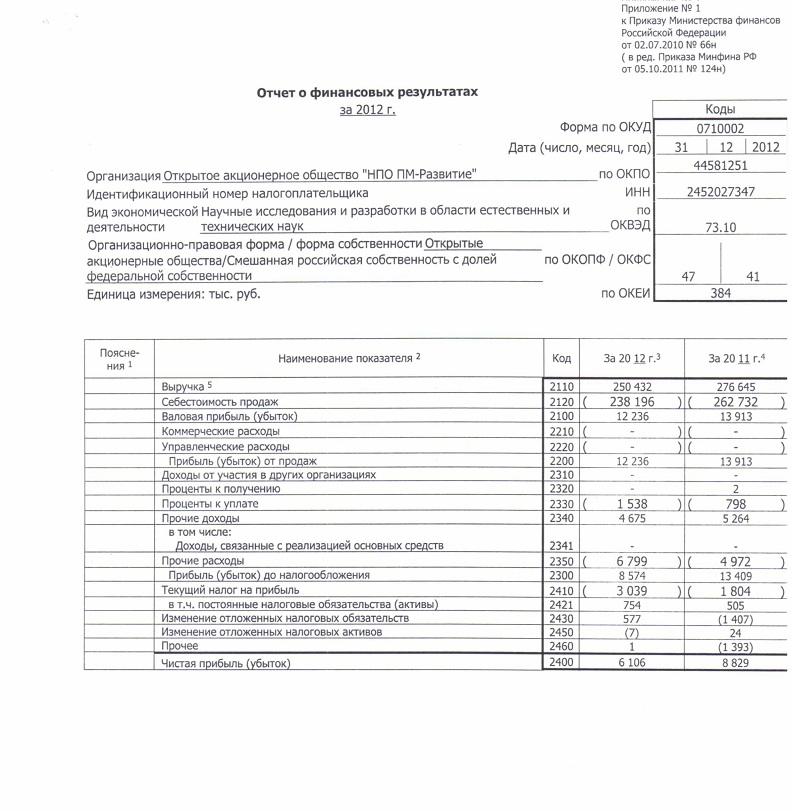

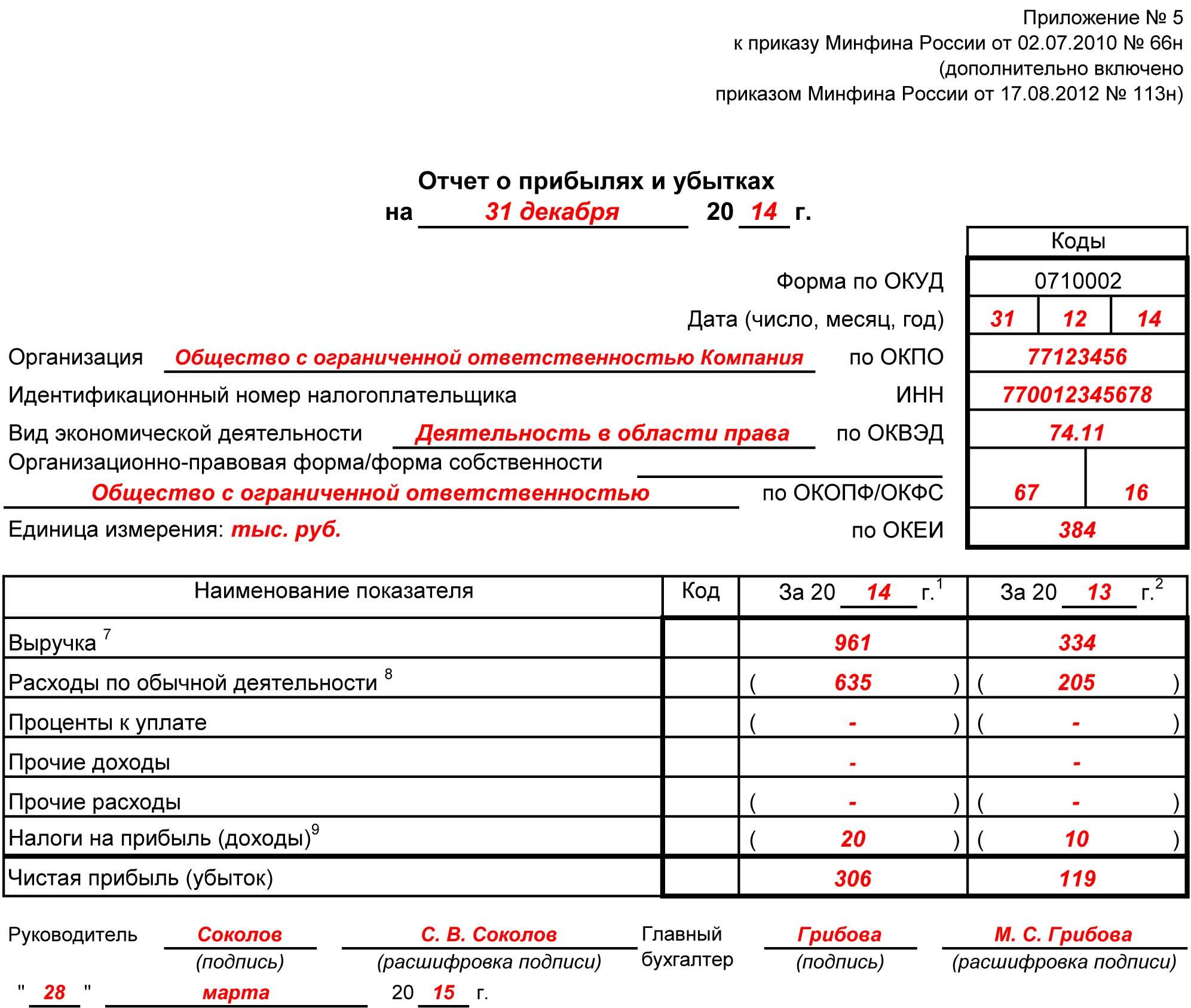

Баланс банкаОтчёт о финансовых результатах (форма №2)

Отчёт о финансовых результатах - одна из основных форм бухгалтерской отчётности, которая характеризует финансовые результаты деятельности организации за отчётный период и содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчётной даты. Начиная с отчётности за 2012 год название «Отчёт о прибылях и убытках» изменено - теперь он называется «Отчёт о финансовых результатах». Кроме того, начиная с отчётности за 2012 год субъекты малого бизнеса могут использовать упрощённую форму отчёта.

Рассмотрим основные элементы отчета о прибылях и убытках.

Пример отчета о финансовых реззультатах

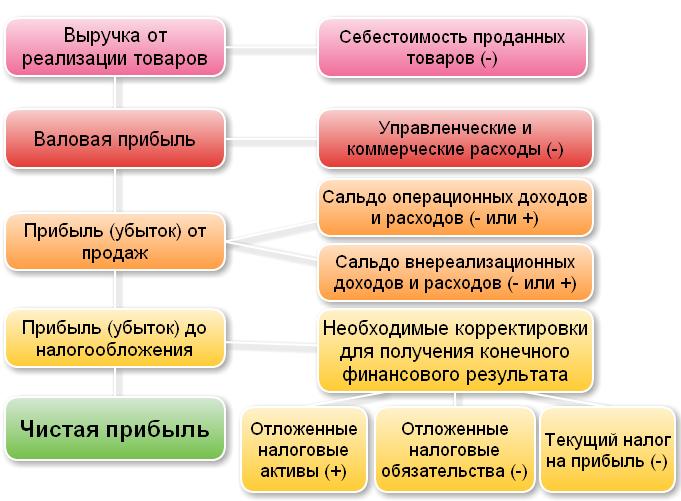

Пример отчета о финансовых реззультатахРаздел "Доходы и расходы по обычным видам деятельности"

Раздел "Доходы и расходы по обычным видам деятельности" включает в себя следующие статьи:

- выручку (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) определяют, исходя из допущения временной определенности фактов хозяйственной деятельности;

- себестоимость проданных товаров, продукции, работ, услуг составляет учтенные затраты на производство продукции, работ, услуг в доле, относящейся к проданным в отчетном периоде продукции, работам и услугам;

Себестоимость товаров

Себестоимость товаров- валовая прибыль определяется как разница между выручкой от продажи и исходной стоимостью проданных товаров, продукции, работ и услуг;

- коммерческие расходы показывают уровень затрат, связанных со сбытом продукции (работ, услуг) у производителей и товаров у торговых и сбытовых организаций;

Коммерческие расходы

Коммерческие расходы- управленческие расходы представляют собой совокупность административно-управленческих расходов, расходов на содержание общехозяйственного персонала, не связанного с производственным процессом, расходов по оплате информационных и консультационных услуг и других аналогичных по назначению расходов;

- исчисленный результат, полученный от вычитания из выручки от реализации первоначальной стоимости коммерческих и управленческих расходов, характеризует прибыль или убыток от продаж.

Прибыль или убыток от продаж

Прибыль или убыток от продажРаздел "Прочие доходы и расходы"

Раздел "Прочие доходы и расходы" включает в себя следующие статьи:

- проценты к получению - начисленные (полученные) проценты по облигациям, векселям, депозитным счетам, государственным ценным бумагам, предоставленным кредитам и займам и пр;

Начисленные проценты

Начисленные проценты- проценты к уплате включают начисленные (оплаченные) проценты по облигациям, акциям, предоставленным организации кредитам и займам и пр;

- доходы от участия в других организациях - доходы (дивиденды) от долевого участия и финансовых вложений в уставные капиталы других организаций, дивиденды по акциям иных организаций, являющимся собственностью составителя отчетности;

Дивиденды от долевого участия

Дивиденды от долевого участия- прочие операционные доходы включают доходы за минусом налога на добавленную стоимость от реализации и прочего выбытия основных средств и иного имущества, ценных бумаг и иностранной валюты; доходы от сдачи имущества в рентау, поступления компенсаций затрат на содержание законсервированных производственных мощностей и объектов по аннулированным заказам и прекращенному производству, не давшему продукции;

- прочие операционные расходы включают остаточную стоимость выбывших основных средств и иных амортизируемых активов; расходы, связанные с обслуживанием ценных бумаг, расходы по арендным операциям, затраты на содержание законсервированных производственных мощностей и объектов, затраты на аннулированные производственные заказы и на производство, не давшее продукции, расходы по операциям, связанным с получением операционных доходов; начисленные суммы налогов и сборов, уплачиваемых в соответствии с законодательством за счет финансовых результатов.

Прочие операционные расходы

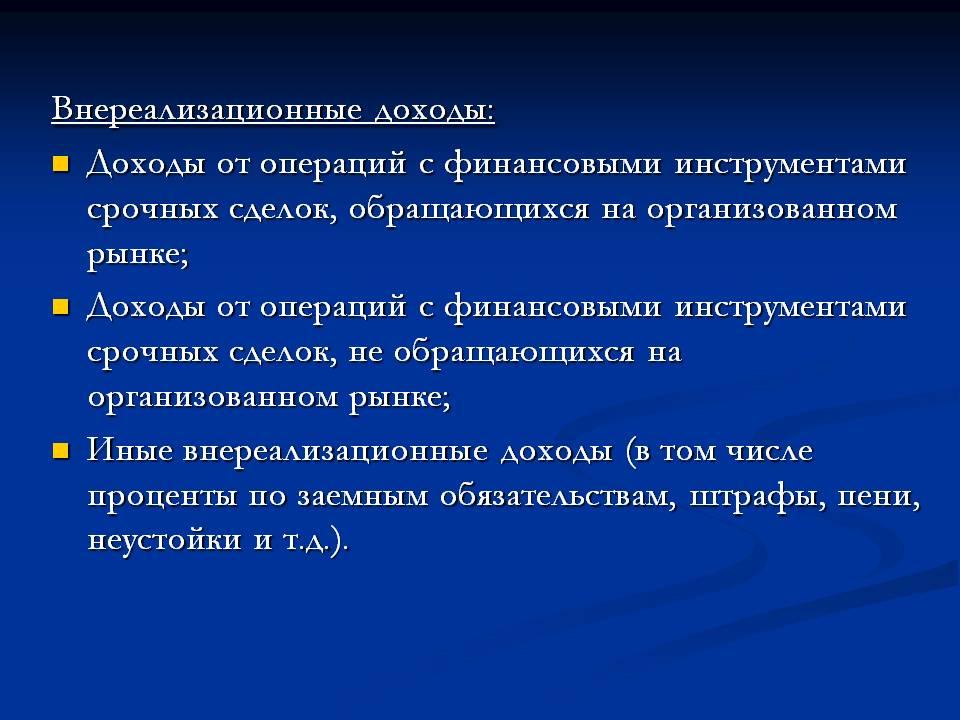

Прочие операционные расходыВнереализационные доходы включают в себя:

- доходы от списания кредиторской задолженности и депонентов, по которым истекли сроки исковой давности;

- поступления в погашение ранее списанной дебиторской задолженности;

- восстановление неиспользованных резервов по сомнительным долгам;

- присужденные (признанные должниками) штрафы, пени, неустойки, иные санкции за нарушение хозяйственных договоров;

- поступления, возмещающие убытки, причиненные сторонними организациями;

- прибыль прошлых лет, выявленная в отчетном году;

- стоимость принятого на учет излишнего имущества, выявленного при инвентаризации;

- курсовые разницы, возникающие при переоценке в установленном порядке имущества и обязательств, выраженных в иностранной валюте;

- доходы, связанные с безвозмездным поступлением активов.

Внереализационные доходы

Внереализационные доходыПрочие внереализационные расходы включают:

- потери от уценки производственных запасов, товаров и готовой продукции;

- некомпенсированные потери от простоев по внешним причинам;

- начисленные резервы по сомнительным долгам;

- убытки от списания дебиторской задолженности и других нереальных долгов;

- признанные (присужденные) штрафы, пени, неустойки, возмещение убытков по хозяйственным договорам;

- убытки по операциям прошлых лет, выявленные в отчетном году;

- убытки от списания недостач имущества, выявленных при инвентаризации;

- убытки от списания задолженности из-за несостоятельности должника;

- судебные издержки;

- курсовые разницы, возникающие при переоценке в установленном порядке имущества и обязательств, выраженных в иностранной валюте;

- убытки по операциям с тарой.

Раздел "Прибыль или убыток до налогообложения"

Налог на прибыль и иные аналогичные обязательные платежи представляет собой начисленную с начала года в пользу бюджета сумму налога на прибыль организации и иных обязательных платежей.

Налог на прибыль

Налог на прибыльПрибыль от продаж в сумме с процентами к получению, доходов от участия в других организациях, прочих операционных доходов и внереализационных доходов за минусом процентов к уплате, прочих операционных расходов, внереализационных расходов и налога на прибыль дает результат финансово-хозяйственной деятельности организации - прибыль или убыток от обычной деятельности.

Прибыль от продаж

Прибыль от продажЧрезвычайные доходы и расходы представляют собой результаты последствий чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.).

Раздел "Чистая прибыль или убыток"

Чистую прибыль организации за отчетный период или убыток формируют, исходя из прибыли или убытка от обычной деятельности с учетом влияния на результат последствий чрезвычайных обстоятельств хозяйственной деятельности в случае их возникновения.

Чистая прибыль

Чистая прибыльПри составлении отчета расчет выручки и других доходов, а также расходов, производится по методу начисления, то есть выручка начисляется тогда, когда у потребителей возникают обязательства по оплате продукции или услуг предприятия. Чаще всего это происходит в момент отгрузки потребителю продукции или предоставления услуг, и сопровождается предъявлением покупателем (заказчиком) соответствующих расчетных документов.

Пример финансового отчета

Пример финансового отчетаОтчёт о финансовых результатах является важнейшим источником для анализа показателей рентабельности предприятия, рентабельности реализованной продукции, рентабельности производства продукции, а также для определения величины чистой прибыли.

Отчёт об изменениях капитала (форма №3)

Отчёт об изменениях капитала (форма № 3) - отчёт, в котором раскрывается информация о движении уставного капитала, резервного капитала, добавочного капитала, а также информация об изменениях величины нераспределённой прибыли (непокрытого убытка) организации и доли собственных акций, выкупленных у акционеров. Кроме того, в этой форме указывают корректировки в связи с изменением учетной политики и исправлением ошибок.

Пример отчета об изменениях капитала

Пример отчета об изменениях капиталаВ разных странах порядок заполнения, оформления и подачи отчёта об изменениях капитала может отличаться.

В Российской Федерации субъекты мелкого предпринимательства, не подлежащие обязательному аудиту, а также некоммерческие организации имеют право не включать Отчет об изменениях капитала в состав бухгалтерской отчетности.

Изменения капитала

Изменения капиталаВсе данные в Отчёте об изменениях капитала в обязательном порядке приводятся за три года - отчетный, предшествующий отчетному и предшествующий предшествовавшему отчетному периоду.

Сведения об изменении капитала

Сведения об изменении капиталаОтчёт об изменениях капитала состоит из 3 разделов:

- раздел I «Движение капитала»;

- раздел II «Корректировки в связи с изменением учетной политики и исправлением ошибок»;

- раздел III «Чистые активы».

Изменения капитала компании

Изменения капитала компанииРаздел "Движение капитала"

В разделе I «Движение капитала» по горизонтали отражается структура капитала, по вертикали - операции с капиталом (изменения уставного, добавочного, резервного капитала, акций, выкупленных у акционеров и показатели нераспределенной прибыли (непокрытого убытка)).

Движение капитала

Движение капиталаПоказатели раздела группируются внутри периода по группам «Увеличение капитала» и «Уменьшение капитала».

На изменение уставного капитала оказывают влияние следующие факторы:

- дополнительный выпуск акций или уменьшение их количества;

- увеличение или уменьшение номинальной стоимости акций;

- реорганизация юридического лица.

Изменение уставного капитала

Изменение уставного капиталаРазмер добавочного капитала может измениться в результате:

- пересчета иностранной валюты (по взносам в уставный капитал);

- получения эмиссионного дохода (расхода) при размещении и продаже акций;

- направления на увеличение уставного капитала и распределение между учредителями организации.

Размер добавочного капитала

Размер добавочного капиталаВеличина резервного капитала изменяется при направлении на его увеличение части чистой прибыли организации, а также при покрытии убытка отчетного года за счет средств резервного капитана.

Величина резервного капитала

Величина резервного капиталаНа величину нераспределенной прибыли (непокрытого убытка) оказывают влияние:

- финансовые результаты отчетного года;

- сумма начисленных дивидендов за отчетный год;

- отчисления в резервный капитал (фонд);

- последствия реорганизации предприятия.

Величина нераспределенной прибыли

Величина нераспределенной прибылиКроме того, данный раздел содержит сведения об изменениях капитала в результате переоценки имущества (в части добавочного капитала - при увеличении их стоимости, в части нераспределенной прибыли - при уменьшении их стоимости).

Переоценка имущества

Переоценка имуществаИзменения капитала в результате переоценки основных средств и изменений учетной политики отражаются в отчете об изменениях капитала и позволяют привести в соответствие данные о наличии капитала на 31 декабря предыдущего года и 1 января отчетного года.

Наличие капитала

Наличие капиталаГрафа "Уставный капитал"