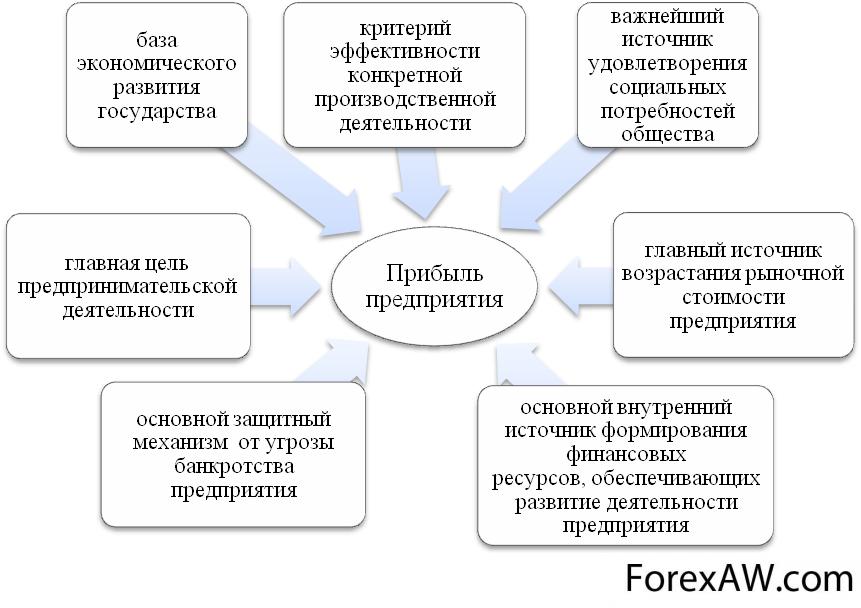

Прибыль (Profit) - это

существенная разница между доходом одного независимого субьекта предпринимательской деятельности от реализации определенной продукции, различных товаров, услуг и затратами на развитие и ведение хозяйственной деятельности

Структура публикации

- Прибыль - это, определение

- Понятие и сущность прибыли

- Теории формирования прибыли

- Марксистская трактовка прибыли

- Современная экономическая наука о формировании прибыли

- Максимизация прибыли

- Распределение прибыли

- Теория монополии

- Предельный доход монополиста

- Максимизация прибыли монополистом

- Монополия и эластичность спроса

- Влияние налогов на монополию прибыли

- Оценка монопольной власти

- Ценовая дискриминация

- Теория капитала

- Теория прибавочной стоимости

- Функции прибыли

- Стимулирующая роль прибыли

- Воспроизводственная роль прибыли

- Контрольная роль прибыли

- Источники прибыли

- Объективные теории об источнике прибыли

- Субъективные теории об источнике прибыли

- Конъюнктурные теории об источнике прибыли

- Прибыль как результат осуществления инноваций

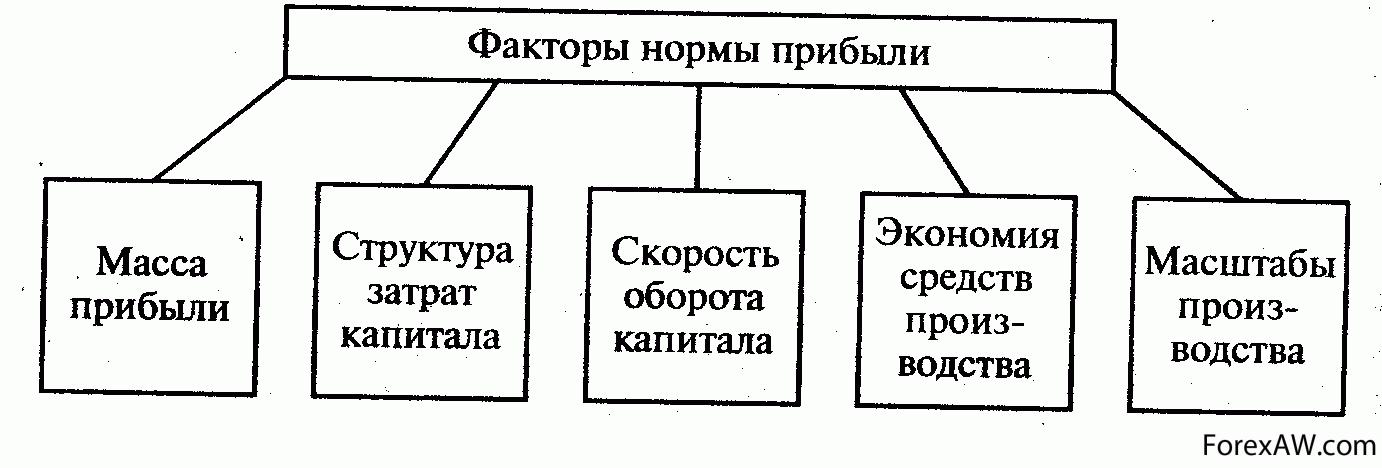

- Рост прибыли

- Факторы, влияющие на рост прибыли

- Факторы образования прибыли.

- Риски при формировании прибыли

- Влияние налоговой политики на прибыль

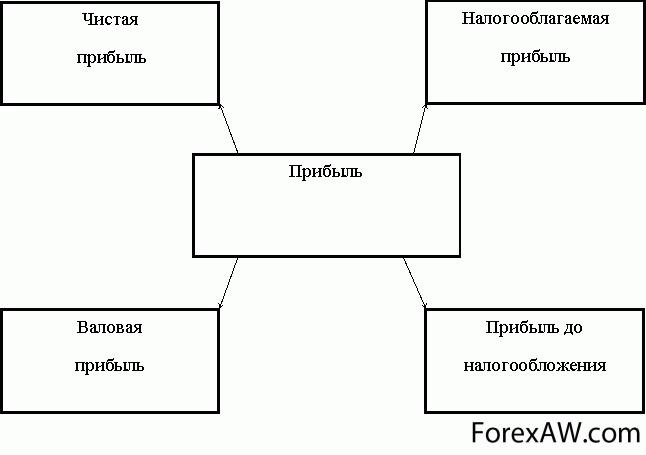

- Показатели прибыли

- Виды прибыли

- Предпринимательская прибыль

- Бухгалтерская прибыль

- Балансовая прибыль

- Чистая прибыль

- Маржинальная прибыль

- Налогооблагаемая прибыль

- Льготируемая прибыль

- Источники формирования прибыли

- Прибыль от внереализацонных операций

- Прибыль от реализации продукции

- Прибыль от выполнения работ и оказания услуг

- Прибыль от реализации основных фондов

- Прибыль от внереализацонных операций

- Анализ использования прибыли

- Развития экономической категории прибыль

- Снижение издержек с целью повышения прибыли

- Пути повышения рентабельности производства

- Прибыль как неявный доход

- Настоящая прибыль связана с неопределенностью

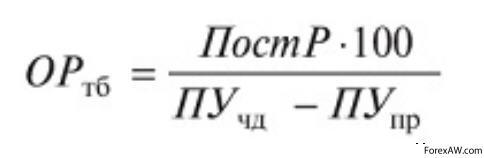

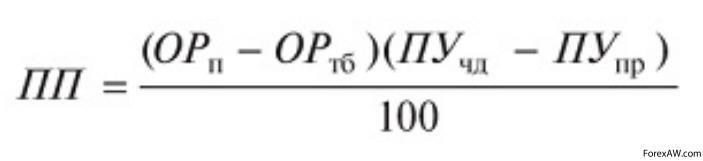

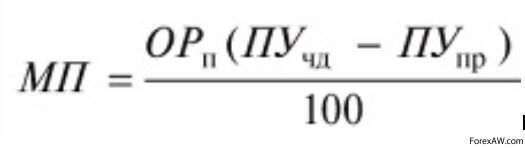

- Планирование прибыли

- Методы планирования прибыли

- Метод прямого счета прибыли

- Нормативный метод планирования прибыли

- Метод экстраполяции при планировании прибыли

- Анализ лимита рентабельности для планирования прибыли

- Анализ перекрытия ликвидности предприятия

- Прогноз рентабельности при расчетах прибыли

- Аналитический метод планирования прибыли

- Анализ взаимосвязи затрат и прибыли

- Прогнозирование денежного потока при формировании прибыли

- Факторный метод планирования прибыли

- Прибыль и деятельность предприятия

- Распределение прибыли предприятия

- Пути улучшения распределения и использования прибыли

- Учет прибыли предприятия

- Значение прибыли для экономики предприятия

- Формирование и использование прибыли на предприятии

- Нормы прибыли корпораций в рыночной экономике

- Источники и ссылки

- Ссылки на интернет-сервисы

- Создатель статьи

Прибыль - это, определение

Прибыль - это очень важный фактор и элемент среди основных показателей финансовых результатов деятельности различных организаций. Сюда же входит и другие независимые субьекты и предприятия, в основном прибыль представляет из себя цель предпринимательской деятельности. Главное достичь ее как можно быстрее.

Прибыль - это разница между доходом субъекта предпринимательства от реализации продукции, товаров и услуг и расходами на ведение хозяйственной деятельности. Прибыль является самым важным показателем финансовых результатов деятельности организаций, предприятий и других субъектов предпринимательства, и представляет собой цель предпринимательской деятельности.

Прибыль - это конечный финансовый результат деятельности компании за определенный период времени.

Прибыль - это превышение всех доходов фирмы над её издержками.

Прибыль - это разница между выручкой от реализации всей продукции (услуг) без учета косвенных налогов и совокупными расходами на производство и реализацию этой продукции.

Прибыль - это абсолютный финансовый показатель, измеряемый в рублях.

Прибыль - это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, который непосредственно получает предприятие.

Прибыль - это основной источник финансовых ресурсов предприятия, связанный с получением валового выгоды.

Понятие и сущность прибыли

Прибыль является очень важной категорией в рыночной экономике. В настоящее время условием существования фирм является их рентабельность (получение прибыли).

Эффективность функционирования предприятия, независимо от организационно-правовой формы и видов его деятельности в условиях рынка определяется способностью предприятия приносить достаточный доход или прибыль. Прибыль - это конечный результат работы предприятия, стимулирующий дальнейшую производственную деятельность и создающий основу для её расширения. Чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние.

Экономическая сущность прибыли является сложной и дискуссионной проблемой в современной экономической теории, так как прибыль - наиболее простая и одновременно наиболее сложная категория рыночной экономики. Её простота определяется тем, что она является стержнем и главной движущей силой экономики рыночного типа, основным побудительным мотивом деятельности бизнесменов в этой экономике, определённым гарантом прогресса экономической системы, а отсутствие прибыли - яркое доказательство регресса и социальной напряжённости.

При́быль - положительная разница между суммарными доходами (в которые входит выручка от реализации товаров и услуг, полученные штрафы и компенсации, процентные доходы и т. п.) и затратами на производство или приобретение, хранение, транспортировку, сбыт этих товаров и услуг. Прибыль = Доходы − Затраты (в денежном выражении).

Основная цель любой предпринимательской деятельности – это получение прибыли. Прибыль - это совокупный доход от деятельности компании или предприятия за вычетом совокупных издержек.

В широком смысле прибыль определяют как разницу между полученной финансовой выгодой (выручка от реализации производимых товаров или услуг) и понесенными издержками (приобретение, производство, сбыт и доставка товаров и услуг).

Прибыль является самым важным показателем, который характеризует эффективность производства и качество производимой продукции. Это показательрентабельности бизнеса, то, ради чего и осуществляется вся предпринимательская деятельность. Именно ради прибыли производится товар или услуги, минимизируются издержки, развивается компания.

Прибыль - одна из самых распространенных категорий современной экономики. Каждый человек имеет слово "прибыль" в своем активном словарном запасе. Мы с вами уже знаем, что целевая функция фирмы - это максимизация именно прибыли.

Прибыль - это и одна из самых неоднозначных категорий в экономической науке. Четкой, принимаемой всеми экономистами трактовки прибыли сегодня нет. Причем экономисты спорят не об определении прибыли как таковой - с этим как раз вроде бы уже все ясно. Прибыль - это "нечто", остающееся в выручке предприятия после вычета из нее всех затрат. Различные толкования вызывает другой вопрос - о происхождении прибыли. Откуда берется этот остаток, эта разница между выручкой и издержками?

Современные взгляды на происхождение прибыли, к великому сожалению, не представляют собой единой строгой концепции, но являются, скорее, конгломератом невзаимоисключающих объяснений. Слово "невзаимоисключающих" может служить некоторым облегчением - нет необходимости вставать на какую-то определенную позицию, а напротив, есть возможность просто перечислить эти объяснения.

Теории формирования прибыли

Несмотря на то, что прибыль играет основополагающую роль в рыночной экономике и является объектом экономической теории, до сегодняшнего дня не выработана единая точка зрения на ее сущность и формы.

Рассмотрим два подхода к определению сущности прибыли.

Марксистская трактовка прибыли

Согласно ей, прибыль есть превращенная форма прибавочной стоимости. Это превращение заключается в том, что прибавочная стоимость, являющаяся продуктом переменного капитала, выступает как порождение всего авансированного капитала (постоянного и переменного), ибо для владельца средств производства важно не только, как используется рабочая сила, но и насколько эффективно используются и средства производства. Поэтому ее величину определяют как разницу между стоимостью товара и расходами его производства (если товары реализуются по стоимости). Однако следует иметь в виду, что прибыль товаропроизводитель получает лишь после реализации товара. Реализованная прибавочная стоимость в этом случае принимает денежную форму и выступает в качестве прибыли К. Маркс. Капитал. Т. 3..

Прибыль, являясь реализованной прибавочной стоимостью, может отклоняться от последней под воздействием спроса и предложения. Эти отклонения определяют размер прибыли, получаемый различными товаропроизводителями, дифференцируют их на бедных и богатых, способствуют переливу капитала из одних отраслей в другие, уравниванию индивидуальных норм прибыли в среднюю, образованию цен производства, вокруг которых колеблются рыночные цены.

Марксистская политэкономия - одно из самых интересных в 19 веке направлений экономической мысли, развивших классическую политэкономию в той его части, где рассматриваются основы трудовой стоимости.

В основе исследований К. Маркса утверждения А. Смита и Д. Рикардо о том, что в основе стоимости всех товаров лежит количество труда, затраченное на их производство. Маркс создал стройную и не противоречивую теорию, описывающую законы функционирования и развития капиталистической системы хозяйства. Он разрешил противоречие, которое поставило в тупик основателей классической политэкономии.

Проблема была в том, что рабочий получает стоимость меньшую, чем производит своим трудом и отсюда делает вывод, что-либо нарушается основной закон товарного производства (эквивалентность обмена), либо в создании стоимости наряду с трудом принимают участие другие факторы. Маркс же разрешил эту проблему: товаром в условиях, когда работник отделен от средств производства, является не труд, а рабочая сила (способность к труду). Как и любой другой товар, она имеет стоимость и потребительную стоимость, где первая определяется стоимостью средств существования работника и его семьи, а потребительная стоимость заключается в способности рабочей силы создавать стоимость большую, чем она сама стоит.

То есть в условиях эквивалентного обмена товаров естественно существование прибыли, которая является не чем иным, как присвоением неоплаченного труда рабочего, по сути, эксплуататорским доходом. Отсюда логично утверждение, что капитал есть накопленный неоплаченный труд наемных рабочих. Большое внимание Маркс уделял принципам распределения результатов неоплаченного труда рабочих (прибавочной стоимости) между различными классами капиталистов, анализу конкретных форм прибавочной стоимости: прибыли, проценту, ренте.

Маркс разрешил противоречие (Рикардо не смог): почему норма прибыли на капитал определяется не количеством привлеченного труда (логично по трудовой теории стоимости), а размерами капитала. Маркс описал механизм образования средней прибыли, показав, что в реальных процессах капиталистического производства происходит перераспределение прибавочной стоимости между капиталистами пропорционально их капиталов, что не отвергает закон стоимости (обмен товаров совершается в соответствии с общественно необходимыми расходами труда), а лишь модифицирует его.

И равная норма прибыли на равные по величине капиталы никоим образом не является доказательством того, что капитал участвует в процессе создания (увеличения) стоимости.

Маркс выводит, что с развитием капитализма происходит уменьшение нормы прибыли. Стремясь к увеличению нормы прибыли, капиталист снижает затраты. Главным фактором уменьшения затрат является повышение производительности труда путем внедрения новой техники и технологии. Следствием является рост технического строения капитала (капиталовооруженности труда), что приводит к уменьшению совокупной массы прибавочной стоимости и уменьшению нормы прибыли.

Существование хронической армии безработных вследствие вытеснения труда машинами обеспечивает эффективный механизм удерживания зарплаты.

Процесс накопления капитала не зависит от внешних условий (величины прибыли, процента), а является процессом автоматическим. Стремление к накоплению, к неустанной погоне за прибылью у капиталиста в крови. Маркс считает производительным трудом труд, занятый в сфере материального производства, как и Смит, доходы же непроизводительных лиц есть результат процесса перераспределения национального дохода.

В отличие от классической политэкономии (Смит и Рикардо отрицали возможность общих кризисов перепроизводства), Маркс кризисы перепроизводства считал как элементами циклического развития капиталистической экономики, так и следствием нарушения макроравновесия. Маркс первым рассмотрел условия реализации совокупного общественного продукта в условиях простого и расширенного воспроизводства.

Причиной экономических кризисов является то, что расширение производства не порождает автоматического пропорционального увеличения эффективного спроса. Маркс отрицал перманентность этого состояния и был не согласен с доктриной постоянного недопотребления, связанного с низкой зарплатой, отмечая, что в периоды предшествующие кризису, зарплата наиболее высока.

Дело в том, что реальная зарплата, воплощенная в средствах существования, не увеличивается столь же быстро, как выработка на одного человека и это представляет собой конечную причину кризисов. Механизм выхода из кризиса - массовое обновление основного капитала (напоминает механизм мультипликатора, проанализированного подробно Дж. Джоном Кейнсом).

Идеи К. Маркса изложены в "Капитале", который он писал в течение сорока лет. Первый том вышел при жизни его в 1867 г., остальные под редакцией Ф. Энгельса. В экономической теории Маркса прибыль определяется как превращенная форма прибавочной стоимости.

Прибавочная стоимость, представленная как порождение всего авансированного капитала, приобретает превращённую форму прибыли. Следовательно, известная сумма стоимости является капиталом потому, что она затрачена для того, чтобы произвести прибыль, или прибыль появляется потому, что известная сумма стоимости употребляется как капитал.

Если прибыль мы обозначим буквой p, то формула W = c + v + m = k + m превращается в формулу W = k + p, или товарная стоимость = издержкам производства + прибыль. Следовательно, прибыль, как мы её сначала здесь имеем перед собой, есть то же самое, что и прибавочная стоимость, но только в мистифицированной форме, которая, однако, необходимо возникает из капиталистического способа производства.

Так как при видимом образовании издержек производства нельзя обнаружить никакого различия между постоянным и переменным капиталом, то изменение стоимости, совершающееся во время процесса производства, неизбежно связывается не с переменной частью капитала, а со всем капиталом. Так как на одном полюсе цена рабочей силы выступает в превращённой форме заработной платы, то на противоположном полюсе прибавочная стоимость выступает в превращённой форме прибыли.

Издержки производства товара меньше, чем его стоимость. Так как W = k + m, то k = W - m. Формула W = k + m лишь при том условии сводится к W = k, равенству товарной стоимости и издержек производства товара, если m = 0, - это случай, который никогда не встречается на основе капиталистического производства, хотя при особой рыночной конъюнктуре продажная цена товаров может падать до или даже ниже их издержек производства.

Поэтому если товар продаётся по его стоимости, то реализуется прибыль, равная избытку его стоимости над издержками его производства, следовательно, равная всей прибавочной стоимости, заключающейся в товарной стоимости. Но капиталист может продавать товар с прибылью, даже продавая его ниже его стоимости.

До тех пор, пока продажная цена товара выше издержек его производства, если даже при этом она и ниже его стоимости, всё время будет реализоваться часть заключающейся в нём прибавочной стоимости, следовательно, будет получаться прибыль.

Таким образом, Карл Маркс показал в «Капитале», что основу прибыли составляет прибавочная стоимость, которую капиталист присваивает в форме результата «работы» его капитала. При этом прибыль образуется из-за того, что специфический товар «Рабочая сила» способен создавать новую стоимость, размер которой превышает реальный размер стоимости самой рабочей силы.

Но прибыль является превращённой формой прибавочной стоимости, а не собственно прибавочной стоимостью, так как часть прибавочной стоимости трансформируется в форму «затрат» - проценты по кредиту, ренту, налоги, надбавки к зарплате.

По своей экономической сущности прибыль, как и прибавочная стоимость, является результатом неоплаченного труда рабочего и выражает сущность эксплуатации.

Современная экономическая наука о формировании прибыли

Современная экономическая наука рассматривает прибыль как доход от использования факторов производства: труда, земли, капитала. Отрицая прибыль как результат эксплуатации, т.е. присвоения неоплаченного наемного труда, она исходит из того, что сущность прибыли и предпринимательского дохода вытекает из функций бизнесмена, которые включают:

- проявление инициативы по соединению ресурсов для производства какого-либо товара и услуги;

- принятие основных неординарных решений по управлению фирмой;

- внедрение инноваций путем производства нового вида продукта или совершенствования и радикального изменения производственного процесса;

- несение ответственности за экономический риск, связанный со всеми вышеуказанными факторами.

Отсюда вытекают следующие определения прибыли:

- прибыль - это плата за услуги предпринимательской деятельности;

- прибыль - это плата за новаторство, за талант в управлении фирмой;

- прибыль - это плата за риск, за неопределенность результатов предпринимательской деятельности;

- прибыль - это доход, возникающий при монопольном положении производителя (продавца) на рынке.

Многое экономисты, прежде всего Йозеф Шумпетер, считали, что прибыль представляет доход бизнесменов, получаемый в результате применения новых технологий.

История крупнейших состояний прошлого демонстрирует значительный элемент удачи при образовании многих из них. Открытие месторождений нефти, патенты, маркетинговые и спекулятивные успехи являются примерами случайности в системе прибылей и убытков Сажина М. А., Чибриков Г. Г. Основы экономической теории: Учеб. пособие для вузов / Отв. ред. и руководитель авт. коллектива П. В. Савченко. - М.: Экономика, 1995, с. 179-180 с.. При рассмотрении прибылей всегда нужно иметь в виду неопределенность и риск.

Экономическая наука исходит из того, что бизнесмен должен обязательно получать нормальную прибыль, ибо в противном случае он не будет вкладывать деньги в конкретную область производства. Поэтому нормальная прибыль включается в общие издержки производства. Общий доход фирмы, превышающий общие издержки (включая и нормальную прибыль) составляет экономическую (чистую прибыль).

Рассматривая эти два подхода к определению сущности прибыли, следует заметить, что оба они имеют право на жизнь. Недостатком теории К. Маркса о сущности прибыли является то, что она напрямую увязывается с частной собственностью и степенью эксплуатации рабочих. Однако, как показала практика, вопрос стоит не в наличии частной собственности и факта отчуждения неоплаченного труда. Создаваемый продукт может отчуждаться не только собственником, но и государством. И здесь важно не только количество отчуждаемого продукта, но и то, в чьих интересах он используется, т.е. в соотношении собственности и управления. Пример Швеции и бывшего Советского Союза наглядное тому подтверждение.

В Швеции имеет место отчуждение продукта наемного труда не только фирмами, если понимать этот процесс в трактовке традиционной политической экономии, но и государством в форме налогового обложения. Но всем хорошо известно, что в Швеции один из самых высоких в Европе уровень налоговых ставок. Одновременно в Швеции один из самых высоких в мире уровень жизни населения, в том числе и наемных работников. Нельзя не отметить, что высокий уровень эксплуатации имел место в СССР, руководители которого заявляли на весь мир о создании развитого социализма, об уничтожении в странах социализма эксплуатации и всего, что с ней связано.

Весьма весомая часть отчуждаемого у работников продукта их труда направлялась на цели, ничего общего с их благосостоянием не имеющими. Достаточно вспомнить огромные затраты на ве-дение холодной войны, милитаризацию национального хозяйства Советского Союза, курс на преимущественное развитие производства средств производства и т. Д. Камаев В. Д. Учебник по основам экономической теории (экономика). - М.: «ВЛАДОС», 1994, - с. 120..

Недостаток второй точки зрения на сущность прибыли состоит в том, что, определяя, за что бизнесмен получает прибыль, она не дает ответа на вопрос, где источник этой прибыли. Как известно, на рынке обмениваются эквиваленты (Т - Т). Значит, извлечь выгоду на рынке нельзя. Здесь происходит лишь перераспределение этой выгоды между его участниками. И здесь, думается, ближе к истине К. Маркс, доказывающий, что прибыль есть результат производства.

Максимизация прибыли

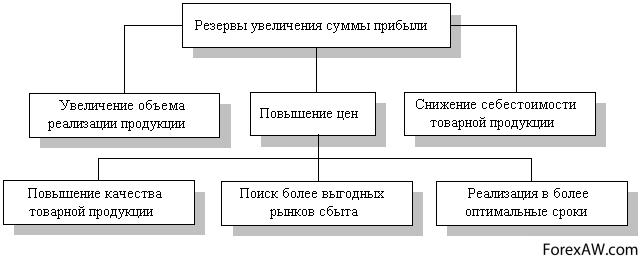

Систематическое получение прибыли является необходимой целью предпринимательской деятельности любого предприятия. Поэтому доминирующей проблемой для предприятия является максимизация прибыли, что означает разработку стратегии на систематическое увеличение прибыли и минимизацию издержек. Данная задача многоплановая, вот почему для своего решения она требует системного подхода.

систематическое получение прибыли

систематическое получение прибылиНа каждом предприятии должны предусматриваться плановые мероприятия по увеличению прибыли. В общем плане эти мероприятия могут быть следующего характера:

- увеличение эмиссии продукции,

- улучшение качества продукции,

мероприятия по увеличению прибыли

мероприятия по увеличению прибыли- продажа излишнего оборудования и другого имущества или сдача его в аренду,

- снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени,

снижение себестоимости продукции

снижение себестоимости продукции- диверсификация производства,

- расширение рынка продаж и др.

расширение рынка продаж

расширение рынка продажИз этого перечня мероприятий вытекает, что они тесно связаны с другими мероприятиями на предприятии, направленными на снижение издержек производства, улучшения качества продукции и использование факторов производства.

использование факторов производства

использование факторов производстваСистематическое получение прибыли является необходимой целью предпринимательской деятельности любого предприятия. Поэтому доминирующей проблемой для предприятия является максимизация прибыли, что означает разработку стратегии на систематическое увеличение прибыли и минимизацию издержек. Существует два подхода к поиску объема производства, при котором прибыль фирмы достигает своего максимума.

Первый подход «полные издержки – совокупный доход» заключается в сравнении валового дохода и валовых издержек. Малые фирмы, не имеющие крупных бухгалтерских подразделений, часто именно так и поступают. В данном случае бухгалтер чисто опытным путем перебирает соотношения издержек и доходов при разных объемах производства и останавливается на том из них, который обеспечивает наилучший результат.

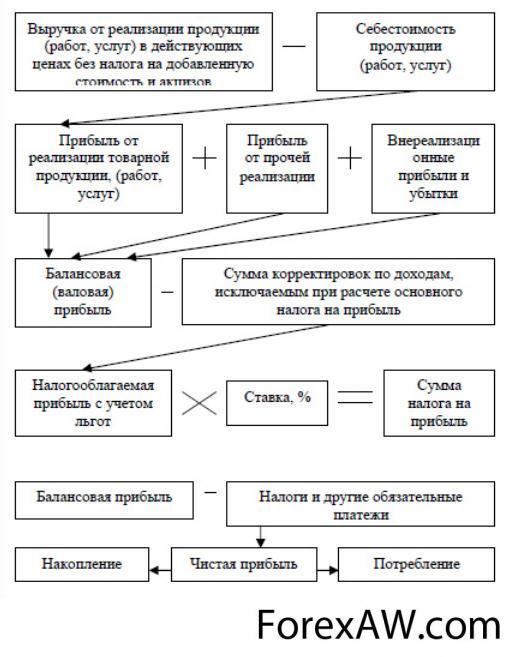

Более точным способом определения оптимального объема производства, обеспечивающего получение максимальной прибыли, является «предельный подход». Основными показателями прибыли являются :

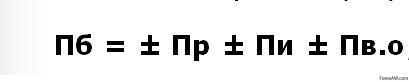

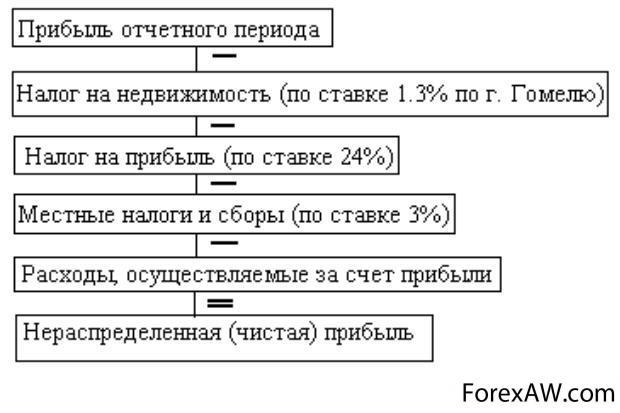

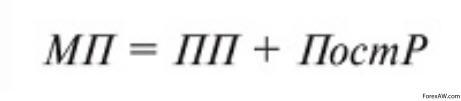

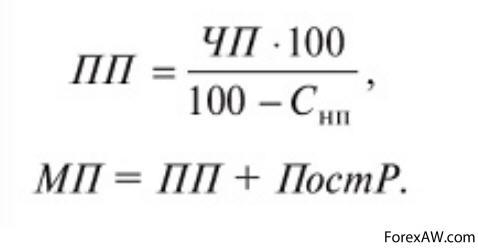

- общая прибыль отчетного периода - балансовая прибыль;

- прибыль от реализации продукции (работ, услуг);

- прибыль от финансовой деятельности;

- прибыль от прочих внереализационных операций;

- налогооблагаемая прибыль;

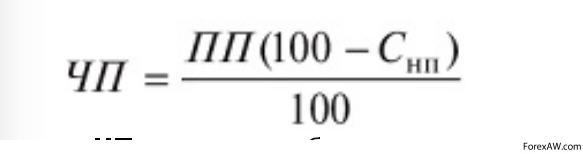

- чистая прибыль;

- сверхприбыль и монопольная сверхприбыль.

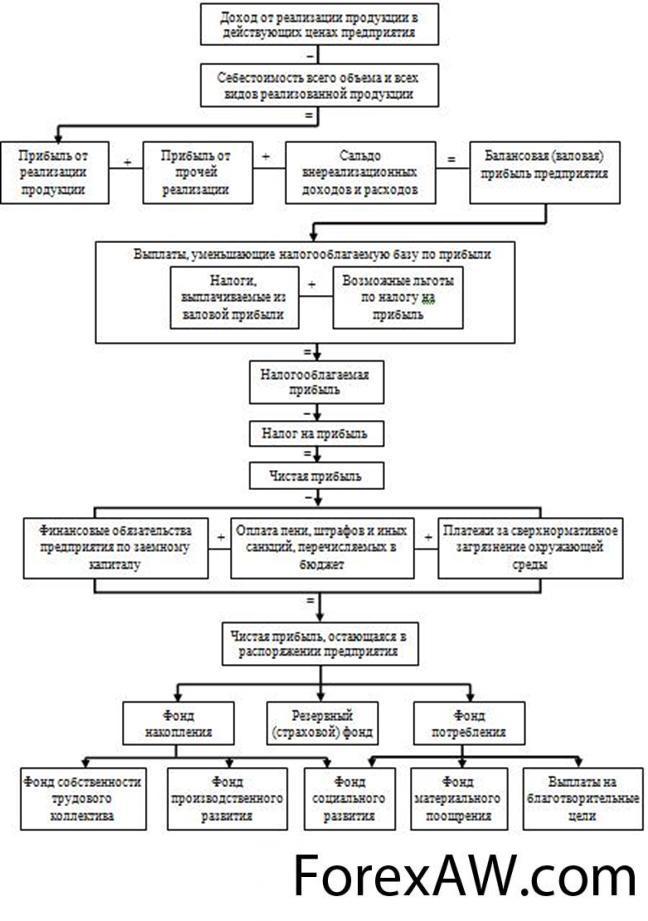

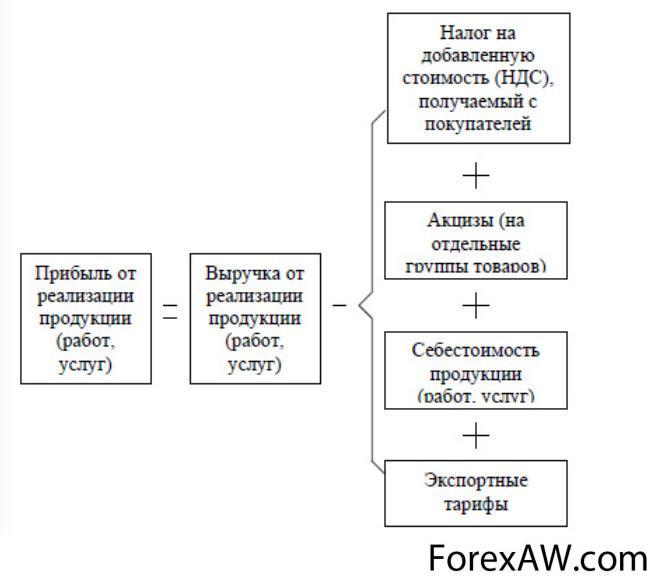

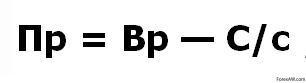

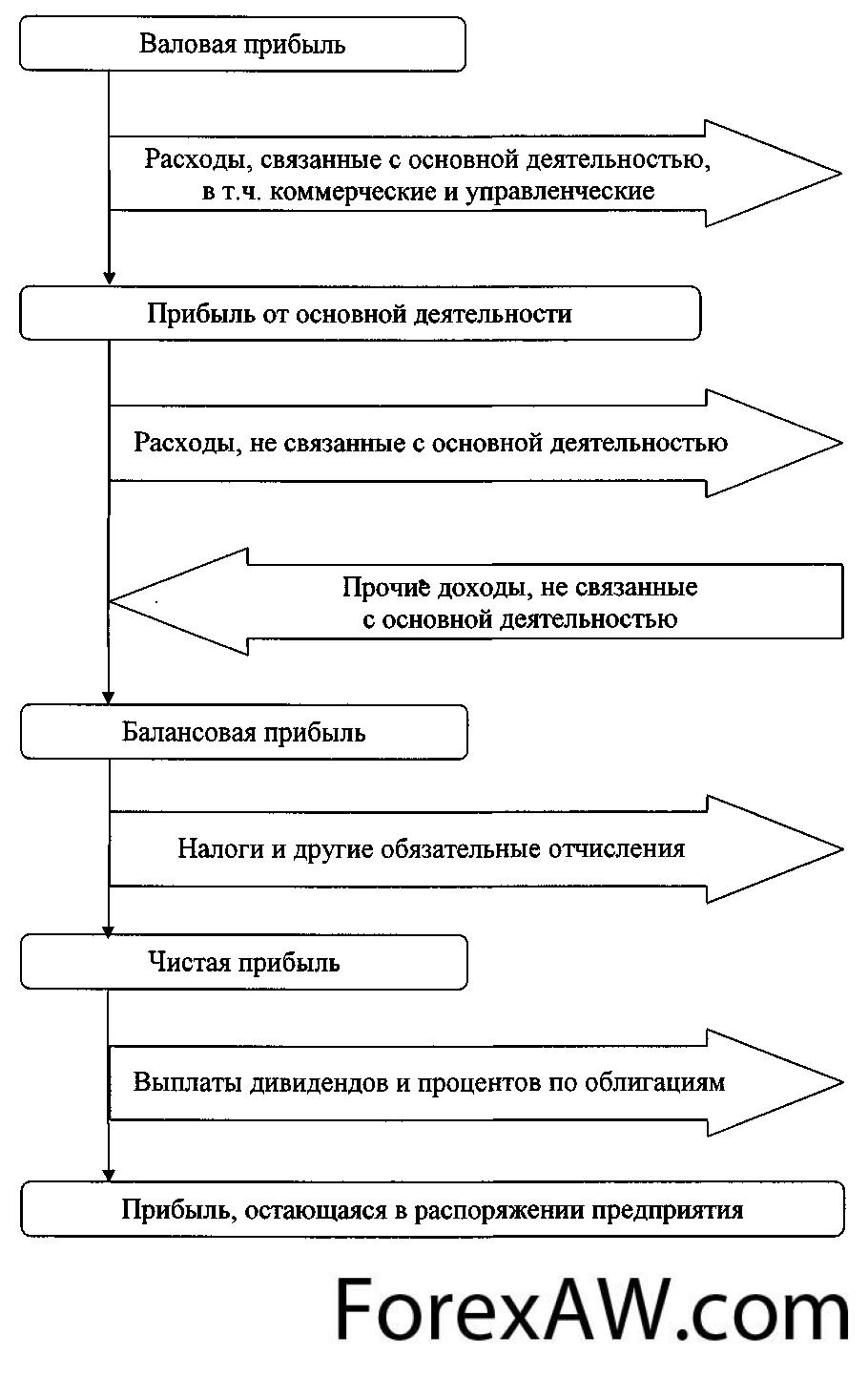

Балансовая прибыль представляет собой сумму прибыли от реализации продукции, финансовой деятельности и доходов от прочих внереализационных операций, уменьшенных на сумму расходов по этим операциям. Прибыль от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции в действующих ценах без НДС, спецналога и акцизов и издержками на ее производство и реализацию.

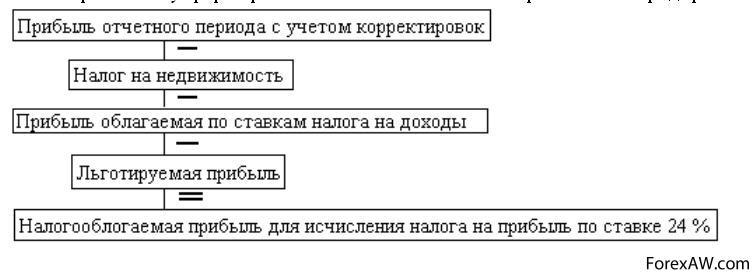

Налогооблагаемая прибыль определяется специальным расчетом. Она равна балансовой прибыли, уменьшенной на сумму:

- отчислений в резервный и другие аналогичные фонды, создание которых предусмотрено законодательством (до достижения размеров этих фондов не более 25% уставного фонда, но не свыше 50% прибыли, подлежащей налогообложению);

- рентных платежей в бюджет;

- доходов по ценным бумагам и от долевого участия в деятельности других предприятий;

- доходов от казино, видеосалонов и пр.;

- прибыли от страховой деятельности;

- прибыли от отдельных банковских операций и сделок;

- курсовой разницы, образовавшейся в результате изменения курса рубля по отношению к котируемым Центральным Банком РФ иностранным валютам;

- прибыли от производства и реализации производственной сельскохозяйственной и охотохозяйственной продукции.

Чистая прибыль предприятия, т.е. прибыль, остающаяся в его распоряжении, определяется как разность между балансовой прибылью и суммой налогов на прибыль, рентных платежей, налога на экспорт и импорт.

Чистая прибыль направляется на производственное развитие, социальное развитие, материальное поощрение работников, создание резервного фонда, уплате в бюджет экономических санкций, связанных с нарушением предприятием действующего законодательства, на благотворительные и другие цели.

Неотъемлемым признаком рыночной экономики является появление консолидированной прибыли. Консолидированная прибыль - это прибыль, сводная по бухгалтерской отчетности о деятельности и финансовых результатах материнских и дочерних предприятий. Консолидированная бухгалтерская отчетность представляет собой объединение предприятий отчетности двух и более хозяйствующих субъектов, находящихся в определенных юридических и финансово-хозяйственных взаимоотношениях.

Необходимость консолидации определяется экономической целесообразностью. Бизнесменам выгодно вместо одной крупной фирмы создавать несколько более мелких предприятий, юридически самостоятельных, но экономически взаимосвязанных, т.к. в этом случае может быть получена экономия на налоговых платежах.

Прибыль от реализации продукции (товаров, работ, услуг) представляет собой разницу между выручкой от реализации продукции без НДС, спецналога, акцизов, экспортных тарифов, и затратами на производство и реализацию, включаемыми в цена без наценки продукции.

Выручка от реализации продукции определяется либо по мере ее оплаты либо по мере отгрузки товаров (продукции, работ, услуг) и предъявления покупателю расчетных документов.

Валовой доход как экономическая категория выражает собой вновь созданную стоимость, или чистую продукцию хозяйствующего субъекта.

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Еще одну разновидность прибыли – сверхприбыль. Так, предприятия, работающие в лучших условиях и имеющие самую низкую цена без наценки, получают сверхприбыль, которая равна разнице между общей рыночной ценой и наименьшей первоначальной стоимостью изделия. Именно здесь предприниматели получают максимальную норму прибыли, превышающую среднюю для отрасли. Но, как правило, они обладают такой прибылью не постоянно.

В рамках сверхприбыли, необходимо выделить монопольную сверхприбыль. Так, монополии имеют возможность сами устанавливать на рынке выгодные им цены. Крупный капитал использует это в собственных интересах, чтобы получать монопольную сверхприбыль – избыток прибыли сверх обычного, нормального для всех бизнесменов прироста капитала. Этот избыток вместе с обычным приращением авансированной суммы образует монопольно высокую прибыль.

Распределение прибыли

Главное требование, которое предъявляется сегодня к системе распределения прибыли, остающейся на предприятии, заключается в том, что она должна обеспечить финансовыми ресурсами потребности расширенного воспроизводства на основе установления оптимального соотношения между средствами, направляемыми на потребление и накопление.

На любом предприятии объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Порядок распределения и использования прибыли предприятия фиксируется в его уставе и определяется положением, которое разрабатывается соответствующими подразделениями экономических и финансовых служб и утверждается руководящим органом

Важным аспектом распределения прибыли является определение пропорции деления прибыли на капитализируемую и потребляемую части, которая устанавливается в соответствии с учредительными документами, интересами учредителей, а также определяется в зависимости от стратегии развития бизнеса.

Для каждой организационно-правовой формы предприятия законодательно установлен соответствующий механизм распределения прибыли, остающейся в распоряжении предприятия, основанный на особенностях внутреннего устройства и регулирования деятельности предприятий соответствующих форм собственности.

На любом предприятии объектом распределения является балансовая прибыль предприятия. Под се распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты различных уровней в виде налогов и других обязательных платежей. Определение же направлений расходования прибыли, остающейся в распоряжении предприятия, структуры формируемых фондов, процесс их использования находятся в компетенции самого предприятия.

Государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления льгот по налогам стимулирует направление прибыли на инновации, капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений непроизводственной сферы и т.п. Законодательство ограничивает размер резервного фонда предприятия, регулирует порядок формирования резерва по сомнительным долгам.

Порядок распределения и использования прибыли предприятия фиксируется в его учредительных документах и определяется положением, которое разрабатывается соответствующими подразделениями экономических и финансовых служб и утверждается руководящим органом предприятия.

В коммандитном товариществе из балансовой прибыли в первую очередь вносятся в бюджет различные сборы и налог на прибыль, исчисленный в соответствии с порядком, установленным для юридических лиц. Затем из чистой прибыли выплачивается доход для вкладчиков (коммандитистов), так как они внесли свои вклады в складочный капитал, но в текущей деятельности товарищества не участвуют и не несут полную ответственность за результаты. Затем формируются необходимые для развития предприятия фонды. Прибыль, идущая на выплаты участникам товарищества, делится в соответствии с их долевым участием в складочном капитале. Остаток прибыли распределяется между действительными членами (полными товарищами).

Если прибыль не получена или получена в меньшем объеме, нежели предполагалось, то возможны следующие варианты:

- при отрицательных финансовых результатах действительные члены обязаны отдать вкладчикам их долю прибыли, продав имущество товарищества;

- при недостаточности средств может быть принято решение о невыплате пайщикам прибыли.

Прибыль общества с ограниченной ответственностью облагается налогом и распределяется в общем порядке, установленном для юридических лиц. Чистая прибыль может распределяться на резервный фонд, который в соответствии с законом об обществах с ограниченной ответственностью рекомендуется формировать для своевременного выполнения обязательств перед учредителями, выходящими из их состава, а также делиться на две части - фонд накопления и фонд потребления.

Фонд накопления включает те фонды, которые по решению учредителей идут на развитие предприятия, инвестиционные проекты. Фонд потребления может состоять из фонда социального развития, материального поощрения и той части, которая идет на выплату учредителям (она распределяется пропорционально их долям в уставном капитале).

Наиболее сложным является порядок распределения прибыли акционерных обществ. Общие механизмы распределения прибыли и порядок выплаты дивидендов фиксируются в уставе общества.

Для определения ставки дивидендов необходимо рассчитать потенциальный размер прибыли, которая может быть выплачена акционерам без ущерба для деятельности АО.

Политика АО в области распределения прибыли обычно вырабатывается советом директоров и подлежит утверждению на общем собрании акционеров.

При планировании распределения чистой прибыли АО необходимо учитывать виды выпущенных акций. Так, по префам предусматривается обязательная выплата дивидендов по утвержденным ставкам. Вопрос о выплате дивидендов по обыкновенным акциям решается в зависимости от финансовых результатов деятельности общества и с учетом перспектив его развития.

В целях развития предприятия при недостаточности прибыли может быть принято решение о реинвестировании дивидендов по обыкновенным акциям и невыплате доходов их владельцам в текущем году. Распределение прибыли на капитализируемую часть и дивиденды является важнейшим моментом финансового планирования, гак как от этого зависит развитие АО и его возможности выплачивать дивиденды в будущем. Слишком высокие дивиденды могут привести к «проеданию» капитала, затормозить развитие бизнеса. В то же время невыплата дивидендов снижает рыночный курс акций общества и создает сложности при размещении очередного выпуска акций, ущемляет интересы собственников-акционеров.

Теория монополии

Одно из объяснений появления прибыли связано со ссылками на несовершенство конкуренции. Прибыль получается фирмой вследствие нарушения конкурентного равновесия из-за доминирования на рынке с элементами диктата цен вплоть до полной монополии.

Чтобы определить, как влияет монополизм на поведение фирмы, остановимся на теории монополии. Что такое монополия? Как формируются издержки предприятия-монополиста, исходя из каких принципов оно устанавливает цену на свою продукцию и как определяет объем производства?

Понятие чистой монополии также обычно является абстракцией. Даже полное отсутствие конкурентов внутри страны не исключает их наличия за рубежом. Поэтому можно представить чистую, абсолютную монополию скорее теоретически. Монополия предполагает, что одна фирма является единственным производителем какой-либо продукции, не имеющей аналогов. При этом покупатели не имеют возможности выбора и вынуждены приобретать данную продукцию у фирмы-монополиста.

Не следует отождествлять чистую монополию и монопольную (рыночную) власть. Последняя означает возможность для фирмы влиять на цену и повышать экономическую прибыль, ограничивая объем производства и сбыта. Когда говорят о степени монополизации рынка, обычно имеют в виду силу рыночной власти отдельных фирм, присутствующих на этом рынке.

Как ведет себя монополист на рынке? Он полностью контролирует весь объем эмиссии ценных бумаг товара; если он принимает решение о повышении цены, то не боится потерять часть рынка, отдать его конкурентам, устанавливающим более низкие цены. Но это не означает, что он бесконечно будет повышать цену своей продукции.

Поскольку фирма-монополист, так же как и любая другая фирма, стремится к получению высокой прибыли, в ходе принятия решения о цене продажи она учитывает рыночный спрос и вои издержки. Так как монополист является единственным производителем данной продукции, кривая спроса на его продукцию будет совпадать с кривой рыночного спроса.

Какой объем производства должен обеспечить монополист, с тем чтобы его прибыль была максимальной? Принятие решения об объеме эмиссии ценных бумаг основывается на том же принципе, что и в случае конкуренции, т.е. на равенстве предельного дохода и предельных издержек.

Монополия и эффективность

Современные экономисты считают, что распространение монополии снижает экономическую эффективность, по крайней мере, по трем основным причинам.

Во-первых, объем производства, максимизирующий прибыль монополиста, ниже, а цена - выше, чем в условиях совершенной конкуренции. Это приводит к тому, что ресурсы общества используются не в полном объеме, и при этом часть продукции, необходимая обществу, не производится. Количество выпускаемой продукции не доходит до точки, соответствующей минимальным средним валовым издержкам, вследствие чего производство осуществляется не с минимально возможными при данном уровне технологии расходами. Иными словами, максимальная производственная эффективность не достигается.

Во-вторых, являясь единственным продавцом на рынке, монополист не стремится к снижению производственных издержек. У него не существует стимула использовать наиболее прогрессивную технологию. Обновление производства, снижение издержек, гибкость не являются для него вопросами выживания. По тем же причинам монополист слабо заинтересован в научно-исследовательских разработках и использовании новейших достижений Научно-технический прогресс.

В-третьих, барьеры для вступления новых фирм в монополизированные отрасли, а также огромные силы и средства, которые монополисты тратят на сохранение и укрепление собственной рыночной власти, оказывают сдерживающее воздействие на экономическую эффективность. Мелким фирмам с новыми идеями трудно пробиться на монополизированные рынки.

Другая точка зрения на проблемы монополии и эффективности представлена позицией Дж. Гэлбрейта и Й. Шумпетера. Не отрицая негативные стороны монополии (например, более высокие цены на продукцию), они выделяют и ее преимущества с точки зрения научно-технического прогресса. Эти преимущества, по их мнению, состоят в следующем:

Совершенная конкуренция требует от каждого производителя использовать наиболее эффективную технику и технологию из уже существующих. Однако разработка новых прогрессивных технических решений не под силу отдельной конкурентной фирме. Необходимы значительные средства для финансирования НИОКР, которых не может быть у мелкой фирмы, не получающей стабильную экономическую прибыль. В то же время монополии или олигополии, имеющие высокую экономическую прибыль, располагают достаточными финансовыми ресурсами для инвестиций в НТП.

Высокие барьеры, которые существуют для входа новых фирм в отрасль, дают олигополиям и монополиям уверенность в том, что экономическая прибыль, которая является результатом использования в производстве научно-технических достижений, сохранится долгое время и инвестиции в НИОКР дадут долговременную отдачу. Получение монопольной прибыли за счет более высоких цен является стимулом инновационной деятельности.

Если бы вслед за каждым нововведением, снижающим издержки, следовало понижение цен, то причин для развития инновационных процессов не существовало бы. Монополия стимулирует конкуренцию, так как монопольно высокие прибыли являются крайне привлекательными для других фирм поддерживают стремление последних войти в отрасль.

5.В отдельных случаях монополия способствует снижению издержек и реализации эффекта масштаба (естественная монополия). Конкуренция в таких отраслях привела бы к росту средних затрат и снижению эффективности.

Во всех странах с рыночной экономикой действуют антимонопольные законодательства, контролирующие и ограничивающие монопольную власть.

Предельный доход монополиста

Как уже было сказано (см. гл. 11), для фирмы в условиях совершенной конкуренции характерно равенство предельного дохода и цены. Для монополиста ситуация иная. Кривая среднего дохода и цены совпадает с кривой рыночного спроса, а кривая предельного дохода лежит ниже нее.

Почему кривая предельного дохода лежит ниже кривой рыночного спроса? Поскольку монополист - единственный производитель продукции на рынке и представитель всей отрасли, он, снижая цену продукции для увеличения объема продаж, вынужден снижать ее на все единицы продаваемых товаров, а не только на последующую.

Например, монополист может продать по цене 800 руб. только одну единицу своей продукции. Чтобы продать две единицы, он должен снизить цену до 700 руб. как на первую, так и на вторую единицу продукции. Чтобы продать три единицы продукции, цена должна стать равной 600 руб. за каждую из них, четыре единицы - 500 руб. и т.д. Доход фирмы-монополиста соответственно составит при продаже: 1 ед. - 800 руб.; 2 ед. - 1400 (700 • 2); З ед.-1800 (600 • 3); 4 ед.-2000 (500 • 4).

Соответственно предельный (или дополнительный в результате увеличения продаж на одну единицу продукции) доход составит: 1 ед. - 800 руб.; 2 ед. - 600 (1400 - 800); 3 ед. - 400(1800 - 1400); 4 ед. - 200 (2000 - 1800).

На рис. 12.1 кривые спроса и предельного дохода показаны как две несовпадающие линии, причем предельный доход во всех случаях, кроме денежной эмиссии 1 ед., меньше цены. А поскольку монополист принимает решение об объеме производства, выравнивая предельный доход и предельные издержки, цена и количество произведенной продукции будут иными, чем в условиях конкуренции.

Инновационная прибыль незаметно «переходит» в нашу последнюю категорию (прибылей). Многие люди с откровенной подозрительностью относятся к прибыли. Критики прибылей не рассматривают их в качестве неявной арендной платы или дохода за несение риска на конкурентных рынках.

В их представлении человек, получающий прибыль, является ловкачом со склонностью к финансовым махинациям, который каким-то образом эксплуатирует остальное общество. Здесь критики имеют в виду третье (отличающееся от других) значение прибыли как дохода монополии. Каким образом порождаются монопольные прибыли? Стоит только фактическим параметрам рынка отклониться от характеристик совершенной конкуренции, фирмы, функционирующие на этом рынке, могут заработать сверхприбыль, подняв цены.

Если кто-либо - единственный владелец патента на выпуск дорогого лекарства или разрешения на «прокат» кабельного телевидения в городе, то он можете взвинтить цены выше предельных издержек, ограничить предложение и получить монопольную прибыль на вложенные инвестиции.

инновационная прибыль

инновационная прибыльМаксимизация прибыли монополистом

Чтобы показать, при какой цене и каком объеме эмиссии предельный доход монополиста будет максимально приближен к предельным издержкам и получаемая прибыль окажется наибольшей, обратимся к числовому примеру. Представим себе, что фирма является единственным производителем данной продукции на рынке, и сведем данные об ее издержках и доходах.

Мы предположили, что 1 тыс. ед. своей продукции монополист может продать по цене 500 руб. В дальнейшем при расширении сбыта на 1 тыс. ед. он вынужден каждый раз снижать ее цену на 12 руб., поэтому предельный доход сокращается на 4 руб. при каждом расширении объема продаж. Фирма будет максимизировать прибыль, производя 14 тыс. ед. продукции. Именно при таком объеме выпуска ее предельный доход в наибольшей степени приближен к предельным издержкам. Если она произведет 15 тыс. ед., то эта дополнительная 1 тыс. ед. больше добавит к издержкам, чем к доходу, и тем самым уменьшит прибыль.

На конкурентном рынке, когда цена и предельный доход фирмы совпадают, было бы произведено 15 тыс. ед. продукции, причем цена этой продукции была бы ниже, чем в условиях монополии:

Поскольку в нашем примере производство возможно лишь в целых единицах продукции, а точка А на графике лежит между 14 и 15 тыс. ед., будет произведено 14 тыс. ед. продукции. Не произведенная монополистом 15-я тысяча (а она была бы выпущена в условиях конкуренции) означает потерю для потребителей, так как часть из них отказались от покупки из-за высокой цены, установленной производителем-монополистом.

Любая фирма, спрос на продукцию которой не является абсолютно эластичным, будет сталкиваться с ситуацией, когда предельный доход меньше цены. Поэтому цена и объем производства, приносящие ей максимальную прибыль, будут соответственно выше и ниже, чем в условиях совершенной конкуренции. В этом смысле на рынках несовершенной конкуренции (монополия, олигополия, монополистическая конкуренция) каждая фирма обладает определенной монопольной властью, которая наиболее сильна при чистой монополии.

Монополия и эластичность спроса

Как уже отмечалось, предельный доход в условиях совершенной конкуренции равен цене единицы товара и спрос на продукцию фирмы совершенно эластичен. При существовании монопольной власти предельный доход меньше цены, кривая спроса на продукцию фирмы является наклонной, что позволяет фирме, обладающей монопольной властью, получать дополнительную прибыль.

Эластичность спроса на продукцию (даже в случае, если на рынке присутствует только один продавец этой продукции) влияет на цену, установленную монополистом. Имея информацию об эластичности спроса Ер, а также данные, характеризующие предельные издержки фирмы МС, руководство фирмы может рассчитать цену продукции Р по формуле:

Чем выше эластичность спроса, тем более приближены условия деятельности монополиста к условиям свободной конкуренции, и наоборот, при неэластичном спросе у монополиста создается больше возможностей «взвинчивать» цены и получать монопольные доходы

Влияние налогов на монополию прибыли

Поскольку налог увеличивает предельные издержки, их кривая МС сместится влево и вверх в положение МС1. Фирма теперь будет максимизировать свою прибыль в очке пересечения Р1 и Q1.

Монополист сократит производство и повысит цену в результате введения налога. Насколько он повысит цену, можно рассчитать, используя формулу . Если эластичность спроса, к примеру, составляет -1,5, тогда

При этом после введения налога цена увеличится на величину, в три раза превышающую размер налога. Влияние налога на монопольную цену зависит, таким образом, от эластичности спроса: чем менее эластичен спрос, тем в большей степени монополист повысит цену после введения налога.

Оценка монопольной власти

Эластичность спроса является важным фактором, ограничивающим монопольную власть фирмы на рынке. Если мы имеем дело с чистой монополией (только один продавец), эластичность спроса становится единственным рыночным фактором, сдерживающим монопольный произвол. Именно поэтому деятельность всех отраслей естественной монополии регулируется государством. Во многих странах предприятия естественной монополии являются государственной собственностью.

Однако чистая монополия встречается достаточно редко, как правило, либо монопольная власть делится между несколькими крупными фирмами, либо на рынке действует множество небольших фирм, каждая из которых производит отличающуюся от других продукцию.

Таким образом, на рынках несовершенной конкуренции каждая фирма в той или иной степени обладает рыночной властью, что позволяет ей устанавливать цену выше предельного дохода и получать экономическую прибыль.

Как известно, разница между ценой и предельным доходом зависит от эластичности спроса на продукцию фирмы: чем более эластичен спрос, тем меньше возможностей получения дополнительной прибыли, меньше рыночная власть фирмы.

В условиях чистой монополии, когда спрос на продукцию фирмы совпадает с рыночным, его эластичность является определяющей оценкой рыночной власти фирмы. В других случаях, когда рыночная власть делится между двумя, тремя или большим количеством фирм, она зависит от следующих факторов:

Эластичность рыночного спроса. Спрос на продукцию отдельной фирмы не может быть менее эластичным, чем рыночный спрос. Чем большее количество фирм представлено на рынке, тем более эластичен будет спрос на продукцию каждой из них. Присутствие конкурентов не позволяет отдельной фирме значительно поднимать цену без опасения потерять часть своего рынка сбыта.

Поэтому оценка эластичности спроса на продукцию фирмы является той информацией, которая должна быть известна руководству фирмы. Данные об эластичности должны быть получены путем анализа сбытовой деятельности фирмы, объема продаж при различных ценах, проведения маркетинговых исследований, оценки деятельности конкурентов и т.д.

Количество фирм на рынке. Однако само по себе количество фирм еще не дает представления о том, насколько рынок монополизирован. Для оценки конкурентности рынка используется индекс рыночной концентрации Герфиндаля, характеризующий степень монополизации рынка:

- H=p12 + p22 + .......+ p12 +....+ pn2

- где Н- показатель концентрации; p1 ,p2,.......,pi .... pn - процентная доля фирм на рынке.

Пример 12.1. Оценим степень монополизаций рынка в двух случаях: когда доля одной фирмы составляет 80% от всего объема продаж данной продукции, а остальные 20% распределяются между другими тремя фирмами, и когда каждая из четырех фирм осуществляет по 25% продаж на рынке:

- индекс рыночной концентрации составит: в первом случае Н= 802+ 6,672 +6,672 + 6,672 = 6533;

- во втором случае Н= 252? 4 == 2500.

В первом случае степень монополизации рынка выше.

Поведение фирм на рынке. Если фирмы на рынке будут придерживаться стратегии жесткой конкуренции, снижать цены для охвата большей доли рынка и вытеснения конкурентов, цены ,могут снизиться почти до конкурентного уровня (равенство цены и предельных издержек). Монопольная власть и соответственно монопольные доходы фирм уменьшатся. Однако получение высоких доходов очень притягательно для любой фирмы, поэтому вместо агрессивной конкуренции более предпочтителен явный или тайный сговор, раздел рынка.

Структура рынка, степень его монополизации должны учитываться фирмой при выборе стратегии деятельности. Для формирующегося рынка России характерна высокомонополизированная структура, поддерживаемая созданием в последние годы различного рода концернов, ассоциаций и других объединений предприятий, одной из целей которых является поддержание высоких цен и обеспечение себе «спокойного существования». Вместе с тем предполагаемое усиление открытости российской экономики для всемирного хозяйства приводит к конкуренции с зарубежными фирмами и значительно усложняет положение отечественных монополистов.

Помимо уже рассмотренного выше эффекта масштаба существуют и другие причины, приводящие к монополии. Среди них немалую роль играет установление препятствий для вхождения в отрасль новых фирм. Такими препятствиями могут стать необходимость получения специального разрешения государственных органов на занятие тем или иным видом деятельности, лицензионные и патентные барьеры, таможенные ограничения и прямые запреты на импорт, сложности в получении кредитов, высокие первоначальные затраты на открытие нового предприятия и др.

Например, для открытия коммерческого банка в России помимо установленного минимального размера уставного фонда требуется специальное разрешение Центрального банка РФ, получить которое достаточно сложно. Не менее сложно и «добыть» относительно дешевый кредит. Введенные новые импортные пошлины на спиртные напитки, табачные изделия, автомобили и др. снижают конкурентные возможности иностранных товаров и укрепляют позиции отечественных производителей.

Вместе с тем получение высоких прибылей является мощным стимулом, привлекающим новые фирмы в монополизированную отрасль. И если отрасль не является естественной монополией (а большинство российских монополий таковыми не являются), то фирма-монополист в любой момент может ожидать появления неожиданного конкурента.

Чем выше прибыль предприятия-монополиста, тем больше желающих проникнуть в отрасль, например, путем расширения производства и продаж товаров-заменителей. Выход новых фирм на рынок с продукцией, способной эффективно заменить продукцию монополиста, приводит к переключению спроса потребителей. В таких условиях монополист будет вынужден снижать цену, отказываться от части прибыли, чтобы сохранить свое положение на рынке.

Законодательные барьеры для вхождения в отрасль также не вечны. На поддержку государственных чиновников, выражающих их интересы, монополисты тратят значительные средства, которые включаются в издержки, увеличивая их. Поэтому в условиях развитого рыночного хозяйства положение фирм-монополистов не является таким уж «безоблачным», как это кажется на первый взгляд.

Ценовая дискриминация

Ценовая дискриминация является одним из способов расширения рынка сбыта в условиях монополии. Производя продукции меньше и реализуя ее по более высокой цене, чем в условиях чистой конкуренции, монополист тем самым лишается части потенциальных покупателей, которые были бы готовы приобрести товар, если бы его цена была ниже монопольной. однако, снижая цену с целью расширения объема сбыта, монополист вынужден снижать цену на всю продаваемую продукцию.

Но в некоторых случаях фирма может устанавливать разные цены на одну и ту же продукцию для разных групп покупателей. Если одни покупатели приобретают продукцию по более низкой цене, чем остальные, имеет место практика ценовой дискриминации. Ценовая дискриминация может проводиться при следующих условиях:

- покупатель, приобретя продукцию, не имеет возможности ее перепродать;

- существует возможность разделить всех потребителей данной продукции на рынки, спрос на которых имеет разную эластичность.

Действительно, если фирма, производящая любую продукцию, которая может быть перепродана, например телевизоры, холодильники, сигареты и т.п., решила прибегнуть к ценовой дискриминации, она столкнется со следующей ситуацией. Снижение цены на эти товары для пенсионеров и сохранение ее на первоначальном уровне для всех остальных категорий населения приведет к тому, что, покупая эти товары, Пенсионеры тут же будут их перепродавать. К тому же такая ценовая политика может вызвать недовольство покупателей.

Иная ситуация складывается, если продукция не может перепродаваться; сюда относятся прежде всего отдельные виды услуг. В этом случае для групп потребителей, спрос со стороны которых является более эластичным, устанавливаются различные виды дисконтов с цены. Иными словами, разные группы потребителей представляют собой разные рынки, эластичность спроса на которых различная.

Предположим, что какая-то авиакомпания продавала 100 тыс. авиабилетов по цене 500 руб. за один билет. Такая цена была установлена исходя из равенства предельного дохода и предельных издержек. Ежемесячный валовой доход компании составлял 50 млн руб. Однако в результате произошедших изменений (выросли цены на топливо, работникам была повышена заработная плата) издержки компании возросли, и цена билета была повышена вдвое.

Вместе с тем количество проданных билетов сократилось в два раза и составило 50 тыс. шт. Несмотря на то, что общий валовой доход сохранился на уровне 50 млн руб., существует возможность получить дополнительный доход, привлекая пассажиров, отказавшихся от полетов из-за высокой цены, через предоставление уступок в цене.

На рис. 12.4 графически изображена ситуация, когда рынок услуг авиакомпании разделен на два отдельных рынка. Первый представлен состоятельными людьми, бизнесменами, для которых важна быстрота передвижения, а не цена билета. Поэтому спрос с их стороны относительно неэластичен. Второй рынок - это лица, для которых скорость не столь уж важна, и при высоких ценах они предпочтут пользоваться железной дорогой. В обоих случаях предельные издержки авиакомпании одинаковы, различна только эластичность спроса.

Из рис. 12.4 видно, что при цене билета 1 тыс. руб. ни один потребитель со второго рынка не воспользуется услугами авиакомпании. Однако если этой группе потребителей предоставить 50%-ную скидку, то билеты будут проданы и доход компании увеличится на 25 млн руб. ежемесячно.

С одной стороны, ценовая дискриминация позволяет увеличить доходы монополиста, а с другой - большее количество потребителей получают возможность воспользоваться услугой данного вида. Такая политика в области ценообразования выгодна обеими сторонам. Однако в некоторых странах ценовая дискриминация рассматривается как препятствие конкуренции и усиление монопольной власти и ее отдельные проявления подпадают под антимонопольное законодательство.

Теория капитала

Общепринятой в XVIII-XIX вв. была трактовка «прибыли на капитал» как третьей составной части валового дохода наряду с заработной платой и рентой. Экономисты того времени не делали различия между явными и неявными расходами и считали прибылью излишек, получаемый капиталистом после возмещения расходов. «Прибыль на капитал» А. Смитом (1723-1790), Н. У. Сениора (1790-1864) и Дж. С. Милля (1806-1873) разделяли на процент на вложенный капитал - «вознаграждение за воздержание» предпринимателя от расходования собственного капитала на текущее потребление; и на предпринимательский доход - плату за управление предприятием и несение определённого делового риска.

Одни и те же факторы - воздержание, риск, напряженный труд - требуют соответствующего вознаграждения и должны получить его из валовой прибыли. Три части, на которые, можно считать, разделяется прибыль, могут быть представлены как процент на капитал, страховая премия и заработная плата за управление предприятием(Милль Дж. С. Основы политической экономии)

О той же триаде прибыли писал и И. Г. фон Тюнен во 2-м томе своего «Изолированного государства». Однако большинство авторов, даже если упоминали о том, что прибыль распадается на процент и предпринимательский доход, рассматривали их, как правило, вместе, не делая между ними принципиального различия, тем самым под «прибылью» понимая на самом деле процент на капитал. Характерна цитата из популярного в дореволюционной Российской Федерации учебника политической экономии:

Предпринимательскую прибыль нельзя <…> противопоставлять проценту на капитал; обе эти формы дохода являются ветвями, идущими из одного корня - права собственности на капитал и права частного распоряжения капиталом, а потому и условия их определения в главных чертах однородны.( Железнов В. Я. Очерки политической экономии)

Представители классической школы и социалисты XIX века приравнивали предпринимателя к капиталисту. Проще всего это объяснить тем обстоятельством, что в те времена собственники и управляющие фирмами действительно в большинстве случаев были представлены одними и теми же людьми. Однако ещё до А. Смита его соотечественник Р. Кантильон (1680—1734) в работе «Опыт о природе торговли вообще» (издана в 1759 г. в переработанном виде), разделил функции капиталиста и бизнесмена, понимая под последним человека, берущего на себя ответственность (риск) за продажу товара или услуги по заранее непредсказуемой цене.

Теория прибавочной стоимости

Карл Маркс показал в «Капитале» (1867 год), что основу прибыли составляет прибавочная стоимость, которую капиталист присваивает в форме результата «работы» его капитала. При этом не происходит обмана или принуждения. Прибыль образуется из-за того, что специфический товар «Рабочая сила» способен создавать новую стоимость, размер которой превышает реальный размер стоимости самой рабочей силы. Но прибыль является превращённой формой прибавочной стоимости, а не собственно прибавочной стоимостью, так как часть прибавочной стоимости трансформируется в форму «затрат» - проценты по кредиту, ренда, налоги, надбавки к зарплате.

В экономической теории и предпринимательской практике, пожалуй, нет понятия, которое бы использовалось столь часто и одновременно столь неоднозначно. Под капиталом понимают все, что приносит или способно приносить доход. Этот термин употребляется в отношении оборудования завода, фабрики, накопленной суммы денег, произведений искусства, таланта инженера и т.д. Нетрудно увидеть общее во всех приведенных примерах: Капитал - это блага, использование которых позволяет увеличивать производство будущих благ. В предыдущей лекции мы уже говорили, что капитал - это главный элемент производства, выступающий в многообразных формах.

К. Маркс определил капитал как стоимость, приносящую прибавочную стоимость. Если последнюю рассматривать как прибыль или процент, то против такого определения возражать не приходиться. Рыночное производство без прибыли невозможно. Поэтому капитал действительно представляет собой самовозрастающую стоимость. Во-вторых, К. Маркс определяет капитал как экономическое отношение, причем отношение эксплуатации.

Первая часть этого определения не вызывает сомнений. Капитал может приносить прибыль и "самовозрастать" только находясь в движении. В процессе использования ресурсов, между людьми возникают определенные отношения, но не обязательно отношения эксплуатации. Скорее это отношения между экономическими агентами в ходе создания материальных благ и услуг.

В современной экономической науке капитал рассматривается как абстрактная производительная сила, как источник процента. Это означает признание того факта, что какой угодно элемент богатства, приносящий его владельцу регулярный доход на протяжении длительного времени, можно рассматривать как капитал (с небольшим отклонением такого определения придерживается Л. Вальрас, И. Фишер).

Многие американские экономисты (Д. Хайман, П. Хейне, П. Самуэльсон и др.)определяют капитал как ресурс длительного пользования, создаваемый с целью производства большего количества товаров и услуг. При это физически капитал рассматривается как машины, здания, сооружения, передаточные устройства, запасы сырья и человеческий капитал.

Если исключить из марксова определения капитала социальную заостренность (отношения эксплуатации) то нетрудно заметить, что все эти определения капитала не противоречат, а дополняют друг друга. Одна группа определений фиксирует чисто экономическую сторону, другая - натуральную, в сочетании с раскрытием цели использования капитальных товаров.

Ряд экономистов (Дж. Робинсон, Р. Дорнбуш) рассматривают капитал как деньги, как универсальный товар делового мира.

В научном понимании между деньгами как деньгами и деньгами как капиталом существует глубокое различие. С момента своего появления деньги обслуживали обмен товаров, выполняли функцию средств обращения. Товаровладелец продавал свой товар ради приобретения другого товара или услуги. Обмен совершался по формуле Т - Д - Т. Деньги выполнили роль посредника, оценочного материала. И пока они существуют, до тех пор будут выступать в этой функции.

В таком обмене в выигрыше оказываются обе стороны; каждый из товаровладельцев избавляется от излишнего (может быть не нужного ему лично) товара и на вырученные от его продажи деньги находит на рынке то, что ему необходимо для личного или производительного потребления. Конечно, и при такой форме товарного обращения в руках отдельных лиц могут накапливаться значительные суммы денег. Акты купли и продажи могут не совпадать во времени.

Капиталом деньги становятся лишь тогда, когда они пускаются в оборот ради наживы, для получения суммы, большей по сравнению с первоначально вложенной. Внешне общая формула движения капитала отличается от формулы товарного обращения перемещением составляющих величин. Теперь уже не деньги, а товар оказывается в положении посредника:

Д - Т - Д1. Купил - продал - заработал Д1 и показывает, что произошло наращивание первоначальной суммы, и, следовательно, цель достигнута.

Деньги использовались как капитал и в докапиталистических обществах и используются в современном мире. Формула движения капитала хорошо известна большинству молодых людей, а теперь уже и многим нашим подросткам. Приумножение капитала идет за счет разницы в ценах на различных рынках или в различных структурах.

Из общей формулы движения капитала можно сделать такие выводы: 1. Деньги есть первоначальная форма любого капитала. По Марксу - это его подвенечное платье, в котором он появляется на исторической арене. 2. Капитал есть самовозрастающая стоимость. Наращивание происходит в определенной экономической среде, т.е. при определенных условиях. 3. Источником добавочных денег является сфера обращения, т.е. торговля.

Последний вывод необходимо подвергнуть сомнению. Торговля всегда была и останется связующим звеном между производителями благ и их потребителями. Огромная важность этой сферы занятости людей состоит в том, что здесь через реализацию готовой продукции и услуг подготавливаются условия для непрерывности процесса производства и потребления. Одни продают средства производства и предметы личного или коллективного потребления, другие их покупают.

Однако очевидно и то, что сфера обращения с точки зрения общества не может быть источником прибыли. Здесь ничто не создается вновь, а всего лишь реализуются реальные блага, создаваемые трудом людей в процессе производства. Конечно, через торговлю всегда происходит перераспределение богатства между народами и отдельными людьми. Одни богатеют, другие становятся беднее. Но величина реальных благ от этого не изменяется. Тем не менее коммерсанты, бросая деньги в оборот, получают определенную прибыль. Откуда же она берется? Где ее истинный источник?

Прибыль выступает непосредственной целью хозяйственной деятельности и всех субъектов рыночной экономики, занятых предпринимательством. Несмотря на то, что эта категория является объектом экономической теории и занимает основополагающую роль в рыночной экономике, вот уже в течение ряда столетий не смолкают споры о ее сущности и формах. В учебниках и научных статьях категория "прибыль" неразрывно связывается с категорией дохода, капитала, процента, воздержания, ожидания и многими другими.

В практическом же плане прибыль не представляет никакого секрета и во всех странах с рыночной экономикой ее количественная величина определяется как разница между общей выручкой от реализации товаров и услуг и совокупными затратами. В теоретическом плане мы снова вынуждены рассмотреть два подхода к оценке экономической природы прибыли.

К. Маркс в "Капитале" определил прибыль как превращенную форму прибавочной стоимости. Последняя по Марксу представляет собой неоплаченный прибавочный труд наемного рабочего, занятого в сфере материального производства. Рабочий своим трудом создает стоимость большую, чем стоит его рабочая сила. Эта разница привлекает капиталиста и ради нее он развивает свою бурную деятельность. На поверхности буржуазного общества присвоение чужого труда затушевывается и прибыль выступает как порождение движения всего авансированного капитала, как результат издержек производства. Таким образом, в марксистской трактовке прибыль есть результат эксплуатации наемного труда капиталом и отношение "капиталист - наемный рабочий" составляет основное отношение капиталистического общества.

С такой трактовкой прибыли согласиться невозможно по ряду причин. Если под эксплуатацией понимать присвоение продукта неоплаченного труда и атрибут капитализма, то капитализм охватывает всю историю человеческой цивилизации. В последнем разделе лекции мы попытаемся проследить проблему присвоения прибавочного продукта в историческом аспекте. Важно видеть не только сам факт отчуждения про-дукта неоплаченного труда, но и то, в чьих интересах используется отчужденный продукт.

Современная экономическая мысль рассматривает прибыль как доход от использования всех факторов производства, т.е. труда, земли и капитала. Но и в таком понимании нет единства и четкости. В одних случаях прибыль рассматривается как плата за услуги предпринимательской деятельности, в других - как плата за новаторство и талант в управлении фирмой, в третьих - как плата за риск и т.д.

Все эти определения расплывчаты и скорее выражают вознаграждение бизнесмену за его умение соединять факторы производства и эффективно их использовать. Однако доход в виде процента и ренты получают и те люди, которые передают право распоряжения своим капиталом в той или иной форме другим лицам и сами в экономической деятельности не участвуют. Речь идет о нетрудовых доходах, получаемых законным путем.

За каждым фактором производства стоят конкретные люди и группы людей. За трудом - наемные рабочие, за капиталом - его владельцы, за землей - его собственники. И если мы признаем, что всякое экономическое благо есть результат взаимодействия факторов производства, то обязаны признать и то, что все группы населения, стоящие за этими факторами участвуют своим трудом в создании благ и новой стоимости.

Разница лишь в том, что одни участвуют сегодняшним живым трудом, а другие прошлым, воплощенным в материальных элементах производства. Это их накопленный овеществленный труд. Он может быть результатом трудовых усилий целого ряда поколений. Всякое экономическое благо есть в конечном счете продукт труда всего общества. И эффект его усилий принимает форму доходов (прибыли) на всех уровнях хозяйственной деятельности.

Всякий индивидуальный равно как и общественный капитал находится в постоянном движении. Это сфера его жизни.

Денежный капитал (Д) авансируется капиталистом на приобретение средств производства (Сп) и рабочей силы (Рс), которые, соединяясь в процессе производства (П), продолжают взаимодействовать вплоть до выпуска готовой продукции (Т). Реализуя товар, капиталист получает его стоимость в денежной форме (Д) первоначально авансированная сумма капитала возвращается к своему владельцу, но уже возросшая на определяющую величину.

Общую формулу движения капитала можно представить так:

где точки показывают вступление капитала в производство и выход из него. Две другие операции, связанные с покупкой средств производства, рабочей силы и продажей готовой продукции, происходят в сфере обращения. На трех стадиях движения происходит смена форм капитала: денежная форма переходит в производительную, производительная форма сменяется на второй стадии товарной формой и на третьей стадии происходит возврат к первоначальной денежной форме.

В действительности промышленный капитал одновременно своими частями находится на всех трех стадиях и во всех трех формах. Тем самым, обеспечивается непрерывность производственного процесса, а следовательно, и потребления. Стоит капиталу задержаться на какой-либо из трех стадий, будет нарушен весь его кругооборот. Кругооборотом капитала и называется его движение, охватывающее последовательно его авансирование, применение в производстве, реализацию произведенного товара и возвращение к исходной форме.

Такой путь движения промышленного капитала имеет место в любом обществе, независимо от его социально-экономического обустройства. Капитализм, социализм, развивающиеся страны - все это не имеет никакого значения. Различие состоит в способах соединения рабочей силы со средствами производства и в присвоении и использовании конечного эффекта движения капитала - прибыли.

Кругооборот промышленного капитала, рассматриваемый как непрерывно возобновляемый процесс, образует его оборот. Скорость оборота капитала измеряется числом его оборотов, совершаемых в течение года. Если капитал, к примеру, оборачивается за четыре месяца, то в год он совершит три оборота.

Для экономиста важно понимание того, что скорость оборота капитала имеет огромное практическое значение. Это хорошо и быстро уяснили наши современные коммерческие банки и многочисленные посреднические конторы. Они не вкладывают деньги в производство с продолжительным технологическим циклом, а приумножают свои капиталы на быстротечных, разовых операциях.

Скорость оборота капитала зависит от множества факторов: от структуры самого производительного капитала, продолжительности рабочего периода в производстве, состояния транспортных средств и магистралей, полноты и ритмичности в работе оборудования и машин, постановки торговли и т.д.

В зависимости от скорости оборота и способа перенесения стоимости на готовый продукт производительный капитал делится на основной и оборотный. К основному капиталу относятся здания, сооружения, машины, оборудование, силовые установки, передаточные устройства и другие средства труда. Это долгодействующий капитал. Он составляет материально-техническую основу производства, и его полный кругооборот исчисляется годами.

Стоимость основного капитала переносится на изготовление товара по частям, по мере износа тех или иных видов средств труда. После продажи товаров, включенная в их стоимость сумма износа постепенно накапливается в амортизационном фонде, за счет которого происходит возмещение основного капитала. Нормы износу зависят от стоимости элементов основного капитала и установленных сроков их службы.

К оборотному капиталу относятся сырье, вспомогательные материалы, топливо, электроэнергия, денежные средства, предназначенные на оплату труда рабочих. Эта часть производительного капитала совершает полный оборот в течение одного цикла, и его стоимость целиком входит в стоимость готового продукта и после каждого кругооборота возвращается владельцу в денежной форме. Следовательно, чем быстрее оборачивается оборотный капитал, тем меньшая при прочих неизмененных условиях будет потребность в нем, или больший годовой оборот достигнут при данной его величине, будет выше норма прибыли.

Скорость оборота капитала во многом определяется спецификой отрасли и отражает уровень организации производства, состояние материально-технического снабжения и сбыта продукции.

В нашей литературе и хозяйственной практике совокупность ресурсов предприятия получила название фондов. Применительно к трем стадиям движения они подразделяются на фонды производства и фонды обращения. Фонды производства по характеру оборота делятся на основные и оборотные. Принципиальных различий в кругообороте фондов и капитала с технологической точки зрения не существует.

Производство прибавочной стоимости К. Маркс определил как основной экономический закон капитализма и сформулировал его следующим образом: "Движущим мотивом и определенной целью капиталистического процесса производства является возможно большее самовозрастание капитала, т.е. возможно большее производство прибавочной стоимости, следовательно, возможно большая эксплуатация рабочей силы капиталистом" (К. Маркс, Ф. Энегельс, Соч. т. 23, с. 342). Извлечению прибавочной стоимости, по Марксу, подчинены в конечном счете все экономические процессы капитализма.

Отчуждение части результатов труда работника всегда имело место. При рабовладении и феодализме продукт труда тоже делился на необходимый и прибавочный. Рабовладелец не оставлял рабам дополнительного продукта (сверх необходимого для поддержания его собственной жизни) для создания семьи и воспроизводства жизни. Конечный итог нарушения естественного протекания процессов оказался печальным. Богатейшие рабовладельческие цивилизации ушли в небытие, угасли.

Феодал на первых порах присваивал непосредственно труд крепостного. Но он выделил для него участок земли и несколько свободных дней в неделю. Крепостной теперь уже наполняет своим трудом три корзины: для хозяина, для воспроизводства своей рабочей силы и третью корзину для семьи, для своих детей. Отчуждение продукта в докапиталистических формациях было основано на личной зависимости работника от своего господина.

При капитализме прибавочный продукт принял форму прибавочной стоимости, и ее отчуждение уже основано на экономическом принуждении, так как рабочий при капитализме юридически свободен. Капитализм внес существенные изменения в имущественные и личные отношения людей.

Теперь вместо трех корзин работник оказался вынужденным наполнять продуктами своего труда четыре корзины: для себя и для семьи (необходимый продукт); для лица или группы лиц, которые предоставили ему работу; и четвертую корзину для государства, которое о нем "заботится" (прибавочный продукт). Рабочий день рабочего поделен на две части: необходимое время, в течение которого наполняются первые две корзины, и прибавочное время, в течение которого он работает на хозяина-капиталиста и государство, "отражающее и защищающее интересы этого капиталиста".

Существенных расхождений между капитализмом и социализмом здесь нет. Производство и отчуждение части результатов труда работника всегда имело место и служило источником прогресса. По марксистской теории, и при коммунизме будет отчуждаться часть продукта, создаваемого рабочим.

Но по этой же теории считается, что при социализме эксплуатации не существует, поскольку корзины с прибавочным продуктом идут предприятию, коллективным собственником которого он является, и государству, у которого нет другой цели, кроме заботы о процветании и благополучии своего труженика. Как видим, в этом утверждении есть много искусственного, спорного. Пора бы признать явление, связанное с производством прибавочного продукта как общую закономерность.

В хозяйственной практике и при капитализме, и при социализме термин "прибавочная стоимость" не употребляется. В обиходе в любом обществе утвердились такие понятия, как "прибыль", "процент", "рента". На самом деле все это есть внешнее проявление базового начала - прибавочного продукта или прибавочной стоимости. Но внешне все формы прибыли выступают как результат движения авансированного капитала, основных факторов производства, а не как отчужденный продукт труда рабочего.

Функции прибыли

Прибыль в соответствии с ролью, отведенной ей в экономике, выполняет ряд функций.

Регулирующая. Прибыль позволяет регулировать денежные потоки, поскольку распределяется по различным фондам и направлениям на предприятии (резервный, валютный, фонд развития производства, фонд материальных поощрений).

Стимулирующая. Любая фирма в процессе своего функционирования стремится укрепить свои позиции в бизнесе и на рынке, получить некоторые преимущества перед конкурентами и экономическую прибыль. Все это способствует ее динамичному развитию. Ожидание экономической прибыли заставляет предпринимателя тщательно заниматься вопросом организации производства, чтобы максимально снизить издержки, наиболее рационально использовать ограниченные ресурсы и добиться наибольшей отдачи от факторов производства. С этой целью совершенствуются технологии, осваиваются достижения науки и техники, что способствует экономическому росту фирмы и всей национальной экономики.

Контролирующая функция представляет собой не что иное, как характеристику экономического эффекта деятельности предприятия.