Банк (Bank) - это

Банк - это финансово-кредитное учреждение, производящее операции с деньгами, ценными бумагами и драгоценными металлами

Структура, деятельность и денежно-кредитной политика банковской системы, сущность, функции и виды банков, активные и пассивные банковские операции

Структура публикации

- Банк - это, определение

- История банковского дела

- Банковская деятельность в 11-14 вв

- Развитие банковского дела в 17-18 вв

- Появление новых перспектив у банков в 19 в

- Деятельность банковской системы в 20 в

- Сущность банков

- Виды банков

- Деление банков по форме собственности

- Банкирские дома (частные банкиры)

- Кооперативные банки

- Государственные банки

- Муниципальные, или коммунальные, банки

- Межгосударственные банки

- Разделение банков по характеру деятельности

- Универсальные банки

- Специализированные банки

- Коммерческие банки

- Инвестиционные банки

- Депозитные банки

- Деловые банки

- Банки средне- и долгосрочного кредита

- Ипотечные банки

- Ссудо-сберегательные банки

- Венчурные банки

- Инновационные банки

- Виртуальные банки

- Деление банков по бизнес-специализации

- Розничные банки

- Оптовые банки

- Торговые банки

- Учетные дома

- Деление банков по территориальной специализации

- Межрегиональные банки

- Местные банки

- Деление банков по организационной структуре

- Бесфилиальные банки

- Банки с филиалами

- Функции банков

- Функции центрального банка

- Функции коммерческого банка

- Привлечение и накопление временно свободных денежных средств

- Посредничество в кредитовании

- Посредничество в проведении расчетов и платежей

- Создание кредитных денег

- Ресурсы и активы банка

- Ресурсы банка

- Активы банка

- Деятельность банков

- Принципы деятельности банков

- Цель деятельности банков

- Пассивные операции банков

- Привлечение депозитов в банк

- Классификация депозитов по сроку действия

- Пополняемые и непополняемые депозиты

- Классификация депозитов по возможности снятия денежных средств

- Капитализация процентов по депозиту

- Особенности российской банковской системы в области депозитов

- Эмиссия ценных бумаг

- Процедура эмиссии акций и облигаций

- Создание и увеличение собственного капитала за счет отчислений от прибыли

- Межбанковские займы на внутреннем и внешнем рынке

- Активные операции банков

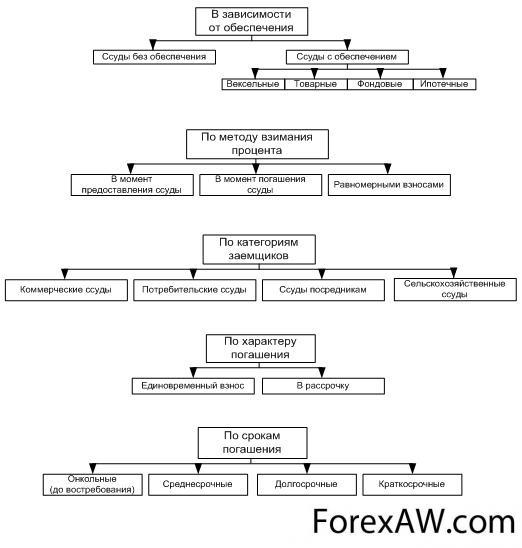

- Операции по выдаче кредитов

- Классификация банковских кредитов

- Принципы банковского кредитования

- Требования к процессу выдачи кредитов

- Требования банка к процессу погашения кредита

- Кредитная политика банка и механизмы ее реализации

- Инвестиционные операции банка

- Расчетно-кассовые операции банка

- Обслуживание расчётного счёта клиента банка

- Виды безналичных расчётных операций

- Межбанковские расчёты

- Расчёты с Центральным банком

- Расчёты между коммерческими банками

- Комиссионно-посреднические банковские операции

- Инкассация наличных денег

- Инкассовые операции

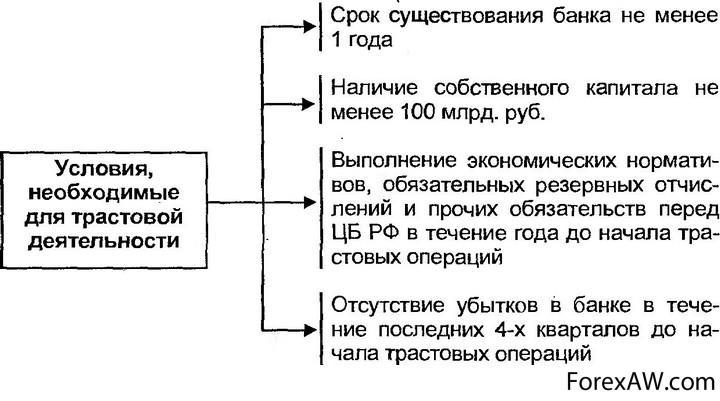

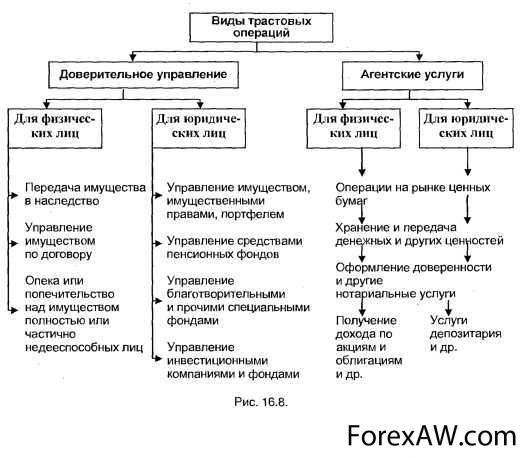

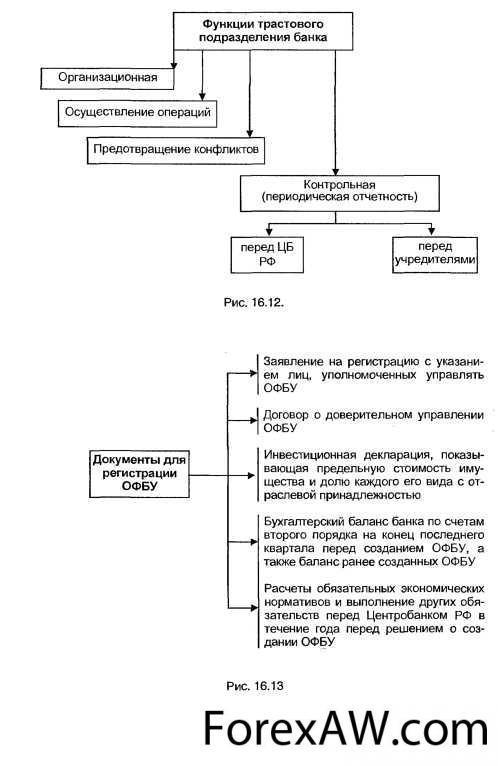

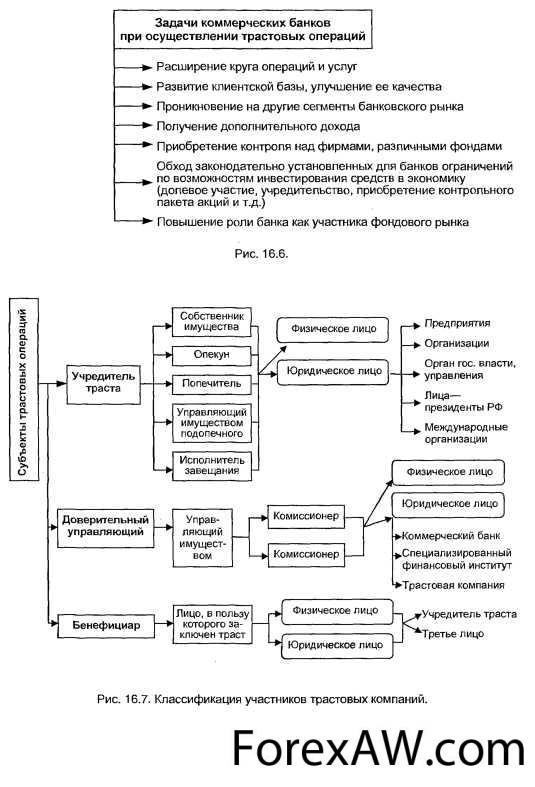

- Трастовые операции банков

- Трастовые услуги физическим лицам

- Трастовые услуги организациям

- Консультационные услуги банков

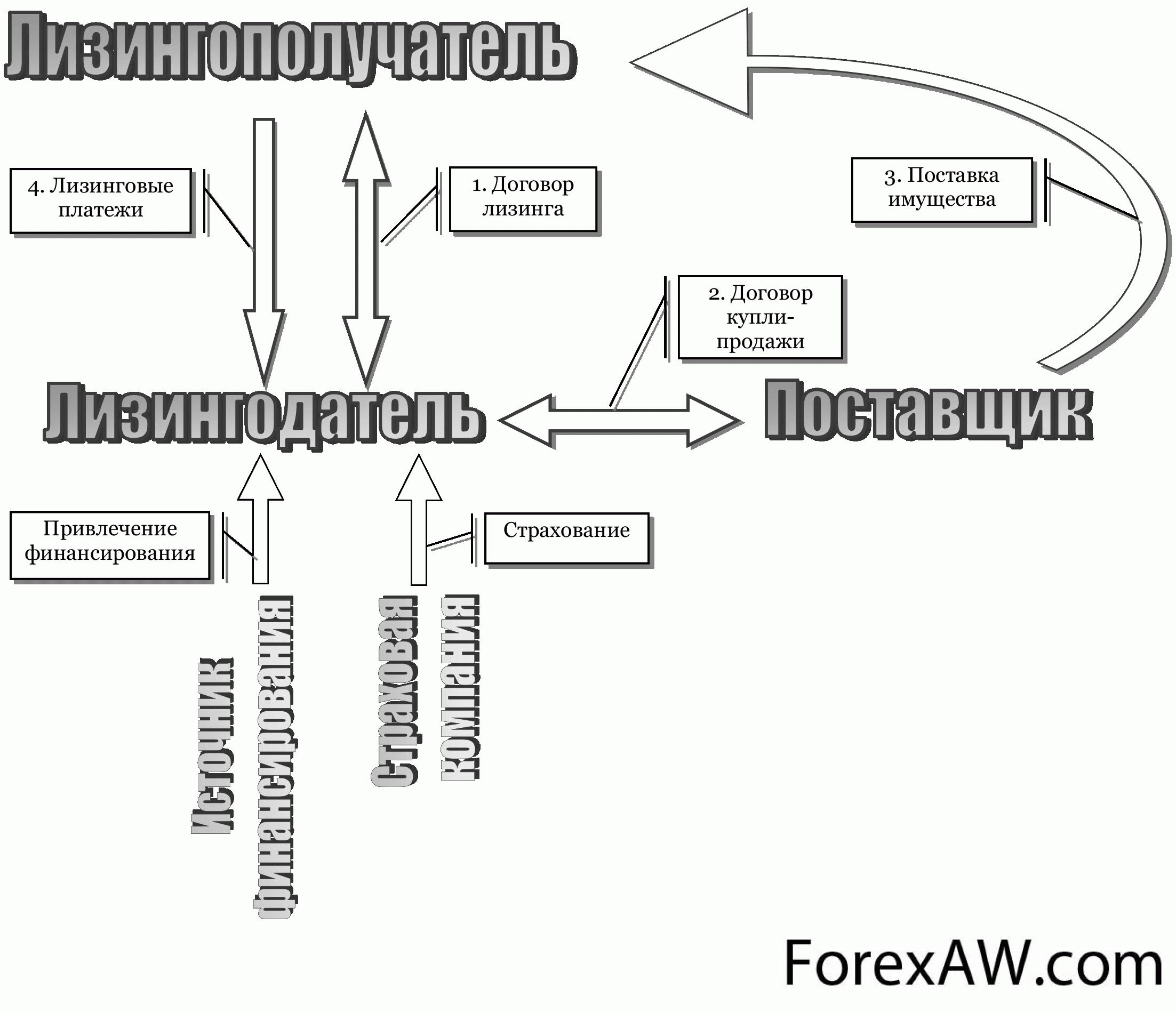

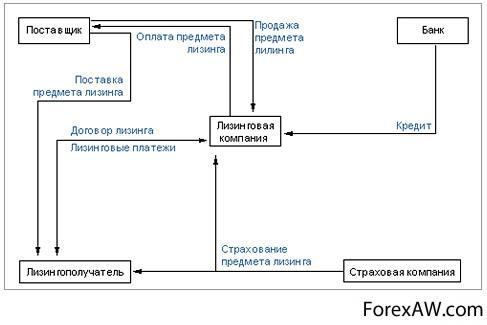

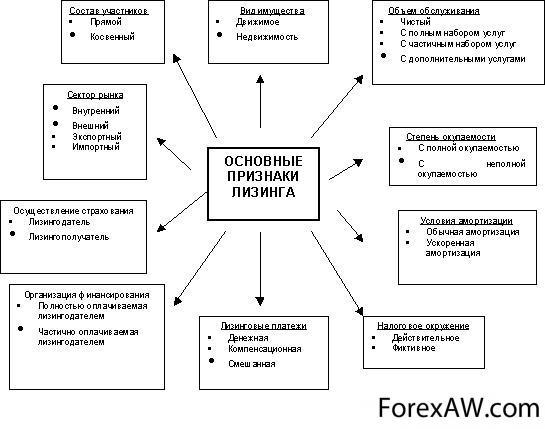

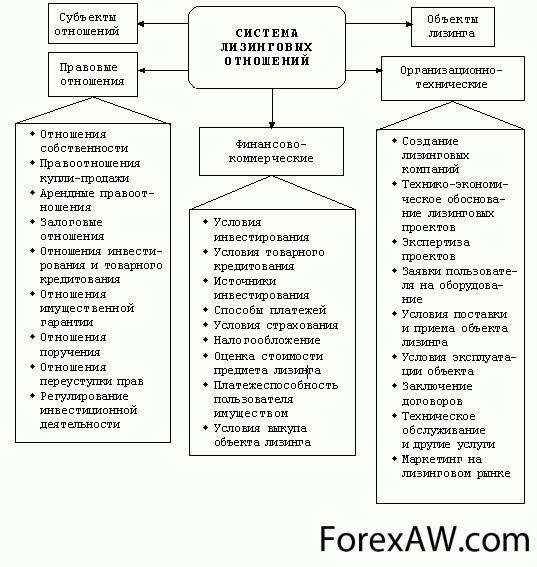

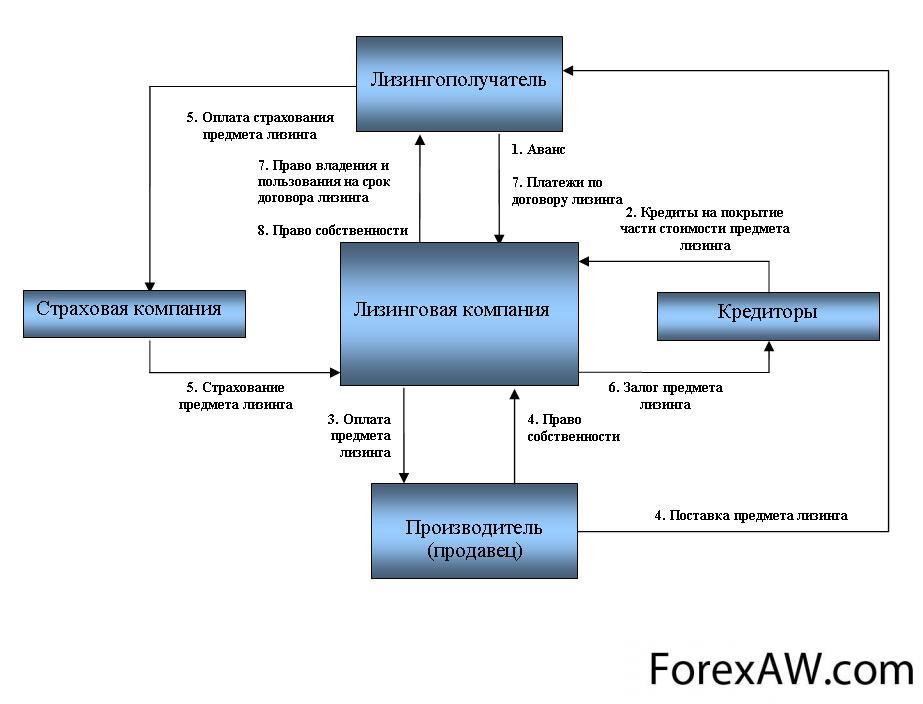

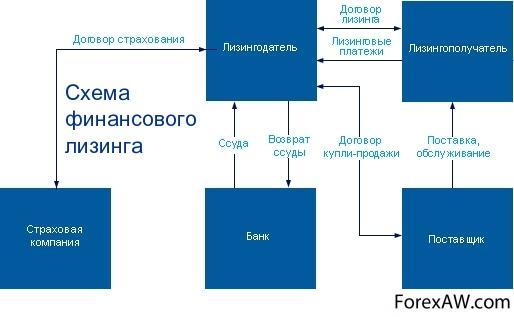

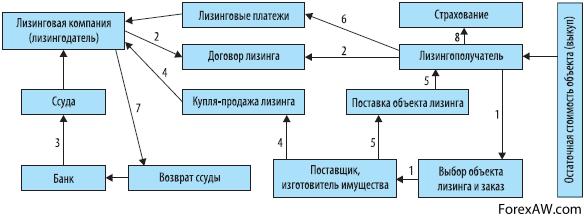

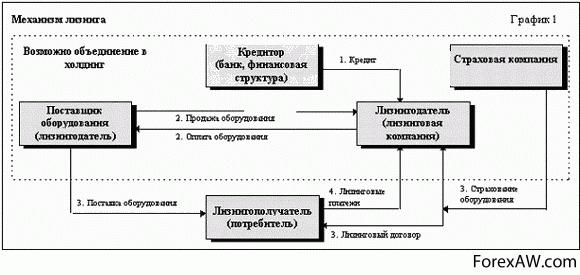

- Лизинговые услуги банка

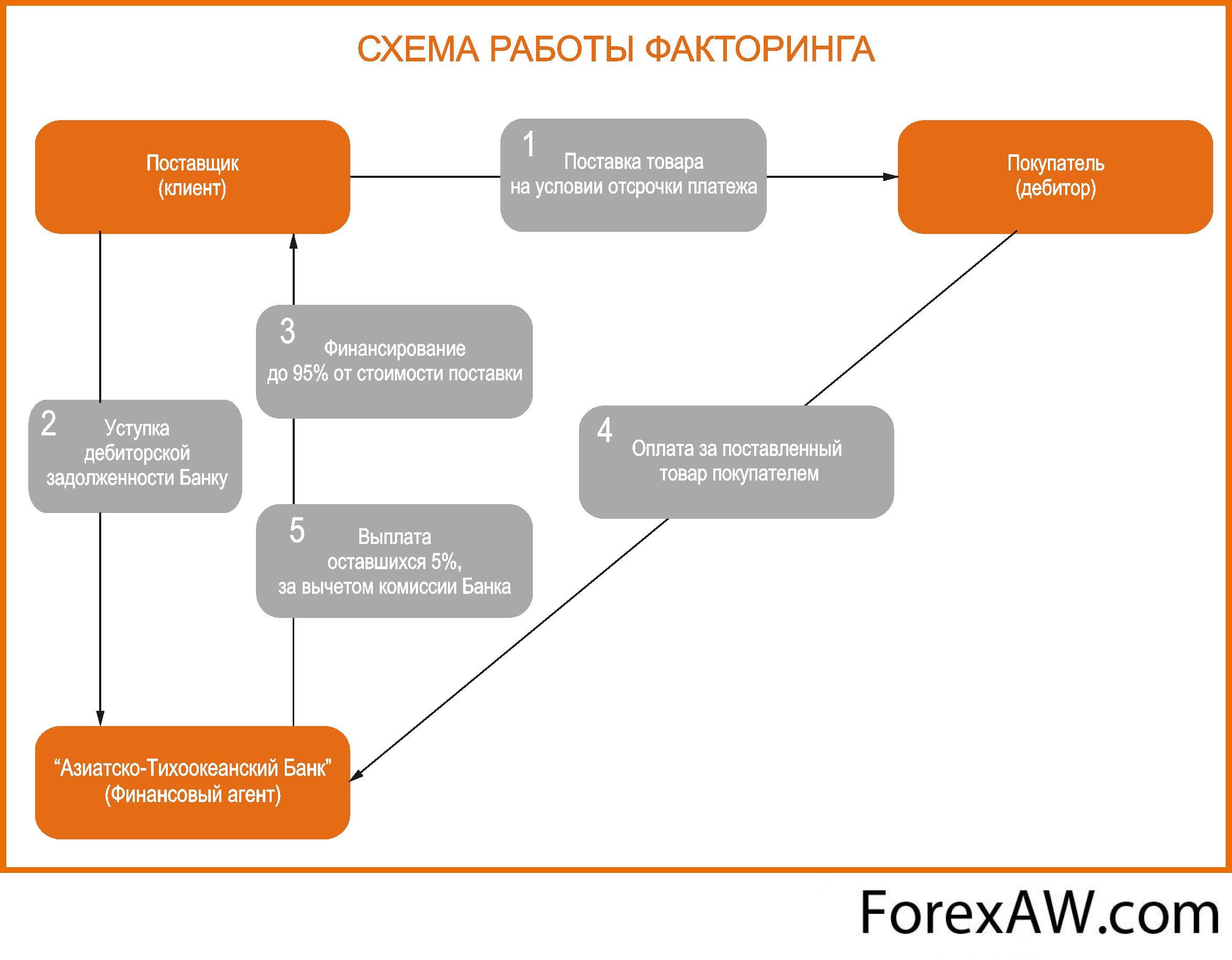

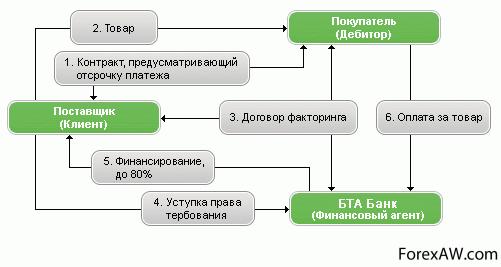

- Факторинговые услуги банка

- Банковская система

Банк - это, определение

Банк - это финансовое учреждение, основные виды деятельности которого – операции с деньгами, драгоценными металлам и ценными бумагами. Банки занимаются привлечением денежных средств юридических и физических лиц и производят их размещение от своего имени на условиях возвратности и платности, а также осуществляют много других финансовых операций.

Банк - это финансово-кредитное учреждение, производящее разнообразные виды операций с деньгами и ценными бумагами и оказывающее финансовые услуги правительству, юридическим и физическим лицам.

услуги банка

услуги банкаБанк - это коммерческое предприятие, являющееся юридическим лицом, действующим в соответствии с законом страны местопребывания. Банкам предоставлено право привлекать денежные средства от юридических и физических лиц и от своего имени размещать их на условиях возвратности и платности, а также осуществлять многие другие банковские операции.

банковские услуги

банковские услугиБанк - это финансовая организация, основные виды деятельности которой - привлечение и размещение денежных средств, а также проведение расчетов. С экономической точки зрения банки выступают на денежном рынке посредниками между теми, у кого есть свободные денежные средства, и теми, кто нуждается в дополнительных ресурсах.

Банк - это финансово-кредитный институт, предоставляющий финансовые услуги частным и корпоративным клиентам.

банк

банкБанк - это финансово-кредитное учреждение, с помощью которого юридические и физические лица осуществляют финансовые операции: выплату заработной платы, оплату товаров и услуг, покупку и продажу валюты, получают и оплачивают кредиты, хранят деньги, делают вклады по депозитам, проводят операции с ценными бумагами.

банки и их деятельность

банки и их деятельностьБанк - это специализированное финансовое учреждение, которое осуществляет различные виды операций с деньгами, драгоценными металлам и ценными бумагами.

История банковского дела

Многие функции современных банков известны со времен древних цивилизаций. Дошедшие до нас письменные источники Вавилонии свидетельствуют о широком распространении ссуд под проценты. Менялы из греческих городов-государств (ок. 700 до н.э.) принимали вклады и выдавали ссуды под залог имущества. Римляне распространили греческую практику ведения банковских дел далеко на запад, вплоть до территории современных Испании и Англии, и унифицировали банковское право. Когда Римская империя в конце 3 в. распалась, банковское дело продолжало успешно развиваться в восточной части бывшей империи. После падения западной ее части, в период раннего Средневековья, банковское дело в Европе не умерло окончательно.

баланс банка

баланс банкаБанковская деятельность в 11-14 вв

Однако лишь в 11-14 вв., когда в Западной Европе наблюдался заметный рост населения, производства и торговли, банковская деятельность оживилась и стала играть важную роль в жизни общества. Наиболее ранние свидетельства существования средневековых банкиров были обнаружены в датированных 12 в. письменных источниках, найденных в итальянских городах. Обычно банкир, занимаясь делами, сидел за похожим на скамью столом, называемым bancum, так что само слово "банкир" происходит от bancherius. Хотя основной функцией банкиров в те времена являлся обмен денег, к 1200 они уже принимали вклады и выплачивали по ним проценты. Кроме того, средневековые банкиры облегчали ведение торговых дел, фактически выдавали ссуды, открывая клиентам кредиты. К 14 в. менял-банкиров такого рода можно было легко найти в любом европейском торговом центре. Для перевода средств использовались письменные приказы, сходные с современными чеками. Деятельность большинства средневековых банкиров не выходила за пределы ограниченного географического региона.

Лишь очень немногие из них поддерживали отношения с банкирами других стран и соглашались переводить деньги на большие расстояния. Эти функции в гораздо большей степени были присущи крупным торговцам ("купцам-банкирам", или торговым банкирам), которые, в силу характера своей деятельности, располагали лучшими возможностями для перевода денег на большие расстояния и могли выдавать ссуды клиентам из достаточно отдаленных мест. В 14-15 вв. купцы-банкиры значительно расширили сети агентов в Европе (например, держали своих представителей в Лондоне, Париже и Барселоне), чтобы иметь возможность вести финансовые и торговые дела с большим размахом.

банкиры-менялы

банкиры-менялыВыдачу тратт, с помощью которых купцам удавалось избежать дорогостоящей и опасной перевозки монет или слитков, можно смело отнести к числу наиболее ценных банковских услуг, оказываемых этими представительскими сетями. Например, если купец из какого-либо итальянского города собирался купить товары для последующей продажи их во Фландрии (на территории современной Бельгии), он мог получить у торгового банкира ссуду в местной валюте и выдать ему взамен переводной вексель, являвшийся приказом агенту купца во Фландрии заплатить агенту торгового банкира указанную сумму сразу же после того, как товары будут проданы. Таким образом, переводные векселя выписывались при оформлении сделок кредитного типа, однако они могли также играть роль средства платежа в сделках купли-продажи товаров.

Развитие банковского дела в 17-18 вв

Сложная и широко распространившаяся торговля с использованием переводных векселей продолжалась так долго, что даже в 17 и 18 вв. банкир обычно отождествлялся с вексельным дилером, оперирующим через своих корреспондентов за рубежом и спекулирующим на валютных курсах. По мере развития Европы банки, кредитуя государственные органы, все больше стали подвергаться политическому риску. Войны и династические конфликты вели к многочисленным банкротствам банков по всему Европейскому континенту, что подрывало доверие общества к частным банкам и влекло за собой падение спроса на предлагаемые ими услуги по принятию вкладов и переводу денег. Одной из мер противодействия широко распространившимся банковским банкротствам стало учреждение государственных банков, которые занимались преимущественно принятием вкладов и переводом средств, а также кредитованием местных органов власти. Их деятельность в области кредитования частных лиц и предприятий была строго ограничена.

банковская деятельность

банковская деятельностьТорговые банкиры продолжали оказывать частному сектору необходимые услуги по обмену валют и кредитованию. Работая со своими корреспондентами по всему континенту, торговые банкиры занимали важное место в европейской торговле. Тем временем в банковскую сферу на местном уровне стали проникать другие предприниматели, для которых банковское дело являлось органичным дополнением к их основной деятельности. Например, золотых дел мастера из таких финансовых центров, как Амстердам или Лондон, принимали под проценты вклады, в обмен на которые выдавали их владельцам банкноты, представлявшие собой обязательство выплатить предъявителю по его требованию депонированные деньги.

Эти банкноты обычно обменивались на реальные товары и крайне редко, только в тех случаях, когда начиналась паника и люди теряли доверие к ним, возвращались эмитенту для оплаты. Наличные резервы этих "банкиров", таким образом, оставались весьма стабильными и могли использоваться для выдачи ссуд. Эти ссуды характеризовались двумя новыми четко выраженными особенностями. Они могли выдаваться кредитору не наличными деньгами, а в форме написанных от руки или, позднее, напечатанных банкнот. Кроме того, ссуды выдавались путем учета векселей (покупки векселей по цене ниже их номинальной стоимости до наступления срока платежа по ним) при условии, что векселедатель и получатель платежа по векселю жили в одной стране. К 18 в. учет векселей, даже иностранных, стал широко распространенной практикой. Наряду с использованием чеков и банкнот учет векселей позволил существенно сократить издержки, связанные с оплатой покупок и кредитованием.

банковская отрасль

банковская отрасльПоявление новых перспектив у банков в 19 в

Промышленная революция и стремительное расширение мировой торговли открыли перед банкирами 19 в. новые перспективы. Вместе с развитием реальной экономики в Европе быстро рос спрос на финансовые продукты банков. Для инвестиций в тяжелую промышленность и инфраструктуру требовались огромные капиталы. В некоторых странах новые и расширяющиеся предприятия имели возможности привлекать необходимые средства путем размещения долговых ценных бумаг и акций. Однако в большинстве стран континентальной Европы львиная доля финансирования предприятий за счет привлеченных средств осуществлялась промышленными банками. Государственные проекты развития инфраструктуры, строительство вооруженных сил и ведение войн также финансировались банками. Серьезную финансовую помощь правительствам оказывали инвестиционные банки, которые гарантировали размещение государственных облигаций и поддерживали ликвидность их рынка.

История современных банков есть ничто иное, как история их взаимоотношений с государством. Центральное место в этих взаимоотношениях занимает выдача государством разрешений на право ведения банковских операций (банковских чартеров или лицензий). В течение некоторого времени после появления первых чартеров, закреплявших за банками на законных основаниях определенные привилегии, в банковской сфере продолжали доминировать не имевшие чартера финансовые учреждения. За последние два столетия, однако, ситуация кардинальным образом изменилась, и разрешение на ведение банковских операций стало нормой. В Великобритании на протяжении полутора столетий единственным банком, имевшим чартер, оставался Центральный банк Англии, основанный в 1694. Хотя одновременно с ним существовало множество не уполномоченных государством банков, как правило мелких из-за ограничения числа партнеров в банке, Банк Англии был единственным банком, которому разрешалось выпускать банкноты в Лондоне и который имел статус компании с ограниченной ответственностью акционеров.

банковская система

банковская системаНачиная с 1857 разрешения на инкорпорацию в качестве компаний с ограниченной ответственностью стали выдаваться и другим банкам. В США лицензирование банков началось в 1781. Чартеры давали банкам право на ограниченную ответственность и монопольные привилегии в пределах городов, где они находились, но не на территории всего штата. Банковские монополии на местном уровне стали для государственных чиновников действенным инструментом участия в прибылях банков, извлекаемых благодаря их господствующим позициям на местных рынках. Во-первых, чартеры выдавались в обмен на крупные единовременные платежи; во-вторых, органы государственной власти резервировали за собой часть акций банков; в-третьих, банки были обязаны кредитовать правительство. Естественной реакцией на введенные по политическим мотивам ограничения стало появление многочисленных частных нелицензированных банков.

Хотя законодатели предпринимали неоднократные попытки помешать распространению конкуренции путем запрета таким банкам эмитировать банкноты, демократическое давление, в конце концов, привело к принятию законов о свободе банковской деятельности, закрепивших стандартную процедуру выдачи банковских чартеров любым группам граждан, которые удовлетворяли ряду (не слишком строгих) требований. Получившим чартер банкам было разрешено выпускать банкноты, обеспеченные принадлежащими им государственными облигациями. В период свободы банковской деятельности (1837-1863) банкноты в США, как и в Канаде (до 1935) и Шотландии (в 1800-1845), играли в денежном обращении ту же роль, что и государственные неразменные на золото и серебро бумажные деньги (при условии, однако, что население не утрачивало доверия к ним).

банковская структура

банковская структураДвойная система лицензирования банков (на федеральном уровне и уровне штатов) формировалась под влиянием бюрократического соперничества, в ходе которого правительство США стремилось ввести единую общенациональную валюту и запретить банкам частную эмиссию банкнот. По своему характеру банковское дело сопряжено с риском. В связи с тем, что долгосрочные неликвидные кредиты часто финансируются за счет относительно краткосрочных ликвидных банковских обязательств, банки могут легко оказаться на грани банкротства и принести своим вкладчикам и прочим кредиторам большие убытки. Нервные вкладчики, прекрасно сознавая присущий банковскому делу риск, иногда пытаются изъять свои вклады и фактически обрекают банки на банкротство.

Если банкротство одного из банков воспринимается в обществе как признак неустойчивости банковской системы в целом, оно может стать причиной утраты доверия со стороны населения к банкам вообще и, подобно заразной болезни, распространиться на другие финансовые учреждения. Поэтому на протяжении всей истории банковского дела правительства стремились предотвращать банкротства банков и вызываемую ими панику среди населения. В 19-20 вв. связанные с банками панические настроения обычно возникали в периоды экономических спадов и депрессий. Часто панике предшествовали потрясения на других финансовых рынках или политические потрясения.

банковская сфера

банковская сфераДеятельность банковской системы в 20 в

До образования Федеральной резервной системы системы банки успели выработать собственный относительно эффективный механизм предотвращения паники - местные клиринговые палаты, призванные объединять ресурсы банков и эмитировать собственные деньги, чтобы при необходимости поддерживать своих членов, оказавшихся в трудном финансовом положении. "Набеги на банки", с одной стороны, усугубили экономический кризис 1930-х годов, а с другой стороны, сами были вызваны им. В то время около одной пятой всех банков стран потерпели банкротство; было потеряно примерно 5% депозитов.

Самый сокрушительный и массовый "набег" произошел зимой 1932-1933; именно он вынудил президента Рузвельта распорядиться о временном закрытии всех банков. Сравнительно недавно, в 1985, паника охватила клиентов банков в штатах Огайо и Мэриленд. В современной истории Англии паники также не были редким явлением: только в 19 в. страна пережила по меньшей мере четыре финансовых потрясения. В некоторых странах, однако, паники не наблюдались вообще, хотя их банковские системы не слишком отличаются от таковых в США и Великобритании. Имеются определенные подтверждения тому, что вероятность паник меньше в тех странах, где законодательство допускает создание сети банковских отделений и филиалов.

банковские денежные средства

банковские денежные средстваТакие банковские системы способствуют становлению диверсифицированных финансовых учреждений, которые обладают большей устойчивостью к экономическим потрясениям и менее подвержены "вирусу банкротства" ("эффекту домино"). Например, во многих отношениях Канада пострадала от Великой депрессии в США в 30 годы ничуть не меньше, чем США. Однако в период с 1923 по 1985 в Канаде не было зарегистрировано ни одного случая банкротства банков, несмотря на отсутствие центрального банка и системы страхования депозитов (до 1935).

Вместе с тем в Канаде всегда функционировали немногочисленные относительно крупные банки с разветвленными сетями филиалов, которые, каждый в отдельности, имели возможность лучше диверсифицировать свои активы и, в целом, могли легко объединять ресурсы в периоды экономических трудностей. За последние два десятка лет банковская сфера изменилась сильнее, чем за предшествующие два столетия. Особенно глубокие перемены она претерпела в США. К наиболее заметным тенденциям следует отнести консолидацию в банковской отрасли, ужесточение конкуренции с другими финансовыми институтами как по активам, так и по пассивам, и новшества во взаимоотношениях банков с клиентами.

банковские объединения

банковские объединенияК дальнейшим переменам отрасль подталкивают изменения в системе регулирования банков и стремительное распространение новейших информационных технологий. Смягчение территориальных ограничений на банковскую деятельность существенно упростило процесс слияний в отрасли. До 1982 ни в одном из штатов США банковским холдинговым компаниям из других штатов не разрешалось владеть банками на территории данного штата; спустя десятилетие этот запрет продолжал действовать лишь в одном штате на Гавайи. В 1979 только 2,1% активов банков штатов принадлежали банковским организациям из других штатов.

банковские операции

банковские операцииК 1994 этот показатель вырос до 27,9%. Несмотря на то, что снятие территориальных ограничений существенно укрепило конкурентные позиции банков, позволив им пользоваться преимуществами экономии на масштабах деятельности, доля банковского сектора на рынке ссудного капитала неуклонно снижалась, в то время как доля прямого финансирования (в отличие от финансирования через посреднические учреждения) росла. На этом основании некоторые аналитики поспешили сделать вывод об абсолютном падении роли банковского кредита. В действительности это снижение происходит лишь относительно объемов прямого финансирования. В период с 1979 по 1994 внутренние (не зарубежные) активы банков увеличивались в реальном выражении приблизительно на 1,7% в год.

Сущность банков

Несмотря на то что банки существуют уже достаточно давно, вопрос о сущности банка является дискуссионным. В разных источниках банк трактуется как:

- хранилище денег (обиходная точка зрения);

- учреждение, организация (наиболее массовое представление);

- орган экономического управления;

- посредническая организация;

банковские отделы

банковские отделы- агент биржи;

- кредитное предприятие.

Однако это многообразие точек зрения по поводу сущности банка можно свести к двум важнейшим: «банк-учреждение» и «банк-предприятие».

банковские структуры

банковские структурыУ читателя может возникнуть вопрос: насколько важен этот спор? Какая разница — считать банк учреждением или предприятием? На наш взгляд, важность этой проблемы в том, что она не только теоретическая, но и практическая. От того, как воспринимают сущность банка те, кто в нем работают, в значительной мере зависят политика банка, его взаимоотношения с клиентами.

Если банк — это учреждение, то банковский сотрудник — чиновник, столоначальник, а клиент — проситель. Этому соответствует административный тип отношений между банком и клиентами. Этот тип отношений был характерен для административно-командной экономики.

банковские холдинг-компании

банковские холдинг-компанииЕсли же банк — предприятие, то банковский сотрудник — производитель, продавец, а клиент — покупатель. Это совсем другой, партнерский тип отношений, характерный для рыночного хозяйства.

банковские формы собственности

банковские формы собственностиТак что же, получается, что в рыночной экономике банк — это предприятие? На наш взгляд, такой вывод был бы поспешным. Думается, говорить о сущности банка вообще не совсем корректно. Как известно, в современной банковской системе существует два основных типа банков, функции которых существенно различаются, — центральные банки и коммерческие банки. А если учесть, что функции — это проявление сущности, то станет ясно, что более правильно было бы говорить о сущности центрального банка и о сущности коммерческого банка. Попытки же объединить эти две сущности в одном определении обречены на неудачу. Помимо этого, в обоих случаях следует разделить экономический (объективный) и юридический аспекты.

С экономической точки зрения центральный банк — типичное учреждение, выполняющее регулирующие, контролирующие и информационно-исследовательские функции. Отношения центрального банка с коммерческими банками строятся на административных принципах, что тем не менее не входит в противоречие с основой рыночной экономики. В контакт же с конечными потребителями банковских услуг центральный банк практически не вступает.

Сущность Центрального банка проявляется в следующих функциях:

- эмиссия ценных бумаг и контроль денежного обращения;

- расчетный и резервный центр банков;

Банк России

Банк России- управление государственным долгом и исполнение государственного бюджета;

- выполнение роли «кредитора последней инстанции», «банка банков»;

- установление экономически обоснованных лимитов и нормативов деятельности банков, в том числе официальной ставки Центрального банка по кредитам;

- определение приоритетных целей денежно-кредитной и валютной политики и их реализация;

банковские холдинговые компании

банковские холдинговые компании- проведение научных исследований;

- определение правовых основ и принципов функционирования кредитно-финансовых институтов, рынков краткосрочных и долгосрочных кредитных операций, а также видов платежных документов, обращающихся в стране;

банковский бизнес

банковский бизнес- формирование эффективного механизма денежно-кредитного регулирования экономики.

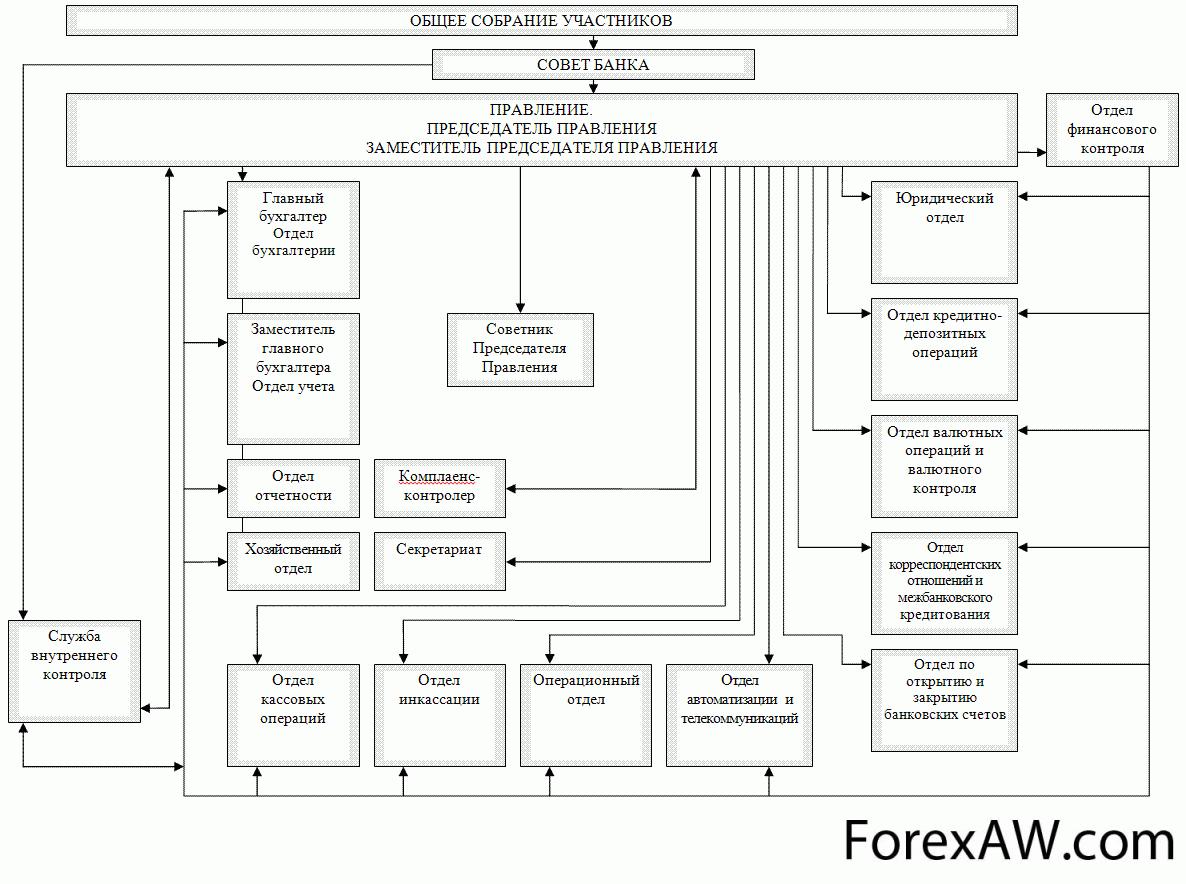

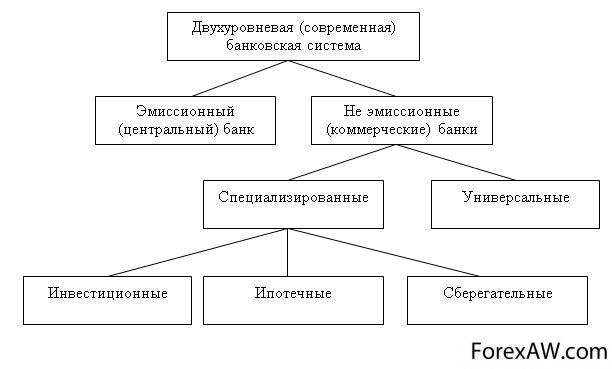

Наделение Центрального банка указанными полномочиями позволяет обеспечить эффективное функционирование двухуровневой банковской системы. Для реализации перечисленных функций Центральному банку необходимы обширная сеть региональных учреждений и Центральный аппарат.

банковский вклад

банковский вкладОргструктура Центрального банка представлена его основными органами управления, а также службами и подразделениями, каждое из которых наделяется соответствующими полномочиями и выполняет строго определенные функции. (см. приложение 2). В случае организации банка в форме акционерного общества создаются характерные для него органы управления (например, ревизионная комиссия, наблюдательный совет и т.д.).

банковский капитал

банковский капиталТаким образом, центральный банк — это денежно-кредитное учреждение, находящееся на верхнем уровне двухуровневой банковской системы и выполняющее задачи эмиссионного центра страны, «банка банков», банка правительства, главного расчетного центра страны и органа регулирования экономики.

Вопрос о том, что такое банк, не является таким простым, как это кажется на первый взгляд. В обиходе банки -- это хранилище денег. Вместе с тем данное или подобное ему житейское толкование банка не только не раскрывает его сути, но и скрывает его подлинное назначение в народном хозяйстве.

банковский картель

банковский картельЕще более запутывает дело само терминологическое значение слова банк (“банко” -- скамья, на которой совершались денежные и кредитные операции), а также такие современные выражения, как банк данных, банк растений, книжный банк, которые к банку, как таковому, не имеют никакого отношения.

Деятельность банковских учреждений так многообразна, что их действительная сущность оказывается действительно неопределенной. В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения; через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление .Кредитные учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия.

банковский консорциум

банковский консорциумБанк как учреждение или организация. Наиболее массовым представлением о банке является его определение как учреждения, как организации. “Банковские учреждения и организации” довольно распространенный термин, сплошь и рядом его можно встретить как в серьезной научной, так и учебной литературе, банковском законодательстве, банковских документах и печати.

Здесь и далее не следует забывать, что “организация” отсылает нас к определенной совокупности людей. Но банк как организация оказывается близко стоящим к понятиям “благотворительная организация”, “общественная организация”.

банковский сектор экономики

банковский сектор экономикиОднако следует отметить, что банк, хотя и выполняет общественную миссию, тем не менее, имеет слабое отношение к этим понятиям. Банк как организация, как объединение людей, исторически скорее являлся уделом частного лица и лишь впоследствии, с развитием банковского дела, особенно в современных условиях хозяйствования, превратился в крупные, средние и мелкие объединения.

Как и любое предприятие, банк является самостоятельным хозяйствующим субъектом, обладает правами юридического лица, производит и реализует продукт, оказывает услуги, действует на принципах хозрасчета. Мало чем отличаются и задачи банка как предприятия -- он решает вопросы, связанные с удовлетворением общественных потребностей в своем продукте и услугах, реализацией на основе полученной прибыли социальных и экономических интересов, как членов его коллектива, так и интересов собственника имущества банка. Банк может осуществлять виды хозяйственной деятельности (разумеется, если они не противоречат законам страны, вытекают из Устава банка). Как и любое другое предприятие, банк должен иметь специальное разрешение (лицензию).

банковский надзор

банковский надзорБанки в отличие от промышленности, сельского хозяйства, строительства, транспорта и связи действуют в сфере обмена, а не производства. Это обстоятельство, однако, дало основание ряду авторов считать, что банк -- это торговое предприятие.

Ассоциации банковской деятельности с торговлей не случайны. Банки действительно как бы “покупают” ресурсы, “продают” их, функционируют в сфере перераспределения, содействуют обмену товарами. Банки имеют своих “продавцов”, хранилища, особый “товарный запас”, их деятельность во многом зависит от оборачиваемости. На этом, однако, сходство между банком и сферой торговли в основном заканчивается.

банковский собственный капитал

банковский собственный капиталБолее того, сходство носит внешний характер, ибо банк торгует не товарами, а особым продуктом. Известны, к примеру, такие операции, которые банки совершают с обменом (покупкой-продажей) валют на денежном рынке, когда валюта одной страны (а также золото) покупается или продается по определенному курсу, определенной цене.

Функционирование банка в сфере обмена порождает и другие представления о его сущности. Нередко банк характеризуется как посредническая организация. Основанием для этого служит особый перелив ресурсов, временно оседающих у одних и требующих применения у других. Особенность ситуации при этом состоит в том, что заемщик, имеющий определенную часть ресурсов, желает при соответствующих гарантиях, на конкретный срок, под процент отдать ее другому контрагенту-заемщику. Интересы заемщика, однако, должны совпадать с интересами кредитора, который совсем не обязательно может находиться в данном регионе. Разумеется, в современном денежном хозяйстве такое совпадение интересов является случайным. Консолидирующим звеном здесь выступает банк-посредник, обеспечивающий возможность осуществления сделки с учетом спроса и предложения. В отличие от индивидуального кредитора ресурсы в кармане банка теряют свое первоначальное лицо. Собрав многочисленные средства, банк может удовлетворить потребности самых разнообразных кредиторов, предоставить выбор кредита на любой вкус - срок, обеспечение, ссудный процент. Банк выступает в данном случае в роли удачливой сводницы, устраивающей знакомство двух субъектов -- заемщика и заемщика.

банковское дело

банковское делоДеятельность банка в сфере обращения порождало и представление о нем как об агенте биржи еще в 20-е годы. Поводом для этого, как известно, послужило то, что банки являются непременными участниками биржи. Они могут самостоятельно организовывать биржевые операции, выполнять операции по торговле ценными бумагами. Однако ни исторически, ни логически это не превращает банк в часть биржевой организации. Частные банки (банкирские дома) появились задолго до биржи, до возникновения купли-продажи ценных бумаг. Существенно при этом и то, что торговля ценными бумагами является частью банковских операций, причем далеко не главной. Именно потому, что торговля ценными бумагами довольно специфична и отлична от собственного банковского дела, она позволила бирже выделиться в качестве самостоятельного элемента рынка со специальным аппаратом и задачами.

Постепенно банк, в свою очередь, все более становился кредитным центром, что дало возможность его определять как кредитное предприятие. Однако это не дает основания для смешения банка с кредитом .

банк-предприятие

банк-предприятиеКредит -- это отношение между заемщиком и заемщиком по поводу возвратного движения ссуженной стоимости. В кредитных отношениях, следовательно, кто-то из сторон заемщик и кто-то заемщик. В каждой данной кредитной сделке, взятой в отдельности, как бы сфотографированной в определенный момент, всегда две стороны, причем кредит выражает особое специфическое отношение между ними. В отличие от кредита банк -- это одна из сторон отношений, которая хотя и может одновременно выступать в качестве кредита и в качестве заемщика, однако в каждый данный момент в отдельно взятой, опять же сфотографированной, сделке выступает то ли в качестве кредитора, то ли в качестве кредитора.

Следовательно, банк -- это не само отношение, а один из субъектов отношений, принимающий в кредитной сделке одну из противостоящих друг другу сторон. Далее, отличие между банком и кредитом состоит и в том, что кредит -- это отношение, как в денежной, так и в товарной форме. В банке сконцентрированы и проходят потоки только в денежной форме. При сопоставлении банка и кредита важно видеть и их исторические корни. Банк возник только тогда, когда возникли деньги, в то время как кредит функционировал и до появления денег во всех их функциях. Банк -- следствие развития кредита, являющегося, в свою очередь, по отношению к банку фундаментом.

банк-сателлит

банк-сателлитКак отмечалось, банки занимались не только кредитованием, но и целым рядом других видов деятельности. По своей природе банки связаны с денежными и кредитными отношениями. Именно на их базе и зародилось такое уникальное образование, как банк, который в целом можно определить как систему особых предприятий, продуктом которых является кредитное и эмиссионное дело. Главным в сущности банка, его основой, можно при этом считать организацию денежно-кредитного процесса и эмитирование денежных знаков. Такова теория вопроса, которая поможет понять, чем является банк на практике.

Виды банков

Развитие банковского дела привело к возникновению большого количества разнообразных банков, но оно продолжает эволюционировать, вызывая к жизни все новые их виды и изменяя формы организации существующих. К тому же банки всегда имели ярко выраженный национальный характер: немецкие банки существенно отличались от банков Великобритании, а те в свою очередь - от французских, последние - от испанских и т. д.

акционерные коммерческие банки

акционерные коммерческие банкиПроцессы финансовой глобализации, безусловно, приводят к определенному нивелированию национальных особенностей банков, но не устраняют их полностью. Банковское законодательство в странах изменяется очень осторожно, подходы к регулированию банковской деятельности очень консервативны, поскольку резкие колебания в банковской сфере могут подорвать основы доверия к банкам, от которого зависит устойчивость национального банковского сектора. Для того чтобы представить все существующее многообразие видов банков в систематизированном виде, необходимо классифицировать их по различным признакам. Одним их таких признаков является форма собственности на банковский капитал, которая предопределяет в значительной степени организационно-правовые формы их функционирования.

По форме собственности и организационно-правовой форме банки делятся на несколько групп:

- акционерные, которые создаются по принципу акционерного общества и, как правило, в целях финансирования конкретных программ;

акционерный капитал

акционерный капитал- неакционерные, которые находятся в собственности индивидуальных собственников или партнеров;

- кооперативные (в США такие банки называют взаимными);

- муниципальные, или коммунальные, принадлежащие местным органам власти;

- государственные;

банк-учреждение

банк-учреждение- смешанные, в которых государство является одним из собственников;

- межгосударственные.

виды банков

виды банковДеление банков по форме собственности

Подавляющее большинство банков в странах с развитой рыночной экономикой организованы в форме акционерных обществ или обществ с ограниченной ответственностью, они основываются на частной собственности. На ней основаны и такие кредитные учреждения, как банкирские дома, которые по существу являются индивидуальными или семейными частными банками.

Банкирские дома (частные банкиры)

Это частные банковские предприятия, которые принадлежат отдельным банкирам или группе банкиров (партнерам), объединенным в товарищества с неограниченной ответственностью. Возникли банкирские дома как предприятия ростовщического капитала. История создания частных (приватных) банков относится к раннему средневековью и насчитывает несколько столетий. В Италии в средние века банкирские дома предоставляли крупные займы республикам и королям. Одним из крупных банкирских домов XVI в. была торговая компания Футгеров. Банкирские дома находятся в собственности партнеров, которые непосредственно осуществляют управление и несут полную материальную ответственность перед своими клиентами, в том числе своим личным имуществом. По традиции большинство клиентов банкирских домов - это частные лица, но в последние десятилетия в их числе стали появляться и иностранные институциональные инвесторы - пенсионные фонды и даже государственные банки.

внутрибанковская специализация

внутрибанковская специализацияВажнейшими видами операций, которые осуществляют частные банкиры, являются управление имуществом, депозитные, биржевые и сберегательные операции. Частные банкиры очень хорошо знают свою клиентуру. По этому поводу можно вспомнить слова одного из президентов швейцарского приватного банка: «… тот банкир, который никогда не выгуливал собаку своего клиента и не парковал его „Роллс-Ройс«, не может считаться приватным банкиром».

Банкирские дома в отличие от других банков не публикуют своих балансов, их деятельность протекает скрыто. Об имуществе, которым управляют эти банки, официальных сведений либо нет, либо они труднодоступны. Частные банкирские дома находятся, как правило, в крупных банковских центрах. Обычно таковыми являются старые банки с многолетними традициями, которые в настоящее время работают в одной определенной сфере банковской деятельности, чаще всего на рынке ценных бумаг (эмиссионные и консорциальные сделки), либо в сфере проектного и внешнеторгового финансирования, управления имуществом и т. п. Основной источник ресурсов частных банкирских домов - получение кредитов от других банков. Они, как правило, не имеют филиальной сети, поэтому вклады клиентов-небанков формируют сравнительно небольшой объем их ресурсов.

Процесс концентрации банков с начала XX в. сопровождается сокращением числа и удельного веса банкирских домов. Некоторые из них превратились в акционерные банки, в которых прежним владельцам принадлежит контрольный пакет акций.

возникновение самостоятельных банков

возникновение самостоятельных банковНаряду с банками, основанными на частной собственности, в банковской системе есть и государственные кредитные учреждения, а также банковские организации, основанные на кооперативной собственности (на началах взаимной ответственности).

группировка банков

группировка банковКооперативные банки

Это кредитные организации, основанные на кооперативной собственности их членов. Цель их деятельности заключается не в получении прибыли, а в удовлетворении потребностей членов кредитного кооператива в банковских услугах. Такие банки возникли на основе кредитных кооперативов, которые обслуживали мелких субъектов хозяйствования (торговцев, ремесленников, мелких промышленников, фермеров) и индивидуальных вкладчиков. Ресурсы этих банков могут формироваться как на основе вкладов, так и за счет кредитов крупных коммерческих банков. Кредиты предоставляются преимущественно членам кооперации. Кооперативные банки возникли в середине XIX в., их создание было связано с тем, что действующие банки предоставляли кредиты преимущественно крупным и средним бизнесменам и отказывались финансировать мелкие предприятия в силу их экономической неустойчивости. Поэтому последние попадали в зависимость от ростовщиков, взимавших большие проценты по ссудам. Чтобы избежать этого и получать кредиты на приемлемых условиях, мелкие производители стали объединяться в кредитные кооперативы.

Первые кредитные кооперативы возникли в Германии, а затем в других странах Западной Европы и Азии. Началом развития кооперативного кредитного движения в Германии послужила возникшая в XIX в. идея «помощи самим себе» (hilfe durch selbsthilfe), которая базировалась на принципах солидарной ответственности. Целью создания первых кредитных кооперативов было содействие развитию деятельности ремесленников и фермеров, поскольку при повсеместной индустриализации отдельным частным хозяйствам становилось все труднее получать кредиты на дальнейшее развитие из-за отсутствия серьезных гарантий возврата средств у ремесленников и фермеров. Вплоть до недавнего времени в Германии существовала трехступенчатая структура организации кооперативной кредитной системы. Верхнюю ступень занимал Немецкий кооперативный банк (Deutsche Genossenshaftsbank - DG-Bank). На второй ступени находились кооперативные центральные банки регионов, а на нижней, представлявшей локальный уровень, - сами кредитные кооперативы. С середины 1960-х гг. на рынке банковских услуг Германии кооперативные банки контролируют почти 1/5часть банковского рынка страны, а в сфере инвестиций их доля составляет даже 1/4 часть.

кооперативные банки

кооперативные банкиВо Франции кредитные кооперативы существуют в форме народных банков, объединяемых Парижской центральной кассой народных банков. В США действуют фермерские кредитные кооперативы - ассоциации федеральных заемных банков, которые контролируются государственными федеральными заемными банками. В Японии широкое распространение получили сельскохозяйственные, рыболовецкие и городские кредитные кооперативы, объединяемые префектурными федерациями и контролируемые Центральным кооперативным банком сельского хозяйства и лесоводства.

Государственные банки

Государственные банки имеют разную специализацию, их деятельность направлена на реализацию определенных государственных программ и решение других задач, имеющих общегосударственное значение. К ним относятся банки реконструкции и развития, экспортно-импортные, сельскохозяйственные и т. п. Они учреждаются государством для финансирования программ реконструкции экономики и оказания помощи частному сектору со стороны государства. Большую часть своих ресурсов государственные банки получают из государственного бюджета, а также в виде кредитной помощи от зарубежных стран и международных финансово-кредитных организаций. В их операциях преобладают долгосрочные займы. Они активно проводят гарантийные и поручительские операции.

Государственный банк СССР

Государственный банк СССРПолучение прибыли не является целью этих банков. Вся она направляется на развитие их операций или перечисляется в бюджет. По мере либерализации экономики и уменьшения государственного вмешательства в хозяйственную жизнь роль государственных банков в развитых странах сокращается. В банковских системах развивающихся стран, как правило, существует значительный государственный сектор, используя который правительства направляют кредитные ресурсы в сферы экономики, имеющие важное социально-экономическое значение, но куда частный капитал вкладывается неохотно либо из-за повышенных рисков, либо из-за низкой рентабельности.

Муниципальные, или коммунальные, банки

Это банки, находящиеся в собственности местных органов власти, по обязательствам которых солидарную, или субсидиарную, ответственность несет местный бюджет. Они создаются для кредитования коммунального хозяйства и других местных нужд. Эти банки действуют на принципах самоокупаемости, проводят кредитную политику, согласованную с местными органами власти, но независимы от последних. Однако в случае возникновения у такого банка серьезных финансовых проблем, угрожающих их кредиторам и вкладчикам, местный бюджет приходит к ним на помощь, не допуская банкротства. К данной группе банков можно отнести и публично-правовые сберегательные кассы. Развитая система таких сберегательных касс характерна для стран Западной Европы. В этих странах государственные сберегательные кассы по объему своих ресурсов активно конкурируют с коммерческими банками. Они дают своим вкладчикам надежную гарантию сохранности вкладов, а их ресурсы используются в соответствии с общественными приоритетами.

классификация банковских ресурсов

классификация банковских ресурсовВ ФРГ общественный характер и публично-правовая форма организации сберегательных касс обусловили особые взаимоотношения их с общинами тех городов и поселков, где они функционируют. Прежде всего следует обратить внимание на такое понятие, как носитель ответственности публично-правового учреждения, под которым подразумевается некоторая общность людей, принимающая на себя ответственность за деятельность данного учреждения. В отношении сберкасс такими носителями ответственности выступают общины округа и целевые союзы. Они берут на себя обязанность отвечать по обязательствам сберкасс. Поскольку последние не имеют собственного основного капитала, а лишь создают гарантийные резервы за счет отчислений от суммы превышения доходов над издержками, то при недостаточности этих резервов носители ответственности должны предоставлять в распоряжение сберкасс свой так называемый дотационный капитал. Сберкассы же обязаны отчислять часть годового превышения доходов над расходами в пользу носителей ответственности и, кроме того, предоставлять последним кредиты для обеспечения их нужд. Таким образом, можно говорить о тесной взаимной ответственности и взаимных обязательствах сберкасс и общин, округов, союзов и других образований, для обслуживания которых эти сберкассы созданы.

Получение прибыли не является основной целью публично-правовых кредитных организаций, например сберкасс. Они работают ради выполнения общественного заказа (достижения цели, установленной обществом). Однако это не означает, что сберкассы не заинтересованы в рентабельности своей деятельности. Прибыль нужна им прежде всего для устойчивого развития своей деятельности, поэтому значительная ее часть отчисляется в резервы.

виды банков

виды банковМежгосударственные банки

Развитие процессов глобализации и формирование международного финансового рынка привели к необходимости создания банков на международной основе - межгосударственных банков. Их капиталы формируются за счет взносов отдельных стран и международных (региональных) финансово-кредитных организаций. Такими банками являются Банк международных расчетов (БМР), Международный банк реконструкции и развития (МБРР) и др. К ним можно отнести и региональные банки развития: межамериканский, азиатский, африканский. Основная задача этих банков заключается в регулировании процессов международного движения капиталов, способствовании поддержанию платежных балансов и решении проблем внешней задолженности развивающихся стран. В последние годы банки, созданные на международной основе, осуществляют крупные программы кредитной помощи развивающимся странам и странам, находящимся на этапе перехода к рыночной экономике.

Разделение банков по характеру деятельности

Независимо от формы собственности банки по характеру своей деятельности бывают двух типов: универсальные и специализированные. В настоящее время в банковской деятельности преобладает тенденция к универсализации банковской деятельности, т. е. предоставлению широкого спектра разнообразных банковских и финансовых услуг одной кредитной организацией.

действующие банки

действующие банкиУниверсальные банки

Универсальные банки осуществляют все или почти все банковские операции: предоставление кратко- и долгосрочных кредитов, операции с ценными бумагами, прием вкладов всех видов, оказание всевозможных посреднических финансовых услуг и т. д. В Германии, Швейцарии, Австрии и других странах Западной Европы универсальные банки доминируют. Сочетая коммерческую и инвестиционную деятельность, универсальные банки более устойчивы, чем специализированные. Они могут в полной мере использовать преимущества диверсификации своих операций. Очевидно, что и клиентам удобнее иметь дело с одним банком, чем с несколькими специализированными посредниками. Во всех высокоразвитых странах крупные банки, как правило, являются универсальными. Их клиентами в большинстве западных стран являются агенты рыночных отношений - от мелкого вкладчика до крупной компании. Банки универсального типа выполняют, по некоторым оценкам, от 100 до 300 видов операций: ведение депозитных счетов, безналичные переводы средств, прием сбережений, выдачу разнообразных кредитов, покупку ценных бумаг, операции по доверенности, хранение ценностей в сейфах и др. Большой перечень операций, выполняемых универсальными банками, позволяет им постоянно и неразрывно быть связанными практически со всеми звеньями воспроизводственного процесса. Благодаря широкому выбору предлагаемых услуг и наличия большого количества клиентов они меньше страдают от колебаний доходности отдельных банковских операций и конъюнктуры сегментов финансового рынка.

Степень универсализации банков зависит от страны, в которой они функционируют.

коммерсческие банки

коммерсческие банкиТак, в Великобритании в наибольшей степени универсальными являются клиринговые банки, которые могут осуществлять все виды банковских операций. Клиринговыми они называются и потому, что входят в состав Ассоциации по клиринговым платежным услугам, через которую производится взаимное погашение чеков участников системы. Деятельность клиринговых банков включает предоставление кредитов (кратко-, средне - и долгосрочных) физическим и юридическим лицам, страхование, оказание услуг по пластиковым карточкам, валютные операции на лондонских валютных ранках по поручению клиента или от собственного имени. Они могут выступать в качестве доверенных лиц по завещаниям, урегулированию финансовых претензий, управлению трастовым имуществом, портфелями ценных бумаг своих клиентов, оказывать им финансовые или консультационные услуги. Наиболее значительной группой английских банков являются шесть лондонских клиринговых банков (London Clearing Banks), среди которых выделяется «большая четверка»: «Барклейз Бэнк» (Barclays Bank), «Нэшил Вестминстр Бэнк» (National Westminster Bank), «Мидлэнд Бэнк» (Midland Bank)[В настоящее время этот банк принадлежит банку «Гонконг и Шанхай».], «Ллойдз Бэнк» (Lloyds Bank). Особый статус в Великобритании имеют шотландские банки.

коммерческий банк

коммерческий банкСпециализированные банки

Наряду с универсализацией идет процесс специализации банков, выделение их новых видов. Специализированный банк осуществляет один или только несколько видов банковской деятельности. Еще в период индустриализации в разных странах (XVIII - XX вв.) создавались банки, клиентуру которых в основном составляли предприятия и их владельцы.

Некоторые из них сразу стали специализироваться на долевом участии, покупке выпущенных предприятиями облигаций или предоставлении долгосрочных займов, рефинансируя самих себя выпуском акций и облигаций. Другие, наоборот, специализировались на краткосрочных кредитах и, в частности, на учете векселей, банковском акцепте и краткосрочных кредитах, финансируемых из депозитных средств.

доверие к банковской системе

доверие к банковской системеНекоторые занимались двумя видами деятельности сразу, что привело большинство из них к разорению во время циклических кризисов XIX - XX вв. Именно вследствие этих разорений в некоторых странах появилась специализация банков, деление на коммерческие и инвестиционные, или банки долгосрочных кредитов.

высшие эшелоны банка

высшие эшелоны банкаВ зависимости от выбранного признака различают функциональную, отраслевую, территориальную и технологическую специализации, а также бизнес-специализацию.

Следует отметить, что в некоторых странах до недавнего времени универсальных банков не было, существовали только специализированные. Их специализация была закреплена законодательно, причем банки могли специализироваться на одной или немногих видах банковских операций, т. е. законодательство закрепляло функциональную специализацию банков. К странам, где принцип специализации банков был законодательно утвержден, относятся США, Япония, Канада.

В США типичными специализированными банками считаются коммерческие и инвестиционные банки.

двухуровневая банковская система

двухуровневая банковская системаВо Франции до 1984 г. существовало три типа специализированных банков: депозитные, деловые и средне - и долгосрочного кредита.

Коммерческие банки

Это банки, специализирующиеся на обслуживании текущей торговой (коммерческой) деятельности предприятий и корпораций. Они формируют свои ресурсы на основе привлечения депозитов, в том числе и депозитов до востребования, предоставляют краткосрочные кредиты на цели, связанные с текущей деятельностью клиентов, проводят расчеты между ними, осуществляют консультационное обслуживание. В США коммерческие банки активно занимаются трастовыми операциями, которые, как правило, организационно обособлены в специальном трастовом отделе банка.

деятельность банковских структур

деятельность банковских структурИнвестиционные банки

Инвестиционные банки специализируются на операциях с ценными бумагами, выступают организаторами эмиссий ценных бумаг корпоративных акций и облигаций, проводят их первичное размещение, часто выступая в роли гарантов (надписателей), осуществляют посреднические операции на вторичном рынке ценных бумаг и т. д.

Инвестиционные банки выполняют функцию организации эмиссии ценных бумаг и размещения на рынке акций и облигаций промышленных и торговых компаний. Свои ресурсы они формируют путем эмиссии собственных акций и облигаций, а также путем получения кредитов от коммерческих банков, в основном под залог размещаемых ценных бумаг.

инвестиционный банк

инвестиционный банкИнвестиционные банки часто входят в состав банковских холдингов или являются дочерними обществами крупных финансовых компаний, оказывающих широкий спектр финансовых услуг.

конкуренция банков

конкуренция банковПри предложении ценных бумаг на продажу инвестиционные банки могут действовать либо как принципалы, либо как агенты. Инвестиционный банк, выступающий в качестве принципала, дает твердое обязательство купить весь новый выпуск ценных бумаг и, следовательно, отвечает за их последующую продажу на рынке. Принципал получает вознаграждение, равное разности между ценами ценных бумаг у эмитента и той, по которой он разместил их на рынке. Принципалы могут нести значительные убытки, если продать весь выпуск новых ценных бумаг на рынке не удается. Если инвестиционный банк выступает в роли агента, то он заключает с эмитентом соглашение, в соответствии с которым обязуется предпринять максимальные усилия по размещению на рынке как можно большего объема ценных бумаг. Поскольку агент не несет риска по продаже ценных бумаг, его прибыль образуется лишь за счет комиссионного вознаграждения, взимаемого в процентах со стоимости каждой проданной бумаги.

контроль за банками

контроль за банкамиИнвестиционный банк может предоставлять кредиты как компаниям, так и государству. Он в отличие, например, от коммерческих банков не принимает депозиты и не проводит расчетно-кредитных операций.

корпоративные структуры

корпоративные структуры деятельность банковского консорциума

деятельность банковского консорциумаДепозитные банки

Депозитный банк - это банк, который специализируется на привлечении временно свободных денежных средств частных лиц, предприятий, государственных организаций, предоставлении за счет этих средств на непродолжительное время (чаще всего на 3 - 6 месяцев) ссуд и учетных операциях с краткосрочными коммерческими векселями. Он может также осуществлять и различные доверительные операции. Депозитным банкам законодательно запрещалось принимать вклады на срок более двух лет. Таким образом, депозитные банки специализируются в основном на привлечении депозитов и выдаче краткосрочных кредитов клиентуре.

деятельность коммерческого банка

деятельность коммерческого банкаДеловые банки

Деловые банки во Франции специализировались на операциях с ценными бумагами, учредительской деятельности, участии в капитале промышленных компаний, т. е., по существу, они представляли собой французский вариант специализированных инвестиционных банков.

добровольное объединение

добровольное объединениеБанки средне- и долгосрочного кредита

Банки средне- и долгосрочного кредита специализировались на выдаче ссуд сроком свыше двух лет, на меньший срок принимать вклады им запрещалось. Соответственно ресурсы их носили долгосрочный характер, им не разрешался прием вкладов до востребования.

Только в 1984 г. в соответствии с законом о банках во Франции была осуществлена новая классификация кредитных учреждений. Официально с целью усиления конкуренции и стимулирования модернизации банковского дела была устранена законодательная специализация, появились универсальные банки. Однако не все банки стали реально универсальными, некоторые из них сохранили свою традиционную специализацию.

деятельность холдинговых компаний

деятельность холдинговых компанийНапример, инвестиционный (деловой) французский банк «Лазар-фрэр», традиционно игравший большую роль в сфере слияний и поглощения предприятий, после проведенной реформы по-прежнему остался лидером в этой сфере, значительно опережая другие отечественные банки.

деятельность банковского синдиката

деятельность банковского синдикатаВ ряде стран наличие универсальных банков не исключает параллельного функционирования специализированных банков. Например, в Германии наряду с универсальными банками функционируют специализированные банки. На их долю приходится около 30 % рынка. Они специализируются на определенных видах банковской деятельности и в свою очередь дифференцируются на частные банки и банки публичного права.

изменения в банковской сфере

изменения в банковской сфереСпециализированные банки часто являются высокоэффективными. Прибыль от одной или нескольких хорошо отработанных, профессионально выполненных операций может быть настолько велика, что деятельность в других сферах специализированным банкам не требуется. Во многих странах, согласно статистике, различия универсальных и специализированных банков становятся все более расплывчатыми и спорными. Даже в тех странах, где преобладают специализированные банки, фактически многие из них превратились в универсальные. Специализированные банки могут иметь долю участия в других банках.

капитал иностранных банков

капитал иностранных банковС точки зрения функциональной специализации наиболее распространенными видами банков являются инвестиционные, ипотечные, сберегательные.

капитал российских банков

капитал российских банковИпотечные банки

Ипотечный банк - это банк, специализирующийся на предоставлении кредитов под залог недвижимого имущества (ипотечных кредитов). Первоначально ипотечные банки практически во всех странах возникали как государственные. Цель их создания заключалась в оказании финансовой поддержки крупным помещичьим хозяйствам. В Германии (классической стране ипотечных банков) первый такой банк - Селезское кредитное общество - был основан в 1770 г. королем Пруссии Фридрихом II (в г. Бреславле). А первый частный акционерный ипотечный банк был создан в 1862 г. во Франкфурте {20, с. 30}. В Российской Федерации первые государственные ипотечные банки были организованы в Москве и Санкт-Петербурге в 1754 г., а первый негосударственный акционерный земельный банк - в 1864 г. в Одессе {4, с. 16}.

ипотечный банк

ипотечный банкОтличительной особенностью ипотечных банков является то, что формирование их ресурсов происходит посредством эмиссии ценных бумаг на длительные сроки собственных долговых обязательств - закладных листов. Последние обеспечены недвижимым имуществом, заложенным по договору ипотеки, они гарантируют своим держателям доход в виде фиксированных процентов. Это предполагает создание в стране нормально функционирующего вторичного рынка закладных, где можно в любое время продать залоговое обязательство и получить обратно свой капитал.

кредитная организация

кредитная организацияДля ипотечных банков характерна более высокая доля собственного капитала по сравнению с другими коммерческими банками. Ипотечные банки в той или иной форме получают государственную поддержку и государственные гарантии, что значительно снижает кредитные риски и самих банков, и владельцев эмитированных ими закладных листов. Во всех странах деятельность ипотечных банков регулировалась и регулируется в настоящее время специальным законодательством и особыми нормативными актами, учитывающими специфику их деятельности. Они, как правило, являются составной частью общей ипотечной системы страны, которая регламентирует и регулирует сделки с недвижимостью, в том числе с землей.

кредитно-финансовое учреждение

кредитно-финансовое учреждениеНаправления деятельности ипотечных банков менялись на протяжении их развития. Еще в начале XX в. ипотечные кредиты носили преимущественно непроизводительный характер, они использовались на покупку предметов роскоши, личного потребления и т. п.

кредитная организация

кредитная организацияПосле Второй мировой войны расширились масштабы и изменился характер ипотечного кредита. Он приобрел производительный характер. Соответственно этому изменились и направления деятельности ипотечных банков, которые стали активно предоставлять кредиты торгово-промышленным корпорациям под залог имущества, в том числе оборудования, на цели производственной деятельности.

крупные банковские синдикаты

крупные банковские синдикатыВ настоящее время ипотечные банки оформляют кредиты, в основном под залог строений и сооружений на жилищное строительство, а также на создание и реконструкцию собственности, приносящей доход (магазинов, мастерских, складов и т. п.). Возможность использовать ипотечный кредит для расширения производственных мощностей и обновления основного капитала способствовала возникновению специальных ипотечных банков в некоторых странах. Например, в ФРГ специальные судостроительные ипотечные банки выдают кредиты под залог строящихся судов. Сбор средств идет путем денежной эмиссии облигаций.

лицензии на банковскую деятельность

лицензии на банковскую деятельностьВ настоящее время острая конкуренция между ипотечными и коммерческими банками, а также другими кредитными институтами за сферу привлечения денежных сбережений создала необходимость выхода ипотечных банков за рамки традиционных операций.

лицензирование банков

лицензирование банковПоэтому во всем мире ипотечных банков как специализированных институтов становится все меньше. Они получили возможность привлекать вклады физических лиц, осуществлять вложения своих средств в частные ценные бумаги, проводить лизинговые, факторинговые и прочие операции. Однако ипотечным кредитованием занимаются не только специализированные ипотечные институты, но и коммерческие, сберегательные банки, ссудо-сберегательные ассоциации, кредитные союзы, строительные общества.

межбанковские объединения

межбанковские объединенияСсудо-сберегательные банки

Ссудо-сберегательные банки аккумулируют доходы и сбережения населения и предоставляют ссуды на потребительские нужды. Они могут быть образованы как на основе частной собственности (например, взаимосберегательные банки в США), так и в форме публично-правовых организаций (сберегательные кассы и общественные строительно-сберегательные кассы в Германии, сберегательные кассы во Франции и т. п.).

сберегательный банк

сберегательный банкСберегательные кассы - это кредитные учреждения, основная функция которых заключается в привлечении денежных сбережений и временно свободных денежных средств населения. В большинстве стран они возникли в конце XVIII - начале XIX в. Организаторами сберегательных касс выступали частные общества, муниципалитеты и государство.

международные банки

международные банкиВ ФРГ, как уже отмечалось, сберегательные кассы являются общественными (созданными для общей пользы) кредитными институтами. Они представляют собой публично-правовые учреждения, которые выполняют законодательно установленные функции. Сберегательные кассы служат прежде всего для аккумуляции денежных вкладов.

мировая банковская система

мировая банковская системаИх задача заключается в создании стимулов у граждан для сбережения и приумножения личного имущества. Сберкассы занимаются также кредитованием жителей своего региона, отдавая преимущество лицам среднего класса и экономически слабым слоям населения, наряду с этим они предоставляют кредиты для нужд того города или поселка, в котором находятся.

многобанковские холдинговые компании

многобанковские холдинговые компанииВся система сберегательных касс в ФРГ имеет трехступенчатую структуру. Первая ступень - надрегиональный уровень - представлена Немецким коммунальным банком (Deutsche Girozentrale - Deutsche Kommunalbank), сфера деятельности которого распространяется на всю страну. На второй ступени - региональном уровне - находятся банки земель, или жироцентрали (landesbanken girozentralen), они действуют в границах отдельных немецких земель. К третьей ступени - местному уровню - относятся собственно сберкассы, являющиеся преимущественно публично-правовыми учреждениями. В Германии насчитывается 704 сберегательных учреждения с сетью около 20 тыс. филиалов. Если первоначально они занимались лишь приемом сбережений и выдачей ссуд под недвижимость, то в настоящее время предлагают своим клиентам полный ассортимент банковских услуг.

Ускорение темпов научно-технического прогресса, развитие наукоемких отраслей экономики, которые все в большей степени определяют темпы экономического развития страны и ее место в всемирной экономике, стали причиной появления новых видов банков, специализирующихся на рисковом финансировании.

международный характер банковского надзора

международный характер банковского надзораВенчурные банки

Венчурный банк - это банк, создаваемый для кредитования «рисковых» проектов, например научно-технических работ с неопределенным или отдаленным по времени эффектом. Кредитные ресурсы венчурного банка формируются в основном за счет взносов государства, а также спонсорской поддержки. При успешном завершении научно-исследовательских и опытно-конструкторских работ банк получает учредительский доход, который определяется долей прибыли от внедрения инноваций.

многоотраслевой банк

многоотраслевой банкИнновационные банки

Инновационный банк - это банк, кредитующий долгосрочные программы, связанные с научными исследованиями и разработками. Перспективность инновационного проекта определяют эксперты банка. Сроки погашения ссуд, условия их предоставления дифференцируются банком в зависимости от перспективных новаций, от стадии их осуществления и степени обеспечения ссуды гарантиями, в том числе государственными, и поручительством. Кредит может выдаваться и под акции компании, занятой реализацией научно-технической идеи. Получить сразу доход банк не может, но он нарабатывает капитал на реализации перспективных идей и разработок.

надзор за банками

надзор за банкамиПод отраслевой специализацией банков чаще всего понимают их специализацию на группах клиентов, принадлежащих к определенным отраслям экономики. Чаще всего банки с такой специализацией создаются при участии государства для поддержки приоритетных отраслей хозяйства. Например, в ФРГ действуют специализированные банки со специальными народно-хозяйственными функциями по стимулированию определенных сфер экономики. Они бывают как частными, так и государственными. Например, Банк промышленных кредитов - Немецкий индустриальный банк (Industriekreditbank AG - Deutsche Industriebank) - занимается выдачей долгосрочных кредитов промышленным предприятиям, не способным к выпуска собственных акций. Предпочтение банк отдает малым и средним компаниям, нуждающимся в финансовых ресурсах. Банк кредитования экспорта (Ausfuhrkredit-Gesellschaft mbH) специализируется на средне - и долгосрочных экспортных кредитах.

направления деятельности банков

направления деятельности банковСпециализированным по отраслевому признаку можно считать также Экспортно-импортный Банк Японии - главное кредитное учреждение страны по финансированию внешней торговли. На его долю приходится подавляющая часть кредитования экспорта судов, комплексного оборудования и некоторых других товаров, поставляемых японскими компаниями на условиях рассрочки платежей. Кроме того, банк осуществляет государственное кредитование проектов экономического сотрудничества, заграничных инвестиций и занимается предоставлением йеновых займов другим странам.

специализация банка

специализация банкаВиртуальные банки

В последние годы получили распространение виртуальные банки, которые можно рассматривать как специализированные по технологическому признаку. Понятие «виртуальный» происходит от латинского слова «virtualis», что означает возможный, такой, который может или должен проявиться при определенных условиях. Объективной основой для возникновения и функционирования виртуальной модели банка является массовое распространение в конце XX в. информационных технологий, основанных на широком применении средств автоматизации и телекоммуникационных сетей. Первые новые технологии применялись для сбора, хранения и обработки информации о банковских платежах и расчетах. С распространением персональных компьютеров произошли качественные изменения в банковском обслуживании, что нашло отражение в его структуре и методологии ведения операций. В виртуальном банке не происходит непосредственных контактов клиентов с его служащими. Интернет, банкоматы, телефонные и «домашние» банки обеспечивают прямой доступ клиентов к банковским услугам независимо от их территориального размещения. Просматривать остаток на счете и список последних операций можно с помощью мобильного телефона.

виртуальные банки

виртуальные банкиСовременный банк может использовать технологию Интернет-банкинга, которая предоставляет полный набор банковских услуг своим клиентам, но не в офисах банка, а по Интернету, естественно, за исключением операций с наличными деньгами. Затраты на организацию банковского обслуживания через Интернет несоизмеримо малы, поэтому западные онлайн-банки предложили своим будущим клиентам очень высокие ставки процента по депозитам. Российские банки избрали иной путь наращивания клиентской базы - через снижение тарифов по основным банковским операциям.

новый банковский комплекс

новый банковский комплексДеление банков по бизнес-специализации

По бизнес-специализации, т. е. по ориентации банковского бизнеса, в зарубежной практике различают следующие типы банков: оптовый, ведущий операции с другими банками; розничный, осуществляющий операции с широкой клиентурой; со смешанным типом деятельности.

банковский бизнес

банковский бизнесРозничные банки

Розничный банк - коммерческий банк, который обслуживает любую клиентуру, проводит много мелких сделок и нуждается в сети отделений.

Розничные операции - это в первую очередь обслуживание физических лиц, но не только. Ведь любая организация также состоит из физических лиц, и многие компании так или иначе ведут финансовые операции со своими клиентами - физическими лицами. В этой связи будем различать четыре группы розничных операций (в основном отражают технологический подход):

розничные операции банка

розничные операции банкаа) операции по обслуживанию клиентов - физических лиц, не связанные с обслуживанием банком какой-либо организации. Например, это обмен валюты или открытие вклада для клиента, обратившего внимание на услуги банка из-за территориальной близости к месту жительства или работы. Возможно, внимание было привлечено рекламой услуг или тарифными ставками.

обслуживание клиентов банка

обслуживание клиентов банкаб)корпоративно-розничные операции, т.е. обслуживание финансового взаимодействия физических лиц с компаниями, которые, например, являются клиентами банка или имеют какие-либо отдельные договоренности с банком. Приведем несколько примеров:

- оплата квартир-новостроек частными лицами в пользу компании-застройщика;

клиенты банка

клиенты банка- оплата клиентами авиакомпании тарифа за сверхнормативный багаж в аэропорту;

- оплата коммунальных услуг;

- выплата зарплат и командировочных сотрудникам.

оплата коммунальных услуг

оплата коммунальных услугв)условно-розничные операции. Имеются в виду те виды банковских операций, которые:

- осуществляются не только физическими, но и юридическими лицами в связи с их коммерческой деятельностью, но по технологии их исполнения банком идентичны операциям с физическими лицами;

условно-розничные операции банка

условно-розничные операции банка- относятся исключительно к корпоративному сектору, но по технологии близки к розничным продуктам банка.

- операции приема чеков на инкассо от физических и юридических лиц и последующая их оплата являются практически идентичными и выполняются и (или) координируются, как правило, одним и тем же подразделением по операциям с чеками;

прием чеков инкассо

прием чеков инкассо- выпуск и обслуживание корпоративных банковских карт ведутся тем же подразделением, которое выпускает банковские карты для физических лиц:

- подразделение, координирующее работу валютообменных пунктов, ведет дилинговые операции по наличным на межбанковском рынке;

- эквайринг банковских карт по сути является частью расчетно-кассового обслуживания, но в силу ряда технологических причин относится к компетенции подразделений по банковским картам, т.е. розничным подразделениям.

обслуживание банковских карт

обслуживание банковских картг)розничные операции с VIP-клиентурой (private PC banking). В более точном смысле термин private PC banking относится к доверительному управлению денежными средствами, ценными бумагами и прочими активами клиента, например недвижимостью. В это понятие также входят консультационные услуги, услуги так называемого финансового инжиниринга и тому подобное. Однако в том виде, как это описано выше, private PC banking существует только в крупных зарубежных инвестиционных банках. В отечественной практике услуги по доверительному управлению денежными средствами и бумагами могут (и, что немаловажно, хотят!) предложить лишь несколько крупных банков, например Уралсиб, Росбанк, Deutsche Bank. Большинство же коммерческих банков понимают этот вид деятельности как предоставление услуг в режиме максимального удобства для клиента по тарифам, отличающимся в лучшую сторону по сравнению со стандартными. Критерием различия между "стандартным" и VIP-клиентом выступает сумма средств, которой оперирует клиент и которая, по мнению банка, является интересным "объектом обслуживания". Обычно такие суммы начинаются от 100 тыс. долларов. Обслуживание ведется в "ручном" режиме. Например, клиента угощают кофе в переговорной комнате, а в это время операционное подразделение готовит необходимые договоры, бумаги, касса занята подготовкой (пересчетом) сумм наличных и т.д. При организации VIP-обслуживания банк не должен руководствоваться технологическими подходами, и в этом смысле такие операции стоят особняком.

общая численность банков

общая численность банковОптовые банки

Оптовый банк сосредоточивается на коммерческой или корпоративной деятельности.

ограничение деятельности банков

ограничение деятельности банковПримером может служить американский банк «Морган Гаранта» (Morgan Guaranty). К оптовым обычно относят сделки, стоимость которых составляет 1 млн дол. {И, с. 47}. Банк, имеющий дело с широкой клиентурой, - розничный (ритейловый) банк (retailbanking) - сосредоточивается на потребительском бизнесе, сделках со ссудами и депозитами, которые характеризуются намного меньшими размерами, более высокой активностью, чем те, которые обычно приходятся на долю оптовых банков. Банк смешанного типа ориентируется и на оптовую, и на розничную деятельность, имеет более сбалансированную структуру корпоративных и потребительских счетов.

оперативные службы банков

оперативные службы банковТорговые банки

С учетом ориентации банковского бизнеса можно выделить торговые банки (merchant bank). Они возникли в Англии в XVIII в. (например, банк «Бэйрин Бразерс» (Baring Brothers) был создан в 1763 г. и функционировал до 1995 г.) в результате потребностей международной торговли. Сначала эти банки ориентировались на обслуживание торговых сделок, отсюда произошло их название «торговые». В настоящее время торговые банки основной упор в своих операциях делают на финансирование внешней торговли, выпуск акций и их размещение, организацию слияний и поглощения компаний, ведение консультаций по типу деятельности. В этом плане они аналогичны инвестиционным банкам.

определение банка

определение банкаНекоторые торговые банки проводят операции с драг металлами. Крупнейшие торговые банки называются акцептными домами (accepting houses).

организационная структура банков

организационная структура банковВекселя, акцептованные торговыми банками, высоко ценятся на денежном рынке и принимаются к переучету Банком Англии. Несмотря на незначительную долю на рынке вкладов (примерно 10 % от общего объема), торговые банки имеют достаточно устойчивое положение на европейском рынке капитала и денег.

основные функции коммерческих банков

основные функции коммерческих банковУчетные дома

Уникальный кредитный институт, который существовал только в Великобритании, - это учетные (дисконтные) дома (discount houses). Они считались банками в соответствии с банковскими законами 1979 и 1987 гг. В лондонский учетный рынок входили и мелкие дома, специализирующиеся по определенным направлениям (например, операции со слитками) или являющиеся дилерами по операциям с ценными бумагами. Раньше учетным домам предоставлялась привилегия получения займов от Банка Англии как последнего кредитора в критической ситуации. Учетные дома проводили операции по учету векселей предприятий и банков. Они не предоставляли полного перечня обычных банковских услуг и находились под контролем со стороны Банка Англии. Учетные дома возникли как учреждения, которые должны дисконтировать коммерческие векселя, т. е. приобретать векселя по их номинальной стоимости за вычетом скидки (скидки). Последняя рассчитывалась на основе ставки процента по кредитам на соответствующую сумму.

основы деятельности банков

основы деятельности банковДисконтирование векселей учетными домами было жизненно важным для Великобритании до появления сети филиалов в конце XIX в., так как они способствовали движению денежных средств за счет снижения цены. После того как банки сами стали перемещать денежные средства путем акцептования депозитов клиентов через сеть своих филиалов и предоставления их в виде займов тем, кто нуждался в оборотном капитале, необходимость в векселях внутри страны уменьшилась. Потребность в их применении сократилась также и в связи с использованием чеков как средства платежа. Поэтому учетные дома стали больше уделять внимания дисконтированию векселей, выписанных в связи с зарубежной торговлей.

отделы банков